La tassazione dei capital gains derivanti …La tassazione dei capital gains derivanti...

32

La tassazione dei capital gains derivanti dall'alienazione di partecipazioni in immovable property companies, secondo l' art. 13(4) del Modello OCSE. (*) Prof. Giampaolo Corabi Professore a Contratto presso la Facoltà di Giurisprudenza e Scienze Politiche dell'Università Cattolica Peter Pazmany – Budapest Partner e Responsabile del Tax Department, Studio Legale Sutti – Milano Dott. Roberto Scalia Associate, Studio Legale Sutti - Milano SOMMARIO: 1. Obiettivo dell'indagine – 2. Definizione di “proprietà immobiliare” – 3. Tassazione dei redditi derivanti da proprietà immobiliari; articoli 6, 7 e 21 – 4. Tassazione dei capital gains secondo l'art. 13 – 5. L'art. 13(4) nelle Convenzioni stipulate dopo il 2003 ed, in particolare, il network convenzionale del Canada – 6. Normativa canadese sulla tassazione dei capital gains – 7. Opportunità di pianificazione fiscale. 1. Obiettivo dell'indagine – Il Modello di Convenzione OCSE contro la doppia imposizione sul reddito e patrimonio (per brevità, il “Modello OCSE”) detta, all'art. 13, le regole per l'eliminazione della doppia tassazione dei capital gains. In particolare, detta norma si occupa, al (*) La versione in lingua inglese del presente contributo è in corso di pubblicazione sui numeri di Aprile (§§ da 1 a 4) e Maggio (§§ da 5 a 7) della rivista Tax Planning International Review & Forum, edita BNA. 1

Transcript of La tassazione dei capital gains derivanti …La tassazione dei capital gains derivanti...

La tassazione dei capital gains derivanti dall'alienazione di

partecipazioni in immovable property companies, secondo l' art.

13(4) del Modello OCSE. (*)

Prof. Giampaolo Corabi

Professore a Contratto presso la Facoltà di Giurisprudenza e Scienze Politichedell'Università Cattolica Peter Pazmany – Budapest

Partner e Responsabile del Tax Department, Studio Legale Sutti – Milano

Dott. Roberto Scalia

Associate, Studio Legale Sutti - Milano

SOMMARIO: 1. Obiettivo dell'indagine – 2. Definizione di “proprietà immobiliare”

– 3. Tassazione dei redditi derivanti da proprietà immobiliari; articoli 6, 7 e 21 – 4.

Tassazione dei capital gains secondo l'art. 13 – 5. L'art. 13(4) nelle Convenzioni

stipulate dopo il 2003 ed, in particolare, il network convenzionale del Canada – 6.

Normativa canadese sulla tassazione dei capital gains – 7. Opportunità di

pianificazione fiscale.

1. Obiettivo dell'indagine – Il Modello di Convenzione OCSE contro la doppia

imposizione sul reddito e patrimonio (per brevità, il “Modello OCSE”) detta, all'art. 13, le regole

per l'eliminazione della doppia tassazione dei capital gains. In particolare, detta norma si occupa, al

(*) La versione in lingua inglese del presente contributo è in corso di pubblicazione sui numeri di Aprile (§§da 1 a 4) e Maggio (§§ da 5 a 7) della rivista Tax Planning International Review & Forum, edita BNA.

1

primo paragrafo, della tassazione delle plusvalenze derivanti dall'alienazione della proprietà

immobiliare, al secondo paragrafo, della tassazione dei gains derivanti dall'alienazione di beni

mobili relativi ad una stabile organizzazione, il terzo paragrafo, poi, è dedicato alla tassazione del

plusvalore derivante dall'alienazione di navi ed aeromobili.

Fra le modifiche introdotte nel corpo del Modello OCSE nel 2003 vi è il paragrafo (4)

dell'art. 13 [introdotto prima della catch-all clause del paragrafo (5)] che detta una regola ad hoc

per la tassazione dei gains derivanti dall'alienazione di quote od azioni il cui valore sia determinato,

per più del 50%, direttamente od indirettamente, da proprietà immobiliari situate nell'altro Stato

contraente. Tale disposizione alloca il primary right to tax sullo Stato della Fonte nel caso di

plusvalenze derivanti dall'alienazione di partecipazioni rilevanti in società i cui assets siano

prevalentemente proprietà immobiliari situate in detto Stato.

Preliminare all'intera analisi, svolta nei par. da 3. a 5., è la definizione di “proprietà

immobiliare” ai fini convenzionali ed il chiarimento di quali siano gli strumenti interpretativi dei

quali si deve valere il giurista, nonché, dei problemi che vi sono correlati [analisi preliminare svolta

nel par. 2.].

Come secondo profilo d'indagine, nell'esame dell'art. 13(4), che è disposizione con

natura antielusiva, assume un ruolo determinate l'inquadramento complessivo delle distributive

rules contenute negli artt. 6, 7 e 21 del Modello, con particolare riferimento alla tassazione dei

redditi derivanti da proprietà immobiliari [svolgimento nel par. 3.].

Tale inquadramento consente di comprendere la ratio delle general rules contenute

nell'art. 13 (tassazione dei capital gains) con riferimento a tutte le fonti di reddito ed, in particolare,

con riferimento, alla proprietà immobiliare [v. par. 4.].

Poste queste premesse di carattere generale, viene affrontata l'analisi completa dell'art.

13(4) alla luce dei maggiori orientamenti dottrinali che si sono formati sull'argomento ed, in

particolare, si sottolineano analogie e differenze fra le disposizioni introdotte nei singoli trattati

stipulati dal 2003 in poi (data d'introduzione della disposizione).

A tal fine sono analizzate, non solo le differenze/analogie fra i vari network

convenzionali facenti capo ai singoli Stati, ma anche le differenze ed i punti di contatto esistenti fra

tutte le singole convenzioni facenti capo ad un unico Stato, sfruttando la tecnica del parallel treaty.

Un caso di particolare interesse è rappresentato dal Canada che prevede una

disposizione, almeno apparentemente, analoga a quella contenuta nell'art. 13(4) del Modello OCSE

2

in massima parte dei trattati stipulati con altri Stati [par. 5.].

La particolarità del Canada è rappresentata dalla circostanza che l'art. 13(4) distingue a

seconda dell'utilizzo che della proprietà immobiliare è fatto nel corso del business e,

conseguentemente, tratta il capital gain differentemente a seconda che la proprietà immobiliare

possa considerarsi asset produttivo di active ovvero di passive income.

Ciò esposto, si svolge una sommaria analisi della normativa interna canadese in tema

di tassazione dei capital gains [par. 6] al fine di poter, infine, formulare una ipotesi di

pianificazione fiscale sui capital gains derivanti dall'alienazione di azioni o quote detenute da

società canadesi in affiliates non residenti [par. 7].

Al fine di un corretto inquadramento dell'argomento oggetto del presente contributo, si

consideri che, ai fini convenzionali, la regola che informa l'allocazione della potestà impositiva in

presenza di proprietà immobiliari è il c. d. situs principle consistente nel non limitare la potestà

impositiva dello Stato della Fonte, che è fatto coincidere con “... the property's State of situs”1.

In particolare l'art. 6 stabilisce che i redditi derivanti da una proprietà immobiliare

siano tassabili (may be taxed) nello Stato ove è situata la stessa2. Conformemente, anche l'art. 13

prevede che i capital gains derivanti dall'alienazione di una proprietà immobiliare siano anch'essi

tassabili nello Stato dove è situata detta proprietà immobiliare.

L'esame che verrà svolto si fonda su due postulati:

1) la ratio che presiede alla allocazione della potestà impositiva sullo Stato della Fonte, nel caso di

redditi derivanti da proprietà immobiliari, è da rinvenirsi nel forte nesso economico che

intercorre fra la fonte del reddito e lo Stato della Fonte3 [e tale ratio trova espressione nella citata

basic rule (Situs principle) contenuta negli artt. 6 (1), 13 (1) e 22 (1) del Modello OCSE4];

1 Cfr. K. VOGEL, On Double Taxation Conventions, Deventer, 1997, pag. 370. 2 Tale norma è presente, con analoga formulazione, negli articoli 6 (Income From Immovable Property)

del Modello UN e 6 (Income From Real Property – Immovable Property) del Modello US. 3 Come è dato leggere dal Commentario [Art. 6, par. 1] “Paragraph 1 gives the right to tax income from

immovable property to the State of source ... This is due to the fact that there is a very close economicconnection between the source of the income and the State of Source”. L'espressione del Commentariocela una valutazione di ordine pratico: l'esazione dei tributi relativi a proprietà immobiliari situati sulterritorio di uno Stato è probabilmente una delle più agevoli attività di riscossione per l'Erario di quelloStato quando il contribuente è un non residente [così, B. J. ARNOLD, At sixes and sevens: TheRelationships between Taxation of Business Profits and Income form Immovable Property under TaxTreaties, Bulletin, 2006 (1), § 3, pag. 7]

4 Cfr., Commentario all'art. 6 supra cit..Si veda il par. 22 del Commentario all'Art.13(1):“This rule correspond to the provision of article 6 andof paragraph 1 of article 22”.

3

2) il situs principle è condizionato dalla “fonte” del reddito.

2. Definizione di “proprietà immobiliare” – La nozione di “proprietà immobiliare”

rinvenibile nell'articolo 13 è, per l'espresso richiamo ivi contenuto, l'identica nozione che si ricava

dall'articolo 6.

L'articolo 6, però, non fornisce una espressa definizione di “proprietà immobiliare”

rinviando [art. 6(2)] al significato dell'espressione secondo la normativa interna dello Stato

contraente ove è situato l'immobile5.

Ciò comporta che l'interpretazione dell'espressione “proprietà immobiliare” non sia

vincolata dal canone interpretativo contenuto nell'art. 3(2) del Modello OCSE secondo il quale i

termini non definiti nella Convenzione hanno il significato che ad essi è attribuito dalla legislazione

dello Stato che applica la Convenzione “a meno che il contesto non richieda una diversa

interpretazione”.

In tal senso, si evidenzia una divaricazione coi canoni ermeneutici che vincolano

l'interpretazione del concetto di business che, all'opposto, si informa al principio di cui all'art. 3(2).

Tale difformità può influire sull'interpretazione delle income earning activities relative

a proprietà immobiliari in quanto si può ipotizzare una interpretazione di business profits “nel

contesto” che, nel caso di (business relativo a) immovable property non coincida con quella di

immovable property contenuta nella normativa interna.

L'esame dell'art. 6 impone altre considerazioni in merito al concetto di proprietà

immobiliare.

3. Tassazione dei redditi derivanti da proprietà immobiliari; articoli 6, 7 e 21 – L'art.

13 del Modello OCSE presenta un nesso inscindibile con le altre disposizioni del Modello OCSE

che dettano le regole di allocazione della potestà impositiva sul reddito. Da un esame dell'art. 13

appare, difatti, evidente che le regole disposte nell'art. 13 per l'imposizione delle plusvalenze

derivanti dall'alienazione di cespiti produttivi di uno degli elementi di reddito previsti negli articoli

Si legga, infine, il par. 2 del Commentario all'art. 22(1) ove viene chiarito che in quanto“Taxes oncapital generally consituite complementary taxation of income from capital”, allora, in linea di principio,l'imposizione deve avvenire da parte dello Stato che, in linea con le disposizioni convenzionali, sialegittimato a tassare i redditi derivanti da quella medesima fonte.

5 In alcuni casi, il rinvio è espressamente previsto in disposizioni ad hoc, si veda, ad esempio, l'art. 13(7)della Convenzione Australia-Regno Unito.

4

da 6 a 21, sono del tutto omogenee con le distributive rules dettate per detti ultimi articoli6.

Ne deriva che la disciplina dettata dall'art. 13 è una conseguenza del complesso

rapporto intercorrente fra le altre norme del Modello e, in particolare, – per quanto attiene ai redditi

derivanti da proprietà immobiliare – dal rapporto intercorrente fra gli articoli 6, 7 e 21 del Modello.

La necessità di “far transitare” le successive valutazioni dall' (analisi dell') art. 7 è

determinata dalla centralità che il Modello OCSE assegna a detta disposizione7.

Infatti, l'allocazione della potestà impositiva sui business profits è regolata dall'art. 7

del Modello OCSE, potendosi verificare, tuttavia, una sovrapposizione fra quest'articolo ed altre

disposizioni del Modello che regolano l'imposizione di altre componenti reddituali.

Tale eventualità è disciplinata dal paragrafo 7 dell'art. 7 del Modello OCSE che

accorda una “precedenza” agli articoli che si occupino delle separate componenti reddituali che

vanno a comporre il reddito d'impresa. Con riferimento agli articoli relativi ai dividendi, interessi e

royalties, il sistema si “chiude” con le throwback rules contenute negli artt. 10(4), 11(4), 12(3) e 21

(2), che fanno “riespandere” le regole contenute nell'art. 78.

6 La ratio è esposta nel Commentario al Modello OCSE, art. 13, infatti, “It is normal to give the right totax capital gains of a given kind to the State which under the Convention is entitled to tax both theproperty and the income derived therefrom.”

7 Trattando delle diverse regole di allocazione della potestà impositiva si deve tenere a mente che occorredistinguere, non solo fra business e investment income ma, anche, fra i diversi tipi di business income(sul punto si rinvia alla analisi condotta da B.J. ARNOLD, Taxing Business Profits, in “Summary of theProceedings of an Invitational Seminar on Tax Treaties in the 21st Century” curata da Brian J. Arnold,Jacques Sasseville, and Eric Zolt, Canadian Tax Journal (2002) vol. 50, n° 1, pag. 126).L'art. 7, infatti, non è l'unica disposizione nella quale è dato rinvenire le regole che presiedono allatassazione degli utili d'impresa, dettando il Modello di Convenzione delle regole ad hoc per determinatisettori. Si considerino i business profits derivanti dal traffico internazionale di navi ed aeromobili [alquale sarebbero difficilmente applicabili criteri come quello della stabile organizzazione, v. K. VOGEL,op. cit., Reg. Art. 8(1) and (2), §§ 23 e 26, pagg. 482-3] e quelli derivanti dalle attività di artisti eprofessionisti di cui all'art. 17.

8 Il Commentario spiega: “... paragraph 7 gives the preference to the special articles on dividends,interest etc. It follows from the rule that this article will be applicable to business profits which do notbelong to categories of income covered by special Articles, and, in addition, to dividends, interest etc.which under paragraph 4 of Article 10 and 11, paragraph 3 of article 12 and paragraph 2 of Article 21,fall within this article” [par. 35 del Commentario al Modello OCSE, Art. 7(7)]. B. J. ARNOLD, At sixes and sevens cit., pag. 6, occupandosi del caso in cui alcune componenti reddituali(dividendi, interessi e royalties) siano imputabili ad una stabile organizzazione che un Residente di unoStato contraente abbia nell'altro Stato contraente, afferma che le regole di cui agli artt. 10(4), 11(4) , 12(3) e 21(2) non svolgono oltremodo il ruolo di throwback rules ma di deeming rules posto che l'art. 7, inquesto caso, si applica anche se tali componenti reddituali non siano “... business profits under domesticlaw and therefore would not be within the scope of article 7 on the wording of article 7 itself”.

5

Come parte della dottrina non ha mancato di evidenziare9, il rapporto che intercorre fra

l'art. 7 e l'art. 6 non ha il medesimo contenuto di quello che intercorre fra l'art. 7 e le altre

disposizioni del Modello di Convenzione OCSE. Ne discende che, anche il “rinvio” contenuto

nell'art. 7, par. 7, non svolge nel rapporto fra l'art. 6 e l'art. 7, il medesimo ruolo che esso assolve

nei riguardi degli artt. 10, 11, 12 e 2110.

Infatti, posto che può determinarsi una sovrapposizione fra gli articoli 7 e 6,

quest'ultima disposizione viene sempre applicata con “precedenza” sull'art. 7, proprio in forza

dell'art. 7(7)11. L'assenza di una throwback rule nell'art. 6 comporta che l'imposizione degli utili che

un'impresa di uno Stato contraente ritrae dallo sfruttamento di una proprietà immobiliare nell'altro

Stato contraente sia regolata, in linea di principio, dal c.d. situs principle (sul quale, supra par. 1)

invece che dal permanent establishment principle12.

Ciò consente di osservare che l'imposizione degli utili derivanti da una proprietà

immobiliare in uno Stato prescinda dall'esistenza di una stabile organizzazione in detto Stato13 e,9 B. J. ARNOLD, At sixes and sevens cit., pag. 5 e ss.10 A corollario, occorre segnalare che l'art. 6 non prevede una throwback rule del tipo di quelle previste

dagli artt. 10(4), 11(4), 12(3) e 21(2), col che i business profits di un Residente di uno Stato contraente,derivanti da proprietà immobiliari situate nell'altro Stato contraente (Stato della Fonte), sono tassabili indetto altro Stato anche se la proprietà non sia relativa ad una stabile organizzazione nello Stato dellaFonte stessa. Tale impostazione testimonia la prevalenza del situs principle sul permanent establishmentprinciple nella imposizione dei redditi derivanti da proprietà immobiliari.

11 In dottrina, si segnala la posizione difforme di R. A. PAPOTTI N. SACCARDO, Interaction of articles6, 7 and 21 of the 2000 OECD Model, Bulletin, 10 (2002), pag. 517, che ritengono del tutto inapplicabilel'art. 7 ai redditi derivanti da proprietà immobiliari in quanto l'esistenza l'art. 6 “... should not be viewedas a lex specialis regarding Art. 7 (by means of Art. 7(7)), but rather as a provision whose scope rationemateriae does not interact with Art. 7”. Gli Autori citati fondano tale diversa prospettiva sulle decisionidel Conseil d'État francese del 22 maggio 1992 (cfr., op. cit., pag. 517, nota 7) e del Tribunaladministratif du Grand-Duché de Luxembourg, n. 12831 del 3 dicembre 2001. In particolare, ritenendofuorviante il dettato del Commentario all'Art.7(7), par. 34, gli Autori asseriscono che l'assimilazionedell'art. 6(4) alle throwback rules contenute negli artt. 10(4), 11(4), 12(4) e 21(2) sia inesatta perché ilreddito derivante da immovable property è una distinta e separata categoria di reddito non facente partedel business income (l'art. 6 è quindi uno “specific article” ma non una lex specialis). La tesi viene criticata da B. J. ARNOLD, At sixies cit., pag. 6, nota 7, perché la stessa postulerebbel'esistenza della (implicita) regola che tutti i redditi derivanti da immovable properties non rientrino mainel disposto dell'art. 7. In effetti, rileva l'Autore, il Commentario, in nessuna sua parte suggerisce una taleinterpretazione, anzi, la circostanza che all'espressione business profits [par. 32 del Commentario all' Art.7] debba attribuirsi un significato ampio, comporta che i redditi derivanti da immovable properties sianotassati secondo il disposto degli articoli 6 e 7 e che l'art. 7(7) risolva, in favore dell'art. 6, una eventualeconcorrenza delle due disposizioni. L'Autore conclude affermando che, tale interpretazione fa si chel'art. 6, par. 4, non appaia necessario, nel “sistema” del Modello OCSE.

12 Come osserva K. VOGEL, On Double Taxation Conventions, Deventer, 1997, Reg. Art. 6(4), par. da 45a 46a, pag. 386.

13 Così K. Vogel, On Double cit., par. 46, pag. 386; B. J. ARNOLD, At sixies cit., pag. 8, § 5.1.

6

inoltre, che l'esistenza di una proprietà immobiliare non costituisca, di per sé, una stabile

organizzazione14.

Per quanto, invece, attiene, il rapporto fra l'art. 6 e l'art. 21 (Other Income) del

Modello OCSE, in dottrina si afferma la sostanziale indipendenza delle due disposizioni.

Il dato letterale dell'art. 21 appare chiaro: il primo paragrafo riconosce la potestà

impositiva esclusivamente dello Stato di Residenza del percettore; il secondo paragrafo, in deroga

al primo, stabilisce che la disposizione del primo comma non si applica (quindi, tassa lo Stato della

Fonte) qualora il reddito derivi da un diritto o bene collegato ad una stabile organizzazione che un

residente di uno Stato contraente abbia nell'altro Stato contraente (Stato della Fonte). La deroga

contenuta nel secondo paragrafo, tuttavia, non si applica, per espressa previsione, ai “redditi

provenienti da beni immobili come definiti al paragrafo 2 dell'art. 6”, può, quindi, affermarsi che,

anche l'art. 21, seppur implicitamente, si piega alle esigenze del Situs Principle15.

14 B. J ARNOLD, At sixies cit., pag. 8, § 5.1., considera, infatti, che, affinché possa sussistere una stabileorganizzazione, è pur sempre necessario che l'attività sia svolta nella proprietà per il tempo previsto [“...business is carried on at the property for the requisite time”]. Così, ogni qual volta la proprietà situata inuno Stato contraente sia detenuta da un Residente dell'altro Stato contraente e quest'ultimo non la sfruttiper lo svolgimento di un'attività d'impresa, si dovrà dare applicazione all'art. 6 e non all'art. 7 [B. J.ARNOLD, op. ult. cit., pag. 9]. L'Autore conferma l'idea che i due principles (situs e permanentestablishment) siano prossimi ma non del tutto assimilabili.Sul tema dell'imponibilità dei redditi e dei capital gains derivanti da proprietà immobiliari relative adun'impresa commerciale, le norme interne dei vari Stati considerano, di norma, che il reddito derivantedal passive investment in domestic immovable properties sia passive income [pur con alcune eccezioni,come nel caso del Giappone che considera tali redditi come business, quindi, active incomes]. Sul puntointeressanti spunti in J. F. AVERY JONES et. al., Treaty Categorizing Income as Business ProfitsCaused by Differences in Approach between Common Law and Civil Law, Bulletin, 6 (2003), pag. 240.

15 Come è dato rilevare espressamente dallo stesso Commentario all'art. 21 (2), par. 4.B. J. ARNOLD, At sixies cit., pag. 12, § 6.4, osserva che la disposizione non può trovare applicazione nelcaso in cui l'immobile si trovi in uno Stato terzo rispetto a quello della Residenza, poiché, in questo caso,viene meno uno dei presupposti di applicazione della disciplina di cui all'art. 21 (la localizzazionedell'immobile in uno dei due Stati contraenti). L'Autore chiarisce, inoltre, che lo scopo della eccezionecontenuta nell'art. 21(2), conformemente al Commentario, è quello di sottrarre all'imposizione nelloStato della PE il caso in cui un Residente dello Stato A ritragga redditi da una proprietà immobiliarerelativa ad una stabile organizzazione nello Stato PE ma situata nello Stato A. Questa circostanza nonpotrebbe rientrare nella disciplina dell'art. 6 perchè non trattasi di bilateral case ma l'eccezione contenutanell'art. 21(2) fa si che trovi applicazione la regola del primo paragrafo dell'art. 21 [sul punto, si rinvia alCommentario all'Art.6, par. 1]. R. A. PAPOTTI N. SACCARDO, Interaction cit., pag. 518, § 3.1.1., pag. 520, § 3.3, argomentandosulla base della decisione Tribunal administratif du Grand-Duché de Luxembourg, n. 12831 del 3dicembre 2001, ritengono che, mentre l'art. 6(1) è disposizione che si applica a bilateral cases, l'art. 21(1) – e non l'art.7 – trovi applicazione in tutti i casi in cui l'immobile si trovi nello Stato della stabileorganizzazione od in uno Stato terzo (testualmente “Art. 21 (2) ... confirms the application of the situsprinciple to income from immovable property, wherever situated”).

7

Esposto, per grandi linee, il rapporto che intercorre fra le disposizioni del Modello

OCSE che possono interessare i redditi derivanti da immovable properties, si affronta l'esame

dell'art. 13.

4. Tassazione dei capital gains secondo l'art. 13 – L'articolo 13 prevede le regole di

tassazione dei capital gains16 e può essere suddiviso come segue:

[Art. 13(1) Modello OCSE]

Il primo paragrafo, come esposto in precedenza, prevede che l'imposizione dei gains

derivanti dall'alienazione di immmovable properties segua la regola del Situs Principle (la potestà

impositiva è allocata sullo Stato della Fonte)17.

[Art. 13(2) Modello OCSE]

Il secondo paragrafo si occupa dell'imposizione di movable properties facenti parte del

business property di una stabile organizzazione che un Residente di uno Stato contraente abbia

nell'altro Stato contraente. In questo caso, il Modello OCSE alloca la potestà impositiva sullo Stato

ove è situata la stabile organizzazione18.

In dottrina si segnalano, altresì i contributi diA. RUST, Situs Principle v. Permanent Establishment principle, Bulletin, 1 (2002), [che propone una“lettura innovativa” dell'art. 7(7) secondo il quale l'espressione “items of income ... dealt withseparately” di cui all'art. 7(7) debba essere interpretato come “type of incom dealt with separately”] e,quello più risalente di D. A. WARD et. al., The Other Income Article of Income Tax Treaties, 44,Bulletin, 8/9 (1990), pag. 409, il quale ritiene che la tassazione dei redditi derivanti dalla proprietàimmobiliare situata in uno Stato terzo debba, in linea di principio, essere sempre regolata dall'art. 21 (purcon l'eccezione relativa alla qualificazione del reddito come business income secondo la normativainterna, cfr. pag. 420).

16 Sul significato da attribuire all'espressione capital gains, si rinvia al Commentario all'art. 13, GeneralRemarks, par. 5.

17 Sul punto, su tutti, K. VOGEL, On Double cit., Reg. Art. 13(1), § 31, pag. 820.18 Secondo A. RUST, Situs Principle v. Permanent Establishment Principle, Bulletin, 1 (2002), “Art. 21

(2) extends the permanent establishment provisos in Arts. 10(4), 11(4) and 12(3) to income from thirdstates and residence state. On the other hand, with respect to income from immovable property, Art. 21(2) preserves taxation in the situs state by reference to Art. 21(1)”.La disposizione non definisce cosa debba intendersi per movable properties. Il Commentario, invece,chiarisce che l'art. 13(2) ha portata residuale [cfr., Comm. Art. 13(2)“The term movable propertyincludes all property other than immovable property”, per K. VOGEL cit., Reg. Art. 13(2), par. 53, pag.828 “The movable property must be business property ...”] ciò comporta che, in linea di principio, ilcapital gain derivante dall'atto di disposizione di un bene [anche relativo ad una stabile organizzazione]che sia “proprietà immobiliare”, non segua le regole di tassazione dei business profits [perché, come

8

Tale disposizione è conforme alla ratio che regola le distributive rules relative

all'imposizione dei business profits infatti, l'articolo 7 del Modello alloca la potestà impositiva sui

business profits di un'impresa residente in uno Stato contraente esclusivamente19 sullo Stato di

Residenza a meno che questa non svolga la propria attività in un altro Stato contraente per il tramite

di una stabile organizzazione20.

L'articolo 13(2), in conformità alla regola posta dall'art. 7, prevede che il capital gain

derivanti dall'alienazione di un bene normalmente generativo di business income – e relativo ad una

stabile organizzazione che un Residente di uno Stato contraente abbia nell'altro Stato contraente –

sia tassato in detto altro Stato21.

[Art. 13(3) Modello OCSE]

Il terzo paragrafo prevede che i gains relativi all'alienazione di navi ed aeromobili

impegnati nel traffico internazionale siano tassati nello Stato ove è situata la sede di direzione

effettiva dell'impresa. Anche tale disposizione si informa alla norma che regola la distribuzione

della potestà impositiva sui redditi derivanti dai suddetti beni (i.e. il place of effective management

principle di cui all'art. 8 del Modello OCSE).

[Art. 13(4) Modello OCSE]

Il quarto paragrafo costituisce una novità nel Modello OCSE (come detto, è stato

introdotto nel 2003) e, nella versione ultima del 15 luglio 2005, non è stato modificato in alcuna sua

parte22.

Tale disposizione prevede che:

“Gli utili realizzati da un residente di uno Stato contraente derivanti dall'alienazione di azioni il

detto, il situs principle prevale sul permanent establishment principle, in senso conforme K. VOGEL cit,Reg. Art. 13(2), § 50, pag. 827; R. A. PAPOTTI N. SACCARDO, Interaction cit., pag. 518].

19 Esclusività che si rileva dalla espressione “shall be taxable only”.

20 Nei limiti in cui siano alla stessa attribuibili. Sul punto veggansi il Commentario all'art. 7(1), par. 5 e K.VOGEL, op. cit., Reg. Art. 7(1), pag. 404 (par. 19) e pag. 409 (par. 32).

21 Si veda il caso particolare della vigente Convenzione Austria-Messico, che riconosce la potestàimpositiva allo Stato di residenza della società della quale sono alienate le azioni (seppur limitandola nelmassimo al 20 % dei gains).

22 Il Commentario, invece, è stato integrato con un nuovo paragrafo, 28.9 che prende in esame ipotesi didoppia esenzione che possano verificarsi nel caso in cui gli Stati adottino l'exemption method.

9

cui valore è direttamente o indirettamente determinato per più del 50% da proprietà immobiliari

situate nell'altro Stato contraente, sono imponibili in tale altro Stato”.

Il paragrafo 4 alloca il primary right to tax sullo Stato dove è situato l'immobile alla

condizione che il valore delle azioni derivi, direttamente od indirettamente,, per più della metà, da

proprietà immobiliari.

Trova cioè applicazione, anche in questo caso, [oltreché nell'ipotesi disciplinata

dall'art. 14(1)] il c. d. Situs Principle.

Il paragrafo in questione disciplina una ipotesi che, in assenza della citata

disposizione, sarebbe naturalmente rientrata nell'ambito di applicazione del paragrafo 2 dell'art. 13

infatti, la cessione ha ad oggetto “valori mobiliari” (le azioni o quote) e non già immediatamente gli

immobili che compongono l'attivo patrimoniale della società stessa, ciò, naturalmente, in presenza

di una P.E. [in assenza di P.E., invece, avrebbe trovato applicazione la catch all clause del par. 5].

Quanto appena esposto introduce il tema della ratio della disposizione, infatti, se in

assenza della disposizione [cioè ante 2003] l'allocazione della potestà impositiva, in presenza di

plusvalenze derivanti della cessione di cessione di valori mobiliari, non poteva che trovare la

propria disciplina nel “vecchio” art. 13(4) [la catch-all clause oggi contenuta nell'art. 13(5)], nulla

vietava di ricorrere all'interposizione di uno schermo societario al fine di eludere il meccanismo

delle distributive rules dell'art. 13, tradendo, quindi, lo scopo della convenzione.

Era, difatti, evidente che un soggetto che avesse ritratto un reddito da beni di primo

livello (immobili) avrebbe potuto “sostituirli” con beni di secondo livello (azioni o quote)

scegliendo di essere sottoposto ad una disciplina [“vecchio” 13(4)] anziché ad un'altra [art. 13(1)].

Questa circostanza, pur evidente prima delle modifiche del 2003, era suscettibile di dar

luogo ad una distorsione dei principi posti a base dell'intero sistema dell'allocazione della potestà

impositiva fra gli Stati contraenti e, come conseguenza se ne imponeva una rettifica23.

Si evidenzia, peraltro, come le modifiche al Modello OCSE si conformano alla

23 Se ne avvedeva, in primo luogo, il par. 29 del Commentario al vecchio Articolo 13, che precisava chealcuni ordinamenti assimilano il trattamento impositivo dei redditi derivanti dall'alienazione delle azionidi società il cui patrimonio sociale sia costituito prevalentemente da immobili a quello relativoall'alienazione dei detti immobili e che non poteva ritenersi ammissibile l'estensione, per mezzo diinterpretazione analogica, della regola posta dal 1° par. dell'art. 13. Il Commentario ammetteva, tuttavia,che gli Stati contraenti potessero inserire una disposizione di tale foggia e molti Stati si riservarono ildiritto di farlo (si vedano le Reservations del Canada -oggi cancellata-, Finlandia, Francia, Spagna,Irlanda, Messico).

10

previsione già contenuta nei corrispondenti articoli dei Modelli di Convenzione UN e US24.

La ratio della disposizione è quella di assicurare ai redditi derivanti dall'alienazione di

immobili [diretta o per il tramite di una società intermedia] il medesimo trattamento ai fini

convenzionali (in linea di principio, facendo prevalere il situs principle in ogni caso). Si può,

pertanto, dire che la norma ha evidente matrice antielusiva e ciò influisce direttamente

sull'interpretazione della disposizione stessa, tuttavia, non può asserirsi che la disposizione tenda a

contrastare esclusivamente le pratiche elusive, in quanto essa trova applicazione per il solo fatto del

concorso dei requisiti soggettivi ed oggettivi che compongono la fattispecie25.

I requisiti che concorrono a formare la fattispecie di cui al paragrafo 4 dell'art. 13

sono:

1) l'esistenza di un immobile [di pertinenza di una società] in uno dei due Stati contraenti;

2) la circostanza che il valore delle azioni (che rappresentano la partecipazione al capitale di detta

società) sia rappresentato da proprietà immobiliari;

3) la circostanza che il valore delle azioni dipenda sia direttamente che indirettamente da proprietà

immobiliari;

4) la, ulteriore, circostanza che il valore delle azioni sia rappresento per almeno il 50% da proprietà

immobiliari (valore minimo).

Di seguito si svolgerà una analisi dei singoli elementi:

[1) esistenza di una proprietà immobiliare in uno dei due Stati contraenti]

Con riferimento al primo dei requisiti si evidenzia l'esigenza di riferire la disposizione

a bilateral cases in cui un Residente di uno Stato contraente [Stato R] ritragga un capital gain

derivante dall'alienazione di azioni (o quote) il cui valore è determinato da proprietà immobiliari

situate nell'altro Stato contraente [Stato S].

24 L'art. 13(4) Modello UN detta una disposizione analoga a quella contenuta nel Modello OCSE, pur senzala previsione di percentuali minime di partecipazione alla società e, come spiega il Manuale [Manual forthe Negoziation of Bilateral Treaties between Developed and Developing Countries (N.Y. 2003), Obs.on Art. 13] il paragrafo in questione è “... designed to prevent avoidance of taxes on the gains from thesale of immovable property through the use of real estate holding companies ... taxpayer otherwisewould avoid tax on the sale of immovable property”.

25 Così, anche, S. SIMONTACCHI, Immovable Property Companies as Defined in Article 13(4) of theOECD Model, Bulletin, 1 (2006), pag. 30.

11

È chiaro come la disposizione richiede esclusivamente che siano soddisfatti i requisiti

della:

a) residenza [nello Stato contraente R] di chi realizza il capital gain e della

b) fonte [nell'altro Stato contraente S] rappresentata dalla proprietà immobiliare.

Viceversa, l'art. 13(4) si disinteressa della circostanza che le azioni in questione siano

relative alla proprietà aziendale di una stabile organizzazione della società residente nello Stato R,

situata in un terzo Stato [Stato PE], ovvero ad una società residente nello stesso Stato ove è sito

l'immobile [S]. Occorre osservare che, mentre in tale secondo caso, la regola troverebbe agevole

applicazione, nel primo caso potrebbe residuare una parziale doppia imposizione non eliminata

dall'art. 13(4) della Convenzione Stato R-Stato PE, in quanto l'art. 13(2) del Convenzione Stato R-

Stato T attribuirebbe a tale ultimo Stato la potestà impositiva sul capital gain26.

Non parrebbe esservi alcun problema nel caso in cui le azioni siano relative ad una

società residente in uno Stato terzo [T] in quanto, in quest'ultimo caso troverebbe applicazione l'art.

13(5) della Convenzione R-T e la potestà impositiva sarebbe allocata sullo Stato R27.

Con riferimento, poi, alla definizione di “proprietà immobiliare” può ritenersi corretto

asserire che il rinvio contenuto nell'art. 6(2), e richiamato nell'art. 13(2), sia parimenti valevole

anche per il paragrafo 4 dell'art. 1328 29.

[2) circostanza che il valore delle azioni (che rappresentano la partecipazione al

capitale di detta società) sia rappresentato da proprietà immobiliari]

Il Modello OCSE subordina l'applicabilità del paragrafo 4 alla circostanza che il

“valore” delle azioni sia determinato da proprietà immobiliari. Le espressioni property e value (of

26 Sempre ammettendo l'esistenza di due Convenzioni contro le doppie imposizioni sulla foggia di quellaOCSE che vincoli, l'una, Stato R e Stato S, l'altra, Stato R e Stato PE.

27 Non trovando, in questo caso, applicazione l'art. 13(4) della Convenzione R-T, in quanto la proprietàimmobiliare non si trova in uno dei due Stati contraenti, ma [come spiega anche il Commentario all'art.13(5), par. 30] l'art. 13(5) della Convenzione R-T.

28 Come suggerisce la disamina condotta da S. SIMONTACCHI, op. cit., pagg. 30-31.29 Diversamente ragionando, riteniamo di poter affermare che, si limiterebbe la portata antielusiva della

disposizione in quanto una determinata proprietà immobiliare detenuta da una società potrebbe:1) non rientrare nel disposto dell'Art. 13(4) [perché, in ipotesi, l'ambito di applicazione della disposizioneè più ristretto di quello di cui all'Art. 13(2)] ed, al contempo,2) non costituire stabile organizzazione del soggetto che ne detiene le azioni.In questo caso - sterilizzato l'art. 13(4) – troverebbe, automaticamente applicazione l'art. 13(5),producendosi l'effetto che la norma vuole evitare.

12

the shares) non sono definite nella Convenzione, quindi devono essere interpretate alla luce del

disposto dell'art. 3(2).

Mentre l'espressione property non pare poter presentare aspetti problematici30,

l'espressione value può dar luogo a differenti interpretazioni.

In dottrina si è posto l'accento sulla differenza fra net book value e fair market value

dell'immovable property sostenendo che, qualora ci si riferisse al primo, piuttosto che al secondo, si

giungerebbe ad un esito diverso rispetto a quello perseguito dall'art. 13(4)31.

Per avvalorare tale tesi, la citata dottrina ha preso in esame l'ipotesi di una società nel

cui attivo siano presenti immovable properties il cui valore di iscrizione sia 1.000 [ma il cui fair

market value sia 100.000] e altre properties il cui valore sia 1.001.

La disposizione, però, pare imporre una verifica sul “valore delle azioni” e non sul

“valore delle proprietà immobiliari”. L'art. 13(4) richiede, infatti, che le azioni derivino il loro

valore, prevalentemente, da proprietà immobiliari.

Il problema interpretativo si pone perciò, non con riferimento al “valore della proprietà

immobiliare”, ma con riferimento al “valore delle azioni”.

Per chiarire il concetto, si ipotizzi che il capitale sociale sia suddiviso in azioni di

diverse categorie e che tali categorie siano connesse a determinati affari od attività della società.

Può ben darsi, infatti, l'ipotesi di una società che svolga sia l'attività di gestione

immobiliare che altre attività come, ad esempio, la fornitura di servizi informatici e che l'intero suo

capitale sociale sia suddiviso in due classi di azioni: una classe di azioni (azioni di classe A) il cui

rendimento sia collegato al risultato economico dell'attività di gestione immobiliare ed una seconda

classe di azioni (azioni di classe B) il cui rendimento sia collegato al risultato della seconda attività.

Ora, se il net book value degli immobili è 1.000 [ma il fair market value è 100.000] ed

il valore dei beni relativi all'attività informatica è 1.001, seguendo l'esempio proposto dalla citata

dottrina, si dovrebbe addivenire alla conclusione che il capital gain derivante dall'alienazione delle

azioni di classe B (correlate all'andamento dell'attività relativa alla fornitura di servizi informatici)

debba sottostare alla disciplina dell'art. 13(4) e non a quella del successivo par. 5.

Tale conclusione appare incoerente, in primo luogo, con il dato letterale della norma

30 Considerando, tuttavia, l'estensione da attribuire alla nozione di immovable properties con riferimento agoodwill, patent, know-how posto che l'espressione deve ricomprendere tangibles e intangibles [v. il par.24 del Commentario all'Art. 13(2)]

31 Ci si riferisce a S. SIMONTACCHI, op. cit., pag. 33.

13

che parla di “shares deriving ... their value ... from immovable properties” e non di “shares in a

company deriving its incomes from the value of immovable properties” e, in secondo luogo, con la

ratio della disciplina che intende assimilare il trattamento fiscale dei beni “di secondo livello”

[azioni] a quello dei beni “di primo livello” [immobili]32.

Appare corretto, invece, asserire che, sempre con riferimento all'esempio di cui sopra,

il gain derivante dall'alienazione delle azioni di categoria A debba sottostare alla disciplina di cui

all'art. 13(4) mentre quello derivante dall'alienazione delle azioni di categoria B debba sottostare

alla disciplina dell'art. 13(5)33.

L'esempio proposto dalla citata dottrina appare più facilmente adattabile alla

disposizione presente in alcune Convenzioni – non conformi a quella presente nel Modello OCSE –

nelle quali non viene istituito un nesso fra l'azione o quota e la proprietà immobiliare sulla base del

valore che dette azioni o quote ritraggano dalla proprietà immobiliare.

Nelle citate Convenzioni viene adottata una formula del genere:

“Gains derived by a resident of a Contracting State from the alienation of shares or

comparable interests in a company, the assets of which consists wholly or principally of real

property in the other Contracting State of a kind referred in Article 6, may be taxed in that other

State”34.

La disposizione, così formulata, come si è detto, non istituisce alcun legame fra il

valore delle azioni e la proprietà immobiliare e subordina l'applicabilità della Convenzione alla

32 Il riferimento dal quale S. SIMONTACCHI, op. cit., § 2.3, pag. 32, prende le mosse è il par. 28.4 delCommentario all'Art. 13(4) ma a ben vedere, ove il Commentario invita a confrontare il valore delleimmovable properties con quello di “all the properties owned by the company” si intende fornire unostrumento per effettuare il calcolo del 50%, tant'è che viene espressamente chiarito quali componenti nondevono essere computate nell'effettuare detto raffronto (debts or other liabilities ... whether or notsecured by mortgages).

33 Con riferimento, poi, al momento di effettuazione del calcolo questo deve avvenire nel momento in cuila “... liability to (withholding) tax arises under the law of the State of Source”, cfr. S. SIMONTACCHI,op. cit., pag. 34 il quale estende le osservazioni di K. VOGEL, On Double cit., pag. 600-601 formulatecon riferimento all'art. 10(2).

34 Così, testualmente, l'art. 13(4) della Convenzione Slovenia-Thailandia. Di egual contenuto si vedano:l'art. 13(2) della Convenzione Thailandia-Ucraina; l'art. 13(2) della Convenzione Estonia-RepubblicaSlovacca; l'art. 13(1) della Convenzione Georgia-Latvia; l'art. 13(2) della Convenzione Israele-Ucraina. L'art. 13(2) della Convenzione Egitto-Repubblica Slovacca è applicabile nei casi in cui il gain derividall'alienazione di partecipazioni in società“... the greater part of the asset of which consist, directly orindirectly, of immovable property ...”.L'art. 13(4) della Convenzione Italia-Ghana prevede che “Gains from the alienation of shares or rightsin a company or any other entity the property of which consists directly or indirectly principally ofimmovable property ...”. In senso conforme, anche, la Convenzione Ungheria-India.

14

sussistenza della “prevalenza” della proprietà immobiliare in rapporto agli altri assets aziendali.

La disposizione, in questo caso, può essere interpretata con gli strumenti forniti dalla

dottrina in commento: l'applicabilità dell'art. 13(4) è, in sostanza, subordinata ad una verifica del

value of immovable property, esclusivamente, in rapporto agli altri assets dell'azienda.

In questo senso, può dirsi che, disposizioni come quella contenuta nell'art.13(4) della

Convenzione Slovenia-Thailandia, connettono l'operatività della disposizione antielusiva alla

valutazione dell'incidenza della proprietà immobiliare sul complesso degli assets aziendali.

Nessuna valutazione occorre svolgere sul rapporto fra i redditi derivanti dalla proprietà

immobiliare e gli altri redditi prodotti dalla stessa società che detiene la proprietà immobiliare e,

nemmanco, deve essere ricostruito un nesso fra questo rapporto ed il valore delle azioni.

In questo caso35, il “valore” delle azioni – a differenza che nel caso dell'articolo 13(4)

del Modello OCSE – non è elemento che influisce sulla interpretazione della disposizione.

Può pertanto dirsi che, nel caso di different classes of shares, richiamandosi

all'esempio fatto in precedenza in cui il capitale sociale sia suddiviso in azioni di classe A ed azioni

di classe B, il capital gain derivante dall'alienazione delle azioni è comunque tassato nello Stato

dove si trova la proprietà immobiliare36 a prescindere dal fatto che solo il valore delle prime

dipenda dal rendimento della proprietà immobiliare.

In tal senso, si può osservare che disposizioni, come quella appena esaminata, hanno

una portata più ampia di quella prevista dal Modello OCSE.

[3) il valore delle azioni può dipendere sia direttamente che indirettamente da

proprietà immobiliari]

Posta la natura antielusiva della disposizione, la norma ha l'evidente scopo di

contrastare la moltiplicazione di catene societarie che interpongano più soggetti fra il Residente di

uno Stato contraente che realizza la plusvalenza e la proprietà immobilare.

A ben vedere, la disposizione non “copre” ulteriori ipotesi di tax planning che eludano

lo scopo della norma.

Si pensi al caso di una catena societaria costituita da X (residente in A) che detiene il

100% delle azioni di Y (residente in B) che detiene il 100% delle azioni di Z (residente in C) il cui35 Ovvero, nel caso in cui si discuta dell'applicabilità di una disposizione identica o sostanzialmente simile a

quella dell'art. 13(4) della Convenzione Slovenia-Thailandia.36 Sempre ove sussistano tutti i requisiti necessari dei quali si è già fatto cenno.

15

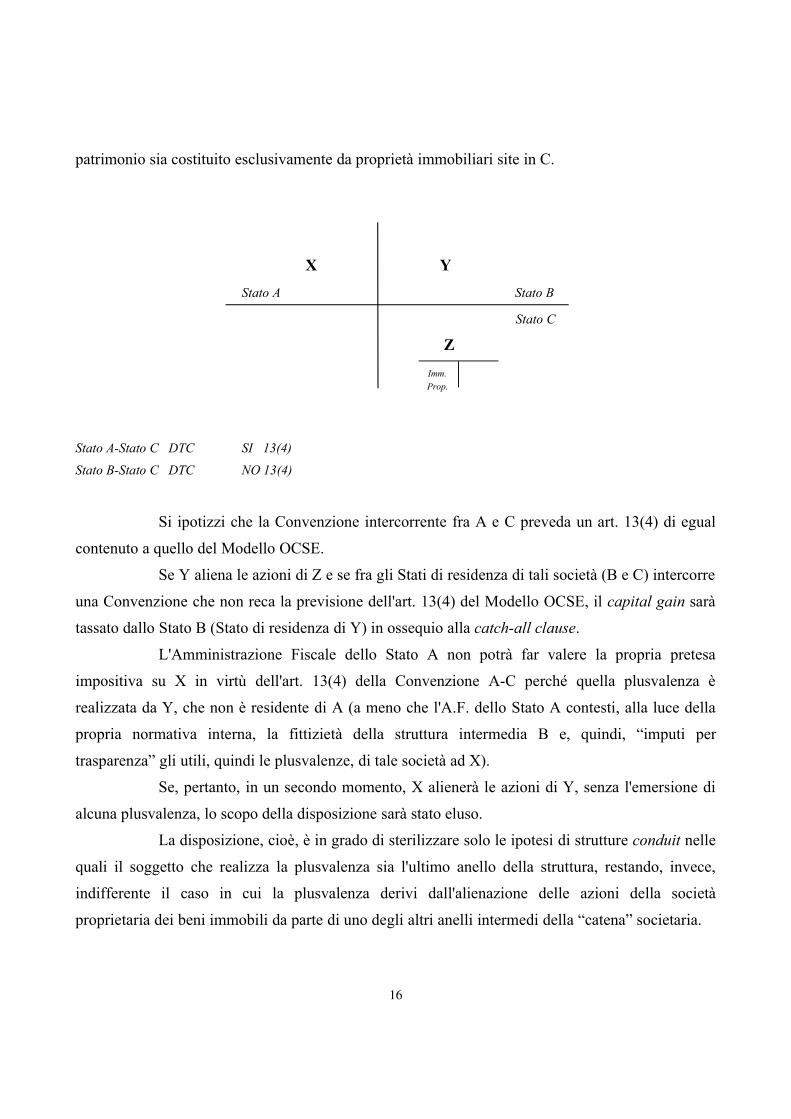

patrimonio sia costituito esclusivamente da proprietà immobiliari site in C.

X Y

Stato A Stato B

Stato C

Z

Imm.

Prop.

Stato A-Stato C DTC SI 13(4)

Stato B-Stato C DTC NO 13(4)

Si ipotizzi che la Convenzione intercorrente fra A e C preveda un art. 13(4) di egual

contenuto a quello del Modello OCSE.

Se Y aliena le azioni di Z e se fra gli Stati di residenza di tali società (B e C) intercorre

una Convenzione che non reca la previsione dell'art. 13(4) del Modello OCSE, il capital gain sarà

tassato dallo Stato B (Stato di residenza di Y) in ossequio alla catch-all clause.

L'Amministrazione Fiscale dello Stato A non potrà far valere la propria pretesa

impositiva su X in virtù dell'art. 13(4) della Convenzione A-C perché quella plusvalenza è

realizzata da Y, che non è residente di A (a meno che l'A.F. dello Stato A contesti, alla luce della

propria normativa interna, la fittizietà della struttura intermedia B e, quindi, “imputi per

trasparenza” gli utili, quindi le plusvalenze, di tale società ad X).

Se, pertanto, in un secondo momento, X alienerà le azioni di Y, senza l'emersione di

alcuna plusvalenza, lo scopo della disposizione sarà stato eluso.

La disposizione, cioè, è in grado di sterilizzare solo le ipotesi di strutture conduit nelle

quali il soggetto che realizza la plusvalenza sia l'ultimo anello della struttura, restando, invece,

indifferente il caso in cui la plusvalenza derivi dall'alienazione delle azioni della società

proprietaria dei beni immobili da parte di uno degli altri anelli intermedi della “catena” societaria.

16

[4) la, ulteriore, circostanza che il valore delle azioni sia rappresento per almeno il

50% da proprietà immobiliari (valore minimo)]

Il more than 50% test deve essere interpretato come test a contario37.

In sostanza, la circostanza che la maggior parte del valore delle azioni derivi da proprietà

immobiliari legittima la presupposizione che le altre attività siano svolte al solo fine di concedere

alla società una parvenza di “effettività”.

Tale affermazione conduce alla conclusione che, se le azioni consistono in una

partecipazione al capitale dell'impresa che si traduce in una partecipazione al business della stessa,

allora la partecipazione al business di una azienda la cui attività preponderante sia costituita dalla

“gestione immobiliare” non può, razionalmente, essere trattata diversamente dal business – diretto

– della gestione immobiliare.

Questa osservazione offre il destro per riconnettersi all'esempio svolto in precedenza

per affermare che, al contrario, ove il business non sia riconnesso alla proprietà immobiliare

(questo è il caso dei soci titolari di azioni di categoria B) allora la loro posizione non possa essere

assimilata a quella di chi detiene – direttamente – una proprietà immobiliare [a meno di voler

ignorare la ratio della disposizione, estendendola a fattispecie ad essa non riconducibili].

5. L'art. 13(4) nelle Convenzioni stipulate dopo il 2003 ed, in particolare, il network

convenzionale del Canada. – La circostanza che la definizione di “proprietà immobiliare” debba

essere ricercata nella normativa interna dello Stato che applica la Convenzione apre ad una pluralità

di soluzioni interpretative impossibili da ricondurre ad unità.

Se è impossibile formulare delle osservazioni sulla definizione di “proprietà

immobiliare”, che siano adattabili a tutte le Convenzioni (che prevedono un art. 13(4) sulla foggia

di quello del Modello OCSE) stipulate da un determinato Stato con più Stati contraenti, si possono,

tuttavia, cercare degli elementi ulteriori in alcune di queste Convenzioni, che possono fungere da

efficace grimaldello per addivenire ad un concetto unitario di “proprietà immobiliare” o, meglio,

all'individuazione di caratteristiche univocamente rintracciabili nel concetto di “proprietà

immobiliare” presente in tutte le Convenzioni stipulate da quel determinato Stato38.

37 In alcune convenzioni la percentuale non sussiste – come nel caso, che verrà analizzato, del Canada –ovvero è elevato al 75%, come nel caso dell'art 13(2) delle Convenzioni stipulate da Singapore,rispettivamente, con il Bahrain, la Germania e Oman.

38 La tecnica interpretativa del parallel treaties, fatta propria dalle Corti di vari Stati (solo

17

Si pensi al caso della Romania che prevede in alcune Convenzioni la disposizione

antielusiva dell'art. 13(4) [si vedano a titolo d'esempio le Convenzioni stipulate con la Germania,

l'Estonia, il Canada, il Portogallo o l'Austria39]. Ovvero, al caso dell'Italia che ha inserito la

disposizione antielusiva nelle Convenzioni stipulate con il Canada, l'Algeria e la Repubblica

Popolare Cinese.

Ebbene, per quanto sia possibile fare numerosi esempi di questo genere, appare più

utile tentare, tramite la tecnica interpretativa del parallel treaties, di ricercare in altre Convenzioni

stipulate da questi Stati elementi che consentano di delineare una nozione più certa di proprietà

immobiliare40.

In questo senso si può notare come il Canada (Stato aderente all'OCSE), su tutti, abbia

dato vita ad un network convenzionale di tutto interesse, proprio con specifico riferimento alla

disposizione che si occupa dell'eliminazione della doppia imposizione sulla tassazione dei capital

gains derivanti dall'alienazione di immovable properties companies41.

esemplificativamente, si vedano, in Canada, Federal Court of Canada, 8 novembre 2002, PacificNetwork Services Ltd. and Leader Direct Marketing Ltd. v. The Minister of National Revenue; nel RegnoUnito, Court of Appeal, Civ. Div., Union Texas Int. Corp. v. Critchely (Inspector of taxes), 1990 STC305; negli Stati Uniti, Estate of Burghardt v. Commissioner of Internal Revenue, 80 TC 705) deveritenersi uno dei metodi interpretativi ammessi dall'art. 32 della Convenzione di Vienna come uno deimezzi supplementari di interpretazione, conformemente all'orientamento dogmatico espresso da J.F.AVERY JONES et al., Interpretation of tax treaties with particoular reference to Article 3(2) of theOECD Model, in Dir. Prat. Trib., 1984, I.Sul punto, v. anche, E. VAN DER BRUGGEN, Unless the Vienna Convention Otherwise Requires:Notes on the Relationships between Article 3(2) of the OECD Model Tax Convention and Articles 31 and32 of the Vienna Convention on the Law of Treaties, European Taxation, 5 (2003), pag. 150

39 Quest'ultima, non ancora in vigore.40 In sostanza, per comprendere la portata della disposizione antielusiva presente nelle Convenzioni rumene

così come in quelle italiane si può ricorrere all'interpretazione delle stesse sulla base delle altreConvenzioni stipulate, rispettivamente, dalla Romania e dall'Italia con altri Stati.

41 Il Canada non costituisce, per certo, un caso isolato, infatti, facendo un'ampia panoramica sull'evoluzionedel network convenzionale dei singoli Stati, successivamente all'introduzione della modifica delparagrafo 4 dell'art. 13 del Modello OCSE – ivi considerando, anche, le Convenzioni non ancora in force– si può notare come alcuni Stati abbiano adottato massicciamente la disposizione in questione. Trechiari esempi di Stati che hanno introdotto la disposizione in esame in tutte le Convenzioni stipulate dopoil 2003 sono:

- la Spagna (che vi ha fatto ricorso nelle Convezioni stipulate, rispettivamente, con il Cile, la Colombia, il Costa Rica, la Croazia, l'Egitto, l'Estonia, l'Iran, la Latvia, la Lituania, la Macedonia, la Nuova Zelanda, il Venezuela ed il Vietnam);- l'Ungheria (si vedano le Convenzioni stipulate con l'India, la Latvia, la Lituania e la Slovenia);- la Francia (Convenzioni stipulate con Cile, Croazia, Repubblica Ceca, la Slovenia ed il Regno Unito);

Seguono questa tendenza anche altri Stati: Si considerino, infatti, le Convenzioni stipulate nello stesso

18

Già prima dell'introduzione della norma ad hoc nel Modello di Convenzione OCSE

numerose Convenzioni stipulate dal Canada prevedevano la disposizione antielusiva di cui s'è

detto42. In alcuni casi, la regola dell'art. 13(4) è stata introdotta successivamente43.

L'art. 13(4) contenuto nelle Convenzioni del Canada non ha identica struttura rispetto a

quella contenuta nel Modello OCSE presentando alcune differenze che incidono sulla sostanza

stessa della disposizione, anche se, occorre precisare, non tutte le Convenzioni stipulate dal Canada

che prevedono l'art. 13(4) hanno identico contenuto.

Buona parte delle convenzioni canadesi prevede un paragrafo 4 dell'art. 13 che ha la

seguente struttura:

“Gains derived by a resident of a Contracting State from the alienation of ... shares, the value of

which is derived principally from immovable property situated in the other Contracting State ...

may be taxed in the other State. For the purposes of this paragraph, the term immovable property

does not include any property, other than rental property, in which the business of the company ...

is carried on”44.

Nel prosieguo si volgerà l'attenzione ai singoli elementi che compongono la fattispecie

di cui all'art. 13(4) sopra citato e si evidenzieranno le peculiarità di tale disposizione rispetto all'art.

13, paragrafo 4 del Modello OCSE.

[Inesistenza del 50% test]

Un primo elemento d'interesse attiene all'inesistenza, in quasi tutte le Convenzioni in

oggetto di una di una percentuale massima (50% nel Modello OCSE) oltre la quale operi l'art. 13

(4).

lasso temporale:- dall'Azerbaijan, rispettivamente, con l'Italia, la Latvia e la Lituania;- dal Cile, rispettivamente, con l'Irlanda, il Portogallo, la Spagna, la Svezia ed il Regno Unito; - dalla Repubblica Slovacca, rispettivamente, con l'Egitto, l'Estonia, la Moldova, Singapore e l'Uzbekistan;- dalla Slovenia, rispettivamente, con la Bulgaria, l'Estonia, la Finlandia, la Francia, l'Ungheria, l'India, la Corea e il Portogallo.

42 In realtà è più agevole indicare le Convenzioni stipulate dal Canada che tale regola non prevedano.43 Come nel caso delle Convenzioni stipulata nel 1985 con l'Armenia (modificata con l'introduzione del

paragrafo 4 nella Convenzione stipulata il 29 giugno 2004, efficace dal 1° gennaio 2006) o quellastipulata con l'Austria del 1976 (integrata con il Protocollo del 15 giugno 1999).

44 Così, l'art. 13(4) della vigente Convenzione Canada-Romania.

19

Più esattamente, nelle Convenzioni canadesi (o meglio, nella maggior parte di esse) la

partecipazione in una società il cui reddito abbia fonte in proprietà immobiliari viene ritenuto

elemento sufficiente a superare lo schermo societario per allocare il primary right to tax sullo Stato

del situs.

Sotto questo profilo, il network convenzionale del Canada si presenta più rigido

rispetto al Modello OCSE infatti – non stabilendo una soglia minima al di sotto della quale

considerare operante il disposto dell'art. 13(5) – la gestione immobiliare, anche se non prevalente,

comporta, di per sé in ogni caso, l'applicabilità dell'art. 13(4).

Si può immediatamente notare come la disposizione, in questo caso, difficilmente

potrebbe essere vista come una norma antielusiva poiché, la semplice circostanza che una delle

attività, (neppure prevalente) sia relativa alla gestione immobiliare non può legittimare il pensiero

che il restante business, che invece è preponderante, sia creato artatamente al fine di eludere la

norma convenzionale.

Ciò anche perché, intuitivamente, è logico ritenere che un Residente di uno Stato

contraente (Stato R):

a) che partecipi in una società residente nello Stato S, che ritragga massima parte dei

suoi redditi da business diversi dalla gestione mobiliare (ad es. il 90% dei redditi) e la restante parte

dalla gestione immobiliare (10%);

b) che vuole scontare l'imposizione nel proprio Stato di Residenza sulle plusvalenze

derivanti dall'alienazione delle suddette azioni;

decida di separare la gestione immobiliare dal restante business condotto nell'altro Stato contraente.

Infatti, sulla plusvalenza derivante dall'alienazione della proprietà immobiliare [o delle

azioni il cui valore derivi da proprietà immobiliare] questi sconterà, comunque, la tassazione nello

Stato S, in forza dell'art. 13(1) [o in esecuzione dell'art. 13(4)]. Le plusvalenze derivanti

dall'alienazione delle azioni della società che conduce, esclusivamente, il restante business saranno,

invece, tassate in conformità all'art. 13(5) nello Stato R45.

In prima istanza, perciò, parrebbe potersi affermare che l'assenza del “50% test” privi

la disposizione del proprio, vocazionale, carattere antielusivo46.

45 Dando per assodato che non vi sia una stabile organizzazione nello Stato S cui detti redditi sianoattribuibili, nel qual caso trovando, viceversa, applicazione l'art. 13(2).

46 La posizione assunta in questa sede ignora, volutamente, l'orientamento dell'amministrazione fiscalecanadese espresso nel documento It-173R2, secondo il quale “principally” equivale a “more than 50%”

20

[Definizione di immovable property]

Un secondo elemento sul quale occorre soffermarsi attiene la definizione di

immovable property ai fini del paragrafo 4.

Come è stato evidenziato in precedenza, in dottrina ci si interroga sul significato da

attribuirsi all'espressione contenuta nel 4° paragrafo dell'art. 13 del Modello e, ancor prima, a

quello da attribuirsi all'art. 13(1).

Alcune Convenzioni stipulate dal Canada sciolgono tale nodo fornendo una

definizione di immovable property ai fini del 4° paragrafo.

Tale definizione ha la seguente forma: “For the purposes of this paragraph, the term

“immovable property” does not include property, other than rental property, in which the business

of the company, partnership or trust is carried on”47.

Si può, immediatamente, osservare che la necessità di fornire una definizione ad hoc

per il paragrafo 4 nasce, per certo, dall'esigenza di derogare rispetto all'ordinaria definizione di

immovable property48.

[Immovable property in which business is carried on]

Posto che la disposizione si occupa esclusivamente dei business profits prodotti dalla

società nello Stato della Fonte (S)49, occorre precisare che la deroga, cui sopra si è accennato, non

afferisce il “tipo” di proprietà, bensì l'impiego che della stessa è fatto nel corso del business. In

particolare, la disposizione esclude dal novero delle attività - presuntivamente elusive - quelle in

cui il business is carried on.

La disposizione, piuttosto che ossequiare il situs principle, sembrerebbe dare

applicazione al permanent establishment principle, tuttavia, se così fosse, (tralasciando, per un

istante, di considerare che in questo caso si ha a che fare con immovable properties) l'imposizione

posto che, per quanto favorevole nell'ottica della pianificazione fiscale internazionale, si tratta di unorientamento di prassi e posto altresì che l'interpretazione delle DTCs in Canada è vincolata da un, benpiù autorevole, testo di legge (R.S.C., 1985, Chap. 1-4, c.d. ITCIA).

47 Così, Art. 13(4) Convenzione Canada-Armenia.48 Come prima ovvia constatazione, si osserva che la deroga opera rispetto alla nozione di immovable

property di cui all'articolo 6 [e, coerentemente con quanto si è fin qui affermato, con quella dell'art. 13(1)].

49 La disposizione considera le due ipotesi in cui la società delle cui azioni si tratta sia residente nello Statodella fonte (S) e l'ipotesi in cui detta società sia residente in uno Stato terzo (T).

21

dei capital gain derivanti dall'alienazione di valori mobiliari50 dovrebbe essere disciplinata dall'art.

13(5).

A questo punto, occorre tornare alla ratio dell'art. 13(4), che è stata esposta all'inizio di

questo contributo: si è, infatti, evidenziato come l'art. 13(4) sia stato introdotto per porre rimedio

alla lacuna derivante dalla combinazione dei paragrafi 1, 2 e 4 del “vecchio” Modello OCSE. Una

deroga51 alla deroga (antielusiva) dell'art. 13(4)52 comporta, com'è ovvio, la “reviviscenza” delle

“regole generali”53, pertanto, il capital gain derivante dall'alienazione di :

a) movable properties il valore delle quali deriva da

b) immovable properties

c) nelle quali il business is carried on

sarà tassato secondo le general rules di cui agli artt. 13(1), (2) e (5).

E tale reviviscenza deve essere coerente, anche, alla luce del rapporto sussistente fra

gli artt. 6 e 7 (rapporto illustrato nei paragrafi precedenti).

Come si è detto, ogni qual volta sia prodotto un utile d'impresa e tale utile derivi da

una proprietà immobiliare la regola distributiva che dovrà trovare applicazione, a prescindere

dall'esistenza di una stabile organizzazione, è l'art. 6(4), cioè il situs principle.

Ciò dovrebbe indurre a ritenere che debba sempre prevalere il situs principle (quindi,

anche, nel caso in cui il business sia carried on in the immovable property54), anche per quanto

riguarda le regole di tassazione dei capital gains.

Ciò è esatto (o meglio, sistematicamente coerente) per tutte le disposizioni

convenzionali, tuttavia, nel caso dell'art. 13(4), occorre fare qualche osservazione ulteriore. Tale

disposizione ha origine e può essere correttamente interpretata – fermi restando gli adatti canoni

ermeneutici – solo ponendosi in una prospettiva antielusiva.

50 Che non siano parte dell'attivo patrimoniale di una stabile organizzazione nell'altro Stato contraentepoiché, in tale ultimo caso, troverebbe applicazione il secondo paragrafo dell'art. 13.

51 “For the puroposes of this paragraph, the term “immovable property” does not include any property ...in which the business is carried on”. In breve, le proprietà in which business is carried on non sonoprese in considerazione dall'art. 13(4).

52 Art. 13(4): Movable properties il cui value derivi da immovable properties: Tassazione nello Stato dellaFonte.

53 Art. 13(1): Immovable properties: Tax nello State of Source; art. 13(2): Movable properties forming partof the business property of a P.E.: Tax nel P.E. State; art. 13(5): Property, other than those referred inart. 13(1) and (2): Tax solo nel Resident State.

54 Anche se, si ricorda, i due concetti di P.E. e immovable property non debbono necessariamentecoincidere.

22

Ove, cioè, sussistano delle condizioni tali che possano aver indotto gli Stati contraenti

a ritenere una determinata fattispecie – in astratto – insuscettibile di dar vita ad uno schema elusivo

allora la fattispecie dovrà essere inquadrata nelle disposizioni che si occupano di fattispecie

“fisiologiche”.

Traducendo quanto si è appena detto in fattispecie concrete:

a) se un Residente dello Stato R, ritrae redditi da una proprietà immobiliare situata

nell'altro Stato contraente S, questi sarà tassato nello Stato S secondo quanto prevede l'art. 6 e sugli

eventuali capital gains derivanti dall'alienazione della proprietà immobiliare, il primary right to tax

spetterà proprio allo Stato del situs.

b) se un Residente dello Stato R, ritrae redditi d'impresa dalla propria stabile

organizzazione situata nell'altro Stato contraente S, questi sarà tassato nello Stato della PE secondo

quanto prevede l'art. 7 e sugli eventuali capital gains derivanti dall'alienazione delle azioni

collegate alla stabile organizzazione, il primary right to tax spetterà proprio allo Stato della PE.

c) se un residente di uno Stato contraente R ritrae redditi derivanti da una delle fonti

diverse rispetto a quella sub lett. a) e b)55, il primary right to tax spetta allo Stato della Residenza e,

coerentemente, sui capital gains derivanti dall'alienazione di dette properties il primary right to tax

spetterà proprio allo Stato della Residenza.

La “regola” sub c) si applica, fra gli altri, in tutti i casi in cui sia alienata la

partecipazione in una società residente nell'altro Stato contraente, normalmente, produttiva di

dividendi.

Questo è il caso preso in esame dalla deroga contenuta nell'art. 13(4) delle

Convenzioni canadesi.

La partecipazione detenuta da una società Residente di uno Stato contraente in una

società residente nell'altro Stato contraente nel cui attivo patrimoniale siano presenti proprietà

immobiliari (situate, anche, in uno Stato terzo) in which business is carried on è asset produttivo di

dividendi per il soggetto Residente nel primo dei due Stati contraenti. Le eventuali plusvalenze

devono, in tal caso, essere tassate in conformità all'art. 13(5).

Così esposto, non parrebbe esservi problema alcuno nell'interpretazione del concetto

di immovable property in which business is carried on; la concezione qui esposta non deroga il

situs principle a favore del permanent establishment principle in quanto la fattispecie non presenta

55 Quindi, anche nel caso di business profits prodotti senza il tramite di una stabile organizzazione.

23

gli identici elementi costitutivi delle fattispecie sub artt. 6, 13(1), 21(1), non v'è, in sostanza, un

reddito (né una plusvalenza) derivante (direttamente od indirettamente) da proprietà immobiliare.

La proprietà immobiliare non configura, nella fattispecie de quo, la fonte si scaturigine

del reddito, non ne è quindi un elemento essenziale56 ma è un componente oggettivo della stessa,

strumentale alla produzione del reddito d'impresa.

In questo caso, in definitiva, viene meno proprio il nesso economico che giustifica

l'applicabilità del situs principle. Infatti, come esposto nei primi paragrafi, il principio appena citato

trova ragion d'essere nel forte legame economico che lega la proprietà immobiliare, intesa come

fonte del reddito (o della plusvalenza), allo Stato in cui essa è situata.

Nesso economico che sussiste fintanto che la proprietà immobiliare possa considerarsi

la “fonte” di quel reddito, nesso che, all'opposto, viene meno ove la proprietà immobiliare cessi di

essere la fonte del reddito.

Tale prospettiva appare coerente con la sostanza stessa della regola di allocazione in

questione, infatti, come già esposto, il situs principle, si disinteressa dei casi in cui la fonte sia in

uno Stato terzo rispetto ai due Stati contraenti e non potrebbe essere altrimenti posto che la

proprietà immobiliare, per sua stessa natura, non può che essere localizzata nello Stato in cui si

trova fisicamente e, quindi, i redditi che ne derivano (che, cioè, da essa hanno fonte) non possono

che essere tassati in detto Stato.

Ma dove la regola del situs principle cessa di operare è proprio ove si spezza il legame

fra il reddito (della cui doppia imposizione si tratta) e la fonte del medesimo e, come diretta

conseguenza, non può più identificarsi “... the property State of situs” – come lo definisce Klaus

Vogel – con lo Stato della Fonte.

Tale interpretazione contempera il ruolo degli artt. 6 e 7 e consente di distinguere fra

immovable property from which income is derived ed immovable property in which business is

carried on.

La proprietà immobiliare, in tale secondo caso, non svolge un ruolo determinante nella

produzione del reddito che, pertanto, non deriva dallo sfruttamento della proprietà immobiliare ma

56 In punto di teoria generale del diritto, può ritenersi che la proprietà immobiliare – rectius, il suosfruttamento – costituisca «concausa» [intesa come uno dei «coelementi», o “elementi non essenziali”]che, insieme agli essentialia [più semplicemente: “gli elementi” - che costituiscono il nucleo centraledella fattispecie - ], concorre a dar vita alla fattispecie (la distinzione, qui in commento, con particolareriferimento al concetto della “rilevanza”, è oggetto dell'analisi di A. FALZEA, Efficacia giuridica, inEnc. Dir., 1965, XIV, pag. 483).

24

dall'attività d'impresa svolta nel/con la proprietà immobiliare57.

L'attività d'impresa non assume un ruolo diverso rispetto all'attività presa in

considerazione dall'art. 6(4), viceversa, cambia l'impiego che dell'immobile viene fatto nella

produzione del reddito. L'immobile, in definitiva, diviene soltanto un mezzo per la produzione del

business profit, quindi è il business activity l'unica fonte di scaturigine del reddito58.

Ciò si spiega, in primo luogo con il dato letterale della disposizione che non parla di

business carried on through immovable property che implica lo svolgimento di una attività “per il

tramite della proprietà immobiliare” ma di business carried on at the immovable property, che,

viceversa, evoca l'utilizzo – strumentale – dell'immobile al fine della produzione del reddito

d'impresa.

La ratio di tale esclusione, letta alla luce della natura antielusiva della disposizione, è

di tutta evidenza: la strumentalità dell'immobile costituisce, di per sé, elemento che fuga il rischio

di interposizione di uno schermo societario.

La società, in sostanza, necessita di quel cespite per conseguire l'oggetto sociale quindi

l'estensione della disposizione antielusiva anche a questi casi perseguirebbe un obiettivo diverso da

quello cui tende la norma.

Tale interpretazione induce a ritenere che, in questo caso [posta la presunta natura non

57 Sul punto si rinvia a quanto in B.J. ARNOLD, At sixies cit., pag. 10. L'Autore ritene, in una prospettiva condivisibile, che la tassazione del business income in presenza diproprietà immobiliari debba essere contemperata fra le regole contenute negli artt. 6 e 7 ma che, tuttavia,allocare solo alcuni dei redditi sulla proprietà immobiliare ai fini dell'art. 6 è opera certo non facile.Gli astratti principi di allocazione, a nostro modo di vedere, devono essere valutati diversamente nel casoin cui la proprietà immobiliare – seppur ai soli fini convenzionali e, più in particolare, ai soli fini delladisposizione antielusiva – sia definita con riferimento alle modalità d'impiego ed al reddito prodotto dallastessa. Tale prospettiva, pur non cedendo il passo a valutazioni “di fatto”, consente di affinare il grado diapprossimazione nello stabilire, in presenza di un utile d'impresa, se la proprietà immobiliare possacostituire la “fonte del reddito” ovvero debba essere vista come mero elemento strumentale all'attivitàd'impresa che, quindi, divenga l'unica fonte di scaturigine del reddito.

58 In sostanza, non muta la fonte del reddito – che rimane business activity – ma muta il thresholdrequirement che, a dispetto degli ordinari criteri di tassazione dei capital gains derivanti dall'alienazionedelle partecipazioni in società residenti in uno Stato diverso rispetto a quello in cui risiede il percettore, èricostruito sulla base dell'esistenza un certain level of phisycal presence nello Stato della fonte(testimoniato, implicitamente, dallo svolgimento di una attività per il tramite di un bene che ha i caratteridella “fissità”), da un certo livello di reddito ritratto da quello Stato (50% test) e da un certo livello dibusiness svolto nell'altro Stato contraente (testimoniato, a contrario, dall'esclusione delle rentalproperties).Sul rapporto intercorrente fra “sources of income” e “threshold requirements” si rinvia a B.J. ARNOLD,Taxing Business Profits cit., pag. 127.

25

elusiva della società in questione] l'immobile debba essere tassato come tutti gli altri assets

dell'impresa: il reddito prodotto dalla società che detiene la proprietà immobiliare, ai fini

convenzionali, segue la regola dell'art. 7 e l'eventuale plusvalenza sarà tassata secondo la catch-all

clause dell'art. 13(5).

Se tale interpretazione è corretta, anche la deroga relativa alle rental properties deve

essere giustificata in quest'ottica.

[other than rental properties]

Le rental properties sono qualificate, non in funzione di una caratteristica intrinseca

delle stesse ma, in virtù di una destinazione che viene impressa alle stesse dall'impresa59.

Nel contesto dell'intera proposizione le uniche proprietà immobiliari interessate dalla

disposizione sono:

– tutte le proprietà immobiliari quando non siano relative ad un business;

– le sole proprietà immobiliari relative ad un business:

a) che siano rental properties e

b) nelle quali non sia svolto il business.

L'utilizzo della proprietà immobiliare come cespite produttivo di rents non comporta,

in capo al precettore dei medesimi, lo svolgimento di alcuna attività sulla proprietà immobiliare, ma

si risolve in un mero sfruttamento della stessa 60 61.

59 Rent è di norma usato per descrivere la remunerazione corrisposta per il trasferimento di un diritto o diun tangible asset (in particolare immovable property), così International Tax Glossary, IBFD, 2005, acura di B. Larking, pag. 337.Nell'ordinamento italiano si distingue fra immobili strumentali per natura e immobili strumentali perdestinazione a seconda che la strumentalità dipenda da caratteristiche intrinseche del bene (a prescinderedal fatto che sia utilizzato o meno, oppure, ancora, concesso in locazione) ovvero dalla destinazioneimpressa al bene dall'impresa [sul punto si rinvia, su tutti a G. FALSITTA, Manuale di diritto tributario– parte speciale, Padova, 2005, pagg.269-270, in part. nota 81] .

60 In questo caso, la definizione della immovable property discende dalla stessa tipologia di redditoprodotto, in sostanza l'item of income, l'unico che nella produzione di un reddito d'impresa in theimmovable property consente di applicare la disposizione antielusiva, è il rent.

61 In dottrina si evidenzia che, nonostante “according to everyday language, investment income includesrent from real estate, governed by article 6”, la distinzione fra investment e business income non puòessere assimilata del tutto a quella fra active e passive income, K. VOGEL, Schedular structure of taxtreaties, in Summary of the Proceedings of an Invitational Seminar on Tax Treaties in the 21st Century aa cura di Brian J. Arnold, Jacques Sasseville, and Eric Zolt, Canadian Tax Journal (2002) vol. 50, n° 1,pag. 120.Infatti, prendendo l' esempio del Modello OCSE in esso sono previste delle regole ad hoc per tre tipi diinvestment incomes (dividendi, interessi, royalties) ma neppure per tali componenti di reddito può dirsi

26

Richiamando le disposizioni del Modello delle quali s'è fin qui detto, l'articolo 6(4)

prevede la tassazione nel locus rei sitae a prescindere dalle forme di sfruttamento del bene62.

In realtà, solo la produzione di un passive income – e cioè del rent di cui si discute –

può legittimare l'applicabilità della citata disposizione antielusiva poiché comporta, a contrario, che

la proprietà immobiliare (fonte del passive income) non sia sfruttata per la produzione di active

incomes.

Tanto esposto, si deve fare un passo indietro e considerare che la disciplina dell'art. 13

(4) introduce una deroga alla normale definizione di proprietà immobiliare che, coerentemente coi

canoni ermeneutici sui quali ci si è soffermati in precedenza, si desume dalla normativa interna

dello Stato che applica la Convenzione.

Considerando che la definizione di immovable property è presente in molte

Convenzioni63 stipulate dal Canada appare evidente che l'esame della normativa interna dello Stato

può fornire un utile strumento d'indagine per comprendere quale sia la esatta interpretazione che