La rilevazione - Dipartimento di Scienze Politiche e...

97

La rilevazione Lez_18_19_20_21 del 19_20_26_27 aprile 2017_EA_Nardo 1

-

Upload

trankhuong -

Category

Documents

-

view

213 -

download

0

Transcript of La rilevazione - Dipartimento di Scienze Politiche e...

Larilevazione

Lez_18_19_20_21 del 19_20_26_27 aprile 2017_EA_Nardo 1

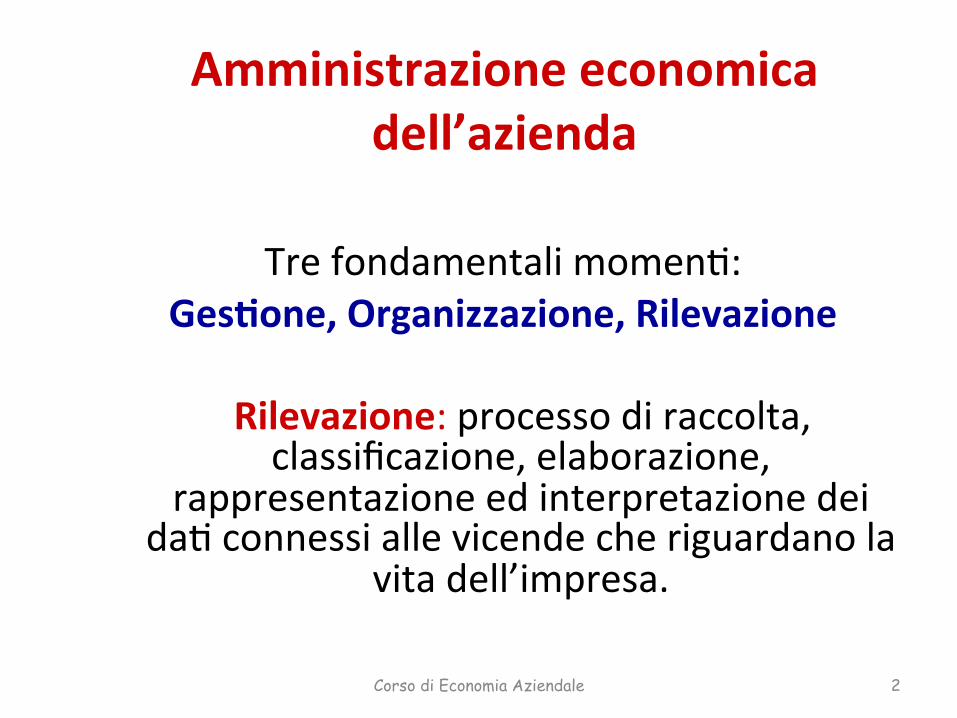

Amministrazioneeconomicadell’azienda

Trefondamentalimomen.:Ges4one,Organizzazione,Rilevazione

Rilevazione:processodiraccolta,

classificazione,elaborazione,rappresentazioneedinterpretazionedei

da.connessiallevicendecheriguardanolavitadell’impresa.

Corso di Economia Aziendale 2

Larilevazioneha…

• Valenzainterna:consentel’[email protected]’amministrazionedell’azienda;

• Valenzaesterna:fornisceilnecessariosupportoinforma.voaiterziche,avario.tolo,intraBengonorelazioniconl’azienda(stakeholders).

Corso di Economia Aziendale 3

Larilevazione:classificazioni

Secondolarelazionetemporalecheintercorretrailmomentodellarilevazioneequelloincuiifa@oggeBodellarilevazionesiverificano,siparladi:

• Rilevazionianteceden4• Rilevazioniconcomitan4• Rilevazionisusseguen4

Corso di Economia Aziendale 4

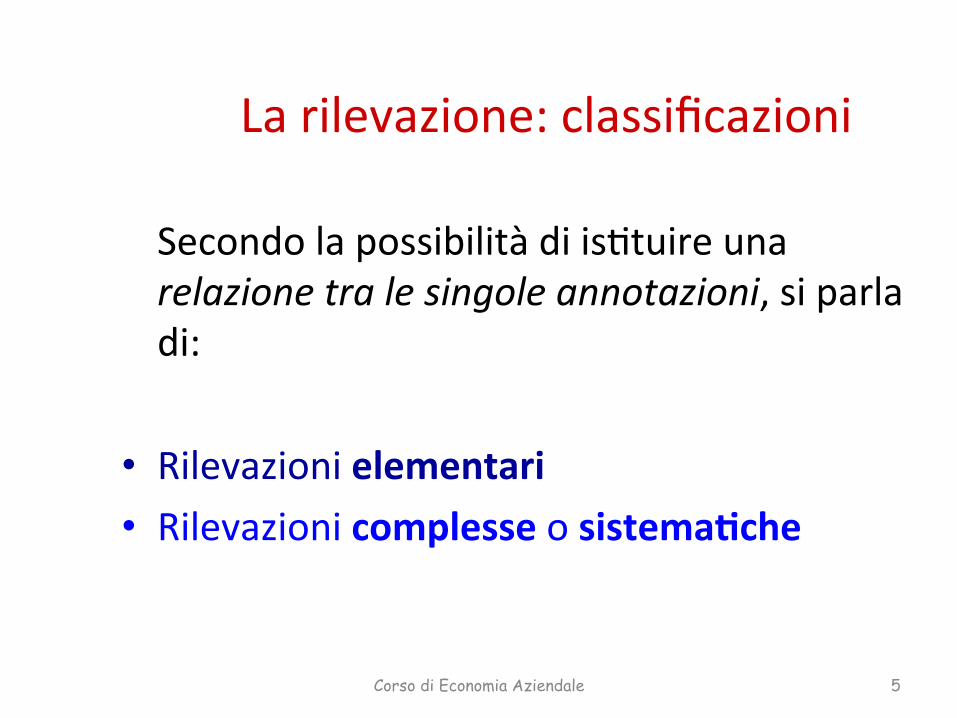

Larilevazione:classificazioni

Secondolapossibilitàdiis.tuireunarelazionetralesingoleannotazioni,siparladi:

• Rilevazionielementari• Rilevazionicomplesseosistema4che

Corso di Economia Aziendale 5

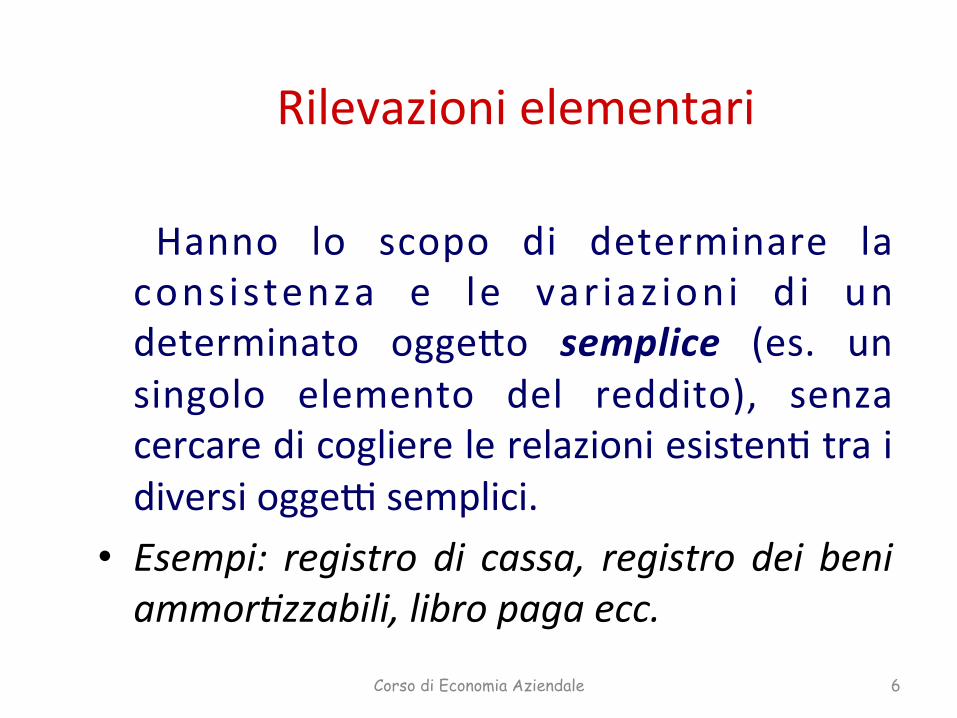

Rilevazionielementari

Hanno lo scopo di determinare laconsistenza e le var iaz ioni d i undeterminato oggeBo semplice (es. unsingolo elemento del reddito), senzacercaredicoglierelerelazioniesisten.traidiversiogge@semplici.

• Esempi: registro di cassa, registro dei beniammor5zzabili,libropagaecc.

Corso di Economia Aziendale 6

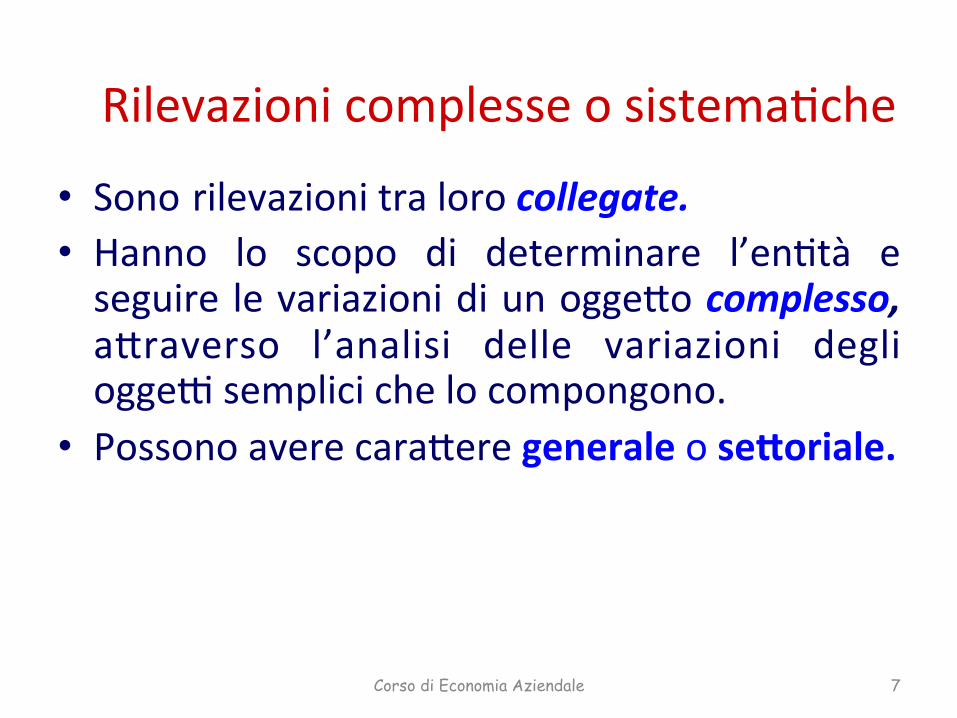

Rilevazionicomplesseosistema.che

• Sono rilevazionitralorocollegate.• Hanno lo scopo di determinare l’en.tà eseguire levariazionidiunoggeBocomplesso,aBraverso l’analisi delle variazioni degliogge@semplicichelocompongono.

• PossonoaverecaraBeregeneraleose<oriale.

Corso di Economia Aziendale 7

Larilevazione:classificazioni

Secondolanaturadell’oggeBoosservato,siparladi:

• Rilevazioniquan4ta4ve• Rilevazioninonquan4ta4ve

Corso di Economia Aziendale 8

Larilevazione:classificazioni

Secondolastrumentou.lizzatoperaccoglierelesingoleannotazioni,siparladi:

• Rilevazionicontabili(impieganounpar.colarestrumentodenominatoconto)

• Rilevazioniextra-contabili(fannousodistrumen.qualitabelle,grafici,rappor.ecc.)

Corso di Economia Aziendale 9

Lediverseformedirilevazione

• Contabilitàgenerale;• Contabilitàdeicos4ocontabilitàanali4ca;• Contabilitàdirezionale

• Contabilitàfinanziaria

Corso di Economia Aziendale 10

Lacontabilitàgenerale:

• Èobbligatoriaperlegge;• HaperoggeBoleoperazionidiges.oneesterna;• Haloscopodirappresentare,siainterminiqualita5vichequan5ta5vi,ilredditoprodoBoeilcapitaleesistentealterminediundatoperiododiges.one;

• Lasuaespressionedisintesièilbilancio;• Havalenzainforma.vasiainternacheesterna.

Corso di Economia Aziendale 11

Lacontabilitàgenerale:caraBeris.che

• Rilevazionidi.posusseguente;• Rilevazionidi.posistema5co;• RilevazionidicaraBerequan5ta5vo;• Rilevazionidinaturacontabile.

Corso di Economia Aziendale 12

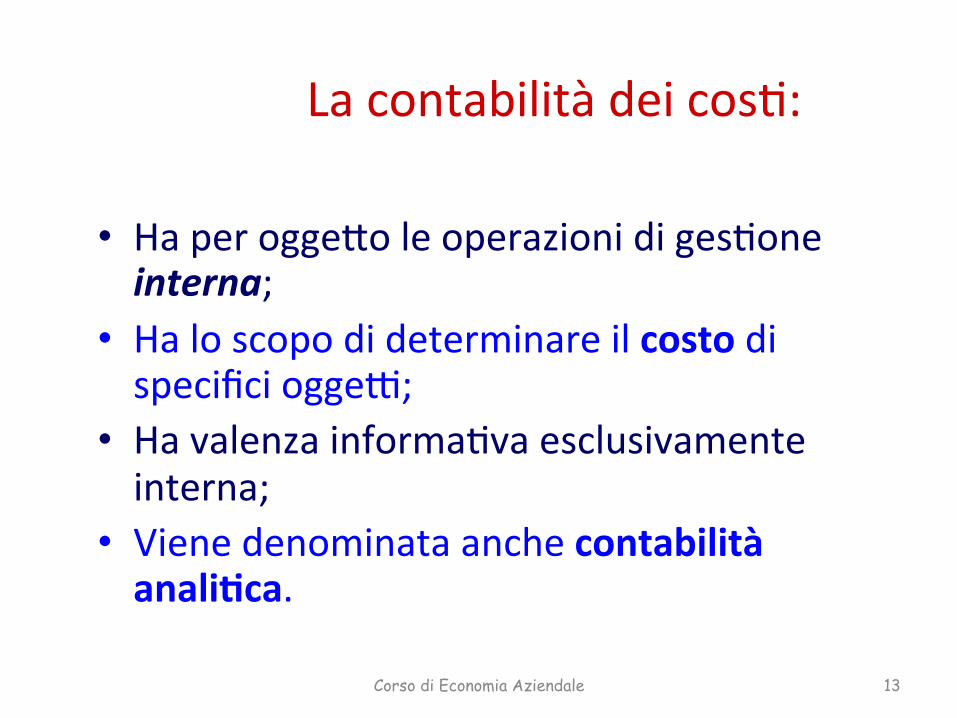

Lacontabilitàdeicos.:

• HaperoggeBoleoperazionidiges.oneinterna;

• Haloscopodideterminareilcostodispecificiogge@;

• Havalenzainforma.vaesclusivamenteinterna;

• Vienedenominataanchecontabilitàanali4ca.

Corso di Economia Aziendale 13

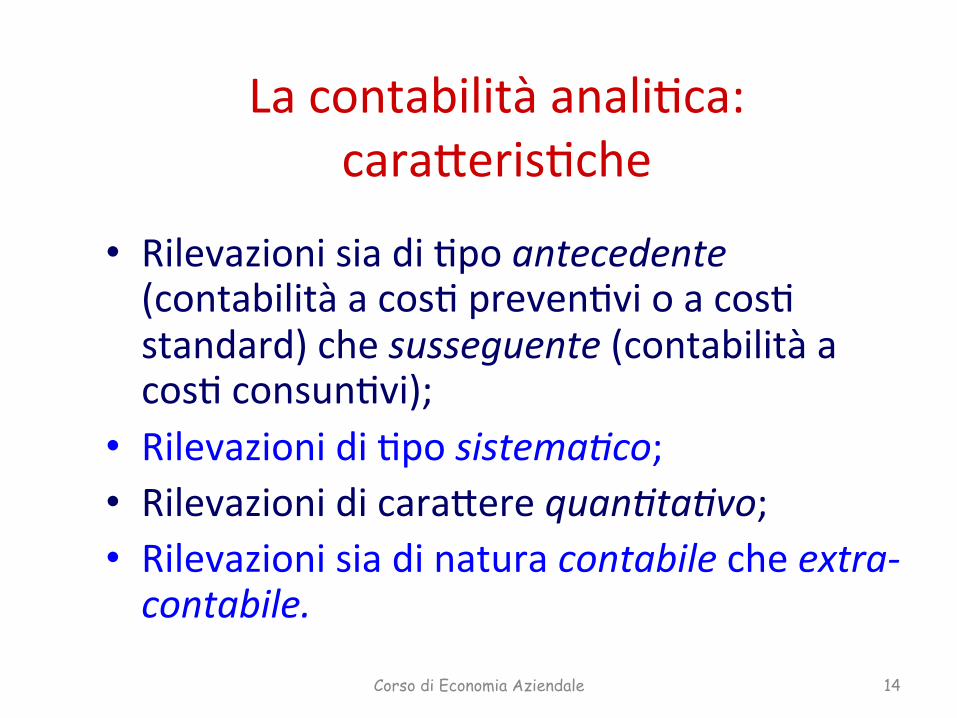

Lacontabilitàanali.ca:caraBeris.che

• Rilevazionisiadi.poantecedente(contabilitàacos.preven.vioacos.standard)chesusseguente(contabilitàacos.consun.vi);

• Rilevazionidi.posistema5co;• RilevazionidicaraBerequan5ta5vo;• Rilevazionisiadinaturacontabilecheextra-contabile.

Corso di Economia Aziendale 14

Lacontabilitàdirezionale

Insiemedirilevazionistrumentalialprocessodicontrollodirezionalee,in

un’accezionepiùampia,anchealprocessodicontrollostrategico.(Management

Accoun4ng)

Corso di Economia Aziendale 15

Lacontabilitàdirezionale

Poichéiprocessidicontrolloracchiudono:• unacomponentedicaraBeredecisionale(definizionediobie@vi);

• unacomponentedimonitoraggio(verificadelgradodiraggiungimentodegliobie@vi,individuazionediazionicorre@ve,…)… ...lacontabilitàdirezionalecos4tuiscelacomponentetecnico-contabiledelcontrollo.

Corso di Economia Aziendale 16

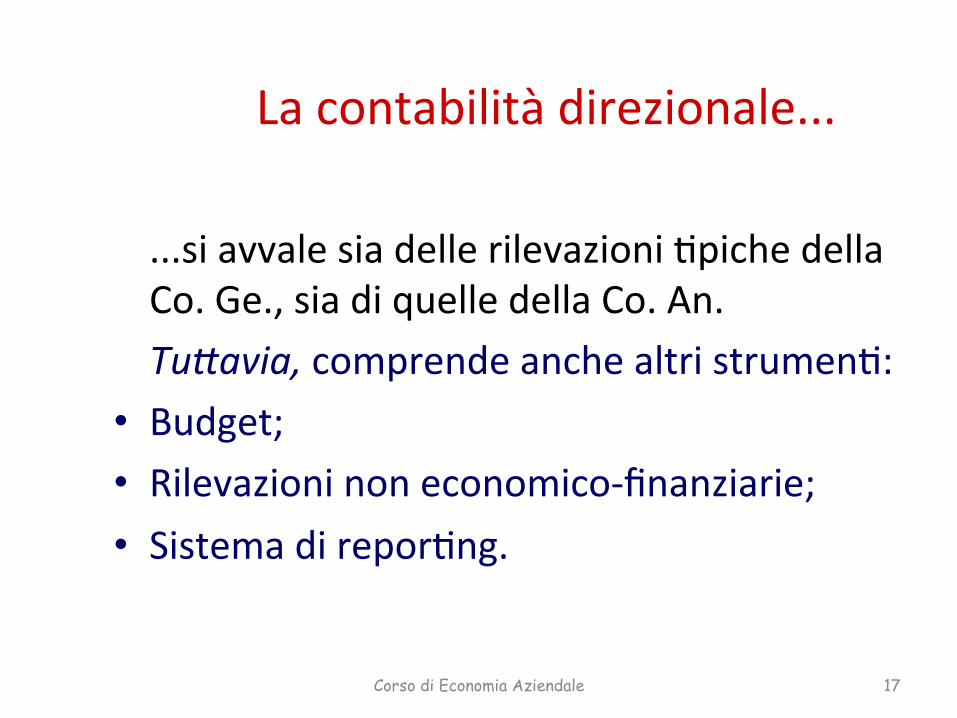

Lacontabilitàdirezionale...

...siavvalesiadellerilevazioni.pichedellaCo.Ge.,siadiquelledellaCo.An.Tu=avia,comprendeanchealtristrumen.:

• Budget;• Rilevazioninoneconomico-finanziarie;• Sistemadirepor.ng.

Corso di Economia Aziendale 17

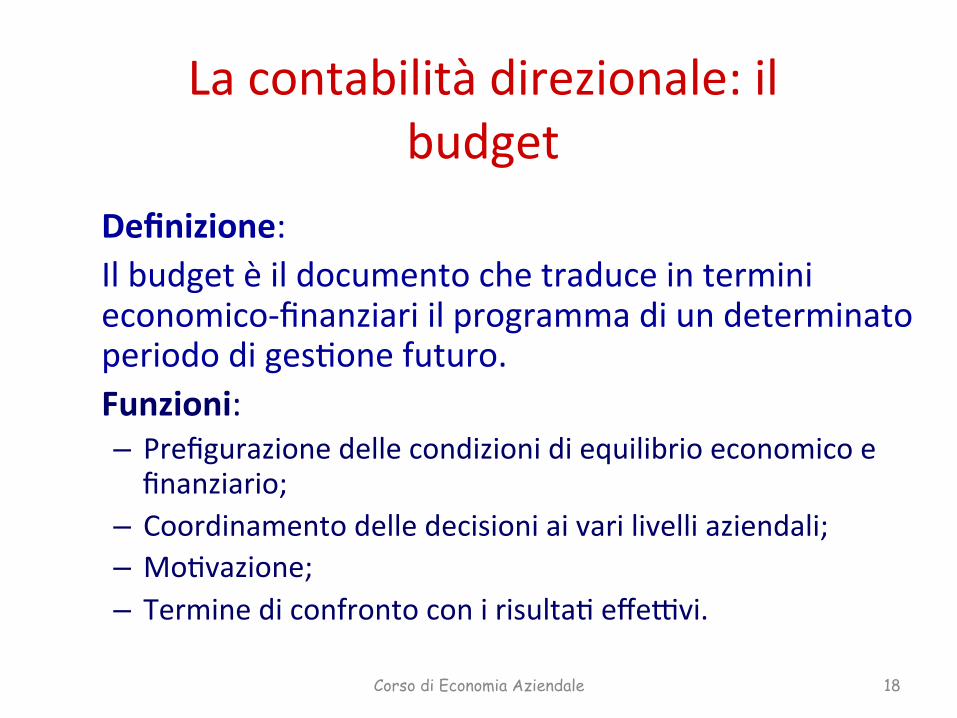

Lacontabilitàdirezionale:ilbudget

Definizione:Ilbudgetèildocumentochetraduceinterminieconomico-finanziariilprogrammadiundeterminatoperiododiges.onefuturo.Funzioni:

– Prefigurazionedellecondizionidiequilibrioeconomicoefinanziario;

– Coordinamentodelledecisioniaivarilivelliaziendali;– Mo.vazione;– Terminediconfrontoconirisulta.effe@vi.

Corso di Economia Aziendale 18

Ilbudget:caraBeris.che

• Rilevazionedi.poquan5ta5vo;• RilevazioneacaraBeregenerale(siriferisce

all’aziendanelsuocomplesso);• Rilevazionedi.poar5colatointermini:

" spaziali:ilbudgetgeneraled’impresaèilrisultatodell’aggregazionedidiversibudgetseBorialirela.viallediversefunzioniaziendalieallediverseunitàorganizza.ve;

" temporali:ancheseinvesteuninteroesercizio,ilbudgetèdinormasuddivisoinperiodoinfrannuali(mesi,trimestri,…)

Corso di Economia Aziendale 19

Lacontabilitàdirezionale:leinformazionidinaturanoneconomico-finanziaria

• Fannoriferimentoa:gradodisoddisfazionedellaclientela,capacitàdiinnovazionedell’azienda,competenzaemo.vazionedelpersonaleecc.;

• Hannoassuntoun’importanzasempremaggiorenegliannipiùrecen.;

• Sonodeterminan.neldecretareilsuccessodilungoperiodo.

Corso di Economia Aziendale 20

Lacontabilitàdirezionale:ilsistemadirepor.ng

Questaespressionevieneu.lizzataperriferirsiadunospecificomomentodelprocessodipianificazioneecontrollo:quelloincuileinformazioni“rilevan.”vengonocomunicateaisogge@che,aivarilivelli,sonochiama.adassumereledecisioni.

Corso di Economia Aziendale 21

Puòessereinterpretatocome:• UnsoBoprocessofacentepartediunmeccanismopiùampio;

• Uninsiemedidocumen.(report)des.na.adaccogliereleinformazioniu.liagliorganidecisionali.

Corso di Economia Aziendale 22

La contabilità direzionale: il sistema di reporting

Ilsistemadirepor.ng:caraBeris.che

• Sele@vità• Tempes.vità• Comparazione(ognireportesponeconfron.tra:grandezzeeffe@veegrandezzeprogrammate,andamen.dellages.oneaBualeedellages.onepassata,da.rela.viall’aziendadiriferimentoeadaltreaziende).

Corso di Economia Aziendale 23

Isingolireporthannouncontenutomul5dimensionale:informazionidinaturaeconomico-finanziariaenon.

Isingolireporthannoformaecontenu.diversiaseconda:

• deldes.natariocuisonodire@;• delmomentoincuisonopredispos.;• delloscopochesiprefiggono.

Corso di Economia Aziendale 24

Il sistema di reporting: caratteristiche

Ilsistemadirepor.ng...

…sidis.nguetra:• Repor.ngfunzionalealladirezioneopera.va;

• Repor.ngfunzionalealladirezionestrategica.

Corso di Economia Aziendale 25

Repor.ngfunzionalealladirezioneopera.va

• Fornisceinformazionistrumentaliallesceltediges4onecorrente;

• Isingolireportsonoelabora.conperiodicitàprestabilita(mensile,trimestrale);

• Icontenu.sonoinbuonaparteprefigurabili;• Isingolireportsonoar.cola.inbaseallecaraBeris.chedellastruBuraorganizza.va(rapportodiproduzione,rapportocommerciale,ecc.)

Corso di Economia Aziendale 26

Repor.ngfunzionalealladirezionestrategica

• Fornisceinformazioniu.liamonitorareilgradodiraggiungimentodegliobie@vistrategici;

• Isingolireportnonsonoelabora.conperiodicitàprestabilita;

• Icontenu.nonsonofacilmenteprefigurabili.

Corso di Economia Aziendale 27

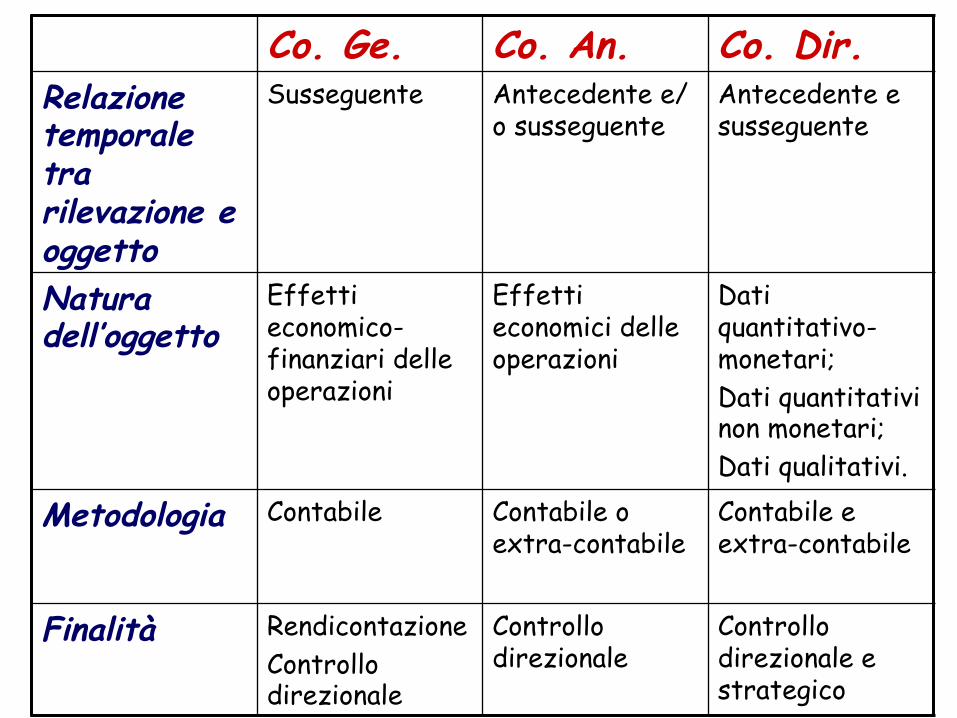

Co. Ge. Co. An. Co. Dir. Relazione temporale tra rilevazione e oggetto

Susseguente Antecedente e/o susseguente

Antecedente e susseguente

Natura dell’oggetto

Effetti economico-finanziari delle operazioni

Effetti economici delle operazioni

Dati quantitativo-monetari; Dati quantitativi non monetari; Dati qualitativi.

Metodologia Contabile Contabile o extra-contabile

Contabile e extra-contabile

Finalità Rendicontazione Controllo direzionale

Controllo direzionale

Controllo direzionale e strategico

Corso di Economia Aziendale 29

Contabilità finanziaria

ü Utilizzata dagli enti pubblici

ü È autorizzatoria ü Prevede la gestione delle fasi

di entrata e spesa

ApprofondiamolaContabilitàGenerale

Essa:• raccogliequelcomplessodirilevazioniconcernen.isolifenomenidiges.oneesterna

• …dicuirilevagliaspe;economiciefinanziari• …alfinediconsen.relarappresentazionedelredditodiperiodoedelcapitaledifunzionamento.

Corso di Economia Aziendale 30

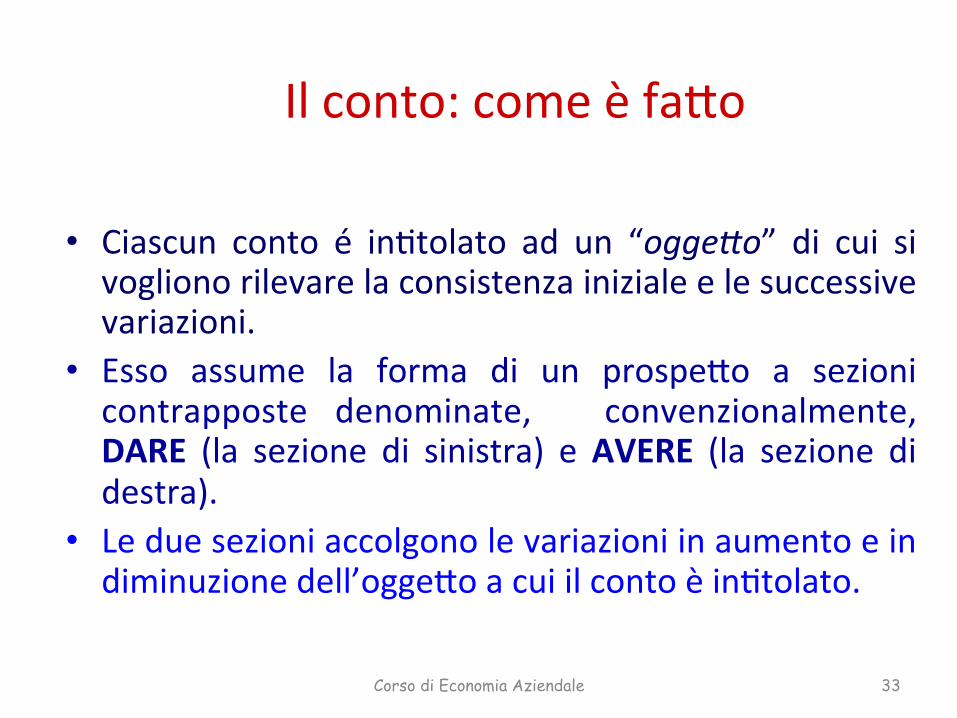

ILCONTO

Insiemedirilevazioni(scriBure)rela.veadundeterminatooggeBo,dicuisivuolemisurarelaconsistenzainizialeeseguirelevariazioni.

Corso di Economia Aziendale 31

Ilcontopuòessereriferito:

• aquan4tàfisiche• avalori(piùsignifica.vo)CONTO:insiemedellerilevazionirela.veal“valore”diundeterminatooggeBo.

Corso di Economia Aziendale 32

Ilconto:comeèfaBo

• Ciascun conto é in.tolato ad un “ogge=o” di cui sivoglionorilevarelaconsistenzainizialeelesuccessivevariazioni.

• Esso assume la forma di un prospeBo a sezionicontrapposte denominate, convenzionalmente,DARE (la sezione di sinistra) eAVERE (la sezione didestra).

• Leduesezioniaccolgonolevariazioniinaumentoeindiminuzionedell’oggeBoacuiilcontoèin.tolato.

Corso di Economia Aziendale 33

Ilconto:comeèfaBo

“OGGETTO” Dare Avere ……. ……..

Corso di Economia Aziendale 34

Ilconto:terminologia

• Intestareunconto:indicarnel’oggeBo.• Aprire,movimentareechiudereunconto:scrivereilprimoimporto,scriveregliimpor.successivi,determinareilsaldo(differenzatrailtotaledegliimpor.scri@inDareeiltotaledegliimpor.scri@inAvere).

• Addebitareunconto:rilevareun’operazionenellasezionediDare.

• Accreditareunconto:rilevareun’operazionenellasezionediAvere.

Corso di Economia Aziendale 35

Ilconto:terminologia

• Con4 “bifase”: funzionano in entrambe lesezioni(DareeAvere).

• Con4 “unifase”: funzionano in una solasezione(DareoAvere).

Corso di Economia Aziendale 36

Metodocontabile La rappresentazione dei fenomeni aziendaliaBraverso l’usodeicon.nonpuòavvenire informalibera…

…bisogna seguire delle regole, l’insieme dellequalidefinisceunMETODO

Corso di Economia Aziendale 37

Imetodidellarilevazionecontabile

• ScriBuresemplici:ognioperazionedàluogoadunasolaregistrazione;

• ScriBuredoppie:ognioperazionedàluogoadunadoppiaregistrazione.

IlmetododiscriBurapiùdiffusoperlatenuta

dellaCo.Ge.édenominatometododellaPARTITADOPPIA.

Corso di Economia Aziendale 38

Ilmetododellapar.tadoppia:principifondamentali

• PrincipiodelladuplicitàdegliaspeSdiosservazione:ognifaBodiges.onedeveessereosservatosimultaneamentesoBodueaspe@,originarioederivato;

• Principiodelladuplicitàdellaseriedeicon4;• Principiodelfunzionamentoan4te4codellesezionideicon.;

• Principiodelfunzionamentoan4te4codelleseriedeicon..

Corso di Economia Aziendale 39

Ilmetododellapar.tadoppia:metodobilanciante

• Perognioperazioneiltotaledegliaddebitamen.coincideconiltotaledegliaccreditamen.;

• Inognimomentolasommadegliimpor.iscri@[email protected]@inAveredeicon.stessi;

• Inognimomentolasommadei“saldiDare”coincideconlasommadei“saldiAvere”.

Corso di Economia Aziendale 40

Sistemacontabile• Quandolerilevazionicontabilihannoperscopodideterminarel’en.tàdiunagrandezzadinaturacomplessaisingolicon.cos.tuisconounsistema.

• Ilsistemafariferimentoalcontenutodellarilevazione:esprimel’oggeBocomplessodicuisivuoledeterminareilvaloreLaCo.Ge.èunsistemadirilevazioniconcernen4un

oggeDocomplesso,dicuisivuolemisurarelaconsistenzaeseguirelevariazioni.

Corso di Economia Aziendale 41

Tipidisistemacontabile

• Sistemapatrimoniale:lagrandezzacomplessadicuilerilevazionivoglionomisurarel’en.tàèilpatrimonio.

• Sistemadelreddito:lagrandezzacomplessadicuilerilevazionivoglionomisurarel’en.tàèilreddito.

Corso di Economia Aziendale 42

Sistemadelreddito

• ÈilsistemaaBualmenteadoBatodalleaziendeitaliane.

• SarebbepiùcorreBoparlaredisistemadelcapitaleedelreddito,inquantoilsuoobie@voèquellodimisurarelaconsistenzadelredditoedelcapitaledifunzionamento.

Corso di Economia Aziendale 43

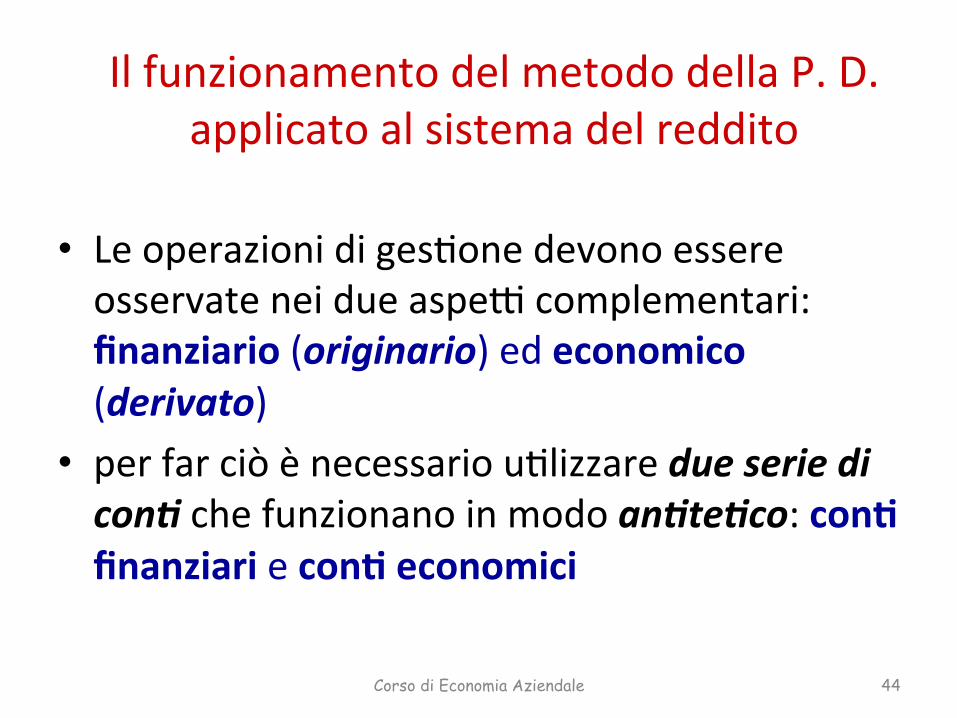

IlfunzionamentodelmetododellaP.D.applicatoalsistemadelreddito

• Leoperazionidiges.onedevonoessereosservateneidueaspe@complementari:finanziario(originario)edeconomico(derivato)

• perfarciòènecessariou.lizzaredueseriedicon4chefunzionanoinmodoan4te4co:con4finanziariecon4economici

Corso di Economia Aziendale 44

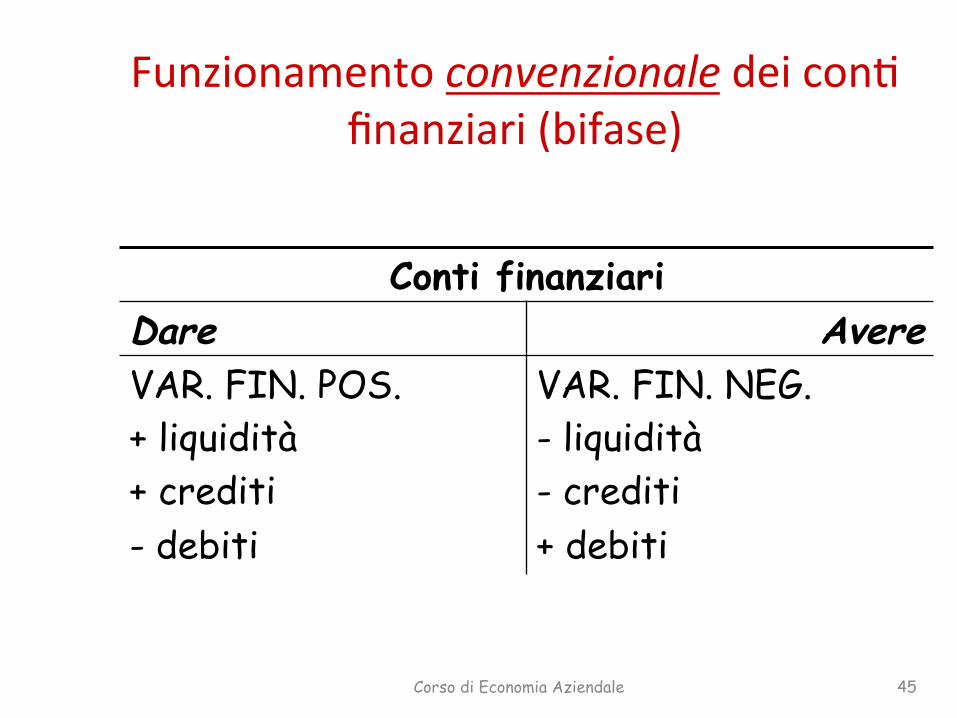

Funzionamentoconvenzionaledeicon.finanziari(bifase)

Conti finanziari Dare Avere VAR. FIN. POS. + liquidità + crediti - debiti

VAR. FIN. NEG. - liquidità - crediti + debiti

Corso di Economia Aziendale 45

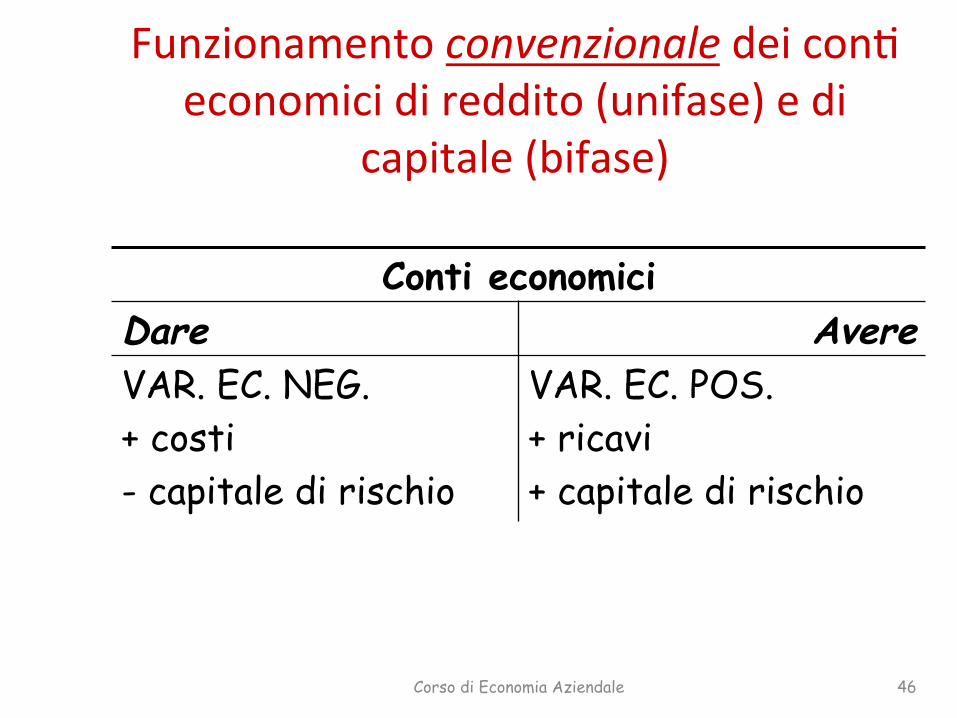

Funzionamentoconvenzionaledeicon.economicidireddito(unifase)edi

capitale(bifase)

Conti economici Dare Avere VAR. EC. NEG. + costi - capitale di rischio

VAR. EC. POS. + ricavi + capitale di rischio

Corso di Economia Aziendale 46

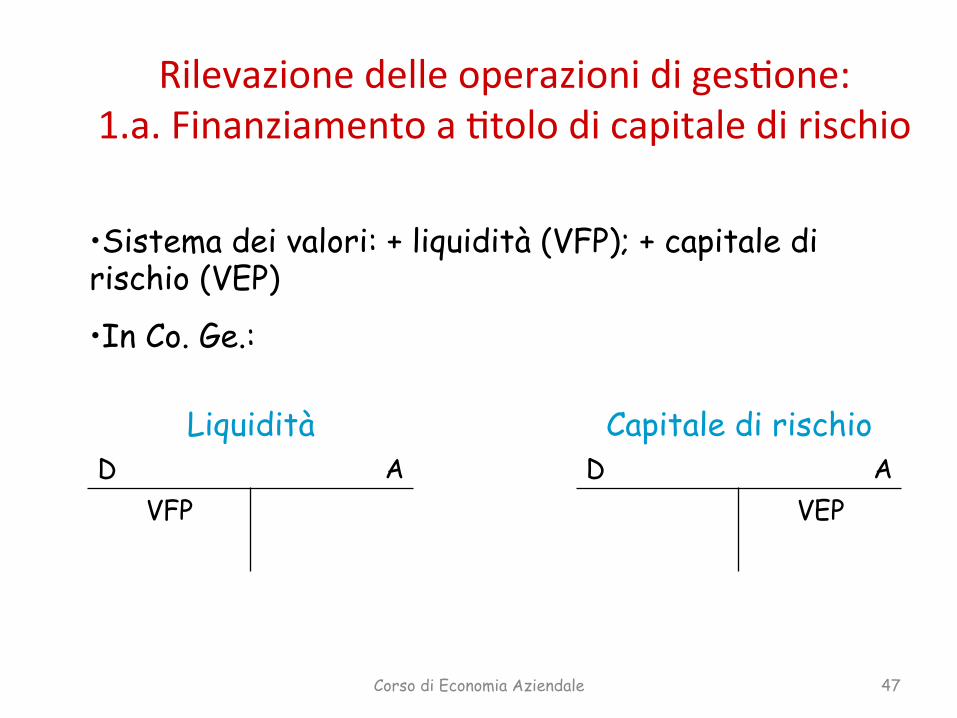

Rilevazionedelleoperazionidiges.one:1.a.Finanziamentoa.tolodicapitaledirischio

Corso di Economia Aziendale 47

• Sistema dei valori: + liquidità (VFP); + capitale di rischio (VEP)

• In Co. Ge.:

Liquidità Capitale di rischio D A D A

VFP VEP

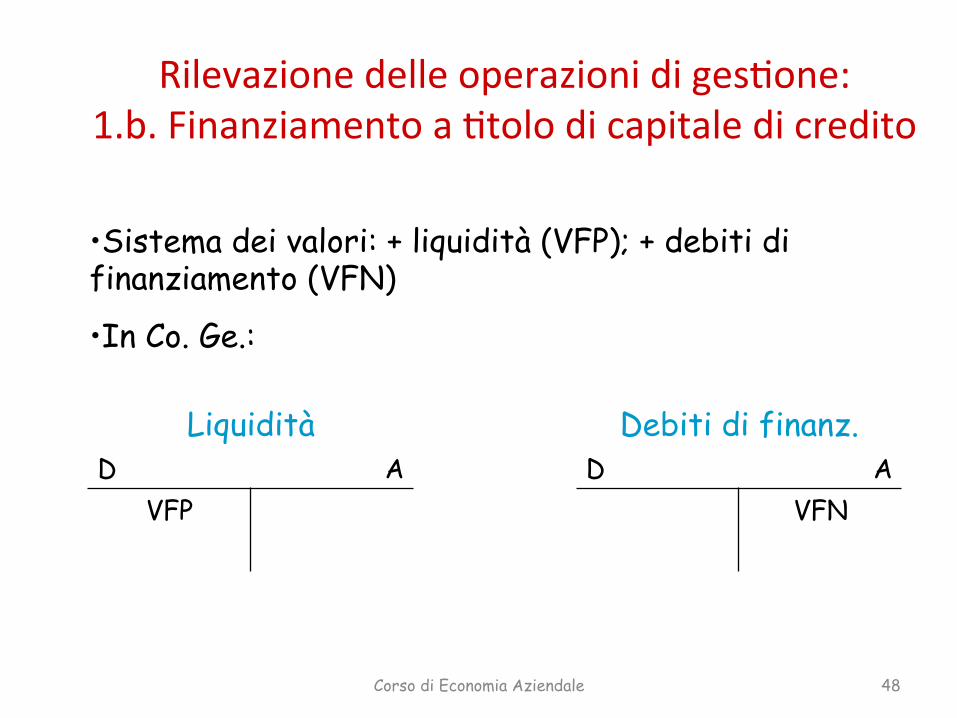

Rilevazionedelleoperazionidiges.one:1.b.Finanziamentoa.tolodicapitaledicredito

Corso di Economia Aziendale 48

• Sistema dei valori: + liquidità (VFP); + debiti di finanziamento (VFN)

• In Co. Ge.:

Liquidità Debiti di finanz. D A D A

VFP VFN

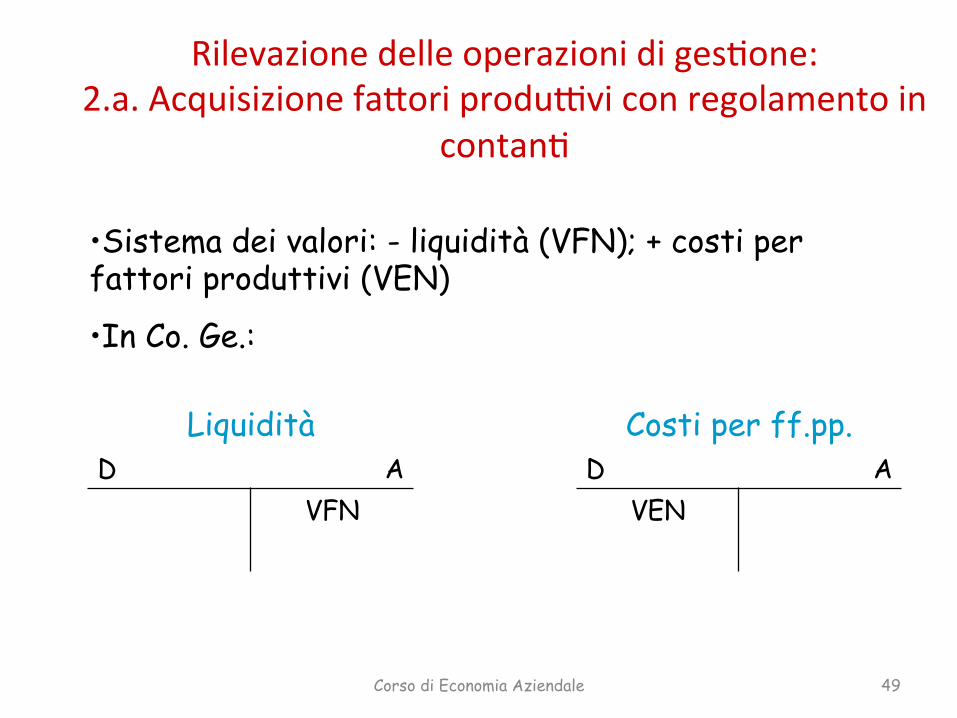

Rilevazionedelleoperazionidiges.one:2.a.AcquisizionefaBoriprodu@viconregolamentoin

contan.

Corso di Economia Aziendale 49

• Sistema dei valori: - liquidità (VFN); + costi per fattori produttivi (VEN)

• In Co. Ge.:

Liquidità Costi per ff.pp. D A D A

VFN VEN

Rilevazionedelleoperazionidiges.one:2.b.AcquisizionefaBoriprodu@viconregolamentoa

dilazione

Corso di Economia Aziendale 50

• Sistema dei valori: + debiti di dilazione (VFN); + costi per fattori produttivi (VEN)

• In Co. Ge.:

Debiti di dilazione Costi per ff.pp. D A D A

VFN VEN

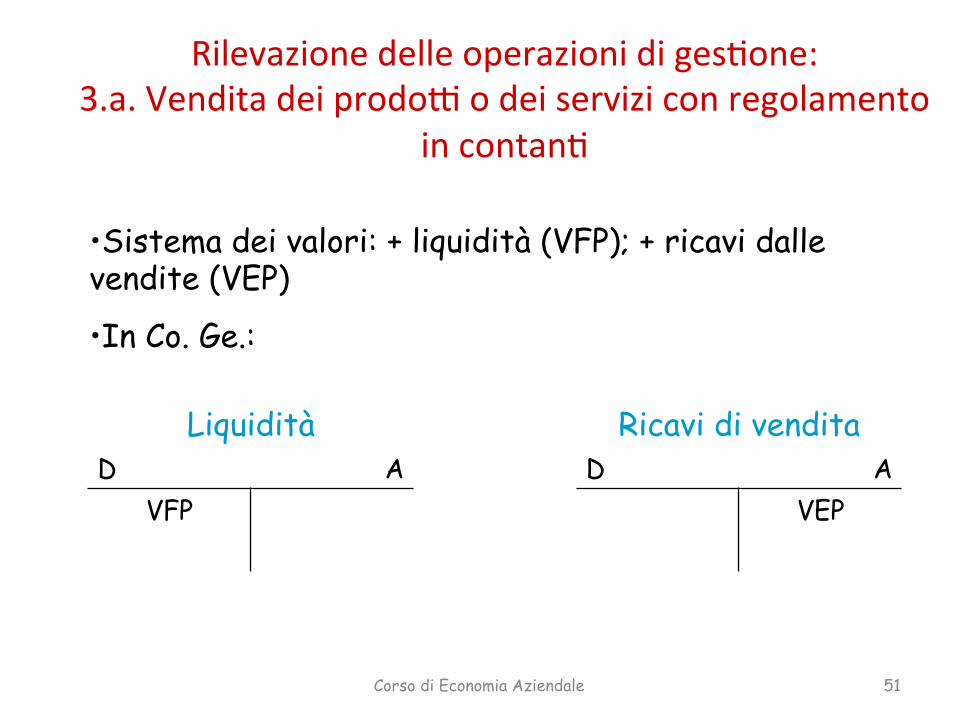

Rilevazionedelleoperazionidiges.one:3.a.Venditadeiprodo@odeiserviziconregolamento

incontan.

Corso di Economia Aziendale 51

• Sistema dei valori: + liquidità (VFP); + ricavi dalle vendite (VEP)

• In Co. Ge.:

Liquidità Ricavi di vendita D A D A

VFP VEP

Rilevazionedelleoperazionidiges.one:3.b.Venditadeiprodo@odeiserviziconregolamentoa

dilazione

Corso di Economia Aziendale 52

• Sistema dei valori: + crediti di dilazione (VFP); + ricavi dalle vendite (VEP)

• In Co. Ge.:

Crediti di dilazione Ricavi di vendita D A D A

VFP VEP

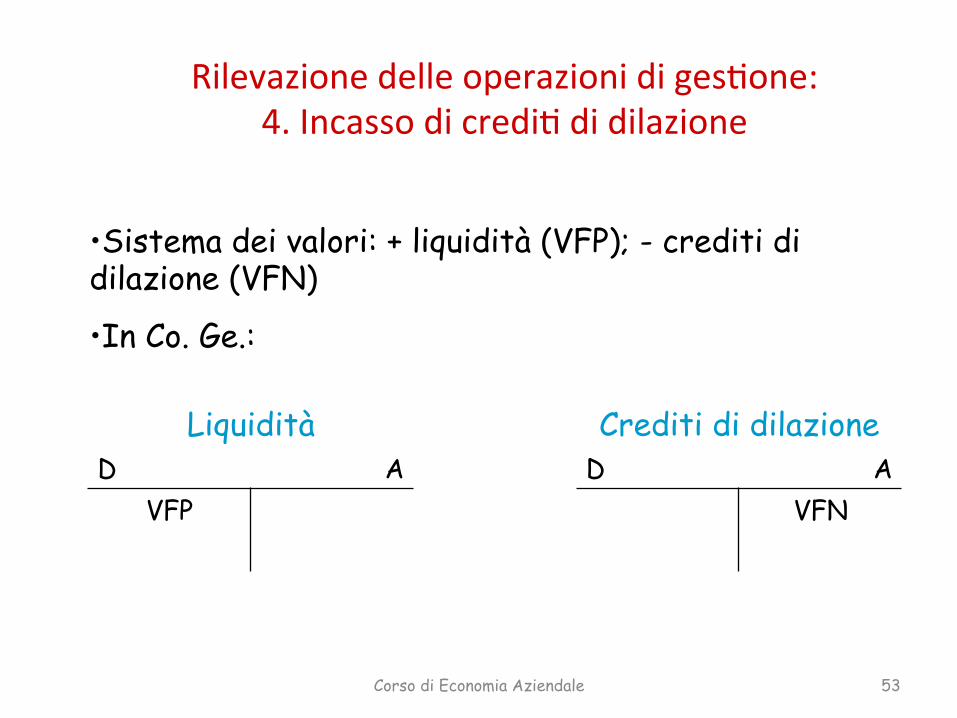

Rilevazionedelleoperazionidiges.one:4.Incassodicredi.didilazione

Corso di Economia Aziendale 53

• Sistema dei valori: + liquidità (VFP); - crediti di dilazione (VFN)

• In Co. Ge.:

Liquidità Crediti di dilazione D A D A

VFP VFN

Rilevazionedelleoperazionidiges.one:5.Pagamentodidebi.didilazione

Corso di Economia Aziendale 54

• Sistema dei valori: - liquidità (VFN); - debiti di dilazione (VFP)

• In Co. Ge.:

Liquidità Debiti di dilazione D A D A

VFN VFP

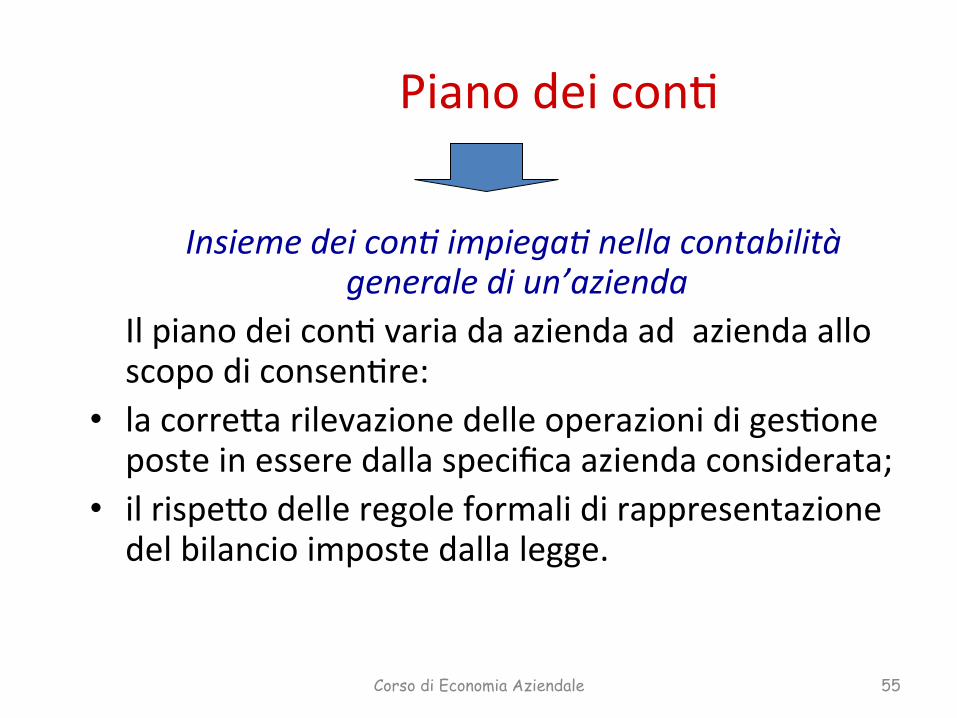

Pianodeicon.

Insiemedeicon5impiega5nellacontabilitàgeneralediun’azienda

Ilpianodeicon.variadaaziendaadaziendaalloscopodiconsen.re:

• lacorreBarilevazionedelleoperazionidiges.oneposteinesseredallaspecificaaziendaconsiderata;

• ilrispeBodelleregoleformalidirappresentazionedelbilancioimpostedallalegge.

Corso di Economia Aziendale 55

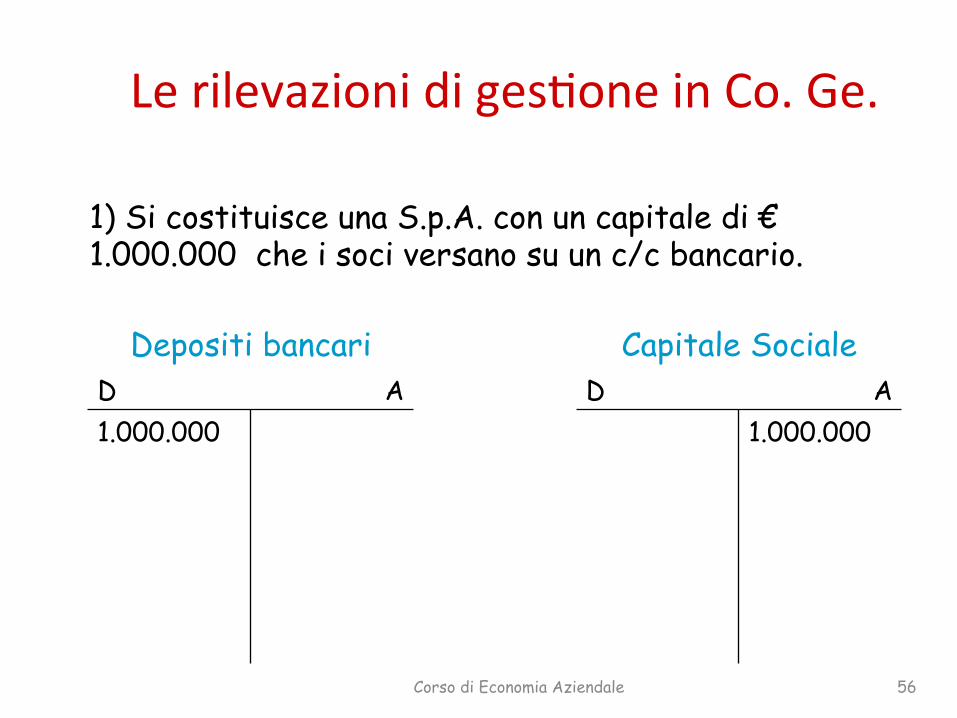

Lerilevazionidiges.oneinCo.Ge.

Depositi bancari Capitale Sociale D A D A 1.000.000 1.000.000

Corso di Economia Aziendale 56

1) Si costituisce una S.p.A. con un capitale di € 1.000.000 che i soci versano su un c/c bancario.

Lerilevazionidiges.oneinCo.Ge.

Depositi bancari Debiti v/banche D A D A 500.000 500.000

Corso di Economia Aziendale 57

2) Si ottiene un mutuo bancario di € 500.000.

Lerilevazionidiges.oneinCo.Ge.

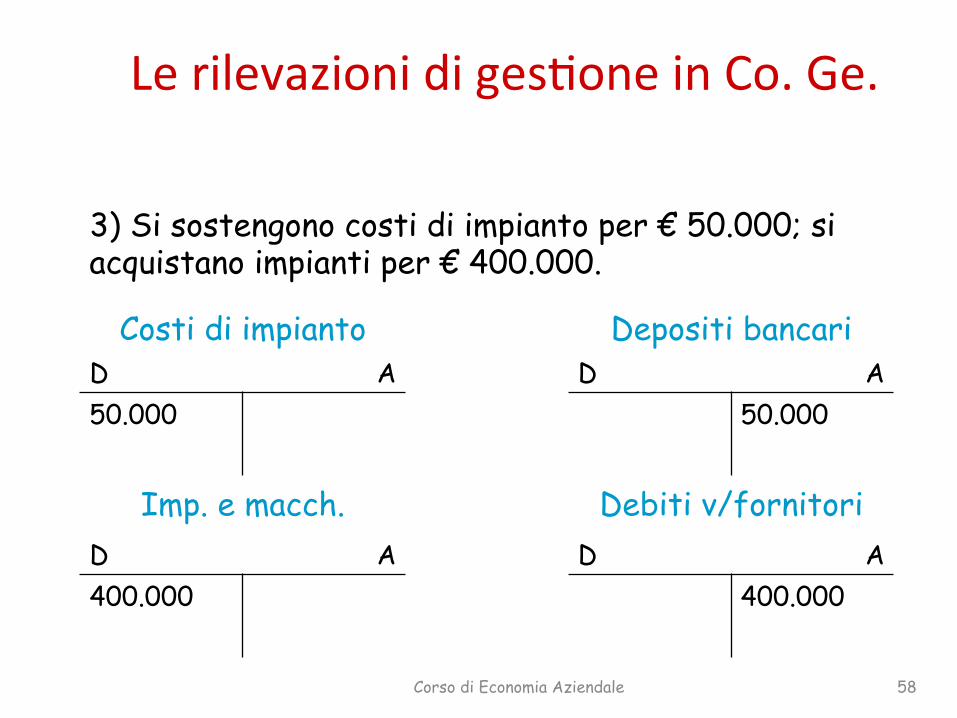

Costi di impianto Depositi bancari D A D A 50.000 50.000

Corso di Economia Aziendale 58

3) Si sostengono costi di impianto per € 50.000; si acquistano impianti per € 400.000.

Imp. e macch. Debiti v/fornitori D A D A 400.000 400.000

Lerilevazionidiges.oneinCo.Ge.

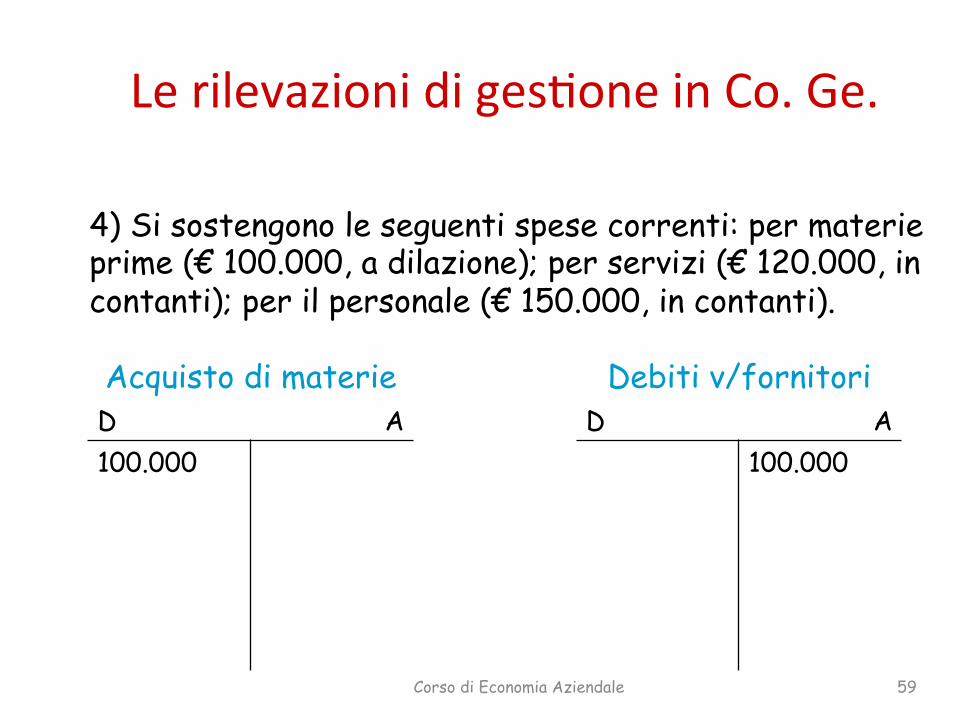

Acquisto di materie Debiti v/fornitori D A D A 100.000 100.000

Corso di Economia Aziendale 59

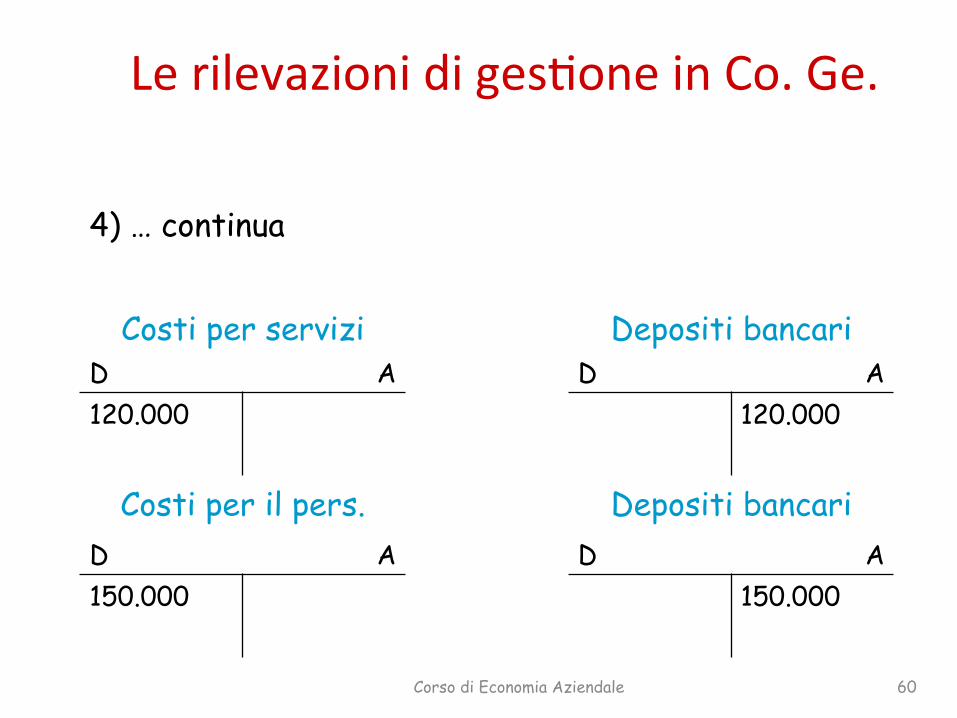

4) Si sostengono le seguenti spese correnti: per materie prime (€ 100.000, a dilazione); per servizi (€ 120.000, in contanti); per il personale (€ 150.000, in contanti).

Lerilevazionidiges.oneinCo.Ge.

Costi per servizi Depositi bancari D A D A 120.000 120.000

Corso di Economia Aziendale 60

4) … continua

Costi per il pers. Depositi bancari D A D A 150.000 150.000

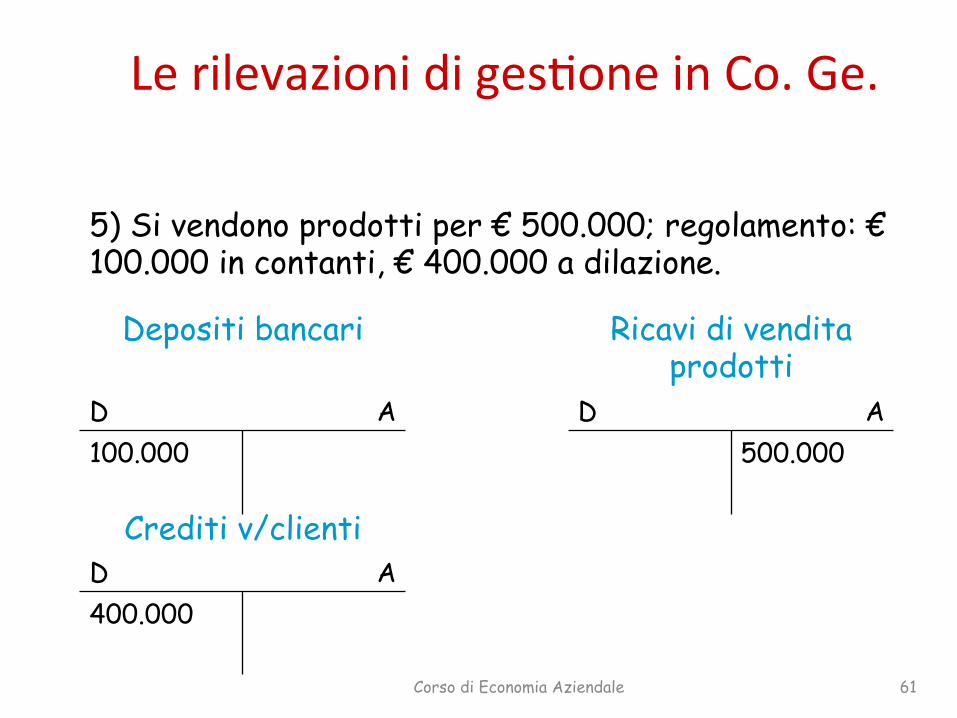

Lerilevazionidiges.oneinCo.Ge.

Depositi bancari Ricavi di vendita prodotti

D A D A 100.000 500.000

Corso di Economia Aziendale 61

5) Si vendono prodotti per € 500.000; regolamento: € 100.000 in contanti, € 400.000 a dilazione.

Crediti v/clienti D A 400.000

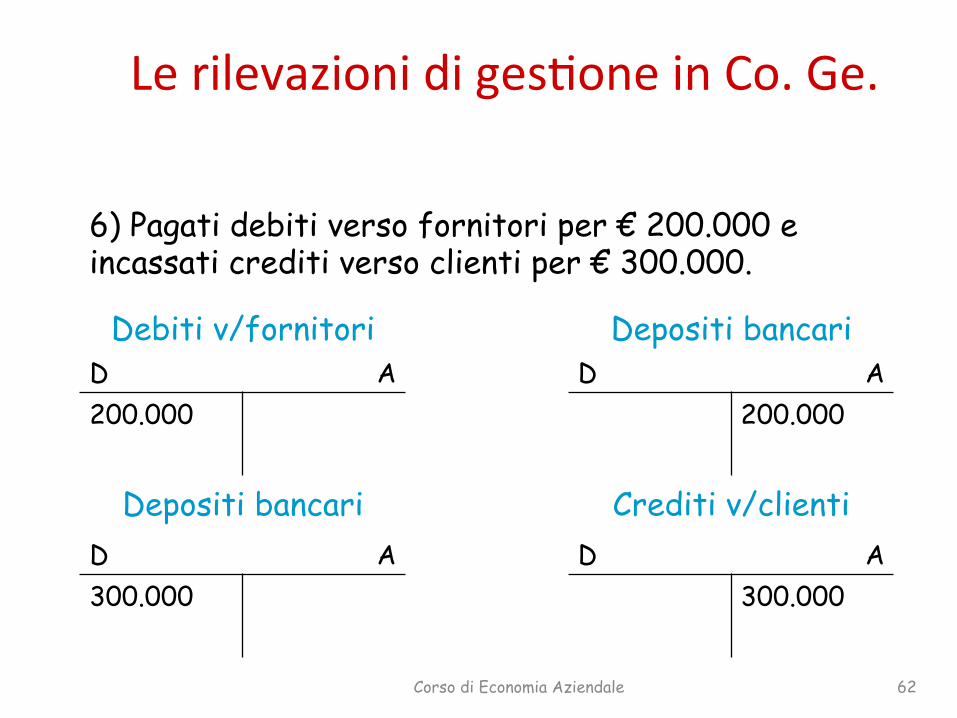

Lerilevazionidiges.oneinCo.Ge.

Debiti v/fornitori Depositi bancari D A D A 200.000 200.000

Corso di Economia Aziendale 62

6) Pagati debiti verso fornitori per € 200.000 e incassati crediti verso clienti per € 300.000.

Depositi bancari Crediti v/clienti D A D A 300.000 300.000

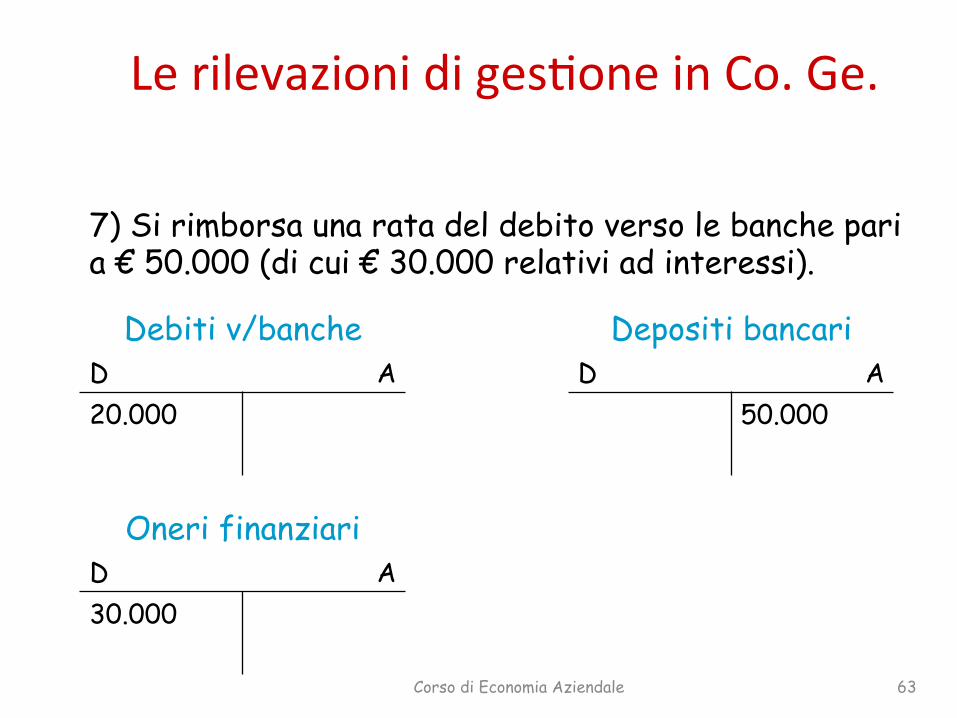

Lerilevazionidiges.oneinCo.Ge.

Debiti v/banche Depositi bancari D A D A 20.000 50.000

Corso di Economia Aziendale 63

7) Si rimborsa una rata del debito verso le banche pari a € 50.000 (di cui € 30.000 relativi ad interessi).

Oneri finanziari D A 30.000

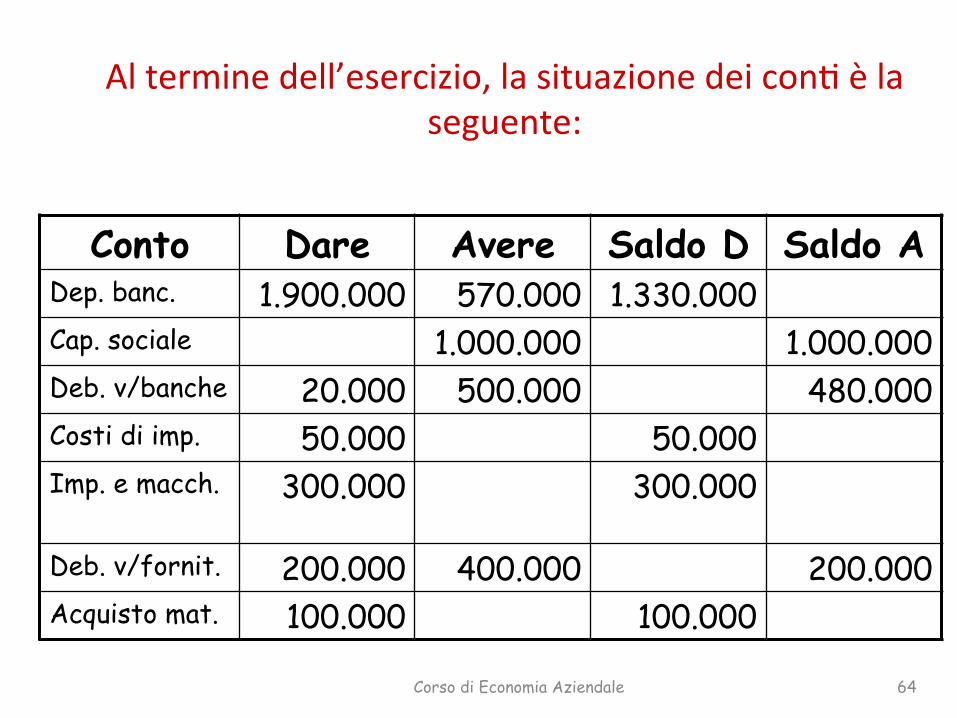

Alterminedell’esercizio,lasituazionedeicon.èlaseguente:

Conto Dare Avere Saldo D Saldo A Dep. banc. 1.900.000 570.000 1.330.000 Cap. sociale 1.000.000 1.000.000 Deb. v/banche 20.000 500.000 480.000 Costi di imp. 50.000 50.000 Imp. e macch.

300.000 300.000

Deb. v/fornit. 200.000 400.000 200.000 Acquisto mat. 100.000 100.000

Corso di Economia Aziendale 64

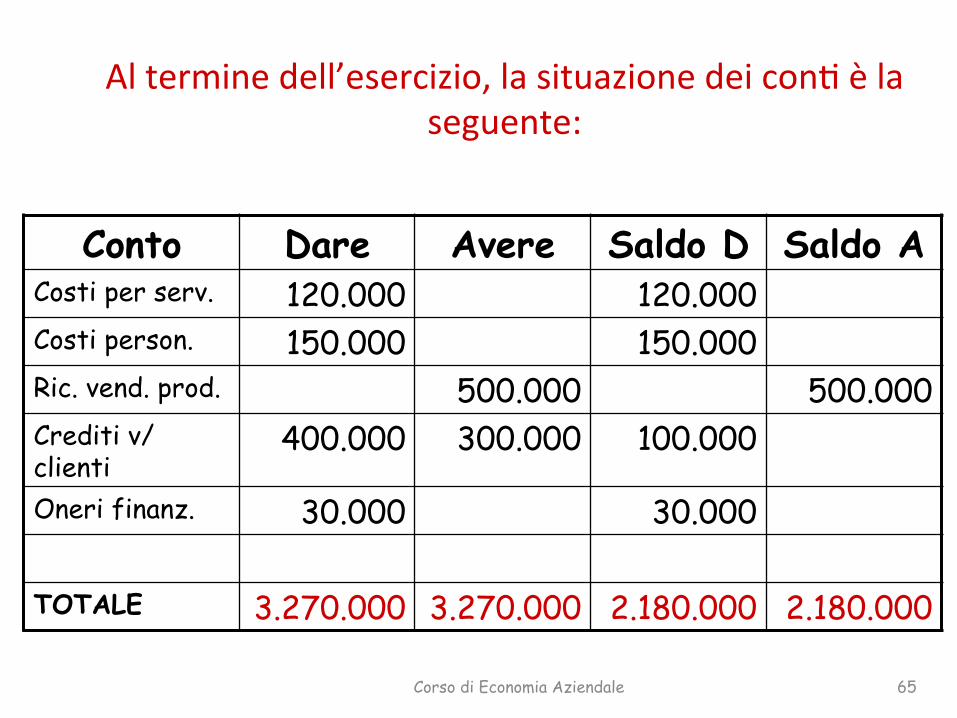

Alterminedell’esercizio,lasituazionedeicon.èlaseguente:

Conto Dare Avere Saldo D Saldo A Costi per serv. 120.000 120.000 Costi person. 150.000 150.000 Ric. vend. prod. 500.000 500.000 Crediti v/clienti

400.000 300.000 100.000

Oneri finanz. 30.000 30.000

TOTALE 3.270.000 3.270.000 2.180.000 2.180.000

Corso di Economia Aziendale 65

Ilbilanciod’esercizio• Èildocumentoincuièsinte.zzatalacontabilitàgenerale;

• Ilsuoscopoèquellodirappresentareilredditoconseguitonelcorsodell’esercizioeilcapitaleadisposizionedell’aziendaalterminedell’esercizio.

Corso di Economia Aziendale 66

Ilbilanciod’esercizioSicomponedeiseguen.documen.:• Statopatrimoniale:servearappresentareilcapitaleneisuoielemen.a@viepassivi;

• Contoeconomico:servearappresentareilredditod’esercizioneisuoielemen.posi.vi(ricavi)enega.vi(cos.);

• Notaintegra4va:serveafornireinformazioniesplica.veedaggiun.verispeBoaquellecontenuteneglialtriduedocumen..

Corso di Economia Aziendale 67

Ilredditod’esercizio

• Èespressodalladifferenzatraricaviecos.dicompetenzaeconomicadell’esercizio.

• Unricavo(ouncosto)èdicompetenzaeconomicadiunperiodoamministra.voquandoiserviziadessorela.visonosta.effe@vamentecrea.ecedu.(ohannotrovatoeffeCvoimpiego)inqueldeterminatoperiodoamministra.vo.

Corso di Economia Aziendale 68

Ilredditod’esercizio:comesidetermina

LaCo.Ge.rilevaifa@diges.onesolonelmomentoincuiques.hannolamanifestazionefinanziaria.

Icos.eiricavichehannoavutolamanifestazionefinanziarianell’eserciziononsononecessariamentedicompetenzaeconomicadell’esercizio.

Ladifferenzatracos.ericavirisultan.dallaCo.Ge.nonesprimeilredditod’esercizio.

Corso di Economia Aziendale 69

Ilredditod’esercizio:comesidetermina

PerfarsìchelaCo.Ge.esprimacos.ericavidicompetenzaeconomicae,quindi,

daessasipossatrarreilrisultatod’esercizio,ènecessarioredigerelescri<urediassestamento

Corso di Economia Aziendale 70

ScriBurediassestamento

Hannounaduplicefinalità:1)Includerenelredditodell’esercizioqueicos.equeiricaviche,purnonavendoavutomanifestazionefinanziarianell’esercizio,sonotuBaviadicompetenzaeconomica;2)Escluderedalredditodell’esercizioqueicos.equeiricaviche,puravendoavutomanifestazionefinanziarianell’esercizio,nonsono,intuBooinparte,dicompetenzaeconomica.

Corso di Economia Aziendale 71

ScriBurediassestamento

NelprimocasositraBadicos.ediricaviconmanifestazionefinanziariadifferita,periqualioccorrerilevare:-ilcostooilricavo(var.ec.);-ilcorrela.vodebitoocredito(var.fin.).

Corso di Economia Aziendale 72

ScriBurediassestamento

Siparladi:• Semplicicredi4odebi4,quandosonoconnessiaricavioa

cos.cer4edefini4nelloroammontare;• RateiaSvi(credi.)opassivi(debi.),quandosonoconnessi

aricavioacos.incorsodimaturazioneechematuranoinrelazionealtempo;

• Fondi,quandositraBadidebi.connessiacos.autodetermina4dall’aziendaeacaraDereincertonell’esistenzae/onell’ammontaree/onellascadenza.

Corso di Economia Aziendale 73

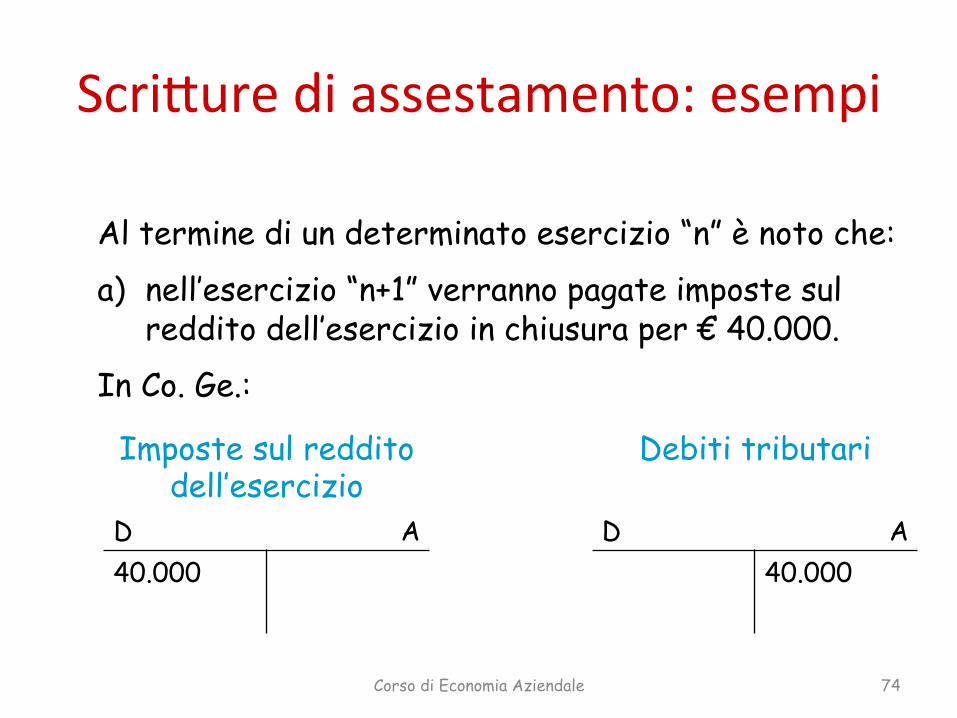

ScriBurediassestamento:esempi

Corso di Economia Aziendale 74

Al termine di un determinato esercizio “n” è noto che: a) nell’esercizio “n+1” verranno pagate imposte sul

reddito dell’esercizio in chiusura per € 40.000. In Co. Ge.:

Imposte sul reddito dell’esercizio

Debiti tributari

D A D A 40.000 40.000

ScriBurediassestamento:esempi

Corso di Economia Aziendale 75

Al termine di un determinato esercizio “n” è noto che: b) nell’esercizio “n+1” verranno pagati costi per servizi

per € 15.000, di cui € 5.000 di competenza dell’esercizio in chiusura.

In Co. Ge.: Costi per servizi Ratei passivi

D A D A 5.000 5.000

ScriBurediassestamento:esempi

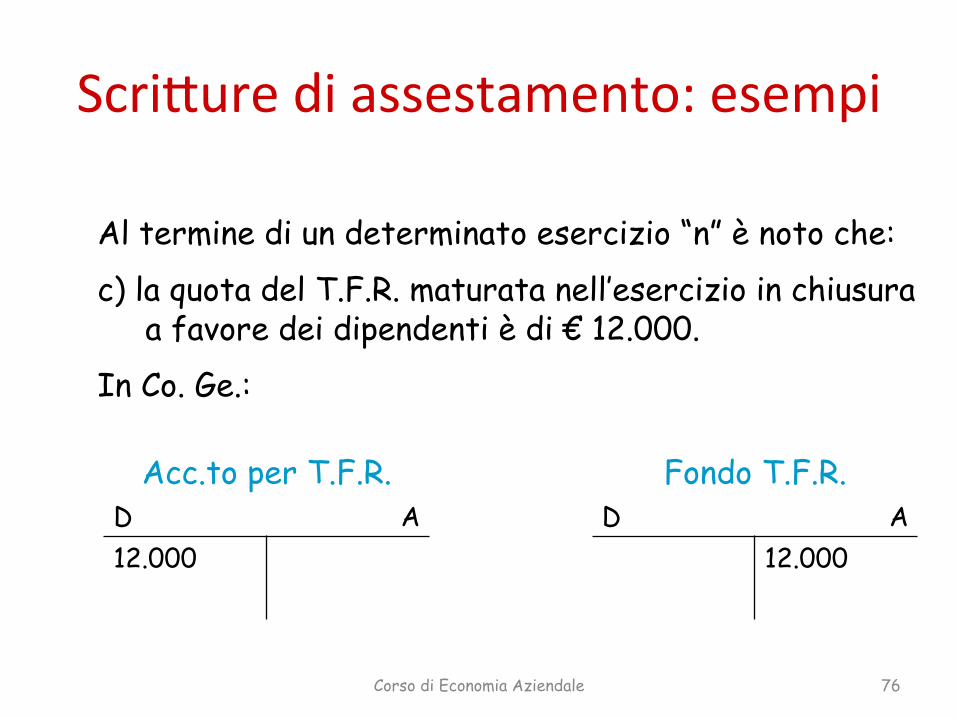

Corso di Economia Aziendale 76

Al termine di un determinato esercizio “n” è noto che: c) la quota del T.F.R. maturata nell’esercizio in chiusura

a favore dei dipendenti è di € 12.000. In Co. Ge.:

Acc.to per T.F.R. Fondo T.F.R. D A D A 12.000 12.000

ScriBurediassestamento

NelsecondocasositraBadicos.ediricaviconmanifestazionefinanziariaan4cipata,[email protected].

Corso di Economia Aziendale 77

Cos.an.cipa.

• Rela.viafa<oriproduSvipluriennali:impian.,macchinari,breve@ecc.;

• Rela.viafa<oriproduSvicorren4:materieprime,servizidiassicurazioneecc.

Corso di Economia Aziendale 78

Cos.an.cipa.rela.viafaBoriprodu@vipluriennali

IlcostodiacquisizioneditalifaBorinoncoincideconillorocostodiu4lizzazione(costodicompetenzaeconomica).

Occorrere@ficareilcostodiacquisizione,soBraendolaquotadicompetenzadell’esercizio(quotadiammortamento).

Ammortamento:processoconcuisidistribuisceuncostopluriennale(an5cipato)[email protected].

Corso di Economia Aziendale 79

Cos.an.cipa.rela.viafaBoriprodu@vicorren.

IlcostodiacquisizioneditalifaBorivieneinizialmenteconsideratocoincidenteconilcostodiu4lizzazione(costodicompetenzaeconomica).Alterminedell’esercizio,dopoaververificatol’[email protected]@vo,ilcostodeveesserere@ficatodellaquotacheesprimeilcostoancoraan.cipato,cioèconnessoallaquotadifaBoreprodu@vononancorau.lizzata.Icos.an.cipa.perservizisidenominanoriscon4a;vi.

Corso di Economia Aziendale 80

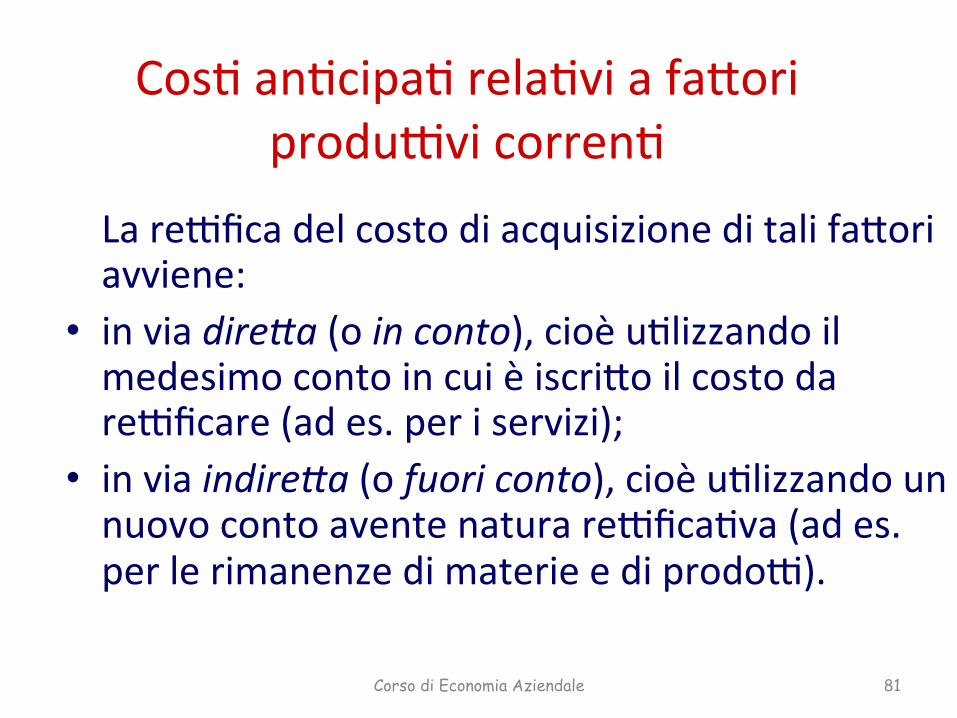

Cos.an.cipa.rela.viafaBoriprodu@vicorren.

Lare@ficadelcostodiacquisizioneditalifaBoriavviene:

• inviadire=a(oinconto),cioèu.lizzandoilmedesimocontoincuièiscriBoilcostodare@ficare(ades.periservizi);

• inviaindire=a(ofuoriconto),cioè[email protected](ades.perlerimanenzedimaterieediprodo@).

Corso di Economia Aziendale 81

ScriBurediassestamento:esempi

Corso di Economia Aziendale 82

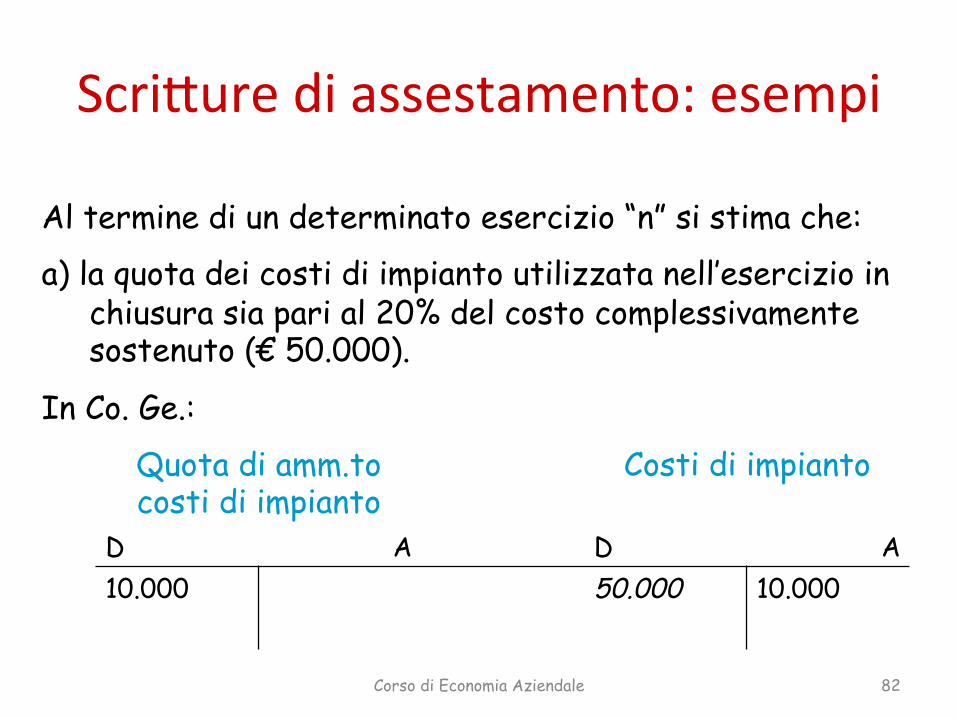

Al termine di un determinato esercizio “n” si stima che: a) la quota dei costi di impianto utilizzata nell’esercizio in

chiusura sia pari al 20% del costo complessivamente sostenuto (€ 50.000).

In Co. Ge.:

Quota di amm.to costi di impianto

Costi di impianto

D A D A 10.000 50.000 10.000

ScriBurediassestamento:esempi

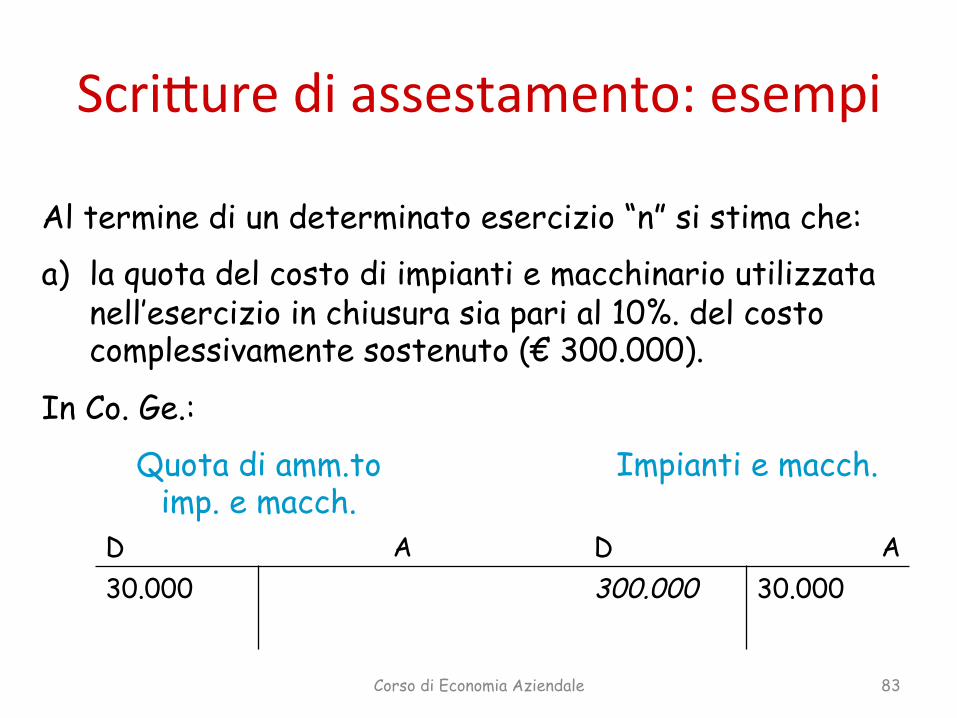

Corso di Economia Aziendale 83

Al termine di un determinato esercizio “n” si stima che: a) la quota del costo di impianti e macchinario utilizzata

nell’esercizio in chiusura sia pari al 10%. del costo complessivamente sostenuto (€ 300.000).

In Co. Ge.:

Quota di amm.to imp. e macch.

Impianti e macch.

D A D A 30.000 300.000 30.000

ScriBurediassestamento:esempi

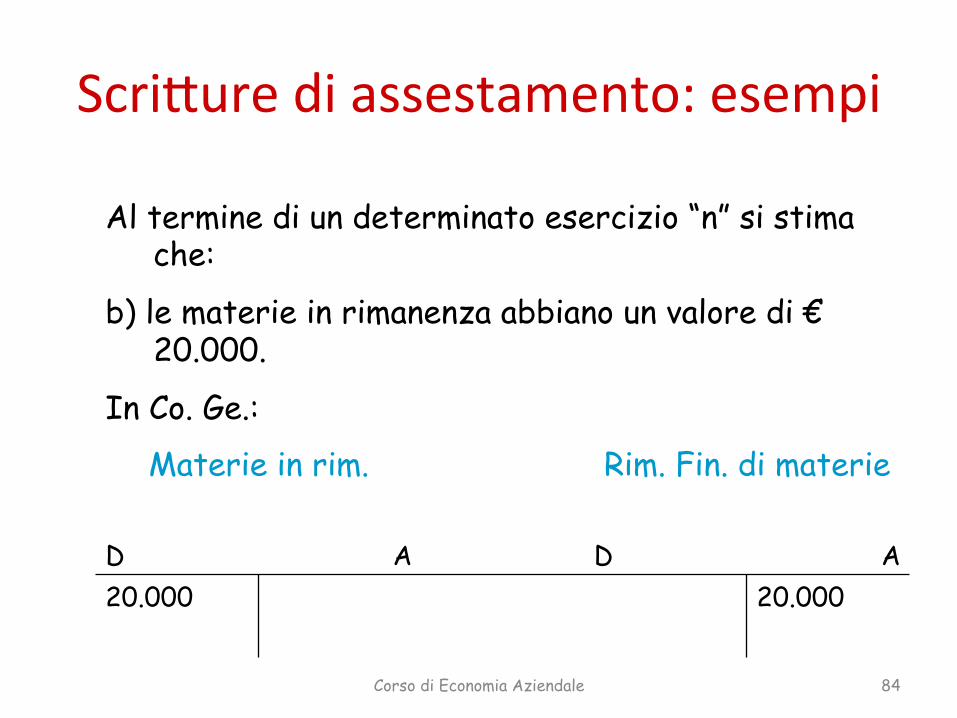

Corso di Economia Aziendale 84

Al termine di un determinato esercizio “n” si stima che:

b) le materie in rimanenza abbiano un valore di € 20.000.

In Co. Ge.:

Materie in rim. Rim. Fin. di materie

D A D A 20.000 20.000

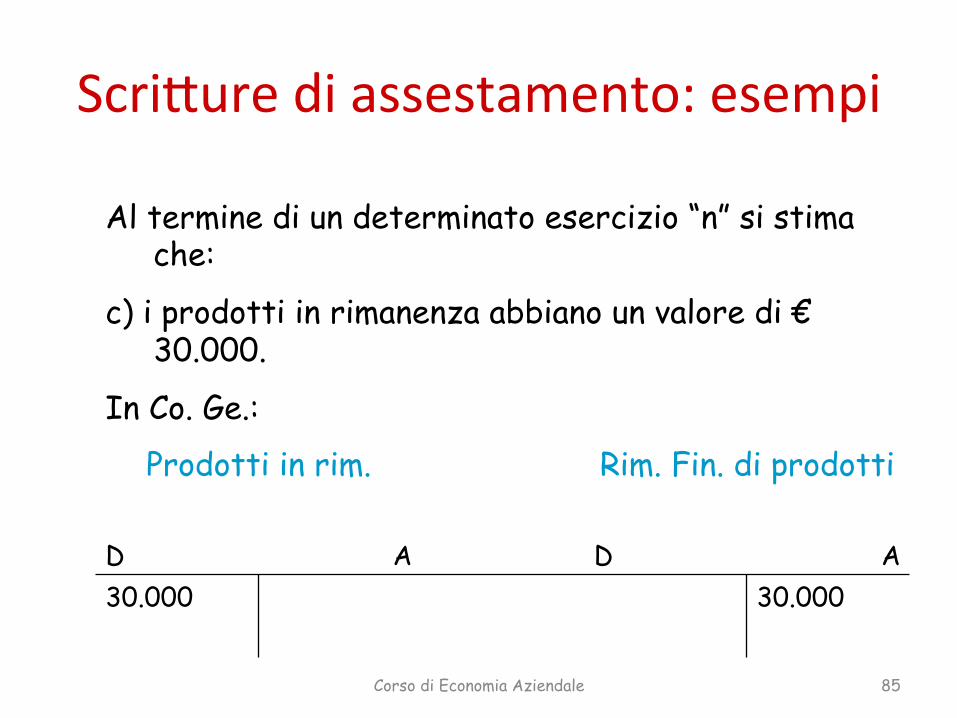

ScriBurediassestamento:esempi

Corso di Economia Aziendale 85

Al termine di un determinato esercizio “n” si stima che:

c) i prodotti in rimanenza abbiano un valore di € 30.000.

In Co. Ge.:

Prodotti in rim. Rim. Fin. di prodotti

D A D A 30.000 30.000

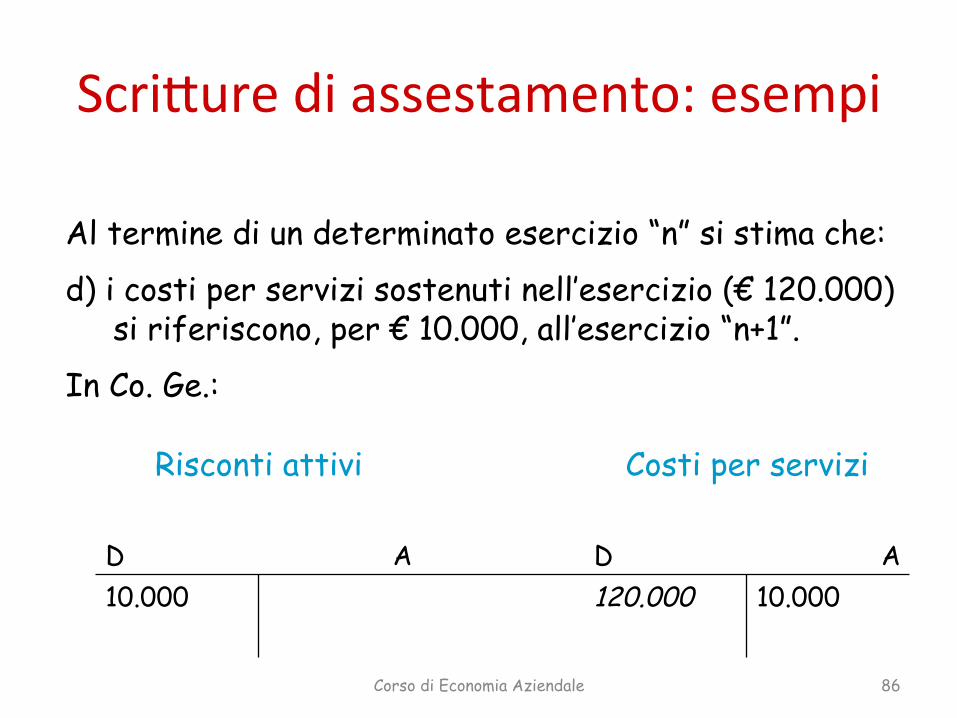

ScriBurediassestamento:esempi

Corso di Economia Aziendale 86

Al termine di un determinato esercizio “n” si stima che: d) i costi per servizi sostenuti nell’esercizio (€ 120.000)

si riferiscono, per € 10.000, all’esercizio “n+1”. In Co. Ge.:

Risconti attivi Costi per servizi

D A D A 10.000 120.000 10.000

Ricavian.cipa.

Simanifestanoquandodurantel’eserciziosirilevanoricaviche,allafinedell’esercizio,nonsipossonoconsiderareinteramentedicompetenzaeconomica,mainpartedarinviarealfuturo,perchéconnessiaprestazioninonancoraerogate.

Sarànecessarioscomporreilricavoinduequote:quelladicompetenzaequellaan.cipata.

Iricavian.cipa.perserviziprendonoilnomediriscon4passivi.

Corso di Economia Aziendale 87

ScriBurediassestamento:esempi

Corso di Economia Aziendale 88

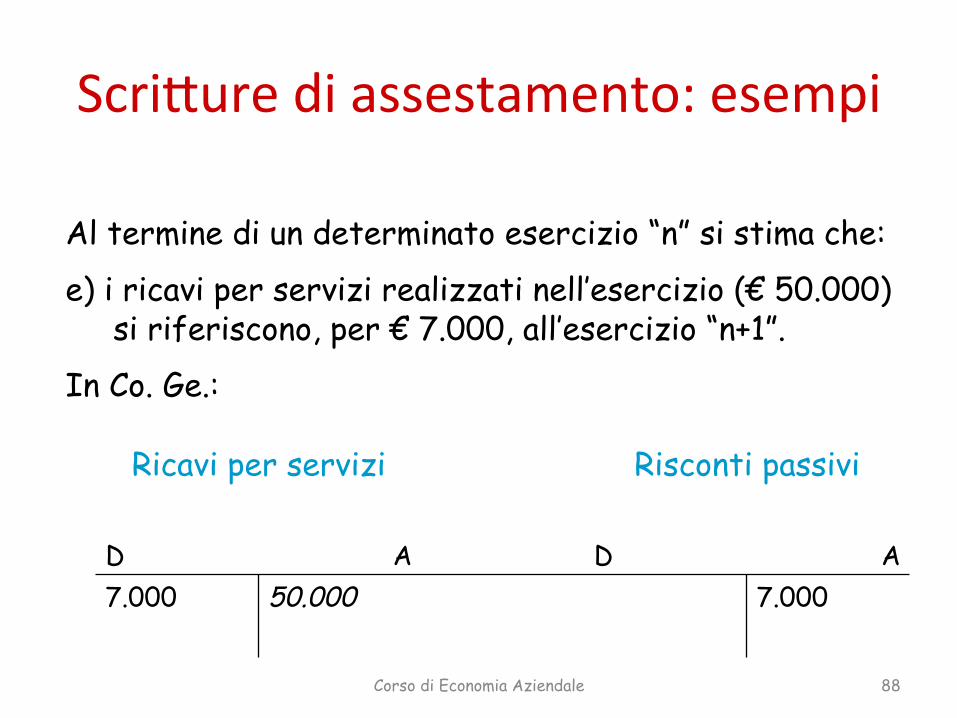

Al termine di un determinato esercizio “n” si stima che: e) i ricavi per servizi realizzati nell’esercizio (€ 50.000)

si riferiscono, per € 7.000, all’esercizio “n+1”. In Co. Ge.:

Ricavi per servizi Risconti passivi

D A D A 7.000 50.000 7.000

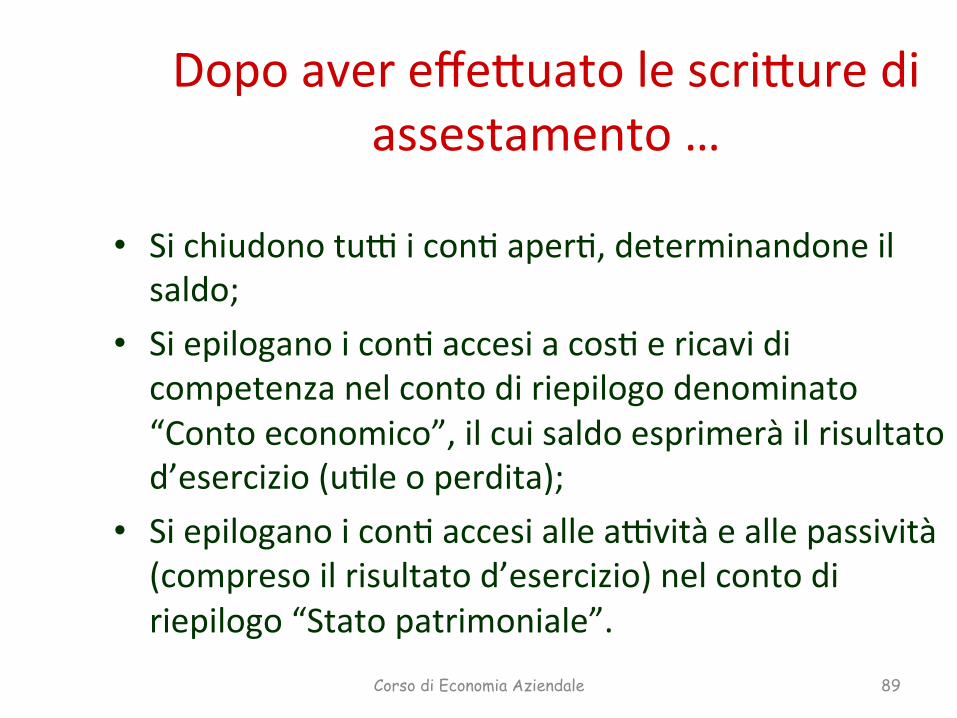

DopoavereffeBuatolescriBurediassestamento…

• [email protected].,determinandoneilsaldo;

• Siepiloganoicon.accesiacos.ericavidicompetenzanelcontodiriepilogodenominato“Contoeconomico”,ilcuisaldoesprimeràilrisultatod’esercizio(u.leoperdita);

• Siepiloganoicon.accesiallea@vitàeallepassività(compresoilrisultatod’esercizio)nelcontodiriepilogo“Statopatrimoniale”.

Corso di Economia Aziendale 89

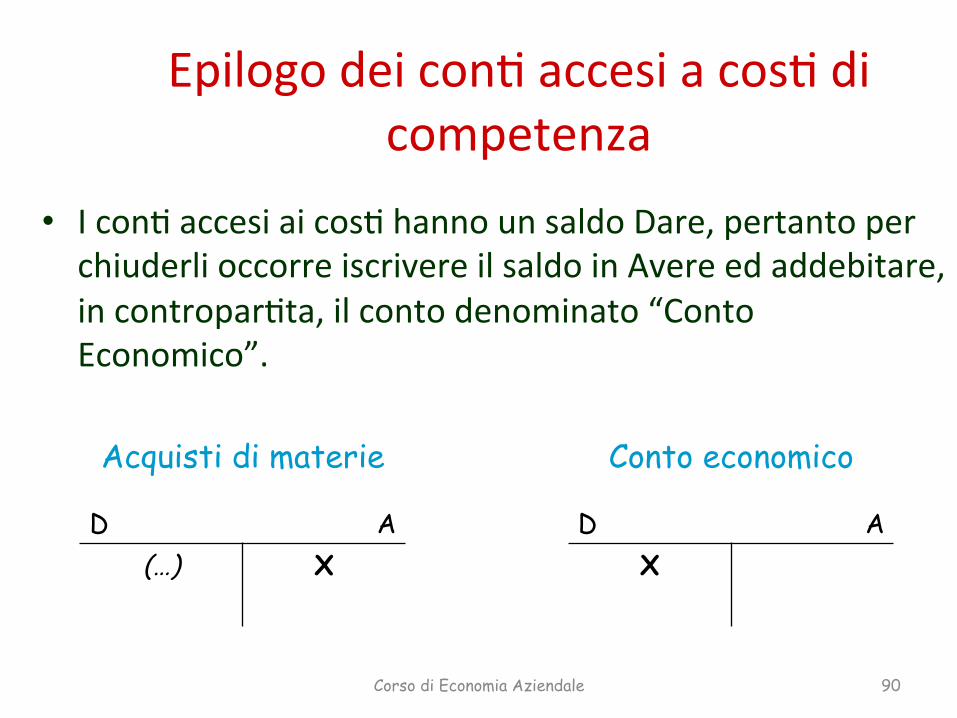

Epilogodeicon.accesiacos.dicompetenza

• Icon.accesiaicos.hannounsaldoDare,pertantoperchiuderlioccorreiscrivereilsaldoinAvereedaddebitare,incontropar.ta,ilcontodenominato“ContoEconomico”.

Corso di Economia Aziendale 90

Acquisti di materie Conto economico

D A D A (…) X X

Epilogodeicon.accesiaricavidicompetenza

• Icon.accesiairicavihannounsaldoAvere,pertantoperchiuderlioccorreiscrivereilsaldoinDareedaccreditare,incontropar.ta,ilcontodenominato“ContoEconomico”.

Corso di Economia Aziendale 91

Ricavi di vendita Conto economico

D A D A X (…) X

[email protected]@iricaviaContoEconomico

…essoconterrà

Corso di Economia Aziendale 92

CONTO ECONOMICO

D A TUTTI I COSTI

di competenza economica dell’esercizio

TUTTI I RICAVI di competenza economica

dell’esercizio

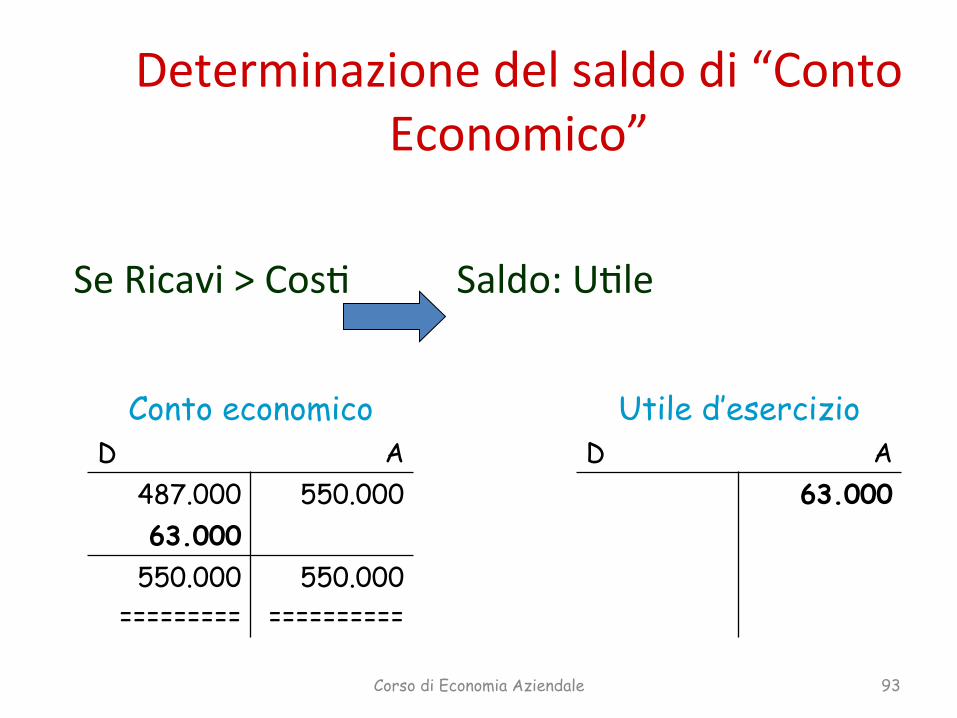

Determinazionedelsaldodi“ContoEconomico”

SeRicavi>Cos. Saldo:U.le

Corso di Economia Aziendale 93

Conto economico Utile d’esercizio D A D A

487.000 550.000 63.000 63.000

550.000 =========

550.000 ==========

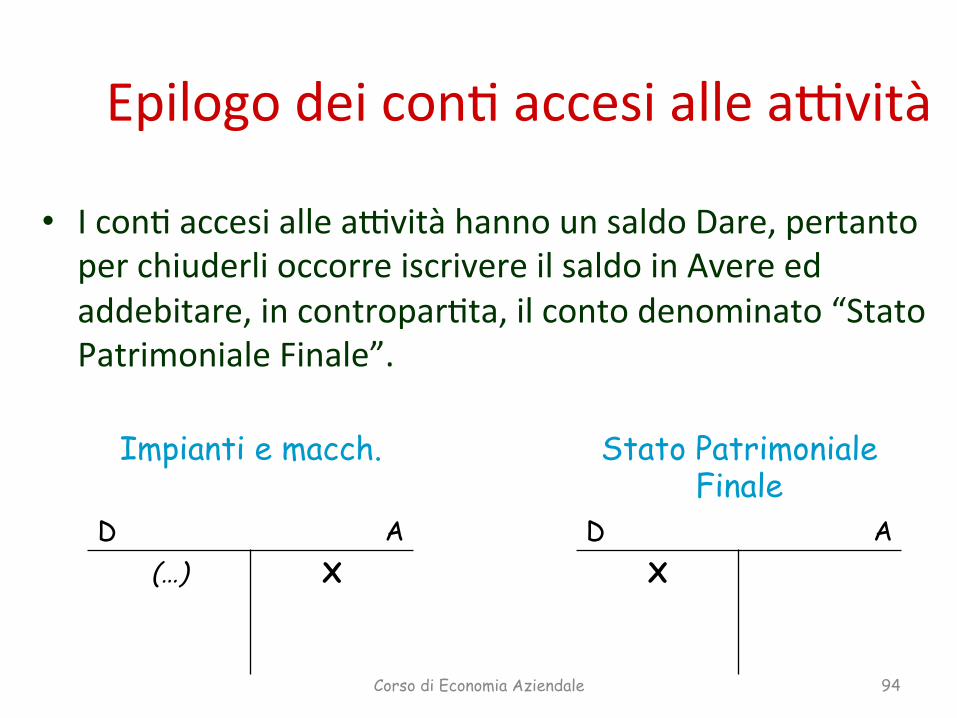

Epilogodeicon.accesiallea@vità

• Icon.accesiallea@vitàhannounsaldoDare,pertantoperchiuderlioccorreiscrivereilsaldoinAvereedaddebitare,incontropar.ta,ilcontodenominato“StatoPatrimonialeFinale”.

Corso di Economia Aziendale 94

Impianti e macch. Stato Patrimoniale Finale

D A D A (…)

X X

Epilogodeicon.accesiallepassività

• Icon.accesiallepassivitàealneBohannounsaldoAvere,pertantoperchiuderlioccorreiscrivereilsaldoinDareedaccreditare,incontropar.ta,ilcontodenominato“StatoPatrimonialeFinale”.

Corso di Economia Aziendale 95

Deb. v/fornitori Stato Patrimoniale Finale

D A D A X (…)

X

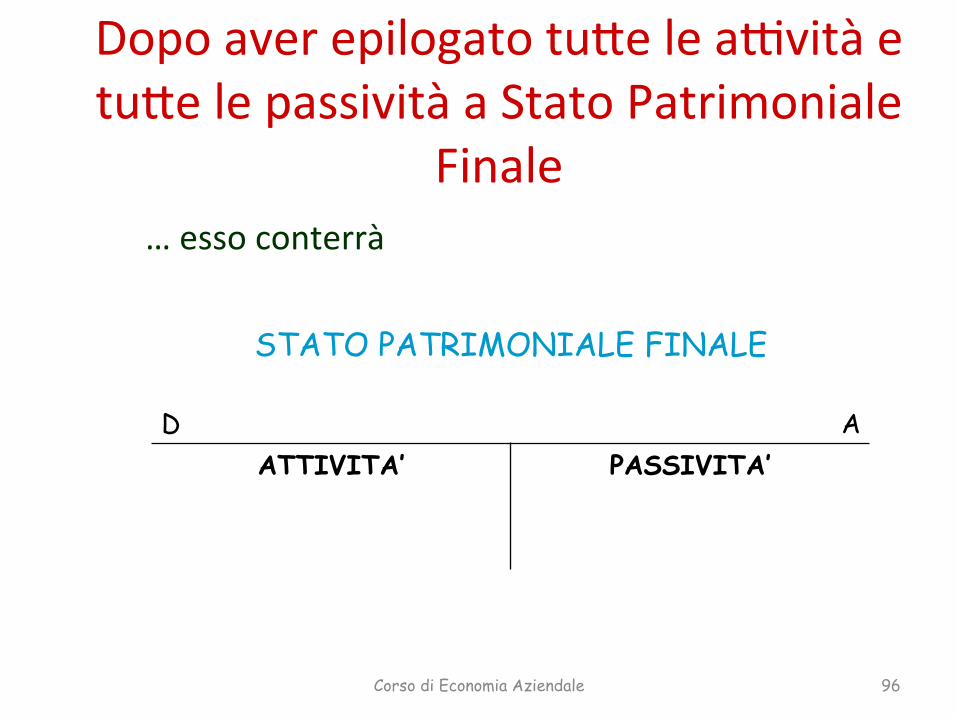

DopoaverepilogatotuBelea@vitàetuBelepassivitàaStatoPatrimoniale

Finale…essoconterrà

Corso di Economia Aziendale 96

STATO PATRIMONIALE FINALE

D A ATTIVITA’ PASSIVITA’

Aquestopunto…

• [email protected]àgeneralerisultanochiusi.

• Èpossibileredigereilbilanciod’esercizio,classificandoopportunamenteisaldideicon.dellacontabilitàgeneraleincon.rappresenta.videicos.d’esercizio,deiricavid’esercizio,dellea@vitàedellepassività.

Corso di Economia Aziendale 97