LA RESPONSABILITA’ AMMINISTRATIVA E PENALE ... RESPONSABILITA’ AMMINISTRATIVA E PENALE DELLE...

77

LA RESPONSABILITA’ AMMINISTRATIVA LA RESPONSABILITA’ AMMINISTRATIVA LA RESPONSABILITA’ AMMINISTRATIVA LA RESPONSABILITA’ AMMINISTRATIVA E PENALE DELLE PERSONE GIURIDICHE, E PENALE DELLE PERSONE GIURIDICHE, DELLE SOCIETA’ E DELLE ASSOCIAZIONI DELLE SOCIETA’ E DELLE ASSOCIAZIONI Mitigazione del rischio da responsabilità penale di Mitigazione del rischio da responsabilità penale di impresa: il Modello di Controllo e Gestione 231/01 impresa: il Modello di Controllo e Gestione 231/01 Decreto legislativo 8 giugno 2001 n.231 Decreto legislativo 8 giugno 2001 n.231 a cura di. Avv. Prof. Giuseppe Fotino a cura di. Avv. Prof. Giuseppe Fotino Certification Institute Enterprise Risk Management

Transcript of LA RESPONSABILITA’ AMMINISTRATIVA E PENALE ... RESPONSABILITA’ AMMINISTRATIVA E PENALE DELLE...

LA RESPONSABILITA’ AMMINISTRATIVA LA RESPONSABILITA’ AMMINISTRATIVA LA RESPONSABILITA’ AMMINISTRATIVA LA RESPONSABILITA’ AMMINISTRATIVA E PENALE DELLE PERSONE GIURIDICHE, E PENALE DELLE PERSONE GIURIDICHE, DELLE SOCIETA’ E DELLE ASSOCIAZIONIDELLE SOCIETA’ E DELLE ASSOCIAZIONI

Mitigazione del rischio da responsabilità penale di Mitigazione del rischio da responsabilità penale di impresa: il Modello di Controllo e Gestione 231/01 impresa: il Modello di Controllo e Gestione 231/01 Decreto legislativo 8 giugno 2001 n.231Decreto legislativo 8 giugno 2001 n.231Decreto legislativo 8 giugno 2001 n.231Decreto legislativo 8 giugno 2001 n.231

a cura di. Avv. Prof. Giuseppe Fotinoa cura di. Avv. Prof. Giuseppe Fotino

Certification Institute Enterprise Risk Management

www.cierm.it

PARTE 1: MODELLO DI CONTROLLO E GESTIONE ANTICRIMINE (MODELLO ORGANIZZATIVO 231) - PARTE GENERALE

PARTE 2: PRECEDENTI GIURISPRUDENZIALI

PARTE 3: LA CERTIFICAZIONE DI VALIDAZIONE SECURITY STANDARD 23101:2012

www.cierm.it

Il D.Lgs 231/01: PARTE GENERALEIl D.Lgs 231/01: PARTE GENERALEMODELLO DI CONTROLLO E GESTIONE ANTICRIMINE

Decreto legislativo

8 giugno 2001 n.2318 giugno 2001 n.231

www.cierm.it

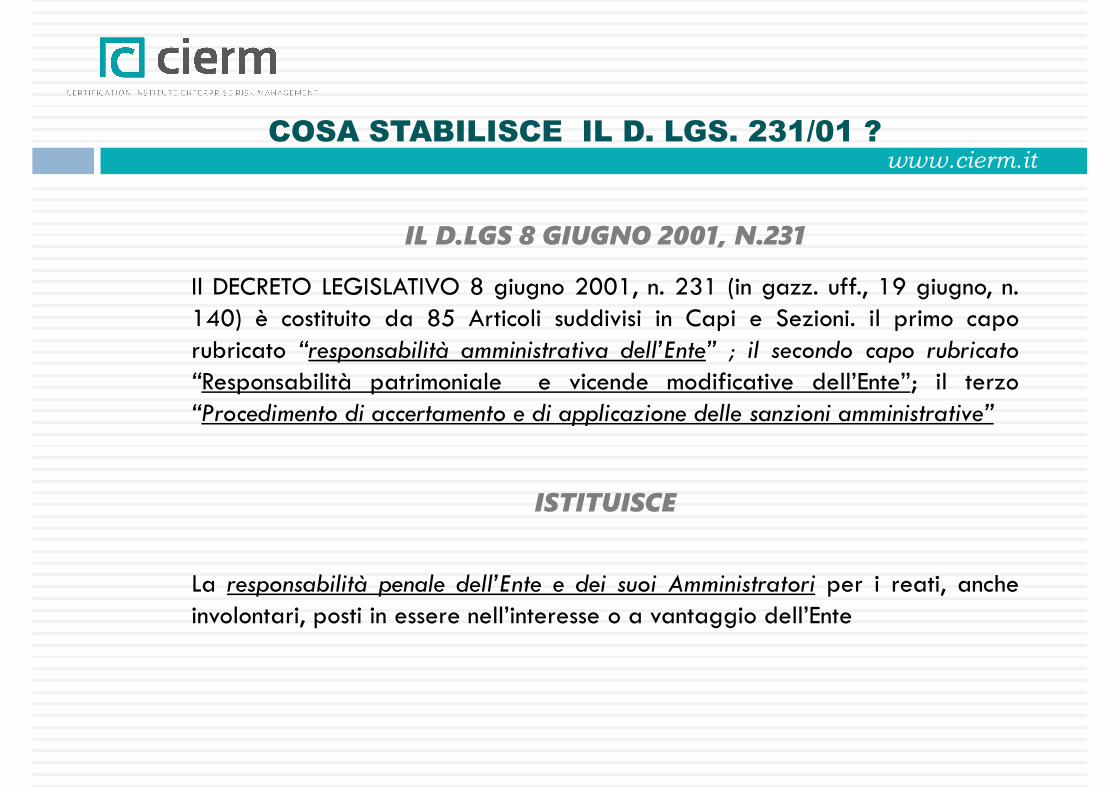

IL D.LGS 8 GIUGNO 2001, N.231

COSA STABILISCE IL D. LGS. 231/01 ?

Il DECRETO LEGISLATIVO 8 giugno 2001, n. 231 (in gazz. uff., 19 giugno, n.140) è costituito da 85 Articoli suddivisi in Capi e Sezioni. il primo caporubricato “responsabilità amministrativa dell’Ente” ; il secondo capo rubricato“Responsabilità patrimoniale e vicende modificative dell’Ente”; il terzo“Procedimento di accertamento e di applicazione delle sanzioni amministrative”

ISTITUISCE

La responsabilità penale dell’Ente e dei suoi Amministratori per i reati, ancheinvolontari, posti in essere nell’interesse o a vantaggio dell’Ente

www.cierm.it

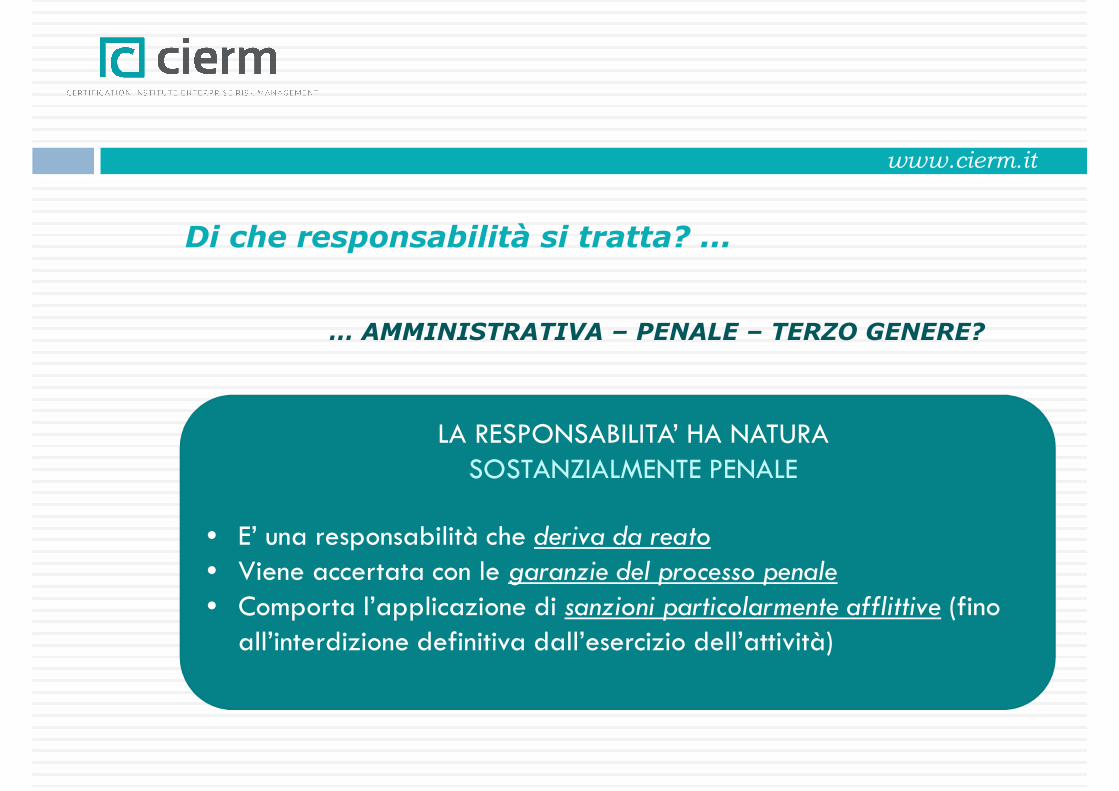

Di che responsabilità si tratta? ...

LA RESPONSABILITA’ HA NATURA SOSTANZIALMENTE PENALE

• E’ una responsabilità che deriva da reato

… AMMINISTRATIVA – PENALE – TERZO GENERE?

• E’ una responsabilità che deriva da reato• Viene accertata con le garanzie del processo penale• Comporta l’applicazione di sanzioni particolarmente afflittive (fino

all’interdizione definitiva dall’esercizio dell’attività)

www.cierm.it

A QUALI CONDIZIONI

SI APPLICANO LE

SANZIONI PREVISTE

DAL D. LGS. 231/01 ?DAL D. LGS. 231/01 ?

www.cierm.it

1^ CONDIZIONE: 1^ CONDIZIONE: IL SOGGETTO ATTIVOIL SOGGETTO ATTIVO

Il reato deve essere stato commesso da:Il reato deve essere stato commesso da:

A QUALI CONDIZIONI SI

APPLICANO LE SANZIONI

PREVISTE DAL D. LGS. 231/01 ?

Persone che rivestono funzioni di rappresentanza,

Persone sottoposte alla direzione o vigilanza

SOGGETTI APICALISOGGGESTI SOTTOPOSTI ALLA DIREZIONE O VIGILANZA DEI

SOGGETTI APICALI

Il reato deve essere stato commesso da:Il reato deve essere stato commesso da:

REATOrappresentanza, direzione o amministrazionedell’ente, nonché persone che esercitano anche solo di fattolagestione e il controllo.

direzione o vigilanza di uno dei soggetti in posizione apicale (es. dipendenti o anche lavoratori autonomi o parasubordinati che svolgono attività lavorativa per l’ente).

REATO

www.cierm.it

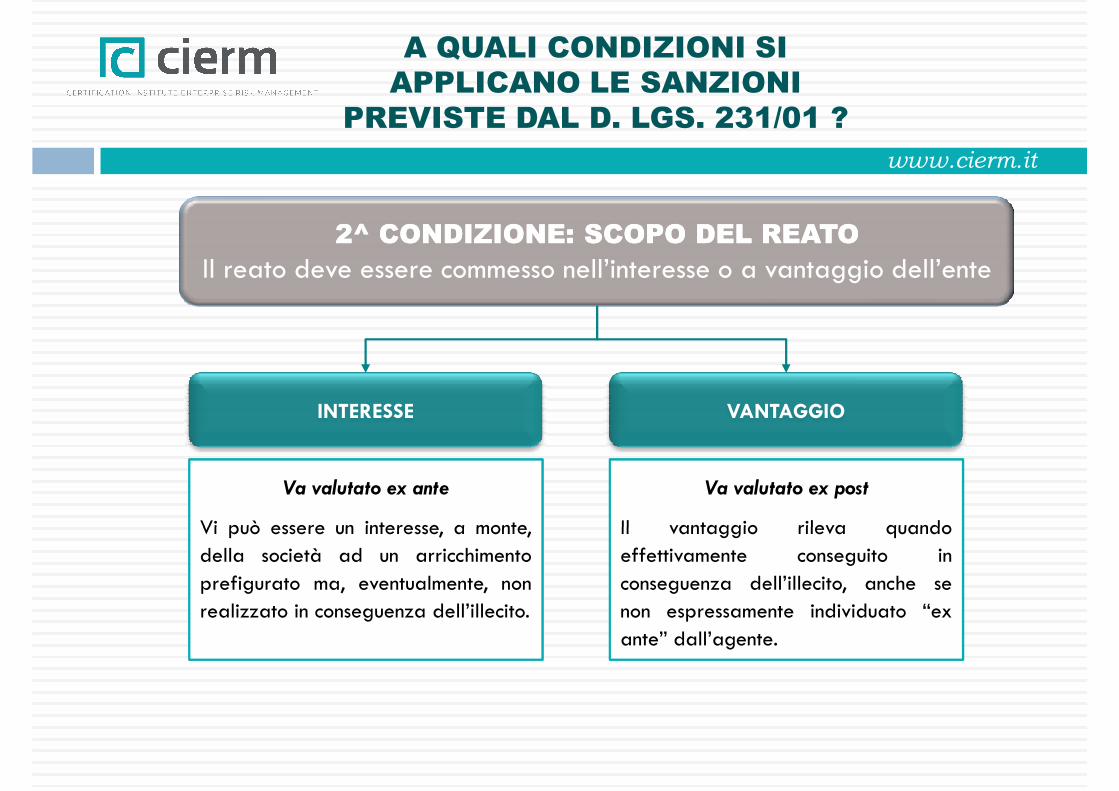

2^ CONDIZIONE: SCOPO DEL REATO2^ CONDIZIONE: SCOPO DEL REATO

Il reato deve essere commesso nell’interesse o a vantaggio dell’ente

A QUALI CONDIZIONI SI

APPLICANO LE SANZIONI

PREVISTE DAL D. LGS. 231/01 ?

INTERESSE VANTAGGIO

Il reato deve essere commesso nell’interesse o a vantaggio dell’ente

Va valutato ex ante

Vi può essere un interesse, a monte,

Va valutato ex post

Il vantaggio rileva quandoVi può essere un interesse, a monte,della società ad un arricchimentoprefigurato ma, eventualmente, nonrealizzato in conseguenza dell’illecito.

Il vantaggio rileva quandoeffettivamente conseguito inconseguenza dell’illecito, anche senon espressamente individuato “exante” dall’agente.

www.cierm.it

QUALI BENEFICI IN

CASO DI ADOZIONE

DEL MODELLO 231/01 ?

www.cierm.it

9

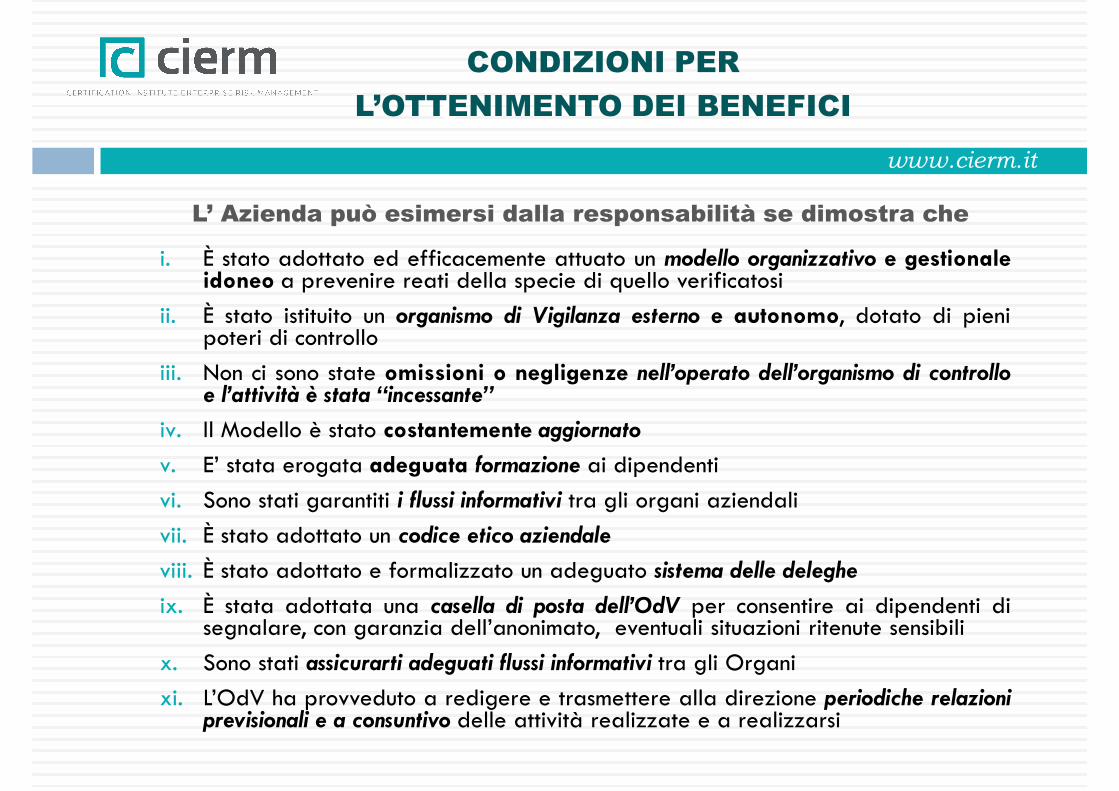

L’ Azienda può esimersi dalla responsabilità se dimostra che

i. È stato adottato ed efficacemente attuato un modello organizzativo e gestionale

CONDIZIONI PER

L’OTTENIMENTO DEI BENEFICI

i. È stato adottato ed efficacemente attuato un modello organizzativo e gestionaleidoneo a prevenire reati della specie di quello verificatosi

ii. È stato istituito un organismo di Vigilanza esterno e autonomo, dotato di pienipoteri di controllo

iii. Non ci sono state omissioni o negligenze nell’operato dell’organismo di controlloe l’attività è stata “incessante”

iv. Il Modello è stato costantemente aggiornato

v. E’ stata erogata adeguata formazione ai dipendenti

vi. Sono stati garantiti i flussi informativi tra gli organi aziendali

vii. È stato adottato un codice etico aziendalevii. È stato adottato un codice etico aziendale

viii. È stato adottato e formalizzato un adeguato sistema delle deleghe

ix. È stata adottata una casella di posta dell’OdV per consentire ai dipendenti disegnalare, con garanzia dell’anonimato, eventuali situazioni ritenute sensibili

x. Sono stati assicurarti adeguati flussi informativi tra gli Organi

xi. L’OdV ha provveduto a redigere e trasmettere alla direzione periodiche relazioniprevisionali e a consuntivo delle attività realizzate e a realizzarsi

www.cierm.it

PR

INC

IPALI B

ENEFIC

I ATTESI

GESTIONE DEL RISCHIO

VANTAGGIO COMPETITIVO

www.cierm.it

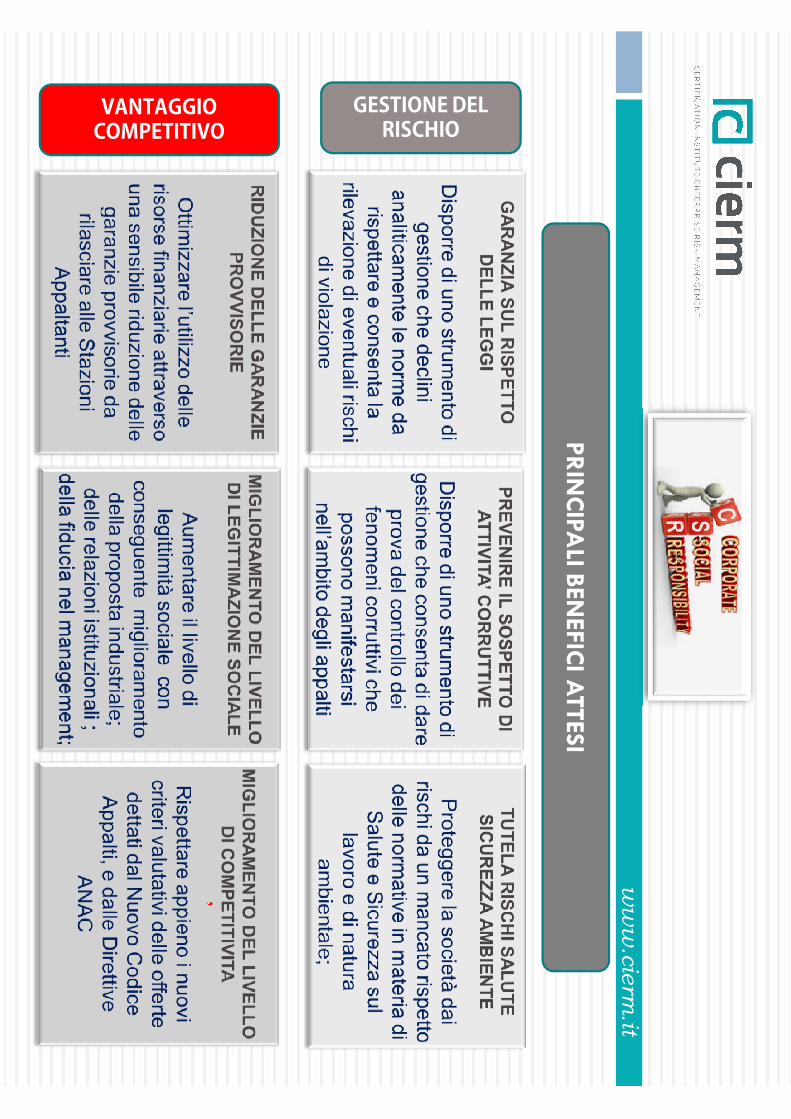

L’ADOZIONE DEL MODELLO 231 COMPORTERÀ,, ULTERIORI IMPORTANTI VANTAGGI TRA CUI:

� ottenimento a livello massimo (tre stelle) del Rating di Legalità rilasciato dall’AGCOM

BENEFICI IN CASO DI

ADOZIONE DEL MODELLO 231

con conseguente facilitazione dell’accesso al credito bancario, ai finanziamenti. Inoltre è unimportante requisito premiante per la partecipazione a gare.

� semplificazione organizzativa, favorendo la realizzazione di un’impostazioneorganizzativa unitaria, in grado di mettere a sistema e integrare i diversi sistemi dicompliance aziendale e superando eventuali asincronie (es. mancato coordinamento e/oripetitività tra le procedure per la sicurezza sui luoghi di lavoro, procedure per la privacy,procedure per la qualità, ecc.);

� aumento dell’efficienza aziendale, in particolare favorendo la condivisione delleinformazioni e la definizione di procedure di controllo interno tailor made;informazioni e la definizione di procedure di controllo interno tailor made;

� creazione di vantaggi competitivi, migliorando l’immagine dell’ente nei rapporti con altrienti del settore, fornitori, banche, PA ed enti pubblici e con tutti i portatori d’interesse;

� Miglioramento del livello di dominanza dei nuovi criteri di qualificazione delle impresenelle gare di appalto

www.cierm.it

9

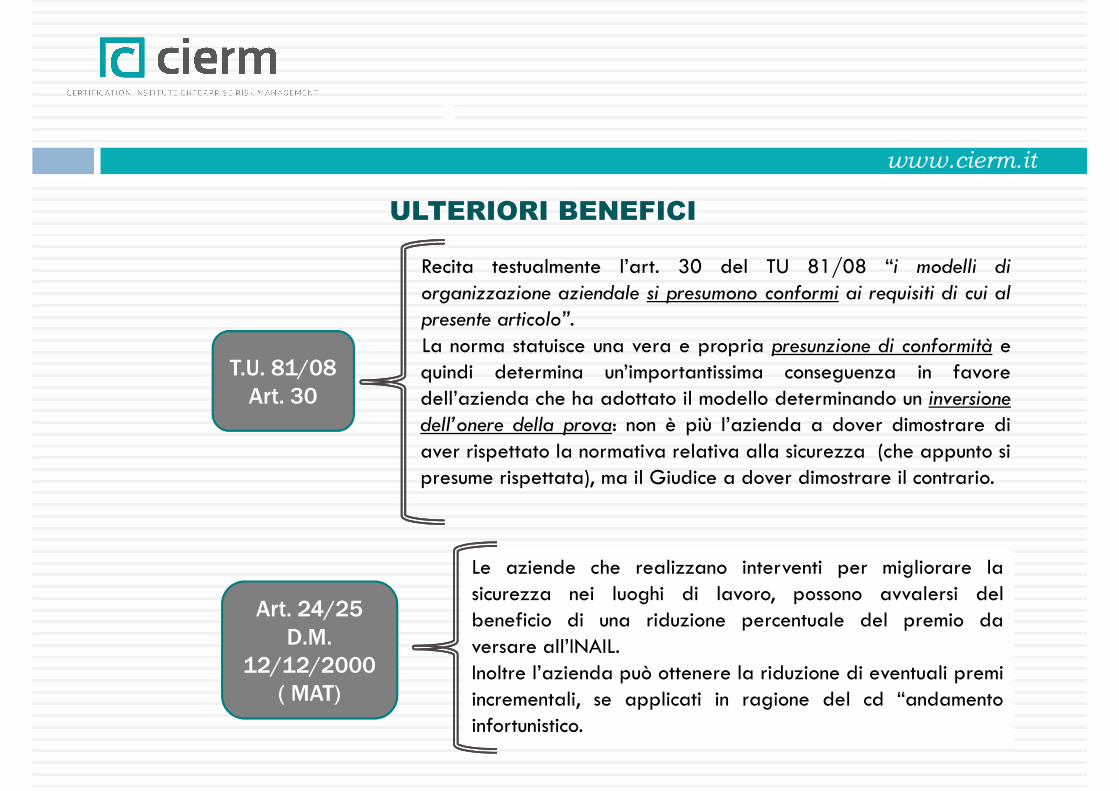

Recita testualmente l’art. 30 del TU 81/08 “i modelli di

ULTERIORI BENEFICI

T.U. 81/08

Art. 30

Recita testualmente l’art. 30 del TU 81/08 “i modelli diorganizzazione aziendale si presumono conformi ai requisiti di cui alpresente articolo”.La norma statuisce una vera e propria presunzione di conformità equindi determina un’importantissima conseguenza in favoredell’azienda che ha adottato il modello determinando un inversionedell’onere della prova: non è più l’azienda a dover dimostrare diaver rispettato la normativa relativa alla sicurezza (che appunto sipresume rispettata), ma il Giudice a dover dimostrare il contrario.

Art. 24/25

D.M.

12/12/2000

( MAT)

Le aziende che realizzano interventi per migliorare lasicurezza nei luoghi di lavoro, possono avvalersi delbeneficio di una riduzione percentuale del premio daversare all’INAIL.Inoltre l’azienda può ottenere la riduzione di eventuali premiincrementali, se applicati in ragione del cd “andamentoinfortunistico.

www.cierm.it

QUALI SONO LE QUALI SONO LE

CONSEGUENZE IN

CASO DI MANCATA

ATTUAZIONE DEL

MOG231 ?MOG231 ?

www.cierm.it

9

IL SISTEMA DI CONTROLLO DEGLI ORGANI INQUIRENTI

11°° CONTROLLOCONTROLLO

Il Modello di Controllo e GestioneAnticrimine è stato adottato?

SOSPETTA COMMISSIONE DI

REATO

SISINONO

22°° CONTROLLOCONTROLLO La Magistratura Inquirente non può estendere

l’azione penale, non applica le

sanzioni e, se già applicate, deve

revocarle

La Magistratura Inquirente avvia

l’azione penale anche nei confronti della Società e dei suoi Amministratori e

applica le sanzioni previste

Il Modello è stato anche efficacemente

attuato?

NONO

SISI

www.cierm.it

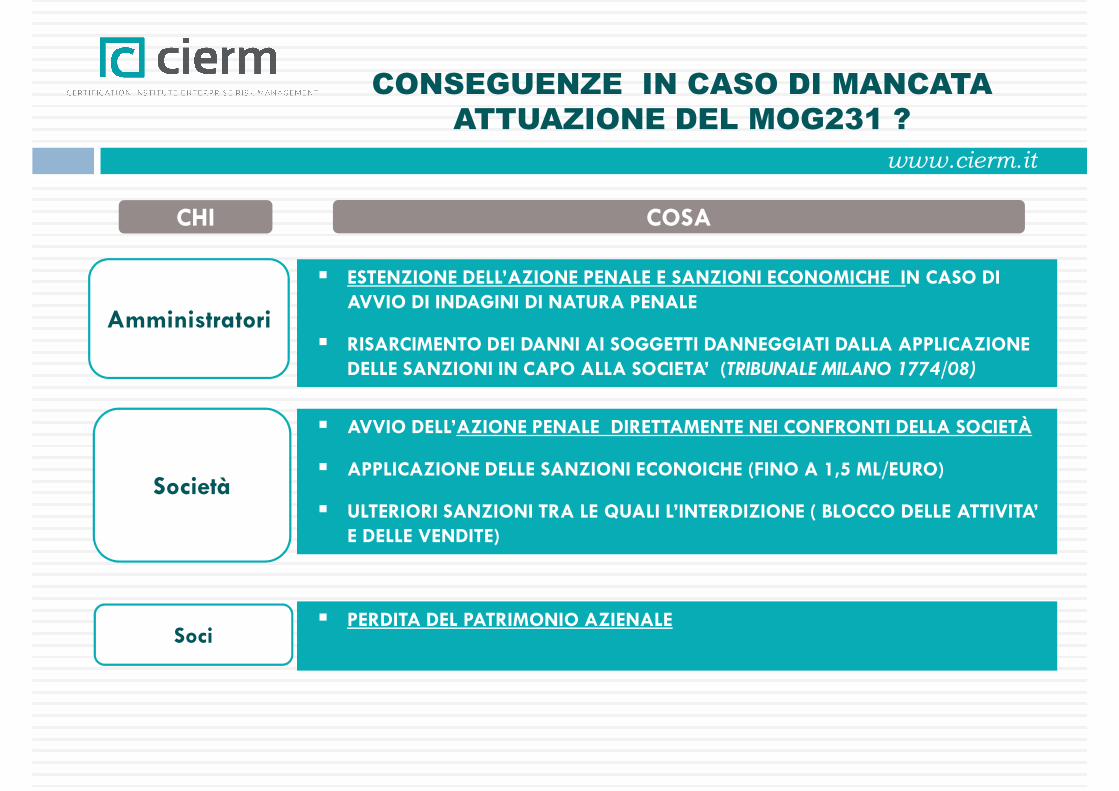

CHI COSA

�

CONSEGUENZE IN CASO DI MANCATA

ATTUAZIONE DEL MOG231 ?

Amministratori

Società

� ESTENZIONE DELL’AZIONE PENALE E SANZIONI ECONOMICHE IN CASO DIAVVIO DI INDAGINI DI NATURA PENALE

� RISARCIMENTO DEI DANNI AI SOGGETTI DANNEGGIATI DALLA APPLICAZIONE DELLE SANZIONI IN CAPO ALLA SOCIETA’ (TRIBUNALE MILANO 1774/08)

� AVVIO DELL’AZIONE PENALE DIRETTAMENTE NEI CONFRONTI DELLA SOCIETÀ

� APPLICAZIONE DELLE SANZIONI ECONOICHE (FINO A 1,5 ML/EURO)

� ULTERIORI SANZIONI TRA LE QUALI L’INTERDIZIONE ( BLOCCO DELLE ATTIVITA’ E DELLE VENDITE)

Soci

E DELLE VENDITE)

� PERDITA DEL PATRIMONIO AZIENALE

www.cierm.it

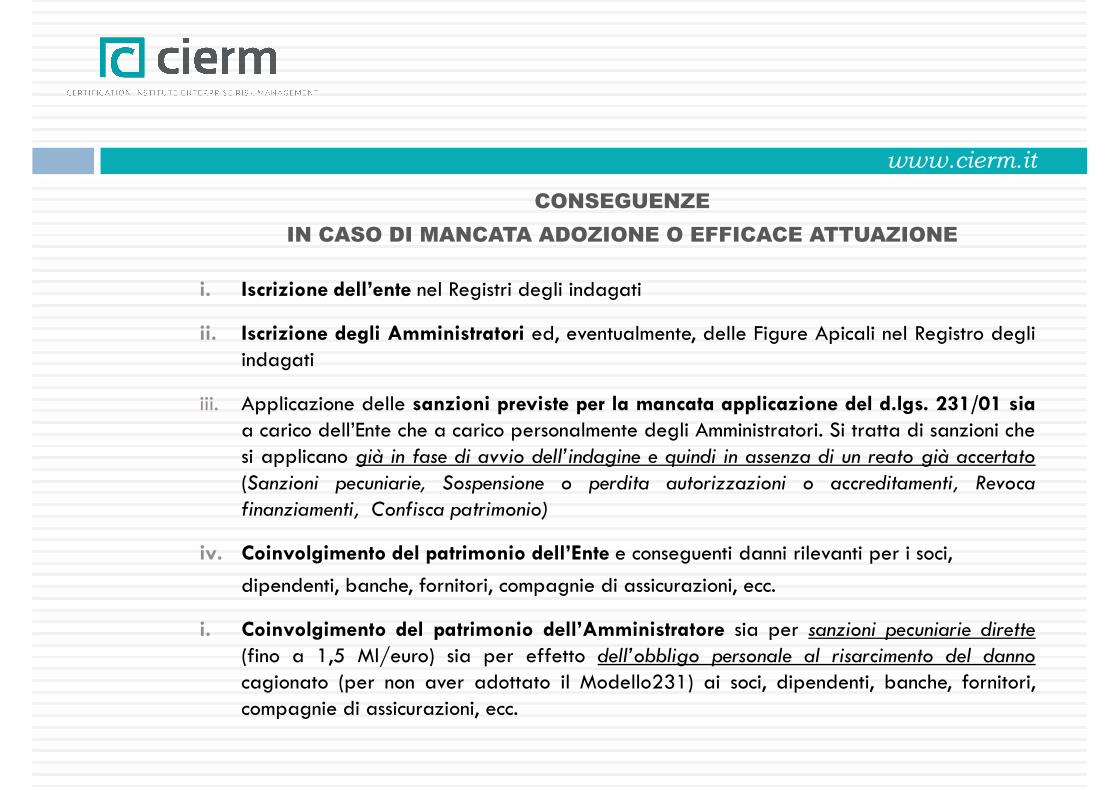

CONSEGUENZE

IN CASO DI MANCATA ADOZIONE O EFFICACE ATTUAZIONE

i. Iscrizione dell’ente nel Registri degli indagati

ii. Iscrizione degli Amministratori ed, eventualmente, delle Figure Apicali nel Registro degliindagati

iii. Applicazione delle sanzioni previste per la mancata applicazione del d.lgs. 231/01 siaa carico dell’Ente che a carico personalmente degli Amministratori. Si tratta di sanzioni chesi applicano già in fase di avvio dell’indagine e quindi in assenza di un reato già accertato(Sanzioni pecuniarie, Sospensione o perdita autorizzazioni o accreditamenti, Revocafinanziamenti, Confisca patrimonio)

iv. Coinvolgimento del patrimonio dell’Ente e conseguenti danni rilevanti per i soci,

dipendenti, banche, fornitori, compagnie di assicurazioni, ecc.

i. Coinvolgimento del patrimonio dell’Amministratore sia per sanzioni pecuniarie dirette(fino a 1,5 Ml/euro) sia per effetto dell’obbligo personale al risarcimento del dannocagionato (per non aver adottato il Modello231) ai soci, dipendenti, banche, fornitori,compagnie di assicurazioni, ecc.

www.cierm.it

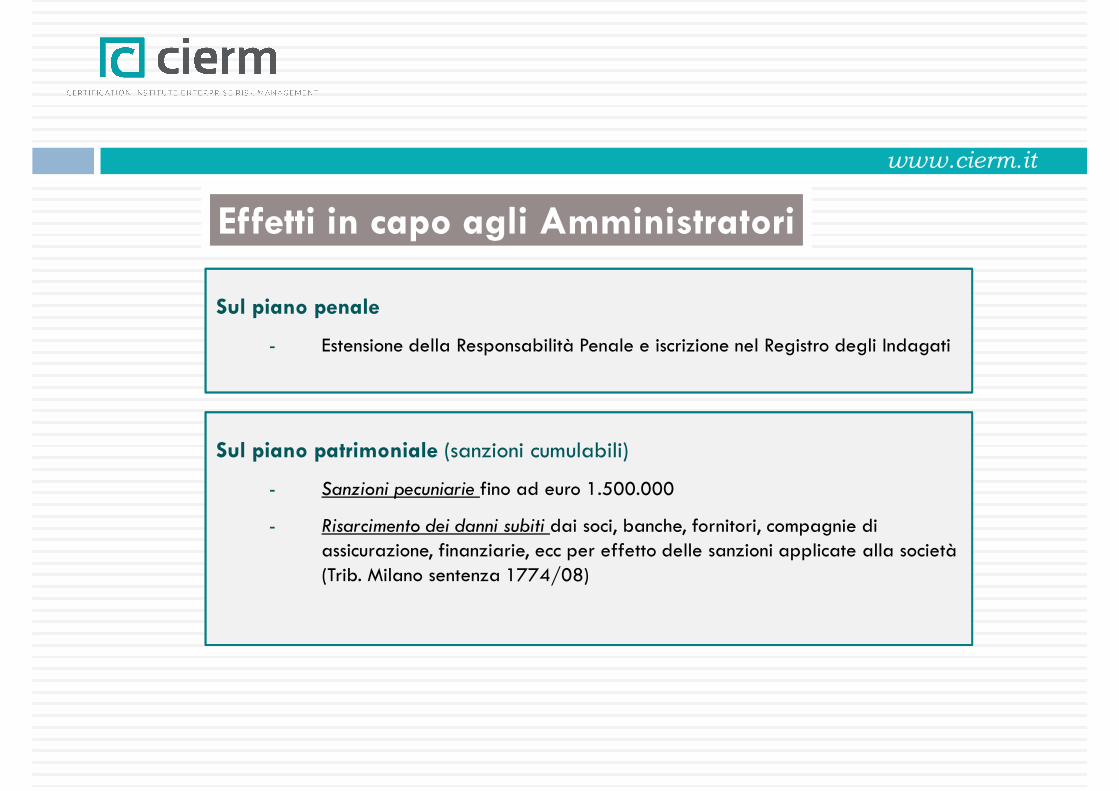

Effetti in capo agli Amministratori

Sul piano penale

- Estensione della Responsabilità Penale e iscrizione nel Registro degli Indagati

Sul piano patrimoniale (sanzioni cumulabili)

- Sanzioni pecuniarie fino ad euro 1.500.000

- Risarcimento dei danni subiti dai soci, banche, fornitori, compagnie di - Risarcimento dei danni subiti dai soci, banche, fornitori, compagnie di assicurazione, finanziarie, ecc per effetto delle sanzioni applicate alla società (Trib. Milano sentenza 1774/08)

www.cierm.it

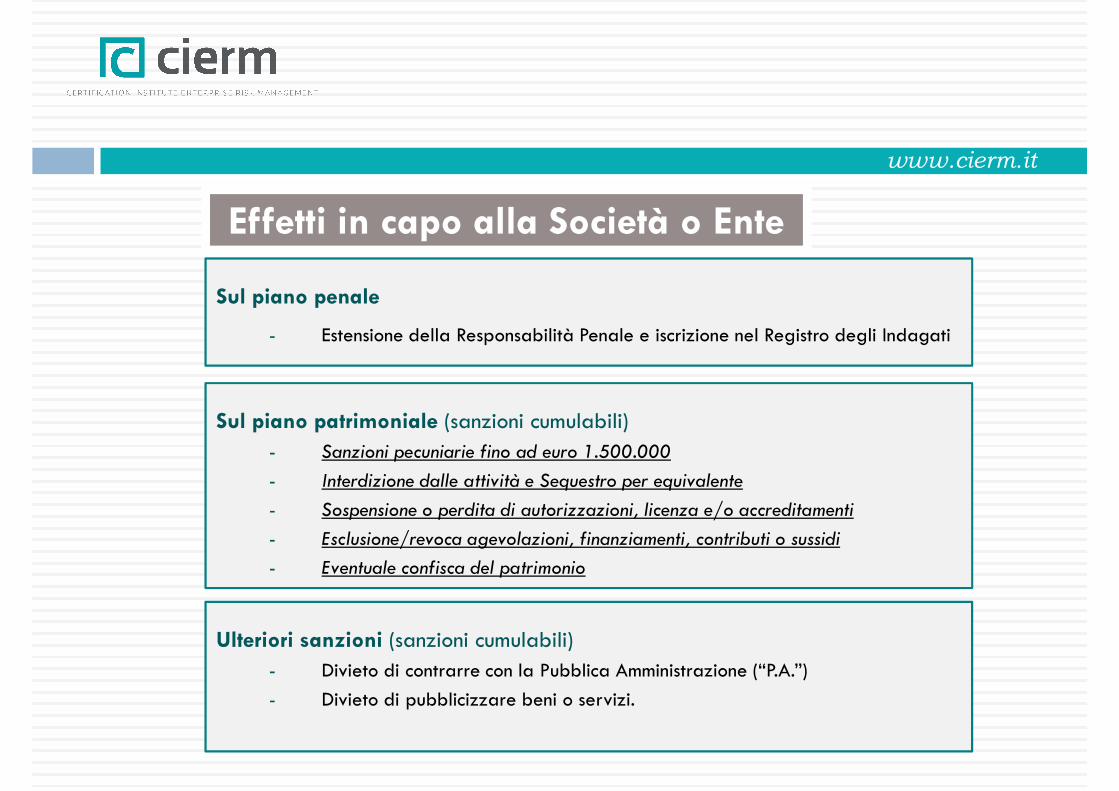

Effetti in capo alla Società o Ente

Sul piano penale

- Estensione della Responsabilità Penale e iscrizione nel Registro degli Indagati

Sul piano patrimoniale (sanzioni cumulabili)- Sanzioni pecuniarie fino ad euro 1.500.000

- Interdizione dalle attività e Sequestro per equivalente

- Sospensione o perdita di autorizzazioni, licenza e/o accreditamenti

- Esclusione/revoca agevolazioni, finanziamenti, contributi o sussidi- Esclusione/revoca agevolazioni, finanziamenti, contributi o sussidi

- Eventuale confisca del patrimonio

Ulteriori sanzioni (sanzioni cumulabili)- Divieto di contrarre con la Pubblica Amministrazione (“P.A.”)

- Divieto di pubblicizzare beni o servizi.

www.cierm.it

A QUALI REATI SI

APPLICA IL D.

LGS.231/01 ?

www.cierm.it

7

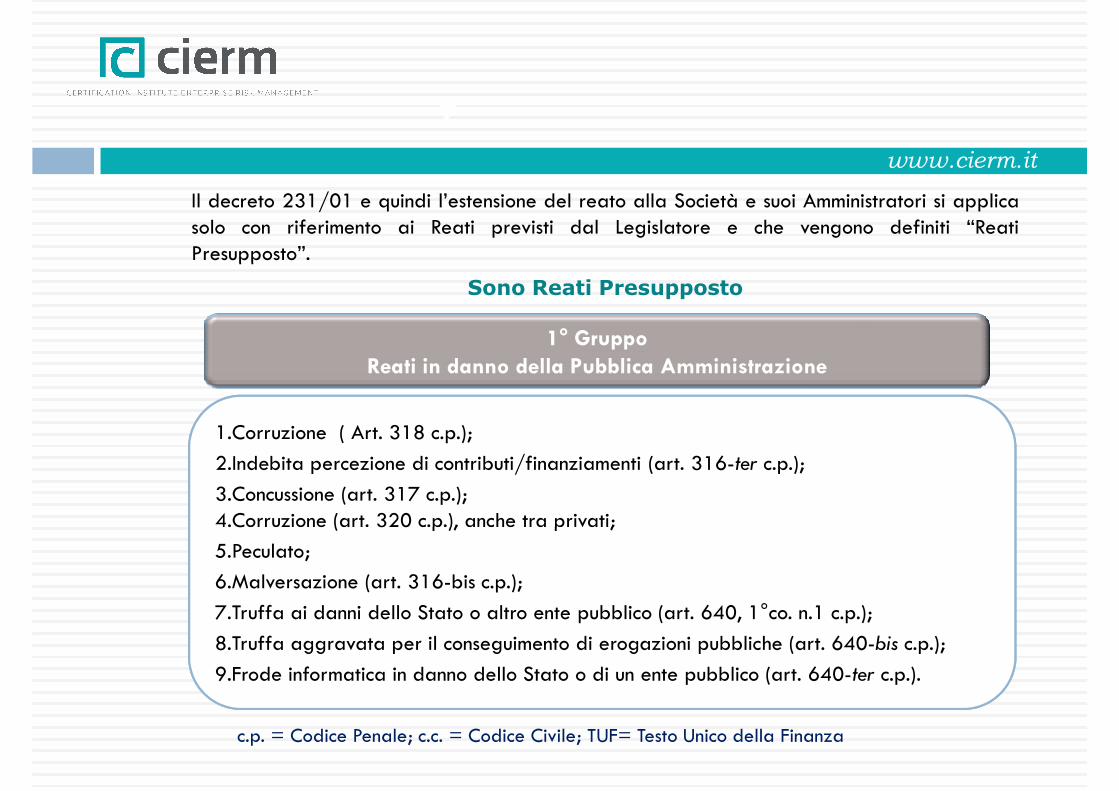

Il decreto 231/01 e quindi l’estensione del reato alla Società e suoi Amministratori si applicasolo con riferimento ai Reati previsti dal Legislatore e che vengono definiti “ReatiPresupposto”.

1° GruppoReati in danno della Pubblica Amministrazione

1.Corruzione ( Art. 318 c.p.);

2.Indebita percezione di contributi/finanziamenti (art. 316-ter c.p.);

3.Concussione (art. 317 c.p.);4.Corruzione (art. 320 c.p.), anche tra privati;

Presupposto”.

Sono Reati Presupposto

4.Corruzione (art. 320 c.p.), anche tra privati;

5.Peculato;

6.Malversazione (art. 316-bis c.p.);

7.Truffa ai danni dello Stato o altro ente pubblico (art. 640, 1°co. n.1 c.p.);

8.Truffa aggravata per il conseguimento di erogazioni pubbliche (art. 640-bis c.p.);

9.Frode informatica in danno dello Stato o di un ente pubblico (art. 640-ter c.p.).

c.p. = Codice Penale; c.c. = Codice Civile; TUF= Testo Unico della Finanza

www.cierm.it

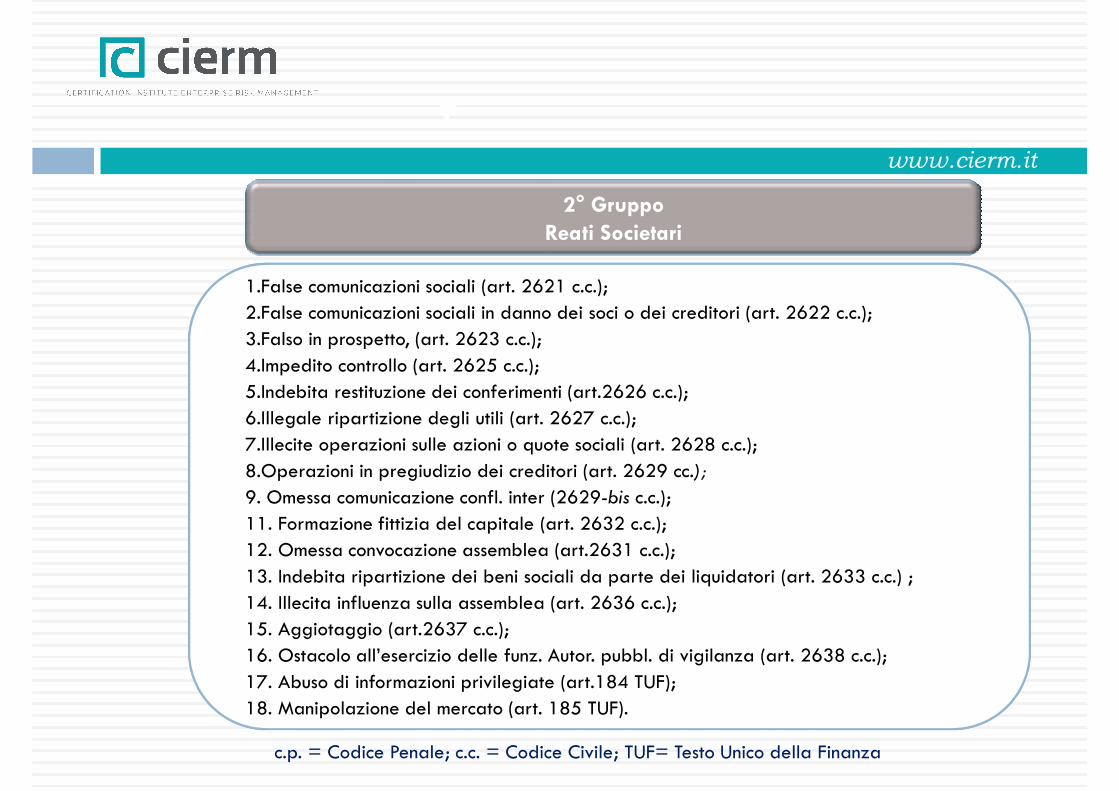

2° GruppoReati Societari

7

1.False comunicazioni sociali (art. 2621 c.c.); 2.False comunicazioni sociali in danno dei soci o dei creditori (art. 2622 c.c.);3.Falso in prospetto, (art. 2623 c.c.); 4.Impedito controllo (art. 2625 c.c.); 5.Indebita restituzione dei conferimenti (art.2626 c.c.);6.Illegale ripartizione degli utili (art. 2627 c.c.);7.Illecite operazioni sulle azioni o quote sociali (art. 2628 c.c.);8.Operazioni in pregiudizio dei creditori (art. 2629 cc.);9. Omessa comunicazione confl. inter (2629-bis c.c.); 11. Formazione fittizia del capitale (art. 2632 c.c.); 11. Formazione fittizia del capitale (art. 2632 c.c.); 12. Omessa convocazione assemblea (art.2631 c.c.);13. Indebita ripartizione dei beni sociali da parte dei liquidatori (art. 2633 c.c.) ;14. Illecita influenza sulla assemblea (art. 2636 c.c.);15. Aggiotaggio (art.2637 c.c.);16. Ostacolo all’esercizio delle funz. Autor. pubbl. di vigilanza (art. 2638 c.c.);17. Abuso di informazioni privilegiate (art.184 TUF); 18. Manipolazione del mercato (art. 185 TUF).

c.p. = Codice Penale; c.c. = Codice Civile; TUF= Testo Unico della Finanza

www.cierm.it

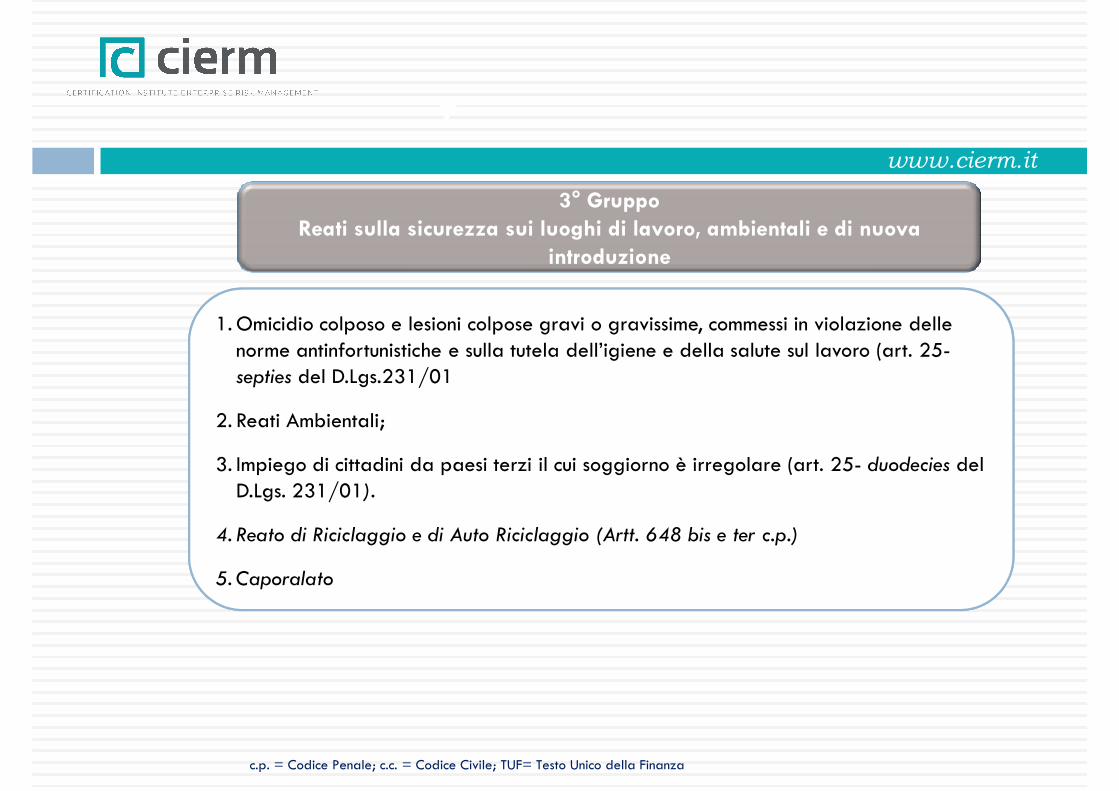

3° GruppoReati sulla sicurezza sui luoghi di lavoro, ambientali e di nuova

introduzione

7

introduzione

1. Omicidio colposo e lesioni colpose gravi o gravissime, commessi in violazione delle norme antinfortunistiche e sulla tutela dell’igiene e della salute sul lavoro (art. 25-septies del D.Lgs.231/01

2. Reati Ambientali;

3. Impiego di cittadini da paesi terzi il cui soggiorno è irregolare (art. 25- duodecies del D.Lgs. 231/01).

4. Reato di Riciclaggio e di Auto Riciclaggio (Artt. 648 bis e ter c.p.)4. Reato di Riciclaggio e di Auto Riciclaggio (Artt. 648 bis e ter c.p.)

5. Caporalato

c.p. = Codice Penale; c.c. = Codice Civile; TUF= Testo Unico della Finanza

www.cierm.it

OBBLIGATORIETÀ DEL MODELLO 231 ?

www.cierm.it

La questione che si pone è se deve considerarsi obbligatoria o facoltativa l’adozione delModello 231 da parte degli Amministratori di società

A far luce sono intervenute due importanti sentenza.

A)La prima è stata emessa dal Tribunale diMilano: Sentenza n.1774/08.

La Sentenza, ha chiarito ogni dubbio, condannando al risarcimento del danno gli Amministratoridi un’azienda per non aver sollecitato il Consiglio di Amministrazione ad attuare i modelliorganizzativi di cui al D.Lgs. 231/01, così violando l’obbligo di vigilanza generica e specificadi cui all’art. 2392 c.c.

Il Tribunale ha così ragionato:

Prima dell’entrata in vigore della riforma del diritto societario (2003)Prima dell’entrata in vigore della riforma del diritto societario (2003)la diligenza richiesta agli amministratori nell'adempimento delle proprie funzioni era quelladel mandatario, cioè semplicemente quella del buon padre di famiglia.

Dopo l’entrata in vigore della riforma del diritto societario (riforma 2003).la diligenza richiesta agli amministratori viene fatta risalire alla natura dell'incarico(responsabilità professionale) e quindi obbliga gli amministratori a compiere scelte che sianoinformate e meditate ed a tutela del patrimonio aziendale.

(…. Segue)

www.cierm.it

Ne consegue che dalla lettura combinata dell'art. 6, D.lgs. 231/2001, dell'art. 9 della Legge123/07 e dell'art. 2392 c.c. è possibile concludere che:Gli amministratori potranno evitare la responsabilità civile per i danni causati alla società è quellaGli amministratori potranno evitare la responsabilità civile per i danni causati alla società è quellapenale per omesso impedimento dei reati, solo adottando ed efficacemente attuando i modelliorganizzativi e di gestione previsti dal d.lgs 231/01

Qualora invece l’amministratore, malgrado l'art. 2392 c.c. non provveda all'introduzione delmodello di controllo e gestione anticrimine, non ha alcuna scusante in quanto la possibilità dievitare le conseguenze dannose per la società gli è offerta dalla legge in maniera chiara-appunto mediante l’adozione del modello di cui al D.Lgs. 231/01 - né l’amministratore stessopotrà far appello alla mancata conoscenza in relazione a tale obbligo, dovendo egliassicurare una diligenza professionale e non semplicemente quella del buon padre difamiglia.

Gli amministratori quindi, ai sensi della disciplina dettata dall'art. 2392 c. c., sono chiamati arispondere dei danni causati alla società dal loro inadempimento degli obblighi di vigilanzaspecifica o generica posti a loro carico.

www.cierm.it

. B) I Sez. Cassazione Penale con sentenza n.35818 del 2/9/2015

Successivamente la Suprema Corte con Sentenza 35818/2015 conferma l’obbligatorietàdella adozione e attuazione del Modello Organizzativo 231.

In particolare la Suprema Corte nella citata sentenza nell’affermare che la responsabilitàdella società sussiste anche quando la persona fisica del dipendente cui era stato addebitatoil reato presupposto è stata poi assolta per non aver commesso il fatto, precisa che la società

è punita per fatto proprio, frutto di una colpa da organizzazione

In altri termini la responsabilità della società non attiene al reato (commesso o noncommesso che sia) ma alla mancata adozione di misure precauzionali astrattamenteidonee a prevenire il fatto/reato.Se quindi la società viene condannata non in relazione al reato, ma puramente in relazionealla mancata adozione di misure precauzionali astrattamente idonee a prevenirlo e se agliAmministratori può essere chiesto il risarcimento dei conseguenti danni (Trib Milano sentenza1774/08), siamo indubitabilmente di fronte ad un preciso obbligo giuridico.

www.cierm.it

.Questi i fatti.Con sentenza 18 aprile 2011 il Tribunale di Milano, per quanto qui interessa, assolveva B. P. dal reato di aggiotaggio con riferimento interessa, assolveva B. P. dal reato di aggiotaggio con riferimento alla diffusione – allo stesso erroneamente addebitata – di uno specifico comunicato contenente notizie false, idonee a provocare una sensibile alterazione del prezzo dei titoli Parmalat.Da tale assoluzione derivava, in maniera “automatica”, anche quella di CITIBANK N. A. dalla contestazione dell’illecito previsto dall’art. 25 ter D. Lgs. 231/2001 per non avere, prima della commissione del fatto, adottato ed efficacemente attuato modelli di organizzazione e di gestione idonei a prevenire reati della specie di quello verificatosi.Il Pubblico Ministero proponeva ricorso in Cassazione limitatamente Il Pubblico Ministero proponeva ricorso in Cassazione limitatamente all’assoluzione di CITIBANK N. A.; in Cassazione, la Quinta Sezione annullava la sentenza del Tribunale di Milano con rinvio alla Corte di appello del capoluogo lombardo per la decisione sulla responsabilità di CITIBANK N. A.In data 5 febbraio 2014, la Corte di appello di Milano, decidendo quale giudice del rinvio, condannava CITIBANK N.A. alla sanzione di Euro 500.000,00.

www.cierm.it

.Contro tale ultima decisione CITIBANK N. A proponeva ricorso per Cassazione, evidenziando che la Corte d’Appello di Milano era partita da un assunto erroneo, e cioè quello secondo cui la responsabilità dell’ente un assunto erroneo, e cioè quello secondo cui la responsabilità dell’ente sussiste non solo quando l’autore del reato non è stato identificato o non è imputabile (come prescrive esplicitamente l’art. 8 del d. lgs. 231/2001), ma anche quando la persona fisica a cui è stata attribuita la responsabilità del reato presupposto venga assolta per non avere commesso il fatto.La Corte di Cassazione, con la sentenza n. 35818/2015 ha preso in esame questa doglianza ed ha precisato che l’illecito addebitabile all’ente, ai sensi del D. Lgs. n. 231 del 2001, non consiste in una responsabilità sussidiaria per il fatto altrui. Al contrario, l’ente è punito per il fatto proprio, fondato sul fatto che il reato possa considerarsi espressione di proprio, fondato sul fatto che il reato possa considerarsi espressione di una politica aziendale deviante o comunque frutto di una colpa d’organizzazione.Come efficacemente ha osservato la Corte di Cassazione a Sezioni Unite con la sentenza n. 38343/2014 (sent. ThyssenKrupp), la responsabilità dell’ente si fonda sull’obbligo di adottare le cautele necessarie a prevenire la commissione di alcuni reati, assumendo iniziative di carattere organizzativo e gestionale in base a un “modello231” che individua i rischi e delinea la misure atte a contrastarli

www.cierm.it

.La colpa dell’ente consiste nel non aver ottemperato a tale obbligo.La circostanza che siffatta colpa venga ad emersione solo per effetto della commissione di uno specifico fatto reato non ne mina la della commissione di uno specifico fatto reato non ne mina la natura autonoma, in quanto riferibile a un deficit organizzativo che attiene alla mancata adozione di un modello astrattamente idoneo a prevenire le carenze strutturali e di sistema che accadimenti di quella fatta alimentano e favoriscono.E’ nella natura di responsabilità per fatto proprio la ragione della autonomia della responsabilità dell’ente sancita dal D. Lgs. n. 231 del 2001, art. 8.La decisione conferma l’indirizzo dalla Suprema Corte nel 2015 con la sentenza n. 29512.sentenza n. 29512.In tale occasione la Cassazione aveva ricordato come, a norma dell´art. 8 del Decreto 231, per affermare la responsabilità amministrativa «è necessario che venga compiuto un reato da parte del soggetto riconducibile all´ente, ma non è anche necessario che tale reato venga accertato con individuazione e condanna del responsabile».

www.cierm.it

ROAD MAP RISK MANAGEMENTElementi strutturali del Modello Organizzativo 231Organizzativo 231

www.cierm.it

4 Casi di imputazione per mancata adozione del

Modello 231/01

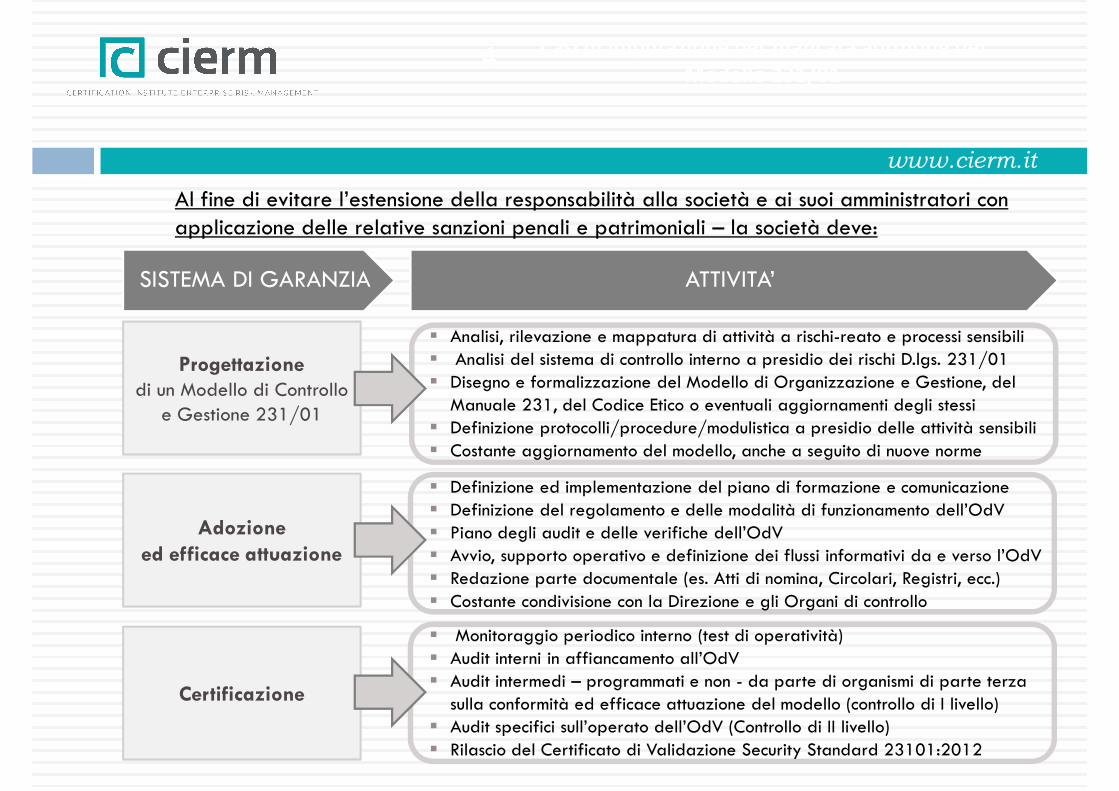

Al fine di evitare l’estensione della responsabilità alla società e ai suoi amministratori con applicazione delle relative sanzioni penali e patrimoniali – la società deve:

SISTEMA DI GARANZIA ATTIVITA’

Progettazionedi un Modello di Controllo

e Gestione 231/01

Adozione

� Analisi, rilevazione e mappatura di attività a rischi-reato e processi sensibili� Analisi del sistema di controllo interno a presidio dei rischi D.lgs. 231/01� Disegno e formalizzazione del Modello di Organizzazione e Gestione, del

Manuale 231, del Codice Etico o eventuali aggiornamenti degli stessi� Definizione protocolli/procedure/modulistica a presidio delle attività sensibili� Costante aggiornamento del modello, anche a seguito di nuove norme

� Definizione ed implementazione del piano di formazione e comunicazione� Definizione del regolamento e delle modalità di funzionamento dell’OdV� Piano degli audit e delle verifiche dell’OdVAdozione

ed efficace attuazione

Certificazione

� Piano degli audit e delle verifiche dell’OdV� Avvio, supporto operativo e definizione dei flussi informativi da e verso l’OdV� Redazione parte documentale (es. Atti di nomina, Circolari, Registri, ecc.)� Costante condivisione con la Direzione e gli Organi di controllo

� Monitoraggio periodico interno (test di operatività)� Audit interni in affiancamento all’OdV� Audit intermedi – programmati e non - da parte di organismi di parte terza

sulla conformità ed efficace attuazione del modello (controllo di I livello)� Audit specifici sull’operato dell’OdV (Controllo di II livello)� Rilascio del Certificato di Validazione Security Standard 23101:2012

www.cierm.it

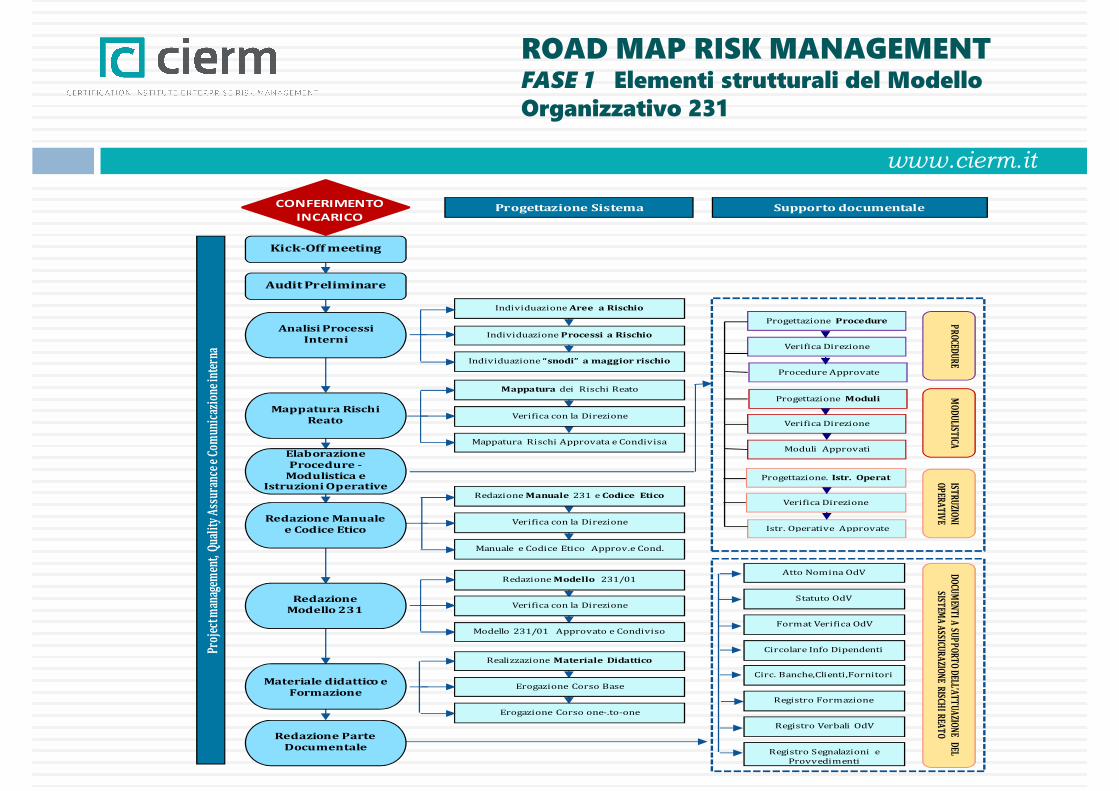

CONFERIMENTO

INCARICOProgettazione Sistema Supporto documentale

Kick-Off meeting

ROAD MAP RISK MANAGEMENTFASE 1 Elementi strutturali del Modello Organizzativo 231

Individuazione Aree a Rischio

Individuazione Processi a Rischio

Individuazione “snodi” a maggior rischio

Mappatura dei Rischi Reato

Verifica con la Direzione

Mappatura Rischi Approvata e Condivisa

Progettazione Procedure

Verifica Direzione

Procedure Approvate

Progettazione Moduli

Verifica Direzione

Moduli Approvati

Progettazione. Istr. Operat

Verifica Direzione

Istr. Operative Approvate

PR

OCED

UR

EM

OD

ULIST

ICAIST

RU

ZION

I

OP

ERA

TIV

E

Redazione Manuale 231 e Codice Etico

Verifica con la Direzione

Qua

lity

Ass

uran

cee

Com

unic

azio

ne in

tern

a

Audit Preliminare

Analisi Processi

Interni

Mappatura Rischi

Reato

Elaborazione

Procedure -

Modulistica e Istruzioni Operative

Redazione Manuale

e Codice Etico Istr. Operative Approvate

Manuale e Codice Etico Approv.e Cond.

Redazione Modello 231/01

Verifica con la Direzione

Modello 231/01 Approvato e Condiviso

Atto Nomina OdV

Statuto OdV

Format Verifica OdV

Realizzazione Materiale Didattico

Erogazione Corso Base

Erogazione Corso one-.to-one

Circolare Info Dipendenti

Circ. Banche,Clienti,Fornitori

Registro Segnalazioni e

Provvedimenti

Registro Verbali OdV

Registro Formazione

Proj

ect m

anag

emen

t, Q

uali

ty

e Codice Etico

Redazione

Modello 231

Materiale didattico e

Formazione

Redazione Parte

Documentale

DO

CUM

ENT

I A SU

PP

OR

TO

DELL’A

TT

UA

ZION

E D

EL

SISTEM

A A

SSICUR

AZIO

NE R

ISCHI R

EAT

O

www.cierm.it

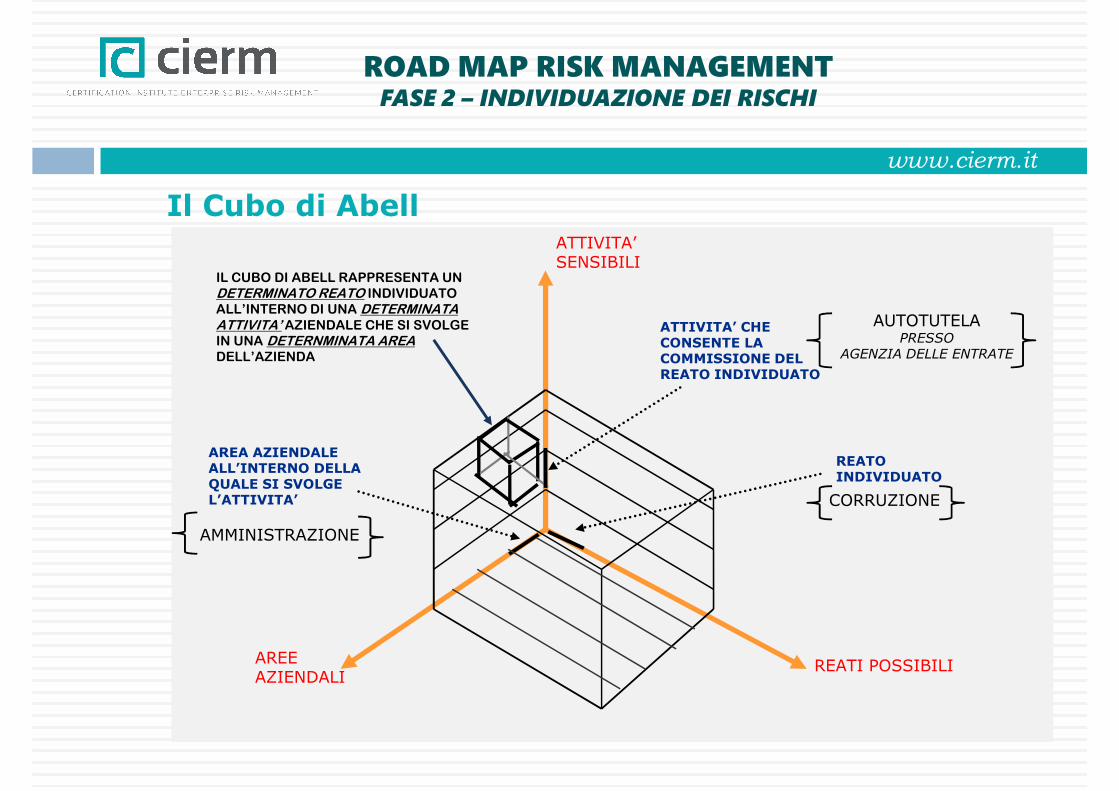

Il Cubo di AbellATTIVITA’ SENSIBILI

ROAD MAP RISK MANAGEMENTFASE 2 – INDIVIDUAZIONE DEI RISCHI

SENSIBILI

REATO INDIVIDUATO

ATTIVITA’ CHE CONSENTE LA COMMISSIONE DEL REATO INDIVIDUATO

AREA AZIENDALE ALL’INTERNO DELLA QUALE SI SVOLGE L’ATTIVITA’

IL CUBO DI ABELL RAPPRESENTA UN

DETERMINATO REATO INDIVIDUATO

ALL’INTERNO DI UNA DETERMINATA

ATTIVITA’ AZIENDALE CHE SI SVOLGE

IN UNA DETERNMINATA AREA

DELL’AZIENDA

AUTOTUTELAPRESSO

AGENZIA DELLE ENTRATE

CORRUZIONE

AMMINISTRAZIONE

REATI POSSIBILIAREE AZIENDALI

AMMINISTRAZIONE

www.cierm.it

PARTE 1: MODELLO DI CONTROLLO E GESTIONE ANTICRIMINE (MODELLO PARTE 1: MODELLO DI CONTROLLO E GESTIONE ANTICRIMINE (MODELLO ORGANIZZATIVO 231): PARTE GENERALE

PARTE 2: PRECEDENTI GIURISPRUDENZIALI

PARTE 3: LA CERTIFICAZIONE DI VALIDAZIONE SECURITY STANDARD 23101:2012

www.cierm.it

Il D.Lgs 231/01: LA GIURISPRUDENZAIl D.Lgs 231/01: LA GIURISPRUDENZA

PRONUNCE GIURISPRUDENZIALI PIU’SIGNIFICATIVE

� Decreto legislativo

� 8 giugno 2001 n.231

www.cierm.it

PRONUNCE GIURISPRUDENZIALI PIÙSIGNIFICATIVESIGNIFICATIVE

Di seguito una serie di casi concreti in cui l’Amministratore e l’ente avrebbero potuto evitare

l’iscrizione nel registro degli indagati e l’applicazione di pesati sanzione economiche e

patrimoniali semplicemente adottando e attuando efficacemente il Modello di Controllo e

Gestione Anticrimine, nel rispetto del D. Lgs. 231/01.

Viceversa gli episodi che vedono indagati Società e Amministratori in applicazione e per laViceversa gli episodi che vedono indagati Società e Amministratori in applicazione e per la

mancata adozione ovvero mancata efficace attuazione del D. Lgs. 231/01 sono sempre più

numerosi. Allo stato oltre 8.000 società risultano per tale motivo iscritte nel Registro degli

indagati.

Le pronunce che seguono sono raggruppate in ragione delle tematiche affrontate.

www.cierm.it

PRINCIPI INTERPRETATIVI GENERALI

� Decreto legislativo

� 8 giugno 2001 n.2318 giugno 2001 n.231

www.cierm.it

Cassazione Penale

Sez. V, Sentenza

n. 4677/2014

Modelli 231 non idonei e di facciata se si realizzano attraverso

semplici adempimenti burocraticin. 4677/2014

del 30.01.2014

Modelli 231 non idonei

e di facciata se si

realizzano attraverso

semplici adempimenti

burocratici

semplici adempimenti burocraticiLa Suprema Corte si è pronunciata con esemplare chiarezzasul tema relativa alla idoneità del Modello Organizzativo231/01 così statuendo:

Il giudizio di idoneità del “MODELLO 231” devebasarsi sulla valutazione del modello concretamenteattuato dall’azienda in un’ottica di adeguatezza dellostesso rispetto agli scopi che si prefigge diraggiungere.

Nello specifico si è ritenuta la non idoneità del modellodi organizzazione e gestione in quanto l’efficacia deimeccanismi di controllo volti a prevenire i sopra citatimeccanismi di controllo volti a prevenire i sopra citatireati “era in radice meramente apparente”. Con ciòbocciando definitivamente Modelli 231 basati su banalicopia-incolla tratti da affannose esplorazioni sui motoridi ricerca di internet.

www.cierm.it

Le conclusioni della Suprema Corte nella sentenza Impregilocon un improvviso revirement abbandona la tesi maggioritaria,in relazione ai criteri dei quali tener conto per poter valuitare

CORTE DICASSAZIONE V SEZ. SENTENZA N. 3307 in relazione ai criteri dei quali tener conto per poter valuitare

sussistente l'efficacia esimente di un modello 231.

La vicenda può essere così sintetizzata:

Il G.U.P. presso il Tribunale di Milano, in relazione allacontestazione mossa nei confronti presidente del C.d.A. eall‘Amministratore delegato e relativa ai reati di falsecomunicazioni sociali ed aggiotaggio (tramite la pubblicazionedi press release contenenti informazioni non veritiere), haconsiderato l'adozione – ed efficace implementazione – di unmodello organizzativo da parte di Impregilo, quale circostanzaidonea a escludere la responsabilità amministrativa dell'ente.

SENTENZA N. 3307 DEL 18/12/2013

La Responsabilità "penale" della società per omesso controllo (art. 40 c.p.) non dipende dal non aver impedito il reato, quanto, piuttosto, “per non essersi organizzati al fine di impedirlo“.

idonea a escludere la responsabilità amministrativa dell'ente.

Ad avviso del giudice di primo grado, le condotte poste inessere dai vertici della società non erano da ricollegarsistrutturalmente ad un errato modello organizzativo, ma eranoinvece da ricondursi esclusivamente agli agenti stessi, cheavevano pertanto operato fraudolentemente, violando leprocedure interne correttamente adottate.

Si tratta quindi di una responsabilità da “colpa di organizzazione”.

www.cierm.it

Dello stesso parere si mostrava poi la Corte d'appello di Milano, la quale non fece che confermare leconclusioni alle quali era pervenuto il GUP.

La Cassazione però,, con la pronuncia in commento riforma in radice quanto sin qui affermatola daiLa Cassazione però,, con la pronuncia in commento riforma in radice quanto sin qui affermatola daigiudici di merito. Ad avviso della Corte, l'iter di produzione dei comunicati stampa peccava su unaspetto cruciale: tali comunicati, difatti, erano direttamente finalizzati dai soggetti apicali citati, sullabase di bozze predisposte da soggetti posti in posizione subordinata, senza che alcun altro soggettointerno (o esterno) avesse poi, e successivamente, voce in capitolo sul contenuto del testo.

Se all'organo di controllo, argomenta la Suprema Corte, non viene almeno concesso di esprimere unadissenting opinion (rendendo in tal modo almeno manifesta la sua contrarietà al contenuto) il modelloorganizzativo non può ritenersi idoneo ad impedire la consumazione di un tipico reato di comunicazione,quale l'aggiotaggio.

Inoltre, precisa la Corte, con riferimento alla Responsabilità "penale" della società per omesso controllo(art. 40 c.p.), che la responsabilità dell'ente non dipende dal non aver impedito il reato, quanto,(art. 40 c.p.), che la responsabilità dell'ente non dipende dal non aver impedito il reato, quanto,piuttosto, “dal non essere organizzato al fine di impedirlo".

Altra importante precisazione riguarda il comportamento del giudice che non deve seguire personaliconvincimenti od opinioni soggettive nella valutazione dei modelli. Egli dovrà, piuttosto, "rifarsi aiprincipi generali dell'ordinamento e, in primis, costituzionali ex articolo 41 comma 3, ai principi dellalogica e ai portati della consolidata esperienza".

La Corte precisa infine che malgrado non siano necessari veri e propri "artifizi e raggiri", come inveceper la truffa ex art. 640 c.p., occorre tuttavia una "condotta ingannevole, falsificatrice, obliqua,subdola" (insomma: un "aggiramento della norma“)

www.cierm.it

Arresti domiciliari nei confronti di V. A. in ordine ai reati diconcorso in truffa aggravata continuata e di falso ideologico

continuato aggravato per aver, nella sua qualità di dirigente

SUPREMA CORTE DICASSAZIONE PENALE Sentenza 2008 continuato aggravato per aver, nella sua qualità di dirigente

presso la clinica convenzionata Santa Rita di Milano, inconcorso con il socio e amministratore della clinica (P. F.) e idirettori sanitari indotto in errore l'ASL e la RegioneLombardia sulla regolarità dei rimborsi, attraversol'indicazione di codici di DRG “con valorizzazioni superiori aquelle corrette …”

Il criterio della "colpa di organizzazione" fa sì che lastruttura stessa sia responsabile per non avere predisposto ilModello 231/01.

Sentenza 2008 n.42166

Clinica Santa Rita di Milano

Il criterio della "colpa di organizzazione" fa sì che la struttura stessa sia responsabile per non avere predisposto il Modello 231/01. Modello 231/01.

www.cierm.it

GIP TRIB. MILANODott.ssa SecchiOrdinanza

Uno dei primi provvedimenti giurisdizionali che esaminal’idoneità di Modelli di organizzazione, gestione e controllo exartt 6 e 7 d.lg. 231/2001, è quello del Giudice per le indaginipreliminari del Tribunale di Milano (dott.ssa Secchi) depositata ilOrdinanza

9/11/2004

“Decalogo 231”

preliminari del Tribunale di Milano (dott.ssa Secchi) depositata il9 novembre 2004.Le indicazioni desumibili dall’ordinanza sono le seguenti.

1. Il Modello deve essere adottato partendo da una mappaturadei rischi di reato specifica ed esaustiva e non meramentedescrittiva o ripetitiva del dettato normativo.

2. Il Modello deve prevedere che i componenti dell’organo divigilanza posseggano capacità specifiche in tema di attivitàispettiva e consulenziale

3. Il Modello deve prevedere quale causa di ineleggibilità a3. Il Modello deve prevedere quale causa di ineleggibilità acomponente dell’ODV la sentenza di condanna (o dipatteggiamento) non irrevocabile.

4. Il Modello deve differenziare tra formazione rivolta aidipendenti nella loro generalità, ai dipendenti che operino inspecifiche aree di rischio, all’organo di vigilanza ed aipreposti al controllo interno.

www.cierm.it

5. Il Modello deve prevedere il contenuto dei corsi di formazione, la loro frequenza,l’obbligatorietà della partecipazione ai corsi, controlli di frequenza e di qualità sulcontenuto dei programmi.contenuto dei programmi.

6. Il Modello deve prevedere espressamente la comminazione di sanzione disciplinare neiconfronti degli amministratori, direttori generali e compliance officers che pernegligenza ovvero imperizia non abbiano saputo individuare, e conseguentementeeliminare, violazioni del modello e, nei casi più gravi, perpetrazione di reati.

7. Il Modello deve prevedere sistematiche procedure di ricerca ed identificazione deirischi quando sussistano circostanze particolari (es. emersione di precedenti violazioni,elevato turn-over del personale).

8. Il Modello deve prevedere controlli di routine e controlli a sorpresa – comunqueperiodici – nei confronti delle attività aziendali sensibili.periodici – nei confronti delle attività aziendali sensibili.

9. Il Modello deve prevedere e disciplinare un obbligo per i dipendenti, i direttori, gliamministratori della società di riferire all’organismo di vigilanza notizie rilevanti erelative alla vita dell’ente, a violazioni del modello o alla consumazione di reati. Inparticolare deve fornire concrete indicazioni sulle modalità attraverso le quali coloroche vengano a conoscenza di comportamenti illeciti possano riferire all’organo divigilanza

10. Il Modello deve contenere protocolli e procedure specifici e concreti.

www.cierm.it

Ufficio del Giudice per le indagini preliminariDott. Guido Salvini

TRIBUNALE

ORDINARIO DI

MILANO SENTENZA E' particolarmente grave il fatto che la ……. omissis, anchedopo che i reati commessi dai suoi dirigenti sono divenuti dipubblico dominio non abbia dato alcuna risposta e, tornandoal problema del modello organizzativo 231, non si siapreoccupata, nonostante i non pochi mesi trascorsi dalla scopertadei fatti, di implementare il proprio modello organizzativocarente ed inadeguato, …………….. E non avverta l'esigenzadi rispettare appieno la legge italiana.

Infatti la società è tenuta, …… ai sensi dell'art. 17 lettera b),del decreto 231 "ad eliminare le carenze organizzative

MILANO SENTENZA

22/9/2004

Mancata adozione del

Modello 231 malgrado

l’avvio di indagini.

Indice di particolare

gravità.

del decreto 231 "ad eliminare le carenze organizzativemediante l'adozione e l'attuazione di modelli organizzativiidonei a prevenire i reati della specie di quello verificatosi".

www.cierm.it

CORTE DI CASSAZIONE, SENTENZA N. 24583/2011Holding soggette agli obblighi

Anche la capogruppo può essere chiamata arispondere sulla base del D. Lgs. 231/01 per unreato commesso nell'ambito di una controllata.Holding soggette agli obblighi

del D.Lgs. 231/01:

Responsabilità amministrativa

della holding per fatto

commesso dalla controllata.

reato commesso nell'ambito di una controllata.i. Viene perla prima volta affermata dalla Corte

di Cassazione l’idoneità della holding o altresocietà del gruppo a rispondere ai sensi delD.Lgs. n. 231/01, per reati commessi nell’ambitodi altre società del gruppo.

ii. Ai fini della sussistenza della responsabilità, nonè sufficiente un generico riferimento al gruppoma é necessario che il soggetto che agisce perconto delle società (es. legale rappresentante)concorra con il soggetto che commette il reatoconcorra con il soggetto che commette il reato(anche un amministratore di fatto).

Spetta all'interprete ricostruire la catena dellaresponsabilità in caso di società facente parte di ungruppo, individuandone i presupposti, i limiti e legaranzie.

www.cierm.it

Appare di fondamentale importanza quanto affermato dalla Cassazione poiché costituisce ilprimo intervento volto ad individuare i requisiti necessari ai fini di una responsabilità dellaholding o di società del gruppo ex D.Lgs. 231/01.

Bisogna tuttavia considerare che la dottrina già prima di questo interventoBisogna tuttavia considerare che la dottrina già prima di questo interventogiurisprudenziale riteneva ampiamente configurabile la responsabilità da reato ex d.lgs.n. 231/01 della holding societaria.

La Guardia di Finanza con la Circolare n. 83607/2012 rubricata “ATTIVITÀ DELLAGUARDIA DI FINANZA A TUTELA DEL MERCATO DEI CAPITALI” così si esprime:

La rilevanza autonoma del “gruppo societario.”Il legislatore, nel solco dell’impostazione generale utilizzata per individuare i destinatari deiprecetti contenuti nel D. Lgs. n. 231/2001, non individua espressamente tra i destinatari dellaresponsabilità penale-amministrativa il “gruppo societario”, da intendersi come un insieme disoggetti esercenti attività di impresa separate, ciascuno dei quali con una propria autonomaorganizzazione di mezzi, tutti riconducibili, però, ad un unitario centro decisionale. Si trattaorganizzazione di mezzi, tutti riconducibili, però, ad un unitario centro decisionale. Si trattadi un fenomeno, quello dei gruppi societari, di natura essenzialmente economica, cui, aseguito della riforma operata con il D. Lgs. n. 6 del 17 gennaio 2003, è stata riconosciutaanche un’autonomia giuridica. Infatti, con l’introduzione degli articoli dal 2497 al 2497-septies c.c. è stata disciplinata la materia delle società soggette alla direzione ecoordinamento altrui. In particolare, l’art. 2497-sexies c.c.6 identifica, in via presuntiva, ilsoggetto titolare dell’attività direzionale in quello che esercita il controllo sulle altrecomponenti del gruppo: l’attività di direzione e coordinamento deve essere esercitataeffettivamente, non essendo sufficiente la mera disponibilità dei voti necessari per l’eserciziodel controllo

www.cierm.it

PROCURA DELLA REPUBBLICA DITRANI (2008)

Reato di corruzione a carico di impiegati legati allaSovrintendenza di Perugia e di uno dei soci della OlimpoSrl per lavori di restauri. Oltre all’ordine di custodia

I pm nel 2008 hanno chiesto il rinvio a giudizio in forzadella legge 231/2001 per non aver, fino al maggio del2003, predisposto modelli di organizzazione e digestione anticrimine idonei a prevenire le corruzioni” e,dopo aver adottato i modelli citati “per non averli

TRANI (2008)

Divieto a contrarre con la Pubblica Amministrazione

Srl per lavori di restauri. Oltre all’ordine di custodiacautelare in danno degli indagati, la Procura, in base allalegge 231/01, ha esteso il reato alla società stessavietandole, tra l’altro, di contrattare con la PubblicaAmministrazione.

PROCURA DELLA REPUBBLICA DIMILANO (2010)

Condanna per dopo aver adottato i modelli citati “per non averliefficacemente attuati e non aver adeguatamente vigilatosulla loro osservanza”. Sette milioni e mezzo di euro, di cui400.000 euro come sanzione ex 231/01, 100.000 eurocome confisca del profitto delle corruzioni; 750.000 euro atitolo di risarcimento danni oltre 2 milioni (Telecom) e 2,8milioni (Pirelli) a favore dei propri dipendenti a titolo dirisarcimento.

Condanna per mancata

“efficace attuazione”

www.cierm.it

RESPONSABILITÀ DA MANCATA ADOZIONE DEL

MODELLO 231

� Decreto legislativo

� 8 giugno 2001 n.231

www.cierm.it

TRIBUNALE ROMA 14 APRILE 2003

La valutazione di idoneità do un Modello 231 adottato mediotempore, pur potendo rifarsi a criteri generali previsti dagli artt.6 e 7 è necessariamente più rigoroso e specifico rispetto al

Il Mod231 adottato dopo l’avvio delle indagini. Necessità di maggior rigore dissuasivo.

Per l’OdV é indispensabile il requisito di terzietà.

Esclusione dall’OdV di componenti degli

6 e 7 è necessariamente più rigoroso e specifico rispetto alsettore aziendale in cui si asserisce essersi realizzato il reato.

I Modelli Organizzativi successivi all’avvio di indagini “dovrannonecessariamente risultare maggiormente incisivi in termini diefficacia dissuasiva e dovranno valutare in concreto le carenzedell’apparato organizzativo e operativo dell’Ente che hannofavorito la perpretazione dell’illecito”.

Il Giudice ritiene opportuno che restino al di fuori dell’OdVmembri di Organi sociali e che, all’opposto, ne facciano parte“collaboratori esterni, forniti della necessaria professionalità” econclude per l’inadeguatezza di soggetti già deputati a svolgerecomponenti degli

organi aziendali.conclude per l’inadeguatezza di soggetti già deputati a svolgerecompiti di controllo interno dell’ente, come il responsabile delleprocedure ISO 9001 e della sicurezza all’interno della principalesocietà operativa”, giacché in tal caso “v’è un’indubbiacommistione tra il ruolo di vigilanza impostogli dallapartecipazione all’OdV e un ruolo di amministrazione attiva”.Neppure la composizione collegiale dell’OdV è stata ritenutasufficiente ad escludere tali “pericoli di interferenza tra organodi controllo e società controllata”.

www.cierm.it

24 avvisi di garanzia e sequestri per due milioni di euronell’ambito delle indagini per truffa ai danni del ServizioSanitario Nazionale. Sono stati raggiunti da avviso di garanzia ilPresidente del CdA , quattro alti dirigenti, l’attuale Direttore

PROCURA DELLA REPUBBLICA DIMILANO - 2008

Presidente del CdA , quattro alti dirigenti, l’attuale DirettoreSanitario e 19 medici dell’Ospedale.

Il reato contestato è falso ideologico e truffa. I professionistiavrebbero attestato sulle cartelle cliniche di alcuni pazienti fattie situazioni non rispondenti al vero, allo scopo di procurarsi unindebito rimborso da parte della Regione Lombardia e dal SSN.In applicazione del D. Lgs 231 del 2001 ad essere iscritto nelregistro degli indagati è dunque anche il Policlinico San Donatostesso ed il suo Amministratore, nell’interesse e a vantaggio delquale - sostiene l’accusa - è stata realizzata la condotta.

San Donato di Milano TRUFFA AGGRAVATA

In applicazione del D. Lgs 231 del 2001 iscritti nel registro degli indagati il Policlinico San Donato in quanto tale ed il suo Amministratore

quale - sostiene l’accusa - è stata realizzata la condotta.

ATTENZIONE: nel 2013 è stata definitivamente archiviata l'inchiesta della procura su medici e manager del gruppoospedaliero San Donato. Il gip Vincenzo Tutinelli ha deciso per l'archiviazione delle ultime 25 posizioni.Tuttavia i danni, ivi comprese le sanzione erogate in applicazionedel d. lgs. 231/01, restano, così confermando il principio “ildiritto penale non restituisce ciò che mostra di prendere soloprovvisoriamente”.

www.cierm.it

CASSAZIONEPENALE I SEZ.

La responsabilità della società sussiste anche quando lapersona fisica del dipendente cui era stato addebitato ilreato presupposto è stata poi assolta per non aver commesso

PENALE I SEZ.SENTENZA N. 35818DEL 02.09.2015

L’assoluzione del dipendente non mette in salvo la società

reato presupposto è stata poi assolta per non aver commessoil fatto.

Ciò è quanto affermato dalla Corte di Cassazione primasezione penale, con sentenza n. 35818/2015.

In altri termini anche se non è identificabile l’autore delreato, il D Lgs. 231/2001 consente in ogni caso di procederenei confronti della società.

L’illecito addebitabile all’Ente ai sensi del D. Lgs. 231/01 nonconsiste in una responsabilità sussidiaria per fatto altrui.L’Ente è punito per fatto proprio dal momento che il reatoL’Ente è punito per fatto proprio dal momento che il reatopresupposto ben può considerarsi espressione di una politicaaziendale deviata o, comunque, frutto di una colpa daorganizzazione.

In altri termini la responsabilità della società attiene allamancata adozione di misure precauzionali astrattamenteidonee a prevenire il fatto/reato.

www.cierm.it

La stessa «Fondazione centro San Raffaele del MonteTabor» è indagata per violazione della legge 231 del

PROCURA DI MILANO(2008) Tabor» è indagata per violazione della legge 231 del

2001 sulle procedure di controllo e prevenzione degliilleciti nelle società.

Avviso di garanzia anche a don Luigi Verzé perresponsabilità oggettiva.

Dall ’indagine - prosegue il Gip - è emersa una serie ditruffe ai danni dello Stato», perché i rimborsi richiestidalla clinica «erano sistematicamente dilatati» e «nontrovavano idonea giustificazione.

(2008)

San Raffaele di MilanoArrestati per truffa duemedici del San Raffaele

La Guardia di Finanza ha sequestrato quasi tre milionidi euro: alla Fondazione San Raffaele i magistraticontestano di non aver predisposto il modelloorganizzativo (D. Lgs. 231/01) atto a prevenire lacommissione di reati.

www.cierm.it

Le SpA esercenti funzioni trasferite da enti pubblici territoriali

sono soggette al Dlgs 231/01CORTE DI

CASSAZIONE

SENTENZA N.234 La II Sezione Penale della Corte di Cassazione ha affermato

che la società d’ambito costituita nella forma di società per

azioni per svolgere, secondo criteri di economicità, le funzioni

in materia di raccolta e di smaltimento dei rifiuti trasferite

alla stessa da enti pubblici territoriali è soggetta alla

normativa in materia di responsabilità da reato degli enti.

SENTENZA N.234

DEL 10/01/2011

CORTE DI

CASSAZIONE

SENTENZA

La responsabilità amministrativa di cui al Dlgs 231/01 si

applica anche agli studi professionali.SENTENZA

N.4703/2011

applica anche agli studi professionali.

Con la pronuncia in esame la Corte di Cassazione estende

l’applicabilità della disciplina di cui al Dlgs 231/01 agli studi

professionali, nella specie ad uno studio dentistico costituito

sotto forma di società. L’applicabilità della misura cautelare

“interdizione dall’esercizio dell’attività” nel caso di specie da

disposta dal Tribunale veniva confermata dai Giudici della

Suprema Corte.

www.cierm.it

PROBLEMI PROCEDURALI

� Decreto legislativo � Decreto legislativo

� 8 giugno 2001 n.231

www.cierm.it

CORTE DICASSAZIONE 20

La Corte con un deciso revirement rispetto a quanto statuito

in data 30 maggio 2003, con la sentenza de qua affermaCASSAZIONE 20 APRILE 2011

La 231 si applica anche alle ditte individuali

che l’ambito soggettivo di applicazione della disciplina in

tema di responsabilità amministrativa delle persone

giuridiche deve essere esteso anche alle imprese individuali.

L’esclusione delle imprese individuali dall’area dei destinatari

della normativa potrebbe porsi in conflitto con norme

costituzionali, oltre che sotto l’aspetto della disparità di

trattamento tra coloro che ricorrono a forme semplici di

impresa e coloro che, per svolgere l’attività, ricorrono a

strutture più complesse ed articolate, anche in termoni di

irragionevolezza del sistema.

www.cierm.it

Il legale rappresentante dell’ente, imputato per il reato sulquale si basa la responsabilità della società, non puònominare il difensore di fiducia destinato a “seguire” anche

CORTE CASSAZIONE SENTENZA 50102 (2015) nominare il difensore di fiducia destinato a “seguire” anche

gli interessi della persona giuridica nel procedimento che lacoinvolge. Né la società può costituirsi tramite il suo legalerappresentante imputato. Se lo fa sono nulli tutti gli atticompiuti dal legale incompatibile e si deve ripartiredall’udienza preliminare, per violazione del diritto di difesadell’ente. La Corte di cassazione, con la sentenza 50102accoglie il ricorso di una srl contro la condanna per truffaaggravata che gli era stata inflitta dalla Corte d’appelloper aver conseguito erogazioni pubbliche non dovute.A travolgere l’intero giudizio, l’esistenza di interessi

(2015)

Pesa la presunzione di un conflitto di interessi con la società.

Il rappresentante legale non può nominare l’avvocato per la difesa della società.

La società inoltre non può costituirsi tramite il suo legale rappresentante.

A travolgere l’intero giudizio, l’esistenza di interessicontrastanti tra l’ente e il suo legale rappresentante imputatoper il reato presupposto e per questo non legittimato arappresentare la società in prima persona e neppure ascegliere il difensore di fiducia.La Suprema corte ricorda che il D.lgs. 231/2001 ha dedicatouna disciplina speciale alle modalità di partecipazionedell’ente al procedimento, allo scopo di garantire l’eserciziodel diritto di difesa e la rappresentanza nel processoattraverso una persona fisica.

legale rappresentante.Nulli tutti gli atti compiuti dal legale incompatibile e si deve ripartire dall’udienza preliminare, per violazione del diritto di difesa dell’ente

www.cierm.it

Una tutela della quale si occupa l’articolo 39 che prevede la possibilità di partecipazione tramite il legale rappresentante a meno che questo non sia imputato per il reato dal quale discende l’illecito amministrativo. In tal caso è prevista, infatti, un’incompatibilità che deriva dalla presunzione della sussistenza di un conflitto di interessi tra l’ente e il suo rappresentante «destinata a rivelarsi già nel sussistenza di un conflitto di interessi tra l’ente e il suo rappresentante «destinata a rivelarsi già nel primo atto di competenza di quest’ultimo e cioè la scelta del difensore di fiducia e procuratore speciale senza la cui nomina il soggetto collettivo non può validamente costituirsi».I giudici della Quinta sezione penale sgombrano i dubbi, avanzati in passato, sull’incostituzionalità del paletto posto dall’articolo 39. Il legislatore ha, infatti, fatto in modo che la società non “subisca “ un difensore nominato dall’esterno, preferendo lasciare all’ente la scelta del suo rappresentante nel processo, anche nell’ipotesi di conflitto di interessi, facendo ricorso a quanto previsto dallo statuto o dall’atto costitutivo. La violazione del diritto di difesa è dunque scongiurata dalla possibilità di sostituire il legale incompatibile con uno ad hoc.Non resta, ovviamente privo di difesa, neppure l’ente che decide di restare inerte, perché l’articolo 40 del decreto legislativo assicura la nomina del difensore d’ufficio. Nel caso esaminato, l’ente -40 del decreto legislativo assicura la nomina del difensore d’ufficio. Nel caso esaminato, l’ente -assistito da un difensore di fiducia incompatibile - era rimasto, di fatto, privo di assistenza.La sentenza impugnata viene annullata senza rinvio. Una nullità che non si ferma al secondo grado, ma si estende anche al primo, fino all’udienza preliminare e al decreto che ha disposto il rinvio a giudizio dell’ente. Si riparte dalla trasmissione degli atti al tribunale per la fissazione di una nuova udienza preliminare in considerazione della richiesta di rinvio a giudizio proposta dal pubblico ministero. L’unico atto che resta valido e in grado di produrre effetti.

www.cierm.it

SICUREZZA SUI LUOGHI DI LAVOROSICUREZZA SUI LUOGHI DI LAVORO

TU 81/08 E RESPONSABILITÀ DA MANCATA ADOZIONE DEL MODELLO 231

� Decreto legislativo

� 8 giugno 2001 n.231

www.cierm.it

Cassazione PenaleIV Sez. Sentenzan. 18073

Omicidio colposo commesso con violazione delle norme sulla sicurezza esalute sui luoghi di lavoro. Interesse o vantaggio della società deriva dalrisparmio di costi nello specifico in tema di costi strumentali. formazionen. 18073

del 29/04/2015

risparmio di costi nello specifico in tema di costi strumentali. formazionedel personale, consulenza necessaria.

Circa la responsabilità dell’ente, in un caso di delitto di natura colposa.La Corte, pacificamente, ritiene che i risparmi di spesa in materia disicurezza sul lavoro costituiscano “vantaggio” per l’azienda, ai sensidell’art. 5, d.lgs. 231/2001.

Non compaiono, nella pronuncia in oggetto, riferimenti espliciti allanecessità che i concetti di “interesse o vantaggio”, con riferimento aidelitti colposi, debbano essere valutati e provati con riferimento allacondotta e non all’evento, ma forse tali richiami sono, oggi – dopo lanotissima sentenza a Sezioni Unite del caso ThissenKrupp, inutili:

« i concetti di interesse e vantaggio, nei reati colposi d'evento, vanno dinecessità riferiti alla condotta e non all'esito antigiuridico. È benpossibile che una condotta caratterizzata dalla violazione delladisciplina cautelare e quindi colposa sia posta in essere nell'interessedell'ente o determini comunque il conseguimento di un vantaggio. (…).

www.cierm.it

La Seconda Corte d’Assise del Tribunale di Torino, nel motivarela sentenza con cui, in data 15.4.2011, ha condannato i verticidella ThyssenKrupp Acciai Speciali Terni S.p.A. a pesantissime

CORTE D’ASSISETRIBUNALE TORINO (2011) sanzioni detentive, e la società ad altrettanto pesanti sanzioni

pecuniarie per responsabilità amministrativa ex D.Lgs.231/01, scioglie una serie di nodi interpretativi circa ilmedesimo decreto, dettando principi da tenere presentenell’elaborazione dei Modelli di Organizzazione, Gestione eControllo.Con la sentenza in commento, il Tribunale di Torino hacondannato gli organi dirigenti della Thyssen, in relazione aitragici fatti del dicembre 2007, a sanzioni comprese fra i 13ed i 16 anni di reclusione, e la stessa società per mancataadozione del Modello 231 alle seguenti sanzioni:

(2011)

ThyssenKrupp SpA

adozione del Modello 231 alle seguenti sanzioni:- un milione di euro a titolo di responsabilità amministrativa ex

D.Lgs. 231/01;- esclusione da agevolazioni, finanziamenti e contributi

pubblici per la durata di 6 mesi- divieto, per lo stesso periodo, di pubblicizzare beni e

servizi,- confisca della somma di euro 800.000,00, ritenuta costituire

il profitto derivante dal reato ascritto ai suoi vertici.

www.cierm.it

La Corte con la sentenza in parola affronta e risolve tre problema di non poco conto.

a) Difficoltà di ravvisare, per i reati colposi (quale è quello ascritto alla ThyssenKrupp), ilpresupposto di punibilità costituito dall’interesse o vantaggio per l’Ente, richiesto dall’art. 5 D.Lgs.presupposto di punibilità costituito dall’interesse o vantaggio per l’Ente, richiesto dall’art. 5 D.Lgs.231/01. In sostanza ci si chiedeva, in dottrina, come potesse corrispondere ad un interessedell’ente, o arrecare vantaggio allo stesso, la morte di un lavoratore derivante dall’omissionedelle misure di prevenzione degli infortuni sul lavoro. Ebbene, la Corte risolve il problemastabilendo che il requisito dell’interesse o vantaggio dell’ente deve essere valutato non conriferimento all’evento (morte del lavoratore), che di per sé non corrisponde sicuramente né adun interesse né ad un vantaggio per il datore di lavoro, bensì con riferimento alla condottapenalmente rilevante, costituita dall’avere l’Ente omesso di adottare tutte le misure idonee adevitare l’infortunio mortale. In relazione a tale condotta (omissiva), la Corte ravvisa l’interesse,ed il vantaggio, dell’Ente nel “considerevole risparmio economico” tratto dalla mancataadozione delle misure antinfortunistiche.

b)b) Altro nodo affrontato dalla Corte è quello dell’ “automaticità” della responsabilità dell’ente incaso di omessa adozione del Modello di organizzazione, gestione e controllo di cui all’art. 6D.Lgs. 231/01.La difesa della Thyssen aveva infatti sostenuto che la responsabilità dell’ente, in quanto dicarattere penale, avrebbe dovuto ricollegarsi alla colpa dell’Ente nell’omissione delle cauteleantinfortunistiche, invece che derivare in maniera automatica, dalla mancata adozione delModello. Tale automaticità, ove riconosciuta operante, avrebbe dato luogo, a dire degliavvocati della Thyssen, ad una responsabilità oggettiva in contrasto con il principio dell’art. 27della Costituzione.

www.cierm.it

La Corte ha respinto l’obiezione ritenendo che la responsabilità delineata dal decreto nonconfiguri responsabilità oggettiva, ma, in quanto derivante da reati commessi da soggetti inposizione apicale, responsabilità diretta della società. Il rapporto di immedesimazione organicache lega la società ai suoi dirigenti apicali fa sì che il fatto-reato commesso da questi ultimidebba considerarsi come commesso direttamente dalla società, che dunque ne risponde comefatto proprio.

c) Il terzo punto affrontato dalla Corte riguarda la legittimità dell’Organismo di Vigilanza ai finedella valutazione circa l’efficace attuazione.

Al riguardo la Corte, pur riconoscendo che la Società, all’indomani del tragico evento, avevaformalmente implementato il proprio Modello con l’introduzione della parte relativa ai reati intema di sicurezza sul lavoro, ha tuttavia ritenuto che tale modello non fosse stato, nonostante gliaccadimenti, neppure allora efficacemente attuato, nonostante i gravi fatti accaduti. In particolarela Corte ha ritenuto che, nonostante la tragedia avvenuta, i vertici della Thyssen abbianola Corte ha ritenuto che, nonostante la tragedia avvenuta, i vertici della Thyssen abbianocontinuato ad occuparsi “con superficialità e scarsa attenzione” della sicurezza sul lavoro. LaThyssen, infatti, nei giorni successivi al disastro, nell’adeguare il proprio Modello 231 conl’introduzione della parte relativa agli infortuni sul lavoro, aveva ridefinito l’Organismo diVigilanza inserendo in esso un esperto in materia, individuandolo nel soggetto che già ricoprivain azienda il ruolo di Responsabile del Settore Ecologia Ambiente e Sicurezza.

www.cierm.it

In tale scelta la Corte ravvisa una violazione dell’art. 6 comma 2 D.Lgs. 231/01 che, neltratteggiare le caratteristiche dell’Organismo di Vigilanza, prescrive che esso debba esseredotato di “autonomi poteri di iniziativa e controllo”. L’Organismo di Vigilanza istituito in Thyssen,dotato di “autonomi poteri di iniziativa e controllo”. L’Organismo di Vigilanza istituito in Thyssen,a dire della Corte, difettava appunto del requisito dell’autonomia, per essere partecipato da unsoggetto (appunto il citato Responsabile) che, sovrintendendo ad uno dei processi a rischio, e nelcontempo facendo parte dell’Organo di controllo, si trovava a svolgere contemporaneamente ilruolo di “controllore” e di “controllato”. A nulla rileva, nella valutazione della Corte, che gli altridue componenti dell’Organismo di Vigilanza posseggano il requisito di autonomia richiestodalla legge; il fatto che uno solo dei componenti difetti di tale requisito vale a privare l’interoorganismo di quell’attitudine alla vigilanza ed al controllo richiesta dal D.Lgs. 231/01.

www.cierm.it

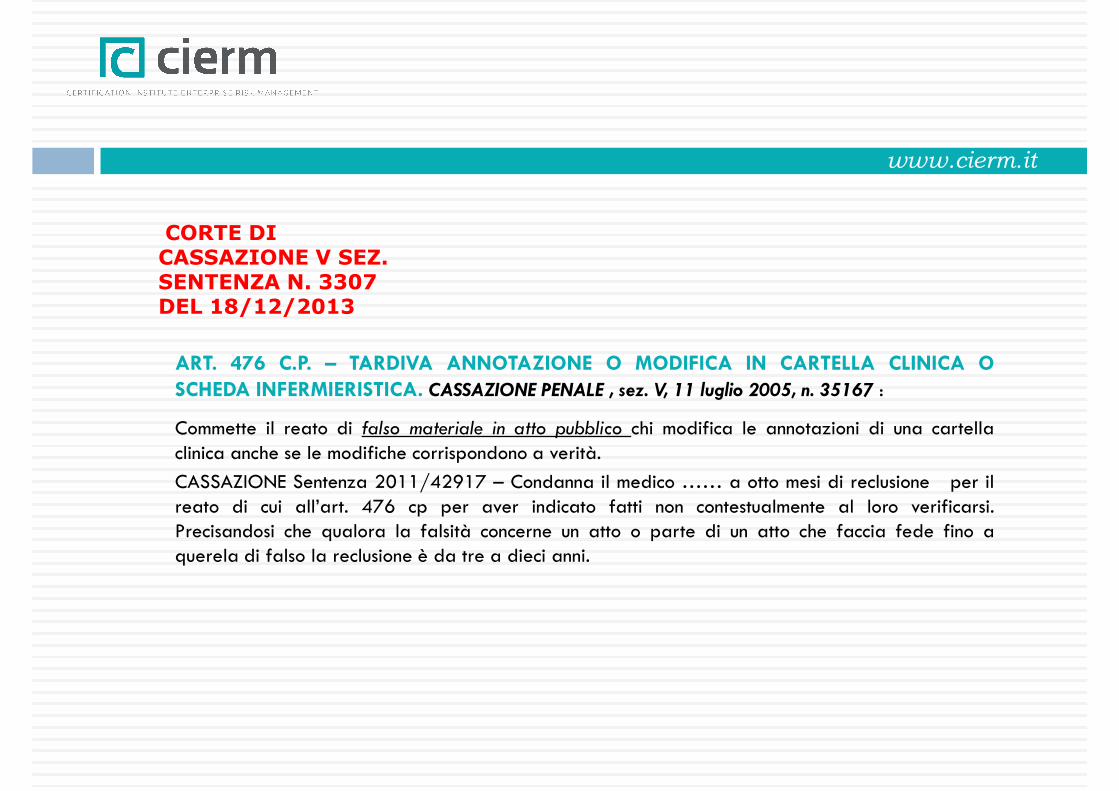

CORTE DICASSAZIONE V SEZ.

ART. 476 C.P. – TARDIVA ANNOTAZIONE O MODIFICA IN CARTELLA CLINICA OSCHEDA INFERMIERISTICA. CASSAZIONE PENALE , sez. V, 11 luglio 2005, n. 35167 :

Commette il reato di falso materiale in atto pubblico chi modifica le annotazioni di una cartellaclinica anche se le modifiche corrispondono a verità.

CASSAZIONE Sentenza 2011/42917 – Condanna il medico …… a otto mesi di reclusione per ilreato di cui all’art. 476 cp per aver indicato fatti non contestualmente al loro verificarsi.Precisandosi che qualora la falsità concerne un atto o parte di un atto che faccia fede fino a

CASSAZIONE V SEZ. SENTENZA N. 3307 DEL 18/12/2013

Precisandosi che qualora la falsità concerne un atto o parte di un atto che faccia fede fino aquerela di falso la reclusione è da tre a dieci anni.

www.cierm.it

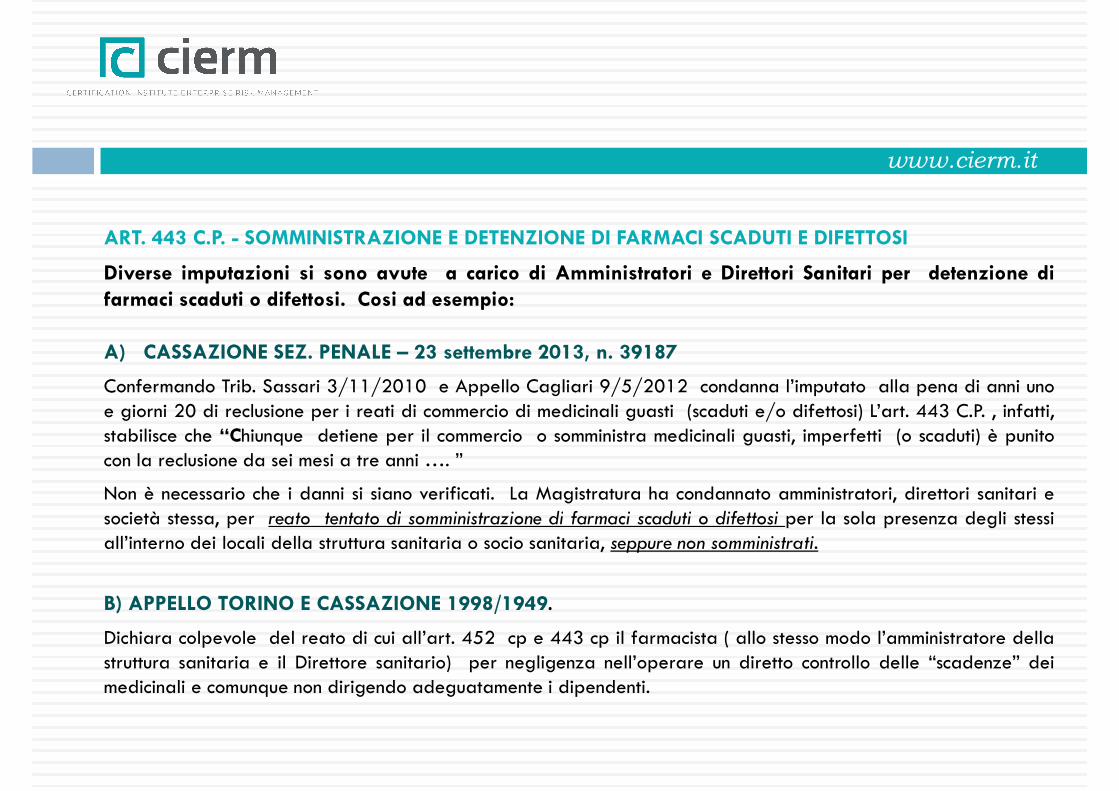

ART. 443 C.P. - SOMMINISTRAZIONE E DETENZIONE DI FARMACI SCADUTI E DIFETTOSI

Diverse imputazioni si sono avute a carico di Amministratori e Direttori Sanitari per detenzione diDiverse imputazioni si sono avute a carico di Amministratori e Direttori Sanitari per detenzione difarmaci scaduti o difettosi. Cosi ad esempio:

A) CASSAZIONE SEZ. PENALE – 23 settembre 2013, n. 39187

Confermando Trib. Sassari 3/11/2010 e Appello Cagliari 9/5/2012 condanna l’imputato alla pena di anni unoe giorni 20 di reclusione per i reati di commercio di medicinali guasti (scaduti e/o difettosi) L’art. 443 C.P. , infatti,stabilisce che “Chiunque detiene per il commercio o somministra medicinali guasti, imperfetti (o scaduti) è punitocon la reclusione da sei mesi a tre anni …. ”

Non è necessario che i danni si siano verificati. La Magistratura ha condannato amministratori, direttori sanitari esocietà stessa, per reato tentato di somministrazione di farmaci scaduti o difettosi per la sola presenza degli stessisocietà stessa, per reato tentato di somministrazione di farmaci scaduti o difettosi per la sola presenza degli stessiall’interno dei locali della struttura sanitaria o socio sanitaria, seppure non somministrati.

B) APPELLO TORINO E CASSAZIONE 1998/1949.

Dichiara colpevole del reato di cui all’art. 452 cp e 443 cp il farmacista ( allo stesso modo l’amministratore dellastruttura sanitaria e il Direttore sanitario) per negligenza nell’operare un diretto controllo delle “scadenze” deimedicinali e comunque non dirigendo adeguatamente i dipendenti.

www.cierm.it

CONCLUSIONE

Come si vede dai casi precedentemente illustrati, trattasi costantemente di reati nei quali siCome si vede dai casi precedentemente illustrati, trattasi costantemente di reati nei quali sipuò facilmente incorrere anche in assoluta buona fede e non avendo alcuna volontà dicommetterli. Troppo spesso si tratta di responsabilità oggettiva per fatti commessi da altri.Fatti e situazioni che, al di là della buona volontà, non sono rilevabili dagli amministratoriche spesso non hanno neppure il tempo di verificare di che trattasi e debbono quindinecessariamente affidarsi alla professionalità e diligenza dei loro collaboratori, anch’essi,peraltro, spesso in buona fede.

La legge non pretende dagli amministratori l'azzeramento oggettivo del rischio di reato,ma adotta una scelta di compromesso: la prova liberatoria consiste nel dimostrare,attraverso le risultanze del modello organizzativo, che la società ha approntato, attraversoattraverso le risultanze del modello organizzativo, che la società ha approntato, attraversol’adozione del Modello 231/01, tutte le misure preventive richieste nel caso concreto.

E così avrà rispettato quanto statuito dalla Suprema Corte che espressamente dichiara:“il reato presupposto ben può considerarsi espressione di una politica aziendale deviata o,comunque, frutto di una colpa da organizzazione. La responsabilità della società attiene allamancata adozione di misure precauzionali astrattamente idonee a prevenire il fatto/reato”.

Nessuna responsabilità quindi per l’Amministratore. Ha fatto tutto cio’ che poteva fareper evitare il reato

www.cierm.it

www.cierm.it

La Certificazione 23101:2012LA CERTIFICAZIONE DI VALIDAZIONE SECURITY LA CERTIFICAZIONE DI VALIDAZIONE SECURITY STANDARD 23101:2012

Secondo la normativadecreto legislativo 8 giugno 2001 n.2318 giugno 2001 n.231

www.cierm.it

ATTIVITÀ ISPETTIVA IN FAVORE DELL’ORGANO AMMINISTRATIVO

Nell’ipotesi in cui un amministratore abbia avuto cura di dotare l’ente di un sistema di controllo interno attraverso l’adozione di un cosiddetto Modello di Controllo e Gestione Anticrimine, non resta che verificare la sussistenza del

LA METODOLOGIA

l’adozione di un cosiddetto Modello di Controllo e Gestione Anticrimine, non resta che verificare la sussistenza del secondo dei requisiti di validità di cui al citato d. lgs. 231/01, id est l’efficace attuazione.

In tale ottica dovrà quindi muoversi l’amministratore, allo scopo di poter dare evidenza al Magistrato, non soltanto della circostanza relativa alla “adozione del modello”, ma anche, e non da meno, di averlo efficacemente attuato.

Obiettivo dell’attività ispettiva sarà quindi quello di affiancare l’Organo Amministrativo assicurando, attraverso specifiche e formalizzate attività ispettive e di controllo, il rispetto e la “efficace attuazione” del Modello di Controllo e Gestione Anticrimine. In tal modo l’Organo Amministrativo ottiene due importanti risultati:

A. Riduzione dei rischi connessi alla commissione, anche involontaria, di reati.

In tal senso si può dire che un Modello di Legalità può dirsi tale quando la commissione di un reato è possibile In tal senso si può dire che un Modello di Legalità può dirsi tale quando la commissione di un reato è possibile solo attraverso la violazione fraudolenta delle procedure che compongono il Modello stesso (in tal senso GIP Tribunale Milano, 17 novembre 2009 - Dott. Manzi);

B. Precostituzione della prova che l’azione di governo dell’impresa e quindi dell’Organo

Amministrativo, è informata a principi assoluti di legalità.

Tale prova è assolutamente necessaria per dare certezza in ordine alla circostanza che l’Organo Amministrativo ha fatto tutto quanto poteva per assicurare il rispetto della legalità e che nessuna culpa in vigilando può essere ad esso imputata.

www.cierm.it

All’uopo, alla nomina dell’ Organo di Vigilanza (OdV) già prevista obbligatoriamente dal D. Lgs. 231/01, si suggerisce di affiancare periodiche azioni ispettive che verifichino l’attività dell’OR.VI. ed il rispetto delle procedure. Il tutto secondo la nota questione ben indicata nell’espressione “chi controllerà i controllori?”.secondo la nota questione ben indicata nell’espressione “chi controllerà i controllori?”.

CONSIDERAZIONI ULTERIORI SULL’IMPORTANZA DI UN SISTEMA CERTIFICATO.

In via di premessa occorre considerare che assume valore di esimente del reato l’intero “Sistema” previsto dal D. Lgs. 231/01 e quindi non soltanto la progettazione ed implementazione del Modello, ma anche e soprattutto la sua efficace attuazione e controllo.

Orbene l’OR.VI. controlla un pezzo del “sistema”, il primo (progettazione ed implementazione), ma chi controlla il “sistema” per intero ?

Occorre in altri termini un’azione ispettive complessiva: sul Modello, sulla sua implementazione; sulla sua attuazione e sull’attività dell’OR.VI.

In altri termini sarà necessario che, giorno per giorno, si vadano formando due importanti registri, la cui presenza, unitamente ovviamente agli allegati di rito, darà certezza del comportamento trasparente dell’Organo Amministrativo e della sua volontà di muoversi nel solco della legalità più assoluta:

� Registro dei Verbali dell’OR.VI. (verifica del rispetto delle procedure)

� Registro delle verifiche Ispettive del l’intero “Sistema”(Verifica documentale, verifica del rispetto delle procedure e verifica dell’ Attività dell’OdV).

www.cierm.it

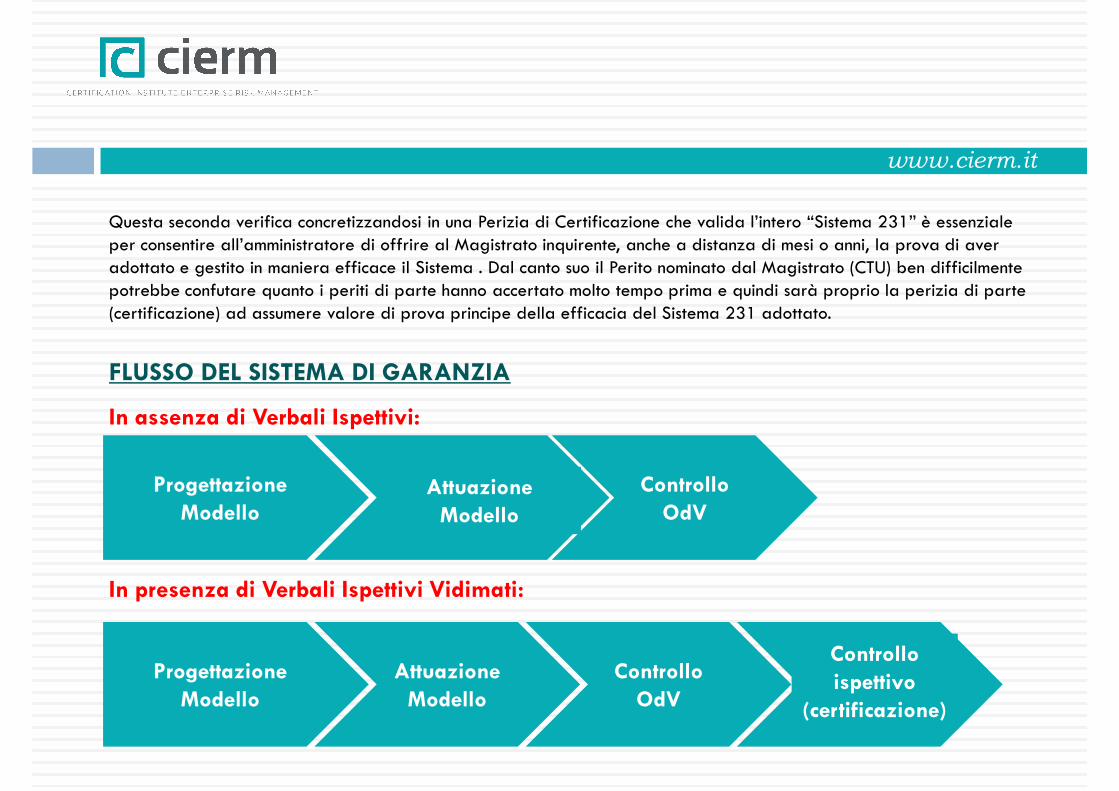

Questa seconda verifica concretizzandosi in una Perizia di Certificazione che valida l’intero “Sistema 231” è essenziale per consentire all’amministratore di offrire al Magistrato inquirente, anche a distanza di mesi o anni, la prova di aver adottato e gestito in maniera efficace il Sistema . Dal canto suo il Perito nominato dal Magistrato (CTU) ben difficilmente adottato e gestito in maniera efficace il Sistema . Dal canto suo il Perito nominato dal Magistrato (CTU) ben difficilmente potrebbe confutare quanto i periti di parte hanno accertato molto tempo prima e quindi sarà proprio la perizia di parte (certificazione) ad assumere valore di prova principe della efficacia del Sistema 231 adottato.

FLUSSO DEL SISTEMA DI GARANZIA

In assenza di Verbali Ispettivi:

Progettazione Modello

Controllo OdV

Attuazione Modello

In presenza di Verbali Ispettivi Vidimati:

Progettazione Modello

Attuazione Modello

Controllo OdV

Controllo ispettivo

(certificazione)

Modello

www.cierm.it

ALCUNE CONSIDERAZIONI CONCLUSIVE SUL SISTEMA DI GARANZIA

Appare evidente che solo un Sistema che subisce l’ispezione, formalizzata e su registri vidimati, di una Parte Terza Indipendente , società di certificazione ovvero professionisti esperti (avvocati, dottori commercialisti, economisti di impresa, aziendalisti) potrà essere utilmente opposto al Magistrato.

Solo tale verifica infatti, formalizzerànon solo il rispetto delle procedure, ma anche quello dell’azione di verifica dell’Organismo di Vigilanza (“OR.VI”).

In tal modo, peraltro, oltre a dissolversi eventuali profili di responsabilità, si otterrebbero importanti risultati socialiche, lungi da perseguire obiettivi puramente filantropici, che peraltro non sarebbero tout court consentiti al manager,ben si innestano in quel filone di pensiero sul finalismo d’impresa, secondo il quale esso non può più limitarsi allamassimizzazione del profitto, ma deve andare oltre e tendere alla massimizzazione degli interessi deglistakeholder, (interni: dipendenti, azionisti e manager ed esterni: associazioni, banche, portatori di interessi collettivi, ecc).

in tal modo aumentando il grado di legittimazione dell’impresa sul territorio e nell’ambiente in cui operarendendola riconoscibile come impresa etica e di eccellenza, impegnata non solo all’ottenimento di risultatieconomico/patrimoniali, ma anche sociali ed etici, con conseguente aumento del gradimento nell’ambiente eabbassamento delle barriere all’entrata.

Quanto all’operato dell’Amministratore, considerata la necessità che su di egli incombe di dover dimostrare di “aver fatto tutto quanto poteva per evitare il danno” non si vede di cosa potrà essere imputato: ha adottato il modello 231/01; lo ha effettivamente attivato in azienda; lo ha sottoposto al controllo dell’OdV e infine, quale ulteriore estrema diligenza, ha chiesto una verifica ispettiva di Parte Terza che accertasse che tutto si svolgesse nel pieno rispetto delle regole e della legge.

www.cierm.it

RAPPORTO COLLABORATIVO CON L’ORGANISMO DI VIGILANZA

La certificazione del Sistema 231/01 può riguardare tre fasi:

1. Il solo Modello di controllo e gestione anticrimine (fase documentale)

2. La effettiva implementazione del Sistema 231/01 in azienda (rispetto delle procedure da parte di dipendenti e collaboratori)

3. L’efficace attuazione dell’intero sistema ivi compresa l’attività ispettiva dell’OdV (tale fase comprende, interalia, la formazione e comunicazione del modello, l’attività ispettiva, il costante aggiornamento del sistema, ecc.).

Allo scopo il C.I.E.R.M. propone una fase di pre-audit, propedeutica alla vera e propria verifica ispettiva, durante la quale, in perfetta armonia e collaborazione con l’OdV si accerta la presenza di tutte quelle circostanze che nel tempo sono andate individuandosi e che la Magistratura ha posto a base del giudizio di circostanze che nel tempo sono andate individuandosi e che la Magistratura ha posto a base del giudizio di inefficacia del sistema (piano di audit)

Solo una volta che la verifica pre-audit ha consentito di condividere con l’OdV principi e regole a base del Sistema 231/01 e dopo l’eventuale adeguamento del Sistema 231/01 in azienda, si passera alla vera e propria fase di certificazione.

Si ribadisce che tutto deve avvenire in piena armonia con i colleghi dell’OdV i quali, lungi dal vedere la certificazione come una sorta di verifica delle proprie attività, dovrà invece considerare l’opera del CIERM come una condivisione ed integrazioni di pensieri e metodi e, non ultimo, come un alleggerimento della responsabilità dell’OdV stesso, cosa che non può non discendere da una perizia di stima sull’intero sistema che abbia dato motivato esito positivo.

www.cierm.it

PREMESSA IN MERITO AL VALORE GIURIDICO DELLA CERTIFICAZIONE CIERM

Qualsivoglia prova offerta al Giudice, sarà oggetto della sua valutazione e concorrerà a formarne il convincimento.

In particolare, con riferimento alle perizie, sia di parte che di ufficio, egli resta il peritus peritorum e sarà, quindi, ilIn particolare, con riferimento alle perizie, sia di parte che di ufficio, egli resta il peritus peritorum e sarà, quindi, ilvalutatore ultimo del valore della stessa in relazione alla decisione.

Vediamo quale, allo stato, è la posizione della Giurisprudenza in ordine al valore di una perizia sia di parte sia di ufficio.

La Suprema Corte con la recente decisione nr. 6399 del 21.03.2011 ha confermato la tesi che ravvisa un vizio censurabileex artt. 360, n. 5, cod. proc. civ.* nella motivazione della sentenza che abbia omesso di illustrare le ragioni che hannoindotto l’organo giudicante ad uniformarsi alle conclusioni del Consulente Tecnico d’Ufficio e, di conseguenza, ad escluderela decisività dei rilievi dei consulenti di parte tesi ad evidenziare le lacune o contraddizioni in cui il perito siaeventualmente incorso.

Il riconoscimento in capo al giudice del potere di apprezzare il fatto, aggiunge infatti la Corte, “non equivale ad affermareche egli possa farlo immotivatamente e non lo esime, in presenza delle riferite contestazioni, dalla spiegazione delle ragioni –tra le quali evidentemente non si annovera il maggior credito che egli eventualmente tenda a conferire al consulentetra le quali evidentemente non si annovera il maggior credito che egli eventualmente tenda a conferire al consulented’ufficio quale proprio ausiliare – per le quali sia addivenuto ad una conclusione anziché ad un‘altra”.

Fermo il fatto che il giudice ha piena facoltà di discostarsi dalle risultanze della relazione peritale d’ufficio, fornendoadeguato conto dei criteri logici e/o scientifici che hanno giustificato la divergenza di valutazione in sede di motivazione,maggiori incertezze interpretative si rilevano nell’ipotesi – quale quella oggetto della pronuncia di cui trattasi – in cui ilgiudice del merito ritenga persuasive le soluzioni prospettate nella consulenza tecnica d’ufficio.

La recente giurisprudenza di legittimità non esprime sul punto una posizione ancora univoca. In più occasioni, la SupremaCorte ha infatti aderito alla tesi a secondo cui il giudice che riconosca persuasive le conclusioni del consulente tecnicod’ufficio può in ogni caso esimersi dall’esporre in modo analitico le ragioni del proprio convincimento.

Le ultime pronunce registrano altresì un mutamento di avviso al riguardo.

www.cierm.it

CONTINUANDO IN MERITO AL VALORE GIURIDICO DELLA CERTIFICAZIONE CIERM

Il tema più dibattuto concerne l’individuazione del grado di analiticità cui il giudice deve attenersi nell’illustrare le ragioniche lo hanno indotto ad uniformarsi alle risultanze dell’elaborato peritale.che lo hanno indotto ad uniformarsi alle risultanze dell’elaborato peritale.