La Participation Exemption - Diritto Tributario Prof ... · ordinamento tributario, al posto di...

23

1 La Participation Exemption L’Esenzione da tassazione dei componenti positivi di reddito derivanti da partecipazioni societarie; I Regimi opzionali di tassazione; Profili elusivi generali e specifici;

Transcript of La Participation Exemption - Diritto Tributario Prof ... · ordinamento tributario, al posto di...

1

La Participation Exemption

L’Esenzione da tassazione dei componenti positivi di reddito derivanti da partecipazioni societarie;

I Regimi opzionali di tassazione;

Profili elusivi generali e specifici;

2

Profilo legislativo generale

La Participation Exemption è un dispositivo introdotto nel nostro ordinamento giuridico dal Dlgs.N°344/2003, con l’esplicita finalità di rendere l’Italia, dal punto di vista fiscale, un Paese idoneo ad un’ attenta valutazione quale possibile sede per la localizzazione di strutture societarie deputate alle gestioni di partecipazioni ( c.d. holding).

L’ obiettivo della legge è sostanzialmente quello di :• Richiamare l’ attenzione degli operatori economici

esteri;• Riportare in Italia strutture costruite nei decenni

precedenti all’estero da operatori economici nazionali per sfruttare la maggiore flessibilità dei sistemi fiscali degli altri paesi ;

3

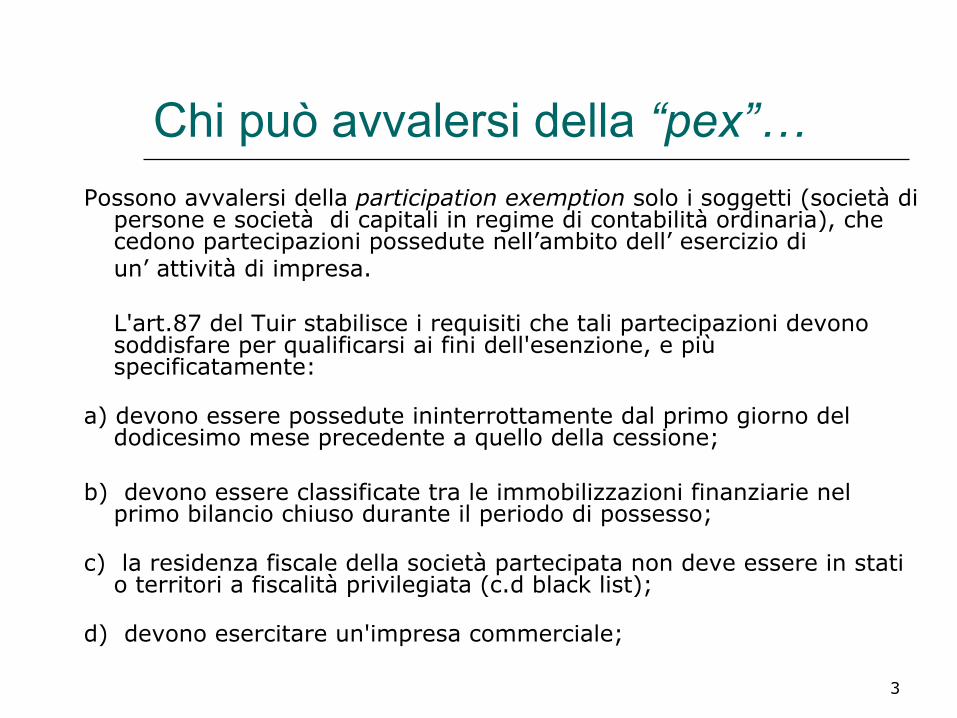

Chi può avvalersi della “pex”…Possono avvalersi della participation exemption solo i soggetti (società di

persone e società di capitali in regime di contabilità ordinaria), che cedono partecipazioni possedute nell’ambito dell’ esercizio di un’ attività di impresa.

L'art.87 del Tuir stabilisce i requisiti che tali partecipazioni devono soddisfare per qualificarsi ai fini dell'esenzione, e più specificatamente:

a) devono essere possedute ininterrottamente dal primo giorno del dodicesimo mese precedente a quello della cessione;

b) devono essere classificate tra le immobilizzazioni finanziarie nel primo bilancio chiuso durante il periodo di possesso;

c) la residenza fiscale della società partecipata non deve essere in stati o territori a fiscalità privilegiata (c.d black list);

d) devono esercitare un'impresa commerciale;

4

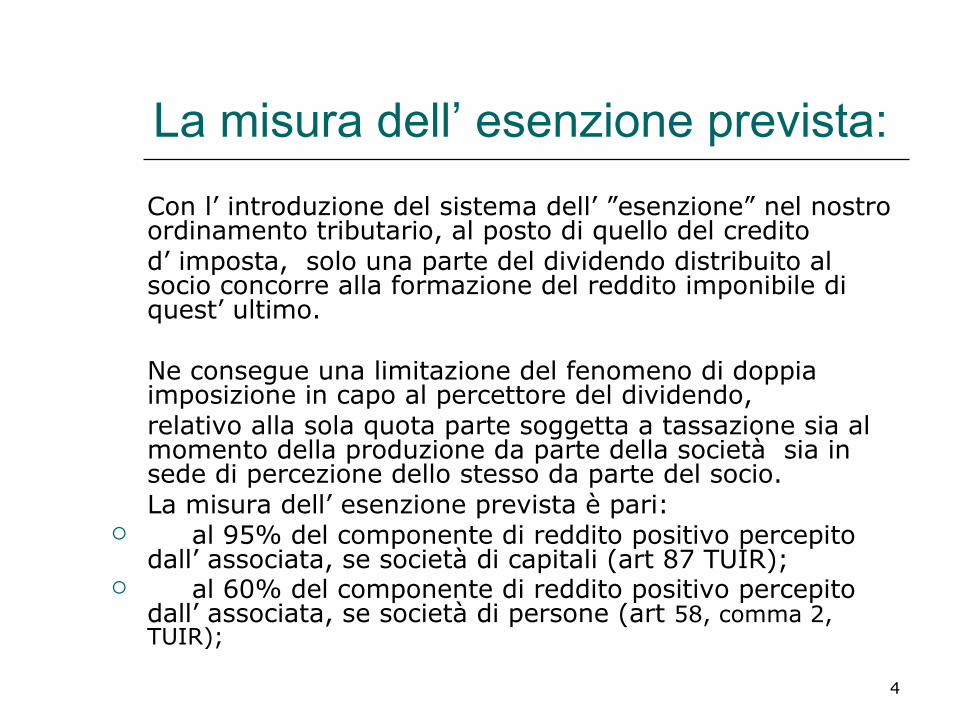

La misura dell’ esenzione prevista: Con l’ introduzione del sistema dell’ ”esenzione” nel nostro

ordinamento tributario, al posto di quello del credito d’ imposta, solo una parte del dividendo distribuito al socio concorre alla formazione del reddito imponibile di quest’ ultimo.

Ne consegue una limitazione del fenomeno di doppia imposizione in capo al percettore del dividendo,relativo alla sola quota parte soggetta a tassazione sia al momento della produzione da parte della società sia in sede di percezione dello stesso da parte del socio.

La misura dell’ esenzione prevista è pari: al 95% del componente di reddito positivo percepito

dall’ associata, se società di capitali (art 87 TUIR); al 60% del componente di reddito positivo percepito

dall’ associata, se società di persone (art 58, comma 2, TUIR);

5

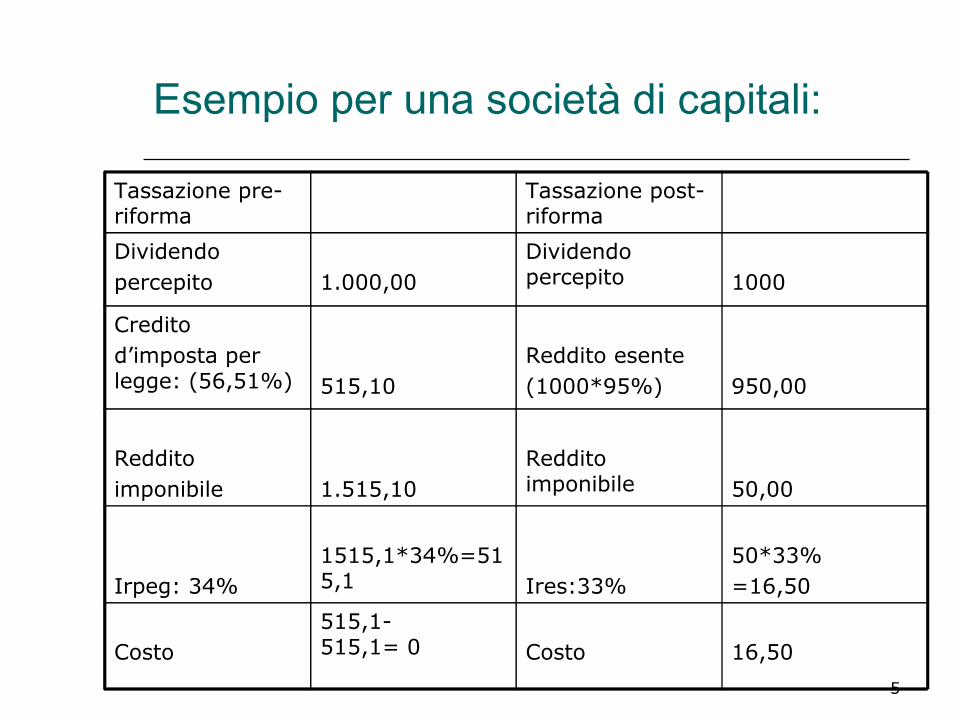

Esempio per una società di capitali:

Tassazione pre-riforma

Tassazione post-riforma

Dividendopercepito 1.000,00

Dividendo percepito 1000

Credito d’imposta per legge: (56,51%) 515,10

Reddito esente(1000*95%) 950,00

Redditoimponibile 1.515,10

Reddito imponibile 50,00

Irpeg: 34%1515,1*34%=515,1 Ires:33%

50*33%=16,50

Costo515,1- 515,1= 0

Costo 16,50

6

I regimi opzionali: l’imputazione per trasparenza Contestualmente al nuovo regime ordinario per i dividendi e le plus-

valenze, la riforma fiscale del 2003 ha introdotto un nuovo ed opzionale principio di tassazione dei redditi societari derivanti da partecipazione per le società di capitali, ossia la tassazione “per trasparenza” del reddito, che consiste nella facoltà di attribuire in capo a ciascun socio una quota del reddito imponibile della società stessa, indipendentemente dall’effettiva percezione ed in relazione alla quota detenuta di partecipazione agli utili.

La “ratio” del suddetto istituto è strettamente correlata alla contestuale abolizione del meccanismo del credito d’imposta sulle componenti positive di reddito;in precedenza,infatti, il riconoscimento ai soci in sede di percezione degli utili di un credito d’imposta corrispondente alle imposte sul reddito assolte dalla società di capitali partecipata, rendeva assolutamente superflua la previsione di un regime opzionale di tassazione per trasparenza degli utili delle società di capitali( a differenza di ciò che già avveniva per le società di persone.).

Al contrario,venendo meno il meccanismo del credito d’ imposta, l’esercizio dell’opzione per la trasparenza fiscale consentirà di realizzare un onere tributario diverso da quello che, invece, ne deriverebbe dal regime ordinario.

7

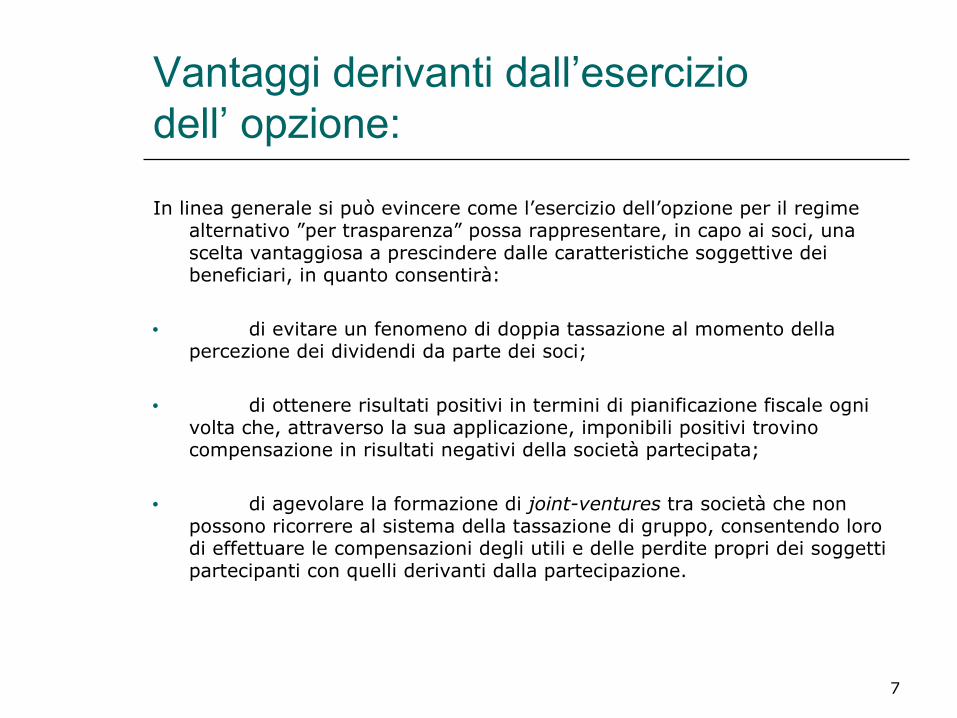

Vantaggi derivanti dall’esercizio dell’ opzione:

In linea generale si può evincere come l’esercizio dell’opzione per il regime alternativo ”per trasparenza” possa rappresentare, in capo ai soci, una scelta vantaggiosa a prescindere dalle caratteristiche soggettive dei beneficiari, in quanto consentirà:

di evitare un fenomeno di doppia tassazione al momento della percezione dei dividendi da parte dei soci;

di ottenere risultati positivi in termini di pianificazione fiscale ogni volta che, attraverso la sua applicazione, imponibili positivi trovino compensazione in risultati negativi della società partecipata;

di agevolare la formazione di joint-ventures tra società che non possono ricorrere al sistema della tassazione di gruppo, consentendo loro di effettuare le compensazioni degli utili e delle perdite propri dei soggetti partecipanti con quelli derivanti dalla partecipazione.

8

La tassazione per trasparenza: un caso.

Calcolo di convenienza (per la società ed i soci) tra l’ipotesi di tassazione“ordinaria”( regime dell’ esenzione) e quella per trasparenza con specifico riferimento ad una Società a responsabilità limitata costituita da 3 soci, rispettivamente possessori del: A=40%, B=15%, C=45% del capitale, e che ha conseguito un utile lordo dell’esercizio 2006 di € 100.000,00

(il cui ammontare è stato interamente distribuito). I soci dispongono, altresì, di altri redditi nella misura seguente: A=15.000 €,

B=50.000 €, C=25.000 €.

Confrontando le diverse imposizioni totali (Srl e soci) è possibile notare l’effetto concreto della scelta per il regime della trasparenza e il vantaggio che essa comporta per la perfetta neutralizzazione della doppia imposizione sui dividendi. L’effetto è decisamente più marcato nel caso di soci persone fisiche, dato che è proprio in capo alle persone fisiche che la doppia imposizione sui dividendi è più consistente (per il 40% rispetto al 5% dei soggetti Ires). Più bassi saranno i redditi dei soci persone fisiche e, quindi, minori saranno le loro aliquote marginali Ire, più evidente sarà il vantaggio della scelta della tassazione per trasparenza rispetto alla tassazione ordinaria.

9

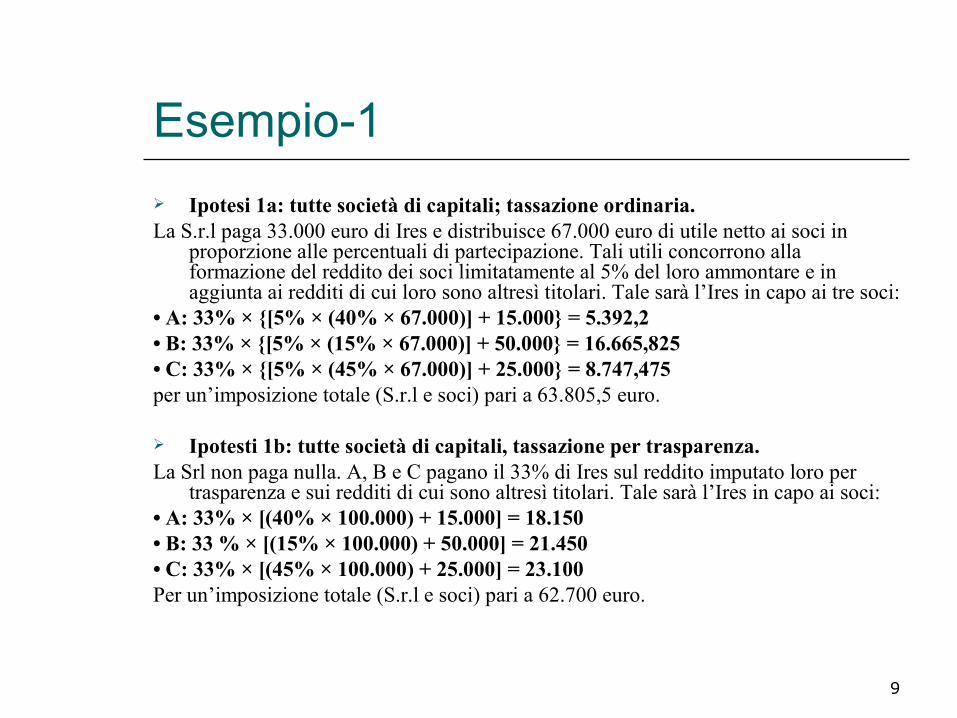

Esempio-1 Ipotesi 1a: tutte società di capitali; tassazione ordinaria.La S.r.l paga 33.000 euro di Ires e distribuisce 67.000 euro di utile netto ai soci in

proporzione alle percentuali di partecipazione. Tali utili concorrono alla formazione del reddito dei soci limitatamente al 5% del loro ammontare e in aggiunta ai redditi di cui loro sono altresì titolari. Tale sarà l’Ires in capo ai tre soci:

• A: 33% × {[5% × (40% × 67.000)] + 15.000} = 5.392,2• B: 33% × {[5% × (15% × 67.000)] + 50.000} = 16.665,825• C: 33% × {[5% × (45% × 67.000)] + 25.000} = 8.747,475per un’imposizione totale (S.r.l e soci) pari a 63.805,5 euro.

Ipotesti 1b: tutte società di capitali, tassazione per trasparenza.La Srl non paga nulla. A, B e C pagano il 33% di Ires sul reddito imputato loro per

trasparenza e sui redditi di cui sono altresì titolari. Tale sarà l’Ires in capo ai soci:• A: 33% × [(40% × 100.000) + 15.000] = 18.150• B: 33 % × [(15% × 100.000) + 50.000] = 21.450• C: 33% × [(45% × 100.000) + 25.000] = 23.100Per un’imposizione totale (S.r.l e soci) pari a 62.700 euro.

10

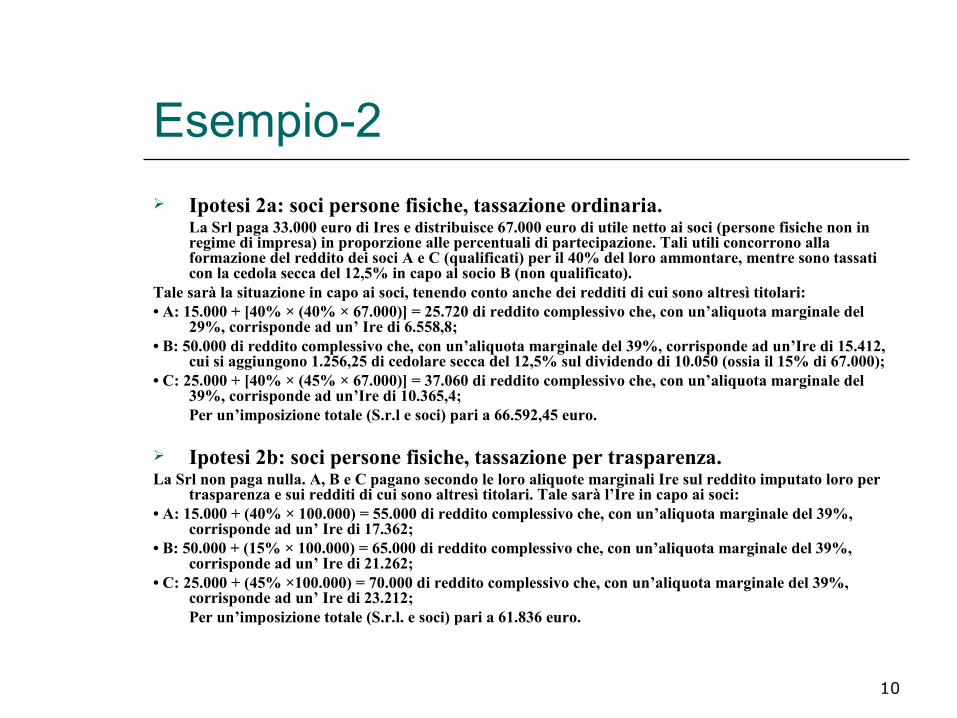

Esempio-2 Ipotesi 2a: soci persone fisiche, tassazione ordinaria.

La Srl paga 33.000 euro di Ires e distribuisce 67.000 euro di utile netto ai soci (persone fisiche non in regime di impresa) in proporzione alle percentuali di partecipazione. Tali utili concorrono alla formazione del reddito dei soci A e C (qualificati) per il 40% del loro ammontare, mentre sono tassati con la cedola secca del 12,5% in capo al socio B (non qualificato).

Tale sarà la situazione in capo ai soci, tenendo conto anche dei redditi di cui sono altresì titolari:• A: 15.000 + [40% × (40% × 67.000)] = 25.720 di reddito complessivo che, con un’aliquota marginale del

29%, corrisponde ad un’ Ire di 6.558,8;• B: 50.000 di reddito complessivo che, con un’aliquota marginale del 39%, corrisponde ad un’Ire di 15.412,

cui si aggiungono 1.256,25 di cedolare secca del 12,5% sul dividendo di 10.050 (ossia il 15% di 67.000);• C: 25.000 + [40% × (45% × 67.000)] = 37.060 di reddito complessivo che, con un’aliquota marginale del

39%, corrisponde ad un’Ire di 10.365,4;Per un’imposizione totale (S.r.l e soci) pari a 66.592,45 euro.

Ipotesi 2b: soci persone fisiche, tassazione per trasparenza.La Srl non paga nulla. A, B e C pagano secondo le loro aliquote marginali Ire sul reddito imputato loro per

trasparenza e sui redditi di cui sono altresì titolari. Tale sarà l’Ire in capo ai soci:• A: 15.000 + (40% × 100.000) = 55.000 di reddito complessivo che, con un’aliquota marginale del 39%,

corrisponde ad un’ Ire di 17.362;• B: 50.000 + (15% × 100.000) = 65.000 di reddito complessivo che, con un’aliquota marginale del 39%,

corrisponde ad un’ Ire di 21.262;• C: 25.000 + (45% ×100.000) = 70.000 di reddito complessivo che, con un’aliquota marginale del 39%,

corrisponde ad un’ Ire di 23.212;Per un’imposizione totale (S.r.l. e soci) pari a 61.836 euro.

11

Il consolidato fiscale ex art. 117 TUIR.

Una grande novità per il sistema fiscale italiano, è sicuramente quella che riguarda la tassazione dei gruppi di imprese, e cioè il cosiddetto “consolidato fiscale”. Nella legge delega per la riforma del sistema fiscale statale (L. 7 aprile 2003, n. 80) sono già evidenti le ragioni che,su tutte, hanno, di fatto, imposto un simile mutamento strutturale:

esigenze di adeguamento del sistema fiscale nazionale a quello comunitario;

mancato riconoscimento fiscale del gruppo d’imprese ai fini dell’imposizione sul reddito;

Occorre, in tal senso, rilevare come la stessa introduzione del regime di tassazione consolidata sembra rispondere alla necessità prima di comporre organicamente quelli che sono i nuovi istituti introdotti con la riforma.

Sostanzialmente, il nuovo istituto provvede a correggere quelle che sono le attuali carenze normative conseguenti alla riforma: l’abrogazione del credito d’imposta sui dividendi; l’eliminazione della possibilità di svalutare fiscalmente le partecipazioni.

12

Come funziona: La norma di delega, prevede che la tassazione di

gruppo avvenga mediante “la somma algebrica degli imponibili”.

La relazione governativa specifica che il legislatore delegante ha scelto di adottare il sistema più semplice, ovvero quello basato sull’aggregazione dei dati di tutte le società che partecipano al gruppo in una unica dichiarazione riepilogativa.

In pratica,il meccanismo di consolidamento adottato dovrebbe consistere nel semplice consolidamento delle basi imponibili.

13

Un esempio numerico:

Società Alfa Società BetaImponibile 100 Imponibile -50Imposta 33 Imposta sul reddito

0Crediti 5 Crediti 2

E quindi applicando il consdlidamento fiscale si avrà :

Imponibile (100-50) = 50Imposta (33%) =16,5

Saldo (16,5 – 5 – 2) = 9,5

14

“Pex” ed elusione fiscaleL’ introduzione dell’ istituto della partcipation exemption nel nostro ordinamento, ha comportato l’aumento della soglia di attenzione del legislatore tributario sulle finalità elusive che possono annidarsi dietro l’effettuazione di compravendite, conferimenti e scambi di partecipazioni societarie tra imprese.

“Eludere il fisco” vuol dire porre in essere dei comportamenti in se perfettamente leciti, ma combinati tra loro in modo tale da consentire al contribuente di occultare l’esistenza del presupposto imponibile su cui calcolare l’imposta dovuta, e conseguire quindi un risparmio fiscale “ illecito”.

La differenza tra il fenomeno evasivo e quello elusivo non risiede nel risultato a cui giungono coloro che pongono in essere tali comportamenti, e cioè l’indebito risparmio fiscale, ma nelle vie seguite per conseguirlo e che sono radicalmente diverse, ed in particolare:

Colui che evade adotta comportamenti contrari al sistema e che lo pongono in diretto contrasto con specifiche norme dell’ordinamento giuridico;

Colui che elude invece adotta comportamenti conformi al sistema, ma finalizzati al perseguimento di un risultato non voluto dal sistema. Adotta cioè dei comportamenti che presi singolarmente, sono coerenti con le norme dell’ordinamento giuridico, ma che combinate tra loro possono realizzare un risultato contrario a quello che l’ordinamento stesso prescrive.

15

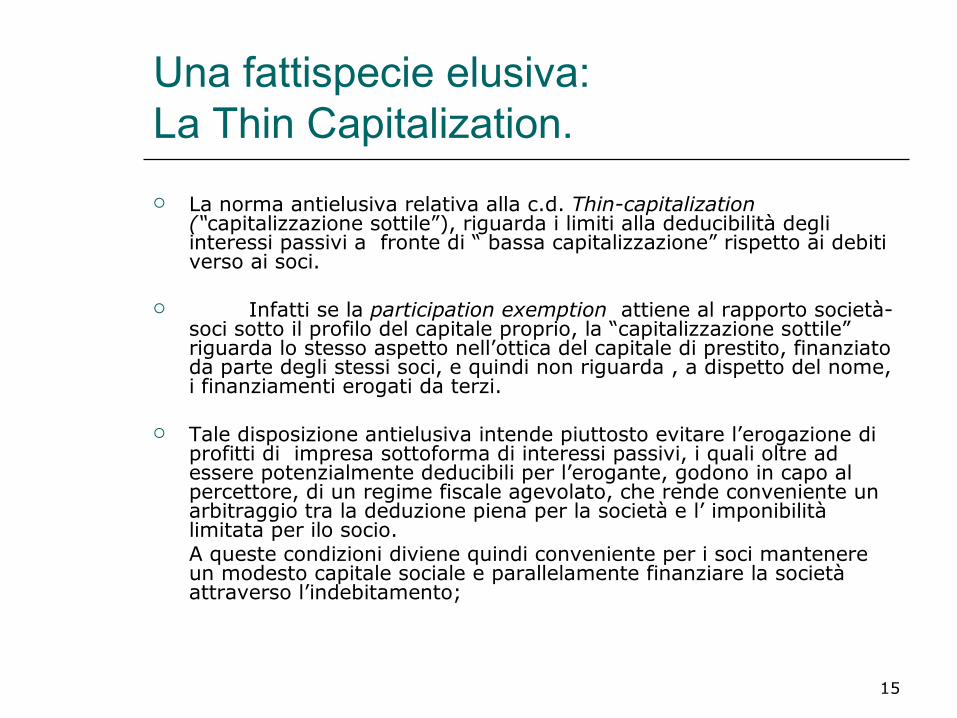

Una fattispecie elusiva: La Thin Capitalization. La norma antielusiva relativa alla c.d. Thin-capitalization

(“capitalizzazione sottile”), riguarda i limiti alla deducibilità degli interessi passivi a fronte di “ bassa capitalizzazione” rispetto ai debiti verso ai soci.

Infatti se la participation exemption attiene al rapporto società-soci sotto il profilo del capitale proprio, la “capitalizzazione sottile” riguarda lo stesso aspetto nell’ottica del capitale di prestito, finanziato da parte degli stessi soci, e quindi non riguarda , a dispetto del nome, i finanziamenti erogati da terzi.

Tale disposizione antielusiva intende piuttosto evitare l’erogazione di profitti di impresa sottoforma di interessi passivi, i quali oltre ad essere potenzialmente deducibili per l’erogante, godono in capo al percettore, di un regime fiscale agevolato, che rende conveniente un arbitraggio tra la deduzione piena per la società e l’ imponibilità limitata per ilo socio. A queste condizioni diviene quindi conveniente per i soci mantenere un modesto capitale sociale e parallelamente finanziare la società attraverso l’indebitamento;

16

Ambiti di applicazione La capitalizzazione sottile (o thin capitalization) consiste nella

sottocapitalizzazione della società rispetto all'attività d'impresa esercitata e nel contestuale finanziamento della stessa con apporto di capitale di credito da parte dei soci qualificati.Trattasi di un fenomeno diffuso su scala internazionale, sostanzialmente volto - in una logica di tax planning - a trasformare dividendi in interessi passivi per la società partecipata e attivi per i soci qualificati.Il vantaggio fiscale ottenibile da tale trasformazione di flussi reddituali consiste:

per la società partecipata, nell'imposta che la stessa risparmia grazie alla deducibilità dal suo reddito d'impresa degli interessi passivi corrisposti ai soci, rispetto alla diretta corresponsione di dividendi fiscalmente indeducibili;

per i soci qualificati, nel minore o nullo ammontare dell'imposta che gli stessi assolvono sugli interessi attivi percepiti rispetto all'ammontare dell'imposta che avrebbero scontato sui dividendi.

17

Ambito Oggettivo

Con riferimento all'ambito oggettivo di applicazione della normativa anti thin capitalization, l'attenzione dovrà concentrarsi sulla nozione di finanziamenti, direttamente o indirettamente, erogati o garantiti dal socio qualificato e da sue parti correlate.

Per "finanziamenti" si intendono quelli derivanti da mutui, da depositi di denaro e da ogni altro rapporto di natura finanziaria.

Per "garantiti" si intendono i debiti assistiti da garanzie reali, personali e di fatto fornite dal socio qualificato o da sue parti correlate anche mediante comportamenti e atti giuridici che, seppure non formalmente qualificandosi quali prestazioni di garanzia, ottengono lo stesso effetto economico.

18

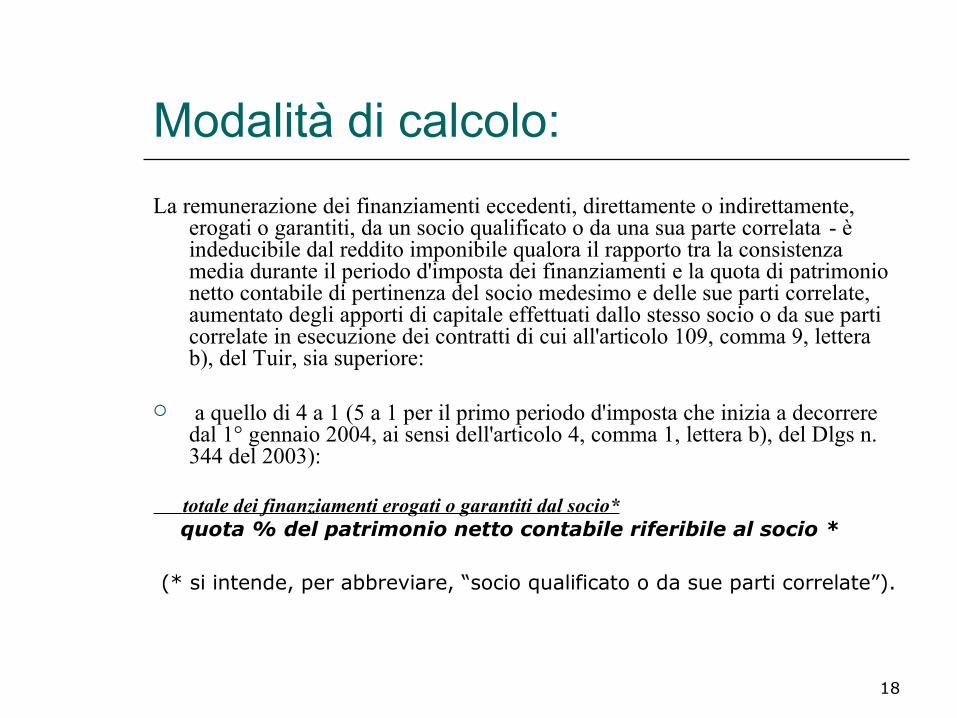

Modalità di calcolo:La remunerazione dei finanziamenti eccedenti, direttamente o indirettamente,

erogati o garantiti, da un socio qualificato o da una sua parte correlata - è indeducibile dal reddito imponibile qualora il rapporto tra la consistenza media durante il periodo d'imposta dei finanziamenti e la quota di patrimonio netto contabile di pertinenza del socio medesimo e delle sue parti correlate, aumentato degli apporti di capitale effettuati dallo stesso socio o da sue parti correlate in esecuzione dei contratti di cui all'articolo 109, comma 9, lettera b), del Tuir, sia superiore:

a quello di 4 a 1 (5 a 1 per il primo periodo d'imposta che inizia a decorrere dal 1° gennaio 2004, ai sensi dell'articolo 4, comma 1, lettera b), del Dlgs n. 344 del 2003):

totale dei finanziamenti erogati o garantiti dal socio* quota % del patrimonio netto contabile riferibile al socio *

(* si intende, per abbreviare, “socio qualificato o da sue parti correlate”).

19

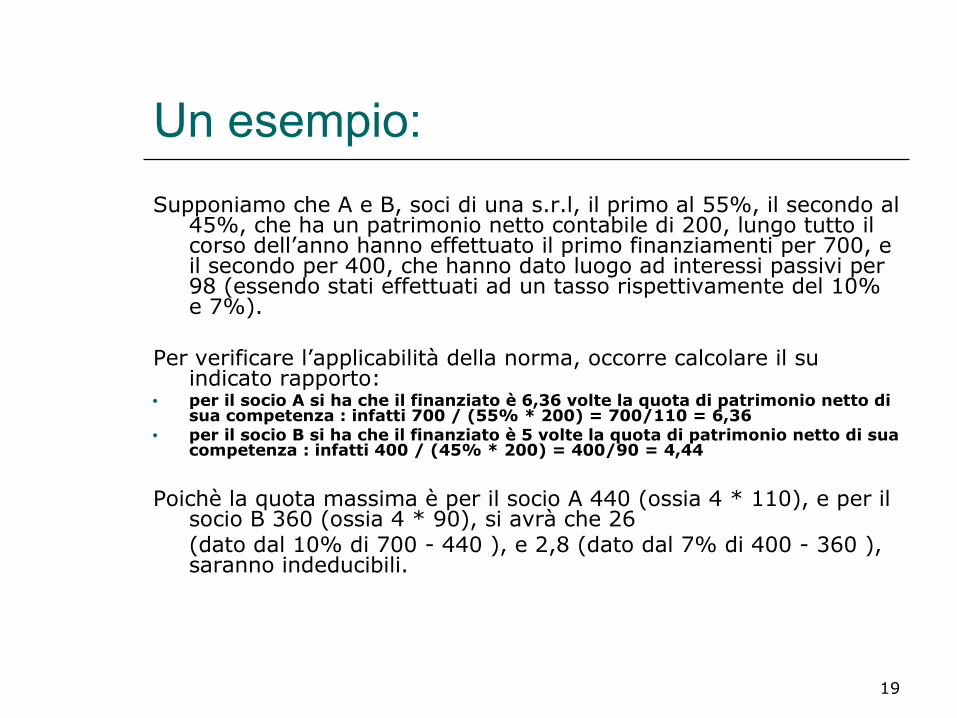

Un esempio:Supponiamo che A e B, soci di una s.r.l, il primo al 55%, il secondo al

45%, che ha un patrimonio netto contabile di 200, lungo tutto il corso dell’anno hanno effettuato il primo finanziamenti per 700, e il secondo per 400, che hanno dato luogo ad interessi passivi per 98 (essendo stati effettuati ad un tasso rispettivamente del 10% e 7%).

Per verificare l’applicabilità della norma, occorre calcolare il su indicato rapporto:

per il socio A si ha che il finanziato è 6,36 volte la quota di patrimonio netto di sua competenza : infatti 700 / (55% * 200) = 700/110 = 6,36

per il socio B si ha che il finanziato è 5 volte la quota di patrimonio netto di sua competenza : infatti 400 / (45% * 200) = 400/90 = 4,44

Poichè la quota massima è per il socio A 440 (ossia 4 * 110), e per il socio B 360 (ossia 4 * 90), si avrà che 26 (dato dal 10% di 700 - 440 ), e 2,8 (dato dal 7% di 400 - 360 ), saranno indeducibili.

20

Il Dividend Washing Il rapporto tra la disciplina della participation exemption e

quella dei dividendi è facilmente soggetta a generare fenomeni elusivi.

Lo schema elusivo più nitido, è di fatto sanzionato puntualmente da una “norma antielusiva specifica”, è quello del c.d.“dividend washing”, che l’art.109 del Tuir co.3-bis si propone specificatamente di neutralizzare.

Questo schema operativo consente in pratica di trasformare in dividendo parte del valore compreso in una partecipazione priva dei requisiti per l’esenzione.

In pratica, la tecnica dividend washing (o dividend stripping) non è altro che una modalità alternativa di incasso dei dividendi.

21

Inquadramento del fenomeno elusivo:

Al fine di inquadrare meglio tale fattispecie si premetta che:

L'investimento in valori mobiliari rappresentativi di capitale di rischio è suscettibile di generare due fondamentali tipologie di proventi:

i dividendi, cioè la parte di utili di cui l'assemblea dei soci delibera

la distribuzione ;

le plusvalenze (o capital gain), cioè il maggior valore acquisito dalle partecipazioni per effetto di favorevoli condizioni di mercato, dell'avviamento dell'azienda.

(c.d. good-will), di manovre speculative e, non da ultimo, degli utili prodotti.

22

Inquadramento del fenomeno elusivo:

Inoltre,l'investimento nei predetti valori mobiliari può non generare alcun dividendo, il che si verifica:

ogni volta che l'assemblea dei soci non delibera la distribuzione degli utili;

ogni volta la società non produca utili ed è suscettibile di generare minusvalenze (o capital losses), derivanti da sfavorevoli condizioni di mercato, dall'avviamento negativo dell'azienda (badwill), da manovre speculative e, non da ultimo, dall'incasso di dividendi che, a parità di condizioni, depauperano la società delle relative risorse finanziarie o beni in natura distribuiti.

Ebbene, la tecnica dividend washing (o dividend stripping) non è altro che una modalità alternativa di incasso dei dividendi.Trattasi, perciò, di un tipico fenomeno economico. Infatti, il possessore delle partecipazioni preferisce - per le più svariate motivazioni - incassare il dividendo, realizzando così una plusvalenza.

23

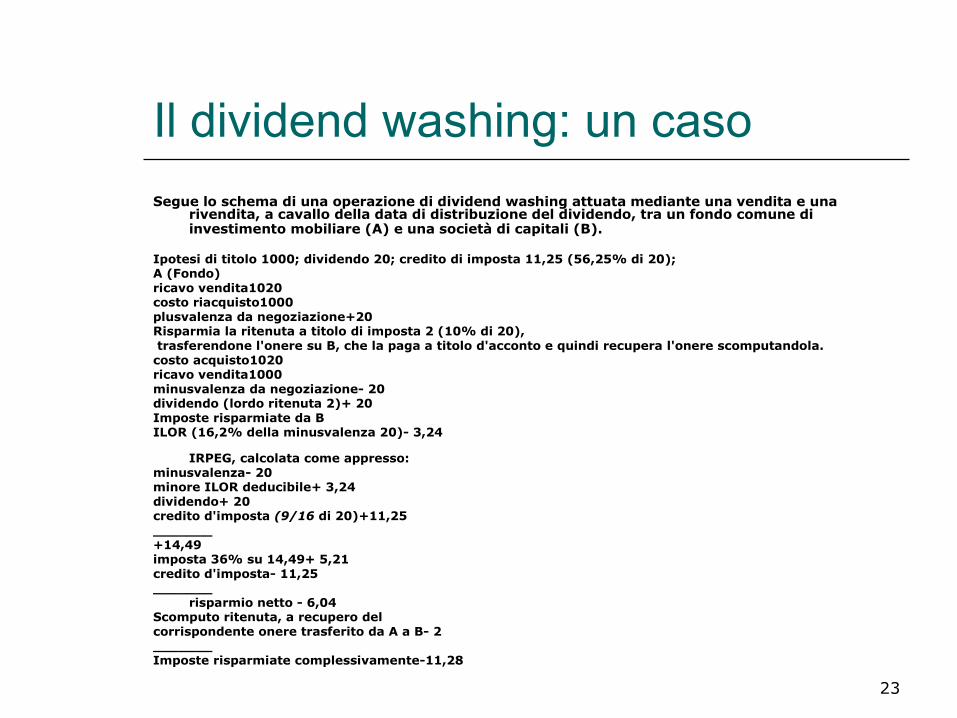

Il dividend washing: un casoSegue lo schema di una operazione di dividend washing attuata mediante una vendita e una

rivendita, a cavallo della data di distribuzione del dividendo, tra un fondo comune di investimento mobiliare (A) e una società di capitali (B).

Ipotesi di titolo 1000; dividendo 20; credito di imposta 11,25 (56,25% di 20); A (Fondo) ricavo vendita1020costo riacquisto1000plusvalenza da negoziazione+20Risparmia la ritenuta a titolo di imposta 2 (10% di 20), trasferendone l'onere su B, che la paga a titolo d'acconto e quindi recupera l'onere scomputandola. costo acquisto1020ricavo vendita1000minusvalenza da negoziazione- 20dividendo (lordo ritenuta 2)+ 20Imposte risparmiate da B ILOR (16,2% della minusvalenza 20)- 3,24

IRPEG, calcolata come appresso: minusvalenza- 20minore ILOR deducibile+ 3,24dividendo+ 20credito d'imposta (9/16 di 20)+11,25_______+14,49imposta 36% su 14,49+ 5,21credito d'imposta- 11,25_______

risparmio netto - 6,04 Scomputo ritenuta, a recupero del corrispondente onere trasferito da A a B- 2_______Imposte risparmiate complessivamente-11,28

![Diritto Processuale Tributario 2 - lumsa.ittoken_custom_uid]/DIRITTO... · Diritto Processuale Tributario 2. Programma del corso: parte generale • - Gli organi del contenzioso tributario:](https://static.fdocumenti.com/doc/165x107/5c6a0c3e09d3f26b7d8c1111/diritto-processuale-tributario-2-lumsait-tokencustomuiddiritto-diritto.jpg)