La gestione integrata del rischio finanziario ed ...2013. · PDF fileAnalisi Attuariale -...

34

Pagina 1 2012 © Micocci & Partners - Confidential and Proprietary Prof. Marco Micocci Centro Studi ADEPP Milano, 18 Aprile 2013 La gestione integrata del rischio finanziario ed attuariale delle Casse privatizzate

Transcript of La gestione integrata del rischio finanziario ed ...2013. · PDF fileAnalisi Attuariale -...

Pagina 1 2012 © Micocci & Partners - Confidential and Proprietary

Prof. Marco Micocci Centro Studi ADEPP

Milano, 18 Aprile 2013

La gestione integrata del rischio

finanziario ed attuariale delle Casse

privatizzate

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 2

Traccia

Le Casse e il Bilancio Tecnico a fini di Vigilanza

Il Bilancio Tecnico a fini gestionali

Un possibile percorso per l’interazione tra rischio finanziario ed attuariale e la costruzione dell’Asset Allocation Strategica

L’attuale AAS delle Casse: il peso della componente mobiliare e di quella immobiliare

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 3

Criteri di stabilità e linee guida D.L. 29 novembre 2007

La Vigilanza sulle Casse ruota attorno alla costruzione del Bilancio Tecnico Attuariale Le ultime linee guida in ordine di tempo richiedono alle Casse: • Proiezioni per anni di gestione per un periodo minimo di 30 anni, affiancate da

studio tendenziale di durata cinquantennale. • Redazione del Bilancio Tecnico in valore attuale a Gruppo Aperto per gli Enti gestiti

con sistema finanziario a capitalizzazione. • Ipotesi di numerosità collettivo, dinamica reddituale, inflazione, PIL e redditività del

patrimonio desunte da documento redatto dagli Organi Vigilanti ed uguale per tutti gli Enti.

• La possibilità di affiancare, ma non sostituire, un Bilancio Tecnico basato su ipotesi specifiche a quello redatto con le ipotesi standard.

• Introduzione di un indicatore che valuti la validità dell’aliquota contributiva costruito come rapporto tra la differenza di entrate contributive meno uscite per prestazioni e il complesso dei redditi imponibili (anno per anno per gli Enti 509 ed in valore attuale per gli Enti 103).

• Introduzione del limite del 5% nominale al tasso di rendimento netto del patrimonio (3% oltre l’inflazione programmata).

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 4

Criteri di stabilità e linee guida D.L. 29 novembre 2007

Lo sforzo di uniformazione di alcune basi finanziarie portato avanti dagli Organi di Vigilanza per meglio comprendere la situazione tecnica degli Enti può avere effetti positivi a condizione che:

• Si tenga conto della futura variabilità delle ipotesi attraverso la valutazione di scenari aleatori finanziari e demografici.

• Si correggano incongruenze nella valorizzazione dei rendimenti realizzati (es. immobili a valore di mercato piuttosto che al prezzo storico).

• Si tenga conto che la popolazione analizzata è una collettività selezionata della popolazione italiana nel suo complesso.

• Non si utilizzino i Bilanci Tecnici per stillare classifiche ed estrapolare giudizi di buona o cattiva gestione decontestualizzati e privi di fondamento.

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 5

Alcune riflessioni sulle linee guida D.L. 29 novembre 2007

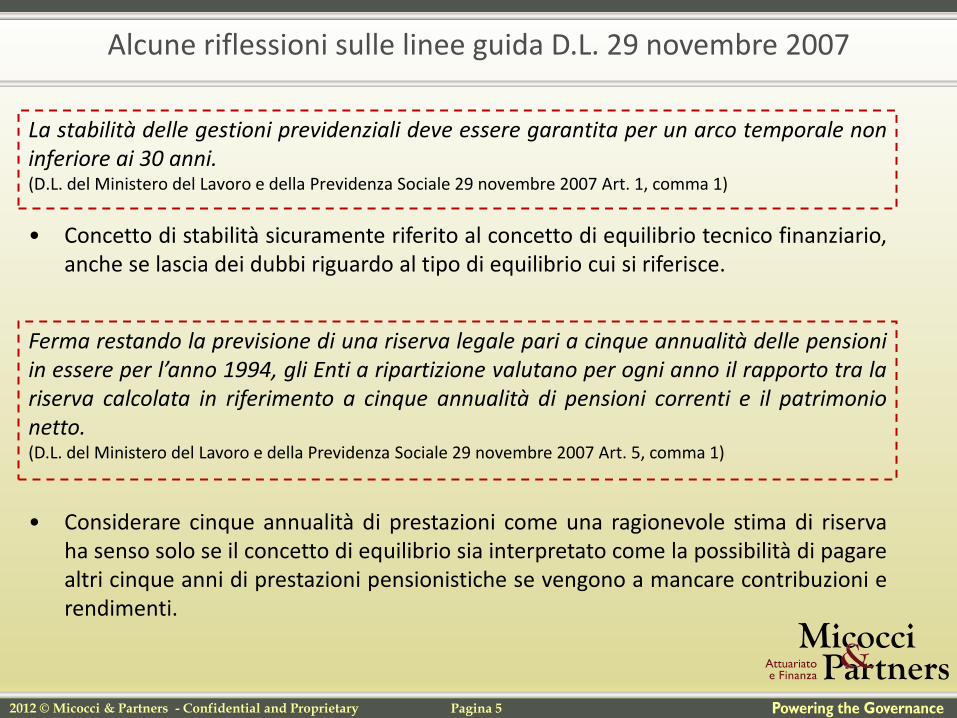

La stabilità delle gestioni previdenziali deve essere garantita per un arco temporale non inferiore ai 30 anni. (D.L. del Ministero del Lavoro e della Previdenza Sociale 29 novembre 2007 Art. 1, comma 1)

• Concetto di stabilità sicuramente riferito al concetto di equilibrio tecnico finanziario, anche se lascia dei dubbi riguardo al tipo di equilibrio cui si riferisce.

Ferma restando la previsione di una riserva legale pari a cinque annualità delle pensioni in essere per l’anno 1994, gli Enti a ripartizione valutano per ogni anno il rapporto tra la riserva calcolata in riferimento a cinque annualità di pensioni correnti e il patrimonio netto. (D.L. del Ministero del Lavoro e della Previdenza Sociale 29 novembre 2007 Art. 5, comma 1)

• Considerare cinque annualità di prestazioni come una ragionevole stima di riserva ha senso solo se il concetto di equilibrio sia interpretato come la possibilità di pagare altri cinque anni di prestazioni pensionistiche se vengono a mancare contribuzioni e rendimenti.

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 6

Alcune riflessioni sulle linee guida D.L. 29 novembre 2007

Al fine di verificare la congruità dell’aliquota contributiva vigente è necessario rapportare la differenza tra le uscite per prestazioni previdenziali e le entrate per contribuzioni previdenziali al monte reddituale imponibile; per gli Enti di cui al decreto n. 103/1996 tale rapporto dovrà essere effettuato in valore attuale medio per l’intero periodo (D.L. del Ministero del Lavoro e della Previdenza Sociale 29 novembre 2007 Art. 5, comma 2)

• Non si prende in considerazione il patrimonio iniziale nel calcolo dell’aliquota di equilibrio.

• Sono ignorate le contribuzioni integrative che per molte Casse 509 già concorrono, nella sostanza, a far fronte agli oneri pensionistici.

• Il calcolo di tale aliquota avrebbe senso se applicato in un sistema a ripartizione pura con contributo variabile anno per anno.

• Per gli Enti 103 il calcolo di tale aliquota avrebbe senso se i valori attuali rientranti nel rapporto fossero estesi all’infinito e se si tenesse conto del patrimonio accumulato.

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 7

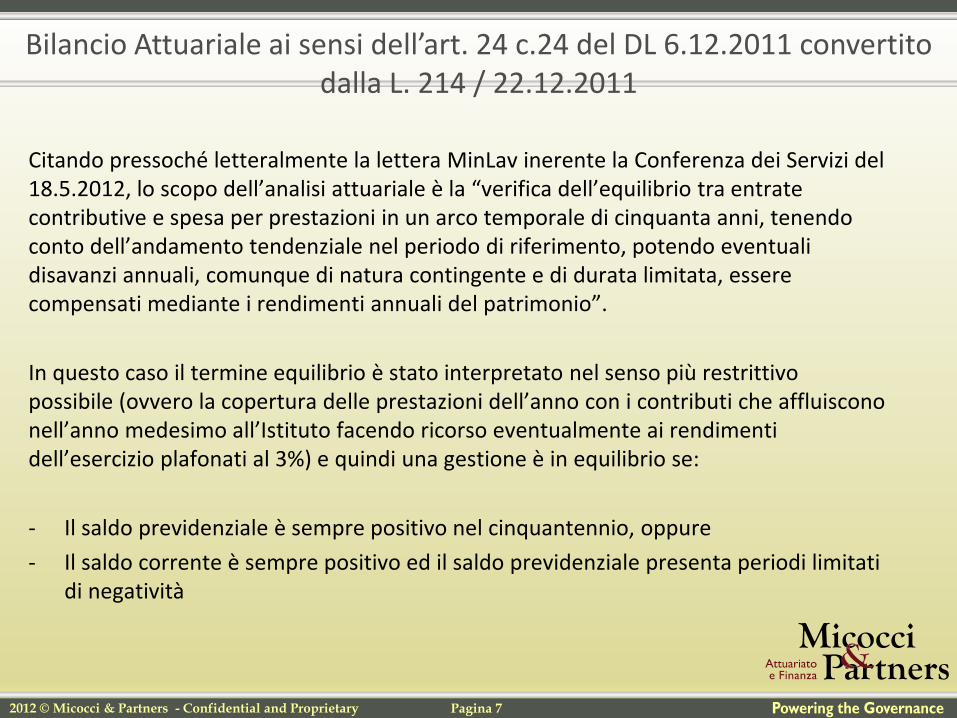

Bilancio Attuariale ai sensi dell’art. 24 c.24 del DL 6.12.2011 convertito dalla L. 214 / 22.12.2011

Citando pressoché letteralmente la lettera MinLav inerente la Conferenza dei Servizi del 18.5.2012, lo scopo dell’analisi attuariale è la “verifica dell’equilibrio tra entrate contributive e spesa per prestazioni in un arco temporale di cinquanta anni, tenendo conto dell’andamento tendenziale nel periodo di riferimento, potendo eventuali disavanzi annuali, comunque di natura contingente e di durata limitata, essere compensati mediante i rendimenti annuali del patrimonio”.

In questo caso il termine equilibrio è stato interpretato nel senso più restrittivo possibile (ovvero la copertura delle prestazioni dell’anno con i contributi che affluiscono nell’anno medesimo all’Istituto facendo ricorso eventualmente ai rendimenti dell’esercizio plafonati al 3%) e quindi una gestione è in equilibrio se:

- Il saldo previdenziale è sempre positivo nel cinquantennio, oppure

- Il saldo corrente è sempre positivo ed il saldo previdenziale presenta periodi limitati di negatività

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 8

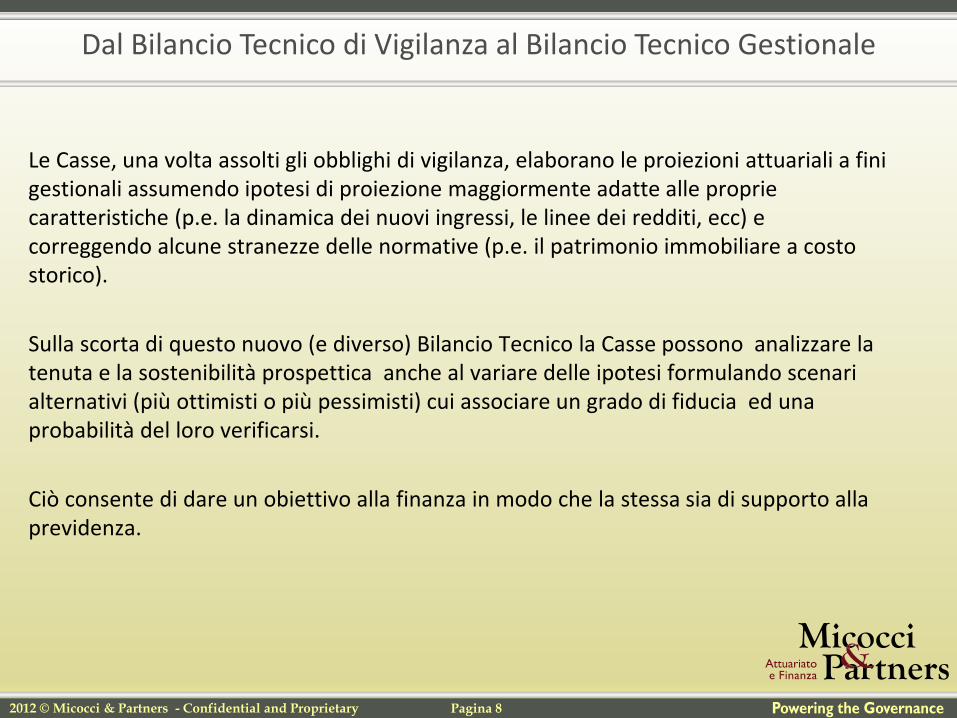

Dal Bilancio Tecnico di Vigilanza al Bilancio Tecnico Gestionale

Le Casse, una volta assolti gli obblighi di vigilanza, elaborano le proiezioni attuariali a fini gestionali assumendo ipotesi di proiezione maggiormente adatte alle proprie caratteristiche (p.e. la dinamica dei nuovi ingressi, le linee dei redditi, ecc) e correggendo alcune stranezze delle normative (p.e. il patrimonio immobiliare a costo storico).

Sulla scorta di questo nuovo (e diverso) Bilancio Tecnico la Casse possono analizzare la tenuta e la sostenibilità prospettica anche al variare delle ipotesi formulando scenari alternativi (più ottimisti o più pessimisti) cui associare un grado di fiducia ed una probabilità del loro verificarsi.

Ciò consente di dare un obiettivo alla finanza in modo che la stessa sia di supporto alla previdenza.

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 9

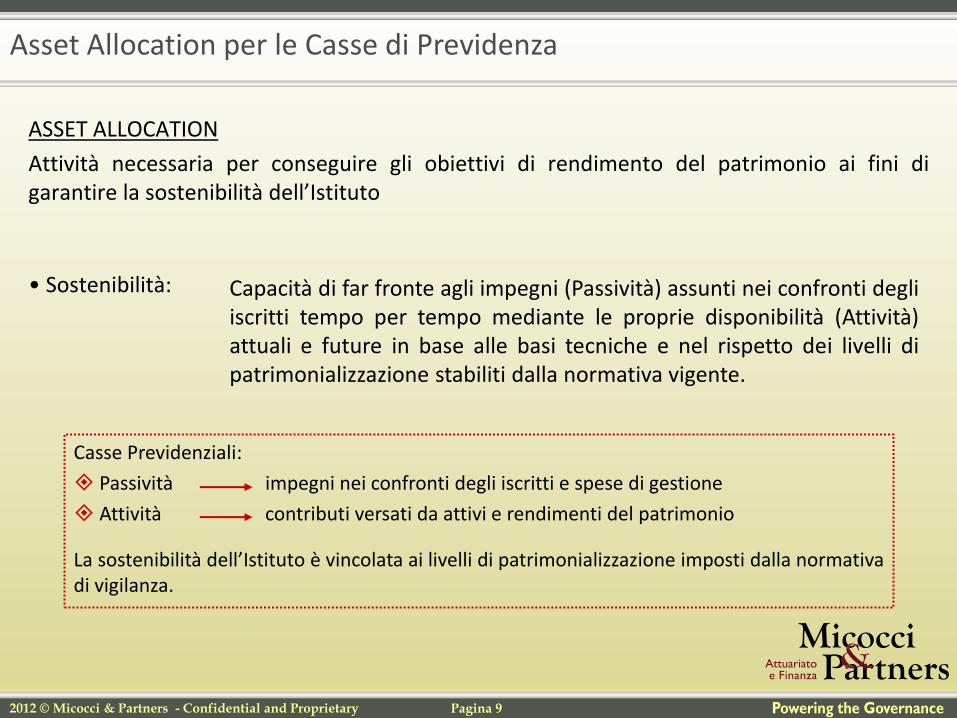

Asset Allocation per le Casse di Previdenza

ASSET ALLOCATION

Attività necessaria per conseguire gli obiettivi di rendimento del patrimonio ai fini di garantire la sostenibilità dell’Istituto

• Sostenibilità: Capacità di far fronte agli impegni (Passività) assunti nei confronti degli iscritti tempo per tempo mediante le proprie disponibilità (Attività) attuali e future in base alle basi tecniche e nel rispetto dei livelli di patrimonializzazione stabiliti dalla normativa vigente.

Casse Previdenziali:

Passività impegni nei confronti degli iscritti e spese di gestione

Attività contributi versati da attivi e rendimenti del patrimonio

La sostenibilità dell’Istituto è vincolata ai livelli di patrimonializzazione imposti dalla normativa di vigilanza.

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 10

Attività preliminari all’Asset Allocation Strategica

Le attività che precedono la definizione dell’Asset Allocation Strategica di una Cassa di Previdenza sono:

1. Analisi Tecnico – Attuariale – Stima dei flussi di cassa

– Analisi di sensitività

– Proiezione degli scenari più probabili

– Analisi di sostenibilità nel lungo periodo

2. Definizione dell’obiettivo di investimento – Obiettivo di rendimento

– Vincoli di investimento

– Avversione al rischio

3. Definizione delle Asset Class

4. Definizione dei Benchmark

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 11

Analisi Attuariale - Stima dei flussi di cassa

L’analisi attuariale è la più importante attività preliminare all’Asset Allocation in quanto consente di stimare i flussi di cassa principali di una Cassa Previdenziale:

• i contributi (attività)

• le prestazioni (passività)

• le spese (passività)

La proiezione negli anni futuri di queste grandezze consente di individuare, in base ai livelli di copertura a cui è vincolata l’esistenza dell’Istituto, il target dell’attività di investimento in termini di rendimento del patrimonio.

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 12

Analisi Attuariale - Analisi di sensitività

Per una maggiore significatività dell’analisi dei flussi risulta utile la costruzione di diversi scenari in grado di evidenziare la sensibilità dei risultati rispetto alle variabili considerate.

VARIABILI PRIMARIE

• Aliquota di contribuzione

• Linee salariali

• Inflazione

• Frequenze di anzianità

• Propensione al pensionamento

• Dinamica dei nuovi ingressi

• Probabilità di sopravvivenza assicurati

VARIABILI SECONDARIE

• Probabilità di sopravvivenza invalidi

• Probabilità di invalidarsi / inabilitarsi

• Probabilità di lasciare famiglia

• Altre cause di eliminazione

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 13

Analisi Attuariale - Proiezione degli scenari più probabili

• Si individuano gli scenari futuri più probabili e si assegnano dei valori, o intervalli di valori, alle variabili principali

• Per ogni scenario si sviluppa un’analisi attuariale completa con orizzonte temporale di 50 anni simulando i principali flussi

• Nelle proiezioni viene compreso anche il flusso di cassa derivante dai rendimenti del patrimonio investito ipotizzando per quest’ultimo un andamento compatibile con quello imposto dalla normativa per le valutazioni attuariali:

Ad esempio:

– Rend. da patrimonio mobiliare = Inflazione + 2,5%

– Rend. da patrimonio immobiliare = Inflazione + 1%

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 14

Analisi Attuariale - Analisi di sostenibilità

Per valutare il livello di copertura, da cui dipende la sostenibilità della Cassa, si possono utilizzare diversi indicatori tra cui:

• Il rapporto tra riserva legale e patrimonio, dove la riserva legale è pari a 5 annualità di prestazioni correnti

• Una media mobile a n anni di questo indicatore

La sostenibilità dell’Istituto è garantita se le proiezioni effettuate evidenziano che il rapporto tra riserva legale e patrimonio è, nel tempo, costantemente al di sopra o pari ad 1.

Scenari di analisi alternativi:

A. diminuzione mortalità attivi e pensionati

B. riduzione “pesante” linee salariali

C. riduzione “moderata” linee salariali

D. aumento propensione di anzianità

E. dinamica degli attivi in diminuzione

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 15

Dinamica dell’indice di garanzia in base a scenari alternativi

-0,50

0,00

0,50

1,00

1,50

2,00

2008 2013 2018 2023 2028 2033 2038 2043 2048

Anni

Ind

ice

di G

ara

nzia

Scenario A Scenario B Scenario C Scenario D Scenario E

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 16

Obiettivo di investimento

La definizione dell’obiettivo di investimento è di importanza centrale ai fini dell’ottimizzazione della gestione di un patrimonio e le attività gestionali devono concorrere al raggiungimento di tale obiettivo.

Per definire l’obiettivo di investimento si devono individuare e quantificare 5 fattori:

• L’obiettivo di rendimento, ad esempio in termini di tasso di rendimento medio annuo

• L’avversione al rischio, ad esempio in termini di perdita massima sopportabile o di volatilità

• L’orizzonte temporale entro cui gli obiettivi devono essere conseguiti

• Le esigenze dell’attività di gestione, ad esempio in termini di capitali da investire, scadenze, flussi di cassa

• I vincoli dell’attività di investimento stabiliti dalla Cassa

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 17

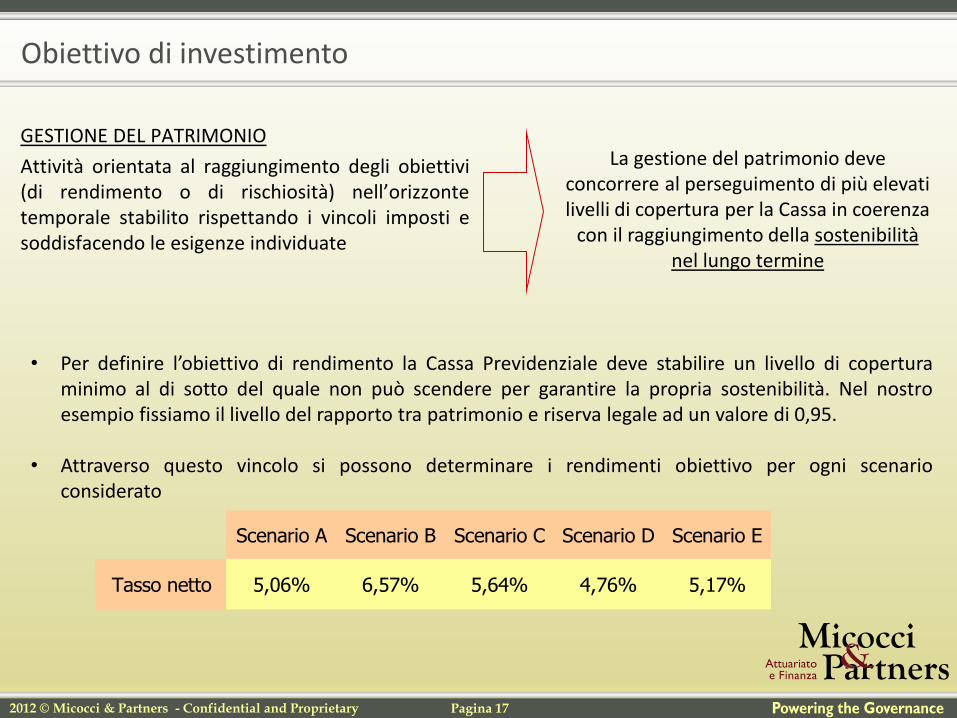

Obiettivo di investimento

GESTIONE DEL PATRIMONIO

Attività orientata al raggiungimento degli obiettivi (di rendimento o di rischiosità) nell’orizzonte temporale stabilito rispettando i vincoli imposti e soddisfacendo le esigenze individuate

La gestione del patrimonio deve concorrere al perseguimento di più elevati livelli di copertura per la Cassa in coerenza

con il raggiungimento della sostenibilità nel lungo termine

• Per definire l’obiettivo di rendimento la Cassa Previdenziale deve stabilire un livello di copertura minimo al di sotto del quale non può scendere per garantire la propria sostenibilità. Nel nostro esempio fissiamo il livello del rapporto tra patrimonio e riserva legale ad un valore di 0,95.

• Attraverso questo vincolo si possono determinare i rendimenti obiettivo per ogni scenario considerato

Scenario A Scenario B Scenario C Scenario D Scenario E

Tasso netto 5,06% 6,57% 5,64% 4,76% 5,17%

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 18

Obiettivo di investimento – obiettivo di rendimento

0,90

1,00

1,10

1,20

1,30

1,40

1,50

1,60

1,70

1,80

2008 2013 2018 2023 2028 2033 2038 2043 2048

Anni

Ind

ice

di G

ara

nzia

Scenario A Scenario B Scenario C Scenario D Scenario E

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 20

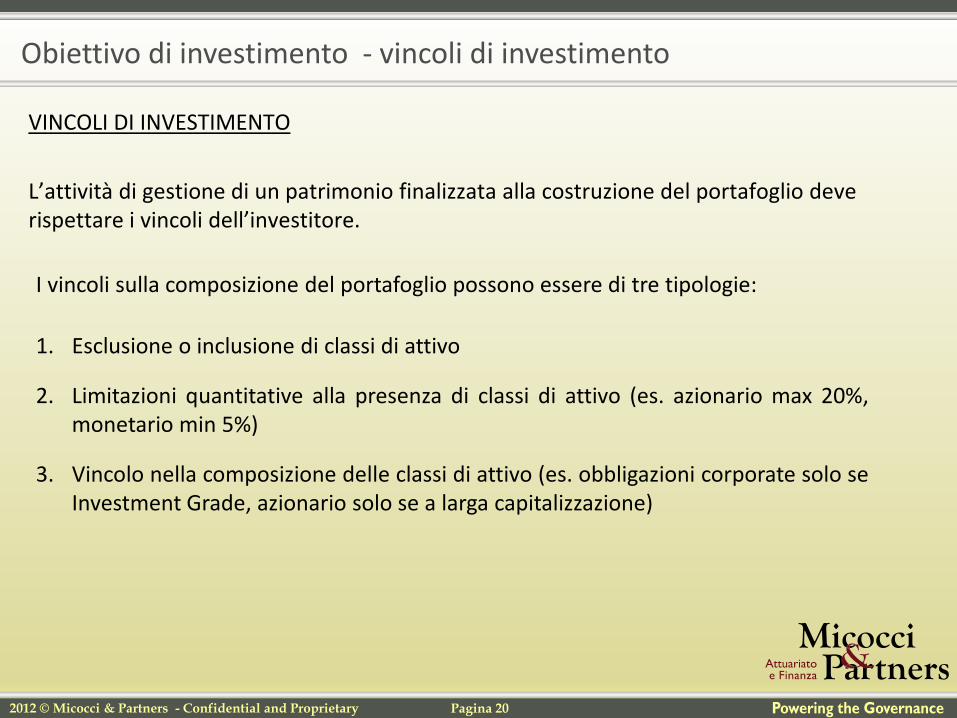

VINCOLI DI INVESTIMENTO

L’attività di gestione di un patrimonio finalizzata alla costruzione del portafoglio deve rispettare i vincoli dell’investitore.

I vincoli sulla composizione del portafoglio possono essere di tre tipologie:

1. Esclusione o inclusione di classi di attivo

2. Limitazioni quantitative alla presenza di classi di attivo (es. azionario max 20%, monetario min 5%)

3. Vincolo nella composizione delle classi di attivo (es. obbligazioni corporate solo se Investment Grade, azionario solo se a larga capitalizzazione)

Obiettivo di investimento - vincoli di investimento

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 21

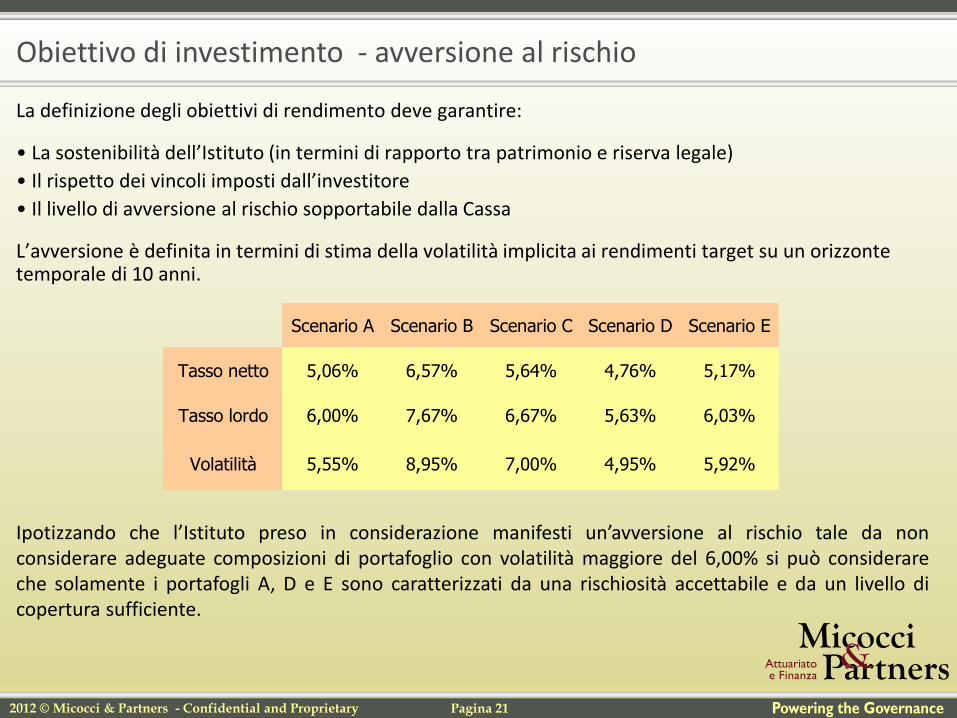

La definizione degli obiettivi di rendimento deve garantire:

• La sostenibilità dell’Istituto (in termini di rapporto tra patrimonio e riserva legale)

• Il rispetto dei vincoli imposti dall’investitore

• Il livello di avversione al rischio sopportabile dalla Cassa

L’avversione è definita in termini di stima della volatilità implicita ai rendimenti target su un orizzonte temporale di 10 anni.

Scenario A Scenario B Scenario C Scenario D Scenario E

Tasso netto 5,06% 6,57% 5,64% 4,76% 5,17%

Tasso lordo 6,00% 7,67% 6,67% 5,63% 6,03%

Volatilità 5,55% 8,95% 7,00% 4,95% 5,92%

Obiettivo di investimento - avversione al rischio

Ipotizzando che l’Istituto preso in considerazione manifesti un’avversione al rischio tale da non considerare adeguate composizioni di portafoglio con volatilità maggiore del 6,00% si può considerare che solamente i portafogli A, D e E sono caratterizzati da una rischiosità accettabile e da un livello di copertura sufficiente.

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 22

Definizione delle Asset Class

Nel processo di definizione dell’Asset Allocation Strategica è di fondamentale importanza l’individuazione di un adeguato numero di classi di attivo (Asset Class) finalizzata alla gestione della rischiosità del portafoglio tramite il controllo sistematico della diversificazione del patrimonio.

Fattori in base ai quali determinare il numero delle Asset Class:

• Diversificazione del patrimonio in un universo sufficientemente ampio di possibili

investimenti

• Comprensione di un’elevata percentuale degli investimenti disponibili sul mercato internazionale

• Rispetto dei vincoli imposti nell’attività di investimento (es. limiti su investimenti in paesi emergenti)

• Individuazione delle classi di investimento che garantiscono il miglior grado di efficienza e diversificazione possibile

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 23

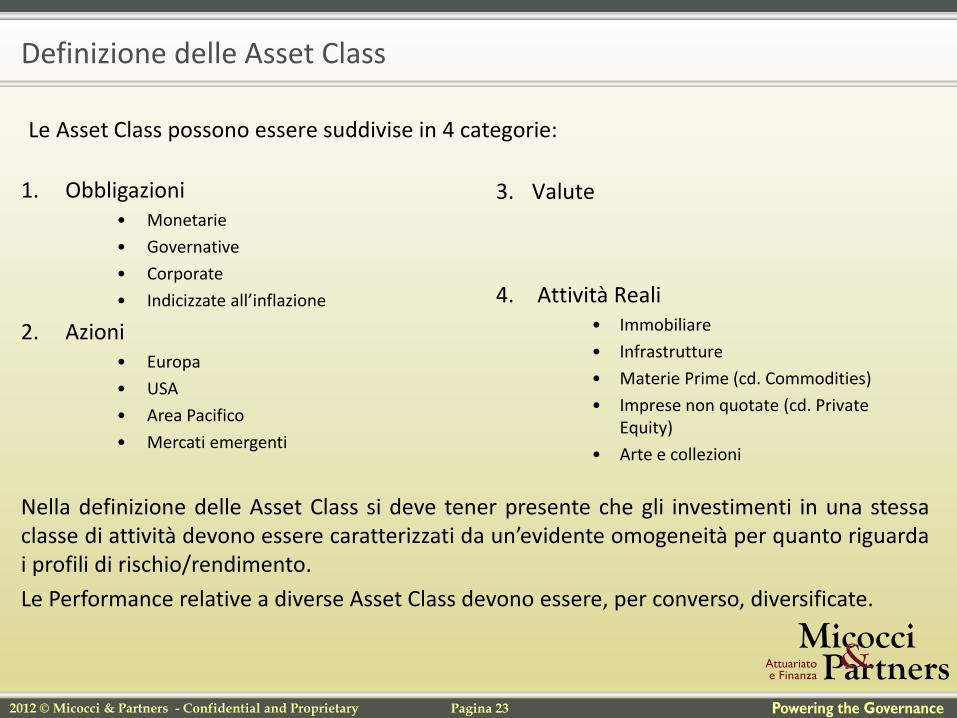

Le Asset Class possono essere suddivise in 4 categorie:

1. Obbligazioni • Monetarie

• Governative

• Corporate

• Indicizzate all’inflazione

2. Azioni • Europa

• USA

• Area Pacifico

• Mercati emergenti

Definizione delle Asset Class

3. Valute

4. Attività Reali • Immobiliare

• Infrastrutture

• Materie Prime (cd. Commodities)

• Imprese non quotate (cd. Private Equity)

• Arte e collezioni

Nella definizione delle Asset Class si deve tener presente che gli investimenti in una stessa classe di attività devono essere caratterizzati da un’evidente omogeneità per quanto riguarda i profili di rischio/rendimento.

Le Performance relative a diverse Asset Class devono essere, per converso, diversificate.

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 24

Definizione di Benchmark

BENCHMARK Indice di riferimento che riassume sinteticamente le caratteristiche di rischio/rendimento e il loro andamento temporale relativamente ad una specifica asset class.

La scelta dei benchmark deve garantire il miglior compromesso tra i seguanti criteri:

• Rappresentatività: il benchmark selezionato deve essere quanto più possibile coerente con la classe di investimento che intende rappresentare

• Replicabilità a basso costo: il benchmark scelto deve poter rappresentare una strategia di investimento che sia replicabile a costi contenuti

• Trasparenza: il benchmark deve essere facilmente osservabile e con regole di costruzione e mantenimento fisse ed univocamente interpretabili

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 25

Definizione di Benchmark – Esempi di Bencmark

CLASSE MONETARIA • EURIBOR 12M • MERRILL LYNCH EMU DIRECT GOVERNMENT 0-1 YR INDEX • MERRILL LYNCH EURO GOVERNMENT BILL INDEX

CLASSE OBBLIGAZIONARIA • JP MORGAN EMU GOVERNMENT BOND INDEX • JP MORGAN GBI GLOBAL EX-EMU INDEX EURO HEDGED • EMERGING MARKET BOND INDEX GLOBAL US • BARCLAYS CAPITAL PAN EUROPEAN AGGREGATE CREDIT INDEX • MERRILL LYNCH GLOBAL HIGH YIELD BOND INDEX EURO HEDGED

CLASSE INFLAZIONE • BARCLAYS CAPITAL EURO INFLATION LINKED BOND INDEX

CLASSE AZIONARIA • MSCI EUROPE TOTAL RETURN INDEX • MSCI PACIFIC TOTAL RETURN INDEX LOCAL CURRENCY • MSCI EMERGING MARKET TOTAL RETURN INDEX LOCAL CURRENCY • RUSSEL 3000 TOTAL RETURN INDEX EURO HEDGED

CLASSE REAL ASSET • S&P GOLDMAN SACHS COMMODITY INDEX • S&P LISTED PRIVATE EQUITY • HFRX FUND OF FUND NON INVESTIBLE INDEX EURO HEDGED

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 26

Asset Allocation Strategica

Il processo operativo relativo alla definizione dell’allocazione strategica del patrimonio per la gestione principale di una Cassa di Previdenza può essere scomposto in alcune fasi:

1. Definizione dell’universo investibile (cd. feasible set) in base ai vincoli

2. Rilevazione della frontiera efficiente

3. Individuazione dei portafogli efficienti ed ottimizzazione

4. Simulazione del patrimonio e dei cash flow

5. Stress testing, analisi di scenario e sensibilità (sensitivity), ottimizzazione

6. Definizione dell’Asset Allocation Strategica

L’Allocazione Strategica del patrimonio viene determinata in base ai vincoli stabiliti dalla Cassa di Previdenza. Tali vincoli definiscono l’universo investibile e possono essere di tre differenti tipologie:

a) includono o escludono classi di attivo

b) limitano in quantità la presenza delle classi di attivo

c) vincolano la composizione delle classi di attivo

L’applicazione dei vincoli al gruppo di Asset Class precedentemente individuate definisce l’insieme di portafogli investibili dall’Istituto, anche detto feasible set o universo investibile

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 27

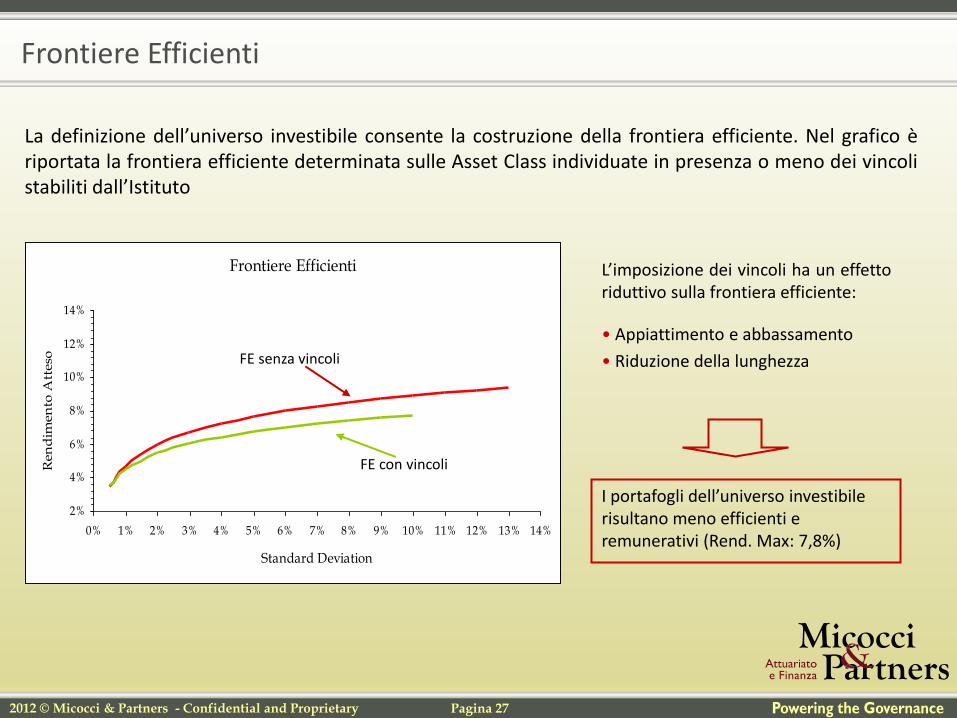

Frontiere Efficienti

2%

4%

6%

8%

10%

12%

14%

0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14%

Standard Deviation

Ren

dim

en

to A

tteso

Frontiere Efficienti

La definizione dell’universo investibile consente la costruzione della frontiera efficiente. Nel grafico è riportata la frontiera efficiente determinata sulle Asset Class individuate in presenza o meno dei vincoli stabiliti dall’Istituto

FE con vincoli

FE senza vincoli

L’imposizione dei vincoli ha un effetto riduttivo sulla frontiera efficiente:

• Appiattimento e abbassamento

• Riduzione della lunghezza

I portafogli dell’universo investibile risultano meno efficienti e remunerativi (Rend. Max: 7,8%)

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 28

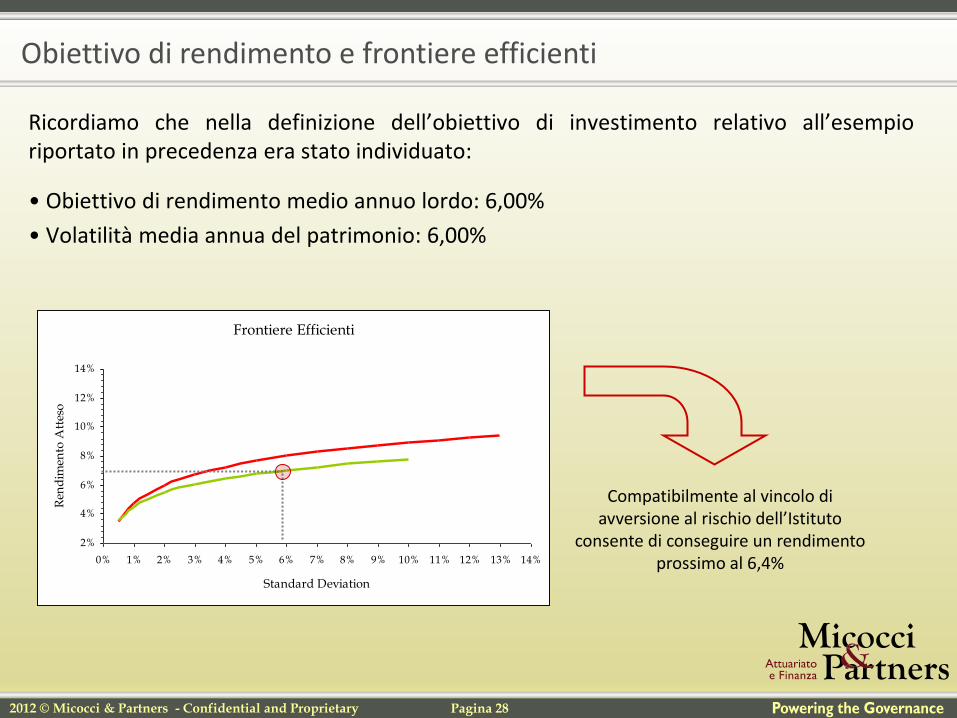

Obiettivo di rendimento e frontiere efficienti

Ricordiamo che nella definizione dell’obiettivo di investimento relativo all’esempio riportato in precedenza era stato individuato:

• Obiettivo di rendimento medio annuo lordo: 6,00%

• Volatilità media annua del patrimonio: 6,00%

Frontiere Efficienti

2%

4%

6%

8%

10%

12%

14%

0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14%

Standard Deviation

Ren

dim

ento

Att

eso

Compatibilmente al vincolo di avversione al rischio dell’Istituto

consente di conseguire un rendimento prossimo al 6,4%

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 29

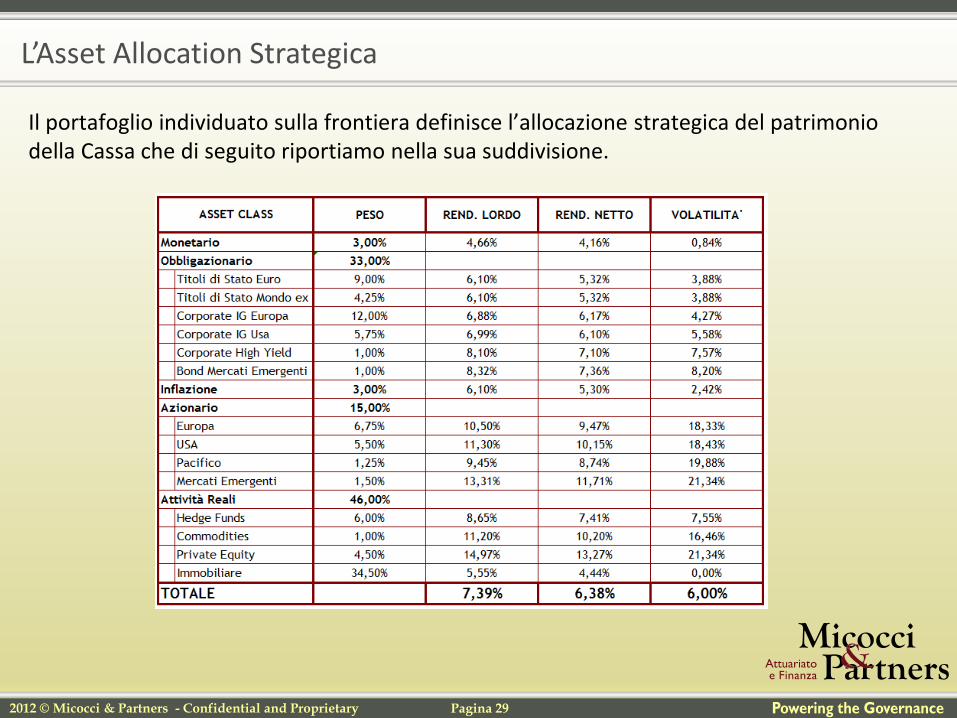

L’Asset Allocation Strategica

Il portafoglio individuato sulla frontiera definisce l’allocazione strategica del patrimonio della Cassa che di seguito riportiamo nella sua suddivisione.

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 30

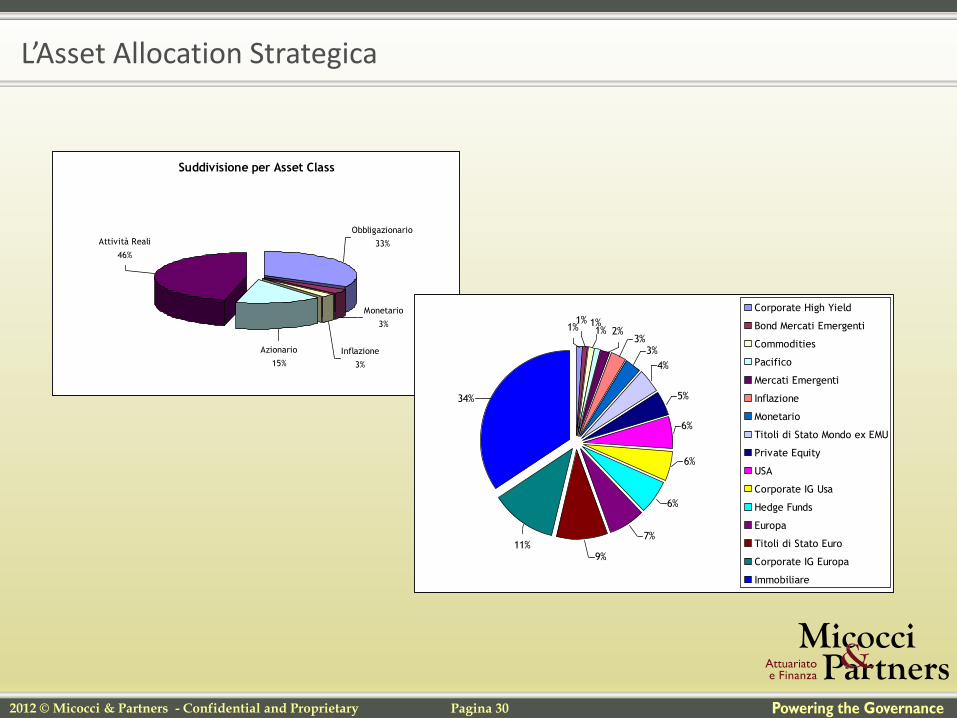

L’Asset Allocation Strategica

Suddivisione per Asset Class

Azionario

15%

Attività Reali

46%

Obbligazionario

33%

Monetario

3%

Inflazione

3%

1%1% 1%

1% 2%3%

3%

4%

5%

6%

6%

6%

7%

9%11%

34%

Corporate High Yield

Bond Mercati Emergenti

Commodities

Pacifico

Mercati Emergenti

Inflazione

Monetario

Titoli di Stato Mondo ex EMU

Private Equity

USA

Corporate IG Usa

Hedge Funds

Europa

Titoli di Stato Euro

Corporate IG Europa

Immobiliare

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 31

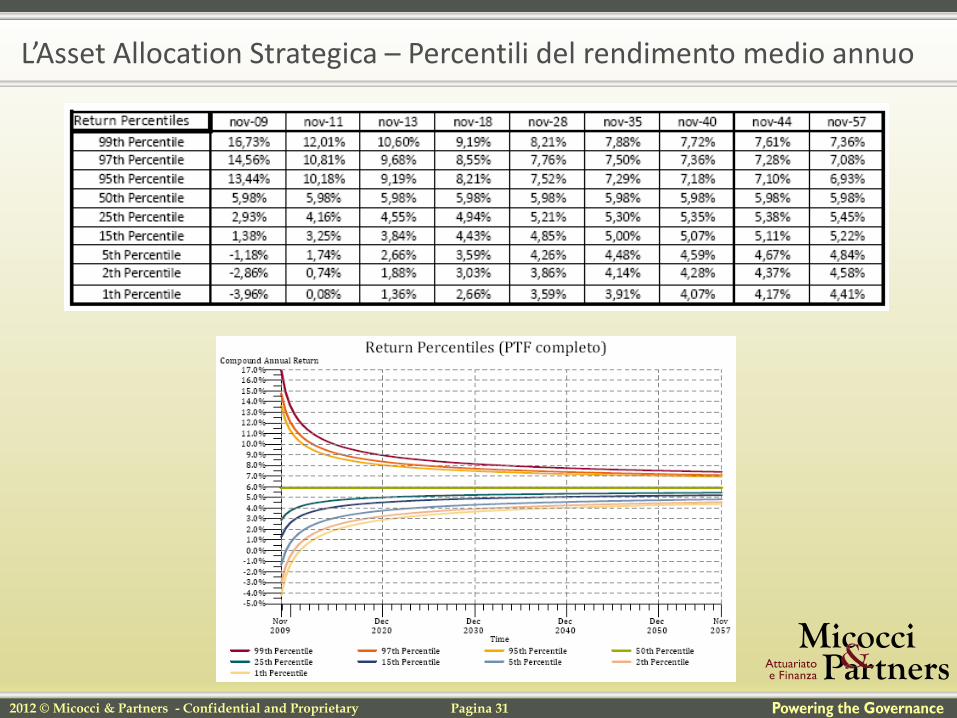

L’Asset Allocation Strategica – Percentili del rendimento medio annuo

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 32

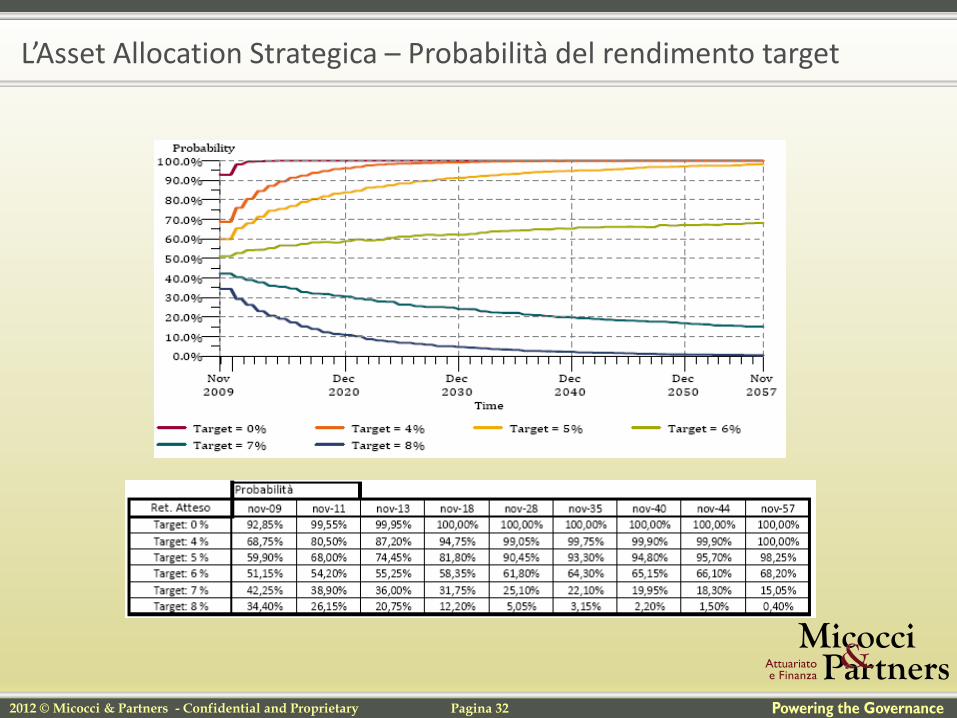

L’Asset Allocation Strategica – Probabilità del rendimento target

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 33

L’Asset Allocation Strategica – Come migliorare la Best Practice

• I recenti crolli dei mercati suggeriscono di integrare lo schema precedente (che può comunque considerarsi una best practice) con alcuni strumenti ulteriori.

• Ad esempio l’utilizzo delle funzioni copula consente di tener presente la cosiddetta dipendenza “di coda” ovvero il fatto che in frangenti particolarmente negativi le asset class performano tutte quante in modo pesantemente negativo accentuandosi la loro interdipendenza.

• Congiuntamente alle copule l’introduzione di altri indicatori di rischio nella logica VAR e/o CVAR consentono una gestione più accorta del rischio attuariale e finanziario.

• Infine, gli scenari attuariali in base ai quali si lavora sulla finanza possono essere convenientemente “fusi” con tecniche probabilistiche in parte classiche.

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 34

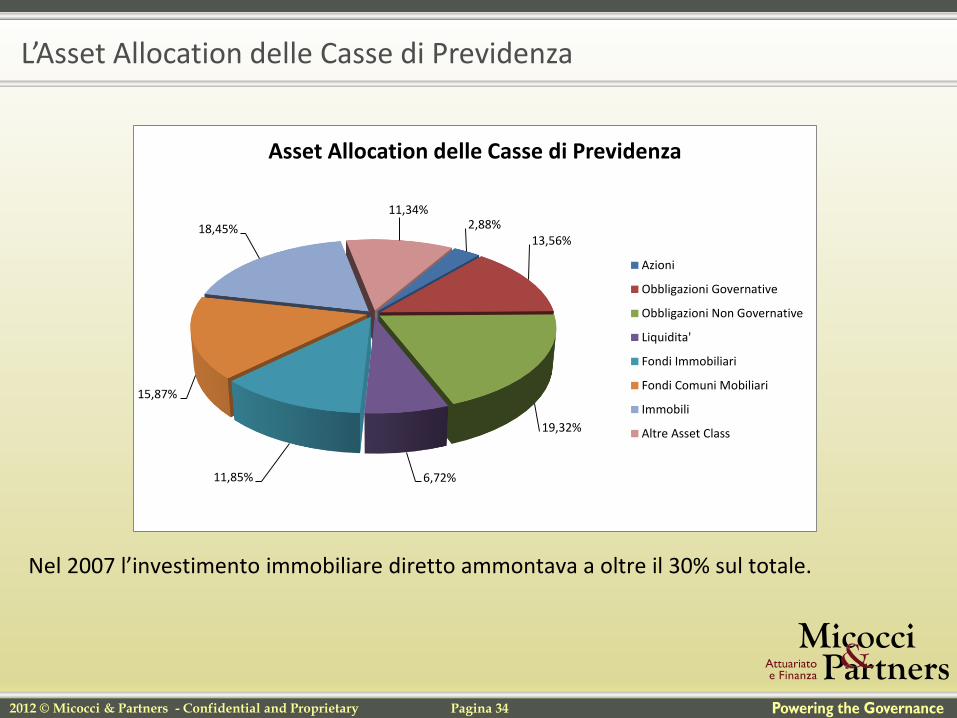

L’Asset Allocation delle Casse di Previdenza

Nel 2007 l’investimento immobiliare diretto ammontava a oltre il 30% sul totale.

2,88%13,56%

19,32%

6,72%11,85%

15,87%

18,45%

11,34%

Asset Allocation delle Casse di Previdenza

Azioni

Obbligazioni Governative

Obbligazioni Non Governative

Liquidita'

Fondi Immobiliari

Fondi Comuni Mobiliari

Immobili

Altre Asset Class

2009 © Micocci & Partners 2012 © Micocci & Partners - Confidential and Proprietary Pagina 35

Riferimenti

Micocci & Partners – Attuariato e Finanza

Tel. 065881055

www.studiomicocci.it

Prof. Marco Micocci

Mobile 3394639678

![Scenari Retail [Modalità Compatibilità]](https://static.fdocumenti.com/doc/165x107/547c17b9b4af9fb9158b5095/scenari-retail-modalita-compatibilita.jpg)