La gestione del credito commerciale: aspetti organizzativi ...45).pdf · Chi gestisce il credito...

37

La gestione del credito commerciale: aspetti organizzativi, metodologici e finanziari Riccardo Gandolfi – Temporary Manager [email protected] – http://it.linkedin.com/in/riccardogandolfi Pistoia – 17 maggio 2011 Presentazione dello Z-Score come indice sintetico per l’affidamento della clientela

-

Upload

nguyendang -

Category

Documents

-

view

217 -

download

1

Transcript of La gestione del credito commerciale: aspetti organizzativi ...45).pdf · Chi gestisce il credito...

La gestione del credito commerciale: aspetti organizzativi, metodologici e finanziari

Riccardo Gandolfi – Temporary [email protected] – http://it.linkedin.com/in/riccardogandolfi

Pistoia – 17 maggio 2011

Presentazione dello Z-Score come indice sintetico per l’affidamento della clientela

2 di 35 Pistoia, 17/05/2011

Lo ZLo Z--Score Score

PremessaLa gestione dei crediti commercialiLo Z-ScoreA cosa serveA chi serveCome utilizzarloCosa non è ed i suoi limiti Come si costruisce e si interpretaConclusione

PremessaPremessa

3 di 35Pistoia, 17/05/2011

4 di 35Pistoia, 17/05/2011

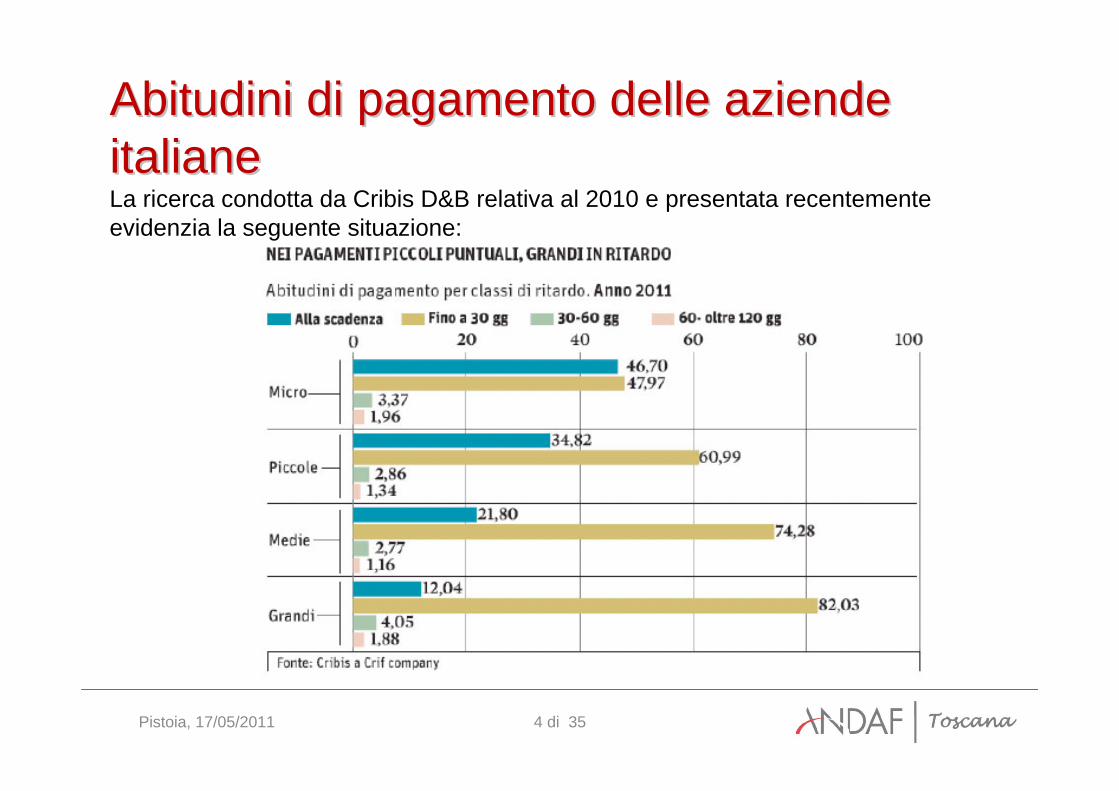

Abitudini di pagamento delle aziende Abitudini di pagamento delle aziende italianeitalianeLa ricerca condotta da Cribis D&B relativa al 2010 e presentata recentemente evidenzia la seguente situazione:

5 di 35Pistoia, 17/05/2011

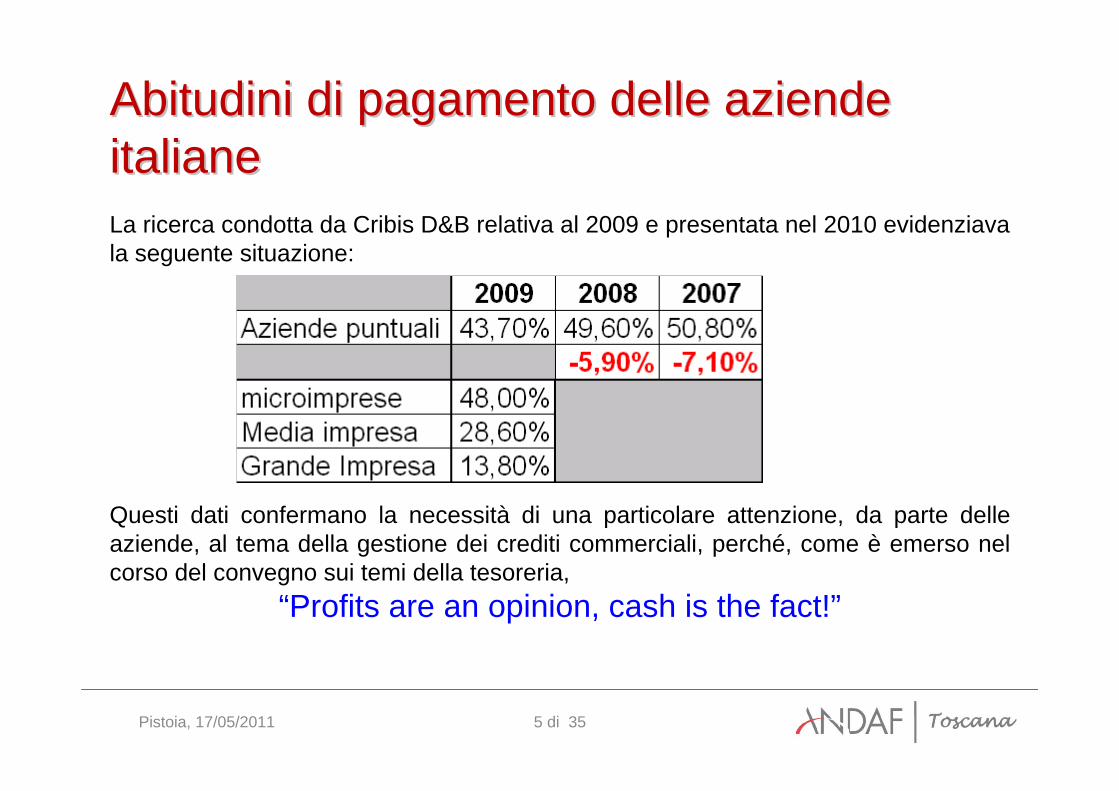

Abitudini di pagamento delle aziende Abitudini di pagamento delle aziende italianeitalianeLa ricerca condotta da Cribis D&B relativa al 2009 e presentata nel 2010 evidenziava la seguente situazione:

Questi dati confermano la necessità di una particolare attenzione, da parte delle aziende, al tema della gestione dei crediti commerciali, perché, come è emerso nel corso del convegno sui temi della tesoreria,

“Profits are an opinion, cash is the fact!”

6 di 35Pistoia, 17/05/2011

Abitudini di pagamento delle aziende Abitudini di pagamento delle aziende italianeitaliane

Migliorare la gestione del capitaleMigliorare la gestione del capitale

Nel commentare i dati Nel commentare i dati CribisCribis, fra le altre cose, Il Sole 24 Ore on , fra le altre cose, Il Sole 24 Ore on lineline evidenzia evidenzia quanto segue:quanto segue:

““…….non.non c'c'èè nemmeno dimestichezza con gestioni professionali della liquiditnemmeno dimestichezza con gestioni professionali della liquiditàà, con , con efficienti generazioni delle casse legate all'ottimizzazione delefficienti generazioni delle casse legate all'ottimizzazione del workingworking capital. capital. Per lo piPer lo piùù, il vastissimo tessuto di piccole e piccolissime imprese italia, il vastissimo tessuto di piccole e piccolissime imprese italiane va dal ne va dal direttore di banca della filiale sotto casa; non direttore di banca della filiale sotto casa; non èè in grado di negoziare condizioni in grado di negoziare condizioni particolari e, spesso, diventa preda delle pressioni dei suoi coparticolari e, spesso, diventa preda delle pressioni dei suoi committenti mmittenti –– magari magari grandi gruppi ad alta capacitgrandi gruppi ad alta capacitàà di "persuasione" di "persuasione" –– per i quali finisce per diventare per i quali finisce per diventare esso stesso finanziatore, grazie alle cospicue dilazioni nei pagesso stesso finanziatore, grazie alle cospicue dilazioni nei pagamenti cui amenti cui èè costretto.costretto.””

FonteFonte ilSole24Ore.comilSole24Ore.com a commento dei risultati del rapporto a commento dei risultati del rapporto CribisCribis 20112011

La gestione dei creditiLa gestione dei crediti

7 di 35Pistoia, 17/05/2011

8 di Pistoia, 17/05/2011

Principi di base del Principi di base del CreditCredit Management IManagement I

Chi gestisce il credito commerciale deve dotarsi di tutti gli strumenti che possano consentirgli di valutare, a priori, se un nuovo cliente (ma anche quelli più consolidati) sarà in grado di pagare puntualmente, a scadenza, le fatture emesse a suo carico.

Strumenti di supporto:• Banche dati• Informazioni commerciali

consentono di classificare i clienti secondo rating elaborati dai fornitori di questo servizio.

9Pistoia, 17/05/2011

Principi di base del Principi di base del CreditCredit Management IIManagement II

E’ opportuno che le aziende si dotino di sistemi statistici autonomi che le consentano di stimare, preventivamente, i giorni di incasso del nuovo o potenziale cliente.

Confronto fra indici di bilancio di ogni singolo cliente e giorni medi di pagamento.

Dati necessari da estrapolare dal sistema informativo:• Rischio credito alla data di chiusura dell’esercizio oggetto di analisi (tipicamente n-1) relativo ad un campione significativo di clienti storici;• Fatturato mensilizzato dei clienti analizzati

10 di 35Pistoia, 17/05/2011

Principi di base del Principi di base del CreditCredit Management IIIManagement III

Con questi dati è possibile calcolare il numero dei giorni di incasso, DSO –Days Sales Outstanding - , indicatore per la valutazione del cliente sotto il profilo della gestione del credito.

Senza entrare nei dettagli, si ricorda che esistono due metodi molto utilizzati per il calcolo del DSO:.

Il Count back o scalareIl calcolo sul fatturato medio giornaliero

11Pistoia, 17/05/2011

Principi di base del Principi di base del CreditCredit Management IVManagement IV

Chi accorda credito, sia a nuovi che a vecchi clienti, deve poter contare su criteri

OggettiviBasati su calcoli sempliciChe utilizzano dati facilmente reperibiliAffidabili e testati

Che consentano di determinare se ci si trova a far credito ad un cliente potenzialmente solvibile o a rischio

12Pistoia, 17/05/2011

Principi di base del Principi di base del CreditCredit Management VManagement V

NOTA BENE:

LA GESTIONE DEI CREDITI RIGUARDA TUTTE LE AZIENDE

NON DIPENDE DALLE DIMENSIONI AZIENDALI

TUTTE LE AZIENDE HANNO NECESSITA’ DIGESTIRE IL CREDITO….

LL’’Indice di Altman ZIndice di Altman Z--ScoreScore

13 di 35Pistoia, 17/05/2011

14 di Pistoia, 17/05/2011

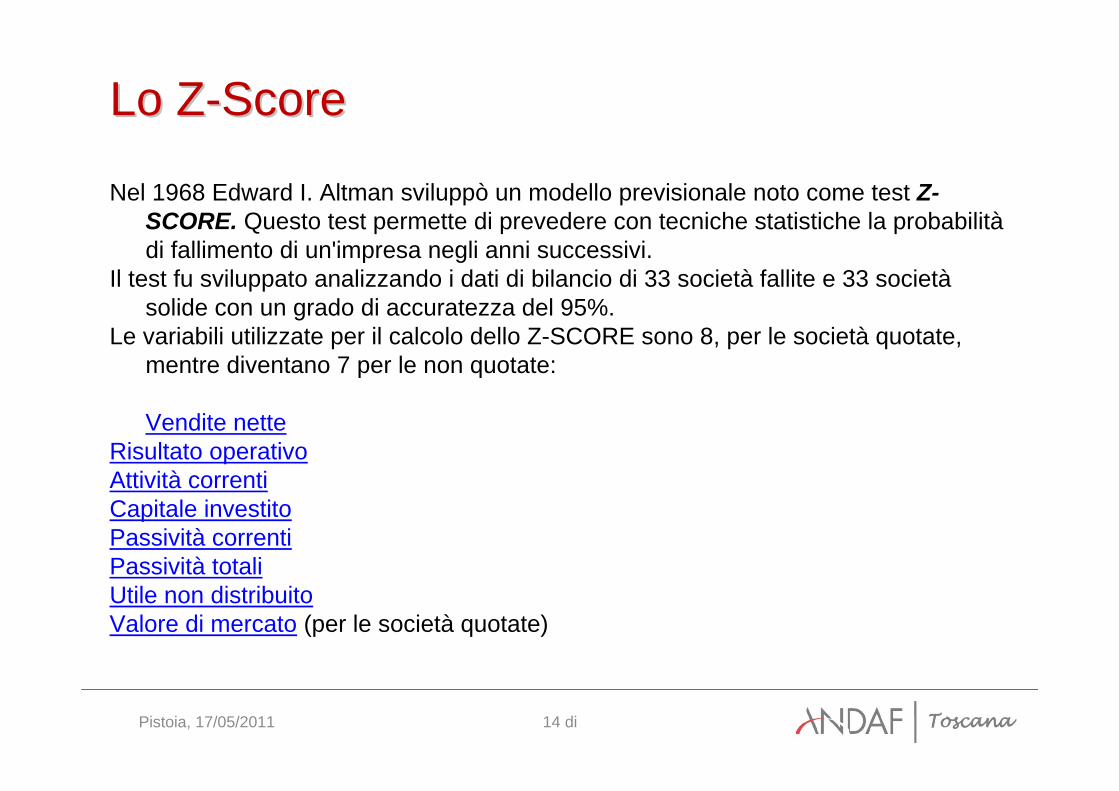

Lo ZLo Z--ScoreScore

Nel 1968 Edward I. Altman sviluppò un modello previsionale noto come test Z-SCORE. Questo test permette di prevedere con tecniche statistiche la probabilitàdi fallimento di un'impresa negli anni successivi.

Il test fu sviluppato analizzando i dati di bilancio di 33 società fallite e 33 societàsolide con un grado di accuratezza del 95%.

Le variabili utilizzate per il calcolo dello Z-SCORE sono 8, per le società quotate, mentre diventano 7 per le non quotate:

Vendite netteRisultato operativoAttività correntiCapitale investito Passività correntiPassività totaliUtile non distribuitoValore di mercato (per le società quotate)

15 di 35Pistoia, 17/05/2011

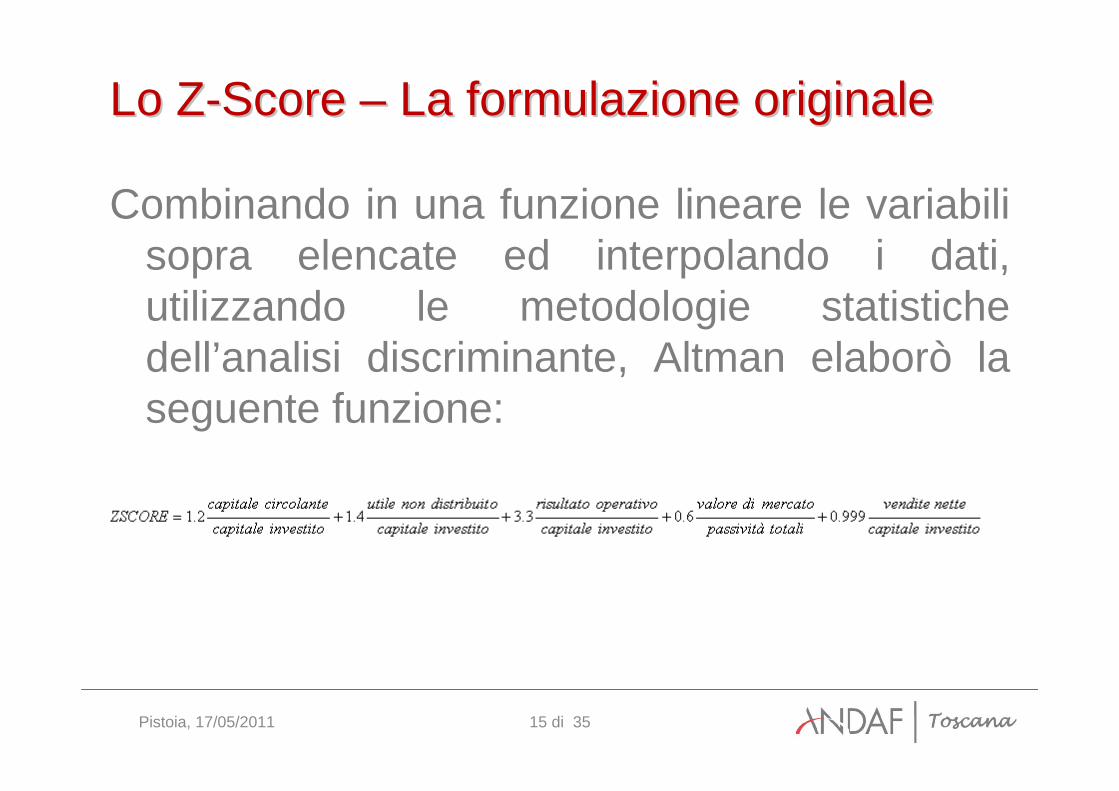

Lo ZLo Z--Score Score –– La formulazione originaleLa formulazione originale

Combinando in una funzione lineare le variabili sopra elencate ed interpolando i dati, utilizzando le metodologie statistiche dell’analisi discriminante, Altman elaborò la seguente funzione:

16 di 35Pistoia, 17/05/2011

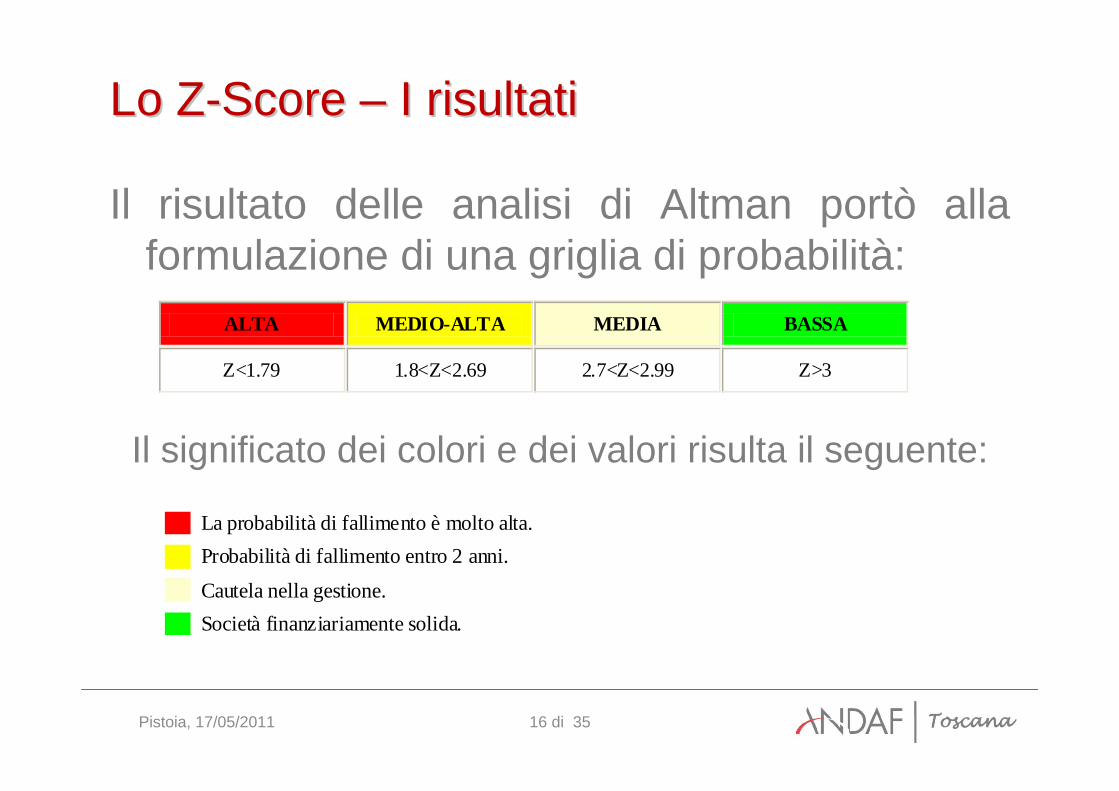

Lo ZLo Z--Score Score –– I risultatiI risultati

Il risultato delle analisi di Altman portò alla formulazione di una griglia di probabilità:

Il significato dei colori e dei valori risulta il seguente:

ALTA MEDIO-ALTA MEDIA BASSA

Z<1.79 1.8<Z<2.69 2.7<Z<2.99 Z>3

La probabilità di fallimento è molto alta. Probabilità di fallimento entro 2 anni.

Cautela nella gestione. Società finanziariamente solida.

17 di Pistoia, 17/05/2011

Lo ZLo Z--Score Score –– Avvertenze per lAvvertenze per l’’usouso

Questo metodo è un valido strumento di analisi, ma non ha valore assoluto ed è opportuno che il test venga calcolato su più esercizi per verificare se la tendenza sta migliorando o peggiorando.

18 di Pistoia, 17/05/2011

Lo ZLo Z--Score Score –– Gli Aggiornamenti IGli Aggiornamenti I

Un aggiornamento, per le PMI non quotate, è stato presentato nel 2004 dal dott. Bottani (commercialista di Prato), dal dott. Serao (commercialista di Napoli) e dalla dott.ssa Cipriani e pubblicato sulla rivista Amministrazione e Finanza.

Lo studio condotto è stato basato sull’analisi di un gruppo di 66 aziende, 33 dichiarate fallite nel 2002 mentre le altre 33 risultavano attive alla data di redazione della ricerca.

I bilanci analizzati sono quelli degli esercizi 1999 e 2000.

19 di Pistoia, 17/05/2011

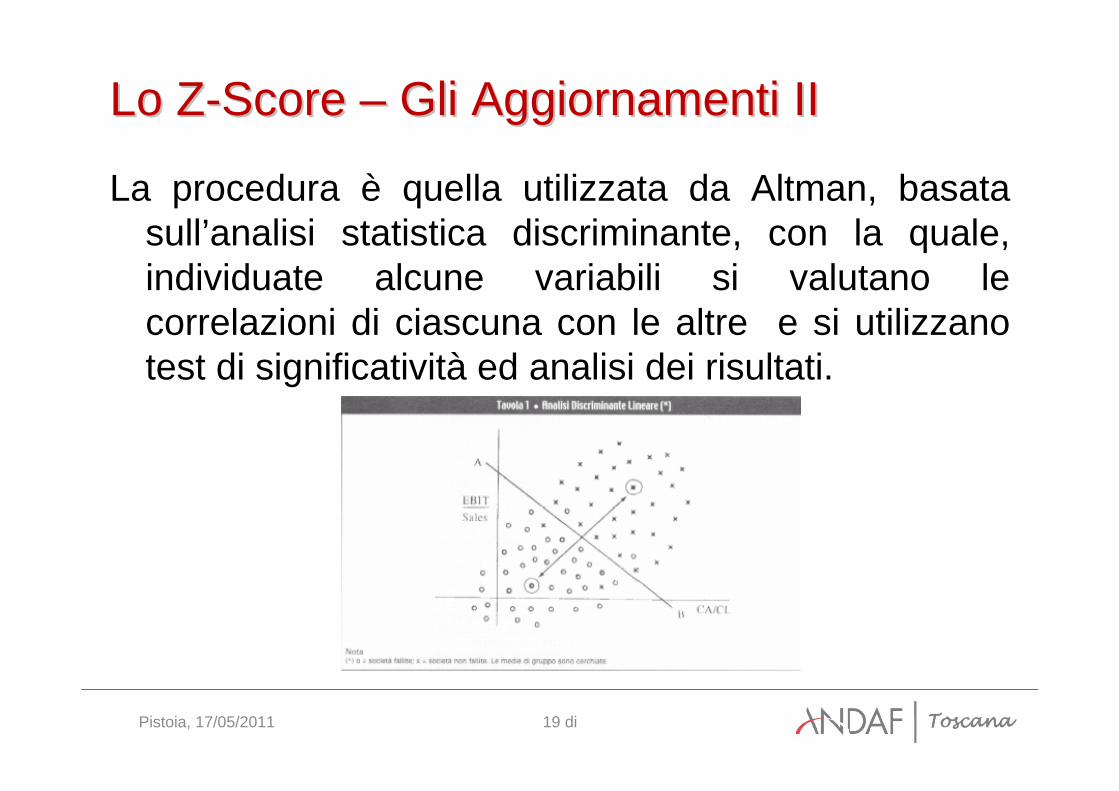

Lo ZLo Z--Score Score –– Gli Aggiornamenti IIGli Aggiornamenti II

La procedura è quella utilizzata da Altman, basata sull’analisi statistica discriminante, con la quale, individuate alcune variabili si valutano le correlazioni di ciascuna con le altre e si utilizzano test di significatività ed analisi dei risultati.

20 di 35Pistoia, 17/05/2011

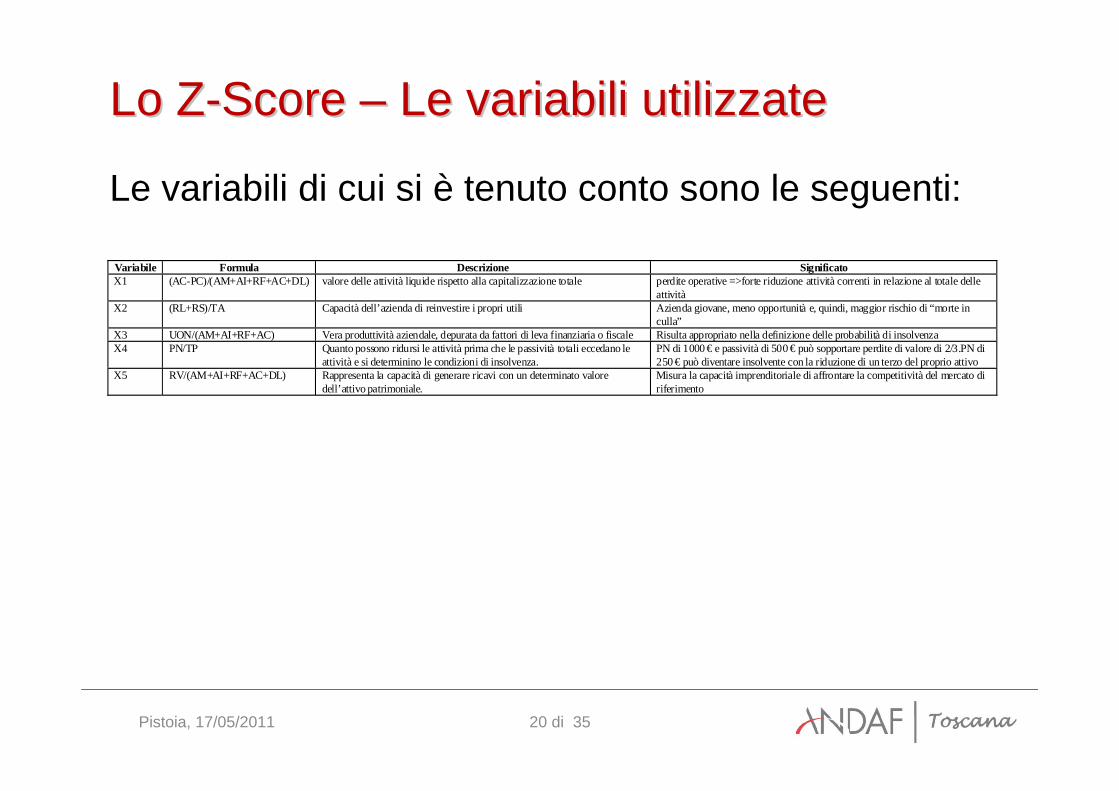

Lo ZLo Z--Score Score –– Le variabili utilizzateLe variabili utilizzate

Le variabili di cui si è tenuto conto sono le seguenti:

Variabile Formula Descrizione Significato X1 (AC-PC)/(AM+AI+RF+AC+DL) valore delle attività liquide rispetto alla capitalizzazione totale perdite operative =>forte riduzione attività correnti in relazione al totale delle

attività X2 (RL+RS)/TA Capacità dell’azienda di reinvestire i propri utili Azienda giovane, meno opportunità e, quindi, maggior rischio di “morte in

culla” X3 UON/(AM+AI+RF+AC) Vera produttività aziendale, depurata da fattori di leva finanziaria o fiscale Risulta appropriato nella definizione delle probabilità di insolvenza X4 PN/TP Quanto possono ridursi le attività prima che le passività totali eccedano le

attività e si determinino le condizioni di insolvenza. PN di 1000 € e passività di 500 € può sopportare perdite di valore di 2/3.PN di 250 € può diventare insolvente con la riduzione di un terzo del proprio attivo

X5 RV/(AM+AI+RF+AC+DL) Rappresenta la capacità di generare ricavi con un determinato valore dell’attivo patrimoniale.

Misura la capacità imprenditoriale di affrontare la competitività del mercato di riferimento

21 di Pistoia, 17/05/2011

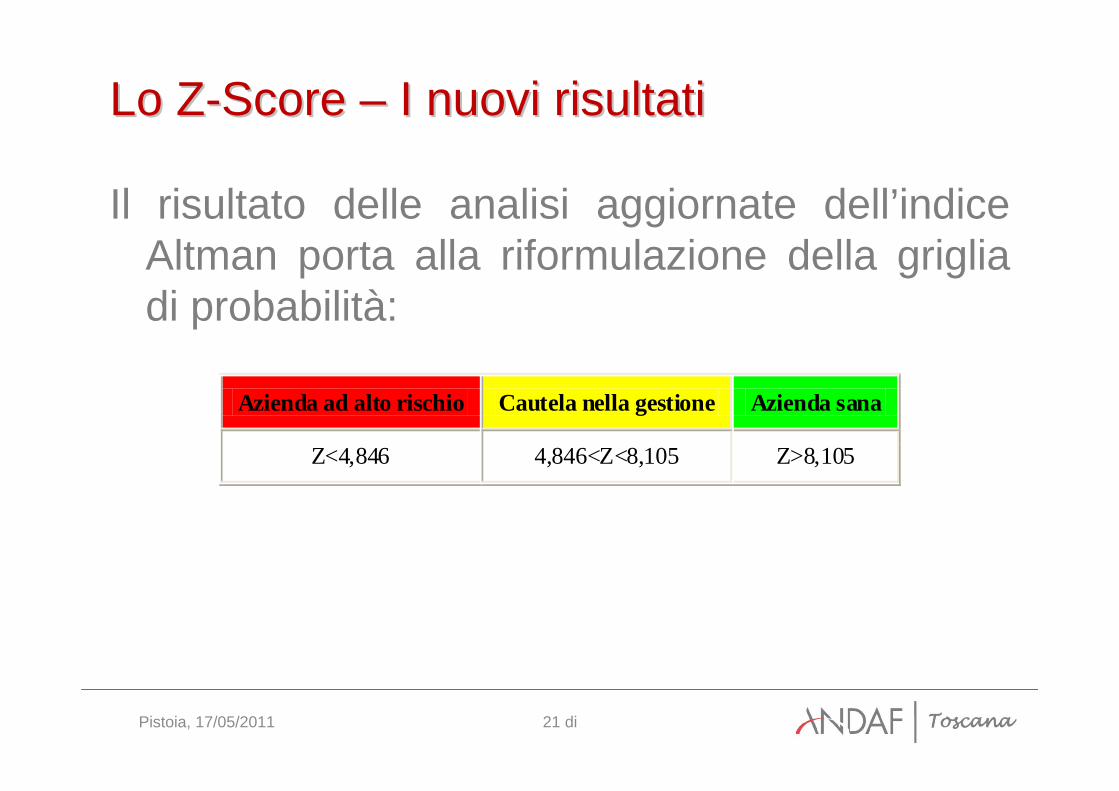

Lo ZLo Z--Score Score –– I nuovi risultatiI nuovi risultati

Il risultato delle analisi aggiornate dell’indice Altman porta alla riformulazione della griglia di probabilità:

Azienda ad alto rischio Cautela nella gestione Azienda sana

Z<4,846 4,846<Z<8,105 Z>8,105

22 di Pistoia, 17/05/2011

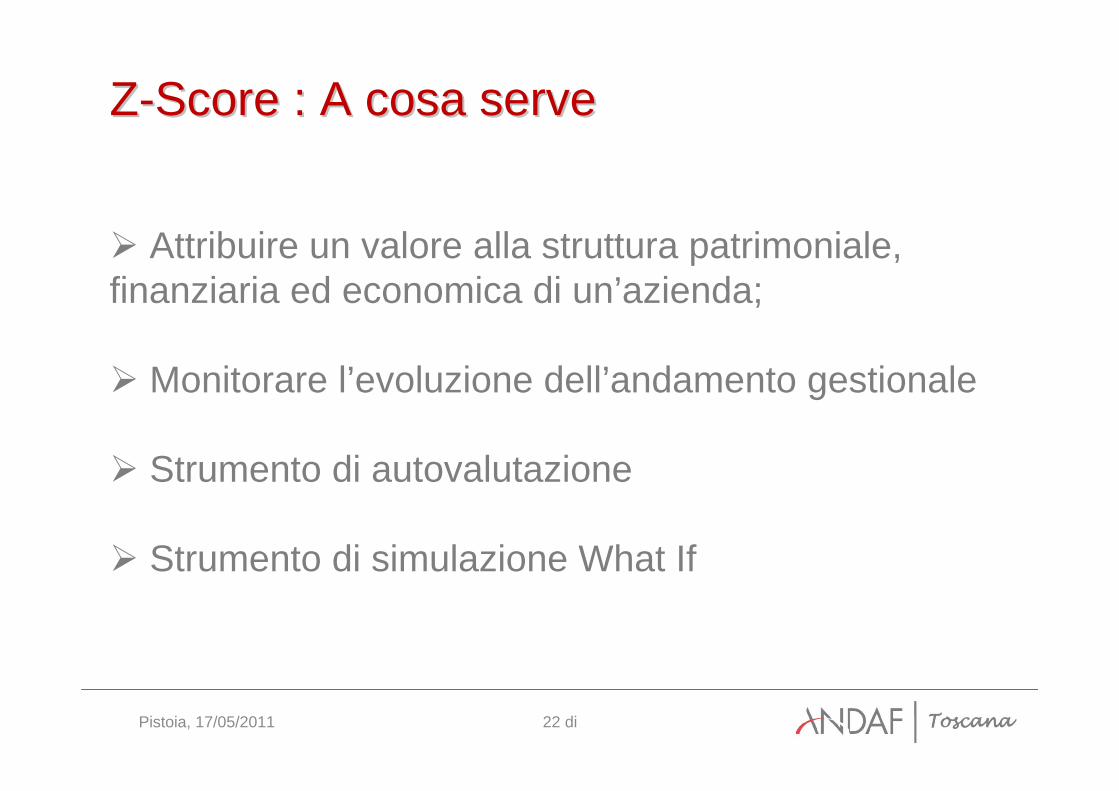

ZZ--Score : A cosa serveScore : A cosa serve

Attribuire un valore alla struttura patrimoniale, finanziaria ed economica di un’azienda;

Monitorare l’evoluzione dell’andamento gestionale

Strumento di autovalutazione

Strumento di simulazione What If

23 di Pistoia, 17/05/2011

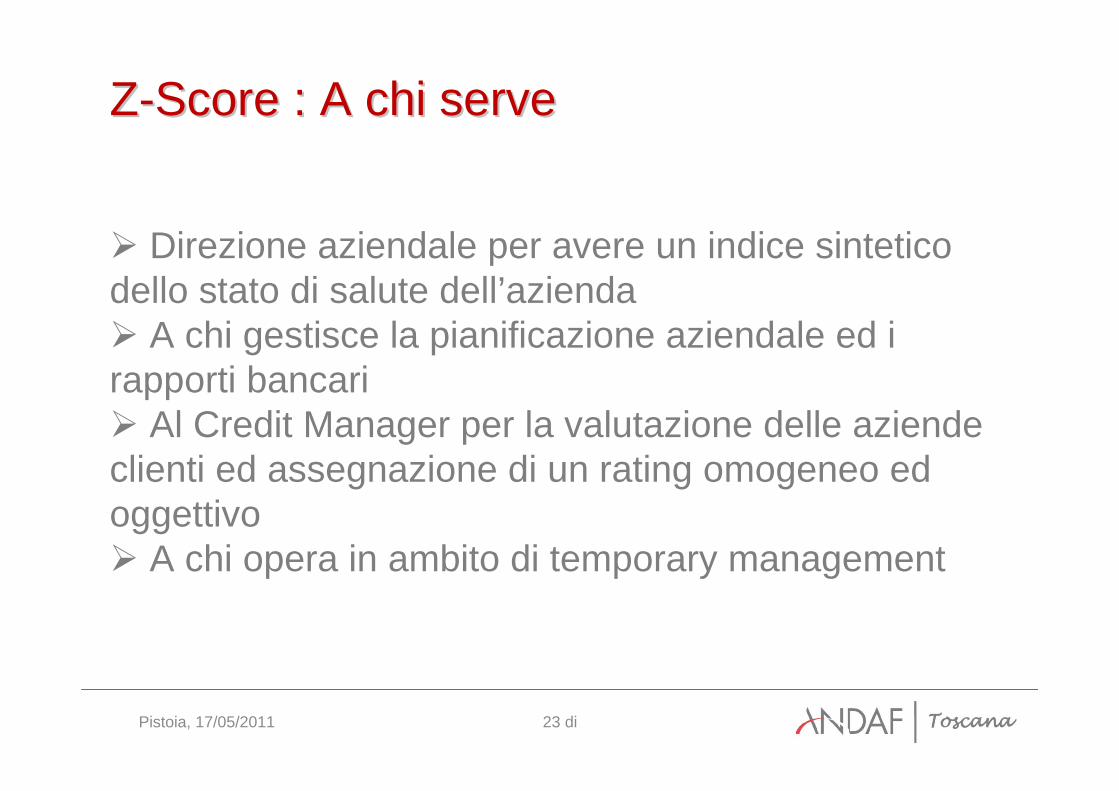

ZZ--Score : A chi serveScore : A chi serve

Direzione aziendale per avere un indice sintetico dello stato di salute dell’azienda

A chi gestisce la pianificazione aziendale ed i rapporti bancari

Al Credit Manager per la valutazione delle aziende clienti ed assegnazione di un rating omogeneo ed oggettivo

A chi opera in ambito di temporary management

24 di Pistoia, 17/05/2011

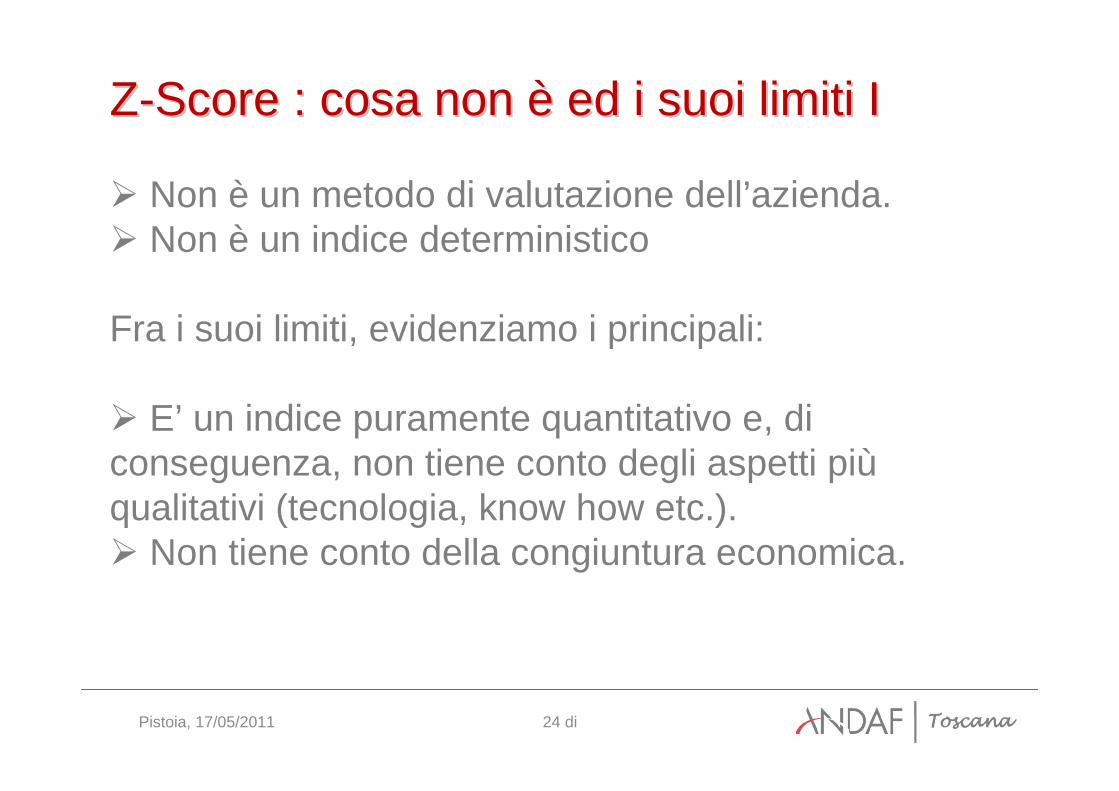

ZZ--Score : cosa non Score : cosa non èè ed i suoi limiti Ied i suoi limiti I

Non è un metodo di valutazione dell’azienda.Non è un indice deterministico

Fra i suoi limiti, evidenziamo i principali:

E’ un indice puramente quantitativo e, di conseguenza, non tiene conto degli aspetti piùqualitativi (tecnologia, know how etc.).

Non tiene conto della congiuntura economica.

25 di Pistoia, 17/05/2011

ZZ--Score : cosa non Score : cosa non èè ed i suoi limiti IIed i suoi limiti II

In particolare, non tiene conto dei seguenti elementi essenziali per la determinazione della continuitàaziendale e delle possibilità di ripresa di un’azienda:

Moralità, valori, etica e reputazione della proprietàaziendale.

Disponibilità della proprietà a sostenere finanziariamente l’azienda.

Valore degli Assets immateriali (marchio etc.)

26 di Pistoia, 17/05/2011

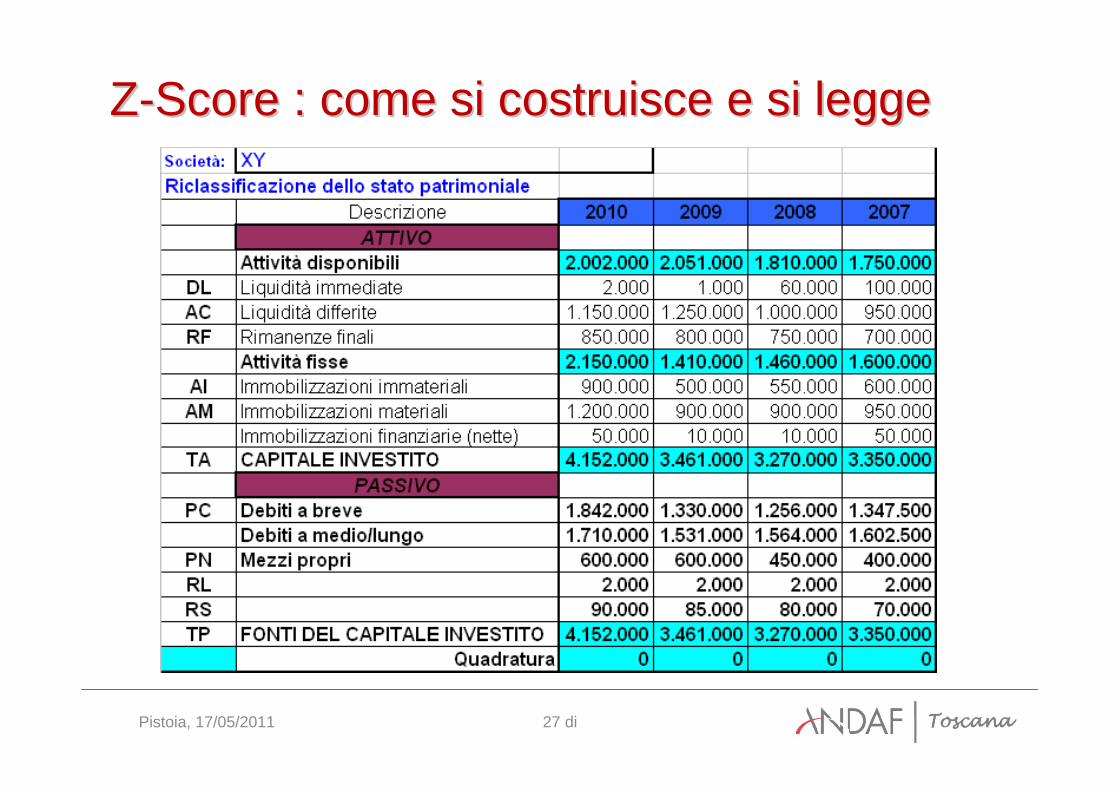

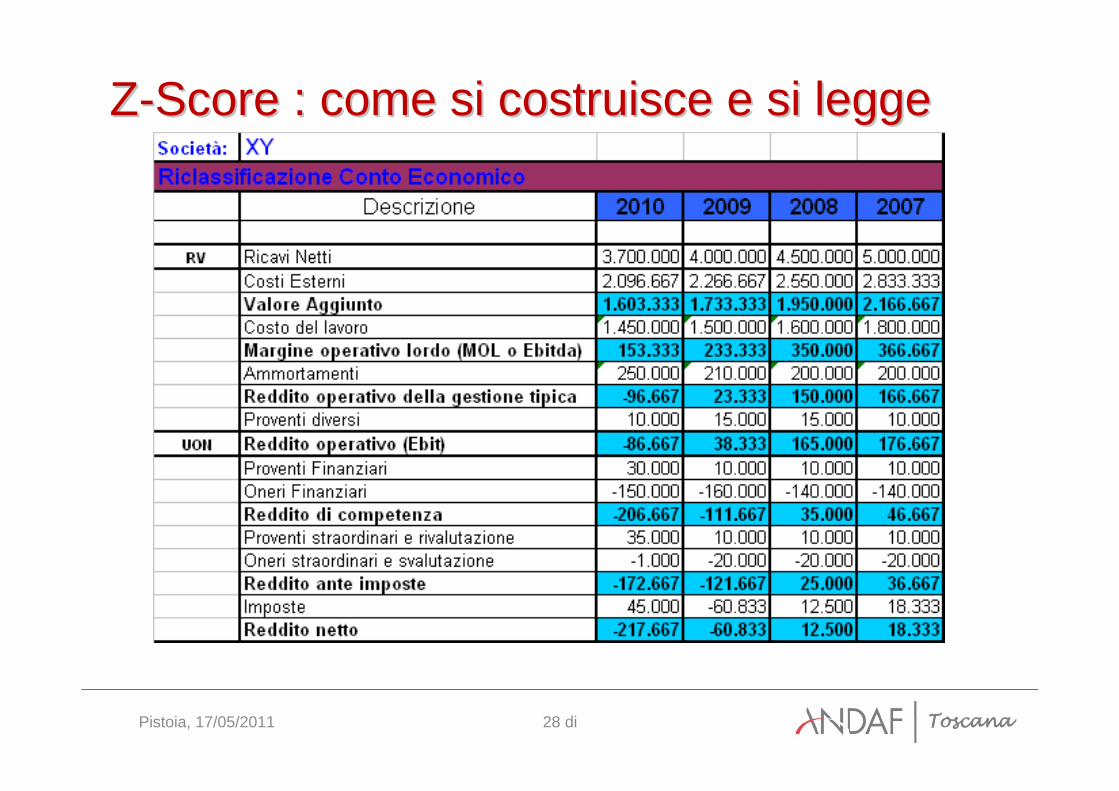

ZZ--Score : come si costruisce e si leggeScore : come si costruisce e si legge

Il calcolo dell’indice è semplice nella costruzione operativa, si parte dai dati di bilancio, esposti secondo la struttura del codice civile.

Unica accortezza identificare e distinguere il breve termine (crediti e debiti entro 12 mesi) dal medio-lungo termine (crediti e debiti oltre 12 mesi).

27 di Pistoia, 17/05/2011

ZZ--Score : come si costruisce e si leggeScore : come si costruisce e si legge

28 di Pistoia, 17/05/2011

ZZ--Score : come si costruisce e si leggeScore : come si costruisce e si legge

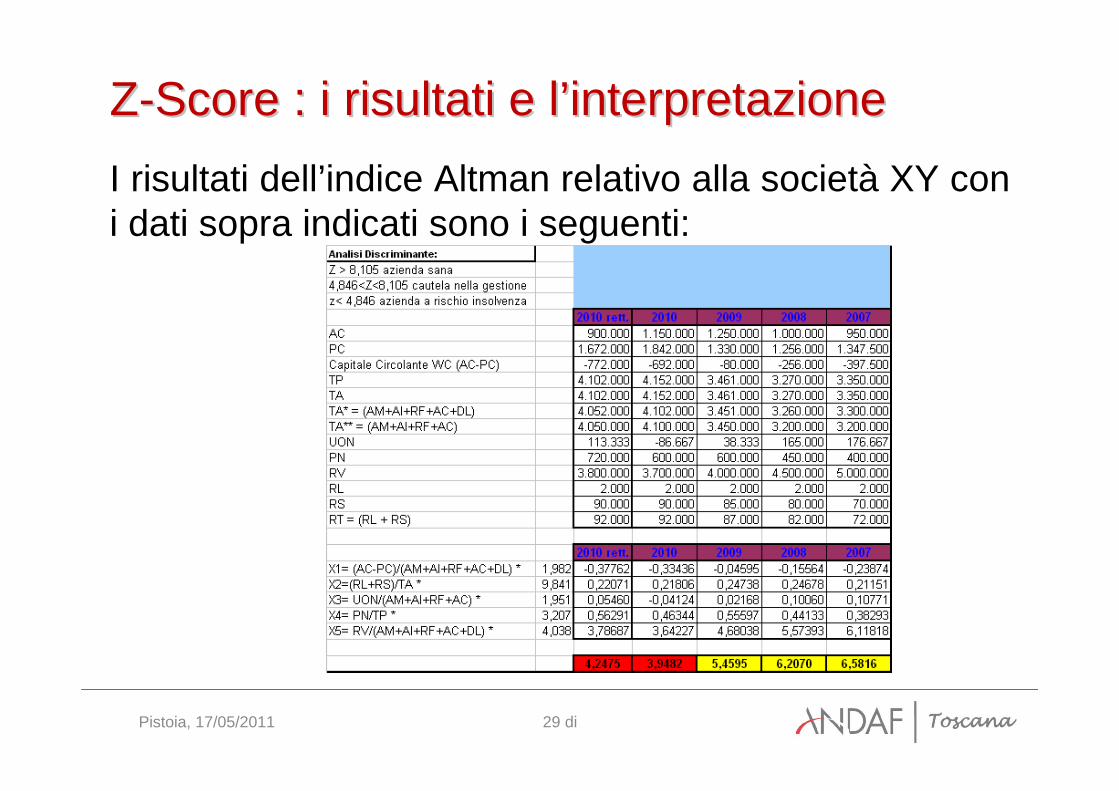

29 di Pistoia, 17/05/2011

ZZ--Score : i risultati e lScore : i risultati e l’’interpretazioneinterpretazioneI risultati dell’indice Altman relativo alla società XY con i dati sopra indicati sono i seguenti:

30 di Pistoia, 17/05/2011

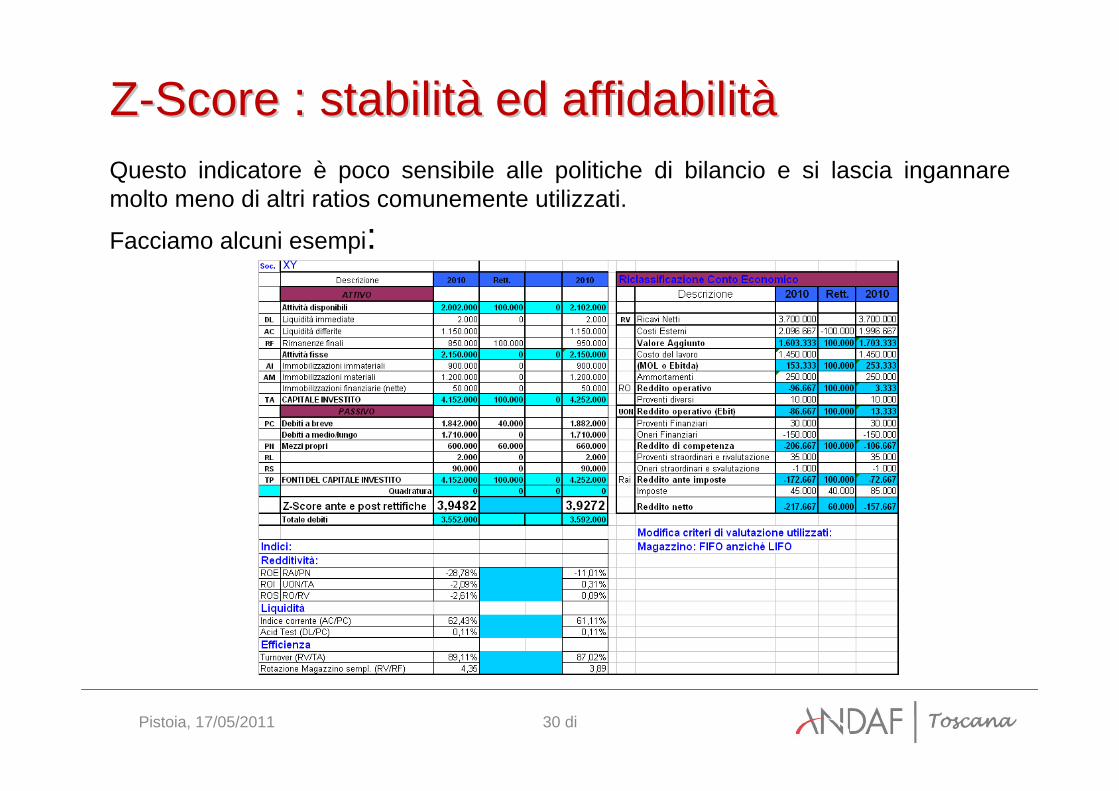

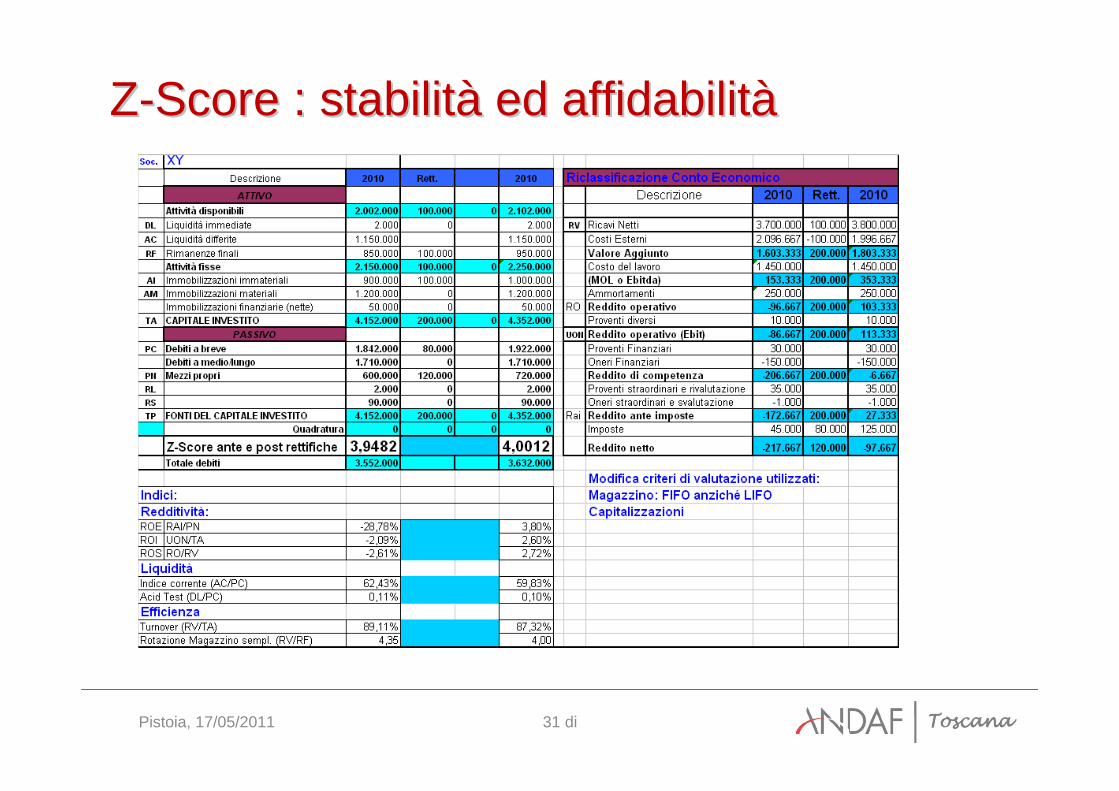

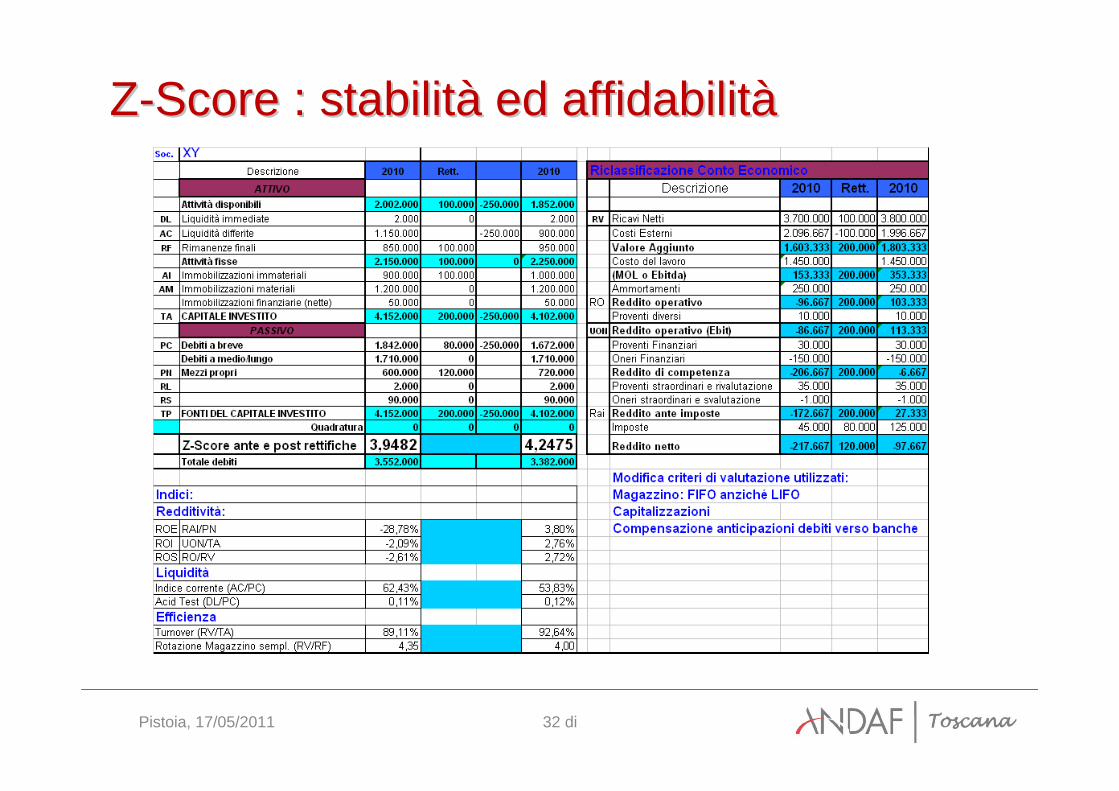

ZZ--Score : stabilitScore : stabilitàà ed affidabilited affidabilitààQuesto indicatore è poco sensibile alle politiche di bilancio e si lascia ingannaremolto meno di altri ratios comunemente utilizzati.

Facciamo alcuni esempi:

31 di Pistoia, 17/05/2011

ZZ--Score : stabilitScore : stabilitàà ed affidabilited affidabilitàà

32 di Pistoia, 17/05/2011

ZZ--Score : stabilitScore : stabilitàà ed affidabilited affidabilitàà

Utilizzo ZUtilizzo Z--Score per simulazioni Score per simulazioni

33 di Pistoia, 17/05/2011

34 di Pistoia, 17/05/2011

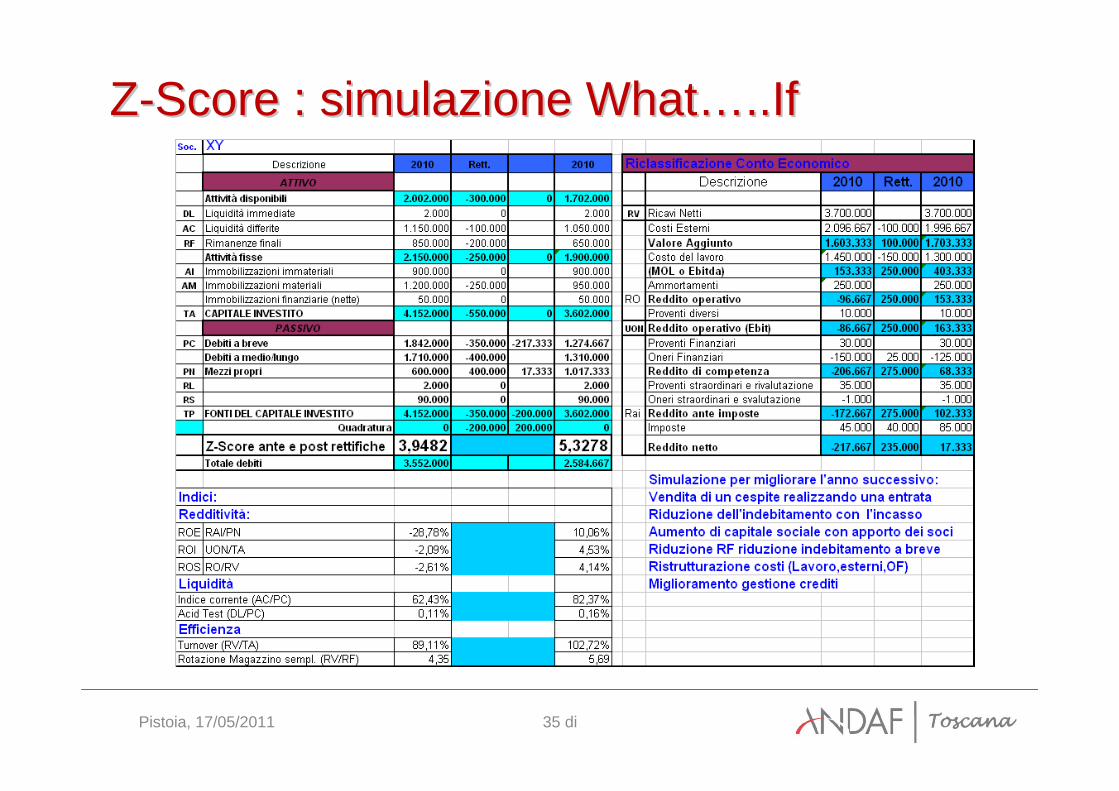

ZZ--Score : simulazione Score : simulazione WhatWhat……....IfIf

Il modello può essere utile per effettuare simulazioni e vedere, progressivamente, come cambia la situazione aziendale adottando scelte politiche alternative.

Avendo presente i dati di bilancio dell’ultimo anno, si possono, quindi, ipotizzare alcuni interventi che possano modificare, nel futuro, il risultato finale.

La slide che segue mostra le conseguenze di alcune scelte strategiche

35 di Pistoia, 17/05/2011

ZZ--Score : simulazione Score : simulazione WhatWhat……....IfIf

ConclusioneConclusione

36 di Pistoia, 17/05/2011

37 di Pistoia, 17/05/2011

ZZ--Score: integrazione con i sistemi Score: integrazione con i sistemi informativi aziendaliinformativi aziendali

Inserimento del rating nell’anagrafica clientiAssegnazione di un fido in € per le varie fasce Inserimento dei dati storici e dell’andamento dello

Z-score nel CRM aziendale, per consentire la diffusione delle informazioni.

Quest’ultimo aspetto è molto importante, perché èl’unico modo per una reale correlazione fra funzione commerciale e funzione amministrativa.