La fiscalità degli immobili per le persone fisiche · Obiettivo dell’incontro Fornire una...

45

La fiscalità degli immobili La fiscalità degli immobili per le persone fisiche per le persone fisiche 1 Direzione Regionale dell’Emilia Romagna ______________ Settore Servizi e Consulenza Ufficio Fiscalità Generale A cura di Sonia Tripaldi

Transcript of La fiscalità degli immobili per le persone fisiche · Obiettivo dell’incontro Fornire una...

La fiscalità degli immobiliLa fiscalità degli immobili

per le persone fisicheper le persone fisiche

1

Direzione Regionale dell’Emilia Romagna______________

Settore Servizi e Consulenza

Ufficio Fiscalità Generale

A cura di Sonia Tripaldi

Obiettivo dell’incontro

Fornire una lettura tematica della dichiarazione dei redditi delle persone fisiche.

2

Il tema: I redditi prodotti dagli immobili (terreni e fabbricati)

Analisi di alcune novità e criticità

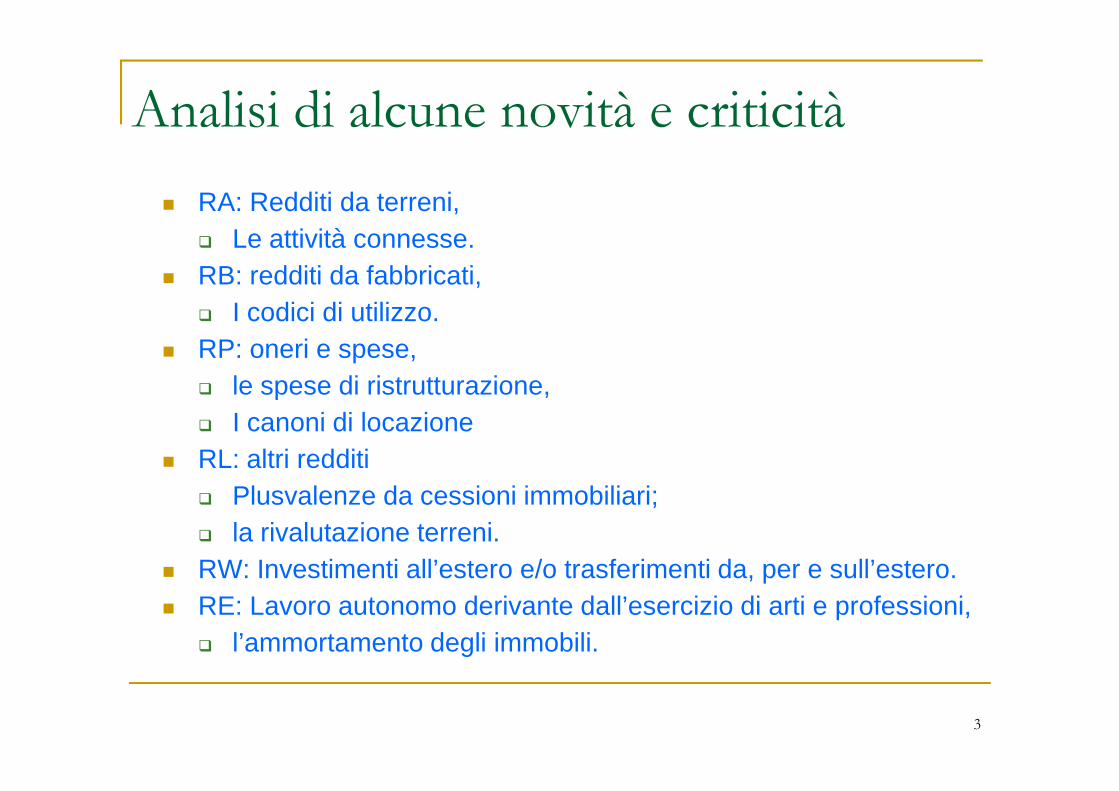

� RA: Redditi da terreni, � Le attività connesse.

� RB: redditi da fabbricati, � I codici di utilizzo.

� RP: oneri e spese, � le spese di ristrutturazione,

3

� le spese di ristrutturazione,� I canoni di locazione

� RL: altri redditi� Plusvalenze da cessioni immobiliari;� la rivalutazione terreni.

� RW: Investimenti all’estero e/o trasferimenti da, per e sull’estero.� RE: Lavoro autonomo derivante dall’esercizio di arti e professioni,

� l’ammortamento degli immobili.

Sono redditi fondiari i redditi dei terreni: (artt. 25-35 dpr 917/1986).dei fabbricati (artt. 36-43 dpr 917/1986)Situati nel territorio dello Stato che sono

I redditi fondiari

4

Situati nel territorio dello Stato che sono iscritti o devono essere iscritti, con attribuzione di rendita, nel catasto dei terreni o nel catasto edilizia urbano.

Fascicolo 1: quadro RA

� Il reddito agrario è costituito dalla parte del reddito medio ordinario dei terreni imputabile al capitale d'esercizio e al lavoro di organizzazione impiegati, nei limiti della potenzialità del terreno, nell'esercizio di attività agricole su di esso. (Art. 32, c. 1 del

5

di attività agricole su di esso. (Art. 32, c. 1 del TUIR).

� Rientrano nel reddito agrario anche le c.d. “attività connesse” (art. 32, c. 2, lett.c) del TUIR)

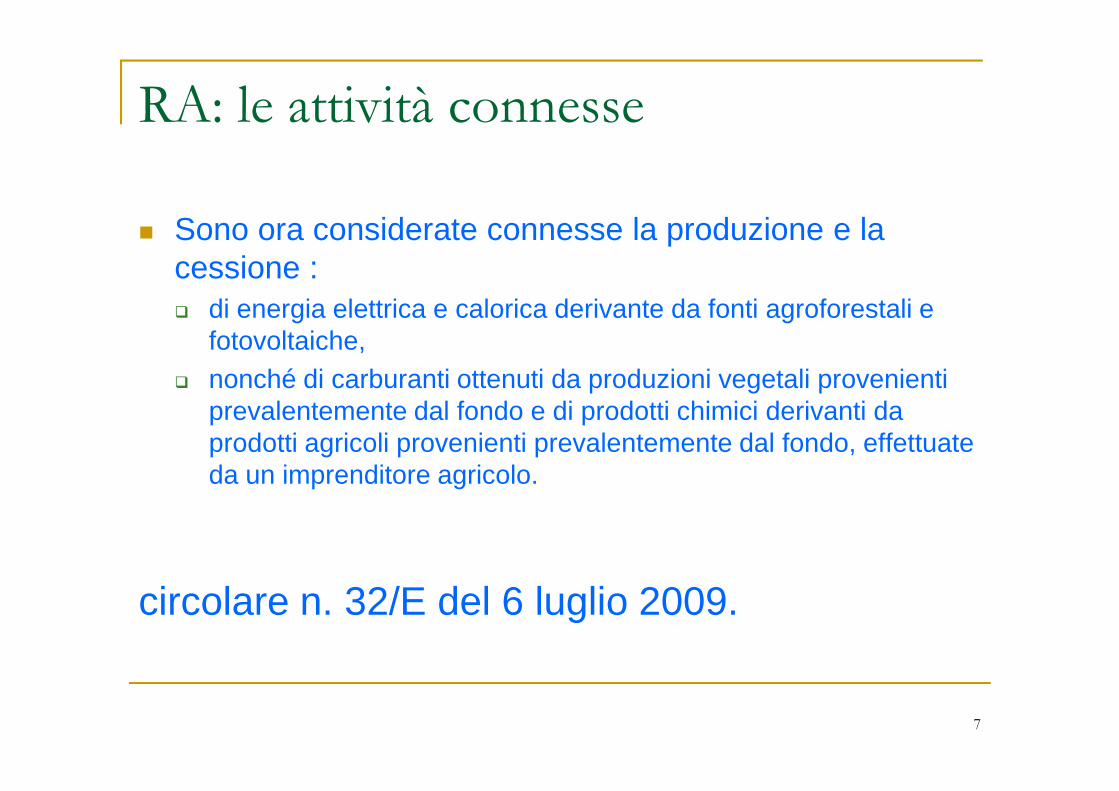

RA: le attività connesse

� Rientrano nella determinazione del reddito agrario le attività connesse di cui all’art. 2135 del c.c.

6

RA: le attività connesse

� Sono ora considerate connesse la produzione e la cessione :� di energia elettrica e calorica derivante da fonti agroforestali e

fotovoltaiche, � nonché di carburanti ottenuti da produzioni vegetali provenienti

7

prevalentemente dal fondo e di prodotti chimici derivanti da prodotti agricoli provenienti prevalentemente dal fondo, effettuate da un imprenditore agricolo.

circolare n. 32/E del 6 luglio 2009.

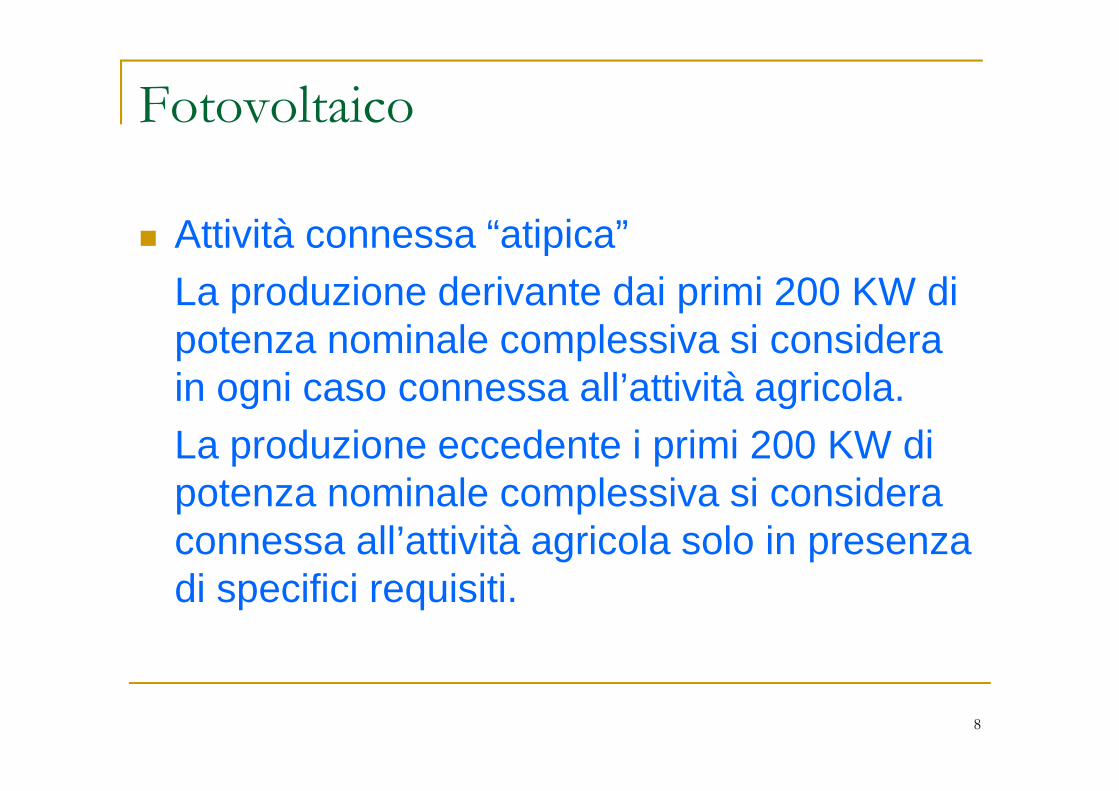

Fotovoltaico

� Attività connessa “atipica”La produzione derivante dai primi 200 KW di potenza nominale complessiva si considera in ogni caso connessa all’attività agricola.

8

in ogni caso connessa all’attività agricola.La produzione eccedente i primi 200 KW di potenza nominale complessiva si considera connessa all’attività agricola solo in presenza di specifici requisiti.

Fascicolo 1: quadro RB

Il reddito dei fabbricati ed i codici di utilizzo

Il codice 9 si è ristretto: sono state introdotte sei indicazioni distinte per alcune ipotesi

9

sei indicazioni distinte per alcune ipotesi residuali che fino all’anno scorso confluivano nel codice 9.

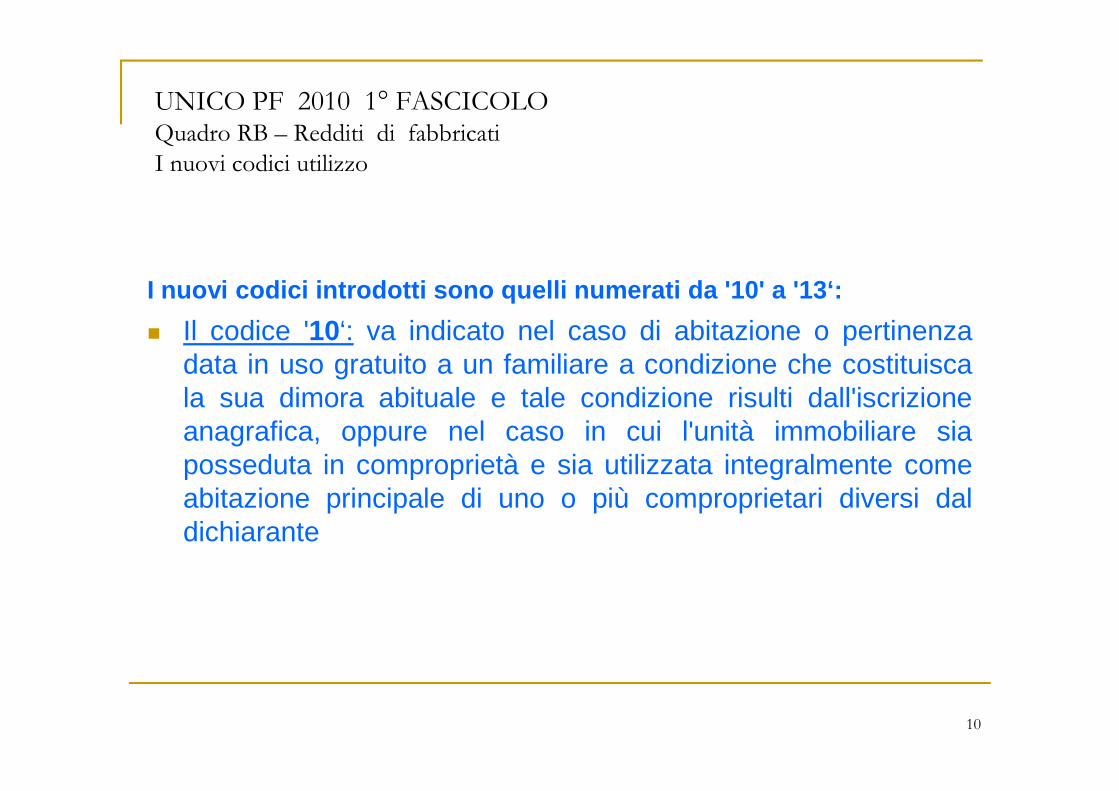

UNICO PF 2010 1° FASCICOLOQuadro RB – Redditi di fabbricati

I nuovi codici utilizzo

I nuovi codici introdotti sono quelli numerati da ' 10' a '13‘:

� Il codice '10‘: va indicato nel caso di abitazione o pertinenzadata in uso gratuito a un familiare a condizione che costituiscala sua dimora abituale e tale condizione risulti dall'iscrizione

10

la sua dimora abituale e tale condizione risulti dall'iscrizioneanagrafica, oppure nel caso in cui l'unità immobiliare siaposseduta in comproprietà e sia utilizzata integralmente comeabitazione principale di uno o più comproprietari diversi daldichiarante

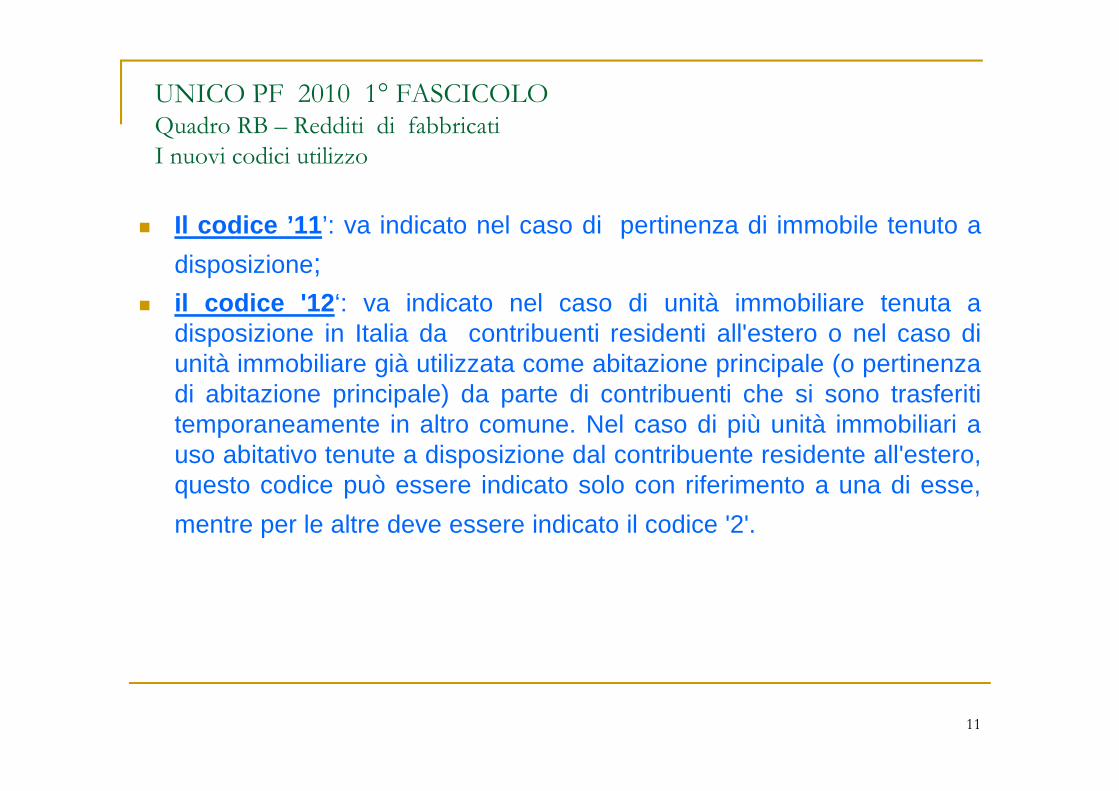

UNICO PF 2010 1° FASCICOLOQuadro RB – Redditi di fabbricati

I nuovi codici utilizzo

� Il codice ’11 ’: va indicato nel caso di pertinenza di immobile tenuto a

disposizione;� il codice '12 ‘: va indicato nel caso di unità immobiliare tenuta a

disposizione in Italia da contribuenti residenti all'estero o nel caso diunità immobiliare già utilizzata come abitazione principale (o pertinenzadi abitazione principale) da parte di contribuenti che si sono trasferiti

11

di abitazione principale) da parte di contribuenti che si sono trasferititemporaneamente in altro comune. Nel caso di più unità immobiliari auso abitativo tenute a disposizione dal contribuente residente all'estero,questo codice può essere indicato solo con riferimento a una di esse,

mentre per le altre deve essere indicato il codice '2'.

UNICO PF 2010 1° FASCICOLOQuadro RB – Redditi di fabbricati

I nuovi codici utilizzo

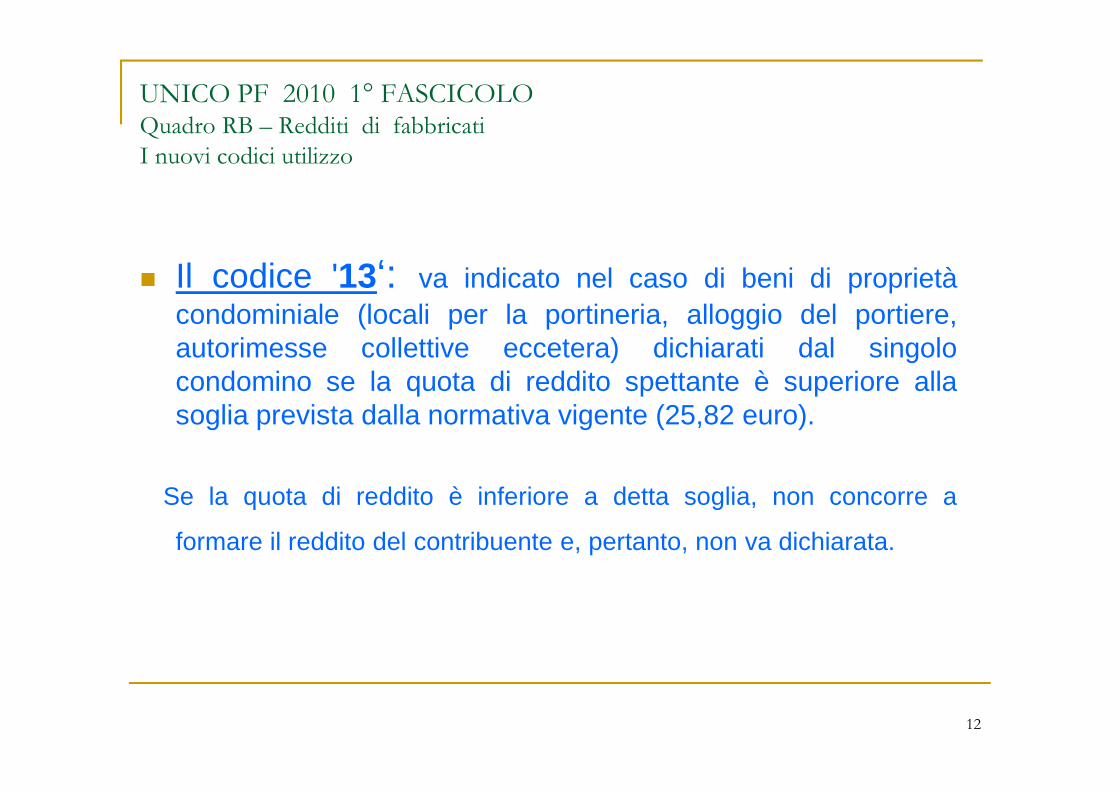

� Il codice '13‘: va indicato nel caso di beni di proprietàcondominiale (locali per la portineria, alloggio del portiere,autorimesse collettive eccetera) dichiarati dal singolocondomino se la quota di reddito spettante è superiore alla

12

condomino se la quota di reddito spettante è superiore allasoglia prevista dalla normativa vigente (25,82 euro).

Se la quota di reddito è inferiore a detta soglia, non concorre a

formare il reddito del contribuente e, pertanto, non va dichiarata.

UNICO PF 2010 1° FASCICOLOQuadro RB – Redditi di fabbricati

IlIl codicecodice ''99'' continuacontinua adad essereessere ilil codicecodice residualeresiduale dada utilizzareutilizzarenellenelle ipotesiipotesi inin cuicui l'immobilel'immobile nonnon rientrarientra inin nessunonessuno deidei casicasiindividuatiindividuati concon gligli altrialtri codicicodici (da(da ''11'' aa ''88'' ee dada ''1010'' aa ''1515')')..

13

IlIl codicecodice ''99'' vava indicatoindicato adad esempioesempio nelnel casocaso didi unitàunità immobiliariimmobiliari priveprive didiallacciamentoallacciamento allealle retireti dell'energiadell'energia elettrica,elettrica, acqua,acqua, gas,gas, ee didi fattofatto nonnonutilizzateutilizzate (a(a condizionecondizione cheche talitali circostanzecircostanze risultinorisultino dada appositaappositadichiarazionedichiarazione sostitutivasostitutiva didi attoatto notorionotorio dada esibireesibire oo trasmetteretrasmettere aa richiestarichiestadeglidegli uffici)uffici)..

UNICO PF 2010 1° FASCICOLOQuadro RB – Redditi di fabbricati

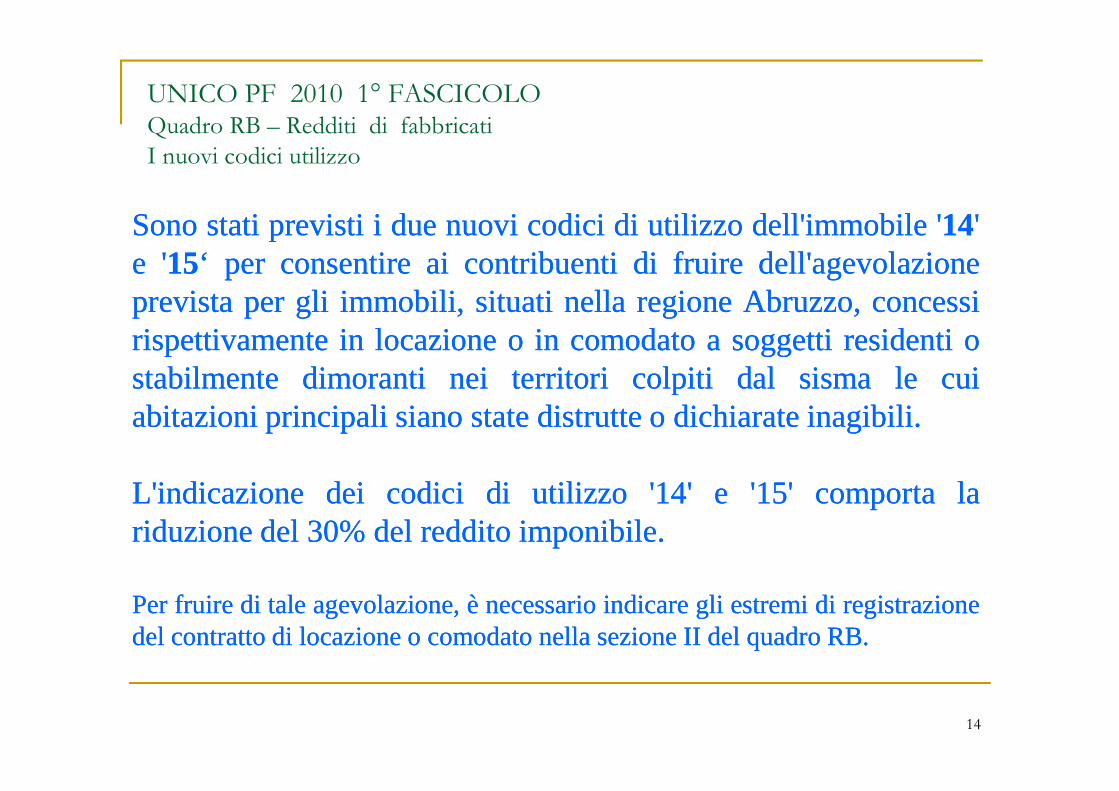

I nuovi codici utilizzo

SonoSono statistati previstiprevisti ii duedue nuovinuovi codicicodici didi utilizzoutilizzo dell'immobiledell'immobile ''1414''ee ''1515‘‘ perper consentireconsentire aiai contribuenticontribuenti didi fruirefruire dell'agevolazionedell'agevolazioneprevistaprevista perper gligli immobili,immobili, situatisituati nellanella regioneregione Abruzzo,Abruzzo, concessiconcessirispettivamenterispettivamente inin locazionelocazione oo inin comodatocomodato aa soggettisoggetti residentiresidenti oostabilmentestabilmente dimorantidimoranti neinei territoriterritori colpiticolpiti daldal sismasisma lele cuicui

14

abitazioniabitazioni principaliprincipali sianosiano statestate distruttedistrutte oo dichiaratedichiarate inagibiliinagibili..

L'indicazioneL'indicazione deidei codicicodici didi utilizzoutilizzo ''1414'' ee ''1515'' comportacomporta lalariduzioneriduzione deldel 3030%% deldel redditoreddito imponibileimponibile..

PerPer fruirefruire didi taletale agevolazione,agevolazione, èè necessarionecessario indicareindicare gligli estremiestremi didi registrazioneregistrazionedeldel contrattocontratto didi locazionelocazione oo comodatocomodato nellanella sezionesezione IIII deldel quadroquadro RBRB..

Fascicolo 1: quadro RP

� Oneri e spese.� Le detrazioni del 36% e 55%� Il piano casa

15

Alcuni chiarimenti

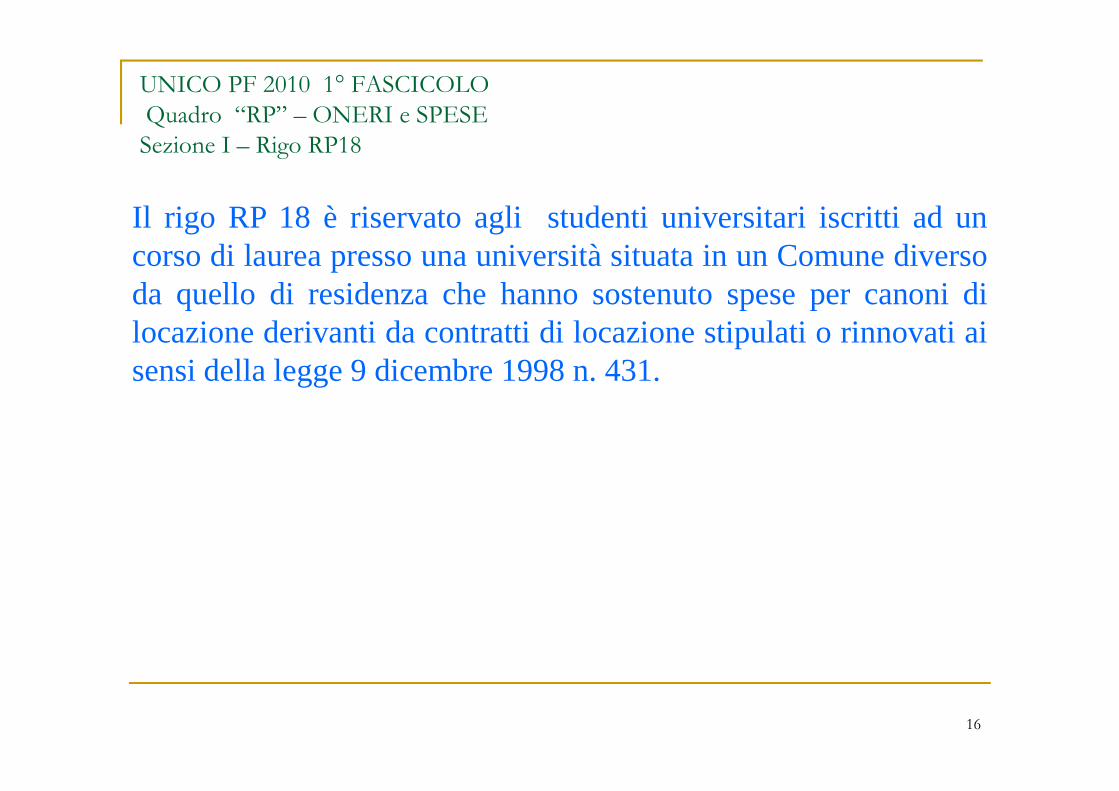

UNICO PF 2010 1° FASCICOLO

Quadro “RP” – ONERI e SPESE

Sezione I – Rigo RP18

Il rigo RP 18 è riservato agli studenti universitari iscritti ad uncorso di laurea presso una università situata in un Comune diversoda quello di residenza che hanno sostenuto spese per canoni dilocazione derivanti da contratti di locazione stipulati o rinnovati aisensi della legge 9 dicembre 1998 n. 431.

16

Contratto di sublocazione

Il contratto di sublocazione non è contemplato tra gli schemi contrattuali indicati nell’art. 15, comma 1, lett. i-sexies) del TUIR

La norma prevede:

17

La norma prevede:Contratti di locazione rinnovati o stipulati ai sensi della legge 9 dicembre 1998, n. 431Contratti di ospitalità nonchè atti di assegnazione in godimento o locazione stipulati con enti per il diritto allo studio, università collegi universitari legalmente riconosciuti, enti senza fine di lucro e cooperative.

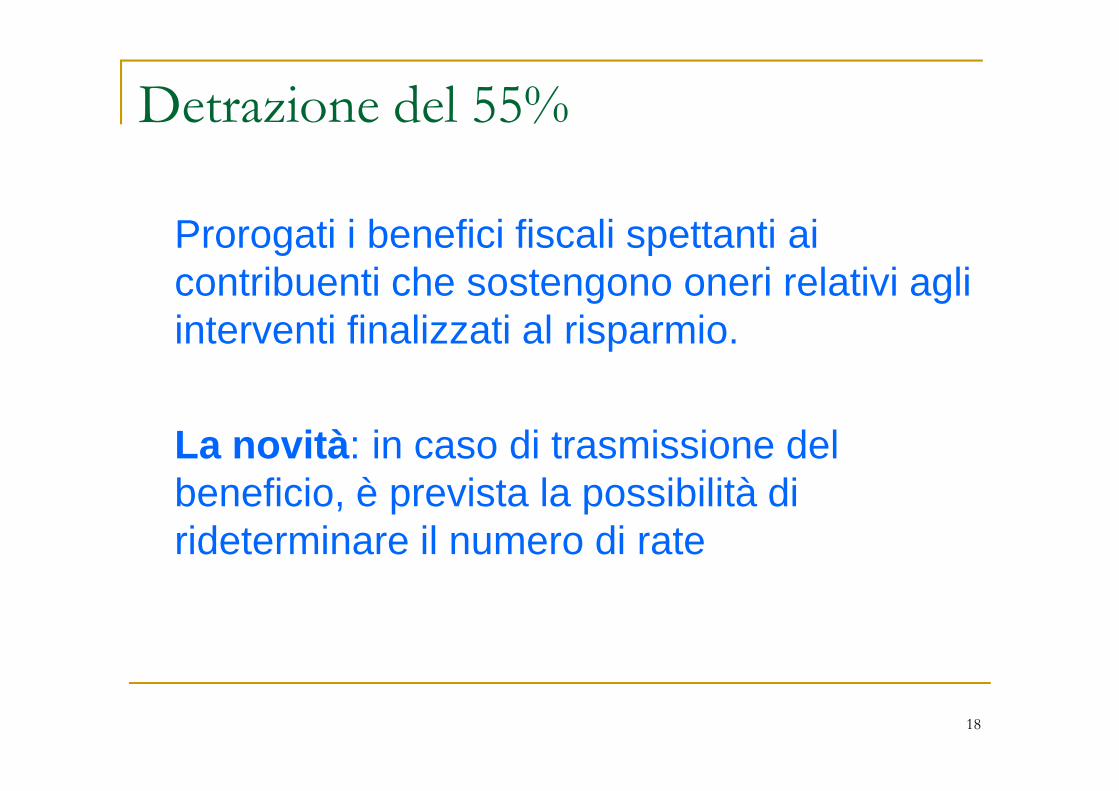

Detrazione del 55%

Prorogati i benefici fiscali spettanti ai contribuenti che sostengono oneri relativi agli interventi finalizzati al risparmio.

18

La novità : in caso di trasmissione del beneficio, è prevista la possibilità di rideterminare il numero di rate

UNICO PF 2010 1° FASCICOLO

Quadro “RP” – ONERI e SPESE - Sezione V

“Oneri per i quali è riconosciuta la detrazione del 55%”

L'AgenziaL'Agenzia delledelle EntrateEntrate concon lala risoluzionerisoluzione nn.. 33/E/E deldel 2626gennaiogennaio 20102010 haha chiaritochiarito cheche daldal 11°° gennaiogennaio 20092009 laladetrazionedetrazione perper gligli interventiinterventi finalizzatifinalizzati alal risparmiorisparmio

19

energeticoenergetico nonnon èè cumulabilecumulabile concon altrialtri contributicontributi comunitari,comunitari,regionaliregionali oo locali,locali, riconosciutiriconosciuti perper ii medesimimedesimi interventi,interventi,secondosecondo quantoquanto previstoprevisto dall'articolodall'articolo 66,, commacomma 33,, deldel DlgsDlgs

115115//20082008..

UNICO PF 2010 1° FASCICOLO

Quadro “RP” – ONERI e SPESE - Sezione V

“Oneri per i quali è riconosciuta la detrazione del 55%”

20

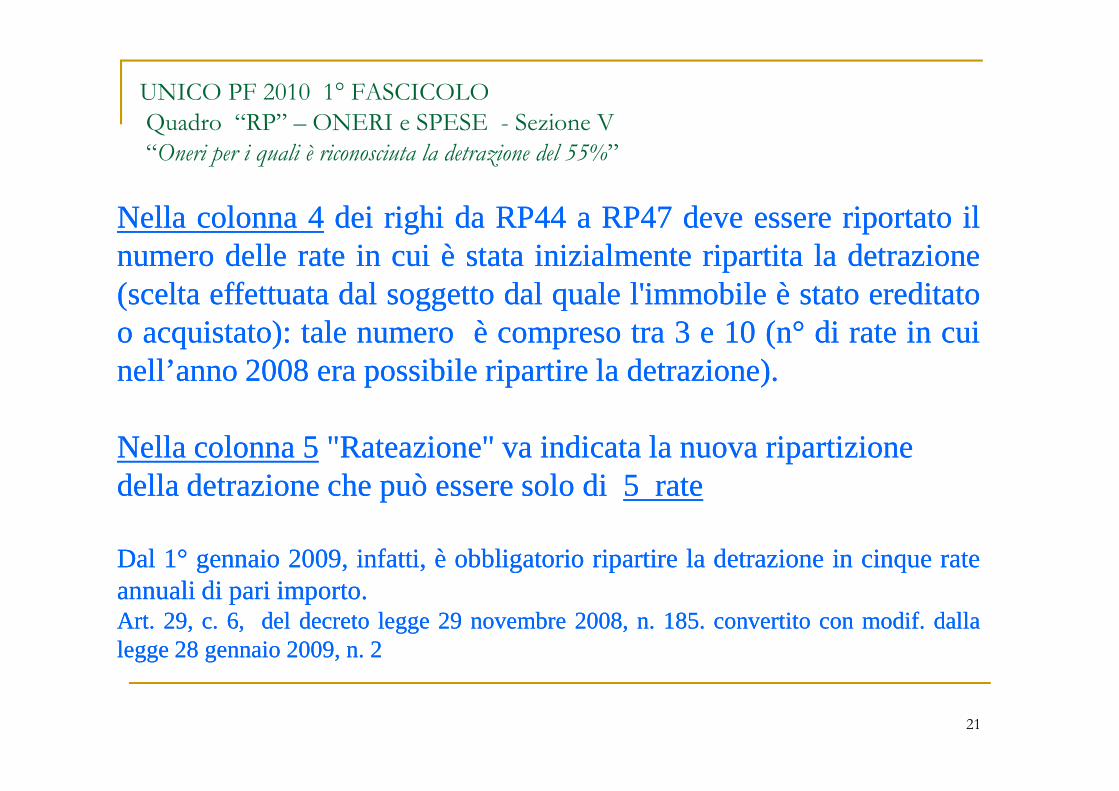

UNICO PF 2010 1° FASCICOLO

Quadro “RP” – ONERI e SPESE - Sezione V

“Oneri per i quali è riconosciuta la detrazione del 55%”

NellaNella colonnacolonna 44deidei righirighi dada RPRP4444 aa RPRP4747 devedeve essereessere riportatoriportato ililnumeronumero delledelle raterate inin cuicui èè statastata inizialmenteinizialmente ripartitaripartita lala detrazionedetrazione(scelta(scelta effettuataeffettuata daldal soggettosoggetto daldal qualequale l'immobilel'immobile èè statostato ereditatoereditatooo acquistato)acquistato):: taletale numeronumero èè compresocompreso tratra 33 ee 1010 (n(n°° didi raterate inin cuicuinell’annonell’anno 20082008 eraera possibilepossibile ripartireripartire lala detrazione)detrazione)..

21

NellaNella colonnacolonna 55"Rateazione""Rateazione" vava indicataindicata lala nuovanuova ripartizioneripartizionedelladella detrazionedetrazione cheche puòpuò essereessere solosolo didi 55 raterate

DalDal 11°° gennaiogennaio 20092009,, infatti,infatti, èè obbligatorioobbligatorio ripartireripartire lala detrazionedetrazione inin cinquecinque raterateannualiannuali didi paripari importoimporto..ArtArt.. 2929,, cc.. 66,, deldel decretodecreto leggelegge 2929 novembrenovembre 20082008,, nn.. 185185.. convertitoconvertito concon modifmodif.. dalladallaleggelegge 2828 gennaiogennaio 20092009,, nn.. 22

Detrazione del 36%

Risoluzione n. 457 del 1/12/2008

In caso di cessione di immobile acquistato da impresa di ristrutturazione, le quote di

22

impresa di ristrutturazione, le quote di detrazione residue sono fruibili dal nuovo acquirente.

Plusvalenze da cessioni immobiliari

�Art. 67, comma 1, lett. a) e b) Cessione a titolo oneroso di:immobili acquistati o costruiti da non più di 5 anni (salvo eccezioni);terreni su cui sono state eseguite opere di lottizzazione,

23

terreni su cui sono state eseguite opere di lottizzazione, ovvero opere per l’edificabilità;aree edificabili.

E’ tassata non solo la cessione della piena proprietà, ma anche quella derivante da diritti parziali (nuda proprietà, servitù) o di fattispecie assimilate (diritto di cubatura)

Immobili (fabbricati e terreni agricoli)

La cessione genera plusvalenza se avviene entro 5 anni dall’acquisto (derivativo e non originario).Acquisto per successione, non genera mai plusvalenza

24

plusvalenzaAcquisto per donazione, il quinquennio decorre dalla data di acquisto da parte del donante. Il donatario riceve dal donante anche il costo fiscalmente riconosciuto del fondo.

Tassazione plusvalenza immobili

� La plusvalenza è un reddito diverso assoggettato a tassazione ordinaria, quadro RL del modello Unico.

� La plusvalenza si determina come differenza

25

� La plusvalenza si determina come differenza tra corrispettivo incassato e costi inerenti.

� Rimane l’opzione da esercitare in sede di cessione al notaio di applicare l’imposta sostitutiva del 20%

Diritto di usufrutto e consolidamento della

proprietà per morte dell’usufruttuario

Carattere di temporaneità dell’usufrutto.Con il consolidamento della proprietà il nudo proprietario vede riespandersi il diritto già presente nel suo patrimonio.

26

presente nel suo patrimonio.

Ai fini del calcolo del quinquennio assume rilievo il momento di acquisto della nuda proprietà e non quello di estinzione dell’usufrutto.(Ris. 218/2008)

E’ ravvisabile l’intento speculativo del nudo proprietario che si riappropria del suo diritto pieno.

Consolidamento della proprietà per

riscatto anticipato dell’usufrutto

27

Ai fini della plusvalenza occorre valutare separatamente la nuda proprietà ed il diritto di usufrutto.(Ris. 188/2009)

Terreni lottizzati

Un terreno è lottizzato nel momento in cui l’autorità competente ha emesso la necessaria autorizzazione alla lottizzazione .

28

E’ sufficiente completare l’iter amministrativo e non si rende necessaria la fase “esecutiva”.

Plusvalenza da lottizzazione terreni

Se i terreni sono stati acquistati oltre i 5 anni antecedenti la loro inclusione in piani regolatori o opere di fabbricazione si considera come prezzo di acquisto il valore normale nel quinto anno precedente.

29

anno precedente.

Se sono stati acquistati gratuitamente si considera come prezzo di acquisto il valore normale alla data di inizio della lottizzazione o costruzione.

Tassazione plusvalenza terreni lottizzati

Reddito diverso da assoggettare a tassazione ordinaria in base al principio di cassa.

Quadro RL di Unico, sez. II-A, RL5

30

la plusvalenza si determina come differenza tra corrispettivo incassato e prezzo di acquisto aumentato di ogni altro costo inerente al bene ceduto.

Plusvalenza da cessione aree edificabili

Sono in ogni caso tassate le plusvalenze realizzate dalla cessione a titolo oneroso di terreni suscettibili di utilizzazione edificatoria secondo gli strumenti urbanistici vigenti al momento della cessione

31

Definizione di area edificabile

E' edificabile l'area utilizzabile a scopo edificatorio in base allo strumento generale adottato dal Comune, a prescindere dall'approvazione della Regione o dall'adozione di strumenti attuativi del medesimo.

32

Determinazione della plusvalenza

La plusvalenza si calcola come differenza tra i corrispettivi incassati ed il prezzo di acquisto, aumentato di ogni altro costo inerente.

33

Per I terreni edificabili acquisiti per successione o donazione si assume come prezzo di acquisto il valore dichiarato nelle relative denunce, o in seguito definito e liquidato, aumentato di ogni altro costo inerente.

Tassazione plusvalenza terreni edificabili

La plusvalenza che deriva dalla cessione a titolo oneroso del terreno edificabile è assoggettata a tassazione separata (quadro RM di Unico) salvo l’opzione in dichiarazione

34

RM di Unico) salvo l’opzione in dichiarazione per la tassazione ordinaria.

Rivalutazione terreni

I valori dei terreni edificabili ed agricoli

posseduti al 1 gennaio 2010

non produttivi di reddito d’impresa possono essere assoggettate ad imposta sostitutiva

35

del 4%.

Art.2, comma 229, legge 23/12/2009 n. 191

Art. 7 della legge 28/12/2001, n. 448

Elementi essenzialiSoggetti interessati:Persone fisiche, per le operazioni estranee all’esercizio di attività d’impresa;

Società semplici e società ed associazioni ad esse equiparate (società di fatto che non abbiano per oggetto l’esercizio di attività commerciali).

Enti non commerciali per attività esercitate al di fuori dell’attività

36

Enti non commerciali per attività esercitate al di fuori dell’attività commerciale eventualmente esercitata

Elementi oggettiviTerreni lottizzati o sui quali sono state costruite opere per renderli edificabili;

Terreni suscettibili di utilizzazione edificatoria;

Terreni agricoli.

L’usufrutto ed il consolidamento

Sia l’usufruttuario che il nudo proprietario sono ammessi ad affrancare il plusvalore maturato nel diritto posseduto.Allo scadere del termine contrattuale o alla

37

Allo scadere del termine contrattuale o alla scadenza naturale dell’usufrutto, quando il diritto si consolida in capo al nudo proprietario, l’imposta versata dall’usufruttuario va perduta.

Gli Immobili per gli esercenti arti e

professioni

� Dal 1 gennaio 2010 non sono più applicabili alcune delle novità introdotte dalla Finanziaria 2007 in materia di immobili per i professionisti.

38

professionisti.

� Risoluzione n. 13 del 2 marzo 2010

L’immobile strumentale

L’immobile si considera strumentale se è utilizzato in via esclusiva per l’esercizio dell’arte o professione.

39

Non assume rilevanza la circostanza che l’acquisto sia stato effettuato in qualità di

persona fisica o di esercente l’arte o professione.

Le regole di deducibilità degli immobili

introdotte dalla Finanziaria 2007

Deducibilità immobili professionisti

40

Acquisto/leasing immobili strumentali

Leasing immobili promiscuo

Locazione (non finanziaria)

immobile

Nuove regole di deducibilità Consueta deducibilità

Gli immobili strumentali

Il comma 335 della Finanziaria 2007 ha stabilito lapossibilità di dedurre le quote di ammortamento ed icanoni di locazione finanziaria degli immobilistrumentali.

41

Le previgenti regole non sono scomparse macontinuano ad applicarsi con riferimento agliimmobili acquistati ed ai contratti di leasing stipulatiprima del 1 gennaio 2007

Applicabilità delle nuove disposizioni

Le disposizioni si applicano agli immobili acquistati ed ai contratti di leasing stipulati nel periodo 1 gennaio 2007 – 31 dicembre 2009.

Attenzione il valore delle quote di ammortamento

42

Attenzione il valore delle quote di ammortamento doveva essere ridotto ad un terzo per il triennio 2007-2008-2009

Dal 1 gennaio 2010

� I canoni di leasing sostenuti in relazione a contratti stipulati dopo il 31 dicembre 2009 sono indeducibili.

� Per gli immobili acquistati dopo il 31

43

� Per gli immobili acquistati dopo il 31 dicembre 2009 non sono più deducibili le quote di ammortamento

Alcuni chiarimenti

� Le plusvalenze derivanti dall’estromissione degli immobili strumentali genera plusvalenza se questi sono stati acquistati in data successiva al 1/1/2007.

44

successiva al 1/1/2007.� I canoni di locazione finanziaria stipulati dopo

il 31/12/2009 sono irrilevanti ai fini della determinazione del reddito di lavoro autonomo e non è deducibile neanche la rendita catastale dell’immobile.

Quadro RW

A decorrere da Unico 2010 (e fatta eccezione per gli immobili scudati) devono infatti trovare spazio in RW immobili e terreni, ma anche gioielli e preziosi, opere d'arte e yatchs che,

45

gioielli e preziosi, opere d'arte e yatchs che, pur non avendo effettivamente prodotto redditi di fonte estera durante il periodo d'imposta, sono tuttavia potenzialmente suscettibili di utilizzazione economica e quindi di generare reddito imponibile.