![04 2009-PALERMO Scissioni e fiscalit. [modalit. compatibilit.]my.liuc.it/MatSup/2009/F85720/SCISSIONI 2009 L.pdf · L’istituto della scissione SCISSIONE ... Aspetti civilistici](https://static.fdocumenti.com/doc/165x107/5c6a27cd09d3f20c178c38a6/04-2009-palermo-scissioni-e-fiscalit-modalit-compatibilitmyliucitmatsup2009f85720scissioni.jpg)

LA FISCALIT ÀDEGLI IMMOBILI - odceclatina.it fabbricati strumentali.pdf · Anche lo IAS n. 16...

25

LA FISCALIT LA FISCALIT À À DEGLI DEGLI IMMOBILI IMMOBILI I fabbricati strumentali a cura di Roberto Protani

Transcript of LA FISCALIT ÀDEGLI IMMOBILI - odceclatina.it fabbricati strumentali.pdf · Anche lo IAS n. 16...

LA FISCALITLA FISCALITÀÀ DEGLI DEGLI

IMMOBILIIMMOBILI

I fabbricati strumentali

a cura di Roberto Protani

L'art. 36, comma 7, del D.L. 4 luglio 2006, n. 223, convertito, con modificazioni, dalla L. 4 agosto 2006, n. 248, ha introdotto unarilevante, quanto penalizzate, disposizioneche prevede l'indeducibilità dei costiriferiti ai terreni su cui insistono i fabbricati strumentali, nonché dei relativiterreni pertinenziali.Pertanto, l'ammortamento del fabbricatodeve essere assunto al netto del costo dellearee su cui insiste e di quelle pertinenziali.

I FABBRICATI STRUMENTALII FABBRICATI STRUMENTALI

Le nuove disposizioni danno luogo pertanto ad un allineamento delle norme fiscali a quelle civilistiche.Infatti, secondo quanto previsto dalDocumento n. 16 OIC, i terreni essendobeni la cui utilità non si esaurisce nel corso del tempo non sono soggetti ad ammortamento. Se il valore del fabbricatoincorpora anche quello del terreno su cui ilprimo insiste, il valore del terreno deve esserescorporato sulla base di stime.

DOCUMENTO N. 16 OIC

Anche lo IAS n. 16 precisa che i terreni e gliedifici sono beni separabili e vanno trattatiseparatamente ai fini contabili anche quandovengono acquistati congiuntamente.

Il suddetto principio conosce, tuttavia, alcune eccezioni come nel caso di cave e di siti utilizzati per discariche, ove i terreni hanno una vita utile illimitata e quindi non vengono ammortizzati.

Il suddetto principio conosce, tuttavia, alcune eccezioni come nel caso di cave e di siti utilizzati per discariche, ove i terreni hanno una vita utile illimitata e quindi non vengono ammortizzati.

IAS N. 16

La normativa fiscale si è dunque adeguata aiprincipi civilistici.La disposizione si applica agli immobilistrumentali sia per natura (categoriacatastale A/10, B, C, D ed E) che per destinazione, ossia a quelli che, a prescindere dalla categoria catastale, sonocomunque direttamente utilizzati dall'impresa.

I FABBRICATI STRUMENTALII FABBRICATI STRUMENTALI

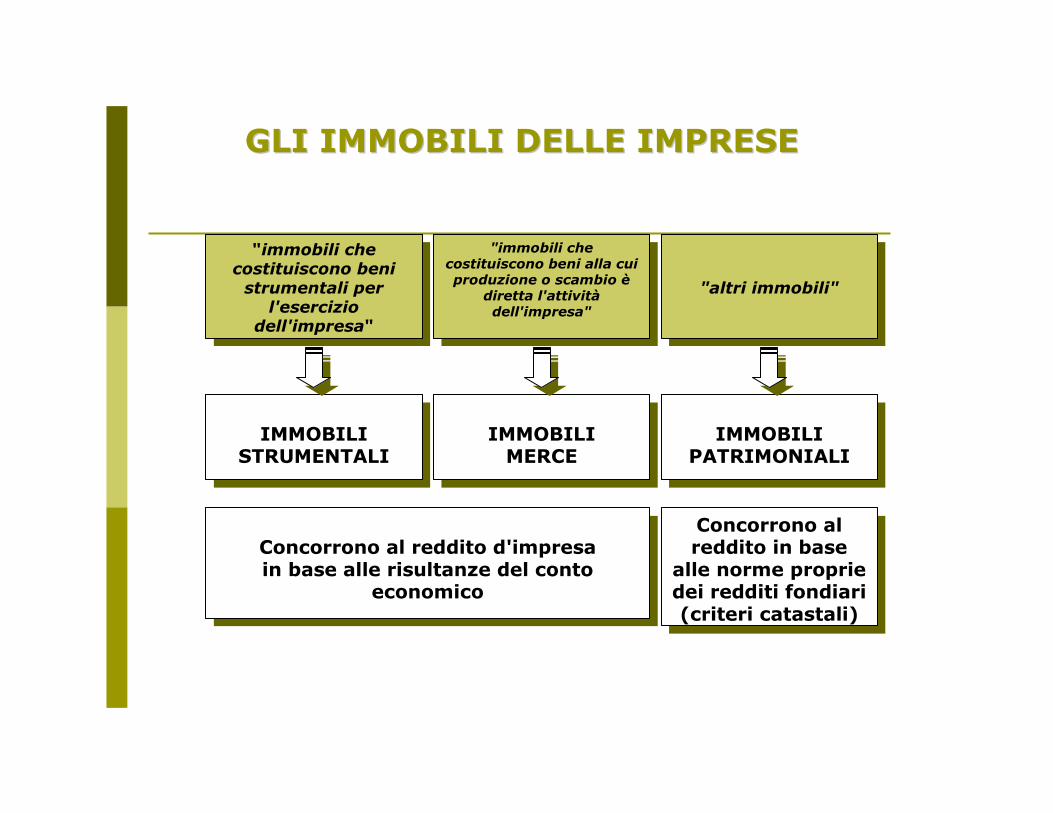

"immobili che costituiscono beni strumentali per

l'esercizio dell'impresa"

"immobili che costituiscono beni strumentali per

l'esercizio dell'impresa"

"immobili che costituiscono beni alla cui produzione o scambio è

diretta l'attivitàdell'impresa"

"immobili che costituiscono beni alla cui produzione o scambio è

diretta l'attivitàdell'impresa"

"altri immobili""altri immobili"

IMMOBILISTRUMENTALI

IMMOBILISTRUMENTALI

IMMOBILIMERCE

IMMOBILIMERCE

IMMOBILIPATRIMONIALI

IMMOBILIPATRIMONIALI

Concorrono al reddito d'impresain base alle risultanze del conto

economico

Concorrono al reddito d'impresain base alle risultanze del conto

economico

Concorrono al reddito in base

alle norme proprie dei redditi fondiari (criteri catastali)

Concorrono al reddito in base

alle norme proprie dei redditi fondiari (criteri catastali)

GLI IMMOBILI DELLE IMPRESEGLI IMMOBILI DELLE IMPRESE

Quindi, non si riferisce agli impianti o aimacchinari infissi al suolo che non costituiscono fabbricati iscritti o iscrivibili nelcatasto edilizio urbano.

Le nuove regole fiscali si applicano anche allequote di ammortamento relative a fabbricatiacquistati nei periodi d'imposta precedenti al

2006

I FABBRICATI STRUMENTALII FABBRICATI STRUMENTALI

Con riferimento ai fabbricati strumentaliacquisiti in leasing, si prevedel'indeducibilità della quota capitale deicanoni riferibile al terreno.Per gli immobili in leasing la disposizione siapplica anche con riferimento ai contrattistipulati prima del 4 luglio 2006, ma ai canonimaturati a decorrere dal periodo d'imposta in corso al 4 luglio 2006.

I FABBRICATI IN I FABBRICATI IN LEASINGLEASING

• Per gli immobili acquisiti a decorrere dalperiodo di imposta in corso alla data del 4 luglio 2006, il valore da attribuire alle aree saràpari al maggiore tra:

• il valore dell'area eventualmente espostonel bilancio d'esercizio relativo al periodo diimposta in corso al momento dell'acquisto e

• il valore che si ottiene applicando i coefficienti del 20 o 30 per cento (per i fabbricati industriali) al costo di acquistocomplessivo dell'immobile, comprensivo del valore dell'area.

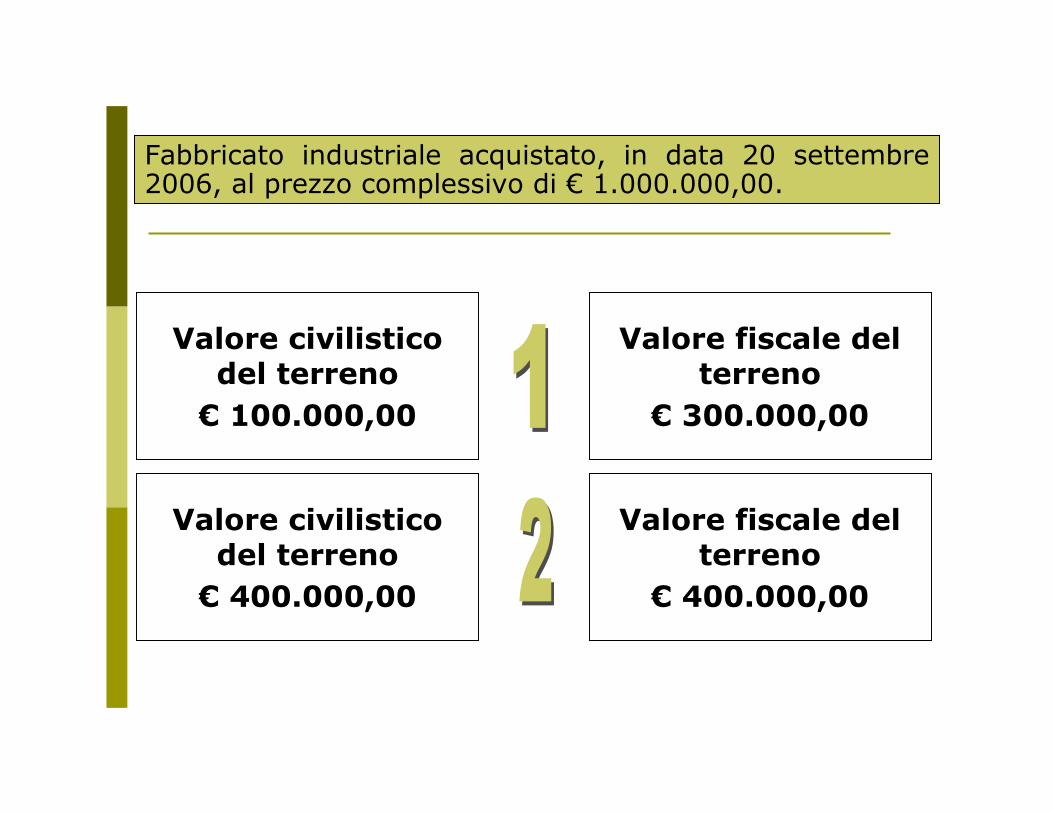

I FABBRICATI STRUMENTALII FABBRICATI STRUMENTALI

Fabbricato industriale acquistato, in data 20 settembre2006, al prezzo complessivo di € 1.000.000,00.

Valore civilisticodel terreno€ 100.000,00

Valore civilisticodel terreno€ 400.000,00

Valore fiscale del terreno

€ 300.000,00

Valore fiscale del terreno

€ 400.000,00

Se non risulta esposto separatamente in bilancio il valore non ammortizzabile dell'areasarà determinato applicando esclusivamente i coefficienti del 20 o 30 per cento.

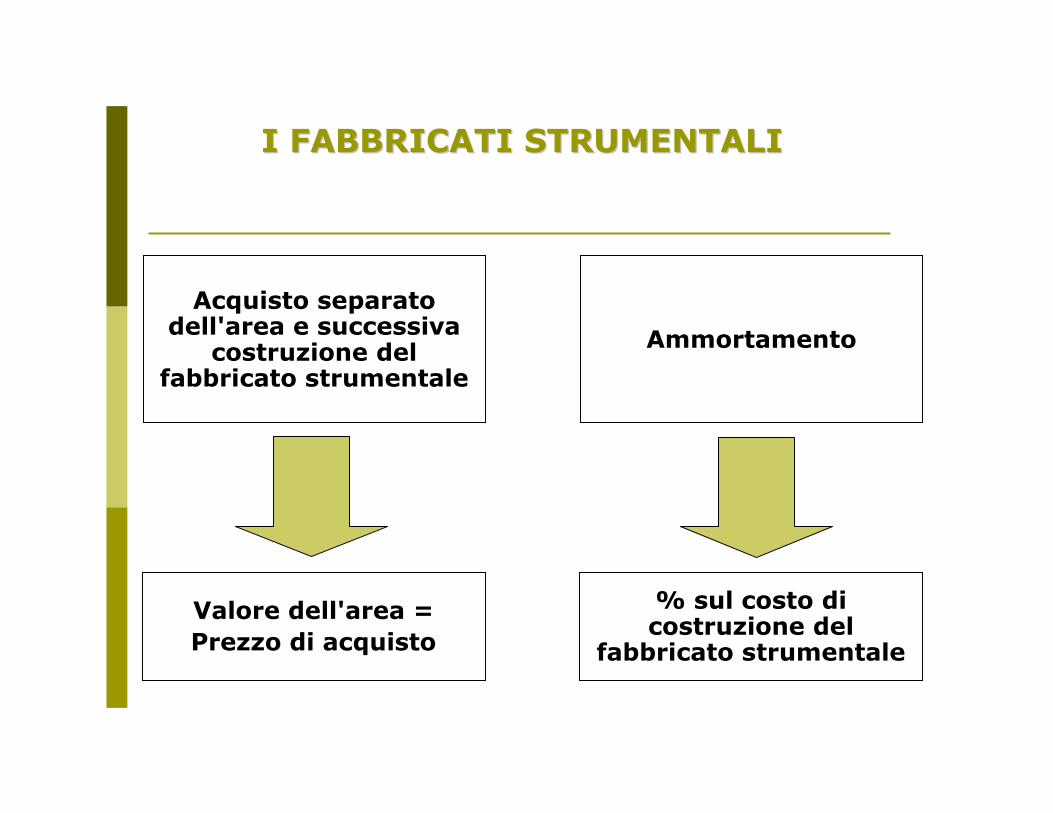

I FABBRICATI STRUMENTALII FABBRICATI STRUMENTALI

Acquisto separatodell'area e successiva

costruzione del fabbricato strumentale

Valore dell'area = Prezzo di acquisto

Ammortamento

% sul costo dicostruzione del

fabbricato strumentale

I FABBRICATI STRUMENTALII FABBRICATI STRUMENTALI

Per le acquisizioni avvenute nei periodi diimposta precedenti a quello in corso al 4 luglio2006, il confronto tra i valori va effettuatoprendendo a riferimento l'ultimo bilancioapprovato prima dell'entrata in vigore del D.L. n. 223 del 2006.

I FABBRICATI STRUMENTALI ACQUISITI IN I FABBRICATI STRUMENTALI ACQUISITI IN PRECEDENZAPRECEDENZA

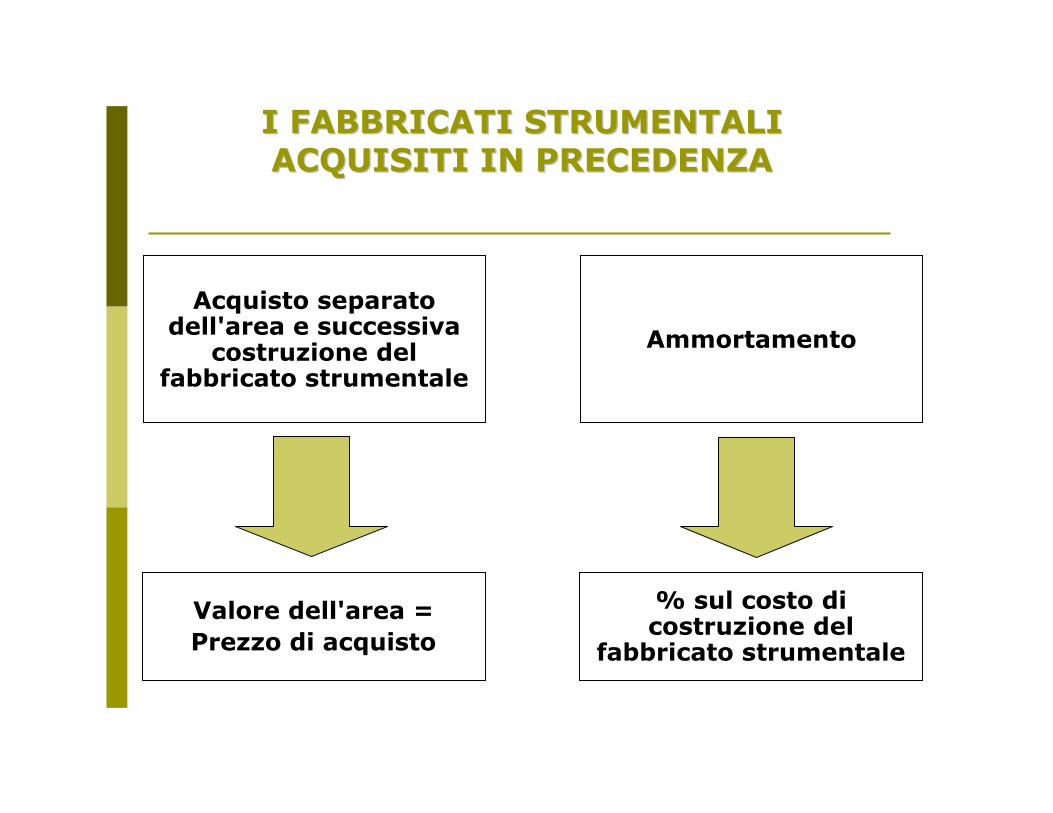

Acquisto separatodell'area e successiva

costruzione del fabbricato strumentale

Valore dell'area = Prezzo di acquisto

Ammortamento

% sul costo dicostruzione del

fabbricato strumentale

I FABBRICATI STRUMENTALI I FABBRICATI STRUMENTALI ACQUISITI IN PRECEDENZAACQUISITI IN PRECEDENZA

Il costo complessivo (area più fabbricato) sucui applicare le percentuali del 20 o 30 per cento deve essere assunto al netto dei costiincrementativi capitalizzati nonché dellerivalutazioni effettuate, le quali, pertanto, sono riferibili esclusivamente al valore del fabbricato e non anche a quello dell'area.

I COSTI INCREMENTATIVII COSTI INCREMENTATIVI

Per costi incrementativi si intendono le spese per interventi di manutenzione, riparazione, ammodernamento, trasfor-mazione e ampliamento che siano state portate ad incremento del costo deifabbricati strumentali, sostenutesuccessivamente all'acquisto o allacostruzione.Alla stessa stregua vanno trattati gli oneri diurbanizzazione.

I COSTI INCREMENTATIVII COSTI INCREMENTATIVI

Per fabbricati industriali si intendonoquelli destinati alla produzione o allatrasformazione dei beni, tenendo contodella loro effettiva destinazione e prescindendo dalla classificazione catastale.Non rientrano tra i fabbricati industriali gliimmobili destinati ad attività commerciale, quali negozi, locali destinati al deposito e allostoccaggio di merci.

I FABBRICATI INDUSTRIALII FABBRICATI INDUSTRIALI

qualora gli spazi espressiin metri quadri, utilizzatiper l'attività diproduzione o trasformazione sianoprevalenti

qualora gli spazi espressi in metri quadri, utilizzati per l'attività di produzione o trasformazione non sianoprevalenti

Industriale Altri usi

I FABBRICATI DESTINATI A PII FABBRICATI DESTINATI A PIÙÙATTIVITATTIVITÀÀ

Secondo i principi contabili internazionali lo scorporo del valore del terreno va compiutosolo se si riferisce ad un fabbricatostrumentale c.d. "cielo-terra" e non per le unità immobiliari comprese in un fabbricato.La Circolare dell'Agenzia delle Entrate n. 1/2007, al contrario, precisa che lo scorporova effettuato anche per gli immobili "non cielo-terra".

I FABBRICATI CIELOI FABBRICATI CIELO--TERRATERRA

Prima della norma di interpretazione autenticaintrodotta dalla Finanziaria per il 2008, per i fabbricatiacquistati nei periodi precedenti a quello in corso al 4 luglio 2006, gli ammortamenti precedentemente dedottidovevano essere imputati prioritariamente al valoredel fabbricato.

I FABBRICATI STRUMENTALI ACQUISITI IN I FABBRICATI STRUMENTALI ACQUISITI IN PRECEDENZAPRECEDENZA

In virtù della suddetta norma, per ciascun immobile strumentale le quote di ammortamento dedotte nei periodi di imposta precedenti al periodo di imposta in corso al 4 luglio 2006 calcolate sul costo complessivo sono riferite proporzionalmente al costo dell'area e al costo del fabbricato.

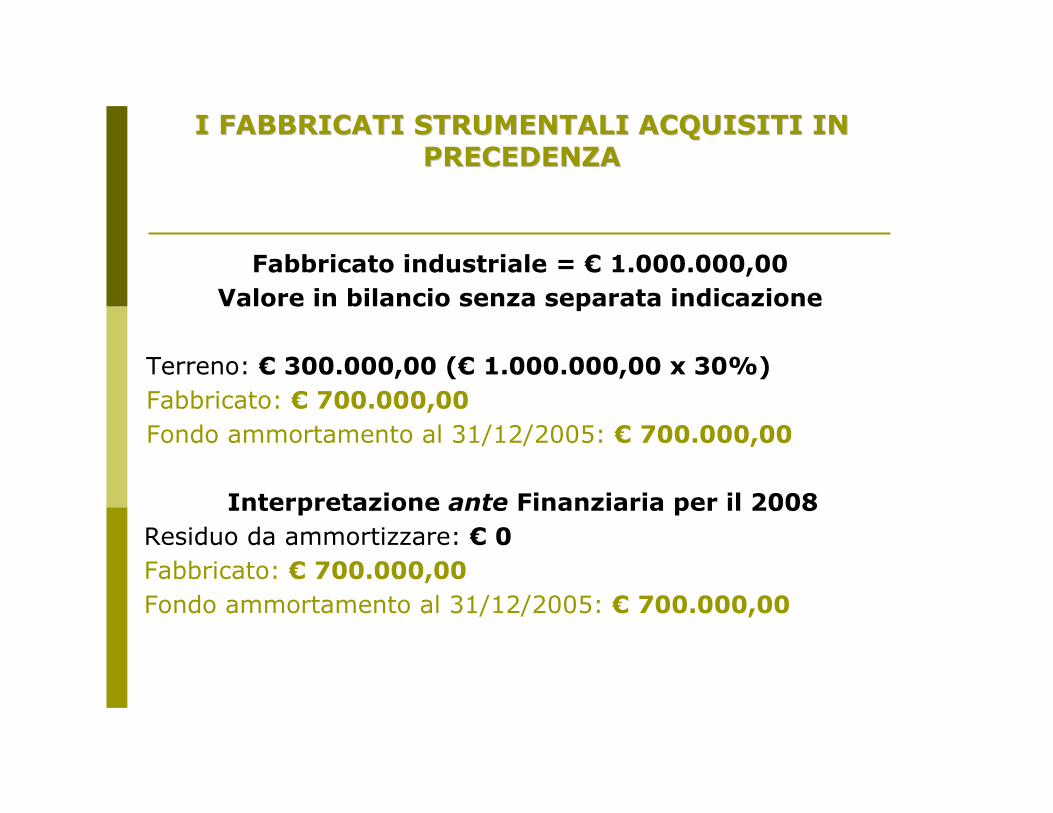

Fabbricato industriale = € 1.000.000,00Valore in bilancio senza separata

indicazione

Terreno: € 300.000,00 (€ 1.000.000,00 x 30%)

Fabbricato: € 700.000,00Fondo ammortamento al 31/12/2005: €700.000,00

I FABBRICATI STRUMENTALI ACQUISITI IN I FABBRICATI STRUMENTALI ACQUISITI IN PRECEDENZAPRECEDENZA

Fabbricato industriale = € 1.000.000,00Valore in bilancio senza separata indicazione

Terreno: € 300.000,00 (€ 1.000.000,00 x 30%)Fabbricato: € 700.000,00Fondo ammortamento al 31/12/2005: € 700.000,00

Interpretazione ante Finanziaria per il 2008Residuo da ammortizzare: € 0Fabbricato: € 700.000,00Fondo ammortamento al 31/12/2005: € 700.000,00

I FABBRICATI STRUMENTALI ACQUISITI IN I FABBRICATI STRUMENTALI ACQUISITI IN PRECEDENZAPRECEDENZA

Interpretazione post Finanziaria per il 2008

Fabbricato: € 700.000,00Fondo ammortamento al 31/12/2005: € 700.000,00Fondo ammortamento riferibile al terreno al 31/12/2005: € 210.000,00 (€ 700.000,00 x 30%)Fondo ammortamento riferibile al fabbricato al 31/12/2005: € 490.000,00 (€ 700.000,00 x 70%)Residuo da ammortizzare: € 210.000,00 (€700.000,00 - 490.000,00)

I FABBRICATI STRUMENTALI ACQUISITI IN I FABBRICATI STRUMENTALI ACQUISITI IN PRECEDENZAPRECEDENZA

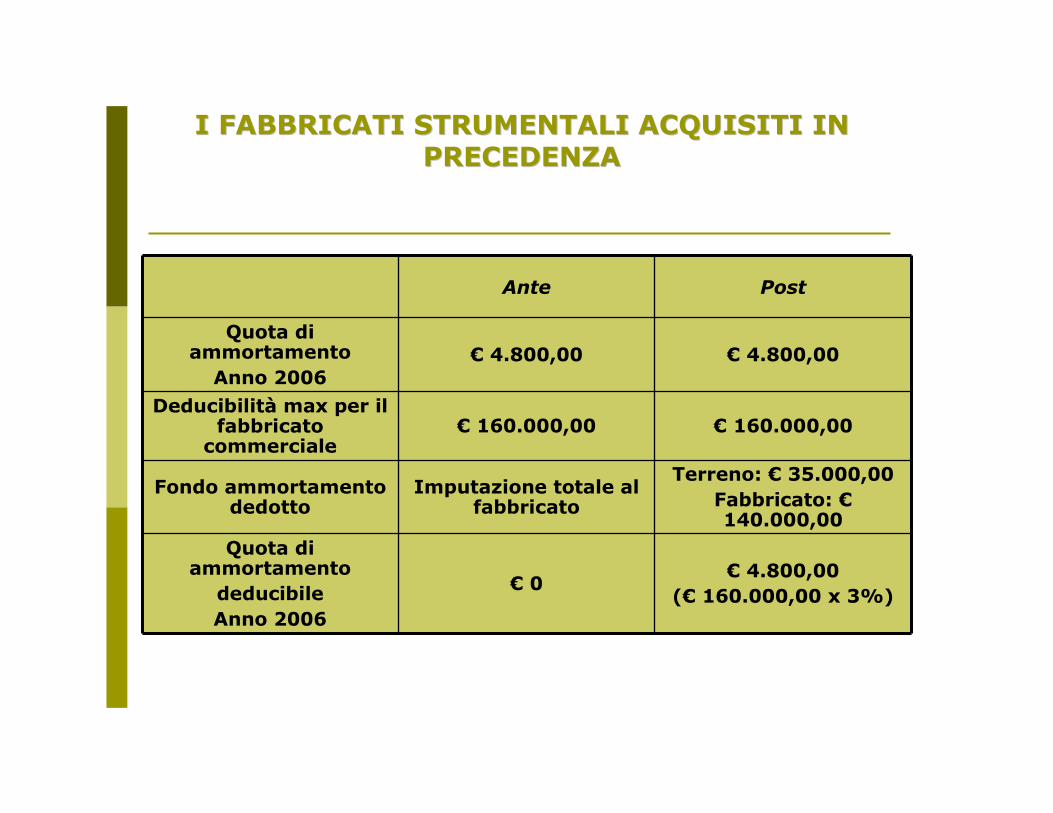

Fabbricato commerciale: € 200.000,00Fondo ammortamento al 31 dicembre

2005: € 175.000,00

Terreno: € 40.000,00 (€ 200.000,00 x 20%)Fabbricato: € 160.000,00

Ammortamento 2006: € 4.800,00

I FABBRICATI STRUMENTALI ACQUISITI IN I FABBRICATI STRUMENTALI ACQUISITI IN PRECEDENZAPRECEDENZA

I FABBRICATI STRUMENTALI ACQUISITI IN I FABBRICATI STRUMENTALI ACQUISITI IN PRECEDENZAPRECEDENZA

Ante Post

Quota di ammortamentoAnno 2006

€ 4.800,00 € 4.800,00

Deducibilità max per il fabbricato

commerciale€ 160.000,00 € 160.000,00

Fondo ammortamento dedotto

Imputazione totale al fabbricato

Terreno: € 35.000,00Fabbricato: €140.000,00

Quota di ammortamento

deducibileAnno 2006

€ 0€ 4.800,00

(€ 160.000,00 x 3%)

![01 2009-PALERMO Cessioni e fiscalit. [modalit. compatibilit.]my.liuc.it/MatSup/2009/F85720/CESSIONI e AZIENDA 2009 L.pdf · 2009-09-20 · rapporti giuridici in essere, sia ai fini](https://static.fdocumenti.com/doc/165x107/5c67667d09d3f2bf4a8be747/01-2009-palermo-cessioni-e-fiscalit-modalit-compatibilitmyliucitmatsup2009f85720cessioni.jpg)