Rilevanza e bilanciamento degli interessi nella qualificazione e ...

1

La disciplina fiscale dellaconversione dei crediti in azioni

o in strumenti finanziari

Tavole sinottiche a cura di Giulio Andreani

Professore di diritto tributario alla Scuola Superiore dell’Economia e delle Finanze di Roma

dottore commercialista

2

Conversione di crediti in capitale

Effetti in capo al creditore

•Assimilazione dell’operazione alla rinuncia operata dal socio,relativamente a un credito verso la società partecipata, peraumentare il capitale di quest’ultima

•Eliminazione del valore contabile del credito convertito

•Iscrizione della nuova partecipazione ricevuta

•Nessun effetto sul risultato economico dell’esercizio

I principi contabili nazionali – OIC 20

valore contabile del credito convertito=

aumento del valore contabile della partecipazione

segue

3

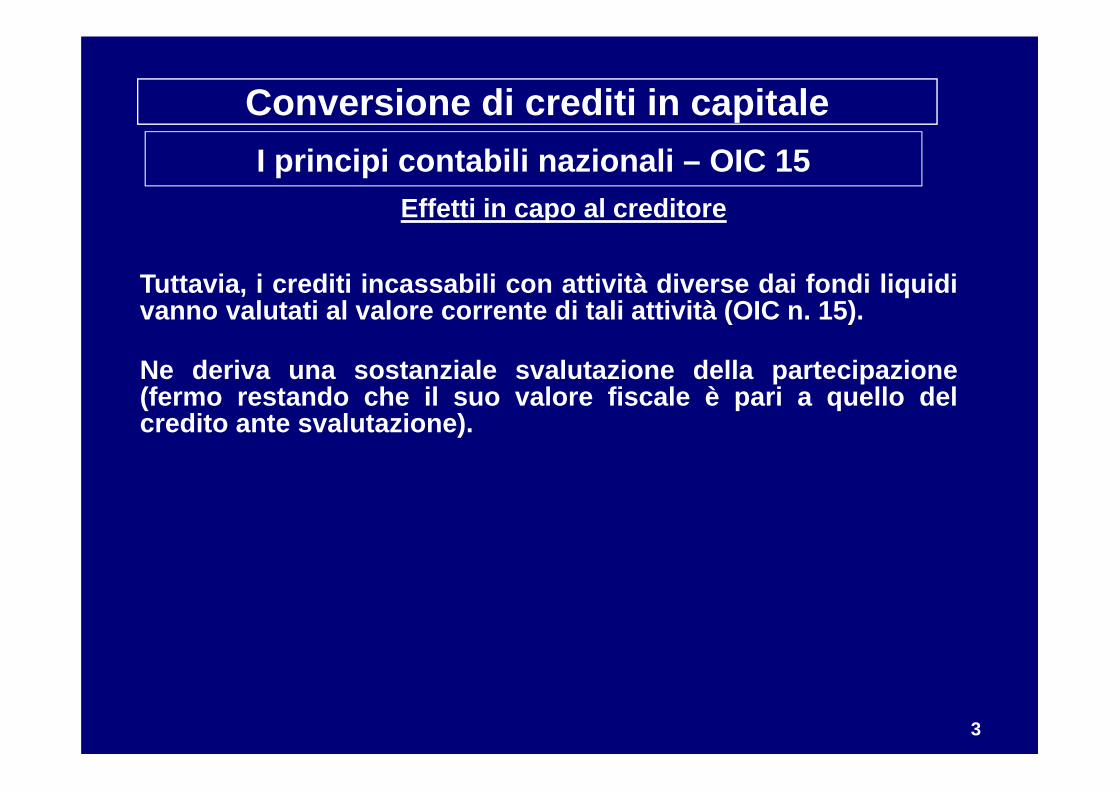

Conversione di crediti in capitale

Tuttavia, i crediti incassabili con attività diverse dai fondi liquidivanno valutati al valore corrente di tali attività (OIC n. 15).

Ne deriva una sostanziale svalutazione della partecipazione(fermo restando che il suo valore fiscale è pari a quello delcredito ante svalutazione).

Effetti in capo al creditoreI principi contabili nazionali – OIC 15

4

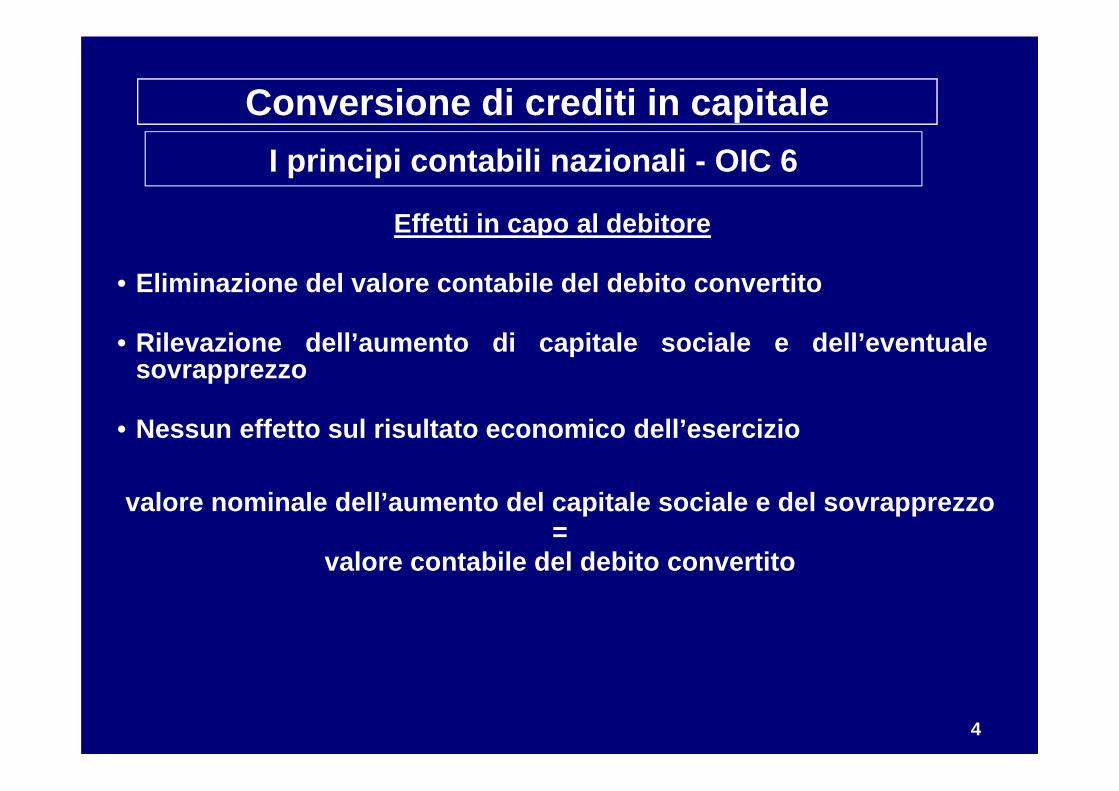

Conversione di crediti in capitale

Effetti in capo al debitore

• Eliminazione del valore contabile del debito convertito

• Rilevazione dell’aumento di capitale sociale e dell’eventualesovrapprezzo

• Nessun effetto sul risultato economico dell’esercizio

I principi contabili nazionali - OIC 6

valore nominale dell’aumento del capitale sociale e del sovrapprezzo=

valore contabile del debito convertito

5

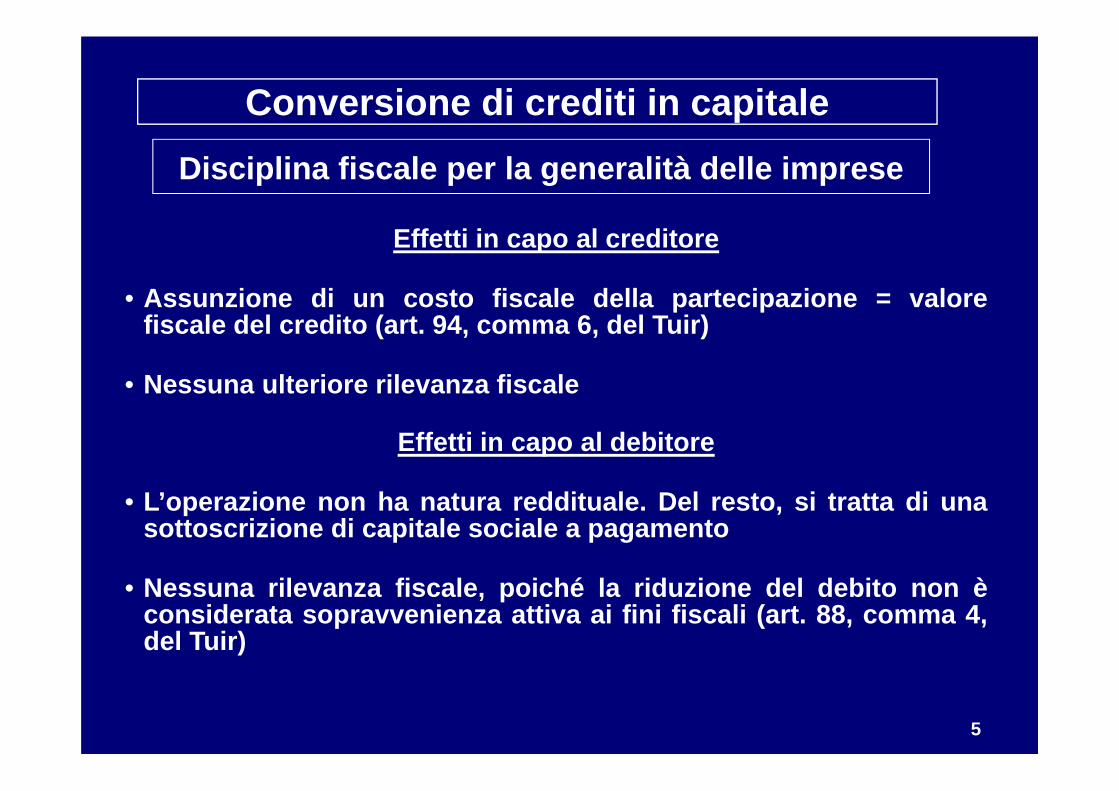

Conversione di crediti in capitale

Effetti in capo al creditore

• Assunzione di un costo fiscale della partecipazione = valorefiscale del credito (art. 94, comma 6, del Tuir)

• Nessuna ulteriore rilevanza fiscale

Disciplina fiscale per la generalità delle imprese

Effetti in capo al debitore

• L’operazione non ha natura reddituale. Del resto, si tratta di unasottoscrizione di capitale sociale a pagamento

• Nessuna rilevanza fiscale, poiché la riduzione del debito non èconsiderata sopravvenienza attiva ai fini fiscali (art. 88, comma 4,del Tuir)

6

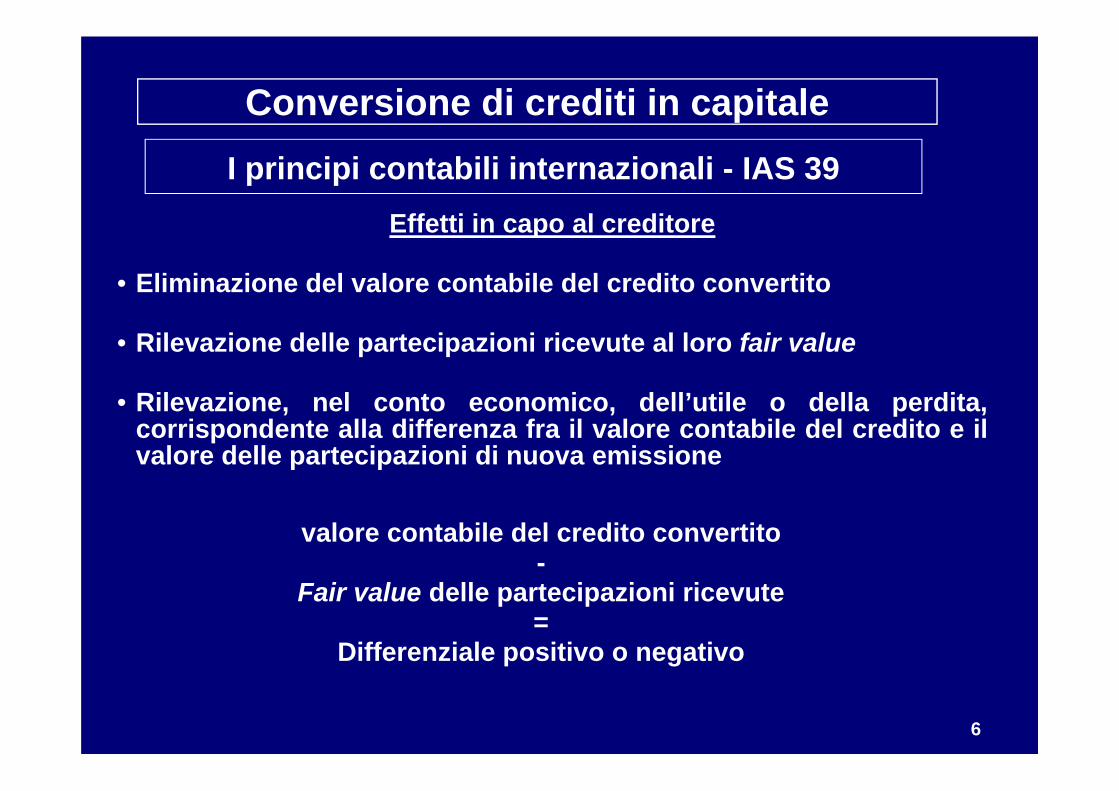

Conversione di crediti in capitale

Effetti in capo al creditore

• Eliminazione del valore contabile del credito convertito

• Rilevazione delle partecipazioni ricevute al loro fair value

• Rilevazione, nel conto economico, dell’utile o della perdita,corrispondente alla differenza fra il valore contabile del credito e ilvalore delle partecipazioni di nuova emissione

valore contabile del credito convertito-

Fair value delle partecipazioni ricevute=

Differenziale positivo o negativo

I principi contabili internazionali - IAS 39

7

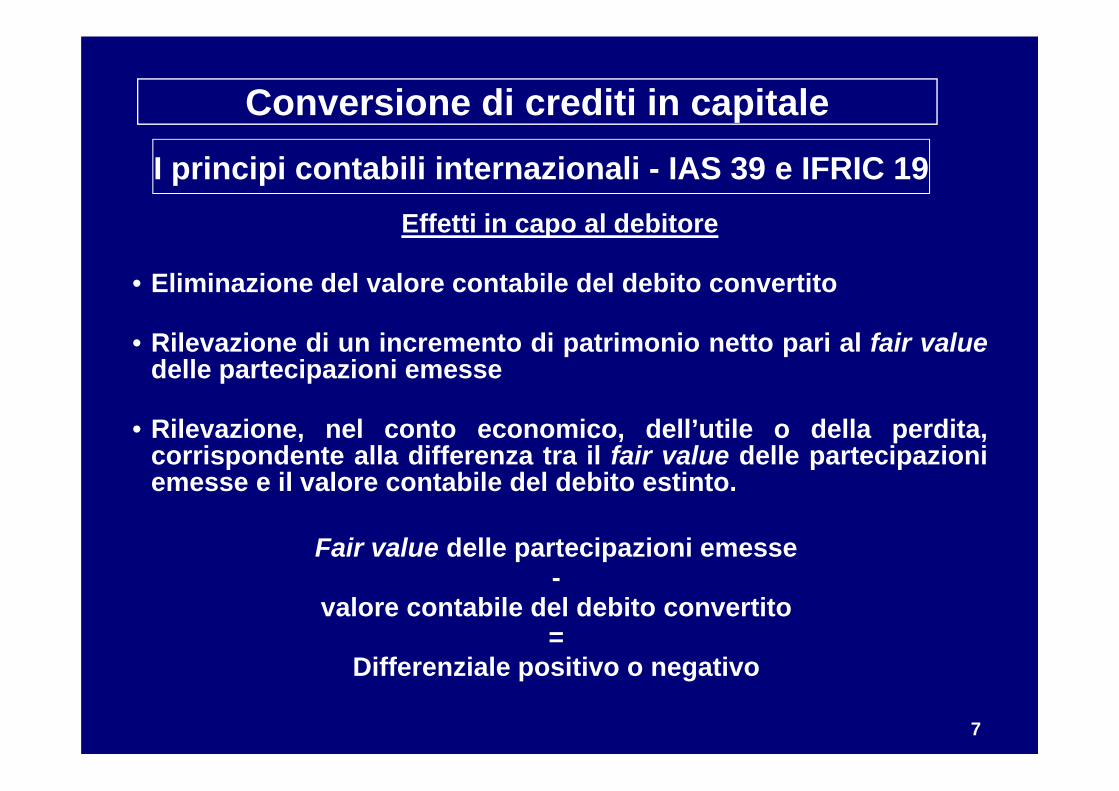

Conversione di crediti in capitale

Effetti in capo al debitore

• Eliminazione del valore contabile del debito convertito

• Rilevazione di un incremento di patrimonio netto pari al fair valuedelle partecipazioni emesse

• Rilevazione, nel conto economico, dell’utile o della perdita,corrispondente alla differenza tra il fair value delle partecipazioniemesse e il valore contabile del debito estinto.

Fair value delle partecipazioni emesse -

valore contabile del debito convertito=

Differenziale positivo o negativo

I principi contabili internazionali - IAS 39 e IFRIC 19

8

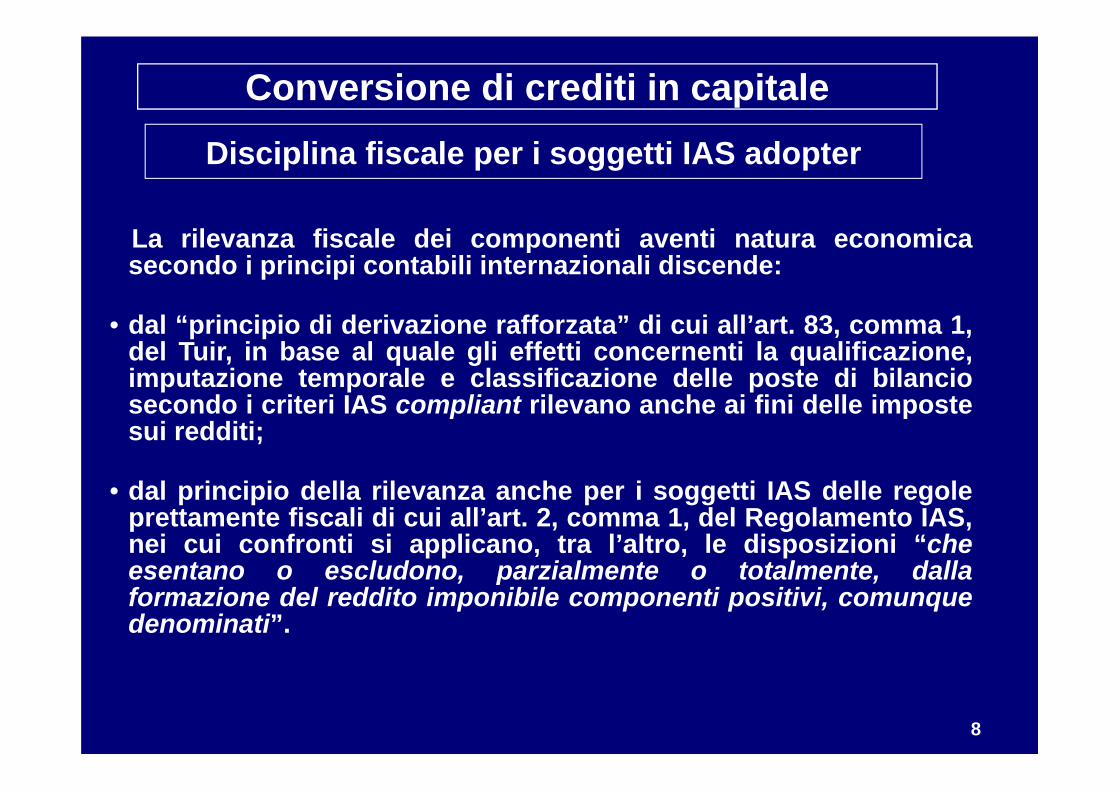

Conversione di crediti in capitaleDisciplina fiscale per i soggetti IAS adopter

La rilevanza fiscale dei componenti aventi natura economicasecondo i principi contabili internazionali discende:

• dal “principio di derivazione rafforzata” di cui all’art. 83, comma 1,del Tuir, in base al quale gli effetti concernenti la qualificazione,imputazione temporale e classificazione delle poste di bilanciosecondo i criteri IAS compliant rilevano anche ai fini delle impostesui redditi;

• dal principio della rilevanza anche per i soggetti IAS delle regoleprettamente fiscali di cui all’art. 2, comma 1, del Regolamento IAS,nei cui confronti si applicano, tra l’altro, le disposizioni “cheesentano o escludono, parzialmente o totalmente, dallaformazione del reddito imponibile componenti positivi, comunquedenominati”.

9

Conversione di crediti in capitale

Disciplina fiscale per i soggetti IAS adopter

Effetti per il creditore

Sulla base del principio di derivazione rafforzata, i differenzialipositivi o negativi iscritti nel bilancio IAS compliant del creditore,a seguito della conversione del credito, assumono rilevanzafiscale.

L’eventuale differenza positiva costituisce un provento.

L’eventuale differenza negativa tra il fair value dellapartecipazione iscritta ed il valore contabile del credito sostituitorappresenta una perdita su crediti certa e precisa, deducibile aisensi dell’art. 101, comma 5, del Tuir.

segue

10

Conversione di crediti in capitale

Disciplina fiscale per i soggetti IAS adopter

Effetti per il creditore

Circolare n. 42/E del 3 agosto 2010, par. 5:

“per effetto della derivazione cd. rafforzata … si ritiene chel'eventuale differenza (negativa) tra il fair value dellapartecipazione iscritta ed il valore contabile del creditosostituito rappresenti una rettifica di valore che si riferisce alcredito sostituito.

Ne consegue che, sotto un profilo fiscale, la sopra richiamatadifferenza assume rilevanza ai sensi dell'art. 101, comma 5 delTuir, qualora ne sussistano le condizioni (requisiti di certezza eprecisione), da ricondurre in primis al trasferimento dal cedenteal cessionario di tutti i rischi e i benefici economici connessi”.

11

Conversione di crediti in capitale

Disciplina fiscale per i soggetti IAS adopter

Effetti per il debitore

Sulla base del principio di derivazione rafforzata, i differenzialipositivi o negativi imputati al conto economico sembrano, primafacie, assumere rilevanza fiscale.

Tuttavia, le regole IAS compliant prevalgono sulle regole del Tuirsolo se le divergenze tra i due sistemi discendono da aspetticonnessi alla qualificazione, classificazione e imputazionetemporale delle operazioni poste in essere, ai sensi dell’art. 83,comma 1, del Tuir.

Le regole del Tuir, invece, prevalgono sui principi contabiliinternazionali se le divergenze discendono da fenomenimeramente valutativi.

segue

12

Conversione di crediti in capitaleDisciplina fiscale per i soggetti IAS adopter

Effetti fiscali in capo al debitoreInapplicabilità del principio di derivazione rafforzata

Ipotesi n. 1: inapplicabilità principio di derivazione

In caso di inapplicabilità del principio di derivazione rafforzata,occorre chiedersi con quale criterio deve essere valutato, aifini fiscali, il valore del conferimento:

• medesimo criterio utilizzato ai fini contabili;ovvero, se esistente:

• uno specifico criterio stabilito dalla legge fiscale.

segue

13

Conversione di crediti in capitaleDisciplina fiscale per i soggetti IAS adopter

Effetti fiscali in capo al debitoreInapplicabilità del principio di derivazione rafforzata

E’ a tal fine rilevante l’art. 9, del Tuir ?

Tale norma (comma 2) stabilisce che i corrispettivi in naturasono valutati in base al valore normale dei beni da cui sonocostituiti.

Le partecipazioni non quotate (comma 4) sono valutate inproporzione al valore del patrimonio netto della societàemittente.

segue

14

Conversione di crediti in capitaleDisciplina fiscale per i soggetti IAS adopter

Effetti fiscali in capo al debitoreInapplicabilità del principio di derivazione rafforzata

La società debitrice emette e trasferisce al creditore (in baseallo schema della “datio in solutum”) partecipazioni chedevono essere valutate, ai sensi del comma 4 dell’art. 9 delTuir, in proporzione al valore del patrimonio della societàemittente e quindi sostanzialmente al fair value.

15

Conversione di crediti in capitaleDisciplina fiscale per i soggetti IAS adopter

segue

Effetti fiscali in capo al debitoreApplicabilità del principio di derivazione rafforzata

Ipotesi n. 2: applicabilità del principio di derivazione

In caso di applicabilità, invece, del “principio di derivazionerafforzata”, ne discende la necessità di eseguire una valutazionedelle partecipazioni al fair value quale diretta conseguenza dellaqualificazione come realizzativa dell’operazione di conversione, darilevare contabilmente alla stregua di una operazione intervenutatra soggetti indipendenti.

In questa ipotesi, la valutazione derivante dai criteri IAS compliant,essendo imposta dalla precipua qualificazione dell’operazione,assume diretta rilevanza fiscale ai sensi dell’art. 83 del Tuir.

16

Conversione di crediti in capitaleDisciplina fiscale per i soggetti IAS adopter

Effetti fiscali in capo al debitoreApplicabilità del principio di derivazione rafforzata

In entrambe le ipotesi il differenziale tra il valore del debito e ilvalore normale (o il fair value) delle partecipazioni emesseconcorre a formare il reddito d’impresa tassabile in capo allasocietà debitrice.

Questa conclusione risulta, peraltro, simmetrica a quella giàraggiunta dall’Agenzia delle entrate con la circolare n. 42/E del 3agosto 2010 con riguardo all’entità creditrice IAS adopter.

17

Conversione di crediti in capitale

Disciplina fiscale per i soggetti IAS adopter

segue

Effetti fiscali in capo al debitoreVerifica dell’applicabilità dell’art. 88, comma 4

Tuttavia tali conclusioni sono corrette solo ove non risultasseapplicabile l’art. 88, comma 4, del Tuir, che nega rilevanzareddituale agli apporti di capitale eseguiti dai soci, anche sottoforma di rinuncia ai crediti.

Questa disposizione può trovare invece applicazione per effettodell’art. 2, comma 2, del Regolamento IAS, secondo cui nei cuiconfronti si applicano, tra l’altro, le disposizioni “che esentano oescludono, parzialmente o totalmente, dalla formazione del redditoimponibile componenti positivi, comunque denominati”.

18

Conversione di crediti in capitaleDisciplina fiscale per i soggetti IAS adopter

segue

Effetti fiscali in capo al debitoreVerifica dell’applicabilità dell’art. 88, comma 4

Ratio dell’art. 88, comma 4, del Tuir è sia quella di trattare iversamenti a fondo perduto e le rinunce al credito da parte del socioin modo non diverso dal mero apporto di capitale, sia quella disalvaguardare l’integrità dell’apporto di capitale, evitando che latassazione di quest’ultimo possa ridurne l’ammontare.

Tale esigenza ricorre, evidentemente, a prescindere dalcomportamento contabile adottato.

Anche sotto il profilo letterale, l’art. 88, comma 4, sembraprescindere del tutto dal comportamento contabile tenuto alriguardo.

19

Conversione di crediti in capitaleDisciplina fiscale per i soggetti IAS adopter

Effetti fiscali in capo al debitore

Conseguentemente:

• in caso di inapplicabilità del “principio di derivazione rafforzata” edi applicazione del criterio valutativo di cui all’art. 9 del Tuir, ildifferenziale positivo (costituito dalla differenza tra il valorecontabile del debito estinto e il valore normale delle nuovepartecipazioni emesse) non concorre alla formazione del redditod’impresa imponibile, giusta il disposto dell’art. 88, comma 4, delTuir;

• in caso di applicabilità del “principio di derivazione rafforzata”, ildifferenziale positivo (costituito dalla differenza tra il valorecontabile del debito estinto e il fair value delle nuove partecipazioniemesse) non concorre ugualmente alla formazione del redditod’impresa imponibile, giusta il disposto dell’art. 88, comma 4, delTuir.

20

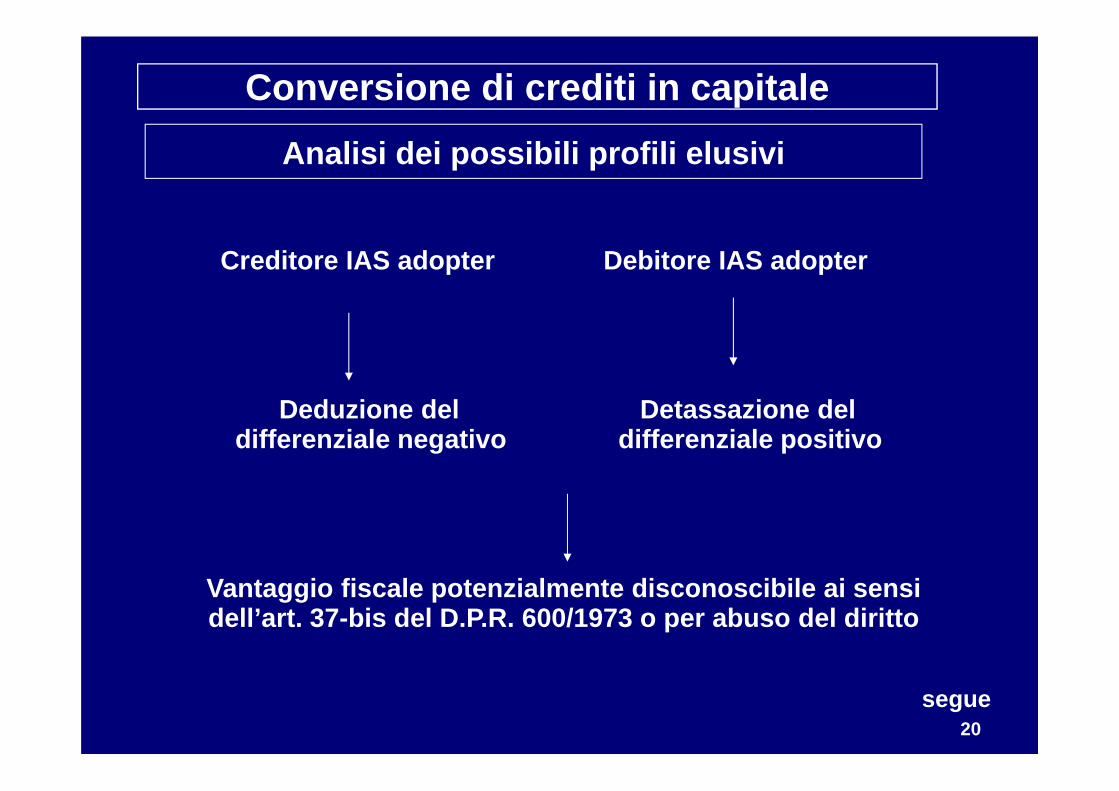

Conversione di crediti in capitaleAnalisi dei possibili profili elusivi

Creditore IAS adopter Debitore IAS adopter

Deduzione del Detassazione deldifferenziale negativo differenziale positivo

Vantaggio fiscale potenzialmente disconoscibile ai sensi dell’art. 37-bis del D.P.R. 600/1973 o per abuso del diritto

segue

21

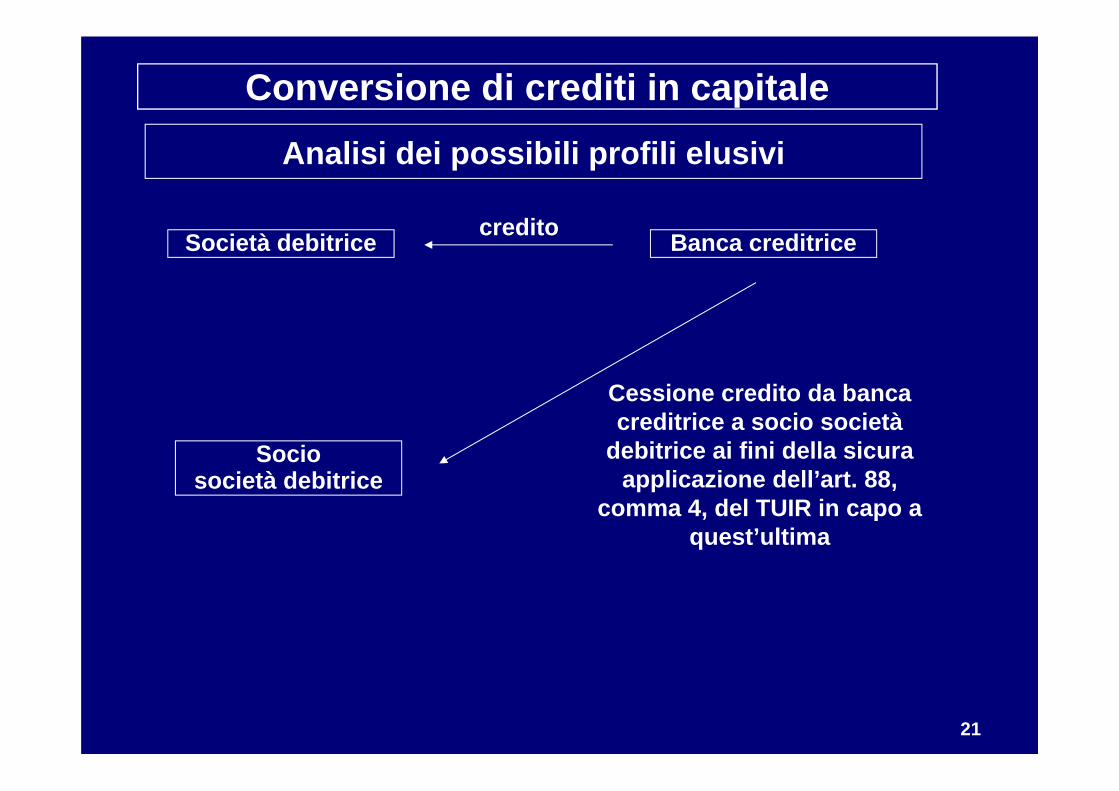

Società debitrice credito Banca creditrice

Socio società debitrice

Cessione credito da banca creditrice a socio società

debitrice ai fini della sicura applicazione dell’art. 88,

comma 4, del TUIR in capo a quest’ultima

Conversione di crediti in capitaleAnalisi dei possibili profili elusivi

22

Conversione di crediti in capitale ex art. 113 del Tuir

L’art. 113, comma 1, del Tuir dispone che “Gli enti creditizipossono chiedere all'Agenzia delle entrate, secondo laprocedura di cui all'articolo 11 della legge 27 luglio 2000, n.212, recante lo statuto dei diritti del contribuente, che ilregime di cui all'articolo 87 non si applichi alle partecipazioniacquisite nell'ambito degli interventi finalizzati al recupero dicrediti o derivanti dalla conversione in azioni di nuovaemissione dei crediti verso imprese in temporanea difficoltàfinanziaria”.

23

La ratio

• agevolare il risanamento delle imprese in crisi, medianteuno strumento che consente di recuperare i crediti,alternativo alle procedure concorsuali di tipo liquidatorio.

• Evitare che l’acquisizione delle partecipazioni per ilrecupero dei propri crediti possa essere disincentivata pereffetto di un trattamento fiscale di sfavore;

Conversione di crediti in capitale ex art. 113 del Tuir

24

Il procedimento

L’applicazione della disciplina è condizionataall’accoglimento da parte dell’Agenzia delle Entratedell’istanza di interpello proposta dalla banca.

• Il carattere disapplicativo dell’interpello implica che:

a) l’istanza sia presentata obbligatoriamente ai finidell’ottenimento di un parere favorevole all’accesso adun regime derogatorio e agevolativo rispetto a quelloordinariamente applicabile;

segue

Conversione di crediti in capitale ex art. 113 del Tuir

25

Il procedimento

b) il comportamento non sia stato ancora posto inessere o non sia stata data ancora attuazione allanorma oggetto di interpello.

(Preventività dell’istanza)

La richiesta deve essere presentata in tempo utile cioèalmeno centoventi giorni prima della scadenza deltermine ordinario di presentazione della dichiarazionedei redditi relativa al periodo d’imposta in cui i creditisono stati oggetto di conversione.

Conversione di crediti in capitale ex art. 113 del Tuir

26

Il contenuto dell’istanza

Ai sensi dell’art. 113 comma 2 lett. a) nel caso di interpelloper acquisizione di partecipazioni in sostituzione dei creditioriginari verso l’impresa in difficoltà con partecipazionidetenute ovvero emesse dall’impresa, l’istanza devecontenere:

• l’indicazione dei motivi di convenienza di tale procedurarispetto ad altre forme alternative di recupero dei creditiquali procedure concorsuali di carattere realizzativo;

• l’indicazione delle modalità e dei tempi previsti per ilrecupero;

segue

Conversione di crediti in capitale ex art. 113 del Tuir

27

Il contenuto dell’istanza

• ove si tratti di partecipazioni dirette nella societàdebitrice, la precisazione che l’operatività di quest’ultimasarà limitata agli atti connessi con il realizzo e lavalorizzazione del patrimonio aziendale, oltreall’indicazione delle attività che la società intende a talfine porre in essere.

Oggetto di acquisizione possono essere sia le partecipazionidirette nella società debitrice sia le partecipazioni in altresocietà, non rappresentative del capitale della societàdebitrice.

segue

Conversione di crediti in capitale ex art. 113 del Tuir

28

Il contenuto dell’istanza

Ai sensi dell’art. 113 comma 2 lett. b) nel caso di interpelloper conversione in partecipazioni dei crediti verso l’impresadebitrice con partecipazioni (anche di nuova emissione)della stessa società, l’istanza deve contenere l’indicazione:

• degli elementi che inducono a ritenere temporanea lasituazione di difficoltà finanziaria del debitore;

• degli elementi sulla cui base è valutata la ragionevolezzadelle prospettive di riequilibrio economico e finanziarionel medio periodo;

segue

Conversione di crediti in capitale ex art. 113 del Tuir

29

Il contenuto dell’istanza

• della convenienza economica della conversione rispetto aforme alternative di recupero dei crediti;

• delle caratteristiche del piano di risanamento,predisposto da enti creditizi e finanziari rappresentantiuna quota elevata dell’esposizione debitoria dell’impresain difficoltà.

Conversione di crediti in capitale ex art. 113 del Tuir

30

Il contenuto dell’istanza

Sia nell’ipotesi sub lett. a) sia sub lett. b) la banca deve indicarenell’istanza la rinuncia, in caso di accoglimento della stessa, adavvalersi, nei confronti della società in cui acquisisce lapartecipazione, fino all'esercizio in cui ne mantenga il possesso:

Infatti, l’esito positivo dell’interpello fa sì che, sotto il profilofiscale, la partecipazione perda la propria natura e vengaequiparata a un credito estinto o convertito.

• del regime del consolidato nazionale (artt. 117 e ss delTuir) e del consolidato mondiale (artt. 130 e ss del Tuir);

• della facoltà prevista dall’articolo 115 del Tuir(trasparenza fiscale).

Conversione di crediti in capitale ex art. 113 del Tuir

31

Effetti dell’accoglimento dell’istanza

• Disapplicazione del regime della partecipation exemption dicui all’art. 87 del Tuir.

• Equiparazione delle partecipazioni acquisite ai crediti estintio convertiti, ai fini dell’applicazione degli artt. 101, comma 5e 106 del Tuir, ossia:

riconoscimento come svalutazioni, ex art. 106,comma 3, del Tuir, delle perdite di valore dellepartecipazioni acquisite, nei limiti del valore fiscaledel credito, trasferito sulla partecipazione;

segue

Conversione di crediti in capitale ex art. 113 del Tuir

32

Effetti dell’accoglimento dell’istanza

deducibilità come perdita su crediti, ex art. 101,comma 5 del Tuir (sussistendone i requisiti di certezzae precisione), della minusvalenza maturata in sede direalizzo (civilistico) della partecipazione (es. cessioneo dismissione);

inclusione del valore della partecipazionenell’ammontare di cui all’art. 106, comma 3 del Tuir, aifini della determinazione della svalutazione dei creditifiscalmente deducibile.

Conversione di crediti in capitale ex art. 113 del Tuir

33

Effetti dell’accoglimento dell’istanza

Ai sensi dell’art. 113, comma 3, del Tuir, per beneficiare deglieffetti dell’accoglimento dell’interpello, la banca devetraslare l’ultimo valore fiscale dei crediti estinti o convertiti(coincidente con il valore fiscale degli stessi all’inizio delperiodo d’imposta), ai soli fini tributari, sul valore dellapartecipazione acquisita.

Effetti sui soggetti IAS adopter l’eventuale differenzanegativa tra il fair value della partecipazione iscritta ed ilvalore contabile del credito sostituito non è deducibile aisensi dell’art. 101, comma 5, del Tuir ma ex art. 106, comma3, del Tuir (quale svalutazione crediti) a fine esercizio (ciò alcontrario di quanto accade in assenza dell’applicazionedell’art. 113 del Tuir).

Conversione di crediti in capitale ex art. 113 del Tuir

34

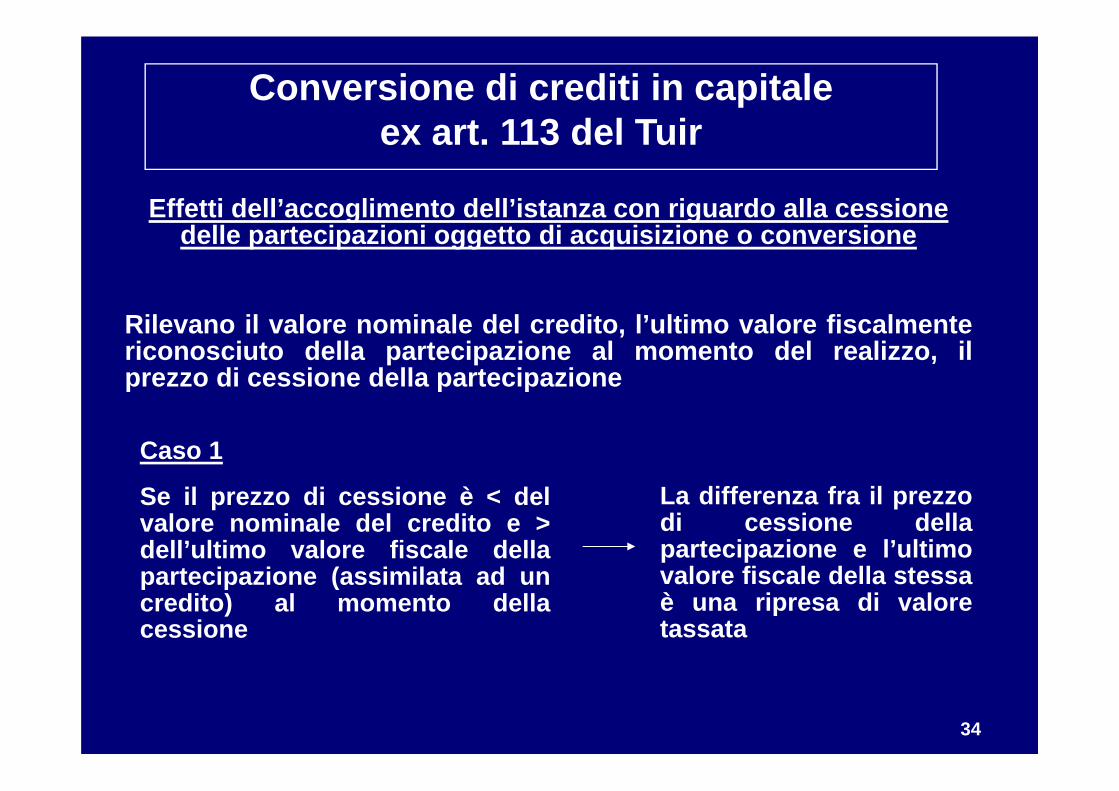

Effetti dell’accoglimento dell’istanza con riguardo alla cessione delle partecipazioni oggetto di acquisizione o conversione

Rilevano il valore nominale del credito, l’ultimo valore fiscalmentericonosciuto della partecipazione al momento del realizzo, ilprezzo di cessione della partecipazione

Caso 1

Se il prezzo di cessione è < delvalore nominale del credito e >dell’ultimo valore fiscale dellapartecipazione (assimilata ad uncredito) al momento dellacessione

La differenza fra il prezzodi cessione dellapartecipazione e l’ultimovalore fiscale della stessaè una ripresa di valoretassata

Conversione di crediti in capitale ex art. 113 del Tuir

35

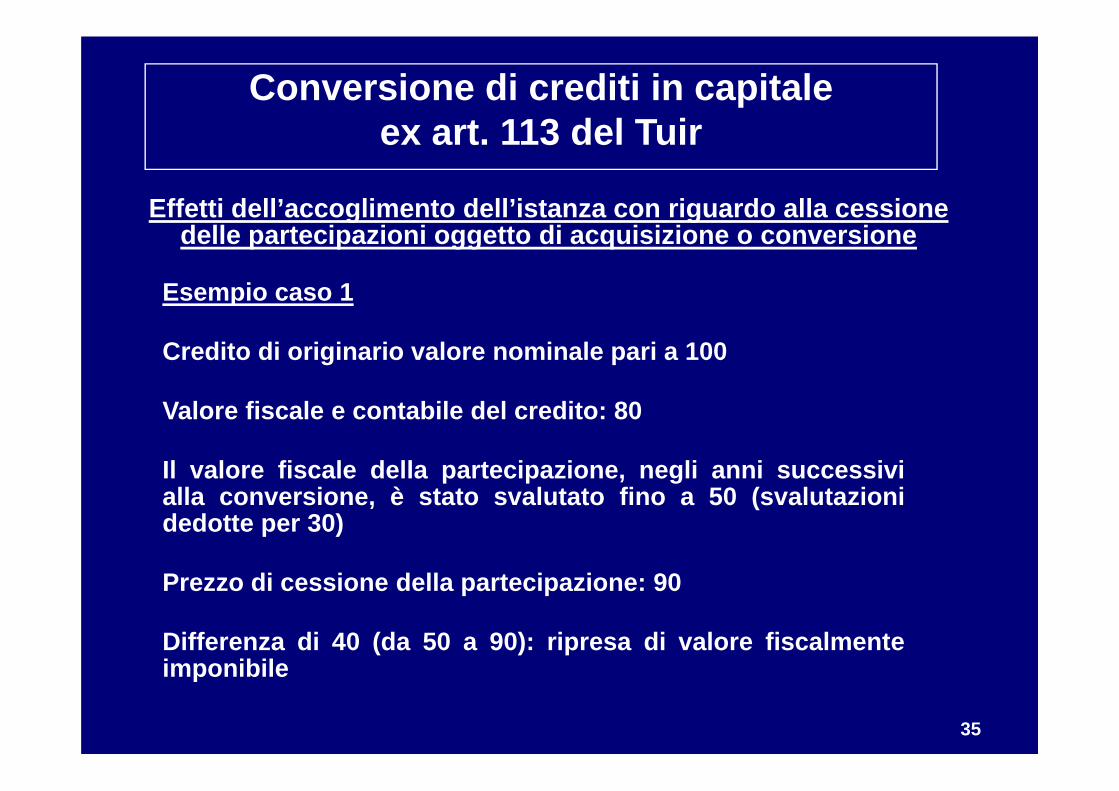

Effetti dell’accoglimento dell’istanza con riguardo alla cessione delle partecipazioni oggetto di acquisizione o conversione

Esempio caso 1

Credito di originario valore nominale pari a 100

Valore fiscale e contabile del credito: 80

Il valore fiscale della partecipazione, negli anni successivialla conversione, è stato svalutato fino a 50 (svalutazionidedotte per 30)

Prezzo di cessione della partecipazione: 90

Differenza di 40 (da 50 a 90): ripresa di valore fiscalmenteimponibile

Conversione di crediti in capitale ex art. 113 del Tuir

36

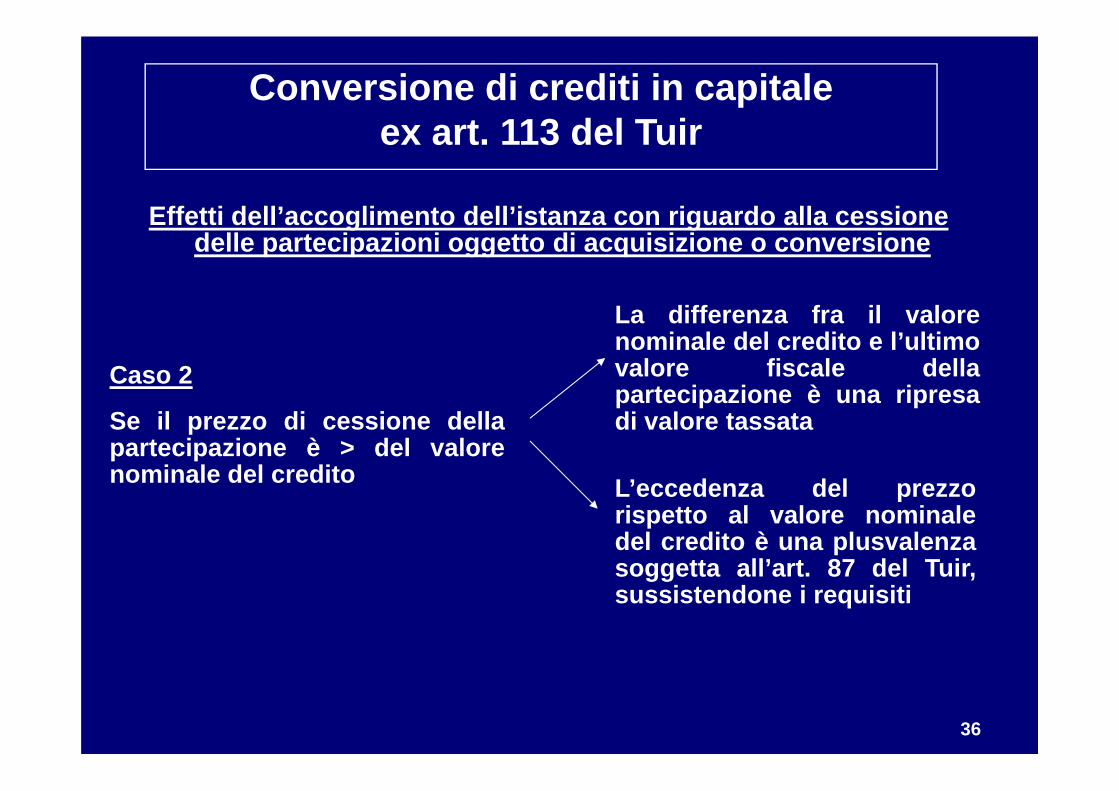

La differenza fra il valorenominale del credito e l’ultimovalore fiscale dellapartecipazione è una ripresadi valore tassata

Caso 2

Se il prezzo di cessione dellapartecipazione è > del valorenominale del credito L’eccedenza del prezzo

rispetto al valore nominaledel credito è una plusvalenzasoggetta all’art. 87 del Tuir,sussistendone i requisiti

Effetti dell’accoglimento dell’istanza con riguardo alla cessione delle partecipazioni oggetto di acquisizione o conversione

Conversione di crediti in capitale ex art. 113 del Tuir

37

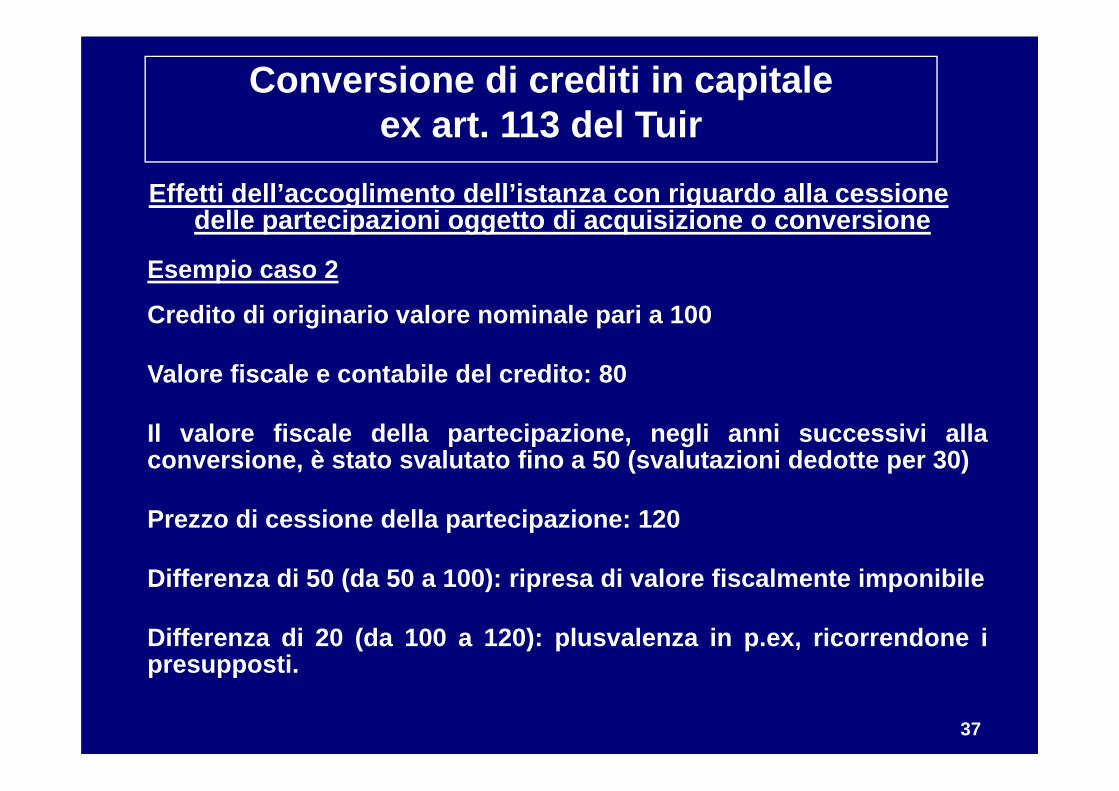

Esempio caso 2

Effetti dell’accoglimento dell’istanza con riguardo alla cessione delle partecipazioni oggetto di acquisizione o conversione

Conversione di crediti in capitale ex art. 113 del Tuir

Credito di originario valore nominale pari a 100

Valore fiscale e contabile del credito: 80

Il valore fiscale della partecipazione, negli anni successivi allaconversione, è stato svalutato fino a 50 (svalutazioni dedotte per 30)

Prezzo di cessione della partecipazione: 120

Differenza di 50 (da 50 a 100): ripresa di valore fiscalmente imponibile

Differenza di 20 (da 100 a 120): plusvalenza in p.ex, ricorrendone ipresupposti.

38

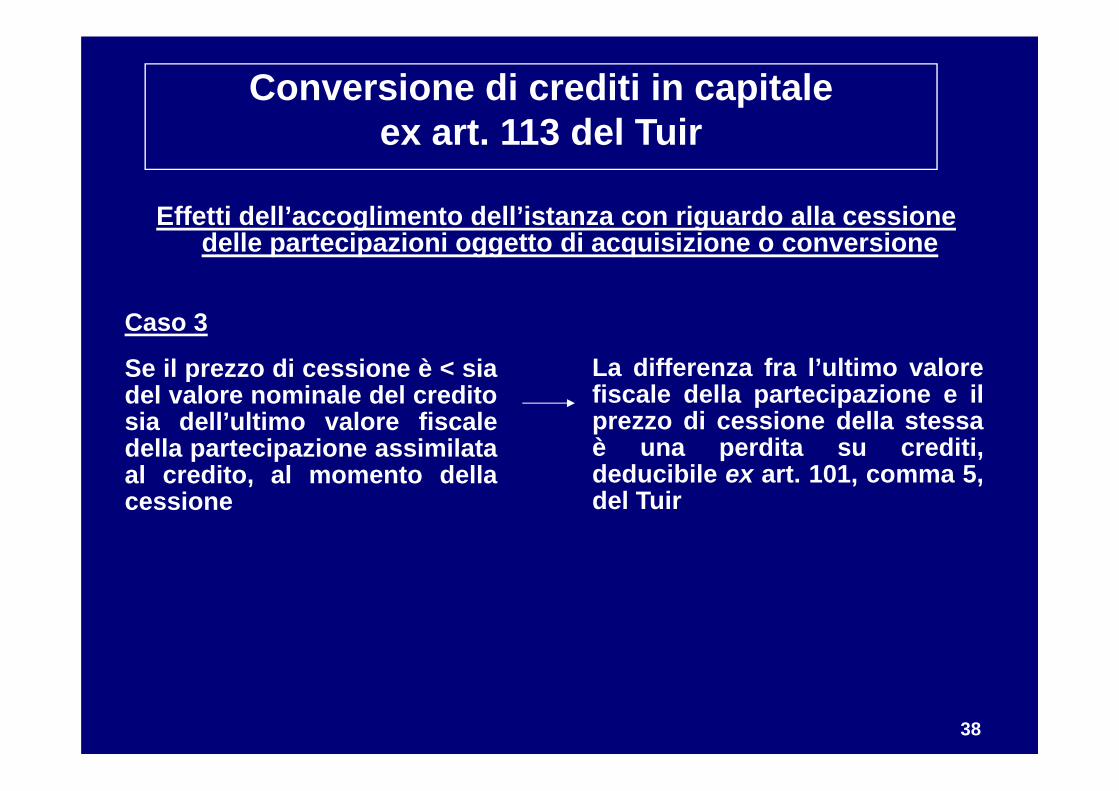

Caso 3

Se il prezzo di cessione è < siadel valore nominale del creditosia dell’ultimo valore fiscaledella partecipazione assimilataal credito, al momento dellacessione

La differenza fra l’ultimo valorefiscale della partecipazione e ilprezzo di cessione della stessaè una perdita su crediti,deducibile ex art. 101, comma 5,del Tuir

Effetti dell’accoglimento dell’istanza con riguardo alla cessione delle partecipazioni oggetto di acquisizione o conversione

Conversione di crediti in capitale ex art. 113 del Tuir

39

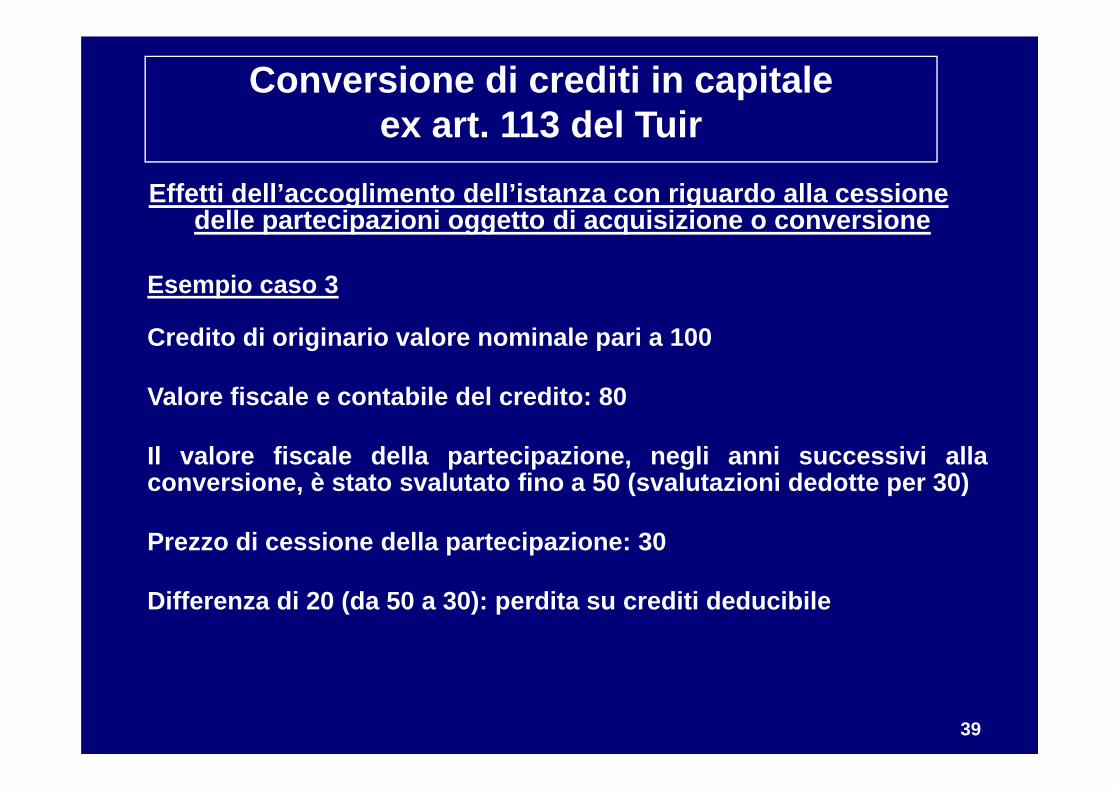

Esempio caso 3

Effetti dell’accoglimento dell’istanza con riguardo alla cessione delle partecipazioni oggetto di acquisizione o conversione

Conversione di crediti in capitale ex art. 113 del Tuir

Credito di originario valore nominale pari a 100

Valore fiscale e contabile del credito: 80

Il valore fiscale della partecipazione, negli anni successivi allaconversione, è stato svalutato fino a 50 (svalutazioni dedotte per 30)

Prezzo di cessione della partecipazione: 30

Differenza di 20 (da 50 a 30): perdita su crediti deducibile

40

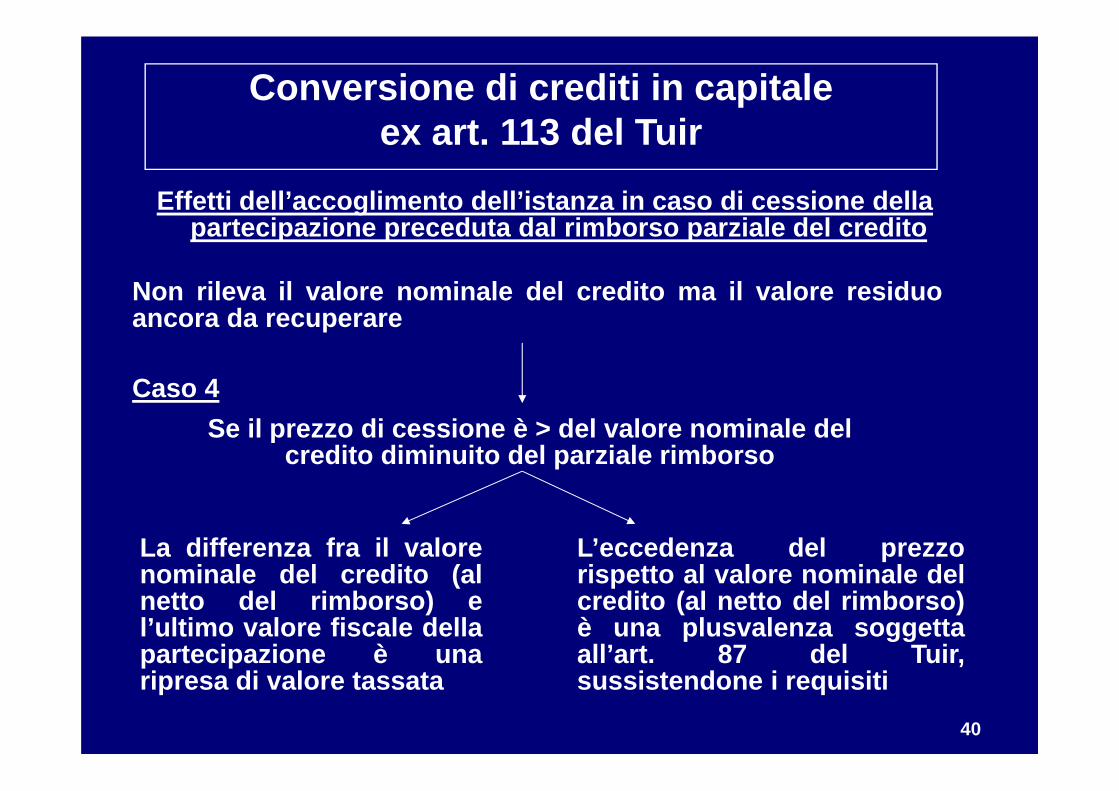

Effetti dell’accoglimento dell’istanza in caso di cessione della partecipazione preceduta dal rimborso parziale del credito

Non rileva il valore nominale del credito ma il valore residuoancora da recuperare

Caso 4Se il prezzo di cessione è > del valore nominale del

credito diminuito del parziale rimborso

La differenza fra il valorenominale del credito (alnetto del rimborso) el’ultimo valore fiscale dellapartecipazione è unaripresa di valore tassata

L’eccedenza del prezzorispetto al valore nominale delcredito (al netto del rimborso)è una plusvalenza soggettaall’art. 87 del Tuir,sussistendone i requisiti

Conversione di crediti in capitale ex art. 113 del Tuir

41

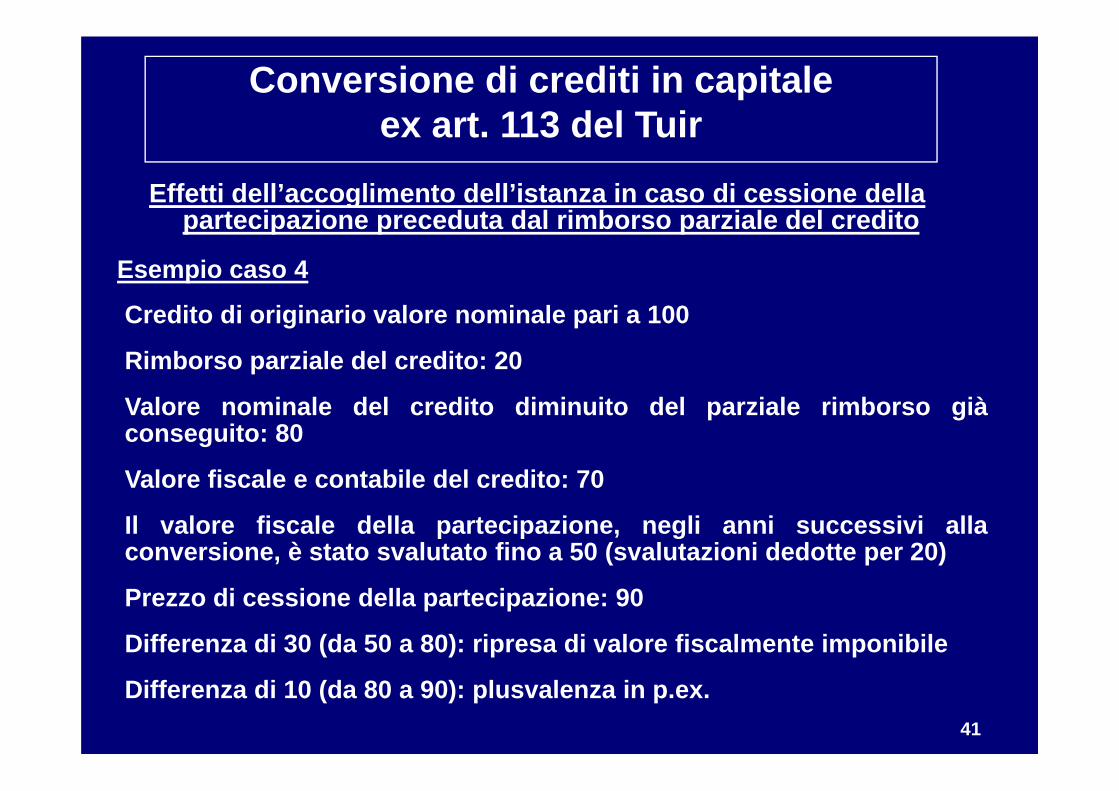

Esempio caso 4

Conversione di crediti in capitale ex art. 113 del Tuir

Credito di originario valore nominale pari a 100

Rimborso parziale del credito: 20

Valore nominale del credito diminuito del parziale rimborso giàconseguito: 80

Valore fiscale e contabile del credito: 70

Il valore fiscale della partecipazione, negli anni successivi allaconversione, è stato svalutato fino a 50 (svalutazioni dedotte per 20)

Prezzo di cessione della partecipazione: 90

Differenza di 30 (da 50 a 80): ripresa di valore fiscalmente imponibile

Differenza di 10 (da 80 a 90): plusvalenza in p.ex.

Effetti dell’accoglimento dell’istanza in caso di cessione della partecipazione preceduta dal rimborso parziale del credito

42

Effetti dell’accoglimento dell’istanza

Se successivamente all’acquisizione delle partecipazioni odella conversione dei crediti in partecipazione nei confrontidel debitore si istauri una delle procedure concorsuali, laperdita può essere integralmente dedotta dalla data:

della sentenza dichiarativa del fallimento,dal provvedimento che ordina la liquidazione coattaamministrativa,dal decreto di ammissione al concordato preventivo,dal decreto che dispone la procedura di amministrazionestraordinaria delle grandi imprese in crisi,dal decreto di omologa di un accordo di ristrutturazionedei debiti ex art. 182-bis l.f.

Conversione di crediti in capitale ex art. 113 del Tuir

43

Applicabilità dell’art. 113 del Tuir agli strumenti finanziari partecipativi

• E’ possibile l’emissione di strumenti finanziari partecipatividiversi dalle azioni a fronte dell’acquisizione o conversione dicrediti dato che l’art. 113 del Tuir si riferisce “a partecipazioniacquisite nell’ambito degli interventi finalizzati al recupero dicrediti o derivanti dalla conversione in azioni di nuovaemissione dei crediti”?

• Sotto il profilo civilistico gli strumenti finanziari partecipativisono disciplinati dall’art. 2346, comma 6, del c.c.

segue

Conversione di crediti in capitale ex art. 113 del Tuir

44

• Sotto il profilo fiscale, l’art. 44, comma 2 lett. a), del Tuir indicale condizioni per l’assimilazione degli strumenti finanziaripartecipativi (“la remunerazione è costituita totalmente dallapartecipazione ai risultati economici della società emittente odi altre società appartenenti allo stesso gruppo o dell'affare inrelazione al quale i titoli e gli strumenti finanziari sono statiemessi”).

• L’art. 113 del Tuir è applicabile quando gli strumenti finanziaripartecipativi sono assimilabili alle azioni. Es. quando laremunerazione degli strumenti finanziari è costituita dallapartecipazione all’eventuale ripartizione dell’attivo in sede discioglimento della società (circ. n. 42/E del 2010, par. 3.3.).

Conversione di crediti in capitale ex art. 113 del Tuir

Applicabilità dell’art. 113 del Tuir agli strumenti finanziari partecipativi