La difficile transizione al digitale del giornalismo ... · testate di informazione “solo...

18

XXVI Convegno SISP (Università Roma Tre – 13-15 settembre 2012) La difficile transizione al digitale del giornalismo italiano: modelli di business, strategie aziendali ed effetti sul pluralismo Alessio Cornia (Dipartimento Istituzioni e Società, Università di Perugia) Work in progress: per eventuali citazioni contattare l’autore ([email protected])

Transcript of La difficile transizione al digitale del giornalismo ... · testate di informazione “solo...

XXVI Convegno SISP

(Università Roma Tre – 13-15 settembre 2012)

La difficile transizione al digitale del giornalismo italiano:

modelli di business, strategie aziendali ed effetti sul pluralismo

Alessio Cornia (Dipartimento Istituzioni e Società, Università di Perugia)

Work in progress:

per eventuali citazioni contattare l’autore ([email protected])

2

Introduzione

L’evoluzione tecnologica, ed in particolare la sempre maggiore diffusione di internet, sta determinando

mutamenti molto rilevanti all’interno del campo giornalistico. Sta cambiando, in particolare, il rapporto tra

cittadini ed informazione: le notizie sono diventate più accessibili ed il pubblico sta rivestendo un ruolo

sempre più attivo. La quantità di informazione disponibile, in primo luogo, è oggi molto più abbondante

rispetto al passato. La maggior parte delle testate giornalistiche ha un proprio sito web ed un proprio canale

distributivo per il consumo di notizie in mobilità. Negli ultimi anni, inoltre, è cresciuto il numero di blog e

delle testate che forniscono informazioni, analisi e commenti: start-up gestite da giornalisti professionisti e

non, recentemente entrate nel mercato dell’informazione specializzandosi sulla copertura degli affari generali

o di tematiche specifiche.

La rete, in secondo luogo, sta favorendo il mutamento del ruolo ricoperto da una parte rilevante del pubblico.

Questo non si limita ad essere un fruitore passivo dell’informazione ma, al contrario, partecipa al processo di

produzione delle notizie, ricoprendo il ruolo di fonte (si pensi ai casi in cui una notizia nasce da un video, da

una foto o da una segnalazione di un cittadino), di finanziatore/selezionatore (nei casi di crowd-funded

journalism finalizzati alla selezione/finanziamento delle inchieste che incontrano maggiormente l’interesse

del pubblico di una determinata testata) o di supporto alla fase di ricerca delle informazioni (come nei casi in

cui gli utenti collaborano volontariamente per “setacciare” vasti archivi digitali alla ricerca di dati

d’interesse). Il pubblico ricopre un ruolo sempre più attivo anche nella fase di distribuzione delle

informazioni (condividendo le notizie all’interno dei social network) e di interpretazione delle notizie

(commentando gli articoli pubblicati su siti informativi e blog). La fruizione di notizie, come sintetizzato da

l’Economist1, sta diventando una pratica sempre più “sociale” e “partecipata”.

Le implicazioni per la democrazia di questi aspetti del processo di mutamento dell’ecosistema giornalistico

sono, sostanzialmente, di carattere positivo. Come abbiamo appena visto, infatti, internet permette ai cittadini

di rivestire un ruolo maggiormente attivo all’interno del circuito dell’informazione. Tali mutamenti, inoltre,

incidono potenzialmente sullo stato del pluralismo informativo, in quanto le nuove tecnologie consentono di

incrementare il numero di “voci” che popolano la sfera pubblica italiana: i costi necessari per creare una

testata online, di gran lunga inferiori a quelli della carta stampata e dei telegiornali, insieme alle maggiori

possibilità di coinvolgimento degli utenti nel lavoro di produzione dei contenuti online, hanno infatti

permesso a nuovi soggetti di entrare all’interno dell’ecosistema informativo. Si pensi, ad esempio, alle nuove

testate di informazione “solo online” (come Linkiesta o Lettera43) o a blog giornalistici (come Il Post di

Luca Sofri), ma anche forme di attivismo informativo e a movimenti politici come WikiLeaks e il blog di

Beppe Grillo. Come sottolineato nel report dell’Open Society Foudations:

1 The Economist, Special report “The News Industry. Bullettins from the Future”, July 9, 2011

3

“[in Italia], così come accaduto in altri contesti nazionali, l’ampia diffusione della rete (e specie del web

2.0) ha creato uno spazio senza precedenti per nuovi media e nuovi contenuti, innescando un processo di

produzione e circolazione dell’informazione che ha allargato in modo considerevole l’area del dibattito

pubblico, rivitalizzato la democrazia e la partecipazione della “società civile”, sino infine a rappresentare

una seria alternativa all’informazione diffusa dai mezzi tradizionali di comunicazione” (Mazzolenti et. al,

2011, trad. it. p. 91).

Tuttavia, i mutamenti derivanti dall’evoluzione tecnologica presentano anche aspetti problematici, in

particolare per gli editori dell’industria giornalistica. A livello globale, infatti, il campo giornalistico sta

attraversando una fase di crisi, crisi testimoniata dalla marcata diminuzione delle vendite e degli introiti

pubblicitari dei prodotti editoriali (Levy, Nielsen, 2010). Come approfondiremo nelle prossime pagine, molti

operatori dell’informazione ritengono che questa crisi sia legata, più o meno direttamente, alla diffusione di

internet: i cambiamenti nelle abitudini di fruizione delle notizie e la maggiore disponibilità di informazioni

gratuite, così come l’ingresso nel mercato di operatori estranei alla tradizione giornalistica, stanno

determinando cambiamenti drammatici nei modelli di business, nello scenario competitivo e negli equilibri

interni che caratterizzano il mercato dell’informazione. Come riportato dall’Economist in un

approfondimento2 sui cambiamenti in atto nel business del giornalismo:

“something dramatic has happened to the news business. That something is, of course, the internet, which

has disrupted this industry just as it has disrupted so may others. By undermining advertising revenue,

making news reports a commodity and blurring the boundaries between previously distinct news

organisations, the internet has upended newspapers’ traditional business model”.

Internet, dunque, avrebbe contribuito ad accelerare il declino dei tradizionali modelli di business che,

storicamente, hanno consentito la sopravvivenza economica delle imprese giornalistiche. Ma se internet è

considerato come una delle principali cause dell’attuale crisi dell’editoria, allo stesso tempo questo non può

non essere considerato come “parte della soluzione”: se vogliono sopravvivere, le organizzazioni mediali

devono adattarsi ai cambiamenti in atto e trovare nuovi modi per sostenere economicamente, anche

distribuendo le notizie attraverso i nuovi media, le attività necessarie per produrre l’informazione.

Cercheremo dunque di valutare come i diversi editori italiani si stanno adattando ai mutamenti nel campo

giornalistico.

La presente ricerca intende approfondire il panorama del giornalismo italiano in un momento di gradi

cambiamenti. Ci concentreremo, in particolare, sul modo in cui l’industria giornalistica italiana sta

fronteggiando le sfide poste dall’evoluzione tecnologica: come stanno affrontando il processo di

“digitalizzazione delle notizie” gli editori italiani? Quali sono le principali similarità e differenze tra le

strategie adottate dalle testate televisive e quelle adottate dalla carta stampata? Come è cambiato lo scenario

2 The Economist, Special report “The News Industry. Bullettins from the Future”, July 9, 2011

4

competitivo che caratterizza il mercato dell’informazione italiana? Internet ha consentito l’ingresso e il

consolidamento di nuovi operatori? Ha determinato un sostanziale rafforzamento del pluralismo

informativo? Quale è stato il ruolo dello Stato? Ha facilitato o ostacolato il processo di adattamento delle

imprese giornalistiche alle mutate condizioni nelle quali si trovano ad operare?

La presente ricerca3 si basa sull’analisi dei principali dati relativi al sistema mediale italiano e su 17

interviste4 condotte, tra aprile e luglio del 2011, con testimoni privilegiati (legislatori, regolatori,

rappresentanti delle associazioni di categoria, analisti e dirigenti dei gruppi editoriali italiani). Nelle prossime

pagine citeremo spesso, a titolo di esempio, stralci delle interviste da noi realizzate. Per agevolare la lettura,

tutte le parti delle interviste riportate che non sono virgolettate sono il frutto di una sintesi (fedele al pensiero

originale degli intervistati) operata dal ricercatore.

La crisi della stampa quotidiana: internet come tecnologia distruttiva

I quotidiani stanno vivendo un momento di forte crisi economica, crisi determinata dal calo dei ricavi da

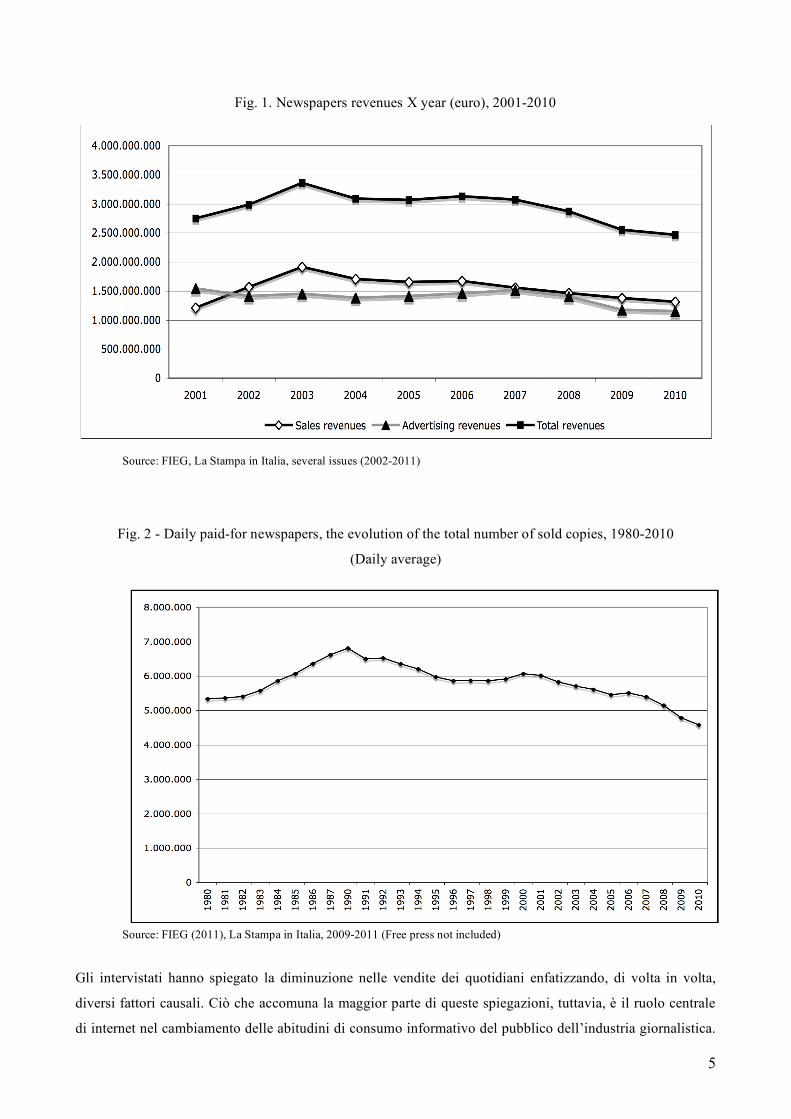

vendita e, parallelamente, da quello degli introiti pubblicitari. Come si può osservare nella Fig.1, entrambe le

principali fonti di reddito della carta stampata hanno iniziato a decrescere a partire dal 2008; è però nell’anno

successivo che si è registrato il calo più significativo.

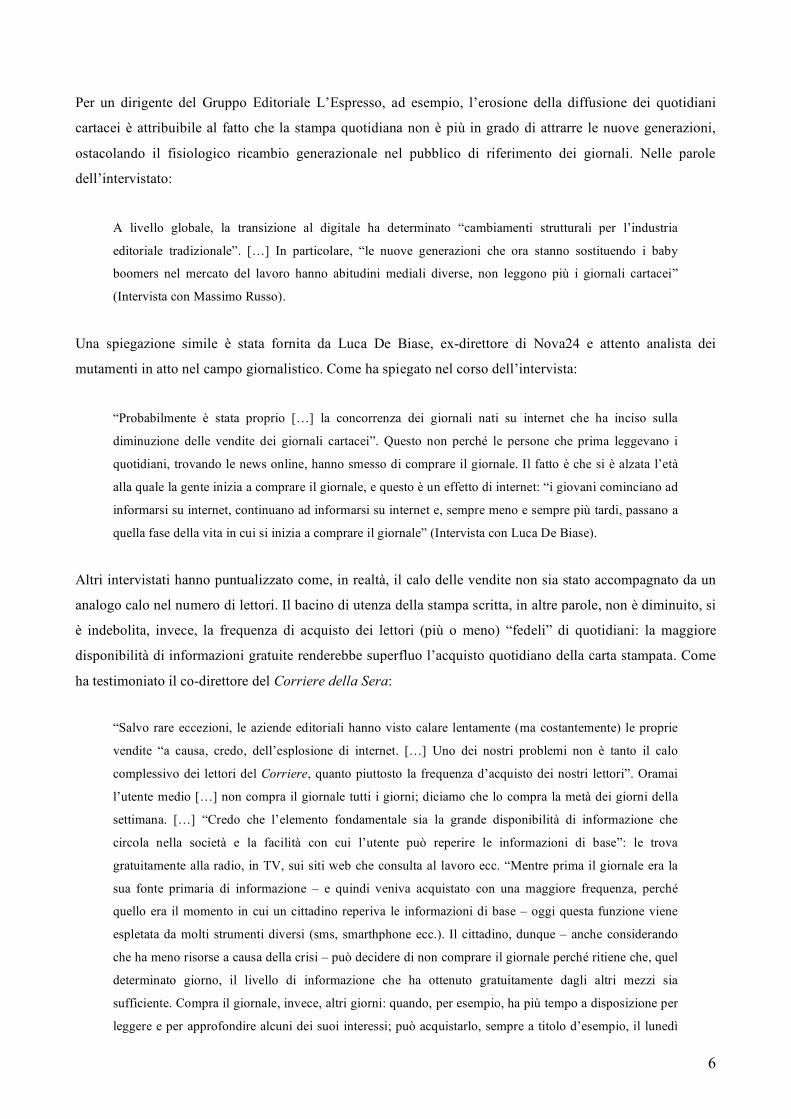

La crisi della stampa quotidiana è dovuta, in primo luogo, al fatto che la crisi economica, che sta tuttora

interessando la maggior parte dei settori industriali dei paesi occidentali, ha determinato una contrazione

generale degli investimenti pubblicitari. Ma il fattore che è stato maggiormente enfatizzato dagli intervistati

è il calo delle vendite. Per la prima volta dal dopoguerra – è stato più volte sottolineato dagli intervistati – il

numero di complessivo di copie vendute nel giorno medio è sceso sotto i cinque milioni. La Fig. 2 illustra

come – in seguito ad un ridimensionamento successivo al picco di vendite della fine degli anni ’80 – le

vendite dei quotidiani abbiano iniziato a decrescere progressivamente a partire dal 2001, per poi registrare

importanti cali annui a partire dal 2008.

3 La presente ricerca è stata condotta dall’autore nell’ambito del progetto “The Changing Business of Journalism and its Role in Democracy”, coordinato dal Reuters Institute for the Study of Journalism dell’Università di Oxford. 4 Le interviste sono state realizzate con: Paolo Gentiloni (Ministro delle Comunicazioni nell’ultimo Governo Prodi, attuale responsabile comunicazione del Partito Democratico), Roberto Sambuco (Capo Dipartimento delle Comunicazioni del Ministero dello Sviluppo Economico durante l’ultimo Governo Berlusconi), Elisa Grande (capo del Dipartimento per l’Editoria della Presidenza del Consiglio dei Ministri durante l’ultimo Governo Berlusconi), Sebastiano Sortino (Ex-Commissario AgCom), Roberto Viola (Ex-Segretario Generale AgCom), Antonio Pilati (ex-Componente della Autorità Garante della Concorrenza e del Mercato), Fabrizio Carotti (DG Federazione Italiana Editori Giornali), Roberto Natale (Presidente Federazione Nazionale Stampa Italiana), Rosario Alfredo Donato (Direttore FRT), Luca De Biase (analista), Augusto Preta (analista), Giorgio Riva (capo dell’area digitale di RCS), Luciano Fontana (co-direttore del Corriere della Sera), Claudio Giua (Direttore Innovazione e Sviluppo del Gruppo Editoriale L’Espresso) Massimo Russo (Content manager della divisione digitale del Gruppo Editoriale L’Espresso), Andrea Delogu (Vice Direttore Generale della Direzione Informazione di Mediaset), Bruno Lommi (AD City Italia).

5

Fig. 1. Newspapers revenues X year (euro), 2001-2010

Source: FIEG, La Stampa in Italia, several issues (2002-2011)

Fig. 2 - Daily paid-for newspapers, the evolution of the total number of sold copies, 1980-2010

(Daily average)

Source: FIEG (2011), La Stampa in Italia, 2009-2011 (Free press not included)

Gli intervistati hanno spiegato la diminuzione nelle vendite dei quotidiani enfatizzando, di volta in volta,

diversi fattori causali. Ciò che accomuna la maggior parte di queste spiegazioni, tuttavia, è il ruolo centrale

di internet nel cambiamento delle abitudini di consumo informativo del pubblico dell’industria giornalistica.

6

Per un dirigente del Gruppo Editoriale L’Espresso, ad esempio, l’erosione della diffusione dei quotidiani

cartacei è attribuibile al fatto che la stampa quotidiana non è più in grado di attrarre le nuove generazioni,

ostacolando il fisiologico ricambio generazionale nel pubblico di riferimento dei giornali. Nelle parole

dell’intervistato:

A livello globale, la transizione al digitale ha determinato “cambiamenti strutturali per l’industria

editoriale tradizionale”. […] In particolare, “le nuove generazioni che ora stanno sostituendo i baby

boomers nel mercato del lavoro hanno abitudini mediali diverse, non leggono più i giornali cartacei”

(Intervista con Massimo Russo).

Una spiegazione simile è stata fornita da Luca De Biase, ex-direttore di Nova24 e attento analista dei

mutamenti in atto nel campo giornalistico. Come ha spiegato nel corso dell’intervista:

“Probabilmente è stata proprio […] la concorrenza dei giornali nati su internet che ha inciso sulla

diminuzione delle vendite dei giornali cartacei”. Questo non perché le persone che prima leggevano i

quotidiani, trovando le news online, hanno smesso di comprare il giornale. Il fatto è che si è alzata l’età

alla quale la gente inizia a comprare il giornale, e questo è un effetto di internet: “i giovani cominciano ad

informarsi su internet, continuano ad informarsi su internet e, sempre meno e sempre più tardi, passano a

quella fase della vita in cui si inizia a comprare il giornale” (Intervista con Luca De Biase).

Altri intervistati hanno puntualizzato come, in realtà, il calo delle vendite non sia stato accompagnato da un

analogo calo nel numero di lettori. Il bacino di utenza della stampa scritta, in altre parole, non è diminuito, si

è indebolita, invece, la frequenza di acquisto dei lettori (più o meno) “fedeli” di quotidiani: la maggiore

disponibilità di informazioni gratuite renderebbe superfluo l’acquisto quotidiano della carta stampata. Come

ha testimoniato il co-direttore del Corriere della Sera:

“Salvo rare eccezioni, le aziende editoriali hanno visto calare lentamente (ma costantemente) le proprie

vendite “a causa, credo, dell’esplosione di internet. […] Uno dei nostri problemi non è tanto il calo

complessivo dei lettori del Corriere, quanto piuttosto la frequenza d’acquisto dei nostri lettori”. Oramai

l’utente medio […] non compra il giornale tutti i giorni; diciamo che lo compra la metà dei giorni della

settimana. […] “Credo che l’elemento fondamentale sia la grande disponibilità di informazione che

circola nella società e la facilità con cui l’utente può reperire le informazioni di base”: le trova

gratuitamente alla radio, in TV, sui siti web che consulta al lavoro ecc. “Mentre prima il giornale era la

sua fonte primaria di informazione – e quindi veniva acquistato con una maggiore frequenza, perché

quello era il momento in cui un cittadino reperiva le informazioni di base – oggi questa funzione viene

espletata da molti strumenti diversi (sms, smarthphone ecc.). Il cittadino, dunque – anche considerando

che ha meno risorse a causa della crisi – può decidere di non comprare il giornale perché ritiene che, quel

determinato giorno, il livello di informazione che ha ottenuto gratuitamente dagli altri mezzi sia

sufficiente. Compra il giornale, invece, altri giorni: quando, per esempio, ha più tempo a disposizione per

leggere e per approfondire alcuni dei suoi interessi; può acquistarlo, sempre a titolo d’esempio, il lunedì

7

perché c’è il supplemento sull’economia, o la domenica perchè c’è l’inserto culturale. Il sabato e la

domenica, infatti, sono diventati i giorni in cui vendiamo più copie, [perché nel weekend la gente ha più

tempo da dedicare alla lettura del giornale]; fino a dieci anni fa era il contrario! […] Per questo abbiamo

molto rafforzato la nostra offerta del fine settimana”. (Intervista con Luciano Fontana).

Come hanno reagito i quotidiani a questa crisi? Come è avvenuto in altri settori economici, anche l’industria

dell’informazione ha cercato, innanzitutto, di contenere le perdite – e in alcuni casi di tornare a fare profitti –

tagliando diverse voci di spesa, tra le quali anche quelle per il lavoro dei giornalisti. Come ha spiegato il

Direttore Generale della FIEG (Federazione Italiana Editori Giornali), per affrontare la crisi, l’industria

giornalistica è entrata in una “fase di profondo cambiamento”. In particolare:

la principale contromisura adottata dalle imprese editoriali è stata una “ridefinizione e riqualificazione”

dei costi. Questo ha determinato il ritorno ad un MOL positivo (Margine Operativo Lordo). Per essere

chiari: il ritorno ad un MOL positivo “è stato possibile grazie alla riduzione dei costi, non c’è stato cioè

alcun incremento dei ricavi; la pubblicità stenta a ripartire e la quantità di copie vendute, per quanto sia

sempre più o meno costante, non è sufficiente a mantenere i bilanci delle imprese editoriali in pareggio o

in utile”. La riduzione dei costi ha riguardato la componente giornalistica (lo Stato ha in parte sostenuto i

costi per il pre-pensionamento dei giornalisti), la componente poligrafica e sono stati razionalizzati i costi

della stampa e della distribuzione (Intervista con Fabrizio Carotti).

Il mercato televisivo resiste alla minaccia del web

La situazione del settore televisivo è profondamente diversa da quella appena vista a proposito della stampa.

Dal punto di vista delle risorse economiche, occorre premettere, il mercato televisivo del nostro Paese è

sempre stato molto più ricco di quello della carta stampata. In particolare, a differenza di quanto accade nelle

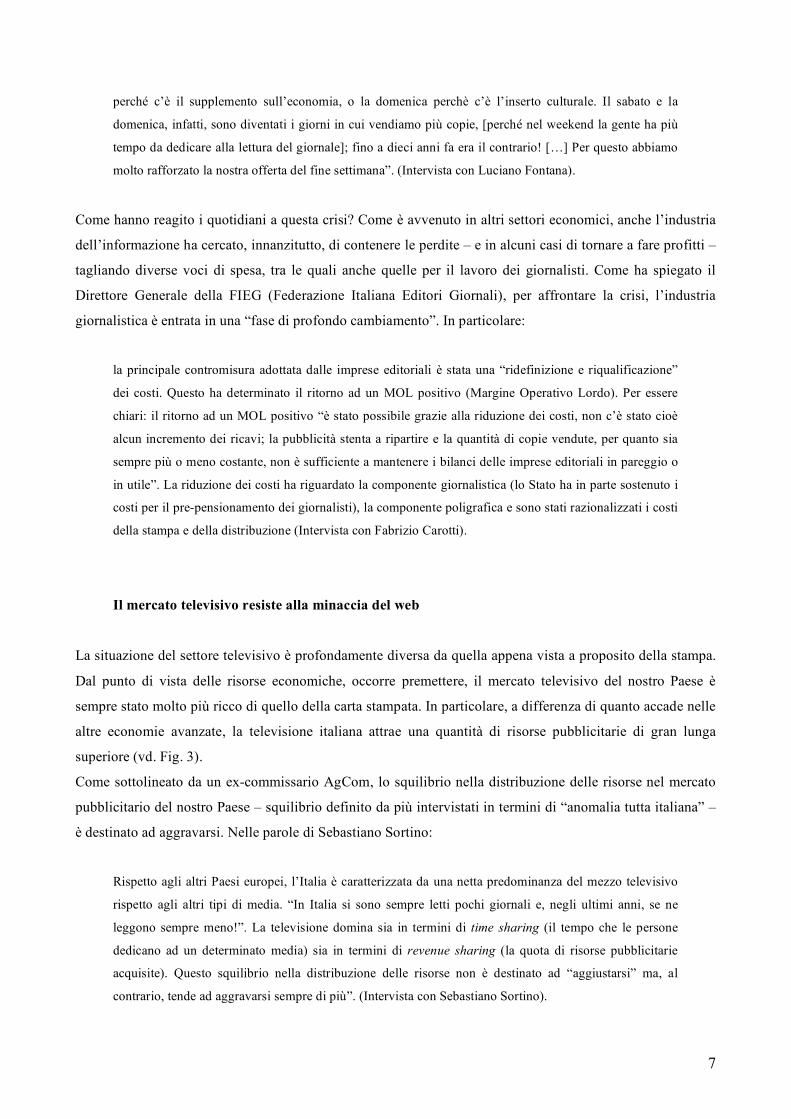

altre economie avanzate, la televisione italiana attrae una quantità di risorse pubblicitarie di gran lunga

superiore (vd. Fig. 3).

Come sottolineato da un ex-commissario AgCom, lo squilibrio nella distribuzione delle risorse nel mercato

pubblicitario del nostro Paese – squilibrio definito da più intervistati in termini di “anomalia tutta italiana” –

è destinato ad aggravarsi. Nelle parole di Sebastiano Sortino:

Rispetto agli altri Paesi europei, l’Italia è caratterizzata da una netta predominanza del mezzo televisivo

rispetto agli altri tipi di media. “In Italia si sono sempre letti pochi giornali e, negli ultimi anni, se ne

leggono sempre meno!”. La televisione domina sia in termini di time sharing (il tempo che le persone

dedicano ad un determinato media) sia in termini di revenue sharing (la quota di risorse pubblicitarie

acquisite). Questo squilibrio nella distribuzione delle risorse non è destinato ad “aggiustarsi” ma, al

contrario, tende ad aggravarsi sempre di più”. (Intervista con Sebastiano Sortino).

8

Fig. 3 – Advertising investments in media X country

Source: FIEG (2011), La Stampa in Italia, 2009-2011; orginal data: World Magaziene Trends 2011

Tale squilibrio è destinato ad aggravarsi perché – come puntualizzato dalla totalità degli intervistati – la crisi

delle entrate pubblicitarie sta toccando il settore televisivo in modo più attenuato e, soprattutto, ritardato

rispetto a quanto visto per la stampa quotidiana. Come ha spiegato Roberto Viola, ex Segretario Generale

dell’AgCom, questa sembra essere una peculiarità italiana: mentre nella maggior parte dei Paesi occidentali

la crescita di internet ha inciso sia sul mercato della stampa tradizionale che su quello televisivo, in Italia –

nelle parole dell’intervistato – “questa crescita ha <<cannibalizzato>> maggiorente la stampa; il settore

televisivo ha risentito meno di questo fenomeno e, più in generale, sta resistendo abbastanza all’avvento dei

nuovi media. Con la digitalizzazione, infatti, la televisione italiana non ha visto ridurre i suoi ascolti – gli

spettatori si sono solo distribuiti nell’ambito delle diverse piattaforme – [mentre la carta stampata subito una

riduzione dell’entità complessiva delle vendite]” (Intervista con Roberto Viola).

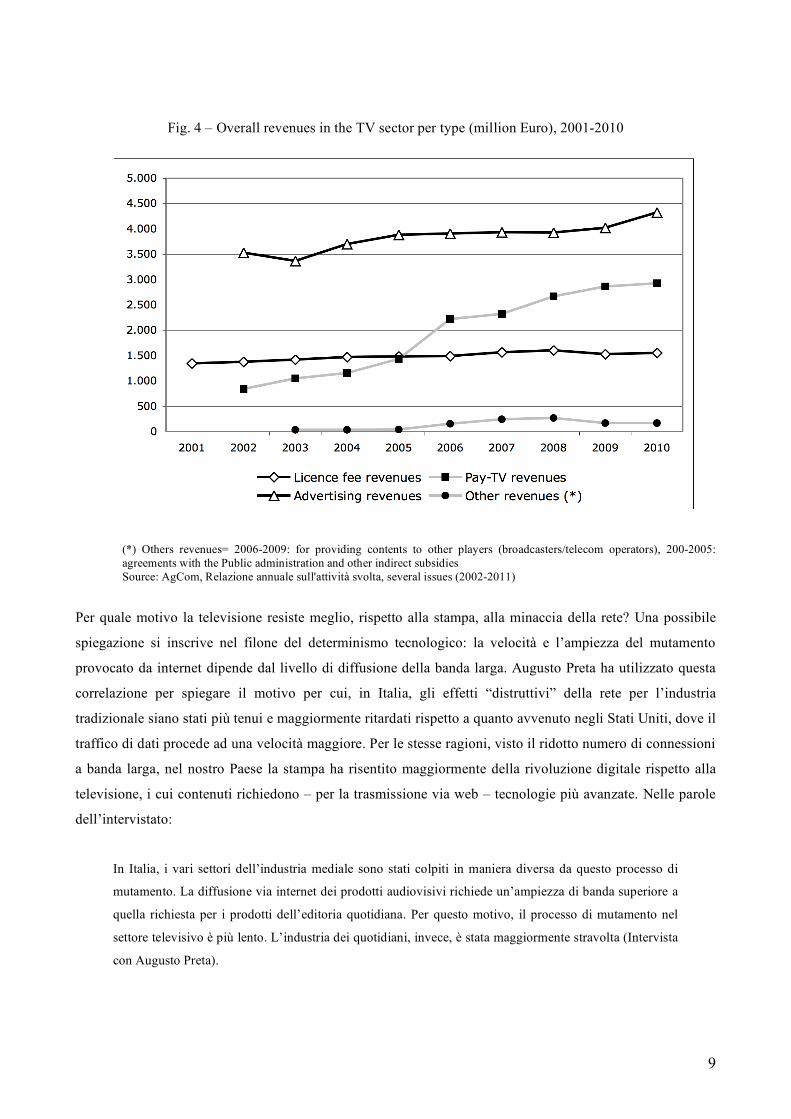

I dati riportati nella Fig. 4 – che per esigenze di comparazione diacronica sono aggiornati fino alla fine del

2010 – non mostrano infatti alcun calo degli introiti pubblicitari (tale calo si inizierà a intravedere negli anni

successivi). Al contrario, tali dati mostrano come le entrate complessive del settore televisivo siano

aumentate nel tempo, soprattutto grazie alla rapida crescita dei ricavi della televisione a pagamento.

9

Fig. 4 – Overall revenues in the TV sector per type (million Euro), 2001-2010

(*) Others revenues= 2006-2009: for providing contents to other players (broadcasters/telecom operators), 200-2005: agreements with the Public administration and other indirect subsidies Source: AgCom, Relazione annuale sull'attività svolta, several issues (2002-2011)

Per quale motivo la televisione resiste meglio, rispetto alla stampa, alla minaccia della rete? Una possibile

spiegazione si inscrive nel filone del determinismo tecnologico: la velocità e l’ampiezza del mutamento

provocato da internet dipende dal livello di diffusione della banda larga. Augusto Preta ha utilizzato questa

correlazione per spiegare il motivo per cui, in Italia, gli effetti “distruttivi” della rete per l’industria

tradizionale siano stati più tenui e maggiormente ritardati rispetto a quanto avvenuto negli Stati Uniti, dove il

traffico di dati procede ad una velocità maggiore. Per le stesse ragioni, visto il ridotto numero di connessioni

a banda larga, nel nostro Paese la stampa ha risentito maggiormente della rivoluzione digitale rispetto alla

televisione, i cui contenuti richiedono – per la trasmissione via web – tecnologie più avanzate. Nelle parole

dell’intervistato:

In Italia, i vari settori dell’industria mediale sono stati colpiti in maniera diversa da questo processo di

mutamento. La diffusione via internet dei prodotti audiovisivi richiede un’ampiezza di banda superiore a

quella richiesta per i prodotti dell’editoria quotidiana. Per questo motivo, il processo di mutamento nel

settore televisivo è più lento. L’industria dei quotidiani, invece, è stata maggiormente stravolta (Intervista

con Augusto Preta).

10

Esplorando la nuova frontiera del digitale

Le abitudini di fruizione dei contenuti mediali degli italiani, dunque, stanno cambiando: mentre il consumo

televisivo sembra resistere alla crescita di internet, la stampa soffre maggiormente la crescente disponibilità

di informazioni gratuite in rete. Ed è proprio la stampa quotidiana, maggiormente toccata dalla “rivoluzione

digitale”, che ha iniziato – prima e con maggior intensità – ad investire sul web. Gli editori e i giornalisti

della carta stampata, in seguito ad un’iniziale fase di rifiuto nei confronti del giornalismo online, sembrano

ora aver compreso che, per sopravvivere, devono adattare il proprio business e le proprie modalità lavorative

al mutato scenario. Internet, per gli editori intervistati, rappresenta, allo stesso tempo, sia la causa della crisi

in cui si trova oggi l’industria giornalistica che l’unica soluzione per permettere alle loro imprese di tornare a

produrre profitto. Come ha illustrato il co-direttore del Corriere della Sera:

“All’inizio Internet è stato fondamentalmente un problema, perché su Internet vige l’ideologia del free:

tutto quello che è sui siti web deve essere libero e non a pagamento. Gli unici segmenti di ricavi erano

quelli derivanti dalla pubblicità, ma erano ricavi enormemente più bassi di quello che riuscivamo a

ricavare dalla carta stampata”. Ora, però, internet è visto come un’opportunità. Le ultime comunicazioni

sul bilancio della RCS hanno evidenziato come, nell’ultimo anno, “i ricavi che vengono dall’area digitale

si sono assestati quasi al 18% dei ricavi complessivi: è una cifra rilevante”.

Prima che gli editori iniziassero ad investire in innovazione, dunque, hanno dovuto superare quello

che un intervistato ha definito come “uno scetticismo di fondo nei confronti dei nuovi mezzi e delle

nuove possibilità offerte da internet” (Intervista con Roberto Viola). Tale scetticismo nei confronti dei

nuovi strumenti di comunicazione non ha caratterizzato solamente le prime reazioni del management

delle aziende giornalistiche, ma anche quelle dei giornalisti, che consideravano il giornalismo online

come un giornalismo di “serie B”, un impoverimento della loro professionalità. Tale atteggiamento,

come ha riconosciuto lo stesso Presidente della FNSI, era anche legato alle poche risorse offerte dagli

editori in cambio della nuova richiesta di multimedialità rivolta ai giornalisti, che avrebbero dovuto

lavorare anche per la versione online della loro testata. Tali dispute hanno rallentato la definizione

dell’ultimo contratto nazionale del lavoro giornalistico. Come ha testimoniato Roberto Natale:

Onestamente, devo riconoscere che le difficoltà che ha incontrato la transazione al digitale sono

state causate anche da un atteggiamento tendenzialmente ostile da parte della categoria dei

giornalisti. […] “La reazione media del giornalista di fronte all’avvento del giornalismo online è

stata caratterizzata da una grande cautela e da uno scarso entusiasmo”. Quando sono partiti i primi

siti web dei quotidiani, tra i giornalisti c’era l’idea che quello online fosse un giornalismo di serie

B. Questo perché “il giornalismo online richiede una velocità di lavorazione che non si concilia

facilmente con l’esigenza di verifica delle fonti che un buon articolo richiede. […] Devo dire,

però, [che dietro a questo atteggiamento di rifiuto] c’era anche l’idea che se gli editori chiedono ai

giornalisti di lavorare di più, [sulla versione online oltre che sulla versione cartacea del giornale],

11

allora pretendono di essere pagati di più”. Gli editori, però, pretendevano questa flessibilità da

parte dei giornalisti senza essere disposti a pagarli di più. Ricordo che ad un congresso FNSI De

Benedetti, l’editore del Gruppo Repubblica-L’Espresso, fece una battuta: “Ma che cosa pretendete

voi giornalisti? Volete pure essere pagati di più per scrivere sul sito? Non vi basta essere pagati

con la visibilità garantita dai siti web?”. Aldilà delle questioni salariali, c’è voluto del tempo prima

che “la categoria dei giornalisti superasse (a fatica) l’idea che il giornalismo online fosse un

declassamento del giornalista; […] è solo un’acquisizione recente, in altre parole, il fatto che il

giornalismo in rete sia un arricchimento, una moltiplicazione delle possibilità di interazione del

giornalista con il pubblico”.

Come già affermato in precedenza, una volta superata la fase di rifiuto nei confronti delle nuove forme

di giornalismo, gli editori hanno cambiato atteggiamento, iniziando a riporre molte speranze sul nuovo

scenario digitale. Investire sui nuovi media avrebbe permesso di compensare le perdite del loro

business tradizionale e, magari in futuro, tornare a produrre profitti. Internet apre nuove opportunità di

business per l’editoria quotidiana: consente di raggiungere un vasto pubblico, in alcuni casi più ampio

di quello costituito da chi acquista il giornale nelle edicole; consente inoltre alla stampa di tornare a

competere in un campo, quello dell’attualità in tempo reale, che per decenni era stato un appannaggio

esclusivo della televisione e della radio. Tale cambiamento di atteggiamento testimoniato anche da

Luca De Biase:

Anche Repubblica, inizialmente, considerava il giornalismo sul web come di serie B. Questo è

tipico di tutti i giornali, ma negli ultimi anni questo atteggiamento è mutato radicalmente: tutti i

giornali italiani, in contemporanea, sono diventati consapevoli del fatto che quello del web non era

un tipo di business che andava a sostituire il precedente, ma un business aggiuntivo che andava a

completare il loro business tradizionale. Repubblica.it, per esempio, ha una funzione d’uso ed una

quantità di lettori completamente diversa rispetto alla versione cartacea di Repubblica. Repubblica

non ha mai raggiunto i numeri che realizza il suo sito, e questo è un successo clamoroso.

(Intervista con Luca De Biase).

Vogliamo qui sottolineare come il cambiamento dell’atteggiamento degli editori nei confronti della

digitalizzazione delle notizie sia avvenuto nel momento in cui il loro business tradizionale (la vendita

del giornale cartaceo e degli spazi pubblicitari in esso contenuti) è entrato in crisi. Questo emerge

anche dalle parole del Direttore Generale della FIEG, il quale spiega che, oltre alla riduzione dei costi,

gli editori stanno cercando di reagire alla crisi investendo maggiormente sui nuovi media:

L’altra strada che stanno seguendo le imprese per reagire alla crisi è quella di selezionare tra le

scarse risorse a disposizione per investire nelle novità. La principale novità è la veicolazione

dell’informazione tramite strumenti diversi, come Internet e i tablet. “Ad oggi il settore è ancora

acerbo, ma si sta iniziando ad investire sui nuovi canali di distribuzione”.

12

Tutti gli intervistati hanno riconosciuto che la testata che ha iniziato ad investire seriamente su internet prima

dei concorrenti è stata La Repubblica. Il Corriere della Sera è partito più tardi, ma negli ultimi anni ha

aumentato notevolmente i suoi investimenti, riuscendo ad ottenere buoni risultati. Al contrario, la testata che

non ha sfruttato a pieno le potenzialità del web è, sempre secondo gli intervistati, Il Sole 24 Ore, l’unico

giornale che – in virtù del suo posizionamento nel settore dell’informazione economico-finanziaria e del tipo

di target al quale si rivolge – avrebbe potuto richiedere ai propri utenti un pagamento per la fruizione di

contenuti e di servizi online.

Gli editori, tuttavia, stentano ancora ad individuare un modello di business che permetta loro di realizzare i

profitti sperati nel nuovo scenario digitale. I timidi tentativi di far pagare gli utenti per l’informazione fornita

sui siti internet dei quotidiani, infatti, non hanno ottenuto alcun successo. Il problema principale, secondo gli

intervistati, dipende dal fatto che su internet vige quella che è stata da più parti definita come “l’ideologia del

free” o del “tutto gratis”, per cui è molto difficile che gli internauti riconoscano un valore economico per il

frutto del lavoro giornalistico che viene divulgato online.

L’attuale modello di business, interamente incentrato sugli introiti pubblicitari, non soddisfa ancora le

aspettative degli editori. Nonostante gli investimenti pubblicitari su internet siano orami da anni in crescita –

in controtendenza rispetto agli altri settori mediali – e nonostante i siti dei principali quotidiani riescano oggi

a raggiungere audience molto ampie, la pubblicità sul web non è ancora abbastanza redditizia, e non

consente di sostenere adeguatamente la produzione di contenuti giornalistici. Come ha spiegato un dirigente

del Gruppo Editoriale L’Espresso:

“È sorta una contraddizione fortissima: […] la visibilità dei contenuti giornalistici professionali è

aumentata moltissimo ma, allo stesso tempo, questi contenuti hanno portato ricavi bassissimi a chi li ha

realizzati”. Repubblica.it, per esempio, è “di gran lunga il primo sito web di news in Italia […] (nel

giorno feriale medio realizza 2.200.000 utenti unici), […] realizza tuttavia ricavi di gran lunga inferiori

rispetto al giornale cartaceo (nonostante siano calate le vendite). Non c’è stata, cioè, la capacità da parte

degli editori di creare un valore economico che crescesse parallelamente alla crescita d’influenza e del

numero di utenti raggiunti dai propri contenuti sul web”. Dunque, oggi l’informazione è più influente ed è

accessibile ad un pubblico più vasto rispetto al passato, ma non riesce a monetizzare, a creare ricavi

sufficienti. (Intervista con Claudio Giua)

Le testate della carta stampata stanno attualmente investendo molte risorse nella produzione di video per il

web. Questo perché la pubblicità video è uno dei settori pubblicitari online maggiormente redditizi: un

intervistato ha illustrato che, mentre il CPM (il costo per una pubblicità che ottiene 1000 visualizzazioni) di

un “classico” banner è tra il 3 e i 5 euro, quello della pubblicità video è attorno ai 20 euro. Questo tipo di

pubblicità, inoltre, consente ai quotidiani di competere con la televisione in un mercato pubblicitario, come

quello italiano, che ha sempre valorizzato maggiormente l’uso dell’immagine in movimento. Come ha

spiegato l’intervistato:

13

L’immissione di video online ci ha permesso di sviluppare a peno le potenzialità del web e, soprattutto,

“di andare ad acchiappare” i big spender della pubblicità, anche quelli che normalmente investivano solo

nella TV. (Intervista con Massimo Russo).

Trattandosi di un settore pubblicitario più redditizio e molto promettente, le redazioni si stanno ri-

organizzando per aumentare la propria produzione di video ed entrare, grazie al web, nel terreno che

precedentemente era appannaggio delle televisioni. Come ha spiegato un dirigente del Corriere della Sera:

C’è voluto del tempo prima che ci si accorgesse dell’opportunità di fare pubblicità video sul web; […] Il

nostro gruppo ha iniziato a sviluppare un’offerta di video sul web molto presto, “in anticipo anche

rispetto a quello che stava avvenendo nel mercato internazionale”. Già alla fine del 2005 abbiamo

costruito due studi televisivi all’interno della nostra redazione. “È stata una scelta molto innovativa per un

gruppo editoriale tradizionale: il 2005, per darle un’idea, è l’anno in cui è stato caricato il primo video su

Youtube. […] Abbiamo costruito un vero e proprio dipartimento video, dove lavorano esclusivamente

sulla produzione video una decina di giornalisti dedicati. La parte giornalistica, ovviamente, fa

riferimento alla redazione web di Corriere.it, dove lavorano una trentina di giornalisti (che arrivano a 40

se si aggiunge che chi si occupa di informazione locale per il web). Oltre ai giornalisti dedicati, ci sono

anche una trentina di giornalisti che collaborano in vario modo alla produzione video: pensi alle grandi

firme come Aldo Grasso o Paolo Mereghetti che, oltre a scrivere per il cartaceo, hanno delle rubriche

video sul nostro sito. (Intervista con Giorgio Riva)

Oltre che la pubblicità video, gli editori stanno cercando di sviluppare l’informazione sui dispositivi mobili e,

in particolare, sui tablet. Questo perché, a differenza di quanto accade per i siti di news fruibili da PC, i

consumatori sembrano riconoscere un valore economico all’edizione dei quotidiani per tablet; i lettori sono

disposti, in altre parole, a pagare per accedere a questo tipo di contenuti. Il tablet, inoltre, è descritto come

“un’innovazione inaspettata e rivoluzionaria” in quanto consente di stabilizzare le entrate introducendo una

pratica che in Italia – a causa delle debolezze del nostro sistema postale – non ha mai funzionato:

l’abbonamento al quotidiano.

La televisione non si e’ ancora accorta di internet?

Rispetto alla stampa quotidiana, la televisione ha investito molte meno risorse, e molto più tardi, nella

produzione di contenuti online. Dall’analisi delle interviste è emerso una forte relazione tra lo stato dello

specifico settore di mercato in cui si trovano le organizzazioni giornalistiche e la loro propensione ad

investire sul mercato della fruizione di contenuti online. In altre parole, il motivo per cui Rai e Mediaset si

stanno lasciando sfuggire le nuove opportunità di internet risiede nel fatto che il loro settore d’origine, il

mercato televisivo, ha vissuto la crisi in modo più leggero e rallentato. Il loro principale interesse era dunque

quello di mantenere le loro posizioni di forza nel mercato televisivo – un mercato ancora redditizio seppur,

14

con il passaggio al digitale terrestre, in continua evoluzione – piuttosto che quello di cercare di posizionarsi

nel nuovo mercato del web. Abbiamo raccolto, a questo proposito, numerose testimonianze:

“Mi sembra che Rai e Mediaset stiano perdendo delle opportunità sul mercato della fruizione su internet,

dove hanno “una presenza molto debole: hanno fatto un lavoro buono – non straordinario, ma buono – sul

DTT, ma il loro orizzonte di azione non si sta sviluppando adeguatamente sulla piattaforma del web”.

(Intervista con Roberto Sambuco)

A causa dell’elevata ampiezza di banda richiesta per i contenuti audio-video, la televisione è stata

“stravolta” da internet molto più tardi rispetto alla stampa. Solo oggi le televisioni italiane stanno facendo

timidi tentativi per sfruttare il web, solo ora “cominciano a pensare che internet può aiutare a contenere le

perdite che potrebbero essere generate in altri settori”. (Intervista con Augusto Preta)

“In Italia la televisione non è in crisi, perché continua a mantenere, più o meno, lo stesso livello di ricavi.

[…] Operando in un mercato molto concentrato, i broadcaster italiani si sono potuti permettere di

investire meno sui media digitali e su internet. Non so se abbiano fatto bene o male, sinceramente. Solo

da un paio di anni, e solo alcuni di loro, hanno iniziato ad investire su questo mercato”. Mediaset ha

investito sul sito di Sport e sul TgCom, la Rai, con Rai.tv ha riorganizzato la propria parte digitale. Però

sono partiti tardi: se guardiamo agli Stati Uniti, per esempio, tra i primi cinque siti d’informazione ce n’è

solo uno gestito da un publisher tradizionale (il New York Times); in Italia, invece, ci siamo noi del

Corriere e Repubblica, e poi un distacco veramente significativo con gli altri siti. (Intervista con Giorgio

Riva).

Dal punto di vista degli investimenti su internet, la “pecora nera” è la televisione che, “paradossalmente, è

stata per lungo tempo meno digitalizzata dei giornali di carta”. In particolare, Mediaset ha perso molte

opportunità. […] Non so se questo basti per conferirgli il titolo di pecora nera, anche perché la televisione

non è stata sollecitata della crisi tanto quanto i giornali, che sono stati spinti ad investire maggiormente

sul web. (Intervista con Luca De Biase)

Seppur con notevole ritardo rispetto alla stampa quotidiana, Mediaset sembrerebbe aver compreso meglio,

rispetto alla Rai, le opportunità della rete. Nel campo dell’informazione, il principale broadcaster privato ha

investito soprattutto sul TgCom, il sito di informazione di Mediaset che, negli ultimi anni, sta ottenendo un

buon posizionamento nel panorama online. Come hanno confermato i dirigenti Mediaset nel corso

dell’intervista, tuttavia, questo gruppo televisivo non considera internet come un mercato nel quale, magari

in futuro, produrre redditi. Al contrario stanno cercando di posizionarsi su questa piattaforma per fidelizzare

il pubblico e rafforzare gli ascolti televisivi. Nelle parole dell’intervistato:

“Abbiamo incrementato la nostra offerta su internet perché consente di arrivare ad un pubblico, quello dei

giovani, che non guarda più la Tv secondo le modalità tradizionali, ma fruisce il contenuto televisivo

attraverso internet. Internet ci serve per lanciare i contenuti che trasmettiamo sulla televisione. […]

15

Mentre in precedenza il TgCom ri-trasmetteva su internet quello che era già passato in TV, da quando c’è

l’agenzia, mettiamo sul web anche quello che, addirittura, non è ancora passato in televisione. […]

Abbiamo scelto questa strategia perché ci siamo resi conto che anticipare i contenuti su internet non

indebolisce gli ascolti televisivi ma, al contrario, li rafforza. Questo perché anticipiamo su internet solo

alcune parti dei servizi completi, e poi invitiamo gli utenti a seguire i telegiornali o le altre trasmissioni

per vedere il resto. […] Noi utilizziamo la rete per incentivare gli utenti a seguire i nostri programmi in

TV. […] Internet ha come obbiettivo, in primis, di raggiungere il break even point. Cominciano ora ad

esserci dei ricavi generati da internet, ma sono piuttosto marginali. La nostra strategia non è quella di fare

i soldi con internet: il web può generare qualche ricavo, ma questi ricavi ci servono per difendere il nostro

nucleo centrale, che è il quello del business televisivo. […] Non cerchiamo di spostare utenti dalla

televisione ad internet, il web ci serve per rafforzare gli ascolti televisivi” (Intervista con Andrea Delogu).

Valutazioni (provvisorie) sullo stato del pluralismo nel nuovo scenario digitale

Concludiamo questo paper con qualche valutazione sullo stato del pluralismo nel nuovo scenario digitale. I

limiti di questo tipo di analisi sono del tutto evidenti: è difficile esprimere valutazioni su un oggetto, come lo

scenario digitale, che è in continua evoluzione. Ovviamente, il pluralismo sul web è potenzialmente infinito,

in quanto questa piattaforma non presenta limiti tecnologici che possano impedire a nuovi attori di

promuovere la propria voce nella sfera pubblica italiana. E tanti nuovi attori, infatti, sono entrati in questo

scenario. Se ci concentriamo però sulle abitudini di consumo informativo degli internauti, e scegliamo

dunque di valutare il pluralismo non sulla base delle possibilità di accesso al media, ma su quella

dell’ampiezza del audience raggiunta, qualche considerazione appare doverosa.

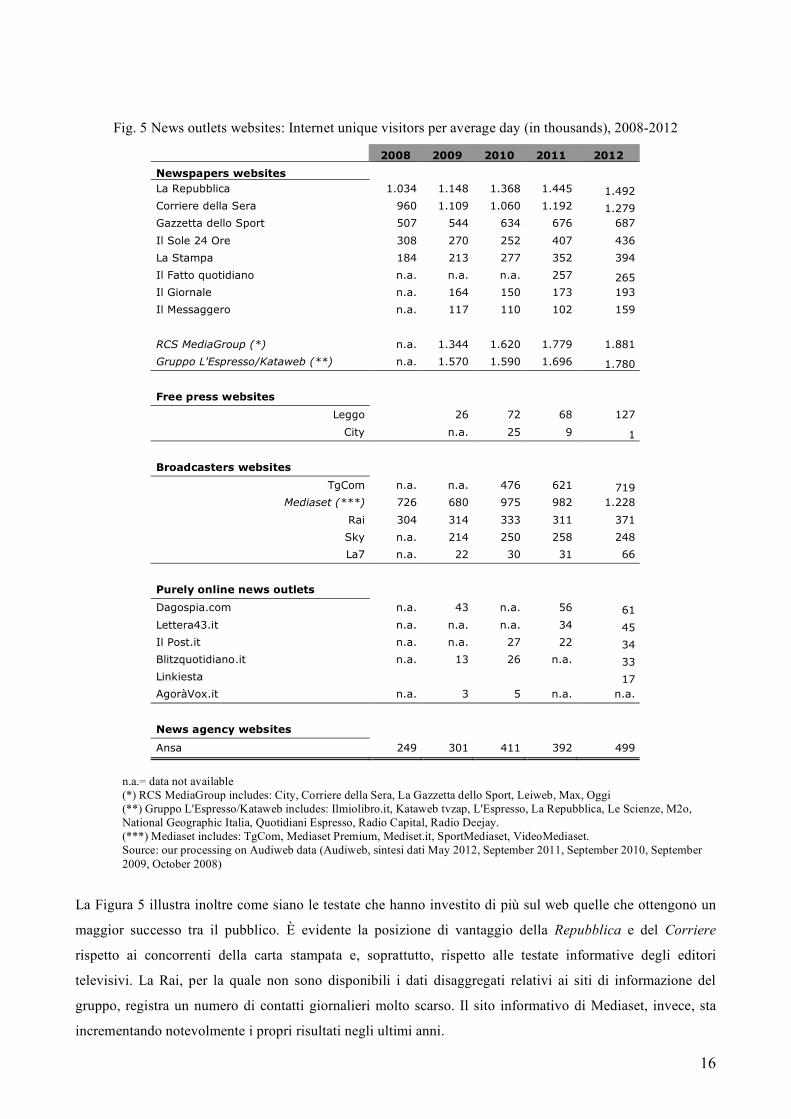

La Figura 5 illustra i dati sul numero di contatti giornalieri online di alcune testate tradizionali (il cui

business originario è, per esempio, nel settore della stampa quotidiana o in quello televisivo) e di alcuni

nuovi operatori che hanno sviluppato il loro business solo su internet (quelli definiti dalla letteratura come

purely online news outlets). Nonostante il panorama informativo sul web sia popolato da un gran numero di

attori, ben superiore a quello del mercato della carta stampata o di quello televisivo, sono gli editori

tradizionali gli unici in grado di raggiungere grandi pubblici. Le testate che distribuiscono informazioni solo

online, infatti, raggiungono risultati molto modesti in termini di audience. Come approfondito in uno studio

del Reuters Institute for the Study of Journalism su alcune start-ups giornalistiche (tra le quali Il Post,

Lettera43 e Linkiesta), le nuove start-up giornalistiche italiane non sono riuscite a raggiungere il pareggio di

bilancio (Bruno, Nieslen, 2012). Per quanto la presenza di questi attori arricchisca indubbiamente il

pluralismo informativo italiano, la loro futura sopravvivenza è a rischio. Da questa ricerca è infatti emerso

come per ottenere successo nello scenario del web occorra investire notevoli risorse e disporre di un marchio

ben conosciuto e capace di raccogliere la fiducia di un ampio pubblico.

16

Fig. 5 News outlets websites: Internet unique visitors per average day (in thousands), 2008-2012

2008 2009 2010 2011 2012

Newspapers websites La Repubblica 1.034 1.148 1.368 1.445 1.492 Corriere della Sera 960 1.109 1.060 1.192 1.279 Gazzetta dello Sport 507 544 634 676 687

Il Sole 24 Ore 308 270 252 407 436

La Stampa 184 213 277 352 394

Il Fatto quotidiano n.a. n.a. n.a. 257 265 Il Giornale n.a. 164 150 173 193

Il Messaggero n.a. 117 110 102 159

RCS MediaGroup (*) n.a. 1.344 1.620 1.779 1.881

Gruppo L'Espresso/Kataweb (**) n.a. 1.570 1.590 1.696 1.780 Free press websites

Leggo 26 72 68 127

City n.a. 25 9 1 Broadcasters websites

TgCom n.a. n.a. 476 621 719 Mediaset (***) 726 680 975 982 1.228

Rai 304 314 333 311 371

Sky n.a. 214 250 258 248

La7 n.a. 22 30 31 66

Purely online news outlets Dagospia.com n.a. 43 n.a. 56 61 Lettera43.it n.a. n.a. n.a. 34 45 Il Post.it n.a. n.a. 27 22 34 Blitzquotidiano.it n.a. 13 26 n.a. 33 Linkiesta 17 AgoràVox.it n.a. 3 5 n.a. n.a.

News agency websites

Ansa 249 301 411 392 499

n.a.= data not available (*) RCS MediaGroup includes: City, Corriere della Sera, La Gazzetta dello Sport, Leiweb, Max, Oggi (**) Gruppo L'Espresso/Kataweb includes: Ilmiolibro.it, Kataweb tvzap, L'Espresso, La Repubblica, Le Scienze, M2o, National Geographic Italia, Quotidiani Espresso, Radio Capital, Radio Deejay. (***) Mediaset includes: TgCom, Mediaset Premium, Mediset.it, SportMediaset, VideoMediaset. Source: our processing on Audiweb data (Audiweb, sintesi dati May 2012, September 2011, September 2010, September 2009, October 2008)

La Figura 5 illustra inoltre come siano le testate che hanno investito di più sul web quelle che ottengono un

maggior successo tra il pubblico. È evidente la posizione di vantaggio della Repubblica e del Corriere

rispetto ai concorrenti della carta stampata e, soprattutto, rispetto alle testate informative degli editori

televisivi. La Rai, per la quale non sono disponibili i dati disaggregati relativi ai siti di informazione del

gruppo, registra un numero di contatti giornalieri molto scarso. Il sito informativo di Mediaset, invece, sta

incrementando notevolmente i propri risultati negli ultimi anni.

17

La configurazione (provvisoria) del nuovo scenario web, dunque, è profondamente diversa da quella che ha

caratterizzato il sistema mediale italiano negli ultimi decenni: la televisione non ricopre più una posizione di

vantaggio rispetto alla stampa. Se in futuro il mercato della fruizione di contenuti online si svilupperà in

linea con le previsioni degli analisti e con le aspettative degli editori della carta stampata, il debole interesse

dei gruppi televisivi per questo mercato potrebbe rivelarsi un serio problema per il loro business. Sarà per

loro difficile raggiungere le posizioni acquisite negli anni dai concorrenti della stampa quotidiana. Queste

sono le previsioni formulate da alcuni intervistati:

I giornali, grazie alla produzione di video per l’online, stanno “aggredendo il mercato di Rai e Mediaset”.

[…] Nel mercato della fruizione su interet, Rai e Mediaset hanno oggi posizioni arretrate rispetto agli

altri, “posizioni che sarà difficile recuperare in futuro. Creare oggi un brand forte nel mondo di Internet è

fondamentale per avere successo sul mercato del prossimo futuro, nel momento in cui questo mercato si

dispiegherà completamente”. (Intervista con Roberto Sambuco)

Solo recentemente Rai e Mediaset hanno iniziato a sfruttare il web. Ovviamente su internet ci sono molti

attori, ed i broadcaster italiani non potranno dominare il mercato come hanno fatto fino ad ora sull’etere,

ma non possono non andare su internet. (Intervista con Augusto Preta)

“Penso che in futuro questo distacco sarà difficile da colmare: il contesto competitivo è molto articolato e

non consente alcuna distrazione. Non si può starsene tranquilli sulle posizioni già acquisite, bisogna

essere continuamente attenti alle innovazioni di prodotto, continuare a migliorare e ad adattare il prodotto

alla pluralità di piattaforme tecnologiche oramai disponibili”. (Intervista con Giorgio Riva)

Se oggi Rai e Mediaset, per esempio, concepissero – in modo riduttivo – il loro ruolo come quello di due

emittenti televisive che operano sul solo mercato televisivo terrestre, si condannerebbero, già nel breve

periodo, ad una morte certa. […] Devono necessariamente guardare in modo aggressivo e innovativo

all’avvento del mondo di internet. Non devono, dunque, essere presenti con i loro contenuti solo sul

mercato televisivo, ma devono essere presenti su tutte le piattaforme possibili. Mi sembra però che oggi

l’industria televisiva italiana, sotto questo profilo, sia un po’ ferma: è tesa a salvaguardare le straordinarie

posizioni che ha conquistato negli anni, ma poco reattiva nei confronti della grande pressione che sta

esercitando il mercato dei contenuti su internet” (Intervista con Roberto Sambuco).

18

Riferimenti bibliografici

Bruno N., Nielsen R.K. (2012), Survival is Success. Journalistic Online Start-Ups in Western Europe. RISJ Challenges, Oxford. Levy D.A.L., Nielsen R.K. (2010), The Changing Business of Journalism and its Implications for

Democracy, Reuters Institute for the Study of Journalism, Oxford.

Mazzoleni G., Vigevani G., Splendore S. (2011), Mapping Digital Media: Italy, Open Society Foundations Country Report.