La detrazione fiscale per interventi di ristrutturazione edilizia è · La detrazione fiscale per...

35

Transcript of La detrazione fiscale per interventi di ristrutturazione edilizia è · La detrazione fiscale per...

La det razione fiscale per intervent i di r ist rut turazione edilizia è disciplinata dall’ar t . 16-bis del Dpr 917/ 86 (Testo unico delle im poste sui reddit i) .

Dal 1° gennaio 2012 l’agevolazione è stata resa per m anente dal decreto legge n. 201/ 2011 e inser ita t ra gli oneri det raibili dall’I rpef.

Negli ult im i anni la norm at iva che regola la m ater ia è stata più volte m odificata.

Le novità più recent i sono state int rodot te: � dal decreto legge n. 83/ 2012, che ha elevato, per le spese effet tuate dal 26

giugno 2012 al 30 giugno 2013, la m isura della det razione (50% , invece di quella ordinaria del 36% ) e l’im porto m assim o di spesa am m essa al beneficio (96.000 euro per unità im m obiliare, invece che 48.000 euro)

� dal decreto legge n. 63/ 2013, che ha esteso quest i m aggior i benefici alle spese effet tuate ent ro il 31 dicem bre 2013

� dalla legge n. 147/ 2013 ( legge di stabilità 2014) , che ha prorogato al 31 dicem bre 2014 la possibilità di usufruire della m aggiore det razione I rpef (50% ) , sempre con il lim ite m assim o di spesa di 96.000 euro per unità im m obiliare, e stabilito una det razione del 40% per le spese che saranno sostenute nel 2015.

Dal 1° gennaio 2016 la det razione tornerà alla m isu ra ordinaria del 36% e con il lim ite di 48.000 euro per unità im m obiliare.

La legge di stabilità 2014 ha inolt re prorogato: 1. la det razione delle spese sostenute per intervent i di adozione di m isure

ant isism iche su cost ruzioni che si t rovano in zone sism iche ad alta per icolosità, se adibite ad abitazione principale o ad at t iv ità produt t ive.

Per questa det razione sono state fissate le seguent i m isure � 65% , per le spese effet tuate dal 4 agosto 2013 al 31 dicem bre 2014 � 50% , per le spese sostenute dal 1º gennaio 2015 al 31 dicem bre 2015

L’am m ontare m assimo delle spese amm esse in det razione non può superare l’im porto di 96.000 euro.

2. la det razione del 50% per l’acquisto di mobili e di grandi elet t rodom est ici di classe non infer iore alla A+ (A per i forni) , f inalizzat i all’arredo di im m obili ogget to di r ist rut turazione.

Per quest i acquist i sono det raibili le spese docum entate e sostenute dal 6 giugno 2013 al 31 dicem bre 2014. La det razione va calcolata su un am m ontare complessivo non superiore a 10.000 euro e r ipart ita in 10 quote annuali di par i im porto.

Tra le pr incipali regole e i var i adem pim ent i m odificat i da alt re recent i disposizioni si segnala, infine:

� l’abolizione dell’obbligo di inv io della comunicazione di inizio lavor i al Cent ro operat ivo di Pescara

� la r iduzione della percentuale (dal 10 al 4% ) della r it enuta d’acconto sui bonifici che banche e Poste hanno l’obbligo di operare

� l’elim inazione dell’obbligo di indicare il costo della m anodopera, in m aniera dist inta, nella fat tura em essa dall’im presa che esegue i lavor i

� la facoltà r iconosciuta al venditore, nel caso in cui l’unità im m obiliare sulla quale sono stat i eseguit i i lavor i sia ceduta prim a che sia t rascorso l’intero per iodo di godim ento della det razione, di scegliere se cont inuare a usufruire delle det razioni non ancora ut ilizzate o t rasfer ire il dir it to all’acquirente (persona fisica) dell’im m obile

� l’obbligo per tut t i i cont r ibuent i di r ipart ire l’im porto det raibile in 10 quote annuali; dal 2012 non è più prevista per i cont r ibuent i di 75 e 80 anni la possibilità di r ipart ire la det razione, r ispet t ivamente, in 5 o 3 quote annuali

� l’estensione dell’agevolazione agli intervent i necessari alla r icost ruzione o al r ipr ist ino dell’imm obile danneggiato a seguito di event i calam itosi, se è stato dichiarato lo stato di em ergenza.

La presente guida intende fornire le indicazioni ut ili per r ichiedere corret tam ente il beneficio fiscale, illust rando m odalità e adem pim ent i.

È possibile det rarre dall’I rpef ( l’im posta sul reddito delle persone fisiche) una parte degli oneri sostenut i per r ist rut turare le abitazioni e le part i comuni degli edifici residenziali situat i nel terr itor io dello Stato.

A seguito delle disposizioni int rodot te dal decreto legge n. 83/ 2012, dal decreto legge n. 63/ 2013 e dalla legge n. 147/ 2013, i cont r ibuent i possono usufruire delle seguent i det razioni:

� 50% delle spese sostenute (bonifici effet tuat i) dal 26 giugno 2012 al 31 dicem bre 2014, con un lim ite m assim o di 96.000 euro per ciascuna unità im m obiliare

� 40% delle spese che saranno sostenute nell’anno 2015, sem pre con il lim ite m assimo di 96.000 euro per unità imm obiliare

� 36% , con il lim ite di 48.000 euro per unità im m obiliare, delle som m e che saranno spese dal 1° gennaio 2016.

L’agevolazione può essere richiesta per le spese sostenute nell’anno, secondo il cr iterio di cassa, e va suddivisa fra tut t i i sogget t i che hanno sostenut o la spesa e che hanno dir it to alla det razione.

Se gli intervent i realizzat i in ciascun anno consistono nella prosecuzione di lavor i iniziat i in anni precedent i, per determ inare il lim ite m assim o delle spese det raibili si deve tenere conto di quelle sostenute nei medesim i anni: si avrà dirit to all’agevolazione solo se la spesa per la quale si è già fruito della relat iva det razione non ha superato il lim ite com plessivo previsto.

Quando gli intervent i di r ist rut turazione sono realizzat i su immobili residenziali adibit i prom iscuamente all’esercizio di un’at t ività comm erciale, dell’arte o della professione, la det razione spet ta nella m isura r idot ta del 50% .

Per gli intervent i effet tuat i sulle part i com uni dell’edificio, il beneficio compete con r iferimento all’anno di effet tuazione del bonif ico da parte dell’amm inist razione del condom inio.

I n tale ipotesi, la det razione spet ta al singolo condomino nel lim ite della quota a lui imputabile, a condizione che quest ’ult im a sia stata effet t ivam ente versata al condom inio ent ro i term ini di presentazione della dichiarazione dei reddit i.

Ciascun cont ribuente ha dir it to a det rarre annualm ente la quota spet tante nei lim it i dell’I rpef dovuta per l’anno in quest ione. Non è amm esso il r im borso di somm e eccedent i l’im posta.

ESEMPI O Se la quota annua detraibile è di 1.200 euro e l’I rpef ( t rat tenuta dal sost ituto d’im posta, o com unque da pagare con la dichiarazione dei reddit i) nell’anno in quest ione am monta a 1.000 euro, la parte residua della quota annua det raibile (200 euro) non può essere recuperata in alcun m odo.

L’im porto eccedente, infat t i, non può essere r ichiesto a r im borso, né può essere conteggiato in dim inuzione dell’im posta dovuta per l’anno successivo.

La det razione deve essere ripart ita in dieci quote annuali di par i im porto, nell’anno in cui è sostenuta la spesa e in quelli successivi.

Per le spese effet tuate ent ro il 31 dicembre 2011, i cont ribuent i di età non infer iore a 75 e 80 anni possono ripart ire la det razione, r ispet t ivamente, in cinque o t re rate annuali di par i im porto. È necessario, però, essere proprietar i o t itolar i di alt ro dir it to reale sull’unità abitat iva ogget to di intervento. Non può beneficiare di tale r ipart izione, per esem pio, l’inquilino. Questa diversa m odalità di r ipart izione non è più prevista dal 1° gennaio 2012.

Possono usufruire della det razione sulle spese di r ist rut turazione tut t i i cont r ibuent i assogget tat i all’im posta sul reddito delle persone fisiche ( I rpef) , resident i o m eno nel territor io dello Stato.

L’agevolazione spet ta non solo ai proprietar i degli im m obili m a anche ai t itolar i di dir it t i reali/ personali di godim ento sugli im m obili ogget to degli intervent i e che ne sostengono le relat ive spese: � proprietar i o nudi propr ietari � t itolar i di un dir it to reale di godimento (usufrut to, uso, abitazione o superficie) � locatar i o comodatar i � soci di cooperat ive divise e indivise � im prenditor i individuali, per gli im m obili non r ient rant i fra i beni st rum entali o

m erce � sogget t i indicat i nell’ar t icolo 5 del Tuir , che producono reddit i in form a associata

(società sem plici, in nom e collet t ivo, in accom andita sem plice e sogget t i a quest i equiparat i, im prese fam iliari) , alle stesse condizioni previste per gli im prenditor i individuali.

Ha dir it to alla det razione anche il fam iliare convivente del possessore o detentore dell’im m obile ogget to dell’intervento, purché sostenga le spese e siano a lui intestat i bonifici e fat ture.

I n questo caso, ferm e restando le alt re condizioni, la det razione spet ta anche se le abilit azioni comunali sono intestate al propr ietar io dell’im m obile e non al fam iliare che usufruisce della det razione.

Sono definit i fam iliari, ai sensi dell’art . 5 del Testo unico delle im poste sui reddit i, il coniuge, i parent i ent ro il terzo grado e gli affini ent ro il secondo grado.

Se è stato st ipulato un cont rat to prelim inare di vendita (com prom esso) , l’acquirente dell’im m obile ha dir it to all’agevolazione se:

� è stato im m esso nel possesso dell’im m obile � esegue gli intervent i a proprio car ico � è stato regist rato il com prom esso.

Può richiedere la det razione anche chi esegue in propr io i lavor i sull’imm obile, lim itatam ente alle spese di acquisto dei mater iali ut ilizzat i.

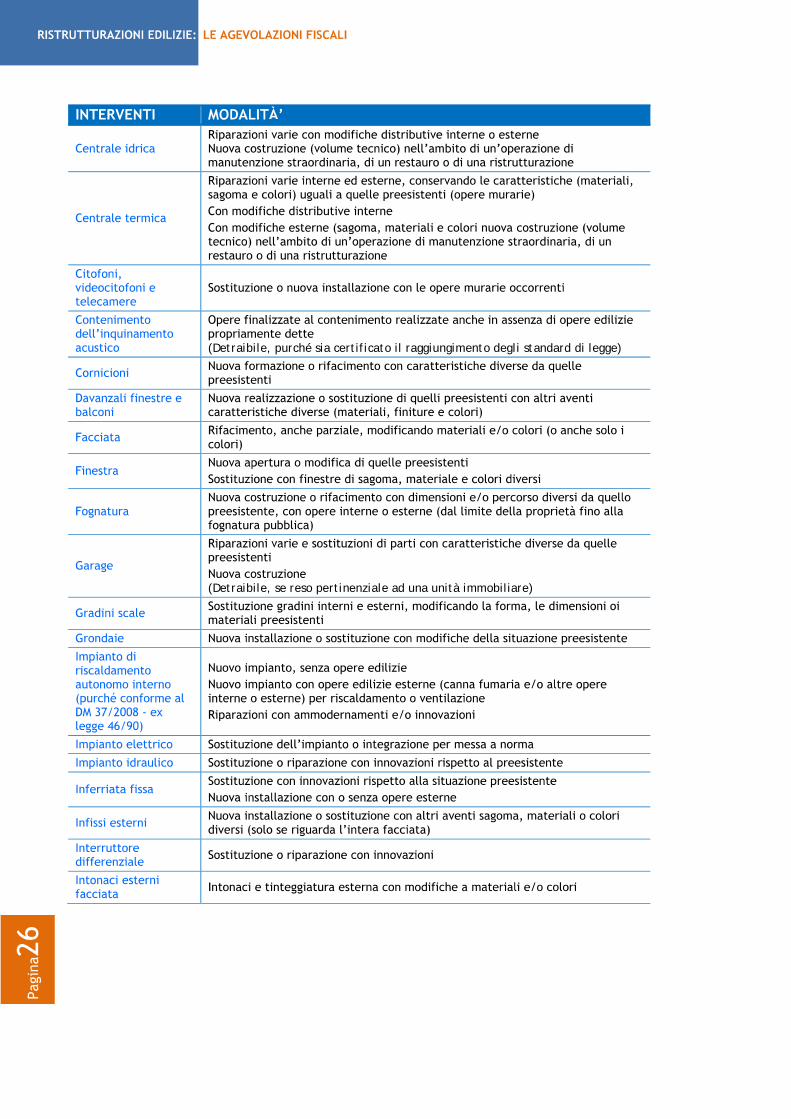

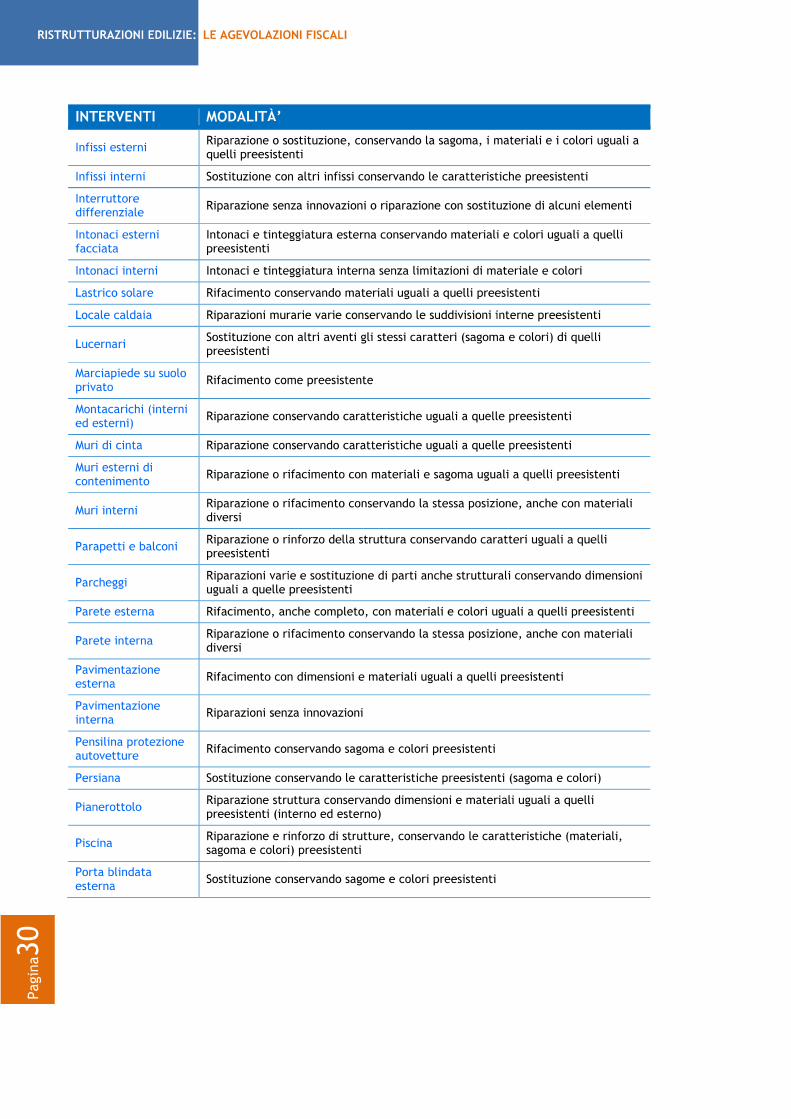

I lavor i sulle unità im m obiliar i residenziali e sugli edif ici residenziali per i quali spet ta l’agevolazione fiscale sono:

A. quelli elencat i alle let tere b) , c) e d) dell’ar t icolo 3 del Dpr 380/ 2001 (Testo unico delle disposizioni legislat ive e regolam entari in mater ia edilizia) . I n part icolare, la det razione r iguarda le spese sostenute per intervent i di m anutenzione st raordinaria, per le opere di restauro e r isanamento conservat ivo, per i lavor i di r ist rut turazione edilizia effet tuat i sulle singole unità im m obiliar i residenziali di qualsiasi categoria catastale, anche rurali e sulle loro pert inenze.

B. Quelli indicat i alle let t . a) , b) , c) e d) dell’art icolo 3 del Dpr 380/ 2001 (m anutenzione ordinar ia, m anutenzione st raordinar ia, restauro e risanam ento conservat ivo, r ist rut turazione edilizia) , effet tuat i su tut te le part i com uni degli edifici residenziali.

Gli intervent i di m anutenzione ordinaria (vedi l’apposito paragrafo) sono dunque am m essi all’agevolazione solo se r iguardano part i com uni di edifici residenziali.

C. Gli intervent i necessari alla r icost ruzione o al r ipr ist ino dell’im m obile danneggiato a seguito di event i calam itosi, anche se det t i lavori non r ient rano nelle categorie indicate nelle precedent i let tere A e B e a condizione che sia stato dichiarato lo stato di em ergenza (per questi interventi la detrazione è stata introdotta dal Dl n. 201/ 2011).

D. Gli intervent i relat iv i alla realizzazione di autorim esse o post i auto pert inenziali, anche a proprietà com une.

E. I lavori finalizzat i all’elim inazione delle barr iere architet toniche, avent i a ogget to ascensori e m ontacarichi (per esem pio, la realizzazione di un elevatore esterno all’abitazione) .

F. Gli intervent i per la realizzazione di ogni st rum ento che, at t raverso la com unicazione, la robot ica e ogni alt ro m ezzo di tecnologia più avanzata, sia idoneo a favorire la m obilità interna ed esterna all’abitazione per le persone portat r ici di handicap gravi, ai sensi dell’ar t icolo 3, com m a 3, della legge 104/ 1992.

La det razione com pete unicam ente per le spese sostenute per realizzare intervent i sugli im m obili, m ent re non spet ta per le spese sostenute in relazione al sem plice acquisto di st rum ent i, anche se diret t i a favor ire la com unicazione e la m obilità interna ed esterna.

Pertanto, a t itolo di esem pio, non r ient rano nell’agevolazione i t elefoni a viva voce, gli scherm i a tocco, i com puter, le tast iere espanse. Tali beni, tut tavia, sono inquadrabili nella categoria dei sussidi tecnici e inform at ici per i quali, a determ inate condizioni, è prevista la det razione I rpef del 19% .

G. Gli intervent i di bonifica dall’am ianto e di esecuzione di opere volte a evitare gli infortuni dom est ici.

Con r ifer im ento alla sicurezza dom est ica, non dà dir it to alla det razione il sem plice acquisto, anche a fini sost itut ivi, di apparecchiature o elet t rodom est ici dotat i di m eccanism i di sicurezza, in quanto tale fat t ispecie non integra un intervento sugli im m obili (per esem pio, non spet ta alcuna det razione per l’acquisto di una cucina a spegnim ento automat ico che sost ituisca una t radizionale cucina a gas) .

L’agevolazione com pete, invece, anche per la sem plice r iparazione di im piant i insicur i realizzat i su im m obili (per esem pio, la sost ituzione del tubo del gas o la r iparazione di una presa m alfunzionante) .

Tra le opere agevolabili r ient rano: � l’installazione di apparecchi di r ilevazione di presenza di gas inert i � il m ontaggio di vet r i ant i- infortunio � l’installazione del corr im ano

H. I ntervent i relat iv i all’adozione di m isure finalizzate a prevenire il r ischio del com pim ento di at t i illecit i da parte di terzi.

Per “at t i illecit i” si intendono quelli penalm ente illecit i (per esem pio, furto, aggressione, sequest ro di persona e ogni alt ro reato la cui realizzazione com port i la lesione di dir it t i giur idicam ente protet t i) .

I n quest i casi, la det razione è applicabile unicamente alle spese sostenute per realizzare intervent i sugli im m obili. Non rient ra nell’agevolazione, per esem pio, il cont rat to st ipulato con un ist ituto di vigilanza.

A t itolo esem plificat ivo, r ient rano t ra queste m isure:

� rafforzam ento, sost ituzione o installazione di cancellate o recinzioni m urar ie degli edifici

� apposizione di grate sulle finest re o loro sost ituzione � porte blindate o r inforzate � apposizione o sost ituzione di serrature, lucchet t i, catenacci, spioncini � installazione di r ilevator i di apertura e di effrazione sui serram ent i � apposizione di saracinesche � tapparelle m etalliche con bloccaggi � vet r i ant isfondam ento � cassefort i a m uro � fotocamere o cineprese collegate con cent ri di v igilanza privat i � apparecchi r ilevatori di prevenzione ant ifurto e relat ive cent raline.

I . Gli intervent i f inalizzat i alla cablatura degli edifici, al contenimento dell’inquinamento acust ico, al conseguim ento di r isparm i energet ici, all’adozione di m isure di sicurezza stat ica e ant isism ica degli edifici, all’esecuzione di opere interne.

Alla realizzazione di intervent i f inalizzat i al r isparm io energet ico è equiparata a tut t i gli effet t i la realizzazione di im piant i a font i r innovabili. Pertanto, r ient ra t ra i lavori agevolabili l’installazione di un im pianto fotovoltaico per la produzione di energia elet t r ica, in quanto basato sull’im piego della fonte solare e, quindi, sull’im piego di font i r innovabili di energia ( r isoluzione dell’Agenzia delle Ent rate n. 22/ E del 2 apr ile 2013) .

Per usufruire della det razione è com unque necessario che l’im pianto sia installato per far fronte ai bisogni energet ici dell’abitazione (cioè per usi domest ici, di illum inazione, alim entazione di apparecchi elet t r ici, eccetera) e, quindi, che lo stesso sia posto diret tam ente al servizio dell’abitazione.

Gli intervent i per l’adozione di m isure ant isism iche e per l’esecuzione di opere per la m essa in sicurezza stat ica devono essere realizzat i sulle part i st rut turali degli edifici o com plessi di edifici collegat i st rut turalm ente e com prendere inter i edifici. Se r iguardano i cent r i storici, devono essere eseguit i sulla base di proget t i unitar i e non su singole unità im m obiliar i.

Sono agevolate, inolt re, le spese necessarie per la redazione della docum entazione obbligator ia at ta a com provare la sicurezza stat ica del pat r im onio edilizio, nonché per la realizzazione degli intervent i necessari al r ilascio della suddet ta docum entazione.

Fino al 31 dicem bre 2015, sono det raibili anche le spese sostenute per intervent i di adozione di m isure ant isism iche, le cui procedure di autor izzazione sono state at t ivate a part ire dal 4 agosto 2013 (data di ent rata in vigore della legge n. 90/ 2013) .

La det razione è par i:

� al 65% delle spese effet tuate dal 4 agosto 2013 al 31 dicem bre 2014 � al 50% delle spese che saranno sostenute dal 1º gennaio 2015 al 31 dicem bre

2015.

La det razione, da calcolare su un im porto com plessivo m assim o di 96.000 euro per unità imm obiliare (e da r ipart ire in dieci quote annuali di par i im porto) , può essere fruita da sogget t i passivi I rpef e I res, sem pre che: � le spese siano rim aste a loro carico � possiedano o detengano l’im m obile in base a un t itolo idoneo (dir it to di proprietà

o alt ro dir it t o reale, cont rat to di locazione, o alt ro dir it t o personale di godim ento) .

I nolt re, l’agevolazione può essere r ichiesta se: � l’intervento è effet tuato su cost ruzioni adibite ad abitazione principale o ad

at t iv ità produt t ive � l’im m obile si t rova in zone sism iche ad alta per icolosità (zone 1 e 2) , i cui criter i

di ident ificazione sono stat i f issat i con l’ordinanza del Presidente del Consiglio dei m inist r i n. 3274 del 20 m arzo 2003.

Per cost ruzioni adibite ad at t iv ità produt t ive si intendono le unita im mobiliar i in cui si svolgono at t iv ità agr icole, professionali, produt t ive di beni e servizi, comm erciali o non com m erciali.

Olt re alle spese necessarie per l’esecuzione dei lavor i, ai fini della det razione è possibile considerare anche: � le spese per la proget tazione e le alt re prestazioni professionali connesse � le spese per prestazioni professionali com unque r ichieste dal t ipo di intervento � le spese per la m essa in regola degli edifici ai sensi del DM 37/ 2008 - ex legge

46/ 90 ( im piant i elet t r ici) e delle norm e Unicig per gli im piant i a m etano ( legge 1083/ 71)

� le spese per l’acquisto dei m ater iali � il com penso corr isposto per la relazione di conform ità dei lavori alle leggi vigent i � le spese per l’effet tuazione di per izie e sopralluoghi � l’im posta sul valore aggiunto, l’im posta di bollo e i dir it t i pagat i per le

concessioni, le autorizzazioni e le denunzie di inizio lavor i � gli oneri di urbanizzazione � gli alt r i eventuali cost i st ret tamente collegat i alla realizzazione degli intervent i

nonché agli adem pim ent i stabilit i dal regolam ento di at tuazione degli intervent i agevolat i (decreto n. 41 del 18 febbraio 1998) .

Non possono invece ritenersi com prese t ra quelle ogget to della det razione le spese di t rasloco e custodia dei m obili per il per iodo necessario all’effet tuazione degli intervent i di recupero edilizio.

Gli intervent i di manutenzione ordinar ia sono am m essi all’agevolazione solo quando r iguardano le part i com uni. La det razione spet ta ad ogni condom ino in base alla quota m illesim ale.

Le part i com uni interessate sono quelle indicate dall’ar t icolo 1117, num eri 1, 2 e 3 del Codice civile. Tra queste: il suolo su cui sorge l’edificio, le fondazioni, i m uri m aest r i, i tet t i e i last rici solari, le scale, i portoni d’ingresso, i vest iboli, i port ici, i cort ili, tut te le part i dell’edificio necessarie all’uso com une, i locali per la port iner ia e per l’alloggio del port iere, gli ascensori, i pozzi, le cisterne, le fognature, eccetera.

Gli stessi intervent i, eseguit i sulle proprietà pr ivate o sulle loro pert inenze (garage, cant ine, soffit te) , non danno dir it to ad alcuna agevolazione.

Sono esem pi di intervent i di m anutenzione ordinar ia: le opere di r iparazione, r innovam ento e sost ituzione delle finiture degli edifici, quelle necessarie a integrare o m antenere in efficienza gli im piant i tecnologici esistent i, la sost ituzione di pavim ent i, infissi e serram ent i, la t integgiatura di paret i, soffit t i, infissi interni ed esterni, il r ifacim ento di intonaci interni, l’im perm eabilizzazione di tet t i e terrazze, la verniciatura delle porte dei garage.

Se queste opere fanno parte di un intervento più vasto, com e la dem olizione di t ram ezzature, la realizzazione di nuove m ura divisor ie e lo spostam ento dei servizi, l’insiem e delle stesse è com unque am m esso al beneficio delle det razioni fiscali.

Sono considerat i intervent i di m anutenzione st raordinar ia le opere e le m odifiche necessarie per r innovare e sost ituire part i anche st rut turali degli edifici e per realizzare ed integrare i servizi igienico/ sanitar i e tecnologici, sem pre che non vadano a m odificare i volum i e le superfici delle singole unità imm obiliari e non com port ino m utam ent i delle dest inazioni d’uso.

Esem pi di manutenzione st raordinaria: • installazione di ascensori e scale di sicurezza • realizzazione e m iglioram ento dei servizi igienici • sost ituzione di infissi esterni e serram ent i o persiane con serrande e con m odifica di

m ateriale o t ipologia di infisso • r ifacim ento di scale e ram pe • intervent i f inalizzat i al r isparm io energet ico • recinzione dell’area privata • cost ruzione di scale interne.

Sono com presi in questa t ipologia gli intervent i f inalizzat i a conservare l’im mobile e assicurarne la funzionalità per m ezzo di un insiem e di opere che, r ispet tandone gli

elem ent i t ipologici, form ali e st rut turali, ne consentono dest inazioni d’uso con esso com pat ibili.

Esem pi di intervent i di restauro e r isanam ento conservat ivo: • intervent i m irat i all’elim inazione e alla prevenzione di situazioni di degrado • adeguam ento delle altezze dei solai nel rispet to delle volum et rie esistent i • apertura di f inest re per esigenze di aerazione dei locali.

Tra gli intervent i di r ist rut turazione edilizia sono com presi quelli r ivolt i a t rasform are un fabbricato m ediante un insiem e di opere che possono portare a un fabbricato del tut to o in parte diverso dal precedente.

Esem pi di r ist rut turazione edilizia: • dem olizione e fedele r icost ruzione dell’im m obile • m odifica della facciata • realizzazione di una m ansarda o di un balcone • t rasform azione della soffit ta in m ansarda o del balcone in veranda • apertura di nuove porte e finest re • costruzione dei servizi igienici in am pliam ento delle superfici e dei volum i esistent i.

Riguardo agli intervent i di r ist rut turazione edilizia am m essi al beneficio della det razione fiscale, l’Agenzia delle Ent rate ha chiar ito, t ra l’alt ro, che:

� per la dem olizione e ricost ruzione con am pliam ento, la det razione non spet ta in quanto l’intervento si considera, nel suo com plesso, una “nuova cost ruzione”

� se la r ist rut turazione avviene senza dem olire l’edificio esistente e con am pliam ento dello stesso, la det razione spet ta solo per le spese r iguardant i la parte esistente in quanto l’am pliam ento configura, comunque, una “nuova cost ruzione” .

Quest i stessi criter i si applicano anche agli intervent i di am pliam ento previst i in at tuazione del cosiddet to Piano Casa (Ris. Agenzia delle Ent rate n. 4/ E del 2011) .

Olt re che per gli intervent i relat iv i alla realizzazione di autor im esse e post i auto, possono usufruire della det razione d’im posta anche gli acquirent i di box o post i auto pert inenziali già realizzat i.

La det razione per l’acquisto del box spet ta lim itatam ente alle spese sostenute per la sua realizzazione e sem pre che le stesse siano dim ost rate da apposita at testazione r ilasciata dal venditore.

Condizione essenziale per usufruire dell’agevolazione è, com unque, la sussistenza del vincolo pert inenziale t ra l’abitazione e il box.

Nel caso in cui l’at to definit ivo di acquisto sia st ipulato successivam ente al versamento di eventuali accont i, l’Agenzia delle Ent rate ha precisato che, in relazione ai pagam ent i effet tuat i con bonif ico bancario o postale, la det razione d’im posta spet ta solo se è stato regolarmente regist rato un comprom esso di vendita dal quale risult i la sussistenza del vincolo pert inenziale t ra l’edificio abitat ivo e il box.

Se m anca un prelim inare di acquisto regist rato, eventuali pagam ent i effet tuat i con bonifico prim a dell’at to notar ile non sono am m essi in det razione. I n questo caso, infat t i, al m om ento del pagam ento non è ancora riscont rabile l’effet t iva sussistenza del vincolo pert inenziale r ichiesto dalla norma.

Tale condizione può essere considerata com unque realizzata nell’ipotesi part icolare in cui il bonifico viene effet tuato nello stesso giorno in cui si st ipula l’at to, m a in un orar io antecedente a quello della st ipula stessa ( risoluzione dell’Agenzia delle Ent rate n. 7/ E del 13 gennaio 2011) .

Per gli acquist i contem poranei di casa e box con unico at to notarile, indicante il vincolo di pert inenza del box con la casa, l’acquirente può usufruire della det razione sulle spese di realizzazione del m edesim o, se specif icam ente documentate.

Gli adem piment i previst i per r ichiedere la det razione sulle spese di r ist rut turazione sono stat i, negli ult im i anni, sem plif icat i e r idot t i.

I n part icolare, dal 14 m aggio 2011 è stato soppresso l’obbligo dell’invio della com unicazione di inizio lavori al Cent ro operat ivo di Pescara dell’Agenzia delle Ent rate e quello di indicare il costo della m anodopera, in m aniera dist inta, nella fat tura em essa dall’im presa che esegue i lavor i.

E’ sufficiente indicare nella dichiarazione dei reddit i i dat i catastali ident ificat iv i dell’im m obile e, se i lavori sono effet tuat i dal detentore, gli est rem i di regist razione dell’at to che ne cost ituisce t itolo e gli alt r i dat i r ichiest i per il cont rollo della det razione.

I nolt re, occorre conservare ed esibire, a r ichiesta degli uffici, i docum ent i indicat i nel provvedim ento del Diret tore dell’Agenzia delle Ent rate del 2 novem bre 2011.

I n part icolare, olt re ai docum ent i indicat i più avant i ( com unicazione all’Asl, fat ture e r icevute comprovant i le spese sostenute, r icevute dei bonifici di pagam ento) , il cont ribuente deve essere in possesso di:

� dom anda di accatastam ento (se l’im m obile non è ancora censito) � r icevute di pagam ento dell’im posta com unale ( I ci- I mu) , se dovuta

� delibera assem bleare di approvazione dell’esecuzione dei lavori (per gli intervent i su part i com uni di edifici residenziali) e tabella m illesim ale di r ipart izione delle spese

� dichiarazione di consenso del possessore dell’im m obile all’esecuzione dei lavor i, per gli intervent i effet tuat i dal detentore dell’imm obile, se diverso dai fam iliar i convivent i

� abilit azioni am minist rat ive richieste dalla vigente legislazione edilizia in relazione alla t ipologia di lavor i da realizzare (concessioni, autor izzazioni, eccetera) o, se la norm at iva non prevede alcun t itolo abilitat ivo, dichiarazione sost itut iva dell’at to di notor ietà in cui indicare la data di inizio dei lavori e at testare che gli intervent i realizzat i r ient rano t ra quelli agevolabili.

Deve essere inviata all’Azienda sanitar ia locale com petente per terr itor io una com unicazione (con raccom andata A.R. o alt re m odalità stabilit e dalla Regione) con le seguent i inform azioni:

� generalità del com mit tente dei lavor i e ubicazione degli stessi � natura dell’intervento da realizzare � dat i ident ificat iv i dell’im presa esecut rice dei lavori con esplicita assunzione di

responsabilit à, da parte della m edesima, in ordine al r ispet to degli obblighi post i dalla vigente norm at iva in m ater ia di sicurezza sul lavoro e cont r ibuzione

� data di inizio dell’intervento di recupero.

La com unicazione non deve essere effet tuata in tut t i i casi in cui i decret i legislat iv i relat iv i alle condizioni di sicurezza nei cant ier i non prevedono l’obbligo della not ifica prelim inare all’Asl.

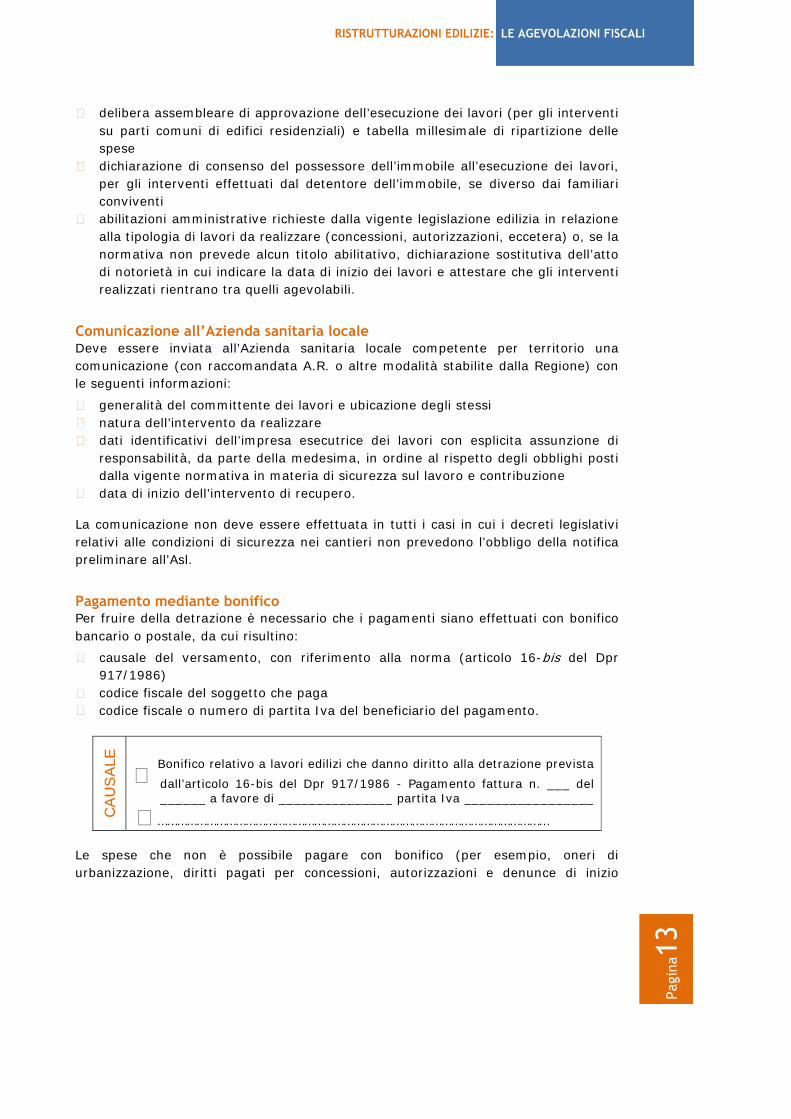

Per fruire della det razione è necessario che i pagam ent i siano effet tuat i con bonifico bancario o postale, da cui r isult ino:

� causale del versam ento, con r ifer imento alla norma (art icolo 16-bis del Dpr 917/ 1986)

� codice fiscale del sogget to che paga � codice fiscale o num ero di part ita I va del beneficiar io del pagam ento.

CA

US

ALE

� Bonifico relat ivo a lavori edilizi che danno dir it to alla det razione prevista

dall’art icolo 16-bis del Dpr 917/ 1986 - Pagam ento fat tura n. ___ del ______ a favore di _______________ part ita I va _________________

� …………………………………………………………………………………………………………

Le spese che non è possibile pagare con bonifico (per esem pio, oneri di urbanizzazione, dir it t i pagat i per concessioni, autor izzazioni e denunce di inizio

lavor i, r itenute fiscali sugli onorar i dei professionist i, im poste di bollo) possono essere pagate con alt re m odalità.

Quando vi sono più sogget t i che sostengono la spesa, e tut t i intendono fruire della det razione, il bonifico deve r iportare il num ero di codice fiscale delle persone interessate al beneficio fiscale.

Se il bonifico cont iene l’indicazione del codice fiscale del solo sogget to che fino al 13 m aggio 2011 era obbligato a presentare il m odulo di comunicazione al Cent ro operat ivo di Pescara, gli alt r i avent i dir it to, per ot tenere la det razione, devono r iportare in un apposito spazio della dichiarazione dei reddit i il codice fiscale indicato sul bonifico.

Per gli intervent i realizzat i sulle part i com uni condominiali, olt re al codice fiscale del condominio è necessario indicare quello dell’am m inist ratore o di alt ro condom ino che effet tua il pagam ento.

Ritenuta sui bonifici Al m om ento del pagam ento del bonifico, banche e poste devono operare una r itenuta a t it olo di acconto dell’im posta dovuta dall’im presa che effet tua i lavori.

Dal 6 luglio 2011 (data di ent rata in vigore del decreto legge n. 98/ 2011) questa r itenuta è par i al 4% .

Con la circolare n. 40 del 28 luglio 2010 l’Agenzia delle Ent rate ha fornito le ist ruzioni operat ive in m erito all’applicazione di questo adem pimento.

Con r ifer im ento alle spese sostenute in favore dei Com uni, se il cont r ibuente paga con bonifico, pur non essendo tenuto a tale form a di versam ento, deve indicare nella m ot ivazione del pagam ento il Com une, com e sogget to beneficiar io e la causale del versam ento (per esem pio, oneri di urbanizzazione, Tosap, eccetera) .

I n questo m odo, la banca o Poste Spa non codificano il versam ento com e im porto sogget to a r itenuta ( r isoluzione dell’Agenzia delle Ent rate n. 3/ E del 4 gennaio 2011) .

I cont r ibuent i interessat i devono conservare, olt re alla r icevuta del bonifico, le fat ture o le r icevute fiscali relat ive alle spese effet tuate per la realizzazione dei lavor i di r ist rut turazione.

Quest i docum ent i, che devono essere intestat i alle persone che fruiscono della det razione, pot rebbero essere r ichiest i, infat t i, dagli uffici f inanziar i che cont rollano le loro dichiarazioni dei reddit i.

Per gli intervent i realizzat i sulle part i comuni condom iniali il cont r ibuente, in luogo di tut ta la docum entazione prevista, può ut ilizzare una cert if icazione rilasciata

dall’am m inist ratore del condom inio, in cui lo stesso at test i di avere adem piuto a tut t i gli obblighi previst i e indichi la som m a di cui il cont ribuente può tenere conto ai fini della det razione.

La det razione non è r iconosciuta, e l’im porto eventualm ente fruito viene recuperato dagli uffici, quando:

� non è stata effet tuata la comunicazione prevent iva all’Asl com petente, se obbligator ia

� il pagam ento non è stato eseguito t ram ite bonif ico bancario o postale o è stato effet tuato un bonifico che non riport i le indicazioni r ichieste ( causale del versam ento, codice fiscale del beneficiar io della det razione, num ero di part ita I va o codice fiscale del sogget to a favore del quale il bonifico è effet tuato)

� non sono esibite le fat ture o le r icevute che dim ost rano le spese effet tuate � non è esibita la r icevuta del bonifico o questa è intestata a persona diversa da

quella che r ichiede la det razione � le opere edilizie eseguite non r ispet tano le norm e urbanist iche ed edilizie

com unali � sono state violate le norm e sulla sicurezza nei luoghi di lavoro e quelle relat ive

agli obblighi cont r ibut iv i. Per queste violazioni il cont r ibuente non decade dal dir it to all’agevolazione se è in possesso della dichiarazione di osservanza delle suddet te disposizioni resa dalla dit ta esecut r ice dei lavor i (ai sensi del Dpr 28 dicem bre 2000, n. 445) .

Se l’im m obile sul quale è stato eseguito l’intervento di recupero edilizio è venduto pr im a che sia t rascorso l’intero per iodo per fruire dell’agevolazione, il dir it to alla det razione delle quote non ut ilizzate è t rasfer ito, salvo diverso accordo delle part i, all’acquirente dell’unità imm obiliare ( se persona fisica) .

I n sostanza, in caso di vendita e, più in generale, di t rasferim ento per at to t ra vivi, il venditore ha la possibilit à di scegliere se cont inuare a usufruire delle det razioni non ancora ut ilizzate o t rasfer ire il dir it to all’acquirente (persona fisica) dell’im m obile.

Tut tavia, in assenza di specifiche indicazioni nell’at to di com pravendita, il beneficio viene autom at icam ente t rasfer ito all’acquirente dell’im m obile.

I n caso di decesso dell’avente dir it t o, la fruizione del beneficio fiscale si t rasm et te, per intero, esclusivamente all’erede che conserva la detenzione m ater iale e diret ta dell’im m obile.

Trasfer im ento dell’inquilino o del com odatar io La cessazione dello stato di locazione o com odato non fa venire m eno il dir it to alla det razione in capo all’inquilino o al comodatario che hanno eseguito gli intervent i ogget to della det razione, i quali cont inueranno quindi a fruirne fino alla conclusione del periodo di godim ento.

La det razione per gli intervent i di recupero edilizio non è cumulabile con l’agevolazione fiscale prevista per i m edesim i intervent i dalle disposizioni finalizzate al r isparm io energet ico.

Pertanto, nel caso in cui gli intervent i realizzat i r ient rino sia nelle agevolazioni previste per il r isparm io energet ico che in quelle prev iste per le r ist rut turazioni edilizie, il cont r ibuente pot rà fruire, per le medesim e spese, soltanto dell’uno o dell’alt ro beneficio fiscale, r ispet tando gli adem pim ent i specificam ente previst i in relazione a ciascuna di esse.

Tut te le inform azioni sulle agevolazioni previste per il contenim ento della spesa energet ica, gli intervent i per i quali sono concesse, le condizioni e le m odalità per usufruirne, sono illust rate nell’apposita guida realizzata dall’Agenzia delle Entrate - “Le Agevolazioni fiscali per il r isparm io energet ico” - consultabile sul sito internet (www.agenziaent rate.gov.it ) .

I l decreto legge n. 63/ 2013 ha int rodot to una det razione dall’I rpef del 50% per l’acquisto di mobili e di grandi elet t rodom est ici di classe non infer iore alla A+ (A per i forni) , f inalizzat i all’arredo di imm obili ogget to di r ist rut turazione.

La legge di stabilità 2014 ( legge 27 dicem bre 2013, n. 147) ha prorogato questa det razione fino al 31 dicem bre 2014.

Con la circolare n. 29/ E del 18 set tem bre 2013 l’Agenzia delle Ent rate ha chiar ito le regole per poter usufruire dell’agevolazione.

Quando si può avere I l principale presupposto per avere la det razione è l’effet tuazione di un intervento di recupero del pat rim onio edilizio, sia su singole unità im mobiliar i residenziali, sia su part i com uni di edifici residenziali (per esem pio, guardiole, appartam ento del port iere, lavatoi) .

Le spese per tali interventi devono essere state sostenute a part ire dal 26 giugno 2012.

Quando si effet tua un intervento sulle part i condom iniali, i condòm ini hanno dir it to alla det razione, ciascuno per la propria quota, solo per i beni acquistat i e dest inat i ad arredare le stesse. I l bonus non è concesso, invece, se acquistano beni per arredare il proprio im m obile.

Gli intervent i edilizi che consentono di r ichiedere la det razione sono quelli:

� di m anutenzione st raordinar ia, di restauro e r isanam ento conservat ivo, di r ist rut turazione edilizia, effet tuat i sia sulle part i com uni di edificio residenziale sia sulle singole unità im m obiliari residenziali

� di m anutenzione ordinar ia, effet tuat i sulle part i com uni di edificio residenziale � necessari alla r icost ruzione o al r ipr ist ino dell’im m obile danneggiato a seguito di

event i calam itosi, anche se non r ient rant i nelle categorie precedent i e a condizione che sia stato dichiarato lo stato di em ergenza

� di restauro, r isanam ento conservat ivo e rist rut turazione edilizia, r iguardant i inter i fabbricat i, eseguit i da im prese di cost ruzione o r ist rut turazione im m obiliare e da cooperat ive edilizie che ent ro sei m esi dal term ine dei lavor i vendono o assegnano l’im m obile.

Per usufruire della det razione per l’acquisto di m obili e grandi elet t rodom est ici, è inolt re indispensabile che la data di inizio lavor i sia anter iore a quella in cui sono sostenute le spese. Non è necessario, invece, che le spese di r ist rut turazione siano sostenute prim a di quelle per l’arredo dell’abitazione.

La data di avvio dei lavori può essere dim ost rata da eventuali abilitazioni am m inist rat ive, dalla com unicazione prevent iva all’Asl, quando la stessa è obbligator ia, da dichiarazione sost itut iva di at to di notor ietà, per lavori per i quali non sono necessarie com unicazioni o t itoli abitat ivi.

Per quali acquist i La det razione spet ta per le spese sostenute dal 6 giugno 2013 al 31 dicem bre 2014 per l’acquisto di:

� m obili nuovi ( t ra quest i, let t i, arm adi, casset t iere, librerie, scr ivanie, tavoli, sedie, com odini, divani, polt rone, credenze, nonché i m aterassi e gli apparecchi di illum inazione) . E’ escluso l’acquisto di porte, pavim entazioni (per esem pio, il parquet ) , tende e tendaggi, nonché di alt r i com plement i di arredo � grandi elet t rodom est ici nuovi di classe energet ica non infer iore alla A+ (A per i

forni) , per le apparecchiature per le quali sia prev ista l’et ichet ta energet ica. Per gli elet t rodom est ici che ne sono sprovvist i, l’acquisto è agevolato solo se per essi non è ancora previsto l’obbligo di et ichet ta energet ica. Rient rano nei grandi elet t rodom est ici, per esem pio: fr igor ifer i, congelator i, lavat rici, asciugat rici, lavastoviglie, apparecchi di cot tura, stufe elet t r iche, piast re r iscaldant i elet t r iche, forni a m icroonde, apparecchi elet t r ici di r iscaldam ento, radiatori elet t r ici, vent ilator i elet t r ici, apparecchi per il condizionam ento.

Tra le spese da portare in det razione si possono includere quelle di t rasporto e di m ontaggio dei beni acquistat i.

L’acquisto di m obili o di grandi elet t rodomest ici è agevolabile anche se i beni sono dest inat i ad arredare un am biente diverso dello stesso imm obile ogget to di intervento edilizio.

I m porto det raibile La det razione spet tante, da r ipart ire t ra gli avent i dir it to in dieci quote annuali di par i im porto, deve essere calcolata sull’im porto massim o di 10.000 euro ( rifer it o, com plessivam ente, alle spese sostenute per l’acquisto di mobili e grandi elet t rodom est ici) . Questo lim ite riguarda la singola unità imm obiliare, com prensiva delle pert inenze, o la parte com une dell’edificio ogget to di r ist rut turazione.

I l cont r ibuente che esegue lavor i di r ist rut turazione su più unità imm obiliar i avrà dir it to più volte al beneficio.

Pagam ento e docum ent i da conservare Com e previsto per i lavor i di r ist rut turazione, per avere la det razione sugli acquist i di m obili e di grandi elet t rodom est ici occorre effet tuare i pagam ent i con bonifici bancari o postali, sui quali va indicato: � la causale del versam ento (è quella at tualm ente ut ilizzata da banche e Poste Spa

per i bonifici relat iv i ai lavor i di r ist rut turazione) � il codice fiscale del beneficiar io della det razione � il num ero di part ita I va o il codice fiscale del sogget to a favore del quale il

bonifico è effet tuato.

Stesse modalità devono essere osservate per il pagam ento delle spese di t rasporto e di m ontaggio dei beni.

E’ consent ito effet tuare il pagam ento anche m ediante carte di credito o carte di debito. I n questo caso, la data di pagam ento è individuata nel giorno di ut ilizzo della carta da parte del t itolare ( indicata nella r icevuta di t ransazione) e non nel giorno di addebito sul conto corrente del t itolare stesso. Non è consent ito, invece, effet tuare il pagam ento mediante assegni bancari, contant i o alt r i m ezzi di pagam ento.

I l cont ribuente deve conservare, inolt re: � la docum entazione at testante il pagam ento ( r icevuta del bonifico, r icevuta di

avvenuta t ransazione, per i pagam ent i con carta di credito o di debito, docum entazione di addebito sul conto corrente)

� le fat ture di acquisto dei beni, r iportant i la natura, la qualità e la quant ità dei beni e dei servizi acquisit i.

Sulle prestazioni di servizi relat iv i a intervent i di m anutenzione, ordinar ia e st raordinaria, realizzat i su im mobili residenziali, è previsto un regim e agevolato, che consiste nell’applicazione dell’I va ridot ta al 10% .

Le cessioni di beni restano assogget tate all’aliquota I va r idot ta, invece, solo se la relat iva fornitura è posta in essere nell’am bito del cont rat to di appalto.

Tut tavia, quando l’appaltatore fornisce beni di valore signif icat ivo, l’aliquota r idot ta si applica ai predet t i beni soltanto fino a concorrenza del valore della prestazione considerato al net to del valore dei beni stessi.

Tale lim ite di valore deve essere individuato sot t raendo dall’im porto complessivo della prestazione, rappresentato dall’intero corr ispet t ivo dovuto dal com m it tente, il valore dei beni signif icat iv i.

I beni significat iv i sono stat i espressam ente individuat i dal decreto 29 dicem bre 1999. Si t rat ta di:

� ascensori e m ontacarichi � infissi esterni e interni � caldaie � video citofoni � apparecchiature di condizionam ento e riciclo dell’ar ia � sanitar i e rubinet ter ia da bagni � im piant i di sicurezza.

Su quest i beni signif icat iv i, quindi, l’aliquota agevolata del 10% si applica solo sulla differenza t ra il valore com plessivo della prestazione e quello dei beni stessi.

ESEMPI O

Costo totale dell’intervento 10.000 euro, di cui: a) per prestazione lavorat iva 4.000 euro b) costo dei beni significat ivi (per esempio, rubinet ter ia e sanitar i) 6.000 euro.

Su quest i 6.000 euro di beni significat ivi, l’I va al 10% si applica solo su 4.000 euro, cioè sulla differenza t ra l’importo complessivo dell’intervento e quello degli stessi beni significat ivi (10.000 - 6.000 = 4.000) . Sul valore residuo (2.000 euro) l’I va si applica nella m isura ordinaria del 22% .

Non si può applicare l’I va agevolata al 10% :

� ai m ater iali o ai beni fornit i da un soggetto diverso da quello che esegue i lavori

� ai m ater iali o ai beni acquistat i diret tam ente dal com m it tente � alle prestazioni professionali, anche se effet tuate nell’am bito degli intervent i

f inalizzat i al recupero edilizio � alle prestazioni di serv izi resi in esecuzione di subappalt i alla dit ta esecut r ice dei

lavor i. I n tal caso, la dit ta subappaltat r ice deve fat turare con l’aliquota I va ordinaria del 22% (21% fino al 30 set tem bre 2013) alla dit ta pr incipale che, successivam ente, fat turerà la prestazione al com mit tente con l’I va al 10% , se r icorrono i presuppost i per far lo.

Per tut t i gli alt r i intervent i di recupero edilizio è sem pre prevista, senza alcuna data di scadenza, l’applicazione dell’aliquota I va del 10% .

Si t rat ta, in part icolare:

A. delle prestazioni di servizi dipendent i da cont rat t i di appalto o d’opera relat iv i alla realizzazione degli intervent i di

� restauro � r isanam ento conservat ivo � r ist rut turazione

B. dell’acquisto di beni, con esclusione di materie pr im e e sem ilavorat i, fornit i per la realizzazione degli stessi intervent i di restauro, r isanam ento conservat ivo e di r ist rut turazione edilizia, individuate dall’ar t icolo 3, let tere c) e d) del Testo Unico delle disposizioni legislat ive e regolamentar i in mater ia edilizia, approvato con Dpr 6 giugno 2001, n. 380.

L’aliquota I va del 10% si applica, inolt re, alle forniture dei cosiddet t i beni f init i, vale a dire quei beni che, benché incorporat i nella cost ruzione, conservano la propr ia individualità (per esem pio, porte, infissi esterni, sanitar i, caldaie, eccetera) .

L’agevolazione spet ta sia quando l’acquisto è fat to diret tam ente dal com m it tente dei lavor i, sia quando ad acquistare i beni è la dit ta o il prestatore d’opera che li esegue.

È prevista una det razione I rpef anche per gli acquist i di fabbricat i, a uso abitat ivo, r ist rut turat i.

I n part icolare, la det razione si applica nel caso di intervent i di r ist rut turazione r iguardant i inter i fabbricat i, eseguit i da im prese di cost ruzione o rist rut turazione imm obiliare e da cooperat ive edilizie che provvedono, ent ro 6 m esi dalla data del term ine dei lavor i, alla successiva alienazione o assegnazione dell’im m obile.

ATTENZI ONE Anche questa det razione è stata elevata dal 36 al 50% quando le spese per l’acquisto dell’im m obile sono sostenute nel periodo com preso t ra il 26 giugno 2012 e il 31 dicem bre

2014 e spet ta ent ro l’im porto massim o di 96.000 euro ( invece che 48.000 euro) .

Se le spese di acquisto dell’im m obile sono sostenute nell’anno 2015, la det razione spet ta, invece, nella m isura del 40% , sem pre entro il lim ite m assim o di 96.000 euro.

Dal 2016, infine, la det razione r itornerà alla m isura ordinaria del 36% su un im porto m assim o di 48.000 euro.

L’acquirente o l’assegnatar io dell’im m obile dovrà com unque calcolare la det razione (del 50, 40 o 36% ) , indipendentem ente dal valore degli intervent i eseguit i, su un im porto forfetar io, par i al 25% del prezzo di vendita o di assegnazione dell’abitazione.

ESEMPI O I l 31 dicembre 2013 un contr ibuente acquista un’abitazione al prezzo di 200.000 euro. I l costo forfetar io di r ist rut turazione (25% di 200.000 euro) è di 50.000 euro. La detrazione (50% di 50.000 euro) sarà pari a 25.000 euro.

La det razione deve essere sem pre r ipart ita in 10 rate annuali di pari im porto.

I l lim ite m assim o di spesa am m issibile (48.000 o 96.000 euro) deve essere r ifer it o alla singola unità abitat iva e non al num ero di persone che partecipano alla spesa. Di conseguenza, questo im porto va suddiviso t ra tut t i i sogget t i avent i dir it to all’agevolazione.

La det razione si applica quando sono stat i effet tuat i intervent i di restauro e risanam ento conservat ivo e di r ist rut turazione edilizia di cui alle let tere c) e d) del com m a 1 dell’ar t . 3 del Dpr 380/ 2001.

I NTERVENTI DI RESTAURO E RI SANAMENTO CONSERVATI VO

INTERVENTI DI RISTRUTTURAZI ONE EDI LIZIA

sono quelli fat t i per la conservazione dell’edificio e per assicurarne la funzionalità (per esem pio, consolidam ento, r ipr ist ino e r innovo degli elem ent i cost itut ivi dell’edificio, inserim ento di elem ent i accessori e di im piant i necessari)

sono quelli volt i a t rasform are un edificio m ediante un insieme sistem at ico di opere che possono portare a un organism o edilizio in tut to o in parte diverso dal precedente

La det razione I rpef si applica alle seguent i condizioni:

� l’acquisto o l’assegnazione dell’unità abitat iva deve avvenire ent ro i t erm ini sopra indicat i

� l’imm obile acquistato o assegnato deve far parte di un edificio sul quale sono stat i eseguit i intervent i di restauro e di r isanamento conservat ivo o di r ist rut turazione edilizia r iguardant i l’intero edificio. L’agevolazione t rova applicazione, pertanto, a condizione che gli intervent i edilizi r iguardino l’intero fabbricato (e non solo una parte di esso, anche se r ilevante)

� il term ine “ imm obile” deve essere inteso com e singola unità im m obiliare e l’agevolazione non è legata alla cessione o assegnazione delle alt re unità im m obiliar i, cost ituent i l’intero fabbricato, così che ciascun acquirente può beneficiare della det razione con il propr io acquisto o assegnazione.

ATTENZI ONE I n caso di st ipula del com prom esso, per fruire della det razione occorre che il rogito avvenga ent ro i term ini previst i.

Per fruire dell’agevolazione non è necessario effet tuare i pagam ent i m ediante bonifico.

I cont r ibuent i che int raprendono la r ist rut turazione e/ o la cost ruzione della loro casa di abitazione pr incipale, possono det rarre dall’I rpef, nella m isura del 19% , gli interessi passivi e i relat iv i oneri accessori pagat i sui m utui ipotecari, per

cost ruzione e r ist rut turazione dell’unità imm obiliare, st ipulat i con sogget t i resident i nel terr itor io dello Stato o di uno Stato m em bro dell’Unione europea, ovvero con stabili organizzazioni nel territor io dello Stato di soggett i non resident i.

L’im porto m assim o sul quale va calcolata la det razione del 19% è pari a 2.582,28 euro com plessiv i per ciascun anno d’im posta.

Per cost ruzione e r ist rut turazione si intendono tut t i gli intervent i realizzat i in conform ità al provvedim ento com unale che autor izzi una nuova cost ruzione, com presi gli intervent i di r ist rut turazione edilizia di cui all’ar t . 31, com m a 1, let t . d) , della legge 5 agosto 1978, n.457 (ora t rasfuso nell’art icolo 3 del Testo Unico delle disposizioni legislat ive e regolam entari in m ateria edilizia, approvato con Dpr 6 giugno 2001, n. 380) .

Per abitazione pr incipale si intende quella nella quale il cont r ibuente e/ o i suoi fam iliari dim orano abitualm ente.

A tal fine r ilevano le r isultanze dei registr i anagrafici o l’autocert if icazione, con la quale il cont r ibuente può at testare anche che dimora abitualmente in luogo diverso da quello indicato nei regist r i anagrafici.

Per usufruire della det razione in quest ione è necessario che siano r ispet tate le seguent i condizioni:

� il m utuo deve essere st ipulato nei sei m esi antecedent i la data di inizio dei lavor i di cost ruzione o nei diciot to m esi successivi

� l’imm obile deve essere adibito ad abitazione pr incipale ent ro sei m esi dal term ine dei lavori di cost ruzione

� il cont rat to di m utuo deve essere st ipulato dal sogget to che avrà il possesso dell’unità im m obiliare a t itolo di proprietà o di alt ro dir it to reale.

La det razione è lim itata all’am montare degli interessi passivi r iguardant i l’im porto del m utuo effet t ivam ente ut ilizzato in ciascun anno per la cost ruzione dell’imm obile.

La det razione è cumulabile con quella prevista per gli interessi passivi relat iv i ai m utui ipotecari cont rat t i per l’acquisto dell’abitazione pr incipale soltanto per tut to il per iodo di durata dei lavor i di cost ruzione dell’unità imm obiliare, nonché per il per iodo di sei m esi successivi al term ine dei lavori stessi.

I l dir it to alla det razione viene m eno a par t ire dal periodo d’im posta successivo a quello in cui l’imm obile non è più ut ilizzato com e abitazione pr incipale.

Non si t iene conto delle var iazioni dipendent i da t rasfer iment i per m ot ivi di lavoro.

La m ancata dest inazione ad abitazione pr incipale dell’unità im m obiliare ent ro sei m esi dalla conclusione dei lavor i di cost ruzione della stessa comporta la perdita del dir it to alla det razione.

I n tal caso, il term ine per la ret t if ica della dichiarazione dei reddit i da parte dell’Agenzia delle Ent rate decorre dalla data di conclusione dei lavori di cost ruzione.

La det razione non spet ta se i lavor i di cost ruzione dell’unità imm obiliare da adibire ad abitazione pr incipale non sono ult im at i ent ro il term ine stabilito dal provvedim ento amm inist rat ivo che ha consent ito la cost ruzione dell’im m obile stesso (salva la possibilità di proroga) . I n tal caso, è da questa data che inizia a decorrere il term ine per la ret t if ica della dichiarazione dei reddit i.

I l dir it to alla det razione non viene m eno se per r itardi im putabili esclusivam ente all’Am m inist razione com unale, nel r ilascio delle abilitazioni am m inist rat ive r ichieste dalla vigente legislazione edilizia, i lavori di cost ruzione non sono iniziat i nei sei m esi antecedent i o nei diciot to m esi successivi alla data di st ipula del cont rat to di m utuo o i term ini previst i nel precedente per iodo non sono rispet tat i.

Ecco un elenco esem plificat ivo di intervent i am missibili a fruire della det razione I rpef. I n ogni caso, deve essere ver ificata la conform ità alle norm at ive edilizie locali.

(Det raibi le, purché reso pert inenziale di una unit à immobil iare)

(Det raibi le nel le singole unit à immobil iari se si t rat t a di opere f inal izzat e al risparmio energet ico)

(Det raibi le, purché sia cert i f icato i l raggiungiment o degl i st andard di legge)

(Det raibi le, se reso pert inenziale ad una unit à immobil iare)

(Det raibi le, purché compresa nelle cat egorie di cui al l ’ art . 1 L. 449/ 97 e siano present ate le cert i f icazioni di legge)

(Det raibi le, purché sia cert i f icato i l raggiungiment o degl i st andard di legge)

(Det raibi le purché già compreso nel volume)

� Legge 27 dicem bre 1997, n. 449 � Regolam ento 18 febbraio 1998, n. 41 (com e m odificato dal

decreto interm inister iale del 9 maggio 2002, n. 153 del Ministero dell’Econom ia e delle Finanze)

� Regolam ento 30 luglio 1999, n. 311 Ministero delle Finanze � Legge 23 dicem bre 1999, n. 488 � Decreto del Ministero delle Finanze 29 dicem bre 1999 � Legge 23 dicem bre 2000, n. 388 � Legge 28 dicem bre 2001, n. 448

� Legge 27 dicem bre 2002, n. 289 � Legge 1° agosto 2003, n. 200 � Legge 24 dicem bre 2003, n. 350 � Legge 27 febbraio 2004, n. 47 � Legge 23 dicem bre 2005, n. 266 � Provvedim ento del Diret tore dell’Agenzia delle Ent rate del 17 m arzo 2006

(Gazzet ta Ufficiale n. 70 del 24/ 03/ 2006) di approvazione del m odello di com unicazione inizio lavori

� Decreto legge 4 luglio 2006, n. 223 (convert ito con m odificazioni nella legge 4 agosto 2006, n. 248)

� Legge 27 dicem bre 2006, n. 296 � Legge 24 dicem bre 2007, n. 244 � Legge 23 dicem bre 2009, n. 191 � Decreto legge 31 m aggio 2010, n. 78 � Legge 13 dicem bre 2010, n. 220 ( legge di stabilità 2011) � Decreto legge 13 m aggio 2011, n. 70 (convert ito con m odificazioni dalla legge

12 luglio 2011, n. 106) � Decreto legge 6 luglio 2011, n. 98 (convert ito, con m odificazioni, dalla legge 15

luglio 2011, n. 111) � Legge 14 set tem bre 2011, n. 148 � Provvedim ento del Diret tore dell’Agenzia delle Ent rate del 2 novem bre 2011 � Decreto legge 6 dicem bre 2011, n. 201 (convert ito, con m odificazioni, dalla

legge 22 dicem bre 2011, n. 214) � Decreto legge 22 giugno 2012, n. 83 (convert ito, con m odificazioni, dalla legge 7

agosto 2012, n. 134) � Decreto legge 4 giugno 2013, n. 63 (convert ito, con m odif icazioni, dalla legge 3

agosto 2013, n. 90) � Legge 27 dicem bre 2013, n. 147/ 2013 ( legge di stabilità 2014)

� Circolar i del Ministero delle Finanze: n. 57/ E del 24 febbraio 1998, n. 121/ E dell’11 m aggio 1998, n. 247/ E del 29 dicem bre 1999, n. 95/ E del 12 m aggio 2000, n. 98/ E del 17 m aggio 2000

� Circolar i dell’Agenzia delle Ent rate: n. 7/ E del 26 gennaio 2001, n. 13/ E del 6 febbraio 2001, n. 55/ E del 14 giugno 2001, n. 15/ E del 1° febbraio 2002, n. 55/ E del 20 giugno 2002, n. 15/ E del 5 m arzo 2003, n. 12/ E del 1° apr ile 2005, n. 17/ E del 3 m aggio 2005, n. 17/ E del 18 m aggio 2006, n. 28/ E del 4 agosto 2006, n. 11/ E del 16 febbraio 2007, n. 12/ E del 19 febbraio 2008, n. 21/ E del 23 apr ile 2010, n. 40/ E del 28 luglio 2010, n. 19/ E del 1° giugno 2012, n. 13/ E del 9 m aggio 2013, n. 29/ E del 18 set tem bre 2013

� Risoluzioni dell’Agenzia delle Ent rate: n. 136/ E del 6 m aggio 2002, n. 184/ E del 12 giugno 2002, n. 350/ E dell’11 novembre 2002, n. 118/ E del 10 agosto 2004, n. 1/ E del 9 gennaio 2007, n. 84/ E del 7 maggio 2007, n. 38/ E dell’8 febbraio 2008, n. 73/ E del 3 m arzo 2008, n. 181/ E del 29 aprile 2008, n. 7/ E del 12 febbraio 2010, n. 3/ E del 4 gennaio 2011, n. 4/ E del 4 gennaio 2011, n. 7/ E del 13 gennaio 2011, n. 55/ E del 7 giugno 2012, n. 22/ E del 22 apr ile 2013

� I st ruzioni per la compilazione della dichiarazione dei reddit i

I docum ent i sopra elencat i sono consultabili sul sito internet dell’Agenzia delle Entrate: www.agenziaent rate.gov. it