La contabilizzazione degli strumenti finanziari derivati G ... · 4 Aspetto IAS 39 IFRS 9 Derivati...

42

www.pirolapennutozei.it LA CONTABILIZZAZIONE DEGLI STRUMENTI FINANZIARI DERIVATI Dott. Giuseppe Cagliero Torino, 21 marzo 2018

Transcript of La contabilizzazione degli strumenti finanziari derivati G ... · 4 Aspetto IAS 39 IFRS 9 Derivati...

www.pirolapennutozei.it

LA CONTABILIZZAZIONE DEGLI

STRUMENTI FINANZIARI DERIVATI

Dott. Giuseppe Cagliero

Torino, 21 marzo 2018

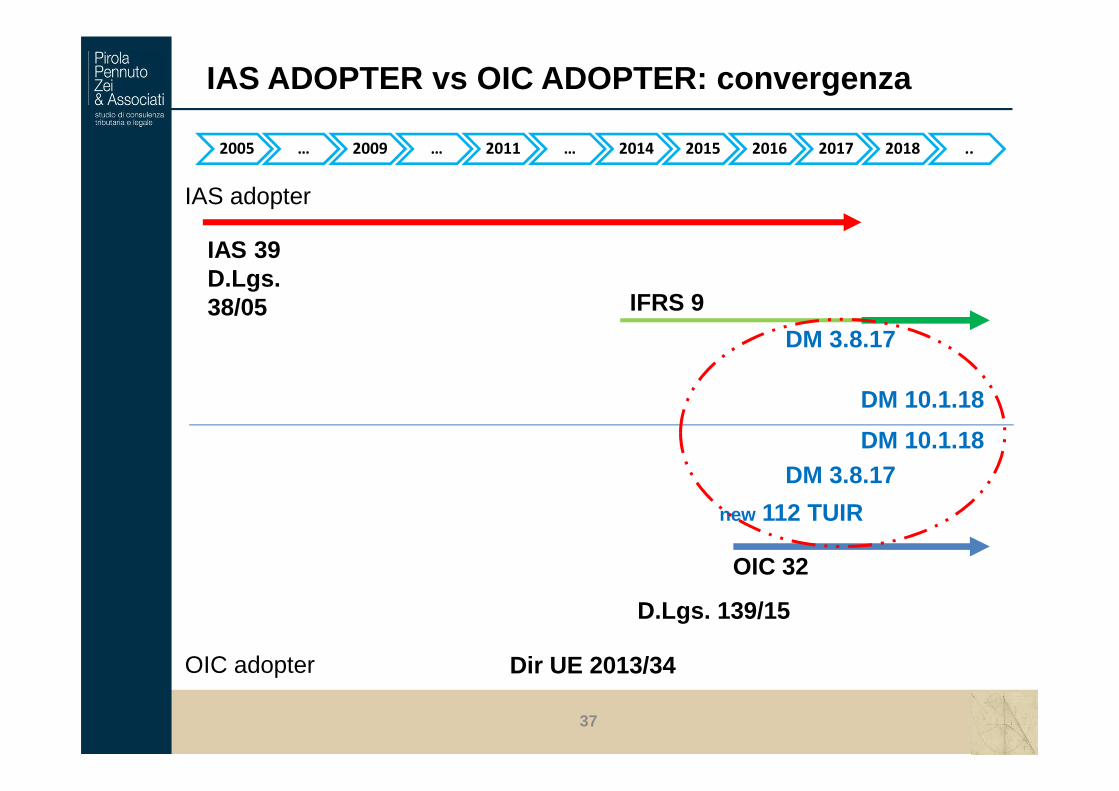

QUADRO DI RIFERIMENTO

2

3

2005 … 2009 … 2011 … 2014 2015 2016 2017 2018 ..

IAS 39D.Lgs.38/05 IFRS 9

D.Lgs. 139/15

OIC 32

Dir UE 2013/34

IAS adopter

OIC adopter

DM 48/09

DM 3.8.17

DM 10.1.18

new 112 TUIR

DM 3.8.17DM 10.1.18

IAS ADOPTER vs OIC ADOPTER: convergenza

art. 112 TUIR

art. 112 TUIR(COPERTURA)

art. 112 TUIR(RILEVANZA FISCALE)

DM 8.6.11

4

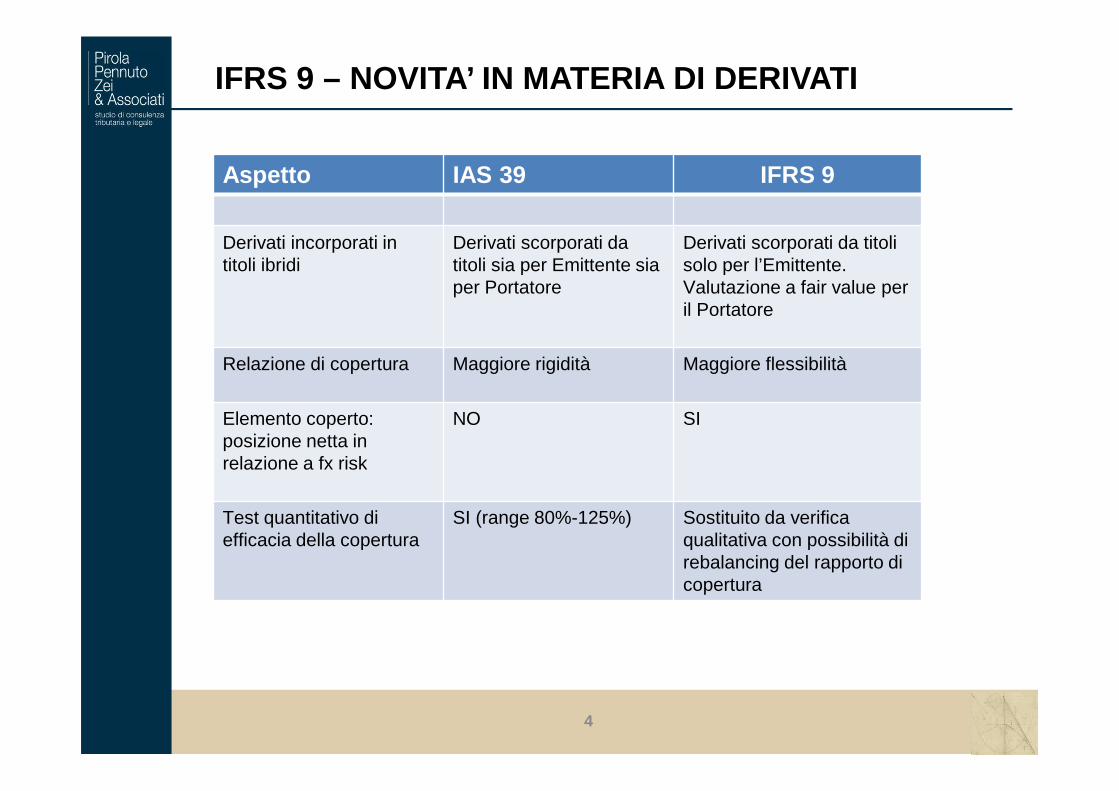

Aspetto IAS 39 IFRS 9

Derivati incorporati in titoli ibridi

Derivati scorporati da titoli sia per Emittente sia per Portatore

Derivati scorporati da titoli solo per l’Emittente.Valutazione a fair value per il Portatore

Relazione di copertura Maggiore rigidità Maggiore flessibilità

Elemento coperto: posizione netta in relazione a fx risk

NO SI

Test quantitativo di efficacia della copertura

SI (range 80%-125%) Sostituito da verifica qualitativa con possibilità di rebalancing del rapporto di copertura

IFRS 9 – NOVITA’ IN MATERIA DI DERIVATI

ASPETTI GENERALI

5

6

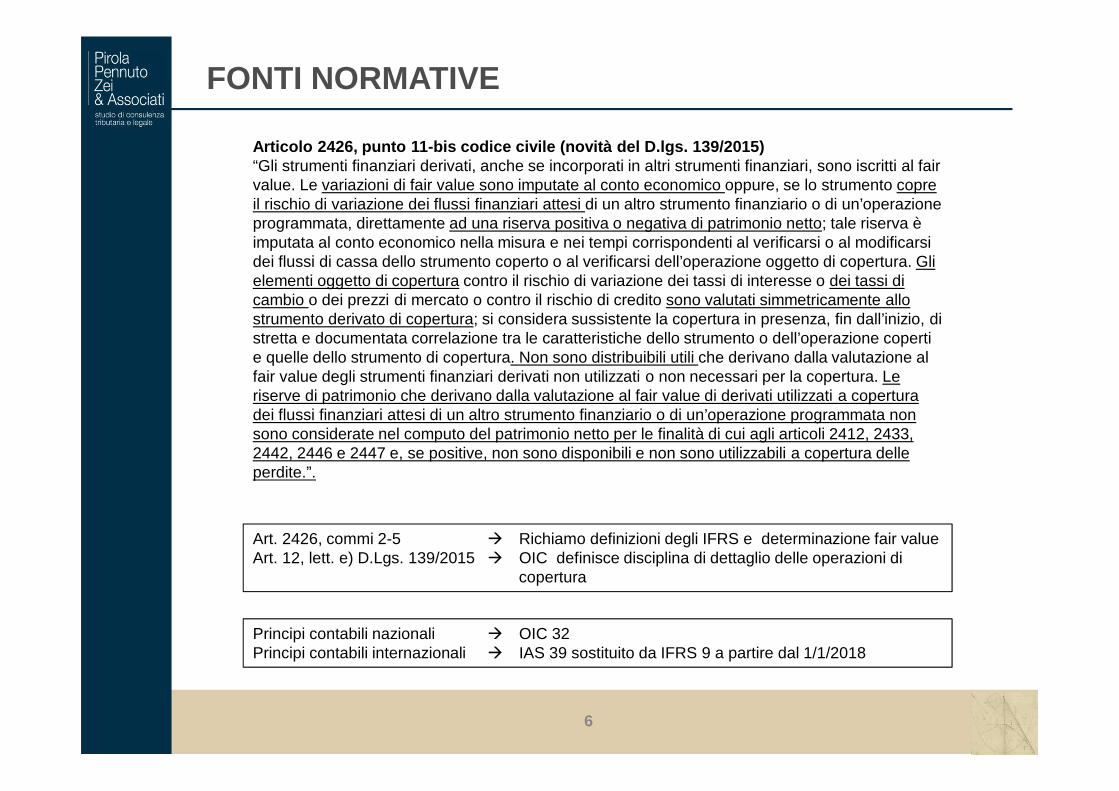

FONTI NORMATIVE

Articolo 2426, punto 11-bis codice civile (novità del D. lgs. 139/2015)“Gli strumenti finanziari derivati, anche se incorporati in altri strumenti finanziari, sono iscritti al fair value. Le variazioni di fair value sono imputate al conto economico oppure, se lo strumento copre il rischio di variazione dei flussi finanziari attesi di un altro strumento finanziario o di un’operazione programmata, direttamente ad una riserva positiva o negativa di patrimonio netto; tale riserva è imputata al conto economico nella misura e nei tempi corrispondenti al verificarsi o al modificarsi dei flussi di cassa dello strumento coperto o al verificarsi dell’operazione oggetto di copertura. Gli elementi oggetto di copertura contro il rischio di variazione dei tassi di interesse o dei tassi di cambio o dei prezzi di mercato o contro il rischio di credito sono valutati simmetricamente allo strumento derivato di copertura; si considera sussistente la copertura in presenza, fin dall’inizio, di stretta e documentata correlazione tra le caratteristiche dello strumento o dell’operazione coperti e quelle dello strumento di copertura. Non sono distribuibili utili che derivano dalla valutazione al fair value degli strumenti finanziari derivati non utilizzati o non necessari per la copertura. Le riserve di patrimonio che derivano dalla valutazione al fair value di derivati utilizzati a copertura dei flussi finanziari attesi di un altro strumento finanziario o di un’operazione programmata non sono considerate nel computo del patrimonio netto per le finalità di cui agli articoli 2412, 2433, 2442, 2446 e 2447 e, se positive, non sono disponibili e non sono utilizzabili a copertura delle perdite.”.

Principi contabili nazionali � OIC 32Principi contabili internazionali � IAS 39 sostituito da IFRS 9 a partire dal 1/1/2018

Art. 2426, commi 2-5 � Richiamo definizioni degli IFRS e determinazione fair valueArt. 12, lett. e) D.Lgs. 139/2015 � OIC definisce disciplina di dettaglio delle operazioni di

copertura

7

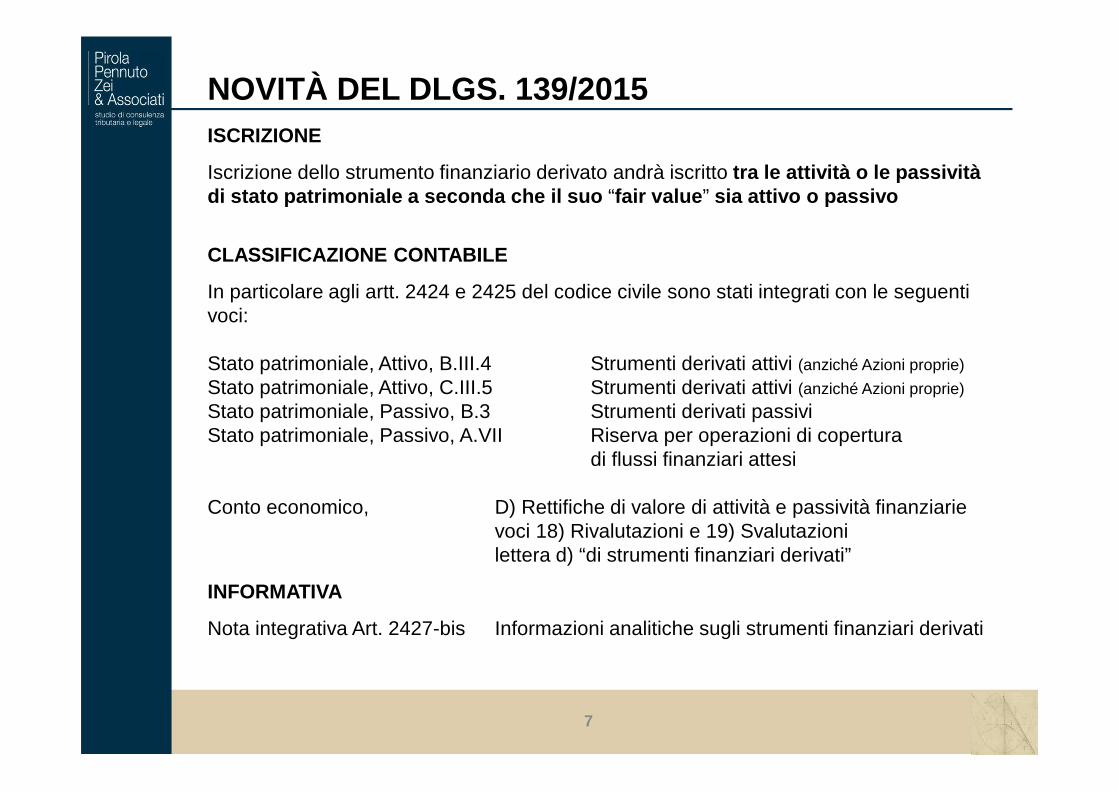

NOVITÀ DEL DLGS. 139/2015 ISCRIZIONE

Iscrizione dello strumento finanziario derivato andrà iscritto tra le attività o le passività di stato patrimoniale a seconda che il suo “fair value” sia attivo o passivo

CLASSIFICAZIONE CONTABILE

In particolare agli artt. 2424 e 2425 del codice civile sono stati integrati con le seguenti voci:

Stato patrimoniale, Attivo, B.III.4 Strumenti derivati attivi (anziché Azioni proprie)

Stato patrimoniale, Attivo, C.III.5 Strumenti derivati attivi (anziché Azioni proprie)

Stato patrimoniale, Passivo, B.3 Strumenti derivati passivi Stato patrimoniale, Passivo, A.VII Riserva per operazioni di copertura

di flussi finanziari attesi

Conto economico, D) Rettifiche di valore di attività e passività finanziarie voci 18) Rivalutazioni e 19) Svalutazioni lettera d) “di strumenti finanziari derivati”

INFORMATIVA

Nota integrativa Art. 2427-bis Informazioni analitiche sugli strumenti finanziari derivati

8

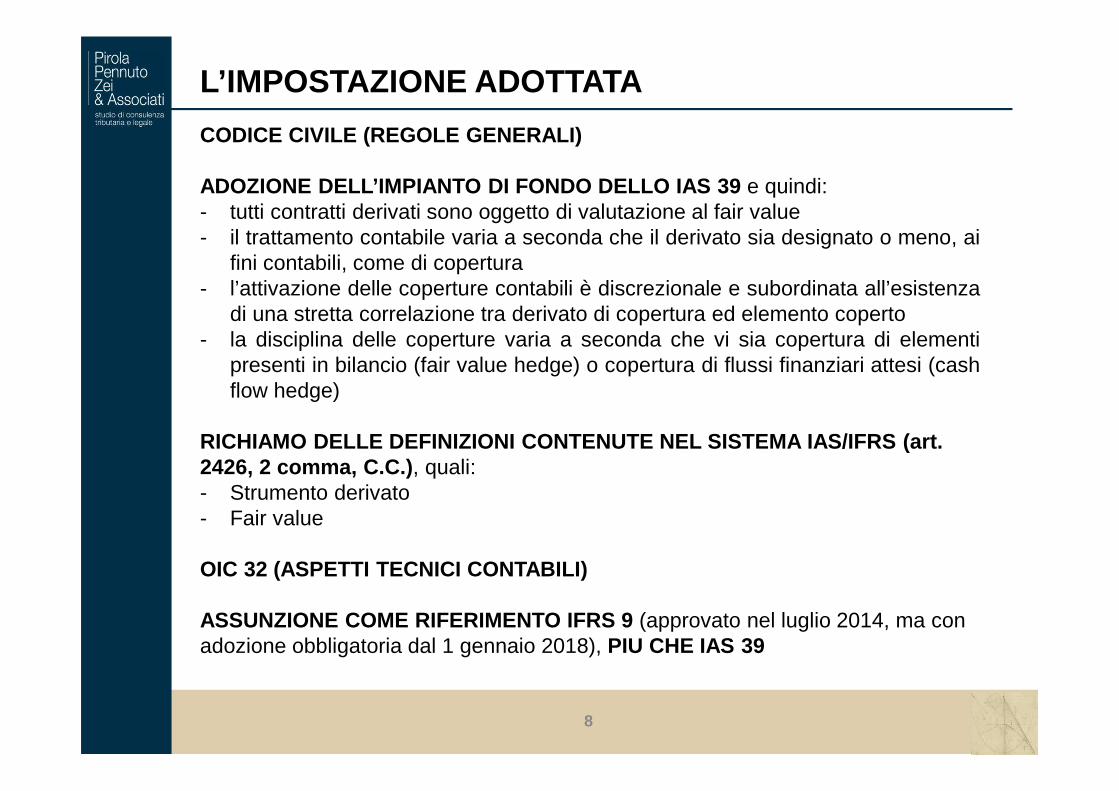

L’IMPOSTAZIONE ADOTTATA

CODICE CIVILE (REGOLE GENERALI)

ADOZIONE DELL’IMPIANTO DI FONDO DELLO IAS 39 e quindi:- tutti contratti derivati sono oggetto di valutazione al fair value- il trattamento contabile varia a seconda che il derivato sia designato o meno, ai

fini contabili, come di copertura- l’attivazione delle coperture contabili è discrezionale e subordinata all’esistenza

di una stretta correlazione tra derivato di copertura ed elemento coperto- la disciplina delle coperture varia a seconda che vi sia copertura di elementi

presenti in bilancio (fair value hedge) o copertura di flussi finanziari attesi (cashflow hedge)

RICHIAMO DELLE DEFINIZIONI CONTENUTE NEL SISTEMA IA S/IFRS (art. 2426, 2 comma, C.C.) , quali:- Strumento derivato- Fair value

OIC 32 (ASPETTI TECNICI CONTABILI)

ASSUNZIONE COME RIFERIMENTO IFRS 9 (approvato nel luglio 2014, ma con adozione obbligatoria dal 1 gennaio 2018), PIU CHE IAS 39

9

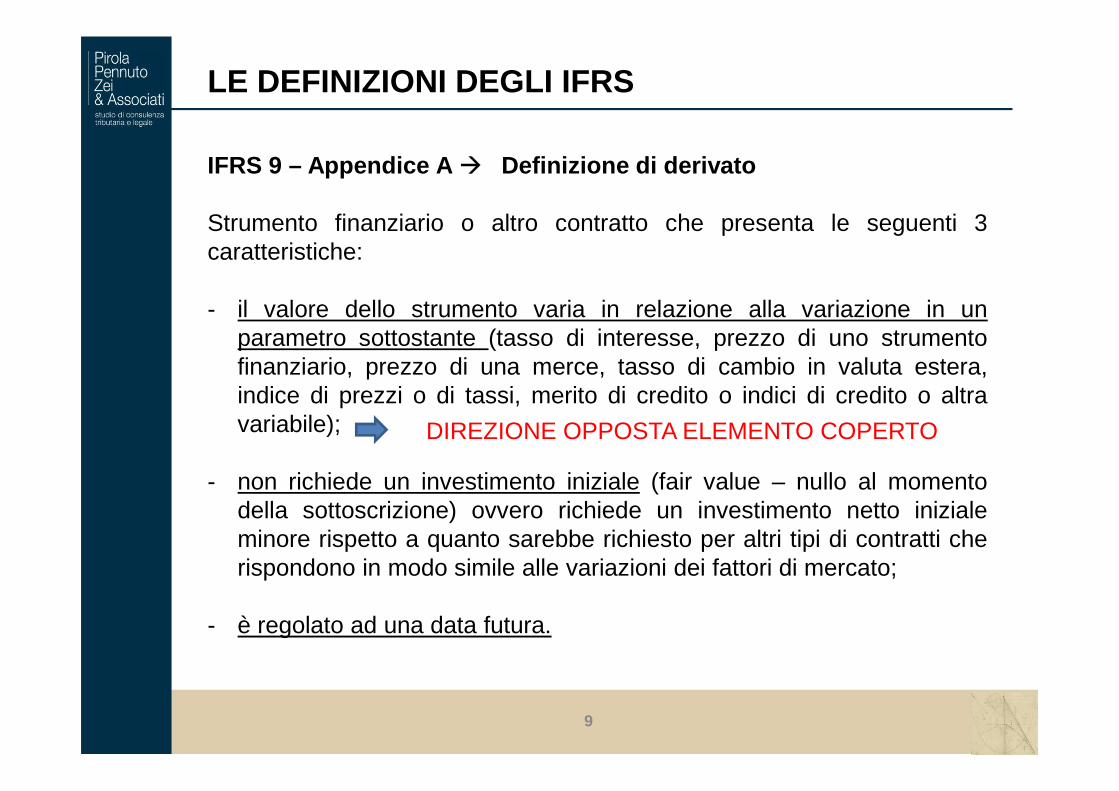

LE DEFINIZIONI DEGLI IFRS

IFRS 9 – Appendice A � Definizione di derivato

Strumento finanziario o altro contratto che presenta le seguenti 3caratteristiche:

- il valore dello strumento varia in relazione alla variazione in unparametro sottostante (tasso di interesse, prezzo di uno strumentofinanziario, prezzo di una merce, tasso di cambio in valuta estera,indice di prezzi o di tassi, merito di credito o indici di credito o altravariabile);

- non richiede un investimento iniziale (fair value – nullo al momentodella sottoscrizione) ovvero richiede un investimento netto inizialeminore rispetto a quanto sarebbe richiesto per altri tipi di contratti cherispondono in modo simile alle variazioni dei fattori di mercato;

- è regolato ad una data futura.

DIREZIONE OPPOSTA ELEMENTO COPERTO

10

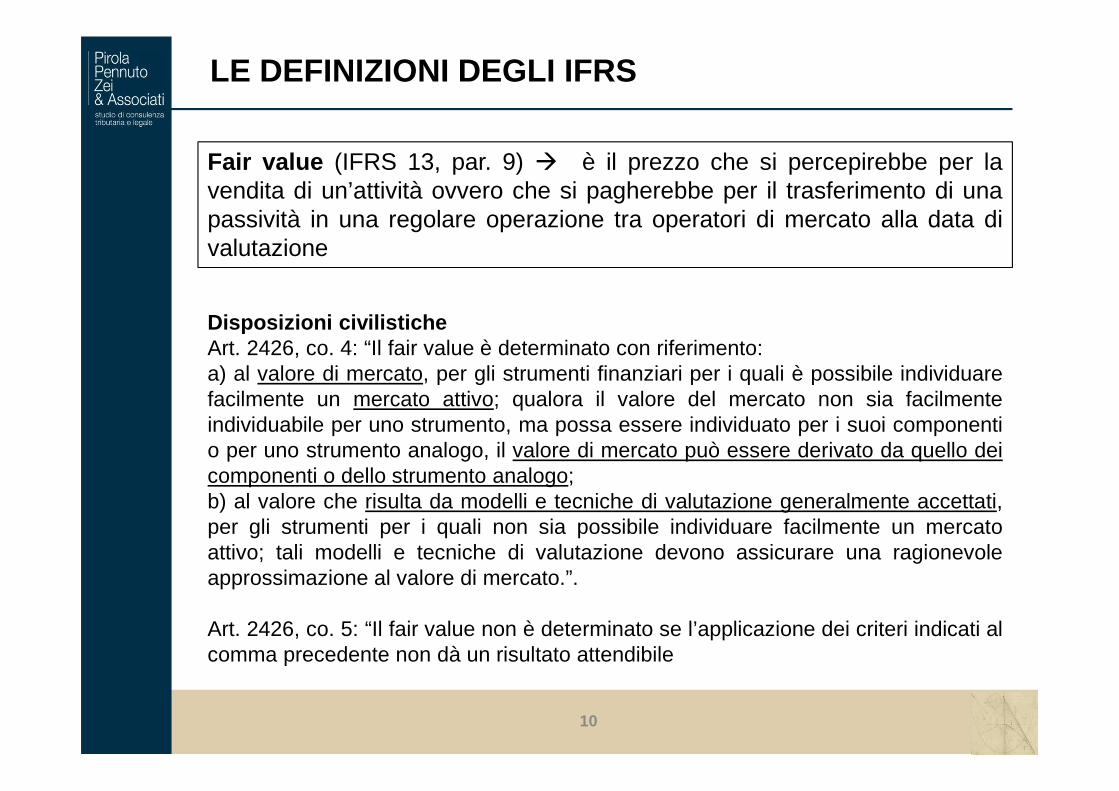

Fair value (IFRS 13, par. 9) � è il prezzo che si percepirebbe per lavendita di un’attività ovvero che si pagherebbe per il trasferimento di unapassività in una regolare operazione tra operatori di mercato alla data divalutazione

Disposizioni civilisticheArt. 2426, co. 4: “Il fair value è determinato con riferimento:a) al valore di mercato, per gli strumenti finanziari per i quali è possibile individuarefacilmente un mercato attivo; qualora il valore del mercato non sia facilmenteindividuabile per uno strumento, ma possa essere individuato per i suoi componentio per uno strumento analogo, il valore di mercato può essere derivato da quello deicomponenti o dello strumento analogo;b) al valore che risulta da modelli e tecniche di valutazione generalmente accettati,per gli strumenti per i quali non sia possibile individuare facilmente un mercatoattivo; tali modelli e tecniche di valutazione devono assicurare una ragionevoleapprossimazione al valore di mercato.”.

Art. 2426, co. 5: “Il fair value non è determinato se l’applicazione dei criteri indicati alcomma precedente non dà un risultato attendibile”.

LE DEFINIZIONI DEGLI IFRS

11

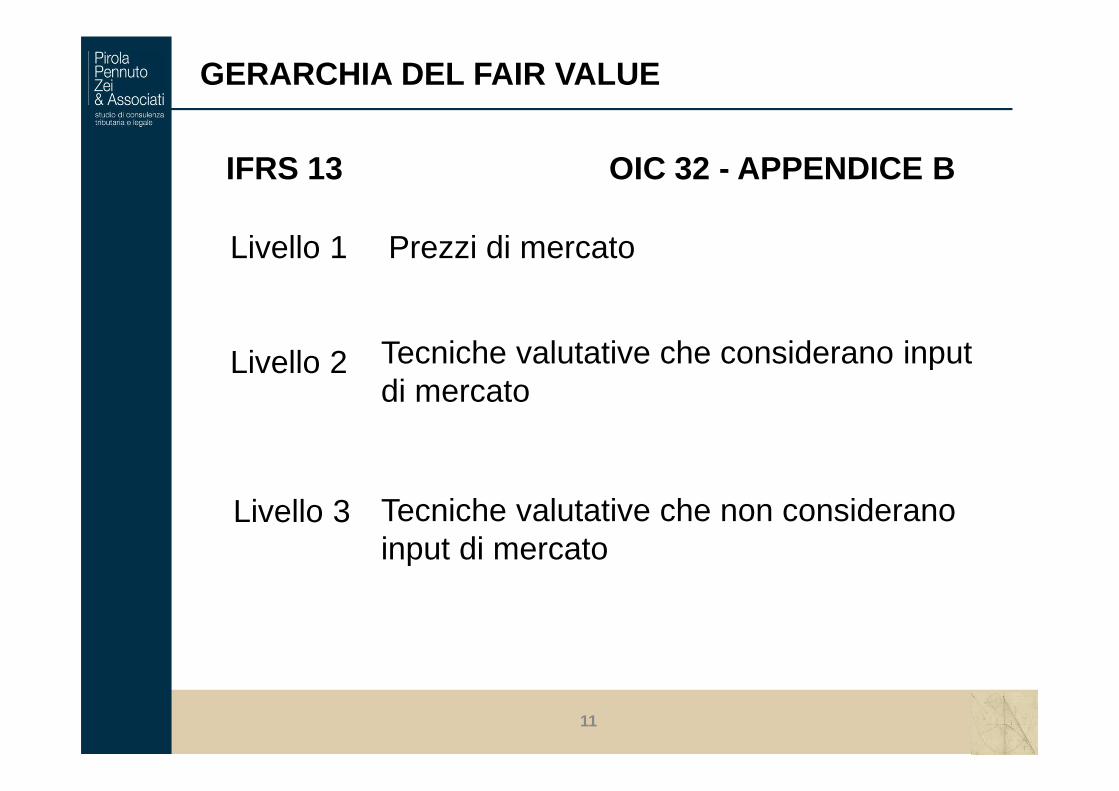

GERARCHIA DEL FAIR VALUE

Livello 1

Livello 2

Livello 3

Prezzi di mercato

Tecniche valutative che considerano input di mercato

Tecniche valutative che non considerano input di mercato

IFRS 13 OIC 32 - APPENDICE B

12

LE DEFINIZIONI DEGLI IFRS

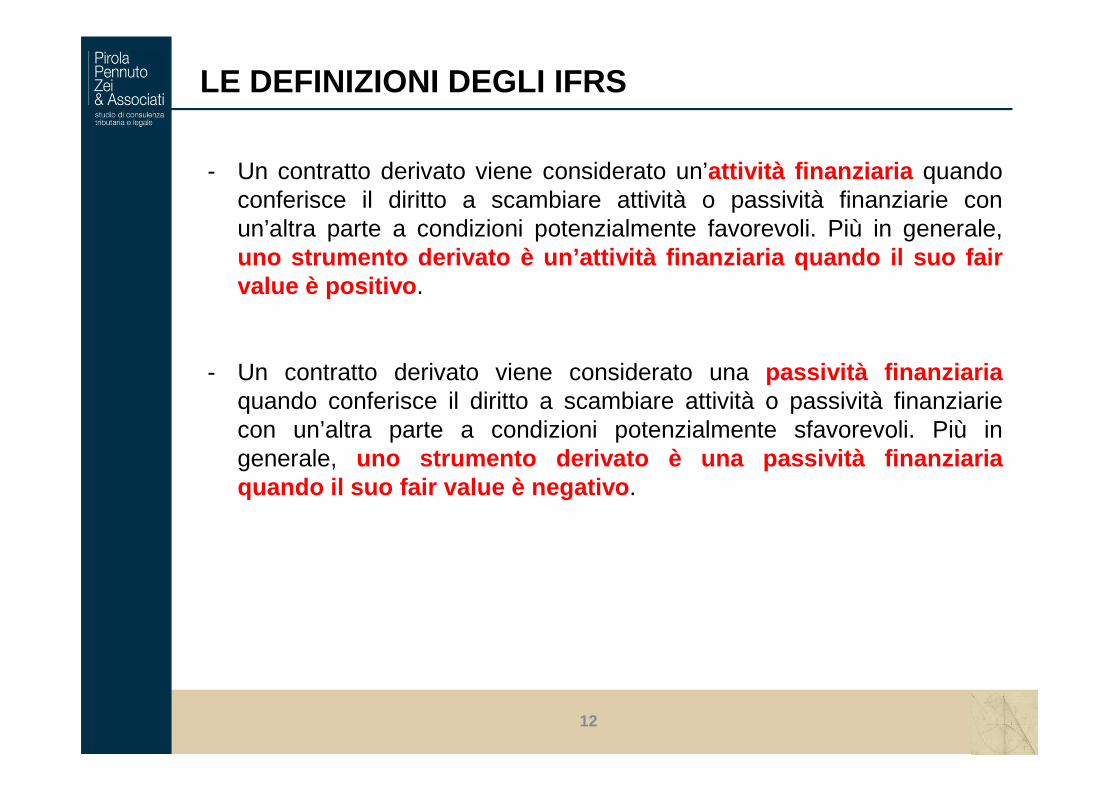

- Un contratto derivato viene considerato un’attività finanziaria quandoconferisce il diritto a scambiare attività o passività finanziarie conun’altra parte a condizioni potenzialmente favorevoli. Più in generale,uno strumento derivato è un’attività finanziaria quando il s uo fairvalue è positivo .

- Un contratto derivato viene considerato una passività finanziariaquando conferisce il diritto a scambiare attività o passività finanziariecon un’altra parte a condizioni potenzialmente sfavorevoli. Più ingenerale, uno strumento derivato è una passività finanziariaquando il suo fair value è negativo .

13

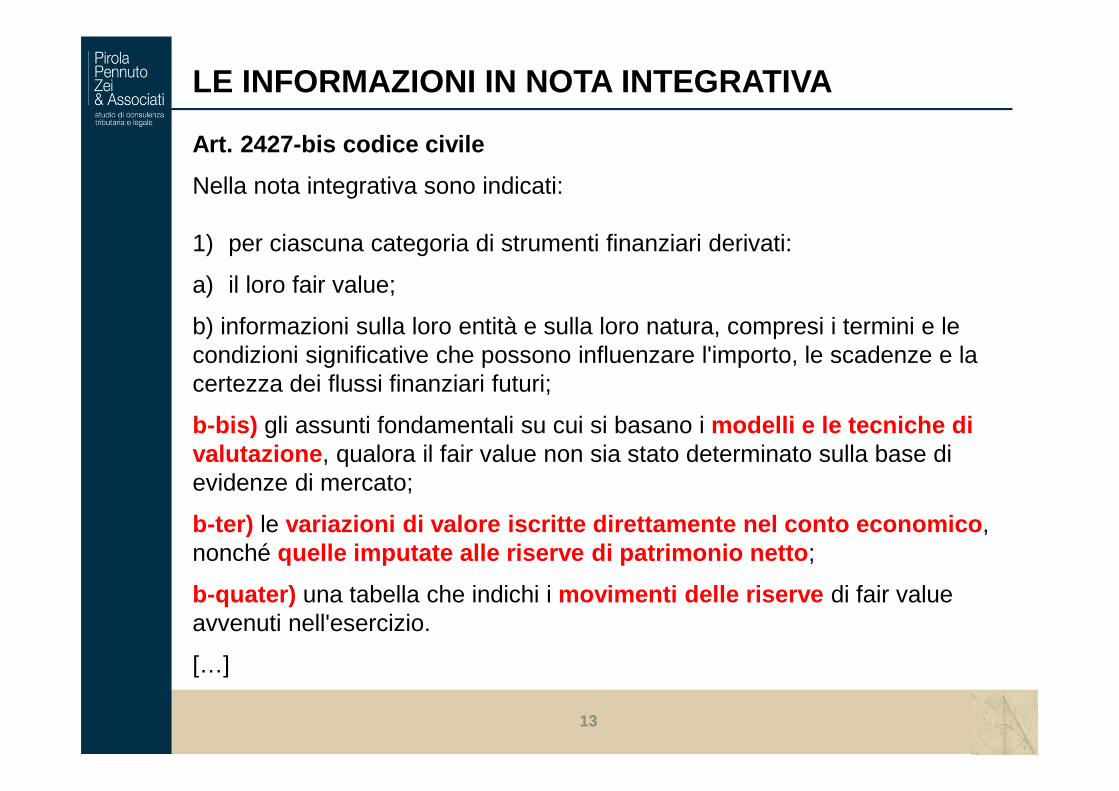

LE INFORMAZIONI IN NOTA INTEGRATIVA

Art. 2427- bis codice civile

Nella nota integrativa sono indicati:

1) per ciascuna categoria di strumenti finanziari derivati:

a) il loro fair value;

b) informazioni sulla loro entità e sulla loro natura, compresi i termini e le condizioni significative che possono influenzare l'importo, le scadenze e la certezza dei flussi finanziari futuri;

b-bis) gli assunti fondamentali su cui si basano i modelli e le tecniche di valutazione , qualora il fair value non sia stato determinato sulla base di evidenze di mercato;

b-ter) le variazioni di valore iscritte direttamente nel conto economico , nonché quelle imputate alle riserve di patrimonio netto ;

b-quater) una tabella che indichi i movimenti delle riserve di fair valueavvenuti nell'esercizio.

[…]

14

ASPETTI CONTABILI

CONTRATTI DERIVATI NON DI COPERTURA

15

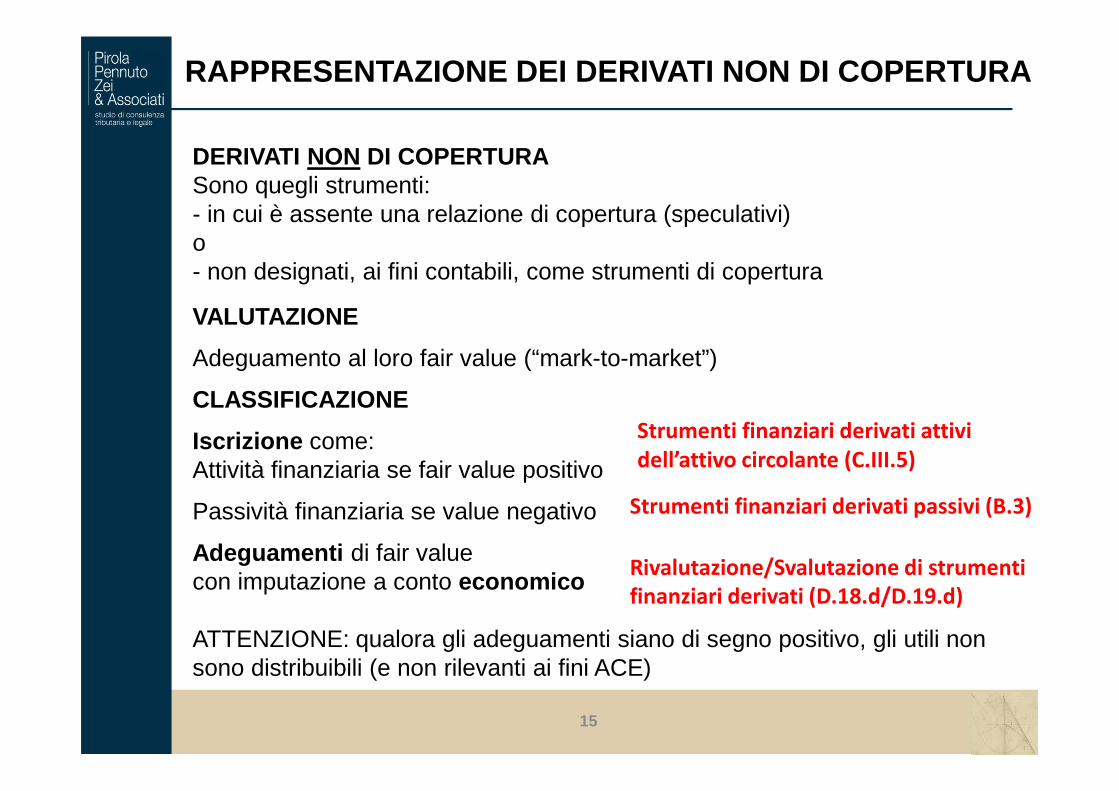

RAPPRESENTAZIONE DEI DERIVATI NON DI COPERTURA

DERIVATI NON DI COPERTURASono quegli strumenti:- in cui è assente una relazione di copertura (speculativi)o- non designati, ai fini contabili, come strumenti di copertura

VALUTAZIONE

Adeguamento al loro fair value (“mark-to-market”)

CLASSIFICAZIONE

Iscrizione come: Attività finanziaria se fair value positivo

Passività finanziaria se value negativo

Adeguamenti di fair valuecon imputazione a conto economico

ATTENZIONE: qualora gli adeguamenti siano di segno positivo, gli utili non sono distribuibili (e non rilevanti ai fini ACE)

Strumenti finanziari derivati attivi

dell’attivo circolante (C.III.5)

Strumenti finanziari derivati passivi (B.3)

Rivalutazione/Svalutazione di strumenti

finanziari derivati (D.18.d/D.19.d)

16

ASPETTI CONTABILI

CONTRATTI DERIVATI DI COPERTURA

HEDGE ACCOUNTING

17

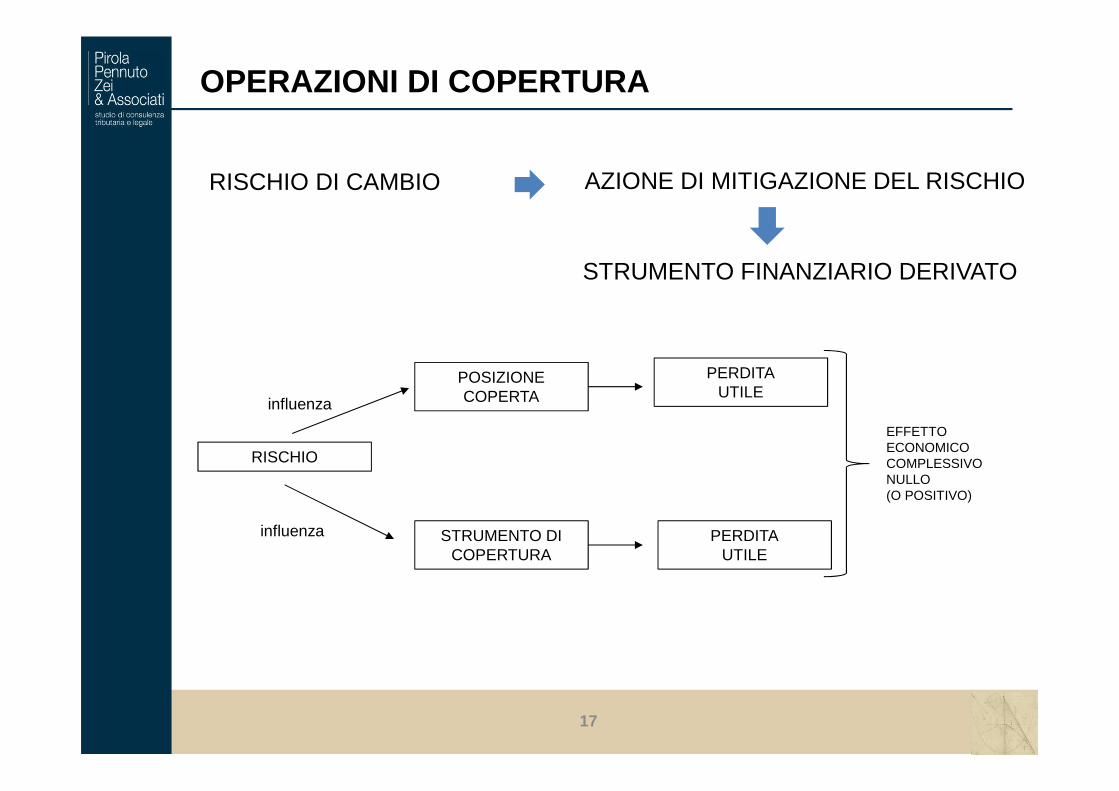

OPERAZIONI DI COPERTURA

RISCHIO

POSIZIONECOPERTA

STRUMENTO DICOPERTURA

PERDITAUTILE

PERDITAUTILE

influenza

influenza

EFFETTO ECONOMICOCOMPLESSIVO NULLO (O POSITIVO)

RISCHIO DI CAMBIO AZIONE DI MITIGAZIONE DEL RISCHIO

STRUMENTO FINANZIARIO DERIVATO

18

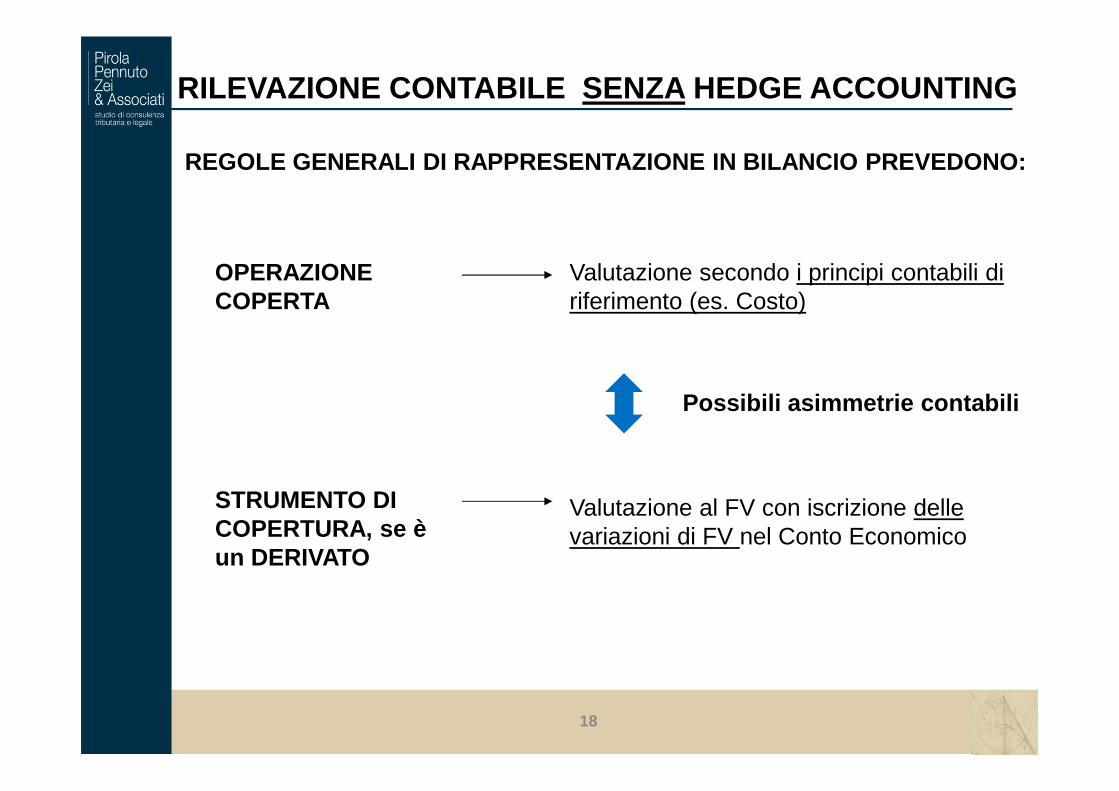

RILEVAZIONE CONTABILE SENZA HEDGE ACCOUNTING

REGOLE GENERALI DI RAPPRESENTAZIONE IN BILANCIO PRE VEDONO:

OPERAZIONE COPERTA

Valutazione secondo i principi contabili di riferimento (es. Costo)

STRUMENTO DI COPERTURA, se è un DERIVATO

Valutazione al FV con iscrizione delle variazioni di FV nel Conto Economico

Possibili asimmetrie contabili

19

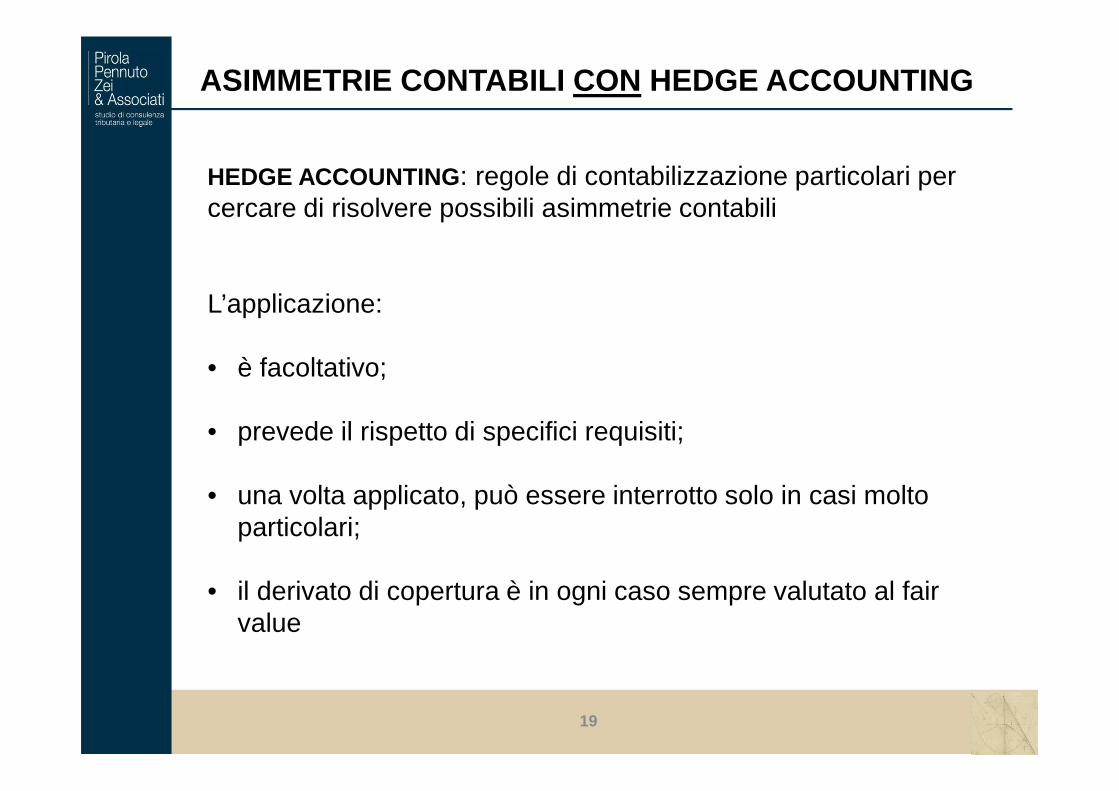

ASIMMETRIE CONTABILI CON HEDGE ACCOUNTING

HEDGE ACCOUNTING: regole di contabilizzazione particolari per cercare di risolvere possibili asimmetrie contabili

L’applicazione:

• è facoltativo;

• prevede il rispetto di specifici requisiti;

• una volta applicato, può essere interrotto solo in casi molto particolari;

• il derivato di copertura è in ogni caso sempre valutato al fair value

20

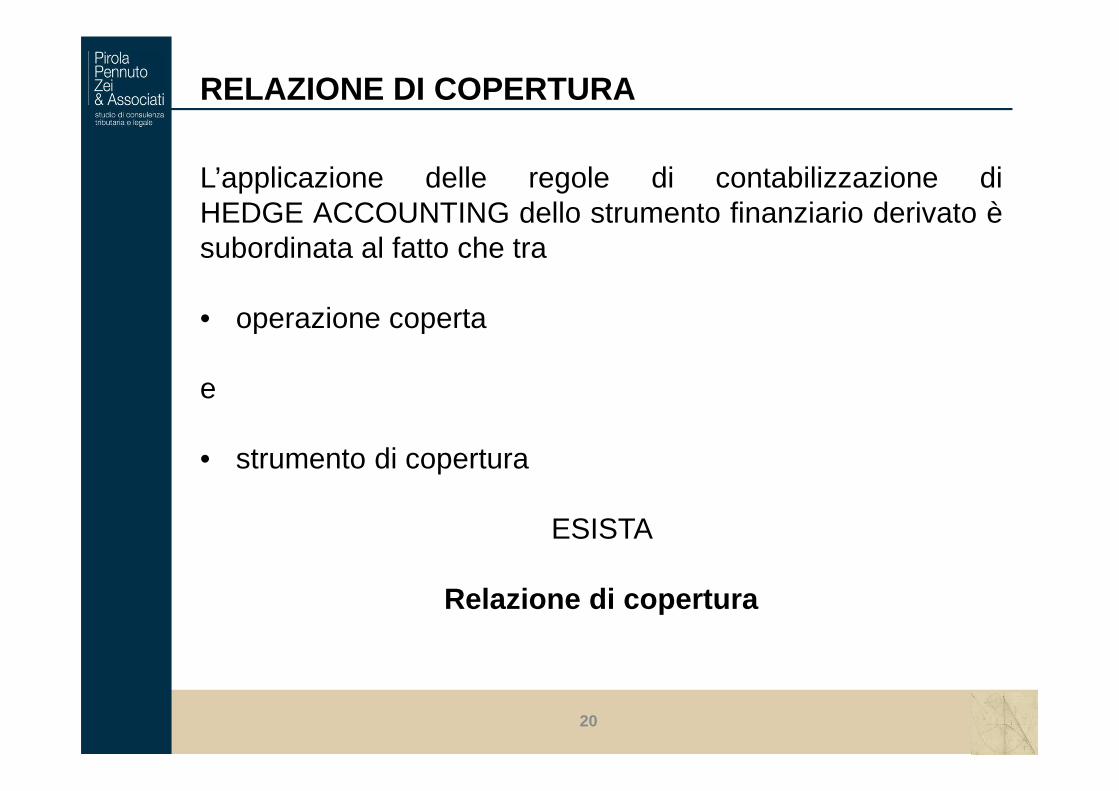

RELAZIONE DI COPERTURA

L’applicazione delle regole di contabilizzazione diHEDGE ACCOUNTING dello strumento finanziario derivato èsubordinata al fatto che tra

• operazione coperta

e

• strumento di copertura

ESISTA

Relazione di copertura

21

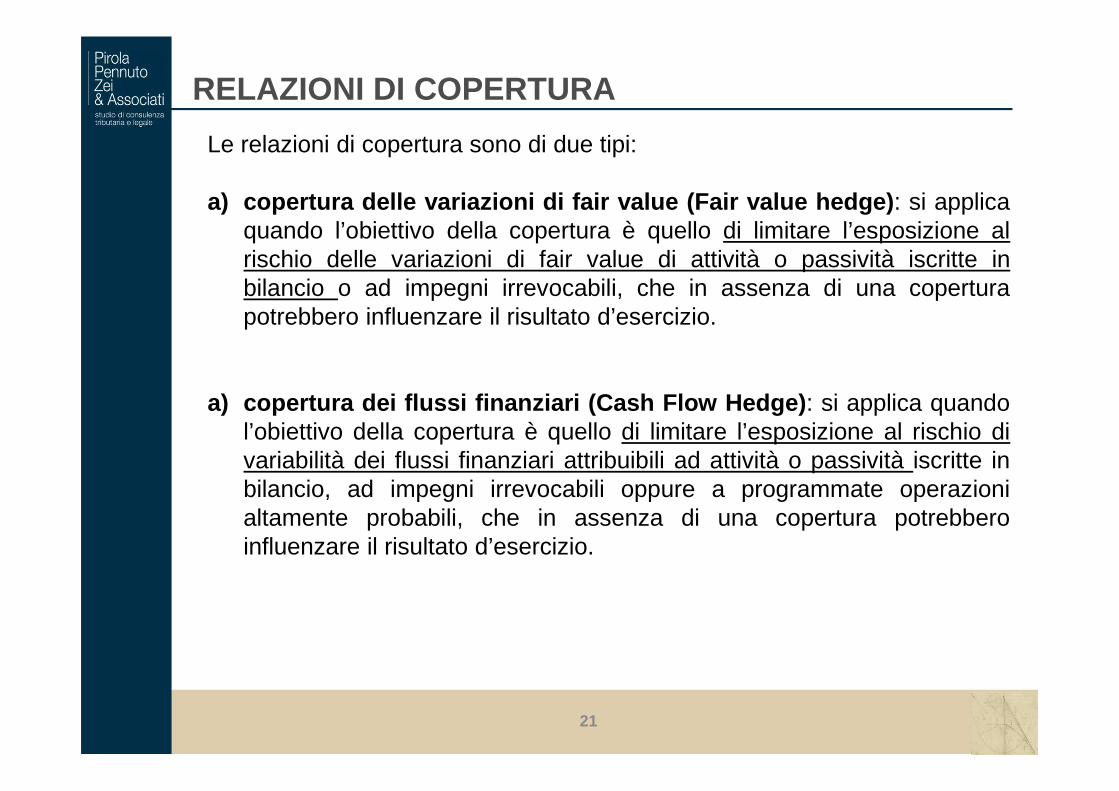

RELAZIONI DI COPERTURA

Le relazioni di copertura sono di due tipi:

a) copertura delle variazioni di fair value (Fair value hedge ): si applicaquando l’obiettivo della copertura è quello di limitare l’esposizione alrischio delle variazioni di fair value di attività o passività iscritte inbilancio o ad impegni irrevocabili, che in assenza di una coperturapotrebbero influenzare il risultato d’esercizio.

a) copertura dei flussi finanziari (Cash Flow Hedge) : si applica quandol’obiettivo della copertura è quello di limitare l’esposizione al rischio divariabilità dei flussi finanziari attribuibili ad attività o passività iscritte inbilancio, ad impegni irrevocabili oppure a programmate operazionialtamente probabili, che in assenza di una copertura potrebberoinfluenzare il risultato d’esercizio.

22

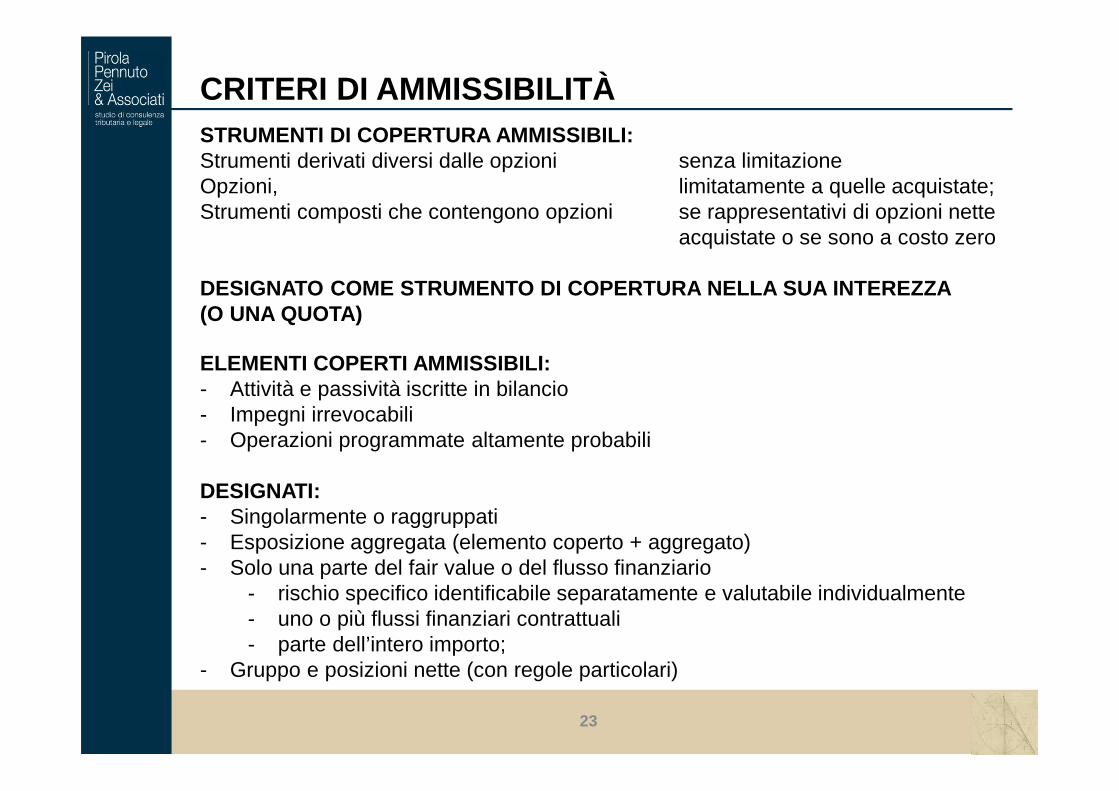

CRITERI DI AMMISSIBILITÀ

23

CRITERI DI AMMISSIBILITÀ STRUMENTI DI COPERTURA AMMISSIBILI:Strumenti derivati diversi dalle opzioni senza limitazioneOpzioni, limitatamente a quelle acquistate;Strumenti composti che contengono opzioni se rappresentativi di opzioni nette

acquistate o se sono a costo zero

DESIGNATO COME STRUMENTO DI COPERTURA NELLA SUA INT EREZZA (O UNA QUOTA)

ELEMENTI COPERTI AMMISSIBILI:- Attività e passività iscritte in bilancio- Impegni irrevocabili- Operazioni programmate altamente probabili

DESIGNATI:- Singolarmente o raggruppati- Esposizione aggregata (elemento coperto + aggregato)- Solo una parte del fair value o del flusso finanziario

- rischio specifico identificabile separatamente e valutabile individualmente- uno o più flussi finanziari contrattuali- parte dell’intero importo;

- Gruppo e posizioni nette (con regole particolari)

24

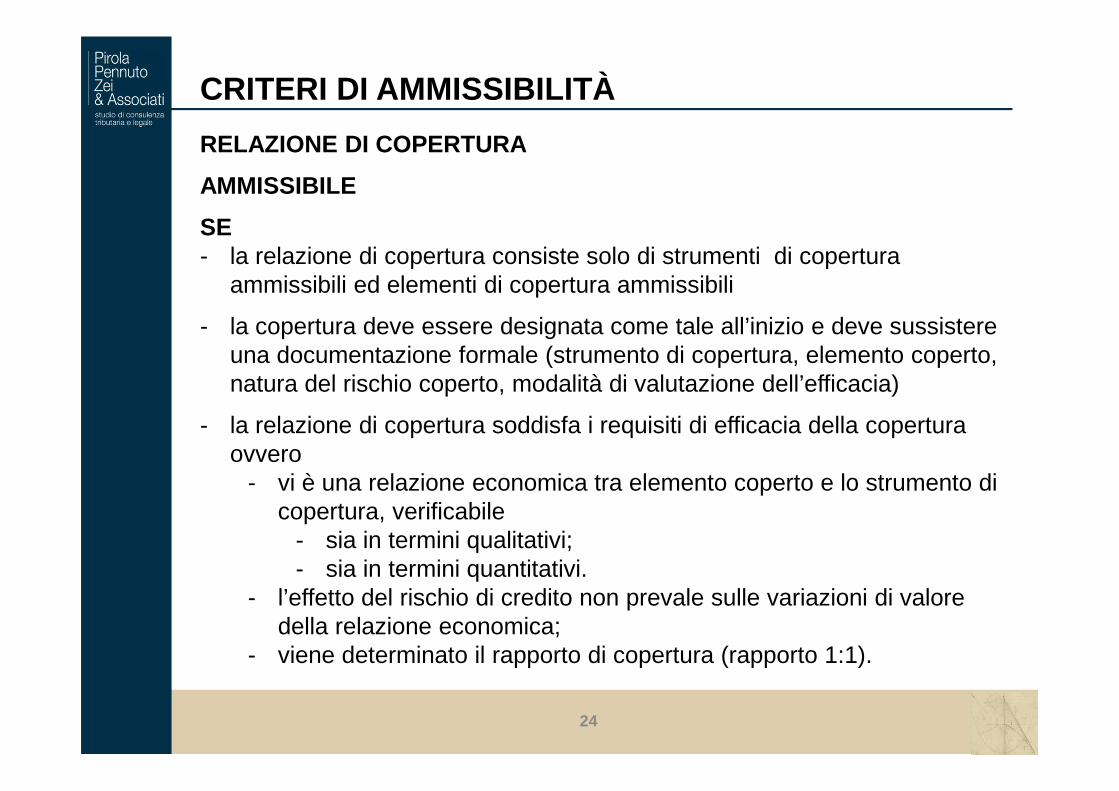

CRITERI DI AMMISSIBILITÀ

RELAZIONE DI COPERTURA

AMMISSIBILE

SE- la relazione di copertura consiste solo di strumenti di copertura

ammissibili ed elementi di copertura ammissibili

- la copertura deve essere designata come tale all’inizio e deve sussistere una documentazione formale (strumento di copertura, elemento coperto, natura del rischio coperto, modalità di valutazione dell’efficacia)

- la relazione di copertura soddisfa i requisiti di efficacia della copertura ovvero

- vi è una relazione economica tra elemento coperto e lo strumento di copertura, verificabile

- sia in termini qualitativi;- sia in termini quantitativi.

- l’effetto del rischio di credito non prevale sulle variazioni di valore della relazione economica;

- viene determinato il rapporto di copertura (rapporto 1:1).

25

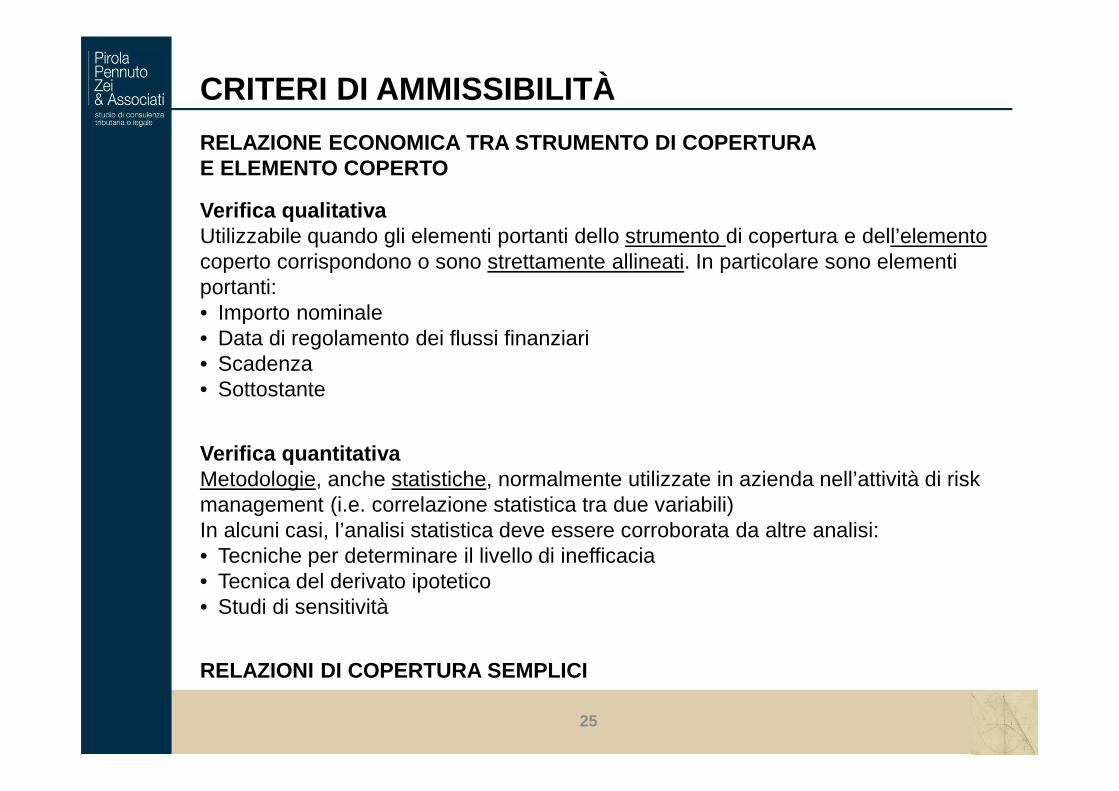

CRITERI DI AMMISSIBILITÀ

Verifica qualitativa Utilizzabile quando gli elementi portanti dello strumento di copertura e dell’elementocoperto corrispondono o sono strettamente allineati. In particolare sono elementi portanti:• Importo nominale• Data di regolamento dei flussi finanziari• Scadenza• Sottostante

Verifica quantitativa Metodologie, anche statistiche, normalmente utilizzate in azienda nell’attività di riskmanagement (i.e. correlazione statistica tra due variabili) In alcuni casi, l’analisi statistica deve essere corroborata da altre analisi: • Tecniche per determinare il livello di inefficacia• Tecnica del derivato ipotetico• Studi di sensitività

RELAZIONE ECONOMICA TRA STRUMENTO DI COPERTURA E ELEMENTO COPERTO

RELAZIONI DI COPERTURA SEMPLICI

26

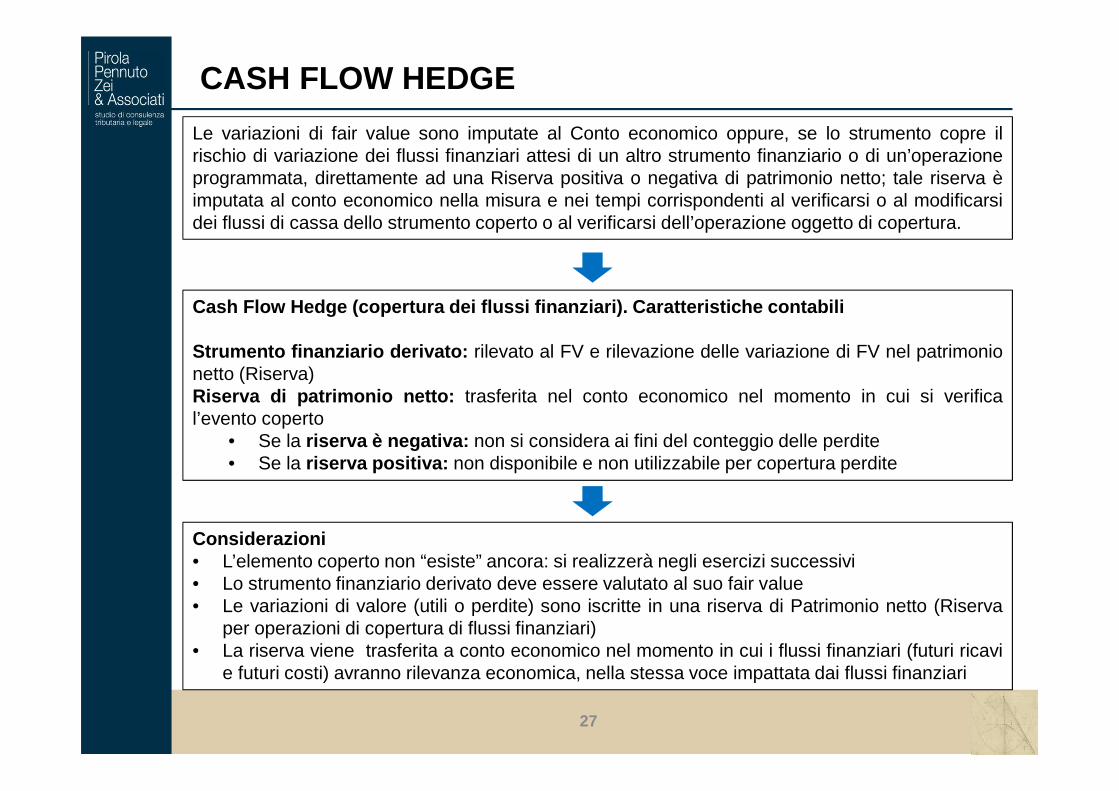

ASPETTI CONTABILI DEL CASH FLOW HEDGE

27

Le variazioni di fair value sono imputate al Conto economico oppure, se lo strumento copre ilrischio di variazione dei flussi finanziari attesi di un altro strumento finanziario o di un’operazioneprogrammata, direttamente ad una Riserva positiva o negativa di patrimonio netto; tale riserva èimputata al conto economico nella misura e nei tempi corrispondenti al verificarsi o al modificarsidei flussi di cassa dello strumento coperto o al verificarsi dell’operazione oggetto di copertura.

Cash Flow Hedge (copertura dei flussi finanziari). Caratte ristiche contabili

Strumento finanziario derivato: rilevato al FV e rilevazione delle variazione di FV nel patrimonionetto (Riserva)Riserva di patrimonio netto: trasferita nel conto economico nel momento in cui si verifical’evento coperto

• Se la riserva è negativa: non si considera ai fini del conteggio delle perdite• Se la riserva positiva: non disponibile e non utilizzabile per copertura perdite

Considerazioni• L’elemento coperto non “esiste” ancora: si realizzerà negli esercizi successivi• Lo strumento finanziario derivato deve essere valutato al suo fair value• Le variazioni di valore (utili o perdite) sono iscritte in una riserva di Patrimonio netto (Riserva

per operazioni di copertura di flussi finanziari)• La riserva viene trasferita a conto economico nel momento in cui i flussi finanziari (futuri ricavi

e futuri costi) avranno rilevanza economica, nella stessa voce impattata dai flussi finanziari

CASH FLOW HEDGE

28

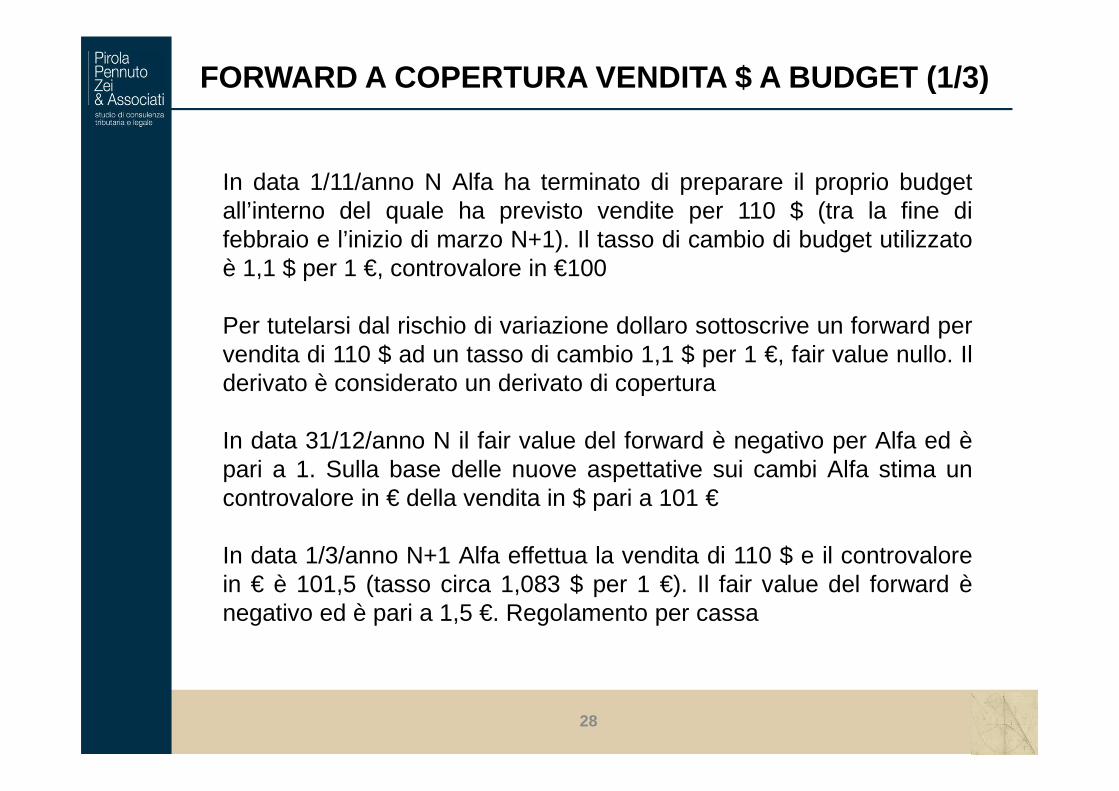

FORWARD A COPERTURA VENDITA $ A BUDGET (1/3)

In data 1/11/anno N Alfa ha terminato di preparare il proprio budgetall’interno del quale ha previsto vendite per 110 $ (tra la fine difebbraio e l’inizio di marzo N+1). Il tasso di cambio di budget utilizzatoè 1,1 $ per 1 €, controvalore in €100

Per tutelarsi dal rischio di variazione dollaro sottoscrive un forward pervendita di 110 $ ad un tasso di cambio 1,1 $ per 1 €, fair value nullo. Ilderivato è considerato un derivato di copertura

In data 31/12/anno N il fair value del forward è negativo per Alfa ed èpari a 1. Sulla base delle nuove aspettative sui cambi Alfa stima uncontrovalore in € della vendita in $ pari a 101 €

In data 1/3/anno N+1 Alfa effettua la vendita di 110 $ e il controvalorein € è 101,5 (tasso circa 1,083 $ per 1 €). Il fair value del forward ènegativo ed è pari a 1,5 €. Regolamento per cassa

29

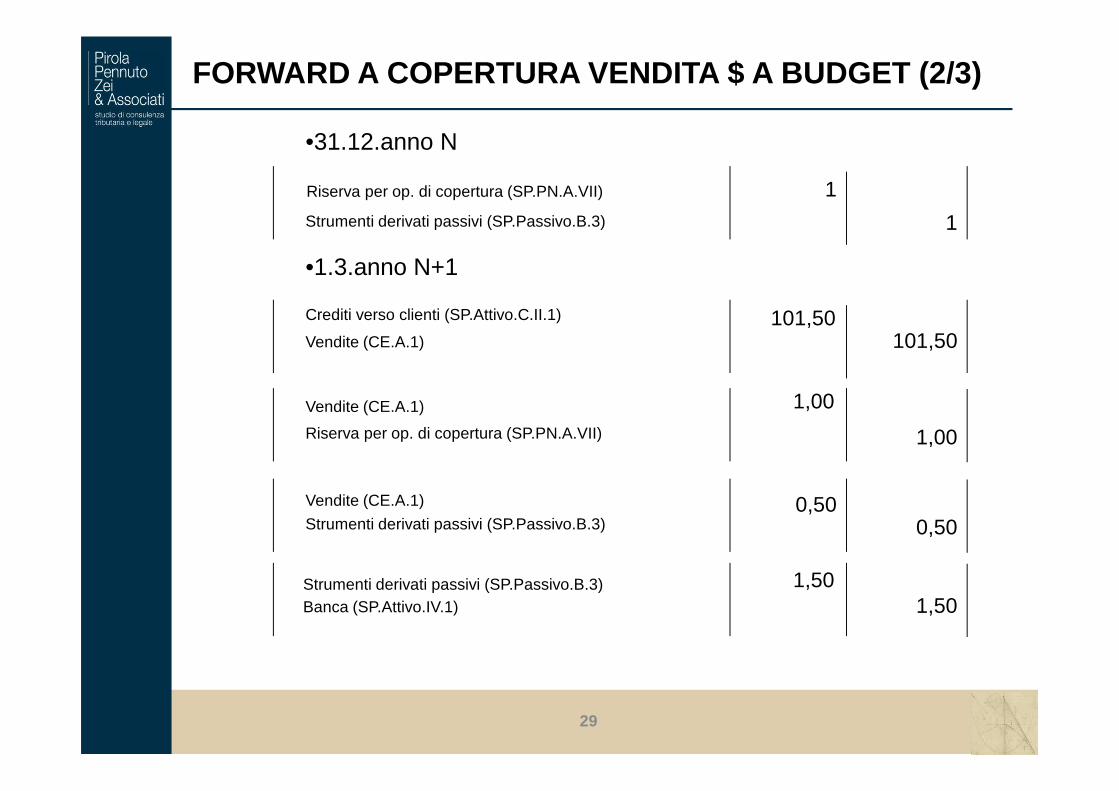

•31.12.anno N

•1.3.anno N+1

Crediti verso clienti (SP.Attivo.C.II.1)

Riserva per op. di copertura (SP.PN.A.VII)

Strumenti derivati passivi (SP.Passivo.B.3)Banca (SP.Attivo.IV.1)

1

101,50

0,50

1Strumenti derivati passivi (SP.Passivo.B.3)

Vendite (CE.A.1) 101,50

Vendite (CE.A.1)

0,50Strumenti derivati passivi (SP.Passivo.B.3)

Vendite (CE.A.1)

Riserva per op. di copertura (SP.PN.A.VII)

1,00

1,00

1,501,50

FORWARD A COPERTURA VENDITA $ A BUDGET (2/3)

30

FORWARD A COPERTURA VENDITA $ A BUDGET (3/3)

Stato patrimoniale

31/12/N 31/12/N+1 31/12/N 31/12/N+1

C.III.5 Strumentifinanziari derivatiattivi

- -

A.VII Riserva per operazioni dicopertura di flussi finanziari attesi

B.3. Strumenti finanziari derivati passivi

Conto economico 31/12/N 31/12/N+1

(1,00)

1,00

-

-

A.1 Vendite

D.18.d Rivalutazioni di derivati

D.19.d Svalutazioni di derivati

--

-

100,00-

-

Vendita al tasso effettivo 101,5 (meno) trasferimento riserva (1,0)(meno) adeguamento n+1 (0,5)

C.II.1 Crediti v/clienti

- 101,50

C.IV.1 Banca -(1,50)

31

ASPETTI CONTABILI DEL FAIR VALUE HEDGE

32

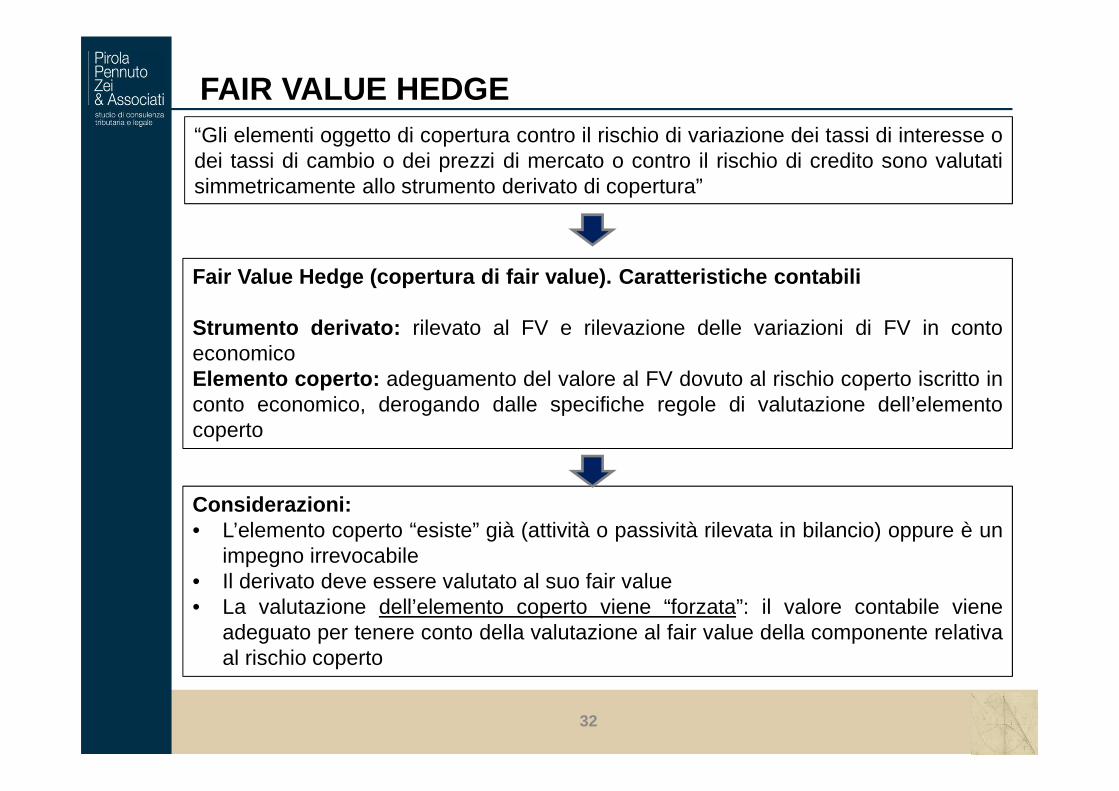

“Gli elementi oggetto di copertura contro il rischio di variazione dei tassi di interesse odei tassi di cambio o dei prezzi di mercato o contro il rischio di credito sono valutatisimmetricamente allo strumento derivato di copertura”

Fair Value Hedge (copertura di fair value). Caratteristich e contabili

Strumento derivato: rilevato al FV e rilevazione delle variazioni di FV in contoeconomicoElemento coperto: adeguamento del valore al FV dovuto al rischio coperto iscritto inconto economico, derogando dalle specifiche regole di valutazione dell’elementocoperto

Considerazioni:• L’elemento coperto “esiste” già (attività o passività rilevata in bilancio) oppure è un

impegno irrevocabile• Il derivato deve essere valutato al suo fair value• La valutazione dell’elemento coperto viene “forzata”: il valore contabile viene

adeguato per tenere conto della valutazione al fair value della componente relativaal rischio coperto

FAIR VALUE HEDGE

33

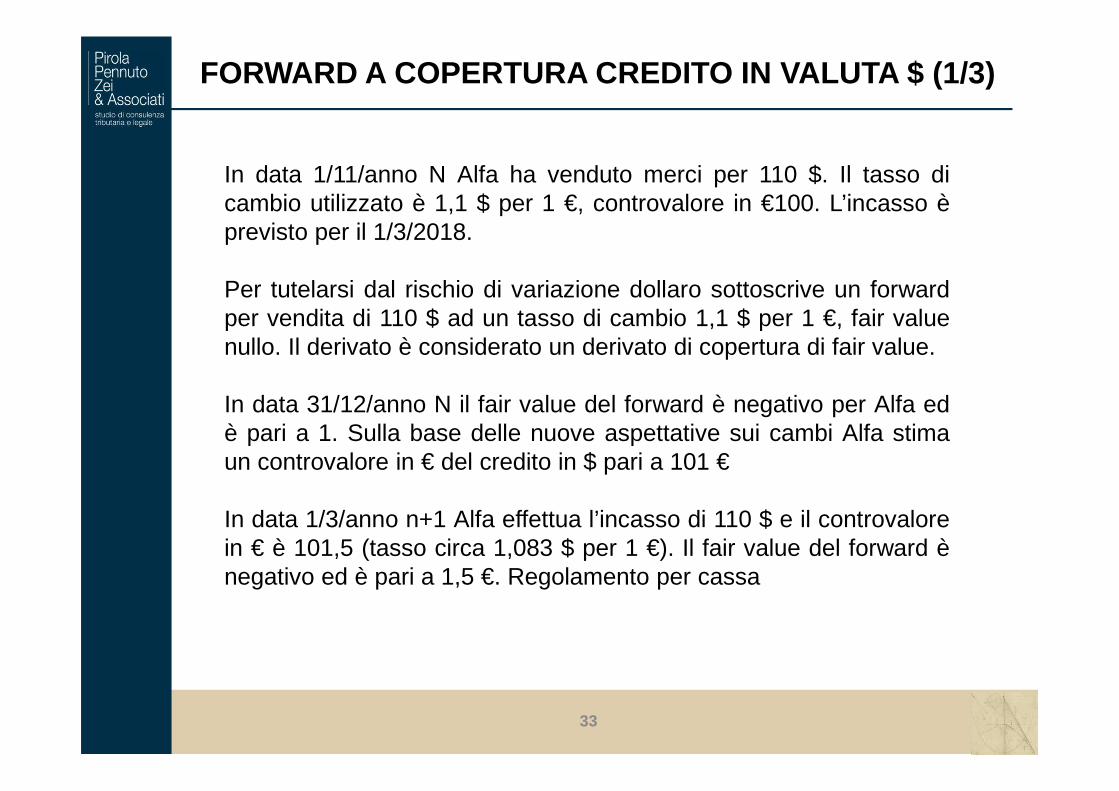

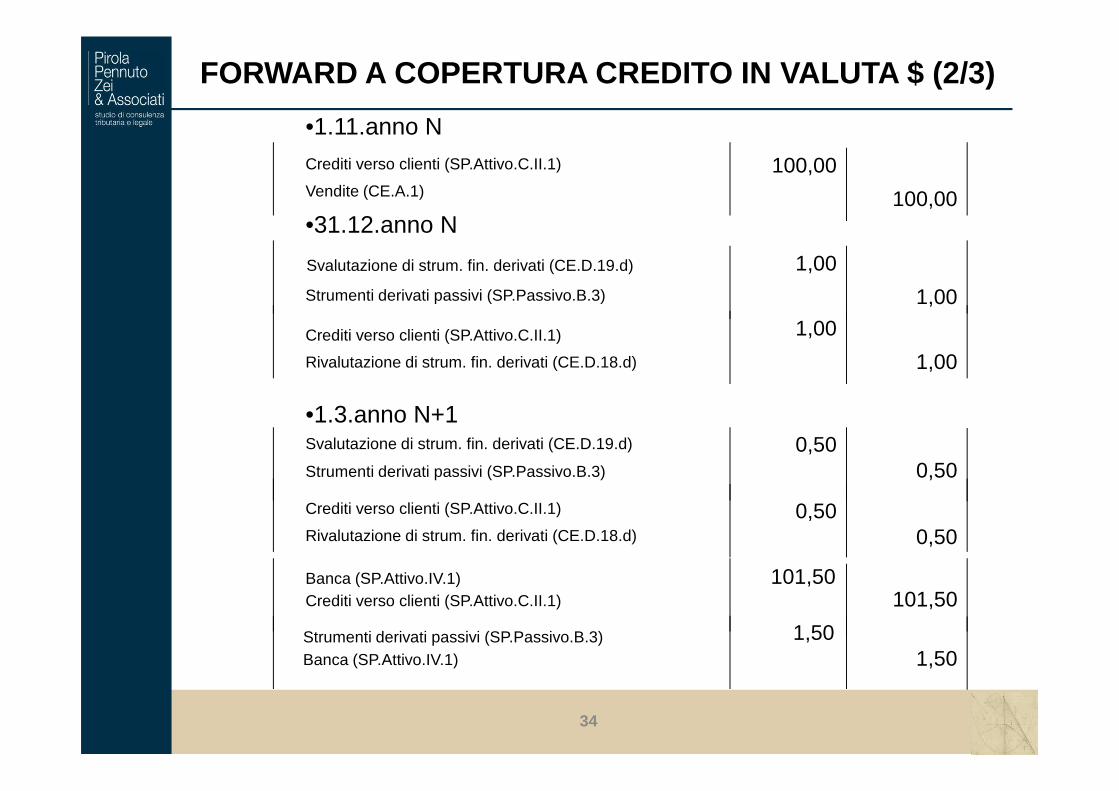

FORWARD A COPERTURA CREDITO IN VALUTA $ (1/3)

In data 1/11/anno N Alfa ha venduto merci per 110 $. Il tasso dicambio utilizzato è 1,1 $ per 1 €, controvalore in €100. L’incasso èprevisto per il 1/3/2018.

Per tutelarsi dal rischio di variazione dollaro sottoscrive un forwardper vendita di 110 $ ad un tasso di cambio 1,1 $ per 1 €, fair valuenullo. Il derivato è considerato un derivato di copertura di fair value.

In data 31/12/anno N il fair value del forward è negativo per Alfa edè pari a 1. Sulla base delle nuove aspettative sui cambi Alfa stimaun controvalore in € del credito in $ pari a 101 €

In data 1/3/anno n+1 Alfa effettua l’incasso di 110 $ e il controvalorein € è 101,5 (tasso circa 1,083 $ per 1 €). Il fair value del forward ènegativo ed è pari a 1,5 €. Regolamento per cassa

34

•31.12.anno N

•1.3.anno N+1

Crediti verso clienti (SP.Attivo.C.II.1)

Svalutazione di strum. fin. derivati (CE.D.19.d)

Strumenti derivati passivi (SP.Passivo.B.3)Banca (SP.Attivo.IV.1)

1,00

101,50

0,50

1,00Strumenti derivati passivi (SP.Passivo.B.3)

101,50

0,50Strumenti derivati passivi (SP.Passivo.B.3)

1,501,50

•1.11.anno N

100,00

100,00

Crediti verso clienti (SP.Attivo.C.II.1)

Vendite (CE.A.1)

1,00

1,00Crediti verso clienti (SP.Attivo.C.II.1)

Rivalutazione di strum. fin. derivati (CE.D.18.d)

Banca (SP.Attivo.IV.1)

Svalutazione di strum. fin. derivati (CE.D.19.d)

Crediti verso clienti (SP.Attivo.C.II.1)

Rivalutazione di strum. fin. derivati (CE.D.18.d) 0,50

0,50

FORWARD A COPERTURA CREDITO IN VALUTA $ (2/3)

35

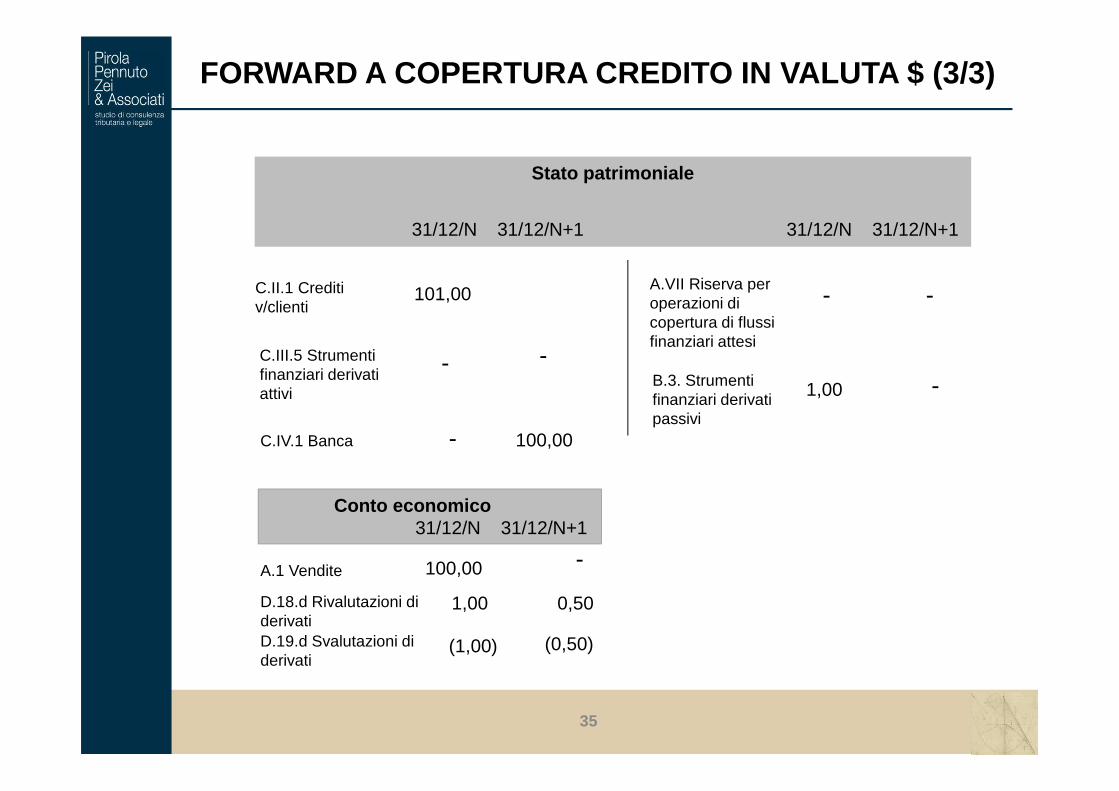

Stato patrimoniale

31/12/N 31/12/N+1 31/12/N 31/12/N+1

C.III.5 Strumentifinanziari derivatiattivi

- -

A.VII Riserva per operazioni dicopertura di flussi finanziari attesi

B.3. Strumenti finanziari derivati passivi

Conto economico 31/12/N 31/12/N+1

- -

-

A.1 Vendite

D.18.d Rivalutazioni di derivati D.19.d Svalutazioni di derivati

1,00

100,00

C.II.1 Crediti v/clienti

101,00

(1,00)

1,00

-

C.IV.1 Banca - 100,00

0,50

(0,50)

FORWARD A COPERTURA CREDITO IN VALUTA $ (3/3)

36

ASPETTI FISCALI

37

2005 … 2009 … 2011 … 2014 2015 2016 2017 2018 ..

IAS 39D.Lgs.38/05 IFRS 9

D.Lgs. 139/15

OIC 32

Dir UE 2013/34

IAS adopter

OIC adopter

DM 3.8.17

DM 10.1.18

new 112 TUIR

DM 3.8.17DM 10.1.18

IAS ADOPTER vs OIC ADOPTER: convergenza

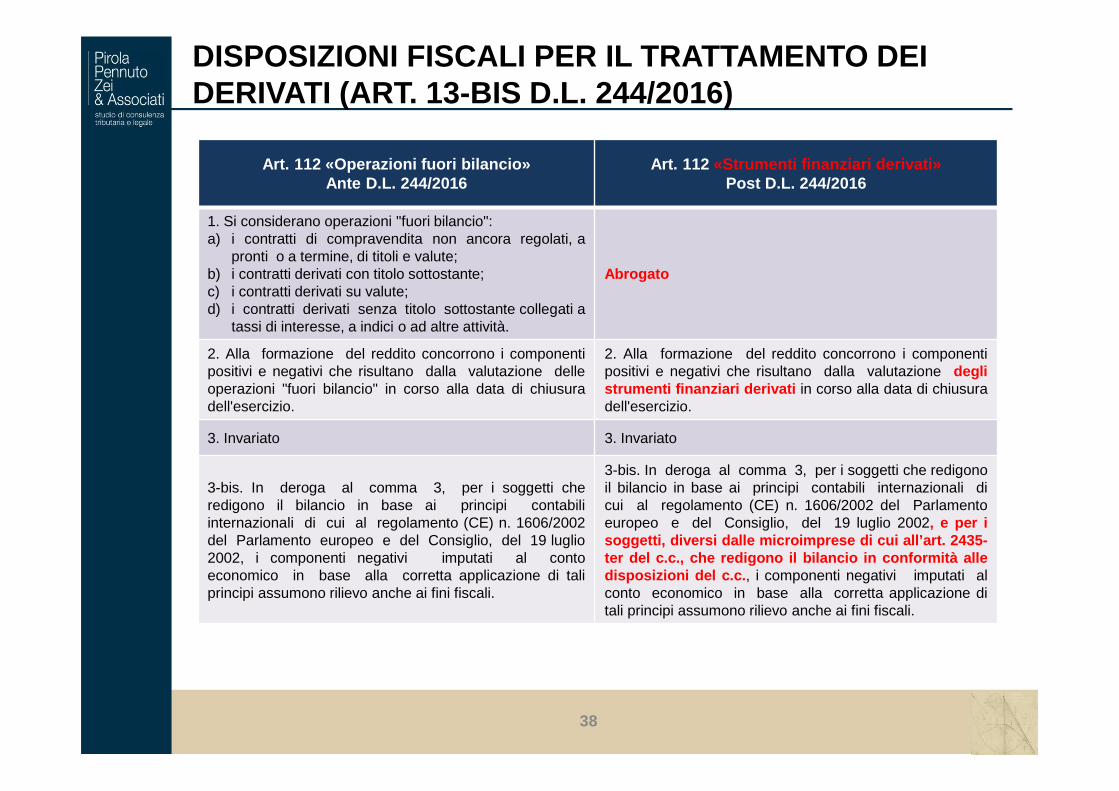

DISPOSIZIONI FISCALI PER IL TRATTAMENTO DEI DERIVATI (ART. 13-BIS D.L. 244/2016)

38

Art. 112 «Operazioni fuori bilancio»Ante D.L. 244/2016

Art. 112 «Strumenti finanziari derivati»Post D.L. 244/2016

1. Si considerano operazioni "fuori bilancio":a) i contratti di compravendita non ancora regolati, a

pronti o a termine, di titoli e valute;b) i contratti derivati con titolo sottostante;c) i contratti derivati su valute;d) i contratti derivati senza titolo sottostante collegati a

tassi di interesse, a indici o ad altre attività.

Abrogato

2. Alla formazione del reddito concorrono i componentipositivi e negativi che risultano dalla valutazione delleoperazioni "fuori bilancio" in corso alla data di chiusuradell'esercizio.

2. Alla formazione del reddito concorrono i componentipositivi e negativi che risultano dalla valutazione deglistrumenti finanziari derivati in corso alla data di chiusuradell'esercizio.

3. Invariato 3. Invariato

3-bis. In deroga al comma 3, per i soggetti cheredigono il bilancio in base ai principi contabiliinternazionali di cui al regolamento (CE) n. 1606/2002del Parlamento europeo e del Consiglio, del 19 luglio2002, i componenti negativi imputati al contoeconomico in base alla corretta applicazione di taliprincipi assumono rilievo anche ai fini fiscali.

3-bis. In deroga al comma 3, per i soggetti che redigonoil bilancio in base ai principi contabili internazionali dicui al regolamento (CE) n. 1606/2002 del Parlamentoeuropeo e del Consiglio, del 19 luglio 2002, e per isoggetti, diversi dalle microimprese di cui all’art. 2435-ter del c.c., che redigono il bilancio in conformità alledisposizioni del c.c. , i componenti negativi imputati alconto economico in base alla corretta applicazione ditali principi assumono rilievo anche ai fini fiscali.

39

Art. 112 «Operazioni fuori bilancio»Ante Decreto Milleproroghe

Art. 112 «Strumenti finanziari derivati»Post Decreto Milleproroghe

4. Se le operazioni di cui al comma 1 sono poste inessere con finalità di copertura di attività o passività,ovvero sono coperte da attività o passività, i relativicomponenti positivi e negativi derivanti da valutazioneo da realizzo concorrono a formare il reddito secondole medesime disposizioni che disciplinano i componentipositivi e negativi, derivanti da valutazione o darealizzo, delle attività o passività rispettivamente coperteo di copertura.

4. Se gli strumenti finanziari derivati di cui al comma 2 sonoiscritti in bilancio con finalità di copertura di attività opassività , ovvero sono coperte da attività o passività , irelativi componenti positivi e negativi derivanti davalutazione o da realizzo concorrono a formare il redditosecondo le medesime disposizioni che disciplinano icomponenti positivi e negativi, derivanti da valutazione oda realizzo, delle attività o passività rispettivamente coperteo di copertura.

5. Se le operazioni di cui al comma 2 sono poste inessere con finalità di copertura dei rischi relativi adattività e passività produttive di interessi, i relativicomponenti positivi e negativi concorrono a formare ilreddito, secondo lo stesso criterio di imputazione degliinteressi, se le operazioni hanno finalità di copertura dirischi connessi a specifiche attività e passività, ovverosecondo la durata del contratto, se le operazioni hannofinalità di copertura di rischi connessi ad insiemi diattività e passività.

5. Se gli strumenti finanziari derivati di cui al comma 2 sonoiscritti in bilancio con finalità di copertura dei rischirelativi ad attività e passività produttive di interessi , irelativi componenti positivi e negativi concorrono a formare ilreddito, secondo lo stesso criterio di imputazione degliinteressi, se le operazioni hanno finalità di copertura dirischi connessi a specifiche attività e passività, ovverosecondo la durata del contratto, se le operazioni hannofinalità di copertura di rischi connessi ad insiemi di attività epassività.

6. Salvo quanto previsto dai principi contabiliinternazionali, ai fini del presente articolo l'operazione siconsidera con finalità di copertura quando ha lo scopo diproteggere dal rischio di avverse variazioni dei tassi diinteresse, dei tassi di cambio o dei prezzi di mercato ilvalore di singole attività o passività in bilancio o «fuoribilancio» o di insiemi di attività o passività in bilancio o«fuori bilancio».

6. Ai fini del presente articolo lo strumento finanziarioderivato si considera con finalità di copertura in base allacorretta applicazione dei principi contabili adottatidall’impresa .

DISPOSIZIONI FISCALI PER IL TRATTAMENTO DEI DERIVATI (A REGIME)

Vale il principio di derivazione rafforzata : riconoscimento fiscale delle qualificazioni, imputazioni temporali eclassificazione dettate dai principi contabili (art. 83, comma 1, TUIR).

Derivati non di copertura : piena rilevanza fiscale dei componenti positivi e negativi da valutazione e realizzodegli strumenti finanziari derivati.

Derivati di copertura: «lo strumento finanziario derivato si considera con finalità di copertura in base alla correttaapplicazione dei principi contabili adottati dall’impresa» (art. 112, comma 6, TUIR).

• strumenti finanziari derivati di cui al co. 4 (copertura di fair value? ): componenti positivi e negativi davalutazione e realizzo concorrono a formare il reddito secondo le medesime disposizioni che disciplinano icomponenti positivi e negativi da valutazione e realizzo, delle attività coperte/di copertura i (i.e. il trattamentofiscale degli stessi è costituto dal regime applicabile allo strumento sottostante). In questo modo nel caso incui il derivato risulti efficace i componenti positivi/negativi del derivato e dell’operazione coperta sineutralizzano (sia nel caso di valutazione che di realizzo) mantenendo inalterato il risultato fiscale.

• strumenti finanziari di cui al co. 5 (copertura di flussi finanziari futuri? ) (di copertura rischi relativi a attivitàe passività produttive di interessi): i componenti positivi e negativi concorrono a formare il reddito:− per le coperture specifiche, secondo lo stesso criterio di imputazione degli interessi;− per le coperture di rischi connessi a insiemi di attività e passività, secondo la durata del contratto.Si determina una irrilevanza fiscale dei plus/minus valori iscritti nella riserva da cash flow hedge connecessità di rilevare la relativa fiscalità differita.

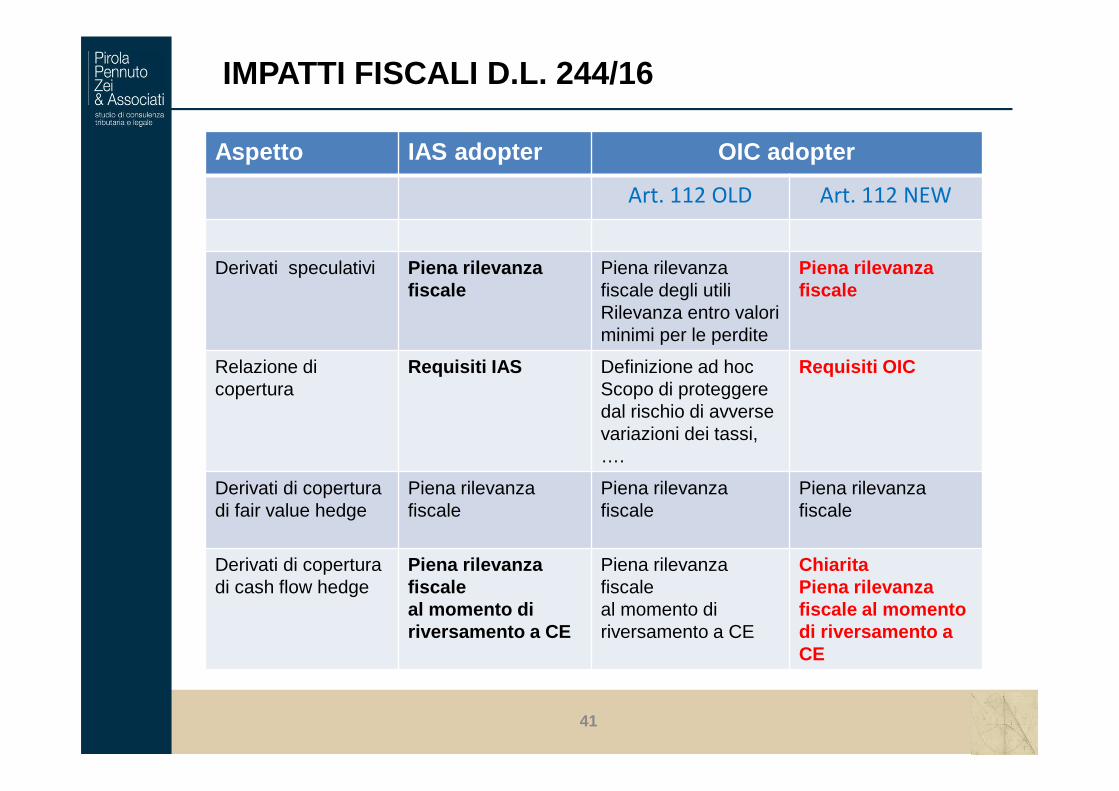

IMPATTI FISCALI

40

41

Aspetto IAS adopter OIC adopter

Art. 112 OLD Art. 112 NEW

Derivati speculativi Piena rilevanzafiscale

Piena rilevanza fiscale degli utiliRilevanza entro valori minimi per le perdite

Piena rilevanza fiscale

Relazione di copertura

Requisiti IAS Definizione ad hocScopo di proteggere dal rischio di avverse variazioni dei tassi, ….

Requisiti OIC

Derivati di copertura di fair value hedge

Piena rilevanzafiscale

Piena rilevanzafiscale

Piena rilevanzafiscale

Derivati di copertura di cash flow hedge

Piena rilevanzafiscaleal momento di riversamento a CE

Piena rilevanzafiscaleal momento di riversamento a CE

ChiaritaPiena rilevanzafiscale al momento di riversamento a CE

IMPATTI FISCALI D.L. 244/16

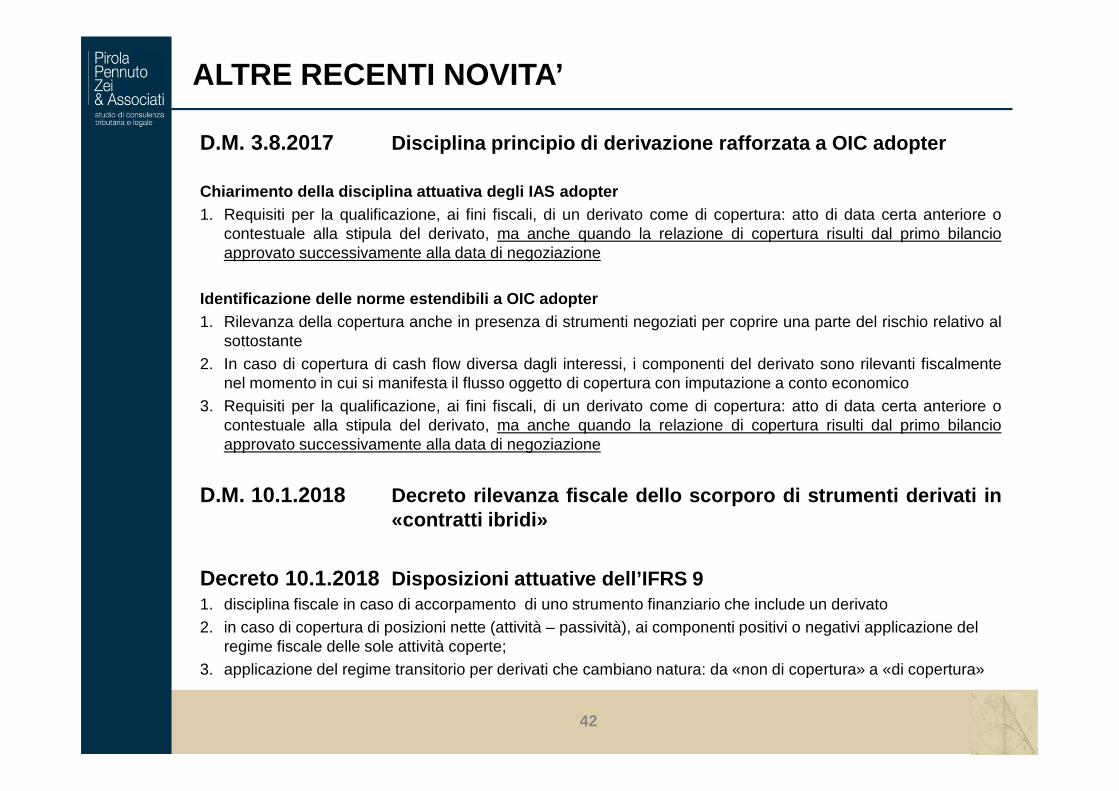

D.M. 3.8.2017 Disciplina principio di derivazione rafforzata a OIC adopt er

Chiarimento della disciplina attuativa degli IAS adopter1. Requisiti per la qualificazione, ai fini fiscali, di un derivato come di copertura: atto di data certa anteriore o

contestuale alla stipula del derivato, ma anche quando la relazione di copertura risulti dal primo bilancioapprovato successivamente alla data di negoziazione

Identificazione delle norme estendibili a OIC adopter1. Rilevanza della copertura anche in presenza di strumenti negoziati per coprire una parte del rischio relativo al

sottostante2. In caso di copertura di cash flow diversa dagli interessi, i componenti del derivato sono rilevanti fiscalmente

nel momento in cui si manifesta il flusso oggetto di copertura con imputazione a conto economico3. Requisiti per la qualificazione, ai fini fiscali, di un derivato come di copertura: atto di data certa anteriore o

contestuale alla stipula del derivato, ma anche quando la relazione di copertura risulti dal primo bilancioapprovato successivamente alla data di negoziazione

D.M. 10.1.2018 Decreto rilevanza fiscale dello scorporo di strumenti deri vati in«contratti ibridi»

Decreto 10.1.2018 Disposizioni attuative dell’IFRS 91. disciplina fiscale in caso di accorpamento di uno strumento finanziario che include un derivato2. in caso di copertura di posizioni nette (attività – passività), ai componenti positivi o negativi applicazione del

regime fiscale delle sole attività coperte;3. applicazione del regime transitorio per derivati che cambiano natura: da «non di copertura» a «di copertura»

42

ALTRE RECENTI NOVITA’