La Contabilita Finanziaria: l’impegno

13

11/11/2015 1 La Contabilita’ Finanziaria: l’impegno Ogni procedimento amministrativo che comporta spesa deve trovare, fin dall’avvio, la relativa attestazione di copertura finanziaria ed essere prenotato nelle scritture contabili dell’esercizio individuato nel provvedimento che ha originato il procedimento di spesa. La Contabilita’ Finanziaria: l’impegno L’impegno costituisce la fase della spesa con la quale viene registrata nelle scritture contabili la spesa conseguente ad una obbligazione giuridicamente perfezionata e relativa ad un pagamento da effettuare, con imputazione all’esercizio finanziario in cui l’obbligazione passiva viene a scadenza. Non possono essere riferite ad un determinato esercizio finanziario le spese per le quali non sia venuta a scadere nello stesso esercizio finanziario la relativa obbligazione giuridica.

Transcript of La Contabilita Finanziaria: l’impegno

11/11/2015

1

La Contabilita’ Finanziaria:

l’impegno

Ogni procedimento amministrativo che comporta spesa

deve trovare, fin dall’avvio, la relativa attestazione di

copertura finanziaria ed essere prenotato nelle scritture

contabili dell’esercizio individuato nel provvedimento

che ha originato il procedimento di spesa.

La Contabilita’ Finanziaria:

l’impegno

L’impegno costituisce la fase della spesa con la quale

viene registrata nelle scritture contabili la spesa

conseguente ad una obbligazione giuridicamente

perfezionata e relativa ad un pagamento da effettuare,

con imputazione all’esercizio finanziario in cui

l’obbligazione passiva viene a scadenza.

Non possono essere riferite ad un determinato

esercizio finanziario le spese per le quali non sia

venuta a scadere nello stesso esercizio finanziario la

relativa obbligazione giuridica.

11/11/2015

2

La competenza finanziaria:

l’impegno

Esempio impegno

Un ente locale stipula un contratto di fornitura nel 2015 pari ad euro 150.000 che prevede l’erogazione di due tranches di servizi negli esercizi 2015 e 2016 per i quali si emetterà regolare fattura. Il pagamento avverrà in due rate euro 100.000 nel 2015 ed euro 50.000 nel 2016.

PRIMA Impegno euro 150.000 nel 2015 e zero nel 2016

ADESSO Impegno euro 100.000 nel 2015 ed euro 50.000 nel

2016

Il principio della competenza finanziaria potenziata avvicina il momento

dell’impegno a quello del pagamento

11/11/2015

3

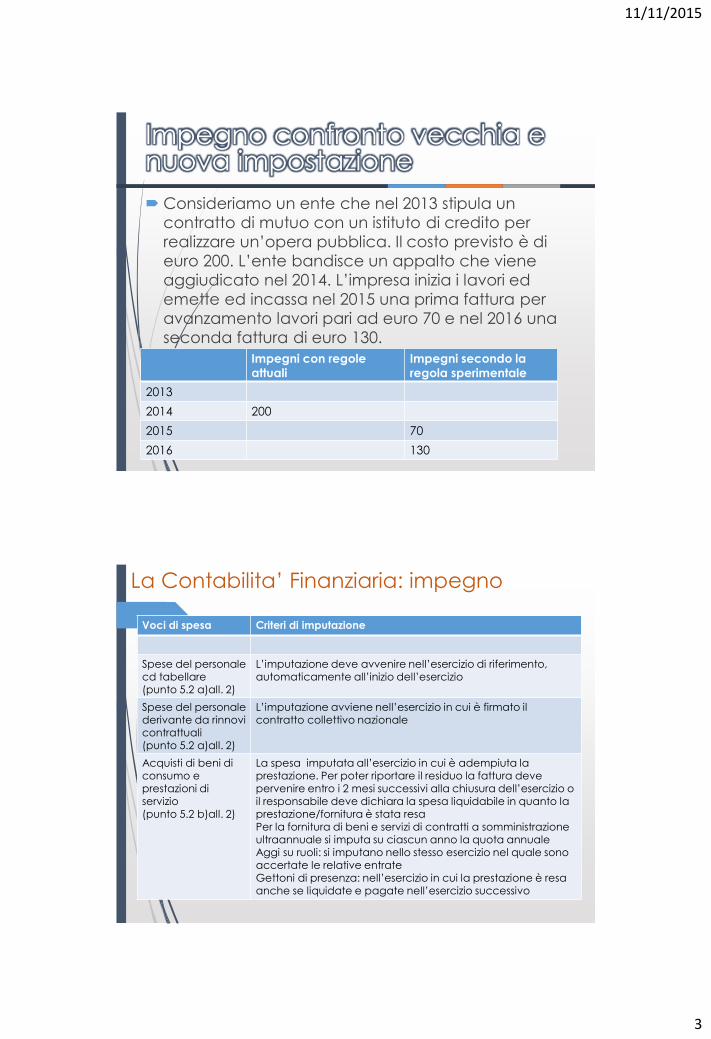

Consideriamo un ente che nel 2013 stipula un

contratto di mutuo con un istituto di credito per

realizzare un’opera pubblica. Il costo previsto è di

euro 200. L’ente bandisce un appalto che viene

aggiudicato nel 2014. L’impresa inizia i lavori ed

emette ed incassa nel 2015 una prima fattura per

avanzamento lavori pari ad euro 70 e nel 2016 una

seconda fattura di euro 130.

Impegno confronto vecchia e nuova impostazione

Impegni con regole

attuali

Impegni secondo la

regola sperimentale

2013

2014 200

2015 70

2016 130

La Contabilita’ Finanziaria: impegno

Voci di spesa Criteri di imputazione

Spese del personale cd tabellare (punto 5.2 a)all. 2)

L’imputazione deve avvenire nell’esercizio di riferimento, automaticamente all’inizio dell’esercizio

Spese del personalederivante da rinnovi contrattuali(punto 5.2 a)all. 2)

L’imputazione avviene nell’esercizio in cui è firmato il contratto collettivo nazionale

Acquisti di beni di consumo e prestazioni di servizio(punto 5.2 b)all. 2)

La spesa imputata all’esercizio in cui è adempiuta la prestazione. Per poter riportare il residuo la fattura deve pervenire entro i 2 mesi successivi alla chiusura dell’esercizio o il responsabile deve dichiara la spesa liquidabile in quanto la prestazione/fornitura è stata resaPer la fornitura di beni e servizi di contratti a somministrazione ultraannuale si imputa su ciascun anno la quota annualeAggi su ruoli: si imputano nello stesso esercizio nel quale sono accertate le relative entrateGettoni di presenza: nell’esercizio in cui la prestazione è resa anche se liquidate e pagate nell’esercizio successivo

11/11/2015

4

Esempio

In data 27/12/X il servizio di polizia municipale impegna con

determina la somma di euro 1.000 per l’acquisto di stampanti:

L’ordine per l’acquisto delle stampanti (obbligazione giuridica perfezionata) viene effettuata entro il 31/12 e la merce è consegnata il 31/12 (esigibilità dell’obbligazione che corrisponde alla prestazione completamente resa) il pagamento avverrà nell’esercizio X+1

Con riferimento all’anno X ci sarà un impegno di euro 1.000,

che verrà imputato all’esercizio X in quanto l’obbligazione

giuridica è perfezionata nonché esigibile.

Tale impegno costituirà un residuo passivo al 31/12/X in

quanto il pagamento avverrà nell’esercizio X+1

Esempio

In data 27/12/X il servizio di polizia municipale

impegna con determina la somma di euro 1.000 per

l’acquisto di stampanti:

L’ordine per l’acquisto di stampanti (obbligazione giuridica perfezionata) non viene effettuato entro il 31/12 e la merce non viene consegnata (esigibilità dell’operazione).

Tale impegno costituirà una economia di spesa e confluirà

nell’avanzo di amministrazione in quanto sia l’obbligazione

giuridicamente perfezionata sia l’esigibilità non avvengono

nell’esercizio X.

11/11/2015

5

Esempio

In data 27/12/X il servizio di polizia municipale

impegna con determina la somma di euro 1.000 per

l’acquisto di stampanti:

L’ordine per l’acquisto di stampanti (obbligazione giuridica perfezionata) viene effettuato entro il 31/12. La

merce viene consegnata (esigibilità dell’operazione) e pagata nell’esercizio X+1.

Tale somma dovrà essere re-imputata all’esercizio X+1 in

quanto l’obbligazione giuridica perfezionata avviene

nell’esercizio X ma la sua esigibilità è nell’esercizio X+1. Tale

impegno non costituirà un residuo.

La reimputazione

Si provvede a cancellare l’impegno registrato in data

27/12/X

Entro il termine per la predisposizione del rendiconto

dell’esercizio X si effettua una variazione nel bilancio

dell’esercizio X ed X+1 in cui:

Nell’esercizio X si diminuisce di 1000 lo stanziamento sul campitolo stampanti e si iscrive tra le spese il Fondo Pluriennale Vincolato di euro 1.000

Nell’esercizio X+1 si iscrive in entrata la somma di euro 1.000 alla voce Fondo Pluriennale Vincolato e in spesa la somma di euro 1.000 sul capitolo stampanti

11/11/2015

6

La Contabilita’ Finanziaria: impegnoVoci di spesa Criteri di imputazione

Trasferimenti correnti (punto 5.2 c)all. 2)In conto capitale e contributi in conto interessi

Imputati nell’esercizio in cui viene adottato l’atto amministrativo di attribuzione del trasferimento. Se l’atto non prevede espressamente le scadenze di erogazione l’impegno è imputato negli esercizi in cui l’obbligazione viene a scadenzaGli stessi criteri valgono per i contributi in c/capitale.I contributi in c/interessi sono imputati negli esercizi in cui vengono a scadere le singole obbligazioni secondo il piano di ammortamento

Utilizzo beni di terzi(punto 5.2 d) all. 2)

L’imputazione della spesa si realizza per l’intero onere dell’obbligazione perfezionata con imputazione negli esercizi in cui la stessa viene a scadere

Incarichi a legali(punto 5.2 g) all. 2)

Sono imputati all’esercizio in cui il contratto è firmato (deroga) al fine di garantire la copertura della spesa. Se in sede di rendiconto non è esigibile si provvede alla cancellazione dell’impegno, viene inserito nel FPV al fine di consentire la copertura nell’esercizio in cui l’obbligazione è imputata

Interessi passivi(punto 5.2 f)all. 2)

Imputati negli esercizi in cui l’obbligazione giuridica passiva scade

Oneri straordinari Esigibilità dell’obbligazione

La Contabilita’ Finanziaria:

l’impegno Spesa in c/capitale

Tipologia di spesa Criteri imputazione

Spese di

investimento (punto

5.3)

Sono impegnate nell’esercizio in cui sorge

l’obbligazione passiva giuridicamente

perfezionata e sono imputate nell’esercizio in cui

scadono le singole obbligazioni passive derivanti

dal contratto sulla base del cronoprogramma. In

assenza di cronoprogramma l’imputazione ai

vari esercizi è effettuata nel rispetto del principio

generale ovvero dell’esigibilità della spesa.

11/11/2015

7

Esempio Spese per

investimenti

Nell’esercizio X1 in sede di predisposizione del bilancio

di previsione l’ente locale programma di realizzare

una scuola primaria per un importo totale di euro 400,

finanziando tale spesa con un mutuo che la Cassa

depositi e Prestiti erogherà in base agli stati di

avanzamento dei lavori. La progettazione della scuola

richiede 3 anni e il crono programma stabilisce che

nell’anno X1 si spenderanno euro 100 per la

progettazione mentre negli anni X2, X3 e X4 la spesa

per la realizzazione sarà di euro 100 per ogni anno.

Nell’anno X1 l’ente:

Accerta imputandola all’annualità X1 l’entrata di euro 100 all’atto della sottoscrizione del mutuo

Impegna imputandola all’annualità X1 la spesa per la progettazione della scuola per euro 100 poiché in questo anno l’ente riceve e paga le fatture del progettista

Impegna imputandola all’annualità X2 la spesa di euro 100 relativo al primo SAL

Impegna imputandola all’annualità X3 la spesa di euro 100 relativo al secondo SAL

Impegna imputandola all’annualità X4 la spesa di euro 100 relativo al terzo SAL

11/11/2015

8

Le spese per rimborso prestiti

Gli impegni riguardanti la spesa per rimborso prestiti

sono imputati al bilancio dell’esercizio in cui viene a

scadenza l’obbligazione giuridica passiva

corrispondente alla rata di ammortamento annuale.

Gli impegni sono pertanto imputati in base al piano di

ammortamento

Le spese per servizi conto terzi e

partite di giro Le obbligazioni giuridicamente perfezionate attive e

passive che danno luogo a entrate e spese

riguardanti le partite di giro e le operazioni conto terzi

siano registrate e imputate all’esercizio in cui

l’obbligazione è perfezionata e non all’esercizio in cui

l’obbligazione è esigibile.

Il fondo pluriennale

vincolato

Il FPV è un saldo finanziario, costituito da risorse già accertate e imputate (destinate al finanziamento di obbligazioni passive dell’ente già impegnate) ma esigibili in esercizi successivi a quello in cui l’entrata è accertata.

Il FPV garantisce la copertura finanziaria di spese già finanziate ma imputate agli esercizi successivi rispetto a quello in corso

Il FPV è un accantonamento contabile iscritto sia in entrata che in spesa dei nuovi schemi di bilancio al fine di:

Correlare le entrate di competenza di un esercizio con le relative spese impegnate ma imputate all’esercizio successivo

Consentirne un immediato utilizzo, senza dover attendere che l’entrata confluisca nel risultato di amministrazione

11/11/2015

9

Il fondo pluriennale

vincolato iscritto in entrata

Il FPV iscritto in entrata rappresenta le risorse

provenienti dagli esercizi precedenti per dare

copertura agli impegni assunti nel corso di tali esercizi

ma imputati ad esercizi successivi

Il FPV iscritto in entrata rappresenta contabilmente

una fonte di finanziamento già realizzata e non

ancora utilizzata

Il FPV iscritto in entrata precede le voci riguardanti

l’utilizzo del risultato di amministrazione ed è articolato

in due voci riguardanti la parte corrente e la parte in

conto capitale

Il fondo pluriennale

vincolato iscritto in spesa

Il FPV iscritto in spesa rappresenta le spese che sono trasferite agli esercizi successivi, quando diventeranno esigibili.

Il FPV stanziato nelle spese è costituito da due componenti:

La quota di risorse accertate negli esercizi precedenti che costituiscono la copertura di spese già impegnate negli esercizi precedenti a quello cui si riferisce il bilancio e imputate agli esercizi successivi;

Le risorse che si prevede di accertare nel corso dell’esercizio, destinate a costituire la copertura di spese che si prevede di impegnare nel corso dell’esercizio cui si riferisce il bilancio, con imputazione agli esercizi successivi.

11/11/2015

10

Il FPV: un esempioIn sede di programmazione per l’esercizio X il Comune decide di

realizzare una scuola del costo complessivo di euro 400 e di

finanziarla con l’accensione di un mutuo da perfezionare nell’anno

X stesso. Il cronoprogramma prevede la realizzazione in tre anni oltre

l’esercizio X e si prevede di spendere 100 euro per la progettazione e

euro 100 per ciascuno degli anni in cui la scuota verrà realizzata

Esercizio X

Entrata Spesa

Mutuo per scuola 400 Progettazione scuola 100

FPV 300

Totale entrate 400 Totale spese 400

Esercizio X1

Entrata Spesa

FPV 300 Realizzazione scuola 100

Fondo pluriennale

vincolato

200

Totale entrate 300 Totale spese 300

Esercizio X2

Entrata Spesa

FPV 200 Realizzazione scuola 100

FPV 100

Totale entrate 200 Totale spese 200

Esercizio X3

Entrata Spesa

FPV 100 Realizzazione scuola 100

Totale entrate 100 Totale spese 100

11/11/2015

11

Esempio 2Per la costruzione di una scuola nell’esercizio X si contrae un mutuo di euro

450, interamente erogato. Nell’esercizio X1 si sostengono spese

relativamente alla progettazione della scuola e nei due esercizi successivi si

realizza la scuola sostenendo spese per euro 150 in ciascuno degli esercizi.

Il piano dei conti integrato

Art. 4, DLgs 118/2011:

1. Al fine di consentire il consolidamento ed il monitoraggio dei conti pubblici, nonché il miglioramento della raccordabilità dei conti delle amministrazioni pubbliche con il Sistema europeo dei conti nazionali nell'ambito delle rappresentazioni contabili, le Regioni e gli enti locali e i loro enti strumentali, adottano un comune piano dei conti integrato […].

2. Il piano dei conti integrato, ispirato a comuni criteri di contabilizzazione, è costituito dall'elenco delle articolazioni delle unità elementari del bilancio finanziario gestionale e dei conti economico-patrimoniali, definito in modo da evidenziare, attraverso i principi contabili applicati, le modalità di raccordo, anche in una sequenza temporale, dei dati finanziari e economico-patrimoniali, nonché consentire la rilevazione unitaria dei fatti gestionali

11/11/2015

12

Il piano dei conti integrato

Art. 8, DLgs 118/2011 - Adeguamento SIOPE

1. … dal 1 gennaio 2017 le codifiche SIOPE degli enti

territoriali e dei loro enti strumentali in contabilità

finanziaria sono sostituite con quelle previste nella

struttura del piano dei conti integrato.

Le codifiche SIOPE degli enti in contabilità civilistica sono

aggiornate in considerazione della struttura del piano dei

conti integrato degli enti in contabilità finanziaria.

2. Eventuali ulteriori livelli di articolazione delle codifiche

SIOPE sono riconducibili alle aggregazioni previste dal

piano dei conti integrati.

11/11/2015

13

Gli enti devono redigere il bilancio consolidato

Ad integrazione dei rendiconti si devono costruire e presentare un

sistema di indicatori di risultato semplici, misurabili e riferiti ai

programmi di bilancio. Gli indicatori si trovano nel Piano degli

Indicatori e dei Risultati attesi di bilancio. A consuntivo sono in un

documento denominato Rapporto sui risultati.

Consolidato e piano degli

indicatori

Il piano integrato dei conti è uno schema classificatorio al quale

ricondurre le operazioni realizzate da tutti gli enti che lo adottano.

Tale piano è comune alla Co.FI e alla Co.Ge.

Il piano integrato dei conti è la base da cui partire per consentire

che con una medesima rilevazione contabile, in partita semplice o in

partita doppia, vi sia una doppia presentazione dell’evento

gestionale sia in Co.Fi. Che in Co.Ge.

Il piano non è immodificabile

Il piano integrato dei conti,

Co.Fi e Co.Ge.

![PROVINCIA DI MATERA (MT) Allegato 1 art.8,c.1DL …...ENTI IN CONTABILITA' FINANZIARIA SOGGETTI AL DLGS 118/2011 Regioni, Province autonome, enti regionali e enti local ] Prospetto](https://static.fdocumenti.com/doc/165x107/5f19f5bbb21e86267516ddc3/provincia-di-matera-mt-allegato-1-art8c1dl-enti-in-contabilita-finanziaria.jpg)