La contabilità degli acquisti e delle vendite

80

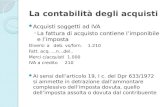

La contabilità degli La contabilità degli acquisti acquisti Acquisti soggetti ad IVA ◦ La fattura di acquisto contiene l’imponibile e l’imposta Diversi a deb. vs/forn. 1.210 Fatt. acq. …n…del.. Merci c/acquisti 1.000 IVA a credito 210 Ai sensi dell’articolo 19, I c. del Dpr 633/1972 si ammette in detrazione dall’ammontare complessivo dell’imposta dovuta, quello dell’imposta assolta o dovuta dal contribuente

-

Upload

mondo-formazione -

Category

Documents

-

view

5.979 -

download

3

description

Transcript of La contabilità degli acquisti e delle vendite

La contabilità degli acquistiLa contabilità degli acquistiAcquisti soggetti ad IVA

◦La fattura di acquisto contiene l’imponibile e l’imposta

Diversi a deb. vs/forn. 1.210Fatt. acq. …n…del..

Merci c/acquisti 1.000

IVA a credito 210

Ai sensi dell’articolo 19, I c. del Dpr 633/1972 si ammette in detrazione dall’ammontare complessivo dell’imposta dovuta, quello dell’imposta assolta o dovuta dal contribuente

La contabilità degli acquistiLa contabilità degli acquisti

Acquisti non imponibili◦La fattura di acquisto non contiene l’IVA

ma solo il costo di acquisizione

Merci c/acquisti a debiti vs/fornitori 300

Fatt. acq. N…del..

La contabilità degli acquistiLa contabilità degli acquisti

Acquisti esenti◦Sono esenti le operazioni di acquisto

indicate all’art. 10 del DPR 633/72La fattura d’acquisto non contiene

l’IVA ma solo il costo

Merci c/acquisti a debiti vs/fornitori 600

Fatt. acq. N…del..

La contabilità degli acquistiLa contabilità degli acquisti

Acquisti esclusi◦Sono escluse le operazioni di acquisto

indicate all’art. 15 del DPR 633/72L’operazione non è documentata da

fattura essendo fuori campo IVA

Interessi passivi di mora a banca c/cPagati interessi a …

La contabilità degli acquistiLa contabilità degli acquisti

Acquisti con IVA indetraibile◦L’operazione è documentata con

fattura ma l’IVA esposta non è detraibile

Merci c/acquisti a debiti vs/fornitori121

Fatt.acq. n…del…

Acconti a fornitoriAcconti a fornitori

• Gli acconti dati ai fornitori sono equiparati all’acquisizione di beni o di servizi:– se la merce è soggetta ad IVA, anche

l’anticipo sarà soggetto all’imposta

Acconti a fornitoriAcconti a fornitoriScritture

20/06/nDebiti v/fornitori a banca c/c

1.210Corrisposto acconto al fornitore

30/06/nDiversi a debiti vs/fornitori 1.210Fornitori c/acconti 1.000Iva ns/credito 210Si riceve fattura per l’acconto

Acconti a fornitoriAcconti a fornitoriScritture

15/07/nDiversi a DiversiMerci C/acquisti 5.000Iva ns/credito 840

Fornitori c/acconti 1.000 Debiti vs/fornitori 4.840

Si riceve fattura per il saldo

30/07/nDebiti vs/fornitori a banca c/c

4.840Pagamento fornitore

CaparreCaparre

Funzione non di anticipo di prezzo ma di garanzia e, pertanto, sono fuori campo IVA. La caparra viene assoggettata a Iva nel momento in cui è imputata al prezzo

CaparreCaparre

Scritture10/06

Crediti v/forn. per cap. a Banca c/c1.000

Corrisposta caparra su acquisto merce 30/06

Diversi a debiti v/forn. 12.100Merci c/acquisti 10.000 Iva ns/credito 2.100Ricevuta fatt. n. relativa a consegna merce

CaparreCaparre

Scritture30/07

Debiti v/forn. a diversi 12.100

A crediti v/fornit.per caparre

1.000A banche c/c

11.100Pagata fatt. n. per acquisto merce

Acquisti di imballaggiAcquisti di imballaggi

L’acquisto di imballaggi può essere effettuato alternativamente con clausola:◦a perdere: l’azienda sostiene il costo degli

imballaggi e non c’è l’obbligo di restituzione

Diversi a debiti vs/fornitori 1.080Fatt. acq. N…del…Imballaggi c/acquisti 900Iva a credito 180

Acquisti di imballaggiAcquisti di imballaggi

◦ a rendere: impegno alla restituzione e pagamento solitamente di una cauzione che non concorre a formare la base imponibile IVA (art. 15 DPR 633/72) se restituita

ScrittureSe la cauzione viene pagata separatamente

dalla fattura d’acquisto, l’azienda rileva il credito per cauzioni:

fornitori c/cauzionea cassa 700per imballaggi

ScrittureScritture

Se la cauzione viene restituita, l’azienda storna il credito verso il fornitore:

banca c/c a fornitori c/cauzione 700

per imballaggirimborso cauzione per imballaggi

Se invece viene dall’azienda fornitrice emessa fattura per imballaggi non restituiti oppure utilizzati (diventano imponibili ai fini IVA)

Diversi a debiti vs/fornitori 847Fatt. acq. N..del..Imballaggi c/acq. 700IVA a credito 147

ScrittureScritture

Successivamente si regola la fattura con storno della cauzione:

debiti vs/fornitori a diversi 847

pagata fatt. n.. del.. e storno cauzione

a fornitori c/cauzione 700

per imballaggi

abanca c/c 147

Costi accessori d’acquistoCosti accessori d’acquisto

Ogni operazione di compravendita può generare dei costi “accessori”, che completano l’operazione principale necessari per perfezionare l’operazione

Tipici es.: spese di trasporto, montaggio, scarico, assicurazione, confezionamento, ovvero spese inerenti la fornitura in genere

Costi accessori d’acquistoCosti accessori d’acquisto

Spese sostenute direttamente dall’acquirente

Diversi a debiti vs/fornitori 242Fatt. acq. N…del..Spese di trasporto 200IVA a credito 42

Costi accessori d’acquistoCosti accessori d’acquisto

Spese addebitate forfetariamente in fattura non documentate

Diversi a debiti vs/fornitori 12.705Fatt. acqu. N. del..Merci c/acquisti 10.000Spese di trasporto 500IVA a credito 2.205

Costi accessori d’acquistoCosti accessori d’acquisto

Spese anticipate dal fornitore in nome e per conto dell’acquirente e regolarmente documentate; non concorrono a formare la base imponibile IVA (art.15 DPR 633/72)

Nella fattura emessa dal fornitore, l’acquirente si vede addebitate anche le spese anticipate (fuori campo IVA)

Costi accessori d’acquistoCosti accessori d’acquisto Scritture

◦ Fattura delle speseDiversi a debiti vs/fornitori 242Fatt. acq. N..del…Spese di trasporto 200IVA a credito 42

fattura delle merci con recupero delle spese anticipate:

diversi a debiti vs/fornitori 1.452fatt. acqu. N.. del…merci c/acquisti 1.000IVA a credito 210Debiti vs/fornitori 242

Resi su acquistiResi su acquisti

Quando vengono resi (in tutto o in parte) i beni acquistati o per vizi qualitativi, o per ritardi, o per altre inadempimenti, l’azienda rettifica il costo relativo all’acquisto dei beni

La rettifica è indiretta ovvero avviene mediante l’accensione di un nuovo conto, “resi su acquisti”

Resi su acquistiResi su acquisti

ScrittureAcquisti soggetti ad IVA:debiti vs/fornitori a diversi 242restituite merci al fornitore X

a resi su acq. 200a IVA a credito 42

Ribassi e abbuoni attiviRibassi e abbuoni attivi

I ribassi consistono in riduzioni di prezzi già fatturati dai fornitori, non dando luogo a variazioni iva

23/06/nDebiti v/fornitori a diversi 455,22

a banca c/c 455,00a ribassi attivi 0,22

Ribassi e abbuoni attiviRibassi e abbuoni attivi

Abbuoni: si possono prevedere se le merci consegnate sono di quantità o di qualità diversa da quella pattuita

Il venditore emette a favore del compratore una nota di accredito

Ribassi e abbuoni attiviRibassi e abbuoni attivi04/09/n

DiversiMerci c/acquisti 6.000Iva ns/credito 1.260

a debiti v/fornitori7.260

Ricevuta fatt. n. 156 dalla ditta Rossi10/09/n

Debiti v/fornitori a diversi 726a abbuoni attivi 600a iva ns/credito 126

Ricevuta nota di accredito per abbuono ottenuto dalla ditta Rossi

04/10/nDebiti v/fornitori a banca c/c

6.534Pagata con a/b fatt. n. 156 al netto della nota di

accredito per abbuono

Note di variazioneNote di variazione“Rettifica” dell’acquisto perché i beni

sono in numero inferiore, sono difettosi o sono cambiate le condizioni contrattuali

nota di accredito

Debiti vs/fornitori a diversi 121N.C. n…del…

a merci c/acq. 100a IVA a credito 21

Note di variazioneNote di variazione

nota di addebito: l’azienda integra le precedenti rilevazioni contabili

Diversi a debiti vs/fornitori 605N.D. n..del..Merci c/acquisti 500IVA a credito 105

Premi su acquisti ricevuti Premi su acquisti ricevuti da fornitorida fornitori

I premi di quantità vengono concessi da un fornitore all’azienda, sulla base del volume di acquisti effettuati

Fornitori c/premi a diversi 30.250a Iva ns/debito 5.250a Premi su acquisti 25.000

Ottenuto premio dalla casa – madreDiversi a fornitori c/premi 30.250Automezzi 25.000Iva ns/credito 5.250Premio in natura

Schede carburantiSchede carburanti

Annotazioni di carburante riportate su una scheda

La detraibilità dell’Iva sui carburanti è limitata a quelli che formano oggetto dell’attività propria dell’impresa

Schede carburantiSchede carburanti

In relazione a ogni rifornimento si rileva:Scheda carburanti a Denaro in cassa 20Rifornimento carburante

Al termine del mese (o trimestre), si rileva il costo del carburante documentato dalla scheda:

Carburante c/acquisti a Scheda carb. 300

Rilevazione costi carburante

Acquisto di Acquisto di immobilizzazioni materialiimmobilizzazioni materiali

Beni destinati ad essere durevolmente utilizzati nell’esercizio dell’imprese che genera un costo pluriennale, capitalizzato e ammortizzato

Diversi a debiti vs/fornitori 8.470Fatt. acq..n..delImpianti

7.000IVA a credito

1.470

Acquisto di Acquisto di immobilizzazioni materialiimmobilizzazioni materiali

Costi “accessori”: vengono capitalizzati in quanto direttamente inerenti l’utilizzo e la funzionalità del bene. Es. di spese da patrimonializzare: spese di trasporto, installazione, collaudo, montaggio, notarili, ecc.

Diversi a debiti vs/fornitori 600Fatt. acq…n…delImpianti 500Iva a credito 105

Costruzioni in economia dei Costruzioni in economia dei beni strumentalibeni strumentali

Per ragioni di convenienza economica, le immobilizzazioni vengono costruite tramite processi produttivi interni

27/11/n

Impianti a Costruz. Interne 50.000Valore attribuito all’impianto costruito in

economia

Acquisto di Acquisto di immobilizzazioni immobilizzazioni

immaterialiimmaterialiL’acquisto di immobilizzazioni

immateriali comporta la capitalizzazione di costi o di diritti pluriennali

Diversi a debiti vs/forn. 60.500Fatt. acq. N..del..Marchi 50.000IVA a credito 10.500

Acquisto di Acquisto di immobilizzazioni immobilizzazioni

immaterialiimmaterialiSe il bene immateriale è la risultante

di una serie di studi e lavori interni all’azienda, si capitalizza il valore del bene rettificando i costi che l’azienda ha sostenuto

Brevetti per costi capitalizzati 18.000

acquisizioni interne a per brevetti o costr. in econ.

capitalizzazione dei costi per realizzo brevetto

Manutenzioni e riparazioniManutenzioni e riparazioni

Le spese per manutenzioni e riparazioni vengono suddivise in:◦Spese incrementative: accrescono il

valore del bene, pertanto vengono capitalizzate

◦Spese non incrementative: sostenute per mantenere in funzionamento il bene

Manutenzioni e riparazioniManutenzioni e riparazioni

Scritture◦Spese incrementativeDiversi a debiti vs/fornitori 1.815Fatt. acq. N..del..Automezzi

1.500IVA a credito 315

Manutenzioni e riparazioniManutenzioni e riparazioni

Spese non incrementative

Diversi a debiti vs/fornitori 242Fatt. acq..n…del…Spese di manut. e riparaz.

200IVA a credito 42

ProfessionistiProfessionisti

Contributo (imponibile IVA) per le casse di previdenza

Ritenuta fiscale del 20% operata al momento del pagamento

ProfessionistiProfessionisti

Diversi a debiti vs/forn. 1.234,2Fatt. acq..n..del..Spese per 1.020IVA a credito 214,2

Debiti vs/fornitori a diversi 1.234,2Pagata fatt. n…del..

a banca c/c 1.034a erario c/rit. 204

Erario c/ritenute a banca c/c 204Versate ritenute entro il 16 del mese

successivo

ProvvigioniProvvigioni

Le provvigioni che vengono corrisposte agli intermediari del commercio (agenti e rappresentanti, ecc..) per i servizi resi all’azienda sono documentate da fattura

Diversi a debiti vs/fornitori 1.210Fatt. acq. N..del..Provvigioni passive 1.000IVA a credito 210

ProvvigioniProvvigioni

Al momento del pagamento l’azienda corrisponde all’intermediario il “netto” pari alla differenza tra l’importo a debito per l’azienda e la ritenuta fiscale d’acconto, pari al 23%, calcolato sul 50% dell’imponibile se l’intermediario non ha né dipendenti né collaboratori, ovvero sul 20% dell’imponibile se l’intermediario si avvale di dipendenti e collaboratori

ProvvigioniProvvigioni

Per gli agenti e rappresentanti di commercio l’azienda è tenuta a versare all’ENASARCO una quota per contributi previdenziali pari al 13,5% della provvigione

Il contributo previdenziale è a carico, per metà ciascuno, all’azienda e all’agente. Quest’ultimo quindi si vede addebitato in fattura il suo 6,75%, che l’azienda gli trattiene per versarlo trimestralmente all’ENASARCO

ProvvigioniProvvigioni

ScrittureDebiti vs/fornitori a diversi

1.210Pagata fatt. n… del…

a erario c/rit. 115a ENASARCO 67,5

c/contributia banca c/c 1.027,5

Contributi ENASARCO a ENASARCO c/contributi

67,5Quota a carico dell’azienda

ProvvigioniProvvigioni

ScrittureErario c/ritenute a banca c/c 115Pagate ritenute entro il 16 del mese

successivo

ENASARCO c/cont. a banca c/c 67,5Pagati contributi entro il 20 del secondo mese

successivo al trimestre

Pubblicità e PropagandaPubblicità e Propaganda

La pubblicità caratterizza un certo prodotto con l’obiettivo di aumentare le vendite

La propaganda ha come obiettivo la divulgazione del marchio dell’azienda

Le spese di pubblicità e propaganda possono essere dedotte per l’intero importo nell’esercizio in cui sono state sostenute o per 1/5 nell’esercizio stesso e 1/5 per ognuno dei quattro esercizi successivi

PubblicitàPubblicità Scritture

◦ integralmente deducibili nell’esercizio di sostenimento:

diversi a debiti vs/fornitori 12.100fatt. acq. N..del…spese di pubblicità 10.000IVA a credito 2.100

capitalizzazione delle spesespese di pubblicità a spese di pubblicità

8.000 da ammortizzare capitalizzate

RappresentanzaRappresentanza

Le spese di rappresentanza hanno l’obiettivo di diffondere l’immagine dell’azienda

Sono deducibili solo se inerenti all’attività aziendale

L’IVA è indetraibile salvo che per importi unitari inferiori a 25,82 euro

RappresentanzaRappresentanza

Scritture:diversi a debiti vs/forn. 10.890fatt. acq. N..del..spese di rappresentanza 9.000IVA indetraibile 1.890

spese di rappr. a IVA indetr. 1.890g/c Iva indetr. a costo

Viaggio, vitto, alloggioViaggio, vitto, alloggio

Si può ritenere che quando le spese sono sostenute per il titolare, un socio, un collaboratore siano fiscalmente deducibili.

La detraibilità dell’IVA è preclusa alla maggior parte dei contribuenti

Viaggio, vitto, alloggioViaggio, vitto, alloggio

Scritture◦ con IVA detraibile

diversi a debiti vs/fornitori 96,8fatt. acq. N..del..spese di viaggio 80IVA a credito 16,8

- con IVA indetraibilespese di viaggio a debiti vs/fornitori

96,8fatt. acq. N…del…

Telefono e TelefoninoTelefono e Telefonino

Le spese telefoniche sono fiscalmente deducibili nella misura dell’80 %, mentre l’IVA relativa è detraibile

ScrittureDiversi a debiti vs/fornitori 242Fatt. acq..n..del..Spese telefoniche 160Spese telefoniche indeducibili 40IVA a credito 42

Energia elettricaEnergia elettrica

ScrittureDiversi a debiti vs/fornitori 60,5Fatt. acq..n…del…Spese di energia elettrica 50IVA a credito 10,5

AssicurazioniAssicurazioni

I premi di assicurazione sono fiscalmente esenti da IVA ai sensi dell’art. 10, punto 2, DPR 633/72

Scritture:Premi di assicuraz. a banca c/c 230Pagati premi di assicurazione

FittiFitti

La locazione di beni immobili presenta la seguente casisitica:◦Se il locatore è un privato (senza

partita IVA), la locazione è fuori dal campo di applicazione dell’imposta ed emette semplici quietanze con marca da bollo

◦Se il locatore è un soggetto IVA (con partita IVA), le operazioni possono essere imponibili

FittiFitti

Locatore soggetto non imprenditore (locazione non soggetta ad IVA):

fitti passivi a banca c/c 900pagati fitti passivi periodo

Locatore imprenditore (locazione soggetta ad IVA):

diversi a debiti vs/fornitori 1.089fatt. acq..n..del..fitti passivi 900IVA a credito 189

La contabilità delle venditeLa contabilità delle vendite

Vendite soggette ad IVA

Crediti vs/clienti a diversi 6.050Fatt. vend. N…del…

a merci c/vend. 5.000a IVA a debito 1.050

La contabilità delle venditeLa contabilità delle vendite

Vendite non imponibili◦Non sono imponibili le vendite di merci

per l’esportazione e i servizi internazionali

Crediti vs/clienti a merci c/vend. 2.000Fatt. ved. N…del…

La contabilità delle venditeLa contabilità delle vendite

Vendite esenti◦Sono esenti le operazioni di vendita

indicate all’art. 10 del DPR 633/72

Crediti vs/clienti a merci c/vend. 900

La contabilità delle venditeLa contabilità delle vendite

Vendite escluse◦Sono escluse le operazioni di vendita

indicate all’art. 15 del DPR 633/72

Banca c/c a interessi attivi di mora230

Incassati interessi da

Vendite al dettaglioVendite al dettaglioI ricavi delle cessioni di beni e

prestazioni di servizi effettuati dai commercianti al minuto incorporano anche il debito per IVA. Periodicamente avviene lo scorporo dell’IVA dal ricavo di vendita

Cassa a corrispettivi c/vendite 300 Incassi giornalieri del….

Si procederà poi a scorporare l’IVA stornando dal conto di ricavo l’IVA da registrare a debito

Corrispettivi c/vendite a IVA su corrispettivi 52

Vendite in sospensione Vendite in sospensione d’impostad’imposta

Il debito IVA sulla vendita di prodotti e servizi allo stato, agli enti pubblici territoriali, agli istituti universitari, ecc, sorgerà solo al momento del pagamento

Crediti vs/clienti a diversi 2.420Fatt. in sospeso n…del…

a prestazioni di servizi 2.000

(o altro conto di ricavo)a IVA in sospensione

420

Banca c/c a crediti vs/clienti 2.420Incassata fatt. in sospeso n.. del…

IVA in sospensione a IVA a debito 420Storno IVA in sospeso

Anticipi da clientiAnticipi da clientiL’impresa venditrice può ricevere dal

cliente un acconto prima della consegna delle merci; l’acconto è soggetto a Iva

02/02/nAssegni a crediti v/clienti 4.840Ricevuto assegno in acconto vendita merci

02/02/nCrediti v/clienti a diversi

a clienti c/acconti 4.000a Iva ns/debito 840

Emessa fattura per acconto05/03/n

Diversi a DiversiCrediti v/clienti 2.420Clienti c/acconti 4.000

a Merci c/vendite 6.000a Iva ns/debito 420

Costi accessori alle venditeCosti accessori alle vendite

Tipici esempi: spese di trasporto, montaggio, scarico, assicurazione, ecc

Se le spese gravano sulla ditta venditrice costituiscono costi d’esercizio

Se le spese sono a carico della parte acquirente, vengono addebitate in fattura

Costi accessori alle venditeCosti accessori alle venditeScrittureDiversi a debiti vs/fornitori 847Fatt. acq…n…delSpese di trasporto 700IVA a credito 147

Crediti vs/clienti a diversi 19.602Fatt. vend. N..del…

a merci c/vendite 15.000a rimborso spese 1.200a IVA a debito 3.402

Costi accessori alle venditeCosti accessori alle venditeSe le spese sono anticipate dal venditore

in nome e per conto della controparte (acquirente) e regolarmente documentate non concorrono a formare la base imponibile IVA (art. 15, n. 3 DPR 633/72).

Sostenimento delle speseClienti c/spese anticipate a banca c/c 1.200Pagate per conto del cl. X fatt. n..del..

Fattura delle merci con recupero delle spese anticipate

Crediti vs/clienti a diversi 7.250Fatt. vend.. e fatt. relativa al trasporto

a merci c/vendite 5.000a IVA a debito 1.050a clienti c/sp. Ant.

1.200

Note di variazioneNote di variazione

Il venditore può trovarsi nella situazione di dover “rettificare” le vendite effettuate o perché i beni venduti sono in numero inferiore, sono difettosi, o per altri motivi

L’errore di fatturazione viene recuperato fiscalmente con l’emissione o il ricevimento di una nota di variazione, sia essa di accredito o di addebito (art. 26 DPR 633/72)

Note di variazioneNote di variazione

Nota di accreditoDiversi a crediti vs/cl. 968Emessa N.C. n…del…Merci c/vendite 800IVA a debito 168

Nota di addebitoCrediti vs/clienti a diversi 72,6Emessa N. add. N…del…

a merci c/vendite 60a IVA a debito 12,6

Resi su venditeResi su vendite

Quando vengono resi (in tutto o in parte) i beni venduti o per vizi qualitativi, o per altri inadempimenti, l’azienda rettifica il ricavo relativo alla vendita dei beni

La rettifica è indiretta ovvero avviene mediante l’accensione di un nuovo conto “resi su vendite”

Resi su venditeResi su vendite

Scritture:

diversi a crediti vs/clienti 1.210

restituite merci dal cliente X

resi su vendite 1.000

IVA a debito 210

Ribassi passiviRibassi passivi

All’atto della riscossione di una fattura, possono essere concessi ribassi per arrotondamento dell’importo

Diversi a crediti v/clienti 123,25

Denaro in cassa 123,00

Ribassi passivi 0,25

Abbuoni passiviAbbuoni passivi

Se le merci o i prodotti venduti non presentano le caratteristiche previste dal contratto, l’impresa acquirente invece di restituire i beni può ottenere un abbuono sul prezzo pattuito

Diversi a Crediti v/clienti 1.210Abbuoni passivi 1.000Iva ns/debito 210

Abbuoni relativi a ricavi di Abbuoni relativi a ricavi di precedenti eserciziprecedenti esercizi

Un abbuono relativo a ricavi d’esercizio di periodi d’imposta precedenti costituiscono insussistenze passive

Insussistenze passive a crediti v/clienti 500

Premi su venditePremi su vendite

I premi sulle vendite sono solitamente concessi ai clienti grazie ai quali è stato possibile raggiungere un determinato ammontare dei ricavi, nonché un certo volume d’affari

Diversi a Crediti v/clienti 605

Premi su vendite 500

Iva ns/credito 105

Vendite e imballaggiVendite e imballaggiIl trattamento contabile degli

imballaggi varia a seconda delle seguenti situazioni:

Sono ceduti senza richiesta di restituzione, cioè il prezzo incassato sarà comprensivo dell’imballaggio (imballaggi a perdere)

Sono addebitati distintamente in fattura

E’ richiesta la restituzione entro un determinato termine, addebitando alla clientela una cauzione (imballaggi a rendere)

Vendite e imballaggiVendite e imballaggiimballaggi a perdere30/05/nCrediti v/clienti a diversi 2.420

a merci c/vendite 2.000a Iva ns/debito 420

fatturazione a parte degli imballaggiCrediti v/clienti a diversi 2.541

a merci c/vendite 2.000a imballaggi c/vendite 100a Iva ns/debito 441

imballaggi a rendereCediti v/clienti a diversi 2.520

a merci c/vendite 2.000a Iva ns/debito 420a clienti c/cauzione imb. 100

Clienti c/cauzione imballaggi a crediti v/clienti 100

Vendita di beni strumentaliVendita di beni strumentali

Storno del fondo ammortamento direttamente al cespite

Fondo amm. a attrezzature 8.000Attrezzature

Il valore contabile è pari alla differenza tra costo storico e fondo ammortamento

Vendita di beni strumentaliVendita di beni strumentali

La dismissione (o cessione) delle immobilizzazioni è considerata una operazione di natura ordinaria o straordinaria

Se il valore contabile è uguale al prezzo di vendita l’azienda non rileva differenze reddituali; se il valore contabile è inferiore al prezzo di vendita l’azienda rileva una plusvalenza; se il valore contabile è superiore al prezzo di vendita l’azienda rileva una minusvalenza

Vendita di beni strumentaliVendita di beni strumentali Scritture

prezzo di vendita uguale al valore contabilecrediti vs/clienti a diversi 2.420

a attrezzature 2.000a IVA a debito 420

prezzo di vendita maggiore del valore contabile:crediti vs/clienti a diversi 3.630

a attrezzature 2.000a IVA a debito 630a plusvalenze 1.000

da alienazioniprezzo di vendita minore del valore contabile

diversi a diversicrediti vs/clienti 1.815minusvalenze da alienazioni 500

a attrezzature 2.000a IVA a debito 315

Perdita su venditePerdita su vendite

Se la merce venduta non perviene al cliente oppure non viene accettata, gradita o altro, la vendita non si considera andata a buon fine e l’azienda è tenuta a stornare contabilmente il credito commerciale

Perdite su vendite a crediti vs/clienti 12.000

Perdite su fatt. n.. del..