LA CESSIONE D’AZIENDA

34

1 LA CESSIONE D’AZIENDA

-

Upload

valentine-perkins -

Category

Documents

-

view

118 -

download

4

description

LA CESSIONE D’AZIENDA. L’art. 2555 c.c. definisce l’ azienda come “il complesso dei beni organizzati dall’imprenditore per l’esercizio dell’impresa”. Per poter definire l’istituto della cessione d’azienda occorre chiarire i concetti di “ azienda ” e di “ cessione ”. - PowerPoint PPT Presentation

Transcript of LA CESSIONE D’AZIENDA

1

LA CESSIONE D’AZIENDA

2

Per poter definire l’istituto della cessione d’azienda occorre chiarire i concetti di “azienda” e di “cessione”.

L’azienda è un complesso di beni che trovano la loro unità nell’organizzazione creata dall’imprenditore e dalla loro

finalizzazione all’esercizio di un’impresa.

L’art. 2555 c.c. definisce l’azienda come “il complesso dei beni organizzati

dall’imprenditore per l’esercizio dell’impresa”.

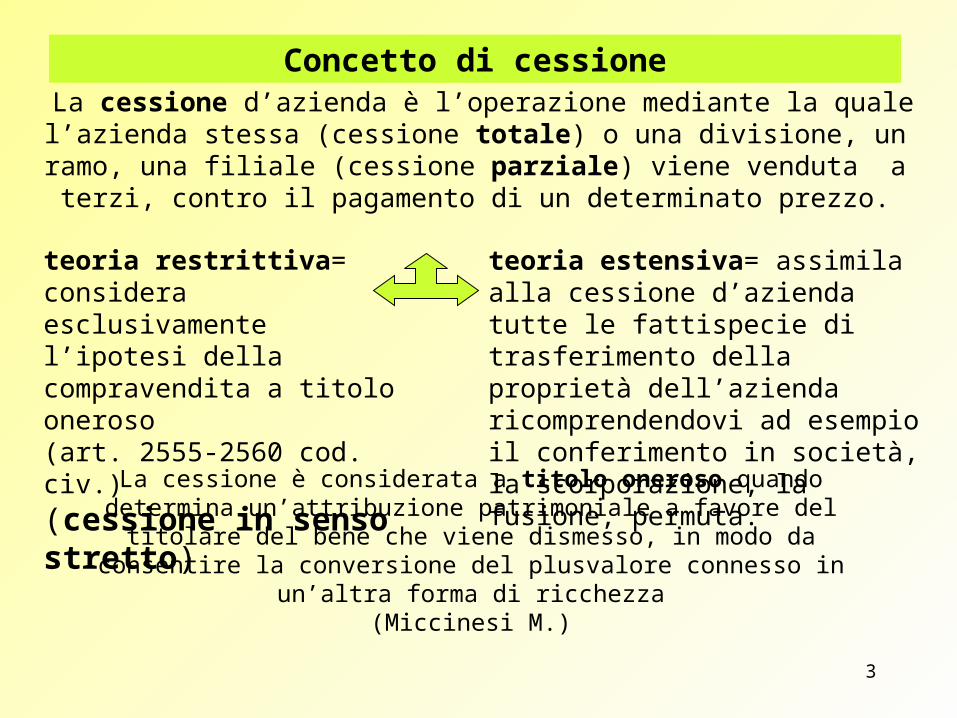

3

Concetto di cessione

teoria estensiva= assimila alla cessione d’azienda tutte le fattispecie di trasferimento della proprietà dell’azienda ricomprendendovi ad esempio il conferimento in società, la scorporazione, la fusione, permuta.

teoria restrittiva= considera esclusivamente l’ipotesi della compravendita a titolo oneroso(art. 2555-2560 cod. civ.)

(cessione in senso stretto)

La cessione d’azienda è l’operazione mediante la quale l’azienda stessa (cessione totale) o una divisione, un ramo, una filiale (cessione parziale) viene venduta a

terzi, contro il pagamento di un determinato prezzo.

La cessione è considerata a titolo oneroso quando determina un’attribuzione patrimoniale a favore del titolare del bene che viene dismesso, in modo da

consentire la conversione del plusvalore connesso in un’altra forma di ricchezza(Miccinesi M.)

4

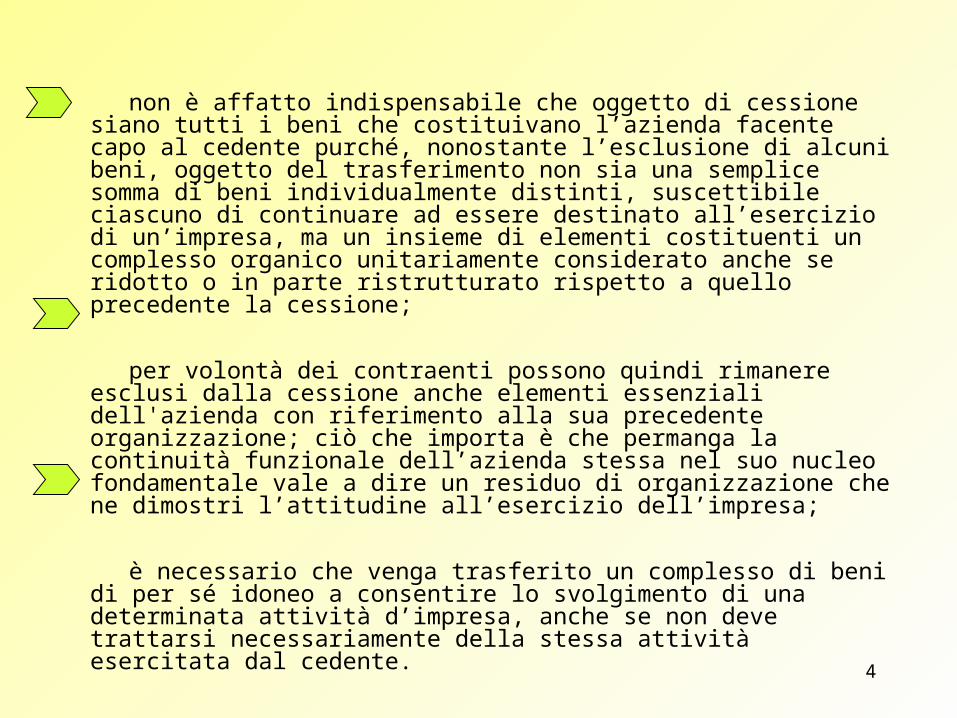

non è affatto indispensabile che oggetto di cessione siano tutti i beni che costituivano l’azienda facente capo al cedente purché, nonostante l’esclusione di alcuni beni, oggetto del trasferimento non sia una semplice somma di beni individualmente distinti, suscettibile ciascuno di continuare ad essere destinato all’esercizio di un’impresa, ma un insieme di elementi costituenti un complesso organico unitariamente considerato anche se ridotto o in parte ristrutturato rispetto a quello precedente la cessione;

per volontà dei contraenti possono quindi rimanere esclusi dalla cessione anche elementi essenziali dell'azienda con riferimento alla sua precedente organizzazione; ciò che importa è che permanga la continuità funzionale dell’azienda stessa nel suo nucleo fondamentale vale a dire un residuo di organizzazione che ne dimostri l’attitudine all’esercizio dell’impresa;

è necessario che venga trasferito un complesso di beni di per sé idoneo a consentire lo svolgimento di una determinata attività d’impresa, anche se non deve trattarsi necessariamente della stessa attività esercitata dal cedente.

5

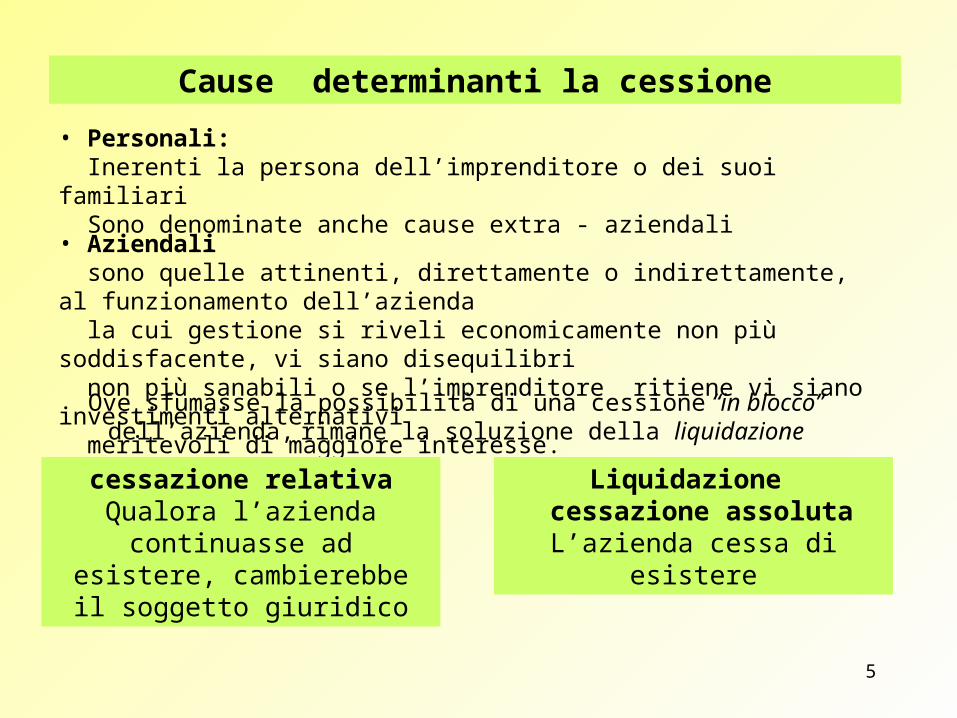

Cause determinanti la cessione

• Personali: Inerenti la persona dell’imprenditore o dei suoi familiari Sono denominate anche cause extra - aziendali

• Aziendali sono quelle attinenti, direttamente o indirettamente, al funzionamento dell’azienda la cui gestione si riveli economicamente non più soddisfacente, vi siano disequilibri non più sanabili o se l’imprenditore ritiene vi siano investimenti alternativi meritevoli di maggiore interesse.

Ove sfumasse la possibilità di una cessione “in blocco” dell’azienda, rimane la soluzione della liquidazione

cessazione relativaQualora l’azienda continuasse ad esistere, cambierebbe il soggetto

giuridico

Liquidazione cessazione assoluta

L’azienda cessa di esistere

6

LA PROPRIETA’ DELL’AZIENDA PUO’ ESSERETRASFERITA PER:

IN BASE A CONTRATTOATTO TRA VIVI

7

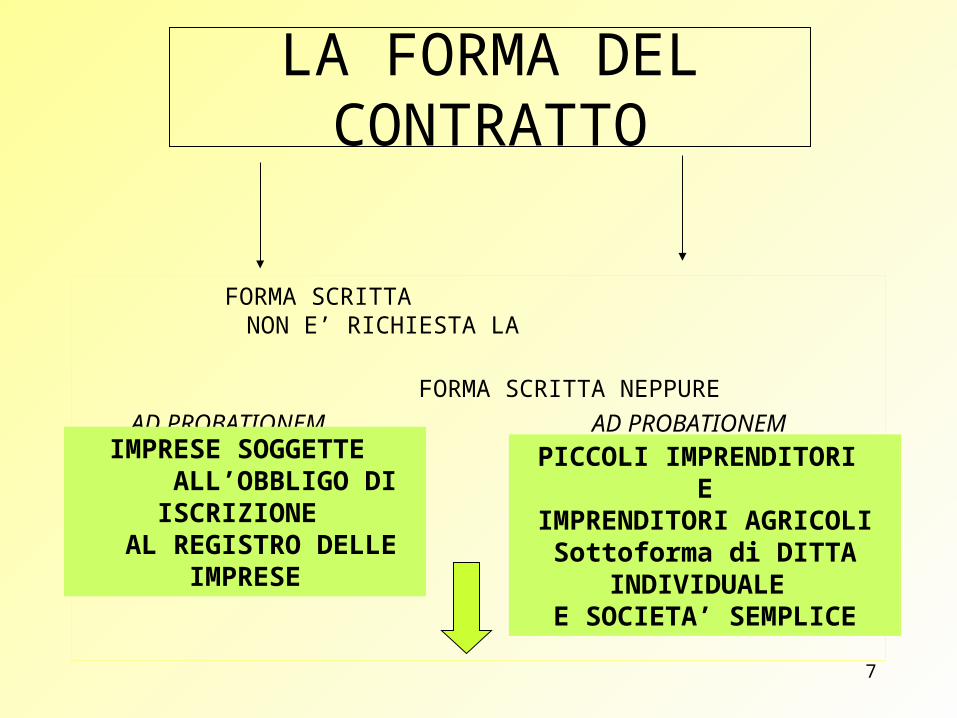

LA FORMA DEL CONTRATTO

FORMA SCRITTA NON E’ RICHIESTA LA

FORMA SCRITTA NEPPURE

AD PROBATIONEM AD PROBATIONEM

per per

IMPRESE SOGGETTE ALL’OBBLIGO DI

ISCRIZIONE AL REGISTRO DELLE

IMPRESE

PICCOLI IMPRENDITORI E

IMPRENDITORI AGRICOLISottoforma di DITTA

INDIVIDUALE E SOCIETA’ SEMPLICE

8

• ATTO PUBBLICO

• SCRITTURA PRIVATA

AUTENTICATI DA UN NOTAIO AI FINI DELLA PUBBLICITA’, NON DELLA

VALIDITA’ DELL’ATTO

Qualora il contratto sia stipulato in forma di semplice scrittura privata, lo stesso è valido tra le parti contraenti, ma non potrà essere opposto ai terzi perché in mancanza della iscrizione presso il registro delle imprese resta

un contratto irregolare sotto l'aspetto pubblicitario

9

Divieto di concorrenza (art. 2557 c.c.)

“Chi aliena l’azienda deve astenersi, per il periodo di 5 anni dal trasferimento, dall’iniziare una nuova impresa, che per l’oggetto,

l’ubicazione o altre circostanze sia idonea a sviare la clientela dell’azienda ceduta”

Le parti in ogni caso possono derogare alla norma in questione e prevedere limitazioni al patto di non concorrenza (fino ad escluderlo) ovvero possono

prevedere limiti più ampi, purché non eccedano la durata di legge e il patto non impedisca ogni attività professionale dell’alienante

Nel silenzio della legge si ritiene che il patto debba avere forma scritta a fini di prova (art. 2557 c. 2 e 3 c.c.)

10

Divieto di concorrenza (art. 2557 c.c.)

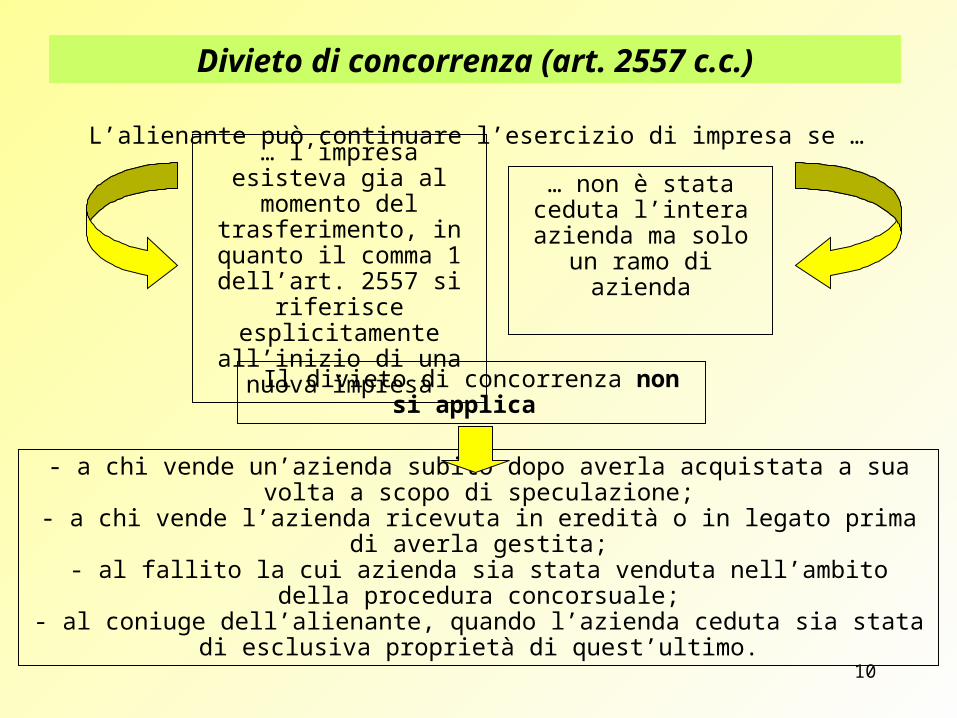

L’alienante può continuare l’esercizio di impresa se …

… l’impresa esisteva gia al momento del trasferimento,

in quanto il comma 1 dell’art. 2557 si riferisce

esplicitamente all’inizio di una nuova impresa

… non è stata ceduta l’intera azienda ma solo

un ramo di azienda

- a chi vende un’azienda subito dopo averla acquistata a sua volta a scopo di speculazione;- a chi vende l’azienda ricevuta in eredità o in legato prima di averla gestita;

- al fallito la cui azienda sia stata venduta nell’ambito della procedura concorsuale;- al coniuge dell’alienante, quando l’azienda ceduta sia stata di esclusiva proprietà di

quest’ultimo.

Il divieto di concorrenza non si applica

11

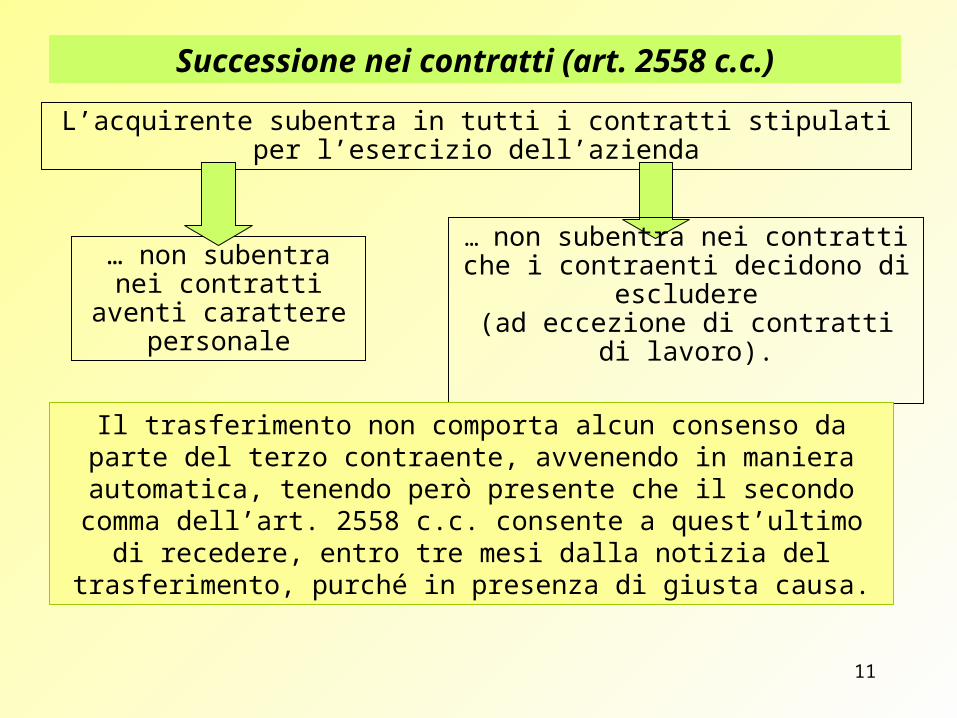

Successione nei contratti (art. 2558 c.c.)

L’acquirente subentra in tutti i contratti stipulati per l’esercizio dell’azienda

… non subentra nei contratti aventi carattere

personale

… non subentra nei contratti che i contraenti decidono di escludere

(ad eccezione di contratti di lavoro).

Il trasferimento non comporta alcun consenso da parte del terzo contraente, avvenendo in maniera automatica, tenendo però presente che il secondo

comma dell’art. 2558 c.c. consente a quest’ultimo di recedere, entro tre mesi dalla notizia del trasferimento, purché in presenza di giusta causa.

12

Contratti di lavoro (art. 2112 c.c.)

In caso di trasferimento di azienda il contratto di lavoro continua con il cessionario ed i lavoratori mantengono tutti i diritti relativi al contratto medesimo.Il cedente ed il cessionario dell’azienda rispondono in solido per il pagamento dei crediti maturati nei confronti del lavoratore fino al momento del trasferimento.

Successivamente al trasferimento dell’azienda, il cessionario deve garantire ai lavoratori lo stesso trattamento economico e normativo previsto dai contratti, collettivi e nazionali, applicato dal cedente. La legge consente tuttavia di introdurre le modifiche necessarie nel caso di:rinnovo del contratto collettivo che prevede un nuovo trattamento economico;sostituzione dei contratti collettivi applicati dal cessionario

Con una particolare procedura prevista dagli articoli 410 e 411 del Codice di procedura civile, i lavoratori possono liberare il cedente dalla responsabilità solidale con il cessionario.

13

Contratti di lavoro (art. 2112 c.c.)

Licenziamento

Il trasferimento d’azienda non costituisce giustificato motivo di licenziamento (Cass. 4.6.1999 n. 5519). Il dipendente può invece presentare le dimissioni per giusta causa se

nei 3 mesi successivi al trasferimento le sue condizioni di lavoro subiscono una sostanziale modifica.

Comunicazione ai lavoratori

Sia il cedente che il cessionario sono tenuti ad informare i lavoratori dipendenti in merito al trasferimento di azienda ed alle conseguenze ad esso relative. In tali comunicazioni

deve essere indicato inequivocabilmente che il rapporto di lavoro prosegue senza soluzione di continuità mantenendo tutti i diritti maturati fino alla data di

perfezionamento dell’atto di trasferimento di azienda presso il soggetto cedente

14

Contratti di lavoro (art. 2112 c.c.)

Sindacati e associazioni di categoria(Art. 47 comma 3 L. 428/1990)

Nel caso in cui l’azienda occupi più di 15 dipendenti sia il cedente

che il cessionario hanno l’obbligo di informare le rappresentanze sindacali e le associazioni di categoria 25 giorni prima che sia

perfezionato l’atto da cui deriva il trasferimento o che sia raggiunta, se precedente, un’intesa vincolante tra le parti.

Entro sette giorni, le rappresentanze sindacali possono richiedere un esame congiunto con il cedente e il cessionario della operazione di

trasferimento.

Comunicazioni

15

Crediti relativi all’azienda ceduta (art. 2559 c.c.)

“La cessione dei crediti relativi all’azienda ceduta, anche in mancanza di notifica al debitore o di sua accettazione, ha effetto, nei confronti dei terzi, dal momento

dell’iscrizione del trasferimento nel registro delle imprese”

E’ una deroga alla disciplina generale (artt. 1260, 1264, 1265 c.c.) in base alla quale la cessione del credito ha effetto nei confronti del debitori se questi l’ha accettata o gli è

stata notificata

Art. 2559 c.c.“ … Tuttavia il debitore ceduto è liberato se paga in buona fede all’alienante”

… quindi è buona norma per l’acquirente mettere a conoscenza i debitori dell’avvenuto trasferimento dell’azienda mediante circolari …

I crediti possono essere ceduti “pro-soluto” o “pro-solvendo”

16

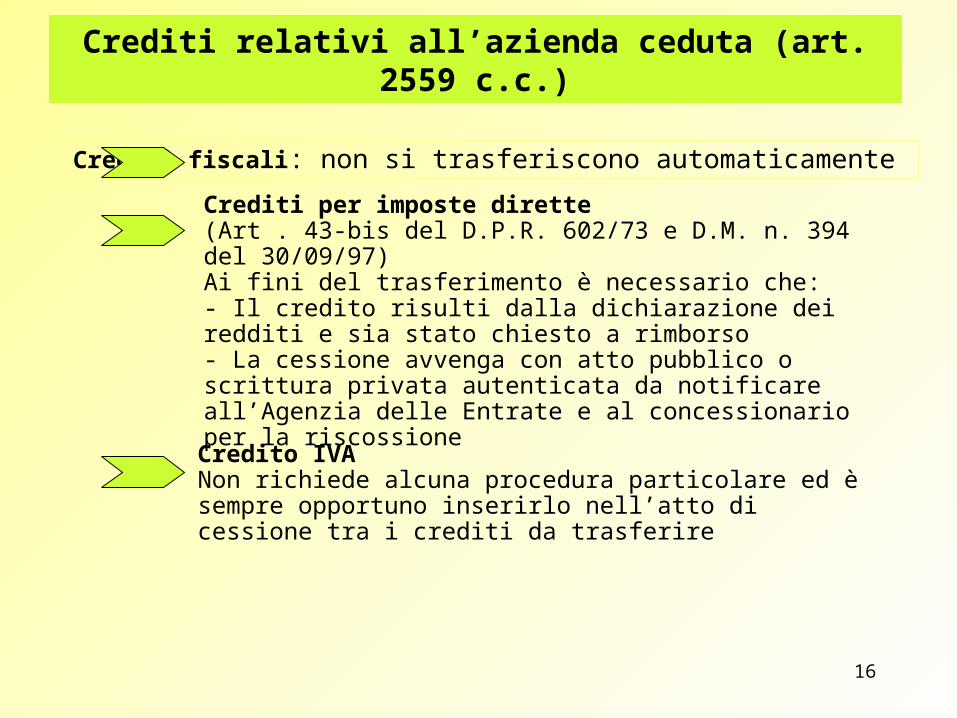

Crediti relativi all’azienda ceduta (art. 2559 c.c.)

Crediti fiscali: non si trasferiscono automaticamente

Crediti per imposte dirette (Art . 43-bis del D.P.R. 602/73 e D.M. n. 394 del 30/09/97)Ai fini del trasferimento è necessario che:- Il credito risulti dalla dichiarazione dei redditi e sia stato chiesto a rimborso- La cessione avvenga con atto pubblico o scrittura privata autenticata da notificare all’Agenzia delle Entrate e al concessionario per la riscossione

Credito IVANon richiede alcuna procedura particolare ed è sempre opportuno inserirlo nell’atto di cessione tra i crediti da trasferire

17

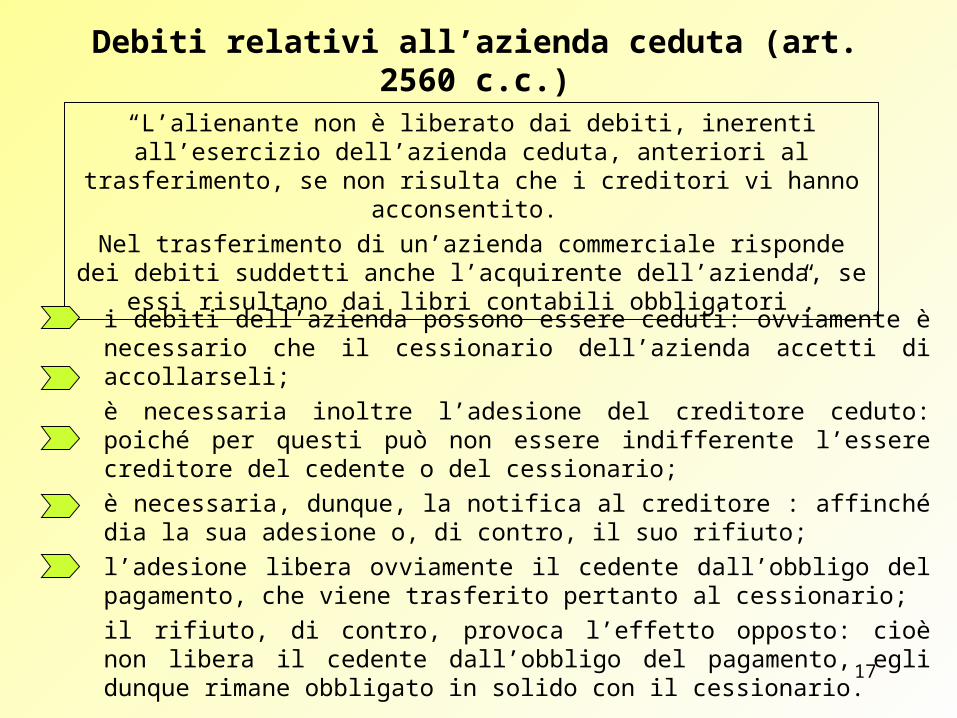

Debiti relativi all’azienda ceduta (art. 2560 c.c.)

“L’alienante non è liberato dai debiti, inerenti all’esercizio dell’azienda ceduta, anteriori al trasferimento, se non risulta che i creditori vi hanno acconsentito.

Nel trasferimento di un’azienda commerciale risponde dei debiti suddetti anche l’acquirente dell’azienda, se essi risultano dai libri contabili obbligatori”.

i debiti dell’azienda possono essere ceduti: ovviamente è necessario che il cessionario dell’azienda accetti di accollarseli;

è necessaria inoltre l’adesione del creditore ceduto: poiché per questi può non essere indifferente l’essere creditore del cedente o del cessionario;

è necessaria, dunque, la notifica al creditore : affinché dia la sua adesione o, di contro, il suo rifiuto;

l’adesione libera ovviamente il cedente dall’obbligo del pagamento, che viene trasferito pertanto al cessionario;

il rifiuto, di contro, provoca l’effetto opposto: cioè non libera il cedente dall’obbligo del pagamento, egli dunque rimane obbligato in solido con il cessionario.

18

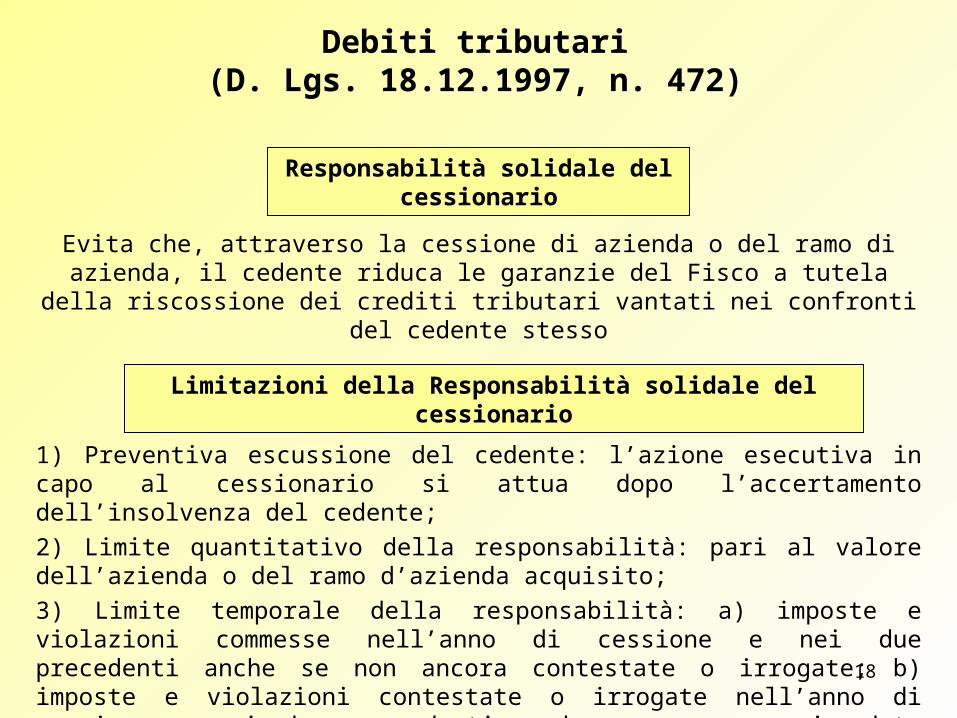

Debiti tributari(D. Lgs. 18.12.1997, n. 472)

Responsabilità solidale del cessionario

Evita che, attraverso la cessione di azienda o del ramo di azienda, il cedente riduca le garanzie del Fisco a tutela della riscossione dei crediti tributari vantati nei confronti del

cedente stesso

1) Preventiva escussione del cedente: l’azione esecutiva in capo al cessionario si attua dopo l’accertamento dell’insolvenza del cedente;

2) Limite quantitativo della responsabilità: pari al valore dell’azienda o del ramo d’azienda acquisito;

3) Limite temporale della responsabilità: a) imposte e violazioni commesse nell’anno di cessione e nei due precedenti anche se non ancora contestate o irrogate; b) imposte e violazioni contestate o irrogate nell’anno di cessione e nei due precedenti anche se commesse in data anteriore

Limitazioni della Responsabilità solidale del cessionario

19

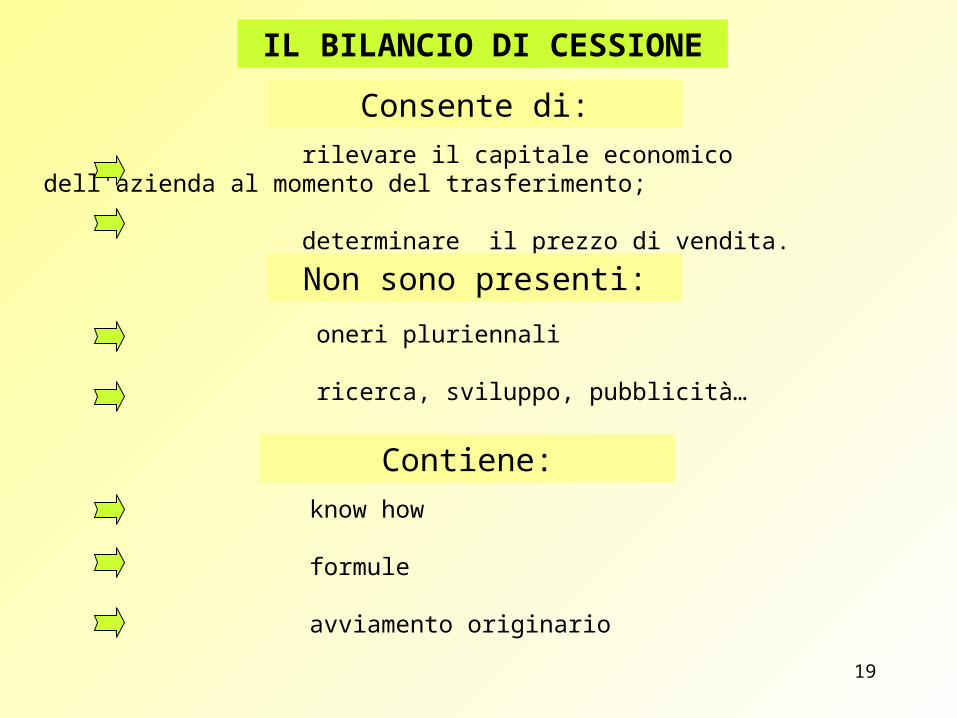

rilevare il capitale economico dell'azienda al momento del trasferimento; determinare il prezzo di vendita.

IL BILANCIO DI CESSIONE

Consente di:

Non sono presenti:

oneri pluriennali

ricerca, sviluppo, pubblicità… Contiene:

know how formule

avviamento originario

20

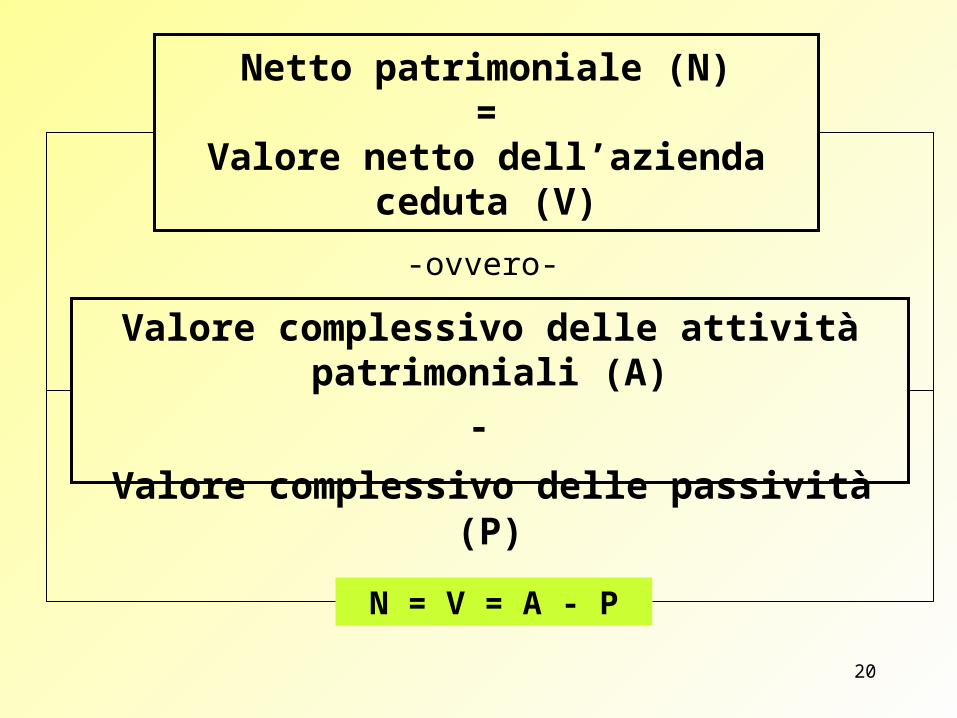

Netto patrimoniale (N)=

Valore netto dell’azienda ceduta (V)

Valore complessivo delle attività patrimoniali (A)

-

Valore complessivo delle passività (P)

-ovvero-

N = V = A - P

21

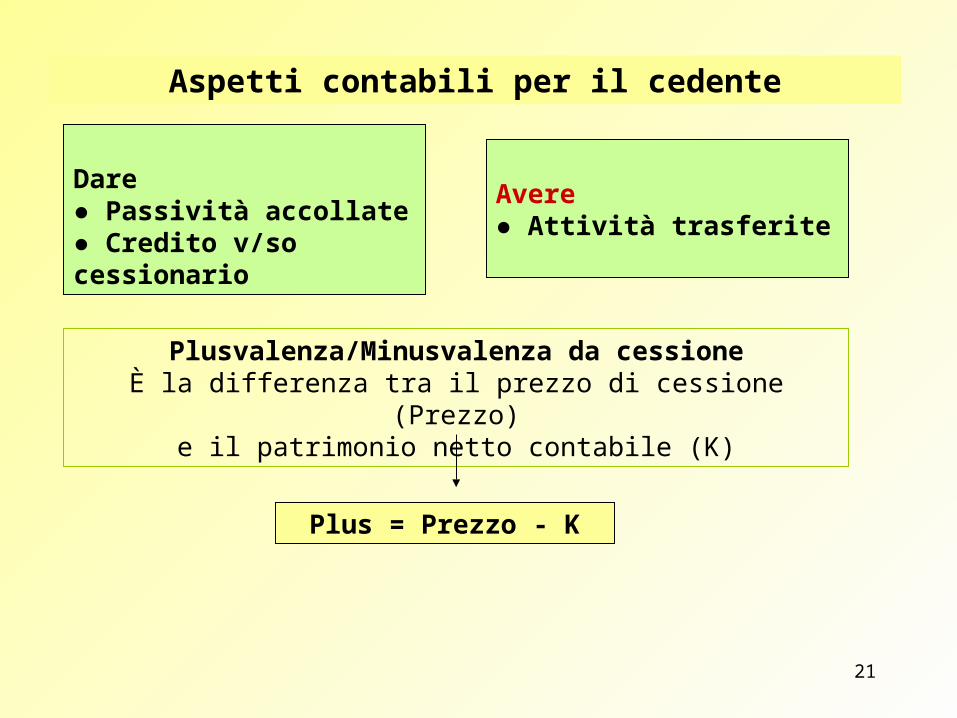

Aspetti contabili per il cedente

Plusvalenza/Minusvalenza da cessioneÈ la differenza tra il prezzo di cessione (Prezzo)

e il patrimonio netto contabile (K)

Dare● Passività accollate● Credito v/so cessionario

Plus = Prezzo - K

Avere● Attività trasferite

22

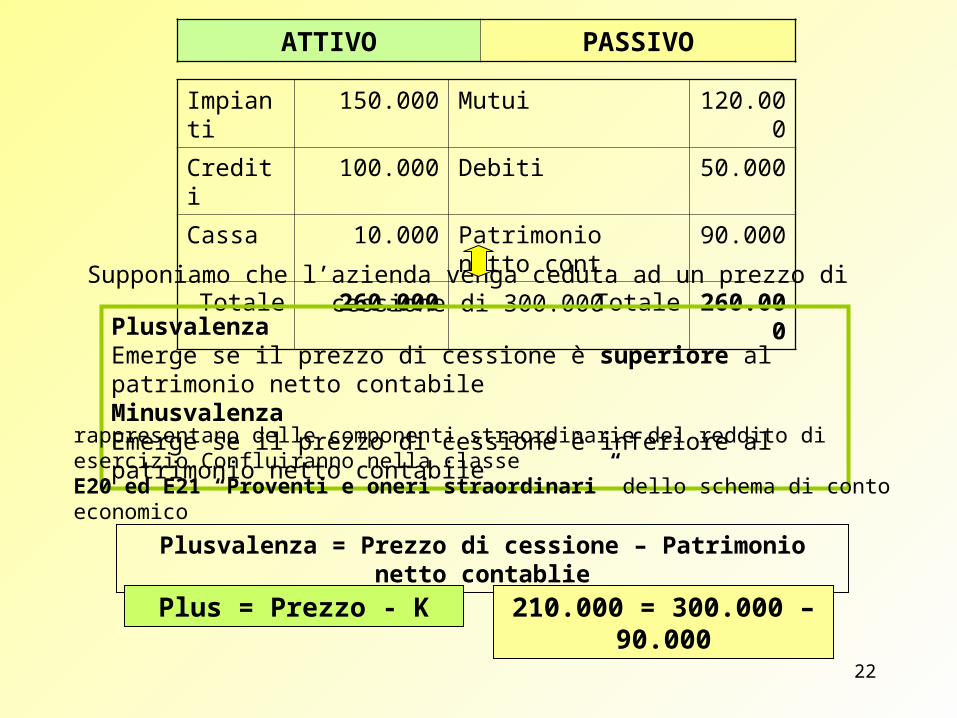

Impianti 150.000 Mutui 120.000

Crediti 100.000 Debiti 50.000

Cassa 10.000 Patrimonio netto cont. 90.000

Totale 260.000 Totale 260.000

ATTIVO PASSIVO

Supponiamo che l’azienda venga ceduta ad un prezzo di cessione di 300.000

PlusvalenzaEmerge se il prezzo di cessione è superiore al patrimonio netto contabileMinusvalenzaEmerge se il prezzo di cessione è inferiore al patrimonio netto contabile

rappresentano delle componenti straordinarie del reddito di esercizio.Confluiranno nella classe E20 ed E21 “Proventi e oneri straordinari” dello schema di conto economico

Plusvalenza = Prezzo di cessione – Patrimonio netto contablie

Plus = Prezzo - K 210.000 = 300.000 – 90.000

23

Aspetti contabili per il cessionario

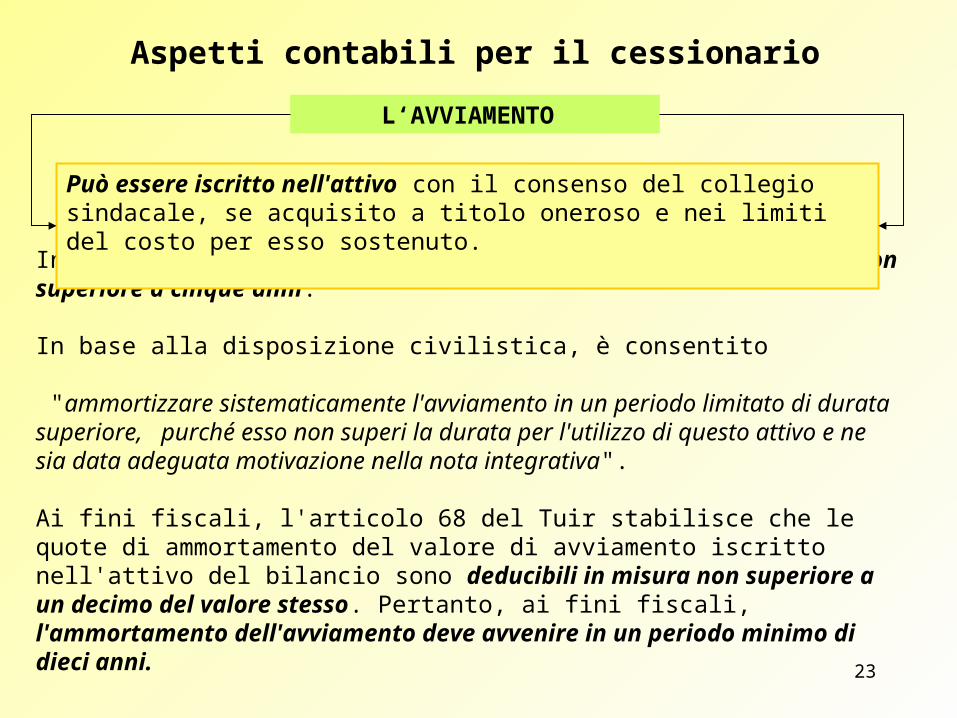

In questo caso deve essere ammortizzato entro un periodo non superiore a cinque anni.

In base alla disposizione civilistica, è consentito

"ammortizzare sistematicamente l'avviamento in un periodo limitato di durata superiore, purché esso non superi la durata per l'utilizzo di questo attivo e ne sia data adeguata motivazione nella nota integrativa".

Ai fini fiscali, l'articolo 68 del Tuir stabilisce che le quote di ammortamento del valore di avviamento iscritto nell'attivo del bilancio sono deducibili in misura non superiore a un decimo del valore stesso. Pertanto, ai fini fiscali, l'ammortamento dell'avviamento deve avvenire in un periodo minimo di dieci anni.

Può essere iscritto nell'attivo con il consenso del collegio sindacale, se acquisito a titolo oneroso e nei limiti del costo per esso sostenuto.

L‘AVVIAMENTO

24

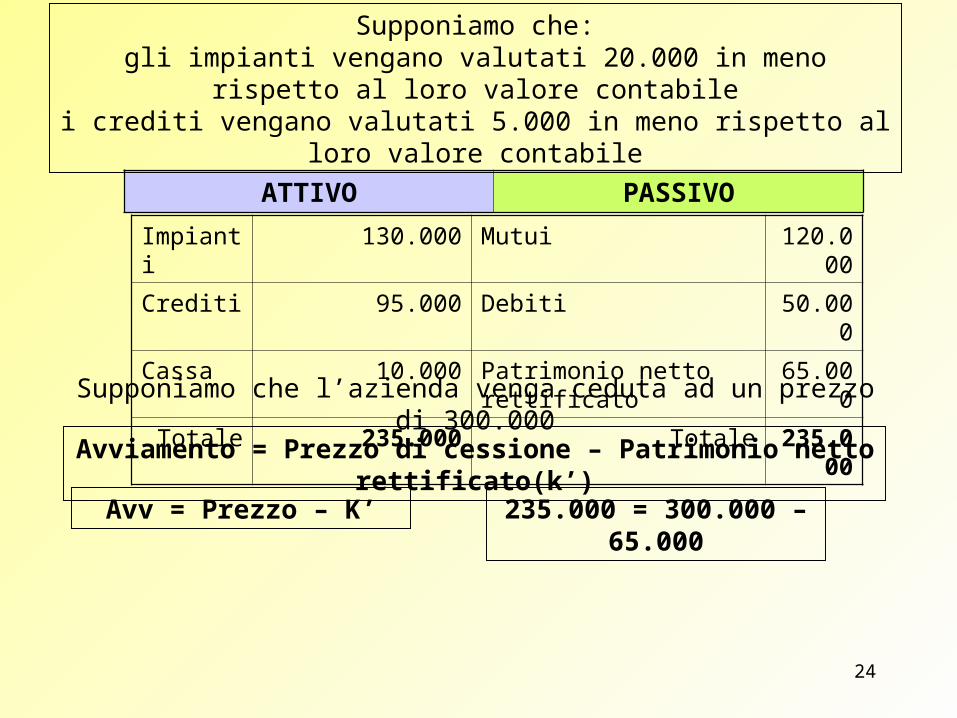

Impianti 130.000 Mutui 120.000

Crediti 95.000 Debiti 50.000

Cassa 10.000 Patrimonio netto rettificato 65.000

Totale 235.000 Totale 235.000

ATTIVO PASSIVO

Supponiamo che l’azienda venga ceduta ad un prezzo di 300.000

Supponiamo che:gli impianti vengano valutati 20.000 in meno rispetto al loro valore contabile

i crediti vengano valutati 5.000 in meno rispetto al loro valore contabile

Avviamento = Prezzo di cessione – Patrimonio netto rettificato(k’)

Avv = Prezzo – K’ 235.000 = 300.000 – 65.000

25

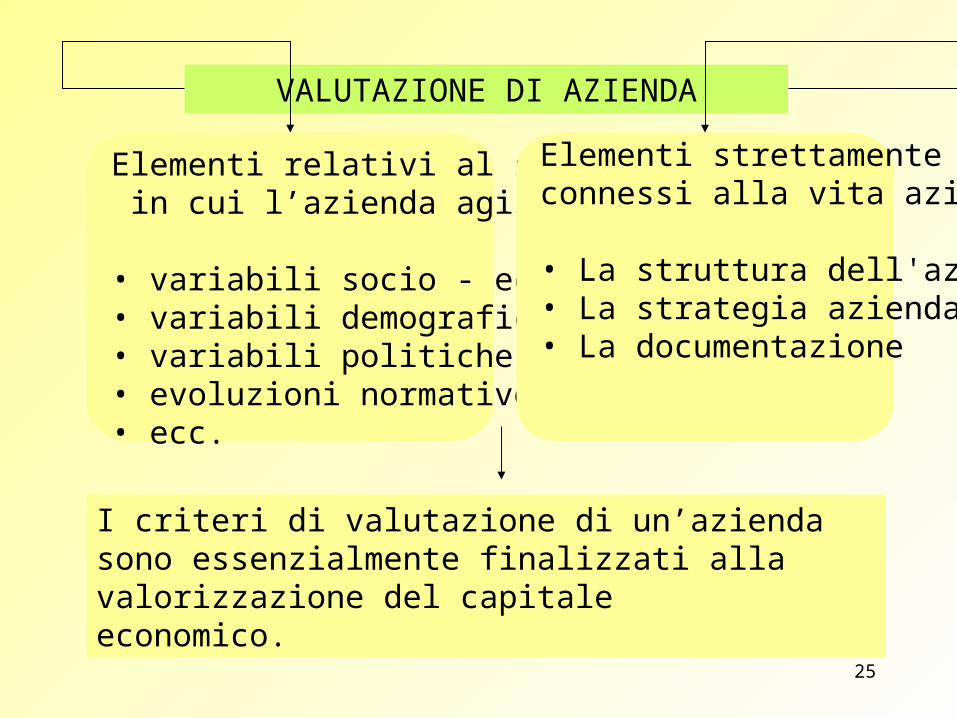

Elementi relativi al settore in cui l’azienda agisce

• variabili socio - economiche• variabili demografiche• variabili politiche• evoluzioni normative• ecc.

Elementi strettamenteconnessi alla vita aziendale

• La struttura dell'azienda• La strategia aziendale• La documentazione

VALUTAZIONE DI AZIENDA

I criteri di valutazione di un’azienda sono essenzialmente finalizzati alla valorizzazione del capitaleeconomico.

26

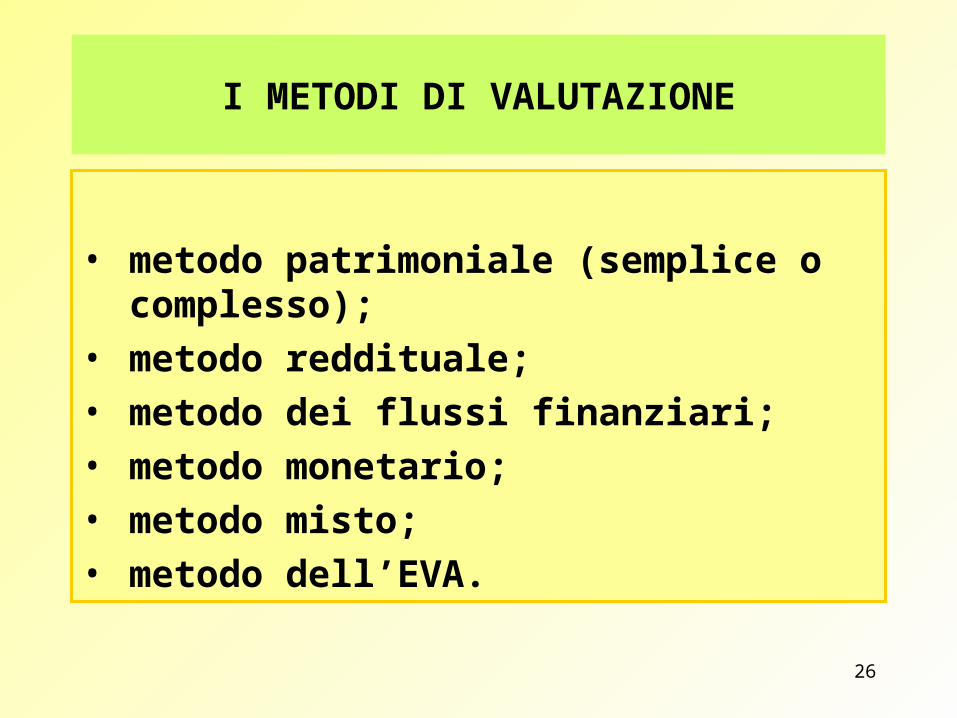

I METODI DI VALUTAZIONE

• metodo patrimoniale (semplice o complesso);• metodo reddituale;• metodo dei flussi finanziari;• metodo monetario;• metodo misto;• metodo dell’EVA.

27

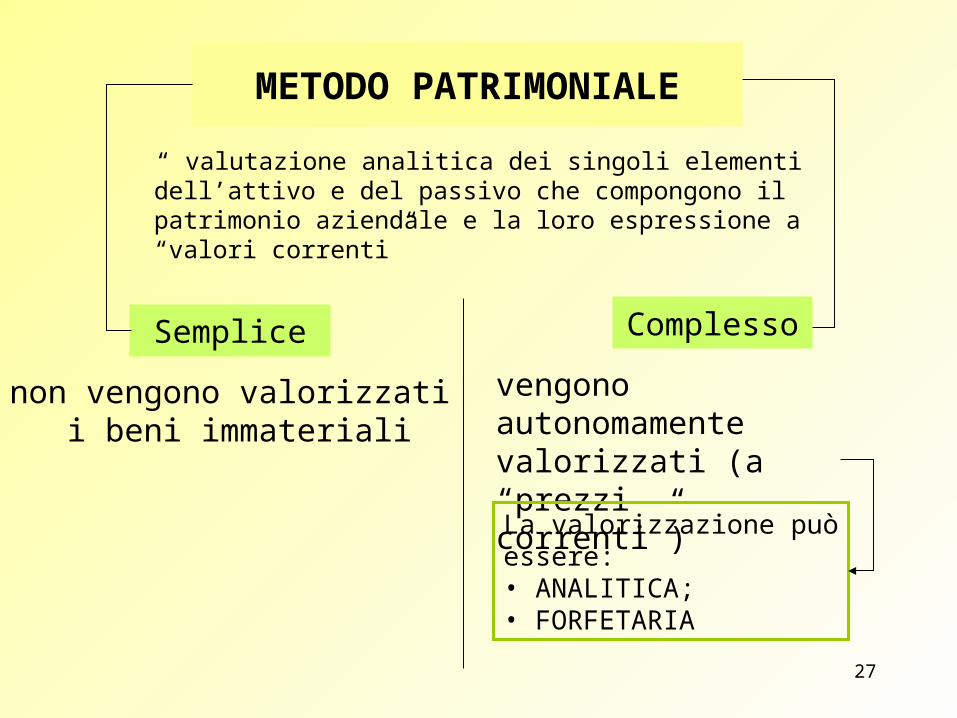

METODO PATRIMONIALE

“ valutazione analitica dei singoli elementi dell’attivo e del passivo che compongono il patrimonio aziendale e la loro espressione a “valori correnti”

Semplice Complesso

non vengono valorizzati i beni immateriali

vengono autonomamente valorizzati (a “prezzi correnti”)

La valorizzazione può essere:• ANALITICA;• FORFETARIA

28

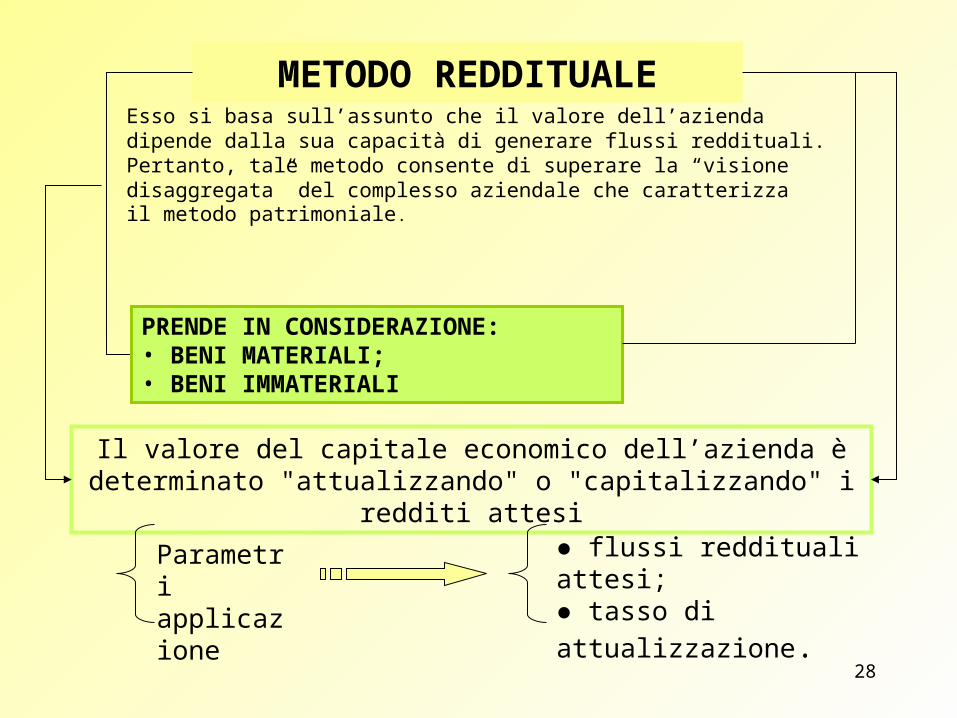

METODO REDDITUALEEsso si basa sull’assunto che il valore dell’aziendadipende dalla sua capacità di generare flussi reddituali.Pertanto, tale metodo consente di superare la “visionedisaggregata” del complesso aziendale che caratterizzail metodo patrimoniale.

Il valore del capitale economico dell’azienda è determinato "attualizzando" o "capitalizzando" i redditi attesi

PRENDE IN CONSIDERAZIONE:• BENI MATERIALI;• BENI IMMATERIALI

Parametri applicazione

● flussi reddituali attesi;

● tasso di attualizzazione.

29

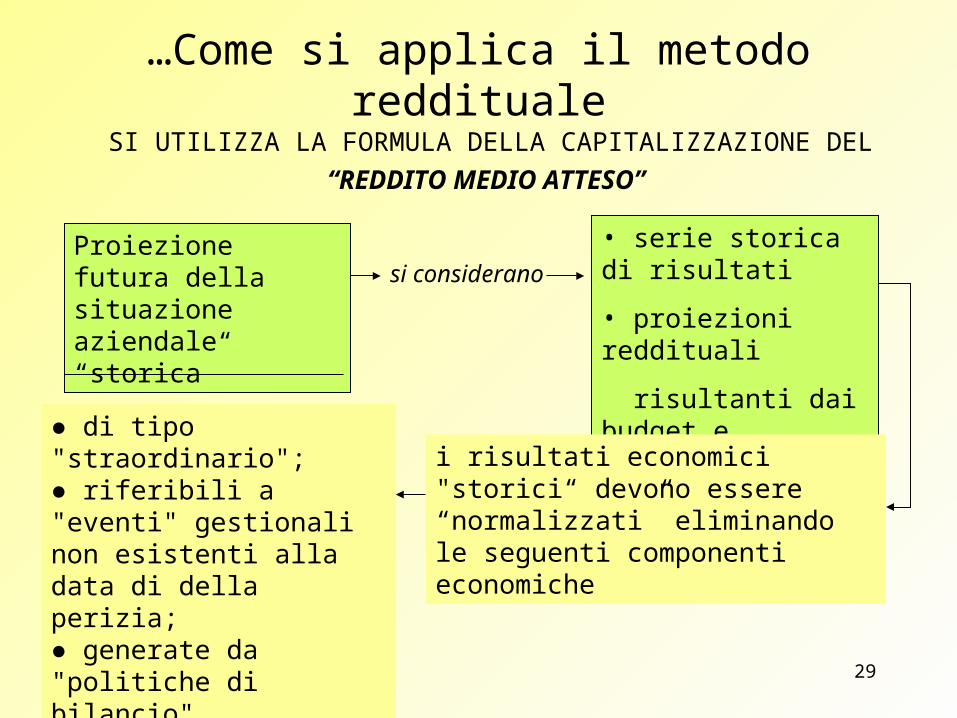

…Come si applica il metodo reddituale

SI UTILIZZA LA FORMULA DELLA CAPITALIZZAZIONE DEL

“REDDITO MEDIO ATTESO”

Proiezione futura della situazione aziendale “storica”

si considerano

• serie storica di risultati

• proiezioni reddituali

risultanti dai budget e

dai piani aziendali

i risultati economici "storici“ devono essere “normalizzati” eliminando le seguenti componenti economiche

● di tipo "straordinario";● riferibili a "eventi" gestionali non esistenti alla data di dellaperizia;● generate da "politiche di bilancio".

30

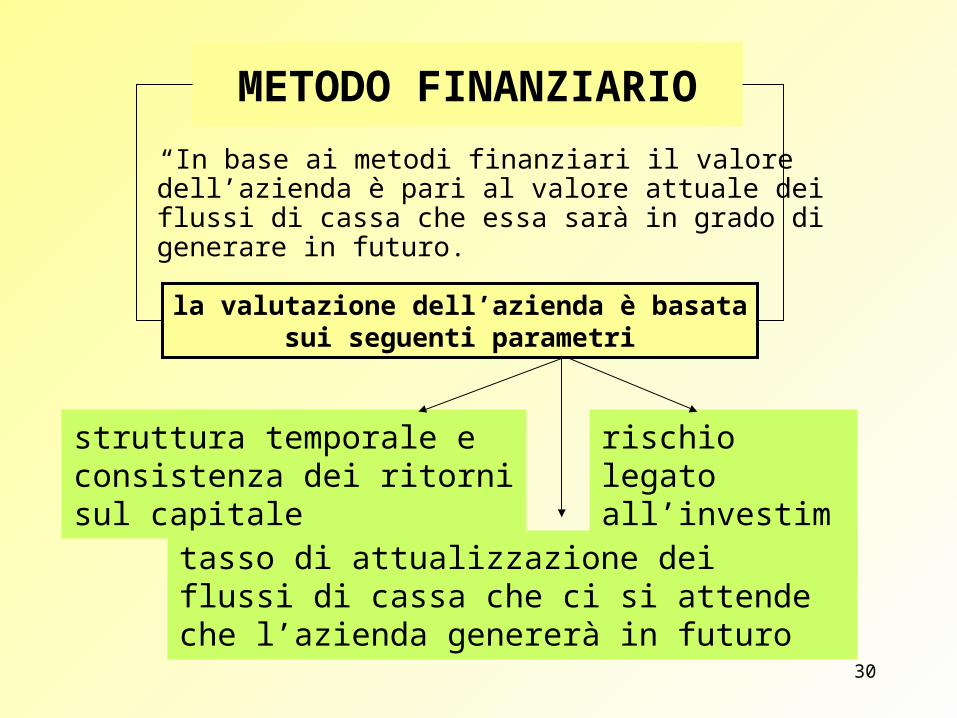

METODO FINANZIARIO

“In base ai metodi finanziari il valore dell’azienda è pari al valore attuale dei flussi di cassa che essa sarà in grado di generare in futuro.

struttura temporale e consistenza dei ritorni sul capitale

rischio legato all’investimento

la valutazione dell’azienda è basata sui seguenti parametri

tasso di attualizzazione dei flussi di cassa che ci si attende che l’azienda genererà in futuro

31

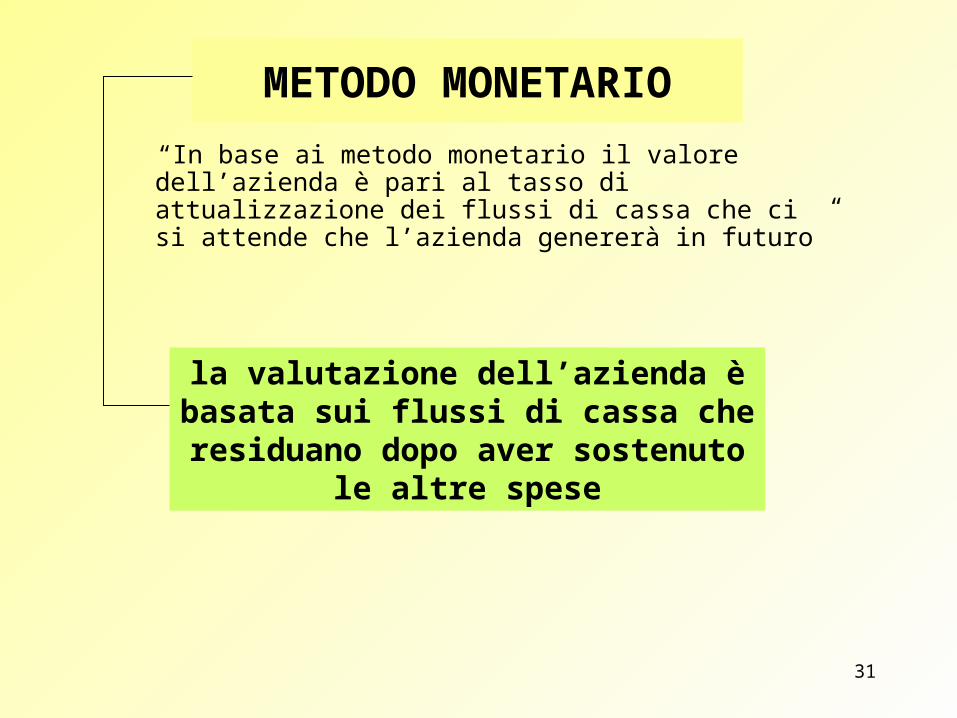

METODO MONETARIO

“In base ai metodo monetario il valore dell’azienda è pari al tasso di attualizzazione dei flussi di cassa che ci si attende che l’azienda genererà in futuro”

la valutazione dell’azienda è basata sui flussi di cassa che residuano dopo aver

sostenuto le altre spese

32

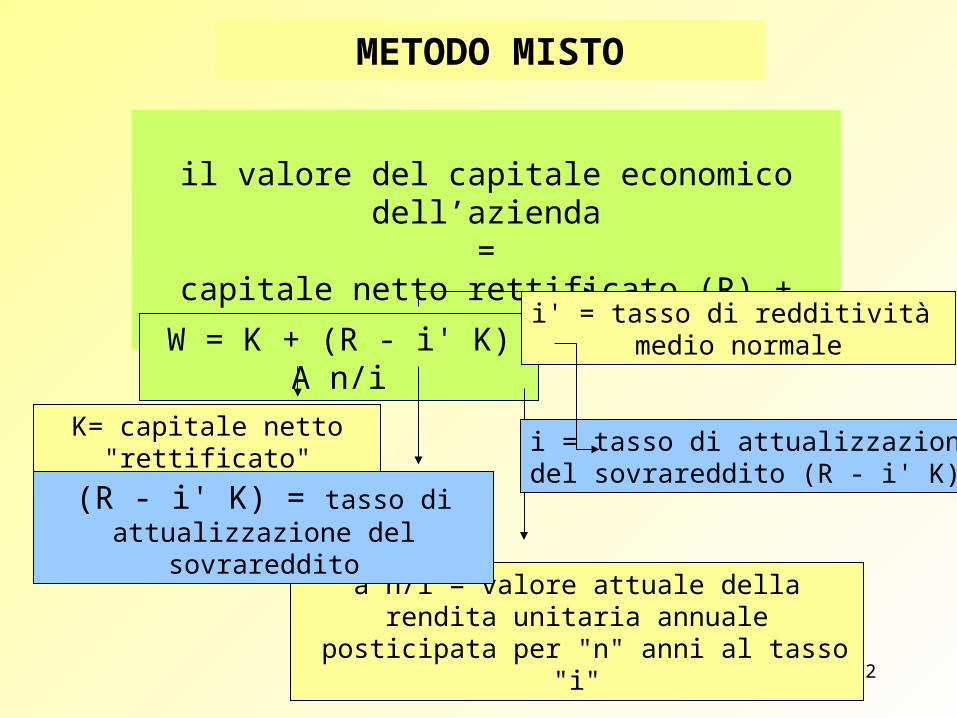

METODO MISTO

il valore del capitale economico dell’azienda =

capitale netto rettificato (R) + avviamento

W = K + (R - i' K) A n/i

K= capitale netto "rettificato"

a n/i = valore attuale della rendita unitaria annuale posticipata per "n" anni al tasso "i"

(R - i' K) = tasso di attualizzazione del sovrareddito

i = tasso di attualizzazione del sovrareddito (R - i' K)

i' = tasso di redditività medio normale

33

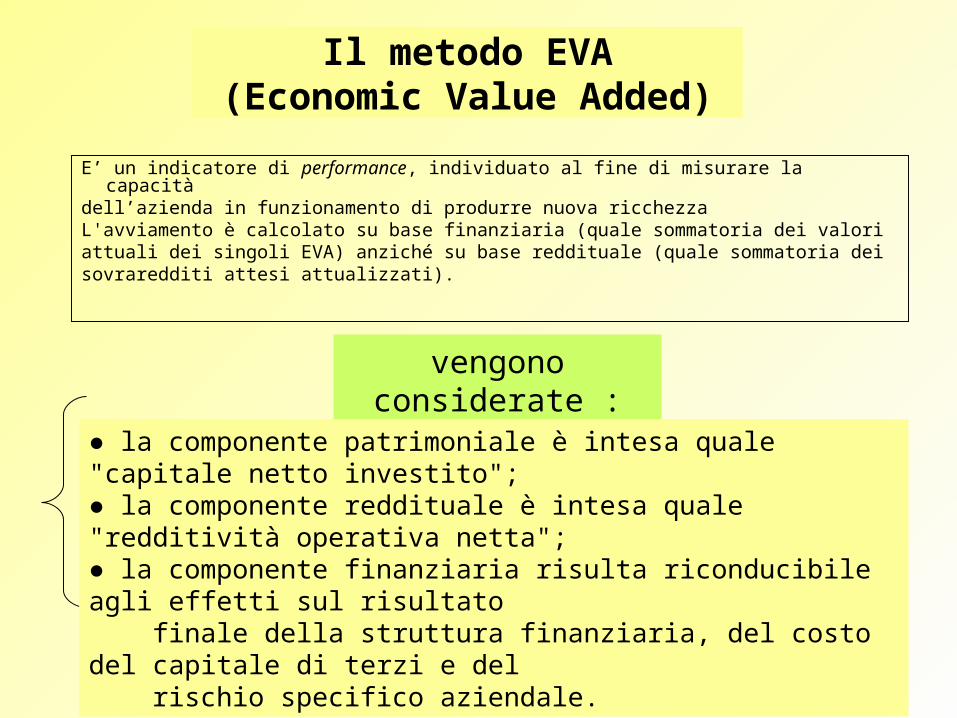

Il metodo EVA(Economic Value Added)

E’ un indicatore di performance, individuato al fine di misurare la capacitàdell’azienda in funzionamento di produrre nuova ricchezzaL'avviamento è calcolato su base finanziaria (quale sommatoria dei valoriattuali dei singoli EVA) anziché su base reddituale (quale sommatoria deisovraredditi attesi attualizzati).

vengono considerate :

● la componente patrimoniale è intesa quale "capitale netto investito";● la componente reddituale è intesa quale "redditività operativa netta";● la componente finanziaria risulta riconducibile agli effetti sul risultato finale della struttura finanziaria, del costo del capitale di terzi e del rischio specifico aziendale.

34

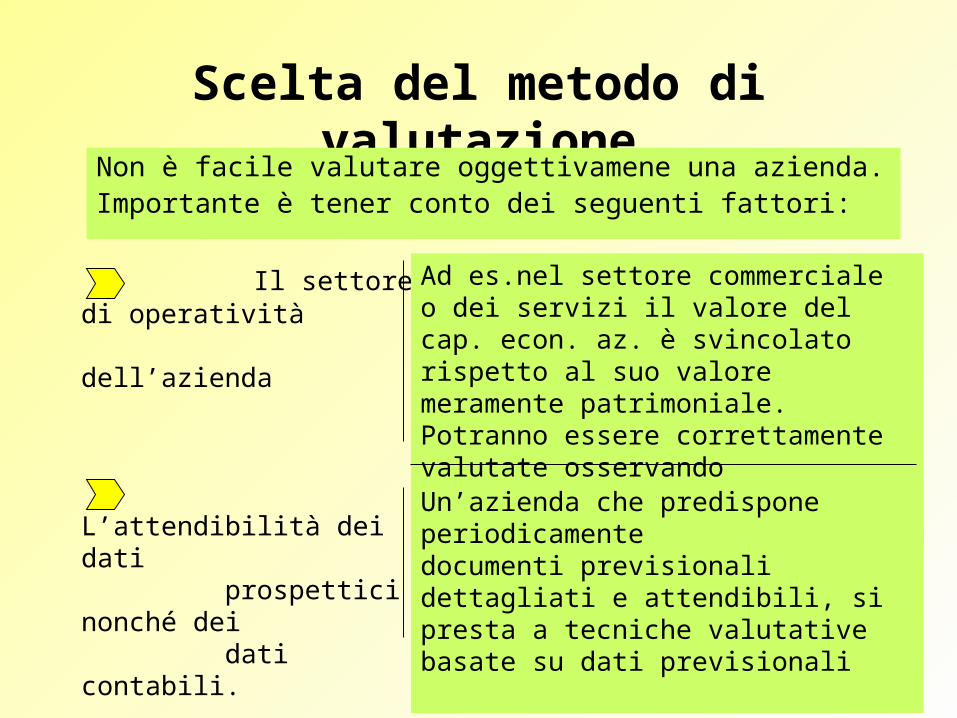

Scelta del metodo di valutazioneNon è facile valutare oggettivamene una azienda.Importante è tener conto dei seguenti fattori:

Il settore di operatività dell’azienda

L’attendibilità dei dati prospettici nonché dei dati contabili.

Ad es.nel settore commerciale o dei servizi il valore del cap. econ. az. è svincolato rispetto al suo valore meramente patrimoniale. Potranno essere correttamente valutate osservando prioritariamente datireddituali o finanziari

Un’azienda che predispone periodicamentedocumenti previsionali dettagliati e attendibili, si presta a tecniche valutative basate su dati previsionali

![L’AFFITTO D’AZIENDA E LA CONTINUITÀ AZIENDALE … · [Articoli] Il Caso.it 21 aprile 2017 Riproduzione riservata 1 L’affitto d’azienda e la continuità aziendale indiretta](https://static.fdocumenti.com/doc/165x107/5b15ae2e7f8b9adc528d975a/laffitto-dazienda-e-la-continuita-aziendale-articoli-il-casoit-21.jpg)