NOVITA FISCALI 2008 Giuseppe Piazzolla Ragioniere Commercialista Revisore Contabile.

LA CIRCOLARE MENSILE DEL REVISORE LEGALE

N. 4 – APRILE 2014

INDICE

NORMATIVA E PRASSI

Le nuove liste di controllo per i revisori delle banche .............................................PAGINA 2

V. TOSI E G. GENTILI

COLLEGIO SINDACALE

Il collegio sindacale nella prevenzione ed emersione della crisi di'impresa ....... PAGINA 18

F. GASPARINI

VARIE

Il modello per l'iscrizione alla sezione INATTIVI del Registro dei Revisori ....................PAGINA 28

V. TOSI

Riproduzione riservata www.fiscoetasse.com Pag.2

NORMATIVA E PRASSI

Le nuove liste di controllo per i revisori delle

banche di Virginia Tosi e Giorgio Gentili

(Dottori Commercialisti in Fermo e Macerata)

Sommario

PREMESSA

1. LE LISTE DI CONTROLLO PER LE BANCHE

Premessa

Come evidenziato nella nostra precedente Circolare del revisore, la Commissione Tecnica

Assicurativa e la Commissione Tecnica Servizi Finanziari dell’Assirevi (Associazione Italiana Revisori

Contabili) hanno redatto, nel febbraio 2014, il quaderno n.11, il quale contiene delle liste di controllo

per l’informativa di bilancio di società di assicurazione, oltre che di banche, intermediari finanziari,

SIM, SGR.

Il quaderno intende fornire uno strumento di lavoro aggiornato ai revisori incaricati del controllo sui

bilanci di tali enti: le liste di controllo, infatti, tengono conto delle disposizioni previste dall’attuale

quadro legislativo, alla luce dell’evoluzione che ha interessato la normativa, i principi contabili e le

interpretazioni in materia.

Se nella precedente circolare del revisore, sono state individuate e spiegate le liste di controllo con

riferimento alle società di assicurazioni, con il presente articolo si intende fornire un’informativa

aggiuntiva ed un commento in materia di liste di controllo delle banche.

1. Le liste di controllo per le banche

Il quaderno n.11 fornisce informazioni relative al contenuto e all’impiego delle liste di controllo

utilizzabili dal revisore che debba eseguire un controllo contabile sul bilancio di banche, società di

assicurazione, intermediari finanziari, SIM e SGR.

In allegato al quaderno, è presentata, tra i modelli di liste di controllo (cfr. precedente circolare) la

check-list relativa alle informazioni integrative (disclosures) da fornire nelle note ai bilanci redatti

dalle Banche secondo i principi contabili internazionali (IAS/IFRS), così come omologati

(“endorsed”) dall’Unione Europea (UE).

Riproduzione riservata www.fiscoetasse.com Pag.3

Di seguito si propone il contenuto, commentato, della check-list predisposta dall’Assirevi per il

controllo del bilancio delle banche.

CHECK LIST BILANCIO CONSOLIDATO - SOCIETA’ DI

ASSICURAZIONE

Schemi di bilancio

Schemi di bilancio

La check-list, in tale sezione, individua i

controlli concernenti la conformità della

redazione degli schemi di bilancio al

principio contabile internazionale n.1 e al

documento Modifiche allo IAS 1

Presentazione del bilancio – Esposizione

nel bilancio delle voci delle altre

componenti di conto economico

complessivo”.

Le principali modifiche introdotte da tale

documento riguardano la sostituzione:

del prospetto “prospetto di conto

economico complessivo”

sostituito con “prospetto

dell’utile/(perdita) d’esercizio e

delle altre componenti di conto

economico complessivo;

del “prospetto di conto

economico” sostituito con

“prospetto dell’utile/(perdita)

d’esercizio”.

Secondo la check list, il revisore deve

controllare, ad esempio, se il bilancio è

redatto in unità di euro, se, nel caso di

operazioni di operazioni di aggregazione

aziendale, negli schemi di bilancio i dati

comparativi riferiti all’esercizio precedente

(T-1) sono quelli della banca acquirente ai

sensi dell’IFRSS, se il bilancio consolidato, è

redatto in migliaia di euro (con gli

opportuni arrotondamenti), se banche che

chiudono la procedura di amministrazione

Riproduzione riservata www.fiscoetasse.com Pag.4

CHECK LIST BILANCIO CONSOLIDATO - SOCIETA’ DI

ASSICURAZIONE

straordinaria con la

restituzione alla gestione ordinaria, nel

bilancio dell’esercizio successivo a quello di

chiusura di tale procedura come dati

dell’esercizio (T-1) considerano quelli

risultanti dal bilancio di chiusura della

procedura di amministrazione straordinaria

approvato dalla Banca d’Italia?

Informativa

generale

Il revisore deve controllare che

l’informativa contenuta in bilancio sia

esaustiva e completa , secondo quanto

statuito dallo IAS 1 e che le informazioni

siano adeguatamente evidenziate e

quando necessario ripetute per una

corretta comprensione dell’informativa

presentata.

La check-list fornisce, per facilitare i

controllo dei revisori, l’informativa

sull’entità che redige il bilancio, le

caratteristiche della dichiarazione di

conformità ai principi contabili

internazionali. Viene anche individuato

quanto deve essere fatto per controllare

che sia stato rispettato il principio della

continuità aziendale e il principio della

periodicità dell’informativa.

Su fornisce, altresì, l’indicazione

dell’informativa comparativa rispetto

all’esercizio precedente per tutti gli importi

esposti nel bilancio dell’esercizio corrente.

La check list evidenzia che un’entità deve

presentare un terzo prospetto della

situazione patrimoniale-finanziaria all'inizio

dell’esercizio precedente in aggiunta ai

prospetti informativi comparativi minimi

richiesti dal paragrafo 38A se:

Riproduzione riservata www.fiscoetasse.com Pag.5

CHECK LIST BILANCIO CONSOLIDATO - SOCIETA’ DI

ASSICURAZIONE

(a) applica un principio

contabile retroattivamente,

ridetermina retroattivamente voci

del proprio bilancio oppure

riclassifica alcune voci del proprio

bilancio; e

(b) l’applicazione retroattiva,

la rideterminazione retroattiva o la

riclassificazione hanno un impatto

significativo sull'informativa

riportata nel prospetto della

situazione patrimoniale-finanziaria

all'inizio dell'esercizio precedente.

La check list impone al revisore di

controllare anche le riconciliazioni, avendo

cura di monitorare se l’entità abbia

spiegato come il passaggio dai precedenti

principi contabili agli IFRS abbia influito

sulla situazione patrimoniale-finanziaria,

sull’andamento economico e sui flussi

finanziari.

La check list fornisce anche informazioni in

merito ai controlli che il revisore deve fare

con riferimento:

alla designazione delle attività e

delle passività finanziarie

all’utilizzo del fair value come

sostituto del costo

all’utilizzo del sostituto del costo

per le partecipazioni in

controllate, joint venture e società

collegate

all’utilizzo del sostituto del costo

per le attività relative a petrolio e

gas

all’utilizzo del sostituto del costo

per attività soggette a

Riproduzione riservata www.fiscoetasse.com Pag.6

CHECK LIST BILANCIO CONSOLIDATO - SOCIETA’ DI

ASSICURAZIONE

regolamentazione delle tariffe

alla grave iperinflazione.

La check list contiene anche l’indicazione

dei controlli concernenti l’informativa del

prospetto della situazione patrimoniale-

finanziaria e della la relazione sulla

gestione, del prospetto(i)

dell’utile/(perdita) e delle altre componenti

di conto economico complessivo, dell’utile

per azione, del rendiconto finanziario, del

prospetto delle variazioni di patrimonio

netto e delle note al bilancio.

Principi

contabili e

principali

assunzioni nelle

valutazioni

La check list, per quanto riguarda la sezione

in esame, impone primariamente di

controllare che, per ciascuna voce dello

stato patrimoniale e del conto economico

siano rispettati:

i criteri di iscrizione;

i criteri di classificazione;

i criteri di valutazione;

i criteri di cancellazione;

i criteri di rilevazione delle

componenti reddituali.

Si individuano, quindi, le informazioni che

la banca deve avere fornito nella sintesi dei

principi contabili più rilevanti e i controlli

da porre in essere nel caso in cui la stessa

decida di cambiare un principio contabile

(cosa possibile solo se tale cambiamento è

richiesto da un principio contabile o da

un’interpretazione allo scopo di fornire

un’informativa più attendibile e

appropriata sulle operazioni/transazioni,

sulla situazione patrimoniale e finanziaria e

sull’andamento economico della banca.

Riproduzione riservata www.fiscoetasse.com Pag.7

CHECK LIST BILANCIO CONSOLIDATO - SOCIETA’ DI

ASSICURAZIONE

Aggregazioni

aziendali

Il revisore deve controllare se è stata

compilata la tabella “Operazioni di

aggregazione” e se, per le rettifiche rilevate

nell’esercizio corrente o in esercizi

precedenti in relazione ad aggregazioni

aziendali, l’acquirente ha presentato le

informazioni necessarie individuate nella

lista di controllo per ogni aggregazione

aziendale individualmente materiale o in

forma aggregata per aggregazioni aziendali

individualmente immateriali ma

complessivamente materiali.

Occorre altresì controllare che siano state

illustrate le motivazioni per cui non è

possibile fornire le informazioni

concernenti le operazioni di aggregazione

realizzate dopo la chiusura dell’esercizio,

ma prima dell’approvazione del relativo

bilancio.

Oneri finanziari La lista precisa che l’entità deve aver

indicato la politica contabile adottata per la

contabilizzazione degli oneri finanziari e

deve aver fornito le informazioni

obbligatorie, nel caso in cui abbia

capitalizzato gli oneri finanziati

nell’esercizio.

Variazione

delle stime

La lista impone di controllare se Sono state

indicate le seguenti informazioni

relativamente al cambiamento di una

valutazione che ha effetto nell’esercizio o

che ci si aspetta avrà impatto negli esercizi

futuri.

Bilancio La lista di controllo impone di controllare

Riproduzione riservata www.fiscoetasse.com Pag.8

CHECK LIST BILANCIO CONSOLIDATO - SOCIETA’ DI

ASSICURAZIONE

consolidato e

separato

se è stata compilata la “Sezione 3 - Area e

metodi di consolidamento”, se sono stati

illustrati l’area e i metodi di

consolidamento e se è stata compilata

secondo lo schema richiesto la tabella 1

“Partecipazioni in società controllate in via

esclusiva e in modo congiunto.

Inoltre la lista di controllo individua

l’informativa obbligatoria (il tipo di legame

fra la capogruppo e la controllata, quando

la controllante non possiede, direttamente

o indirettamente attraverso controllate,

più della metà dei voti esercitabili in

assemblea, le ragioni per cui il possesso,

diretto o indiretto attraverso controllate, di

più della metà dei diritti di voto effettivi o

potenziali di una partecipata non

costituisce controllo, la data di chiusura del

bilancio di una controllata, ove tale bilancio

sia utilizzato per redigere il bilancio

consolidato e sia riferito ad una data di

chiusura o ad un esercizio diverso da quello

della controllante e le ragioni per cui si fa

riferimento una data di chiusura o ad un

esercizio diverso, la natura e la misura di

qualunque restrizione significativa alla

capacità delle controllate di trasferire fondi

alla controllante a titolo di pagamento di

dividendi, o di rimborso di prestiti o di

anticipazioni, ecc).

Correzione di

errori

La lista di controllo impone di controllare

che l’importo di una rettifica derivante

dalla correzione di un errore sia stato

riportato o rideterminando nuovamente gli

importi comparativi per gli esercizi

precedenti in cui è stato commesso l’errore

o (quando l’errore sia stato commesso

Riproduzione riservata www.fiscoetasse.com Pag.9

CHECK LIST BILANCIO CONSOLIDATO - SOCIETA’ DI

ASSICURAZIONE

precedentemente al primo esercizio

presentato) rideterminando nuovamente i

saldi di apertura di attività, passività, e

patrimonio netto per il primo esercizio

presentato. Quando, invece, non risulti

fattibile determinare l’effetto cumulativo

all’inizio dell’esercizio corrente, va

controllato che l’entità abbia

rideterminato l’informativa comparativa

per correggere l’errore prospetticamente a

partire dalla prima data possibile. Quando

non risulti fattibile determinare

nell’esercizio gli specifici effetti di un errore

su un’informativa comparativa, va

controllato che la banca abbia

rideterminato i saldi di apertura di attività,

passività, e patrimonio netto per il primo

esercizio per il quale la rideterminazione

retroattiva è determinabile. La lista di

controllo impone di monitorare se sono

state fornite le informazioni obbligatorie (la

natura dell’errore di un esercizio

precedente, l’ammontare della rettifica

all’inizio del primo esercizio presentato,

ecc).

Dividendi

distribuiti e

deliberati

La check list impone di controllare che

siano state fornite le informazioni

obbligatorie relative alla presente sezione

(l’ammontare non contabilizzato di

dividendi spettanti alle azioni privilegiate e

il relativo importo per azione, l’importo dei

dividendi proposti o dichiarati prima che il

bilancio sia stato autorizzato alla

pubblicazione, ma non rilevati nell’esercizio

come distribuzione ai possessori di capitale

proprio nell’esercizio, ecc).

Distribuzione ai La check list impone di controllare che, in

Riproduzione riservata www.fiscoetasse.com Pag.10

CHECK LIST BILANCIO CONSOLIDATO - SOCIETA’ DI

ASSICURAZIONE

soci di attività

non

rappresentate

da disponibilità

liquide

caso di una distribuzione ai soci di attività

non rappresentate da disponibilità liquide,

l’entità abbia fornito le obbligatorie

informazioni. Inoltre la lista di controllo

richiede di controllare, nel caso in cui la

banca regoli un debito per dividendi

attraverso la distribuzione di attività non

monetarie, che la stessa abbia indicato

eventuali differenze tra il valore contabile

delle attività distribuite ed il valore

contabile del debito per dividendi come

elemento separato nell’utile/(perdita)

d’esercizio.

Benefici per i

dipendenti

La check list impone di controllare se è

stata fornita l’informativa richiesta dallo Ias

19 in tema di benefici per i dipendenti, di

piani relativi a più datori di lavoro, di piani

a benefici definiti che condividono i rischi

tra entità sotto controllo comune, di piani a

contribuzione definita e di piani a benefici

definiti.

Patrimonio

netto

La chek list stimola a controllare che la

banca:

abbia fornito nel prospetto della

situazione patrimoniale-

finanziaria, nel prospetto dei

movimenti del patrimonio netto o

nelle note al bilancio, le

informazioni relative ad ogni

categoria di azione e relative alle

eventuali azioni di soci in società

cooperative e strumenti simili, alla

natura e allo scopo di ogni riserva

inclusa nel patrimonio netto;

abbia attribuito un’informativa in

conformità allo IAS 24, se ha

riacquistato le proprie azioni da

Riproduzione riservata www.fiscoetasse.com Pag.11

CHECK LIST BILANCIO CONSOLIDATO - SOCIETA’ DI

ASSICURAZIONE

parti correlate.

Eventi

successivi alla

chiusura

dell’esercizio

La chek list impone di controllare che sia

stata adeguatamente compilata la sezione

“ Eventi successivi alla data di riferimento

del bilancio”.

Valutazione del

fair value

La chek list impone di controllare:

che sia stata adeguatamente

attuata la valutazione al fair value

nel rispetto dell’IFRS 1, con

riferimento alle varie classi di

attività e passività, comprese

Attività e passività non valutate al

fair value nel prospetto della

situazione patrimoniale-

finanziaria, ma per le quali il fair

value è indicato nelle note;

che sia stata fornita l’informazione

integrativa in materia.

Strumenti

finanziari

La lista di controllo stimola a controllare

che la banca abbia raggruppato gli

strumenti finanziari in classi adeguate

rispetto alla natura dell’informativa e

prendendo in considerazione le

caratteristiche di tali strumenti finanziari e

che abbia fornito sufficienti informazioni da

permettere una riconciliazione con le

relative voci presentate nel prospetto della

situazione patrimoniale-finanziaria.

Operazioni in

valuta

La chek list impone di controllare che la

banca abbia fornito tutte le informazioni

necessarie in tema di operazioni in valuta,

tra cui in particolare:

l’importo delle differenze di

cambio rilevate nell’utile/(perdita)

d’esercizio eccetto quelle

derivanti dagli strumenti finanziari

valutati al fair value rilevato

Riproduzione riservata www.fiscoetasse.com Pag.12

CHECK LIST BILANCIO CONSOLIDATO - SOCIETA’ DI

ASSICURAZIONE

nell’utile/(perdita) in conformità

allo IAS 39

le differenze di cambio nette

rilevate nel prospetto delle altre

componenti di conto economico

complessivo accumulati in una

componente separata di

patrimonio netto e una

riconciliazione dell’importo di tali

differenze di cambio tra l’inizio e

la fine dell’esercizio.

Informativa

sull’ultimo

trimestre

La lista di controllo impone che, se la stima

di un valore esposto in un periodo

intermedio viene modificata in misura

rilevante nell’ultimo periodo intermedio

dell’esercizio, ma non è pubblicata una

separata informativa finanziaria per

l’ultimo periodo intermedio, devono essere

illustrate le seguenti informazioni in una

nota al bilancio annuale di quell’esercizio:

valore di tale modifica;

natura di tale modifica.

Perdita per

riduzione di

valore delle

attività

La lista di controllo impone di controllare,

per ogni classe di attività, che siano state

fornite le informazioni obbligatorie tra cui

in particolare:

l’ammontare delle perdite per

riduzione di valore rilevate

nell’utile/(perdita) d’esercizio e la

voce di bilancio nel quale sono

state incluse;

l’ammontare dei ripristini di valore

rilevati nell’utile/(perdita)

d’esercizio e la voce di bilancio nel

quale sono state incluse;

l’ammontare del ripristino di

valore su attività rivalutate

Riproduzione riservata www.fiscoetasse.com Pag.13

CHECK LIST BILANCIO CONSOLIDATO - SOCIETA’ DI

ASSICURAZIONE

rilevato tra le altre componenti di

conto economico complessivo nel

corso dell’esercizio;

l’ammontare delle perdite per

riduzione di valore su attività

rivalutate rilevato tra le altre

componenti di conto economico

complessivo nel corso

dell’esercizio.

Imposte sul

reddito

La lista di controllo impone di controllare

che le principali componenti degli oneri

(proventi) fiscali siano state indicate

separatamente e le informazioni

obbligatorie ai sensi dello Ias 12 siano

ugualmente esposte separatamente.

Attività

immateriali

La lista di controllo impone di controllare

che siano state fornite tutte le informazioni

previste salo Ias 38, ivi comprese quelle

relativi alle Attività immateriali rivalutate,

all’avviamento e ai progetti di ricerca e

sviluppo.

Partecipazioni

in joint

ventures

La lista di controllo impone che sia stato

rispettato lo Ias 31 e in particolare:

l’entità abbia classificato la propria

partecipazione in una joint venture

dove ha controllo congiunto come

detenuta per la vendita e l’ha

contabilizzata in conformità

all’IFRS 5;

l’entità (partecipante al controllo

congiunto) abbia indicato il valore

complessivo dei seguenti impegni

riferibili alla sua partecipazione in

joint venture, distintamente dagli

altri impegni;

se l’entità (partecipante al

controllo congiunto) abbia

Riproduzione riservata www.fiscoetasse.com Pag.14

CHECK LIST BILANCIO CONSOLIDATO - SOCIETA’ DI

ASSICURAZIONE

presentato le sue partecipazioni

in joint venture utilizzando il

modello di consolidamento

proporzionale linea per linea o il

metodo del patrimonio netto,

abbia indicato i valori complessivi,

relativi a tali partecipazioni in joint

venture, di attività e passività

correnti e non correnti, costi e

ricavi.

Partecipazioni

in società

collegate

La lista di controllo impone di controllare

che l’entità:

abbia classificato una

partecipazione in collegata come

“detenuta per la vendita” laddove

ne ricorressero le condizioni e

l’abbia contabilizzata in

conformità all’IFRS;

abbia dato le informazioni

obbligatorie (il fair value di ogni

partecipazione in collegata per la

quale ci sono prezzi di mercato

quotati, una sintesi delle

informazioni finanziarie delle

collegate, inclusi l’ammontare

complessivo delle attività,

passività, ricavi e utili o perdite, la

ragione per cui un investitore

conclude di avere o non

avereun’influenza notevole, dove

detiene direttamente o

indirettamente tramite società

controllate, una quota minore del

20% dei voti o dei potenziali diritti

di voto, ecc).

Informativa sul

leasing

richiesta ai

locatari

La lista di controllo impone che sia stato

rispettato lo Ias 17 con riferimento ai

leasing operativi, alle operazioni di vendita

e retrolocazione, alla sostanza delle

operazioni nella forma legale del leasing.

Immobili, La lista di controllo impone che siano stati

individuati gli effetti delle imposte sul

Riproduzione riservata www.fiscoetasse.com Pag.15

CHECK LIST BILANCIO CONSOLIDATO - SOCIETA’ DI

ASSICURAZIONE

impianti e

macchinari

reddito, se esistenti, risultanti dalla

rivalutazione degli immobili, impianti e

macchinari in conformità allo e che siano

state date tutte informazioni previste dallo

Ias 16 per ogni classe di immobili, impianti

e macchinari.

Accantonament

i, passività e

attività

potenziali

La lista di controllo impone di controllare

che sia stata inserita l’informativa imposta

dallo Ias 37 . Inoltre nel caso in cui

l’indicazione di alcune o di tutte le

informazioni richieste relativamente ad

accantonamenti, passività e attività

potenziali potrebbe pregiudicare

seriamente la posizione della società in una

controversia con terzi sulla materia alla

base dell’accantonamento, della passività

potenziale o della attività potenziale

occorre controllare che la banca abbia

indicato la natura della vertenza e la

motivazione della mancanza di informativa.

Agricoltura

La lista di controllo impone di controllare

che sia stata presentata l’informativa

prevista dallo Ias 41, tra cui, in particolare,

una descrizione quantitativa di ciascun

gruppo di attività biologiche, distinguendo,

come ritenuto più appropriato, tra attività

biologiche consumabili e fruttifere oppure

tra attività biologiche mature o non

mature, ed indicando le basi di tale

destinazione, una descrizione qualitativa

e/o quantitativa di ciascun gruppo di

attività biologiche, il provento o l’onere

originato durante l’esercizio in corso in

sede di prima rilevazione delle attività

biologiche e dei prodotti agricoli e il

cambiamento del fair value al netto dei

costi di vendita delle attività biologiche.

Informativa sul

leasing

richiesta ai

locatori

La lista di controllo impone di controllare

che la banca abbia inserito l’informativa

obbligatoria relativa a leasing operativo,

leasing finanziario, operazioni di vendita e

retro locazione .

Occorre, dunque, controllare,

Riproduzione riservata www.fiscoetasse.com Pag.16

CHECK LIST BILANCIO CONSOLIDATO - SOCIETA’ DI

ASSICURAZIONE

relativamente alla locazione finanziaria,

che siano state fornite le informazioni di

cui allo IAS 17, paragrafo 47, lettere a), c) e

f) e paragrafo 65:

una riconciliazione tra

l’investimento lordo totale nel

leasing alla data di chiusura

dell’esercizio e il valore attuale dei

pagamenti minimi dovuti per il

leasing alla data di chiusura

dell’esercizio

una descrizione generale dei più

rilevanti contratti di leasing del

locatore

gli utili finanziari non realizzati

i valori residui non garantiti

spettanti al locatore

il fondo accumulato per le perdite

sui crediti riferibili ai pagamenti

minimi derivanti dai leasing

i canoni potenziali di locazione

rilevati nell’utile/(perdita)

d’esercizio

l’investimento lordo totale nel

leasing alla data di chiusura

dell’esercizio e il valore attuale dei

pagamenti minimi dovuti per il

leasing alla data di chiusura

dell’esercizio.

Con riferimento al leasing operativo,

occorre controllare che siano state fornite

le informazioni seguenti:

la descrizione generale dei più

significativi contratti di leasing del

locatore;

il totale dei canoni potenziali di

locazione totali rilevati come

Riproduzione riservata www.fiscoetasse.com Pag.17

CHECK LIST BILANCIO CONSOLIDATO - SOCIETA’ DI

ASSICURAZIONE

proventi nell’esercizio;

il totale dei pagamenti minimi

derivanti da un leasing operativo

non annullabile.

Con riferimento alle operazioni di vendita e

retrolocazione (Sale and lease back), si

deve controllare che siano state fornite

informazioni analoghe a quelle previste per

le operazioni di leasing, nonché

l’informativa su inusuali accantonamenti

relativi ad accordi o i termini di operazioni

di vendita e retro locazione.

Bilanci

intermedi

La lista di controllo impone che il bilancio

intermedio sia stato compilato nel rispetto

dello Ias 34 e che contenga note illustrative

specifiche contenenti una spiegazione delle

operazioni e dei fatti rilevanti per la

comprensione delle variazioni nella

situazione patrimoniale-finanziaria e nel

risultato gestionale dell'entità

successivamente alla data di chiusura

dell'ultimo esercizio.

Riproduzione riservata www.fiscoetasse.com Pag.18

COLLEGIO SINDACALE

Il collegio sindacale e l'attività di prevenzione ed

emersione della crisi d'impresa di Ferruccio Gasparini

(Dottore Commercialista in Brescia)

Sommario

PREMESSA

1. LA VIGILANZA DEL COLLEGIO SINDACALE AI FINI DELLA PREVENZIONE DELLA CRISI

2. CRISI AZIENDALI ,FRODI CONTABILI E OPERAZIONI PREGIUDIZIEVOLI

3. ALCUNI CASI CONCRETI DI GESTIONE DI CRISI D'IMPRESA

Premessa

Nell’attuale assetto normativo non esistono disposizioni che pongano in relazione gli ordinamenti del

diritto societario con la disciplina della crisi d’impresa (da intendersi come impresa a rischio di

insolvenza, non come impresa insolvente), conseguentemente il ruolo del Collegio Sindacale può

essere molto delicato.

Non esistono disposizioni che individuino i comportamenti specifici che il Collegio Sindacale è tenuto

ad adottare nell’esercizio delle proprie funzioni di vigilanza per prevenire o far emergere la crisi

d’impresa o comunque per tutelarsi nella propria veste di sindaco a fronte di futuri potenziali

addebiti in materia di responsabilità civile e/o penale.

Sappiamo tutti come il codice civile disponga che il Collegio Sindacale debba vigilare

sull’osservanza della legge e sul rispetto del principio di corretta amministrazione da parte degli

amministratori.

Tale vigilanza, senza entrare nel merito delle scelte imprenditoriali, deve rivolgere la propria

attenzione:

- alla correttezza, all’economicità e alla prudenza della gestione;

- ad una funzione di controllo sui modi con i quali le operazioni vengono attuate.

1. La vigilanza del collegio sindacale ai fini della prevenzione della crisi

Riproduzione riservata www.fiscoetasse.com Pag.19

Limitando l’esame del ruolo del Collegio Sindacale all’ambito della crisi, si ritiene che il ruolo dello

stesso sia cruciale in quanto l’imprenditore è notoriamente propenso a negare l’esistenza della crisi

della sua azienda, è propenso a diminuire la gravità della crisi e tende a non recepire i suggerimenti

dei collaboratori interni, tende, altresì, ad adottare comportamenti contro legge per cercare di

sopperire ai deficit aziendali.

Pertanto l’intervento di un organo “esterno” con funzioni di controllo può e deve essere uno

strumento utile all’imprenditore per salvaguardare la propria azienda.

Le statistiche testimoniano come generalmente le azienda fallite dotate di un Collegio Sindacale

evidenziavano una minore distruzione di ricchezza rispetto a quelle non dotate. Ove esiste il Collegio

Sindacale, il curatore trova attivo; dove non esiste è normale trovare un fallimento vuoto, da cui il

ruolo fondamentale del Collegio Sindacale per contribuire alla tutela dell’integrità del patrimonio

aziendale.

Il primo punto cardine all’interno dei doveri di vigilanza ,in un’ottica di prevenzione ed emersione

della crisi, è il monitorare costantemente i presupposti per la continuità aziendale e, nel caso in cui

venga meno o nel caso in cui vi siano fondati dubbi circa il fatto che possa venir meno, il Collegio

Sindacale deve sollecitare l’organo amministrativo a porvi rimedio (la continuità aziendale può

essere banalmente minata da perdite durevoli superiori al 1/3 del Capitale Sociale).

Molto spesso un intervento tempestivo può contribuire a scongiurare l’accesso a procedure

concorsuali; pertanto rientra tra il doveri del Collegio Sindacale il vigilare e rilevare fatti idonei a

pregiudicare la continuità aziendale.

Un secondo passaggio molto delicato è il monitorare l’attuazione delle misure adottate dall’Organo

amministrativo affinché siano atte a garantire e/o a ristabilire la continuità aziendale.

In questo contesto si ritiene molto importante lo scambio di informazioni o l’acquisizione di

informazioni tramite il revisore legale o la società di revisione (se esistenti) o anche direttamente con

i professionisti che assistono la società e ciò con particolare riferimento agli esiti emersi dai controlli

svolti da questi.

Tanto più sono evidenti i segnali della crisi, tanto più l’attività di controllo e vigilanza dovrà spostarsi

dagli ambiti ordinari di verifica, agli ambiti più legati alle cause stesse della crisi (meno controlli

formali, più controlli sostanziali); intensificando anche la presenza in azienda del Collegio Sindacale

ben oltre le consuete verifiche trimestrali. La presenza di indici di rischio deve obbligare il Collegio

Sindacale ad ulteriori e più dettagliati accertamenti. Occorre pervenire a dei controlli rafforzati.

L’assidua presenza del Collegio Sindacale in azienda potrà essere non solo un valido aiuto per

l’imprenditore, ma anche uno strumento di prevenzione di quei comportamenti di natura

patologica che tendono a caratterizzare le decisioni dell’imprenditore nei momenti di difficoltà

(comportamenti patologici che possono privare di significatività ogni tipo di analisi di bilancio).

Tanto più saranno evidenti i segnali della crisi tanto più il Collegio Sindacale dovrà esercitare i propri

poteri, che possono essere distinti:

Riproduzione riservata www.fiscoetasse.com Pag.20

a) Poteri strumentali : partecipazione a CdA, ad assemblee, con acquisizione di

informazioni ed esercizio dei propri poteri di natura ispettiva e di

vigilanza;

b) Poteri propositivi: che si concretizzano in poteri di natura consultiva (dialogo con

l’organo amministrativo accompagnato da osservazioni

tecniche e di opportunità); esercizio dei poteri di sollecitazione

dell’organo amministrativo

c) Poteri reattivi: impugnazione di delibere, convocazioni dell’assemblea,

denuncia al Tribunale

E’ opportuno sottolineare, comunque, che la sopravvivenza o il fallimento di un’azienda non sempre

può essere previsto e molte crisi aziendali sono collegate ad eventi imprevisti (incendio capannone,

furto significativo, accesso a procedure concorsuali improvviso da parte del cliente strategico), ma

è altrettanto vero che molte volte la crisi d’impresa, specialmente se poi sfocia in una procedura

concorsuale, è preceduta da molti segnali indicatori che il Collegio Sindacale non deve

sottovalutare e soprattutto non deve omettere di segnalare nelle sedi opportune. Le dimissioni in

massa del Collegio Sindacale non è sempre un elemento sufficiente per portare all’esclusione della

responsabilità del Collegio Sindacale. Non sono sufficienti le dimissione, il Collegio Sindacale deve

attivarsi affinché gli amministratori non pongano in essere atti pregiudizievoli e qualora li abbiano

già compiuti il Collegio Sindacale deve adoperarsi per cercare di ridurre al minimo l’entità del

danno e la fuga non è la soluzione.

Non vi sono norme che aiutino ad identificare degli indicatori di continuità aziendale, o meglio

indicatori del venir meno della continuità; neanche i principi di comportamento indicati dal

Consiglio Nazionale aiutano sul punto.

Occorre pertanto rifarsi alla prassi aziendalistica (uso degli indici) e alla nostra esperienza

professionale. Ecco alcuni indicatori.

Sotto il profilo finanziario: ricorrenti perdite d’esercizio, insufficiente capitale circolante netto, flussi di

cassa della gestione operativa negativi, squilibrio nella copertura degli investimenti con

indebitamento a breve, ritardo nei pagamenti (in particolar modo delle retribuzioni), inadempimenti

verso il fisco, sconfinamento dai fidi, necessità di nuove fonti di finanziamento in corrispondenza di

scadenze finanziarie; utilizzo di riserve di liquidità accantonate nel tempo.

Sotto il profilo gestionale: la perdita di manager strategici, difficoltà nella produzione, mancanza di

marginalità operativa, livelli eccessivi delle rimanenze

Altri profili : bassa capitalizzazione, pendenza di rilevanti procedimenti legali, azioni dei creditori,

sviluppi tecnologici non adeguatamente fronteggiati; adeguatezza assetto organizzativo.

Riproduzione riservata www.fiscoetasse.com Pag.21

L’esperienza professionale ci insegna che troppo spesso il fallimento di una società è

accompagnato da situazioni patologiche che rendono privo di significato l’utilizzo degli strumenti

offerti e suggeriti dall’analisi di bilancio (controllo di gestione, indici di bilancio).

2. Crisi aziendali, frodi contabili e operazioni pregiudizievoli

Nella maggior parte dei casi le crisi d’impresa sono accompagnate da frodi di natura contabile,

che purtroppo portano a far perdere di valore e soprattutto di attendibilità il controllo di gestione

aziendale, se istituito, e soprattutto ogni tipo di controllo mediante la costruzione di indici di bilancio

(da cui la necessità di rivalutare l’importanza ed il ruolo di un corretto svolgimento dell’attività di

revisione, anche rafforzata in presenza di indicatori della crisi o di anomalie contabili - per esempio

valori discontinui relativi a voci di bilancio cardine - per far emergere questa tipologia di frode).

Ecco alcuni esempi relativi alle fattispecie tipiche legate a frodi di natura contabile:

a) Nei criteri di valutazione e di capitalizzazione dei costi; le voci ad elevato rischio sono le solite

conosciute da tutti noi: immobilizzazioni immateriali, le partecipazioni, la valutazione dei

crediti verso clienti, la valutazione del magazzino, l’esatta quantificazione delle fatture da

emettere, l’esatta quantificazione delle fatture da ricevere e di ratei e risconti passivi

(esempio omessa imputazione dei ratei ferie); è una circostanza che si riscontra

praticamente sempre il fatto che le perdite di esercizio effettive emergano solo nel corso

dell’ultimo esercizio, cioè appena prima dell’istanza di fallimento in proprio o appena prima

del deposito della domanda per l’ammissione al Concordato Preventivo; nella maggior

parte dei casi queste rilevanti perdite che nell’arco di pochi mesi spazzano via in un colpo

solo patrimoni netti contabili solo apparentemente più che rispondenti non sono dovute al

cambio dei criteri di valutazione – cioè il passaggio dai criteri di funzionamento ai criteri di

liquidazione, ma semplicemente a criteri di valutazione adottati in precedenza non conformi

alla normale prudenza e/o correttezza contabile, con una generica, standard e/o sfuggente

descrizione in nota integrativa);

b) Emissione di fatture false da presentare allo sconto presso istituti di credito (ricorso abusivo al

credito);

c) L’emissione di RI.BA. senza la sottostante emissione della fattura, sempre con la medesima

finalità di acquisire nuova liquidità dal circuito bancario (molto spesso fenomeno

accompagnato da elementi di incongruenza nella situazione contabile quali, per esempio,

incompatibilità tra Volume degli affari ed ammontare del portafoglio commerciale);

d) L’emissione di fatture di fatto per operazioni inesistenti al 31/12, con successivo storno

mediante nota di credito nel mese di gennaio dell’esercizio successivo;

e) La non corrispondenza tra il bilancio d’esercizio sottoposto all’approvazione dell’assemblea

con le risultanze contabili effettive della società.

Riproduzione riservata www.fiscoetasse.com Pag.22

La crisi dell’impresa è spesso accompagnata anche da operazioni pregiudizievoli, sulle quali il

Collegio Sindacale è chiamato a vigilare per prevenire/impedirne l’attuazione:

a) Compimento di operazioni estranee all’oggetto sociale:

1) la società operativa che compra un’immobile da società di famiglia, drenando la

liquidità residua, molte volte anche ad un prezzo non di mercato;

2) oppure, per esempio, una società operativa di natura manifatturiera che inizia a

comprare e rivendere prodotti appartenenti a settori merceologici del tutto lontani

all’attività esercitata (classico esempio: nel settore dei metalli), con vendita finale

all’estero in favore di soggetti che ovviamente non onorano poi il debito, senza la

preventiva assunzione di garanzie;

b) compimento di operazioni in conflitto di interesse o con parti correlate:

1) fuoriuscita dalla società operativa di immobili ove risiede l’imprenditore o della casa

vacanza ad un prezzo vile o comunque ad un prezzo di mercato ma con un pagamento

effettuato non con un mezzo normale; per esempio con pagamento mediante

compensazione con precedenti posizioni debitorie verso l’imprenditore (finanziamento

soci) o con parti correlate (con cessione di crediti vantati da altre società riconducibili al

medesimo soggetto);

2) cessione del magazzino a prezzo di saldo alla new-co riconducibile all’imprenditore;

affitto o cessione di ramo d’azienda con le medesime modalità, con magari

l’aggravante dell’omessa astensione in sede consiliare deliberativa dell’operazione da

parte degli amministratori che si trovavano in conflitto di interessi;

3) passaggio di liquidità all’interno del gruppo, verso altre società di famiglia anche

giuridicamente non collegate, trasferimento massiccio di liquidità verso la consociata

estera (o di merce il cui corrispettivo poi non risulta onorato), magari con sede in Cina,

India o Moldavia, compromettendo così l’integrità del patrimonio sociale;

c) operazioni avventate o di puro rischio:

1) forniture rilevanti in favore di clienti sconosciuti o comunque forniture incompatibili con le

dimensioni dei medesimi, senza l’assunzione di adeguate garanzie e/o informazioni;

2) Vendita di immobili, magari a società estere, senza incassare il corrispettivo e senza

assumere le necessarie garanzie (rinunciando all’ipoteca legale).

La crisi dell’impresa è spesso accompagnata anche da problematiche legate all’organizzazione

aziendale e all’adeguatezza dell’assetto organizzativo.

Elementi esteriori che possono essere motivo di allarme:

1) immotivato ritardo nell’approvazione del bilancio d’esercizio (approvare un bilancio in

perdita al 30 giugno significa, il più delle volte, aver già posto concrete basi per un ulteriore

bilancio nuovamente in perdita (in genere il secondo esercizio di perdita evidenzia risultati

peggiori rispetto al primo)

Riproduzione riservata www.fiscoetasse.com Pag.23

2) contabilità costantemente non aggiornata e/o inattendibile

3) costante e ripetuti ritardi negli adempimenti

4) controllo di gestione assente o non adeguato

5) l’assenza di procedure che assicurino la presenza di personale con adeguata competenza;

6) l’assenza o il non utilizzo di procedure aziendali;

3. Alcuni casi concreti di gestione di crisi d'impresa

Vengono ora esposte alcune considerazioni sul tenore delle verbalizzazioni da parte del Collegio

sindacale e quattro casi concreti.

VERBALI DEL CS

A fronte dell’inerzia dell’organo amministrativo (omessa tempestiva adozione di opportuni

provvedimenti) ed anche a fronte di iniziative inopportune e dannose per la società, la legge mette

a disposizione del Collegio Sindacale due rimedi

A) La convocazione dell’assemblea dei soci

B) La denunzia al Tribunale ex art.2409 cc

Con riferimento alla convocazione dell’assemblea, previa informativa al Consiglio di

Amministrazione, la stessa ha come obiettivo di informare la medesima circa lo stato di crisi e circa

l’inerzia dell’organo amministrativo. Si ritiene e si consiglia che tale iniziativa non sia accompagnata

da un’informativa generica (per esempio la convocazione dell’assemblea dei soci con un ordine

del giorno generico relativo all’esposizione della situazione contabile ad una certa data), ma stante

la gravità del contesto si ritiene opportuna una convocazione dell’assemblea con un puntuale

ordine del giorno riferito alla situazione di crisi (per esempio : andamento economico alla data del

xxxx, situazione finanziaria; presupposti per la continuità aziendale) e con una successiva esposizione

dei fatti censurabili e delle informazioni acquisite in modo puntuale e documentato (fondamentale

sia per un’eventuale successiva denuncia al Tribunale o comunque a tutela del Collegio Sindacale

una corretta verbalizzazione di quanto accaduto e relazionato nel corso dell’assemblea con ovvio

riferimento esplicito alle censure).

Le responsabilità proprie del collegio sindacale ex art.2407 II° comma in tale contesto devono

anche essere messe in relazione con l’art.217 LF (gravi operazioni imprudenti per ritardare il

Riproduzione riservata www.fiscoetasse.com Pag.24

fallimento1 - l’imprenditore abbia aggravato il dissesto astenendosi dal richiedere il proprio

fallimento)

LA RELAZIONE AL BILANCIO

Preliminarmente occorre rilevare la fondamentale importanza della relazione del Collegio Sindacale

che accompagna l’approvazione del bilancio d’esercizio e del relativo contenuto. E’ l’unico

documento che viene, con il deposito in CCIAA, reso pubblico e come tale rivolto ai terzi, affinché

gli stessi possano avere una corretta informazione circa l’effettivo andamento della società e circa

eventuali dissonanze tra il punto di vista del Collegio Sindacale e quello dell’organo amministrativo.

Assolutamente irrilevante predisporre relazioni di fuoco nel corso dell’anno e poi, come se nulla

fosse, non riprendere dette contestazioni, censure o segnalazione di omissioni con la relazione al

bilancio.

In caso di crisi dell’azienda, più che mai occorre abbandonare i contenuti delle relazioni standard

che ci offrono le case di software; occorre segnalare e argomentare le problematiche e,

personalmente, ritengo non condivisibile il contenuto di molte relazioni ove prima timidamente e in

modo molto diplomatico si segnalano velatamente problematiche e/o criticità rilevanti per poi

chiudere dando un parere positivo al bilancio, invitando i soci ad approvarlo.

Come nel corso dell’anno, nel rapporto con l’imprenditore e con l’organizzazione aziendale, è

assolutamente irrilevante puntare in modo predominante sugli aspetti formali (per esempio decine

di pagine di verbali ove si riportano minuziosamente tutti i codici di dettaglio dei Modelli F24 o le

rendite catastali degli immobili di proprietà) e poi non si procede a commentare fatti sostanziali di

natura grave (esempio: insolvenza o ritardo nei pagamenti di clienti strategici; crollo o comunque

riduzione rilevante di fatturato; linee di fido sature o utilizzate in eccesso rispetto ai fidi in essere).

PRIMO CASO

Spa, primo esercizio con perdite di bilancio. In nota integrativa l’organo amministrativo giustificava

l’andamento negativo dell’esercizio imputando la causa alle difficoltà nel reperimento di materie

prime (rame, era effettivamente un periodo con tensioni sul mercato delle materie prime); se poi

però venivano esaminati i dati di bilancio il valore delle rimanenze finali risultava più che

1 Esempi : locazione dell’intera azienda a soggetto non in grado di fornire garanzie di solvibilità o per un canone di

locazione inadeguato a far fronte alla massa debitoria; la vendita del magazzino al costo o al sotto-costo, l’ottenimento

di finanziamenti a tassi usurari, il differimento degli adempimenti previdenziali e tributari come forma di

autofinanziamento.

Riproduzione riservata www.fiscoetasse.com Pag.25

raddoppiato rispetto all’esercizio precedente (e per buona parte queste rimanenze, milionarie,

erano da ricondurre a materie prime).

La relazione del Collegio Sindacale nulla diceva sul punto.

Dopo due anni di agonia, la trasformazione della Spa in snc per perdite dal capitale sociale e la

contestuale fuga del Collegio Sindacale, la società veniva dichiarata fallita.

Il curatore ovviamente procedeva alle doverose verifiche contabili che portavano a far emergere

una doppia contabilità di magazzino con codici specifici per individuare e distinguere il vero dal

falso. E fin qui certamente non era agevole per il Collegio Sindacale verificare e individuare il

comportamento truffaldino degli amministratori. Il problema vero è che nel caso di specie non

erano necessarie particolari attività di verifica, di riscontro, di riconciliazione o quadratura; sarebbe

bastato aprire la porta del magazzino e un semplice sguardo avrebbe fugato ogni dubbio. Fatto

100 il valore del magazzino, il 90% era inesistente. Quindi il Collegio Sindacale non si sarebbe dovuto

sobbarcare alcuna attività particolarmente onerosa e tipica dell’attività di revisione, ma avrebbe

riscontrato desolatamente campate vuote in un immenso capannone.

Evidenti le responsabilità civili e penali di entrambi gli organi della società.

SECONDO CASO

Un altro caso che capita spesso di incontrare sono bilanci ove risultano iscritti rilevanti crediti verso

clienti (parti correlate e non) che per lunghi periodi rimangono incagliati senza che l’organo

amministrativo provveda ad un’adeguata svalutazione, confidando nel fatto e dichiarandolo al

Collegio Sindacale che gli stessi sono assistiti da garanzie fideiussorie di terzi, che poi regolarmente si

dimostrano assolutamente incapienti o peggio ancora false.

TERZO CASO

Molto spesso risulta difficile tradurre in pratica quello che sono le norme di legge.

Sappiamo tutti e riscontriamo in ogni tipo di commento o dibattito e anche io nel corso del mio

intervento ho riportato quello che abbiamo studiato già all’università nel corso di diritto

commerciale:

“A fronte dell’inerzia dell’organo amministrativo (omessa tempestiva adozione di opportuni

provvedimenti) ed a fronte di iniziative inopportune e dannose per la società” il Collegio Sindacale

deve convocare l’assemblea

Ma sappiamo altrettanto molto bene che nella maggior parte delle realtà nostre clienti, l’organo

amministrativo risulta sostanzialmente coincidere con la base sociale (forse piccole differenze

possono essere riscontrate con l’introduzione di mogli e/o figli) ma la sostanza non cambia.

Pertanto molte volte il rivolgersi all’assemblea risulta essere una mossa da un lato evidentemente

onerosa in termini di conflittualità e dall’altra parte inefficace in quanto poi il Collegio Sindacale si

trova a doversi confrontare con assemblee deserte o con assemblee che non deliberano le

Riproduzione riservata www.fiscoetasse.com Pag.26

iniziative indicate dal Collegio Sindacale (messa in liquidazione, ricapitalizzazione, ricorso a

procedure concorsuali) o peggio ancora che deliberano la messa in liquidazione della società

(quindi formalmente sembrerebbe tutto in regola) autorizzando il liquidatore a proseguire

nell’attività d’impresa (quindi non a intraprendere l’attività liquidatoria) formalmente a tutela del

valore dell’azienda, del marchio, del magazzino o di quant’altro in pendenza di trattative con

misteriosi investitori. Autorizzando formalmente così il liquidatore a proseguire nella produzione di

perdite d’esercizio, senza intervenire in alcun modo sui deficit aziendali (deficit non solo in termini

economici, ma anche in termini organizzativi, legati alle politiche di vendite ad immissione di capitali

freschi o altro).

E’ un percorso che credo precluda il ricorso all’art.2409.

Rimedio ipotizzabile: istanza al Pubblico Ministero affinché valuti l’opportunità, sempre che la

società versi effettivamente in stato di insolvenza ed abbia i requisiti soggettivi ed oggettivi di

fallibilità, di proporre istanza di fallimento.

QUARTO CASO

Un ultimo aspetto che voglio segnalare, sul quale si ritiene che il Collegio Sindacale debba prestare

la massima attenzione, è la proposizione da parte dell’imprenditore di piani ex art.67 o ex art.182 bis

o anche un ricorso per l’ammissione alla procedura di Concordato Preventivo, il più delle volte

preceduto dalla domanda in bianco.

Oppure, molto spesso, la sussistenza di una sequenza di tutte le procedure sopra richiamate con

una finalità esclusivamente strumentale e dilatoria per posticipare nel tempo le doverose decisioni

Il Collegio Sindacale deve vigilare affinché il percorso individuato dagli amministratori non sia altro

che uno strumento per prendere tempo, con grave danno per i creditori, vuoi per la prosecuzione

immutata (cioè senza interventi strutturali) dell’attività d’impresa, vuoi per i rilevanti costi

professionali che gli amministratori decidono di sostenere, sottraendo pari liquidità che sarebbe

stata destinata al soddisfacimento dei legittimi interessi dei creditori,.

Il Collegio Sindacale se da un lato si deve sentire sollevato dall’iniziativa dell’imprenditore, dall’altro

deve proseguire nella propria attività di vigilanza, ora allargata, onde verificare la serietà a tutto

campo del percorso adottato (serietà professionisti incaricati, effettive prospettive di successo

anche in relazione agli esiti dei contatti con gli interlocutori dell’azienda); il rischio evidentemente è

che attività dilatorie portino a causare danni connessi al progressivo accumulo di perdite d’esercizio

e ai costi professionali inutilmente, ma volutamente, sostenuti.

Si ritiene che il Collegio Sindacale dovrà monitorare sull’impostazione e sull’evoluzione

dell’operazione proposta dall’imprenditore; dovrà vigilare per riscontrare se con la proposta

unilateralmente formulata dall’imprenditore si possa effettivamente raggiungere lo scopo di

ripristinare le condizioni per la continuità aziendale. L’attestazione ovviamente compete al

professionista incaricato, ma il Collegio Sindacale non potrà sottrarsi dal riconoscere se il piano, sia

Riproduzione riservata www.fiscoetasse.com Pag.27

che sia ex art.67 o ex art.182 bis, possa effettivamente essere lo strumento per raggiungere il fine del

risanamento.

Come non potrà sottrarsi dalla verifica dell’attuazione del piano rilevando gli eventuali scostamenti

ed intervenendo con l’organo amministrativo se fossero riscontrati scostamenti rilevanti.

Riproduzione riservata www.fiscoetasse.com Pag.28

VARIE

Il modello per l’iscrizione alla sezione “Inattivi” del

registro dei revisori

di Virginia Tosi

(Dottore Commercialista in Fermo)

Sommario

PREMESSA

1. I REVISORI INATTIVI

2. FORMULA COMMENTATA: IL MODELLO PER L’ISCRIZIONE ALLA SEZIONE INATTIVI

Premessa

Il D.M. n. 16/2013, nel dare attuazione al D. Lgs. n.39/2010, ha definito una serie di regole in materia

di revisori divenuti inattivi, definendo i soggetti che vengono iscritti d’ufficio nella Sezione inattivi, le

modalità cui uniformarsi per presentare la richiesta di iscrizione alla Sezione “inattivi” del Registro dei

Revisori e le limitazioni che tale iscrizione comporta.

Il MEF ha reso conseguentemente disponibile, sul nuovo portale della revisione legale

(www.revisionelegale.mef.gov.it), il modulo RL 99 per l’iscrizione nella Sezione “inattivi” del Registro

dei Revisori legali.

Il presente articolo si propone sia di evidenziare il contenuto del regolamento in materia di revisori

inattivi, sia di fornire commenti al modello reso disponibile dal MEF, così da contribuire a renderne

più agevole la compilazione.

1. I revisori inattivi

Il D.M., nel dare attuazione al D. Lgs. n. 39/2010 statuisce che sono iscritti d’ufficio nella Sezione

Inattivi:

I soggetti iscritti nel registro dei revisori legali che non hanno assunto incarichi di revisione

legale per tre anni consecutivi;

I soggetti iscritti nel registro dei revisori legali revisori che non hanno collaborato a un’attività

di revisione legale in una società di revisione legale di cui all’art.1, comma 1, lettera q) del D.

Lgs. n. 39/2010 per 3 anni consecutivi;

i soggetti iscritti che ne fanno richiesta al Ministero dell’economia e delle finanze, anche

prima del decorrere dei tre anni previsti per l’iscrizione d’ufficio, sentito il parere della

Riproduzione riservata www.fiscoetasse.com Pag.29

Commissione centrale per il Revisori legali la quale ha funzioni consultive e previa

presentazione di una dichiarazione nella quale il revisore attesti di non avere in corso

incarichi o attività di revisione legale. Il Ministero dell’economia e delle finanze, acquisito il

parere della Commissione, deve disporre l’accoglimento o il rigetto dell’istanza, entro 90

giorni dal ricevimento della stessa.

I revisori iscritti nella sezione inattivi:

• non possono assumere nuovi incarichi;

• non hanno obbligo di:

- seguire percorsi di aggiornamento;

- pagare il contributo annuale;

• non sono sottoposti al controllo qualità ad opera del Ministero dell’economia;

• possono assumere un nuovo incarico solo dopo aver seguito un corso

di formazione e aggiornamento

2. Formula commentata: il modello RL 99 per l’iscrizione alla

Sezione inattivi

Il revisore iscritto nel Registro che non ha in corso incarichi di revisione legale e non collabora ad

un'attività di revisione legale in una società di revisione legale di cui all'art. 1 - comma 1, lettera q)

del decreto legislativo 27 gennaio 2010, n. 39, può chiedere di essere iscritto nella Sezione inattivi

compilando il modulo RL-99. La compilazione deve essere effettuata attraverso l'ausilio del personal

computer che consente al richiedente di poter visualizzare alcune note esplicative circa il

contenuto informativo previsto. Il modulo compilato e poi stampato deve essere sottoscritto e

trasmesso a mezzo raccomandata A/R, a cura del richiedente, al seguente indirizzo:

Ministero dell'Economia e delle Finanze

Ufficio Protocollo Registro Revisori Legali

Via di Villa Ada, 55

00199 ROMA

La richiesta deve contenere, in allegato, la copia del documento di identità del richiedente, deve

essere conforme alle prescrizioni di legge in materia di bollo e non deve presentare correzioni o

abrasioni manuali.

Il Ministero dell'economia e delle finanze, Ragioneria Generale dello Stato, Ispettorato generale di

Finanza, sentita la Commissione Centrale per i revisori legali, dispone l'accoglimento o il rigetto

dell'istanza entro 90 giorni dal ricevimento della stessa.

Si ricorda che i revisori già iscritti nel Registro potranno esprimere l'opzione per il passaggio nella

sezione inattivi anche e preferibilmente nell'ambito della procedura di prima formazione del

Registro, prevista dalla disciplina transitoria di cui all'articolo 17 del D.M. 145 del 20 giugno 2012 e di

prossima attuazione.

Riproduzione riservata www.fiscoetasse.com Pag.30

Il modello è presente al seguente link:

http://www.revisionelegale.mef.gov.it/opencms/export/mef/resources/PDF/RL-

99_PassaggioInattiviRevisore_manualex.pdf

Di seguito si presenta e si commenta il modello RL 99.

Il modello, in questa prima sezione, deve contenere:

l’intestazione al

Ministero

dell’Economia e

delle Finanze;

la marca da bollo da

14,62 euro;

i dati anagrafici del

revisore (codice

fiscale, sesso, nome

cognome, luogo e

data di nascita,

luogo di residenza;

l’indirizzo mail e

l’indirizzo di posta

elettronica

certificata del

richiedente;

il numero di

iscrizione al registro

dei revisori del

richiedente.

Riproduzione riservata www.fiscoetasse.com Pag.31

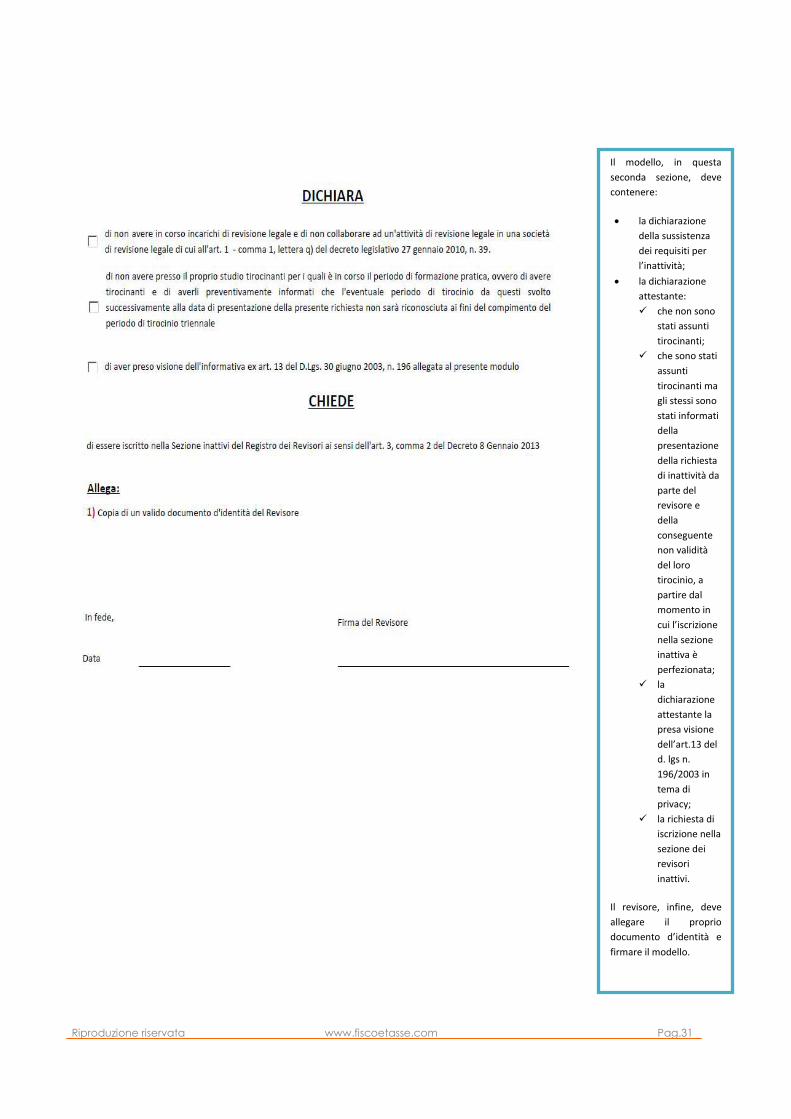

Il modello, in questa

seconda sezione, deve

contenere:

la dichiarazione

della sussistenza

dei requisiti per

l’inattività;

la dichiarazione

attestante:

che non sono

stati assunti

tirocinanti;

che sono stati

assunti

tirocinanti ma

gli stessi sono

stati informati

della

presentazione

della richiesta

di inattività da

parte del

revisore e

della

conseguente

non validità

del loro

tirocinio, a

partire dal

momento in

cui l’iscrizione

nella sezione

inattiva è

perfezionata;

la

dichiarazione

attestante la

presa visione

dell’art.13 del

d. lgs n.

196/2003 in

tema di

privacy;

la richiesta di

iscrizione nella

sezione dei

revisori

inattivi.

Il revisore, infine, deve

allegare il proprio

documento d’identità e

firmare il modello.