IVA - TERRITORIALITA’. 2 TERRITORIO SOGGETTO ALLA SOVRANITA' DELLO STATO ITALIANO ESCLUSIONE:...

40

IVA - TERRITORIALITA’

-

Upload

sabino-barbieri -

Category

Documents

-

view

222 -

download

2

Transcript of IVA - TERRITORIALITA’. 2 TERRITORIO SOGGETTO ALLA SOVRANITA' DELLO STATO ITALIANO ESCLUSIONE:...

IVA - TERRITORIALITA’

2

TERRITORIO SOGGETTO ALLA SOVRANITA' DELLO STATO

ITALIANO

TERRITORIO SOGGETTO ALLA SOVRANITA' DELLO STATO

ITALIANO

ESCLUSIONE:

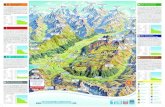

LIVIGNO

CAMPIONE D'ITALIA

ACQUE TERRITORIALI LAGO DI LUGANO

TERRITORI NON SOGGETTIALLA SOVRANITA' ITALIANA

SAN MARINO

CITTA' DEL VATICANO

Territorio comunitarioPer territorio della Comunità si intende il territorio

corrispondente al campo di applicazione del Trattato istitutivo

della Comunità europea con le seguenti esclusioni :

1.per la Repubblica ellenica, il Monte Athos;

2.per la Rep. federale di Germania, l'isola di Helgoland ed il

territorio di Büsingen;

3.per la Repubblica francese, i Dipartimenti d'oltremare;

4.per il Regno di Spagna, Ceuta, Melilla e le isole Canarie;

5.per la Repubblica di Finlandia, le isole Åland;

6.le isole Anglo-Normanne; 3

Territorio comunitario

Vi rientrano inoltre il Principato di Monaco, l'isola

di Man e le zone di sovranità del Regno Unito di

Akrotiri e Dhekelia si intendono compresi nel

territorio rispettivamente della Repubblica

francese, del Regno Unito di Gran Bretagna e

Irlanda del Nord e della Repubblica di Cipro;

4

5

TERRITORIO DELLA UNIONE EUROPEA

TERRITORIO DELLA UNIONE EUROPEA

Paesi entrati dal 1° gennaio 2007

Paesi entrati dal 1° maggio 2004

Membri dell'Unione europea al 30 aprile 2004

Territorio a cui si applica il trattato UE

6

PAESI ADERENTI

ANNO PAESE

1957

BELGIO

FRANCIA

GERMANIA

ITALIA

LUSSEMBURGO

PAESI BASSI

1973 DANIMARCAIRLANDA

REGNO UNITO

1981 GRECIA

1986 PORTOGALLO SPAGNA

…

7

PAESI ADERENTI

ANNO PAESE

1995 AUSTRIAFINLANDIA

SVEZIA

01.05.2004

CIPRO ESTONIA

LETTONIALITUANIA

MALTA

POLONIAREPUBBLICA CECA

REPUBBLICA SLOVACCASLOVENIAUNGHERIA

2007 BULGARIA ROMANIA

…

8

Stato Territorio

ITALIALivigno, Campione d’Italia e le acque nazionali del Lago di Lugano

GRECIA Monte Athos

FRANCIA Dipartimenti d’oltremare

GERMANIA Isola di Helgoland e territorio di Büsingen

SPAGNA Ceuta, Melilla e isole Canarie

FINLANDIA Isole Åland

GRAN BRETAGNA Isole Anglonormanne o Isole del Canale

CIPROZone nord orientali della Repubblica di Cipro (cosiddetta zona Turca), sulle quali il governo della Repubblica non esercita un effettivo controllo

ZONE ESCLUSEESCLUSE DAL TERITORIO NAZIONALE E UEZONE ESCLUSEESCLUSE DAL TERITORIO NAZIONALE E UE

9

FRANCIA Principato di Monaco

GRAN BRETAGNA Isola di Man

CIPRO Akrotiri e Dhekelia (zone di sovranità del Regno Unito)

TERRITORI RIENTRANTI NELL’AMBITO FISCALE UETERRITORI RIENTRANTI NELL’AMBITO FISCALE UE

FRANCIA Principato di Monaco

GRAN BRETAGNA Isola di Man

CIPRO Akrotiri e Dhekelia (zone di sovranità del Regno Unito)

TERRITORI RIENTRANTI NELL’AMBITO FISCALE UETERRITORI RIENTRANTI NELL’AMBITO FISCALE UE

FRANCIA Principato di Monaco

GRAN BRETAGNA Isola di Man

CIPRO Akrotiri e Dhekelia (zone di sovranità del Regno Unito)

TERRITORI RIENTRANTI NELL’AMBITO FISCALE UETERRITORI RIENTRANTI NELL’AMBITO FISCALE UE

FRANCIA

GRAN BRETAGNA

CIPRO

TERRITORI RIENTRANTIRIENTRANTI NELL’AMBITO FISCALE UETERRITORI RIENTRANTIRIENTRANTI NELL’AMBITO FISCALE UE

Soggettività passiva

• In base alla lett. d) I comma dell’art. 7 DPR

633/72 per soggetto passivo stabilito nel

territorio dello Stato si intende:

1 - il soggetto passivo domiciliato in Italia o ivi

residente che non abbia stabilito il domicilio

all’estero

Soggettività passiva

2 - ovvero una stabile organizzazione nel

territorio dello Stato di un soggetto

domiciliato e residente all'estero

limitatamente, però, alle operazioni da essa

rese o ricevute

Soggettività passivaL’aggettivo “stabilito” che qualifica il soggetto passivo individua la

posizione di colui che possiede in Italia:

1 - il domicilio (centro principale degli affari e degli interessi)

2 - la residenza (luogo in cui la persona ha il c.d. indirizzo

permanente) senza avere trasferito il domicilio all'estero

3 - una stabile organizzazione - se il soggetto è domiciliato e residente

all'estero - che interviene direttamente e fattivamente in una

determinata operazione di vendita o di acquisto di beni o servizi

effettuata nel territorio dello Stato, limitatamente a tale operazione

da essa resa o ricevuta.

Soggettività passiva

Un soggetto, pertanto, si considera stabilito in Italia quando possiede nel territorio dello Stato un luogo stabile che opera direttamente e fattivamente in una determinata operazione.

La stessa lettera d) conferma che per i soggetti diversi dalle persone fisiche (società, enti, organismi pubblici e privati, ecc.) si considera:

a) domicilio il luogo in cui si trova la sede legale

b) residenza quello in cui si trova la sede effettiva.

DOMICILIO E RESIDENZA

Per le definizioni di domicilio e residenza si fa

riferimento a quanto stabilito dall’art.43 C.C..

• Per domicilio si intende, “il luogo in cui una

persona ha stabilito la sede dei propri affari ed

interessi” facendo riferimento non solo ai rapporti

economici del soggetto ma anche ai rapporti

morali, sociali e familiari (Cass.sent.n.2936/80).

DOMICILIO E RESIDENZA

• La residenza è determinata dalla abituale e

volontaria dimora di un soggetto in un determinato

luogo, cioè dall’elemento obiettivo della

permanenza in tale luogo e dall’elemento

soggettivo dell’intenzione di abitarvi stabilmente,

rivelata dalle consuetudini di vita e dallo

svolgimento di normali relazioni sociali

(Cass.sent.n.1738/86).

16

Domicilio

Persone Fisiche Persone giuridiche

LUOGO IN CUI LA PERSONA HASTABILITO LA SEDE PRINCIPALE

DEI SUOI AFFARI E INTERESSI(Art 43 Codice Civile)

LUOGO IN CUI SI TROVA LA SEDE LEGALE

(Art 7, comma 1, lett. d)

17

Residenza

Persone Fisiche Persone giuridiche

LUOGO IN CUI LA PERSONA HA LA DIMORA ABITUALE

(Art 43 Codice Civile)

LUOGO IN CUI SI TROVA LA SEDE EFFETTIVA(Art 7, comma 1, lett. d)

Domicilio e residenza

• Per sede dell’attività economica si intende il luogo in

cui vengono adottate le decisioni essenziali

concernenti la direzione generale di tale società e in

cui sono svolte le funzioni di amministrazione centrale

di quest’ultima – Corte Giustizia UE 28.6.2007 C

73/06 – art. 10 reg UE 282/2011

Stabile organizzazione

• La nozione di stabile organizzazione è utilizzata,

ormai universalmente, per individuare l’elemento

soggettivo necessario e sufficiente per l’imposizione

di un’attività economica svolta nel territorio di uno

Stato da un soggetto residente in altro Stato

Stabile organizzazione

• Per anni la normativa nazionale non ha avuto

una propria definizione di stabile

organizzazione. Era d’uopo quindi far

riferimento all’art. 5 del modello di

convenzione adottato dall’OCSE.

Stabile organizzazione

L’ordinamento italiano ha poi fissato la

nozione di stabile organizzazione nell’art. 162

nel novellato TUIR.

Una definizione introdotta tenendo conto

dell’art. 5 del modello di convenzione OCSE

Stabile organizzazione

• La nozione di stabile organizzazione è pertanto contenuta

sia nell’ art. 162 del T.U.I.R. sia nel Modello

Convenzionale OCSE (art. 5). Va sin da subito premesso

che l'art. 162 T.U.I.R., al comma 1, effettua un dinamico

rinvio al successivo art. 169 il quale stabilisce che la

definizione domestica di stabile organizzazione trova

applicazione solo se "più favorevole" (al contribuente)

rispetto alla norma convenzionale, potendo, in questo caso,

la prima derogare alla seconda.

Stabile organizzazione

• Va tuttavia precisato che i requisiti individuati

dalla giurisprudenza comunitaria per la

configurabilità di una stabile organizzazione

ai fini Iva non coincidono perfettamente con

quelli elaborati in sede convenzionale e validi

ai fini dell’imposizione diretta

Stabile organizzazioneL’art. 162 del TU, analogamente all’art. 5 del Modello

OCSE, distingue, sotto un unico nomen, due distinte

ipotesi di stabile organizzazione: la stabile organizzazione

cosiddetta “materiale”, ovvero l’esercizio all’estero di

un’attività mediante una serie di mezzi organizzati

direttamente dall’operatore economico, e la stabile

organizzazione cosiddetta “personale” (agency clause),

che si configura allorquando un’impresa opera all’estero

senza l’esercizio diretto di un’attività, ma per il tramite di

un rappresentante.

Stabile organizzazione

In particolare per il modello Ocse il concetto di

stabile organizzazione esprime il legame

dell’attività imprenditoriale con il territorio dello

Stato, ovvero il collegamento con un determinato

punto del territorio. Questo è il concetto di stabile

organizzazione materiale ed è definito nei commi

da 1 a 4 dell’art. 5 Modello OCSE.

Stabile organizzazione

Se manca una sede fissa d’affari può sussistere

una stabile organizzazione meramente sulla

base dell’elemento personale del

rappresentante ai sensi dei c. 5 e 6 dell’art. 5

del Mod. OCSE.

E’ questa la stabile organizzazione

personale

Stabile organizzazione

I due presupposti, quello materiale e quello personale,

sono alternativi come anche recentemente sottolineato

dalla Corte di Cassazione civile, Sez. trib., 9 aprile

2010, n 8488 secondo la quale ai fini dell’esistenza di

una stabile organizzazione, non ricorre la necessità di

una compresenza dell’elemento oggettivo (c.d. stabile

organizzazione materiale) e di quello soggettivo

(cosiddetta stabile organizzazione personale).

Stabile organizzazione

Secondo l’OCSE però i due presupposti possono coesistere. In tal caso non esiste una forza di attrazione della stabile organizzazione materiale rispetto a quella personale nel caso in cui un’impresa ha in uno Stato una sede fissa ed un rappresentante ai sensi dei commi 5 e 6 dell’art. 5 del Mod. OCSE, che è distaccato dalla sede fissa e non opera all’interno di essa: in questo caso si hanno due stabili organizzazioni nello stesso Stato.

Stabile organizzazione

Se invece all’interno di una sede fissa di affari sussistono i presupposti della stabile organizzazione personale questa ha carattere sussidiario rispetto a quella materiale e quest’ultima assorbe quella personale.

Stabile organizzazione

• Il Modello di Convenzione elaborato dall’OCSE,

seguendo un criterio casistico, fornisce soprattutto una

esemplificazione di casi in cui una installazione può

essere considerata, la cosiddetta Positive List, o non può

essere considerata, la cosiddetta Negative List, stabile

organizzazione

Ipotesi positiveL’espressione stabile organizzazione comprende i particolare:

• Una sede di direzione

• Una succursale

• Un ufficio

• Un’officina

• Un laboratorio

• Una miniera, un pozzo di petrolio o di gas, una cava o altro luogo di estrazione

di risorse naturali

• Un cantiere di costruzione o di installazione è considerato stabile organizzazione

soltanto se la sua durata oltrepassa i dodici mesi (tre per il TUIR)

Ipotesi negative

• Uso di installazioni per i soli fini di deposito,

esposizione o consegna di beni o di merci appartenenti

all’impresa

• Immagazzinaggio di merci appartenenti all’impresa ai

soli fini di deposito, esposizione o consegna

Ipotesi negative• Immagazzinaggio di merci appartenenti all’impresa ai

soli fini della trasformazione da parte di un’altra

impresa

• Utilizzo di una sede fissa d’affari ai soli fini di

svolgere per l’impresa qualsiasi altra attività che abbia

carattere preparatorio o ausiliario

Stabile organizzazione

In definitiva, intanto lo Stato può tassare i redditi di impresa

prodotti da un soggetto non residente, in quanto sia possibile

localizzarne l’ubicazione della fonte (e, pertanto l’attività

produttiva) nel suo territorio, attraverso la configurazione di una

stabile organizzazione (che dà il materiale collegamento del non

residente con il territorio dello Stato) dotata della forza di

attrarre i redditi qui prodotti attraverso una struttura stabile nel

tempo che fa assumere all’imprenditore estero, nell’ordinamento

giuridico italiano, una presenza fiscale qualificata, in grado di

collocarlo operativamente su un piano di ipotetica parità con

le imprese residenti.

Stabile organizzazione - Iva

• La Corte di Giustizia ha affermato con costante

giurisprudenza che un centro di attività può essere

considerato un centro di attività stabile “solo se tale

centro di attività implica la presenza permanente di

mezzi umani e tecnici necessari per le prestazioni di

servizi e se queste prestazioni non possono essere

utilmente riferite alla sede dell'attività economica del

prestatore”

Stabile organizzazione

• La differenza che appare più rilevante tra il

concetto di stabile organizzazione previsto ai fini

delle imposte sui redditi e quella definita dalla

giurisprudenza comunitaria valida per l’Iva è

costituita dalla necessità ai fini IVA della

presenza umana all’interno della struttura

Stabile organizzazione

• Solo di recente l’art. 11 del regolamento UE 282/2011

ha provveduto a definire la stabile organizzazione nella

disciplina comunitaria. Vi si prevede infatti che, ai fini

dell’applicazione degli artt. 44 e 45 della dir. 112/2006,

la stabile organizzazione designa qualsiasi

organizzazione, diversa dalla sede dell’attività

economica, caratterizzata da un grado sufficiente di

permanenza e una struttura di particolari caratteristiche.

Stabile organizzazione

La struttura dovrà infatti avere mezzi umani e

tecnici atti a consentirle:

• Di ricevere ed utilizzare i servizi che le sono forniti

quando si tratti di identificare il destinatario delle

prestazioni (art. 44 direttiva)

• Di fornire i servizi oggetto della prestazione quando

si tratti di identificare il prestatore (art. 45 direttiva)

Stabile organizzazione

• In buona sostanza la struttura dovrà avere un

grado di permanenza ed una compresenza di

mezzi umani e tecnici tali da consentirle di fruire o

erogare le prestazioni rispettivamente ricevute o

richieste. Ricordiamo invece che per il TUIR

tali elementi rilevano anche disgiuntamente

Stabile organizzazione

• Si deve quindi ammettere che una stabile

organizzazione ai fini del reddito possa non

configurarsi tale ai fini dell’Iva