Insurtech e Cyber Risk: le nuove frontiere dell ... · sono portatoridi una predisposizione...

32

Insurtech e Cyber Risk: le nuove frontiere dell’assicurazione Le banche e la sfida tecnologica: fintech, sistema dei pagamenti e cyber-security Varignana (BO), 23 marzo 2018 Dario Focarelli Direttore Generale ANIA

Transcript of Insurtech e Cyber Risk: le nuove frontiere dell ... · sono portatoridi una predisposizione...

Insurtech e Cyber Risk: le nuove frontiere dell’assicurazione

Le banche e la sfida tecnologica: fintech, sistema dei pagamenti e cyber-securityVarignana (BO), 23 marzo 2018

Dario FocarelliDirettore Generale ANIA

I TEMI:

Gli impatti dell’innovazione tecnologica sull’industria assicurativa: rischio, consumatori, distribuzione, regolamentazione

Cyber Risk: nuovi bisogni di sicurezza e risposte assicurative

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 2

Gli impatti dell’innovazione tecnologica sull’industria assicurativa

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 3

Tassi di adozione del Fintech2015 vs 2017

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 4

Fonte: EY FinTech Adoption Index 2017

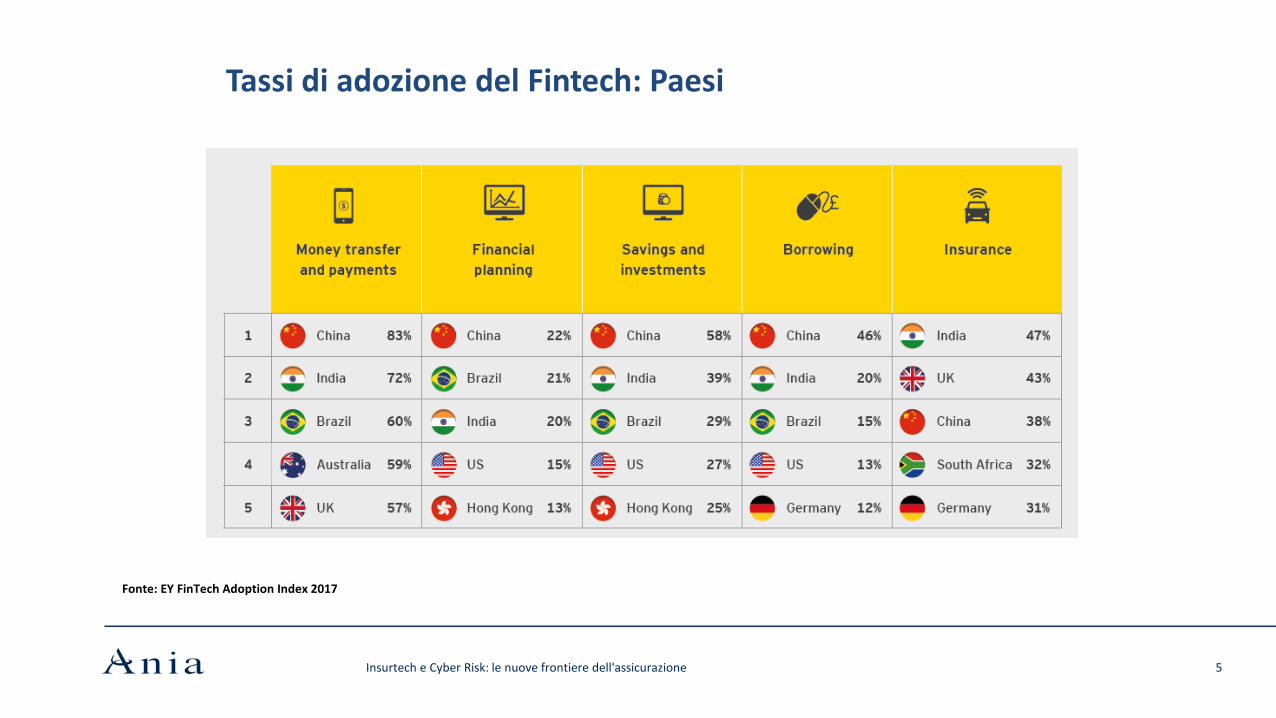

Tassi di adozione del Fintech: Paesi

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 5

Fonte: EY FinTech Adoption Index 2017

Tassi di adozione del Fintech: Servizi

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 6

Fonte: EY FinTech Adoption Index 2017

7Insurtech e Cyber Risk: le nuove

frontiere dell'assicurazione

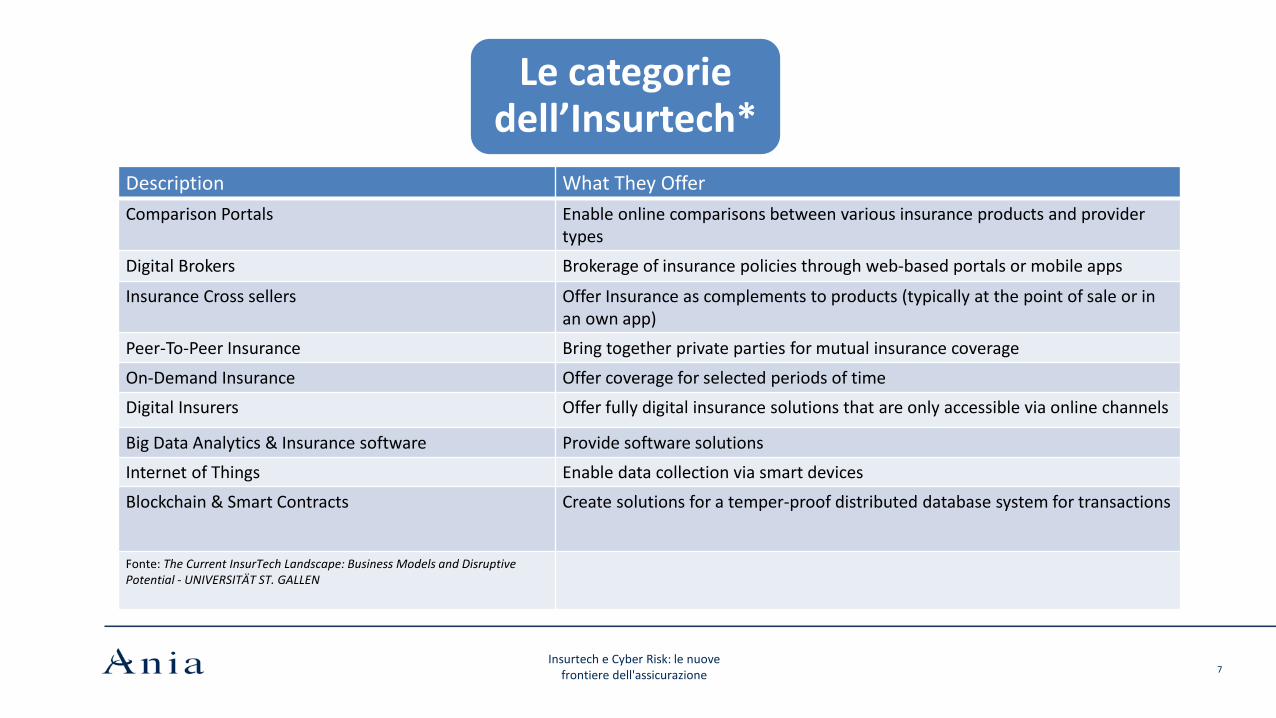

Le categorie dell’Insurtech*

Description What They OfferComparison Portals Enable online comparisons between various insurance products and provider

types

Digital Brokers Brokerage of insurance policies through web-based portals or mobile apps

Insurance Cross sellers Offer Insurance as complements to products (typically at the point of sale or in an own app)

Peer-To-Peer Insurance Bring together private parties for mutual insurance coverage

On-Demand Insurance Offer coverage for selected periods of time

Digital Insurers Offer fully digital insurance solutions that are only accessible via online channels

Big Data Analytics & Insurance software Provide software solutions

Internet of Things Enable data collection via smart devices

Blockchain & Smart Contracts Create solutions for a temper-proof distributed database system for transactions

Fonte: The Current InsurTech Landscape: Business Models and Disruptive Potential - UNIVERSITÄT ST. GALLEN

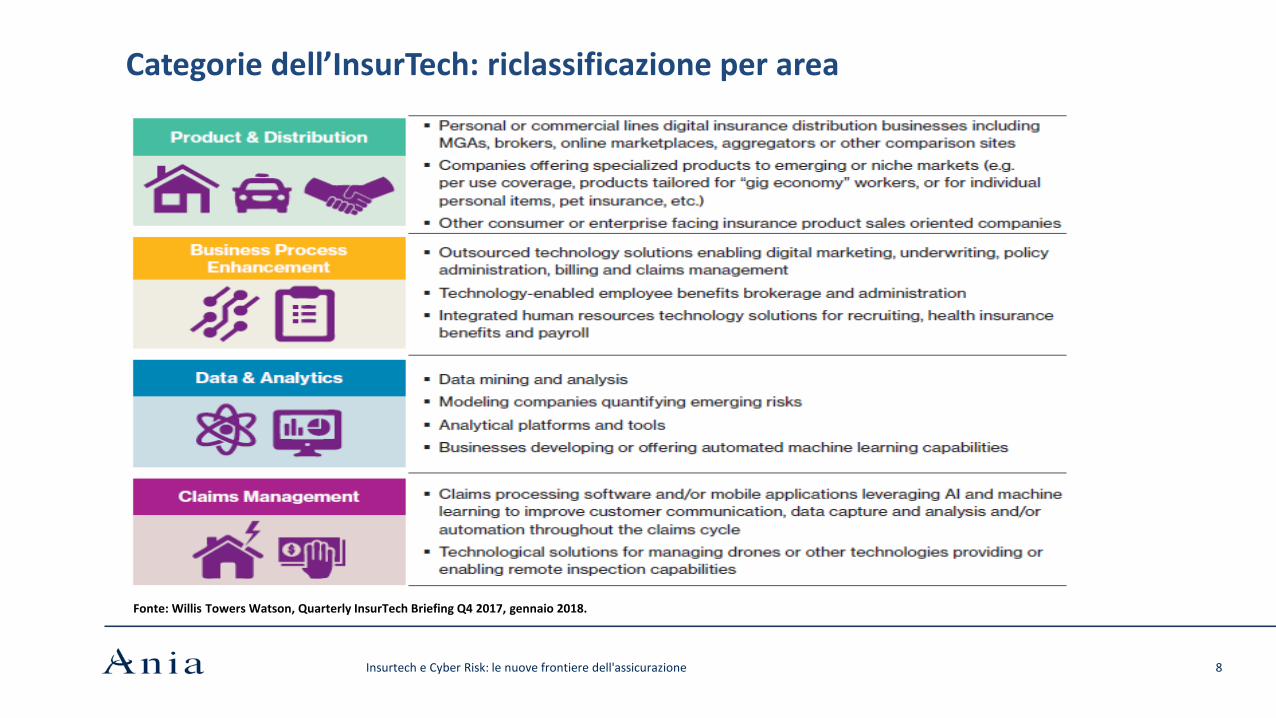

Categorie dell’InsurTech: riclassificazione per area

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 8

Fonte: Willis Towers Watson, Quarterly InsurTech Briefing Q4 2017, gennaio 2018.

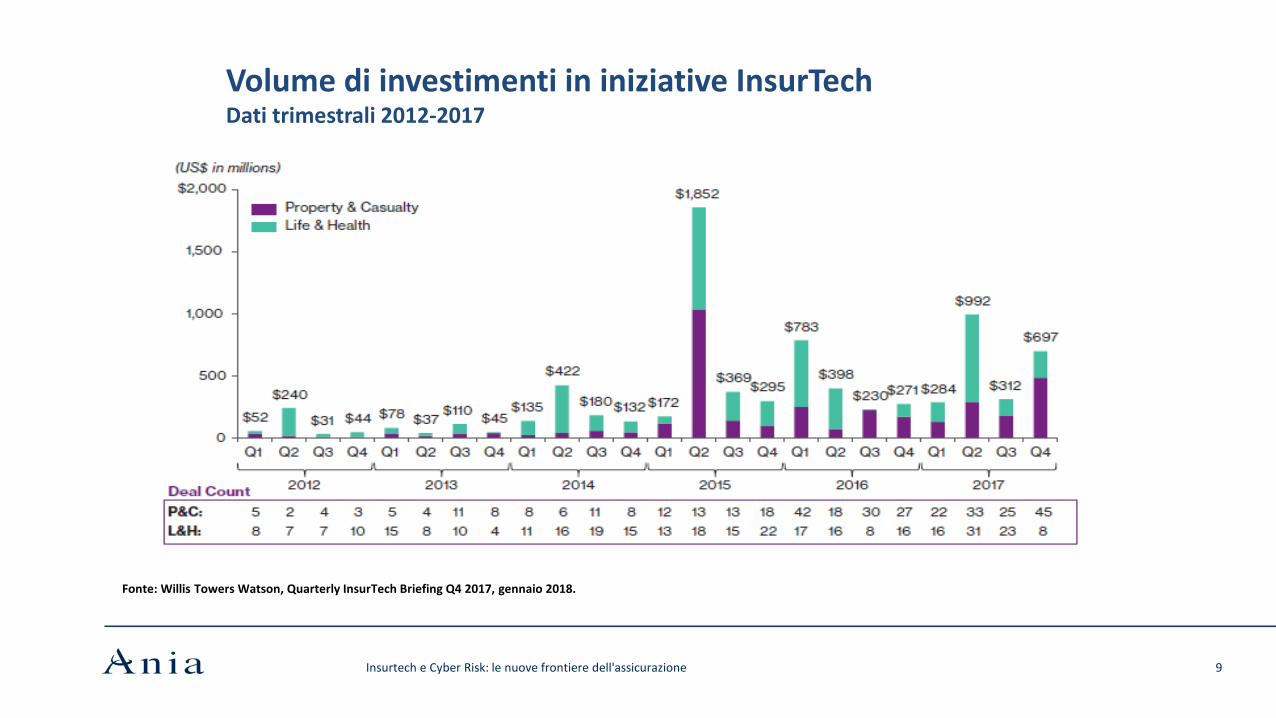

Volume di investimenti in iniziative InsurTechDati trimestrali 2012-2017

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 9

Fonte: Willis Towers Watson, Quarterly InsurTech Briefing Q4 2017, gennaio 2018.

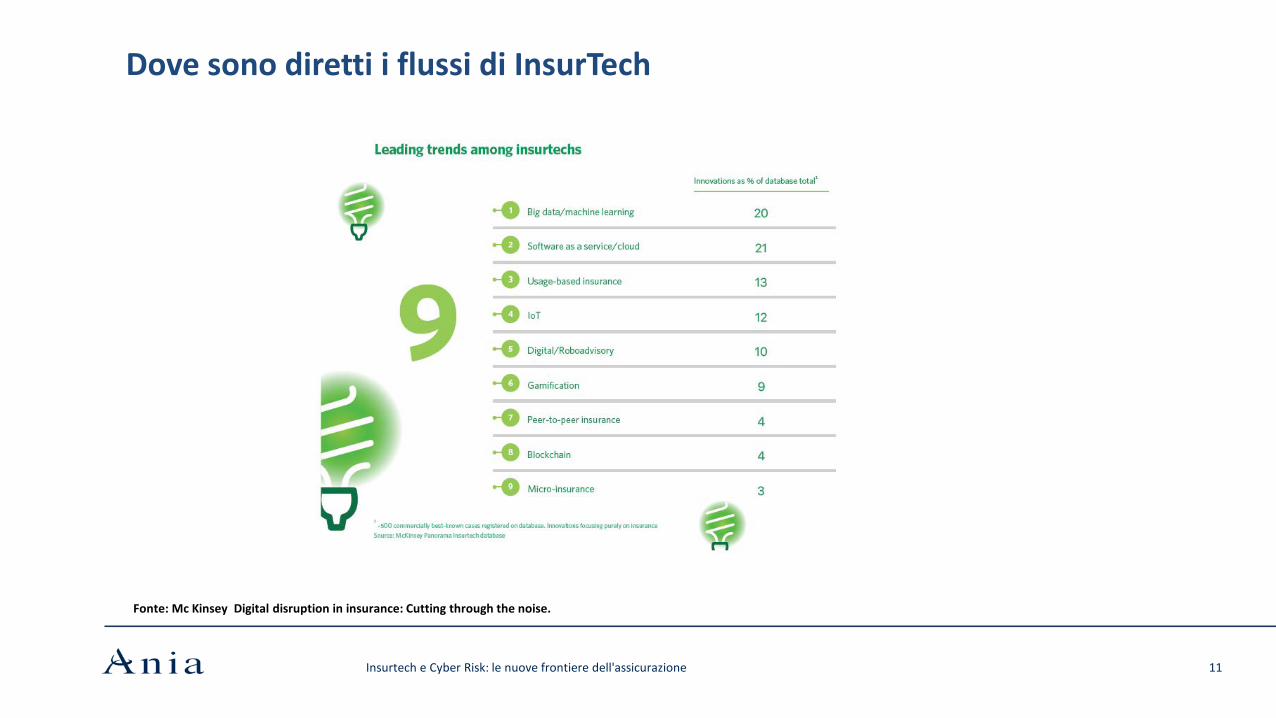

Dove sono diretti i flussi di InsurTech

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 10

Fonte: Mc Kinsey Digital disruption in insurance: Cutting through the noise.

Dove sono diretti i flussi di InsurTech

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 11

Fonte: Mc Kinsey Digital disruption in insurance: Cutting through the noise.

Dove sono diretti i flussi di InsurTech

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 12

Fonte: McKinsey Panorama InsurTech database

Effetti sulla mitigazione dei rischi

Le applicazioni digitali incentivano comportamenti più corretti daparte degli assicurati:Maggiore attenzione ai rischiMinore propensione alla frode

E si possono riflettere in:Minore frequenza sinistriPremi assicurativi più bassi

Secondo alcune stime, i sinistri nel settore auto potrebbero ridursi del 15-20%, quelli delsettore casa del 40-60%

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 13

Impatto sui clienti

Migliore sottoscrizione dei rischi: Ogni assicurato paga in proporzione al proprio rischio D’altra parte, c’è il pericolo che una classificazione «spinta» del rischio possa restringere

l’accesso ai servizi assicurativi per gli individui più esposti Ciò potrebbe essere positivo, ad esempio, per i guidatori spericolati, ma non lo è per coloro che

sono portatori di una predisposizione genetica a qualche malattia

Lo sviluppo della interconnessione migliora il benessere sociale (mapone alcune questioni relative alla privacy): Stili di vita migliori (guidare prudentemente, mangiar bene, fare esercizio) - oltre a migliorare il

benessere degli individui - si riflettono in minori costi sanitari Sorgono tuttavia problemi relativi alla privacy: probabilmente i benefici superano i costi, anche

se ciò andrà verificato nella realtà

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 14

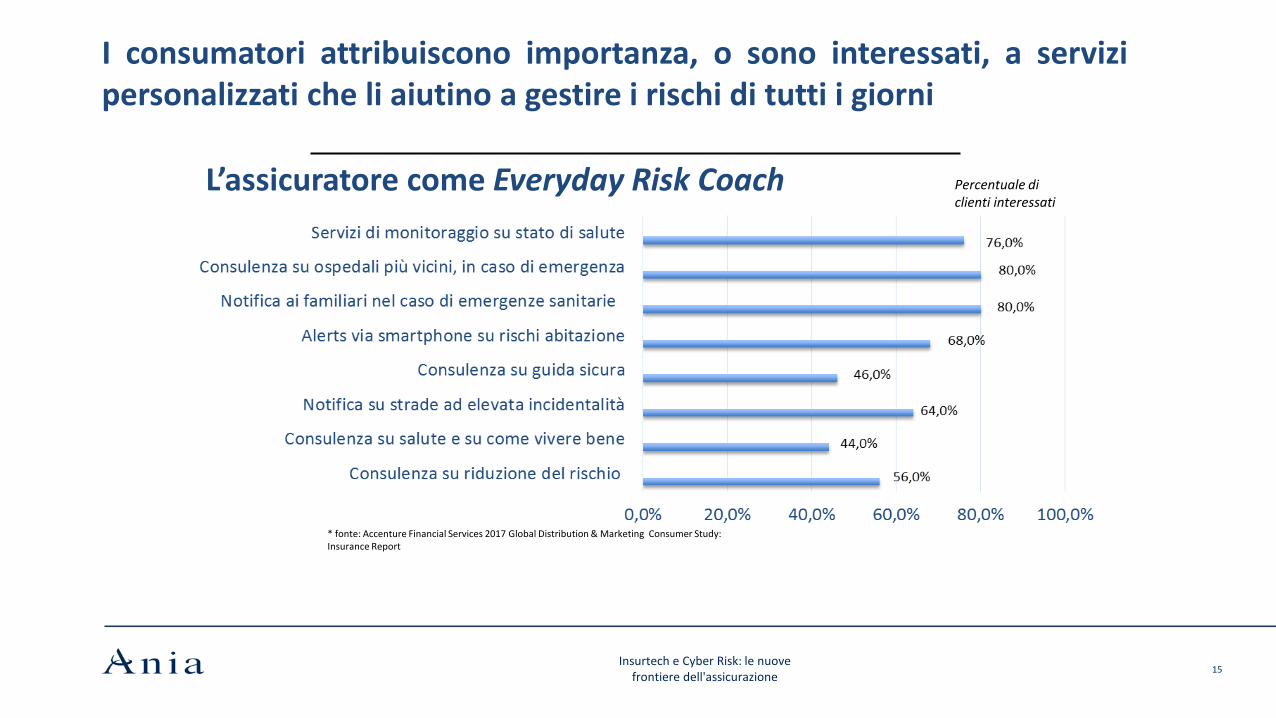

15Insurtech e Cyber Risk: le nuove

frontiere dell'assicurazione

L’assicuratore come Everyday Risk Coach

I consumatori attribuiscono importanza, o sono interessati, a servizipersonalizzati che li aiutino a gestire i rischi di tutti i giorni

Percentuale di clienti interessati

* fonte: Accenture Financial Services 2017 Global Distribution & Marketing Consumer Study: Insurance Report

16

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione

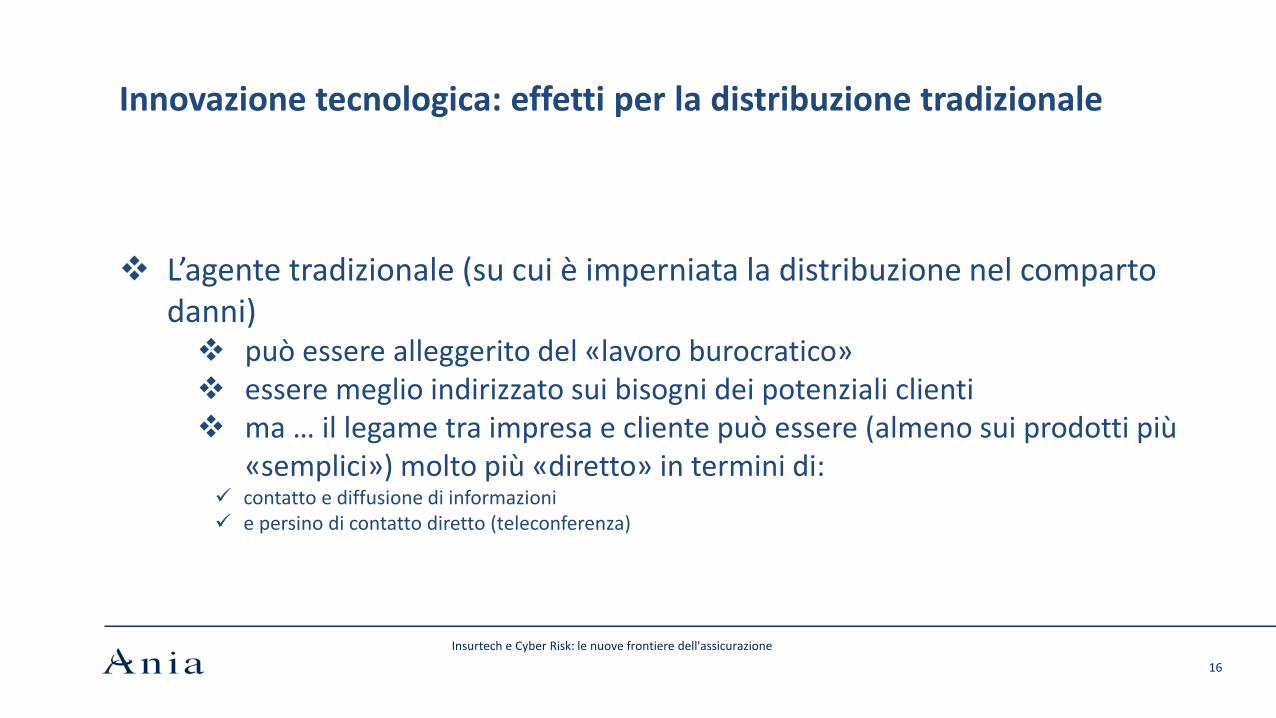

Innovazione tecnologica: effetti per la distribuzione tradizionale

L’agente tradizionale (su cui è imperniata la distribuzione nel comparto danni) può essere alleggerito del «lavoro burocratico» essere meglio indirizzato sui bisogni dei potenziali clienti ma … il legame tra impresa e cliente può essere (almeno sui prodotti più

«semplici») molto più «diretto» in termini di: contatto e diffusione di informazioni e persino di contatto diretto (teleconferenza)

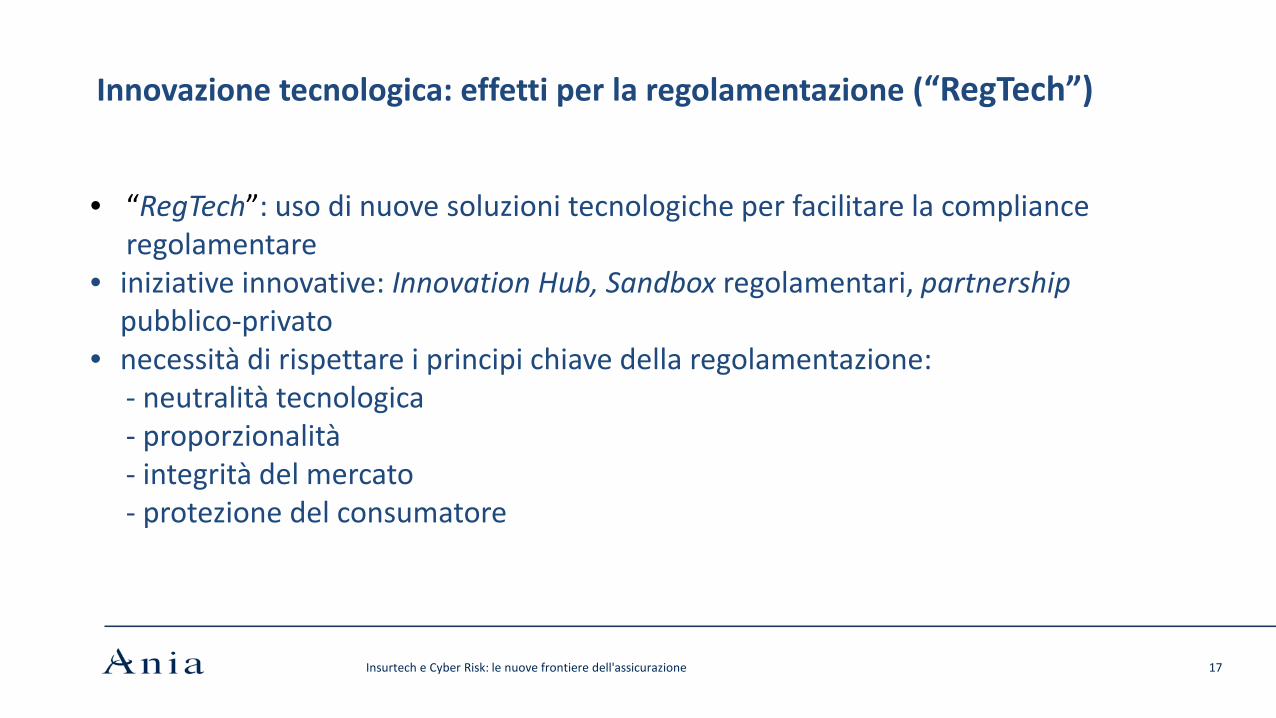

Innovazione tecnologica: effetti per la regolamentazione (“RegTech”)

• “RegTech”: uso di nuove soluzioni tecnologiche per facilitare la complianceregolamentare

• iniziative innovative: Innovation Hub, Sandbox regolamentari, partnershippubblico-privato

• necessità di rispettare i principi chiave della regolamentazione: - neutralità tecnologica- proporzionalità- integrità del mercato- protezione del consumatore

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 17

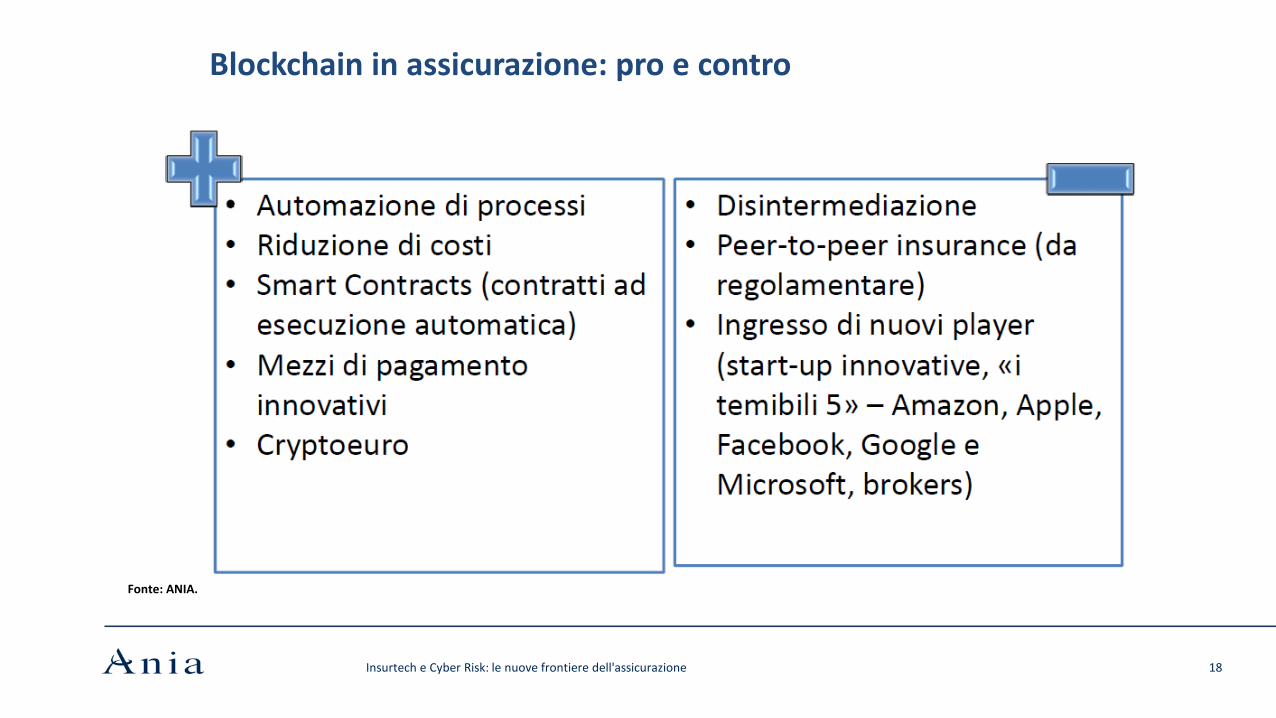

Blockchain in assicurazione: pro e contro

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 18

Fonte: ANIA.

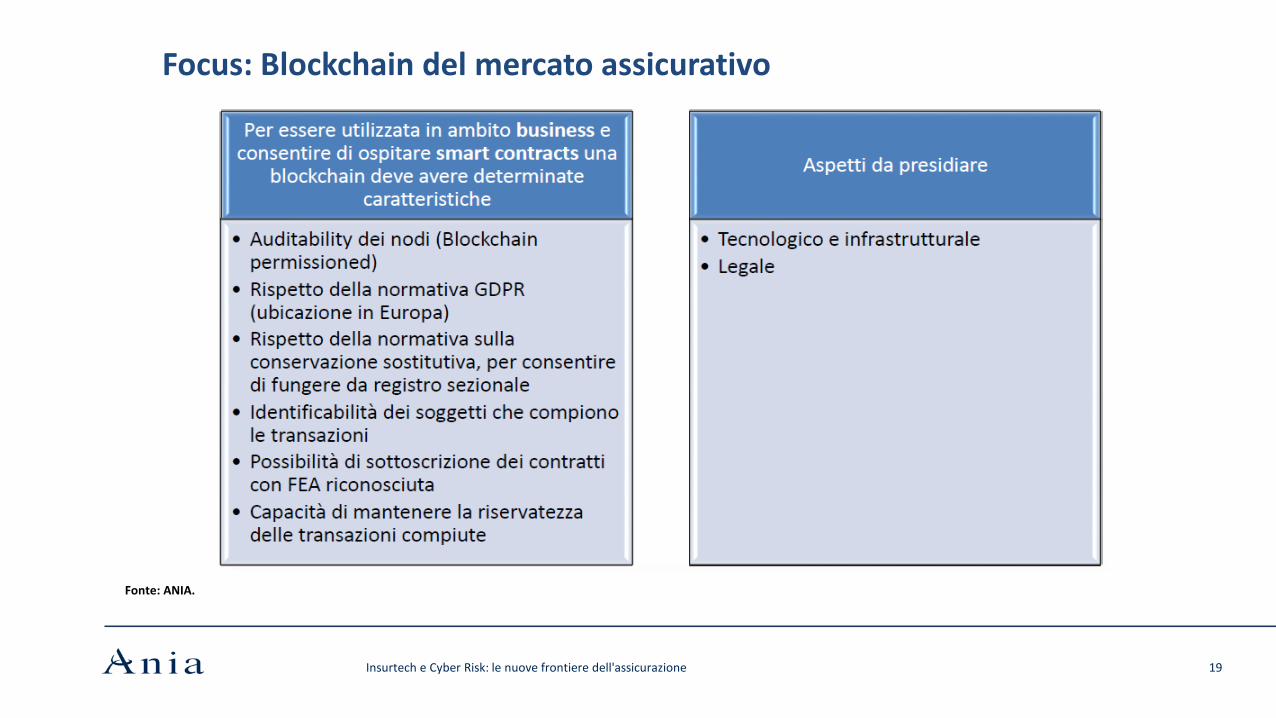

Focus: Blockchain del mercato assicurativo

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 19

Fonte: ANIA.

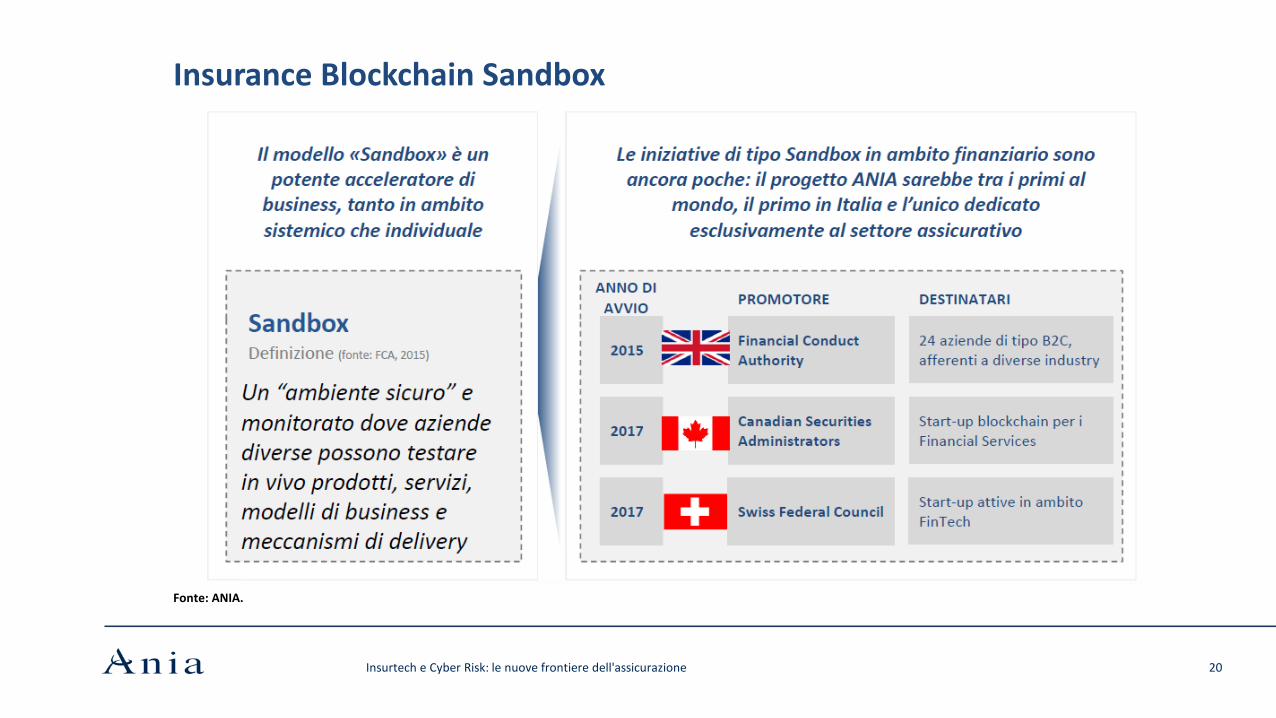

Insurance Blockchain Sandbox

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 20

Fonte: ANIA.

Cyber Risk: i bisogni di sicurezza e la risposta assicurativa

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 21

Una Tassonomia dei rischi Cyber

Fonte: OECD, Supporting An Effective Cyber Insurance Market, 2017

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 22

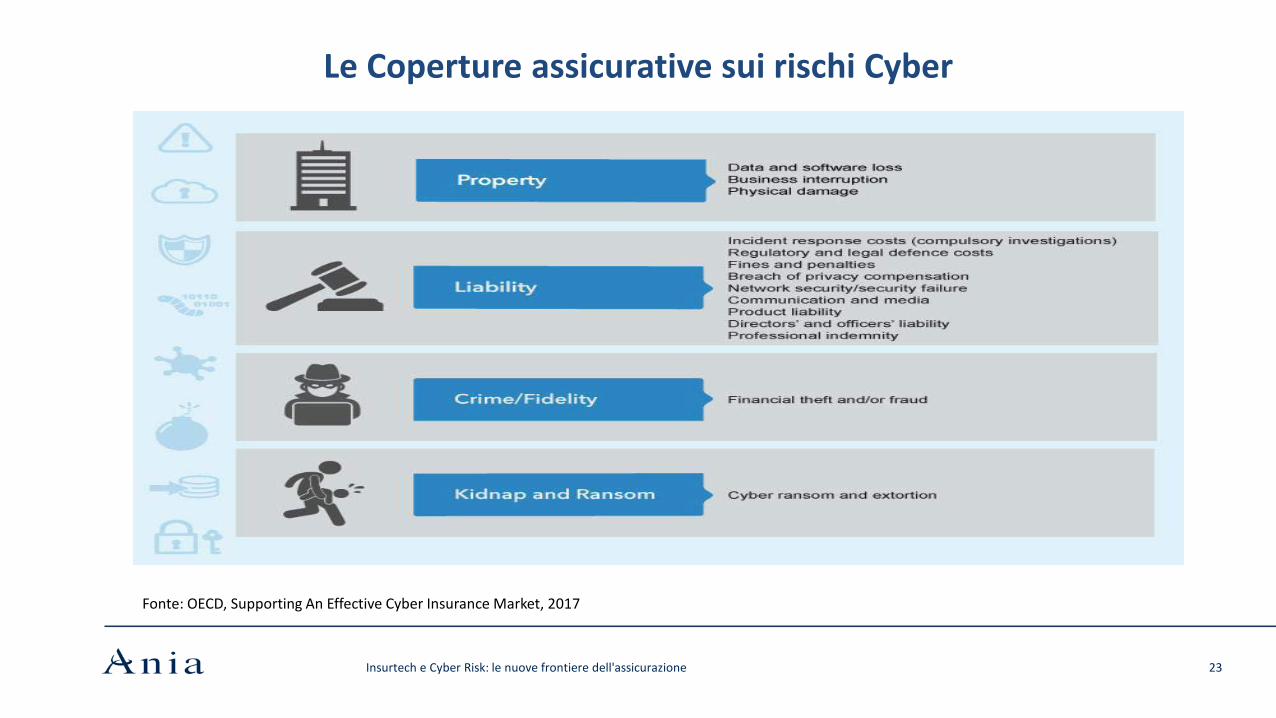

Le Coperture assicurative sui rischi Cyber

Fonte: OECD, Supporting An Effective Cyber Insurance Market, 2017

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 23

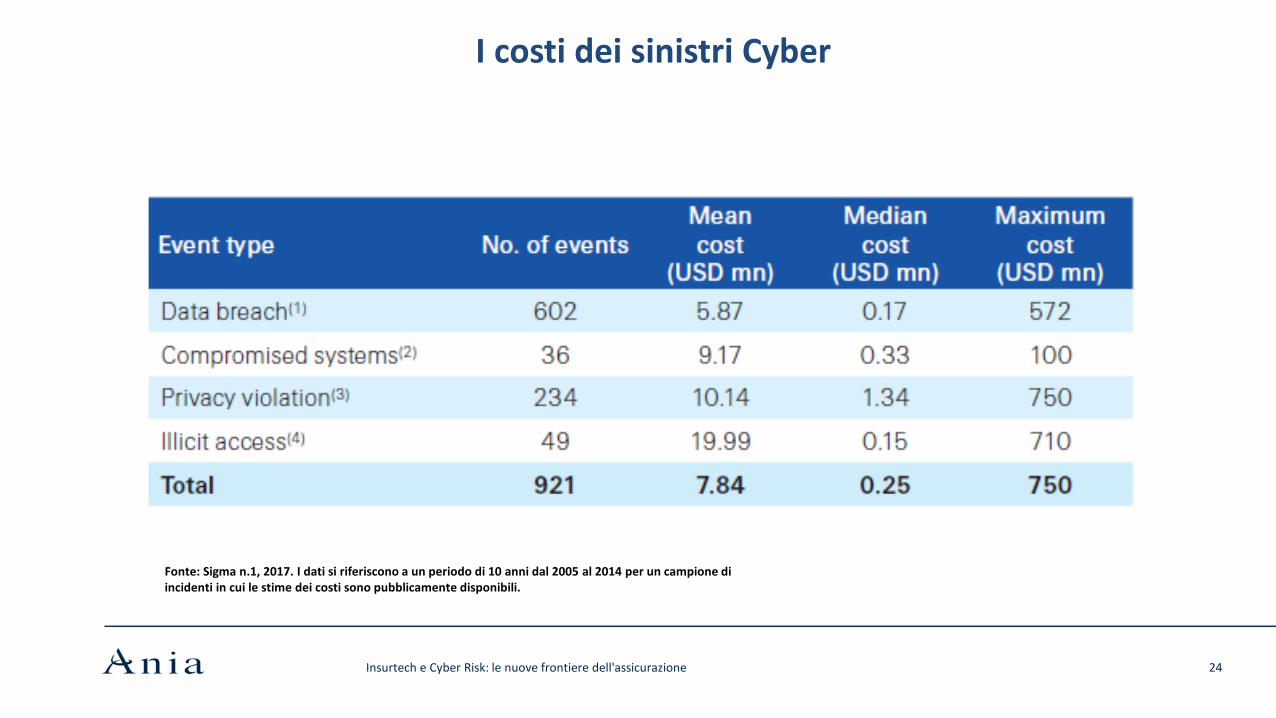

I costi dei sinistri Cyber

Fonte: Sigma n.1, 2017. I dati si riferiscono a un periodo di 10 anni dal 2005 al 2014 per un campione di incidenti in cui le stime dei costi sono pubblicamente disponibili.

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 24

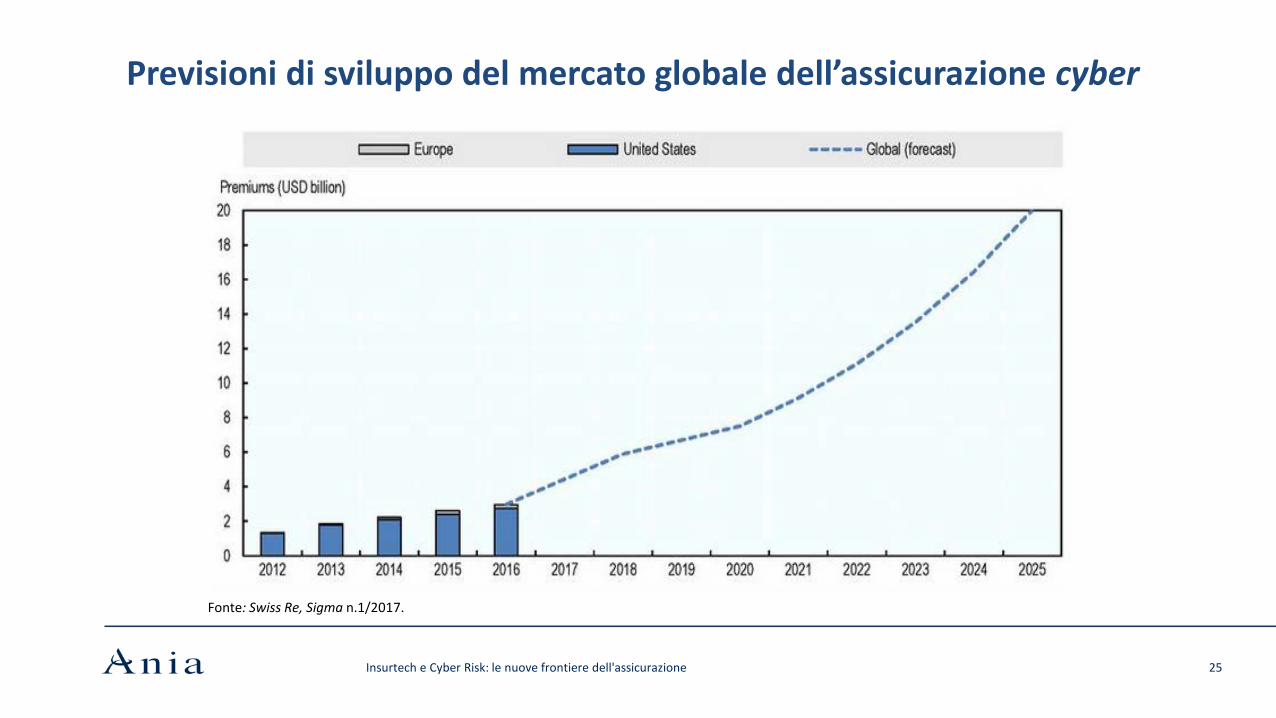

Previsioni di sviluppo del mercato globale dell’assicurazione cyber

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 25

Fonte: Swiss Re, Sigma n.1/2017.

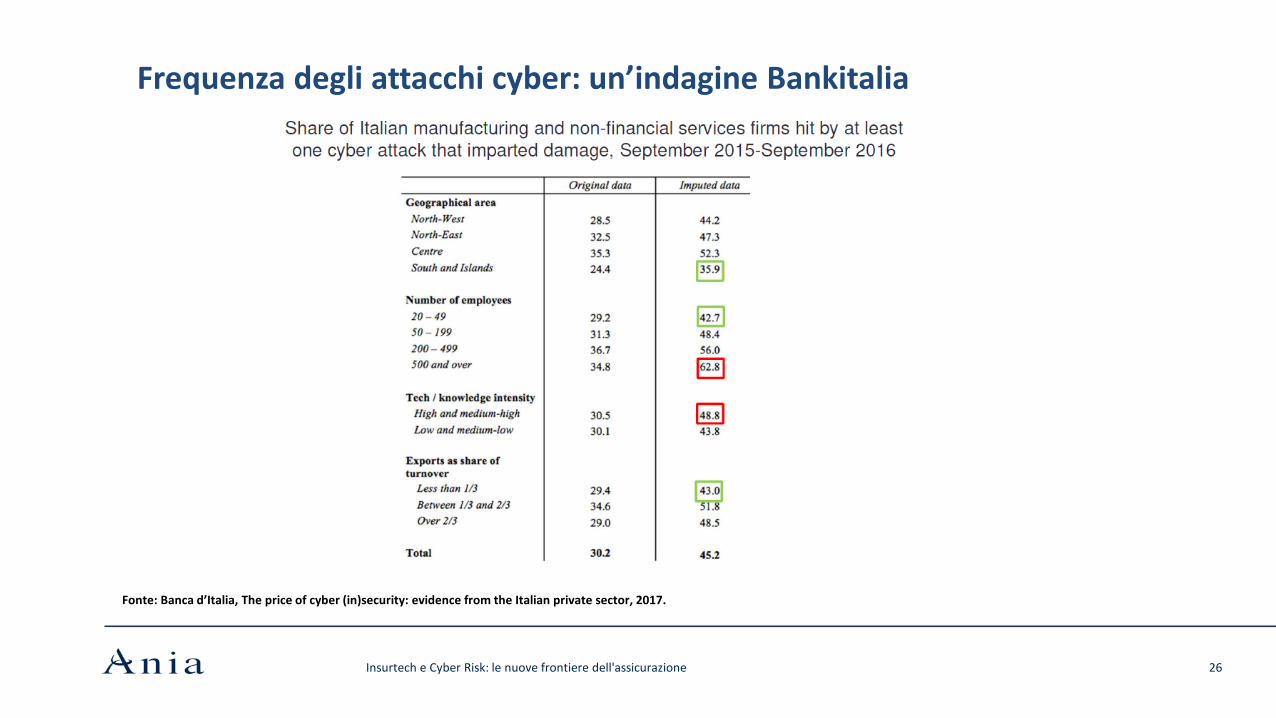

Frequenza degli attacchi cyber: un’indagine Bankitalia

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 26

Fonte: Banca d’Italia, The price of cyber (in)security: evidence from the Italian private sector, 2017.

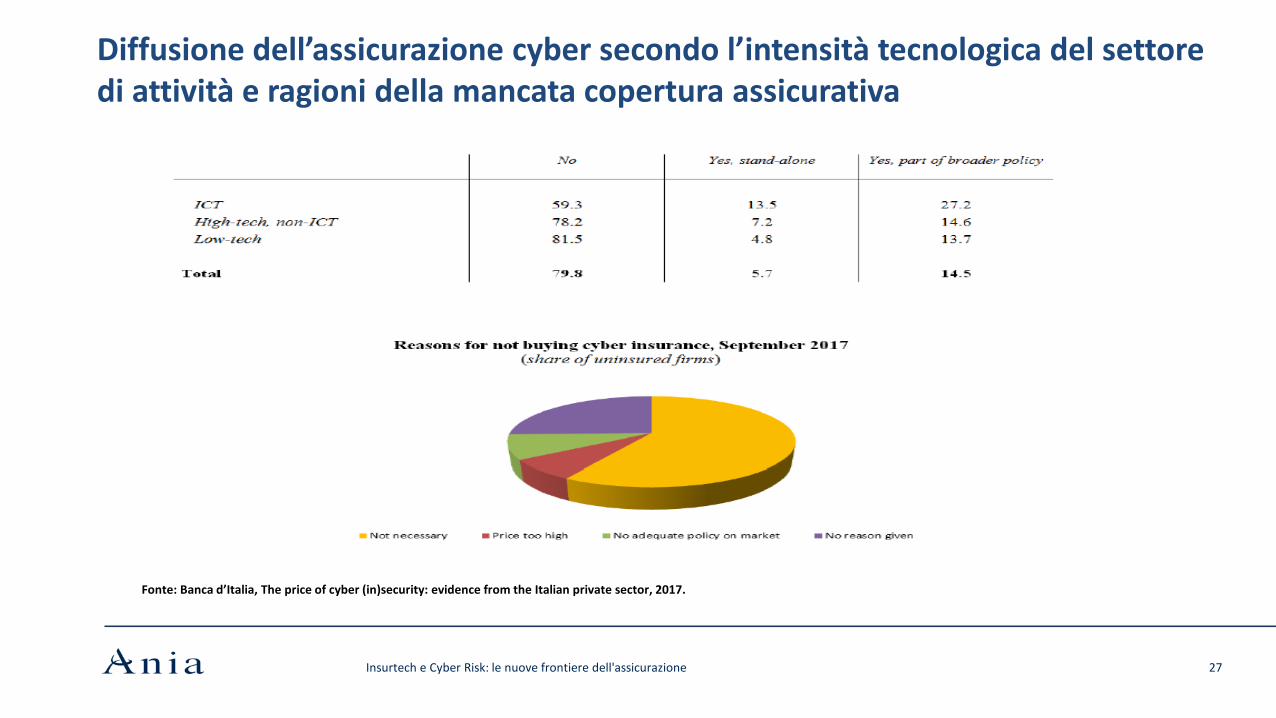

Diffusione dell’assicurazione cyber secondo l’intensità tecnologica del settore di attività e ragioni della mancata copertura assicurativa

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 27

Fonte: Banca d’Italia, The price of cyber (in)security: evidence from the Italian private sector, 2017.

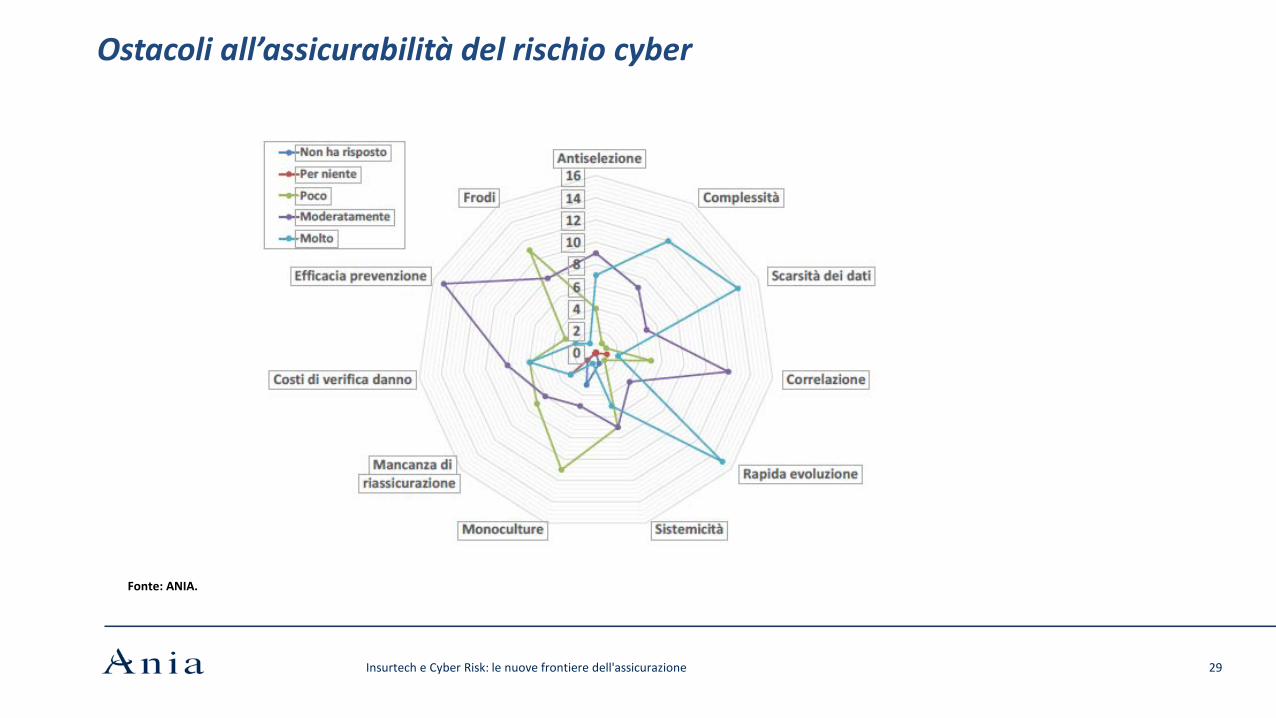

• ANIA ha condotto nel mese di ottobre 2017un’indagine conoscitiva tra le imprese di assicurazionesui rischi Cyber

• Nelle slide successive vengono illustrati alcuni deirisultati

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 28

Ostacoli all’assicurabilità del rischio cyber

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 29

Fonte: ANIA.

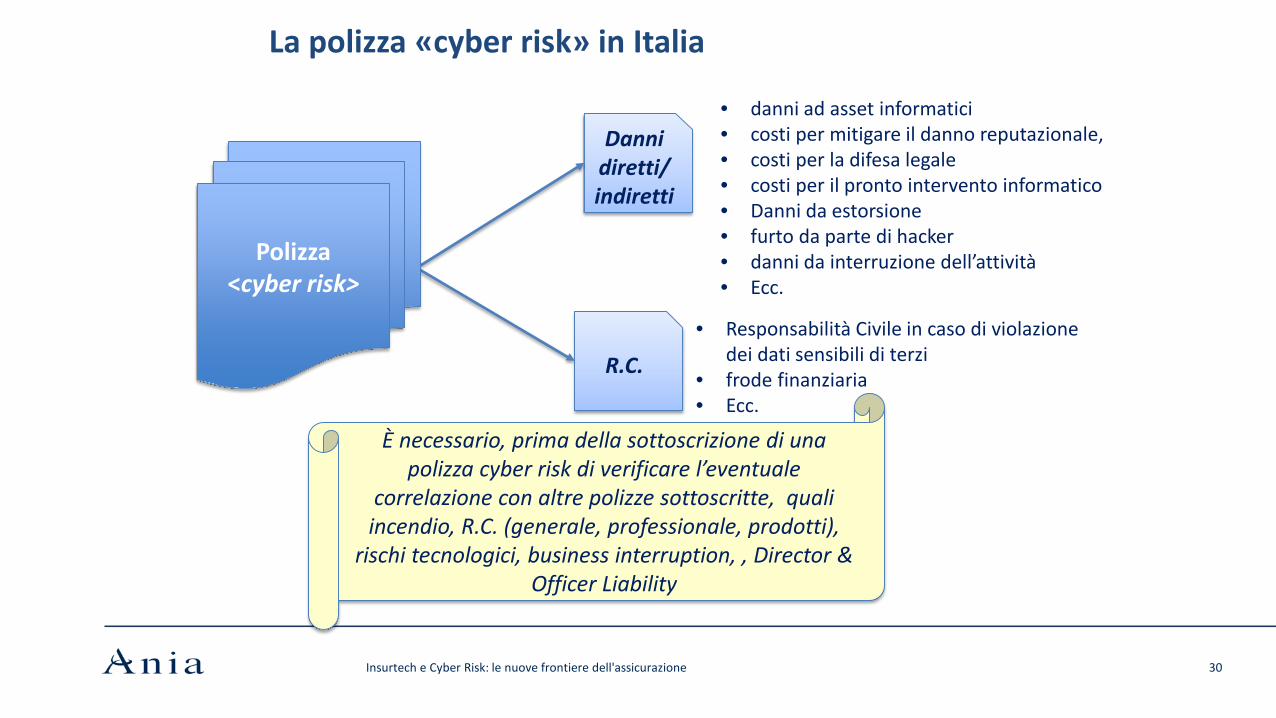

La polizza «cyber risk» in Italia

30

Danni diretti/ indiretti

Polizza <cyber risk>

R.C.

• danni ad asset informatici• costi per mitigare il danno reputazionale,• costi per la difesa legale• costi per il pronto intervento informatico• Danni da estorsione• furto da parte di hacker• danni da interruzione dell’attività• Ecc.

• Responsabilità Civile in caso di violazione dei dati sensibili di terzi

• frode finanziaria• Ecc.

È necessario, prima della sottoscrizione di una polizza cyber risk di verificare l’eventuale

correlazione con altre polizze sottoscritte, quali incendio, R.C. (generale, professionale, prodotti),

rischi tecnologici, business interruption, , Director & Officer Liability

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione

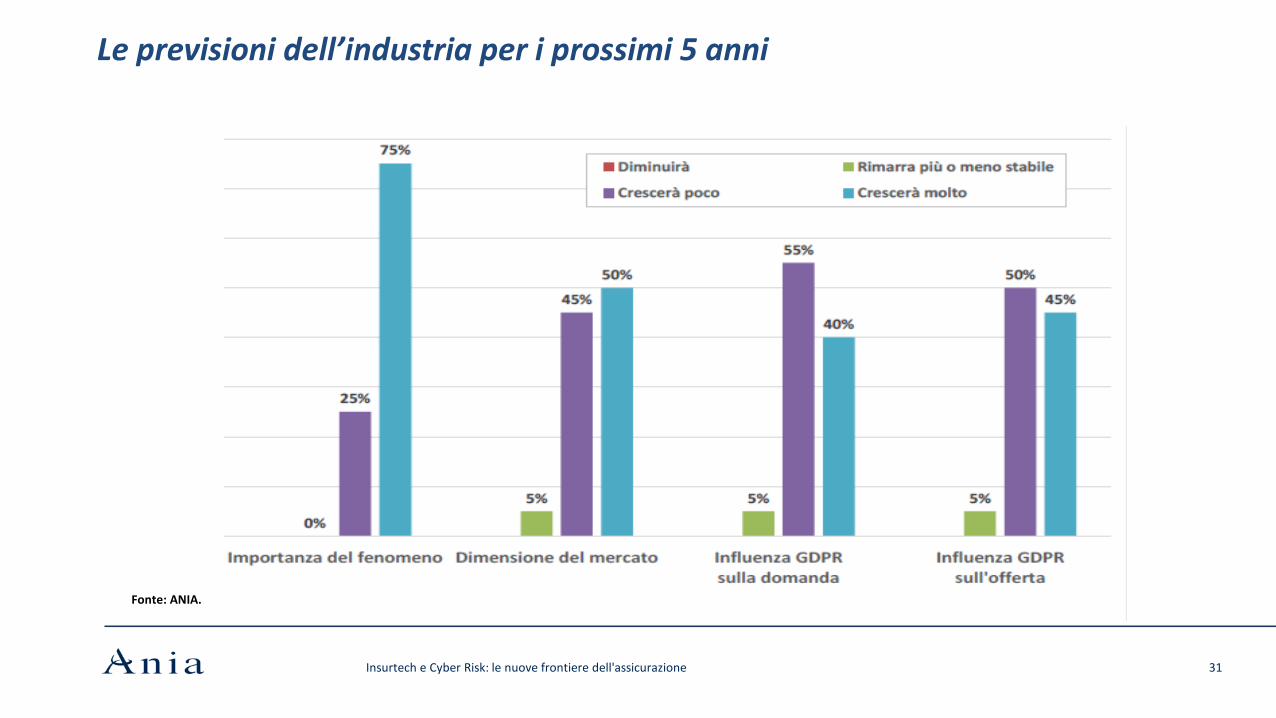

Le previsioni dell’industria per i prossimi 5 anni

Insurtech e Cyber Risk: le nuove frontiere dell'assicurazione 31

Fonte: ANIA.

Insurtech e Cyber Risk: le nuove frontiere dell’assicurazione

Le banche e la sfida tecnologica: fintech, sistema dei pagamenti e cyber-securityVarignana (BO), 23 marzo 2018

Dario FocarelliDirettore Generale ANIA