INFORMAZIONI GENERALI E STRUTTURA POLITICA E … · sussidiari • Organizzazione delle Nazioni...

27

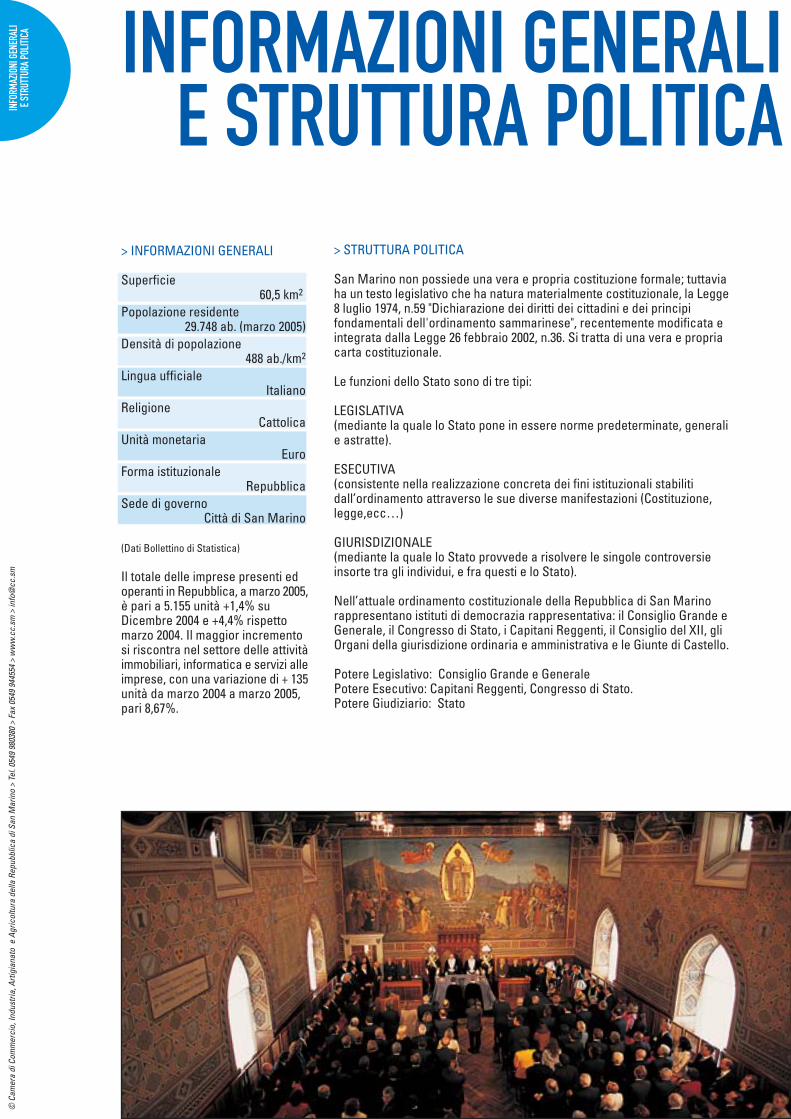

> INFORMAZIONI GENERALI Superficie 60,5 km 2 Popolazione residente 29.748 ab. (marzo 2005) Densità di popolazione 488 ab./km 2 Lingua ufficiale Italiano Religione Cattolica Unità monetaria Euro Forma istituzionale Repubblica Sede di governo Città di San Marino (Dati Bollettino di Statistica) Il totale delle imprese presenti ed operanti in Repubblica, a marzo 2005, è pari a 5.155 unità +1,4% su Dicembre 2004 e +4,4% rispetto marzo 2004. Il maggior incremento si riscontra nel settore delle attività immobiliari, informatica e servizi alle imprese, con una variazione di + 135 unità da marzo 2004 a marzo 2005, pari 8,67%. INFORMAZIONI GENERALI E STRUTTURA POLITICA INFORMAZIONI GENERALI E STRUTTURA POLITICA > STRUTTURA POLITICA San Marino non possiede una vera e propria costituzione formale; tuttavia ha un testo legislativo che ha natura materialmente costituzionale, la Legge 8 luglio 1974, n.59 "Dichiarazione dei diritti dei cittadini e dei principi fondamentali dell'ordinamento sammarinese", recentemente modificata e integrata dalla Legge 26 febbraio 2002, n.36. Si tratta di una vera e propria carta costituzionale. Le funzioni dello Stato sono di tre tipi: LEGISLATIVA (mediante la quale lo Stato pone in essere norme predeterminate, generali e astratte). ESECUTIVA (consistente nella realizzazione concreta dei fini istituzionali stabiliti dall’ordinamento attraverso le sue diverse manifestazioni (Costituzione, legge,ecc…) GIURISDIZIONALE (mediante la quale lo Stato provvede a risolvere le singole controversie insorte tra gli individui, e fra questi e lo Stato). Nell’attuale ordinamento costituzionale della Repubblica di San Marino rappresentano istituti di democrazia rappresentativa: il Consiglio Grande e Generale, il Congresso di Stato, i Capitani Reggenti, il Consiglio del XII, gli Organi della giurisdizione ordinaria e amministrativa e le Giunte di Castello. Potere Legislativo: Consiglio Grande e Generale Potere Esecutivo: Capitani Reggenti, Congresso di Stato. Potere Giudiziario: Stato © Camera di Commercio, Industria, Artigianato e Agricoltura della Repubblica di San Marino > Tel. 0549 980380 > Fax 0549 944554 > www.cc.sm > [email protected]

Transcript of INFORMAZIONI GENERALI E STRUTTURA POLITICA E … · sussidiari • Organizzazione delle Nazioni...

> INFORMAZIONI GENERALI

Superficie60,5 km2

Popolazione residente29.748 ab. (marzo 2005)

Densità di popolazione488 ab./km2

Lingua ufficialeItaliano

ReligioneCattolica

Unità monetariaEuro

Forma istituzionaleRepubblica

Sede di governoCittà di San Marino

(Dati Bollettino di Statistica)

Il totale delle imprese presenti edoperanti in Repubblica, a marzo 2005,è pari a 5.155 unità +1,4% suDicembre 2004 e +4,4% rispettomarzo 2004. Il maggior incrementosi riscontra nel settore delle attivitàimmobiliari, informatica e servizi alleimprese, con una variazione di + 135unità da marzo 2004 a marzo 2005,pari 8,67%.

INFORMAZIONI GENERALIE STRUTTURA POLITICAIN

FORM

AZIO

NI G

ENER

ALI

E STR

UTTU

RA PO

LITIC

A

> STRUTTURA POLITICA

San Marino non possiede una vera e propria costituzione formale; tuttaviaha un testo legislativo che ha natura materialmente costituzionale, la Legge8 luglio 1974, n.59 "Dichiarazione dei diritti dei cittadini e dei principifondamentali dell'ordinamento sammarinese", recentemente modificata eintegrata dalla Legge 26 febbraio 2002, n.36. Si tratta di una vera e propriacarta costituzionale.

Le funzioni dello Stato sono di tre tipi:

LEGISLATIVA(mediante la quale lo Stato pone in essere norme predeterminate, generalie astratte).

ESECUTIVA(consistente nella realizzazione concreta dei fini istituzionali stabilitidall’ordinamento attraverso le sue diverse manifestazioni (Costituzione,legge,ecc…)

GIURISDIZIONALE(mediante la quale lo Stato provvede a risolvere le singole controversieinsorte tra gli individui, e fra questi e lo Stato).

Nell’attuale ordinamento costituzionale della Repubblica di San Marinorappresentano istituti di democrazia rappresentativa: il Consiglio Grande eGenerale, il Congresso di Stato, i Capitani Reggenti, il Consiglio del XII, gliOrgani della giurisdizione ordinaria e amministrativa e le Giunte di Castello.

Potere Legislativo: Consiglio Grande e GeneralePotere Esecutivo: Capitani Reggenti, Congresso di Stato.Potere Giudiziario: Stato

© C

amer

a di

Com

mer

cio,

Indu

stria

, Arti

gian

ato

e A

gric

oltu

ra d

ella

Rep

ubbl

ica

di S

an M

arin

o >

Tel.

0549

980

380

> Fa

x 05

49 9

4455

4 >

ww

w.c

c.sm

> in

fo@

cc.s

m

> RELAZIONI ECONOMICHE

Organizzazioni internazionali allequali la Repubblica di San Marinoaderisce:• Banca Mondiale (Banca

Internazionale per la Ricostruzionee lo Sviluppo-BIRS)

• Conferenza Internazionale dellaCroce Rossa e della MezzalunaRossa (ICRC)

• Commissione BalenieraInternazionale (CBI)

• Conferenza Europea delleAmministrazioni delle Poste e delleTelecomunicazioni (CEPT)

• Consiglio d'Europa (COE)• Corte Penale Internazionale (CPI)• Fondo Monetario Internazionale

(FMI)• Istituto Internazionale delle Scienze

Amministrative (IISA)• Istituto Internazionale per

l'Unificazione del Diritto Privato(UNIDROIT)

• Organizzazione per l'Alimentazionee l'Agricoltura (FAO)

• Organizzazione dell'Aviazione CivileInternazionale (ICAO)

• Organizzazione Internazionale delLavoro (OIL)

• Organizzazione MarittimaInternazionale (IMO)

• Organizzazione Mondiale dellaProprietà Intellettuale (OMPI)

• Organizzazione Mondiale dellaSanità (OMS)

• Organizzazione Mondiale delTurismo (OMT)

• Organizzazione delle Nazioni Unite> ONU> Organismi ad essa correlati e

sussidiari• Organizzazione delle Nazioni Unite

per l'Educazione, la Scienza e laCultura (UNESCO)

• Organizzazione per la Proibizionedelle Armi Chimiche (OPCW)

• Organizzazione per la Sicurezza ela Cooperazione in Europa (OSCE)

• Unione Internazionale delleTelecomunicazioni (UIT)

• Unione Interparlamentare (UI)• Unione Latina• Unione Postale Universale (UPU)La Repubblica di San Marinointrattiene relazioni ufficiali con iseguenti stati:Albania, Algeria, Andorra, Argentina,Australia, Austria, Autorità NazionalePalestinese, Azerbaijan, Belgio,Belize, Bielorussia, Bosnia-Erzegovina, Brasile, Brunei, Bulgaria,Canada, Cina, Cipro, Colombia, Costad'Avorio, Costa Rica, Croazia, Cuba,Danimarca, Egitto, El Salvador,Eritrea, Estonia, Federazione Russa,Filippine, Finlandia, Francia, Gambia,Georgia, Germania, Giappone,Giordania, Grecia, Guatemala, Haiti,

Honduras, India, Iran, Irlanda,Islanda, Israele, Italia, Kazakistan,Kirghizistan, Lettonia, Libano, Libia,Liechtenstein, Lituania,Lussemburgo, Malaysia, Malta,Marocco, Messico, Moldova,Monaco, Nepal, Norvegia, PaesiBassi, Panama, Paraguay, Perù,Polonia, Portogallo, Qatar, RegnoUnito di Gran Bretagna e Irlanda delNord, Repubblica Ceca, Repubblicadi Corea, Repubblica Democraticadel Congo, Repubblica PopolareDemocratica di Corea, Romania,Santa Sede, Senegal, Serbia eMontenegro, Seycelles, Singapore,Slovacchia, Slovenia, SovranoMilitare Ordine di Malta, Spagna,Sri-Lanka, Stati Uniti d'America, SudAfrica, Svezia, Svizzera, Timor Est,Thailandia, Tunisia, Turchia, Ucraina,Ungheria, Uruguay, Yemen,Venezuela.(fonte : http://www.esteri.smaggiornato al 29/1/2004)

> SAN MARINOE L’UNIONE EUROPEA

San Marino è considerato un “paeseterzo” rispetto all'UE.I rapporti ufficiali sono iniziati nel1983; il 4 luglio 1991 è stato siglatol’Accordo di Cooperazione e di

RELAZIONI ECONOMICHEINTERNAZIONALI

E L’UNIONE EUROPEA

RELA

ZIONI

ECON

OMIC

HEIN

TERN

AZIO

NALI

E L’U

E©

Cam

era

di C

omm

erci

o, In

dust

ria, A

rtigi

anat

o e

Agr

icol

tura

del

la R

epub

blic

a di

San

Mar

ino

> Te

l. 05

49 9

8038

0 >

Fax

0549

944

554

> w

ww

.cc.

sm >

info

@cc

.sm

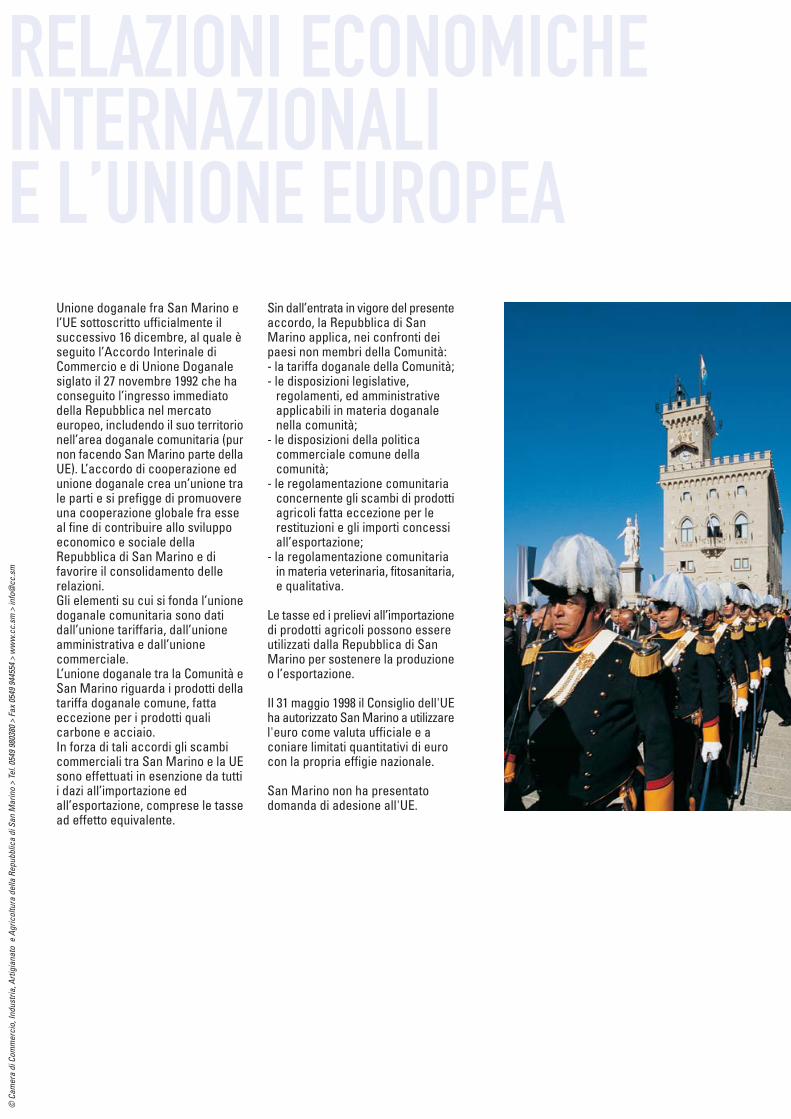

Unione doganale fra San Marino el’UE sottoscritto ufficialmente ilsuccessivo 16 dicembre, al quale èseguito l’Accordo Interinale diCommercio e di Unione Doganalesiglato il 27 novembre 1992 che haconseguito l’ingresso immediatodella Repubblica nel mercatoeuropeo, includendo il suo territorionell’area doganale comunitaria (purnon facendo San Marino parte dellaUE). L’accordo di cooperazione edunione doganale crea un’unione trale parti e si prefigge di promuovereuna cooperazione globale fra esseal fine di contribuire allo sviluppoeconomico e sociale dellaRepubblica di San Marino e difavorire il consolidamento dellerelazioni.Gli elementi su cui si fonda l’unionedoganale comunitaria sono datidall’unione tariffaria, dall’unioneamministrativa e dall’unionecommerciale.L’unione doganale tra la Comunità eSan Marino riguarda i prodotti dellatariffa doganale comune, fattaeccezione per i prodotti qualicarbone e acciaio.In forza di tali accordi gli scambicommerciali tra San Marino e la UEsono effettuati in esenzione da tuttii dazi all’importazione edall’esportazione, comprese le tassead effetto equivalente.

Sin dall’entrata in vigore del presenteaccordo, la Repubblica di SanMarino applica, nei confronti deipaesi non membri della Comunità:- la tariffa doganale della Comunità;- le disposizioni legislative,

regolamenti, ed amministrativeapplicabili in materia doganalenella comunità;

- le disposizioni della politicacommerciale comune dellacomunità;

- le regolamentazione comunitariaconcernente gli scambi di prodottiagricoli fatta eccezione per lerestituzioni e gli importi concessiall’esportazione;

- la regolamentazione comunitariain materia veterinaria, fitosanitaria,e qualitativa.

Le tasse ed i prelievi all’importazionedi prodotti agricoli possono essereutilizzati dalla Repubblica di SanMarino per sostenere la produzioneo l’esportazione.

Il 31 maggio 1998 il Consiglio dell'UEha autorizzato San Marino a utilizzarel'euro come valuta ufficiale e aconiare limitati quantitativi di eurocon la propria effigie nazionale.

San Marino non ha presentatodomanda di adesione all'UE.

RELAZIONI ECONOMICHEINTERNAZIONALIE L’UNIONE EUROPEA

© C

amer

a di

Com

mer

cio,

Indu

stria

, Arti

gian

ato

e A

gric

oltu

ra d

ella

Rep

ubbl

ica

di S

an M

arin

o >

Tel.

0549

980

380

> Fa

x 05

49 9

4455

4 >

ww

w.c

c.sm

> in

fo@

cc.s

m

Principali Convenzioni e AccordiInternazionali ratificati dallaRepubblica di San Marino

Convenzione di amicizia e buonvicinato tra il Regno d’Italia e laRepubblica di San Marino (1939)L’accordo scaturisce dalla necessitàdi sottoporre a revisione alcunedisposizioni precedenti, nonché diprevederne altre al fine di soddisfarenuove esigenze rivelatesi con ildecorso del tempo. Fra i numerosiaspetti trattati e regolamentatipossiamo senza dubbio trovare nelledisposizioni finanziarie elementi digrande interesse. Infatti, in esseviene sancita l’unicità del sistemavalutario, doganale e di mercato frai due Stati, prevedendo l’impegnodella Repubblica di San Marino adaccettare, per quanto riguarda leimportazioni da Paesi Terzi, i dazidoganali previsti dalle leggi italiane.Ed ancora si sancì la liberacircolazione delle persone, lareciprocità dei diritti e doveri per icittadini dei due Stati. I cittadini diciascuno dei due Stati sarannoammessi, nel territorio dell'altro,all'esercizio di qualsiasi industria,commercio, professione o arte, epotranno accedere a qualsiasipubblico impiego a parità dicondizioni con i nazionali. L’accordodel 1939, pur con qualche lievemodifica successiva, ha conservatola sua validità e importanza fino aigiorni nostri.

Convenzione relativa allanotificazione e alla comunicazioneall'estero di atti giudiziari edextragiudiziari in materia civile ocommercialeAja: 15 novembre 1965Ratificata con Decreto 26 febbraio2002 n.31

Convenzione Europea sulla ValiditàInternazionale dei Giudizi RepressiviAja: 28 maggio 1970Ratificata con Decreto 26 febbraio2002 n.30

Convenzione Internazionale per laRepressione degli attentatiterroristici per mezzo di esplosivoNew York: 15 dicembre 1997Ratificata con Decreto 26 febbraio2002 n.28

Modifiche dell'Allegato "B" alDecreto n.92 del 18 settembre 2000relativo alla ratifica dellaConvenzione del Consiglio d'Europasul riciclaggio, la ricerca, il sequestroe la confisca dei proventi di reato,fatto a Strasburgo l'8 novembre 1990Strasburgo: 8 novembre 1990Ratificato con Decreto 18 marzo 2002n.44

Convenzione Europea per laRepressione del terrorismoStrasburgo: 27 gennaio 1977Ratificata con Decreto 26 febbraio2002 n.27

Convenzione Internazionale per laRepressione del Finanziamento delterrorismoNew York: 9 dicembre 1999Ratificata con Decreto 10 dicembre2001 n.125

Variazione all'elenco degli ufficidoganali in applicazionedell'Accordo interinale dicommercio e di unione doganaledel 27 novembre 1992 fra laRepubblica di San Marinoe la CEESan Marino: 12 dicembre 2000Ratificata con Decreto 29 dicembre2000 n.124

Accettazione dell'emendamentodello Statuto del Fondo MonetarioInternazionale approvato conrisoluzione 52-4 del Consiglio deiGovernatoriRatificata con Decreto 18 settembre2000 n.94

Adesione della Repubblica di SanMarino alla Banca Internazionaleper la Ricostruzione e lo SviluppoRatificata con Decreto 18 settembre2000 n.93

Convenzione sul riciclaggio, laricerca, il sequestro e la confiscadei proventi di reatoStrasburgo: 8 novembre 1990Ratificata con Decreto 18 settembre2000 n.92

CONVENZIONI E ACCORDIINTERNAZIONALI

CONV

ENZIO

NI E

ACCO

RDI I

NTER

NAZIO

NALI

© C

amer

a di

Com

mer

cio,

Indu

stria

, Arti

gian

ato

e A

gric

oltu

ra d

ella

Rep

ubbl

ica

di S

an M

arin

o >

Tel.

0549

980

380

> Fa

x 05

49 9

4455

4 >

ww

w.c

c.sm

> in

fo@

cc.s

m

Applicazione dell'Accordo Interinaledi commercio ed unione doganaledel 27 novembre 1992 tra laRepubblica di San Marino e la CEERatificata con Decreto 22 marzo 2000n.28

Statuto della Corte PenaleInternazionaleRoma: 17 luglio 1998Ratificato con Decreto 26 aprile 1999n.50

Protocollo all'Accordo dicooperazione e di Unione Doganaletra la Repubblica di San Marino e laComunità Economica Europea inseguito all'adesione della Repubblicad'Austria, della Repubblica diFinlandia e del Regno di Sveziaall'Unione EuropeaBruxelles: 30 ottobre 1997Ratificato con Decreto 24 novembre1997 n.132

Accordo fra la Repubblica di SanMarino e la Repubblica Italiana sullaregolamentazione reciprocadell'autotrasporto internazionale diviaggiatori e merciSan Marino: 7 maggio 1997Ratificato con Decreto 21 luglio 1997n.73

Applicazione dell'art.7, paragrafo 3,dell'Accordo Interinale di commercioed unione doganale del 27 novembre1992 tra la Repubblica di San Marinoe la CEESan Marino: 27 luglio 1993Ratificato con Decreto 15 luglio 1996n. 97

Accordo Interinale di Commercio edunione Doganale del 30 novembre1992 fra la CEE e la Repubblica di SanMarinoBruxelles: 15 aprile 1996Ratificato con Decreto 11 giugno 1996n.75

Decisione n.1/95 del Comitato diCooperazione CE - San Marino del 6ottobre 1995San Marino: 6 ottobre 1995Ratificato con Decreto 31 ottobre1995 n.114

Protocollo n.10 alla ConvezioneEuropea per la salvaguardia dei diritti

dell'uomo e delle libertà fondamentaliStrasburgo: 25 maggio 1992Ratificato con Decreto 9 maggio 1995n.62

Protocollo n.9 alla Convezioneeuropea per la salvaguardia deidiritti dell'uomo e delle libertàfondamentaliRoma: 6 novembre 1990Ratificato con Decreto 9 maggio 1995n.61

Convezione che elimina l'esigenzadella legalizzazione degli atti pubblicistranieriAja: 5 ottobre 1961Ratificata con Decreto 10 febbraio1995 n.21

Emendamento alle disposizionedell'art.20 dello Statuto organicodell'Istituto Internazionale perl'unificazione del diritto privatoRoma: 2 dicembre 1993Ratificato con Decreto 17 gennaio1995 n.7

Convenzione relativa allaconciliazione e all'arbitrato nelquadro della C.S.C.E. e relativoprotocollo finanziarioStoccolma: 15 dicembre 1992Ratificata con Decreto 15 novembre1994 n.92

Emendamento al paragrafo 1dell'art.6 dello Statuto Organicodell'Istituto Internazionale perl'Unificazione del Diritto PrivatoRoma: 12 dicembre 1989Ratificato con Decreto 9 novembre1993 n.120

Modifica art.7 del Decreto 24 marzo1993 n.50 "Applicazione dell'AccordoInterinale di commercio ed unionedoganale fra la Repubblica di SanMarino e la CEE"Ratificato con Decreto 31 marzo 1993n.54

Accordo interinale di commercio eunione doganale fra la Repubblica diSan Marino e la CEERatificato con Decreto 24 marzo 1993n.50

Accordo di cooperazione ed unionedoganale tra la Repubblica di San

Marino e la Comunità EconomicaEuropeaBruxelles: 16 dicembre 1991Ratificato con Decreto 3 marzo 1993n. 34

Decisione n.1/92 del Comitato diCooperazione CEE - San MarinoBruxelles: 22 dicembre 1992Ratificato con Decreto 30 dicembre1992 n.108

Accordo interinale di commercio edi unione doganale tra la Repubblicadi San Marino e la ComunitàEconomica EuropeaBruxelles: 27 novembre 1992Ratificato con Decreto 2 dicembre1992 n.98

Adesione della Repubblica di SanMarino al Fondo MonetarioInternazionaleRatificata con Decreto 18 settembre1992 n.74

Adesione al Fondo di ristabilimentodel Consiglio d'EuropaRatificata con Decreto 27 aprile 1989n.40

Convenzione del Consiglio d'Europasui diritti dell'uomoRoma: 4 novembre 1950Ratificata con Decreto 9 marzo 1989n.22

Statuto del Consiglio d'EuropaLondra: 5 maggio 1949Ratificato con Decreto 20 ottobre1988 n.104

Patti dell'Organizzazione delleNazioni UniteNew York: 19 dicembre 1966Ratificati con Decreto 29 settembre1985 n.109

Apertura della Missione Permanentepresso le Comunità EuropeeRatificata con Decreto 22 marzo 1983n. 38

Emendamenti apportati allo Statutoorganico dell'Istituto Internazionaleper l'Unificazione del Diritto PrivatoRoma: 16 dicembre 1968 e 19 febbraio1969Ratificati con Decreto 4 giugno 1970n.19

CONVENZIONI E ACCORDIINTERNAZIONALI

© C

amer

a di

Com

mer

cio,

Indu

stria

, Arti

gian

ato

e A

gric

oltu

ra d

ella

Rep

ubbl

ica

di S

an M

arin

o >

Tel.

0549

980

380

> Fa

x 05

49 9

4455

4 >

ww

w.c

c.sm

> in

fo@

cc.s

m

Emendamento apportato allo Statutoorganico dell'Istituto Internazionaleper l'unificazione del diritto privatoRoma: 18 dicembre 1967Ratificato con Decreto 18 settembre1968 n.36

Accordo di Madrid concernente laregistrazione internazionale deimarchi di fabbrica e di commercioMadrid: 14 aprile 1891Ratificato con Decreto 18 settembre1968 n. 35

Convenzione fra il governo dellaRepubblica di San Marino e laRepubblica Francese, relativo allareciproca assistenza giudiziaria inmateria civile, commerciale e penalee all'esecutorietà delle sentenze inmateria civile e commercialeParigi: 17 maggio 1967Ratificata con Decreto 18 settembre1968 n.34

Convenzione portante Leggeuniforme sulla formazione deicontratti di vendita internazionali dicose mobili corporaliAja: 1° luglio 1964Ratificata con Decreto 5 marzo 1968n.11

Convenzione portante Leggeuniforme sulla formazione deicontratti di vendita internazionali dicose mobili corporaliAja: 1° luglio 1964Ratificata con Decreto 5 marzo 1968n.10

Emendamenti apportati allo Statutodell'Istituto Internazionale perl'unificazione del diritto privatoRoma: 15 e 16 giugno 1967

Ratificati con Decreto 23 giugno 1967n.30

Convenzione Universale per Dirittodi autore e dei Protocolli annessiGinevra: 6 settembre 1952Ratificata con Decreto 23 giugno1967 n. 28

Convenzione Internazionale per larepressione delle falsificazionimonetarie e relativo ProtocolloGinevra: 20 aprile 1929Ratificata con Decreto 23 giugno1967 n. 26

Emendamenti apportati allo Statutoorganico dell'Istituto Internazionaleper l'unificazione del diritto privatoRoma: 15 novembre 1961Ratificati con Legge 29 gennaio 1963n. 23

Emendamenti del 30 aprile 1953 alloStatuto organico dell'IstitutoInternazionale per l'unificazione deldiritto privato30 aprile 1953Ratificati con Legge 24 maggio 1955n.36

Statuto della Corte PermanenteInternazionale di GiustiziaRatificato con Legge 28 aprile 1954n. 13

Emendamenti apportati allo Statutoorganico dell'Istituto Internazionaleper l'unificazione del diritto privato18 gennaio 1952Ratificati con Decreto 10 marzo 1953n.9

Convenzione monetaria 31 Dicembre1931 fra la Repubblica di San Marino

e lo Stato della Città del VaticanoCittà del Vaticano: 25 maggio 1932Ratificata con Decreto 10 giugno1932 n.14

Adesione della Repubblica di SanMarino alla Convenzione dell'Aja peril regolamento uniforme della letteradi cambioRatificata con Decreto 9 giugno 1914n.19.

Fonte: www.bcsm.sm

CONVENZIONI E ACCORDIINTERNAZIONALI

© C

amer

a di

Com

mer

cio,

Indu

stria

, Arti

gian

ato

e A

gric

oltu

ra d

ella

Rep

ubbl

ica

di S

an M

arin

o >

Tel.

0549

980

380

> Fa

x 05

49 9

4455

4 >

ww

w.c

c.sm

> in

fo@

cc.s

m

Imposte diretteTutta la normativa riguardante leimposte dirette, ivi compresa quellariguardante il reddito d’impresa, èstata interamente riformata nel 1984(Legge 13 ottobre 1984 n. 91) esuccessivamente integrata emodificata con altri provvedimenti.Il criterio generale di imposizioneche ispira il sistema delle impostesui redditi in San Marino è basatosulla tassazione del reddito, dachiunque posseduti, in denaro o innatura, proveniente da qualsiasifonte sono soggetti all’impostagenerale sui redditi (IGR) (art. 1,Legge 13 ottobre 1984 n.91 esuccessive modifiche).

Imposta generale sui redditiL’imposta generale sui redditi per lesocietà od enti assimilati è calcolatain modo proporzionale.L’imposta generale sui redditi per lesocietà od enti assimilati si applicacon un’aliquota proporzionale del19% sugli utili.Sono esenti dall’imposta generale suiredditi gli enti e le istituzioni che nonperseguono scopi di lucro (Ad es.associazioni, onlus, fondazioni etc.)

Convenzioni contro le doppieimposizioniSono state firmate e sono in attesadi ratifica, convenzioni contro ledoppie imposizioni con i seguentiStati:- Austria- Croazia- Malta

Redditi d’impresaViene definito reddito d’impresa tutto

quello derivante dall’esercizio diattività commerciali, produttive dibeni o servizi, intermediarie, ditrasporto, bancarie, assicurative edi ogni altra attività ausiliaria alleprecedenti.Il reddito deve essere determinatosulla base dell’utile netto risultantedal bilancio con le variazioni previstedalla normativa fiscale.L’utile netto realizzato nel periodod’imposta risulta dalla differenza trai ricavi comunque conseguiti, purchèrelativi alla produzione del redditod’impresa, e l’ammontare dei costiinerenti sostenuti, rettificato con levariazioni di carattere tributarioprevisto dalla legge (art. 21, legge n.91/84 come modificato dall’art. 13,legge 155/86).

Sostituti d’impostaI soggetti sammarinesi che svolgonoattività di impresa e di lavoroautonomo agiscono come sostitutid’imposta nei seguenti casi:1. quando corrispondono compensidi lavoro dipendente, la ritenuta atitolo di acconto è proporzionata alreddito annuo;2. quando corrispondono compensia soggetti non residenti, in denaro oin natura per prestazioni svolte. Laritenuta sarà pari al 15%.3. quando corrispondono compensiper prestazioni di agenzia, dirappresentanza, la ritenuta a titolod’imposta è del 6%.Gli utili distribuiti dalle società dicapitali non sono assoggettati aritenuta alla fonte; l’imposta generalesul reddito fiscale d’esercizio èliberatoria anche per i soggetti chepercepiscono gli utili distribuiti.

Dichiarazioni dei redditiLa dichiarazione dei redditi (modelloIGR “P”) deve essere presentatoentro il 31 luglio dell’anno successivoa quello di riferimento. Ad essadevono essere allegati il bilancioapprovato, la delibera assemblearedi approvazione, l’oggetto sociale,le cariche sociali nonché una seriedi allegati relativi alle voci del ContoEconomico.Il conguaglio dell’imposta dovràessere versato entro il 31 luglio,unitamente al primo acconto perl’anno in corso. Il secondo accontodovrà essere versato entro il 30novembre. Gli acconti sono di ugualeammontare e sono pari al 70%dell’imposta pagata nell’eserciziopassato.Unitamente alla dichiarazione deiredditi (modello IGR “P”) occorrepresentare la dichiarazione deisostituti d’imposta (modello IGR “O”)attraverso la quale si riepilogherannole ritenute effettuate e versateall’erario in relazione ai redditicorrisposti ai lavoratori dipendentied ai lavoratori autonomi nonresidenti.Non esistono norme che prevedonoobblighi di accantonare parte degliutili a riserva legale. Pertanto tuttigli utili prodotti possono esseredistribuiti ai soci o azionisti senza lanecessità di destinare parte delrisultato di bilancio al rafforzamentopatrimoniale della società.

Base imponibileSono considerati deducibili tutte lespese sostenute nell’eserciziodell’attività di impresa purchèinerenti.

SISTEMA FISCALESI

STEM

A FIS

CALE

© C

amer

a di

Com

mer

cio,

Indu

stria

, Arti

gian

ato

e A

gric

oltu

ra d

ella

Rep

ubbl

ica

di S

an M

arin

o >

Tel.

0549

980

380

> Fa

x 05

49 9

4455

4 >

ww

w.c

c.sm

> in

fo@

cc.s

m

Le spese non imputabili al contoeconomico e non contabilizzate nonpossono essere dedotte.Le spese di intrattenimento epromozionali sono integralmentededucibili.Le spese di manutenzione,riparazione, ammodernamento etrasformazione che sono stateimputate a conto economico,piuttosto che capitalizzate, sono ingenerale deducibili nel limite del 20%del costo lordo totale di tutti i beniammortizzabili iscritti nel registro deibeni ammortizzabili all’iniziodell’esercizio. Ogni eccedenza èdeducibile in quote costanti per iquattro esercizi successivi. Ladeduzione è consentita solamentese le spese sono state correttamenteregistrate nei libri sociali e contabili.Le spese di costituzione sonoammortizzabili in cinque anni apartire dall’ esercizio in cui sono staticonseguiti i primi ricavi.Per gli ammortamenti (dei benimateriali e immateriali strumentali)è deducibile utilizzando il metodo peraliquote, che in generale sonocomprese tra il 4% e il 25%.I terreni non possono essereammortizzati.L’ammortamento anticipato è esclusoper gli immobili ed è ammesso per lealtre categorie di beni con aliquotamassima del 20% per i primi dueperiodi di imposta a partiredall’acquisizione del bene. Ilcontribuente può richiedereall’Ufficio Tributario di poteraumentare i coefficienti diammortamento con lettera motivata.I diritti di brevetto, i diritti diutilizzazione delle opere dell’ingegno,i diritti di concessione, i marchi difabbrica, l’avviamento, le spese dicostituzione e quelle del perl’aumento di capitale sociale, sonoammortizzabili in misura nonsuperiore al 20% per ogni periodo diimposta.I costi relativi a studi e ricerche e lespese pubblicitarie sonointegralmente deducibilinell’esercizio di sostenimento, ovveropossono essere ammortizzati in quotecostanti nell’esercizio disostenimento e nei tre esercizisuccessivi, a discrezione dellasocietà. Tutti gli altri costi pluriennalisono deducibili nei limiti della quotaimputabile a ciascun periodo

d’imposta.Gli interessi pagati su prestiti contrattiper l’acquisto o la costruzione di beniimmobilizzati prima dell’esercizio dimessa in funzione dei medesimi,possono essere capitalizzati econseguentemente ammortizzati aifini fiscali, purché il medesimocriterio sia seguito in sede di bilancio.L’imposta di registro per le società ele altre imposte indirette sono ingenere deducibili ai fini dell’IGR.L’imposta monofase sulleimportazioni è deducibile.Non viene fatta alcuna distinzionefra i redditi ordinari e le plusvalenze.Tuttavia le plusvalenze realizzatenell’esercizio non concorrono aformare il reddito d’impresa nellamisura in cui non siano accantonatein un apposito fondo del passivo ereinvestite in beni ammortizzabili.

Fondo rischi su creditiLe società possono accantonareannualmente ad un fondo appositoun importo a titolo di rischi su creditipari al 5% dell’ammontare totale delvalore nominale dei crediticommerciali iscritti in bilancio allafine dell’esercizio, con esclusionedei crediti rappresentati da effettiattivi ceduti prosoluto.Quando il fondo supera il 5% delvalore nominale dei crediti,l’eccedenza è imponibile. Le perditesui crediti devono essere imputate aquesto fondo e l’eventualeeccedenza delle perdite su creditirispetto alla riserva può esserededotta direttamente dal redditoimponibile purchè la perdita sia certae definitiva.

Le perdite di un periodo d’impostapossono essere recuperatefiscalmente entro il trienniosuccessivo nella misura del 90%.

Ritenute di impostaIn via generale, gli altri redditi di fontestraniera vanno inclusi nel redditoimponibile ai fini IGR.Gli interessi passivi pagati da societàsammarinesi a soggetti non residenti,con esclusione di quelli pagati allesocietà finanziarie e ed agli istitutidi credito esteri, non sonoassoggettati a ritenuta in quantoindeducibili (vedasi ancheagevolazioni fiscali)

Interessi Sugli interessi passivi e/o proventiequivalenti corrisposti dalle banchedi cui alla Legge 12 febbraio 1986 n.21successive modifiche e integrazioni,è operata una ritenuta, con obbligodi rivalsa, dell’11%. Sugli interessipassivi ed altri proventi corrisposti afronte di operazioni "pronti controtermine" su titoli e valori di qualsiasispecie e natura è applicata unaritenuta, con obbligo di rivalsa, del5%. Sugli interessi passivi ed altriproventi derivanti da certificati dideposito è operata una ritenuta, conobbligo di rivalsa, del 5% se talicertificati hanno una durata inferiorea 18 mesi o del 4% se hanno unadurata pari o superiore a 18 mesi.Sugli interessi passivi ed altri proventiinerenti a prestiti obbligazionariemessi dalle banche di cui alla Legge12 febbraio 1986 n.21 o dalle societàfinanziarie di cui alla Legge 25febbraio 1986 n.24 è operata unaritenuta, con obbligo di rivalsa, del4%. Le ritenute di cui al presentecomma non si applicano se ilpercipiente è una banca. La ritenutasugli interessi passivi ed altri proventicorrisposti dalle banche o dallesocietà finanziarie può essere variatacon Decreto Reggenziale su propostadel Congresso di Stato.

RoyaltiesLe royalities pagate ad un percipientestraniero sono soggette ad unaritenuta del 15% del loro ammontarelordo.

DividendiI dividendi pagati da una societàresidente non scontano ritenute allafonte. Il percipiente residente a SanMarino è esente da tassazione (inquanto l’imposta sui redditi dellepersone giuridiche è liberatorieanche per il medesimo percipiente).Il dividendo percepito da un soggettonon residente è assoggettato atassazione secondo le regole del suoPaese di residenza.Non esistono ritenute sulladistribuzione dei dividendi.Dividendi percepiti da una societàresidente da parte di una società nonresidente costituiscono reddito diimpresa e concorrono a formare labase imponibile per l’IGR. vedasianche agevolazioni fiscali)

SISTEMA FISCALE

© C

amer

a di

Com

mer

cio,

Indu

stria

, Arti

gian

ato

e A

gric

oltu

ra d

ella

Rep

ubbl

ica

di S

an M

arin

o >

Tel.

0549

980

380

> Fa

x 05

49 9

4455

4 >

ww

w.c

c.sm

> in

fo@

cc.s

m

Esiste una normativa che permetteil recupero delle imposte pagateall’estero in via definitiva al fine diattenuare il fenomeno della doppiaimposizione giuridica. Tale recuperonon può superare la quota di impostasammarinese sul reddito estero.L’eventuale eccedenza d’impostaestera diventerà componentenegativo deducibile del reddito diimpresa. (vedasi anche agevolazionifiscali)Dividendi percepiti da società aventiregime fiscale privilegiato, non esisteuna black list (vedasi ancheagevolazioni fiscali)

Trasfer pricingLa legge stabilisce che concorre aformare il reddito imponibile ladifferenza tra il valore normale dimercato dei beni e dei servizi ed icorrispettivi delle cessioni e delleprestazioni effettuate a società nonaventi nel territorio dello stato lasede legale né l’oggetto principaledella propria attività.

Emolumenti ad amministratoriGli emolumenti corrisposti agliamministratori nel rispetto delprincipio della competenza,costituiscono oneri deducibili per lasocietà. Essi sono assoggettati aritenuta del 15% quando vengonocorrisposti a soggetti non residenti.

Società non residentiLe società non residenti sonoassoggettate ad imposizionesolamente quando tali redditi sonoconsiderati prodotti nel territoriodella Repubblica.

Sono considerate originate in SanMarino:• redditi dei terreni e degli immobilisiti in San Marino;• interessi pagati da soggettiresidenti in San Marino;• redditi da attività professionali oartistiche svolte in San Marino;• royalties sulle licenze di marchi enomi, invenzioni industriali, opereintellettuali e altri beni ove taliroyalties siano pagate da residentiin San Marino.

Imposte indiretteL’ordinamento sammarinese prevedee regolamenta le seguenti imposteindirette:l’imposta sulle importazioni;l’imposta di registro;l’imposta di bollo;l’imposta di successione;l’imposta ipotecaria.Imposta sulle importazioni: questaimposta colpisce l’importazione dibeni e le prestazioni di servizioconnesse alle importazioni.A differenza dell’IVA italiana e delleanaloghe imposte , questa impostaè monofase, colpisce cioè il valoreintero del bene al momentodell’importazione in San Marino,mentre l’IVA è plurifase e incide sulvalore aggiunto di ogni passaggio,da un’ operatore a quello successivosino a giungere al consumatorefinale. Per questo motivo non esistela necessità, come per gli operatoreitaliani di compilare gli appositiregistri “delle fatture emesse” e“delle fatture di acquisto” perdeterminare periodicamente il saldoa credito o a debito nei confronti

dell’erario.L’aliquota ordinaria è pari al 17%(sono previste aliquote speciali del2-6-10-20% per alcune categorie dimerci).Disposizioni generali: l’obbligo dipagare l’imposta sorge in capoall’acquirente al momentodell’introduzione nel territoriosammarinese di beni o serviziconnessi acquistati.Le operazioni esenti sono costituiteda:cessione avente come oggettodenaro o crediti in denaro compresele valute estere ed i crediti in valuteestere, escluse le monete ed ibiglietti da collezione; valori postaliaventi corso legale nel paese diemissione e valori bollati; azioni,obbligazioni o altri titoli nonrappresentativi di merci;acquisti effettuati da enti statali;valore normale dei beni ceduti atitolo di sconto, premio o abbuonoin conformità alle originariecondizioni contrattuali, tranne quellila cui cessione è soggetta adaliquota più elevata;importo degli imballaggi e deirecipienti, quando ne sia stataespressamente pattuito il rimborsoalla resa.La base imponibile dell’imposta sulleimportazioni è formatadall’ammontare complessivo deicorrispettivi dovuti al cedente oprestatore di servizio, mentre neicontratti di permuta è costituita dalvalore di tutti i beni e dei serviziricevuti. Concorrono infine a formarlale accise, i dazi, i diritti e le tasse dieffetto equivalente, quando sonoesigibili.Qualora manchi il prezzo dei beni eservizi o se il prezzo non è l’unicoelemento nel corrispettivo, la baseimponibile è determinata sulla basedel valore normale attribuibile aimedesimi beni e servizi così comedefinito nella normativa comunitaria(VI direttiva 77/388/UE del 17 maggio1977).

REGISTRO NAVALE PER UNITA’DA DIPORTOCon la legge 30 novembre 2004 n.164 è stato istituito il registro navaleper unità da diporto.Imposta sulle importazioni (impostamonofase): aliquote agevolate persocietà di noleggio di imbarcazioni

SISTEMA FISCALE

© C

amer

a di

Com

mer

cio,

Indu

stria

, Arti

gian

ato

e A

gric

oltu

ra d

ella

Rep

ubbl

ica

di S

an M

arin

o >

Tel.

0549

980

380

> Fa

x 05

49 9

4455

4 >

ww

w.c

c.sm

> in

fo@

cc.s

m

I beni destinati all’attività di noleggiosenza conducente beneficianodell’aliquota agevolata nella misuradel 9% per gli autoveicoli, del 2% pergli aeromobili e del 6% per leimbarcazioni.AbbattimentiPer le imbarcazioni, inconsiderazione della permanenza inacque internazionali l’aliquotadell’imposta sulle importazioni di cuisopra è abbattuta del:- 50% per unità a vela di lunghezzasuperiore a 20,01 metri ed unità amotore di lunghezza superiore a 16,01metri;- 35% per unità a vela di lunghezzatra i 10,00 metri ed i 20,00 metri edunità a motore tra i 12,01 ed i 16,00metri;- 20% per unità a vela di lunghezzafino a 10,00 metri ed unità a motoredi lunghezza fino a 12,00 metri, seiscritte nel registro imbarcazioni;Gli esercenti attività di noleggiopossono cedere i beni di cui sopra(come beni usati quindi senzapagamento di imposte) quando sonotrascorsi almeno nove mesi dal loroacquisto previa comunicazione allaSegreteria di Stato per le Finanze eil Bilancio.

AUTOMEZZI E AEROMOBILII beni destinati all’attività di noleggiosenza conducente beneficianodell’aliquota agevolata nella misuradel 9% per gli autoveicoli, del 2% pergli aeromobili e del 6% per leimbarcazioni.Gli esercenti attività di noleggiopossono cedere i beni di cui sopra(come beni usati quindi senzapagamento di imposte) quando sonotrascorsi almeno nove mesi dal loroacquisto previa comunicazione allaSegreteria di Stato per le Finanze eil Bilancio.Rimborso dell’imposta sulleimportazioni a seguito di esportazioneLe aziende che esportano i loroprodotti e merci in Italia o nei paesiterzi, hanno diritto al rimborsodell’Imposta sulle importazioni(imposta monofase) pagata

all’importazione.Per avere diritto al rimborsomonofase pagata o da pagare inseguito all’importazione, gli operatoridevono presentare all’inizio dell’annoall’ufficio tributario una richiesta dirimborso annuale.Il rimborso viene legittimato mediantela presentazione delle fatture divendita. L’operatore dovrà redigereentro il 30 ottobre dell’annosuccessivo a quello di riferimento “ladenuncia annuale riepilogativa aglieffetti del rimborso dell’imposta sulleimportazioni”(modello “Q”).Per la determinazione del rimborsomonofase occorrerà attenersi a taletipologia di calcolo:calcolare sulla base dei dati globali“l’incidenza dei consumi”;calcolare l’aliquota di rimborso;calcolare l’imposta da rimborsare.

Imposta complementareLa Repubblica di San Marino haistituito un’imposta complementarea quella sulle importazioni,riguardante i prodotti nazionalidestinati al consumo interno alloscopo di uniformare le imposteindirette con quelle dei Paesi membridella UE.L’imposta è calcolata sul valoreaggiunto dei prodotti nazionali conaliquote pari a quelle applicate allemerci importate dallo stesso tipo.La finalità della disposizione è quelladi non discriminare i prodotti deiPaesi membri della UE attraverso unloro trattamento fiscale menofavorevole di quello applicato aiprodotti interni.

Imposta di registro decreto 17/06/04n.44E’ applicata agli atti pubblici o privatiproduttivi di effetti giuridici.La registrazione dei contratti, degliatti, delle decisioni e degli altridocumenti similari presso l’Ufficiodel Registro serve a dare evidenzadella loro esistenza legale e delladata di esecuzione.L’imposta può essere progressiva,proporzionale o fissa in relazione

all’atto da registrare.L’imposta di registro da applicare aicontratti di comodato o diconcessione in uso gratuito difabbricati non oggetto di attivitàeconomica è fissata nella misura di¤ 200,00.L’imposta di registro da applicare aicontratti di comodato o diconcessione in uso gratuito di benimobili è fissata nella misura di ¤150,00.L’imposta di registro da applicare aicontratti di comodato o diconcessione in uso gratuito, aventiper oggetto beni immateriali è fissatanella misura di ¤ 300,00.

Imposta di bollo: decreto 27 maggio2004 n. 73Viene riscossa sugli atti civili,amministrativi, pubblici e privati, sugliatti giudiziari sui registri ed altridocumenti espressamente nominatie può essere progressiva,proporzionale o fissa. L’ammontaredell’imposta di bollo può variareampiamenti, ma in genere si tratta diammontari trascurabili.A decorrere dal 1° gennaio 2005, tuttele imposte di bollo e di registro dovuteper i provvedimenti emessidall’Autorità giudiziaria o per quellidepositati dalla parte, limitatamentealle istanze o agli atti che non dianoluogo all’applicazione dell’impostafissa superiore a 50,00 euro, adimposta proporzionale o progressiva,sono sostituite dalle seguenti imposteda pagarsi annualmente:per le società anonime, Euro 500,00;per le altre società di capitali Euro330,00;per le fondazioni Euro 250,00;per le società di persone e legiuridiche di ogni specie Euro 150,00.Imposta ipotecaria: è regolamentatadalla legge del 29 ottobre 1981 n. 83.Colpisce le iscrizioni, le rinnovazioni,le trascrizioni ed annotazioni che sieffettuano nei pubblici registri delleipoteche. L’imposta è proporzionaleed è stabilito in apposito tariffario.

SISTEMA FISCALE

© C

amer

a di

Com

mer

cio,

Indu

stria

, Arti

gian

ato

e A

gric

oltu

ra d

ella

Rep

ubbl

ica

di S

an M

arin

o >

Tel.

0549

980

380

> Fa

x 05

49 9

4455

4 >

ww

w.c

c.sm

> in

fo@

cc.s

m

Negli ultimi decenni San Marino haconosciuto un notevole sviluppoeconomico grazie soprattutto agliinvestimenti stranieri. Questosignifica che esistono dellepeculiarità favorevoli per alcuneforme di investimento.

DEFISCALIZZAZIONI INDIVIDUALIArt. 79 legge n. 165/2003I redditi derivanti dall’esercizio dinuova impresa industriale ocommerciale costituita in formaindividuale, e delle societàcooperative, nonché quelli derivantidallo svolgimento di attivitàprofessionali ed assimilate sonoesenti dall’imposta generale suiredditi per i primi due anni di attivitàa far corso dal 1 ° gennaio 2004, acondizione che il volume dei ricavinon sia superiore a 30.000 euro equello dei compensi non superi20.000 euro.

INTERVENTI FISCALI PER FAVORIREIL CONSOLIDAMENTO DELLEIMPRESE E LO SVILUPPOECONOMICODecreto 18 novembre 2004 n.157Fino alla misura massima del 50% gliutili annuali di bilancio noncostituiscono reddito imponibile aglieffetti dell’imposta generale suiredditi nella misura in cui sonodestinati ad un fondo speciale dibilancio utilizzabile per effettuareinterventi di reinvestimento in benimateriali ed immateriali strumentaliad eccezione degli immobili.

PROVVEDIMENTI AGEVOLATIVI INMATERIA FISCALE VOLTI ADINTRODURRE REGIMI OPZIONALIPER LE ATTIVITÀ RELATIVE A BENIIMMATERIALI, PARTECIPAZIONI EGRUPPI DI IMPRESELegge 20 luglio 2004 n.102La presente legge si divide in 4 titolidi cui 3 che prevedono regimiopzionali specifici per determinatefattispecie e il 4° detta delledisposizioni comuni relativamenteagli stessi regimi opzionali

ESENZIONE TASSAZIONEPLUSVALENZA PERALLINEAMENTO AL VALOREECONOMICO CORRENTE DI BENIIMMATERIALI ISCRITTI APATRIMONIOIl titolo 1° disciplina il regime fiscaleopzionale inerente ai beni immaterialidando la possibilità all’operatore diallineare il costo fiscalmentericonosciuto dei beni immateriali alloro valore economico corrente. Laplusvalenza è esente da tassazioneal 95% a condizione che per unammontare pari l’utile dell’esercizioovvero riserve di utili o altre riservedisponibili siano accantonati inun’apposita riserva in sospensionedi imposta. Condizione sine qua nonper l’applicazione di tale regime èche l’operatore svolga in manieraesclusiva l’attività di gestione e o latitolarità dei diritti di proprietàusufrutto e ogni altro diritto relativoad opere dell’ingegno brevetti marchidisegni progetti formule e ogni altra

informazione di carattere industrialecommerciale o scientifico, ivicompreso i diritto di sfruttamentodell’immagine.

ESENZIONE TASSAZIONE SUDIVIDENDI E PLUSVALENZE DAPARTECIPAZIONI IN SOCIETÀ NONRESIDENTIIl titolo 2° definisce il regime fiscaleopzionale in materia dipartecipazioni, prevedendo unatotale esenzione dall’impostagenerale sui redditi per quantoriguarda i dividendi e le plusvalenzederivanti da partecipazionipossedute in società residenti e nonresidenti con esplicita esclusione diquelle società residenti, o comunquedomiciliate negli stati o territori aventiun regime fiscale privilegiato.Condizione fondamentale per poterusufruire di questo regime è che lapartecipazione sia detenutaininterrottamente da almeno un anno(holding period) , condizione che conesclusivo riferimento ai dividendi puòessere realizzata anchesuccessivamente all’incasso. Adifferenza di moltissimi altri paesieuropei non è prevista nellanormativa sammarinese ladetenzione di una percentualeminima di partecipazione.(In Italia i dividendi sono tassati inuscita con ritenuta del 27%)Le società che optano per il presenteregime hanno un ulteriore vantaggio,ovvero in deroga alla normativagenerale gli interessi passivi

AGEVOLAZIONI EFINANZIAMENTI

AGEV

OALZ

IONI

E FIN

ANZIA

MENT

I

© C

amer

a di

Com

mer

cio,

Indu

stria

, Arti

gian

ato

e A

gric

oltu

ra d

ella

Rep

ubbl

ica

di S

an M

arin

o >

Tel.

0549

980

380

> Fa

x 05

49 9

4455

4 >

ww

w.c

c.sm

> in

fo@

cc.s

m

corrisposti sono comunquededucibili; esiste tuttavia una normadi contrasto alla sottocapitalizzazionein base alla quale gli oneri finanziari,corrisposti ad un socio che abbiaalmeno una quota superiore al 20%del capitale sociale, sonoindeducibili, qualora l’indebitamentodella società nei confronti delmedesimo socio ammonti a più di 8volte il patrimonio netto contabile dipertinenza del socio. L’indeducibilitàdegli oneri finanziari è limitata allaparte di indebitamento che supera ilpredetto limite essendo consideratiai fini fiscali una distribuzione di utile.

ESENZIONE TASSAZIONE SUGLIUTILI DERIVANTI DA ATTIVITÀSVOLTE NEI CONFRONTI DI SOCIETÀDEL GRUPPOIl titolo 3° disciplina il regime fiscaleopzionale per imprese appartenentiad un gruppo, intendendosi pergruppo tutte quelle società residentio non residenti, in cui si è detenutoalmeno un 20% del capitale. Secondotale regime gli utili conseguiti dallasocietà sammarinese nell’eserciziodi determinate attività nei confrontidelle società del gruppo non residentisaranno esenti da tassazione per il95% a condizione che per unammontare pari l’utile dell’esercizioovvero riserve di utili o altre riservedisponibili siano accantonati inun’apposita riserva in sospensionedi imposta.Le attività cosiddette di gruppo chepossono beneficiare di tale regimesono quelle di natura finanziaria digestione di beni immateriali e attivitàdi servizi individuate con appositodecreto.L’operatore deve utilizzare un criteriomatematico e comunque costantenel tempo in base al qualedeterminare l’utile di gruppo daesentare dandone comunicazionedel criterio presceltoall’amministrazione finanziaria.Il titolo 4° che contiene disposizionicomuni a tutti i 3 titoli sopramenzionati definisce oltre ai criteriprocedurali per l’esercizio/rinunciadell’opzione anche le disposizioni perl’affrancamento delle riserve insospensione di imposta previste daltitolo primo e terzo, stabilendo chetali riserve possano essere

affrancate, in tutto o in parte dallostato di sospensione di imposta acondizione che:a) entro la data di chiusuradell’esercizio di riferimento sianostati realizzati investimenti in benistrumentali immateriali e materialiper un ammontare almeno pari al70% della quota di riserva che siintende affrancare;b) un ammontare pari al residuo 30%concorre alla formazione del redditorelativo al periodo di impostadell’esercizio di riferimento;c) nei due esercizi successivi a quellodi riferimento i succitati beni o dirittiin cui sia stato effettuato ilreinvestimento permangano nellasfera patrimoniale della società

Segreto bancarioNell’ordinamento sammarinese èespressamente previsto l’obbligo delsegreto bancario che vincola lebanche e le finanziarie, nelle personedei loro amministratori e dipendenti,a non svelare notizie relative airapporti con i loro clienti. Il segretobancario può essere derogato soloin caso di violazione di norme penali.L’autorità, che in funzione del proprioincarico, riceva informazioni copertedal segreto bancario, potrà utilizzarlesolamente per l’espletamento delcontrollo sul sistema bancario, salvocome detto il caso di reati penali.

Accordo EcofinNella seduta del 16 marzo 2005 ilConsiglio Grande e Generale haratificato l’Accordo tra la Comunitàeuropea e la Repubblica di SanMarino che stabilisce misureequivalenti a quelle definite nelladirettiva 2003/48/CE del Consiglio inmateria di tassazione dei redditi darisparmio sotto forma di pagamentidi interessi e del Memorandumd’Intesa che l’accompagna, firmatia Bruxelles il 7 dicembre 2004, cheindubbiamente si collocano nellaprospettiva di una maggioreintegrazione della Repubblicanell’Unione Europea.L’Accordo mantiene il segretobancario grazie ad un meccanismodi ritenuta alla fonte dal 15 al 35%, inanalogia a quanto già ottenuto dallaSvizzera.Il risparmiatore sarà tutelato dalle

istituzioni creditizie finanziariesammarinesi, alla pari di quellesvizzere e di quelle degli altri paesieuropei che hanno optato per ilmantenimento del segreto (Austria,Belgio e Lussemburgo).Il Memorandum d’Intesa tra SanMarino, l’Unione Europea e i singoliStati membri, che accompagnal’Accordo prevede la possibilità dinegoziare, nell’ambito degli accordicontro le doppie imposizioni fiscali,una riduzione o eliminazione dellealiquote relative ai redditi derivantida dividendi, interessi e canoni.Inoltre esso definisce la possibilitàdi semplificare le procedure ditransito delle merci, previstenell’Accordo di Cooperazione eUnione Doganale, e la possibilità dipartecipare ai programmi di ricercae sviluppo della Comunità da partedei cittadini e delle impresesammarinesi.

CREDITO AGEVOLATOLa Legge 28 gennaio 1993 n.13prevede la concessione di CreditoAgevolato alle imprese in relazionead un apposito stanziamento nelbilancio preventivo dello Stato.Dal 2005 possono godere dei beneficiderivanti dalla Legge le impresesammarinesi industriali, artigianali,commerciali, alberghiere e diservizio, esercitate in formaindividuale, nelle forme e modalitàindicate ai successivi titoli.

LEGGE A SOSTEGNO DI NUOVAIMPRENDITORIA GIOVANILE EFEMMINILELa legge 24 novembre 1997 n. 134 éfinalizzata alla promozione di nuovaimprenditoria giovanile e femminileattraverso la concessione di beneficisotto varie forme per progettiimprenditoriali a carattere innovativo.Requisiti:Possono accedere ai benefici dellalegge: le imprese di dirittosammarinese organizzate in manieraindividuale, in forma di società aresponsabilità limitata, in forma disocietà per azioni, in forma di societàin nome collettivo e in formacooperativa, che siano di proprietàesclusivamente di giovani inpossesso di residenza anagrafica interritorio e che abbiano un età

AGEVOLAZIONI EFINANZIAMENTI

© C

amer

a di

Com

mer

cio,

Indu

stria

, Arti

gian

ato

e A

gric

oltu

ra d

ella

Rep

ubbl

ica

di S

an M

arin

o >

Tel.

0549

980

380

> Fa

x 05

49 9

4455

4 >

ww

w.c

c.sm

> in

fo@

cc.s

m

compresa tra i 18 e i 35 anni compiuti.Possono altresì accedere alleagevolazioni previste dalla presentelegge le imprese con più intestataridella licenza o le imprese in formadi società a responsabilità limitata,in forma di società per azioni, informa di società in nome collettivoe in forma cooperativa ove lamaggioranza assoluta numerica e diquote di partecipazione sia diproprietà di giovani in possesso diresidenza anagrafica in territorio eche abbiano un età compresa tra i18 e i 35 anni compiuti.Agevolazioni:- esenzione dall’imposta generalesui redditi per i primi cinque anni diattività su Euro 15.500- sgravio del 50% dei contributiprevidenziali dovuti per i primi 5 annidi attività per tutti i dipendenti assunti- assistenza tecnica e attività diformazione e di qualificazioneprofessionale per un periodomassimo di 3 anni- contributo in conto capitale a fondoperduto fino a Euro 41.316- credito agevolato nella misuramassima di Euro 165.266 con unonere di interessi a carico dello Statopari al 60%

REGISTRO NAVALE PER UNITA’ DADIPORTOCon la legge 30 novembre 2004 n.164 è stato istituito il registro navaleper unità da diporto.Imposta sulle importazioni (impostamonofase): aliquote agevolate persocietà di noleggio di imbarcazioniI beni destinati all’attività di noleggiosenza conducente beneficianodell’aliquota agevolata nella misuradel 9% per gli autoveicoli, del 2% pergli aeromobili e del 6% per leimbarcazioni.Abbattimenti

Per le imbarcazioni, inconsiderazione della permanenza inacque internazionali l’aliquotadell’imposta sulle importazioni di cuisopra è abbattuta del:- 50% per unità a vela di lunghezzasuperiore a 20,01 metri ed unità amotore di lunghezza superiore a16,01 metri;- 35% per unità a vela di lunghezza trai 10,00 metri ed i 20,00 metri ed unitàa motore tra i 12,01 ed i 16,00 metri;- 20% per unità a vela di lunghezzafino a 10,00 metri ed unità a motoredi lunghezza fino a 12,00 metri, seiscritte nel registro imbarcazioni;Gli esercenti attività di noleggiopossono cedere i beni di cui sopra(come beni usati quindi senzapagamento di imposte) quando sonotrascorsi almeno nove mesi dal loroacquisto previa comunicazione allaSegreteria di Stato per le Finanze eil Bilancio.

AUTOMEZZI E AEROMOBILII beni destinati all’attività di noleggiosenza conducente beneficianodell’aliquota agevolata nella misuradel 9% per gli autoveicoli, del 2% pergli aeromobili e del 6% per leimbarcazioni.Gli esercenti attività di noleggiopossono cedere i beni di cui sopra(come beni usati quindi senzapagamento di imposte) quando sonotrascorsi almeno nove mesi dal loroacquisto previa comunicazione allaSegreteria di Stato per le Finanze eil Bilancio.

TRUSTSi ha trust quando un trustee ètitolare di beni nell’interesse di unoo più beneficiari, o per uno scopospecifico.Il trust è istituito per atto scritto.Qualora l’atto sia tra vivi, è prescrittala forma dell'atto pubblico o dellascrittura con sottoscrizioneautenticata da un notaio, il quale neasserverà la legalità.Gli elementi del trust che devonorisultare dall’atto istitutivo sono:a) la volontà del disponente diistituire il trust;b) l’individuazione del trusteeautorizzato o qualificato;c) l’individuazione dei beni in trust oi criteri che conducono alla

medesima;d) nel trust di scopo, lo scopo deltrust, l’individuazione del guardianoo i criteri che conducono allamedesima;e) nel trust con beneficiari,l’individuazione del beneficiario, o icriteri che conducono allamedesima;f) il criterio di distribuzione dei benial termine del trust per cause diversedalla revoca del trust.Qualora l'atto istitutivo non individuiil trustee, o non enunci i criteri checonducono alla sua individuazione,provvede alla nomina il Tribunale, suistanza di chiunque vi abbiainteresse.L’atto istitutivo di un trust di scopodeve contenere:- l’individuazione di uno scopodeterminato, possibile e noncontrario a norme imperative,all’ordine pubblico e al buoncostume;- la nomina di un guardiano cheabbia l’obbligo di far rispettare ledisposizioni contenute nell’attoistitutivo, o i criteri che conduconoalla medesima.Salva diversa previsione dell'attoistitutivo, il trust è irrevocabile. Haeffetto dal momento in cui il trusteediviene titolare dei beni in trust e nonpuò durare oltre cento annidecorrenti dalla data dell’attoistitutivo, a meno che sia un trust discopo. Il trustee esercita sui beni intrust tutti i poteri spettanti al titolaredel diritto che gestisce beninell’esclusivo interesse altrui, o perperseguire uno scopo determinato.

Presentazione della dichiarazionedei redditi dei trustEntro cinque mesi dalla chiusura diciascun periodo d'imposta il trusteepresenta la dichiarazione dei redditidi ogni trust di cui ricopre l'ufficio ditrustee e provvede al versamentodell'imposta sul reddito dei trustliquidata in conformità alle previsionidella legge.Nessun altro tributo, al di fuori diquelli previsti dalla legge, è dovutoper gli atti di disposizione a titologratuito, compiuti dal disponente infavore del trustee, oppure mediantei quali i beni in trust o i proventi e ifrutti derivanti da beni in trust sono

AGEVOLAZIONI EFINANZIAMENTI

© C

amer

a di

Com

mer

cio,

Indu

stria

, Arti

gian

ato

e A

gric

oltu

ra d

ella

Rep

ubbl

ica

di S

an M

arin

o >

Tel.

0549

980

380

> Fa

x 05

49 9

4455

4 >

ww

w.c

c.sm

> in

fo@

cc.s

m

attribuiti ai beneficiari, anche in sededi distribuzione finale dei medesimi,fatta eccezione:a) per la tassa di iscrizionedell'estratto dell'atto istitutivo deltrust al Registro dei trust, pari a Euro500,00;b) per la tassa annuale dimantenimento dell'iscrizione del trustnel predetto Registro, pari a Euro250,00;c) per la tassa di iscrizione dellemodifiche delle previsioni contenutenell'estratto trascritto nel predettoRegistro, pari a Euro 150,00;d) per l’imposta sulle importazionirelativa alla importazione di merci eservizi connessi nella Repubblica diSan Marino;e) per l’imposta di registro, relativaagli atti di trasferimento di immobilisiti nella Repubblica di San Marinoin favore dei beneficiari, i quali,indipendentemente dal fatto chesiano a titolo oneroso o gratuito, sonocomunque soggetti alle formalitàdella registrazione, mediante ilpagamento dell’imposta.Tutti gli atti relativi al trust, diversi daquelli per i quali la legge prevedealtrimenti, sono soggetti aregistrazione in esenzione daimposta.Il versamento delle tasse avviene acura del soggetto che ha provvedutoalla richiesta di iscrizionedell’estratto, ovvero di modifica delmedesimo. Al versamento della tassaprovvede il trustee entro il 31 gennaiodi ogni anno. Il versamento delleimposte avviene nei modi e nei tempiprevisti dalle rispettive leggi diriferimento.

PROPRIETA’ INTELLETTUALELa materia dei “Marchi e Brevetti” èdisciplinata dalla Legge 25 maggio2005 n. 79.

REGIME FISCALE MARCHI EBREVETTI E BENI IMMATERIALI INGENEREIl regime fiscale di marchi e brevettiè disciplinato dalla legge 20 Luglio2004 n.102 (Vedi regimi opzionali inagevolazioni e finanziamenti).

TUTELA DEL DIRITTO D’AUTORELa tutela del diritto d’autore èdisciplinata dalla Legge 25 gennaio1991 n.8 (Vedi regimi opzionali inagevolazioni e finanziamenti)

Segreto bancarioNell’ordinamento sammarinese èespressamente previsto l’obbligo delsegreto bancario che vincola lebanche e le finanziarie, nelle personedei loro amministratori e dipendenti,a non svelare notizie relative airapporti con i loro clienti. Il segretobancario può essere derogato soloin caso di violazione di norme penali.L’autorità, che in funzione del proprioincarico, riceva informazioni copertedal segreto bancario, potrà utilizzarlesolamente per l’espletamento delcontrollo sul sistema bancario, salvocome detto il caso di reati penali.

Accordo EcofinNella seduta del 16 marzo 2005 ilConsiglio Grande e Generale haratificato l’Accordo tra la Comunitàeuropea e la Repubblica di SanMarino che stabilisce misureequivalenti a quelle definite nella

direttiva 2003/48/CE del Consiglio inmateria di tassazione dei redditi darisparmio sotto forma di pagamentidi interessi e del Memorandumd’Intesa che l’accompagna, firmatia Bruxelles il 7 dicembre 2004, cheindubbiamente si collocano nellaprospettiva di una maggioreintegrazione della Repubblicanell’Unione Europea.L’Accordo mantiene il segretobancario grazie ad un meccanismodi ritenuta alla fonte dal 15 al 35%, inanalogia a quanto già ottenuto dallaSvizzera.Il risparmiatore sarà tutelato dalleistituzioni creditizie finanziariesammarinesi, alla pari di quellesvizzere e di quelle degli altri paesieuropei che hanno optato per ilmantenimento del segreto (Austria,Belgio e Lussemburgo).Il Memorandum d’Intesa tra SanMarino, l’Unione Europea e i singoliStati membri, che accompagnal’Accordo prevede la possibilità dinegoziare, nell’ambito degli accordicontro le doppie imposizioni fiscali,una riduzione o eliminazione dellealiquote relative ai redditi derivantida dividendi, interessi e canoni.Inoltre esso definisce la possibilitàdi semplificare le procedure ditransito delle merci, previstenell’Accordo di Cooperazione eUnione Doganale, e la possibilità dipartecipare ai programmi di ricercae sviluppo della Comunità da partedei cittadini e delle impresesammarinesi.

AGEVOLAZIONI EFINANZIAMENTI

© C

amer

a di

Com

mer

cio,

Indu

stria

, Arti

gian

ato

e A

gric

oltu

ra d

ella

Rep

ubbl

ica

di S

an M

arin

o >

Tel.

0549

980

380

> Fa

x 05

49 9

4455

4 >

ww

w.c

c.sm

> in

fo@

cc.s

m

Importazioni dall’ItaliaI beni introdotti nella Repubblica diSan Marino devono esserecontrollati entro 48 ore da taleintroduzione dagli addetti al Corpodella Gendarmeria e della PoliziaCivile, i quali appongono un visto suldocumento di accompagnamento;successivamente l’acquirente dovràconsegnare il documento vistato,accompagnato dalla relativa fattura,all’Ufficio Tributario per i relativiadempimenti d’ufficio.Sono previsti deroghe alla regolagenerale che prevede il pagamentodell’imposta nel Paese cedentequando gli acquisti non vengonoeffettuati nell’esercizio dell’impresa,arte o professione.Acquisti di beni da Paesi comunitaridiversi dall’Italia: la merce acquistatae destinate a San Marino devonoessere subito controllate daglispedizionieri doganali anchemediante la presentazione deldocumento di trasporto comunitario.

Importazione da PaesiextracomunitariPer le importazioni dai Paesi extraUEla Repubblica di San Marinocontinua ad avvalersi di doganeesterne. Gli uffici doganaliattualmente abilitati alle formalità diimportazione sono quelli di Livorno;Ravenna; Rimini; Forlì; Trieste;Genova; Roma II; Segrate.Dopo che le merci sono stateimmesse in libera pratica, vengonotrasferite in territorio sammarinese,

nel quale verranno poi controllate.Vidimazione fattureLe fatture relative agli acquistieffettuati in Italia o altri Stati devonoessere presentate in gruppiomogenei (es.materie prime; beni diconsumo…) all’Ufficio Tributario (induplice esemplare + bolla vistata)accompagnate da una distinta nellaquale sono riepilogati i dati relativialle fatture (ditta fornitrice,imponibile, aliquote imposta sulleimportazioni, ammontare dellapredetta imposta, partita IVA delladitta fornitrice).Il termine per la presentazione dellefatture d’importazione, per in incorrerenelle sanzioni è di 60 giorni dalla dataindicata sulle fatture. Nel caso diritardata presentazione (oltre al 60 gg)verranno conteggiati gli interessi dimora sull’imposta da pagare.

Prestazioni di servizioLe fatture o note o documenti aventieffetti equivalenti emessi da soggettiresidenti nello Stato di San Marinoriguardanti prestazioni di servizio(attività professionale e artistiche,consulenze, progettazioni, attivitàpromozionali, pubblicitarie…)devono essere presentate (in duplicecopia) all’Ufficio Tributario il qualeapporrà sul doppio originale, unapposito timbro a secco eun’apposita vidimazione.La presentazione delle fatturedevono avvenire entro il secondomese successivo a quello della loroemissione.

Esportazioni verso l’ItaliaL’introduzione nel territorio italiani dibeni provenienti dalla Repubblica diSan Marino è disciplinata al Titoli Idel DM 24 gennaio 1979, dall’articolo1 all’articolo 6.I beni provenienti dalla Repubblicadi San Marino e destinati ad essereintrodotti nel territorio dello Statodevono essere accompagnati dallabolla di accompagnamento o dadocumento analogo.Nella bolla di accompagnamentooccorre indicare:denominazione, ditta o ragionesociale e indirizzo del mittente;descrizione, quantità, tipo d’imballoo di confezione dei beni trasportati;denominazione, ditta o ragione eindirizzo del destinatario.Data e ora di inizio trasporto (con leunità e le decine).Formalmene i documenti diaccompagnamento vengonopreventivamente numerati.La bolla di accompagnamentoviene emessa in 4 esemplarifirmati per ricevuta dal vettoreo da un suo incaricato all’atto di iniziodel trasporto.Viene emessa in 3 esemplari qualorail trasporto sia effettuato in contoproprio dal mittente o daldestinatario.La bolla di accompagnamento nonviene emessa nei seguenti casi:Trasporti di beni effettuati da privatinon imprenditori;Trasporti di beni, al fine della venditaal minuto, effettuati dai soggetti

COMMERCIOCON SAN MARINO

COMM

ERCI

O CO

NSA

N MA

RINO

© C

amer

a di

Com

mer

cio,

Indu

stria

, Arti

gian

ato

e A

gric

oltu

ra d

ella

Rep

ubbl

ica

di S

an M

arin

o >

Tel.

0549

980

380

> Fa

x 05

49 9

4455

4 >

ww

w.c

c.sm

> in

fo@

cc.s

m

abilitati alla vendita in formaambulante;Trasporti effettuati da operatoriagricoli;Trasporti di pane, latte sfuso, acqua,giornali, campioni gratuiti;Trasporti di terra, calcari, argille…;Trasporti di beni e attrezzatureutilizzati come strumentalinell’esercizio dell’attività propria.

IntrastatI cedenti italiani non devonocompilare il listing delle vendite senon effettuano anche cessioniintracomunitarie (per le qualipredispongono il listino europeo“Intrastat”).In quest’ultimo caso, il listing europeoviene ampliato con le informazionirelative alle vendite verso laRepubblica di San Marinolimitatamente ai dati che hannovalenza fiscale: codice numericoidentificativo dei cessionari e valoreimponibile delle cessioni poste inessere nei loro confronti.Ad esempio, un soggetto cheintrattiene rapporti frequenti con SanMarino durante l’anno e solo a fineanno fattura ad un clienteintracomunitario, è tenuto acompilare il modello Intrastat,inserendo anche tutte le operazioniperiodicamente effettuate con SanMarino.

Cessione di beni all’interno dellaRepubblica di San MarinoL’operatore che trasferisce beni adaltro operatore economico dellaRepubblica di San Marino èesonerato dall’obbligo di emissionedella bolla di accompagnamento neiseguenti casi:Trasporti effettuati da privati nonimprenditori;Trasporti di beni, ai fini della venditaal minuto, effettuata da soggettiabilitati alla vendita in formaambulante e limitatamente ai beniche formano oggetto del propriocommercio;Trasporti effettuati da operatoriagricoli di beni di loro produzione;Trasporti di pane, latte sfuso, acqua,giornali, campioni gratuiti;Trasporti di terra, calcari, argille,marne, ghiaia, pietrame in generale,rifiuti liquidi e solidi, concimi organici;Trasporti di beni e attrezzatureutilizzate come strumentinell’esercizio dell’attività propria diprestatori di servizio;In tutti i casi in cui il trasferimentonon avviene a seguito di cessione;Qualora il cedente non sia uncommerciante al minuto;Qualora si tratti di trasporto diprodotti o materiali destinatiall’attività edilizia;Qualora il trasporto abbia comeoggetto beni destinati allo Stato ogeneri di monopolio.

Nel caso in cui i beni siano destinatiad altro operatore economicosammarinese, il documento diaccompagnamento viene emesso intre esemplari, di cui uno di spettanzadel destinatario, uno del vettore euno del mittente.La bolla di accompagnamento deveessere conservata per un periodo dialmeno due anni.

Dazi doganaliTrattato unione doganaleA seguito degli accordi stipulati coni paesi UE, vale anche per SanMarino la soppressione dei dazidoganali sugli scambi all’interno dellaComunità. Per quanto riguarda leimportazioni da paese extraUE, gliimporti dei dazi sono gli stessi stabilitidai paesi UE.

COMMERCIOCON SAN MARINO

© C

amer

a di

Com

mer

cio,

Indu

stria

, Arti

gian

ato

e A

gric

oltu

ra d

ella

Rep

ubbl

ica

di S

an M

arin

o >

Tel.

0549

980

380

> Fa

x 05

49 9

4455

4 >

ww

w.c

c.sm

> in

fo@

cc.s

m

La materia societaria è disciplinatadalle leggi sulle società del 23Febbraio 2006 n.47, 28 aprile 1999 n.53 e successive modifiche.Le società disciplinate dalla presentelegge debbono costituirsi per attopubblico notarile in una delleseguenti forme:a) società di persone:- società in nome collettivob) società di capitali:- società a responsabilità limitata- società per azioni- società anonima per azioni.

Società per azioni (S.p.a.)In una società per azioni i titoli dipartecipazione al capitale socialesono rappresentati da azioniindivisibili di uguale valore. Le azionidevono indicare:a) la denominazione, la sede e ladurata della società;b) la data dell'atto costitutivo e delriconoscimento giuridico nonché ilnumero che contraddistingue lasocietà nel registro delle società;c) il loro valore nominale el'ammontare del capitale sociale.Gli organi sociali della Spa sono:- l’assemblea degli azionisti che siriunisce almeno una volta all’annoed ha poteri deliberativi nelle diversematerie attinenti l’esistenza egestione della società;- l’organo amministrativo(amministratore unico o consiglio diamministrazione, con eventualenomina di un comitato esecutivo odi amministratori delegati) con poteredi rappresentanza e di gestionesociale.Il capitale sociale minimo è di €77.000.

Società anonime per azioni (S.a.)La disciplina delle società anonimeper azioni è la medesima di quelladelle società per azioni, salvo il fattoche le azioni possono essere alportatore e si trasferiscono con laconsegna materiale del titolo.Il capitale sociale minimo è di €256.000.Se il capitale sociale vienesottoscritto ma non versato, lasocietà ha l’obbligo di emettere irelativi certificati azionari in formanominativa e segnare le generalitàdel socio al libro soci. Solo dopo ilmateriale versamento potrannoessere emessi certificati azionari alportatore e la società potrà dirsianonima.

Società a responsabilità limitata(S.r.l.) e impresa unipersonale aresponsabilità limitataLa disciplina delle società aresponsabilità limitata èsostanzialmente uguale a quelladelle società per azioni e dellesocietà anonime per azioni.Le quote attribuite a ciascun sociorappresentano la misura dellapartecipazione al capitale sociale,incorporano il complesso dei dirittispettanti al medesimo socio e sonoliberamente trasferibili per atto travivi.E’ fatto divieto alla società diacquistare proprie quote e diemettere obbligazioni.Le imprese unipersonali aresponsabilità limitata sonoammesse dalla normativa acondizione che l’imprenditore siauna persona fisica residente a SanMarino e sia titolare di licenza da

almeno un anno. Per la costituzionedi tali imprese valgono le medesimedisposizioni previste per le societàa responsabilità limitata.Il capitale sociale minimo è di €25.500.

Autorizzazione alla costituzione disocietàLa legge 23 febbraio 2006 n.47prevede che per la costituzione disocietà- il capitale sociale sia interamentesottoscritto;- sussistano le autorizzazioni e lealtre condizioni richieste dalle leggispeciali per la costituzione dellasocietà in relazione al suo particolareoggetto;- siano rispettate le disposizioni dellaLegge riguardo ai conferimenti;- tutti i soci persone fisiche non sianoSoggetti Inidonei.Per costituire le società anonime,nonché le società per le quali siaespressamente previsto da leggispeciali, e per modificarnesuccessivamente l’oggetto sociale,occorre ottenere una autorizzazioneamministrativa preventiva e nonrevocabile, che si esprime in unnulla-osta ossia con la preventivaautorizzazione amministrativa delCongresso di Stato (vedi: Consigliodei Ministri).Il nulla-osta è richiesto al Congressodi Stato mediante apposita istanzacorredata da un piano aziendale dimassima che convinca, in terminioggettivi e soggettivi, della suaaffidabilità e della sua compatibilitàcon le esigenze economico-socialidella Repubblica. Il Congresso diStato nel concedere il nulla-osta ha

FORME SOCIETARIEFO

RME S

OCIET

ARIE © C

amer

a di

Com

mer

cio,

Indu

stria

, Arti

gian

ato

e A

gric

oltu

ra d

ella

Rep

ubbl

ica

di S

an M

arin

o >

Tel.

0549

980

380

> Fa

x 05

49 9

4455

4 >

ww

w.c

c.sm

> in

fo@

cc.s

m

facoltà di imporre limiti e condizionia garanzia della correttarealizzazione del piano aziendale.La legge 28 aprile 1999 n. 153 esuccessive modifiche (legge 19novembre 2004 n. 162, decreto 23dicembre 2004 n. 176) prevede lacostituzione di società senza “NullaOsta” ossia attraverso lapresentazione di apposita domandaagli uffici competenti.

Capitale sociale nelle società senzaNulla OstaAlmeno i cinque decimi deiconferimenti del capitale socialeprevisti dall’Atto Costitutivo delleSocietà senza Nulla Osta devonoessere effettuati in denaro e versati,entro i sessanta giorni liberisuccessivi alla data diriconoscimento giuridico, presso unistituto di credito sammarinese.

Sindaco unico e collegio sindacaleLa nomina del sindaco unico èobbligatoria:- nelle società anonime;- nelle società per azioni;- nelle società di cui all’articolo 2,comma 5;- nelle società a responsabilitàlimitata quando:a) il capitale sociale è pari osuperiore a € 77.000,00(settantasettemila euro), oppureb) per due esercizi consecutivi, iricavi delle vendite e delle prestazionihanno superato ilvalore di € 2.000.000 (duemilioni dieuro).La nomina del collegio sindacale èobbligatoria qualora i ricavi dellevendite e delle prestazioni dellesocietà, per due esercizi consecutiviabbiano superato il valore di €7.300.000,00 (settemilionitrecentomilaeuro).Qualora per due esercizi consecutivil’ammontare dei ricavi delle venditee delle prestazioni sia inferiore allesoglie indicate nei commi cheprecedono, la nomina dell’organo dicontrollo, se precedentementedivenuta obbligatoria, cessa diesserlo. In tal caso i sindacidecadono ex lege con l’approvazionedel bilancio relativo all’esercizio nelquale è venuto meno il presuppostodella obbligatorietà.

Partecipazione di Società Fiduciariein Società con “Nulla Osta”E’ consentita la partecipazione diSocietà Fiduciarie in Società con“Nulla Osta”.E' definita finanziaria la società ol'ente operante nel settore deifinanziamenti, dei servizi finanziari,dei servizi fiduciari, dei servizi diintermediazione in valori mobiliari eprodotti finanziari, della locazionefinanziaria, nonché di operazionianaloghe assimilabili alle precedenti.In particolare sono di serviziofiduciario le società o enti cheabbiano per oggetto la gestione el'amministrazione fiduciaria di benidi terzi.L’attività finanziaria e fiduciaria haper oggetto la concessione difinanziamenti, l’offerta di servizifinanziari, fiduciari, servizi diintermediazione in valori mobiliari eprodotti finanziari, servizi di locazionefinanziaria, nonché di operazionianaloghe assimilabili alle precedenti.

Partecipazione di Società Fiduciariein Società senza “Nulla Osta”Le Società Fiduciarie che, sulla basedi tale incarico fiduciario,costituiscano Società senza NullaOsta, ne acquisiscano o neposseggano partecipazioni, devonoprocurarsi obbligatoriamente leCertificazioni relative ai Fiducianti.e Società Fiduciarie dovrannorichiedere Certificazioni aggiornateogni 24 mesi.Le Certificazioni dovranno essereconservate per cinque anni dalla datadi cessazione dell’incarico fiduciario.Le Società Fiduciarie non potrannocostituire Società senza Nulla Osta,acquisirne o possedernepartecipazioni sulla base di unincarico fiduciario qualora dalleCertificazioni risulti che il Fiduciantesia un Soggetto Inidoneo.Le Società Fiduciarie dovrannoimmediatamente rinunciareall’incarico fiduciario nel caso in cui:a) entro quattro mesi dalla richiestadi cui al comma II non abbianoottenuto le Certificazioni aggiornate,oppureb) dalle Certificazioni aggiornate,risulti che il Fiduciante sia divenutoun Soggetto Inidoneo.Alle Società Fiduciarie checostituiscano Società senza NullaOsta, ne acquisiscano o ne

posseggano partecipazioni, non siapplica l’articolo 32, comma II, dellaLegge sulle Società.