Informativa al Pubblico di Terzo Pilastro al 31 … AL PUBBLICO 2016 2 Indice 1. PREMESSA 4 2....

114

A CURA DEL SERVIZIO RISK MANAGEMENT Informativa al Pubblico di Terzo Pilastro al 31 dicembre 2016 Approvata dal Consiglio di Amministrazione nella seduta del 06/06/2017

Transcript of Informativa al Pubblico di Terzo Pilastro al 31 … AL PUBBLICO 2016 2 Indice 1. PREMESSA 4 2....

A CURA DEL SERVIZIO RISK MANAGEMENT

Informativa al Pubblico di Terzo

Pilastro al 31 dicembre 2016

Approvata dal Consiglio di Amministrazione nella seduta del 06/06/2017

INFORMATIVA AL PUBBLICO 2016 2

Indice

1. PREMESSA .............................................................................................................................................. 4

2. OBIETTIVI E POLITICHE DI GESTIONE DEL RISCHIO (ART 435 CRR, PARAGRAFO 1) .................... 6

3. SISTEMI DI GOVERNANCE (ART 435 CRR, PARAGRAFO 2 E CIRCOLARE N. 285/2013 DELLA

BANCA D’ITALIA, PARTE PRIMA, TITOLO IV, CAPITOLO 1, SEZIONE VII) ................................................ 34

4. AMBITO DI APPLICAZIONE (ART. 436 CRR) ........................................................................................ 42

5. FONDI PROPRI (ART. 437 – ART. 492 CRR) ........................................................................................ 44

6. REQUISITI DI CAPITALE ....................................................................................................................... 56

7. ESPOSIZIONE AL RISCHIO DI CONTROPARTE (ART. 439 CRR) ...................................................... 61

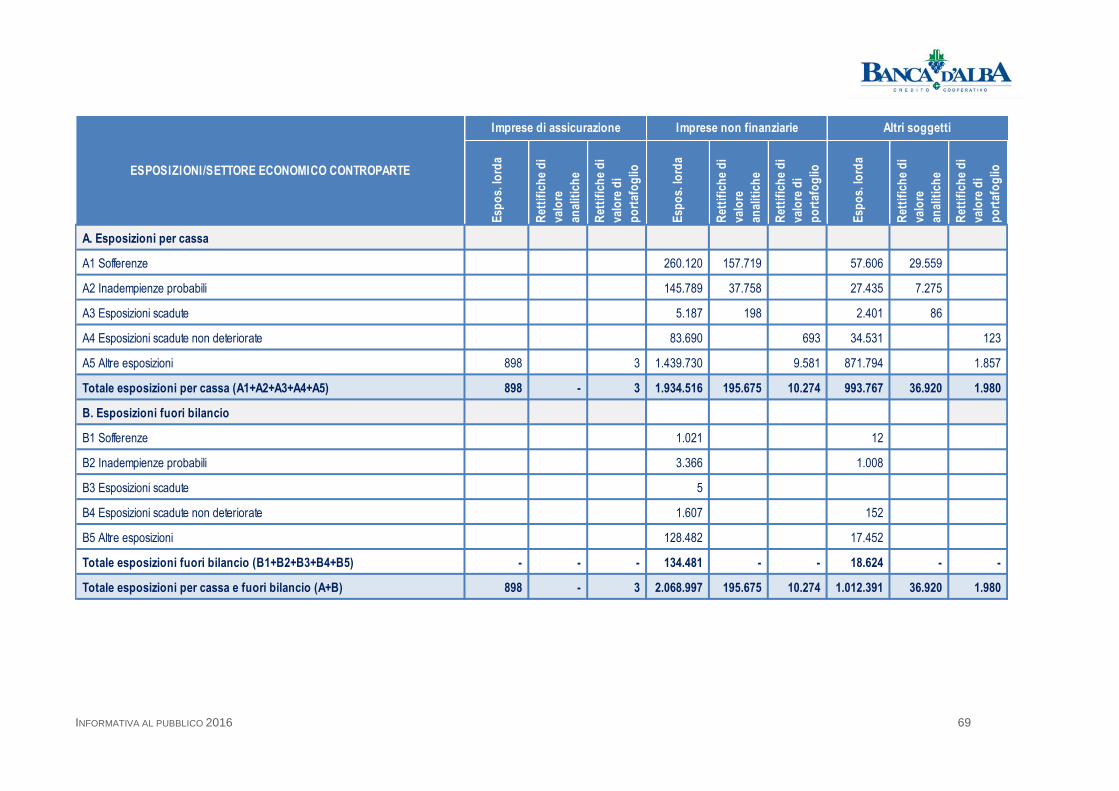

8. RETTIFICHE DI VALORE SU CREDITI (ART. 442 CRR)....................................................................... 64

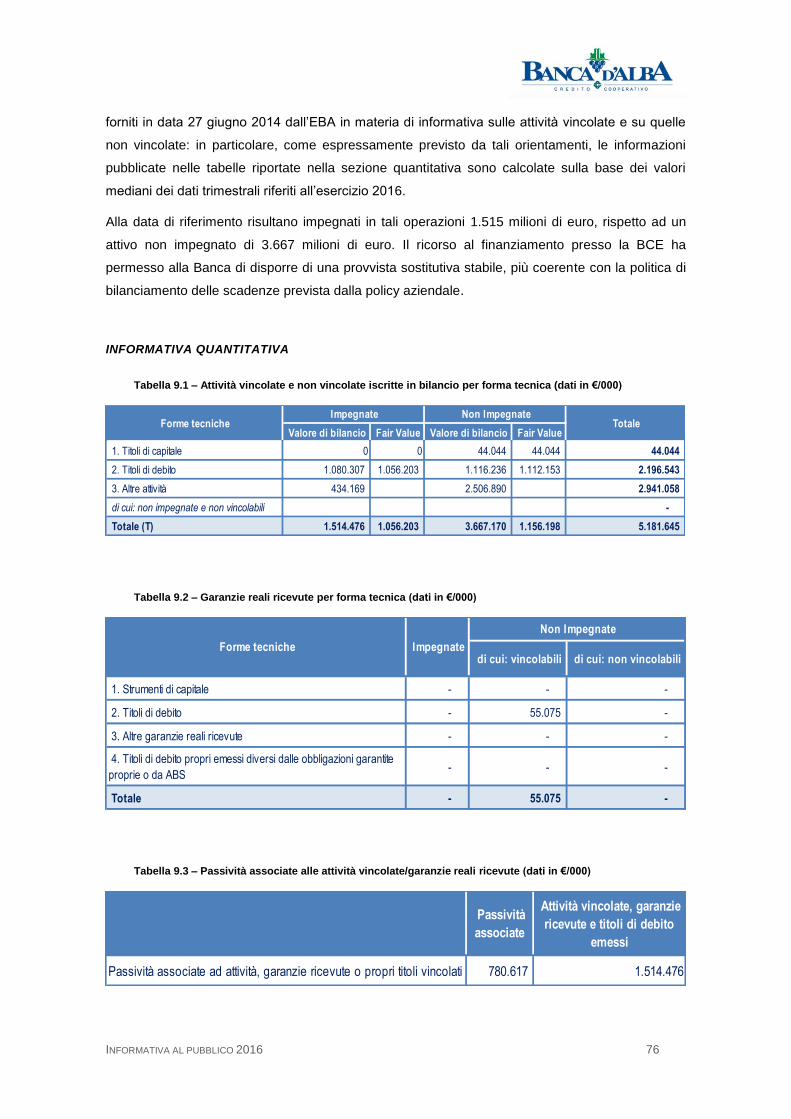

9. ATTIVITÀ NON VINCOLATE (ART. 443 CRR) ....................................................................................... 75

10. USO DELLE ECAI (ART. 444 CRR) .................................................................................................... 78

11. ESPOSIZIONE AL RISCHIO DI MERCATO ....................................................................................... 81

12. RISCHIO OPERATIVO (ART. 446 CRR) ............................................................................................ 82

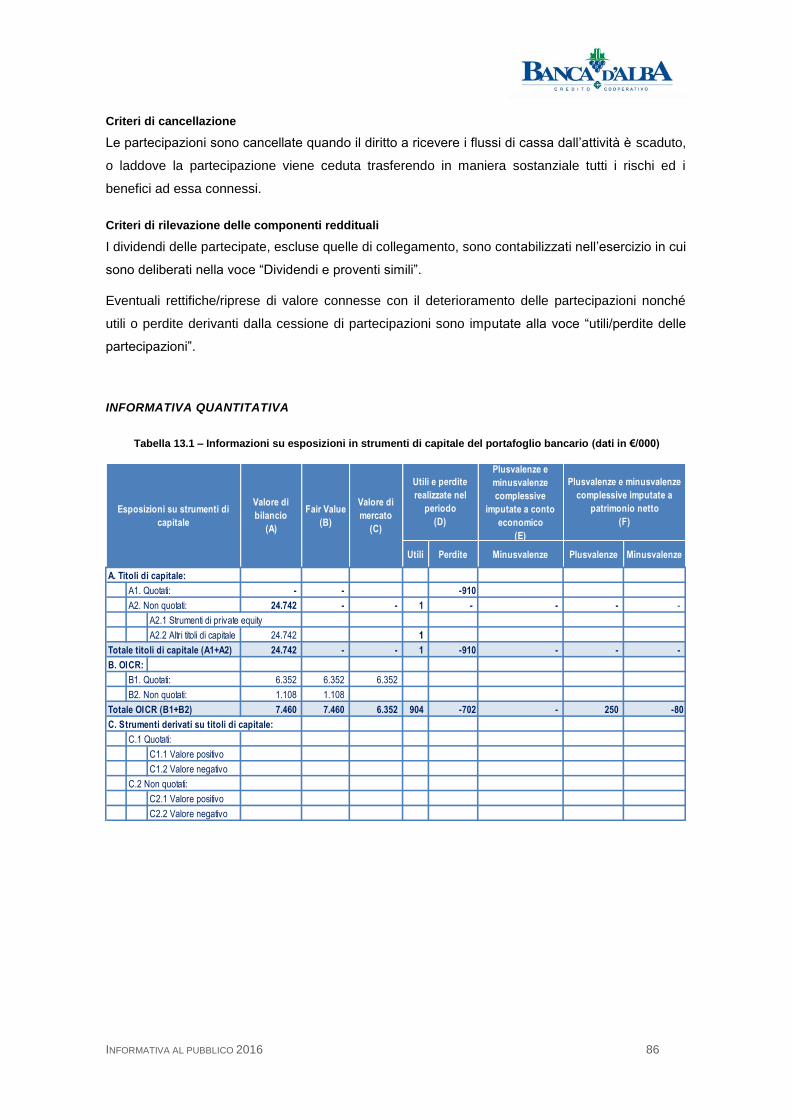

13. ESPOSIZIONI IN STRUMENTI DI CAPITALE DEL PORTAFOGLIO BANCARIO (ART. 447 CRR) .. 84

14. ESPOSIZIONE AL RISCHIO DI TASSO DI INTERESSE SULLE POSIZIONI NON INCLUSE NEL

PORTAFOGLIO DI NEGOZIAZIONE .............................................................................................................. 87

15. POLITICA DI REMUNERAZIONE (ART. 450 CRR E CIRCOLARE N. 285/2013 DELLA BANCA

D’ITALIA, PARTE PRIMA, TITOLO IV, CAPITOLO 2, SEZIONE VI) .............................................................. 90

16. LEVA FINANZIARIA .......................................................................................................................... 104

17. TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO (ART. 453 CRR) .................................. 108

INFORMATIVA AL PUBBLICO 2016 3

Indice delle Tabelle

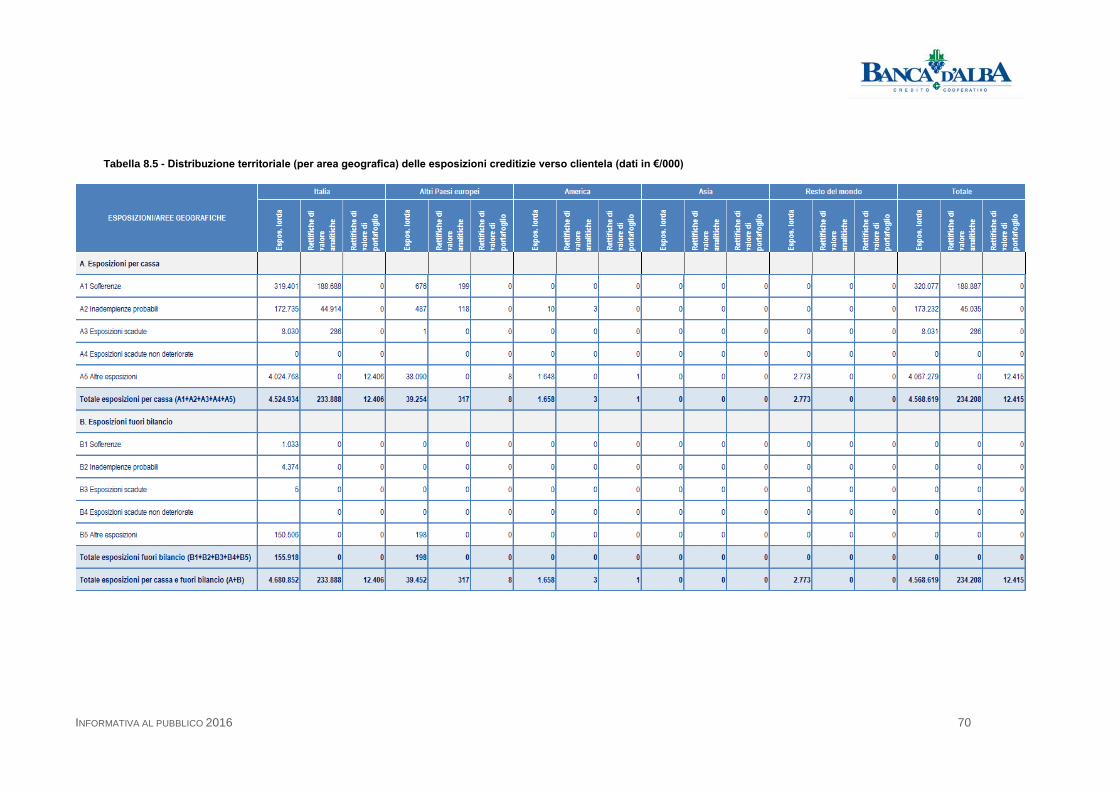

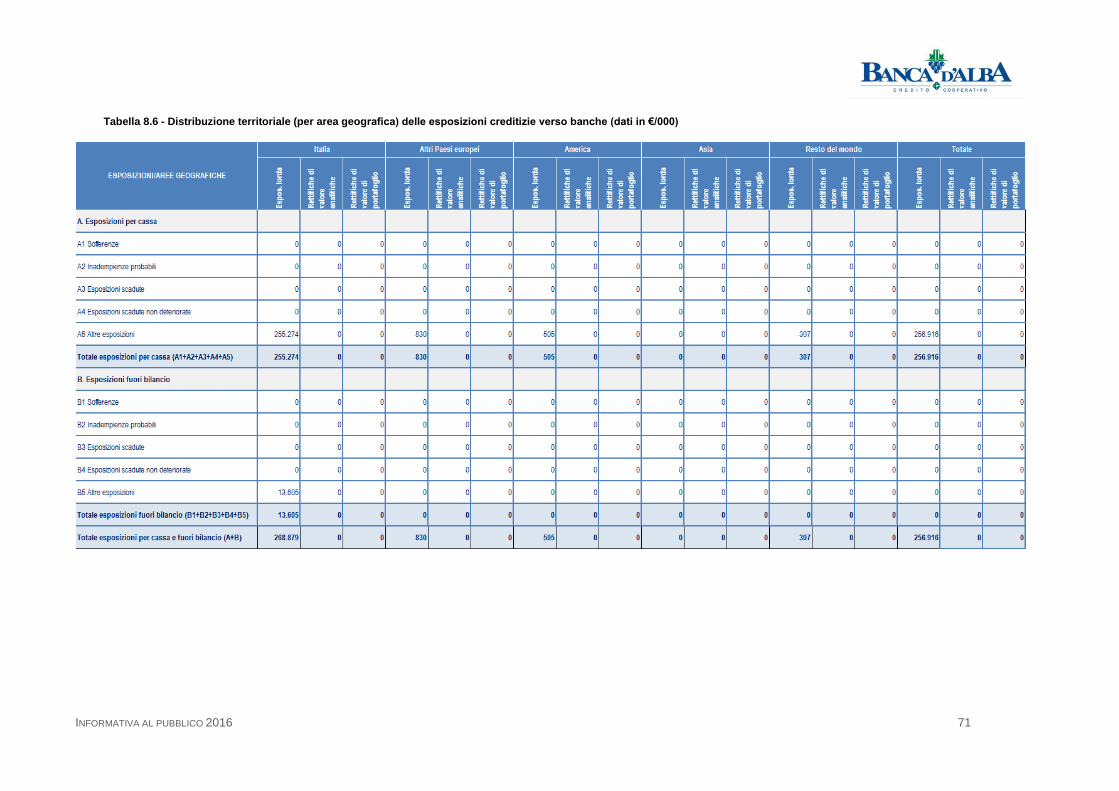

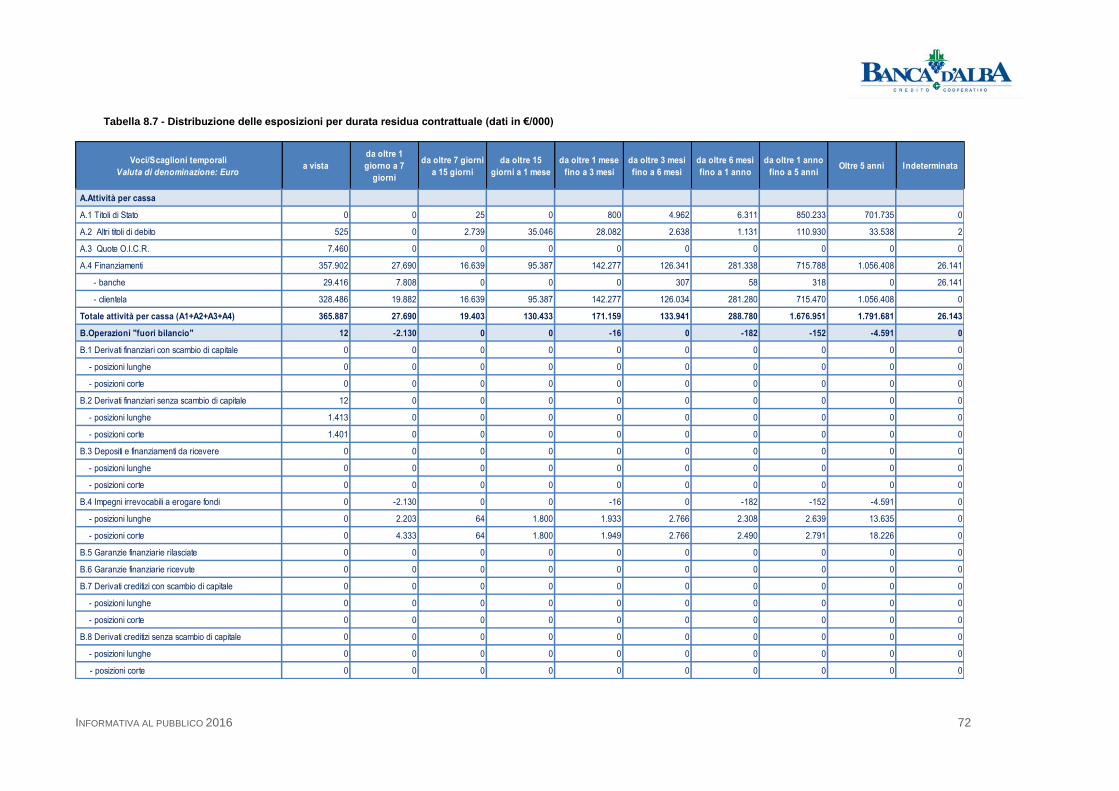

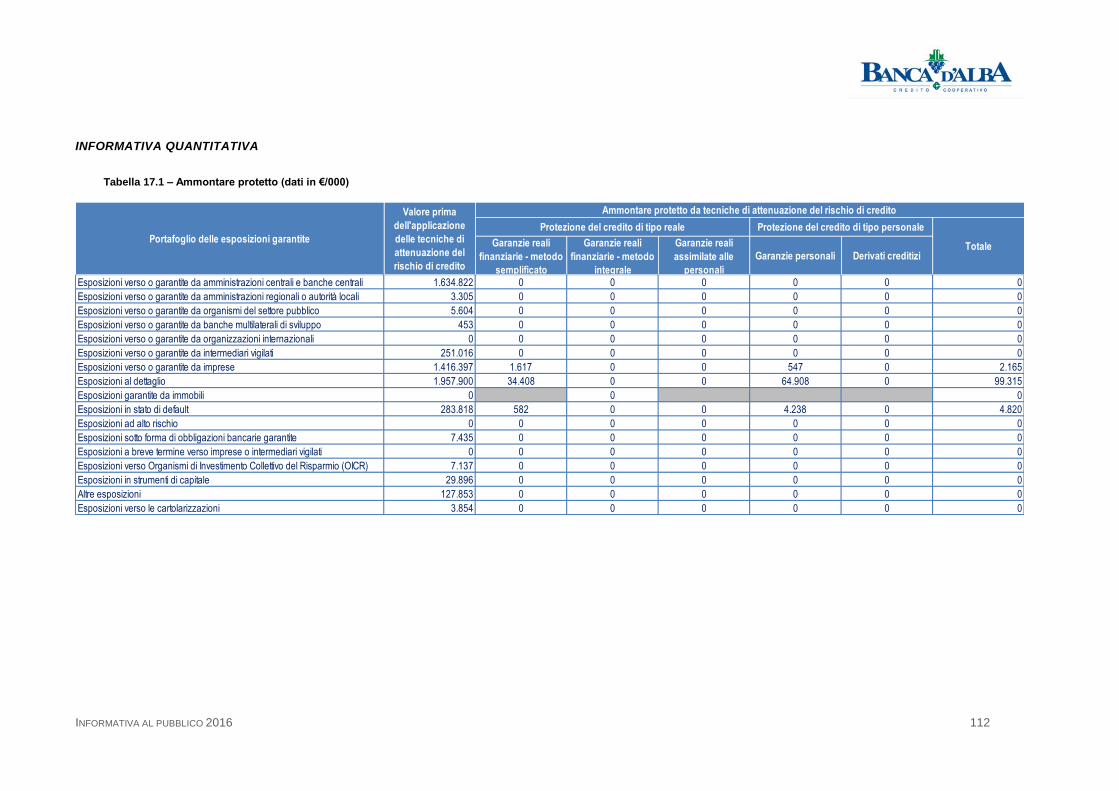

Tabella 3.1 - Composizione del Consiglio di Amministrazione ........................................................................ 37 Tabella 3.2 - Composizione del Collegio Sindacale ........................................................................................ 37 Tabella 3.3 – Tabella incarichi esponenti aziendali ......................................................................................... 38 Tabella 3.4 – Elenco comitati endo-consiliari istituiti ....................................................................................... 40 Tabella 4.1 – Ambito di applicazione ............................................................................................................... 43 Tabella 5.1 – Composizione dei Fondi Propri.................................................................................................. 48 Tabella 5.2 - Riconciliazione degli elementi dei Fondi Propri con lo Stato Patrimoniale attivo ........................ 49 Tabella 5.3 – Riconciliazione degli elementi dei Fondi Propri con lo Stato Patrimoniale passivo.................... 50 Tabella 5.4 - Riconciliazione degli elementi dei Fondi Propri con ulteriori elementi non individuabili nello Stato Patrimoniale .................................................................................................................................................... 50 Tabella 5.5 – Descrizione delle principali caratteristiche degli strumenti di capitale emessi dalla banca ........ 51 Tabella 5.6 - Modello transitorio per la pubblicazione delle informazioni sui Fondi Propri .............................. 52 Tabella 6.1 - Requisiti patrimoniali e coefficienti di vigilanza (dati in €/000) .................................................... 59 Tabella 7.1 – Contratti derivati OTC per sottostante, portafoglio bancario (dati in €/000) ............................... 62 Tabella 7.2 - Contratti derivati OTC per sottostante, portafoglio di negoziazione di vigilanza (dati in €/000) .. 63 Tabella 7.3 – Esposizione creditizia ed ammontare protetto (dati in €/000) .................................................... 63 Tabella 8.1 – Esposizioni creditizie ripartite per classi regolamentari (dati in €/000) ....................................... 66 Tabella 8.2 – Distribuzione geografica delle esposizioni per aree significative (dati in €/000) ........................ 67 Tabella 8.3 – Distribuzione per settore economico della controparte delle esposizioni deteriorate ed in bonis ........................................................................................................................................................................ 67 Tabella 8.4 – Rettifiche di valore generiche e specifiche per tipologia controparte (dati in €/000) .................. 68 Tabella 8.5 - Distribuzione territoriale (per area geografica) delle esposizioni creditizie verso clientela (dati in €/000) .............................................................................................................................................................. 70 Tabella 8.6 - Distribuzione territoriale (per area geografica) delle esposizioni creditizie verso banche (dati in €/000) .............................................................................................................................................................. 71 Tabella 8.7 - Distribuzione delle esposizioni per durata residua contrattuale (dati in €/000) ........................... 72 Tabella 8.8 - Esposizioni creditizie per cassa verso clientela: dinamica delle rettifiche di valore complessive (dati in €/000) .................................................................................................................................................. 74 Tabella 9.1 – Attività vincolate e non vincolate iscritte in bilancio per forma tecnica (dati in €/000) ................ 76 Tabella 9.2 – Garanzie reali ricevute per forma tecnica (dati in €/000) ........................................................... 76 Tabella 9.3 – Passività associate alle attività vincolate/garanzie reali ricevute (dati in €/000) ........................ 76 Tabella 9.4 – Attività vincolate/garanzie reali ricevute (dati in €/000) .............................................................. 77 Tabella 10.1 - Valore delle esposizioni ante CRM (dati in €/000) .................................................................... 79 Tabella 13.1 – Informazioni su esposizioni in strumenti di capitale del portafoglio bancario (dati in €/000) .... 86 Tabella 14.1 - Effetti di una variazione dei tassi d’interesse pari a +/- 200 punti base (dati in €/000) ............. 89 Tabella 15.1 - Remunerazione per aree di attività ......................................................................................... 101 Tabella 15.2 – Componenti fisse e variabili della remunerazione liquidate nell’esercizio .............................. 102 Tabella 15.3 – Quote di remunerazione differite ........................................................................................... 102 Tabella 15.4 – Indennità di inizio e fine rapporto ........................................................................................... 102 Tabella 15.5 - Remunerazioni disaggregate per singoli componenti del C.d.A., del Comitato Esecutivo e della Direzione Generale ....................................................................................................................................... 103 Tabella 16.1 – Esposizione complessiva al rischio di leva finanziaria (dati in €/000) .................................... 105 Tabella 16.2 – Informativa armonizzata sul coefficiente di leva finanziaria ................................................... 106 Tabella 16.3 – Ripartizione esposizione di bilancio ....................................................................................... 107 Tabella 17.1 – Ammontare protetto (dati in €/000) ........................................................................................ 112

INFORMATIVA AL PUBBLICO 2016 4

1. PREMESSA

Dal 1° gennaio 2014 è entrata in vigore la disciplina prudenziale per le banche e per le imprese di

investimento contenuta nel Regolamento UE n. 575/2013 (c.d. CRR - Capital Requirements

Regulation) e nella Direttiva 2013/36/UE (c.d. CRD IV - Capital Requirements Directive), che

hanno trasposto nell’ordinamento dell’Unione Europea gli standard definiti dal Comitato di Basilea

per la Vigilanza Bancaria (il cd. framework di Basilea 3).

Il quadro normativo è completato dai regolamenti della Commissione Europea recanti le norme

tecniche di regolamentazione (Regulatory Technical Standards – RTS) o di attuazione

(Implementing Technical Standards – ITS).

Con la pubblicazione della Circolare Banca d’Italia n. 285/2013 “Disposizioni di vigilanza

prudenziale per le banche”, sono state recepite nella regolamentazione nazionale le norme della

CRD IV e indicate le modalità attuative della disciplina contenuta nel CRR, delineando un quadro

normativo in materia di vigilanza prudenziale integrato con le disposizioni comunitarie di diretta

applicazione.

La normativa si basa, in linea con il previgente impianto di “Basilea 2”, su tre Pilastri:

• il Primo Pilastro attribuisce rilevanza alla misurazione dei rischi e del patrimonio,

prevedendo il rispetto di requisiti patrimoniali minimi per fronteggiare le principali

tipologie di rischio dell’attività bancaria e finanziaria (di credito, di controparte, di

mercato e operativo). Fra le principali novità si segnalano:

l’obbligo di detenere riserve patrimoniali addizionali nell’ottica di

conservazione del capitale (capital conservation buffer) e in funzione

anticiclica (counter-cyclical capital buffer);

i requisiti ed i sistemi di supervisione del rischio di liquidità, sia in termini di

liquidità a breve termine (Liquidity Coverage Ratio – LCR) sia di equilibrio

strutturale a lungo termine (Net Stable Funding Ratio – NSFR);

il monitoraggio del coefficiente di “leva finanziaria” (“leverage ratio”), che

consiste nel rapporto percentuale tra il capitale di classe 1 e l’ammontare

totale delle esposizioni non ponderate per cassa e fuori bilancio;

• il Secondo Pilastro richiede agli intermediari di dotarsi di una strategia e di un

processo di controllo dell’adeguatezza patrimoniale (Internal Capital Adequacy

Assessment Process – I.C.A.A.P.) in chiave attuale, prospettica ed in ipotesi di

“stress”, a fronte di tutti i rischi rilevanti per l’attività bancaria, nonché di un robusto

sistema organizzativo, di governo societario e dei controlli interni;

• il Terzo Pilastro prevede specifici obblighi di informativa al pubblico riguardanti

l’adeguatezza patrimoniale, l’esposizione ai rischi e le caratteristiche generali dei

relativi sistemi di gestione, misurazione e controllo.

INFORMATIVA AL PUBBLICO 2016 5

Conformemente alle previsioni contenute nel Regolamento CRR – che disciplina direttamente la

materia dell’Informativa al Pubblico (Parte Otto “Informativa da parte degli Enti” e Parte Dieci,

Titolo I, Capo 3 “Disposizioni transitorie in materia di informativa sui fondi propri”) – la Banca

adempie agli obblighi di disclosure di cui all’art. 433 del Regolamento, pubblicando annualmente le

informazioni richieste, congiuntamente ai documenti di bilancio, sul proprio sito internet.1

Le informazioni riportate nel prosieguo del documento hanno carattere sia qualitativo, sia

quantitativo e sono organizzate in sezioni2 che riprendono in parte e/o approfondiscono con

maggiore livello di dettaglio i contenuti già rilasciati nei seguenti documenti informativi:

• Bilancio d’esercizio di chiusura al 31 dicembre 2016;

• Resoconto del processo di autovalutazione patrimoniale ICAAP al 31 dicembre 2016;

• Politiche di remunerazione ed incentivazione per l’anno 2016, approvate

dall’assemblea sociale del 29 maggio 2016.

In considerazione del fatto che la Banca non utilizza metodologie di calcolo dei requisiti

patrimoniali basate su modelli interni, nel presente documento non viene fornita l’informativa

richiesta per gli intermediari che si avvalgono di tali sistemi di valutazione del rischio3; parimenti,

non sono presenti le informazioni riferite a tipologie di rischio valutate non rilevanti per l’operatività

della Banca.

1 Accessibile al seguente link: www.bancadalba.it/banca-d-alba/basilea-iii

2 Cfr. Regolamento UE n. 575/2013, Parte Otto (“Informativa da parte degli Enti”), artt. 435 – 455.

3 Cfr. Regolamento UE n. 575/2013, Parte Otto, Titolo III, art. 452 (“Uso del metodo IRB per il rischio di credito”), art. 454 (“Uso dei metodi avanzati di misurazione per il rischio operativo”) e art. 455 (“Uso di modelli interni per il rischio di mercato”)

INFORMATIVA AL PUBBLICO 2016 6

2. OBIETTIVI E POLITICHE DI GESTIONE DEL RISCHIO (ART 435 CRR, PARAGRAFO 1)

INFORMATIVA QUALITATIVA

Il modello di governo dei rischi, ovvero l’insieme dei dispositivi di governo societario e dei

meccanismi di gestione e controllo finalizzati a fronteggiare i rischi cui è esposta la Banca, si

inserisce nel più ampio quadro del Sistema dei controlli interni aziendale, definito in coerenza con

le disposizioni di vigilanza prudenziale per le banche contenute nella Circolare n. 285/2013 della

Banca d’Italia.

Tali disposizioni, pur ponendosi in linea di continuità con la cornice normativa e regolamentare

precedente, hanno introdotto rilevanti novità che hanno impegnato la Banca – e ancora in

prospettiva – a una serie di articolati interventi sull’organizzazione, i processi ed i dispositivi interni

aziendali.

Il principio ispiratore delle scelte aziendali in materia si basa sulla consapevolezza che un efficace

sistema dei controlli costituisce condizione essenziale per il perseguimento degli obiettivi aziendali

e che gli assetti organizzativi e i processi debbano costantemente risultare atti a supportare la

realizzazione degli interessi dell’impresa contribuendo, al contempo, ad assicurare condizioni di

sana e prudente gestione e stabilità aziendale. Funzioni di controllo autorevoli e adeguate

contribuiscono, infatti, a guidare gli organi di vertice verso scelte strategiche coerenti con il quadro

normativo e con le potenzialità aziendali, agevolano lo sviluppo di una cultura aziendale orientata

alla correttezza dei comportamenti e all’affidabilità operativa, permettono di accrescere la fiducia

degli operatori e dei clienti.

Risk Appetite Framework

Nell’ambito del “nuovo” modello di gestione dei rischi, il Risk Appetite Framework (RAF) –

introdotto per la prima volta nell’ordinamento di vigilanza italiano con il 15° aggiornamento della

Circolare n. 263/2006 della Banca d’Italia (disciplina confluita successivamente nella Circolare

285/13 della Banca d’Italia, Parte Prima, Titolo IV, Capitolo 3)– rappresenta il quadro di riferimento

per la determinazione della propensione e della tolleranza al rischio, che stabilisce il rischio

complessivo che la Banca intende accettare, al fine di raggiungere i propri obiettivi di crescita del

valore aziendale.

La formalizzazione del RAF aziendale integra il complessivo sistema dei controlli interni e

contribuisce al rispetto dei principi di sana e prudente gestione, consentendo di definire (ex ante)

un’efficace strategia aziendale di governo dei rischi ed un efficiente processo di gestione degli

stessi, in rispondenza agli obiettivi strategici prefissati ed al particolare modello di business

adottato.

Il RAF adottato dalla Banca si articola secondo la seguente tassonomia:

• risk capacity (massimo rischio assumibile): il livello massimo di rischio che una banca

è tecnicamente in grado di assumere senza violare i requisiti regolamentari o gli altri

INFORMATIVA AL PUBBLICO 2016 7

vincoli imposti dagli azionisti o dall’autorità di vigilanza;

• risk appetite (obiettivo di rischio o propensione al rischio): il livello di rischio

(complessivo e per singola tipologia) che la banca intende assumere per il

perseguimento dei suoi obiettivi strategici;

• risk tolerance (soglia di tolleranza): la devianza massima dal risk appetite consentita,

opportunamente fissata in modo da assicurare in ogni caso alla Banca margini

sufficienti per operare, anche in condizioni di stress, entro il massimo rischio

assumibile.

Al fine di assicurare, poi, una più sollecita attivazione delle funzioni competenti all’approssimarsi

delle soglie di propensione stabilite, la Banca ha deciso di predisporre un sistema di early warning

tramite la definizione, per ciascuno degli indicatori prescelti, di una “soglia di attenzione” che

anticipi il possibile raggiungimento del livello di tolleranza. Il raggiungimento di tali “soglie di

attenzione” può consentire agli Organi competenti (Consiglio di Amministrazione, Direzione

Generale) di anticipare la predisposizione delle strategie più opportune indirizzate al contenimento

del livello di esposizione al rischio.

Le soglie determinate dal Consiglio di Amministrazione sono oggetto di valutazione con periodicità

minima annuale ed attentamente calibrate in maniera tale da risultare congruenti con l’evoluzione

dell’operatività aziendale prevista dal Piano strategico, dal Piano Operativo e dal Budget. In

applicazione di tale modello, la Funzione di Risk Management monitora periodicamente il livello di

rischio a cui la Banca è esposta, rilevando il differenziale rispetto ai limiti di rischio prefissati;

qualora venga riscontrato il raggiungimento o il superamento della soglia di tolleranza, il Consiglio

di Amministrazione, prontamente informato, può attivare le più opportune strategie di risposta.

Ai fini di una più efficace rappresentazione dei diversi profili di manifestazione del rischio

relativamente alla complessa operatività aziendale, la Banca ha individuato una serie di aree di

analisi ritenute significative, cui vengono ricondotti i diversi indicatori quantitativi e qualitativi,

regolamentari e gestionali, necessari per la definizione del sistema degli obiettivi di rischio:

• adeguatezza patrimoniale;

• redditività;

• liquidità e struttura finanziaria;

• assorbimenti patrimoniali a fronte dei rischi di primo e (misurabili) di secondo pilastro;

• peculiarità di business.

L’implementazione del RAF è assicurata attraverso l’interazione fra la Funzione di Risk

Management e la Funzione di Pianificazione Strategica e Controllo di Gestione che, a seguito

dello svolgimento dei processi di pertinenza, predispongono in modo coordinato e coerente

rispettivamente gli obiettivi di rischio formalizzati nel documento “RAF e politiche di governo dei

rischi” ed il Piano Strategico ed il Budget.

Il sistema di reporting interno assicura nel continuo agli Organi aziendali, alle Funzioni di controllo

INFORMATIVA AL PUBBLICO 2016 8

e alle singole funzioni coinvolte nella gestione dei rischi la piena conoscenza e governabilità dei

rischi stessi e la verifica del rispetto del RAF.

Politiche ed obiettivi di rischio definiti dal Consiglio di Amministrazione

La Banca svolge un’attività di pianificazione strategica, avente un orizzonte previsionale di durata

triennale, nell’ambito della quale vengono formalizzate le linee strategiche che indirizzano

l’operatività del periodo.

Coerentemente con l’evoluzione delle grandezze patrimoniali ed economiche prevista nel predetto

Piano Strategico, sono stati definiti gli obiettivi di rischio e le connesse politiche. Nello svolgimento

delle attività citate la Banca tiene conto del contesto normativo di riferimento, dell’operatività in

termini di prodotti e mercati di riferimento, delle specificità connesse alla propria natura di banca

cooperativa a mutualità prevalente, nonché degli obiettivi strategici e di propensione al rischio

definiti dal Consiglio di Amministrazione.

La natura cooperativa dell’azienda e i principi sanciti nella Carta dei Valori del Credito Cooperativo

costituiscono la cornice valoriale che imprime alla gestione aziendale un orientamento

particolarmente prudente, finalizzato non già al profitto, bensì al rafforzamento del patrimonio,

quale base per perpetuare nel tempo la promozione e il benessere dei soci e del territorio di

riferimento. Il modello operativo della Banca, che si caratterizza per un forte orientamento

all’intermediazione tradizionale, è basato sull’impiego prevalente di risorse finanziarie nel territorio

dove queste sono raccolte, favorendo l’accesso al credito delle famiglie e delle piccole e medie

imprese.

La propensione al rischio della Banca è quindi fortemente condizionata dalle finalità istituzionali; la

Banca persegue una strategia generale di gestione improntata ad una contenuta propensione al

rischio e ad un’attenta e consapevole assunzione dello stesso che si estrinseca:

• nel rigettare operazioni che possano pregiudicare la solvibilità e stabilità della Banca;

• nella non ammissibilità di forme tecniche che comportino l’assunzione di rischi non

coerenti con gli obiettivi di rischio della Banca;

• nella diversificazione e frazionamento delle esposizioni, al fine di contenere

l’esposizione al rischio di concentrazione;

• nell’acquisizione di garanzie a mitigazione del rischio.

Autovalutazione dell’adeguatezza patrimoniale (ICAAP)

La Banca ha adeguato il processo interno di autovalutazione dell’adeguatezza patrimoniale

(ICAAP) al quadro regolamentare di riferimento, avuto specifico riguardo alle disposizioni in

materia di assetto del sistema dei controlli interni. In particolare, sono state irrobustite le procedure

per:

• l’identificazione di tutti i rischi verso i quali la Banca è o potrebbe essere esposta

INFORMATIVA AL PUBBLICO 2016 9

(“mappa dei rischi”), ossia dei rischi che potrebbero pregiudicarne l’operatività, il

perseguimento delle strategie definite ed il conseguimento degli obiettivi aziendali;

• la misurazione/valutazione dei rischi in ottica attuale, prospettica ed in ipotesi di

stress. In tale contesto, la Banca cura il costante aggiornamento delle metodologie di

misurazione dei rischi quantificabili di primo e di secondo pilastro, nonché delle

tecniche ed ipotesi alla base della conduzione delle prove di stress sui rischi

maggiormente rilevanti;

• l’auto-valutazione dell’adeguatezza del capitale, tenendo conto dei risultati

distintamente ottenuti con riferimento alla misurazione dei rischi e del capitale in ottica

attuale, prospettica e in ipotesi di stress su valori attuali e prospettici.

Per gli opportuni approfondimenti relativi alle fasi del processo di autovalutazione dell’adeguatezza

del capitale si rinvia all’informativa qualitativa riportata nella “Sezione 4 - Requisiti di capitale”.

Mappa dei rischi

Sulla base di quanto precede, il punto di partenza per una consapevole gestione dei rischi in

rapporto al capitale disponibile è individuato nella formalizzazione ed aggiornamento periodico

della mappa dei rischi rilevanti, che costituisce la cornice entro cui si sviluppano tutte le attività di

misurazione/valutazione, monitoraggio e mitigazione dei rischi.

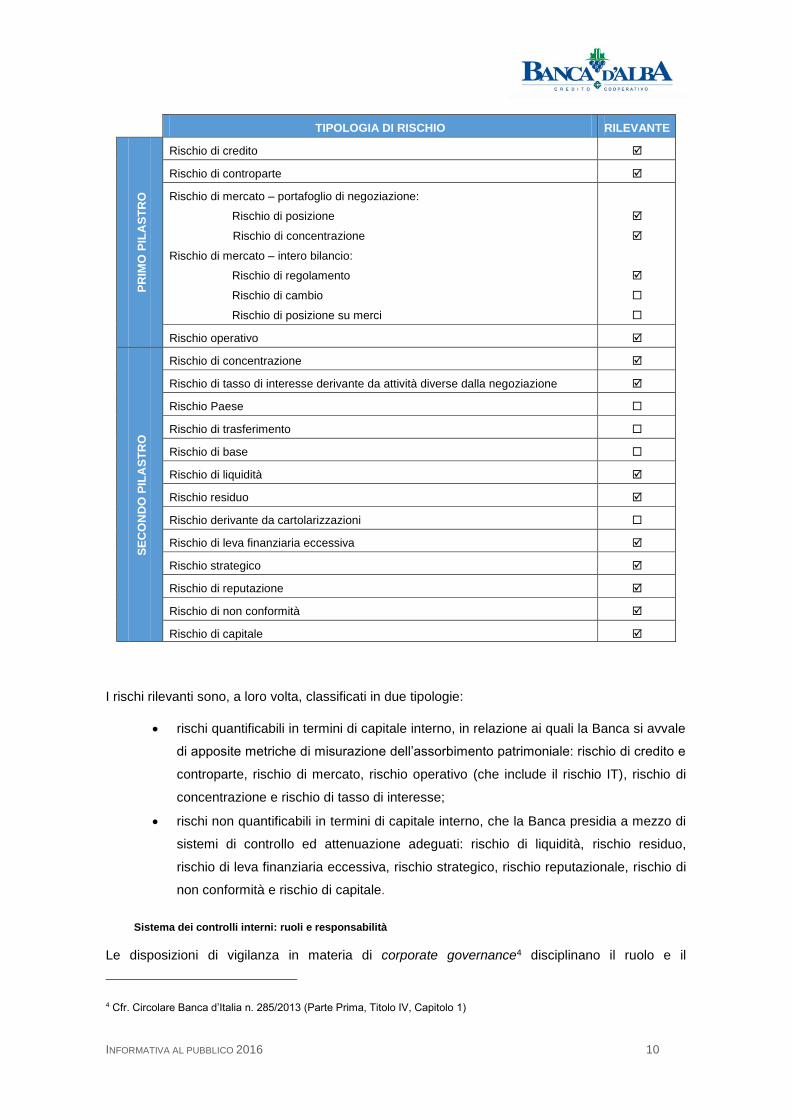

L’elenco definitivo dei rischi rilevanti per la Banca è stato formalizzato nel documento aziendale

“Mappa dei rischi, metodologie di misurazione dei rischi quantificabili e prove di stress”, che

contempla le seguenti fattispecie:

INFORMATIVA AL PUBBLICO 2016 10

TIPOLOGIA DI RISCHIO RILEVANTE P

RIM

O P

ILA

ST

RO

Rischio di credito

Rischio di controparte

Rischio di mercato – portafoglio di negoziazione:

Rischio di posizione

Rischio di concentrazione

Rischio di mercato – intero bilancio:

Rischio di regolamento

Rischio di cambio

Rischio di posizione su merci

Rischio operativo

SE

CO

ND

O P

ILA

ST

RO

Rischio di concentrazione

Rischio di tasso di interesse derivante da attività diverse dalla negoziazione

Rischio Paese

Rischio di trasferimento

Rischio di base

Rischio di liquidità

Rischio residuo

Rischio derivante da cartolarizzazioni

Rischio di leva finanziaria eccessiva

Rischio strategico

Rischio di reputazione

Rischio di non conformità

Rischio di capitale

I rischi rilevanti sono, a loro volta, classificati in due tipologie:

• rischi quantificabili in termini di capitale interno, in relazione ai quali la Banca si avvale

di apposite metriche di misurazione dell’assorbimento patrimoniale: rischio di credito e

controparte, rischio di mercato, rischio operativo (che include il rischio IT), rischio di

concentrazione e rischio di tasso di interesse;

• rischi non quantificabili in termini di capitale interno, che la Banca presidia a mezzo di

sistemi di controllo ed attenuazione adeguati: rischio di liquidità, rischio residuo,

rischio di leva finanziaria eccessiva, rischio strategico, rischio reputazionale, rischio di

non conformità e rischio di capitale.

Sistema dei controlli interni: ruoli e responsabilità

Le disposizioni di vigilanza in materia di corporate governance4 disciplinano il ruolo e il

4 Cfr. Circolare Banca d’Italia n. 285/2013 (Parte Prima, Titolo IV, Capitolo 1)

INFORMATIVA AL PUBBLICO 2016 11

funzionamento degli organi di amministrazione e controllo e il rapporto di questi con la struttura

aziendale, asserendo il principio che “efficaci assetti organizzativi e di governo societario

costituiscono per tutte le imprese condizione essenziale per il perseguimento degli obiettivi

aziendali”.

La Banca presidia il complesso dei rischi aziendali nell’ambito di un modello organizzativo

impostato sulla piena separazione delle Funzioni di controllo da quelle produttive, che integra

metodologie e presidi di controllo a diversi livelli, tutti convergenti con gli obiettivi di assicurare

efficienza ed efficacia dei processi operativi, salvaguardare l’integrità del patrimonio aziendale,

tutelare dalle perdite, garantire l’affidabilità e l’integrità delle informazioni, verificare il corretto

svolgimento dell’attività nel rispetto della normativa interna ed esterna.

Il Consiglio di Amministrazione, in qualità di organo con funzione di supervisione strategica

(OFSS), è responsabile del sistema di controllo e gestione dei rischi e, nell’ambito della relativa

governance, della definizione, approvazione e revisione degli orientamenti strategici e delle

connesse politiche e linee guida di gestione dei rischi, nonché degli indirizzi per la loro

applicazione e supervisione. Verifica nel continuo l’efficienza e l’efficacia complessiva del sistema

di gestione e controllo dei rischi, provvedendo al suo adeguamento tempestivo in relazione alle

carenze o anomalie riscontrate, ai cambiamenti del contesto di riferimento, esterno o interno, o

derivanti dall’introduzione di nuovi prodotti, attività o processi rilevanti; assicura che il piano

strategico, il RAF, l’ICAAP, il budget e il sistema dei controlli interni siano coerenti, avuta anche

presente l’evoluzione delle condizioni interne ed esterne in cui opera la Banca. Garantisce, infine,

la definizione di un sistema di flussi informativi accurato, completo e tempestivo in materia di

gestione e controllo dei rischi, volto a consentire la piena conoscenza e governabilità degli stessi.

Il Comitato Esecutivo, in qualità di organo con funzione di gestione (OFG), esercita una serie di

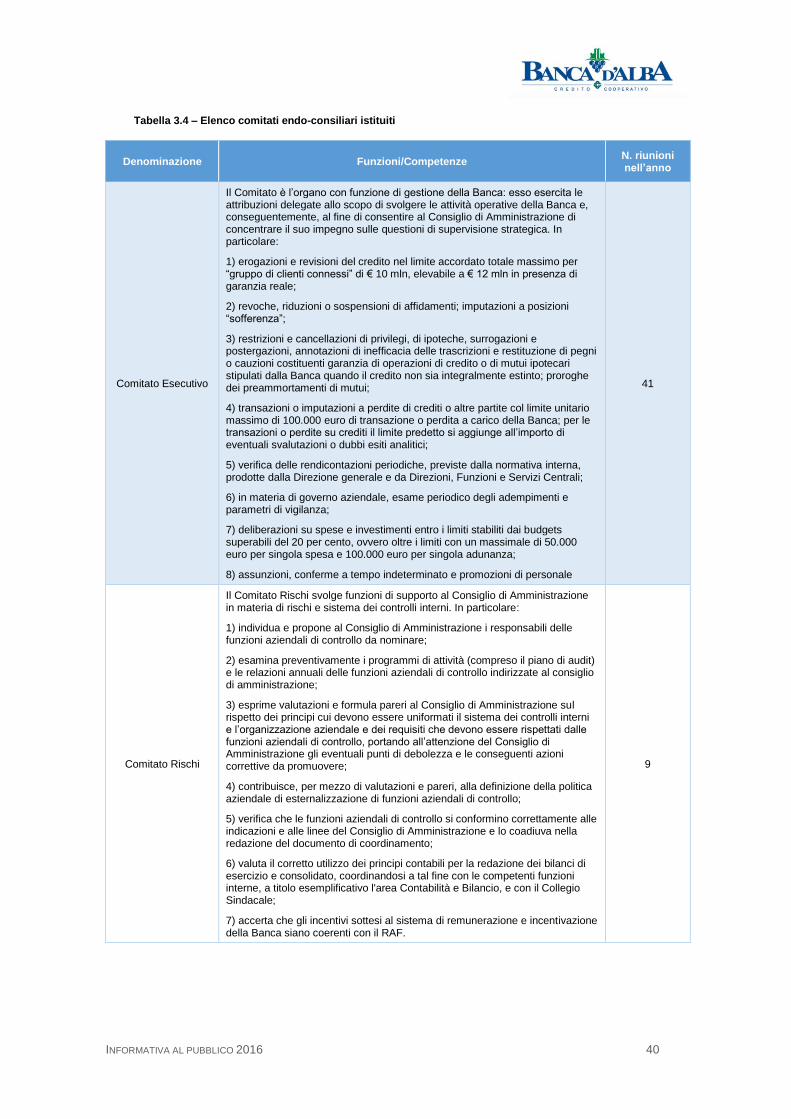

attribuzioni delegate dal Consiglio di Amministrazione allo scopo di svolgere le attività operative

della Banca e, conseguentemente, consentire all’OFSS di focalizzare il proprio impegno sulle

questioni di supervisione strategica. A titolo esemplificativo, rientrano fra le competenze del

Comitato:

• le erogazioni e revisioni del credito nel limite accordato totale massimo per “gruppo di

clienti connessi” di € 10 mln, elevabile a € 12 mln in presenza di garanzia reale;

• le revoche, riduzioni o sospensioni di affidamenti; imputazioni a posizioni “sofferenza”;

• le restrizioni e cancellazioni di privilegi, di ipoteche, restituzione di pegni o cauzioni

costituenti garanzia di operazioni di credito, proroghe dei preammortamenti di mutui;

• transazioni o imputazioni a perdite di crediti o altre partite col limite unitario massimo

di 100.000 euro;

• deliberazioni su spese e investimenti entro i limiti stabiliti dai budget superabili del

20%, ovvero oltre i limiti con un massimale di 50.000 euro per singola spesa e

100.000 euro per singola adunanza.

INFORMATIVA AL PUBBLICO 2016 12

Il Direttore Generale rappresenta il vertice della struttura interna e come tale partecipa alla

funzione di gestione, nell’ambito della quale opera, a stretto contatto con il Consiglio di

Amministrazione e con il Comitato Esecutivo. Il Direttore Generale dà esecuzione alle delibere

degli Organi Aziendali, persegue gli obiettivi gestionali e sovrintende allo svolgimento delle

operazioni e al funzionamento dei servizi secondo le indicazioni del Consiglio, assicurando

l’efficacia del sistema dei controlli interni; in tale ambito, predispone le misure necessarie ad

assicurare l’istituzione, il mantenimento ed il corretto funzionamento di un efficace sistema di

gestione e controllo dei rischi. In particolare, cura la predisposizione dei piani di intervento da

sottoporre all’approvazione del Consiglio nel caso di violazione della risk tolerance; coordina le

attività delle varie unità organizzative coinvolte nella gestione, misurazione/valutazione e controllo

dei singoli rischi, verificando che le stesse applichino metodologie e strumenti definiti.

L’organo con funzione di controllo (OFC), rappresentato dal Collegio Sindacale, ha la

responsabilità di vigilare, oltre che sull’osservanza della legge e dello Statuto e sul rispetto dei

principi di corretta amministrazione, sulla funzionalità del complessivo sistema dei controlli interni,

accertando l’efficacia delle strutture e funzioni coinvolte nel sistema dei controlli e l’adeguato

coordinamento delle stesse, promuovendo gli interventi ritenuti necessari per rimuovere le carenze

rilevate e correggere le irregolarità emerse, verificando e approfondendo cause e rimedi delle

irregolarità gestionali, delle anomalie andamentali, delle lacune eventuali degli assetti organizzativi

e contabili. Tale Organo è sempre preliminarmente e specificatamente interpellato con riguardo

alla definizione degli elementi essenziali del complessivo sistema dei controlli interni, quali poteri,

responsabilità, risorse, flussi informativi e conflitti di interesse. Il Collegio è sempre

preliminarmente sentito con riferimento alle decisioni attinenti la nomina e la revoca dei

responsabili delle Funzioni aziendali di controllo.

Nel rispetto delle vigenti disposizioni di Vigilanza in materia di sistema dei controlli interni, la

Banca ha posto in essere un sistema di controllo dei rischi articolato sulla base dei seguenti livelli:

• I livello (controlli di linea): sono effettuati dalle stesse strutture operative che hanno

posto in essere le operazioni, o sono incorporati nelle procedure automatiche, e diretti

ad assicurare il corretto svolgimento delle operazioni;

• II livello (controlli sui rischi e sulla conformità): sono condotti da specifiche funzioni di

controllo con l’obiettivo di assicurare, tra l’altro, la corretta attuazione del processo di

gestione dei rischi, il rispetto dei limiti operativi assegnati alle varie funzioni, la

conformità dell’operatività aziendale alle norme, incluse quelle di

autoregolamentazione. Le funzioni preposte a tali controlli sono distinte da quelle

produttive e concorrono alla definizione delle politiche di governo dei rischi e del

processo di gestione dei rischi.

• III livello (attività di revisione interna, internal auditing): è volta ad individuare

violazioni delle procedure e della regolamentazione, nonché a valutare

periodicamente la completezza, l’adeguatezza, la funzionalità e l’affidabilità del

INFORMATIVA AL PUBBLICO 2016 13

sistema dei controlli interni e del sistema informativo (ICT audit).

I Responsabili delle Funzioni aziendali di controllo di secondo e terzo livello sono collocati alle

dirette dipendenze del Consiglio di Amministrazione, nominati e revocati (motivandone le ragioni)

dal medesimo OFSS, sentito il parere dell’OFC.

Essi non hanno responsabilità diretta di aree operative sottoposte a controllo, né sono

gerarchicamente subordinati ai responsabili di tali aree; fermo il raccordo con la Direzione

Generale, hanno accesso diretto al Consiglio di Amministrazione ed al Collegio Sindacale. Tale

accesso si palesa attraverso l’invio di tutti i flussi informativi prodotti e la partecipazione alle

adunanze di tali Organi nelle circostanze in cui l’argomento trattato sia di specifica competenza.

La Funzione di Risk Management si qualifica come funzione di controllo di secondo livello,

preposta al presidio del livello di esposizione ai rischi e alla coerenza dell’operatività della Banca

con gli obiettivi di rischio declinati nel RAF; collabora con il Consiglio di Amministrazione nella

definizione del RAF, delle politiche di governo dei rischi e delle varie fasi che costituiscono il

processo di gestione dei rischi nonché nella definizione del sistema dei limiti operativi,

verificandone l’adeguatezza nel continuo. Presiede allo svolgimento del processo di auto-

valutazione dell’adeguatezza patrimoniale (ICAAP), monitora il grado di rischio effettivo assunto

dalla Banca e della sua coerenza con gli obiettivi di rischio, formula pareri preventivi sulla

coerenza con il RAF delle Operazioni di Maggiore Rilievo e verifica il corretto svolgimento del

monitoraggio andamentale sulle singole esposizioni creditizie, valutando altresì l’efficacia del

processo di recupero.

La Funzione di Conformità alle norme presiede, secondo un approccio risk based, alla gestione

del rischio di non conformità con riguardo a tutta l’attività aziendale, verificando che le procedure

interne siano adeguate a prevenire tale rischio. Il presidio del rischio di non conformità è

assicurato mediante un coinvolgimento proporzionato al rilievo che le singole norme hanno per

l’attività svolta e alle conseguenze della loro violazione; in particolare, sono stati individuati

specifici presidi specialistici con il compito di presidiare il rischio di non conformità con riferimento

alle normative non rientranti nel perimetro di diretta competenza della Funzione. Tali presidi si

configurano come strutture organizzative interne alla Banca dotate di competenze “esclusive” per

l’espletamento dei compiti previsti da normative che richiedono un’elevata specializzazione con

riferimento alle attività disciplinate. Ciascun presidio specialistico assicura la gestione del rischio di

non conformità limitatamente agli ambiti normativi di propria competenza.

La Funzione Antiriciclaggio verifica nel continuo che le procedure aziendali siano coerenti con

l’obiettivo di prevenire e contrastare la violazione della normativa esterna ed interna in materia di

riciclaggio e di finanziamento del terrorismo. In tale ambito, il responsabile aziendale individuato ai

sensi dell’art. 42 del D.lgs. 231/2007 valuta le segnalazioni di operazioni sospette pervenute e

trasmette all’unità di informazione finanziaria (U.I.F.) le segnalazioni ritenute fondate.

La Funzione di Revisione Interna, oltre a verificare (anche con verifiche in loco) il regolare

INFORMATIVA AL PUBBLICO 2016 14

andamento dell'operatività e l’evoluzione dei rischi, valuta la completezza, l’adeguatezza, la

funzionalità e l’affidabilità degli assetti organizzativi e delle altre componenti del sistema dei

controlli interni, portando all'attenzione degli Organi aziendali le possibili aree di miglioramento con

particolare riferimento al RAF, al processo di gestione dei rischi nonché agli strumenti di

misurazione e controllo degli stessi.

Il ricorso all’esternalizzazione di funzioni aziendali (operative e/o di controllo) rappresenta un

elemento strutturale e imprescindibile del modello organizzativo della Banca in considerazione

della sua appartenenza al network del Credito Cooperativo. La Banca si avvale, infatti, dei servizi

offerti dagli organismi promossi dalla Categoria, come previsto dallo stesso Statuto sociale, con

riguardo all’esternalizzazione di parte delle funzioni di controllo e della parte prevalente del proprio

sistema informativo e altre funzioni operative importanti (es. servizi di back office e valutazione

strumenti finanziari).

Con particolare riguardo alle funzioni aziendali di controllo, la Banca ha esternalizzato presso la

locale Federazione Piemonte, Valle d’Aosta e Liguria quota parte delle attività proprie della

Funzione di Compliance e Antiriciclaggio e, interamente, la Funzione di Internal Audit, con

conseguente nomina di un Referente Interno.

La Banca ha, poi, adottato gli opportuni presidi per mantenere al proprio interno le competenze

richieste per controllare efficacemente le funzioni operative importanti (FOI) esternalizzate e

gestirne i relativi rischi, inclusi quelli derivanti da potenziali conflitti di interessi del fornitore di

servizi. In tale ambito, è stato nominato il “Referente interno per le attività esternalizzate” con il

compito precipuo di monitorare nel continuo il livello dei servizi prestati dagli outsourcer.

La Funzione ICT (Information and Communication Technology), collocata all’interno della

Direzione Operativa e IT, esercita il ruolo di controllo sulle componenti del sistema informativo

esternalizzate, verificando l’adeguatezza dei livelli di servizio erogati dal centro servizi e

valutandone gli eventuali risvolti sul livello di soddisfazione dei clienti della Banca, nonché

l’efficienza operativa e la disponibilità delle infrastrutture IT, in coerenza con il framework di rischio

IT definito.

La Funzione di Sicurezza Informatica è preposta al presidio della sicurezza delle risorse

informatiche della Banca, con il supporto del centro servizi di riferimento e degli eventuali fornitori

terzi attivi in tale ambito. Principale finalità della Funzione è quella di assicurare che il livello di

sicurezza effettivo sia allineato agli obiettivi che la Banca si è posta.

La Banca ha, altresì, adottato il Modello di organizzazione, gestione e controllo ai sensi del D. Lgs.

n. 231/01 attraverso la predisposizione di un sistema strutturato ed organico di procedure ed

attività di controllo per la consapevole gestione del rischio di commissione dei reati. Il Modello

adottato si integra nel Sistema dei Controlli Interni in essere e, oltre a consentire di beneficiare

dell’esimente prevista dal Decreto, è volto a migliorare la corporate governance della Banca,

limitando il rischio di commissione dei reati e i relativi risvolti reputazionali ed economici. Le

INFORMATIVA AL PUBBLICO 2016 15

attribuzioni proprie dell’Organismo di Vigilanza ex D. Lgs. 231 sono svolte dal Collegio Sindacale.

Strategie e processi per la gestione dei rischi rilevanti

Più nello specifico, con riferimento a ciascuno dei rischi rilevanti individuati nella “mappa dei

rischi”, vengono di seguito riportati la definizione adottata dalla Banca e le principali informazioni

relative alla governance del rischio, agli strumenti e metodologie a presidio della

misurazione/valutazione e gestione del rischio ed alle strutture deputate alla gestione.

A) RISCHIO DI CREDITO

Il rischio di credito – ovvero la possibilità che una variazione inattesa del merito creditizio di una

controparte nei confronti della quale esiste un’esposizione, generi una corrispondente variazione

inattesa del valore di mercato della posizione creditoria, con conseguente necessità di registrare

delle perdite dalla cancellazione, in tutto o in parte, dell’esposizione in bilancio – rappresenta la

componente preponderante dei rischi complessivi cui è esposta la Banca.

Nella sua attuale configurazione il processo organizzativo di gestione e controllo del rischio di

credito è ispirato al principio di separatezza tra le attività proprie della fase istruttoria e quelle

operative (fatte salve le autonomie attribuite alle filiali, per importi comunque contenuti), nonché tra

le attività di gestione e le attività di controllo. Tale segregazione è stata attuata, prevalentemente,

attraverso la costituzione di strutture organizzative separate o attraverso separatezza informatica

di specifiche funzionalità/facoltà.

L’intero processo di gestione e controllo del credito è disciplinato da un apposito Regolamento

interno (e correlate disposizioni attuative) che in particolare:

• individua le deleghe ed i poteri di firma in materia di erogazione del credito;

• definisce i criteri per la valutazione del merito creditizio;

• definisce le metodologie per il rinnovo degli affidamenti;

• definisce le metodologie di controllo andamentale e di misurazione del rischio di

credito, nonché le tipologie di interventi da adottare in caso di rilevazione di anomalie.

Con riferimento alle operazioni con soggetti collegati, la Banca ha adottato apposite procedure

deliberative volte a presidiare il rischio che la vicinanza di taluni soggetti ai centri decisionali della

stessa possa compromettere l’imparzialità e l’oggettività delle decisioni relative alla concessione,

tra l’altro, di finanziamenti. In tale prospettiva, la Banca si è dotata anche di strumenti ricognitivi

(ex ante ed ex post) e di una procedura informatica volti a supportare il corretto e completo

censimento dei soggetti collegati. Tali riferimenti sono stati integrati, attraverso l’adozione di

specifiche politiche, con assetti organizzativi e controlli interni volti a definire i ruoli e le

responsabilità degli organi e delle funzioni aziendali in tema di prevenzione e gestione dei conflitti

d’interesse, ad assicurare l’accurato censimento dei soggetti collegati, a monitorare l’andamento

delle relative esposizioni e il costante rispetto dei limiti definiti, ad assicurare la tempestiva e

INFORMATIVA AL PUBBLICO 2016 16

corretta attivazione delle procedure deliberative disciplinate. La Banca ha altresì definito livelli di

propensione al rischio e soglie di tolleranza coerenti con il proprio profilo strategico e le

caratteristiche organizzative.

La Direzione Crediti è l’organismo centrale preposto al governo dell’intero processo del credito

(dalla concessione, alla revisione periodica, al monitoraggio andamentale di linea), nonché al

coordinamento ed allo sviluppo degli affari creditizi e degli impieghi sul territorio. Al suo interno, la

ripartizione di compiti e responsabilità è articolata in maniera tale da preservare la segregazione di

attività in potenziale conflitto di interesse.

In particolare, le anime di concessione/rinnovo, da un lato, e di monitoraggio/revoca degli

affidamenti, dall’altro, sono attribuiti a strutture fra loro indipendenti; il Servizio Monitoraggio Crediti

è delegato al monitoraggio sistematico delle posizioni ed alla rilevazione delle posizioni

“problematiche”, nonché al coordinamento e alla verifica del monitoraggio delle posizioni svolto dai

preposti di filiale, che si avvalgono del supporto qualificato delle Strutture Territoriali Crediti.

Nell’ambito dei controlli di secondo livello, la Funzione Risk Management è previsto svolga

controlli finalizzati ad accertare, su base periodica, che il monitoraggio andamentale sulle

esposizioni creditizie, la relativa classificazione gestionale, gli accantonamenti e il processo di

recupero, si svolgano nel rispetto delle procedure interne e che le stesse procedure risultino

efficaci ed affidabili, con riferimento alla capacità di segnalare tempestivamente l’insorgere di

anomalie nonché di assicurare l’adeguatezza delle rettifiche di valore e dei relativi passaggi a

perdita.

Più in generale, la Funzione Risk Management svolge l’attività di controllo sulla gestione dei rischi,

sottoponendo a monitoraggio periodico il rispetto degli obiettivi di rischio, dei limiti operativi e degli

indicatori di rischio definiti dal Consiglio di Amministrazione, secondo le modalità e le tempistiche

definiti nel Regolamento RAF e nei processi di gestione dei rischi.

La Funzione fornisce, inoltre, pareri preventivi sulla coerenza con il RAF delle operazioni di

maggiore rilievo (c.d. “O.M.R.”) eventualmente acquisendo, in funzione della natura

dell’operazione, il parere di altre funzioni coinvolte nel processo di gestione dei rischi. A tal fine:

• individua i rischi ai quali la Banca potrebbe esporsi nell’intraprendere l’operazione;

• quantifica/valuta, sulla base dei dati acquisiti dalle competenti Funzioni aziendali

coinvolte, gli impatti dell’operazione sugli obiettivi di rischio, sulle soglie di tolleranza e

sui limiti operativi;

• valuta, sulla base dei suddetti impatti, la sostenibilità e la coerenza delle operazioni

con la propensione al rischio preventivamente definita dal Consiglio di

Amministrazione;

• individua gli interventi da adottare per l’adeguamento del complessivo sistema di

governo e gestione dei rischi, ivi compreso, la necessità di aggiornare la propensione

al rischio e/o il sistema dei limiti operativi.

INFORMATIVA AL PUBBLICO 2016 17

Con riferimento alla componente del rischio di credito legata all’operatività sui mercati mobiliari,

sono attive presso la Direzione Finanza della Banca momenti di valutazione e controllo sia in fase

di acquisto degli strumenti finanziari, sia in momenti successivi nei quali periodicamente viene

analizzata la composizione del comparto per asset class/portafoglio IAS, identificato e determinato

il livello di rischio specifico oppure di controparte, nonché verificato il rispetto dei limiti e delle

deleghe assegnate.

Sotto il profilo della vigilanza prudenziale, ai fini della determinazione del requisito patrimoniale

minimo per il rischio di credito, la Banca adotta la metodologia standardizzata avvalendosi delle

valutazioni del merito creditizio rilasciate dall’ECAI Moody’s, agenzia internazionale di rating

riconosciuta dalla Banca Centrale Europea per la determinazione dei fattori di ponderazione delle

esposizioni ricomprese nel portafoglio “Amministrazioni centrali e banche centrali”, “Intermediari

vigilati”, “Enti del settore pubblico” e “Enti territoriali”. A partire dal mese di maggio 2016 la Banca

ha valutato di avvalersi anche del ricorso ai rating rilasciati dall’ECAI Cerved Rating Agency,

limitatamente alle esposizioni verso controparti imprese con fatturato maggiore di € 50 milioni, che

non beneficiano, per definizione, del fattore di sostegno per le PMI (SME Supporting Factor).

La Funzione Risk Management elabora una reportistica periodica relativa alle verifiche sulla

qualità del portafoglio crediti e connessi assorbimenti patrimoniali, discussa mensilmente in sede

di Comitato Crediti e riportata trimestralmente al Comitato Rischi della Banca.

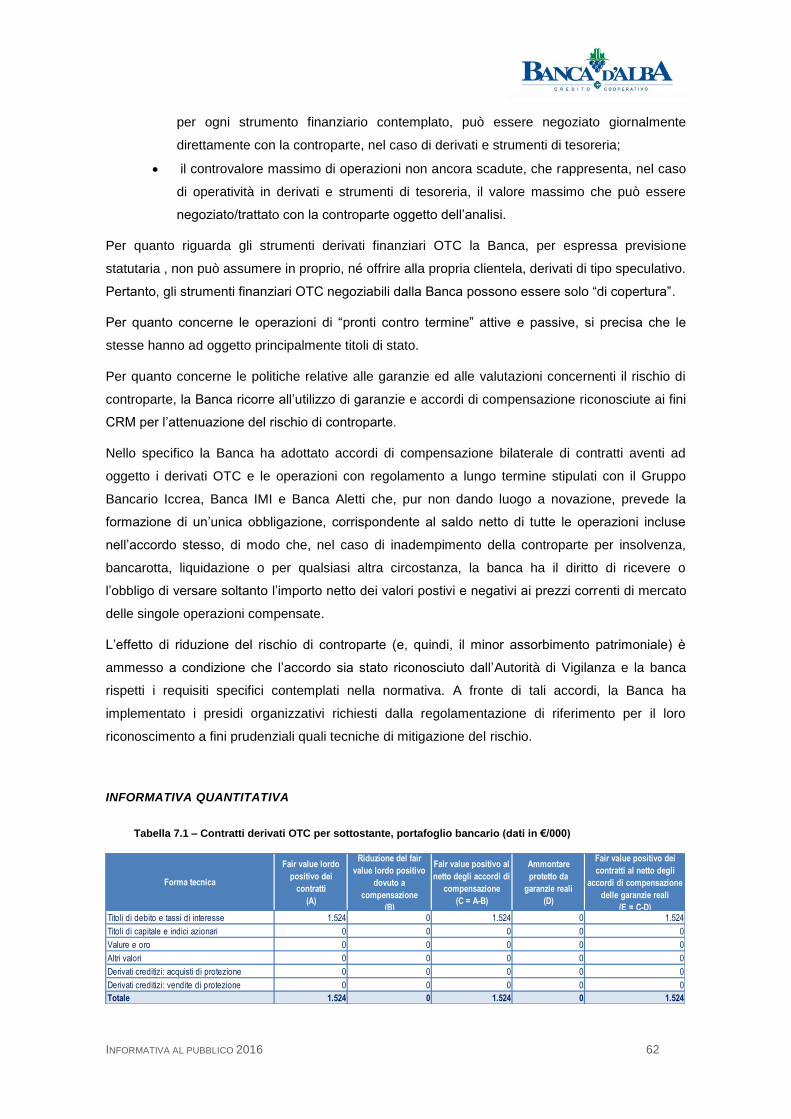

B) RISCHIO DI CONTROPARTE

Il rischio di controparte configura una particolare fattispecie del rischio di credito e rappresenta il

rischio che la controparte di una transazione, avente ad oggetto determinati strumenti finanziari

specificamente individuati dalla normativa, risulti inadempiente prima del regolamento della

transazione stessa.

La gestione e il controllo del rischio di controparte si collocano nel più ampio sistema di gestione e

controllo dei rischi della Banca, articolato e formalizzato nella specifica normativa interna. Le

politiche inerenti la gestione del rischio si basano sui seguenti principali elementi:

• declinazione della propensione al rischio in termini di limiti operativi per la

negoziazione degli strumenti finanziari;

• restrizione sugli strumenti finanziari negoziabili, in termini sia di strumenti non

ammissibili sia di limiti all’ammissibilità per singola operazione o complessivi per

tipologia di strumento/forma tecnica;

• definizione nelle deleghe di specifici limiti operativi.

La Banca, per il calcolo del requisito patrimoniale da detenere a fronte del rischio di controparte,

ha adottato il metodo del valore corrente per le esposizioni in strumenti derivati finanziari e creditizi

negoziati fuori borsa (OTC) e le operazioni con regolamento a lungo termine (LST); con

riferimento, invece, alle operazioni pronti contro termine attive e passive su titoli o merci e alle

INFORMATIVA AL PUBBLICO 2016 18

operazioni di concessione o assunzione di titoli o merci in prestito e finanziamenti con margini

(operazioni SFT), la Banca ha adottato il metodo semplificato.

La Banca ricorre ad accordi di “compensazione bilaterale” di contratti aventi ad oggetto i derivati

OTC e le operazioni con regolamento a lungo termine stipulati con il Gruppo Bancario Iccrea,

Banca IMI e Banca Aletti che, pur non dando luogo a novazione, prevedono la formazione di

un’unica obbligazione, corrispondente al saldo netto di tutte le operazioni incluse nell’accordo

stesso, di modo che, nel caso di inadempimento della controparte per insolvenza, bancarotta,

liquidazione o per qualsiasi altra circostanza, la banca ha il diritto di ricevere o l’obbligo di versare

soltanto l’importo netto dei valori postivi e negativi ai prezzi correnti di mercato delle singole

operazioni compensate. L’effetto di riduzione del rischio di controparte (e, quindi, il minor

assorbimento patrimoniale) è ammesso a condizione che l’accordo sia stato riconosciuto

dall’autorità di vigilanza e la banca rispetti i requisiti specifici contemplati nella normativa.

A tale riguardo, la Banca:

• ha adottato un sistema di gestione del rischio di controparte su base netta

conformemente alla clausola di compensazione bilaterale, senza effetti novativi,

presente nei contratti aventi per oggetto derivati OTC e operazioni con regolamento a

lungo termine già stipulati con il Gruppo Bancario Iccrea, Banca IMI e Banca Aletti;

• ha adottato presidi organizzativi relativi agli accordi di compensazione bilaterale dei

contratti aventi ad oggetto i derivati OTC e le operazioni con regolamento a lungo

termine;

• ha rivisto l’approvazione della revisione dei limiti operativi di controparte, della

concessione delle relative deleghe e delle modalità del loro utilizzo.

• ha altresì stipulato con le già richiamate controparti bancarie un accordo di

“marginazione” che prevede lo scambio di margini (garanzie) tra le controparti del

contratto con periodicità giornaliera in funzione della valorizzazione delle posizioni in

essere sulla base dei valori di mercato rilevati nel giorno di riferimento (ovvero il giorno

lavorativo immediatamente precedente al giorno di valorizzazione).

C) RISCHIO DI MERCATO

Il rischio di mercato promana dall’operatività in strumenti finanziari, valute e merci. L’esposizione

a tale rischio è misurata con riferimento alle attività comprese nel portafoglio di negoziazione ai fini

di vigilanza (trading book) e si declina in:

• Rischio di posizione specifico dei titoli di debito del portafoglio di negoziazione ai

fini di vigilanza che configura il rischio di subire perdite causate dalle avverse

variazioni del prezzo di tali strumenti finanziari dovute a fattori connessi con la

situazione dei soggetti emittenti;

• Rischio di posizione generico sui titoli di debito del portafoglio di negoziazione ai fini

INFORMATIVA AL PUBBLICO 2016 19

di vigilanza che configura il rischio di subire perdite causate dalla avverse variazioni

del prezzo di tali strumenti finanziari dovute a fattori connessi con l’andamento dei

tassi di interesse di mercato (fattore di rischio che insiste sul valore corrente di tali

strumenti);

• Rischio di posizione dei titoli di capitale del portafoglio di negoziazione ai fini di

vigilanza, che comprende due componenti: il “rischio generico”, ovvero il rischio di

subire perdite causate dalle avverse variazioni dei prezzi di mercato della generalità

dei titoli di capitale; il “rischio specifico”, ovvero il rischio di subire perdite causate dalle

avverse variazioni del prezzo di un determinato titolo di capitale dovute a fattori

connessi con la situazione del soggetto emittente;

• Rischio di posizione per le quote O.I.C.R. del portafoglio di negoziazione ai fini di

vigilanza, che configura il rischio di subire perdite causate dalle avverse variazioni dei

prezzi di mercato;

Il rischio di regolamento configura il rischio di incorrere in perdite derivanti dal mancato

regolamento, da parte della controparte, di transazioni scadute su titoli, valute e merci, ivi incluse

quelle rappresentate da contratti derivati e i contratti derivati senza scambio di capitale, sia del

portafoglio bancario sia di quello di negoziazione a fini di vigilanza. Sono escluse le operazioni

pronti contro termine e le operazioni di assunzione o concessione di titoli o di merci in prestito.

Il rischio di concentrazione del portafoglio di negoziazione è collegato alla possibilità che

l’insolvenza di un solo grande prenditore di credito o di diversi prenditori tra loro collegati possa

determinare perdite tali da compromettere la stabilità della banca creditrice. Per tale ragione le

vigenti disposizioni di vigilanza in materia di “grandi esposizioni” prescrivono un limite quantitativo

inderogabile, espresso in percentuale del capitale ammissibile (25%), per le posizioni di rischio nei

confronti di singoli “clienti” o “gruppi di clienti connessi”.

La Banca utilizza la metodologia standardizzata per la determinazione dei requisiti patrimoniali a

fronte dei rischi di mercato; tale metodologia prevede il calcolo del requisito sulla base del c.d.

"approccio a blocchi" (building-block approach), secondo il quale il requisito complessivo è dato

dalla somma dei requisiti di capitale determinati a fronte dei singoli rischi di mercato.

Più nello specifico, per quanto riguarda la determinazione del requisito patrimoniale a fronte del

Rischio di Posizione sul “portafoglio di negoziazione a fini di vigilanza” la Banca ha deliberato

l’applicazione delle seguenti metodologie:

• Rischio di posizione generico sui titoli di debito: utilizzo del metodo basato sulla

scadenza. Tale metodo prevede il calcolo della posizione netta relativa a ciascuna

emissione e la successiva distribuzione, distintamente per valuta, in fasce temporali di

vita residua.

• Rischio di posizione specifico su titoli di debito: le posizioni nette in ciascun titolo

del portafoglio di negoziazione ai fini di vigilanza sono attribuite alla corretta categoria

INFORMATIVA AL PUBBLICO 2016 20

di rischio, in funzione della natura del soggetto emittente, della presenza di strumenti

di attenuazione del rischio e della loro valutazione del merito credito (così come

determinato dalle pertinenti disposizioni sul requisito patrimoniale per il rischio di

credito secondo la metodologia standardizzata) e delle durate residue. Il requisito

patrimoniale per ciascuna categoria è ottenuto dal prodotto tra il rispettivo coefficiente

di ponderazione e l’8%. Il requisito patrimoniale relativo al rischio specifico si applica

alla somma in valore assoluto delle posizioni nette ponderate lunghe e corte.

• Rischio di posizione sui titoli di capitale: il requisito patrimoniale è determinato

come somma del requisito generico (pari all’8% della posizione generale netta) e del

requisito specifico (pari all’ 8 % della posizione generale lorda). Ai fini del calcolo del

rischio di posizione su titoli di capitale, sono prese in considerazione tutte le posizioni

del “portafoglio di negoziazione a fini di vigilanza” relative ad azioni nonché ai valori ad

esse assimilabili, come, ad esempio, i contratti derivati su indici azionari.

• Rischio di posizione per le quote O.I.C.R.: applicazione del metodo residuale che

prevede la determinazione del requisito patrimoniale in misura pari al 32% del valore

corrente delle quote detenute nel “portafoglio di negoziazione a fini di vigilanza”.

Con riferimento al rischio di regolamento, l’esposizione al rischio delle transazioni scadute e non

regolate:

• del tipo “con regolamento contestuale” (DVP) si ragguaglia alla differenza, se positiva,

fra il prezzo a termine contrattuale da versare/ricevere e il “fair value” degli strumenti

finanziari, delle merci o delle valute oggetto di compravendita da ricevere/consegnare;

• del tipo “con regolamento non contestuale” (non DVP) è pari al corrispettivo versato

ovvero al “fair value” degli strumenti finanziari, delle merci o delle valute consegnate.

Per le transazioni “con regolamento contestuale” il requisito patrimoniale è determinato applicando

all’esposizione al rischio un fattore di ponderazione crescente in funzione del numero di giorni

lavorativi successivi alla data di regolamento. Per le transazioni del tipo “con regolamento non

contestuale”:

• nel periodo compreso tra la “prima data contrattuale di regolamento” e il quarto giorno

lavorativo successivo alla “seconda data contrattuale di regolamento” il requisito

patrimoniale è determinato nell’ambito del rischio di credito, applicando al valore

dell’esposizione creditizia, ponderato secondo i pertinenti fattori di ponderazione, il

coefficiente patrimoniale dell’8%;

• dopo la seconda data contrattuale di regolamento il valore dell’esposizione al rischio,

aumentato dell’eventuale differenza positiva tra il “fair value” del sottostante e il

prezzo, va ponderato al 1250% o interamente dedotto dal Capitale primario di classe

1.

La Banca non è assoggettata al requisito patrimoniale di primo pilastro a fronte del rischio di

INFORMATIVA AL PUBBLICO 2016 21

mercato, poiché il “portafoglio di negoziazione ai fini di vigilanza” (definito come somma in valore

assoluto delle posizioni lunghe e corte) risulta di norma inferiore al 5% del totale dell’attivo, e in

ogni caso non superiore ai 15 milioni di euro di controvalore, in ragione di un limite operativo

interno declinato nel Regolamento del comparto Finanza. In considerazione del rispetto delle

suddette soglie, le posizioni del “portafoglio di negoziazione ai fini di vigilanza” sono incluse fra le

attività di rischio considerate nell’ambito della disciplina sul rischio di credito.5

La Banca accompagna all'osservanza delle regole prudenziali, specifiche procedure e sistemi di

controllo finalizzati ad assicurare una gestione sana e prudente dei rischi di mercato.

La gestione del rischio di tasso del portafoglio di negoziazione è effettuata dalla Direzione Finanza

in base a limiti e deleghe definiti direttamente dal CdA, mentre le attività di misurazione, controllo e

verifica del rischio di tasso sono demandate alla Funzione di Risk Management.

La gestione e la misurazione del rischio di tasso di interesse del portafoglio di negoziazione viene

supportata da tecniche e modelli di Value at Risk (VaR), Modified Duration e di Massima Perdita

Accettabile (Stop Loss) mutuati da Cassa Centrale Banca, che consentono di determinare, con

frequenza giornaliera, gli impatti prodotti dalle variazioni della struttura dei tassi di interesse sul

valore del portafoglio di negoziazione.6

In particolare, il limite di: (i) Value at Risk è definito con un intervallo di confidenza pari al 99% e un

periodo di detenzione (holding period) di dieci giorni lavorativi; (ii) Modified Duration, calcolato in

base ad un’ipotesi di variazione della curva di +/-100 bp, è definito in relazione alla tipologia di

emittente; (iii) “Stop Loss” è calcolato come somma degli utili e delle perdite, delle plusvalenze e

delle minusvalenze relativi alle posizioni residenti nel portafoglio di negoziazione.

Non è ammessa operatività, se non preventivamente autorizzata dal Consiglio di Amministrazione,

su tutti quegli strumenti finanziari che si configurano come “nuovo strumento” e che pur essendo

stati esaminati dalla Banca secondo i processi organizzativi vigenti, richiedono l’autorizzazione

preventiva del Consiglio di Amministrazione perché si possa procedere alla loro negoziazione in

quanto esposti a fattori di rischio da valutare sia in termini assoluti sia rispetto allo specifico

strumento analizzato.

La Funzione Risk Management elabora una reportistica periodica relativa agli esiti della fase di

misurazione e monitoraggio del rischio di mercato discussa mensilmente in sede di Comitato

Finanza e riportata trimestralmente al Comitato Rischi della Banca.

D) RISCHIO OPERATIVO

Per rischio operativo si intende la possibilità di subire perdite derivanti dall’inadeguatezza o dalla

5 Rif. art. 94 CRR “Deroga per piccole operazioni attinenti al portafoglio di negoziazione”.

6 Il modello di misurazione del rischio di tasso non è utilizzato per la determinazione dei requisiti patrimoniali, ma rappresenta uno strumento interno a supporto della gestione e del controllo interno del rischio.

INFORMATIVA AL PUBBLICO 2016 22

disfunzione di procedure, risorse umane e sistemi interni, oppure a causa di eventi esogeni.

Rientrano in tale tipologia, tra l’altro, le perdite derivanti da frodi, errori umani, interruzioni

dell’operatività, indisponibilità dei sistemi, inadempienze contrattuali, catastrofi naturali. Nel rischio

operativo è compreso il rischio legale, mentre non sono inclusi quelli strategici e di reputazione.

Per quanto riguarda il rischio legale, la Banca riconduce a detta fattispecie il rischio di perdite

derivanti da responsabilità contrattuale o extra-contrattuale ovvero da altre controversie, mentre il

rischio di perdite derivanti da violazioni di leggi o regolamenti viene ricondotto ad una fattispecie

specifica, definita come rischio di non conformità.

Nell’alveo dei rischi operativi rientra inoltre il profilo di rischio associato al rischio informatico, ossia

il rischio di incorrere in perdite in relazione all’utilizzo di tecnologia dell’informazione e della

comunicazione (Information and Communication Technology – ICT). In tale sottocategoria di

rischio vengono, quindi, considerati i potenziali danni derivanti da indisponibilità dei sistemi

informativi, degrado della qualità del servizio, violazione della riservatezza dei dati,

compromissione dell’integrità dei dati, perdita della qualità dei dati.

La Banca ha definito, in conformità con i principi e le disposizioni normative vigenti, la metodologia

per l’analisi del rischio informatico e il relativo processo di gestione (compresi i profili attinenti

l’erogazione di servizi informatici attraverso l’esternalizzazione dei servizi ICT verso fornitori

esterni). L’implementazione della predetta metodologia permette di integrare la gestione dei rischi

operativi considerando anche i rischi connessi ai profili IT e di continuità operativa e documentare

la valutazione del rischio informatico sulla base dei flussi informativi continuativi stabiliti con il

Centro Servizi. L’adozione di tali riferimenti è propedeutica anche all’impostazione del processo di

verifica, almeno annuale, della valutazione del rischio informatico sulla base dei risultati del

monitoraggio dell'efficacia delle misure di protezione delle risorse ICT.

La Banca ha provveduto alla definizione di responsabilità ed attribuzioni organizzative articolate

sia sugli Organi di Vertice che sulle diverse unità organizzative aziendali (process owner),

finalizzate al presidio del rischio in esame.

In particolare:

• il Consiglio di Amministrazione è responsabile dell’istituzione e del mantenimento di

un efficace sistema di misurazione e controllo del rischio operativo;

• la Direzione Generale, in coerenza con il modello di business ed il grado di

esposizione ai rischi definito dal Consiglio di Amministrazione, predispone le misure

necessarie ad assicurare l’attuazione ed il corretto funzionamento del sistema di

monitoraggio e gestione del rischio operativo, assicurando che siano stati stabiliti

canali di comunicazione efficaci, al fine di garantire che tutto il personale sia a

conoscenza delle politiche e delle procedure rilevanti relative al sistema di gestione

del rischio operativo;

• il Collegio Sindacale, nell’ambito delle proprie funzioni istituzionali di sorveglianza,

INFORMATIVA AL PUBBLICO 2016 23

vigila sul grado di adeguatezza del sistema di gestione e controllo del rischio adottato,

sul suo concreto funzionamento e sulla rispondenza ai requisiti stabiliti dalla

normativa.

Nella gestione e controllo dei Rischi Operativi sono poi coinvolte le unità organizzative, ciascuna

delle quali è destinataria dell’attribuzione di specifiche responsabilità coerenti con la titolarità delle

attività dei processi (ruolo c.d. di process owner) nei quali il rischio in argomento si può

manifestare. Tra queste, la Funzione di Risk Management è responsabile dell’analisi e valutazione

dei rischi operativi, garantendo un’efficace e puntuale valutazione dei profili di manifestazione

relativi, nel rispetto delle modalità operative di propria competenza.

Sempre con riferimento ai presidi organizzativi di secondo livello, assume rilevanza anche il

contributo della Funzione di Conformità, deputata al presidio ed al controllo del rispetto delle

norme, che fornisce un supporto nella prevenzione e gestione del rischio di incorrere in sanzioni

giudiziarie o amministrative, di riportare perdite rilevanti conseguenti alla violazione di normativa

esterna (leggi o regolamenti) o interna (statuto, codici di condotta, codici di autodisciplina).

La Funzione di Revisione Interna, infine, nel più ampio ambito delle attività di controllo di terzo

livello, effettua specifiche e mirate verifiche sull’incidenza dei rischi operativi e sull’efficacia dei

presidi adottati.

Con riferimento alla misurazione regolamentare del requisito prudenziale a fronte dei rischi

operativi, la Banca, non raggiungendo le specifiche soglie di accesso alle metodologie avanzate

individuate dalla Vigilanza e in considerazione dei propri profili organizzativi, operativi e

dimensionali, ha deliberato l’applicazione del metodo base (Basic Indicator Approach – BIA). Sulla

base di tale metodologia, il requisito patrimoniale a fronte dei rischi operativi viene misurato

applicando il coefficiente regolamentare del 15% alla media delle ultime tre osservazioni su base

annuale di un indicatore del volume di operatività aziendale (c.d. “indicatore rilevante”) riferito alla

situazione di fine esercizio (31 dicembre). Qualora da una delle osservazioni risulti che l’indicatore

rilevante è negativo o nullo, non si tiene conto di questo dato nel calcolo della media triennale.

Considerate le caratteristiche peculiari del rischio in esame e le sue modalità di manifestazione,

nonché la sostanziale inidoneità della citata metodologia regolamentare nell’identificare le aree di

operatività maggiormente esposte ai rischi operativi, la Banca ha ritenuto opportuno sviluppare un

approccio gestionale maggiormente approfondito, finalizzato ad acquisire una conoscenza ed una

miglior consapevolezza dell’effettivo livello di esposizione al rischio.

Con il supporto di uno strumento dedicato, è stata avviata un’attività di censimento, raccolta e

conservazione degli eventi di perdita più significativi riscontrati nell’operatività aziendale. A tal fine

è stato strutturato un apposito database in cui gli eventi di perdita riscontrati vengono collegati ai

processi della Banca e ricondotti alle tipologie previste dall’Accordo di Basilea; l’applicativo

adottato consente di inquadrare l’intero processo di gestione dei rischi operativi (dalla rilevazione e

censimento da parte delle unità organizzative presso cui è stato riscontrato l’evento, alla

INFORMATIVA AL PUBBLICO 2016 24

“validazione” da parte della funzione di Operational Risk Management, fino all’autorizzazione per

la contabilizzazione dell’impatto economico) all’interno di un workflow predefinito. L’obiettivo

perseguito dalla Banca è quello di identificare le aree connotate da maggior vulnerabilità, al fine di

predisporre sistemi di controllo e attenuazione più efficaci.

Con riguardo al governo dei rischi operativi rilevano, anche, i presidi adottati nel contesto

dell’adeguamento alla disciplina introdotta dalle nuove disposizioni di vigilanza in materia di

sistema dei controlli interni che hanno definito un quadro organico dei principi e delle regole cui

attenersi per procedere all’esternalizzazione di funzioni aziendali e richiesto l’attivazione di

specifici presidi a fronte dei rischi connessi, nonché il mantenimento della capacità di controllo

dell’operato del fornitore e delle competenze necessarie all’eventuale re-internalizzazione, in caso

di necessità, delle attività esternalizzate.

La Banca si avvale, in via prevalente, dei servizi offerti da società/enti appartenenti al Sistema del

Credito Cooperativo, costituite e operanti nella logica di servizio prevalente – quando non

esclusivo – alle BCC-CR, offrendo soluzioni mirate, coerenti con le caratteristiche delle stesse.

Queste circostanze costituiscono implicitamente una forma di mitigazione dei rischi assunti

nell’esternalizzazione (ad esempio, con riguardo alla possibilità, in caso di necessità di

interrompere il rapporto di fornitura, di individuare all’interno del network un fornitore omologo, con

costi e impegni più contenuti rispetto a quelli che sarebbero altrimenti ipotizzabili, stante

l’uniformità dei modelli operativi e dei presupposti del servizio con i quali ciascun outsourcer

interno alla Categoria ha dimestichezza e opera).

La Funzione di Risk Management elabora con periodicità trimestrale una reportistica relativa agli

esiti della fase di misurazione, gestione e controllo dei rischi operativi, destinata al Comitato Rischi

della Banca.

E) RISCHIO DI CONCENTRAZIONE

Il rischio di concentrazione è il rischio derivante da esposizioni verso controparti, incluse le

controparti centrali, gruppi di controparti connesse (concentrazione single-name) e controparti

operanti nel medesimo settore economico, nella medesima regione geografica o che esercitano la

stessa attività o trattano la stessa merce (concentrazione geo-settoriale), nonché dall’applicazione

di tecniche di attenuazione del rischio di credito, compresi, in particolare, i rischi derivanti da

esposizioni indirette, come, ad esempio, nei confronti di singoli fornitori di garanzie.

Le politiche sul rischio di concentrazione, definite dal Consiglio di Amministrazione, si basano

principalmente sui seguenti elementi specifici:

• poteri delegati in termini di gestione del rischio di concentrazione (concentrazione su

singoli settori, aree geografiche, tipologie di clientela, controparti, ecc.);

• linee guida sui massimali di esposizione di natura creditizia su tipologie di posizione

rilevanti ai fini della concentrazione, quali, ad esempio, una singola controparte (o

INFORMATIVA AL PUBBLICO 2016 25

gruppo di clienti connessi), un settore o una branca produttiva, un’area geografica o

distretto economico, una forma tecnica di mitigazione del rischio;

• valore massimo di assorbimento patrimoniale accettabile sul rischio di concentrazione;

• ammontare complessivo dell’esposizione ai “grandi rischi”.

L’esposizione al rischio di concentrazione è misurata e monitorata anche in termini di

assorbimento patrimoniale. A tal fine, la Banca utilizza le seguenti metriche di calcolo:

• con riferimento alla declinazione single-name del rischio, l’algoritmo regolamentare del

Granularity Adjustment (GA) proposto nell’Allegato B al Titolo III, Capitolo 1 della

Parte Prima della Circolare n. 285/2013 della Banca d’Italia;

• con riferimento al profilo geo-settoriale del rischio, la metodologia di stima degli effetti

sul capitale interno elaborata dall’ABI.

Il monitoraggio su base periodica dell’esposizione al rischio di concentrazione si avvale, inoltre, di

un set di indicatori c.d. “gestionali”, definito nell’ambito del RAF, volti a rilevare l’incidenza

percentuale delle prime 5/10 controparti affidate, rispettivamente, rispetto al totale impieghi alla

clientela e ai Fondi propri della Banca.

La Funzione Risk Management incorpora nella propria reportistica trimestrale indirizzata al

Comitato Rischi della Banca gli esiti della fase di misurazione e monitoraggio del rischio di

concentrazione.

F) RISCHIO DI TASSO DI INTERESSE

Il rischio di tasso consiste nella possibilità che una variazione dei tassi di interesse di mercato si

rifletta negativamente sulla situazione finanziaria della Banca, determinando una variazione del

valore economico della stessa. L’esposizione a tale rischio è misurata con riferimento alle attività

ed alle passività comprese nell’intero portafoglio bancario (banking book).

La Banca ha posto in essere opportune misure di attenuazione e controllo finalizzate ad evitare la

possibilità che vengano assunte posizioni eccedenti un determinato livello di rischio. Tali misure

trovano codificazione nell’ambito delle normative aziendali volte a disegnare processi di

monitoraggio fondati su limiti di posizione e sistemi di soglie di attenzione in termini di capitale

interno, al superamento delle quali scatta l’attivazione di opportune azioni correttive.

In particolare, sono state definite:

• politiche e procedure di gestione del rischio di tasso di interesse coerenti con la natura

e la complessità dell'attività svolta;

• metriche di misurazione, sulla base delle quali è stato definito un sistema di “early

warning” che consente la tempestiva individuazione ed attivazione delle idonee misure

correttive;

• limiti operativi e disposizioni procedurali interne volti al mantenimento dell'esposizione

INFORMATIVA AL PUBBLICO 2016 26

entro livelli coerenti con la politica gestionale e con la soglia di attenzione prevista

dalla normativa prudenziale (20% Fondi propri).

Dal punto di vista organizzativo, la Banca ha individuato nella Direzione Finanza la struttura

deputata al presidio di linea sul processo di gestione del rischio di tasso di interesse sul portafoglio

bancario.

La gestione ed il controllo del rischio di tasso viene attuata mediante l’utilizzo di modelli gestionali

sviluppati da Cassa Centrale Banca, che rilascia appositi report mensili. Nell’ambito delle analisi

effettuate tramite tale strumentazione, viene stimato l’impatto sul patrimonio legato alla variazione

del valore attuale delle poste di attivo, passivo e derivati conseguente alle ipotesi di spostamento

della curva dei rendimenti di +/- 100 e +/- 200 punti base (“report ALM statico”).

L’esposizione complessiva al rischio in esame viene inoltre monitorata attraverso in termini di

volatilità degli utili (impatto sul margine di interesse): il modello adottato è di tipo statico, con

gapping period pari a 12 mesi, e copre tutte le poste dell’attivo e del passivo di bilancio (con

l’esclusione del trading book). Gli scenari considerati sono quelli classici di +/- 100 punti base e