IMU e fisco per gli Enti Ecclesiastici · Capitoli, Parrocchie, Chiese) •Seminari •Istituti...

83

IMU e fisco per gli Enti Ecclesiastici Rag. Roberto Tondello 22 novembre 2012

Transcript of IMU e fisco per gli Enti Ecclesiastici · Capitoli, Parrocchie, Chiese) •Seminari •Istituti...

IMU e fiscoper gli Enti Ecclesiastici

Rag. Roberto Tondello

22 novembre 2012

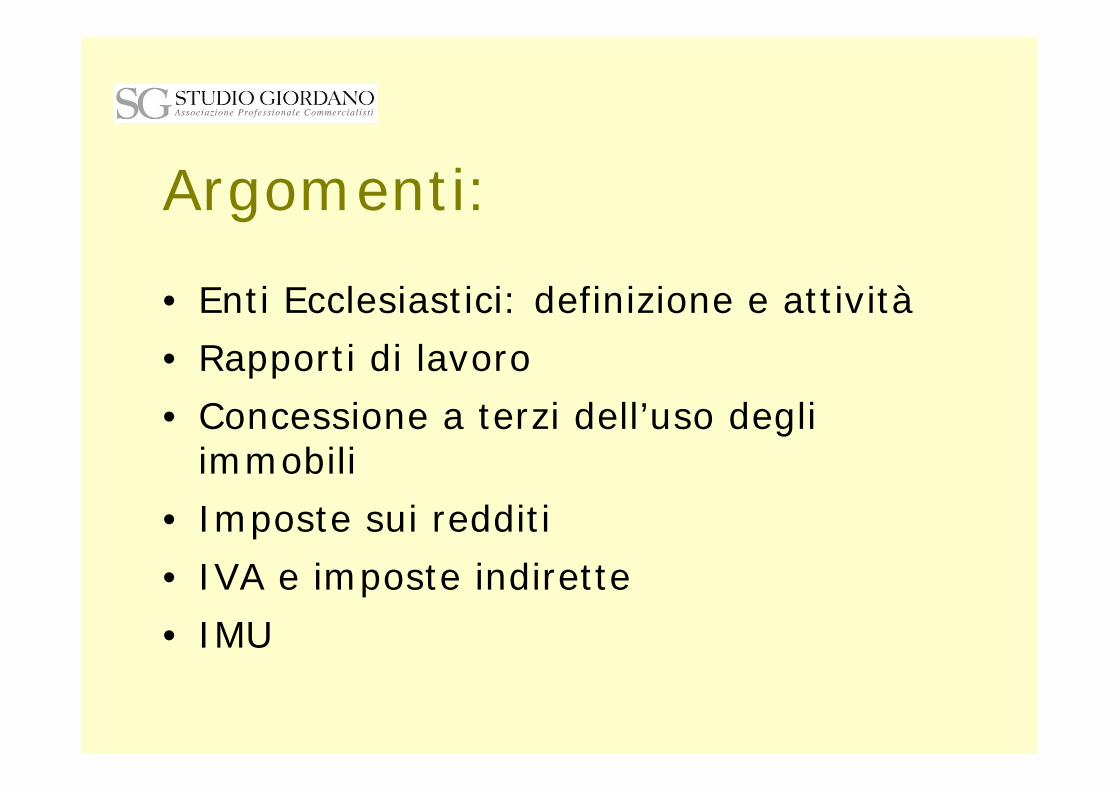

Argomenti:

• Enti Ecclesiastici: definizione e attività

• Rapporti di lavoro

• Concessione a terzi dell’uso degli immobili

• Imposte sui redditi

• IVA e imposte indirette

• IMU

Enti Ecclesiastici: definizione ed attività

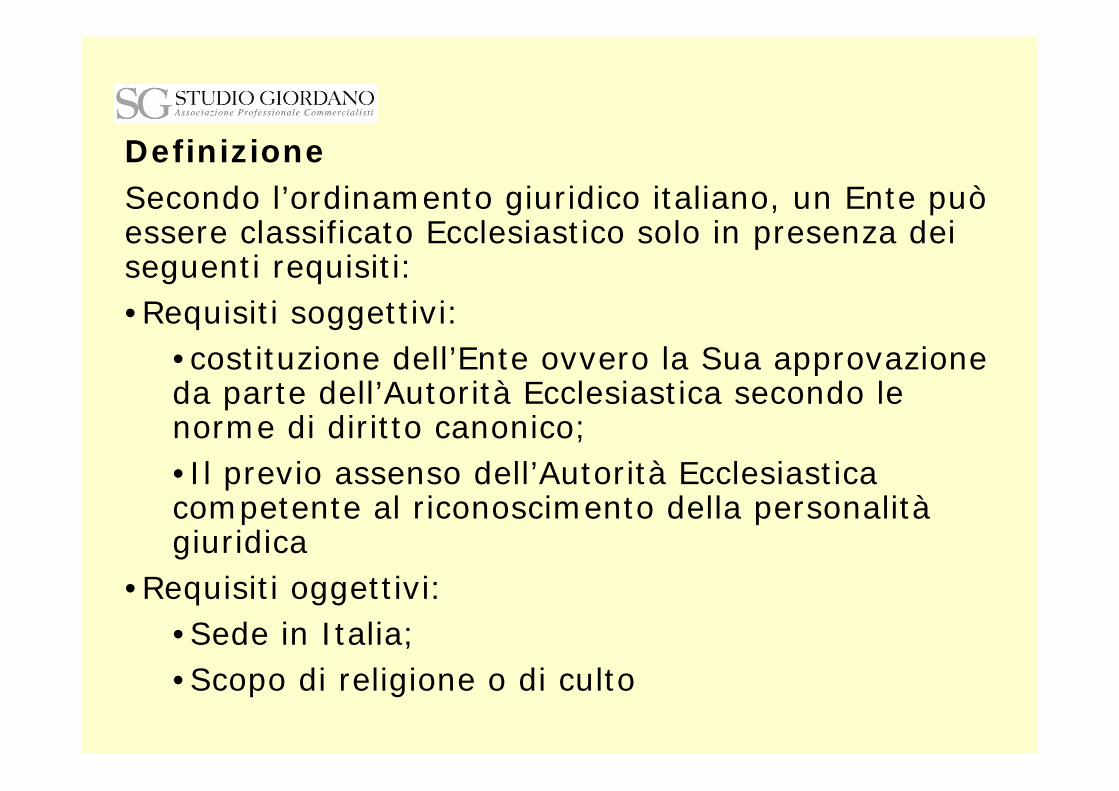

DefinizioneSecondo l’ordinamento giuridico italiano, un Ente può essere classificato Ecclesiastico solo in presenza dei seguenti requisiti:•Requisiti soggettivi:

•costituzione dell’Ente ovvero la Sua approvazione da parte dell’Autorità Ecclesiastica secondo le norme di diritto canonico;•Il previo assenso dell’Autorità Ecclesiastica competente al riconoscimento della personalitàgiuridica

•Requisiti oggettivi:•Sede in Italia;•Scopo di religione o di culto

Gli Enti Ecclesiastici possono essere così classificati:

•Enti che fanno parte della costituzione gerarchica della Chiesa (CEI, Regioni Ecclesiastiche, Diocesi, Capitoli, Parrocchie, Chiese)

•Seminari

•Istituti Religiosi e Secolari

•Società di vita apostolica

•Associazioni pubbliche di fedeli

•Fondazioni (Ist. Sost. Clero, Fondaz. Aut.)

•Altre persone giuridiche canoniche

Le norme applicabili all’Ente Ecclesiastico sono:

•art. 7 dell’Accordo 18/02/1984 (Nuovo Concordato)

•Leggi n. 121, 206 e 222 del 1985

•Artt. 473 e 692 del codice civile

•Leggi statuali che, in base alla volontà del legislatore, sono riferibili agli Enti Ecclesiastici

Attività - Legge 20/05/1985 n. 222

L’Ente Ecclesiastico ha come finalità costitutiva ed essenziale quella di religione e di culto e per oggetto principale le attività rispondenti al suo fine istituzionale, come prevede l’art. 16 che: “Agli effetti delle leggi civili si considerano comunque:

a) attività di religione o di culto quelle dirette all'esercizio del culto e alla cura delle anime, alla formazione del clero e dei religiosi, a scopi missionari, alla catechesi, all'educazione cristiana;”

Attività - Legge 20/05/1985 n. 222

L’Ente Ecclesiastico può tuttavia svolgere direttamente anche attività diverse che sono però soggette, nel rispetto della struttura e delle finalitàdell’Ente stesso, alle leggi dello Stato concernenti tali attività ed al regime tributario previsto per le medesime come prevede l’art. 16 che: “Agli effetti delle leggi civili si considerano comunque:

b) attività diverse da quelle di religione o di culto quelle di assistenza e beneficenza, istruzione, educazione e cultura e, in ogni caso, le attivitàcommerciali o a scopo di lucro”.

Rapporti di lavoro

Premesso che tutte le attività parrocchiali continuano ad essere gestite soprattutto grazie alla collaborazione spontanea e gratuita di educatori, animatori, genitori, nonni, religiosi, sacerdoti, occorre sottolineare gli obblighi che l’Ente Ecclesiastico deve rispettare quando decide di affiancare al volontariato anche forme di collaborazione retribuita.

Oggi più di ieri l’ordinamento italiano presenta una serie di modalità e di istituti che possono - anzi devono – essere utilizzati per compensare lecitamente il lavoro dei collaboratori retribuiti

Avvalendosi di professionisti, collaboratori esperti, organizzazioni apposite (es. FISM) si potrà o meglio si deve ricorrere a:

•Lavoro subordinato

•Lavoro occasionale di tipo accessorio (voucher)

•Lavoro a progetto (cocopro)

•Lavoro di collaborazione coordinata (cococo)

Concessione a terzi dell’uso degli immobili

Aspetti civilistici

La concessione di spazi o di strutture parrocchiali a terzi sia per brevi periodi che, a maggior ragione, per un tempo prolungato, deve sempre essere disciplinato o da un “Regolamento per l’uso degli ambienti parrocchiali”, o da una richiesta scritta (nel caso di utilizzo breve) in cui sia ben individuata la parte a cui si concede l’uso o da un contratto di affitto, di comodato, ecc.

Si ricorda che ai sensi dell’art. 2503 c.c. (danno ingiusto) responsabile è sempre(in prima istanza) l’Ente proprietario dell’immobile.

Aspetti fiscali

A parte le brevi concessioni gratuite di utilizzo degli spazi o delle strutture parrocchiali (per i quali è comunque necessario far sottoscrivere dal richiedente il Regolamento anzidetto) che sono riconducibili ad un utilizzo “interno” dell’Ente, gli immobili utilizzati frequentemente o continuativamente (perché dati in comodato o in affitto) sono soggetti a tassazione IRES e IMU.

Imposte sui redditi

L'Ente Ecclesiastico è soggetto all'imposta sui redditi: IRES.

L’Ente Ecclesiastico che, oltre all’attività di religione e di culto, non svolge attività diverse ètitolare del solo codice fiscale.

Si ricorda che l'attività di culto e religione, di cui alla L. 222/1985 art. 16, lett. a), gode dell'irrilevanza fiscale ai sensi dell'art. 7, comma 3, della L. 121/1985.

Il reddito imponibile degli Enti Ecclesiastici, quindi, èformato dalla somma delle diverse categorie di reddito ad essi imputabili e precisamente:

1. redditi fondiari;

2. redditi di capitale;

3. redditi d'impresa (Scuola Materna, Casa di Riposo, Cinema, ecc. e in tal caso l'Ente è titolare anche di partita IVA) cioè le attività diverse di cui all’art. 16, lett. b), L. 2221985;

4. redditi diversi.

L'Ente Ecclesiastico, non titolare di partita IVA perchénon ha redditi d'impresa, è obbligato alla dichiarazione dei redditi solo se nel periodo d'imposta di riferimento ha conseguito redditi (fondiari, di capitale, diversi) imponibili.L'Ente Ecclesiastico, titolare di partita IVA (Sc. Materna, ecc.), deve presentare la dichiarazione dei redditi anche in assenza di redditi oltre che provvedere agli obblighi contabili, agli obblighi di dichiarazione o comunicazione IVA, e di dichiarazione IRAP.L'aliquota IRES ordinaria è fissata al 27,50%, ma all'Ente Ecclesiastico purché civilmente riconosciuto si applica l'aliquota agevolata del 13,75% ai sensi dell'articolo 6, comma 1, lettera c), del D.P.R. 601/73.

IVA e imposte indirette

IVA, Imposte di registro e ipo-catastali applicabili alle locazioni e cessioni di fabbricati

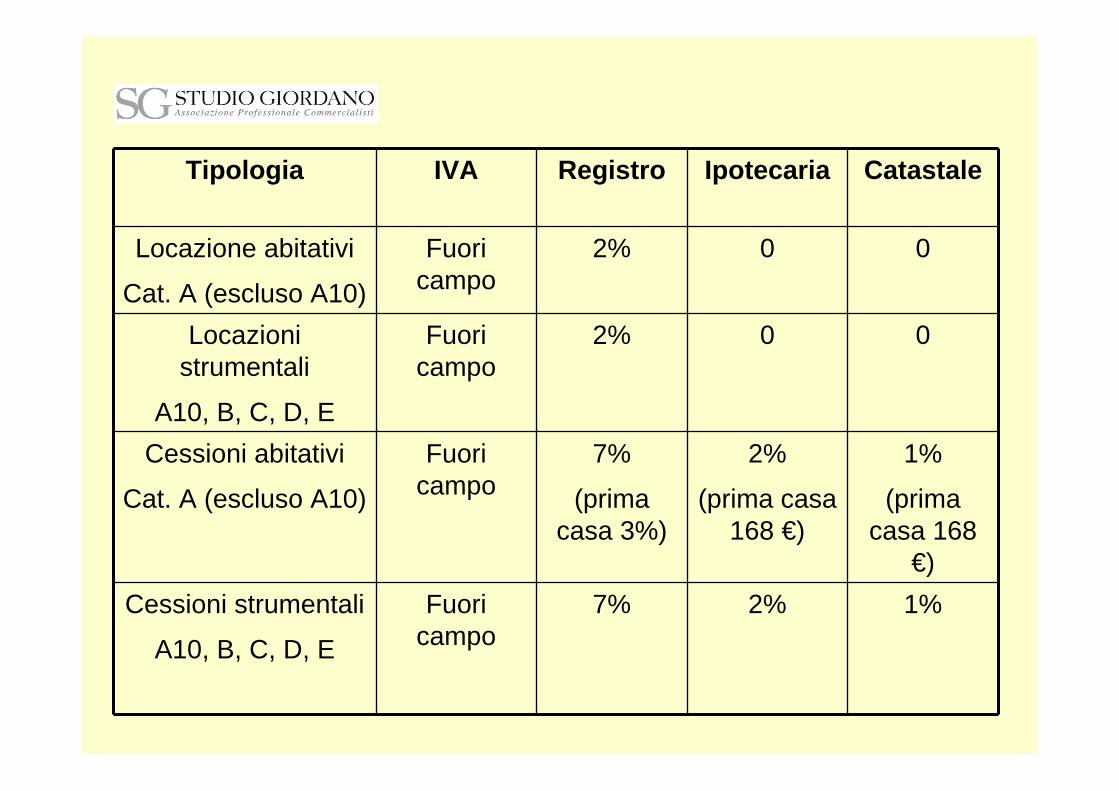

Tipologia IVA Registro Ipotecaria Catastale

Locazione abitativi

Cat. A (escluso A10)

Fuori campo

2% 0 0

Locazioni strumentali

A10, B, C, D, E

Fuori campo

2% 0 0

Cessioni abitativi

Cat. A (escluso A10)

Fuori campo

7%

(prima casa 3%)

2%

(prima casa 168 €)

1%

(prima casa 168

€)Cessioni strumentali

A10, B, C, D, E

Fuori campo

7% 2% 1%

Manutenzione ordinaria e straordinaria. Restauro, risanamento conservativo e ristrutturazione edilizia: aliquota IVA

Manutenzione ordinaria e straordinaria: aliquota IVA

L'aliquota IVA del 10% è applicabile ai lavori di manutenzione come definiti alle lett. a) e b) dell’art. 3 del DPR 380/2001 solo ed unicamente se eseguite su edifici "a prevalente destinazione abitativa" cioè su edifici con pluralità di unità immobiliari e su singole unità immobiliari (cat. catastale A escluso A10) e sulle unità immobiliari di "edifici assimilati".

Se nella realizzazione di dette manutenzioni concorrono anche l'installazione dei cosiddetti "beni finiti", come individuati dal D.M. 29/12/1999, e cioè ascensori, montacarichi, condizionatori, infissi interni ed esterni, caldaie, sanitari e rubinetterie da bagni, videocitofoni ed impianti di sicurezza su di essi l'aliquota agevolata si applica solo fino alla concorrenza della differenza tra valore complessivo della manutenzione e quello dei beni significativi.

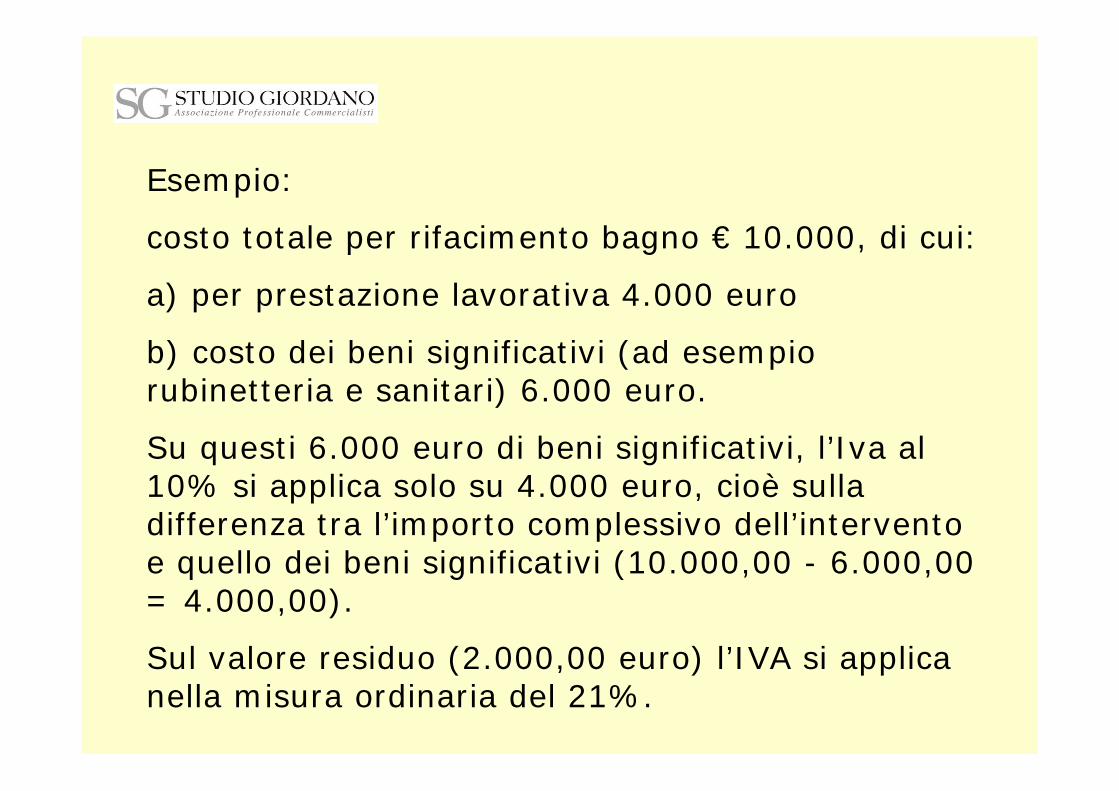

Esempio:

costo totale per rifacimento bagno € 10.000, di cui:

a) per prestazione lavorativa 4.000 euro

b) costo dei beni significativi (ad esempio rubinetteria e sanitari) 6.000 euro.

Su questi 6.000 euro di beni significativi, l’Iva al 10% si applica solo su 4.000 euro, cioè sulla differenza tra l’importo complessivo dell’intervento e quello dei beni significativi (10.000,00 - 6.000,00 = 4.000,00).

Sul valore residuo (2.000,00 euro) l’IVA si applica nella misura ordinaria del 21%.

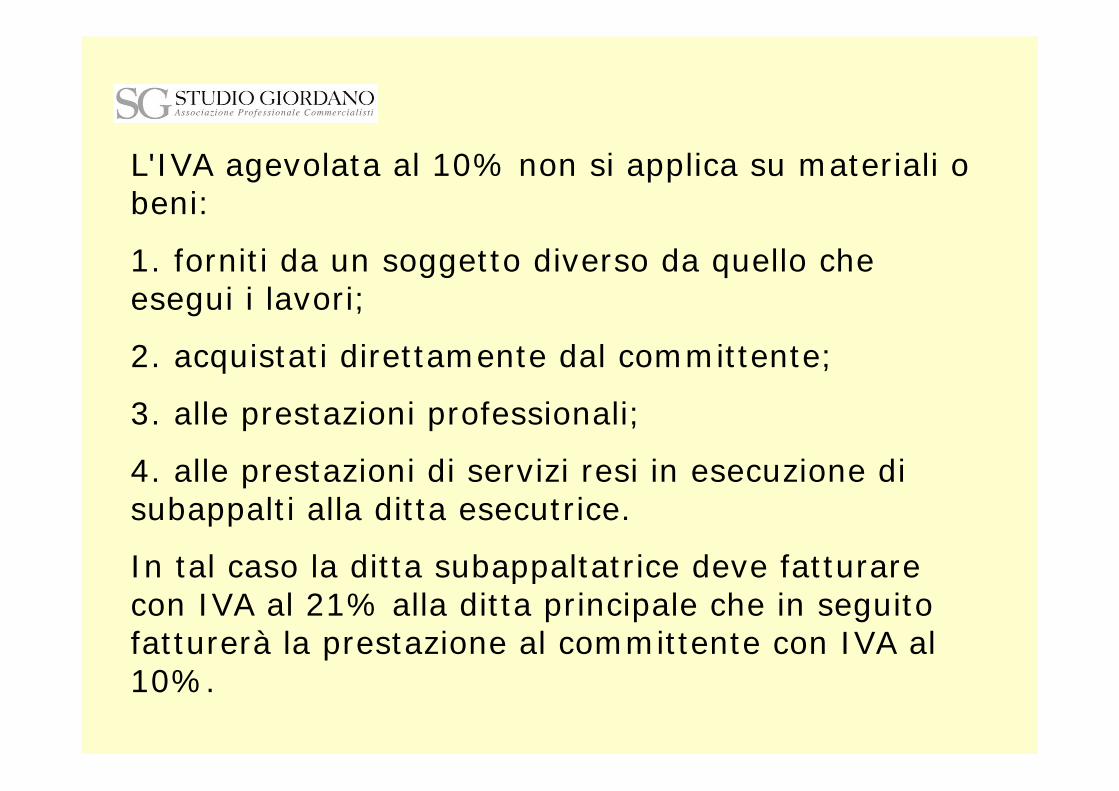

L'IVA agevolata al 10% non si applica su materiali o beni:

1. forniti da un soggetto diverso da quello che esegui i lavori;

2. acquistati direttamente dal committente;

3. alle prestazioni professionali;

4. alle prestazioni di servizi resi in esecuzione di subappalti alla ditta esecutrice.

In tal caso la ditta subappaltatrice deve fatturare con IVA al 21% alla ditta principale che in seguito fatturerà la prestazione al committente con IVA al 10%.

E' di particolare interesse per gli Enti Ecclesiastici ricordare che l'aliquota IVA del 10% torna applicabile, con i criteri anzidetti, anche alle manutenzioni ordinarie e straordinarie degli "edifici assimilati" (ex art. 1 legge 659/1961) a condizione che costituiscano stabile residenza di collettività: è il caso, ad esempio, di orfanotrofi, case di riposo e conventi.

Invece è applicabile l'aliquota IVA del 21% (22% in futuro) agli interventi di manutenzione su scuole, caserme ed ospedali atteso che non hanno funzioni residenziali.

Restauro, Risanamento conservativo e Ristrutturazione edilizia: aliquota IVA

Per gli interventi di recupero edilizio e l'applicazione dell'aliquota IVA è sempre del 10%.

Il riferimento è per prestazioni di servizi dipendenti da contratti di appalto o d'opera relativi alla realizzazione per:

1. restauro;

2. risanamento conservativo;

3. ristrutturazione;

4. per l'acquisto dei relativi beni, ad eccezione di materie prime e semilavorati.

Gli interventi di restauro, risanamento conservativo e di ristrutturazione edilizia sono definiti dall'art. 3, lettere c) e d) del D.P.R. 380/2001

IMU

L'art. 13 del D.L. 6 dicembre 2011, n. 201, ha anticipato in via sperimentale l'istituzione dell'imposta municipale propria (IMU) di cui all'art. 8 del D.Lgs. 14 marzo 2011, n. 23. La nuova imposta è applicata in tutti i comuni del territorio nazionale dall'anno 2012 e fino al 2014, mentre l'applicazione a regime di detta imposta è fissata a decorrere dall'anno 2015.

L'IMU sostituisce l'imposta comunale sugli immobili (ICI – D.lgs. n. 504/92) e, per la componente immobiliare, l'imposta sul reddito delle persone fisiche (IRPEF) e le relative addizionali dovute in riferimento ai redditi fondiari concernenti i beni non locati.

E’ confermata la potestà regolamentare in materia di entrate degli enti locali di cui all'art. 52 del D.Lgs. 15 dicembre 1997, n. 446.

NOTA BENE: consultare sempre e con attenzione le singole delibere comunali e i regolamenti comunali istitutivi dell’IMU

Il presupposto impositivo

Il presupposto impositivo dell’IMU ècostituito dal possesso di qualunque fabbricato, terreno ed area fabbricabile, ivi comprese l'abitazioneprincipale e le pertinenze della stessa.

Per fabbricato si intende l’unitàimmobiliare iscritta o che deve essere iscritta nel catasto edilizio urbano, considerandosi parte integrante del fabbricato l'area occupata dalla costruzione e quella che ne costituisce pertinenza; il fabbricato di nuova costruzione è soggetto all'imposta a partire dalla data di ultimazione dei lavori di costruzione ovvero, se antecedente, dalla data in cui è comunque utilizzato.

Per terreno agricolo si intende il terreno adibito all'esercizio delle attività indicate nell'art. 2135 del codice civile.

Per area fabbricabile si intende l'area utilizzabile a scopo edificatorio in base agli strumenti urbanistici generali o attuativi ovvero in base alle possibilitàeffettive di edificazione determinate secondo i criteri previsti agli effetti dell'indennità di espropriazione per pubblica utilità. E’ area fabbricabile anche quella che è utilizzabile a scopo edificatorio in base allo strumento urbanistico generale adottato dal comune indipendentemente dall'approvazione della regione e dall'adozione di strumenti attuativi del medesimo.Non sono considerati fabbricabili i terreni posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali, iscritti nella previdenza agricola sui quali persiste l'utilizzazione agro-silvo-pastorale mediante l'esercizio di attività dirette alla coltivazione del fondo, alla silvicoltura, alla funghicoltura e all'allevamento di animali.

Soggetti passivi

• Il proprietario di fabbricati, terreni ed aree fabbricabili e a qualsiasi uso destinati, compresi quelli strumentali o alla cui produzione o scambio è diretta l'attività dell'impresa;

• il titolare del diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie sugli stessi.

Base imponibile

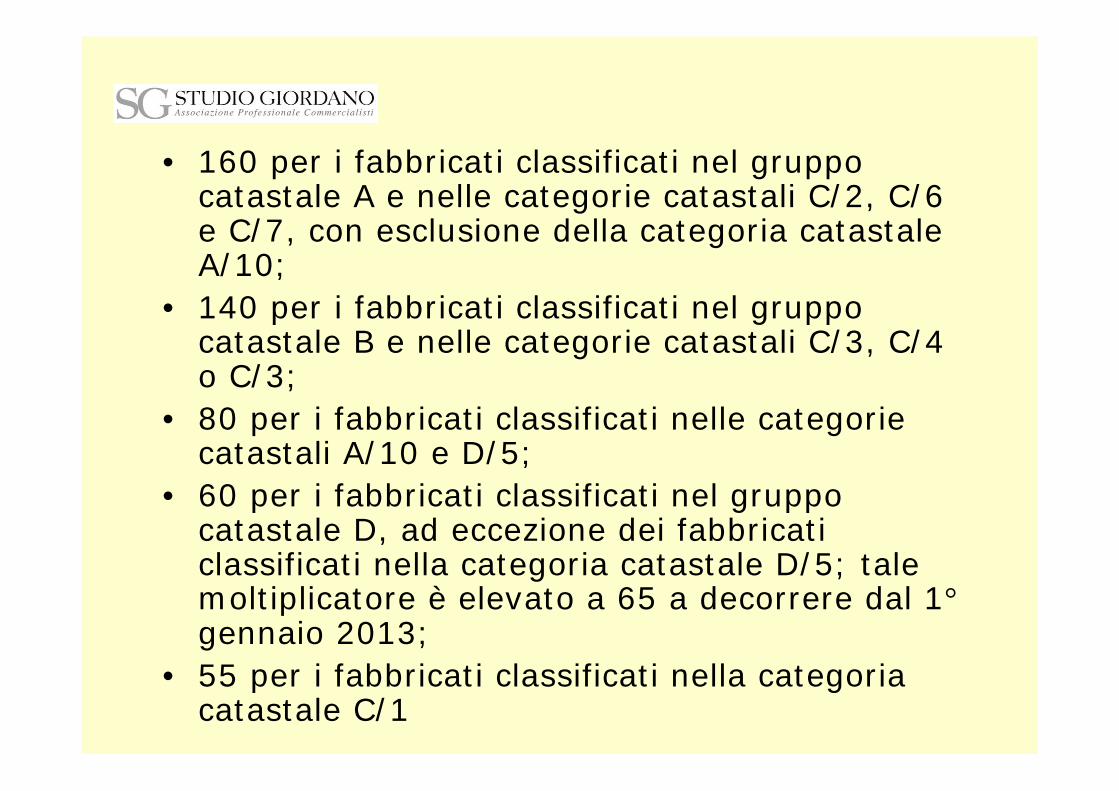

Per i fabbricati iscritti in catasto il valore ècostituito da quello ottenuto applicando all’ammontare delle rendite risultanti in catasto, vigenti al 1 gennaio dell’anno di imposizione, rivalutate del 5%, i seguenti moltiplicatori:

• 160 per i fabbricati classificati nel gruppo catastale A e nelle categorie catastali C/2, C/6 e C/7, con esclusione della categoria catastale A/10;

• 140 per i fabbricati classificati nel gruppo catastale B e nelle categorie catastali C/3, C/4 o C/3;

• 80 per i fabbricati classificati nelle categorie catastali A/10 e D/5;

• 60 per i fabbricati classificati nel gruppo catastale D, ad eccezione dei fabbricati classificati nella categoria catastale D/5; tale moltiplicatore è elevato a 65 a decorrere dal 1°gennaio 2013;

• 55 per i fabbricati classificati nella categoria catastale C/1

Terreni

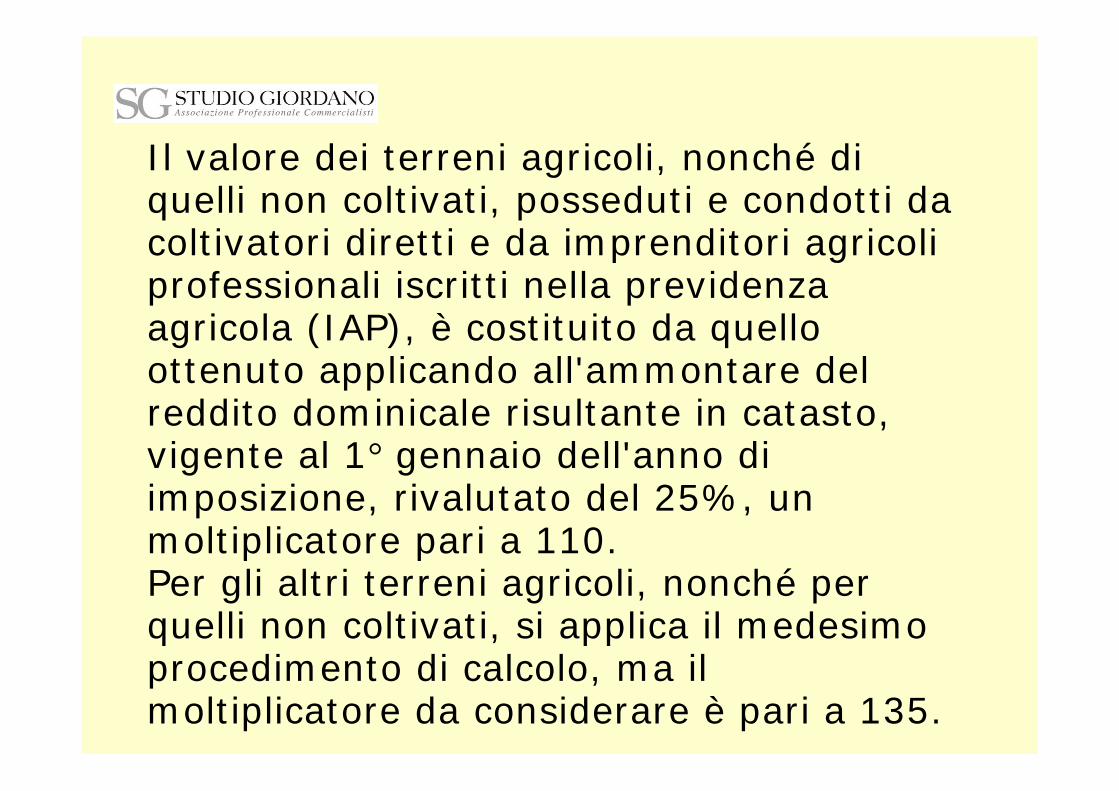

Il valore dei terreni agricoli, nonché di quelli non coltivati, posseduti e condotti da coltivatori diretti e da imprenditori agricoli professionali iscritti nella previdenza agricola (IAP), è costituito da quello ottenuto applicando all'ammontare del reddito dominicale risultante in catasto, vigente al 1° gennaio dell'anno di imposizione, rivalutato del 25%, un moltiplicatore pari a 110.Per gli altri terreni agricoli, nonché per quelli non coltivati, si applica il medesimo procedimento di calcolo, ma il moltiplicatore da considerare è pari a 135.

Aree fabbricabili

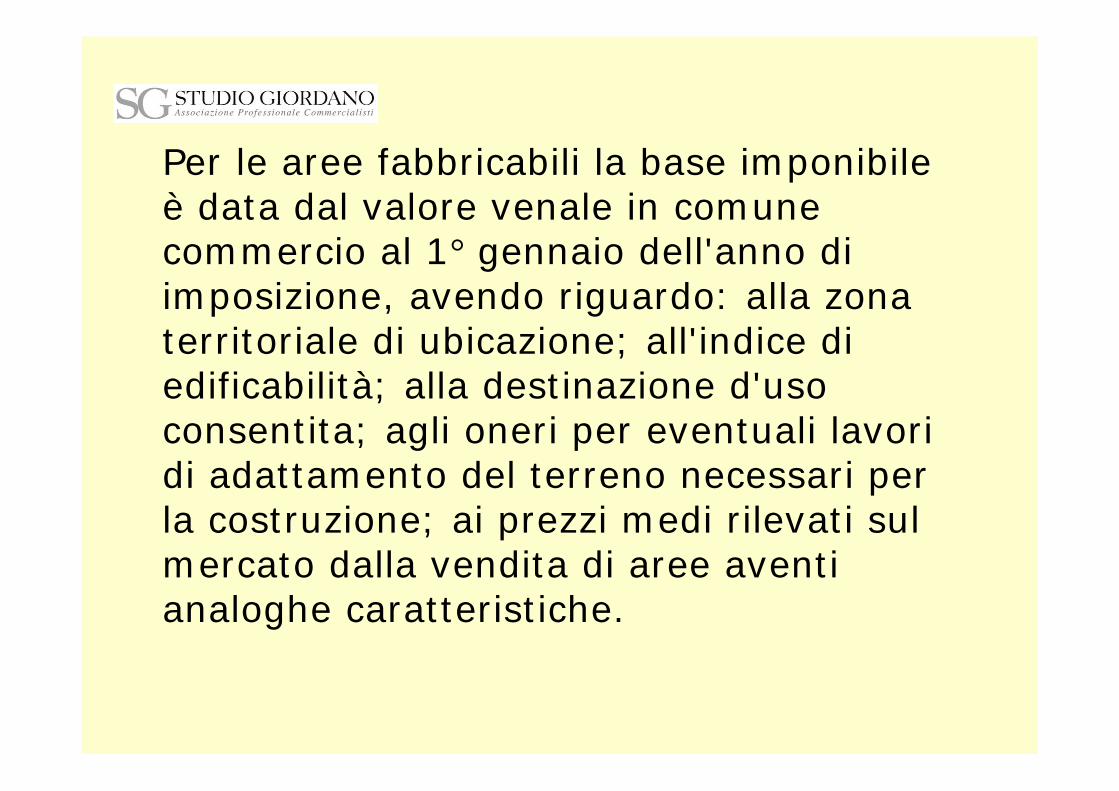

Per le aree fabbricabili la base imponibile è data dal valore venale in comune commercio al 1° gennaio dell'anno di imposizione, avendo riguardo: alla zona territoriale di ubicazione; all'indice di edificabilità; alla destinazione d'uso consentita; agli oneri per eventuali lavori di adattamento del terreno necessari per la costruzione; ai prezzi medi rilevati sul mercato dalla vendita di aree aventi analoghe caratteristiche.

In caso di utilizzazione edificatoria dell'area, di demolizione di fabbricato, di interventi di recupero a norma dell'art. 31, comma 1, lett. c), d) ed e), della legge 5 agosto 1978, n. 457 la base imponibile è costituita dal valore dell’area, la quale è considerata fabbricabile senza computare il valore del fabbricato in corso d'opera, fino alla data di ultimazione dei lavori di costruzione, ricostruzione o ristrutturazione ovvero, se antecedente, fino alla data in cui il fabbricato costruito, ricostruito o ristrutturato è comunque utilizzato.

L'Amministratore Comunale ha la possibilità di determinare periodicamente e per zone omogenee i valori venali in comune commercio delle aree edificabili, ai fini dell'esercizio del potere di accertamento del comune secondo i criteri improntati al perseguimento dello scopo di ridurre l'insorgenza del contenzioso.

Le aliquote

L'aliquota di base dell'imposta è pari allo 0,76%. I comuni con deliberazione del consiglio comunale, adottata ai sensi dell'art. 52 del D.Lgs. n. 446 del 1997, possono modificare, in aumento o in diminuzione, l'aliquota di base sino a 0,3 punti percentuali.

Sia il limite minimo sia quello massimo costituiscono dei vincoli invalicabili da parte del comune, il quale, nell'esercizio della sua autonomia regolamentare, può esclusivamente manovrare le aliquote, differenziandole sia nell'ambito della stessa fattispecie impositiva, sia all'interno del gruppo catastale, con riferimento alle singole categorie.

L'abitazione principale e le relative pertinenze

L’applicazione dell’IMU sulla abitazione principale è la piùsignificativa novità rispetto all’ICI.

Per abitazione principale si intende l'immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unitàimmobiliare, nel quale il possessore e il suo nucleo familiare dimoranoabitualmente e risiedonoanagraficamente.

Per quanto riguarda la definizione delle pertinenze dell'abitazione principale, «per pertinenze dell’abitazione principale si intendono esclusivamente quelle classificate nelle categorie catastali C/2 (magazzino), C/6 (autorimessa) e C/7 (tettoia), nella misura massima di un'unità pertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catasto unitamente all'unità ad uso abitativo

L'aliquota da applicare all'abitazione principale e alle relative pertinenze è lo 0,4% se il comune non ha diversamente stabilito. Quindi bisogna consultare la delibera comunale.I comuni possono, comunque, intervenire su detta aliquota aumentandola o diminuendola sino a 0,2 punti percentuali. Ciò significa che la misura dell'aliquota per l'abitazione principale e le relative pertinenze può essere elevata fino allo 0,6% e può essere diminuita fino allo 0,2%.Sono inoltre previste detrazioni di 50 per ogni figlio fino a 26 anni purché dimori abitualmente e risieda anagraficamente nell’immobile destinato ad abitazione principale

Non viene più riproposta per l'IMU la possibilità di assimilare ad abitazione principale l'immobile dato in uso gratuito a parenti in linea retta o collaterale stabilendo il grado di parentela, con conseguente applicazione dello stesso regime agevolativo previsto per l'abitazione principale.

Le riduzioni e le esenzioni

La base imponibile è ridotta del 50%:1. per i fabbricati di interesse storico o artistico (vincolo diretto) di cui all'art. 10 del D.Lgs. 22 gennaio 2004, n. 42, recante il "Codice dei beni culturali e del paesaggio, ai sensi dell'articolo 10 della legge 6 luglio 2002, n. 137"; 2. per i fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati, limitatamente al periodo dell'anno durante il quale sussistono dette condizioni. La norma prevede che l'inagibilità o l'inabitabilità sia accertata dall'ufficio tecnico comunale con perizia a carico del proprietario, che allega idonea documentazione alla dichiarazione.

Per i fabbricati dichiarati inagibili o inabitabili in alternativa a tale previsione, il contribuente ha facoltà di presentare una dichiarazione sostitutiva ai sensi del testo unico di cui al D.P.R. 28 dicembre 2000, n. 445. Agli effetti dell'applicazione della riduzione alla metà della base imponibile, è riconosciuta ai comuni la possibilità di disciplinare nel proprio regolamento le caratteristiche di fatiscenza sopravvenuta del fabbricato, non superabile con interventi di manutenzione;

Sono esenti dall'IMU «gli immobili posseduti dallo Stato, nonché gli immobili posseduti, nel proprio territorio, dalle regioni, dalle province, dal comune, dalle comunità montane, dai consorzi fra detti enti, ove non soppressi, dagli enti del servizio sanitario nazionale, destinati esclusivamente ai compiti istituzionali».In questa elencazione non sono più ricomprese le camere di commercio, che pertanto, a decorrere dal 1° gennaio 2012, non godono piùdell'esenzione per esse precedentemente prevista in ambito ICI.

Il secondo periodo dell’art. 9, comma 8, del D.L. n. 201 del 2011, stabilisce che «Si applicano, inoltre, le esenzioni previste dall'articolo 7, comma 1, lettere b), c), d), e), f), h), ed i) del citato D.Lgs. n. 504 del 1992». Nel dettaglio, in base a tale disposizione, sono esenti dall’IMU:

b) i fabbricati classificati o classificabili nelle categorie catastali da E/1 a E/9;c) i fabbricati con destinazione ad usi culturali di cui all'art. 5-bis del D.P.R. 29 settembre 1973, n. 601, e successive modificazioni;d) i fabbricati destinati esclusivamente all'esercizio del culto, purché compatibile con le disposizioni degli artt. 8 e 19 della Costituzione, e le loro pertinenze;e) i fabbricati di proprietà della Santa Sede indicati negli artt. 13, 14, 15 e 16 del Trattato lateranense, sottoscritto l'11 febbraio 1929 e reso esecutivo con legge 27 maggio 1929, n. 810;

f) i fabbricati appartenenti agli Stati esteri e alle organizzazioni internazionali per i quali è prevista l'esenzione dall'imposta locale sul reddito dei fabbricati in base ad accordi internazionali resi esecutivi in Italia;h) i terreni agricoli ricadenti in aree montane o di collina delimitate ai sensi dell'art. 15 della legge 27 dicembre 1977, n. 984;

i) gli immobili utilizzati dai soggetti di cui all'art. 73, comma 1, lett. c), del TUIR, destinati esclusivamente allo svolgimento con modalità non commerciali di attività assistenziali, previdenziali, sanitarie, didattiche, ricettive, culturali, ricreative e sportive, nonché delle attività di cui all'art. 16, lett. a), della legge 20 maggio 1985, n. 222.

La lettera i) in commento è stata oggetto di recenti modifiche da parte dell'art. 9-bis del D.L. n. 1 del 2012, che:* oltre a prevedere che l'esenzione opera esclusivamente nel caso in cui le attività siano svolte “con modalità non commerciali“;* ha precisato che dal 01/01/2013 qualora l’unitàimmobiliare abbia un'utilizzazione mista:

- l’esenzione si applica solo alla frazione di unitànella quale si svolge l'attività di natura non commerciale;

- la restante parte dell'unità immobiliare, in quanto dotata di autonomia funzionale e reddituale, sarà soggetta all’IMU

- per la disciplina delle modalità e delle procedure concernenti l'applicazione di detta disposizione la norma rinvia ad un decreto del Ministero dell'economia e delle finanze.

E’ previsto che comuni, le province, le regioni e le province autonome di Trento e di Bolzano possono deliberare nei confronti delle ONLUS la riduzione o l'esenzione dal pagamento dei tributi di loro pertinenza e dai connessi adempimenti. Tale disposizione è applicabile anche all'IMU. Tuttavia l'esenzione non può operare nei confronti della quota di imposta riservata allo Stato.

La quota dell'IMU riservata allo Stato

E’ riservata allo Stato la quota di imposta pari alla metà dell'importo calcolato applicando alla base imponibile di tutti gli immobili, ad eccezione dell'abitazione principale e delle relative pertinenze, nonché dei fabbricati rurali ad uso strumentale.

L'aliquota di base è pari allo 0,76%.

La quota di imposta è versata dal contribuente allo Stato contestualmente a quella di competenza comunale.

Non è dovuta la quota IMU riservata allo Stato:per le unità immobiliari che, per effetto di disposizioni regolamentari, sono considerate direttamente adibite ad abitazione principale, possedute a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che le stesse non risultino locate, nonché quelle possedute dai cittadini italiani non residenti nel territorio dello Stato a titolo di proprietà o di usufrutto in Italia, a condizione che non risultino locate;

Nel caso in cui il comune disponga la riduzione o l'esenzione per l'IMU, nei confronti delle ONLUS, detta agevolazione non opera sulla quota di imposta riservata allo Stato.

Le detrazioni per abitazione principale, nonché le detrazioni e le riduzioni di aliquota deliberate dai comuni, non si applicano alla quota di imposta riservata allo Stato.

Il versamento

L’IMU è dovuta per anni solari proporzionalmente alla quota ed ai mesi dell’anno nei quali si è protratto il possesso; a tal fine il mese durante il quale il possesso si è protratto per almeno quindici giorni è computato per intero. A ciascuno degli anni solari corrisponde un'autonoma obbligazione tributaria.I soggetti passivi effettuano il versamento dell'imposta dovuta al comune per l’anno in corso in due rate di pari importo, scadenti la prima il 16 giugno e la seconda il 16 dicembre.

Le modalità del versamento dell’IMU

Il pagamento dell’IMU è effettuato secondo le disposizioni dell’art. 17, del D.Lgs. 9 luglio 1997, n. 241, vale a dire a mezzo del modello di versamento unitario (F24).Solo a decorrere dal 1° dicembre 2012 il versamento dell'IMU potrà essere effettuato tramite apposito bollettino postale.Nelle dichiarazioni dei redditi, nel quadro relativo ai fabbricati, per ogni immobile deve essere indicato l'importo dell'IMU dovuta per l’anno precedente.

Il versamento dell’IMU per l'anno 2012

Per l’anno 2012 è previsto un particolare meccanismo di versamento dell’IMU, che trova il suo fondamento nell'incertezza dell'aliquota da applicare determinata delle seguenti disposizioni. I comuni, inoltre, per l'anno 2012, dovevano iscrivere nel bilancio di previsione l'entrata da IMU.I comuni, entro il 31 ottobre 2012, sulla base dei dati aggiornati, potevano approvare o modificare il regolamento e la deliberazione relativa alle aliquote e alla detrazione del tributo.

La stessa norma prevede che, con uno o più decreti del Presidente del Consiglio dei Ministri, da emanare entro il 10 dicembre 2012, si provvede, sulla base del gettito della prima rata dell'imposta nonché dei risultati dell’accatastamento dei fabbricati rurali, alla modifica delle aliquote, delle relative variazioni e della detrazione stabilite, per assicurare l'ammontare del gettito complessivo previsto per l'anno 2012.

Alla luce di tali disposizioni, il pagamento, per l’anno 2012 dell’IMU, in generale, èeffettuato relativamente a:- la prima rata entro il 18 giugno, senza applicazione di sanzioni ed interessi, in misura pari al 50% dell’importo ottenuto applicando le aliquote di base;- la seconda rata, entro il 17 dicembre, a saldo dell'imposta complessivamente dovuta per l'intero anno, con conguaglio sulla prima rata.

La dichiarazione IMU per l'anno 2012

Il modello definitivo e le istruzioni ufficiali per la Dichiarazione IMU sono stati pubblicati nella Gazzetta Ufficiale del 5 novembre 2012 n. 258, con Decreto del 30 ottobre 2012 del Ministero dell’Economia e delle Finanze

La scadenza è prevista per il prossimo 30 novembre 2012

ma …

… con molta probabilità si estenderanno i termini per l’invio della comunicazione, a 90 giorni a partire dalla data di pubblicazione del modello in Gazzetta Ufficiale.

Dunque, la nuova proroga sarebbe il 4 febbraio 2013 (termine non ufficiale).

L'articolo 13, comma 12-ter, del D.L. 201/2011 (convertito dalla legge 214/2011) ha stabilito fra l'altro che le dichiarazioni presentate ai fini dell'ICI, in quanto compatibili, mantengono la loro validità anche agli effetti IMU. Tale norma, anche secondo le istruzioni per la compilazione della dichiarazione IMU approvate con D.M. 30 ottobre 2012, trova il suo fondamento nella semplificazione degli adempimenti amministrativi, nella circostanza che i dati rilevanti ai fini della determinazione dell'IMU siano rimasti sostanzialmente invariati, rispetto a quelli richiesti per la dichiarazione ICI, e nelle informazioni che i Comuni possono acquisire direttamente dalla banca dati catastale.

Ai fini della presentazione della dichiarazione IMU, occorre tenere presente il principio generale secondo cui l'obbligo dichiarativo sorge soltanto quando sono intervenute variazioni rispetto alle indicazione della dichiarazione ICI già presentate e verificare se l'immobile in questione sia oggetto di riduzioni o di esenzioni d'imposta, nel qual caso la dichiarazione IMU va sempre presentata.