Il Trasporto Ferroviario regionale in Italia in Italia · 2015-08-27 · 3Il trasporto ferroviario...

63

Il Trasporto Ferroviario regionale in Italia in Italia

Transcript of Il Trasporto Ferroviario regionale in Italia in Italia · 2015-08-27 · 3Il trasporto ferroviario...

Il Trasporto Ferroviario

regionale in Italia

in Italia

2 Il trasporto ferroviario regionale – ASSTRA

3 Il trasporto ferroviario regionale

Sommario

Introduzione ...................................................................................................................................................... 4

Il quadro normativo del trasporto ferroviario ................................................................................................... 5

La politica comunitaria .................................................................................................................................. 5

Il primo pacchetto ferroviario ................................................................................................................... 8

Il secondo pacchetto ferroviario ............................................................................................................... 9

Il terzo pacchetto ferroviario ................................................................................................................... 10

Direttiva n. 34/2012/UE, che istituisce uno spazio ferroviario europeo unico (Rifusione)..................... 11

La politica nazionale .................................................................................................................................... 13

Il Decreto Legislativo 8 luglio 2003, n. 188 .............................................................................................. 15

Il Decreto Legislativo 10 agosto 2007, n. 162 e il recepimento del secondo pacchetto ferroviario ....... 19

Il recepimento del terzo pacchetto ferroviario ....................................................................................... 20

Le politiche di riforma del trasporto ferroviario regionale ............................................................................. 24

La questione dei tagli al tpl .......................................................................................................................... 24

Novita’ legge stabilita’ 2013 ........................................................................................................................ 27

Il trasporto ferroviario regionale ..................................................................................................................... 35

Il materiale rotabile ..................................................................................................................................... 43

Investimenti ............................................................................................................................................. 45

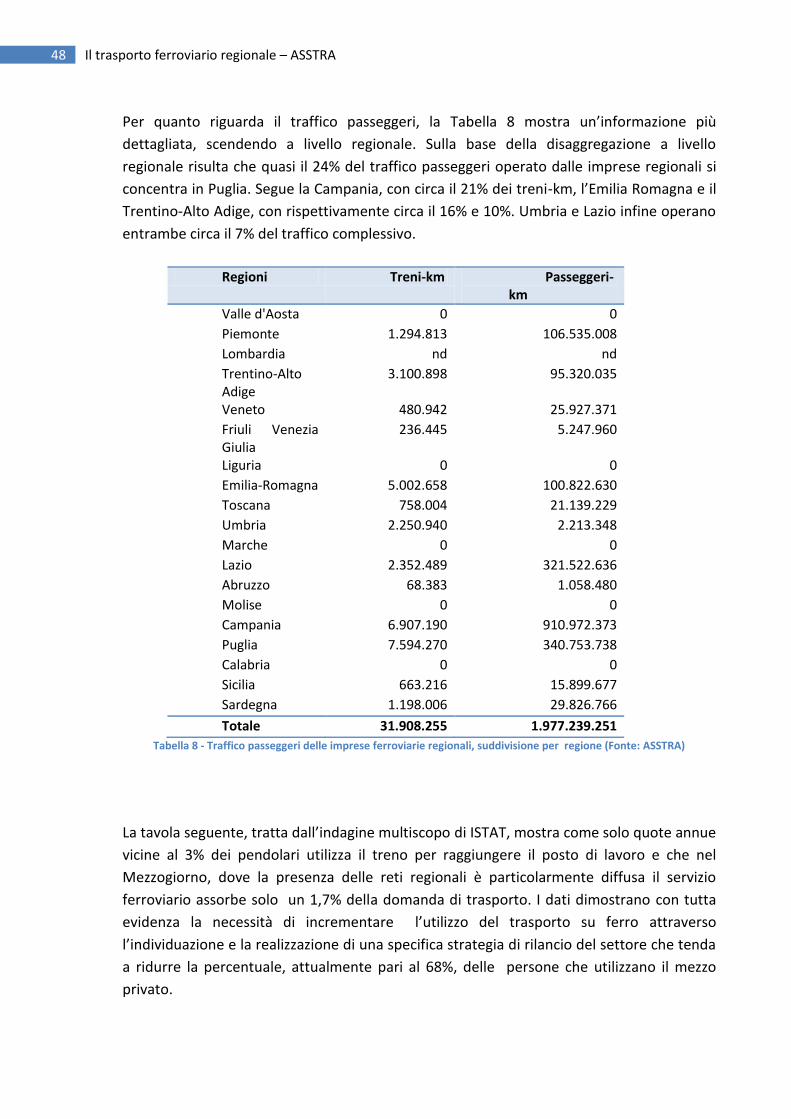

Dati di traffico .............................................................................................................................................. 47

Addetti al settore ......................................................................................................................................... 50

La qualità dei servizi ferroviari .................................................................................................................... 52

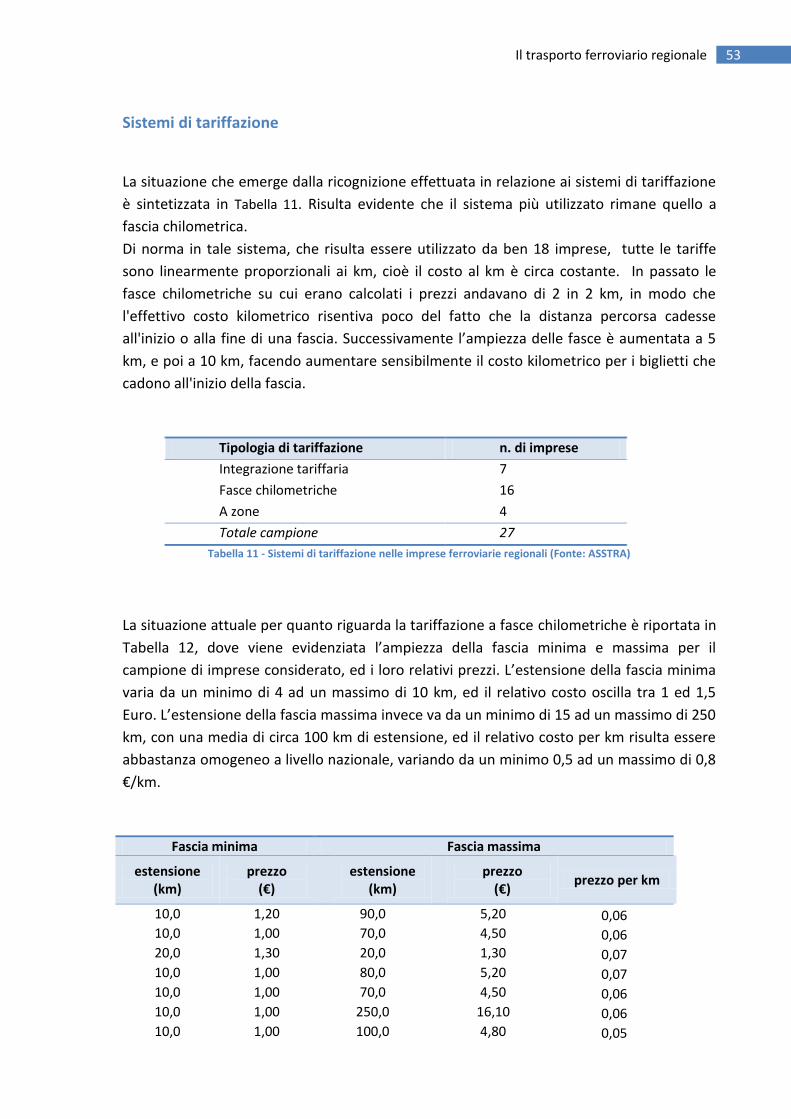

Sistemi di tariffazione .................................................................................................................................. 53

Sicurezza e sistemi di protezione della marcia del treno ................................................................................ 56

Criticità e proposte .......................................................................................................................................... 59

4 Il trasporto ferroviario regionale – ASSTRA

Introduzione

Negli ultimi decenni i principali investimenti in nuove linee hanno riguardato la creazione di

una rete ad Alta Velocità/Alta Capacità, nata con l’obiettivo di aumentare la qualità e la

quantità dell’offerta ferroviaria, favorendo così il riequilibro modale del sistema dei

trasporti del nostro Paese. Tale rete ha comportato l’indubbio vantaggio di spostare una

parte considerevole della domanda di trasporto verso una modalità di spostamento meno

inquinante e con minore impatto sul territorio, e ha introdotto nuovi standard qualitativi,

grazie anche all’affacciarsi di nuovi operatori in concorrenza tra di loro .

Sebbene sia evidente che l’utente del trasporto ferroviario regionale abbia caratteristiche

ed esigenze ben diverse dal cliente dell’Alta Velocità, è però indubbio che le aspettative di

tale utenza siano cresciute e che si rende necessario intervenire per portare alla dovuta

attenzione il trasporto ferroviario regionale, che proprio per la sua connotazione storica e

per la sua capillare diffusione sul territorio è una delle componenti più importanti del

sistema ferroviario nazionale e coinvolge ogni giorno 10 milioni di passeggeri (dati

Uniontrasporti 2011).

Il presente studio vuole tracciare un quadro puntuale della situazione delle imprese

operanti nel settore del trasporto ferroviario regionale, con un’attenzione particolare agli

aspetti riguardanti il quadro normativo, le dimensioni del settore, l’estensione

dell’infrastruttura e la dotazione di materiale rotabile, anche attraverso focus sugli

investimenti e sui sistemi di tariffazione .

L’analisi effettuata fornisce un quadro articolato e aggiornato del sistema, con l’obiettivo

da un lato di dare uno strumento utile per poter programmare e mettere in atto le

politiche necessarie ad affrontare le criticità del settore, dall’altro di offrire alle imprese un

patrimonio conoscitivo fondamentale per cogliere nuove opportunità: conoscere il

contesto in cui si opera è infatti essenziale al fine di definire nuove strategie competitive.

L’intento della ricerca è quindi non solo quello di scattare una fotografia delle imprese

operanti nel settore, ma anche quello di inserire le stesse in un panorama più ampio che

tenga conto del contesto che le circonda, con l’obiettivo di far emergere criticità, ma anche

possibili traiettorie di sviluppo, in un settore fortemente condizionato dall’incertezza della

cornice normativa e della progressiva riduzione nell’erogazione di risorse pubbliche.

5 Il trasporto ferroviario regionale

Il quadro normativo del trasporto ferroviario

La politica comunitaria

Il trasporto ferroviario, sia in Italia che in Europa, ha avuto una storia evolutiva in

controtendenza rispetto a quella del trasporto stradale.

Ad una situazione di assoluta preponderanza del trasporto ferroviario, sia passeggeri che

merci, maturata in corrispondenza delle varie fasi della rivoluzione industriale nel XIX

secolo, si è andata a sostituire una situazione di progressiva diminuzione della sua quota di

riparto modale, a seguito del contemporaneo rapido sviluppo dell’autotrasporto ascrivibile

anche a precise scelte di politica economica e sociale. Tali scelte hanno certamente avuto

una ragion d’essere negli anni in cui lo sviluppo della motorizzazione privata è

essenzialmente coinciso con lo sviluppo dell’economia industriale italiana, ma si sono

rivelate non confacenti alle esigenze di sostenibilità dello sviluppo socio-economico ed

industriale che sono venute maturando sempre più inderogabilmente negli ultimi decenni.

Tale evoluzione è derivata, in gran parte, dalle caratteristiche tecniche e dalle peculiarità

produttive dei due modi di trasporto concorrenti, profondamente diversi per flessibilità

operativa e per costi di avviamento e produzione.

Logica conseguenza della politica di “promozione” del trasporto privato è stata la

contrazione dei traffici ferroviari che ha raggiunto il suo culmine negli anni ’80, ma il cui

lento declino aveva iniziato a manifestarsi negli anni ’50 e si era acuito nel corso degli anni

’70.

Si deve evidenziare per completezza che, in misura diversa, tutti gli Stati europei hanno

attuato, all’interno di politiche complessive di sviluppo, delle politiche trasportistiche che

dal secondo dopoguerra hanno privilegiato in modo diverso l’autotrasporto e, di

conseguenza, a diversi livelli presso ogni Stato è stato possibile il riequilibrio modale.

In considerazione dell’impossibilità ad intervenire con azioni coattive è maturata nel tempo

quindi la consapevolezza politica che la risposta al declino del settore ferroviario dovesse

consistere, oltre che nel necessario potenziamento infrastrutturale, in una serie di azioni

che avrebbero dovuto incidere sugli aspetti economici con l’introduzione nel settore di

logiche di mercato. Tale processo, pur nella piena consapevolezza che tali importanti

riforme strutturali in un settore che produce servizi pubblici di trasporto presentano

elementi di complessità e di notevole difficoltà, doveva trovare attuazione attraverso le

due leve di governo costituite dalla liberalizzazione del mercato e dalla privatizzazione,

attraverso la trasformazione delle aziende monopolistiche in società per azioni.

Il legislatore comunitario si è inserito nello scenario sopra descritto rendendosi artefice di

una delle maggiori riforme in tema di trasporti, generando un sistema di regole improntato

principalmente alla completa attuazione dei principi contenuti nel Trattato di Roma del

1957 quali la reale concorrenza tra imprese, l’efficace gestione dei servizi di interesse

economico generale e la garanzia della mobilità.

6 Il trasporto ferroviario regionale – ASSTRA

La politica europea di concorrenza si fonda su un quadro legislativo comunitario definito

nei suoi punti essenziali dal Trattato, in particolare dagli articoli da 81 a 90, cui si aggiunge il

regolamento del Consiglio relativo al controllo delle operazioni di concentrazione tra le

imprese. Sulla base di questi testi fondamentali, la politica di concorrenza si articola

attorno a quattro grandi settori di azione:

- repressione degli accordi restrittivi della concorrenza e degli abusi di

posizione dominante;

- controllo delle concentrazioni tra imprese;

- liberalizzazione dei settori economici soggetti a monopolio;

- controllo sugli aiuti di Stato.

Al livello comunitario, infatti, è possibile individuare un disegno normativo coerente che,

partendo dai principi fondamentali sulla concorrenza, si amplia in una serie di

provvedimenti specifici volti ad applicare tali principi a quei settori che, per proprie

caratteristiche, richiedono una disciplina espressamente dedicata.

Anche nel settore dei trasporti, proprio per le peculiarità del mercato caratterizzato da una

naturale tendenza ad una configurazione di tipo monopolista, nonché per la vocazione

pubblica e la componente fortemente sociale del servizio stesso, non è stato possibile

applicare direttamente i principi generali della concorrenza previsti nel Trattato, ma si è

resa necessaria una legislazione ad hoc in grado di tenere nella dovuta considerazione tali

aspetti.

Nel Trattato istitutivo, infatti, accanto ai principi generali sulla concorrenza previsti al Titolo

VI trova spazio nel Titolo V anche la politica comune in materia di trasporti che, di volta in

volta e con provvedimenti mirati, deroga alla disciplina in materia di concorrenza per

tenere presente gli aspetti specifici appena citati.

Il legislatore comunitario non si è limitato a disciplinare e ad adattare nell’ambito dei

trasporti terrestri i principi comunitari in materia di concorrenza, ma si è spinto anche nella

regolamentazione di alcuni aspetti specifici che hanno contribuito alla creazione del

mercato comune.

Un provvedimento fondamentale in tal senso è la Direttiva 91/440/CEE che ha l’obiettivo

di predisporre strumenti per arrestare il declino dei sistemi nazionali, reso evidente sia

dalla continua riduzione delle quote di mercato del trasporto ferroviario, sia dal crescente

ricorso a trasferimenti pubblici per coprire i disavanzi delle imprese di trasporto. Il punto di

arrivo di tale processo viene proprio identificato nella creazione di un sistema europeo di

mercati liberalizzati nei quali possa operare un numero aperto di aziende, regolato dalle

leggi di mercato e dalla concorrenza.

La Direttiva 91/440/CEE intende promuovere la liberalizzazione dei servizi di trasporto

ferroviari attraverso:

7 Il trasporto ferroviario regionale

- l’incentivazione dell’autonomia gestionale, da conseguirsi attraverso la separazione

della gestione dell’infrastruttura dalla gestione dei servizi di trasporto;

- il risanamento della struttura contabile delle imprese;

- la garanzia del diritto di accesso alle reti ferroviarie degli stati membri per le

associazioni internazionali di imprese ferroviarie, nonché per le imprese che effettuano

trasporti combinati internazionali di merci.

Il processo nella prima stesura della direttiva in esame è obbligatorio sul piano contabile

mentre rimane facoltativo sul piano organizzativo. Gli Stati membri sono pertanto chiamati

ad adottare “tutte le misure necessarie affinché le imprese ferroviarie dispongano, in

materia di direzione, gestione, amministrazione e controllo amministrativo, economico e

contabile interno, di uno status di indipendenza secondo la quale esse dispongono, in

particolare, di un patrimonio, di un bilancio e d'una contabilità separati da quelli degli

Stati”.

Nella direttiva è inoltre stabilita la necessità di un intervento di ogni singolo Stato per

operare un risanamento finanziario delle imprese ferroviarie nazionali, e consentire la

libertà di accesso all’infrastruttura ferroviaria per le associazioni ferroviarie internazionali.

A integrazione della direttiva n. 440/91/CE, negli anni successivi l’Unione Europea ha

emanato due nuovi regolamenti in tema di trasporto su rotaia: la Direttiva 95/18/CE,

relativa al rilascio delle licenze per le imprese ferroviarie e la Direttiva 95/19/CE, relativa

alla ripartizione delle capacità di infrastruttura ferroviaria e alla riscossione dei diritti per

l’uso della stessa. Tali provvedimenti sono importanti perché introducono il principio della

regolamentazione del pagamento per l’accesso alla rete ed enunciano i seguenti principi in

tema di regolazione e assegnazione dei diritti di accesso:

- gli Stati membri devono disciplinare il rilascio, la proroga e la modifica delle licenze

destinate alle imprese ferroviarie;

- gli Stati membri devono individuare un soggetto o un’autorità istituita ad hoc che si

occupi della ripartizione della capacità ferroviaria attraverso l’assegnazione delle tracce

orarie secondo principi di equità, non discriminazione, efficacia ed efficienza;

- vengono identificati i requisiti necessari per configurare determinate aziende come

imprese ferroviarie e le modalità da utilizzare per l’assegnazione delle tracce da parte

del gestore della rete.

Uno degli elementi di maggiore innovazione è costituito senza dubbio dall’introduzione nei

sistemi ferroviari europei del regime dei canoni di accesso alla rete. E’ proprio tale regime a

consentire infatti un’ampia liberalizzazione, attraverso l’utilizzo delle reti da parte di una

molteplicità di operatori, nazionali e stranieri, in concorrenza tra loro.

8 Il trasporto ferroviario regionale – ASSTRA

Il primo pacchetto ferroviario

L’emanazione delle tre Direttive n. 2001/12/CE, 2001/13/CE e 2001/14/CE (note come

“primo pacchetto ferroviario”) ha dato ulteriore impulso al processo di liberalizzazione del

trasporto ferroviario incidendo sulla precedente disciplina. L’obiettivo è stato quello di

agevolare ulteriormente l’accesso delle imprese all’infrastruttura ferroviaria, di soddisfare

le richieste di tutti i tipi di utenti e di traffico, consentendo al gestore dell’infrastruttura di

immettere sul mercato la capacità disponibile al fine di utilizzarla in modo ottimale,

migliorando il livello di affidabilità del servizio e, al tempo stesso, riducendo i costi che

gravano sulla collettività.

Le tre direttive hanno pertanto riformato gli elementi fondamentali del processo

introducendo alcune novità destinate a produrre effetti di rilievo sugli assetti istituzionali

ed economici nazionali connessi a tale modalità di trasporto. Ai fini del presente studio è

utile evidenziare, tra le altre, le seguenti novità:

- la liberalizzazione del traffico ferroviario internazionale di merci, entro marzo 2003 sulla

c.d. “Rete TERFN (Trans European Rail Freight Network: 50.000 Km di rete europea) ed

entro marzo 2008 dell’intero settore merci (internazionale e nazionale);

- la limitazione della liberalizzazione del traffico ferroviario internazionale di persone fino al

2010 al solo segmento realizzato da associazioni internazionali di imprese;

- la necessaria separazione fra attività di infrastruttura e attività di trasporto, attraverso

assetti organizzativi delle aziende nazionali pubbliche che garantiscano bilanci di esercizio

finanziario distinti;

- il divieto per il soggetto incaricato del rilascio delle licenze, dell’assegnazione delle tracce e

dell’imposizione dei pedaggi di esercitare attività di trasporto e suo obbligo di

indipendenza dalle imprese ferroviarie sul piano giuridico, organizzativo e decisionale;

- la necessità di istituire un organismo per la regolazione della concorrenza nel settore dei

servizi ferroviari.

A pochi anni dalla loro entrata in vigore la Commissione Europea ha evidenziato in una

comunicazione che “finora le direttive 2001/12/CE, 2001/13/CE e 2001/14/CE («primo

pacchetto ferroviario») sono state recepite da circa la metà degli Stati membri, benché il

termine ultimo fosse stato fissato al 15 marzo 2003. La Commissione ha promosso una

serie di ricorsi per inadempimento presso la Corte di Giustizia nei confronti degli Stati

membri che non hanno ancora notificato misure di recepimento. […] Nel complesso, la

Commissione spera che queste direttive possano essere effettivamente applicate

nell’Unione europea allargata nel 2004. Esse hanno una funzione essenziale ai fini della

riforma del settore ferroviario europeo in quanto aprono alla concorrenza i servizi di

trasporto ferroviario internazionale di merci, stabiliscono un quadro preciso e trasparente

per la ripartizione della capacità di infrastruttura e l’imposizione dei diritti per il suo utilizzo

e chiedono l’istituzione di un organismo di controllo in ciascuno Stato membro” .

9 Il trasporto ferroviario regionale

Il secondo pacchetto ferroviario

In nuovo assetto del trasporto ferroviario, introdotto dalle normative comunitarie in tema

di liberalizzazione, ha imposto la ridefinizione della normativa in materia di sicurezza,

attraverso una nuova ripartizione delle competenze tra il gestore dell’infrastruttura e le

imprese ferroviarie ed ha, quindi, condotto il legislatore comunitario all’emanazione del

c.d. secondo pacchetto ferroviario:

- Regolamento n. 881/2004 che istituisce l’Agenzia ferroviaria europea;

- Direttiva n. 2004/49/CE relativa alla sicurezza delle ferrovie;

- Direttiva n. 2004/50/CE, relativa all’interoperabilità del sistema ferroviario

transeuropeo convenzionale;

- Direttiva n. 2004/51/CE con la quale si modifica la Direttiva n. 440/91 e si prevede

l’apertura del trasporto merci.

La direttiva n. 2004/49/CE, infatti, si è posta l’obiettivo di un efficiente funzionamento del

trasporto su rotaia all’interno della Comunità Europea attraverso la formulazione di un

approccio comune in termini di sicurezza che consenta la definizione di un sistema che

armonizzi le modalità per il rilascio e per il mantenimento della validità dei certificati di

sicurezza nei diversi paesi e che introduca il principio dell’indipendenza delle indagini

tecniche in caso di incidente. Per raggiungere l’integrazione dei sistemi di sicurezza

nazionale la direttiva propone:

- l’istituzione di un’Autorità nazionale per la sicurezza ferroviaria indipendente dagli altri

soggetti operanti sul mercato;

- di sviluppare sistemi comuni di sicurezza attraverso l’armonizzazione della divisione

delle responsabilità e la costituzione di autorità nazionali per la sicurezza ferroviaria

nazionale;

- di trovare un equilibrio tra sicurezza e liberalizzazione attraverso l’introduzione di un

meccanismo che consenta di adottare livelli comuni di sicurezza e istituire una

procedura chiara per il rilascio dei certificati di sicurezza per l’accesso all’infrastruttura;

- di introdurre il principio di trasparenza e circolazione delle informazioni attraverso

l’istituzione di indicatori comuni relativi alla sicurezza che costituiscano un metodo per

il monitoraggio e la misurazione dei progressi in materia di sicurezza;

- di istituire enti indipendenti per indagare in caso di incidenti (c.d. organismo

investigativo).

La direttiva 2004/51/CE, modificando la precedente direttiva n. 440/91/CE in relazione alla

modalità ed ai tempi di apertura del mercato ferroviario coerentemente con quanto

previsto nel libro bianco “La politica europea dei trasporti fino al 2010: il momento delle

scelte”, ha stabilito che l’accesso all’intera rete ferroviaria per l’esercizio dei servizi di

trasporto internazionale di merci fosse anticipato al 1 gennaio 2006 (art. 1, comma 2, lett.

a) e che le imprese ferroviarie potessero accedere a condizioni eque all’infrastruttura in

10 Il trasporto ferroviario regionale – ASSTRA

tutti gli Stati membri per l’esercizio di tutti i tipi di trasporto ferroviario merci (art. 1,

comma 2, lett. a).

Il terzo pacchetto ferroviario

Successivamente all’entrata in vigore del secondo pacchetto ferroviario, le critiche dei

commentatori riguardavano il poco coraggio dimostrato dal legislatore comunitario ad

aprire completamente il settore ad un regime effettivamente concorrenziale nel servizio

del trasporto passeggeri. Per questa ragione, ad appena tre anni dal Secondo Pacchetto,

viene presentato una proposta di riforma del settore definito come il Terzo Pacchetto

Ferroviario. Dopo una lunga discussione e il concreto rischio che il “pacchetto” naufragasse

definitivamente, a seguito delle difficile trattative in seno al Parlamento europeo, venne

approvato il 23 ottobre del 2007 e composto dalle Direttive 2007/58/CE, 2007/59/CE,

nonché dai Regolamenti 2007/1370/CE, 2007/1371/CE e 2007/1372/CE.

Particolare attenzione merita la prima direttiva che, nel modificare le Direttive 91/440CE e

2001/14/CE, introduce il principio del diritto di accesso alla rete ferroviaria anche al

trasporto passeggeri, nell’intento di ampliare la concorrenza nel settore. In particolare,

viene prevista, a partire dal gennaio 2010, l’apertura del mercato ferroviario per il

trasporto internazionale dei passeggeri e, indirettamente, anche per il cabotaggio, ovvero

per il trasporto effettuato sul territorio nazionale nell’ambito di un tragitto internazionale.

La direttiva 2007/58/CE, infatti, prevede il diritto di accesso all’infrastruttura di tutti gli

Stati membri per l’esercizio internazionale del trasporto di passeggeri ed il diritto – durante

lo svolgimento di tale servizio – di “far salire e scendere passeggeri tra due stazioni situate

lungo l’itinerario internazionale, ivi compreso tra due stazioni situate nel medesimo Stato

membro”.

L’introduzione della possibilità di effettuare soste anche all’interno del tragitto nazionale è

considerata fondamentale per attirare nuovi competitors sul mercato e garantire, quindi, il

successo del progetto di apertura del mercato del trasporto dei passeggeri alla concorrenza

di nuovi operatori ferroviari. Il terzo pacchetto prevede, comunque, la possibilità di limitare

l’accesso sulle tratte che sono soggette a contratto di servizio pubblico tra imprese

ferroviarie e Stato o comunità locali per l’erogazione di alcuni servizi di trasporto non

remunerativi sotto il profilo commerciale ma considerati di rilevanza sociale. Gli Stati

membri, pertanto, possano limitare il diritto di accesso alle imprese ferroviarie che

effettuano servizi di trasporto passeggeri sulle relazioni oggetto di un contratto di servizio

pubblico, nel caso in cui ciò risulti strettamente necessario per il mantenimento

dell’equilibrio economico del servizio definito nel contratto di servizio pubblico, e previo

parere favorevole dell’Organismo di regolazione istituito ai sensi della direttiva

2001/14/CE.

Con il “Terzo pacchetto ferroviario”, le autorità comunitarie si sono poste l’obiettivo di

completare l’integrazione dello spazio ferroviario europeo, rilanciando così un modo di

11 Il trasporto ferroviario regionale

trasporto più che mai necessario. Tutto ciò passa necessariamente anche per un

rafforzamento dei diritti dei passeggeri internazionali e l’istituzione di un sistema di

certificazione per i macchinisti al fine di migliorare la qualità del trasporto ferroviario di

merci. Sono state introdotte, pertanto, regole minime per l'informazione dei passeggeri,

prima e durante il viaggio, le modalità di risarcimento dei passeggeri in caso di ritardo,

nonché il trattamento dei reclami e l'assistenza alle persone a mobilità ridotta. Infine, con

riferimento al trasporto ferroviario merci, sono state introdotte norme che prevedono

l'introduzione di clausole minime di qualità nei contratti tra le imprese ferroviarie e i clienti.

Direttiva n. 34/2012/UE, che istituisce uno spazio ferroviario europeo unico (Rifusione)

La politica comunitaria di riequilibrio modale a favore del trasporto ferroviario sembra aver

dimostrato qualche effetto positivo e, soprattutto, ha stabilizzato la quota modale del

trasporto su ferro nel corso dell’ultimo decennio, dopo un lungo periodo di declino.

Nonostante ciò, a oggi l’istituzione di un mercato ferroviario unico appare essere ancora un

processo fragile e irto di ostacoli.

In questa prospettiva la Commissione Europea, a settembre 2010, si espresse in favore di

una politica di “recast” della normativa europea concernente la liberalizzazione del

mercato ferroviario. Tale intenzione si è tradotta nell’approvazione di una nuova direttiva

volta a semplificare e consolidare il quadro legislativo in un testo coerente con la fusione

delle precedenti direttive e le loro successive modifiche. Nelle intenzioni della

Commissione la proposta di riformulazione del primo pacchetto ferroviario si offre come:

- un esercizio di semplificazione legislativa e di consolidamento ("codificazione") che

intende pervenire alla fusione delle tre direttive in vigore e delle loro successive

modificazioni (complessivamente nove direttive, una decisione e due atti di adesione).

- un’occasione per modernizzare la legislazione, per risolvere i problemi sorti a seguito di

interpretazioni divergenti tra gli Stati membri sull’implementazione della normativa e,

infine, per adeguare la stessa al fine di renderla adatta ad affrontare i principali

problemi che sono stati identificati negli ultimi 10 anni di liberalizzazione effettiva del

mercato, vale a dire:

un basso livello di concorrenza a causa delle condizioni di accesso al mercato

che non sono sufficientemente precise e quindi ancora sbilanciata a favore degli

operatori storici.

una inadeguata vigilanza regolamentare da parte delle autorità nazionali, spesso

dotate di scarsa autonomia, competenze e poteri.

i bassi livelli di investimenti, pubblici e privati, e la conseguente decrescente

qualità delle infrastrutture dovuta a finanziamenti insufficienti in molti Stati

membri.

12 Il trasporto ferroviario regionale – ASSTRA

L’iter di approvazione della Direttiva «Recast» è durato circa due anni e si è concluso con

la pubblicazione della direttiva n. 34/2012/UE, che dovrà essere recepita nelle legislazioni

nazionali entro il 16 giugno 2015. Tale direttiva abroga le direttive 91/440/CEE, 95/18/CE

e 2001/14/CE a decorrere dal 15 dicembre 2012.

La Direttiva si pone l’obiettivo di realizzare uno spazio unico europeo attraverso il

rafforzamento di regole sulla concorrenza e il chiarimento di alcuni principi, quali ad

esempio la separazione societaria, che avevano dato adito a dubbi interpretativi che

avevano condotto ad un’applicazione degli stessi molto diversificata negli stati membro

cui era conseguito l’apertura di ben 17 procedure d’infrazione. La Direttiva n. 2012/34/UE

non si configura solo come un testo unico delle Direttive precedenti ma aggiunge nuovi

elementi e rafforza, in primo luogo, il concetto di separazione dell’infrastruttura e delle

attività di trasporto. La Sezione II del capo II, infatti, stabilisce che gli Stati membri devono

provvedere affinché sia i conti profitti e perdite sia i bilanci delle attività connesse alla

prestazione di servizi di trasporto e per la gestione dell’infrastruttura ferroviaria siano

tenuti separati.

Tale separazione è prevista (art.6, co. 3) anche tra le attività connesse con la prestazione

di trasporto merci e di trasporto passeggeri al fine di ottemperare all’obbligo (ex art. 7

Reg. n. 1370/2007) di far figurare separatamente i fondi pubblici erogati per a prestazione

di servizi di trasporto per servizio pubblico e che gli stessi non possano essere trasferiti ad

attività relative alla prestazione di altri servizi di trasporto o, più in generale, ad altre

attività.

Il successivo comma precisa ulteriormente che la separazione contabile deve consentire

la verifica del rispetto del divieto di trasferimento di fondi pubblici ad altri settori e di

verificare l’utilizzo delle entrate derivanti dai canoni per l’utilizzo dell’infrastruttura e le

eccedenze provenienti da altre attività commerciali.

Tra i molteplici temi affrontati dalla Direttiva in oggetto, che per ragion di sintesi non

saranno illustrati, merita di essere citato il rafforzamento dell’indipendenza e dei poteri

dell’Ufficio di Regolazione (oggi in Italia URSF). Le disposizioni comunitarie, nel

confermare una linea già intrapresa dal legislatore nazionale, prevedono, in particolare,

che l’organismo di regolazione sia un’autorità indipendente sotto il profilo organizzativo,

funzionale, gerarchico e decisionale e sia giuridicamente distinto e indipendente da

qualsiasi altro ente pubblico o privato, dai gestori dell’infrastruttura, dagli organismi

preposti alla riscossione dei canoni, dai richiedenti e da qualsiasi autorità preposta

all’aggiudicazione di un contratto di servizio pubblico.

La Direttiva prevede, in particolare, che l’organismo di regolazione, in considerazione

delle funzioni attribuite, possa essere fuso, sotto il profilo organizzativo, con l’autorità

nazionale garante della concorrenza oppure con l’autorità preposta al rilascio della

licenza.

Nella prospettiva di realizzare un quadro di cooperazione e il necessario scambio di

informazioni teso a evitare conseguenze negative sulla concorrenza o sulla sicurezza

13 Il trasporto ferroviario regionale

ferroviaria, inoltre, dovrà essere prevista una stretta collaborazione tra l’organismi di

regolazione, l’autorità nazionale di sicurezza e l’autorità preposta al rilascio della licenza,

ed un meccanismo che consenta di fornire alle richiamate autorità raccomandazioni in

merito a questioni che possano pregiudicare la concorrenza o la sicurezza.

La Commissione Europea ha inoltre svolto studi preliminari finalizzati alla predisposizione

di una nuova proposta di Direttive e Regolamenti da adottare per proseguire nella

liberalizzazione del trasporto ferroviario, affrontando l’apertura del mercato nazionale,

compresa la questione delle procedure di gara nei servizi ferroviari pubblici, e

sviluppando misure volte a sviluppare ulteriormente l’accesso non discriminatorio

all'infrastruttura e a i requisiti di separazione esistenti tra gestore dell'infrastruttura e

impresa ferroviaria.

La commissione ha inoltre osservato che le procedure di certificazione a livello nazionale

comportano costi e ritardi ingiustificati, e la loro disparità in Europa e la mancanza di

trasparenza e prevedibilità rappresentano ostacoli inaccettabili per lo sviluppo di un reale

sistema ferroviario europeo.

Tra gli argomenti in discussione da inserire nel c.d. “Quarto Pacchetto Ferroviario”, il cui

avvio del processo legislativo è previsto per la primavera del 2013, si segnalano:

- La liberalizzazione del mercato del trasporto passeggeri nazionale;

- L’obbligo di gara nei servizi ferroviari pubblici (soppressione dell'articolo 5.6 del

Regolamento 1370/2007);

- La valutazione del grado più efficace di separazione tra la rete ferroviaria ed il

servizio (contabile, funzionale, societario. Attualmente in Italia la separazione è

societaria, mentre nella CE la separazione è contabile);

- L’armonizzazione della normativa di accesso alla rete (interoperabilità, sicurezza

ferroviaria, procedure amministrative/autorizzatorie);

- Rafforzamento delle competenze e dei poteri dell’ Agenzia Ferroviaria Europea

(ERA).

La politica nazionale

Sotto la spinta delle indicazioni comunitarie, di vincoli di bilancio pubblico sempre più

stringenti e delle innovazioni tecnologiche, anche in Italia, come nel resto d’Europa, sono

state messe in discussione le tradizionali politiche di gestione dei cosiddetti servizi pubblici,

ivi inclusi il settore del trasporto.

Il processo di riforma, peraltro ancora in corso, mira a disegnare nuovi mercati

concorrenziali dove una molteplicità di soggetti si confronta nell’offerta di quei servizi

tradizionalmente gestiti da imprese pubbliche in regime di monopolio legale. In

quest’ottica vanno lette le numerose e importanti privatizzazioni, avvenute in Italia durante

14 Il trasporto ferroviario regionale – ASSTRA

gli anni novanta, che hanno aperto la strada alla liberalizzazione nell’offerta dei servizi nei

campi dell’energia, delle telecomunicazioni e, appunto, dei trasporti.

In via preliminare si vuole però evidenziare come la normativa italiana in materia di

trasporti in generale (non solo per quelli ferroviari) non segua uno schema ordinato

gerarchicamente come quella comunitaria appena analizzata. Se a livello europeo è infatti

possibile individuare i principi di fondo ai quali si ispira la politica della concorrenza e la

politica comune dei trasporti, nulla di analogo è rintracciabile nella normativa nazionale

che, in assenza di un disegno legislativo programmatico e di lungo termine, si compone

principalmente di documenti di recepimento di quanto disposto in sede comunitaria e di

una costellazione di interventi di natura urgente o straordinaria volti a sanare i disequilibri

e le perturbazioni che di volta in volta si sono manifestate nel settore dei trasporti.

Gli interventi legislativi in materia si sono rivolti principalmente alla razionalizzazione del

settore e alla riorganizzazione del principale operatore pubblico costituito dal Gruppo

Ferrovie dello Stato al fine di rispettare le prescrizioni comunitarie che imponevano

l’adozione delle misure necessarie a garantire l’accesso di nuovi operatori alle

infrastrutture ferroviarie.

Se il processo di liberalizzazione, come detto, si fa risalire agli anni novanta, il primo atto di

un certo rilievo si realizza già nel 1985 quando le FS acquisiscono lo status giuridico di ente

pubblico economico, rispetto a quello precedente di amministrazione autonoma dello

Stato, con la conseguente acquisizione di un’autonomia gestionale dell’azienda alla stregua

di una qualsiasi impresa commerciale.

La seconda tappa del processo di riorganizzazione è avvenuta nei primi anni novanta con la

trasformazione delle FS in società per azioni. Pur essendosi trattato di una privatizzazione

meramente formale e non sostanziale (altrimenti detta privatizzazione fredda), essa ha

permesso una certa autonomia dell’azienda nei confronti dello Stato sotto il profilo

dell’elaborazione di nuovi progetti di risanamento aziendale.

Successivamente, con il D.P.R. 277/1998, venne recepita, seppur con enorme ritardo, la

direttiva CEE n. 440 del 1991: con cui furono introdotti, tra gli altri, il principio della

separazione contabile tra gestione della rete ed esercizio del servizio di trasporto, ed il

principio del libero accesso alla rete, anche se limitato alle sole associazioni internazionali

di imprese ferroviarie specializzate nel trasporto passeggeri (a media e lunga distanza) e

merci, nonché alle imprese ferroviarie che effettuano trasporti combinati internazionali di

merci.

Una delle principali novità della normativa nazionale che ha recepito le prime disposizioni

comunitarie è stata certamente il superamento dell’istituto della concessione con quello

della licenza, strumento che risulta molto più funzionale alla liberalizzazione dei servizi

ferroviari: la discrezionalità dell’amministrazione è limitata infatti al mero accertamento

del possesso dei requisiti tecnici e finanziari dell’impresa che vuole accedere al mercato e

quindi all’infrastruttura, dietro pagamento di un canone o di un pedaggio. Ben diverso è

invece il regime concessorio, con il quale si trasferisce una vera e propria potestà pubblica,

a seguito di una valutazione discrezionale dell’amministrazione ben più ampia e

15 Il trasporto ferroviario regionale

concernente anche profili di interesse pubblico e non solo il possesso dei suddetti requisiti

da parte dell’impresa.

Il Decreto Legislativo 8 luglio 2003, n. 188

L’intera materia è stata infine ridisegnata dal D.lgs. n. 188/2003, che nel dare attuazione

alle direttive 200/12/CE, 2001/13/CE e 2001/14/CE, costituisce oggi il testo unico della

normativa vigente in materia di trasporti ferroviari, avendo abrogato e sostituito il DPR

277/98 ed il DPR 146/99.

Tale decreto ha ribadito e rafforzato i due principi cardine della liberalizzazione:

l’autonomia tra le imprese che gestiscono l’infrastruttura ferroviaria e quelle che svolgono

l’attività di trasporto ed il diritto per queste ultime di accedere all’infrastruttura ferroviaria

a condizioni non discriminatorie. Il provvedimento ha esteso la liberalizzazione anche ai

trasporti nazionali prevedendo esplicitamente (art. 16) che le imprese ferroviarie possano

accedere, a condizioni di reciprocità, all’intera rete ferroviaria per l’espletamento anche di

servizi di trasporto passeggeri e merci.

I principali elementi di novità introdotti dal D.lgs. n. 188/03 sono quelli relativi:

- all’estensione dei principi di liberalizzazione anche ai sistemi ferroviari regionali

connessi alla rete ferroviaria nazionale;

- alla creazione dell’Organismo di Regolazione in seno al Ministero delle

Infrastrutture e Trasporti (ora Ministero dei Trasporti);

- alla creazione di un quadro di principi e linee guida per la fornitura dei servizi alle

imprese ferroviarie che, a garanzia della libera concorrenza nel mercato del

trasporto ferroviario, rende indipendenti dalle stesse imprese ferroviarie i servizi di

manovra;

- all’introduzione della figura del cosiddetto “richiedente autorizzato”, cui conseguirà

un significativo avvicinamento dell’offerta di trasporto ferroviario alla domanda di

trasporto delle merci, in quanto sarà consentita l’acquisizione di capacità

infrastrutturale da parte di qualsiasi soggetto titolare di interessi economici o di

pubblico servizio, che intenda movimentare merci o passeggeri per ferrovia

(rimangono quindi esclusi i soggetti che effettuano solo intermediazione

commerciale sull’acquisizione di capacità).

Il decreto stabilisce infatti il principio della libertà di accesso all’intera rete ferroviaria

nazionale, al mercato del trasporto passeggeri e merci per ferrovia da parte delle

associazioni internazionali di imprese ferroviarie e delle imprese ferroviarie, in conformità

alle prescrizioni contenute nelle direttive comunitarie a condizioni eque, non

discriminatorie e trasparenti e tali da garantire lo sviluppo della concorrenza nel settore

ferroviario. Le imprese ferroviarie che intendono effettuare servizi nazionali passeggeri e

merci e internazionale passeggeri sono tenute a dimostrare il possesso, oltre che della

16 Il trasporto ferroviario regionale – ASSTRA

licenza e del certificato di sicurezza, del titolo autorizzatorio (art. 6, comma 2, D.Lgs.

188/2003).

Le disposizioni comunitarie contenute nel primo pacchetto ferroviario dispongono, invece,

l’apertura del mercato ferroviario per le imprese in possesso di licenza, unicamente al

trasporto internazionale di merci e limitatamente alla rete ferroviaria transeuropea per il

trasporto delle merci e solo a partire dal marzo 2008 su tutta la rete (art. 10, comma 3

Direttiva 2001/12/CE).

L’articolo 20 del DLgs 188/2003 definisce, infine, i servizi che il gestore dell’infrastruttura

deve fornire alle imprese ferroviarie cui sono state assegnate le tracce orarie. La direttiva

europea individua, invece, i servizi che devono essere garantiti, su base non

discriminatoria, alle imprese; i servizi che possono essere rifiutati unicamente se esistono

alternative valide alle condizioni di mercato; i servizi complementari che devono essere

forniti su richiesta dell’impresa e quelli che devono essere richiesti ma il gestore non è

obbligato a fornire.

La normativa italiana ha previsto che alcuni servizi come il controllo dei trasporti di merci

pericolose e l’assistenza alla circolazione di treni speciali, previa sottoscrizione di contratti

specifici, rientrino tra i servizi che il gestore è obbligato a fornire, a meno che non ci siano

alternative valide a condizioni di mercato, mentre nella normativa europea sono compresi

tra i servizi complementari.

In relazione alla figura del “richiedente autorizzato”, la direttiva comunitaria 2001/14/CE,

all’articolo 2, definisce il “richiedente” come: “un’impresa ferroviaria titolare di una licenza

e/o un’associazione internazionale di imprese ferroviarie e, negli Stati membri che

prevedono tale possibilità, altre persone fisiche o giuridiche con un interesse di pubblico

servizio o commerciale ad acquisire capacità di infrastruttura per la prestazione di un

servizio ferroviario nei rispettivi territori, quali le autorità pubbliche di cui al regolamento

CEE n. 1191/69, nonché i caricatori, gli spedizionieri e gli operatori di trasporti combinati” e

ancora, all’articolo 16 “le richieste di capacità di infrastruttura possono essere presentate

da imprese ferroviarie e dalle loro associazioni internazionali e, nel territorio degli Stati

membri possono consentire ad altri richiedenti di presentare una richiesta di capacità

d’infrastruttura nei rispettivi territori”. Gli Stati membri, quindi, possono accordare la

facoltà di richiedere tracce anche a soggetti diversi dalle imprese ferroviarie.

Il legislatore italiano, con il D.Lgs. 188/2003 ha colto l’opportunità fornita dalla normativa

europea ed ha definito il richiedente come “un’impresa ferroviaria titolare di licenza e/o

un’associazione internazionale di imprese ferroviarie, ciascuna in possesso di licenza,

nonché una persona fisica o giuridica con un interesse di pubblico servizio o commerciale

ad acquisire capacità di infrastruttura ai fini dell’effettuazione di un servizio di trasporto

ferroviario (…)”. Si prevede, pertanto, la possibilità che soggetti diversi dalle imprese

ferroviarie richiedano tracce orarie secondo un’apposita procedura che prevede la stipula

di specifici accordi quadro.

17 Il trasporto ferroviario regionale

Con l’emanazione di tale decreto, l’Italia è stata tra i primi Paesi in Europa ad introdurre

norme a garanzia della libera concorrenza tra imprese ferroviarie, unitamente a norme

anticipatrici della nuova normativa comunitaria che era ancora in fase di preparazione che

hanno consentito a nuovi operatori, in ambito passeggeri e merci, di accedere al mercato

italiano.

Il decreto, tuttavia, non è perfettamente allineato alla disciplina comunitaria come

dimostra, ad esempio, una differenza formale di non poca importanza tra l’articolo 11 del

DLgs 188/2003, ai sensi del quale “il gestore dell’infrastruttura ferroviaria è soggetto

autonomo ed indipendente sul piano giuridico, organizzativo o decisionale dalle imprese

operanti nel settore dei trasporti”, e il dettato comunitario della Direttiva 14/CE/2001, che

sottolinea in più parti “la necessità di garantire l’indipendenza sul piano giuridico,

organizzativo e decisionale” del gestore dell’infrastruttura dalle imprese ferroviarie. La

ratio della norma comunitaria è che il gestore dell’infrastruttura e l’impresa di trasporto

ferroviario devono essere, sotto il profilo sostanziale, effettivamente separate affinché non

vi sia commistione tra le rispettive attività.

Oltre ai suddetti limiti, da più parti si evidenziano altri ostacoli alla piena liberalizzazione

dei trasporti ferroviari in Italia, primo tra tutti la mancanza di “interoperabilità” del

materiale rotabile, da intendersi come compatibilità tecnica del materiale rotabile utilizzato

dall’impresa ferroviaria di qualunque Stato membro sulla rete ferroviaria di pertinenza. Si

tratta di una questione che non coinvolge esclusivamente l’Italia: ciascuna ferrovia

nazionale ha adottato i propri standard tecnici ed amministrativi così diversificando i

sistemi di segnalamento, la fornitura di elettricità, le procedure di gestione, i sistemi di

sicurezza, nonché la formazione dei macchinisti e la necessaria conoscenza da parte di

costoro delle tratte di percorrenza. Tutto ciò significa che, benché potenzialmente le

imprese ferroviarie siano in grado di offrire i propri servizi in qualsiasi Stato membro,

vedendosi riconosciuto per legge il diritto ad accedere all’infrastruttura, concretamente

fino a quando le tecnologie non verranno pienamente armonizzate, il materiale rotabile

dovrà essere necessariamente adeguato alle caratteristiche delle relative tratte di

percorrenza.

Il Decreto Legislativo 188/2003 proprio in quanto “legge quadro” del settore rinviava ad

appositi decreti ministeriali attuativi per individuare le reti regionali non isolate (DM 5

agosto 2005), definire le modalità di pagamento e l’ammontare dei diritti per il rilascio

della licenza (DM 8 luglio 2005), definire il quadro di accesso all’infrastruttura e stabilire

principi e procedure per l’assegnazione della capacità e per il calcolo del canone di accesso

e dei corrispettivi dei servizi. Dei quattro decreti ministeriale solo i primi due sono stati

emanati.

18 Il trasporto ferroviario regionale – ASSTRA

Il Decreto Ministeriale del 5 agosto 2005, in particolare, individua le reti ferroviarie locali e

regionali non isolate che, quindi, rientrano nell’ambito di applicazione del citato D.Lgs. n.

188/2003 e prevede, all’articolo 3, comma 1, che il Ministero delle infrastrutture e dei

Trasporti, su proposta della Regioni, possa procedere a revisione del citato elenco

nell’ipotesi in cui le Regioni interessate vogliano estendere il campo di applicazione a

nuove reti regionali non isolate.

Molteplici sono gli spunti di riflessione offerti dal Decreto Ministeriale tra questi si

sottolineano, in particolare:

Il gestore dell'infrastruttura ferroviaria: è soggetto autonomo ed indipendente, sul piano

giuridico, organizzativo o decisionale, dalle imprese operanti nel settore dei trasporti e si

avvale di un direttore d’esercizio che è responsabile della sicurezza per l’infrastruttura e

per la circolazione per tutte le imprese ferroviarie che accedono all’infrastruttura. Il gestore

dell’infrastruttura ferroviaria, inoltre, elabora ed aggiorna il prospetto informativo della

rete e pubblica un catalogo delle tracce per l’utilizzo ottimale dell’infrastruttura (articolo

5);

Certificato di sicurezza: è rilasciato dal gestore dell’infrastruttura regionale ai fini della

circolazione sulla propria rete e può essere limitato a singole linee o a singoli servizi. Il

certificato di sicurezza è assoggettato al preventivo assenso degli uffici USTIF competenti

per territorio, reso entro sessanta giorni dal ricevimento della domanda e della

documentazione completa. Nell’ipotesi in cui l’impresa ferroviaria richiedente sia già in

possesso di un certificato di sicurezza rilasciato da un gestore operante in Italia e voglia

accedere ad un’altra infrastruttura ferroviaria il gestore dell’infrastruttura, per la quale

l’impresa non ha il certificato di sicurezza, applica una procedura semplificata

relativamente al materiale rotabile. L’impresa controllata dal gestore dell’infrastruttura, o

facente parte di una società che gestisce l’infrastruttura, infine, può operare sulla rete

relativa senza certificato di sicurezza (articolo 6);

Assegnazione della capacità: le Regioni e le Province autonome definiscono lo schema delle

priorità per l’assegnazione delle capacità sulle reti regionali tenendo conto delle esigenze di

capacità per i servizi di trasporto pubblico locale (articolo 7);

Canone di accesso all’infrastruttura regionale non isolata: le Regioni e le province

autonome stabiliscono i canoni per l’accesso alle reti regionali individuate dall’articolo 3

(articolo 8);

Coordinamento fra gestori: il punto di sutura tra rete regionale e rete nazionale è definito

dai gestori delle infrastruttura in modo tale da assicurare che le stazioni di collegamento

siano ricomprese in una delle due reti e adottano uno sportello unico per le imprese che

realizzano servizi che impegnano reti di diversi gestori (articolo 10).

19 Il trasporto ferroviario regionale

Il Decreto Legislativo 10 agosto 2007, n. 162 e il recepimento del secondo pacchetto

ferroviario

Il recepimento del c.d. secondo pacchetto ferroviario nel nostro ordinamento è avvenuto

con i Decreti Legislativi nn. 162/2007 e 163/2007.

Il Decreto Legislativo 10 agosto 2007 n. 162, in particolare, che recepisce le direttive

2004/49 e 2004/50, relative alla sicurezza e allo sviluppo delle ferrovie comunitarie,

istituisce l’Agenzia Nazionale per la Sicurezza delle Ferrovie (ANSF) e l’Organismo

Investigativo. Per la prima volta, dopo oltre un secolo di storia delle Ferrovie dello Stato,

nascono due organismi preposti alla sicurezza del trasporto su rotaia esterni ed

indipendenti dal Gruppo Ferrovie dello Stato S.p.A..

Il provvedimento ha come obiettivo il mantenimento ed il costante miglioramento della

sicurezza del sistema ferroviario italiano, con particolare attenzione alla prevenzione degli

incidenti gravi, attraverso l’adeguamento e l’armonizzazione della struttura normativa

nazionale con quella comunitaria.

Il decreto si applica all’intero sistema ferroviario italiano con esclusione:

- di metropolitane, tram e altri sistemi di trasporto leggero su rotaia;

- delle reti funzionalmente isolate dal resto del sistema ferroviario ed adibite unicamente

a servizi passeggeri locali, urbani o suburbani, nonché alle imprese ferroviarie che

operano esclusivamente su tali reti;

- dell'infrastruttura ferroviaria privata utilizzata esclusivamente dal proprietario

dell'infrastruttura per le sue operazioni di trasporto di merci.

L’ANSF, con sede a Firenze, è sottoposta ai poteri di indirizzo e vigilanza del Ministro delle

Infrastrutture e dei Trasporti ed è incaricata, fra l’altro, di svolgere i seguenti compiti

(articolo 6):

- definizione del quadro normativo in materia di sicurezza;

- controllo, promozione e, se del caso imposizione delle disposizioni e emanazione delle

prescrizioni di esercizio e verifica della loro applicazione;

- autorizzazione della messa in servizio del materiale rotabile ;

- emissione del certificato di omologazione di un prodotto generico;

- rilascio, rinnovo, modifica e revoca dei pertinenti elementi che compongono i certificati

di sicurezza e le autorizzazioni di sicurezza;

- verifica dell’immatricolazione del materiale rotabile.

Con separati regolamenti, che avrebbero dovuto essere emanati entro 6 mesi dall’entrata

in vigore del decreto (art. 4, comma 6), su proposta del Ministro delle Infrastrutture e dei

Trasporti, di concerto con il Ministro dell’Economia e delle Finanze e con il Ministro per le

riforme e le innovazioni nella pubblica amministrazione, si sarebbe dovuto provvedere alla:

20 Il trasporto ferroviario regionale – ASSTRA

- definizione dell’assetto organizzativo centrale e periferico dell’Agenzia con indicazione

del comparto di contrattazione collettiva, adozione dello statuto (recante il limite

massimo di trecento unità) e delle risorse finanziarie di cui all’articolo 26;

- definizione delle modalità di trasferimento del personale proveniente dal ministero dei

Trasporti;

- disciplina del reclutamento delle risorse umane, individuate mediante procedure

selettive da espletarsi entro 6 mesi dall’entrata in vigore del relativo regolamento

prevedendo una riserva di posti non superiore al 50% destinata al personale di cui

all’art. 4, comma 8, lett. b.;

- ricognizione delle attribuzioni che restano nella competenza del Ministero dei

Trasporti;

- adozione del regolamento di amministrazione e contabilità.

L’articolo 18 del richiamato decreto istituisce, inoltre, l’Organismo investigativo

permanente, costituito da una nuova direzione generale per le investigazioni ferroviarie,

che svolge indagini a seguito di incidenti gravi al fine di fornire eventuali raccomandazioni

finalizzate al miglioramento della sicurezza ferroviaria e alla prevenzione di incidenti.

La prima stesura dell’articolo 27 del decreto stabiliva che l’applicazione dello stesso, sulle

reti non isolate e isolate interessate da traffico merci, fosse posticipata di 3 anni, e quindi a

ottobre 2010, per permettere l’unificazione degli standard di sicurezza, dei regolamenti e

delle procedure per il rilascio del certificato di sicurezza con la specifica previsione che le

imprese controllate dal gestore dell’infrastruttura, o facenti parte della società che gestisce

l’infrastruttura, potessero continuare a operare fino a tale data sulla relativa rete senza

certificato di sicurezza. Alla vigilia di tale scadenza, tuttavia, in considerazione del fatto che

solo pochissime infrastrutture regionali avevano avviato le procedure per l’attrezzaggio

dell’infrastruttura con adeguati sistemi di protezione della marcia del treno, così come

previsto dall’art. 1, comma 1, del DM 18 marzo 2008, n. 81/T, il periodo transitorio è stato

esteso ( D.L. 43/2011) prevedendo che il passaggio delle reti c.d. regionali sotto la

competenza dell’ANSF avvenga solo con l’attrezzaggio dell’infrastruttura con adeguati

sistemi di protezione della marcia del treno.

Il recepimento del terzo pacchetto ferroviario

Il terzo pacchetto ferroviario è stato recepito dall’ordinamento italiano con il D.Lgs.

15/2010. Tale decreto ha dato attuazione alla direttiva 2007/58/CE, che modificava le

direttive 91/440/CE e 2001/14/CE, relative rispettivamente allo sviluppo delle ferrovie

comunitarie, alla ripartizione della capacità di infrastruttura ferroviaria e all’ imposizione

dei diritti per l’utilizzo dell’infrastruttura ferroviaria.

Tale disposizione ha dunque introdotto nel quadro normativo nazionale una parte dei

criteri dettati dalla Direttiva 2007/58/CE prevedendo, in particolare, che dal 1° gennaio

21 Il trasporto ferroviario regionale

2010 le imprese ferroviarie che forniscono servizi di trasporto internazionale di passeggeri

avessero il diritto di trasportare passeggeri tra stazioni nazionali situate lungo il percorso

del servizio internazionale, fatte salve le limitazioni atte a evitare che tale servizio possa

compromettere l’equilibrio economico di un contratto di servizio pubblico (vedi a questo

proposito l’articolo 59 - Limitazioni ai servizi ferroviari passeggeri in ambito nazionale -

della Legge

99/2009, “Disposizioni per lo sviluppo e l’internazionalizzazione delle imprese, nonché in

materia di energia”).

Il D.Lgs. 15/2010, inoltre, rinvia alla Legge 99/2009 anche con riferimento ai requisiti per lo

svolgimento di servizi ferroviari passeggeri in ambito nazionale (articolo 58), alle modifiche

al decreto legislativo 19 novembre 1997, n. 422 (articolo 60) e alle modifiche al decreto

legislativo 8 luglio 2003, n. 188 (articolo 62).

Il recepimento di tale pacchetto era stato parzialmente anticipato dalla Legge 23/7/2009,

n. 99 nella quale è stabilito che “le Autorità competenti all’aggiudicazione dei contratti di

servizio, allo scopo di armonizzare il processo di liberalizzazione e di concorrenza nel

settore del trasporto pubblico locale e regionale con le norme comunitarie, possono

avvalersi, anche in deroga alla disciplina di settore, delle previsioni di cui all’articolo 5,

paragrafi 2, 4, 5 e 6 e all’articolo 8 del Regolamento CE n. 1370/2007” (art.61). Tale

disposizione, quindi, nell’anticipare il recepimento delle disposizioni del Regolamento CE n.

1370/2007 , legittima, in modo esplicito e derogatorio rispetto alla disciplina di settore, il

ricorso alle forme di affidamento diretto dallo stesso regolamento previste all' articolo 5

paragrafi 2, 4, 5 e 6.

L’articolo 58 della richiamata Legge 99/2009, relativo ai requisiti per lo svolgimento di

servizi ferroviari passeggeri in ambito nazionale, ha introdotto la cosiddetta “clausola di

reciprocità”. Ha infatti stabilito che le imprese ferroviarie devono essere in possesso di

apposita licenza valida in ambito nazionale, e che il rilascio di tale licenza può avvenire

esclusivamente nei confronti di imprese aventi sede legale in Italia e, qualora siano

controllate da imprese aventi sede all’estero, nei limiti dei medesimi principi di reciprocità

previsti per il rilascio del titola autorizzatorio di cui al’articolo 131, comma 1, della legge 23

dicembre 2000, n. 388.

L’articolo 59 della Legge 99/09, inoltre, ha recepito la direttiva 57/2007, stabilendo che

dal primo gennaio 2010 le imprese ferroviarie che forniscono servizi di trasporto

internazionale di passeggeri hanno il diritto di far salire e scendere i passeggeri nelle

stazioni nazionali situate lungo il percorso. Lo svolgimento di servizi ferroviari passeggeri in

ambito nazionale, ivi compresa la parte di servizi internazionali svolta sul territorio italiano,

può essere soggetto a limitazioni nel diritto di far salire o scendere i passeggeri in stazioni

situate lungo il percorso del servizio, nei casi in cui il loro esercizio possa compromettere

l’equilibrio economico di un contratto di servizio pubblico in termini di redditività di tutti i

servizi coperti da tale contratto. L’organismo di regolazione entro 2 mesi dal recepimento

delle necessarie informazioni, in base ad una analisi economica oggettiva e a criteri

22 Il trasporto ferroviario regionale – ASSTRA

prestabiliti, stabilisce se il nuovo servizio compromette l’equilibrio economico di un

contratto di servizio in essere e se necessario dispone le eventuali limitazioni al servizio.

Con il D.Lgs. 191/2010, l’ordinamento nazionale ha invece recepito le direttive 2008/57/CE

e 2009/131/CE relative all’interoperabilità del sistema ferroviario comunitario.

Tale decreto, in sintesi, ha definito le condizioni - in termini di progettazione, costruzione,

messa in servizio, ristrutturazione, rinnovamento, esercizio e manutenzione, nonché in

termini di qualifiche professionali e condizioni di salute e di sicurezza del personale che

contribuisce all’esercizio e alla manutenzione - necessarie a realizzare l’interoperabilità del

sistema ferroviario nazionale con il

corrispondente sistema ferroviario transeuropeo, stabilite dalla direttiva 2008/57/CE, così

come modificata dalla direttiva 2009/131/CE e in modo compatibile con le disposizioni

della direttiva 2004/49/CE, così come modificata dalla direttiva 2008/110/CE.

Il 30 dicembre 2010, inoltre, è stato emanato il d.lgs. n. 247/2010 volto a dare attuazione

alla direttiva 2007/59/CE. Il decreto stabilisce le condizioni e le procedure per la

certificazione dei macchinisti addetti alla condotta dei locomotori e dei treni nel sistema

ferroviario

nazionale. A tale scopo il decreto stabilisce i compiti svolti dalle amministrazioni nazionali

competenti, dai macchinisti e dagli altri soggetti operanti nel settore, con particolare

riferimento alle imprese ferroviarie, dai gestori delle infrastrutture e dai centri di

formazione.

Il 24 maggio 2011, infine, è stato emanato il d.lgs. n. 43/2011, di attuazione della direttiva

2008/110/CE che modifica la direttiva 2004/49/CE, con il fine di migliorare e sviluppare

ulteriormente la sicurezza delle ferrovie comunitarie, modificando ed integrando la

disciplina del decreto legislativo 10 agosto 2007, n. 162.

Tale decreto ha introdotto in particolare:

- precisazioni per quanto riguarda i compiti dell’Agenzia;

- definizione di ruoli e responsabilità dei nuovi soggetti “detentore” (keeper) e del

“Soggetto Responsabile della Manutenzione” (ECM);

- certificazione del Soggetto Responsabile della Manutenzione (ECM) dei carri.

Il d.lgs. n.43/2011 ha infine modificato l’ambito di applicazione del d.lgs 162/2007,

sostituendo il comma 4 dell’art.27 del richiamato decreto con il seguente: “Sulle reti

regionali non isolate e su quelle isolate interessate da traffico merci individuate

dall'articolo 1, comma 2, del decreto legislativo 8 luglio 2003, n. 188, l'applicazione delle

disposizioni di cui al presente decreto e' attuata quando risultino completati sistemi di

attrezzaggio idonei a rendere compatibili i livelli tecnologici delle medesime reti regionali a

quelli della rete nazionale per permettere l'unificazione degli standard di sicurezza, dei

regolamenti e delle procedure per il rilascio del certificato di sicurezza. Con successivi

provvedimenti della direzione generale competente del Ministero delle infrastrutture e dei

trasporti, sentite le regioni interessate, sono fissati i termini entro i quali le suddette reti

23 Il trasporto ferroviario regionale

regionali devono completare i sistemi di attrezzaggio compatibili a quelli della rete

nazionale. Sulle reti regionali, per le quali non risultano completati gli adeguamenti

tecnologici di cui sopra, possono continuare ad operare senza certificato di sicurezza le

imprese ferroviarie controllate dal gestore dell'infrastruttura, o facenti parte della società

che gestisce l'infrastruttura; in tale caso il direttore di esercizio e' responsabile di tutti gli

obblighi di legge di cui al decreto del Presidente della Repubblica 11 luglio 1980, n. 753.”

24 Il trasporto ferroviario regionale – ASSTRA

Le politiche di riforma del trasporto ferroviario regionale

Dal 2000 le Regioni hanno la piena responsabilità per quanto riguarda le politiche in

materia di servizio ferroviario locale, subentrando allo Stato nel ruolo di interlocutore con i

diversi concessionari che operano il servizio regionale, e dal 2001 hanno avuto trasferite le

risorse, già destinate al finanziamento del servizio ferroviario locale. Le Regioni hanno la

responsabilità di definire con i gestori che operano in concessione sul proprio territorio, la

quantità, i costi e gli standard di qualità dei servizi ferroviari erogati. Con i Contratti di

Servizio l’impresa ferroviaria s’impegna all’erogazione di un quantitativo di treni-km ed al

rispetto di determinati indici di qualità (relativi a pulizia, comfort, informazione e

puntualità delle corse), e l’amministrazione regionale stabilisce un corrispettivo economico

per l’erogazione di tali servizi. Il Contratto di Servizio stabilisce inoltre le penali da applicare

al gestore dei servizi in caso di mancato rispetto degli indici di qualità definiti dallo stesso

Contratto.

La competenza in mano alle Regioni è largamente diffusa in tutta Europa perché

responsabilizza gli Enti più vicini ai cittadini nella definizione delle politiche più efficaci di

trasporto locale.

La questione dei tagli al tpl

Al fine di definire le criticità del settore si ritiene opportuno premettere che il trasporto

ferroviario è caratterizzato dalla presenza di una rete che collega le varie destinazioni e

sulla quale possono spostarsi più imprese ferroviarie.

La gestione dell’infrastruttura deve garantire il mantenimento in efficienza della rete, il suo

sviluppo, la sua gestione in “sicurezza” attività queste che spesso richiedono importanti

investimenti che un operatore privato non è in grado di affrontare.

L’attività di trasporto ferroviario, invece, si presta ad una gestione da parte di molteplici

imprese ferroviarie che utilizzano l’infrastruttura ed i servizi da questa erogati per garantire

la sicurezza, la qualità e l’efficienza del trasporto.

Un quadro regolamentare coerente e stabile è essenziale per garantire che la

liberalizzazione promossa dalle direttive comunitarie e dal legislatore nazionale possa

realizzarsi e portare quei risultati auspicati in termini di efficienza e qualità del servizio e di

sviluppo industriale del settore.

Ciò premesso risulta opportuno evidenziare che si registrano delle criticità specifiche del

settore ed altre caratteristiche del comparto passeggeri e merci.

La principale criticità è legata all’accesso all’infrastruttura ferroviaria in generale e al

Prospetto Informativo della Rete in particolare. Il documento, come è noto, illustra le

25 Il trasporto ferroviario regionale

regole che disciplinano l’accesso all’infrastruttura ferroviaria nazionale e i servizi erogati dal

gestore dell’infrastruttura nazionale, RFI S.p.A.

Appare doveroso evidenziare che nel corso degli ultimi anni il PIR non è stato il risultato di

una effettiva concertazione, ma è stato presentato da RFI pochi giorni prima della sua

entrata in vigore con l’ovvio risultato di ridurre al minimo i tempi per la presentazione di

eventuali osservazioni da parte degli operatori e per le relative considerazioni e prescrizioni

da parte dell’Ufficio per la Regolazione dei Servizi Ferroviari.

La recente edizione del PIR 2010, che ha avuto una particolare eco sugli organi di stampa,

aveva previsto l’introduzione di norme molto impattanti sulle imprese ferroviarie che sono

state parzialmente eliminate dall’Ufficio di Regolazione o posticipate nell’applicazione o

confermate.

Il settore del trasporto ferroviario merci, in particolare, registra un’apertura del mercato e

l’ingresso di nuovi operatori che, tuttavia, non superano nell’insieme il 10% dei treni/km

effettuati. In termini di volumi l’intero comparto registra, inoltre, una forte riduzione del

traffico a favore di altre modalità di trasporto e in particolare della gomma. Il cargo

ferroviario dimostra, tuttavia, di avere potenzialità per rilanciare il settore ed una vitalità

delle imprese diverse dal monopolista che può rappresentare una delle leve su cui agire per

riattivare il comparto che presenta elevati margini di crescita per tutti gli operatori.

In questo contesto, tuttavia, la Direttiva del Presidente del Consiglio dei Ministri 7 luglio

2009 ha rappresentato una pesante battuta d’arresto al processo di liberalizzazione e

rilancio del settore.

La Direttiva in oggetto, infatti, ha ridotto il numero degli scali merci pubblici da 240 a 71 ed

ha contestualmente stabilito che RFI potesse trasferire la proprietà degli scali residui ad

altre società del gruppo FS e, quindi, anche a Trenitalia S.p.A. Le aziende del Gruppo non

sono tenute a mantenere la destinazione d’uso o a garantirne l’accesso a tutti gli operatori.

Questo provvedimento, che sembrerebbe trovare una prima attuazione già nel PIR

edizione 2010, offre a Trenitalia enormi vantaggi concorrenziali e mina gravemente il

processo di liberalizzazione del cargo ferroviario.

Nel trasporto ferroviario regionale e locale, invece, sussiste una forte commistione tra

regolamentazione della concorrenza ed esigenza di garantire servizi universali per cui, nel

caso di queste tipologie di servizio, è possibile ipotizzare esclusivamente un’apertura del

mercato attraverso l’introduzione di una concorrenza per il mercato. Questo principio si

scontra, tuttavia, con alcune difficoltà, come la disponibilità del materiale rotabile, la

possibilità di avvalersi di impianti di manutenzione e deposito, la possibilità delle imprese di

non essere vincolate da contratti lavoro dell’incumbent e ed una normativa che consente

l’affidamento diretto, le quali finiscono per rendere difficile l’apertura di questo mercato.

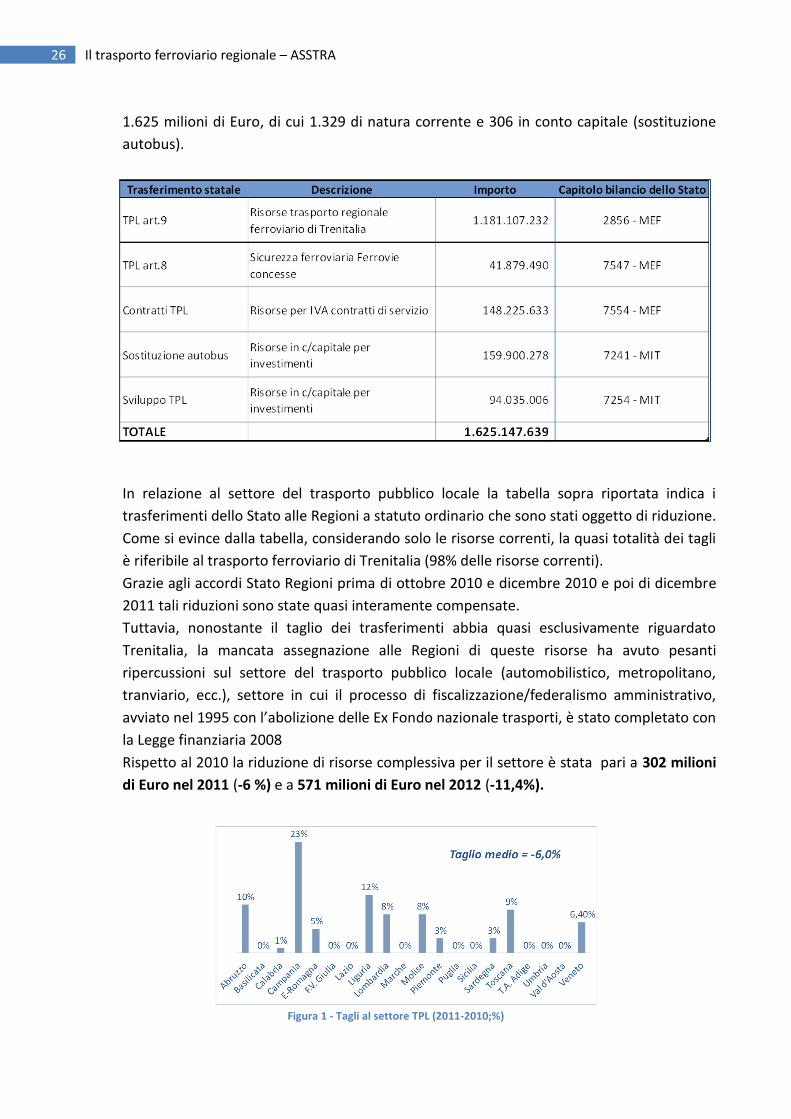

In tale contesto si è inserito il D.L. n.78/2010 che, nel ridurre considerevolmente i

trasferimenti statali alle Regioni, ha operato tagli diretti al trasporto pubblico locale per

26 Il trasporto ferroviario regionale – ASSTRA

1.625 milioni di Euro, di cui 1.329 di natura corrente e 306 in conto capitale (sostituzione

autobus).

In relazione al settore del trasporto pubblico locale la tabella sopra riportata indica i

trasferimenti dello Stato alle Regioni a statuto ordinario che sono stati oggetto di riduzione.

Come si evince dalla tabella, considerando solo le risorse correnti, la quasi totalità dei tagli

è riferibile al trasporto ferroviario di Trenitalia (98% delle risorse correnti).

Grazie agli accordi Stato Regioni prima di ottobre 2010 e dicembre 2010 e poi di dicembre

2011 tali riduzioni sono state quasi interamente compensate.

Tuttavia, nonostante il taglio dei trasferimenti abbia quasi esclusivamente riguardato

Trenitalia, la mancata assegnazione alle Regioni di queste risorse ha avuto pesanti

ripercussioni sul settore del trasporto pubblico locale (automobilistico, metropolitano,

tranviario, ecc.), settore in cui il processo di fiscalizzazione/federalismo amministrativo,

avviato nel 1995 con l’abolizione delle Ex Fondo nazionale trasporti, è stato completato con

la Legge finanziaria 2008

Rispetto al 2010 la riduzione di risorse complessiva per il settore è stata pari a 302 milioni

di Euro nel 2011 (-6 %) e a 571 milioni di Euro nel 2012 (-11,4%).

Figura 1 - Tagli al settore TPL (2011-2010;%)

27 Il trasporto ferroviario regionale

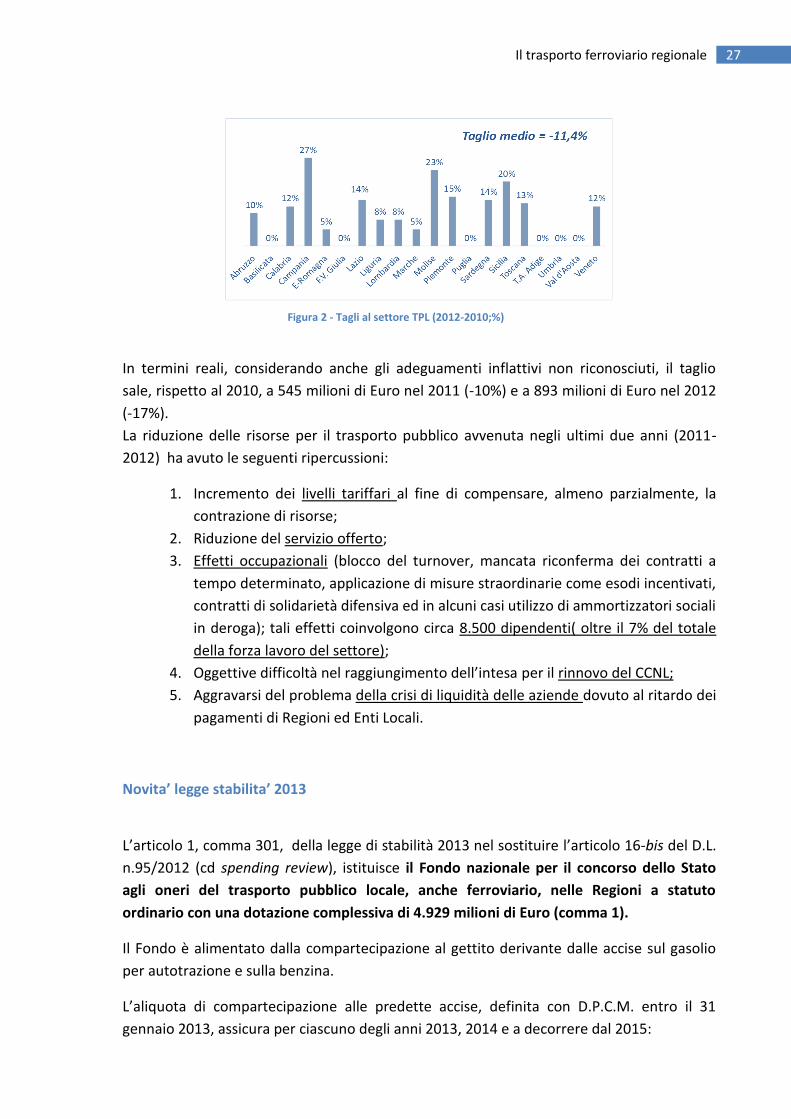

Figura 2 - Tagli al settore TPL (2012-2010;%)

In termini reali, considerando anche gli adeguamenti inflattivi non riconosciuti, il taglio

sale, rispetto al 2010, a 545 milioni di Euro nel 2011 (-10%) e a 893 milioni di Euro nel 2012

(-17%).

La riduzione delle risorse per il trasporto pubblico avvenuta negli ultimi due anni (2011-

2012) ha avuto le seguenti ripercussioni:

1. Incremento dei livelli tariffari al fine di compensare, almeno parzialmente, la

contrazione di risorse;

2. Riduzione del servizio offerto;

3. Effetti occupazionali (blocco del turnover, mancata riconferma dei contratti a

tempo determinato, applicazione di misure straordinarie come esodi incentivati,

contratti di solidarietà difensiva ed in alcuni casi utilizzo di ammortizzatori sociali

in deroga); tali effetti coinvolgono circa 8.500 dipendenti( oltre il 7% del totale

della forza lavoro del settore);

4. Oggettive difficoltà nel raggiungimento dell’intesa per il rinnovo del CCNL;

5. Aggravarsi del problema della crisi di liquidità delle aziende dovuto al ritardo dei

pagamenti di Regioni ed Enti Locali.

Novita’ legge stabilita’ 2013

L’articolo 1, comma 301, della legge di stabilità 2013 nel sostituire l’articolo 16-bis del D.L.

n.95/2012 (cd spending review), istituisce il Fondo nazionale per il concorso dello Stato

agli oneri del trasporto pubblico locale, anche ferroviario, nelle Regioni a statuto

ordinario con una dotazione complessiva di 4.929 milioni di Euro (comma 1).

Il Fondo è alimentato dalla compartecipazione al gettito derivante dalle accise sul gasolio

per autotrazione e sulla benzina.

L’aliquota di compartecipazione alle predette accise, definita con D.P.C.M. entro il 31

gennaio 2013, assicura per ciascuno degli anni 2013, 2014 e a decorrere dal 2015:

28 Il trasporto ferroviario regionale – ASSTRA

465 milioni di Euro per il 2013, 443 milioni di Euro per il 2014 e 507 milioni di Euro a

decorrere dal 2015;

le risorse, per l’anno 2011, di cui alla Legge n.244/2007 (Legge finanziaria 2008) pari a

1.748 milioni di Euro (articolo 1, comma, 296, tabella 1) e 242 milioni di Euro (articolo 1,

comma, 298);(ACCISA GASOLIO AUTOTRAZIONE)

le risorse, per l’anno 2011, di cui all’articolo 3, comma 12, della Legge n.549/1995 al netto

della quota di accisa destinata al finanziamento corrente del Servizio sanitario nazionale,

per un importo complessivo pari a 1.339 milioni di Euro; (ACCISA BENZINA)

Si segnala che rispetto al testo originario è intervenuta in sede parlamentare una modifica

da valutarsi positivamente, che di fatto cristallizza al 2011 le risorse derivanti da accisa

benzina e gasolio. Come e’ noto, infatti, parte importante di queste risorse, esattamente i

predetti 242 e i 1.339 milioni di Euro, dipendevano nel loro ammontare, fino al 2012, dalle

dinamiche dei consumi dei carburanti. Ciò significa che, a partire dal 2013, l’alea di rischio

della contrazione dei consumi non grava più sul settore, il quale in ogni caso introita il

gettito relativo all’anno 2011. Tale misura assume maggiore importanza alla luce degli

andamenti decisamente negativi dei consumi dei carburanti per autotrazione. Solo

nell’ultimo anno, 2012 su 2011, si sono ridotti di quasi il 10%.

Le risorse del Fondo per il trasporto pubblico locale, anche ferroviario di cui all’articolo 21,

comma 3, del D.L. n.98/2011 integrate con le risorse di cui all’articolo 30, comma 3, del D.L.

n.201/2011 per un importo complessivo di 1.135 milioni di Euro per 2013, 1.157 milioni di

Euro per il 2014 e 1.093 milioni di Euro a decorrere dal 2015 (Fonte dati: relazione tecnica

al ddl su dati Ragioneria generale dello Stato).

Figura 3 - Fondo nazionale dei trasporti (importi espressi in Euro milioni).

29 Il trasporto ferroviario regionale

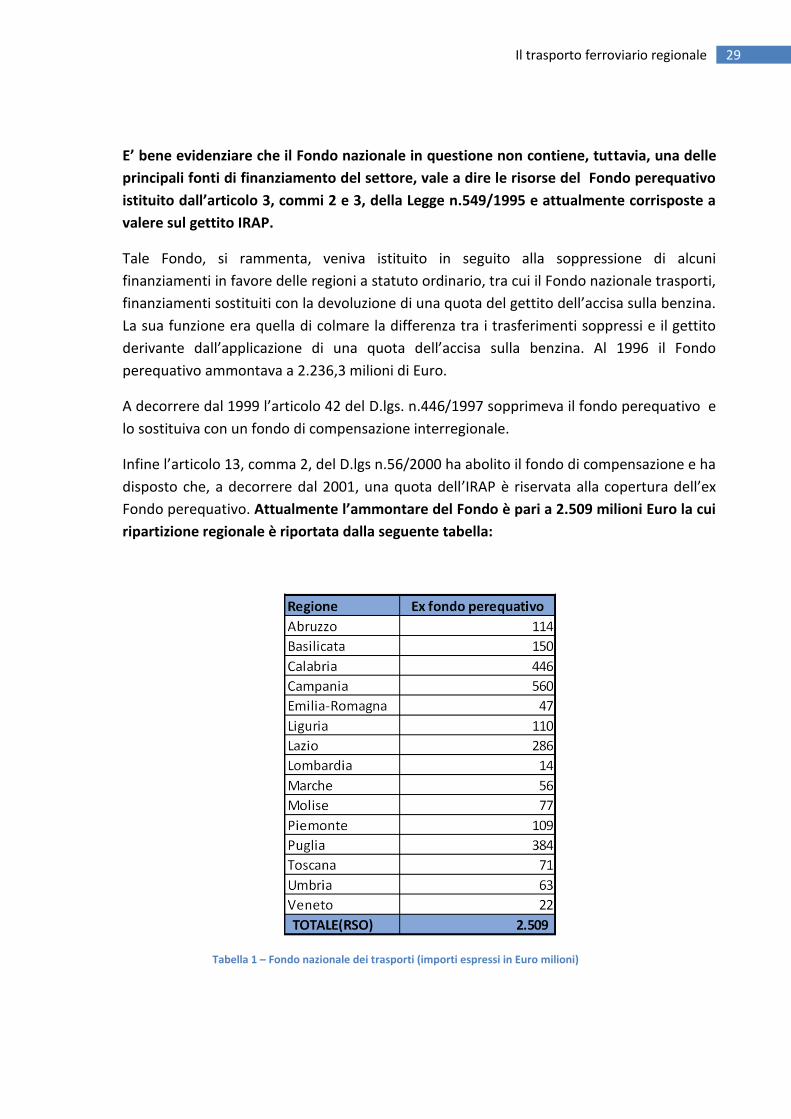

E’ bene evidenziare che il Fondo nazionale in questione non contiene, tuttavia, una delle

principali fonti di finanziamento del settore, vale a dire le risorse del Fondo perequativo

istituito dall’articolo 3, commi 2 e 3, della Legge n.549/1995 e attualmente corrisposte a

valere sul gettito IRAP.

Tale Fondo, si rammenta, veniva istituito in seguito alla soppressione di alcuni

finanziamenti in favore delle regioni a statuto ordinario, tra cui il Fondo nazionale trasporti,

finanziamenti sostituiti con la devoluzione di una quota del gettito dell’accisa sulla benzina.

La sua funzione era quella di colmare la differenza tra i trasferimenti soppressi e il gettito

derivante dall’applicazione di una quota dell’accisa sulla benzina. Al 1996 il Fondo

perequativo ammontava a 2.236,3 milioni di Euro.

A decorrere dal 1999 l’articolo 42 del D.lgs. n.446/1997 sopprimeva il fondo perequativo e

lo sostituiva con un fondo di compensazione interregionale.

Infine l’articolo 13, comma 2, del D.lgs n.56/2000 ha abolito il fondo di compensazione e ha

disposto che, a decorrere dal 2001, una quota dell’IRAP è riservata alla copertura dell’ex

Fondo perequativo. Attualmente l’ammontare del Fondo è pari a 2.509 milioni Euro la cui

ripartizione regionale è riportata dalla seguente tabella:

Tabella 1 – Fondo nazionale dei trasporti (importi espressi in Euro milioni)

30 Il trasporto ferroviario regionale – ASSTRA

In base a stime del Ministero dell’Economia e delle Finanza la quota per il trasporto

pubblico locale e regionale del Fondo perequativo in questione è pari a 1.450 milioni di

Euro.