Il socio lavoratore di cooperativa · Cooperative di produzione lavoro ... (VEDI SLIDE SUCCESSIVA)...

47

Francesco Natalini

Transcript of Il socio lavoratore di cooperativa · Cooperative di produzione lavoro ... (VEDI SLIDE SUCCESSIVA)...

Francesco Natalini

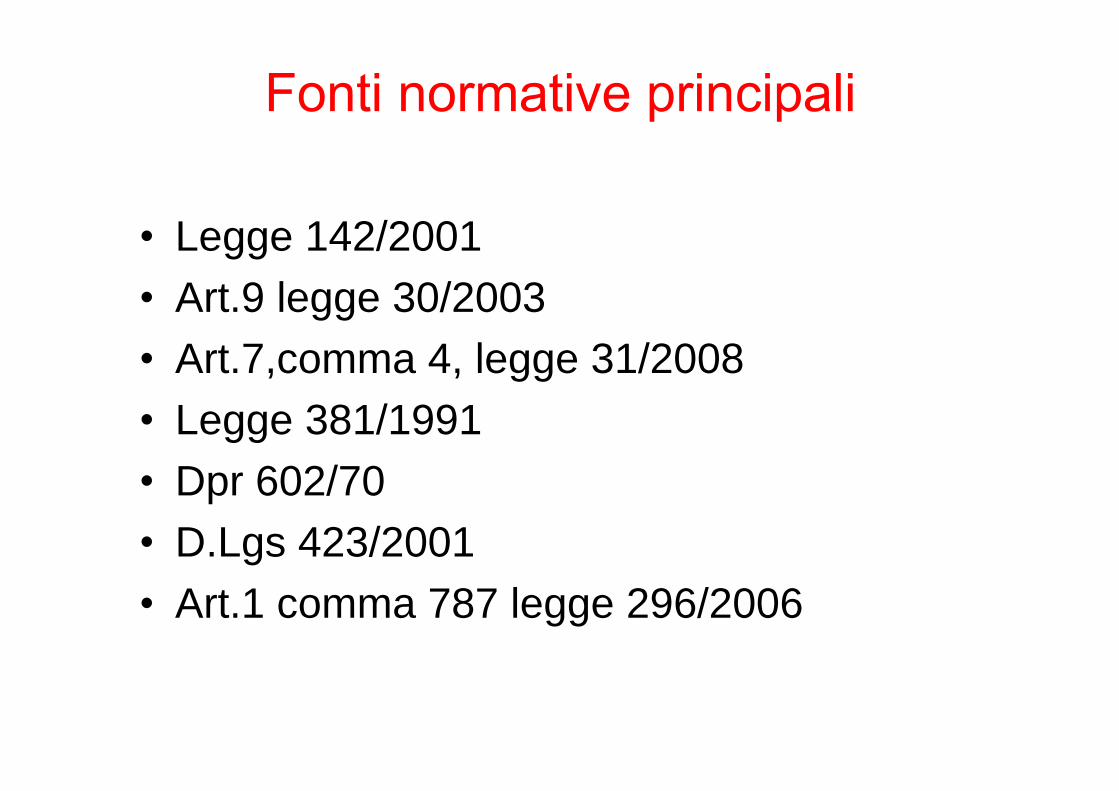

Legge 142/2001Art.9 legge 30/2003Art.7,comma 4, legge 31/2008Legge 381/1991Dpr 602/70D.Lgs 423/2001Art.1 comma 787 legge 296/2006

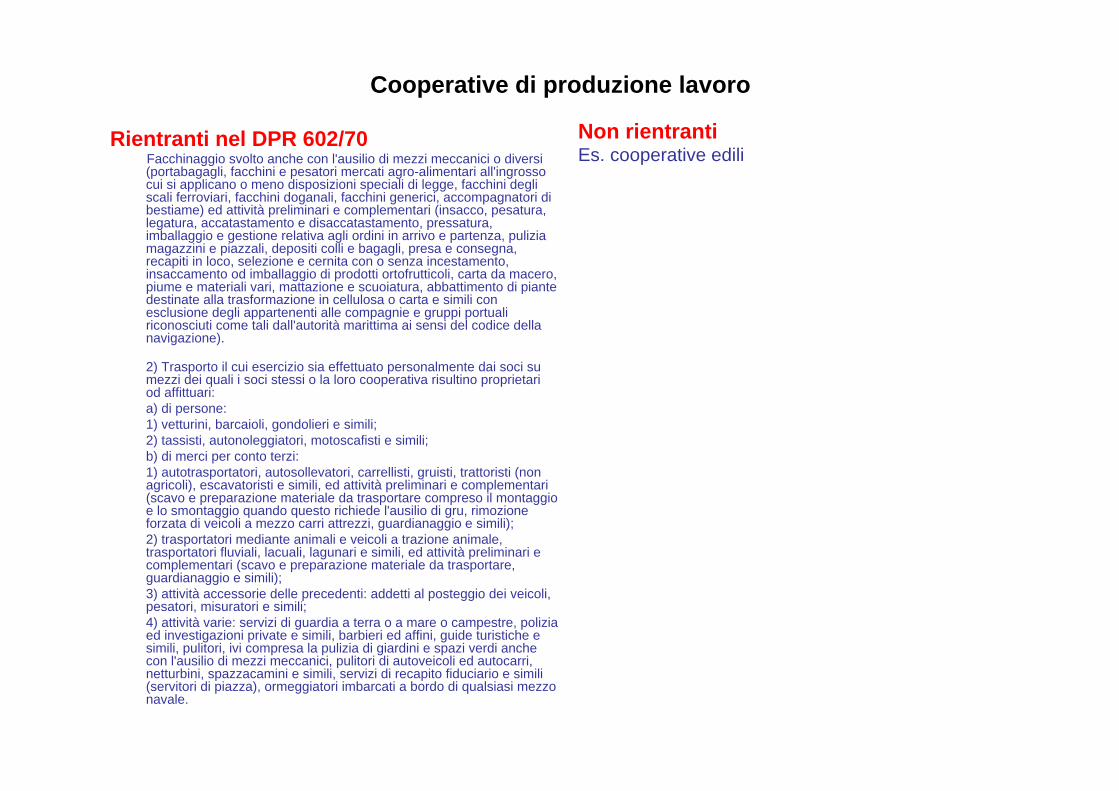

Cooperative di produzione lavoro

Rientranti nel DPR 602/70Facchinaggio svolto anche con l'ausilio di mezzi meccanici o diversi (portabagagli, facchini e pesatori mercati agro-alimentari all'ingrosso cui si applicano o meno disposizioni speciali di legge, facchini degli scali ferroviari, facchini doganali, facchini generici, accompagnatori di bestiame) ed attività preliminari e complementari (insacco, pesatura, legatura, accatastamento e disaccatastamento, pressatura, imballaggio e gestione relativa agli ordini in arrivo e partenza, pulizia magazzini e piazzali, depositi colli e bagagli, presa e consegna, recapiti in loco, selezione e cernita con o senza incestamento, insaccamento od imballaggio di prodotti ortofrutticoli, carta da macero, piume e materiali vari, mattazione e scuoiatura, abbattimento di piante destinate alla trasformazione in cellulosa o carta e simili con esclusione degli appartenenti alle compagnie e gruppi portuali riconosciuti come tali dall'autorità marittima ai sensi del codice della navigazione).

2) Trasporto il cui esercizio sia effettuato personalmente dai soci su mezzi dei quali i soci stessi o la loro cooperativa risultino proprietari od affittuari: a) di persone: 1) vetturini, barcaioli, gondolieri e simili; 2) tassisti, autonoleggiatori, motoscafisti e simili; b) di merci per conto terzi: 1) autotrasportatori, autosollevatori, carrellisti, gruisti, trattoristi (non agricoli), escavatoristi e simili, ed attività preliminari e complementari (scavo e preparazione materiale da trasportare compreso il montaggio e lo smontaggio quando questo richiede l'ausilio di gru, rimozione forzata di veicoli a mezzo carri attrezzi, guardianaggio e simili); 2) trasportatori mediante animali e veicoli a trazione animale, trasportatori fluviali, lacuali, lagunari e simili, ed attività preliminari e complementari (scavo e preparazione materiale da trasportare, guardianaggio e simili); 3) attività accessorie delle precedenti: addetti al posteggio dei veicoli, pesatori, misuratori e simili; 4) attività varie: servizi di guardia a terra o a mare o campestre, polizia ed investigazioni private e simili, barbieri ed affini, guide turistiche e simili, pulitori, ivi compresa la pulizia di giardini e spazi verdi anche con l'ausilio di mezzi meccanici, pulitori di autoveicoli ed autocarri, netturbini, spazzacamini e simili, servizi di recapito fiduciario e simili (servitori di piazza), ormeggiatori imbarcati a bordo di qualsiasi mezzo navale.

Non rientrantiEs. cooperative edili

Legge 381/1991

COOP. SOCIALI

A

B

ATTIVITA SOCIO-SANITARIEED EDUCATIVE

QUALUNQUE ATTIVITA , PURCHE FINALIZZATA ALL INSERIMENTO DI

SOGGETTI SVANTAGGIATI

Cooperative sociali di tipo A

Obbligo iscrizione Albo informatico

SONO PREVISTE DUE CATEGORIE DI SOCI

ORDINARI, CON POSSIBILITA CHE IN DETERMINATE PROVINCE

SI POSSANO VERSARE I CONTRIBUTI SU

IMPONIBILI CONVENZIONALI

VOLONTARI, I QUALI SONO ESENTATI

DALLA CONTRIBUZIONE INPSE SI VERSA SOLO IL PREMIO INAIL.

NON POSSONO SUPERARE LA META DEI SOCI COOPERATORI

Cooperative sociali di tipo B

SONO PREVISTE TRE CATEGORIE DI SOCI

ORDINARI VOLONTARI SVANTAGGIATI

POSSONO ESSERE ANCHE NON SOCI

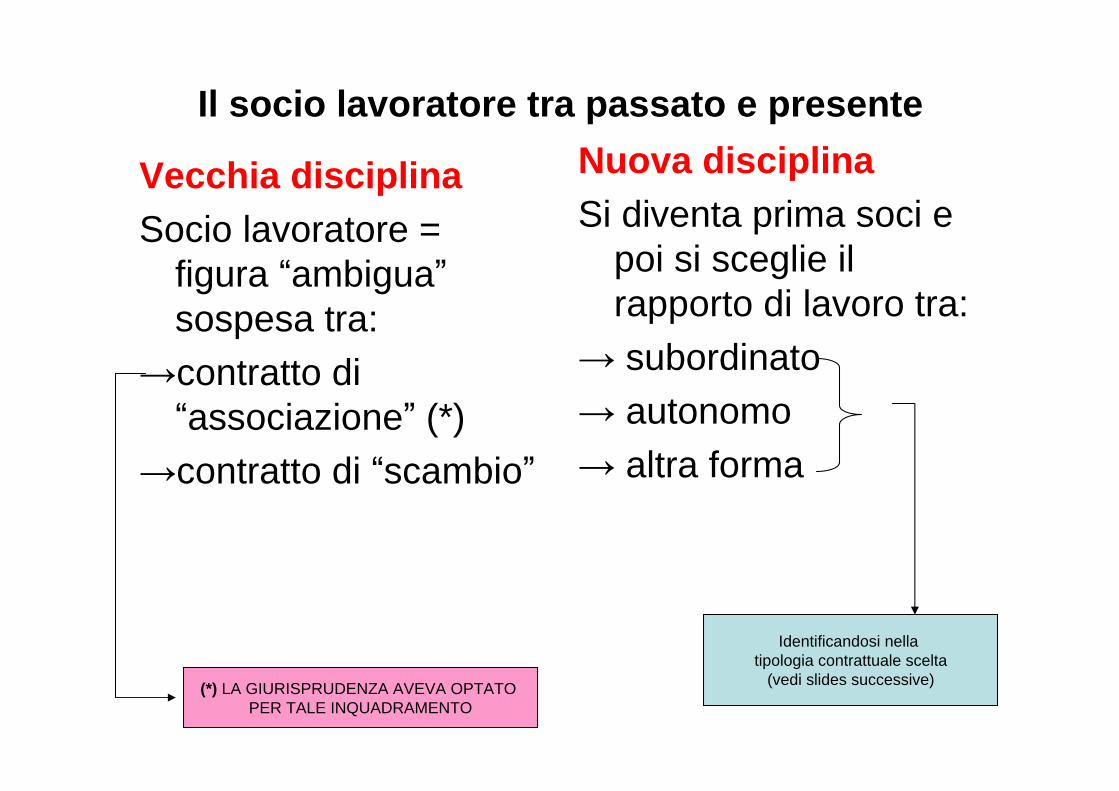

Il socio lavoratore tra passato e presente

Vecchia disciplinaSocio lavoratore =

figura ambigua sospesa tra:contratto di associazione (*)

contratto di scambio

Nuova disciplinaSi diventa prima soci e

poi si sceglie il rapporto di lavoro tra:subordinatoautonomoaltra forma

(*) LA GIURISPRUDENZA AVEVA OPTATO PER TALE INQUADRAMENTO

Identificandosi nella tipologia contrattuale scelta

(vedi slides successive)

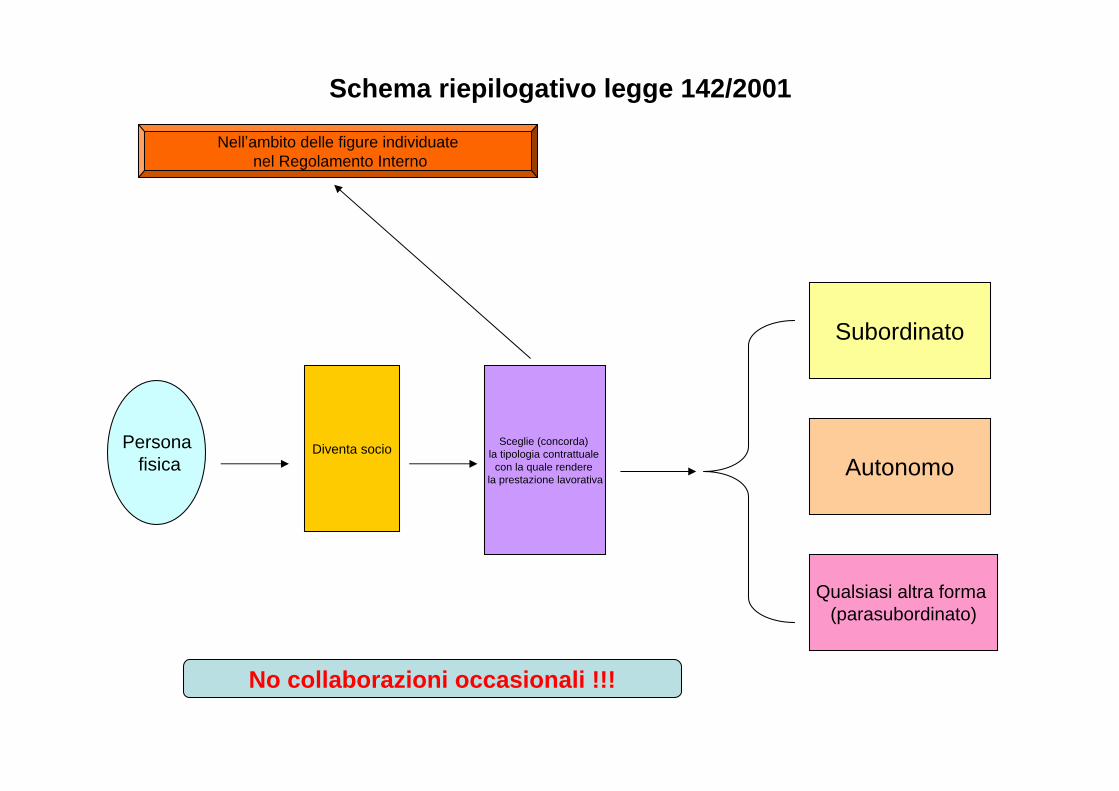

Schema riepilogativo legge 142/2001

Diventa socio

Qualsiasi altra forma (parasubordinato)

Autonomo

Subordinato

Sceglie (concorda) la tipologia contrattuale

con la quale rendere la prestazione lavorativa

No collaborazioni occasionali !!!

Personafisica

Nell ambito delle figure individuatenel Regolamento Interno

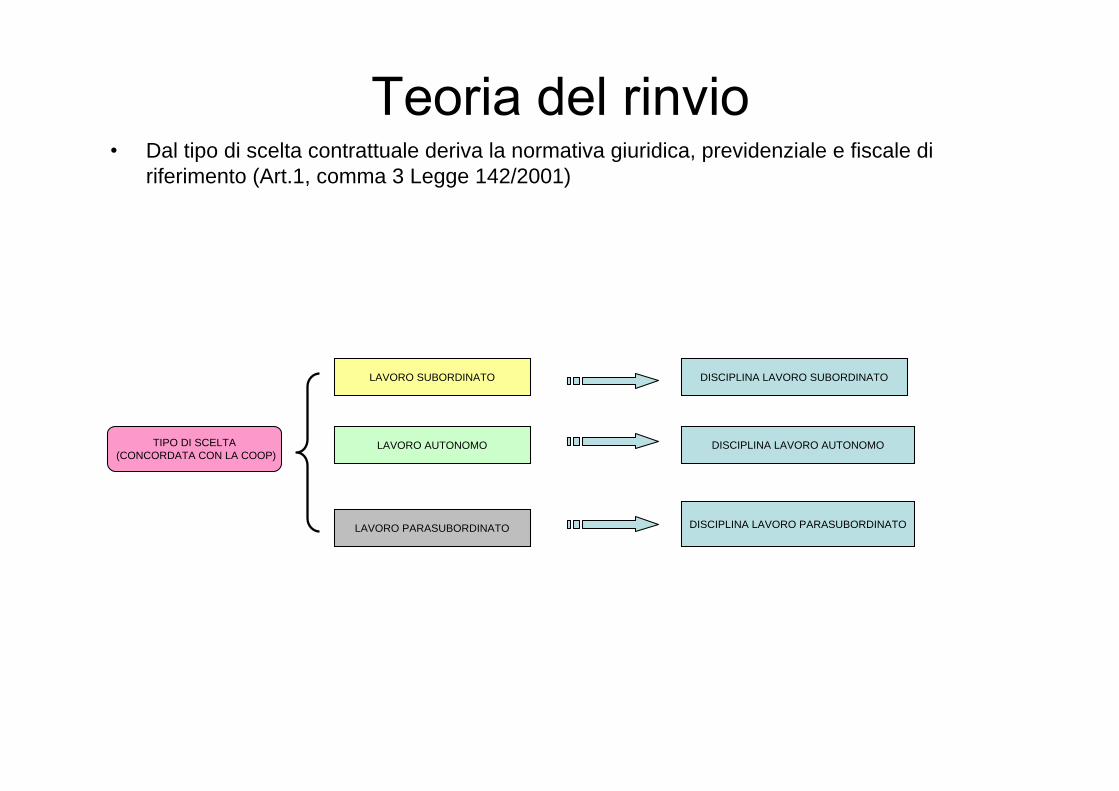

Dal tipo di scelta contrattuale deriva la normativa giuridica, previdenziale e fiscale di riferimento (Art.1, comma 3 Legge 142/2001)

TIPO DI SCELTA(CONCORDATA CON LA COOP)

LAVORO SUBORDINATO

LAVORO AUTONOMO

LAVORO PARASUBORDINATO

DISCIPLINA LAVORO SUBORDINATO

DISCIPLINA LAVORO AUTONOMO

DISCIPLINA LAVORO PARASUBORDINATO

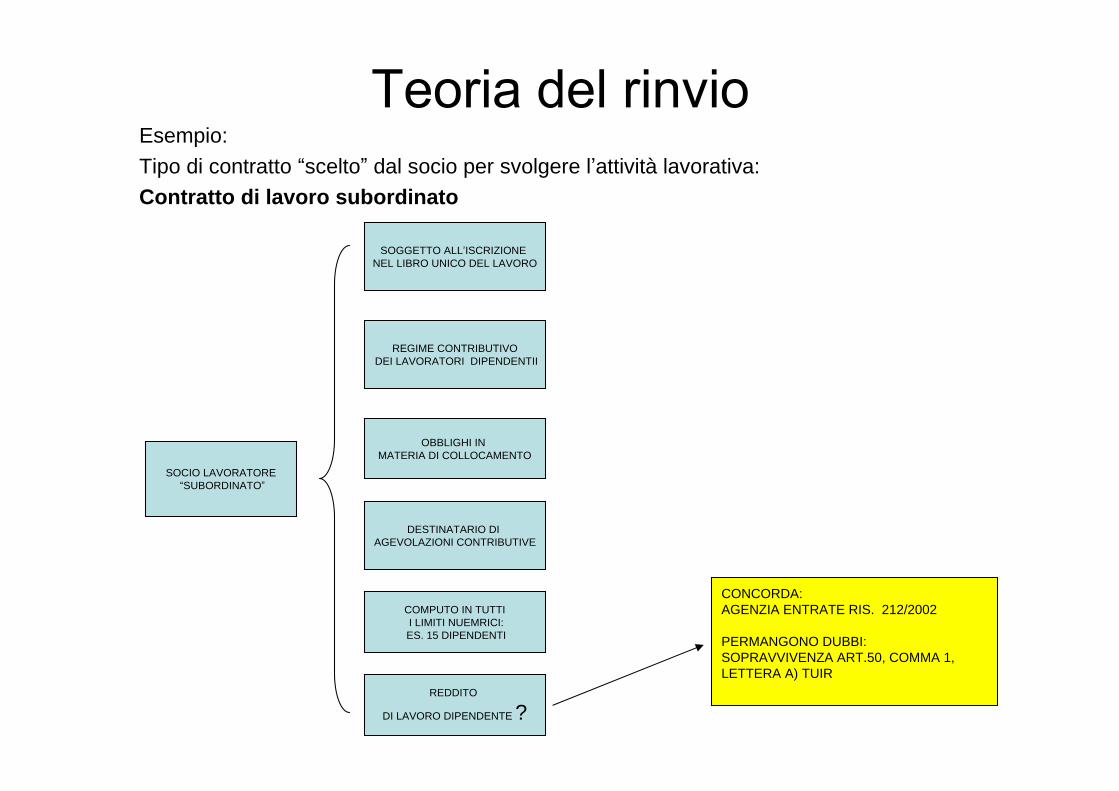

Esempio:

Tipo di contratto scelto dal socio per svolgere l attività lavorativa: Contratto di lavoro subordinato

SOCIO LAVORATORESUBORDINATO

SOGGETTO ALL ISCRIZIONE NEL LIBRO UNICO DEL LAVORO

REGIME CONTRIBUTIVODEI LAVORATORI DIPENDENTII

OBBLIGHI IN MATERIA DI COLLOCAMENTO

DESTINATARIO DI AGEVOLAZIONI CONTRIBUTIVE

REDDITO

DI LAVORO DIPENDENTE ?

CONCORDA: AGENZIA ENTRATE RIS. 212/2002

PERMANGONO DUBBI: SOPRAVVIVENZA ART.50, COMMA 1, LETTERA A) TUIR

COMPUTO IN TUTTII LIMITI NUEMRICI:ES. 15 DIPENDENTI

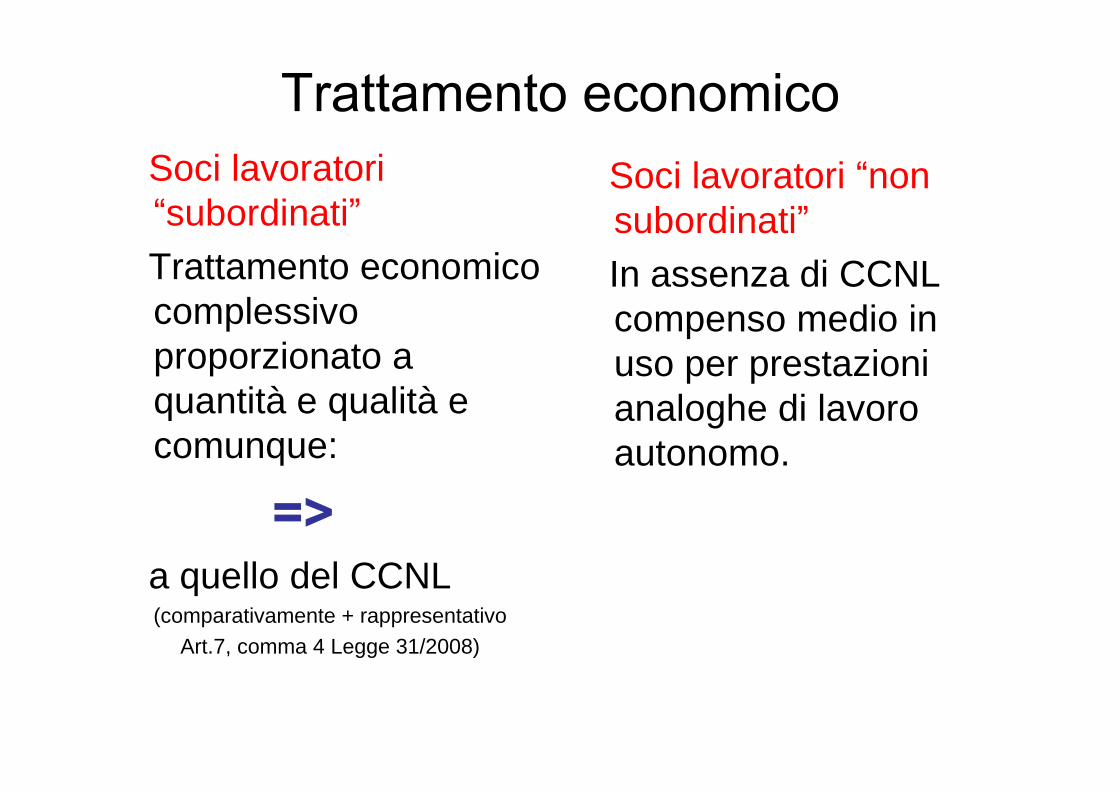

Soci lavoratori subordinati

Trattamento economico complessivo proporzionato a quantità e qualità e comunque:

a quello del CCNL(comparativamente + rappresentativo

Art.7, comma 4 Legge 31/2008)

Soci lavoratori non subordinatiIn assenza di CCNL compenso medio in uso per prestazioni analoghe di lavoro autonomo.

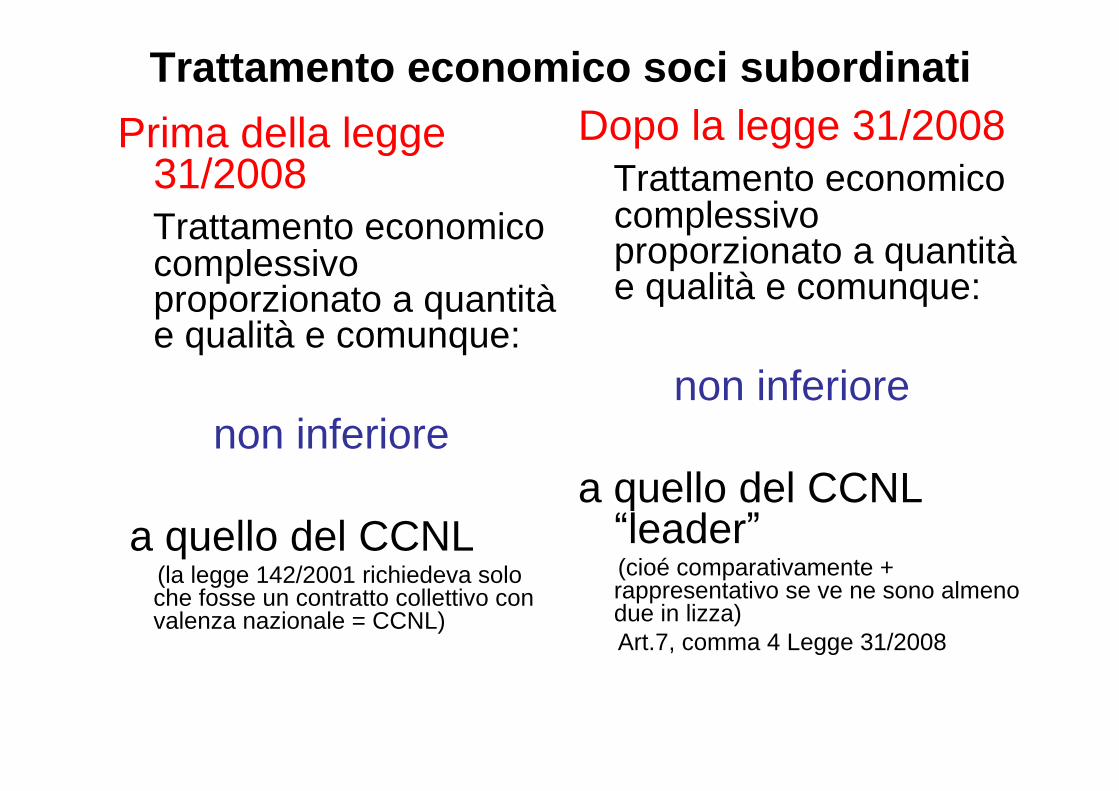

Trattamento economico soci subordinati

Prima della legge 31/2008Trattamento economico complessivo proporzionato a quantità e qualità e comunque:

non inferiore

a quello del CCNL(la legge 142/2001 richiedeva solo che fosse un contratto collettivo con valenza nazionale = CCNL)

Dopo la legge 31/2008Trattamento economico complessivo proporzionato a quantità e qualità e comunque:

non inferiore

a quello del CCNL leader

(cioé comparativamente + rappresentativo se ve ne sono almeno due in lizza)Art.7, comma 4 Legge 31/2008

Trattamento economico soci subordinati

Alla luce del disposto normativo sorgono questi interrogativi:

E l inefficacia erga omnes dei contratti collettivi di diritti comune ?E l art.39 della Costituzione sulla mancata registrazione dei sindacati ai fini dell acquisizione della personalità giuridica per poter stipulare CCNL con efficacia erga omnes?

BOH!!!!

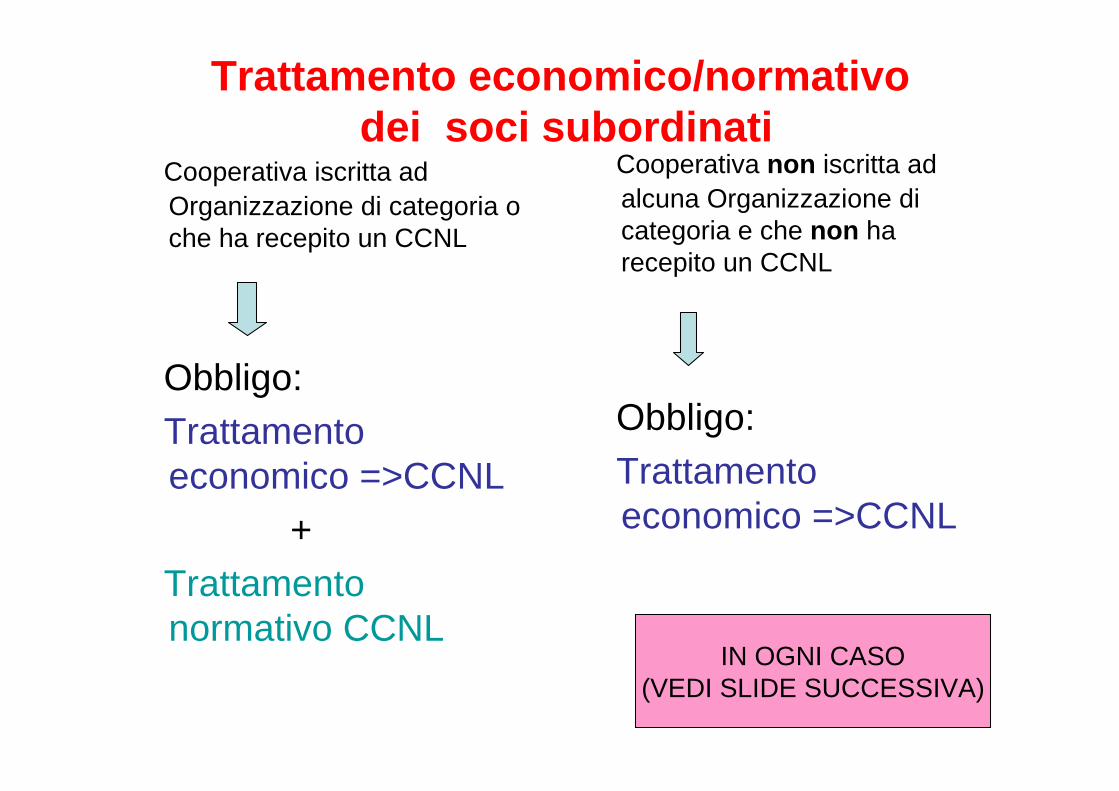

Trattamento economico/normativodei soci subordinati

Cooperativa iscritta ad Organizzazione di categoria o che ha recepito un CCNL

Obbligo:Trattamento economico =>CCNL

+ Trattamento normativo CCNL

Cooperativa non iscritta ad alcuna Organizzazione di categoria e che non ha recepito un CCNL

Obbligo:Trattamento economico =>CCNL

IN OGNI CASO(VEDI SLIDE SUCCESSIVA)

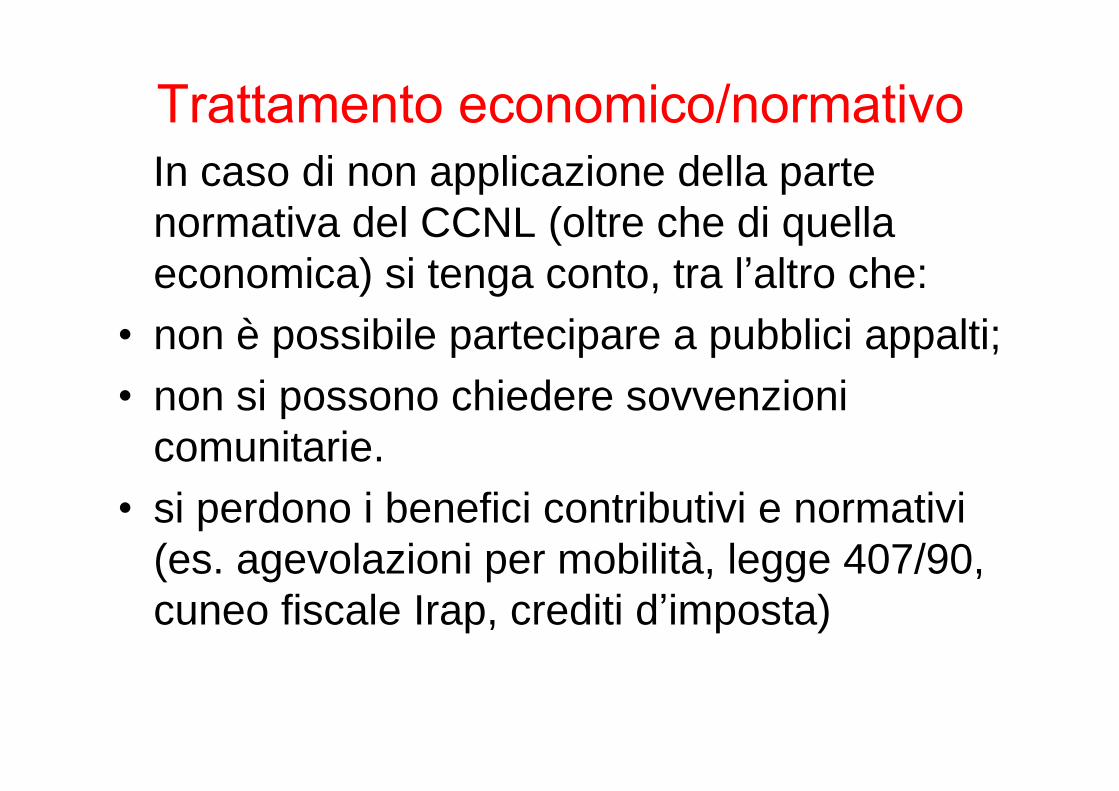

In caso di non applicazione della parte normativa del CCNL (oltre che di quella economica) si tenga conto, tra l altro che:non è possibile partecipare a pubblici appalti;non si possono chiedere sovvenzioni comunitarie.si perdono i benefici contributivi e normativi (es. agevolazioni per mobilità, legge 407/90, cuneo fiscale Irap, crediti d imposta)

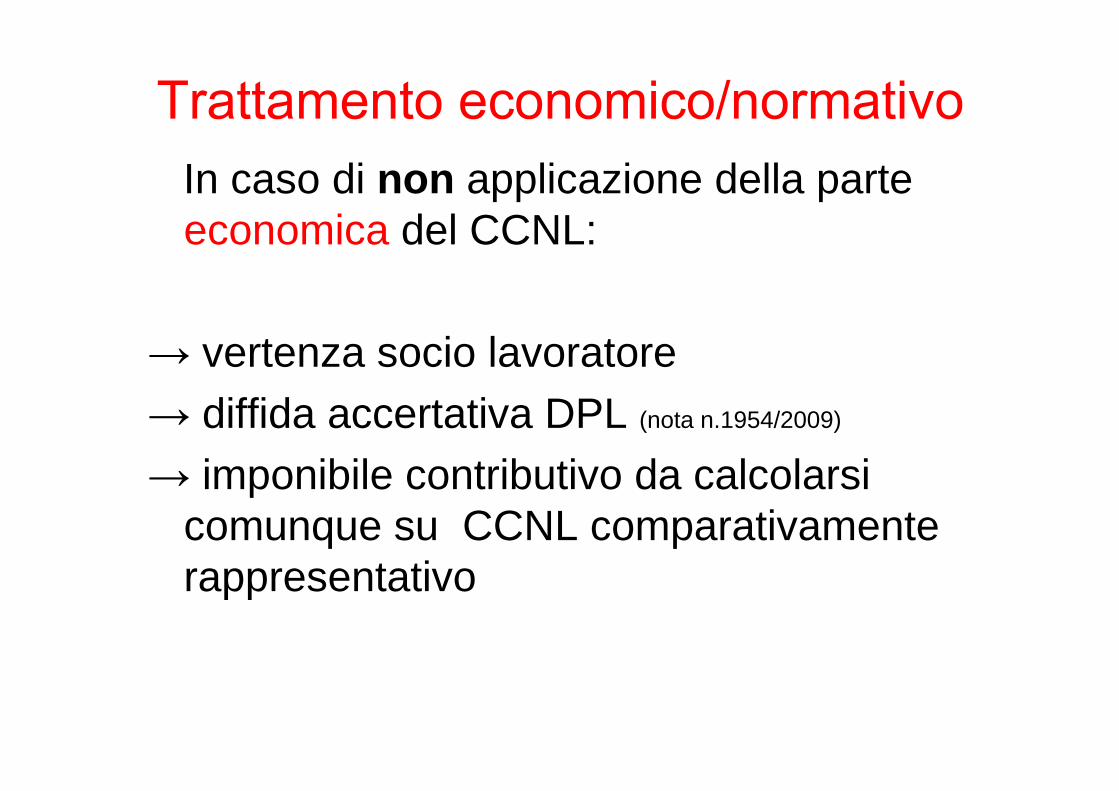

In caso di non applicazione della parte economica del CCNL:

vertenza socio lavoratorediffida accertativa DPL (nota n.1954/2009)

imponibile contributivo da calcolarsi comunque su CCNL comparativamente rappresentativo

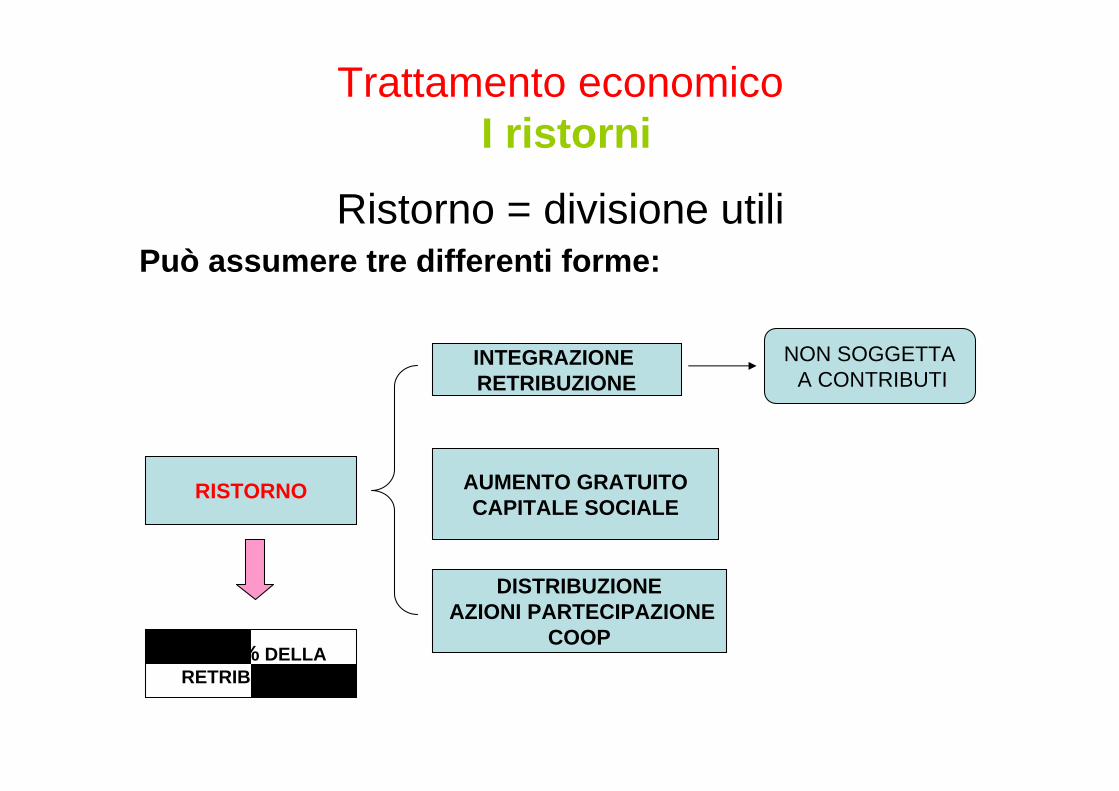

Trattamento economicoI ristorni

Ristorno = divisione utiliPuò assumere tre differenti forme:

RISTORNO

INTEGRAZIONE RETRIBUZIONE

AUMENTO GRATUITOCAPITALE SOCIALE

DISTRIBUZIONEAZIONI PARTECIPAZIONE

COOP

NON SOGGETTAA CONTRIBUTI

MAX 30% DELLA RETRIBUZIONE

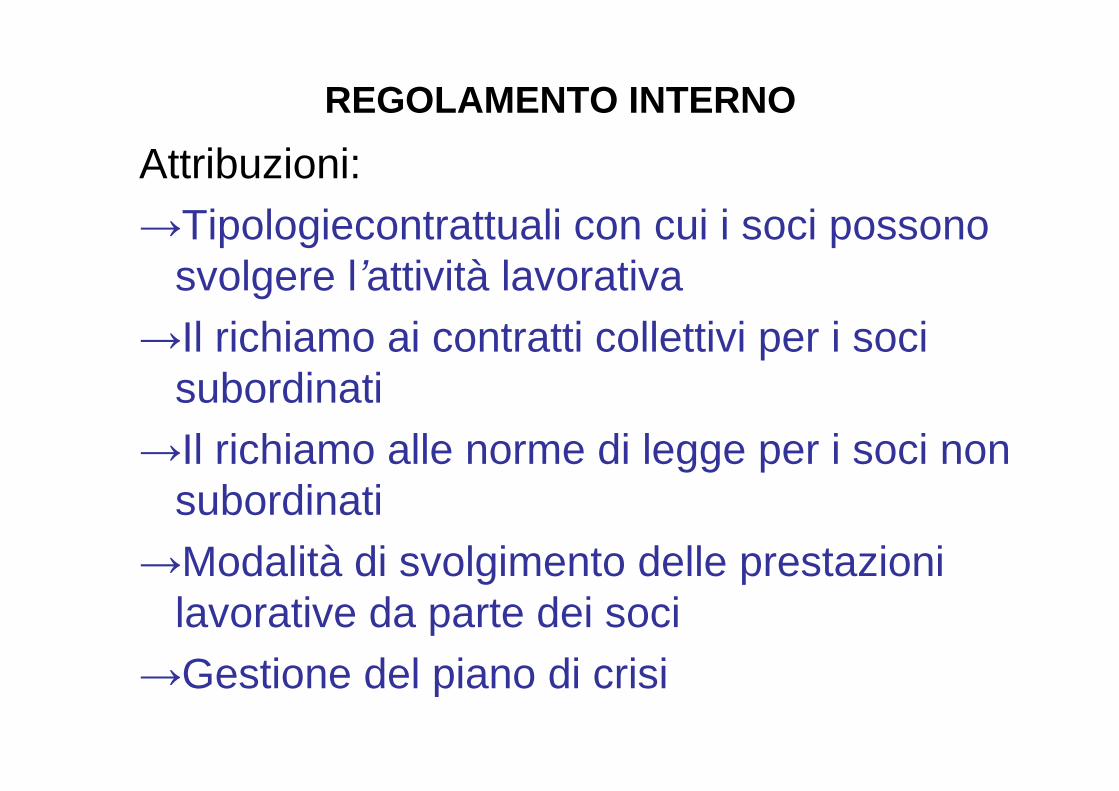

REGOLAMENTO INTERNO

Attribuzioni:Tipologiecontrattuali con cui i soci possono svolgere l attività lavorativaIl richiamo ai contratti collettivi per i soci subordinatiIl richiamo alle norme di legge per i soci non subordinati Modalità di svolgimento delle prestazioni lavorative da parte dei sociGestione del piano di crisi

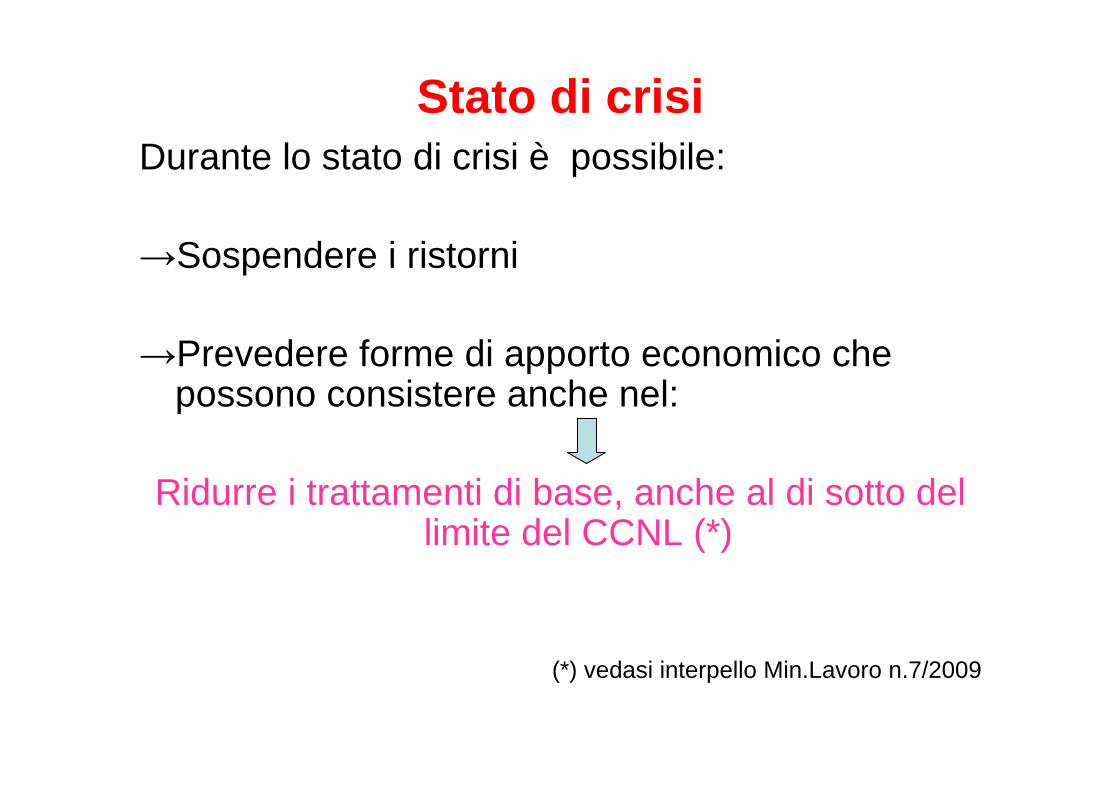

Stato di crisiDurante lo stato di crisi è possibile:

Sospendere i ristorni

Prevedere forme di apporto economico che possono consistere anche nel:

Ridurre i trattamenti di base, anche al di sotto del limite del CCNL (*)

(*) vedasi interpello Min.Lavoro n.7/2009

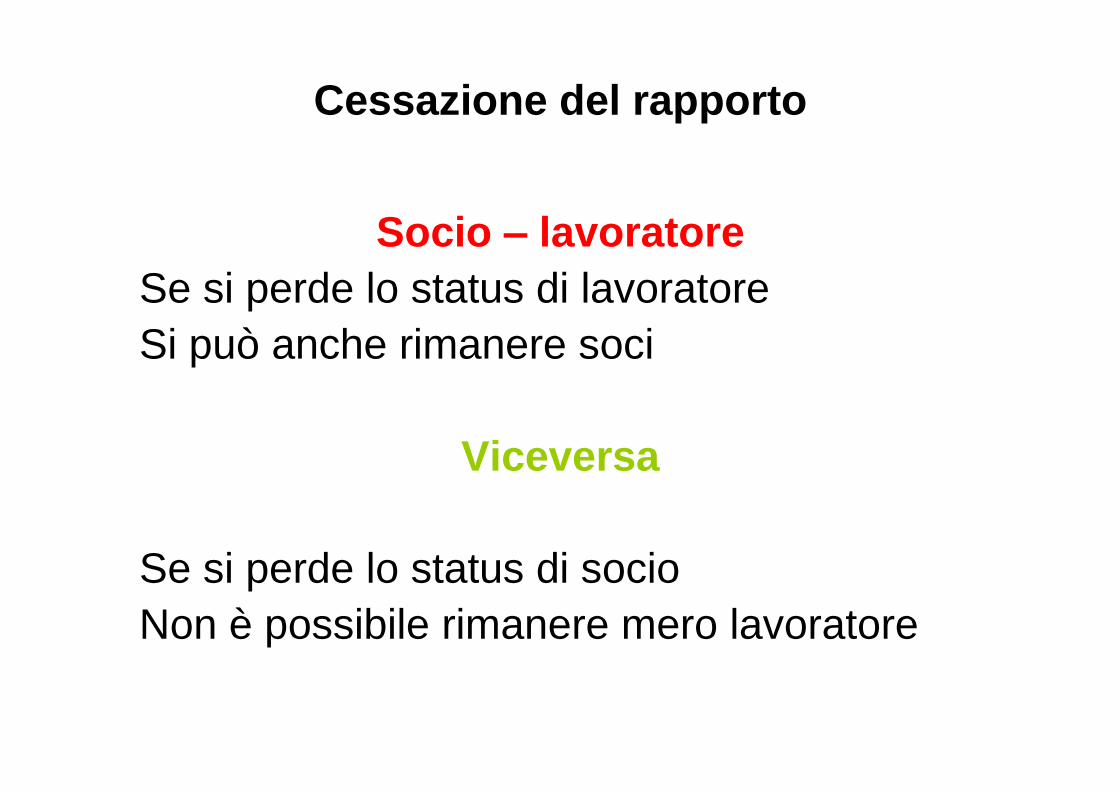

Cessazione del rapporto

Socio lavoratoreSe si perde lo status di lavoratoreSi può anche rimanere soci

Viceversa

Se si perde lo status di socioNon è possibile rimanere mero lavoratore

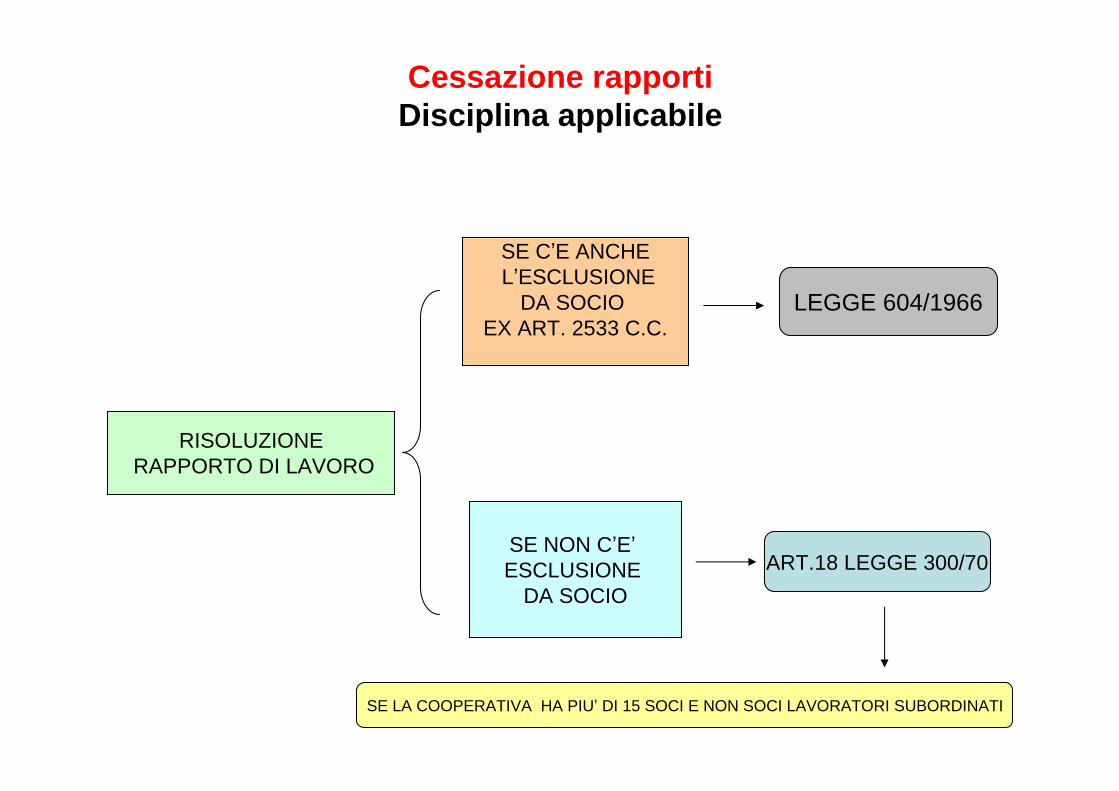

Cessazione rapportiDisciplina applicabile

RISOLUZIONERAPPORTO DI LAVORO

SE C E ANCHEL ESCLUSIONE

DA SOCIO EX ART. 2533 C.C.

SE NON C E ESCLUSIONE

DA SOCIO

LEGGE 604/1966

ART.18 LEGGE 300/70

SE LA COOPERATIVA HA PIU DI 15 SOCI E NON SOCI LAVORATORI SUBORDINATI

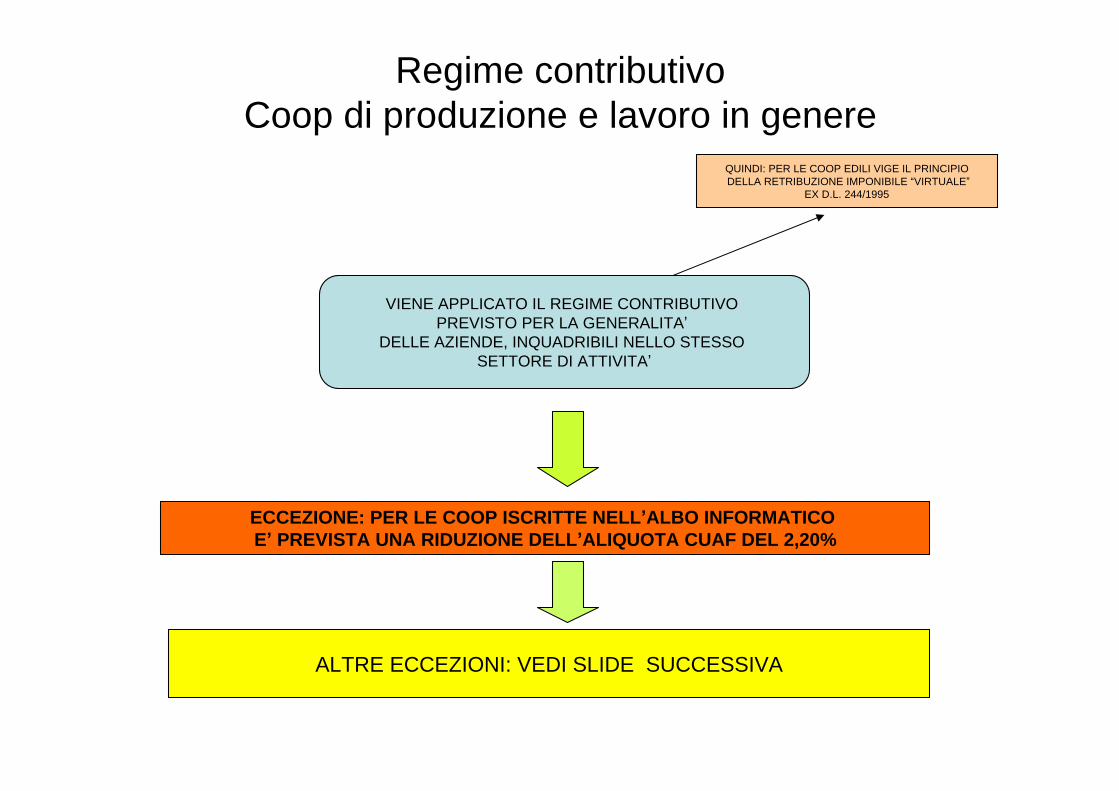

Regime contributivoCoop di produzione e lavoro in genere

VIENE APPLICATO IL REGIME CONTRIBUTIVO PREVISTO PER LA GENERALITA

DELLE AZIENDE, INQUADRIBILI NELLO STESSO SETTORE DI ATTIVITA

ECCEZIONE: PER LE COOP ISCRITTE NELL ALBO INFORMATICO E PREVISTA UNA RIDUZIONE DELL ALIQUOTA CUAF DEL 2,20%

QUINDI: PER LE COOP EDILI VIGE IL PRINCIPIODELLA RETRIBUZIONE IMPONIBILE VIRTUALE

EX D.L. 244/1995

ALTRE ECCEZIONI: VEDI SLIDE SUCCESSIVA

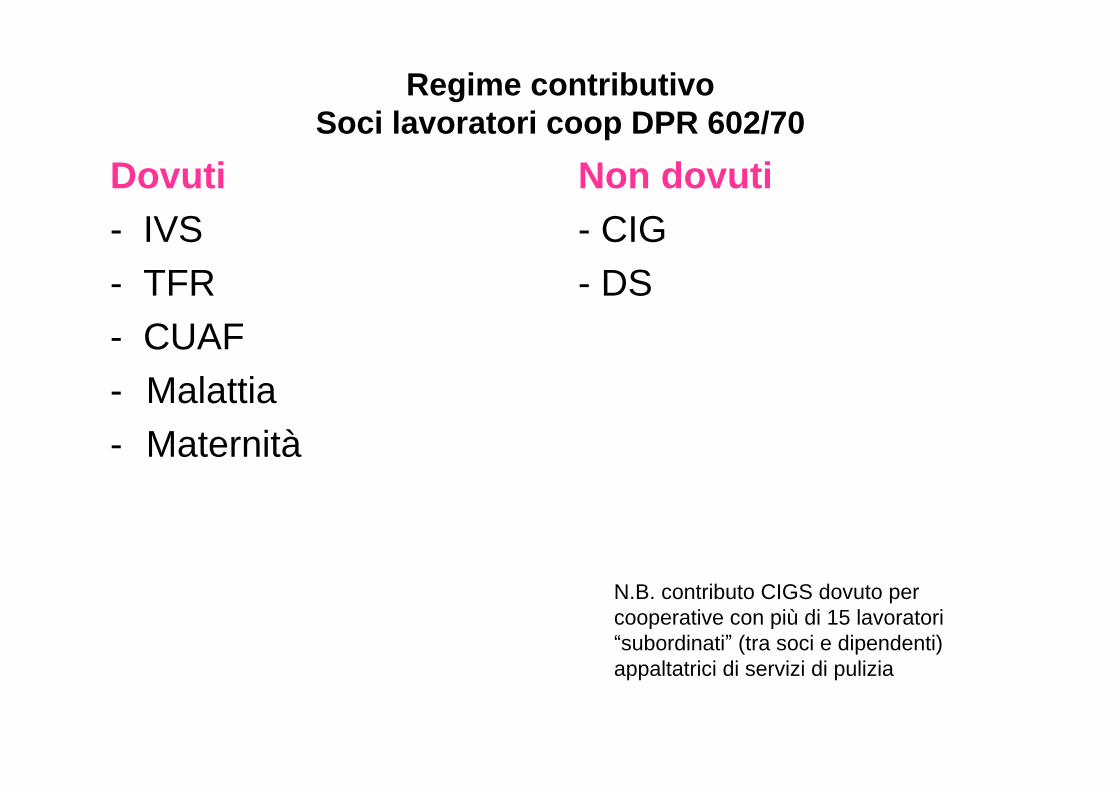

Regime contributivoSoci lavoratori coop DPR 602/70

Dovuti- IVS- TFR- CUAF- Malattia- Maternità

Non dovuti- CIG - DS

N.B. contributo CIGS dovuto per cooperative con più di 15 lavoratori subordinati (tra soci e dipendenti)

appaltatrici di servizi di pulizia

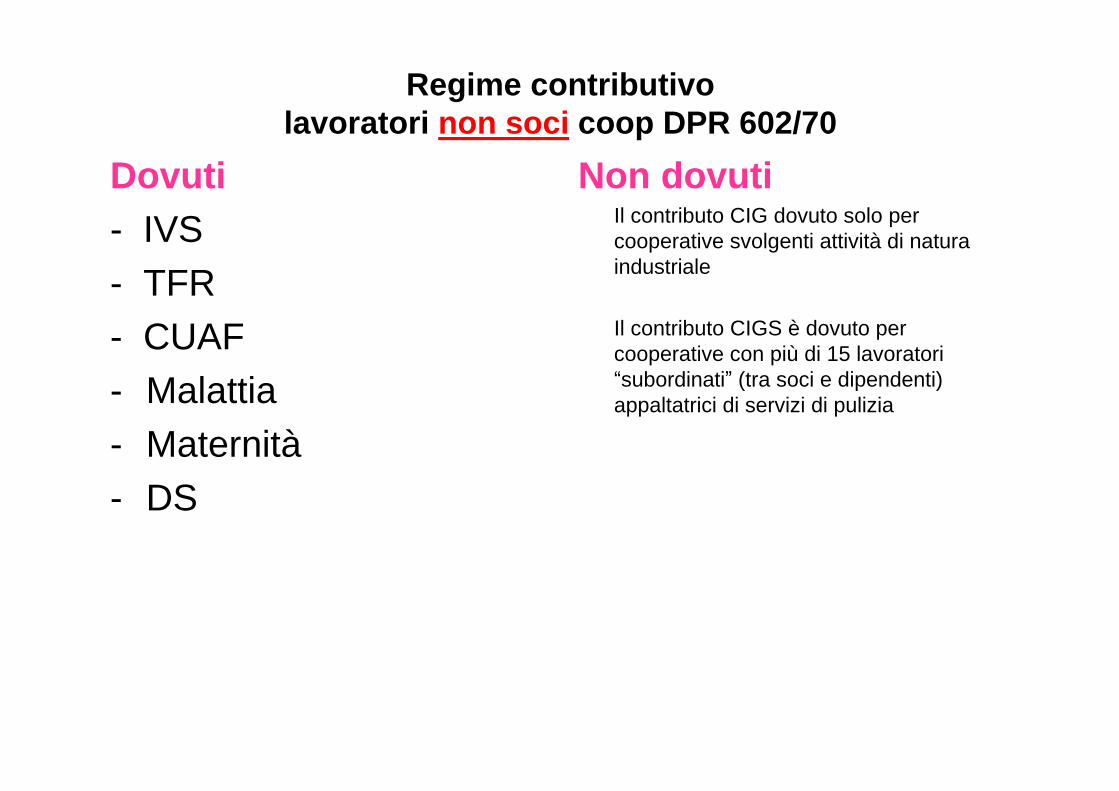

Regime contributivolavoratori non soci coop DPR 602/70

Dovuti- IVS- TFR- CUAF- Malattia- Maternità- DS

Non dovutiIl contributo CIG dovuto solo per cooperative svolgenti attività di natura industriale

Il contributo CIGS è dovuto per cooperative con più di 15 lavoratori subordinati (tra soci e dipendenti)

appaltatrici di servizi di pulizia

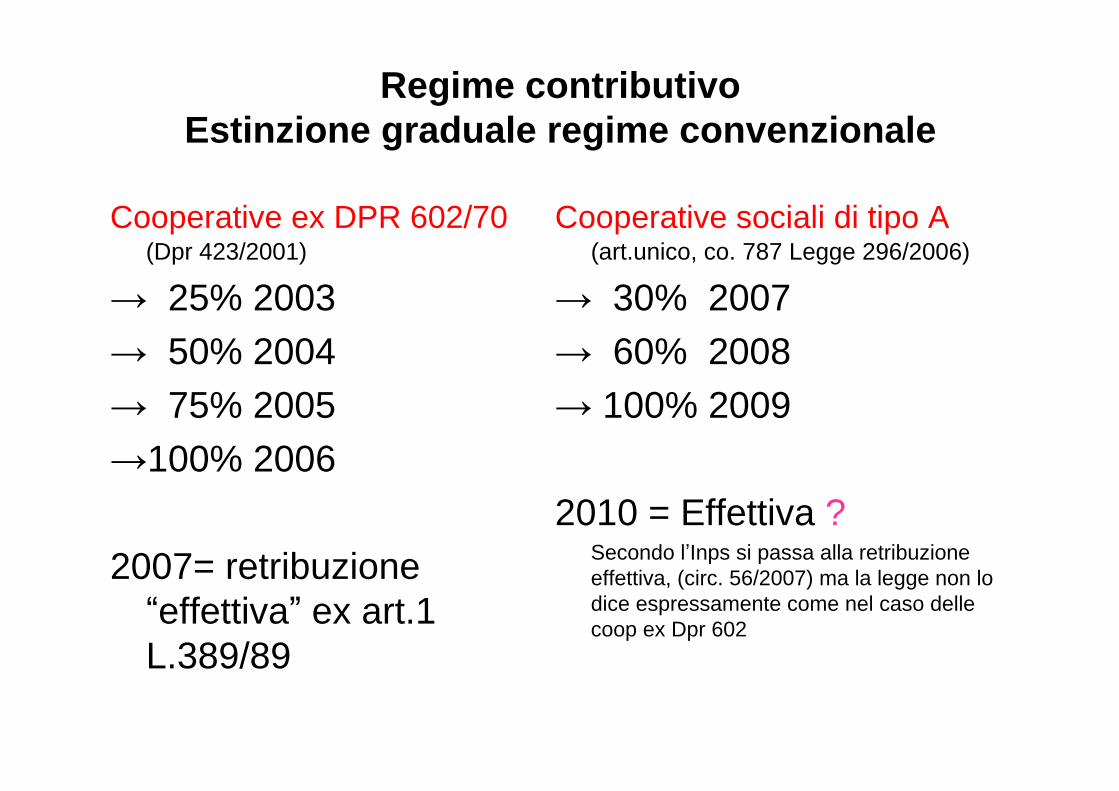

Regime contributivoEstinzione graduale regime convenzionale

Cooperative ex DPR 602/70(Dpr 423/2001)

25% 200350% 200475% 2005

100% 2006

2007= retribuzione effettiva ex art.1

L.389/89

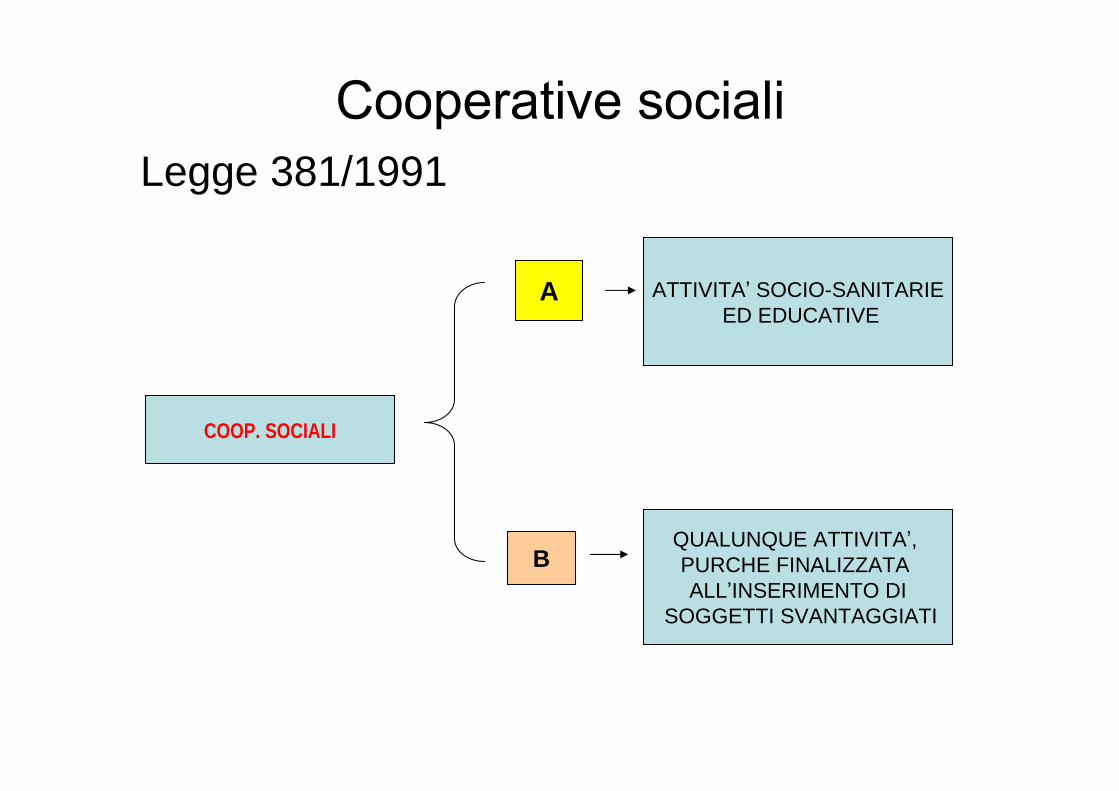

Cooperative sociali di tipo A(art.unico, co. 787 Legge 296/2006)

30% 200760% 2008100% 2009

2010 = Effettiva ?Secondo l Inps si passa alla retribuzione effettiva, (circ. 56/2007) ma la legge non lo dice espressamente come nel caso delle coop ex Dpr 602

1

Il socio - lavoratore di cooperativa. Premessa Prima di addentrarci nella disamina della materia va rilevato che per molti anni il socio-lavoratore di cooperativa non ha avuto di fatto una propria collocazione giuridica ben definita, collocandosi in una sorta di zona grigia tra autonomia e subordinazione. Ciò ha fatto la fortuna di alcune cooperative, alcune di queste costituite proprio per sfruttare tali opportunità, che hanno potuto beneficiare di tale ambiguità e di alcune indubbie agevolazioni previste sul piano contributivo (i regimi convenzionali) per affermarsi sul mercato degli appalti, registrando nel contempo un aumento esponenziale del numero dei soci lavoratori. A mezzo della legge 3 aprile 2001 n.142 la figura del socio lavoratore viene in qualche modo delineata ed innovata, proseguendo su una linea riformista che a dire il vero era già stata avviata in precedenza, soprattutto in ambito previdenziale, tendente a riconoscere una serie di tutele ed istituti tipici del lavoro subordinato. Un paio danni dopo, la legge 142 viene ulteriormente modificata per il tramite dell art.9 della legge delega n.30/2003 Legge Biagi - (disposizione che nel caso di specie è già entrata in vigore al 13.03.2003)1. In tal modo si è venuto a creare un nuovo ed ulteriore scenario normativo, una sorta di controriforma , anche se poi l impianto originario della legge 142/2001 rimane in vigore. Va anticipato, prima di entrare nel merito, che l intervento del legislatore, sicuramente opportuno riguardo alla necessità di dare una regolamentazione alla materia in oggetto, visto l espansione che aveva avuto negli ultimi anni il fenomeno della cooperazione, è stato alquanto infelice dal punto di vista della tecnica legislativa, nel senso che ne è scaturita una disposizione di legge (intendendo sia la legge 142/2001 sia le modifiche ad essa apportate dall art.9 della legge 30) tra le più controverse, incomprensibili (con alcune parti della norma verosimilmente anticostituzionali) degli ultimi anni, che alimenterà sicuramente il contenzioso in materia. Alla giurisprudenza è demandato quindi il compito di chiarire i tanti punti incerti e controversi ancora presenti, visto che l intervento della prassi amministrativa non ha assolutamente chiarire più di tanto, anzi forse ha accentuato le incertezze, con interpretazioni contraddittorie e poco condivisibili. Sembra quindi opportuno riepilogare in modo sintetico lo stato dell arte , da intendersi sia come evoluzione normativa, giurisprudenziale e della prassi, formatasi in questi anni intorno alla figura del socio lavoratore di cooperativa dal punto di vista: - giuridico - contributivo - fiscale.

avendo ben presente che nella trattazione verranno considerati unicamente i soci di cooperativa per i quali il rapporto mutualistico si estrinseca attraverso una prestazione di lavoro in senso lato, (cioè le cooperative di lavoro) individuabili nelle seguenti tipologie:

cooperative di produzione lavoro

cooperative sociali

cooperative della piccola pesca

IL PROFILO GIURIDICO DEL SOCIO LAVORATORE In via preliminare va ricordato qual era la situazione ante riforma del 2001. Nel regime previgente la legge 142/2001, la giurisprudenza prevalente aveva sancito che la prestazione lavorativa resa da un socio di cooperativa - purché tesa al raggiungimento dei fini istituzionali della società - non era inquadrabile in nessuna fattispecie di rapporto di lavoro, trattandosi invece di adempimento di un contratto societario, non potendosi dare rilevanza alle modalità di espletamento dell attività lavorativa, affini allo schema del lavoro subordinato2.

1 L art.9 (insieme all art.10) della legge 30/2003 non avevano la necessità di attendere l emanazione del decreto delegato di attuazione. 2 Una parte della dottrina aveva definito la prestazione dei soci come il lavoro che non è lavoro Cfr. M.Miscione: Diritto & Pratica del Lavoro n.27/2003

2

Si dava prevalenza al contenuto associativo in luogo di quello di scambio Si = contratto associativo No = contratto di scambio

Limpostazione della legge 142/2001

Tramite la legge di riforma si muta radicalmente l impostazione sopra richiamata, nel senso che per poter diventare socio lavoratore bisogna ora attuare un doppio passaggio: 1) aderire alla cooperativa in qualità di socio tout court. 2) contestualmente (o successivamente) attuare la scelta (concordata con la coop) del tipo di rapporto di lavoro, nell ambito delle fattispecie che l art.3 della legge individua tra:

subordinato;

autonomo;

parasubordinato, ( qualsiasi altra forma .) ivi compresa la collaborazione coordinata e continuativa, (o meglio, non occasionale)3 purché tali figure siano state inserite nel regolamento interno della cooperativa approvato dall assemblea dei soci.

Si ricorda che nell art.1, comma 3 della legge 142, nella versione precedente le modifiche apportate dalla legge 30, aveva previsto una impostazione alquanto insolita per arrivare a definire la configurazione giuridica della prestazione lavorativa. In pratica, come si diceva, era previsto quale primo traguardo l acquisizione dello status di socio e poi con un ulteriore e distinto rapporto si stabiliva tra le parti (socio e cooperativa) la tipologia applicabile al rapporto di lavoro, nell ambito delle sopra richiamate fattispecie: subordinata, autonoma, parasubordinata. Ad avviso di chi scrive una simile impostazione, delineata dal legislatore, strideva con quello che dovrebbe essere il fine di una cooperativa di lavoro, la quale ha lo scopo di procurare le migliori opportunità di lavoro per i soci di talché chi si associa ad una cooperativa di tal genere lo fa essenzialmente per lavorare. Per tali ragioni separare il rapporto societario da quello lavorativo voleva dire dividere qualcosa che appariva inscindibile. Levidente volontà del legislatore di reprimere il fenomeno della falsa cooperazione attraverso l estensione delle tutele tipiche delle fattispecie richiamate dalla legge (subordinato, autonomo, parasubordinato), ma più in particolare riferite al lavoro subordinato (sicuramente l opzione più praticata) aveva condotto a snaturare i ruoli delle parti, quasi come se da una parte ci fosse la cooperativa e dall altra i soci lavoratori. In realtà nella (vera) cooperazione il soggetto decisionale (datore di lavoro) è rappresentato dalla medesima compagine sociale e la tutela dei soci lavoratori non può essere valutata a sé stante rispetto alla tutela della società. Per cui il contrasto di interessi è quindi solamente apparente nel senso che la prestazione lavorativa di un socio di una cooperativa di lavoro è svolta in attuazione di un obbligo sociale, considerato che il lavoro , come si è già detto, rappresenta lo scopo stesso del rapporto mutualistico.

Si può quindi giungere alla conclusione secondo cui nelle cooperative di lavoro la prestazione di lavoro è da intendersi non quale mezzo per raggiungere lo scopo sociale, bensì quale fine, nel senso che la medesima rappresenta e realizza in re ipsa lo scopo sociale/mutualistico.

Tramite le modifiche introdotte dalla novella del 2003 viene eliminata la locuzione e distinto , lasciando quindi solamente l aggettivo ulteriore (riferito al rapporto di lavoro), assegnando alla prestazione di lavoro una funzione sì aggiuntiva rispetto allo status di socio, ma non più separata o disgiunta.

3 Il riferimento al divieto di instaurare collaborazioni occasionali è esplicito. Pertanto non sembrano ammesse prestazioni occasionali, sia nella forma di mini-co.co.co., sia in quella di lavoratore occasionale vero e proprio in quanto snaturerebbero lo spirito societario che presuppone un adesione alla compagine per un tempo più congruo.

3

La modifica richiamata non è solo un esercizio stilistico, nel senso che sul piano sostanziale potrebbe avere grande rilevanza, in quanto rivaluterebbe la previsione derogatoria contenuta nel già citato art.1, 3° comma della legge 142/2001, il quale dispone che, in ogni caso, le modifiche normative devono essere compatibili con la figura del socio lavoratore; come a significare che è legittimo il richiamo, sic et simpliciter, (per assimilazione), alla normativa prevista per le fattispecie contrattuali tipiche (subordinato, autonomo, parasubordinato), solo laddove queste non snaturino la figura del socio e siano compatibili con le funzioni che gli sono attribuite all interno della compagine sociale.

Il ruolo del Regolamento interno.

Il Regolamento Interno ha da sempre rappresentato per le cooperative una sorta di codice di autoregolamentazione. Esso veniva (e viene) approvato dall assemblea dei soci e conteneva (nel regime ante legge 142/2001) le disposizioni economiche e normative da applicare ai soci, soprattutto quando la cooperativa non si conformava ad alcun CCNL (ovvero lo faceva in modo parziale). Attesa la mancanza di bilateralità, in termini di insussistenza di una contrapposta parte sociale firmataria (sindacato) il Regolamento non poteva essere considerato alla stregua di un contratto collettivo (aziendale), difettandone per l appunto del presupposto della sottoscrizione da parte di una organizzazione sindacale. Va però detto che con la legge 142/2001 il ruolo del Regolamento interno non viene sminuito, anzi viene ampliato. Infatti, tanto per iniziare, le tipologie di lavoro, come si diceva, devono essere definite nel regolamento interno.

Il termine per l approvazione del Regolamento interno risulta quindi scaduto alla data del 31 dicembre 2004 per le cooperative già esistenti a quella data.

Va tenuto in considerazione che l approvazione del regolamento interno è un nodo fondamentale per l attuazione della riforma del 2001 in quanto attraverso il medesimo vengono definiti:

i profili lavorativi del socio: subordinato, autonomo o parasubordinato

quali CCNL adottare per i soci-subordinati, ovvero quale accordo o normativa applicare per i soci autonomi (o parasubordinati).

le mansioni svolte dai soci

le strategie, i piani e le attribuzioni dell assemblea dei soci in caso di avviamento dell attività ovvero in caso di crisi.

E opportuno aggiungere che, a parere di chi scrive, la legge 142/2001, (nonostante alcune diverse opinioni4) va interpretata nel senso di ricondurre la decorrenza delle prescrizioni sopra richiamate (in particolare la scelta della tipologia di lavoro, l applicazione del CCNL, ecc.) all approvazione del regolamento interno che le contiene e le disciplina.5

Va detto che anche l impostazione dell articolato normativo il quale disciplina (all

all art.1) le varie tipologie di lavoro attraverso le quali si esplica l attività lavorativa e poi (all art.6) definisce le prerogative attribuite al regolamento interno, tra le quali per l appunto la definizione delle modalità di lavoro, non si vede come possa prescindersi dal medesimo regolamento. Proprio per tali motivi si ritiene che le due disposizioni non possono che essere armonizzate in modo congiunto pena il travisamento di quello che è il percorso logico della norma. In più come si può, in attesa che il regolamenti disciplini le varie tipologie di lavoro, inserire tutti per default nella tipologia del lavoro subordinato?6

4 Cfr. M.Miscione op.cit. Vedasi anche la circolare del Ministero del Welfare n. 10 del 18.03.2004, nella quale si sostiene invece che senza il regolamento approvato risulterebbe impossibile inquadrare i propri soci con rapporto diverso da quello subordinato, ritenendo che tali eventi trovino la loro fonte istitutiva esclusivamente nel citato regolamento interno. 5 In tal senso si era espresso anche l Inps con lettera 23.05.2001. 6 Il Ministero del Welfare con circ. n.10/2004 già richiamata lo ritiene possibile.

4

E evidente che questo aspetto della riforma non mancherà di suscitare (anzi lo ha già fatto7) dibattiti sia in dottrina che in giurisprudenza.

Risoluzione del rapporto di lavoro

In ordine a tale argomento se da una parte vengono mantenute le regole già individuate nella legge 142/2001 che prevedono (sempre a condizione che la cooperativa abbia i limiti dimensionali previsti: > 15 lavoratori) l applicazione dell art.18 Stat.Lav. solo nelle ipotesi di cessazione del solo rapporto di lavoro, (senza cioè risoluzione del rapporto societario), viene chiarito cosa succede nel caso opposto, cioè quando si risolva il solo rapporto da socio (per recesso o esclusione) e non anche quello lavorativo. Soccorre all uopo (e non poteva essere altrimenti), l art. 9, lett.d) della legge 30/2003, (che sostituisce l art.5, comma 2 della legge 142), il quale dispone che la perdita dello status di socio travolge anche il rapporto di lavoro, accessorio, rispetto al rapporto associativo.

Controversie di lavoro. Giudice competente. Già prima dell entrata in scena della legge 142/2001 la Cassazione8 aveva sancito l applicabilità del rito del lavoro alle controversie relative al rapporto lavorativo tra il socio e la cooperativa, lasciando al giudice ordinario le vertenze afferenti il mero rapporto societario. Dopo la modifica apportata alla legge 142 dalla legge 30/2003 si assegnano invece al giudice ordinario tutte le controversie rientranti nell ambito della prestazione mutualistica ; locuzione onnicomprensiva che, a parere di chi scrive, ben può comprendere anche i giudizi concernenti la mera prestazione lavorativa, stante la richiamata inscindibilità del rapporto societario rispetto a quello di lavoro. A dire il vero la SC, con una recente ordinanza9 ha ritenuto, diversamente da quanto hanno argomentato alcune giurisprudenze di merito (es. tribunale di Milano, con ordinanze del 28.04.2003 e 29.10.2004) che la competenza a decidere su controversie afferenti i rapporti di lavoro spetti al Giudice del lavoro. Per dirimere detto contrasto la Corte di appello di Genova, con ordinanza dell 8.02.2006, ha invocato l intervento della Corte Costituzionale.

Diritti sindacali Riguardo l estensione della legge 300/70 nei confronti dei soci, dopo la modifica introdotta dalla legge 30/2003, (e prescindendo dal particolare regime di applicazione/disapplicazione dell art.18 in caso di risoluzione del rapporto lavorativo già visto in precedenza) rimangono applicabili ai soci le previsioni del titolo I e II dello Statuto dei Lavoratori. Al contrario, per quanto riguarda le norme di cui al Titolo III (nello specifico trattasi del diritto dei lavoratori a costituire RSA) esse sono applicabili solo se saranno previste da specifici accordi collettivi stipulati tra associazioni nazionali del movimento cooperativo e OO.SS. dei lavoratori comparativamente più rappresentative.

Libro unico del lavoro Richiamando il principio di cui al citato art.1, comma 3, della legge 142/2001, anche in questo caso, per stabilire se vi sia o meno l obbligo di iscrivere i soci lavoratori di cooperativa nel Libro Unico del Lavoro, bisogna basarsi sul tipo di rapporto contrattuale con il quale il socio intende prestare la propria attività lavorativa. Per cui, se, in base a quanto disposto dall art.39 del D.L. 112/2008, obbligati ad iscriversi sono: i lavoratori dipendenti (escluso il lavoro domestico), i collaboratori coordinati e continuativi (con o senza modalità a progetto) e gli associati in partecipazione, allora anche il socio lavoratore di cooperativa sarà obbligato ad essere iscritto nel LUDL qualora abbia concordato di svolgere la prestazione lavorativa in una delle predette forme contrattuali rientranti nell obbligo di iscrizione.

7 Cfr. sempre Miscione, op.cit. 8 Tra tutte: Cass.SS.UU. n.30.10.1998 n.10906 9 Ordinanza n.850 del 18.01.2005

5

Quindi, nel concreto sono tenuti ad essere iscritti nel LUDL i soci-lavoratori subordinati ed i soci-lavoratori co.co.co o co.co.pro., mentre, a parere di chi scrive, risulta nel concreto impraticabile, in quanto incompatibile con la posizione del socio-lavoratore, la scelta di svolgere l attività con un contratto di associazione in partecipazione. Vedasi, sull argomento anche quanto sancito sia nella circolare n.20/2008 che nel c.d. Vademecum (risposta B20) predisposto dal Ministero del lavoro in data 5.12.2008.

Altre modifiche apportate dalla legge 30/2003.

Cooperative della piccola pesca Per questo comparto si prevede una deroga al regime di applicazione rigorosa del trattamento economico del CCNL prevedendo, per il settore della piccola pesca (di cui alla legge 250/1958), la possibilità di ragguagliare il compenso all entità del pescato, secondo parametri richiamati nel regolamento interno (c.d. retribuzione "alla parte").

Cooperative sociali Per il settore delle cooperative sociali, segnatamente quelle di tipo b), richiamate dall art.1 della legge 381/91, previo accordi territoriali con le OO.SS. comparativamente più rappresentative, sarà possibile rendere compatibile l applicazione del CCNL di riferimento all attività svolta. In sostanza si potrà prevedere una modulazione dei salari attribuiti ai soci svantaggiati, mediante una progressione graduale dei valori rispetto alla contrattazione collettiva.

POSIZIONE RETRIBUTIVA Soci con rapporto di lavoro subordinato. Nel periodo antecedente l emanazione della legge 142 la giurisprudenza aveva negato ai soci lavoratori le garanzie ex art.36 cost. (che avrebbe significato, sul piano sostanziale, una estensione del trattamento economico previsto dai CCNL anche a questi ultimi). Oggi invece, nell art.3, 1° comma, della legge di riforma si dispone esplicitamente che, per i soci dipendenti , debba essere erogato un trattamento economico complessivo non inferiore a quello individuato dai CCNL di categoria, con una previsione alquanto sorprendente, stante l inefficacia erga omnes degli attuali contratti collettivi applicabili ai lavoratori dipendenti. Va però detto che con la richiamata circolare n.34 il Ministero sembrava aver stemperato la (rigida) impostazione letterale della norma sopra citata, disponendo che, anche per i soci di cooperativa, l obbligo di adozione del CCNL vada ricondotto nell alveo del consolidato principio giuslavoristico già previsto per i lavoratori subordinati, operante cioè solo laddove la cooperativa aderisca alle organizzazioni firmatarie e comunque, in via mediata, per il tramite dell art.36 Cost. Va peraltro rimarcato che nella legge in argomento si utilizza l espressione contrattazione collettiva nazionale del settore o della categoria affine , senza aggiungere, come in altre ipotesi, l ulteriore inciso stipulati dalle organizzazioni sindacali più rappresentative su base nazionale . In tal senso quindi il precetto potrebbe ritenersi rispettato laddove la cooperativa adotti un contratto di lavoro che possa definirsi collettivo e che abbia valenza sul territorio nazionale, pur quindi se firmato da organizzazioni sindacali non maggioritarie sia a livello assoluto che comparativo. Inoltre, considerando che la legge prevede di comparare il trattamento economico complessivo

a quello dei CCNL, ma non impone di conformarsi in modo pedissequo ai medesimi, a parere di chi scrive è legittima l adozione di retribuzioni onnicomprensive (di 13̂ , 14̂ , ma anche dello stesso T.f.r.10), se poi nel complesso, l ammontare retributivo soddisfa il parametro minimale previsto dalla contrattazione collettiva nazionale adottata.

10 E chiaro che se questa tesi si dimostrasse sostenibile, potrebbe venire meno anche l obbligo di versare le quote di T.f.r. inoptato al Fondo di tesoreria Inps per le cooperative che occupano almeno 50 addetti, tra soci-lavoratori subordinati e lavoratori subordinati tout court.

6

Osservazioni sul trattamento economico. Per il tramite dell art.9, lett. f) della legge 30/2003 é stato rimosso il periodo (contenuto nell art.6, comma 2, legge 142/2001) contenente il richiamo alle condizioni di lavoro previsti dai CCNL, a cui i regolamenti dovevano conformarsi per i soci con l opzione per il lavoro subordinato, pena la nullità delle stesse clausole qualora peggiorative rispetto alla previsione legale. La disposizione riformata si poneva in contraddizione con l art.3 della legge 142 nel quale si dispone l applicazione del (solo) trattamento economico complessivo a favore dei soci medesimi e aveva suscitato molte perplessità interpretative su una possibile estensione di altre clausole contrattuali, magari non propriamente attinenti la parte economica ma pur sempre afferenti il concetto più generale di condizioni di lavoro , arrivando ad ipotizzare una sostanziale imposizione integrale del CCNL. Chi scrive aveva da tempo espresso le proprie riserve su una interpretazione estensiva dell art.6, 2° comma, riguardo cioè ad una possibile applicazione dilatata della contrattazione collettiva, ritenuta in contrasto con la ratio della legge 142/2001, la quale, pur proponendosi di estendere le tutele non poteva, (né voleva), stravolgere il confronto con il lavoratore dipendente a favore del socio. In tal senso la circolare n.34/2002 del Ministero del Lavoro, sopra richiamata, era già intervenuta a stemperare la portata della norma stabilendo che, anche per i soci di cooperativa, l obbligo di adozione del CCNL vada ricondotto nell alveo del consolidato principio giuslavoristico già previsto per i lavoratori subordinati, operante cioè solo laddove la cooperativa aderisca alle organizzazioni firmatarie e comunque, in via mediata, per il tramite dell art.36 Cost. 11

Nel momento in cui legge 30/2003 ha stabilito che è solo il trattamento economico minimo a non poter essere derogato in pejus, lasciando la libertà alle cooperative di determinare il trattamento normativo , rimane il problema di individuare il confine tra le due accezioni: economico (minimo) e normativo, tutt altro che agevole. Infatti se non vi sono dubbi che rientri nel trattamento economico la retribuzione tabellare complessiva (minimo, contingenza, scatti, e.d.r., eventuale superminimo, ecc.) come si possono considerare le ferie, i permessi e più in generale l orario di lavoro (atteso che è innegabile che abbiano riflessi dal punto di vista economico)?. Il Ministero nella circolare n.10/2004, (parere ribadito nella risposta a quesito Ancl, n.15/0008350 del 3.09.2004) sostiene che al socio lavoratore, inquadrato con rapporto di lavoro dipendente, debba essere assegnata una retribuzione non inferiore ai minimi contrattuali, non solo per quanto riguarda la retribuzione di livello (tabellare o di qualifica, contingenza, EDR), ma anche per quanto riguarda le altre norme del CCNL che prevedano voci retributive fisse, ivi compresi gli scatti di anzianità ed il numero delle mensilità contrattuali. Inoltre, sostiene sempre il Ministero, sussisterebbe altresì l'obbligo di applicare gli istituti normativi che la legge disciplina per la generalità dei lavoratori (TFR, ferie, etc.). Pure su questo punto si esprime qualche perplessità, sia perché la precedente circolare faceva riferimento in ogni caso al trattamento minimo costituzionale ex art.36 cost., che, secondo recente giurisprudenza, esclude da tale accezione le voci tipicamente contrattuali12 (14̂ mensilità, scatti, ecc.) invece ricomprese nella circolare n.10; sia perché non convince il richiamo agli istituti normativi (TFR, ferie, etc.) i quali, secondo l interpretazione letterale della legge 142/2001, dovrebbero invece essere esclusi dall obbligo nei confronti dei soci, visto che la norma fa riferimento esclusivamente al trattamento economico complessivo (art.3, comma 1) ovvero al trattamento economico minimo (art.6, comma 2), ma mai a trattamenti o istituti tipicamente

normativi. Un'ultima considerazione va fatta riguardo al tenore letterale della norma che richiamava il trattamento economico complessivo dei CCNL, senza esigere che tali contratti collettivi siano anche maggiormente rappresentativi. Oggi però, tramite il DL c.d. milleproroghe , (n.248 del 31.12.2007) convertito nella legge 31/2008 13 viene introdotta (tra le tante) anche una sostanziale modifica in materia di trattamento

11 Cfr. F.Natalini: Il Sole 24 ore 23.09.2002 pag.20 12 Cfr. Cass. civ., Sez.lav., 13/05/2002, n.6878. 13 Pubblicato sulla G.U. n. 302 del 31 dicembre 2007,

7

economico da corrispondere ai soci lavoratori di cooperativa che hanno optato per il lavoro subordinato. Inserita nell art.7, 4° comma del richiamato decreto, la modifica va ad incidere sul contenuto dell art.3, comma 1, della legge 142/2001 e, ad avviso di chi scrive, non mancherà di suscitare polemiche e dibattiti; più di quanti non ne avesse già suscitato la citata disposizione del 2001, all atto della sua emanazione. La novità consiste per l appunto nel superamento del disposto normativo del 2001 sopra illustrato, (che si limitava ad esigere che la fonte collettiva avesse efficacia in ambito nazionale), richiedendo dora in poi che il contratto collettivo nazionale, adottato quale parametro di congruità del trattamento economico complessivo riservato ai soci lavoratori subordinati, sia anche leader . In pratica, seguendo testualmente il dettato normativo dell art.7, comma 4, viene stabilito che, laddove si sia in presenza di una pluralità di contratti collettivi della medesima categoria, le società cooperative che svolgono attività ricomprese nell'ambito di applicazione di quei contratti di categoria applicano ai propri soci lavoratori, ai sensi dell'articolo 3, comma 1, della legge 3 aprile 2001, n. 142, i trattamenti economici complessivi non inferiori a quelli dettati dai contratti collettivi stipulati dalle organizzazioni datoriali e sindacali comparativamente più rappresentative a livello nazionale nella categoria . Detta disposizione mantiene e forse aumenta ancor più i dubbi di tenuta costituzionale della norma e forse non depone a favore del c.d. pluralismo sindacale; dall altra parte può essere considerato uno strumento per favorire una maggiore concorrenzialità tra le cooperative ed arginare il fenomeno delle c.d. cooperative spurie .14

Ultime novità dal Ministero Va ricordato che su tale questione è intervenuta anche una recente nota del Ministero del lavoro (prot. n.25/I/0001954) del 10.02.2009 a mezzo della quale il dicastero sostiene l applicabilità dell istituto della diffida accertativa ex art.12 del D.lgs 124/2004, qualora si rilevi la disapplicazione, da parte della cooperativa, del CCNL stipulato dalle OO.SS. comparativamente più rappresentative, mentre la Direzione Regionale della Lombardia, (che aveva formulato il quesito) era di parere opposto, ritenendo che non vi fossero i requisiti della certezza e liquidità del credito per adottare la predetta diffida, che comè noto assegna al lavoratore un titolo esecutivo. Ad avviso di chi scrive la tesi della DRL lombarda è da preferire, visto che tra l altro non esiste una sorta di graduatoria

che stabilisca, nell ambito di un determinato settore produttivo quale sia il CCNL comparativamente più rappresentativo - soprattutto nel settore delle cooperative - dove in questi anni, prima della modifica introdotta dal richiamato DL milleproroghe (DL 247/2007), parecchie di esse sono migrate verso CCNL ritenuti meno onerosi. Pertanto, in presenza di più CCNL e applicabili ad un determinato settore produttivo in cui opera la cooperativa, stabilire quale di essi abbia la leadership è impresa tutt altro che agevole. Peraltro, ammesso e non concesso che sia possibile fotografare

la situazione in un certo momento è poi necessario attivare un continuo monitoraggio, in quanto i rapporti di forza tra i vari CCNL possono ovviamente mutare e quel CCNL che fino a ieri era il più rappresentativo oggi potrebbe non esserlo più.

Soci con contratto di lavoro non subordinato. Per tale categoria di soci il medesimo art.3, 1° comma, prevede che in assenza di contratti o accordi collettivi specifici vengano applicati compensi medi in uso per prestazioni analoghe rese in forma di lavoro autonomo . Non va però dimenticato che in materia di co.co.co sono stati già stipulati diversi contratti collettivi, molti con estensione su base nazionale. E vero che risultano siglati da OO.SS. minoritarie, ma in tal senso non vi sono prescrizioni da parte della normativa, limitandosi al concetto di compensi medi in uso per analoghe prestazioni autonome.

Regime contributivo.

14 In questo senso si spingeva anche il protocollo d intesa sulla cooperazione siglato, nell ambito dell accordo sul Welfare del 23.07.2007, dalle organizzazioni sindacali del movimento cooperativo.

8

Soci subordinati A livello contributivo esiste una sostanziale equiparazione per effetto dell art.2 del RD 1422/1924, il quale dispone che Le società cooperative sono datori di lavoro (ai fini previdenziali) anche nei riguardi dei loro soci che impiegano in lavori da esse assunti . Peraltro, in ossequio a tale principio di equiparazione con la fattispecie subordinata, sul fronte previdenziale si è assistito più di ogni altro settore ad un progressivo ampliamento delle tutele e degli istituti tipici del lavoro dipendente, a cominciare ad es. dalla malattia, alla maternità, agli assegni familiari, per finire alle ultime due conquiste , rappresentate dal diritto al trattamento di disoccupazione ed all indennità di mobilità (art.24 della legge Treu 196/97) Anche sul fronte della normativa premiale, in tema di agevolazioni contributive e fiscali, si è assistito ad una graduale

seppur parziale - equiparazione, così ad es. lo sgravio per l assunzione di L.s.u. ex D.Lgs 81/2000 viene riconosciuto anche alle cooperative che avviano soci lavoratori e parimenti alle medesime può essere assegnato il credito di imposta ex art.7 legge 388/2000. Inoltre, alle società cooperative di produzione e lavoro, che ammettano soci lavoratori che abbiano fruito del trattamento straordinario di integrazione salariale per almeno tre mesi, anche non continuativi, dipendenti da imprese beneficiarie da almeno sei mesi dell'intervento, sono concessi i benefici di cui all'articolo 8, comma 4, della legge 23 luglio 1991, n. 223, calcolati nella misura ivi prevista, ridotta di tre mesi, sulla base dell'età del lavoratore al momento dell'assunzione o ammissione (art. 4, comma 3, D.L. n. 148/1993, convertito nella legge 236/93). Una differenza sostanziale però esiste con i lavoratori dipendenti, in quanto per i soci di cooperativa, operanti in determinati settori di attività, vigono tuttora norme speciali che prevedono la possibilità (o addirittura l obbligo) di derogare al principio generale ex art.12 della legge 153/69, che considera imponibile, ai fini contributivi, tutto quanto il lavoratore riceve a titolo di retribuzione o comunque di compenso, salvo specifiche eccezioni. La deroga si riferisce essenzialmente ai cd. imponibili (o salari) convenzionali, previsti per: - le cooperative e gli organismi di fatto rientranti nella normativa di cui al D.p.r. 30.04.1970 n.602; - le cooperative sociali di tipo a) dalla legge 8.11.1991 n.381, in ossequio al disposto di cui al Dpr 797/55, e fissati a livello provinciale a mezzo di appositi decreti ministeriali - le cooperative della piccola pesca ex legge n.250 del 13.03.1958.

Le cooperative di produzione e lavoro ex D.p.r. 602/70 Rientrano nel regime previsto dal Dpr 602/70 quelle cooperative (e gli organismi di fatto) che svolgono, anche in maniera promiscua, le segg. attività:

1) Facchinaggio svolto anche con l'ausilio di mezzi meccanici o diversi (portabagagli, facchini e pesatori mercati agro-alimentari all'ingrosso cui si applicano o meno disposizioni speciali di legge, facchini degli scali ferroviari, facchini doganali, facchini generici, accompagnatori di bestiame) ed attività preliminari e complementari (insacco, pesatura, legatura, accatastamento e disaccatastamento, pressatura, imballaggio e gestione relativa agli ordini in arrivo e partenza, pulizia magazzini e piazzali, depositi colli e bagagli, presa e consegna, recapiti in loco, selezione e cernita con o senza incestamento, insaccamento od imballaggio di prodotti ortofrutticoli, carta da macero, piume e materiali vari, mattazione e scuoiatura, abbattimento di piante destinate alla trasformazione in cellulosa o carta e simili con esclusione degli appartenenti alle compagnie e gruppi portuali riconosciuti come tali dall'autorità marittima ai sensi del codice della navigazione).

2) Trasporto il cui esercizio sia effettuato personalmente dai soci su mezzi dei quali i soci stessi o la loro cooperativa risultino proprietari od affittuari:

a) di persone: 1) vetturini, barcaioli, gondolieri e simili; 2) tassisti, autonoleggiatori, motoscafisti e simili;

b) di merci per conto terzi:

9

1) autotrasportatori, autosollevatori, carrellisti, gruisti, trattoristi (non agricoli), escavatoristi e simili, ed attività preliminari e complementari (scavo e preparazione materiale da trasportare compreso il montaggio e lo smontaggio quando questo richiede l'ausilio di gru, rimozione forzata di veicoli a mezzo carri attrezzi, guardianaggio e simili); 2) trasportatori mediante animali e veicoli a trazione animale, trasportatori fluviali, lacuali, lagunari e simili, ed attività preliminari e complementari (scavo e preparazione materiale da trasportare, guardianaggio e simili); 3) attività accessorie delle precedenti: addetti al posteggio dei veicoli, pesatori, misuratori e simili; 4) attività varie: servizi di guardia a terra o a mare o campestre, polizia ed investigazioni private e simili, barbieri ed affini, guide turistiche e simili, pulitori, ivi compresa la pulizia di giardini e spazi verdi anche con l'ausilio di mezzi meccanici, pulitori di autoveicoli ed autocarri, netturbini, spazzacamini e simili, servizi di recapito fiduciario e simili (servitori di piazza), ormeggiatori imbarcati a bordo di qualsiasi mezzo navale.

Va detto che, ai sensi del D.Lgs 423/2001, di attuazione dell art.4 della legge 142/2001, è stato previsto un graduale abbandono del regime convenzionale ex D.p.r. 602/70, con approdo al regime ordinario di determinazione della base imponibile ai fini contributivi, al pari dei lavoratori dipendenti, secondo l impostazione della legge 389/89 (vedi infra). Nel contempo, in unottica di equiparazione ai fini pensionistici, a far data dal 1° gennaio 2000, si è stabilito che l'imponibile giornaliero per i lavoratori soci delle cooperative rientranti nel regime ex Dpr 602/70, ai fini del versamento dei contributi previdenziali, e dal 1° gennaio 2002 anche ai fini assistenziali, (per le forme assicurative ivi previste), non può essere inferiore all'importo che garantisce, su base annua, il rispetto del parametro introdotto dall'art. 7, comma 1, primo periodo, del decreto-legge 12 settembre 1983, n. 463, convertito, con modificazioni, dalla legge 11 novembre 1983, n. 638, come modificato dall'art. 1, comma 2, primo periodo, del decreto-legge 9 ottobre 1989, n. 338, convertito, con modificazioni, dalla legge 7 dicembre 1989, n. 389, e successive modificazioni. (40% del minimo di pensione)

Adeguamento della misura della contribuzione previdenziale A far data dal 1° gennaio 2003, per ciascun socio lavoratore, ai fini del versamento dei contributi I.v.s., l'imponibile giornaliero di cui sopra, verrà annualmente aumentato nelle seguenti misure percentuali, calcolate sulla differenza retributiva esistente tra l'importo determinato ai sensi della disposizione precedentemente citata (da ultimo art.7, comma 1, primo periodo, della legge 638/83) ed il corrispondente minimo contrattuale giornaliero previsto, per il medesimo anno, dal relativo contratto collettivo nazionale di lavoro, o da quello del settore o della categoria affine:

del 25 % per l'anno 2003;

del 50 % per l'anno 2004;

del 75 % per l'anno 2005;

del 100% per l'anno 2006.

Disposizioni valide per il 2006. A far data dal 1° gennaio 2003, ai fini del versamento dei contributi di previdenza e di assistenza sociale diversi da quelli dovuti per l'invalidità, la vecchiaia ed i superstiti, l'imponibile giornaliero in questione, è annualmente aumentato, secondo le modalità temporali e nelle percentuali appena citate, calcolate sulla differenza retributiva esistente tra l'importo determinato ex art.7, comma 1 legge 638/83 (minimale che garantisca la copertura delle 52 settimane) ed il minimale giornaliero ordinario. Come si diceva in precedenza, per effetto dell'entrata in vigore del D.Lgs. 6 novembre 2001, n. 423 è iniziato, a partire dall'anno 2002, il processo di riforma della disciplina recata dal D.P.R. n. 602/1970 finalizzato al raggiungimento dell'equiparazione della contribuzione previdenziale e assistenziale dei soci lavoratori delle cooperative in argomento a quella dei lavoratori dipendenti da impresa.

10

Una volta terminata la prima fase del percorso di adeguamento (gennaio-dicembre 2002) che ha previsto come dianzi ricordato l'omogeneizzazione del criterio di determinazione della base imponibile ai fini del versamento della contribuzione previdenziale e assistenziale, a partire dal 1° gennaio 2003 e sino al 31 dicembre 2006, si attuerà la seconda e ultima fase ossia quella del progressivo innalzamento della retribuzione imponibile ai fini contributivi finalizzata al graduale superamento dello speciale regime basato sulle retribuzioni convenzionali. Le modalità di incremento della retribuzione sono quelle previste dall'art. 3 del D.Lgs. n. 423/2001. In particolare la norma stabilisce che, ai fini del versamento della contribuzione I.v.s. e delle contribuzioni minori l'imponibile giornaliero, di cui all'art. 2, debba essere, a decorrere dall'anno 2003, annualmente aumentato nella misura percentuale prestabilita. Poichè però il decreto prevede per le varie forme assicurative un diverso sistema di calcolo dell'incremento retributivo:

- per l'I.v.s.: incremento calcolato con riferimento ai minimi contrattuali - per le contribuzioni minori, con riferimento al minimale giornaliero di retribuzione, per tutta la durata del processo di adeguamento si avranno, per il versamento della contribuzione previdenziale e assistenziale, due distinti imponibili giornalieri.

La suddetta differenziazione verrà meno soltanto a partire dal 1° gennaio 2007 poichè come previsto dall'art. 3, comma 4, del D.Lgs. n. 423/2001 da tale periodo la retribuzione imponibile, ai fini del versamento di tutte le contribuzioni per i soci delle cooperative di cui al D.P.R. n. 602/1970, dovrà essere determinata secondo le norme previste per la generalità dei lavoratori (art. 1, comma 1, del D.L. n. 338/1989) senza alcuna distinzione fra le diverse forme assicurative. (cfr anche circ. Inps n. 33 del 4 febbraio 2002). Si ricorda quindi che nel 2006, ancorché si sia recuperata tutta la differenza (100%) tra la retribuzione contrattuale e quella convenzionale si è ancora in presenza di un salario convenzionale (che non aumenta in caso di retribuzioni superiori al minimo contrattuale e si calcola ancora per 12 mensilità) mentre dal 2007 si passa in toto al regime ex art.12 della legge 153/69.

Disposizioni valide per il 2007 e per gli anni a venire Se il 2006, per le cooperative di produzione e lavoro, rientranti nella disciplina del DPR 602/70, sarà ricordato come l ultimo anno di vigenza del c.d. regime convenzionale , (introdotto dal medesimo decreto, quale criterio alternativo di determinazione della base imponibile ai fini contributivi) il 2007 è da considerarsi il primo anno di vigenza del regime di imponibilità effettiva , sia per quanto riguarda i contributi IVS che per i contributi minori . Sarà quindi il primo anno in cui, terminato il periodo transitorio, disposto dal D.Lgs 423/2001, nel quale, come si è detto in precedenza, si è proceduto al recupero del differenziale di norma esistente tra il minimale convenzionale c.d. pensionistico (quello cioè che garantisce 52 settimane di contribuzione in presenza di un anno completo di lavoro) ed il minimale c.d. contrattuale ex art.1 legge 389/89 (cioè quello parametrato alla retribuzione prevista dai contratti collettivi nazionali di lavoro sottoscritti dalle OO.SS. comparativamente più rappresentativi sul piano nazionale) si applicherà il regime di imponibilità effettiva , come avviene per la generalità dei datori di lavoro, applicando il disposto della legge 389/1989. Si tratta di un cambio di rotta fondamentale, che chiude un periodo storico, nel quale il richiamato sistema della imponibilità convenzionale (che di norma porta ad una retribuzione imponibile inferiore rispetto a quella determinata secondo i criteri c.d. ordinari ) aveva permesso alle settore della cooperazione di trarre sostanziali ed indubbi benefici sul piano del contenimento del costo del lavoro.

Le disposizioni previste per il 2007 Il 2007 ha rappresentato una tappa fondamentale non solo per le cooperative di produzione-lavoro ex D.p.r. 602/70 ma anche per le cooperative sociali (nello specifico per quelle di tipo A ) di cui alla legge 381/1991. Per le prime (le cooperative di produzione-lavoro ex Dpr 602/70) il 2007 è stato il primo anno in cui, terminato il periodo transitorio, disposto dal D.Lgs 423/2001, nel quale si è proceduto al

11

recupero del differenziale di norma esistente tra il minimale convenzionale c.d. pensionistico (quello cioè che garantisce 52 settimane di contribuzione in presenza di un anno completo di lavoro) ed il minimale c.d. contrattuale ex art.1 legge 389/89 (cioè quello parametrato alla retribuzione prevista dai contratti collettivi nazionali di lavoro sottoscritti dalle OO.SS. comparativamente più rappresentativi sul piano nazionale) si è applicato il regime di imponibilità effettiva , come avviene per la generalità dei datori di lavoro. Invece, per le cooperative sociali di tipo A dal 2007 è partito, (come già avvenuto in passato per le richiamate cooperative ex DPR 602/70), uno specifico periodo transitorio di adeguamento alla retribuzione contrattuale ex legge 389/89, che prevede, anche in questo caso, il recupero del differenziale (qualora esistente) tra il minimale contrattuale ed il minimale convenzionale pensionistico, secondo la seguente progressione: - 30% nel 2007 - 60% nel 2008 - 100% nel 2009.

Analizziamo più nel dettaglio i regimi contributivi in vigore nel 2007 per le due differenti tipologie di cooperativa.

Cooperative sociali

Cooperative sociali di tipo a) ed altri settori affini (sociali e non) che si avvalgono di retribuzioni convenzionali ex art.35 del TUAF.

Riguardo alle cooperative sociali di tipo a), cioè quelle che si occupano della gestione di servizi socio-sanitari ed educativi

15 ,vige (o forse sarebbe meglio dire vigeva) il medesimo criterio in ordine alla possibile determinazione di imponibili medi giornalieri fissati a mezzo di appositi DM, emanati su base provinciale. Anche per dette cooperative, (in linea con quanto già previsto fin dall anno 2000 per le cooperative ex Dpr 602), il DM 22.09.2000 ha stabilito

a far data dal 1° gennaio 2001 - che gli imponibili convenzionali giornalieri non devono essere inferiori ai minimi previsti dall art.7 legge 638/83 ed il periodo di occupazione media mensile non inferiore a 26 giornate. Con questa disposizione si è pertanto introdotto di fatto anche la contestuale unificazione dei salari convenzionali provinciali, che fino al 31.12.2000 erano di importo diverso da provincia a provincia ed erano in gran parte inferiori al limite minimo mensile che per il 2006 è pari, come già anticipato ad Euro 741,26. Ovviamente in quelle province ove il salario convenzionale ante 2001 fosse già superiore al limite minimo si continuerà ad adottare tale imponibile. Resta inteso che nelle province ove non vigessero, perché non approvati a mezzo DM, imponibili convenzionali si applicherà il regime ordinario , seguendo l equazione: imponibile previdenziale = retribuzione effettiva. Rispetto al regime ex Dpr 602, laddove è previsto che le parti possano rinunciare al sistema convenzionale ed optare per l imponibilità effettiva , nel settore delle cooperative sociali l Inps, con una sorprendente quanto contestata circolare (circ.n.89 del 15.04.1999), ha disposto l obbligo (e non la facoltà) per le cooperative di adottare il salario provinciale ove questo sia previsto16.

15 Secondo la definizione dell art.1 della legge 381/1991. 16 Per la verità la legge 142 aveva fatto sorgere alcuni dubbi sulla sorte dei salari convenzionali per le cooperative sociali, atteso il contenuto dell art.4 ed il regime di abbandono graduale previsto solo per la disciplina ex Dpr 602/70, quasi a far supporre che tutti gli altri regimi convenzionali dovessero cessare fin dall entrata in vigore della legge di riforma. In realtà è più logico pensare ad una ultrattività del regime convenzionale per le cooperative sociali per due ragioni, una prettamente giuridica: la legge 381/91 è norma speciale rispetto alla legge generale, ed un altra di opportunità e comunque di buon senso: pensare di far

12

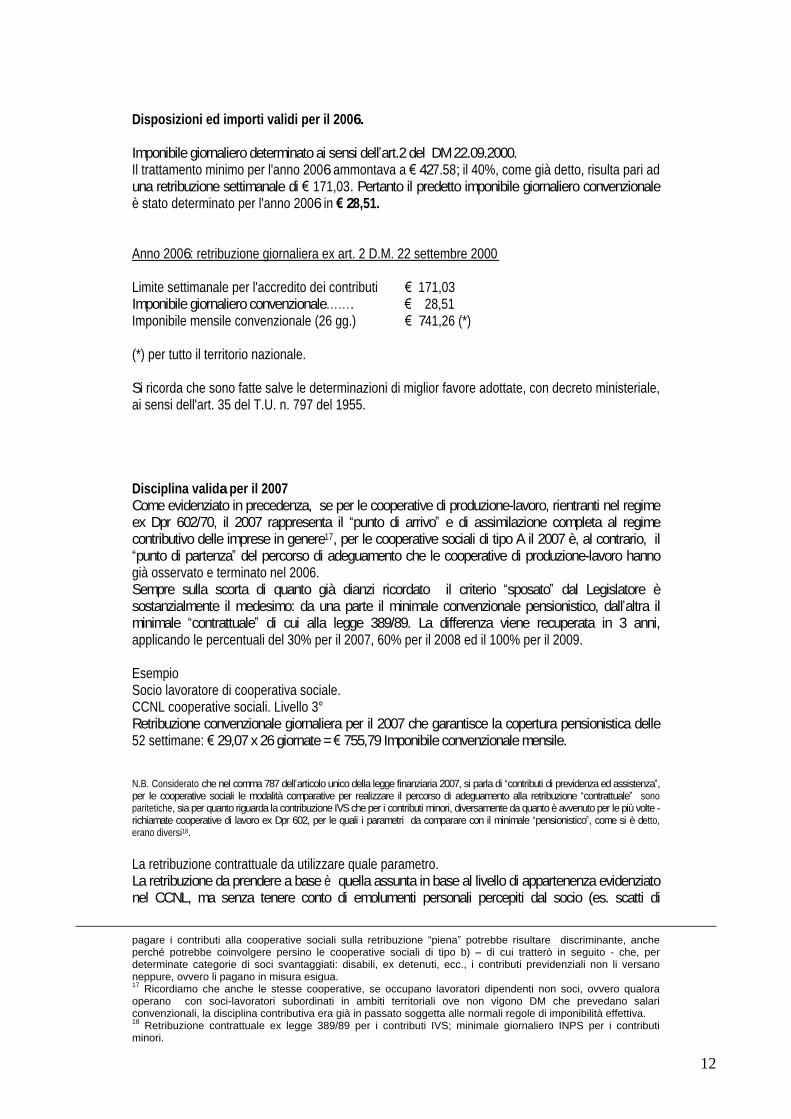

Disposizioni ed importi validi per il 2006.

Imponibile giornaliero determinato ai sensi dell art.2 del DM 22.09.2000. Il trattamento minimo per l'anno 2006 ammontava a 427.58; il 40%, come già detto, risulta pari ad una retribuzione settimanale di 171,03. Pertanto il predetto imponibile giornaliero convenzionale è stato determinato per l'anno 2006 in 28,51.

Anno 2006: retribuzione giornaliera ex art. 2 D.M. 22 settembre 2000

Limite settimanale per l'accredito dei contributi

171,03 Imponibile giornaliero convenzionale . 28,51 Imponibile mensile convenzionale (26 gg.)

741,26 (*)

(*) per tutto il territorio nazionale.

Si ricorda che sono fatte salve le determinazioni di miglior favore adottate, con decreto ministeriale, ai sensi dell'art. 35 del T.U. n. 797 del 1955.

Disciplina valida per il 2007 Come evidenziato in precedenza, se per le cooperative di produzione-lavoro, rientranti nel regime ex Dpr 602/70, il 2007 rappresenta il punto di arrivo e di assimilazione completa al regime contributivo delle imprese in genere17, per le cooperative sociali di tipo A il 2007 è, al contrario, il punto di partenza del percorso di adeguamento che le cooperative di produzione-lavoro hanno

già osservato e terminato nel 2006. Sempre sulla scorta di quanto già dianzi ricordato il criterio sposato dal Legislatore è sostanzialmente il medesimo: da una parte il minimale convenzionale pensionistico, dall altra il minimale contrattuale di cui alla legge 389/89. La differenza viene recuperata in 3 anni, applicando le percentuali del 30% per il 2007, 60% per il 2008 ed il 100% per il 2009.

Esempio Socio lavoratore di cooperativa sociale. CCNL cooperative sociali. Livello 3° Retribuzione convenzionale giornaliera per il 2007 che garantisce la copertura pensionistica delle 52 settimane: 29,07 x 26 giornate = 755,79 Imponibile convenzionale mensile.

N.B. Considerato che nel comma 787 dell articolo unico della legge finanziaria 2007, si parla di contributi di previdenza ed assistenza , per le cooperative sociali le modalità comparative per realizzare il percorso di adeguamento alla retribuzione contrattuale sono paritetiche, sia per quanto riguarda la contribuzione IVS che per i contributi minori, diversamente da quanto è avvenuto per le più volte -richiamate cooperative di lavoro ex Dpr 602, per le quali i parametri da comparare con il minimale pensionistico , come si è detto, erano diversi18.

La retribuzione contrattuale da utilizzare quale parametro. La retribuzione da prendere a base è quella assunta in base al livello di appartenenza evidenziato nel CCNL, ma senza tenere conto di emolumenti personali percepiti dal socio (es. scatti di

pagare i contributi alla cooperative sociali sulla retribuzione piena potrebbe risultare discriminante, anche perché potrebbe coinvolgere persino le cooperative sociali di tipo b)

di cui tratterò in seguito - che, per determinate categorie di soci svantaggiati: disabili, ex detenuti, ecc., i contributi previdenziali non li versano neppure, ovvero li pagano in misura esigua. 17 Ricordiamo che anche le stesse cooperative, se occupano lavoratori dipendenti non soci, ovvero qualora operano con soci-lavoratori subordinati in ambiti territoriali ove non vigono DM che prevedano salari convenzionali, la disciplina contributiva era già in passato soggetta alle normali regole di imponibilità effettiva. 18 Retribuzione contrattuale ex legge 389/89 per i contributi IVS; minimale giornaliero INPS per i contributi minori.

13

anzianità, superminimi, ecc.), come del resto già si era stabilito per il percorso di adeguamento delle cooperative ex DPR 602, limitandosi quindi ai seguenti istituti retributivi: paga base + contingenza + e.d.r.. Nonostante alcuni dubbi si ritiene che il riferimento alla retribuzione del CCNL debba essere fatto al 1° gennaio di ogni anno (a prescindere cioè dagli eventuali aumenti cadenti in corso danno).19

Inoltre, tenendo conto che, sempre nel comma 787 della legge 296/2006, viene consentito alle parti, durante il periodo transitorio 2007

2009, di adottare fin da subito il regime di imponibilità effettiva, nella circolare Inps n.56/2007 si dispone che eventuali contribuzioni versate fino a tutto il 2006 su retribuzioni superiori a quelle convenzionali, nonostante vigesse l obbligo di applicare il regime forfettario (ove previsto dai DM), verranno acquisite dalle gestioni previdenziali e nessun rimborso potrà essere chiesto all Istituto. In ogni caso si ritiene che non possano essere messe in discussione le domande di rimborso già presentate entro il 31.12.2006, non ravvisandosi alcun effetto retroattivo nella legge.20

Disposizioni valide per il 2008 Viene recuperato il 60% del differenziale, in base al criterio sopra riportato.

Esempio: Retribuzione del 1° livello del CCNL: 1.250,77 Differenza tra il minimale pensionistico e quello contrattuale: 296,02 ( 1.0250,77

768,82) Recupero pari al 60% della differenza = 481,95 * 60% = 289,17 Retribuzione convenzionale per il 2008 (su base mensile)= 768,82 + 289,17 = 1.057,99.

Disposizioni valide per il 2009 Nel 2009 viene a recuperarsi tutto il differenziale (100%) secondo il criterio sopra riportato.

Quindi l imponibile contributivo coincide

con la retribuzione contrattuale del livello di appartenenza, a meno che non sia inferiore al c.d. Minimale Inps (9,5% del minimo di pensione).

Regime previdenziale per il 2010. Dubbi Va detto che una una differenza sostanziale tra il percorso di adeguamento previsto per le cooperative sociali e quello a suo tempo stabilito per le cooperative di produzione-lavoro dal D.Lgs 423/2001, esiste ed è rappresentato dalla mancata previsione di ciò che accadrà nel 2010. Vale a dire che se per le cooperative ex DPR 602 è stato chiaramente precisato (cfr.art.3, comma 4 del D.Lgs 423/2001) che al termine del periodo di adeguamento

cioè dal 2007

si sarebbe passato a tutti gli effetti al regime ordinario dell imponibilità effettiva, nulla viene detto, per le cooperative sociali di tipo A, dal comma 787 della legge Finanziaria 2007. LInps, con la circolare n.56 del 9.03.2007 interpreta che dal 2010 si passa al regime di imponibilità effettiva, anche se diversamente dalle cooperative ex Dpr 602, la legge in questo caso nulla dice al riguardo.

19 Va detto che sotto questo aspetto la circolare Inps n.56/2007 non pare abbia dissipato completamente i dubbi, visto che, se è vero che, ai fini della esposizione sul DM 10/2, (cfr. punto 7), da una parte si riferisce alle retribuzioni vigenti al 1.01.2007 , è altrettanto vero che poi dette retribuzioni vengono comparate (ai fini del

calcolo del differenziale ) a quelle assoggettate a contribuzione per lo stesso mese . Sotto questa chiave di lettura si potrebbe anche interpretare che il criterio valga unicamente per il mese di gennaio 2007, lasciando qualche incertezza sulla possibilità o meno di mantenere lo stesso riferimento retributivo contrattuale di inizio anno anche per i mesi successivi, a prescindere da eventuali variazioni di stipendio. 20 Alla luce delle considerazioni esposte nel presente paragrafo non si può che considerare implicitamente abrogata la circolare n.89 del 15.04.1999, laddove si disponeva per l appunto che, qualora la cooperativa operasse in una provincia ove fosse vigente il DM sui salari convenzionali ex art.35 Dpr 797/55, a tali imponibili ci si doveva tassativamente riferire, non essendo quindi possibile l opzione per la retribuzione effettiva, come invece previsto per le cooperative ex Dpr 602.

14

Chi scrive se da una parte è moralmente

daccordo con l Inps, in quanto se cè un progetto

normativo finalizzato a superare l imponibilità convenzionale, dal 2010 si dovrebbe passare al regime di contribuzione effettiva , dall altra non lo è per quanto concerne il mero piano formale e giuridico, in quanto, stante il tenore letterale della norma da ultimo richiamata, per il 2010 e per gli anni successivi, una volta recuperata tutta la differenza esistente tra il minimale convenzionale pensionistico (adottato fino a tutto il 2006) ed il minimale previsto dai CCNL, tale ultimo minimale - che si ricorda è pur sempre un imponibile forfettario - potrebbe mantenersi tale anche negli anni futuri, eventualmente adeguandosi ai rinnovi contrattuali ed agli incrementi Istat di inizio anno, salvando in qualche modo il regime convenzionale per questo tipo di cooperative. 21

Se così sarà, per le cooperative sociali di tipo A, un vantaggio pur se ridotto, rispetto alle cooperative ex DPR 602, continuerà ad esservi sul fronte degli oneri contributivi, anche se per i soci lavoratori la contribuzione sarà accreditata in proporzione alla misura del versamento effettuato (cfr. ultimo periodo comma 787). Si ricorda i che l imponibile convenzionale, pur ragguagliato, dal 2009, al livello della retribuzione contrattuale, è applicato per 12 mensilità e non aumenta in presenza di eventuali retribuzioni individuali superiori (es. per l attribuzione di superminimi, fringe benefits, ecc.). E attesa, prima della fine del 2009 un chiarimento legislativo al riguardo.

Le cooperative sociali di tipo b) - Regime previsto per i soci svantaggiati. Per le cooperative di tipo b) è previsto un particolare regime assicurativo e contributivo, le predette cooperative sono quelle che hanno lo scopo di perseguire l'interesse generale della comunità alla promozione umana e all'integrazione sociale dei cittadini attraverso lo svolgimento di attività diverse - agricole, industriali, commerciali o di servizi - finalizzate all'inserimento lavorativo di persone svantaggiate, ancorchè in considerazione di tale situazione soggettiva, pur prestando la loro attività nell'ambito della cooperativa, non abbiano potuto acquistare la qualità di soci.

Lavoratori (Soci o non soci) svantaggiati In base a quanto previsto dall'art. 4, della Legge n. 381/1991, sono considerate persone svantaggiate:

gli invalidi fisici, psichici e sensoriali (con una percentuale d'invalidità almeno del 46%, ovvero del 33% se la domanda di iscrizione alle liste di collocamento obbligatorio è stata avanzata prima delle date di riferimento indicate dall'Inps nella circolare n. 95/1994),

ex degenti di istituti psichiatrici, anche giudiziari, i soggetti in trattamento psichiatrico, i tossicodipendenti, gli alcolisti, i minori di età lavorativa in situazioni di difficoltà familiare, le persone detenute o internate negli istituti penitenziari, i condannati ammessi alle misure alternative alla detenzione e al lavoro all'esterno ai sensi dell'art. 21, L. 26 luglio 1975, n. 354.

i soggetti indicati con decreto del Presidente del Consiglio dei Ministri, sentita la commissione centrale per le cooperative istituita dall'art. 18 del decreto legislativo del Capo provvisorio dello Stato 14 dicembre 1947, n. 1577, e successive modificazioni. Sulle retribuzioni corrisposte ai soggetti di cui sopra (fatte salve le persone detenute o internate negli istituti penitenziari, gli ex degenti di ospedali psichiatrici giudiziari e le persone condannate o internate ammesse al lavoro esterno), - i quali devono costituire almeno il 30% del numero complessivo dei lavoratori delle cooperative (cfr. circ. Inps n. 188/1994) e la cui condizione di svantaggio deve risultare da documentazione proveniente dalla pubblica amministrazione - le aliquote contributive per le assicurazioni obbligatorie previdenziali ed assistenziali sono pari a zero, sia per la parte a carico del datore che per quella a carico del lavoratore.

21 Sempre nel comma 787 della legge 296/2006 si stabilisce che le parti, durante il periodo di adeguamento contributivo 2007

2009 possono in ogni caso optare fin da subito per il regime di imponibilità effettiva. La disposizione novellata di fatto abroga il contenuto della circolare n.89 del 15.04.1999 laddove si disponeva che, qualora la cooperativa sociale di tipo A operasse in una provincia ove fosse vigente il DM sui salari convenzionali, a tali imponibili forfetari ci si doveva tassativamente riferire, non essendo quindi possibile l opzione per la retribuzione effettiva.

15

Con la circ. n. 109/1993 l Inps ha precisato che l'accertamento della condizione percentuale di cui sopra deve essere effettuato in relazione al numero complessivo dei lavoratori, siano essi soci o dipendenti, esclusi i soci volontari e le persone svantaggiate; di conseguenza va riconosciuto il beneficio del totale "abbattimento della contribuzione" anche nei confronti delle persone svantaggiate che rivestono la qualifica di lavoratori subordinati. Invece il Ministero del lavoro, con circ. n. 116/1992, ha precisato che l'esonero contributivo in parola è riservato esclusivamente alle cooperative indicate all'art. 1, comma 1, lett. b), della legge n. 381/1991, cioè a quelle che svolgono attività finalizzate all'inserimento di persone svantaggiate, e non anche a quelle che, ai sensi della lett. a) gestiscono servizi socio-sanitari ed educativi, che possono rientrare al limite nel regime degli imponibili convenzionali. Va tenuto presente che nell'atto costitutivo e nello statuto dovrà essere specificato in quale dei due settori la cooperativa intende operare, sia che trattasi di organismi di nuova istituzione che di cooperative già costituite; inoltre ai sensi della stessa legge 381/91 la denominazione sociale deve espressamente recare l'indicazione di "cooperativa sociale", non potendosi utilizzare nessun'altra dicitura, anche se di contenuto analogo. In base a quanto previsto dalla circ. Inps n. 296/1992, per poter usufruire del beneficio in esame, le cooperative sociali interessate devono produrre alla competente sede dell'Istituto previdenziale: a) copia dello statuto e dell'atto costitutivo da cui risultino la denominazione di cooperativa sociale e l'oggetto dell'attività sociale che deve rendere identificabile l'appartenenza dell'organismo cooperativo alla categoria di cui alla lettera b) dell'art. 1, L. n. 381/1991; b) certificato di iscrizione nell'albo regionale delle cooperative sociali (non appena entrerà a regime); c) dichiarazione sottoscritta dal legale rappresentante della cooperativa attestante la sussistenza in via generale delle condizioni per fruire dell'esonero contributivo per le persone svantaggiate socie della cooperativa ed in particolare: - numero complessivo dei lavoratori della cooperativa, soci e dipendenti, esclusi i soci volontari; - numero e nominativi dei soci da considerare persone svantaggiate; - possesso da parte della cooperativa della documentazione proveniente dalla competente Pubblica amministrazione comprovante la condizione di persone svantaggiate dei soci per i quali si intende applicare l'agevolazione contributiva e l'appartenenza di ciascuno di essi ad una delle categorie indicate nella legge; - impegno della cooperativa a comunicare le variazioni e circostanze che possano incidere sulle condizioni che danno titolo all'esonero contributivo.

Chiarimenti sulla decontribuzione prevista per le cooperative sociali di tipo B. Conferma agevolazioni Si ricorda che per le cooperative sociali di tipo B, cioè quelle che annoverano al loro interno lavoratori (soci o non soci) svantaggiati (disabili, tossicodipendenti, ecc.), sulle retribuzioni corrisposte a detti lavoratori (purché costituiscano almeno il 30% dell organico totale della cooperativa) continua ad essere vigente la totale decontribuzione (sia per la quota a carico della cooperativa che del socio). 22

Da ultimo, il Ministero del lavoro, con interpello n. 4/2008 del 3.03.2008 ha disposto che in caso di riduzione del numero dei lavoratori soci (e non soci) svantaggiati al di sotto del 30% è concesso alle cooperative, salvo specifiche disposizioni regionali, di valutare la quota come media in un anno.

Soci volontari Quella dei soci volontari è una categoria disciplinata dall'art. 2, della legge n. 381/1991, rappresentata da quei soggetti che prestano attività gratuita a favore della cooperativa, i quali non beneficiano delle tutele previdenziali ed assistenziali previste dalla legge in favore dei lavoratori

22 non operando neppure l aumento della contribuzione al 10% (ragguagliata alla nuova misura prevista per gli apprendisti) introdotto dal comma 773 della legge Finanziaria 2007.

16

subordinati o autonomi, ad eccezione dell'assicurazione per gli infortuni sul lavoro e le malattie professionali. In tal senso il Ministero del lavoro, con D.M. 11 giugno 1992, ha precisato che la retribuzione da assumere a base del calcolo dei premi e delle prestazioni per l'assicurazione in parola è quella convenzionale giornaliera di importo corrispondente alla misura del minimo di retribuzione giornaliera in vigore per tutte le contribuzioni dovute in materia di previdenza e assistenza sociale. I soci volontari devono essere iscritti in una apposita sezione del libro soci; il numero dei medesimi non può però superare la metà del numero complessivo dei soci.

Altre tipologie di cooperativa. Parametri contributivi per il 2009.

Retribuzioni convenzionali per gli equipaggi delle navi da pesca (legge n. 413 del 1984) Per quanto attiene alle retribuzioni convenzionali degli equipaggi delle navi da pesca disciplinati dalla legge 26 luglio 1984, n. 413, l Inps rinvia ancora ad apposita circolare da emanare.

Retribuzione convenzionale per i pescatori della piccola pesca marittima e delle acque interne associati in cooperativa (legge n. 250 del 1958)

Per l'anno 2010 è fissata in

608,00 mensili.

608,00 mensili (24,33 x 25gg.).

Agevolazioni contributive. Rispondendo ad un interpello formulato dallOrdine Provinciale dei consulenti del lavoro di Verona23, il Ministero del lavoro in merito alla possibile estensione dei benefici contributivi previsti per i lavoratori dipendenti anche in caso di prestazione resa dal socio-lavoratore subordinato , ha dato parere positivo, nel senso che, stante quanto previsto dall art.1, comma 3 della legge 142/2001: dall instaurazione dei predetti rapporti associativi e di lavoro in qualsiasi forma derivano i relativi effetti di natura fiscale e previdenziale e tutti gli altri effetti giuridici rispettivamente previsti dalla presente legge, nonché in quanto compatibili con la posizione di socio lavoratore, da altre leggi o da qualsiasi altra fonte , ne deriva il pieno diritto per la cooperativa a godere degli sgravi (art.8, comma 2 e 4, art.25, comma 9, legge 223/91, art.8, comma 9, legge 407/90, ecc.). In data 23.01.2006, lo stesso Ministero ha risposto ad un altro interpello proposto dalla Lega cooperative di Oristano riconoscendo le agevolazioni anche per le assunzioni ex art.8, comma 9, legge 407/90. Recependo tale (inevitabile) orientamento da parte del Ministero, l Inps ha emanato apposita circolare a mezzo della quale vengono definite le procedure e vengono indicati i codici per il Mod. DM 10/2 (circ.77 del 25.05.2006)

La disciplina contributiva dei ristorni. La legge 142/2001 prevede, quale condizione di miglior favore per le cooperative, la non assoggettabilità a contribuzione previdenziale dei c.d. ristorni, identificati in un ulteriore trattamento economico che può essere erogato in sede di approvazione del bilancio di esercizio, in misura non superiore al 30% dei trattamenti retributivi complessivi percepiti e che può configurarsi sia mediante integrazioni delle retribuzioni medesime, sia tramite aumento gratuito del capitale sociale sottoscritto e versato, in deroga peraltro ai limiti stabiliti dall'articolo 24 del decreto legislativo del Capo provvisorio dello Stato 14 dicembre 1947, n. 1577, ovvero mediante distribuzione gratuita dei titoli di cui all'articolo 5 della legge 31 gennaio 1992, n. 59.

23 Nota Min.Welfare n.1074 del 18.07.2005

17

Posizione contributiva. Soci non subordinati La legge 142 (all art.4) richiamando espressamente i regimi previsti per le singole fattispecie, porta alla conclusione che ad es. per i soci con contratto di collaborazione coordinata e continuativa varrà il regime ex art.2, comma 26 della legge 335/95 (gestione separata), attualmente con aliquota complessiva fissata al 25,72% (17% per soggetti già assicurati o pensionati); per i soci inquadrabili invece inquadrabili quali lavoratori autonomi / liberi professionisti le regole dovrebbero, di conseguenza, saranno impartite dalle rispettive casse di previdenza, ovvero - qualora non istituite

seguendo il citato regime contributivo ex legge 335/95. Per il caso delle imprese artigiane esiste allo stato una aspra diatriba, dato che l Inps ritiene impraticabile la scelta del socio-lavoratore artigiano in quanto ritenuto imprenditore e non lavoratore autonomo. In tali casi però l Inps riconduce la prestazione dell artigiano nell ambito del lavoro dipendente, sulla scorta di alcune decisioni favorevoli in questo senso, della Cassazione. Non esiste però al momento un posizione ufficiale dell Istituto, nel senso di circolare o messaggio.

Regime fiscale dei compensi erogati ai soci lavoratori.

Letteralmente il TUIR all art.50, comma 1 lettera a) dispone (ancora) che i compensi corrisposti ai soci lavoratori di cooperativa, nei limiti dei salari correnti aumentati del 20%, costituiscono per il socio reddito assimilato a quello di lavoro dipendente, soggetto alla ritenuta alla fonte a titolo di acconto ai sensi dell'articolo 24 del D.p.r. 29 settembre 1973, n.600 e per la cooperativa

ex converso - un costo deducibile. Fin da subito però va premesso che la riforma introdotta dalla legge 142/2001 ha inciso in modo sostanziale anche sulla portata della disposizione di cui sopra, rendendola di fatto implicitamente abrogata e sostituita dalle previsioni contenuti nella medesima novella del 2001. E noto che l art.1 della legge 3 aprile 2001 n.142, nel disciplinare in particolare la posizione del socio lavoratore all'interno delle cooperative, individua nuove forme di rapporti fra socio e cooperativa e stabilisce, in relazione a tali rapporti, i limiti dei trattamenti economici spettanti ai soci, nonché quelli relativi ad ulteriori somme erogate a favore degli stessi. Conseguentemente, i limiti posti dall'art.50, comma 1, lett.a) del TUIR, non possono trovare applicazione riguardo i rapporti instaurati ai sensi della legge n.142 del 2001, atteso che la legge medesima, all'art.1, comma 3, prevede che il socio lavoratore di cooperativa stabilisce con la cooperativa un rapporto di lavoro ulteriore rispetto al rapporto associativo. Tale rapporto di lavoro può essere costituito nella forma di lavoro subordinato, autonomo o in qualsiasi altra forma, (purché non occasionale) ivi compresi i rapporti di collaborazione coordinata e continuativa. Per cui, enuncia l art.1, comma 3, dall'instaurazione dei predetti rapporti, derivano i relativi effetti di natura fiscale e previdenziale nonché tutti gli altri effetti giuridici. Quindi, non esiste più una normativa ad hoc per i soci-lavoratori, ma è invece il tipo di rapporto di lavoro prescelto che determina, per espressa previsione normativa, il regime fiscale dei trattamenti economici corrisposti per l'attività lavorativa. 24. Di conseguenza, se il socio instaura un rapporto di lavoro subordinato, il relativo trattamento economico complessivo nonché la maggiorazione e le integrazioni retributive, nei limiti di cui all'art.3, comma 2, della stessa legge n.142, costituiscono reddito di lavoro dipendente a tutti gli effetti. Nel caso in cui il socio instaurasse un rapporto di lavoro autonomo con la società cooperativa, il trattamento economico complessivo, nonché le ulteriori maggiorazioni e integrazioni retributive, sarebbero inquadrati tra i redditi di lavoro autonomo.