Il piano di crisi nelle cooperative di lavoro a cura di... · disciplina, esclusivamente per il...

28

Il piano di crisi nelle cooperative di lavoro La gestione del piano di crisi ai sensi dell'articolo 6 della Legge 142/2001 18 novembre 2014

Transcript of Il piano di crisi nelle cooperative di lavoro a cura di... · disciplina, esclusivamente per il...

Il piano di crisi nelle cooperative di lavoro

La gestione del piano di crisi ai sensi dell'articolo 6 della Legge 142/2001

18 novembre 2014

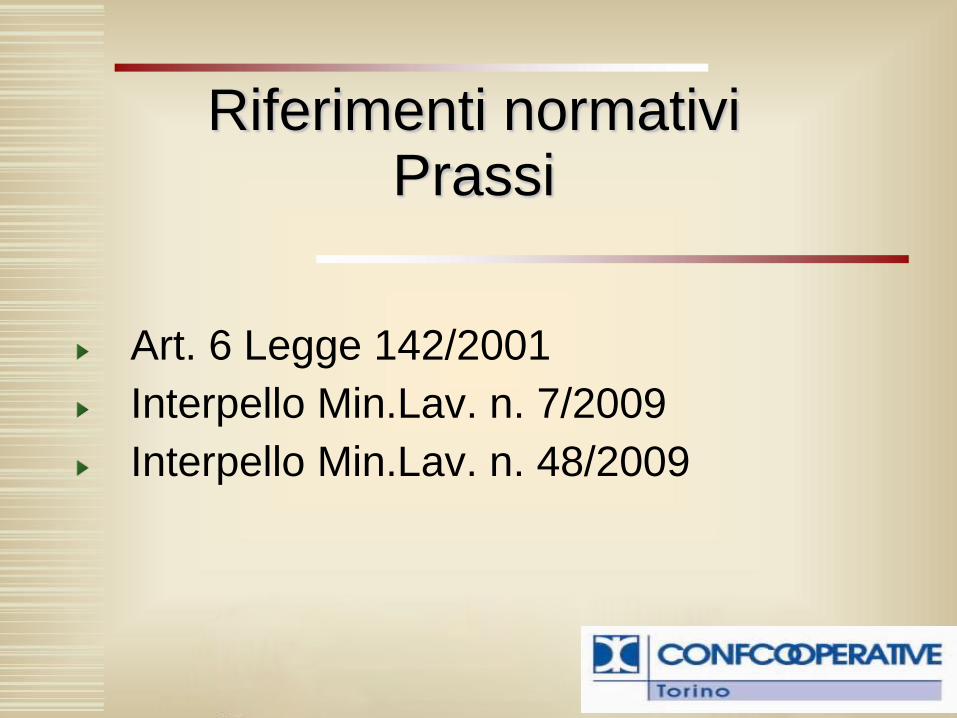

Riferimenti normativi Prassi

Art. 6 Legge 142/2001

Interpello Min.Lav. n. 7/2009

Interpello Min.Lav. n. 48/2009

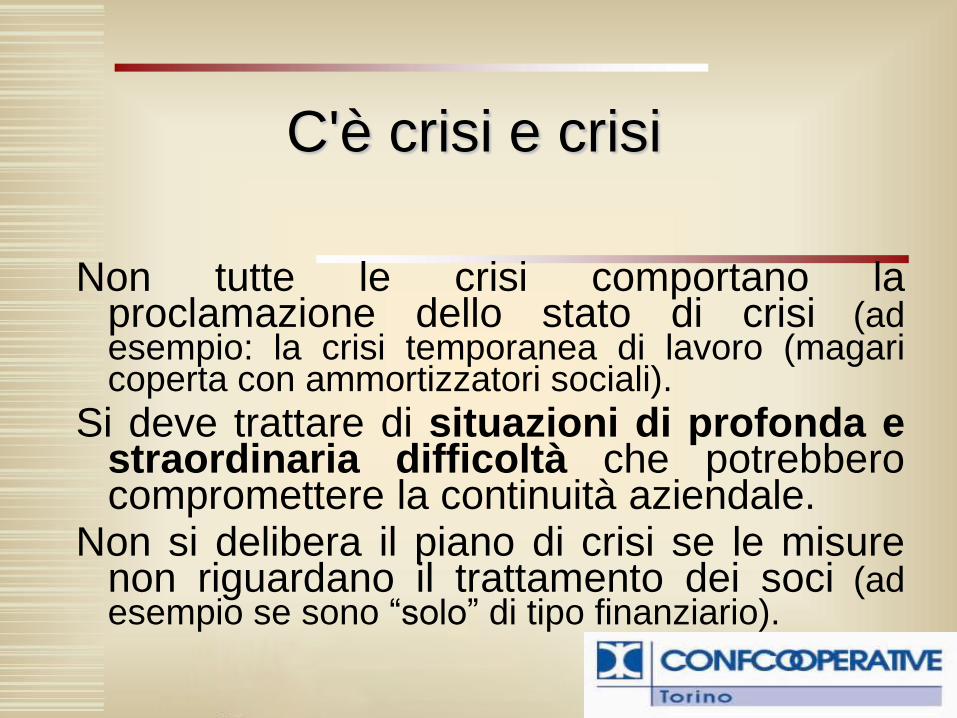

C'è crisi e crisi

Non tutte le crisi comportano la proclamazione dello stato di crisi (ad esempio: la crisi temporanea di lavoro (magari coperta con ammortizzatori sociali).

Si deve trattare di situazioni di profonda e straordinaria difficoltà che potrebbero compromettere la continuità aziendale.

Non si delibera il piano di crisi se le misure non riguardano il trattamento dei soci (ad esempio se sono “solo” di tipo finanziario).

Le principali situazioni di crisi

• lo squilibrio finanziario dovuto ai gravi ritardi nei pagamento da parte dei clienti

• lo squilibrio economico dovuto a:

notevole calo di vendita dei prodotti/servizi

notevole riduzione dei prezzi di vendita

notevole aumento dei costi di produzione

notevoli perdite su crediti

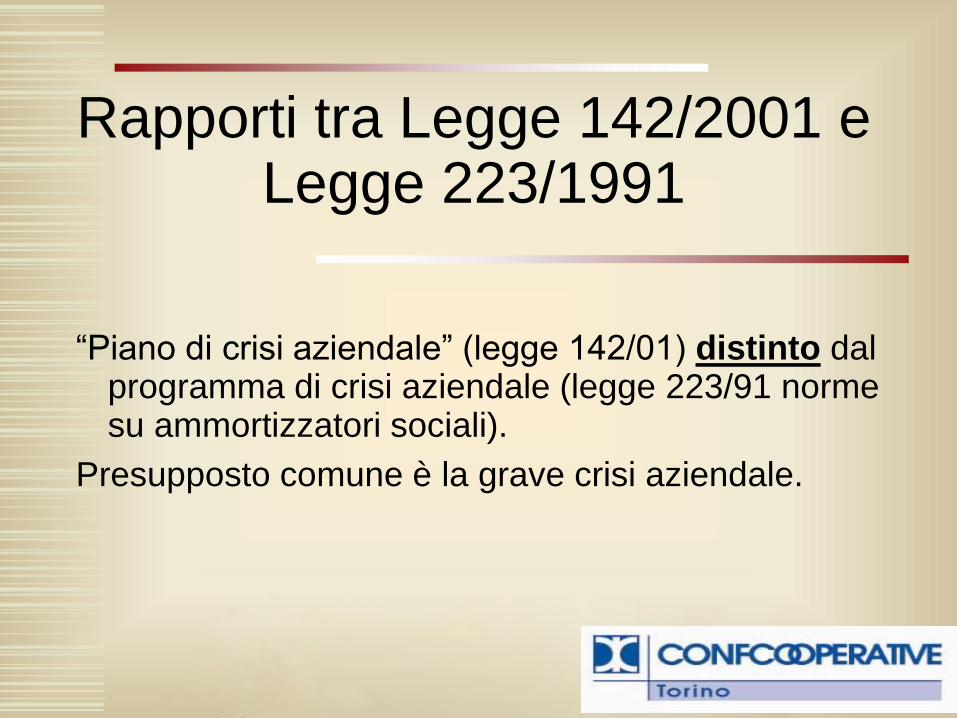

Rapporti tra Legge 142/2001 e Legge 223/1991

“Pianodicrisiaziendale”(legge142/01)distinto dal programma di crisi aziendale (legge 223/91 norme su ammortizzatori sociali).

Presupposto comune è la grave crisi aziendale.

Rapporti tra Legge 142/2001 e Legge 223/1991 - 2

Il primo è uno strumento endo-societario, destinato ad avere efficacia solo all’interno dell’impresa e contiene le soluzioni che l’assemblea reputa opportuno mettere in atto affinché la cooperativa possa uscire, con le proprie forze, dal momento di difficoltà.

Il secondo, invece, è un procedimento ad evidenza pubblica, astrattamente idoneo a concludersi con l’intervento statale a sostegno dell’impresa, attraverso l’erogazione di integrazioni salariali.

Rapporti tra Legge 142/2001 e Legge 223/1991 - 3

• Sul primo il Legislatore riconosce all'assemblea della cooperativa la più ampia libertà di intervenire per preservare il benessere economico ed i livelli occupazionali della società.

• Nel secondo il peso finanziario che lo Stato è chiamato a sobbarcarsi, con l'erogazione degli ammortizzatori sociali, e l'impatto sociale di eventuali licenziamenti collettivi vincolano le aziende a seguire determinate procedure sindacali e verifiche della pubblica amministrazione.

Cosa prevede l'articolo 6 comma 1 della Legge 142/2001

Il regolamento interno deve contenere in ogni caso:

d) l’attribuzione all’assemblea della facoltà di deliberare,

all’occorrenza, un piano di crisi aziendale, nel quale siano

salvaguardati, per quanto possibile, i livelli occupazionali e siano

altresì previsti: la possibilità di riduzione temporanea dei trattamenti

economici integrativi di cui al comma 2, lettera b), dell’articolo 3; il

divieto, per l’intera durata del piano, di distribuzione di eventuali

utili;

e) l’attribuzione all’assemblea della facoltà di deliberare, nell’ambito

del piano di crisi aziendale di cui alla lettera d), forme di apporto

anche economico, da parte dei soci lavoratori, alla soluzione della

crisi, in proporzione alle disponibilità e capacità finanziarie;

... e il comma 2

2. Salvo quanto previsto alle lettere d), e) ed f) del comma 1 nonché all’articolo 3,comma 2-bis, il regolamento non può contenere disposizioni derogatorie in pejus rispetto ai trattamenti retributivi ed alle condizioni di lavoro previsti dai contratti collettivi nazionali di cui all’articolo 3) al solo trattamento economico minimo di cui all’articolo 3, comma 1. Nel caso in cui violi la disposizione di cui al primo periodo, la clausola è nulla.

Quale assemblea

L'assemblea che delibera sul piano di crisi aziendale, può

essere ordinaria.

In ogni caso non è necessaria la presenza del notaio.

E' opportuno/necessario che sia favorita la massima

partecipazione dei soci.

La risposta all'interpello n. 7/2009

L'interpello n.7/2009 verteva in primo luogo sulla

possibilità di non corrispondere gli aumenti

contrattuali previsti dal protocollo applicativo

del Ccnl trasporto ai soci di cooperative per

ferie, permessi, Rol, ex festività, 13ma, 14ma e

Tfr.

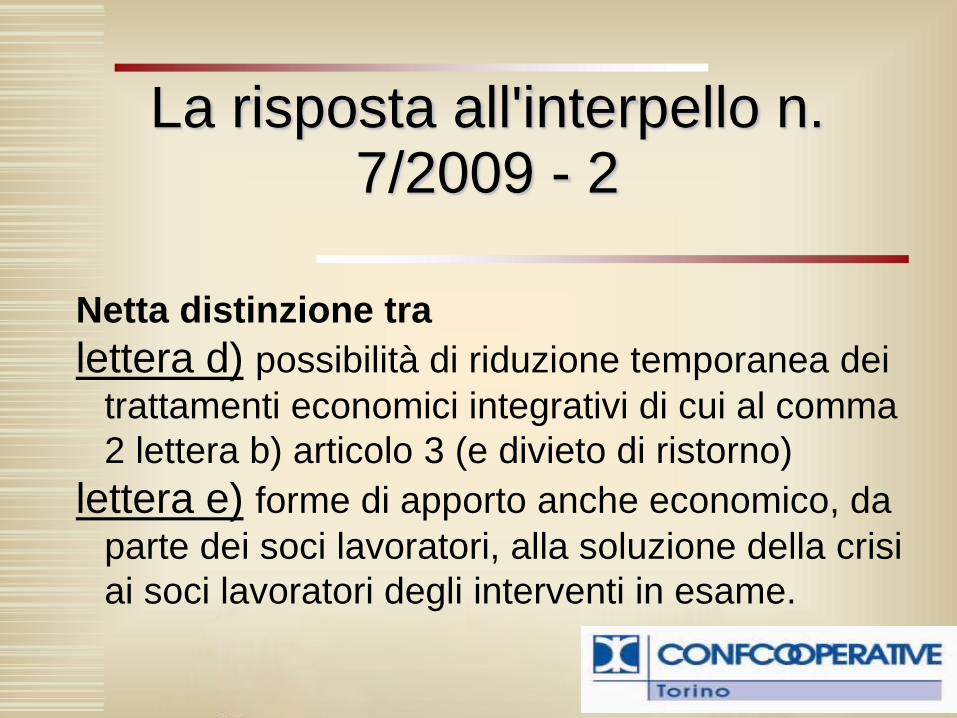

La risposta all'interpello n. 7/2009 - 2

Netta distinzione tra

lettera d) possibilità di riduzione temporanea dei

trattamenti economici integrativi di cui al comma

2 lettera b) articolo 3 (e divieto di ristorno)

lettera e) forme di apporto anche economico, da

parte dei soci lavoratori, alla soluzione della crisi

ai soci lavoratori degli interventi in esame.

La risposta all'interpello n. 7/2009 - 3

Elementi essenziali della delibera:

• effettività dello stato di crisi aziendale che

richiede gli interventi straordinari consentiti dalla

legge;

• temporaneità dello stato di crisi e dei relativi

interventi;

• stretto nesso di causalità tra lo stato di crisi

aziendale e l'applicabilità ai soci lavoratori degli

interventi in esame.

L'effettività dello stato di crisi

IlMinisteroinsistesulrispettodelle“regoledemocratiche”.

Nel piano devono essere riportate tutte le informazioni e i dati idonei a rappresentare, in modo oggettivo, la gravità dello stato di crisi in cui versa la cooperativa.

Temporaneità

Il piano non può essere a tempo indeterminato.

Se non possono essere certi, i tempi devono comunque essere indicati, salvo verifiche.

I tempi devono essere collegati al tipo di crisi e al piano industriale.

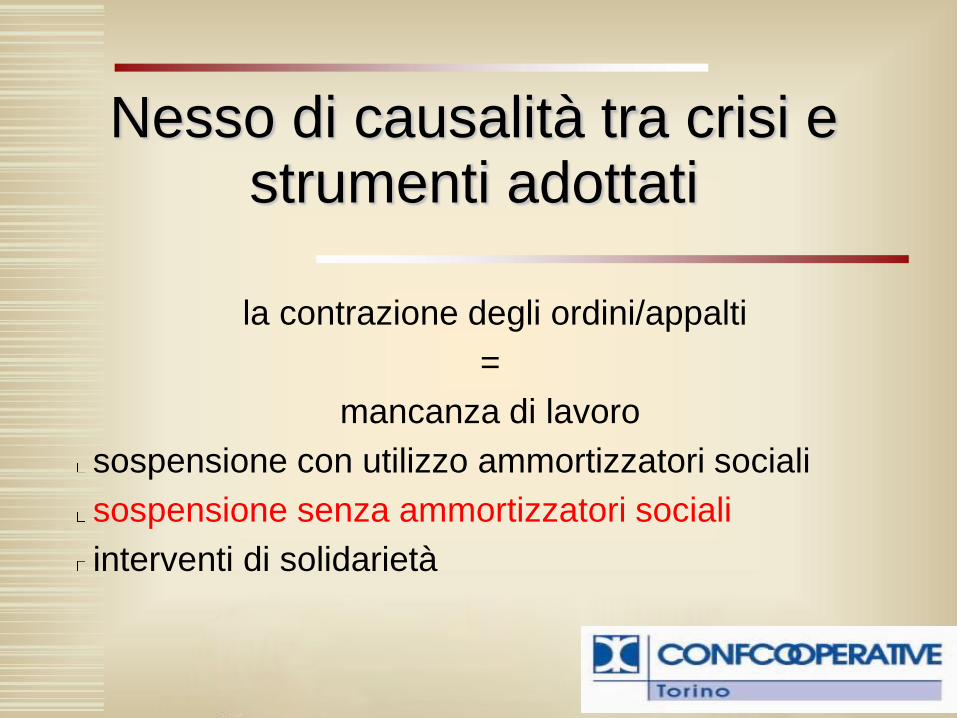

Nesso di causalità tra crisi e strumenti adottati

la contrazione degli ordini/appalti

=

mancanza di lavoro

sospensione con utilizzo ammortizzatori sociali

sospensione senza ammortizzatori sociali

interventi di solidarietà

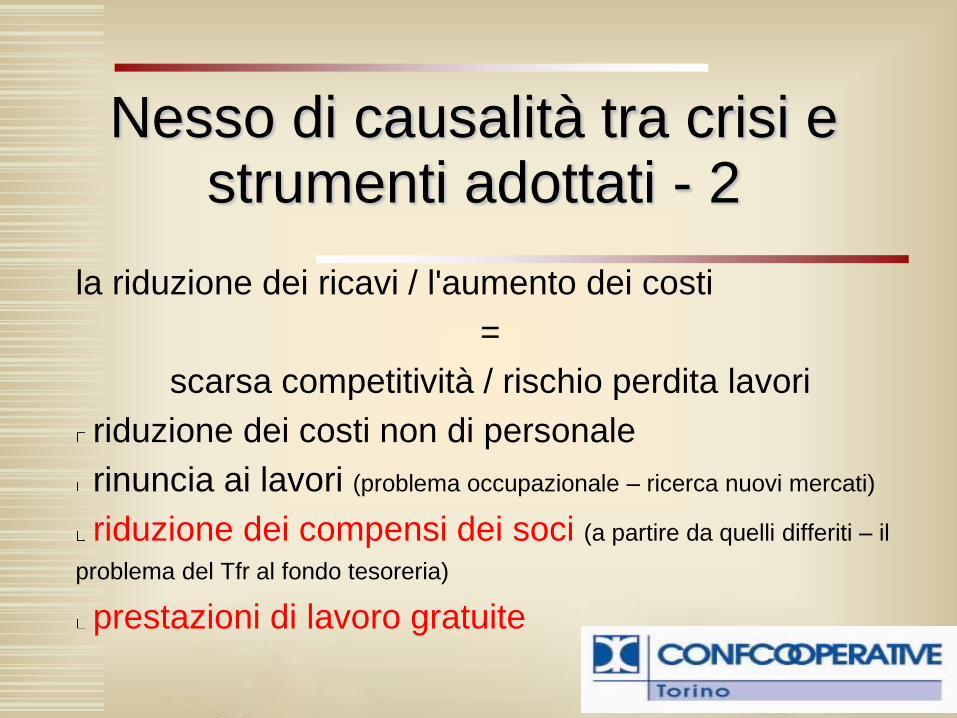

Nesso di causalità tra crisi e strumenti adottati - 2

la riduzione dei ricavi / l'aumento dei costi

=

scarsa competitività / rischio perdita lavori

riduzione dei costi non di personale

rinuncia ai lavori (problema occupazionale – ricerca nuovi mercati)

riduzione dei compensi dei soci (a partire da quelli differiti – il

problema del Tfr al fondo tesoreria)

prestazioni di lavoro gratuite

Nesso di causalità tra crisi e strumenti adottati - 3

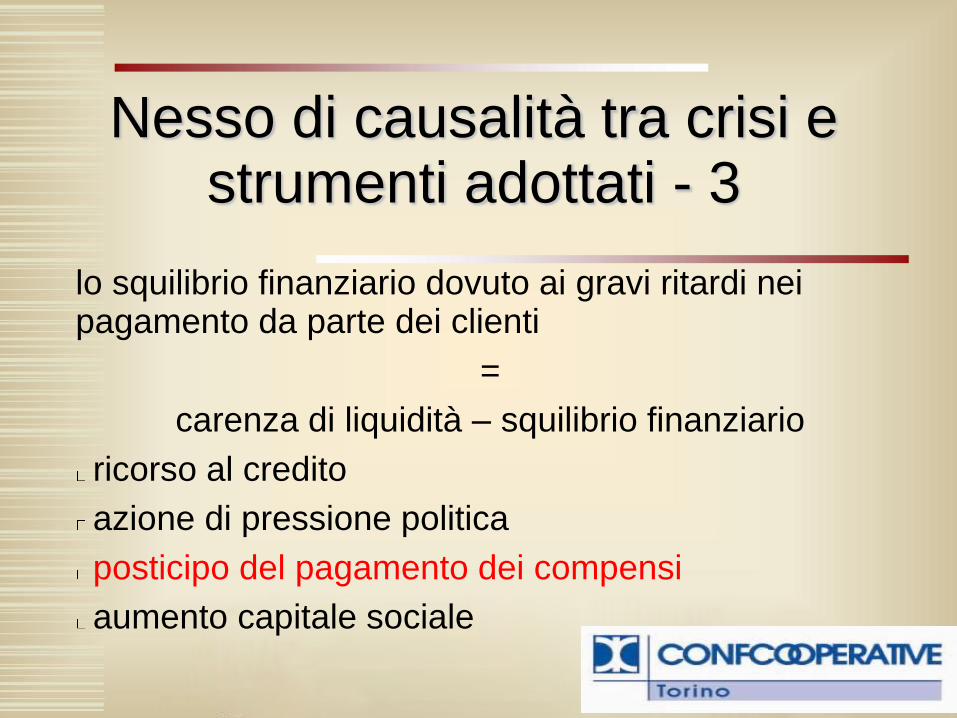

lo squilibrio finanziario dovuto ai gravi ritardi nei pagamento da parte dei clienti

=

carenza di liquidità – squilibrio finanziario

ricorso al credito

azione di pressione politica

posticipo del pagamento dei compensi

aumento capitale sociale

Nesso di causalità tra crisi e strumenti adottati - 4

La crisi può essere dovuta a più cause e quindi può richiedere interventi plurimi:

riduzione orari

riduzione retribuzioni

differimento pagamenti

(ma anche i soci fanno la spesa con una certa regolarità!)

La riduzione dei trattamenti integrativi

E' prevista la riduzione dei trattamenti integrativi di cui al comma 2, lettera b), dell'articolo 3, cioè del ristorno

Scarsa incidenza, se non addirittura nulla, sulla soluzione del problema

L'apporto anche economico

Il Ministero non esclude “la legittimità di un conferimento economico disposto dalla delibera assembleare che ad esempio preveda il conferimento di parte della retribuzione attraverso la riduzione della retribuzione anche sotto il minimo di cui all'art. 3 comma 1”.

Precisa però che deve trattarsi di una situazione eccezionale!

Attenzione alle disponibilità del socio

In relazione al disposto dell'articolo 6, comma 1, lettera e), il Ministero vincola la legittimità del conferimento del socio lavoratore al fatto che esso sia determinato "in proporzione alle disponibilità e capacita finanziarie" del socio lavoratore stesso,

L'entità dei sacrifici economici deve essere rapportata nel "quantum" alla capacità economica dei singoli soci lavoratori.

Attenzione alle disponibilità del socio – 2

E' possibile attuare un piano di crisi tenendo conto delle condizioni personali del singolo socio?

Per rendere effettiva l'applicazione della lettera e) è necessario chiedere“apporti”proporzionatiaicompensispettanti.Adesempio attraverso:

• riduzione dei compensi con una percentuale uguale per tutti

• aumento di capitale con trattenuta sullo stipendio calcolata anche in questo caso in percentuale

• ...

I riflessi sulla contribuzione

In risposta ad un interpello congiunto di Confcooperative e Legacoop (n. 48 del 5-6-2009), il Ministero ha fornito chiarimenti in ordine ai riflessi dello stato di crisi sugli obblighi contributivi.

I riflessi sulla contribuzione – 2

Art. 1 comma 1) Legge 389/89:

La retribuzione da assumere come base per il calcolo dei contributi di previdenza e di assistenza sociale non può essere inferiore all'importo delle retribuzioni stabilito da leggi, regolamenti, contratti collettivi, stipulati dalle organizzazioni sindacali più rappresentative su base nazionale, ovvero da accordi collettivi o contratti individuali, qualora ne derivi una retribuzione di importo superiore a quello previsto dal contratto collettivo.

I riflessi sulla contribuzione – 3

Il Ministero risponde: “nel ritenere dunque non applicabile tale disciplina, esclusivamente per il periodo di durata del piano di crisi aziendale, l'obbligazione contributiva andrà quantificata sulla base di un imponibile corrispondente alle somme effettivamente corrisposte ai lavoratori, nel rispetto tuttavia del minimale contributivo giornaliero di cui all'art. 1, comma 2, del medesimo D.L. n. 338/1989”

L'Inps non si è mai espressa al riguardo con propria circolare.

La posizione dell'Inps al superamento dei salari

convenzionali La circolare n. 34/2007 ha sollevato notevoli problemi per la gestione delle

sospensioni dal lavoro:

A partire dal 1° gennaio 2007, con il superamento del sistema convenzionale di calcolo dei contributi previdenziali e assistenziali dovuti per i lavoratori soci delle cooperative in oggetto, cessa di operare anche il principio di infrazionabilità dell’imponibile mensile.

Si precisa che gli unici periodi di assenza che consentono di tenere conto, nel calcolo della retribuzione imponibile, delle giornate effettive di occupazione, sono quelli individuati dalla normativa vigente in materia di cause legali di astensione dal lavoro (es malattia, maternità). Analogamente, i contributi previdenziali sono dovuti dalla data di inizio del rapporto di lavoro del socio lavoratore e per tutta la durata dello stesso.

Piano di crisi e partecipazione ad appalti pubblici

I bandi di gara spesso pongono come condizione per la partecipazione l'applicazione ai lavoratori impiegati nell'appalto l'applicazione del Ccnl e di eventuali integrativi.

Una cooperativa con piano di crisi approvato può partecipare alle gare?

Si: la possibilità di deliberare il piano è prevista da una legge.

No: non c'è applicazione del contratto.

Se la risposta fosse no bisognerebbe rinunciare a tutti gli appalti pubblici in essere.