IL DIRITTO DOGANALE COMUNITARIO -...

23

IL DIRITTO DOGANALE IL DIRITTO DOGANALE COMUNITARIO COMUNITARIO Napoli, 21 Settembre 2009 Maurizio Gambardella [email protected]

Transcript of IL DIRITTO DOGANALE COMUNITARIO -...

IL DIRITTO DOGANALE IL DIRITTO DOGANALE COMUNITARIOCOMUNITARIO

Napoli, 21 Settembre 2009

Maurizio [email protected]

Contesto internazionaleContesto internazionale

• GATT (General Agreement on Tariffs and Trade) di Ginevra del 1947 (oggi GATT 1994)

• OMC (Organizzazione Mondiale del Commercio) costituita a Marrakesh nel 1994.

Fonti del diritto doganale Fonti del diritto doganale (Fonti di diritto comunitario (Fonti di diritto comunitario

primario)primario)• Libera circolazione delle merci sul territorio

comunitario (art. 25 ss. TCE)

• Divieto tra Stati membri di restrizioni quantitative all’importazione o all’esportazione nonché di qualsiasi misura di effetto equivalente (art. 28 e 29 TCE);

• Principi generali del diritto Comunitario.

Fonti del diritto doganale Fonti del diritto doganale (Fonti di diritto comunitario (Fonti di diritto comunitario

derivato)derivato)• Reg. CE 2913/1993 (Codice Doganale

Comunitario);

• Reg. CE 2454/1993 (Reg. di attuazione);

Fonti del diritto doganale Fonti del diritto doganale (Fonti nazionali)(Fonti nazionali)

• Tuld – D.P.R. 43/1973;

• D.Lgs. n. 374 del 8 novembre 1990, in materia di accertamento e riscossione dei diritti doganali.

ObiettiviObiettivi delldell’’UnioneUnionedoganaledoganale

• OBIETTIVI TRIBUTARI

• OBIETTIVI EXTRATRIBUTARI

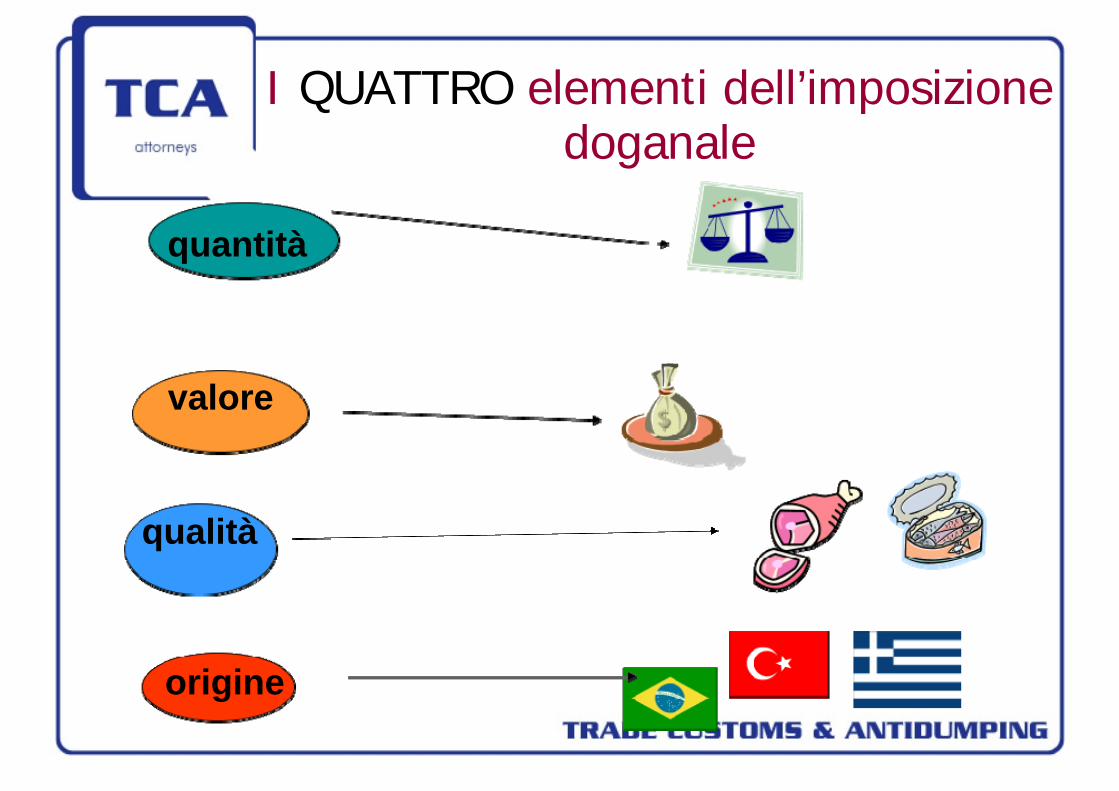

I QUATTRO elementi dell’imposizione doganale

origine

valore

qualità

quantità

E’ una codificazione numerica universalmente comprensibile delle merci a cui corrisponde un determinato regime daziario e di politica commerciale e che consente di individuare un prodotto in campo internazionale indipendentemente della denominazione commerciale.

La tariffa doganaleLa tariffa doganale

Il Reg.Cee n. 2858/87 ha sostituito la nomenclatura della Tariffa doganale per adeguarla alla Convenzione Internazionale del SA

Il Sistema Armonizzato (SA)Il Sistema Armonizzato (SA)

Il valoreIl valore• In linea di principio il valore è calcolato sulla base del

prezzo determinato dalle parti nel corso di una transazione internazionale (Reg. CEE n. 1224/1980 del Consiglio del 28 maggio 1980, poi trasfuso nell’art. 29 del CDC).

• La rettifica del valore è possibile in presenza di legami tra compratore e venditore che ne influenzino il prezzo (transazione infra gruppo). L’operatore può tuttavia giustificare le differenze di prezzo in relazione a motivi diversi dall’interdipendenza delle parti.

Origine e provenienzaOrigine e provenienza

• L’origine della merce ai fini doganali è concetto distinto dalla provenienza. La provenienza, infatti, indica semplicemente il luogo da cui arriva un determinato prodotto, la cui origine può coincidere o meno con il Paese di provenienza.

• Ad esempio: una merce proveniente dall’Italia in senso geografico può non essere di origine italiana se, in base alla normativa applicabile, non ne ha acquisito l’origine.

Origine preferenziale e non Origine preferenziale e non preferenzialepreferenziale

Il Codice doganale distingue l’origine, ai fini tributari ed extratributari, in:

1. è l’origine da un Paese con cui la Comunità non ha stipulato accordi determinanti un trattamento di favore per stabilire l’origine, le merci aventi origine non preferenziale sono sempre soggette al dazio pieno previsto dalla tariffa doganale comune.

2. è l’origine da un Paese cui la Comunità ha concesso un trattamento di favore in tema di determinazione dell’origine. Ne deriva anche un regime tariffario di favore le merci ivi originarie.

ORIGINE PREFERENZIALE

ORIGINE NON PREFERENZIALE

Determinazione dellDeterminazione dell’’origineorigine

Le principali regole internazionali in base alle quali gli Stati determinano l’origine della merce sono:

a) quella del “prodotto interamente ottenuto”, per i prodotti del suolo o estratti dal suolo o dal mareb) quelle della “trasformazione sostanziale” o della “trasformazione completa”, concernenti i prodotti industriali costruiti con l’apporto di più Paesi c) quella del “criterio percentuale” o del “valore aggiunto”, in virtùdella quale la merce consegue l’origine dello Stato se le operazioni di trasformazione subite abbiano comportato un incremento del suo valore economico superiore ad una certa percentuale.

Quali sono le conseguenze Quali sono le conseguenze delladella falsa certificazione di falsa certificazione di

origine?origine?Si tratta di conseguenze:

Tributarie all’importazione (recupero del credito tributario)

Penali all’esportazione (perché non esistono dazi all’esportazione) Una falsa dichiarazione èpunibile ai sensi dell’articolo 483 del Codice penale (falsità ideologica commessa dal privato in atto pubblico punibile con la reclusione fino a due anni).

AreeAree in in ambitoambito doganaledoganaleancoraancora non non armonizzatearmonizzate

• SANZIONI DOGANALI

• APPLICAZIONE PRATICA DEL CODICE DOGANALE COMUNITARIO.

AreeAree in in ambitoambito doganaledoganaleancoraancora non non armonizzatearmonizzate

SANZIONI DOGANALI

Esempio sanzioni penali ed amministrative previste nell’ordinamento Italiano (Codice Penale e Tuld n. 43/73) in caso di mancato pagamento di dazi antidumping all’importazione.

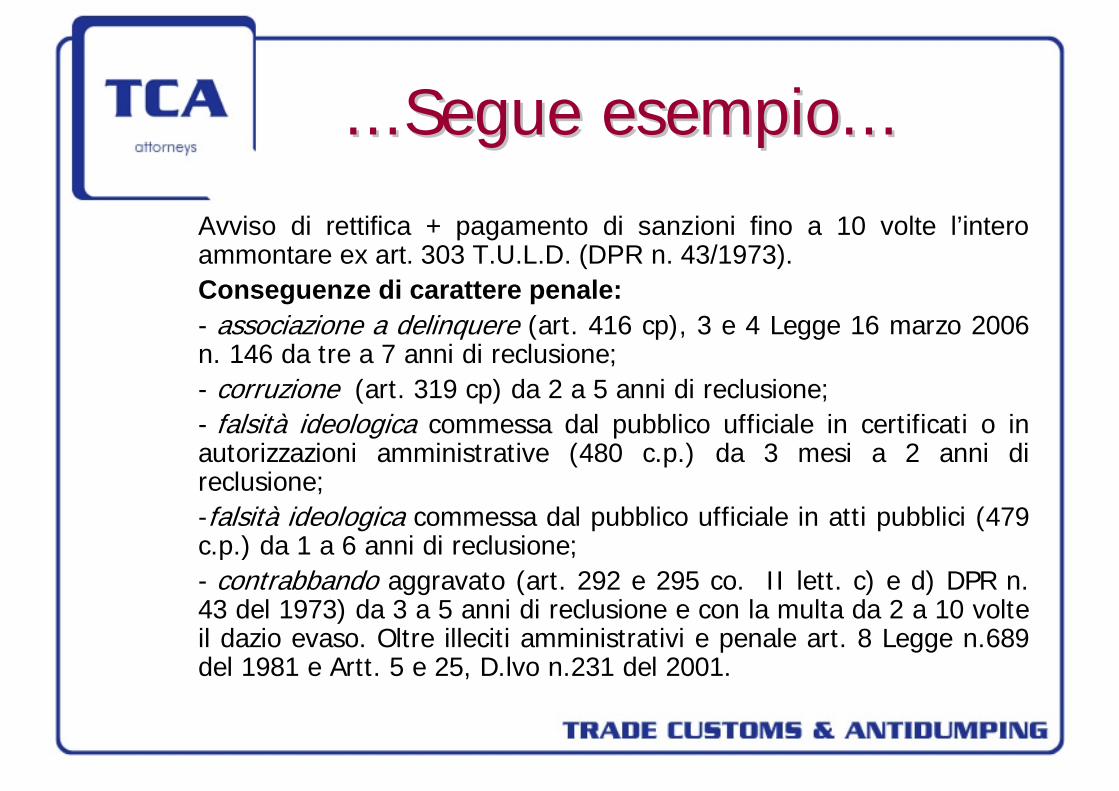

...Segue esempio......Segue esempio...Avviso di rettifica + pagamento di sanzioni fino a 10 volte l’intero ammontare ex art. 303 T.U.L.D. (DPR n. 43/1973). Conseguenze di carattere penale: - associazione a delinquere (art. 416 cp), 3 e 4 Legge 16 marzo 2006 n. 146 da tre a 7 anni di reclusione; - corruzione (art. 319 cp) da 2 a 5 anni di reclusione; - falsità ideologica commessa dal pubblico ufficiale in certificati o in autorizzazioni amministrative (480 c.p.) da 3 mesi a 2 anni di reclusione;-falsità ideologica commessa dal pubblico ufficiale in atti pubblici (479 c.p.) da 1 a 6 anni di reclusione;- contrabbando aggravato (art. 292 e 295 co. II lett. c) e d) DPR n. 43 del 1973) da 3 a 5 anni di reclusione e con la multa da 2 a 10 volte il dazio evaso. Oltre illeciti amministrativi e penale art. 8 Legge n.689 del 1981 e Artt. 5 e 25, D.lvo n.231 del 2001.

...Segue esempio......Segue esempio...

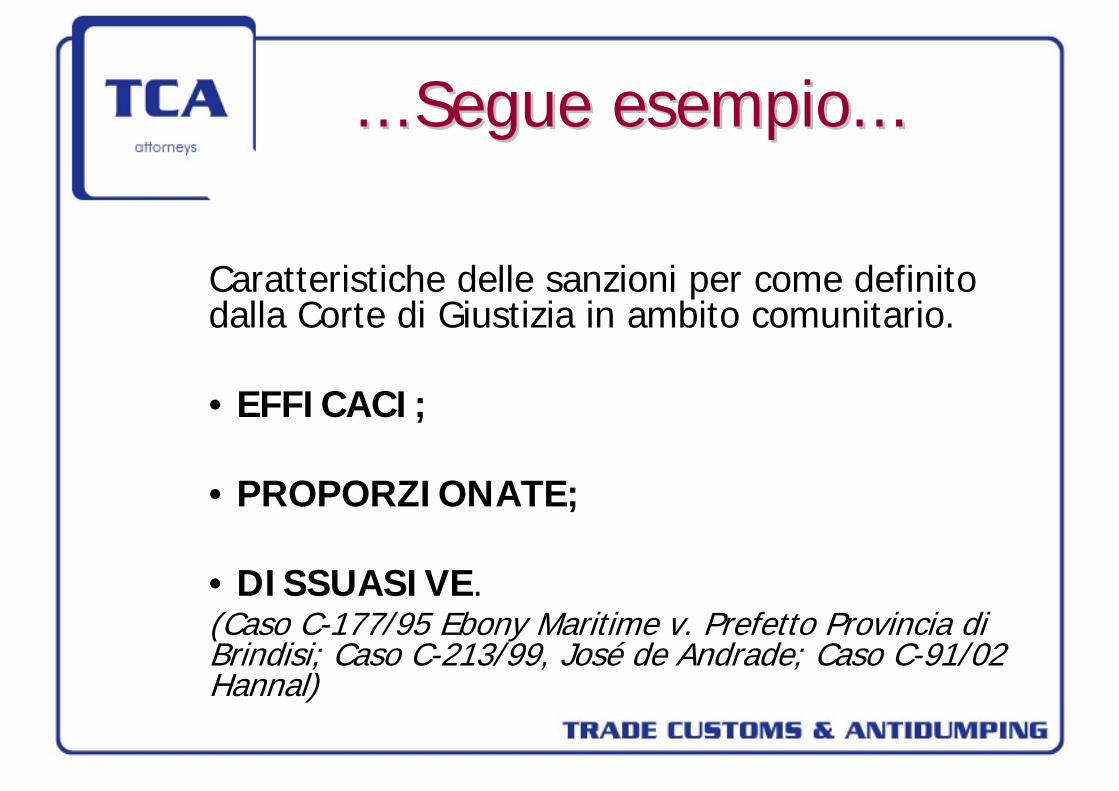

Caratteristiche delle sanzioni per come definito dalla Corte di Giustizia in ambito comunitario.

• EFFICACI;

• PROPORZIONATE;

• DISSUASIVE.(Caso C-177/95 Ebony Maritime v. Prefetto Provincia di Brindisi; Caso C-213/99, José de Andrade; Caso C-91/02 Hannal)

...Segue esempio......Segue esempio...

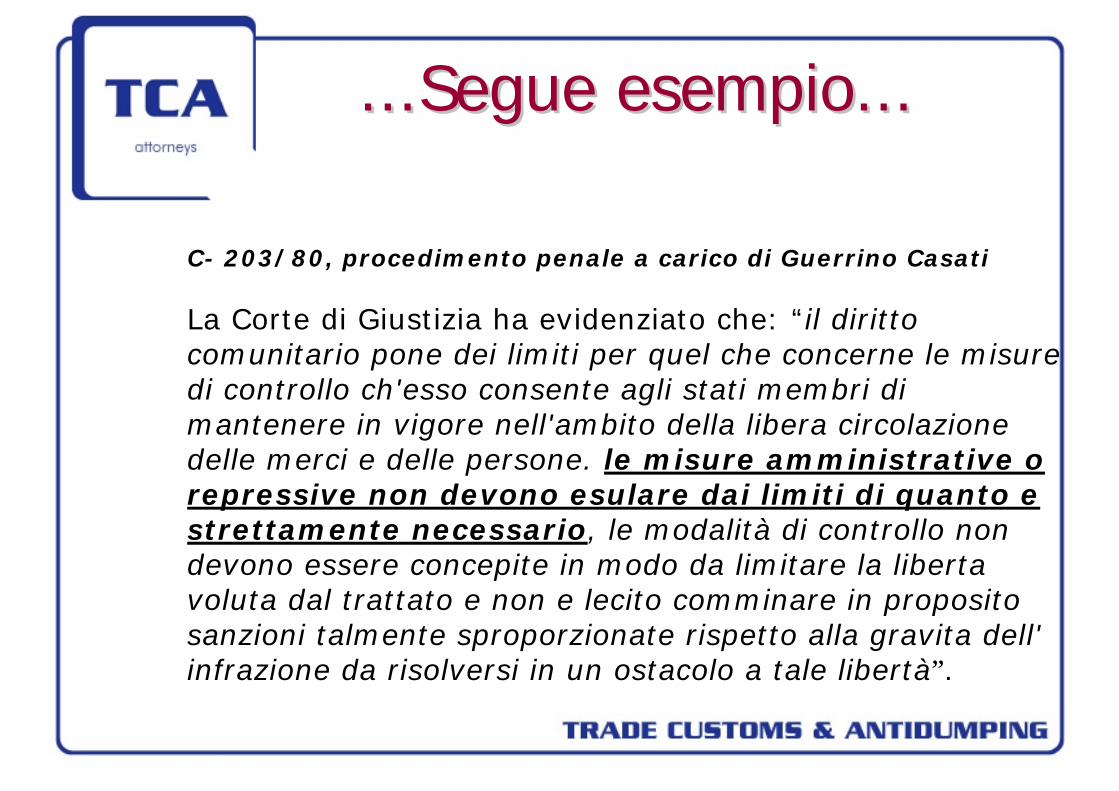

C- 203/80, procedimento penale a carico di Guerrino Casati

La Corte di Giustizia ha evidenziato che: “il diritto comunitario pone dei limiti per quel che concerne le misure di controllo ch'esso consente agli stati membri di mantenere in vigore nell'ambito della libera circolazione delle merci e delle persone. le misure amministrative o repressive non devono esulare dai limiti di quanto e strettamente necessario, le modalità di controllo non devono essere concepite in modo da limitare la liberta voluta dal trattato e non e lecito comminare in proposito sanzioni talmente sproporzionate rispetto alla gravita dell' infrazione da risolversi in un ostacolo a tale libertà”.

...Segue esempio......Segue esempio...

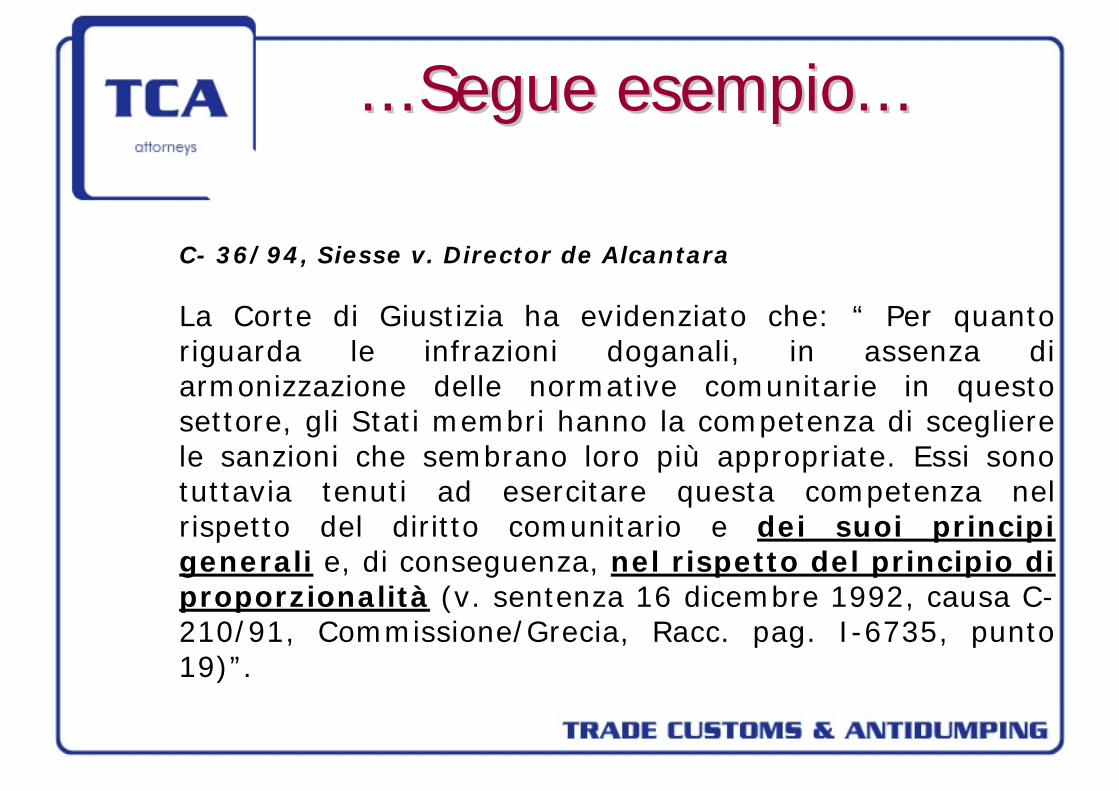

C- 36/94, Siesse v. Director de Alcantara

La Corte di Giustizia ha evidenziato che: “ Per quanto riguarda le infrazioni doganali, in assenza di armonizzazione delle normative comunitarie in questo settore, gli Stati membri hanno la competenza di scegliere le sanzioni che sembrano loro più appropriate. Essi sono tuttavia tenuti ad esercitare questa competenza nel rispetto del diritto comunitario e dei suoi principi generali e, di conseguenza, nel rispetto del principio di proporzionalità (v. sentenza 16 dicembre 1992, causa C-210/91, Commissione/Grecia, Racc. pag. I-6735, punto 19)”.

...Segue esempio......Segue esempio...

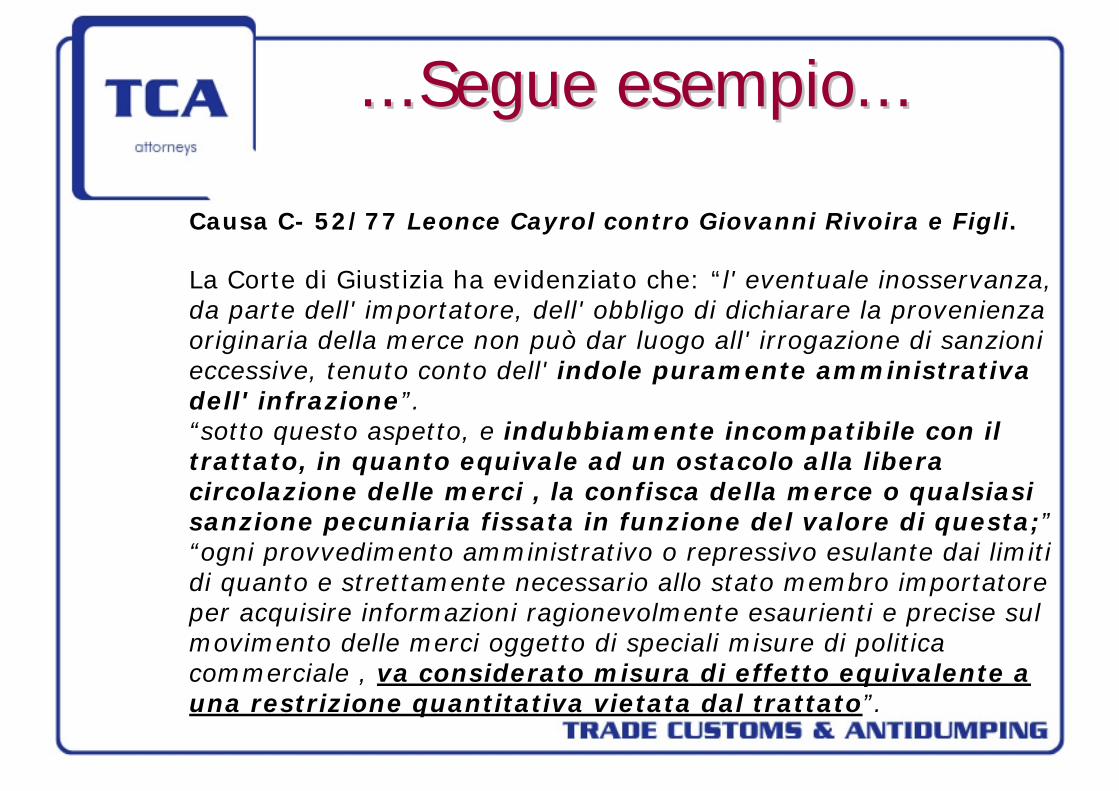

Causa C- 52/77 Leonce Cayrol contro Giovanni Rivoira e Figli.

La Corte di Giustizia ha evidenziato che: “l' eventuale inosservanza, da parte dell' importatore, dell' obbligo di dichiarare la provenienza originaria della merce non può dar luogo all' irrogazione di sanzioni eccessive, tenuto conto dell' indole puramente amministrativa dell' infrazione”.“sotto questo aspetto, e indubbiamente incompatibile con il trattato, in quanto equivale ad un ostacolo alla libera circolazione delle merci , la confisca della merce o qualsiasi sanzione pecuniaria fissata in funzione del valore di questa;”“ogni provvedimento amministrativo o repressivo esulante dai limiti di quanto e strettamente necessario allo stato membro importatore per acquisire informazioni ragionevolmente esaurienti e precise sul movimento delle merci oggetto di speciali misure di politica commerciale , va considerato misura di effetto equivalente a una restrizione quantitativa vietata dal trattato”.

AreeAree in in ambitoambito doganaledoganaleancoraancora non non armonizzatearmonizzate

APPLICAZIONE PRATICA DEL CODICE DOGANALE COMUNITARIO

Esempio: IL DIRITTO DI DIFESA.

(Causa C-349/07 Sopropè Corte di Giustizia v. Sentenza n. Corte di Cass. N.13890/08.)