II SESSIONE LE RETI DISTRIBUTIVE DEI CONFIDI E L...

15

C O N V E N T I O N II SESSIONE LE RETI DISTRIBUTIVE DEI CONFIDI E L’EVOLUZIONE DELLA NORMATIVA

Transcript of II SESSIONE LE RETI DISTRIBUTIVE DEI CONFIDI E L...

C O N V E N T I O N

II SESSIONELE RETI DISTRIBUTIVE DEI CONFIDI

E L’EVOLUZIONE DELLA NORMATIVA

1

Il Modello distributivo per i ConfidiNormativa e Riforma del Testo Unico Bancario

Palermo, 11 Ottobre 2012

ANTEPRIMA

BOZZA

Agenda

1. Il contesto normativo di riferimento

2. I modelli distributivi dei Confidi – compatibilità con la normativa

3. I modelli distributivi dei Confidi – esercitabilità dell’attività

Fedart empowered by KPMG 1

2

BOZZA

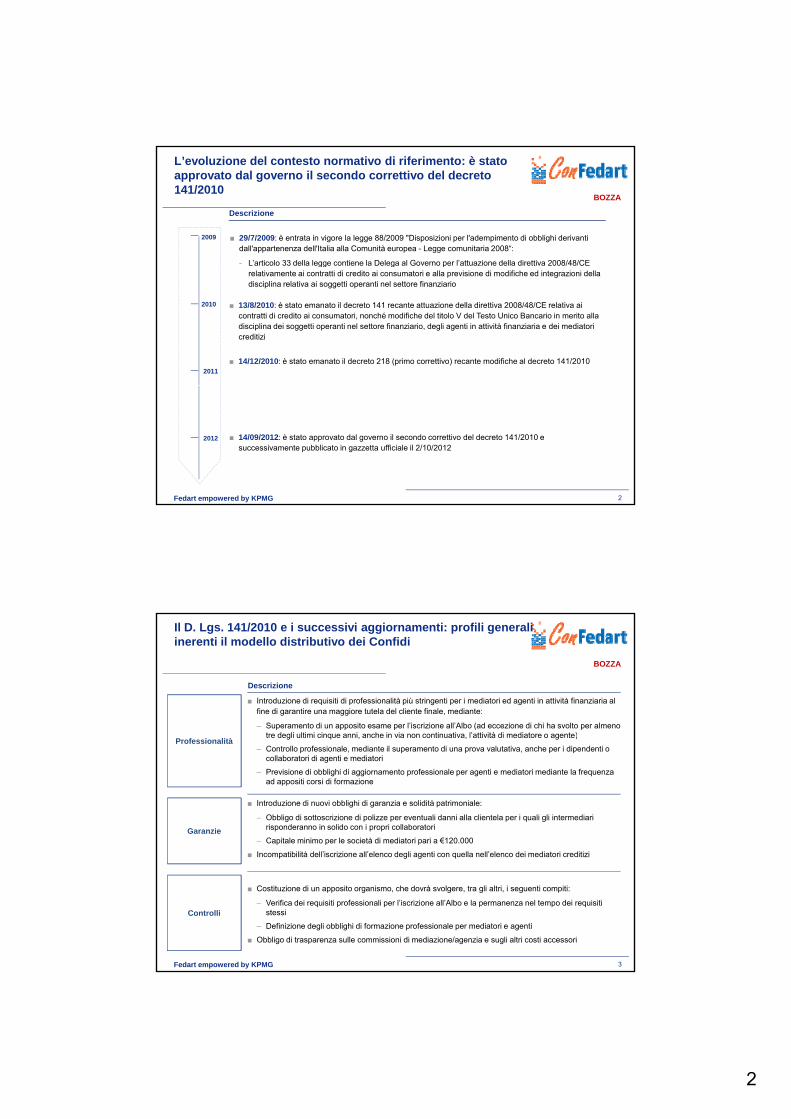

L’evoluzione del contesto normativo di riferimento: è stato approvato dal governo il secondo correttivo del decreto 141/2010

Descrizione

2009 ■ 29/7/2009: è entrata in vigore la legge 88/2009 "Disposizioni per l'adempimento di obblighi derivanti dall'appartenenza dell'Italia alla Comunità europea - Legge comunitaria 2008“:

- L’articolo 33 della legge contiene la Delega al Governo per l’attuazione della direttiva 2008/48/CE gg g prelativamente ai contratti di credito ai consumatori e alla previsione di modifiche ed integrazioni della disciplina relativa ai soggetti operanti nel settore finanziario

2010

2011

■ 13/8/2010: è stato emanato il decreto 141 recante attuazione della direttiva 2008/48/CE relativa ai contratti di credito ai consumatori, nonché modifiche del titolo V del Testo Unico Bancario in merito alla disciplina dei soggetti operanti nel settore finanziario, degli agenti in attività finanziaria e dei mediatori creditizi

■ 14/12/2010: è stato emanato il decreto 218 (primo correttivo) recante modifiche al decreto 141/2010

Fedart empowered by KPMG 2

2012 ■ 14/09/2012: è stato approvato dal governo il secondo correttivo del decreto 141/2010 e successivamente pubblicato in gazzetta ufficiale il 2/10/2012

BOZZA

Il D. Lgs. 141/2010 e i successivi aggiornamenti: profili generali inerenti il modello distributivo dei Confidi

Descrizione

■ Introduzione di requisiti di professionalità più stringenti per i mediatori ed agenti in attività finanziaria al fine di garantire una maggiore tutela del cliente finale, mediante:

– Superamento di un apposito esame per l’iscrizione all’Albo (ad eccezione di chi ha svolto per almeno d li l i i i i h i i i i l’ i i à di di )

Professionalità

Garanzie

tre degli ultimi cinque anni, anche in via non continuativa, l’attività di mediatore o agente)

– Controllo professionale, mediante il superamento di una prova valutativa, anche per i dipendenti o collaboratori di agenti e mediatori

– Previsione di obblighi di aggiornamento professionale per agenti e mediatori mediante la frequenza ad appositi corsi di formazione

■ Introduzione di nuovi obblighi di garanzia e solidità patrimoniale:

– Obbligo di sottoscrizione di polizze per eventuali danni alla clientela per i quali gli intermediari risponderanno in solido con i propri collaboratori

– Capitale minimo per le società di mediatori pari a €120.000

I tibilità d ll’i i i ll’ l d li ti ll ll’ l d i di t i diti i

Fedart empowered by KPMG 3

Controlli

■ Incompatibilità dell’iscrizione all’elenco degli agenti con quella nell’elenco dei mediatori creditizi

■ Costituzione di un apposito organismo, che dovrà svolgere, tra gli altri, i seguenti compiti:

– Verifica dei requisiti professionali per l’iscrizione all’Albo e la permanenza nel tempo dei requisiti stessi

– Definizione degli obblighi di formazione professionale per mediatori e agenti

■ Obbligo di trasparenza sulle commissioni di mediazione/agenzia e sugli altri costi accessori

3

BOZZA

Agenda

1. Il contesto normativo di riferimento

2. I modelli distributivi dei Confidi – compatibilità con la normativa

3. I modelli distributivi dei Confidi – esercitabilità dell’attività

Fedart empowered by KPMG 4

BOZZA

I Confidi operano mediante 8 principali modelli distributivi tra diretti e indiretti

Filiale diretta■ Presidio fisico del territorio tramite l’insediamento di una

dipendenza diretta del Confidi

Descrizione DiffusioneProcessi interessati

■ Commerciale

■ Credito

Società ad hoc del Confidi

■ Reti “tied” al Confidi costituite spesso per esigenze di differenziazione dei modelli retributivi

■ Commerciale

■ Credito

■ Commerciale■ Attività di promozione e conclusione di contratti disciplinati

Mediatori creditizi

■ Attività di mediazione di contratti disciplinati dal TUB (tra cui la garanzia) sulla base di specifica autorizzazione e convenzione, senza obbligo d’esclusiva nel rapporto con il Confidi

■ Commerciale

■ Credito

Associazione di categoria

■ Raccolta di domande di garanzia nell’ambito della propria attività sulla base di una convenzione stipulata, o su segnalazione di terzi (es. Banche)

■ Commerciale

■ Credito

Società di servizi dell’Associazione

■ Raccolta di domande di garanzia nell’ambito della propria attività

■ Commerciale

■ Credito

Fedart empowered by KPMG 5

Agenti in attività finanziaria

■ Commerciale

■ Credito

■ Attività di promozione e conclusione di contratti disciplinati dal TUB (tra cui la garanzia) sulla base di specifica autorizzazione e convenzione, con obbligo d’esclusiva nel rapporto con il Confidi

Liberi professionisti

■ Soggetti abilitati all’esercizio di attività riservate diverse da quelle disciplinate dal T.U.B. che nell’ambito della propria attività raccolgono domande di garanzia

■ Commerciale

Approfondito nel seguitoMediaAlta Bassa

Banche e altri intermediari fin.

(tra cui 112)

■ Segnalazione e/o raccolta di domande di garanzia in sede di istruttoria di una pratica di fido

■ Commerciale

4

BOZZA

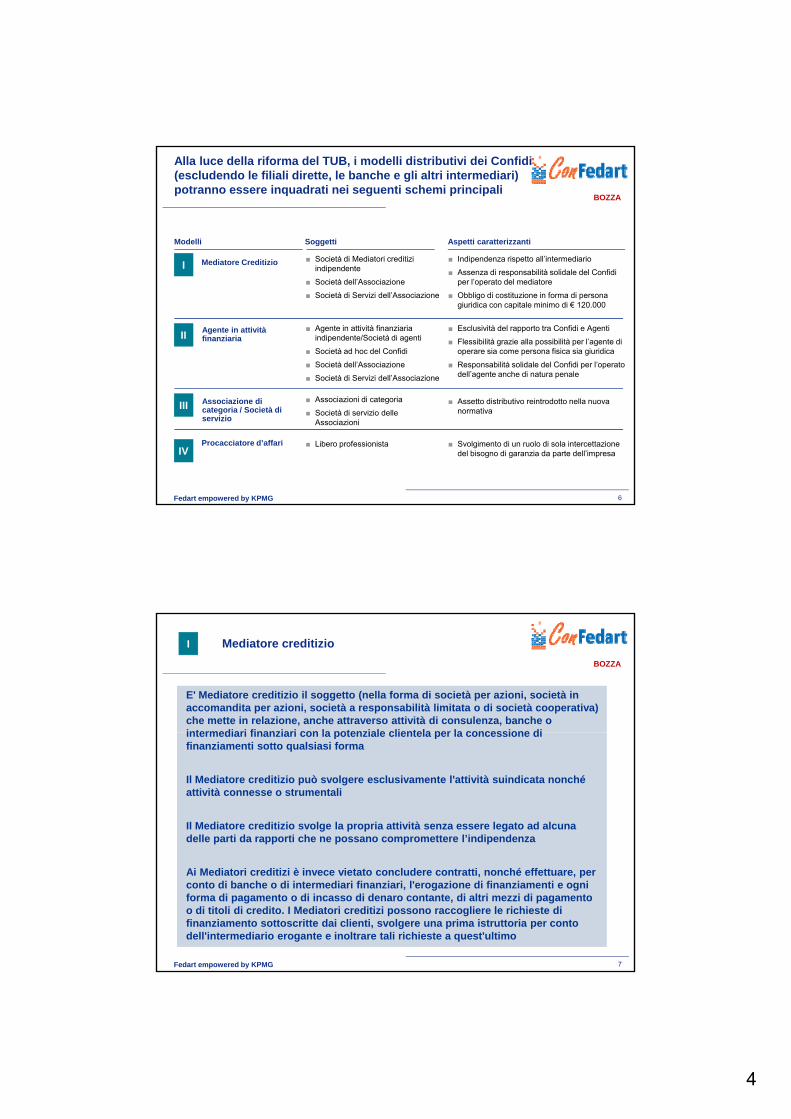

Alla luce della riforma del TUB, i modelli distributivi dei Confidi (escludendo le filiali dirette, le banche e gli altri intermediari) potranno essere inquadrati nei seguenti schemi principali

Mediatore Creditizio

Soggetti Aspetti caratterizzanti

■ Società di Mediatori creditizi i di d t

Modelli

■ Indipendenza rispetto all’intermediario I

Agente in attività finanziaria

indipendente

■ Società dell’Associazione

■ Società di Servizi dell’Associazione

■ Agente in attività finanziaria indipendente/Società di agenti

■ Società ad hoc del Confidi

■ Società dell’Associazione

■ Società di Servizi dell’Associazione

■ Assenza di responsabilità solidale del Confidi per l’operato del mediatore

■ Obbligo di costituzione in forma di persona giuridica con capitale minimo di € 120.000

■ Esclusività del rapporto tra Confidi e Agenti

■ Flessibilità grazie alla possibilità per l’agente di operare sia come persona fisica sia giuridica

■ Responsabilità solidale del Confidi per l’operato dell’agente anche di natura penale

I

II

Fedart empowered by KPMG 6

Procacciatore d’affari ■ Libero professionista ■ Svolgimento di un ruolo di sola intercettazione del bisogno di garanzia da parte dell’impresa

Associazione di categoria / Società di servizio

■ Associazioni di categoria

■ Società di servizio delle Associazioni

■ Assetto distributivo reintrodotto nella nuova normativa

IV

III

BOZZA

E' Mediatore creditizio il soggetto (nella forma di società per azioni, società in accomandita per azioni, società a responsabilità limitata o di società cooperativa) che mette in relazione, anche attraverso attività di consulenza, banche o intermediari finanziari con la potenziale clientela per la concessione di

Mediatore creditizioI

intermediari finanziari con la potenziale clientela per la concessione di finanziamenti sotto qualsiasi forma

Il Mediatore creditizio può svolgere esclusivamente l'attività suindicata nonché attività connesse o strumentali

Il Mediatore creditizio svolge la propria attività senza essere legato ad alcuna delle parti da rapporti che ne possano compromettere l’indipendenza

Fedart empowered by KPMG 7

Ai Mediatori creditizi è invece vietato concludere contratti, nonché effettuare, per conto di banche o di intermediari finanziari, l'erogazione di finanziamenti e ogni forma di pagamento o di incasso di denaro contante, di altri mezzi di pagamento o di titoli di credito. I Mediatori creditizi possono raccogliere le richieste di finanziamento sottoscritte dai clienti, svolgere una prima istruttoria per conto dell'intermediario erogante e inoltrare tali richieste a quest'ultimo

5

BOZZA

Contenuti dell’aggiornamento del D. Lgs n. 385/93

■ Possono iscriversi esclusivamente soggetti che presentato i seguenti requisiti:

S

D. Lgs. 141/2010 e successivi aggiornamenti: mediatori creditizi

– Sede legale e amministrativa nel territorio Italiano

– Forma di società per azioni, di società in accomandita per azioni, di società a responsabilità limitata o di società cooperativa

– Capitale sociale versato non inferiore a quello previsto per le società per azioni dall’art. 2327 del codice civile (Euro 120.000)

■ Possesso dei requisiti di onorabilità da parte dei soggetti che svolgono funzioni di amministrazione, direzione e controllo, nonché dai soci

■ Possesso da parte dei soggetti che svolgono funzioni di amministrazione, direzione e controllo, di requisiti di professionalità, compreso il superamento di un apposito esame ad eccezione di:

– Chi ha svolto per almeno tre degli ultimi cinque anni anche in via non continuativa

Iscrizione

Non è ammessa la

figura del mediatore creditizio

come persona

fisica

Fedart empowered by KPMG 8

Chi ha svolto per almeno tre degli ultimi cinque anni, anche in via non continuativa, l’attività di mediatore/agente

– Chi ha un’adeguata esperienza professionale misurata per chi ricopre cariche nella società: compensi percepiti pari a €5.000 su base annua ovvero in alternativa che la società stessa abbia percepito ricavi pari almeno a €5.000 (nel caso in cui gli amministratori abbiano rinunciato ai compensi)

BOZZA

Contenuti dell’aggiornamento del D. Lgs n. 385/93

D. Lgs. 141/2010 e successivi aggiornamenti: mediatori creditizi

■ Obbligo di indipendenza da banche e intermediari finanziari

– Possibilità di operare per conto di più intermediari senza essere legato da rapporti di esclusività

– Divieto per le società di mediazione creditizia di detenere partecipazioni in banche o intermediari finanziari (1)

– Divieto per le banche o altri intermediari finanziari di detenere nelle società che svolgono l’attività di mediazione creditizia una partecipazione superiore al 10% del capitale(1)

■ Obbligo di stipulare una polizza di assicurazione della responsabilità civile per i danni arrecati nell’esercizio dell’attività derivanti da condotte proprie o di terzi del cui

Adempimenti ed obblighi

Il Confidi non può utilizzare

come modello

distributivo i tà

Fedart empowered by KPMG 9

p poperato i mediatori rispondono a norma di legge

■ Divieto di erogare finanziamenti e di ogni forma di incasso o pagamento di denaro contante o titoli di credito per conto dell’intermediario. Possibilità di raccogliere richieste di finanziamento, svolgere una prima istruttoria per conto dell’intermediario e inoltrare le richieste a quest’ultimo

■ Divieto d’iscrizione contestuale all’albo degli agenti e dei mediatori creditizi

una società di

mediazione di cui

detiene il controllo

Fonte: (1) decreto legislativo 141/2010, ulteriori disposizioni d’attuazione art. 17 - incompatibilità

6

BOZZA

Contenuti dell’aggiornamento del D. Lgs n. 385/93

D. Lgs. 141/2010 e successivi aggiornamenti: mediatori creditizi

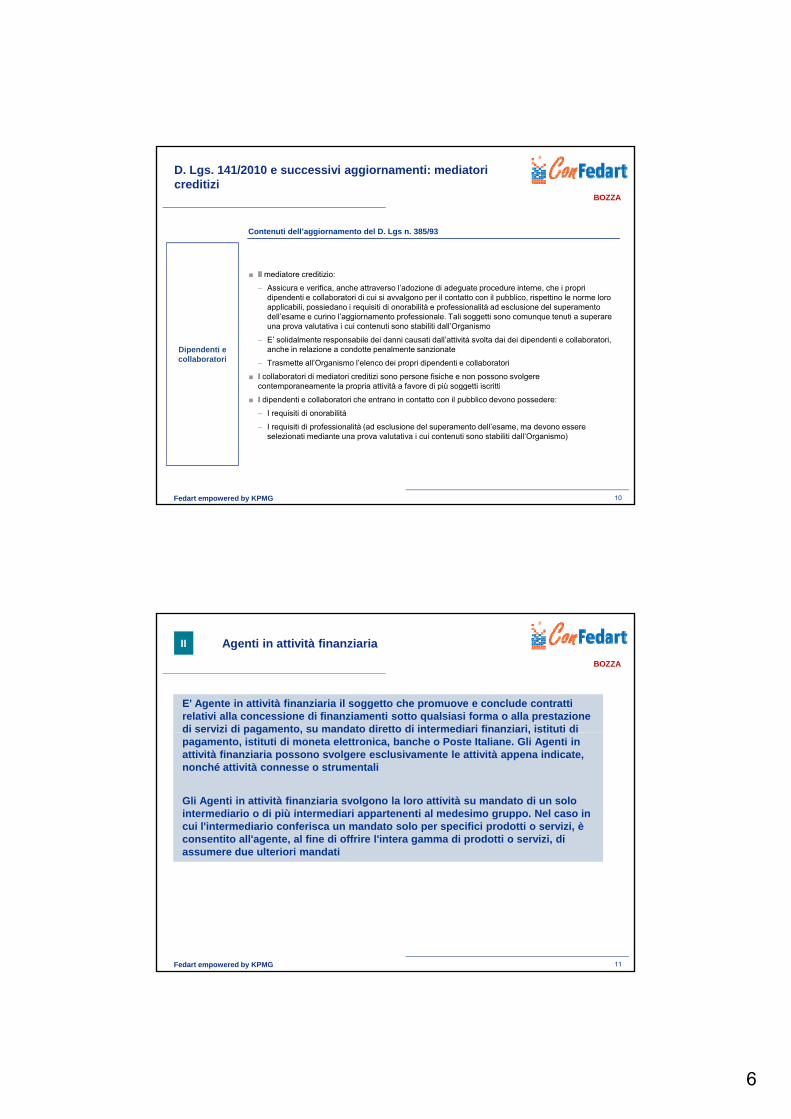

■ Il mediatore creditizio:

– Assicura e verifica, anche attraverso l’adozione di adeguate procedure interne, che i propri dipendenti e collaboratori di cui si avvalgono per il contatto con il pubblico, rispettino le norme loro applicabili, possiedano i requisiti di onorabilità e professionalità ad esclusione del superamento dell’esame e curino l’aggiornamento professionale. Tali soggetti sono comunque tenuti a superare una prova valutativa i cui contenuti sono stabiliti dall’Organismo

– E’ solidalmente responsabile dei danni causati dall’attività svolta dai dei dipendenti e collaboratori, anche in relazione a condotte penalmente sanzionate

– Trasmette all’Organismo l’elenco dei propri dipendenti e collaboratori

■ I collaboratori di mediatori creditizi sono persone fisiche e non possono svolgere contemporaneamente la propria attività a favore di più soggetti iscritti

Dipendenti e collaboratori

Fedart empowered by KPMG 10

contemporaneamente la propria attività a favore di più soggetti iscritti

■ I dipendenti e collaboratori che entrano in contatto con il pubblico devono possedere:

– I requisiti di onorabilità

– I requisiti di professionalità (ad esclusione del superamento dell’esame, ma devono essere selezionati mediante una prova valutativa i cui contenuti sono stabiliti dall’Organismo)

BOZZA

E' Agente in attività finanziaria il soggetto che promuove e conclude contratti relativi alla concessione di finanziamenti sotto qualsiasi forma o alla prestazione di servizi di pagamento, su mandato diretto di intermediari finanziari, istituti di

Agenti in attività finanziariaII

di servizi di pagamento, su mandato diretto di intermediari finanziari, istituti di pagamento, istituti di moneta elettronica, banche o Poste Italiane. Gli Agenti in attività finanziaria possono svolgere esclusivamente le attività appena indicate, nonché attività connesse o strumentali

Gli Agenti in attività finanziaria svolgono la loro attività su mandato di un solo intermediario o di più intermediari appartenenti al medesimo gruppo. Nel caso in cui l'intermediario conferisca un mandato solo per specifici prodotti o servizi, è consentito all'agente, al fine di offrire l'intera gamma di prodotti o servizi, di assumere due ulteriori mandati

Fedart empowered by KPMG 11

assumere due ulteriori mandati

7

BOZZA

D. Lgs. 141/2010 e successivi aggiornamenti: agenti in attività finanziaria

■ PERSONE FISICHE: Possono iscriversi all’elenco i cittadini Italiani o Comunitari o di Stato diverso con domicilio in Italia che presentino requisiti di onorabilità e professionalità ovvero:

– Titolo di studio non inferiore al diploma di scuola media superiore

Contenuti dell’aggiornamento del D. Lgs n. 385/93

– Frequenza ad un corso di formazione

– Superamento di un apposito esame, ad eccezione di chi:

Ha svolto per almeno tre degli ultimi cinque anni, anche in via non continuativa, l’attività d’agente

Ha un’adeguata esperienza professionale misurata mediante: reddito su base annua percepito dall’attività di agenzia pari a €5.000 (autocertificazione)

■ PERSONE GIURIDICHE: Possono iscriversi all’Albo le Società che presentano le seguenti caratteristiche:

– Sede legale e amministrativa in Italia

– Forma giuridica e requisiti patrimoniali previsti dal Codice Civile

– Aventi ad oggetto l’attività di agenzia in attività finanziaria in via esclusiva

I i iti di f i lità di bilità i li i tti h l tti ità di

Iscrizione Non si applica il requisito del capitale minimo di

€120.000

Fedart empowered by KPMG 12

– I requisiti di professionalità e di onorabilità si applicano ai soggetti che svolgono attività di amministrazione, direzione e controllo che devono superare un apposito esame; I requisiti di onorabilità si applicano anche ai soci (coloro che detengono il controllo)

– Non è necessario il superamento della prova d’esame qualora:

– La società iscritta negli elenchi tenuti dalla Banca d’Italia abbia esercitato effettivamente l’attività per almeno tre anni nell’ultimo quinquennio;

– Chi ricopre cariche nella società abbia percepito compensi pari a €5.000 su base annua ovvero in alternativa che la società stessa abbia percepito ricavi pari almeno a €5.000 (nel caso in cui gli amministratori abbiano rinunciato ai compensi)

BOZZA

D. Lgs. 141/2010 e successivi aggiornamenti: agenti in attività finanziaria

■ Obbligo di operare su mandato di un solo intermediario o di più intermediari appartenenti al medesimo gruppo. Tuttavia, nel caso in cui l’intermediario conferisca un mandato solo per specifici prodotti o servizi, è consentito all’agente di assumere due ulteriori mandati

■ Obbligo di stipulare una polizza di assicurazione della responsabilità civile per i danni arrecati nell’esercizio

Contenuti dell’aggiornamento del D. Lgs n. 385/93

Adempimenti ed obblighi

■ Obbligo di stipulare una polizza di assicurazione della responsabilità civile per i danni arrecati nell esercizio dell’attività derivanti da condotte proprie o di terzi del cui operato gli agenti rispondono a norma di legge

■ Divieto d’iscrizione contestuale all’albo degli agenti e dei mediatori creditizi

■ Obbligo di partecipazione ai corsi di formazione e di trasmissione periodica all’Organismo degli attestati rilasciati

■ Responsabilità solidale dell’intermediario in relazione ai danni cagionati dal’agente, anche in caso di responsabilità penale dell’agente

■ L’agente in attività finanziaria (persona fisica o società):

– Cura la selezione dei dipendenti e collaboratori attraverso il superamento di una prova valutativa i cui

Fedart empowered by KPMG 13

Dipendenti e collaboratori

p p pcontenuti sono stabiliti dall’Organismo e cura il loro aggiornamento professionale

– Verifica, anche attraverso l’adozione di adeguate procedure interne, il possesso dei requisiti di onorabilità e professionalità dei dipendenti e collaboratori

– Trasmette all’Organismo l’elenco dei propri dipendenti e collaboratori

– E’ responsabile in solido dei danni causati dall’attività svolta dai dei dipendenti e collaboratori, anche in relazione a condotte penalmente sanzionate

8

BOZZA

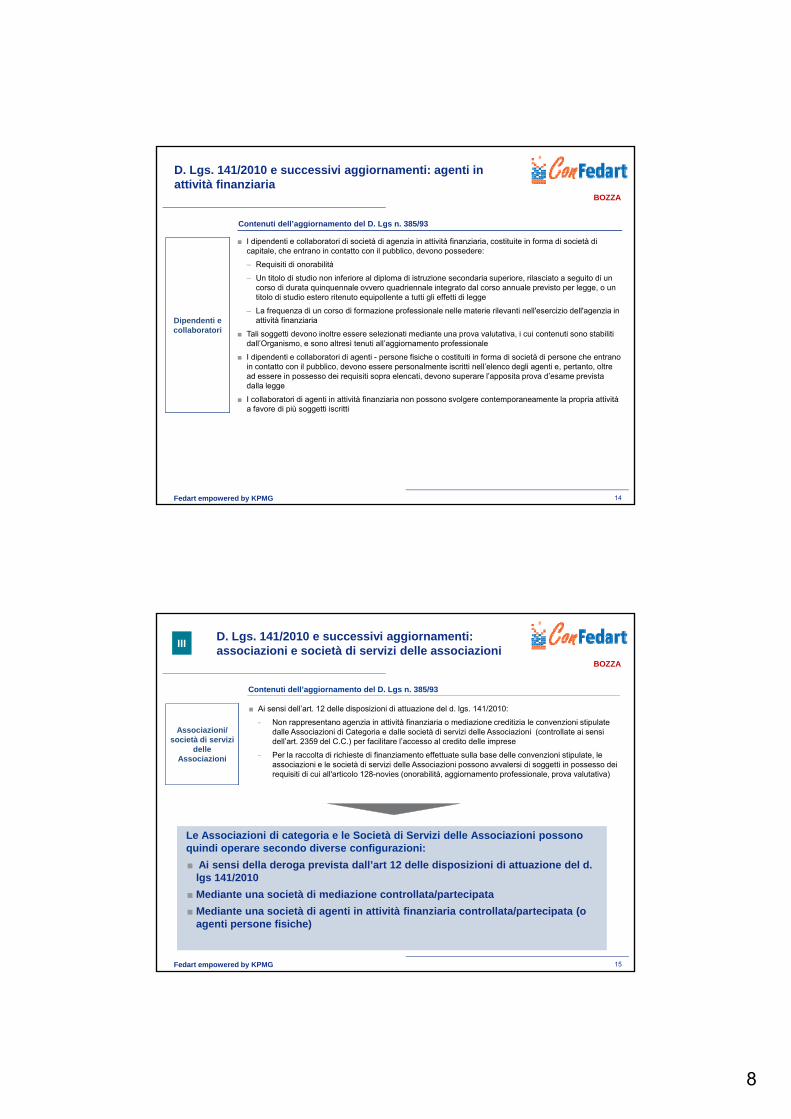

D. Lgs. 141/2010 e successivi aggiornamenti: agenti in attività finanziaria

Contenuti dell’aggiornamento del D. Lgs n. 385/93

■ I dipendenti e collaboratori di società di agenzia in attività finanziaria, costituite in forma di società di capitale, che entrano in contatto con il pubblico, devono possedere:

– Requisiti di onorabilità

Dipendenti e collaboratori

Requisiti di onorabilità

– Un titolo di studio non inferiore al diploma di istruzione secondaria superiore, rilasciato a seguito di un corso di durata quinquennale ovvero quadriennale integrato dal corso annuale previsto per legge, o un titolo di studio estero ritenuto equipollente a tutti gli effetti di legge

– La frequenza di un corso di formazione professionale nelle materie rilevanti nell'esercizio dell'agenzia in attività finanziaria

■ Tali soggetti devono inoltre essere selezionati mediante una prova valutativa, i cui contenuti sono stabiliti dall’Organismo, e sono altresì tenuti all’aggiornamento professionale

■ I dipendenti e collaboratori di agenti - persone fisiche o costituiti in forma di società di persone che entrano in contatto con il pubblico, devono essere personalmente iscritti nell’elenco degli agenti e, pertanto, oltre ad essere in possesso dei requisiti sopra elencati, devono superare l’apposita prova d’esame prevista dalla legge

Fedart empowered by KPMG 14

dalla legge

■ I collaboratori di agenti in attività finanziaria non possono svolgere contemporaneamente la propria attività a favore di più soggetti iscritti

BOZZA

D. Lgs. 141/2010 e successivi aggiornamenti: associazioni e società di servizi delle associazioni

Contenuti dell’aggiornamento del D. Lgs n. 385/93

Associazioni/

■ Ai sensi dell’art. 12 delle disposizioni di attuazione del d. lgs. 141/2010:

- Non rappresentano agenzia in attività finanziaria o mediazione creditizia le convenzioni stipulate dalle Associazioni di Categoria e dalle società di servizi delle Associazioni (controllate ai sensi

III

Associazioni/ società di servizi

delle Associazioni

dalle Associazioni di Categoria e dalle società di servizi delle Associazioni (controllate ai sensi dell’art. 2359 del C.C.) per facilitare l’accesso al credito delle imprese

- Per la raccolta di richieste di finanziamento effettuate sulla base delle convenzioni stipulate, le associazioni e le società di servizi delle Associazioni possono avvalersi di soggetti in possesso dei requisiti di cui all'articolo 128-novies (onorabilità, aggiornamento professionale, prova valutativa)

Le Associazioni di categoria e le Società di Servizi delle Associazioni possono quindi operare secondo diverse configurazioni:

Fedart empowered by KPMG 15

q p g

■ Ai sensi della deroga prevista dall’art 12 delle disposizioni di attuazione del d. lgs 141/2010

■ Mediante una società di mediazione controllata/partecipata

■ Mediante una società di agenti in attività finanziaria controllata/partecipata (o agenti persone fisiche)

9

BOZZA

Focus sulle Associazioni di Categoria e sulle Società diServizio delle Associazioni (1/2)

Schema di funzionamento Commenti

Associazioni/ società di servizi

delle Associazioni

(art 12 disposizioni

attuazione d. lgs141/2010)

ConfidiAssociazione/

società di servizi dell’Associazione

Commissione

Richiesta di garanzia dell’impresa

Imprese

■ Configurazione introdotta dal d. lgs141/2010 che non costituisce attività di agenzia in attività finanziaria o mediazione creditizia

Fedart empowered by KPMG 16

BOZZA

Focus sulle Associazioni di Categoria e sulle Società diServizio delle Associazioni (2/2)

Associazione/ società di servizi Confidi

Associazione/società di servizi

Commissione

■ Configurazione che prevede la costituzione o la partecipazione dell’Associazione in una società

Schema di funzionamento Commenti

A i i i/

Commissione

■ Configurazione che prevede la

delle Associazioni mediante una

società di mediatori creditizi

dell’Associazione

Società di mediatori

Richiesta di garanzia dell’impresa (fino a prima

istruttoria)

Imprese

di mediatori creditizi di cui può detenere il controllo non essendo banca/intermediario finanziario)

Partecipazione >50%

Possibilità per la società di mediazione di operare con più

Confidi

Fedart empowered by KPMG 17

Associazioni/ società di servizi

delle Associazioni mediante una

società di agenti in attività

finanziaria

ConfidiAssociazione/

società di servizi dell’Associazione

Società di agenti in att. finanziaria

Richiesta di garanzia dell’impresa

Partecipazione >50%

Imprese

costituzione o la partecipazione dell’Associazione in una società di agenti in attività finanziaria

Rapporto di esclusiva tra la società di agenti in attività

finanziaria e il Confidi

10

BOZZA

Agenda

1. Il contesto normativo di riferimento

2. I modelli distributivi dei Confidi – compatibilità con la normativa

3. I modelli distributivi dei Confidi – esercitabilità dell’attività

Fedart empowered by KPMG 18

BOZZA

I modelli distributivi dei Confidi: attività esercitabili nel processo commerciale e del credito

ER

CIA

LE

Fase Mediatore Agente

Associazione/società di servizi Associazione

Procacciatore d’affari

1.1 Intercettaz. bisogno di garanzia e informazione su opportunità di finanziamento e agevolazioni X

1.2 Proposizione commerciale

1.3 Assolvimento obblighi di trasparenza

Filiali Confidi

X XX X

X X XX

X X X

Confidi ex 106/ nuovo 112

X

X

X X

Banche e altri Int. Fin.

X

ITO

CO

MM

E

1.4 Assistenza finanziaria di base

1.5 Formalizzazione offerta

1.6 Raccolta richieste di finanziamento

Preistruttoria

2.1 Richiesta per iscrizione socio e incasso quote

2.2 Raccolta documentazione

2.3 Identificazione clientela ai fini antiriciclaggio

2.4 Verifica completezza e correttezza documentazione

2.5 Eventuale richiesta integraz. documentazione

Istruttoria

X X X

X X

X

X X

X X XX

X X X

X X X

X X X

X

X X X

X

X

X

X

X

X

X

X

X

X

X

Ad eccezione del caso in cui i

dipendenti delle Associazioni o delle

società di servizi d ll A i i i

Fedart empowered by KPMG 19

CR

ED 3.1 Trasferimento dati sul sistema informativo

3.2 Avvio procedure anagrafe e fidi

3.3 Analisi profilo di rischio del richiedente

3.4 Calcolo e valutazione indicatori eco. e di bil.

3.5 Compilazione condiz. di gar. e selez. Banca erog.

3.6 Formulazione giudizio di merito creditizio

3.7 Redazione parere su proposta fido

3.8 Delibera

X X X

X X XX X X

X

X

X

X

X

Nota (1): Confidi ex. 106 / Nuovo 112: attività evidenziate consentite solo in caso di predisposizione di un modello di istruttoria molto automatizzato basato su un set di indicatori ben definito.

X

XX

X(1)

X(1)

X(1)

X(1)

X(1)

delle Associazioni abbiano i requisiti

previsti dall’art. 128 novies del d. lgs

141/2010

11

BOZZA

PROCESSO DEL CREDITOPROCESSO COMMERCIALE

Pre-istruttoria Istruttoria

Intercettazione bisogno di

garanzia e info

1.1 Richiesta per iscrizione a socio e incasso quote

2.1 Trasferimento dati su sistema informativo

3.1

Filiali Confidi

gall’impresa

Proposizione commerciale

1.2

Assolvimento obblighi di trasparenza

1.3

Assistenza 1.4

qsociali

Raccolta documentazione

2.2

Identificazione clientela a fini antiriciclaggio

2.3

Verifica completezza e

2.4

informativo

Avvio Procedure anagrafe e fidi

3.2

AT

TIV

ITA

’

Analisi profilo di rischio del richiedente

3.3

Calcolo e valutazione

indicatori economici

3.4

Fedart empowered by KPMG 20

finanziaria di base

Raccolta richieste di finanziamento

1.6

Formalizzazione offerta

1.5

pcorrettezza

documentazione

Eventuale richiesta

integrazione documentazione

2.5

Formulazione giudizio di merito

creditizio

3.6

Redazione parere su proposta di

fido

3.7

Compilazione condizioni di

garanzia e selezione banca erogante

3.5

e di bilancio

Attività svolte da Confidi

Attività svolte da filiale

BOZZA

PROCESSO DEL CREDITOPROCESSO COMMERCIALE

Pre-istruttoria Istruttoria

Intercettazione bisogno di

garanzia e info

1.1 Richiesta per iscrizione a socio e incasso quote

2.1 Trasferimento dati su sistema informativo

3.1

Confidi ex art. 106/nuovo art. 112

gall’impresa

Proposizione commerciale

1.2

Assolvimento obblighi di trasparenza

1.3

Assistenza 1.4

qsociali

Raccolta documentazione

2.2

Identificazione clientela a fini antiriciclaggio

2.3

Verifica completezza e

2.4

informativo

Avvio Procedure anagrafe e fidi

3.2

AT

TIV

ITA

’

Analisi profilo di rischio del richiedente

3.3

Calcolo e valutazione

indicatori economici di bil i

3.4

Fedart empowered by KPMG 21

finanziaria di base

Raccolta richieste di finanziamento

1.6

Formalizzazione offerta

1.5

pcorrettezza

documentazione

Eventuale richiesta

integrazione documentazione

2.5

Formulazione giudizio di merito

creditizio

3.6

Redazione parere su proposta di

fido

3.7

Compilazione condizioni di

garanzia e selezione banca erogante

3.5

e di bilancio

Attività svolte da Confidi ex art. 106/nuovo art. 112

attività evidenziate consentite solo in caso di predisposizione di un modello di istruttoria molto automatizzato basato su un set di indicatori ben definito

Attività svolte da Confidi

12

BOZZA

Associazione di categoria/società di servizi dell’Associazione – ai sensi della deroga prevista dall’art 12 del d.lgs 141/2010

Intercettazione bisogno di

garanzia e info

1.1 Richiesta per iscrizione a socio e incasso quote

2.1 Trasferimento dati su sistema informativo

3.1

PROCESSO DEL CREDITOPROCESSO COMMERCIALE

Pre-istruttoria Istruttoria

gall’impresa

Proposizione commerciale

1.2

Assolvimento obblighi di trasparenza

1.3

Assistenza 1.4

qsociali

Raccolta documentazione

2.2

Identificazione clientela a fini

antiriciclaggio (1)

2.3

Verifica completezza e

2.4

informativo

Avvio Procedure anagrafe e fidi

3.2

Analisi profilo di rischio del richiedente

3.3

Calcolo e valutazione

indicatori economici di bil i

3.4

Consulenza 1.4

Ad eccezione del caso in cui i

dipendenti delle Associazioni o delle società di

servizi delle Associazioni

abbiano i requisiti previsti

dall’art. 128 novies del d. lgs

141/2010

AT

TIV

ITA

’

Fedart empowered by KPMG 22

finanziaria di base

Raccolta richieste di finanziamento

1.6

Formalizzazione offerta

1.5

pcorrettezza

documentazione

Eventuale richiesta

integrazione documentazione

2.5

Formulazione giudizio di merito

creditizio

3.6

Redazione parere su proposta di

fido

3.7

Compilazione condizioni di

garanzia e selezione banca erogante

3.5

e di bilanciocreditizia141/2010

Attività svolte da Confidi

Attività svolte da Associazione

Note: (1) definire un set di attività che le Associazioni possono comunque effettuare anche in assenza di figure che hanno i requisiti 128 novies

BOZZA

Mediatore creditizio

Intercettazione bisogno di

garanzia e info

1.1 Richiesta per iscrizione a socio e incasso quote

2.1 Trasferimento dati su sistema i f ti

3.1

PROCESSO DEL CREDITOPROCESSO COMMERCIALE

Pre-istruttoria Istruttoria

AT

TIV

ITA

’

ga a a e oall’impresa

Proposizione commerciale

1.2

Assolvimento obblighi di trasparenza

1.3

Assistenza1.4

e casso quotesociali

Raccolta documentazione

2.2

Identificazione clientela a fini antiriciclaggio

2.3

Verifica completezza e

2.4

informativo

Avvio Procedure anagrafe e fidi

3.2

Analisi profilo di rischio del richiedente

Calcolo e valutazione

indicatori economici

3.4

3.3

Fedart empowered by KPMG 23

Assistenza finanziaria di base

Raccolta richieste di finanziamento

1.6

Formalizzazione offerta

1.5

completezza e correttezza

documentazione

Eventuale richiesta

integrazione documentazione

2.5

Compilazione condizioni di

garanzia e selezione banca erogante

3.5

Formulazione giudizio di merito

creditizio Redazione parere su proposta di

fido

3.7

e di bilancio

3.6

Attività svolte da Confidi

Attività svolte da Mediatore Creditizio

13

BOZZA

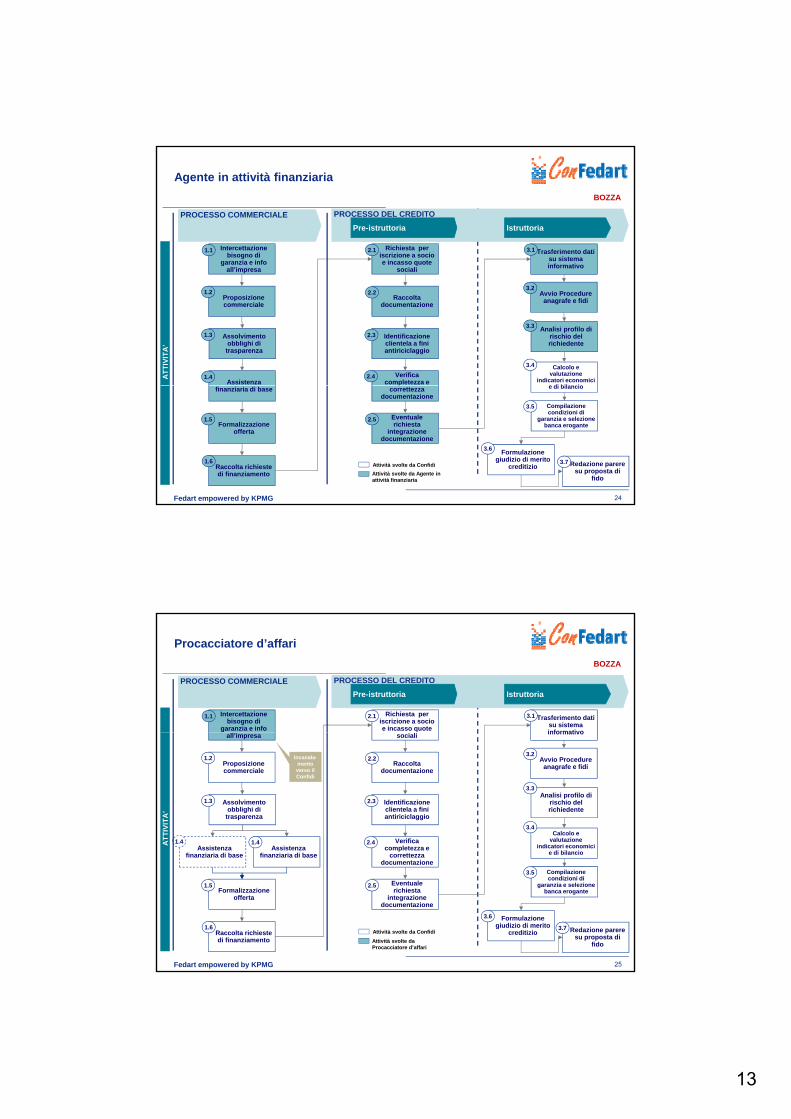

Agente in attività finanziaria

Intercettazione bisogno di

garanzia e info

1.1 Richiesta per iscrizione a socio e incasso quote

2.1 Trasferimento dati su sistema informativo

3.1

PROCESSO DEL CREDITOPROCESSO COMMERCIALE

Pre-istruttoria Istruttoria

gall’impresa

Proposizione commerciale

1.2

Assolvimento obblighi di trasparenza

1.3

Assistenza 1.4

sociali

Raccolta documentazione

2.2

Identificazione clientela a fini antiriciclaggio

2.3

Verifica completezza e

2.4

informativo

Avvio Procedure anagrafe e fidi

3.2

Analisi profilo di rischio del richiedente

Calcolo e valutazione

indicatori economici e di bilancio

3.4

3.3

AT

TIV

ITA

’

Fedart empowered by KPMG 24

finanziaria di base

Raccolta richieste di finanziamento

1.6

Formalizzazione offerta

1.5

correttezza documentazione

Eventuale richiesta

integrazione documentazione

2.5

Compilazione condizioni di

garanzia e selezione banca erogante

3.5

Formulazione giudizio di merito

creditizio Redazione parere su proposta di

fido

3.7

e di bilancio

3.6

Attività svolte da Confidi

Attività svolte da Agente in attività finanziaria

BOZZA

Procacciatore d’affari

PROCESSO DEL CREDITOPROCESSO COMMERCIALE

Pre-istruttoria Istruttoria

Intercettazione bisogno di

garanzia e info

1.1 Richiesta per iscrizione a socio e incasso quote

2.1 Trasferimento dati su sistema informativo

3.1

all’impresa

Proposizione commerciale

1.2

Assolvimento obblighi di trasparenza

1.3

sociali

Raccolta documentazione

2.2

Identificazione clientela a fini antiriciclaggio

2.3

Verifica completezza e

2.4

informativo

Avvio Procedure anagrafe e fidi

3.2

Analisi profilo di rischio del richiedente

3.3

Calcolo e valutazione

indicatori economici e di bilancio

3.4

Incanala-mento verso il Confidi

Assistenza 1.4

Assistenza 1.4A

TT

IVIT

A’

Fedart empowered by KPMG 25

Raccolta richieste di finanziamento

1.6

Formalizzazione offerta

1.5

correttezza documentazione

Eventuale richiesta

integrazione documentazione

2.5

Formulazione giudizio di merito

creditizio

3.6

Redazione parere su proposta di

fido

3.7

Compilazione condizioni di

garanzia e selezione banca erogante

3.5

e di bilanciofinanziaria di basefinanziaria di base

Attività svolte da Confidi

Attività svolte da Procacciatore d’affari

14

BOZZA

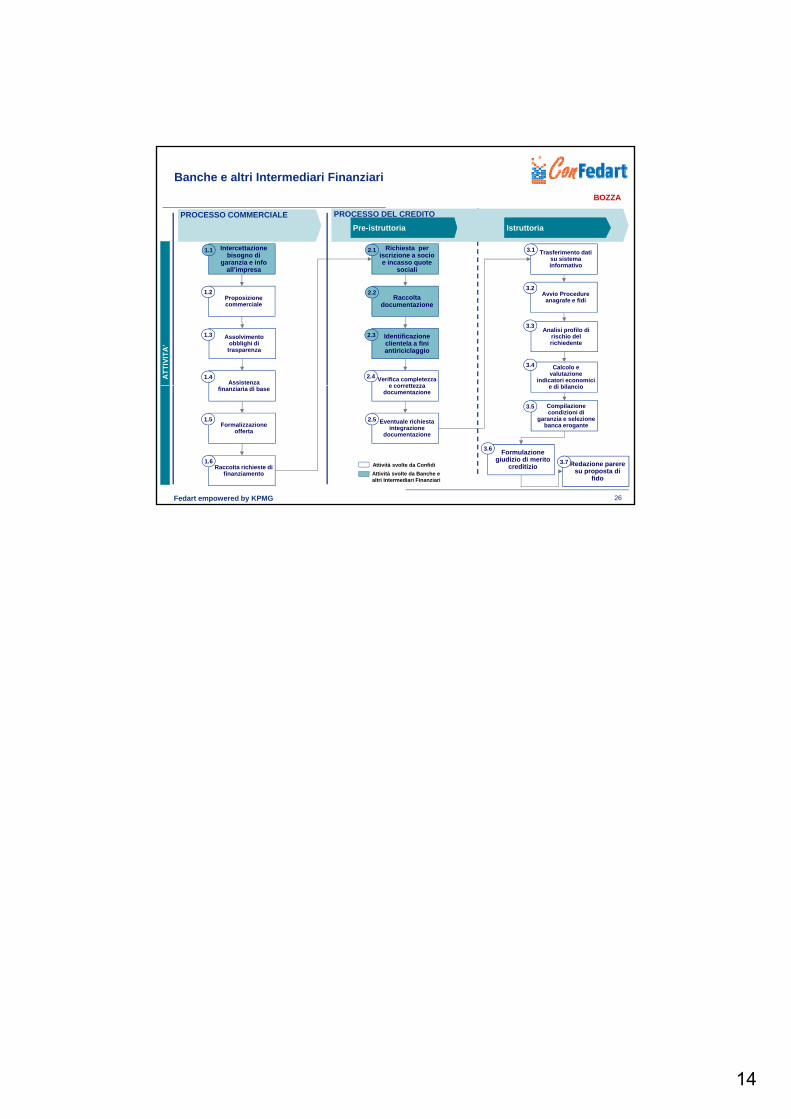

Banche e altri Intermediari Finanziari

Intercettazione bisogno di

garanzia e info

1.1 Richiesta per iscrizione a socio e incasso quote

2.1 Trasferimento dati su sistema informativo

3.1

PROCESSO DEL CREDITOPROCESSO COMMERCIALE

Pre-istruttoria Istruttoria

gall’impresa

Proposizione commerciale

1.2

Assolvimento obblighi di

trasparenza

1.3

Assistenza 1.4

sociali

Raccolta documentazione

2.2

Identificazione clientela a fini antiriciclaggio

2.3

Verifica completezza e correttezza

2.4

informativo

Avvio Procedure anagrafe e fidi

3.2

Analisi profilo di rischio del richiedente

Calcolo e valutazione

indicatori economici e di bilancio

3.4

3.3

AT

TIV

ITA

’

Fedart empowered by KPMG 26

finanziaria di base

Raccolta richieste di finanziamento

1.6

Formalizzazione offerta

1.5

e correttezza documentazione

Eventuale richiesta integrazione

documentazione

2.5

Compilazione condizioni di

garanzia e selezione banca erogante

3.5

Formulazione giudizio di merito

creditizio Redazione parere su proposta di

fido

3.7

e di bilancio

3.6

Attività svolte da Confidi

Attività svolte da Banche e altri Intermediari Finanziari