II° FORUM MICROFINANZA E POLITICHE DELL'UNIONE … · sistematica della creatività e...

47

II° FORUM MICROFINANZA E POLITICHE DELL'UNIONE EUROPEA RISORSE E OPPORTUNITA' PER LA MICROIMPRESA E L'INCLUSIONE SOCIALE RAPPORTO FINALE WORKSHOP TECNICO INTERATTIVO E BRAINSTORMING CON IL MOSAICO DIGITALE DI FUTOUR Spazio Europa Commissione Europea. Rappresentanza in Italia Roma 31 gennaio 2013

Transcript of II° FORUM MICROFINANZA E POLITICHE DELL'UNIONE … · sistematica della creatività e...

II° FORUM

MICROFINANZA E POLITICHE DELL'UNIONE EUROPEA

RISORSE E OPPORTUNITA' PER LA MICROIMPRESA E

L'INCLUSIONE SOCIALE

RAPPORTO FINALE WORKSHOP TECNICO INTERATTIVO E

BRAINSTORMING CON IL MOSAICO DIGITALE DI FUTOUR

Spazio Europa

Commissione Europea. Rappresentanza in Italia

Roma 31 gennaio 2013

PROGETTAZIONE E COORDINAMENTO

Ente Nazionale per il Microcredito

Sede legale - Via Vittoria Colonna, 1 - 00193 Roma Tel +39 06 45541300 Fax +39 06 45541339 www.microcreditoitalia.org [email protected] [email protected]

METODOLOGIE CO-CREATIVE DI DECISION MAKING E FACILITAZIONE

FUTOUR – Smart Meetings Facilitation

Via degli Ubaldini, 24 | 50038 Scarperia (Firenze) Numero Verde 800 86 45 39 M: +39 340 5927047 @ : info [at] futour.it www.futour.it

Sommario

RAPPORTO FINALE WORKSHOP TECNICO MICROFINANZA E POLITICHE

DELL’UNIONE EUROPEA 2013 ...................................................................................................... 1

Introduzione ..................................................................................................................................... 1

Obiettivi ........................................................................................................................................... 2 Programma del workshop tecnico della giornata del 31 gennaio 2013 ........................................... 2

Workshop tecnico interattivo sul microcredito .................................................................................... 4

1° Tema: Capacity building sugli strumenti finanziari: definizione e sperimentazione di nuove

competenze e modelli d’azione per la gestione efficiente ed efficace dei Programmi Operativi in

preparazione al nuovo ciclo di programmazione 2014-2020 ........................................................... 6 Quali sono gli obiettivi prioritari per favorire un migliore utilizzo degli strumenti microfinanziari volti

allo sviluppo della microimprenditorialità e all’inclusione sociale e finanziaria nell’ambito della nuova

programmazione dei fondi strutturali 2014-2020? ................................................................................. 11

2° tema: Sviluppo e consolidamento del sistema italiano, follow-up del precedente workshop ... 14 Quali azioni ritenete necessarie per integrare e ottimizzare l’utilizzo ed il relativo impatto degli

strumenti europei dedicati alla microfinanza? ........................................................................................ 16

3° Tema: Donne e accesso al credito ............................................................................................. 20 Quali soluzioni proponete per soddisfare la carenza di strumenti di supporto alle donne e per

correggere il divario di genere presente nell'accesso al sistema creditizio? .......................................... 23

Restituzione dei risultati del workshop interattivo ........................................................................ 27

Allegati ............................................................................................................................................... 32

Allegato A: Partecipanti al workshop tecnico ................................................................................ 32

Allegato B: Presentazioni dei relatori nel workshop Tecnico ........................................................ 33 Allegato C: Foto album del workshop tecnico ............................................................................... 43 Allegato D: La co-progettazione interattiva di FUTOUR ............................................................. 44

1 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

II FORUM MICROFINANZA E POLITICHE DELL’UNIONE EUROPEA

Risorse e opportunità per la microimpresa e l’inclusione sociale

RAPPORTO FINALE WORKSHOP TECNICO MICROFINANZA E POLITICHE DELL’UNIONE EUROPEA 2013

Introduzione

L’Ente Nazionale per i l Microcredito ha organizzato, in collaborazione con la

Commissione europea Rappresentanza in Italia e con il patrocinio del

Ministero degli Affari Esteri, i l

secondo Forum dal

t itolo: "Microfinanza e Politiche

dell'Unione Europea: risorse e

opportunità per la microimpresa

e l’inclusione sociale".

I l programma del Forum ha

previsto un workshop tecnico, che

si è svolto nel pomeriggio del 31

gennaio 2013 e una conferenza,

articolata in panel tematici, che ha

avuto luogo nella giornata del 1°

febbraio 2013.

Nel workshop tecnico, attraverso la guida di un facil itatore e di espert i

dell ’Ente Nazionale per i l Microcredito (ENM), con l’applicazione di metodi e

tecniche partecipative, è stata st imolata la discussione informale e lo

scambio di esperienze tra i partecipanti su temi specif ici al f ine di far

emergere proposte concrete e rif lessioni condivise sulle polit iche e iniziat ive

per i l microcredito e la microf inanza in Italia. Le indicazioni emerse dagli

operatori che hanno partecipato ai workshop tecnici interattivi sono state

il lustrate e virtualmente consegnate, nella sessione plenaria f inale, ai vertici

dei dipartimenti dei Ministeri competent i e delle altre importanti Istituzioni

Italiane presen t i al l ’evento .

L’iniziativa ha rappresentato un importante momento di r if lessione,

confronto e dibattito tra gl i operatori del settore, competenti a vario t itolo

nelle polit iche e att ività in materia di microf inanza e microcredito.

2 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

Hanno partecipato al secondo

Forum annuale dell ’ENM:

autorità di gestione dei fondi

struttural i , Regioni ed enti locali,

banche e intermediari f inanziari,

ist ituzioni di microf inanza e

rappresentanti del mondo del no-

prof it. Si è trattato di un

confronto basato sul contributo

paritario di tutt i i partecipanti e

di un’occasione di

approfondimento su alcuni temi

di fondamentale importanza per

le polit iche del settore.

L’incontro è stato anche un’occasione unica per creare reti e sinergie fra

operatori nazionali ed europei del settore, che potranno incidere sulle

polit iche future in tema di microcredito e microf inanza per l ’ inclusione

sociale f inanziate anche a valere sui Fondi comunitari 2014 -2020.

Obiettivi I l secondo Forum e il workshop tecnico si sono posti i seguenti obiett ivi:

Illustrare i risultati conseguiti a seguito della consultazione degli operatori avvenuta

il 24 febbraio 2012 nella prima edizione del Forum;

Illustrare i programmi europei di microcredito e microfinanza attraverso il contributo

compentente di tecnici di spessore internazionale;

Aprire un confronto attorno alle best practice realizzate sul territorio;

Individuare le criticità del settore della microfinanza e del microcredito e immaginare

le possibili soluzioni;

Dibattere in merito alla proposta dei Regolamenti dei Fondi Strutturali 2014-2020.

Programma del workshop tecnico della giornata del 31 gennaio 2013 I l programma del workshop tecnico nel secondo Forum sul microcredito e

polit iche dell ’Unione Europea ha previsto i seguenti interventi:

h. 14.00 Saluti di benvenuto: Thierry Vissol – Economista e

Consigliere speciale Media e Comunicazione della Rappresentanza in

Italia della Commissione europea

3 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

h. 14.10 Introduzione al seminario: Angelo Maria Petroni –

Presidente del Comitato Scientif ico dell ’Ente Nazionale per i l

Microcredito

h. 14.20 Presentazione “Rete nazionale degli operatori di

microcredito”: Gianfranco Verzaro – Presidente del Fondo Pensioni

del Personale del Gruppo BNL/BNP Paribas Ital ia e componente del

CdA dell’Ente Nazionale per i l Microcredito

h. 14.30-17.00 Workshop tecnici interattivi Metodi interattivi:

brainstorming digitale e protot ipazione veloce – Paolo Martinez

(FUTOUR).

h. 17.00-18.45 Gruppo di studio sugli strumenti di ingegneria

finanziaria a sostegno della microimpresa e dell’ inclusione

sociale per lo sviluppo della programmazione comunitaria 2014 -

2020 (Riservato alle AdG Regionali) Coordinato da Francesco

Verbaro, docente della Scuola Superiore della Pubblica

Amministrazione

4 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

Workshop tecnico interattivo sul microcredito

Il workshop tecnico interattivo sul microcredito ha previsto l’applicazione di

un insieme di metodologie partecipative e tecniche di facilitazione per

raccogliere idee, suggestioni e suggerimenti. Per alcuni temi specifici

emersi sono stati previsti degli approfondimenti sotto forma di problem

solving strutturato e valutazione di scelte e priorità.

Nel workshop tecnico ogni tematica è stata presentata da un relatore che ne ha illustrato il

contesto di riferimento, i punti chiave, i risultati ottenuti finora, le criticità e la domanda di

approfondimento per la sessione co-creativa con gli stakeholder della filiera del

microcredito nella quale i partecipanti hanno proposto idee, soluzioni e azioni concrete.

Le sessioni tematiche consecutive del workshop tecnico erano:

1. La Capacity Building nella Pubblica Amministrazione a sostegno dei Programmi di

sviluppo. Relatore: Paolo Rita – ENM: Progetto Capacity Building

2. I programmi europei e la microfinanza: sviluppo e consolidamento nel sistema

italiano: Relatore: Marco Paoluzi – Funzionario ENM

3. Donne e accesso al credito. Relatrice: Marina de Angelis – Università la Sapienza

Dopo la breve illustrazione del tema, ogni

sessione tematica è stata seguita da una

discussione facilitata collettiva con il

Mosaico Digitale di FUTOUR per

condividere e scegliere le priorità. Il

workshop ha previsto la partecipazione di 90

attori chiave distribuiti in sei gruppi di lavoro

affiancati dai facilitatori, dai relatori e dallo

staff tecnico1 per moderare e stimolare le

discussioni su ciascun tema.

1 Stefano Battaggia (EIPA), Francesca Alo is io (ENM), Cr ist iano Colantonio (ENM),

Vincenzo F ler i (ENM)

5 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

I lavori del workshop interattivo sono stati arricchiti, resi efficaci e operativi attraverso l’uso

del Mosaico Digitale (MODÌ) prevedendo momenti di creatività collettiva e situazioni di

co-progettazione ed elaborazione di proposte e idee. Grazie al MODÌ è stato possibile

consentire a tutti i partecipanti di lavorare consecutivamente su ciascuno dei tre temi

previsti nel convegno e di elaborare in tempo reale delle proposte e dei risultati che hanno

facilitato la diffusione e implementazione degli strumenti obiettivi previsti dal seminario. Il

metodo MODÌ rafforza

l’efficacia, velocità ed

efficienza dei workshop

interattivi garantendo la

massima condivisione e

coinvolgimento dei

partecipanti. Il MODÍ, è

un innovativo strumento di

facilitazione che stimola la

creatività, accelera i

processi decisionali, lo

sviluppo di idee, facendo in

modo che la gestione

sistematica della creatività e dell’innovazione diventi un fattore chiave per il successo. Il

MODÍ abbina tecniche e metodi per la creatività con tecnologie a supporto della

facilitazione accelerando i processi di concertazione e di supporto alle decisioni

complesse. Fornisce uno spazio concettuale condiviso dove tutti i partecipanti possono

simultaneamente vedere e contribuire con le idee mentre vengono create e partecipare

nella costruzione di conoscenza sia attraverso il dialogo che la dialettica. Attraverso

sessioni creative e momenti di problem solving, con l’utilizzo di tastiere in grado di

raccogliere le idee dei partecipanti, viene creato e proiettato un mosaico di concetti, frasi,

progetti, condiviso rispetto alla soluzione di problemi, suggestioni, strategie, politiche, per

lo sviluppo di nuovi servizi, funzioni e prodotti. Il MODÍ prevede la discussione interattiva in

gruppi su domande poste dal facilitatore, la scrittura e la visualizzazione delle idee e delle

proposte dei gruppi attraverso delle tastiere, la rilettura di gruppo di tutte le idee e la

ricerca di punti di convergenza, sinergie, sintesi e nuove proposte. Tutte le informazioni

del workshop interattivo vengono poi raccolte in un rapporto finale che contiene le

risposte, idee e concetti emersi dalle domande discusse tra i partecipanti.

La trascrizione delle idee, suggestioni e proposte che emergono dal workshop con il

Mosaico Digitale consente di raccogliere quanto emerge dalla discussione tra i

6 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

partecipanti e la produzione di un rapporto istantaneo del workshop che può essere

successivamente analizzato. L’utilizzo del Mosaico Digitale, pur lasciando esprimere

liberamente i partecipanti assecondandone il flusso delle idee, consente di fare una

discussione di tipo strutturato, seguendo una traccia precisa in modo da ottenere un

risultato concreto rispetto ai temi del workshop.

7 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

1° Tema: Capacity building sugli strumenti finanziari: definizione e sperimentazione di nuove competenze e modelli d’azione per la gestione efficiente ed efficace dei Programmi Operativi in preparazione al nuovo ciclo di programmazione 2014-2020

Relatore: Paolo Rita – Esperto tematico progetto Capacity Building – Competenze per la

Pubblica Amministrazione

CONTESTO DI RIFERIMENTO

Il tema del rafforzamento della capacità amministrativa al

servizio delle politiche di sviluppo è ormai esigenza sentita

e condivisa anche nei contesti istituzionali e socio-

economici che caratterizzano le c.d. economie avanzate.

L’approccio alla capacity building che ne deriva comporta

un allargamento a tutti gli attori coinvolti nell’elaborazione e

nell’attuazione delle strategie per la crescita la cui

centralità è definita come uno degli obiettivi tematici della

programmazione 2014-2020 dei Fondi strutturali, in linea

con Europa 2020.

La tematica della CB è affrontata in tale contesto come un principio trasversale alla base

della programmazione strategica, attraverso il quale, per ogni settore di intervento,

identificare meccanismi mirati al miglioramento della capacità amministrativa dei soggetti e

delle strutture deputate all’implementazione delle politiche.

Il nuovo approccio di spending review apporta ulteriori elementi di novità, imponendo in

tutti i contesti organizzativi, la revisione di modelli e procedure di funzionamento

all’insegna del risparmio, ma con maggiori attese in termini di capacità di utilizzo di

strumenti di public management secondo le direttive nazionali ed europee in materia di

riforma della PA.

Ciò comporta inevitabilmente la necessità di rivedere i modelli organizzativi a tutti i livelli

della macchina pubblica coinvolgendo i processi di pianificazione, programmazione e

gestione.

In tale prospettiva la valorizzazione dell’apporto aggiuntivo offerto dai fondi strutturali

attraverso il sostegno alle azioni di capacity building diventa cruciale per ottenere un

cambiamento positivo nella direzione prospettata.

È evidente che l’ottimizzazione dell’efficacia di tali azioni passa per un’impostazione di

base che metta in collegamento l’agire pubblico con le necessità dell’ambiente sociale,

economico ed istituzionale su cui impatta.

8 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

In altri termini, sarà indispensabile, per la buona riuscita delle politiche pubbliche per lo

sviluppo, costruire un quadro analitico di partenza che indaghi sui contesti socio-economici

di riferimento e sui bisogni di servizi ravvisabili negli stessi in modo da “ristrutturare” la

Pubblica Amministrazione dotandola di professionalità e skills mirate e, quanto più

possibile, oggetto di una vera e propria progettazione competence based.

Tali considerazioni vanno diffondendosi nel dibattito istituzionale propedeutico

all’elaborazione dei nuovi programmi operativi dei fondi strutturali, non solo con riferimento

alle Amministrazioni dell’Ob. Convergenza, oggi destinatarie degli interventi in tema di CB,

ma, pur con una declinazione differente, anche con riferimento alle altre realtà istituzionali

del territorio nazionale. Ciò rende evidente la portata fortemente innovativa della nuova

impostazione data all’impianto di gestione degli strumenti finanziari strutturali, ancor più se

letta in un ottica di spending review come accennato.

I recenti indirizzi emersi dal Position Paper della Commissione Europea sull’Accordo di

Partenariato dell’Italia per il periodo 2014-2020 confermano e rafforzano la visione appena

prospettata, e individuano la capacity building come una delle 4 priorità su cui concentrare

la strategia italiana del prossimo settennio insistendo in particolare su alcuni elementi di

debolezza tuttora presenti nel nostro sistema, quali:

gli oneri amministrativi elevati per le imprese;

lo scarso utilizzo di servizi e-government, nonostante l’esistenza di una notevole

offerta potenziale di tali modalità di servizio;

l’inefficienza del sistema di giustizia civile;

la corruzione.

La Commissione suggerisce, quindi, di declinare la strategia italiana per lo sviluppo della

capacità istituzionale e amministrativa a partire da tali elementi critici e, in chiave

trasversale, sul rafforzamento generale delle strutture deputate alla gestione dei Fondi.

In estrema sintesi i punti principali da presidiare rispetto alla concentrazione degli

investimenti sembrano essere i seguenti:

rafforzare l’innovazione tecnologica potenziando i sistemi informativi pubblici e l’e-

government;

migliorare la trasparenza e l’efficienza nella capacità negoziale delle PPAA;

investire massicciamente sul miglioramento del sistema giudiziario dotandolo di

opportuni strumenti organizzativi e tecnologici;

rafforzare le competenze del personale pubblico coinvolto nell’elaborazione delle

politiche chiave per la strategia Europa2020.

9 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

in chiave trasversale, investire sul miglioramento qualitativo nella gestione dei

Fondi, che deve avvenire già a partire dall’attuale fase di programmazione, con

un’attenzione specifica allo sviluppo dell’approccio di rete e un efficace utilizzo

dell’apporto offerto dal partenariato.

Occorre, naturalmente, elaborare una strategia nazionale mirata, che identifichi i criteri di

riferimento e gli indirizzi principali su cui sviluppare la governance della programmazione,

affinché gli attori coinvolti possano operare in un contesto funzionante ed efficiente sin

dall’inizio e i sistemi di gestione e controllo non si risolvano in meri adempimenti formali,

ma assicurino la piena efficacia dei fondi secondo la loro stessa ragion d’essere.

Data l’imminenza dei lavori di redazione dei nuovi programmi operativi, tali considerazioni

suggeriscono la delicatezza del tema capacity building e l’urgenza, per i soggetti

interessati, di acquisire in anticipo le competenze minime e gli strumenti necessari a

gestire la transizione dall’attuale ciclo di programmazione al nuovo, sfruttando al massimo

l’occasione dell’Accordo di partenariato.

Si pone in tale direzione il documento “Metodi e prospettive per un uso efficace dei Fondi

comunitari 2014-2020”, presentato dal Ministro per la Coesione Territoriale e sottoposto

attualmente a consultazione pubblica, che incentra l’attenzione sulla necessità di dotare gli

attori e le strutture coinvolti nella gestione dei Fondi delle competenze chiave per una

programmazione efficiente perché incentrata su risultati definiti e misurabili.

Gli elementi appena delineati erano già presenti, in nuce, negli esiti della passata edizione

di questo Forum.

Nell’edizione del febbraio 2012, il workshop tematico sulla capacity building e microcredito,

su impulso dei partecipanti, si era posto come obiettivo quello di creare le condizioni per la

realizzazione di progetti mirati, volti al miglioramento di specifiche competenze del

personale della Pubblica Amministrazione e stakeholders in modo da creare le condizioni

per sfruttare appieno l’opportunità offerta dal nuovo quadro normativo sui Fondi Europei di

investire tali risorse attraverso un impiego degli strumenti di ingegneria finanziaria

funzionale alle politiche di occupazione e inclusione sociale.

Il follow up degli esiti del Forum ha restituito un’iniziativa di partenariato istituzionale

promosso dal Dipartimento della Funzione Pubblica in collaborazione con l’Ente Nazionale

per il Microcredito, cui è stata affidata la responsabilità dell’attuazione del progetto

“Capacity Building sugli strumenti finanziari - definizione e sperimentazione di nuove

competenze e strumenti per la gestione efficiente ed efficace dei programmi – Asse E

Capacità istituzionale del PON Governance e Azioni di Sistema FSE 2007-2013”.

10 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

Il progetto mira proprio a definire, a beneficio degli attori coinvolti nella programmazione e

attuazione dei fondi le competenze necessarie all’impiego efficiente degli strumenti

finanziari a sostegno delle politiche di sviluppo, occupazione e inclusione e, in particolare

quelli di microcredito.

È necessario far tesoro delle esperienze maturate nell’attuale ciclo di programmazione,

caratterizzato da un importante impegno di risorse dei fondi strutturali a supporto del

microcredito, per definire un sistema nazionale, strutturato e soprattutto stabile nel tempo,

caratterizzato da una complementarietà tra fondi pubblici e privati e tra strumenti finanziari

e servizi pre e post-finanziamento.

APPROFONDIMENTI PER IL WORKSHOP TECNICO

In coerenza con il nuovo approccio strategico della programmazione 2014-2020, il

workshop mira a individuare le condizioni e gli elementi per il rafforzamento della Capacità

Amministrativa, in tema di programmazione e gestione degli strumenti finanziari pubblici di

microcredito, di tutti gli attori coinvolti nella gestione dei fondi strutturali.

Lo scopo di fondo è creare le condizioni per ottenere un sistema stabile di microcredito,

dove la possibilità di accesso al credito sia vista come elemento di sistema e non come

condizione estemporanea legata alla disponibilità temporanea dei fondi ad esso destinati o

all’azione di singoli soggetti siano essi pubblici o privati.

La complessità del tema rende necessario individuare:

Quali sono gli attori chiave da coinvolgere nel processo di programmazione dello

strumento microcredito in ambito regionale e perché?

Su quali obiettivi prioritari puntare la programmazione degli strumenti microfinanziari

nelle nostre regioni?

Come integrare e rendere complementare l’azione dei soggetti pubblici con quella

dei soggetti privati?

Come finanziare, e attraverso quali soggetti, i servizi pre e post-finanziamento?

11 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

Nel primo workshop tecnico, dopo la presentazione da parte del relatore (in allegato), si

chiede agli stakeholder di discutere e fare proposte con il Mosaico Digitale (MODI’), sulla

seguente domanda:

Quali sono gli obiettivi prioritari per favorire un migliore utilizzo degli

strumenti microfinanziari volti allo sviluppo della microimprenditorialità e

all’inclusione sociale e finanziaria nell’ambito della nuova programmazione dei

fondi strutturali 2014-2020?

maggiore integrazione delle politiche a livello periferico e nazionale,

o Avere all’interno delle istituzioni locali quelle capacità necessarie a sostituirsi

nella gestione del microcredito ai tradizionali operatori bancari, dando

effettiva attuazione alla normativa emanata (nuovo TU bancario)

o integrazione delle politiche

o ruolo IMF come facilitatore

o fare sistema strutturato a livello nazionale

o azione di rete PA per ricerca delle risorse e gestire i progetti

o accelerazione processo normativo per la microfinanza

o necessita di attivare fondi di garanzia

o interfacciarsi con il sistema per utilizzare i fondi europei

o sensibilizzare la pubblica amministrazione per creare governance e policy

o omogeneizzazione delle politiche dei territori per benchmarking e scambio di

esperienze, buone prassi

rafforzare l’operatività degli attori già esistenti sul territorio, assicurando funzioni di

controllo e verifica costante da parte di soggetti ben individuati

o maggiore coordinamento territoriale

o crisi complica il microcredito

o conoscenza del territorio

o aumentare la liquidità a disposizione delle istituzioni che gestiscono il

microcredito.

o sostenere le istituzioni che gestiscono la microfinanza.

o stimolare momenti di condivisione, focus group e workshop tra stakeholder

o fare rete/i e partenariato/i

12 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

o cambiare mentalità dal sistema clientelare ad ottica di servizio per il territorio

o formare il network coi centri per l’impiego

o definizione degli attori

diffusione conoscenza, competenze ed esperienze

o favorire il capacity building (Jasmine)

o diffondere conoscenza

o diffusione di buone pratiche

o indicare gli insuccessi

o ricercare modello condiviso di scoring

o fare studi sul tasso di interesse

o favorire in ogni modo la diffusione dell’informazione sullo strumento

microcredito e gli altri strumenti di microfinanza

favorire la nascita e l’operatività di attori la cui mission sia specificamente la

microfinanza, operatori specializzati.

o selezionare le IMF

o facilitare costituzione di IMF

o strumenti calibrati ai diversi segmenti di beneficiari

o strategie dei reinvestimenti

semplificazione delle procedure (snellimento della burocrazia)

o semplificazione

o semplificazione dello strumento

o semplificazione delle metodologie comuni

trovare risorse per le funzioni di accompagnamento

o accompagnamento alla progettazione e alla gestione

o assicurare il business support

o tutoraggio

o abbattere i costi dell’accompagnamento come alternativa all’aumento del

tasso di interesse.

o tutoraggio dei destinatari

o sostegno alle start up

o supporto ai BDS

13 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

o individuare anche soluzioni alternative.

allargamento ad altri settori ammessi ai finanziamenti europei (settore agricolo ad

esempio)

o allargamento dei settori beneficiari e in particolare quello agricolo

TEMI EMERGENTI. Sostenere finanziariamente enti che si occupano di

accompagnamento per il supporto all’utente finale (non tutti d’accordo); fare rete;

implementare fondi di garanzia; semplificare l’accesso; diffondere la conoscenza.

Dopo la rilettura delle proposte emerse e l’identificazione dei temi emergenti da parte degli

stakeholder e un dibattito in sala per chiarire alcune divergenze, in particolare

sull’accompagnamento all’utente finale che ha chiesto l’accesso al credito, il relatore Rita

ha segnalato la necessità di un maggiore coordinamento ai vari livelli amministrativi,

integrazione delle politiche. Sempre il relatore Rita ha ribadito che va chiarito il possibile

equivoco sulla distinzione tra microcredito (prodotto fondamentale della microfinanza) e la

microfinanza stessa. Nel workshop tecnico ci si attiene ai prodotti del microcredito. È

inoltre emersa, nella vivace discussione, una forte necessità di formare la pubblica

amministrazione su questi temi e strumenti.

14 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

2° tema: Sviluppo e consolidamento del sistema italiano, follow-up del precedente workshop

GLI STRUMENTI EUROPEI PER LA MICROFINANZA: SVILUPPO E

CONSOLIDAMENTO DEL SISTEMA ITALIANO

Relatore: Marco Paoluzi - funzionario Ente Nazionale per il Microcredito

OBIETTIVO DEL WORKSHOP

Le sollecitazioni pervenute dai partecipanti ai lavori workshop, dedicato ai “Programmi

europei e la Microfinanza” della scorsa edizione, hanno definito con sufficiente chiarezza

alcune linee guida di possibili interventi di policy al

fine di migliorare l’accessibilità e la diffusione dei

programmi della Commissione rivolti al microcredito,

oltreché, in generale, la diffusione della microfinanza

in Italia per mezzo degli strumenti europei dedicati.

I lavori di questa edizione sono stati quindi orientati a

verificare il percorso effettuato dal nostro Paese fino

ad oggi, alla luce delle indicazioni ricevute.

Sono stati, quindi, rappresentati gli sviluppi dei

programmi europei dedicati alla microfinanza:

Progress microfinance, Jeremie e Jasmine e le loro

possibili prospettive e modifiche nel prossimo periodo

di programmazione europea 2014 – 2020.

In ultimo sono state rappresentate le nuove opportunità che la strategia Europa 2020

potrebbe fornire al mondo della microfinanza attraverso un’accurata programmazione che

consenta la realizzazione di progetti compatibili con il dettato del nuovo T.U.B.,

ottemperando sia alle necessità finanziarie che a quelle dei servizi ausiliari, attualmente

non finanziabili attraverso strumenti di ingegneria finanziaria.

Sulla base degli stimoli forniti dai partecipanti al workshop a seguito delle domande poste

dal relatore, alcune questioni sono state dibattute nella tavola rotonda finale dai decisori

politici nazionali ed europei in merito alle future attività di policy volte a consolidare il

mercato della microfinanza italiana.

CONTESTO DI RIFERIMENTO

15 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

Il termine del periodo di programmazione comunitaria 2007-2013 e la definizione dei nuovi

obiettivi della strategia Europa 2020 impongono una riflessione sul futuro della

microfinanza alla luce delle esperienze conseguite e delle nuove possibilità che si

delineano fin da oggi nel nuovo periodo di programmazione, benché la sua definizione non

sia ancora giunta a compimento.

Gli strumenti della Commissione Europea fino ad oggi dedicati al microcredito: Jeremie,

Jasmine e Progress microfinance, hanno contribuito fortemente alla diffusione di questo

innovativo strumento d’ingegneria finanziaria nonostante le difficoltà che sono state

rilevate anche nel corso dei workshop organizzati dall’Ente Nazionale per il Microcredito

durante il Seminario sulla Microfinanza dello scorso febbraio 2012. In particolare, nel

nostro Paese, per cause legate al peculiare sistema normativo, finanziario ed economico,

la flebile struttura delle IMF non ha potuto inserirsi pienamente in questi processi,

mancando di cogliere delle opportunità che altrove hanno permesso di raggiungere un

grado di efficienza ed efficacia ben superiori.

Nella nuova programmazione, oltre a tali strumenti, che subiranno alcune modifiche, come

Progress microfinance, o non verranno con molta probabilità rifinanziati, come nel caso di

Jasmine, gli obiettivi della “Strategia Europa 2020” potranno essere perseguiti

efficacemente impiegando le risorse della politica di coesione attraverso quelli che nella

precedente programmazione venivano chiamati strumenti di ingegneria finanziaria, oggi

soltanto strumenti finanziari, tra cui si collocano a pieno titolo il microcredito e la

microfinanza.

La loro maggiore flessibilità rispetto alla precedente programmazione, tale da consentirne

l’utilizzo in relazione a tutti gli obiettivi tematici previsti dai programmi operativi (PO) e a

tutti i fondi, la possibilità di abbinare gli strumenti finanziari ad altre forme di supporto, in

particolare alle sovvenzioni, e la necessità di una loro accurata progettazione da parte

delle Autorità di Gestione sulla base di valutazioni ex ante delle lacune e delle esigenze

del mercato aprono alla microfinanza italiana una nuova sfida che, anche grazie a una

prossima definizione regolamentare dei novellati artt. 111 e 113 T.U.B., e agli sforzi

compiuti dall’Ente Nazionale per il Microcredito insieme alle organizzazione specializzate

del settore, contribuirà a consolidare il sistema e a diffonderlo con maggiore capillarità,

inserendolo sempre più tra gli strumenti di welfare e di sviluppo economico del nostro

Paese.

APPROFONDIMENTI PER IL SECONDO WORKSHOP TECNICO

Nel secondo workshop tecnico, dopo la presentazione da parte del relatore (in allegato), si

chiede agli stakeholder di fare proposte con il Mosaico Digitale (MODI’), sulla seguente

domanda:

16 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

Quali azioni ritenete necessarie per integrare e ottimizzare l’utilizzo ed il

relativo impatto degli strumenti europei dedicati alla microfinanza?

Informazione, comunicazione, progettazione e coordinamento

o ruolo dell’ENM per coordinare le politiche regionali intorno all’utilizzo di fondi

europei per il microcredito

o diffondere la conoscenza degli strumenti (ruolo Ente Nazionale)

o potenziare l’outreach per utilizzare al 100% i fondi disponibili

o sensibilizzare le giunte regionali a utilizzare i fondi strutturali per progetti di

microcredito

o informazione !!!!

o creare piani di comunicazione efficaci

o varare giornata nazionale del microcredito per sensibilizzare tutti gli attori

sociali

o faq del microcredito diffusione bandi scadenze iniziative ecc

o creare portale internet nazionale dove possono esser accolte e confrontate le

esperienze regionali

o potenziare sito ente del microcredito - piattaforma di buone prassi - facebook

del microcredito

o web marketing dl microcredito. informazione coniugata con strumenti

informatici e comunicazione efficace

o maggiore informazione sui finanziamenti

o coinvolgere il mondo del volontariato

o donne soggetto di outreach

o maggiore integrazione fra interlocutori

o Integrazione effettiva dei Fondi europei con quelli disponibili a livello

nazionale e locale

monitoraggio dell’impatto

o standardizzazione dei processi attuativi

o gli IMF devono diffondere i risultati positivi e negativi

17 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

o unica banca dati a livello nazionale

o Monitoraggio e diffusione dei risultati e delle buone pratiche

o monitoraggio qualitativo e quantitativo

o valutazione esiti impatto ecc

o monitoraggio sui beneficiari a livello quantitativo e qualitativo

o monitoraggio strutturato su processi e beneficiari

o pensare in termini di sostenibilità delle istituzioni e non solo dei progetti

semplificare gli amministrativi e burocratici per accedere agli strumenti europei

o semplificazione dell’architettura dell’accesso a Fondi europei

o rendere più accessibili gli strumenti europei

o ridurre complessità rendicontazione anche a livello nazionale

o abbattimento delle sovrastrutture burocratiche nazionali

o potenziare outreach per utilizzare il 100% degli strumenti

Mettere in rete gli attori già esistenti sul territorio al fine di valorizzarne l’esperienza

e le competenze

o sviluppo di network fra le 270 regioni europee

o ENM come promotore di competenze che mancano

o capacity bulding

o creare competenze trasversali negli organici dei POR

o master in fondi europei e microcredito

o creare competenze degli attori che si interfacciano con i fondi europei

o formazione alla comprensione ed all’uso dei programmi europei esistenti

rafforzando la capacity building degli enti locali e altri operatori del settore

o diffusione a livello italiano della conoscenza sugli strumenti europei

o progetto interregionale che permetta di condividere le esperienze di utilizzo di

fondi europei

legislazione differente

18 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

o nuova normativa

o Rivedere i criteri di accesso ai programmi europei

o cofinanziamento come fattore di interesse per i progetti

o valutazione fornitori di BDS e non solo delle IMF - JASMINE – esteso

o sovvenzioni

o legislazione differente per le start-up

forma di sostegno all’assistenza tecnica

o partnership tra IMF ed operatori che offrono assistenza tecnica

Creazione d’impresa e sostegno all’imprenditorialità

o formazione e start-up di impresa a livello università

o incubatore impresa

o trasfusione di cultura imprenditoriale e microcredito nelle scuole

TEMI EMERGENTI. Informazione; strumenti informatici e comunicazione efficace;

monitoraggio; diffusione; integrazione; semplificazione; creare e mantenere

competenze; piattaforma per mettere a sistema esperienze e progetti; ruolo ENM

per informare, formare, comunicare, facilitare piattaforma.

Dalla rilettura delle proposte emerse e l’identificazione dei temi emergenti da parte degli

stakeholder vengono ribadite le seguenti priorità:

La parola ricorrente è l’informazione, coniugata con strumenti informatici e

comunicazione efficace.

Si l’importanza di una strategia unitaria che consenta un efficace monitoraggio,

diffusione, integrazione e semplificazione, e scambio di buone pratiche.

Viene sottolineata l’importanza di creare e mantenere le competenze e si chiede all’

Ente nazionale per il Microcredito (ENM) per informare, formare e facilitare questa

rete multistakeholder (piattaforma).

Il relatore Paoluzi si sofferma su alcuni spunti emersi dalla discussione tra gli stakeholder

per approfondire i seguenti punti con i partecipanti:

19 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

il cofinanziamento: per misurare quanto interesse c’è sul progetto in termini di

effetto leva da parte dei soggetti pubblici e privati.

La valutazione dei fornitori (ASSESSMENT): ora Jasmine valuta le imprese di micro

finanza. In prospettiva futura si potrebbe pensare ad un’estensione dell’assessment

anche ai fornitori di servizi di micro finanza. Avere quindi un’unica banca dati a

livello nazionale e correlare l’esigenza di una banca dati a livello nazionale ad una

richiesta di intervento pubblico molto forte (mai troppo direttamente dichiarata).

Rischiamo che si perda l’elemento della sanzione reputazionale per l’imprenditore

non censito. Questo è un elemento importante. Ci deve essere un sistema di

monitoraggio unico a livello nazionale per censire i cattivi pagatori del microcredito

in modo che siano selezionati anche dai soggetti pubblici. Questo tema è già stato

sollevato in altre sedi, non mancheremo di farvi attenzione.

La sostenibilità delle istituzioni e non solo dei progetti: siccome il know-how

scompare dopo il progetto è necessario concentrarsi sulle istituzioni e non sul

progetto.

20 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

3° Tema: Donne e accesso al credito

Relatrice: Marina De Angelis | Università di Roma “Sapienza”

CONTESTO DI RIFERIMENTO

Il mancato accesso al credito in Europa è uno dei

maggiori ostacoli alla realizzazione delle proprie idee

imprenditoriali. Secondo il Flash Barometer 2010

“Entrepreneurship in the EU and beyond”,

l’esclusione finanziaria è ancora percepita come la

causa principale della mancata realizzazione

dell’autoimpiego. Lo stesso studio evidenzia che solo

il 24% delle donne trova possibile costituire la propria

azienda rispetto al 34% degli uomini.

L’indagine SAFE (Survey on the Access to Finance

of SMEs), condotta nel 2010 su circa 13 mila

osservazioni, evidenzia che le imprese femminili (definite come quelle di cui una donna è

proprietaria, direttrice o amministratore delegato) erano solo il 12% del totale in Europa.

Rispetto all’accesso al credito, i dati 2011 dell’International Monetary Fund indicano l’Italia

come fanalino di coda del vecchio continente, con un gap di genere maggiore rispetto agli

altri paesi europei: il 7% delle donne rispetto al 15% degli uomini dichiarano di avere avuto

accesso al credito negli ultimi anni. Best practices si riscontrano in paesi come la

Danimarca o la Francia dove una percentuale leggermente maggiore di donne dichiara di

aver ricevuto un prestito negli ultimi anni. La Gran Bretagna registra esattamente la stessa

percentuale di prestiti accordati a donne e uomini. Paesi come l’Ungheria, la Polonia, il

Portogallo, il Lussemburgo o la Svezia, pur riscontrando un gap di genere, presentano

valori molto simili tra uomini e donne. Altri paesi (Germania, Spagna, Belgio, Grecia,

Austria, Paesi Bassi) presentano un gap di genere più simile a quello italiano, ma non così

ampio.

Un’analisi più approfondita nel nostro paese, sui dati IMF, mostra profondi gap di genere

anche su variabili quali la disponibilità di un conto corrente in un’istituzione formale: il 79%

degli uomini dichiara di averne almeno uno rispetto al 64% delle donne; il possesso di una

carta di credito: il 22% di donne in Italia dichiara di averla rispetto al 40% degli uomini; il

43% degli uomini afferma di avere un conto corrente per ricevere il proprio stipendio

rispetto al 22% della controparte femminile; solo il 4% delle donne italiane dichiara infine di

avere un conto per motivi di business contro il 13% degli uomini.

Dati che oltre a sottolineare l’enorme gap di genere dell’Italia, sono di gran lunga inferiori

21 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

alla media europea anche senza distinzione di sesso.

La letteratura scientifica a riguardo mostra come le donne, anche in paesi sviluppati,

continuino a essere discriminate. La discriminazione si evince a vari livelli: tassi

d’interesse più alti, prestiti più bassi, richiesta di un garante (spesso il marito),

un’autoesclusione finanziaria dovuta alla maggiore avversione al rischio e indotta dalla

consapevolezza che l’essere donna rende l’accesso al credito, soprattutto per importi alti,

più complesso (richiesta di garante spesso da parte del marito) e costoso.

Il lavoro di Alesina, Lotti e Mistrulli sul settore bancario italiano, conferma come il contesto

creditizio sia caratterizzato da taste-discrimination, ossia differenze di genere nei crediti

accordati causate da fattori soggettivi piuttosto che da ragioni legate alla storia creditizia e

alle oggettive caratteristiche del richiedente. Il lavoro analizza un campione di 200 banche

italiane rappresentative di tutto l’universo di banche in termini di taglia, categoria e

localizzazione, che offrono prestiti a piccole imprese, molte delle quali individuali.

I risultati evidenziano che le donne ricevono condizioni di credito peggiori rispetto agli

uomini: tassi più alti, importi inferiori. Analizzando i dati della centrale dei rischi risulta

chiaro come si tratti di pura discriminazione, le donne risultano infatti essere meno a

rischio degli uomini in quanto registrano un più basso tasso di fallimenti e una miglior

storia creditizia. Le donne che hanno una donna come garante, piuttosto che un uomo,

risultano essere maggiormente discriminate. Analizzando il rapporto tra capitale sociale

(misurato tramite il numero di quotidiani acquistati, l’affluenza alle urne e la percentuale di

persone che donano il sangue) e condizioni di credito accordate, si evidenzia una

correlazione negativa. Anche lì dove il capitale sociale risulta essere alto e quindi i tassi

d’interesse più bassi, le donne riscontrano condizioni peggiori rispetto agli uomini.

Le banche con donne nel consiglio d’amministrazione sono infine meno discriminanti ma,

trattandosi di un numero esiguo, il dato risulta essere irrilevante.

Il rapporto dell’European Microfinance Network (EMN) del 2011,“Microfinance in Europe

and its outreach to target groups”, evidenzia come la microfinanza sia uno strumento al

femminile nei PVS ma non certo in Europa. Secondo i risultati della più recente indagine

biennale condotta dalla EMN sul settore del microcredito in Europa nel biennio 2008-2009,

solo il 44% delle 170 Istituzioni di Microfinanza rispondenti hanno come target le donne (il

34% dichiara di avere come mission l’empowerment femminile), dato relativamente in

discesa rispetto al 51% delle 94 istituzioni intervistare nel biennio 2006-2007.

Il 12% delle IMF italiane dichiara di avere come target specifico le donne. Delle istituzioni

europee che hanno dichiarato che l’empowerment femminile è la propria mission, la

maggior parte si concentrano in Italia, Ungheria, Spagna e Germania.

Le istituzioni rispondenti nel 2008-09 dichiarano di aver concesso solo il 37% dei loro

22 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

prestiti alle donne. Lo stesso dato nel 2006-07 era pari al 44%. Risultati non entusiasmanti

se si considera che il 60% dell’industria della microfinanza è rivolta alle donne nell’Europa

dell’Est e in Nord America e che nei paesi in via di sviluppo le donne rappresentano l’80%

dei beneficiari della stessa.

Dei 18.504 prestiti concessi alle donne dall’industria della microfinanza nel biennio 2008-

2009, il 54.3% sono stati sborsati in Francia, l’11.3% in Spagna e il 7.8% in Finlandia.

L’Italia figura in sesta posizione con il 4.1% sul totale europeo.

Il numero dei crediti che le istituzioni italiane hanno concordato a clienti donne ammonta a

761 contro i 994 per gli uomini (154 senza distinzione di genere), per una percentuale del

43.4% di prestiti a favore della popolazione femminile.

Un’analisi sulla tipologia di istituzioni che privilegiano l’obiettivo di avere clienti donne in

Europa mostra i seguenti risultati: le NGO sono sovra-rappresentate costituendo il 30% del

totale, a seguire si trovano Comunity Development Financial Institution (CDFI) con il 17%,

Non Bank Financial Institution (NBFI) con il 15%, Credit Union 12%, altri 8%,

Governament Body 7%, Saving Bank 7%, Bank 4%.

Analizzando la media dei prestiti accordati, si conferma la tendenza a una discriminazione

di genere nella taglia: le donne hanno infatti ricevuto un importo medio pari a 9.310,

mentre agli uomini è stata accordata una media di 12.573 euro per prestito.

Oltre a subire un’evidente discriminazione, le donne presentano maggiori difficoltà

nell’accesso al credito che le inducono ad auto discriminarsi ed escludersi dal sistema

finanziario.

La riduzione dei divari esistenti tra uomini e donne e il riconoscimento di un’attiva

partecipazione economica e sociale delle donne è sicuramente una delle maggiori sfide

del nostro paese e dell’Europa in generale.

Ruolo fondamentale a questo scopo è giocato dalla DG “Enterprise and Industry” della

Commissione Europea, che allo scopo d’individuare le misure idonee ad agevolare

l’accesso al credito, a migliorare gli strumenti informativi e a promuovere lo scambio di

best practices, ha creato la rete WES “European Network to promote women’s

entrepreneurship”. Oltre a svolgere attività di consulenza e supporto, WES mira a dare

maggiore visibilità alle imprenditrici e a favorire il dialogo con le istituzioni europee e con

altre organizzazioni europee che condividono lo stesso obiettivo.

In questa direzione devono andare gli interventi di sistema volti a correggere

quest’imperfezione del mercato, possibilmente a livello territoriale.

23 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

APPROFONDIMENTI PER IL TERZO WORKSHOP TECNICO

Nel terzo workshop tecnico, dopo la presentazione da parte della relatrice (in allegato), si

chiede agli stakeholder di discutere fare proposte con il Mosaico Digitale (MODI’), sulla

seguente domanda:

Quali soluzioni proponete per soddisfare la carenza di strumenti di supporto

alle donne e per correggere il divario di genere presente nell'accesso al sistema

creditizio?

empowerment e pari opportunità di genere

o programmi di microcredito finanziati al 50% per le donne

o banchieri donne

o creare donne - bond

o agevolazioni fiscali per donne

o misure del welfare indirizzate alle imprenditrici

o politiche familiari in aiuto alle imprenditrici escono di casa per lavorare (best

practice finlandese)

o maggior quota donne nei luoghi decisionali del credit

o Conciliazione tempi di vita e lavoro

o valorizzazione delle competenze formali e informali delle donne

o Canalizzare i progetti delle donne attraverso la consigliera di parità

o cambiare la cultura per valorizzare la diversità

formazione e informazione

o migliorare la formazione professionale per favorire lo start up

o esigenza formativa

o sviluppo delle competenze delle aspiranti imprenditrici

o formazione finanziaria per le donne

o formare i credit officer per migliorare accesso al credito alle donne

o Informazione e formazione mirata e specifica per un pubblico di possibili

beneficiarie donne.

24 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

imprenditoria

o il problema non è il divario di genere ma favorire imprenditorialità femminile

o corsi di formazione per l’imprenditoria femminile

o incoraggiare ruolo della donna nelle attività imprenditoriali a conduzione

familiare

divulgazione delle informazioni

o studiare le esperienze di atri paesi europei e diffondere le buoni prassi

o veicolare informazioni sugli strumenti disponibili gia a livello universitario

o lanciare programmi dedicati in comunicazione

o Diffusione di punti informativi dedicati e mirati alla facilitazione per l accesso

alle donne

studio e analisi dei dati

o Migliorare la comprensione delle dinamiche sottostanti la disparita di accesso

al credito in Italia, analizzando approfonditamente il target femminile e

tenendo presenti le difficoltà e le diversità esistenti culturalmente anche tra

regione e regione.

o Osservatorio del mercato del lavoro per monitorare l’imprenditorialità

femminile

o banche dati divise per genere

o diffusione dati divisi per genere

o fare analisi dei dati esistenti estrapolando i punti di forza delle donne e

diffonderli

tutoraggio

o costruire l’accompagnamento specifico che abbia un approccio di genere

o clonare IMF del tipo Fondazione Risorsa Donna

fondi per capitalizzazione imprese femminili

o minori tassi di interesse

o vantaggi fiscali

25 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

o aiuto al women group lending

o misure specifiche per le donne

o perche la legge 215 non è più finanziata?

TEMI EMERGENTI: formazione su aspetti finanziari e sull’imprenditoria femminile;

supporto start up impresa e finanziamento servizi conciliazione lavoro e famiglia

(eg. banche aperte ora pranzo); sensibilizzazione degli operatori e banche; apertura

di altri operatori e intermediari finanziari accreditati dalla Banca d’Italia (l’accesso

attuale al microcredito a livello europeo è del 37% donne, 60% uomini); 50%

microcredito per le donne; definire e diffondere best practice di altri paesi UE;

accrescere il numero di donne nei luoghi decisionali; misure di accompagnamento

specifico con approccio di genere diverso; operatore che faciliti dialogo fra donne e

banche; identificare e diffondere le best practice di altri paesi.

Dopo la rilettura delle proposte emerse e l’identificazione dei temi emergenti da parte degli

stakeholder la dr.ssa De Angelis si sofferma su alcuni punti indicati nel brainstorming

interattivo per approfondirli con i partecipanti:

Per “Donna Bond”, si intende la sintesi di un progetto nel quale il credito viene

riservato alle donne con certe caratteristiche, ovvero un prodotto dedicato alle

donne.

Banche dati divise per genere: l’idea è di raccogliere dati da parte delle banche per

la microimpresa sulla base del genere. Pubblicare le banche “friendly” con le

donne.

Uno dei partecipanti, direttore di banca, fa un osservazione: come si fa a misurare

la diversità di richieste delle imprese da parte di donne e di uomini? Dal momento

che ho 3.000 imprese femminili e 10.000 imprese maschili…. E come ci si regola

per le società in nome collettivo?

o Proposta dal pubblico: sarebbe interessante capire le caratteristiche sia della

richiesta che l’erogazione, in realtà non intendiamo dire che le erogazioni di

credito debbano essere in ugual numero donne-uomini o che tutte le donne

debbano essere imprenditrici. In questo senso è difficile stabilire dei criteri di

misurabilità.

o Osservazione dal pubblico: Noi alla Fondazione Welfare misuriamo in base

alla capacità di risposta; e finanziamo più donne perché sono più serie.

26 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

o Gestisco il Fondo gestione microcredito della regione Sardegna, dove le

imprese femminili sono largamente maggioritarie. Nell’istruttoria si guarda al

merito della proposta non al genere. Normalmente le proposte presentate

dalle donne sono fatte meglio, più articolate. In Sardegna le donne guidano

la classifica nel modo più penetrante. L’indice di restituzioni delle imprese

femminili è del 97%. La mia è una testimonianza per far capire che non

bisogna generalizzare. Abbiamo richieste da donne emigranti ma non

provenienti da alcuni paesi, ad es. il Marocco. Pensando ad una misura per

le donne, forse è da mirare a questo tipo di persone (donne in posizione

subalterna), che si vogliono emancipare da una situazione di subalternità

culturale oltre che economica.

Sarebbe opportuno sensibilizzare a questi aspetti il mondo universitario soprattutto

nelle facoltà ad indirizzo economico.

Altro contributo dal pubblico: occorre puntare sulla capitalizzazione dell’impresa

femminile che è piccola e fragile in ragione delle sue dimensioni. Interventi di

questo tipo saranno importanti per il rinnovamento dell’economia del territorio.

27 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

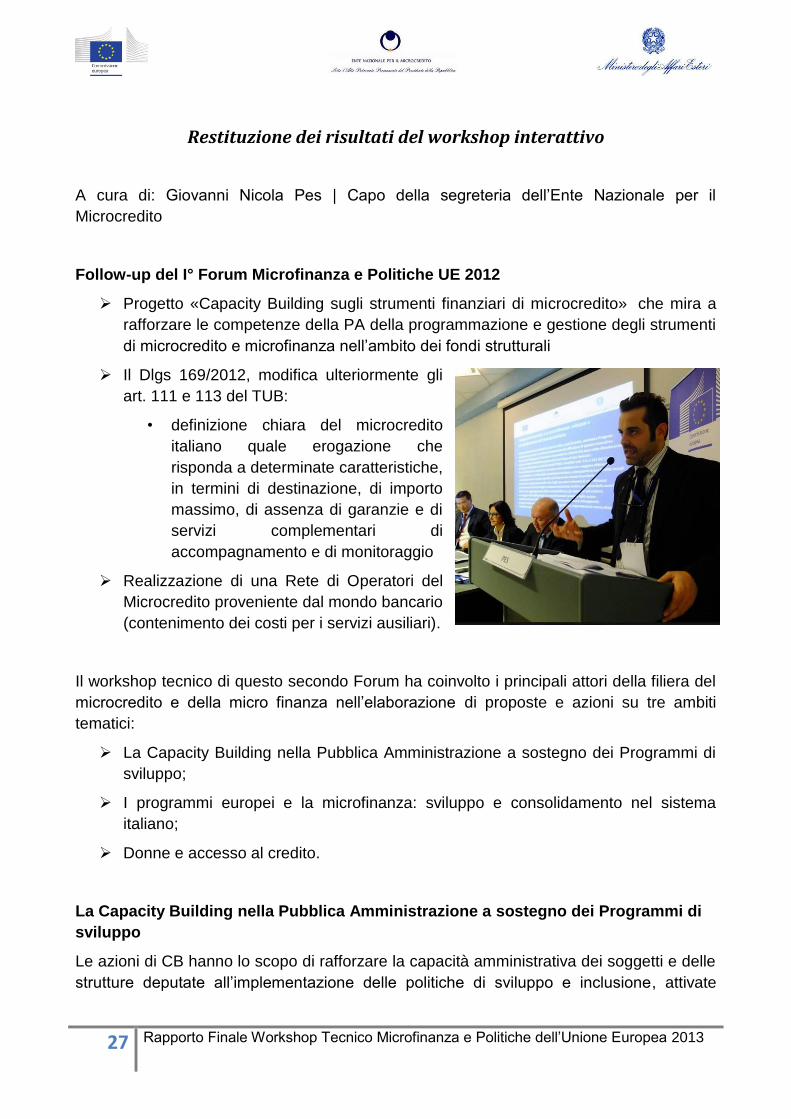

Restituzione dei risultati del workshop interattivo

A cura di: Giovanni Nicola Pes | Capo della segreteria dell’Ente Nazionale per il

Microcredito

Follow-up del I° Forum Microfinanza e Politiche UE 2012

Progetto «Capacity Building sugli strumenti finanziari di microcredito» che mira a

rafforzare le competenze della PA della programmazione e gestione degli strumenti

di microcredito e microfinanza nell’ambito dei fondi strutturali

Il Dlgs 169/2012, modifica ulteriormente gli

art. 111 e 113 del TUB:

• definizione chiara del microcredito

italiano quale erogazione che

risponda a determinate caratteristiche,

in termini di destinazione, di importo

massimo, di assenza di garanzie e di

servizi complementari di

accompagnamento e di monitoraggio

Realizzazione di una Rete di Operatori del

Microcredito proveniente dal mondo bancario

(contenimento dei costi per i servizi ausiliari).

Il workshop tecnico di questo secondo Forum ha coinvolto i principali attori della filiera del

microcredito e della micro finanza nell’elaborazione di proposte e azioni su tre ambiti

tematici:

La Capacity Building nella Pubblica Amministrazione a sostegno dei Programmi di

sviluppo;

I programmi europei e la microfinanza: sviluppo e consolidamento nel sistema

italiano;

Donne e accesso al credito.

La Capacity Building nella Pubblica Amministrazione a sostegno dei Programmi di

sviluppo

Le azioni di CB hanno lo scopo di rafforzare la capacità amministrativa dei soggetti e delle

strutture deputate all’implementazione delle politiche di sviluppo e inclusione, attivate

28 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

anche a valere sui fondi strutturali. Ciò comporta, a livello pubblico, la necessità di

rimodulare i processi di programmazione e, in chiave trasversale, quella di migliorare

qualitativamente la gestione dei Fondi (approccio di rete/partenariato).

Il Forum 2012 ha già consentito all’Ente di raggiungere un importante risultato: avviare,

per le Regioni dell’Ob. Convergenza, il progetto di CB incentrato sul rafforzamento

dell’impiego degli strumenti finanziari di microcredito.

E’ ora necessario definire un sistema strutturato e stabile, caratterizzato da una

complementarietà tra fondi pubblici e privati e tra strumenti finanziari e servizi pre e post

finanziamento.

La prima sessione del workshop ha trattato la seguente domanda: Nell’ambito della nuova

programmazione dei fondi strutturali 2014-2020: quali sono gli obiettivi prioritari ai quali

occorre mirare per favorire un migliore utilizzo degli strumenti microfinanziari volti allo

sviluppo della microimprenditorialità e all’inclusione sociale e finanziaria? A questa

domanda, nel workshop tecnico, sono emerse le seguenti proposte di policy:

Rafforzare i servizi pre e post erogazione nell’ambito dei programmi di sviluppo

Creare un sistema di monitoraggio centralizzato (centrale dei rischi del

microcredito/sistema di scoring)

Rafforzare competenze sui prodotti di microfinanza

Rafforzare le sinergie (partenariato orizzontale e verticale)

Rafforzare l’attività di informazione sui progetti e opportunità (es. Servizi per il

Lavoro)

I programmi europei e la microfinanza: sviluppo e consolidamento nel sistema

italiano

Gli strumenti europei dedicati al

microcredito, quali Jeremie, Jasmine

e Progress microfinance, hanno

contribuito fortemente alla diffusione

di questo innovativo strumento

d’ingegneria finanziaria nonostante

le criticità che sono state rilevate

anche nel corso della precedente

sessione del workshop ad essi

dedicato.

Ad oggi, anche grazie al contributo

dell’ENM, i novellati artt. 111 e 113

del T.U.B hanno delineato un

29 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

impianto normativo che individua con maggiore chiarezza le caratteristiche e i confini della

microfinanza italiana, valorizzando le sue finalità sociali e individuando una spazio

specifico all’interno del mondo finanziario.

La prossima realizzazione della rete degli operatori volontari di microfinanza proveniente

dal mondo degli ex bancari consentirà, inoltre, un sostanziale contributo dell’Ente al

raggiungimento della sostenibilità per gli operatori del settore.

La maggiore flessibilità degli strumenti finanziari prevista nella nuova regolamentazione

dei fondi strutturali, unitamente ad una consapevole programmazione da parte delle

autorità di gestione, rappresenta la nuova sfida per la microfinanza del nostro paese.

La seconda sessione del workshop ha trattato la domanda “quali azioni ritenete

necessarie per integrare e ottimizzare l’utilizzo ed il relativo impatto degli strumenti europei

dedicati alla microfinanza?! A questa domanda, nel workshop tecnico, sono emerse le

seguenti proposte di policy:

Creare un servizio di orientamento (piattaforma) per diffondere informazione sugli

strumenti europei a sostegno del microcredito a livello locale/territoriale per gli

operatori di microcredito e i beneficiari

Diffondere le best practice

Rafforzare il sistema di monitoraggio quali-quantitativo dei progetti

Dedicare maggiori risorse ai servizi di accompagnamento

Semplificazione delle procedure di accesso ai programmi europei (es. procedure

burocratiche, rendicontazione, lingua)

Donne e accesso al credito

L’analisi di genere sul sistema finanziario italiano mostra che le donne ricevono condizioni

di credito peggiori rispetto agli uomini: tassi d’interesse maggiori, importi accordati inferiori

e una maggiore richiesta di garanzie.

A questa evidenza si aggiunge un’auto esclusione indotta dalle maggiori difficoltà

affrontate dalle donne nell’accesso al sistema creditizio.

La riduzione dei divari esistenti tra uomini e donne e il riconoscimento di un’attiva

partecipazione economica e sociale di queste ultime è sicuramente una delle maggiori

sfide del nostro paese. Vanno per questo sostenuti programmi volti a compensare la

carenza di strumenti di supporto all’imprenditoria femminile e a correggere il divario di

genere presente nell’accesso al sistema finanziario.

La terza e ultima sessione del workshop ha trattato la domanda “quali soluzioni proponete per

soddisfare la carenza di strumenti di supporto alle donne e per correggere il divario di

30 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

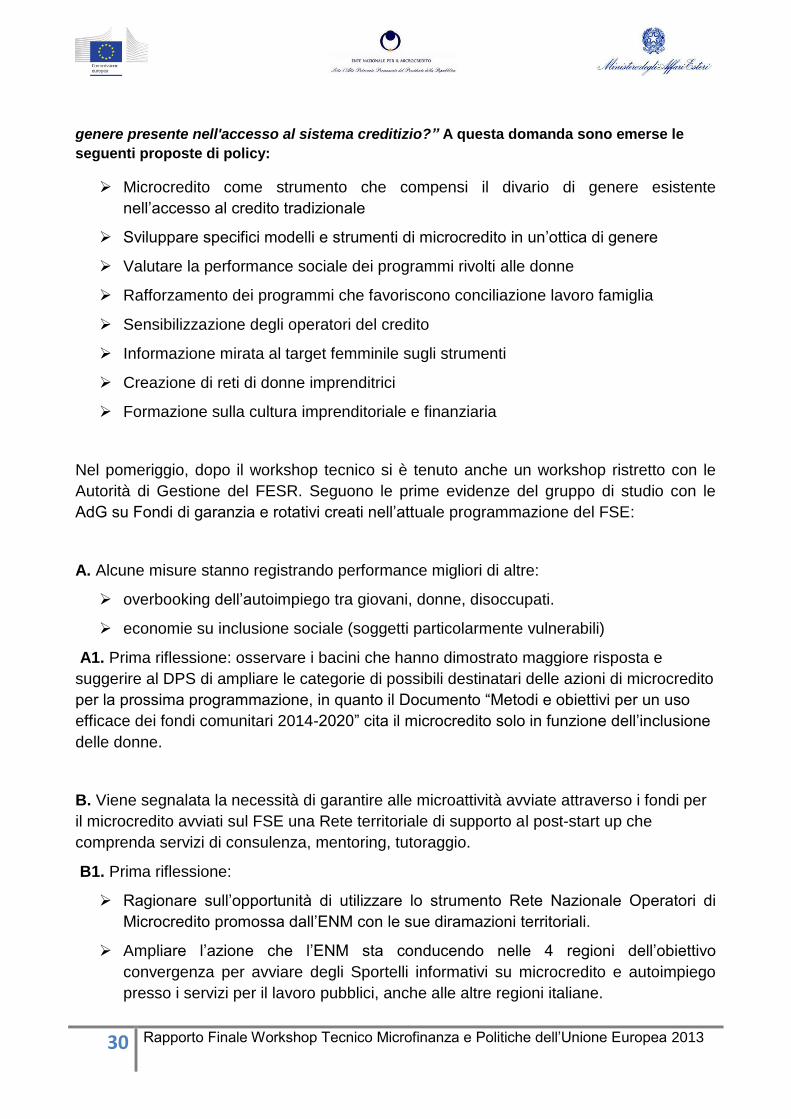

genere presente nell'accesso al sistema creditizio?” A questa domanda sono emerse le

seguenti proposte di policy:

Microcredito come strumento che compensi il divario di genere esistente

nell’accesso al credito tradizionale

Sviluppare specifici modelli e strumenti di microcredito in un’ottica di genere

Valutare la performance sociale dei programmi rivolti alle donne

Rafforzamento dei programmi che favoriscono conciliazione lavoro famiglia

Sensibilizzazione degli operatori del credito

Informazione mirata al target femminile sugli strumenti

Creazione di reti di donne imprenditrici

Formazione sulla cultura imprenditoriale e finanziaria

Nel pomeriggio, dopo il workshop tecnico si è tenuto anche un workshop ristretto con le

Autorità di Gestione del FESR. Seguono le prime evidenze del gruppo di studio con le

AdG su Fondi di garanzia e rotativi creati nell’attuale programmazione del FSE:

A. Alcune misure stanno registrando performance migliori di altre:

overbooking dell’autoimpiego tra giovani, donne, disoccupati.

economie su inclusione sociale (soggetti particolarmente vulnerabili)

A1. Prima riflessione: osservare i bacini che hanno dimostrato maggiore risposta e

suggerire al DPS di ampliare le categorie di possibili destinatari delle azioni di microcredito

per la prossima programmazione, in quanto il Documento “Metodi e obiettivi per un uso

efficace dei fondi comunitari 2014-2020” cita il microcredito solo in funzione dell’inclusione

delle donne.

B. Viene segnalata la necessità di garantire alle microattività avviate attraverso i fondi per

il microcredito avviati sul FSE una Rete territoriale di supporto al post-start up che

comprenda servizi di consulenza, mentoring, tutoraggio.

B1. Prima riflessione:

Ragionare sull’opportunità di utilizzare lo strumento Rete Nazionale Operatori di

Microcredito promossa dall’ENM con le sue diramazioni territoriali.

Ampliare l’azione che l’ENM sta conducendo nelle 4 regioni dell’obiettivo

convergenza per avviare degli Sportelli informativi su microcredito e autoimpiego

presso i servizi per il lavoro pubblici, anche alle altre regioni italiane.

31 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

C. Viene segnalata la necessità di dotarsi di una dorsale informativa puntuale sui

microcrediti erogati, loro andamento ed esiti.

C1. Prima riflessione: ampliare finalità e portata dell’attività di Monitoraggio attualmente

condotta dall’ENM a valere sul PON GAS.

D. Viene segnalata la necessità di uno sviluppo di competenze e abilità relative alla

microfinanza (microcredito ma anche: microleasing, microassicurazione, housing in

microfinance, ecc.) nelle pubbliche amministrazioni ed enti locali.

D1. Prima riflessione:

• Ampliare, ove possibile, gli obiettivi dell’azione per la Capacity Building così come

descritti nel Documento Barca.

• Avvalersi dell’opportunità offerta dal progetto Capacity Building sugli strumenti

finanziari innovativi che l’ENM attua in sinergia con il DFP nelle 4 regioni

dell’obiettivo convergenza, ampliandone la portata anche alle altre regioni

interessate.

32 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

Allegati

Allegato A: Partecipanti al workshop tecnico

ENM: Decidere se inserire i nomi dei partecipanti.

Nome Cognome Organizzazione

33 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

Allegato B: Presentazioni dei relatori nel workshop Tecnico

34 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

35 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

36 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

37 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

38 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

39 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

40 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

41 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

42 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

43 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

Allegato C: Foto album del workshop tecnico

Il workshop tecnico è stato documentato anche con delle foto che esprimono l’atmosfera

collaborativa, creativa e concreta della giornata di lavoro. Per consultare l’album collegarsi

su http://tinyurl.com/cwawal2

44 Rapporto Finale Workshop Tecnico Microfinanza e Politiche dell’Unione Europea 2013

Allegato D: La co-progettazione interattiva di FUTOUR

FUTOUR è una smart meeting company che aiuta le persone a discutere per decidere in

maniera efficiente ed efficace. Progetta ed accompagna la co-creazione di ambienti

favorevoli all’innovazione, sviluppo di prodotti e servizi, processi di decision making,

concertazione e pianificazione. Organizza eventi e facilita la soluzione di progetti

complessi nei quali si confrontano interessi di più stakeholder attraverso tecniche per la

creatività e metodologie partecipative di problem solving e coaching riconosciute a livello

internazionale. FUTOUR è il primo Future Center italiano e fondatore della rete

internazionale di innovation lab della creatività e progettazione di eventi efficaci ed

efficienti.

Con oltre venti anni di esperienza nella progettazione partecipata, facilitazione e

organizzazione di eventi in oltre 30 paesi del mondo, FUTOUR organizza incontri di

lavoro, riunioni collaborative che rafforzano i processi creativi ed aiutano la società e le

organizzazioni a prepararsi per le sfide del futuro.

Per approfondimenti sulle attività co-creative, di supporto al decision making e smart

meeting di FUTOUR: www.futour.it, email : info @ futour . it, Numero verde 800864539.