Idee per il 2013 - Cell Data · Idee per il 2013 Unità analisi tecnica e previsioni ... esempio)...

14

Cell – Data International Idee per il 2013 Unità analisi tecnica e previsioni – Cell Data International 14/01/2013

Transcript of Idee per il 2013 - Cell Data · Idee per il 2013 Unità analisi tecnica e previsioni ... esempio)...

Cell – Data International

Idee per il 2013

Unità analisi tecnica e previsioni – Cell Data International 14/01/2013

www.cell-data.it

1

C.O.T. Report: utile strumento di

previsione Analisi a tre mesi sul cross €/$

di Giacomo Tulino

www.cell-data.it

2

A partire da fine luglio 2012, la profonda debolezza che caratterizzava l’€/$ sembra essersi dileguata, lasciando

spazio ad un nuovo clima di positività che potrà proseguire, come vedremo di seguito, anche nei prossimi mesi.

Nel presente studio si cercherà di individuare, in maniera semplificata, il comportamento e le aspettative dei vari

attori del mercato in un ottica di medio periodo (3 mesi) sul cross €/$, attraverso un utile strumento quale il C.O.T.

(Commitment of Traders Report), ossia un report pubblicato settimanalmente dal governo americano (Commodity

Futures Trading Commission) sul quale vengono riportate le posizioni long e short rimaste aperte (open interest) su

diversi strumenti finanziari.

Il rapporto divide i dati dell’open interest nelle tre principali categorie di operatori finanziari:

COMMERCIAL o LARGE HEDGERS (grandi arbitraggi): si tratta di operatori professionali, di cui fanno parte

banche d'affari del calibro di Goldman Sachs, Merryll Lynch ecc, possiedono un approccio al mercato del tipo

“contrarian“, ovvero tendono ad aumentare le loro posizioni rialziste man mano che il mercato scende e,

viceversa, a diminuire le loro posizioni rialziste con un mercato in tendenza progressivamente positiva

(posizionandosi sui derivati per coprire il rischio professionale).

NON COMMERCIAL (o Large Speculator): sono grandi speculatori (hedge fund, gestori, investitori con grandi

risorse) che non utilizzano i future come mezzo di copertura ma come strumento speculativo, pertanto

hanno un atteggiamento più aggressivo sui mercati, un classico approccio “trend following“.

NON REPORTABLE POSITIONS (Small Traders): sono i piccoli trader che spesso operano contro il trend.

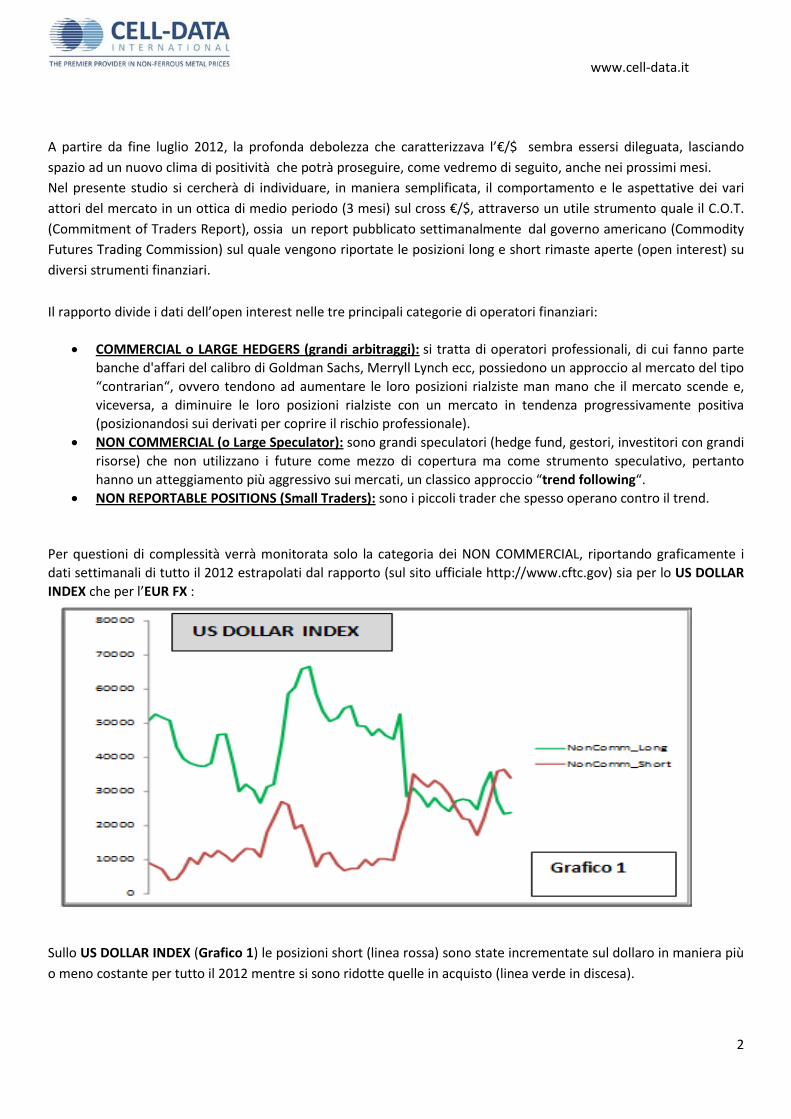

Per questioni di complessità verrà monitorata solo la categoria dei NON COMMERCIAL, riportando graficamente i

dati settimanali di tutto il 2012 estrapolati dal rapporto (sul sito ufficiale http://www.cftc.gov) sia per lo US DOLLAR

INDEX che per l’EUR FX :

Sullo US DOLLAR INDEX (Grafico 1) le posizioni short (linea rossa) sono state incrementate sul dollaro in maniera più

o meno costante per tutto il 2012 mentre si sono ridotte quelle in acquisto (linea verde in discesa).

www.cell-data.it

3

Mentre sull’EUR FX (Grafico 2) si evidenzia uno scenario opposto, con le posizioni long (linea verde) salite in maniera

rilevante soprattutto nell’ultimo periodo (evidenziate nel cerchio) mentre sono state liquidate molte delle posizioni

short (linea rossa).

Riportando le posizioni nette nel grafico 3 (differenza tra quelle long e short) tenute aperte dai NON COMMERCIAL

sul grafico EUR FX weekly si nota come si stiano incrementando le posizioni long di medio periodo che, proprio alla

fine dell’anno, hanno oltrepassato al rialzo la linea dello zero mentre i COMMERCIAL (coloro che operano contro

trend a fini di copertura) stanno riducendo l’esposizione in acquisto.

www.cell-data.it

4

Lo scenario sullo US DOLLAR INDEX risulta diametralmente opposto, con una chiusura di molte delle posizioni aperte

in acquisto dei NON COMMERCIAL (linea verde discendente) ed un aumento di posizione long dei COMMERCIAL

(Grafico 4).

Quindi, i dati sopra elencati,suggeriscono, in un’ottica di medio periodo (3 mesi), un potenziale rafforzamento della

moneta unica rispetto a quella statunitense.Per ottimizzare lo studio si fa riferimento anche ad un altro “strumento”

molto utile, ovvero il C.O.T INDEX.

Quest’ultimo è un indicatore basato sui dati del C.O.T , che mette in relazione l’ultimo dato rilasciato, rispetto alla

media dei 26 dati precedenti. Il C.O.T INDEX identifica gli estremi in acquisto o in vendita. Questo indicatore si

muove su una scala di valori che va da 0 (debolezza) a 100 (forza).

In questo contesto riportiamo il C.O.T. INDEX per i due strumenti:

www.cell-data.it

5

Trend di lungo termine: proiezioni

per il 2013 Comparazione Dow Jones Industrial – CRB Commodity Index

Proiezione prezzi S&P 500

di Angelo Prataviera

www.cell-data.it

6

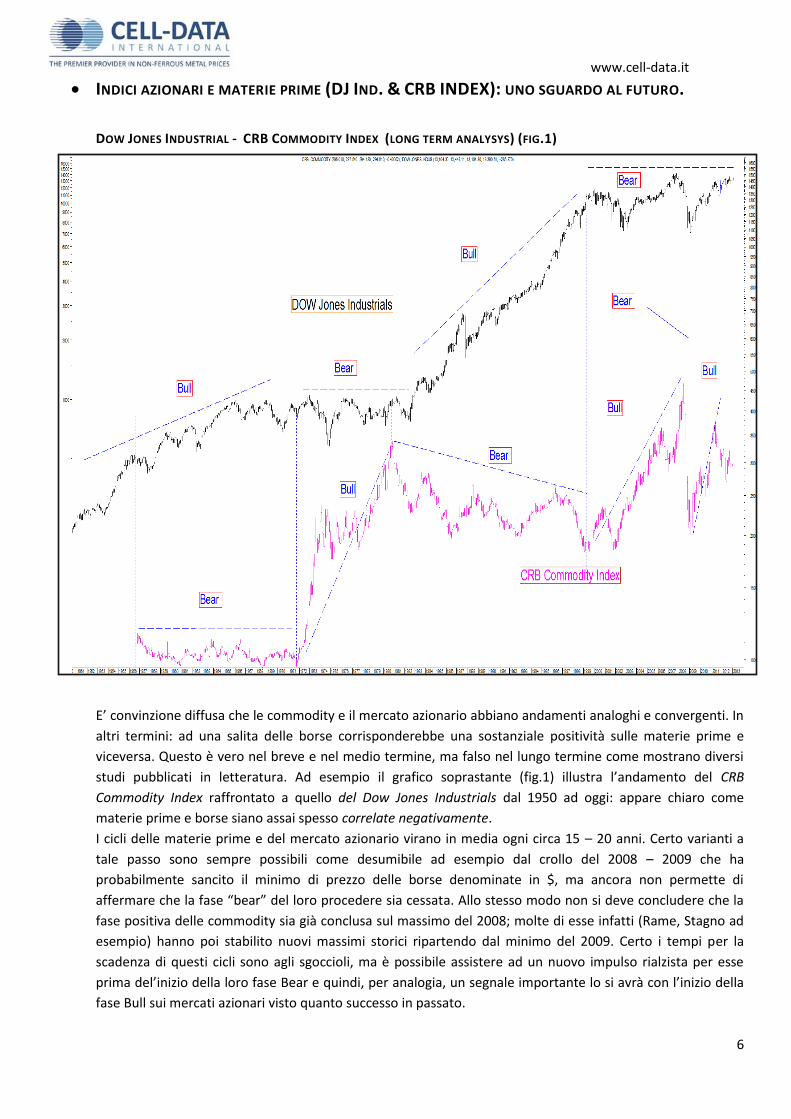

INDICI AZIONARI E MATERIE PRIME (DJ IND. & CRB INDEX): UNO SGUARDO AL FUTURO.

DOW JONES INDUSTRIAL - CRB COMMODITY INDEX (LONG TERM ANALYSYS) (FIG.1)

E’ convinzione diffusa che le commodity e il mercato azionario abbiano andamenti analoghi e convergenti. In

altri termini: ad una salita delle borse corrisponderebbe una sostanziale positività sulle materie prime e

viceversa. Questo è vero nel breve e nel medio termine, ma falso nel lungo termine come mostrano diversi

studi pubblicati in letteratura. Ad esempio il grafico soprastante (fig.1) illustra l’andamento del CRB

Commodity Index raffrontato a quello del Dow Jones Industrials dal 1950 ad oggi: appare chiaro come

materie prime e borse siano assai spesso correlate negativamente.

I cicli delle materie prime e del mercato azionario virano in media ogni circa 15 – 20 anni. Certo varianti a

tale passo sono sempre possibili come desumibile ad esempio dal crollo del 2008 – 2009 che ha

probabilmente sancito il minimo di prezzo delle borse denominate in $, ma ancora non permette di

affermare che la fase “bear” del loro procedere sia cessata. Allo stesso modo non si deve concludere che la

fase positiva delle commodity sia già conclusa sul massimo del 2008; molte di esse infatti (Rame, Stagno ad

esempio) hanno poi stabilito nuovi massimi storici ripartendo dal minimo del 2009. Certo i tempi per la

scadenza di questi cicli sono agli sgoccioli, ma è possibile assistere ad un nuovo impulso rialzista per esse

prima del’inizio della loro fase Bear e quindi, per analogia, un segnale importante lo si avrà con l’inizio della

fase Bull sui mercati azionari visto quanto successo in passato.

www.cell-data.it

7

Quindi è importante stabilire se i recenti rialzi osservati nelle maggiori borse mondiali (particolarmente in quelle in $)

siano tali da averci già portato in una fase rialzista netta di lungo termine o se invece si attendono nuove correzioni

nei mesi a venire dopo l’esaurimento dell’ultima gamba di rialzo iniziata da metà novembre 2012. Se così fosse

avremo ancora del tempo (1 anno o poco più) prima che si abbia l’inversione dei cosiddetti “super cicli” azionari e

delle commodity su accennati. In caso contrario saremmo già lanciati verso una nuova fase rialzista pluriennale per

le borse e una fase ad ampia oscillazione lateral - discendente per le commodity.

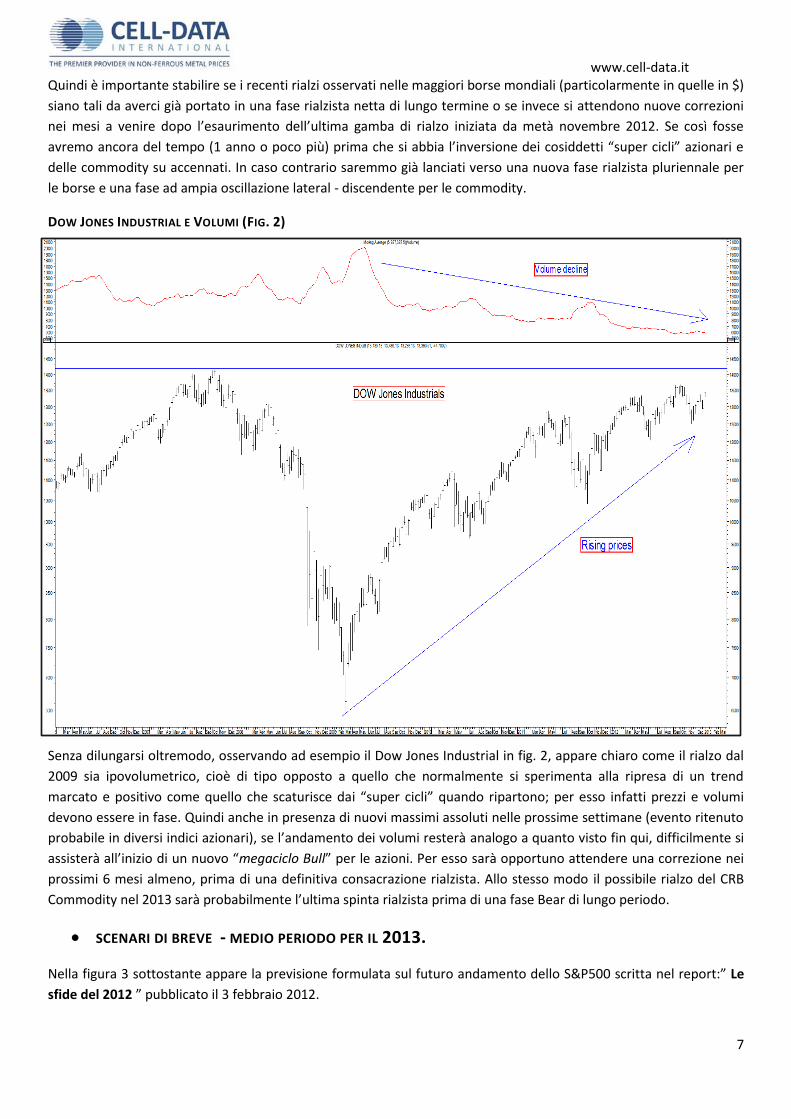

DOW JONES INDUSTRIAL E VOLUMI (FIG. 2)

Senza dilungarsi oltremodo, osservando ad esempio il Dow Jones Industrial in fig. 2, appare chiaro come il rialzo dal

2009 sia ipovolumetrico, cioè di tipo opposto a quello che normalmente si sperimenta alla ripresa di un trend

marcato e positivo come quello che scaturisce dai “super cicli” quando ripartono; per esso infatti prezzi e volumi

devono essere in fase. Quindi anche in presenza di nuovi massimi assoluti nelle prossime settimane (evento ritenuto

probabile in diversi indici azionari), se l’andamento dei volumi resterà analogo a quanto visto fin qui, difficilmente si

assisterà all’inizio di un nuovo “megaciclo Bull” per le azioni. Per esso sarà opportuno attendere una correzione nei

prossimi 6 mesi almeno, prima di una definitiva consacrazione rialzista. Allo stesso modo il possibile rialzo del CRB

Commodity nel 2013 sarà probabilmente l’ultima spinta rialzista prima di una fase Bear di lungo periodo.

SCENARI DI BREVE - MEDIO PERIODO PER IL 2013.

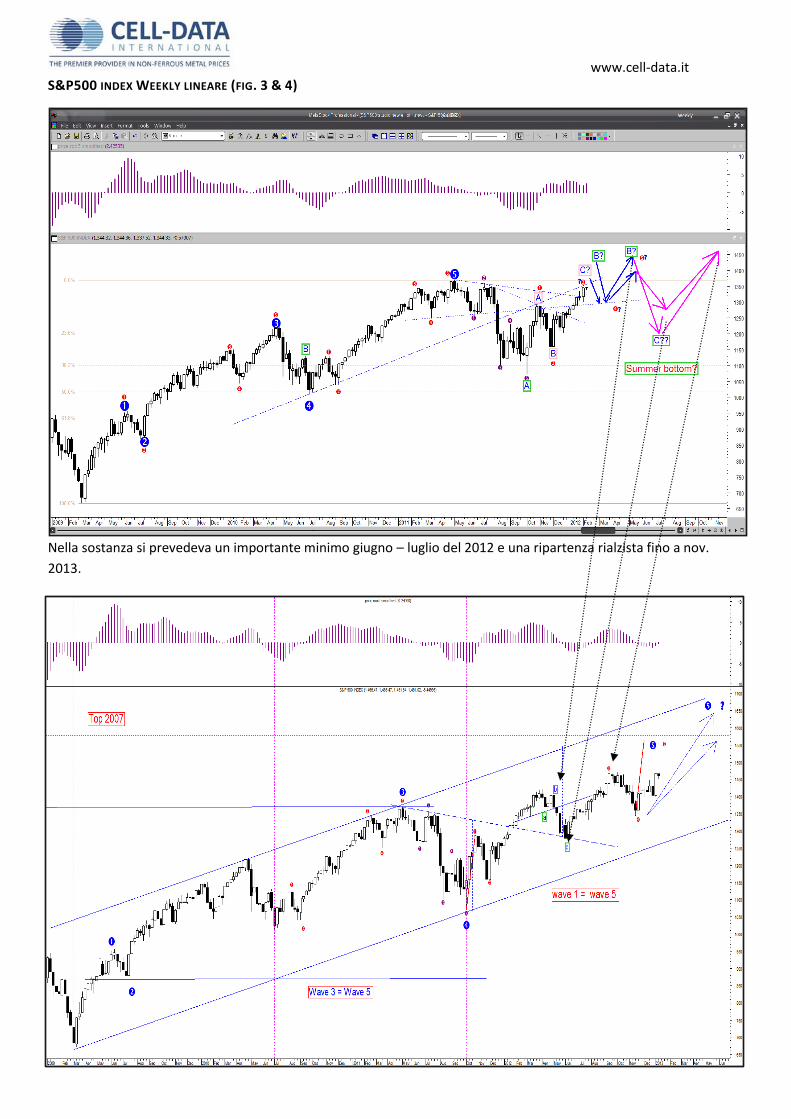

Nella figura 3 sottostante appare la previsione formulata sul futuro andamento dello S&P500 scritta nel report:” Le

sfide del 2012 ” pubblicato il 3 febbraio 2012.

www.cell-data.it

8

S&P500 INDEX WEEKLY LINEARE (FIG. 3 & 4)

Nella sostanza si prevedeva un importante minimo giugno – luglio del 2012 e una ripartenza rialzista fino a nov.

2013.

www.cell-data.it

9

Si riconosce come il minimo previsto si è verificato e con esso il rialzo successivo. Le proiezioni dell’anno scorso

ancora non potevano vedere la correzione ottobre - novembre 2012 che comunque non ha mutato la tendenza

rialzista prevista. Quanto proposto è stato scritto 11 mesi fa e ha mantenuto la sostanza del movimento con target a

1450, valore in linea con le quotazioni attuali. Questo è stato ricavato con sole nozioni di AT e studi ad esse correlate,

fatto ancor più incredibile se si pensa come il 2012 sia stato un anno ricco d’enormi turbolenze finanziarie e di

massicci interventi da parte delle maggiori banche centrali del mondo, fattori notevolmente destabilizzanti per le

proiezioni dei prezzi nel futuro.

Ora è possibile che il mese di gennaio 2013 veda una salutare presa di beneficio che, se si manifestasse, non

dovrebbe intaccare il valore di 1343 minimo di novembre. Al suo esaurirsi sarà possibile vedere una spinta verso il

target a 1570 calcolato ipotizzando identiche le estensioni di onda 3 e 5 (conteggio in blu), sia ipotizzando onda 1 =

onda 5 (ultimo conteggio in rosso), sia la vicinanza con il massimo storico del 2007. Possibili anche estensioni oltre

tale livello verso la parete superiore del canale rialzista tracciato, ma l’ipotesi preferita vuole comunque in ogni caso

che, dopo di esse, non si abbiano accelerazioni rialziste ma correzioni dei prezzi nella parte centrale del 2013 a

chiusura del ciclo semestrale iniziato a metà novembre 2012.

L’enorme liquidità immessa dalle banche centrali ci induce alla prudenza nel proporre, come fatto lo scorso anno,

una proiezione per tutto il 2013. Si vuole prima attendere la conferma della formazione del massimo atteso in

primavera. Solo dopo tale esercizio sarà probabilmente possibile.

www.cell-data.it

10

Rapporto tra metalli non ferrosi ed

oro Variazioni di prezzo e variazioni di valore

di David F. Mele

www.cell-data.it

11

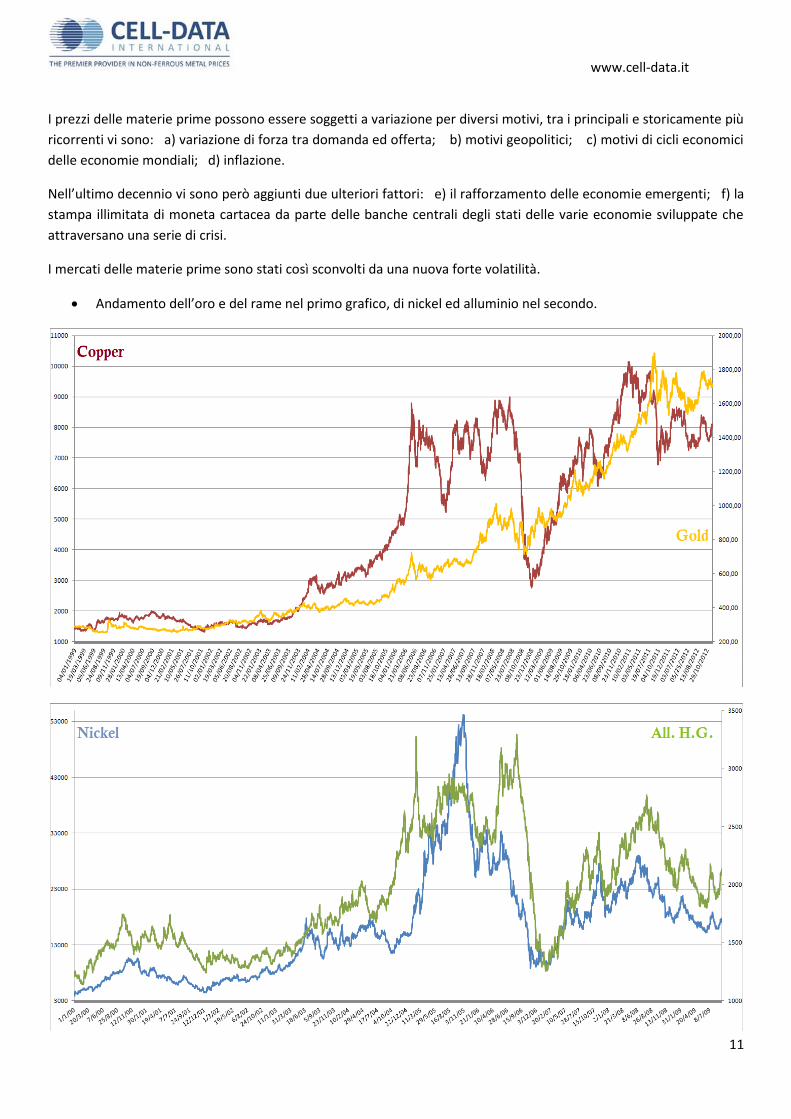

I prezzi delle materie prime possono essere soggetti a variazione per diversi motivi, tra i principali e storicamente più

ricorrenti vi sono: a) variazione di forza tra domanda ed offerta; b) motivi geopolitici; c) motivi di cicli economici

delle economie mondiali; d) inflazione.

Nell’ultimo decennio vi sono però aggiunti due ulteriori fattori: e) il rafforzamento delle economie emergenti; f) la

stampa illimitata di moneta cartacea da parte delle banche centrali degli stati delle varie economie sviluppate che

attraversano una serie di crisi.

I mercati delle materie prime sono stati così sconvolti da una nuova forte volatilità.

Andamento dell’oro e del rame nel primo grafico, di nickel ed alluminio nel secondo.

www.cell-data.it

12

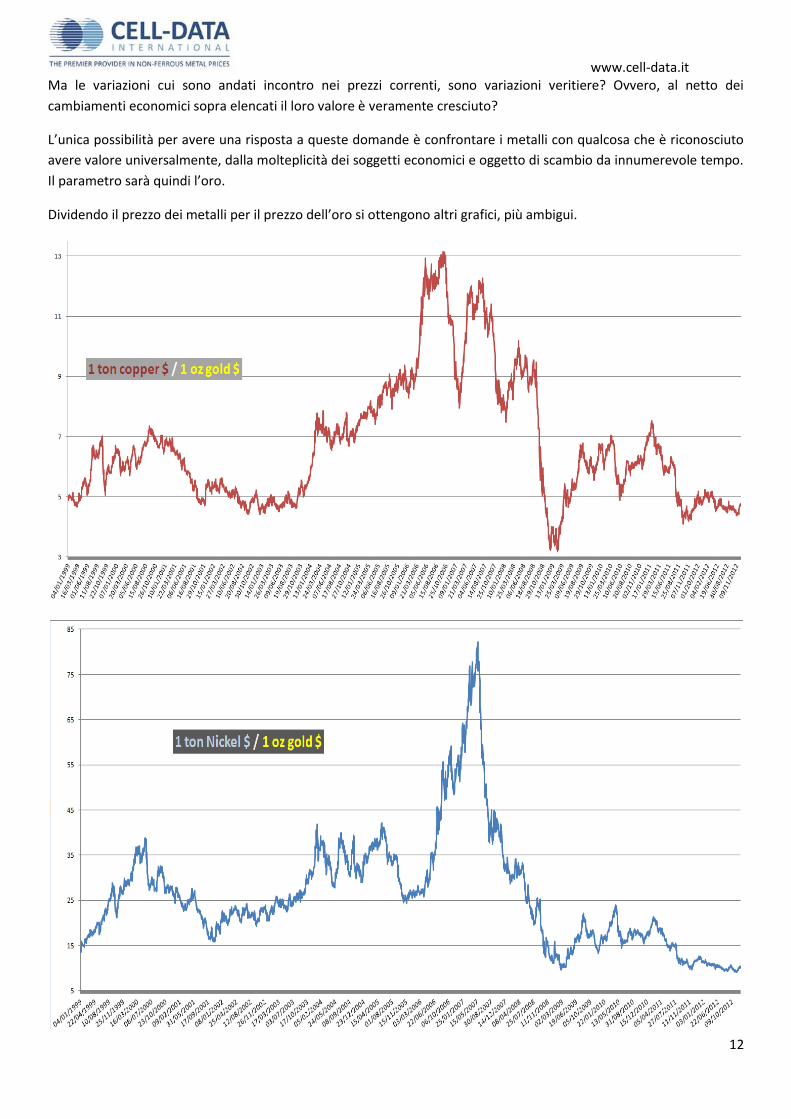

Ma le variazioni cui sono andati incontro nei prezzi correnti, sono variazioni veritiere? Ovvero, al netto dei

cambiamenti economici sopra elencati il loro valore è veramente cresciuto?

L’unica possibilità per avere una risposta a queste domande è confrontare i metalli con qualcosa che è riconosciuto

avere valore universalmente, dalla molteplicità dei soggetti economici e oggetto di scambio da innumerevole tempo.

Il parametro sarà quindi l’oro.

Dividendo il prezzo dei metalli per il prezzo dell’oro si ottengono altri grafici, più ambigui.

www.cell-data.it

13

Ciò che si vede è in realtà un depauperamento del valore reale dei metalli non ferrosi presi in considerazione.

Il rame subisce una forte accelerazione tra il 2006 ed il 2007 nei confronti dell’oro, ma con il presentarsi

sistematico di crisi economico-finanziarie pian piano perde la forza relativa fino a raggiungere un minimo

all’inizio del 2009, da cui però si è ripreso.

Il rapporto nickel / oro subisce una verticale salita, seguita da una verticale discesa a cavallo tra il 2006 ed il

2007 per poi portarsi anch’esso ad un minimo nei primi mesi del 2009, valori dove è giunto anche di

frequente.

L’alluminio primario contro oro, mostra maggior forza tra il 1999 ed il 2001, dopodiché entra in un lungo

canale orizzontale che parte nel 2002 e finirà nel 2007, anno in cui inizia la discesa, dapprima forte e poi più

lenta con ancora valori minimi nel corso del 2012.

CONCLUSIONE: il rialzo dei prezzi dei metalli non ferrosi nel corso della seconda parte degli anni 2000 è stato

valutario, ma in termini reali (ovvero raffrontati con l’oro, la commodity che per sua natura è considerata detentrice

di valore) hanno subito una lenta e costante discesa.