I VANTAGGI DEI FLEXIBLE BENEFIT PER LE AZIENDE E I … · Si tratta di disposizioni finalizzate a...

29

I VANTAGGI DEI FLEXIBLE BENEFIT PER LE AZIENDE E I LAVORATORI

Transcript of I VANTAGGI DEI FLEXIBLE BENEFIT PER LE AZIENDE E I … · Si tratta di disposizioni finalizzate a...

I VANTAGGI DEI FLEXIBLE BENEFIT PER LE AZIENDE E I LAVORATORI

Welfare aziendale

La Legge di Stabilità per il 2016 ha previsto misure fiscali agevolative per le retribuzioni premiali nonché per lo sviluppo del welfare aziendale.

Si tratta di disposizioni finalizzate a ridurre l’onere fiscale gravante sul lavoro subordinato, con benefici che si riflettono:

•sia a favore dei dipendenti perché alcune voci retributive sono assoggettate ad una minor tassazione;•sia a favore dei datori di lavoro perché grazie all’ampliamento delle componenti escluse dal reddito di lavoro dipendente, possono godere di un risparmio di oneri contributivi oltre alla possibilità di dedurre, nella determinazione del reddito d’impresa, spese sostenute per il welfare aziendale che in precedenza erano, invece, soggette ad una deducibilità limitata .

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

Reddito di lavoro dipendente: nozione

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

PRINCIPIO DI ONNICOMPRENSIVITA’

Il reddito imponibile di lavoro dipendente ai fini fiscali è costituito da tutte le somme e i valori in genere (inclusi quindi i compensi in natura), a qualunque titolo percepiti nel

periodo di imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro.

(art. 51, comma 1 del TUIR)

BASE IMPONIBILE AI FINI CONTRIBUTIVI

Per il calcolo dei contributi di previdenza e assistenza sociale si applicano le disposizioni contenute nell’art. 51 del TUIR, salvo specifiche esclusioni.

(art. 6, c. 2, D.Lgs. n. 314/1997)

Reddito di lavoro dipendente: benefit non imponibili

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

DEROGHE AL PRINCIPIO DI ONNICOMPRENSIVITA’

La disciplina fiscale prevede un elenco tassativo di benefits che non concorrono alla formazione del reddito imponibile ai fini fiscali e previdenziali in capo al dipendente, nel

rispetto di precise condizioni

PIANI DI WELFARE AZIENDALE

Generalità o categorie di dipendenti

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

GRUPPI OMOGENEI

Categorie previste nel codice civile (es. dirigenti, quadri, impiegati ed operai) ovvero tutti i dipendenti appartenenti ad una certa tipologia (es. dipendenti “expatriates” trasferiti in Italia, operai del turno di notte, ecc..).

NOZIONE

La generica messa a disposizione di un paniere di beni o servizi a favore di un gruppo omogeneo di dipendenti, anche se alcuni di questi non fruiscono di fatto di alcuni servizi, es. asili nido (C.M, n.326/1997, e n. 188/1998, nonché AE, risoluzione n. 378/2007).

Non sono ammesse erogazioni di beni e servizi “ad personam” (c.d. fringe benefits). (C.M. 16 luglio 1998, n. 188/E, p.to 4)

Principi generali

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

La franchigia di 258,23: (art. 51, comma 3 del TUIR)

Si tratta di norma generale applicabile a tutti i benefit tranne quelli esclusi o predeterminati (AE, risoluzione n. 26/2010)

Applicabile anche alle ex liberalità in occasione di festività o ricorrenze (AE, circolare n. 59/2008)

Determinata secondo i principi generali al netto di quanto corrisposto dal dipendente

Se l’importo viene superato, il datore di lavoro applica le ritenute anche sull’importo dei 258,23 euro fino a quel momento esenti, con riferimento al periodo di paga in cui avviene il superamento del limite o fin dal primo periodo di paga se è già noto che la soglia verràsuperata

Le erogazioni in denaro sono sempre reddito di lavoro dipendente ad esclusione delle eccezioni specificatamente previste

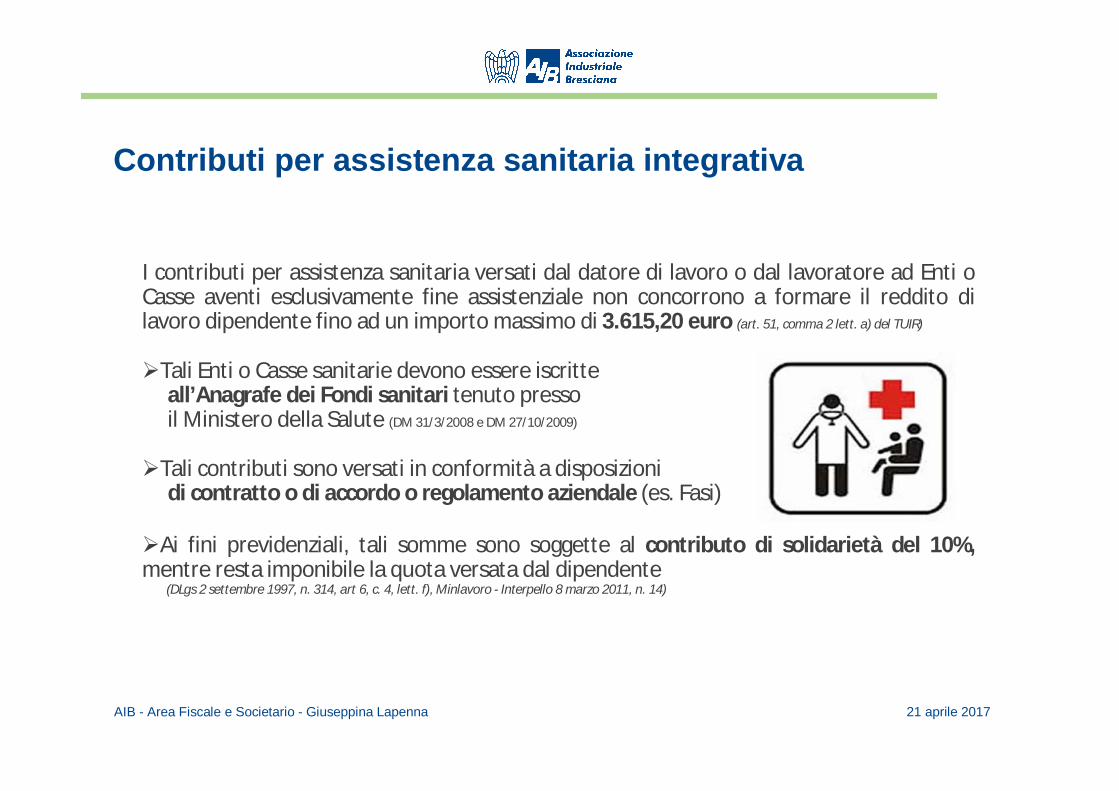

Contributi per assistenza sanitaria integrativa

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

I contributi per assistenza sanitaria versati dal datore di lavoro o dal lavoratore ad Enti o Casse aventi esclusivamente fine assistenziale non concorrono a formare il reddito di lavoro dipendente fino ad un importo massimo di 3.615,20 euro (art. 51, comma 2 lett. a) del TUIR)

Tali Enti o Casse sanitarie devono essere iscritte all’Anagrafe dei Fondi sanitari tenuto pressoil Ministero della Salute (DM 31/3/2008 e DM 27/10/2009)

Tali contributi sono versati in conformità a disposizioni di contratto o di accordo o regolamento aziendale (es. Fasi)

Ai fini previdenziali, tali somme sono soggette al contributo di solidarietà del 10%, mentre resta imponibile la quota versata dal dipendente

(DLgs 2 settembre 1997, n. 314, art 6, c. 4, lett. f), Minlavoro - Interpello 8 marzo 2011, n. 14)

Polizze assicurative in favore dei dipendenti

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

• I premi per polizze sanitarie, versati dal datore di lavoro, costituiscono reddito per il dipendente e non attribuiscono alcuna detrazione d’imposta; tuttavia, le spese sanitarie sostenute conservano la natura, di volta in volta di oneri deducibili o detraibili, secondo la specifica disciplina in materia, anche se rimborsate dalla compagnia assicuratrice.

• Sono imponibili i premi per le assicurazioni sulla vita e contro gli infortuni extraprofessionali pagate dal datore di lavoro a favore dei dipendenti

Entrambi possono rientrare nel limite di esenzione dei 258,23 euro.

• Non costituiscono reddito in capo ai dipendentii premi per polizze contro gli infortuni e le malattie professionali

Contributi per Previdenza Complementare

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

I contributi versati dal datore di lavoro o dal lavoratore alle forme pensionistiche complementari non concorrono a formare il reddito di lavoro dipendente fino ad un importo massimo di 5.164,57 euro

Tali contributi possono essere versati sia su base volontaria, sia sulla base di un obbligo contrattuale

Ai fini previdenziali tali somme sono soggette

al contributo di solidarietà del 10%, mentre

resta imponibile la quota versata dal dipendente

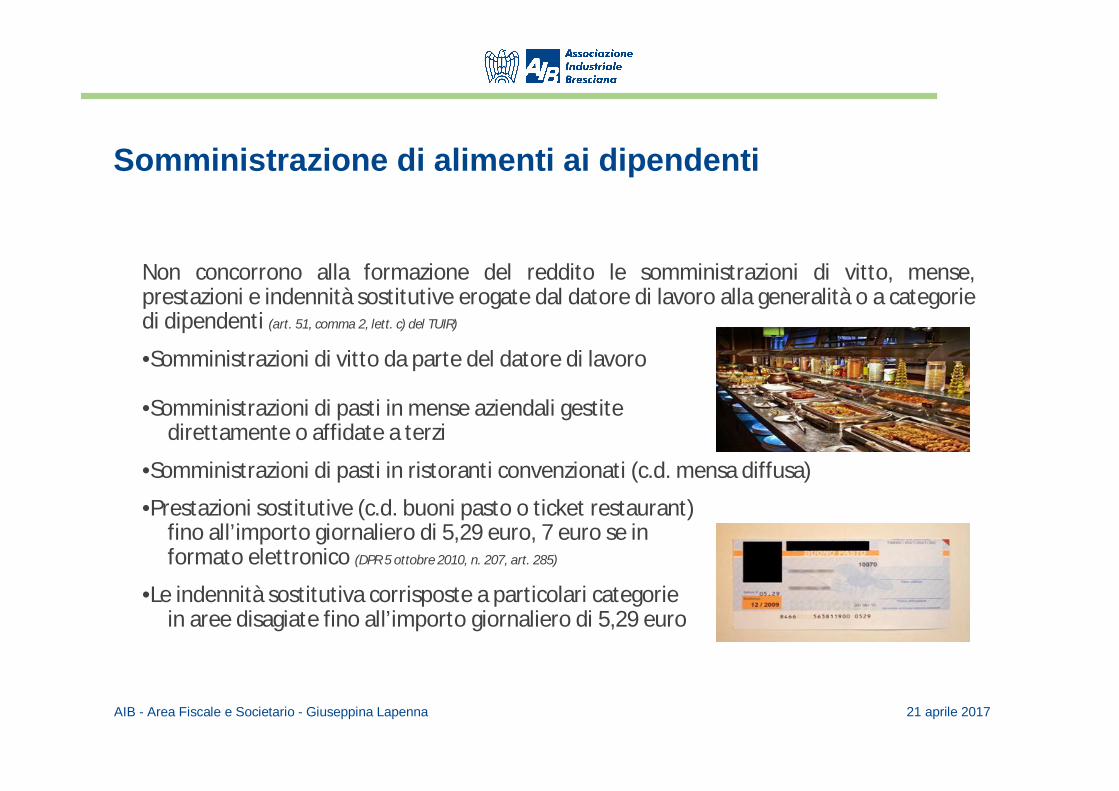

Somministrazione di alimenti ai dipendenti

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

Non concorrono alla formazione del reddito le somministrazioni di vitto, mense, prestazioni e indennità sostitutive erogate dal datore di lavoro alla generalità o a categorie di dipendenti (art. 51, comma 2, lett. c) del TUIR)

•Somministrazioni di vitto da parte del datore di lavoro

•Somministrazioni di pasti in mense aziendali gestitedirettamente o affidate a terzi

•Somministrazioni di pasti in ristoranti convenzionati (c.d. mensa diffusa)

•Prestazioni sostitutive (c.d. buoni pasto o ticket restaurant)fino all’importo giornaliero di 5,29 euro, 7 euro se informato elettronico (DPR 5 ottobre 2010, n. 207, art. 285)

•Le indennità sostitutiva corrisposte a particolari categoriein aree disagiate fino all’importo giornaliero di 5,29 euro

Servizi di trasporto collettivo

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

Non concorrono alla formazione del reddito di lavoro dipendente le prestazioni di trasporto collettivo rese dal datore di lavoro ai dipendenti per recarsi sul luogo di lavoro (art. 51, comma 2, lett. d del TUIR)

Condizioni

Il servizio deve essere reso alla generalità dei dipendentio a categorie di dipendenti

Il servizio può essere prestato direttamente dal datore di lavoro (mezzi di proprietà o noleggiati) ovvero fornito da terzi (compresi esercenti pubblici) sulla base di apposita convenzione o di accordo stipulato con il datore di lavoro

Il dipendente deve essere estraneo al rapporto fra l’azienda e l’effettivo prestatore

I rimborsi monetari sono imponibili in capo al dipendente (es. rimborsi forfettari per il tragitto casa-lavoro, le indennità sostitutive del servizio o il rimborso di biglietti/tessere di abbonamento per il trasporto)

Opere e servizi per finalità sociali: regime dal 1/1/2016

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

“Non concorrono a formazione il reddito imponibile l’utilizzazione delle opere e dei servizi riconosciuti dal datore di lavoro volontariamente o in conformità a disposizioni di contratto o di accordo o di regolamento aziendale, offerti alla generalità dei dipendenti o a categorie di dipendenti e ai familiari indicati nell’art. 12, per le finalità di cui al comma 1 dell’articolo 100 del TUIR. (Art. 51, comma 2 lett. f del TUIR)

Finalità sociali di cui all’art. 100 del TUIR:

Educazione, Istruzione (es. corsi su materie extraprofessionali di lingua, di informatica, di musica)

Ricreazione (es. biglietti stadio, abbonamenti per cinema, teatro, circoli sportivi e palestre, soggiorni centri benessere, danza, viaggi)

Assistenza sociale (es. badante, infermiera domiciliare)

Assistenza sanitaria (es. check up medico esteso al nucleo familiare, centri di assistenza parasanitaria)

Culto (es. viaggi religiosi)

Opere e servizi per finalità sociali

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

SOGGETTI BENEFICIARI

Generalità o categorie di dipendenti

Familiari del dipendente, anche se non a carico fiscalmente: il coniuge, i figli (naturali, riconosciuti, adottivi, affidati), nonché ogni altra persona indicata nell’art. 433 c.c.

FONTE DEI SERVIZI

Erogazione volontaria da parte dell’azienda

In conformità a disposizioni di contratto o di accordo o di regolamento aziendale

in conformità a disposizioni di contratto collettivo nazionale di lavoro, di accordo interconfederale o di contratto collettivo territoriale

MODALITA’ DI EROGAZIONE

Strutture di proprietà dell’azienda o tramite soggetti terzi convenzionati

Non è ammessa l’erogazione sostitutiva in denaro/Rimborso spesa

Servizi educativi ed istruzione: regime dal 1/1/2016

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

Non imponibili in capo al dipendente le somme, i servizi e le prestazioni erogate dal datore di lavoro alla “generalità” o “categorie” di dipendenti per la fruizione da parte di familiari

Servizi di educazione e istruzione, anche in età prescolare

Asili nido (incluse babysitter)

Scuola materna, elementare, medie e superiori

Università e Master

Libri e materiali didattico

Servizi integrativi e di mensa ad essi connessi (es. doposcuola)

Ludoteche

Centri estivi ed invernali

Borse di studio

Servizi educativi ed istruzione: regime dal 1/1/2016

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

Il regime di non imponibilità si applica nelle seguenti ipotesi:

Pagamento effettuato dall’impresa al terzo fornitore

Rimborso monetario delle spese sostenute

dal dipendente.

L’impresa è tenuta in entrambi i casi ad acquisire e conservare la documentazione comprovante l’utilizzo delle somme da parte del dipendente coerentemente con le finalitàagevolate. Non possono essere indicate in detrazione nella dichiarazione dei redditi del dipendente o dell’altro genitore, in quanto la spesa non è rimasta effettivamente a loro carico.(AE, circ. n. 238/2000, AE, ris. n. 34/2004, AE, circ. n. 28/2016 e AE, circ. n. 4/2017 )

Assistenza ai familiari anziani o non autosufficienti

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

Nuova lettera f-ter dell’art. 51, comma 2 del TUIR (Legge di stabilità 2016)

Non imponibili in capo al dipendente le somme e le prestazioni erogate dal datore di lavoro alla “generalità” o “categorie” di dipendenti per la fruizione dei servizi di assistenza a:

familiari anziani (che abbiano compiuto 75 anni di età);

familiari non autosufficienti (non autonomia nello svolgimento degli atti di vita quotidiane o personali) (AE, circ. 28/2016 e n. 2/2005);

No i bambini, tranne che con patologie (AE, circ. 28/2016).

Alcuni esempi di spese agevolabili:

Badanti

Assistenza domiciliare

Ammesso il rimborso monetario delle spese sostenute dal dipendente

Voucher -Titoli di legittimazione

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

I piani di welfare aziendale possono prevedere l’erogazione ai dipendenti di documenti di legittimazione (c.d. voucher), in formato cartaceo o elettronico, che attribuiscono al lavoratore il diritto di ottenere prestazioni, servizi o beni entro un valore economico nominale. (art. 51, co. 3-bis del TUIR, art. 6 del Decreto del MLPS, di concerto con il MEF, del 25 marzo 2016)

Caratteristiche dei voucher

Devono riportare un valore nominale

Devono riportare il nominativo del dipendente

Non possono essere utilizzati da persona diversa dal titolare

Non possono essere monetizzati o ceduti a terzi

Devono dare diritto a ricevere un solo bene, prestazione, opera o servizio per l’intero valore nominale senza integrazioni a carico del titolare

Ammessi voucher cumulativi per benefit di valore inferiore a 258,23* euro.

*Nel limite devono essere ricompresi anche gli eventuali altri benefit in natura concessi al dipendente nell’anno (es. auto, alloggio, prestiti, cesto natalizio,...).

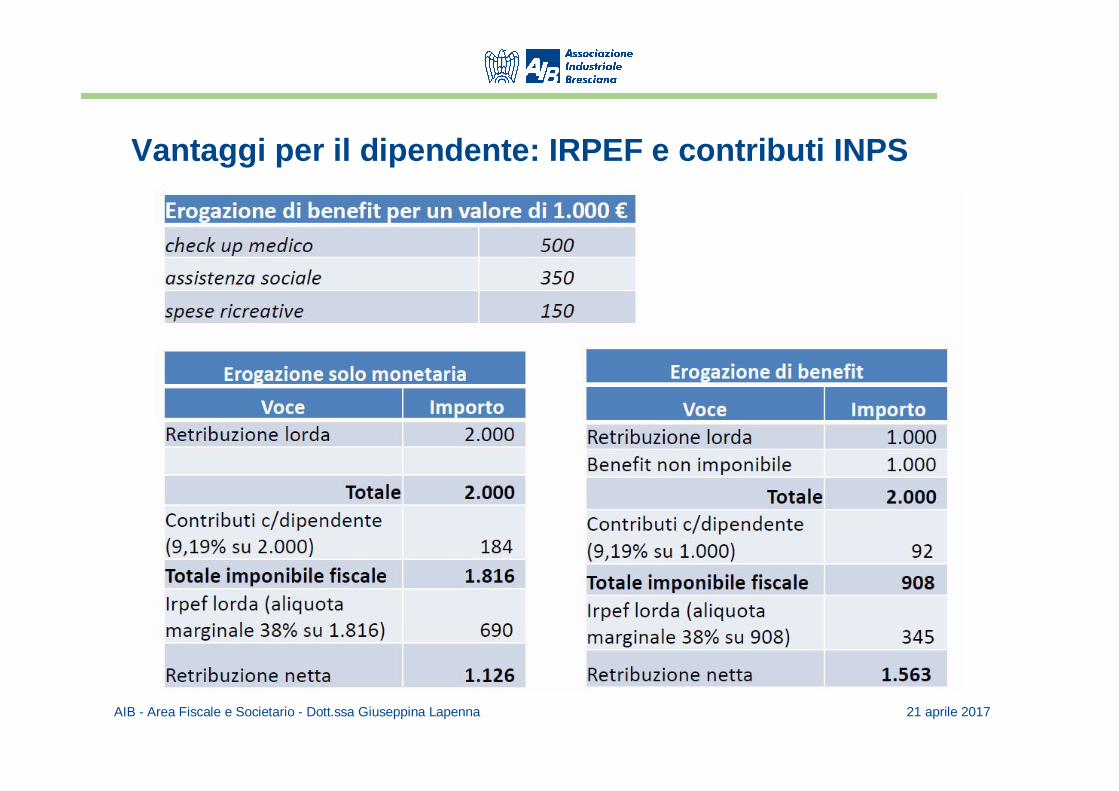

Vantaggi per il dipendente: IRPEF e contributi INPS

AIB - Area Fiscale e Societario - Dott.ssa Giuseppina Lapenna 21 aprile 2017

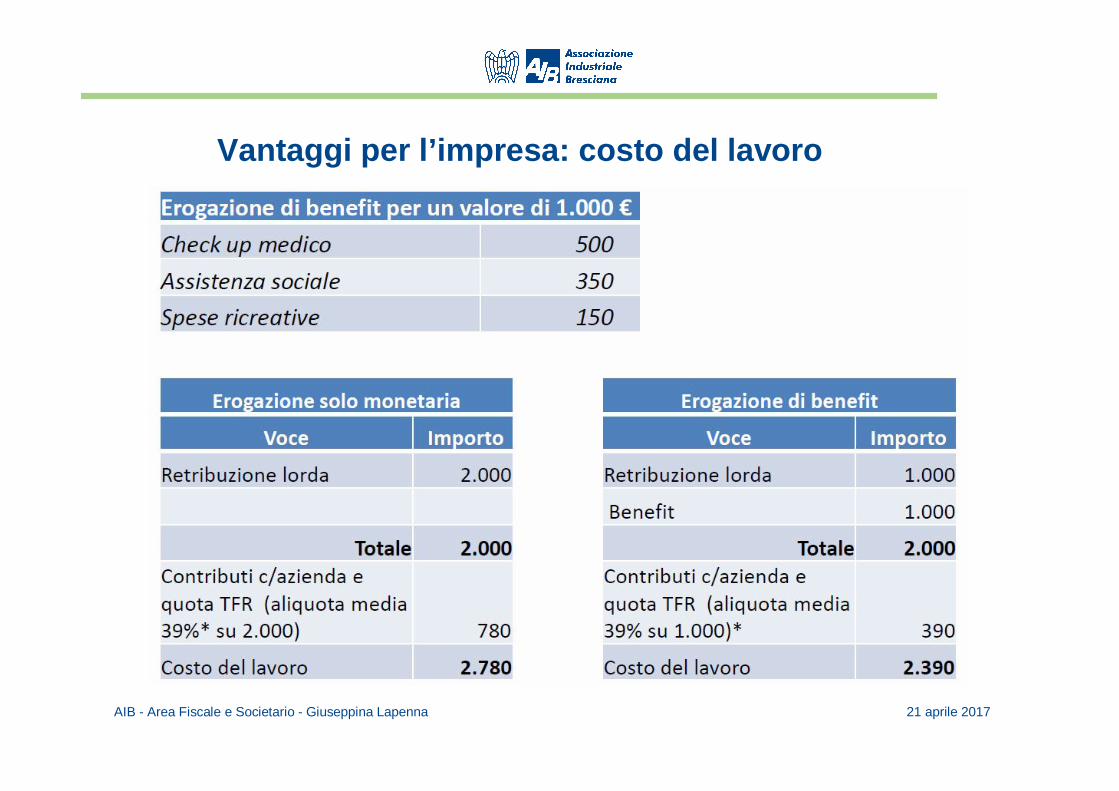

Vantaggi per l’impresa: costo del lavoro

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

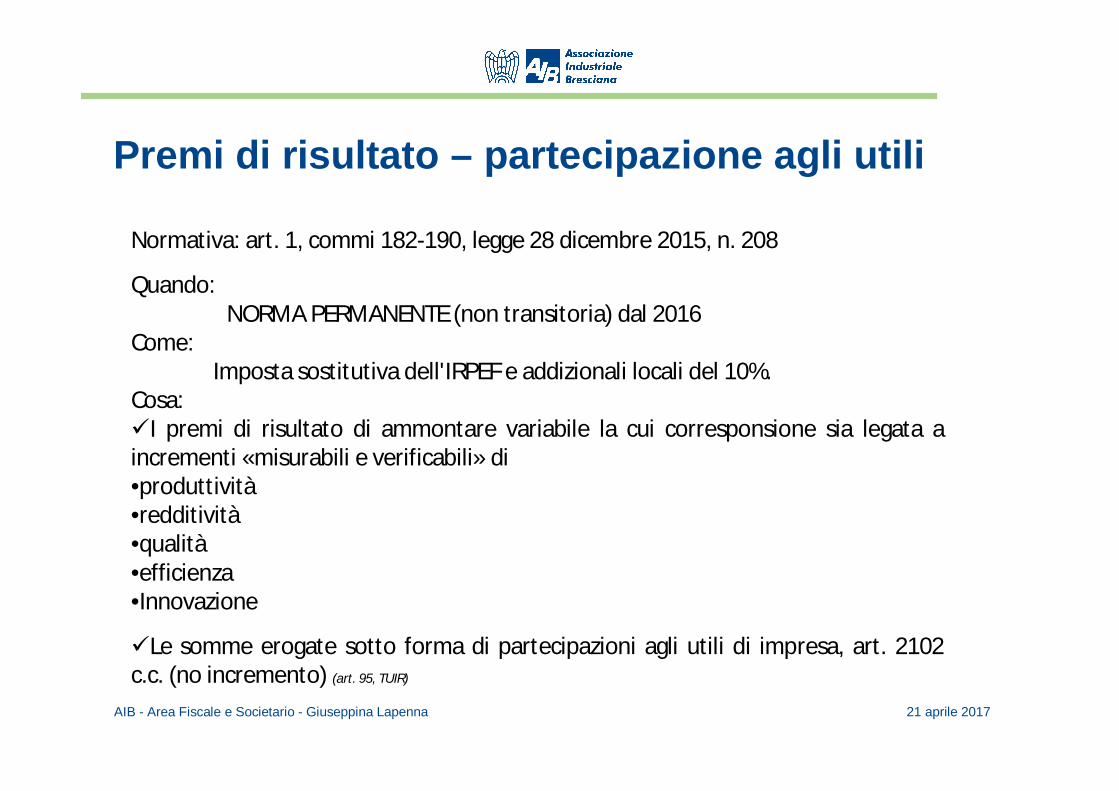

Premi di risultato – partecipazione agli utili

Normativa: art. 1, commi 182-190, legge 28 dicembre 2015, n. 208

Quando:NORMA PERMANENTE (non transitoria) dal 2016

Come:Imposta sostitutiva dell'IRPEF e addizionali locali del 10%.

Cosa:I premi di risultato di ammontare variabile la cui corresponsione sia legata a incrementi «misurabili e verificabili» di •produttività•redditività•qualità•efficienza•Innovazione

Le somme erogate sotto forma di partecipazioni agli utili di impresa, art. 2102 c.c. (no incremento) (art. 95, TUIR)

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

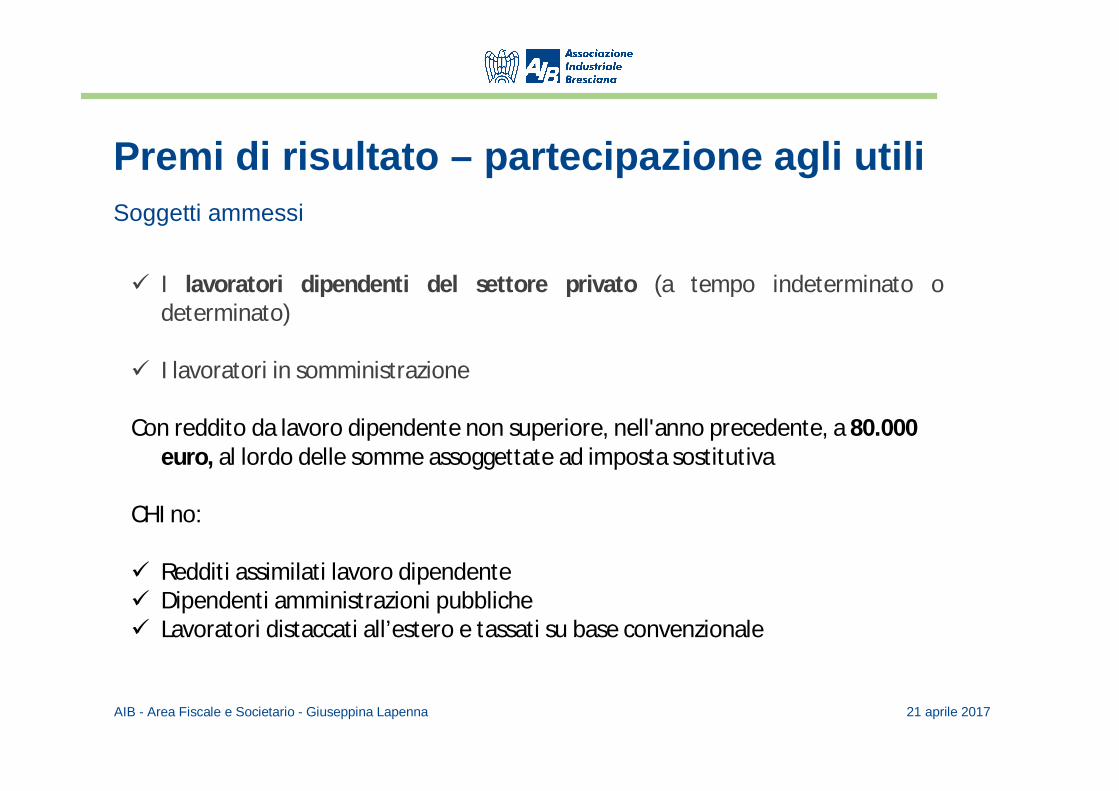

Premi di risultato – partecipazione agli utiliSoggetti ammessi

I lavoratori dipendenti del settore privato (a tempo indeterminato o determinato)

I lavoratori in somministrazione

Con reddito da lavoro dipendente non superiore, nell'anno precedente, a 80.000euro, al lordo delle somme assoggettate ad imposta sostitutiva

CHI no:

Redditi assimilati lavoro dipendente Dipendenti amministrazioni pubbliche Lavoratori distaccati all’estero e tassati su base convenzionale

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

Premi di risultato – partecipazione agli utiliCONDIZIONI:

I premi e le somme devono essere previsti da contratti aziendali o territoriali (no nazionali o ad personam);

I contratti devono essere depositati congiuntamente alla «scheda di monitoraggio» entro 30 giorni dalla sottoscrizione in DTL;

I contratti devono prevedere criteri di misurazione e verifica degli incrementi di produttività, il cui raggiungimento, nell’arco di un periodo congruo, sia verificabile in modo obiettivo attraverso indicatori numerici.

Criteri di misurazione:

Aumento dei livelli di produzione Risparmio nell’utilizzo dei fattori produttivi Miglioramento della qualità e dei processi

19 indicatori numerici (elenco non esaustivo)

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

Premi di risultato – partecipazione agli utiliQuanto:

Importo annuo massimo assoggettabile ad imposta sostitutiva è: 3.000 euro

Al lordo dell’imposta sostitutiva del 10%al netto delle trattenute previdenziali obbligatorie

Limite per persona

Non per rapporto di lavoro - Non per tipologia (premi o utili)

Incrementabile fino a 4.000 euro per le aziende

“che coinvolgono pariteticamente i lavoratorinell'organizzazione del lavoro”;

No i gruppi di lavoro, i comitati di semplice consultazione, addestramento o formazione

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

Premi di risultato – partecipazione agli utiliconversione in welfare

La norma prevede la possibilità di convertire le somme soggette ad imposta sostitutiva in «welfare».

A scelta del lavoratore :

•In tutto o in parte•A condizione che la «conversione» sia prevista dal contratto aziendale o territoriale

In tale caso:

•Non si applica imposta sostitutiva•Si applicano «vincoli» quantitativi e qualitativi del «tipo» di welfare scelto, salvo le eccezioni previste per il 2017

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

Premi di risultato – partecipazione agli utiliconversione in welfare

Per l’Agenzia delle entrate:

il «welfare» rimane «detassato» se fruito in sostituzione di somme SOLO se:

1.Le somme sono assoggettabili ad imposta sostitutiva2.Il contratto aziendale o territoriale consente la conversione

Negli altri casi il «welfare» non è più detassato

Quindi per ADE:

1.Welfare non può servire per trasformare somme soggette a tassazione ordinaria in importi non assoggettati2.Se esiste possibilità di scelta tra denaro (tassazione ordinaria) e welfare: vale il regime «peggiore», quella della tassazione ordinaria

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

Premi di risultato – partecipazione agli utiliconversione in welfare

3. E se il «welfare» è erogato senza possibilità di conversione monetaria ?

Qualora l’obbligazione del datore di lavoro ha ad oggetto «sin dal suo nascere l’erogazione di beni e servizi e può essere adempiuta solo in tale modalità. In tal caso, i beni e servizi attribuiti ai lavoratori, anche a titolo premiale, non concorrono alla formazione del reddito di lavoro dipendente se rientrano nelle fattispecie esentative dei commi 2 e 3 dell’articolo 51 del TUIR»

«sempreché l’erogazione in natura non si traduca in un aggiramento degli ordinari criteri di determinazione del reddito di lavoro dipendente in violazione dei principi di capacità contributiva e di progressività dell’imposizione»

CAE 28/E del 15 giugno 2016

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

Premi di risultato – partecipazione agli utiliNovità 2017

Nel caso in cui il lavoratore scelga di sostituire le somme soggette ad imposta sostitutiva del 10%:

•in contributi da versare alle forme pensionistiche complementari, anche se eccedenti il limite di 5.164,57 euro;•in contributi di assistenza sanitaria versati ad enti o casse aventi esclusivamente fine assistenziale, anche se eccedenti il limite di 3.615,20 euro;•nel valore delle azioni offerte alla generalità dei dipendenti, a condizione che non siano riacquistate dalla società emittente o dal datore di lavoro o comunque cedute prima che siano trascorsi almeno tre anni dalla percezione, anche oltre il limite di esenzione di 2.065,83 euro,

agli stessi non si applicano i limiti di esenzione normalmente previsti. Pertanto non concorrono a formare il reddito di lavoro dipendente, né sono soggetti ad imposta sostitutiva del 10%:

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

Premi di risultato – partecipazione agli utiliNovità 2017

All’art. 51, TUIR, al comma 2, dopo la lettera f-ter), viene inserita la lettera f-quater).

In particolare vengono considerati esenti anche:

•f-quater) i contributi e i premi versati dal datore di lavoro a favore della generalitàdei dipendenti o di categorie di dipendenti per assicurazioni aventi per oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana, aventi le caratteristiche previste dall’articolo 15, comma 1, del TUIR, o aventi per oggetto il rischio di una delle malattie considerate gravi, come individuate con decreto del Ministero dell’Economia e delle Finanze

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017

Grazie per l’attenzione

AIB - Area Fiscale e Societario - Giuseppina Lapenna 21 aprile 2017