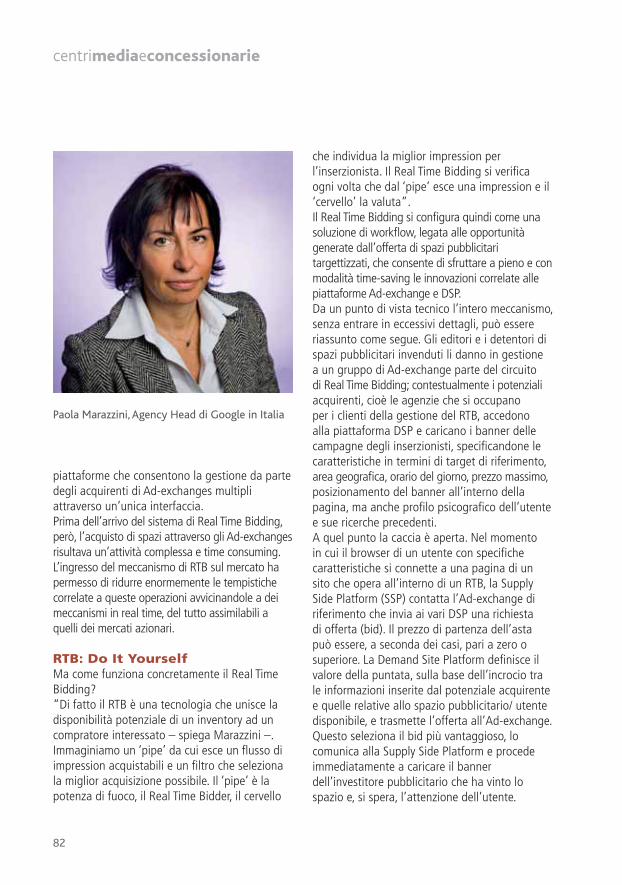

I Quaderni della Comunicazione 2012 - Centri Media e Concessionarie

170

i Q uaderni d ell a comunicazione la guida per orientarsi nel mondo dei media, della pubblicità e del marketing centri media e concessionarie come uscire dal tunnel ? N° 91, dicembre 2012 - Poste Italiane Spa - Spedizioni in A.P. - D.L. 353/2003 (conv. in L. 27/02/2004 n. 46) Art. 1 comm.1 DCB Milano

description

I Quaderni della Comunicazione sono pubblicazioni monotematiche annuali dedicate all'approfondimento. I contenuti sono studiati per fornire un esaustivo supporto professionale di conoscenza del mercato a tutti i professionisti della comunicazione.

Transcript of I Quaderni della Comunicazione 2012 - Centri Media e Concessionarie

i Quaderni della comunicazionela guida per orientarsi nel mondo dei media, della pubblicità e del marketing

centrimediaeconcessionariecomeusciredaltunnel?

N°

91, d

icem

bre

2012

- P

oste

Ital

iane

Spa

- S

pedi

zion

i in

A.P

. - D

.L. 3

53/2

003

(con

v. in

L. 2

7/02

/200

4 n.

46)

Art

. 1 c

omm

.1 D

CB

Mila

no

iquadernidellacomunicazione

centrimediaeconcessionariecomeusciredaltunnel?

iquadernidellacomunicazione

direttore responsabileSalvatore Sagone - [email protected]

coordinamento editorialeTommaso Ridolfi - [email protected]

segreteria di [email protected]

ha collaboratoLuca Giovannetti

art direction e realizzazioneMarco Viale - [email protected]

fotocomposizione e stampaLasergrafica Polver

direttore commercialeMaria Cristina Concari - [email protected]

account managerAndrea Gervasi - [email protected] Morello - [email protected]

Elisabetta Zarone - [email protected]

I Quaderni della Comunicazioneperiodico mensile n° 91 dicembre 2012 registrazione tribunale di Milano n° 679, 30/11/2001

Società Editrice ADC Group Srlpresidente: Salvatore Sagone

amministratore delegato: Giulio Bortolussisede legale: via Freguglia, 2 - 20122 Milano; Tel. 02 49766316; [email protected]

La collana de I Quaderni della Comunicazione è disponibile esclusivamente in abbonamento annuale.Abbonamento ai Quaderni della Comunicazione euro 105,00

Abbonamento ai Quaderni della Comunicazione + Nc - Il mensile della Nuova Comunicazione euro 275,00Abbonamento ai Quaderni della Comunicazione + Nc - Il mensile della Nuova Comunicazione + Advexpress euro 415,00

I Quaderni della Comunicazione© Copyright 2012 ADC Group SrlFinito di stampare nel mese di dicembre 2012 da: Lasergrafica Polver, via Kramer, 17/19 - 20129

Editoriale

I DATI parlano chiaro: siamo in fortissima recessione, anche dal punto di vista degli investimenti in comunicazione. A conti fatti il 2012 chiuderà, con tutta probabilità, a -12% o a -13% per un totale di 7,8 miliardi di euro ‘all inclusive’ mettendoci dentro anche il digitale, e a fronte di un Pil che arretra del -2,4%. Gli orologi tornano indietro di 10 anni e ci dicono che siamo a fine 2002. Se escludiamo internet, si torna addirittura al ‘97.L’attuale contesto certamente non autorizza l’ottimismo neanche per quanto riguarda il 2013, anno considerato da molti interlocutorio per il successivo, che dovrebbe essere quello della svolta. Il problema è vedere come arrivarci al 2014! L’Italia è un paese provato nel suo Dna, più di tanti altri. Non si contano le imprese, medie e piccole che chiudono. Per non parlare dell’incertezza politica, del costo del lavoro più alto d’Europa, e della drammatica perdita del potere d’acquisto delle persone: hai voglia a convincere a consumare,

se i soldi non ci sono... Cosa accade in queste condizioni? Che i grandi spender spostano i propri investimenti altrove, dove il ritorno è decisamente più interessante.La mia convinzione, volendo trovare qualcosa di positivo in questa situazione, è che per forza di cose i diversi attori del mercato - intendo aziende produttrici di beni e servizi; aziende di comunicazione; e mezzi - dovranno riformulare il proprio rapporto su condizioni diverse. In un certo senso, anche nel 2002 ci trovavamo in una situazione analoga. Allora uscivamo dalle macerie reali lasciate dalla bolla speculativa di una rete percepita come sogno e non come sostanza, per lasciare spazio a uno sviluppo digitale fondato sulla concretezza di strumenti e canali innovativi. Oggi è come se stessimo uscendo da una guerra che ha arrecato dolore e distruzione. Dobbiamo decidere su quali basi ripartire. Fiducia, trasparenza e, ancora una volta, innovazione per me sono le parole d’ordine sulle quali si potrà costruire qualcosa di buono. La fiducia da parte delle aziende nella qualità della comunicazione e nel rapporto con i propri partner, considerati come compagni di viaggio con i quali condividere obiettivi e progetti nel medio e lungo periodo.La trasparenza nel rapporto tra le parti: perché non tornare al sano principio che le aziende pagano le agenzie media per il reale valore aggiunto che arrecano loro? Anche l’AgCom in un recente e approfondito rapporto si è occupata della questione Dn definendola ‘opaca’.L’innovazione è, infine, la vera spinta propulsiva del cambiamento. Che riguarda l’area dei prodottie, allo stesso tempo, dei servizi di comunicazione. In questo senso le aziende di comunicazione sono chiamate a un processo evolutivo forse più rapido alla luce delle grandi trasformazioni che stanno riguardando il mondo dei media e dei canali di comunicazione. Un’evoluzione che non può prescindere dal sostegno di chi ha il compito di legiferare in tema di sviluppo digitale, lavoro, ricerca... Ma questa, si sa, è un’altra storia.

Salvatore Sagone

e direttore responsabile news e contenuti di ADVexpress

Fiducia, trasparenza, innovazione

5

Indice

indice

7

Editoriale, di Salvatore Sagone 5

LA GEOGRAFIA DEL MERCATO Capitolo 1. Profondo rosso 10Capitolo 2. Digital: business as usual 20Capitolo 3. Sotto il segno dell’incertezza 26Capitolo 4. Media ‘across the line’ 34Capitolo 5. (Branded) Content is king! 46Capitolo 6. A Cesare quel che è di Cesare 60Capitolo 7. Paradigma digitale 72Capitolo 8. Real Time Bidding 80

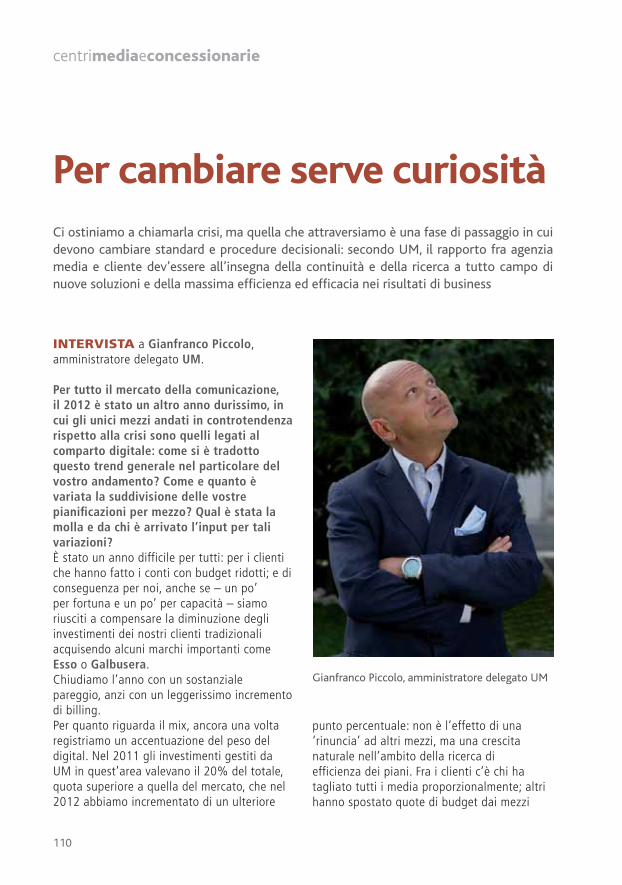

I PROTAGONISTI: CENTRI MEDIAHavas Media Italia. The Havas village 92Initiative Media Milano. Focus sulla performance 96Maxus. Smart and quick 100Omnicom Media Group. Il sapere che non c’era 104Starcom Italia. Servizi alternativi 108Universal McCann. Per cambiare serve curiosità 110ZenithOptimedia. Il ROI in tempo reale 114

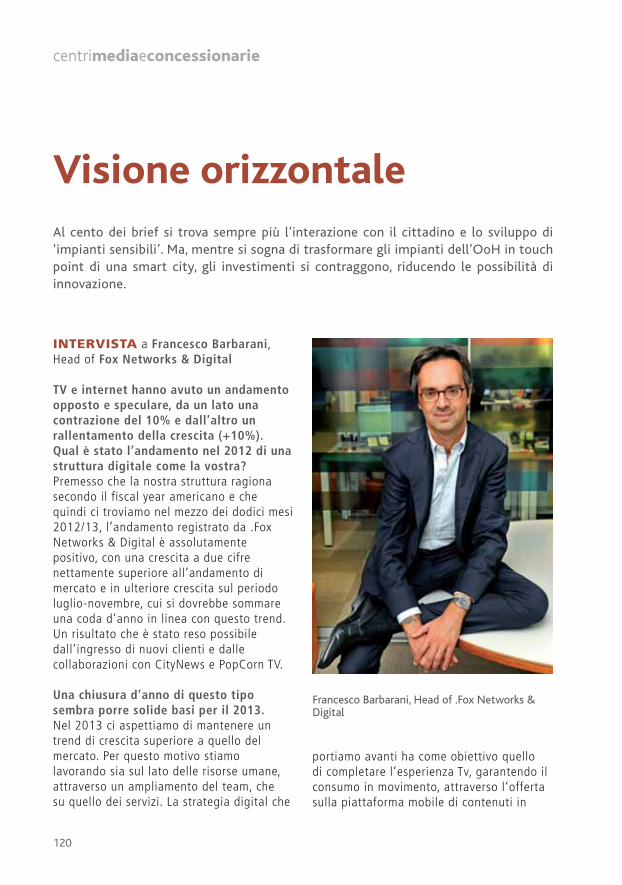

I PROTAGONISTI: CONCESSIONARIE.Fox Networks. Visione orizzontale 120Caval Service Web Media. Sempre più solidi 124Cemusa Italia. Investire sulla ripartenza 126Digitalia ‘08. Gap annullato 128Grandicentri. Consulenti dei centri commerciali 132Gruppo Pubbliemme. 134IGPDecaux. Obiettivo Smart City 136Media Place. Sistema di comunicazione 140NetMediaClick. Digital a tutto tondo 142Publitalia ‘80. Tv integrata 144Sky Pubblicità. Il fattore ‘overbooking’ 148T21. Alternative Marketplace 152Tg|adv. Attenzione agli influencer 154Viadeo. Profilazione ‘glocal’ 156Yahoo! Italia. Multi-screen targeting 158

DOVE TROVARLIIndirizzi 164

la geografia del mercato

iquadernidellacomunicazione

centrimediaeconcessionarie

comeusciredaltunnel?

10

NONOSTANTE la consistente riduzione della raccolta pubblicitaria cui abbiamo assistito fino a questo momento nel 2012, il numero di aziende inserzioniste rimarrà in linea con quello del 2011: è il primo e forse più significativo dato che emerge dal Nielsen Economic and Media Outlook di Ottobre. Ciò vuol dire infatti che la contrazione del valore della spesa complessiva in advertising sarebbe dovuta in grandissima parte alla riduzione dell’investimento medio (e, come vedremo, a un diffuso e piuttosto generalizzato calo dei prezzi degli spazi), e non all’abbandono della leva comunicazione da parte delle aziende, che anzi sembrano intenzionate a mantenere aperti i sempre più numerosi canali di contatto con i consumatori.Il report Nielsen conferma la Tv saldamente al primo posto fra i mezzi in termini di quota nonostante la chiusura d’anno negativa, dovuta in particolare alla contrazione dell’adv da parte del largo consumo, anche se ci sono numerosi segnali positivi che arrivano dalle nuove offerte digitali e da singole emittenti (sia sat che dtt) che mantengono buoni tassi di crescita e riescono ad attirare anche inserzionisti con minore capacità di spesa. Tutti i mezzi, quindi, chiuderanno il 2012 in calo. La sola e ben nota eccezione è costituita da internet, la cui share sul totale degli investimenti ha ormai quasi superato l’11% ed è destinata a crescere ulteriormente negli anni futuri, sia

Profondo rossoL’Italia chiude il 2012 in recessione, e la pubblicità subirà molto probabilmente un calo vicino al –12%. Anche se per il 2013 comincia a circolare un cauto ottimismo, i dati macroeconomici e l’attesa per i risultati che usciranno dalla prossima tornata elettorale non permettono di avere alcuna certezza. Per uscire definitivamente dalla crisi ci vorrà tempo.

perché in termini di diffusione e utilizzo i margini sono ancora ampi, sia perché da un punto di vista strettamente pubblicitario la Rete sta entrando nella sua fase di maturità e sta cambiando pelle, in termini di offerta e di tipologia di clienti. Sul primo fronte, infatti, il video advertising è una delle tipologie cresciuta in maniera più forte e costante, tanto che a fine 2012 il video adv si

centrimediaeconcessionarie

Alberto Dal Sasso, Advertising Information Services Business Unit Director, The Nielsen Company

11

posizionerà alle spalle di display e search come tipologia preferita dagli inserzionisti sul web.In evoluzione è anche la composizione del parco inserzionisti di internet: gli investimenti sul web provenienti dal mondo del largo consumo sono cresciuti a ritmi molto alti nel corso degli ultimi anni e nel 2012 (+72% nel primo semestre 2012 rispetto al 2011) in particolare. Mentre a oggi i primissimi spender su internet provengono in larga parte da settori quali Automotive, Tlc, Media o Finanza, proseguendo su questi ritmi di crescita le aziende del food & beverage scaleranno il ranking.Per approfondire questi temi abbiamo intervistato Alberto Dal Sasso, Advertising Information Services Business Unit Director di The Nielsen Company, che ci aiuta ad analizziare più nel dettaglio la situazione,

capitolo1

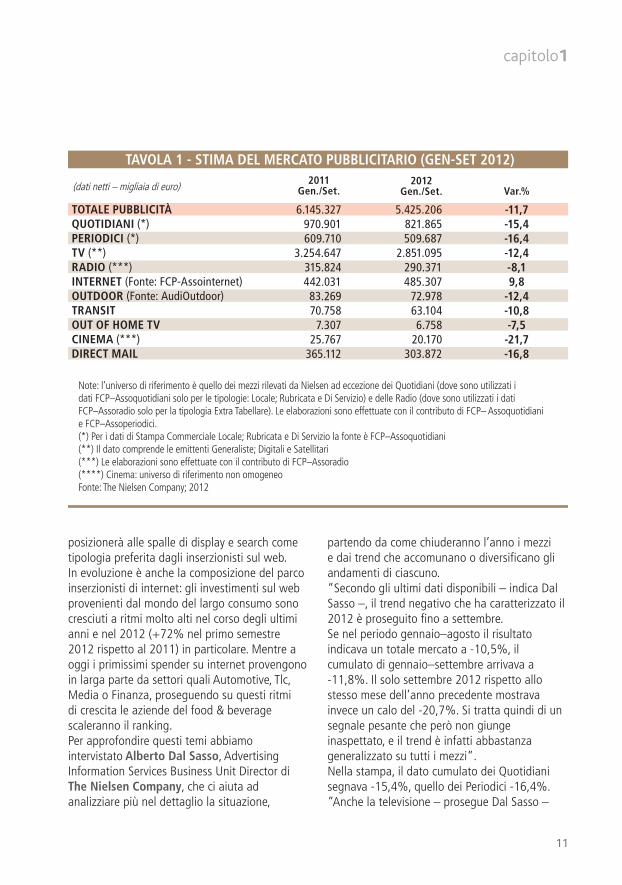

partendo da come chiuderanno l’anno i mezzi e dai trend che accomunano o diversificano gli andamenti di ciascuno.“Secondo gli ultimi dati disponibili – indica Dal Sasso –, il trend negativo che ha caratterizzato il 2012 è proseguito fino a settembre. Se nel periodo gennaio–agosto il risultato indicava un totale mercato a -10,5%, il cumulato di gennaio–settembre arrivava a -11,8%. Il solo settembre 2012 rispetto allo stesso mese dell’anno precedente mostrava invece un calo del -20,7%. Si tratta quindi di un segnale pesante che però non giunge inaspettato, e il trend è infatti abbastanza generalizzato su tutti i mezzi”.Nella stampa, il dato cumulato dei Quotidiani segnava -15,4%, quello dei Periodici -16,4%. “Anche la televisione – prosegue Dal Sasso –

TAVOLA 1 - STIMA DEL MERCATO PUBBLICITARIO (GEN-SET 2012)

TOTALE PUBBLICITÀQUOTIDIANI (*)PERIODICI (*)TV (**)RADIO (***)INTERNET (Fonte: FCP-Assointernet)OUTDOOR (Fonte: AudiOutdoor)TRANSITOUT OF HOME TVCINEMA (***)DIRECT MAIL

6.145.327970.901609.710

3.254.647315.824442.03183.26970.758

7.30725.767

365.112

5.425.206821.865509.687

2.851.095290.371485.307

72.97863.1046.758

20.170303.872

Note: l’universo di riferimento è quello dei mezzi rilevati da Nielsen ad eccezione dei Quotidiani (dove sono utilizzati i dati FCP–Assoquotidiani solo per le tipologie: Locale; Rubricata e Di Servizio) e delle Radio (dove sono utilizzati i dati FCP–Assoradio solo per la tipologia Extra Tabellare). Le elaborazioni sono effettuate con il contributo di FCP– Assoquotidiani e FCP–Assoperiodici. (*) Per i dati di Stampa Commerciale Locale; Rubricata e Di Servizio la fonte è FCP–Assoquotidiani (**) Il dato comprende le emittenti Generaliste; Digitali e Satellitari (***) Le elaborazioni sono effettuate con il contributo di FCP–Assoradio (****) Cinema: universo di riferimento non omogeneo Fonte: The Nielsen Company; 2012

-11,7-15,4-16,4-12,4-8,19,8

-12,4-10,8-7,5

-21,7-16,8

2011Gen./Set.

2012Gen./Set. Var.%

12

centrimediaeconcessionarie

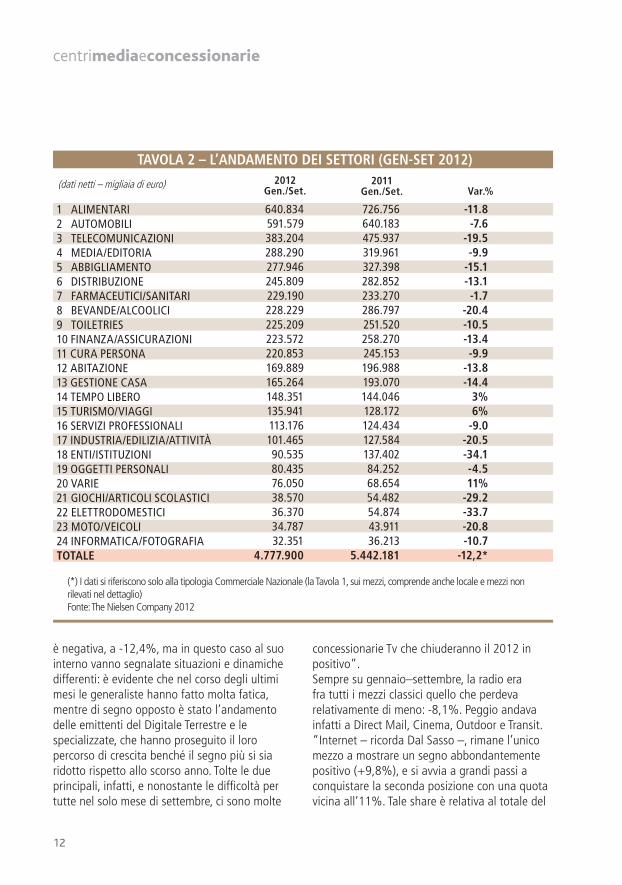

è negativa, a -12,4%, ma in questo caso al suo interno vanno segnalate situazioni e dinamiche differenti: è evidente che nel corso degli ultimi mesi le generaliste hanno fatto molta fatica, mentre di segno opposto è stato l’andamento delle emittenti del Digitale Terrestre e le specializzate, che hanno proseguito il loro percorso di crescita benché il segno più si sia ridotto rispetto allo scorso anno. Tolte le due principali, infatti, e nonostante le difficoltà per tutte nel solo mese di settembre, ci sono molte

concessionarie Tv che chiuderanno il 2012 in positivo”.Sempre su gennaio–settembre, la radio era fra tutti i mezzi classici quello che perdeva relativamente di meno: -8,1%. Peggio andava infatti a Direct Mail, Cinema, Outdoor e Transit.“Internet – ricorda Dal Sasso –, rimane l’unico mezzo a mostrare un segno abbondantemente positivo (+9,8%), e si avvia a grandi passi a conquistare la seconda posizione con una quota vicina all’11%. Tale share è relativa al totale del

TAVOLA 2 – L’ANDAMENTO DEI SETTORI (GEN-SET 2012)

1 ALIMENTARI2 AUTOMOBILI3 TELECOMUNICAZIONI4 MEDIA/EDITORIA5 ABBIGLIAMENTO6 DISTRIBUZIONE7 FARMACEUTICI/SANITARI8 BEVANDE/ALCOOLICI9 TOILETRIES 10 FINANZA/ASSICURAZIONI11 CURA PERSONA12 ABITAZIONE13 GESTIONE CASA14 TEMPO LIBERO15 TURISMO/VIAGGI16 SERVIZI PROFESSIONALI17 INDUSTRIA/EDILIZIA/ATTIVITÀ18 ENTI/ISTITUZIONI19 OGGETTI PERSONALI20 VARIE21 GIOCHI/ARTICOLI SCOLASTICI22 ELETTRODOMESTICI23 MOTO/VEICOLI24 INFORMATICA/FOTOGRAFIATOTALE

(*) I dati si riferiscono solo alla tipologia Commerciale Nazionale (la Tavola 1, sui mezzi, comprende anche locale e mezzi non rilevati nel dettaglio)Fonte: The Nielsen Company 2012

2012Gen./Set.

2011 Gen./Set. Var.%

640.834591.579383.204288.290277.946245.809229.190228.229225.209223.572220.853169.889165.264148.351135.941113.176101.46590.53580.43576.05038.57036.37034.78732.351

4.777.900

726.756640.183475.937319.961327.398282.852233.270286.797251.520258.270245.153196.988193.070144.046128.172124.434127.584137.40284.25268.65454.48254.87443.91136.213

5.442.181

-11.8-7.6

-19.5-9.9

-15.1-13.1-1.7

-20.4-10.5-13.4-9.9

-13.8-14.4

3%6%

-9.0-20.5-34.1-4.511%

-29.2-33.7-20.8-10.7

-12,2*

13

capitolo1

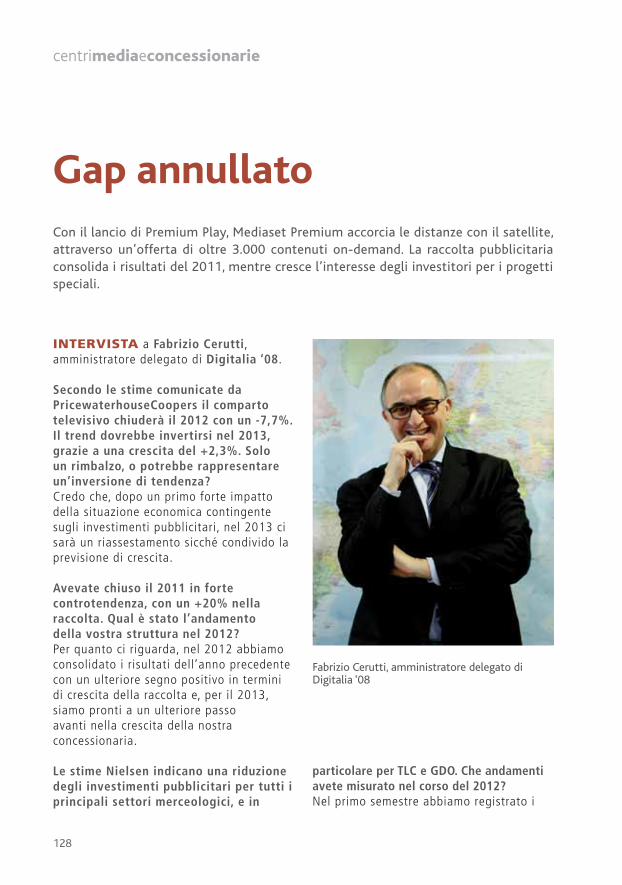

mezzo, ma va tenuto conto che il perimetro delle nostre rilevazioni è completo solo al 50%, non comprendendo voci come la search (fondamentale) o il social (in realtà ancora non importantissimo). Negli ultimi mesi sembra evidenziarsi però un rallentamento di questa crescita: sul mese di settembre, il raffronto fra 2011 e 2012 resta positivo ma solamente con un +1%. Non avendo ancora i dati per l’ultimo trimestre posso anticipare solo qualche sensazione in termini di mood, piuttosto che di numeri: le difficoltà sono proseguite in ottobre e novembre, ma l’ultimo mese dell’anno potrebbe aver fatto registrare una sia pur lieve inversione di tendenza. Non sono in grado di fare commenti, ma credo che sia uno spunto di riflessione interessante e un segnale che lascia ben sperare”.

Digitalizzazione, moltiplicazione e frammentazione bastano a

spiegare questo trend così negativo? O le ragioni sono riconducibili a una situazione di crisi economica complessiva che non dà tregua da un triennio? Per quanto riguarda le ragioni di questi trend, mi sembra che siano da attribuire alle decisioni degli investitori, che a diverso titolo stanno scegliendo di diversificare il proprio mix di comunicazione.Un’altra osservazione, però, riguarda il tema della qualità rispetto alla quantità del calo complessivo: è vero infatti che sono scesi i volumi di pubblicità commercializzati dal mercato, ma non sono scesi in misura proporzionale gli spazi e le pagine pianificate. E questo, sempre a livello generalizzato, si traduce in una discesa dei prezzi. Una riduzione ‘importante’ che può portare a una spirale pericolosa che nel medio termine

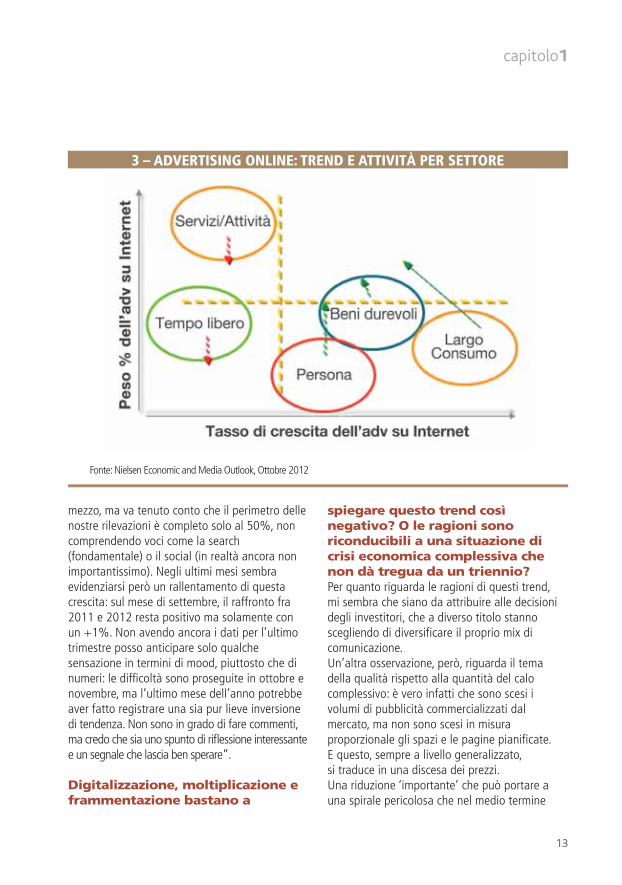

3 – ADVERTISING ONLINE: TREND E ATTIVITÀ PER SETTORE

Fonte: Nielsen Economic and Media Outlook, Ottobre 2012

14

centrimediaeconcessionarie

non porta vantaggi a nessuno: all’offerta, naturalmente, ma neppure alla domanda, che ha bisogno di spazi di qualità su mezzi di qualità.

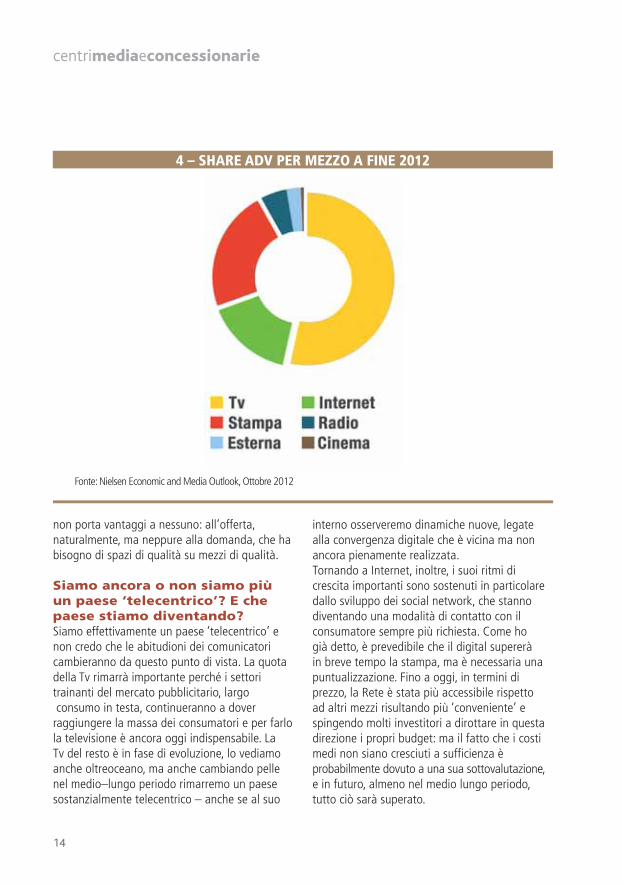

Siamo ancora o non siamo più un paese ‘telecentrico’? E che paese stiamo diventando? Siamo effettivamente un paese ‘telecentrico’ e non credo che le abitudioni dei comunicatori cambieranno da questo punto di vista. La quota della Tv rimarrà importante perché i settori trainanti del mercato pubblicitario, largo consumo in testa, continueranno a dover raggiungere la massa dei consumatori e per farlo la televisione è ancora oggi indispensabile. La Tv del resto è in fase di evoluzione, lo vediamo anche oltreoceano, ma anche cambiando pelle nel medio–lungo periodo rimarremo un paese sostanzialmente telecentrico – anche se al suo

interno osserveremo dinamiche nuove, legate alla convergenza digitale che è vicina ma non ancora pienamente realizzata.Tornando a Internet, inoltre, i suoi ritmi di crescita importanti sono sostenuti in particolare dallo sviluppo dei social network, che stanno diventando una modalità di contatto con il consumatore sempre più richiesta. Come ho già detto, è prevedibile che il digital supererà in breve tempo la stampa, ma è necessaria una puntualizzazione. Fino a oggi, in termini di prezzo, la Rete è stata più accessibile rispetto ad altri mezzi risultando più ‘conveniente’ e spingendo molti investitori a dirottare in questa direzione i propri budget: ma il fatto che i costi medi non siano cresciuti a sufficienza è probabilmente dovuto a una sua sottovalutazione, e in futuro, almeno nel medio lungo periodo, tutto ciò sarà superato.

4 – SHARE ADV PER MEZZO A FINE 2012

Fonte: Nielsen Economic and Media Outlook, Ottobre 2012

15

capitolo1

Non solo. L’utilizzo di massa dei tablet e dei nuovi device ‘avvicinerà’ i mezzi più di quanto si potesse immaginare: basta pensare che solo 4 o 5 anni fa, quando la stessa Tv era ben altra cosa, in termini di display Internet equivaleva ai banner: oggi ci sono pre e post roll, social, video e molto altro. E questo cambia le modalità strategiche di approccio al mezzo. Oggi editori e concessionarie della carta stampata fanno molta fatica a ‘recuperare’ terreno, ma la loro svolta e trasformazione in senso multimediale è chiarissima.

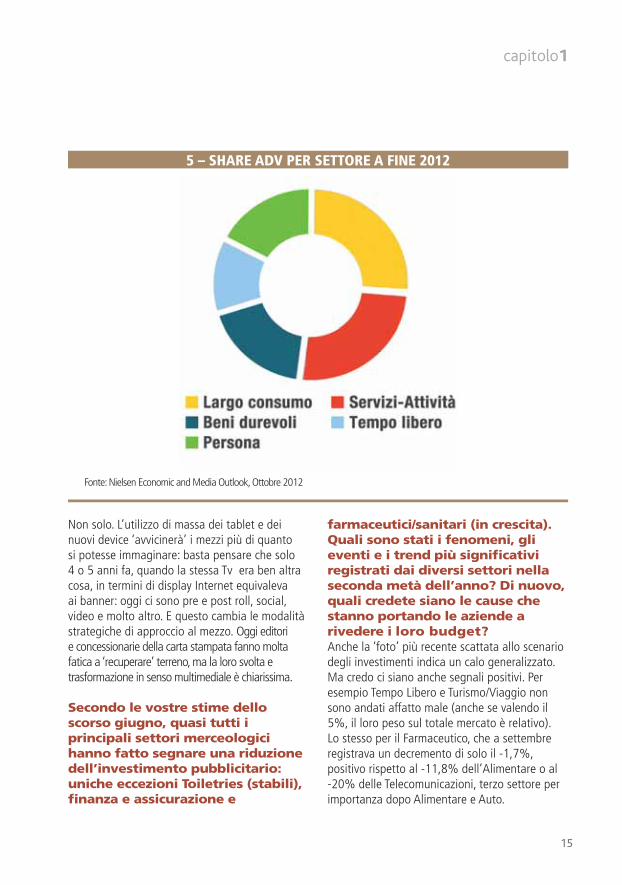

Secondo le vostre stime dello scorso giugno, quasi tutti i principali settori merceologici hanno fatto segnare una riduzione dell’investimento pubblicitario: uniche eccezioni Toiletries (stabili), finanza e assicurazione e

farmaceutici/sanitari (in crescita). Quali sono stati i fenomeni, gli eventi e i trend più significativi registrati dai diversi settori nella seconda metà dell’anno? Di nuovo, quali credete siano le cause che stanno portando le aziende a rivedere i loro budget?Anche la ‘foto’ più recente scattata allo scenario degli investimenti indica un calo generalizzato. Ma credo ci siano anche segnali positivi. Per esempio Tempo Libero e Turismo/Viaggio non sono andati affatto male (anche se valendo il 5%, il loro peso sul totale mercato è relativo). Lo stesso per il Farmaceutico, che a settembre registrava un decremento di solo il -1,7%, positivo rispetto al -11,8% dell’Alimentare o al -20% delle Telecomunicazioni, terzo settore per importanza dopo Alimentare e Auto.

5 – SHARE ADV PER SETTORE A FINE 2012

Fonte: Nielsen Economic and Media Outlook, Ottobre 2012

16

centrimediaeconcessionarie

Quest’ultimo è a sua volta sceso del -10%.La risposta alla domanda sul perché di questi cali è legata alla struttura stessa dei diversi mercati. Nelle Tlc, dove a differenza dell’Auto gli operatori sono pochi, la forte concentrazione fa sì che se un’azienda, per ragioni sue, decide di ridurre o ridistribuire gli investimenti anche le altre la seguono quasi subito. E oggi, dopo che per tutti gli anni 90 e il successivo decennio hanno rappresentato un fortissimo boost per l’intero mercato, possiamo anche dire che forse gli investimenti di queste aziende erano addirittura cresciuti troppo! Per l’Auto la situazione è diversa: la crisi ha colpito tutto il mercato, e le aziende sono costrette a fare innovazione continua, lanciare nuovi prodotti e modelli e di conseguenza a comunicarli. Il -10%, quindi, rispetto al calo delle vendite, è un segnale ‘positivo’ perché vuol dire che i brand del settore continuano a credere nella comunicazione. La vera novità di questa crisi rispetto a quelle passate che abbiamo analizzato nei nostri studi è forse proprio quella che riguarda il Food & Beverage, settore che per definizione in passato mostrava più degli altri di credere alla potenza anticiclica della leva pubblicitaria: ma oggi, a fronte della stagnazione, anzi del vero e proprio calo dei consumi, al momento di definire i budget per la comunicazione le aziende si trovano a dover fare i conti non solo con la competizione fra mezzi, ma anche con quella fra macroregioni. Le multinazionali in particolare tendono a spostare almeno parte degli investimenti dalle economie avanzate, concentrando gli sforzi nei paesi ‘emergenti’ dove il potere d’acquisto dei consumatori comincia a crescere. In questo contesto l’Italia risulta meno ‘appetibile’ di altri mercati, e come è noto si tratta di un trend macroeconomico che non incide solamente sul versante pubblicitario...

Un segno distintivo dell’anno che si sta chiudendo è stato probabilmente quello

dell’imprevedibilità delle dinamiche: come ha risposto Nielsen a questa difficoltà di analisi e interpretazione? Di quali nuovi strumenti vi siete dotati per superarle?In un momento non facile come questo ci vuole coraggio per continuare a dare al mercato ogni possibile – e indispensabile – punto di riferimento. La nostra casa madre americana, The Nielsen Company, ha effettuato numerose acquisizioni oltreoceano i cui frutti sono stati trasferiti immediatamente anche in Europa con il lancio di nuove soluzioni.Abbiamo investito e continuiamo a investire moltissimo per aiutare sia la domanda sia l’offerta ad avere informazioni il più possibile ‘correlate’: un nuovo servizio è per esempio Brand Media View, che fornisce informazioni sulle possibilità di pianificazione crossmediale di diversi target, coniugando quelle sui consumi a quelle relative ai GRP’s dei diversi mezzi, nell’ottica di rendere la comunicazione più efficiente e redditizia.Stiamo lavorando molto sul ‘doppio schermo’, analizzando le possibili sinergie fra Internet e Televisione usando metriche classiche per valutarne efficienza ed efficacia. E a inizio 2013 lanceremo ‘Media Effect’, un’unica banca dati che lega direttamente la comunicazione con l’andamento delle vendite.

Arriviamo proprio al 2013: anche se la visibilità è e rimane scarsa, quale futuro immaginate per il nuovo anno? Anche in questo caso preferisco parlare di sensazioni più che di previsioni, tenendo presente che l’andamento del primo trimestre dipenderà in buona parte dall’esito delle elezioni di fine febbraio. A oggi, non vedo elementi che possano indicare il 2013 come un anno negativo quanto il 2012. In termini numerici potrebbe chiudere fra un -1,2% e un -2%: non sarà quindi un anno di crescita, ma credo sia lecito sperare quanto meno in un ‘rimbalzo’.

17

capitolo16

– IN

TERN

ET: F

ATTU

RATO

NET

TO G

EN/O

TT 2

012

(MIG

LIA

IA D

I EU

RO)

M

ese

Genn

aio

Febb

raio

Mar

zoAp

rile

Mag

gio

Giug

noLu

glio

Agos

toSe

ttem

bre

Otto

bre

Nove

mbr

eDi

cem

bre

Tota

le p

rogr

essi

voTo

tale

NOT

A:

DISP

LAY

= In

pag

ina

+ F

uori

pagi

na +

Vid

eo a

dv +

Mob

ile a

dver

tisin

g di

rect

/disp

lay +

New

slette

rs/e

-mai

l adv

ertis

ing

+ A

ltre

tipol

ogie

I val

ori r

appr

esen

tano

i fa

ttura

ti pu

bblic

itari

(agg

rega

ti pe

r tip

olog

ia d

i pro

dotto

) del

le C

once

ssio

narie

che

dich

iara

no i

prop

ri da

ti al

l’Oss

erva

torio

FCP

-Ass

oint

erne

t.

Le C

once

ssio

narie

che

dich

iara

no i

prop

ri da

ti al

l’Oss

erva

torio

FCP

-Ass

oint

erne

t son

o: A

dsol

utio

ns; A

dvit;

Arc

us; B

anza

i; Buo

ngio

rno;

Cla

ssPu

bblic

ità; C

lick A

dv; D

ada;

CR

M; E

d. C

ondé

Nas

t; Ed

imot

ive; E

dito

riale

Dom

us; F

inel

co; H

ears

t; Hi

Med

ia; L

eona

rdo

ADV;

Lib

ero

SRL;

Man

zoni

; Mat

rix; M

edia

mon

d; M

icros

oft M

SN.IT

; MyA

ds;

PBM

; Pub

likom

pass

; Pub

lital

ia; R

cs; R

eed

Busin

ess;

SEAT

; Sip

ra; S

ky P

ubbl

icità

; SPE

; SPM

; Spo

rtnet

wor

k; S

ubito

.it; T

ag A

dver

tisin

g; TG

ADV;

Tisc

ali;

Trade

doub

ler;

Web

Ads;

Web

syst

em Il

Sol

e 24

Ore

; Yah

oo!It

alia

.

Font

e: O

sser

vato

rio F

CP A

ssoi

nter

net,

20/1

1/20

12

DIS

PLAY

2011

19.0

0625

.657

34.3

9933

.580

38.6

1939

.847

26.8

1612

.674

36.0

5639

.877

42.3

5547

.404

306.

532

396.

291

2012

23.5

2533

.124

38.9

7636

.791

43.6

5445

.112

29.9

6413

.318

37.3

1942

.083 0 0

343.

866

N/A

Diff

. %23

,8%

29,1%

13,3

%9,

6%13

,0%

13,2

%11

,7%

5,1%

3,5%

5,5% N/

AN/

A12

,2%

N/A

PERF

ORM

AN

CE

2011

4.54

94.

712

5.31

65.

009

5.26

25.

182

5.14

44.

409

5.04

35.

219

5.63

65.

791

4.54

94.

712

2012

4.63

05.

174

5.25

04.

677

4.77

14.

740

4.52

23.

550

4.11

74.

830 0 0

46.2

62 N/A

Diff

. % 1,8%

9,8%

-1,2

%-6

,6%

-9,3

%-8

,5%

-12,

1%-1

9,5%

-18,

4%-7

,4% N/A

N/A

-7,2

%

N/A

CLA

SSIF

IED

/D

IREC

TORI

ES

2011

17.0

8116

.221

15.3

7314

.690

14.16

714

.027

13.10

511

.997

14.0

9013

.856

15.6

7613

.337

144.

607

173.

621

2012

16.9

2715

.009

12.8

0519

.280

16.5

7117

.508

15.8

6513

.680

14.4

4314

.421 0 0

156.

509

N/A

Diff

. %-0

,9%

-7,5

%-1

6,7%

31,2

%17

,0%

24,8

%21

,1%14

,0%

2,5% 4,1% N/

AN/

A8,

2% N/A

TOTA

LE

2011

40.6

3646

.590

55.0

8853

.279

58.0

4859

.057

45.0

6429

.080

55.19

058

.952

63.6

6866

.532

500.

982

631.

183

2012

45.0

8253

.307

57.0

3160

.748

64.9

9667

.359

50.3

5230

.548

55.8

8061

.334 0 0

546.

637

N/A

Diff

. %10

,9%

14,4

%3,

5%14

,0%

12,0

%14

,1%11

,7%

5,0%

1,3%

4,0% N/

AN/

A9,

1% N/A

18

centrimediaeconcessionarie

7 – STAMPA: FATTURATO NETTO (GEN-OTT 2012)

A Pagamento:Commerciale nazionaleDi servizioRubricataCommerciale localeTotale A PagamentoFree Press:Commerciale nazionaleDi servizioRubricataCommerciale localeTotale Free PressQUOTIDIANI:Commerciale nazionaleDi servizioRubricataCommerciale localeTotale

Fonte: Osservatorio Stampa FCP

SpaziQUOTIDIANI Fatturato Netto(in migliaia di euro)

201180.74515.55619.906

311.511427.718

8.015182

021.67729.874

88.76015.73819.906

333.188457.592

201275.03615.32916.158

298.227404.750

3.49889

010.73314.320

78.53415.41816.158

308.960419.070

Diff. %-7,1-1,5

-18,8-4,3-5,4

-56,4-51,4N/A

-50,5-52,1

-11,5-2,0-18,8-7,3-8,4

2011454.571127.51984.968

304.594971.652

20.336296

014.63635.268

474.907127.81584.968

319.2301.006.920

2012386.599114.04273.867

252.957827.465

7.559319

08.409

16.287

394.158114.36173.867

261.366843.752

Diff. %-15,0-10,6-13,1-17,0-14,8

-62,87,7N/A

-42,5-53,8

-17,0-10,5-13,1-18,1-16,2

Settimanali: Tabellare SpecialeTotale SettimanaliMensili: Tabellare SpecialeTotale MensiliAltre periodicità: Tabellare SpecialeTotale Altre periodicitàPeriodici: Tabellare SpecialeTotale Periodici

Fatturato Totale (Quotidiani e Periodici)

SpaziQUOTIDIANI Fatturato Netto(in migliaia di euro)

201164.445

N/A64.445

56.755N/A

56.755

6.692N/A

6.692

127.892N/A

127.892

201256.962

N/A56.962

48.604N/A

48.604

6.125N/A

6.125

111.691N/A

111.691

Diff. %-11,6N/A-11,6

-14,4N/A

-14,4

-8,5N/A-8,5

-12,7N/A-12,7

2011302.71115.826

318.537

218.75819.460

238.218

18.1091.618

19.727

539.57836.904

576.482

1.583.402

2012243.02814.220

257.248

187.36819.515

206.883

16.1871.871

18.058

446.58335.606

482.189

1.325.941

Diff. %-19,7-10,1-19,2

-14,30,3

-13,2

-10,615,6-8,5

-17,2-3,5-16,4

-16,3

19

capitolo1

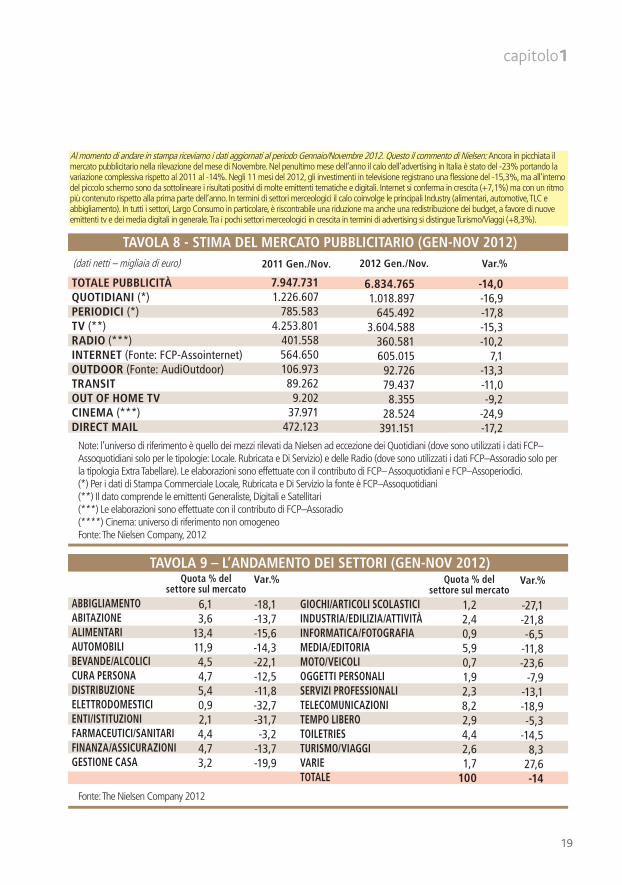

TAVOLA 8 - STIMA DEL MERCATO PUBBLICITARIO (GEN-NOV 2012)

TOTALE PUBBLICITÀQUOTIDIANI (*)PERIODICI (*)TV (**)RADIO (***)INTERNET (Fonte: FCP-Assointernet)OUTDOOR (Fonte: AudiOutdoor)TRANSITOUT OF HOME TVCINEMA (***)DIRECT MAIL

Note: l’universo di riferimento è quello dei mezzi rilevati da Nielsen ad eccezione dei Quotidiani (dove sono utilizzati i dati FCP–Assoquotidiani solo per le tipologie: Locale. Rubricata e Di Servizio) e delle Radio (dove sono utilizzati i dati FCP–Assoradio solo per la tipologia Extra Tabellare). Le elaborazioni sono effettuate con il contributo di FCP– Assoquotidiani e FCP–Assoperiodici. (*) Per i dati di Stampa Commerciale Locale, Rubricata e Di Servizio la fonte è FCP–Assoquotidiani (**) Il dato comprende le emittenti Generaliste, Digitali e Satellitari (***) Le elaborazioni sono effettuate con il contributo di FCP–Assoradio (****) Cinema: universo di riferimento non omogeneoFonte: The Nielsen Company, 2012

2011 Gen./Nov. 2012 Gen./Nov. Var.%

7.947.7311.226.607

785.5834.253.801

401.558564.650106.97389.262

9.20237.971

472.123

6.834.7651.018.897

645.4923.604.588

360.581605.015

92.72679.4378.355

28.524391.151

-14,0-16,9-17,8-15,3-10,2

7,1-13,3-11,0-9,2

-24,9-17,2

Ancora in picchiata il mercato pubblicitario nella rilevazione del mese di Novembre. Nel penultimo mese dell’anno il calo dell’advertising in Italia è stato del -23% portando la variazione complessiva rispetto al 2011 al -14%. Negli 11 mesi del 2012, gli investimenti in televisione registrano una flessione del -15,3%, ma all’interno del piccolo schermo sono da sottolineare i risultati positivi di molte emittenti tematiche e digitali. Internet si conferma in crescita (+7,1%) ma con un ritmo più contenuto rispetto alla prima parte dell’anno. In termini di settori merceologici il calo coinvolge le principali Industry (alimentari, automotive, TLC e abbigliamento). In tutti i settori, Largo Consumo in particolare, è riscontrabile una riduzione ma anche una redistribuzione dei budget, a favore di nuove emittenti tv e dei media digitali in generale. Tra i pochi settori merceologici in crescita in termini di advertising si distingue Turismo/Viaggi (+8,3%).

TAVOLA 9 – L’ANDAMENTO DEI SETTORI (GEN-NOV 2012)

Fonte: The Nielsen Company 2012

Quota % del settore sul mercato

Var.%

-18,1-13,7-15,6-14,3-22,1-12,5-11,8-32,7-31,7-3,2

-13,7-19,9

Quota % del settore sul mercato

Var.%

ABBIGLIAMENTOABITAZIONEALIMENTARIAUTOMOBILIBEVANDE/ALCOLICICURA PERSONADISTRIBUZIONEELETTRODOMESTICIENTI/ISTITUZIONIFARMACEUTICI/SANITARIFINANZA/ASSICURAZIONIGESTIONE CASA

6,13,6

13,411,94,54,75,40,92,14,44,73,2

GIOCHI/ARTICOLI SCOLASTICIINDUSTRIA/EDILIZIA/ATTIVITÀINFORMATICA/FOTOGRAFIAMEDIA/EDITORIAMOTO/VEICOLIOGGETTI PERSONALISERVIZI PROFESSIONALITELECOMUNICAZIONITEMPO LIBEROTOILETRIESTURISMO/VIAGGIVARIETOTALE

1,22,40,95,90,71,92,38,22,94,42,61,7

100

-27,1-21,8-6,5

-11,8-23,6

-7,9-13,1-18,9-5,3

-14,58,3

27,6-14

20

NONOSTANTE il permanere dell’instabilità economica, la vendita di tablet e dispositivi ‘smart’ ha raggiunto nuovamente cifre record nell’ultimo anno, evidenziando le crescenti opportunità di guadagno offerte dalla vendita di contenuti e dalla pubblicità digitale indirizzata a consumatori sempre più connessi, soprattutto attraverso sistemi portatili. Le opportunità offerte dal digitale sono ora pienamente comprese dalle società Media, dalle agenzie pubblicitarie e dai pubblicitari stessi: il settore è ormai alla ‘fine dell’inizio dell’era digitale’, e stiamo quindi entrando in un’epoca in cui il digitale sarà vissuto come ‘business as usual’. Nonostante ciò, sta solo ora cominciando a diradarsi la nebbia di incertezza che negli scorsi anni avvolgeva le scelte strategiche e la relativa capacità di tradurle in ritorni di business. C’è ancora molto da fare: la sfida è riuscire a mettere in atto strategie digitali supportate da chiari modelli di business.Questa la principale evidenza che emerge dal report di PwC

, che raccoglie previsioni sull’andamento di tutti i principali segmenti coinvolti in 48 paesi: film, tv, musica, radio, pubblicità out of home, internet, quotidiani, periodici, riviste tecniche, editoria specializzata, videogame, gaming.

Digital: business as usualLe opportunità offerte dal digitale sono ormai chiare per tutti. Finisce quindi l’alba dell’era digitale, e il mercato entra in una nuova fase di maturità, di business as usual. Secondo PwC il digitale resterà infatti il maggior driver di crescita per l’intero mercato del Media & Entertainment, ma dovrà integrarsi ai modelli di business tradizionali.

Un mondo di differenza Secondo PwC, benché il focus sia ancora la

, le sfide per le società che appartengono al settore del Media si differenziano in base ai segmenti di business e alla posizione geografica. Questi i principali punti che caratterizzano i diversi mercati:

centrimediaeconcessionarie

Andrea Samaja, leader italiano Entertainment & Media di PwC

21

stima che la spesa totale nell’Entertainment & Media crescerà da $1.600 miliardi nel 2011 a $2.100 miliardi nel 2016, con un tasso di crescita aggregato CAGR fra il 2012 e il 2016 pari al 5,7%. Questa crescita è inferiore rispetto alla proiezione di crescita del PIL nominale del 6,6%, e riflette il progressivo spostamento da una distribuzione fisica alla distribuzione di prodotti digitali con prezzo più basso.

registravano 13 Paesi con una spesa per prodotti E&M superiore ai $25 miliardi (includendo pubblicità e spesa dei consumatori/utenti finali), Stati Uniti in testa con $464 miliardi, a seguire Giappone con $193 miliardi, Cina con $109 miliardi e Germania con $99 miliardi, la Cina ha quindi sorpassato la Germania nel 2011 diventano il 3° mercato E&M mondiale. Tra le principali nazioni, Cina e Brasile vedranno la crescita più rapida, stimata rispettivamente con un CAGR del 12% e 10%. Il Brasile ha sorpassato la Corea del Sud nel 2011

capitolo2

posizionandosi al 9° posto, nei prossimi 5 anni supererà Canada e Italia raggiungendo il 7° maggior mercato mondiale.

e contenuti digitali è cresciuta del 17,6% nel 2011, rispetto allo 0,6% della spesa per il non-digitale. La quota del digitale rispetto alla spesa globale crescerà dal 28% del 2011 al 37,5% del 2016, e la spesa nel digitale corri-sponderà al 67% della crescita totale nell’ E&M nel 2016 (ndr: la spesa per advertising nel nostro paese è analizzata nel box a fianco).

cruciale della spesa digitale, raddoppierà il proprio valore nei prossimi 5 anni raggiungendo i $2,9 miliardi nel 2016, di cui circa 1 miliardo nella sola Cina. In India, i contratti per l’utilizzo di internet da dispositivo mobile cresceranno con un tasso medio annuo ponderato del 50,8% (il più elevato al mondo).

pubblicità via mobile internet saranno portati (grazie ad un CAGR del 36,5%) a sfiorare il

L’ADV IN ITALIA (2007/2016)

Nel 2011, gli unici segmenti in crescita sono stati Internet e i piccoli video pubblicitari del segmento ‘Video game advertising’. Nel suo insieme l’Advertising è sceso del -2,8% principalmente a causa del rallentamento dell’economia.Per il 2012 PwC prevede un peggioramento del -5,9%, che riflette l’andamento economico, con una modesta ripresa quantificabile intorno al +1,4% durante il 2013. Nell’ultima parte del periodo di previsione, grazie alla ripresa economica, si dovrebbe assistere a una maggiore crescita degli inve-stimenti pubblicitari.Internet sarà il segmento che registrerà la crescita più rapida nei prossimi cinque anni, con un tasso ponderato annuo pari a circa il +13,2%. A seguire la componente pubblicitaria del segmento video game dovrebbe registrare un tasso composto annuo del +9,6%.La Radio con il +2,2% sarà l’unico altro segmento a registrare una crescita di almeno il 2% su base annua, seguito da trade magazine (+1,9%), televisione (+1,3%), consumer magazine (+1,2%) e Out of home Advertising (+0,8%). Directory advertising, newspaper advertising e cinema advertising registreranno invece, nel 2016, risultati inferiori rispetto al 2011.In generale, secondo PwC, la componente advertising crescerà a un tasso medio ponderato pari al +1,4%, raggiungendo un importo stimato di 9,5 miliardi di euro nel 2016, rispetto agli 8,8 miliardi del 2011.

22

centrimediaeconcessionarie

valore del ‘tradizionale’ internet advertising. Tuttavia, le ricerche a pagamento, con $78,1 miliardi e i banner con $46,6 miliardi, manterranno la pole position nel mercato nel 2016. In particolare, il mercato della pubblicità via mobile internet in Cina crescerà ad un tasso del 68,4% fino a raggiungere i $6,2 miliardi nel 2016 che lo renderanno il secondo mercato al mondo per valore dopo gli USA ($9,4 miliardi).

divergenza di tendenze tra economie mature e in crescita. Si assisterà ad un progressivo declino in alcuni territori come gli USA (con un CAGR del -1,4%, arriverà, nel 2016, a valere il 43,8% in meno rispetto al 2007) e alla forte crescita in Paesi dove le infrastrutture digitali sono meno mature, come Argentina (CAGR 11,9%), Indonesia (11,2%) e India (9,6%).

1 – LA SPESA IN ADVERTISING IN ITALIA (€MLN - 2007/2016)

Nota: i siti web e il mobile advertising riferiti a Tv, quotidiani, directory, consumer e trade magazine sono inclusi in ciascuno dei rispettivi segmenti e anche sotto la voce Internet, ma sono calcolati una sola volta nel totale complessivo.

Fonti: AgCom su dati aziendali, Interactive Advertising Bureau Europe, PricewaterhouseCoopers LLP, Wilkofsky Gruen Associates (“PwC Entertainment&Media Outlook Italia – 2012-2016”)

2007

Television% ChangeRadio% ChangeCinema% ChangeOut Of Home% ChangeInternet% ChangeConsumerMagazines% ChangeNewspapers% ChangeTradeMagazines% ChangeDirectories% ChangeVideo Games% ChangeTotal% Change

4.5181,04808,151

-7,33261,968638,31.012

3,11.8304,291

4,61.3543,711

57,110.173

2,9

2008

4.455-1,44902,142

-17,6317-2,883021,0966

-4,51.705-6,888

-3,31.3560,114

27,310.031-1,4

2009

4.041-9,3452-7,840

-4,8237

-25,28826,3683

-29,31.443-15,4

65

-26,11.154-14,9

1614,38.763-12,6

2010

4.3988,84959,545

12,52401,3

1.05019,0673

-1,51.407-2,561

-6,21.056-8,520

25,09.0993,8

2011

4.276-2,8460-7,137

-17,8215

-10,41.22116,3664

-1,31.313-6,760

-1,6970-8,124

20,08.847-2,8

2012

3.945-7,74671,529

-21,6200-7,0

1.35410,9605

-8,91.178-10,3

56

-6,7900-7,227

12,58.325-5,9

2013

4.0272,14782,428

-3,42052,5

1.52412,6610

0,81.160-1,556

0,0840-6,730

11,18.4411,4

2014

4.2756,24902,5307,12112,9

1.74014,2633

3,81.1650,458

3,6800-4,833

10,08.8054,3

2015

4.3802,55022,4313,32172,8

1.97413,4664

4,91.1932,461

5,28000,0369,1

9.0723,0

2016

4.5714,45142,4323,22243,2

2.26914,9705

6,21.2262,866

8,28000,0385,6

9.4914,6

2012-2016CAGR

1,3

2,2

-2,9

-2,9

13,2

1,2

-1,4

1,9

-3,8

9,6

1,4

23

capitolo2

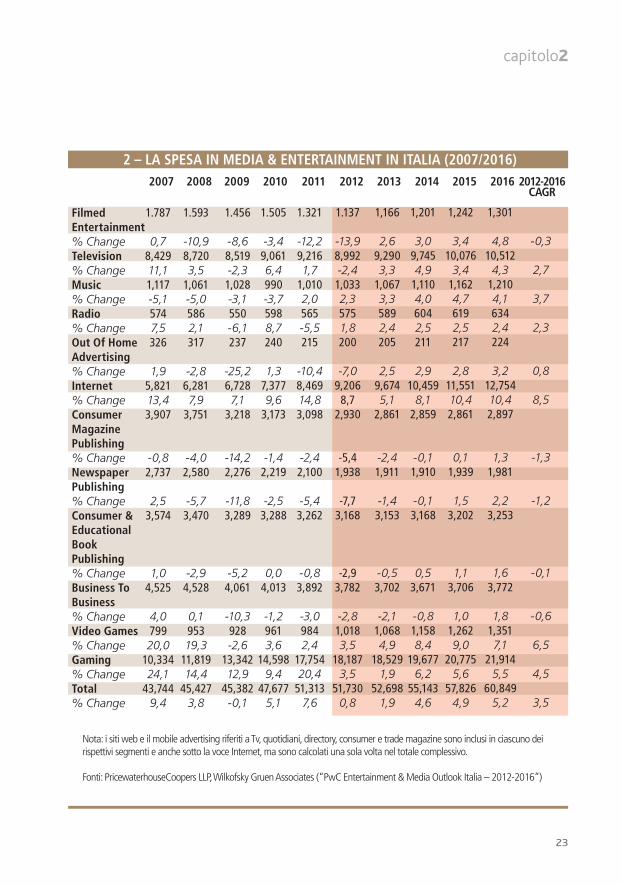

2 – LA SPESA IN MEDIA & ENTERTAINMENT IN ITALIA (2007/2016)

Nota: i siti web e il mobile advertising riferiti a Tv, quotidiani, directory, consumer e trade magazine sono inclusi in ciascuno dei rispettivi segmenti e anche sotto la voce Internet, ma sono calcolati una sola volta nel totale complessivo.

Fonti: PricewaterhouseCoopers LLP, Wilkofsky Gruen Associates (“PwC Entertainment & Media Outlook Italia – 2012-2016”)

2007

Filmed Entertainment% ChangeTelevision% ChangeMusic% ChangeRadio% ChangeOut Of Home Advertising% ChangeInternet% ChangeConsumer Magazine Publishing% ChangeNewspaper Publishing% ChangeConsumer & Educational Book Publishing% ChangeBusiness To Business% ChangeVideo Games% ChangeGaming% ChangeTotal% Change

2008 2009 2010 2011 2012 2013 2014 2015 2016 2012-2016CAGR

1.787

0,78,42911,11,117-5,15747,5326

1,95,82113,43,907

-0,82,737

2,53,574

1,04,525

4,079920,0

10,33424,1

43,7449,4

1.593

-10,98,7203,5

1,061-5,05862,1317

-2,86,2817,9

3,751

-4,02,580

-5,73,470

-2,94,528

0,195319,3

11,81914,4

45,4273,8

1.456

-8,68,519-2,31,028-3,1550-6,1237

-25,26,7287,1

3,218

-14,22,276

-11,83,289

-5,24,061

-10,3928-2,6

13,34212,9

45,382-0,1

1.505

-3,49,0616,4990-3,75988,7240

1,37,3779,6

3,173

-1,42,219

-2,53,288

0,04,013

-1,29613,6

14,5989,4

47,6775,1

1.321

-12,29,2161,7

1,0102,0565-5,5215

-10,48,46914,83,098

-2,42,100

-5,43,262

-0,83,892

-3,09842,4

17,75420,4

51,3137,6

1.137

-13,98,992-2,41,0332,35751,8200

-7,09,206

8,72,930

-5,41,938

-7,73,168

-2,93,782

-2,81,0183,5

18,1873,5

51,7300,8

1,166

2,69,2903,3

1,0673,35892,4205

2,59,6745,1

2,861

-2,41,911

-1,43,153

-0,53,702

-2,11,0684,9

18,5291,9

52,6981,9

1,201

3,09,7454,9

1,1104,06042,5211

2,910,459

8,12,859

-0,11,910

-0,13,168

0,53,671

-0,81,1588,4

19,6776,2

55,1434,6

1,242

3,410,076

3,41,1624,76192,5217

2,811,55110,42,861

0,11,939

1,53,202

1,13,706

1,01,2629,0

20,7755,6

57,8264,9

1,301

4,810,512

4,31,2104,16342,4224

3,212,75410,42,897

1,31,981

2,23,253

1,63,772

1,81,3517,1

21,9145,5

60,8495,2

-0,3

2,7

3,7

2,3

0,8

8,5

-1,3

-1,2

-0,1

-0,6

6,5

4,5

3,5

24

centrimediaeconcessionarie

la Germania nel 2011 diventando il secondo maggior mercato di abbonamenti Tv nel mondo dopo gli USA, guidato da una crescita del 76% dei nuclei familiari con accesso IPTV. Nel settore della pubblicità televisiva, la spesa in Russia è cresciuta del 20,2% nel 2011; entro il 2016 la Russia supererà Gran Bretagna, Italia e Francia diventando il maggior mercato di pubblicità televisiva nell’area EMEA.

over-the-top/streaming cresceranno con un tasso annuale ponderato del 21% raggiungendo gli $11 miliardi nel 2016, superando la spesa per abbonamenti TV nel 2012.

seconda del segmento. Ad esempio, le riviste di consumo digitali varranno solo il 10,4% della spesa totale rispetto al 3,1% del 2011. Di contro, la spesa globale per la musica digitale supererà nel 2015 quella per la musica distribuita su supporti fisici, raggiungendo nel 2016 il 55% delle entrate totali. Inoltre, la spesa globale per videogiochi online e wireless supererà quella per giochi destinati a console e PC nel 2013.

dell’1,3% nel 2011, il primo incremento in parecchi anni, grazie alla crescita del mercato dei concerti e festival e a un declino meno accentuato rispetto al passato della musica registrata.

“I diversi segmenti del settore E&M – sottolinea Marcel Fenez, global leader Entertainment & Media PwC –, sono a differenti livelli di sviluppo digitale, ma stanno tutti accogliendo il digitale per incontrare la domanda mutevole dei consumatori in modo efficiente e proficuo. Le società dell’area E&M hanno raggiunto quella che chiamiamo ‘la fine dell’inizio del digitale’: si impegnano per un futuro digitale e stanno ora lottando per apportare le necessarie modifiche

ai propri prodotti, alla distribuzione e all’organizzazione.” Andrea Samaja, leader italiano Entertainment & Media di PwC, osserva però che “Il settore, in alcuni contesti, sta dimostrando incertezze nella gestione del cambiamento. La rivisitazione dei modelli di business deve essere basata su una profonda conoscenza del consumatore ma deve avere anche il coraggio di indirizzarne le scelte. La necessaria trasformazione dei modelli di funzionamento delle aziende, spesso ancorate a modelli di business stabili da decenni, non può, e non deve, diventare un fattore di rallentamento in un mercato che non lo permette: la posta in gioco è la sopravvivenza. Le tecnologie, in alcuni Paesi, sono ancora un vincolo che va gestito come un’opportunità in termini di ottimizzazione delle scelte di investimento.”

Il polso dei consumatori Le società del settore E&M necessitano più che mai di comprendere i comportamenti e le motivazioni dei consumatori per poterci dialogare e condurli nel loro ambiente sempre connesso e multi-schermo. Gli strumenti di analisi dei dati sono indispensabili per la gestione dei ‘big data’ dei consumatori, tuttavia lo sviluppo di tali strumenti potrebbe innescare le paure degli stessi consumatori in merito alla propria privacy. PwC sostiene che sarà richiesto un cambio di mentalità da una posizione dove è l’operatore di Industry ad agire da gestore di dati considerati di “proprietà del consumatore” verso una posizione dove il consumatore avrà “controllo” della propria privacy. Le società, lasciando al consumatore il controllo sull’utilizzo dei propri dati personali, lo incoraggerà a rilasciare volontariamente ancora più informazioni, quindi più valore per il mercato pubblicitario e maggiori guadagni per i proprietari dei media. Le imprese devono puntare a un modello win-win in cui il mezzo, il pubblicitario e il

25

capitolo2

consumatore collaborino e traggano ciascuno i ‘propri’ benefici.

I benefici della riorganizzazione in base al digitale Ad oggi, molti business E&M hanno sviluppato il digitale come un gruppo operativo parallelo, con infrastrutture, soluzioni e personale separati. Ma PwC sostiene che nella ‘nuova normalità’ le società debbano abbandonare questa visione per compartimenti stagni, e integrare le operazioni digitali nell’attività principale, apportando miglioramenti nelle tre aree chiave:

, riducendo i costi operativi attraverso piattaforme e processi di business integrati;

, guadagnando maggiore agilità per far crescere e flettere il business; ,attraverso integrazione, automazione e talenti. Per realizzare questi benefici, le società avranno

bisogno di affrontare le sfide riguardanti diritti, royalty e pirateria, aree in cui molte società E&M sono spesso gravate da sistemi burocratici rigidi, complessi e obsoleti. Inoltre, si presentano ulteriori problematiche in materia di gestione e smistamento del talento e della cultura dell’innovazione, necessari per concretizzare l’implementazione del digitale, in particolare dove si tratta di incontrare i bisogni di impiego e le aspettative della Generazione Y. “Le barriere dei compartimenti stagni tra il mondo del digitale e quello tradizionale stanno crollando – conclude Samaja –: gli individui all’interno delle organizzazioni devono adattarsi e riconoscersi in nuovi indicatori di performance, nuovi comportamenti operativi e nuove strutture organizzative, oppure affrontare il rischio di rimanere indietro mentre la generazione digitale li sorpassa.”

26

QUELLO di ‘forecaster’ è sempre stato un mestiere difficile. Ma lo è, evidentemente, ancora di più in un periodo come quello attuale, in cui le previsioni che riguardano gli investimenti pubblicitari sono soggette a variabili sulle quali c’è davvero poco controllo. L’incognita del Fiscal Cliff statunitense, la recessione dei paesi mediterranei e più in generale il rallentamento delle economie avanzate non consentono una visione particolarmente ottimista su ciò che accadrà nel 2013. Allo stesso tempo, inoltre, in un anno senza ‘grandi eventi’ di dimensioni o impatto planetario come le elezioni USA o i Giochi Olimpici, anche i trend più marcati riguardanti il digitale e la crescita dei paesi emergenti tenderanno a rallentare.Per queste ragioni tutti i più accreditati analisti nel settore degli investimenti pubblicitari hanno ribassato le stime di crescita a livello globale rispetto a quanto loro stessi avevano indicato solo un semestre fa.ZenithOptimedia (Publicis Groupe), per esempio, ritiene possibile una crescita complessiva del +4,1% nel corso del 2013 rispetto al +4,6% previsto a settembre. Con 160 miliardi di dollari di investimenti adv, gli Stati Uniti continuano a essere il primo mercato mondiale: grazie proprio a elezioni presidenziali e Olimpiadi la sua crescita a fine 2012 è stimata in un +4,3%, mentre per il 2013 il tasso dovrebbe scendere al +3,5%. Sempre secondo Zenith, i tagli alla

Sotto il segno dell’incertezzaL’instabilità dell’andamento economico dei principali paesi influisce sulle previsioni di spesa che le agenzie media globali hanno formulato alla fine dell’anno: il dato complessivo rimane positivo, ma meno di quanto gli stessi analisti prevedessero solo pochi mesi fa: prosegue la crescita del digitale e dei paesi emergenti, ma a ritmo leggermente ridotto.

spesa pubblicitaria nei paesi più critici dell’Eurozona – Portogallo, Irlanda, Italia, Grecia e Spagna – sono stati più severi rispetto all’effettivo andamento economico di questi paesi, sia per la riduzione di spesa degli utenti locali, sia perché le multinazionali hanno in molti casi dirottato la loro attenzione verso altri mercati.Meno ottimistiche le previsioni di Magna Global (Interpublic Group), che stime un +3,1% per l’adv mondiale, ma che ha tagliato di ben 1,4 punti la sua precedente ipotesi. Per gli USA, il confronto con un anno positivo come il 2012 si tradurrà in una crescita assai più modesta (+0,6%) rispetto a quella ipotizzata da Zenith, mentre continuerà a scendere il valore dell’area europea (-2,8% nel 2012; -0,1% nel 2013). Magna Global definisce stagnante la situazione dell’Europa Settentrionale e Centrale, mentre con un +7,0% i paesi dell’Est proseguiranno il loro trend positivo. A fine anno i mercati pubblicitari di Spagna, Italia, Portogallo e Grecia valevano complessivamente il 34% in meno rispetto al 2007, e nel 2013 continueranno a scendere (-4,3%).A metà fra le due già citate si pongono le stime di Group M (WPP Group): per gli USA, dal +3,5% del 2012 al +2,6% di fine 2013 (dal +1,5% al +0,8% in termini di tassi reali) ; per l’Europa Occidentale, dal -2,6% di quest’anno al +0,6% del prossimo (di nuovo, in tassi reali, dal -4,5% al -1%).

centrimediaeconcessionarie

27

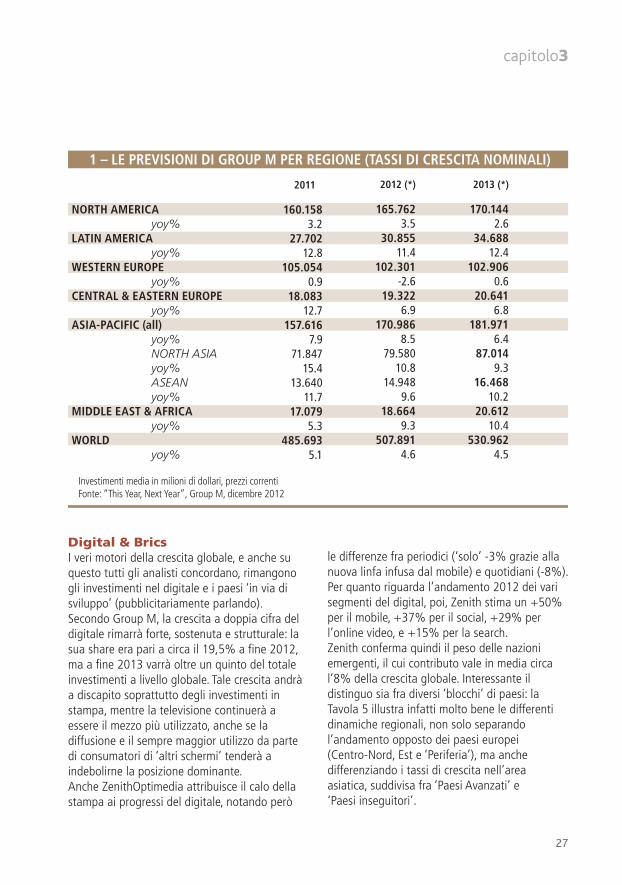

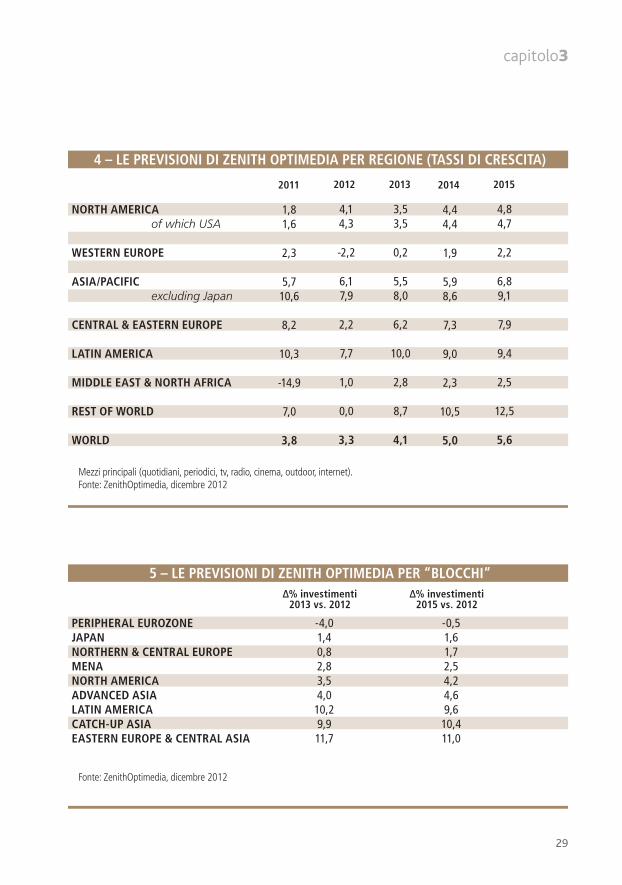

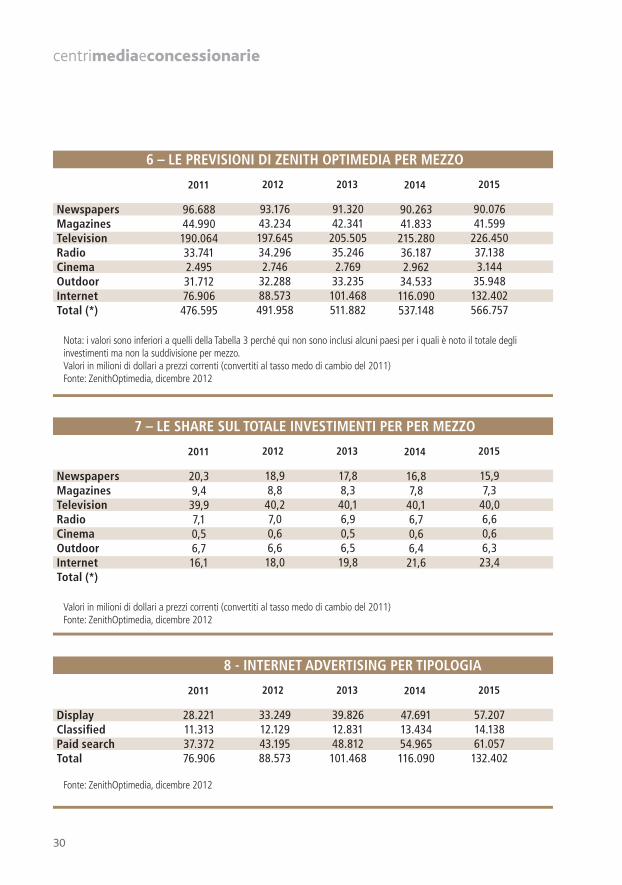

Digital & BricsI veri motori della crescita globale, e anche su questo tutti gli analisti concordano, rimangono gli investimenti nel digitale e i paesi ‘in via di sviluppo’ (pubblicitariamente parlando).Secondo Group M, la crescita a doppia cifra del digitale rimarrà forte, sostenuta e strutturale: la sua share era pari a circa il 19,5% a fine 2012, ma a fine 2013 varrà oltre un quinto del totale investimenti a livello globale. Tale crescita andrà a discapito soprattutto degli investimenti in stampa, mentre la televisione continuerà a essere il mezzo più utilizzato, anche se la diffusione e il sempre maggior utilizzo da parte di consumatori di ‘altri schermi’ tenderà a indebolirne la posizione dominante.Anche ZenithOptimedia attribuisce il calo della stampa ai progressi del digitale, notando però

capitolo3

le differenze fra periodici (‘solo’ -3% grazie alla nuova linfa infusa dal mobile) e quotidiani (-8%). Per quanto riguarda l’andamento 2012 dei vari segmenti del digital, poi, Zenith stima un +50% per il mobile, +37% per il social, +29% per l’online video, e +15% per la search.Zenith conferma quindi il peso delle nazioni emergenti, il cui contributo vale in media circa l’8% della crescita globale. Interessante il distinguo sia fra diversi ‘blocchi’ di paesi: la Tavola 5 illustra infatti molto bene le differenti dinamiche regionali, non solo separando l’andamento opposto dei paesi europei (Centro-Nord, Est e ‘Periferia’), ma anche differenziando i tassi di crescita nell’area asiatica, suddivisa fra ‘Paesi Avanzati’ e ‘Paesi inseguitori’.

1 – LE PREVISIONI DI GROUP M PER REGIONE (TASSI DI CRESCITA NOMINALI)

NORTH AMERICA yoy%

LATIN AMERICA yoy%

WESTERN EUROPE yoy%

CENTRAL & EASTERN EUROPE yoy%

ASIA-PACIFIC (all) yoy% NORTH ASIA yoy% ASEAN yoy%

MIDDLE EAST & AFRICA yoy%

WORLD yoy%

160.1583.2

27.70212.8

105.0540.9

18.08312.7

157.6167.9

71.84715.4

13.64011.7

17.0795.3

485.6935.1

Investimenti media in milioni di dollari, prezzi correntiFonte: “This Year, Next Year”, Group M, dicembre 2012

2011

165.7623.5

30.85511.4

102.301-2.6

19.3226.9

170.9868.5

79.58010.8

14.9489.6

18.6649.3

507.8914.6

2012 (*)

170.144 2.6

34.68812.4

102.9060.6

20.6416.8

181.9716.4

87.0149.3

16.46810.2

20.61210.4

530.9624.5

2013 (*)

28

centrimediaeconcessionarie

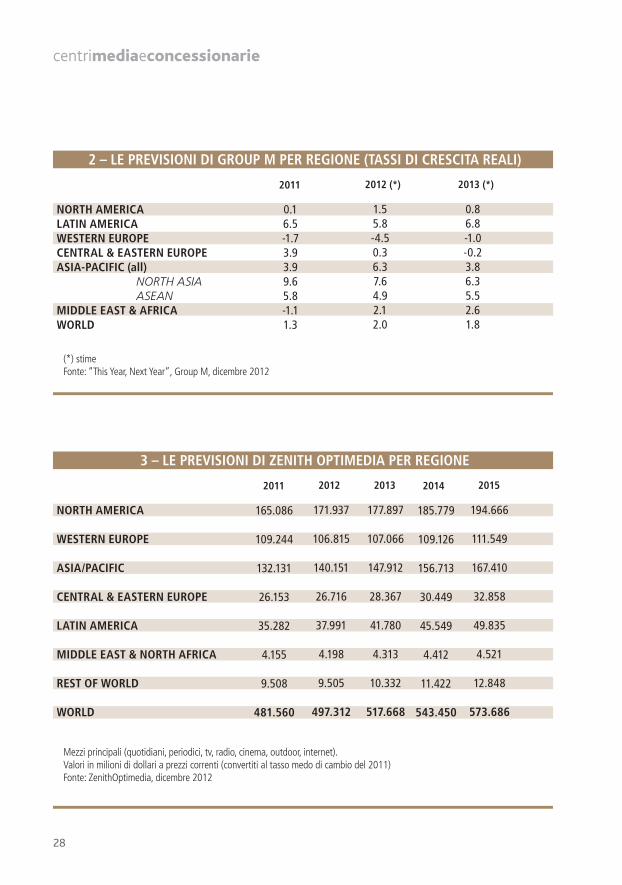

2 – LE PREVISIONI DI GROUP M PER REGIONE (TASSI DI CRESCITA REALI)

NORTH AMERICA LATIN AMERICA WESTERN EUROPE CENTRAL & EASTERN EUROPE ASIA-PACIFIC (all)

NORTH ASIA ASEAN

MIDDLE EAST & AFRICA WORLD

(*) stimeFonte: “This Year, Next Year”, Group M, dicembre 2012

2011 2012 (*)

0.16.5-1.7 3.93.99.65.8-1.1 1.3

1.55.8-4.50.36.37.64.92.12.0

0.86.8-1.0-0.23.86.35.52.61.8

2013 (*)

3 – LE PREVISIONI DI ZENITH OPTIMEDIA PER REGIONE

NORTH AMERICA

WESTERN EUROPE

ASIA/PACIFIC

CENTRAL & EASTERN EUROPE

LATIN AMERICA

MIDDLE EAST & NORTH AFRICA

REST OF WORLD

WORLD

165.086

109.244

132.131

26.153

35.282

4.155

9.508

481.560

Mezzi principali (quotidiani, periodici, tv, radio, cinema, outdoor, internet). Valori in milioni di dollari a prezzi correnti (convertiti al tasso medo di cambio del 2011)Fonte: ZenithOptimedia, dicembre 2012

2011

171.937

106.815

140.151

26.716

37.991

4.198

9.505

497.312

2012

177.897

107.066

147.912

28.367

41.780

4.313

10.332

517.668

2013

185.779

109.126

156.713

30.449

45.549

4.412

11.422

543.450

2014

194.666

111.549

167.410

32.858

49.835

4.521

12.848

573.686

2015

29

capitolo3

4 – LE PREVISIONI DI ZENITH OPTIMEDIA PER REGIONE (TASSI DI CRESCITA)

NORTH AMERICAof which USA

WESTERN EUROPE

ASIA/PACIFICexcluding Japan

CENTRAL & EASTERN EUROPE

LATIN AMERICA

MIDDLE EAST & NORTH AFRICA

REST OF WORLD

WORLD

1,81,6

2,3

5,710,6

8,2

10,3

-14,9

7,0

3,8

Mezzi principali (quotidiani, periodici, tv, radio, cinema, outdoor, internet). Fonte: ZenithOptimedia, dicembre 2012

2011

4,14,3

-2,2

6,17,9

2,2

7,7

1,0

0,0

3,3

2012

3,53,5

0,2

5,58,0

6,2

10,0

2,8

8,7

4,1

2013

4,44,4

1,9

5,98,6

7,3

9,0

2,3

10,5

5,0

2014

4,84,7

2,2

6,89,1

7,9

9,4

2,5

12,5

5,6

2015

5 – LE PREVISIONI DI ZENITH OPTIMEDIA PER “BLOCCHI”

PERIPHERAL EUROZONEJAPANNORTHERN & CENTRAL EUROPEMENANORTH AMERICAADVANCED ASIALATIN AMERICACATCH-UP ASIAEASTERN EUROPE & CENTRAL ASIA

Fonte: ZenithOptimedia, dicembre 2012

Δ% investimenti2013 vs. 2012

-4,01,40,82,83,54,010,29,911,7

Δ% investimenti2015 vs. 2012

-0,51,61,72,54,24,69,610,411,0

30

centrimediaeconcessionarie

6 – LE PREVISIONI DI ZENITH OPTIMEDIA PER MEZZO

Nota: i valori sono inferiori a quelli della Tabella 3 perché qui non sono inclusi alcuni paesi per i quali è noto il totale degli investimenti ma non la suddivisione per mezzo.Valori in milioni di dollari a prezzi correnti (convertiti al tasso medo di cambio del 2011)Fonte: ZenithOptimedia, dicembre 2012

2011 2012 2013 2014

NewspapersMagazinesTelevisionRadioCinemaOutdoorInternetTotal (*)

96.68844.990190.06433.7412.49531.71276.906476.595

93.17643.234197.64534.2962.746

32.28888.573491.958

91.32042.341

205.50535.2462.769

33.235101.468511.882

90.26341.833

215.28036.1872.962

34.533116.090537.148

90.07641.599

226.45037.1383.144

35.948132.402566.757

2015

7 – LE SHARE SUL TOTALE INVESTIMENTI PER PER MEZZO

Valori in milioni di dollari a prezzi correnti (convertiti al tasso medo di cambio del 2011)Fonte: ZenithOptimedia, dicembre 2012

2011 2012 2013 2014

NewspapersMagazinesTelevisionRadioCinemaOutdoorInternetTotal (*)

20,39,439,97,10,56,716,1

18,98,8

40,27,00,66,618,0

17,88,340,16,90,56,519,8

16,87,8

40,16,70,66,421,6

15,97,3

40,06,60,66,323,4

2015

8 - INTERNET ADVERTISING PER TIPOLOGIA

Fonte: ZenithOptimedia, dicembre 2012

2011 2012 2013 2014

DisplayClassifiedPaid searchTotal

28.22111.31337.37276.906

33.24912.12943.19588.573

39.82612.83148.812101.468

47.69113.43454.965116.090

57.20714.13861.057

132.402

2015

31

capitolo3

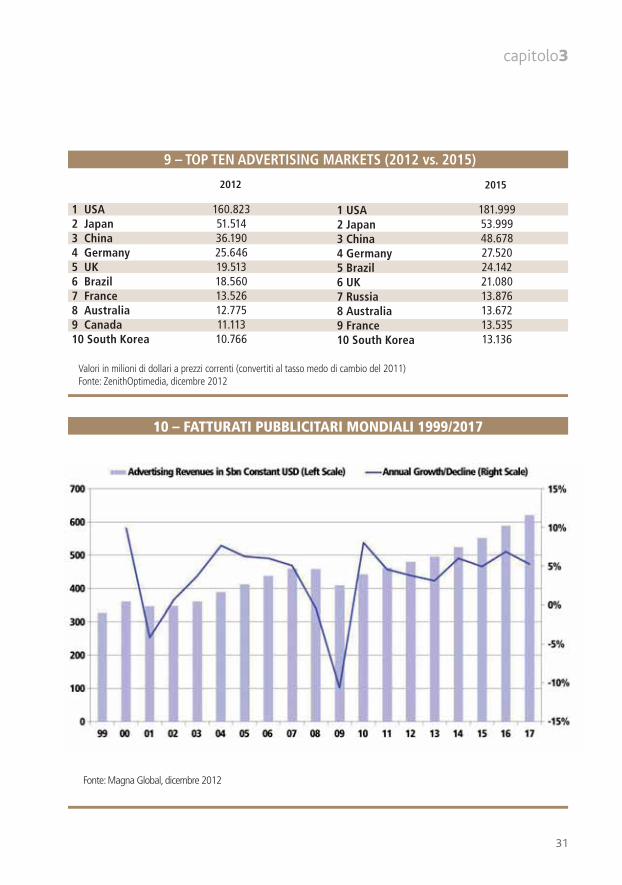

9 – TOP TEN ADVERTISING MARKETS (2012 vs. 2015)

Valori in milioni di dollari a prezzi correnti (convertiti al tasso medo di cambio del 2011)Fonte: ZenithOptimedia, dicembre 2012

2012 2015

1 USA2 Japan3 China4 Germany5 UK6 Brazil7 France8 Australia9 Canada10 South Korea

160.82351.51436.19025.64619.51318.560 13.526 12.775 11.113 10.766

181.99953.99948.67827.52024.14221.08013.87613.67213.53513.136

10 – FATTURATI PUBBLICITARI MONDIALI 1999/2017

Fonte: Magna Global, dicembre 2012

1 USA2 Japan3 China4 Germany5 Brazil6 UK7 Russia8 Australia9 France10 South Korea

32

centrimediaeconcessionarie

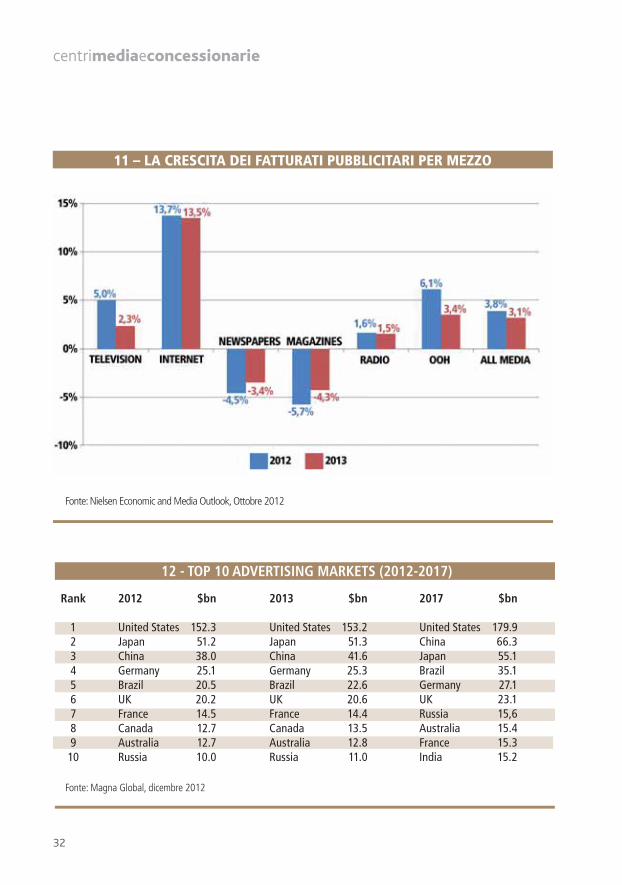

11 – LA CRESCITA DEI FATTURATI PUBBLICITARI PER MEZZO

Fonte: Nielsen Economic and Media Outlook, Ottobre 2012

12 - TOP 10 ADVERTISING MARKETS (2012-2017)

Fonte: Magna Global, dicembre 2012

Rank

12345678910

2012

United StatesJapanChinaGermanyBrazilUKFranceCanadaAustraliaRussia

$bn

152.351.238.025.120.520.214.512.712.710.0

2013

United StatesJapanChinaGermanyBrazilUKFranceCanadaAustraliaRussia

$bn

153.251.341.625.322.620.614.413.512.811.0

2017

United StatesChinaJapanBrazilGermanyUKRussiaAustraliaFranceIndia

$bn

179.966.355.135.127.123.115,615.415.315.2

33

capitolo3

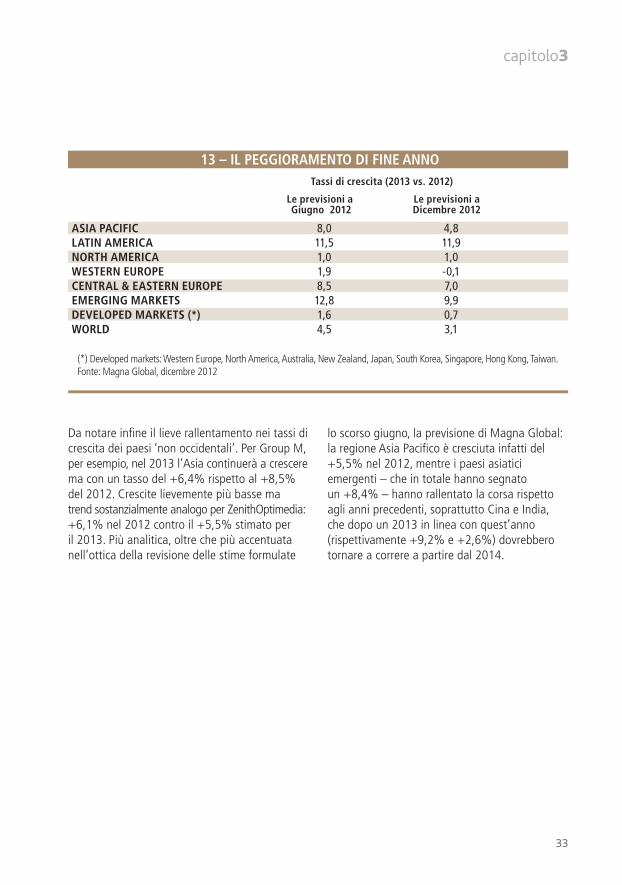

Da notare infine il lieve rallentamento nei tassi di crescita dei paesi ‘non occidentali’. Per Group M, per esempio, nel 2013 l’Asia continuerà a crescere ma con un tasso del +6,4% rispetto al +8,5% del 2012. Crescite lievemente più basse ma trend sostanzialmente analogo per ZenithOptimedia: +6,1% nel 2012 contro il +5,5% stimato per il 2013. Più analitica, oltre che più accentuata nell’ottica della revisione delle stime formulate

lo scorso giugno, la previsione di Magna Global: la regione Asia Pacifico è cresciuta infatti del +5,5% nel 2012, mentre i paesi asiatici emergenti – che in totale hanno segnato un +8,4% – hanno rallentato la corsa rispetto agli anni precedenti, soprattutto Cina e India, che dopo un 2013 in linea con quest’anno (rispettivamente +9,2% e +2,6%) dovrebbero tornare a correre a partire dal 2014.

13 – IL PEGGIORAMENTO DI FINE ANNO

ASIA PACIFICLATIN AMERICANORTH AMERICAWESTERN EUROPECENTRAL & EASTERN EUROPEEMERGING MARKETSDEVELOPED MARKETS (*)WORLD

(*) Developed markets: Western Europe, North America, Australia, New Zealand, Japan, South Korea, Singapore, Hong Kong, Taiwan. Fonte: Magna Global, dicembre 2012

Le previsioni a Giugno 2012

Tassi di crescita (2013 vs. 2012)

8,011,51,01,98,512,81,64,5

Le previsioni a Dicembre 2012

4,811,91,0-0,17,09,90,73,1

34

COME ABBIAMO visto nel capitolo precedente, il trend mondiale vede l’advertising tradizionale (il cosiddetto above the line) perdere quote e cedere terreno rispetto all’emergere di mezzi – vecchi o nuovi che siano – che cavalcando l’onda del digitale hanno reso i propri contenuti fruibili in qualsiasi luogo e momento e attraverso qualsiasi piattaforma. Un trend che si è innestato nei paesi in cui, come l’Italia, gli effetti esplosivi della crisi susseguita al fatidico crollo di Lehman Brothers (era il 2008) si sono avvertiti forse in ritardo ma con una potenza ahinoi devastante.Ad agenzie media e concessionarie abbiamo quindi chiesto di provare a interpretare questo trend, chiedendo loro se l’affermazione del digitale possa effettivamente essere considerata una concausa della debolezza della radio o dei crolli quasi verticali della stampa e dell’esterna. O se, viceversa, le ragioni di tali debacle siano riconducibili a una crisi e una recessione che non danno tregua al nostro mercato da almeno un triennio...“Nel perimetro dei media misurati e analizzati da Nielsen – esordisce Luca Vergani, ceo MEC–, la prospettiva è quella di chiudere il 2012 con un segno negativo fra il -12% e il -14%. Dopo il -3% dell’anno scorso e insieme al -3% previsto anche per il prossimo, vorrà dire che il mercato avrà perso il 20% in tre anni... È innegabile, dunque, che la crisi abbia avuto effetti profondi:

Media ‘across the line’Visti i numeri, italiani e mondiali, diamo la parola ad agenzie media e concessionarie per valutare quanto sta succedendo nel mercato pubblicitario e nel rapporto fra brand, media e consumatori, domandando loro se e quanto la crescita degli investimenti digital sia concausa, o conseguenza, della crisi che ha profondamente colpito i mezzi classici.

sul rallentamento dei consumi così come sull’andamento di tutti i mezzi. La ragione principale è nella cautela dimostrata da quasi tutte le aziende nell’investire, muovendosi sempre con i piedi di piombo. Sta diventando però sempre più difficile identificare i trend media, almeno per come eravamo abituati a classificarli. Oggi i confini fra un mezzo e l’altro sono sempre più labili: se ascolto la radio via streaming che cos’è, ancora radio o web? Un contenuto audiovideo fruito su Mediaset Online, è uno spot o un video online?La digitalizzazione impone di baricentrare ex novo l’attenzione ai media: non conta più dove si guarda, si ascolta o si legge. E questo cambia radicalmente i trend della comunicazione”.“L’evoluzione del mercato italiano e internazionale a cui stiamo assistendo dalla posizione privilegiata di professionisti della comunicazione – osserva Luca Montani,amministratore delegato Initiative –, ci dà la consapevolezza che i cambiamenti in corso in questi anni non siano un semplice adeguamento dei singoli mezzi alle opportunità digitali, o alternativamente, da parte dei consumatori uno sfruttamento di nuove modalità di fruizione, ma piuttosto che rappre-sentino un vero e proprio passaggio a un nuovo paradigma. La relazione tra marca e consumato-re, che da sempre ha avuto un ruolo importan-tissimo, è oggi, grazie all’empowerment digitale,

centrimediaeconcessionarie

35

ancor di più al centro del nostro interesse. In Initiative la scommessa che stiamo facendo è quella di avviare un cambio di paradigma interno alla nostra organizzazione, acquisendo competenze apparentemente distanti fra loro, ma sempre importanti nell’affrontare le sfide del futuro. Parliamo di competenze nell’ambito della business intelligence, del big data management e delle marketing tecnologies”.

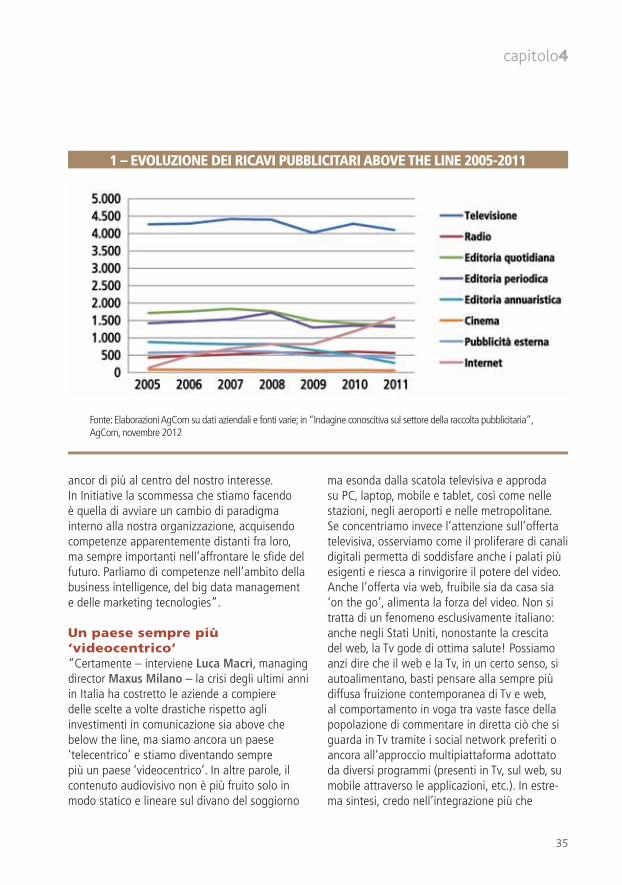

Un paese sempre più ‘videocentrico’“Certamente – interviene Luca Macrì, managing director Maxus Milano – la crisi degli ultimi anni in Italia ha costretto le aziende a compiere delle scelte a volte drastiche rispetto agli investimenti in comunicazione sia above che below the line, ma siamo ancora un paese ‘telecentrico’ e stiamo diventando sempre più un paese ‘videocentrico’. In altre parole, il contenuto audiovisivo non è più fruito solo in modo statico e lineare sul divano del soggiorno

capitolo4

ma esonda dalla scatola televisiva e approda su PC, laptop, mobile e tablet, così come nelle stazioni, negli aeroporti e nelle metropolitane. Se concentriamo invece l’attenzione sull’offerta televisiva, osserviamo come il proliferare di canali digitali permetta di soddisfare anche i palati più esigenti e riesca a rinvigorire il potere del video. Anche l’offerta via web, fruibile sia da casa sia ‘on the go’, alimenta la forza del video. Non si tratta di un fenomeno esclusivamente italiano: anche negli Stati Uniti, nonostante la crescita del web, la Tv gode di ottima salute! Possiamo anzi dire che il web e la Tv, in un certo senso, si autoalimentano, basti pensare alla sempre più diffusa fruizione contemporanea di Tv e web, al comportamento in voga tra vaste fasce della popolazione di commentare in diretta ciò che si guarda in Tv tramite i social network preferiti o ancora all’approccio multipiattaforma adottato da diversi programmi (presenti in Tv, sul web, su mobile attraverso le applicazioni, etc.). In estre-ma sintesi, credo nell’integrazione più che

1 – EVOLUZIONE DEI RICAVI PUBBLICITARI ABOVE THE LINE 2005-2011

Fonte: Elaborazioni AgCom su dati aziendali e fonti varie; in “Indagine conoscitiva sul settore della raccolta pubblicitaria”, AgCom, novembre 2012

36

centrimediaeconcessionarie

nella sostituzione dei media: storicamente i nuovi media si sono sempre affiancati ai vecchi, costruendo modalità ed esperienze di fruizione più ‘ricche’ per le persone”.“È ovvio e sappiamo tutti che lo scenario dei media è in trasformazione – concorda con Macrì Isabelle Harvie-Watt, ceo e country manager Havas Media Italia – e sono convinta che ci sarà una selezione e una razionalizzazione, ma che nessun mezzo ‘scomparirà’: servono e continueranno a servire, anche se non ci saranno più risorse sufficienti per tutti. Sopravvivrà la qualità, chi sarà capace di dare servizio e valore aggiunto, chi sarà ‘brand’. A guidare il cambiamento delle abitudini di consumo delle persone sono in particolare la tecnologia e l’area del social: si ‘salterà’ sempre più da uno all’altro, sempre più spesso online, ma a fine giornata ci sarà sempre chi vorrà rilassarsi guardando la televisione o sfogliando una rivista”.Anche Isabelle Harvie-Watt ritiene il nostro un paese telecentrico: “Ma l’invecchiamento

delle audience della Tv generalista è evidente, e le nuove generazioni contribuiranno in modo decisivo al cambiamento e questo fenomeno tipicamente italiano è destinato quanto meno ad attenuarsi. In termini di investimenti, del resto, già oggi assistiamo a una ri-distribuzione delle risorse verso i canali digitali e di nicchia che crescono e guadagnano quote”.Parlando di crisi, Marco Girelli, ceo OmnicomMedia Group tiene però giustamente a precisare che “Il 2012 non è stato un anno negativo per l’andamento pubblicitario a livello globale: l’unico anno che ha veramente registrato un calo a livello mondiale è stato il 2008. Quindi è opportuno leggere i fenomeni globali a livello di region. A fronte di regioni come l’APAC, che stanno crescendo in maniera esponenziale o di altri paesi quale il Brasile e la Russia dove la crescita degli investimenti è ancora sostenuta, l’Europa è caratterizzata da un rallentamento della crescita e addirittura i paesi del Sud sono in fase di recessione in termini di investimenti pubblicitari. Detto questo, in Italia sta avvenendo lo stesso fenomeno che più o meno sta avvenendo nel resto del mondo: parliamo di un contesto ‘schermocentrico’ in particolare, dove Tv e web risultano essere gli unici media in espansione a detrazione di tutti gli altri. Non è un fatto solo italiano, è un fatto globale. Al netto di fatti puramente locali, secondo me la radio ha pagato soprattutto, nella prima parte dell’anno, un grande problema legato in particolare al tema Audiradio”.

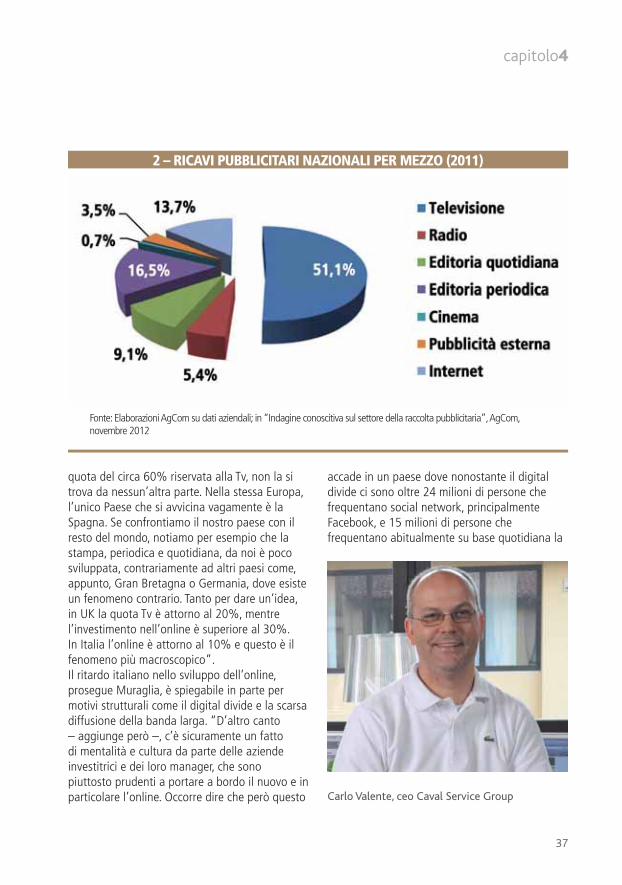

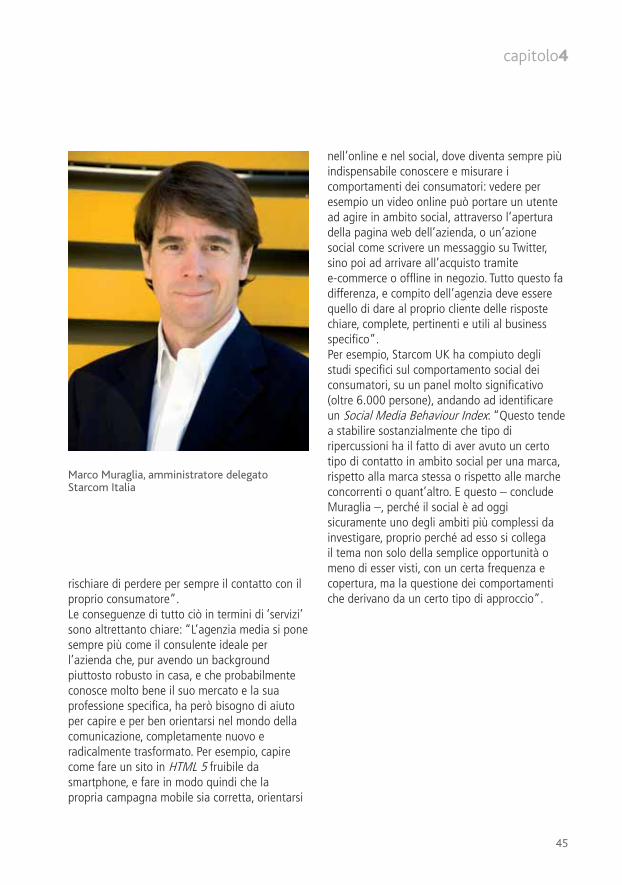

Italia in ritardo“Se a livello internazionale la televisione continua ad essere il mezzo chiave di ogni pianificazione e leader indiscusso in termini di ricavi pubblicitari – dice Marco Muraglia,amministratore delegato Starcom –, con riferimento al nostro paese dal punto di vista degli investimenti pubblicitari, il nostro è un mercato sicuramente ancora molto televisivo: la

Luca Vergani, ceo MEC

37

capitolo4

quota del circa 60% riservata alla Tv, non la si trova da nessun’altra parte. Nella stessa Europa, l’unico Paese che si avvicina vagamente è la Spagna. Se confrontiamo il nostro paese con il resto del mondo, notiamo per esempio che la stampa, periodica e quotidiana, da noi è poco sviluppata, contrariamente ad altri paesi come, appunto, Gran Bretagna o Germania, dove esiste un fenomeno contrario. Tanto per dare un’idea, in UK la quota Tv è attorno al 20%, mentre l’investimento nell’online è superiore al 30%. In Italia l’online è attorno al 10% e questo è il fenomeno più macroscopico”. Il ritardo italiano nello sviluppo dell’online, prosegue Muraglia, è spiegabile in parte per motivi strutturali come il digital divide e la scarsa diffusione della banda larga. “D’altro canto – aggiunge però –, c’è sicuramente un fatto di mentalità e cultura da parte delle aziende investitrici e dei loro manager, che sono piuttosto prudenti a portare a bordo il nuovo e in particolare l’online. Occorre dire che però questo

accade in un paese dove nonostante il digital divide ci sono oltre 24 milioni di persone che frequentano social network, principalmente Facebook, e 15 milioni di persone che frequentano abitualmente su base quotidiana la

Carlo Valente, ceo Caval Service Group

2 – RICAVI PUBBLICITARI NAZIONALI PER MEZZO (2011)

Fonte: Elaborazioni AgCom su dati aziendali; in “Indagine conoscitiva sul settore della raccolta pubblicitaria”, AgCom, novembre 2012

38

centrimediaeconcessionarie

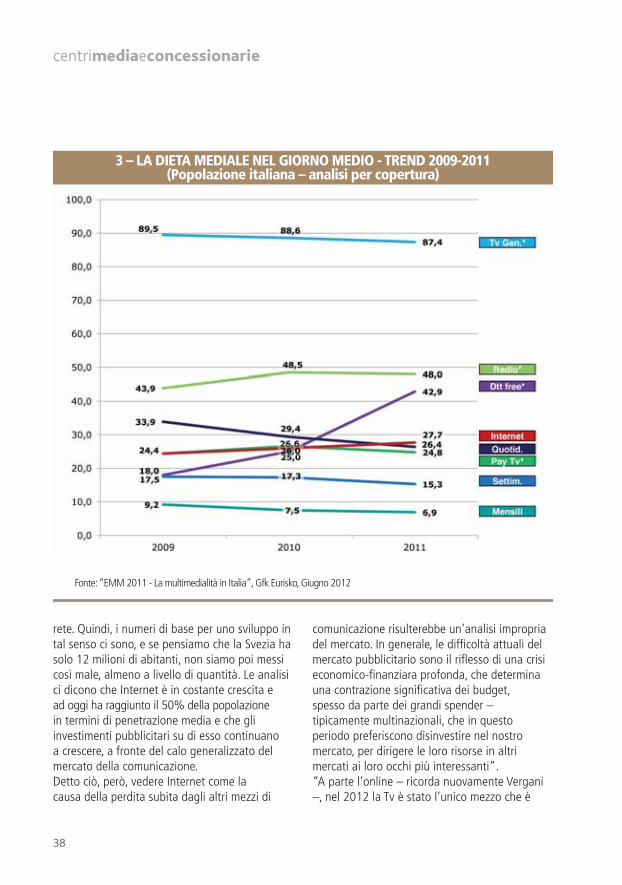

rete. Quindi, i numeri di base per uno sviluppo in tal senso ci sono, e se pensiamo che la Svezia ha solo 12 milioni di abitanti, non siamo poi messi così male, almeno a livello di quantità. Le analisi ci dicono che Internet è in costante crescita e ad oggi ha raggiunto il 50% della popolazione in termini di penetrazione media e che gli investimenti pubblicitari su di esso continuano a crescere, a fronte del calo generalizzato del mercato della comunicazione. Detto ciò, però, vedere Internet come la causa della perdita subita dagli altri mezzi di

comunicazione risulterebbe un’analisi impropria del mercato. In generale, le difficoltà attuali del mercato pubblicitario sono il riflesso di una crisi economico-finanziara profonda, che determina una contrazione significativa dei budget, spesso da parte dei grandi spender – tipicamente multinazionali, che in questo periodo preferiscono disinvestire nel nostro mercato, per dirigere le loro risorse in altri mercati ai loro occhi più interessanti”.“A parte l’online – ricorda nuovamente Vergani –, nel 2012 la Tv è stato l’unico mezzo che è

3 – LA DIETA MEDIALE NEL GIORNO MEDIO - TREND 2009-2011(Popolazione italiana – analisi per copertura)

Fonte: “EMM 2011 - La multimedialità in Italia”, Gfk Eurisko, Giugno 2012

39

capitolo4

almeno in parte riuscito a difendersi. Al calo dei colossi ha fatto da contraltare la crescita dei più piccoli e delle new entry. Complessivamente, comunque, non mi sembra di scorgere segnali di debolezza”. Anzi. Come Macrì e Girelli, anche Vergani prevede in tempi non lunghi la trasformazione dell’Italia in un paese videocentrico, che farà perno su tutti gli hardware e qualsiasi tipo di schermo: televisione, tablet, pc, cellulari di nuova generazione. “Contemporaneamente – aggiunge –, in senso opposto, vediamo che l’online arriva in Tv con i televisori ‘smart’: il secondo main trend sarà quindi quello della convergenza di tutte le piattaforme. Anche la stampa sta fortemente cambiando: attraverso applicazioni per smartphone e iPad, i quotidiani trasformano il loro modello di business, tanto che in alcuni casi non danno più contenuti free ma pay... Inoltre, Corriere e Repubblica online o su iPad sono anche video: ma ciò non toglie che sempre di ‘stampa’ stiamo parlando, anche se tridimensionale. Fa parte della difficoltà di cui parlavo prima nel determinare i nuovi confini fra i mezzi. Quel che occorre tener presente è che il cambiamento è costante, che succede qualcosa di nuovo tutti i giorni. E che i consumatori sono prontissimi a recepire immediatamente tutte le nuove opportunità e modalità di fruizione mediatica: basta guardare a social e mobile”.

La parola alle concessionarieSì, siamo ancora un paese telecentrico: anche le concessionarie su questo aspetto non mostrano alcuna incertezza.“Senza dubbio – afferma un diretto interessato come Fabrizio Cerutti, amministratore delegato di Digitalia ‘08 – non solo la crisi ma anche l’evoluzione del pubblico stanno inducendo gli investitori a nuove scelte. Resta comunque il fatto che, anche grazie alla proliferazione dei canali, la televisione resta al centro del sistema: basti pensare al +4% sia in termini di totale

ascolto che di consumo nelle 24 ore registrato dalla Tv a Settembre 2012 rispetto allo stesso mese dell’anno precedente”.“Il dato di penetrazione è inconfutabile – è d’accordo Francesco Barbarani, Head of Fox Networks & Digital –. I giovani stanno però rivolgendo l’attenzione anche ad altri mezzi. Ci sono device e piattaforme che non possono essere dimenticati e che entrano a modificare il processo televisivo, così come di altri mezzi. L’utente prosegue la fruizione del contenuto su altre piattaforme e il ‘telecentrismo’ diventa ‘videocentrismo’. In questo quadro, il volume del

Marco Dallamano, direttore generale Cemusa

40

centrimediaeconcessionarie

digital non copre la riduzione che si ha in altri mezzi e difficilmente potrà farlo, perché la base di partenza è troppo ridotta per pensare a una sostituzione diretta”.La ragione principale del ‘telecentrismo’ italiano, secondo Alberto Gugliada, ceo tg|adv, è proprio nella frammentazione dei media: “Il digitale è ancora sotto media rispetto al Nord Europa, mentre si registra una perdita di efficacia dei media classici, soprattutto in relazione al comparto informativo. Da un’analisi che abbiamo realizzato emerge chiaramente il trend di crescita delle persone che tra il 2006 e il 2012 dichiarano

di informarsi via web”. “Dalla nostra prospettiva – specifica Valeria Mazzon, Head of Planning & Strategy and Yahoo! Studio di Yahoo! Italia –, non si tratta di un problema di frammentazione dei mezzi, ma, piuttosto, di una questione che investe le modalità della comunicazione. È la logica broadcast a essere in crisi: gli utenti vogliono essere protagonisti e scegliere, non essere soggetti passivi di un taglio e di un tono di voce immodificabile, massificato, con orari imposti, quasi liturgico nei suoi riti, nei suoi volti, nelle sue firme. Non a caso, i giornali online vanno

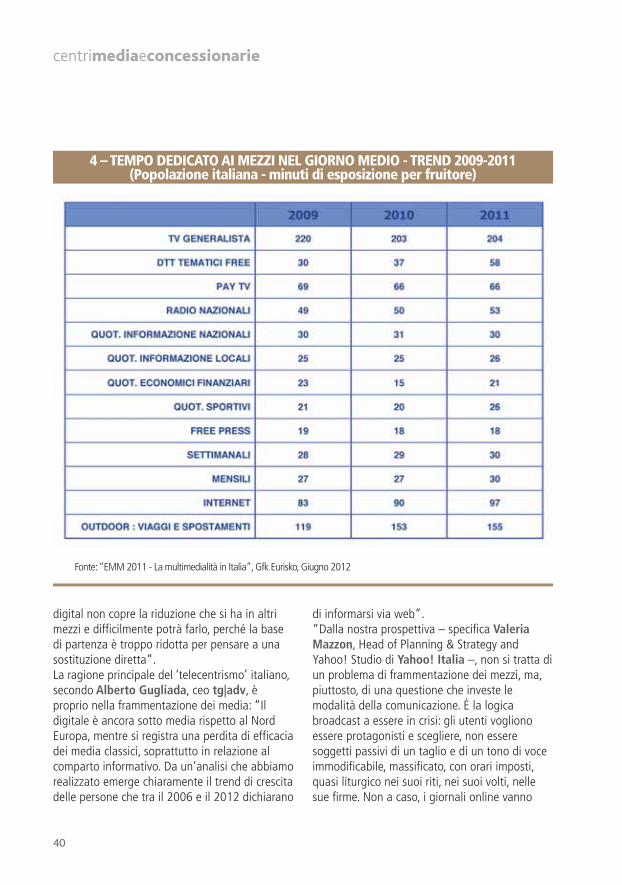

4 – TEMPO DEDICATO AI MEZZI NEL GIORNO MEDIO - TREND 2009-2011(Popolazione italiana - minuti di esposizione per fruitore)

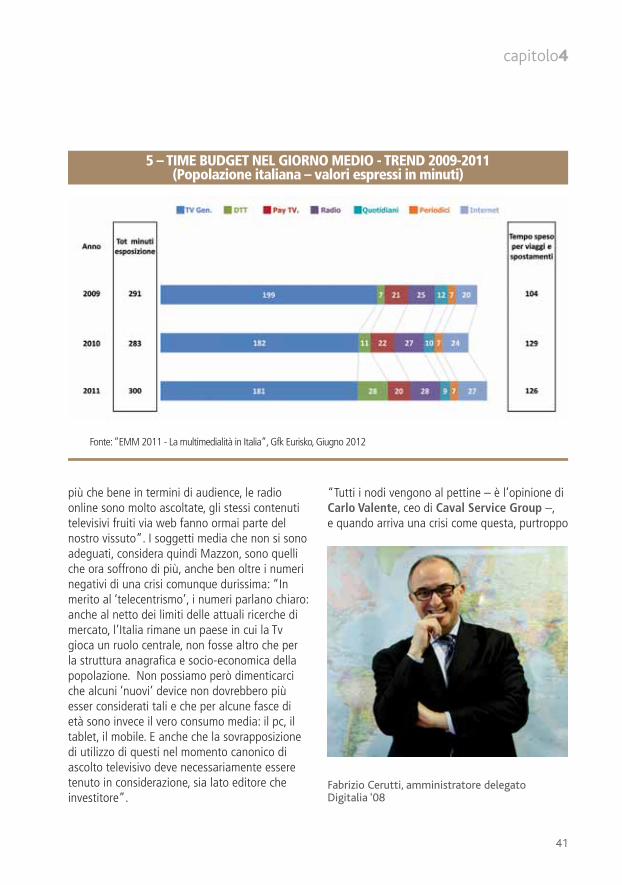

Fonte: “EMM 2011 - La multimedialità in Italia”, Gfk Eurisko, Giugno 2012

41

capitolo4