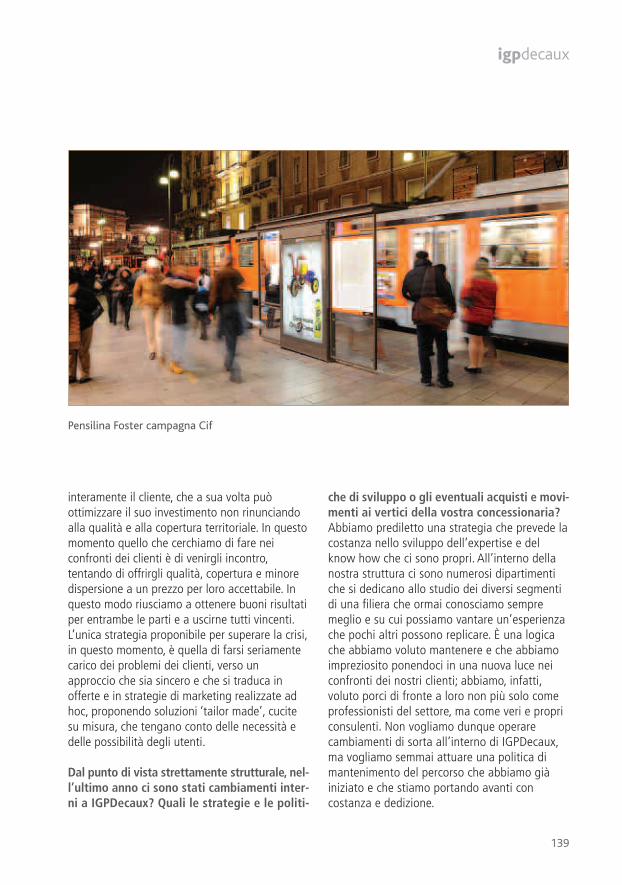

I Quaderni della Comunicazione 2009 - Centri Media e Concessionarie

190

i Q uaderni della comunicazione la guida per orientarsi nel mondo dei media, della pubblicità e del marketing N° 74, dicembre 2009 - Poste Italiane Spa - Spedizioni in A.P. - D.L. 353/2003 (conv. in L. 27/02/2004 n. 46) Art. 1 comm.1 DCB Milano centrimediaeconcessionarie 2010:odisseaneglispazi iquaderni della comunicazione 2009 Centri media e concessionarie 2010: odissea negli spazi

description

I Quaderni della Comunicazione sono pubblicazioni monotematiche annuali dedicate all'approfondimento. I contenuti sono studiati per fornire un esaustivo supporto professionale di conoscenza del mercato a tutti i professionisti della comunicazione.

Transcript of I Quaderni della Comunicazione 2009 - Centri Media e Concessionarie

i Quaderni della comunicazionela guida per orientarsi nel mondo dei media, della pubblicità e del marketing

N°

74,d

icem

bre

2009

- P

oste

Ital

iane

Spa

- S

pedi

zioni

in A

.P.-

D.L.

353/

2003

(con

v.in

L.2

7/02

/200

4 n.

46) A

rt.1

com

m.1

DCB

Mila

no

centrimediaeconcessionarie 2010:odisseaneglispazi

iquaderni della comunicazione 2009

Centrimediaeconcessionarie2010:odisseaneglispazi

i Quaderni della comunicazionela guida per orientarsi nel mondo dei media, della pubblicità e del marketing

N°

74,d

icem

bre

2009

- P

oste

Ital

iane

Spa

- S

pedi

zioni

in A

.P.-

D.L.

353/

2003

(con

v.in

L.2

7/02

/200

4 n.

46) A

rt.1

com

m.1

DCB

Mila

no

centrimediaeconcessionarie 2010:odisseaneglispazi

iquaderni della comunicazione 2009

Centrimediaeconcessionarie2010:odisseaneglispazi

Transformation is a journey,not a destination

Ci troviamo nel mezzo di una rivoluzione digitale: TV via Internet, web radio, giornali on-line, podcasting, blog, PVR, cellulari 3G, sono solo alcuni degli esempi del fermento che sta mutando la natura dei tradizionali mezzi di comunicazione.

Questo fenomeno sta comportando il venir meno dei tradizionali confinitra i media.

In questo contesto il consumatore detta le regole della comunicazione:si trasforma da passivo recettore ad attivo interlocutore: non solo filtra con sempre maggiore abilità i messaggi, ma interviene direttamente nella creazione e nella veicolazione dei contenuti.

Operiamo in uno scenario in cui il marketing deve spostare l’attenzione dalla costruzione di awareness alla costruzione di relazioni e la comunicazione deve evolversi da channel centric a consumer centric.

Conseguentemente si evolveranno gli obiettivi operativi: da copertura e frequenza a impatto e coinvolgimento, da esposizione a esperienza, da notorietà a percezione e comportamento.

www.carat.com | Via Durini, 28 - 20122 Milano | Via Bonifacio Lupi 10, 50129 Firenze | Via Trinità dei Pellegrini, 12 - 00186 Roma

GRANDE STAGIONE

La prima concessionaria in Europa

centrimediaeconcessionarie

2010:odisseaneglispazi

iquadernidellacomunicazione

iquadernidellacomunicazione

direttore responsabileSalvatore Sagone - [email protected]

coordinamento editorialeTommaso Ridolfi - [email protected]

segreteria di [email protected]

redazioneAlice Dutto,Tommaso Ridolfi

art direction e realizzazioneDavide Lopopolo, Loredana Cattabriga

[email protected] - [email protected]

fotocomposizione e stampaLasergrafica Polver

direttore commercialeMaria Cristina Concari - [email protected]

account directorAndrea Parmigiani - [email protected]

account managerAlessandra Cellina - [email protected]

Bianca Chiejdan - [email protected] Gervasi - [email protected]

abbonamentiPaola Morello - [email protected] Cavina - [email protected]

marketing e comunicazioneAlessia Bianchi - [email protected]

I Quaderni della Comunicazioneperiodico mensile n° 74 dicembre 2009 registrazione tribunale di Milano n° 679, 30/11/2001

Società Editrice ADC Group Srlpresidente: Salvatore Sagone

amministratore delegato: Giulio Bortolussisede legale: via Freguglia, 2 - 20122 Milano; sede operativa: via Fra Luca Pacioli, 3 - 20144 Milano

redazione: tel: +39 02 83.10.23.45 - pubblicità: tel: +39 02 83.10.23.17 - fax: +39 02 36.59.27.35 [email protected]

La collana de I Quaderni della Comunicazione è disponibile esclusivamente in abbonamento annuale.Abbonamento ai Quaderni della Comunicazione euro 105,00

Abbonamento ai Quaderni della Comunicazione + Nc - Il mensile della Nuova Comunicazione euro 275,00Abbonamento ai Quaderni della Comunicazione + Nc - Il mensile della Nuova Comunicazione + Advexpress euro 415,00

I Quaderni della Comunicazione© Copyright 2009 ADC Group SrlFinito di stampare nel mese di dicembre 2009 da: Lasergrafica Polver, via Kramer, 17/19 - 20129 Milano

C M Y CM MY CY CMY K

7

editoriale

Zero a zero: palla al centroZERO, come l’Anno Zero della pubblicità: si chiamava proprio così ilQuaderno dedicato a Centri Media e Concessionarie pubblicatoesattamente un anno fa, e che anticipava l’inizio di una nuovastagione. Un’espressione che nel corso di questo duro, durissimo 2009,è stata fatta propria da un numero ancor maggiore di opinionisti eprotagonisti del mondo della comunicazione. E che si avvicina molto aquanto affermato dal chairman di Microsoft, Steve Ballmer, premiato aCannes lo scorso giugno come Media Person of the Year: “Abbiamoattraversato e stiamo attraversando una fase ben diversa da unarecessione. Siamo di fronte a un vero e proprio ‘reset’ dell’interosistema dei media, che dovranno tener conto del fatto che i livelli difatturato non torneranno più quelli di prima. Questa discontinuità nondarà adito ad alcun rimbalzo: e ripartiremo tutti da un nuovo livello,

più basso”.Zero, allora, anche come la crescita attesa per il prossimo anno. Questa, di per sé, èparadossalmente una buona notizia! Dopo un biennio di calo a dir poco drammatico, secondo iforecast più accreditati nel 2010 il mercato globale della comunicazione dovrebbe finalmenteinvertire la tendenza e tornare in territorio positivo. Per quanto riguarda l’Italia, le stime più recentiindicano una chiusura del 2009 attorno al -15%, e un 2010 che potrebbe assestarsi fra unpessimistico -2 o -3%, e un più ottimista risultato ‘flat’.Non è zero, invece, il livello di capacità e professionalità che contraddistingue gran parte delleconcessionarie italiane. È proprio grazie al loro incessante lavoro e alla loro ‘tenuta’, che si possononutrire speranze per un miglioramento della situazione. In tutti i campi: dalla televisione alla radio,dall’out of home al web, fino alla stampa – quella che, pur se in ritardo, sta affrontando con grintae tenacia le maggiori difficoltà, in molti casi solamente aggravate dalla crisi.Non è zero, infine, ed è la prima volta in assoluto, il risultato con il quale le strutture italiane sonotornate dal Festival di Cannes portando a casa ben tre leoni nella categoria Media: l’oro alprogetto ‘From Giovanni to Don Giovanni’ di Armando Testa per Baci Perugina; il bronzoall’Ambient Media ‘Illumina la città di Milano’, ideato da Men Company e pianificato da StarcomItalia per Coca-Cola; e il bronzo al reality tv show ‘Poker Island’ pianificato da MPG Italia e firmatoda Arnold Worldwide Italy per bwin.È forse proprio prendendo spunto da esempi di creatività brillanti come questi che l’intero settorepotrà trovare la forza di rialzare la testa.

Salvatore Sagonepresidente ADC Group

e direttore responsabile news e contenuti di ADVexpress

C

M

Y

CM

MY

CY

CMY

K

165x235.pdf 18-11-2008 14:25:18

9

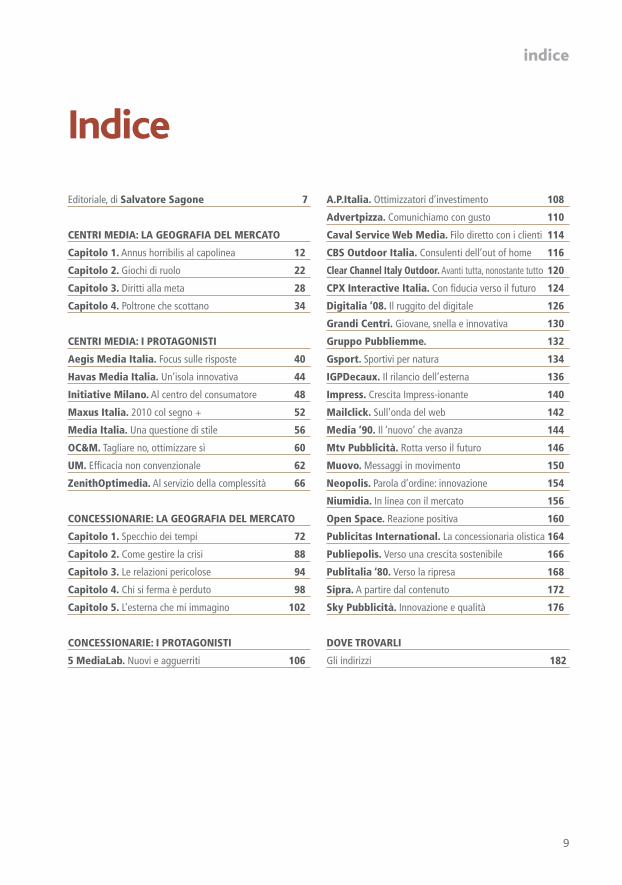

indice

Indice

Editoriale, di Salvatore Sagone 7

CENTRI MEDIA: LA GEOGRAFIA DEL MERCATO

Capitolo 1. Annus horribilis al capolinea 12

Capitolo 2. Giochi di ruolo 22

Capitolo 3. Diritti alla meta 28

Capitolo 4. Poltrone che scottano 34

CENTRI MEDIA: I PROTAGONISTI

Aegis Media Italia. Focus sulle risposte 40

Havas Media Italia. Un’isola innovativa 44

Initiative Milano. Al centro del consumatore 48

Maxus Italia. 2010 col segno + 52

Media Italia. Una questione di stile 56

OC&M. Tagliare no, ottimizzare sì 60

UM. Efficacia non convenzionale 62

ZenithOptimedia. Al servizio della complessità 66

CONCESSIONARIE: LA GEOGRAFIA DEL MERCATO

Capitolo 1. Specchio dei tempi 72

Capitolo 2. Come gestire la crisi 88

Capitolo 3. Le relazioni pericolose 94

Capitolo 4. Chi si ferma è perduto 98

Capitolo 5. L’esterna che mi immagino 102

CONCESSIONARIE: I PROTAGONISTI

5 MediaLab. Nuovi e agguerriti 106

A.P.Italia. Ottimizzatori d’investimento 108

Advertpizza. Comunichiamo con gusto 110

Caval Service Web Media. Filo diretto con i clienti 114

CBS Outdoor Italia. Consulenti dell’out of home 116

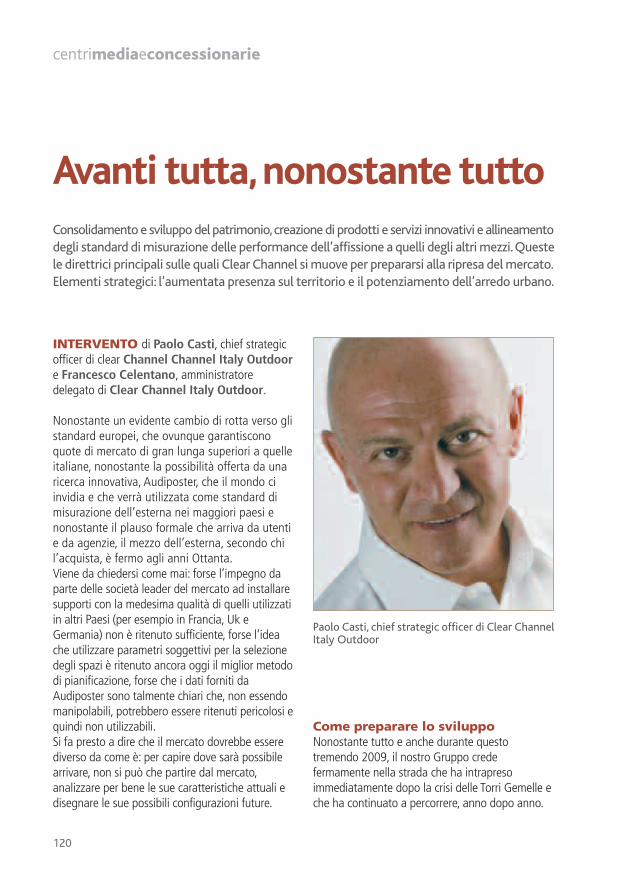

Clear Channel Italy Outdoor. Avanti tutta, nonostante tutto 120

CPX Interactive Italia. Con fiducia verso il futuro 124

Digitalia ’08. Il ruggito del digitale 126

Grandi Centri. Giovane, snella e innovativa 130

Gruppo Pubbliemme. 132

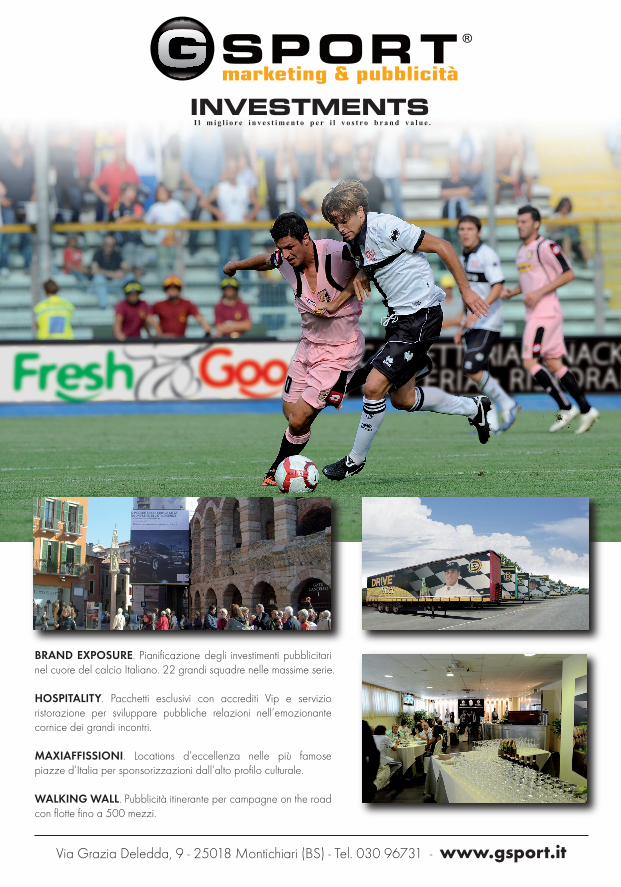

Gsport. Sportivi per natura 134

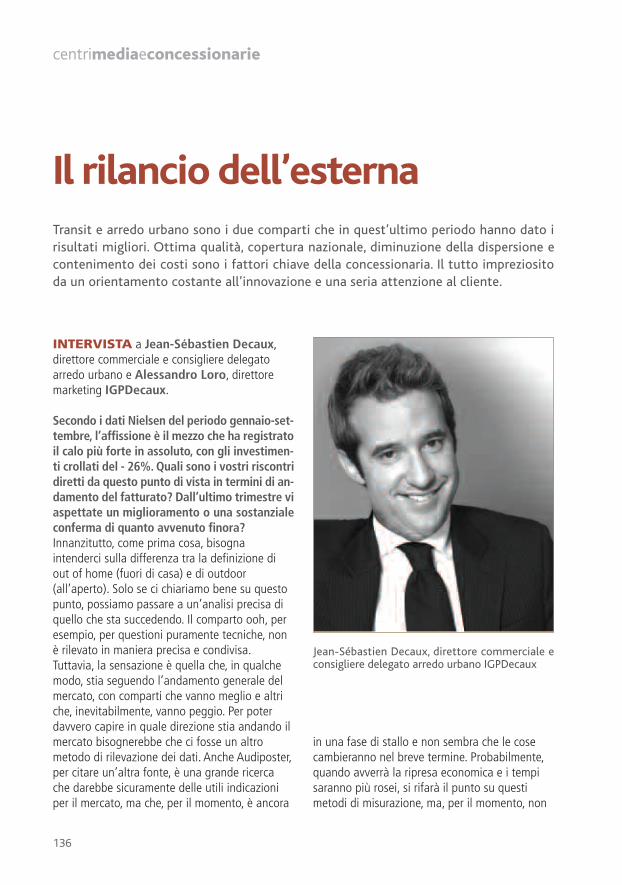

IGPDecaux. Il rilancio dell’esterna 136

Impress. Crescita Impress-ionante 140

Mailclick. Sull’onda del web 142

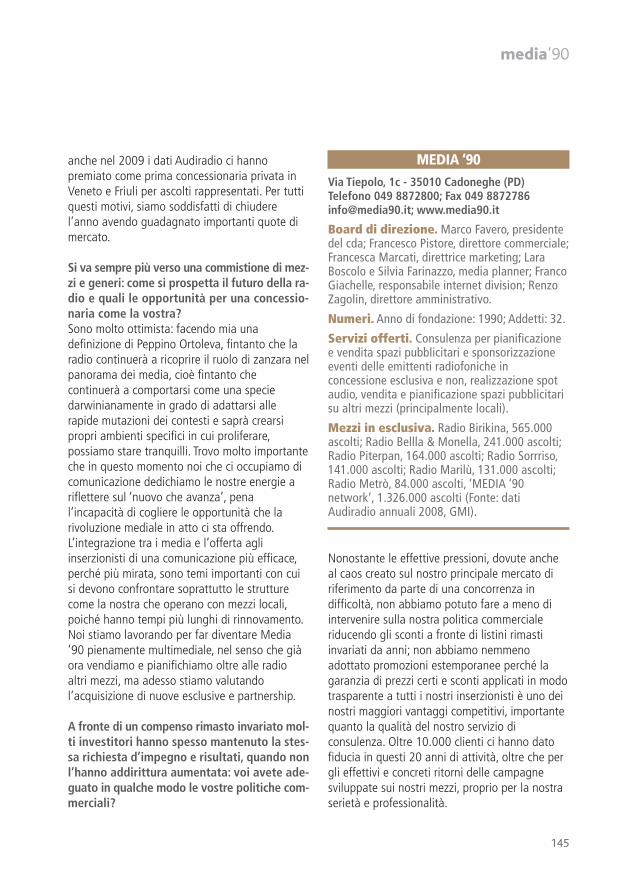

Media ’90. Il ‘nuovo’ che avanza 144

Mtv Pubblicità. Rotta verso il futuro 146

Muovo. Messaggi in movimento 150

Neopolis. Parola d’ordine: innovazione 154

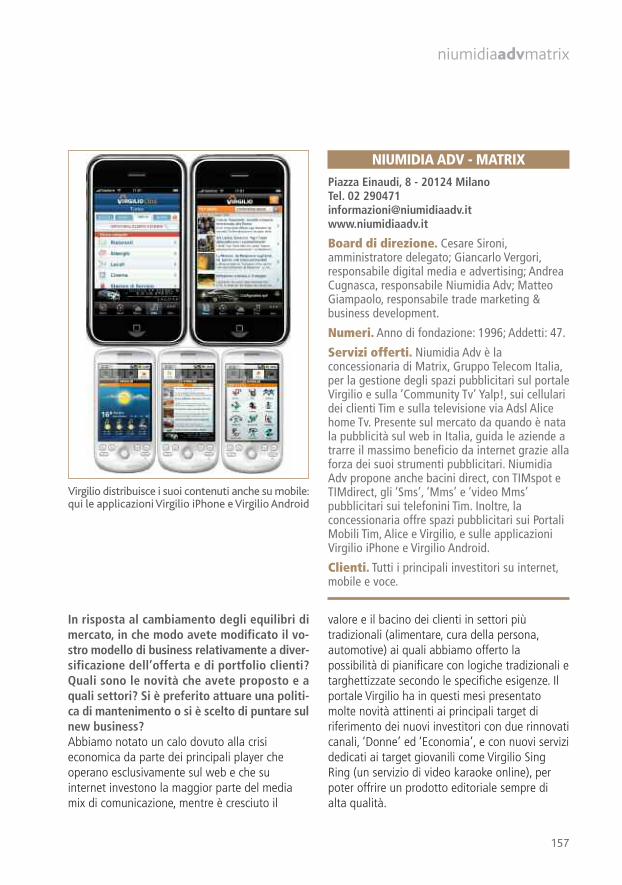

Niumidia. In linea con il mercato 156

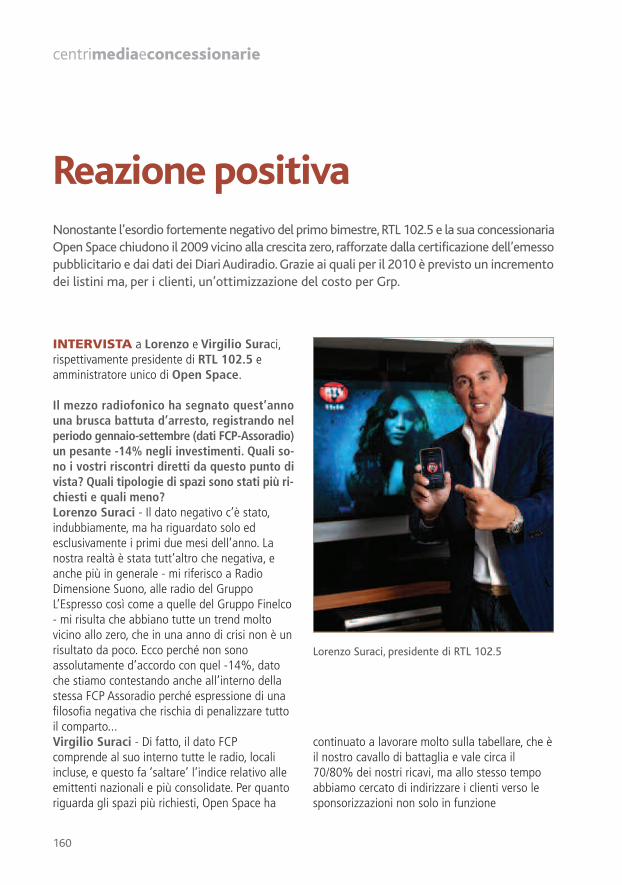

Open Space. Reazione positiva 160

Publicitas International. La concessionaria olistica 164

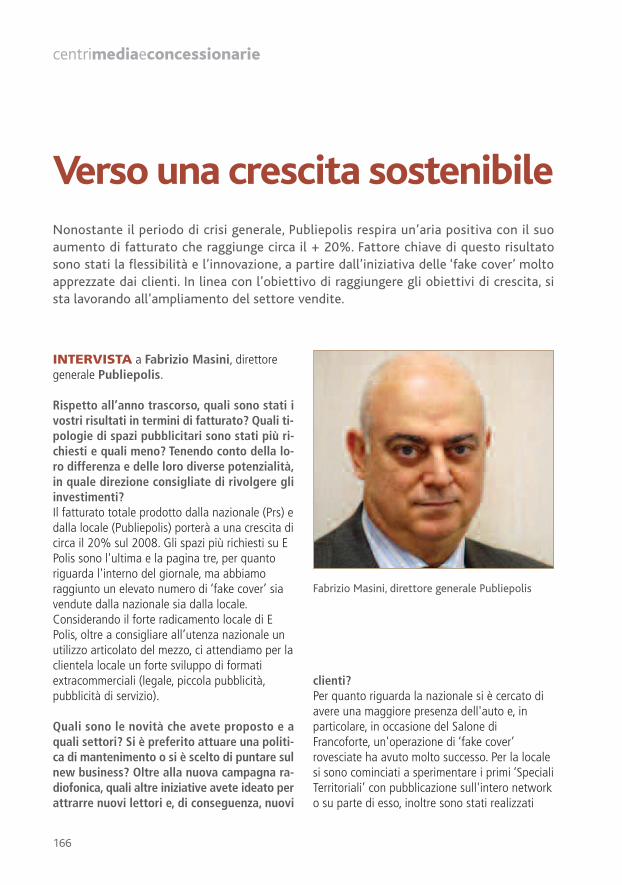

Publiepolis. Verso una crescita sostenibile 166

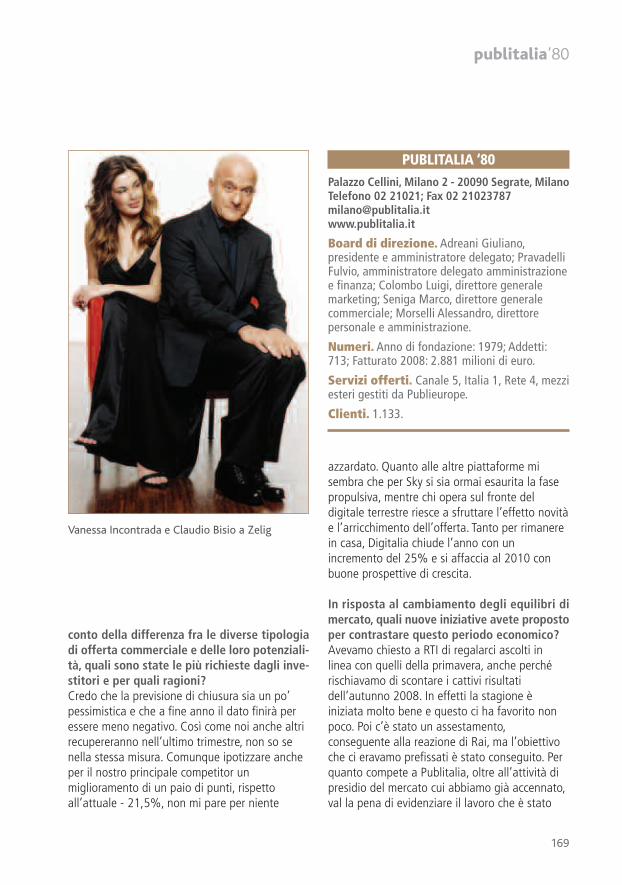

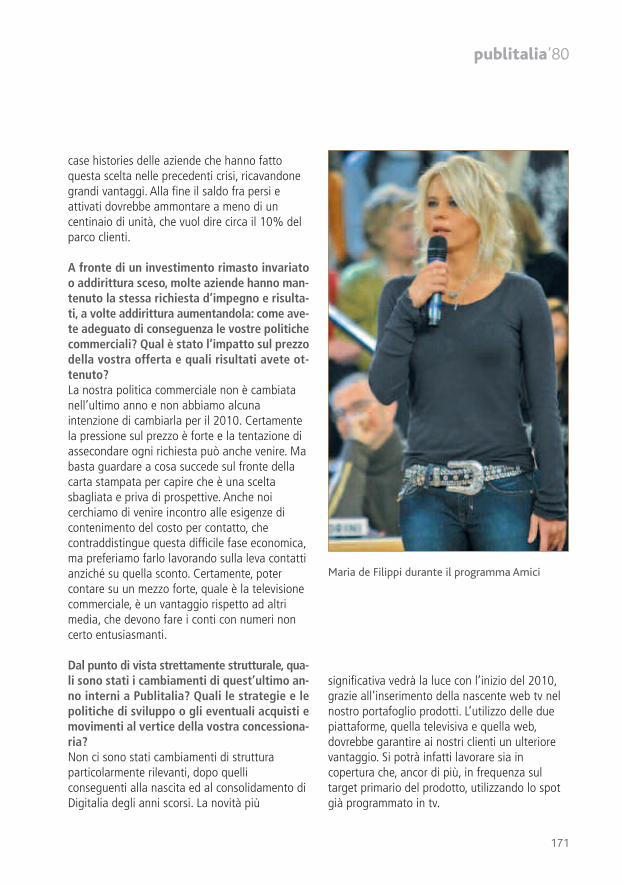

Publitalia ‘80. Verso la ripresa 168

Sipra. A partire dal contenuto 172

Sky Pubblicità. Innovazione e qualità 176

DOVE TROVARLI

Gli indirizzi 182

C

M

Y

CM

MY

CY

CMY

K

pagina_box_comm.pdf 8-04-2008 10:40:29

centrimediaeconcessionarie

2010:odisseaneglispazi

la geografia del mercatocentri media

iquadernidellacomunicazione

12

centrimediaeconcessionarie

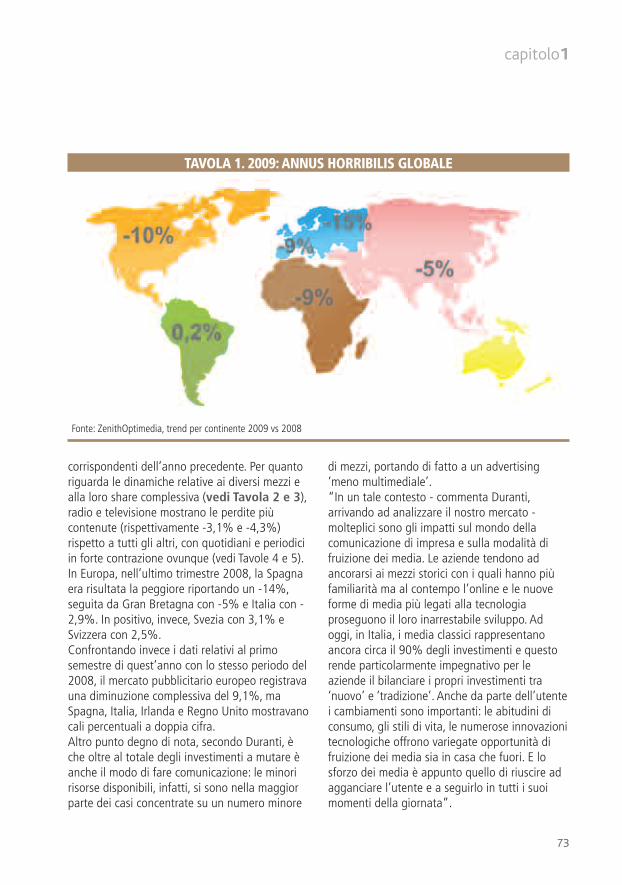

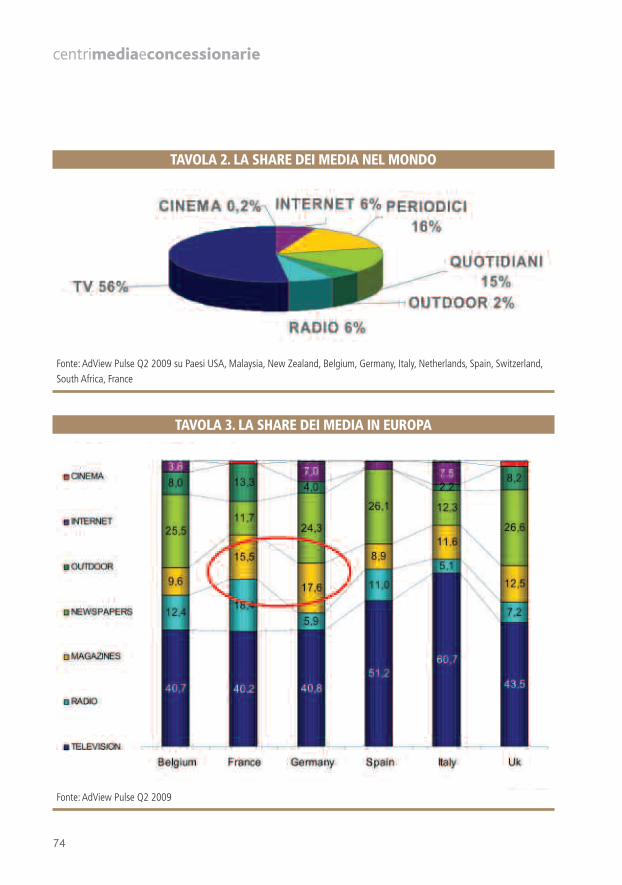

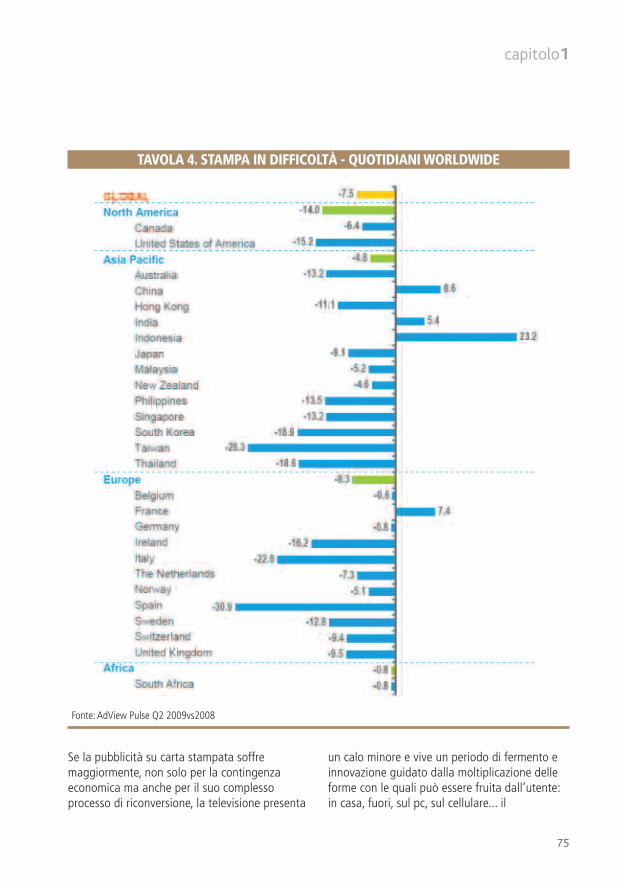

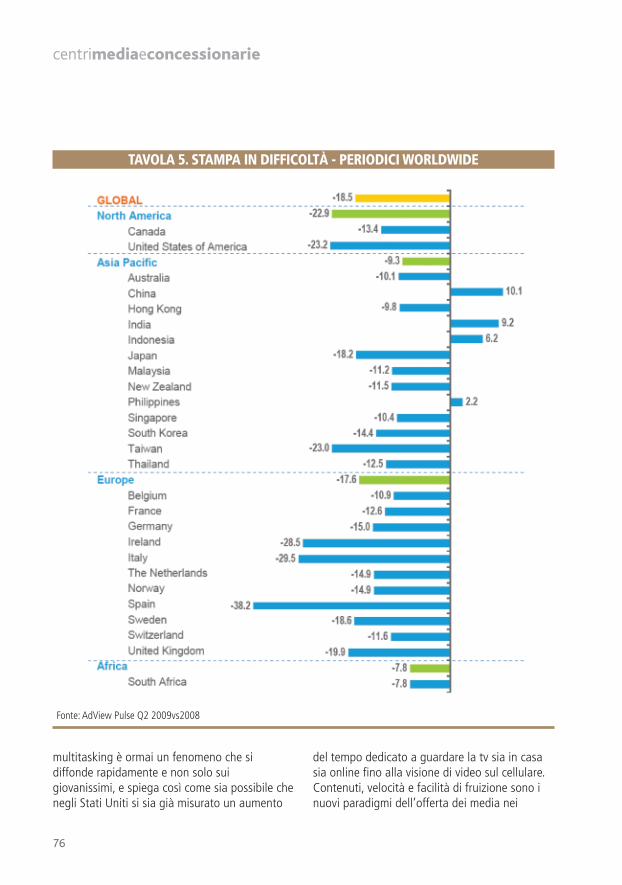

Annus Horribilis al capolineaGli effetti della crisi economica mondiale si sono innestati su quello che già in precedenzaera un fenomeno avviato: tutte le diverse componenti della comunicazione hanno infattidovuto accelerare il passo sulla strada dei cambiamenti in atto. Ecco lo scenario disegnatodai principali centri media per questo ‘annus horribilis’, e le previsioni per il 2010.

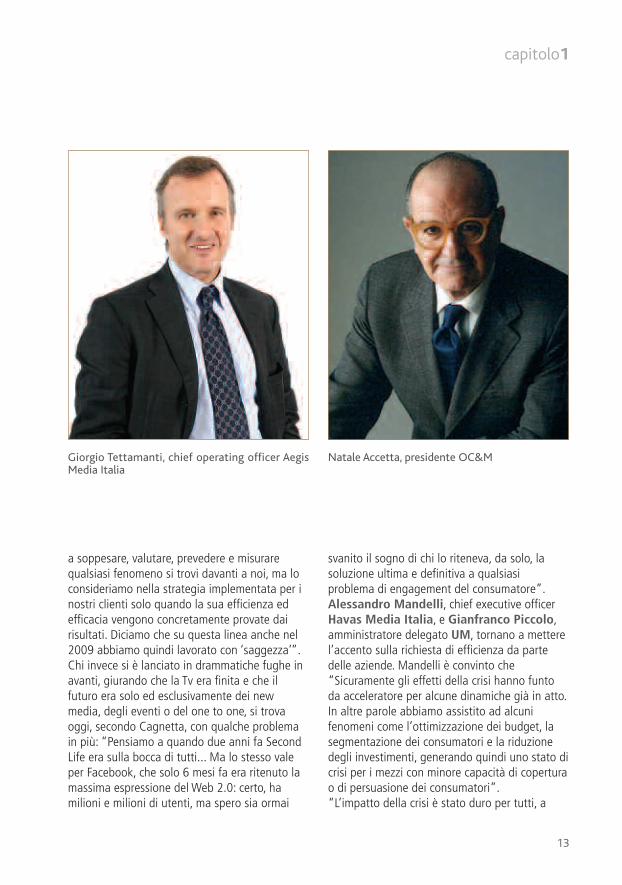

“IL 2009 è stato l’anno più difficile degliultimi 15 anni”: ad affermarlo senza mezzitermini è Giorgio Tettamanti, chief operatingofficer Aegis Media Italia. “L’impatto dellacrisi sull’intero mercato è stato più che evidente,e di fatto la situazione è diventata giorno dopogiorno più complessa, creando non pochedifficoltà sia sul fronte dell’acquisizione di nuoviclienti, sia su quello della difesa e delmantenimento delle aziende già in portafoglio: equesto a causa di due fenomeni importanti. Ilprimo deriva dallo scenario economico ‘grigio’che ha avuto innanzitutto un forte impatto sulbusiness delle aziende e sulle loro decisioni dispesa in comunicazione: di conseguenza, gliinvestitori sono andati alla ricerca, direispasmodica, di efficienza”.Il secondo fenomeno, prosegue Tettamanti,riguarda invece quelle che si potrebbero definire“Le nuove regole del gioco: alla richiesta diefficienza dei clienti si è aggiunta infattil’estrema competività fra tutti gli operatori, chevedendo diminuire gli investimenti, la cosiddetta‘torta’, hanno combattuto sempre piùaspramente sull’aggiudicarsene una fettamaggiore, ossia market share. Tutto ciò ètestimoniato dalle numerosissime gare degliultimi 12 mesi in cui si richiedevano sì pensiero estrategie, ma era palpabile fin dall’inizio che lavera ricerca riguardava la cosiddetta efficienza,con in primo piano il livello della remunerazione

e le garanzie sul buying”.Di competitività parla anche Natale Accetta,presidente OC&M: “Credo che il fenomeno piùimpattante evidenziato da questa crisi sia il fattoche nessuno, ma in particolare i grandi gruppi ele grandi holding internazionali, può piùpermettersi di rimanere seduto sugli allori”. Gliincarichi internazionali che hanno a lungosostenuto le grandi centrali, in sostanza, sonoormai insufficienti, perché “Oggi la competizionesi è fatta sempre più ampia e più agguerrita sututti i fronti. E se ciò di cui hanno bisogno iclienti sono risultati certi e tangibili, chi riesce aessere più concreto - grande o piccolo che sia -può vincere la partita”.“Dopo un inizio d’anno che nei primi quattro ocinque mesi ci vedeva seriamente preoccupati -dichiara Valentino Cagnetta, amministratoredelegato Media Italia -, per merito in partenostro e in parte dei nostri clienti porteremo acasa un 2009 che senza remore definireiaccettabile: l’amministrato di Media Italia è incalo di circa il -8 o -9%, che a ben guardare è lametà di ciò che ha perso il totale mercato in unanno così difficile”.Le risposte della centrale a questo calo sonostate comunque in pieno ‘stile Media Italia’: “Dasempre - spiega infatti Cagnetta - affermiamo dinon credere a un capovolgimento di fronte cosìdrammatico nel nostro lavoro di pianificatori,preferendo non sbilanciarci. Continuiamo perciò

13

capitolo1

svanito il sogno di chi lo riteneva, da solo, lasoluzione ultima e definitiva a qualsiasiproblema di engagement del consumatore”.Alessandro Mandelli, chief executive officerHavas Media Italia, e Gianfranco Piccolo,amministratore delegato UM, tornano a metterel’accento sulla richiesta di efficienza da partedelle aziende. Mandelli è convinto che“Sicuramente gli effetti della crisi hanno funtoda acceleratore per alcune dinamiche già in atto.In altre parole abbiamo assistito ad alcunifenomeni come l’ottimizzazione dei budget, lasegmentazione dei consumatori e la riduzionedegli investimenti, generando quindi uno stato dicrisi per i mezzi con minore capacità di coperturao di persuasione dei consumatori”.“L’impatto della crisi è stato duro per tutti, a

a soppesare, valutare, prevedere e misurarequalsiasi fenomeno si trovi davanti a noi, ma loconsideriamo nella strategia implementata per inostri clienti solo quando la sua efficienza edefficacia vengono concretamente provate dairisultati. Diciamo che su questa linea anche nel2009 abbiamo quindi lavorato con ‘saggezza’”.Chi invece si è lanciato in drammatiche fughe inavanti, giurando che la Tv era finita e che ilfuturo era solo ed esclusivamente dei newmedia, degli eventi o del one to one, si trovaoggi, secondo Cagnetta, con qualche problemain più: “Pensiamo a quando due anni fa SecondLife era sulla bocca di tutti... Ma lo stesso valeper Facebook, che solo 6 mesi fa era ritenuto lamassima espressione del Web 2.0: certo, hamilioni e milioni di utenti, ma spero sia ormai

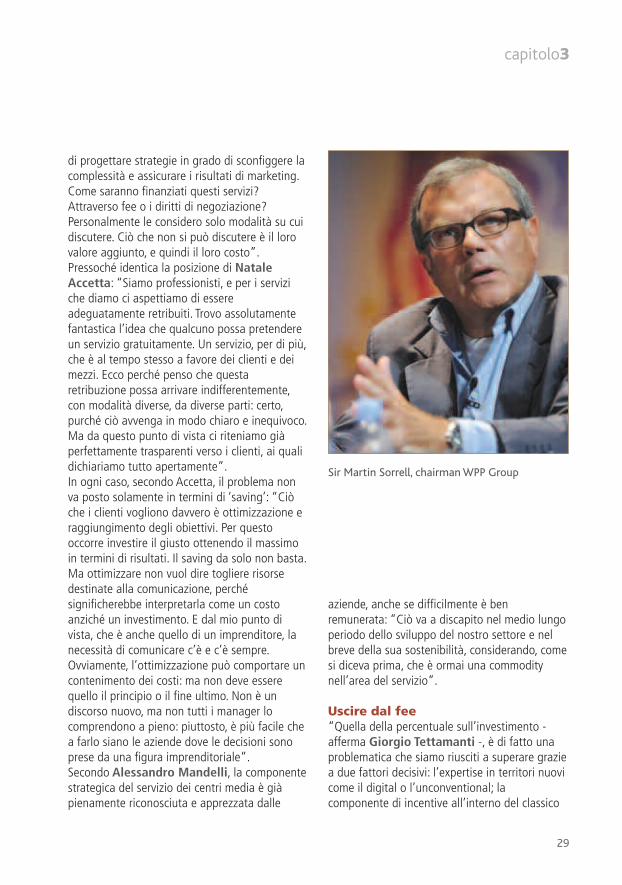

Giorgio Tettamanti, chief operating officer AegisMedia Italia

Natale Accetta, presidente OC&M

14

centrimediaeconcessionarie

livello internazionale come in Italia - ribadiscePiccolo -. Anche UM ne ha subito gli effetti: molticlienti hanno ridotto i budget, con evidentiripercussioni sul nostro business, ma la nostrafortuna è stata quella di averne conquistati dinuovi, bilanciando in parte questo calo. Altrifattori importanti che ci hanno permesso dichiudere l’anno in positivo, e con numeri in lineacon quanto richiesto dall’internazionale, sonostati l’ottimizzazione della struttura e,soprattutto, la crescita d’importanza dei servizidiversificati. La crisi ci ha infatti costretto adaccelerare un processo che avevamo già inmente: a fine 2008 avevamo aperto la unitUnconventional Media per proporrepianificazioni, studi e consulenze al di fuori deimezzi classici, e la sua piena operatività per tutto

il 2009 ha significato un passo in avanti inquesta direzione”.

Fra evoluzione e rivoluzioneCome già Tettamanti in precedenza, anche LucaMontani, amministratore delegato InitiativeMilano, non ha dubbi sul fatto che la recessioneabbia cambiato le regole del gioco: “Sonocambiati i consumatori, non solo i consumi! Larecessione sta cambiando i comportamenti deiconsumatori in modo permanente e avrà effettianche sulle attività di marketing e in particolaredi comunicazione. I cambiamenti sono davveroimpattanti e duraturi ed esistono grandiopportunità per le aziende che sapranno gestireil post crisi con tecniche diverse e innovativerispetto a quelle utilizzate in passato”.

Valentino Cagnetta, amministratore delegato MediaItalia

Alessandro Mandelli, chief executive officer HavasMedia Italia

15

capitolo1

Per approfondire questi aspetti, Initiative hacondotto in Italia e in altri 6 paesi (Francia, UK,Germania, Spagna, USA e Cina), l’indagine ‘Thegame changer’, con l’obiettivo di comprendere intempo reale gli effetti della recessione, i cuirisultati possono aiutare le aziende acomprendere le modalità e i touchpoint idonei alraggiungimento degli obiettivi di comunicazionein questo periodo di crisi. Montani ne sintetizzacosì le principali evidenze: “In questo periodo dicrisi durante il quale la fiducia dei consumatoriverso la classe dirigente è in continuo declino,assume sempre più importanza il parere degliamici e dei familiari ma anche tutte leinformazioni e pareri raccolti online (socialplatform). Ciò rappresenta una grandeopportunità per le aziende che possono utilizzareil buzz marketing e far leva sul wom come parteintegrante delle loro strategie di comunicazione.La fiducia nelle aziende non è più legata soloalla notorietà e al vissuto di marca: affidabilità,trasparenza e onestà sono le qualità che iconsumatori di oggi apprezzano nelle brand chescelgono di acquistare. Questo ha unaimportante implicazione per le aziende chedevono focalizzare la comunicazionemaggiormente sull’integrità e trasparenza emeno sul vissuto di marca. Il wom (word ofmouth) gestito come importante leva dimarketing non potrà che portare grandi beneficialle brand”.Internet, naturalmente, è diventato unostrumento fondamentale nella vita degliindividui: “È secondo solo alla tv come mezzo diinformazione ma è primo in quanto adaffidabilità delle notizie divulgate. Non èutilizzato soltanto in modo razionale, mal’aspetto emozionale sta diventando sempre piùimportante. Le aziende pronte a cogliere questicambiamenti potranno a loro volta adeguare lestrategie di comunicazione: non più messaggiprice based ma emotionally based brandcommunications”.

Anche Vittorio Bonori, chief executive officerZenithOptimedia, punta l’attenzione sulcambiamento dei consumatori, riflettendo peròsul fatto che mentre tutti gli operatori dellafiliera della comunicazione parlano diinnovazione, in un certo senso, nessuno sembradisposto a riconoscerla nell’operato degli altri:“La realtà è che, secondo i clienti, le centrali nonstanno cambiando. Viceversa, i centri medialamentano la mancanza di cambiamento daparte di molte aziende. Così editori econcessionarie annunciano spesso innovazioniche in realtà, dall’esterno, si vedono poco...Eppure il dato di fatto è che stiamo vivendo unarivoluzione industriale senza precedenti: stacambiando la società, si modificano gli stili divita. Non cambiano le persone ma la loro

Luca Montani, amministratore delegato InitiativeMilano

16

centrimediaeconcessionarie

modalità di relazione con i servizi e i prodotti. Lacomunicazione vive di questi fenomeni sociali etutti quanti, aziende, centri media e mezzi stiamoprovando ad adattarci, anche perché chi non lofarà rischia di ritrovarsi fuori dal mercato intempi rapidissimi”.

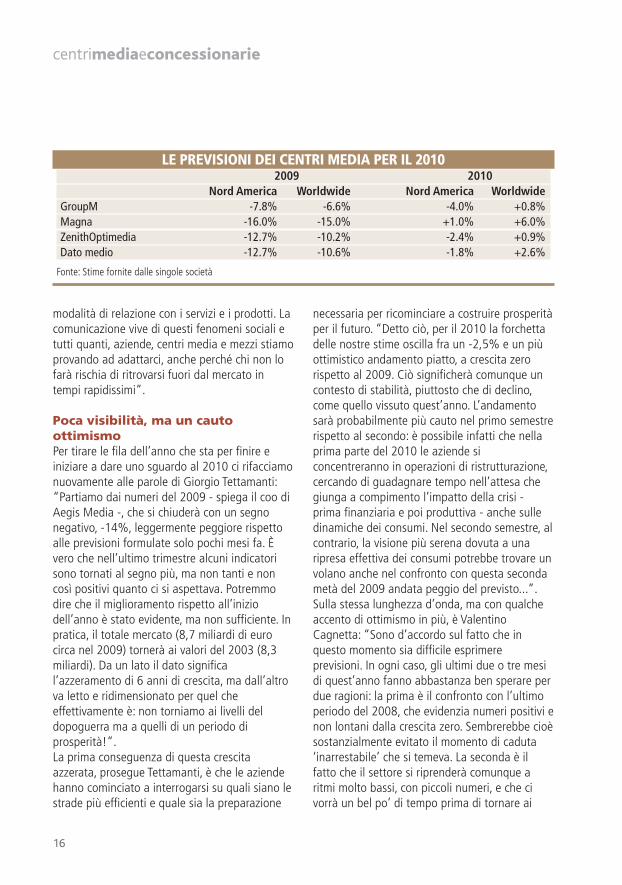

Poca visibilità, ma un cautoottimismoPer tirare le fila dell’anno che sta per finire einiziare a dare uno sguardo al 2010 ci rifacciamonuovamente alle parole di Giorgio Tettamanti:“Partiamo dai numeri del 2009 - spiega il coo diAegis Media -, che si chiuderà con un segnonegativo, -14%, leggermente peggiore rispettoalle previsioni formulate solo pochi mesi fa. Èvero che nell’ultimo trimestre alcuni indicatorisono tornati al segno più, ma non tanti e noncosì positivi quanto ci si aspettava. Potremmodire che il miglioramento rispetto all’iniziodell’anno è stato evidente, ma non sufficiente. Inpratica, il totale mercato (8,7 miliardi di eurocirca nel 2009) tornerà ai valori del 2003 (8,3miliardi). Da un lato il dato significal’azzeramento di 6 anni di crescita, ma dall’altrova letto e ridimensionato per quel cheeffettivamente è: non torniamo ai livelli deldopoguerra ma a quelli di un periodo diprosperità!”.La prima conseguenza di questa crescitaazzerata, prosegue Tettamanti, è che le aziendehanno cominciato a interrogarsi su quali siano lestrade più efficienti e quale sia la preparazione

necessaria per ricominciare a costruire prosperitàper il futuro. “Detto ciò, per il 2010 la forchettadelle nostre stime oscilla fra un -2,5% e un piùottimistico andamento piatto, a crescita zerorispetto al 2009. Ciò significherà comunque uncontesto di stabilità, piuttosto che di declino,come quello vissuto quest’anno. L’andamentosarà probabilmente più cauto nel primo semestrerispetto al secondo: è possibile infatti che nellaprima parte del 2010 le aziende siconcentreranno in operazioni di ristrutturazione,cercando di guadagnare tempo nell’attesa chegiunga a compimento l’impatto della crisi -prima finanziaria e poi produttiva - anche sulledinamiche dei consumi. Nel secondo semestre, alcontrario, la visione più serena dovuta a unaripresa effettiva dei consumi potrebbe trovare unvolano anche nel confronto con questa secondametà del 2009 andata peggio del previsto...”.Sulla stessa lunghezza d’onda, ma con qualcheaccento di ottimismo in più, è ValentinoCagnetta: “Sono d’accordo sul fatto che inquesto momento sia difficile esprimereprevisioni. In ogni caso, gli ultimi due o tre mesidi quest’anno fanno abbastanza ben sperare perdue ragioni: la prima è il confronto con l’ultimoperiodo del 2008, che evidenzia numeri positivi enon lontani dalla crescita zero. Sembrerebbe cioèsostanzialmente evitato il momento di caduta‘inarrestabile’ che si temeva. La seconda è ilfatto che il settore si riprenderà comunque aritmi molto bassi, con piccoli numeri, e che civorrà un bel po’ di tempo prima di tornare ai

LE PREVISIONI DEI CENTRI MEDIA PER IL 20102009 2010

Nord America Worldwide Nord America WorldwideGroupM -7.8% -6.6% -4.0% +0.8%Magna -16.0% -15.0% +1.0% +6.0%ZenithOptimedia -12.7% -10.2% -2.4% +0.9%Dato medio -12.7% -10.6% -1.8% +2.6%

Fonte: Stime fornite dalle singole società

17

capitolo1

livelli di solo due anni fa. Ecco perché pensiamoche il prossimo anno sarà sostanzialmente ditenuta, e che con un po’ di ottimismo il mercatopotrebbe anche crescere di un +1 o +2%.Per quanto riguarda i mezzi, ciò che ciaspettiamo per il futuro è un vero e proprioterremoto determinato dalla digitalizzazionetelevisiva. Una delle sfide più importanti per il2010 e gli anni immediatamente a seguire saràinfatti cercare di capire gli impatti reali delpassaggio dalla tv analogica a quella digitalesulle audience televisive, fondamentale in unpaese telecentrico come l’Italia per non prenderedegli svarioni. Dalle nostre ricerche si evince chein ogni regione dove lo switch off è già avvenutolo scenario si è modificato, a volte moltoprofondamente: siamo abituati da anni a vedereil duopolio Rai/Mediaset con più del 90% dishare sul totale audience. Ma nell’arco di dueanni si troveranno al 75%, avendo perso almeno15 punti percentuali, con forti conseguenze sottoil profilo degli investimenti pubblicitari.Gli altri mezzi? A parte il web, che comesappiamo cresce, anche se più lentamente,aspettiamo con ansia ‘notizie’ dalla stampa,dalla radio e dall’affissione. Più vivace mi sembrail mobile, ma è ancora in una fase embrionale”.Anche Natale Accetta non nasconde le difficoltàdi formulare stime precise: “Sinceramente ciaspettiamo che una volta superato il primotrimestre del prossimo anno le cose potrannoriprendere a marciare - afferma -. Nutriamo peròal tempo stesso forti preoccupazioni per loscenario dei mezzi, e in particolare per legrandissime difficoltà che sta attraversando lastampa: lo scenario della comunicazione ne haassoluto bisogno, e le sue difficoltà si riflettonosull’intero mercato degli investimentipubblicitari”.Il dato fondamentale di cui tener conto, per il ilpresidente di OC&M, è che nell’ultimo biennio ilmercato della comunicazione ha registrato unacaduta verticale, una profonda debacle: e anche

secondo lui per risalire la china e recuperare ciòche si è perso di anni ce ne vorranno almeno treo quattro. “Per questa ragione ritengo che uncambio di tendenza alla fine del prossimo anno,per quanto auspicabile e positivo, non possa diper sé rappresentare un segno sufficiente delfatto che il peggio sia definitivamente passato.Ripeto, ci vorrà del tempo, e il mio personaleparere è che, realisticamente, nel 2010 cileccheremo le ferite e prima del 2011 nontorneremo a crescere”.“La crisi ha concluso il suo momento acuto, manon è finita - dichiara Alessandro Mandelli -.Qualche spiraglio si vede all’orizzonte, ma èpresto per fare previsioni sulla sua fine. Noicomunque continueremo sulla strada intrapresaquest’anno nella prospettiva di supportare inostri clienti nella turbolenza economica emediatica”.Per Federico De Nardis, chairman e ceoMaxus Italia, tutti gli elementi a disposizionesembrano indicare un 2010 sostanzialmente‘flat’ rispetto al 2009. “Né migliore, né peggiore- sostiene -. In realtà, credo che potrà essere unanno molto diverso a seconda dei diversi settorimerceologici, e sono certo che sarà influenzatoin modo rilevante da decisioni politiche. Mispiego meglio: se guardiamo al settoreautomotive, per noi molto rilevante a livelloeuropeo, l’andamento 2010 sarà fortementeinfluenzato dal mantenimento o meno degliincentivi alla rottamazione che quest’annohanno sostenuto le vendite in tutti i principalimercati. Se saranno mantenuti, i volumipotranno essere uguali o migliori rispetto al2009, altrimenti è ipotizzato un calo più o menogeneralizzato del 15% con un conseguente econsistente taglio degli investimenti”.Maxus Italia si è comunque organizzata estrutturata in modo flessibile per reggere questecondizioni di mercato: “Il fatto che la nostrastruttura sia molto snella - aggiunge De Nardis -,sostanzialmente senza staff, ci consente di

18

centrimediaeconcessionarie

gestire in modo attento i clienti dedicandoglitutte le risorse disponibili. E poi la nostradimensione, piccola rispetto ai leader di mercato,ci consente di vedere spazi e opportunità dicrescita nonostante le difficili condizioni dimercato. In definitiva vediamo un 2010 con ilsegno più!”.

Tempi moderni “Ciò che abbiamo prima intuito e poi imparatoda un anno difficile come è stato il 2009 - tira lesomme Gianfranco Piccolo -, è che i clienti sisono ormai abituati a lavorare con modalitàdifferenti, sempre più ‘last minute’ e addirittura‘last second’... Una modalità che è figlia dellacrisi ma che è a tutti gli effetti ormai un modusoperandi standard, per poter avere adisposizione tutte le opzioni possibili. Questoprovoca due effetti: da un lato, di fronte a un

simile trend, credo che ci troviamo tutti di frontea un po’ di imbarazzo nel momento in cui sitratta di fare previsioni. Dall’altro, però, e nonper voler vedere il bicchiere a tutti i costi mezzopieno, siamo sempre più spesso nella posizionedi poter lavorare a progetti, anziché a campagne.Studiando, sviluppando e implementandoprogetti multimediali, infatti, non solo siamo ingrado di ottenere risultati migliori, ma anche distimolare l’investimento dei clienti”.A sostegno di quanto afferma Piccolo, un recentereport compilato da Forrester Research eintitolato ‘Adaptive Brand Marketing: RethinkingYour Approach to Branding in the Digital Age’,suggerisce alle aziende un nuovo tipo diapproccio alla funzione marketing. In particolare,fra le indicazioni dell’istituto di ricerca, nespiccano due. La prima è la creazione dellanuova figura del ‘brand advocate’, la cui

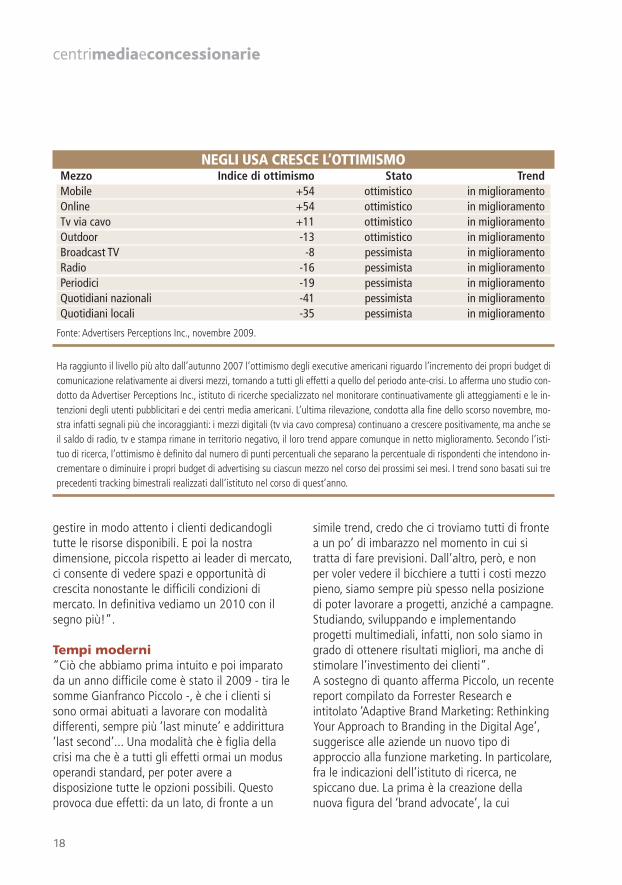

NEGLI USA CRESCE L’OTTIMISMOMezzo Indice di ottimismo Stato TrendMobile +54 ottimistico in miglioramentoOnline +54 ottimistico in miglioramentoTv via cavo +11 ottimistico in miglioramentoOutdoor -13 ottimistico in miglioramentoBroadcast TV -8 pessimista in miglioramentoRadio -16 pessimista in miglioramentoPeriodici -19 pessimista in miglioramentoQuotidiani nazionali -41 pessimista in miglioramentoQuotidiani locali -35 pessimista in miglioramento

Fonte: Advertisers Perceptions Inc., novembre 2009.

Ha raggiunto il livello più alto dall’autunno 2007 l’ottimismo degli executive americani riguardo l’incremento dei propri budget dicomunicazione relativamente ai diversi mezzi, tornando a tutti gli effetti a quello del periodo ante-crisi. Lo afferma uno studio con-dotto da Advertiser Perceptions Inc., istituto di ricerche specializzato nel monitorare continuativamente gli atteggiamenti e le in-tenzioni degli utenti pubblicitari e dei centri media americani. L’ultima rilevazione, condotta alla fine dello scorso novembre, mo-stra infatti segnali più che incoraggianti: i mezzi digitali (tv via cavo compresa) continuano a crescere positivamente, ma anche seil saldo di radio, tv e stampa rimane in territorio negativo, il loro trend appare comunque in netto miglioramento. Secondo l’isti-tuo di ricerca, l’ottimismo è definito dal numero di punti percentuali che separano la percentuale di rispondenti che intendono in-crementare o diminuire i propri budget di advertising su ciascun mezzo nel corso dei prossimi sei mesi. I trend sono basati sui treprecedenti tracking bimestrali realizzati dall’istituto nel corso di quest’anno.

19

capitolo1

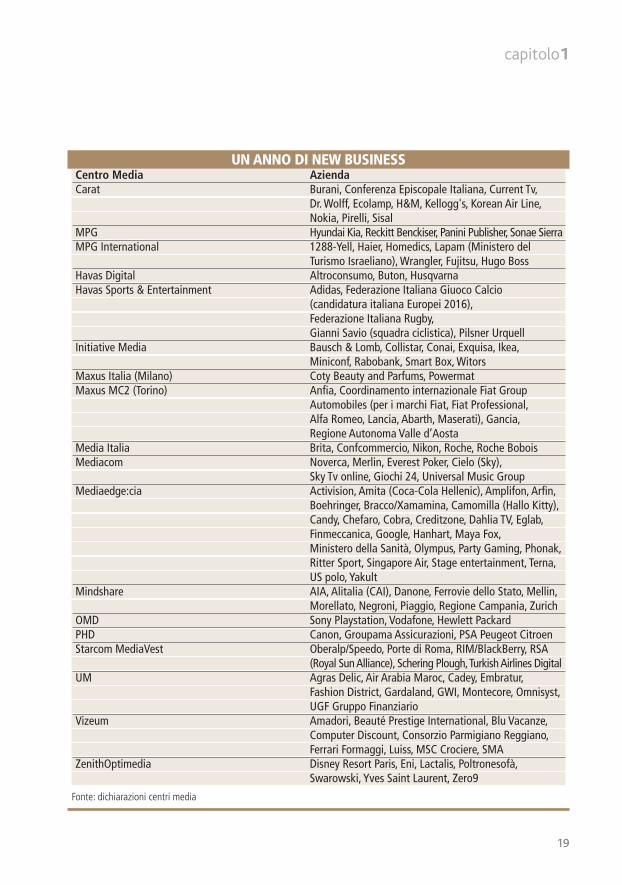

UN ANNO DI NEW BUSINESSCentro Media AziendaCarat Burani, Conferenza Episcopale Italiana, Current Tv,

Dr. Wolff, Ecolamp, H&M, Kellogg's, Korean Air Line,Nokia, Pirelli, Sisal

MPG Hyundai Kia, Reckitt Benckiser, Panini Publisher, Sonae SierraMPG International 1288-Yell, Haier, Homedics, Lapam (Ministero del

Turismo Israeliano), Wrangler, Fujitsu, Hugo BossHavas Digital Altroconsumo, Buton, HusqvarnaHavas Sports & Entertainment Adidas, Federazione Italiana Giuoco Calcio

(candidatura italiana Europei 2016),Federazione Italiana Rugby,Gianni Savio (squadra ciclistica), Pilsner Urquell

Initiative Media Bausch & Lomb, Collistar, Conai, Exquisa, Ikea,Miniconf, Rabobank, Smart Box, Witors

Maxus Italia (Milano) Coty Beauty and Parfums, PowermatMaxus MC2 (Torino) Anfia, Coordinamento internazionale Fiat Group

Automobiles (per i marchi Fiat, Fiat Professional,Alfa Romeo, Lancia, Abarth, Maserati), Gancia,Regione Autonoma Valle d’Aosta

Media Italia Brita, Confcommercio, Nikon, Roche, Roche BoboisMediacom Noverca, Merlin, Everest Poker, Cielo (Sky),

Sky Tv online, Giochi 24, Universal Music GroupMediaedge:cia Activision, Amita (Coca-Cola Hellenic), Amplifon, Arfin,

Boehringer, Bracco/Xamamina, Camomilla (Hallo Kitty),Candy, Chefaro, Cobra, Creditzone, Dahlia TV, Eglab,Finmeccanica, Google, Hanhart, Maya Fox,Ministero della Sanità, Olympus, Party Gaming, Phonak,Ritter Sport, Singapore Air, Stage entertainment, Terna,US polo, Yakult

Mindshare AIA, Alitalia (CAI), Danone, Ferrovie dello Stato, Mellin,Morellato, Negroni, Piaggio, Regione Campania, Zurich

OMD Sony Playstation, Vodafone, Hewlett PackardPHD Canon, Groupama Assicurazioni, PSA Peugeot CitroenStarcom MediaVest Oberalp/Speedo, Porte di Roma, RIM/BlackBerry, RSA

(Royal Sun Alliance), Schering Plough,Turkish Airlines DigitalUM Agras Delic, Air Arabia Maroc, Cadey, Embratur,

Fashion District, Gardaland, GWI, Montecore, Omnisyst,UGF Gruppo Finanziario

Vizeum Amadori, Beauté Prestige International, Blu Vacanze,Computer Discount, Consorzio Parmigiano Reggiano,Ferrari Formaggi, Luiss, MSC Crociere, SMA

ZenithOptimedia Disney Resort Paris, Eni, Lactalis, Poltronesofà,Swarowski, Yves Saint Laurent, Zero9

Fonte: dichiarazioni centri media

20

centrimediaeconcessionarie

responsabilità dovrebbe essere quella dicoordinare e sovrintendere ai sempre più rapidiadattamenti dei programmi e delle piattaformeglobali di una marca, affidandosi ai brandmanager ‘centrali’ per assicurare che la brandequity e la brand strategy siano uniche ecoordinate anche a livello locale.In secondo luogo, Forrester invita le aziende adabbandonare i processi formali di budgeting subase annuale, insieme all’allocazione dispecifiche risorse verso ciascun media, in favoredi piani meno schematici e più spontanei, capacidi adattarsi rapidamente al mutare dellecondizioni esterne, ipotizzando capitolati dispesa ‘per iniziativa’ e non per mezzo. SecondoForrester, ricerche di mercato e analitiche - che ilreport ribattezza ‘consumer intelligence’ -dovrebbero avere un ruolo sempre più centrale eprominente, focalizzandosi però su nuovi modellipredittivi piuttosto che sui modelli storici delmarketing mix, per riuscire a indirizzare conmaggior efficacia ed efficienza le decisione diinvestimento.Indicazioni che, secondo il responsabile delglobal brand building di Procter & Gamble, MarcPritchard, molte aziende hanno di fatto giàimplementato: “La volatilità dei mercati causatadalla recessione - ha dichiarato infatti Pritchard -ci ha costretto ad adottare una prospettiva al

massimo mensile, ma a volte anche settimanaleo quotidiana... In questo, la flessibilità deldigitale ci è di grande aiuto, ma sempre di piùanche la televisione e gli altri media si stannorivelando più agili e veloci da pianificare che inpassato”.“Il nodo di tutta la questione - riprende Piccolo -è che difficilmente potremo continuare aragionare in termini di trimestri: oggi, a iniziodicembre, ci sono ancora alcune campagnenatalizie che potrebbero subire variazioni edevoluzioni! Anche gennaio, febbraio e marzosono stati appena approcciati, e le stesseconcessionarie iniziano solo ora a confezionare ipalinsesti per il nuovo anno. In passato, a questopunto dell’anno, i budget annuali di spesa eranogià completati al 90%... ”.In conclusione, secondo l’ad di UM, nel 2010 citroveremo comunque di fronte a un anno diripresa, “Anche se il segno non sarànecessariamente positivo: di certo proseguirà ilperiodo di assestamento nel quale le aree diintervento e di contributo delle agenzie mediapossono rivelarsi sempre più importanti,accreditandoci di un ruolo più incisivo edeterminante”.A quale sia e a come muterà questo ruolo èdedicato il prossimo capitolo di questoQuaderno.

22

centrimediaeconcessionarie

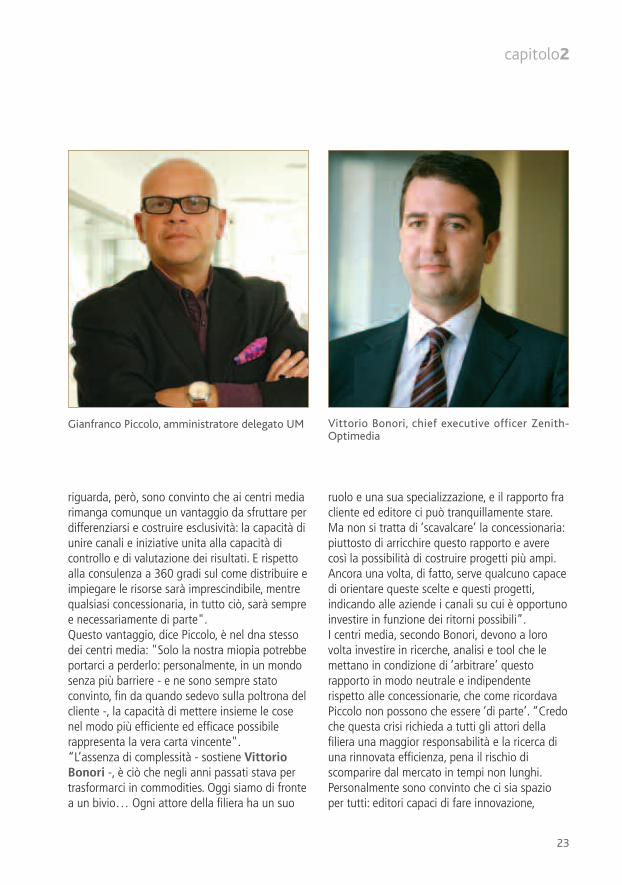

Giochi di ruoloCon la sempre più agguerrita competizione sui prezzi, anziché sul valore aggiunto fornitoai clienti, oggi il rischio più grave per i centri media è trasformarsi in commodities. Perevitarlo non c’è che una strada: recuperare un ruolo consulenziale, in cui alle competenzeclassiche devono affiancarsi expertise più nuove, dal digitale all’unconventional.

COMMODITIZZAZIONE è, in italiano, unaparola orribile. Forse, però, ancora peggiore è ilfatto che si tratta, per i centri media, di un rischioterribilmente reale e concreto. Certo, una buonaparte della responsabilità ricade sui clienti, chesempre più spesso in nome di una presuntaefficienza delegano le scelte e le decisioni inerential marketing e alla comunicazione ai propri ufficiacquisti anziché ai marketing o communicationmanager. Ma le centrali sono tutt’altro che esentida colpe: la loro risposta alla richiesta aziendaledi saving ed efficienza si è andata trasformandogiorno dopo giorno in una vera e propria guerrasui margini.Al di là di colpe e responsabilità, resta il fatto chela strada per uscire dal vicolo ciecodell’equazione ‘centro media = commodity’ passada una ridefinizione del ruolo delle centralistesse. E da questo punto di vista è possibile cheproprio la crisi abbia accelerato - questa volta insenso positivo - il processo che potrebbe portarlead affrontare il futuro su un nuovo piano,maggiormente consulenziale e di servizio, unfuturo sempre più integrato, in cui allecompetenze ‘classiche’ devono necessariamenteaffiancarsi aree di expertise più nuove, daldigitale all’unconventional.Se, al contrario, l’unico elemento differenzianterimarrà il prezzo, che cosa potrebbe impedire alleaziende, in un futuro non lontano, di rendere ilservizio media praticamente inutile, rivolgendosi e

stringendo accordi con i mezzi e le loroconcessionarie per un acquisto diretto deglispazi? È un’ipotesi fantascientifica o si tratta diun rischio reale?"È vero - risponde Gianfranco Piccolo -, chenell’ambito del media proprio le concessionarie sistanno interrogando, alla pari dei clienti, suquanto le centrali possano dare un vero valoreaggiunto, cercando di acquistare sempre più pesoda questo punto di vista.Sono tentato di dire che in realtà ci sarà spazioper tutti, ma al tempo stesso sono ancheconvinto che un po’ di sano darwinismo nonpotrà che farci del bene".In pochi anni, ma potrebbe anche esserequestione di pochi mesi, l’ad di UM è convintoche il panorama cambierà profondamente e iruoli si faranno sempre più confusi: "Il valoreaggiunto che ciascuno dei player potrà portare aiclienti è senza dubbio quello dell’integrazione,ma lo scoglio con il quale tutti quanti, centrimedia, concessionarie e le stesse agenzie, citroveremo a scontrarci è il fatto che le aziendenon intendono pagare questa integrazione uncentesimo di più. Intanto il rischio disovrapposizione di ruoli è già un dato di fatto,soprattutto nelle aree più nuove, dal digitalall’ambient agli eventi. Ciò che le aziendechiedono sono soluzioni e progetti: che liricevano da A, da B o da C per loro èassolutamente indifferente. Per quanto ci

23

capitolo2

ruolo e una sua specializzazione, e il rapporto fracliente ed editore ci può tranquillamente stare.Ma non si tratta di ‘scavalcare’ la concessionaria:piuttosto di arricchire questo rapporto e averecosì la possibilità di costruire progetti più ampi.Ancora una volta, di fatto, serve qualcuno capacedi orientare queste scelte e questi progetti,indicando alle aziende i canali su cui è opportunoinvestire in funzione dei ritorni possibili”.I centri media, secondo Bonori, devono a lorovolta investire in ricerche, analisi e tool che lemettano in condizione di ‘arbitrare’ questorapporto in modo neutrale e indipendenterispetto alle concessionarie, che come ricordavaPiccolo non possono che essere ‘di parte’. “Credoche questa crisi richieda a tutti gli attori dellafiliera una maggior responsabilità e la ricerca diuna rinnovata efficienza, pena il rischio discomparire dal mercato in tempi non lunghi.Personalmente sono convinto che ci sia spazioper tutti: editori capaci di fare innovazione,

riguarda, però, sono convinto che ai centri mediarimanga comunque un vantaggio da sfruttare perdifferenziarsi e costruire esclusività: la capacità diunire canali e iniziative unita alla capacità dicontrollo e di valutazione dei risultati. E rispettoalla consulenza a 360 gradi sul come distribuire eimpiegare le risorse sarà imprescindibile, mentrequalsiasi concessionaria, in tutto ciò, sarà sempree necessariamente di parte".Questo vantaggio, dice Piccolo, è nel dna stessodei centri media: "Solo la nostra miopia potrebbeportarci a perderlo: personalmente, in un mondosenza più barriere - e ne sono sempre statoconvinto, fin da quando sedevo sulla poltrona delcliente -, la capacità di mettere insieme le cosenel modo più efficiente ed efficace possibilerappresenta la vera carta vincente".“L’assenza di complessità - sostiene VittorioBonori -, è ciò che negli anni passati stava pertrasformarci in commodities. Oggi siamo di frontea un bivio… Ogni attore della filiera ha un suo

Gianfranco Piccolo, amministratore delegato UM Vittorio Bonori, chief executive officer Zenith-Optimedia

24

centrimediaeconcessionarie

concessionarie più efficienti, centri mediaconcentrati sugli aspetti strategici. Il valore diquesti ultimi, del resto, oltre che sulla capacità divisione globale e l’internazionalità, si rifà semprepiù alla forza della negoziazione”.

Consulenza strategica o specialistica?In tema di commoditizzazione, Natale Accettaspiega il suo parere ricorrendo a una metafora:“Un cliente che deve comunicare, e deve quindiacquistare degli spazi, è come un padrone di casache per servire una cena agli amici deve fare la

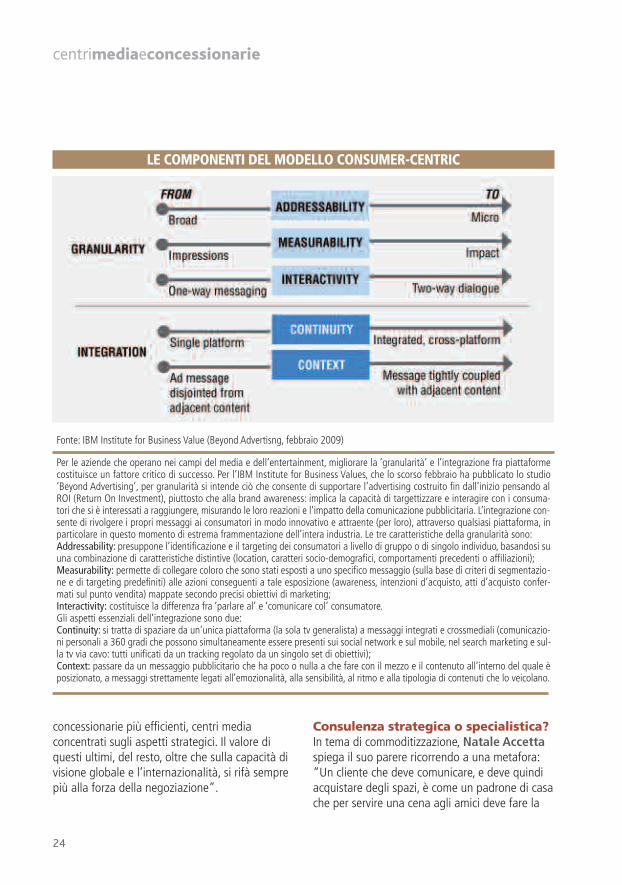

LE COMPONENTI DEL MODELLO CONSUMER-CENTRIC

Fonte: IBM Institute for Business Value (Beyond Advertisng, febbraio 2009)

Per le aziende che operano nei campi del media e dell’entertainment, migliorare la ‘granularità’ e l’integrazione fra piattaformecostituisce un fattore critico di successo. Per l’IBM Institute for Business Values, che lo scorso febbraio ha pubblicato lo studio‘Beyond Advertising’, per granularità si intende ciò che consente di supportare l’advertising costruito fin dall’inizio pensando alROI (Return On Investment), piuttosto che alla brand awareness: implica la capacità di targettizzare e interagire con i consuma-tori che si è interessati a raggiungere, misurando le loro reazioni e l’impatto della comunicazione pubblicitaria. L’integrazione con-sente di rivolgere i propri messaggi ai consumatori in modo innovativo e attraente (per loro), attraverso qualsiasi piattaforma, inparticolare in questo momento di estrema frammentazione dell’intera industria. Le tre caratteristiche della granularità sono:Addressability: presuppone l’identificazione e il targeting dei consumatori a livello di gruppo o di singolo individuo, basandosi suuna combinazione di caratteristiche distintive (location, caratteri socio-demografici, comportamenti precedenti o affiliazioni);Measurability: permette di collegare coloro che sono stati esposti a uno specifico messaggio (sulla base di criteri di segmentazio-ne e di targeting predefiniti) alle azioni conseguenti a tale esposizione (awareness, intenzioni d’acquisto, atti d’acquisto confer-mati sul punto vendita) mappate secondo precisi obiettivi di marketing;Interactivity: costituisce la differenza fra ‘parlare al’ e ‘comunicare col’ consumatore.Gli aspetti essenziali dell’integrazione sono due:Continuity: si tratta di spaziare da un’unica piattaforma (la sola tv generalista) a messaggi integrati e crossmediali (comunicazio-ni personali a 360 gradi che possono simultaneamente essere presenti sui social network e sul mobile, nel search marketing e sul-la tv via cavo: tutti unificati da un tracking regolato da un singolo set di obiettivi);Context: passare da un messaggio pubblicitario che ha poco o nulla a che fare con il mezzo e il contenuto all’interno del quale èposizionato, a messaggi strettamente legati all’emozionalità, alla sensibilità, al ritmo e alla tipologia di contenuti che lo veicolano.

25

capitolo2

spesa al mercato. La sua preoccupazione è quindiquella di acquistare ciò che gli serve per unantipasto, un primo, un secondo e un dessert...Ma quando va al mercato gli viene offerta unameravigliosa cassetta di pomodori - ma a lui nebastano tre o quattro - e due casse di pere dalprezzo fantastico - ma lui deve fare unamacedonia... Che fa? Compra solo in base alprezzo o all’offerta speciale? O sceglie ciò che gliserve acquistandolo al miglior prezzo possibile?Questo no vuol dire ‘risparmiare’, maottimizzare”.Chi considera le agenzie media una commodity,aggiunge il presidente di OC&M, non ragiona intermini di investimento: “Chi cerca di tirare sulfee per risparmiare lo 0,005%, ma poi compra alchilo solo sulla base di spazi in offerta speciale,che cosa avrà ottimizzato?”.Secondo Giorgio Tettamanti la questioneandrebbe posta in termini un po’ diversi: “Se sipensasse davvero che tutte le auto fosseroidentiche solo perché tutte hanno il volante, ipedali e il motore, sarebbero acquistate,naturalmente, solo le più economiche. Allo stessomodo, la logica ci dice che se tutte le centralifossero uguali allora sarebbe davvero il prezzol’unica leva per conquistare i clienti. Ma così nonè. Di fatto, non siamo tutti uguali. La qualità èdeterminata dalla visione, dalle persone - in tutti icampi - ed è legata alla quantità e qualità deglistrumenti adoperati. Quando si tratta dieffettuare previsioni o sviluppare modelliriguardanti le nuove leve a disposizione delmarketing aziendale - solo per fare un esempio,confrontando i potenziali risultati di un’iniziativadi ambient rispetto a una classica campagnatabellare o a una sponsorizzazione - il capitolo èun altro. Per questo sono convinto che i clientievoluti non cadranno nella trappola dellecommodity. Sanno di aver bisogno di processi, distrategie, partnership e di misurazioni. In fondo, lenostre problematiche da questo punto di vistasono le stesse che vivono i nostri clienti: il

prodotto di marca segue esattamente questopercorso, differenziandosi quanto più possibiledai competitor”.“Su questo versante - afferma AlessandroMandelli - ci siamo mossi in tempo utile: da dueanni abbiamo attivato le competenze piùinnovative e le abbiamo proposte attraverso unamodalità integrata. Per le agenzie lungimirantiche hanno svolto questo passo i benefici sonostati più consistenti, a conferma che esiste unospazio per chi offre un incremento del valoreaggiunto attraverso servizi che sfidano leconsuetudini. L’impatto di queste scelte si èriscontrato sulle attività dei clienti che lo hannosperimentato ed è stato misurato monitorando ilROI”.L’integrazione delle competenze è, sin dalla suanascita, parte della filosofia operativa di Maxus.“Nella nostra agenzia - spiega Federico DeNardis -, abbiamo integrato dall’inizio lecompetenze richieste per lo sviluppo delle attività

Federico De Nardis, chairman e ceo Maxus Italia

26

centrimediaeconcessionarie

sui media tradizionali e su quelli online. Nonesiste una divisione dedicata al planning web.Nella stessa unit media sono gestiti sia i mezzionline che quelli offline. A nostro modo di vedere,questa è l’unica modalità per garantire losviluppo sinergico delle campagne, scongiurandoi rischi della gestione a ‘compartimenti stagni’. È

ormai dimostrato, infatti, che gli effetti incrociatitra campagne tradizionali e new media sono diassoluto rilievo (basti pensare, a titoloesemplificativo, agli incrementi di ricerche su webche derivano da campagne pubblicitarie offline).D’altro canto, la necessità di alimentare ilpatrimonio di competenze specialistiche,

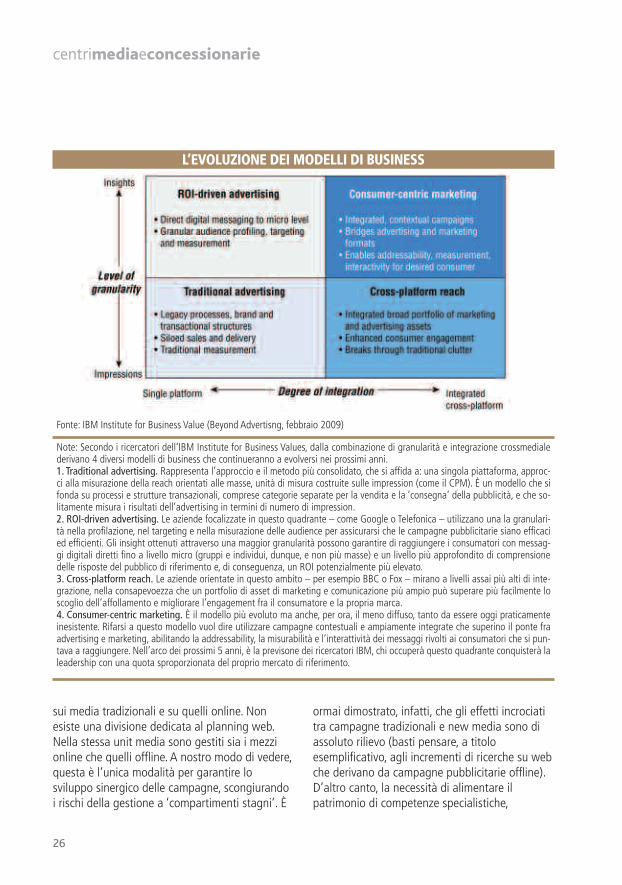

L’EVOLUZIONE DEI MODELLI DI BUSINESS

Fonte: IBM Institute for Business Value (Beyond Advertisng, febbraio 2009)

Note: Secondo i ricercatori dell’IBM Institute for Business Values, dalla combinazione di granularità e integrazione crossmedialederivano 4 diversi modelli di business che continueranno a evolversi nei prossimi anni.1. Traditional advertising. Rappresenta l’approccio e il metodo più consolidato, che si affida a: una singola piattaforma, approc-ci alla misurazione della reach orientati alle masse, unità di misura costruite sulle impression (come il CPM). È un modello che sifonda su processi e strutture transazionali, comprese categorie separate per la vendita e la ‘consegna’ della pubblicità, e che so-litamente misura i risultati dell’advertising in termini di numero di impression.2. ROI-driven advertising. Le aziende focalizzate in questo quadrante – come Google o Telefonica – utilizzano una la granulari-tà nella profilazione, nel targeting e nella misurazione delle audience per assicurarsi che le campagne pubblicitarie siano efficacied efficienti. Gli insight ottenuti attraverso una maggior granularità possono garantire di raggiungere i consumatori con messag-gi digitali diretti fino a livello micro (gruppi e individui, dunque, e non più masse) e un livello più approfondito di comprensionedelle risposte del pubblico di riferimento e, di conseguenza, un ROI potenzialmente più elevato.3. Cross-platform reach. Le aziende orientate in questo ambito – per esempio BBC o Fox – mirano a livelli assai più alti di inte-grazione, nella consapevoezza che un portfolio di asset di marketing e comunicazione più ampio può superare più facilmente loscoglio dell’affollamento e migliorare l’engagement fra il consumatore e la propria marca.4. Consumer-centric marketing. È il modello più evoluto ma anche, per ora, il meno diffuso, tanto da essere oggi praticamenteinesistente. Rifarsi a questo modello vuol dire utilizzare campagne contestuali e ampiamente integrate che superino il ponte fraadvertising e marketing, abilitando la addressability, la misurabilità e l’interattività dei messaggi rivolti ai consumatori che si pun-tava a raggiungere. Nell’arco dei prossimi 5 anni, è la previsone dei ricercatori IBM, chi occuperà questo quadrante conquisterà laleadership con una quota sproporzionata del proprio mercato di riferimento.

27

capitolo2

soprattutto in campo digitale, è perseguitaattraverso un gruppo interno di ‘talenti digitali’che hanno il compito di ‘contaminare’ tuttal’organizzazione”.Le recenti evoluzioni nello scenario dei mezzi dicomunicazione e gli sviluppi tecnologici legati alladigitalizzazione richiedono, a parere di De Nardis,ulteriori integrazioni che riguardano lecompetenze strategiche, quelle legate alleanalytics, quelle di media e marketing research,quelle di activation marketing. “Sarebbe unerrore grossolano ritenere che la digitalizzazionesia un fatto che riguarda solo il web e la fruizionedei media - prosegue il chairman di Maxus Italia -. Si tratta di un fenomeno che pervade la cultura,gli atteggiamenti e i comportamenti dellepersone. Anche su questo fronte siamo, dasempre, molto attivi sia attraverso i gruppi internidi supporto strategico e research, sia attraverso ilconsolidamento di network e partnership consocietà specializzate (per esempio società diricerca e agenzie di activation marketing). Ilnostro obiettivo è quello di realizzare progetti dicomunicazione ‘rotondi’, che includono anche ladefinizione e la misurazione dei KPI’s.L’integrazione delle competenze classiche conquelle digitali e unconventional rappresenta, perle agenzie media, l’opportunità di allargare iltradizionale range di servizi. Si tratta, a benvedere, di un salto epocale, visto che le evoluzioniin questione comporteranno unareinterpretazione del ruolo stesso dei centrimedia, che sconfineranno sempre più rispetto alletradizionali logiche del planning e del buying”.Con quali benefici per i clienti?“Assolutamente rilevanti: lo sviluppo dicampagne di comunicazione realmente integrateproduce livelli di efficacia decisamente superiori.L’integrazione di competenze qualitative equantitative nell’ambito dell’agenzia media,inoltre, offre l’opportunità al cliente non solo direalizzare progetti innovativi, ma anche di testaree misurare i risultati delle soluzioni adottate.

Aspetto, quest’ultimo, di importanza decisiva aifini della costruzione di una curva di esperienza”.“Le centrali - concorda Bonori - dovrannoimparare a leggere e a seguire tutti icambiamenti (per esempio c’è molto da fare sulfronte delle indagini e delle ricerche) per riuscirea coprire un ruolo molto più strategico. Persfruttare al meglio le nuove piattaforme digitaliservono professionalità ‘verticali’ e al tempostesso capaci di orientare le scelte a monte. E inun mercato sempre più digitale e più trasparente,cambieranno anche le regole del buying: dalcosto-contatto si arriverà al costo-per-response,scegliendo e pianificando qualsiasi mezzo sullabase dei risultati che può dare. Anche da questopunto di vista aumenterà la componente‘consulenziale’ rispetto agli scambi fondati sulladomanda e sull’offerta”.Il ‘nuovo’ ruolo dei centri media si potràrafforzare sia nell’ambito strategico che in quellospecialistico, anche se, prosegue Bonori, “A farela differenza sarà soprattutto il primo, attraversola capacità di fornire alle aziende rispostestrategiche vincenti in un contesto che andràprogressivamente frammentandosi e assumentocaratteristiche di maggior complessità. Anche lespecializzazioni verticali troveranno maggioriopportunità di sviluppo in quanto il mercatorichiede profondità professionale e capacità dieccellenza specialistica. Nella fase diimplementazione ci si può avvalere di specialistiinterni o esterni, a seconda dei casi: è peròessenziale che il cliente abbia un unicointerlocutore di fronte: una persona capace diorientare le scelte e assicurare il risultato.Assolutamente fondamentale in tutto ciò sarà ildigital, campo in cui ZenithOptimedia fornisce unservizio realmente a 360 gradi: sarà infatti ilcollante di tutta la comunicazione, che grazie almobile riuscirà a legare la stampa e il below, glieventi sul territorio e gli spot tv... Se possoconiare uno slogan, direi che il digitale è ciò chefa funzionare la multimedialità”.

28

centrimediaeconcessionarie

Diritti alla metaLa recessione ha avuto sulla remunerazione dei centri media ripercussioni evidenti. Ma sele richieste delle aziende (e le relative gare) continuano a essere centrate sul saving, chesperanze ci sono per un effettivo riconoscimento di servizio e strategie? E cosa potrebbesuccedere a fronte di un drastico ridimensionamento del sempiterno fronte dei dn?

UNO DEGLI effetti più nefasti dellarecessione è stata la già citata guerra sui prezzi esui margini che si è scatenata fra le centralimedia, ma secondo Sir Martin Sorrell,chairman di WPP Group, intervenuto all’iniziodi dicembre alla UBS Media Week Conference diNew York, “Ci sono alcuni episodi che hannoaggravato ancor di più la situazione. So per certoche almeno due agenzie media hannorecentemente garantito ai clienti un prezzomedia non solo pari ai propri fee, ma addiritturasuperiore. Mi spiego: mettiamo che il clienteabbia un budget di 100 milioni di dollari e che ilfee per il centro media sia di 2 milioni. Leagenzie di cui sto parlando hanno garantito airispettivi clienti uno sconto di 5 milioni di dollarisull’acquisto degli spazi, accettando lacondizione, nel caso non fossero riuscite aottenerlo, che avrebbero non solo perso il fee,ma avrebbero dovuto addirittura rimborsare ilcliente con 3 milioni di dollari di tasca propria...In uno di questi due casi il cliente ha citato ingiudizio l’agenzia media rea di aver mancato allapromessa! Il tribunale ha rigettato l’istanza, mase ne avessi la facoltà farei appello al rigetto,perché una pratica del genere è assolutamentepericolosa, e di questi tempi ancor di più”.Secondo Sorrell, questo tipo di atteggiamento èsolo uno dei molti che le agenzie, i centri mediae le aziende hanno intrapreso in un’otticaassolutamente miope per rispondere alla crisi,

citando per esempio la pressione incessante deiclienti non solo sui prezzi di acquisto dei media,ma anche sui fee delle agenzie. Si tratta, hadetto Sorrell, di una risposta irrazionale al crollodell’ultimo anno, perché troppe società si sonopreoccupate solamente di restare in vita senzaminimamente pensare a strategie di più lungoperiodo.Tornando all’Italia, non si hanno ancora notiziedi casi come quelli citati dal chairman di WPP,ma la situazione è comunque al limite.“Tornando indietro negli anni - spiega VittorioBonori -, le ragioni della contrazione dellaremunerazione dei servizi media sonoabbastanza evidenti e spiegabili: in un mercatostatico e tutto sommato ‘semplice’, in assenza dicomplessità, i clienti hanno pensato che ilcontributo strategico dei centri media fossesopravvalutato. Oggi siamo anche da questopunto di vista a un momento di svolta, e sonosempre più numerosi i clienti che incrementanola propria domanda di consulenza strategica esono propensi a incrementare l’investimento suiservizi consulenziali media. Un esempio?Riceviamo numerosi stimoli ad arricchire il nostrocontributo su aree come il budget setting, lamisurazione del ROI, la segmentazione evolutadel mercato, e così via. Il centro media puòdunque rappresentare una risposta concreta allanecessità delle aziende di comprendere la rapidaevoluzione del mercato e dei suoi consumatori e

29

capitolo3

aziende, anche se difficilmente è benremunerata: “Ciò va a discapito nel medio lungoperiodo dello sviluppo del nostro settore e nelbreve della sua sostenibilità, considerando, comesi diceva prima, che è ormai una commoditynell’area del servizio”.

Uscire dal fee“Quella della percentuale sull’investimento -afferma Giorgio Tettamanti -, è di fatto unaproblematica che siamo riusciti a superare graziea due fattori decisivi: l’expertise in territori nuovicome il digital o l’unconventional; lacomponente di incentive all’interno del classico

di progettare strategie in grado di sconfiggere lacomplessità e assicurare i risultati di marketing.Come saranno finanziati questi servizi?Attraverso fee o i diritti di negoziazione?Personalmente le considero solo modalità su cuidiscutere. Ciò che non si può discutere è il lorovalore aggiunto, e quindi il loro costo”.Pressoché identica la posizione di NataleAccetta: “Siamo professionisti, e per i serviziche diamo ci aspettiamo di essereadeguatamente retribuiti. Trovo assolutamentefantastica l’idea che qualcuno possa pretendereun servizio gratuitamente. Un servizio, per di più,che è al tempo stesso a favore dei clienti e deimezzi. Ecco perché penso che questaretribuzione possa arrivare indifferentemente,con modalità diverse, da diverse parti: certo,purché ciò avvenga in modo chiaro e inequivoco.Ma da questo punto di vista ci riteniamo giàperfettamente trasparenti verso i clienti, ai qualidichiariamo tutto apertamente”.In ogni caso, secondo Accetta, il problema nonva posto solamente in termini di ‘saving’: “Ciòche i clienti vogliono davvero è ottimizzazione eraggiungimento degli obiettivi. Per questooccorre investire il giusto ottenendo il massimoin termini di risultati. Il saving da solo non basta.Ma ottimizzare non vuol dire togliere risorsedestinate alla comunicazione, perchésignificherebbe interpretarla come un costoanziché un investimento. E dal mio punto divista, che è anche quello di un imprenditore, lanecessità di comunicare c’è e c’è sempre.Ovviamente, l’ottimizzazione può comportare uncontenimento dei costi: ma non deve esserequello il principio o il fine ultimo. Non è undiscorso nuovo, ma non tutti i manager locomprendono a pieno: piuttosto, è più facile chea farlo siano le aziende dove le decisioni sonoprese da una figura imprenditoriale”.Secondo Alessandro Mandelli, la componentestrategica del servizio dei centri media è giàpienamente riconosciuta e apprezzata dalle

Sir Martin Sorrell, chairman WPP Group

30

centrimediaeconcessionarie

fee predeterminato. È proprio quest’ultimo chepuò consentire a un centro media come Aegis diincrementare la propria redditività: a frontetalvolta della diminuzione del compenso fisso,condividiamo sempre più spesso con i clienti ilvalore aggiunto prodotto dal nostro lavoro, chevisti i risultati importanti ottenuti si riflette suinostri margini”.

La situazione, pur rimanendo complessa,secondo il coo di Aegis Media Italia staleggermente migliorando: “Attraverso lacopertura di un territorio più ampio - dal digital etutte le nuove metriche che si porta dietro, finoall’unconventional - le centrali e i clienti sistanno abituando a lavorare secondo logiche chenon esito a definire più sane. La gestione globale

ASTE ON LINE: UNA STORIA STRANADi gare si discute da sempre. E molto. In un anno come quello che sta per chiudersi, fra l’altro, il ricorso a ta-li strumenti da parte delle aziende è aumentato, non solo in Italia ma in tutto il mondo. Come abbiamo giàvisto e sentito da diversi dei nostri interlocutori, il primo problema è stato proprio l’utilizzo della gara da par-te di molte aziende come leva di ottimizzazione, di saving o di pressione sui prezzi d’acquisto degli spazi esui fee – chiamiamola come vogliamo, la sostanza non cambia.Ma il caso che più di ogni altro ha suscitato discussioni è quello della gara Ikea, il cui budget (17 milioni dieuro) è stato aggiudicato a Initiative dopo una finale cui hanno partecipato anche Mediaedge:cia e Carat.Ad alzare le voci di dissenso non è stato il risultato della gara, ma il metodo con cui è stata condotta. In par-ticolare, l’azienda svedese ha chiesto ai centri media partecipanti di utilizzare una piattaforma online per lagestione delle offerte d’asta relative al buying. Un metodo che ha lasciato perplessi – ma anche apertamente‘inalberati’, per usare un eufemismo – molti media executive italiani.Giorgio Tettamanti (Aegis Media Italia) ha partecipato direttamente al ‘casus belli’ con il ‘cappello’ di Carat,ma l’unico commento che accetta di rilasciare “È che la gara Ikea è stata un’esperienza ‘strana’. Per ora, no-nostante la mia richiesta di motivazioni sulla mancata vittoria, non ho ancora ricevuto risposta (pur essendo-ci noi aggiudicati l’esercizio di planning e buying)”.In generale, comunque, la principale obiezione sollevata è che si tratta di un modello internazionale difficil-mente comprensibile in Italia, che potrebbe avere senso solo qualora le centrali facessero trading o ci fosseroaccordi di minimo garantito con editori e concessionarie, se acquistassero gli spazi direttamente anziché, co-me avviene, per conto dei clienti: un consulente (anche sul fronte del buying) non ha alcun modo per ‘garan-tire’ il prezzo di un bene o di un servizio che non ha in magazzino. Potrà comprare bene o meglio, ma assog-gettarsi a penali quando la ‘merce’ in vendita non gli appartiene è una vera assurdità! “Sul fronte internazionale si tratta di un meccanismo logico, applicabile e per molti versi anche trasparente –commenta Gianfranco Piccolo (UM) –. Ma lo stesso meccanismo applicato al sistema dei media italiani èsemplicemente fuori luogo. Fuori da ogni ipocrisia, da un lato non è vero che le centrali non abbiano alcunpotere sulla composizione del costo degli spazi in termini di ottimizzazione delle pianificazioni; ma dall’altroè anche vero che si tratta di un potere estremamente limitato e che, soprattutto, è in funzione della storiapersonale del centro media nei confronti del cliente. In un mercato come il nostro, dove il brokeraggio deglispazi è inesistente, le aste online attribuiscono alle centrali possibilità e responsabilità che semplicementenon ci sono. Chiedere a noi di impegnarci sul fronte dei prezzi praticati dalle concessionarie non ha alcunsenso, a meno di non accettare un discorso di accordi che, personalmente, riterrei assai poco etici. Piuttosto,credo che anche le concessionarie dovranno essere coinvolte per rispondere adeguatamente a questo tipo diaste...".

31

capitolo3

dei processi di comunicazione è infatti ciò chepermette di difendere la ragion d’essereeconomica di un’azienda come la nostra”."Il discorso che facciamo tutti è che in realtà citroviamo di fronte a un impoverimento dellavalutazione del nostro lavoro e del nostroservizio - commenta Gianfranco Piccolo -. Alpunto in cui ci troviamo, forse è inutile guardarsiindietro e definire di chi sia la responsabilità,anche se una buona parte della colpa delleagenzie, che non sempre hanno saputoconvincere i clienti del valore di questo servizio.Tutto ciò ha portato a fee sempre più bassi –quando non addirittura inesistenti – e a essereremunerati quasi esclusivamente attraversoristorni o diritti di negoziazione".Tutto ciò ha, fino a ora, garantito ilfunzionamento del sistema, perché i clienti perprimi lo accettavano proprio in virtù del bassocosto del servizio. “L’impatto della crisi ha peròaumentato vertiginosamente l’esigenza di unamaggior trasparenza, causando un fortissimodisequilibrio. Di fatto, ormai, i dn non possonopiù compensare i fee, e al contrario si èinnescato un meccanismo per cui le gare sifanno quasi esclusivamente sui prezzi, neppuresui costi, fino agli eccessi delle aste online (vedibox, ndr)”."L’unico modo per uscirne, secondol'amministratore delegato di UM, è ridare valoreal ruolo dei centri media, investendo in ricerca ealzando il livello di consulenza delle nostreagenzie. Un appello ai clienti è quello di nondelegare tutta la valutazione del contributo delleagenzie agli uffici acquisti che, giustamente latoloro, non hanno altri parametri se non quello deicosti".La domanda da fasi e da fare ai clienti, allora, èquanto tutto ciò sta incidendo sulla produttività?L’UPA e le sue associate devono riflettere suquesto impoverimento, che è in gran partecausato dall’aver delegato qualsiasi decisionesugli investimenti in comunicazione agli uffici

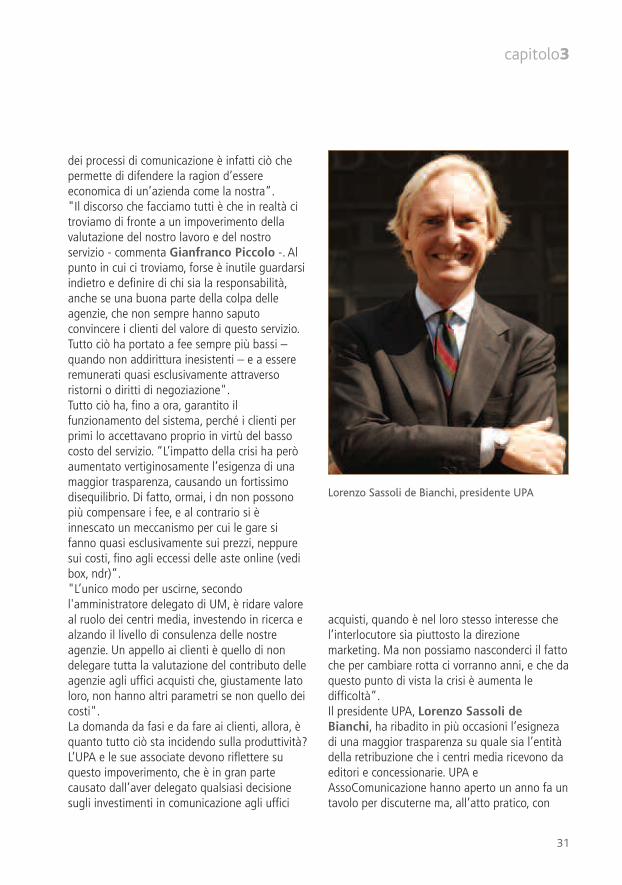

acquisti, quando è nel loro stesso interesse chel’interlocutore sia piuttosto la direzionemarketing. Ma non possiamo nasconderci il fattoche per cambiare rotta ci vorranno anni, e che daquesto punto di vista la crisi è aumenta ledifficoltà”.Il presidente UPA, Lorenzo Sassoli deBianchi, ha ribadito in più occasioni l’esignezadi una maggior trasparenza su quale sia l’entitàdella retribuzione che i centri media ricevono daeditori e concessionarie. UPA eAssoComunicazione hanno aperto un anno fa untavolo per discuterne ma, all’atto pratico, con

Lorenzo Sassoli de Bianchi, presidente UPA

32

centrimediaeconcessionarie

ben pochi risultati. Poniamo allora una domandatranchant: quali sarebbero i potenziali riflessisulla remunerazione dei centri media se i dnfossero aboliti? “La mia posizione è assolutamente in linea conquella di AssoComunicazione - osserva Bonori -,ma qualcuno deve cominciare e fare il primopasso. Per i clienti, il servizio di agenzie e centrimedia ha un costo, ma è anche un investimento.Il punto non è se pagarlo o meno, ma come. Coni fee? Con i dn? Credo che il servizio che i centrimedia garantiscono alle aziende sia di granderilevanza strategica e il fee che un’aziendadecide di riconoscere all’agenzia sottenda lavolontà della stessa di investire o meno inun’area che nei prossimi anni farà sempre più ladifferenza. Per quanto riguarda le forme diremunerazione del servizio, attendiamo che ildialogo costruttivo all’interno delle Associazioniproduca i suoi frutti”.“Tutti conoscono le regole che determinano laremunerazione dei centri media in Italia - è larisposta di Tettamanti -: Aegis è assolutamenteserena da questo punto di vista, attuando unapolitica di totale trasparenza nei confronti deiclienti da almeno 6/7 anni. Hanno diritto a ‘openbooks session’ periodiche, spessocontrattualizzate, arrivando a una parzialecondivisione dei premi di fine anno. Che loricordo, anche se magari hanno un altro nome,esistono in moltissimi altri settori: per esempio

fra vettori aerei e agenzie di viaggio, o fraaziende del largo consumo e catene distributive.La situazione sarebbe anomala, e pericolosa, senon ci fossero questa condivisione e questatrasparenza”.Secondo Tettamanti occorre a questo puntoaprire due diversi, possibili capitoli didiscussione.“Il primo riguarda una regolamentazionenormativa che renda questa voce di ricavoancora più trasparente e più ordinata dal puntodi vista della sua gestione. Ma taleregolamentazione non può prescindere dal fattoche questi ricavi sono imprescindibili perl’industry - assicurando le risorse per mantenernele strutture e gli investimenti in tool e strumentiall’avanguardia - e, a maggior ragione, per lostesso funzionamento del sistema. Unanormativa, quindi, a favore e non contro ilsistema.“Il secondo punto è che un’eventuale normativarestrittiva che di punto in bianco vietasse i dnsulla falsariga della famosa Loi Sapin francese sidimostrerebbe miope: in Italia, infatti, laquestione non è quella del trading o delbrokeraggio degli spazi - che darebbe sì adito arischi di monopolio o di posizioni dominanti. Edè bene ricordare che proprio in Francia,all’indomani dell’entrata in vigore di quellalegge, i fee sono immediatamente schizzatidall’1% al 3 o 3,5%...”.

34

centrimediaeconcessionarie

Poltrone che scottanoNon è solo un fenomeno italiano, ma nell’ultimo anno si è assistito a un vorticoso girodi poltrone fra i manager della comunicazione come non accadeva da più di una decinad’anni. Le ragioni alla base dei cambiamenti? Crisi, mancato raggiungimento degli obiettivi,taglio dei costi, ma insieme l’esigenza di nuova linfa e di expertise più moderne e integrate.

INTERVISTA a Marco Cancelliere, direttorecommerciale clienti italiani di RCS Pubblicità;Giorgio Ferrari, amministratore delegato diPublikompass e Giuseppe Oliva direttoregenerale di Mindshare Roma e Milano.

La crisi economica e gli ultimi sconvolgimenti delmercato hanno portato con loro numerosicambiamenti e trasformazioni, specialmente perquanto riguarda il management del settore. In Italiacome all’estero si è assistito a numerosi movimentie ‘giri di poltrona’ che hanno dato come risultatoun fenomenale rinnovamento dei professionisti acapo di molte delle strutture più in vista.In questo scenario, non si è solo assistito apassaggi fra strutture dello stesso genere, maspesso sono stati effettuati anche sorprendenti‘salti’. È accaduto che professionisti del settoreabbiano accettato la sfida di ‘passare dall’altraparte del campo’ e accettare incarichi inconcessionarie, quando venivano daun’esperienza in centri media, o viceversa.Secondo un articolo pubblicato da Advertising Agelo scorso ottobre, anche in America dieci delle 14maggiori strutture dell’industria hanno cambiato iloro leader nell’ultimo anno e mezzo, creando unflusso di professionisti che non si vedeva daalmeno una decina d’anni.Le cause principali di questo fenomeno, nel nostropaese e fuori, derivano da due fattori principali: ilmancato raggiungimento degli obiettivi e il calo

dei margini, talvolta addirittura negativi. In unmomento di crisi, dunque, le strutture ragionanomaggiormente in un’ottica di breve periodo, ecome sostiene Lisa Donohue, ceo statunitense diStarcom, cercano persone che “creino impatto chenon è solo positivo, ma immediato”. Chi fallisce inquesto intento rischia di trovarsi automaticamentefuori dal gioco.“Tutti i cambi al vertice che si sono verificati inquest’ultimo anno - dice Giuseppe Oliva, direttore

Marco Cancelliere, direttore commerciale clientiitaliani di RCS Pubblicità

35

capitolo4

fattori economici. Le strutture hanno coltol’occasione per sostituire i vecchi leader ai qualimancavano abilità e competenze ormai ritenutefondamentali nel mondo della comunicazione,prima fra tutte la comprensione del digitale.Secondo l’americano Phil Cowdell, l’attuale ruolodel ceo non è più quello di stare seduto in ufficioa occuparsi di profitti, perdite e assunzioni, ma siè trasformato in quello di un combattente che èfuori nel mondo a lottare per risolvere i problemidei clienti seguendo un suo chiaro e preciso puntodi vista. Con i cambiamenti tecnologici, dipiattaforme e di mezzi, le attuali competenzerichieste ai manager sono sicuramente differentirispetto a quelle chieste loro vent’anni fa. E in unmomento di grandi trasformazioni, dove il tempoè divenuto il fattore determinante, anche i verticisi devono adattare.“Le qualità del nuovo manager - sostiene MarcoCancelliere, direttore commerciale clienti italiani diRCS Pubblicità - sono la propensione alcambiamento, capacità analitiche, la visione

generale di Mindshare Roma e Milano - nonrappresentano di certo un bel segnale perl’industria, e derivano da due fattori di fondo: ol’insoddisfazione nei confronti della direzione daparte degli azionisti, o l’intenzione di affrontarenuove sfide che richiedono abilità diverse e che ilvecchio management non possiede. La logicadelle aziende e, con esse, quella delle strutture delmercato pubblicitario, è passata a una visione dibreve, anzi brevissimo tempo, perciò talvolta simantiene l’illusione che cambiando i vertici siotterranno prima risultati migliori. Tutto questo, inrealtà, può portare a un’instabilità pericolosa delmercato che rischia di nuocere invece che dirisanare la situazione. Ciò che si dovrebbecomprendere è che la stabilità e programmimanageriali a medio/lungo termine sono piùefficaci per affrontare una crisi e superarla nellamaniera migliore possibile”.Tuttavia, è innegabile che in alcuni casi si siatrattato di passaggi di consegne accelerati piùdall’età del vecchio management che non da

Giuseppe Oliva, direttore generale di MindshareRoma e Milano

Giorgio Ferrari, amministratore delegato di Publi-kompass

36

centrimediaeconcessionarie

strategica, la flessibilità nella gestione dellerisorse, oltre che nell’ideazione e applicazionedelle politiche commerciali”.“Un nuovo manager - gli fa eco Giorgio Ferrari,amministratore delegato di Publikompass - deveessere in grado di recepire le novità e ditrasformarle in strumenti utili al raggiungimentodegli obiettivi aziendali”.In sostanza, un nuovo leader della comunicazionepassato di recente a un diverso ruolo deve - comesostiene Matt Seiler, global ceo di UniversalMcCann - portare nella nuova strutturaprospettive differenti rispetto a quellesedimentate. Questa non rappresenta una criticanei confronti delle persone che sono state a capodel settore in precedenza, ma è un’evoluzionenaturale di cui si deve prendere atto se si vuoleottenere un cambiamento nel modo di portareavanti il proprio business.

Capitani coraggiosiDa una parte, le nuove competenze sonodiventate un fattore estremamente importanteche i nuovi manager devono possedere, madall’altra l’esclusione di ‘veterani’ del mercato puòcomportare un progressivo impoverimento delcomparto e delle singole strutture. “Talvolta -riprende Oliva - la scelta di nuovi professionisti,più a buon prezzo ma meno preparati, ha portatoa risultati ancora più scadenti rispetto a quelliottenuti in precedenza. In questo periodo, civogliono dei capitani capaci, non capiimprovvisati. Il ruolo di un manager dellacomunicazione è dunque anche quello di darestabilità alla struttura in cui lavora”.Secondo alcuni, rimane sempre il problema che inquesto settore, e in Italia più in generale, spesso lapreparazione di un professionista non èriconosciuta, e gli avanzamenti in carrieraavvengono quasi esclusivamente per anzianità. Tral’altro, “Quando si cambia ruolo - sostiene Oliva -non ci sono insegnanti da cui imparare… Spessonon esiste più neanche il famoso ‘passaggio di

consegne’, e a volte ci si trova a essere un pòautodidatti, rischiando di commettere errori anchegrossi. Talvolta, si ritiene che una mansione svoltaper molti anni basti per poter assumere maggioriincarichi o avere ruoli di maggiore responsabilità”.Le capacità di un leader, poi, non sono solo quelleprofessionali, ma molto spesso coinvolgono anchela psicologia e la sensibilità in una materiaalquanto difficile che è quella della gestione dellerisorse umane. Perché, prima di tutto, un capodeve essere abile nella valorizzazione dellepersone che lavorano per lui, sapendo farriconoscere la propria autorevolezza, prendendodecisioni e assumendosi delle responsabilità.Un professionista di questo tipo è sicuramente unvalore aggiunto anche per le aziende che loscelgono, “Perché l’immagine dei clienti -aggiunge il direttore generale di Mindshare -talvolta la portiamo avanti anche noi, che lirappresentiamo. È per questo che bisognalavorare in squadra con il partner. Ci deve esserecoerenza tra agenzia e azienda e lavorare insieme.La struttura scelta, inoltre, non dovrebbe esserevalutata solo per il costo che rappresenta, maanche seguendo un’ottica di lungo periodo, disolidità, di professionalità e competenza; tuttiaspetti che rappresentano il vero vantaggio cheun’agenzia può rappresentare per una aziendacliente”.

Contact centerUn manager della comunicazione deve sapersfruttare i suoi contatti, ma altrettanto e forse piùimportante è la sua capacità di risolvere i problemie proporre nuove idee. “I contatti e le relazionisono da sempre necessari, ma oggi i clientichiedono ‘idee e soluzioni’ - spiega Cancelliere -.Per rispondere adeguatamente a questa richiestaoccorrono soprattutto preparazione, pragmatismoe capacità nel saper sfruttare al meglio le risorsedella concessionaria. Devo ammettere che averetutte queste qualità sarebbe bello, ma forse è unpo’ un gioco di fantasia”.

37

capitolo4

SI ALZANO, SI SIEDONODA A

Armando Tropea Direttore centrale della pubblicità Direttore centrale della pubblicità locale Publikompass locale A. Manzoni & C.

Fabio Vaccarono Direttore generale 24Ore System Amministratore delegato e direttore generale A. Manzoni & C.

Luca Gurrieri Direttore Niumidia (area digital) A. Manzoni & C.Massimo Ghedini Direttore commerciale clienti italiani Responsabile direzione stampa

CS Pubblicità e web A. Manzoni & CMassimo Soleri Direttore commerciale Radio e Reti Dir. centrale pubblicità nazionale

radio e tv A. Manzoni & C.Roberto Binaghi Ceo OMD Vice direttore generale A. Manzoni & C.Walter Hartsarich* Ceo Aegis Media Italia Non executive chairman, membro

executive board America Lat. Aegis MediaGiulio Malegori* Business development director Ceo Aegis Media Italia

MindshareDaniela Prestinoni Business unit up market Vice presidente area moda, cosmetica,

Mondadori lusso arredamento Class PubblicitàDomenico Ioppolo Responsabile marketing Amministratore delegato

Publikompass Class PubblicitàStefano Maruzzi** Presidente Condé Net Country manager Google ItalyStefano Cecchetti Vicedirettore generale con delega General manager Libero Editoriale

sulla pubblicità commerciale nazionale Publikompass

Alessandro Villoresi Chief operating officer Group M (o società del gruppo)Vizeum

Alberto Todeschini Sales director Tiscali Advertising Direttore vendite MediamondDavide Mondo Direttore Tiscali Advertising Amministratore delegato MediamondGiuseppe Oliva Direttore generale Direttore generale

Mindshare Roma Mindshare Milano e RomaAndrea Cugnasca Partner LiveXtension Responsabile Niumidia ADVMarco Girelli Marketing digitale e sviluppo Amministratore delegato OMD

multimediale RCS PubblicitàFabrizio Masini Direttore generale Publikompass Direttore generale PubliEpolisCarlo Spallanzani Responsabile pubblicità locale Direttore centrale della pubblicità locale

(Piemonte, Liguria e Val d’Aosta) PublikompassPublikompass

Giorgio Ferrari Amministratore delegato Amministratore delegato PublikompassMTV Pubblicità

Sergio Campanini Direttore commerciale Radio e RetiMatteo Sordo Consigliere delegato e Dir. generale Amministratore delegato Publishare

Class PubblicitàMaurizio Braccialarghe Amministratore delegato Direttore centro di produzione di Torino

Sipra RaiMarco Cancelliere Direttore centrale pubblicità Direttore commerciale clienti italiani

Condé Nast RCS PubblicitàGianmaria Pasqual Direttore generale Mindshare MI Direttore media SelectionMassimo Crotti Direttore generale Condé Net Direttore vendite Tiscali Advertising

* Il passaggio di carica sarà effettivo dal prossimo gennaio** Prima ancora che in Google, Maruzzi è passato anche da RCS Pubblicità, dove per alcuni mesi ha ricoperto il ruolo diDirettore marketing strategico e multimedia advertising

38

iquadernidellacomunicazione