“I profili penali tributari della verifica profili...SOMMARIO PARTE I: i profili penali della...

134

1 Dott. Marco Bargagli “I profili penali tributari della verifica fiscale e la gestione delle rettifiche inventariali di magazzino” 1

Transcript of “I profili penali tributari della verifica profili...SOMMARIO PARTE I: i profili penali della...

1

Dott. Marco Bargagli

“I profili penali tributari della verifica

fiscale e la gestione delle rettifiche

inventariali di magazzino”

1

SOMMARIO

PARTE I: i profili penali della verifica fiscale.

La nuova disciplina dei reati in materia di imposte sui redditi e sul

valore aggiunto;

le singole fattispecie di reato, casi pratici ed esame della

giurisprudenza;

il D.L. n. 16/2012 (c.d. decreto semplificazioni fiscali) e

l'indeducibilità dei costi da reato.

PARTE II: La gestione delle rettifiche inventariali di magazzino.

La disciplina giuridica delle presunzioni legali di acquisto e

cessione;

la rilevanza fiscale della dichiarazione sostitutiva di atto notorio;

ammanchi di magazzino nella grande distribuzione.

2

PARTE I

I PROFILI PENALI DELLA

VERIFICA FISCALE

3

RIFORMA REATI TRIBUTARI

(in vigore dal 15 aprile 2000)

- Legge n. 516/1982 “manette agli evasori”

- D.Lgs. n. 74/2000 (attuativo dell’articolo 9 della legge 25

giugno 1999, n. 205) rubricato “Nuova disciplina dei reati in

materia di imposte sui redditi e sul valore aggiunto”

4

PRINCIPI ISPIRATORI DELLA RIFORMA

Superamento del vecchio modello fondato sui c.d. “reati

prodromici”, costituiti da fattispecie criminose volte a colpire non

l’effettiva lesione degli interessi erariali, bensì tutti i comportamenti

tenuti dai contribuenti, astrattamente idonei a realizzare una

successiva evasione fiscale;

introduzione di un numero limitato di fattispecie penali,

caratterizzate da dolo specifico (effettivo danno Erariale);

introduzione di fattispecie penali di natura delittuosa, con

conseguente eliminazione delle fattispecie contravvenzionali.

5

LE SUCCESSIVE MODIFICHE ALLA RIFORMA

l’articolo 1, comma 414, della L. 30 dicembre 2004, n. 311, in

vigore dal 1° gennaio 2005, ha introdotto l’articolo 10 bis, in materia

di omesso versamento di ritenute certificate;

il D.L. n. 223/2006 (decreto Bersani - Visco) ha introdotto dal 2006

gli articoli 10 ter e 10 quater, rispettivamente in materia di omesso

versamento di I.V.A. e indebita compensazione;

la legge finanziaria 2008 (articolo 1, comma 143, della L. n.

244/2007) ha esteso l’applicabilità della confisca per equivalente

ai reati tributari di cui agli articoli 2, 3, 4, 5, 8, 10 bis, 10 ter, 10 quater e 11 del D.Lgs. n. 74/2000;

6

LA TRANSAZIONE FISCALE

D.L. n. 78/2010, in vigore dal 31 maggio 2010, ha modificato l’articolo

11 del D.Lgs. n. 74/2000 prevedendo la nuova fattispecie di “frode in

transazione fiscale”.

È punito con la reclusione da sei mesi a quattro anni chiunque, al fine

di ottenere per sé o per altri un pagamento parziale dei tributi e

relativi accessori, indica nella documentazione presentata ai fini della

procedura di transazione fiscale elementi attivi per un ammontare

inferiore a quello effettivo od elementi passivi fittizi per un ammontare

complessivo superiore ad euro cinquantamila. Se l'ammontare di

cui al periodo precedente e superiore ad euro duecentomila si applica la reclusione da un anno a sei anni.

7

LA TRANSAZIONE FISCALE

Con la “transazione fiscale” (art. 182-ter della legge fallimentare), è

stato previsto un aiuto per l’impresa in difficoltà, riconoscendo che

anche l’Erario, quale creditore di imposte, può svolgere un ruolo

attivo nel risanamento dell’impresa.

L’obiettivo della transazione fiscale è quello di ottenere la riduzione

ovvero la dilazione del pagamento dei debiti tributari e contributivi, sia

privilegiati che chirografari.

La nuova disposizione penale vuole evitare che nella

documentazione presentata al fine di ottenere l’applicazione

dell’istituto in commento possano essere contenute delle notizie

false, relative agli elementi attivi e passivi del reddito.

8

LE MODIFICHE DEL D.L. n. 138/2011

Il decreto è applicabile ai fatti successivi al 17 settembre 2011, ha

apportato le seguenti novità:

abolizione delle ipotesi attenuate di dichiarazione fraudolenta

mediante fatture ed altri documenti per operazioni inesistenti

(articolo 2, comma 3), nonché di emissione di fatture ed altri

documenti per operazioni inesistenti (articolo 8, comma 3);

abbassamento delle soglie di punibilità previste dagli articoli

3, 4 e 5 in termini di imposta evasa e/o ammontare di elementi

attivi sottratti ad imposizione;

9

LE MODIFICHE DEL D.L. n. 138/2011

Introduzione del comma 2 bis nell’articolo 12 in tema di pene

accessorie, prevedendo la non applicabilità dell’istituto della

sospensione condizionale della pena di cui all’articolo 163 c.p. con

riferimento ai reati tributari previsti dagli articoli da 2 a 10, qualora

ricorrano congiuntamente due condizioni:

imposta evasa:

superiore al 30% del volume d’affari;

superiore a 3 milioni euro.

10

LE MODIFICHE DEL D.L. n. 138/2011

La circostanza attenuante del pagamento del debito tributario

prevista dall’articolo 13 del D.lgs. n. 74/2000, è stata ricondotta

nel campo delle circostanze speciali ad effetto comune in quanto

la riduzione della pena è ora “fino ad un terzo” (prima fino alla

metà).

I termini di prescrizione per i reati tributari previsti dagli articoli

da 2 a 10, sono stati aumentati di un terzo, quindi a otto anni,

prevedendo, così, un regime proprio ai fini della prescrizione per

alcune violazioni penali tributarie, che non seguiranno più

l’ordinaria disciplina prevista dal codice penale.

11

LE ULTERIORI MODIFICHE DEL D.L. n. 201/2011

L’articolo 11 del D.L. n. 201/2011 c.d. Decreto “Salva Italia” ha

previsto una nuova fattispecie penale tributaria ispirata a garantire

la correttezza dei rapporti tra l’Amministrazione finanziaria e il

contribuente.

Oggi viene sanzionato penalmente (art. 76 del D.P.R. n. 445/2000),

chiunque esibisca o trasmetta documenti falsi al Fisco, ovvero

fornisca dati e notizie non rispondenti al vero.

Esempio

A seguito di una richiesta, tramite questionario, di dati e notizie al

contribuente da parte dell’amministrazione finanziaria.

12

ALCUNE PRELIMINARI DEFINIZIONI

FATTURA E ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

Le più insidiose fattispecie delittuose previste dal D.lgs n. 74/2000

riguardano l’emissione o l’utilizzo di fatture o altri documenti per

operazioni inesistenti.

Quindi, rivestono rilevanza penale l’utilizzo:

di fatture (cartacea o elettronica);

documenti di trasporto (D.P.R. 14 agosto 1996, n. 472);

bollette doganali;

note di variazione (art. 26 del D.P.R. n. 633/1972);

autofattura (art. 17 del D.P.R. n. 633/1972);

scontrino fiscale, ricevuta fiscale;

scheda carburante.

13

ALCUNE PRELIMINARI DEFINIZIONI

Fattispecie ascrivibile anche ai contribuenti non tenuti alla

istituzione delle scritture contabili

Esempio

Il contribuente persona fisica che allega al modello 730 documenti

fittizi (scontrini fiscali, fatture e ricevute fiscali) al fine di giustificare la

richiesta di una detrazione per spese ed oneri altrimenti non

spettante.

14

ELEMENTI ATTIVI O PASSIVI

Per elementi attivi (ricavi o altri elementi positivi di reddito) o elementi

passivi (costi o altri elementi negativi di reddito), si intendono le

componenti reddituali espresse in cifra che concorrono, positivamente o

negativamente alla determinazione del reddito imponibile rilevante ai fini

dell’applicazione delle imposte sui redditi o dell’imposta sul valore

aggiunto.

La corretta quantificazione degli elementi attivi o passivi è di fondamentale

importanza, unitamente alla determinazione dell’imposta evasa, per la

individuazione delle soglie di punibilità che fanno scattare la fattispecie

penale.

OCCULTARE RICAVI O COMPENSI REALIZZATI DEDURRE COSTI ED

ONERI NON DEDUCIBILI IMPOSTA EVASA

15

I SOGGETTI ATTIVI DEL REATO

I reati previsti dal D.lgs. n. 74/2000

REATI COMUNI, la cui realizzazione prescinde dal rivestire particolari qualità

o funzioni (il legislatore ricorre infatti all’espressione “chiunque” per indicare

genericamente il soggetto autore del reato, che sarà il c.d. “soggetto passivo

d’imposta”, persona fisica, giuridica o ente obbligato alla presentazione di

una dichiarazione ai fini delle imposte sui redditi o dell’IVA).

Alcuni esempi:

persone fisiche esercenti l’attività d’impresa;

amministratori o i legali rappresentanti delle società di persone o

di capitali;

amministratori o i legali rappresentanti di enti pubblici o privati;

Art. 1, primo comma, lett. e) D.lgs. N. 74/2000: “riguardo ai fatti commessi da

chi agisce in qualità di amministratore, liquidatore o rappresentante di società,

enti o persone fisiche, il fine di evadere le imposte" ed il fine di sottrarsi al

pagamento si intendono riferiti alla società, all'ente o alla persona fisica per

conto della quale si agisce.

16

LE SINGOLE VIOLAZIONI PENALI

Al termine della verifica fiscale, potrebbero scaturire le violazioni di natura

penale tributaria indicate nel D.lgs. 10 marzo 2000, n. 74 (reati tributari

imposte sui redditi ed IVA), di seguito indicati:

dichiarazione fraudolenta mediante uso di fatture o altri documenti per

operazioni inesistenti (art. 2 del D.lgs. 74/2000);

dichiarazione fraudolenta mediante altri artifici (art. 3 del D.lgs. 74/2000);

dichiarazione infedele (art. 4 del D.lgs. 74/2000);

omessa dichiarazione (art. 5 del D.lgs. 74/2000);

emissione di fatture o altri documenti per operazioni inesistenti (art. 8 del

D.lgs. 74/2000);

occultamento o distruzione di documenti contabili (art. 10 del D.lgs.

74/2000);

omesso versamento di ritenute certificate (art. 10-bis del D.lgs. 74/2000);

omesso versamento di IVA (art. 10-ter del D.lgs. 74/2000);

indebita compensazione (art. 10-quater del D.lgs. 74/2000);

sottrazione fraudolenta al pagamento di imposte (art. 11 del D.lgs.

74/2000).

17

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI FATTURE

O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

(Articolo 2 del D.lgs. n. 74/2000)

1. È punito con la reclusione da un anno e sei mesi a sei anni

chiunque, al fine di evadere le imposte sui redditi o sul valore

aggiunto, avvalendosi di fatture o altri documenti per operazioni

inesistenti, indica in una delle dichiarazioni annuali relative a dette

imposte elementi passivi fittizi.

2. Il fatto si considera commesso avvalendosi di fatture o altri

documenti per operazioni inesistenti quando tali fatture o documenti

sono registrati nelle scritture contabili obbligatorie, o sono detenuti

a fine di prova nei confronti dell'amministrazione finanziaria.

3. [Se l'ammontare degli elementi passivi fittizi è inferiore a lire trecento

milioni [euro 154.937,07; n.d.r.], si applica la reclusione da sei mesi a

due anni.]

18

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI

FATTURE O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

Ai fini della configurabilità del reato, non sono previste soglie di

punibilità.

La dichiarazione dei redditi, oltre a essere infedele è anche

“fraudolenta” perché supportata da documentazione falsa, idonea a

ostacolare l’attività di accertamento o, comunque, ad avvalorare la

non veritiera esposizione dei dati in essa indicati.

Il reato si perfeziona con la presentazione della dichiarazione e non è

punibile a titolo di tentativo (articolo 6 decreto legislativo 74/2000).

19

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI

FATTURE O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

La fattispecie delittuosa è di tipo commissivo. La stessa si realizza in

due distinti momenti:

1. condotta propedeutica e strumentale rispetto all’azione tipica del

reato - consistente nell’avvalersi di fatture o altri documenti per

operazioni inesistenti; (tale fase non assume rilevanza penale,

neanche sotto il profilo del tentativo, se la documentazione non

viene poi utilizzata nella relativa dichiarazione dei redditi);

2. successiva indicazione, in una dichiarazione annuale ai fini delle

imposte sui redditi o dell’I.V.A., degli elementi passivi fittizi,

supportati dalla falsa documentazione (es. fatture o altri

documenti). Da ciò la differenza rispetto all’articolo 4, comma 1,

lett. d) della Legge n. 516/1982, che puniva anche la mera annotazione del costo fittizio nelle scritture contabili.

20

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI

FATTURE O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

L’oggetto materiale del reato è costituito dalle fatture ed i

documenti equivalenti alla fattura (parcella, nota, conto e simili) o

gli altri documenti cui la normativa tributaria attribuisce rilievo

probatorio, (ricevute fiscali, gli scontrini fiscali, le note di credito e di

addebito, i documenti di trasporto, le schede carburante.

Il reato è punito a titolo di dolo specifico: quest’ultimo è

rappresentato dal fine di evadere le imposte sui redditi o sul valore aggiunto.

21

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI

FATTURE O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

La dottrina ritiene che l’esclusivo riferimento agli elementi passivi fittizi,

crea qualche perplessità in quanto esclude, ad esempio, i crediti di

imposta destinati a trovare collocazione nella dichiarazione annuale ai

fini delle imposte sui redditi, in rettifica delle imposte dovute.

Infatti, i crediti di imposta, possono avere natura fittizia ed essere

attestati all’amministrazione finanziaria ponendo in essere condotte

fraudolente.

Ad esempio, in tal senso assumono rilevanza i crediti per le imposte

versate all’estero (art. 165 del D.P.R. n. 917/1986), per i quali il

contribuente potrebbe dimostrare la sussistenza utilizzando una falsa

certificazione di versamento avvenuta nel paese estero, mai realmente

effettuata.

22

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI

FATTURE O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

L’inesistenza della fattura può essere:

• oggettiva, in quanto la stessa documenta operazioni in realtà mai

avvenute, in tutto o in parte;

• soggettiva, qualora l’operazione documentata sia in realtà

intercorsa fra soggetti diversi da quelli risultanti dalla fattura

medesima.

(V. circolare 1/2008 del Comando Generale della GDF, volume 2,

pagina n. 147).

23

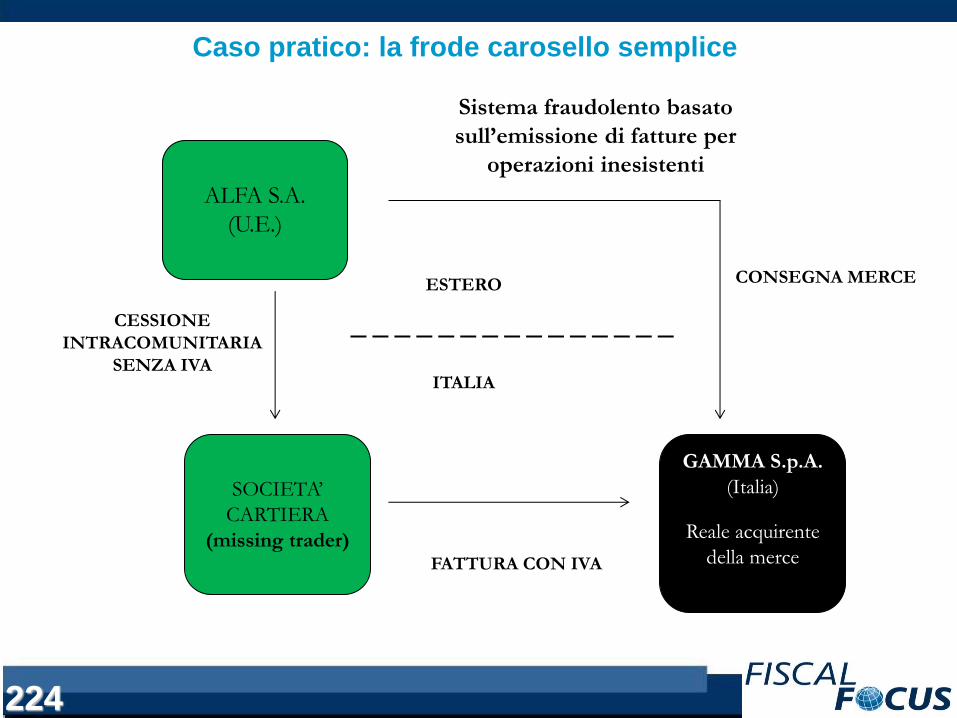

Caso pratico: la frode carosello semplice

ALFA S.A.

(U.E.)

GAMMA S.p.A.

(Italia)

Reale acquirente

della merce

ITALIA

ESTERO

CESSIONE

INTRACOMUNITARIA

SENZA IVA

SOCIETA’

CARTIERA

(missing trader)

CONSEGNA MERCE

FATTURA CON IVA

Sistema fraudolento basato

sull’emissione di fatture per

operazioni inesistenti

224

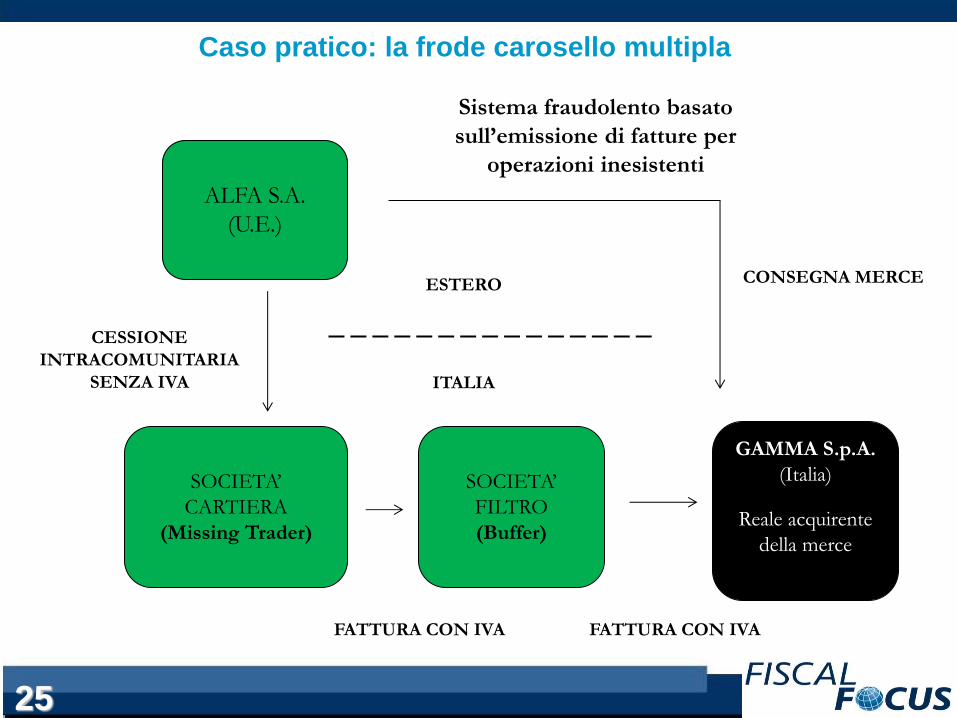

Caso pratico: la frode carosello multipla

ALFA S.A.

(U.E.)

SOCIETA’

CARTIERA

(Missing Trader)

GAMMA S.p.A.

(Italia)

Reale acquirente

della merce

ITALIA

ESTERO

CESSIONE

INTRACOMUNITARIA

SENZA IVA

SOCIETA’

FILTRO

(Buffer)

CONSEGNA MERCE

FATTURA CON IVA FATTURA CON IVA

Sistema fraudolento basato

sull’emissione di fatture per

operazioni inesistenti

25

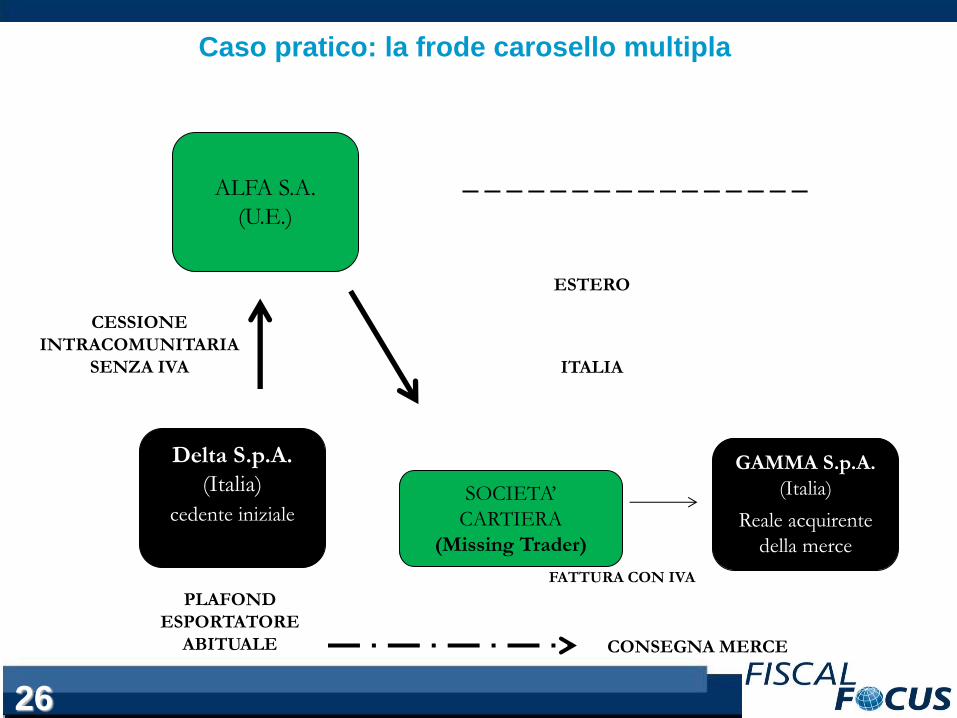

Caso pratico: la frode carosello multipla

ALFA S.A.

(U.E.)

SOCIETA’

CARTIERA

(Missing Trader)

GAMMA S.p.A.

(Italia)

Reale acquirente

della merce

ITALIA

ESTERO

CESSIONE

INTRACOMUNITARIA

SENZA IVA

Delta S.p.A.

(Italia)

cedente iniziale

PLAFOND

ESPORTATORE

ABITUALE

FATTURA CON IVA

CONSEGNA MERCE

26

LA SOCIETA’ CARTIERA

La “società cartiera” o “missing trader” rappresenta in genere il

primo anello della catena fraudolenta, cui viene fatturata la merce

da un fornitore comunitario in regime di non imponibilità IVA.

La cartiera vende la merce sottocosto, applicando l’IVA sulla

successiva cessione e consentendo ad altra società la detrazione

sull’imposta assolta sugli acquisti.

La cartiera è generalmente amministrata da un soggetto

prestanome, non svolge alcuna attività commerciale, non tiene le

scritture contabili, non presenta le dichiarazioni dei redditi, non

possiede locali commerciali e, generalmente, viene posta in

liquidazione dopo pochi mesi dalla sua costituzione.

27

LA SOCIETA’ FILTRO

La “società filtro” o “buffer” viene utilizzata nelle frodi carosello più

sofisticate, per allungare la filiera commerciale.

Trattasi di una società alla quale “sottofattura” la cartiera e che, a sua

volta, fattura al successivo anello della catena operando un lieve

ricarico sulla successiva cessione dello stesso materiale.

La società filtro non è indispensabile per la consumazione della frode

ma viene interposta al solo scopo di creare uno schermo tra la cartiera

e la società che effettivamente acquista la merce.

La società filtro conserva regolarmente le scritture contabili registrando

le fatture di acquisto e vendita, presenta le dichiarazioni dei redditi

effettua le liquidazioni ed i versamenti IVA.

28

IL CONTRASTO ALLE FRODI IVA

Art. 60 - bis D.P.R. n. 633/1972

(Solidarietà nel pagamento dell'imposta)

articolo aggiunto dalla Legge n. 311/2004, con effetto dal 1 gennaio

2005

In caso di mancato versamento dell'imposta da parte del cedente

relativa a cessioni effettuate a prezzi inferiori al valore normale, il

cessionario, soggetto agli adempimenti ai fini del presente decreto, è

obbligato solidalmente al pagamento della predetta imposta.

L'obbligato solidale può tuttavia dimostrare che il prezzo inferiore dei

beni è stato determinato in ragione di eventi o situazioni di fatto

oggettivamente rilevabili o sulla base di specifiche disposizioni di

legge e che comunque non é connesso con il mancato pagamento

dell'imposta.

29

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI

FATTURE O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

PRECEDENTI GIURISPRUDENZIALI

Cassazione, sentenza n. 5719 del 12 marzo 2007

La fatturazione effettuata in favore di soggetto diverso da

quello effettivo non è riconducibile ad una ipotesi di fatturazione

con "indicazioni incomplete o inesatte" di cui al D.P.R. 26

ottobre 1972, n. 633, art. 41, comma 3, né a quella di omissione

dell'indicazione dei soggetti tra cui la operazione è effettuata,

prescritta dall'art. 21, comma 2, n. 1, stesso decreto; deve invece

essere considerata una fatturazione per operazione

"soggettivamente inesistente", di cui deve essere versata la

relativa imposta in base al citato art. 21.

30

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI

FATTURE O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

ONERE DELLA PROVA

Corte di Cassazione sentenza n. 6943 del 25.03.2011

«Grava previamente sull’amministrazione l’onere di fornire elementi

di prova a sostegno dell’affermazione che le operazioni, (...), in realtà

non sono state mai poste in essere. Solo ove l’amministrazione

fornisca validi elementi per una tale affermazione, (...), passa sul

contribuente l’onere di dimostrare l’effettiva esistenza delle operazioni

contestate».

31

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI

FATTURE O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

ONERE DELLA PROVA

Cassazione, sentenza n. 23077 del 14.12.2012

Secondo la Corte di Giustizia Europea il diritto alla detrazione, previsto

dagli artt. 167 e ss. della direttiva 2006/112 .. può essere negato solo

quando risulti dimostrato da parte dell'amministrazione

finanziaria, "alla luce di elementi oggettivi", che il soggetto passivo al

quale siano stati forniti i beni o i servizi, posti a fondamento del diritto

alla detrazione, "sapeva o avrebbe dovuto sapere che tale

operazione si iscriveva in un'evasione commessa dal fornitore o

da un altro operatore a monte".

32

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI

FATTURE O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

ONERE DELLA PROVA

Cassazione, sentenza n. 23077 del 14.12.2012

In tema di IVA relativa ad operazioni soggettivamente inesistenti, il

committente-cessionario, al quale sia contestata sulla base di elementi

presuntivi forniti dall'amministrazione la detrazione dell'IVA versata in

rivalsa al soggetto diverso dal cedente-prestatore, che tuttavia ha

emesso la fattura, ha il diritto di detrarre l'imposta soltanto se provi …

che non sapeva o non poteva sapere di partecipare ad

un'operazione fraudolenta.

33

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI

FATTURE O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

ONERE DELLA PROVA

Corte di cassazione sentenza n. 1110 17.01.2013.

La suprema Corte ribadisce l’orientamento dei giudici di legittimità e

della Corte di Giustizia europea in tema di onere di provare la falsità

di fatture e/o l’inesistenza, soggettiva ma anche oggettiva, delle

relative operazioni.

L’onere della prova (art. 2697 c.c.), risponde alla logica di una antica

massima secondo cui «non provare il proprio diritto equivale a

non averlo». Pertanto, chi vuol far valere un diritto in giudizio deve

provare i fatti che ne costituiscono il fondamento (comma 1, art. 2697

cod. civ.), chi contrasta la pretesa altrui deve dimostrare l’inefficacia

dei fatti provati dall’attore (comma 2, art. 2697 cod. civ.).

34

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI FATTURE

O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

ONERE DELLA PROVA

Corte di Cassazione sentenza n. 6229 del 13 marzo 2013

Per le frodi carosello l’onere della prova grava in capo all’Agenzia

delle Entrate.

La vicenda prende le mosse da una verifica della Guardia di

Finanza che, per quanto attiene agli aspetti IVA, aveva contestato il

diritto alla detrazione esercitato dal cessionario lamentando

l’inesistenza delle operazioni commerciali poste in essere.

Alcune, in base alle stesse ammissioni del cedente, non erano

collegate ad alcuna operazione e perciò dovevano considerarsi

oggettivamente inesistenti, per altre è stata rilevata “solamente”

l’inesistenza soggettiva.

35

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI

FATTURE O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

ONERE DELLA PROVA

Corte di Cassazione ordinanza n. 7900 del 28 marzo 2013

Dovrà essere il fisco a provare l’esistenza di fatture false. In altri

termini, respingendo il ricorso dell’Agenzia delle Entrate, è stato

affermato che sarà l’amministrazione finanziaria a dover avere

l’onere di dimostrare – anche mediante l’ausilio di presunzioni

semplici – la connivenza tra il cliente e il fornitore.

(La pronuncia è relativa al rapporto tra un cliente e una cartiera in

qualità di fornitore).

36

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI

FATTURE O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

ONERE DELLA PROVA

Cassazione, sentenza 24 maggio 2013, n. 12961

Nell’ambito di una “frode carosello”, l’impresa che ha ricevuto fatture

soggettivamente false non ha diritto alla detrazione dell’IVA se l’Ufficio

Finanziario riesce a provare, anche mediante presunzioni semplici, la

malafede rispetto all’evasione dell’imposta.

È infatti compito sia dell’Amministrazione Finanziaria che dei giudici quello

di negare il beneficio del diritto alla detrazione ove sia dimostrato che lo

stesso diritto è stato invocato abusivamente o fraudolentemente.

Secondo l’insegnamento della Corte di giustizia dell’Unione europea, tale

situazione si verifica nel caso di evasione commessa dallo stesso

soggetto passivo, ma anche il soggetto passivo quest’ultimo “sapeva o

avrebbe dovuto sapere che, con il proprio acquisto, partecipava ad

un’operazione che si iscriveva in un’evasione fiscale”.

37

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI

FATTURE O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

Cassazione, sentenza 24 maggio 2013, n. 12961

Sintomi della frode

assenza di struttura societaria

assenza di dipendenti e di beni strumentali

mancanza di una contabilità regolare

falsità della dichiarazione circa la qualifica di esportatore abituale

38

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI

FATTURE O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

Cassazione, sentenza 24 maggio 2013, n. 12961

Sintomi della frode

La società verificata:

ha partecipato a operazioni imponibili soggettivamente inesistenti,

volte a evadere l’IVA;

ha intrattenuto rapporti commerciali con società sfornite di personale

adeguato, di beni aziendali o comunque prive di adeguata struttura

organizzativa di impresa – c.d. società fantasma – in relazione alle

operazioni commerciali in concreto svolte (v. Cass. n. 12625/2012).

39

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI

FATTURE O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

ONERE DELLA PROVA

Cassazione, Sentenza 24 luglio 2013, n. 17959

È l'Amministrazione finanziaria a dover provare l'inesistenza delle

fatture, al fine di contestare la illegittimità della detrazione IVA da

parte del contribuente, e ciò avviene quando l'ufficio fornisce elementi

che dimostrino in modo certo e diretto che l'operazione commerciale

in contestazione non e' mai stata posta in essere.

40

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI

FATTURE O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

ONERE DELLA PROVA

Corte di Cassazione, Sentenza 15 ottobre 2013 n. 23325.

La mera produzione delle fatture, sebbene regolarmente annotate,

non è idonea a comprovare, in mancanza delle bolle di consegna e a

fronte della mancanza, in capo alla società fornitrice, di strutture

idonee, l’effettività delle operazioni contestate dal Fisco.

Il diritto alla deduzione e quello alla detrazione fiscale non insorgono

per il mero fatto dell’indicazione in fatture dell’operazione

commerciale.

41

DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO DI

FATTURE O ALTRI DOCUMENTI PER OPERAZIONI INESISTENTI

ONERE DELLA PROVA

Corte di Cassazione, Sentenza 15 ottobre 2013 n. 23325

La suprema Corte osserva che l’articolo 39 D.P.R. n. 600/73 dispone che

l’esistenza di attività non dichiarate o l’inesistenza di passività dichiarate è

desumibile sulla base di presunzioni semplici purché queste siano gravi,

precise e concordanti.

Qualora l’Amministrazione Finanziaria contesti indebite detrazioni di IVA e

deduzioni di costi fatturati, fornendo elementi, anche semplicemente

presuntivi, purché oggettivi, atti ad asseverare l'emissione di fatture in

assoluta assenza di corrispondente prestazione - è onere del

contribuente che rivendichi la legittimità della deduzione degli esborsi

fatturati e quella della detrazione dell'IVA correlativamente indicata, fornire

la prova dell'effettiva esistenza delle operazioni.

42

COSTI DA REATO: IL DECRETO SEMPLIFICAZIONI

D.L. 2 marzo 2012, n. 16

Con la Circolare n. 32 del 3 agosto 2012, l’Agenzia delle Entrate ha

fornito chiarimenti sul nuovo regime di indeducibilità di costi e spese

“direttamente utilizzati” per il compimento di atti o attività qualificabili

come delitto non colposo introdotto dal cd. "Decreto semplificazioni

fiscali" (art. 8 del D.L. 16/2012, che ha sostituito l’art. 14 c. 4-bis L.

537/93), finalizzato a limitare l'indeducibilità alle fattispecie di reato più

gravi.

43

COSTI DA REATO: IL DECRETO SEMPLIFICAZIONI

L’indeducibilità dei costi da reato va solo riferita ai costi di tutti i

fattori produttivi che si pongano in un rapporto diretto con il

delitto, mentre i costi per l’acquisto di beni o servizi sostenuti

nell’esercizio dell’ordinaria attività d’impresa devono considerarsi

deducibili se non direttamente utilizzati nell’esercizio dell’attività

delittuosa.

44

COSTI DA REATO: IL DECRETO SEMPLIFICAZIONI

Agenzia delle Entrate Circolare n. 32 del 3 agosto 2012

Società autorizzata all’attività di smaltimento di rifiuti che abbia,

tuttavia, smaltito anche rifiuti rientranti in categorie non autorizzate e,

per questo, abbia sostenuto costi diretti alla commissione del relativo

delitto ambientale.

In tale ipotesi l’Amministrazione finanziaria potrà procedere al

recupero dei soli costi correlati al delitto ambientale; saranno, invece

deducibili, secondo le regole generali, i componenti negativi sostenuti

per lo smaltimento dei rifiuti autorizzati.

45

COSTI DA REATO: IL DECRETO SEMPLIFICAZIONI

Rimangono deducibili i costi direttamente utilizzati per la

commissione, alternativamente:

di reati “contravvenzionali”, ovvero quei reati sanzionati sola

con una "multa" (e non con la detenzione);

di delitti “colposi” (l'indeducibilità è limitata ai delitti compiuti

volontariamente - cd. "dolosi").

46

COSTI DA REATO: IL DECRETO SEMPLIFICAZIONI

Presupposti per recuperare a tassazione il costo sostenuto:

• esercizio dell’azione penale da parte del Pubblico Ministero

• il GUP (giudice udienza preliminare) abbia emesso, alternativamente:

- decreto di rinvio a giudizio;

- sentenza di "non luogo a procedere" per prescrizione del reato.

Oppure in caso di provvedimenti equiparati alla condanna emessi dal

giudice:

- giudizio abbreviato (in udienza preliminare art. 438 c.c.p.);

- applicazione della pena su richiesta delle parti (cd. "patteggiamento")

- giudizio "per direttissima" (es. ipotesi di flagranza di reato, reo confesso

etc.).

47

COSTI DA REATO: IL DECRETO SEMPLIFICAZIONI

FATTURE SOGGETTIVAMENTE INESISTENTI

I costi relativi all’acquisto (effettivo) di beni o servizi documentati da

fatture “soggettivamente inesistenti” se non utilizzati per il

compimento di reati sono deducibili (sia ai fini Iva che redditi) a

condizione che ricorrano gli ordinari requisiti di legge ai sensi dell’art.

109 del D.P.R. n. 917/1986 (inerenza, competenza, certezza e

obiettiva determinabilità del costo sostenuto).

48

FATTURE SOGGETTIVAMENTE INESISTENTI

Corte di Cassazione - Sezione Tributaria –

(sentenza n. 12503 del 22.05.2013)

Nel caso di operazioni soggettivamente inesistenti, ai soggetti

terzi [...] coinvolti nelle frodi carosello non è più contestabile, alla

luce della nuova norma, la deducibilità dei costi, in quanto i beni

acquistati non sono stati utilizzati direttamente per commettere il

reato, ma, nella maggior parte dei casi, per essere commercializzati e

venduti.

Sicché non è più sufficiente il coinvolgimento (anche consapevole)

dell’acquirente in operazioni che siano fatturate da soggetto diverso

dall’effettivo venditore perché non siano deducibili ai fini delle imposte

sui redditi, i costi relativi alle predette operazioni. Resta comunque

aperto il problema della concreta deducibilità dei costi in relazione ai

principi di effettività, inerenza, competenza, certezza, determinatezza

o determinabilità.

49

FATTURE SOGGETTIVAMENTE INESISTENTI

Corte di Cassazione Penale

(sentenza n. 29061 del 09.07.2013)

Occorre premettere che questa Sezione, da ultimo anche con la

sentenza dei 10.5.2012 n. 17452, ha costantemente ribadito

l’assunto secondo cui la utilizzazione fraudolenta in dichiarazione di

fatture per operazioni inesistenti, con riguardo all’IVA, comprende

anche sia la inesistenza oggettiva che soggettiva, ossia quella

relativa alla diversità tra soggetto che ha effettuato la prestazione e

quello indicato in fattura.

Al riguardo deve tuttavia evidenziarsi che, avuto riguardo alla

applicazione dell’art. 8 del D.L. n. 16 del 2012, che ha modificato l’art.

14, co. 4-bis della legge n. 537 del 1993, con la sentenza n. 40559

del 2012 questa Sezione ha già avuto modo di precisare che nessun

effetto di depenalizzazione può essere ricondotto alla disposizione

citata.

50

COSTI DA REATO: IL DECRETO SEMPLIFICAZIONI

FATTURE OGGETTIVAMENTE INESISTENTI

Non concorrono alla formazione del reddito i ricavi “fittizi” che

risultano direttamente correlati a costi/spese indeducibili in

quanto afferenti all’acquisto “fittizio” di beni e servizi.

Quindi:

•a fronte di costi o spese non sostenuti e relativi a fatture o

altri documenti attestanti operazioni oggettivamente

inesistenti;

•anche i correlativi ricavi si presumono inesistenti e pertanto

non concorrono alla formazione del reddito per un

ammontare corrispondente ai costi e/o le spese non

ammessi in deduzione.

51

COSTI DA REATO: IL DECRETO SEMPLIFICAZIONI

FATTURE OGGETTIVAMENTE INESISTENTI

- ricavi fittizi > costi fittizi: si applica la sanzione dal 25 al

50% dell’ammontare dei componenti negativi “fittizi”

indicati in dichiarazione dei redditi;

- ricavi fittizi < costi fittizi: si applica la sanzione prevista

per la dichiarazione infedele (dal 100% al 200%

della maggiore imposta).

52

DICHIARAZIONE FRAUDOLENTA MEDIANTE ALTRI ARTIFICI

(Articolo 3 del D.lgs. n. 74/2000)

1. Fuori dei casi previsti dall'articolo 2, è punito con la reclusione da un

anno e sei mesi a sei anni chiunque, al fine di evadere le imposte sui

redditi o sul valore aggiunto, sulla base di una falsa rappresentazione

nelle scritture contabili obbligatorie e avvalendosi di mezzi fraudolenti

idonei ad ostacolarne l'accertamento, indica in una delle dichiarazioni

annuali relative a dette imposte elementi attivi per un ammontare

inferiore a quello effettivo od elementi passivi fittizi, quando,

congiuntamente:

a) l'imposta evasa è superiore, con riferimento a taluna delle singole

imposte, a euro trentamila;

b) l'ammontare complessivo degli elementi attivi sottratti

all'imposizione, anche mediante indicazione di elementi passivi fittizi,

è superiore al cinque per cento dell'ammontare complessivo degli

elementi attivi indicati in dichiarazione, o, comunque, è superiore a

euro un milione.

53

DICHIARAZIONE FRAUDOLENTA MEDIANTE ALTRI ARTIFICI

(Articolo 3 del D.lgs. n. 74/2000)

È un reato proprio. Considerato il riferimento alla falsa

rappresentazione nelle scritture contabili, i soggetti attivi possono

essere soltanto i contribuenti obbligati alla tenuta delle scritture

contabili (articolo 13 del D.P.R. n. 600/1973), i quali presentano la

dichiarazione annuale ai fini delle imposte sui redditi e dell’I.V.A..

Sentenza n. 46785 del 19 dicembre 2011 della Corte di

Cassazione: il reato di dichiarazione fraudolenta mediante altri artifici

è configurabile esclusivamente nei confronti dei soggetti obbligati alla

tenuta delle scritture contabili, in ciò differenziandosi dal reato di

dichiarazione fraudolenta mediante uso di fatture o altri documenti per

operazioni inesistenti che può essere commesso da qualsiasi soggetto

obbligato alle dichiarazioni dei redditi o dell’I.V.A. (anche persona

fisica).

54

DICHIARAZIONE FRAUDOLENTA MEDIANTE ALTRI ARTIFICI

(Articolo 3 del D.lgs. n. 74/2000)

CONDOTTA

1.violazione degli obblighi contabili che determina una falsa

rappresentazione della contabilità, attraverso l’utilizzo di modalità

particolarmente artificiose e insidiose, tali da costituire un ostacolo

all’accertamento della reale situazione contabile (comportamento

prodromico);

2.presentazione di una dichiarazione annuale, la quale, sulla base della

contabilità precedentemente artefatta, contenga elementi attivi per un

ammontare inferiore a quello effettivo ovvero elementi passivi fittizi.

55

DICHIARAZIONE FRAUDOLENTA MEDIANTE ALTRI ARTIFICI

(Articolo 3 del D.lgs. n. 74/2000)

CONDOTTA

1.prima la falsa rappresentazione in contabilità di elementi attivi ed

elementi passivi fittizi, avvalendosi di mezzi fraudolenti ed artificiosi;

2.Poi l’indicazione nella dichiarazione dei redditi di elementi attivi in

misura inferiore a quelli realmente conseguiti ovvero di elementi passivi

fittizi, in misura superiore a quelli spettanti, suffragati dalla precedente

falsa rappresentazione contabile.

È richiesto il dolo specifico rappresentato dal fine di evadere le imposte o

di conseguire un indebito rimborso o il riconoscimento di un credito

d’imposta inesistente. Il reato si perfeziona con la presentazione della

dichiarazione e non è punibile a titolo di tentativo (articolo 6 decreto

legislativo 74/2000).

56

DICHIARAZIONE FRAUDOLENTA MEDIANTE ALTRI ARTIFICI

(Articolo 3 del D.lgs. n. 74/2000)

Esempi:

la contabilità contiene informazioni non rispondenti al vero, che

comportano una riduzione della base imponibile e delle imposte dovute;

interposizione fittizia di persone fisiche o giuridiche;

occultamento magazzino;

intestazione di conti correnti a prestanome;

simulazione di negozi giuridici (contratti fasulli);

omissione, nella nota integrativa o nella relazione sulla gestione, di dati

e notizie relative alle imprese controllate al fine di evitare la disciplina

sul Transfert Price o Controlled Foreign Companies (CFC).

57

DICHIARAZIONE FRAUDOLENTA MEDIANTE ALTRI ARTIFICI

Circolare del Ministero delle Finanze n. 154 E del 4 agosto 2000

La semplice violazione degli obblighi di fatturazione e registrazione, pur

se finalizzata ad evadere le imposte, non è sufficiente di per sé ad integrare

il delitto in esame, dovendosi verificare, nel caso concreto, se essa, per le

modalità di realizzazione, presenti un grado di ‘insidiosità’ tale da ostacolare

l’attività di accertamento dell’amministrazione finanziaria.

E’ decisiva la presenza di violazioni sistematiche e continue o la tenuta di

una contabilità “in nero” o l’utilizzo di conti correnti bancari per le operazioni

destinate a non essere contabilizzate.

Secondo una interpretazione restrittiva, la nozione di «elementi passivi

fittizi» dovrebbe ricomprendere le sole componenti negative inesistenti.

Tuttavia possono configurare il reato in esame anche le violazioni dei criteri

di determinazione dell’esercizio di competenza qualora siano rilevate in

contabilità in assenza di metodi costanti di impostazione contabile.

58

DICHIARAZIONE FRAUDOLENTA MEDIANTE ALTRI ARTIFICI

(Articolo 3 del D.lgs. n. 74/2000)

Corte di Cassazione, Sentenza 16 gennaio 2012, n. 1200

Integra il reato di dichiarazione fraudolenta mediante altri artifici qualsiasi

comportamento del contribuente, maliziosamente teso all’evasione delle

imposte ed accompagnato da una falsa rappresentazione nelle scritture

contabili obbligatorie.

Il contribuente, dopo aver costituito una società in accomandita semplice,

aveva conferito a quest’ultima un ramo di azienda della ditta individuale di cui

era titolare del valore di 2000 euro, avente però ad oggetto lavori relativi ad

un contratto di appalto di oltre 9 milioni di euro, di cui più di 6 milioni spettanti

alla ditta individuale, omettendo di indicare nella dichiarazione fiscale

quest’ultima somma nonché il reddito di oltre 3 milioni di euro, pari alla

differenza tra costi e ricavi, provvedendo a sciogliere la società dopo soli otto

mesi dalla sua costituzione).

59

DICHIARAZIONE FRAUDOLENTA MEDIANTE ALTRI ARTIFICI

(Articolo 3 del D.lgs. n. 74/2000)

Corte di Cassazione, Sentenza 3 aprile 2012, n. 12455

Il delitto di dichiarazione fraudolenta mediante altri artifici può

concorrere con il reato di occultamento o distruzione di documenti

contabili (articolo 10 del D.Lgs. n. 74/2000), dovendosi escludere il

concorso apparente di norme e il rapporto di genere a specie previsti

dall’articolo 15 del codice penale.

60

DICHIARAZIONE INFEDELE

(Articolo 4 del D.lgs. n. 74/2000)

1. Fuori dei casi previsti dagli articoli 2 e 3, è punito con la

reclusione da uno a tre anni chiunque, al fine di evadere le

imposte sui redditi o sul valore aggiunto, indica in una delle

dichiarazioni annuali relative a dette imposte elementi attivi per

un ammontare inferiore a quello effettivo od elementi passivi

fittizi, quando, congiuntamente:

a. l'imposta evasa è superiore, con riferimento a taluna delle

singole imposte, a euro cinquantamila;

b. l'ammontare complessivo degli elementi attivi sottratti

all'imposizione, anche mediante indicazione di elementi passivi

fittizi, è superiore al dieci per cento dell'ammontare complessivo

degli elementi attivi indicati in dichiarazione, o, comunque, è

superiore ad euro due milioni

61

DICHIARAZIONE INFEDELE

(Articolo 4 del D.lgs. n. 74/2000)

I soggetti attivi del reato sono tutti i contribuenti, anche coloro non

obbligati alla tenuta delle scritture contabili, che tuttavia devono

presentare la dichiarazione annuale per le imposte sui redditi o per

l’IVA.

La condotta consiste nell’indicare nella dichiarazione annuale un

reddito o una base imponibile in misura inferiore a quella reale,

esponendo elementi attivi per un ammontare inferiore a quello

effettivo (ricavi occultati al fisco) ovvero elementi passivi fittizi (costi

non deducibili).

62

DICHIARAZIONE INFEDELE

(Articolo 4 del D.lgs. n. 74/2000)

Nozione di elementi passivi fittizi

Occorre stabilire se l’espressione elementi passivi fittizi riguardi

solo i casi di fittizietà “materiale”, ovvero anche le ipotesi di fittizietà

esclusivamente “fiscale”, individuabili in quelle circostanze in cui

non siano state osservate le norme tributarie in tema di deducibilità

degli elementi negativi di reddito (per difetto dei requisiti di

certezza, inerenza, competenza, ecc.).

63

DICHIARAZIONE INFEDELE

(Articolo 4 del D.lgs. n. 74/2000)

Nozione di elementi passivi fittizi

Si rammenta come la circolare del Comando Generale – III Reparto 14

aprile 2000, n. 114000, abbia ritenuto che, ai fini penali, la nozione di

“elementi passivi fittizi” sia comprensiva delle componenti negative “non

vere”, “non inerenti”, “non spettanti” o “insussistenti” nella realtà, che

risultino dichiarate in misura superiore a quella effettivamente sostenuta

o ammissibile in dichiarazione.

(circolare 1/2008 del Comando Generale della GDF, volume 3, parte VII,

Cap. 5, pagina n. 178).

64

DICHIARAZIONE INFEDELE

(Articolo 4 del D.lgs. n. 74/2000)

Nozione di elementi passivi fittizi

Quest’ultima impostazione è stata sostanzialmente condivisa anche dalla

menzionata circolare ministeriale 4 agosto 2000, n. 154/E, che,

nell’evidenziare come l’art. 7 del D. Lgs. n. 74/2000 attribuisca rilievo alle

violazioni dei criteri di determinazione dell’esercizio di competenza, ne

fa discendere “la possibile rilevanza, quali elementi passivi fittizi, delle

componenti negative non competenti qualora siano rilevate nelle scritture

contabili in assenza di metodi costanti d’impostazione contabile”.

65

DICHIARAZIONE INFEDELE

(Articolo 4 del D.lgs. n. 74/2000)

Nozione di elementi passivi fittizi

Conseguentemente, si devono confermare le indicazioni a suo tempo

impartite, specificando ulteriormente che i costi non inerenti sono da

considerarsi compresi tra gli elementi negativi fittizi contemplati dalla

richiamate previsioni penali, rimarcando comunque che l’inoltro della

comunicazione di notizia di reato all’Autorità Giudiziaria, nei casi in cui

la fraudolenza o l’infedeltà della dichiarazione riguardi anche o solo

questo genere di componenti, si impone in virtù dei generali obblighi al

riguardo incombenti sulla polizia giudiziaria, ferme restando le

autonome valutazioni del magistrato competente in ordine alla

concreta rilevanza penale.

66

DICHIARAZIONE INFEDELE

(Articolo 4 del D.lgs. n. 74/2000)

Nozione di elementi passivi fittizi

Protocollo d’intesa, 25 ottobre 2000, Procura presso il Tribunale di Trento,

Direzione delle Entrate per la Provincia autonoma di Trento, Comando

Regionale Trentino-Alto Adige della Guardia di Finanza (paragrafo 2.2)

““…. ragioni di esegesi letterale, sistematiche e di ratio conducono

inevitabilmente a ricomprendere i costi non inerenti tra gli elementi fittizi;

concettualmente il costo non inerente è un costo inesistente per il

soggetto che pretende di inserirlo tra i suoi conti e, quindi, in

dichiarazione. (….) Il costo non inerente è, in realtà, un costo inesistente

per l’impresa e la differenza tra gli elementi passivi fittizi di cui agli artt. 2,3

e 4 risiede non tanto nella natura del costo (che è sempre inesistente,

oggettivamente e/o soggettivamente), quanto nella modalità di

documentazione o nel diverso comportamento adottato per supportare

l’utilizzazione fiscale del costo non inerente (…).””.

67

DICHIARAZIONE INFEDELE

(Articolo 4 del D.lgs. n. 74/2000)

Nozione di elementi passivi fittizi

In dottrina, sul punto, si registra una posizione differente:

“inesistente’’ è un costo che non è mai stato sostenuto;

“non inerente” è un costo che è stato realmente sostenuto

dall’impresa (es. acquisto di un orologio di lusso per

l’amministratore, ovvero un viaggio in una località turistica).

68

LA RILEVANZA DELLA DICHIARAZIONE INTEGRATIVA

La presentazione della dichiarazione dei redditi e della dichiarazione

integrativa nei novanta giorni successivi alla originaria scadenza,

consente al contribuente di evitare la commissione del reato di

presentazione di una dichiarazione dei redditi infedele o fraudolenta (artt.

2, 3 e 4 del D.lgs. 74/2000).

I comportamenti prodromici, come l’omessa fatturazione di ricavi o

l’avvenuta registrazione di false fatture di costo, sono in linea di principio

irrilevanti, se le conseguenze dannose per l’erario che dagli stessi ne

potrebbero conseguire vengono eliminate in sede di presentazione della

relativa dichiarazione dei redditi.

69

LA RILEVANZA DELLA DICHIARAZIONE INTEGRATIVA

L’art. 2, comma 7, del D.P.R. n. 322/1998 dispone che sono

comunque considerate valide le dichiarazioni presentate entro

novanta giorni dalla scadenza del termine, salva l’applicazione

delle sanzioni amministrative per il ritardo.

Le dichiarazioni presentate con ritardo superiore a novanta giorni si

considerano invece omesse, ma costituiscono comunque titolo per

la riscossione delle imposte dovute in base agli imponibili in esse

indicati.

70

LA RILEVANZA DELLA DICHIARAZIONE INTEGRATIVA

Relazione di accompagnamento al D. Lgs. n. 74/2000

L’attuale sistema normativo rinuncia alla criminalizzazione delle

violazioni meramente formali e preparatorie scegliendo di

concentrare l’attenzione sulla dichiarazione annuale prevista ai fini

delle imposte sui redditi o sul valore aggiunto, quale momento nel

quale si realizza, dal lato del contribuente, il presupposto obiettivo e

definitivo dell’evasione d’imposta: sì che le violazioni tributarie a

monte della dichiarazione medesima - quali, ad esempio, le

omesse fatturazioni o annotazioni in contabilità di corrispettivi, e a

maggior ragione le irregolarità nella tenuta delle scritture contabili

restano prive, ex se, di rilievo penale.

71

LA RILEVANZA DELLA DICHIARAZIONE INTEGRATIVA

Relazione di accompagnamento al D. Lgs. n. 74/2000

Il legislatore individua nella presentazione della dichiarazione

annuale la condotta tipica e il momento di rilevanza penale della

fattispecie, per cui sono private di significato penale tributario

condotte che in passato costituivano la soglia avanzata della

strategia sanzionatoria, come quelle di utilizzazione nel corso

dell’anno di fatture per operazioni inesistenti, pure astrattamente

configurabili come atti idonei diretti in modo non equivoco alla

commissione del delitto di dichiarazione fraudolenta, ma che non

rivestono alcuna rilevanza se il contribuente presenta alla

scadenza annuale una dichiarazione fedele e veritiera.

72

LA RILEVANZA DELLA DICHIARAZIONE INTEGRATIVA

Corte di Cassazione, Sez. III penale, 18 aprile 2012, n. 14855

Nell’ipotesi in cui l’imputato, pure avendo registrato in contabilità

le false fatture o pure detenendole ai fini di prova, non avesse

riportato nella dichiarazione annuale i corrispondenti elementi

passivi fittizi, il fatto non sarebbe stato punibile.

Corte di Cassazione, SS. UU. penali, 19 gennaio 2011, n. 1235

L’utilizzazione di fatture o altri documenti per operazioni inesistenti

è punita «solo in quanto trasfusa in una falsa dichiarazione».

73

DICHIARAZIONE OMESSA

(Articolo 5 del D.lgs. n. 74/2000)

1. È punito con la reclusione da uno a tre anni chiunque, al fine di

evadere le imposte sui redditi o sul valore aggiunto, non

presenta, essendovi obbligato, una delle dichiarazioni annuali

relative a dette imposte, quando l'imposta evasa è superiore,

con riferimento a taluna delle singole imposte a euro trentamila.

2. Ai fini della disposizione prevista dal comma 1 non si considera

omessa la dichiarazione presentata entro novanta giorni dalla

scadenza del termine o non sottoscritta o non redatta su uno

stampato conforme al modello prescritto.

74

DICHIARAZIONE OMESSA

(Articolo 5 del D.lgs. n. 74/2000)

È un reato proprio i cui soggetti attivi possono essere coloro i quali sono obbligati alla presentazione di taluna delle dichiarazioni annuali previste per le imposte sui redditi e per l’I.V.A..

La condotta consiste nell’omissione della presentazione della dichiarazione dei redditi entro il termine massimo di tolleranza di novanta giorni dalla scadenza prevista dalle norme tributarie.

È richiesto il dolo specifico costituito dal fine di evadere le imposte sui redditi e sul valore aggiunto, comprensivo anche del fine di conseguire un indebito rimborso o il riconoscimento di un credito d’imposta inesistente.

Il regime sanzionatorio (reclusione da 1 a 3 anni) è meno severo rispetto a quello previsto per i delitti di dichiarazione fraudolenta, ritenuti dal legislatore più gravi.

75

DICHIARAZIONE OMESSA

(Articolo 5 del D.lgs. n. 74/2000)

Corte di Cassazione, sentenza n. 43695 del 25 novembre 2011

La Cassazione Penale ha rilevato che il termine dilatorio di novanta

giorni, concesso al contribuente per presentare la dichiarazione dei

redditi successivamente alla scadenza del termine ordinario, non si

configura quale elemento di una causa di non punibilità, ma costituisce

un termine ulteriore per adempiere all’obbligo dichiarativo.

76

DICHIARAZIONE OMESSA

(Articolo 5 del D.lgs. n. 74/2000)

Corte di Cassazione, sentenza n. 16958 del 8 maggio 2012

La Cassazione Penale ha rilevato che l’affidamento ad un

professionista abilitato dell’attività di trasmissione e presentazione

della dichiarazione, non esonera il contribuente dall’attività di

vigilanza circa l’esatto e puntuale adempimento di tale incombente.

77

TENTATIVO E RILEVAZIONI CONTABILI

(Artt. 6 e 7 del D.lgs. n. 74/2000)

L’articolo 6 del D.Lgs. n. 74/2000 stabilisce che non sono punibili a titolo

di tentativo i delitti di dichiarazione fraudolenta mediante uso di fatture o

altri documenti per operazioni inesistenti (articolo 2), di dichiarazione

fraudolenta mediante altri artifici (articolo 3) e di dichiarazione infedele

(articolo 4).

Il successivo articolo 7 prevede che non danno luogo ai delitti di

dichiarazione fraudolenta mediante altri artifici (articolo 3) e di

dichiarazione infedele (articolo 4), le rilevazioni nelle scritture contabili e

nel bilancio eseguite in violazione dei criteri di determinazione

dell’esercizio di competenza ma sulla base di metodi costanti di

impostazione contabile, nonché le rilevazioni e le valutazioni

estimative rispetto alle quali i criteri concretamente applicati siano stati

comunque indicati in bilancio.

78

EMISSIONE DI FATTURE ED ALTRI DOCUMENTI PER

OPERAZIONI INESISTENTI

(Art. 8 del D.lgs. n. 74/2000)

1. È punito con la reclusione da un anno e sei mesi a sei anni

chiunque, al fine di consentire a terzi l'evasione delle imposte sui

redditi o sul valore aggiunto, emette o rilascia fatture o altri documenti

per operazioni inesistenti.

2. Ai fini dell'applicazione della disposizione prevista dal comma 1,

l'emissione o il rilascio di più fatture o documenti per operazioni

inesistenti nel corso del medesimo periodo di imposta si considera

come un solo reato.

3. Se l'importo non rispondente al vero indicato nelle fatture o nei

documenti è inferiore a lire trecento milioni per periodo di imposta, si

applica la reclusione da sei mesi a due anni.

79

EMISSIONE DI FATTURE ED ALTRI DOCUMENTI PER

OPERAZIONI INESISTENTI

(Art. 8 del D.lgs. n. 74/2000)

Il soggetto attivo del reato può essere chiunque emetta o rilasci

fatture o documenti, anche se non obbligato alla tenuta delle scritture

contabili.

Quindi, la previsione riguarda non solo chi è tenuto ai fini fiscali ad

emettere fatture o altri documenti, ma ogni altro soggetto che emetta

documenti per operazioni inesistenti (es. scontrini fiscali, ricevute

fiscali, schede carburanti) utilizzabili da terzi per fini di evasione

fiscale.

Il momento in cui si consuma il reato coincide con l’emissione o il

rilascio della fattura o del documento inesistente all’utilizzatore.

80

EMISSIONE DI FATTURE ED ALTRI DOCUMENTI PER

OPERAZIONI INESISTENTI

(Art. 8 del D.lgs. n. 74/2000)

Per la sussistenza del reato di emissione di fatture ed altri documenti

per operazioni inesistenti non è necessario sia conseguito il risultato

di evasione fiscale essendo sufficiente che lo stesso costituisca lo

scopo della falsità (Cassazione Penale, sezioni Unite, sentenza n.

27 del 25.10.2000).

Trattasi di un reato di “mero pericolo” ed in particolare di reato

formale di pericolo presunto o indiretto di evasione (Cassazione

Penale, sez. V, del 7 giugno 1988).

Quindi non ha rilevanza l’effettiva utilizzazione dei documenti falsi

emessi, in quanto il reato può essere configurato anche nell’ipotesi in

cui poi nessuno faccia uso dei documenti per operazioni inesistenti

emessi.

81

EMISSIONE DI FATTURE ED ALTRI DOCUMENTI PER

OPERAZIONI INESISTENTI

(Art. 8 del D.lgs. n. 74/2000)

ELEMENTI COSTITUTIVI DEL REATO

Emissione ovvero il rilascio di:

fatture (art. 21 del D.P.R. n. 633/1972);

altri documenti per operazioni inesistenti (ricevute fiscali,

scontrini fiscali, bolle di accompagnamento DDT, lettere di vettura,

note, conti, parcelle, autofatture, schede carburante, note di

variazione).

Per il reato in esame è configurabile il tentativo, considerato che

l’articolo 6 del D. Lgs. n. 74/2000 esclude il tentativo solo per i delitti previsti dagli artt. 2, 3 e 4.

82

EMISSIONE DI FATTURE ED ALTRI DOCUMENTI PER OPERAZIONI

INESISTENTI

(Art. 8 del D.lgs. n. 74/2000)

Il soggetto attivo deve agire con il fine di evadere l’IVA o le imposte

sui redditi (con esclusione di un fine diverso quale ad esempio

l’evasione dell’IRAP, ovvero l’avere agito per truffare i terzi).

Il fine di evasione può anche non essere esclusivo, considerato che

anche altre finalità possono coesistere con quella fiscale, ma

quest’ultima deve sempre sussistere, perché mancando il dolo di

evasione, il reato non è configurabile (cfr. Cassazione Sez. III pen, 7

maggio 2010, n. 17525).

83

EMISSIONE DI FATTURE ED ALTRI DOCUMENTI PER OPERAZIONI

INESISTENTI

(Art. 8 del D.lgs. n. 74/2000)

Circolare del Ministero delle Finanze n. 154 E del 4 agosto 2000

In caso di emissione di più fatture o altri documenti per operazioni

inesistenti, benché il rilascio o l’emissione di più fatture o documenti,

nell’arco del periodo d’imposta, realizza un unico delitto, si ritiene

che la consumazione del reato coincida con l’emissione o il rilascio

del primo documento in ordine temporale.

Al contrario, il termine prescrizionale decorre dall’emissione

dell’ultimo documento.

84

OCCULTAMENTO O DISTRUZIONE DI DOCUMENTI

(Art. 10 del D.lgs. n. 74/2000)

Salvo che il fatto costituisca più grave reato, è punito con la

reclusione da sei mesi a cinque anni chiunque, al fine di evadere

le imposte sui redditi o sul valore aggiunto, ovvero di consentire

l'evasione a terzi, occulta o distrugge in tutto o in parte le scritture

contabili o i documenti di cui è obbligatoria la conservazione, in modo

da non consentire la ricostruzione dei redditi o del volume di affari.

85

OCCULTAMENTO O DISTRUZIONE DI DOCUMENTI

(Art. 10 del D.lgs. n. 74/2000)

La fattispecie di reato è posta a garanzia di un corretto esercizio

dell’attività accertatrice dell’Amministrazione finanziaria.

Soggetto attivo del reato: trattasi di un reato comune, il quale

può essere commesso da chiunque per favorire l’evasione di

terzi.

Es. il dipendente che distrugge la contabilità della propria azienda.

86

OCCULTAMENTO O DISTRUZIONE DI DOCUMENTI

(Art. 10 del D.lgs. n. 74/2000)

Circolare del Ministero delle Finanze n. 154 E del 4 agosto 2000

Il riferimento alla documentazione di cui è obbligatoria la

conservazione - oltre che alle scritture contabili - fa sì che siano

attratte nell’area della rilevanza penale le condotte poste in

essere da soggetti non tenuti ad un particolare regime contabile.

La condotta consiste nell’occultamento o nella distruzione, in

tutto o in parte, delle scritture contabili e dei documenti di cui è

obbligatoria la conservazione, in modo da non consentire la

determinazione del reddito o del volume d’affari.

87

OCCULTAMENTO O DISTRUZIONE DI DOCUMENTI

(Art. 10 del D.lgs. n. 74/2000)

Circolare del Ministero delle Finanze n. 154 E del 4 agosto 2000

Per realizzare il delitto in commento è richiesto il dolo specifico, finalizzato

ad evadere le imposte o consentire a terzi l’evasione (il soggetto deve

avere agito per evadere l’IVA o le imposte sui redditi IRPEF/IRES).

Non rilevano condotte il cui fine è diverso da quello dell’evasione fiscale

(es. il soggetto ha agito per evitare un risarcimento danni o un

accertamento ai fini civilistici)

88

OCCULTAMENTO O DISTRUZIONE DI DOCUMENTI

(Art. 10 del D.lgs. n. 74/2000)

OGGETTO DEL REATO

Scritture contabili (libro giornale, registri IVA acquisti,

corrispettivi, fatture emesse, libro inventari, registro cespiti

ammortizzabili etc.)

Documenti di cui è obbligatoria ai fini fiscali la conservazione

(fatture emesse, fatture acquisto, ricevute fiscali, scontrini

fiscali, bolle di accompagnamento o DDT)

89

OCCULTAMENTO O DISTRUZIONE DI DOCUMENTI

(Art. 10 del D.lgs. n. 74/2000)

Circolare del Ministero delle Finanze n. 154 E del 4 agosto 2000

CONDOTTA

Occultamento: tenere nascosta la contabilità (la fattispecie criminosa

non può ritenersi integrata qualora il contribuente abbia affidato a terzi

la tenuta della propria contabilità);

Distruzione: eliminazione o soppressione materiale delle scritture

contabili o dei documenti ovvero nel disfacimento degli stessi, così da

impedirne la semplice lettura.

Il delitto si perfeziona con l’occultamento o la distruzione anche

parziale della contabilità, purché tali da non consentire la ricostruzione

dei redditi o del volume d’affari.

90

OCCULTAMENTO O DISTRUZIONE DI DOCUMENTI

(Art. 10 del D.lgs. n. 74/2000)

Circolare del Ministero delle Finanze n. 154 E del 4 agosto 2000

Trattandosi di un reato di evento e non operando l’esclusione di

cui all’articolo 6 del D.lgs. 74/2000, è punibile il tentativo,

nell’ipotesi in cui, nonostante l’occultamento o la distruzione dei

documenti contabili, l’Amministrazione finanziaria riesca

ugualmente a ricostruire analiticamente il reddito o il volume

d’affari sulla scorta di altri elementi.

91

OMESSO VERSAMENTO DI RITENUTE CERTIFICATE

(Art. 10-bis del D.lgs. n. 74/2000)

È punito con la reclusione da sei mesi a due anni chiunque non

versa entro il termine previsto per la presentazione della

dichiarazione annuale di sostituto di imposta ritenute risultanti

dalla certificazione rilasciata ai sostituiti, per un ammontare

superiore a cinquantamila euro per ciascun periodo d'imposta.

92

OMESSO VERSAMENTO DI RITENUTE CERTIFICATE

(Art. 10-bis del D.lgs. n. 74/2000)

ELEMENTI DEL REATO

Omesso versamento di ritenute di acconto operate o

versamento effettuato dopo il termine previsto per la

presentazione della dichiarazione annuale del sostituto d’imposta;

Le ritenute (per un ammontare superiore ad € 50 mila), devono

risultare dalla certificazione rilasciata ad un soggetto “sostituito”

(dipendente, consulente), che può recuperare le ritenute

detraendole dalla propria dichiarazione e della sue imposte.

93

OMESSO VERSAMENTO DI RITENUTE CERTIFICATE

(Art. 10-bis del D.lgs. n. 74/2000)

SOGGETTO ATTIVO DEL REATO

Si tratta di un reato tipico del sostituto d’imposta che, dopo aver

corrisposto somme o valori assoggettati a ritenuta a titolo d’imposta o di

acconto e rilasciato al sostituito la relativa certificazione (presupposto del

reato), omette di versare all’erario (condotta omissiva) le ritenute operate.

Circa il soggetto attivo, il Tribunale di Monza, con sentenza n. 170 del 3

febbraio 2012, ha chiarito che l’amministratore di diritto della società

risponde del reato di omesso versamento di ritenute certificate, anche

quando la condotta omissiva sia ascrivibile all’amministratore di fatto.

Infatti, incombono sull’amministratore di diritto della società i doveri

positivi di vigilanza e di controllo sulla corretta gestione della stessa, pur

se questi sia mero prestanome di altri soggetti che agiscano quali

amministratori di fatto.

94

OMESSO VERSAMENTO DI I.V.A.

(Art. 10-ter del D.lgs. n. 74/2000)

La disposizione di cui all’articolo 10-bis del D.lgs. 74/2000 si applica, nei

limiti ivi previsti, anche a chiunque non versa l'imposta sul valore aggiunto,

dovuta in base alla dichiarazione annuale, entro il termine per il

versamento dell'acconto relativo al periodo di imposta successivo.

CONDIZIONI

omesso versamento di IVA dovuta in base alla dichiarazione annuale, ovvero

versamento di IVA dopo il 27 dicembre dell’anno successivo (termine per il

versamento dell’acconto relativo al periodo di imposta successivo)

ammontare dell’IVA non versata deve superare complessivamente l’importo di

50 mila euro con riferimento al periodo d’imposta.

Il dolo è generico e consiste, quindi, nella consapevolezza di omettere il

versamento dell’I.V.A. in base alla dichiarazione annuale per un ammontare

superiore a cinquantamila euro per periodo d’imposta.

95

OMESSO VERSAMENTO DI I.V.A.

(Art. 10-ter del D.lgs. n. 74/2000)

Agenzia delle Entrate, circolare n. 28/E del 4.08.2006, § 4

L'articolo 6, comma 2, della legge 29 dicembre 1990, n. 405 stabilisce che

l'acconto IVA deve essere versato entro il giorno 27 del mese di dicembre.

Conseguentemente, per la consumazione del reato non è sufficiente un

qualsiasi ritardo nel versamento rispetto alle scadenze previste, ma

occorre che l’omissione del versamento dell’imposta dovuta in base alla

dichiarazione si protragga fino al 27 dicembre dell’anno successivo al

periodo di imposta di riferimento.

Ne consegue che il reato si perfeziona quando il contribuente, ad

esempio, non versa entro il 27 dicembre 2007 il debito IVA risultante dalla

dichiarazione relativa all'anno 2006.

96

OMESSO VERSAMENTO DI I.V.A.

(Art. 10-ter del D.lgs. n. 74/2000)

Agenzia delle Entrate, circolare n. 28/E del 4.08.2006, § 4

Decorrenza.

Considerato che la disposizione in commento è entrata in vigore il 4

luglio 2006 e che il delitto si perfeziona alla data del 27 dicembre di

ciascun anno per l’IVA relativa alla dichiarazione dell’anno

precedente, si ritiene che la nuova previsione sanzionatoria troverà

applicazione a partire dai reati di omesso versamento consumati

entro il 27 dicembre 2006 riguardanti l’IVA risultante dalla

dichiarazione relativa all’anno 2005.

97

OMESSO VERSAMENTO DI I.V.A.

(Art. 10-ter del D.lgs. n. 74/2000)

Corte di Cassazione, sentenza n. 40361 del 15 ottobre 2012

Il reato di omesso versamento dell’I.V.A., di cui all’articolo 10 ter del

D.Lgs. n. 74/2000, presuppone che il debito I.V.A. risulti dalla

dichiarazione del contribuente. Di conseguenza, ove da tale

dichiarazione non emerga alcun debito (risultando anzi un credito), non è

integrata la condotta prevista dalla suddetta disposizione normativa.

La fattispecie in questione si consuma nel momento in cui scade il

termine previsto dalla legge per il versamento dell’acconto relativo al

periodo d’imposta successivo, non essendo sufficiente un qualsiasi

ritardo nel versamento rispetto alle scadenze previste. Quindi, è

necessario che l’omissione del versamento dell’I.V.A. dovuta in base alla

dichiarazione si protragga fino al 27 dicembre dell’anno successivo al

periodo d’imposta di riferimento (ex articolo 6, comma 2, della L. n.

405/1990).

98

OMESSO VERSAMENTO DI I.V.A.

(Art. 10-ter del D.lgs. n. 74/2000)

Circolare n. 12 UNGDC

La circolare n. 12, della Fondazione Centro Studi dell’Unione

Giovani Dottori Commercialisti ed Esperti Contabili (UNGDC),

datata 2 aprile 2013, ha analizzato anche le conseguenze riferite

all’omesso versamento dell’IVA dovuta dall’impresa, con particolare

riferimento alla sussistenza del dolo generico d’evasione previsto

dalla norma.

99

OMESSO VERSAMENTO DI I.V.A.

(Art. 10-ter del D.lgs. n. 74/2000)

Circolare n. 12 UNGDC

Perché possa escludersi, in riferimento alla omissione sanzionata dal citato art.

10-ter, la sussistenza del dolo (anche nella forma del dolo c.d. eventuale), è

necessario che:

risulti integrata una situazione di vera e propria insolvenza (non mera

illiquidità temporanea);

detta situazione di insolvenza abbia avuto origine in un momento anteriore

o, quantomeno, concomitante alla scadenza del termine entro il quale,

secondo le disposizioni tributarie, l’IVA avrebbe dovuto essere versata e

sia ancora in essere alla scadenza del termine sancito dall’art. 10-ter;

tale perdurante situazione di insolvenza non sia stata causata (o con-

causata) dallo stesso imprenditore;

la perdurante situazione di insolvenza sia stata “gestita” dall’imprenditore,

dal momento in cui l’insolvenza stessa si è conclamata, al momento in cui

è scaduto il termine di cui all’art. 10-ter, nel rispetto delle regole civilistiche

che disciplinano i pagamenti.

100

OMESSO VERSAMENTO DI I.V.A.

(Art. 10-ter del D.lgs. n. 74/2000) Circolare n. 12 UNGDC

Dovrà invece dimostrarsi, attraverso un’allegazione analitica,

opportunamente accompagnata da una relazione di carattere tecnico:

che l’impresa versava in una situazione di reale insolvenza (quindi non

di “semplice” illiquidità transitoria);

che detta situazione di insolvenza è sorta prima o al più tardi alla

scadenza del termine previsto dalle disposizioni tributarie per il

versamento IVA;

che la stessa situazione era presente al momento della scadenza del

termine indicato dall’art. 10-ter;

che l’imprenditore non ha cagionato l’insolvenza;

che, una volta insorta tale condizione, l’imprenditore medesimo ha

posto in essere una condotta conforme alle previsioni normative, in

particolare con riferimento ai pagamenti.

101

OMESSO VERSAMENTO DI I.V.A.

(Art. 10-ter del D.lgs. n. 74/2000)

Circolare n. 12 UNGDC

Sul punto, lo studio effettuato dalla Fondazione UNGDC richiama anche la

posizione della giurisprudenza (cfr. sentenza n. 352 della Commissione

Tributaria Provinciale di Lecce, del 23.07.2010), ove il giudice tributario ha

ritenuto dimostrata dalla società l’insuperabile difficoltà ad affrontare tutte

le scadenze previste per la liquidazione IVA e per il saldo del Mod. Unico,

per il grave stato di crisi aziendale, dovuto a fatti indipendenti dalla propria

volontà e capacità aziendale, in quanto determinati da fattori esterni.

102

OMESSO VERSAMENTO DI I.V.A.

(Art. 10-ter del D.lgs. n. 74/2000)

Circolare n. 12 UNGDC

In conclusione, sulla base delle argomentazioni espresse dalla

Fondazione UNGDC, qualora l’imprenditore si trovi, in un

determinato momento, in una crisi di liquidità insuperabile,

l’omissione non potrà essere imputata ad un comportamento

volontario del contribuente, mancando il dolo richiesto dalla

norma.

Tuttavia, la situazione che comporta illiquidità aziendale non

dovrà derivare da una momentanea situazione di crisi transitoria,

ma dovrà essere riferita ad una vera e propria perdurante

impossibilità a far fronte alle obbligazioni aziendali.

103

OMESSO VERSAMENTO DI I.V.A.

(Art. 10-ter del D.lgs. n. 74/2000)

Corte di Cassazione (Sezioni Unite) sentenze n. 37424 37245/2013.

Quanto all'esclusione della colpevolezza in presenza di crisi di

liquidità, i giudici precisano che non può essere invocata l'assenza di

liquidità solo al momento della scadenza penalmente rilevante, se

non si dimostra che non è dipesa dalla scelta di non far fronte

all'adempimento.

Solo dimostrando che la crisi sussisteva per l'intero periodo

antecedente e che l'omesso versamento e le cause che l'hanno

determinata sono oggettive, può escludersi l’elemento soggettivo

della colpevolezza permettendo così di archiviare quei procedimenti

penali in cui il contribuente, senza intento fraudolento, ha la sola

colpa di trovarsi in crisi finanziaria.

104

OMESSO VERSAMENTO DI I.V.A.

(Art. 10-ter del D.lgs. n. 74/2000)

Corte di Cassazione (Sezioni Unite) sentenze n. 37424 37245/2013.

I giudici hanno anche ritenuto che l'articolo 10-bis (omesso

versamento di ritenute certificate) e l’articolo 10-ter (omesso

versamento Iva risultante dalla dichiarazione annuale entro la

scadenza dell'acconto dell'anno successivo), non siano speciali

rispetto alle sanzioni tributarie analoghe ciò in quanto gli elementi

costituivi delle violazioni penali e di quelle tributarie sono in parte

differenti.

Non sussiste dunque un rapporto di specialità ma bensì di

progressione illecita che comporta l'applicabilità di entrambe le

sanzioni.

105

INDEBITA COMPENSAZIONE

(Art. 10-quater del D.lgs. n. 74/2000)

La disposizione di cui all’articolo 10-bis si applica, nei limiti ivi previsti,

anche a chiunque non versa le somme dovute, utilizzando in

compensazione, ai sensi dell’articolo 17 del decreto legislativo 9 luglio

1997, n. 241, crediti non spettanti o inesistenti.

La condotta è essenzialmente di tipo omissivo in quanto si concretizza

nell’omesso o nel minor versamento di imposte dovute per un

ammontare superiore a cinquantamila euro per periodo d’imposta.

Tuttavia, per la sussistenza del reato, occorre che la condotta si realizzi

tramite un’indebita compensazione, ai sensi dell’articolo 17 del D.Lgs. n.

241/1997, che prevede la possibilità di compensare debiti e crediti

relativi ad una serie di imposte, fra cui le imposte sui redditi, l’I.V.A. e i contributi previdenziali ed assistenziali.

106

INDEBITA COMPENSAZIONE

(Art. 10-quater del D.lgs. n. 74/2000)

CONDIZIONI

Omesso versamento di somme dovute all’erario, mediante

utilizzo in compensazione di crediti fiscali o contributivi non

spettanti o inesistenti;

ammontare delle somme non versate deve superare

complessivamente l’importo di 50 mila euro con riferimento

al periodo d’imposta.

107

INDEBITA COMPENSAZIONE

(Art. 10-quater del D.lgs. n. 74/2000)

Il momento di consumazione del reato coincide con la presentazione del

modello F24 con il quale viene effettuata l’indebita compensazione per

un ammontare superiore a cinquantamila euro.

I soggetti attivi sono tutti i contribuenti obbligati al pagamento d’imposte,

contributi o altre somme a favore dello Stato, delle regioni, di altri enti

impositori e degli enti previdenziali e assistenziali e, in quanto tali,

legittimati ad effettuare la compensazione ai sensi del predetto articolo 17

del D.Lgs. n. 241/1997.

Per realizzare il reato è sufficiente il dolo generico, ovvero la

consapevolezza di utilizzare in compensazione crediti non spettanti o

inesistenti per un importo superiore a cinquantamila euro.

108

INDEBITA COMPENSAZIONE

(Art. 10-quater del D.lgs. n. 74/2000)

Agenzia delle Entrate, circolare n. 28/E del 4 agosto 2006, § 4

Il delitto si perfeziona nel momento in cui viene operata la

compensazione per un importo superiore alla soglia di punibilità pari a

cinquantamila euro con riferimento al singolo periodo d’imposta. Tale

soglia di punibilità deriva dal rinvio operato dall’articolo 10-quater in

commento ai “limiti” previsti dal precedente articolo 10-bis.

Pertanto, nel caso in cui, nel corso di uno stesso periodo d’imposta,

siano state effettuate compensazioni con crediti non spettanti o

inesistenti per importi inferiori alla soglia, il delitto si perfeziona alla

data in cui si procede, nel medesimo periodo d’imposta, alla

compensazione di un ulteriore importo di crediti non spettanti o

inesistenti che, sommato agli importi già utilizzati in compensazione,

sia superiore a cinquantamila euro.

109

SOTTRAZIONE FRAUDOLENTA AL PAGAMENTO DI IMPOSTE

(Art. 11 del D.lgs. n. 74/2000)

1. È punito con la reclusione da sei mesi a quattro anni chiunque, al fine di

sottrarsi al pagamento di imposte sui redditi o sul valore aggiunto ovvero di

interessi o sanzioni amministrative relativi a dette imposte di ammontare

complessivo superiore ad euro cinquantamila, aliena simulatamente o

compie altri atti fraudolenti sui propri o su altrui beni idonei a rendere

in tutto o in parte inefficace la procedura di riscossione coattiva. Se

l'ammontare delle imposte, sanzioni ed interessi è superiore ad euro

duecentomila si applica la reclusione da un anno a sei anni.

2. È punito con la reclusione da sei mesi a quattro anni chiunque, al fine di

ottenere per sé o per altri un pagamento parziale dei tributi e relativi

accessori, indica nella documentazione presentata ai fini della procedura

di transazione fiscale elementi attivi per un ammontare inferiore a quello

effettivo od elementi passivi fittizi per un ammontare complessivo superiore