I MOLTIPLICATORI NELLE VALUTAZIONI AZIENDALI (2)

59

Ordine dottori commercialisti ed esperti contabili di Roma 1 I MOLTIPLICATORI NELLE VALUTAZIONI AZIENDALI (2) Seminario organizzato dalla Commissione “Consulenza Aziendale” – Ordine dei Dottori Commercialisti ed Esperti Contabili di Roma Incontri del 4,6 e 12 maggio 2010 Relatore Dott. Ascanio Salvidio

Transcript of I MOLTIPLICATORI NELLE VALUTAZIONI AZIENDALI (2)

Ordine dottori commercialisti ed esperti contabili di Roma

1

I MOLTIPLICATORI NELLE VALUTAZIONI AZIENDALI (2)

Seminario organizzato dalla Commissione “Consulenza Aziendale” –Ordine dei Dottori Commercialisti ed Esperti Contabili di Roma

Incontri del 4,6 e 12 maggio 2010Relatore

Dott. Ascanio Salvidio

Ordine dottori commercialisti ed esperti contabili di Roma

2

II - NOZIONI PRATICHE ED ESEMPLIFICAZIONE

Ordine dottori commercialisti ed esperti contabili di Roma

3

INDICAZIONI PRATICHE

Estrazione del campione di società appartenenti al settore nel quale opera la impresa oggetto di stima

Formazione iniziale di un elenco di multipli di imprese comparabili

Operazioni di progressiva “pulizia” del campione e rettifica eventuale dei multipli

Scelta dei multipli

Ordine dottori commercialisti ed esperti contabili di Roma

4

INDICAZIONI PRATICHE

Estrazione del campione

attraverso banche dati internazionali. Bllomberg e Datastream sono le più utilizzate.

selezioni per “chiavi di ricerca” oppure sulla base di codici statistici. Utile anche fare riferimento a report di analisti che già contengono menzione di comparabili

per ciascuna società individuata occorre ottenere i dati necessari alla costruzione dei multipli (contabili, forecast, prezzi) e alla verifica della loro significatività (equity story, etc.)

Ordine dottori commercialisti ed esperti contabili di Roma

5

INDICAZIONI PRATICHE

Formazione della lista dei comparabili

occorre sovente eliminare dalle società “scaricate” quelle che per ragioni di classificazione (errata o obsoleta o non sufficientemente analitica, etc.) risultano non appartenere al novero dei comparabili. Un frequente caso di scarsa analiticità delle classificazioni di banche dati è quello della mancata separazione di imprese commerciali “pure” da imprese che svolgono anche attività di produzione

occorre verificare che l’attività prevalente delle societàselezionate sia coerente con gli obiettivi di stima

Ordine dottori commercialisti ed esperti contabili di Roma

6

INDICAZIONI PRATICHE

Il problema dell’attività prevalente

se tra l’attività core e le altre non esistono legami sinergici, il criterio di discriminazione può essere semplicemente basato sul peso del business principale. In genere, si tende a ritenere che esso non dovrebbe risultare inferiore al 70%-80%

se tra attività caratteristica o principale ed altre attività vi sono sinergie, talvolta, anche quando la prima ha un peso più basso, si preferisce comunque non eliminare dal campione la società prima di una più attenta analisi del modello di business

Ordine dottori commercialisti ed esperti contabili di Roma

7

INDICAZIONI PRATICHE

Il problema dell’attività prevalente

se tra l’attività core e le altre non esistono legami sinergici, il criterio di discriminazione può essere semplicemente basato sul peso del business principale. In genere, si tende a ritenere che esso non dovrebbe risultare inferiore al 70%-80%

se tra attività caratteristica o principale ed altre attività vi sono sinergie, talvolta, anche quando la prima ha un peso più basso, si preferisce comunque non eliminare dal campione la società prima di una più attenta analisi del modello di business

Ordine dottori commercialisti ed esperti contabili di Roma

8

INDICAZIONI PRATICHE

Attenzione all’equilibrio economico la ragione principale di eliminazione di una società dal campione

risiede nella presenza di condizioni di equilibrio insoddisfacenti (per analoghe ragioni si dovrebbero eliminare anche gli start-up)

quando i risultati correnti o quelli attesi sono modesti, i multipli P/E, EV/Ebit e EV/Ebitda assumono valori fuori misura

una regola empirica per individuare valori anomali è quella di mettere a confronto i multipli diretti e quelli indiretti (EV/Sales, P/BV). Quando i multipli indiretti hanno valori particolarmente bassi e i multipli diretti sono particolarmente alti, può essere che ci si trovi difronte ad un caso di squilibrio economico, per cui è opportuno eliminare dal campione la società

Ordine dottori commercialisti ed esperti contabili di Roma

9

INDICAZIONI PRATICHE

Altre verifiche per la “pulizia del campione” approfondimenti in relazione al significato dei multipli

• analisi e normalizzazione dei risultati (partite straordinarie)• distorsioni provocate da compensazioni di imposte e “crediti

fiscali”• posizioni finanziarie nette anomale• minorities • aumenti di capitale, emissioni di obbligazioni convertibili e di

warrant approfondimenti in relazione alla comparabilità dei multipli

• omogeneità/disomogeneità dei principi contabili• aliquote d’imposta• struttura finanziaria

Ordine dottori commercialisti ed esperti contabili di Roma

10

INDICAZIONI PRATICHE

La normalizzazione dei flussi

sicuramente opportuna per il calcolo dei multipli P/E

può essere necessaria anche nel caso in cui sia Ebit che Ebitda contengano componenti non ricorrenti (ricavi e costi di natura operativa che risultano distorti da fenomeni straordinari)

Ordine dottori commercialisti ed esperti contabili di Roma

11

INDICAZIONI PRATICHE

La compensazione di imposte e “crediti fiscali”

i multipli dovrebbero essere calcolati al netto dell’onere fiscale normalizzato, calcolato all’aliquota piena, tenendo conto che vantaggi fiscali particolari sono solitamente di natura transitoria

tipici fattori di distorsione: perdite pregresse deducibili, ammortamenti di differenze di fusione, riduzione delle aliquote sulla base di norme agevolative, etc.

nota bene: attenzione alla possibilità che la capitalizzazione di borsa incorpori il maggior valore derivante dall’attualizzazione dei vantaggi fiscali

Ordine dottori commercialisti ed esperti contabili di Roma

12

INDICAZIONI PRATICHE

di calcolo del P/E con rettifica dell’utile e della capitalizzazione, ipotizzando che questa sconti 1’000 in termini di valore attuale del vantaggio fiscale

due società a confronto, A e B

1313P/E dopo rettifica utili e

capitalizzazione

90009000Equity rettificato10000Vantaggio fiscale in Equity

1513P/E dopo rettifica utili

670670Utili netti rettificati33%33%Imposte rettificate

1013P/E grezzi100009000Equity (Capitalizzazione di borsa)

1000670Utile netto033%Imposte

10001000Utile ante imposteBA

Ordine dottori commercialisti ed esperti contabili di Roma

13

INDICAZIONI PRATICHE

anomalie della posizione finanziaria netta quando essa è attiva, il valore dei multipli rischia di perdere

significato. Essa può, infatti, in tal caso, essere condisiderata alla stregua di un bene separabile dall’impresa rispetto alla sua attivitàcaratteristica. Per tale ragione, spesso viene defalcato dalla capitalizzazione il valore della liquidità netta mentre per coerenza dall’utile vengono detratti i proventi sulla liquidità

caveat: se la liquidità deriva da un aumento di capitale destinato a finanziare la crescita, è possibile che la capitalizzazione sconti la valorizzazione del relativo progetto, in altri termini, che la liquiditàha una destinazione per lo sviluppo dell’iniziativa. In tal caso la rettifica è fortemente opinabile

Ordine dottori commercialisti ed esperti contabili di Roma

14

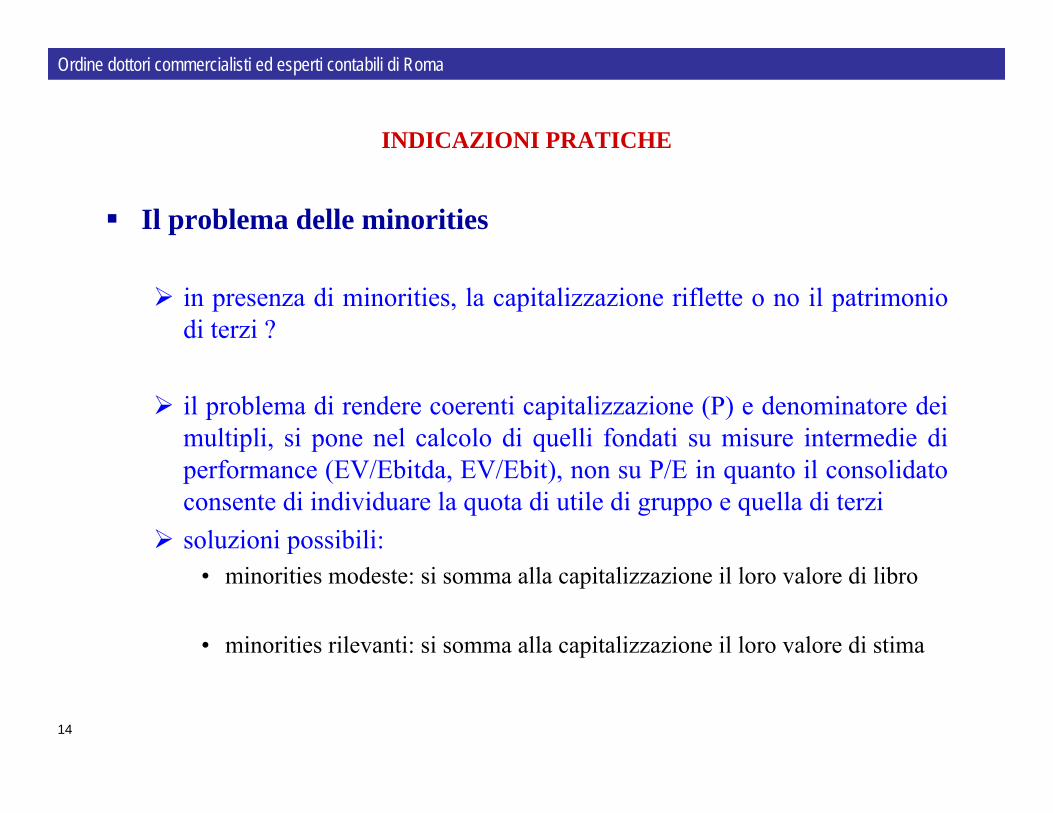

INDICAZIONI PRATICHE

Il problema delle minorities

in presenza di minorities, la capitalizzazione riflette o no il patrimonio di terzi ?

il problema di rendere coerenti capitalizzazione (P) e denominatore dei multipli, si pone nel calcolo di quelli fondati su misure intermedie di performance (EV/Ebitda, EV/Ebit), non su P/E in quanto il consolidato consente di individuare la quota di utile di gruppo e quella di terzi

soluzioni possibili: • minorities modeste: si somma alla capitalizzazione il loro valore di libro

• minorities rilevanti: si somma alla capitalizzazione il loro valore di stima

Ordine dottori commercialisti ed esperti contabili di Roma

15

INDICAZIONI PRATICHE

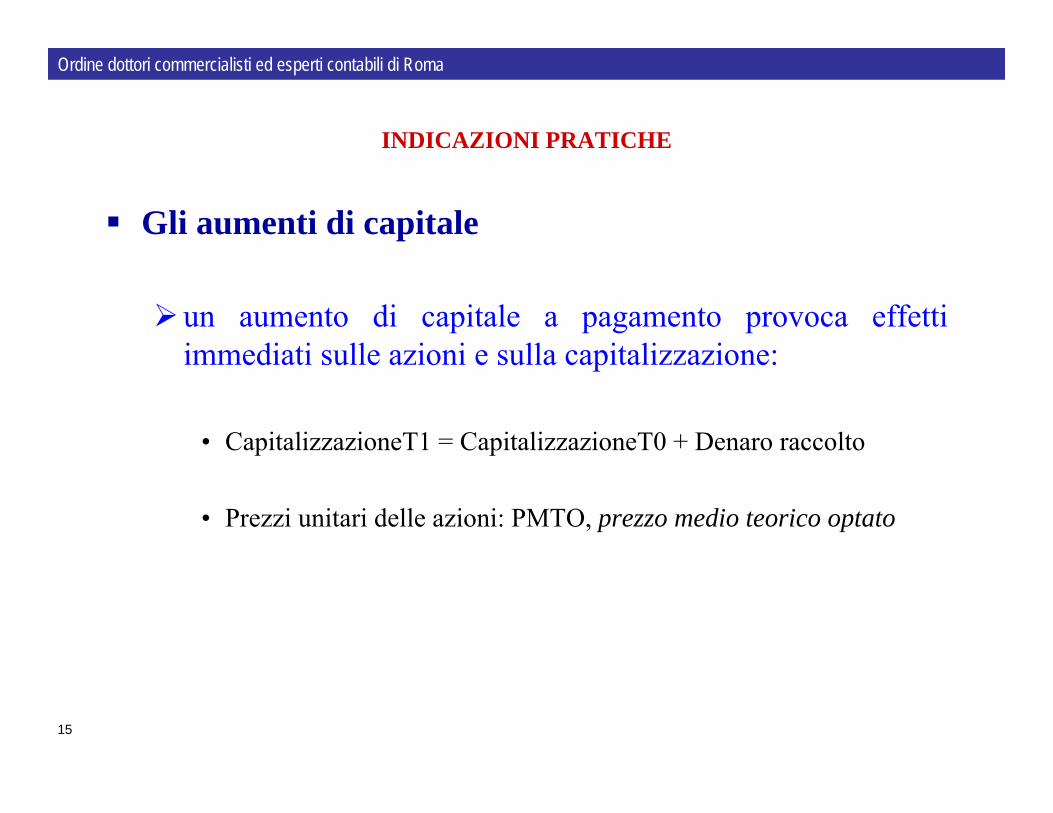

Gli aumenti di capitale

un aumento di capitale a pagamento provoca effetti immediati sulle azioni e sulla capitalizzazione:

• CapitalizzazioneT1 = CapitalizzazioneT0 + Denaro raccolto

• Prezzi unitari delle azioni: PMTO, prezzo medio teorico optato

Ordine dottori commercialisti ed esperti contabili di Roma

16

INDICAZIONI PRATICHE

Gli aumenti di capitale la formula del PMTO:

P0 x N = prezzo ante emissione prima dello “stacco” del diritto di opzione a sottoscrivere l’AUC x numero vecchie azioni

Pe x M = prezzo di emissione x numero azioni di nuova emissione

0P N Pe MPMTON M

Ordine dottori commercialisti ed esperti contabili di Roma

17

INDICAZIONI PRATICHE

Gli aumenti di capitale implicazioni di

se P0 = Pe, il prezzo post emissione non varia rispetto a quello ante

se P0 è maggiore di Pe, si ha la cosiddetta “diluizione” del valore azionario. Ad un maggior numero di azioni totali post emissione corrisponde un valore aziendale proporzionalmente inferiore a quello esistente in precedenza rispetto alle vecchie azioni. L’effetto diluizione è massimo se Pe=0 ossia se l’AUC è gratuito

0P N Pe MPMTON M

Ordine dottori commercialisti ed esperti contabili di Roma

18

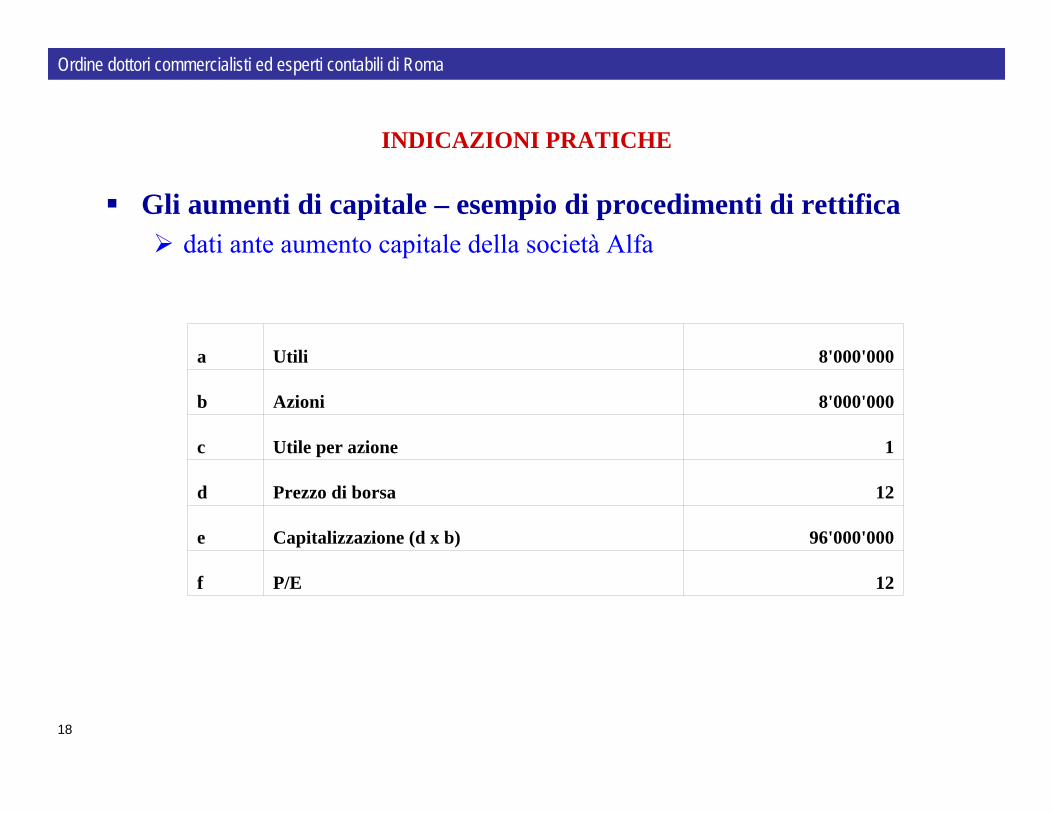

INDICAZIONI PRATICHE

Gli aumenti di capitale – esempio di procedimenti di rettifica dati ante aumento capitale della società Alfa

12P/Ef

96'000'000Capitalizzazione (d x b)e

12Prezzo di borsad

1Utile per azionec

8'000'000Azionib

8'000'000Utilia

Ordine dottori commercialisti ed esperti contabili di Roma

19

INDICAZIONI PRATICHE

Alfa emette altri 4 milioni di azioni, al prezzo di 10 euro cadauno. La capitalizzazione sale, quindi, a 136 milioni (96 milioni ante + 40 milioni raccolti)

il prezzo dei titoli post emissione si calcola secondo la formula vista in precedenza (PMTO). Esso è pari a:

il coefficiente di diluizione è espresso dal rapporto tra prezzo ante e prezzo post AUC: 12/11,33 = 1,06

12 8 10 411,3312

MM MMMM

Ordine dottori commercialisti ed esperti contabili di Roma

20

INDICAZIONI PRATICHE

A questo punto, per calcolare P/E abbiamo tre possibilità:

rapportare al nuovo prezzo delle azioni l’utile ante AUC, che è pari ad 1 per azione

rapportare al nuovo prezzo delle azioni un utile diluito sulle azioni totali emesse (vecchie e nuove)

utilizzare il coefficiente di diluizione del prezzo per rettificare o i prezzi post AUC o gli utili post AUC

Quale è la più corretta ?

Ordine dottori commercialisti ed esperti contabili di Roma

21

INDICAZIONI PRATICHE

Prima possibilità: rapportare al nuovo prezzo delle azioni l’utile ante AUC

PMTO = 11,33

EPSante = 1

P/E= 11,33

numeratore e denominatore non sono omogenei, perché il primo riflette la diluizione, il secondo non ne tiene conto

Ordine dottori commercialisti ed esperti contabili di Roma

22

INDICAZIONI PRATICHE

Seconda possibilità: rapportare al nuovo prezzo delle azioni l’utile diluito post AUC:

Utili = 8 milioni Azioni post AUC: 12 milioni

PMTO = 11,33

EPSpost = 0,67

P/E=17

numeratore e denominatore non sono omogenei neanche questa volta, perché il primo riflette la diluizione, il secondo ne tiene egualmenteconto ma non è stato rettificato onde esprimere anche la variazione di risultato attesa a medio termine per effetto del nuovo apporto di denaro

0,67= 8 mio /12 mio azioni

Ordine dottori commercialisti ed esperti contabili di Roma

23

INDICAZIONI PRATICHE

La terza possibilità è quella preferita dagli analisti : consiste nella rettifica o di P o di EPS per mezzo del coeficiente di diluizione

coefficiente = 1,06

1)

PMTO = 11,33 x coefficiente → 12 EPS ante = 1 P/E= 12

2) PMTO = 11,33EPS ante = 1 / coefficiente → 0,94P/E = 12

bis hier 8-achter Vic/Pd

Ordine dottori commercialisti ed esperti contabili di Roma

24

INDICAZIONI PRATICHE

Omogeneità/disomogeneità dei principi contabili le disomogeneità si attenueranno, per l’area europea, con la

introduzione degli IAS resteranno, in ogni caso, differenze significative tra Europa

e Stati Uniti e tra Europa e area asiatica la tabella seguente, facendo riferimento alla situazione

attuale (in evoluzione per via della introduzione degli IAS), elenca i principali “profili di differenze” dovute ai principi contabili e le possibili, conseguenti disomogeneità nei valori di bilancio che ne derivano

Ordine dottori commercialisti ed esperti contabili di Roma

25

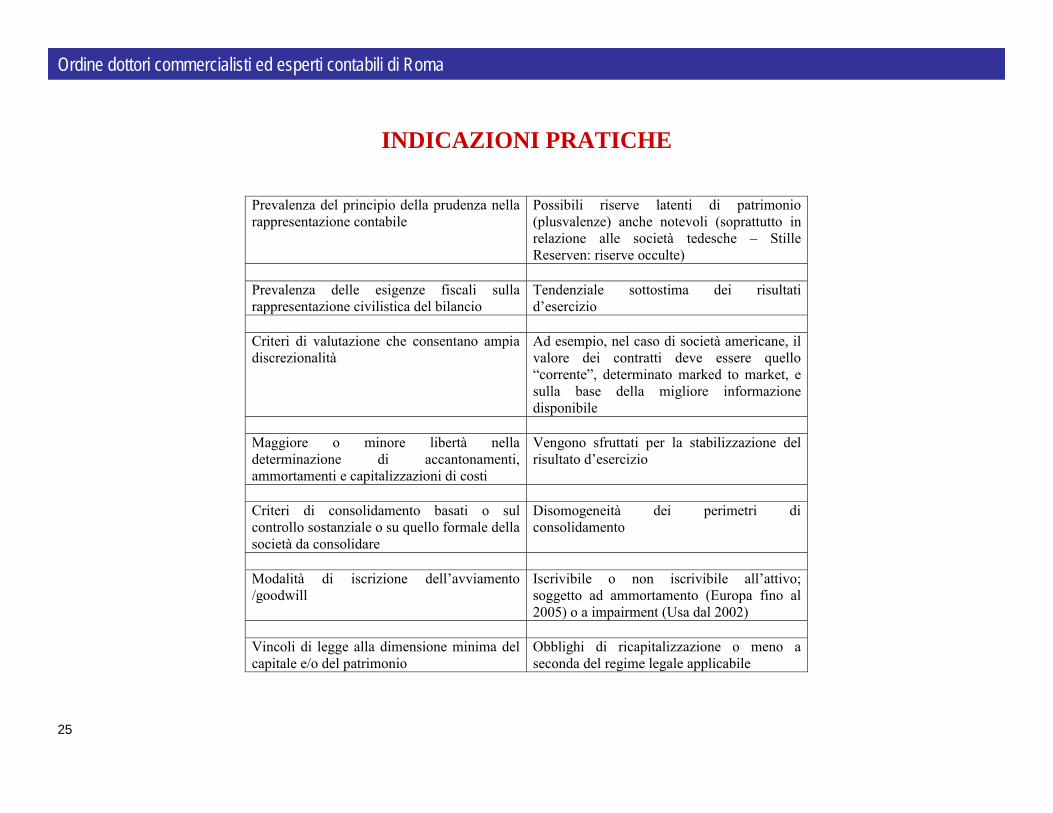

INDICAZIONI PRATICHE

Prevalenza del principio della prudenza nella rappresentazione contabile

Possibili riserve latenti di patrimonio (plusvalenze) anche notevoli (soprattutto in relazione alle società tedesche – Stille Reserven: riserve occulte)

Prevalenza delle esigenze fiscali sulla rappresentazione civilistica del bilancio

Tendenziale sottostima dei risultati d’esercizio

Criteri di valutazione che consentano ampia discrezionalità

Ad esempio, nel caso di società americane, il valore dei contratti deve essere quello “corrente”, determinato marked to market, e sulla base della migliore informazione disponibile

Maggiore o minore libertà nella determinazione di accantonamenti, ammortamenti e capitalizzazioni di costi

Vengono sfruttati per la stabilizzazione del risultato d’esercizio

Criteri di consolidamento basati o sul controllo sostanziale o su quello formale della società da consolidare

Disomogeneità dei perimetri di consolidamento

Modalità di iscrizione dell’avviamento /goodwill

Iscrivibile o non iscrivibile all’attivo; soggetto ad ammortamento (Europa fino al 2005) o a impairment (Usa dal 2002)

Vincoli di legge alla dimensione minima del capitale e/o del patrimonio

Obblighi di ricapitalizzazione o meno a seconda del regime legale applicabile

Ordine dottori commercialisti ed esperti contabili di Roma

26

INDICAZIONI PRATICHE Differenze nei regimi di tassazione

poiché la capitalizzazione di borsa è funzione di:

il diverso livello di prelievo fiscale da paese a paese non è ininfluente sulla sua formazione. A parità di risultato ante imposte, i valori dell’equity si modificano

(1 )FCFO tcCapitalizzazione tc D DkeU

Ordine dottori commercialisti ed esperti contabili di Roma

27

INDICAZIONI PRATICHE Differenze nei regimi di tassazione

ad esempio, considerando due società, A e B, che abbiano gli stessi flussi operativi e lo stesso indebitamento, ma siano soggette adaliquote d’imposta differenti, l’equity value (capitalizzazione), si modifica considerevolmente

22502513W

35003763EV

12501250D

40%33%tc

500500FCFO

10%10%keU

BA

Ordine dottori commercialisti ed esperti contabili di Roma

28

INDICAZIONI PRATICHE

La relazione tra multipli, modelli di business e value driver il lavoro di “pulizia” e omogeneizzazione dei multipli dovrebbe, in

teoria, condurre alla disponibilità di dati che siano, tra loro effettivamente confrontabili per individuare le differenze ormai ristrette al “solo” profilo “operativo”

la domanda che ci si pone, davanti ai multipli rettificati, è, in definitiva, perché alcuni siano più alti degli altri, ossia perché il mercato valuti un’impresa più di un’altra, un volta neutralizzati tutti i fattori di distorsione

in astratto, la ragione sta nella validità del modello di business e nelle risorse disponibili e quali siano gli elementi segnaletici (value driver) ai quali il mercato guarda nell’apprezzare i titoli azionari

è evidente che questo tipo di analisi, per la connessa profondità di conoscenza dell’attività delle singole aziende esaminate è praticamente fuori dalla portata del libero professionista, almeno in circostanze normali, chiamato a fare una valutazione aziendale.

Ordine dottori commercialisti ed esperti contabili di Roma

29

INDICAZIONI PRATICHE

La conclusione del processo di selezione dei multipli

il prezzo dei titoli nel calcolo dei multipli: puntuale o media di periodi passati ?

• la logica dell’approccio vorrebbeche si utilizzino multipli vicini alla data di valutazione

• sovente si usano medie mensili, di più mesi o addirittura annuali, nella convinzione che le anomalie eventuali del prezzo di quotazione si compensino tra loro e si neutralizzino (eccessi speculativi, scarso flottante)

Ordine dottori commercialisti ed esperti contabili di Roma

30

INDICAZIONI PRATICHE

La conclusione del processo di selezione dei multipli

I multipli di uso più comune nella prassi degli analisti• EV/Ebit• EV/Ebitda• EV/Sales (problematico !) I multipli di uso più comune nella prassi

degli analisti

P/E e P/BV:• P/E risente nel massimo grado dei criteri contabili adottati• P/BV ha poco rilievo nei settori industriali e commerciali, mentre

multipli P/BV-like sono frequenti nel settore finanziario

Ordine dottori commercialisti ed esperti contabili di Roma

31

INDICAZIONI PRATICHE

La conclusione del processo di selezione dei multipli

Media o mediana ? Scelta accettabile se:• i modelli di business sono uniformi in un determinato segmento• le differenze osservabili tra i multipli sono, di conseguenza, riferite alla crescita ed alla capacità

di generare performance diverse• l’impresa target assume una posizione media in rapporto ai fattori distintivi del campione

Sottoclassi e medie ponderate• si formano sottoclassi dei multipli selezionati, in base a talune caratteristiche delle società

(dimensioni, intangibili, area geografica, etc.)• si determinano medie per ciascuna sottoclasse• si applicano all’impresa target i multipli della sottoclasse più appropriata• si applica, eventualmente, un multiplo di sintesi (media ponderata) dei valori medi determinati

per le sottoclassi Multipli estrapolati

• si fa riferimento a uno o più specifici multipli del campione, prescidendo dai valori medi, perchél’analisi effettuata ha consentito di mettere a fuoco o specifiche relazioni tra valore e grandezze-indice utilizzate o perché ha messo in evidenza strette affinità fra la target e solo alcune delle società prese a riferimento

DISCREZIONALITÀ

SIGNIFICATIVITÀ

Ordine dottori commercialisti ed esperti contabili di Roma

32

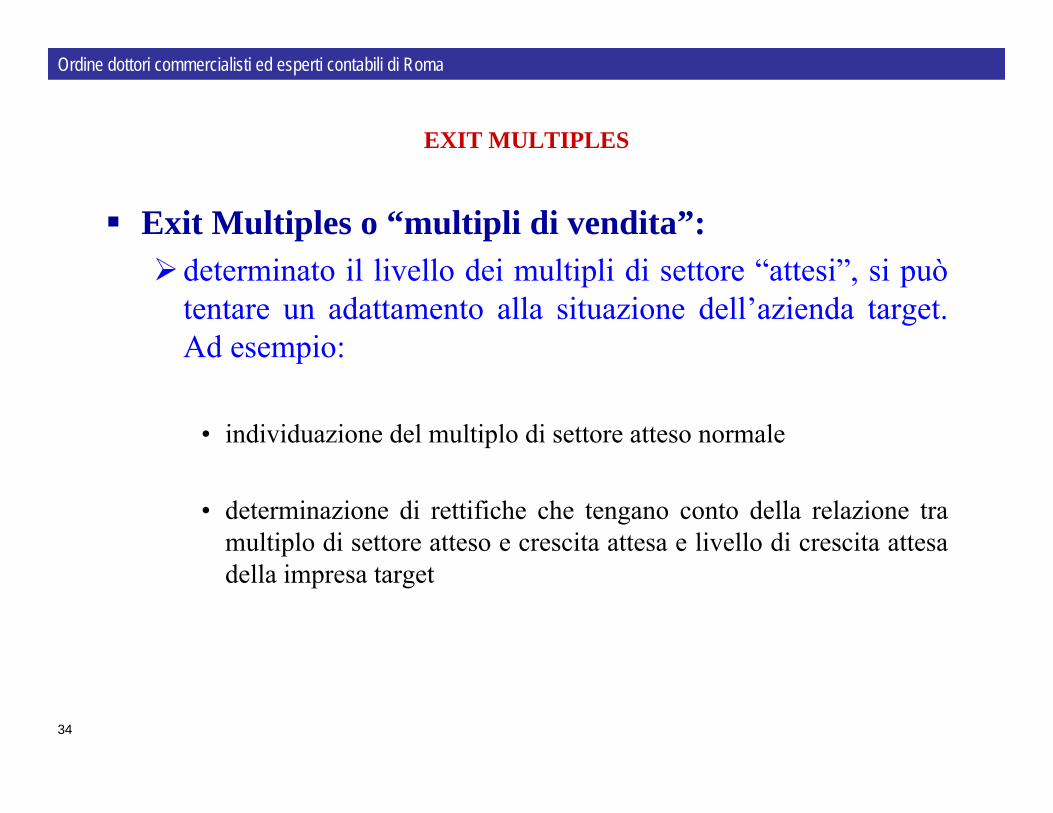

EXIT MULTIPLES

Exit Multiples o “multipli di vendita”:

vengono determinati in alternativa alla stima basata sui flussi del “valore terminale” nelle valutazioni effettuate attualizzando flussi economici o finanziari a lungo termine

vengono altresì utilizzati dagli analisti per stimare un prezzo di vendita a breve termine in caso di operazioni di acquisizione e successivo disinvestimento pianificato

per calcolarli è necessario effettuare una previsione circa la evoluzione dei multipli osservati sulla base dei prezzi di borsa correnti

Ordine dottori commercialisti ed esperti contabili di Roma

33

EXIT MULTIPLES

Exit Multiples o “multipli di vendita”: il livello futuro dei multipli di settore può essere ipotizzato

in relazione a:• analisi dei fattori di domanda/offerta relativi al capitale di

specifiche imprese, in riferimento alla combinazione tra previsioni dei dati delle società del settore (campione) e previsioni di andamento dei prezzi dei titoli (grado elevatissimo di incertezza)

• andamento storico dei multipli medi riferibili al mercato azionario nel suo complesso o a particolari settori, nel presupposto che esso tenda a convergere verso valori “normali” in relazione a periodi di osservazione sufficientemente estesi

Ordine dottori commercialisti ed esperti contabili di Roma

34

EXIT MULTIPLES

Exit Multiples o “multipli di vendita”:determinato il livello dei multipli di settore “attesi”, si può

tentare un adattamento alla situazione dell’azienda target. Ad esempio:

• individuazione del multiplo di settore atteso normale

• determinazione di rettifiche che tengano conto della relazione tra multiplo di settore atteso e crescita attesa e livello di crescita attesa della impresa target

Ordine dottori commercialisti ed esperti contabili di Roma

35

I DEAL MULTIPLES – MULTIPLI DA TRANSAZIONI COMPARABILI

La dispersione dei deal multiples:nel caso dei multipli di borsa o di società comparabili, la

dispersione osservabile dipende da singole caratteristiche aziendali, ma la prospettiva riflessa nei prezzi è sempre quella dell’approccio stand alone

nel caso dei multipli da transazioni comparabili, entrano in gioco due fattori contemporaneamente:

• fattori “ordinari” propri dei multipli di borsa;• fattori tipicamente associati alla negoziazione, a loro volta divisibili

in:– fattori di mercato (condizioni di domanda ed offerta in un dato momento)

– fattori relativi all’operazione specifica osservata

Ordine dottori commercialisti ed esperti contabili di Roma

36

I DEAL MULTIPLES – MULTIPLI DA TRANSAZIONI COMPARABILI

I fattori relativi all’operazione osservatapercentuale di partecipazione trasferita

caratteristiche dell’acquirente

presenza di surplus assets

modalità di pagamento

earn out

Ordine dottori commercialisti ed esperti contabili di Roma

37

I DEAL MULTIPLES – MULTIPLI DA TRANSAZIONI COMPARABILI

La percentuale di partecipazione trasferita più essa è elevata, maggiore è il significato del multiplo, che risulta,

altrimenti, incorporare premi per il controllo: l’eventuale presenza del premio non permette di risalire dal valore della partecipazione a quello dell’intero capitale mediante un calcolo proporzionale diretto;

mancano elementi oggettivi in grado di consentire la determinazione della presenza o meno di un premio nel prezzo del deal

nel caso di acquisto di una partecipazione minoritaria, il prezzo può essere funzione di un approccio meramente finanziario (e incorporare eventuali sconti) oppure incorporare considerazioni di natura industriale (es: alleanze; acquisizione progressiva del controllo; prezzi “ripartiti” in maniera non proporzionale tra tranche successive)

Ordine dottori commercialisti ed esperti contabili di Roma

38

I DEAL MULTIPLES – MULTIPLI DA TRANSAZIONI COMPARABILI

Le caratteristiche dell’acquirente

in linea di principio, quando i deal multiple fanno riferimento ad operazioni di natura industriale, dovrebbero essere superiori ai multipli di borsa che fanno riferimento a operazioni di compravendita in ottica meramente finanziaria

i deal multiple, come vedremo nel seguito, incorporano, infatti, una quota parte del valore creato dalla merger synergies

talvolta anche acquisizioni fatte da fondi di private equity, e quindi da operatori finanziari, possono avere caratteristiche tali da incorporate tali quote di maggior valore, se il fondo è disposto a pagare prezzi superiori al valore stand alone della partecipazione (per finalità che rientrano in una logica industriale indiretta. Ad esempio: aggregazione di piccole imprese per creare “poli” che poi possono essere ceduti “a premio”)

Ordine dottori commercialisti ed esperti contabili di Roma

39

I DEAL MULTIPLES – MULTIPLI DA TRANSAZIONI COMPARABILI

Le caratteristiche dell’acquirente

in definitiva, quando si analizzano i deal multiples, occorre aver riguardo al fatto se l’acquirente sia:

• un operatore industriale

• un fondo che opera in logiche di tipo industriale

• un acquirente che opera secondo logiche di tipo meramente finanziario

Ordine dottori commercialisti ed esperti contabili di Roma

40

I DEAL MULTIPLES – MULTIPLI DA TRANSAZIONI COMPARABILI

Presenza di surplus asset il prezzo di acquisizione viene negoziato tenendo conto del

valore dell’attività aziendale e del valore (distinto) di attività accessorie. Pertanto occorre rettificare i multipli sottraendo al prezzo il valore di dette attività alienabili sepratamente (operando coerentemente anche a denominatore dei multipli)

il problema si presenta ovviamente anche per i multipli di borsa. Ma nel loro caso è attenuato dal fatto che il mercato borsistico tende a sottovalutare i surplus asset, soprattutto se non generano flussi significativi. Mentre nelle acquisizioni “fuori borsa” essi possono giocare un ruolo importante nella formazione dei prezzi

Ordine dottori commercialisti ed esperti contabili di Roma

41

I DEAL MULTIPLES – MULTIPLI DA TRANSAZIONI COMPARABILI

Le modalità di pagamento

quanto l’acquisto non è realizzato per contanti:

• si procede alla attualizzazione dei pagamenti, se effettuati in un determinato arco temporale. Un particolare problema è costituito da modalità di pagamento di tipo earn out (correlate alla performance), in quanto il prezzo è, nei fatti, indeterminato per gran parte e varia in funzione dei risultati

• se il pagamento avviene “mediante titoli” (fusione), poiché non èaffatto detto che i prezzi azionari presi a riferimento riflettano “valori assoluti”, le rettifiche divengono alquanto problematiche ed il moltiplicatore perde significato

Ordine dottori commercialisti ed esperti contabili di Roma

42

I DEAL MULTIPLES – MULTIPLI DA TRANSAZIONI COMPARABILI

Le modalità di pagamento

quanto l’acquisto non è realizzato per contanti:

• si procede alla attualizzazione dei pagamenti, se effettuati in un determinato arco temporale. Un particolare problema è costituito da modalità di pagamento di tipo earn out (correlate alla performance), in quanto il prezzo è, nei fatti, indeterminato per gran parte e varia in funzione dei risultati

• se il pagamento avviene “mediante titoli” (fusione), poiché non èaffatto detto che i prezzi azionari presi a riferimento riflettano “valori assoluti”, le rettifiche divengono alquanto problematiche ed il moltiplicatore perde significato

Ordine dottori commercialisti ed esperti contabili di Roma

43

IL CASO ELECTROCELL

Obiettivo: valutazione di una partecipazione in una società che opera nel comparto componentistica per cellulari (auricolari, batterie di ricambio, caricatori, accessori), che chiameremo ElectroCell

Acquisto effettuato da un investitore finanziario (fondo), che intende realizzare a breve (3-5 anni)

Scenario: il comparto è in crescita da diverso tempo. Si prevede uno sviluppo ulteriore dovuto alla diffusione dei terminali UMTS e della progressiva sostituzione dei cellulari attualmente in circolazione con terminali multifuzione (PDA).

Target: acquisto quota del 32%. Business plan prevede l’assorbimento di una rilevante quota dei flussi di cassa nel medio periodo perinvestimenti in ricerca (sviluppo ed adeguamento ai nuovi standard dei prodotti). Il rendimento, per l’acquirente, è quindi essenzialmente costituito da capital gain atteso alla cessione della partecipazione

N.B.: l’esempio è costruito al solo scopo di illustrare in modo semplificato il procedimento

Ordine dottori commercialisti ed esperti contabili di Roma

44

IL CASO ELECTROCELL

Informazioni che l’acquirente cerca di determinare nel processo decisionale:

valore dei multipli correnti e leading

dati che consentono di selezionarli ed applicarli per formulare una offerta di acquisto

Ordine dottori commercialisti ed esperti contabili di Roma

45

IL CASO ELECTROCELL

Selezione delle società comparabili

vengono individuate attraverso il portale Alacra (www.alacra.com) facendo riferimento alle chiavi di ricerca rappresentate dai codici statistici SIC e tenendo conto di rapporti di analisti finanziari che trattano del settore (banche dati interrogate: Thomson Extel e Investext, IBES per il consensus)

una prima ricerca consente di individuare diverse quotate con attivitàcomparabili, sia europee che extraeuropee. Si decide di limitarel’analisi al solo campione europeo a causa del fatto che l’area UE ha adottato standard di terza generazione (3G UMTS) uniformi, con conseguenti ricadute nelle tecnologie anche del segmento componenti, mentre nelle aree extraeuropee la tecnologia 3G segue standard differenti

Ordine dottori commercialisti ed esperti contabili di Roma

46

IL CASO ELECTROCELL

Dati del campione e della target (1)

27%2431%2788IElectroCell

4%1610%39402SAGENA

4%146%20371UKMicroengines

7%513%969UKBrightime

32%1638%1949FRCDVA

40%3747%4392FITikka Innoveri

41%941%921DNova Elektronik

11%3514%45324DBergmann und Sohn

%Ebit%EbitdaSales

Dati esercizio 2003PaeseSocietà

Ordine dottori commercialisti ed esperti contabili di Roma

47

IL CASO ELECTROCELL

Dati del campione e della target (2)

P = Produttore; C =commercializzatore; Power = componenti per l’alimentazione dei terminali; Accessori = per terminali; Altro = prodotti fuori comparto

P6%46%48%2%71%27%ElectroCell

P1%9%90%75%15%10%AGENA

C5%39%56%33%28%39%Microengines

P9%30%61%14%61%25%Brightime

P6%56%38%21%47%32%CDVA

P0%28%72%0%55%45%Tikka Innoveri

P5%50%45%68%12%30%Nova Elektronik

P7%46%47%12%60%28%Bergmann und Sohn

AltroveEuropaInternoAltroAccessori"Power"

NoteBreakdown fatturatoSocietà

Ordine dottori commercialisti ed esperti contabili di Roma

48

IL CASO ELECTROCELL

Prime selezioni effettuate:

- viene esclusa Microengines, società inglese che commercializza componenti elettroniche ma non le produce

- vengono escluse anche Nova Elektronik e Agena, per via dell’elevato fatturato non-core,

- restano, quindi, nel campione:

P = Produttore; C =commercializzatore; Power = componenti per l’alimentazione dei terminali; Accessori = per terminali; Altro = prodotti fuori comparto

Ordine dottori commercialisti ed esperti contabili di Roma

49

IL CASO ELECTROCELL

6%46%48%2%71%27%ElectroCell

9%30%61%14%61%25%Brightime

6%56%38%21%47%32%CDVA

0%28%72%0%55%45%Tikka Innoveri

7%46%47%12%60%28%Bergmann und Sohn

AltroveEuropaInternoAltroAccessori"Power"

Breakdown fatturatoSocietà

27%2431%2788IElectroCell

7%513%969UKBrightime

32%1638%1949FCDVA

40%3747%4392FITikka Innoveri

11%3514%45324DBergmann und Sohn

%Ebit%EbitdaSales

Dati esercizio 2003PaeseSocietà

Ordine dottori commercialisti ed esperti contabili di Roma

50

IL CASO ELECTROCELL

In merito alle società “superstiti”:

- sono abbastanza omogenee tra loro ed alla target per quanto riguarda la distribuzione geografica delle vendite, pressochéinteramente limitate all’area europea

- appaiono, invece, meno omogenee, anche rispetto alla target in termini di ripartizione per area d’affari/prodotto del fatturato. Poiché però il campione è già limitato nel numero e i diversi prodotti del comparto che interessa (telefonia) vengono acquistati dai medesimi clienti (prevalentemente catene di negozi retail che operano generalmente in franchising sotto i marchi delle compagnie telefoniche), si decide di non effettuareulteriori eliminazioni sulla base del profilo operativo

P = Produttore; C =commercializzatore; Power = componenti per l’alimentazione dei terminali; Accessori = per terminali; Altro = prodotti fuori comparto

Ordine dottori commercialisti ed esperti contabili di Roma

51

IL CASO ELECTROCELL

Calcolo della capitalizzazione di riferimento:

EV = MrkCap + PF MrkCap = prezzo medio 180 G x Azioni esistenti (Out Sh.) MM = milioni

0,5883,348335,35,96,0Brightime

0,09197,618,310179,313,912,9CDVA

0,18229,841,213188,68,223,0Tikka Innoveri

0,17359,961,512298,419,515,3Bergmann und Sohn

D/EEVPFFlottante

MkCaP MM

Shares Out MM

Media P 180

GSocietà

Ordine dottori commercialisti ed esperti contabili di Roma

52

IL CASO ELECTROCELL

Altri dati per il calcolo dei multipli

0,290,260,25655Brightime

181514201716CDVA

131111433637Tikka Innoveri

171716373735Bergmann und Sohn

200520042003200520042003

UtileEbit

1099797369Brightime

232019615349CDVA

5042431078992Tikka Innoveri

484845348345324Bergmann und Sohn

200520042003200520042003

EbitdaSales

Ordine dottori commercialisti ed esperti contabili di Roma

53

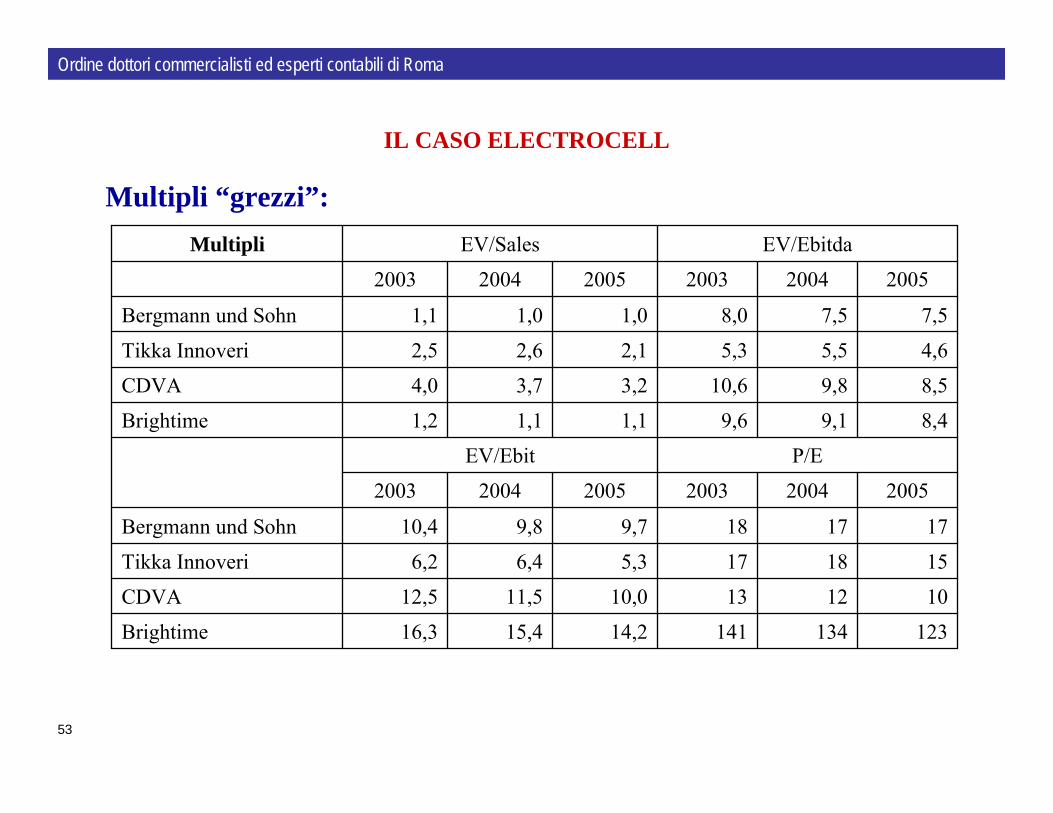

IL CASO ELECTROCELL

Multipli “grezzi”:

12313414114,215,416,3Brightime

10121310,011,512,5CDVA

1518175,36,46,2Tikka Innoveri

1717189,79,810,4Bergmann und Sohn

200520042003200520042003

P/EEV/Ebit

8,49,19,61,11,11,2Brightime

8,59,810,63,23,74,0CDVA

4,65,55,32,12,62,5Tikka Innoveri

7,57,58,01,01,01,1Bergmann und Sohn

200520042003200520042003

EV/EbitdaEV/SalesMultipli

Ordine dottori commercialisti ed esperti contabili di Roma

54

IL CASO ELECTROCELL

Osservazioni sui multipli “grezzi”:

- Brightime presenta multipli EV/Ebit ed EV/Ebitda elevati. In particolare il primo è fuori misura rispetto al campione. Inoltre il multiplo P/E è elevatissimo. EV/Sales è, invece, basso. Il disallineamento dei multipli è indice di condizione di disequilibrio. E’preferibile scartare il multiplo, anche tenuto conto del rapporto D/E che è particolarmente alto rispetto alle altre imprese considerate

- Nel caso di CDVA, il valore di EV/Ebit e di P/E appare insolitamente ravvicinato e non è spiegato solamente dal più basso rapporto D/E, bensì dal fatto che la società gode di franchige fiscali (causa perdite pregresse) che abbattono l’imponibile;

- E’ opportuno, comunque, ricalcolare tutti i multipli in funzione dell’aliquota fiscale della target, pari al 33%, neutralizzando ancheeventuali “franchige” (caso CDVA)

Ordine dottori commercialisti ed esperti contabili di Roma

55

IL CASO ELECTROCELL

Procedimento di riallineamento fiscale dei multipli normalizzazione degli utili netti

-5,0-4,4-4,012,4710,849,9833%CDVA

-0,4-0,3-0,312,4910,3910,7433%Tikka Innoveri

0,80,80,818,2218,0616,9633%Bergmann und Sohn

200520042003200520042003target-tc

VariazioniUtili normalizzati

18,616,214,917,5015,2014,006%CDVA

18,615,516,012,8610,7011,0631%Tikka Innoveri

27,227,025,317,4017,2516,2036%Bergmann und Sohn

200520042003200520042003native-tc

Utili ante imposteUtili da normalizzare

Ordine dottori commercialisti ed esperti contabili di Roma

56

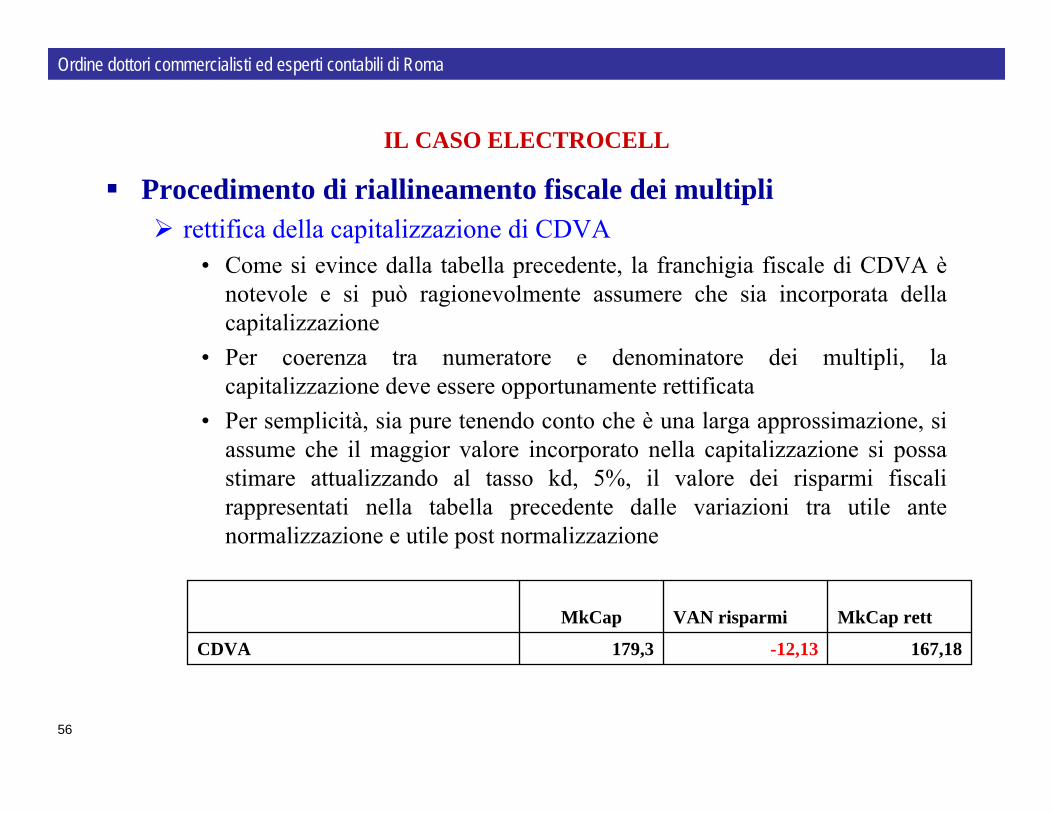

IL CASO ELECTROCELL

Procedimento di riallineamento fiscale dei multipli rettifica della capitalizzazione di CDVA

• Come si evince dalla tabella precedente, la franchigia fiscale di CDVA ènotevole e si può ragionevolmente assumere che sia incorporata della capitalizzazione

• Per coerenza tra numeratore e denominatore dei multipli, la capitalizzazione deve essere opportunamente rettificata

• Per semplicità, sia pure tenendo conto che è una larga approssimazione, si assume che il maggior valore incorporato nella capitalizzazione si possa stimare attualizzando al tasso kd, 5%, il valore dei risparmi fiscali rappresentati nella tabella precedente dalle variazioni tra utile ante normalizzazione e utile post normalizzazione

167,18-12,13179,3CDVA

MkCap rettVAN risparmiMkCap

Ordine dottori commercialisti ed esperti contabili di Roma

57

IL CASO ELECTROCELL

Multipli “rettificati”:

1315179,410,811,7CDVA

1518185,36,46,2Tikka Innoveri

1617189,79,810,4Bergmann und Sohn

200520042003200520042003

P/EEV/Ebit

8,09,210,03,03,53,8CDVA

4,65,55,32,12,62,5Tikka Innoveri

7,57,58,01,01,01,1Bergmann und Sohn

200520042003200520042003

EV/EbitdaEV/SalesMultipli

Ordine dottori commercialisti ed esperti contabili di Roma

58

ILCASO ELECTROCELL

Scelte per la stima:vengono presi a riferimento i multipli leading 2004. Si

dispone di previsioni della target per tale anno e si ritiene che i dati previsionali delle società del campione, riferiti all’esercizio in corso (2004) siano i più significativi perchéprospettici ma già largamente maturati

si utilizzano i valori medi dei multipli delle tre residue società del campione

dati di Electrocell per il 2004:• S=101,2; Ebitda=32,1; Ebit=28,3; U=15,6

Ordine dottori commercialisti ed esperti contabili di Roma

59

ILCASO ELECTROCELL

Risultati della stima:

range stabilito anche in base a ulteriore stima fondata su flussi:200-210

260219202204W

-36-36-36PF

254,7238,0240,2EV

15,628,332,1101,2Electrocell

16,79,07,42,4Media

15,410,89,23,5CDVA

18,26,45,52,6Tikka Innoveri

16,59,87,51,0Bergmann und Sohn

P/EEV/EbitEV/EbitdaEV/Sales