I CANALI DI SBOCCO DELLA PRODUZIONE DELLE AZIENDE … · Le aziende inviano in media il 13% della...

12

I CANALI DI SBOCCO DELLA PRODUZIONE DELLE AZIENDE AGRICOLE Indagine Panel ISMEA Roma, Settembre 2016

Transcript of I CANALI DI SBOCCO DELLA PRODUZIONE DELLE AZIENDE … · Le aziende inviano in media il 13% della...

I CANALI DI SBOCCO

DELLA PRODUZIONE

DELLE AZIENDE AGRICOLE

Indagine Panel ISMEA

Roma, Settembre 2016

2

Sommario

L’INDAGINE E IL PANEL ...................................................................................................................... 3

DESTINAZIONE GEOGRAFICA ........................................................................................................... 4

CANALI DI SBOCCO .......................................................................................................................... 5

CONTRATTI E PREZZI DI VENDITA ....................................................................................................... 7

FOCUS VENDITA DIRETTA ................................................................................................................... 8

Ismea

Direzione Servizi per lo Sviluppo Rurale

Unità Operativa Studi e Analisi

Redazione a cura di Cecilia Spanò e Giovanna Maria Ferrari

3

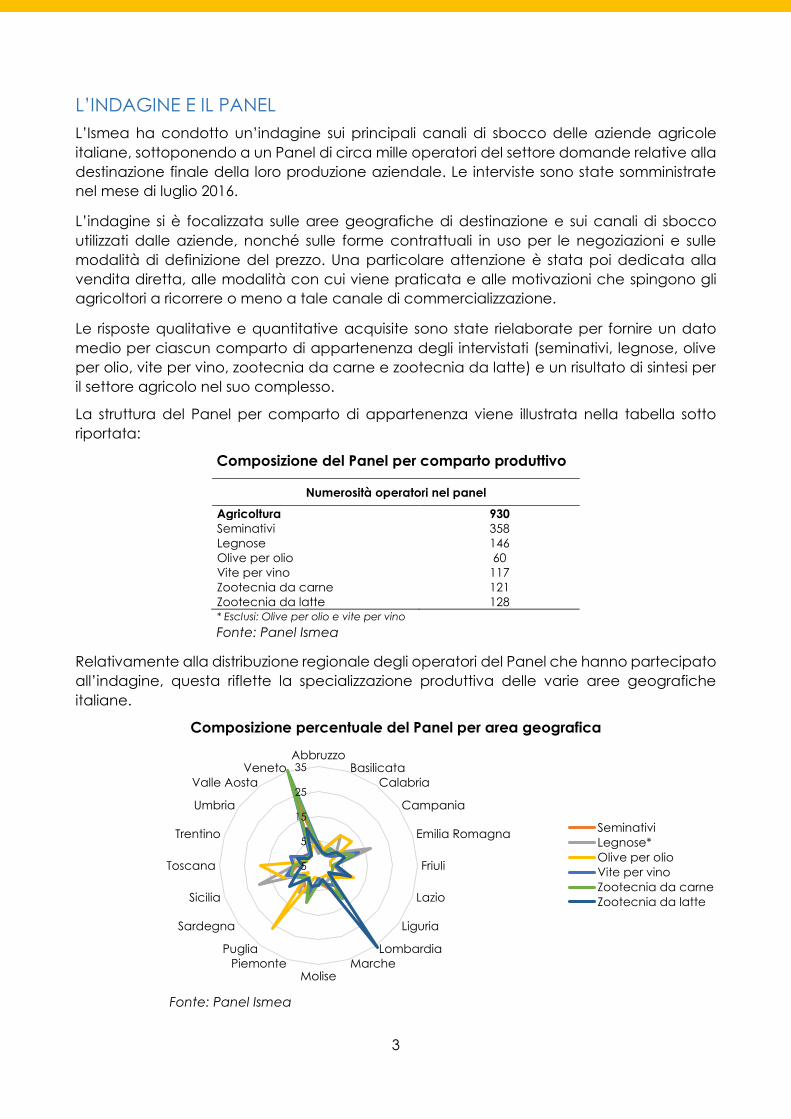

L’INDAGINE E IL PANEL

L’Ismea ha condotto un’indagine sui principali canali di sbocco delle aziende agricole

italiane, sottoponendo a un Panel di circa mille operatori del settore domande relative alla

destinazione finale della loro produzione aziendale. Le interviste sono state somministrate

nel mese di luglio 2016.

L’indagine si è focalizzata sulle aree geografiche di destinazione e sui canali di sbocco

utilizzati dalle aziende, nonché sulle forme contrattuali in uso per le negoziazioni e sulle

modalità di definizione del prezzo. Una particolare attenzione è stata poi dedicata alla

vendita diretta, alle modalità con cui viene praticata e alle motivazioni che spingono gli

agricoltori a ricorrere o meno a tale canale di commercializzazione.

Le risposte qualitative e quantitative acquisite sono state rielaborate per fornire un dato

medio per ciascun comparto di appartenenza degli intervistati (seminativi, legnose, olive

per olio, vite per vino, zootecnia da carne e zootecnia da latte) e un risultato di sintesi per

il settore agricolo nel suo complesso.

La struttura del Panel per comparto di appartenenza viene illustrata nella tabella sotto

riportata:

Composizione del Panel per comparto produttivo

Numerosità operatori nel panel

Agricoltura 930

Seminativi 358

Legnose 146

Olive per olio 60

Vite per vino 117

Zootecnia da carne 121

Zootecnia da latte 128 * Esclusi: Olive per olio e vite per vino

Fonte: Panel Ismea

Relativamente alla distribuzione regionale degli operatori del Panel che hanno partecipato

all’indagine, questa riflette la specializzazione produttiva delle varie aree geografiche

italiane.

Composizione percentuale del Panel per area geografica

Fonte: Panel Ismea

-5

5

15

25

35Abbruzzo

Basilicata

Calabria

Campania

Emilia Romagna

Friuli

Lazio

Liguria

Lombardia

MarcheMolise

Piemonte

Puglia

Sardegna

Sicilia

Toscana

Trentino

Umbria

Valle Aosta

Veneto

Seminativi

Legnose*

Olive per olio

Vite per vino

Zootecnia da carne

Zootecnia da latte

4

Le regioni con un maggiore numero di operatori intervistati sono quindi l’Emilia Romagna,

la Lombardia, il Lazio, la Sicilia e il Veneto, che coprono complessivamente il 55% del Panel

in termini di numerosità.

In riferimento ai singoli comparti, gli allevamenti da carne del Panel sono particolarmente

concentrati nel Veneto (36%), mentre quelli da latte in Lombardia (36%). Il 33% dei viticoltori

intervistati è in Veneto, mentre la Puglia rappresenta una quota pari al 27% delle aziende

olivicole. Le altre legnose invece si distribuiscono prevalentemente tra Emilia Romagna e

Sicilia. I seminativi, tra Emilia Romagna e Veneto.

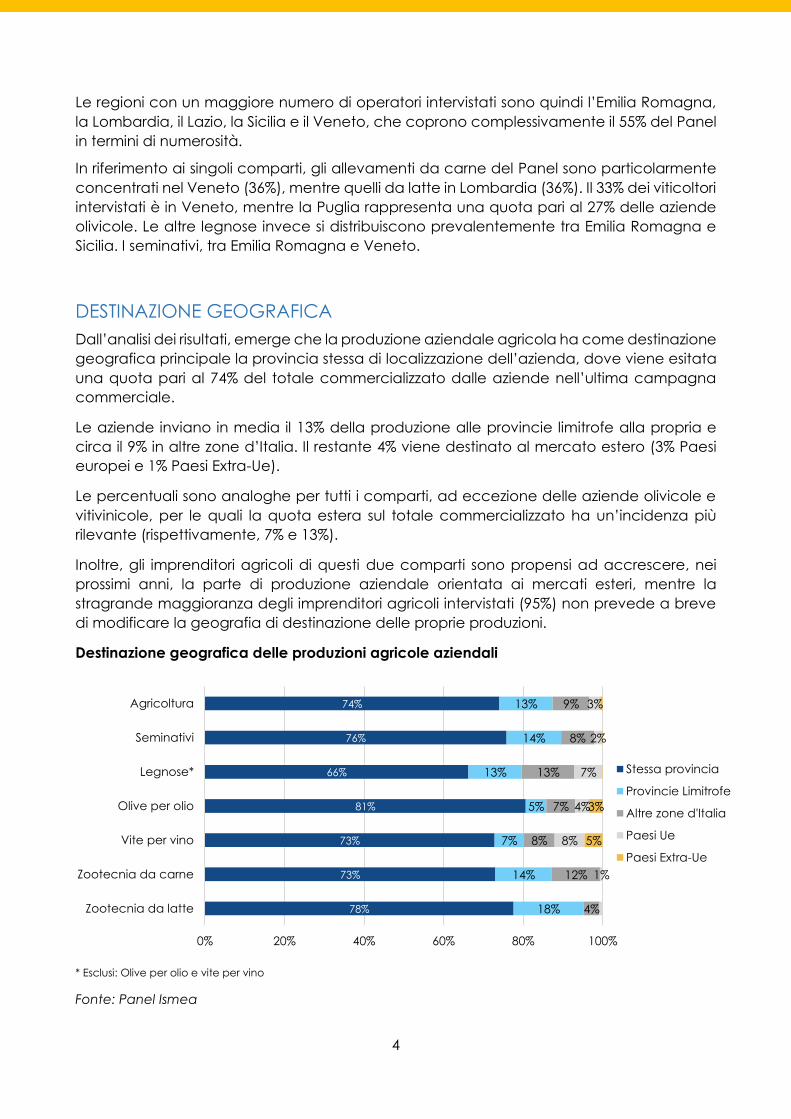

DESTINAZIONE GEOGRAFICA

Dall’analisi dei risultati, emerge che la produzione aziendale agricola ha come destinazione

geografica principale la provincia stessa di localizzazione dell’azienda, dove viene esitata

una quota pari al 74% del totale commercializzato dalle aziende nell’ultima campagna

commerciale.

Le aziende inviano in media il 13% della produzione alle provincie limitrofe alla propria e

circa il 9% in altre zone d’Italia. Il restante 4% viene destinato al mercato estero (3% Paesi

europei e 1% Paesi Extra-Ue).

Le percentuali sono analoghe per tutti i comparti, ad eccezione delle aziende olivicole e

vitivinicole, per le quali la quota estera sul totale commercializzato ha un’incidenza più

rilevante (rispettivamente, 7% e 13%).

Inoltre, gli imprenditori agricoli di questi due comparti sono propensi ad accrescere, nei

prossimi anni, la parte di produzione aziendale orientata ai mercati esteri, mentre la

stragrande maggioranza degli imprenditori agricoli intervistati (95%) non prevede a breve

di modificare la geografia di destinazione delle proprie produzioni.

Destinazione geografica delle produzioni agricole aziendali

* Esclusi: Olive per olio e vite per vino

Fonte: Panel Ismea

78%

73%

73%

81%

66%

76%

74%

18%

14%

7%

5%

13%

14%

13%

4%

12%

8%

7%

13%

8%

9%

1%

8%

4%

7%

2%

3%

5%

3%

0% 20% 40% 60% 80% 100%

Zootecnia da latte

Zootecnia da carne

Vite per vino

Olive per olio

Legnose*

Seminativi

Agricoltura

Stessa provincia

Provincie Limitrofe

Altre zone d'Italia

Paesi Ue

Paesi Extra-Ue

5

CANALI DI SBOCCO

La situazione dei comparti relativamente alla distribuzione della produzione aziendale tra i

vari canali di sbocco è molto eterogenea.

Il dato generale per il settore agricolo indica che in media il 32% del totale

commercializzato dalle aziende è destinato ad una cooperativa/

associazione/OP/consorzio, il 21% agli intermediari commerciali (ossia raccoglitori, grossisti,

importatori esteri o esportatori nazionali, centri di stoccaggio, etc.), il 19% all’industria di

prima trasformazione e il 15% alla vendita diretta.

Discostandosi dal dato medio e guardando ai singoli comparti, a seconda della natura del

prodotto, varia la scelta del canale di commercializzazione preferenziale: per le aziende di

allevamento di capi da carne, questo è l’industria di prima trasformazione (macelli e

stabilimenti di sezionamento), a cui destinano il 43% degli animali allevati; mentre per le

aziende della zootecnia da latte è più rilevante la quota indirizzata agli organismi associativi

(cooperative/associazioni/OP/consorzi), pari al 46%; come anche nel caso dei viticoltori

(39%), degli operatori specializzati in seminativi (38%) e legnose (31%).

Questi ultimi due settori destinano una quota altrettanto significativa della produzione agli

intermediari commerciali.

Dalle risposte fornite, risulta che per i produttori di olive da olio, il canale di sbocco principale

è la vendita diretta (che intercetta il 35% della produzione), seguita dagli organismi

associativi e dall’industria di prima trasformazione (per entrambi i canali il 24%). In

particolare, dai dati si evince che circa un terzo delle aziende olivicole intervistate destina

oltre il 90% della produzione alla vendita diretta; solo un 10% vi ricorre non in modo esclusivo;

mentre la parte restante, maggioritaria, non vi ricorre affatto.

Canali di sbocco delle produzioni agricole aziendali

* Esclusi: Olive per olio e vite per vino

Fonte: Panel Ismea

46%

16%

39%

24%

31%

38%

32%

18%

43%

17%

24%

2%

11%

19%

18%

1%

0%

0%

1%

3%

4%

4%

18%

12%

8%

32%

26%

21%

8%

12%

20%

35%

21%

14%

15%

0% 20% 40% 60% 80% 100%

Zootecnia da latte

Zootecnia da carne

Vite per vino

Olive per olio

Legnose*

Seminativi

Agricoltura Cooperativa/Associazione/OP/Consorzio

Industria di prima trasformazione

Industria di seconda trasformazione

Intermediari commerciali

GDO

Dettaglio tradizionale/ specializzato

Ho.re.ca

Vendita diretta

Altri

6

La scelta del canale di commercializzazione è chiaramente determinata, oltre che dalla

natura del prodotto, dall’appartenenza o meno ad un organismo associativo

(cooperativa, associazione, organizzazione di produttori, consorzio) e dalle garanzie di

conseguire così un prezzo in linea con quello del mercato di riferimento.

Fattori che hanno influito nella scelta dei canali di sbocco (ripartizione percentuale delle

risposte)

Agricoltura

(ponderata)

Seminativi Legnose* Olive

per

olio

Vite

per

vino

Zoot.

da

carne

Zoote.

da

latte

L'azienda è socia della

cooperativa/associazione/OP a cui

conferisce

22 23 23 11 28 13 33

La produzione dell'azienda è di

grandi dimensioni 2 2 1 3 2 5 1

La produzione dell'azienda è limitata 7 8 8 11 7 5 3

Assenza di canali alternativi a livello

territoriale 6 5 5 5 8 6 7

Canale tipico e più diffuso nel

territorio in cui opera l'impresa 9 7 11 8 5 11 9

La tipologia del prodotto 28 29 22 28 26 32 28

Prodotti offerti di elevata qualità 3 2 5 8 6 3 3

Scarsa qualità dei prodotti offerti 0 0 1 0 0 0 0

Affidabilità del cliente 4 5 2 5 3 5 1

Garanzia di conseguire un livello di

prezzo in linea con il mercato 11 9 15 13 9 12 7

Garanzia di continuità di

assorbimento dei quantitativi prodotti 4 5 5 5 3 2 4

Altro 4 3 4 5 3 5 3

Totale risposte 100 100 100 100 100 100 100

* Esclusi: Olive per olio e vite per vino

Fonte: Panel Ismea

Allo stato attuale, tali scelte commerciali risultano abbastanza consolidate tra gli agricoltori

del Panel: il 96% non prevede infatti di avvalersi di nuovi canali di sbocco nell’immediato

futuro.

Anche in termini di integrazione verticale, le previsioni future aziendali sono di fissità: la quasi

totalità del campione si è detta non interessata da un processo di concentrazione di una

o più fasi della filiera produttiva.

7

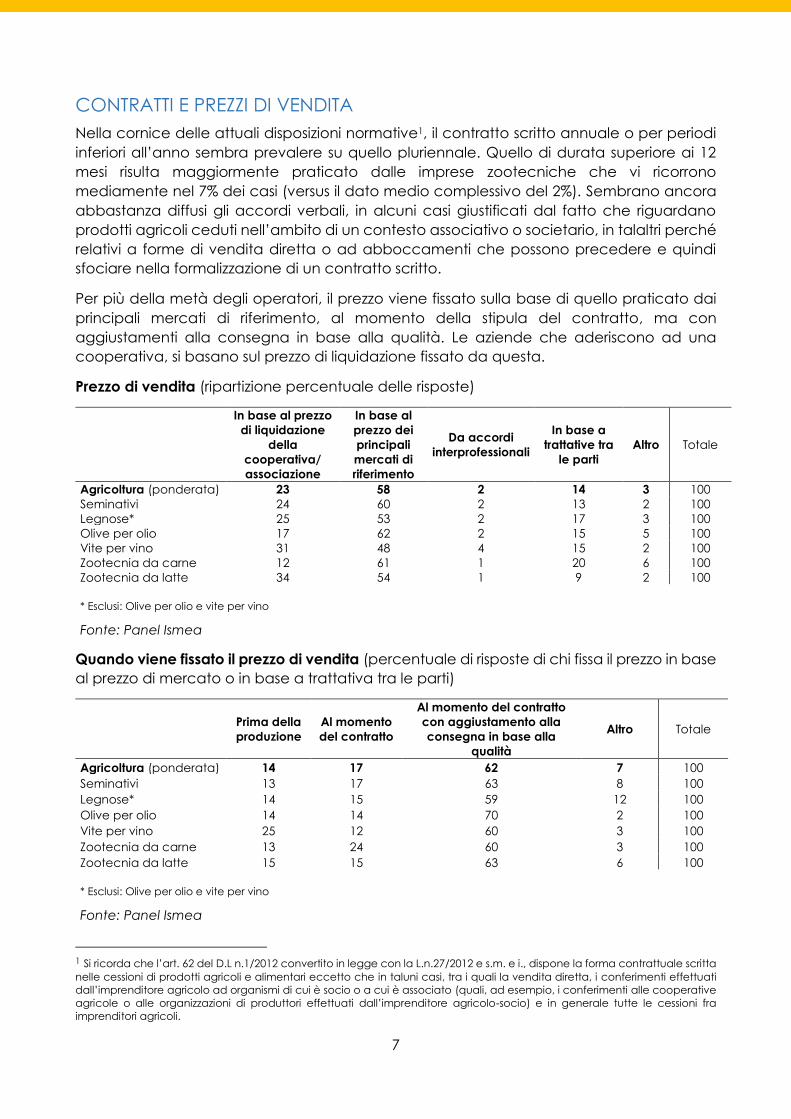

CONTRATTI E PREZZI DI VENDITA

Nella cornice delle attuali disposizioni normative1, il contratto scritto annuale o per periodi

inferiori all’anno sembra prevalere su quello pluriennale. Quello di durata superiore ai 12

mesi risulta maggiormente praticato dalle imprese zootecniche che vi ricorrono

mediamente nel 7% dei casi (versus il dato medio complessivo del 2%). Sembrano ancora

abbastanza diffusi gli accordi verbali, in alcuni casi giustificati dal fatto che riguardano

prodotti agricoli ceduti nell’ambito di un contesto associativo o societario, in talaltri perché

relativi a forme di vendita diretta o ad abboccamenti che possono precedere e quindi

sfociare nella formalizzazione di un contratto scritto.

Per più della metà degli operatori, il prezzo viene fissato sulla base di quello praticato dai

principali mercati di riferimento, al momento della stipula del contratto, ma con

aggiustamenti alla consegna in base alla qualità. Le aziende che aderiscono ad una

cooperativa, si basano sul prezzo di liquidazione fissato da questa.

Prezzo di vendita (ripartizione percentuale delle risposte)

In base al prezzo

di liquidazione

della

cooperativa/

associazione

In base al

prezzo dei

principali

mercati di

riferimento

Da accordi

interprofessionali

In base a

trattative tra

le parti

Altro Totale

Agricoltura (ponderata) 23 58 2 14 3 100

Seminativi 24 60 2 13 2 100

Legnose* 25 53 2 17 3 100

Olive per olio 17 62 2 15 5 100

Vite per vino 31 48 4 15 2 100

Zootecnia da carne 12 61 1 20 6 100

Zootecnia da latte 34 54 1 9 2 100

* Esclusi: Olive per olio e vite per vino

Fonte: Panel Ismea

Quando viene fissato il prezzo di vendita (percentuale di risposte di chi fissa il prezzo in base

al prezzo di mercato o in base a trattativa tra le parti)

Prima della

produzione

Al momento

del contratto

Al momento del contratto

con aggiustamento alla

consegna in base alla

qualità

Altro Totale

Agricoltura (ponderata) 14 17 62 7 100

Seminativi 13 17 63 8 100

Legnose* 14 15 59 12 100

Olive per olio 14 14 70 2 100

Vite per vino 25 12 60 3 100

Zootecnia da carne 13 24 60 3 100

Zootecnia da latte 15 15 63 6 100

* Esclusi: Olive per olio e vite per vino

Fonte: Panel Ismea

1 Si ricorda che l’art. 62 del D.L n.1/2012 convertito in legge con la L.n.27/2012 e s.m. e i., dispone la forma contrattuale scritta

nelle cessioni di prodotti agricoli e alimentari eccetto che in taluni casi, tra i quali la vendita diretta, i conferimenti effettuati

dall’imprenditore agricolo ad organismi di cui è socio o a cui è associato (quali, ad esempio, i conferimenti alle cooperative

agricole o alle organizzazioni di produttori effettuati dall’imprenditore agricolo-socio) e in generale tutte le cessioni fra

imprenditori agricoli.

8

FOCUS VENDITA DIRETTA

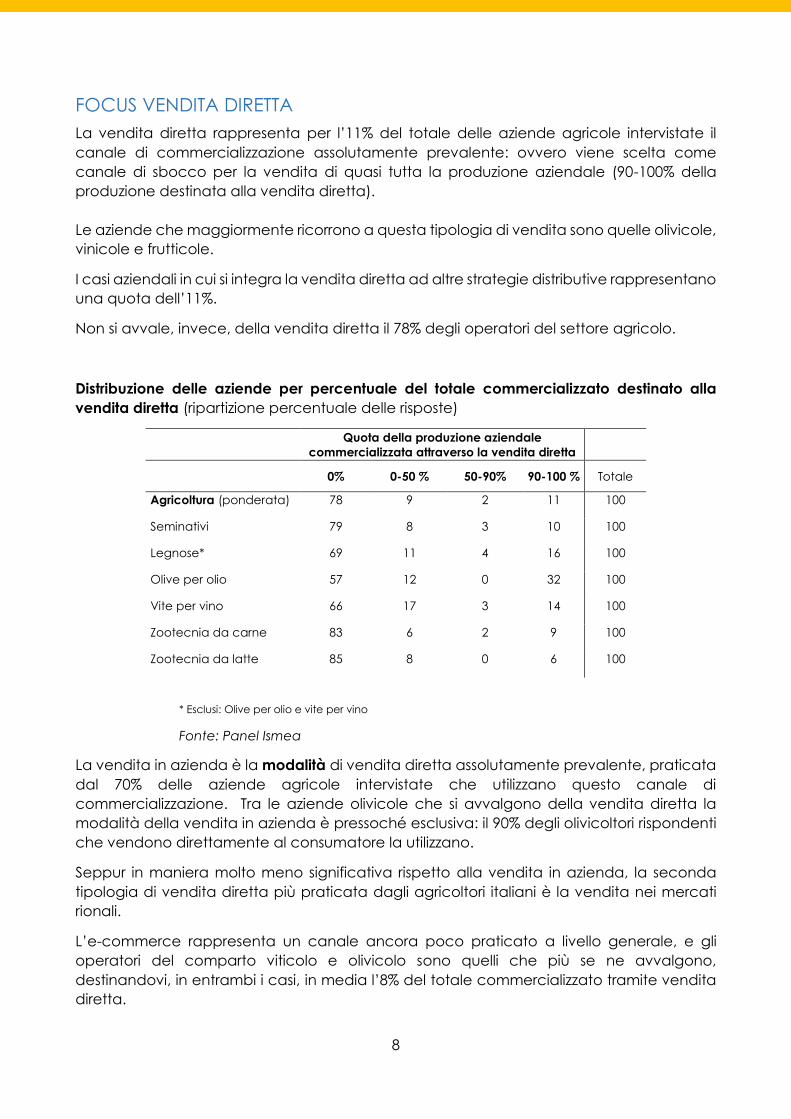

La vendita diretta rappresenta per l’11% del totale delle aziende agricole intervistate il

canale di commercializzazione assolutamente prevalente: ovvero viene scelta come

canale di sbocco per la vendita di quasi tutta la produzione aziendale (90-100% della

produzione destinata alla vendita diretta).

Le aziende che maggiormente ricorrono a questa tipologia di vendita sono quelle olivicole,

vinicole e frutticole.

I casi aziendali in cui si integra la vendita diretta ad altre strategie distributive rappresentano

una quota dell’11%.

Non si avvale, invece, della vendita diretta il 78% degli operatori del settore agricolo.

Distribuzione delle aziende per percentuale del totale commercializzato destinato alla

vendita diretta (ripartizione percentuale delle risposte)

Quota della produzione aziendale

commercializzata attraverso la vendita diretta

0% 0-50 % 50-90% 90-100 % Totale

Agricoltura (ponderata) 78 9 2 11 100

Seminativi 79 8 3 10 100

Legnose* 69 11 4 16 100

Olive per olio 57 12 0 32 100

Vite per vino 66 17 3 14 100

Zootecnia da carne 83 6 2 9 100

Zootecnia da latte 85 8 0 6 100

* Esclusi: Olive per olio e vite per vino

Fonte: Panel Ismea

La vendita in azienda è la modalità di vendita diretta assolutamente prevalente, praticata

dal 70% delle aziende agricole intervistate che utilizzano questo canale di

commercializzazione. Tra le aziende olivicole che si avvalgono della vendita diretta la

modalità della vendita in azienda è pressoché esclusiva: il 90% degli olivicoltori rispondenti

che vendono direttamente al consumatore la utilizzano.

Seppur in maniera molto meno significativa rispetto alla vendita in azienda, la seconda

tipologia di vendita diretta più praticata dagli agricoltori italiani è la vendita nei mercati

rionali.

L’e-commerce rappresenta un canale ancora poco praticato a livello generale, e gli

operatori del comparto viticolo e olivicolo sono quelli che più se ne avvalgono,

destinandovi, in entrambi i casi, in media l’8% del totale commercializzato tramite vendita

diretta.

9

Modalità di vendita diretta (percentuale sul totale commercializzato dalle aziende del

settore che praticano la vendita diretta)

Incidenza vendita diretta su totale canali di sbocco (%)

Agricoltura (ponderata) 15

Seminativi 14

Legnose* 21

Olive per olio 35

Vite per vino 20

Zootecnia da carne 12

Zootecnia da latte 8

* Esclusi: Olive per olio e vite per vino

Fonte: Panel Ismea

I motivi per cui gli imprenditori agricoli decidono di destinare parte della produzione

aziendale alla vendita diretta sono prevalentemente di natura economica. Coloro che si

avvalgono di questo canale di commercializzazione sono motivati dai vantaggi che

comporta la filiera corta senza intermediari in termini di possibilità di spuntare un prezzo di

vendita più elevato.

Dall’analisi emerge inoltre che sono rilevanti nella decisione di fare ricorso alla vendita

diretta anche gli aspetti di comunicazione e promozione del prodotto da parte

dell’azienda, grazie al contatto diretto con il consumatore finale che questa modalità offre.

Per quali motivi si è deciso di ricorrere alla vendita diretta (ripartizione percentuale delle

risposte)

Per spuntare un

prezzo di vendita

più elevato

Per avere un

contatto diretto

col consumatore

finale

Per far

conoscere

l'azienda e i

servizi che offre

Altro Totale

Agricoltura (ponderata) 62 29 7 3 100

Seminativi 61 31 5 3 100

Legnose* 69 23 8 0 100

Olive per olio 58 21 12 9 100

Vite per vino 55 29 12 4 100

Zootecnia da carne 57 32 11 0 100

Zootecnia da latte 68 14 9 9 100

* Esclusi: Olive per olio e vite per vino

Fonte: Panel Ismea

68%

84%

74%

91%

70%

60%

70%

9%

7%

6%

8%

6%

23%

8%

7%

18%

20%

16%

8%

8%

4%

10%

0% 20% 40% 60% 80% 100%

Zootecnia da latte

Zootecnia da carne

Vite per vino

Olive per olio

Legnose*

Seminativi

Agricoltura

Vendita in azienda

Farmer's market

Mercati rionali

GAS

E-commerce

Pick up

10

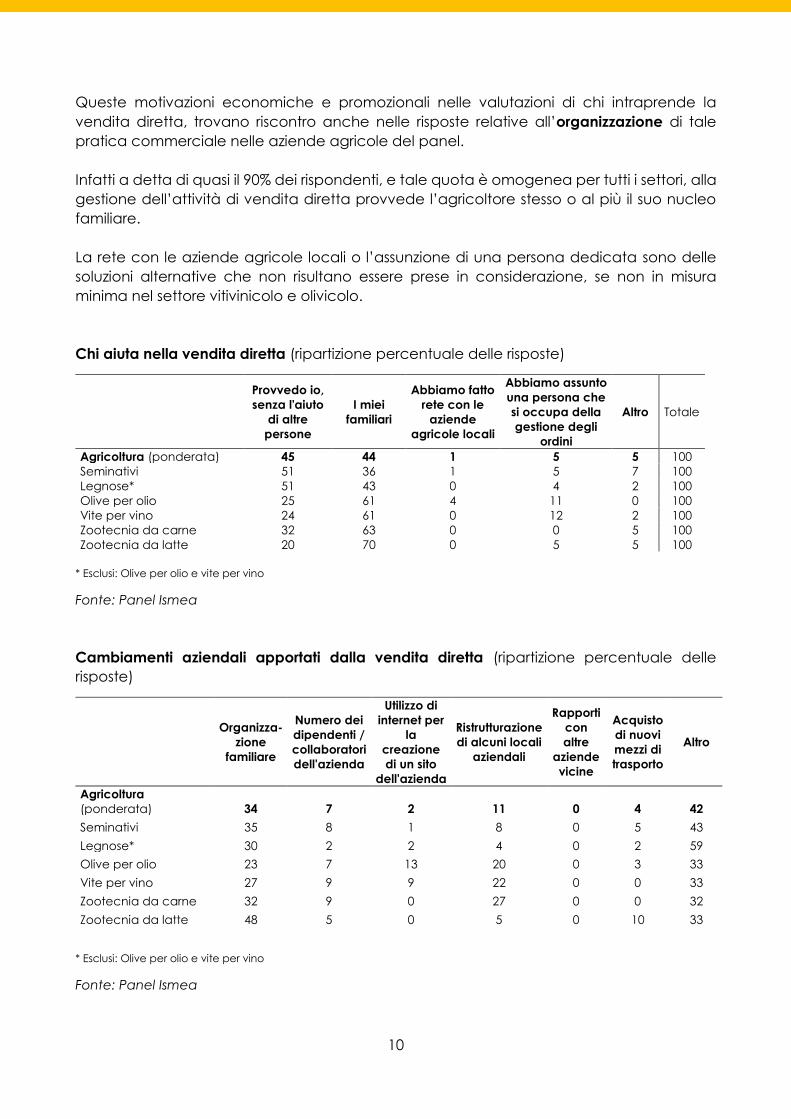

Queste motivazioni economiche e promozionali nelle valutazioni di chi intraprende la

vendita diretta, trovano riscontro anche nelle risposte relative all’organizzazione di tale

pratica commerciale nelle aziende agricole del panel.

Infatti a detta di quasi il 90% dei rispondenti, e tale quota è omogenea per tutti i settori, alla

gestione dell’attività di vendita diretta provvede l’agricoltore stesso o al più il suo nucleo

familiare.

La rete con le aziende agricole locali o l’assunzione di una persona dedicata sono delle

soluzioni alternative che non risultano essere prese in considerazione, se non in misura

minima nel settore vitivinicolo e olivicolo.

Chi aiuta nella vendita diretta (ripartizione percentuale delle risposte)

Provvedo io,

senza l'aiuto

di altre

persone

I miei

familiari

Abbiamo fatto

rete con le

aziende

agricole locali

Abbiamo assunto

una persona che

si occupa della

gestione degli

ordini

Altro Totale

Agricoltura (ponderata) 45 44 1 5 5 100

Seminativi 51 36 1 5 7 100

Legnose* 51 43 0 4 2 100

Olive per olio 25 61 4 11 0 100

Vite per vino 24 61 0 12 2 100

Zootecnia da carne 32 63 0 0 5 100

Zootecnia da latte 20 70 0 5 5 100

* Esclusi: Olive per olio e vite per vino

Fonte: Panel Ismea

Cambiamenti aziendali apportati dalla vendita diretta (ripartizione percentuale delle

risposte)

Organizza-

zione

familiare

Numero dei

dipendenti /

collaboratori

dell'azienda

Utilizzo di

internet per

la

creazione

di un sito

dell'azienda

Ristrutturazione

di alcuni locali

aziendali

Rapporti

con

altre

aziende

vicine

Acquisto

di nuovi

mezzi di

trasporto

Altro

Agricoltura

(ponderata) 34 7 2 11 0 4 42

Seminativi 35 8 1 8 0 5 43

Legnose* 30 2 2 4 0 2 59

Olive per olio 23 7 13 20 0 3 33

Vite per vino 27 9 9 22 0 0 33

Zootecnia da carne 32 9 0 27 0 0 32

Zootecnia da latte 48 5 0 5 0 10 33

* Esclusi: Olive per olio e vite per vino

Fonte: Panel Ismea

11

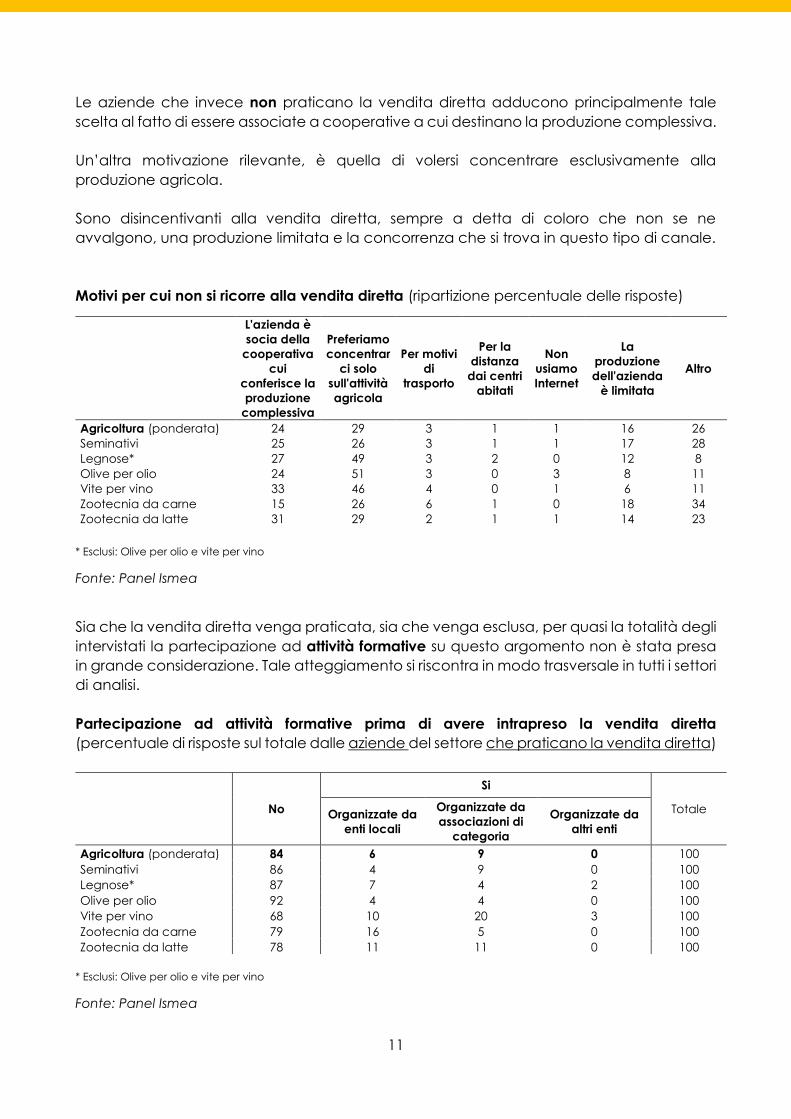

Le aziende che invece non praticano la vendita diretta adducono principalmente tale

scelta al fatto di essere associate a cooperative a cui destinano la produzione complessiva.

Un’altra motivazione rilevante, è quella di volersi concentrare esclusivamente alla

produzione agricola.

Sono disincentivanti alla vendita diretta, sempre a detta di coloro che non se ne

avvalgono, una produzione limitata e la concorrenza che si trova in questo tipo di canale.

Motivi per cui non si ricorre alla vendita diretta (ripartizione percentuale delle risposte)

L'azienda è

socia della

cooperativa

cui

conferisce la

produzione

complessiva

Preferiamo

concentrar

ci solo

sull'attività

agricola

Per motivi

di

trasporto

Per la

distanza

dai centri

abitati

Non

usiamo

Internet

La

produzione

dell'azienda

è limitata

Altro

Agricoltura (ponderata) 24 29 3 1 1 16 26

Seminativi 25 26 3 1 1 17 28

Legnose* 27 49 3 2 0 12 8

Olive per olio 24 51 3 0 3 8 11

Vite per vino 33 46 4 0 1 6 11

Zootecnia da carne 15 26 6 1 0 18 34

Zootecnia da latte 31 29 2 1 1 14 23

* Esclusi: Olive per olio e vite per vino

Fonte: Panel Ismea

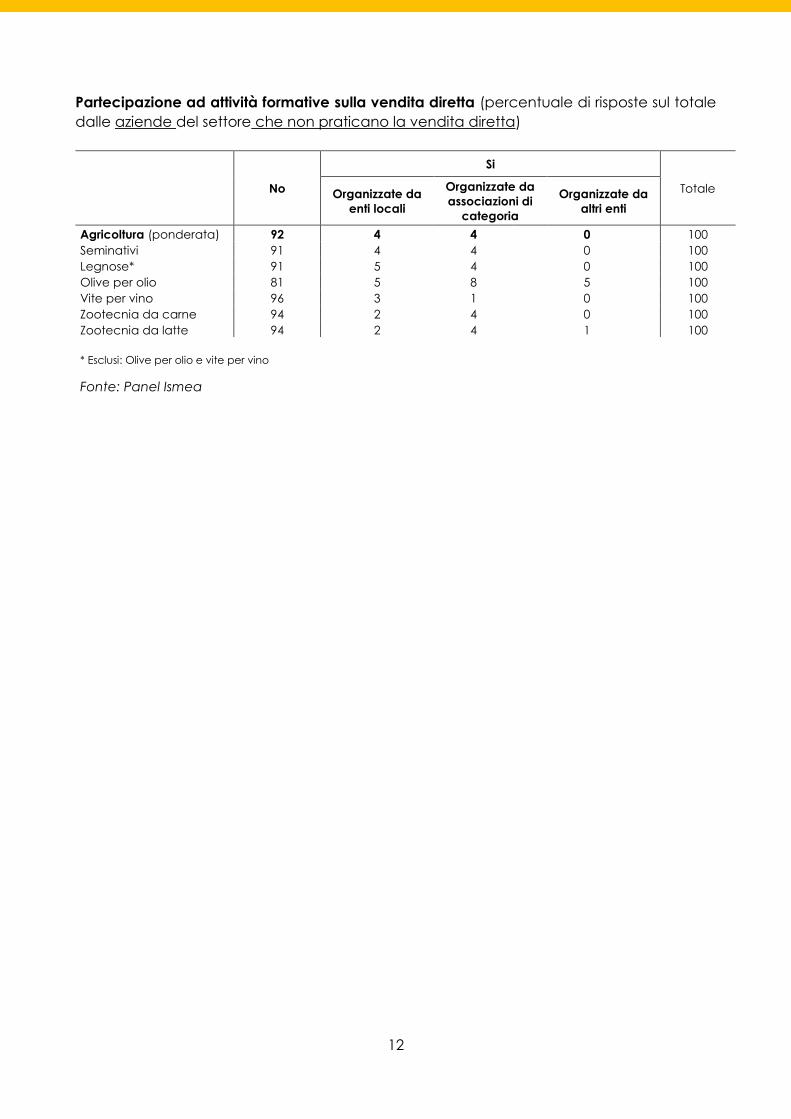

Sia che la vendita diretta venga praticata, sia che venga esclusa, per quasi la totalità degli

intervistati la partecipazione ad attività formative su questo argomento non è stata presa

in grande considerazione. Tale atteggiamento si riscontra in modo trasversale in tutti i settori

di analisi.

Partecipazione ad attività formative prima di avere intrapreso la vendita diretta

(percentuale di risposte sul totale dalle aziende del settore che praticano la vendita diretta)

No

Si

Totale Organizzate da

enti locali

Organizzate da

associazioni di

categoria

Organizzate da

altri enti

Agricoltura (ponderata) 84 6 9 0 100

Seminativi 86 4 9 0 100

Legnose* 87 7 4 2 100

Olive per olio 92 4 4 0 100

Vite per vino 68 10 20 3 100

Zootecnia da carne 79 16 5 0 100

Zootecnia da latte 78 11 11 0 100

* Esclusi: Olive per olio e vite per vino

Fonte: Panel Ismea

12

Partecipazione ad attività formative sulla vendita diretta (percentuale di risposte sul totale

dalle aziende del settore che non praticano la vendita diretta)

No

Si

Totale Organizzate da

enti locali

Organizzate da

associazioni di

categoria

Organizzate da

altri enti

Agricoltura (ponderata) 92 4 4 0 100

Seminativi 91 4 4 0 100

Legnose* 91 5 4 0 100

Olive per olio 81 5 8 5 100

Vite per vino 96 3 1 0 100

Zootecnia da carne 94 2 4 0 100

Zootecnia da latte 94 2 4 1 100

* Esclusi: Olive per olio e vite per vino

Fonte: Panel Ismea