GUIDA PRATICA PERLE AZIENDE - ilsole24ore.com · guida pratica perle aziende mensile di fisco,...

82

GUIDA PRATICA PER LE AZIENDE MENSILE DI FISCO, LAVORO, CONTABILITÀ E ADEMPIMENTI DECRETO INCENTIVI Anno I, n.3, Poste Italiane, Spedizione in A.P. - D.L. 353/2003 conv. con L. 46/2004, art. 1. c.1, DCB Roma MA R Z O 200 9 IVA PER CASSA RESPONSABILITÀ DELL’IMPRESA DETASSAZIONE PREMI: VANTAGGI E CRITICITÀ BILANCIO 2009: CHECK LIST DEI DOCUMENTI Luca Gaiani Sandro Cerato Riccardo Imperiali e Rosario Imperiali Benedetto Santacroce e Alessandro Mastromatteo Giacomo Manzana 3 SistemaFRIZZERA

Transcript of GUIDA PRATICA PERLE AZIENDE - ilsole24ore.com · guida pratica perle aziende mensile di fisco,...

GUIDAPRATICAPERLEAZIENDEMENSILE DI FISCO, LAVORO, CONTABILITÀ E ADEMPIMENTI

DECRETO INCENTIVI

Anno

I,n.

3,Po

ste

Italia

ne,S

pedi

zion

ein

A.P.

-D

.L. 3

53/2

003

conv

. con

L.46

/200

4,ar

t.1.

c.1,

DC

BR

oma

MAR

ZO20

09

IVA PER CASSA

RESPONSABILITÀ DELL’IMPRESA

DETASSAZIONE PREMI: VANTAGGI E CRITICITÀ

BILANCIO 2009: CHECK LIST DEI DOCUMENTI

Luca Gaiani

Sandro Cerato

Riccardo Imperiali e Rosario Imperiali

Benedetto Santacroce e Alessandro Mastromatteo

Giacomo Manzana

3 SistemaFRIZZERA

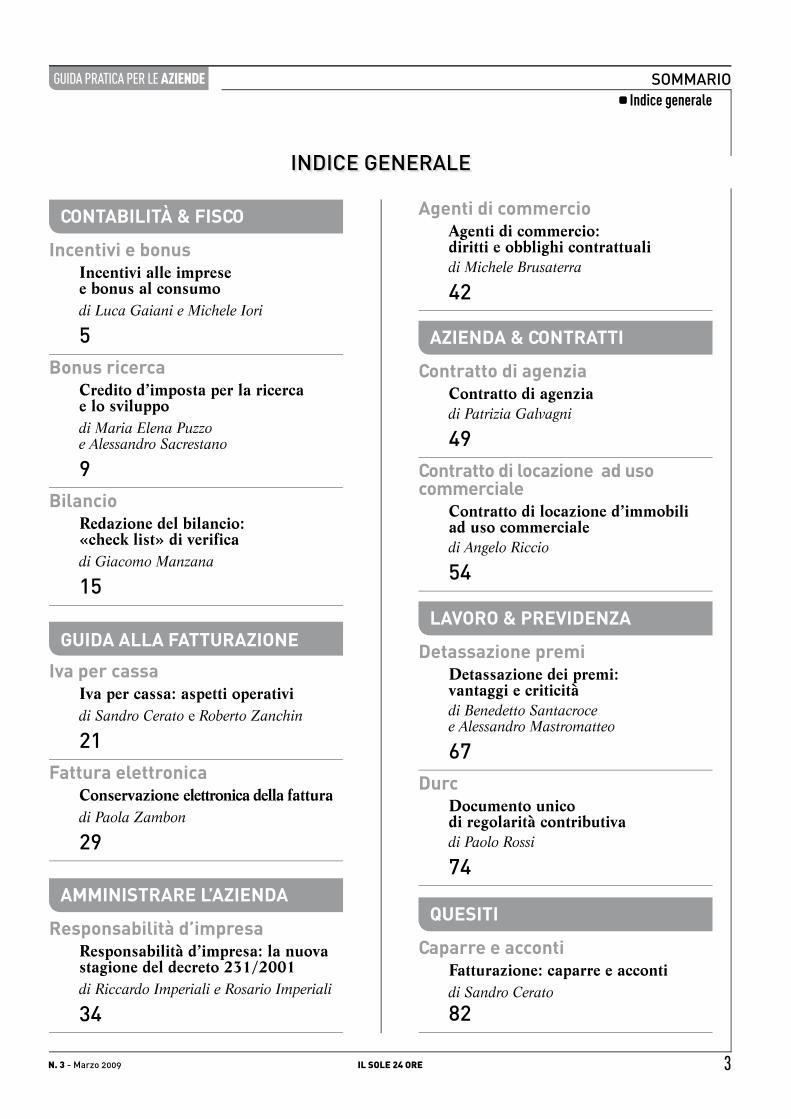

GUIDA PRATICA PER LE AZIENDE SOMMARIO

3IL SOLE 24 OREN. 3 - Marzo 2009

Indice generale

INDICE GENERALE

Incentivi e bonusIncentivi alle imprese e bonus al consumodi Luca Gaiani e Michele Iori

5Bonus ricerca

Credito d’imposta per la ricercae lo sviluppodi Maria Elena Puzzo e Alessandro Sacrestano

9Bilancio

Redazione del bilancio: «check list» di verificadi Giacomo Manzana

15

CONTABILITÀ & FISCO

Iva per cassaIva per cassa: aspetti operatividi Sandro Cerato e Roberto Zanchin

21Fattura elettronica

Conservazione elettronica della fatturadi Paola Zambon

29

GUIDA ALLA FATTURAZIONE

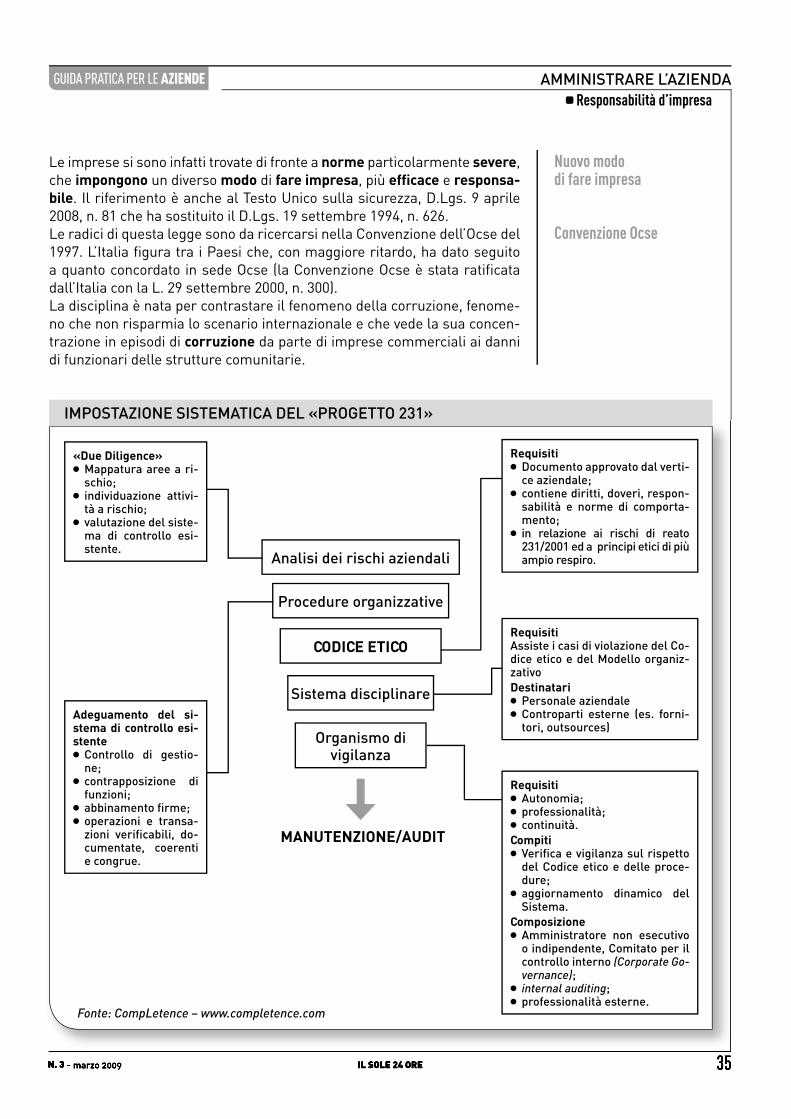

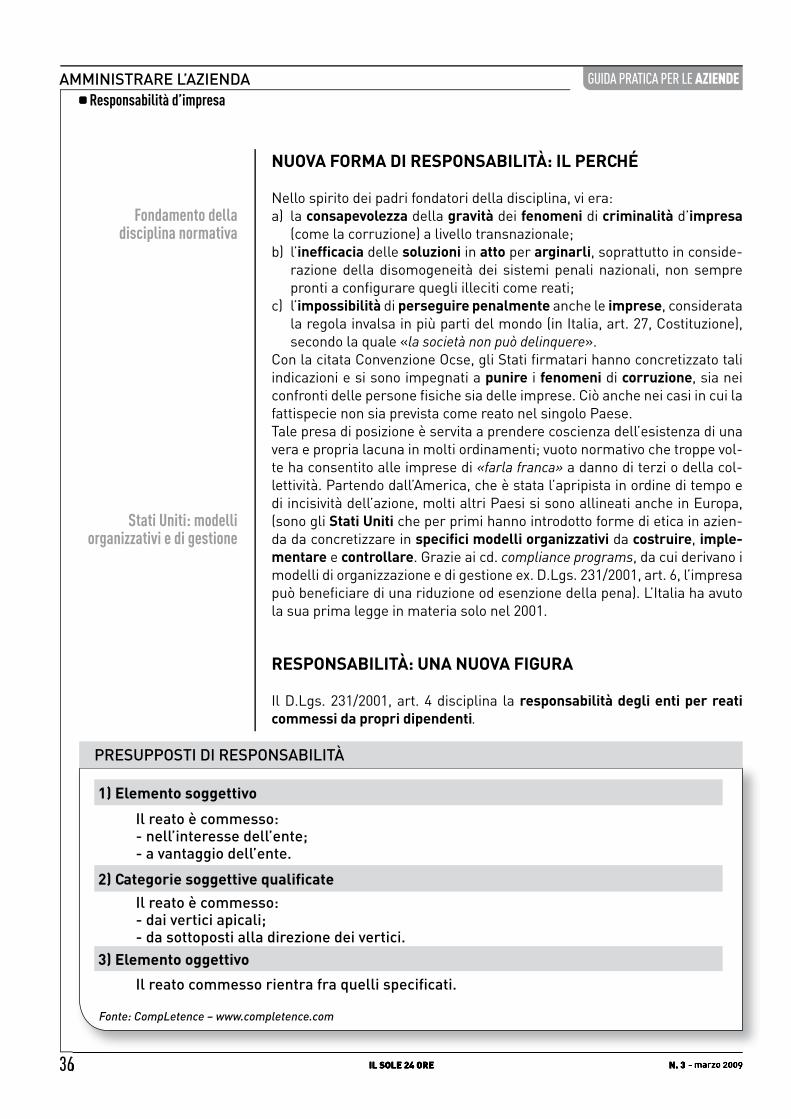

Responsabilità d’impresaResponsabilità d’impresa: la nuova stagione del decreto 231/2001di Riccardo Imperiali e Rosario Imperiali

34

AMMINISTRARE L’AZIENDA

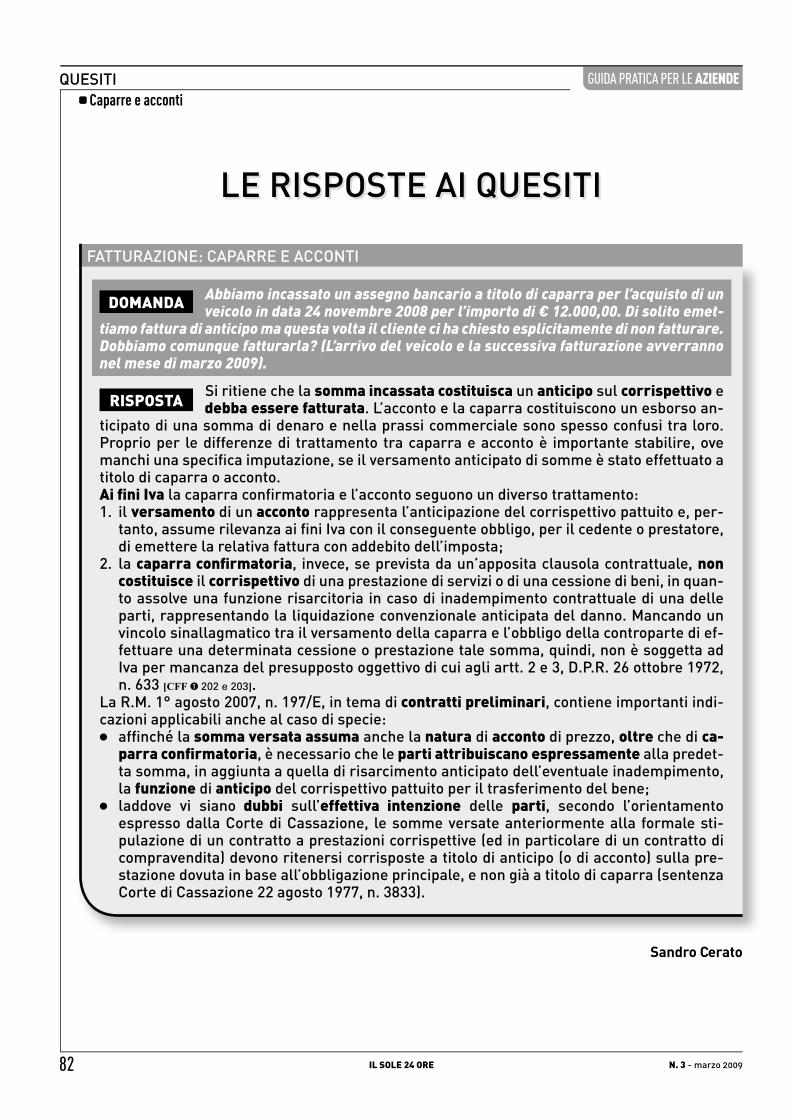

Caparre e accontiFatturazione: caparre e accontidi Sandro Cerato

82

QUESITI

Contratto di agenziaContratto di agenziadi Patrizia Galvagni

49Contratto di locazione ad uso commerciale

Contratto di locazione d’immobili ad uso commercialedi Angelo Riccio

54

AZIENDA & CONTRATTI

Detassazione premiDetassazione dei premi: vantaggi e criticitàdi Benedetto Santacroce e Alessandro Mastromatteo

67Durc

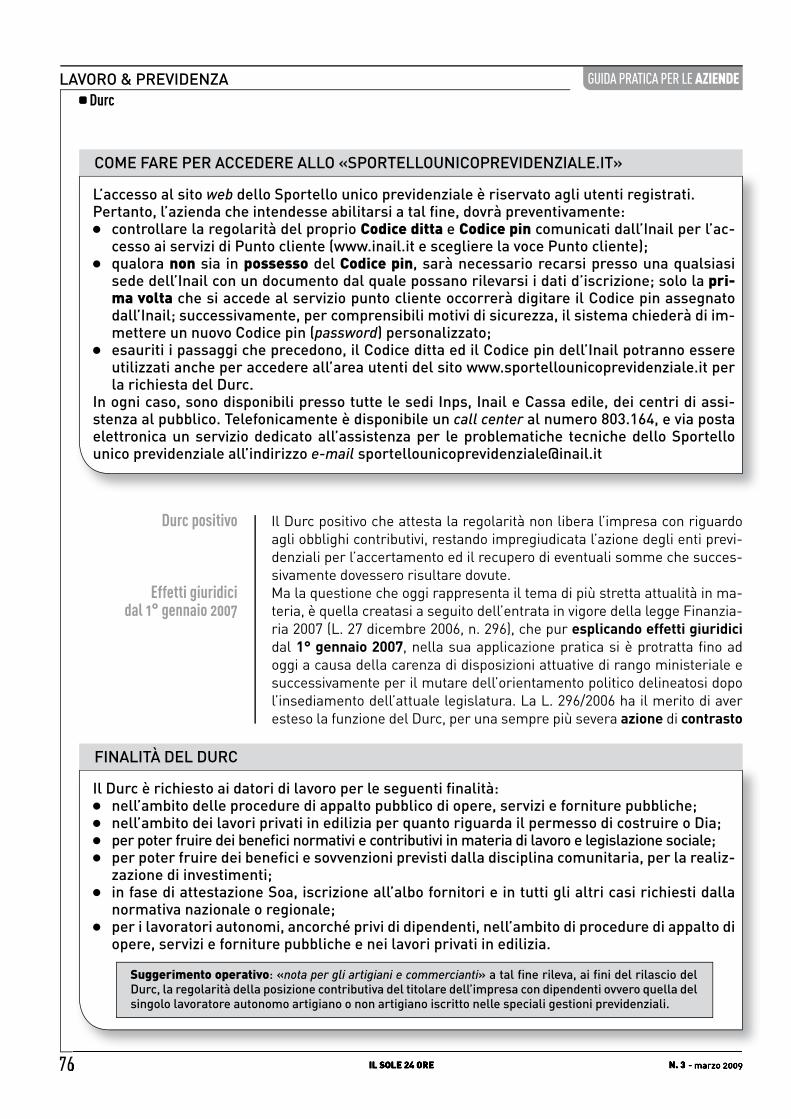

Documento unico di regolarità contributivadi Paolo Rossi

74

LAVORO & PREVIDENZA

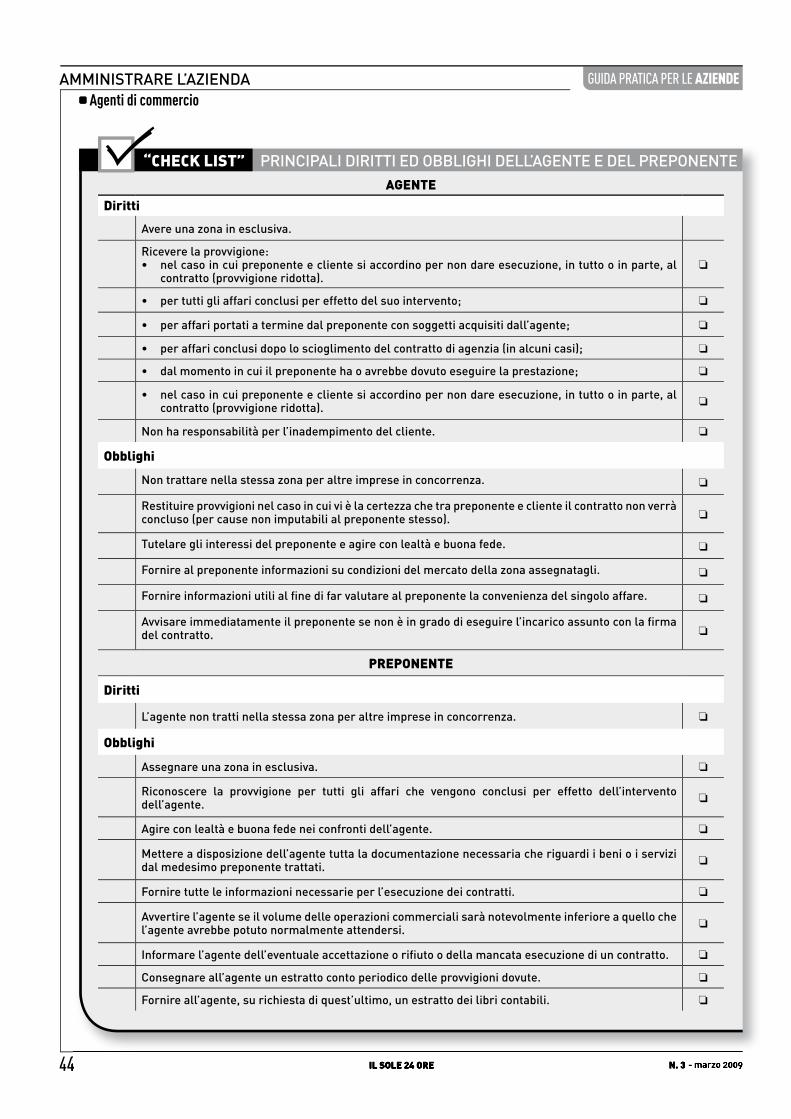

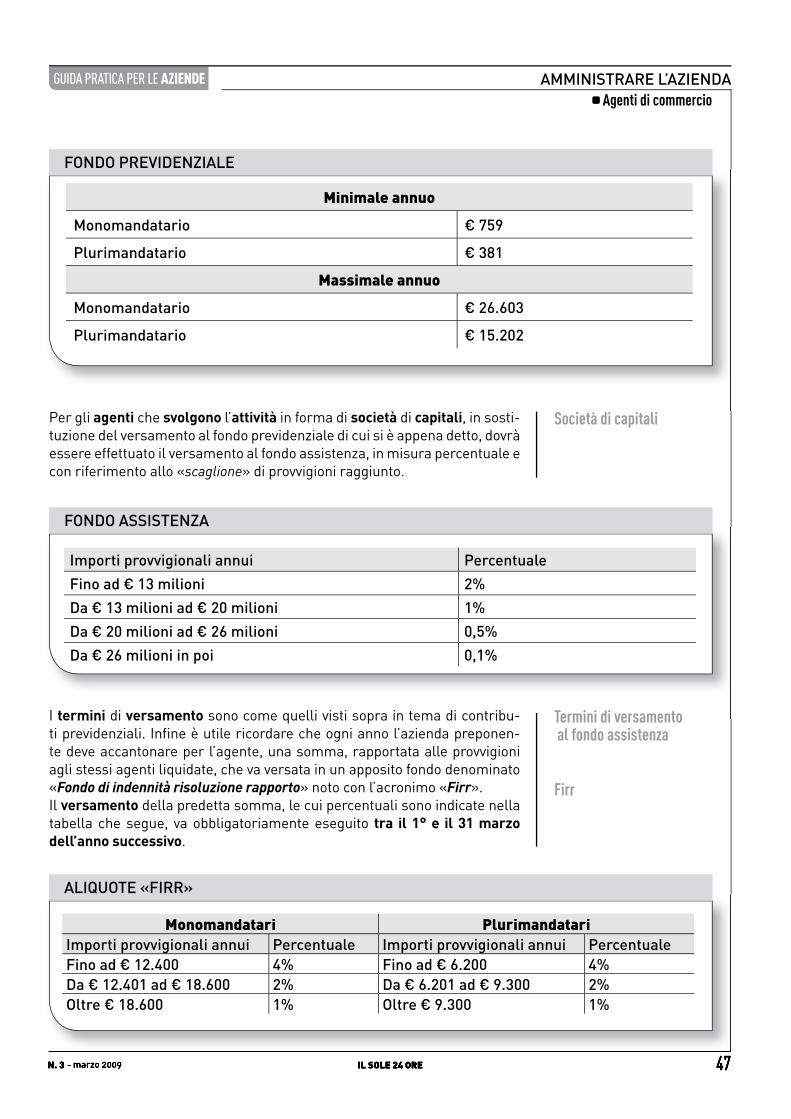

Agenti di commercioAgenti di commercio: diritti e obblighi contrattualidi Michele Brusaterra

42

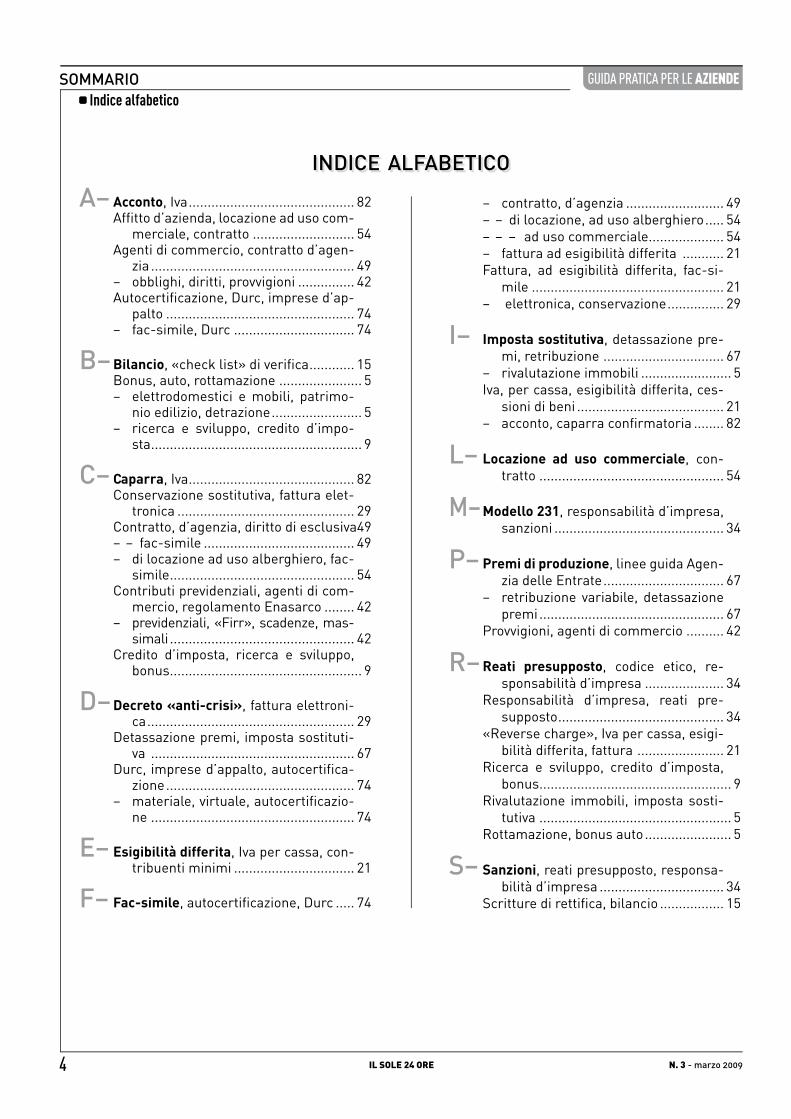

GUIDA PRATICA PER LE AZIENDESOMMARIO

4 IL SOLE 24 ORE N. 3 - marzo 2009

Indice alfabetico

INDICE ALFABETICO

A– Acconto, Iva ............................................ 82Affi tto d’azienda, locazione ad uso com-

merciale, contratto ........................... 54Agenti di commercio, contratto d’agen-

zia ...................................................... 49– obblighi, diritti, provvigioni ............... 42Autocertifi cazione, Durc, imprese d’ap-

palto .................................................. 74– fac-simile, Durc ................................ 74

B– Bilancio, «check list» di verifi ca ............ 15Bonus, auto, rottamazione ...................... 5– elettrodomestici e mobili, patrimo-

nio edilizio, detrazione ........................ 5– ricerca e sviluppo, credito d’impo-

sta ........................................................ 9

C– Caparra, Iva ............................................ 82Conservazione sostitutiva, fattura elet-

tronica ............................................... 29Contratto, d’agenzia, diritto di esclusiva 49– – fac-simile ........................................ 49– di locazione ad uso alberghiero, fac-

simile ................................................. 54Contributi previdenziali, agenti di com-

mercio, regolamento Enasarco ........ 42– previdenziali, «Firr», scadenze, mas-

simali ................................................. 42Credito d’imposta, ricerca e sviluppo,

bonus ................................................... 9

D– Decreto «anti-crisi», fattura elettroni-ca ....................................................... 29

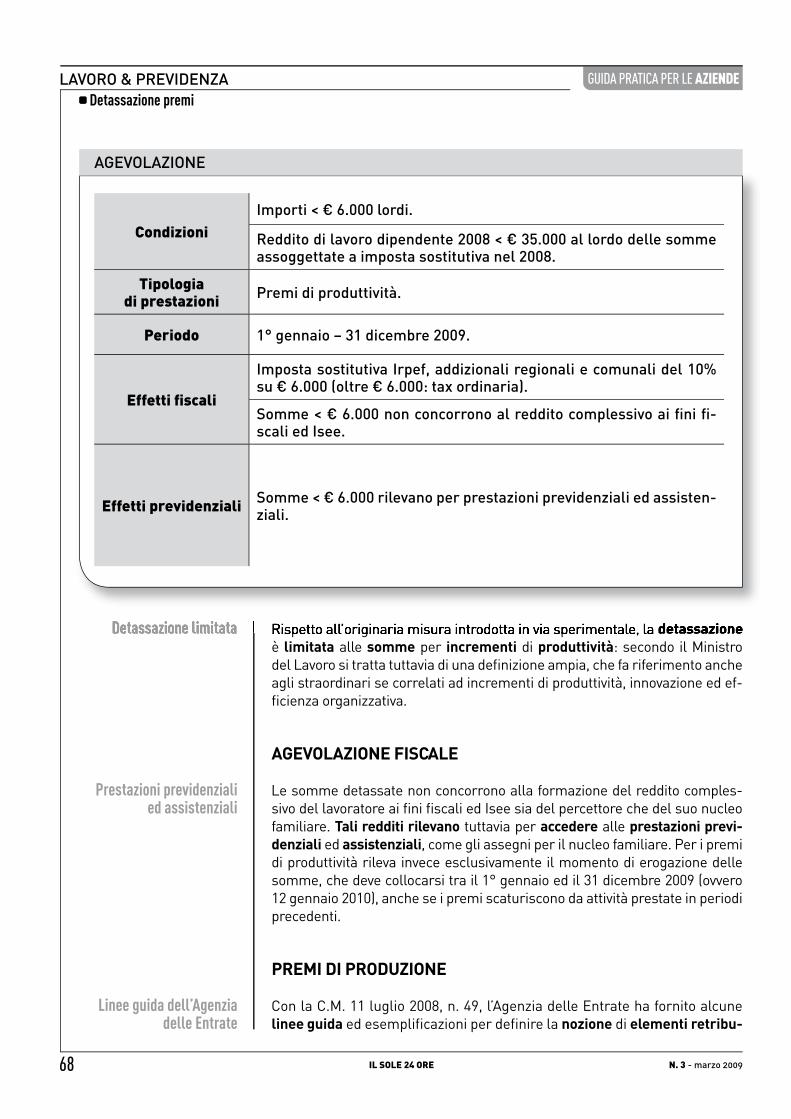

Detassazione premi, imposta sostituti-va ...................................................... 67

Durc, imprese d’appalto, autocertifi ca-zione .................................................. 74

– materiale, virtuale, autocertifi cazio-ne ...................................................... 74

E– Esigibilità differita, Iva per cassa, con-tribuenti minimi ................................ 21

F– Fac-simile, autocertifi cazione, Durc ..... 74

– contratto, d’agenzia .......................... 49– – di locazione, ad uso alberghiero ..... 54– – – ad uso commerciale .................... 54– fattura ad esigibilità differita ........... 21Fattura, ad esigibilità differita, fac-si-

mile ................................................... 21– elettronica, conservazione ............... 29

I– Imposta sostitutiva, detassazione pre-mi, retribuzione ................................ 67

– rivalutazione immobili ........................ 5Iva, per cassa, esigibilità differita, ces-

sioni di beni ....................................... 21– acconto, caparra confi rmatoria ........ 82

L– Locazione ad uso commerciale, con-tratto ................................................. 54

M– Modello 231, responsabilità d’impresa, sanzioni ............................................. 34

P– Premi di produzione, linee guida Agen-zia delle Entrate ................................ 67

– retribuzione variabile, detassazione premi ................................................. 67

Provvigioni, agenti di commercio .......... 42

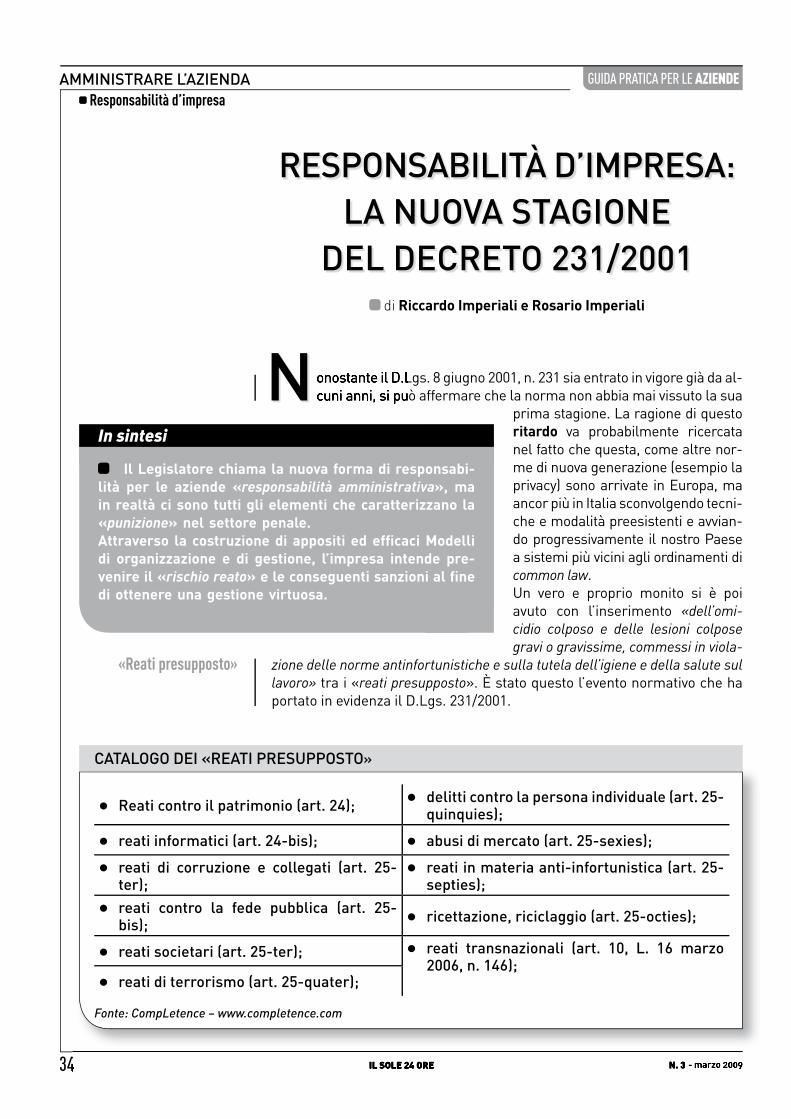

R– Reati presupposto, codice etico, re-sponsabilità d’impresa ..................... 34

Responsabilità d’impresa, reati pre-supposto ............................................ 34

«Reverse charge», Iva per cassa, esigi-bilità differita, fattura ....................... 21

Ricerca e sviluppo, credito d’imposta, bonus ................................................... 9

Rivalutazione immobili, imposta sosti-tutiva ................................................... 5

Rottamazione, bonus auto ....................... 5

S– Sanzioni, reati presupposto, responsa-bilità d’impresa ................................. 34

Scritture di rettifi ca, bilancio ................. 15

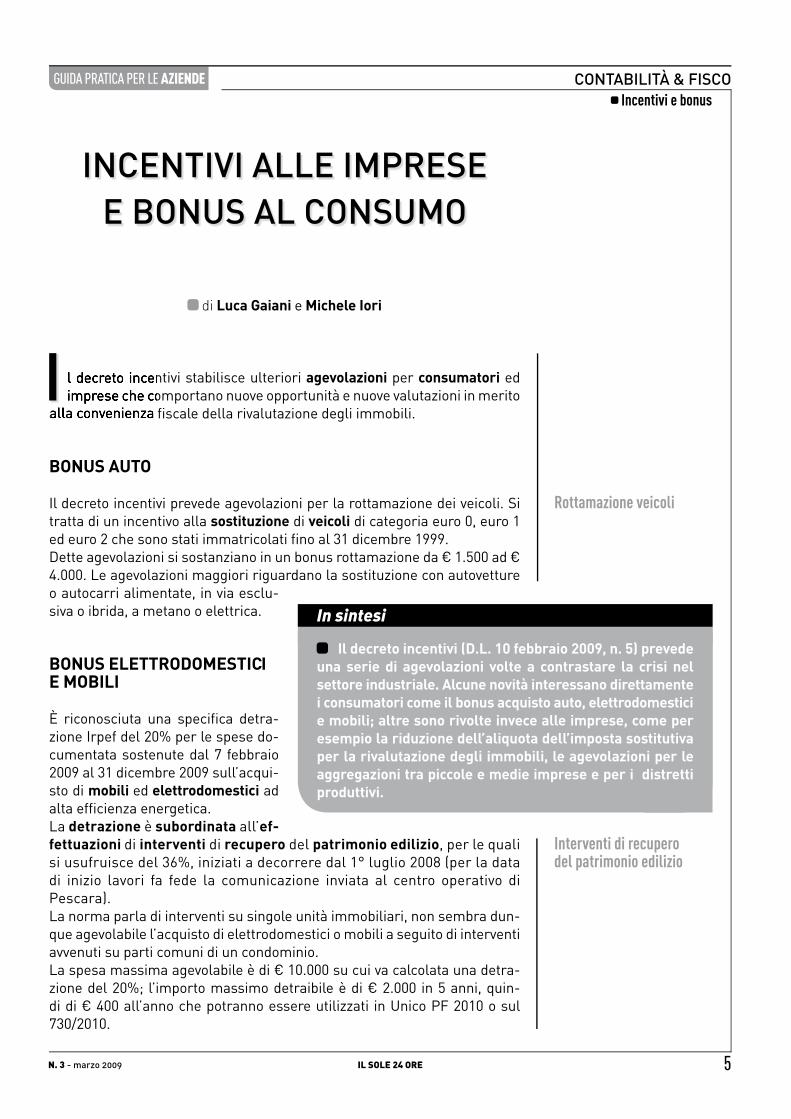

GUIDA PRATICA PER LE AZIENDE CONTABILITÀ & FISCO Incentivi e bonus

5IL SOLE 24 OREN. 3 - marzo 2009

INCENTIVI ALLE IMPRESE E BONUS AL CONSUMO

di Luca Gaiani e Michele Iori

l decreto incentivi stabilisce ulteriori agevolazioni per consumatori ed imprese che comportano nuove opportunità e nuove valutazioni in merito

alla convenienza fi scale della rivalutazione degli immobili.

BONUS AUTO

Il decreto incentivi prevede agevolazioni per la rottamazione dei veicoli. Si tratta di un incentivo alla sostituzione di veicoli di categoria euro 0, euro 1 ed euro 2 che sono stati immatricolati fi no al 31 dicembre 1999. Dette agevolazioni si sostanziano in un bonus rottamazione da € 1.500 ad € 4.000. Le agevolazioni maggiori riguardano la sostituzione con autovetture o autocarri alimentate, in via esclu-siva o ibrida, a metano o elettrica.

BONUS ELETTRODOMESTICI E MOBILI

È riconosciuta una specifi ca detra-zione Irpef del 20% per le spese do-cumentata sostenute dal 7 febbraio 2009 al 31 dicembre 2009 sull’acqui-sto di mobili ed elettrodomestici ad alta effi cienza energetica. La detrazione è subordinata all’ef-fettuazioni di interventi di recupero del patrimonio edilizio, per le quali si usufruisce del 36%, iniziati a decorrere dal 1° luglio 2008 (per la data di inizio lavori fa fede la comunicazione inviata al centro operativo di Pescara). La norma parla di interventi su singole unità immobiliari, non sembra dun-que agevolabile l’acquisto di elettrodomestici o mobili a seguito di interventi avvenuti su parti comuni di un condominio. La spesa massima agevolabile è di € 10.000 su cui va calcolata una detra-zione del 20%; l’importo massimo detraibile è di € 2.000 in 5 anni, quin-di di € 400 all’anno che potranno essere utilizzati in Unico PF 2010 o sul 730/2010.

Rottamazione veicoli

Interventi di recupero del patrimonio edilizio

l decreto incentivi stabilisce ulteriori imprese che comportano nuove opportunità e nuove valutazioni in merito

alla convenienza fi scale della rivalutazione degli immobili.I

In sintesi

Il decreto incentivi (D.L. 10 febbraio 2009, n. 5) prevede una serie di agevolazioni volte a contrastare la crisi nel settore industriale. Alcune novità interessano direttamente i consumatori come il bonus acquisto auto, elettrodomestici e mobili; altre sono rivolte invece alle imprese, come per esempio la riduzione dell’aliquota dell’imposta sostitutiva per la rivalutazione degli immobili, le agevolazioni per le aggregazioni tra piccole e medie imprese e per i distretti produttivi.

GUIDA PRATICA PER LE AZIENDECONTABILITÀ & FISCO Incentivi e bonus

6 IL SOLE 24 ORE N. 3 - marzo 2009

RIVALUTAZIONE IMMOBILI

Alla luce della riduzione della aliquote d’imposta sostitutiva sulla rivaluta-zione degli immobili vanno riviste le analisi di convenienza fatte fi no ad ora (si veda tra l’altro l’intervento di L. Gaiani, «Rivalutazione immobili: quando serve e quando conviene» in questa Rivista, n. 1/2009). Le aliquote introdotte dal decreto «anti-crisi» (D.L. 29 novembre 2008, n. 185, conv. con modif. con L. 28 gennaio 2009, n. 2) sono state ridotte per ben due volte! In ultimo, il decreto in esame ha portato la sostitutiva al 3% per gli immobili ammortizzabili e ad appena l’1,5%, per quelli non ammortiz-zabili. Non vengono invece ritoccate le decorrenze degli effetti fi scali che restano fi ssate nell’esercizio 2013 per la deduzione degli ammortamenti e nell’inizio dell’esercizio 2014 per il calcolo delle plusvalenze da cessione.La rivalutazione assume una notevole convenienza non solo in termini civi-listici, ma anche fi scali. Se, infatti, all’inizio la possibilità di rivalutare gra-tuitamente gli immobili ha riscosso notevole interesse, era invece apparso eccessivamente oneroso il riconoscimento fi scale. Ora, anche se occorre attendere alcuni anni per recuperare (in termini di minore Ires ed Irap) il costo della sostitutiva, l’elevato vantaggio complessivo dell’affrancamento indurrà molte imprese ad utilizzare la norma anche nei sui aspetti fi scali. Il benefi cio netto ritraibile dall’affrancamento per una società di capitali è infatti pari, ad aliquote vigenti, al 28,4% per i fabbricati strumentali ed ad-dirittura al 29,9% per quelli non ammortizzabili. Le maggiori opportunità si avranno per chi ha iscritto in bilancio immobili non ammortizzabili (appartamenti o terreni agricoli, non essendo rivaluta-bili le aree fabbricabili) che ipotizza di cedere con forti plusvalenze a partire dal 2014. Con una attesa di quattro anni e mezzo dalla data in cui si dovrà versare la prima rata della sostitutiva (il prossimo 16 giugno) si porterà in-fatti a casa un guadagno di quasi il 30% della plusvalenza. Per gli immobili strumentali, il risparmio fi scale derivante dai maggiori ammortamenti supera il costo della sostitutiva dal 2016, ma già dal 2014 sarà possibile alienare l’immobile abbattendo le plusvalenze, eventualmen-te utilizzando operazioni di lease-back per rifi nanziare l’impresa.

Analisi di convenienza

Affrancamento

Immobili non ammortizzabili

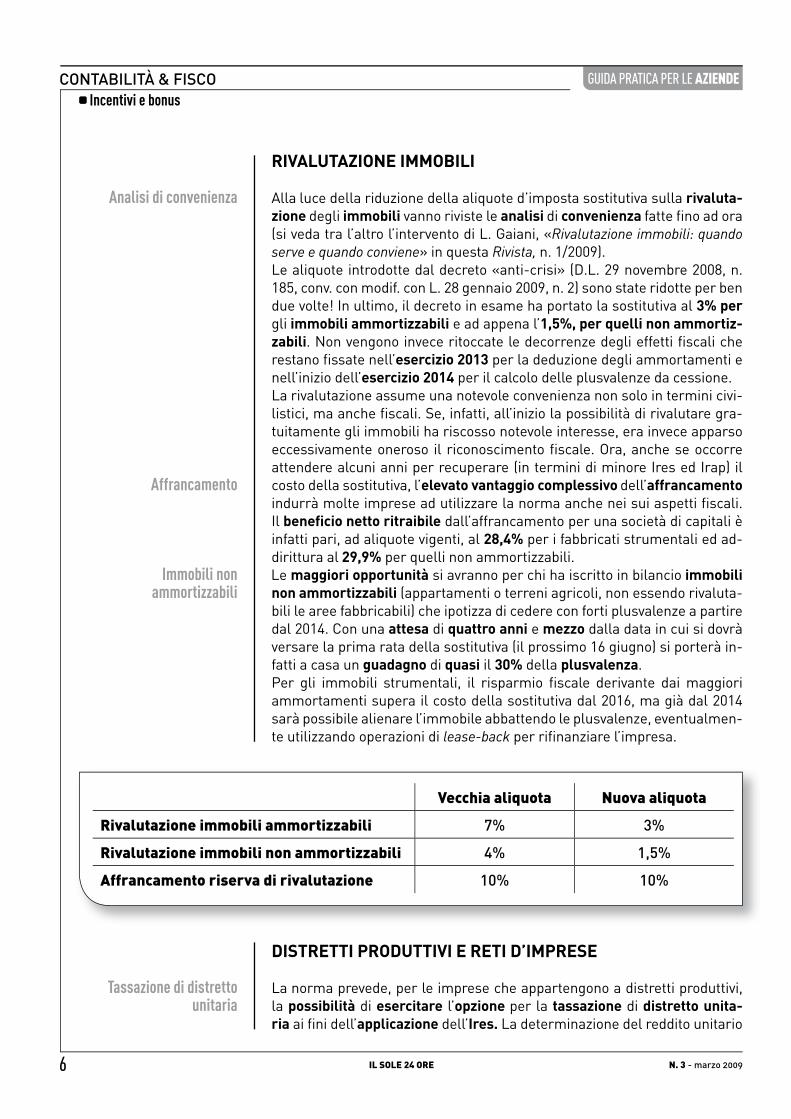

Vecchia aliquota Nuova aliquota

Rivalutazione immobili ammortizzabili 7% 3%

Rivalutazione immobili non ammortizzabili 4% 1,5%

Affrancamento riserva di rivalutazione 10% 10%

DISTRETTI PRODUTTIVI E RETI D’IMPRESE

La norma prevede, per le imprese che appartengono a distretti produttivi, la possibilità di esercitare l’opzione per la tassazione di distretto unita-ria ai fi ni dell’applicazione dell’Ires. La determinazione del reddito unitario

Tassazione di distretto unitaria

GUIDA PRATICA PER LE AZIENDE CONTABILITÀ & FISCO Incentivi e bonus

7IL SOLE 24 OREN. 3 - marzo 2009

imponibile, nonché dei tributi, contributi ed altre somme dovute agli enti locali, viene operata su base concordata per almeno un triennio. La ripartizione del carico tributario tra le imprese interessate è rimessa al distretto, che dovrà adottare criteri di trasparenza e parità di trattamento, sulla base di principi di mutualità.

AGGREGAZIONI TRA IMPRESE

Il decreto prevede benefici fiscali in caso di aggregazioni aziendali con il riconoscimento gratuito dei maggiori valori imputati ai beni strumentali materiali ed immateriali (avviamento escluso) in sede di fusione, scissione e conferimento d’azienda. L’agevolazione vale se alle operazioni di aggregazione partecipano esclusi-vamente imprese operative da almeno due anni e che non facciano parte dello stesso gruppo societario. Sono in ogni caso esclusi i soggetti legati tra loro da un rapporto di partecipazione superiore al 20% ovvero control-late indirettamente dallo stesso soggetto ex art. 2359, co. 1, n. 1, Codice civile. Di fatto viene riproposto quanto disposto dalla L. 27 dicembre 2006, n. 296 ma senza l’obbligo di presentare interpello preventivo.

SANZIONI: UTILIZZO IN COMPENSAZIONE DI CREDITI INESISTENTI

Il decreto prevede un ulteriore aggravio delle sanzioni a carico dei contri-buenti che effettuano compensazioni indebite mediante F24. La sanzione è innalzata al 200% in caso di utilizzo indebito per un importo superiore ad € 50.000 per anno solare (l’art. 27, co. 18, D.L. 185/2008 prevedeva una san-zione compresa tra il 100 ed il 200%).

Limiti temporali

Benefici fiscali

Soggetti esclusi

Compensazioni indebite

Per ulteriori approfondimenti si vedala Circolare n. 6 del 27-2-2009

Ecco come ricevere laCircolare Settimanale

via e-mail

1

COMUNICAZIONE RISERVATA AGLI ABBONATI AGUIDA PRATICA PER LE AZIENDE

CODICE ABBONATO

CAP

Collegati awww.gpa.ilsole24ore.com

2 Clicca sul pulsanteregistrati

3 Inserisci il tuocodice abbonato e cap

li trovi entrambi sulla busta della rivista

Non trovi i tuoi codici? tel. (02 o 06) 3022.5680 - [email protected]

In più, sul sito www.gpa.ilsole24ore.coml’archivio con tutti i numeri della rivista edelle circolari ed ancora formule, modelli,fogli di calcolo pronti da personalizzare.

GUIDA PRATICA PER LE AZIENDE CONTABILITÀ & FISCO Bonus ricerca

9IL SOLE 24 OREN. 3 - marzo 2009

CREDITO D’IMPOSTA PER LA RICERCA E LO SVILUPPO

di Maria Elena Puzzo e Alessandro Sacrestano

onostante gli sforzi compiuti negli ultimi anni, il nostro Paese re-gistra ancora un preoccupante ritardo, rispetto al resto dei Paesi

membri dell’Unione europea, in termini di sostegno alle attività di ricerca e sviluppo. Per evitare il perdurare di tale gap, è ovvio, sarebbe opportuno aumentare le provvidenze nazionali propedeutiche a tali attività. Il bonus sulla ricerca previsto dalla L. 27 dicembre 2006, n. 296 (Finanziaria 2007), infatti, rappresenta un segnale ancora troppo debole in tale direzione.Un compromesso potrebbe essere raggiunto attraverso il ricorso ad un mix di sostegno fra interventi comunitari e nazionali. Tuttavia, una delle mag-giori diffi coltà che gli operatori nazionali riscontrano è rappresentato, cer-tamente, dalla diffi coltà di sapere come ottenere aiuti comunitari. Esiste, in verità, una bozza di guida ai fi nanziamenti comunitari sulla ricerca e lo sviluppo ma, purtroppo, la stessa è disponibile solo in lingua inglese. Ai lettori se ne consiglia, in ogni caso, la consultazione collegandosi al link: http://cordis.europa.eu/fp7/consul-tation_it.html.Resta, comunque, la priorità di co-noscere meglio contenuti e modalità di impiego del bonus ricerca nazio-nale.

BONUS RICERCA NAZIONALE

Il credito d’imposta per la ricerca e lo sviluppo è previsto dalla legge Fi-nanziaria 2007, art. 1, co. da 280 a 284 [CFF ➋ 8451]. Fino allo scorso novem-bre, l’incentivo era di natura automatica. Le previsioni del D.L. 29 novembre 2008, n. 185 conv. con modif. con L. 28 gennaio 2009, n. 2, però, hanno in-trodotto un obbligo di prenotazione per il bonus. Ad oggi, comunque, nono-stante le modifi che apportate dalla legge di conversione, non è stato ancora reso noto il termine iniziale per la richiesta telematica del bonus. Lo stesso modello di prenotazione, inizialmente licenziato dall’Agenzia delle Entrate, dovrà subire parziali modifi che per adattarlo alle sopravvenute novità intro-dotte dalla legge di conversione.Esaminiamo, in ogni caso, le caratteristiche di fondo dell’incentivo.

Sostegno alle attivitàdi R&S

Credito d’imposta

Obbligo di prenotazione

onostante gli sforzi compiuti negli ultimi anni, il nostro Paese re-gistra ancora un preoccupante ritardo, rispetto al resto dei Paesi

membri dell’Unione europea, in termini di e sviluppo. Per evitare il perdurare di tale

N

In sintesi

Una delle storture stigmatizzate dai commentatori europei è stata la cronica insuffi cienza di fi nanziamenti destinati nel budget pubblico alle attività di ricerca e svi-luppo. È necessario che le imprese nazionali acquisiscano piena consapevolezza dei mezzi comunitari e di quei pochi (sinora) mezzi nazionali fi nalizzati al sostegno di tali pro-grammi. Lo sopo è quello di superare il preoccupante gap che contraddistingue il nostro Paese rispetto ai partners comunitari. Primo fra tutti il bonus ricerca.

GUIDA PRATICA PER LE AZIENDECONTABILITÀ & FISCO Bonus ricerca

10 IL SOLE 24 ORE N. 3 - marzo 2009

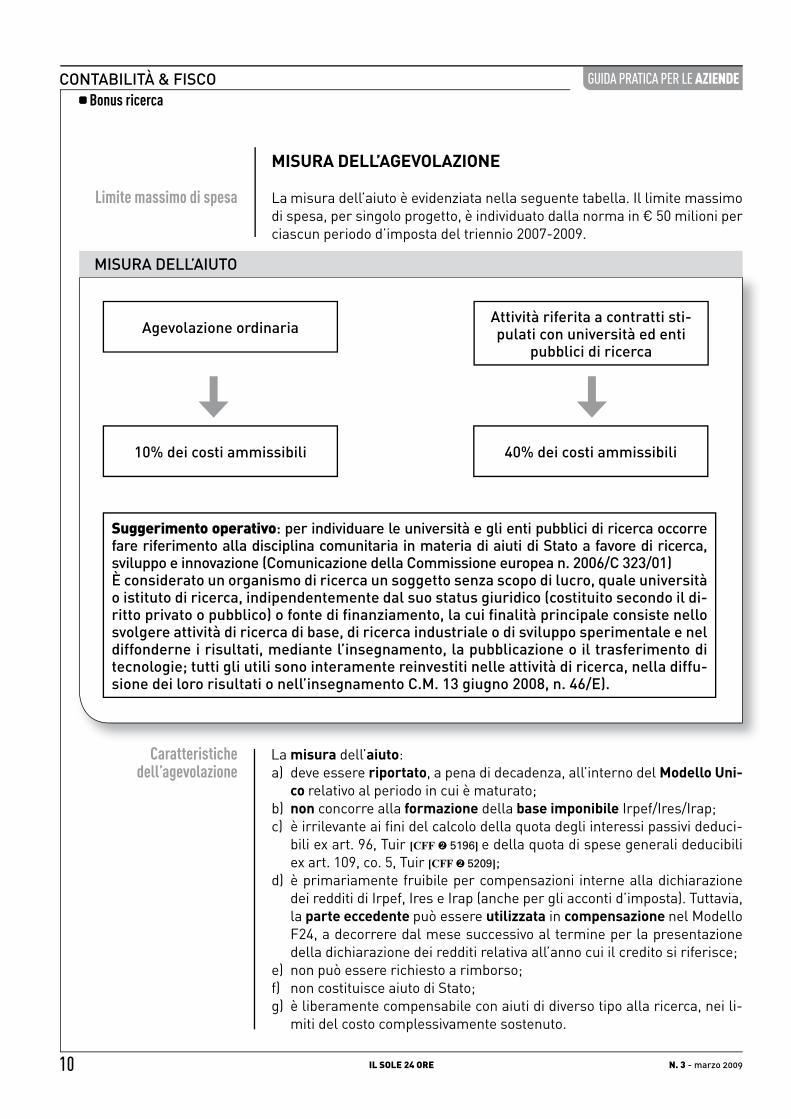

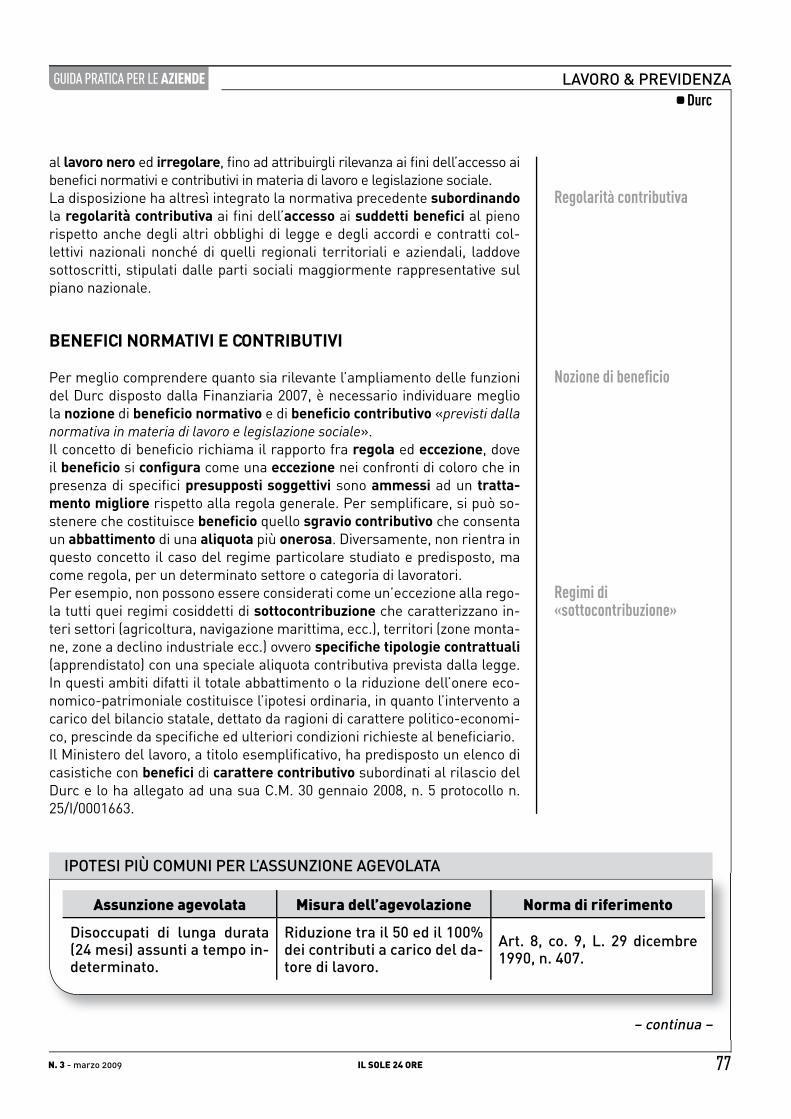

MISURA DELL’AGEVOLAZIONE

La misura dell’aiuto è evidenziata nella seguente tabella. Il limite massimo di spesa, per singolo progetto, è individuato dalla norma in € 50 milioni per ciascun periodo d’imposta del triennio 2007-2009.

Limite massimo di spesa

MISURA DELL’AIUTO

Agevolazione ordinaria

10% dei costi ammissibili

Suggerimento operativo: per individuare le università e gli enti pubblici di ricerca occorre fare riferimento alla disciplina comunitaria in materia di aiuti di Stato a favore di ricerca, sviluppo e innovazione (Comunicazione della Commissione europea n. 2006/C 323/01)È considerato un organismo di ricerca un soggetto senza scopo di lucro, quale università o istituto di ricerca, indipendentemente dal suo status giuridico (costituito secondo il di-ritto privato o pubblico) o fonte di fi nanziamento, la cui fi nalità principale consiste nello svolgere attività di ricerca di base, di ricerca industriale o di sviluppo sperimentale e nel diffonderne i risultati, mediante l’insegnamento, la pubblicazione o il trasferimento di tecnologie; tutti gli utili sono interamente reinvestiti nelle attività di ricerca, nella diffu-sione dei loro risultati o nell’insegnamento C.M. 13 giugno 2008, n. 46/E).

40% dei costi ammissibili

Attività riferita a contratti sti-pulati con università ed enti

pubblici di ricerca

La misura dell’aiuto:deve essere a) riportato, a pena di decadenza, all’interno del Modello Uni-co relativo al periodo in cui è maturato;nonb) concorre alla formazione della base imponibile Irpef/Ires/Irap;è irrilevante ai fi ni del calcolo della quota degli interessi passivi deduci-c) bili ex art. 96, Tuir [CFF ➋ 5196] e della quota di spese generali deducibili ex art. 109, co. 5, Tuir [CFF ➋ 5209];è primariamente fruibile per compensazioni interne alla dichiarazione d) dei redditi di Irpef, Ires e Irap (anche per gli acconti d’imposta). Tuttavia, la parte eccedente può essere utilizzata in compensazione nel Modello F24, a decorrere dal mese successivo al termine per la presentazione della dichiarazione dei redditi relativa all’anno cui il credito si riferisce; non può essere richiesto a rimborso;e) non costituisce aiuto di Stato;f) è liberamente compensabile con aiuti di diverso tipo alla ricerca, nei li-g) miti del costo complessivamente sostenuto.

Caratteristiche dell’agevolazione

GUIDA PRATICA PER LE AZIENDE CONTABILITÀ & FISCO Bonus ricerca

11IL SOLE 24 OREN. 3 - marzo 2009

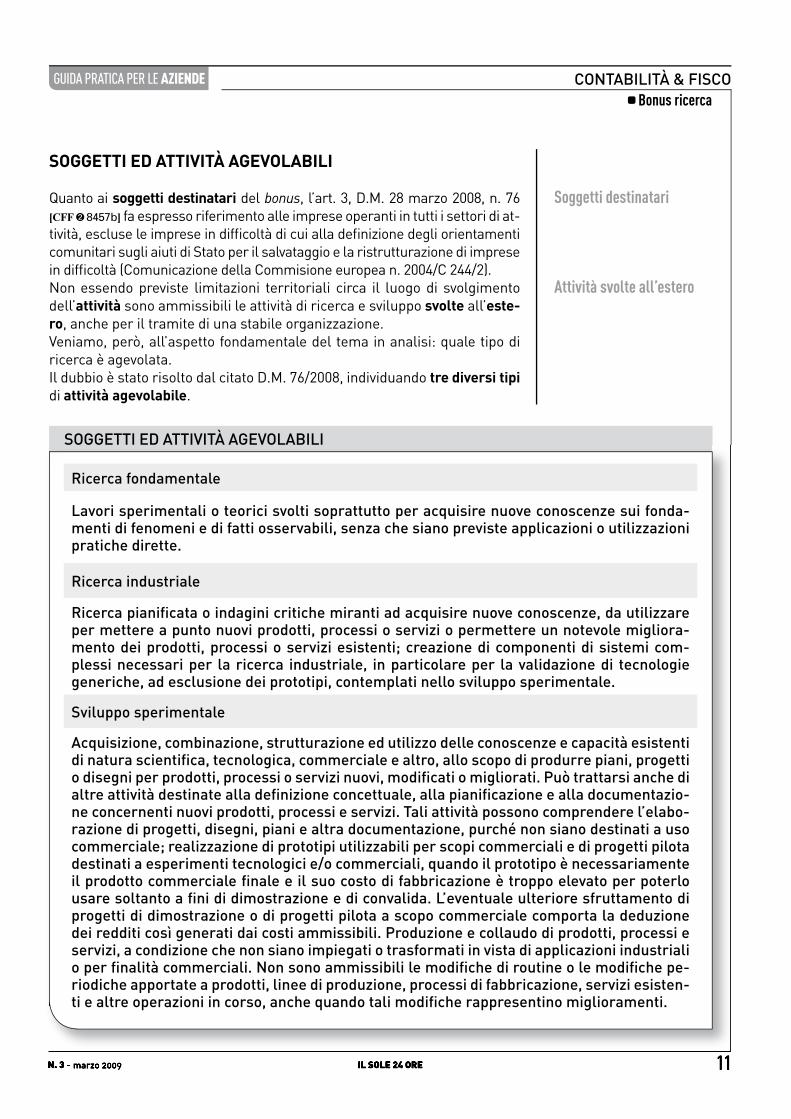

SOGGETTI ED ATTIVITÀ AGEVOLABILI

SOGGETTI ED ATTIVITÀ AGEVOLABILI

Quanto ai soggetti destinatari del bonus, l’art. 3, D.M. 28 marzo 2008, n. 76 [CFF ➋ 8457b] fa espresso riferimento alle imprese operanti in tutti i settori di at-tività, escluse le imprese in diffi coltà di cui alla defi nizione degli orientamenti comunitari sugli aiuti di Stato per il salvataggio e la ristrutturazione di imprese in diffi coltà (Comunicazione della Commisione europea n. 2004/C 244/2).Non essendo previste limitazioni territoriali circa il luogo di svolgimento dell’attività sono ammissibili le attività di ricerca e sviluppo svolte all’este-ro, anche per il tramite di una stabile organizzazione. Veniamo, però, all’aspetto fondamentale del tema in analisi: quale tipo di ricerca è agevolata.Il dubbio è stato risolto dal citato D.M. 76/2008, individuando tre diversi tipi di attività agevolabile.

Soggetti destinatari

Attività svolte all’estero

11IL SOLE 24 OREN. 3 - marzo 2009

Ricerca fondamentale

Lavori sperimentali o teorici svolti soprattutto per acquisire nuove conoscenze sui fonda-menti di fenomeni e di fatti osservabili, senza che siano previste applicazioni o utilizzazioni pratiche dirette.

Ricerca industriale

Ricerca pianifi cata o indagini critiche miranti ad acquisire nuove conoscenze, da utilizzare per mettere a punto nuovi prodotti, processi o servizi o permettere un notevole migliora-mento dei prodotti, processi o servizi esistenti; creazione di componenti di sistemi com-plessi necessari per la ricerca industriale, in particolare per la validazione di tecnologie generiche, ad esclusione dei prototipi, contemplati nello sviluppo sperimentale.

Sviluppo sperimentale

Acquisizione, combinazione, strutturazione ed utilizzo delle conoscenze e capacità esistenti di natura scientifi ca, tecnologica, commerciale e altro, allo scopo di produrre piani, progetti o disegni per prodotti, processi o servizi nuovi, modifi cati o migliorati. Può trattarsi anche di altre attività destinate alla defi nizione concettuale, alla pianifi cazione e alla documentazio-ne concernenti nuovi prodotti, processi e servizi. Tali attività possono comprendere l’elabo-razione di progetti, disegni, piani e altra documentazione, purché non siano destinati a uso commerciale; realizzazione di prototipi utilizzabili per scopi commerciali e di progetti pilota destinati a esperimenti tecnologici e/o commerciali, quando il prototipo è necessariamente il prodotto commerciale fi nale e il suo costo di fabbricazione è troppo elevato per poterlo usare soltanto a fi ni di dimostrazione e di convalida. L’eventuale ulteriore sfruttamento di progetti di dimostrazione o di progetti pilota a scopo commerciale comporta la deduzione dei redditi così generati dai costi ammissibili. Produzione e collaudo di prodotti, processi e servizi, a condizione che non siano impiegati o trasformati in vista di applicazioni industriali o per fi nalità commerciali. Non sono ammissibili le modifi che di routine o le modifi che pe-riodiche apportate a prodotti, linee di produzione, processi di fabbricazione, servizi esisten-ti e altre operazioni in corso, anche quando tali modifi che rappresentino miglioramenti.

GUIDA PRATICA PER LE AZIENDECONTABILITÀ & FISCO Bonus ricerca

12 IL SOLE 24 ORE N. 3 - marzo 2009

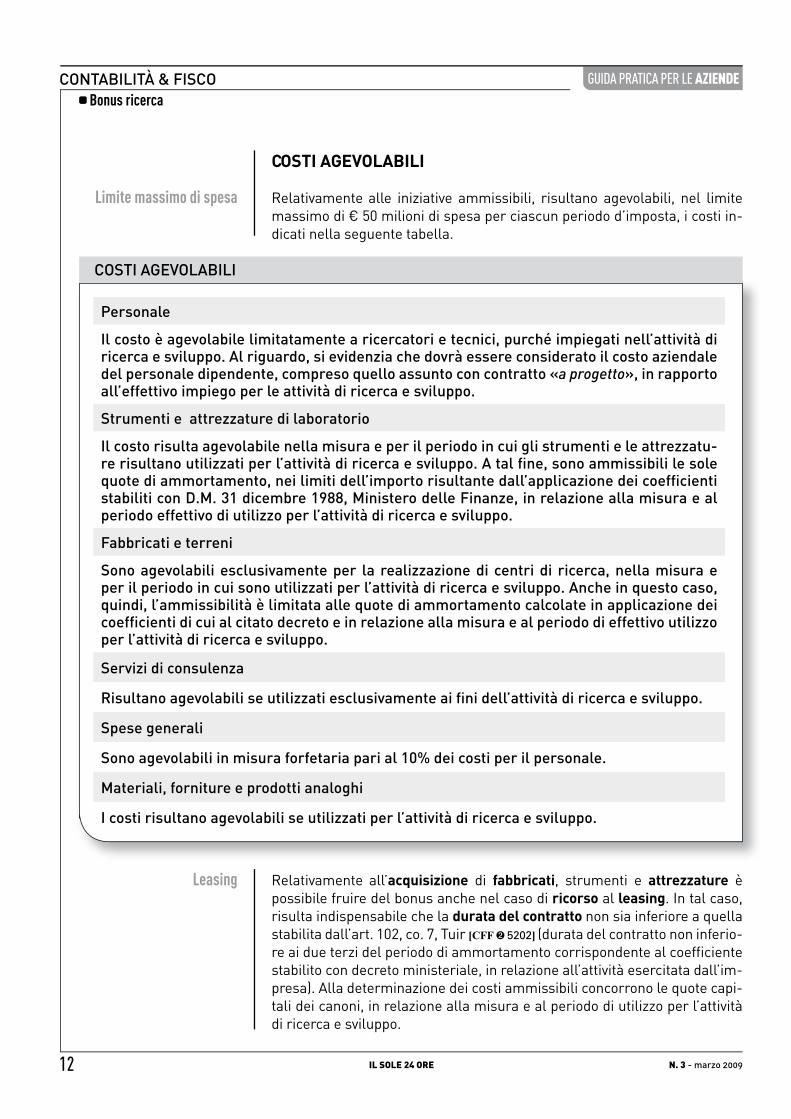

COSTI AGEVOLABILI

Relativamente alle iniziative ammissibili, risultano agevolabili, nel limite massimo di € 50 milioni di spesa per ciascun periodo d’imposta, i costi in-dicati nella seguente tabella.

Limite massimo di spesa

Personale

Il costo è agevolabile limitatamente a ricercatori e tecnici, purché impiegati nell’attività di ricerca e sviluppo. Al riguardo, si evidenzia che dovrà essere considerato il costo aziendale del personale dipendente, compreso quello assunto con contratto «a progetto», in rapporto all’effettivo impiego per le attività di ricerca e sviluppo.

Strumenti e attrezzature di laboratorio

Il costo risulta agevolabile nella misura e per il periodo in cui gli strumenti e le attrezzatu-re risultano utilizzati per l’attività di ricerca e sviluppo. A tal fi ne, sono ammissibili le sole quote di ammortamento, nei limiti dell’importo risultante dall’applicazione dei coeffi cienti stabiliti con D.M. 31 dicembre 1988, Ministero delle Finanze, in relazione alla misura e al periodo effettivo di utilizzo per l’attività di ricerca e sviluppo.

Fabbricati e terreni

Sono agevolabili esclusivamente per la realizzazione di centri di ricerca, nella misura e per il periodo in cui sono utilizzati per l’attività di ricerca e sviluppo. Anche in questo caso, quindi, l’ammissibilità è limitata alle quote di ammortamento calcolate in applicazione dei coeffi cienti di cui al citato decreto e in relazione alla misura e al periodo di effettivo utilizzo per l’attività di ricerca e sviluppo.

Servizi di consulenza

Risultano agevolabili se utilizzati esclusivamente ai fi ni dell’attività di ricerca e sviluppo.

Spese generali

Sono agevolabili in misura forfetaria pari al 10% dei costi per il personale.

Materiali, forniture e prodotti analoghi

I costi risultano agevolabili se utilizzati per l’attività di ricerca e sviluppo.

COSTI AGEVOLABILI

Relativamente all’acquisizione di fabbricati, strumenti e attrezzature è possibile fruire del bonus anche nel caso di ricorso al leasing. In tal caso, risulta indispensabile che la durata del contratto non sia inferiore a quella stabilita dall’art. 102, co. 7, Tuir [CFF ➋ 5202] (durata del contratto non inferio-re ai due terzi del periodo di ammortamento corrispondente al coeffi ciente stabilito con decreto ministeriale, in relazione all’attività esercitata dall’im-presa). Alla determinazione dei costi ammissibili concorrono le quote capi-tali dei canoni, in relazione alla misura e al periodo di utilizzo per l’attività di ricerca e sviluppo.

Leasing

GUIDA PRATICA PER LE AZIENDE CONTABILITÀ & FISCO Bonus ricerca

13IL SOLE 24 OREN. 3 - marzo 2009

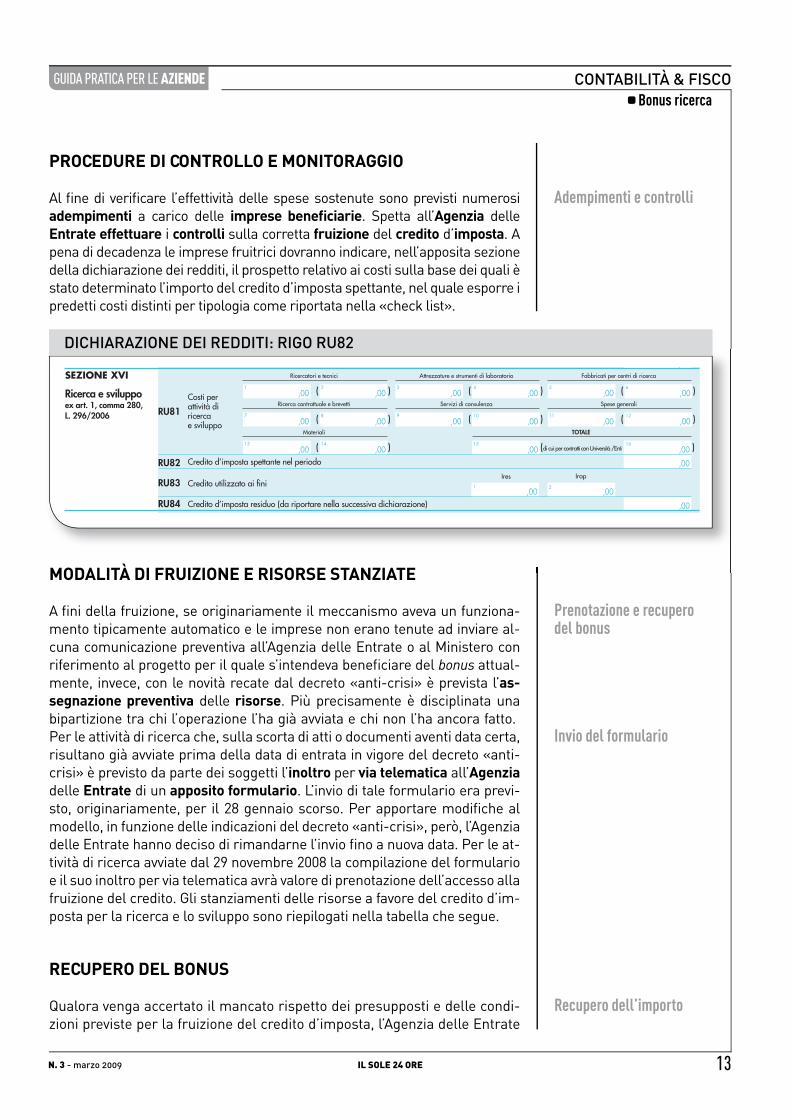

PROCEDURE DI CONTROLLO E MONITORAGGIO

Al fi ne di verifi care l’effettività delle spese sostenute sono previsti numerosi adempimenti a carico delle imprese benefi ciarie. Spetta all’Agenzia delle Entrate effettuare i controlli sulla corretta fruizione del credito d’imposta. A pena di decadenza le imprese fruitrici dovranno indicare, nell’apposita sezione della dichiarazione dei redditi, il prospetto relativo ai costi sulla base dei quali è stato determinato l’importo del credito d’imposta spettante, nel quale esporre i predetti costi distinti per tipologia come riportata nella «check list».

Adempimenti e controlli

DICHIARAZIONE DEI REDDITI: RIGO RU82

RU60RU59

Codice fiscale (*) Mod. N. (*)

RU58

,001

,002

,003

,00

2003 2004

,00

,00

4

2005 2006 2007

5

,00

,00

,00

,00

SEZIONE XI

Investimenti innovativi

Spese di ricerca

Commercio e turismo

Strumenti per pesare

Credito d’imposta residuo della precedente dichiarazione

Credito d’imposta spettante

Credito utilizzato ai fini Ires (Acconti)

Credito utilizzato ai fini Ires (Saldo)

Credito utilizzato ai fini Iva (Periodici e acconto)

,00 ,00

Credito utilizzato ai fini Iva (Saldo) ,00

RU51

RU52

Credito utilizzato ai fini dell’imposta sostitutiva ,00 ,00

RU53RU54RU55

Credito utilizzato in compensaz. D.Lgs.241/97

,00

,00

,00

,00

,00 ,00 ,00,00,00

,00 ,00,00,00

,00

,00

,00 ,00 ,00,00,00

,00 ,00,00,00

,00 ,00,00,00Credito d’imposta residuo (da riportare nella successiva dichiarazione)

RU57

Credito d’imposta riversato

RU56

Codice credito

SEZIONE X

Investimenti areesvantaggiateex art. 8 L. 388/2000e art. 62 L. 289/2002

RU47

RU46 Codice credito

RU49

RU50

Rideterminazionedel credito

RU48Riservato ai soggetti con periodod’imposta 2007/2008

Dati relativi al credito d’imposta,00

1,00

2

Residuo prec. dichiarazione Compensaz. D.L.gs 241/97

,003

,001

,00

Credito riversato

,00 ,00 ,00

2004 2005 2006

,002

,004

Compensazioni D.L.gs 241/97 effettuate nel 2007

,00

Diminuzione credito

3

,003

4 5 6

7

,00

Residuo da riportare

Credito riversato

,00

Residuo al 31/12/2007

4

,00

Importo versato

2003

,002

2002

,001

2001

8

5

RU65RU66

,00Credito d’imposta spettante nel periodo

SEZIONE XII

Incentivi per la ricerca scientifica

Veicoli elettrici, a metano o a GPL

,00Credito d’imposta residuo della precedente dichiarazione

,00

RU61

RU63

Credito d’imposta residuo (da riportare nella successiva dichiarazione),00

RU62

Credito d’imposta riversato

Codice credito

RU64

RU67SEZIONE XIII

Caro petrolio

RU70

Credito utilizzato in compensazione D.Lgs. 241/97

RU69

Credito d’imposta spettante nel periodo ,00

,00

,00

,00Importo richiesto a rimborso

Credito d’imposta riversatoRU68

SEZIONE XV

Recupero contributo SSN

,00

,00

,00

,00

Istanza fondi 2005

,00

,00

Istanza fondi 2006 Istanza fondi 2007

Somme versate nel 2006 Somme versate nel 2007

Credito d’imposta residuo della precedente dichiarazione

Credito d’imposta residuo della precedente dichiarazione

,00

,00

Credito d’imposta spettante nel periodo

Credito utilizzato in compensazione D.Lgs. 241/97

Credito d’imposta riversato

,00Credito residuo (da riportare nella successiva dichiarazione)

SEZIONE XIV

Premioconcentrazioneex art. 9 D.L. 35/2005

,00

,00

,00

,00

,00

RU71RU72RU73RU74RU75

RU76RU77RU78RU79RU80

RU81

Credito d’imposta spettante nel periodo

,00

Credito d’imposta riversato ,00

Credito utilizzato in compensazione D.Lgs. 241/97

,00

,00

,00

,00Credito d’imposta residuo (da riportare nella successiva dichiarazione)

Costi perattività diricercae sviluppo

2,00

3

2

1

1

SEZIONE XVI

Ricerca e sviluppoex art. 1, comma 280,L. 296/2006

,007

Versamento delle ritenute

Imposta sostitutiva Compensaz. D.Lgs. 241/97

Iva (Periodici e acconto)

,002

,001

,003

,006

Iva (Saldo)

Ires (Acconti) Ires (Saldo)

,005

,004

Credito utilizzato ai fini

8

,001

,002

Ricercatori e tecnici

,003

,004

Attrezzature e strumenti di laboratorio

,009

,00

,00

10

15

Servizi di consulenza

,005

,006

Fabbricati per centri di ricerca

,0011

,0012

Spese generali

,00

TOTALE

,007

,008

Ricerca contrattuale e brevetti

,0013

,0014

Materiali

SEZIONE XVII

Agricoltura 2007ex art. 1, comma 1075, L. 296/2006

Credito utilizzato in com-pensazione D.L.gs 241/97 Credito riversato Residuo da riportareCredito spettante nel periodoInvestimento nettoInvestimento lordo

RU82

RU83

RU84

RU85

,00Credito d’imposta spettante nel periodo

,00,00Credito utilizzato ai fini

,00Credito d’imposta residuo (da riportare nella successiva dichiarazione)

Ires Irap

21

(*) Da compilare per i soli modelli predisposti su fogli singoli, ovvero su moduli meccanografici a striscia continua.

( ) ( ) ( )

,00 ,00 ,00

( ) ( ) ( )

( ) (di cui per contratti con Università /Enti )16

,00 ,00 ,001 2 54 63

MODALITÀ DI FRUIZIONE E RISORSE STANZIATE

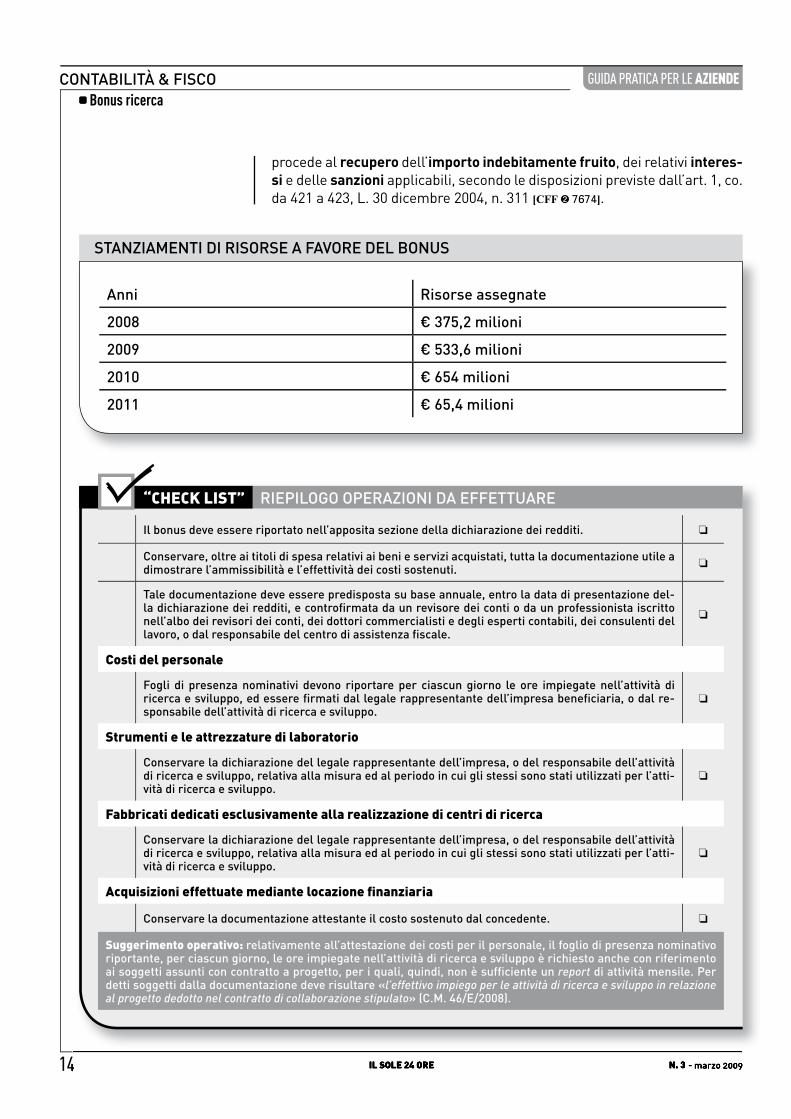

A fi ni della fruizione, se originariamente il meccanismo aveva un funziona-mento tipicamente automatico e le imprese non erano tenute ad inviare al-cuna comunicazione preventiva all’Agenzia delle Entrate o al Ministero con riferimento al progetto per il quale s’intendeva benefi ciare del bonus attual-mente, invece, con le novità recate dal decreto «anti-crisi» è prevista l’as-segnazione preventiva delle risorse. Più precisamente è disciplinata una bipartizione tra chi l’operazione l’ha già avviata e chi non l’ha ancora fatto. Per le attività di ricerca che, sulla scorta di atti o documenti aventi data certa, risultano già avviate prima della data di entrata in vigore del decreto «anti-crisi» è previsto da parte dei soggetti l’inoltro per via telematica all’Agenzia delle Entrate di un apposito formulario. L’invio di tale formulario era previ-sto, originariamente, per il 28 gennaio scorso. Per apportare modifi che al modello, in funzione delle indicazioni del decreto «anti-crisi», però, l’Agenzia delle Entrate hanno deciso di rimandarne l’invio fi no a nuova data. Per le at-tività di ricerca avviate dal 29 novembre 2008 la compilazione del formulario e il suo inoltro per via telematica avrà valore di prenotazione dell’accesso alla fruizione del credito. Gli stanziamenti delle risorse a favore del credito d’im-posta per la ricerca e lo sviluppo sono riepilogati nella tabella che segue.

RECUPERO DEL BONUS

Qualora venga accertato il mancato rispetto dei presupposti e delle condi-zioni previste per la fruizione del credito d’imposta, l’Agenzia delle Entrate

Prenotazione e recupero del bonus

Invio del formulario

Recupero dell’importo

GUIDA PRATICA PER LE AZIENDECONTABILITÀ & FISCO Bonus ricerca

14 IL SOLE 24 ORE N. 3 - marzo 2009

procede al recupero dell’importo indebitamente fruito, dei relativi interes-si e delle sanzioni applicabili, secondo le disposizioni previste dall’art. 1, co. da 421 a 423, L. 30 dicembre 2004, n. 311 [CFF ➋ 7674].

STANZIAMENTI DI RISORSE A FAVORE DEL BONUS

Anni Risorse assegnate

2008 € 375,2 milioni

2009 € 533,6 milioni

2010 € 654 milioni

2011 € 65,4 milioni

14 IL SOLE 24 ORE N. 3 - marzo 2009

RIEPILOGO OPERAZIONI DA EFFETTUARE“CHECK LIST”

Il bonus deve essere riportato nell’apposita sezione della dichiarazione dei redditi. ❏

Conservare, oltre ai titoli di spesa relativi ai beni e servizi acquistati, tutta la documentazione utile a dimostrare l’ammissibilità e l’effettività dei costi sostenuti. ❏

Tale documentazione deve essere predisposta su base annuale, entro la data di presentazione del-la dichiarazione dei redditi, e controfi rmata da un revisore dei conti o da un professionista iscritto nell’albo dei revisori dei conti, dei dottori commercialisti e degli esperti contabili, dei consulenti del lavoro, o dal responsabile del centro di assistenza fi scale.

❏

Costi del personale

Fogli di presenza nominativi devono riportare per ciascun giorno le ore impiegate nell’attività di ricerca e sviluppo, ed essere fi rmati dal legale rappresentante dell’impresa benefi ciaria, o dal re-sponsabile dell’attività di ricerca e sviluppo.

❏

Strumenti e le attrezzature di laboratorio

Conservare la dichiarazione del legale rappresentante dell’impresa, o del responsabile dell’attività di ricerca e sviluppo, relativa alla misura ed al periodo in cui gli stessi sono stati utilizzati per l’atti-vità di ricerca e sviluppo.

❏

Fabbricati dedicati esclusivamente alla realizzazione di centri di ricerca

Conservare la dichiarazione del legale rappresentante dell’impresa, o del responsabile dell’attività di ricerca e sviluppo, relativa alla misura ed al periodo in cui gli stessi sono stati utilizzati per l’atti-vità di ricerca e sviluppo.

❏

Acquisizioni effettuate mediante locazione fi nanziaria

Conservare la documentazione attestante il costo sostenuto dal concedente. ❏

Suggerimento operativo: relativamente all’attestazione dei costi per il personale, il foglio di presenza nominativo riportante, per ciascun giorno, le ore impiegate nell’attività di ricerca e sviluppo è richiesto anche con riferimento ai soggetti assunti con contratto a progetto, per i quali, quindi, non è suffi ciente un report di attività mensile. Per detti soggetti dalla documentazione deve risultare «l’effettivo impiego per le attività di ricerca e sviluppo in relazione al progetto dedotto nel contratto di collaborazione stipulato» (C.M. 46/E/2008).

GUIDA PRATICA PER LE AZIENDE CONTABILITÀ & FISCO Bilancio

15IL SOLE 24 OREN. 3 - marzo 2009

REDAZIONE DEL BILANCIO: «CHECK LIST» DI VERIFICA

di Giacomo Manzana

fi ne anno, prima di procedere alla redazione del bilancio, occorre ve-rifi care la correttezza dei fatti rilevati in corso dell’esercizio e della

contabilità. Si tratta di una verifi ca sommaria, che si aggiunge a quella da effettuarsi periodicamente in corso d’anno con lo scopo di evitare che non siano stati commessi errori, o che non si sia provveduto a rilevare corretta-mente i fatti intervenuti.Si procederà quindi a rilevare le scritture cd. di rettifi ca e di chiusura e nel contempo a preparare i dati utili alla stesura del bilancio e della nota integrativa nel suo complesso.Per far sì che gli errori siano contenuti, è opportuno che il controllo sia effettuato da un soggetto diverso rispetto a quello che ha curato, in corso d’anno, la contabilità. Tale soggetto utilizzerà una «check list», ai fi ni di un controllo più approfondito. Quella che si propone di seguito rappresenta una bozza, sicuramente non esaustiva, ma signifi cativa per un’impresa di piccole /medie dimensioni.Nella «check list» che segue si sono divisi i vari momenti del controllo se-condo due categorie in base alla preparazione dei documenti o alla verifi ca degli stessi:

P: preparazione●● della documentazione;V: verifi ca●● della sua correttezza, anche in termini di rilevazione contabile.

Verifi che e controlli

Scritture di rettifi cae di chiusura

fi ne anno, prima di procedere alla redazione del bilancio, occorre rifi care la correttezza

contabilità. Si tratta di una verifi ca sommaria, che si aggiunge a quella da effettuarsi periodicamente in corso d’anno con lo scopo di evitare che non

A

15IL SOLE 24 OREN. 3 marzo 2009

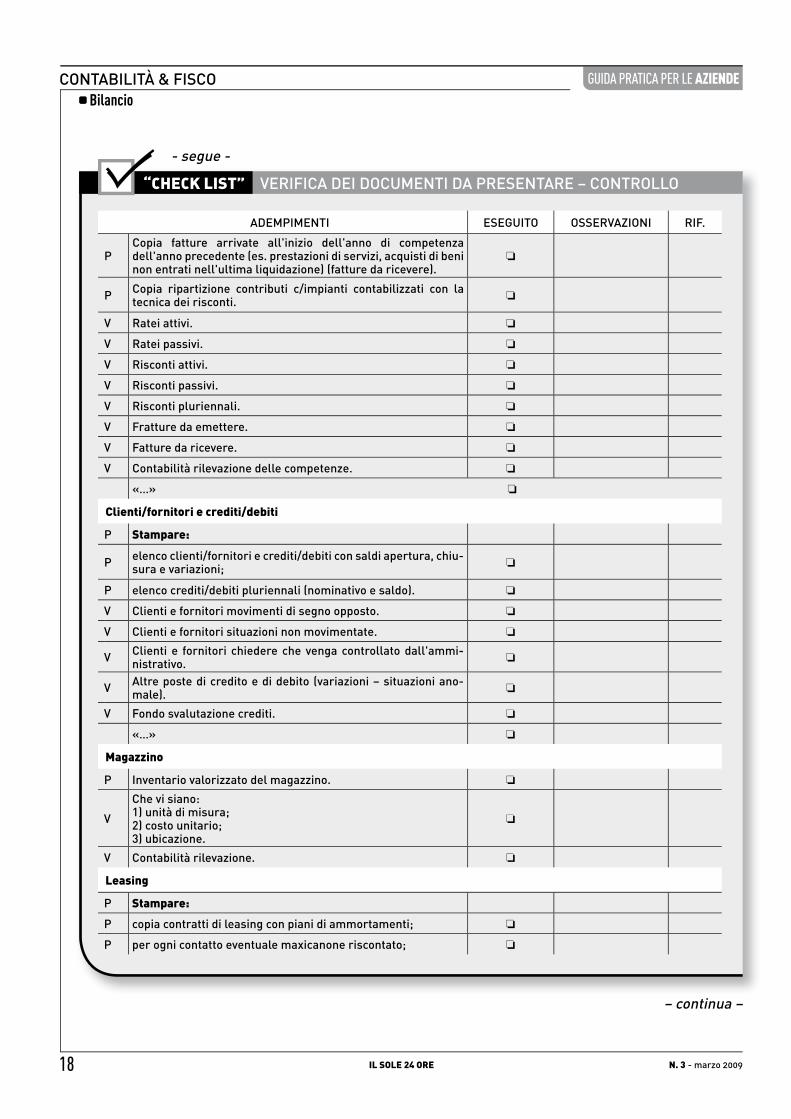

VERIFICA DEI DOCUMENTI DA PRESENTARE – CONTROLLO“CHECK LIST”

ADEMPIMENTI ESEGUITO OSSERVAZIONI RIF.

P Copia bilancio contabile. ❏

P Copia stampa di tutti i mastri (anche su fi le). ❏

Liquidazioni Iva

P Stampare:

P copia F24 Iva; ❏

P copia fatture acquisti e vendite intra; ❏

P copia fatture d’importazioni ed esportazioni; ❏

P copia Modello Intrastat; ❏

P copia lettere d'intento. ❏

– continua –

GUIDA PRATICA PER LE AZIENDECONTABILITÀ & FISCO Bilancio

16 IL SOLE 24 ORE N. 3 - marzo 2009

VERIFICA DEI DOCUMENTI DA PRESENTARE – CONTROLLO“CHECK LIST”

ADEMPIMENTI ESEGUITO OSSERVAZIONI RIF.

VCorrettezza situazioni non ordinarie (esenti - aliquote agevo-late - importazioni ed esportazioni - acquisti e vendite intraco-munitarie - Intrastat).

❏

V Correttezza liquidazione. ❏

V Correttezza versamenti – prospetto. ❏

V Correttezza compensazioni – prospetto. ❏

V Contabilità: rilevazione contabile. ❏

V Verifi ca acquisti e vendite intracomunitarie. ❏

V Verifi ca esportazione ed importazioni (visto d’uscita ecc.). ❏

V Verifi ca Intrastat. ❏

V Verifi ca lettere d'intento. ❏

«…» ❏

Versamenti diversi Iva

P Stampare dal cassetto fi scale tutti gli F24. ❏

V Correttezza compensazioni – prospetto. ❏

V Correttezza versamenti – prospetto. ❏

Contabilità:

V rilevazioni di acconti Ires e Irap e saldi anni precedenti; ❏

V correttezza di altre voci di credito/debito erariale (diverse da quelle per dipendenti). ❏

«…» ❏

Cespiti ed ammortamenti

P Stampare:

P libro cespiti anno precedente; ❏

P fatture relative alle variazioni intervenute (acquisti e vendite); ❏

P brogliaccio ammortamenti; ❏

P bozza libro cespiti anno in corso. ❏

Libro cespiti:

Vcontrollare che le variazioni rispetto all'anno precedente di-verse da ammortamenti (acquisti, vendite, capitalizzazioni, ri-valutazioni, svalutazioni, ripristini);

❏

V ammortamenti. ❏

Contabilità:

V (a inizio anno) corrispondenza con libro cespiti; ❏

V verifi ca acquisto e vendite, plusvalenze e minusvalenze, capi-talizzazioni, rivalutazioni, svalutazioni e ripristini). ❏

– continua –

- segue -

GUIDA PRATICA PER LE AZIENDE CONTABILITÀ & FISCO Bilancio

17IL SOLE 24 OREN. 3 - marzo 2009

VERIFICA DEI DOCUMENTI DA PRESENTARE – CONTROLLO“CHECK LIST”

ADEMPIMENTI ESEGUITO OSSERVAZIONI RIF.

Contabilità:

V ammortamenti; ❏

V manutenzioni spesate. ❏

«…»

Cassa, banche breve e m/l e Riba

P Stampare:

P mastro cassa con progressivo; ❏

P copia ultima pagina di tutti gli estratti conto; ❏

P copia ultima pagina conto anticipi fatture e Riba; ❏

P copia contratti di mutuo con piano di ammortamento. ❏

V Verifi care la movimentazione di cassa, compreso anche il pro-gressivo. ❏

Contabilità:

V corrispondenza saldo banche e cassa; ❏

V rilevazione delle Riba. ❏

«…»

Dipendenti – co.co.co. ed amministratori

P Copia prospetti paghe dipendenti mensili. ❏

P Copia prospetti paghe co.co.co. ed amministratori. ❏

P Copia prospetto consulente del lavoro fi ne anno. ❏

P Copia prospetto Inail. ❏

Contabilità:

V contabilizzazione dipendenti co.co.co. ed amministratori men-sili; ❏

V rilevazione Inail; ❏

V rilevazione Tfr; ❏

V 13° e ferie non godute e ratei. ❏

V Verifi care la correttezza di voci di credito e debito erariale. ❏

V Verifi care la correttezza di voci di credito e debito v/dipenden-ti. ❏

«…» ❏

Competenze

PCopia fatture con competenza a «cavallo» d'anno sia tra quelle dell'anno precedente (risconti) che quelle dell'anno in corso (ratei), es. assicurazioni, bolli auto, affi tti, utente, ecc.

❏

P Copia fatture di prestazioni di servizi ultimati nell'esercizio an-cora da emettere (fatture da emettere). ❏

- segue -

– continua –

GUIDA PRATICA PER LE AZIENDECONTABILITÀ & FISCO Bilancio

18 IL SOLE 24 ORE N. 3 - marzo 2009

VERIFICA DEI DOCUMENTI DA PRESENTARE – CONTROLLO“CHECK LIST”

ADEMPIMENTI ESEGUITO OSSERVAZIONI RIF.

PCopia fatture arrivate all'inizio dell'anno di competenza dell'anno precedente (es. prestazioni di servizi, acquisti di beni non entrati nell'ultima liquidazione) (fatture da ricevere).

❏

P Copia ripartizione contributi c/impianti contabilizzati con la tecnica dei risconti. ❏

V Ratei attivi. ❏

V Ratei passivi. ❏

V Risconti attivi. ❏

V Risconti passivi. ❏

V Risconti pluriennali. ❏

V Fratture da emettere. ❏

V Fatture da ricevere. ❏

V Contabilità rilevazione delle competenze. ❏

«…» ❏

Clienti/fornitori e crediti/debiti

P Stampare:

P elenco clienti/fornitori e crediti/debiti con saldi apertura, chiu-sura e variazioni; ❏

P elenco crediti/debiti pluriennali (nominativo e saldo). ❏

V Clienti e fornitori movimenti di segno opposto. ❏

V Clienti e fornitori situazioni non movimentate. ❏

V Clienti e fornitori chiedere che venga controllato dall'ammi-nistrativo. ❏

V Altre poste di credito e di debito (variazioni – situazioni ano-male). ❏

V Fondo svalutazione crediti. ❏

«…» ❏

Magazzino

P Inventario valorizzato del magazzino. ❏

V

Che vi siano:1) unità di misura;2) costo unitario;3) ubicazione.

❏

V Contabilità rilevazione. ❏

Leasing

P Stampare:

P copia contratti di leasing con piani di ammortamenti; ❏

P per ogni contatto eventuale maxicanone riscontato; ❏

- segue -

– continua –

GUIDA PRATICA PER LE AZIENDE CONTABILITÀ & FISCO Bilancio

19IL SOLE 24 OREN. 3 - marzo 2009

VERIFICA DEI DOCUMENTI DA PRESENTARE – CONTROLLO“CHECK LIST”

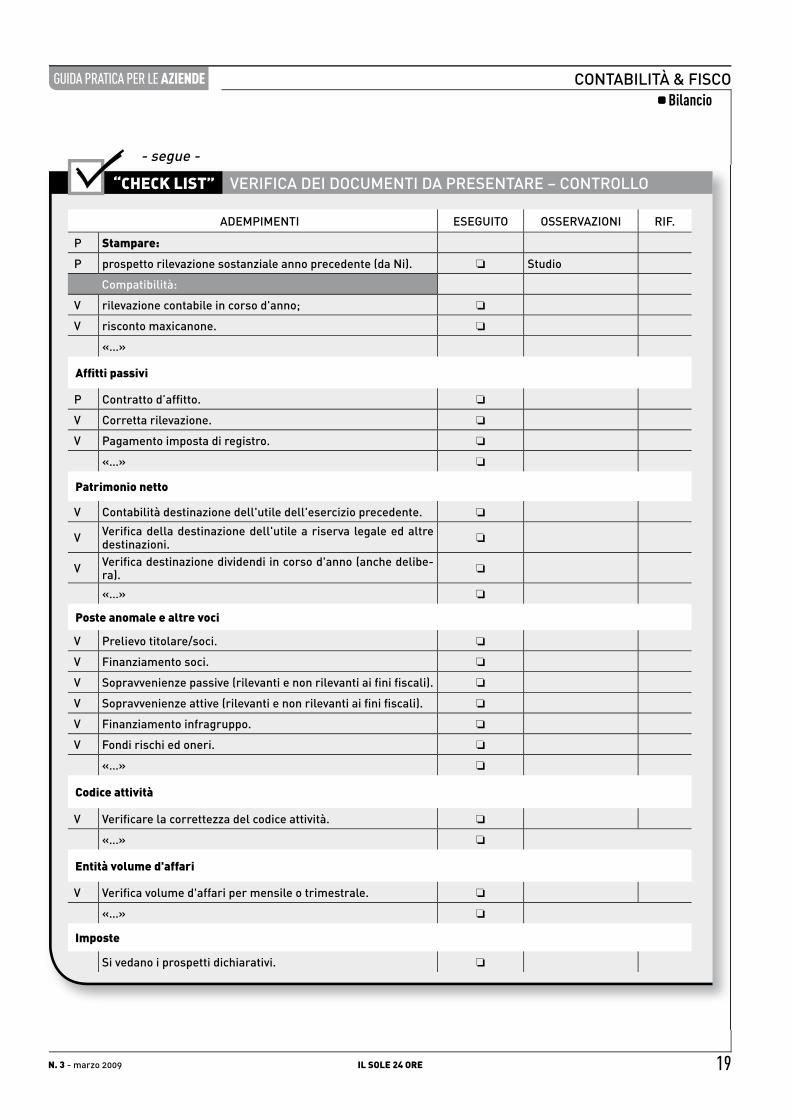

ADEMPIMENTI ESEGUITO OSSERVAZIONI RIF.

P Stampare:

P prospetto rilevazione sostanziale anno precedente (da Ni). ❏ Studio

Compatibilità:

V rilevazione contabile in corso d'anno; ❏

V risconto maxicanone. ❏

«…»

Affi tti passivi

P Contratto d’affi tto. ❏

V Corretta rilevazione. ❏

V Pagamento imposta di registro. ❏

«…» ❏

Patrimonio netto

V Contabilità destinazione dell'utile dell'esercizio precedente. ❏

V Verifi ca della destinazione dell'utile a riserva legale ed altre destinazioni. ❏

V Verifi ca destinazione dividendi in corso d'anno (anche delibe-ra). ❏

«…» ❏

Poste anomale e altre voci

V Prelievo titolare/soci. ❏

V Finanziamento soci. ❏

V Sopravvenienze passive (rilevanti e non rilevanti ai fi ni fi scali). ❏

V Sopravvenienze attive (rilevanti e non rilevanti ai fi ni fi scali). ❏

V Finanziamento infragruppo. ❏

V Fondi rischi ed oneri. ❏

«…» ❏

Codice attività

V Verifi care la correttezza del codice attività. ❏

«…» ❏

Entità volume d'affari

V Verifi ca volume d'affari per mensile o trimestrale. ❏

«…» ❏

Imposte

Si vedano i prospetti dichiarativi. ❏

- segue -

GUIDA alla MANOVRAFINANZIARIA 2009AA. VV.a cura di B. Frizzera

Il volume dedicato alla Finanziaria 2009 si caratterizzaanche quest'anno per la tempestività nella pubblica-zione e la completezza dei temi affrontati. Il volumeanalizza tutte le novità fiscali e in materia di lavororecate dalla manovra finanziaria per il 2009, con ciòintendendosi non soltanto la legge di bilancio vera epropria, ma anche i provvedimenti collegati che l'hannopreceduta (D.L. 112/2008, cd. manovra d'estate, e so-prattutto D.L. 185/2008, cd. manovra anticrisi, conver-tito con la legge 2/2009 e infine il decreto "incentivi").Tutti i testi di legge vengono riportati integralmente ecommentati comma per comma; tutte le novità sonoinquadrate nel panorama normativo preesistente. Com-pletano il volume numerosi esempi applicativi e riqua-dri di sintesi.

Pagg. 464 – � 35,00

� 31,50 invece di � 35,00-10%IN OFFERTA

SìBuono d’ordine

Clausola contrattuale: la sottoscrizione dell’offerta dà diritto a ricevere informazioni commerciali su prodotti e servizi delle Società delGruppo “Il Sole 24 ORE”. Se non desidera riceverle barri la seguente casella �

desidero acquistare il volume:GUIDA alla MANOVRA FINANZIARIA 2009(cod. 7163) a � 31,50 anziché � 35,00Importo fiscalmente deducibile in quanto strumento professionale (artt.54-56 del nuovo TUIR)

Allego fotocopia del versamento sul c/c postale n. 31482201 intestato a Il Sole 24 ORE S.p.A.Importante: indicare sempre sul bollettino la causale del versamento.

Pagherò a mezzo contrassegno al momento di ricevere la merce

17509

Informativa ex D.Lgs. 196/03: Il Sole 24 ORE S.p.A., Titolare del trattamento, tratta anche elettronicamente i dati personali liberamenteconferiti per fornire i servizi indicati e, se lo desidera, per aggiornarLa su iniziative e offerte del Gruppo. Potrà esercitare i diritti dell’art.7, D.Lgs. 196/03 rivolgendosi al Responsabile del trattamento, che è il Responsabile del Coordinamento Commerciale, presso Il Sole 24ORE S.p.A. – Database Marketing – via Monte Rosa, 91 – 20149 Milano. L’elenco completo e aggiornato di tutti i Responsabili del trattamentoè disponibile, al medesimo indirizzo, presso l’Ufficio Privacy. I dati potranno essere trattati da incaricati preposti agli ordini, al marketing,all’amministrazione, al servizio clienti e potranno essere comunicati alle Società del Gruppo per gli stessi fini della raccolta, a società esterneche svolgono attività connesse all’evasione dell’ordine e all’eventuale invio di nostro materiale promozionale, agli istituti bancari. Consenso:Con il conferimento del Suo indirizzo e-mail, del numero di telefax e/o di telefono (del tutto facoltativi) esprime il Suo specifico consensoall’utilizzo di detti strumenti per l’invio di informazioni commerciali.

Cortese attenzione

Ragione sociale

Partita IVA*

Cap. Loc. Prov.

Via

Cellulare

Tel. Fax

Il buono d’ordine compilato va inviato via fax al numero: (02 o 06) 3022.5402

Codice Fiscale*Puoi acquistare comodamente anche on linedirettamente su

www.shopping24.itQui troverai anche tante altre offerte!

* campi obbligatori

OFFERTA DISPONIBILE ANCHE SU www.shopping24.it

Il prodotto è disponibile anche nelle librerie professionali.Trova quella più vicina all’indirizzo www.librerie.ilsole24ore.com

Persona fisica Impresa individuale/professionista

Ente Pubblico

Studio associato

Ente non commerciale

Società commerciale

Altro Ente privato Ente Pubblico non commerciale

BONIFICOBANCARIO

NOVITÀ

GUIDA PRATICA PER LE AZIENDE GUIDA ALLA FATTURAZIONE Iva per cassa

21IL SOLE 24 OREN. 3 - marzo 2009

IVA PER CASSA:ASPETTI OPERATIVI

di Sandro Cerato e Roberto Zanchin

contribuenti con ridotto volume d’affari potranno scegliere di versare l’Iva solo dopo il pagamento del corrispettivo.

L’art. 7, D.L. 29 novembre 2008, n. 185, conv. con modif. con L. 28 gennaio 2009, n. 2, ha infatti ampliato l’ambito di applicazione dell’esigibilità differi-ta, rendendola applicabile, in linea generale, anche alle cessioni di beni ed alle prestazioni di servizi effettuate nei confronti di cessionari o commit-tenti che agiscono nell’esercizio di impresa, arte o professione. L’esigibilità differita opera già nel nostro sistema tributario.Ai sensi dell’art. 6, co. 5, D.P.R. 26 ottobre 1972, n. 633 [CFF ➊ 206], l’imposta diviene esigibile all’atto del pagamento dei relativi corrispettivi per le ces-sioni di beni e le prestazioni di servizi fatte:

allo Stato ed ai suoi Organi ancorché dotati di personalità giuridica;●●

agli enti pubblici territoriali e ai consorzi tra essi costituiti;●●

alle Camere di commercio , industria, artigianato e agricoltura;●●

agli istituti universitari;●●

alle unità sanitarie locali, agli enti ospedalieri, agli enti pubblici di rico-●●

vero e cura aventi prevalente carattere scientifi co;agli enti pubblici di assistenza e benefi cenza;●●

agli enti di previdenza.●●

È opportuno evidenziare che, mentre l’esigibilità differita relativa alle ope-razioni sopra indicate di cui all’art. 6, co. 5, D.P.R. 633/1972, costituisce il re-gime naturale di tali operazioni, e quindi per rinunciare a tale differimento è necessario indicare esplicitamente in fattura la dicitura «Iva ad esigibilità ordinaria», quella più generale di cui all’ex art. 7, D.L. 185/2008 costitu-isce una facoltà che deve essere esplicitamente indicata in fattura, pena l’applicazione del regime «na-turale» dell’esigibilità immediata al momento di effettuazione dell’ope-razione.

ENTRATA IN VIGORE

La disciplina in esame è subordina-ta all’emanazione di due successivi provvedimenti normativi:

Esigibilità differita

Dicitura nelle fatture

contribuenti con ridotto volume d’affari potranno scegliere di versare l’Iva solo dopo il pagamento del corrispettivo.

L’art. 7, D.L. 29 novembre 2008, n. 185, conv. con modif. con L. 28 gennaio 2009, n. 2, ha infatti ampliato l’ambito di applicazione dell’

I

In sintesi

La recente manovra «anti-crisi», nell’ottica di aiutare le imprese dal punto di vista fi nanziario, ha introdotto la possibilità di differire l’esigibilità dell’Iva indicata nella fattura di vendita. Ciò signifi ca che l’imposta con-fl uisce nella liquidazione periodica solamente all’atto del relativo incasso. Di converso il soggetto che riceve la fattura in «sospensione», deve differire la detrazione dell’Iva all’atto dell’effettivo pagamento della stessa al fornitore.

GUIDA PRATICA PER LE AZIENDEGUIDA ALLA FATTURAZIONE Iva per cassa

22 IL SOLE 24 ORE N. 3 - marzo 2009

in base all’art. 7, co. 2, D.L. 185/2008, è richiesta la preventiva ●● autoriz-zazione comunitaria. Si tratta di una previsione che sembra superfl ua, in quanto l’art. 66, Direttiva 2006/112/Ce consente agli Stati membri di collegare l’esigibilità al pagamento, senza richiedere alcuna preventiva autorizzazione;lo ●● stesso co. 2, demanda ad un successivo decreto attuativo (Ministe-ro dell’Economia e delle Finanze), che dovrà stabilire il volume d’affari dei contribuenti entro cui il regime in esame si rende applicabile. Infatti, l’esigibilità differita dell’imposta, pur essendo una norma a regime, non si renderà applicabile a tutti i soggetti passivi d’imposta, in quanto na-sce con l’intento di agevolare le piccole imprese, le quali sono certamen-te più esposte al rischio su crediti, e comunque sono spesso costrette ad accettare tempi di pagamento più lunghi.

SOGGETTI INTERESSATI

I soggetti passivi con volume d’affari ridotto potranno scegliere di emette-re le fatture con esigibilità differita. Secondo l’ipotesi della relazione tecnica al D.L. 185/2008, il volume d’affari pari ad € 200.000 sarà la soglia spartiac-que per i contribuenti che saranno ricompresi nel regime e per i soggetti che ne restano esclusi.L’applicazione della disposizione in esame incontra una triplice limitazione di natura soggettiva. La norma non si applica infatti:

nell’ipotesi in cui il cedente/prestatore si avvalga di regimi speciali Iva: 1) regime del margine, agricoltura, agenzie viaggi, ecc.;quando l’acquirente/committente assolve l’imposta mediante l’applica-2) zione del meccanismo dell’inversione contabile (reverse charge);se l’acquirente/committente non agisce nell’esercizio d’impresa, o arte 3) e professione.

Su tali esclusioni, si rendono opportune alcune considerazioni:l’inapplicabilità della norma per i contribuenti che si avvalgono di regimi ●●

speciali è dovuta ad una questione sistematica, in quanto tali regimi pre-vedono in linea generale che l’Iva non sia esposta in fattura. Tale carat-teristica, pertanto, rende tecnicamente inapplicabile il differimento, sia

Autorizzazione comunitaria

Decreto attuativo: volume d’affari

Soglia massima

Limiti

Iva non esposta

in base all’art. 7, co. 2, D.L. 185/2008, è richiesta la preventiva ● autoriz-Autorizzazione comunitaria

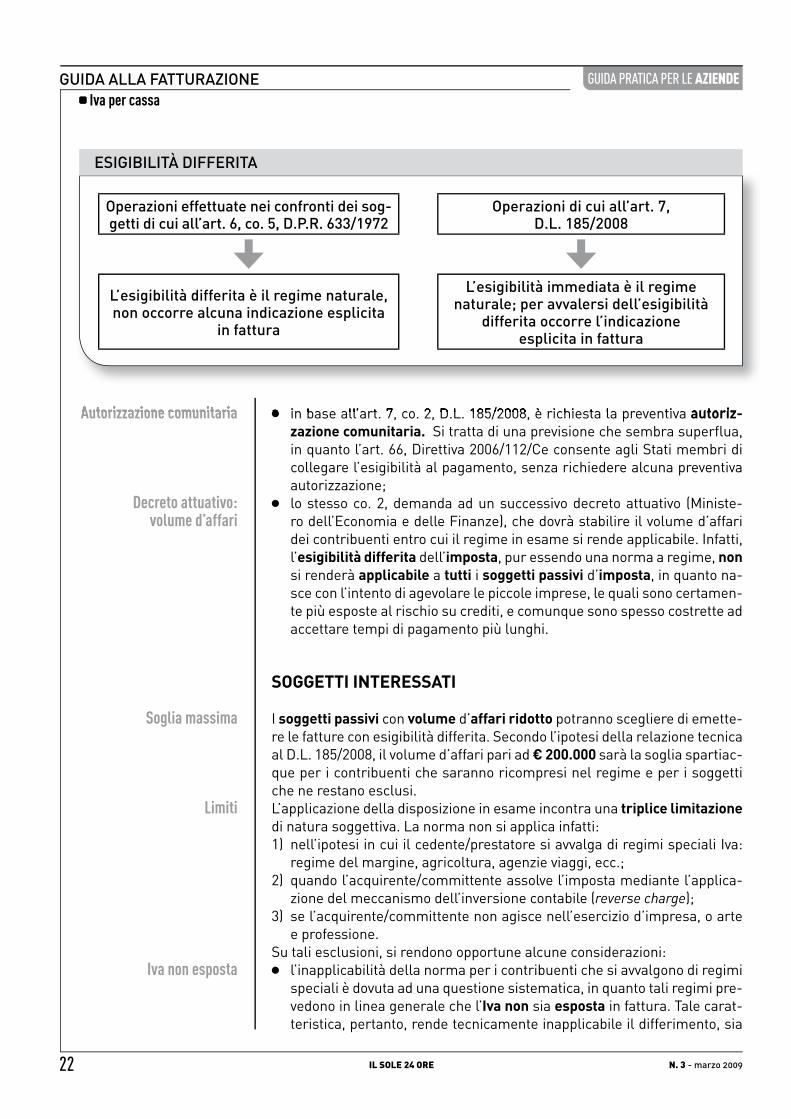

ESIGIBILITÀ DIFFERITA

Operazioni effettuate nei confronti dei sog-getti di cui all’art. 6, co. 5, D.P.R. 633/1972

Operazioni di cui all’art. 7,D.L. 185/2008

L’esigibilità differita è il regime naturale, non occorre alcuna indicazione esplicita

in fattura

L’esigibilità immediata è il regimenaturale; per avvalersi dell’esigibilità

differita occorre l’indicazioneesplicita in fattura

GUIDA PRATICA PER LE AZIENDE GUIDA ALLA FATTURAZIONE Iva per cassa

23IL SOLE 24 OREN. 3 - marzo 2009

in capo al soggetto passivo, sia in capo all’acquirente/committente;nel caso di ●● operazioni soggette al reverse charge, invece, non sussi-ste alcuna necessità di differimento dell’imposta, in quanto la stessa è applicata dal cessionario/committente in modo «virtuale», senza alcun esborso fi nanziario;

●● l’acquirente/committente deve agire nell’esercizio d’impresa o di un’arte o professione. Tale richiesta comporta inevitabilmente delle complicazio-ni operative, in quanto il soggetto che pone in essere delle operazioni nei confronti di persone fi siche che nel contempo siano anche imprenditori individuali o professionisti, deve verifi care la natura dell’acquisto posto in essere da tale soggetto. In altre parole, l’acquirente/committente de-ve dichiarare in quale sfera procede all’acquisto, in quanto solo se tale ultimo soggetto dichiara di agire nell’esercizio d’impresa, il cedente può procedere all’applicazione del differimento dell’imposta. In caso contra-rio, infatti, l’unico regime applicabile è quello «naturale» dell’esigibilità immediata, in quanto l’acquisto del bene, o del servizio, avviene nella sfera personale del soggetto.

Reverse charge

Esercizio d’impresa

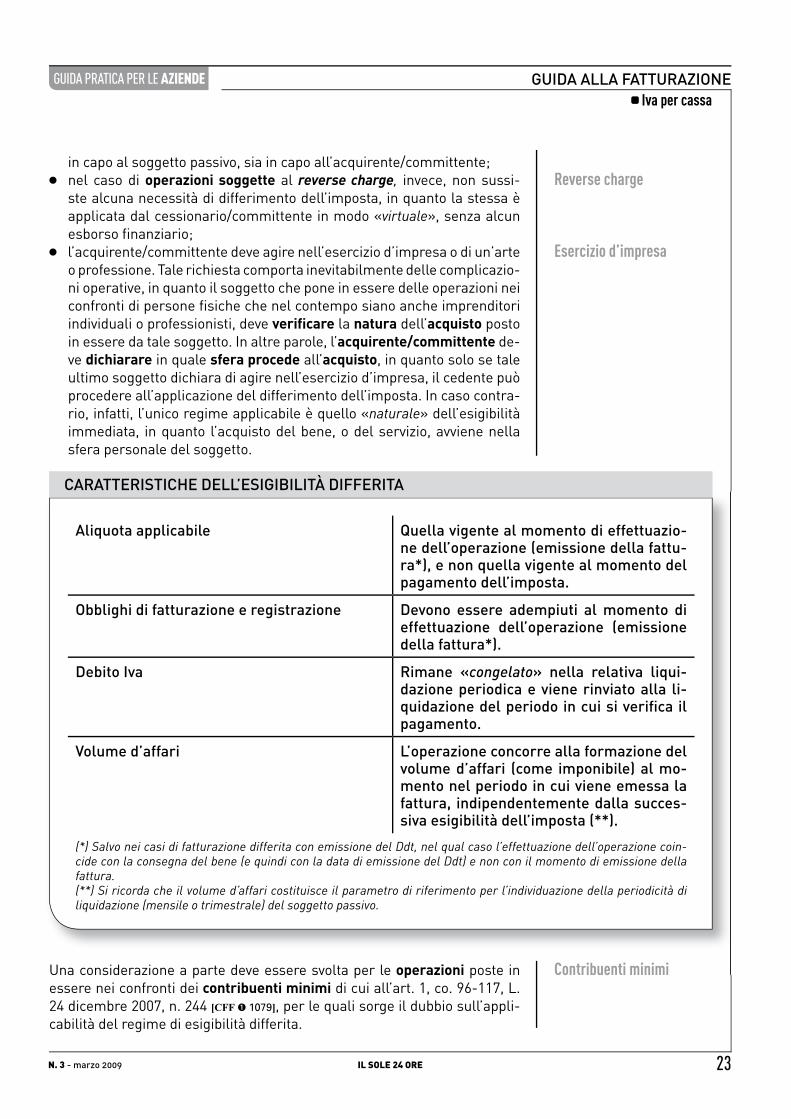

CARATTERISTICHE DELL’ESIGIBILITÀ DIFFERITA

Aliquota applicabile Quella vigente al momento di effettuazio-ne dell’operazione (emissione della fattu-ra*), e non quella vigente al momento del pagamento dell’imposta.

Obblighi di fatturazione e registrazione Devono essere adempiuti al momento di effettuazione dell’operazione (emissione della fattura*).

Debito Iva Rimane «congelato» nella relativa liqui-dazione periodica e viene rinviato alla li-quidazione del periodo in cui si verifi ca il pagamento.

Volume d’affari L’operazione concorre alla formazione del volume d’affari (come imponibile) al mo-mento nel periodo in cui viene emessa la fattura, indipendentemente dalla succes-siva esigibilità dell’imposta (**).

(*) Salvo nei casi di fatturazione differita con emissione del Ddt, nel qual caso l’effettuazione dell’operazione coin-cide con la consegna del bene (e quindi con la data di emissione del Ddt) e non con il momento di emissione della fattura.(**) Si ricorda che il volume d’affari costituisce il parametro di riferimento per l’individuazione della periodicità di liquidazione (mensile o trimestrale) del soggetto passivo.

Una considerazione a parte deve essere svolta per le operazioni poste in essere nei confronti dei contribuenti minimi di cui all’art. 1, co. 96-117, L. 24 dicembre 2007, n. 244 [CFF ➊ 1079], per le quali sorge il dubbio sull’appli-cabilità del regime di esigibilità differita.

Contribuenti minimi

GUIDA PRATICA PER LE AZIENDEGUIDA ALLA FATTURAZIONE Iva per cassa

24 IL SOLE 24 ORE N. 3 - marzo 2009

Si ritiene possibile accedere a tale possibilità da parte del cedente/presta-tore, in quanto il contribuente minimo, pur non potendo detrarre l’imposta, è un soggetto che acquista il bene/servizio nell’esercizio d’impresa, o arte e professione, ragion per cui sussiste il requisito per l’applicazione dell’esi-gibilità differita.

VANTAGGI E SVANTAGGI

Il sistema è favorevole a quei contribuenti che, in vista di riscossioni pro-lungate nel tempo, si trovano a dover versare l’Iva registrata a debito per le fatture emesse e non ancora pagate, dovendone così anticiparne la prov-vista. Con il differimento dell’esigibilità dell’Iva si possono così utilizzare maggiori fonti finanziarie, che altrimenti andrebbero impiegate nei versa-menti periodici.Tuttavia, da un punto di vista operativo il sistema si presta a diverse com-plicazioni, da valutare attentamente prima di accedere all’istituto:

il fatto che il prestatore/cedente opti per l’esigibilità differita condiziona ●●

il momento in cui l’acquirente potrà portare in detrazione la relativa imposta. Infatti quest’ultimo dovrà attendere il pagamento della fattura per poter detrarre l’Iva. Questa circostanza deve essere valutato atten-tamente in quanto una «posticipazione» della detrazione potrebbe non essere gradita al cliente;

●● l’opzione per l’esigibilità differita comporta, a livello contabile, un neces-sario e costante monitoraggio degli incassi e pagamenti anche nell’am-bito delle imprese in contabilità semplificata, non richiesta altrimenti dalla natura di questo regime contabile;

●● si verifica una complicazione nelle rilevazioni contabili per il cedente e per l’acquirente, dovuta alla contemporanea gestione delle due diverse tipologie di fatture: l’una ad esigibilità ordinaria, l’altra ad esigibilità dif-ferita;i ●● pagamenti frazionati di una fattura emessa con esigibilità differita complicano ulteriormente il quadro: sia a livello incassi e pagamenti, sia a livello delle registrazioni contabili, che debbono prevedere storni, assoggettamenti e detrazioni pro-quota;

●● anche la dichiarazione annuale Iva deve accogliere le movimentazioni operate con l’esigibilità differita.

ASPETTI OPERATIVI

In base alle prime indicazioni che emergono sul decreto di attuazione della disposizione contenuta nell’art. 7, D.L. 185/2008, il regime dell’Iva per cas-sa è opzionale e il contribuente dovrà espressamente indicare in fattura l’opzione per far scattare l’esigibilità differita.

Versamento Iva a debito

«Posticipazione» della detrazione

Imprese in contabilità semplificata

Rilevazioni contabili

Pagamenti frazionati

Dichiarazione annuale

Iva opzionale

Per ulteriori approfondimenti si vedala Circolare n. 5 del 20-2-2009

GUIDA PRATICA PER LE AZIENDE GUIDA ALLA FATTURAZIONE Iva per cassa

25IL SOLE 24 OREN. 3 - marzo 2009

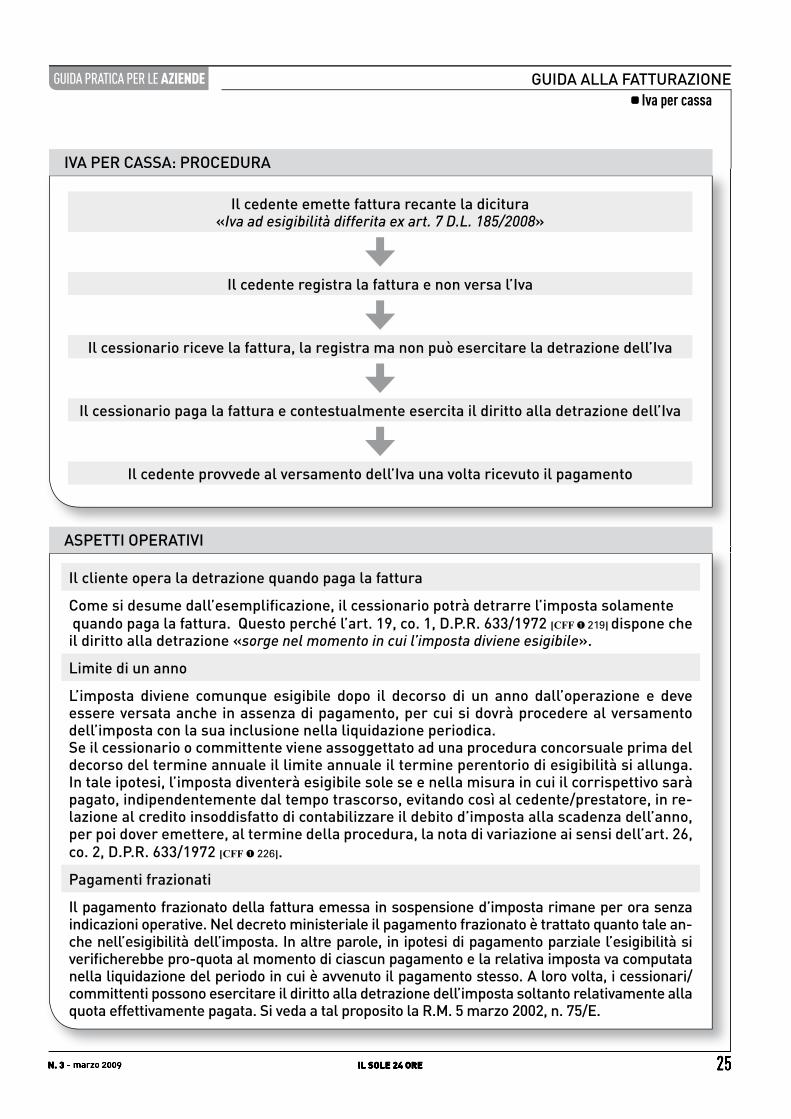

IVA PER CASSA: PROCEDURA

Il cedente emette fattura recante la dicitura«Iva ad esigibilità differita ex art. 7 D.L. 185/2008»

Il cedente registra la fattura e non versa l’Iva

Il cessionario riceve la fattura, la registra ma non può esercitare la detrazione dell’Iva

Il cessionario paga la fattura e contestualmente esercita il diritto alla detrazione dell’Iva

Il cedente provvede al versamento dell’Iva una volta ricevuto il pagamento

25IL SOLE 24 OREN. 3 - marzo 2009

ASPETTI OPERATIVI

Il cliente opera la detrazione quando paga la fattura

Come si desume dall’esemplifi cazione, il cessionario potrà detrarre l’imposta solamente quando paga la fattura. Questo perché l’art. 19, co. 1, D.P.R. 633/1972 [CFF ➊ 219] dispone che il diritto alla detrazione «sorge nel momento in cui l’imposta diviene esigibile».

Limite di un anno

L’imposta diviene comunque esigibile dopo il decorso di un anno dall’operazione e deve essere versata anche in assenza di pagamento, per cui si dovrà procedere al versamento dell’imposta con la sua inclusione nella liquidazione periodica.Se il cessionario o committente viene assoggettato ad una procedura concorsuale prima del decorso del termine annuale il limite annuale il termine perentorio di esigibilità si allunga. In tale ipotesi, l’imposta diventerà esigibile sole se e nella misura in cui il corrispettivo sarà pagato, indipendentemente dal tempo trascorso, evitando così al cedente/prestatore, in re-lazione al credito insoddisfatto di contabilizzare il debito d’imposta alla scadenza dell’anno, per poi dover emettere, al termine della procedura, la nota di variazione ai sensi dell’art. 26, co. 2, D.P.R. 633/1972 [CFF ➊ 226].

Pagamenti frazionati

Il pagamento frazionato della fattura emessa in sospensione d’imposta rimane per ora senza indicazioni operative. Nel decreto ministeriale il pagamento frazionato è trattato quanto tale an-che nell’esigibilità dell’imposta. In altre parole, in ipotesi di pagamento parziale l’esigibilità si verifi cherebbe pro-quota al momento di ciascun pagamento e la relativa imposta va computata nella liquidazione del periodo in cui è avvenuto il pagamento stesso. A loro volta, i cessionari/committenti possono esercitare il diritto alla detrazione dell’imposta soltanto relativamente alla quota effettivamente pagata. Si veda a tal proposito la R.M. 5 marzo 2002, n. 75/E.

GUIDA PRATICA PER LE AZIENDEGUIDA ALLA FATTURAZIONE Iva per cassa

26 IL SOLE 24 ORE N. 3 - marzo 2009

La dicitura particolare da riportare in fattura ha importanza per quel che riguarda il diritto alla detrazione spettante in capo al cessionario/commit-tente: egli deve essere in grado di conoscere il momento in cui può essere esercitato tale diritto.

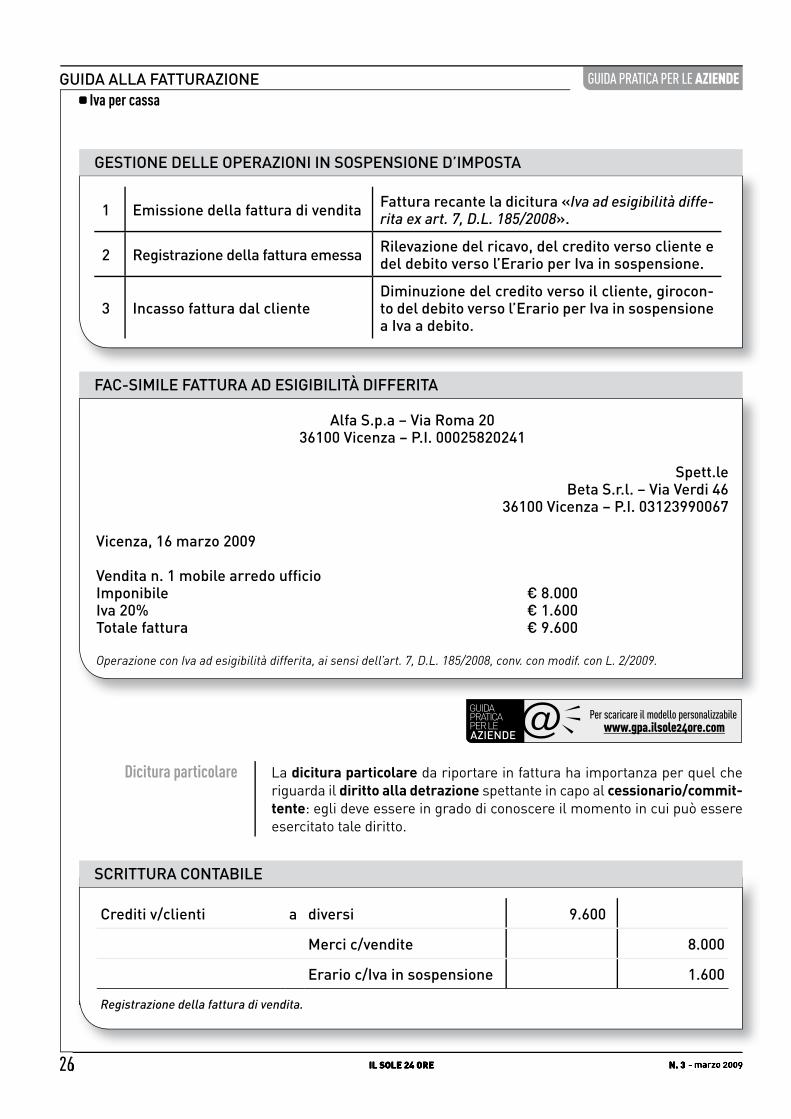

Dicitura particolare

GESTIONE DELLE OPERAZIONI IN SOSPENSIONE D’IMPOSTA

1 Emissione della fattura di vendita Fattura recante la dicitura «Iva ad esigibilità diffe-rita ex art. 7, D.L. 185/2008».

2 Registrazione della fattura emessa Rilevazione del ricavo, del credito verso cliente e del debito verso l’Erario per Iva in sospensione.

3 Incasso fattura dal clienteDiminuzione del credito verso il cliente, girocon-to del debito verso l’Erario per Iva in sospensione a Iva a debito.

FAC-SIMILE FATTURA AD ESIGIBILITÀ DIFFERITA

Alfa S.p.a – Via Roma 2036100 Vicenza – P.I. 00025820241

Spett.leBeta S.r.l. – Via Verdi 46

36100 Vicenza – P.I. 03123990067

Vicenza, 16 marzo 2009

Vendita n. 1 mobile arredo uffi cioImponibile € 8.000Iva 20% € 1.600Totale fattura € 9.600

Operazione con Iva ad esigibilità differita, ai sensi dell’art. 7, D.L. 185/2008, conv. con modif. con L. 2/2009.

26 IL SOLE 24 ORE N. 3 - marzo 2009

SCRITTURA CONTABILE

Crediti v/clienti a diversi 9.600

Merci c/vendite 8.000

Erario c/Iva in sospensione 1.600

Registrazione della fattura di vendita.

Per scaricare il modello personalizzabilewww.gpa.ilsole24ore.com

GUIDA PRATICA PER LE AZIENDE GUIDA ALLA FATTURAZIONE Iva per cassa

27IL SOLE 24 OREN. 3 - marzo 2009

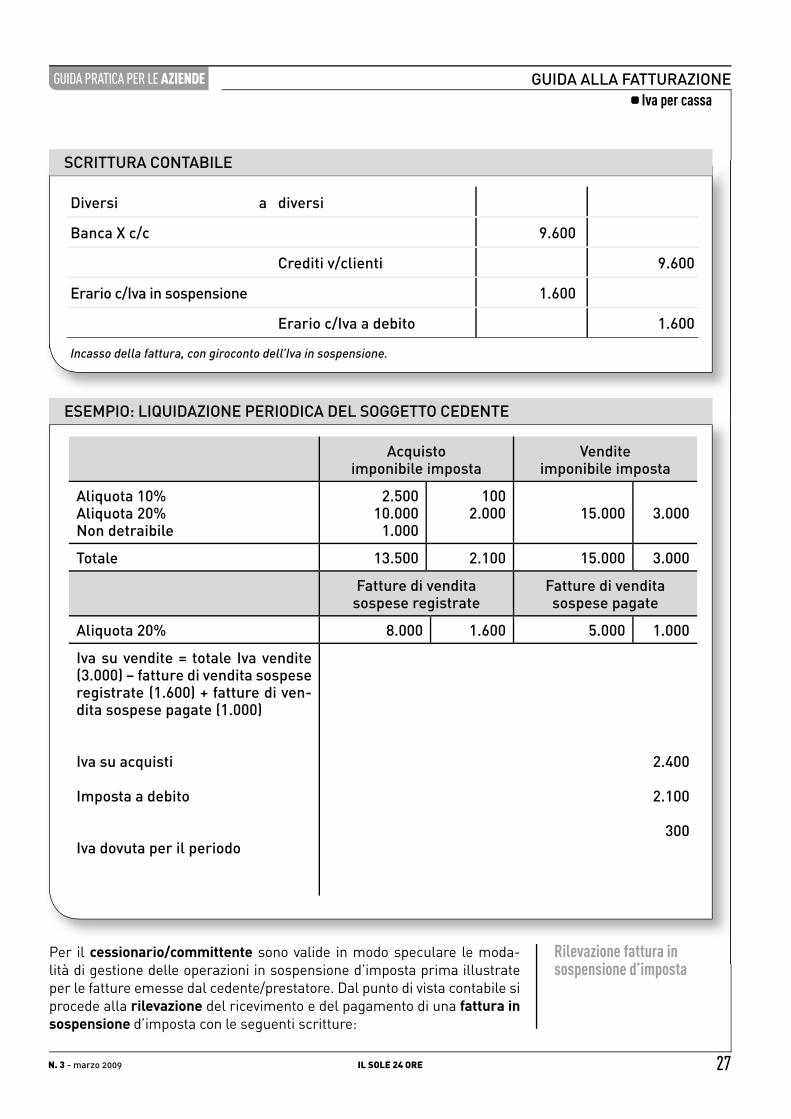

SCRITTURA CONTABILE

Diversi a diversi

Banca X c/c 9.600

Crediti v/clienti 9.600

Erario c/Iva in sospensione 1.600

Erario c/Iva a debito 1.600

Incasso della fattura, con giroconto dell’Iva in sospensione.

ESEMPIO: LIQUIDAZIONE PERIODICA DEL SOGGETTO CEDENTE

Acquistoimponibile imposta

Venditeimponibile imposta

Aliquota 10%Aliquota 20%Non detraibile

2.50010.000

1.000

1002.000 15.000 3.000

Totale 13.500 2.100 15.000 3.000

Fatture di vendita sospese registrate

Fatture di vendita sospese pagate

Aliquota 20% 8.000 1.600 5.000 1.000

Iva su vendite = totale Iva vendite (3.000) – fatture di vendita sospese registrate (1.600) + fatture di ven-dita sospese pagate (1.000)

Iva su acquisti

Imposta a debito

Iva dovuta per il periodo

2.400

2.100

300

Per il cessionario/committente sono valide in modo speculare le moda-lità di gestione delle operazioni in sospensione d’imposta prima illustrate per le fatture emesse dal cedente/prestatore. Dal punto di vista contabile si procede alla rilevazione del ricevimento e del pagamento di una fattura in sospensione d’imposta con le seguenti scritture:

Rilevazione fattura in sospensione d’imposta

GUIDA PRATICA PER LE AZIENDEGUIDA ALLA FATTURAZIONE Iva per cassa

28 IL SOLE 24 ORE N. 3 - marzo 2009

SCRITTURA CONTABILE

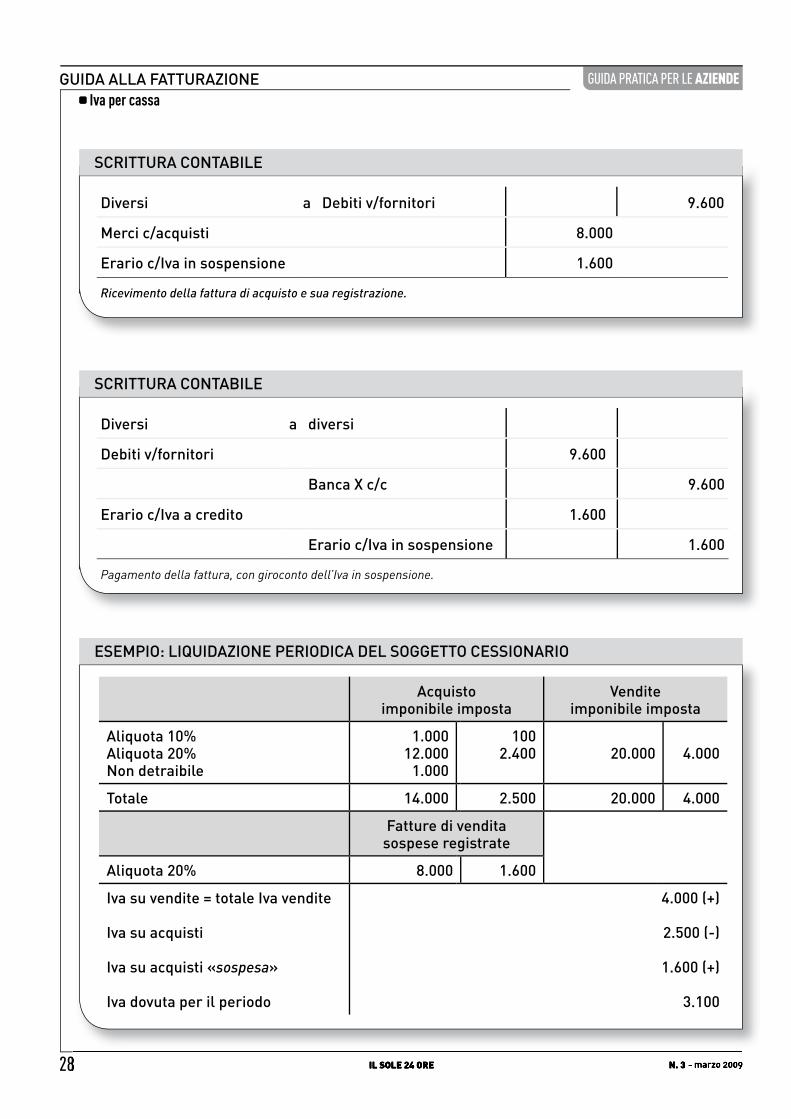

SCRITTURA CONTABILE

Diversi a Debiti v/fornitori 9.600

Merci c/acquisti 8.000

Erario c/Iva in sospensione 1.600

Ricevimento della fattura di acquisto e sua registrazione.

Diversi a diversi

Debiti v/fornitori 9.600

Banca X c/c 9.600

Erario c/Iva a credito 1.600

Erario c/Iva in sospensione 1.600

Pagamento della fattura, con giroconto dell’Iva in sospensione.

28 IL SOLE 24 ORE N. 3 - marzo 2009

ESEMPIO: LIQUIDAZIONE PERIODICA DEL SOGGETTO CESSIONARIO

Acquistoimponibile imposta

Venditeimponibile imposta

Aliquota 10%Aliquota 20%Non detraibile

1.00012.000

1.000

1002.400 20.000 4.000

Totale 14.000 2.500 20.000 4.000

Fatture di vendita sospese registrate

Aliquota 20% 8.000 1.600

Iva su vendite = totale Iva vendite

Iva su acquisti

Iva su acquisti «sospesa»

Iva dovuta per il periodo

4.000 (+)

2.500 (-)

1.600 (+)

3.100

GUIDA PRATICA PER LE AZIENDE GUIDA ALLA FATTURAZIONE Fattura elettronica

29IL SOLE 24 OREN. 3 - marzo 2009

CONSERVAZIONE ELETTRONICA DELLA FATTURA

di Paola Zambon

a conservazione sostitutiva consiste nella memorizzazione in sup-porti leggibili nel tempo, ordinati cronologicamente e senza soluzione

di continuità per ciascun periodo d’imposta e caratterizzate dalle funzioni di ricerca oltre indicate. Tale processo termina con la sottoscrizione elettro-nica e l’apposizione della marca temporale, sull’insieme dei documenti ovve-ro su un’evidenza informatica contenente l’impronta o le impronte dei docu-menti o di insiemi di essi da parte del responsabile della conservazione.

FATTURA ELETTRONICA E/O CARTACEA

La fattura può essere emessa, a di-screzione del contribuente, in forma elettronica oppure in modalità car-tacea. L’importante che la scelta ef-fettuata segua il criterio previsto di «senza soluzione di continuità» per periodo d’imposta. Il contribuente è ancorato però, a propria volta, alla scelta del destinatario di accettare o meno la trasmissione della fattu-ra in modalità elettronica piuttosto che la spedizione della fattura nella tradizionale modalità cartacea o tra-mite strumenti elettronici alternativi (ad esempio posta elettronica). Il destinatario infatti, può scegliere di con-servare la fattura pervenutagli su carta secondo le modalità tradizionali su supporto cartaceo oppure in modalità elettronica ma se la riceve in forma-to elettronico, accettando tale accordo, sarà obbligato a conservarla nello stesso identico modo entro 15 giorni.

Sottoscrizione elettronica

Scelta del destinatario

a conservazione sostitutivaporti leggibili nel tempo, ordinati cronologicamente e senza soluzione

di continuità per ciascun periodo d’imposta e caratterizzate dalle funzioni di ricerca oltre indicate. Tale

L

In sintesi

È possibile emettere e conservare in modalità diversa dalla versione cartacea fatture ed altri documenti a rile-vanza tributaria, rispettando alcune indicazioni previste dalla normativa. La conservazione sostitutiva permette così di sostituire in tutto e per tutto il documento informatico tributario alla carta. È infi ne possibile emettere e conservare le fatture in parte su carta ed in parte in modalità sostitutiva.

29IL SOLE 24 OREN. 3 - marzo 2009

Suggerimento operativo: l’accordo tra le parti è essenziale per comprendere quali siano le reali volontà (e le conseguenti responsabilità tributarie tra le parti). Visto che non vi sono speciali indicazioni normative per redigerlo, è conveniente riportare chiaramente in formato scritto come si intende inviare e/o ricevere la fattura (in modalità cartacea, elettronica o tra-mite altri strumenti informatici).

GUIDA PRATICA PER LE AZIENDEGUIDA ALLA FATTURAZIONE Fattura elettronica

30 IL SOLE 24 ORE N. 3 - marzo 2009

EMISSIONE E CONSERVAZIONE CONTEMPORANEA DI FATTURE SU CARTA ED ELETTRONIChE

È prevista la possibilità di emettere e conservare fatture analogiche (ad esempio su carta) ed elettroniche nello stesso periodo d’imposta, anche all’interno delle macro categorie «fatture attive» e «fatture passive», ed addirittura per ogni cliente o fornitore, tale distinzione possa essere effet-tuata ulteriormente anche per settore omogeneo di attività. Occorre però adottare criteri di ordinata tenuta della contabilità in modo da palesare l’omogeneità di tali intenti. Pertanto è necessaria l’adozione di numerazioni progressive tra le differenti tipologie di fatture ed inoltre vengano adottati appositi e corrispondenti registri sezionali in modo che per ciascun cliente o fornitore esista un’unica modalità di conservazione per l’intero periodo d’imposta annotata nello stesso registro sezionale.È stato previsto in ogni caso che la scelta di adottare una modalità di con-servazione piuttosto che l’altra non debba costituire ostacolo al passaggio alla modalità elettronica né causare eccessive ed onerose problematiche aziendali. Pertanto, sarà anche possibile per il destinatario accettare anche solo per alcune operazioni la trasmissione di fatture elettroniche, piuttosto che rilasciare il consenso anche durante il periodo d’imposta «quando i registri sezionali risultano già istituiti e, dunque, le fatture inviate o ricevute da un dato cliente o fornitore già annotate in un sezionale (o in un blocco sezionale) piuttosto che in un altro», prevedendo dunque deroghe ai principi generali sopra previsti.

FUNZIONI DI RICERCA

Le fatture elettroniche devono possedere ai fi ni della loro corretta conser-vazione la caratteristica di essere dotate di funzioni di ricerca e di estra-zione delle informazioni dagli archivi informatici in relazione al cognome, al nome, alla denominazione, al codice fi scale, alla partita Iva, alla data o associazioni logiche (ad esempio: sia per codice fi scale che per cognome) di questi ultimi.

Alternative del processo di conservazione

Entro 15 giorni dalla data di emissione le fatture elettroniche devono essere conservate in modalità sostitutiva. In particolare possono essere alterna-tivamente conservate con:

l’●● apposizione di una fi rma elettronica qualifi cata e di una marca tem-porale;il ●● sistema Edi.

Fatture analogicheed elettroniche

Scelta della modalitàdi conservazione

Funzioni di ricercaed estrazione

delle informazioni

Conservazione delle fatture elettroniche

FUNZIONI DI RICERCA

Suggerimento operativo: il contribuente è tenuto all’adozione di un’unica modalità di con-servazione per ciascun cliente (o fornitore) quando ciò sia materialmente possibile e non comprometta le scelte operative e gestionali ovvero non comporti oneri eccessivi.

GUIDA PRATICA PER LE AZIENDE GUIDA ALLA FATTURAZIONE Fattura elettronica

31IL SOLE 24 OREN. 3 - marzo 2009

PROCESSO DI CONSERVAZIONE CON FIRMA ELETTRONICA QUALIFICATA

Il processo di conservazione termina con l’apposizione della fi rma elettro-nica qualifi cata e della marca temporale da parte del responsabile della conservazione:

sull’insieme dei predetti documenti ovvero;●●

su un’●● evidenza informatica contenente l’impronta o le impronte dei do-cumenti o di insiemi di essi .

PROCESSO DI CONSERVAZIONE CON SISTEMA EDI

L’Edi è un sistema di trasmissione dati che prevede lo scambio diretto di messaggi commerciali tra sistemi informativi, a mezzo di reti di telecomu-nicazioni nazionali ed internazionali.Il sistema Edi (Electronic data interchange) si basa su:

uno ●● standard preconcordato;un ●● accordo tra le parti (antecedente l’emissione della fattura);un ●● messaggio che possa essere compreso e trattato in modo automati-co dalle aziende senza l’intervento umano.

Qualora in azienda venga adottata la trasmissione elettronica della fattu-ra tramite il sistema Edi previsto dalla normativa tributaria in alternativa all’emissione elettronica effettuata con l’apposizione della fi rma elettronica qualifi cata e del riferimento temporale, oltre ad adottare un accordo scritto nel quale vengano riepilogati gli aspetti giuridici previsti dalla Raccomanda-

Responsabiledella conservazione

«Electrionic data interchange»

PROCESSO DI CONSERVAZIONE CON FIRMA ELETTRONICA

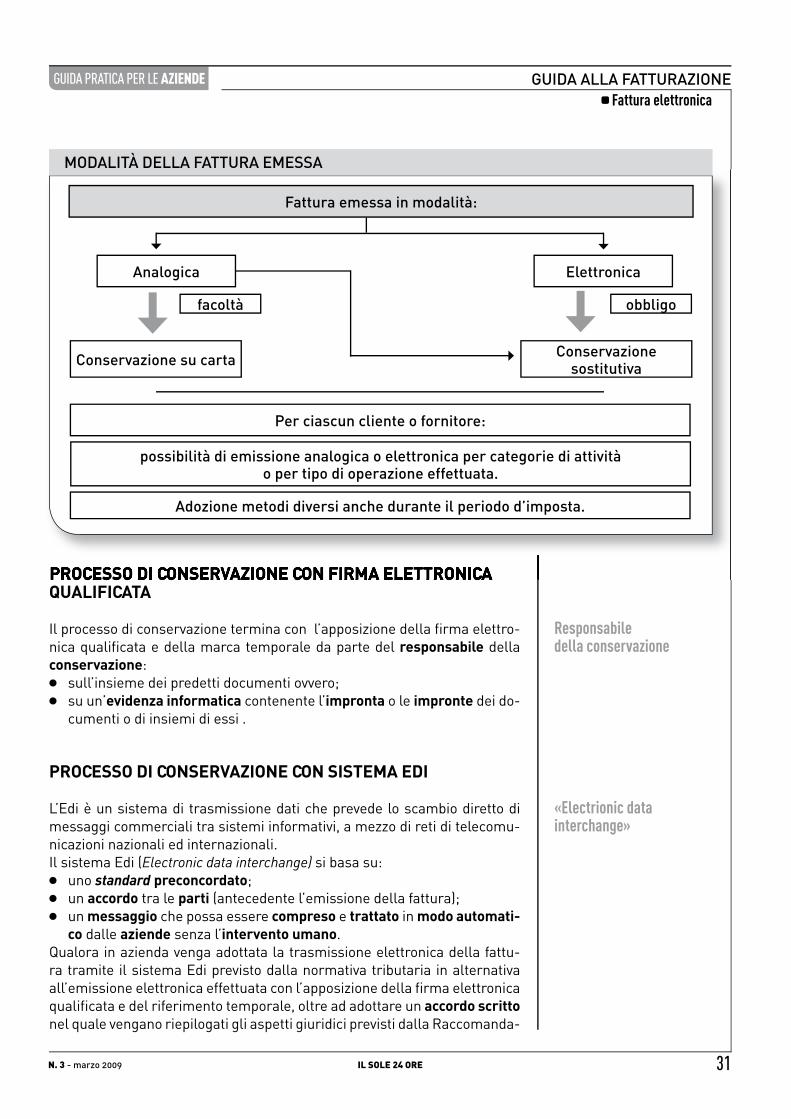

MODALITÀ DELLA FATTURA EMESSA

Fattura emessa in modalità:

Analogica

Conservazione su carta

Per ciascun cliente o fornitore:

possibilità di emissione analogica o elettronica per categorie di attività o per tipo di operazione effettuata.

Adozione metodi diversi anche durante il periodo d’imposta.

Conservazionesostitutiva

facoltà obbligo

Elettronica

GUIDA PRATICA PER LE AZIENDEGUIDA ALLA FATTURAZIONE Fattura elettronica

32 IL SOLE 24 ORE N. 3 - marzo 200932 IL SOLE 24 ORE N. 3 - marzo 2009

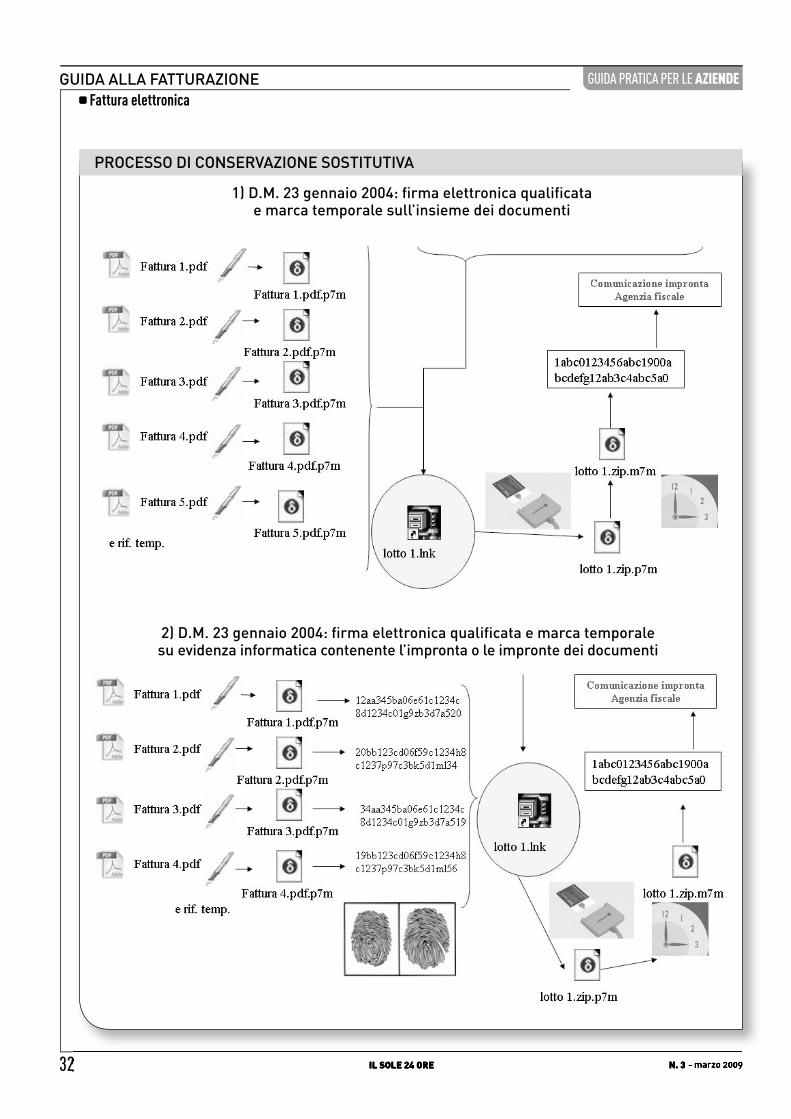

PROCESSO DI CONSERVAZIONE SOSTITUTIVA

1) D.M. 23 gennaio 2004: fi rma elettronica qualifi cata e marca temporale sull’insieme dei documenti

2) D.M. 23 gennaio 2004: fi rma elettronica qualifi cata e marca temporale su evidenza informatica contenente l’impronta o le impronte dei documenti

GUIDA PRATICA PER LE AZIENDE GUIDA ALLA FATTURAZIONE Fattura elettronica

33IL SOLE 24 OREN. 3 - marzo 2009

zione 19 ottobre 2004, 94/820/Ce, sono previste alcune indicazioni da segui-re in merito alla prassi tributaria in merito alla conservazione sostitutiva.È infatti previsto che, qualora le informazioni relative alla fattura vengano conservate in un formato «messaggio» in ogni caso (es. simile alla sintassi utilizzata per i metodi Edi) sia la directory utilizzata che i codici impostati per effettuare la conversione in documenti conservati, dovranno essere conser-vati per lo stesso periodo richiesto per il documento stesso.

Formato messaggio

Suggerimento operativo: chi adotta questo sistema dovrà elaborare anche un allegato tec-nico nel quale verranno inserite diverse informazioni: apparecchiature, software, servizi, ser-vizi di comunicazione, protocolli di comunicazione, norme per i messaggi, repertori, versioni, sintassi, tipi di messaggi, segmenti, dati elementari, codici; procedure per i test e le prove, disponibilità.

NOVITÀ INTRODOTTE NEL CODICE CIVILE

Il decreto «anti-crisi» (art. 16, co. 12-bis e ter, D.L. 29 novembre 2008, n. 185 conv. con. modif. con L. 28 gennaio 2009, n. 2) ha introdotto un nuovo articolo nel Codice civile (art. 2215-bis), in vigore dal 29 gennaio 2009, che tratta della documentazione informatica, riconoscendo per le aziende la validità giuridica della formazione e tenuta dei libri, repertori, scritture e documentazione obbligatoria (per legge o per regolamento) con strumenti informatici.In particolare le registrazioni relative a tale documentazione:

devono essere ●● prontamente consultabili tramite mezzi opportunamen-te messi a disposizione da parte del tenutario;possono essere ●● riprodotte o copiate o su diversi tipi di supporto per usi consentiti dalla legge.

Al posto della numerazione progressiva e della vidimazione prevista per la documentazione cartacea, è stata prevista per la tenuta della documen-tazione con strumenti informatici l’apposizione della marca temporale e della fi rma digitale dell’imprenditore (o proprio delegato) ogni tre mesi dal momento:

della messa in opera;●●

nel caso di assenza di registrazioni, dal momento della prima nuova re-●●

gistrazione.I libri, i repertori e le scritture così tenuti con strumenti informatici hannol’effi cacia probatoria previsti dagli artt. 2709 e 2710, c.c. ovvero:

fanno prova contro l’imprenditore;●●

quando sono regolarmente tenuti, possono fare prova tra imprenditori ●●

per i rapporti inerenti all’esercizio dell’impresa .L’imposta di bollo viene assolta secondo quanto già previsto dal D.M. 23 gennaio 2004, art. 7 [CFF ➊ 2969a] per la conservazione dei documenti con strumenti informatici.

Art. 2215-bis, c.c. in vigore dal 29 gennaio 2009

Registrazioni

Apposizione marca temporale ogni 3 mesi

Effi cacia probatoria

Imposta di bollo

GUIDA PRATICA PER LE AZIENDEAMMINISTRARE L’AZIENDA Responsabilità d’impresa

34 IL SOLE 24 ORE N. 3 - marzo 2009

RESPONSABILITÀ D’IMPRESA: LA NUOVA STAGIONE