Guida al modello pensioni CNPADC (11mar2014) Guida 11mar14.pdfGuida al modello del 11mar2014 1 Guida...

37

Guida al modello del 11mar2014 1 Guida al modello pensioni CNPADC (11mar2014) Valutazione delle future pensioni e dei relativi tassi di sostituzione In relazione alle tre variabili decisionali di tipo previdenziale, ossia Pensione (oppure Tasso di sostituzione), Età di pensionamento ed Aliquote di contribuzione, scopo della procedura è quello di risolvere i seguenti problemi: 1. problema diretto: Calcolo dell’importo di Pensione (oppure del Tasso di sostituzione), in base alla fissazione dell’età di pensionamento e delle future aliquote di contribuzione, 2. primo problema inverso: ricerca dell’Età di pensionamento, in base alla fissazione della pensione (oppure del tasso di sostituzione) e delle future aliquote di contribuzione, 3. secondo problema inverso: ricerca delle future Aliquote di contribuzione, in base alla fissazione della pensione (oppure del tasso di sostituzione) e dell’età di pensionamento. I dati necessari per la gestione della procedura si distinguono in tre categorie: dati dell’Amministratore relativamente ad informazioni di tipo economico- finanziario, regole pensionistiche, coefficienti attuariali e parametri fiscali. Tali dati vengono gestiti dagli Uffici dell’Amministrazione della Cassa di Previdenza. dati del Data-Base relativamente ad informazioni individuali di tipo anagrafico, pensionistico e reddituale. Tali dati sono ricavabili dagli archivi della Cassa di Previdenza, a seguito dell’introduzione dell’identificativo dell’iscritto alla Cassa. dati dell’Utente relativamente ad informazioni di tipo decisionale. Tali dati sono introdotti dall’iscritto al fine di personalizzare le diverse simulazioni. Problema diretto: calcolo della Pensione (annua oppure mensile, nominale oppure deflazionata) e del Tasso di sostituzione (al lordo, al netto dei contributi e al netto anche dell’effetto fiscale) con distinzione tra pensione retributiva e pensione contributiva (considerando separatamente la pensione derivante dall’aliquota di finanziamento attuale e futura, il plus per l’aliquota di computo e il plus per il

Transcript of Guida al modello pensioni CNPADC (11mar2014) Guida 11mar14.pdfGuida al modello del 11mar2014 1 Guida...

Guida al modello del 11mar2014

1

Guida al modello pensioni CNPADC (11mar2014)

Valutazione delle future pensioni e dei relativi tassi di sostituzione

In relazione alle tre variabili decisionali di tipo previdenziale, ossia Pensione

(oppure Tasso di sostituzione), Età di pensionamento ed Aliquote di contribuzione,

scopo della procedura è quello di risolvere i seguenti problemi:

1. problema diretto: Calcolo dell’importo di Pensione (oppure del Tasso di

sostituzione), in base alla fissazione dell’età di pensionamento e delle future

aliquote di contribuzione,

2. primo problema inverso: ricerca dell’Età di pensionamento, in base alla

fissazione della pensione (oppure del tasso di sostituzione) e delle future

aliquote di contribuzione,

3. secondo problema inverso: ricerca delle future Aliquote di contribuzione, in

base alla fissazione della pensione (oppure del tasso di sostituzione) e dell’età

di pensionamento.

I dati necessari per la gestione della procedura si distinguono in tre categorie:

dati dell’Amministratore relativamente ad informazioni di tipo economico-

finanziario, regole pensionistiche, coefficienti attuariali e parametri fiscali. Tali

dati vengono gestiti dagli Uffici dell’Amministrazione della Cassa di Previdenza.

dati del Data-Base relativamente ad informazioni individuali di tipo anagrafico,

pensionistico e reddituale. Tali dati sono ricavabili dagli archivi della Cassa di

Previdenza, a seguito dell’introduzione dell’identificativo dell’iscritto alla Cassa.

dati dell’Utente relativamente ad informazioni di tipo decisionale. Tali dati

sono introdotti dall’iscritto al fine di personalizzare le diverse simulazioni.

Problema diretto: calcolo della Pensione (annua oppure mensile, nominale oppure

deflazionata) e del Tasso di sostituzione (al lordo, al netto dei contributi e al netto

anche dell’effetto fiscale) con distinzione tra pensione retributiva e pensione

contributiva (considerando separatamente la pensione derivante dall’aliquota di

finanziamento attuale e futura, il plus per l’aliquota di computo e il plus per il

Guida al modello del 11mar2014

2

riconoscimento (c.d. Lo Presti) della porzione del contributo integrativo sul

montante contributivo).

All’atto dell’introduzione dell’identificativo (matricola) da parte dell’Utente, la

procedura provvede all’acquisizione delle informazioni (sottolineate) dal Data-

base e al calcolo dei valori derivati (non sottolineati), secondo il seguente schema:

Anno di riferimento (dei dati del DB)

Anno (data) di nascita

Età attuale (al tempo di riferimento #)

Anzianità nel sistema retributivo (fino 2003)

Riscatti & ricongiunzioni (del periodo retributivo)

Anzianità effettiva retributiva

Anzianità retributiva (fino al 2001)

Anzianità retributiva (2002&2003)

Anzianità nel sistema contributivo (#)

Riscatti & ricongiunzioni (del periodo contributivo)

Anzianità effettiva contributiva

Anzianità totale (retributiva & contributiva) (#)

Reddito medio retributivo (#)

Pensione retributiva (#)

Reddito attuale (#)

Volume Iva attuale (#)

Montante contributivo attuale (#)

Aliquota del contributo soggettivo (#)

Disponendo delle informazioni acquisite dal Data-Base è possibile stabilire

l’intervallo delle possibili età (e conseguentemente dei possibili anni) di

pensionamento (ultima età/anno di attività). Il primo anno di trattamento

pensionistico sarà quello successivo a quello (obbligatorio o scelto) per la

quiescenza. Nel caso di pensioni miste esistono due tipi di pensione:

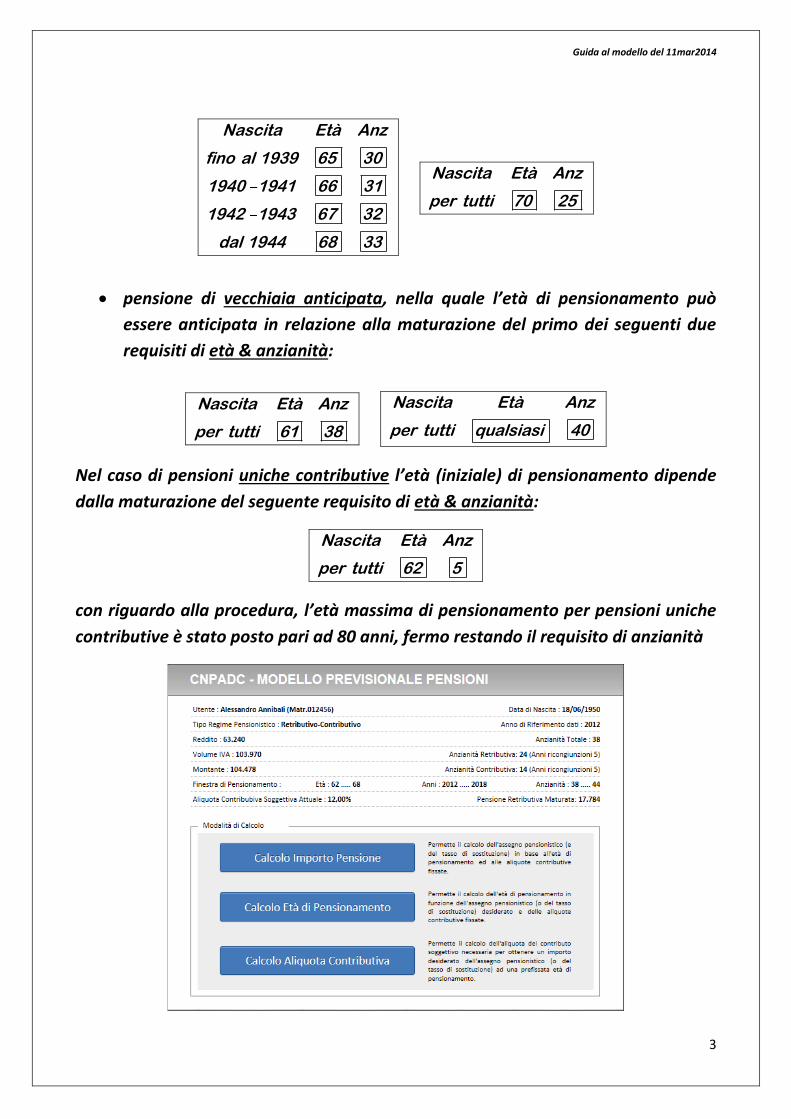

pensione di vecchiaia, nella quale l’età di pensionamento dipende dalla

maturazione del primo dei seguenti due requisiti di età & anzianità:

Guida al modello del 11mar2014

3

Nascita Età Anz

fino al 1939 65 30

1940 1941 66 31

1942 1943 67 32

dal 1944 68 33

Nascita Età Anz

per tutti 70 25

pensione di vecchiaia anticipata, nella quale l’età di pensionamento può

essere anticipata in relazione alla maturazione del primo dei seguenti due

requisiti di età & anzianità:

Nascita Età Anz

per tutti 61 38

Nascita Età Anz

per tutti qualsiasi 40

Nel caso di pensioni uniche contributive l’età (iniziale) di pensionamento dipende

dalla maturazione del seguente requisito di età & anzianità:

Nascita Età Anz

per tutti 62 5

con riguardo alla procedura, l’età massima di pensionamento per pensioni uniche

contributive è stato posto pari ad 80 anni, fermo restando il requisito di anzianità

Guida al modello del 11mar2014

4

In relazione ai dati dell’Amministratore (quali: informazioni economico-finanziarie,

regole pensionistiche, coefficienti attuariali e parametri fiscali) (sottolineati) e

calcolo dei valori derivati (non sottolineati):

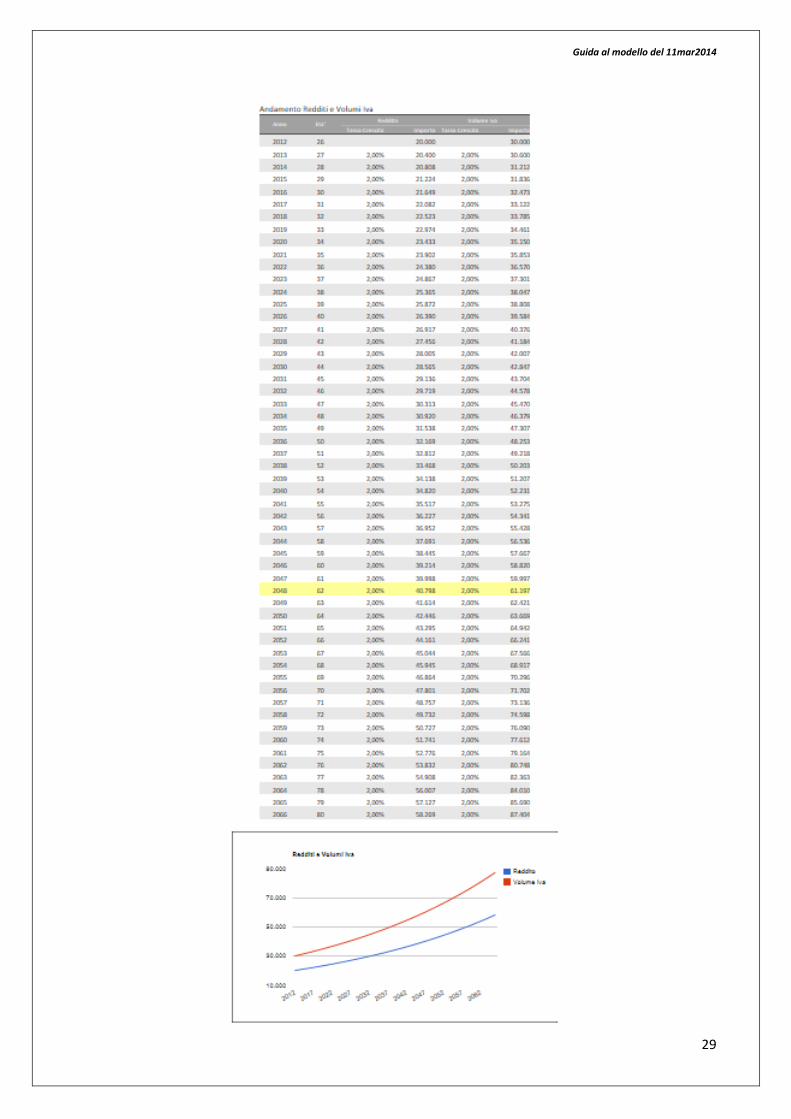

Tassi futuri di inflazione

Tassi futuri di rivalutazione del montante contributivo

Redditi massimi fissati da CNPADC

e loro %ale di aumento futuro rispetto all’inflazione

Contributi soggettivi minimi fissati da CNPADC

e loro %ale di aumento futuro rispetto all’inflazione

Contributi integrativi minimi fissati da CNPADC

e loro %ale di aumento futuro rispetto all’inflazione

Limiti degli scaglioni (retributivi) fissati da CNPADC

e loro %ale di aumento futuro rispetto all’inflazione

Pensioni minime fissate da CNPADC

e loro %ale di aumento futuro rispetto all’inflazione

Pensioni massime retributive fissate da CNPADC

e loro %ale di aumento futuro rispetto all’inflazione

Aliquote per scaglioni di reddito per il calcolo della pensione retributiva (fino

al 2001 e per gli anni 2002 e 2003)

Limiti attuali degli scaglioni ed aliquote IRPEF

e %ale di aumento futuro degli scaglioni rispetto all’inflazione

%ale di aumento futuro delle pensioni retributive rispetto all’inflazione

Coefficienti di trasformazione attuali

e loro %ale di riduzione futura (relativamente all’intervallo di tempo

intercorrente tra l’età di pensionamento e l’età attuale)

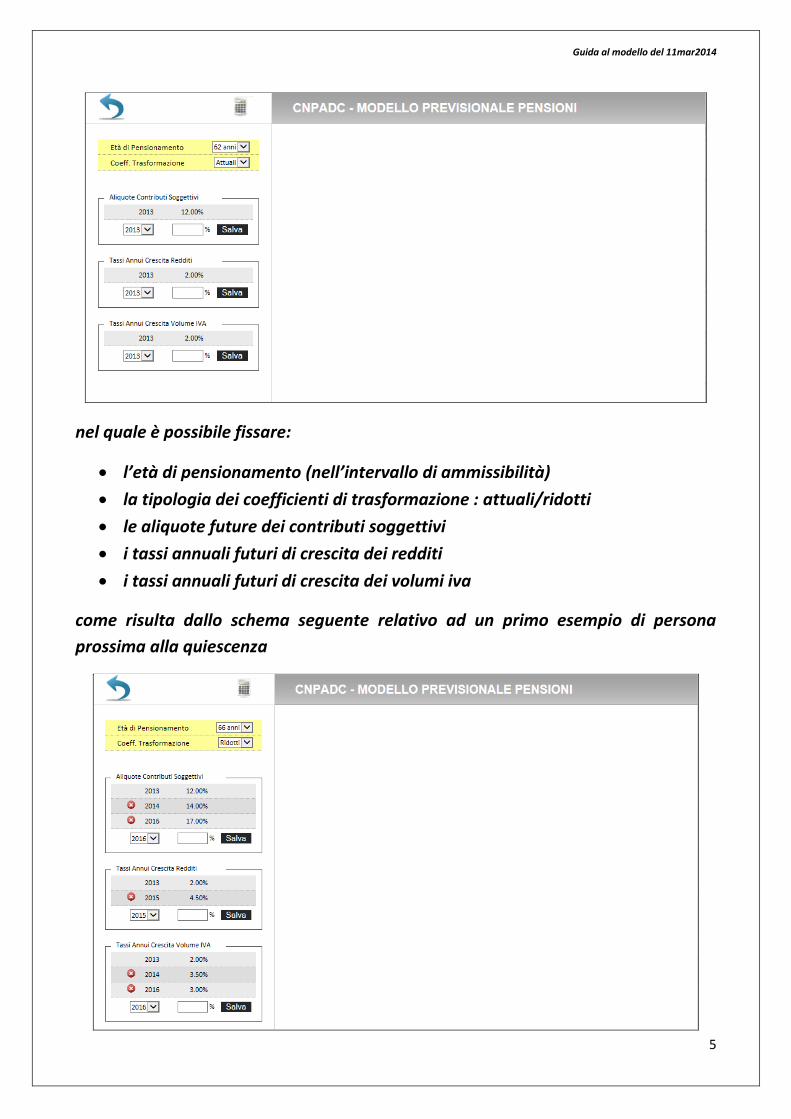

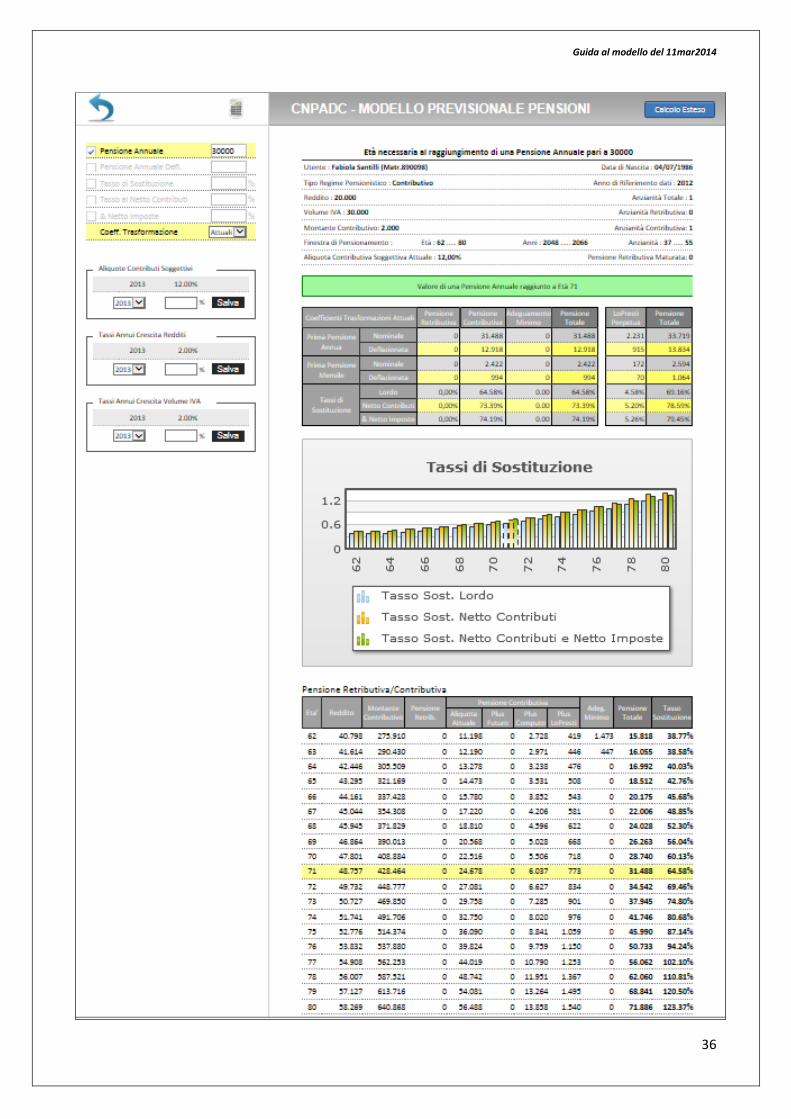

scegliendo l’opzione Calcolo Importo Pensione si ottiene lo schema seguente:

Guida al modello del 11mar2014

5

nel quale è possibile fissare:

l’età di pensionamento (nell’intervallo di ammissibilità)

la tipologia dei coefficienti di trasformazione : attuali/ridotti

le aliquote future dei contributi soggettivi

i tassi annuali futuri di crescita dei redditi

i tassi annuali futuri di crescita dei volumi iva

come risulta dallo schema seguente relativo ad un primo esempio di persona

prossima alla quiescenza

Guida al modello del 11mar2014

6

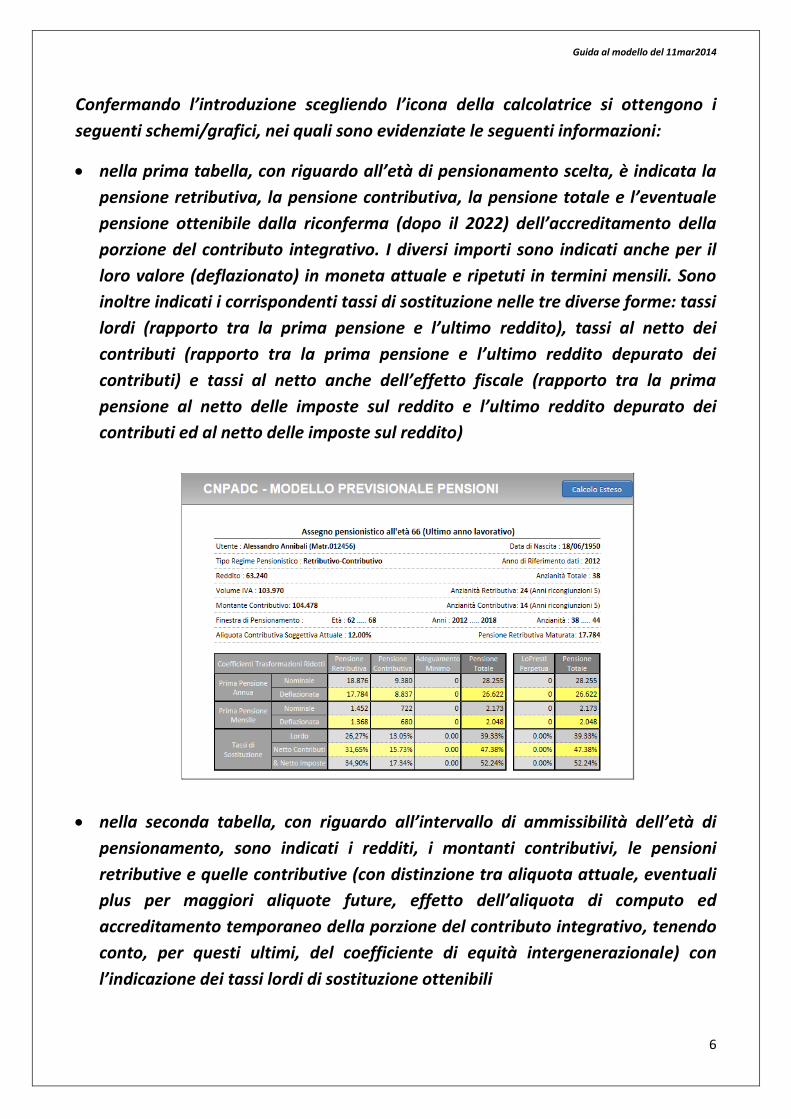

Confermando l’introduzione scegliendo l’icona della calcolatrice si ottengono i

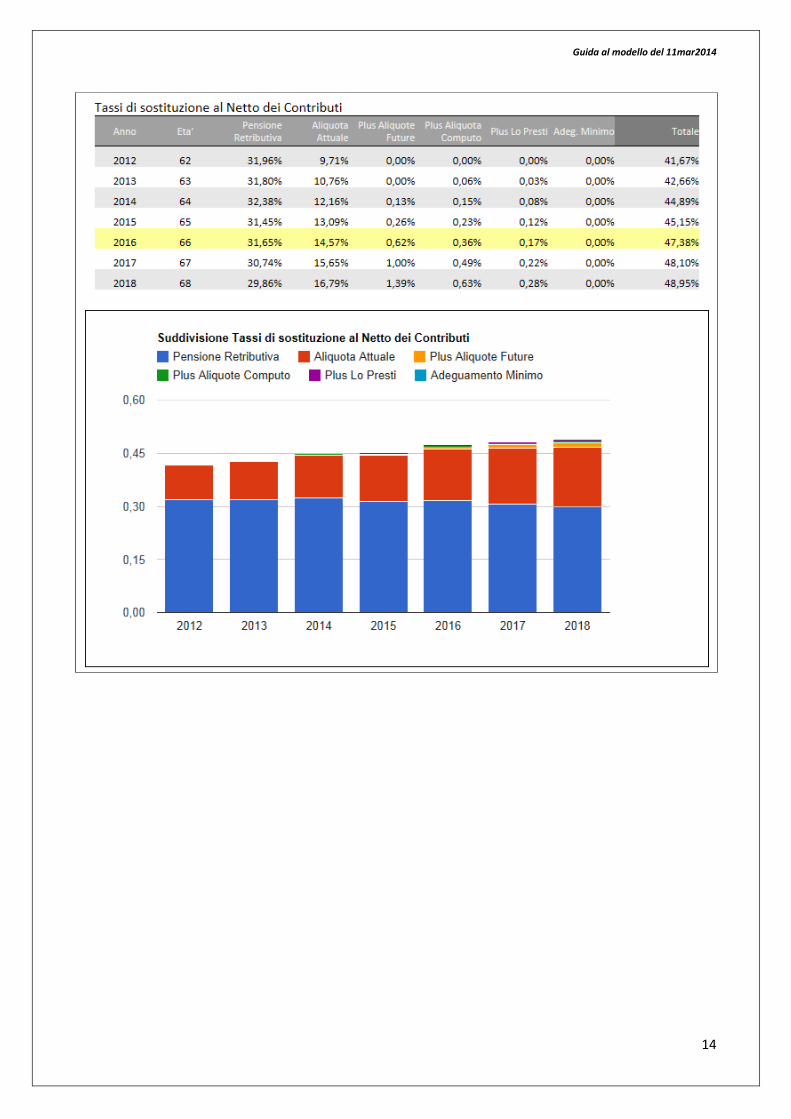

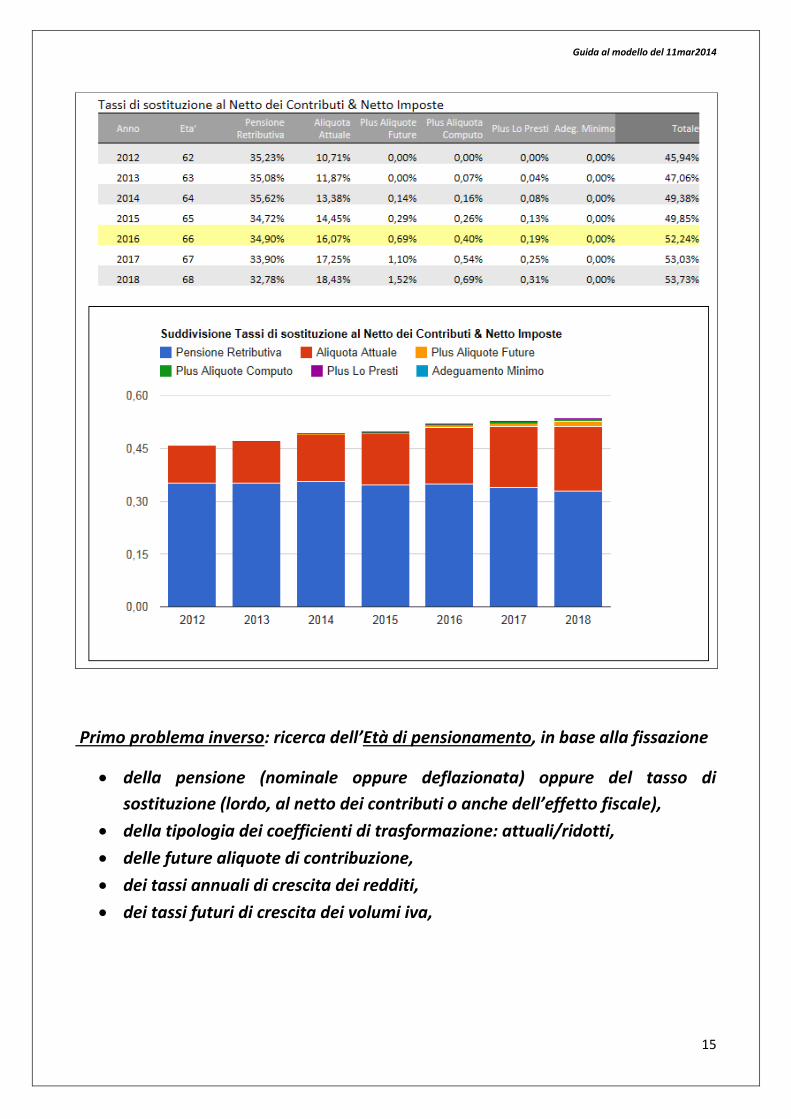

seguenti schemi/grafici, nei quali sono evidenziate le seguenti informazioni:

nella prima tabella, con riguardo all’età di pensionamento scelta, è indicata la

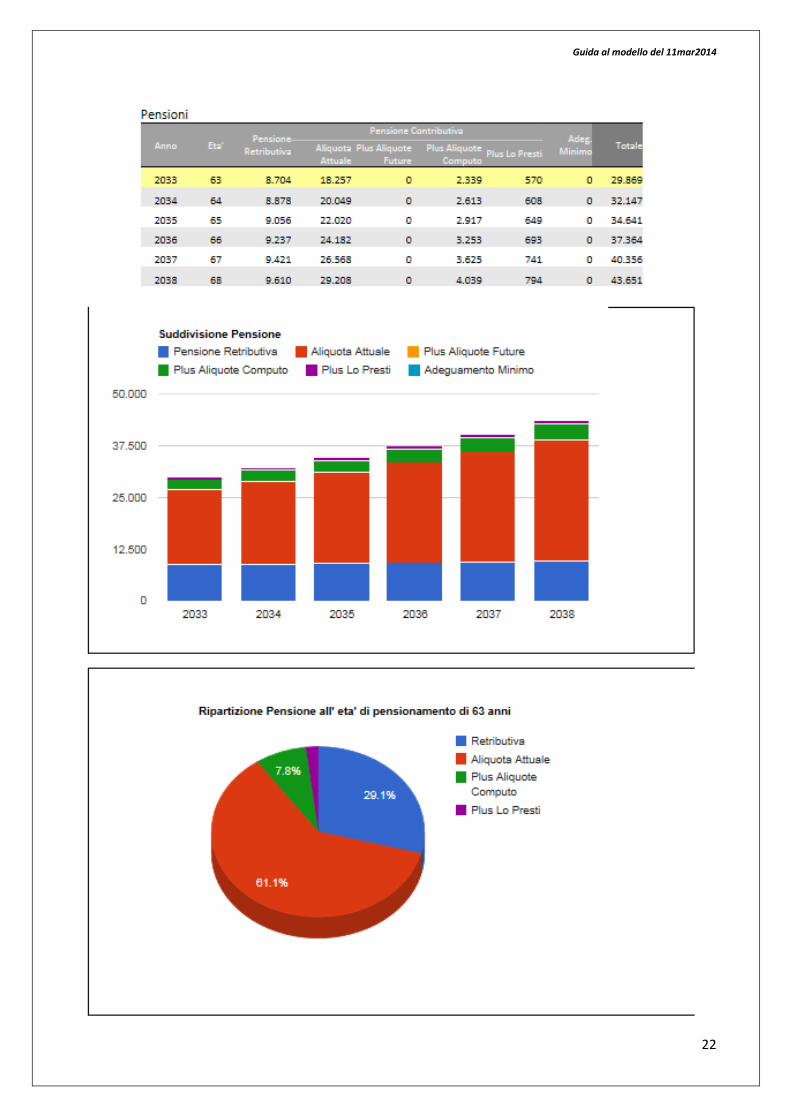

pensione retributiva, la pensione contributiva, la pensione totale e l’eventuale

pensione ottenibile dalla riconferma (dopo il 2022) dell’accreditamento della

porzione del contributo integrativo. I diversi importi sono indicati anche per il

loro valore (deflazionato) in moneta attuale e ripetuti in termini mensili. Sono

inoltre indicati i corrispondenti tassi di sostituzione nelle tre diverse forme: tassi

lordi (rapporto tra la prima pensione e l’ultimo reddito), tassi al netto dei

contributi (rapporto tra la prima pensione e l’ultimo reddito depurato dei

contributi) e tassi al netto anche dell’effetto fiscale (rapporto tra la prima

pensione al netto delle imposte sul reddito e l’ultimo reddito depurato dei

contributi ed al netto delle imposte sul reddito)

nella seconda tabella, con riguardo all’intervallo di ammissibilità dell’età di

pensionamento, sono indicati i redditi, i montanti contributivi, le pensioni

retributive e quelle contributive (con distinzione tra aliquota attuale, eventuali

plus per maggiori aliquote future, effetto dell’aliquota di computo ed

accreditamento temporaneo della porzione del contributo integrativo, tenendo

conto, per questi ultimi, del coefficiente di equità intergenerazionale) con

l’indicazione dei tassi lordi di sostituzione ottenibili

Guida al modello del 11mar2014

7

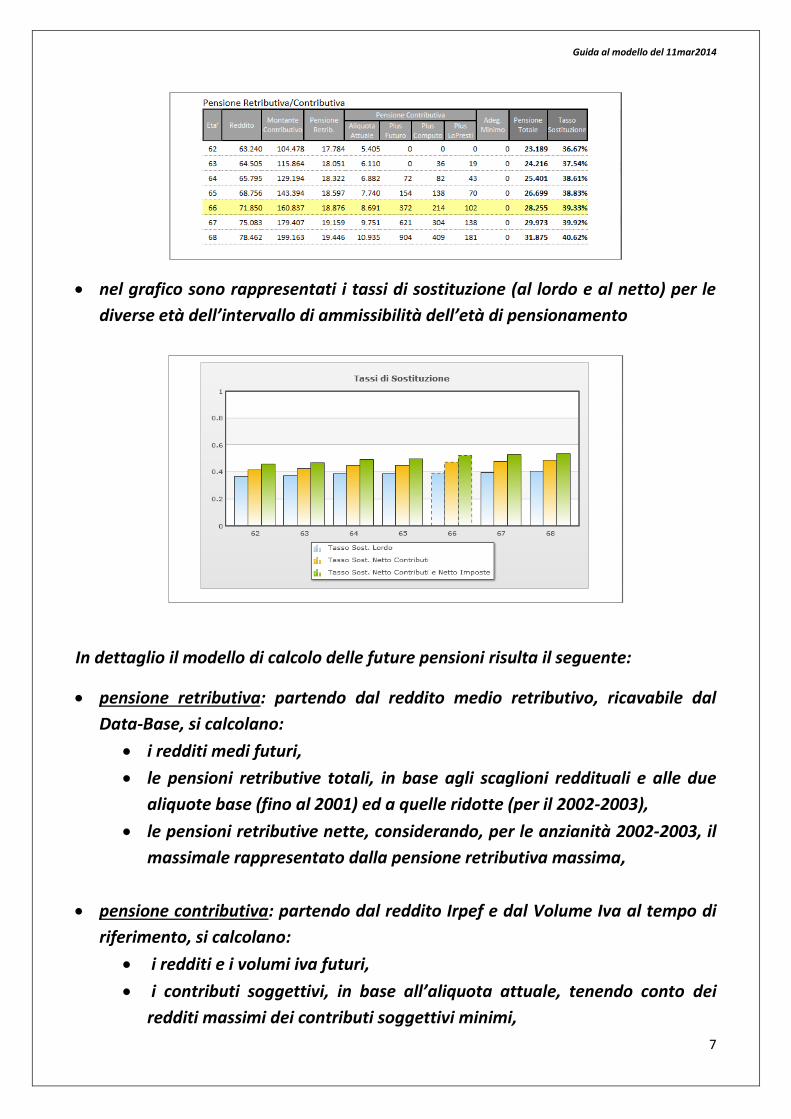

nel grafico sono rappresentati i tassi di sostituzione (al lordo e al netto) per le

diverse età dell’intervallo di ammissibilità dell’età di pensionamento

In dettaglio il modello di calcolo delle future pensioni risulta il seguente:

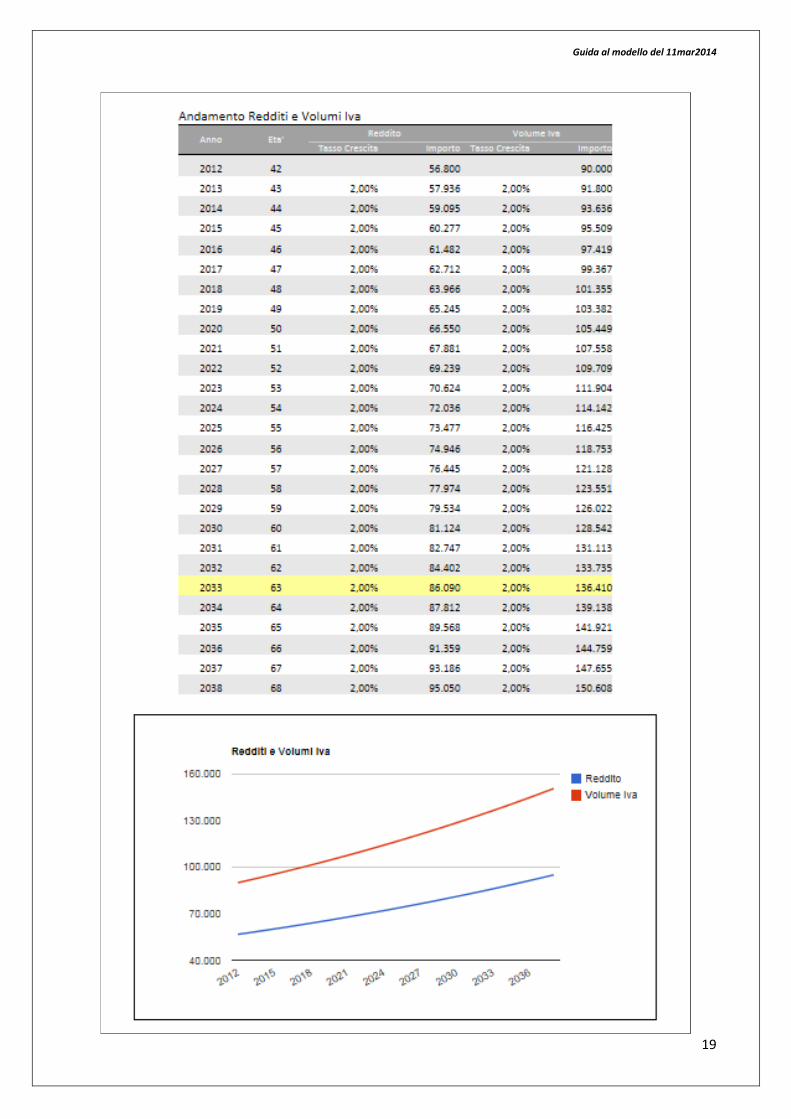

pensione retributiva: partendo dal reddito medio retributivo, ricavabile dal

Data-Base, si calcolano:

i redditi medi futuri,

le pensioni retributive totali, in base agli scaglioni reddituali e alle due

aliquote base (fino al 2001) ed a quelle ridotte (per il 2002-2003),

le pensioni retributive nette, considerando, per le anzianità 2002-2003, il

massimale rappresentato dalla pensione retributiva massima,

pensione contributiva: partendo dal reddito Irpef e dal Volume Iva al tempo di

riferimento, si calcolano:

i redditi e i volumi iva futuri,

i contributi soggettivi, in base all’aliquota attuale, tenendo conto dei

redditi massimi dei contributi soggettivi minimi,

Guida al modello del 11mar2014

8

analogamente, gli eventuali plus dei contributi soggettivi per le maggiori

aliquote future, nonché il plus dei contributi per le aliquote di computo

(tenendo anche conto dei coefficienti di equità intergenerazionali) e il

plus per l’accreditamento temporaneo (oppure perpetuo) di una porzione

del contributo integrativo (tenendo anche conto dei coefficienti di equità

intergenerazionali) (applicazione della legge Lo Presti),

per ciascuna delle voci indicate, ricorsivamente i montanti contributivi,

rivalutando (capitalizzando) il montante dell’anno precedente e

aggiungendo i contributi e i diversi plus annuali correnti,

pensioni contributive e i relativi plus, in base ai coefficienti di

trasformazione scelti (attuali/ridottI) per il primo anno di pensione (anno

di pensionamento +1),

pensione minima (in presenza di pensione retributiva): per l’adeguamento al

minimo, si considera

la somma della pensione retributiva netta e della pensione contributiva;

se tale importo risulta maggiore/uguale alla pensione minima, non si

effettuano adeguamenti, altrimenti,

si considera la somma tra il massimo tra la pensione retributiva netta e la

pensione minima moltiplicata per il coefficiente di controllo (rapporto tra

l’anzianità effettiva retributiva e l’anzianità effettiva totale) e la

pensione contributiva

si considera comunque il massimo tra l’importo ottenuto e il 70% della

pensione minima.

nel caso di effettuazione del calcolo dell’adeguamento al minimo, esso è

rappresentato dalla eventuale differenza tra l’ultimo risultato ottenuto e

la somma inizialmente calcolata sommando la pensione retributiva netta

e la pensione contributiva.

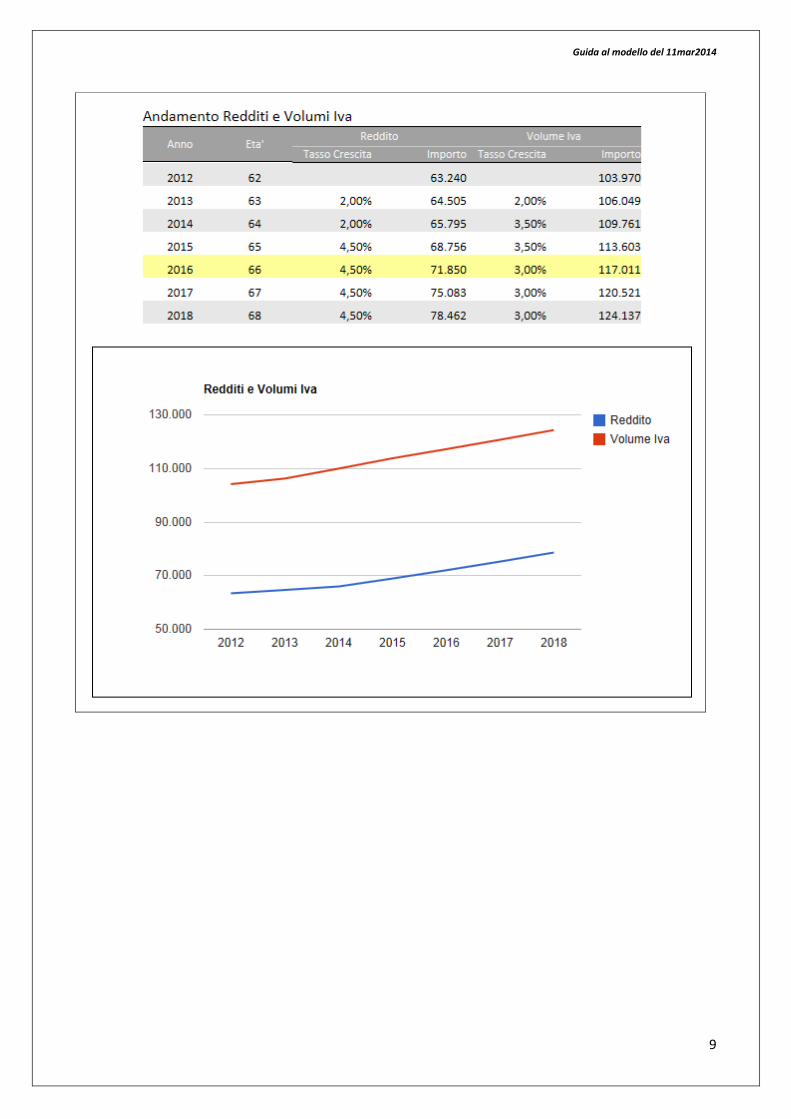

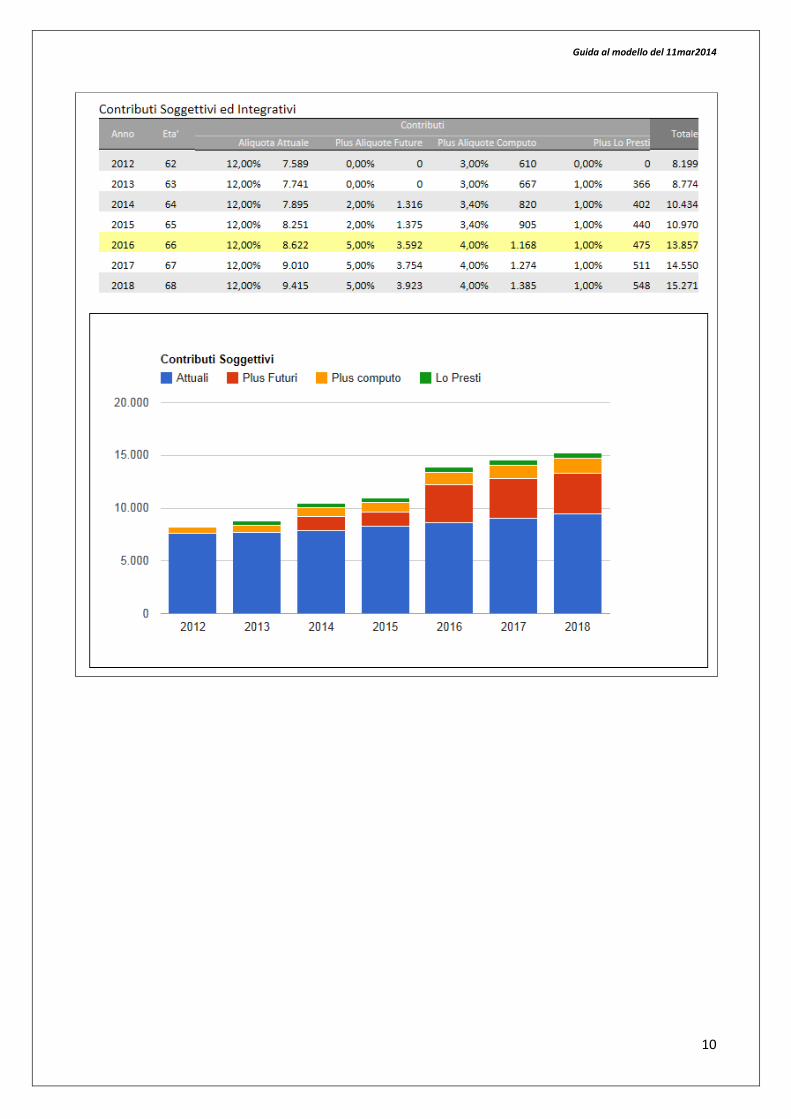

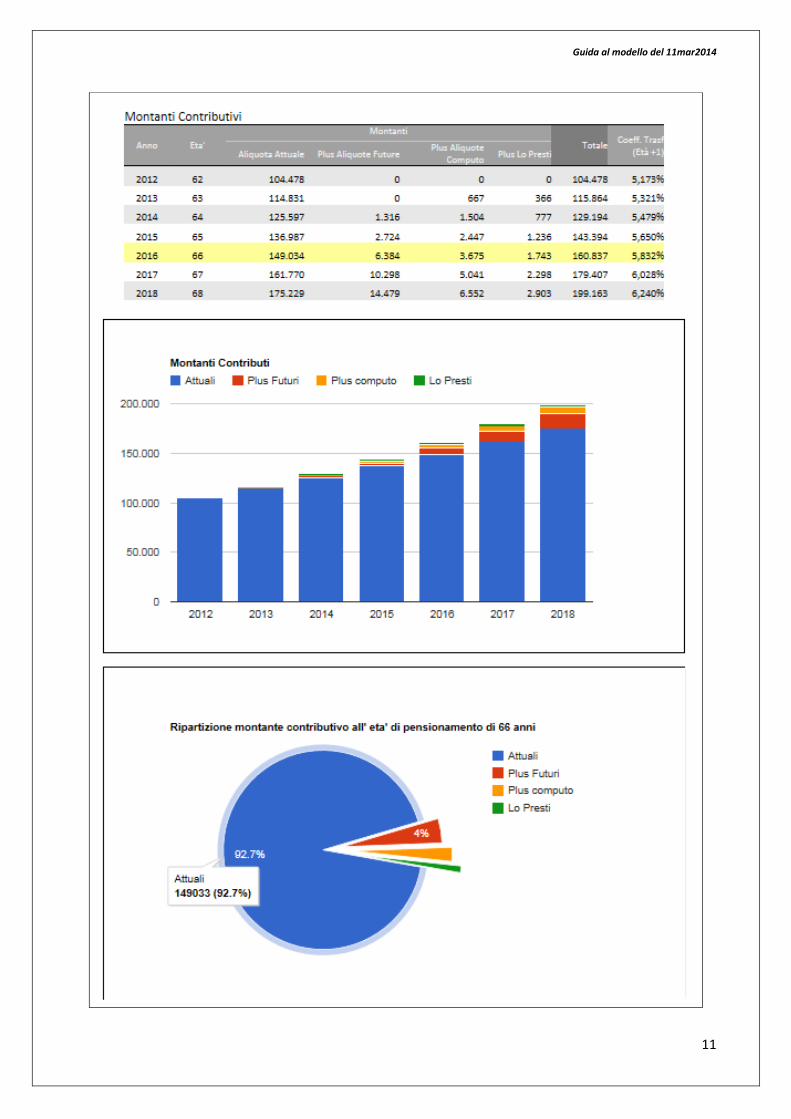

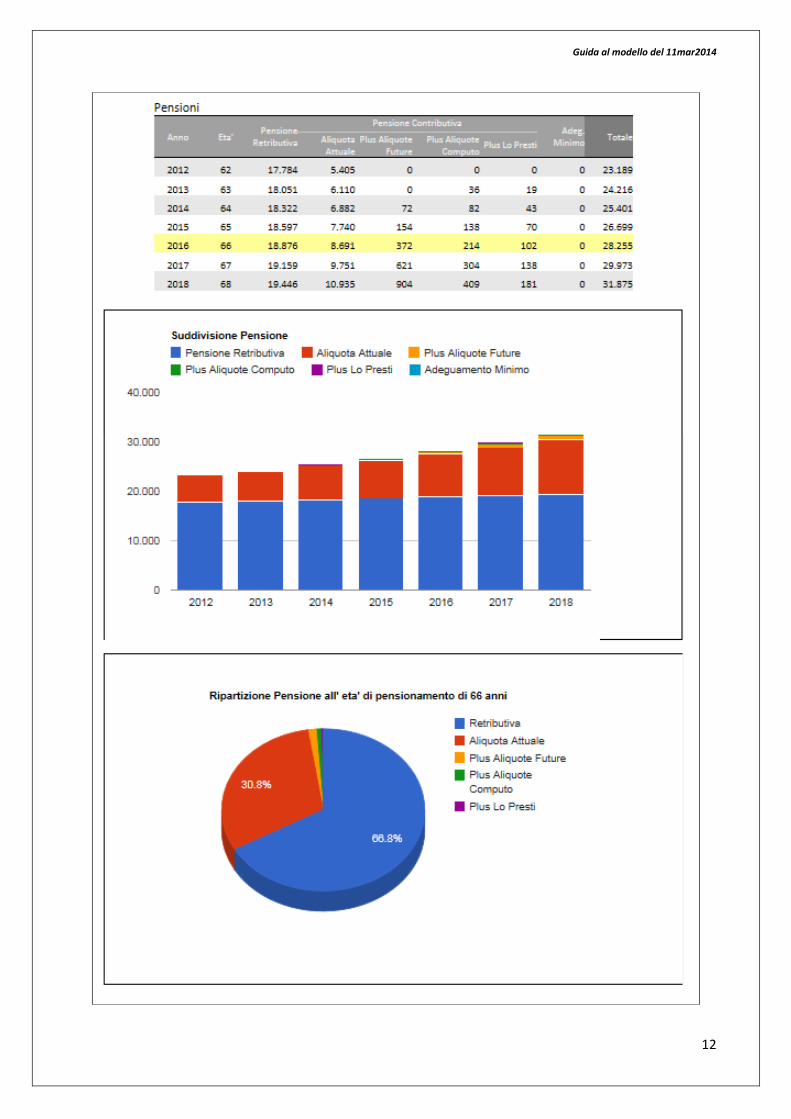

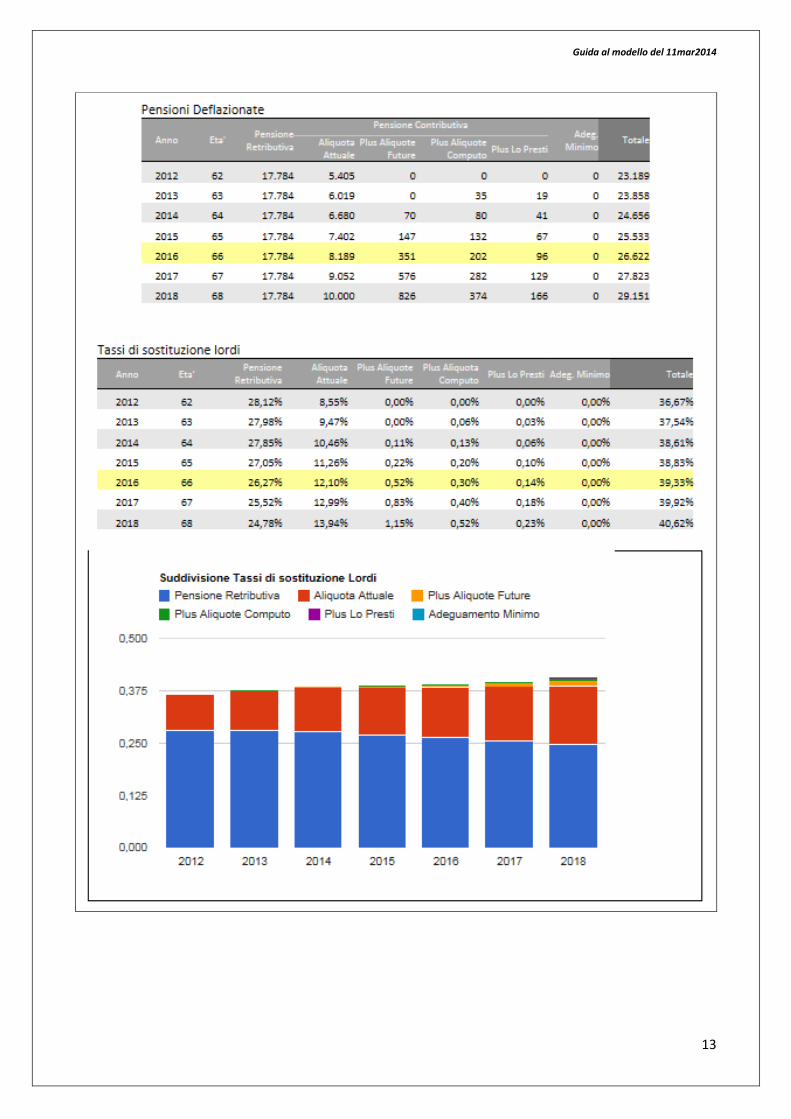

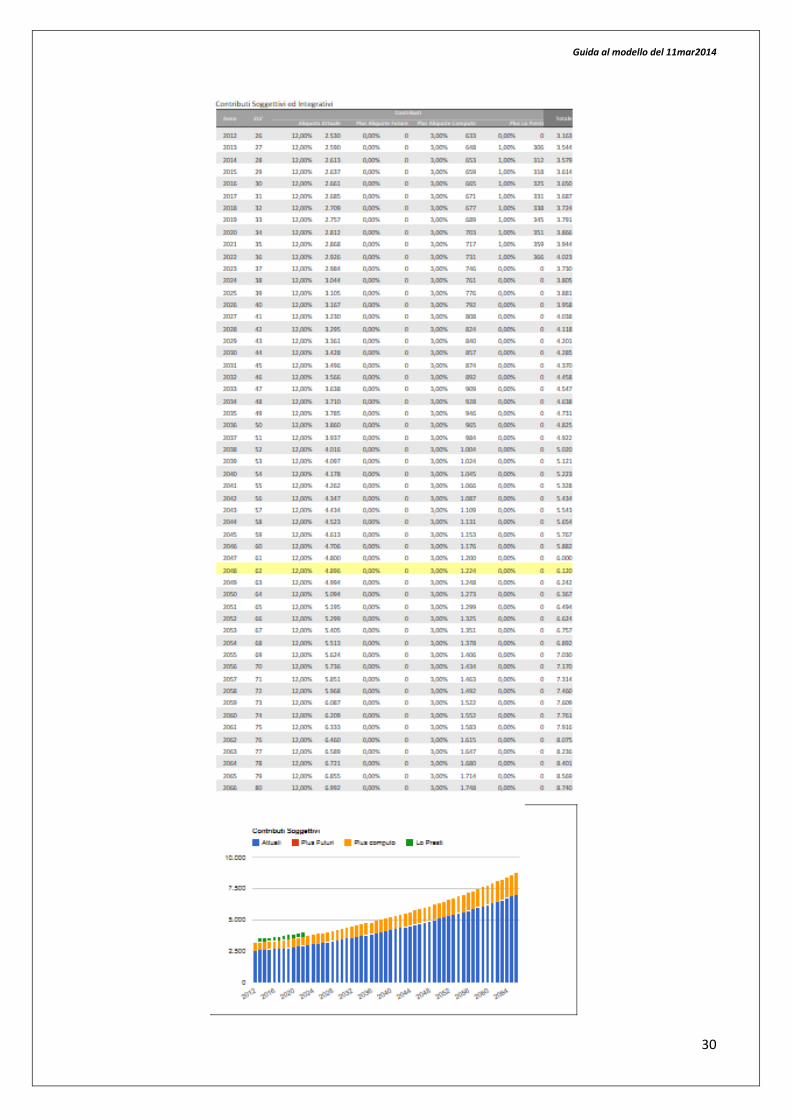

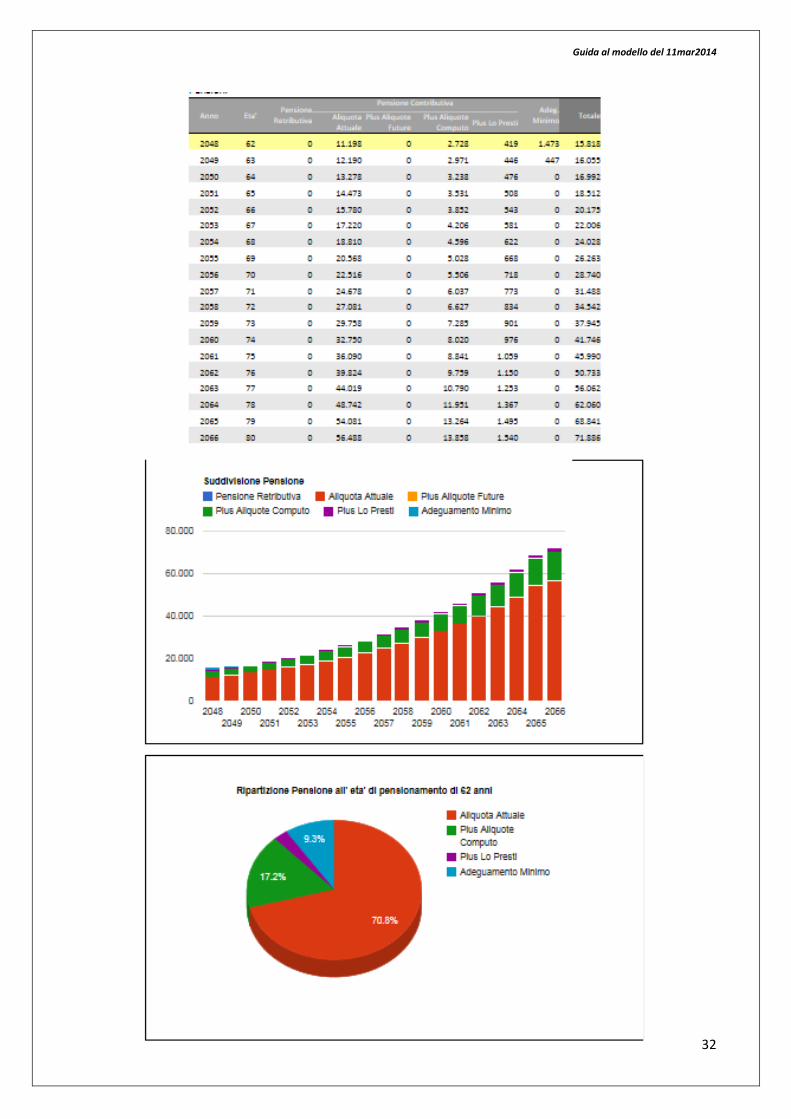

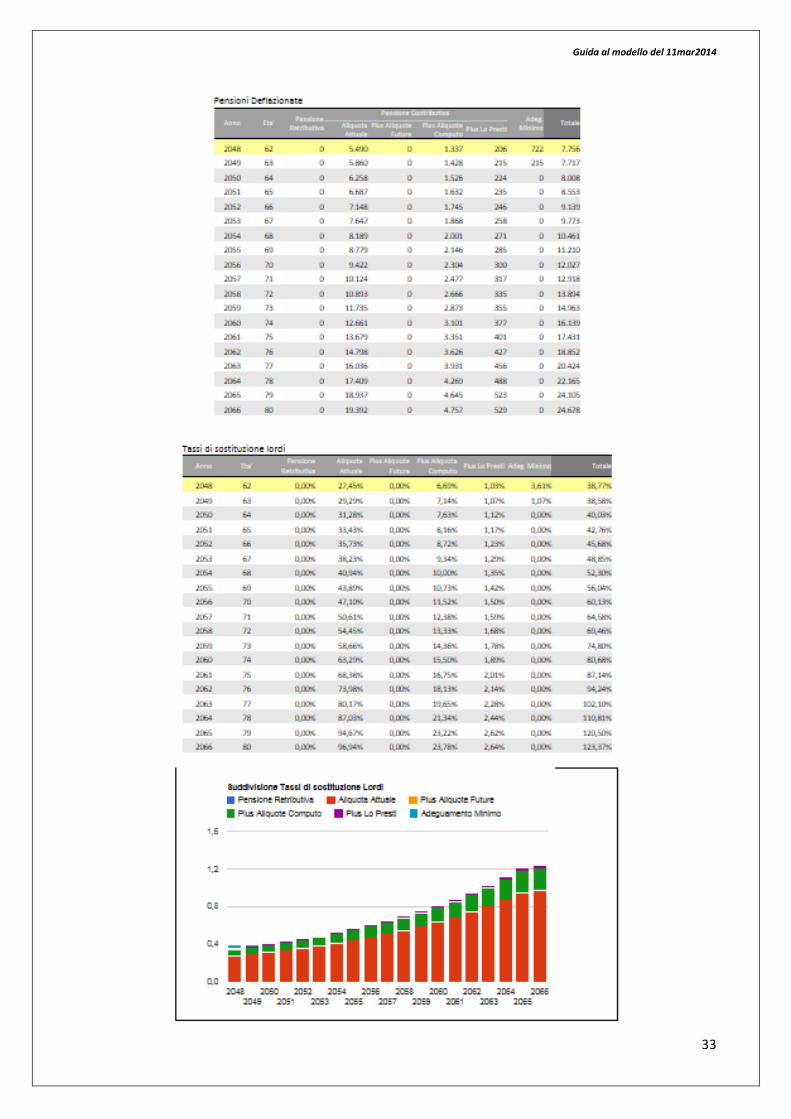

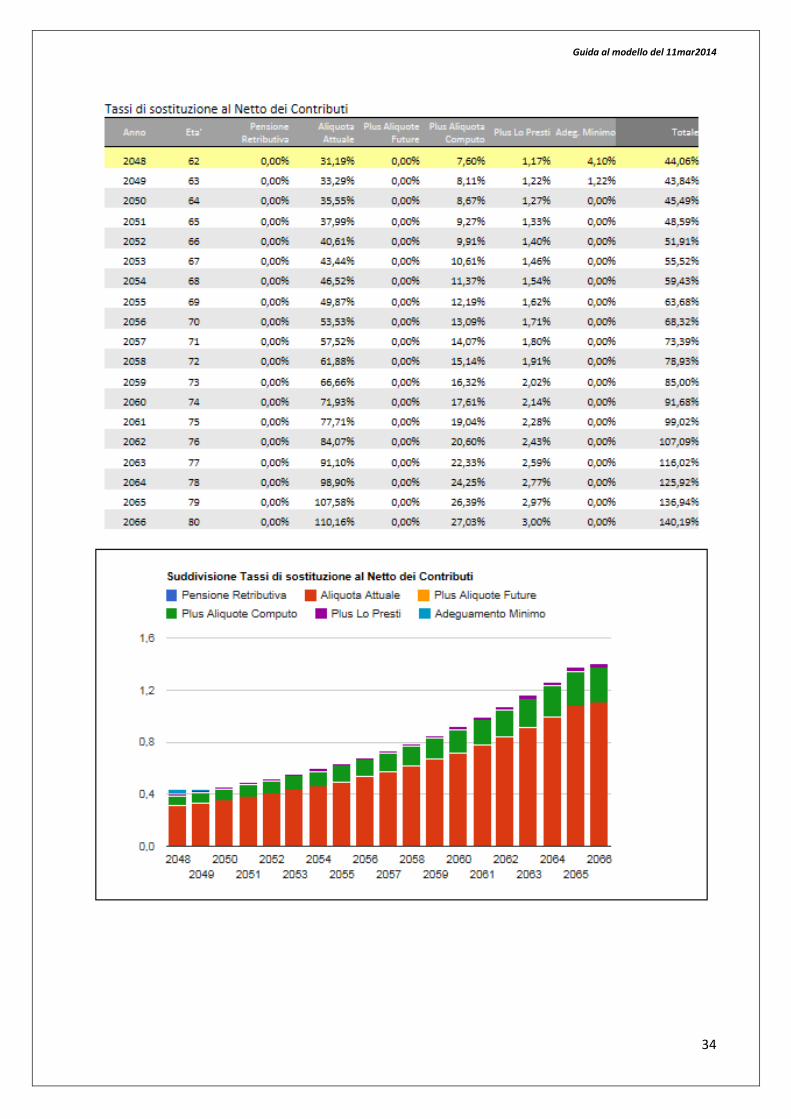

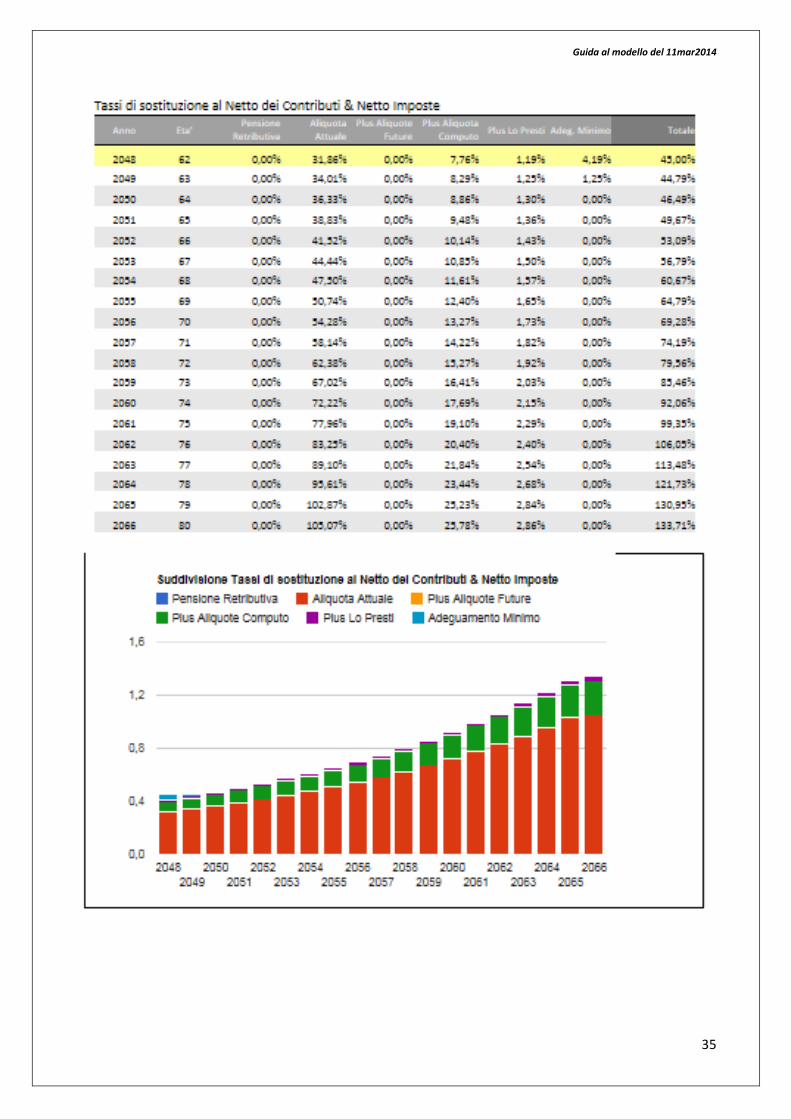

Scegliendo l’opzione calcolo esteso è possibile ulteriori informazioni dettagliate

nella forma seguente (N.B. nei grafici i valori presenti sono evidenziabili tramite lo

scorrimento della freccia del mouse):

Guida al modello del 11mar2014

9

Guida al modello del 11mar2014

10

Guida al modello del 11mar2014

11

Guida al modello del 11mar2014

12

Guida al modello del 11mar2014

13

Guida al modello del 11mar2014

14

Guida al modello del 11mar2014

15

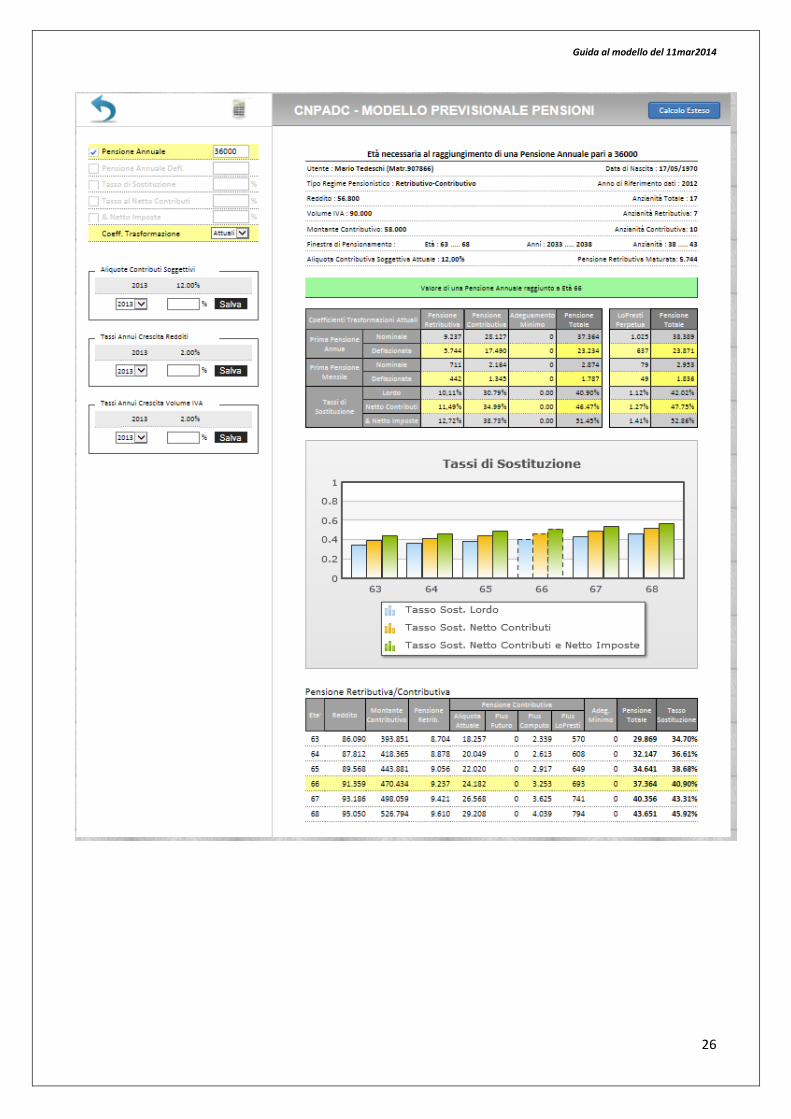

Primo problema inverso: ricerca dell’Età di pensionamento, in base alla fissazione

della pensione (nominale oppure deflazionata) oppure del tasso di

sostituzione (lordo, al netto dei contributi o anche dell’effetto fiscale),

della tipologia dei coefficienti di trasformazione: attuali/ridotti,

delle future aliquote di contribuzione,

dei tassi annuali di crescita dei redditi,

dei tassi futuri di crescita dei volumi iva,

Guida al modello del 11mar2014

16

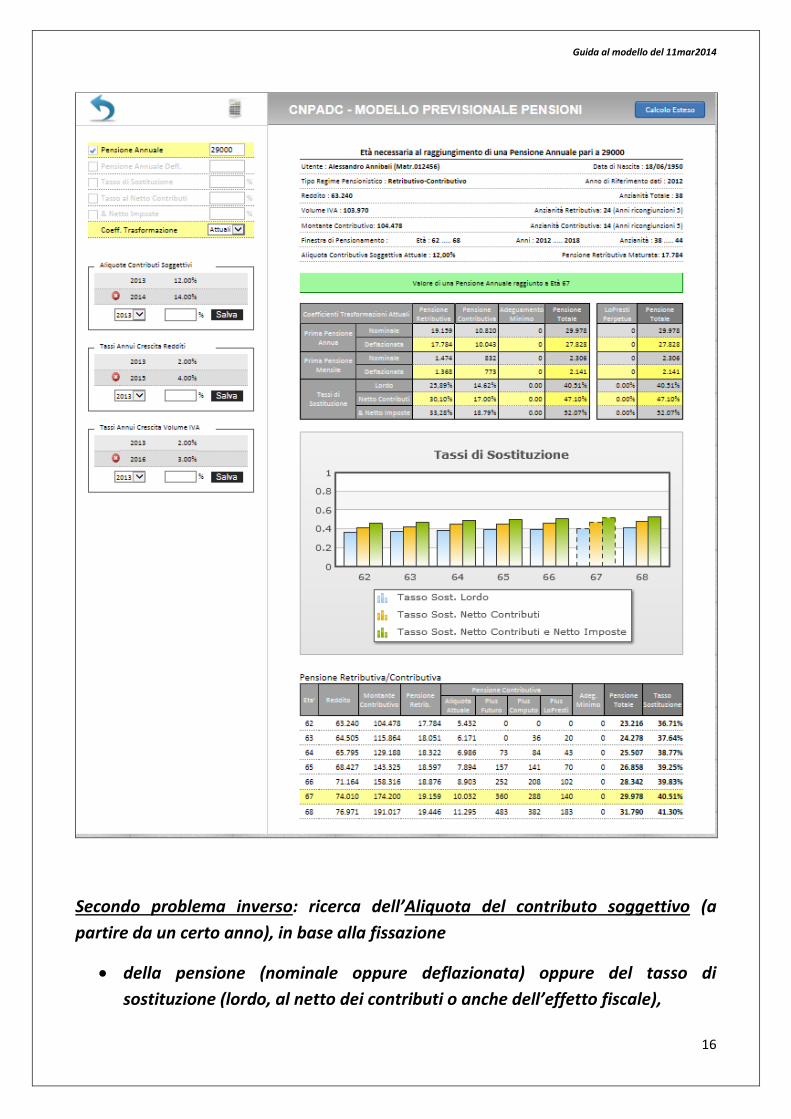

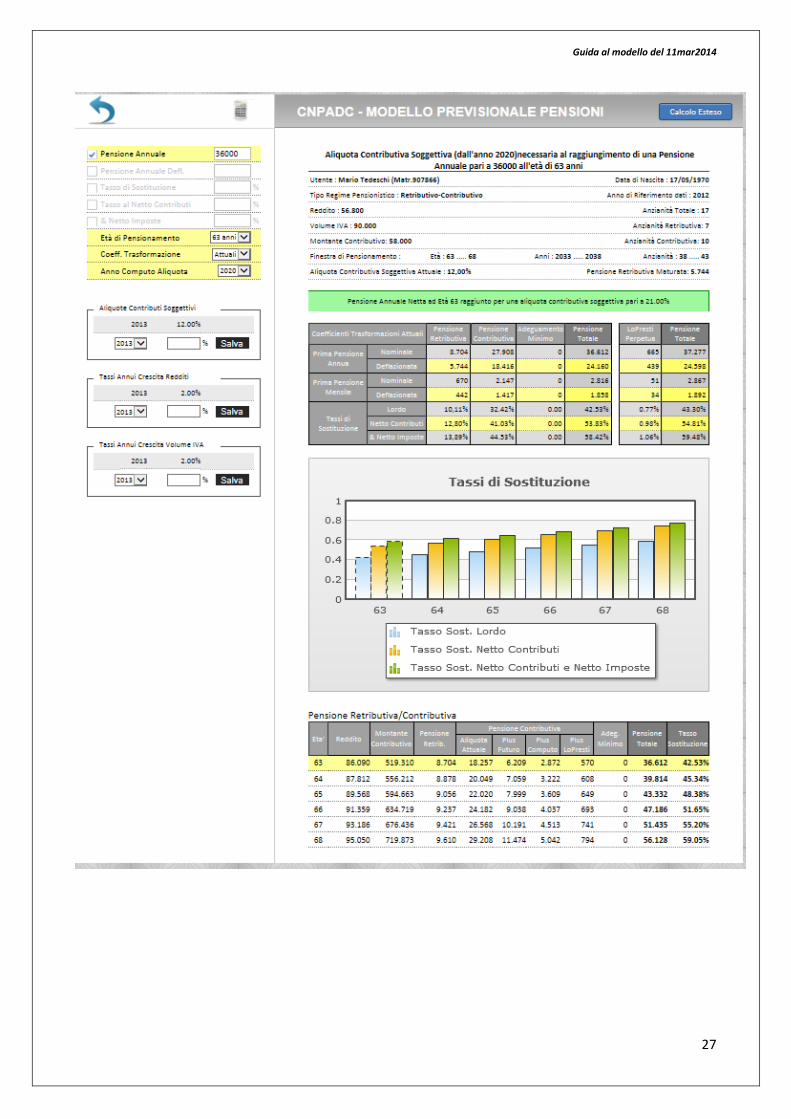

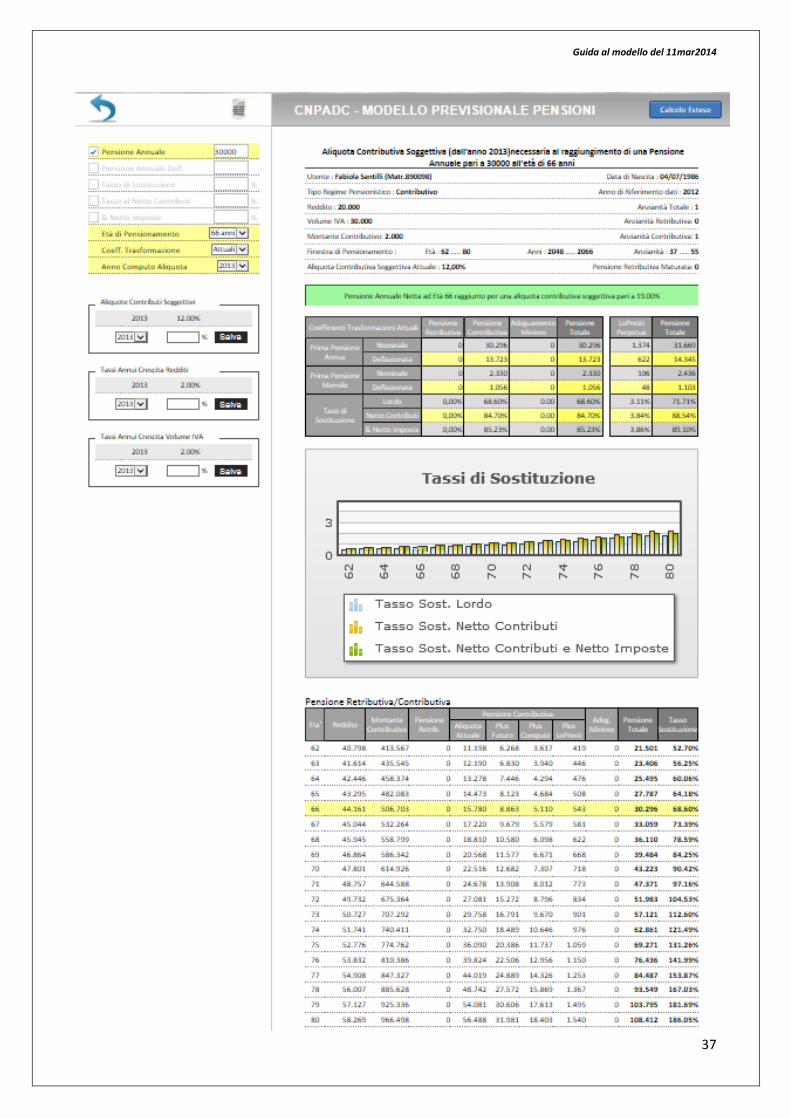

Secondo problema inverso: ricerca dell’Aliquota del contributo soggettivo (a

partire da un certo anno), in base alla fissazione

della pensione (nominale oppure deflazionata) oppure del tasso di

sostituzione (lordo, al netto dei contributi o anche dell’effetto fiscale),

Guida al modello del 11mar2014

17

dell’età di pensionamento (nell’intervallo di ammissibilità),

della tipologia dei coefficienti di trasformazione: attuali/ridotti,

dell’anno di computo dell’aliquota ricercata,

delle future aliquote di contribuzione,

dei tassi annuali di crescita dei redditi,

dei tassi futuri di crescita dei volumi iva,

Guida al modello del 11mar2014

18

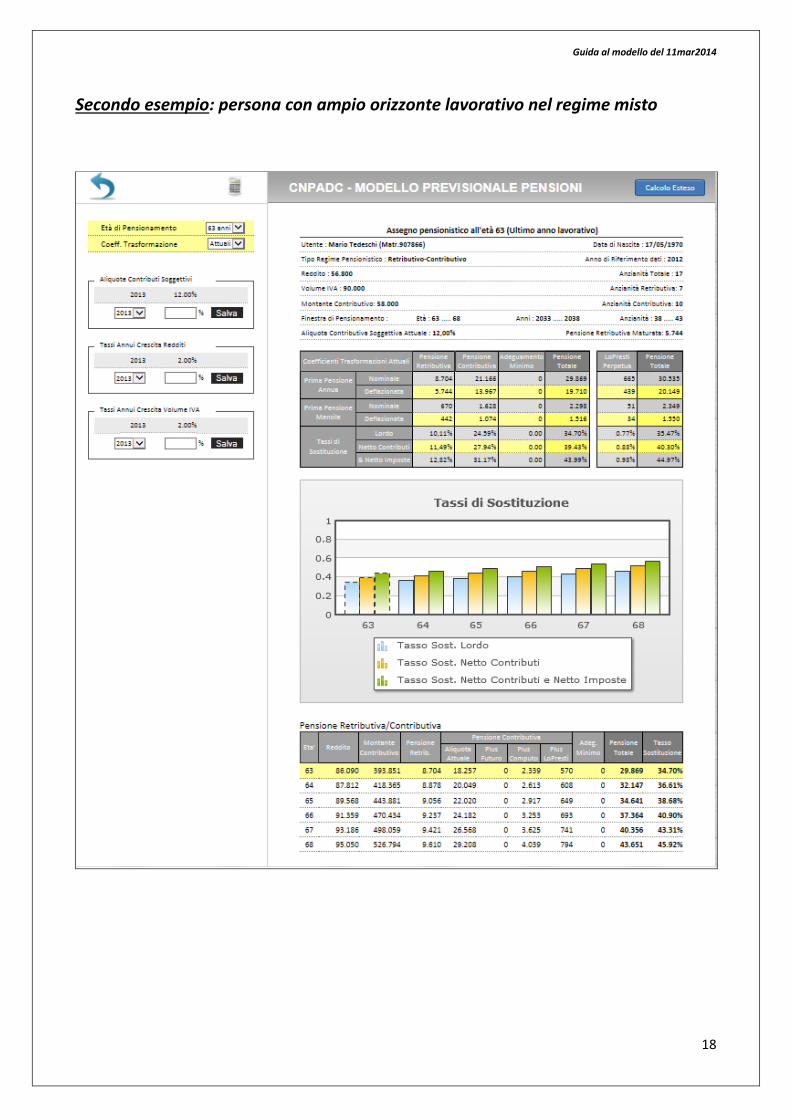

Secondo esempio: persona con ampio orizzonte lavorativo nel regime misto

Guida al modello del 11mar2014

19

Guida al modello del 11mar2014

20

Guida al modello del 11mar2014

21

Guida al modello del 11mar2014

22

Guida al modello del 11mar2014

23

Guida al modello del 11mar2014

24

Guida al modello del 11mar2014

25

Guida al modello del 11mar2014

26

Guida al modello del 11mar2014

27

Guida al modello del 11mar2014

28

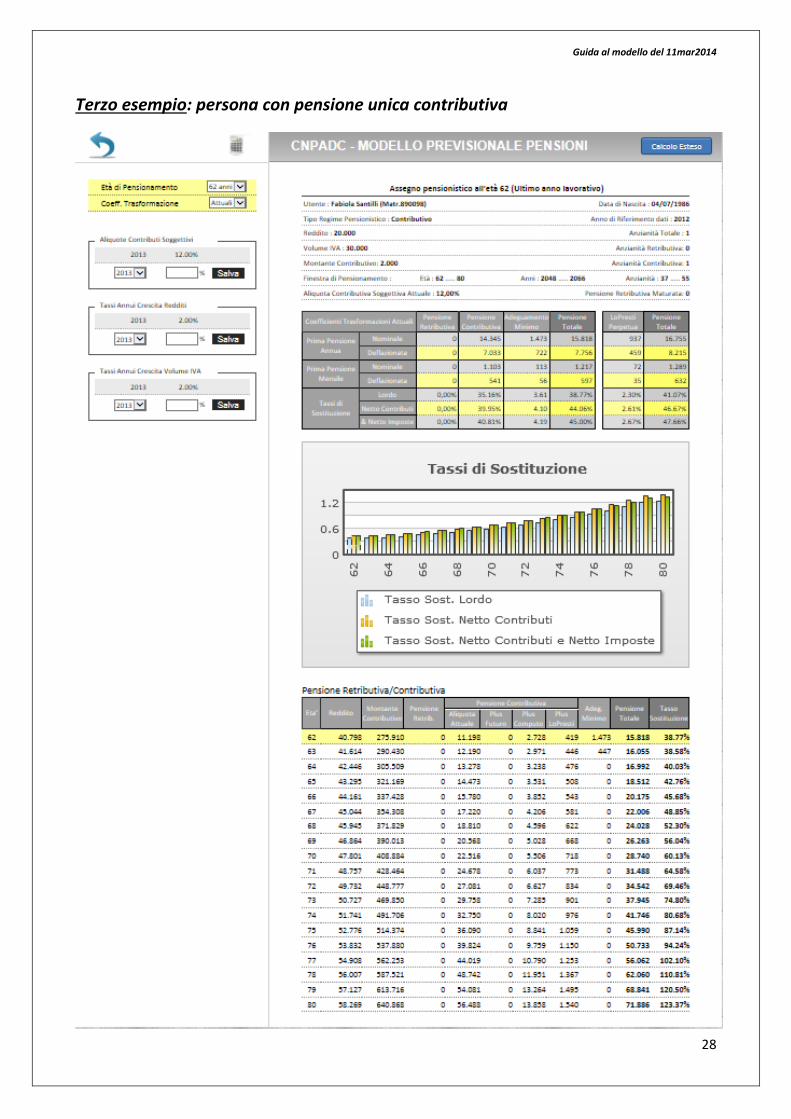

Terzo esempio: persona con pensione unica contributiva

Guida al modello del 11mar2014

29

Guida al modello del 11mar2014

30

Guida al modello del 11mar2014

31

Guida al modello del 11mar2014

32

Guida al modello del 11mar2014

33

Guida al modello del 11mar2014

34

Guida al modello del 11mar2014

35

Guida al modello del 11mar2014

36

Guida al modello del 11mar2014

37