Guida agevolazioni 2016

18

GUIDA ALLE AGEVOLAZIONI 2016

-

Upload

alden-consulenti-dimpresa -

Category

Business

-

view

269 -

download

0

Transcript of Guida agevolazioni 2016

GUIDA ALLE AGEVOLAZIONI 2016

UNA GUIDA PER TE

Alla luce delle ultime novità su agevolazioni e detrazioni previste dalla Legge di Stabilità 2016 abbiamo creato per te una mini

guida al fine di permetterti di richiedere correttamente i benefici fiscali previsti per legge.

Nella guida ti parleremo di:

BENI STRUMENTALI “NUOVA SABATINI”

FINALITA’

Incentivare l’acquisto (anche in leasing) dimacchinari, attrezzature, impianti, benistrumentali ad uso produttivo, nonché dihardware, software e tecnologie digitali.

BENEFICIARI

PMI operanti in tutti i settori produttivi

AGEVOLAZIONE

Finanziamento agevolato di importo compresotra 20.000 e 2 milioni di euro. Il contributoprevisto va a coprire gli interessi sulfinanziamento bancario ed è pari all’ammontare complessivo degli interessicalcolati al tasso del 2,75% su un pianoconvenzionale di ammortamento con ratesemestrali costanti e della durata di cinqueanni.

CONDIZIONI PER BENEFICIARNE

• I beni strumentali acquistati devono essere nuovi• Il finanziamento bancario (o leasing) deve essere di

durata non superiore a 5 anni• L’erogazione del contributo è subordinata al

completamento dell’investimento, da effettuarsi entro 12 mesi dalla stipula del finanziamento/contratto di leasing.

Per leggere ulteriori informazioni clicca qui

MAXI-AMMORTAMENTO

FINALITA’

Incentivare investimenti in beni strumentali eccetto

fabbricati, costruzioni e beni con coefficiente di

ammortamento inferiore al 6,5%.

BENEFICIARI

•Titolari di reddito d’impresa

•Lavoratori autonomi

AGEVOLAZIONI

Maggiorazione del 40% del costo fiscalmente riconosciuto

del bene, in modo tale da consentire ai fini della

determinazione IRES (per società di capitali) e IRPEF (per

società di persone e lavoratori autonomi), l’imputazione al

periodo d’imposta di quote di ammortamento e dei canoni

di locazione finanziaria più elevati.

CONDIZIONI PER BENEFICIARNE

L’agevolazione è relativa agli acquisti effettuati nel periodo dal 15 ottobre 2015 al 31 dicembre 2016.

Per leggere ulteriori informazioni clicca qui

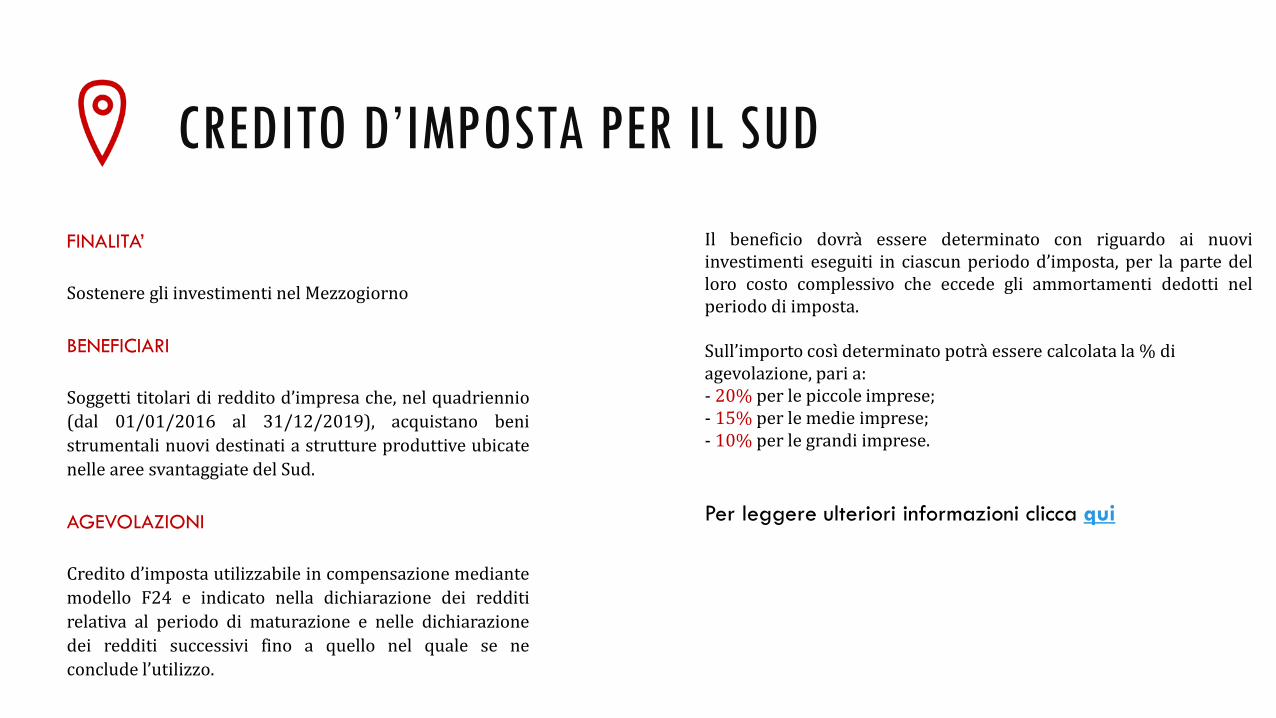

CREDITO D’IMPOSTA PER IL SUD

FINALITA’

Sostenere gli investimenti nel Mezzogiorno

BENEFICIARI

Soggetti titolari di reddito d’impresa che, nel quadriennio

(dal 01/01/2016 al 31/12/2019), acquistano beni

strumentali nuovi destinati a strutture produttive ubicate

nelle aree svantaggiate del Sud.

AGEVOLAZIONI

Credito d’imposta utilizzabile in compensazione mediante

modello F24 e indicato nella dichiarazione dei redditi

relativa al periodo di maturazione e nelle dichiarazione

dei redditi successivi fino a quello nel quale se ne

conclude l’utilizzo.

Il beneficio dovrà essere determinato con riguardo ai nuoviinvestimenti eseguiti in ciascun periodo d’imposta, per la parte delloro costo complessivo che eccede gli ammortamenti dedotti nelperiodo di imposta.

Sull’importo così determinato potrà essere calcolata la % di agevolazione, pari a:- 20% per le piccole imprese;- 15% per le medie imprese;- 10% per le grandi imprese.

Per leggere ulteriori informazioni clicca qui

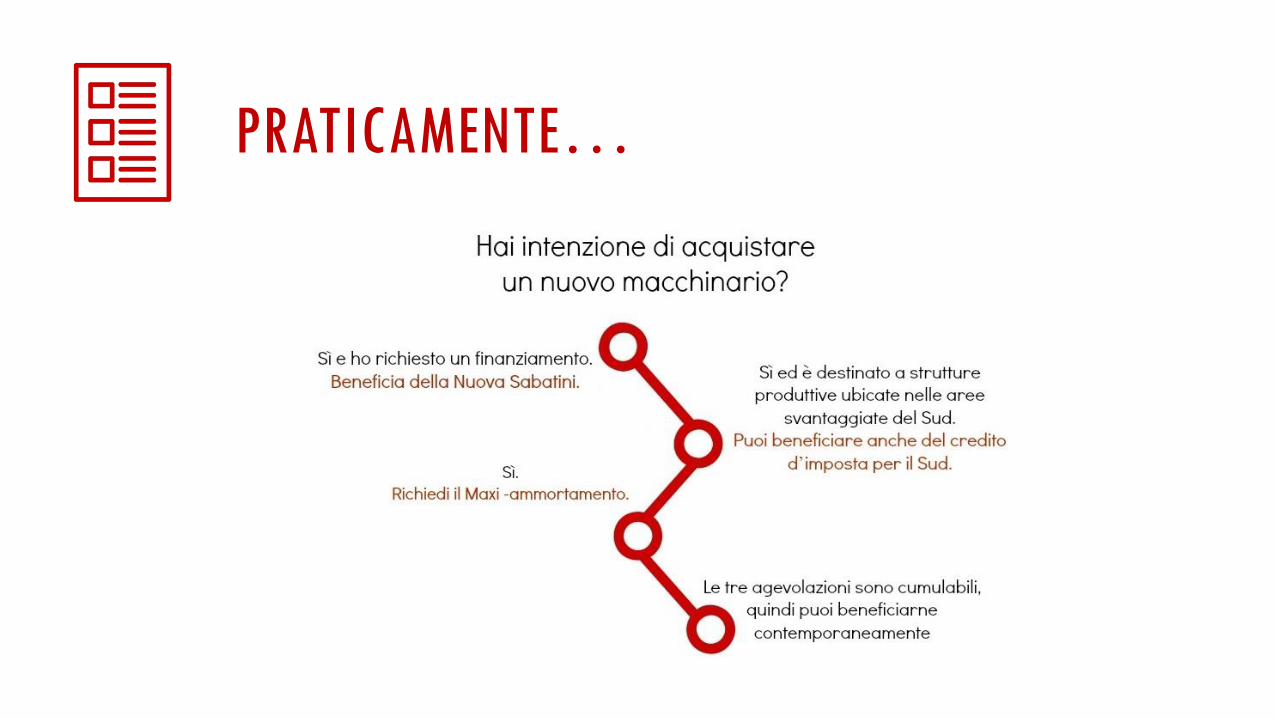

PRATICAMENTE…

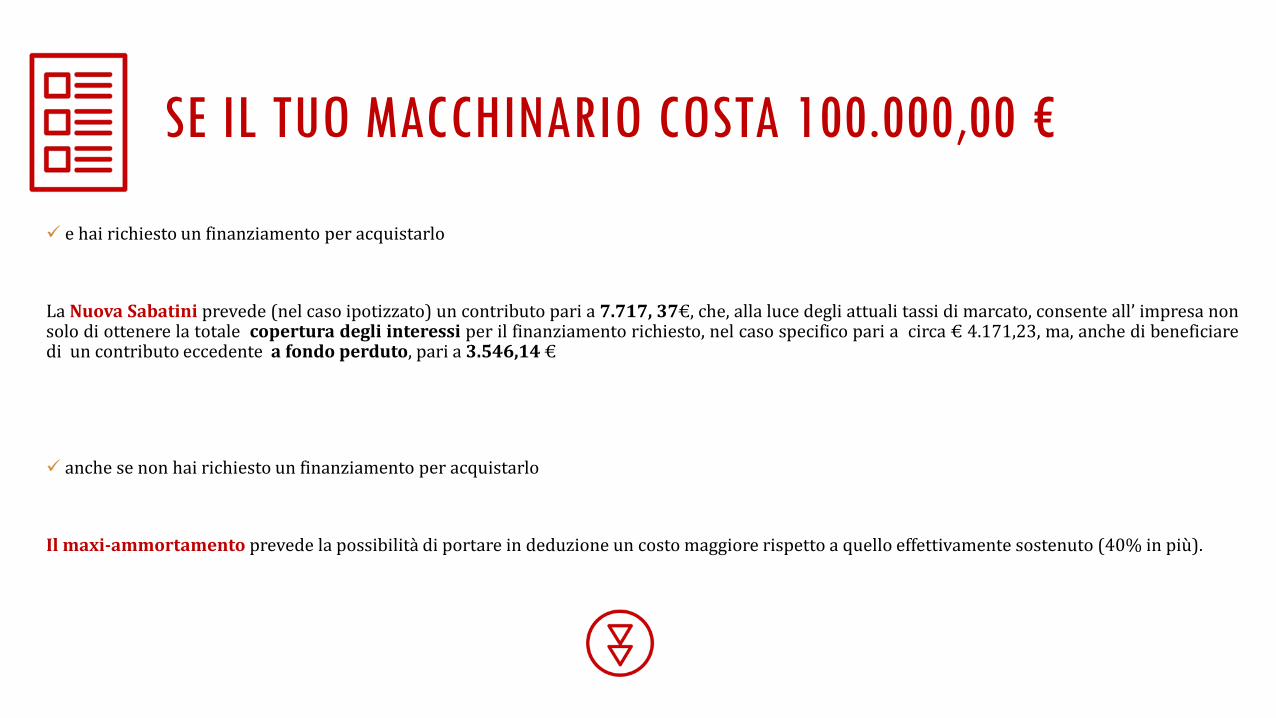

SE IL TUO MACCHINARIO COSTA 100.000,00 €

e hai richiesto un finanziamento per acquistarlo

La Nuova Sabatini prevede (nel caso ipotizzato) un contributo pari a 7.717, 37€, che, alla luce degli attuali tassi di marcato, consente all’ impresa nonsolo di ottenere la totale copertura degli interessi per il finanziamento richiesto, nel caso specifico pari a circa € 4.171,23, ma, anche di beneficiaredi un contributo eccedente a fondo perduto, pari a 3.546,14 €

anche se non hai richiesto un finanziamento per acquistarlo

Il maxi-ammortamento prevede la possibilità di portare in deduzione un costo maggiore rispetto a quello effettivamente sostenuto (40% in più).

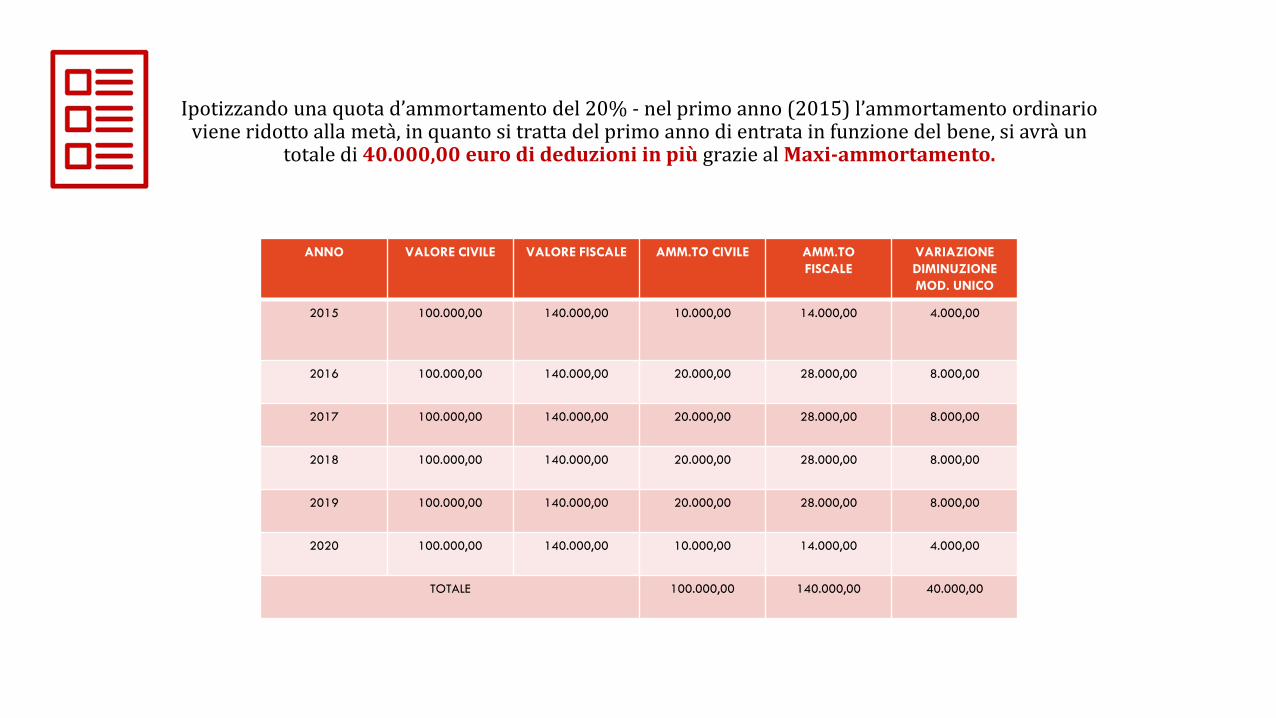

Ipotizzando una quota d’ammortamento del 20% - nel primo anno (2015) l’ammortamento ordinario viene ridotto alla metà, in quanto si tratta del primo anno di entrata in funzione del bene, si avrà un

totale di 40.000,00 euro di deduzioni in più grazie al Maxi-ammortamento.

ANNO VALORE CIVILE VALORE FISCALE AMM.TO CIVILE AMM.TO

FISCALE

VARIAZIONE

DIMINUZIONE

MOD. UNICO

2015 100.000,00 140.000,00 10.000,00 14.000,00 4.000,00

2016 100.000,00 140.000,00 20.000,00 28.000,00 8.000,00

2017 100.000,00 140.000,00 20.000,00 28.000,00 8.000,00

2018 100.000,00 140.000,00 20.000,00 28.000,00 8.000,00

2019 100.000,00 140.000,00 20.000,00 28.000,00 8.000,00

2020 100.000,00 140.000,00 10.000,00 14.000,00 4.000,00

TOTALE 100.000,00 140.000,00 40.000,00

Se il macchinario che vuoi acquistare per un valore di 100.000,00 euro, è destinato a strutture produttive ubicate nelle aree svantaggiate del Sud puoi ottenere in aggiunta un credito d’imposta

pari a 17.200,00 euro (vedi es.):

(Costo macchinario – ammortamento) x 20% (la % varia in base alle dimensioni della tua impresa)

(100.000,00 – 14.000) x 20% = 17.200,00€.

CREDITO D’IMPOSTA RICERCA E SVILUPPO

FINALITA’

Incentivare progetti di Ricerca e Sviluppo sul territorio nazionale.

BENEFICIARI

Tutte le imprese che effettuano investimenti in attività di R&S.

AGEVOLAZIONI

L’agevolazione prevede un credito d’imposta fino al 50% dei costi

sostenuti per gli investimenti in R&S sostenute in più rispetto alla

media degli investimenti realizzati nei 3 periodi di imposta

precedenti a quello in corso al 31 dicembre 2015.

Il credito d’imposta è riconosciuto fino ad un massimo annuo di € 5

mln per ciascun beneficiario, a condizione che siano sostenute

spese per attività di R&S per almeno €30 mila.

Per leggere ulteriori informazioni clicca qui

PATENT BOX

FINALITA’

Incentivare progetti di Ricerca e Sviluppo sul territorio nazionale.

BENEFICIARI

Tutte le imprese che effettuano investimenti in attività di R&S.

AGEVOLAZIONI

L’agevolazione prevede un credito d’imposta fino al 50% dei costi

sostenuti per gli investimenti in R&S sostenute in più rispetto alla

media degli investimenti realizzati nei 3 periodi di imposta

precedenti a quello in corso al 31 dicembre 2015.

Il credito d’imposta è riconosciuto fino ad un massimo annuo di € 5

mln per ciascun beneficiario, a condizione che siano sostenute

spese per attività di R&S per almeno €30 mila.

Per leggere ulteriori informazioni clicca qui

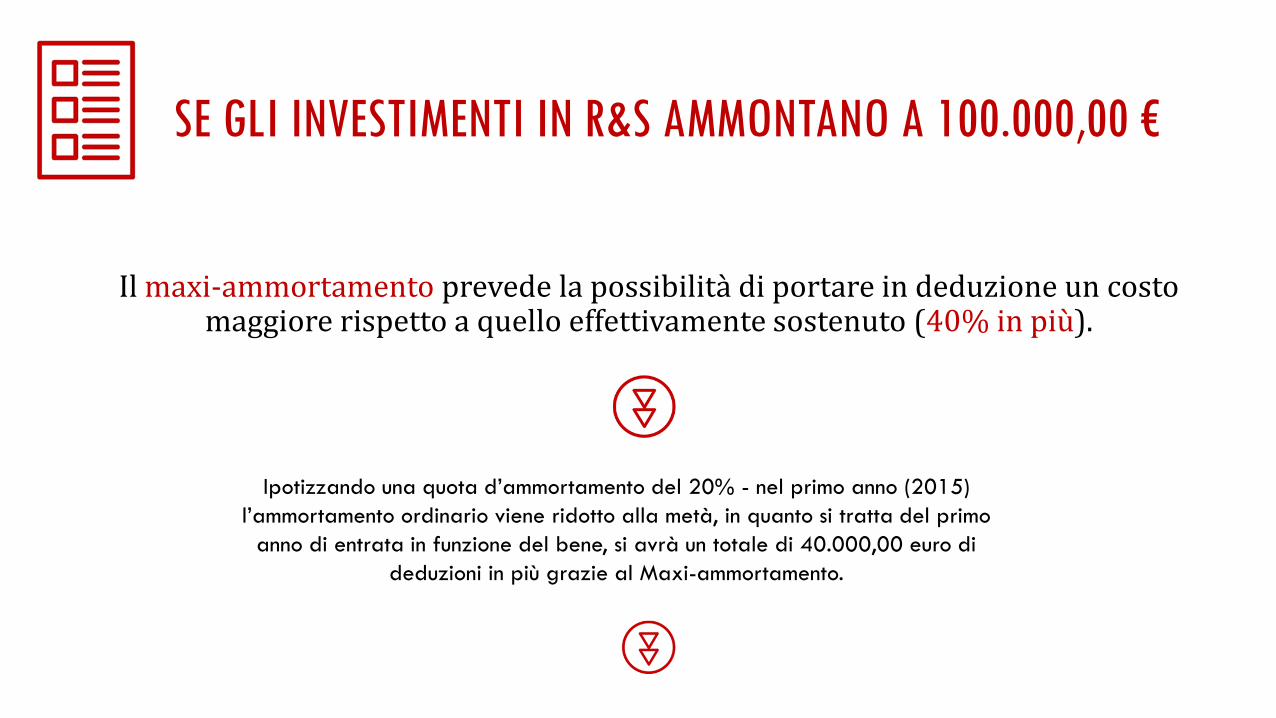

Il maxi-ammortamento prevede la possibilità di portare in deduzione un costo maggiore rispetto a quello effettivamente sostenuto (40% in più).

SE GLI INVESTIMENTI IN R&S AMMONTANO A 100.000,00 €

Ipotizzando una quota d’ammortamento del 20% - nel primo anno (2015)

l’ammortamento ordinario viene ridotto alla metà, in quanto si tratta del primo

anno di entrata in funzione del bene, si avrà un totale di 40.000,00 euro di

deduzioni in più grazie al Maxi-ammortamento.

Costi di R&S= 5.000.000 €

Costi Complessivi= 6.000.000 €

Reddito da R&S= 3.500.000 €

Riduzione tasse =𝐶𝑜𝑠𝑡𝑖 𝑑𝑖 𝑟𝑖𝑐𝑒𝑟𝑐𝑎

𝐶𝑜𝑠𝑡𝑖 𝑐𝑜𝑚𝑝𝑙𝑒𝑠𝑠𝑖𝑣𝑖x 𝑟𝑒𝑑𝑑𝑖𝑡𝑜 𝑑𝑎 𝑖𝑛𝑣𝑒𝑠𝑡𝑖𝑚𝑒𝑛𝑡𝑜 x 15% ∗

*15% è il valore dell’imposta agevolata c.a. con tassazione ridotta al 50%

437.000 € minori imposte nell’anno 2017

SE I RICAVI DALL’INVESTIMENTO AMMONTANO A 3.500.000,00 €

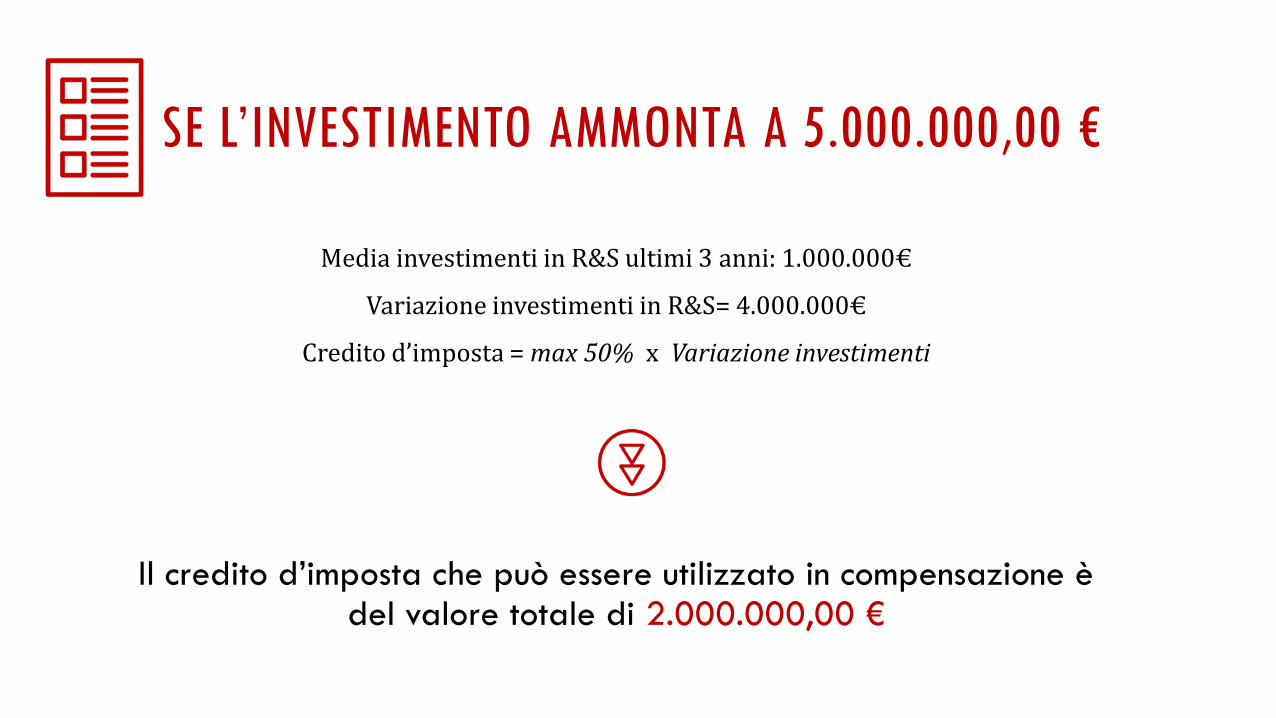

SE L’INVESTIMENTO AMMONTA A 5.000.000,00 €

Media investimenti in R&S ultimi 3 anni: 1.000.000€

Variazione investimenti in R&S= 4.000.000€

Credito d’imposta = max 50% x Variazione investimenti

Il credito d’imposta che può essere utilizzato in compensazione è del valore totale di 2.000.000,00 €

L’incentivo nasce per rafforzare il sistema produttivo italiano puntando alla riduzionedelle imposte sui redditi. Esso non dipende dall’effettuazione di investimenti e non ponealcun problema di cumulo con altri incentivi.

Deduzione per il 2015 (Unico 2016) del 4,5% dell’incremento cumulatodi patrimonio effettuato mediante accantonamento di utili a riserva econferimenti in denaro dall’esercizio 2011.

Nel 2016 l’incentivo sarà del 4,75%.

ACE – AIUTO ALLA CRESCITA ECONOMICA

Speriamo che il nostro EBOOK ti sia di aiuto.

Scrivici a

O

SEGUICI SUI SOCIAL

www.alden.it