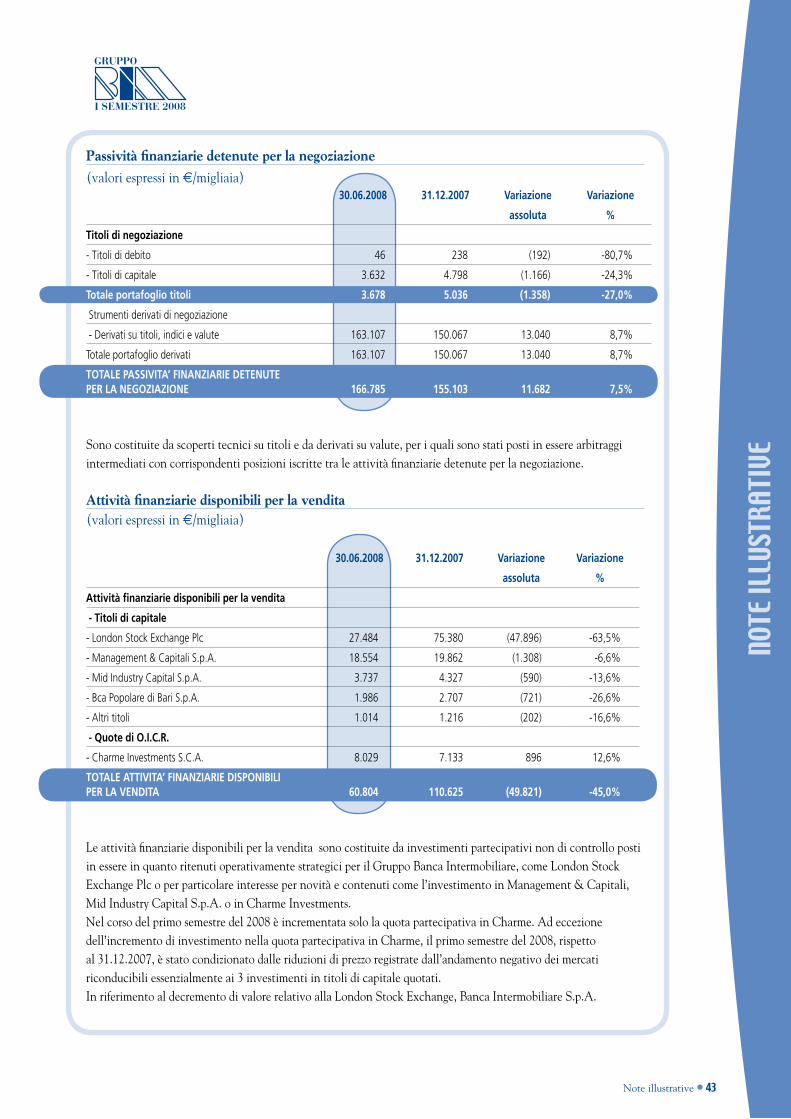

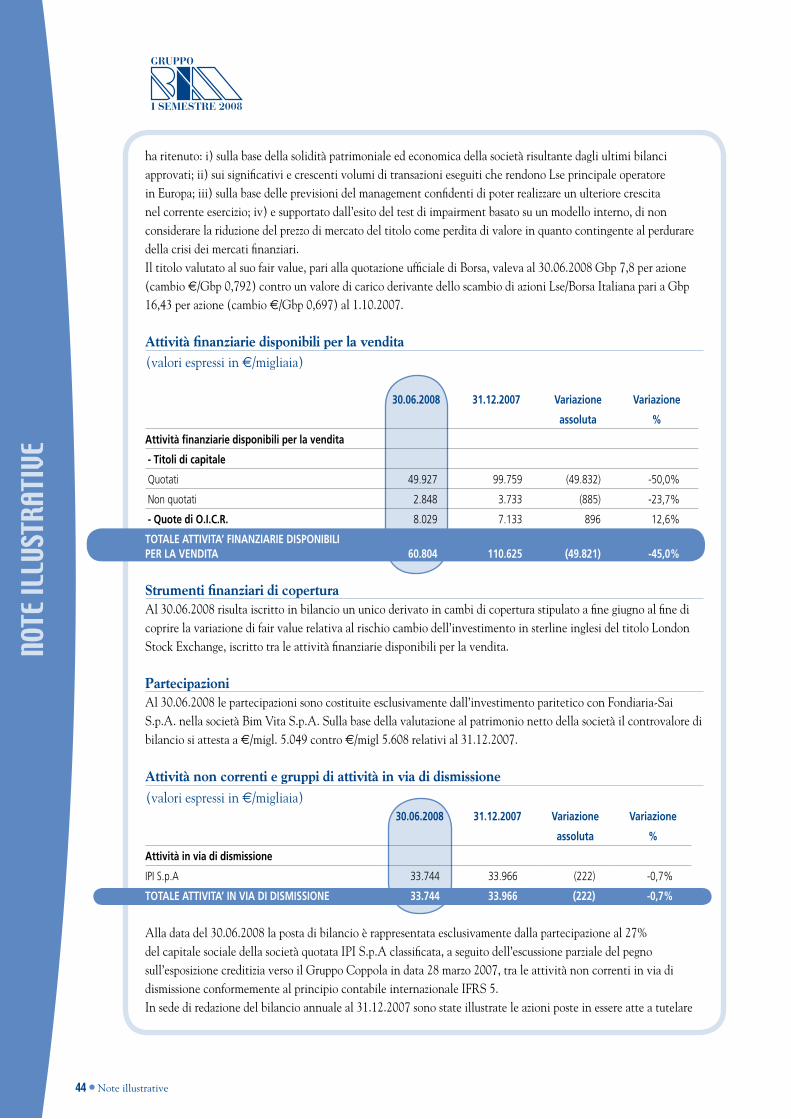

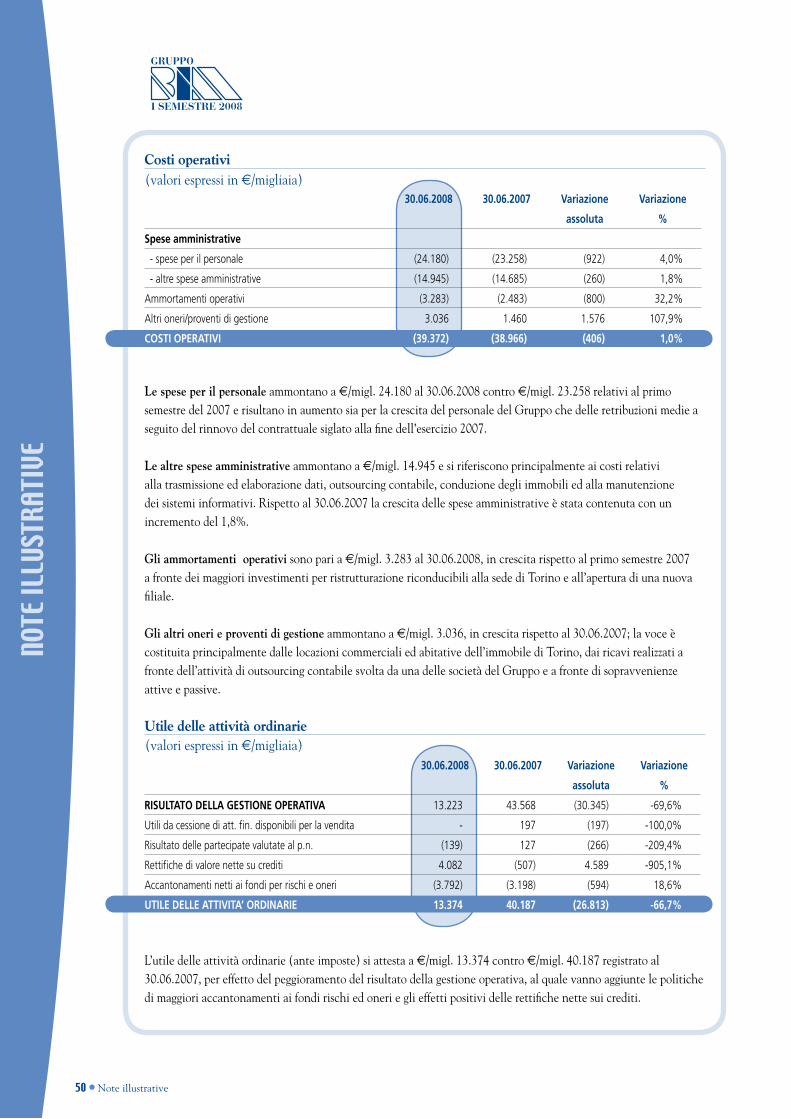

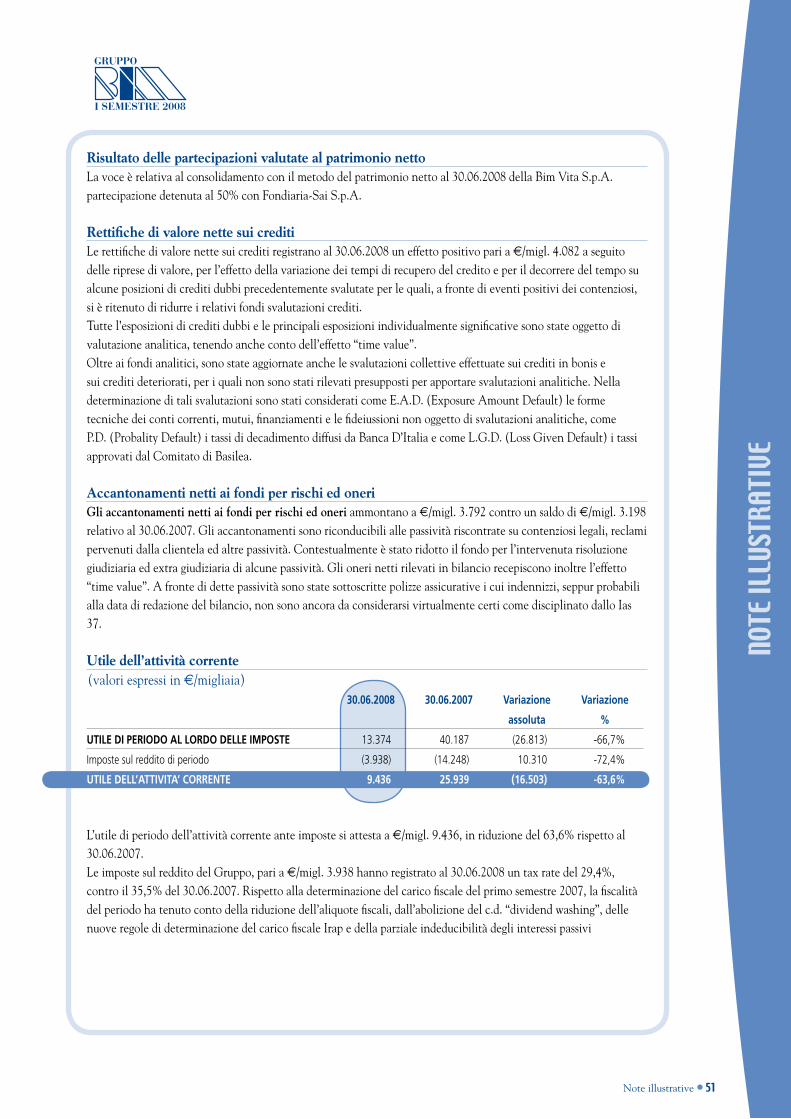

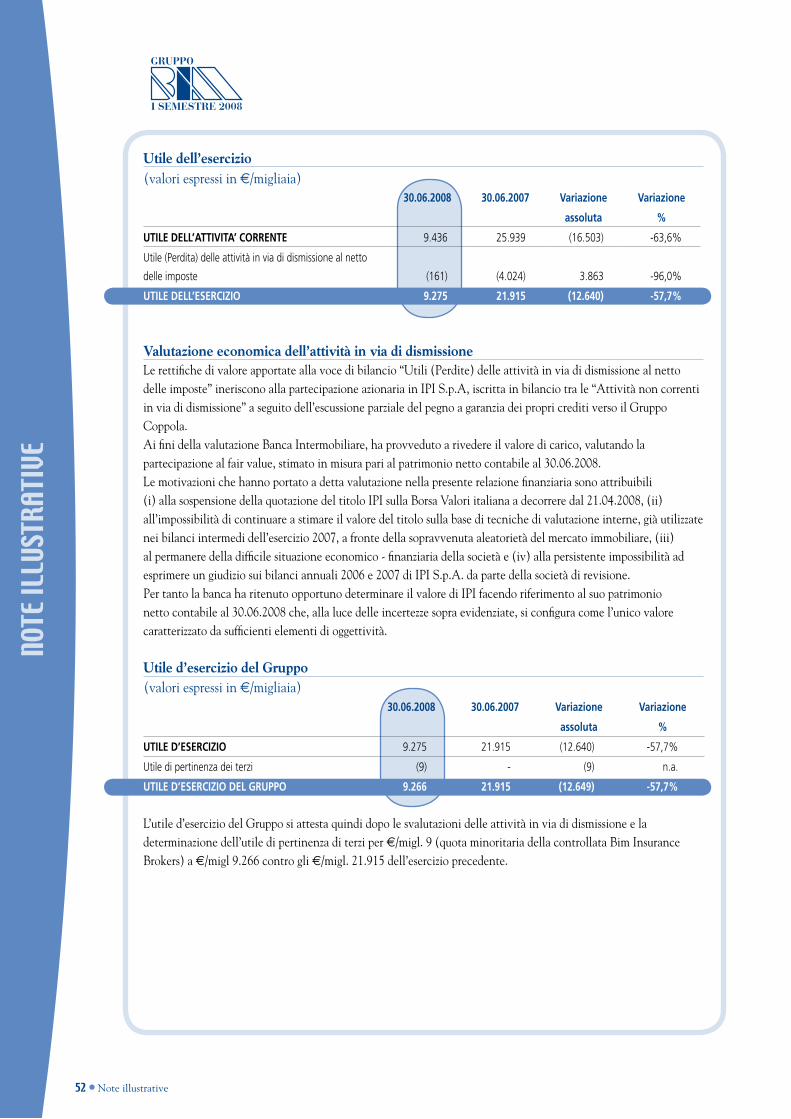

GRUPPO - Bim Banca Intermobiliare – Gestione patrimonio ... · BANCHE SGR FIDUCIARIE IMMOBILIARI...

70

BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI S.p.A. RELAZIONE FINANZIARIA SEMESTRALE CONSOLIDATA AL 30 GIUGNO 2008 GRUPPO

Transcript of GRUPPO - Bim Banca Intermobiliare – Gestione patrimonio ... · BANCHE SGR FIDUCIARIE IMMOBILIARI...

BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI S.p.A.

RELAZIONE FINANZIARIA SEMESTRALE

CONSOLIDATAAL 30 GIUGNO 2008

GRUPPO

LE SOCIETÀ DEL GRUPPO

Symphonia Sgr S.p.A.Milano: 20121 - Corso Matteotti, 5 Tel. 02/777071 - Fax 02/77707350

ALTERNATIVEINVESTMENTSSGRBim alternative inveStmentS Sgr S.p.A.Torino: 10121 - Via Gramsci, 7 Tel 011/08.28.1 - Fax 011/08.28.800

S U I S S E

Banca intermoBiliare di inveStimenti e geStioni SuiSSe S.A.Lugano: 6900 - Contrada Sassello, 10Tel. 0041/91/9136666 - Fax 0041/91/9136667

Bim vita S.p.A.Torino: 10121 - Via Gramsci, 7 Tel 011/08.28.1 - Fax 011/08.28.800

Bim Fiduciaria S.p.A.Torino: 10121 - Via Gramsci, 7 Tel 011/08.28.1 - Fax 011/08.28.800

Bim immoBiliare S.r.l.Torino: 10121 - Via Gramsci, 7 Tel 011/08.28.1 - Fax 011/08.28.800

Il nostro sito internet: www.gruppobim.itIndirizzo e-mail del nostro “investor relations” [email protected] di telefono di Banca Intermobiliare 011 - 0828.1

Bim inSurance BrokerS S.p.A.Torino: 10121 - Via Gramsci, 7 Tel 011/08.28.1 - Fax 011/08.28.800

BIM INSURANCE BROKERSLloyd’s Correspondent

Banca intermoBiliare di inveStimenti e geStioni S.p.A.Torino: 10121 - Via Gramsci, 7 Tel 011/08.28.1 - Fax 011/08.28.800

patio lugano SALugano: 6900 - Contrada Sassello, 10Tel. 0041/91/9136666 - Fax 0041/91/9136667

Sede LegaLe: Via Gramsci, 7 10121 Torino

CapitaLe SoCiaLe e 155.772.806 inT. Vers.

CodiCe azienda BanCaria n. 3043.7 albo banche n. 5319

regiStro impreSe di torino n. 02751170016

C.C.i.a.a. di torino n. rea 600548 Cod. FiSC./ partita iVa 02751170016

caPoGrUPPo Del GrUPPo bancariobanca inTermobiliare Di inVesTimenTi e GesTioni

aDerenTe al FonDo naZionale Di GaranZia e al FonDo TUTela Dei DePosiTi

bancainTermobiliareDi inVesTimenTie GesTioni s.p.a.

GrUPPo

RELAZIONE FINANZIARIA SEMESTRALE CONSOLIDATAAL 30 GIUGNO 2008

ORGANIZZAZIONE TERRITORIALELE FILIALI DI BANCA INTERMOBILIARE

Sede e filiale di torino10121, Via Gramsci, 7

Filiale di alba12051, Via Pierino belli,1

Filiale di arzignano36071, corso Garibaldi, 1

Filiale di asti14100, Via bonzanigo, 34

Filiale di Bassano del grappa36061, Via bellavitis, 6

Filiale di Bologna40124, Via Farini, 6

Filiale di Chivasso10034, Via Teodoro ii, 2

Filiale di Cuneo12100, corso nizza, 2

Filiale di Firenze50132, Via della robbia, 24/26

Filiale di genova16121, Via XX settembre, 31/4

Filiale di ivrea10015, Via Palestro, 16

Filiale di milano20123, Via meravigli, 4

Filiale di milano20121, corso matteotti, 5

Filiale di modena41100, corso cavour, 36

Filiale di napoli80133, Via medina, 40

Filiale di padova35137, Via dei borromeo, 16

Filiale di pavia27100, Piazza belli, 9

Filiale di pesaro61100, Via Giusti, 6

Filiale di piacenza29100, Via Garibaldi,11

Filiale di pordenone33170, corso V. emanuele ii, 21/G

Filiale di roma00198, Via Donizetti, 14

Filiale di Savona17100, Via Paleocapa, 16/3

Filiale di thiene36016, Via montegrappa, 6/l

Filiale di treviso31100, Piazza sant’andrea, 6

Filiale di Varese21100, Via leopardi, 1

Filiale di Venezia30124, Palazzo Ziani - san marco, 4934

Filiale di Verona37122, corso Porta nuova, 101

Filiale di Vicenza36100, Via contrà Ponte san michele, 3

dati generaLi 4cariche sociali della capogruppo 4struttura del Gruppo 5area di consolidamento 5

reLazione intermedia SuLLa geStione 7Principali dati del gruppo 8scenario macroeconomico di riferimento 10risultati ed andamento della gestione in sintesi 12conto economico e stato patrimoniale riclassificati 14evoluzione trimestrale dei conti economici e patrimoniali 16massa amministrata 18impieghi e altri crediti verso la clientela 20le attività di direzione e controllo 22 attività di sviluppo e di organizzazione 23informativa al mercato 24operazioni con parti correlate 25altri aspetti 26la prevedibile evoluzione della gestione nel secondo semestre 27

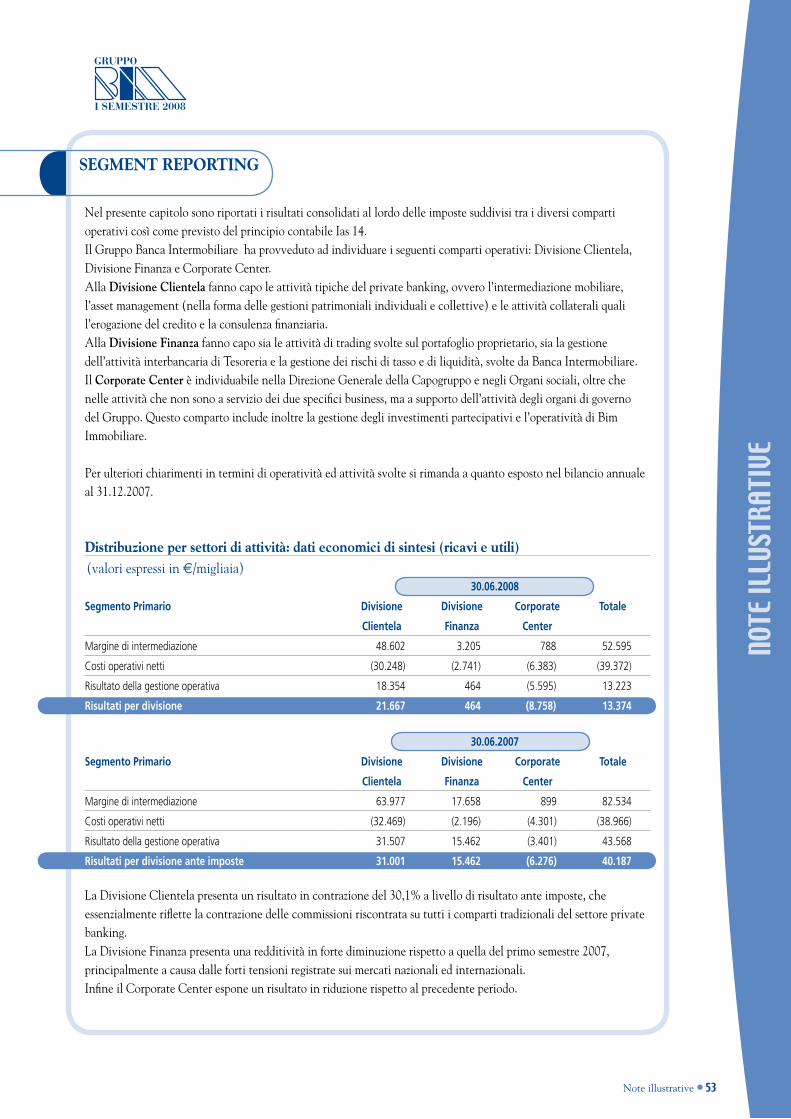

BiLanCio ConSoLidato aBBreViato 29Prospetti contabili consolidati 29stato patrimoniale consolidato 30conto economico consolidato 32Prospetto delle variazione del Patrimonio netto consolidato 33rendiconto finanziario consolidato 35Note illustrative 37 Politiche contabili 38andamento aggregati patrimoniali consolidati 41andamento risultati economici consolidati 47segment reporting 53il presidio dei rischi 54il patrimonio di vigilanza ed i requisiti prudenziali 61accordi di pagamento basati su propri strumenti patrimoniali 63

reLazione deL dirigente prepoSto 63

reLazione deLLa SoCietà di reViSione 65

SOMMARIO

4 ∙ risultati e andamento della gestione

RIS

ULTA

TI E

ANDA

MEN

TO D

ELLA

GES

TION

E

DATI GENERALICARICHE SOCIALI DELLA CAPOGRUPPO

Il ConsIglIo dI AmmInIstrAzIoneil consiglio di amministrazione di banca intermobiliare di investimenti e Gestioni s.p.a., nominato dall’assemblea dei soci del 30.04.2007 ed in carica sino all’approvazione del bilancio al 31.12.2009, è così composto:

Franca brUna seGre Presidente (esecutivo)Pietro D’aGUi’ amministratore Delegato (esecutivo)mario scanFerlin Vicepresidente (esecutivo)Gianclaudio GioVannone consigliere (esecutivo)Pietro angelo cerri consigliere (indipendente)Karel De boecK consigliere (non esecutivo)Flavio DeZZani consigliere (indipendente)Franco GirarD consigliere (non esecutivo)Giuseppe sanTonociTo consigliere (non esecutivo)massimo seGre consigliere (non esecutivo)

al Presidente Franca Bruna Segre sono conferiti tutti i poteri di ordinaria e straordinaria amministrazione, esclusi quelli inderogabilmente riservati al consiglio di amministrazione a norma di legge o statuto.il Vice Presidente del consiglio di amministrazione mario SCanFerLin ricopre l’incarico di Presidente del comitato interno per il credito e la corporate Finance.l’amministratore Delegato pietro d’agui’ cura che l’assetto organizzativo, amministrativo e contabile, sia costantemente adeguato alla realtà ed alle dimensioni della banca stessa e del Gruppo bancario; riferisce trimestralmente al consiglio di amministrazione ed al collegio sindacale sul generale andamento e sulla prevedibile evoluzione della gestione nonché sulle operazioni rilevanti effettuate dalla società e dalle sue controllate e partecipate; coordina l’attività svolta dalle società controllate; conferisce ordini per iscritto in riferimento all’attività di negoziazione in conto proprio nei limiti pro-tempore stabiliti dalle relative delibere del consiglio di amministrazione.al consigliere gianclaudio gioVannone è conferito l’incarico di supervisionare le attività di sviluppo commerciale, marketing e comunicazione, ivi inclusa la diffusione del marchio bim e di assistenza all’apertura di nuove Filiali.il consigliere giampaolo abbondio ha rassegnato le proprie dimissioni dalla carica di consigliere di amministrazione di banca intermobiliare s.p.a. con decorrenza dal 15 maggio 2008.

CollegIo sIndACAleil collegio sindacale di banca intermobiliare s.p.a, nominato dall’assemblea dei soci del 28.04.2008 ed in carica sino all’approvazione del bilancio al 31.12.2010, è così composto:Federico Gamna Presidenteluigi macchiorlaTTi ViGnaT sindaco effettivoPaolo riccardo rocca sindaco effettivoGianfranco GrimalDi sindaco supplenteFabrizio manacorDa sindaco supplente

soCIetÀ dI reVIsIoneDeloitte & Touche s.p.a è la società incaricata della revisione contabile del bilancio d’esercizio e del bilancio consolidato sino al 31.12.2013.

dIrIgente PrePostoil consiglio di amministrazione previo ottenimento del parere obbligatorio del collegio sindacale ha nominato Dirigente preposto alla redazione dei documenti contabili societari ai sensi dell’art. 154 bis D.lgs 58/1998, il sig. mauro Valesani responsabile dell’area amministrativa ed operations del Gruppo banca intermobiliare.

risultati e andamento della gestione ∙ 5

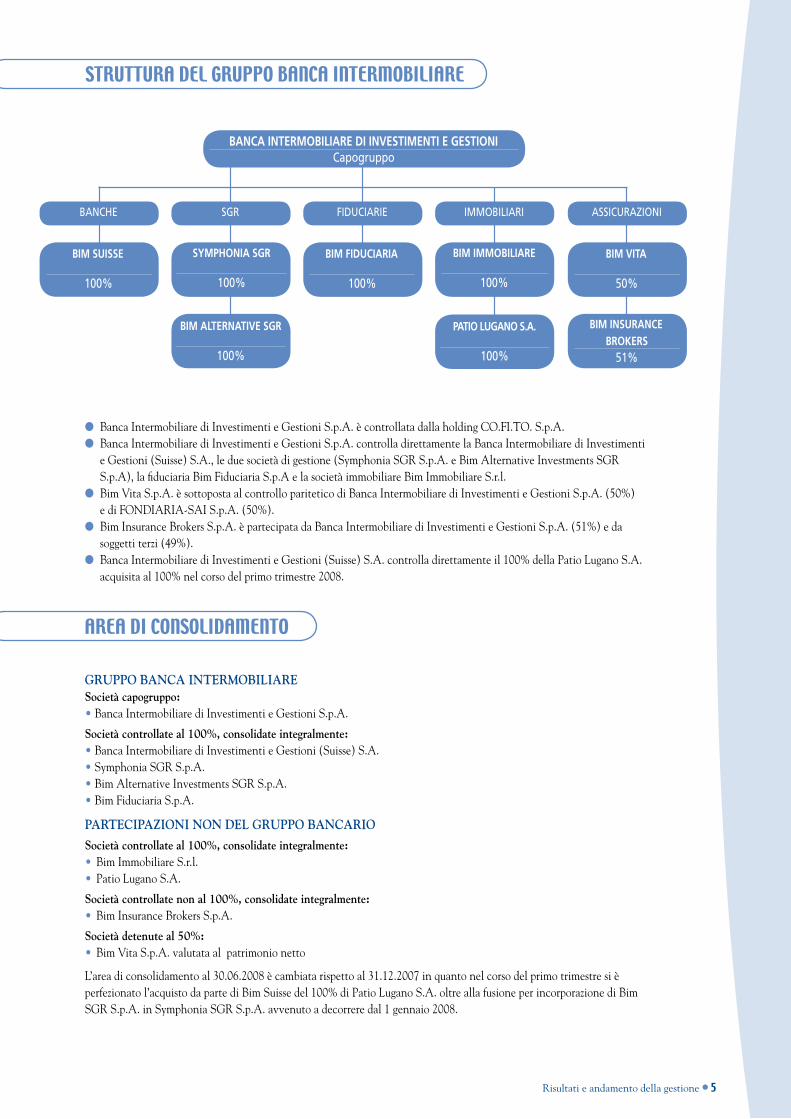

STRUTTURA DEL GRUPPO BANCA INTERMOBILIARE

banca intermobiliare di investimenti e Gestioni s.p.a. è controllata dalla holding co.Fi.To. s.p.a. banca intermobiliare di investimenti e Gestioni s.p.a. controlla direttamente la banca intermobiliare di investimenti

e Gestioni (suisse) s.a., le due società di gestione (symphonia sGr s.p.a. e bim alternative investments sGr s.p.a), la fiduciaria bim Fiduciaria s.p.a e la società immobiliare bim immobiliare s.r.l.

bim Vita s.p.a. è sottoposta al controllo paritetico di banca intermobiliare di investimenti e Gestioni s.p.a. (50%) e di FonDiaria-sai s.p.a. (50%). bim insurance brokers s.p.a. è partecipata da banca intermobiliare di investimenti e Gestioni s.p.a. (51%) e da

soggetti terzi (49%). banca intermobiliare di investimenti e Gestioni (suisse) s.a. controlla direttamente il 100% della Patio lugano s.a.

acquisita al 100% nel corso del primo trimestre 2008.

gruppo BanCa intermoBiLiareSocietà capogruppo: • banca intermobiliare di investimenti e Gestioni s.p.a.

Società controllate al 100%, consolidate integralmente:• banca intermobiliare di investimenti e Gestioni (suisse) s.a. • symphonia sGr s.p.a.• bim alternative investments sGr s.p.a.• bim Fiduciaria s.p.a.

parteCipazioni non deL gruppo BanCario

Società controllate al 100%, consolidate integralmente: • bim immobiliare s.r.l.• Patio lugano s.a.

Società controllate non al 100%, consolidate integralmente: • bim insurance brokers s.p.a.

Società detenute al 50%: • bim Vita s.p.a. valutata al patrimonio netto

l’area di consolidamento al 30.06.2008 è cambiata rispetto al 31.12.2007 in quanto nel corso del primo trimestre si è perfezionato l’acquisto da parte di bim suisse del 100% di Patio lugano s.a. oltre alla fusione per incorporazione di bim sGr s.p.a. in symphonia sGr s.p.a. avvenuto a decorrere dal 1 gennaio 2008.

AREA DI CONSOLIDAMENTO

BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI

BIM SUISSE

100%

BIM FIDUCIARIA

100%

BIM VITA

50%

BANCHE SGR FIDUCIARIE IMMOBILIARI ASSICURAZIONI

BIM INSURANCE BROKERS

51%

Capogruppo

BIM ALTERNATIVE SGR

100%

SYMPHONIA SGR

100%

BIM IMMOBILIARE

100%

PATIO LUGANO S.A.

100%

RELAZIONE FINANZIARIA SEMESTRALE CONSOLIDATA30 GIUGNO 2008

RELAZIONE INTERMEDIA SULLA GESTIONE

8 ∙ risultati e andamento della gestione

RIS

ULTA

TI E

ANDA

MEN

TO D

ELLA

GES

TION

E

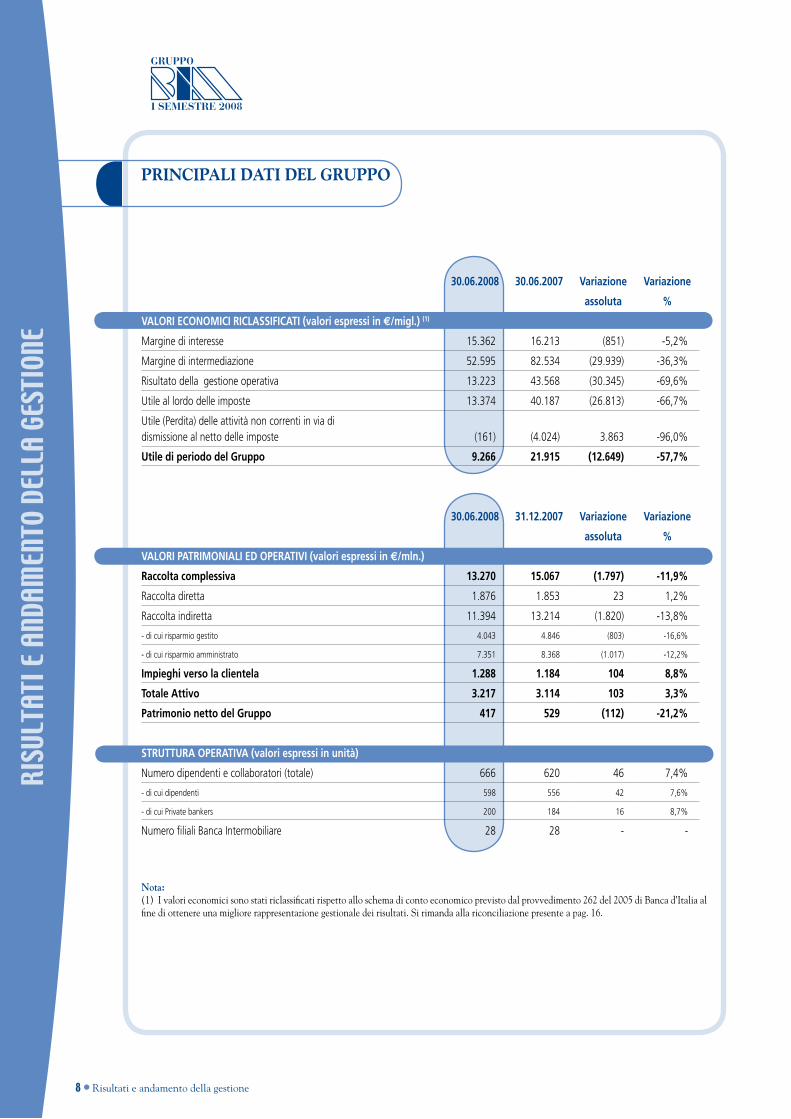

PrInCIPAlI dAtI del grUPPo

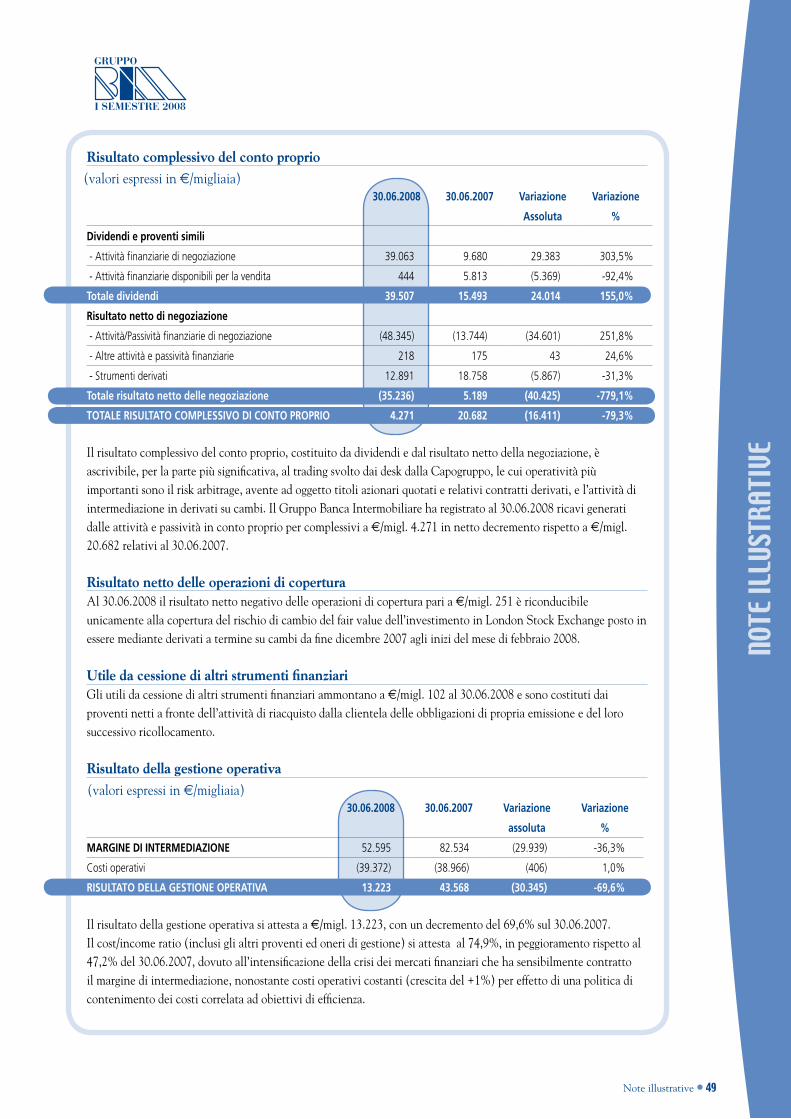

VALORI ECONOMICI RICLASSIFICATI (valori espressi in €/migl.

30.06.2008 30.06.2007 Variazione Variazione

assoluta %

VALORI ECONOMICI RICLASSIFICATI (valori espressi in €/migl.) (1)

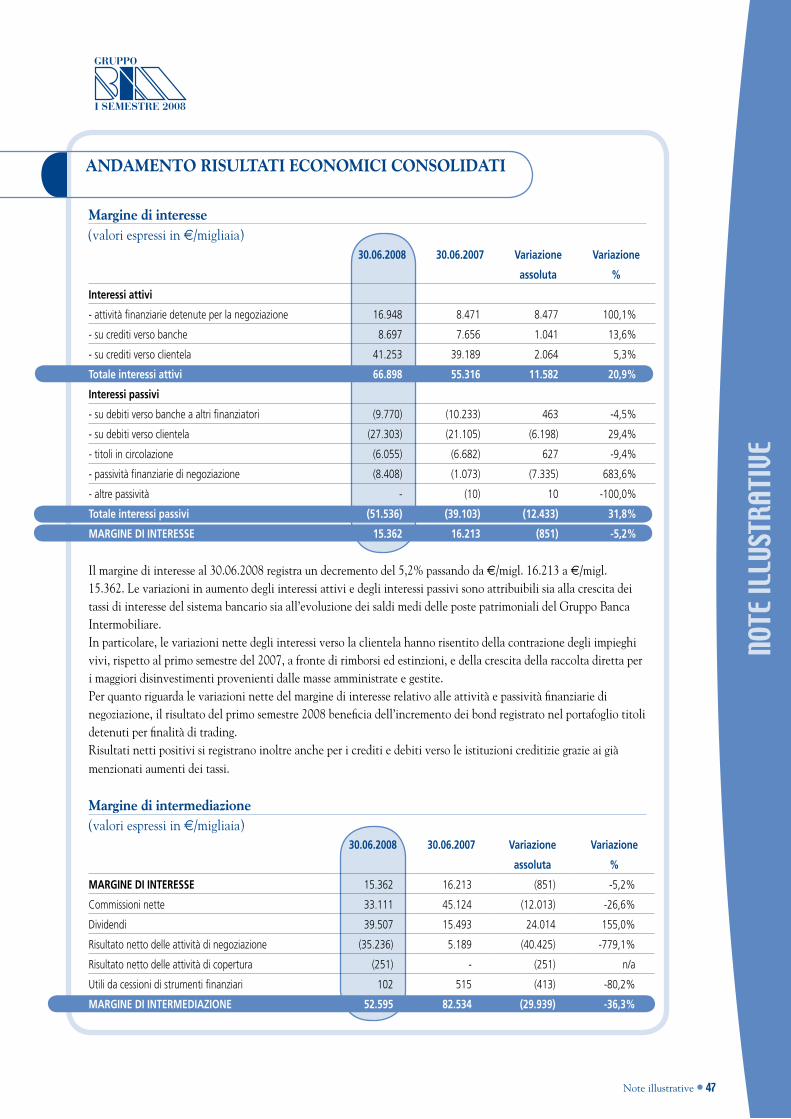

Margine di interesse 15.362 16.213 (851) -5,2%

Margine di intermediazione 52.595 82.534 (29.939) -36,3%

Risultato della gestione operativa 13.223 43.568 (30.345) -69,6%

Utile al lordo delle imposte 13.374 40.187 (26.813) -66,7%

Utile (Perdita) delle attività non correnti in via di dismissione al netto delle imposte (161) (4.024) 3.863 -96,0%

Utile di periodo del Gruppo 9.266 21.915 (12.649) -57,7%

30.06.2008 31.12.2007 Variazione Variazione

assoluta %

VALORI PATRIMONIALI ED OPERATIVI (valori espressi in €/mln.)

Raccolta complessiva 13.270 15.067 (1.797) -11,9%

Raccolta diretta 1.876 1.853 23 1,2%

Raccolta indiretta 11.394 13.214 (1.820) -13,8%

- di cui risparmio gestito 4.043 4.846 (803) -16,6%

- di cui risparmio amministrato 7.351 8.368 (1.017) -12,2%

Impieghi verso la clientela 1.288 1.184 104 8,8%

Totale Attivo 3.217 3.114 103 3,3%

Patrimonio netto del Gruppo 417 529 (112) -21,2%

STRUTTURA OPERATIVA (valori espressi in unità)

Numero dipendenti e collaboratori (totale) 666 620 46 7,4%

- di cui dipendenti 598 556 42 7,6%

- di cui Private bankers 200 184 16 8,7%

Numero filiali Banca Intermobiliare 28 28 - -

nota:(1) i valori economici sono stati riclassificati rispetto allo schema di conto economico previsto dal provvedimento 262 del 2005 di banca d’italia al fine di ottenere una migliore rappresentazione gestionale dei risultati. si rimanda alla riconciliazione presente a pag. 16.

risultati e andamento della gestione ∙ 9

RISU

LTAT

I E A

NDAM

ENTO

DEL

LA G

ESTI

ONE

30.06.2008 30.06.2007 Variazione

punti %

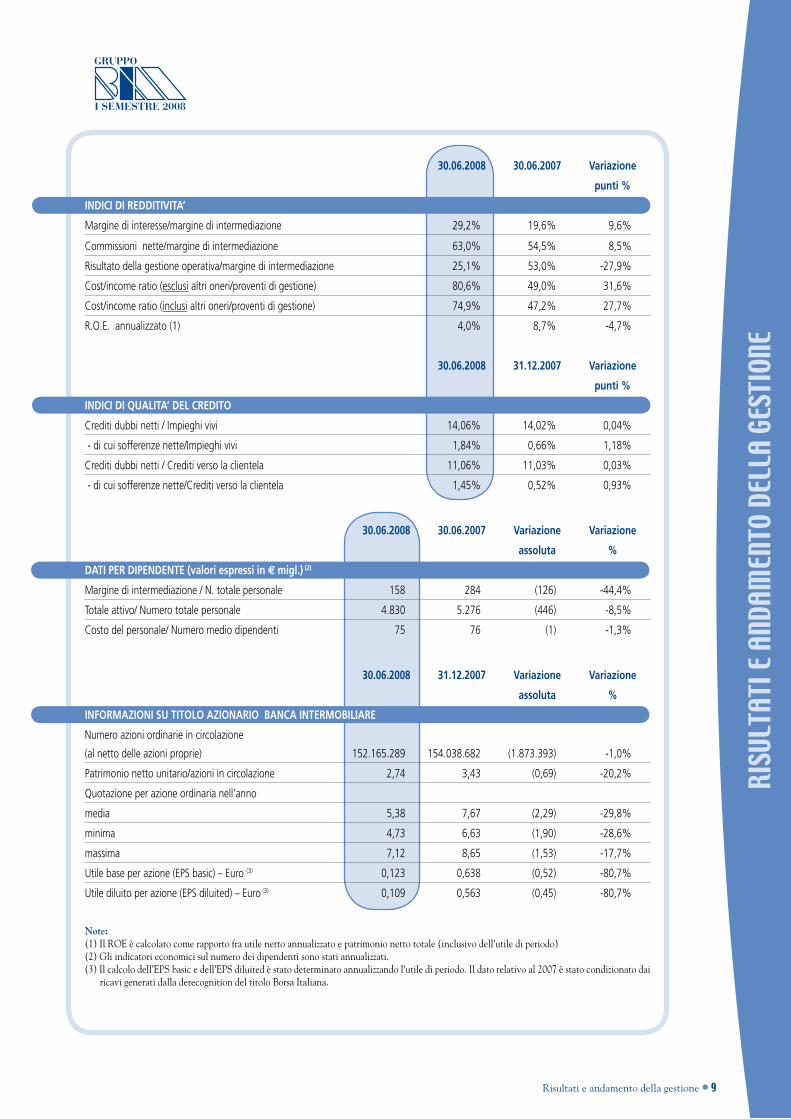

INDICI DI REDDITIVITA’

Margine di interesse/margine di intermediazione 29,2% 19,6% 9,6%

Commissioni nette/margine di intermediazione 63,0% 54,5% 8,5%

Risultato della gestione operativa/margine di intermediazione 25,1% 53,0% -27,9%

Cost/income ratio (esclusi altri oneri/proventi di gestione) 80,6% 49,0% 31,6%

Cost/income ratio (inclusi altri oneri/proventi di gestione) 74,9% 47,2% 27,7%

R.O.E. annualizzato (1) 4,0% 8,7% -4,7%

30.06.2008 31.12.2007 Variazione

punti %

INDICI DI QUALITA’ DEL CREDITO

Crediti dubbi netti / Impieghi vivi 14,06% 14,02% 0,04%

- di cui sofferenze nette/Impieghi vivi 1,84% 0,66% 1,18%

Crediti dubbi netti / Crediti verso la clientela 11,06% 11,03% 0,03%

- di cui sofferenze nette/Crediti verso la clientela 1,45% 0,52% 0,93%

30.06.2008 30.06.2007 Variazione Variazione

assoluta %

DATI PER DIPENDENTE (valori espressi in / migl.) (2)

Margine di intermediazione / N. totale personale 158 284 (126) -44,4%

Totale attivo/ Numero totale personale 4.830 5.276 (446) -8,5%

Costo del personale/ Numero medio dipendenti 75 76 (1) -1,3%

30.06.2008 31.12.2007 Variazione Variazione

assoluta %

INFORMAZIONI SU TITOLO AZIONARIO BANCA INTERMOBILIARE

Numero azioni ordinarie in circolazione

(al netto delle azioni proprie) 152.165.289 154.038.682 (1.873.393) -1,0%

Patrimonio netto unitario/azioni in circolazione 2,74 3,43 (0,69) -20,2%

Quotazione per azione ordinaria nell’anno

media 5,38 7,67 (2,29) -29,8%

minima 4,73 6,63 (1,90) -28,6%

massima 7,12 8,65 (1,53) -17,7%

Utile base per azione (EPS basic) – Euro (3) 0,123 0,638 (0,52) -80,7%

Utile diluito per azione (EPS diluited) – Euro (3) 0,109 0,563 (0,45) -80,7%

note:(1) il roe è calcolato come rapporto fra utile netto annualizzato e patrimonio netto totale (inclusivo dell’utile di periodo)(2) Gli indicatori economici sul numero dei dipendenti sono stati annualizzati.(3) il calcolo dell’ePs basic e dell’ePs diluited è stato determinato annualizzando l’utile di periodo. il dato relativo al 2007 è stato condizionato dai

ricavi generati dalla derecognition del titolo borsa italiana.

10 ∙ risultati e andamento della gestione

RIS

ULTA

TI E

ANDA

MEN

TO D

ELLA

GES

TION

E

il primo semestre del 2008 è stato caratterizzato da una crescita economica disomogenea a livello mondiale con un forte rallentamento dell’area americana evidenziato non solo dal dato complessivo del GDP, stimato per il 2008 in crescita dell’1,2%, ma anche dal dato occupazionale che ha evidenziato una diminuzione degli occupati in tutto il periodo considerato e portato il tasso di disoccupazione ai livelli più alti degli ultimi anni (5,5%). Più incoraggianti sono stati i dati per l’area euro, dove la crescita è prevista all’1,7% nel 2008, per il Giappone, dove si prevede una crescita dell’1,3%, nonché per i principali Paesi emergenti, come la cina dove si prevede una crescita del 9,8%.se questo fenomeno di desincronizzazione non sorprende, considerando che nel corso del semestre i mercati hanno continuato ad essere fortemente penalizzati dai perduranti effetti della crisi immobiliare e finanziaria, le maggiori sorprese negative sono invece derivate dal continuo rialzo dei prezzi delle materie prime (indice crb +29%), soprattutto energetiche ed alimentari, con le inevitabili conseguenze in termini d’inflazione e di orientamenti di politica monetaria delle banche centrali.nel caso della FeD, la politica monetaria è già particolarmente espansiva e potenzialmente inflattiva, con il ribasso dei tassi che è continuato nel corso della prima metà del 2008 portando i tassi ufficiali al 2%. atteggiamento diverso, invece, è emerso in europa dove la bce, noncurante degli effetti negativi sulla crescita europea derivanti dalla crisi finanziaria e creditizia in atto nonché dal rialzo delle materie prime e dell’euro, ha mantenuto invariati i tassi d’interesse nella prima parte del semestre per poi annunciarne il rialzo al 4,25% a giugno citando principalmente rischi inflazionistici. Per ragioni analoghe numerose banche centrali dei Paesi emergenti, india e cina in testa, hanno alzato i tassi ufficiali. in Giappone, invece, dove minori sono risultati gli effetti della crisi finanziaria globale e dove nonostante tutto continua a dominare il problema della deflazione, i tassi sono stati mantenuti invariati allo 0,5%. in Gran bretagna, infine, i tassi sono stati tagliati due volte nel corso del semestre, portandoli al 5%, principalmente a causa della debolezza del mercato immobiliare colpito da fenomeni analoghi a quelli statunitensi. i diversi comportamenti posti in essere dalle banche centrali e la volatilità estrema che ha caratterizzato i mercati azionari nel corso del semestre hanno determinato anche sul mercato obbligazionario, di per sé già messo a dura prova nel 2007 dagli effetti della crisi del credito, una elevata volatilità che ha riguardato gran parte delle emissioni, sia per tipologia di emittenti che per scadenza.Dal fronte societario sono continuati ad arrivare segnali negativi con gli utili trimestrali che per l’indice s&P500 sono scesi del 16% nel primo trimestre e per il secondo trimestre si prevede un ulteriore diminuzione dell’11%. Va detto che gran parte di questa debolezza è concentrata nel settore finanziario, dove gli utili sono scesi dell’81% nel primo trimestre e sono stimati in diminuzione del 60% nel secondo. Un elemento incoraggiante, perlomeno per il mercato americano, è costituito dalla crescita che continua a caratterizzare i settori ex-financial, con un progresso di quasi il 10% nel primo trimestre, confermando l’impressione che, per il momento e grazie anche alla debolezza del dollaro, la crisi finanziaria non abbia ancora avuto effetti tangibili sull’economia reale.il contesto particolarmente difficile per il settore finanziario ha evidenziato situazioni estreme tra le quali ricordiamo principalmente la scoperta nel corso del mese di gennaio di una frode all’interno di un primario istituto francese (societè Generale) che avrebbe portato alla liquidazione forzata in due giorni da parte della banca stessa di una posizione significativa sull’indice europeo con una perdita superiore ai 5 miliardi di euro e la conseguente richiesta di ricapitalizzazione della società a condizione estremamente penalizzanti per gli azionisti. nel corso del mese di marzo si è invece verificato il fallimento della bear stearns, una delle maggiori banche d’affari americane ed internazionali, oggetto di una repentina ed improvvisa crisi di liquidità e la cui importanza a livello istituzionale, accoppiata al particolare momento di tensione già presente in tutti i comparti del mercato finanziario, hanno suggerito alla FeD di procedere in prima persona al suo salvataggio fornendo ad un altro istituto, la JP morgan, gran parte dei fondi

sCenArIo mACroeConomICo dI rIferImento

risultati e andamento della gestione ∙ 11

RISU

LTAT

I E A

NDAM

ENTO

DEL

LA G

ESTI

ONE

necessari per salvarla. Durante tutto il semestre infine sono continuate ad arrivare sul mercato notizie allarmanti provenienti sia dal mondo bancario e assicurativo americano, scosso da significativi ricambi del top management, perdite straordinarie e ricapitalizzazioni forzate, che dal fronte europeo dove le numerose operazioni di aumento di capitale intraprese dalle principali banche inglesi e continentali hanno raggiunto sul mercato livelli di prezzo spesso molto vicini se non inferiori ai prezzi di emissione, come nel caso di hbos, Ubs e royal bank of scotland. a ulteriore conferma del precario stato di salute delle banche sono peraltro giunte sul finire del periodo le crisi di lehman brothers in america e di Fortis in europa. nel primo caso la società, che era riuscita fino ad allora ad evitare le peggiori conseguenze della crisi subprime e del fallimento di bear stearns, è stata costretta dalle insistenti voci e pressioni di mercato a preannunciare durante il mese di giugno perdite straordinarie, ricambi di management e una significativa operazione di aumento di capitale per 6 miliardi di dollari, con il prezzo del titolo che è sceso in poche settimane ampiamente al di sotto dei prezzi d’emissione. nel secondo caso la società, che già aveva fatto ricorso al mercato con una significativa operazione sul capitale nella seconda metà del 2007 per l’acquisizione di abn amro, si è vista costretta a fine giugno ad annunciare nuove misure straordinarie con un nuovo aumento di capitale e un taglio del dividendo, con il prezzo del titolo ampiamente al di sotto dei prezzi d’emissione della prima operazione. in questo contesto, i mercati azionari mondiali hanno registrato risultati fortemente negativi, con gli unici segni positivi registrati dal TsX canadese (+4,7 %) e da alcuni listini emergenti, quali il brasile e la russia. l’indice mondiale è sceso del 14,2% in valuta locale e del 18% in euro (msci WorlD), mentre il mercato statunitense (s&P 500) ha perso il 13,4%. Particolarmente debole l’eUrosToXX50 (-23,9%), analogamente al mercato italiano (-22,7%), mentre più resistente il listino giapponese, dove l’indice ToPiX ha perso il 10,5%.anche l’indice dei mercati emergenti è risultato negativo con una performance del -13,3% (msci emerging market in valuta locale).Da un punto di vista settoriale, i migliori risultati sono stati ottenuti dal settore petrolifero (+6,6%) e dal settore delle materie prime e materiali di base (+2,6%).i risultati peggiori li ritroviamo, ovviamente, nel settore finanziario (-26,4%), nel settore delle telecomunicazioni (-21,3%) e nel settore dei consumi discrezionali (-19,9%).sul mercato obbligazionario, come in parte già accennato, il primo semestre ha visto una prima fase caratterizzata da un forte rialzo guidato principalmente dalla ricerca di sicurezza a seguito del cattivo andamento dei listini azionari. successivamente, il miglioramento temporaneo delle borse, il continuo rialzo delle quotazioni delle materie prime e i conseguenti dati negativi sull’inflazione nonché l’emergere di politiche monetarie diverse rispetto alle aspettative dei mercati, hanno determinato un significativo peggioramento dei corsi, con i rendimenti che in europa si sono riportati sui massimi del 2007. in questo contesto l’indice dei titoli di stato americani con scadenza compresa tra i 5 e i 10 anni è salito del 2,7%, con il rendimento sul decennale americano a fine periodo pari al 3,97%. in europa, invece, l’indice corrispondente (ml emU 5-10 anni) è sceso dello 0,85% con il rendimento del decennale tedesco pari al 4,6%. la debolezza ha continuato a riguardare ovviamente anche il mercato delle obbligazioni convertibili e il mercato delle emissioni corporate i cui indici sono scesi in europa nel semestre rispettivamente dell’11,9% e dell’1,38%, con condizioni di liquidità sempre estremamente scarse. sul fronte dei titoli ad alto rendimento e dei titoli degli emittenti dei Paesi emergenti abbiamo invece osservato una relativa tranquillità con il differenziale che si mantiene su livelli storicamente bassi.sui mercati valutari l’euro ha continuato a rafforzarsi nei confronti di tutte le valute, ad eccezione del Franco svizzero e del Dollaro australiano. nei confronti del Dollaro americano l’euro ha registrato un rialzo del 7,5%.

12 ∙ risultati e andamento della gestione

RIS

ULTA

TI E

ANDA

MEN

TO D

ELLA

GES

TION

E

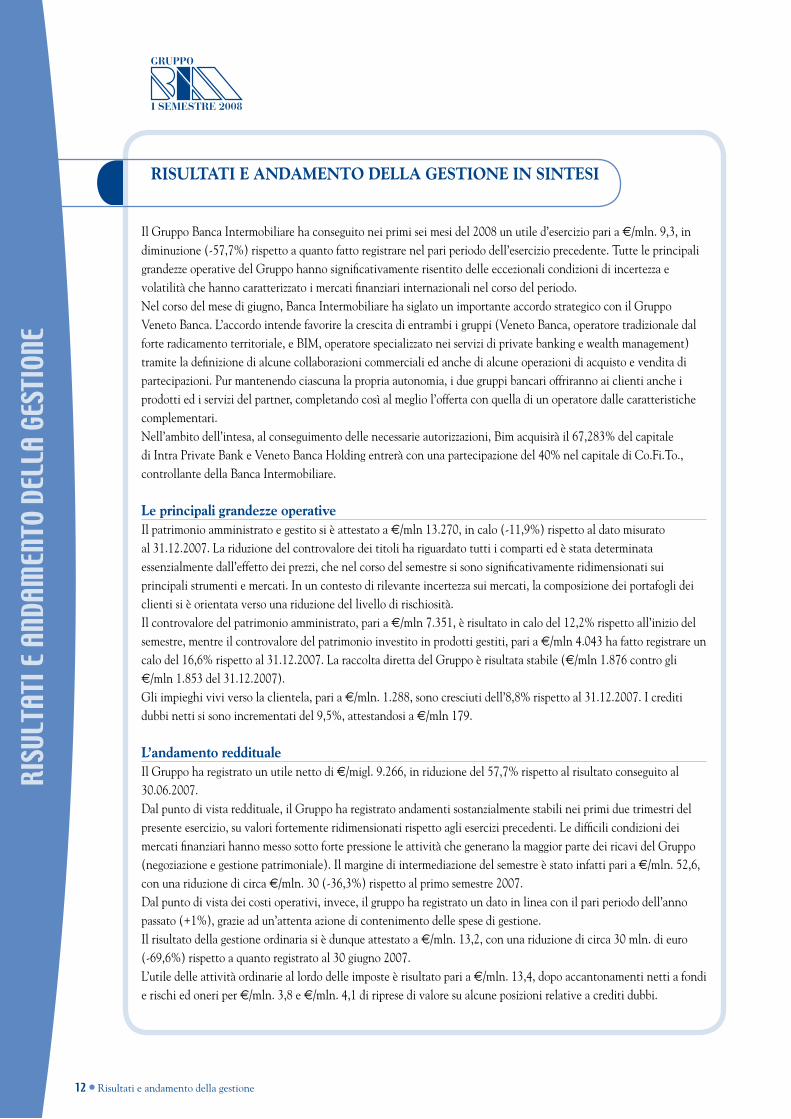

rIsUltAtI e AndAmento dellA gestIone In sIntesI

il Gruppo banca intermobiliare ha conseguito nei primi sei mesi del 2008 un utile d’esercizio pari a €/mln. 9,3, in diminuzione (-57,7%) rispetto a quanto fatto registrare nel pari periodo dell’esercizio precedente. Tutte le principali grandezze operative del Gruppo hanno significativamente risentito delle eccezionali condizioni di incertezza e volatilità che hanno caratterizzato i mercati finanziari internazionali nel corso del periodo. nel corso del mese di giugno, banca intermobiliare ha siglato un importante accordo strategico con il Gruppo Veneto banca. l’accordo intende favorire la crescita di entrambi i gruppi (Veneto banca, operatore tradizionale dal forte radicamento territoriale, e bim, operatore specializzato nei servizi di private banking e wealth management) tramite la definizione di alcune collaborazioni commerciali ed anche di alcune operazioni di acquisto e vendita di partecipazioni. Pur mantenendo ciascuna la propria autonomia, i due gruppi bancari offriranno ai clienti anche i prodotti ed i servizi del partner, completando così al meglio l’offerta con quella di un operatore dalle caratteristiche complementari.nell’ambito dell’intesa, al conseguimento delle necessarie autorizzazioni, bim acquisirà il 67,283% del capitale di intra Private bank e Veneto banca holding entrerà con una partecipazione del 40% nel capitale di co.Fi.To., controllante della banca intermobiliare.

le principali grandezze operativeil patrimonio amministrato e gestito si è attestato a €/mln 13.270, in calo (-11,9%) rispetto al dato misurato al 31.12.2007. la riduzione del controvalore dei titoli ha riguardato tutti i comparti ed è stata determinata essenzialmente dall’effetto dei prezzi, che nel corso del semestre si sono significativamente ridimensionati sui principali strumenti e mercati. in un contesto di rilevante incertezza sui mercati, la composizione dei portafogli dei clienti si è orientata verso una riduzione del livello di rischiosità.il controvalore del patrimonio amministrato, pari a €/mln 7.351, è risultato in calo del 12,2% rispetto all’inizio del semestre, mentre il controvalore del patrimonio investito in prodotti gestiti, pari a €/mln 4.043 ha fatto registrare un calo del 16,6% rispetto al 31.12.2007. la raccolta diretta del Gruppo è risultata stabile (€/mln 1.876 contro gli €/mln 1.853 del 31.12.2007).Gli impieghi vivi verso la clientela, pari a €/mln. 1.288, sono cresciuti dell’8,8% rispetto al 31.12.2007. i crediti dubbi netti si sono incrementati del 9,5%, attestandosi a €/mln 179.

l’andamento redditualeil Gruppo ha registrato un utile netto di €/migl. 9.266, in riduzione del 57,7% rispetto al risultato conseguito al 30.06.2007. Dal punto di vista reddituale, il Gruppo ha registrato andamenti sostanzialmente stabili nei primi due trimestri del presente esercizio, su valori fortemente ridimensionati rispetto agli esercizi precedenti. le difficili condizioni dei mercati finanziari hanno messo sotto forte pressione le attività che generano la maggior parte dei ricavi del Gruppo (negoziazione e gestione patrimoniale). il margine di intermediazione del semestre è stato infatti pari a €/mln. 52,6, con una riduzione di circa €/mln. 30 (-36,3%) rispetto al primo semestre 2007. Dal punto di vista dei costi operativi, invece, il gruppo ha registrato un dato in linea con il pari periodo dell’anno passato (+1%), grazie ad un’attenta azione di contenimento delle spese di gestione. il risultato della gestione ordinaria si è dunque attestato a €/mln. 13,2, con una riduzione di circa 30 mln. di euro (-69,6%) rispetto a quanto registrato al 30 giugno 2007. l’utile delle attività ordinarie al lordo delle imposte è risultato pari a €/mln. 13,4, dopo accantonamenti netti a fondi e rischi ed oneri per €/mln. 3,8 e €/mln. 4,1 di riprese di valore su alcune posizioni relative a crediti dubbi.

risultati e andamento della gestione ∙ 13

RISU

LTAT

I E A

NDAM

ENTO

DEL

LA G

ESTI

ONE

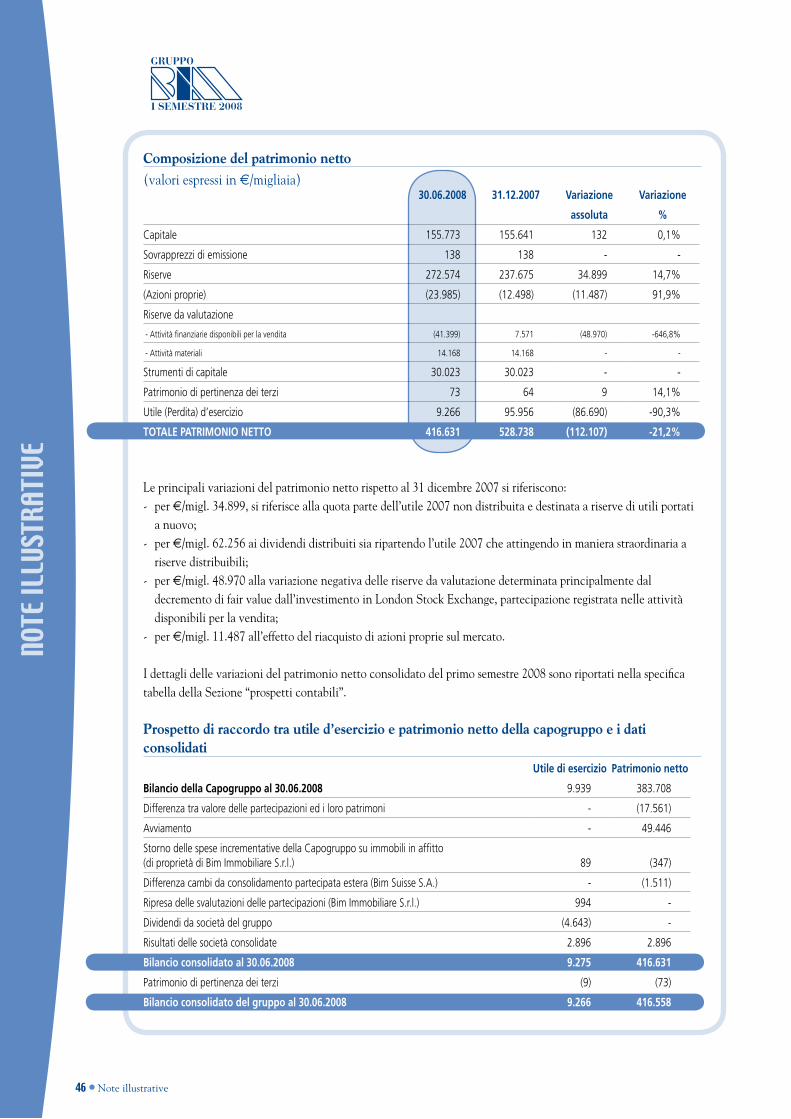

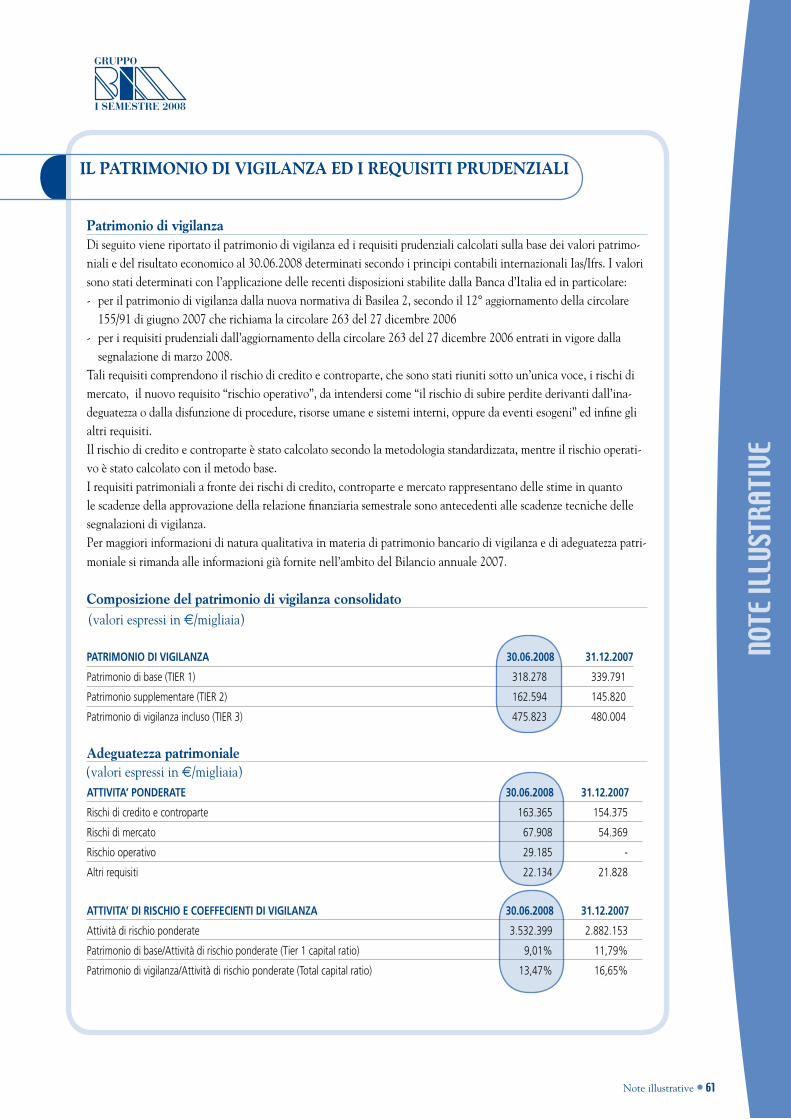

I conti di capitale e l’adeguatezza patrimonialeil patrimonio netto del Gruppo si è attestato a €/mln. 416,6, in calo di €/mln. 112 (-21%) rispetto al dato misurato al 31.12.2007. la riduzione è stata determinata tra l’altro dalla distribuzione di dividendi intervenuta nel corso del secondo trimestre (€/mln. 62) ed alla riduzione di valore della riserva di valutazione della partecipazione in london stock exchange (€/mln. 45,8) al netto dell’effetto fiscale. la riduzione del prezzo di mercato delle azioni lse, recepita come variazione di patrimonio netto, non esprime una perdita durevole di valore così come confermato mediante l’utilizzo di un modello interno di impairment test. con riferimento all’adeguatezza patrimoniale, il valore del patrimonio di base è risultato pari a €/mln. 318,3 (erano €/mln. 339,8 al 31.12.2007), mentre il valore del patrimonio di vigilanza si è attestato a 475,8 mln. di euro (erano €/mln. 480 al 31.12.2007). al 30 giugno 2008, il tier 1 capital ratio ammontava a 9,01% (11,79% al 31.12.2007).

14 ∙ risultati e andamento della gestione

RIS

ULTA

TI E

ANDA

MEN

TO D

ELLA

GES

TION

E

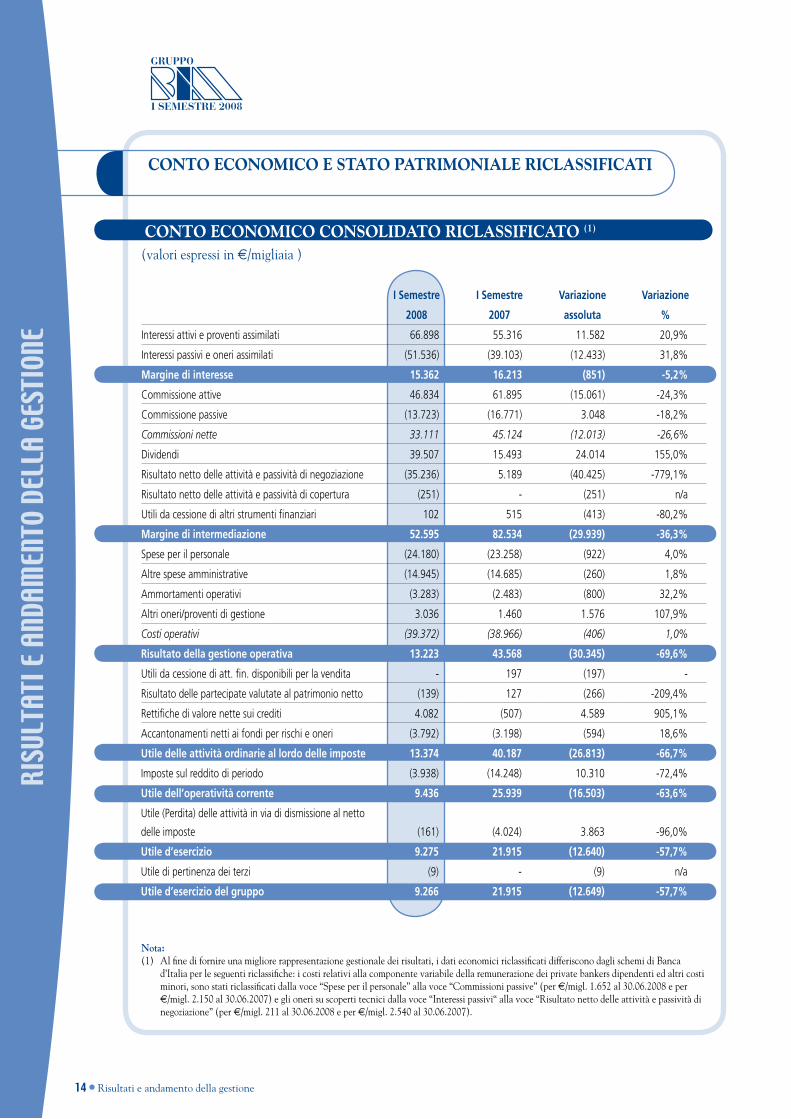

Conto eConomICo ConsolIdAto rIClAssIfICAto (1)

(valori espressi in e/migliaia )

I Semestre I Semestre Variazione Variazione

2008 2007 assoluta %

Interessi attivi e proventi assimilati 66.898 55.316 11.582 20,9%

Interessi passivi e oneri assimilati (51.536) (39.103) (12.433) 31,8%

Margine di interesse 15.362 16.213 (851) -5,2%

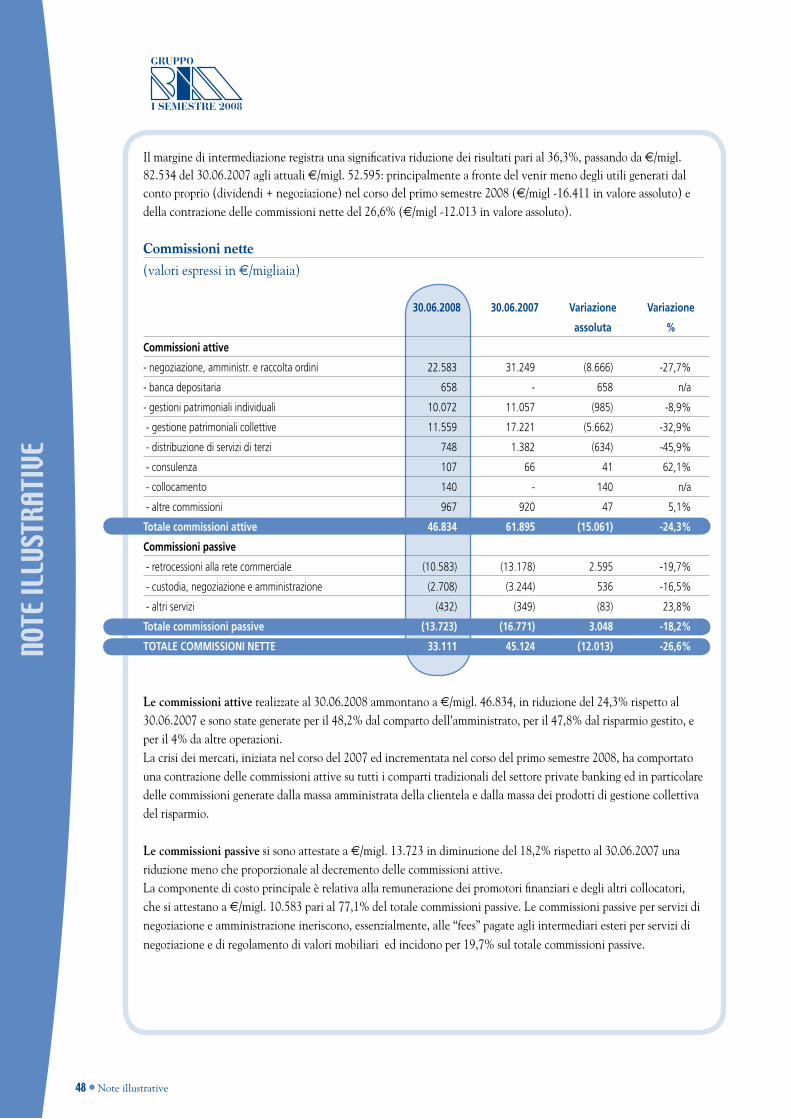

Commissione attive 46.834 61.895 (15.061) -24,3%

Commissione passive (13.723) (16.771) 3.048 -18,2%

Commissioni nette 33.111 45.124 (12.013) -26,6%

Dividendi 39.507 15.493 24.014 155,0%

Risultato netto delle attività e passività di negoziazione (35.236) 5.189 (40.425) -779,1%

Risultato netto delle attività e passività di copertura (251) - (251) n/a

Utili da cessione di altri strumenti finanziari 102 515 (413) -80,2%

Margine di intermediazione 52.595 82.534 (29.939) -36,3%

Spese per il personale (24.180) (23.258) (922) 4,0%

Altre spese amministrative (14.945) (14.685) (260) 1,8%

Ammortamenti operativi (3.283) (2.483) (800) 32,2%

Altri oneri/proventi di gestione 3.036 1.460 1.576 107,9%

Costi operativi (39.372) (38.966) (406) 1,0%

Risultato della gestione operativa 13.223 43.568 (30.345) -69,6%

Utili da cessione di att. fin. disponibili per la vendita - 197 (197) -

Risultato delle partecipate valutate al patrimonio netto (139) 127 (266) -209,4%

Rettifiche di valore nette sui crediti 4.082 (507) 4.589 905,1%

Accantonamenti netti ai fondi per rischi e oneri (3.792) (3.198) (594) 18,6%

Utile delle attività ordinarie al lordo delle imposte 13.374 40.187 (26.813) -66,7%

Imposte sul reddito di periodo (3.938) (14.248) 10.310 -72,4%

Utile dell’operatività corrente 9.436 25.939 (16.503) -63,6%

Utile (Perdita) delle attività in via di dismissione al netto

delle imposte (161) (4.024) 3.863 -96,0%

Utile d’esercizio 9.275 21.915 (12.640) -57,7%

Utile di pertinenza dei terzi (9) - (9) n/a

Utile d’esercizio del gruppo 9.266 21.915 (12.649) -57,7%

nota:(1) al fine di fornire una migliore rappresentazione gestionale dei risultati, i dati economici riclassificati differiscono dagli schemi di banca

d’italia per le seguenti riclassifiche: i costi relativi alla componente variabile della remunerazione dei private bankers dipendenti ed altri costi minori, sono stati riclassificati dalla voce “spese per il personale” alla voce “commissioni passive” (per €/migl. 1.652 al 30.06.2008 e per

€/migl. 2.150 al 30.06.2007) e gli oneri su scoperti tecnici dalla voce “interessi passivi“ alla voce “risultato netto delle attività e passività di negoziazione” (per €/migl. 211 al 30.06.2008 e per €/migl. 2.540 al 30.06.2007).

Conto eConomICo e stAto PAtrImonIAle rIClAssIfICAtI

risultati e andamento della gestione ∙ 15

RISU

LTAT

I E A

NDAM

ENTO

DEL

LA G

ESTI

ONE

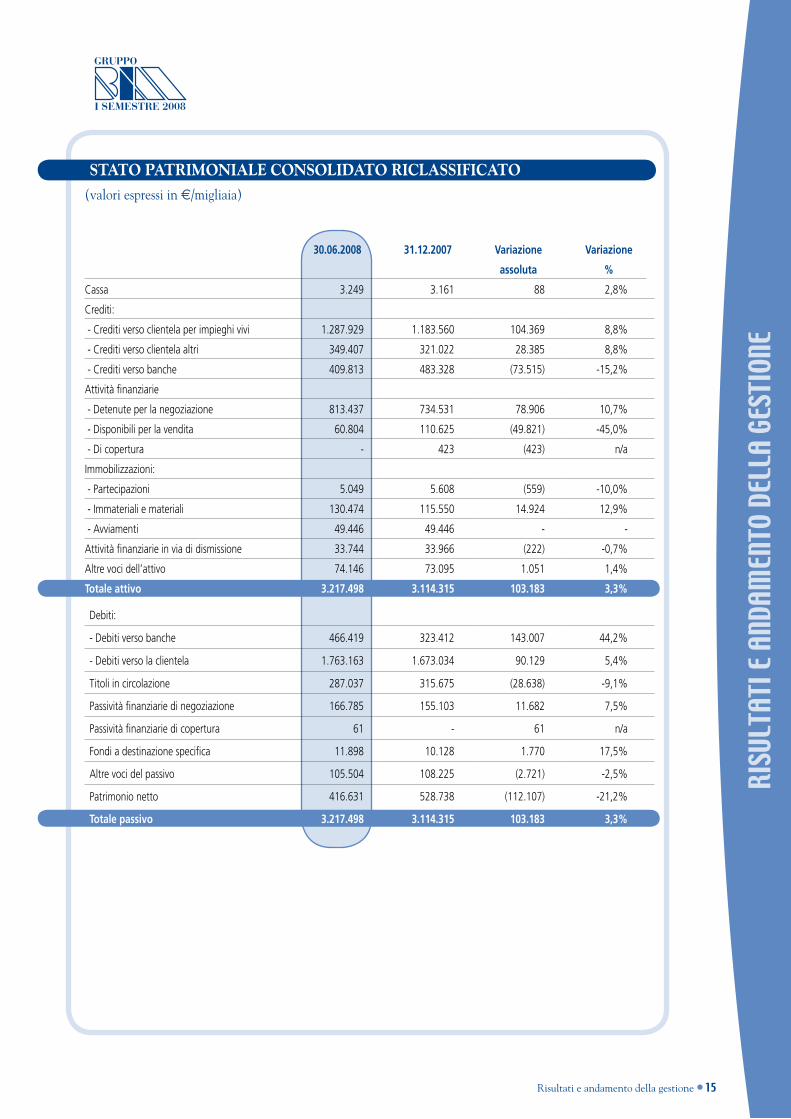

stAto PAtrImonIAle ConsolIdAto rIClAssIfICAto

(valori espressi in e/migliaia)

30.06.2008 31.12.2007 Variazione Variazione

assoluta %

Cassa 3.249 3.161 88 2,8%

Crediti:

- Crediti verso clientela per impieghi vivi 1.287.929 1.183.560 104.369 8,8%

- Crediti verso clientela altri 349.407 321.022 28.385 8,8%

- Crediti verso banche 409.813 483.328 (73.515) -15,2%

Attività finanziarie

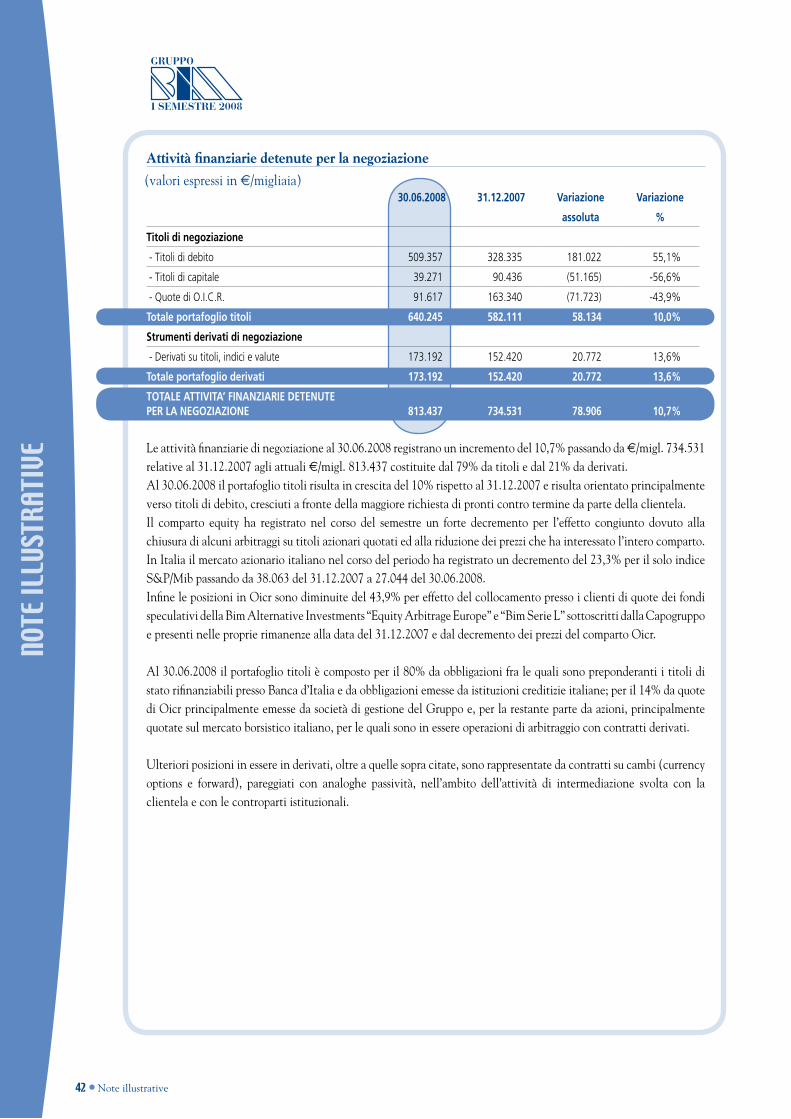

- Detenute per la negoziazione 813.437 734.531 78.906 10,7%

- Disponibili per la vendita 60.804 110.625 (49.821) -45,0%

- Di copertura - 423 (423) n/a

Immobilizzazioni:

- Partecipazioni 5.049 5.608 (559) -10,0%

- Immateriali e materiali 130.474 115.550 14.924 12,9%

- Avviamenti 49.446 49.446 - -

Attività finanziarie in via di dismissione 33.744 33.966 (222) -0,7%

Altre voci dell’attivo 74.146 73.095 1.051 1,4%

Totale attivo 3.217.498 3.114.315 103.183 3,3%

Debiti:

- Debiti verso banche 466.419 323.412 143.007 44,2%

- Debiti verso la clientela 1.763.163 1.673.034 90.129 5,4%

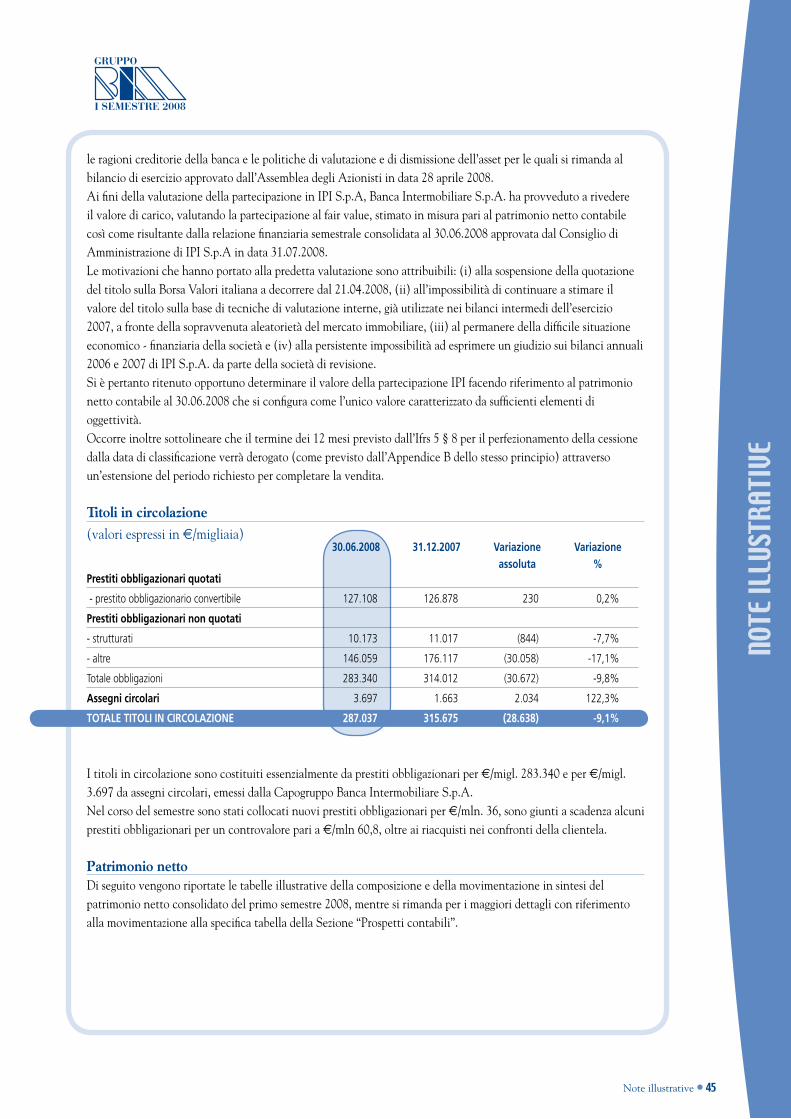

Titoli in circolazione 287.037 315.675 (28.638) -9,1%

Passività finanziarie di negoziazione 166.785 155.103 11.682 7,5%

Passività finanziarie di copertura 61 - 61 n/a

Fondi a destinazione specifica 11.898 10.128 1.770 17,5%

Altre voci del passivo 105.504 108.225 (2.721) -2,5%

Patrimonio netto 416.631 528.738 (112.107) -21,2%

Totale passivo 3.217.498 3.114.315 103.183 3,3%

16 ∙ risultati e andamento della gestione

RIS

ULTA

TI E

ANDA

MEN

TO D

ELLA

GES

TION

E

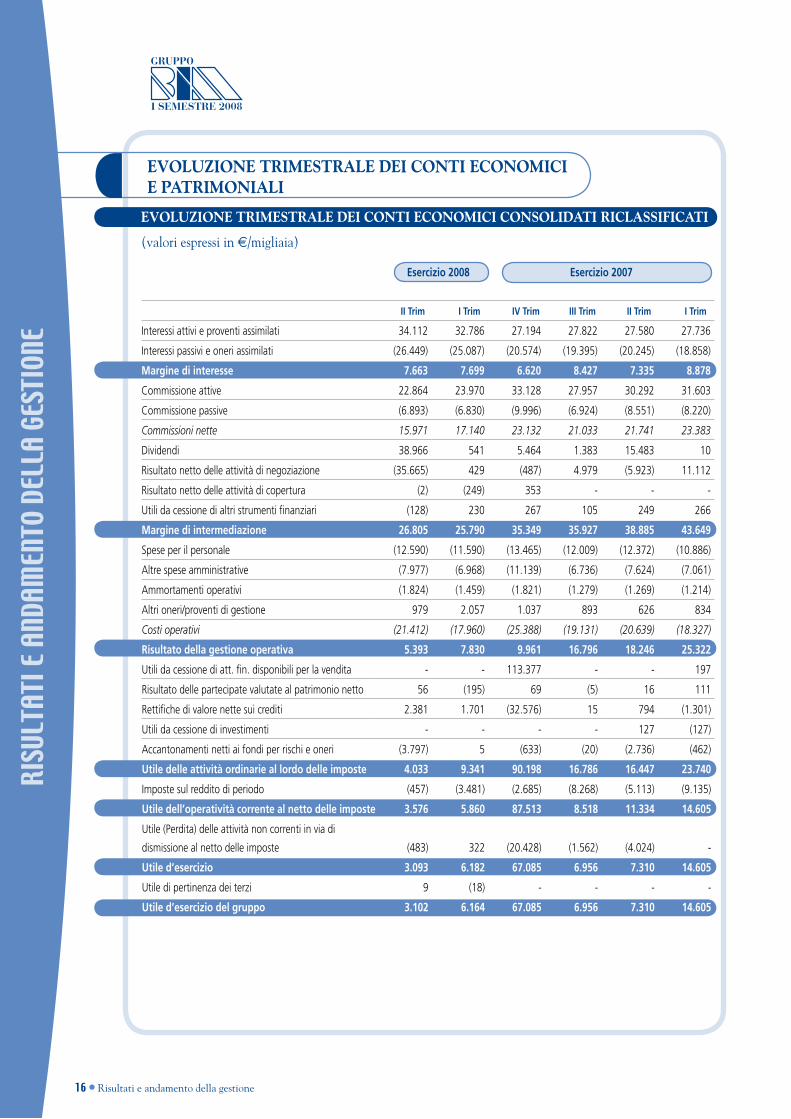

Esercizio 2008

Esercizio 2007

II Trim I Trim IV Trim III Trim II Trim I Trim

Interessi attivi e proventi assimilati 34.112 32.786 27.194 27.822 27.580 27.736

Interessi passivi e oneri assimilati (26.449) (25.087) (20.574) (19.395) (20.245) (18.858)

Margine di interesse 7.663 7.699 6.620 8.427 7.335 8.878

Commissione attive 22.864 23.970 33.128 27.957 30.292 31.603

Commissione passive (6.893) (6.830) (9.996) (6.924) (8.551) (8.220)

Commissioni nette 15.971 17.140 23.132 21.033 21.741 23.383

Dividendi 38.966 541 5.464 1.383 15.483 10

Risultato netto delle attività di negoziazione (35.665) 429 (487) 4.979 (5.923) 11.112

Risultato netto delle attività di copertura (2) (249) 353 - - -

Utili da cessione di altri strumenti finanziari (128) 230 267 105 249 266

Margine di intermediazione 26.805 25.790 35.349 35.927 38.885 43.649

Spese per il personale (12.590) (11.590) (13.465) (12.009) (12.372) (10.886)

Altre spese amministrative (7.977) (6.968) (11.139) (6.736) (7.624) (7.061)

Ammortamenti operativi (1.824) (1.459) (1.821) (1.279) (1.269) (1.214)

Altri oneri/proventi di gestione 979 2.057 1.037 893 626 834

Costi operativi (21.412) (17.960) (25.388) (19.131) (20.639) (18.327)

Risultato della gestione operativa 5.393 7.830 9.961 16.796 18.246 25.322

Utili da cessione di att. fin. disponibili per la vendita - - 113.377 - - 197

Risultato delle partecipate valutate al patrimonio netto 56 (195) 69 (5) 16 111

Rettifiche di valore nette sui crediti 2.381 1.701 (32.576) 15 794 (1.301)

Utili da cessione di investimenti - - - - 127 (127)

Accantonamenti netti ai fondi per rischi e oneri (3.797) 5 (633) (20) (2.736) (462)

Utile delle attività ordinarie al lordo delle imposte 4.033 9.341 90.198 16.786 16.447 23.740

Imposte sul reddito di periodo (457) (3.481) (2.685) (8.268) (5.113) (9.135)

Utile dell’operatività corrente al netto delle imposte 3.576 5.860 87.513 8.518 11.334 14.605

Utile (Perdita) delle attività non correnti in via di

dismissione al netto delle imposte (483) 322 (20.428) (1.562) (4.024) -

Utile d’esercizio 3.093 6.182 67.085 6.956 7.310 14.605

Utile di pertinenza dei terzi 9 (18) - - - -

Utile d’esercizio del gruppo 3.102 6.164 67.085 6.956 7.310 14.605

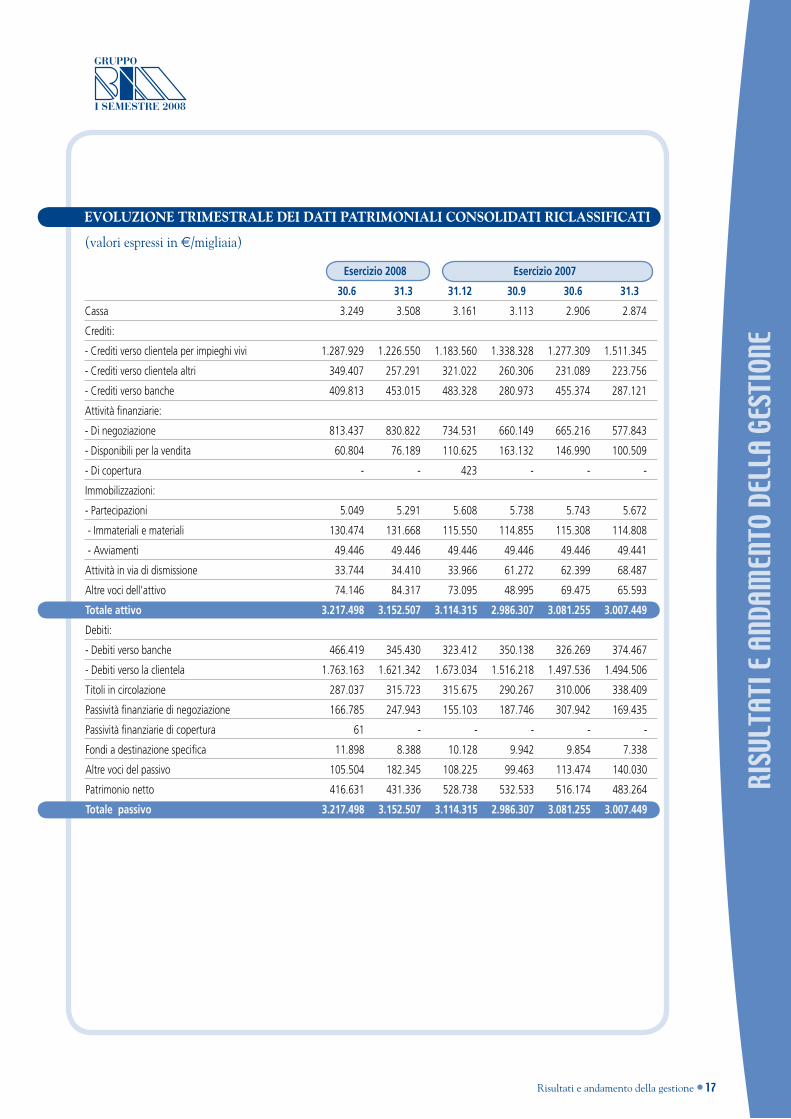

eVolUzIone trImestrAle deI ContI eConomICI e PAtrImonIAlI

eVolUzIone trImestrAle deI ContI eConomICI ConsolIdAtI rIClAssIfICAtI

(valori espressi in e/migliaia)

risultati e andamento della gestione ∙ 17

RISU

LTAT

I E A

NDAM

ENTO

DEL

LA G

ESTI

ONE

Esercizio 2008 Esercizio 2007

30.6 31.3 31.12 30.9 30.6 31.3

Cassa 3.249 3.508 3.161 3.113 2.906 2.874

Crediti:

- Crediti verso clientela per impieghi vivi 1.287.929 1.226.550 1.183.560 1.338.328 1.277.309 1.511.345

- Crediti verso clientela altri 349.407 257.291 321.022 260.306 231.089 223.756

- Crediti verso banche 409.813 453.015 483.328 280.973 455.374 287.121

Attività finanziarie:

- Di negoziazione 813.437 830.822 734.531 660.149 665.216 577.843

- Disponibili per la vendita 60.804 76.189 110.625 163.132 146.990 100.509

- Di copertura - - 423 - - -

Immobilizzazioni:

- Partecipazioni 5.049 5.291 5.608 5.738 5.743 5.672

- Immateriali e materiali 130.474 131.668 115.550 114.855 115.308 114.808

- Avviamenti 49.446 49.446 49.446 49.446 49.446 49.441

Attività in via di dismissione 33.744 34.410 33.966 61.272 62.399 68.487

Altre voci dell’attivo 74.146 84.317 73.095 48.995 69.475 65.593

Totale attivo 3.217.498 3.152.507 3.114.315 2.986.307 3.081.255 3.007.449

Debiti:

- Debiti verso banche 466.419 345.430 323.412 350.138 326.269 374.467

- Debiti verso la clientela 1.763.163 1.621.342 1.673.034 1.516.218 1.497.536 1.494.506

Titoli in circolazione 287.037 315.723 315.675 290.267 310.006 338.409

Passività finanziarie di negoziazione 166.785 247.943 155.103 187.746 307.942 169.435

Passività finanziarie di copertura 61 - - - - -

Fondi a destinazione specifica 11.898 8.388 10.128 9.942 9.854 7.338

Altre voci del passivo 105.504 182.345 108.225 99.463 113.474 140.030

Patrimonio netto 416.631 431.336 528.738 532.533 516.174 483.264

Totale passivo 3.217.498 3.152.507 3.114.315 2.986.307 3.081.255 3.007.449

eVolUzIone trImestrAle deI dAtI PAtrImonIAlI ConsolIdAtI rIClAssIfICAtI

(valori espressi in e/migliaia)

18 ∙ risultati e andamento della gestione

RIS

ULTA

TI E

ANDA

MEN

TO D

ELLA

GES

TION

E

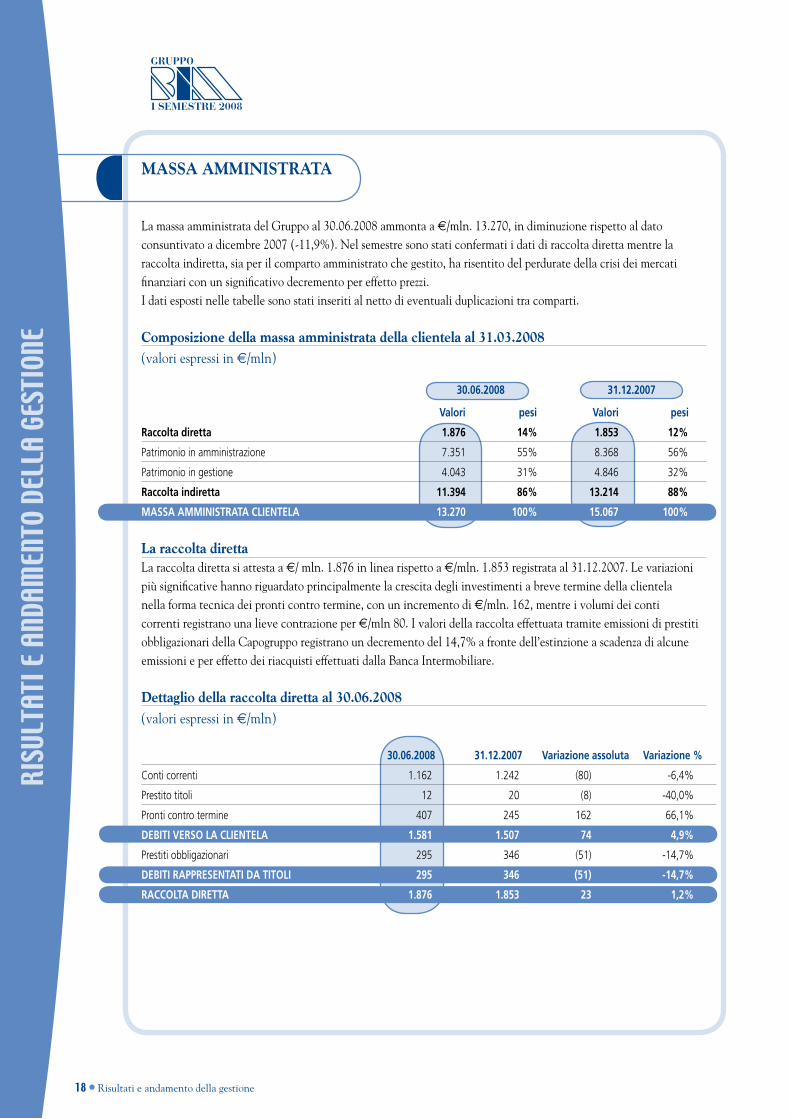

la massa amministrata del Gruppo al 30.06.2008 ammonta a €/mln. 13.270, in diminuzione rispetto al dato consuntivato a dicembre 2007 (-11,9%). nel semestre sono stati confermati i dati di raccolta diretta mentre la raccolta indiretta, sia per il comparto amministrato che gestito, ha risentito del perdurate della crisi dei mercati finanziari con un significativo decremento per effetto prezzi. i dati esposti nelle tabelle sono stati inseriti al netto di eventuali duplicazioni tra comparti. Composizione della massa amministrata della clientela al 31.03.2008

30.06.2008 31.12.2007

Valori pesi Valori pesi

Raccolta diretta 1.876 14% 1.853 12%

Patrimonio in amministrazione 7.351 55% 8.368 56%

Patrimonio in gestione 4.043 31% 4.846 32%

Raccolta indiretta 11.394 86% 13.214 88%

MASSA AMMINISTRATA CLIENTELA 13.270 100% 15.067 100%

la raccolta direttala raccolta diretta si attesta a €/ mln. 1.876 in linea rispetto a €/mln. 1.853 registrata al 31.12.2007. le variazioni più significative hanno riguardato principalmente la crescita degli investimenti a breve termine della clientela nella forma tecnica dei pronti contro termine, con un incremento di €/mln. 162, mentre i volumi dei conti correnti registrano una lieve contrazione per €/mln 80. i valori della raccolta effettuata tramite emissioni di prestiti obbligazionari della capogruppo registrano un decremento del 14,7% a fronte dell’estinzione a scadenza di alcune emissioni e per effetto dei riacquisti effettuati dalla banca intermobiliare.

dettaglio della raccolta diretta al 30.06.2008

30.06.2008 31.12.2007 Variazione assoluta Variazione %

Conti correnti 1.162 1.242 (80) -6,4%

Prestito titoli 12 20 (8) -40,0%

Pronti contro termine 407 245 162 66,1%

DEBITI VERSO LA CLIENTELA 1.581 1.507 74 4,9%

Prestiti obbligazionari 295 346 (51) -14,7%

DEBITI RAPPRESENTATI DA TITOLI 295 346 (51) -14,7%

RACCOLTA DIRETTA 1.876 1.853 23 1,2%

mAssA AmmInIstrAtA

(valori espressi in e/mln)

(valori espressi in e/mln)

risultati e andamento della gestione ∙ 19

RISU

LTAT

I E A

NDAM

ENTO

DEL

LA G

ESTI

ONE

(valori espressi in e/mln)

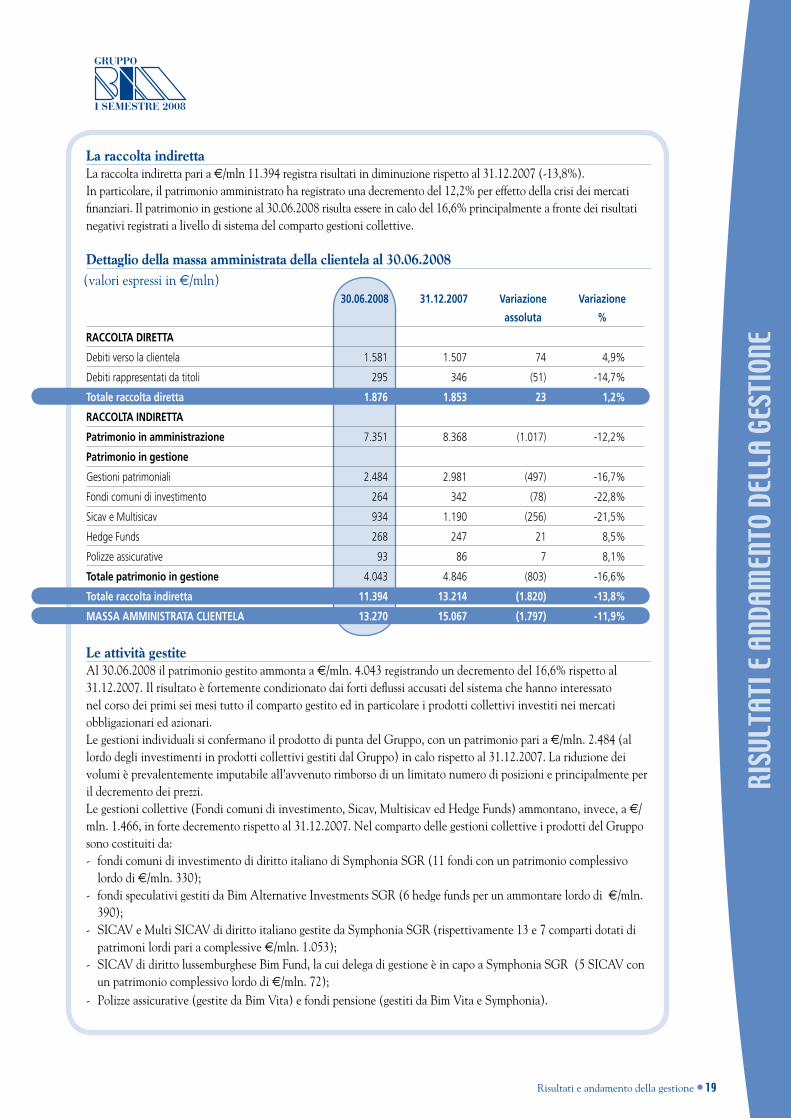

la raccolta indirettala raccolta indiretta pari a €/mln 11.394 registra risultati in diminuzione rispetto al 31.12.2007 (-13,8%). in particolare, il patrimonio amministrato ha registrato una decremento del 12,2% per effetto della crisi dei mercati finanziari. il patrimonio in gestione al 30.06.2008 risulta essere in calo del 16,6% principalmente a fronte dei risultati negativi registrati a livello di sistema del comparto gestioni collettive.

dettaglio della massa amministrata della clientela al 30.06.2008

30.06.2008 31.12.2007 Variazione

assoluta

Variazione

%

RACCOLTA DIRETTA

Debiti verso la clientela 1.581 1.507 74 4,9%

Debiti rappresentati da titoli 295 346 (51) -14,7%

Totale raccolta diretta 1.876 1.853 23 1,2%

RACCOLTA INDIRETTA

Patrimonio in amministrazione 7.351 8.368 (1.017) -12,2%

Patrimonio in gestione

Gestioni patrimoniali 2.484 2.981 (497) -16,7%

Fondi comuni di investimento 264 342 (78) -22,8%

Sicav e Multisicav 934 1.190 (256) -21,5%

Hedge Funds 268 247 21 8,5%

Polizze assicurative 93 86 7 8,1%

Totale patrimonio in gestione 4.043 4.846 (803) -16,6%

Totale raccolta indiretta 11.394 13.214 (1.820) -13,8%

MASSA AMMINISTRATA CLIENTELA 13.270 15.067 (1.797) -11,9%

le attività gestite al 30.06.2008 il patrimonio gestito ammonta a €/mln. 4.043 registrando un decremento del 16,6% rispetto al 31.12.2007. il risultato è fortemente condizionato dai forti deflussi accusati del sistema che hanno interessato nel corso dei primi sei mesi tutto il comparto gestito ed in particolare i prodotti collettivi investiti nei mercati obbligazionari ed azionari.le gestioni individuali si confermano il prodotto di punta del Gruppo, con un patrimonio pari a €/mln. 2.484 (al lordo degli investimenti in prodotti collettivi gestiti dal Gruppo) in calo rispetto al 31.12.2007. la riduzione dei volumi è prevalentemente imputabile all’avvenuto rimborso di un limitato numero di posizioni e principalmente per il decremento dei prezzi. le gestioni collettive (Fondi comuni di investimento, sicav, multisicav ed hedge Funds) ammontano, invece, a €/mln. 1.466, in forte decremento rispetto al 31.12.2007. nel comparto delle gestioni collettive i prodotti del Gruppo sono costituiti da:- fondi comuni di investimento di diritto italiano di symphonia sGr (11 fondi con un patrimonio complessivo

lordo di €/mln. 330);- fondi speculativi gestiti da bim alternative investments sGr (6 hedge funds per un ammontare lordo di €/mln.

390);- sicaV e multi sicaV di diritto italiano gestite da symphonia sGr (rispettivamente 13 e 7 comparti dotati di

patrimoni lordi pari a complessive €/mln. 1.053); - sicaV di diritto lussemburghese bim Fund, la cui delega di gestione è in capo a symphonia sGr (5 sicaV con

un patrimonio complessivo lordo di €/mln. 72);- Polizze assicurative (gestite da bim Vita) e fondi pensione (gestiti da bim Vita e symphonia).

20 ∙ risultati e andamento della gestione

RIS

ULTA

TI E

ANDA

MEN

TO D

ELLA

GES

TION

E

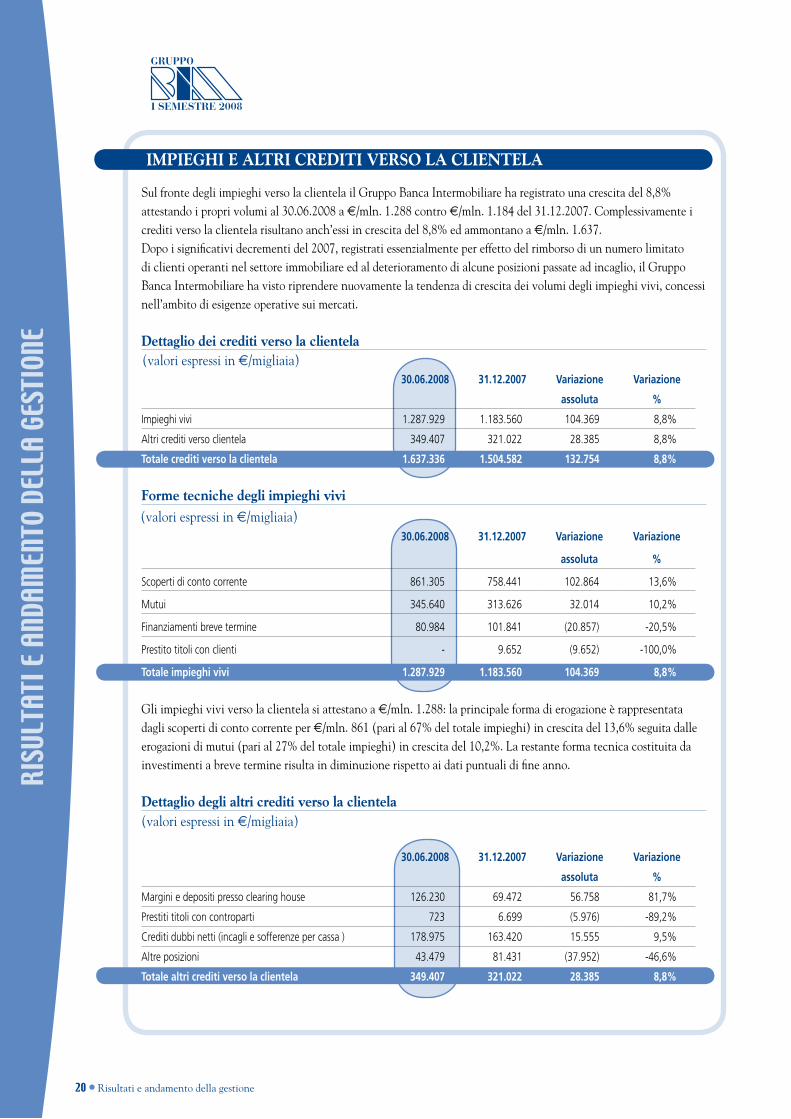

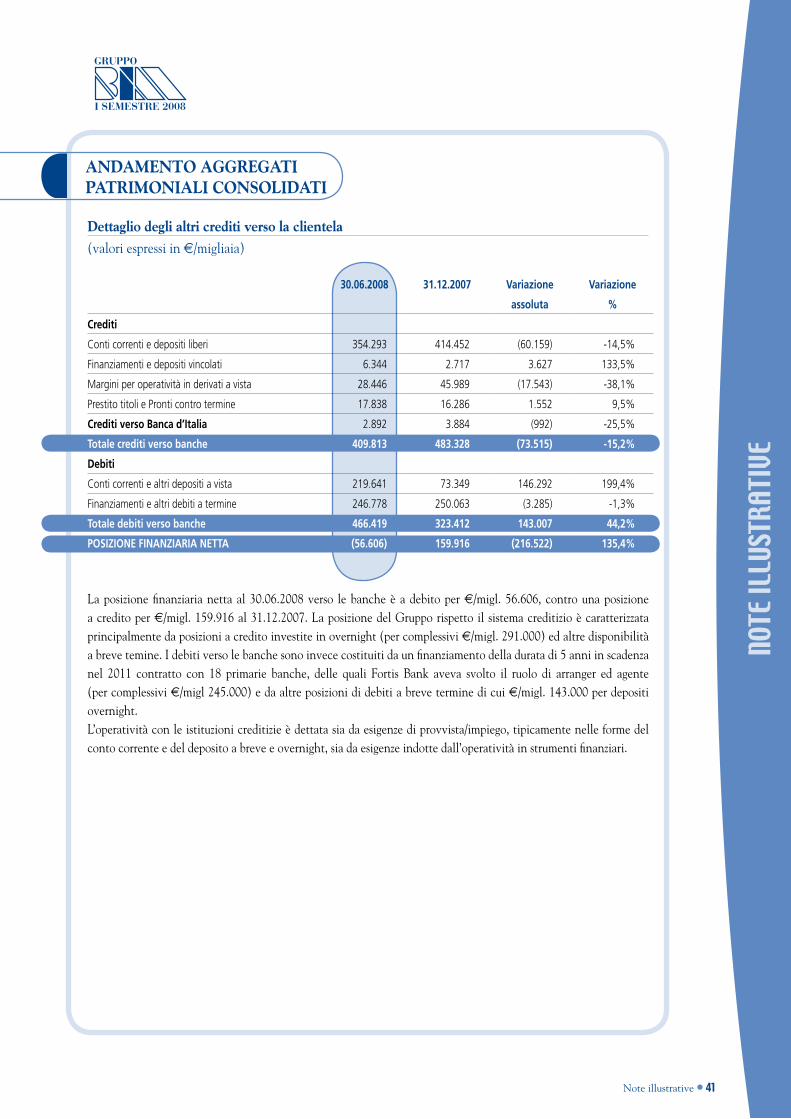

sul fronte degli impieghi verso la clientela il Gruppo banca intermobiliare ha registrato una crescita del 8,8% attestando i propri volumi al 30.06.2008 a €/mln. 1.288 contro €/mln. 1.184 del 31.12.2007. complessivamente i crediti verso la clientela risultano anch’essi in crescita del 8,8% ed ammontano a €/mln. 1.637.Dopo i significativi decrementi del 2007, registrati essenzialmente per effetto del rimborso di un numero limitato di clienti operanti nel settore immobiliare ed al deterioramento di alcune posizioni passate ad incaglio, il Gruppo banca intermobiliare ha visto riprendere nuovamente la tendenza di crescita dei volumi degli impieghi vivi, concessi nell’ambito di esigenze operative sui mercati.

dettaglio dei crediti verso la clientela

30.06.2008 31.12.2007 Variazione Variazione

assoluta %

Impieghi vivi 1.287.929 1.183.560 104.369 8,8%

Altri crediti verso clientela 349.407 321.022 28.385 8,8%

Totale crediti verso la clientela 1.637.336 1.504.582 132.754 8,8%

forme tecniche degli impieghi vivi

30.06.2008 31.12.2007 Variazione Variazione

assoluta %

Scoperti di conto corrente 861.305 758.441 102.864 13,6%

Mutui 345.640 313.626 32.014 10,2%

Finanziamenti breve termine 80.984 101.841 (20.857) -20,5%

Prestito titoli con clienti - 9.652 (9.652) -100,0%

Totale impieghi vivi 1.287.929 1.183.560 104.369 8,8%

Gli impieghi vivi verso la clientela si attestano a €/mln. 1.288: la principale forma di erogazione è rappresentata dagli scoperti di conto corrente per €/mln. 861 (pari al 67% del totale impieghi) in crescita del 13,6% seguita dalle erogazioni di mutui (pari al 27% del totale impieghi) in crescita del 10,2%. la restante forma tecnica costituita da investimenti a breve termine risulta in diminuzione rispetto ai dati puntuali di fine anno.

dettaglio degli altri crediti verso la clientela

30.06.2008 31.12.2007 Variazione Variazione

assoluta %

Margini e depositi presso clearing house 126.230 69.472 56.758 81,7%

Prestiti titoli con controparti 723 6.699 (5.976) -89,2%

Crediti dubbi netti (incagli e sofferenze per cassa ) 178.975 163.420 15.555 9,5%

Altre posizioni 43.479 81.431 (37.952) -46,6%

Totale altri crediti verso la clientela 349.407 321.022 28.385 8,8%

ImPIeghI e AltrI CredItI Verso lA ClIentelA

(valori espressi in e/migliaia)

(valori espressi in e/migliaia)

(valori espressi in e/migliaia)

risultati e andamento della gestione ∙ 21

RISU

LTAT

I E A

NDAM

ENTO

DEL

LA G

ESTI

ONE

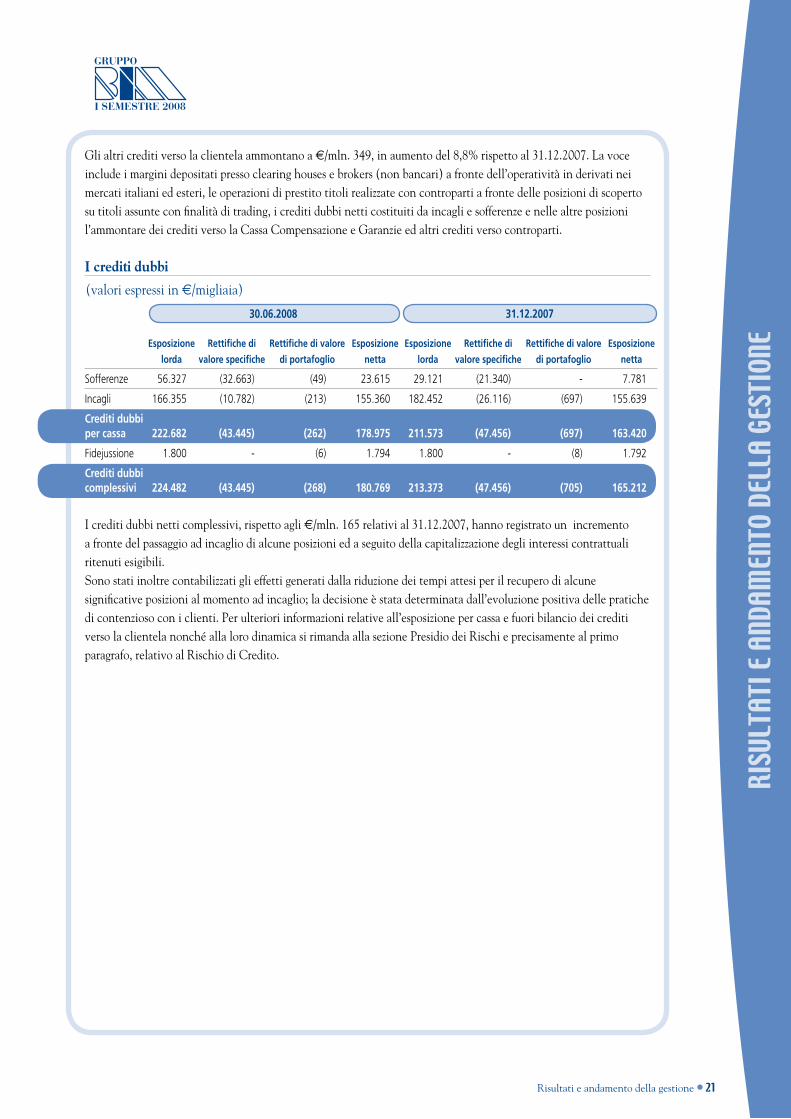

Gli altri crediti verso la clientela ammontano a €/mln. 349, in aumento del 8,8% rispetto al 31.12.2007. la voce include i margini depositati presso clearing houses e brokers (non bancari) a fronte dell’operatività in derivati nei mercati italiani ed esteri, le operazioni di prestito titoli realizzate con controparti a fronte delle posizioni di scoperto su titoli assunte con finalità di trading, i crediti dubbi netti costituiti da incagli e sofferenze e nelle altre posizioni l’ammontare dei crediti verso la cassa compensazione e Garanzie ed altri crediti verso controparti.

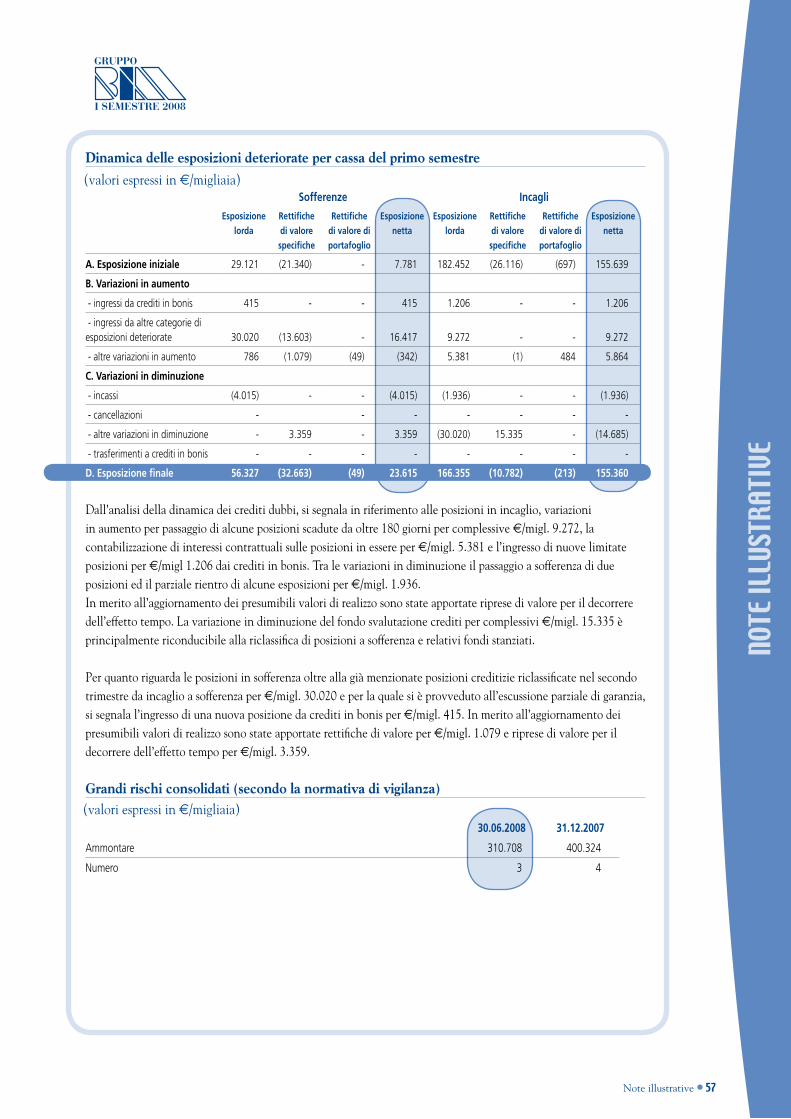

I crediti dubbi

30.06.2008 31.12.2007

Esposizione

lorda

Rettifiche di

valore specifiche

Rettifiche di valore

di portafoglio

Esposizione

netta

Esposizione

lorda

Rettifiche di

valore specifiche

Rettifiche di valore

di portafoglio

Esposizione

netta

Sofferenze 56.327 (32.663) (49) 23.615 29.121 (21.340) - 7.781

Incagli 166.355 (10.782) (213) 155.360 182.452 (26.116) (697) 155.639

Crediti dubbi per cassa 222.682 (43.445) (262) 178.975 211.573 (47.456) (697) 163.420

Fidejussione 1.800 - (6) 1.794 1.800 - (8) 1.792

Crediti dubbi complessivi 224.482 (43.445) (268) 180.769 213.373 (47.456) (705) 165.212

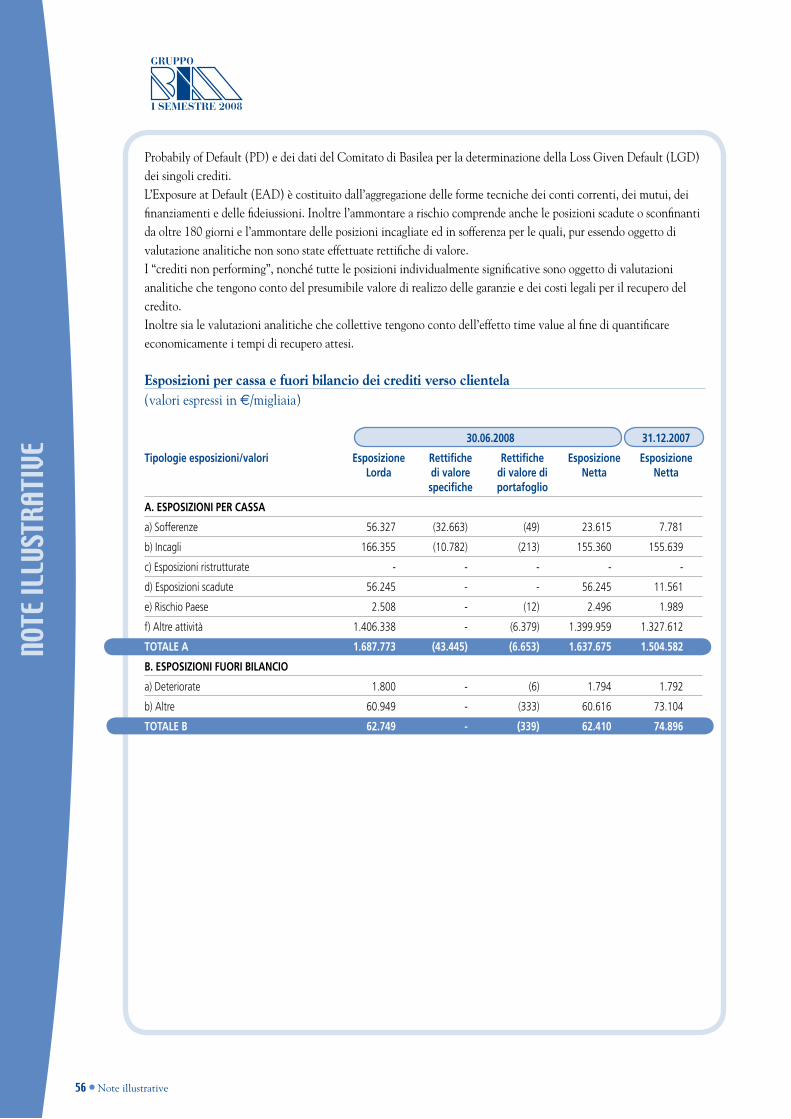

i crediti dubbi netti complessivi, rispetto agli €/mln. 165 relativi al 31.12.2007, hanno registrato un incremento a fronte del passaggio ad incaglio di alcune posizioni ed a seguito della capitalizzazione degli interessi contrattuali ritenuti esigibili. sono stati inoltre contabilizzati gli effetti generati dalla riduzione dei tempi attesi per il recupero di alcune significative posizioni al momento ad incaglio; la decisione è stata determinata dall’evoluzione positiva delle pratiche di contenzioso con i clienti. Per ulteriori informazioni relative all’esposizione per cassa e fuori bilancio dei crediti verso la clientela nonché alla loro dinamica si rimanda alla sezione Presidio dei rischi e precisamente al primo paragrafo, relativo al rischio di credito.

(valori espressi in e/migliaia)

22 ∙ risultati e andamento della gestione

RIS

ULTA

TI E

ANDA

MEN

TO D

ELLA

GES

TION

E

le AttIVItÀ dI dIrezIone e Controllo

AttIVItÀ dI dIrezIone e CoordInAmento

lA CorPorAte goVernAnCe

banca intermobiliare adotta il modello c.d. “tradizionale” di governo societario (articolato in consiglio di amministrazione e collegio sindacale). le informazioni sulla struttura di corporate governance adottata da banca intermobiliare sono contenute nel vigente aggiornamento (marzo 2008) della relazione sul governo societario, consultabile sul sito www.gruppobim.it (sezione “corporate Governance”).il consiglio di amministrazione in carica per il triennio 2007/2009 (nominato dell’assemblea dei soci del 30.04.2007) ha provveduto all’attribuzione dei poteri al proprio interno. si rinvia a pag. 6 per ulteriori informazioni in ordine ai poteri ed agli incarichi conferiti al Presidente Dr.ssa Franca bruna segre, al Vice Presidente mario scanferlin, all’amministratore Delegato Pietro D’aguì ed al consigliere Gianclaudio Giovannone.il consiglio di amministrazione ha inoltre provveduto a qualificare come amministratori indipendenti ai sensi del codice di autodisciplina (aggiornato a marzo 2006) i consiglieri Pietro angelo cerri e Flavio Dezzani.

banca intermobiliare, pur essendo controllata di diritto da co.Fi.To. s.p.a, (esercente attività finanziaria non nei confronti del pubblico ed iscritta all’elenco di cui all’art. 113, D. lgs. 385/1993), non è soggetta all’attività di direzione e coordinamento di quest’ultima.banca d’italia infatti, in sede di rilascio del provvedimento con cui ha autorizzato banca intermobiliare alla prestazione dell’attività bancaria e dei servizi di investimento, ha altresì disposto che la medesima assumesse il ruolo di società capogruppo del Gruppo banca intermobiliare di investimenti e Gestioni, con compiti di direzione e coordinamento nei confronti delle componenti del Gruppo anche per l’esecuzione delle istruzioni impartite dalla banca d’italia e nell’interesse della stabilità del Gruppo medesimo.

banca intermobiliare s.p.a. ha redatto la propria relazione sul Governo societario, riferita all’anno 2007, ai sensi degli articoli 124 bis TUF , 89 bis reg.emittenti consob e art i.a.2.6 delle istruzioni al regolamento di borsa. la relazione è resa disponibile nell’apposita sezione del sito aziendale.

con riferimento alle informazioni sugli assetti proprietari di cui all’art. 123 bis del TUF, si rimanda all’apposita della relazione sul governo societario sopra citato.

relAzIone sUl goVerno soCIetArIo

AssettI ProPrIetArI

risultati e andamento della gestione ∙ 23

RISU

LTAT

I E A

NDAM

ENTO

DEL

LA G

ESTI

ONE

AttIVItÀ dI sVIlUPPo e dI orgAnIzzAzIone

ACCordo CommerCIAle trA grUPPo Veneto BAnCA holdIng - grUPPo BAnCA IntermoBIlIAre - Co.fI.to.

in data 6 giugno 2008 è stata siglata un’intesa tra il Gruppo banca intermobiliare, compagnia Finanziaria Torinese (holding di controllo di banca intermobiliare s.p.a.), ed il Gruppo Veneto banca holding.l’intesa prevede la partnership tra un gruppo bancario tradizionale con forte radicamento territoriale (il Gruppo Veneto banca) ed un operatore specializzato nei servizi di private banking e wealth management (il Gruppo bim). l’accordo strategico, di portata innovativa, intende favorire la crescita dei due gruppi e si articola in collaborazioni commerciali ed acquisizioni di partecipazioni.nell’ambito dell’intesa, bim acquisirà il 67,283% del capitale di intra Private bank e Veneto banca holding entrerà con una partecipazione del 40% nel capitale di co.Fi.To.Pur mantenendo ciascuna la propria autonomia, i due gruppi bancari si propongono di dare vita ad un nuovo modello di risposta alle esigenze della clientela, offrendo ai clienti anche i prodotti ed i servizi del partner, completando al meglio l’offerta con quella di un operatore dalle caratteristiche complementari. si uniscono infatti le peculiarità di un operatore bancario di tipo tradizionale caratterizzato dal forte radicamento territoriale e da un interessante progetto di crescita anche internazionale con quelle di un gruppo bancario fortemente specializzato nel mercato del private banking e dell’asset management.la partnership si articolerà su due livelli.dal punto di vista commerciale ed operativo, è stato siglato un accordo con il quale i due gruppi si impegnano a servire i propri clienti utilizzando in modo prioritario le piattaforme di servizi del partner, in breve le società di gestione del risparmio del Gruppo banca intermobiliare forniranno i prodotti di risparmio gestito ed i servizi di private banking per la clientela del Gruppo Veneto banca mentre questo ultimo fornirà alla clientela del Gruppo banca intermobiliare i prodotti ed i servizi nel settore del corporate e retail banking ed assistenza nelle iniziati imprenditoriali, con particolare riferimento ai mercati della “nuova europa”. dal punto di vista degli assetti societari, l’accordo prevede uno scambio di partecipazioni e di nuovi investimenti tra Gruppo Veneto banca holding, Gruppo banca intermobiliare e co.Fi.To. in particolare da un lato il Gruppo banca intermobiliare acquisirà una partecipazione di controllo pari al 67,283% del capitale di intra Private bank, banca rete specializzata nella distribuzione di prodotti di nicchia di terzi, attraverso un network di 110 promotori finanziari presenti sul territorio nazionale con circa 1 miliardo di raccolta complessiva. Per contro Veneto banca holding perfezionerà l’acquisto di una partecipazione pari al 40% del capitale nella compagnia Finanziaria Torinese, diventando pertanto azionista di riferimento affiancandosi al restante 60% del capitale (detenuto dalle Famiglie segre, D’aguì, scanferlin e Giovannone) nella gestione del Gruppo banca intermobiliare. le predette operazioni sono subordinate all’espletamento delle relative due diligence, al conseguimento delle autorizzazioni da parte della autorità ed all’adempimento degli obblighi di legge in materia di operazioni tra parti correlate ivi compreso un giudizio sulla congruità dei corrispettivi espresso da un esperto indipendente.

24 ∙ risultati e andamento della gestione

RIS

ULTA

TI E

ANDA

MEN

TO D

ELLA

GES

TION

E

InformAtIVA Al merCAto

InformAtIVA rACComAndAtA dAl fInAnCIAl stABIlIty forUm ConCernente l’esPosIzIone Verso ProdottI strUttUrAtI dI CredIto PerCePItI dAl merCAto Come rIsChIosI.

allo scopo di favorire il graduale recupero di ordinarie condizioni di mercato da una fase di accentuate turbolenze dei mercati internazionali, il Financial stability Forum, nel rapporto emanato lo scorso 7 aprile, raccomandava le istituzioni finanziarie di fornire nelle relazioni finanziarie del primo semestre 2008 un’ampia e dettagliata informativa commisurata all’importanza che le esposizioni in esame rivestono rispetto alla complessiva operatività dell’intermediario, concernente, in particolare, all’esposizione verso quei prodotti finanziari percepiti dal mercato come rischiosi. banca d’italia, in data 18 giugno 2008 con propria lettera indirizzata alle istituzioni finanziarie, sottolineava la valenza strategica di una disclosure adeguata, tempestiva e idonea ed invitava le banche a dare piena e puntuale applicazione alle raccomandazioni emanate in materia di trasparenza dal Financial stability Forum.al 30.06.2008 il Gruppo banca intermobiliare può essere considerato solo minimamente esposto ai rischi in merito alla negoziazione di prodotti strutturati di credito (special Purpose entities, sub Prime, collateralised Debt obligations, commericial mortgage-backed securities) effettuati direttamente in conto proprio o in conto terzi. Gli investimenti in conto proprio relativamente a tali strumenti posti in essere dalla capogruppo ammontano a €/mln. 2,5 (0,31% su €/mln 804 di attività finanziarie di negoziazione al 30.06.2008), l’esposizione del Gruppo in conto terzi è pari a €/mln. 37 (0,50% su €/mln. 7.351 di raccolta amministrata al 30.06.2008) e gli investimenti effettuati dalle società di gestione del gruppo sui propri prodotti ammontano a €/mln. 2 (0,05% su €/mln. 4.047 di raccolta gestita al 30.06.2008).

risultati e andamento della gestione ∙ 25

RISU

LTAT

I E A

NDAM

ENTO

DEL

LA G

ESTI

ONE

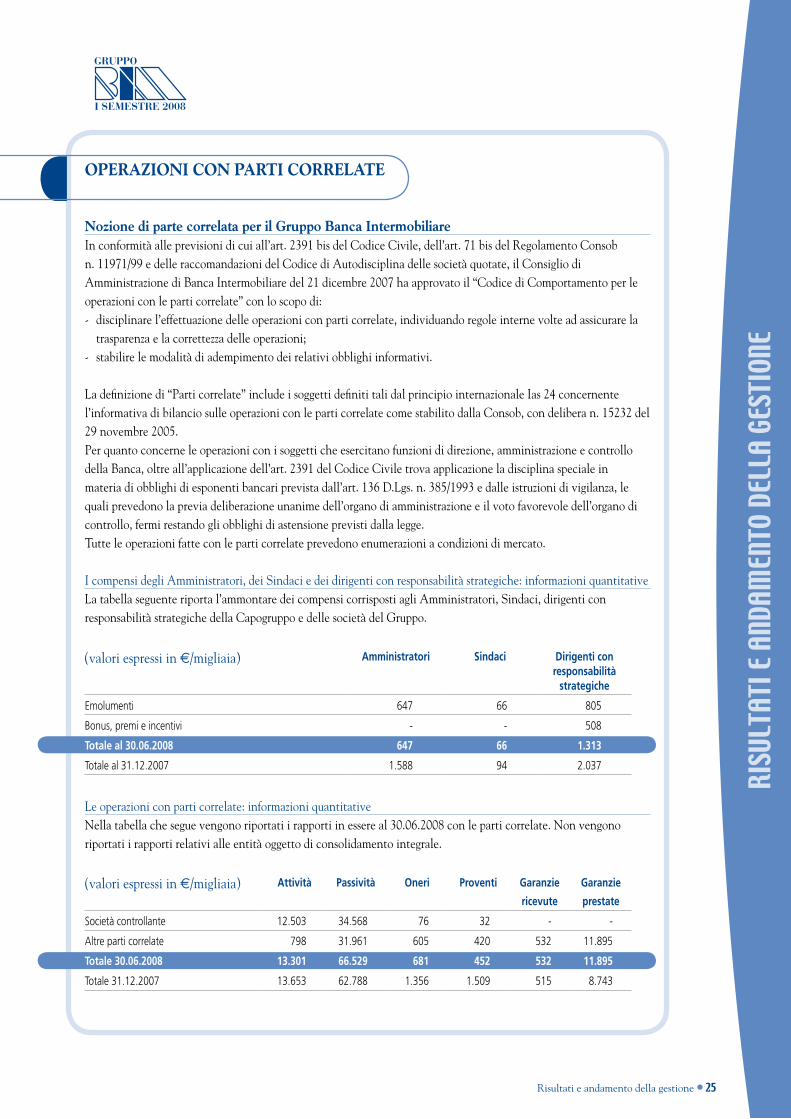

oPerAzIonI Con PArtI CorrelAte

nozione di parte correlata per il gruppo Banca Intermobiliare in conformità alle previsioni di cui all’art. 2391 bis del codice civile, dell’art. 71 bis del regolamento consob n. 11971/99 e delle raccomandazioni del codice di autodisciplina delle società quotate, il consiglio di amministrazione di banca intermobiliare del 21 dicembre 2007 ha approvato il “codice di comportamento per le operazioni con le parti correlate” con lo scopo di:- disciplinare l’effettuazione delle operazioni con parti correlate, individuando regole interne volte ad assicurare la

trasparenza e la correttezza delle operazioni;- stabilire le modalità di adempimento dei relativi obblighi informativi.

la definizione di “Parti correlate” include i soggetti definiti tali dal principio internazionale ias 24 concernente l’informativa di bilancio sulle operazioni con le parti correlate come stabilito dalla consob, con delibera n. 15232 del 29 novembre 2005.Per quanto concerne le operazioni con i soggetti che esercitano funzioni di direzione, amministrazione e controllo della banca, oltre all’applicazione dell’art. 2391 del codice civile trova applicazione la disciplina speciale in materia di obblighi di esponenti bancari prevista dall’art. 136 D.lgs. n. 385/1993 e dalle istruzioni di vigilanza, le quali prevedono la previa deliberazione unanime dell’organo di amministrazione e il voto favorevole dell’organo di controllo, fermi restando gli obblighi di astensione previsti dalla legge.Tutte le operazioni fatte con le parti correlate prevedono enumerazioni a condizioni di mercato.

i compensi degli amministratori, dei sindaci e dei dirigenti con responsabilità strategiche: informazioni quantitativela tabella seguente riporta l’ammontare dei compensi corrisposti agli amministratori, sindaci, dirigenti con responsabilità strategiche della capogruppo e delle società del Gruppo.

Amministratori Sindaci Dirigenti con responsabilità

strategiche

Emolumenti 647 66 805

Bonus, premi e incentivi - - 508

Totale al 30.06.2008 647 66 1.313

Totale al 31.12.2007 1.588 94 2.037

le operazioni con parti correlate: informazioni quantitativenella tabella che segue vengono riportati i rapporti in essere al 30.06.2008 con le parti correlate. non vengono riportati i rapporti relativi alle entità oggetto di consolidamento integrale.

Attività Passività Oneri Proventi Garanzie

ricevute

Garanzie

prestate

Società controllante 12.503 34.568 76 32 - -

Altre parti correlate 798 31.961 605 420 532 11.895

Totale 30.06.2008 13.301 66.529 681 452 532 11.895

Totale 31.12.2007 13.653 62.788 1.356 1.509 515 8.743

(valori espressi in e/migliaia)

(valori espressi in e/migliaia)

26 ∙ risultati e andamento della gestione

RIS

ULTA

TI E

ANDA

MEN

TO D

ELLA

GES

TION

E

lA strUttUrA oPerAtIVA e Il PersonAle

AltrI AsPettI

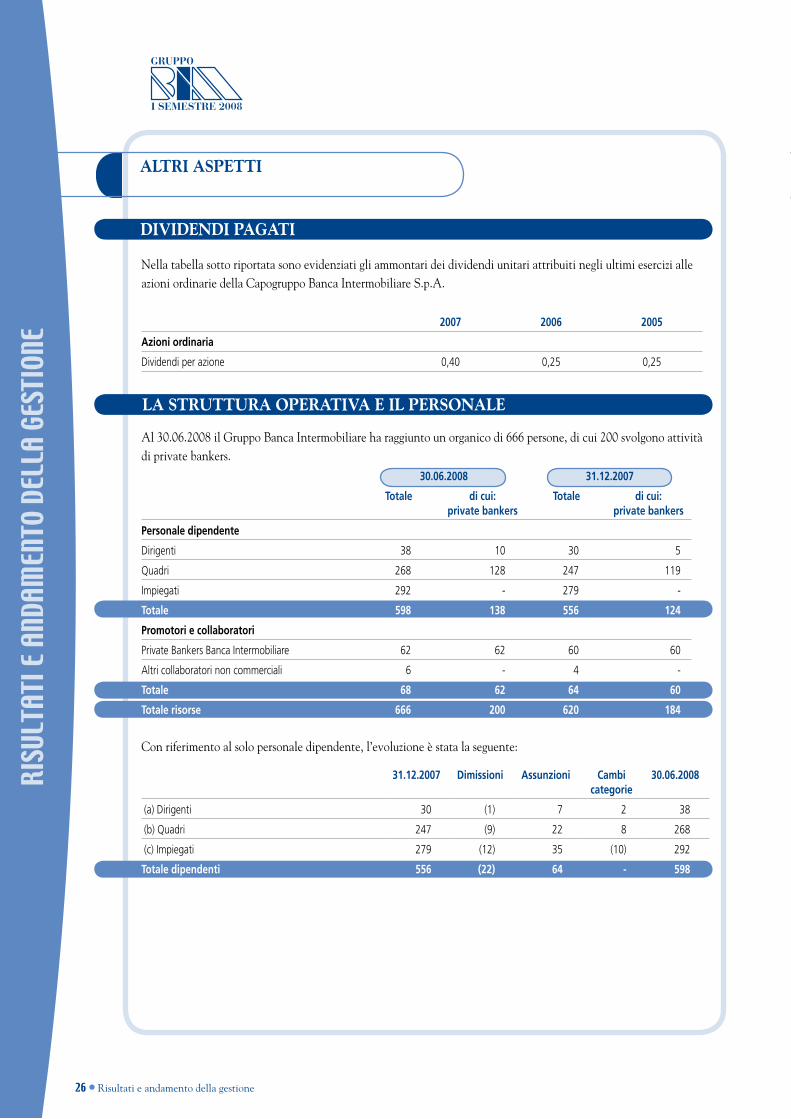

nella tabella sotto riportata sono evidenziati gli ammontari dei dividendi unitari attribuiti negli ultimi esercizi alle azioni ordinarie della capogruppo banca intermobiliare s.p.a.

2007 2006 2005

Azioni ordinaria

Dividendi per azione 0,40 0,25 0,25

al 30.06.2008 il Gruppo banca intermobiliare ha raggiunto un organico di 666 persone, di cui 200 svolgono attività di private bankers.

30.06.2008 31.12.2007

Totale di cui:private bankers

Totale di cui:private bankers

Personale dipendente

Dirigenti 38 10 30 5

Quadri 268 128 247 119

Impiegati 292 - 279 -

Totale 598 138 556 124

Promotori e collaboratori

Private Bankers Banca Intermobiliare 62 62 60 60

Altri collaboratori non commerciali 6 - 4 -

Totale 68 62 64 60

Totale risorse 666 200 620 184

con riferimento al solo personale dipendente, l’evoluzione è stata la seguente:

31.12.2007 Dimissioni Assunzioni Cambi

categorie30.06.2008

(a) Dirigenti 30 (1) 7 2 38

(b) Quadri 247 (9) 22 8 268

(c) Impiegati 279 (12) 35 (10) 292

Totale dipendenti 556 (22) 64 - 598

dIVIdendI PAgAtI

risultati e andamento della gestione ∙ 27

RISU

LTAT

I E A

NDAM

ENTO

DEL

LA G

ESTI

ONE

lA PreVedIBIle eVolUzIone dellA gestIone nel seCondo semestre

i risultati del secondo semestre dell’anno saranno chiaramente condizionati dall’evoluzione della crisi dei mercati finanziari, i cui andamenti - come visto in maniera evidente nel primo semestre - influenzano in maniera significativa sia la capacità di generare ricavi delle attività dell’area clienti che le grandezze operative relative all’area Finanza.il Gruppo prosegue nell’attività di sviluppo della propria rete di private bankers, mediante campagne di reclutamento ed apertura di filiali sul territorio. Dal punto di vista strategico, l’accordo siglato nel mese di giugno con Veneto banca holding e l’atteso perfezionamento dell’acquisizione della intra Private bank comporteranno una serie di attività di natura organizzativa e manageriale i cui effetti si manifesteranno in tempi presumibilmente brevi anche sul conto economico del Gruppo.

Torino, 29 agosto 2008

il consiGlio Di amminisTraZione

RELAZIONE FINANZIARIA SEMESTRALE CONSOLIDATAAL 30 GIUGNO 2008

BILANCIO CONSOLIDATO ABBREVIATOPROSPETTI CONTABILI CONSOLIDATI

30 ∙ Prospetti contabili consolidati

PROS

PETT

I CON

TABI

LI CO

NSOL

IDAT

I

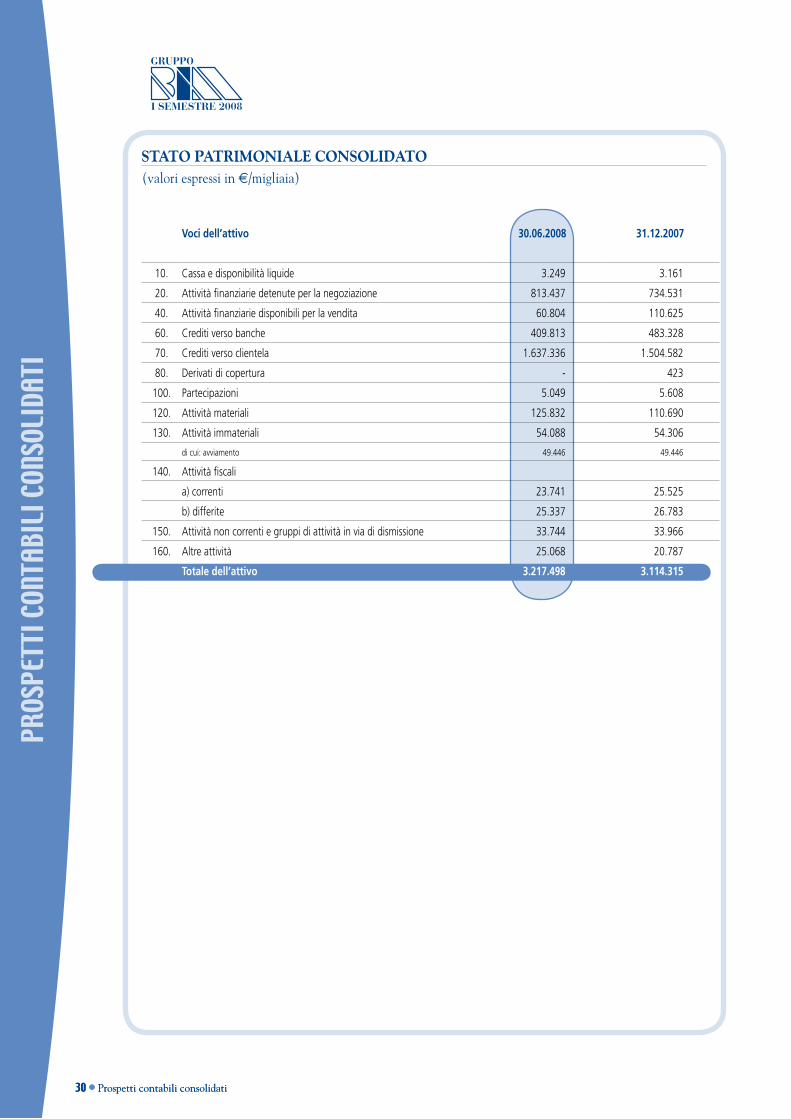

stAto PAtrImonIAle ConsolIdAto

Voci dell’attivo 30.06.2008 31.12.2007

10. Cassa e disponibilità liquide 3.249 3.161

20. Attività finanziarie detenute per la negoziazione 813.437 734.531

40. Attività finanziarie disponibili per la vendita 60.804 110.625

60. Crediti verso banche 409.813 483.328

70. Crediti verso clientela 1.637.336 1.504.582

80. Derivati di copertura - 423

100. Partecipazioni 5.049 5.608

120. Attività materiali 125.832 110.690

130. Attività immateriali 54.088 54.306

di cui: avviamento 49.446 49.446

140. Attività fiscali

a) correnti 23.741 25.525

b) differite 25.337 26.783

150. Attività non correnti e gruppi di attività in via di dismissione 33.744 33.966

160. Altre attività 25.068 20.787

Totale dell’attivo 3.217.498 3.114.315

(valori espressi in e/migliaia)

30 ∙ Prospetti contabili consolidati

Prospetti contabili consolidati ∙ 31

PROS

PETT

I CON

TABI

LI CO

NSOL

IDAT

I

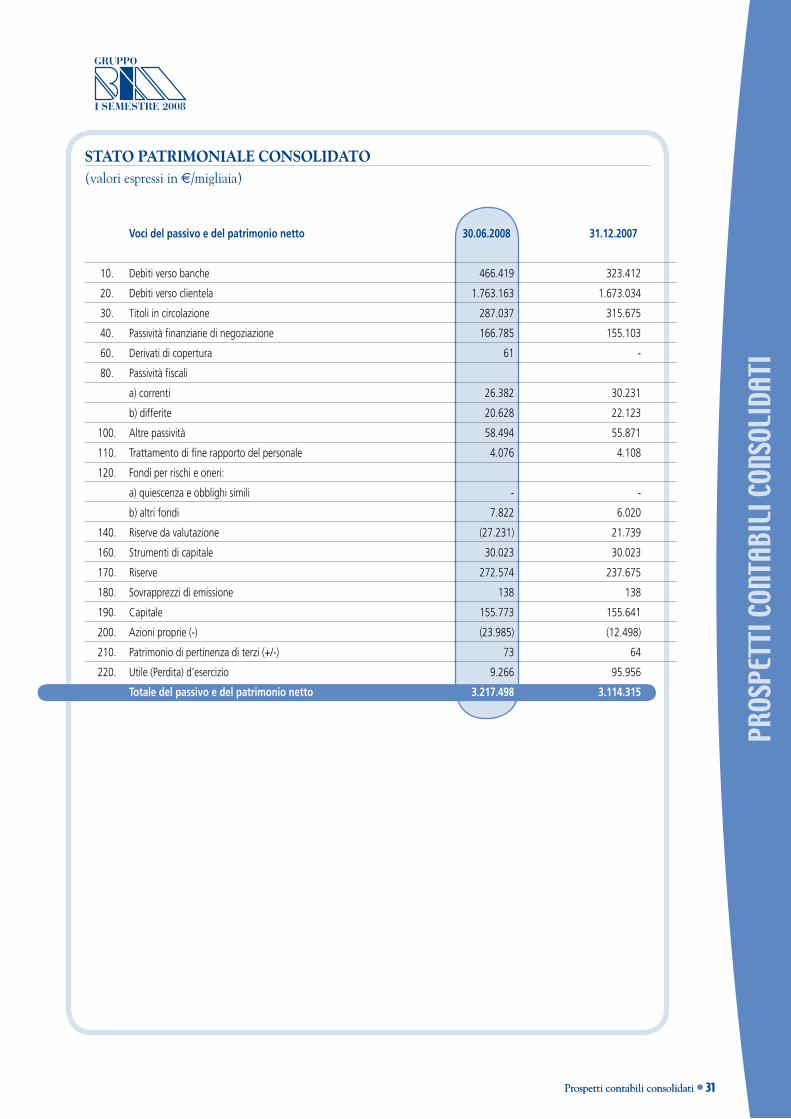

stAto PAtrImonIAle ConsolIdAto

Voci del passivo e del patrimonio netto 30.06.2008 31.12.2007

10. Debiti verso banche 466.419 323.412

20. Debiti verso clientela 1.763.163 1.673.034

30. Titoli in circolazione 287.037 315.675

40. Passività finanziarie di negoziazione 166.785 155.103

60. Derivati di copertura 61 -

80. Passività fiscali

a) correnti 26.382 30.231

b) differite 20.628 22.123

100. Altre passività 58.494 55.871

110. Trattamento di fine rapporto del personale 4.076 4.108

120. Fondi per rischi e oneri:

a) quiescenza e obblighi simili - -

b) altri fondi 7.822 6.020

140. Riserve da valutazione (27.231) 21.739

160. Strumenti di capitale 30.023 30.023

170. Riserve 272.574 237.675

180. Sovrapprezzi di emissione 138 138

190. Capitale 155.773 155.641

200. Azioni proprie (-) (23.985) (12.498)

210. Patrimonio di pertinenza di terzi (+/-) 73 64

220. Utile (Perdita) d’esercizio 9.266 95.956

Totale del passivo e del patrimonio netto 3.217.498 3.114.315

(valori espressi in e/migliaia)

Prospetti contabili consolidati ∙ 31

32 ∙ Prospetti contabili consolidati

PROS

PETT

I CON

TABI

LI CO

NSOL

IDAT

I

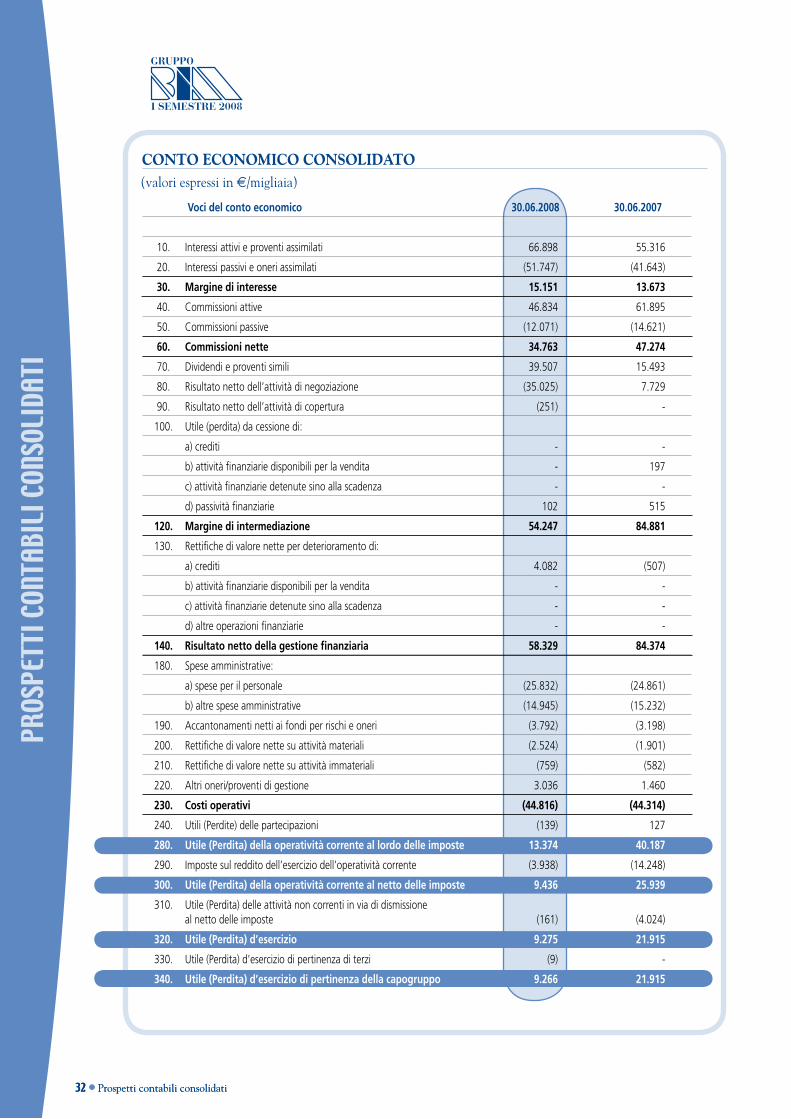

Conto eConomICo ConsolIdAto

Voci del conto economico 30.06.2008 30.06.2007

10. Interessi attivi e proventi assimilati 66.898 55.316

20. Interessi passivi e oneri assimilati (51.747) (41.643)

30. Margine di interesse 15.151 13.673

40. Commissioni attive 46.834 61.895

50. Commissioni passive (12.071) (14.621)

60. Commissioni nette 34.763 47.274

70. Dividendi e proventi simili 39.507 15.493

80. Risultato netto dell’attività di negoziazione (35.025) 7.729

90. Risultato netto dell’attività di copertura (251) -

100. Utile (perdita) da cessione di:

a) crediti - -

b) attività finanziarie disponibili per la vendita - 197

c) attività finanziarie detenute sino alla scadenza - -

d) passività finanziarie 102 515

120. Margine di intermediazione 54.247 84.881

130. Rettifiche di valore nette per deterioramento di:

a) crediti 4.082 (507)

b) attività finanziarie disponibili per la vendita - -

c) attività finanziarie detenute sino alla scadenza - -

d) altre operazioni finanziarie - -

140. Risultato netto della gestione finanziaria 58.329 84.374

180. Spese amministrative:

a) spese per il personale (25.832) (24.861)

b) altre spese amministrative (14.945) (15.232)

190. Accantonamenti netti ai fondi per rischi e oneri (3.792) (3.198)

200. Rettifiche di valore nette su attività materiali (2.524) (1.901)

210. Rettifiche di valore nette su attività immateriali (759) (582)

220. Altri oneri/proventi di gestione 3.036 1.460

230. Costi operativi (44.816) (44.314)

240. Utili (Perdite) delle partecipazioni (139) 127

280. Utile (Perdita) della operatività corrente al lordo delle imposte 13.374 40.187

290. Imposte sul reddito dell’esercizio dell’operatività corrente (3.938) (14.248)

300. Utile (Perdita) della operatività corrente al netto delle imposte 9.436 25.939

310. Utile (Perdita) delle attività non correnti in via di dismissione al netto delle imposte (161) (4.024)

320. Utile (Perdita) d’esercizio 9.275 21.915

330. Utile (Perdita) d’esercizio di pertinenza di terzi (9) -

340. Utile (Perdita) d’esercizio di pertinenza della capogruppo 9.266 21.915

(valori espressi in e/migliaia)

32 ∙ Prospetti contabili consolidati

Prospetti contabili consolidati ∙ 33

PROS

PETT

I CON

TABI

LI CO

NSOL

IDAT

I

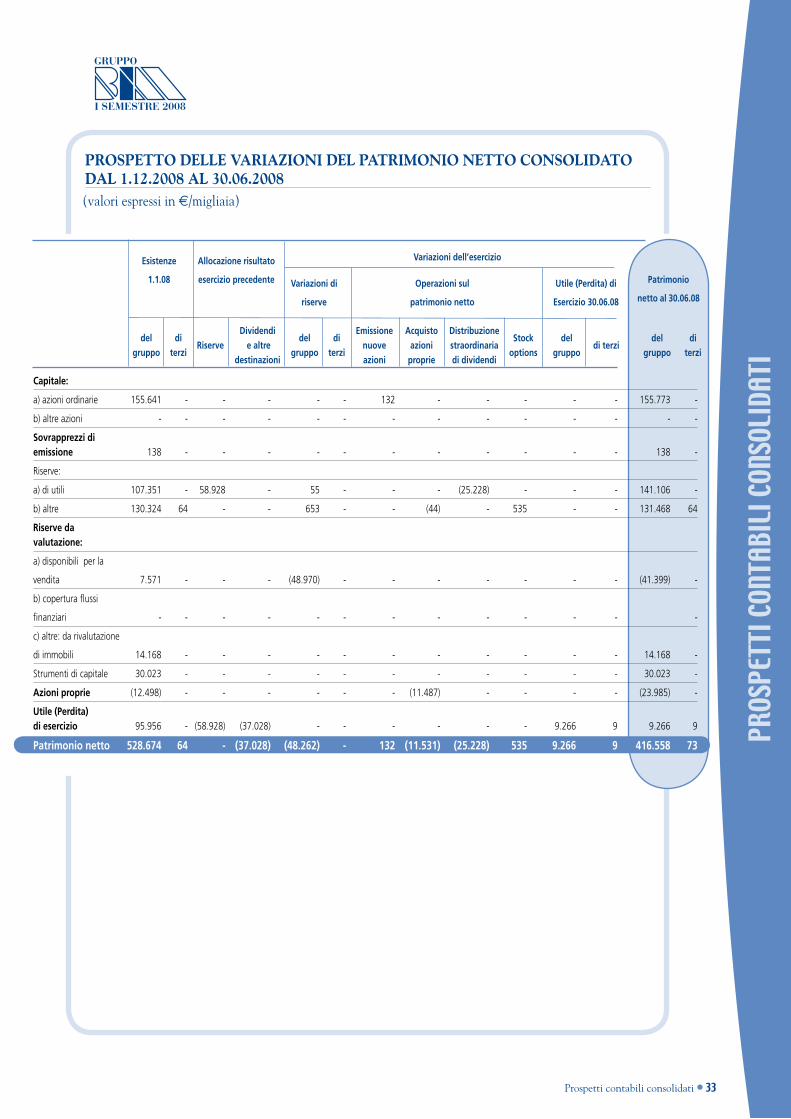

ProsPetto delle VArIAzIonI del PAtrImonIo netto ConsolIdAtodAl 1.12.2008 Al 30.06.2008(valori espressi in e/migliaia)

Esistenze

1.1.08

Allocazione risultato

esercizio precedente

Variazioni dell’esercizio

Patrimonio

netto al 30.06.08

Variazioni di

riserve

Operazioni sul

patrimonio netto

Utile (Perdita) di

Esercizio 30.06.08

del

gruppo

di

terziRiserve

Dividendi

e altre

destinazioni

del

gruppo

di

terzi

Emissione

nuove

azioni

Acquisto

azioni

proprie

Distribuzione

straordinaria

di dividendi

Stock

options

del

gruppodi terzi

del

gruppo

di

terzi

Capitale:

a) azioni ordinarie 155.641 - - - - - 132 - - - - - 155.773 -

b) altre azioni - - - - - - - - - - - - - -

Sovrapprezzi di emissione 138 - - - - - - - - - - - 138 -

Riserve:

a) di utili 107.351 - 58.928 - 55 - - - (25.228) - - - 141.106 -

b) altre 130.324 64 - - 653 - - (44) - 535 - - 131.468 64

Riserve da valutazione:

a) disponibili per la

vendita 7.571 - - - (48.970) - - - - - - - (41.399) -

b) copertura flussi

finanziari - - - - - - - - - - - - -

c) altre: da rivalutazione

di immobili 14.168 - - - - - - - - - - - 14.168 -

Strumenti di capitale 30.023 - - - - - - - - - - - 30.023 -

Azioni proprie (12.498) - - - - - - (11.487) - - - - (23.985) -

Utile (Perdita) di esercizio 95.956 - (58.928) (37.028) - - - - - - 9.266 9 9.266 9

Patrimonio netto 528.674 64 - (37.028) (48.262) - 132 (11.531) (25.228) 535 9.266 9 416.558 73

34 ∙ Prospetti contabili consolidati

PROS

PETT

I CON

TABI

LI CO

NSOL

IDAT

I

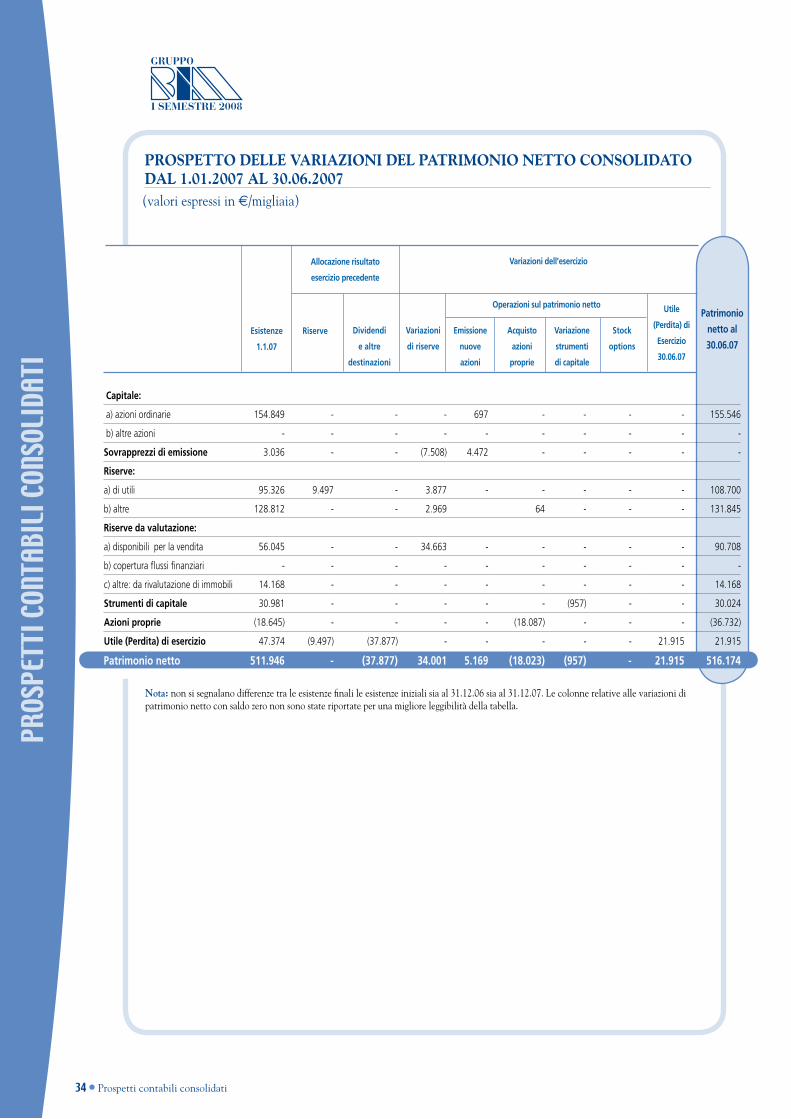

ProsPetto delle VArIAzIonI del PAtrImonIo netto ConsolIdAtodAl 1.01.2007 Al 30.06.2007(valori espressi in e/migliaia)

Capitale:

a) azioni ordinarie 154.849 - - - 697 - - - - 155.546

b) altre azioni - - - - - - - - - -

Sovrapprezzi di emissione 3.036 - - (7.508) 4.472 - - - - -

Riserve:

a) di utili 95.326 9.497 - 3.877 - - - - - 108.700

b) altre 128.812 - - 2.969 64 - - - 131.845

Riserve da valutazione:

a) disponibili per la vendita 56.045 - - 34.663 - - - - - 90.708

b) copertura flussi finanziari - - - - - - - - - -

c) altre: da rivalutazione di immobili 14.168 - - - - - - - - 14.168

Strumenti di capitale 30.981 - - - - - (957) - - 30.024

Azioni proprie (18.645) - - - - (18.087) - - - (36.732)

Utile (Perdita) di esercizio 47.374 (9.497) (37.877) - - - - - 21.915 21.915

Patrimonio netto 511.946 - (37.877) 34.001 5.169 (18.023) (957) - 21.915 516.174

Dividendi

e altre

destinazioni

Riserve

Utile

(Perdita) di

Esercizio

30.06.07

Operazioni sul patrimonio netto

Emissione

nuove

azioni

Acquisto

azioni

proprie

Variazione

strumenti

di capitale

Stock

options

Variazioni

di riserve

Esistenze

1.1.07

Patrimonio

netto al

30.06.07

Allocazione risultato

esercizio precedente

Variazioni dell’esercizio

nota: non si segnalano differenze tra le esistenze finali le esistenze iniziali sia al 31.12.06 sia al 31.12.07. le colonne relative alle variazioni di patrimonio netto con saldo zero non sono state riportate per una migliore leggibilità della tabella.

Prospetti contabili consolidati ∙ 35

PROS

PETT

I CON

TABI

LI CO

NSOL

IDAT

I

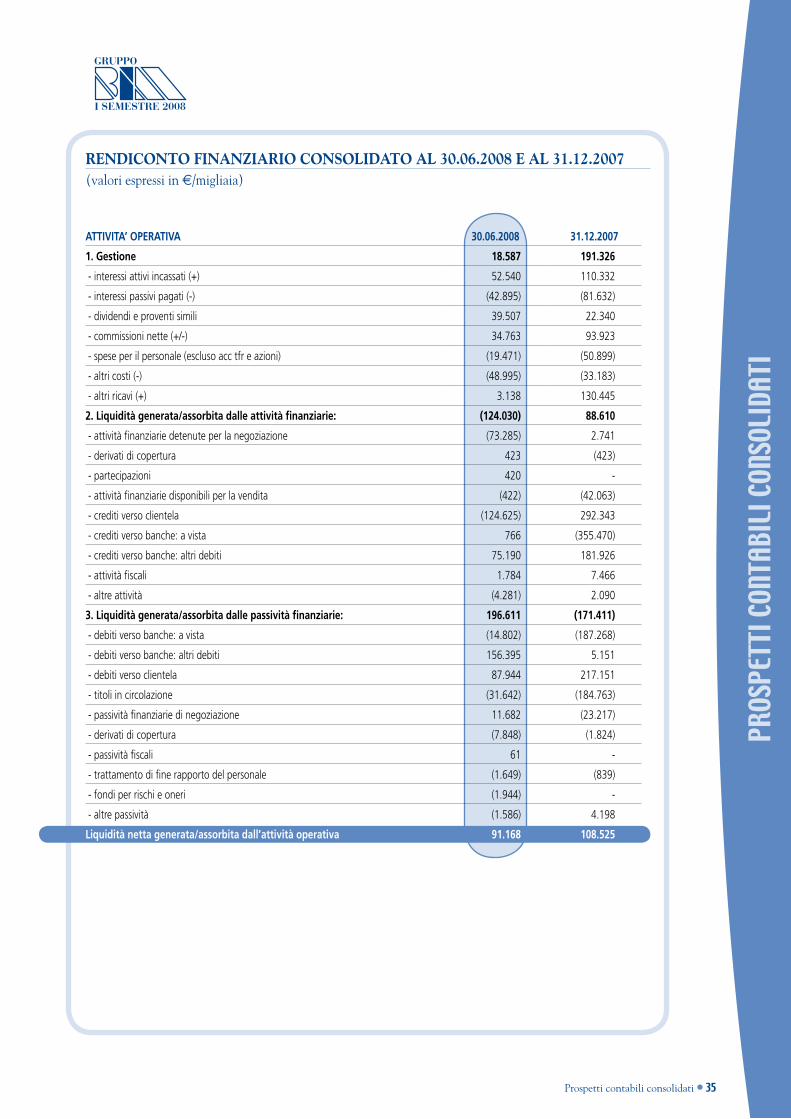

(valori espressi in e/migliaia)rendIConto fInAnzIArIo ConsolIdAto Al 30.06.2008 e Al 31.12.2007

ATTIVITA’ OPERATIVA 30.06.2008 31.12.2007

1. Gestione 18.587 191.326

- interessi attivi incassati (+) 52.540 110.332

- interessi passivi pagati (-) (42.895) (81.632)

- dividendi e proventi simili 39.507 22.340

- commissioni nette (+/-) 34.763 93.923

- spese per il personale (escluso acc tfr e azioni) (19.471) (50.899)

- altri costi (-) (48.995) (33.183)

- altri ricavi (+) 3.138 130.445

2. Liquidità generata/assorbita dalle attività finanziarie: (124.030) 88.610

- attività finanziarie detenute per la negoziazione (73.285) 2.741

- derivati di copertura 423 (423)

- partecipazioni 420 -

- attività finanziarie disponibili per la vendita (422) (42.063)

- crediti verso clientela (124.625) 292.343

- crediti verso banche: a vista 766 (355.470)

- crediti verso banche: altri debiti 75.190 181.926

- attività fiscali 1.784 7.466

- altre attività (4.281) 2.090

3. Liquidità generata/assorbita dalle passività finanziarie: 196.611 (171.411)

- debiti verso banche: a vista (14.802) (187.268)

- debiti verso banche: altri debiti 156.395 5.151

- debiti verso clientela 87.944 217.151

- titoli in circolazione (31.642) (184.763)

- passività finanziarie di negoziazione 11.682 (23.217)

- derivati di copertura (7.848) (1.824)

- passività fiscali 61 -

- trattamento di fine rapporto del personale (1.649) (839)

- fondi per rischi e oneri (1.944) -

- altre passività (1.586) 4.198

Liquidità netta generata/assorbita dall’attività operativa 91.168 108.525

36 ∙ Prospetti contabili consolidati

PROS

PETT

I CON

TABI

LI CO

NSOL

IDAT

I

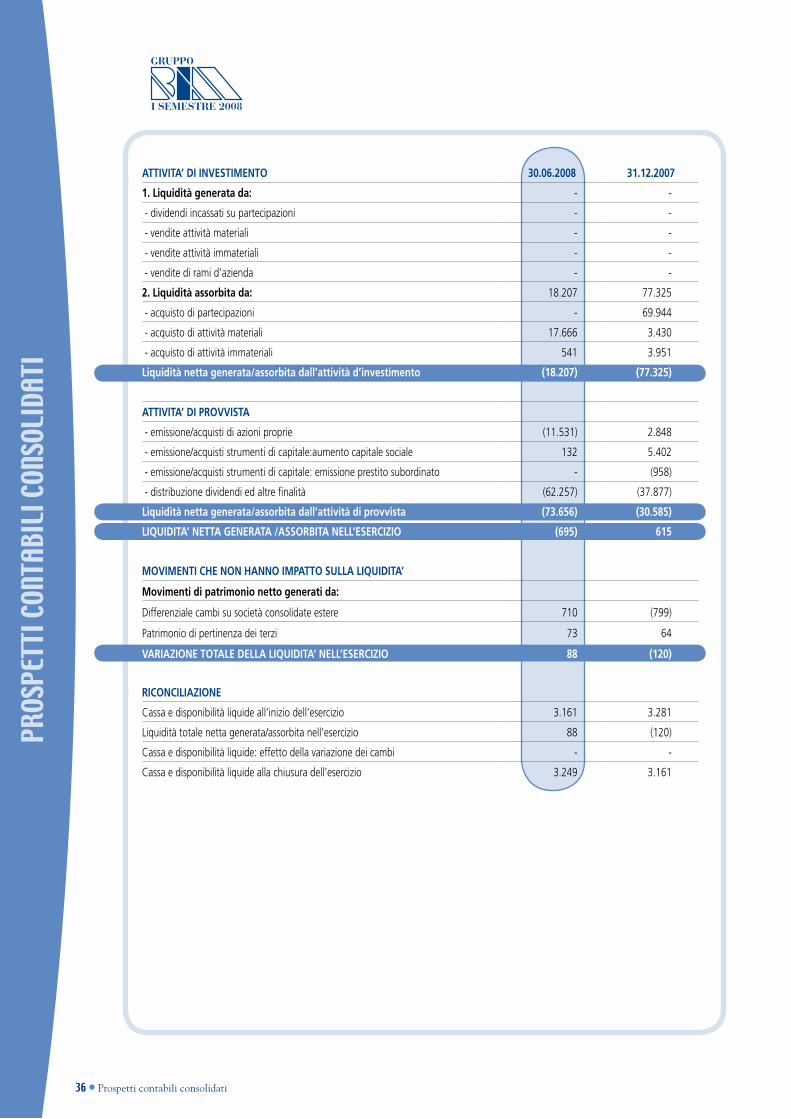

ATTIVITA’ DI INVESTIMENTO 30.06.2008 31.12.2007

1. Liquidità generata da: - -

- dividendi incassati su partecipazioni - -

- vendite attività materiali - -

- vendite attività immateriali - -

- vendite di rami d’azienda - -

2. Liquidità assorbita da: 18.207 77.325

- acquisto di partecipazioni - 69.944

- acquisto di attività materiali 17.666 3.430

- acquisto di attività immateriali 541 3.951

Liquidità netta generata/assorbita dall’attività d’investimento (18.207) (77.325)

ATTIVITA’ DI PROVVISTA

- emissione/acquisti di azioni proprie (11.531) 2.848

- emissione/acquisti strumenti di capitale:aumento capitale sociale 132 5.402

- emissione/acquisti strumenti di capitale: emissione prestito subordinato - (958)

- distribuzione dividendi ed altre finalità (62.257) (37.877)

Liquidità netta generata/assorbita dall’attività di provvista (73.656) (30.585)

LIQUIDITA’ NETTA GENERATA /ASSORBITA NELL’ESERCIZIO (695) 615

MOVIMENTI CHE NON HANNO IMPATTO SULLA LIQUIDITA’

Movimenti di patrimonio netto generati da:

Differenziale cambi su società consolidate estere 710 (799)

Patrimonio di pertinenza dei terzi 73 64

VARIAZIONE TOTALE DELLA LIQUIDITA’ NELL’ESERCIZIO 88 (120)

RICONCILIAZIONE

Cassa e disponibilità liquide all’inizio dell’esercizio 3.161 3.281

Liquidità totale netta generata/assorbita nell’esercizio 88 (120)

Cassa e disponibilità liquide: effetto della variazione dei cambi - -

Cassa e disponibilità liquide alla chiusura dell’esercizio 3.249 3.161

RELAZIONE FINANZIARIA SEMESTRALE CONSOLIDATAAL 30 GIUGNO 2008

BILANCIO CONSOLIDATO ABBREVIATONote illustrative

38 ∙ note illustrative

NOTE

ILLU

STRA

TIVE

AltrI AsPettI

Parte generale

il d.lgs. n. 195 del 6 novembre 2007, ha recepito nell’ordinamento nazionale la Direttiva comunitaria 2004/109/ce (c.d. Trasparency) relativa all’armonizzazione di alcuni obblighi di diffusione delle informazioni finanziarie da parte degli emittenti quotati della Ue. Detto decreto ha introdotto nel d.lgs. n. 58/98 (Testo unico della Finanza) il nuovo articolo 154 ter stabilendo le nuove modalità e tempistiche di presentazione delle relazioni finanziarie periodiche da parte degli emittenti quotati.in particolare i commi 2, 3 e 4 disciplinano la relazione Finanziaria semestrale consolidata che dovrà essere pubblicata entro sessanta giorni dalla chiusura del primo semestre dell’esercizio e dovrà comprendere:- il bilancio semestrale abbreviato redatto in forma consolidata se l’emittente quotato è obbligato a redigere il bilancio

consolidato ed in conformità ai principi contabili internazionali ai sensi del regolamento (ce) n. 1606/2002.- la relazione intermedia sulla gestione con riferimento agli eventi importanti verificati nel semestre e comprensiva

della descrizione dei principali rischi ed incertezze per il secondo semestre dell’esercizio oltre all’informativa sulle parti correlate.

- L’attestazione del Dirigente Preposto alla redazione dei documenti contabili prevista dal art. 154-bis comma 5 del d.lgs. n. 58/98.

il recepimento della normativa “Trasparency” nel nuovo Testo Unico della Finanza rende pertanto superato l’art 81 del regolamento emittenti in quanto contenente disposizioni incompatibili con le norme di rango primario contenute nel T.U.F. sulla base dei principi generali di gerarchia delle fonti normative e di successione di leggi nel tempo.

dichiarazione di conformità ai principi contabili internazionali

il bilancio semestrale abbreviato del Gruppo banca intermobiliare è stato redatto con l’applicazione dei principi contabili internazionali International Accounting Standard (IAS) e International Financial Reporting Standard (IFRS), così come resi obbligatori dalla commissione europea a tutto il 30 giugno 2008 in base alla procedura prevista dal regolamento (ce) n. 1606 del 19 luglio 2002 e come previsto dal D.lgs. 38/05.i conti consolidati al 30 giugno 2008 sono stati predisposti sulla base di tali principi contabili ed in ottemperanza alla Delibera della consob n. 14990 del 14 aprile 2005; in applicazione a tale delibera la relazione finanziaria semestrale è stata redatta in conformità alle prescrizioni dello ias 34 relativo ai bilanci infrannuali.al fine di meglio orientare l’interpretazione e l’applicazione dei nuovi principi contabili, si è fatto riferimento, inoltre, ai documenti predisposti dall’organismo italiano di contabilità (o.i.c.) e dall’associazione bancaria italiana (abi).il documento è inoltre redatto in osservanza alla normativa consob.

Principi generali di redazione

il bilancio semestrale abbreviato è costituito dallo stato patrimoniale, dal conto economico, dal Prospetto delle variazioni di patrimonio netto, dal rendiconto finanziario e da note illustrative. i Prospetti contabili e le note illustrative presentano, oltre agli importi relativi al periodo di riferimento, anche i corrispondenti dati di raffronto riferiti, per lo stato patrimoniale, al 31 dicembre 2007 e, per il conto economico, al 30 giugno 2007.la relazione è stata redatta utilizzando l’euro come moneta di conto in conformità a quanto disposto dall’art. 5 del Decreto legislativo n. 38 del 28 febbraio 2005. i valori sono espressi in €/migl. ove non diversamente indicato.

note illustrative ∙ 39

NOTE

ILLU

STRA

TIVE

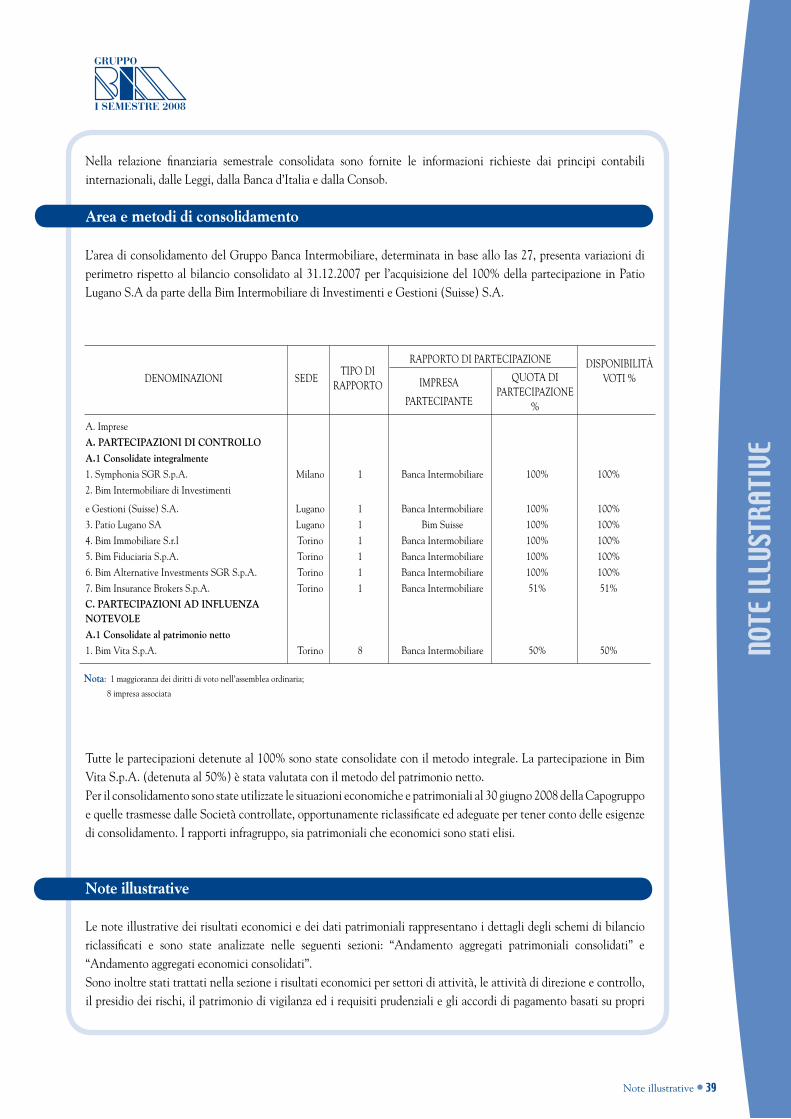

nella relazione finanziaria semestrale consolidata sono fornite le informazioni richieste dai principi contabili internazionali, dalle leggi, dalla banca d’italia e dalla consob.

Area e metodi di consolidamento