Granlatte Nota integrativa al Bilancio al 31 dicembre 2011 · dai Principi Contabili Internazionali...

37

Rapporto di esercizio 2011 39 Il bilancio dell’esercizio chiuso il 31/12/2011, di cui la presente nota integrativa costituisce parte integrante ai sensi dell’art. 2423 c.1 del C.C., corrisponde alle risultanze delle scritture contabili regolarmente tenute ed è redatto conformemente agli articoli 2423, 2423 ter, 2424, 2424 bis, 2425, 2425 bis, del Codice Civile, secondo i principi di redazione conformi a quanto stabilito dall’art. 2423 bis c.1 C.C. ed i criteri di valutazione di cui all’art. 2426 del C.C., integrati, ove applicabili, dai principi contabili predisposti dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili, richiamati dalla comunicazione Consob n. 99088450 del 1° dicembre 1999, così come modificati dall’Organismo Italiano di Con- tabilità (OIC) e dai documenti emessi direttamente dall’OIC, nonché ove questi mancanti, dai Principi Contabili Internazionali IAS/IFRS, se compatibili con la normativa italiana. In conformità alle disposizioni di legge, nel presente documento vengono inoltre fornite tutte quelle informazioni complementari ritenute necessarie a dare una rappresentazione veritiera e corretta della situazione patrimoniale, finanziaria e del risultato economico dell’esercizio. I criteri di valutazione adottati sono conformi a quelli utilizzati nella redazione del bilancio dei precedenti esercizi. Non sono intervenute speciali ragioni che rendessero necessario il ricorso a deroghe di cui all’art. 2423 comma 4 ed all’art. 2423 bis comma 6. Le variazioni intervenute nella consistenza delle voci dell’attivo e del passivo sono esplicitate quando significative. Si è tenuto conto dei rischi e delle perdite di competenza dell’esercizio anche se conosciute dopo la chiusura dello stesso. Per una migliore lettura degli schemi di Stato Patrimoniale e del Conto Economico si ri- manda alla Relazione sulla Gestione che espone in forma dettagliata l’attività svolta dalla cooperativa nell’esercizio, i rapporti infragruppo, i fatti accaduti posteriormente alla chiusura dell’esercizio e la prevedibile evoluzione della gestione. La Società, per obbligo di legge, predispone il bilancio consolidato di Gruppo, al quale si rinvia per una migliore comprensione della situazione, patrimoniale, finanziaria ed econo- mica del Gruppo. Il bilancio consolidato, a partire dal corrente esercizio, viene predisposto applicando i principi contabili IAS/IFRS omologati dall’Unione Europea, come consentito dal D.Lgs, 38/2005. L’adozione dei principi contabili IAS/IFRS per il bilancio consolidato si è resa opportuna in quanto la società controllata di maggior rilievo, Granarolo S.p.A., redige i propri bilanci applicando detti Principi. La Società, controllante di diritto di Granarolo S.p.A., non esercita su di essa l’attività di direzione e coordinamento ai sensi dell’art. 2497 e seguenti del Codice Civile. CRITERI DI VALUTAZIONE ADOTTATI Immobilizzazioni Immateriali Le immobilizzazioni immateriali sono iscritte in base ai costi effettivamente sostenuti per l’acquisto, inclusi i costi accessori, ed ammortizzate sistematicamente per il periodo della loro prevista utilità futura. Immobilizzazioni Materiali Le immobilizzazioni materiali sono iscritte al costo di acquisizione o di produzione, ad ec- Nota integrativa al Bilancio al 31 dicembre 2011 Struttura e contenuto del Bilancio Granlatte Società Cooperativa Agricola a r.l. costituita a rogito Dott. Giorgio Chiossi il 21/06/1957 con sede a Bologna in Via Cadriano n. 36 Iscritta al Registro Imprese di Bologna al n. 00326280377 - R.E.A. di Bologna al n. 124197 - Registro Prefettizio al n. 68811 Albo delle Cooperative a Mutualità prevalente al n. A101481 - C.F. e P. IVA 00326280377

Transcript of Granlatte Nota integrativa al Bilancio al 31 dicembre 2011 · dai Principi Contabili Internazionali...

Rapporto di esercizio 2011

39

Il bilancio dell’esercizio chiuso il 31/12/2011, di cui la presente nota integrativa costituisce parte integrante ai sensi dell’art. 2423 c.1 del C.C., corrisponde alle risultanze delle scritture contabili regolarmente tenute ed è redatto conformemente agli articoli 2423, 2423 ter, 2424, 2424 bis, 2425, 2425 bis, del Codice Civile, secondo i principi di redazione conformi a quanto stabilito dall’art. 2423 bis c.1 C.C. ed i criteri di valutazione di cui all’art. 2426 del C.C., integrati, ove applicabili, dai principi contabili predisposti dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili, richiamati dalla comunicazione Consob n. 99088450 del 1° dicembre 1999, così come modificati dall’Organismo Italiano di Con-tabilità (OIC) e dai documenti emessi direttamente dall’OIC, nonché ove questi mancanti, dai Principi Contabili Internazionali IAS/IFRS, se compatibili con la normativa italiana. In conformità alle disposizioni di legge, nel presente documento vengono inoltre fornite tutte quelle informazioni complementari ritenute necessarie a dare una rappresentazione veritiera e corretta della situazione patrimoniale, finanziaria e del risultato economico dell’esercizio. I criteri di valutazione adottati sono conformi a quelli utilizzati nella redazione del bilancio dei precedenti esercizi.Non sono intervenute speciali ragioni che rendessero necessario il ricorso a deroghe di cui all’art. 2423 comma 4 ed all’art. 2423 bis comma 6.Le variazioni intervenute nella consistenza delle voci dell’attivo e del passivo sono esplicitate quando significative.Si è tenuto conto dei rischi e delle perdite di competenza dell’esercizio anche se conosciute dopo la chiusura dello stesso.Per una migliore lettura degli schemi di Stato Patrimoniale e del Conto Economico si ri-manda alla Relazione sulla Gestione che espone in forma dettagliata l’attività svolta dalla cooperativa nell’esercizio, i rapporti infragruppo, i fatti accaduti posteriormente alla chiusura dell’esercizio e la prevedibile evoluzione della gestione.La Società, per obbligo di legge, predispone il bilancio consolidato di Gruppo, al quale si rinvia per una migliore comprensione della situazione, patrimoniale, finanziaria ed econo-mica del Gruppo. Il bilancio consolidato, a partire dal corrente esercizio, viene predisposto applicando i principi contabili IAS/IFRS omologati dall’Unione Europea, come consentito dal D.Lgs, 38/2005. L’adozione dei principi contabili IAS/IFRS per il bilancio consolidato si è resa opportuna in quanto la società controllata di maggior rilievo, Granarolo S.p.A., redige i propri bilanci applicando detti Principi.La Società, controllante di diritto di Granarolo S.p.A., non esercita su di essa l’attività di direzione e coordinamento ai sensi dell’art. 2497 e seguenti del Codice Civile.

CRITERI DI VALUTAZIONE ADOTTATI Immobilizzazioni Immateriali Le immobilizzazioni immateriali sono iscritte in base ai costi effettivamente sostenuti per l’acquisto, inclusi i costi accessori, ed ammortizzate sistematicamente per il periodo della loro prevista utilità futura.

Immobilizzazioni MaterialiLe immobilizzazioni materiali sono iscritte al costo di acquisizione o di produzione, ad ec-

Nota integrativa al Bilancio al 31 dicembre 2011Struttura e contenuto del Bilancio

GranlatteSocietà Cooperativa Agricola a r.l. costituita a rogito Dott. Giorgio Chiossi il 21/06/1957 con sede a Bologna in Via Cadriano n. 36

Iscritta al Registro Imprese di Bologna al n. 00326280377 - R.E.A. di Bologna al n. 124197 - Registro Prefettizio al n. 68811Albo delle Cooperative a Mutualità prevalente al n. A101481 - C.F. e P. IVA 00326280377

Rapporto di esercizio 2011

40

cezione di quei beni i cui valori sono stati aumentati dalle rivalutazioni operate ai sensi della Legge n. 576/75 (Visentini) e della Legge n. 72/83 (Visentini bis) e dalla Rivalutazione di cui al D.L. 185 del 29 novembre 2008.Il costo di acquisizione è comprensivo degli oneri accessori, nonché dei costi diretti ed in-diretti per la quota ragionevolmente imputabile al bene. Gli oneri relativi ai finanziamenti specifici sono inclusi solo fino al momento in cui i beni possono essere utilizzati. Il costo è ridotto in caso di perdite di valore e ripristinato qualora venissero meno le motivazioni della svalutazione. I costi di manutenzione aventi natura ordinaria sono addebitati integralmente a conto eco-nomico; quelli aventi natura incrementativa sono attribuiti ai cespiti cui si riferiscono ed ammortizzati in relazione alla vita utile residua degli stessi.Gli ammortamenti sono stati calcolati sulla base della residua possibilità di utilizzazione di ogni singolo cespite.La durata determinata per gli ammortamenti ha comportato l’applicazione delle seguenti aliquote:

Fabbricati industriali 3% - 4%

Impianti e macchinari generici 10%

Impianti e macchinari specifici 16%

Mobili e macchine d’ufficio 12%

Macchine elettroniche 20%

Attrezzatura varia e minuta 20%

Autovetture 25%

Le quote di ammortamento sono state ridotte del 50% per i beni materiali acquisiti nel corso dell’esercizio 2011. La riduzione si ritiene sia coerente con il minore utilizzo dei beni nel corso dell’esercizio.

IMMOBILIZZAZIONI FINANZIARIEPARTECIPAZIONILe partecipazioni in società controllate sono valutate al costo, ridotto in caso di perdite du-revoli. Le partecipazioni di minoranza e quelle in società inattive, o comunque non signifi-cative quanto ad attività svolta, sono valutate al costo di acquisizione. Il costo viene ridotto per perdite durevoli di valore nel caso in cui le partecipate abbiano sostenuto perdite e non siano prevedibili nell’immediato futuro utili di entità tale da assorbire le perdite sostenute. Nel caso vengano meno i presupposti della svalutazione è ripristinato il costo nei limiti del valore originario.

Crediti iscritti nelle immobilizzazioniI crediti iscritti sia nelle immobilizzazione che nell’attivo circolante sono valutati al presumi-bile valore di realizzo svalutando, ove necessario, il valore nominale mediante un fondo rischi specifico. I crediti iscritti in bilancio sono esigibili e riguardano operatori italiani.

RIMANENZEIl costo di acquisto viene determinato tenendo conto degli oneri di diretta imputazione; il valore di presumibile realizzazione viene calcolato tenendo conto sia degli eventuali costi di produzione ancora da sostenere che dei costi diretti di vendita ed è il minore fra il costo di acquisto ed il valore di realizzo. In particolare, per l’esercizio 2011 i criteri di valutazione delle rimanenze sono i seguenti:- le merci, le materie prime e le materie sussidiarie sono valutate al FIFO.

Rapporto di esercizio 2011

41

CREDITII crediti sono iscritti al loro valore nominale e ricondotti al loro presumibile valore di realizzo mediante un fondo svalutazione crediti esposto in detrazione dei crediti stessi, adeguato a fronteggiare rischi di insolvenza conosciuti o ragionevolmente prevedibili.

Factoring La società utilizza come forma di finanziamento a breve la cessione con la clausola pro-sol-vendo dei crediti commerciali vantati verso la società controllata Granarolo Spa; la cessione viene operata attraverso EMIL-RO Factor Spa società di factoring del gruppo Banca Popo-lare dell’Emilia-Romagna.Il trattamento contabile prevede l’iscrizione dei crediti commerciali ceduti alla società di fac-toring fino a quando non sono giunti a scadenza o non sono stati oggetto di anticipazione da parte della società di factoring. Se viene richiesta l’anticipazione alla società di factoring gli importi vengono accreditati in attivo fra i conti correnti bancari e nel passivo viene accesa la voce Debiti verso altri finanziatori.

DISPONIBILITÀ LIQUIDESono valutate al loro valore nominale.

RATEI E RISCONTI ATTIVII ratei e risconti attivi sono stati determinati secondo il principio della competenza temporale e riguardano costi e ricavi relativi a più esercizi.

FONDI PER RISCHI ED ONERII fondi per rischi ed oneri sono stanziati per coprire perdite o passività di esistenza certa o pro-babile delle quali tuttavia alla chiusura dell’esercizio non erano determinabili l’ammontare o la data di sopravvenienza.

DEBITISono valutati al loro valore nominale considerato approssimativo del loro valore di estinzione.

TRATTAMENTO DI FINE RAPPORTO LAVORO SUBORDINATOIl fondo trattamento di fine rapporto è stato stanziato per coprire l’intera passività maturata nei confronti dei dipendenti in conformità alla legislazione vigente, al C.C.N.L. di categoria ed ai contratti integrativi aziendali; tale passività è soggetta a rivalutazione a mezzo di indici. Per quanto riguarda il trattamento di fine rapporto relativo agli impiegati ed ai dirigenti del settore agricoltura i contributi all’E.N.P.A.I.A. sono stati regolarmente versati.

RATEI E RISCONTI PASSIVII ratei e risconti passivi sono stati determinati secondo il principio della competenza tempo-rale e riguardano costi e ricavi relativi a più esercizi.

COSTI E RICAVISono indicati secondo il principio di competenza.

DIVIDENDI I dividendi da partecipazioni sono contabilizzati nell’esercizio di incasso degli stessi.

IMPOSTE SUL REDDITO DELL’ESERCIZIOLe imposte dell’esercizio sono determinate sulla base di una realistica previsione degli oneri di imposta da assolvere in applicazione della vigente normativa fiscale.

Rapporto di esercizio 2011

42

IMPEGNI GARANZIE E RISCHIGli impegni e le garanzie sono indicati nei “conti d’ordine” al loro valore contrattuale.I rischi per i quali la manifestazione di una passività è probabile sono iscritti nella nota inte-grativa ed accantonati secondo criteri di congruità nei fondi rischi.I rischi per i quali la manifestazione di una passività è solo possibile sono descritti nella nota integrativa senza procedere allo stanziamento di fondi rischi.

RAPPORTI CON ENTITÀ CORRELATE Sono state effettuate operazioni con entità correlate a condizioni che non sono diverse da quelle normalmente applicate in operazioni con terzi in relazione sia alla garanzia della conti-nuità dei quantitativi consegnati nel tempo nonché alle caratteristiche qualitative del prodot-to supportato dal controllo sulla filiera produttiva.I valori economici, patrimoniali e finanziari, derivanti da rapporti con parti correlate sono evidenziati nella parte conclusiva della presente Nota Integrativa.Si precisa, che il costo di acquisto delle materie prime conferite dai Soci e, conseguentemente, l’ammontare dei debiti verso fornitori, sono stati determinati comprendendo anche il valore del conguaglio prezzo che sarà oggetto di conferma da parte dell’assemblea di approvazione del bilancio.

ACCORDI FUORI BILANCIOIn riferimento a quanto previsto dal Contratto di Filiera “Alta Qualità” Granlatte risulta beneficiaria indiretta dei contributi erogati dal MIPAAF previsti per gli investimenti in beni materiali ed immateriali approvati nel Progetto Esecutivo come da Decreto del 12.10.2007, che verranno erogati alla società Filiera A.Q. Srl in qualità di soggetto proponente e benefi-ciario diretto. Alla data del 31 dicembre 2011 risultano conclusi gli investimenti relativi agli impianti di refrigerazione, ai personal computer, installati presso le aziende socie della Puglia e Basilicata, ed ai terminalini di raccolta latte e lattoprelevatori, mentre sono ancora in corso (scadenza 2013) di realizzazione i progetti relativi alla rintracciabilità ed alla ricerca.Si evidenzia che i contributi previsti diverranno definitivi soltanto alla conclusione dell’intero progetto in sede di collaudo. L’entità dei contributi di cui beneficia Granlatte (importo al 31.12.2011 inferiore ai 500.000 euro) risulta comunque di entità non significativa in relazio-ne all’attività della cooperativa. Il bilancio al 31/12/11 recepisce tutti i costi e i ricavi relativi a detto progetto in base alla competenza economica.

ALTRE INFORMAZIONIConsolidato FisCale

Si evidenzia che con l’esercizio 2011 non è stata rinnovata l’opzione per il consolidato fiscale scaduto al 31/12/2010. Pertanto nel corso del 2011 si sono chiusi tutti i rapporti tra le società del gruppo derivanti dal consolidato fiscale.

EVENTI SUCCESSIVIIn merito agli accadimenti successivi alla data di chiusura dell’esercizio si rinvia ai contenuti della relazione sulla gestione.

Rapporto di esercizio 2011

43

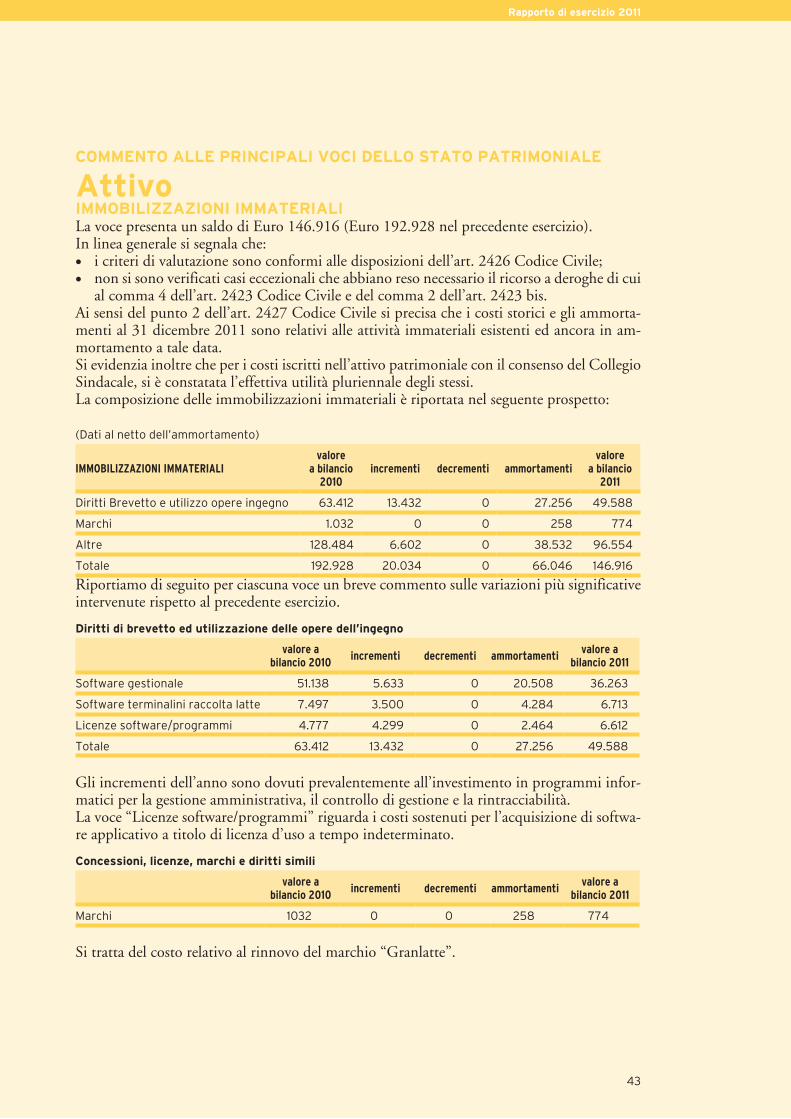

COMMENTO ALLE PRINCIPALI VOCI DELLO STATO PATRIMONIALE

AttivoIMMOBILIZZAZIONI IMMATERIALILa voce presenta un saldo di Euro 146.916 (Euro 192.928 nel precedente esercizio). In linea generale si segnala che:• i criteri di valutazione sono conformi alle disposizioni dell’art. 2426 Codice Civile;• non si sono verificati casi eccezionali che abbiano reso necessario il ricorso a deroghe di cui

al comma 4 dell’art. 2423 Codice Civile e del comma 2 dell’art. 2423 bis.Ai sensi del punto 2 dell’art. 2427 Codice Civile si precisa che i costi storici e gli ammorta-menti al 31 dicembre 2011 sono relativi alle attività immateriali esistenti ed ancora in am-mortamento a tale data.Si evidenzia inoltre che per i costi iscritti nell’attivo patrimoniale con il consenso del Collegio Sindacale, si è constatata l’effettiva utilità pluriennale degli stessi.La composizione delle immobilizzazioni immateriali è riportata nel seguente prospetto:

(Dati al netto dell’ammortamento)

IMMOBILIZZAZIONI IMMATERIALIvalore

a bilancio 2010

incrementi decrementi ammortamentivalore

a bilancio2011

Diritti Brevetto e utilizzo opere ingegno 63.412 13.432 0 27.256 49.588

Marchi 1.032 0 0 258 774

Altre 128.484 6.602 0 38.532 96.554

Totale 192.928 20.034 0 66.046 146.916

Riportiamo di seguito per ciascuna voce un breve commento sulle variazioni più significative intervenute rispetto al precedente esercizio.

Diritti di brevetto ed utilizzazione delle opere dell’ingegno

valore a

bilancio 2010incrementi decrementi ammortamenti

valore a bilancio 2011

Software gestionale 51.138 5.633 0 20.508 36.263

Software terminalini raccolta latte 7.497 3.500 0 4.284 6.713

Licenze software/programmi 4.777 4.299 0 2.464 6.612

Totale 63.412 13.432 0 27.256 49.588

Gli incrementi dell’anno sono dovuti prevalentemente all’investimento in programmi infor-matici per la gestione amministrativa, il controllo di gestione e la rintracciabilità.La voce “Licenze software/programmi” riguarda i costi sostenuti per l’acquisizione di softwa-re applicativo a titolo di licenza d’uso a tempo indeterminato.

Concessioni, licenze, marchi e diritti simili

valore a

bilancio 2010incrementi decrementi ammortamenti

valore a bilancio 2011

Marchi 1032 0 0 258 774

Si tratta del costo relativo al rinnovo del marchio “Granlatte”.

Rapporto di esercizio 2011

44

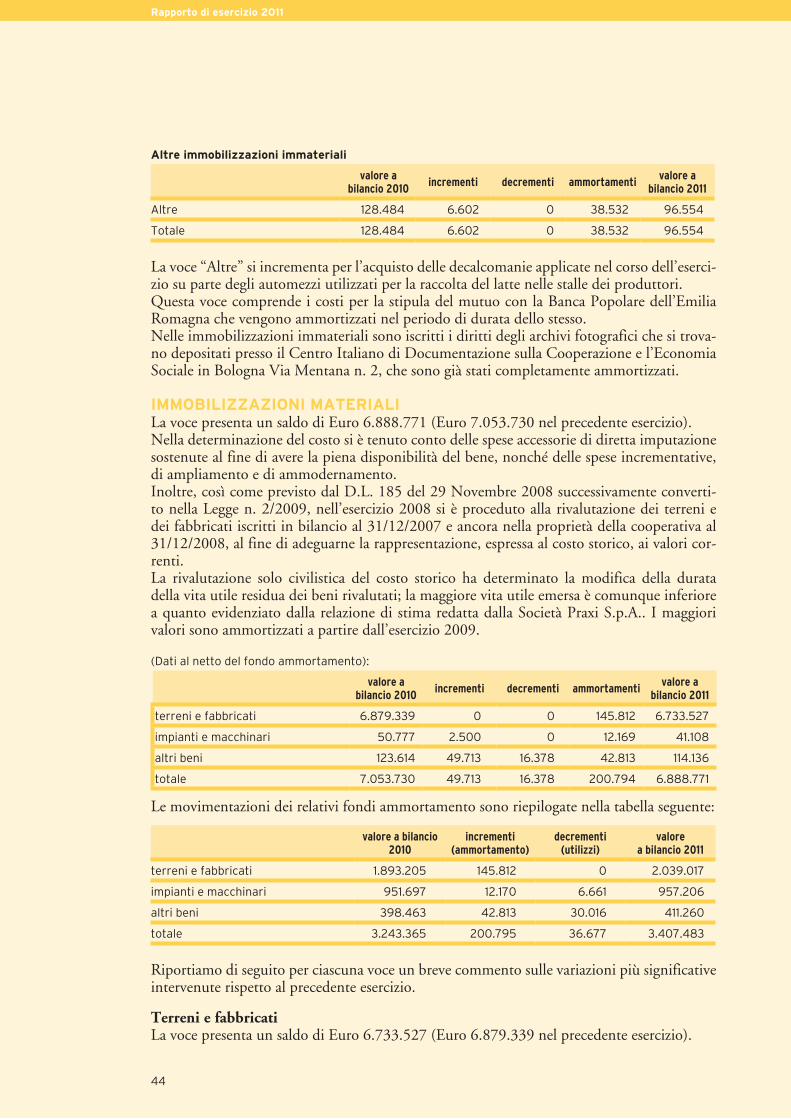

Altre immobilizzazioni immateriali

valore a

bilancio 2010incrementi decrementi ammortamenti

valore a bilancio 2011

Altre 128.484 6.602 0 38.532 96.554

Totale 128.484 6.602 0 38.532 96.554

La voce “Altre” si incrementa per l’acquisto delle decalcomanie applicate nel corso dell’eserci-zio su parte degli automezzi utilizzati per la raccolta del latte nelle stalle dei produttori.Questa voce comprende i costi per la stipula del mutuo con la Banca Popolare dell’Emilia Romagna che vengono ammortizzati nel periodo di durata dello stesso.Nelle immobilizzazioni immateriali sono iscritti i diritti degli archivi fotografici che si trova-no depositati presso il Centro Italiano di Documentazione sulla Cooperazione e l’Economia Sociale in Bologna Via Mentana n. 2, che sono già stati completamente ammortizzati.

IMMOBILIZZAZIONI MATERIALILa voce presenta un saldo di Euro 6.888.771 (Euro 7.053.730 nel precedente esercizio).Nella determinazione del costo si è tenuto conto delle spese accessorie di diretta imputazione sostenute al fine di avere la piena disponibilità del bene, nonché delle spese incrementative, di ampliamento e di ammodernamento.Inoltre, così come previsto dal D.L. 185 del 29 Novembre 2008 successivamente converti-to nella Legge n. 2/2009, nell’esercizio 2008 si è proceduto alla rivalutazione dei terreni e dei fabbricati iscritti in bilancio al 31/12/2007 e ancora nella proprietà della cooperativa al 31/12/2008, al fine di adeguarne la rappresentazione, espressa al costo storico, ai valori cor-renti.La rivalutazione solo civilistica del costo storico ha determinato la modifica della durata della vita utile residua dei beni rivalutati; la maggiore vita utile emersa è comunque inferiore a quanto evidenziato dalla relazione di stima redatta dalla Società Praxi S.p.A.. I maggiori valori sono ammortizzati a partire dall’esercizio 2009.

(Dati al netto del fondo ammortamento):

valore a

bilancio 2010incrementi decrementi ammortamenti

valore a bilancio 2011

terreni e fabbricati 6.879.339 0 0 145.812 6.733.527

impianti e macchinari 50.777 2.500 0 12.169 41.108

altri beni 123.614 49.713 16.378 42.813 114.136

totale 7.053.730 49.713 16.378 200.794 6.888.771

Le movimentazioni dei relativi fondi ammortamento sono riepilogate nella tabella seguente:

valore a bilancio

2010incrementi

(ammortamento)decrementi

(utilizzi)valore

a bilancio 2011

terreni e fabbricati 1.893.205 145.812 0 2.039.017

impianti e macchinari 951.697 12.170 6.661 957.206

altri beni 398.463 42.813 30.016 411.260

totale 3.243.365 200.795 36.677 3.407.483

Riportiamo di seguito per ciascuna voce un breve commento sulle variazioni più significative intervenute rispetto al precedente esercizio.

Terreni e fabbricatiLa voce presenta un saldo di Euro 6.733.527 (Euro 6.879.339 nel precedente esercizio).

Rapporto di esercizio 2011

45

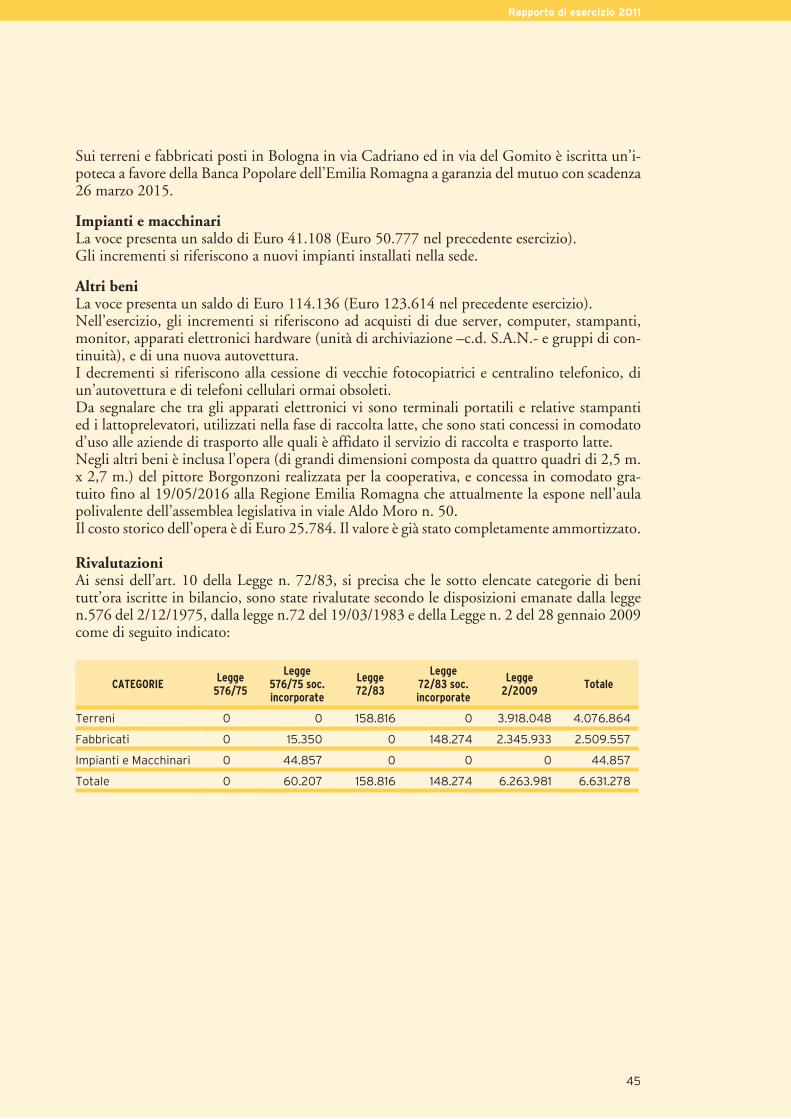

Sui terreni e fabbricati posti in Bologna in via Cadriano ed in via del Gomito è iscritta un’i-poteca a favore della Banca Popolare dell’Emilia Romagna a garanzia del mutuo con scadenza 26 marzo 2015.

Impianti e macchinariLa voce presenta un saldo di Euro 41.108 (Euro 50.777 nel precedente esercizio). Gli incrementi si riferiscono a nuovi impianti installati nella sede.

Altri beni La voce presenta un saldo di Euro 114.136 (Euro 123.614 nel precedente esercizio).Nell’esercizio, gli incrementi si riferiscono ad acquisti di due server, computer, stampanti, monitor, apparati elettronici hardware (unità di archiviazione –c.d. S.A.N.- e gruppi di con-tinuità), e di una nuova autovettura.I decrementi si riferiscono alla cessione di vecchie fotocopiatrici e centralino telefonico, di un’autovettura e di telefoni cellulari ormai obsoleti.Da segnalare che tra gli apparati elettronici vi sono terminali portatili e relative stampanti ed i lattoprelevatori, utilizzati nella fase di raccolta latte, che sono stati concessi in comodato d’uso alle aziende di trasporto alle quali è affidato il servizio di raccolta e trasporto latte.Negli altri beni è inclusa l’opera (di grandi dimensioni composta da quattro quadri di 2,5 m. x 2,7 m.) del pittore Borgonzoni realizzata per la cooperativa, e concessa in comodato gra-tuito fino al 19/05/2016 alla Regione Emilia Romagna che attualmente la espone nell’aula polivalente dell’assemblea legislativa in viale Aldo Moro n. 50.Il costo storico dell’opera è di Euro 25.784. Il valore è già stato completamente ammortizzato.

RivalutazioniAi sensi dell’art. 10 della Legge n. 72/83, si precisa che le sotto elencate categorie di beni tutt’ora iscritte in bilancio, sono state rivalutate secondo le disposizioni emanate dalla legge n.576 del 2/12/1975, dalla legge n.72 del 19/03/1983 e della Legge n. 2 del 28 gennaio 2009 come di seguito indicato:

CATEGORIELegge

576/75

Legge 576/75 soc. incorporate

Legge72/83

Legge 72/83 soc. incorporate

Legge2/2009

Totale

Terreni 0 0 158.816 0 3.918.048 4.076.864

Fabbricati 0 15.350 0 148.274 2.345.933 2.509.557

Impianti e Macchinari 0 44.857 0 0 0 44.857

Totale 0 60.207 158.816 148.274 6.263.981 6.631.278

Rapporto di esercizio 2011

46

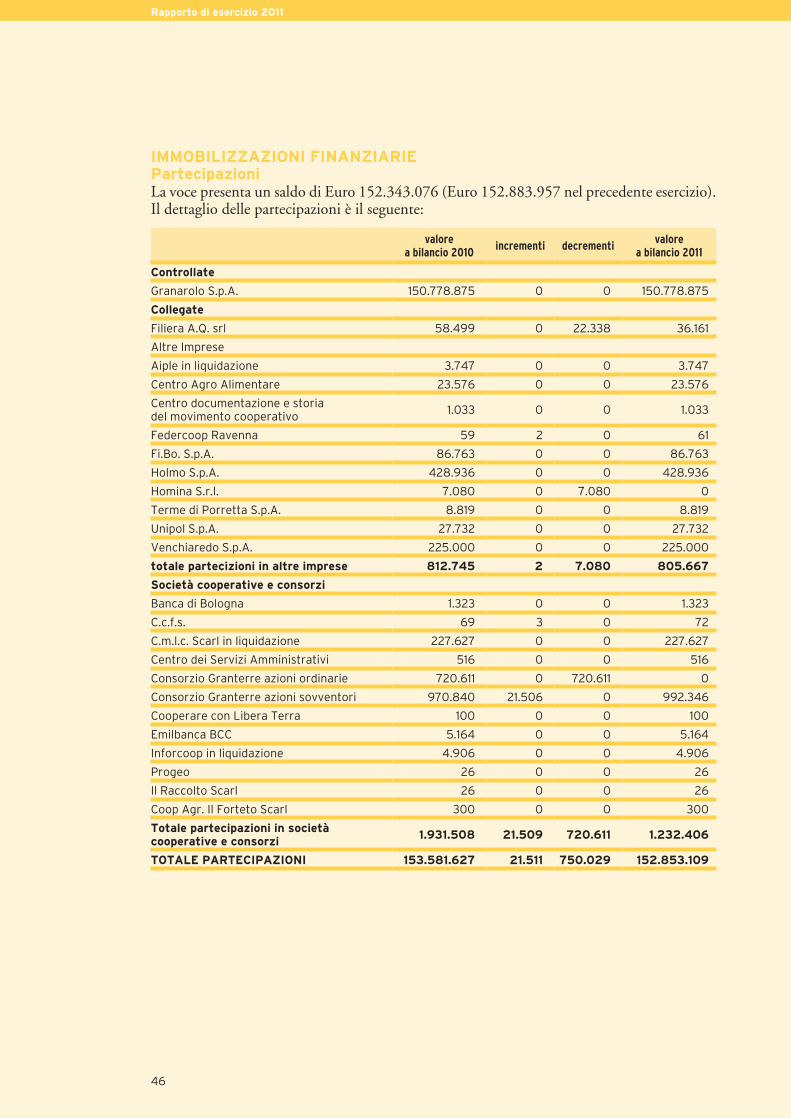

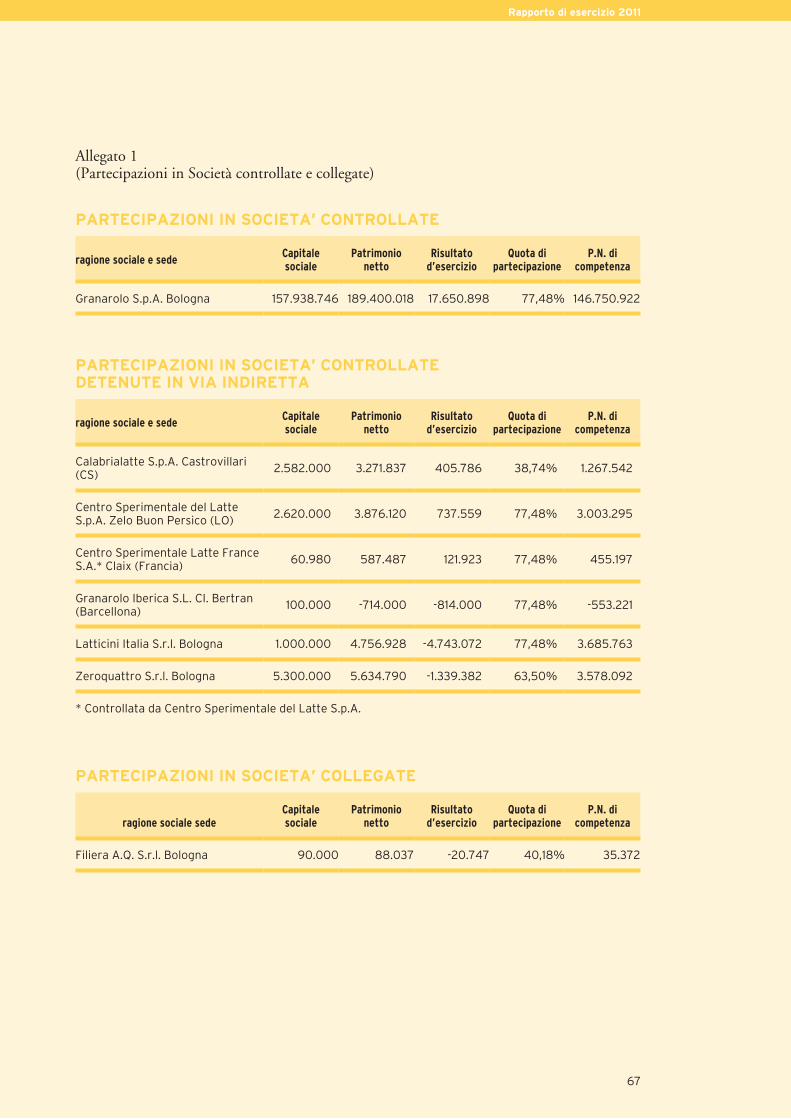

IMMOBILIZZAZIONI FINANZIARIEPartecipazioniLa voce presenta un saldo di Euro 152.343.076 (Euro 152.883.957 nel precedente esercizio).Il dettaglio delle partecipazioni è il seguente:

valore

a bilancio 2010incrementi decrementi

valorea bilancio 2011

Controllate

Granarolo S.p.A. 150.778.875 0 0 150.778.875

Collegate

Filiera A.Q. srl 58.499 0 22.338 36.161

Altre Imprese

Aiple in liquidazione 3.747 0 0 3.747

Centro Agro Alimentare 23.576 0 0 23.576

Centro documentazione e storiadel movimento cooperativo

1.033 0 0 1.033

Federcoop Ravenna 59 2 0 61

Fi.Bo. S.p.A. 86.763 0 0 86.763

Holmo S.p.A. 428.936 0 0 428.936

Homina S.r.l. 7.080 0 7.080 0

Terme di Porretta S.p.A. 8.819 0 0 8.819

Unipol S.p.A. 27.732 0 0 27.732

Venchiaredo S.p.A. 225.000 0 0 225.000

totale partecizioni in altre imprese 812.745 2 7.080 805.667

Società cooperative e consorzi

Banca di Bologna 1.323 0 0 1.323

C.c.f.s. 69 3 0 72

C.m.l.c. Scarl in liquidazione 227.627 0 0 227.627

Centro dei Servizi Amministrativi 516 0 0 516

Consorzio Granterre azioni ordinarie 720.611 0 720.611 0

Consorzio Granterre azioni sovventori 970.840 21.506 0 992.346

Cooperare con Libera Terra 100 0 0 100

Emilbanca BCC 5.164 0 0 5.164

Inforcoop in liquidazione 4.906 0 0 4.906

Progeo 26 0 0 26

Il Raccolto Scarl 26 0 0 26

Coop Agr. Il Forteto Scarl 300 0 0 300

Totale partecipazioni in società cooperative e consorzi

1.931.508 21.509 720.611 1.232.406

TOTALE PARTECIPAZIONI 153.581.627 21.511 750.029 152.853.109

Rapporto di esercizio 2011

47

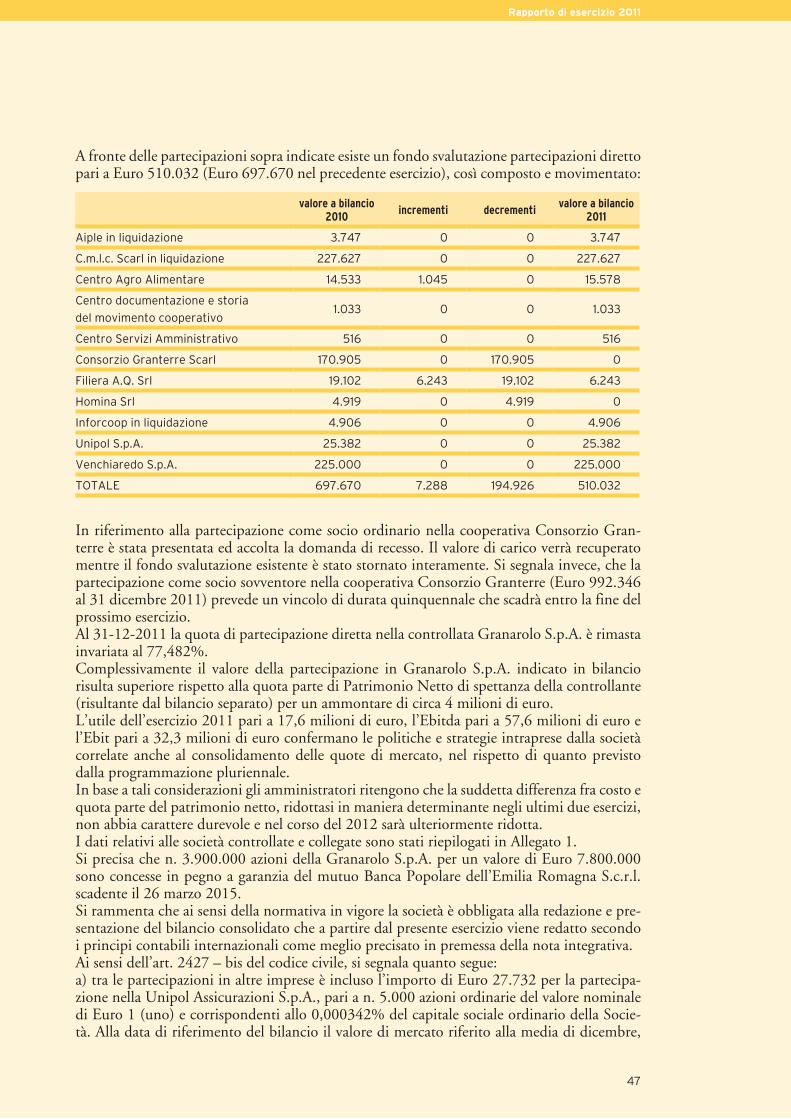

A fronte delle partecipazioni sopra indicate esiste un fondo svalutazione partecipazioni diretto pari a Euro 510.032 (Euro 697.670 nel precedente esercizio), così composto e movimentato:

valore a bilancio

2010incrementi decrementi

valore a bilancio 2011

Aiple in liquidazione 3.747 0 0 3.747

C.m.l.c. Scarl in liquidazione 227.627 0 0 227.627

Centro Agro Alimentare 14.533 1.045 0 15.578

Centro documentazione e storia

del movimento cooperativo1.033 0 0 1.033

Centro Servizi Amministrativo 516 0 0 516

Consorzio Granterre Scarl 170.905 0 170.905 0

Filiera A.Q. Srl 19.102 6.243 19.102 6.243

Homina Srl 4.919 0 4.919 0

Inforcoop in liquidazione 4.906 0 0 4.906

Unipol S.p.A. 25.382 0 0 25.382

Venchiaredo S.p.A. 225.000 0 0 225.000

TOTALE 697.670 7.288 194.926 510.032

In riferimento alla partecipazione come socio ordinario nella cooperativa Consorzio Gran-terre è stata presentata ed accolta la domanda di recesso. Il valore di carico verrà recuperato mentre il fondo svalutazione esistente è stato stornato interamente. Si segnala invece, che la partecipazione come socio sovventore nella cooperativa Consorzio Granterre (Euro 992.346 al 31 dicembre 2011) prevede un vincolo di durata quinquennale che scadrà entro la fine del prossimo esercizio.Al 31-12-2011 la quota di partecipazione diretta nella controllata Granarolo S.p.A. è rimasta invariata al 77,482%. Complessivamente il valore della partecipazione in Granarolo S.p.A. indicato in bilancio risulta superiore rispetto alla quota parte di Patrimonio Netto di spettanza della controllante (risultante dal bilancio separato) per un ammontare di circa 4 milioni di euro.L’utile dell’esercizio 2011 pari a 17,6 milioni di euro, l’Ebitda pari a 57,6 milioni di euro e l’Ebit pari a 32,3 milioni di euro confermano le politiche e strategie intraprese dalla società correlate anche al consolidamento delle quote di mercato, nel rispetto di quanto previsto dalla programmazione pluriennale.In base a tali considerazioni gli amministratori ritengono che la suddetta differenza fra costo e quota parte del patrimonio netto, ridottasi in maniera determinante negli ultimi due esercizi, non abbia carattere durevole e nel corso del 2012 sarà ulteriormente ridotta.I dati relativi alle società controllate e collegate sono stati riepilogati in Allegato 1.Si precisa che n. 3.900.000 azioni della Granarolo S.p.A. per un valore di Euro 7.800.000 sono concesse in pegno a garanzia del mutuo Banca Popolare dell’Emilia Romagna S.c.r.l. scadente il 26 marzo 2015.Si rammenta che ai sensi della normativa in vigore la società è obbligata alla redazione e pre-sentazione del bilancio consolidato che a partire dal presente esercizio viene redatto secondo i principi contabili internazionali come meglio precisato in premessa della nota integrativa.Ai sensi dell’art. 2427 – bis del codice civile, si segnala quanto segue:a) tra le partecipazioni in altre imprese è incluso l’importo di Euro 27.732 per la partecipa-zione nella Unipol Assicurazioni S.p.A., pari a n. 5.000 azioni ordinarie del valore nominale di Euro 1 (uno) e corrispondenti allo 0,000342% del capitale sociale ordinario della Socie-tà. Alla data di riferimento del bilancio il valore di mercato riferito alla media di dicembre,

Rapporto di esercizio 2011

48

ammontava a Euro 0,47 per azione pertanto il fondo svalutazione risulta congruo rispetto al valore delle azioni.b) Si evidenzia il possesso della partecipazione in Holmo S.p.A. iscritta per n. 35.236 azioni pari a Euro 428.936 corrispondenti allo 0,124% del capitale sociale. Su tale valore non si sono ritenute sussistere svalutazioni di valore in base alla valutazione espressa da un’autore-vole società esperta in tali ambiti.Il fondo svalutazione partecipazioni pari a Euro 503.789 è iscritto a fronte del rischio per le partecipate che evidenziano perdite durevoli.

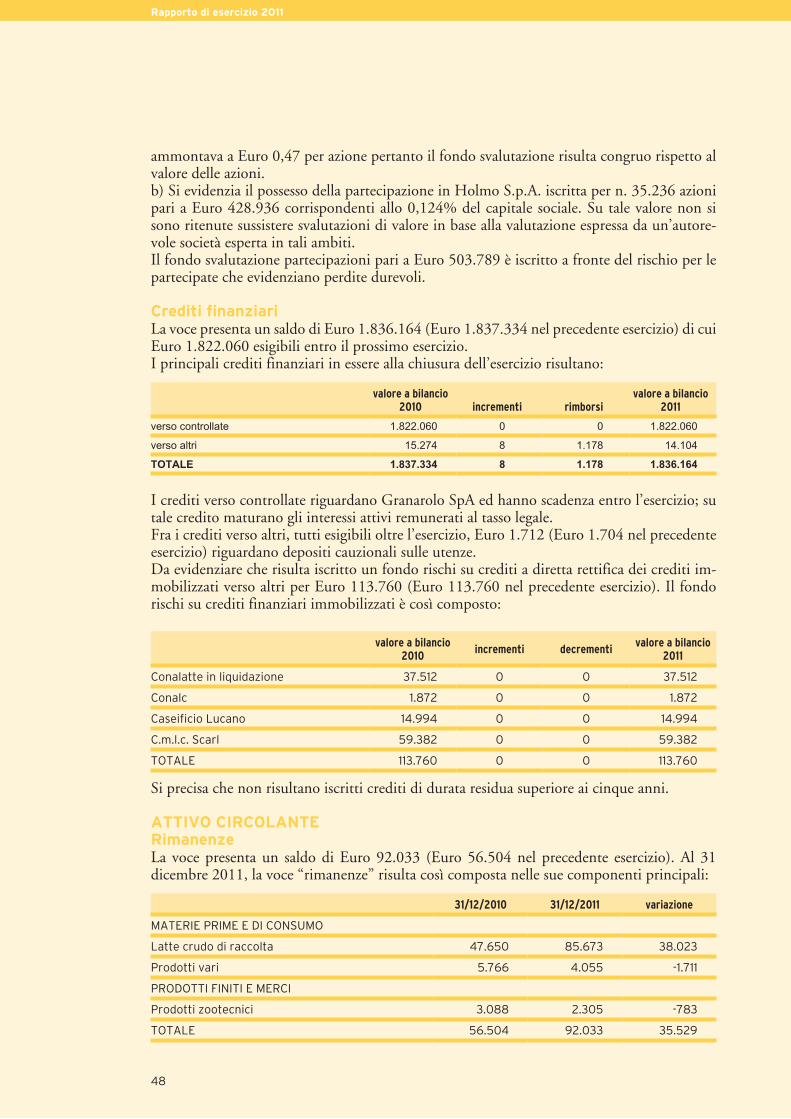

Crediti finanziariLa voce presenta un saldo di Euro 1.836.164 (Euro 1.837.334 nel precedente esercizio) di cui Euro 1.822.060 esigibili entro il prossimo esercizio.I principali crediti finanziari in essere alla chiusura dell’esercizio risultano:

valore a bilancio

2010 incrementi rimborsivalore a bilancio

2011

verso controllate 1.822.060 0 0 1.822.060

verso altri 15.274 8 1.178 14.104

TOTALE 1.837.334 8 1.178 1.836.164

I crediti verso controllate riguardano Granarolo SpA ed hanno scadenza entro l’esercizio; su tale credito maturano gli interessi attivi remunerati al tasso legale.Fra i crediti verso altri, tutti esigibili oltre l’esercizio, Euro 1.712 (Euro 1.704 nel precedente esercizio) riguardano depositi cauzionali sulle utenze.Da evidenziare che risulta iscritto un fondo rischi su crediti a diretta rettifica dei crediti im-mobilizzati verso altri per Euro 113.760 (Euro 113.760 nel precedente esercizio). Il fondo rischi su crediti finanziari immobilizzati è così composto:

valore a bilancio

2010incrementi decrementi

valore a bilancio 2011

Conalatte in liquidazione 37.512 0 0 37.512

Conalc 1.872 0 0 1.872

Caseificio Lucano 14.994 0 0 14.994

C.m.l.c. Scarl 59.382 0 0 59.382

TOTALE 113.760 0 0 113.760

Si precisa che non risultano iscritti crediti di durata residua superiore ai cinque anni.

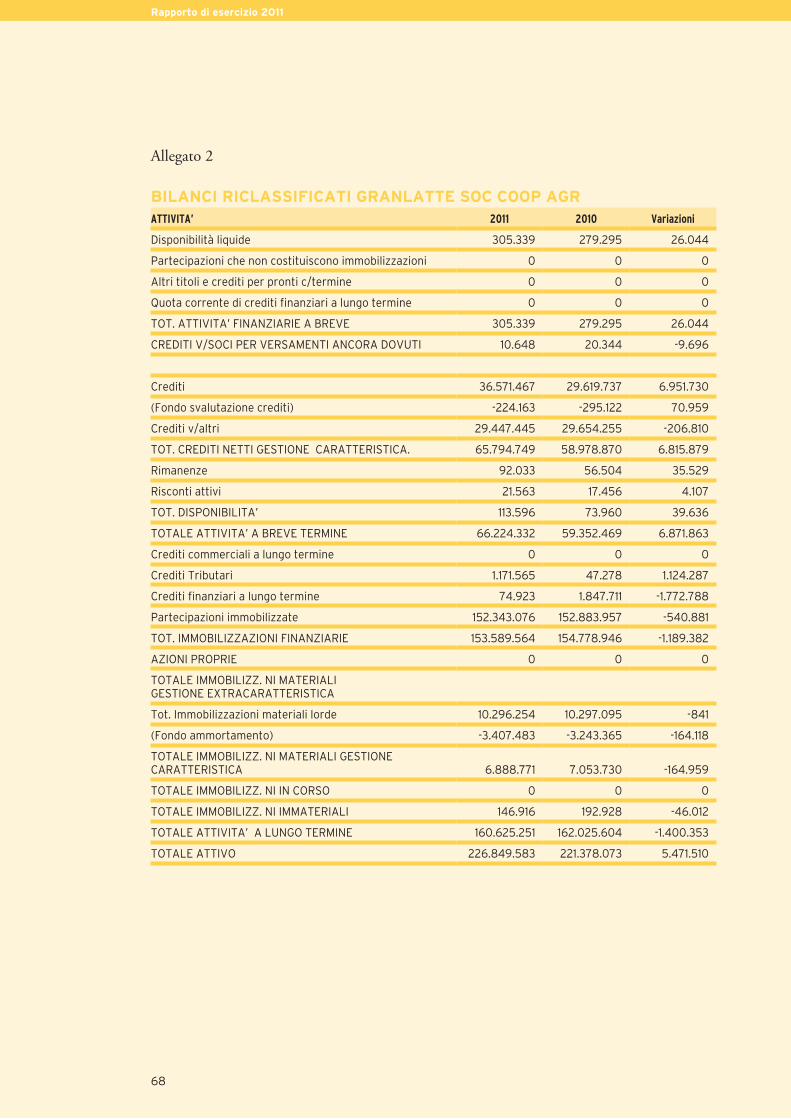

ATTIVO CIRCOLANTERimanenzeLa voce presenta un saldo di Euro 92.033 (Euro 56.504 nel precedente esercizio). Al 31 dicembre 2011, la voce “rimanenze” risulta così composta nelle sue componenti principali:

31/12/2010 31/12/2011 variazione

MATERIE PRIME E DI CONSUMO

Latte crudo di raccolta 47.650 85.673 38.023

Prodotti vari 5.766 4.055 -1.711

PRODOTTI FINITI E MERCI

Prodotti zootecnici 3.088 2.305 -783

TOTALE 56.504 92.033 35.529

Rapporto di esercizio 2011

49

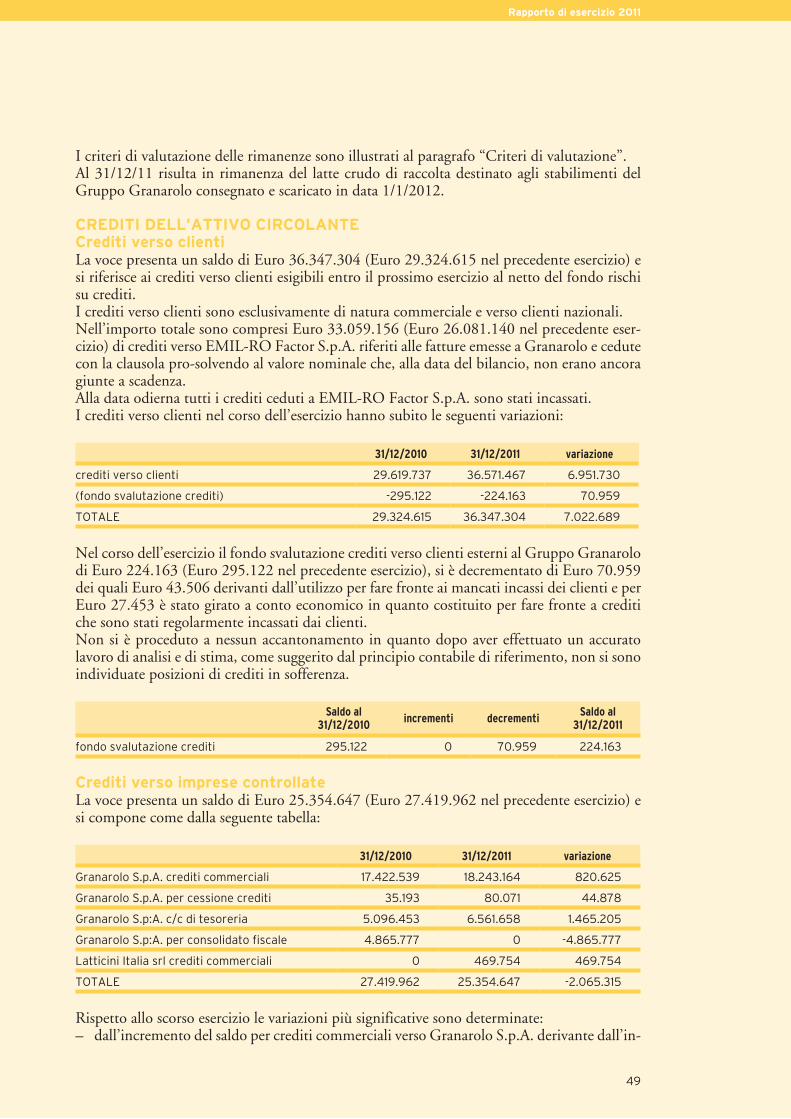

I criteri di valutazione delle rimanenze sono illustrati al paragrafo “Criteri di valutazione”.Al 31/12/11 risulta in rimanenza del latte crudo di raccolta destinato agli stabilimenti del Gruppo Granarolo consegnato e scaricato in data 1/1/2012.

CREDITI DELL’ATTIVO CIRCOLANTECrediti verso clientiLa voce presenta un saldo di Euro 36.347.304 (Euro 29.324.615 nel precedente esercizio) e si riferisce ai crediti verso clienti esigibili entro il prossimo esercizio al netto del fondo rischi su crediti. I crediti verso clienti sono esclusivamente di natura commerciale e verso clienti nazionali. Nell’importo totale sono compresi Euro 33.059.156 (Euro 26.081.140 nel precedente eser-cizio) di crediti verso EMIL-RO Factor S.p.A. riferiti alle fatture emesse a Granarolo e cedute con la clausola pro-solvendo al valore nominale che, alla data del bilancio, non erano ancora giunte a scadenza. Alla data odierna tutti i crediti ceduti a EMIL-RO Factor S.p.A. sono stati incassati.I crediti verso clienti nel corso dell’esercizio hanno subito le seguenti variazioni:

31/12/2010 31/12/2011 variazione

crediti verso clienti 29.619.737 36.571.467 6.951.730

(fondo svalutazione crediti) -295.122 -224.163 70.959

TOTALE 29.324.615 36.347.304 7.022.689

Nel corso dell’esercizio il fondo svalutazione crediti verso clienti esterni al Gruppo Granarolo di Euro 224.163 (Euro 295.122 nel precedente esercizio), si è decrementato di Euro 70.959 dei quali Euro 43.506 derivanti dall’utilizzo per fare fronte ai mancati incassi dei clienti e per Euro 27.453 è stato girato a conto economico in quanto costituito per fare fronte a crediti che sono stati regolarmente incassati dai clienti.Non si è proceduto a nessun accantonamento in quanto dopo aver effettuato un accurato lavoro di analisi e di stima, come suggerito dal principio contabile di riferimento, non si sono individuate posizioni di crediti in sofferenza.

Saldo al

31/12/2010incrementi decrementi

Saldo al 31/12/2011

fondo svalutazione crediti 295.122 0 70.959 224.163

Crediti verso imprese controllateLa voce presenta un saldo di Euro 25.354.647 (Euro 27.419.962 nel precedente esercizio) e si compone come dalla seguente tabella:

31/12/2010 31/12/2011 variazione

Granarolo S.p.A. crediti commerciali 17.422.539 18.243.164 820.625

Granarolo S.p.A. per cessione crediti 35.193 80.071 44.878

Granarolo S.p:A. c/c di tesoreria 5.096.453 6.561.658 1.465.205

Granarolo S.p:A. per consolidato fiscale 4.865.777 0 -4.865.777

Latticini Italia srl crediti commerciali 0 469.754 469.754

TOTALE 27.419.962 25.354.647 -2.065.315

Rispetto allo scorso esercizio le variazioni più significative sono determinate:– dall’incremento del saldo per crediti commerciali verso Granarolo S.p.A. derivante dall’in-

Rapporto di esercizio 2011

50

cremento dei prezzi avvenuto nel 2011;– dall’incremento delle cessioni pro-soluto di crediti per forniture effettuate nei confronti di

aziende del settore lattiero caseario che producono per conto della controllata Granarolo S.p.A., che provvede alla compensazione delle partite di debito e credito alle scadenze pattuite;

– dall’incremento del saldo del conto corrente improprio di tesoreria interno determinato dal flusso degli andamenti di cassa.

Alla data odierna i crediti commerciali sopra indicati risultano tutti incassati.

Crediti verso imprese collegateIl saldo pari ad Euro 539.891 (Euro 544.563 nel precedente esercizio) si riferisce:– per Euro 9.258 (Euro 9.258 nel precedente esercizio) ad un prestito infruttifero effettua-

to nei confronti della società Filiera A.Q. Srl, in ottemperanza alle deliberazioni del loro Consiglio di Amministrazione;

– per Euro 84.913 (Euro 37.243 nel precedente esercizio) a crediti per prestazioni di servi-zio;

– per Euro 445.720 (Euro 498.062 nel precedente esercizio) a prestiti finalizzati al contratto di filiera “Alta Qualità”.

Tali crediti sono classificati come esigibili entro l’esercizio per la parte di prestazioni e per il progetto esecutivo, ed oltre l’esercizio per la parte relativa alle deliberazioni assunte dal con-siglio di Filiera A.Q. Srl in termini di richiesta di prestiti infruttiferi.

Crediti TributariLa voce presenta un saldo pari ad Euro 1.183.568 (Euro 829.256 nel precedente esercizio) di cui Euro 1.171.565 (Euro 781.978 nel precedente esercizio) a breve termine, ed Euro 12.003 (Euro 47.278 nel precedente esercizio) oltre l’esercizio ed è così composta:

31/12/2010 31/12/2011

Erario conto IVA 787.939 888.283

Erario conto interessi su crediti IVA 6.463 0

Erario conto IVA per crediti acquistati 29.816 11.863

Erario per crediti IRES 4.853 0

Erario per ritenute subite 185 185

Erario per credito IRES/IRAP 0 283.237

TOTALE 829.256 1.183.568

Rispetto allo scorso esercizio si evidenzia un aumento del credito verso l’erario per IRES, IRAP e IVA. Per la parte riferita all’IRES il credito si determina in relazione alla cessione di parte del credi-to derivante dalla chiusura del consolidato fiscale non recuperabile in quanto per l’anno 2011 non vi è imponibile IRES; per l’IRAP in quanto gli acconti versati, calcolati sulle imposte del 2010, sono superiori all’importo dell’imposta relativa all’esercizio.

Rapporto di esercizio 2011

51

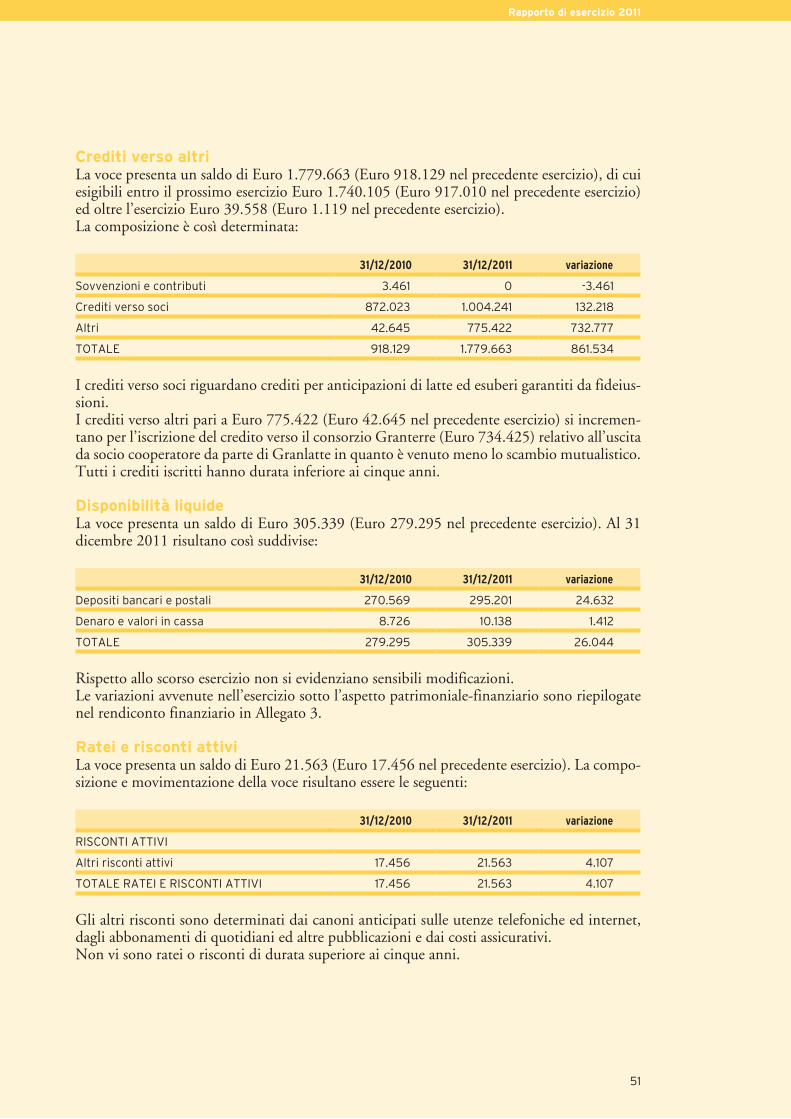

Crediti verso altriLa voce presenta un saldo di Euro 1.779.663 (Euro 918.129 nel precedente esercizio), di cui esigibili entro il prossimo esercizio Euro 1.740.105 (Euro 917.010 nel precedente esercizio) ed oltre l’esercizio Euro 39.558 (Euro 1.119 nel precedente esercizio).La composizione è così determinata:

31/12/2010 31/12/2011 variazione

Sovvenzioni e contributi 3.461 0 -3.461

Crediti verso soci 872.023 1.004.241 132.218

Altri 42.645 775.422 732.777

TOTALE 918.129 1.779.663 861.534

I crediti verso soci riguardano crediti per anticipazioni di latte ed esuberi garantiti da fideius-sioni.I crediti verso altri pari a Euro 775.422 (Euro 42.645 nel precedente esercizio) si incremen-tano per l’iscrizione del credito verso il consorzio Granterre (Euro 734.425) relativo all’uscita da socio cooperatore da parte di Granlatte in quanto è venuto meno lo scambio mutualistico.Tutti i crediti iscritti hanno durata inferiore ai cinque anni.

Disponibilità liquideLa voce presenta un saldo di Euro 305.339 (Euro 279.295 nel precedente esercizio). Al 31 dicembre 2011 risultano così suddivise:

31/12/2010 31/12/2011 variazione

Depositi bancari e postali 270.569 295.201 24.632

Denaro e valori in cassa 8.726 10.138 1.412

TOTALE 279.295 305.339 26.044

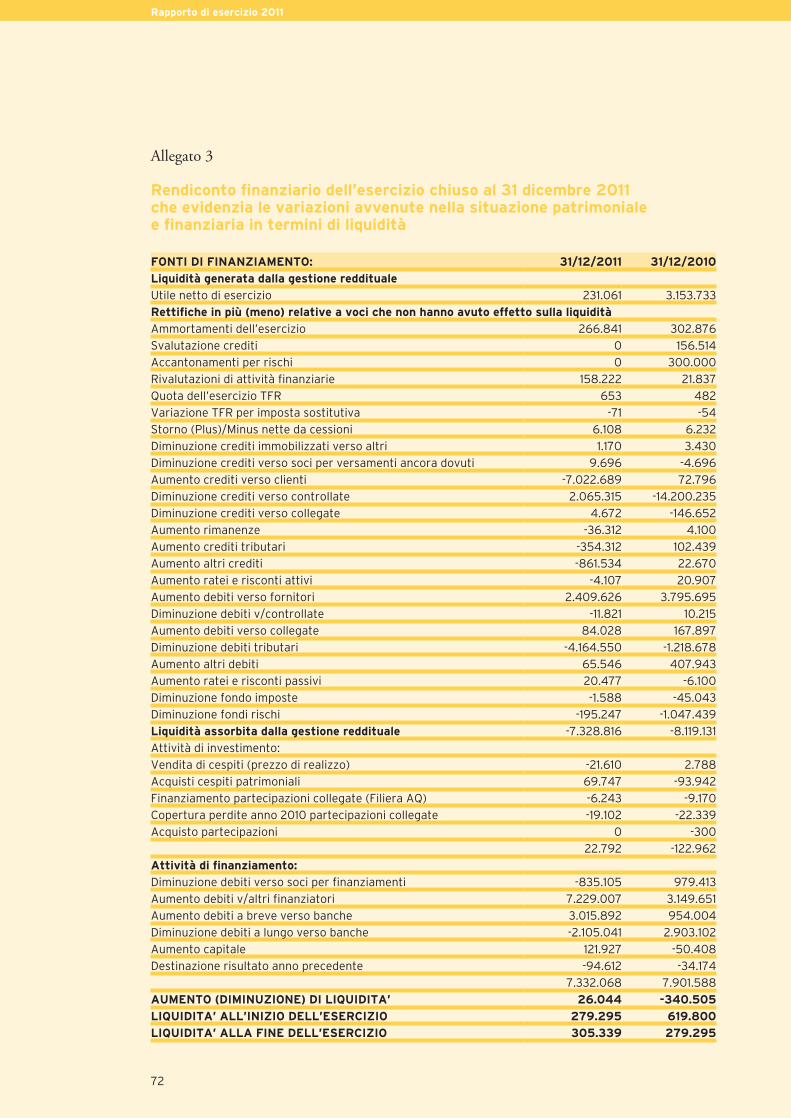

Rispetto allo scorso esercizio non si evidenziano sensibili modificazioni.Le variazioni avvenute nell’esercizio sotto l’aspetto patrimoniale-finanziario sono riepilogate nel rendiconto finanziario in Allegato 3.

Ratei e risconti attiviLa voce presenta un saldo di Euro 21.563 (Euro 17.456 nel precedente esercizio). La compo-sizione e movimentazione della voce risultano essere le seguenti:

31/12/2010 31/12/2011 variazione

RISCONTI ATTIVI

Altri risconti attivi 17.456 21.563 4.107

TOTALE RATEI E RISCONTI ATTIVI 17.456 21.563 4.107

Gli altri risconti sono determinati dai canoni anticipati sulle utenze telefoniche ed internet, dagli abbonamenti di quotidiani ed altre pubblicazioni e dai costi assicurativi. Non vi sono ratei o risconti di durata superiore ai cinque anni.

Rapporto di esercizio 2011

52

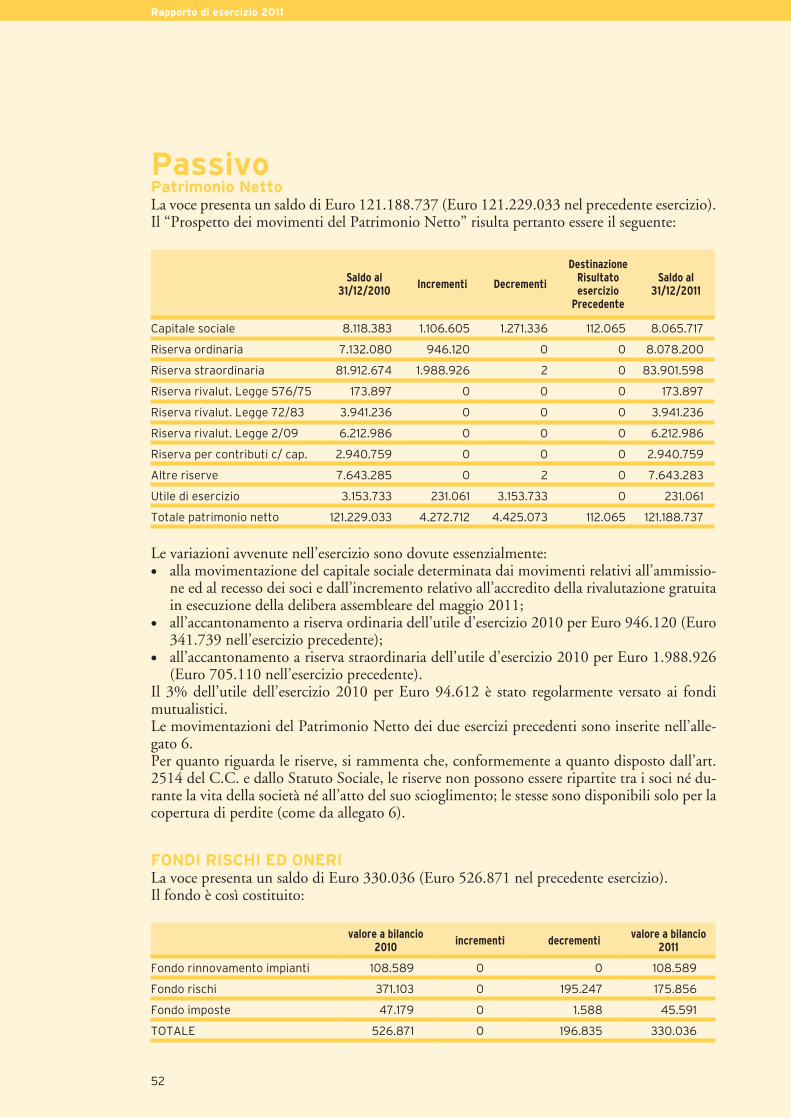

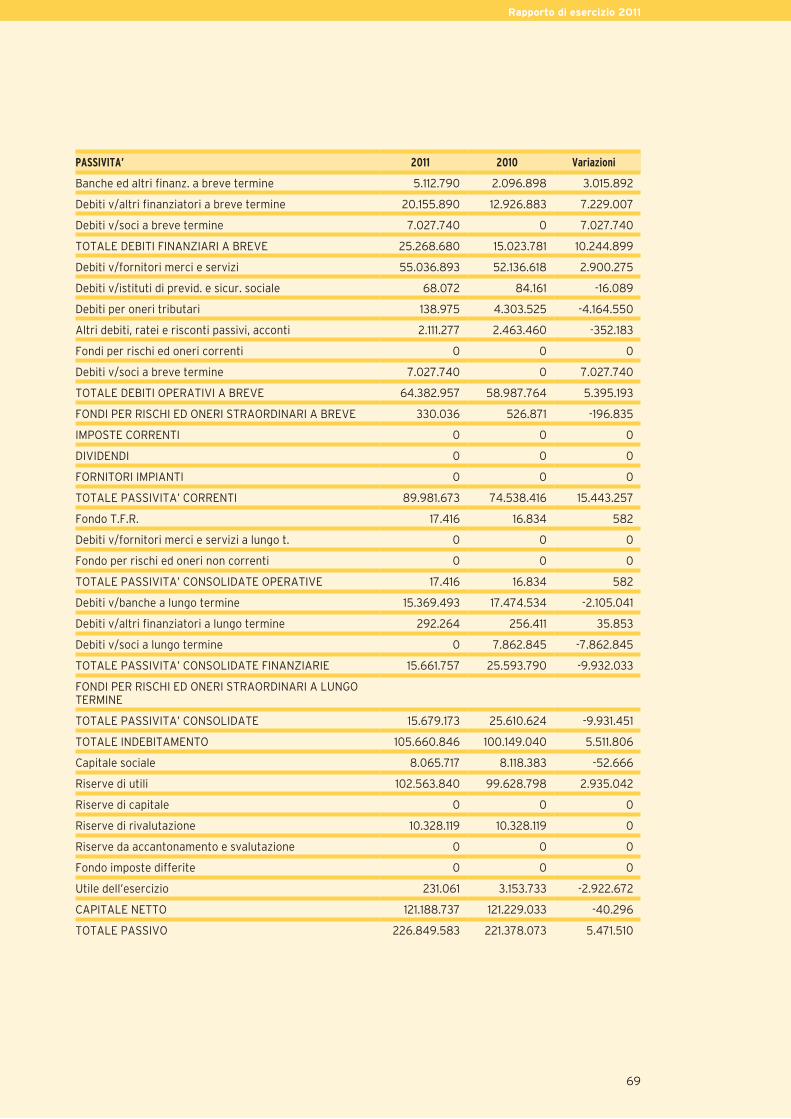

PassivoPatrimonio NettoLa voce presenta un saldo di Euro 121.188.737 (Euro 121.229.033 nel precedente esercizio).Il “Prospetto dei movimenti del Patrimonio Netto” risulta pertanto essere il seguente:

Saldo al 31/12/2010

Incrementi Decrementi

Destinazione Risultato esercizio

Precedente

Saldo al 31/12/2011

Capitale sociale 8.118.383 1.106.605 1.271.336 112.065 8.065.717

Riserva ordinaria 7.132.080 946.120 0 0 8.078.200

Riserva straordinaria 81.912.674 1.988.926 2 0 83.901.598

Riserva rivalut. Legge 576/75 173.897 0 0 0 173.897

Riserva rivalut. Legge 72/83 3.941.236 0 0 0 3.941.236

Riserva rivalut. Legge 2/09 6.212.986 0 0 0 6.212.986

Riserva per contributi c/ cap. 2.940.759 0 0 0 2.940.759

Altre riserve 7.643.285 0 2 0 7.643.283

Utile di esercizio 3.153.733 231.061 3.153.733 0 231.061

Totale patrimonio netto 121.229.033 4.272.712 4.425.073 112.065 121.188.737

Le variazioni avvenute nell’esercizio sono dovute essenzialmente:• alla movimentazione del capitale sociale determinata dai movimenti relativi all’ammissio-

ne ed al recesso dei soci e dall’incremento relativo all’accredito della rivalutazione gratuita in esecuzione della delibera assembleare del maggio 2011;

• all’accantonamento a riserva ordinaria dell’utile d’esercizio 2010 per Euro 946.120 (Euro 341.739 nell’esercizio precedente);

• all’accantonamento a riserva straordinaria dell’utile d’esercizio 2010 per Euro 1.988.926 (Euro 705.110 nell’esercizio precedente).

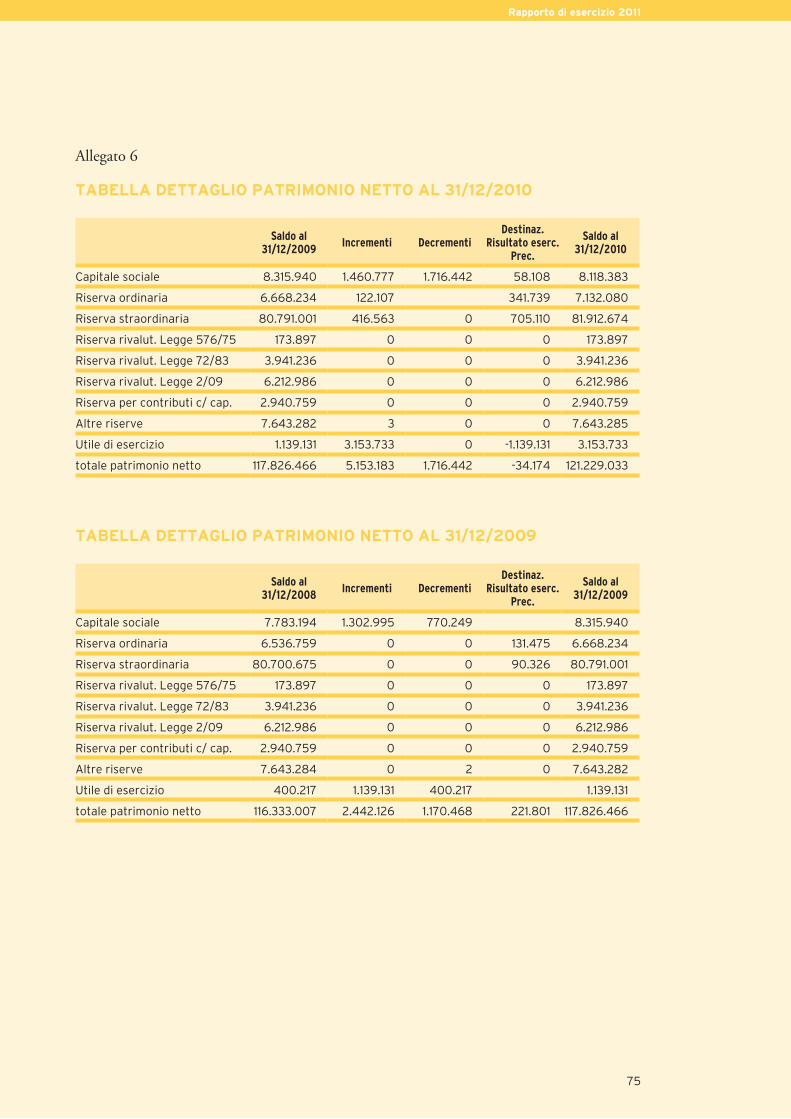

Il 3% dell’utile dell’esercizio 2010 per Euro 94.612 è stato regolarmente versato ai fondi mutualistici.Le movimentazioni del Patrimonio Netto dei due esercizi precedenti sono inserite nell’alle-gato 6.Per quanto riguarda le riserve, si rammenta che, conformemente a quanto disposto dall’art. 2514 del C.C. e dallo Statuto Sociale, le riserve non possono essere ripartite tra i soci né du-rante la vita della società né all’atto del suo scioglimento; le stesse sono disponibili solo per la copertura di perdite (come da allegato 6).

FONDI RISCHI ED ONERILa voce presenta un saldo di Euro 330.036 (Euro 526.871 nel precedente esercizio). Il fondo è così costituito:

valore a bilancio

2010incrementi decrementi

valore a bilancio 2011

Fondo rinnovamento impianti 108.589 0 0 108.589

Fondo rischi 371.103 0 195.247 175.856

Fondo imposte 47.179 0 1.588 45.591

TOTALE 526.871 0 196.835 330.036

Rapporto di esercizio 2011

53

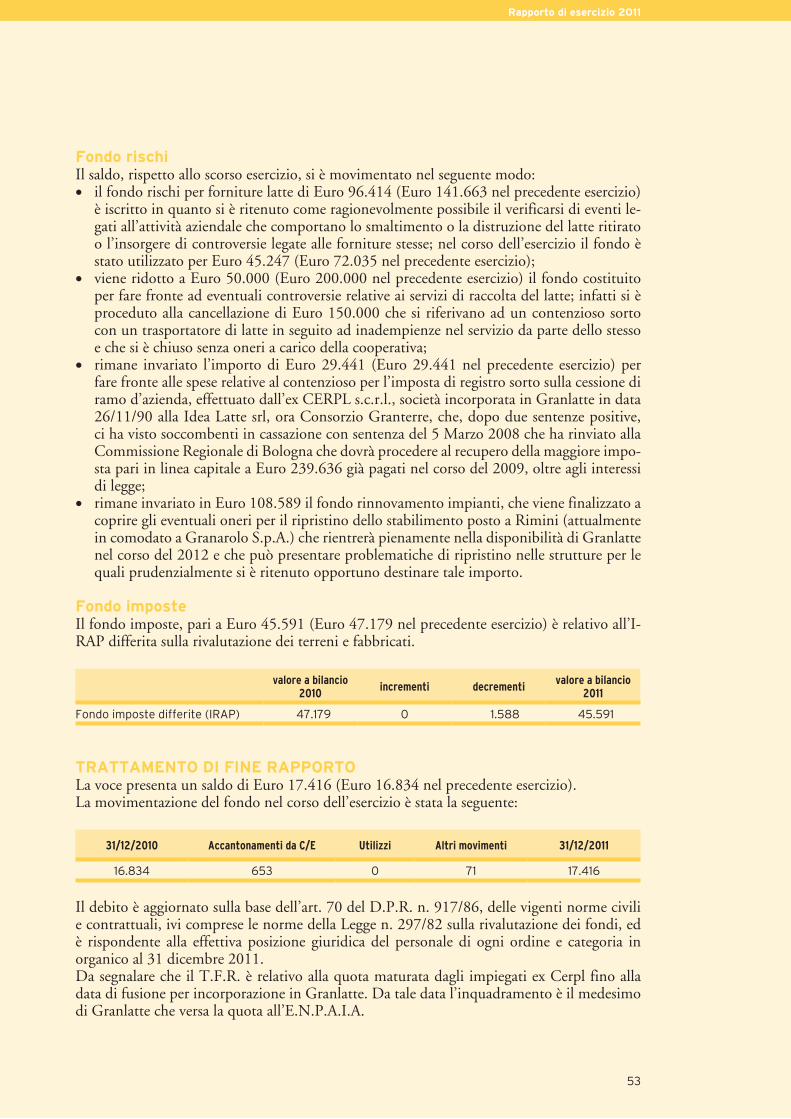

Fondo rischi Il saldo, rispetto allo scorso esercizio, si è movimentato nel seguente modo: • il fondo rischi per forniture latte di Euro 96.414 (Euro 141.663 nel precedente esercizio)

è iscritto in quanto si è ritenuto come ragionevolmente possibile il verificarsi di eventi le-gati all’attività aziendale che comportano lo smaltimento o la distruzione del latte ritirato o l’insorgere di controversie legate alle forniture stesse; nel corso dell’esercizio il fondo è stato utilizzato per Euro 45.247 (Euro 72.035 nel precedente esercizio);

• viene ridotto a Euro 50.000 (Euro 200.000 nel precedente esercizio) il fondo costituito per fare fronte ad eventuali controversie relative ai servizi di raccolta del latte; infatti si è proceduto alla cancellazione di Euro 150.000 che si riferivano ad un contenzioso sorto con un trasportatore di latte in seguito ad inadempienze nel servizio da parte dello stesso e che si è chiuso senza oneri a carico della cooperativa;

• rimane invariato l’importo di Euro 29.441 (Euro 29.441 nel precedente esercizio) per fare fronte alle spese relative al contenzioso per l’imposta di registro sorto sulla cessione di ramo d’azienda, effettuato dall’ex CERPL s.c.r.l., società incorporata in Granlatte in data 26/11/90 alla Idea Latte srl, ora Consorzio Granterre, che, dopo due sentenze positive, ci ha visto soccombenti in cassazione con sentenza del 5 Marzo 2008 che ha rinviato alla Commissione Regionale di Bologna che dovrà procedere al recupero della maggiore impo-sta pari in linea capitale a Euro 239.636 già pagati nel corso del 2009, oltre agli interessi di legge;

• rimane invariato in Euro 108.589 il fondo rinnovamento impianti, che viene finalizzato a coprire gli eventuali oneri per il ripristino dello stabilimento posto a Rimini (attualmente in comodato a Granarolo S.p.A.) che rientrerà pienamente nella disponibilità di Granlatte nel corso del 2012 e che può presentare problematiche di ripristino nelle strutture per le quali prudenzialmente si è ritenuto opportuno destinare tale importo.

Fondo imposte Il fondo imposte, pari a Euro 45.591 (Euro 47.179 nel precedente esercizio) è relativo all’I-RAP differita sulla rivalutazione dei terreni e fabbricati.

valore a bilancio

2010incrementi decrementi

valore a bilancio 2011

Fondo imposte differite (IRAP) 47.179 0 1.588 45.591

TRATTAMENTO DI FINE RAPPORTOLa voce presenta un saldo di Euro 17.416 (Euro 16.834 nel precedente esercizio).La movimentazione del fondo nel corso dell’esercizio è stata la seguente:

31/12/2010 Accantonamenti da C/E Utilizzi Altri movimenti 31/12/2011

16.834 653 0 71 17.416

Il debito è aggiornato sulla base dell’art. 70 del D.P.R. n. 917/86, delle vigenti norme civili e contrattuali, ivi comprese le norme della Legge n. 297/82 sulla rivalutazione dei fondi, ed è rispondente alla effettiva posizione giuridica del personale di ogni ordine e categoria in organico al 31 dicembre 2011.Da segnalare che il T.F.R. è relativo alla quota maturata dagli impiegati ex Cerpl fino alla data di fusione per incorporazione in Granlatte. Da tale data l’inquadramento è il medesimo di Granlatte che versa la quota all’E.N.P.A.I.A.

Rapporto di esercizio 2011

54

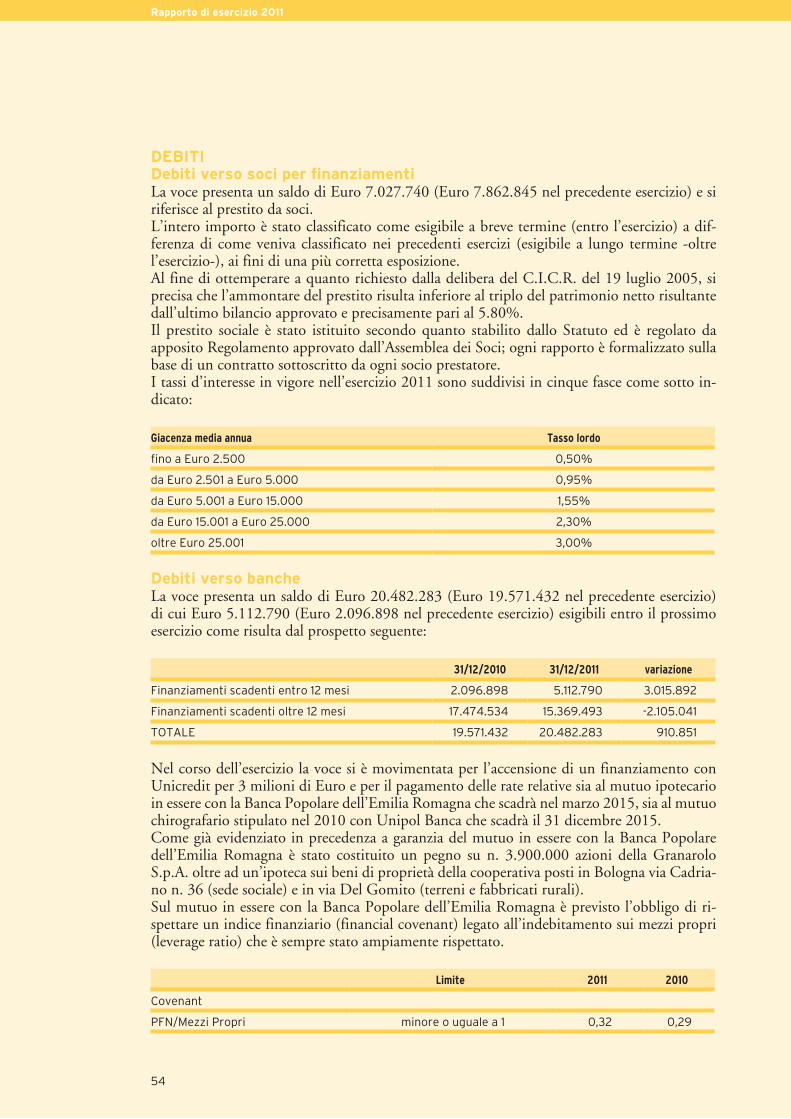

DEBITIDebiti verso soci per finanziamentiLa voce presenta un saldo di Euro 7.027.740 (Euro 7.862.845 nel precedente esercizio) e si riferisce al prestito da soci. L’intero importo è stato classificato come esigibile a breve termine (entro l’esercizio) a dif-ferenza di come veniva classificato nei precedenti esercizi (esigibile a lungo termine -oltre l’esercizio-), ai fini di una più corretta esposizione.Al fine di ottemperare a quanto richiesto dalla delibera del C.I.C.R. del 19 luglio 2005, si precisa che l’ammontare del prestito risulta inferiore al triplo del patrimonio netto risultante dall’ultimo bilancio approvato e precisamente pari al 5.80%.Il prestito sociale è stato istituito secondo quanto stabilito dallo Statuto ed è regolato da apposito Regolamento approvato dall’Assemblea dei Soci; ogni rapporto è formalizzato sulla base di un contratto sottoscritto da ogni socio prestatore.I tassi d’interesse in vigore nell’esercizio 2011 sono suddivisi in cinque fasce come sotto in-dicato:

Giacenza media annua Tasso lordo

fino a Euro 2.500 0,50%

da Euro 2.501 a Euro 5.000 0,95%

da Euro 5.001 a Euro 15.000 1,55%

da Euro 15.001 a Euro 25.000 2,30%

oltre Euro 25.001 3,00%

Debiti verso bancheLa voce presenta un saldo di Euro 20.482.283 (Euro 19.571.432 nel precedente esercizio) di cui Euro 5.112.790 (Euro 2.096.898 nel precedente esercizio) esigibili entro il prossimo esercizio come risulta dal prospetto seguente:

31/12/2010 31/12/2011 variazione

Finanziamenti scadenti entro 12 mesi 2.096.898 5.112.790 3.015.892

Finanziamenti scadenti oltre 12 mesi 17.474.534 15.369.493 -2.105.041

TOTALE 19.571.432 20.482.283 910.851

Nel corso dell’esercizio la voce si è movimentata per l’accensione di un finanziamento con Unicredit per 3 milioni di Euro e per il pagamento delle rate relative sia al mutuo ipotecario in essere con la Banca Popolare dell’Emilia Romagna che scadrà nel marzo 2015, sia al mutuo chirografario stipulato nel 2010 con Unipol Banca che scadrà il 31 dicembre 2015.Come già evidenziato in precedenza a garanzia del mutuo in essere con la Banca Popolare dell’Emilia Romagna è stato costituito un pegno su n. 3.900.000 azioni della Granarolo S.p.A. oltre ad un’ipoteca sui beni di proprietà della cooperativa posti in Bologna via Cadria-no n. 36 (sede sociale) e in via Del Gomito (terreni e fabbricati rurali). Sul mutuo in essere con la Banca Popolare dell’Emilia Romagna è previsto l’obbligo di ri-spettare un indice finanziario (financial covenant) legato all’indebitamento sui mezzi propri (leverage ratio) che è sempre stato ampiamente rispettato.

Limite 2011 2010

Covenant

PFN/Mezzi Propri minore o uguale a 1 0,32 0,29

Rapporto di esercizio 2011

55

Debiti verso altri finanziatori L’importo pari ad Euro 20.155.890 (Euro 12.926.883 nel precedente esercizio) rappresenta il debito relativo alle anticipazioni ottenute da EMIL-RO Factor S.p.A. sulle fatture cedute con clausola pro-solvendo, emesse per forniture e/o servizi verso Granarolo S.p.A.

Debiti verso fornitoriLa voce presenta un saldo di Euro 54.546.244 (Euro 52.136.618 nel precedente esercizio), con scadenza entro il prossimo esercizio. Si tratta, in prevalenza, di debiti per forniture di latte e prestazioni di servizi dell’ultimo trimestre del 2011 in gran parte saldate nei primi mesi dell’esercizio 2012, oltre alla quota del conguaglio sul latte conferito dai soci che verrà liqui-dato dopo l’approvazione del bilancio. Il saldo si riferisce a debiti sorti nell’ambito nazionale. Il saldo si è incrementato per l’aumento del prezzo del latte alla stalla, mentre diminuisce lievemente la quantità del latte conferito e/o acquistato dai produttori nel corso dell’esercizio.

Debiti verso controllateLa voce presenta un saldo di Euro 103.602 (Euro 115.423 nel precedente esercizio) tutti esigibili entro l’esercizio in quanto relativi a forniture e prestazioni di servizi.

Debiti verso collegate La voce presenta un saldo di Euro 387.047 (Euro 303.019 nel precedente esercizio) relativi alle prestazioni e/o costi addebitati dalla collegata Filiera A.Q. Srl in relazione agli investi-menti collegati al contratto di filiera “Alta Qualità” per conto di Granlatte nell’area Sud Italia (Puglia/Basilicata).

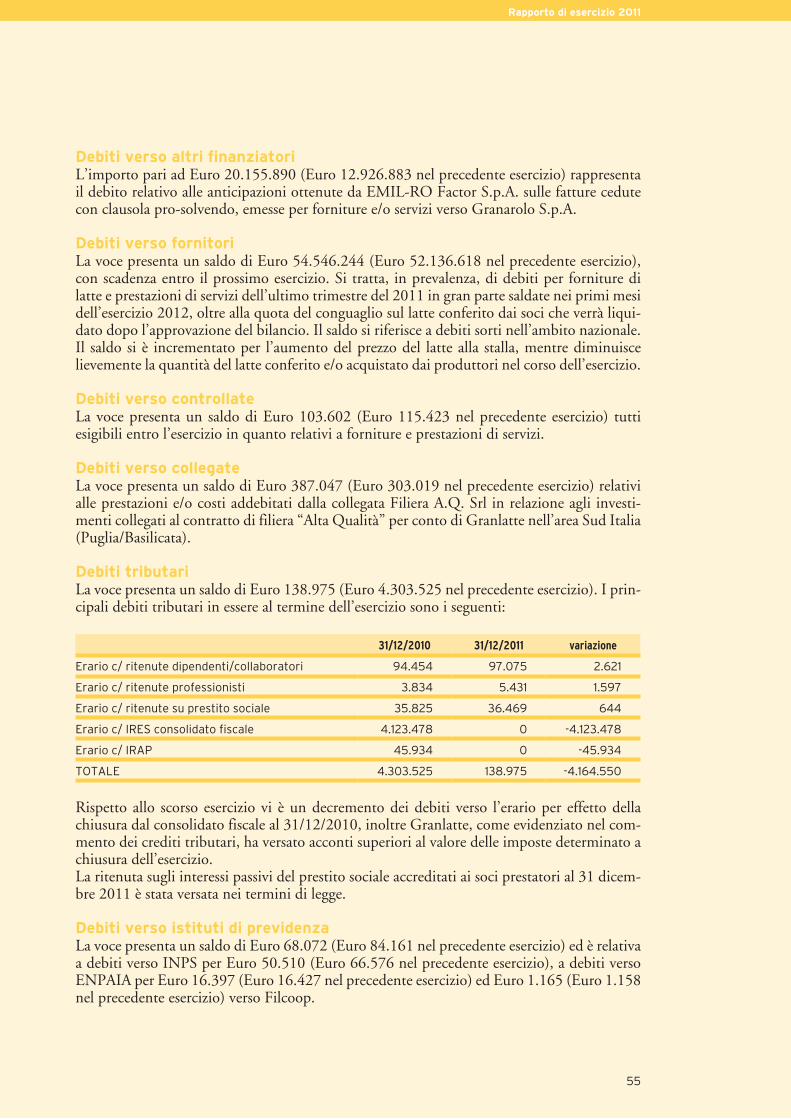

Debiti tributariLa voce presenta un saldo di Euro 138.975 (Euro 4.303.525 nel precedente esercizio). I prin-cipali debiti tributari in essere al termine dell’esercizio sono i seguenti:

31/12/2010 31/12/2011 variazione

Erario c/ ritenute dipendenti/collaboratori 94.454 97.075 2.621

Erario c/ ritenute professionisti 3.834 5.431 1.597

Erario c/ ritenute su prestito sociale 35.825 36.469 644

Erario c/ IRES consolidato fiscale 4.123.478 0 -4.123.478

Erario c/ IRAP 45.934 0 -45.934

TOTALE 4.303.525 138.975 -4.164.550

Rispetto allo scorso esercizio vi è un decremento dei debiti verso l’erario per effetto della chiusura dal consolidato fiscale al 31/12/2010, inoltre Granlatte, come evidenziato nel com-mento dei crediti tributari, ha versato acconti superiori al valore delle imposte determinato a chiusura dell’esercizio.La ritenuta sugli interessi passivi del prestito sociale accreditati ai soci prestatori al 31 dicem-bre 2011 è stata versata nei termini di legge.

Debiti verso istituti di previdenzaLa voce presenta un saldo di Euro 68.072 (Euro 84.161 nel precedente esercizio) ed è relativa a debiti verso INPS per Euro 50.510 (Euro 66.576 nel precedente esercizio), a debiti verso ENPAIA per Euro 16.397 (Euro 16.427 nel precedente esercizio) ed Euro 1.165 (Euro 1.158 nel precedente esercizio) verso Filcoop.

Rapporto di esercizio 2011

56

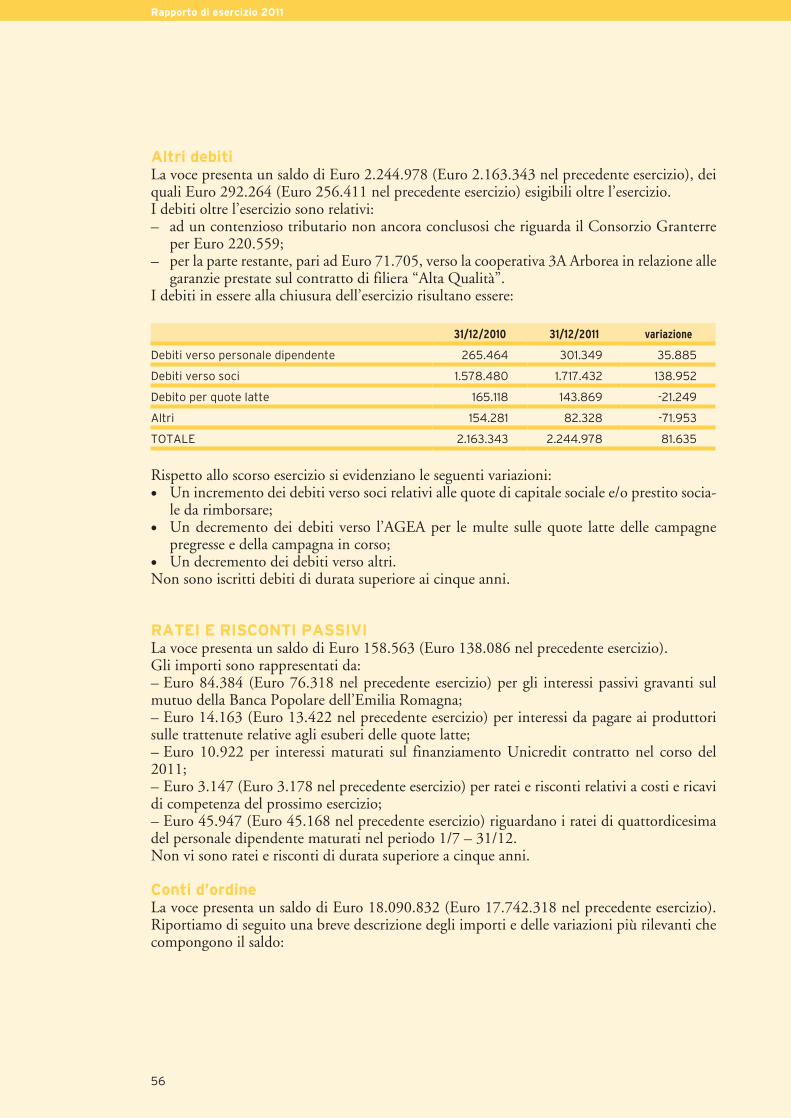

Altri debitiLa voce presenta un saldo di Euro 2.244.978 (Euro 2.163.343 nel precedente esercizio), dei quali Euro 292.264 (Euro 256.411 nel precedente esercizio) esigibili oltre l’esercizio.I debiti oltre l’esercizio sono relativi:– ad un contenzioso tributario non ancora conclusosi che riguarda il Consorzio Granterre

per Euro 220.559;– per la parte restante, pari ad Euro 71.705, verso la cooperativa 3A Arborea in relazione alle

garanzie prestate sul contratto di filiera “Alta Qualità”. I debiti in essere alla chiusura dell’esercizio risultano essere:

31/12/2010 31/12/2011 variazione

Debiti verso personale dipendente 265.464 301.349 35.885

Debiti verso soci 1.578.480 1.717.432 138.952

Debito per quote latte 165.118 143.869 -21.249

Altri 154.281 82.328 -71.953

TOTALE 2.163.343 2.244.978 81.635

Rispetto allo scorso esercizio si evidenziano le seguenti variazioni:• Un incremento dei debiti verso soci relativi alle quote di capitale sociale e/o prestito socia-

le da rimborsare;• Un decremento dei debiti verso l’AGEA per le multe sulle quote latte delle campagne

pregresse e della campagna in corso; • Un decremento dei debiti verso altri.Non sono iscritti debiti di durata superiore ai cinque anni.

RATEI E RISCONTI PASSIVILa voce presenta un saldo di Euro 158.563 (Euro 138.086 nel precedente esercizio).Gli importi sono rappresentati da:– Euro 84.384 (Euro 76.318 nel precedente esercizio) per gli interessi passivi gravanti sul mutuo della Banca Popolare dell’Emilia Romagna;– Euro 14.163 (Euro 13.422 nel precedente esercizio) per interessi da pagare ai produttori sulle trattenute relative agli esuberi delle quote latte;– Euro 10.922 per interessi maturati sul finanziamento Unicredit contratto nel corso del 2011;– Euro 3.147 (Euro 3.178 nel precedente esercizio) per ratei e risconti relativi a costi e ricavi di competenza del prossimo esercizio;– Euro 45.947 (Euro 45.168 nel precedente esercizio) riguardano i ratei di quattordicesima del personale dipendente maturati nel periodo 1/7 – 31/12. Non vi sono ratei e risconti di durata superiore a cinque anni.

Conti d’ordineLa voce presenta un saldo di Euro 18.090.832 (Euro 17.742.318 nel precedente esercizio). Riportiamo di seguito una breve descrizione degli importi e delle variazioni più rilevanti che compongono il saldo:

Rapporto di esercizio 2011

57

Impegni e RischiAmmontano a Euro 18.090.832 (Euro 17.742.318 nel precedente esercizio). Riportiamo di seguito una breve descrizione:• Euro 7.800.000 si riferiscono al pegno sulle azioni ordinarie della controllata Granarolo

S.p.A. per n. 3.900.000 azioni depositate presso Banca Popolare dell’Emilia Romagna sul deposito vincolato a garanzia n. 211/1071049 a favore della Banca Popolare dell’Emilia Romagna che ha erogato in data 26 giugno 2007 il mutuo ipotecario di Euro 18.000.000;

• Euro 6.747.150 di garanzia rilasciata a favore di ISA Spa in relazione all’adempimento previsto nell’accordo sottoscritto nel 2008 fra Granarolo S.p.A., ISA S.p.A. e Granlatte in relazione all’acquisto da parte di Granarolo delle azioni di SAIL che prevede un pagamen-to al 30 settembre 2014 della parte rimanente del corrispettivo pattuito;

• Euro 1.927.767 (Euro 1.638.501 nel precedente esercizio) relativi a fideiussioni prestate a favore della Banca Popolare dell’Emilia-Romagna per conto di Filiera A.Q. Srl in relazio-ne alle operazioni poste in essere per gli investimenti previsti dal contratto di Filiera “Alta Qualità”;

• Euro 1.615.915 (Euro 1.556.667 nel precedente esercizio) si riferisce ai cespiti, frigorife-ri, terminalini e stampanti per la raccolta del latte oltre ad altri beni minori, concessi in comodato alla nostra cooperativa dalla società Filiera A.Q. Srl, ed utilizzati nell’area sud Italia, in applicazione agli accordi previsti per il progetto “Alta Qualità” finanziato dal MIPAAF.

COMMENTO ALLE PRINCIPALI VOCI DEL CONTO ECONOMICOBreve commento sulle variazioni intervenute nell’esercizio (per alcune voci rilevanti si riman-da ai commenti presenti nella Relazione sulla Gestione).

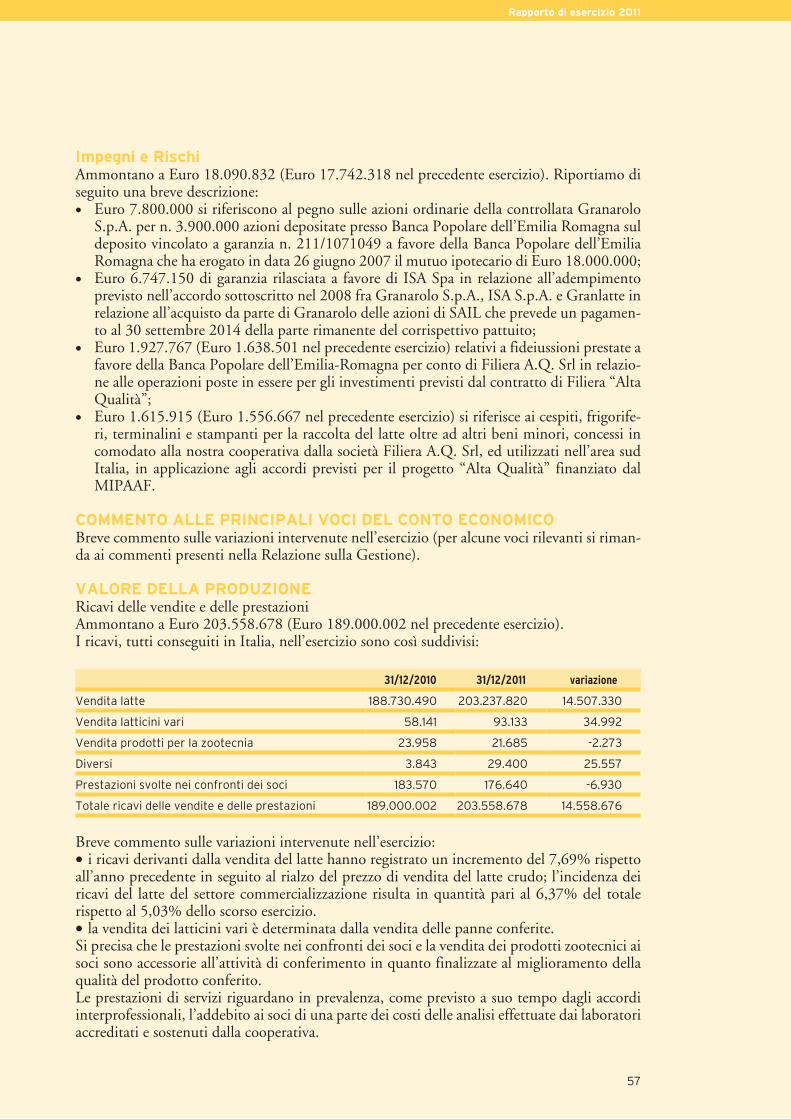

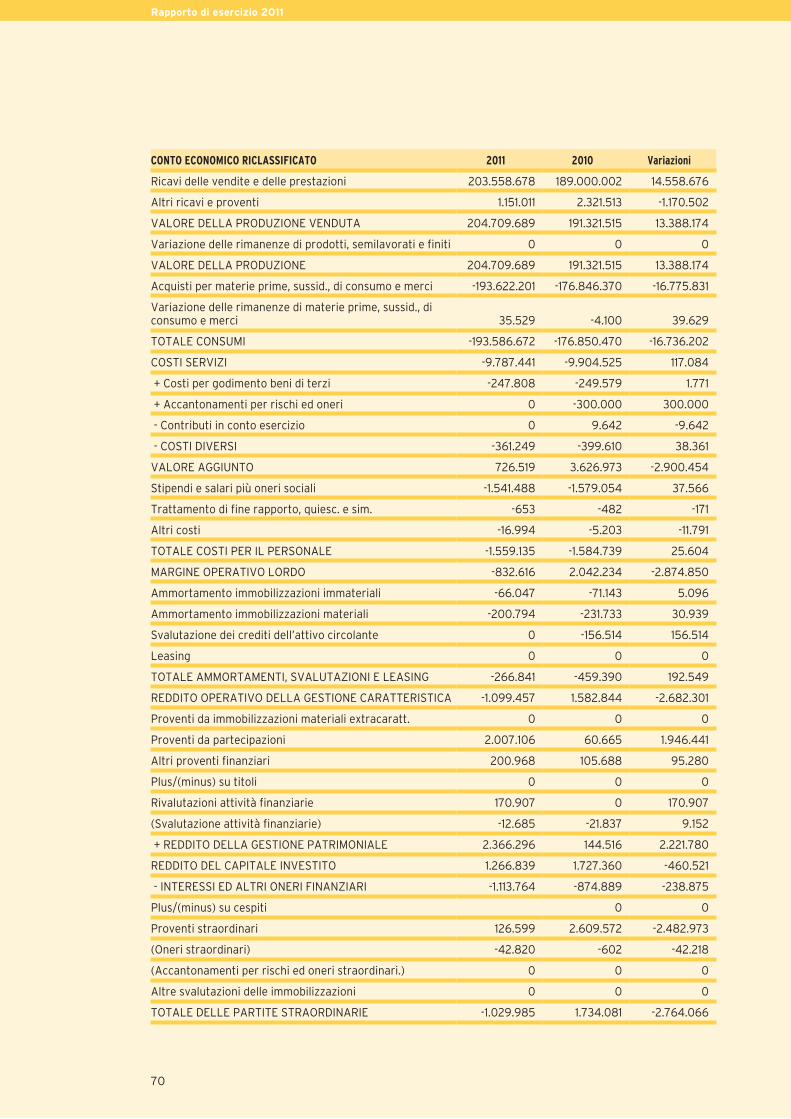

VALORE DELLA PRODUZIONERicavi delle vendite e delle prestazioniAmmontano a Euro 203.558.678 (Euro 189.000.002 nel precedente esercizio). I ricavi, tutti conseguiti in Italia, nell’esercizio sono così suddivisi:

31/12/2010 31/12/2011 variazione

Vendita latte 188.730.490 203.237.820 14.507.330

Vendita latticini vari 58.141 93.133 34.992

Vendita prodotti per la zootecnia 23.958 21.685 -2.273

Diversi 3.843 29.400 25.557

Prestazioni svolte nei confronti dei soci 183.570 176.640 -6.930

Totale ricavi delle vendite e delle prestazioni 189.000.002 203.558.678 14.558.676

Breve commento sulle variazioni intervenute nell’esercizio:•i ricavi derivanti dalla vendita del latte hanno registrato un incremento del 7,69% rispetto all’anno precedente in seguito al rialzo del prezzo di vendita del latte crudo; l’incidenza dei ricavi del latte del settore commercializzazione risulta in quantità pari al 6,37% del totale rispetto al 5,03% dello scorso esercizio. •la vendita dei latticini vari è determinata dalla vendita delle panne conferite. Si precisa che le prestazioni svolte nei confronti dei soci e la vendita dei prodotti zootecnici ai soci sono accessorie all’attività di conferimento in quanto finalizzate al miglioramento della qualità del prodotto conferito. Le prestazioni di servizi riguardano in prevalenza, come previsto a suo tempo dagli accordi interprofessionali, l’addebito ai soci di una parte dei costi delle analisi effettuate dai laboratori accreditati e sostenuti dalla cooperativa.

Rapporto di esercizio 2011

58

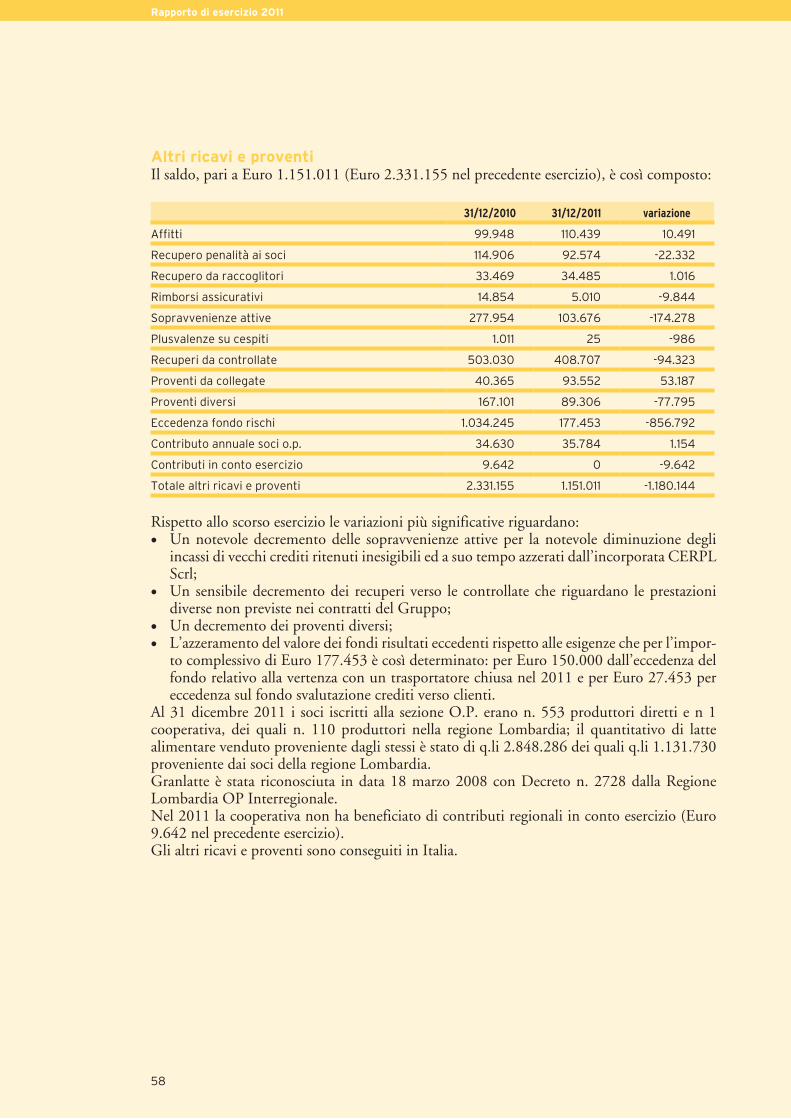

Altri ricavi e proventiIl saldo, pari a Euro 1.151.011 (Euro 2.331.155 nel precedente esercizio), è così composto:

31/12/2010 31/12/2011 variazione

Affitti 99.948 110.439 10.491

Recupero penalità ai soci 114.906 92.574 -22.332

Recupero da raccoglitori 33.469 34.485 1.016

Rimborsi assicurativi 14.854 5.010 -9.844

Sopravvenienze attive 277.954 103.676 -174.278

Plusvalenze su cespiti 1.011 25 -986

Recuperi da controllate 503.030 408.707 -94.323

Proventi da collegate 40.365 93.552 53.187

Proventi diversi 167.101 89.306 -77.795

Eccedenza fondo rischi 1.034.245 177.453 -856.792

Contributo annuale soci o.p. 34.630 35.784 1.154

Contributi in conto esercizio 9.642 0 -9.642

Totale altri ricavi e proventi 2.331.155 1.151.011 -1.180.144

Rispetto allo scorso esercizio le variazioni più significative riguardano:• Un notevole decremento delle sopravvenienze attive per la notevole diminuzione degli

incassi di vecchi crediti ritenuti inesigibili ed a suo tempo azzerati dall’incorporata CERPL Scrl;

• Un sensibile decremento dei recuperi verso le controllate che riguardano le prestazioni diverse non previste nei contratti del Gruppo;

• Un decremento dei proventi diversi;• L’azzeramento del valore dei fondi risultati eccedenti rispetto alle esigenze che per l’impor-

to complessivo di Euro 177.453 è così determinato: per Euro 150.000 dall’eccedenza del fondo relativo alla vertenza con un trasportatore chiusa nel 2011 e per Euro 27.453 per eccedenza sul fondo svalutazione crediti verso clienti.

Al 31 dicembre 2011 i soci iscritti alla sezione O.P. erano n. 553 produttori diretti e n 1 cooperativa, dei quali n. 110 produttori nella regione Lombardia; il quantitativo di latte alimentare venduto proveniente dagli stessi è stato di q.li 2.848.286 dei quali q.li 1.131.730 proveniente dai soci della regione Lombardia. Granlatte è stata riconosciuta in data 18 marzo 2008 con Decreto n. 2728 dalla Regione Lombardia OP Interregionale.Nel 2011 la cooperativa non ha beneficiato di contributi regionali in conto esercizio (Euro 9.642 nel precedente esercizio).Gli altri ricavi e proventi sono conseguiti in Italia.

Rapporto di esercizio 2011

59

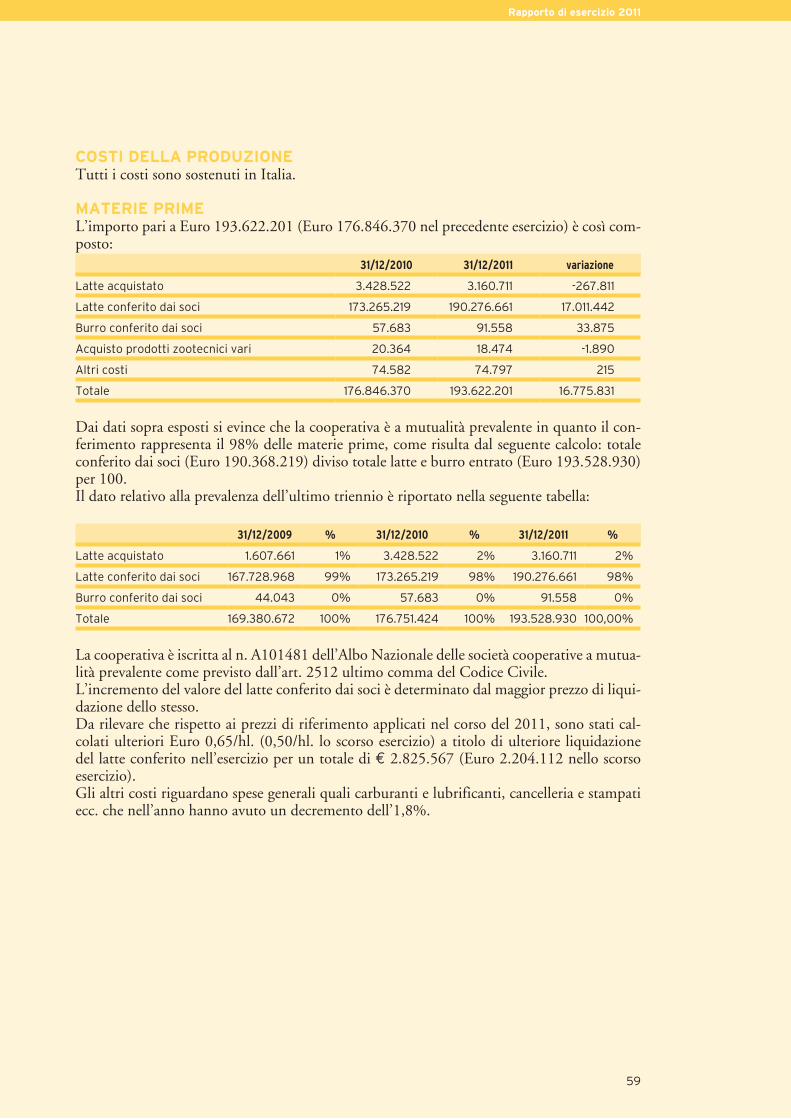

COSTI DELLA PRODUZIONETutti i costi sono sostenuti in Italia.

MATERIE PRIMEL’importo pari a Euro 193.622.201 (Euro 176.846.370 nel precedente esercizio) è così com-posto: 31/12/2010 31/12/2011 variazione

Latte acquistato 3.428.522 3.160.711 -267.811

Latte conferito dai soci 173.265.219 190.276.661 17.011.442

Burro conferito dai soci 57.683 91.558 33.875

Acquisto prodotti zootecnici vari 20.364 18.474 -1.890

Altri costi 74.582 74.797 215

Totale 176.846.370 193.622.201 16.775.831

Dai dati sopra esposti si evince che la cooperativa è a mutualità prevalente in quanto il con-ferimento rappresenta il 98% delle materie prime, come risulta dal seguente calcolo: totale conferito dai soci (Euro 190.368.219) diviso totale latte e burro entrato (Euro 193.528.930) per 100.Il dato relativo alla prevalenza dell’ultimo triennio è riportato nella seguente tabella:

31/12/2009 % 31/12/2010 % 31/12/2011 %

Latte acquistato 1.607.661 1% 3.428.522 2% 3.160.711 2%

Latte conferito dai soci 167.728.968 99% 173.265.219 98% 190.276.661 98%

Burro conferito dai soci 44.043 0% 57.683 0% 91.558 0%

Totale 169.380.672 100% 176.751.424 100% 193.528.930 100,00%

La cooperativa è iscritta al n. A101481 dell’Albo Nazionale delle società cooperative a mutua-lità prevalente come previsto dall’art. 2512 ultimo comma del Codice Civile.L’incremento del valore del latte conferito dai soci è determinato dal maggior prezzo di liqui-dazione dello stesso.Da rilevare che rispetto ai prezzi di riferimento applicati nel corso del 2011, sono stati cal-colati ulteriori Euro 0,65/hl. (0,50/hl. lo scorso esercizio) a titolo di ulteriore liquidazione del latte conferito nell’esercizio per un totale di E 2.825.567 (Euro 2.204.112 nello scorso esercizio).Gli altri costi riguardano spese generali quali carburanti e lubrificanti, cancelleria e stampati ecc. che nell’anno hanno avuto un decremento dell’1,8%.

Rapporto di esercizio 2011

60

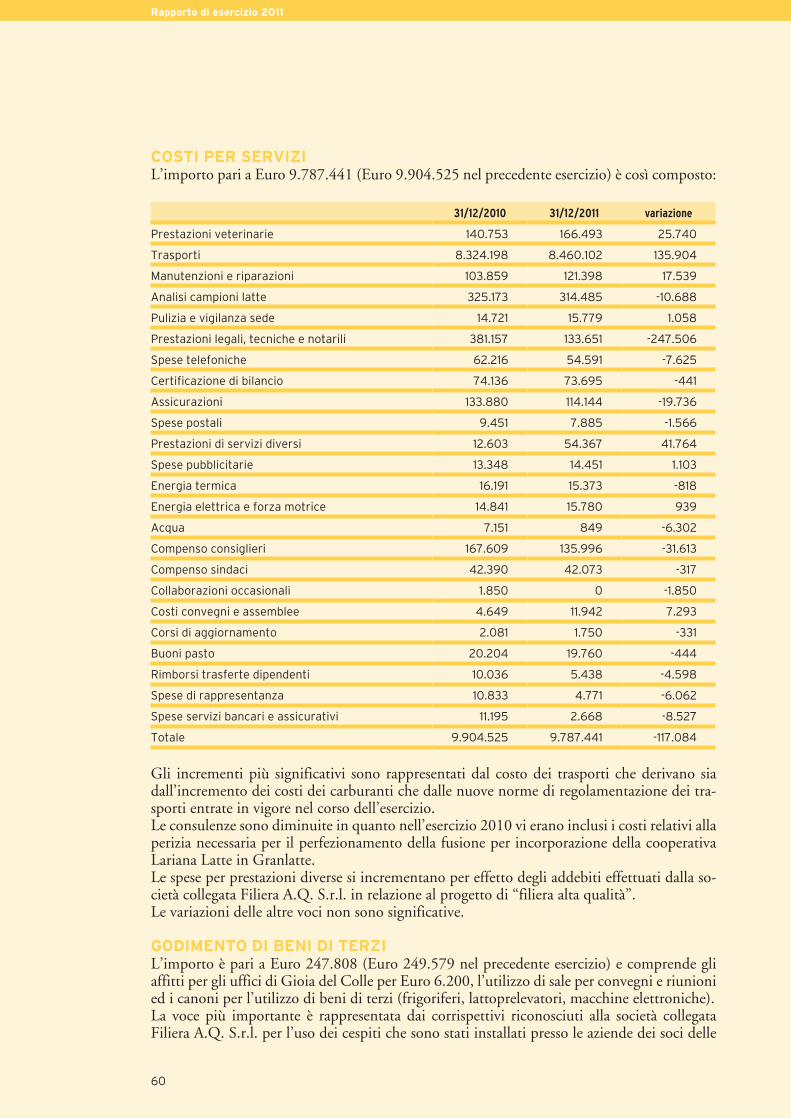

COSTI PER SERVIZIL’importo pari a Euro 9.787.441 (Euro 9.904.525 nel precedente esercizio) è così composto:

31/12/2010 31/12/2011 variazione

Prestazioni veterinarie 140.753 166.493 25.740

Trasporti 8.324.198 8.460.102 135.904

Manutenzioni e riparazioni 103.859 121.398 17.539

Analisi campioni latte 325.173 314.485 -10.688

Pulizia e vigilanza sede 14.721 15.779 1.058

Prestazioni legali, tecniche e notarili 381.157 133.651 -247.506

Spese telefoniche 62.216 54.591 -7.625

Certificazione di bilancio 74.136 73.695 -441

Assicurazioni 133.880 114.144 -19.736

Spese postali 9.451 7.885 -1.566

Prestazioni di servizi diversi 12.603 54.367 41.764

Spese pubblicitarie 13.348 14.451 1.103

Energia termica 16.191 15.373 -818

Energia elettrica e forza motrice 14.841 15.780 939

Acqua 7.151 849 -6.302

Compenso consiglieri 167.609 135.996 -31.613

Compenso sindaci 42.390 42.073 -317

Collaborazioni occasionali 1.850 0 -1.850

Costi convegni e assemblee 4.649 11.942 7.293

Corsi di aggiornamento 2.081 1.750 -331

Buoni pasto 20.204 19.760 -444

Rimborsi trasferte dipendenti 10.036 5.438 -4.598

Spese di rappresentanza 10.833 4.771 -6.062

Spese servizi bancari e assicurativi 11.195 2.668 -8.527

Totale 9.904.525 9.787.441 -117.084

Gli incrementi più significativi sono rappresentati dal costo dei trasporti che derivano sia dall’incremento dei costi dei carburanti che dalle nuove norme di regolamentazione dei tra-sporti entrate in vigore nel corso dell’esercizio.Le consulenze sono diminuite in quanto nell’esercizio 2010 vi erano inclusi i costi relativi alla perizia necessaria per il perfezionamento della fusione per incorporazione della cooperativa Lariana Latte in Granlatte. Le spese per prestazioni diverse si incrementano per effetto degli addebiti effettuati dalla so-cietà collegata Filiera A.Q. S.r.l. in relazione al progetto di “filiera alta qualità”.Le variazioni delle altre voci non sono significative.

GODIMENTO DI BENI DI TERZI L’importo è pari a Euro 247.808 (Euro 249.579 nel precedente esercizio) e comprende gli affitti per gli uffici di Gioia del Colle per Euro 6.200, l’utilizzo di sale per convegni e riunioni ed i canoni per l’utilizzo di beni di terzi (frigoriferi, lattoprelevatori, macchine elettroniche).La voce più importante è rappresentata dai corrispettivi riconosciuti alla società collegata Filiera A.Q. S.r.l. per l’uso dei cespiti che sono stati installati presso le aziende dei soci delle

Rapporto di esercizio 2011

61

regioni Puglia e Basilicata oltre ai lattoprelevatori, ai terminalini ed alle stampanti che sono utilizzati dai trasportatori che effettuano la raccolta ed il trasporto latte nelle regioni Puglia e Basilicata così come previsto dal “Progetto di Filiera” approvato e finanziato dal MIPAAF.

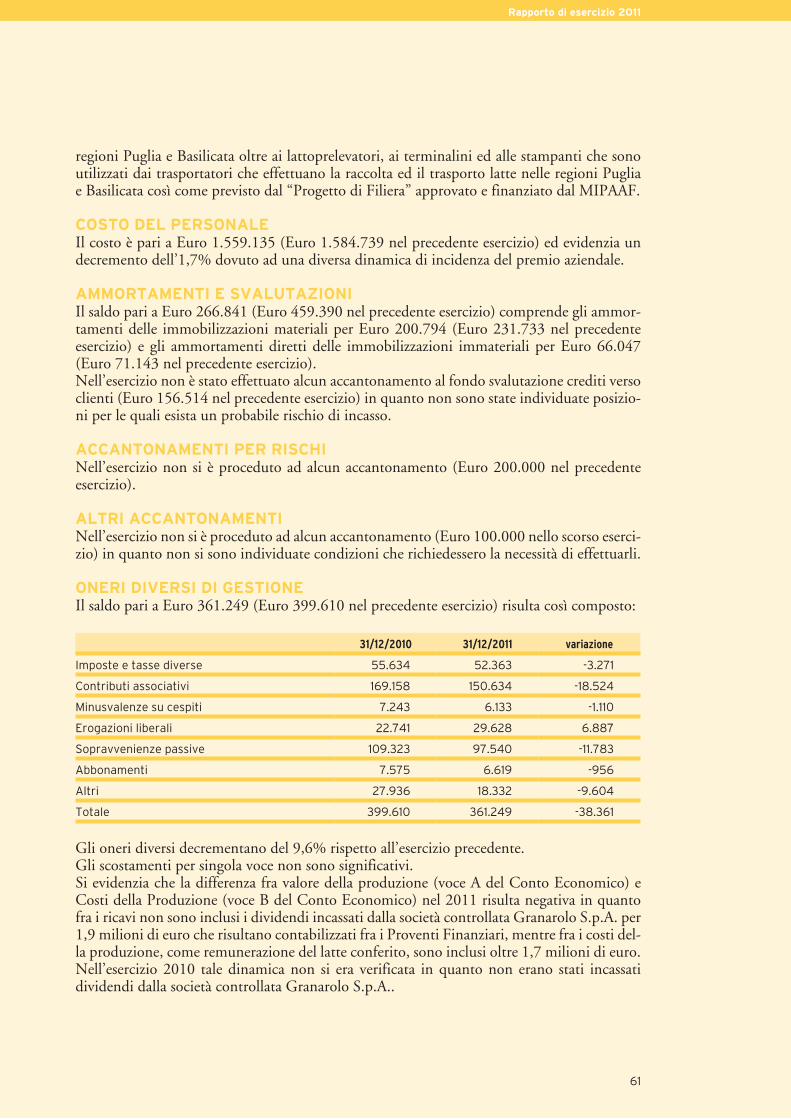

COSTO DEL PERSONALEIl costo è pari a Euro 1.559.135 (Euro 1.584.739 nel precedente esercizio) ed evidenzia un decremento dell’1,7% dovuto ad una diversa dinamica di incidenza del premio aziendale.

AMMORTAMENTI E SVALUTAZIONIIl saldo pari a Euro 266.841 (Euro 459.390 nel precedente esercizio) comprende gli ammor-tamenti delle immobilizzazioni materiali per Euro 200.794 (Euro 231.733 nel precedente esercizio) e gli ammortamenti diretti delle immobilizzazioni immateriali per Euro 66.047 (Euro 71.143 nel precedente esercizio).Nell’esercizio non è stato effettuato alcun accantonamento al fondo svalutazione crediti verso clienti (Euro 156.514 nel precedente esercizio) in quanto non sono state individuate posizio-ni per le quali esista un probabile rischio di incasso.

ACCANTONAMENTI PER RISCHINell’esercizio non si è proceduto ad alcun accantonamento (Euro 200.000 nel precedente esercizio).

ALTRI ACCANTONAMENTI Nell’esercizio non si è proceduto ad alcun accantonamento (Euro 100.000 nello scorso eserci-zio) in quanto non si sono individuate condizioni che richiedessero la necessità di effettuarli.

ONERI DIVERSI DI GESTIONE Il saldo pari a Euro 361.249 (Euro 399.610 nel precedente esercizio) risulta così composto:

31/12/2010 31/12/2011 variazione

Imposte e tasse diverse 55.634 52.363 -3.271

Contributi associativi 169.158 150.634 -18.524

Minusvalenze su cespiti 7.243 6.133 -1.110

Erogazioni liberali 22.741 29.628 6.887

Sopravvenienze passive 109.323 97.540 -11.783

Abbonamenti 7.575 6.619 -956

Altri 27.936 18.332 -9.604

Totale 399.610 361.249 -38.361

Gli oneri diversi decrementano del 9,6% rispetto all’esercizio precedente.Gli scostamenti per singola voce non sono significativi.Si evidenzia che la differenza fra valore della produzione (voce A del Conto Economico) e Costi della Produzione (voce B del Conto Economico) nel 2011 risulta negativa in quanto fra i ricavi non sono inclusi i dividendi incassati dalla società controllata Granarolo S.p.A. per 1,9 milioni di euro che risultano contabilizzati fra i Proventi Finanziari, mentre fra i costi del-la produzione, come remunerazione del latte conferito, sono inclusi oltre 1,7 milioni di euro.Nell’esercizio 2010 tale dinamica non si era verificata in quanto non erano stati incassati dividendi dalla società controllata Granarolo S.p.A..

Rapporto di esercizio 2011

62

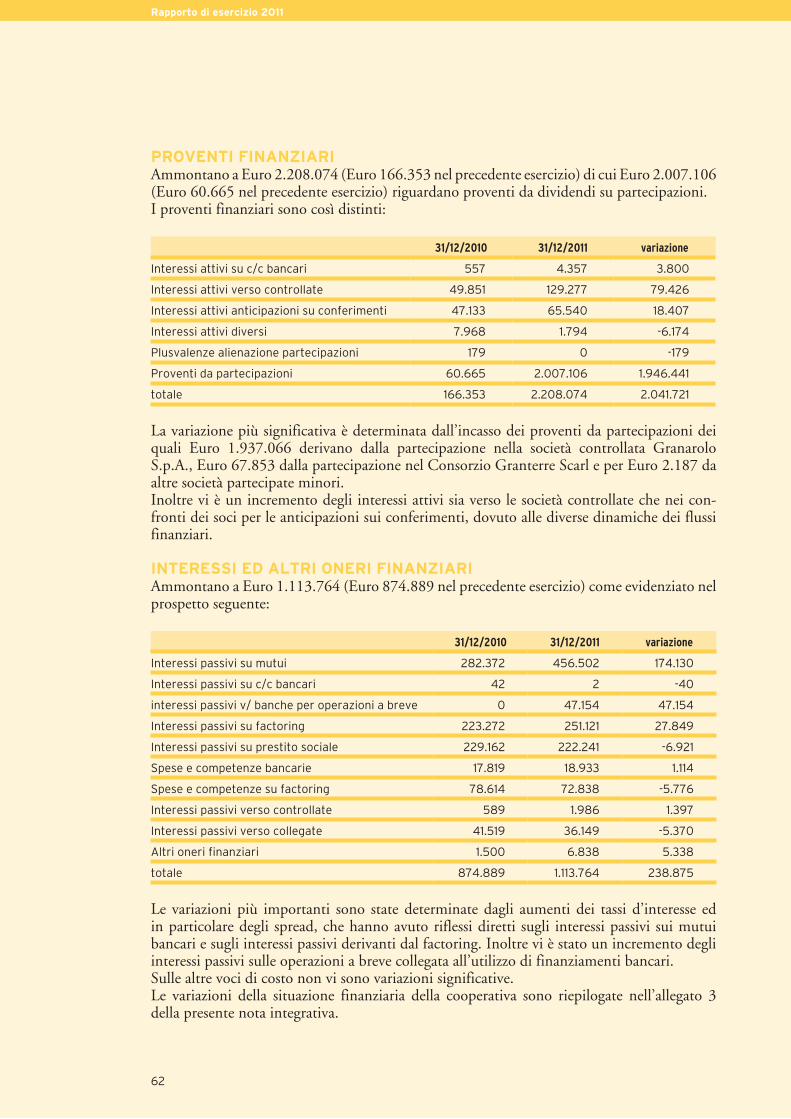

PROVENTI FINANZIARIAmmontano a Euro 2.208.074 (Euro 166.353 nel precedente esercizio) di cui Euro 2.007.106 (Euro 60.665 nel precedente esercizio) riguardano proventi da dividendi su partecipazioni. I proventi finanziari sono così distinti:

31/12/2010 31/12/2011 variazione

Interessi attivi su c/c bancari 557 4.357 3.800

Interessi attivi verso controllate 49.851 129.277 79.426

Interessi attivi anticipazioni su conferimenti 47.133 65.540 18.407

Interessi attivi diversi 7.968 1.794 -6.174

Plusvalenze alienazione partecipazioni 179 0 -179

Proventi da partecipazioni 60.665 2.007.106 1.946.441

totale 166.353 2.208.074 2.041.721

La variazione più significativa è determinata dall’incasso dei proventi da partecipazioni dei quali Euro 1.937.066 derivano dalla partecipazione nella società controllata Granarolo S.p.A., Euro 67.853 dalla partecipazione nel Consorzio Granterre Scarl e per Euro 2.187 da altre società partecipate minori.Inoltre vi è un incremento degli interessi attivi sia verso le società controllate che nei con-fronti dei soci per le anticipazioni sui conferimenti, dovuto alle diverse dinamiche dei flussi finanziari.

INTERESSI ED ALTRI ONERI FINANZIARIAmmontano a Euro 1.113.764 (Euro 874.889 nel precedente esercizio) come evidenziato nel prospetto seguente:

31/12/2010 31/12/2011 variazione

Interessi passivi su mutui 282.372 456.502 174.130

Interessi passivi su c/c bancari 42 2 -40

interessi passivi v/ banche per operazioni a breve 0 47.154 47.154

Interessi passivi su factoring 223.272 251.121 27.849

Interessi passivi su prestito sociale 229.162 222.241 -6.921

Spese e competenze bancarie 17.819 18.933 1.114

Spese e competenze su factoring 78.614 72.838 -5.776

Interessi passivi verso controllate 589 1.986 1.397

Interessi passivi verso collegate 41.519 36.149 -5.370

Altri oneri finanziari 1.500 6.838 5.338

totale 874.889 1.113.764 238.875

Le variazioni più importanti sono state determinate dagli aumenti dei tassi d’interesse ed in particolare degli spread, che hanno avuto riflessi diretti sugli interessi passivi sui mutui bancari e sugli interessi passivi derivanti dal factoring. Inoltre vi è stato un incremento degli interessi passivi sulle operazioni a breve collegata all’utilizzo di finanziamenti bancari.Sulle altre voci di costo non vi sono variazioni significative.Le variazioni della situazione finanziaria della cooperativa sono riepilogate nell’allegato 3 della presente nota integrativa.

Rapporto di esercizio 2011

63

RETTIFICHE DI VALORE DI ATTIVITÀ FINANZIARIERivalutazioniNell’esercizio vi sono rivalutazioni per Euro 170.907 (Euro 0 nel precedente esercizio) che sono determinate dal ripristino del valore della partecipazione nel Consorzio Granterre Scarl.

SvalutazioniL’importo di Euro 12.685 (Euro 21.837 nel precedente esercizio) è relativo alla svalutazione delle seguenti partecipate:• Euro 2.162 relativi a Homina Srl.; • Euro 9.478 relativi alla collegata Filiera A.Q. S.r.l.• Euro 1.045 relativi a Caab Rimini.

PROVENTI E ONERI STRAORDINARIProventi straordinariIl totale dei proventi straordinari ammonta a Euro 126.599 (Euro 2.609.572 nel precedente esercizio) e risulta così composto:

31/12/2010 31/12/2011 variazione

Risarcimenti assicurativi straordinari 11.701 0 -11.701

Differenza imposte anni precedenti 3.568 0 -3.568

Altri proventi straordinari 2.594.303 126.599 -2.467.704

totale 2.609.572 126.599 -2.482.973

Gli altri proventi sono determinati da assegni emessi e mai incassati dai beneficiari per Euro 16.940, dal mancato pagamento di prestazioni al trasportatore con il quale è stata chiusa la vertenza per Euro 79.391, da capitale sociale relativo a soci recessi nel corso del 1984 che non hanno richiesto il rimborso e che non sono stati reperiti ai recapiti in possesso della coopera-tiva per Euro 2.822, e per la parte residua da sopravvenienze attive di carattere straordinario.

Oneri straordinariAmmontano a Euro 42.820 (Euro 602 nel precedente esercizio) come evidenziato nel pro-spetto seguente:

31/12/2010 31/12/2011 variazione

Differenze su imposte anni precedenti 0 31.558 31.558

Altri oneri straordinari 602 11.262 10.660

Totale 602 42.820 42.218

La differenza di imposte deriva da vecchi crediti verso l’erario derivanti da fusioni o da cessio-ni di crediti da liquidazioni dei quali risulta difficile la ricostruzione delle posizioni.Il saldo include sopravvenienze passive straordinarie relative a costi di competenza degli eser-cizi precedenti ed erroneamente non calcolati.

IMPOSTE DELL’ESERCIZIO Il saldo è pari a Euro 5.793 (Euro 307.708 nel precedente esercizio ) ed è così composto:- Ires dell’esercizio Euro 0 (Euro 189.827 nell’esercizio precedente);- Irap dell’esercizio Euro 5.793 (Euro 117.881 nell’esercizio precedente).Le imposte anticipate e differite non vengono stanziate ai fini Ires in quanto la cooperativa usufruisce ai fini fiscali delle agevolazioni di cui all’art. 10 del D.P.R. 601/73.

Rapporto di esercizio 2011

64

ALTRE INFORMAZIONIRapporti fra Granlatte Soc Coop Agricola e le Società Controllate

*Le suddette società sono controllate direttamente da Granarolo S.p.A.

Rapporti fra Granlatte Soc Coop Agricola e le Società Collegate

Cause pendentiContenziosi in corso

1) E’ in corso una controversia stragiudiziale con un cliente per il quale Granarolo ef-fettua lavorazioni per conto, su riscontri qualitativi insufficienti relativi a produzioni avvenute nel corso del 2011. Nonostante la Società ritenga che le proprie ragioni siano valide e opponibili, si è provveduto a stanziare in bilancio una passività per tale rischio.

2) Sono in corso alcuni contenzioni con distributori e concessionari che rivendicano l’e-sistenza di rapporti di agenzia con la società Granarolo S.p.A. Nonostante la Società ritenga che le proprie ragioni siano valide e opponibili, si è provveduto a stanziare in bilancio una passività per il rischio di soccombenza in sede giudiziale o per ipotesi transattive con le controparti.

3) E’ in essere una controversia tra Granarolo (già Fiore S.p.A.) e Gaspare Vogliazzi / Rosanna e Costanza Vogliazzi in merito agli indennizzi relativi al contratto di ac-quisto del 100% delle azioni di VSG S.p.A. a seguito della sentenza (impugnata per Cassazione) della Corte d›Appello di Milano del 17.9.2008 che ha riformato il lodo parziale e il lodo definitivo emessi rispettivamente nel 2003 e nel 2005 dalla Camera Arbitrale di Milano. Per tale controversia è in essere un accantonamento in bilancio per la passività stimata.

4) E’ in essere un contenzioso con un ex distributore commerciale estero che rivendica un differente valore di preavviso di risoluzione contrattuale. Per tale controversia è in essere un accantonamento in bilancio per la passività stimata.

5) Con sentenza depositata a novembre 2008 la Corte d’Appello di Milano ha dichia-rato, per intervenuta prescrizione dei diritti azionati, la nullità dei lodi arbitrali con

SocietàCrediti e

risconti attiviCrediti/

(debiti) IRESdebiti e

risconti passiviCosti

operativiRicavi

operativi

interessi Passivi e oneri

straordinari

Interessi Attivi e proventi

straordinari

Granarolo S.p.A. 26.706.953 0 104.785 330.523 187.112.697 1.986 129.277

Calabrialatte S.p.A.* 0 0 51 0 600 0 0

Centro Sperimentale del latte S.p.A.*

0 0 17 0 202 0 0

Zeroquattro Srl* 0 0 17 0 185 0 0

Latticini Italia Srl* 469.754 0 0 0 897.120 0 0

TOTALI 27.176.707 0 104.870 330.523 188.010.804 1.986 129.277

SocietàCrediti e

risconti attividebiti e risconti

passiviCosti

operativiRicavi

operativi

interessi passivi e oneri

straordinari

Interessi attivi e proventi

straordinari

Filiera A.Q. Srl 539.891 387.047 339.168 93.552 36.149 0

Rapporto di esercizio 2011

65

i quali erano stati riconosciuti i diritti di indennizzo di Granarolo S.p.A., per 1.658 migliaia di Euro, conseguenti all’acquisizione del 100% delle azioni di V.S.G. S.p.A. avvenuta nel 2000. Sulla base della citata sentenza Granarolo S.p.A. è tenuta in via provvisoria a restituire parte degli importi percepiti. Alla luce della giurisprudenza in essere e confortati dal parere del legale incaricato, che individua la possibilità di una riforma della suddetta sentenza, è stato notificato alle controparti ricorso per Cassazione in data 16.4.2009. La causa è stata iscritta a ruolo il 4 maggio 2009 e si è in attesa della fissazione dell’udienza di discussione. In attesa dell’esito del giudizio della Corte di Cassazione, a fronte dell’efficacia esecutiva della sentenza della Corte d’Appello di Milano, si è provveduto con l’assenso dei creditori al versamento soltan-to parziale delle somme e si è provveduto alla costituzione di forme di garanzia verso i creditori sempre con l’assenso dei medesimi. Allo stato attuale il rischio relativo alla suddetta causa è valutato remoto ovvero non determinabile e pertanto si è ritenuto di non dover procedere alla quantificazione di alcuna passività.

6) È stata promossa da Lori S.r.l. contro Sail S.p.A. (ora incorporata in Granarolo S.p.A.) avanti il Tribunale di Foggia la causa con cui viene richiesto un risarcimento danni per 4.500 migliaia di Euro per pretesa inadempienza di Sail a un contratto di compravendita di un suolo edificatorio. La domanda di controparte appare di difficile accoglimento, in quanto la posizione di Sail è supportata dalla certificazione rilasciata dal Comune di Foggia in ordine alle caratteristiche urbanistiche del suolo in questione e allegata al contratto di compravendita. Allo stato attuale il rischio relativo alla suddetta causa è valutato remoto ovvero non determinabile e pertanto si è ritenu-to di non dover procedere alla quantificazione di alcuna passività.

7) È stata promossa da Stevilat S.r.l. – e riassunta dal fallimento Stevilat S.r.l. – avanti il Tribunale di Bologna la causa con cui viene richiesto il risarcimento del danno extracontrattuale - da determinarsi in corso di causa – asseritamente subito a segui-to dell’anticipato recesso da un contratto di fornitura esercitato da Granarolo. La causa è stata avviata dopo la conclusione del giudizio arbitrale avvenuta con lodo del 4.1.2007 che, a seguito dell’anticipato recesso dal citato contratto, ha accertato il residuo credito di Granarolo per forniture di materia prima e ha riconosciuto a Stevilat un risarcimento del danno contrattuale subito. La domanda di controparte appare non fondata e, quindi, di difficile accoglimento. Allo stato attuale il rischio relativo alla suddetta causa è valutato remoto ovvero non determinabile e pertanto si è ritenuto di non dover procedere alla quantificazione di alcuna passività.

8) Si segnala che, seguito di verifica della Guardia di Finanza, Nucleo di Polizia Tri-butaria di Bologna, l’Agenzia delle Entrate, Direzione Regionale dell’Emilia Ro-magna, ha inviato avvisi di accertamento in data 8 e 9 novembre 2011 in cui ha formulato un rilievo per importi apprezzabili ai fini delle imposte sui redditi per il periodo d’imposta 2006, principalmente riferito alla svalutazione di crediti acquisiti da Granarolo S.p.A. dalla società Tau S.p.A. che quest’ultima vantava nei confronti della controllata Sitia Yomo S.r.l., società in procedura concorsuale e in liquidazione, acquisita successivamente da Granarolo S.p.A. Nel bilancio chiuso al 31 dicembre 2011 è presente un fondo rischi che copre la possibile passività stimata derivante da questo accertamento; al riguardo, la Società ritiene che ragionevolmente si instaurerà un contenzioso con l’Agenzia delle Entrate.

9) Il fondo rischi fiscale accoglie inoltre lo stanziamento delle passività stimabili relative ad altri accertamenti e contenziosi fiscali in corso, in particolare si segnalano le pas-sività potenziali relative alla contestazione da parte dell’Agenzia delle Entrate, Dire-zione Regionale della Puglia, con riferimento alla deducibilità degli ammortamenti dell’avviamento relativo alla fusione della società Daunia Natura S.p.A. nella società

Rapporto di esercizio 2011

66

Sail S,.p.A., successivamente confluita in Granarolo S.p.A.. Il contenzioso tributario è al terzo grado di giudizio, avendo Granarolo S.p.A. vinto i due precedenti e avendo l’Amministrazione presentato ricorso in Corte di Cassazione.

10) Al 31 dicembre 2011 sono inoltre stanziate le passività stimate relative al ripristino dei siti industriali dismessi di Castel San Pietro, Novara e Acqui Terme e per bonifi-che ambientali, in particolare per la rimozione dell’amianto e per gli impegni assunti per la sistemazione ambientale dell’ex area industriale già sede dello stabilimento della Centrale del Latte di Milano, in via Castelbarco 27 a Milano.”

Ammontare dei compensi spettanti agli Amministratori ed ai Sindaci

Amministratori Euro 135.996

Sindaci Euro 42.073

Ammontare dei compensi alla Società incaricata della Revisione Legale: Euro 9.511

Ammontare dei compensi corrisposti alla Società incaricata per la Revisione Legale

del bilancio:Euro 64.184