GOVERNARE LA SOSTENIBILITÀ GLI INDIPENDENTI ...€¦• La teoria contrattualista dello shareholder...

37

GOVERNARE LA SOSTENIBILITÀ: GLI INDIPENDENTI COME PROTAGONISTI DEL CAMBIAMENTO Guido Ferrarini Università di Genova e ECGI Governare la sostenibilità: il ruolo degli amministratori indipendenti Nedcommunity, Milano, 20 Maggio 2019 1

Transcript of GOVERNARE LA SOSTENIBILITÀ GLI INDIPENDENTI ...€¦• La teoria contrattualista dello shareholder...

GOVERNARE LA SOSTENIBILITÀ:

GLI INDIPENDENTI COME PROTAGONISTI DEL

CAMBIAMENTO

Guido Ferrarini

Università di Genova e ECGI

Governare la sostenibilità: il ruolo degli amministratori indipendenti

Nedcommunity, Milano, 20 Maggio 2019

1

1. Introduzione

2. Governo d’impresa e regolazione della sostenibilità

3. Lo scopo dell’impresa oggi

4. Il ruolo degli investitori istituzionali e delle banche

5. Il contributo della trasparenza

6. Il ruolo della cultura

7. Remunerazione incentivante e gestione dei rischi

8. Gli amministratori indipendenti e la sostenibilità

9. Verso un ESG Director?

10. Osservazioni conclusive

2

1. Introduzione

• Tesi prevalente in finanza: la corporate governance cerca di

assicurare agli investitori (azionisti e obbligazionisti) che avranno

indietro i loro capitali con un rendimento

• Peraltro, la CG provvede anche a riconciliare gli interessi di

azionisti e stakeholder in una prospettiva di medio-lungo periodo

• La teoria contrattualista dello shareholder value si avvicina così alla

teoria istituzionalista, per la quale l’interesse sociale rappresenta gli

interessi dell’impresa, che includono non solo l’interesse degli

azionisti, ma anche quelli dei vari stakeholder

• Dal punto di vista operativo, il compito di conciliare gli interessi di

azionisti e stakeholder in una prospettiva di medio-lungo termine

spetta ai consigli di amministrazione

3

• Lynn Stout argomentava che il consiglio è preposto a realizzare i

migliori interessi della società e dei suoi azionisti, compresi gli

azionisti a lungo termine, quelli desiderosi di assumere ex ante

impegni con gli stakeholder, quelli diversificati e quelli pro-social

(vale a dire sensibili alle tematiche sociali)

• Questa idea è stata ripresa da Oliver Hart e Luigi Zingales nel loro

scritto del 2017 in cui sostengono – in parziale critica a Milton

Friedman – che le società dovrebbero massimizzare lo shareholder

welfare, non il loro valore di mercato

• In questa relazione muovo in sostanziale continuità con una tale

linea di pensiero ed esamino i modi nei quali la CG si espande per

includere la sostenibilità tra i propri compiti e per adeguarsi alle

esigenze poste dai temi ambientali e sociali oggi ampiamente

dibattuti data la loro urgenza

4

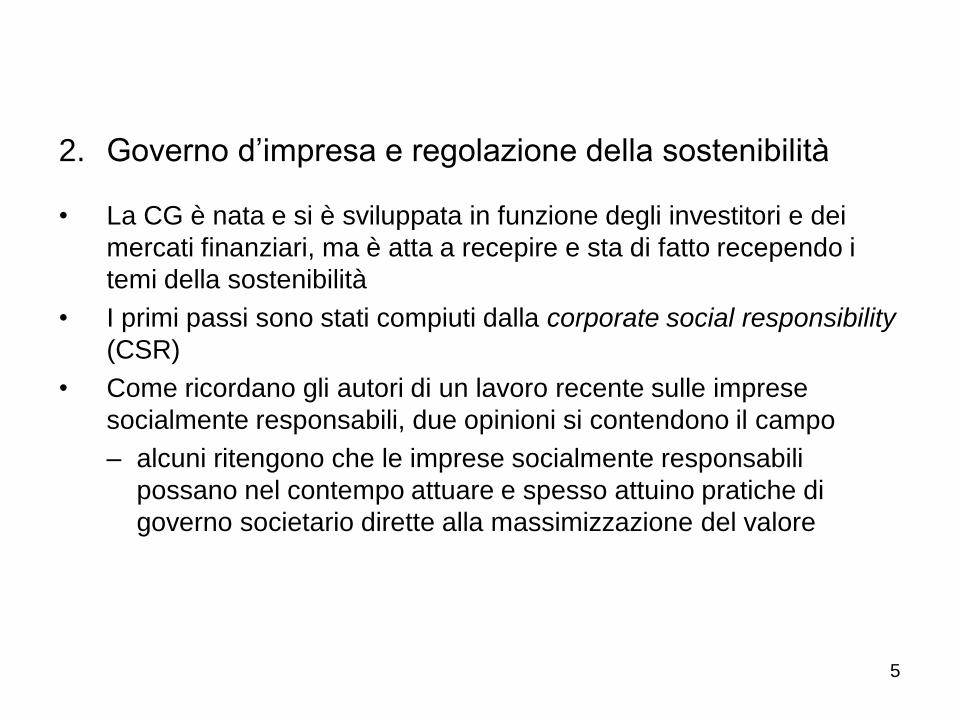

2. Governo d’impresa e regolazione della sostenibilità

• La CG è nata e si è sviluppata in funzione degli investitori e dei

mercati finanziari, ma è atta a recepire e sta di fatto recependo i

temi della sostenibilità

• I primi passi sono stati compiuti dalla corporate social responsibility

(CSR)

• Come ricordano gli autori di un lavoro recente sulle imprese

socialmente responsabili, due opinioni si contendono il campo

– alcuni ritengono che le imprese socialmente responsabili

possano nel contempo attuare e spesso attuino pratiche di

governo societario dirette alla massimizzazione del valore

5

– Altri seguono la tesi ben nota di Milton Friedman che “l’unica

responsabilità delle società per azioni è di fare profitti”. Alcuni di

loro giungono ad affermare che le imprese socialmente

responsabili spesso soffrono di problemi di agenzia

• i manager si impegnano in attività di CSR che li beneficiano a

spese degli azionisti

• e comunque spendono troppo tempo in attività che li

distolgono da quello che dovrebbe essere il focus della loro

azione.

– La verità sta forse nel mezzo, nel senso che la visione positiva

della CSR si trova spesso realizzata, ma non mancano casi nei

quali la visione negativa è più realistica

• Comunque, la sostenibilità oggi allarga i confini della CG oltre la

CSR

• La CSR continua a impegnare le imprese, ma gli investitori

guardano alla ESG

6

• Peraltro, nella ESG il rispetto dell’ambiente e quello dei valori

sociali si aggiungono alla Governance e ne vengono a costituire

obiettivi da raggiungere nel rispetto della condizione della

massimizzazione del valore azionario nel medio-lungo periodo

• Questa condizione segna un limite importante della CG rispetto ad

altre forme di intervento, quale la regolazione pubblica

• In effetti, il tema dello sviluppo sostenibile riflette una problematica

più vasta che impegna gli Stati e le loro organizzazioni

internazionali (ONU, UE), oltre alle imprese, specie quelle

multinazionali

– La sostenibilità viene in qualche misura assicurata dalla

legislazione interna e da quella internazionale, dalla legislazione

sul lavoro e da quella contro l’inquinamento o contro la

corruzione

– Anche la CG tuttavia può contribuire alla sostenibilità, nella

misura in cui le imprese e i loro organi amministrativi operino in

modo responsabile7

3. Lo scopo dell’impresa oggi

• Per una visione della CG che integri la sostenibilità ambientale e

quella sociale, deve agirsi anzitutto sul piano dello scopo

dell’impresa, che resta orientato al profitto, ma viene qualificato

dalla protezione dell’ambiente e dal rispetto di valori sociali che

ogni impresa dovrebbe assicurare anche al difuori di quanto

strettamente richiesto dalla legislazione

• Una ridefinizione dello scopo dell’impresa può essere affidata al

diritto societario, che potrebbe rendere espliciti i valori ambientali e

sociali sopra richiamati

8

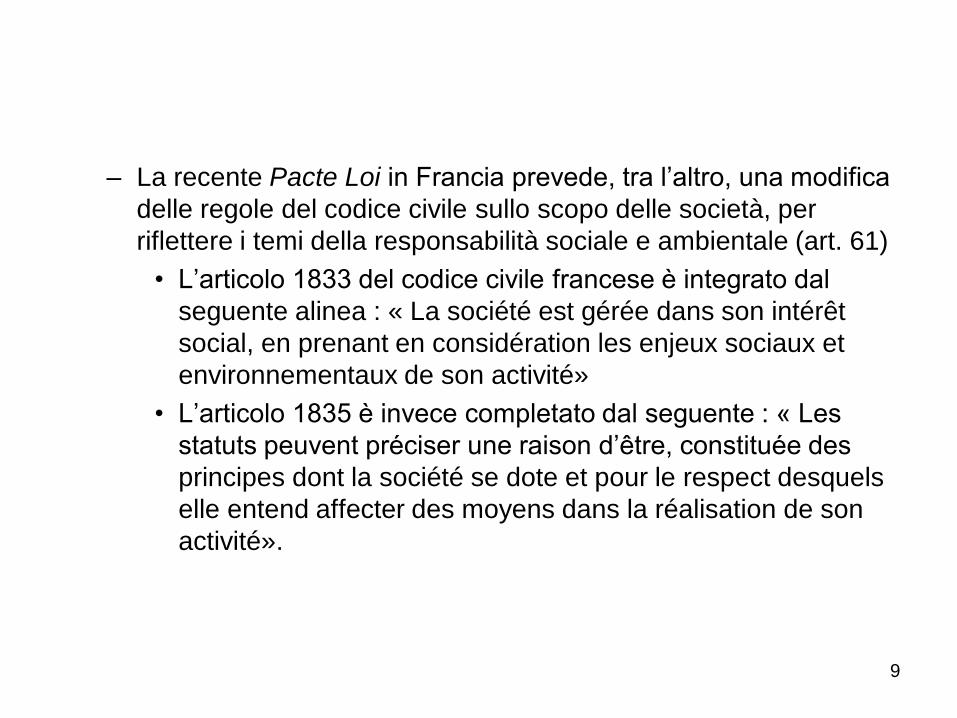

– La recente Pacte Loi in Francia prevede, tra l’altro, una modifica

delle regole del codice civile sullo scopo delle società, per

riflettere i temi della responsabilità sociale e ambientale (art. 61)

• L’articolo 1833 del codice civile francese è integrato dal

seguente alinea : « La société est gérée dans son intérêt

social, en prenant en considération les enjeux sociaux et

environnementaux de son activité»

• L’articolo 1835 è invece completato dal seguente : « Les

statuts peuvent préciser une raison d’être, constituée des

principes dont la société se dote et pour le respect desquels

elle entend affecter des moyens dans la réalisation de son

activité».

9

– Questa seconda disposizione riflette singolarmente la proposta

avanzata da Colin Mayer nel suo libro Firm Commitment (2003),

i contenuti del quale sono stati ripresi e sviluppati dal medesimo

autore in Prosperity, 2018. Secondo Mayer

• gli ordinamenti societari dovrebbero dare uno spazio

maggiore all’autonomia statutaria nella definizione del

corporate purpose

• Tale definizione dovrebbe tenere conto dei molteplici

interessi che l’impresa è destinata a soddisfare, anche

diversi da quello alla realizzazione di profitti, ed essere

assunta a fondamento dei doveri fiduciari degli amministratori

10

– Questa proposta è interessante in quanto suggerisce una strada

alternativa a riforme legislative che, nel tentativo di definire

meglio lo scopo sociale, potrebbero provocare rigidità eccessive

e limiti all’azione imprenditoriale

– Essa presenta tuttavia il rischio di una frammentazione delle

clausole statutarie potenzialmente disfunzionale rispetto alle

esigenze dei mercati

– Conclusioni simili possono essere raggiunte anche in via

interpretativa tenendo conto degli indirizzi internazionali in tema

di sostenibilità, a partire dai principi ONU in materia di sviluppo

sostenibile

– Si dovrà distinguere, al riguardo, tra interesse sociale e scopo

sociale (la stessa legge francese distingue tra interesse sociale

e ragion d’essere della società, che identificherei con il corporate

purpose)

11

– Anche l’autodisciplina può orientare la CG nel senso della

sostenibilità. I codici di autodisciplina più evoluti si stanno

muovendo in questo senso.

– Non va trascurato che un’attenzione per la sostenibilità fa parte

del governo del rischio d’impresa, nella misura in cui i rischi

ambientali ad es. possono minacciare la sopravvivenza stessa di

un’impresa (si pensi all’incidente occorso alla BP nel Golfo del

Messico)

– È chiaro peraltro che si tratta di soluzioni che dipendono da

incentivi privati, mentre la regolazione può assicurare che

interessi generali (ad es. a ridurre i cambiamenti climatici) siano

soddisfatti anche a costo di ridurre il valore generato per gli

azionisti

12

4. Il ruolo degli investitori istituzionali e delle banche

• Incentivi ad indirizzare la CG nel senso della sostenibilità vengono,

sempre più forti, dagli investitori istituzionali, che pongono i fattori

di ESG al centro delle loro scelte di investimento

– Nella misura in cui tali scelte dipendono anche da un giudizio

sulla governance e sulla sostenibilità ambientale e sociale delle

imprese, il prezzo delle azioni riflette questo giudizio

– I manager sono pertanto incentivati a migliorare sia la

performance finanziaria delle loro imprese che quella che si

esprime in termini di ESG

• Va da sé che l’approccio degli investitori istituzionali ai temi della

ESG dipende da una pluralità di fattori quali

– l’attitudine dei loro clienti finali

– l’azione dei regolatori e dei supervisori

– la presenza di società di rating, proxy advisors, media, NGOs

che sollevano problemi sul piano della ESG

13

• Per le società non quotate e, in particolare, per le PMI debbono

individuarsi altri incentivi.

– Certi tipi di investitori (private equity, fondi di credito) possono

operare nel senso della sostenibilità delle imprese nelle quali

investono, perlomeno sotto il profilo di una adeguata risk

governance.

– Le banche possono svolgere una funzione simile a quella degli

investitori istituzionali nell’indirizzare le imprese alla sostenibilità

• L’incentivo per le banche a procedere in una tale direzione

può dipendere dal fatto che l’adozione di strategie

organizzative e gestionali sostenibili da parte delle imprese

ne migliora il merito creditizio

• I supervisori bancari possono spingere le banche nella

medesima direzione (v. il recente documento della Banque

de France)

14

• Ulteriori incentivi possono derivare dalla supply chain, anche a

livello internazionale

• Da una prospettiva simile, anche i consumatori possono esercitare

con i loro comportamenti una pressione sui comportamenti delle

imprese in tema di sostenibilità

– indirizzando le proprie scelte verso i prodotti delle imprese che

ritengono più meritevoli

– aderendo a campagne o movimenti di opinione che abbiano una

qualche influenza sulle imprese.

15

5. Il contributo della trasparenza

• Nella UE la Direttiva 2014/95/UE relativa alla comunicazione di

informazioni di carattere non finanziario e di informazioni sulla

diversità da parte di talune imprese e di taluni gruppi di grandi

dimensioni, ha trovato attuazione nel nostro ordinamento con il

decreto legislativo 30 dicembre 2016, n. 254

• questa disciplina ha un potenziale impatto sulla sostenibilità

ambientale e sociale anche per quanto riguarda gli aspetti di

governo societario e di organizzazione dell’impresa, specialmente

in termini di gestione dei rischi

• Le informazioni non finanziarie consentono ai terzi di conoscere i

comportamenti dell’impresa e di valutarli, premiando o

penalizzando le imprese che adottano pratiche rispettivamente

conformi o difformi dai criteri preferiti di ESG

16

• La trasparenza per essere efficace deve essere credibile

- Di qui l’importanza sia dei controlli esterni che di quelli interni

all’impresa

- Sono anche previste attività di assurance da parte di terzi

indipendenti, generalmente società di revisione

- Sono poi necessari interventi sul piano della governance interna,

quali l’istituzione di un comitato del CdA a scopi consultivi e

istruttori in materia di sostenibilità

• In ogni caso, il CdA deve assumersi la responsabilità delle

strategie organizzative e di business in materia di sostenibilità

• Una recente pubblicazione della Consob e di Methodos, in

collaborazione con NED Community, redatta da A. Ciavarella, N.

Linciano e L. Piermattei studia la pratica italiana della dichiarazione

non finanziaria introdotta dalla recente disciplina e si chiede se ed

in quale misura essa possa essere un driver of transformation

17

– Alla luce dei dati raccolti, le autrici ritengono che la dichiarazione

non finanziaria stia contribuendo a una trasformazione culturale

dei modelli di corporate governance e dia impulso a

un’integrazione dei fattori ESG in diverse aree dell’attività

aziendale

– Tuttavia, l’effettivo engagement e coinvolgimento dei consiglieri

nelle attività cruciali per la realizzazione di tale cambiamento

sono limitati

– In conclusione, dall’analisi emerge che la maggior parte delle

imprese hanno operato in un’ottica di compliance e che solo

pochi emittenti, prevalentemente di maggiori dimensioni, hanno

colto l’occasione offerta dalla direttiva per avviare un processo di

trasformazione in grado di coinvolgere governance e strategie

18

6. Il ruolo della cultura

• La situazione relativamente più semplice è quella in cui certi

comportamenti d’impresa nel senso della sostenibilità siano imposti

dalla regolazione (ad es. contro l’inquinamento)

- Il tema è quello ben noto della compliance con le regole da parte

delle imprese di ogni settore e dei controlli che la CG può

svolgere a tale riguardo

- Casi paradigmatici si sono verificati in questi anni, che

dimostrano come la relativa problematica sia ancora lontana da

una soluzione adeguata

- Il caso delle auto diesel della Volkswagen e del doloso

aggiramento della normativa USA antinquinamento merita di

essere approfondito per comprendere come un’impresa delle

dimensioni, qualità tecnica e reputazione di Volkswagen possa

cadere in comportamenti palesemente illeciti ed immorali a vari

livelli dell’organizzazione.

19

• Fuori del campo della regolazione e della relativa compliance,

operano soprattutto incentivi reputazionali, che fanno leva

- sul valore delle azioni che viene influenzato dalle scelte di

investimento degli investitori istituzionali

- sul fatturato di vendita dei beni o servizi dell’impresa che viene

influenzato dalle scelte dei consumatori attenti ai temi della

sostenibilità

- sull’opinione pubblica relativa all’impresa come determinata dalle

notizie che si diffondono anche in merito ai suoi comportamenti

in tema di sostenibilità.

20

• Tanto nel caso della compliance, quanto in quello delle

conseguenze reputazionali dei comportamenti non etici

dell’impresa, risultano determinanti aspetti legati alla cultura che

caratterizza una determinata impresa o l’ambiente nel quale la

stessa opera.

– Il modello di leadership è rilevante

• Si pensi agli scandali bancari in Italia, spesso relativi ad

istituzioni che presentavano evidenti problemi di leadership

nel Presidente (Popolare di Vicenza) o nell’Amministratore

Delegato (Veneto Banca)

• Si pensi agli scandali finanziari in altri paesi d’Europa

(Espirito Santo in Portogallo e Royal Bank of Scotland nel

Regno Unito) e negli USA (Lehman Brothers tra tanti), che

similmente vengono ricondotti a problemi di leadership

narcisista, quando non immorale.

21

– Il contesto è anche rilevante

• Le convinzioni che si formano in un determinato contesto

possono spingere anche persone altrimenti corrette (good

people) a tenere comportamenti illeciti che esse stesse non

avrebbero condiviso a priori

• Lo scandalo del LIBOR ha coinvolto numerose istituzioni e

operatori legati tra loro da un network dedito a pratiche

chiaramente immorali, che a molti potevano apparire come

giustificate o comunque inevitabili

• Nello scandalo Volkswagen una cultura prevalentemente

ingegneristica e una forte alleanza tra azionisti e lavoratori

mirata all’espansione delle vendite hanno creato le

condizioni per un sistematico e fraudolento aggiramento di

regole cogenti

22

7. Remunerazione incentivante e gestione dei rischi

• Gli incentivi e le motivazioni che si adottano nell’impresa sono

altresì rilevanti, in quanto espressione di attitudini culturali e

strumenti per la realizzazione di certi obiettivi

– La remunerazione incentivante riflette la convinzione (spesso

errata) che l’incentivo pecuniario sia il modo migliore per

massimizzare la performance manageriale

• Essa ha in molti casi indotto i manager a comportamenti

perversi, volti a massimizzare non la ricchezza dell’impresa,

bensì la propria

• L’enfasi posta sulla remunerazione incentivante ha portato la

CG ad ignorare un ventennio di studi di psicologia sulle

motivazioni del comportamento, che danno priorità a incentivi

diversi da quelli pecuniari

23

• Oggi si richiede di utilizzare la remunerazione incentivante anche

per promuovere la performance delle imprese in materia di

sostenibilità

– Il problema diviene allora quello di identificare gli obiettivi al

raggiungimento dei quali gli incentivi saranno erogati

• questi inevitabilmente dipendono dal settore industriale o

finanziario di riferimento e dalla disponibilità di indici o

parametri ai quali commisurare la performance dell’impresa

in tema di sostenibilità

• Il requisito di agganciare la remunerazione incentivante alla

CSR e più in generale alla sostenibilità dell’impresa è fissato

dalla nuova Direttiva sui diritti degli azionisti e in particolare

dal suo art. 9, comma 6.

24

• La sostenibilità è poi naturalmente oggetto delle attività di risk

management dell’impresa

– La gestione dei rischi rappresenta anzi il cuore della sostenibilità

• Basti pensare al rischio derivante dai cambiamenti climatici e

al modo in cui le singole imprese esposte ad un tale rischio

dovranno misurarlo e gestirlo al fine di limitarne l’incidenza

sulla performance finanziaria e sulla sostenibilità stessa

dell’impresa nel medio-lungo periodo

• Le relative attività sono ben chiarite dalla guidance

all’applicazione del COSO Report su Enterprise Risk

Management emanata nell’ottobre 2018 con specifico

riguardo agli ESG risks.

25

8. Gli amministratori indipendenti e la sostenibilità

• L’indipendente non è diverso dagli altri NED (amministratori

deleganti) in punto di doveri fiduciari, che si esprimono nella

diligenza e nella lealtà dovute alla società da essi amministrata

– I requisiti di indipendenza ne caratterizzano la figura nel senso di

ridurre le situazioni di potenziale conflitto di interessi nelle quali

l’amministratore delegante può venirsi a trovare nell’esercizio

della supervisione

– L’amministratore indipendente può sviluppare una speciale

professionalità nel campo della crescita sostenibile e quindi

rappresentare, nei confronti dei manager e degli azionisti

puramente interessati ai profili finanziari, le istanze degli

stakeholder di ogni tipo e degli azionisti che siano anche

interessati ai profili ambientali e sociali della gestione delle

imprese

26

• I doveri fiduciari degli amministratori coprono la materia della

sostenibilità nei modi visti più sopra quanto al governo della

sostenibilità in generale (informativa non finanziaria, risk

management, politiche di remunerazione che ai sensi della nuova

direttiva sui diritti degli azionisti devono riflettere le politiche

dell’impresa in tema di sostenibilità ambientale e sociale

• Più in generale, il perseguimento di strategie sostenibili da parte

dell’impresa nel medio lungo termine è oggetto di prescrizioni

legislative e/o di autodisciplina e quindi può dare luogo a specifici

doveri fiduciari nei confronti della società e dei suoi soci

– Ancora una volta, gli amministratori indipendenti non sono

destinatari di doveri diversi da quelli degli altri NED

– Sebbene la crescita sostenibile dell’impresa di per sé non generi

conflitti, strategie e comportamenti non sostenibili potrebbero

derivare da conflitti di interesse degli amministratori o dei soci di

controllo

27

• La regolazione finanziaria presenta alcuni aspetti che possono

interessare il tema della governance della sostenibilità nelle

imprese non finanziarie

– Essa attribuisce speciali compiti agli amministratori non esecutivi

di istituzioni finanziarie a tutela della stabilità di queste ultime e

del sistema finanziario nel suo complesso

• Gli indipendenti hanno uno specifico rilievo in tale

regolazione che li utilizza per il perseguimento di interessi

pubblici, come sono appunto quelli alla stabilità finanziaria e

alla riduzione dei rischi sistemici

• È possibile che la regolazione dell’ambiente evolva in senso

analogo, riguardando rischi sistemici di portata anche

maggiore, come sono quelli derivanti dai cambiamenti

climatici e dai disastri ambientali.

28

– Peraltro, i NED di istituzioni finanziarie, inclusi gli indipendenti,

hanno doveri fiduciari nei confronti della società e dei suoi soci

che sono posti dal diritto societario e non vengono modificati

dalla regolazione finanziaria

• I doveri posti da quest’ultima a carico dei componenti del

consiglio di amministrazione si aggiungono ai doveri fiduciari

degli amministratori imponendo specifici comportamenti o

limiti di comportamento a tutela dell’interesse pubblico

• essi hanno una natura “regolatoria” e sono sanzionati con

sanzioni a carattere pubblicistico

29

• I regulatory duties di principio si distinguono dai fiduciary

duties previsti dal diritto societario e rispondono a obiettivi

diversi, che riguardano l’interesse pubblico alla stabilità delle

singole istituzioni e del sistema finanziario

– In qualche modo, i doveri regolatori rafforzano quelli

fiduciari e li orientano alla tutela di interessi diversi da

quelli degli azionisti

– Una evoluzione simile potrebbe in futuro verificarsi nella

materia della sostenibilità ambientale e sociale ove la

regolazione pubblica dovesse estendere il proprio

ambito in modo analogo a quanto verificatosi per le

istituzioni finanziarie.

30

9. Verso un ESG Director?

• Esiste un trade-off tra indipendenza e professionalità

– Quanto più un amministratore è vicino all’impresa e/o al settore

in cui essa opera, tanto più possono sorgere conflitti di interesse,

ma maggiore tende ad essere la competenza professionale

dell’amministratore nelle materie che interessano l’impresa

– Quanto più aumenta la distanza dall’impresa e dallo specifico

settore, tanto maggiore potrà essere l’indipendenza, ma minore

tende ad essere la competenza professionale specifica

– Peraltro, questo trade-off in molti casi non sussiste, perché

l’indipendente è comunque fornito di competenze professionali

utili all’impresa seppure non focalizzate sullo specifico settore

(ad es. manager di altro settore industriale) oppure perché le

competenze richieste attengono ad aspetti non strettamente

industriali (competenze corporate, contabili, legali ecc.)

31

– La professionalità dell’indipendente viene poi accresciuta

dall’esperienza nello specifico ruolo che matura attraverso

incarichi in società diverse ricoperti nel corso del tempo.

• Una domanda da porre rispetto alla governance della sostenibilità

è se siano maturi i tempi per una figura di professional director che

definirei come ESG Director

– È un amministratore che ha formazione ed esperienza specifiche

sui temi dell’ambiente – specie se rapportati al settore industriale

in cui opera la società interessata – e sulle problematiche sociali

relative ai rapporti interni (clima aziendale, parità di genere, e

simili) ed esterni all’impresa (rapporti con le comunità di

riferimento, anticorruzione, cyber-security, e simili)

– La specializzazione degli indipendenti in tali materie potrebbe

essere di grande aiuto ai consigli di amministrazione ed ai loro

comitati nel monitoraggio delle relative attività e problematiche

32

– Naturalmente, visto che la sostenibilità non genera di per sé

conflitti, i NED in genere potrebbero fungere da ESG Director

senza essere necessariamente indipendenti. Tuttavia, vi sono

almeno due ragioni per preferire un indipendente in questo ruolo.

• Comportamenti contrari alla sostenibilità potrebbero essere

generati da conflitti di interesse dei manager o dei soci di

controllo, come sopra ipotizzato. La questione si porrà, ad

es., nell’attività dei comitati di remunerazione relativa alla

valutazione degli incentivi manageriali collegati – come ora

richiesto dalla direttiva sui diritti degli azionisti – a profili di

sostenibilità.

• Gli indipendenti potrebbero compiere un investimento in

questo tipo di formazione e distribuirne i benefici su più

società sedendo nei relativi consigli

33

– Naturalmente ciò è possibile ai NED in genere, ma gli

incentivi per chi aspiri a rivestire il ruolo di indipendente

potrebbero essere maggiori e indirizzare gli interessati a

sviluppare questo tipo di reputazione come atout da

spendere sul mercato degli indipendenti

– Il voto di lista potrebbe spingere in questa direzione,

visto che gli amministratori di minoranza sono spesso

espressione degli investitori istituzionali, i quali sono

generalmente impegnati sui temi della ESG.

– Il risultato potrebbe essere quello di contribuire a

sviluppare una figura di ESG Director, che operi come

garanzia per i diversi investitori e stakeholder interessati

alle materie ambientali e/o sociali, e che in qualche

misura sia “dipendente” da questi gruppi di interesse

34

– Tutto ciò prefigura la possibilità che gli amministratori

indipendenti divengano “protagonisti del cambiamento” (agents

of change) nei consigli di amministrazione, esercitando una

pressione importante sull’integrazione delle tematiche ambientali

e sociali nel governo delle imprese

• Questa potrebbe anzi diventare una politica normativa da

suggerire ai legislatori e (preferibilmente) agli organismi di

autodisciplina, in qualche misura sul modello della

regolazione finanziaria che, come argomentato più sopra,

punta sugli indipendenti per la tutela di interessi pubblici

come quelli alla stabilità finanziaria

• L’indipendente nelle banche è oggi spesso caratterizzato da

competenze specifiche nell’analisi finanziaria e creditizia e

nel risk management, che aiutano i consigli di

amministrazione nella valutazione delle complesse

problematiche relative alla sostenibilità finanziaria delle

banche

35

10. Osservazioni conclusive

• La costruzione di una governance sostenibile rappresenta un

processo già in atto e d’altronde inevitabile, considerata la

pressione internazionale su nazioni ed imprese in una tale

direzione

• Si tratta solo di comprendere quale sia la combinazione di

elementi più efficace per attuare una governance della

sostenibilità che funzioni, e questa non potrà che essere il frutto di

interventi esterni e interni all’impresa

– L’allineamento dei vari elementi necessari non è facile,

considerata anche l’urgenza

– In attesa del completamento di interventi legislativi già in fase di

sviluppo (anche in attuazione dello EU Action Plan: Financing

Sustainable Growth), potrebbero senza dubbio verificarsi

squilibri e disfunzioni iniziali

36

• In questa relazione, ho evidenziato il ruolo che gli indipendenti

potrebbero rivestire

– provocando il consiglio di amministrazione ad impegnarsi

maggiormente sui temi della sostenibilità e

– aiutandolo ad affrontare questa materia con urgenza e nel

modo professionale che è richiesto dalla complessità e dalla

relativa novità di molti dei profili affrontati.

37