La globalizzazione incerta. DOMANDA Che cosa è e quando comincia la GLOBALIZZAZIONE?

Report trimestrale Aprile 2017

GlobalizzazioneL’impatto su salari e ricchezza

DEUTSCHEAM.COM/CIO-VIEW 3

LETTERA AGLI INVESTITORI

I termini rilevanti sono definiti nel glossario. Tutte le opinioni e le affermazioni si basano sui dati al 18/4/17 e potrebbero non trovare conferma. Le informazioni contenute in questo documento possono essere soggette a cambiamenti senza preavviso dovuti a considerazioni economiche, di mercato e di altra natura e non devono essere intese come una racco-mandazione a investire. I rendimenti passati non sono indicativi di quelli futuri. Le stime si basano su valutazioni, ipotesi, opinioni e modelli ipotetici che potrebbero non essere confermati. Deutsche Asset Management Investment GmbH.

P erché i mercati hanno reagito con un’alzata di spalle quando il nuovo presi-dente americano ha subito la sua prima clamorosa sconfitta al Congresso? Perché l’“arte di non fare affari” di Trump non ha decretato la fine del cosid-

detto “Trump rally”? Forse perché, dopo tutto, non si tratta affatto di un “Trump rally”, ma solo di un rialzo del mercato basato sulla speranza di un aumento soste-nibile dell’inflazione e della crescita. Probabilmente è proprio questa speranza che dalla metà del 2016 continua a trainare i mercati obbligazionari, valutari e azionari in tutti i continenti. Una speranza che fino a oggi non si è mai offuscata, e lo dimostra-no i dati economici. Gli indicatori del sentiment sono al momento particolarmente positivi, le aziende hanno iniziato l’anno con grande ottimismo e gli analisti hanno innalzato le stime di utili.

Ma cosa c’entra l’ottimismo con Trump? Sicuramente non si può negare che le ele-zioni americane abbiano impresso uno slancio positivo ai mercati, tuttavia crediamo che ad alimentare tale slancio siano stati soprattutto il sollievo degli investitori alla notizia che Congresso e Casa Bianca sarebbero tornati nelle stesse mani, per giunta repubblicane, e la percezione che Trump fosse un presidente pronto ad agire. Ma dall’inizio di dicembre l'S&P 500 riesce a stento a tenere il passo con i mercati azio-nari globali, mentre l'indice Russell 2000, più orientato al mercato interno, continua a sottoperformare. Questo potrebbe significare che da quando è entrato in carica, il neopresidente non è riuscito a infondere nuovo ottimismo. L’indicatore che forse meglio riflette l’opinione del mercato sull’assertività politica di Trump è il cambio tra peso messicano e dollaro USA. Dopo le elezioni il peso ha perso oltre il 20 percento rispetto al dollaro, per poi arrivare a fine marzo con un recupero quasi totale.

L’interpretazione positiva dei compratori di pesos, attualmente più rilassati, dipen-de dalla prospettiva che i piani protezionistici di Trump falliranno, come già la sua riforma del sistema sanitario e i decreti anti immigrazione. L’interpretazione negativa metterebbe invece in dubbio la rapida attuazione delle riforme fiscali, un’eventua-lità che potrebbe deludere gli investitori americani – così come il rinvio dei progetti infrastrutturali. Ma le borse mondiali dovrebbero essere meno influenzate da queste dinamiche. I venti congiunturali favorevoli sono troppo forti. Inoltre, molti investitori internazionali non si aspettavano molto da Trump fin dall’inizio, quindi forse non sono rimasti troppo delusi. E anche per quest’anno, siamo convinti che l’approccio migliore per gli investitori sia non aspettarsi troppo per non restare delusi. Anche se le valutazioni sono tese, non vi sono ancora segnali di surriscaldamento o di mag-giori rialzi dei tassi di interesse. Inoltre non sembrano esserci rischi di recessione. Entrambi questi fattori dovrebbero proteggerci dai mercati ribassisti, anche se non possiamo escludere una battuta d’arresto prima dell’estate.

Quanto conta l'“effetto Trump” sui mercati?

"I mercati non sembrano risenti-

re dell'"effetto Trump", pertanto

non ci aspettiamo forti scossoni

se la Casa Bianca dovesse com-

piere ulteriori passi falsi."

Stefan Kreuzkamp

Chief Investment Officer

DEUTSCHEAM.COM/CIO-VIEW4

Focus

oBBLIGAZIoNI

MAcro

AZIoNI

La globalizzazione ha ridotto il divario di prosperità tra economie emergenti e avanzate, contribuendo però a modificare il rapporto tra costo del lavoro e costo del capitale.

Il prezzo della globalizzazione .............................06

Per una volta, i mercati americani si interrogano più sulla politica e i trend economici sottostanti che non sull’operato della banca centrale. Intanto, in Euro-pa, tutti gli occhi restano puntati sulla BCE e la sua potenziale uscita dal QE.

I tassi USA sono una questione politica .............10Valute: la politica conta più dello scenario macroeconomico ................................................12

L’elenco dei rischi politici è lungo, ma la crescita economica globale appare solida e inizia a esten-dersi a livello regionale, contribuendo a stabilizzare l’economia mondiale.

Economia mondiale di nuovo in crescita ............08

Le azioni risultano costose in base a quasi tutti gli indicatori, ma le probabili fasi di debolezza offriran-no l’opportunità di ampliare le posizioni. Il contesto economico e gli utili rimangono solidi. Preferiamo i mercati emergenti.

Mercati cari, ma per valide ragioni .....................13Valutazioni: il quadro generale ...........................15

Report trimestrale Aprile 2017

DEUTSCHEAM.COM/CIO-VIEW 5

Tutte le opinioni e le affermazioni si basano sui dati al 18/4/17 e potrebbero non trovare conferma. Le informazioni contenute in questo documento possono essere soggette a cambiamenti senza preavviso dovuti a considerazioni eco-nomiche, di mercato e di altra natura e non devono essere intese come una raccomandazione a investire. I rendimenti passati non sono indicativi di quelli futuri. Le stime si basano su valutazioni, ipotesi, opinioni e modelli ipotetici che potrebbero non essere confermati. Deutsche Asset Management Investment GmbH.

MuLtI Asset

cHI sIAMo

ALterNAtIVe

Le Nostre PreVIsIoNI

Raramente l’incertezza politica ha raggiunto livelli così elevati, mentre la volatilità dei mercati finan-ziari rimane insolitamente bassa. Un quadro davve-ro poco rassicurante. A fronte di questo scenario, intendiamo ridurre il rischio complessivo.

Dare un senso alla bassa volatilità .....................18Asset allocation ..................................................20I nostri indicatori .................................................21

Deutsche Asset Management è una delle principa-li società di gestione degli investimenti al mondo. Con la nostra consulenza aiutiamo i singoli investi-tori e le istituzioni a realizzare i propri obiettivi di investimento.

Chi siamo ............................................................25

L’interesse degli investitori resta puntato su infra-strutture e titoli immobiliari non quotati. Le oppor-tunità ci sono, soprattutto in Europa, ma un approc-cio selettivo è imprescindibile.

Il mercato immobiliare è locale ..........................16

Le nostre stime di crescita per il 2017 rimangono invariate.I rendimenti dei titoli di Stato sembrano destinati ad aumentare lentamente, insieme alla crescita econo-mica globale e all’inflazione.

Tutte le previsioni in breve ..................................22

DEUTSCHEAM.COM/CIO-VIEW6

Quando si parla di globalizzazio-ne, il discorso cade spesso sulla ridistribuzione della ricchezza.

Gli studi empirici condotti sull’argo-mento dall’economista Branko Mila-novic1 indicano che per il ceto medio delle economie avanzate i redditi sono rimasti stagnanti dal 1988, mentre sono aumentati per il ceto alto in molte eco-nomie asiatiche e nelle economie avan-zate. Ma la globalizzazione ha avuto anche un altro effetto: una variazione nel rapporto tra costo del lavoro e costo del capitale. Questo appare ancora più evidente se si considera il numero di ore che un dipendente americano deve lavorare per potersi permettere un paniere di azioni dell’Indice S&P 500.2 Tale numero ha subito un sen-sibile aumento dal 1995.3 Le aziende delle economie avanzate figurano tra i veri vincitori della globalizzazione: spo-stando la produzione all’estero, sono riuscite a sfruttare il livello inferiore dei salari nelle economie emergenti. Nelle economie avanzate, invece, i lavoratori hanno dovuto imparare ad accettare i bassi incrementi salariali per evitare che i posti di lavoro finissero all’estero.

La flessibilità del mercato del lavoro è probabilmente il motivo principale per cui gli Stati Uniti sono riusciti a evitare forti aumenti della disoccupazione dopo periodi di crisi o di flessione dell'econo-

Le imprese, inoltre, valutano attenta-mente il livello di imposizione fiscale di un Paese prima di decidere dove stabili-re la produzione, e questo ha fatto dimi-nuire le aliquote fiscali. Nel 1974 l’impo-sta media sugli utili lordi delle imprese era pari al 46% negli Stati Uniti, mentre oggi supera di poco il 25%. Questa fles-sione ha avvantaggiato anche l’indice S&P 500.

Dalla metà degli anni 90 l’indice S&P 500 si è inoltre attestato su multipli più elevati. Nel periodo dal 1964 al 1994 – che ha segnato anche l’inizio dell’au-mento delle ore lavorate per un paniere di azioni – il rapporto prezzo/utili (P/E) medio per l'Indice S&P 5004 era pari a circa 14,4. Dal 1995, il P/E medio è aumentato a 25,5. Questo incremento è stato alimentato dal trend dei tassi di interesse, diminuiti a seguito del calo dell’inflazione causato dalla globalizza-zione. Risultato: le azioni sono diventate più allettanti delle obbligazioni e il loro rapporto prezzo/utili è aumentato.

Gli effetti della ridistribuzione stanno svanendo

Alcuni segnali indicano tuttavia che questi effetti iniziano a svanire. Dopo essere diminuita per diversi decenni, dal 2010 la quota salariale dei dipendenti non dirigenti del settore produttivo pri-

Il prezzo della globalizzazione

FOcUS

La globalizzazione ha ridotto il divario di prosperità tra economie emergenti e avanzate, ma ha anche modificato

il rapporto tra costo del lavoro e costo del capitale.

mia. Ma a causa di questa flessibilità, nel settore produttivo la quota di dipen-denti non dirigenti è aumentata di appe-na l’8 percento dalla metà degli anni 60. È inoltre dimostrato che a questo sviluppo si accompagna una diminuzio-ne della quota salariale (il rapporto tra reddito da lavoro e reddito complessi-vo), e ciò significa che la crescita del reddito da lavoro (salari orari medi) non è riuscita a tenere il passo con la cre-scita del reddito da capitale. Il modera-to andamento dei salari (costi inferiori) ha inoltre determinato un significativo incremento degli utili aziendali, a van-taggio dei titoli azionari statunitensi. Tutti questi sviluppi hanno concorso a modificare il rapporto tra costo del lavo-ro e costo del capitale.

Più vincitori che perdenti

Lo studio condotto da Branko Milanovic ha inoltre dimostrato che ci sono stati più vincitori che perdenti, suggerendo però che nei singoli Paesi il divario tra ricchi e poveri si è ampliato. Milanovic è inoltre giunto alla conclusione che gra-zie alla globalizzazione il differenziale di reddito tra lavoratori delle economie emergenti e delle economie avanzate si è ristretto. La globalizzazione ha fatto inoltre aumentare la crescita economi-ca globale, garantendo quindi uno stan-dard di vita più elevato per tutti.

DEUTSCHEAM.COM/CIO-VIEW 7

FOCUS

Numero di ore lavorate per un paniere di azioni dell’S&P 500

Quota di reddito per i lavoratori statunitensi

Fonte: Thomson Reuters Datastream; dati al 17/3/17

Fonte: Thomson Reuters Datastream; dati al 17/3/17

1964 1974 1984 1994 2004 2014

numero di ore lavorative

Indice S&P 500 per numero di ore lavorate

0

20

40

60

80

100

120

1964 1974 1984 1994 2004 2014

in % del reddito nazionale

Reddito di tutti i dipendenti esclusi i bonus

Reddito dei dipendenti non dirigenti

20

25

30

35

40

45

50

55

60

65

70

Negli ultimi 24 anni, il paniere di azioni dell’S&P 500 è diventato molto più costo-so rispetto ai salari.

Fino al 2009 il reddito dei dipendenti non dirigenti ha evidenziato un trend discendente.

vato oscilla attorno al 23%. Una buona notizia per circa due terzi dei dipenden-ti statunitensi, ma di certo non per gli azionisti: l’aumento della quota sala-riale, rimasta bassa per lungo tempo, significa che l’incidenza degli utili azien-dali sul reddito nazionale difficilmente potrà aumentare.

Sarebbe tuttavia un errore dedurre che gli utili aziendali siano destinati a un andamento stagnante. Nel lungo perio-do non è la ridistribuzione del reddito, bensì sono gli incrementi di produttività ad alimentare gli utili. L’agenda di dere-golamentazione dell’amministrazione USA può contribuire a velocizzare gli incrementi di produttività, dando nuovo slancio al mercato azionario americano. Questo fattore, associato a un conte-sto di bassi tassi di interesse, è uno dei motivi che suggeriscono di rimanere investiti nel mercato azionario.

1 Branko Milanovic: Disuguaglianza globale: migrazione, l’uno percento e il futuro della classe media. Ottobre 2016

2 Azioni comprese nell’Indice S&P 500 ponderate per capitalizzazione di mercato. Il valore com-plessivo di queste azioni equivale all’indice S&P 500 e ne rispecchia la performance.

3 Il prezzo dell’Indice S&P 500 è stato rapportato al salario orario medio dei dipendenti non dirigenti del settore produttivo privato, escluso il segmen-to agricolo. ll salario orario medio comprende i contributi previdenziali dei dipendenti ma non quelli del datore di lavoro.

4 Robert Shiller: Mercati azionari USA dal 1871 a oggi e indice CAPE. Dati online, Università di Yale dal 17/3/17

Tutte le opinioni e le affermazioni si basano sui dati al 18/4/17 e potrebbero non trovare conferma. Le informazioni contenute in questo documento possono essere soggette a cambiamenti senza preavviso dovuti a considerazioni eco-nomiche, di mercato e di altra natura e non devono essere intese come una raccomandazione a investire. I rendimenti passati non sono indicativi di quelli futuri. Le stime si basano su valutazioni, ipotesi, opinioni e modelli ipotetici che potrebbero non essere confermati. Deutsche Asset Management Investment GmbH.

DEUTSCHEAM.COM/CIO-VIEW8

Economia mondiale di nuovo in crescita

L’elenco dei rischi che minaccia-no la ripresa è davvero lungo, a partire dal presidente america-

no Trump che all’insegna dell’“America First” ha sollevato, tra le varie questioni, la prospettiva di una politica protezioni-stica. Ci sono poi gli oppositori dell’UE e i nazionalisti, soprattutto nell’Eurozo-na, che potrebbero guadagnare terreno in vista dei prossimi appuntamenti elet-torali. E ancora il forte indebitamento del settore corporate cinese, che pesa sulle prospettive di crescita. Nonostan-te questi rischi, l’economia globale mantiene il suo moderato momentum di crescita. Lo confermano in particola-re gli indici PMI, il cui livello indica che la maggior parte dei direttori d’acquisto si aspetta un ulteriore miglioramento dell’economia.

Tra le economie avanzate, un impor-tante contributo alla crescita globale è atteso dagli Stati Uniti. Nel 2017 il prodotto interno lordo (PIL) america-no dovrebbe accelerare di 0,6 punti percentuali, salendo al 2,2 percento. Secondo le attese, quest’anno gli inve-stimenti lordi offriranno un contributo maggiore, dopo che nel 2016 sono diminuiti limitando la crescita comples-siva. La disoccupazione probabilmente continuerà a scendere fino al livello di piena occupazione, contribuendo al moderato aumento dei salari e al con-solidamento del trend di crescita dei consumi. I salari più elevati e l’aumen-to della domanda potrebbero spingere l’inflazione inerziale all’1,9 percento, ovvero solo 0,1 punti percentuali al di sotto del target di inflazione stabilito

dalla Federal Reserve USA (Fed). Que-sto conferma l’ipotesi che la Fed possa annunciare altri due o tre rialzi modera-ti dei tassi prima di marzo 2018.

Anche nell’Eurozona prosegue una moderata ripresa. Gli indicatori del sen-timent quali la fiducia dei consumatori e le aspettative dei direttori d'acquisto, nonché i dati dell’economia reale come la produzione industriale e i nuovi ordi-ni, continuano a segnalare un’espan-sione economica costante. D’altro canto il tasso di disoccupazione aggre-gato, ancora relativamente alto, proba-bilmente limiterà un eventuale aumen-to dei salari nell’Eurozona, nonostante il trend di diminuzione della disoccupa-zione. Questo indicherebbe un aumen-to più moderato dei consumi, che a sua volta frenerebbe l’accelerazione complessiva della crescita. Un altro fat-tore potenzialmente in grado di limita-re la crescita è la politica, in vista degli importanti appuntamenti elettorali pre-visti per le settimane e i mesi a venire. Questo scenario potrebbe inizialmente limitare le attività di investimento, alme-no finché gli investitori non avranno un quadro più chiaro della situazione, ma nonostante queste condizioni avverse l’economia dell’Eurozona dovrebbe ancora espandersi dell’1,5% nel 2017 e dell’1,4 percento nel 2018. Un aumen-to dell’inflazione potrebbe indurre la Banca centrale europea a riconsiderare la propria politica monetaria accomo-dante, senza contare che il limite che la BCE si è autoimposta, ovvero acqui-stare al massimo un terzo delle obbli-gazioni di un emittente, circoscrive net-

MACRO

L’accelerazione della crescita inizia a estendersi a livello regionale, contribuendo alla stabilità dell’economia globale.

La politica si conferma un fattore di stress.

Le Nostre PreVIsIoNI IN BreVe

L’accelerazione della crescita USA suggerisce ulteriori aumenti dei tassi di interesse da parte della Federal Reserve

Crescita ancora moderata nell’Eurozona. Probabilmente la BCE confermerà la sua politica monetaria espansiva almeno fino alla fine del 2017

In Cina l’aumento dei consumi privati crea maggiore stabilità economica

Phil Poole

Global Head of Research

DEUTSCHEAM.COM/CIO-VIEW 9

tamente l’universo delle obbligazioni interessate. Questo è un altro motivo per cui l’Eurotower prenderà probabil-mente in considerazione la conclusio-ne del quantitative easing (QE). D’altro canto, gli interessi della BCE potrebbe-ro continuare a limitare l’aumento dei rendimenti, che inibisce la crescita, e a rafforzare il settore bancario.

Il primo passo sarà forse una riduzione dell’allentamento quantitativo, seguita da un moderato aumento dei tassi di interesse. Questo implica che il set-tore bancario dovrebbe continuare a operare in un contesto di bassi tassi di interesse, ma se necessario potrebbe trovare compensazione ricorrendo alle TLTRO (Targeted Long-Term Refinan-cing Operations), le operazioni di rifi-nanziamento a lungo termine mirate a basso interesse.

Tra le economie emergenti, il principale motore di crescita dell'economia glo-bale è l’Asia. La Cina svolge un ruolo importante nella crescita di questa regione per via delle sue dimensioni. Attraverso un graduale processo di cambiamento, il governo cinese vuole affrontare i problemi causati da investi-menti sbagliati, eccesso di capacità ed elevato indebitamento delle imprese pubbliche. A partire dal 2015 i consu-mi privati hanno iniziato ad assumere sempre più importanza come veicolo di crescita, lasciando presagire un’e-spansione dell’economia cinese del 6,3 percento p.a. sia nel 2017 che nel 2018. Nel complesso, possiamo dire che nelle economie avanzate ed emer-genti il quadro di crescita si presenta eterogeneo. Uno sguardo ai singoli Paesi indica inoltre che la ripresa si sta estendendo a livello regionale e nel

MACRO

Tutte le opinioni e le affermazioni si basano sui dati al 18/4/17 e potrebbero non trovare conferma. Le informazioni conte-nute in questo documento possono essere soggette a cambiamenti senza preavviso dovuti a considerazioni economiche, di mercato e di altra natura e non devono essere intese come una raccomandazione a investire. I rendimenti passati non sono indicativi di quelli futuri. Le stime si basano su valutazioni, ipotesi, opinioni e modelli ipotetici che potrebbero non essere confermati. Deutsche Asset Management Investment GmbH.

La forza del mercato del lavoro USA

Crescita reale nelle economie emergenti

Fonte: Thomson Reuters Datastream; dati al 16/3/17

Fonti: Fondo Monetario Internazionale, Deutsche Asset Management Investment GmbH, dati al 23/3/17

01/2011 01/2012 01/2013 01/2014 01/2015 01/201701/2016

in migliaia in %

Modifica del numero dei posti di lavoro, media semestrale (asse di sinistra)Tasso di disoccupazione, media trimestrale (asse di destra)

0

50

100

150

200

250

300

4

5

6

7

8

9

10

India Cina Asia 5 Sud Corea Russia BrasileMercati

emergenti

cambiamento anno su anno in %

2016 (previsione) 2017 (previsione) 2018 (previsione)

-4

-2

0

2

4

6

8

10

Il numero di posti di lavoro continua a crescere, la disoccupazione è bassa e gli Stati Uniti sembrano prossimi a raggiungere la piena occupazione.

Nelle economie emergenti la ripresa sta guadagnando terreno. Le economie di Brasile e Russia dovrebbero riprendere a crescere.

2017 dovrebbe continuare anche nei Paesi periferici dell’Eurozona. L’eco-nomia USA si sta nuovamente raffor-zando. Le economie di Brasile e Rus-

sia, che avevano risentito del calo dei prezzi delle materie prime, dovrebbero anch’esse tendere lentamente al rialzo nei prossimi anni.

DEUTSCHEAM.COM/CIO-VIEW10

FIXED INCOME

Uno scenario sempre più confuso per gli investitori obbligazionari

Nonostante il clamore politico degli ultimi mesi, le banche centrali si confermano impor-

tanti catalizzatori per i mercati obbli-gazionari, anche se con effetti diver-si. La Federal Reserve USA (Fed) sta seguendo un percorso di graduali rialzi dei tassi di interesse e il programma di quantitative easing della (BCE), dopo due anni, dovrebbe giungere a conclu-sione. La Bank of England si dimostra invece più pragmatica, in considera-zione della Brexit, e intende tollerare temporaneamente un aumento dell’in-flazione. È interessante notare che a fine trimestre, negli Stati Uniti, i rendi-menti dei titoli di Stato decennali erano elevati quasi quanto a inizio d’anno, mentre in Germania e nel Regno Unito sono diminuiti. Sono quindi possibili diverse conclusioni:

1. Come dimostra il trend dei tassi di interesse e del dollaro USA, il “Trump trade” ha già ritracciato da un tem-poraneo picco. Tutti si chiedono cosa significhi questo per il futuro. Sicu-ramente non indica la fine dell’eufo-ria dell’economia statunitense per il nuovo Congresso a guida repubblica-na, ma senza dubbio dev’esserci stata la prima delusione dopo l’avvio trava-gliato della nuova amministrazione, segnato dal fallimento della riforma sanitaria che ha alimentato i dubbi sul

sostegno del Congresso nei confronti di Trump.

2. L’andamento dei tassi di interes-se è determinato da diversi fattori che variano da regione a regione. Negli Stati Uniti osserviamo un insolito con-senso sui prossimi passi della Fed, mentre il disaccordo sulla capacità della politica di stimolare la cresci-ta economica sembra destinato ad aumentare. Nel Regno Unito, la banca centrale deve tenere d'occhio sia il potenziale impatto della Brexit che l’aumento dell’inflazione. In Europa, invece, il focus riguarda più le stime per il futuro che non gli effettivi inter-venti. Perché nonostante la BCE con-tinui ad acquistare obbligazioni, i ren-dimenti dei Bund in aumento indicano che…

3. …le parole sono più potenti delle azioni quando si tratta di muovere i mercati. Questo era già chiaro quan-do è stato avviato il programma d’ac-quisto, circa due anni fa. I rendimenti dei Bund, gli spread periferici e l’eu-ro hanno reagito maggiormente nel periodo compreso tra le prime specu-lazioni nell’aprile 2014 e l’inizio degli acquisti a marzo 2015, evento che ha causato addirittura un nuovo aumen-to dei rendimenti obbligazionari e dell’euro.

Mentre negli Stati Uniti la politica e la crescita sono di nuovo determinanti per l’andamento dei tassi, in Europa i mercati guardano

alla BCE e alla sua lenta uscita dal quantitative easing.

Le Nostre PreVIsIoNI IN BreVe

Il mercato americano si interroga più sulla politica che sull’operato della banca centrale

In Europa il dibattito sul tapering potrebbe diventare più acceso, ma l’uscita dal QE non avverrà come negli Stati Uniti

Nell’immediato non ci aspettia-mo un forte aumento dei tassi di interesse o una variazione degli spread

Joern Wasmund

Global Head of Fixed Income/Cash

DEUTSCHEAM.COM/CIO-VIEW 11

FIXED INCOME

L’uscita dal QE della BCE sarà probabilmente diversa da quella della Fed

Questa osservazione sarà un aspetto importante nel 2017, perché ci aspet-tiamo che il dibattito sul tapering si riaccenda entro la fine dell’estate. Pre-vediamo inoltre che i volumi di acqui-sto della BCE diminuiscano a partire dai primi mesi del 2018. Sarebbe tutta-via un errore fare un confronto diretto con la Fed. Mentre la banca centrale americana punta ‘semplicemente’ ad assicurare l’occupazione e la stabili-tà dei prezzi, le cose sono un po’ più complicate per la BCE, che deve anche tenere bassi gli spread dei tassi di inte-resse nei Paesi periferici, stimolare i prestiti e tenere sotto controllo l’euro. Tutto questo per un’unione moneta-ria eterogenea che, a nostro parere, richiede una modalità di uscita diversa e più lenta dal QE. Per esempio, sareb-be opportuno scollegare gli acquisti di obbligazioni dalla politica relativa ai tassi di interesse di riferimento.Il presidente della BCE Draghi potreb-be portare avanti il QE finché non ci saranno più timori per i Paesi periferi-ci. Se invece l’inflazione aumenterà in modo più sostenibile, Draghi potrebbe iniziare a intervenire sui tassi di inte-resse. Il mercato è ben consapevole di questo dilemma, per questo fa anco-ra più fatica a cogliere segnali signifi-cativi dalle parole e dalle azioni della BCE. Questo problema di interpreta-zione non contribuisce minimamente a ridurre la volatilità dei mercati obbli-gazionari europei.

Tutte le opinioni e le affermazioni si basano sui dati al 18/4/17 e potrebbero non trovare conferma. Le informazioni conte-nute in questo documento possono essere soggette a cambiamenti senza preavviso dovuti a considerazioni economiche, di mercato e di altra natura e non devono essere intese come una raccomandazione a investire. I rendimenti passati non sono indicativi di quelli futuri. Le stime si basano su valutazioni, ipotesi, opinioni e modelli ipotetici che potrebbero non essere confermati. Deutsche Asset Management Investment GmbH.

L’euro ha vacillato ben prima del QE della BCE

Rendimenti dei Bund e spread a sorpresa

Fonte: Thomson Reuters Datastream, Deutsche Asset Management Investment GmbH; dati al 28/3/17

Fonte: Thomson Reuters Datastream, Deutsche Asset Management Investment GmbH; dati al 28/3/17

03/2014 09/2014 03/2015 09/2015 03/2016 09/2016 03/2017

in punti indice

Speculazioni di mercato (3/4/14)

Draghi annuncia il QE (4/9/14)

EURO vs Dollaro US (asse di sinistra)Trade-weighted Euro Index (asse di destra)

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

1,40

1,45

1,50

75

80

85

90

95

100

105

Avvio degli acquisti di attivi (9/3/15)

–0,5

0,0

0,5

1,0

1,5

2,0

03/2014 09/2014 03/2015 09/2015 03/2016 09/2016 03/2017

in % in punti base

Speculazioni di mercato (3/4/14)

Draghi annuncia il QE (4/9/14)

Avvio degli acquisti di attivi (9/3/15)

Bund tedeschi decennali (asse sx)Spread tra titoli di Stato portoghesi decennali e BundSpread tra titoli di Stato spagnoli decennali e Bund

0

100

200

300

400

500

600

L’euro aveva già iniziato a indebolirsi con le prime speculazioni sull’acquisto di obbligazioni da parte della BCE. Quando gli acquisti sono iniziati, la moneta unica si è rafforzata.

I rendimenti obbligazionari e i premi sulle obbligazioni periferiche hanno subito una contrazione prima degli acquisti di obbligazioni, non dopo.

DEUTSCHEAM.COM/CIO-VIEW12

OBBLIGAzIONI | VALUTE

D opo che il Presidente Trump non è riuscito a mettere d'ac-cordo il Partito repubblicano

sulla riforma sanitaria, i mercati guar-deranno con estrema attenzione alla sua capacità di far approvare dal Con-gresso una riforma fiscale. Con tutta probabilità questo andrà a incidere sui rendimenti statunitensi, una com-ponente chiave nella valutazione del dollaro USA. La debolezza espressa dalla valuta statunitense, soprattut-to nei confronti dello yen giapponese (JPY), si è infatti manifestata quando i rendimenti USA hanno cominciato a scendere a metà aprile. Interpretia-mo ancora questa debolezza come un consolidamento, con il dollaro che tor-nerà a rafforzarsi nel momento in cui si chiarirà il posizionamento degli inve-stitori. Perché ciò accada, dovrà però ridursi il flusso di notizie negative che riguardano Trump. La forza dell’euro

Sui mercati valutari la politica conta più del consensus macroeconomico

“La riforma sanitaria è morta, lunga vita alla riforma fiscale”. Una rapida approvazione da parte del Congresso di un pacchetto di stimoli fiscali

potrebbe sostenere l'andamento del dollaro USA.

dipende dalla solidità dei dati macro-economici e dall’attenuarsi dei timori rispetto alle elezioni presidenziali fran-cesi. In linea con quanto accaduto tra Paesi periferici e Germania, anche gli spread di rendimento fra Bund e Tre-asury USA hanno subito una contra-zione che si è rivelata positiva per l'an-damento dell’euro. Nonostante ciò, consideriamo un’opportunità di ven-dita qualsiasi apprezzamento a breve termine motivato da ragioni politiche. Lo yen si conferma ancora la valuta più affidabile per far fronte agli aumen-ti della volatilità. Essendo tuttavia improbabile un’imminente modifica della politica monetaria della Bank of Japan, che controlla tratti della curva dei rendimenti, qualsiasi aumento dei rendimenti USA potrebbe determinare un indebolimento dello yen. Pertanto preferiamo vendere lo yen in presenza di ulteriori rally.

USD/JPY perfettamente allineato ai tassi USA

Fonte: Thomson Reuters Datastream, dati al 28/3/17

in %

USD/JPY (asse d)

1,0

1,3

1,6

1,9

2,2

2,5

2,8

100

105

110

115

120

125

130

03/2015 07/2015 11/2015 03/2016 07/2016 03/201711/2016

Rendimento dei Treasury decennali USA (asse sx)

La stabilità dei rendimenti giapponesi rende lo yen vulnerabile alle oscillazioni dei rendimenti USA.

Dirk Aufderheide

Chief Currency Strategist

DEUTSCHEAM.COM/CIO-VIEW 13

AzIONI

Mercati cari? Non senza valide ragioni

U na donna dovrebbe sposa-re un uomo semplicemente perché è l’unico rimasto sulla

piazza? Potremmo dire lo stesso di un gestore che consigli le azioni sempli-cemente per mancanza di alternative? E in un momento in cui le valutazioni azionarie sono storicamente elevate e hanno quasi raggiunto il prezzo target del gestore? Naturalmente non pro-nunceremmo una sentenza di con-danna immediata. E questo perché, nonostante l’indice S&P 500 si sia tri-plicato negli ultimi otto anni, la ripresa economica sia ormai in atto da diverso tempo e i margini di profitto siano ai massimi, ci sono comunque ancora svariate ragioni per acquistare titoli azionari.

Innanzitutto la ripresa globale potrebbe avere ancora margine di crescita. Per la maggior parte, gli ultimi dati economici hanno sorpreso al rialzo e molti dirigen-ti aziendali sono più ottimisti dello scor-so anno. Dall’inizio dell’anno le stime sugli utili sono tendenzialmente miglio-rate, contrariamente a quanto accade in questo periodo dell'anno. Anche noi abbiamo rivisto in lieve rialzo le stime sugli utili e i target di prezzo in quasi

tutte le regioni. Questa fase rialzista dura già da otto anni. Se dovesse man-tenere, come crediamo, un tasso di crescita del 3,5%, l'economia globale sarebbe cresciuta per sei anni consecu-tivi a tassi compresi tra il 3,1 e il 3,5%. Per alcuni questa può essere una cat-tiva notizia. Dopo tutto, a dispetto del costante sostegno delle banche centra-li, l’economia globale si è avvicinata alla soglia del 3% fissata dal Fondo mone-tario internazionale (FMI) per segnalare una recessione. L'aspetto positivo della vicenda è però che le banche centrali sono disposte a fornire tutto l’appoggio necessario e, agli attuali tassi di cresci-ta, nulla sembra mettere seriamente a rischio l'attuale direzione dei tassi di interesse. Per alcuni investitori, questo prolungato periodo di tassi di interesse ridotti potrebbe giustificare un minor premio al rischio.

Non abbiamo ancora identificato alcun segnale tipico di una correzio-ne di mercato duratura o, soprattutto, di una recessione in vista nel prossi-mo futuro. Negli ultimi cinquant’anni, negli USA, solo un mercato ribassista su cinque si è verificato al di fuori di un periodo di recessione.

Le azioni risultano costose in base a quasi tutti gli indicatori. Vista la solidità dell'economia, ogni flessione del mercato sarà comunque sfruttata come

potenziale opportunità di acquisto.

Thomas Schuessler

Co-Responsabile Globale Mercati Azionari

Andre Koettner

Co-Responsabile Globale Mercati Azionari

Tutte le opinioni e le affermazioni si basano sui dati al 18/4/17 e potrebbero non trovare conferma. Le informazioni conte-nute in questo documento possono essere soggette a cambiamenti senza preavviso dovuti a considerazioni economiche, di mercato e di altra natura e non devono essere intese come una raccomandazione a investire. I rendimenti passati non sono indicativi di quelli futuri. Le stime si basano su valutazioni, ipotesi, opinioni e modelli ipotetici che potrebbero non essere confermati. Deutsche Asset Management Investment GmbH.

DEUTSCHEAM.COM/CIO-VIEW14

AzIONI

I repentini incrementi dei tassi di interesse non sono molto apprezzati dagli investitoriL’aumento dei tassi sui Fed Funds è in genere indicativo della solidità dell'economia ma al contempo mette sotto pressione le valutazioni azionarie. Rialzi particolarmente decisi hanno effetti ancora più intensi sui multipli P/E.

Fonte: FactSet Research Systems Inc., Deutsche Asset Management Investment GmbH; dati al 26/03/17

0

5

10

15

20

25

30

35

1990 19941992 1998 20021996 2000 2004 2006 2008 20122010 2014 2016

in %

Rapporto P/E dell’Indice S&P 500 (asse di sinistra) Tasso sui Fed Funds (asse di destra) Aumento del tasso sui Fed Funds

0

1

2

3

4

5

6

7

8

9

«Su un orizzonte di dodici mesi

il mercato è vicino al fair value.

Non ci sorprenderebbe assistere

a qualche temporaneo picco, al

rialzo come al ribasso.»

Andre Koettner, Co-Responsabile Globale Mercati Azionari

Naturalmente, nonostante queste argo-mentazioni, conosciamo bene il poten-ziale rischio di ribasso insito in mercati con queste valutazioni e questi rischi a livello politico ed economico. L’impre-vedibilità del contesto politico e macro-economico non è di certo una novità. Il futuro è sempre stato un’incognita, ma ciò che colpisce è il gran numero di eventi che dominano le prime pagine dei giornali e che sono in grado di cau-sare veri e propri cambi di paradigma.

Altrettanto sorprendente è la relativa tranquillità degli investitori, in parte spiegata dalla natura spesso sottile di questi processi che hanno effetti solo graduali sull'economia. Lo stes-so si può dire per le idee di Trump sul protezionismo e il commercio mon-diale. La nuova amministrazione USA potrebbe però deludere già a breve se non dovesse riuscire a tagliare le imposte sulle imprese entro l'anno. In tal caso, alle società statunitensi non

resterebbe che attendere con ansia una riduzione della regolamentazione in grado di alimentare l’entusiasmo per il nuovo inquilino della Casa Bian-ca. Paradossalmente, quest’anno a essere tagliate sono state finora solo le stime sugli utili dell’Indice S&P 500. Anche se ci aspettiamo ancora una moderata flessione delle aliquote fiscali al 25%, non siamo più certi che questo possa incidere sull’andamento degli utili nel 2017.

DEUTSCHEAM.COM/CIO-VIEW 15

AzIONI | VALUTAzIONI

Valutazioni: il quadro generale

Azioni Stati Uniti

Azioni Giappone

Azioni Europe

Azioni mercati emergenti

in %

–2

0

2

4

6

8

10

03/2015 03/201607/2015 11/2015 07/2016 11/2016

World Performance relativa: Indice S&P 500 (in dollari USA) vs. Indice MSCI AC World (in valuta locale)

Valutazione relativa (rapporto prezzo/utili): Indice S&P 500 vs. Indice MSCI AC

in %

–20

–15

–10

–5

0

5

10

15

03/2015 03/201607/2015 11/2015 07/2016 11/2016

World Performance relativa: Indice MSCI Japan (in yen)vs. Indice MSCI AC World (in valuta locale)

Valutazione relativa (Rapporto prezzo/utili): Indice MSCI Japan vs. Indice MSCI AC

in %

–25

–20

–15

–10

–5

0

5

03/2015 03/201607/2015 11/2015 07/2016 11/2016

Performance relativa: Indice Stoxx Europe 600 (in euro) vs. Indice MSCI AC World (in valuta locale)

Valutazione relativa (Rapporto prezzo/utili): Indice Stoxx Europe 600 vs. indice MSCI AC World

in %

–30

–20

–10

0

10

20

03/2015 03/201607/2015 11/2015 07/2016 11/2016

Performance relativa: Indice MSCI Emerging Markets (in dollari USA)vs. Indice MSCI AC World (in valuta locale)

Valutazione relativa (Rapporto prezzo/utili): Indice MSCI Emerging Markets vs. Indice MSCI AC World

Per la prima volta dal 2011, nel 2017 gli utili dell’Indice S&P 500 dovrebbero tornare a crescere a doppia cifra. Il sentiment delle imprese e dei consumatori appare positivo e i tassi di interesse a lungo termine evidenziano un trend stabile. Le valutazioni e le possibili delusioni derivanti dalla nuova ammi-nistrazione ci inducono a mantenere un rating “neutrale”.

Riteniamo che i fondamentali giapponesi siano ancora robusti e che la situazione patrimoniale delle società sia altrettanto solida. Da metà dicembre lo yen ha però guadagnato terreno nel cambio con il dollaro, incidendo negativamente sulle azioni giapponesi. Inoltre temiamo che le società manterranno un atteggiamento prudente e i capitali defluiranno dal Giappone verso i mercati emergenti. Riduciamo il nostro rating a “neutrale”.

Fonti: FactSet Research Systems Inc., Deutsche Asset Management Investment GmbH; dati al 28/03/17

In Europa molti indicatori economici sono in miglioramento, anche a causa dei positivi effetti della stabilizzazione dei mer-cati d’esportazione sull’andamento delle società. Questo mood positivo è tuttavia ridimensionato dagli effetti della Brexit e dalle imminenti tornate elettorali in programma nella fragile Eurozona. A febbraio abbiamo rivisto al rialzo il nostro rating sulle azioni tedesche a “sovrappeso”.

Dal 2010 al 2016 le economie emergenti hanno sottoperformato i mercati azionari globali. La loro ripresa nel 2016 inizialmente non ci ha convinto perché legata perlopiù al prezzo del petrolio. Nel frattempo abbiamo comunque osservato miglioramenti a livello macroeconomico e politico in diversi Paesi, mentre le ban-che centrali continuano a disporre di ampio spazio di manovra. La selezione dei singoli Paesi resta cruciale.

Tutte le opinioni e le affermazioni si basano sui dati al 18/4/17 e potrebbero non trovare conferma. Le informazioni conte-nute in questo documento possono essere soggette a cambiamenti senza preavviso dovuti a considerazioni economiche, di mercato e di altra natura e non devono essere intese come una raccomandazione a investire. I rendimenti passati non sono indicativi di quelli futuri. Le stime si basano su valutazioni, ipotesi, opinioni e modelli ipotetici che potrebbero non essere confermati. Deutsche Asset Management Investment GmbH.

DEUTSCHEAM.COM/CIO-VIEW16

Alla ricerca della nicchia perfetta

ALTERNATIVE

L’interesse degli investitori resta puntato su infrastrutture e titoli immobiliari non quotati. Le opportunità ci sono, soprattutto in Europa, ma un approccio selettivo è imprescindibile.

I l mercato immobiliare è locale. Negli ultimi anni, questo antico adagio è stato spesso messo in secondo piano

dalle politiche monetarie accomodanti adottate in gran parte del mondo svilup-pato. Le aspettative di rendimenti infe-riori dalle asset class tradizionali hanno stimolato l’interesse per gli strumenti alternativi, in particolare gli investimenti infrastrutturali e immobiliari.

In questo momento la politica mone-taria ha già superato il punto di infles-sione negli USA, mentre l’Europa sta iniziando a prospettare un'imminente conclusione del quantitative easing. Le correlazioni tra i mercati immobiliari continueranno quindi a ridursi. In pro-spettiva futura, probabilmente registre-remo maggiori divergenze tra le regioni e al loro interno.

In poche parole, negli Stati Uniti il ciclo immobiliare è prossimo alla maturazio-ne. L’Europa continentale risulta in una posizione relativamente favorevole, dal momento che i rendimenti iniziali si confermano superiori alla media globa-le. Al contempo, nella regione Asia-Pa-cifico le condizioni restano eterogenee, mentre le maggiori preoccupazioni si concentrano sulle politiche commer-ciali del nuovo Presidente USA Donald Trump. Da un punto di vista settoriale, la logistica continua a beneficiare del passaggio secolare alle vendite online.

Tuttavia, queste tendenze genera-li nascondono tanto quanto rivelano. Ad esempio, la portata della crescita del settore logistico dovuta a internet dipende naturalmente dal livello rag-giunto dalle vendite online nel mercato in esame. Al contempo, l’impatto sugli immobili retail più tradizionali come

i centri commerciali risulta variabile, con quelli ubicati in posizioni di pre-stigio che riescono comunque a stare al passo. Infatti, uno spazio retail ben organizzato in una posizione interes-sante può effettivamente beneficiare della maggiore disponibilità di tempo e denaro da spendere nei servizi che non possono essere forniti online, ad esem-pio cene, servizi sanitari, fitness e simili.

Guardare oltre le tendenze generali

Negli Stati Uniti il 2016 è stato un anno eccellente per il settore degli immobili commerciali. Per la maggior parte, la domanda ha continuato a superare l’of-ferta, facendo diminuire i tassi di dispo-nibilità e aumentare i canoni di loca-zione. In linea generale, i prezzi hanno chiuso l’anno in rialzo, con i rendimenti complessivi del segmento immobiliare core in linea con gli standard storici.

Tuttavia il contesto sta iniziando a cam-biare, anche se non in maniera parti-colarmente evidente. Mentre i fonda-mentali restano solidi e i rischi legati alle nuove offerte sono moderati, emer-gono aree di debolezza, soprattutto nel settore degli uffici. Con l'economia USA prossima alla piena occupazione, il margine per la creazione di nuovi posti di lavoro (che richiedono nuovi spazi ad uso ufficio) è limitato.

Anche per il mercato statunitense degli immobili residenziali le prospettive appaiono lievemente sottotono e, anco-ra una volta, risulta importante valutare le condizioni locali. Tra i fattori da consi-derare, vi sono senza dubbio i cambia-menti negli stili di vita delle famiglie, in particolare dei Millennial che raggiun-

Le Nostre PreVIsIoNI IN BreVe

Le correlazioni tra i mercati immobiliari continuano a ridursi

Il segreto è assumere posizioni selezionate in location molto specifiche e segmenti con robuste prospettive

In termini regionali, l’Europa risulta in una posizione relativamente favorevole

Mark G. Roberts

Responsabile Ricerca e Strategia,Investimenti alternativi

DEUTSCHEAM.COM/CIO-VIEW 17

ALTERNATIVE

Tutte le opinioni e le affermazioni si basano sui dati al 18/4/17 e potrebbero non trovare conferma. Le informazioni conte-nute in questo documento possono essere soggette a cambiamenti senza preavviso dovuti a considerazioni economiche, di mercato e di altra natura e non devono essere intese come una raccomandazione a investire. I rendimenti passati non sono indicativi di quelli futuri. Le stime si basano su valutazioni, ipotesi, opinioni e modelli ipotetici che potrebbero non essere confermati. Deutsche Asset Management Investment GmbH.

gono i trent’anni. Il fatto che inizino a cercare una casa per costruirsi una famiglia potrebbe incidere positivamen-te sulle aree urbane lontane dai distretti commerciali centrali, che offrono servizi simili a quelli del centro e rapidi collega-menti per i pendolari.

Anche il settore immobiliare europeo ha offerto agli investitori livelli di rendimen-to eccezionalmente elevati negli ultimi anni. Tuttavia, di recente, sono emersi i primi segnali di rallentamento per il mercato nel suo complesso. Anche se i rendimenti potrebbero non avere ancora raggiunto il picco negativo e un’ulteriore crescita dei canoni di locazione è certa-mente probabile, Paesi come la Germa-nia potrebbero essere sul punto di entra-re in una fase più matura di questo ciclo.

Nei principali mercati europei, il settore immobiliare offre ancora un buon valo-re rispetto ad altre asset class, ma ulte-riori flessioni dei rendimenti iniziali nel secondo semestre 2016 aumentano la probabilità di assistere a una riduzione dei rendimenti assoluti nei prossimi cin-que anni. A breve termine è comunque possibile un’ulteriore compressione dei rendimenti immobiliari, in parte ascrivi-bile all’attuale ampio spread rispetto alle obbligazioni e alle aspettative di un’ul-teriore crescita dei canoni di locazione. A lungo termine, l'aumento dei tassi reali sarà senza dubbio un problema. Il segreto resta sempre assumere posizio-ni selezionate in location molto specifi-che e segmenti di nicchia con robuste prospettive di crescita, tenendo sempre sotto controllo i rischi politici. Un inve-stimento alternativo da prendere in con-siderazione potrebbe essere quello nelle infrastrutture europee non quotate, dove è possibile ottenere premi ragio-nevoli rispetto ai rendimenti dei titoli di Stato e dove una gestione patrimoniale attiva potrebbe creare ulteriore valore.

Rendimenti complessivi prime in Europa per settore e regione

Vendite online: Paesi migliori e peggiori a confronto

Fonte: RREEF Management LLC, dati al 12/2016Note: Gli intervalli mostrano le previsioni di performance massime e minime per ciascuna regione in % p.a. nel periodo 2017-21.

Fonte: Eurostat, dati al 12/2016Note: L’asse orizzontale indica la percentuale di coloro che hanno utilizzato internet negli ultimi dodici mesi; l’asse verticale indica la percentuale di coloro che hanno utilizzato internet per fare acquisti negli ultimi dodici mesi.

-2

0

2

4

6

8

10

12

Regno Unito

Uffici Centri commerciali Logistica

Europa centrale PeriferiaCEE

7,2

4,7

9,0

6,2

10,1

5,8

9,0

6,87,2

9,510,2

6,7

0,1

6,6

7,0

5,1

8,87,7

6,1

8,2

4,3

0,8

7,6

Acquisti online

65 70 75 80 85 90 95 100

20

30

40

50

60

70

80

90

100

Portogallo

Peggiori In crescita Quasi maturi

EU (28 Paesi)

Italia

Grecia

Polonia

Spagna Repubblica Ceca

Irlanda Francia

Belgio

Ungheria

GermaniaSvezia

Regno Unito

Olanda

Norvegia

Danimarca

Uso di Internet

Austria

Finlandia

Anche all’interno dell’Europa, le aspettative rispetto ai rendimenti complessivi risultano estremamente eterogenee a livello di settori e regioni.

Per valutare l’impatto delle vendite online, è necessario prestare attenzione al livello di sviluppo di ciascun Paese rispetto a questo business.

DEUTSCHEAM.COM/CIO-VIEW18

MULTI ASSET

Nubi in vista all’orizzonte Raramente l’incertezza politica ha raggiunto livelli così elevati su entrambe le sponde dell'Atlantico, anche se non si direbbe guardando la volatilità dei mercati finanziari.

I mercati finanziari si sono mossi a passo insolitamente sicuro dopo gli inattesi risultati elettorali dello scor-

so anno e in previsione di ulteriori rischi politici, come quelli legati alle elezioni francesi. Questo fatto singolare non è sfuggito all'attenzione di alcune fra le principali banche centrali.

Come ha rilevato la Bank of England nell’ultima dichiarazione del suo Comi-tato per la Politica finanziaria, “l’eleva-to grado di incertezza in molte econo-mie avanzate non sembra pienamente riflesso nei prezzi degli asset (...) o negli indicatori della volatilità di mercato, che restano sottotono.”

La gestione tattica si conferma cruciale

Gli indicatori della volatilità implicita del mercato azionario restano infatti ridotti, pur con occasionali e tempora-nei rimbalzi. Al contempo le valutazioni, soprattutto negli USA, si mantengono su livelli eccessivi e il posizionamento degli investitori non appare particolar-mente prudente.

In questo contesto occorre porsi due domande. La più semplice riguarda il posizionamento dei nostri portafogli multi-asset.

Con la volatilità ferma ai minimi storici, ravvisiamo ancora opportunità per le operazioni su derivati a lungo termine che possono beneficiare di eventi estre-mi sottovalutati. Le nostre previsioni rispecchiano un outlook solo modesto

per i rendimenti complessivi di molte asset class. Mentre di recente i dati macroeconomici sono apparsi piutto-sto positivi, dagli indicatori di sorpre-sa economica si inizia a intuire quanto siano eccessive le aspettative maturate dal mercato. Su un orizzonte di dodici mesi, ci aspettiamo ad esempio rendi-menti non superiori al 5% rispetto agli attuali corsi azionari. A livello direziona-le, stiamo cercando di ridurre il rischio complessivo nel corso del trimestre.

Ciò non significa tuttavia diminuire immediatamente il rischio, ma adotta-re una strategia contrarian per appor-tare variazioni tattiche al portafoglio. Se i mercati rimarranno solidi, aumen-teranno le probabilità di una limitata correzione che noi sfrutteremmo come opportunità di acquisto. L’Europa, in particolare, potrebbe risultare in una posizione favorevole nel momento in cui dovessero attenuarsi ulteriormente i rischi politici.

Programmare queste cose è sempre difficile purtroppo. E ciò ci porta alla seconda e più critica domanda sulle previsioni di lungo periodo per la vola-tilità.

Calma relativa – almeno per il momento

I grafici della volatilità effettivamen-te realizzata nei mercati azionari e nei relativi segmenti mettono in eviden-za il chiaro trend discendente che ha caratterizzato gli ultimi anni. La politica monetaria potrebbe essere tra i motivi

Christian Hille

Head of Multi Asset

DEUTSCHEAM.COM/CIO-VIEW 19

MULTI ASSET

di questo fenomeno. Gli investitori si sono abituati all’attivismo delle ban-che centrali nelle fasi di emotività dei mercati. I rendimenti hanno quindi rag-giunto i minimi storici e le valutazioni del mercato azionario sono aumentate, riducendo necessariamente il potenzia-le di rendimento per il futuro. Dopo il primo rialzo dei tassi della Fed, negli ultimi mesi la volatilità è già risalita sui mercati obbligazionari.

Per il momento i rendimenti dei titoli di Stato sembrano destinati a salire, sep-pur a un ritmo moderato, con le ban-che centrali che cercano timidamente una via d’uscita da queste politiche monetarie estremamente espansive. Il credito dovrebbe ricevere ancora soste-gno, vista la costante ricerca globale di rendimento. La liquidità resta cruciale, pertanto in ambito obbligazionario pre-feriamo adottare una strategia barbell che prevede, da un lato, una maggiore posizione di liquidità e, dall’altro, asset ad alto rendimento come il debito dei mercati emergenti.

In una prospettiva a più lungo termi-ne, il fatto che le banche centrali siano sorprese dalla ridotta volatilità dei mer-cati che loro stesse hanno contribuito a creare è davvero poco rassicurante. La domanda di asset che generano reddito dovrebbe certamente mitigare un aumento della volatilità. Inoltre la bassa volatilità non è un buon indicato-re per il timing poiché potrebbe indur-re ad adottare troppo precocemente o tardivamente una strategia contrarian, con implicazioni molto gravi a livello di rischio del portafoglio. Ancora una volta bisogna ricordare che né le ban-che centrali, né i policymaker saranno mai in grado di eliminare per sempre il rischio.

La volatilità resta ridotta sui mercati azionari americani...

...ma ha già rimbalzato nei Treasury USA

Volatilità ancora bassa sul mercato azionario europeo

Fonti: FactSet Research Systems Inc., Deutsche Asset Management Investment GmbH; dati 02/2017

1988 19941991 2000 20061997 2003 2009 2012 2015

in %

Deviazione st. su base rolling a 12 mesi S&P 500Recessioni USA

Media storica della deviazione st. S&P 500

0

5

10

15

20

25

30

35

0

1

2

3

4

5

6

7

8

1988 19921990 1996 20001994 1998 2002 2004 2006 20102008 2012 2014 2016

in %

Deviazione standard su base rolling a 12 mesi del rendimento dei Treasury USA decennaliRecessioni USAMedia storica della deviazione standard del rendimento dei Treasury USA decennali

0

10

20

30

40

50

1988 1991 1994 1997 2000 20062003 2009 2012 2015

in %

Deviazione st. su base rolling a 12 mesi DAX Media storica della deviazione standard DAX Recessioni USA

Tutte le opinioni e le affermazioni si basano sui dati al 18/4/17 e potrebbero non trovare conferma. Le informazioni conte-nute in questo documento possono essere soggette a cambiamenti senza preavviso dovuti a considerazioni economiche, di mercato e di altra natura e non devono essere intese come una raccomandazione a investire. I rendimenti passati non sono indicativi di quelli futuri. Le stime si basano su valutazioni, ipotesi, opinioni e modelli ipotetici che potrebbero non essere confermati. Deutsche Asset Management Investment GmbH.

DEUTSCHEAM.COM/CIO-VIEW20

MULTI ASSET | ALLOCATION

L'anno è iniziato bene, limitan-do le aspettative generali di rendimento per il futuro. Con

le valutazioni a livelli eccessivi, una temporanea correzione appare pro-babile. A livello azionario, pur avendo ridimensionato lievemente l'esposi-zione, manteniamo una predilezio-ne per Europa e mercati emergenti. Nel reddito fisso riteniamo che una posizione di duration breve possa

In questo contesto, pensiamo risul-ti particolarmente utile adottare una strategia barbell che prevede l’investi-mento in segmenti ad alta componen-te di liquidità e asset a elevato rendi-mento (in particolare debito dei mer-cati emergenti). Per quanto riguarda le commodity, siamo ottimisti rispetto ai settori ciclici e riteniamo che l’oro sia un prezioso elemento di diversificazio-ne in una prospettiva multi-asset.

Asset allocation, è il momento di essere un po’ più prudenti

Lieve riduzione dell’esposizione azionaria e preferenza per i carry asset in ambito obbligazionario.

rappresentare un approccio pruden-te. Restiamo in sottopeso sui titoli sovrani, anche se in misura legger-mente inferiore, dal momento che ci aspettiamo un aumento dei tassi ma a un ritmo graduale. I titoli di credito a reddito fisso dovrebbero essere anco-ra ben sostenuti, anche se gli spread dovranno essere tenuti sotto controllo in vista delle comunicazioni delle ban-che centrali.

Industrieländeraktien

Stati Uniti 15%

Europa 11%

Giappone 4%

Global Equity Style 6%

Fixed Income: Staatsanleihen

Titoli sovrani Eurozona 7%

Euro investment grade 24%

Investment grade USA 0%

High yield europeo 3%

Treasury USA 3%

High yield USA 4%

Fixed Income: Anleihen Schwellenländer

Obbligazioni dei mercati emergenti 6%

Wandelanleihen (Euro-abgesichert)

Titoli convertibili 3%

Rohstoffe

Commodity 5%

Alternative Anlagen

Investimenti alternativi 3%

Schwellenländeraktien

Azioni dei mercati emergenti 6%

Fixed Income: Unternehmensanleihen

Azioni dei mercati sviluppati

Obbligazioni: Titoli sovrani

Obbligazioni: Mercati emergenti (valuta forte)

Titoli convertibili (con copertura in euro)

Commodity

Investimenti alternativi

Azioni dei mercati emergenti

Obbligazioni: Titoli di credito

36%

15%

11%

4%

6%

6%

24%

3%

4%

7%

3%

3%

6%

6%31%

10%

6%

3%

3%

3%

5%

5%

Industrieländeraktien

Stati Uniti 15%

Europa 11%

Giappone 4%

Global Equity Style 6%

Fixed Income: Staatsanleihen

Titoli sovrani Eurozona 7%

Euro investment grade 24%

Investment grade USA 0%

High yield europeo 3%

Treasury USA 3%

High yield USA 4%

Fixed Income: Anleihen Schwellenländer

Obbligazioni dei mercati emergenti 6%

Wandelanleihen (Euro-abgesichert)

Titoli convertibili 3%

Rohstoffe

Commodity 5%

Alternative Anlagen

Investimenti alternativi 3%

Schwellenländeraktien

Azioni dei mercati emergenti 6%

Fixed Income: Unternehmensanleihen

Azioni dei mercati sviluppati

Obbligazioni: Titoli sovrani

Obbligazioni: Mercati emergenti (valuta forte)

Titoli convertibili (con copertura in euro)

Commodity

Investimenti alternativi

Azioni dei mercati emergenti

Obbligazioni: Titoli di credito

36%

15%

11%

4%

6%

6%

24%

3%

4%

7%

3%

3%

6%

6%31%

10%

6%

3%

3%

3%

5%

5%

Il grafico indica come progetteremmo attualmente un portafoglio bilanciato denominato in euro per un investitore europeo con un’esposizione globale. Questa strategia di allocazione degli asset potrebbe non essere idonea a tutti gli investitori. Gli strumenti alternativi non sono idonei a tutti gli investitori.

Fonte: Multi Asset Group, Deutsche Asset Management Investment GmbH; dati al 29/03/17

DEUTSCHEAM.COM/CIO-VIEW 21

MULTI ASSET | INDICATORI

L'attuale contesto dei mercati finanziari presenta un quadro sostanzialmente favorevole,

come dimostrato dai nostri indicatori multi-asset. Segnali particolarmente positivi giungo-no dai dati macroeconomici. Sostenuto dagli ottimi fondamentali, il macroin-dicatore è in costante crescita dall’au-tunno 2016. Gli elevati valori raggiunti continuano a segnalare la solidità del contesto macroeconomico.

Di recente l’euforia innescata dalle ele-zioni statunitensi ha iniziato a scema-re sulla scia delle crescenti incertezze rispetto ad una tempestiva attuazione delle politiche promesse dal Presiden-te Donald Trump. Questa tendenza è rispecchiata nell’evoluzione dell’in-dicatore di rischio che di recente ha subito una flessione dopo un periodo in costante rialzo. L’indicatore resta comunque a un livello elevato.

Uno sguardo all’indicatore di sorpresa mostra come gli ultimi dati pubblicati in Europa abbiano sorpreso lievemente in negativo rispetto alle stime di consenso degli analisti. I dati provenienti da Stati Uniti e Asia hanno invece continuato a sorprendere in positivo. Nel comples-so, i tre indicatori delineano un quadro positivo, nonostante alcuni segnali di debolezza negli indicatori di sorpresa e di rischio.

Davvero non potrebbe andare meglio?In questo momento gli indicatori delineano un quadro

positivo. Le incertezze tuttavia non mancano.

Macroindicatore

Indicatore di rischio

Indicatore di sorpresa

Il macroindicatore riassume un'ampia gamma di dati economici, com-prendenti la fiducia dei consumatori e i dati sugli scambi commerciali e sull'occupazione.

Il nostro indicatore di rischio illustra l’attuale livello di tolleranza al rischio degli investitori nei mercati finanziari.

L’indicatore di sorpresa illustra i dati economici in relazione alle aspet-tative di consenso.

0,0

0,2

0,4

0,6

0,8

1,0

2006 20102008 2012 2014 2016Situazione

attuale

Contesto macroeconomico favorevole

Contesto macroeconomico sfavorevole

0,0

0,2

0,4

0,6

0,8

1,0

2006 20102008 2012 2014 2016

Alta tolleranza al rischio

Bassa tolleranza al rischioSituazione

attuale

0,0

0,2

0,4

0,6

0,8

1,0

2006 20102008 2012 2014 2016

Dati economici superiori alle attese

Dati economici inferiori alle atteseSituazione

attuale

Fon

te: D

euts

che

Ass

et M

anag

emen

t In

vest

men

t G

mb

H; d

ati a

l 24/3

/17

Tutte le opinioni e le affermazioni si basano sui dati al 18/4/17 e potrebbero non trovare conferma. Le informazioni conte-nute in questo documento possono essere soggette a cambiamenti senza preavviso dovuti a considerazioni economiche, di mercato e di altra natura e non devono essere intese come una raccomandazione a investire. I rendimenti passati non sono indicativi di quelli futuri. Le stime si basano su valutazioni, ipotesi, opinioni e modelli ipotetici che potrebbero non essere confermati. Deutsche Asset Management Investment GmbH.

DEUTSCHEAM.COM/CIO-VIEW22

PREVISIONI

L e nostre previsioni sulla cresci-ta globale risultano invariate, con moderate revisioni al rial-

zo per l’Eurozona e il Regno Unito.A livello di politiche monetarie, si con-tinuerà probabilmente a registrare un andamento divergente. La Fed sem-bra intenzionata ad alzare i tassi due

li misure protezionistiche negli USA.I tassi dei titoli di Stato dovrebbero aumentare moderatamente in risposta al lieve incremento dei dati su infla-zione e crescita globale. Negli USA, le politiche favorevoli alle imprese, come la deregolamentazione e i pos-sibili tagli fiscali, dovrebbero favorire

o tre volte nei prossimi dodici mesi.Al contempo, in Giappone ed Euro-zona le banche centrali manterranno probabilmente politiche accomodanti, con la BCE che difficilmente parlerà di tapering prima del secondo semestre. Seguiamo con estrema attenzione gli eventi politici in Europa e le eventua-

Materie primein dollari USA Attuale* Mar 2018F

Greggio (WTI) 51 58

Oro 1.249 1.200

Rame (LME) 5.838 6.200

Crescita del PIL in % (su base annua)Regione 2017F 2018F

Stati Uniti 2,2 2,4

Eurozona 1,5 1,4

Regno Unito 1,6 1,3

Giappone 1,1 1,6

Cina 6,3 6,3

Mondo 3,5 3,7

Inflazione dei prezzi al consumo (in %)Regione 2017F 2018F

Stati Uniti1 1,9 2,0

Eurozona 1,7 1,5

Regno Unito 2,5 2,5

Giappone 0,7 1,0

Cina 2,4 2,5

Deficit fiscale (in % del PIL)Regione 2017F 2018F

Stati Uniti 3,3 3,6

Eurozona 1,6 1,6

Regno Unito 3,5 3,6

Giappone 5,2 5,0

Cina 3,4 3,2

Saldo delle partite correnti (in % del PIL)Regione 2017F 2018F

Stati Uniti –2,9 –3,1

Eurozona 2,9 2,7

Regno Unito –4,5 –3,5

Giappone 3,2 3,2

Cina 2,2 2,4

Tassi di riferimento (in %)Regione Attuale* Mar 2018F

Stati Uniti 0,75–1,00 1,50–1,75

Eurozona 0,00 0,00

Regno Unito 0,25 0,25

Giappone 0,00 0,00

Cina 4,35 4,35

WTI = West Texas Intermediate LME = London Metal ExchangeLa lettera “F” indica le nostre previsioni (“Forecast”) aggiornate al 23/3/17.* Fonte: Bloomberg Finance L.P.; dati al 31/3/171 tasso “core”, spesa per consumi personali dic/dic in % (nessuna media per gli altri dati) Fonte: Deutsche Asset Management Investment GmbH; dati al 31/3/2017

Macro | Crescita robusta

Ancora sul binario giusto

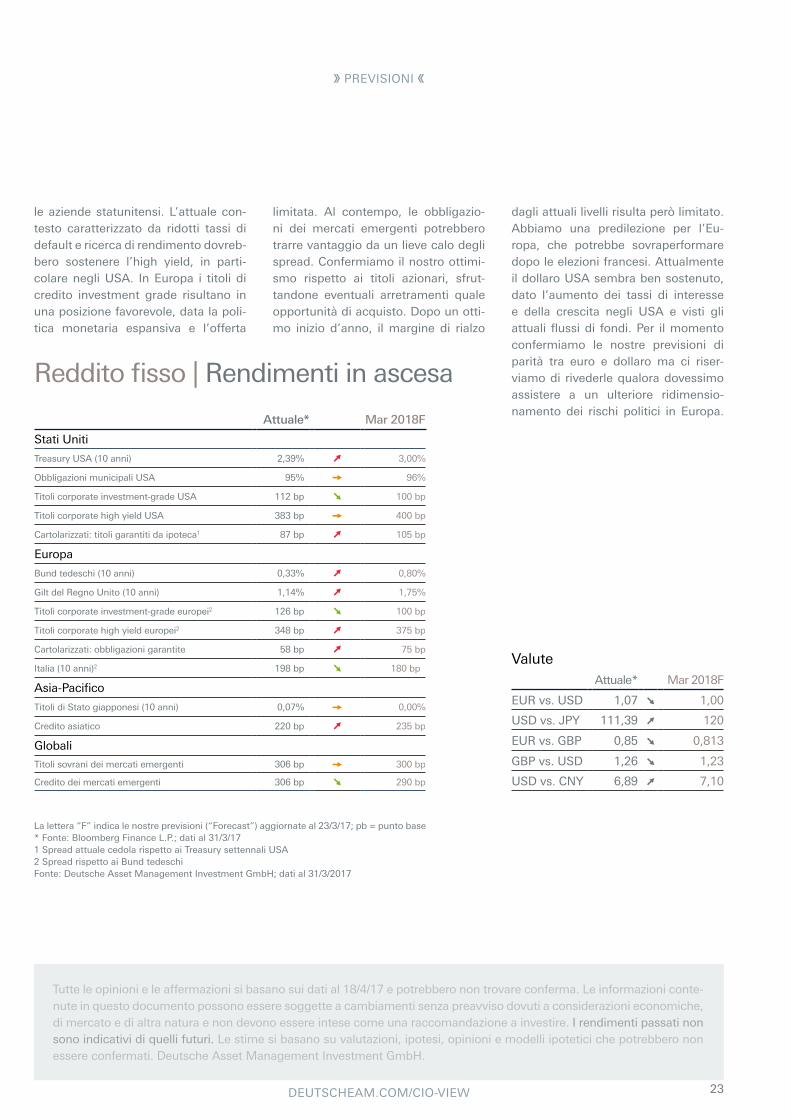

DEUTSCHEAM.COM/CIO-VIEW 23

PREVISIONI

le aziende statunitensi. L’attuale con-testo caratterizzato da ridotti tassi di default e ricerca di rendimento dovreb-bero sostenere l’high yield, in parti-colare negli USA. In Europa i titoli di credito investment grade risultano in una posizione favorevole, data la poli-tica monetaria espansiva e l’offerta

dagli attuali livelli risulta però limitato. Abbiamo una predilezione per l’Eu-ropa, che potrebbe sovraperformare dopo le elezioni francesi. Attualmente il dollaro USA sembra ben sostenuto, dato l’aumento dei tassi di interesse e della crescita negli USA e visti gli attuali flussi di fondi. Per il momento confermiamo le nostre previsioni di parità tra euro e dollaro ma ci riser-viamo di rivederle qualora dovessimo assistere a un ulteriore ridimensio-namento dei rischi politici in Europa.

limitata. Al contempo, le obbligazio-ni dei mercati emergenti potrebbero trarre vantaggio da un lieve calo degli spread. Confermiamo il nostro ottimi-smo rispetto ai titoli azionari, sfrut-tandone eventuali arretramenti quale opportunità di acquisto. Dopo un otti-mo inizio d’anno, il margine di rialzo

Reddito fisso | Rendimenti in ascesa

Attuale* Mar 2018F

Stati Uniti

Treasury USA (10 anni) 2,39% 3,00%

Obbligazioni municipali USA 95% 96%

Titoli corporate investment-grade USA 112 bp 100 bp

Titoli corporate high yield USA 383 bp 400 bp

Cartolarizzati: titoli garantiti da ipoteca1 87 bp 105 bp

Europa

Bund tedeschi (10 anni) 0,33% 0,80%

Gilt del Regno Unito (10 anni) 1,14% 1,75%

Titoli corporate investment-grade europei2 126 bp 100 bp

Titoli corporate high yield europei2 348 bp 375 bp

Cartolarizzati: obbligazioni garantite 58 bp 75 bp

Italia (10 anni)2 198 bp 180 bp

Asia-Pacifico

Titoli di Stato giapponesi (10 anni) 0,07% 0,00%

Credito asiatico 220 bp 235 bp

Globali

Titoli sovrani dei mercati emergenti 306 bp 300 bp

Credito dei mercati emergenti 306 bp 290 bp

ValuteAttuale* Mar 2018F

EUR vs. USD 1,07 1,00

USD vs. JPY 111,39 120

EUR vs. GBP 0,85 0,813

GBP vs. USD 1,26 1,23

USD vs. CNY 6,89 7,10

La lettera “F” indica le nostre previsioni (“Forecast”) aggiornate al 23/3/17; pb = punto base* Fonte: Bloomberg Finance L.P.; dati al 31/3/171 Spread attuale cedola rispetto ai Treasury settennali USA2 Spread rispetto ai Bund tedeschiFonte: Deutsche Asset Management Investment GmbH; dati al 31/3/2017

Tutte le opinioni e le affermazioni si basano sui dati al 18/4/17 e potrebbero non trovare conferma. Le informazioni conte-nute in questo documento possono essere soggette a cambiamenti senza preavviso dovuti a considerazioni economiche, di mercato e di altra natura e non devono essere intese come una raccomandazione a investire. I rendimenti passati non sono indicativi di quelli futuri. Le stime si basano su valutazioni, ipotesi, opinioni e modelli ipotetici che potrebbero non essere confermati. Deutsche Asset Management Investment GmbH.

DEUTSCHEAM.COM/CIO-VIEW24

LE NOSTRE PREVISIONI

Azioni | Se sono costose una ragione c’è

Mercati azionari (valore dell’indice in punti) Attuale* Mar 2018F Rendimento complessivo (atteso)**

Previsioni in %Crescita degli utili

attesa Impatto P/E Dividend yield

Stati Uniti (indice S&P 500) 2.363 2.400 3,9 12% –9% 2,3%

Europa (indice Stoxx Europe 600) 381 380 3,3 11% –10% 3,6%

Eurozona (indice Euro Stoxx 50) 3.501 3.500 3,6 10% –9% 3,6%

Germania (Dax)1 12.313 12.600 2,3 7% –8% 2,9%

Regno Unito (indice FTSE 100) 7.323 7.300 3,8 15% –13% 4,1%

Svizzera (indice Swiss Market) 8.659 8.300 –0,8 5% –8% 3,4%

Giappone (indice MSCI Japan) 905 950 7,5 13% –7% 2,4%

Indice MSCI Emerging Markets (USD) 958 1.000 7,0 12% –8% 2,6%

Indice MSCI AC Asia ex Japan (USD) 582 600 5,6 12% –8% 2,5%

Indice MSCI EM Latin America (USD) 2.611 2.650 4,2 19% –15% 2,7%

La lettera “F” indica le nostre previsioni (“Forecast”) aggiornate al 23/3/17.* Fonte: Bloomberg Finance L.P., FactSet Research Systems Inc.; dati al 31/3/17** Il rendimento complessivo atteso include gli interessi, i dividendi e le plusvalenze, ove applicabili.1 Indice total return (dividendi inclusi)

Tutte le opinioni e le affermazioni si basano sui dati al 18/4/17 e potrebbero non trovare conferma. Le informazioni conte-nute in questo documento possono essere soggette a cambiamenti senza preavviso dovuti a considerazioni economiche, di mercato e di altra natura e non devono essere intese come una raccomandazione a investire. I rendimenti passati non sono indicativi di quelli futuri. Le stime si basano su valutazioni, ipotesi, opinioni e modelli ipotetici che potrebbero non essere confermati. Deutsche Asset Management Investment GmbH.

DEUTSCHEAM.COM/CIO-VIEW 25

CHI SIAMO

¹ Deutsche Asset Management è il nome commerciale della divisione di Gestione patrimoniale del Gruppo Deutsche Bank. Le entità giuridiche che offrono pro-dotti o servizi sotto il marchio Deutsche Asset Management sono specificate nei rispettivi contratti, materiali di vendita e altri documenti informativi sui prodotti.

Il Chief Investment Office …

Deutsche Asset Management1…

… è diretto da Stefan Kreuzkamp, Global CIO di Deutsche Asset Management

… svolge un ruolo fondamentale nel processo d'investimen-to di Deutsche Asset Management

… riunisce le competenze della piattaforma d'investimento globale per creare una visione economica e di mercato coerente

… funge da punto di contatto tra i gestori di portafoglio, i team di ricerca e i team di distribuzione

… elabora le nostre prospettive d'investimento globali: il CIO View.

... è una delle principali società di gestione degli investimen-ti al mondo, con un patrimonio gestito di circa 723 miliar-di di euro (al 31 marzo 2017)

... offre ai singoli investitori e alle istituzioni investimenti tra-dizionali e alternativi in tutte le principali classi di attivi

... offre prodotti e soluzioni flessibili per un'ampia gamma di opportunità d'investimento in tutte le classi di investimen-to dai fondi comuni ai portafogli altamente personalizzati rivolti a un'ampia gamma di investitori.

Stefan Kreuzkamp, Chief Investment Officer

“L’estesa presenza geografica e temati-

ca e la nostra leadership nel settore ci

consentono di offrire stime e analisi in

tutte le classi di investimento”

DEUTSCHEAM.COM/CIO-VIEW26

GlossarioDefinizioni dei principali termini utilizzati nel CIO | VIEW.

Banca centrale europea (BCE) – La Banca centrale europea (BCE) è la banca centra-le per l’Eurozona.

Bank of England (BoE) – La Bank of England (BoE) è la banca centrale inglese.

Bank of Japan (BoJ) – La Bank of Japan (BoJ) è la banca centrale giapponese.

Brexit – Brexit, fusione tra i termini “Bri-tain” e “Exit”, indica la possibile uscita del Regno Unito dall’Unione europea.

Bund – Bund è un termine comunemen-te utilizzato per indicare le obbligazioni emesse dal governo federale tedesco con una scadenza di 10 anni.

Congresso degli Stati Uniti – Il Congres-so degli Stati Uniti è l’organo legislativo del governo federale composto da Sena-to e Camera dei Rappresentanti con 100 senatori e 435 deputati.

Correlazione – Correlazione è una misu-ra del grado di relazione lineare tra due variabili nel tempo.

Duration – La duration è un indicato-re espresso in anni che rappresenta la somma ponderata dei periodi di tempo in cui un’obbligazione risulta remunera-tiva per il suo detentore. È un indicatore della sensibilità del prezzo di un investi-mento obbligazionario a una variazione dei tassi di interesse.

Eurozona – L’Eurozona è formata da 19 stati membri dell’Unione europea che hanno adottato l’euro come moneta comune e unica valuta in corso legale.

Federal Reserve USA (Fed) – La Federal Reserve USA, spesso menzionata come "la Fed", è la banca centrale degli Stati Uniti.

Fondo monetario internazionale (FMI) – Il Fondo monetario internazionale (FMI), costituito nel 1945 con sede a Washin-

gton, D.C., è un’organizzazione compo-sta da 188 Paesi che lavora per sostene-re la cooperazione monetaria mondiale, garantire la stabilità finanziaria, facilitare gli scambi internazionali, promuovere una maggiore occupazione e una cre-scita economica sostenibile e ridurre la povertà in tutto il mondo.

Indice Russell 2000 – L’indice Russell 2000 rappresenta i 2000 titoli di mino-ri dimensioni inclusi nell’indice Russell 3000, che a sua volta comprende 3000 società small cap e mid cap quotate negli USA.

Indice S&P 500 – L’indice S&P 500 comprende 500 principali società statu-nitensi che rappresentano approssima-tivamente l’80% della capitalizzazione di mercato USA disponibile.

Mercati emergenti (EM) – Un merca-to emergente (EM) è rappresentato da un’economia non ancora pienamente sviluppata, in termini di efficienza del mercato, liquidità e altri fattori.

Operazioni di rifinanziamento a lungo termine mirate (TLTRO) – Le operazioni di rifinanziamento a lungo termine mira-te (TLTRO) rappresentano finanziamen-ti concessi alle banche dell’Eurozona dalla BCE.

Paesi periferici (talvolta definiti sem-plicemente periferia) – I Paesi periferici sono quegli Stati che risultano meno sviluppati rispetto ai principali Paesi di una specifica regione. Nell’Eurozona la periferia dell’euro comprende i Paesi economicamente più deboli quali Gre-cia, Portogallo, Italia, Spagna e Irlanda.

Partito repubblicano (Repubblicani) – Il Partito repubblicano, anche noto con l'a-cronimo inglese GOP (Grand Old Party), è uno dei due principali partiti politici degli Stati Uniti. In genere si colloca a destra del suo principale rivale, il Partito democratico.

Prodotto interno lordo (PIL) – Il Prodotto interno lordo (PIL) è il valore monetario di tutti i beni e servizi finiti prodotti entro i confini di un Paese in un determinato periodo di tempo.

Quantitative easing (QE) – Il quantitative easing (QE) è uno strumento di politi-ca monetaria non convenzionale con il quale una banca centrale effettua acqui-sti di titoli su vasta scala.

Rapporto o multiplo prezzo/utili (P/E) – Il rapporto, o multiplo, prezzo/utili (P/E) è il rapporto tra il prezzo corrente del titolo di una società e il relativo utile per azione.

Spread – Lo spread rappresenta la dif-ferenza tra i tassi di rendimento quotati di due investimenti diversi, in genere di qualità creditizia differente.

Strategia barbell – In finanza, adottare una strategia barbell significa evitare gli asset con un profilo rischio-rendimen-to di medio livello. Un diffuso esempio di tale strategia prevede di investire in obbligazioni con duration lunga e breve evitando invece le obbligazioni con duration intermedia.

Tasso sui Fed Funds – Il tasso sui Fed Funds è il tasso di interesse, stabilito dalla Fed, al quale le banche si presta-no denaro tra loro, solitamente su base overnight.

Trump trade/rally – Le espressioni "Trump trade" o "Trump rally" indicano forti varia-zioni dei prezzi di vari asset nelle settima-ne e nei mesi successivi alle elezioni sta-tunitensi del novembre 2016.

Volatilità – Volatilità è il grado di varia-zione di una serie di prezzi di negoziazio-ne nel tempo. Può essere utilizzata per misurare il livello di rischio di un asset.

Yen giapponese (JPY) – Lo yen giappo-nese (JPY) è la valuta ufficiale del Giap-pone.

GLOSSARIO

DEUTSCHEAM.COM/CIO-VIEW 27

Disclaimer

Avvertenze legali

Messaggio pubblicitario con finalità promozionali.Il presente documento è stato redatto da Deutsche Asset Management esclusivamente a scopo informativo e non costituisce in alcun modo consulenza in materia di investimenti o ricerca in materia di investimenti e non è collegato con, e non costituisce la base di, qualunque contratto o impegno; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori.

Le informazioni contenute in questo documento non costituiscono consulenza in materia di investimenti, né produzione o diffusione di ricerca, ma costituiscono una mera descrizione dei mercati e si basano su dichiarazioni derivanti da fonti della società di gestione appartenente a Deutsche Asset Management o pubblicamente disponibili, ritenute affi-dabili. Non è possibile garantire l‘accuratezza, la correttezza o la completezza di tali dichiarazioni per le quali la società di gestione appartenente a Deutsche Asset Management non è da ritenersi responsabile. Tutte le opinioni date e qui rappresentate riflettono le valutazioni della società di gestione appartenente a Deutsche Asset Management aggiornate alla data di produzione presente documento.

Le opinioni espresse in queste valutazioni possono essere soggette a cambiamenti senza preavviso. Tutte le dichia-razioni derivano dalla valutazione della società di gestione appartenente a Deutsche Asset Management sull’attuale situazione legale e fiscale. I rendimenti passati non sono indicativi di quelli futuri. I rendimenti sono esposti al lordo degli oneri fiscali. I costi individuali quali le commissioni e le altre spese non sono state incluse e inciderebbero nega-tivamente se lo fossero.

Prima dell‘adesione leggere attentamente il prospetto e il documento contenente le informazioni chiave per gli investitori (Key Investor Information Document - cd. KIID) e/o la documentazione d’offerta vigente disponibile presso Deutsche Bank AG, Deutsche Asset Management Investment GmbH (Mainzer Landstrasse 11-17, 60329 Francoforte sul Meno, Germania), presso Deutsche Asset Management S.A. (2, Boulevard Konrad Adenauer, 1115 Luxembourg), presso Deu-tsche Bank AG - Milan Branch (Via Filippo Turati 25/27, 20121 Milano), presso i Soggetti incaricati del collocamento e i Soggetti Incaricati dei Pagamenti, nonché sul sito www.DeutscheFunds.it.

© Deutsche Bank AG - Milan Branch, Aprile 2017