GLI ISTITUTI DEFLATIVI DEL CONTENZIOSO...

39

GLI ISTITUTI DEFLATIVI DEL CONTENZIOSO TRIBUTARIO Dipartimento di Studi aziendali Diritto Tributario – Corso avanzato a.a. 2013/2014 a cura di Alessio Valente

Transcript of GLI ISTITUTI DEFLATIVI DEL CONTENZIOSO...

GLI ISTITUTI DEFLATIVI DEL CONTENZIOSO

TRIBUTARIO

Dipartimento di Studi aziendali

Diritto Tributario – Corso avanzato

a.a. 2013/2014

a cura di Alessio Valente

2

Gli strumenti deflativi del contenzioso

• A partire dagli anni 90’ il legislatore, al fine di porre rimedio agli effetti negativi derivanti dalla storica conflittualità che caratterizzava il rapporto Fisco – contribuente, ha introdotto vari istituti volti a valorizzare un approccio di reciproca collaborazione e cooperazione.

• Tali strumenti hanno trovato un amplio riscontro da parte dei contribuenti, affermandosi sempre più nel nostro ordinamento.

• L’ordinamento prevede vari strumenti deflattivi del contenzioso, mediante i quali, con diverse modalità e al ricorrere di determinati presupposti, il contribuente può definire la contestazione evitando defatiganti contenziosi o evitando l’emissione dell’avviso di accertamento.

• Procediamo con l’analisi dei principali istituti deflattivi.

3

Autotutela – Quadro normativo

• L’art. 2 quater, del D.L. 564/1994, conv. dalla L. 656/1994, conferisce agli organi dell'Amministrazione finanziaria il potere di autotutela, ovvero il potere di annullare o revocare d’ufficio i propri provvedimenti.

• Le norme recanti la disciplina dell’esercizio del potere di autotutela sono contenute, per espresso rinvio del pretto art. 2 quater a fonti di rango secondario, nel D.M. n. 37

dell’11.2.1997.

Atti annullabili

• È ormai pacifico che tutti i provvedimenti emessi dall’Amministrazione finanziaria possano essere annullati e che tale possibilità sussiste anche in pendenza di giudizio o in caso di non impugnabilità.

• L’annullamento o la rinuncia sono impediti solamente per motivi sui quali sia intervenuta sentenza passata in giudicato favorevole all'Amministrazione finanziaria.

4

Autotutela – Profili procedimentali L’annullamento del provvedimento illegittimo può avvenire su iniziativa:

• dell'ufficio che ha emanato l'atto illegittimo;

• del contribuente, con istanza semplice;

• del Garante del contribuente, in relazione ad atti di accertamento o di riscossione notificati contribuente (art. 13, co. 6, della L. 212/2000).

Autotutela – Competenza degli uffici

• Ai sensi dell’art. 1 del D.M. n. 37 dell’11.2.1997, l’Ufficio competente all’esercizio dell’autotutela è quello che ha emanato l'atto illegittimo ovvero in via sostitutiva, in caso di grave inerzia, la Direzione regionale dalla quale l'ufficio stesso dipende.

• Nel caso in cui le somme oggetto di annullamento siano superiori a 516.456,89 €, l'annullamento è sottoposto al preventivo parere della Direzione Regionale o da cui l'ufficio dipende.

5

Autotutela – fattispecie

L’AF può procedere, in tutto o in parte, all'annullamento o alla rinuncia all'imposizione nei casi in cui sussista illegittimità dell'atto o dell'imposizione, quali tra l'altro

a) errore di persona;

b) evidente errore logico o di calcolo;

c) errore sul presupposto dell'imposta;

d) doppia imposizione;

e) mancata considerazione di pagamenti di imposta, regolarmente eseguiti;

f) mancanza di documentazione successivamente sanata, non oltre i termini di decadenza;

g) sussistenza dei requisiti per fruire di deduzioni, detrazioni o regimi agevolativi, precedentemente negati;

h) errore materiale del contribuente, facilmente riconoscibile dall'Amministrazione.

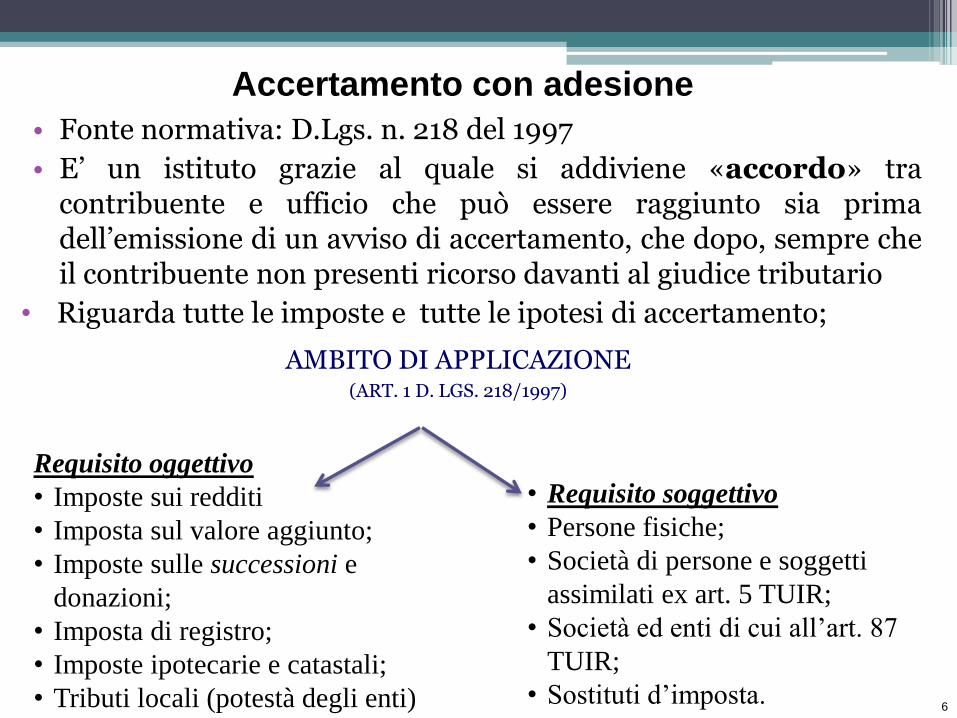

Accertamento con adesione

• Fonte normativa: D.Lgs. n. 218 del 1997

• E’ un istituto grazie al quale si addiviene «accordo» tra contribuente e ufficio che può essere raggiunto sia prima dell’emissione di un avviso di accertamento, che dopo, sempre che il contribuente non presenti ricorso davanti al giudice tributario

• Riguarda tutte le imposte e tutte le ipotesi di accertamento;

6

AMBITO DI APPLICAZIONE (ART. 1 D. LGS. 218/1997)

Requisito oggettivo

• Imposte sui redditi

• Imposta sul valore aggiunto;

• Imposte sulle successioni e

donazioni;

• Imposta di registro;

• Imposte ipotecarie e catastali;

• Tributi locali (potestà degli enti)

• Requisito soggettivo

• Persone fisiche;

• Società di persone e soggetti

assimilati ex art. 5 TUIR;

• Società ed enti di cui all’art. 87

TUIR;

• Sostituti d’imposta.

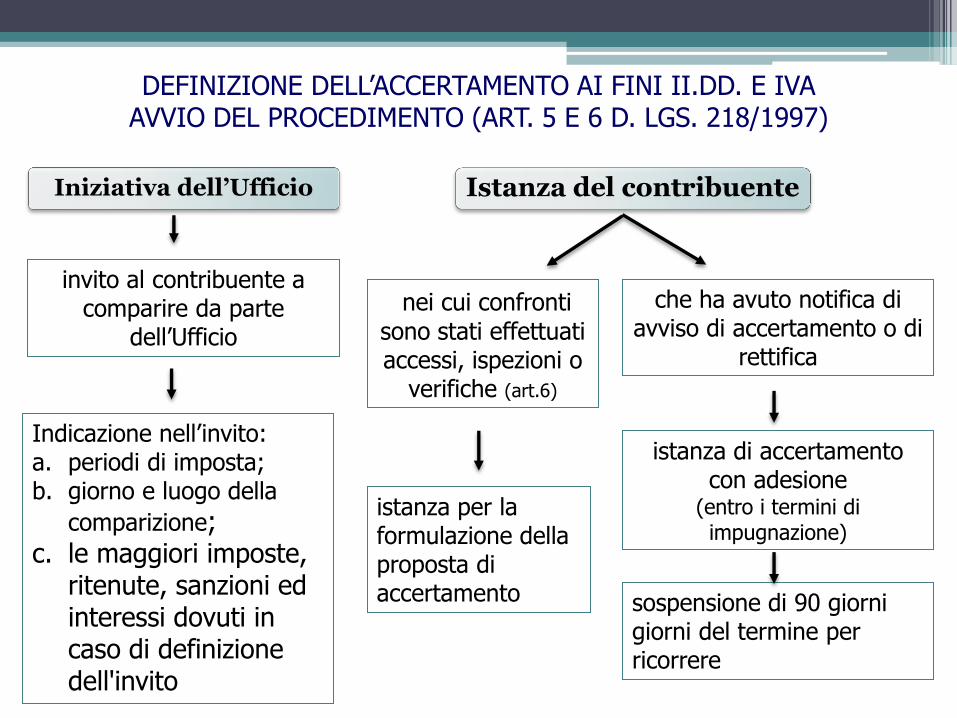

DEFINIZIONE DELL’ACCERTAMENTO AI FINI II.DD. E IVA AVVIO DEL PROCEDIMENTO (ART. 5 E 6 D. LGS. 218/1997)

invito al contribuente a comparire da parte

dell’Ufficio

Indicazione nell’invito: a. periodi di imposta; b. giorno e luogo della

comparizione; c. le maggiori imposte,

ritenute, sanzioni ed interessi dovuti in caso di definizione dell'invito

Istanza del contribuente

nei cui confronti

sono stati effettuati accessi, ispezioni o

verifiche (art.6)

istanza per la formulazione della proposta di accertamento

che ha avuto notifica di avviso di accertamento o di

rettifica

istanza di accertamento con adesione

(entro i termini di impugnazione)

sospensione di 90 giorni giorni del termine per ricorrere

Iniziativa dell’Ufficio

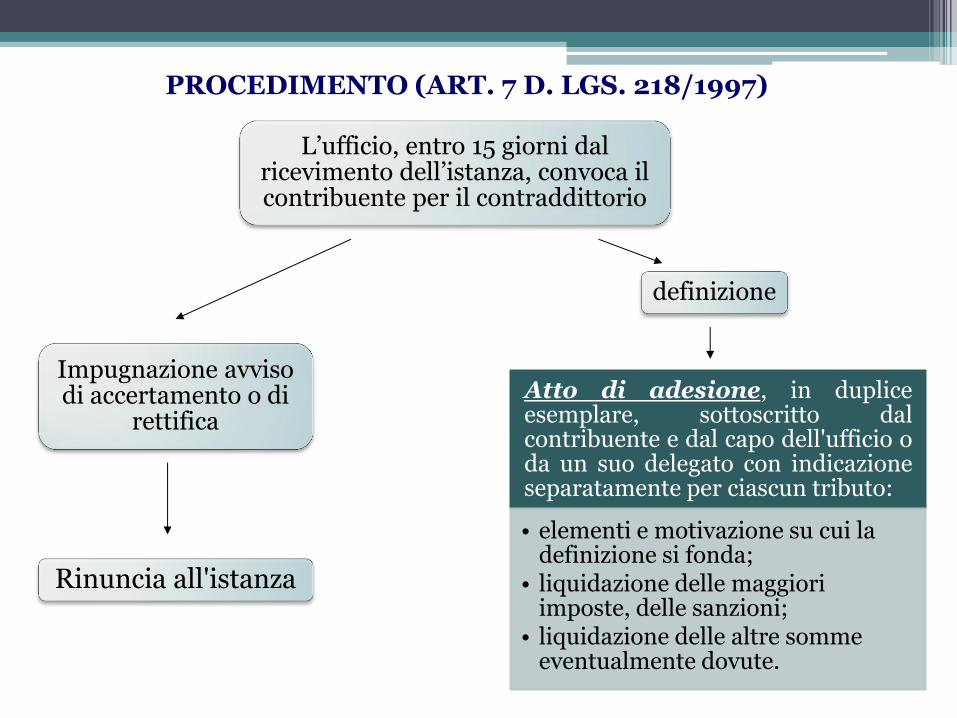

L’ufficio, entro 15 giorni dal ricevimento dell’istanza, convoca il contribuente per il contraddittorio

PROCEDIMENTO (ART. 7 D. LGS. 218/1997)

Impugnazione avviso di accertamento o di

rettifica

definizione

Rinuncia all'istanza

Atto di adesione, in duplice esemplare, sottoscritto dal contribuente e dal capo dell'ufficio o da un suo delegato con indicazione separatamente per ciascun tributo:

• elementi e motivazione su cui la definizione si fonda;

• liquidazione delle maggiori imposte, delle sanzioni;

• liquidazione delle altre somme eventualmente dovute.

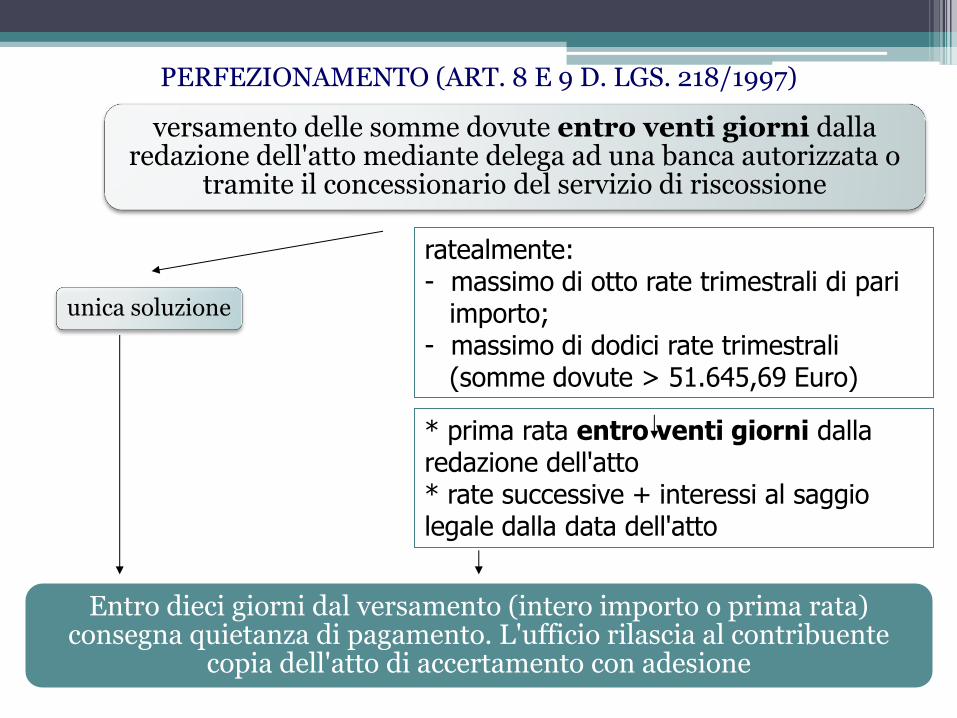

PERFEZIONAMENTO (ART. 8 E 9 D. LGS. 218/1997)

versamento delle somme dovute entro venti giorni dalla redazione dell'atto mediante delega ad una banca autorizzata o

tramite il concessionario del servizio di riscossione

unica soluzione

ratealmente: - massimo di otto rate trimestrali di pari importo; - massimo di dodici rate trimestrali (somme dovute > 51.645,69 Euro)

* prima rata entro venti giorni dalla redazione dell'atto * rate successive + interessi al saggio legale dalla data dell'atto

Entro dieci giorni dal versamento (intero importo o prima rata) consegna quietanza di pagamento. L'ufficio rilascia al contribuente

copia dell'atto di accertamento con adesione

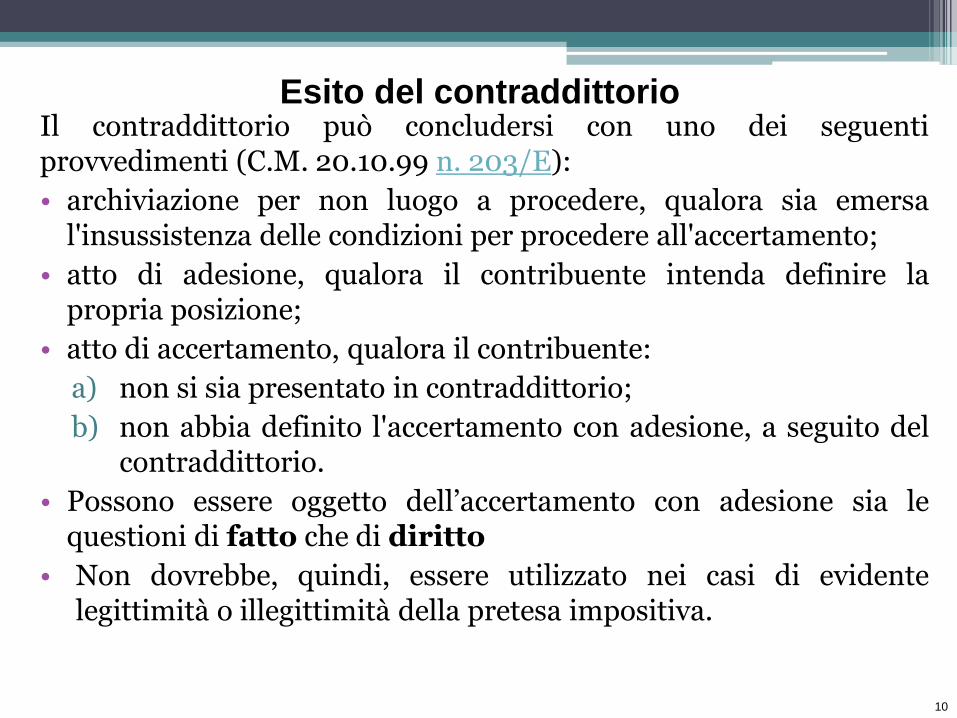

Esito del contraddittorio Il contraddittorio può concludersi con uno dei seguenti provvedimenti (C.M. 20.10.99 n. 203/E):

• archiviazione per non luogo a procedere, qualora sia emersa l'insussistenza delle condizioni per procedere all'accertamento;

• atto di adesione, qualora il contribuente intenda definire la propria posizione;

• atto di accertamento, qualora il contribuente:

a) non si sia presentato in contraddittorio;

b) non abbia definito l'accertamento con adesione, a seguito del contraddittorio.

• Possono essere oggetto dell’accertamento con adesione sia le questioni di fatto che di diritto

• Non dovrebbe, quindi, essere utilizzato nei casi di evidente legittimità o illegittimità della pretesa impositiva.

10

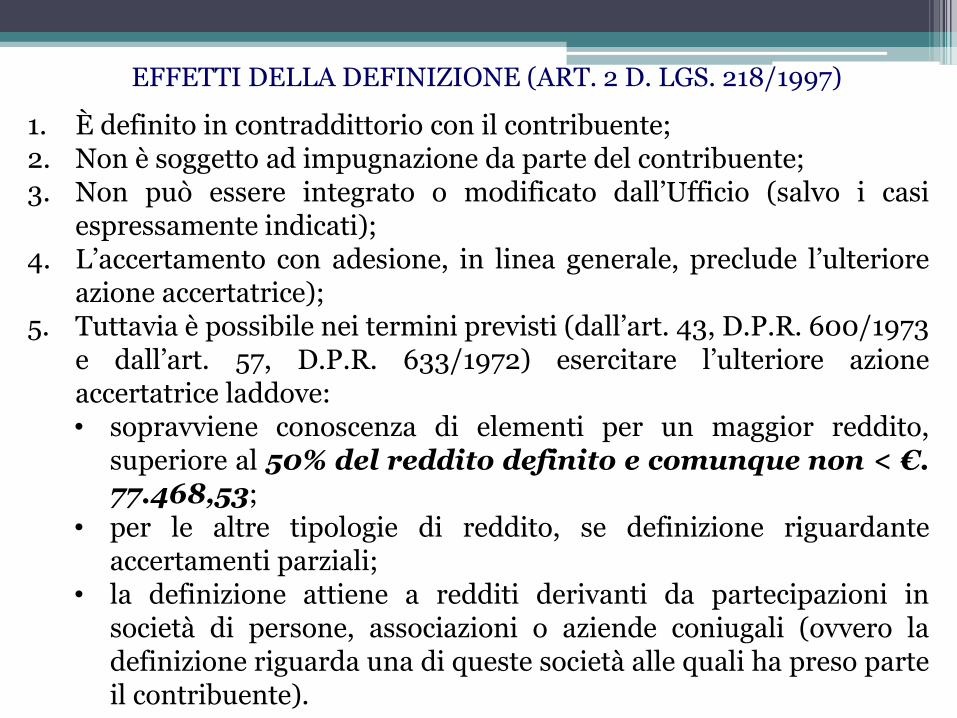

EFFETTI DELLA DEFINIZIONE (ART. 2 D. LGS. 218/1997)

1. È definito in contraddittorio con il contribuente; 2. Non è soggetto ad impugnazione da parte del contribuente; 3. Non può essere integrato o modificato dall’Ufficio (salvo i casi

espressamente indicati); 4. L’accertamento con adesione, in linea generale, preclude l’ulteriore

azione accertatrice); 5. Tuttavia è possibile nei termini previsti (dall’art. 43, D.P.R. 600/1973

e dall’art. 57, D.P.R. 633/1972) esercitare l’ulteriore azione accertatrice laddove: • sopravviene conoscenza di elementi per un maggior reddito,

superiore al 50% del reddito definito e comunque non < €. 77.468,53;

• per le altre tipologie di reddito, se definizione riguardante accertamenti parziali;

• la definizione attiene a redditi derivanti da partecipazioni in società di persone, associazioni o aziende coniugali (ovvero la definizione riguarda una di queste società alle quali ha preso parte il contribuente).

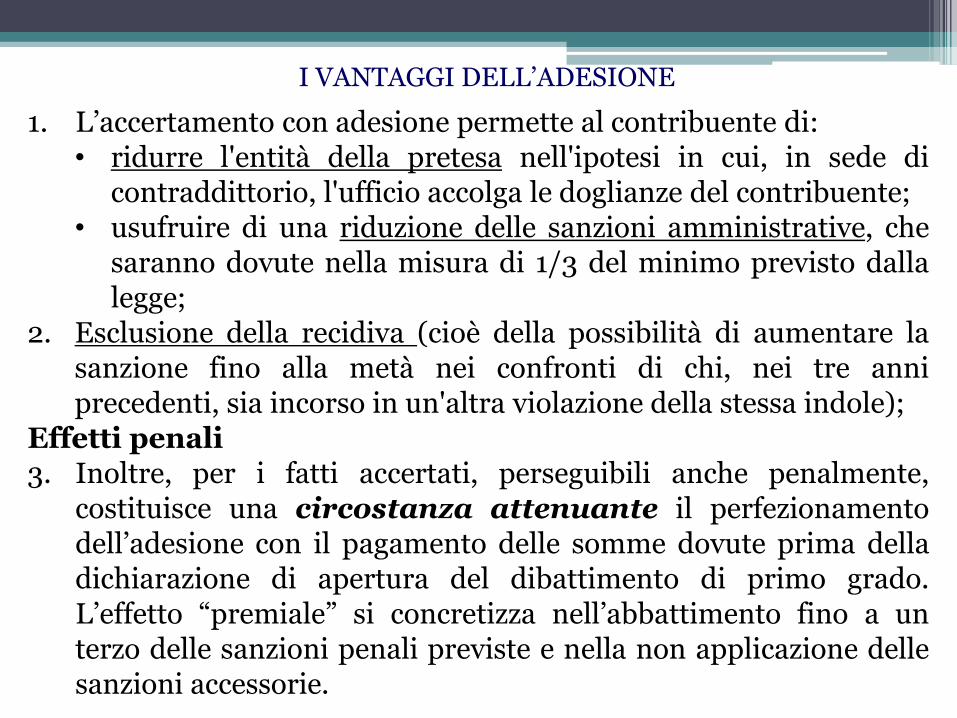

I VANTAGGI DELL’ADESIONE

1. L’accertamento con adesione permette al contribuente di: • ridurre l'entità della pretesa nell'ipotesi in cui, in sede di

contraddittorio, l'ufficio accolga le doglianze del contribuente; • usufruire di una riduzione delle sanzioni amministrative, che

saranno dovute nella misura di 1/3 del minimo previsto dalla legge;

2. Esclusione della recidiva (cioè della possibilità di aumentare la sanzione fino alla metà nei confronti di chi, nei tre anni precedenti, sia incorso in un'altra violazione della stessa indole);

Effetti penali 3. Inoltre, per i fatti accertati, perseguibili anche penalmente,

costituisce una circostanza attenuante il perfezionamento dell’adesione con il pagamento delle somme dovute prima della dichiarazione di apertura del dibattimento di primo grado. L’effetto “premiale” si concretizza nell’abbattimento fino a un terzo delle sanzioni penali previste e nella non applicazione delle sanzioni accessorie.

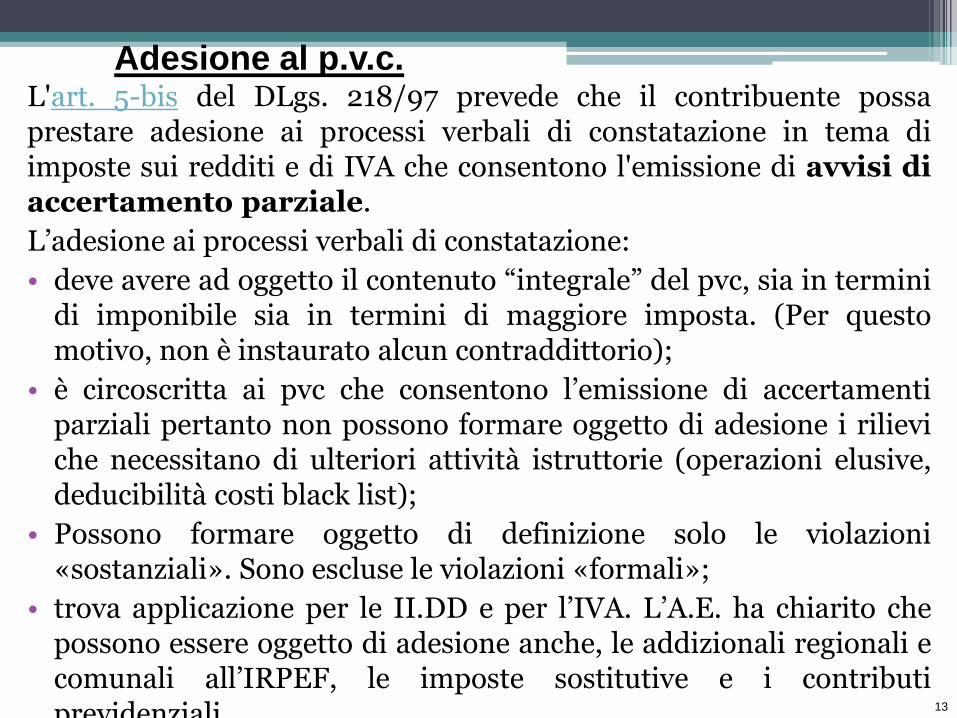

Adesione al p.v.c. L'art. 5-bis del DLgs. 218/97 prevede che il contribuente possa prestare adesione ai processi verbali di constatazione in tema di imposte sui redditi e di IVA che consentono l'emissione di avvisi di accertamento parziale.

L’adesione ai processi verbali di constatazione:

• deve avere ad oggetto il contenuto “integrale” del pvc, sia in termini di imponibile sia in termini di maggiore imposta. (Per questo motivo, non è instaurato alcun contraddittorio);

• è circoscritta ai pvc che consentono l’emissione di accertamenti parziali pertanto non possono formare oggetto di adesione i rilievi che necessitano di ulteriori attività istruttorie (operazioni elusive, deducibilità costi black list);

• Possono formare oggetto di definizione solo le violazioni «sostanziali». Sono escluse le violazioni «formali»;

• trova applicazione per le II.DD e per l’IVA. L’A.E. ha chiarito che possono essere oggetto di adesione anche, le addizionali regionali e comunali all’IRPEF, le imposte sostitutive e i contributi previdenziali.

13

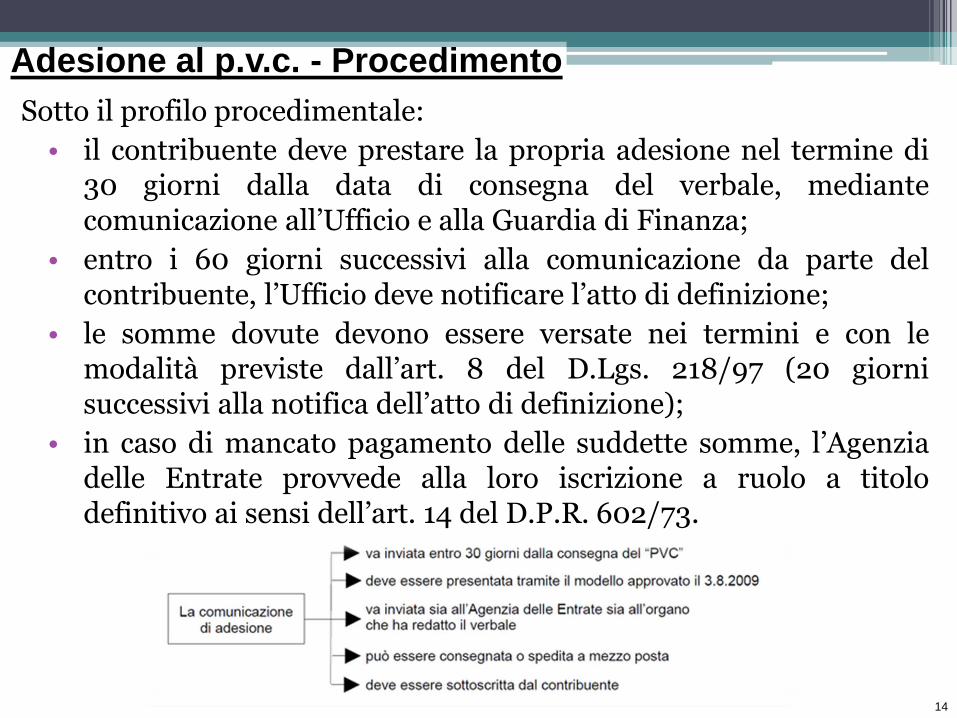

Adesione al p.v.c. - Procedimento

Sotto il profilo procedimentale:

• il contribuente deve prestare la propria adesione nel termine di 30 giorni dalla data di consegna del verbale, mediante comunicazione all’Ufficio e alla Guardia di Finanza;

• entro i 60 giorni successivi alla comunicazione da parte del contribuente, l’Ufficio deve notificare l’atto di definizione;

• le somme dovute devono essere versate nei termini e con le modalità previste dall’art. 8 del D.Lgs. 218/97 (20 giorni successivi alla notifica dell’atto di definizione);

• in caso di mancato pagamento delle suddette somme, l’Agenzia delle Entrate provvede alla loro iscrizione a ruolo a titolo definitivo ai sensi dell’art. 14 del D.P.R. 602/73.

14

Adesione al p.v.c. - Benefici

• In presenza di adesione ai verbali di constatazione la misura delle sanzioni applicata con riferimento all’accertamento con adesione è ridotta alla metà, per cui, essendo queste ultime pari a un terzo del minimo, nell’adesione ai verbali la riduzione è pari a 1/6 del minimo.

• Qualora il contribuente si avvalga del pagamento rateale delle somme, non è tenuto a prestare alcun tipo di garanzia, a prescindere dall’entità degli importi dilazionati.

• Ai fini penali, l’adesione ai verbali di constatazione costituisce circostanza attenuante ai sensi dell’art. 13 del D.Lgs. 74/2000.

«Le pene previste per i reati fiscali sono diminuite sino ad un terzo se, prima della

dichiarazione di apertura del dibattimento di primo grado, i debiti tributari sono estinti mediante pagamento, anche a seguito delle speciali procedure conciliative o di adesione all'accertamento previste dalle norme tributarie».

Dal dato normativo si evince quindi che la definizione può riguardare solo le sanzioni e non l'imposta: di conseguenza, più che di definizione si può parlare di acquiescenza.

15

Adesione agli inviti al contraddittorio

Quadro normativo

• L’art. 27 del D.L. 185/2008, al fine di uniformare l’istituto dell’accertamento con adesione all’adesione ai verbali di constatazione, con l’art. 5, co. 1 bis, del D.Lgs. 218/97 ha introdotto l’adesione agli inviti al contraddittorio, consentendo al contribuente di aderire direttamente ai contenuti dell’invito.

• A seguito delle modifiche apportate in sede di conversione del D.L. 185/2008, possono essere oggetto di definizione mediante adesione agli inviti al contraddittorio:

• le imposte sui redditi;

• l’IRAP;

• l’IVA;

• le altre imposte indirette.

16

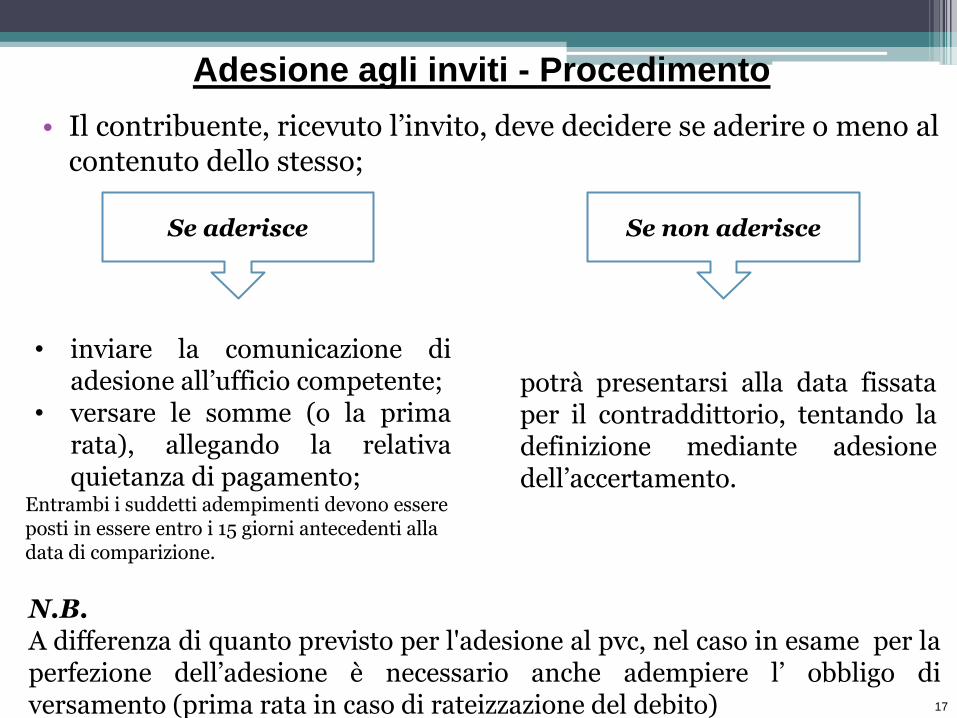

Adesione agli inviti - Procedimento

• Il contribuente, ricevuto l’invito, deve decidere se aderire o meno al contenuto dello stesso;

17

Se aderisce Se non aderisce

• inviare la comunicazione di

adesione all’ufficio competente; • versare le somme (o la prima

rata), allegando la relativa quietanza di pagamento;

Entrambi i suddetti adempimenti devono essere posti in essere entro i 15 giorni antecedenti alla data di comparizione.

potrà presentarsi alla data fissata per il contraddittorio, tentando la definizione mediante adesione dell’accertamento.

N.B. A differenza di quanto previsto per l'adesione al pvc, nel caso in esame per la perfezione dell’adesione è necessario anche adempiere l’ obbligo di versamento (prima rata in caso di rateizzazione del debito)

Adesione agli inviti al contraddittorio

• L’art. 5, co. 1 quater, del D.Lgs. 218/97 stabilisce che, in caso di mancato pagamento delle somme dovute per l’adesione all’invito al contraddittorio, il competente ufficio dell’Agenzia delle Entrate provvede alla loro iscrizione a ruolo a titolo definitivo ai sensi dell’art. 14 del D.P.R. 602/73.

Benefici

• Per effetto dell’adesione agli inviti, le ordinarie sanzioni previste per l’accertamento con adesione sono ridotte alla metà, per cui, essendo queste ultime pari a un terzo del minimo, nell’adesione agli inviti la riduzione è pari a 1/6 del minimo.

• La definizione dell'invito fa sì che le relative violazioni non rilevano ai fini della c.d. "recidiva" (art. 7 co. 3 del DLgs. 472/97),

• L'adesione agli inviti inibisce l'irrogazione delle sanzioni accessorie

• Ai fini penali, l’adesione agli inviti costituisce una circostanza attenuante ai sensi dell’art. 13 del D.Lgs. 74/2000.

18

Acquiescenza – Quadro normativo

Considerati i costi onerosi del ricorso, i contribuenti che ricevono avvisi di accertamento fondati su dati e valutazioni difficilmente contrastabili, hanno l’opportunità di «accettare» l’atto, ottenendo una riduzione delle sanzioni amministrative irrogate.

Possibile quando il contribuente (art. 15 del D.Lgs. 218/1997):

• rinunci ad impugnare l’avviso di accertamento;

• rinunci a presentare istanza di accertamento con adesione;

• provveda a pagare, entro il termine di proposizione del ricorso, le somme complessivamente dovute tenendo conto delle riduzioni.

L'intenzione del contribuente di fruire dell'acquiescenza non necessita di una preventiva richiesta all'ufficio. Ambito oggettivo

• le imposte sui redditi e l’IVA;

• imposta di registro (atti relativi all’insufficiente dichiarazione di valore );

• imposta sulle successioni (artt. 50 e 51 del DLgs. 346/90).

19

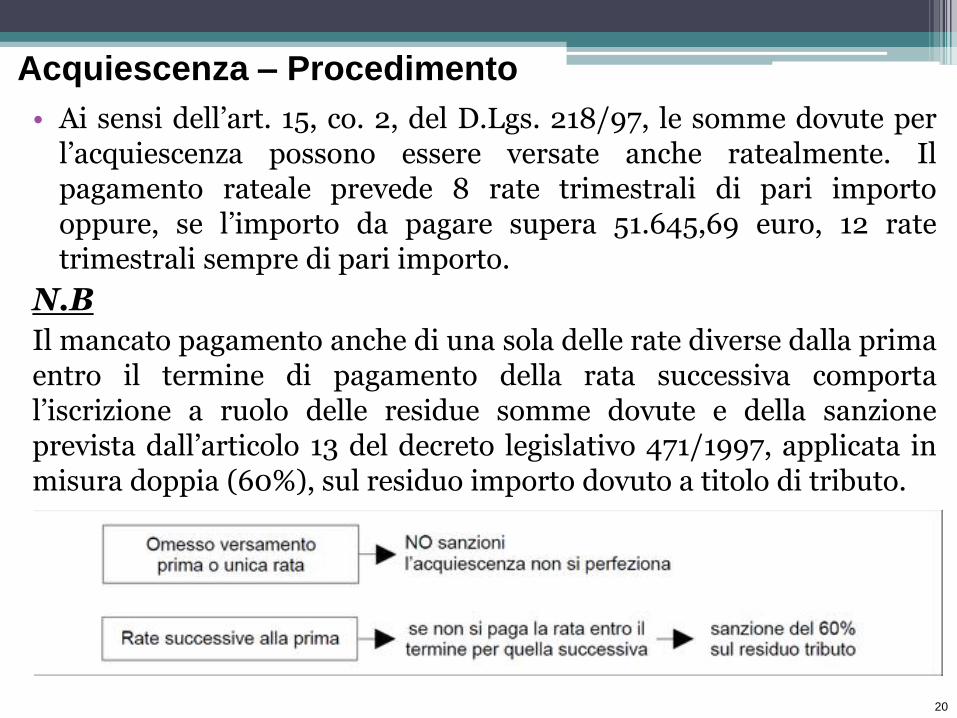

Acquiescenza – Procedimento

• Ai sensi dell’art. 15, co. 2, del D.Lgs. 218/97, le somme dovute per l’acquiescenza possono essere versate anche ratealmente. Il pagamento rateale prevede 8 rate trimestrali di pari importo oppure, se l’importo da pagare supera 51.645,69 euro, 12 rate trimestrali sempre di pari importo.

N.B

Il mancato pagamento anche di una sola delle rate diverse dalla prima entro il termine di pagamento della rata successiva comporta l’iscrizione a ruolo delle residue somme dovute e della sanzione prevista dall’articolo 13 del decreto legislativo 471/1997, applicata in misura doppia (60%), sul residuo importo dovuto a titolo di tributo.

20

Acquiescenza - Benefici

• In caso di acquiescenza, la riduzione delle sanzioni è pari a un terzo dell’irrogato (art. 15, co. 1, del D.Lgs. 218/97).

• Le sanzioni non possono comunque essere inferiori ad un terzo dei minimi edittali previsti per le violazioni più gravi relative a ciascun tributo.

• Ai fini penali, l’acquiescenza costituisce una circostanza attenuante ai sensi dell’art. 13 del D.Lgs. 74/2000.

Acquiescenza – Versione “rinforzata”

• Al fine di uniformare l’istituto all’adesione ai verbali e agli inviti al contraddittorio è stata introdotta la c.d. acquiescenza “rinforzata”, disciplinata dal nuovo co. 2 bis, dell’art. 15, del D. Lgs. 218/97.

In virtù di tale disposizione, qualora il contribuente non abbia ricevuto né un verbale definibile né un invito al contraddittorio, può optare per l’acquiescenza beneficiando della riduzione delle sanzioni a 1/6.

21

Definizione agevolata delle sanzioni - Quadro normativo L’istituto della definizione agevolata delle sanzioni è disciplinato dagli artt. 16 e 17 del D.Lgs. 472/1997. La definizione agevolata delle sanzioni:

A. non è preclusa dalla mancata adesione agli altri istituti deflativi del contenzioso;

B. a differenza dell'acquiescenza, consente la proposizione del ricorso limitatamente all'imposta;

C. comporta la riduzione ad 1/3 delle sanzioni irrogate.

Restano escluse dalla definizione agevolata le sanzioni relative:

1. agli omessi versamenti, ancorché risultanti dalle procedure di liquidazione automatica e di controllo formale (che già beneficiano di della definizione mediante «avviso bonario»);

2. all’utilizzo in compensazione di crediti d’imposta inesistenti.

• Al pari dell’acquiescenza, per avvalersi della definizione agevolata, il contribuente deve versare le predette sanzioni in misura ridotta entro il termine previsto per la proposizione del ricorso, ossia entro 60 giorni dalla notifica dell’atto di contestazione ex art. 16 o del provvedimento di irrogazione ex art. 17.

• Non è ammesso il versamento in forma rateale.

22

Definizione agevolata delle sanzioni - Benefici

• In base a quanto stabilito dagli artt. 16 e 17 del D.Lgs. 472/97, la definizione agevolata comporta una riduzione a un terzo delle sanzioni comminate.

• Le sanzioni non possono comunque essere inferiori ad un terzo dei minimi edittali previsti per le violazioni più gravi relative a ciascun tributo.

• Inoltre, si evidenzia che la definizione delle sanzioni non comporta acquiescenza rispetto al tributo (C.M. n. 180/E del 10.7.98).

• Secondo la prevalente dottrina il contribuente può definire, anche parzialmente, le sanzioni contestate in quanto non esiste una norma (analoga a quella contenuta nell'art. 5-bis del DLgs. 218/97 in tema di adesione ai processi verbali di constatazione) che impone l'integralità dell'adesione.

23

Conciliazione Giudiziale

• La conciliazione giudiziale è uno strumento deflativo del contenzioso attraverso il quale è possibile definire - in via totale o parziale - la controversia prima della conclusione del procedimento di primo grado, ed è disciplinata dall'art. 48 del DLgs. 546/92.

• Si applica a tutte le controversie per le quali hanno giurisdizione le Commissioni tributarie provinciali e non oltre la prima udienza.

• La possibilità di conciliare la controversia non viene quindi meno se il contribuente non si è avvalso di un qualsivoglia istituto deflativo del contenzioso presente nell'ordinamento

• Il tentativo di conciliazione comunque non è vincolante. Infatti, se il contribuente nel tentare l’accordo non lo raggiunge, può sempre proseguire con il contenzioso.

• L'istituto in esame comporta una riduzione al 40% delle sanzioni irrogabili in rapporto all'ammontare del tributo risultante dalla conciliazione medesima (art. 48 co. 6 del DLgs. 546/92).

24

Conciliazione Giudiziale

Può essere proposta da ciascuna delle parti, quindi:

A. dal ricorrente, con l'istanza di trattazione in pubblica udienza di cui all'art. 33 del DLgs. 546/92;

B. dall'ente impositore o dall'Agente della Riscossione:

•con l'istanza di trattazione in pubblica udienza;

•mediante deposito di una proposta alla quale la controparte abbia già aderito.

C. Il tentativo di conciliazione può, inoltre, essere esperito in udienza dalla Commissione tributaria (art. 48 co. 2 del DLgs. 546/92).

La conciliazione prende avvio tramite la formulazione di una proposta da ciascuna delle parti direttamente in udienza (conciliazione giudiziale) ovvero in un momento antecedente (conciliazione extragiudiziale).

Essa può essere totale o parziale, a seconda che riguardi la controversia nella sua interezza o in una sua parte

25

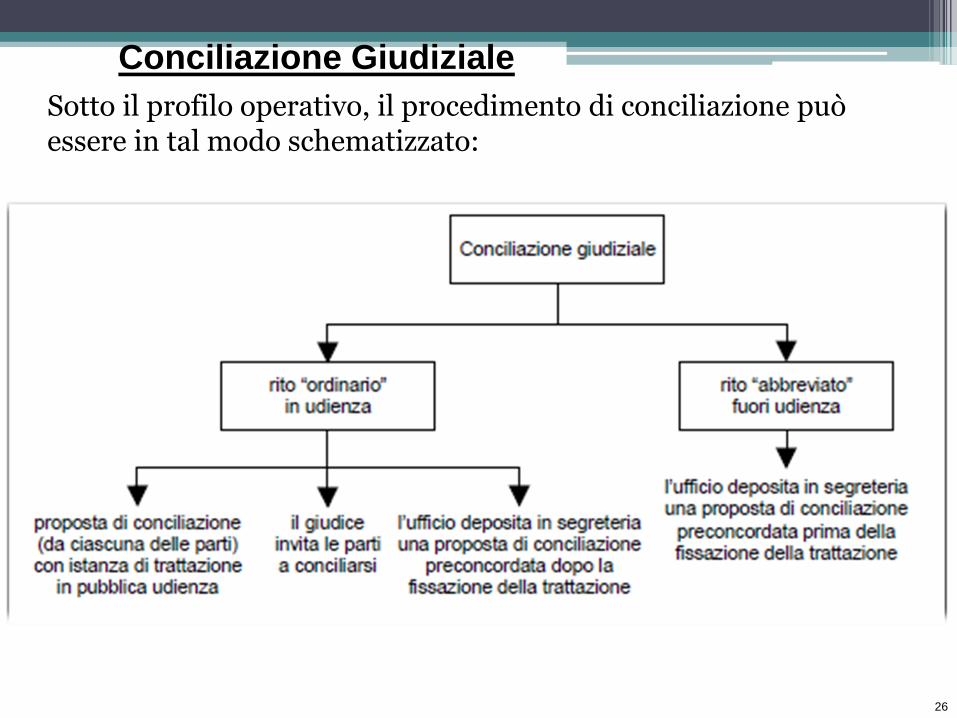

Conciliazione Giudiziale

Sotto il profilo operativo, il procedimento di conciliazione può essere in tal modo schematizzato:

26

È ammessa la definizione di ogni lite rientrante nella giurisdizione tributaria, sia per questioni di fatto, sia per questioni di diritto.

La C.M. 18.12.96 n. 291 ha chiarito che è legittimo porre in essere un accordo conciliativo al solo fine di beneficiare della riduzione delle sanzioni. In tal caso, il ricorrente accetterà l'intero importo della maggiore imposta accertata.

Inoltre, deve:

• essere formulata non oltre la prima udienza di trattazione davanti alla Commissione Tributaria Provinciale;

• proposta tramite atto scritto da una delle parti che deve essere depositato presso la segreteria della commissione non oltre i 10 giorni liberi che precedono la trattazione della controversia;

• deve essere notificato alle altre parti costituite.

La proposta deve essere articolata e contenere già uno schema di accordo. Può anche realizzarsi su proposta del giudice: in tal caso il suo intervento sarà limitato all’invito alle parti ad accordarsi.

La Conciliazione giudiziale

L’ ACCORDO

Nel caso in cui venga raggiunto un accordo, viene redatto in udienza, un apposito processo verbale contenente l’indicazione dei termini della conciliazione e la liquidazione delle somme dovute di conseguenza. Tale verbale costituisce titolo per la riscossione.

La proposta di conciliazione è sottoposta ad un controllo di legittimità da parte del giudice tributario.

In seguito all’accordo il giudice provvede a dichiarare estinto il processo per cessazione della materia del contendere.

PERFEZIONAMENTO DELLA CONCILIAZIONE

La conciliazione si perfeziona con il versamento delle somme dovute, in un’unica soluzione o ratealmente, con prestazione di garanzia.

Il versamento deve avvenire entro 20 giorni dalla data dell’udienza in cui è stato raggiunto l’accordo.

In conseguenza dell’accordo le sanzioni amministrative si riducono al 40% di quelle irrogabili (1/3 per i ricorsi ante 1/02/2011)

.

LA CONCILIAZIONE

La conciliazione giudiziale comporta i seguenti effetti:

• estinzione del giudizio in caso di conciliazione totale;

• estinzione parziale del giudizio in caso di conciliazione limitata ad alcuni aspetti dell'atto impositivo. In ipotesi di conciliazione parziale, la controversia prosegue limitatamente alle questioni sulle quali non si è raggiunto l'accordo.(Questa è la principale differenza con accertamento con adesione)

• riduzione delle sanzioni al 40% delle somme irrogabili in rapporto dell'ammontare del tributo risultante dalla conciliazione;

• l'avvenuta conciliazione integra gli estremi della circostanza attenuante di cui all'art. 13 del DLgs. 74/2000.

• Nel caso in cui, a seguito dell’accordo, intervenga un mancato, incompleto o tardivo versamento anche di una sola delle rate diverse dalla prima entro il termine di pagamento della rata successiva comporta l’iscrizione a ruolo delle residue somme dovute e della sanzione prevista dall’articolo 13 del decreto legislativo 471/1997, applicata in misura doppia (60%), sul residuo importo dovuto a titolo di tributo.

+

Effetti della conciliazione

Mediazione tributaria

La mediazione tributaria obbligatoria è stata introdotta dall’art. 39, c.9, del decreto-legge n.98 del 2011 che ha inserito l’art. 17-bis nel decreto legislativo n. 546 del 1992. Si tratta di uno strumento deflativo del contenzioso tributario per prevenire ed evitare le controversie che possono essere risolte senza ricorrere al giudice, tenendo conto degli orientamenti della giurisprudenza e quindi dell’esito ragionevolmente pronosticabile del giudizio.

Atti reclamabili

1. Atti, impugnabili, individuati dall’art. 19 del D.lgs. n. 546 del 1992, notificati a decorrere dal 1° aprile 2012;

2. di valore non superiore a 20.000 €. (Per valore della lite si intende l’importo del tributo al netto di interessi e sanzioni irrogate con l’atto impugnato o la somma delle sanzioni se la controversia riguarda l’irrogazione di esse);

3. emessi dall’Agenzia delle Entrate (avvisi di accertamento, di liquidazione, provvedimento di irrogazione sanzioni, ruolo, rifiuto espresso o tacito, ecc)

30

Distinzione tra reclamo e mediazione

RECLAMO: è l’ atto rivolto all’AE attraverso il

quale il contribuente chiede un riesame del

provvedimento emesso dalla stessa Agenzia (il

reclamo è atto necessariamente prodromico

rispetto al ricorso)

MEDIAZIONE: Con la proposta di mediazione il contribuente

prospetta all’organo destinatario del reclamo una

rideterminazione dell’ammontare dell’imposta contenente una

reciproca rinuncia alle rispettive richieste del contribuente e

dell’Amministrazione finanziaria (essa è atto facoltativo e può

essere contenuta nello stesso atto di reclamo oppure essere

presentata in un momento successivo)

Il contribuente può:

1. Proporre solo reclamo;

2. Proporre reclamo e formulare una proposta di mediazione

STUDIO LEGALE TRIBUTARIO LEO-

LECCE-www.studiotribuatrioleo.it

Procedura di reclamo

STUDIO LEGALE TRIBUTARIO LEO- LECCE-

www.studiotributarioleo.it

•Il reclamo deve essere proposto alla Direzione provinciale o alla Direzione regionale che ha emesso l’atto prima della proposizione del ricorso in C.T.P (a pena di inammissibilità di quest’ultimo)

•La Direzione provinciale o regionale che ha emanato l’atto provvede attraverso apposite strutture diverse ed autonome da quelle che curano l’istruttoria degli atti reclamabili. L’A.E. può:

a)accogliere il reclamo (la procedura si chiude con la sola fase amministrativa)

b)accogliere parzialmente il reclamo (il contribuente può proseguire con la fase processuale per la parte non accolta);

c)non accogliere il reclamo (si apre la fase processuale);

d)non accogliere il reclamo e formulare proposta di mediazione (se il contribuente accetta la proposta di mediazione la procedura si chiude con la sola fase amministrativa)

•Decorsi 90 giorni senza che sia stato notificato l’accoglimento del reclamo o senza che sia stata conclusa la mediazione il reclamo produce gli effetti del ricorso

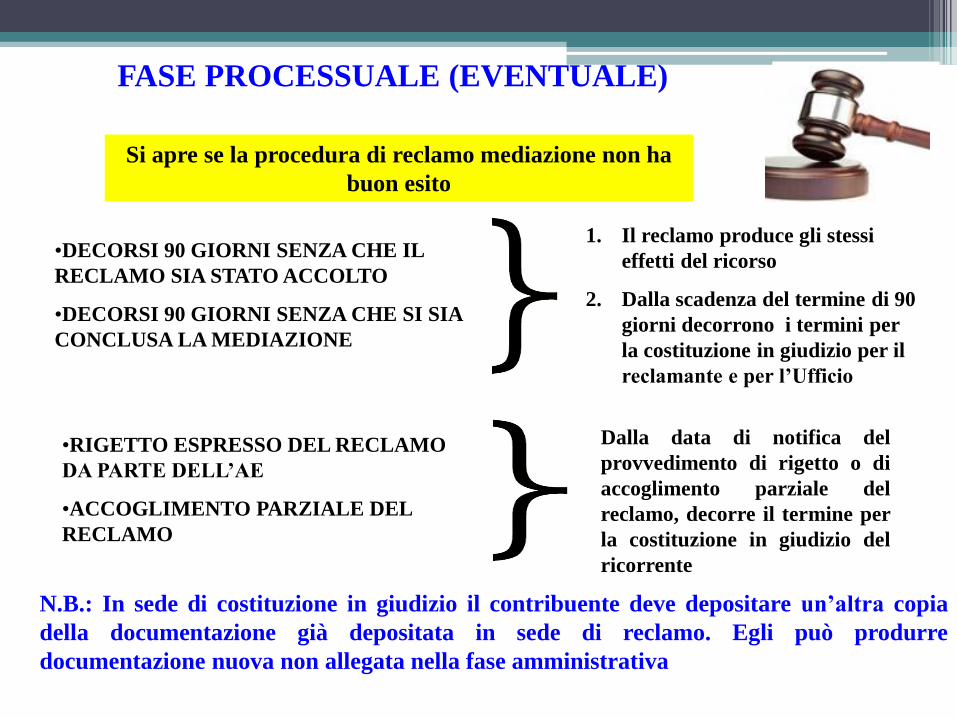

FASE PROCESSUALE (EVENTUALE)

Si apre se la procedura di reclamo mediazione non ha

buon esito

•DECORSI 90 GIORNI SENZA CHE IL

RECLAMO SIA STATO ACCOLTO

•DECORSI 90 GIORNI SENZA CHE SI SIA

CONCLUSA LA MEDIAZIONE

1. Il reclamo produce gli stessi

effetti del ricorso

2. Dalla scadenza del termine di 90

giorni decorrono i termini per

la costituzione in giudizio per il

reclamante e per l’Ufficio

•RIGETTO ESPRESSO DEL RECLAMO

DA PARTE DELL’AE

•ACCOGLIMENTO PARZIALE DEL

RECLAMO

Dalla data di notifica del

provvedimento di rigetto o di

accoglimento parziale del

reclamo, decorre il termine per

la costituzione in giudizio del

ricorrente

N.B.: In sede di costituzione in giudizio il contribuente deve depositare un’altra copia

della documentazione già depositata in sede di reclamo. Egli può produrre

documentazione nuova non allegata nella fase amministrativa

RAPPORTO TRA PROCEDIMENTO DI RECLAMO E

SUCCESSIVA FASE PROCESSUALE

Il reclamo

costituisce

condizione di

ammissibilità del

ricorso

In esso devono essere evidenziate tutte le eccezioni

sia di diritto sia di merito che si intendono sollevare

con riferimento al provvedimento notificato e deve

essere cristallizzato il petitum

Decorsi 90 giorni senza che sia stato notificato

l’accoglimento del reclamo o senza che sia stata

conclusa la mediazione, il reclamo produce gli

effetti del ricorso (art. 17-bis, comma 9)

La necessità che il reclamo contenga tutti i motivi,

atteso che per fictio iuris, è suscettibile di

trasformarsi in ricorso, emerge dalla recente

sentenza della Corte di Cassazione n. 12442

dell’8/06/2011 ha stabilito che non si può

contestare attraverso motivi aggiunti la

decadenza dell’Amministrazione finanziaria dal

potere di accertamento dovendo necessariamente

tale vizio essere evidenziato in sede di ricorso

RAPPORTO TRA PROCEDIMENTO DI RECLAMO E

SUCCESSIVA FASE PROCESSUALE

Dal 1° aprile 2012, il contribuente che intenda

contestare “vizi formali” dell’atto impositivo

(tardivo esercizio del potere di accertamento,

sottoscrizione, motivazione, decadenza dal potere

di accertamento, competenza dell’organo

emanante)

I vizi non

possono essere

integrati in sede

processuale

Il reclamo produce gli

effetti del ricorso, con la

sola conseguente

costituzione in giudizio

entro 30 giorni dalla

chiusura della

procedura di reclamo.

SE L’A.E. NON

ACCOGLIE IL

RECLAMO

SE L’A.F. NON

ACCETTA LA

PROPOSTA DI

MEDIAZIONE

DEL

CONTRIBUENTE

Il reclamante-ricorrente

dovrà contestare il

“silenzio-rifiuto” dell’ente

impositore o il

provvedimento espresso di

rigetto del reclamo

adducendo contestazioni

concernenti specificamente

l’attività amministrativa di

gestione del reclamo.

RAPPORTO TRA PROCEDIMENTO DI

RECLAMO E SUCCESSIVA FASE

PROCESSUALE

TERMINI PER LA COSTITUZIONE IN GIUDIZIO DEL

RICORRENTE/RESISTENTE

a) SILENZIO DELL’AF SULL’ATTO DI RECLAMO O MANCATO

ESAURIMENTO DELLA MEDIAZIONE IN 90 GIORNI: i termini per la

costituzione in giudizio decorrono dal 90° giorno dalla presentazione del reclamo

b) RIGETTO ESPRESSO NOTIFICATO AL CONTRIBUENTE PRIMA DEI 90

GIORNI: i termini per la costituzione in giudizio decorrono dalla data di

ricevimento del provvedimento negatorio

c) ACCOGLIMENTO PARZIALE PRIMA DEI 90 GIORNI:i termini per la

costituzione in giudizio decorrono dalla data di ricevimento del provvedimento

negatorio

È importante rispettare i termini processuali perché non si ritiene che il

mancato esaurimento della procedura di reclamo in 90 giorni possa

comportare uno slittamento in avanti dei termini per la costituzione in

giudizio.

OBBLIGO DI ASSISTENZA TECNICA

Per le controversie di valore

superiore a 2.582,28 €

In materia di difetto di assistenza

tecnica nel caso di controversie di

valore superiore a 2.582,28 €

Se la parte sottoscrive personalmente il ricorso nonostante il

valore della lite ecceda l’importo di 2.582,28 €, l’inammissibilità

dello stesso (prevista ex art. 18, comma 4) scatta solo a seguito di

ordine del giudice ineseguito nei termini fissati (Corte cost. n.

189/2000 e Corte di Cassazione, SS.UU., n. 22601/2004. )

SANZIONI

E’ PREVISTA UNA SPECIFICA SANZIONE

PROCESSUALE: IN AGGIUNTA ALLE SPESE DI

GIUDIZIO LA PARTE SOCCOMBENTE E’

CONDANNATA A RIMBORSARE IL 50% DELLE

SPESE DI GIUDIZIO A TITOLO DI RIMBORSO

DELLE SPESE SOSTENUTE PER IL

PROCEDIMENTO CONCILIATIVO

LA C.T. PUO’ DISPORRE- FUORI DAI CASI DI SOCCOMBENZA

RECIPROCA- LA COMPENSAZIONE TOTALE O PARZIALE

DELLE SPESE TRA LE PARTI SE “RICORRONO GIUSTI

MOTIVI, ESPLICITAMENTE INDICATI NELLA

MOTIVAZIONE, CHE HANNO INDOTTO LA PARTE

SOCCOMBENTE A DISATTENDERE LA PROPRIA

MEDIAZIONE”.