Gli effetti fiscali dell’adozione dei nuovi principi IAS ... · Responsabile Ufficio Fiscalità...

3

Tel. 011.538686 Fax 011.5621123 C.so Vittorio Emanuele II, 68 - 10121 Torino P.IVA 06222110014 www.paradigma.it [email protected] PARADIGMA SpA Elenco dei relatori Dott. Francesco Bontempo * Ufficio IAS/IFRS Adopter Settore Imposte Dirette Direzione Centrale Normativa Agenzia delle Entrate Avv. Ivan Guerci Responsabile Ufficio Fiscalità d’Impresa Intesa Sanpaolo Dott. Sergio Marchese Partner BMP Boldrini Marchese Pesaresi & Associati Dott. Salvatore Meschino Responsabile Tax e Compliance Fiscale Astaldi Dott. Giuseppe Nicosia Head of Tax Snam Dott. Antonino Pantano Group Tax Affairs UniCredit Dott. Leonardo Piombino Technical Principal Organismo Italiano di Contabilità Dott. Guerino Russetti* Ufficio IAS/IFRS Adopter Settore Imposte Dirette Direzione Centrale Normativa Agenzia delle Entrate * La relazione è presentata a titolo personale e non impegna la posizione dell’Amministrazione di appartenenza. Gli effetti fiscali dell’adozione dei nuovi principi IAS/IFRS (Decreti MEF del 10/1/2018) Milano, 22 e 23 marzo 2018 Baglioni Hotel Carlton Evento disponibile in videoconferenza La qualità e l’interattività degli eventi PARADIGMA direttamente su personal computer o tablet IFRS 9 Milano, 22 marzo 2018 Agevolazioni e formazione finanziata EARLY BOOKING -20% Alle preiscrizioni formalizzate entro l’1 marzo sarà riservata una riduzione del 20%. € PROGETTO GIOVANI ECCELLENZE -50% Iscrivi una seconda risorsa che non abbia compiuto il 35° anno di età con una riduzione del 50%. FORMAZIONE FINANZIATA Finanzia la tua formazione utilizzando i Fondi Paritetici Interprofessionali. Paradigma offre la completa e gratuita gestione dei necessari adempimenti. EVENTO ACQUISTABILE SUL MEPA Paradigma opera sul MePA e sui principali mercati elettronici di soggetti aggregatori e centrali di committenza IFRS 15 Milano, 23 marzo 2018

Transcript of Gli effetti fiscali dell’adozione dei nuovi principi IAS ... · Responsabile Ufficio Fiscalità...

Tel. 011.538686Fax 011.5621123

C.so Vittorio Emanuele II, 68 - 10121 TorinoP.IVA 06222110014www.paradigma.it [email protected]

PARADIGMA SpA

Elenco dei relatori

Dott. Francesco Bontempo *Ufficio IAS/IFRS AdopterSettore Imposte DiretteDirezione Centrale Normativa Agenzia delle Entrate

Avv. Ivan GuerciResponsabile Ufficio Fiscalità d’ImpresaIntesa Sanpaolo

Dott. Sergio MarchesePartnerBMP Boldrini Marchese Pesaresi & Associati

Dott. Salvatore MeschinoResponsabile Tax e Compliance FiscaleAstaldi

Dott. Giuseppe NicosiaHead of TaxSnam

Dott. Antonino PantanoGroup Tax AffairsUniCredit

Dott. Leonardo PiombinoTechnical PrincipalOrganismo Italiano di Contabilità

Dott. Guerino Russetti*Ufficio IAS/IFRS AdopterSettore Imposte DiretteDirezione Centrale Normativa Agenzia delle Entrate

* La relazione è presentata a titolo personale e non impegna la posizione dell’Amministrazione di appartenenza.

Gli effetti fiscali dell’adozione dei nuovi principi IAS/IFRS (Decreti MEF del 10/1/2018)

Milano, 22 e 23 marzo 2018Baglioni Hotel Carlton

Evento disponibile in videoconferenzaLa qualità e l’interattività degli eventi PARADIGMA direttamente su personal computer o tablet

IFRS 9 Milano, 22 marzo 2018

Agevolazioni e formazione finanziata

EARLY BOOKING -20%Alle preiscrizioni formalizzate entro l’1 marzo sarà riservata una riduzione del 20%.

€

PROGETTO GIOVANI ECCELLENZE -50%Iscrivi una seconda risorsa che non abbia compiuto il 35° anno di età con una riduzione del 50%.

FORMAZIONE FINANZIATAFinanzia la tua formazione utilizzando i Fondi Paritetici Interprofessionali. Paradigma offre la completa e gratuita gestione dei necessari adempimenti.

EVENTO ACQUISTABILE SUL MEPAParadigma opera sul MePA e sui principali mercati elettronici di soggetti aggregatori e centrali di committenza

IFRS 15Milano, 23 marzo 2018

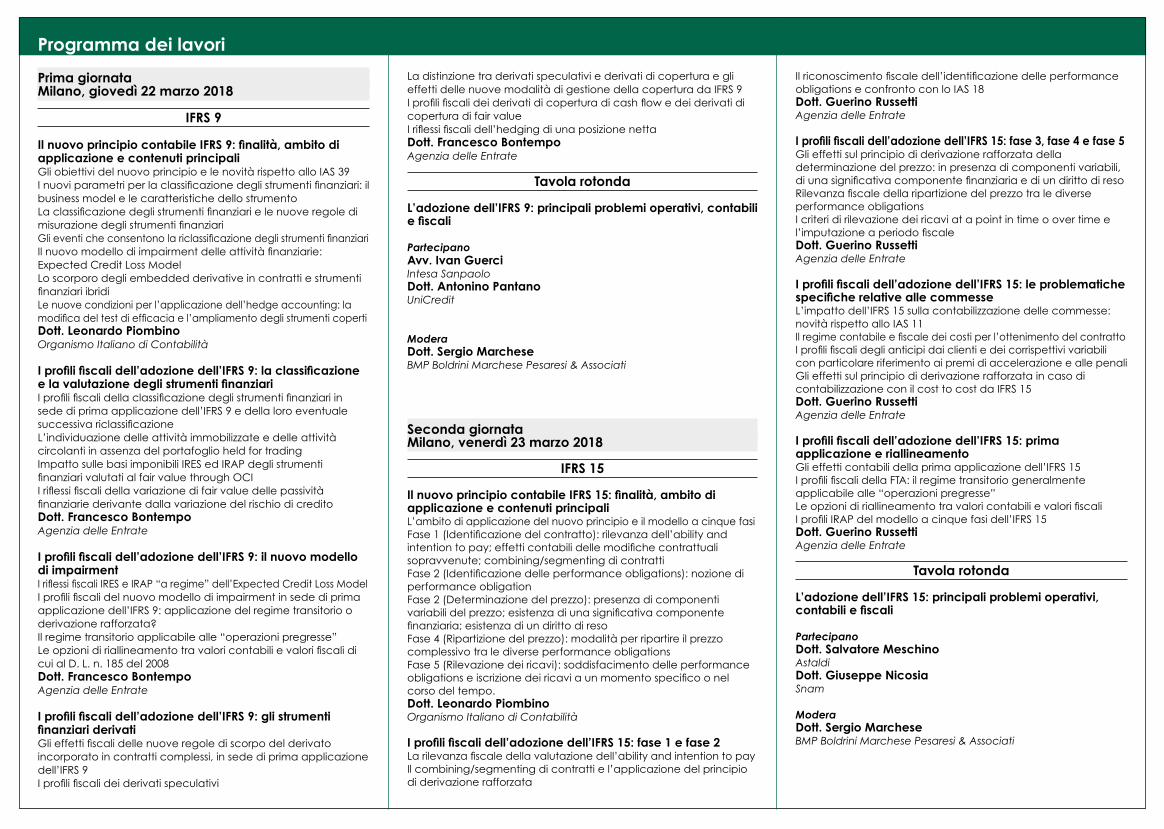

Programma dei lavori

Prima giornata Milano, giovedì 22 marzo 2018

IFRS 9

Il nuovo principio contabile IFRS 9: finalità, ambito di applicazione e contenuti principaliGli obiettivi del nuovo principio e le novità rispetto allo IAS 39I nuovi parametri per la classificazione degli strumenti finanziari: il business model e le caratteristiche dello strumentoLa classificazione degli strumenti finanziari e le nuove regole di misurazione degli strumenti finanziariGli eventi che consentono la riclassificazione degli strumenti finanziariIl nuovo modello di impairment delle attività finanziarie: Expected Credit Loss ModelLo scorporo degli embedded derivative in contratti e strumenti finanziari ibridiLe nuove condizioni per l’applicazione dell’hedge accounting: la modifica del test di efficacia e l’ampliamento degli strumenti copertiDott. Leonardo PiombinoOrganismo Italiano di Contabilità

I profili fiscali dell’adozione dell’IFRS 9: la classificazione e la valutazione degli strumenti finanziariI profili fiscali della classificazione degli strumenti finanziari in sede di prima applicazione dell’IFRS 9 e della loro eventuale successiva riclassificazioneL’individuazione delle attività immobilizzate e delle attività circolanti in assenza del portafoglio held for tradingImpatto sulle basi imponibili IRES ed IRAP degli strumenti finanziari valutati al fair value through OCII riflessi fiscali della variazione di fair value delle passività finanziarie derivante dalla variazione del rischio di creditoDott. Francesco BontempoAgenzia delle Entrate

I profili fiscali dell’adozione dell’IFRS 9: il nuovo modello di impairmentI riflessi fiscali IRES e IRAP “a regime” dell’Expected Credit Loss ModelI profili fiscali del nuovo modello di impairment in sede di prima applicazione dell’IFRS 9: applicazione del regime transitorio o derivazione rafforzata?Il regime transitorio applicabile alle “operazioni pregresse” Le opzioni di riallineamento tra valori contabili e valori fiscali di cui al D. L. n. 185 del 2008Dott. Francesco BontempoAgenzia delle Entrate

I profili fiscali dell’adozione dell’IFRS 9: gli strumenti finanziari derivatiGli effetti fiscali delle nuove regole di scorpo del derivato incorporato in contratti complessi, in sede di prima applicazione dell’IFRS 9I profili fiscali dei derivati speculativi

Il riconoscimento fiscale dell’identificazione delle performance obligations e confronto con lo IAS 18Dott. Guerino RussettiAgenzia delle Entrate

I profili fiscali dell’adozione dell’IFRS 15: fase 3, fase 4 e fase 5Gli effetti sul principio di derivazione rafforzata della determinazione del prezzo: in presenza di componenti variabili, di una significativa componente finanziaria e di un diritto di resoRilevanza fiscale della ripartizione del prezzo tra le diverse performance obligationsI criteri di rilevazione dei ricavi at a point in time o over time e l’imputazione a periodo fiscaleDott. Guerino RussettiAgenzia delle Entrate

I profili fiscali dell’adozione dell’IFRS 15: le problematiche specifiche relative alle commesseL’impatto dell’IFRS 15 sulla contabilizzazione delle commesse: novità rispetto allo IAS 11Il regime contabile e fiscale dei costi per l’ottenimento del contratto I profili fiscali degli anticipi dai clienti e dei corrispettivi variabili con particolare riferimento ai premi di accelerazione e alle penaliGli effetti sul principio di derivazione rafforzata in caso di contabilizzazione con il cost to cost da IFRS 15Dott. Guerino RussettiAgenzia delle Entrate

I profili fiscali dell’adozione dell’IFRS 15: prima applicazione e riallineamentoGli effetti contabili della prima applicazione dell’IFRS 15I profili fiscali della FTA: il regime transitorio generalmente applicabile alle “operazioni pregresse”Le opzioni di riallineamento tra valori contabili e valori fiscaliI profili IRAP del modello a cinque fasi dell’IFRS 15Dott. Guerino RussettiAgenzia delle Entrate

Tavola rotonda

L’adozione dell’IFRS 15: principali problemi operativi, contabili e fiscali

PartecipanoDott. Salvatore MeschinoAstaldiDott. Giuseppe NicosiaSnam

ModeraDott. Sergio MarcheseBMP Boldrini Marchese Pesaresi & Associati

La distinzione tra derivati speculativi e derivati di copertura e gli effetti delle nuove modalità di gestione della copertura da IFRS 9I profili fiscali dei derivati di copertura di cash flow e dei derivati di copertura di fair valueI riflessi fiscali dell’hedging di una posizione nettaDott. Francesco BontempoAgenzia delle Entrate

Tavola rotonda

L’adozione dell’IFRS 9: principali problemi operativi, contabili e fiscali

PartecipanoAvv. Ivan GuerciIntesa SanpaoloDott. Antonino PantanoUniCredit

ModeraDott. Sergio MarcheseBMP Boldrini Marchese Pesaresi & Associati

Seconda giornata Milano, venerdì 23 marzo 2018

IFRS 15

Il nuovo principio contabile IFRS 15: finalità, ambito di applicazione e contenuti principaliL’ambito di applicazione del nuovo principio e il modello a cinque fasi Fase 1 (Identificazione del contratto): rilevanza dell’ability and intention to pay; effetti contabili delle modifiche contrattuali sopravvenute; combining/segmenting di contrattiFase 2 (Identificazione delle performance obligations): nozione di performance obligationFase 2 (Determinazione del prezzo): presenza di componenti variabili del prezzo; esistenza di una significativa componente finanziaria; esistenza di un diritto di resoFase 4 (Ripartizione del prezzo): modalità per ripartire il prezzo complessivo tra le diverse performance obligationsFase 5 (Rilevazione dei ricavi): soddisfacimento delle performance obligations e iscrizione dei ricavi a un momento specifico o nel corso del tempo.Dott. Leonardo PiombinoOrganismo Italiano di Contabilità

I profili fiscali dell’adozione dell’IFRS 15: fase 1 e fase 2La rilevanza fiscale della valutazione dell’ability and intention to payIl combining/segmenting di contratti e l’applicazione del principio di derivazione rafforzata

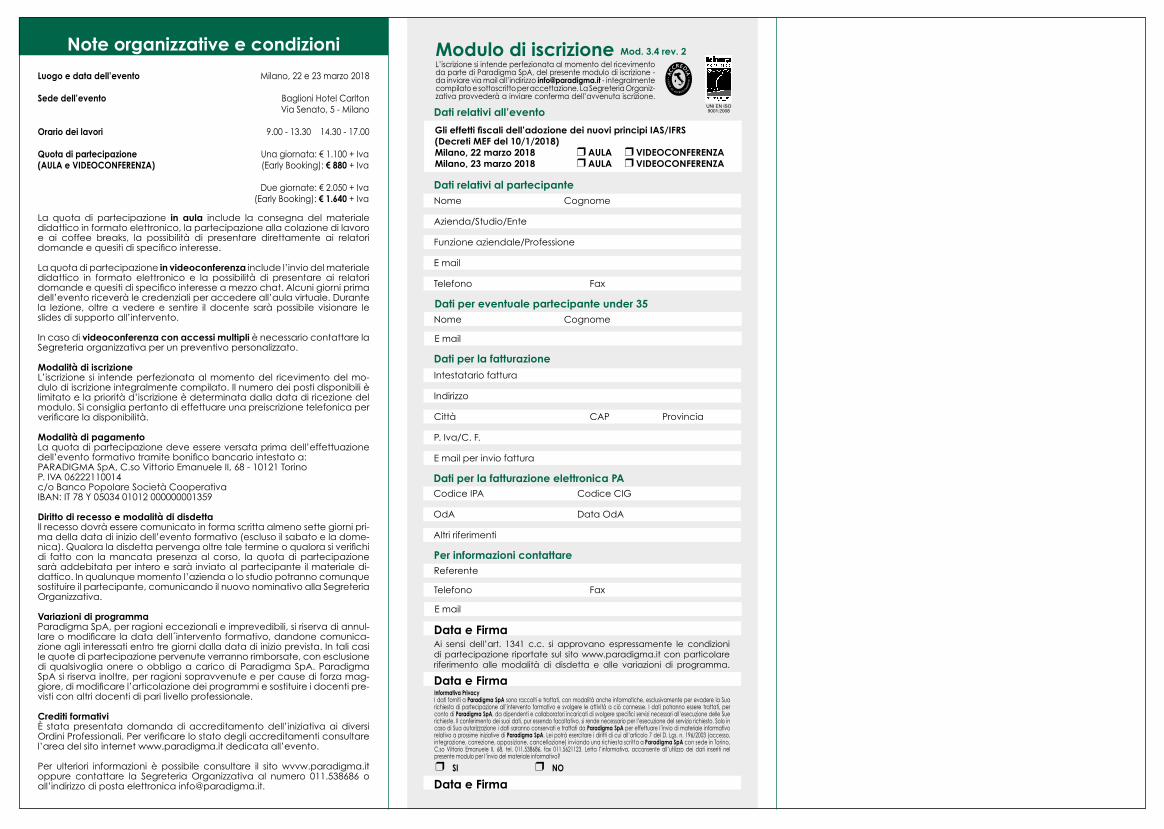

Note organizzative e condizioni

La quota di partecipazione in aula include la consegna del materiale didattico in formato elettronico, la partecipazione alla colazione di lavoro e ai coffee breaks, la possibilità di presentare direttamente ai relatori domande e quesiti di specifico interesse.

La quota di partecipazione in videoconferenza include l’invio del materiale didattico in formato elettronico e la possibilità di presentare ai relatori domande e quesiti di specifico interesse a mezzo chat. Alcuni giorni prima dell’evento riceverà le credenziali per accedere all’aula virtuale. Durante la lezione, oltre a vedere e sentire il docente sarà possibile visionare le slides di supporto all’intervento.

In caso di videoconferenza con accessi multipli è necessario contattare la Segreteria organizzativa per un preventivo personalizzato.

Modalità di iscrizioneL’iscrizione si intende perfezionata al momento del ricevimento del mo-dulo di iscrizione integralmente compilato. Il numero dei posti disponibili è limitato e la priorità d’iscrizione è determinata dalla data di ricezione del modulo. Si consiglia pertanto di effettuare una preiscrizione telefonica per verificare la disponibilità.

Modalità di pagamentoLa quota di partecipazione deve essere versata prima dell’effettuazione dell’evento formativo tramite bonifico bancario intestato a:PARADIGMA SpA, C.so Vittorio Emanuele II, 68 - 10121 TorinoP. IVA 06222110014c/o Banco Popolare Società CooperativaIBAN: IT 78 Y 05034 01012 000000001359

Diritto di recesso e modalità di disdettaIl recesso dovrà essere comunicato in forma scritta almeno sette giorni pri-ma della data di inizio dell’evento formativo (escluso il sabato e la dome-nica). Qualora la disdetta pervenga oltre tale termine o qualora si verifichi di fatto con la mancata presenza al corso, la quota di partecipazione sarà addebitata per intero e sarà inviato al partecipante il materiale di-dattico. In qualunque momento l’azienda o lo studio potranno comunque sostituire il partecipante, comunicando il nuovo nominativo alla Segreteria Organizzativa.

Variazioni di programmaParadigma SpA, per ragioni eccezionali e imprevedibili, si riserva di annul-lare o modificare la data dell´intervento formativo, dandone comunica-zione agli interessati entro tre giorni dalla data di inizio prevista. In tali casi le quote di partecipazione pervenute verranno rimborsate, con esclusione di qualsivoglia onere o obbligo a carico di Paradigma SpA. Paradigma SpA si riserva inoltre, per ragioni sopravvenute e per cause di forza mag-giore, di modificare l’articolazione dei programmi e sostituire i docenti pre-visti con altri docenti di pari livello professionale.

Crediti formativiÈ stata presentata domanda di accreditamento dell’iniziativa ai diversi Ordini Professionali. Per verificare lo stato degli accreditamenti consultare l’area del sito internet www.paradigma.it dedicata all’evento.

Per ulteriori informazioni è possibile consultare il sito wvvw.paradigma.it oppure contattare la Segreteria Organizzativa al numero 011.538686 o all’indirizzo di posta elettronica [email protected].

Luogo e data dell’evento Milano, 22 e 23 marzo 2018

Sede dell’evento Baglioni Hotel Carlton Via Senato, 5 - Milano

Orario dei lavori 9.00 - 13.30 14.30 - 17.00

Quota di partecipazione Una giornata: € 1.100 + Iva (AULA e VIDEOCONFERENZA) (Early Booking): € 880 + Iva

Due giornate: € 2.050 + Iva (Early Booking): € 1.640 + Iva

Telefono Fax

Nome Cognome

Azienda/Studio/Ente

Funzione aziendale/Professione

E mail

Dati relativi al partecipante

Codice IPA Codice CIG

OdA Data OdA

Altri riferimenti

Dati per la fatturazione elettronica PA

E mail

Dati per eventuale partecipante under 35Nome Cognome

Referente

Telefono Fax

Data e Firma

Per informazioni contattare

E mail

Ai sensi dell’art. 1341 c.c. si approvano espressamente le condizioni di partecipazione riportate sul sito www.paradigma.it con particolare riferimento alle modalità di disdetta e alle variazioni di programma.

Data e Firma

Data e FirmaSI NO

Informativa PrivacyI dati forniti a Paradigma SpA sono raccolti e trattati, con modalità anche informatiche, esclusivamente per evadere la Sua richiesta di partecipazione all’intervento formativo e svolgere le attività a ciò connesse. I dati potranno essere trattati, per conto di Paradigma SpA, da dipendenti e collaboratori incaricati di svolgere specifici servizi necessari all’esecuzione delle Sue richieste. Il conferimento dei suoi dati, pur essendo facoltativo, si rende necessario per l’esecuzione del servizio richiesto. Solo in caso di Sua autorizzazione i dati saranno conservati e trattati da Paradigma SpA per effettuare l’invio di materiale informativo relativo a prossime iniziative di Paradigma SpA. Lei potrà esercitare i diritti di cui all’articolo 7 del D. Lgs. n. 196/2003 (accesso, integrazione, correzione, opposizione, cancellazione) inviando una richiesta scritta a Paradigma SpA con sede in Torino,C.so Vittorio Emanuele II, 68, tel. 011.538686, fax 011.5621123. Letta l’informativa, acconsente all’utilizzo dei dati inseriti nel presente modulo per l’invio del materiale informativo?

Intestatario fattura

Indirizzo

P. Iva/C. F.

E mail per invio fattura

Città CAP Provincia

Dati per la fatturazione

Dati relativi all’evento

Gli effetti fiscali dell’adozione dei nuovi principi IAS/IFRS (Decreti MEF del 10/1/2018)Milano, 22 marzo 2018 AULA VIDEOCONFERENZAMilano, 23 marzo 2018 AULA VIDEOCONFERENZA

Mod. 3.4 rev. 2L’iscrizione si intende perfezionata al momento del ricevimento da parte di Paradigma SpA, del presente modulo di iscrizione - da inviare via mail all’indirizzo [email protected] - integralmente compilato e sottoscritto per accettazione. La Segreteria Organiz-zativa provvederà a inviare conferma dell’avvenuta iscrizione.

Modulo di iscrizione