GIUGNO 2009

39

description

Rivista mensile di formazione ed informazione finanziaria. In questo numero: aspre critiche alle modalità del nuovo esame per Promotore Finanziario, il forex, guida all'investimento consapevole, i fondi pensione ed il report mensile sui mercati finanziari.

Transcript of GIUGNO 2009

Mercati in Diretta

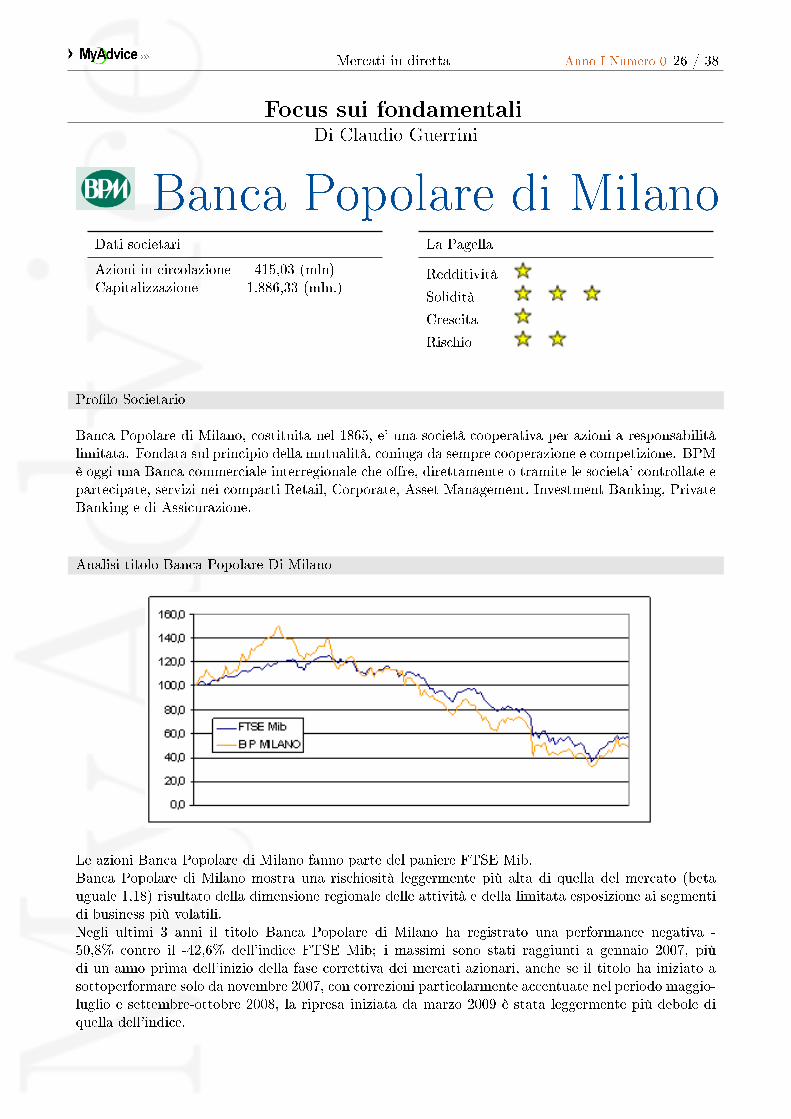

Report mensile sui mercati �nanziariFocus sui fondamentali: Banca Popolaredi MilanoAnalisi Tecnica e Quantitativa

Previdenza

Il Bel Paese del �diritto acquisito mai piùperduto�I fondi pensione ed il problema dellascomparsa del premio per il rischio

Teoria e Pratica

Guida all'investimento consapevoleComprendere gli indici azionariIl Forex: mercato alternativo

Professionisti

Aspre critiche alle modalità del nuovoesame per promotore �nanziarioL'arte di chiedere perchèComunicare in maniera e�ciente

AnnoINumero

0-Giugno2009

EDITOREBuro Paolo

DIRETTORERESPONSABILEPelosi Francesco

ISCRIZIONE ALTRIBUNALE:

In fase di registrazionepresso il tribunale della

Spezia

L'arte di chiedere perchè 3

Aspre critiche alle modalità del nuovo esame per promotore�nanziario

5

Comunicare in maniera e�cace 6

È tempo di dichiarazioni 7

Lo S&P/MIB ci saluta e arriva FTSE MIB 9

Il Forex: mercato alternativo 9

Comprendere gli indici azionari 10

La protezione dal caro vita: il BTPei e i suoi rendimenti 12

Guida all'investimento consapevole 12

Creazione di un'Asset Allocation con DenUP 15

Il Bel Paese del �diritto acquisito mai più perduto� 16

I fondi pensione ed il problema della scomparsa del premio per ilrischio

16

Finanziamento o acconto sulla liquidazione? Meglio la seconda 18

Il mattone italiano scricchiola, ma non crolla di fronte al terremotosubrime

19

Report mensile sui mercati �nanziari 20

Scenario Macroeconomico 24

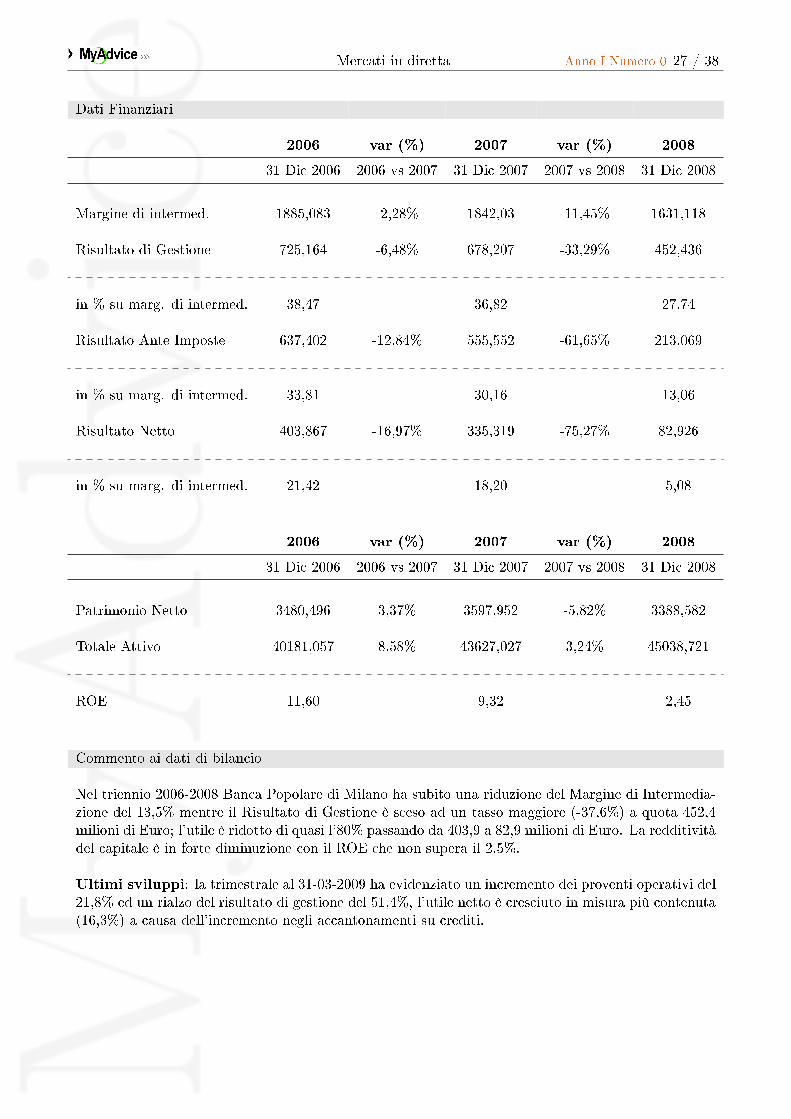

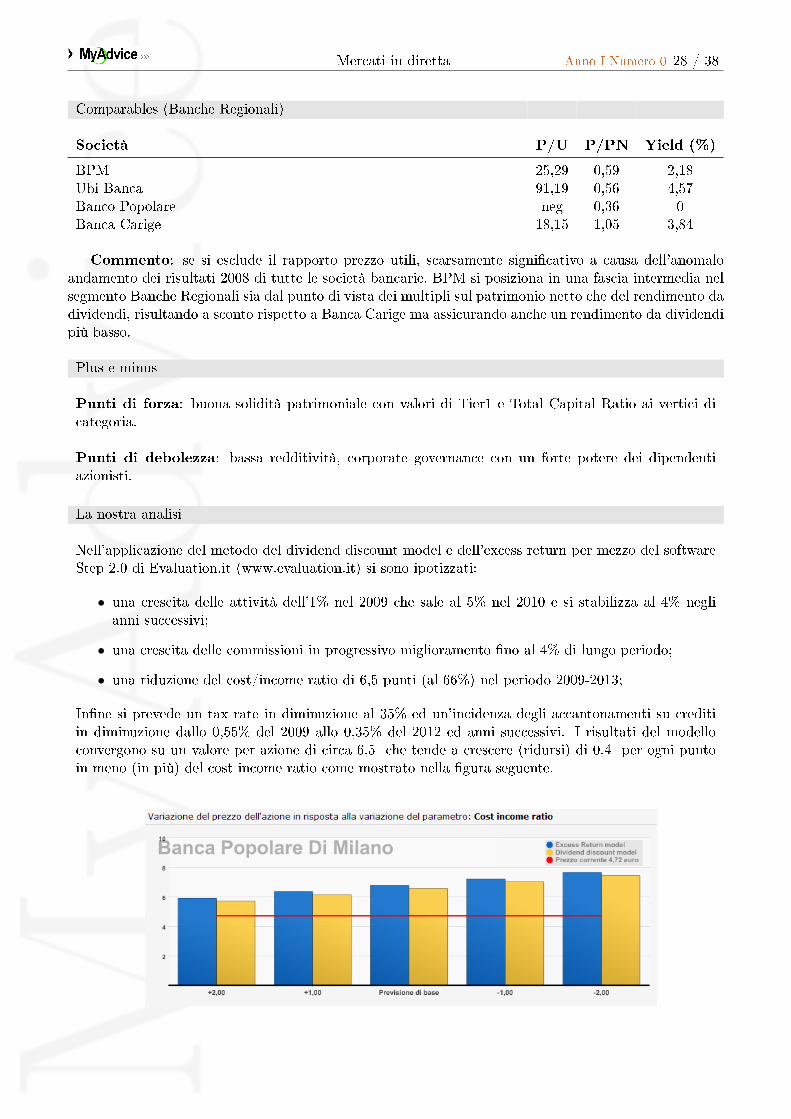

Focus sui fondamentali: Banca Popolare di Milano 26

Analisi Tecnica 30

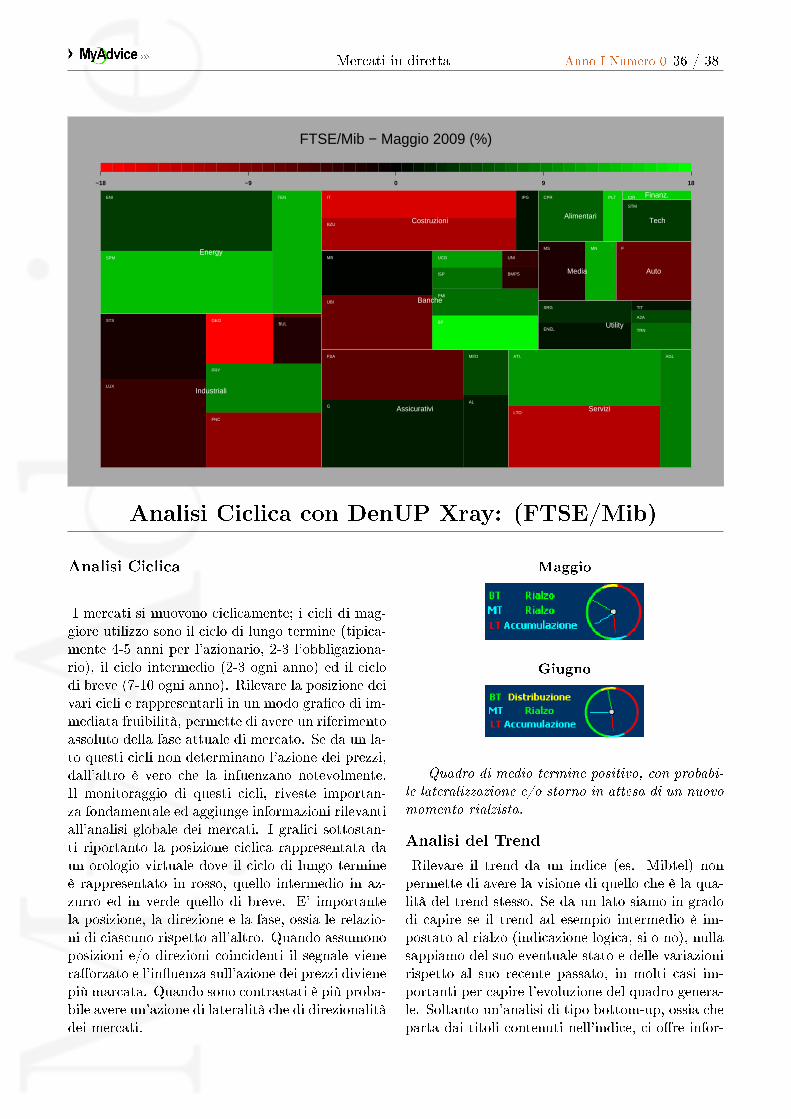

Analisi Ciclica: FTSE/Mib 36

MAGAZINE DI FORMAZIONE E INFORMAZIONE FINANZIARIADi ProfessioneFinanza e DenUP

Anno I Numero 0 GIUGNO

Editoriale Anno I Numero 0 2 / 38

MyAdvice

Nasce in una delle fasi più incerte perla �nanza mondiale �MyAdvice�, rivistaonline che vuole essere un appuntamentomensile gratuito �no a �ne anno pertutti coloro che non hanno nessuna vo-glia di cadere nelle prossime trappole�nanziarie. E nelle trappole �nanziariesono caduti da sempre indistintamen-te economisti, investitori professionali,consulenti, promotori e investitori. Letrappole �nanziarie, aihmè, non fannodistinzioni di cultura, di ricchezza, o diruolo, ma solo di . . . rumore: più si ha unruolo importante nel mondo della �nanzapiù quando si cade nella trappola il tonfodella caduta è fragoroso, poiché coinvolgedecine, centinaia, e spesso migliaia dipersone. MyAdvice è dunque per tutticoloro che desiderano andare oltre eguardare al futuro con maggiore consa-pevolezza delle opportunità del mondodegli investimenti, ma senza trascurarnei rischi. Siamo convinti che non ci sia unsolo approccio premiante alla gestione delpatrimonio, che sia proprio oppure altrui.Occorre invece una visione d'insiemeche possa aumentare notevolmente leprobabilità di raggiungere gli obiettivipre�ssati: per evitare le trappole, analiz-zeremo perciò i mercati, tramite analisitecnica, intermarket e fondamentale eanalizzeremo i comportamenti umani,tramite articoli di comunicazione e ge-stione delle emozioni. Valuteremo inoltrecon grande interesse tutte le richieste diapprofondimento di tematiche che vorretesegnalarci. In�ne, i lettori che vorrannoapprofondire i contenuti della rivista,anche tramite percorsi formativi speci�cie utilizzando strumenti professionali perla gestione degli investimenti, potrannoaccedere ai siti www.professione�nanza.ite www.denup.it.

Buona lettura

Professione e Professionisti Anno I Numero 0 3 / 38

COMUNICAZIONE

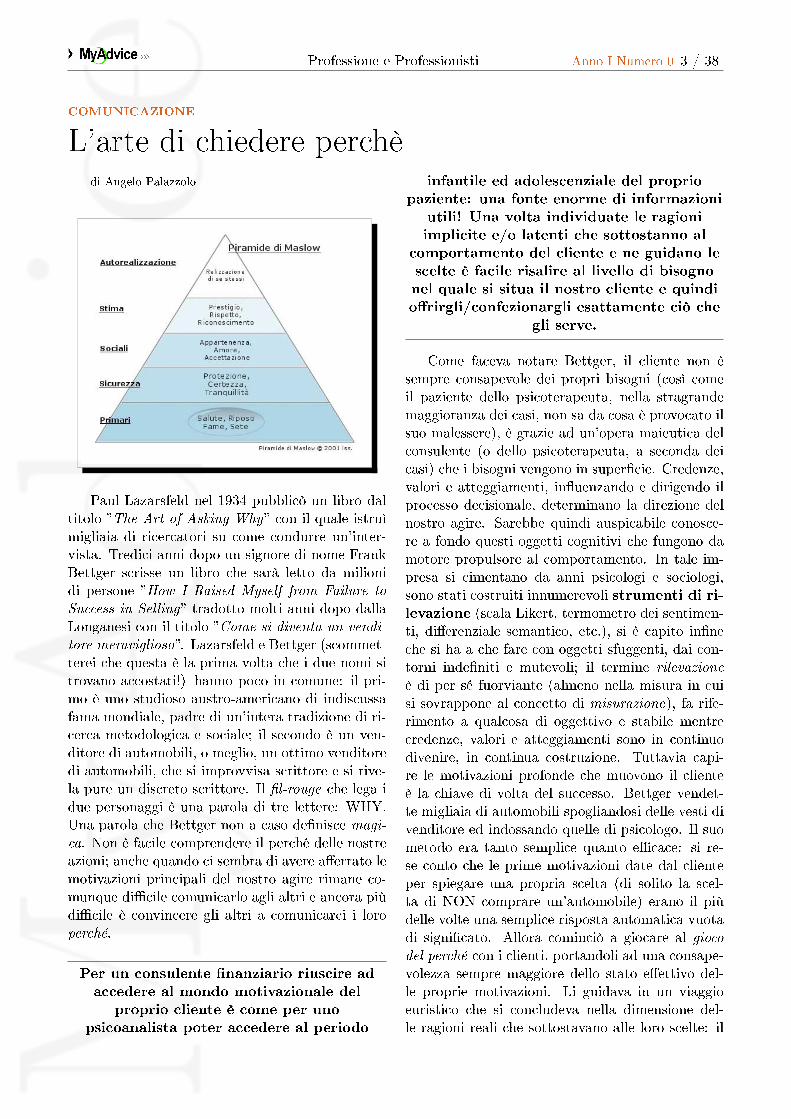

L'arte di chiedere perchèdi Angelo Palazzolo

Paul Lazarsfeld nel 1934 pubblicò un libro daltitolo �The Art of Asking Why� con il quale istruìmigliaia di ricercatori su come condurre un'inter-vista. Tredici anni dopo un signore di nome FrankBettger scrisse un libro che sarà letto da milionidi persone �How I Raised Myself from Failure toSuccess in Selling� tradotto molti anni dopo dallaLonganesi con il titolo �Come si diventa un vendi-tore meraviglioso�. Lazarsfeld e Bettger (scommet-terei che questa è la prima volta che i due nomi sitrovano accostati!) hanno poco in comune: il pri-mo è uno studioso austro-americano di indiscussafama mondiale, padre di un'intera tradizione di ri-cerca metodologica e sociale; il secondo è un ven-ditore di automobili, o meglio, un ottimo venditoredi automobili, che si improvvisa scrittore e si rive-la pure un discreto scrittore. Il �l-rouge che lega idue personaggi è una parola di tre lettere: WHY.Una parola che Bettger non a caso de�nisce magi-ca. Non è facile comprendere il perché delle nostreazioni; anche quando ci sembra di avere a�errato lemotivazioni principali del nostro agire rimane co-munque di�cile comunicarlo agli altri e ancora piùdi�cile è convincere gli altri a comunicarci i loroperché.

Per un consulente �nanziario riuscire adaccedere al mondo motivazionale del

proprio cliente è come per unopsicoanalista poter accedere al periodo

infantile ed adolescenziale del propriopaziente: una fonte enorme di informazioni

utili! Una volta individuate le ragioniimplicite e/o latenti che sottostanno al

comportamento del cliente e ne guidano lescelte è facile risalire al livello di bisognonel quale si situa il nostro cliente e quindio�rirgli/confezionargli esattamente ciò che

gli serve.

Come faceva notare Bettger, il cliente non èsempre consapevole dei propri bisogni (così comeil paziente dello psicoterapeuta, nella stragrandemaggioranza dei casi, non sa da cosa è provocato ilsuo malessere), è grazie ad un'opera maieutica delconsulente (o dello psicoterapeuta, a seconda deicasi) che i bisogni vengono in super�cie. Credenze,valori e atteggiamenti, in�uenzando e dirigendo ilprocesso decisionale, determinano la direzione delnostro agire. Sarebbe quindi auspicabile conosce-re a fondo questi oggetti cognitivi che fungono damotore propulsore al comportamento. In tale im-presa si cimentano da anni psicologi e sociologi,sono stati costruiti innumerevoli strumenti di ri-levazione (scala Likert, termometro dei sentimen-ti, di�erenziale semantico, etc.), si è capito in�neche si ha a che fare con oggetti sfuggenti, dai con-torni inde�niti e mutevoli; il termine rilevazioneè di per sé fuorviante (almeno nella misura in cuisi sovrappone al concetto di misurazione), fa rife-rimento a qualcosa di oggettivo e stabile mentrecredenze, valori e atteggiamenti sono in continuodivenire, in continua costruzione. Tuttavia capi-re le motivazioni profonde che muovono il clienteè la chiave di volta del successo. Bettger vendet-te migliaia di automobili spogliandosi delle vesti divenditore ed indossando quelle di psicologo. Il suometodo era tanto semplice quanto e�cace: si re-se conto che le prime motivazioni date dal clienteper spiegare una propria scelta (di solito la scel-ta di NON comprare un'automobile) erano il piùdelle volte una semplice risposta automatica vuotadi signi�cato. Allora cominciò a giocare al giocodel perché con i clienti, portandoli ad una consape-volezza sempre maggiore dello stato e�ettivo del-le proprie motivazioni. Li guidava in un viaggioeuristico che si concludeva nella dimensione del-le ragioni reali che sottostavano alle loro scelte: il

Professione e Professionisti Anno I Numero 0 4 / 38

reale (e, in prima battuta, nascosto) problema delcliente può risiedere in un'atavica paura di rischia-re, in una generica paura del cambiamento, in unproblema di comunicazione con la moglie, in unpregiudizio verso chi si occupa di �nanza, in unaesperienza passata negativa che si ritiene uguale aquella attuale. Una volta individuate queste ra-gioni ci si può �nalmente lavorare sopra, dandospazio alle capacità di problem solving del vendito-re, dell'assicuratore o del consulente �nanziario edentrando nella fase successiva del processo di con-trattazione o negoziazione. Riconosciuto il meritoall'intuizione bettgeriana, tenuto conto del moni-to lazarsfeldiano secondo cui (per quanti accorgi-menti scienti�ci si possano adottare) porre le do-mande rimane sostanzialmente un'arte, preso attodei contributi delle discipline psico-sociologiche chehanno messo in luce e concettualizzato gli impedi-menti ad una comunicazione sincera tra soggettoe mondo esterno (e.g. la scoperta dei meccanismidi difesa, il bisogno di accettazione o desiderabilitàsociale, la ricerca della coerenza interna o coeren-za cognitiva, etc.) è opportuno anche annoveraregli originali contributi della Programmazione Neu-roLinguistica che si sviluppano su due dimensio-ni. La prima dimensione la chiamerei di sintas-si. Mutuando dalla grammatica trasformazionaledi Noam Chomsky i concetti di struttura profondae struttura super�ciale, la PNL crea una tipologiadi errori di comunicazione/relazione:

• nominalizzazione (sostantivare un predica-to)

• mancanza di indici riferenziali (non spe-ci�care il soggetto particolare a cui ci si riferi-sce generalizzando il contenuto espresso dallaproposizione)

• verbi non speci�cati (non corredati in mo-do esaustivo dai relativi sintagmi nominaliche ne speci�chino le relazioni semantiche conle altre parti del discorso)

• uso inconsapevole di presupposti (ipote-si di base che devono essere necessariamentevere perché altre a�ermazioni abbiano senso)

• utilizzo di operatori modali �tutti, nes-suno, sempre, mai� (una di�coltà circo-scritta ad un determinato contesto vie-ne trasformata in un problema universaleirrisolvibile)

• malformazioni semantiche:

� una cattiva interpretazione dicausa-e�etto (si imputa all'evento Xla causa Y senza che ci sia un nessooggettivo di causalità tra i due fatto-ri; spesso si pensa erroneamente che unproprio sentimento sia provocato diret-tamente da un comportamento altrui oviceversa)

� una pretesa lettura del pensiero (sisuppone di sapere cosa l'altro provi, cheintenzioni o che sentimenti abbia)

� una performativa perduta (utilizzodi frasi fatte: �non bisogna�, �si dovreb-be�, �sarebbe giusto che�, etc. Ma for-mulate da e valide per chi? Quando?In che occasione? Manca l'indicazionedel soggetto che esprime la frase e delcontesto in cui è espressa.)

La seconda dimensione la chiamerei di relazio-ne. Si pone l'accento sull'importanza di stabilireun rapporto empatico con il cliente, senza la suaapprovazione non c'è modo di entrare nel suoMon-do Vitale e di conseguenza risulterebbe vano ognitentativo di esplicitare le sue più profonde convin-zioni, i suoi più sinceri sentimenti e in�ne i perchélo spingono a prendere una certa decisione anzichéun'altra. Se si ha a che fare con persone che si co-noscono da molto tempo si può fare a�damento sulgrado di �ducia e la reputazione che si sono costrui-te durante anni; tuttavia, soprattutto in contestiprofessionali, ci si trova spesso a dover creare unrapporto dal nulla ed in pochi istanti, in questi ca-si la PNL ha sviluppato un sistema capace di creareun �instant rapport�. Il principio base che sottostàal modello di interazione inventato dai piennelli-sti è semplice ed intuitivo: ci si �da maggiormentedi chi ci assomiglia. Detto in parole un po' piùtecniche: ci si sente più rassicurati (e quindi si ab-bassano i meccanismi di difesa) da coloro che uti-lizzano lo stesso nostro Sistema Rappresenta-zionale per de�nire (e quindi conoscere/costruire)il mondo. La tecnica per raggiungere tale risultatoè stata chiamata Mirroring (Rispecchiamento).

Come si può intuire dalla denominazione, loscopo di questa tecnica è di far sentire l'interlocuto-re di fronte ad uno specchio, come se stesse comu-nicando con un altro se stesso. Il rispecchiamentopuò utilizzare diversi canali:

Professione e Professionisti Anno I Numero 0 5 / 38

• Non verbale (postura, gestualità, tonomuscolare)

• Para-verbale (tono, timbro, ritmo e veloci-tà della voce)

• Verbale (utilizzare il linguaggio più appro-priato al sistema rappresentazionale domi-nante dell'interlocutore).

È di fondamentale importanza che il nostromessaggio sia veicolato sotto forma di stimoli in-

consci; il rispecchiamento si ridurrebbe ad un ridi-colo scimmiottamento se il cliente notasse in noi unatteggiamento innaturale e forzato. Perché ciò nonavvenga bisognerà imparare ad utilizzare la tecnicastep by step in modo da assimilarla gradualmen-te. Una volta acquisita piena dimestichezza con ilMirroring la capacità di rapportarci con l'altromigliorerà, così come migliorerà la comprensionedell'altro, dei suoi bisogni, delle sue motivazioni,dei suoi perché.

PROMOTORI FINANZIARI

Aspre critiche alle modalità del nuovo esame perpromotore �nanziario

di BURO PAOLO

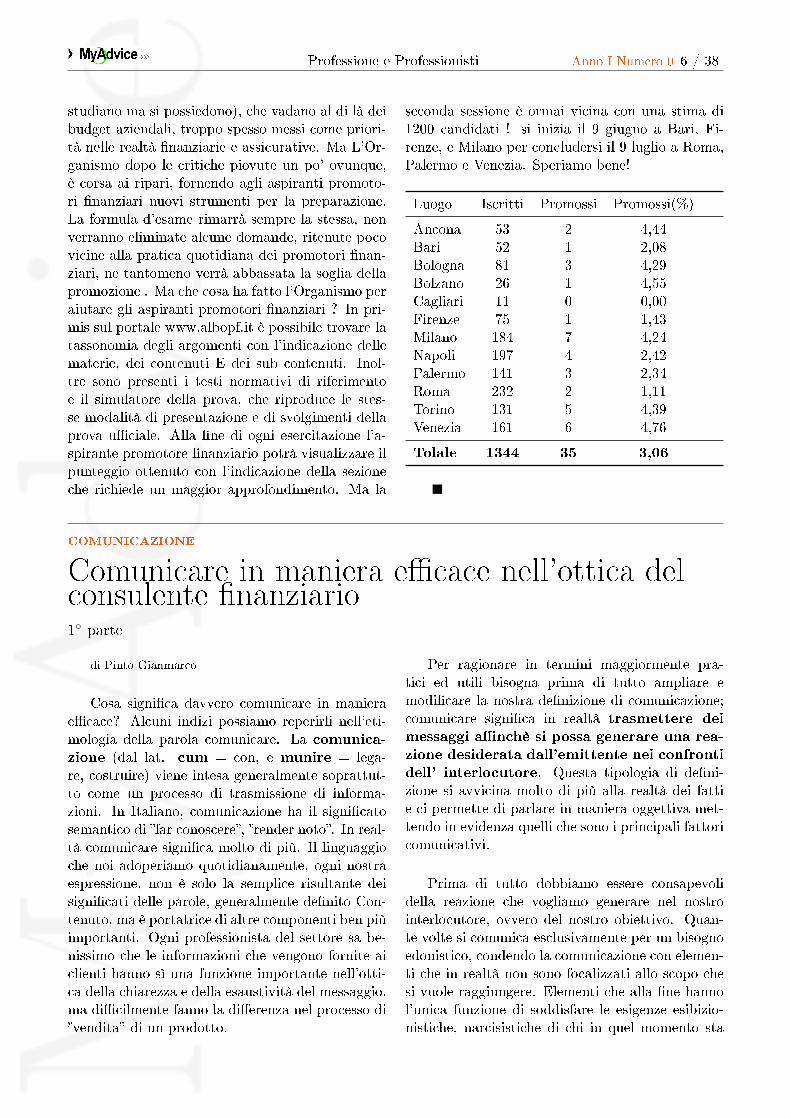

La prima sessione per l'accesso all'albo dei pro-motori �nanziari è stata un vero disastro. I numeriparlano chiaro, una waterloo in versione moderna,su 1344 iscritti all'esame, 1142 si sono presenta-ti e�ettivamente alla prova, e solo 35 sono riuscitinell'impresa di raggiungere il punteggio di 80/100.Le prove della prima sessione si sono svolte tra il31 marzo e si sono protratte �no al 6 maggio pressole undici sezioni regionali, le quali hanno sostitui-to le 21 commissioni regionali. La percentuale deipromossi alla prima sessione del nuovo esame è spa-ventosamente bassa, si aggira attorno 3% dei candi-dati, contro il 30% medio con la modalità vecchia.Risultati così disastrosi necessitano di maggiori ri-�essioni sia da parte di chi ha organizzato l'esamesia da parte di chi sta preparando il suo futuro lavo-rativo. Domande troppo di�cili o scarsa prepara-zione da parte degli aspiranti promotori �nanziari ?Probabilmente come tutte le novità, c'è bisogno ditempo, a�nché venga metabolizzato la nuova for-mula d'esame. Ma nel frattempo chi sta pensando,che la preparazione al nuovo esame sia solo unaquestione mnemonica, si sbaglia. Infatti non è unapasseggiata, studiare a memoria 5.000 quesiti con15.000 distrattori. A questo punto molti direbberoche sia meglio la vecchia prova. Ricordiamo per chinon lo sapesse, che il vecchio esame era costituitoda una prova scritta e una orale e si superava l'esa-me con 18/30, oggi , invece, esiste un'unica prova,completamente informatizzata, con 60 quesiti a ri-sposta multipla (una corretta e tre distruttori) e il

punteggio minimo per superare l'esame (l'esito vie-ne comunicato al termine della sessione d'esame) èdi 80 su una votazione massima di 100. Inoltre cia-scuna prova si compone di 28 domande teoriche dadue punti, di 12 domande pratiche da due punti e di20 domande da un punto. I test sono somministratiai candidati tramite estrazione casuale da un data-base di 5.000 quesiti e ogni prova possiede lo stessolivello di di�coltà per ciascun aspirante promotore�nanziario. Molte sono le critiche giunte all'Orga-nismo, che ha sostituito la Consob nelle attività digestione dell'albo dei promotori �nanziari. Moltiaspiranti lamentano il fatto che per superare l'esa-me ci voglia ormai una preparazione universitariae si sa, che per svolgere l'attività di o�erta fuorisede, non è prevista la laurea ma almeno il diplo-ma. Ed inoltre i quesiti delle prove, sempre se-condo gli aspiranti, sono troppo lontani dalla realeattività quotidiana. Chi pensava, che l'abolizionedella prova orale, avrebbe facilitato l'accesso all'al-bo, si sbagliava di grosso! L'esame come è statoconcepito e realizzato, presuppone una preparazio-ne tecnica e culturale adeguata al cambiamento inatto negli ultimi anni nei mercati �nanziari, nellepolitiche distributive degli intermediari , e non daultimo nella mentalità dei risparmiatori, più con-sapevoli dei loro diritti da fare valere sempre e inogni occasione in cui vengano lesi. Una prova piùimpegnativa signi�ca garantire un accesso selezio-nato all'albo, per garantire il consumatore �nale,cioè gli investitori, i quali, mai come oggi, hannobisogno di un interlocutore tecnicamente prepara-to ma che possieda anche principi morali (non si

Professione e Professionisti Anno I Numero 0 6 / 38

studiano ma si possiedono), che vadano al di là deibudget aziendali, troppo spesso messi come priori-tà nelle realtà �nanziarie e assicurative. Ma L'Or-ganismo dopo le critiche piovute un po' ovunque,è corsa ai ripari, fornendo agli aspiranti promoto-ri �nanziari nuovi strumenti per la preparazione.La formula d'esame rimarrà sempre la stessa, nonverranno eliminate alcune domande, ritenute pocovicine alla pratica quotidiana dei promotori �nan-ziari, ne tantomeno verrà abbassata la soglia dellapromozione . Ma che cosa ha fatto l'Organismo peraiutare gli aspiranti promotori �nanziari ? In pri-mis sul portale www.albopf.it è possibile trovare latassonomia degli argomenti con l'indicazione dellematerie, dei contenuti E dei sub contenuti. Inol-tre sono presenti i testi normativi di riferimentoe il simulatore della prova, che riproduce le stes-se modalità di presentazione e di svolgimenti dellaprova u�ciale. Alla �ne di ogni esercitazione l'a-spirante promotore �nanziario potrà visualizzare ilpunteggio ottenuto con l'indicazione della sezioneche richiede un maggior approfondimento. Ma la

seconda sessione è ormai vicina con una stima di1200 candidati ! si inizia il 9 giugno a Bari, Fi-renze, e Milano per concludersi il 9 luglio a Roma,Palermo e Venezia. Speriamo bene!

Luogo Iscritti Promossi Promossi(%)

Ancona 53 2 4,44Bari 52 1 2,08Bologna 81 3 4,29Bolzano 26 1 4,55Cagliari 11 0 0,00Firenze 75 1 1,43Milano 184 7 4,24Napoli 197 4 2,42Palermo 141 3 2,34Roma 232 2 1,11Torino 131 5 4,39Venezia 161 6 4,76

Tolale 1344 35 3,06

COMUNICAZIONE

Comunicare in maniera e�cace nell'ottica delconsulente �nanziario1◦ parte

di Pinto Gianmarco

Cosa signi�ca davvero comunicare in manierae�cace? Alcuni indizi possiamo reperirli nell'eti-mologia della parola comunicare. La comunica-zione (dal lat. cum = con, e munire = lega-re, costruire) viene intesa generalmente soprattut-to come un processo di trasmissione di informa-zioni. In Italiano, comunicazione ha il signi�catosemantico di �far conoscere�, �render noto�. In real-tà comunicare signi�ca molto di più. Il linguaggioche noi adoperiamo quotidianamente, ogni nostraespressione, non è solo la semplice risultante deisigni�cati delle parole, generalmente de�nito Con-tenuto, ma è portatrice di altre componenti ben piùimportanti. Ogni professionista del settore sa be-nissimo che le informazioni che vengono fornite aiclienti hanno sì una funzione importante nell'otti-ca della chiarezza e della esaustività del messaggio,ma di�cilmente fanno la di�erenza nel processo di�vendita� di un prodotto.

Per ragionare in termini maggiormente pra-tici ed utili bisogna prima di tutto ampliare emodi�care la nostra de�nizione di comunicazione;comunicare signi�ca in realtà trasmettere deimessaggi a�nchè si possa generare una rea-zione desiderata dall'emittente nei confrontidell' interlocutore. Questa tipologia di de�ni-zione si avvicina molto di più alla realtà dei fattie ci permette di parlare in maniera oggettiva met-tendo in evidenza quelli che sono i principali fattoricomunicativi.

Prima di tutto dobbiamo essere consapevolidella reazione che vogliamo generare nel nostrointerlocutore, ovvero del nostro obiettivo. Quan-te volte si comunica esclusivamente per un bisognoedonistico, condendo la comunicazione con elemen-ti che in realtà non sono focalizzati allo scopo chesi vuole raggiungere. Elementi che alla �ne hannol'unica funzione di soddisfare le esigenze esibizio-nistiche, narcisistiche di chi in quel momento sta

Professione e Professionisti Anno I Numero 0 7 / 38

comunicando. Immaginate un promotore �nanzia-rio che condisce il suo eloquio di elementi �nanziaridi cui l'interlocutore è assolutamente ignaro . . . chescopo hanno quelle informazioni? Ne siamo davve-ro consapevoli in un ottica di utilità.

Essere consapevoli dell'obiettivo che si vuoleraggiungere, nonostante sia un primo passaggiofondamentale e importantissimo, non basta. Biso-gna chiedersi sempre: chi abbiamo di fronte? In-fatti il messaggio deve essere compreso da chi staascoltando e questo dipende dalla scala dei valori,le credenze, la mappa del mondo del nostro inter-locutore, elementi che la maggior parte delle volteci sono oscuri, o che consideriamo non importanti.Comunicare senza accertarsi che il messaggio cheabbiamo inviato sia stato compreso equivale a noncomunicare a�atto, anzi, è molto più dannoso.

Ma cosa comportano queste consapevolezza?Fondamentalmente ai due assiomi fondamentalidella comunicazione (Watzlavich). Il primo prin-cipio della comunicazione a�erma che TUTTO ilcomportamento è comunicazione. Quello che di-ciamo, come lo diciamo, quello che non diciamo,come ci vestiamo, i nostri gesti ecc. tutto trasmet-te un messaggio che le persone che ci circondanocolgono e interpretano. Il problema fondamentalee che le persone interpretano il nostro comporta-mento sulla base dei loro schemi di ragionamento.Ciò ci conduce al secondo principio della comuni-cazione: è impossibile non comunicare, cioè la co-municazione avviene anche quando è inconscia edinconsapevole. Ciò signi�ca che di fronte a qualsia-si comportamento la componente comunicazionaledi quel gesto non ci appartiene più. Immagina-te di arrivare in ritardo ad un appuntamento conun cliente, quel gesto per un cliente può signi�careche in realtà ve ne importi poco dell'appuntamen-to. Un altro cliente potrebbe pensare che siete una

persona molto impegnata e quindi probabilmentemolto brava nel vostro lavoro. L'una o l'altra in-terpretazione metteranno le persone in una diversapredisposizione psicologica nei vostri confronti chenoi riusciremo, se siamo attenti e possediamo buo-ne doti deduttive, sono nel modo in cui la personasi relazionerà nei nostri confrontiquando in realtàavevate solo bucato una ruota!

Ciò ci porta al terzo assioma della comunica-zione: il signi�cato della comunicazione sta nellarisposta che si riceve. Se l'obiettivo di una comu-nicazione è generare una reazione, il risultato cheotterremo nel nostro interlocutore sarà l'unico in-dicatore dell'e�cacia della nostra comunicazione.Questo signi�ca che non ha nessuna importanzaquello che noi crediamo di aver comunicato. Esisteun solo signi�cato nella nostra comunicazione, edè quello che il nostro interlocutore ha ricevuto. Inpratica una volta emesso un messaggio non siamopiù noi i padroni del suo e�etto comunicativo.

Sulla base di questi elementi come possiamocomunicare e�cacemente?

ADEMPIMENTI

È tempo di dichiarazioniLe detrazioni

di Rossella Galli

Le varie leggi emanate a �ne 2008 in materia �-scale, il cosiddetto �decreto anticrisi� (DL 185/08),

la legge Finanziaria 2009 (legge 203/08), e il �decre-to milleproroghe� (DL 207/08), hanno sostanzial-mente confermato per il 2009 le detrazioni inerentigli interventi sulla casa, spese per asili nido e per

Professione e Professionisti Anno I Numero 0 8 / 38

abbonamenti al trasporto pubblico. Rimangonoanche attive molte delle detrazioni introdotte daFinanziarie precedenti che hanno de�nitivamenteintegrato il relativo testo di legge (D.p.r. 917/86).

Detrazione 36% su ristrutturazioni Le Finan-ziarie 2008 e 2009 hanno prorogato questo bonus�scale �no a tutto il 2011. Ricordiamo che si trattadi una detrazione �scale sulle spese sostenute perla ristrutturazione della casa, con tetto massimo di48.000 euro per unita' immobiliare. Le condizioniper usufruirne sono rimaste invariate rispetto aquelle valide per il 2007, e rimane valida la possi-bilita' ,reintrodotta dal 2008, di utilizzare il bonusanche in caso di acquisto di un edi�cio ristruttura-to o in corso di ristrutturazione.

Detrazione 55% su interventi per il rispar-mio energetico La Finanziaria 2008 ha prorogatoa tutto il 2010 i bene�ci �scali introdotti dalla Fi-nanziaria 2007 per gli interventi di riquali�cazio-ne energetica degli edi�ci. Si tratta di detrazioni�scali del 55% inerenti vari tipi di interventi checonsentano un risparmio energetico. Le detrazio-ni, applicabili in sede di dichiarazione dei redditisull'irpef lorda dovuta, riguardano:

1. spese di riquali�cazione energetica di edi�ciesistenti sostenute entro il 31/12/2010, do-cumentate, per interventi che consentano unrisparmio energetico annuale sull'energia pri-maria per il riscaldamento di almeno il 20%rispetto ai valori di legge.

2. spese per strutture opache verticali (pare-ti), orizzontali (tetti e pavimenti) e �ne-stre comprensive di in�ssi sostenute entro il31/12/2010, documentate, relative ad inter-venti su edi�ci esistenti, parti di edi�ci esi-stenti o unita' immobiliari, consistenti nellacoibentazione (isolamento termico).

3. spese per istallazione di pannelli solari per laproduzione di acqua calda per usi domesticied industriali.

4. spese per la sostituzione di impianti di cli-matizzazione invernale con impianti dotati dicaldaie a condensazione.

Detrazione rette asili nido - Sono detraibilile spese sostenute nel corso del 2008 dai genitori,documentate, per il pagamento di rette relative al-la frequenza di asili nido (sia comunali che privati)

di bambini di eta' compresa tra i tre mesi e i treanni.

Detrazione abbonamento trasporto pub-blico - Sono detraibili le spese sostenute per l'ac-quisto degli abbonamenti ai servizi di trasportopubblico locale, regionale e interregionale. La de-trazione spetta anche se la spesa e' stata sostenutadai familiari a carico.

Detrazione interessi mutui - È applicabilenei casi in cui venga acquistato un immobile che en-tro un anno venga adibito ad abitazione principale.L 'acquisto deve avvenire nei 12 mesi antecedenti osuccessivi alla data di stipula del contratto di mu-tuo. Per gli immobili locati, invece, deve risultarenoti�cato l'atto di sfratto entro tre mesi dall'acqui-sto (stante la condizione ulteriore che l'immobilesia adibito ad abitazione principale entro un annodal rilascio). La detrazione si applica in sede di di-chiarazione dei redditi per una quota del 19% degliinteressi ed oneri. Dal 2008 (quindi dalle dichiara-zioni presentate nel 2009) il nuovo tetto massimodi interessi e oneri su cui calcolare la detrazionee' di 4.000 euro, per un massimo detraibile di 760euro annui (19% di 4.000).

Detrazioni a�tto - Agli inquilini di qualsia-si tipo di contratto di a�tto stipulato o rinnovatoper la casa adibita ad abitazione principale ai sensidella legge 431/98 spettano queste detrazioni:

• euro 300, se il reddito complessivo non superaeuro 15.493,71;

• euro 150, se il reddito complessivo superaeuro 15.493,71 ma non euro 30.987,41.

Detrazioni per i giovani inquilini - Ai gio-vani di eta' compresa tra i 20 ed i 30 anni chestipulano un contratto di locazione ai sensi dellalegge 431/98 per una casa da adibire ad abitazioneprincipale diversa da quella dei genitori o di co-loro a cui sono a�dati, spetta una detrazione peri primi tre anni di locazione di euro 991,65 se ilreddito complessivo non supera lire euro 15.493,71.

Detrazione per i contratti di a�tto di ca-se adibite ad abitazione principale da parte di la-voratori dipendenti che abbiano trasferito o trasfe-riscono la propria residenza nel comune di lavoroo in uno di quelli limitro� nei tre anni anteceden-ti quello di richiesta della detrazione, a condizione

Teoria e Pratica Anno I Numero 0 9 / 38

che l'abitazione sia situata nel nuovo comune di re-sidenza, a non meno di 100 chilometri di distanzadal precedente e comunque al di fuori della propriaregione. A questi spetta una detrazione per i primitre anni di:

• euro 991,65 se il reddito complessivo nonsupera lire euro 15.493,71;

• euro 495,80 se il reddito complessivo superaeuro 15.493,71 ma non euro 30.987,4

Detrazione per studenti fuori sede - E' ri-conosciuta agli studenti che frequentano universita'

in un comune diverso da quello di residenza (di-stante da quest'ultimo almeno 100 km e comunquein una provincia diversa) relativamente ai canonidi locazione di abitazioni poste nel comune ove hasede l'universita' stessa, derivanti da contratti dia�tto stipulati ai sensi della legge 431/98 oppureda contratti di ospitalita' o dagli atti di assegnazio-ne in godimento o locazione stipulati con enti peril diritto allo studio, universita', collegi universita-ri legalmente riconosciuti, enti senza �ne di lucro ecooperative.

INDICI

Lo S&P/MIB ci saluta e arriva FTSE MIBdi Vincenzo Polimeno

Ci siamo!!! Da Lunedi 1 Giugno l'in-dice S&PMIB saluta e se ne va, al suoposto il gemello FTSE MIB. Dopo la fusio-ne/acquisizione di Borsa Italiana da parte del Lon-don Stock Exchange, era consequenziale anchequesto passaggio.

FTSE è l'acronimo di Financial TimesStock Exchange in quanto questi indicivengono calcolati dal celebre giornale

economico/�nanziario inglese

I nuovi indici FTSE Italia, studiati e calcolatiper rappresentare la performance delle azioni quo-tate sui mercati di Borsa Italiana, saranno di�usie quindi a disposizione di intermediari e investitorinazionali e internazionali dal 1◦ giugno 2009. Gliindici FTSE Italia sono stati realizzati utilizzandogli standard di FTSE riconosciuti a livello mon-

diale e utilizzati dagli investitori internazionali, ingrado di o�rire una rappresentazione strutturata eintegrata dei settori di mercato grazie alla classi-�cazione internazionale ICB (Industry Classi�ca-tion Benchmark). Le principali caratteristichemetodologiche sono un �ltro per la liquidità,un livello minimo di �ottante e l'inclusionedi una sola tipologia di azione per società.Viene inoltre applicata una regola legata alla na-zionalità per cui le azioni estere non possono essereinserite negli indici, ad eccezione del FTSE MIB edel FTSE Italia All-Share.La metodologia di calco-lo dell'indice FTSE MIB rimarrà la stessa dell'indi-ce S&P/MIB e a partire dal 1◦ giugno 2009 BorsaItaliana non calcolerà più gli indici Mibtel, Midex,Mex, Mib Settoriale, Mib R, All Stars. Sempre apartire dal 1◦giugno 2009 futures e opzioni su indi-ce scambiati sul mercato IDEM di Borsa Italiana- London Stock Exchange Group - adotteranno ilFTSE MIB come sottostante.

FOREX

Il Forex: mercato alternativodi Luca Foglia - TIFOREX

Ma siamo propri sicuri che i mercati azionari eobbligazionari costituiscono gli unici punti di rife-rimento per chi vuole investire il proprio denaro?Oppure esistono alternative più valide e più lucro-

se rispetto ai classici mercati azionari ed obbliga-zionari? Noi investitori cerchiamo sempre lontanoquello che invece è proprio vicino a noi. Un mer-cato �ideale�, diciamolo in altri termini �e�ciente�,ma attualmente nessun mercato �nanziario rispet-ta la condizione di �e�cienza�, tranne il mercato

Teoria e Pratica Anno I Numero 0 10 / 38

rappresentato dalle valute. Sicuramente la crisi �-nanziaria mondiale, quella economica e gli scandalidi default di aziende e Stati hanno minato la �duciadegli investitori, che in questo momento sono allaricerca della perduta �ducia e di sicurezza dal si-stema �nanziario mondiale. Ogni giorno sentiamodai telegiornali frasi del tipo: �l'euro si è apprez-zato sul dollaro, lo Yen si è indebolito�; ma checosa vogliono dire? Dove si scambiano queste va-lute? Come si investe ? Ma soprattutto quali sonoi vantaggi ad operare sul mercato delle valute?

Il Forex, il più grande, il più liquido, il piùsicuro, il più pro�ttevole e senza dubbio il piùa�ascinante di tutti i mercati �nanziari del mondo.

Il mercato Forex ha un giro di a�arimaggiore di 30 volte il volume dei titoliazionari quotati sulla borsa americana.

Ma sebbene il Forex sia il mercato ideale su cuiinvestire, molte volte si hanno su di esso idee e con-cetti poco chiari . In questo articolo e nei succes-sivi cercheremo di spiegare quali siano le caratte-ristiche principali di tale mercato, evidenziando lereali opportunità per investire sulle valute, rispettoad altri mercati, che troppo spesso sono oggetto dispeculazione selvaggia. Il mercato delle valute haun'importanza notevole se non vitale per l'econo-mia e la �nanza globale mondiale. Il mercato Forexnasce per permettere transazioni di natura econo-mica o commerciale tra due soggetti di nazionalitàdi�erente. Ogni transazione di origine economicao commerciale tra due operatori di diversa nazio-nalità deve avvenire attraverso la compravenditadi valuta. Infatti per esempio se un'azienda ingle-se volesse acquistare una determinata fornitura da

una società giapponese, dovrà vendere sterline eacquistare yen per entrare in possesso della forni-tura richiesta. Similmente un investitore italianoche vuole acquistare titoli di Stato americani, do-vrà vendere Euro e acquistare i dollari per averei Titoli di Stato americani. Giornalmente, 24 oreal giorno (tranne i �ne settimana) sul mercato delForex si scambiano miliardi di valute. Questo si-gni�ca che il Forex non ha orari ed è sempre aper-to. Negli ultimi 20 anni le transazioni economichehanno assunto un ruolo marginale rispetto a quelloprettamente �nanziario. Infatti la maggior partedelle transazioni sul Forex vengono e�ettuate perottenere un guadagno.

Il termine Forex deriva dall'ingleseFOReing Exchange ed è il mercato

internazionale in cui vengono trattategiornalmente le diverse valute.

Il Forex può essere considerato il più grandemercato del pianeta in termini di valore delle tran-sazioni, infatti sul mercato Forex vengono e�ettua-te giornalmente più di 2 mila miliardi di transazio-ni. Il mercato Forex viene de�nito O.T.C (OverThe Counter), ossia non presenta una collocazio-ne �sica ben precisa, e le transazioni avvengonoin maniera telematica. Chi investe nel Forex noncompra titoli o derivati ma acquista e vende cop-pie di valute, come Eur/Usd, Usd/Chf, Usd/Cad.Ma il mercato delle valute non è diverso dagli altrimercati �nanziari, nel senso che lo scopo di ognioperatore è sempre lo stesso ossia l'obiettivo di chiinveste nel Forex è quello di comprare ad un prezzobasso per poi rivendere ad un prezzo più alto.

INDICI

Comprendere gli indici azionaridi Cole Kendal

Migliaia di azioni vengono scambiate ogni gior-no sui vari mercati azionari in tutto il mondo.Esistono poi un certo numero di indici azionariche seguono i movimenti del mercato azionario.Gli indici più semplici (per esempio il Dow JonesIndustrial Average (DJIA) negli Stati Uniti) so-no indici pesati sul prezzo. Per calcolare il valore

dell'indice si somma il prezzo dei 30 titoli che locompongono. Ma nel corso del tempo, le azionidell'indice cambiano e alcune delle società hannoe�ettuato degli �split� alle loro azioni; per cor-reggere questi cambiamenti si applica un divisorequindi la somma dei prezzi delle azioni nel DJIAviene diviso per circa 0,123. Questo signi�ca cheun cambiamento di 1 dollaro nel prezzo di un'azio-ne dell'indice si trasforma circa in un 1/.123 o 8.1

Teoria e Pratica Anno I Numero 0 11 / 38

punti nell'indice.

Un problema che si pone con gli indici ponde-rati per il prezzo è che l'in�uenza di un'aziendaall'interno dell'indice dipende dal prezzo per azio-ne e non dal valore dell'azienda stessa. Nel DowJones Industrial Average, Merck, con un prezzoper azione (nel momento in cui scrivo) di circa 35dollari ha un peso maggiore nell'indice di GeneralElectric che scambia attorno ai 30 dollari, nono-stante la maggiore capitalizzazione di GE (GE hamolto più �ottante; il valore totale delle azioni GEè attorno ai 300 miliardi di dollari rispetto ai soli75 miliardi di Merck).

C'è una seconda classe di indici chiamati �pon-derati per il valore� che assegnano un valore nel-l'indice proporzionale alla grandezza dell'azienda.Lo Standard & Poors 500 è un indice di questotipo; recentemente (dicembre 2007) Exxon, la piùgrande azienda dell'indice aveva un peso di circail 4%, General Electric aveva un peso di circa il3% e Microsoft circa il 2,5%; le altre 497 aziende,tutte insieme, hanno un peso di solo il 91% del-l'indice. Alcuni investitori trovano utile possederegli indici. Gli investitori che vogliono diversi�careil portafoglio possono comprare tutte le aziendepresenti nell'indice; questo consente loro di ridurreil rischio del loro portafoglio (la variabilità di ungruppo di azioni tende a essere più piccola rispettoalla variabilità di una singola azione).

Usando i fondi indice gli investitori possonoinvestire in tutto il mercato azionario statunitense(per esempio il Wilshire 5000 index che include lamaggior parte dei titoli statunitensi) o su un setto-re speci�co (per esempio sullo i Shares S&P NorthAmerican Technology Sector Index Fund che se-gue le aziende statunitensi che operano nel settoretecnologico.). Gli investitori istituzionali possonousare i fondi indice per �hedgare� i loro portafo-gli; i fondi hedge, spesso, usano questi fondi perridurre la correlazione tra il rendimento dei lorofondi e altri indici. Gli investitori possono acqui-stare questi indici in modi diversi. Si può tentaredi acquistare tutte le azioni, ma, a meno di essereun grande investitore, è molto costoso acquisiredi�erenti quantità di 500 aziende diverse. Più rea-listicamente, è meglio acquistare un ETF. Ancheun fondo comune che segue lo S&P 500 potrebbenon acquistare tutte le aziende dell'indice, dato che

seguire l'indice possedendo piccole quantità dellesocietà più piccole porta solo un minimo miglio-ramento. La distinzione importante tra un fondocomune e un ETF per un investitore è che i fon-di comuni hanno solo un prezzo al giorno, �ssatopoco dopo la �ne della giornata di contrattazioni,mentre gli ETF sono scambiati tutto il giorno. Uninvestitore che compra un fondo acquisisce l'azionea un prezzo e può venderlo solo in una data suc-cessiva al prezzo �ssato alla �ne del giorno. Questifondi sono adatti a un investitore di medio lun-go termine e non ai trader che vogliono compraree vendere in momenti diversi della giornata. Labase per valutare questo tipo di fondi è osservarecome vanno i loro rendimenti rispetto all'indice,comportamento che tende migliorare in funzionedella grandezza del fondo (fondi più grandi, minoricosti �ssi di gestione, migliori rendimenti rispettoall'indice). Un ETF (exchange traded fund) è unportafoglio di azioni che è progettato per seguireun indice che è scambiato su una borsa. Quindisi può comprare un ETF alle 11.00 e venderlo alle2 del pomeriggio se si vuole. Per molti piccoli in-vestitori è più conveniente tenere in portafoglio ifondi comuni (per esempio fondi che consentirannodi fare piccoli versamenti ogni mese) ma alcuni in-vestitori ritengono che la �essibilità degli ETF siaun fattore più importante.

Ci sono anche futures che vengono scambiatisullo S&P 500. Come qualsiasi future, questi con-tratti sono scambiati sulla borse dei future (a Chi-cago sul CME) e non in borsa. Questi contrattifuture equivalgono a operare su un portafoglio diazioni per consegna a una data futura. In altre pa-role, in qualsiasi mese, si può decidere di acquistareo vendere l'indice nel mese successivo o dopo qual-che mese. C'è una relazione abbastanza stretta trail prezzo del future e l'indice (il prezzo del future èuguale al prezzo dell'indice (1 + il tasso di interesseappropriato). I future richiedono investimenti ini-ziali molto più piccoli rispetto alle azioni e vengonoscambiati dopo che le azioni hanno chiuso le con-trattazioni (i future sull'indice S&P sono scambiatiin maniera continuativa dalla notte della domenica�no a venerdì pomeriggio). Quindi si può seguireil mercato anche quando le borse sono chiuse guar-dando il prezzo dei mercati dei future sebbene larelazione tra la liquidità alla �ne della giornata e ilprezzo dei future debba essere ben esaminata.

Teoria e Pratica Anno I Numero 0 12 / 38

STRUMENTI E PRODOTTI

La protezione dal caro vita: il BTPei e i suoirendimenti

di Polimeno Vincenzo

Lo strumento principale perinvestire e difendere il propriocapitale dalle conseguenze del�caro -vita� è il Btp indicizzatoall'in�azione europea, il cosid-detto �Btpei�. Si tratta di untitolo di Stato caratterizzato dalfatto che sia il capitale rimborsa-to a scadenza sia le cedole pagatesemestralmente sono rivalutatisulla base dell'in�azione dell'a-rea euro, misurata dall'Indicearmonizzato dei prezzi al Consu-mo con esclusione del tabacco. IlBtpei garantisce sempre la resti-tuzione del valore nominale sot-toscritto: anche nel caso in cui siveri�chi, nel periodo di vita deltitolo, una riduzione dei prezzi,la cifra rimborsata a scadenzanon sarà mai inferiore al valorenominale (100). Si può sceglie-re tra diversi Btpei che o�ronorendimenti crescenti in funzionedella durata residua e quindi del-la scadenza. Il Btpei 15.9.2010,per esempio, garantisce al prez-zo corrente un rendimento dello

0,10% al netto dell'in�azione eu-ropea stimata allo 0,60% su baseannua. Il Btpei 15.9.2012 unrendimento dello 0,7% sempreal netto dei prezzi al consumo,il Btpei 15.9.2014 l'1,11% nettoreale, mentre il Btpei 15.9.2019il 2,05%. I rendimenti sono in-feriori a quelli dei Btp di paridurata: il Btp 15.10.2012 o�reil l'1,49% al netto dell'in�azioneattesa mentre il Btp 1.8.2014 pa-ga il 2,03% sempre al netto.

È tuttavia su�ciente che l'in-�azione europea salga dallo 0,6%annuo atteso all'1,40% per faresì che i Btpei triennali diventinopiù redditizi dei Btp di pari du-rata, ovvero che l'in�azione rag-giunga l'1,60% annuo per far siche il Btpei scadenza 2012 rendadi più dell'omologo Btp. Quindiper chi desidera proteggersi dalpossibile rialzo dei prezzi al con-sumo il Btpei è un valido stru-mento. Anche se non mancanoi punti critici a cominciare dalfatto che si tratta di un prodot-to ancorato all'in�azione europea

spesso inferiore a quella italiana(negli ultimi 12 anni lo è statain media dello 0,17% all'anno);inoltre la quotazione sul mercatodel titolo essendo a cedola �ssa,risente negativamente dell'even-tuale rialzo dei tassi di interesseesattamente come un Btp classi-co. Proprio quest'ultimo puntodeve far ri�ettere: a meno chesi decida di mantenerlo �no al-la scadenza, un Btpei che sca-de tra 5 o 10 anni, se da un la-to protegge dall'in�azione, dal-l'altro espone il capitale investi-to alle conseguenze del saliscendidel costo del denaro. L'alterna-tiva è a�darsi ai Cct, che sonoconsigliabili soprattutto quandoil quadro economico appare mol-to incerto. In questi casi il Cctrisulta infatti assai più 'liquido'dei Bot (e quindi più facilmen-te rivendibile sul mercato) e pagaun rendimento interessante, paria quello Bot a 180 giorni con unamaggiorazione.

ASSET ALLOCATION

Guida all'investimento consapevole1' Parte

di Andrea Modena

Se si considera quello che è successo ai mer-cati di tutto il mondo negli ultimi otto mesi, e leconseguenze disastrose che ne sono derivate, nonviene certo in mente di usare termini come felici-tà o contentezza per parlare dei mercati �nanziari!Associarli addirittura al lieto �ne di una favola può

sembrare una presa in giro, o, peggio, uno di que-gli articoli - reclame di qualche prodotto �nanziariorivoluzionario ed innovativo in grado di soddisfarequalunque esigenza di investimento. Non è né l'u-no né l'altro, e chiediamo scusa al lettore se il titoloè parso un po' provocatorio. Volevamo, però, at-tirare l'attenzione su un argomento estremamentedelicato, complesso e nello stesso tempo assoluta-

Teoria e Pratica Anno I Numero 0 13 / 38

mente fondamentale per la vita di ciascuno di noi:la gestione del proprio risparmio. A tal riguardoabbiamo due profonde convinzioni, sulle quali ba-siamo il nostro lavoro e che vorremo condividerecon i lettori.

1. �E' di�cile fare previsioni, specialmente sulfuturo.� Lo diceva Niels Bohr, premio Nobelper la �sica nel 1922, citando un proverbiodella sua terra (Danimarca) che noi condi-vidiamo. L'economia è infatti una scienzacon limitate capacità previsionali, soprattut-to quando deve a�rontare le dinamiche �nan-ziarie. Queste ultime sono per loro naturadeterminate da decisioni umane e pertantorisultano pervase da forti caratteristiche di ir-razionalità. Come nella �sica, però, anche ineconomia possiamo capire e descrivere ciò chenon siamo in grado di prevedere con assolutacertezza.

2. E' possibile diventare ��nanziariamente fe-lici �, cioè imparare a fare scelte di investi-mento consapevoli, adeguate alle proprie esi-genze e che, per questo, consentano di viverecon serenità anche i periodi più turbolenti deimercati �nanziari.

L'obiettivo di questo articolo e di quelli che loseguiranno è di intraprendere un viaggio verso lafelicità �nanziaria, partendo dalla conoscenza di sestessi e delle proprie caratteristiche di investitoreper arrivare insieme alla de�nizione e gestione delproprio portafoglio ottimale. Facciamo tesoro deipunti 1. e 2. ed identi�chiamo alcune regole baseche devono essere sempre scrupolosamente seguite.

• Il rischio e il rendimento. Se si vuole ottenereun rendimento superiore al cosiddetto �tassoprivo di rischio� (BOT) si incorre inevitabil-mente in un rischio maggiore. Più elevatoè il rendimento atteso più si vedrà oscillareil valore del proprio capitale, e non sempresi è in grado di sopportare tali variazioni. Siusa spesso l'espressione fuorviante �giocare inborsa�. La borsa non è a�atto un gioco, mauno tra i diversi modi di impiego del dena-ro. Non bisogna dunque considerare l'investi-mento �nanziario come un modo per diven-tare milionari in breve tempo (lo so, ci piace-

rebbe in fondo..e questo forse è il problema),al pari di una lotteria o di una scommessa,ma come un processo strutturato e gestibile.

• Quanto voglio guadagnare? Il rendimentodeve essere un obiettivo determinato chiara-mente prima dell'investimento vero e proprio.Se si fatica a quanti�carlo si può considerareil tasso di in�azione come parametro fonda-mentale per raggiungere l'obiettivo primario:quello di mantenere il potere d'acquisto deipropri risparmi nel tempo. Ovviamente, l'in-�azione dichiarata da fonti u�ciali va in qual-che modo adattata all'in�azione realmentevissuta da ognuno di noi, in base ai proprimodelli di consumo. Nulla poi ci vieta diricercare eventualmente un rendimento supe-riore all'in�azione, facendo grande attenzioneai rischi connessi ad ogni scelta.

• Quanto tempo ho? A priori bisogna decide-re anche in quanto tempo si vuole ottenereil rendimento - obiettivo. Guadagnare mol-to in poco tempo è estremamente di�cile,per non dire impossibile per via del principio1. E' necessario dunque de�nire l'orizzontetemporale delle proprie scelte.

• Quanto sono disposto a rischiare? E' asso-lutamente indispensabile capire quali oscilla-zioni si è disposti ad accettare sul proprio ca-pitale durante il percorso, per ottenere il pro-prio obiettivo di investimento. Se non si è ingrado di a�rontare il rischio connesso ad undato livello di rendimento allora quest'ultimodeve essere rivisto al ribasso.

Rendimento atteso, orizzonte temporale e ri-schio consentono di de�nire i con�ni della pro-pria felicità �nanziaria. Nelle prossime puntatevedremo come costruire, all'interno di questi, ilportafoglio migliore per le nostre esigenze.

Il tutto è maggiore della somma delle parti

Aristotele

Meta�sica

Teoria e Pratica Anno I Numero 0 14 / 38

>>CORSI DI MANTENIMENTOCERTIFICAZIONE€FATM

IN AULA

Le competenze psicologiche del

consulente finanziario- in aula 8 ore

Il rapporto negoziale efficace tra

consulente cliente 8 ore

La professione del promotore

finanziario : un approccio

psicoanalitico alla conoscenza del

cliente e crescita di sé – in aula 4 ore

I l Private Insurance : strumento di

Wealth managment in aula 8 ore

>>CORSI DI MANTENIMENTOCERTIFICAZIONE€FATM

ONLINE

La teoria del caos applicata ai mercati

finanziari – on line 8 ore

La finestra di Johari : un modello di

interazione con il cliente – on line – 8 ore

L’irrazionalità degli investitori: scelte

di investimento e gestione di

portafoglio nella behavioural finance -

online 8 ore

L’analisi tecnica : l candele giapponesi

e gli indicatori di mercato- online 10 ore

Il Pensiero Sistemico: lo studio e la gestione

di feedback complessi nell’attività di

promotore finanziario – on line 8 ore

I CORSI DI ACADEMY

Esistono grandi uominiche fanno sentire piccoli

tutti gli altri.Ma il vero grande uomo

è chi fa sentire tutti grandi.

Charles Dichens

>>CORSO DI PREPARAZIONE ALL’ESAME DA PROMOTORE FINANZIARIO(ONLINE)

Teoria e Pratica Anno I Numero 0 15 / 38

ASSET ALLOCATION

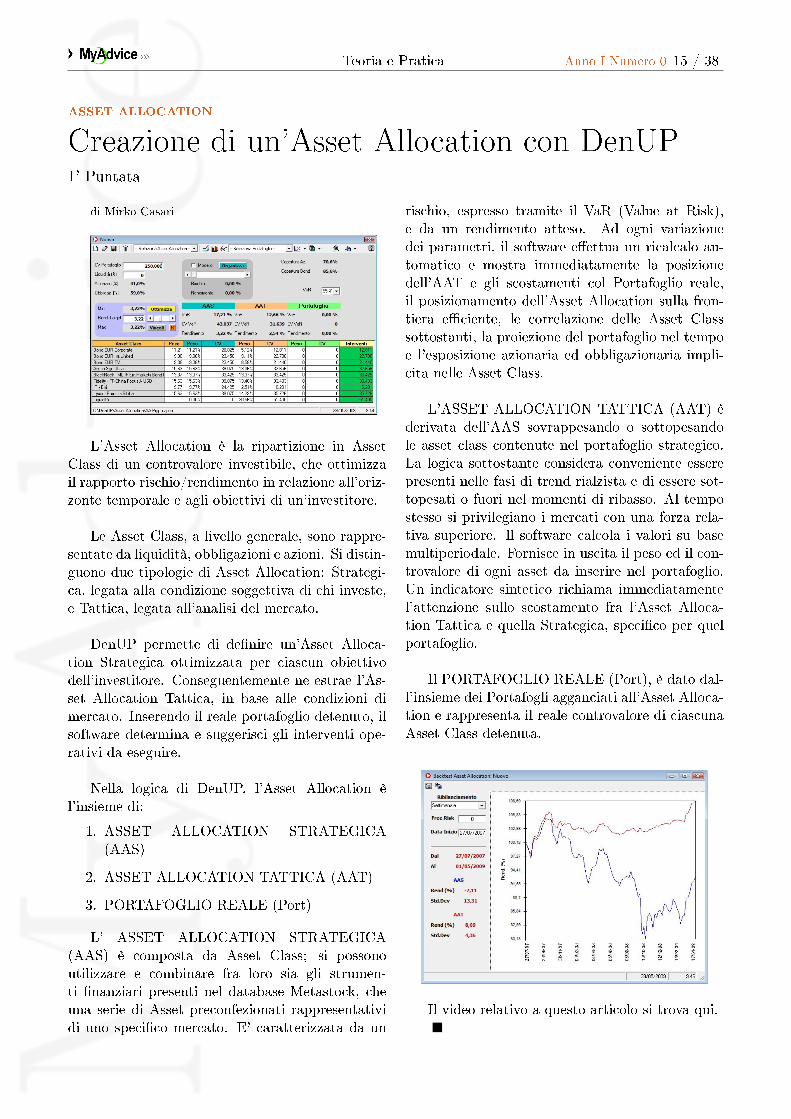

Creazione di un'Asset Allocation con DenUP1' Puntata

di Mirko Casari

L'Asset Allocation è la ripartizione in AssetClass di un controvalore investibile, che ottimizzail rapporto rischio/rendimento in relazione all'oriz-zonte temporale e agli obiettivi di un'investitore.

Le Asset Class, a livello generale, sono rappre-sentate da liquidità, obbligazioni e azioni. Si distin-guono due tipologie di Asset Allocation: Strategi-ca, legata alla condizione soggettiva di chi investe,e Tattica, legata all'analisi del mercato.

DenUP permette di de�nire un'Asset Alloca-tion Strategica ottimizzata per ciascun obiettivodell'investitore. Conseguentemente ne estrae l'As-set Allocation Tattica, in base alle condizioni dimercato. Inserendo il reale portafoglio detenuto, ilsoftware determina e suggerisci gli interventi ope-rativi da eseguire.

Nella logica di DenUP, l'Asset Allocation èl'insieme di:

1. ASSET ALLOCATION STRATEGICA(AAS)

2. ASSET ALLOCATION TATTICA (AAT)

3. PORTAFOGLIO REALE (Port)

L' ASSET ALLOCATION STRATEGICA(AAS) è composta da Asset Class; si possonoutilizzare e combinare fra loro sia gli strumen-ti �nanziari presenti nel database Metastock, cheuna serie di Asset preconfezionati rappresentatividi uno speci�co mercato. E' caratterizzata da un

rischio, espresso tramite il VaR (Value at Risk),e da un rendimento atteso. Ad ogni variazionedei parametri, il software e�ettua un ricalcalo au-tomatico e mostra immediatamente la posizionedell'AAT e gli scostamenti col Portafoglio reale,il posizionamento dell'Asset Allocation sulla fron-tiera e�ciente, le correlazione delle Asset Classsottostanti, la proiezione del portafoglio nel tempoe l'esposizione azionaria ed obbligazionaria impli-cita nelle Asset Class.

L'ASSET ALLOCATION TATTICA (AAT) èderivata dell'AAS sovrappesando o sottopesandole asset class contenute nel portafoglio strategico.La logica sottostante considera conveniente esserepresenti nelle fasi di trend rialzista e di essere sot-topesati o fuori nel momenti di ribasso. Al tempostesso si privilegiano i mercati con una forza rela-tiva superiore. ll software calcola i valori su basemultiperiodale. Fornisce in uscita il peso ed il con-trovalore di ogni asset da inserire nel portafoglio.Un indicatore sintetico richiama immediatamentel'attenzione sullo scostamento fra l'Asset Alloca-tion Tattica e quella Strategica, speci�co per quelportafoglio.

Il PORTAFOGLIO REALE (Port), è dato dal-l'insieme dei Portafogli agganciati all'Asset Alloca-tion e rappresenta il reale controvalore di ciascunaAsset Class detenuta.

Il video relativo a questo articolo si trova qui.

Previdenza Anno I Numero 0 16 / 38

SISTEMA PREVIDENZIALE

Il Bel Paese del �diritto acquisito mai piùperduto�

di Jonathan Figoli

Con questo articolo si vuole aprire una sortaarea tematica dedicata al funzionamento e al-le criticità dell'attuale sistema previdenzia-le obbligatorio italiano. Si tratta di aspetti che,salvo poche particolarità marginali, sono stati de�-niti �n dal lontano 1995, nell'allora riforma Dini,e che, a 14 anni dalla loro esistenza, nonostantel'alternanza politica di governi di centrodestra ecentrosinistra non sono mai stati modi�cati (negliaspetti essenziali) e che, soprattutto a mio parere,non sono mai stati portati a conoscenza dellastragrande maggioranza degli interessati ovvero ditutti gli italiani.

Prima della riforma Amato del 1992 la pen-sione era calcolata esclusivamente sulla base delreddito dell'ultimo anno antecedente l'entrata inpensione; di questo reddito ne veniva riconosciuto,senza alcuna ulteriore considerazione, l'80%. Que-sto comportava (e comporta tutt'oggi anche se co-me fenomeno, ovviamente, va scemando) che unapersona poteva non aver versato alcun contributodurante tutta la sua vita lavorativa, farsi assume-re da un amico imprenditore a 400.000.000 di Lire(ovviamente esagero volutamente, ma anche a que-ste cifre il discorso non cambiava) per l'ultimo an-

no lavorativo, restituirne (in nero) 399.000.000 Lireal datore di lavoro e dall'anno successivo riceverne320.000.000 pagati da noi italiani lavoratori.

Prima della riforma Dini del 1995 si potevaricevere la pensione di anzianità, ovvero non legataad un'età anagra�ca ma esclusivamente al numerodi anni di contributi versati, in alcuni casi, anchecon solo 5 anni di contributi versati (erano sola-mente 2 anni di contributi versati per gli insegnan-ti). Ovvero se una persona lavorava tra i 25 e i 30anni versava contributi per 5 anni e riceveva pre-stazioni per 50 anni ed è di�cile a 31 anni starsenegià con le mani in mano

Seppur questi due aspetti siano palesementecontro senso, soprattutto in un contesto come quel-lo dell'Inps italiana non particolarmente roseo, nes-suna autorità politica, nessun sindacalista o altra�gura ha mai portato avanti una campagnaconvinta contro il �diritto acquisito mai piùperduto� . Credetemi che, soprattutto per il se-condo caso, ci sono ancora oggi persone che, inpiena attività lavorativa (ovviamente non manife-sta per non perdere il diritto alla pensione) conti-nuano, da più di dieci anni e ancora per (auguroloro) molti anni, a ricevere delle prestazioni dalla�cosa� pubblica.

PREVIDENZA

I fondi pensione ed il problema della scomparsadel premio per il rischio

di Corrado Bei

Da poco tempo i fondi pensione sono diventatiuno strumento previdenziale piuttosto conosciutoanche nel nostro Paese a seguito delle recenti e bennote normative in tema di risparmio previdenziale.Conoscenza non è però sinonimo di comprensionedello strumento, né delle ipotesi 'accademiche' edempiriche che sono alla base delle logiche gestio-nali e commerciali degli stessi fondi pensione. Se

da un lato lo strumento 'fondo pensione' è utiliz-zato da decenni nei Paesi di stampo anglosassonecon un'ottica di lungo periodo e con una poten-za di fuoco in termini di rilevante (in termini dimasse gestite), gli avvenimenti sui mercati aziona-ri nell'ultimo decennio hanno messo a dura provale logiche �nanziarie che sono alla base della loroesistenza e della loro gestione.

Ultimamente, un articolo pubblicato sull'ulti-mo numero del Journal od Indexes a cura di Robert

1Bonds: Why Bother? - Journal of Indexes - May/June 2009 .

Previdenza Anno I Numero 0 17 / 38

Arnott 1 potrebbe rimettere in discussione uno deicardini su cui si è basata �nora l'esistenza dei fondipensione, e cioè il concetto ben noto in �nanza del-l'esistenza di un premio al rischio (risk premium)positivo per coloro che investono in azioni rispet-to alle obbligazioni. Infatti, negli ultimi 30 anni,sia nel mondo accademico che in quello gestionale,è maturata la convinzione, supportata da diver-se ricerche empiriche, che l'investimento nel lungoperiodo nel comparto azionario, con un orizzontetemporale di 20/30 anni, possa generare in terminireali un extra rendimento del 4/5% rispetto all'in-vestimento obbligazionario. Tale di�erenza, notacome risk premium, è anche alla base della costru-zione e della gestione delle linee a rischio medioe medio/alto dei fondi pensione, consigliate ai la-voratori in età lavorativa relativamente giovane, ocomunque, con davanti ancora diversi anni di versa-menti contributivi. La logica è appunto quella che,poiché in media nel tempo l'asset class azionaria siè dimostrata più performante di quella obbligazio-naria, chi ha ancora davanti a sé diversi anni lavo-rativi, ha una maggiore convenienza nell'investirein azioni che obbligazioni.

L'articolo di Arnott va proprio nella direzioneopposta e mette in evidenza come l'esistenza di unpremio per il rischio del 4/5% sia solo illusoria. Perla verità, già nel 2001 Arnott, insieme a RonaldRyan, scrisse un articolo ('The Death of the RiskPremium', 'La morte del premio per il rischio')dove anticipava la �ne del vantaggio in terminidi rendimento dell'asset class azionaria su quellaobbligazionaria 2. L'articolo fu pubblicato proprioprima dell'inizio della scoppio della bolla speculati-va del 2001 e gli autori stimarono un risk premiumper i successivi decenni pari allo -0,9% (rispettoal 5% circa di quello atteso in base alle mediestoriche). Le cause di questa revisione al ribassostavano soprattutto nella diminuzione dei dividen-di attesi dei titoli azionari (non controbilanciata daun aumento della pratica dei buy backs) e della cre-scita degli utili aziendali che non potevano crescereall'in�nito per un tasso superiore a quello dell'e-conomia. Il campanello d'allarme lanciato dai dueautori (per lo più rimasto inascoltato sia dal mon-do accademico che da quello dei professionisti delrisparmio gestito), è stato pertanto quello di unapossibile e strutturale sottoperformance dell'assetclass azionaria rispetto a quella obbligazionaria,con notevoli impatti sui rendimenti attesi dei fon-di pensione. Però, nell'ultimo articolo pubblicatosul Journal of Indexes, Arnott va ben oltre e, dati

alla mano, dimostra come nel periodo 1979/2008un investitore che avesse investito continuamentein titoli governativi ventennali (reinvestendo ognivolta anche le cedole) avrebbe ottenuto rendimentiin termini reali superiori a quelli di un investitoreche avesse investito nell'S&P500, e questo è veroqualunque sia l'anno di partenza nel periodo1979/2008.

In de�nitiva, negli ultimi 40 anni, il premio peril rischio è scomparso. Sicuramente ha contribui-to la cosiddetta 'lost decade' (il decennio perduto),in quanto dal 1997 ad oggi il comparto azionarioha performato decisamente male, ma un'analisi deidati dei mercati statunitensi degli ultimi 207 an-ni conferma quanto detto per gli ultimi 40 anni.Infatti, dal 1802 al 2009 il mercato azionario sta-tunitense ha vissuto momenti di euforia alternati aperiodi di forti ribassi e spesso ci sono voluti decen-ni per recuperare in termini reali le perdite accu-mulate. Ad esempio, focalizzandoci solo sul secoloscorso, al mercato statunitense ci sono voluti 22anni per recuperare i minimi del 1906 (dal 1906 al1928), 30 anni per recuperare il crash del '29 (dal1929 al 1959) e 28 anni dopo i minimi del '65 (dal1965 al 1993). In de�nitiva, l'investitore di lungoperiodo, come quello nei fondi pensione, si trova adover a�rontare un nuovo nemico ed è quello del'timing', cioè del giusto momento dell'investimen-to, in quanto investire nel momento sbagliato, unlungo orizzonte di investimento può essere utile soloper recuperare il capitale investito in termini rea-li. Il problema è sicuramente molto attuale, bastipensare ai rendimenti dei fondi pensione del 2008,ma soprattutto la problematica investe la gestionedei fondi pensione stessi in quanto un premio peril rischio atteso negativo comporta:

• Ipotesi troppo aggressive sui tassi di rendi-mento attesi nei cash �ow

• Una rivisitazione nelle tecniche di asset allo-cation dei fondi pensione stessi, con 'forme'delle frontiere e�cienti non più coerenti conquelle sonora utilizzate.

Sicuramente la problematica è stata a�rontatasinora solo in maniera marginale, ma, data anchela rilevante valenza sociale della stessa, con ragio-nevole certezza si può a�ermare che il dibattito èsolo all'inizio.

2The Death of Risk Premium - Journal of Portfolio Management 27 No 3 - Spring 2001 .

Previdenza Anno I Numero 0 18 / 38

PREVIDENZA

Accensione di un �nanziamento o acconto sullaliquidazione? Meglio la seconda

di Jonathan Figoli

Cerchiamo di valutare insieme le possibilità cheun anticipo sul TFR per i lavoratori dipendentidel settore privato o�re rispetto all'accensione diun nuovo prestito.

Utile alternativa al ricorso ad un prestito in ca-so di spese impreviste, può essere rappresentatodall'anticipo sul TFR o acconto sulla liquidazioneche può permettere di far fronte a mutui sulla pri-ma casa, spese mediche o esigenze personali d'altranatura non preventivate.

I lavoratori dipendenti del settore privatopossono avanzare richiesta di acconto al proprio da-tore di lavoro per ottenere questa forma di �nanzia-mento mentre la situazione risulta essere di�erenteper il settore pubblico: la norma sugli antici-pi della liquidazione vale in questo caso pergli assunti a tempo determinato a partiredal 30 maggio 2000 e a tempo indetermina-to dal gennaio 2001. Gli altri operatori del pub-blico impiego ricadono sotto al precedente regimedel �trattamento di �ne servizio� che non prevedel'anticipo di somme da parte del lavoratore.

Per quali spese si può richiedere un'anticipazio-ne? Analizziamole una ad una.

• Acquisto casaIn questo caso non ha rilevanza ai �ni dellaconcessione dell'anticipo che si tratti dell'a-bitazione del lavoratore, della moglie o dei�gli (anche non a carico), così come non haalcuna rilevanza che la casa da acquistare siavicina al luogo di lavoro del dipendente.

• Ristrutturazione prima casaChe devono essere, però, relativi alla primacasa di abitazione e relativi a taluni inter-venti (regolamentari in materia edilizia di cuial decreto del Presidente della Repubblica 6giugno 2001, n. 380) documentati con attinotarili

• Spese sanitarie Per ottenere l'anticipo è ne-cessario in questo caso che la struttura sani-taria pubblica accerti la necessità e la deli-catezza dell'intervento, da un punto di vista

sanitario ed economico. Non è rilevante cheil trattamento sanitario possa o meno esse-re praticato anche nelle strutture pubbliche,tanto meno che il lavoratore abbia preventi-vamente pagato le cure: non è richiesto chesi presentino fatture o preventivi, per quantorisulti in ogni caso opportuno fornirli.

La richiesta di liquidazione anticipata deve ri-spondere però ad alcuni fondamentali requisiti,valevoli sia nel caso in cui si sia aderito ai fondipensione sia se il Tfr sia rimasto in azienda. Il la-voratore dovrà aver maturato almeno 8 anni dianzianità di servizio presso la stessa azien-da ( che diventano otto anni di permanenza alleforme di previdenza complementare indipendente-mente dal luogo di lavoro) prima di poter far ri-chiesta di anticipo (a meno che non si tratti di spe-se mediche documentate nel caso si sia aderito al-la previdenza complementare dove non è richiestaalcuna anzianità) e l'importo non superi il 75%del montante per i fondi pensione ed il 70%di quanto spettante a titolo di trattamen-to di �ne rapporto maturato al momento delladomanda per il Tfr rimasto in azienda.

Nel caso dei fondi pensione la richiesta puòessere ripetuta più volte anche per �ulterio-ri esigenze degli aderenti� , passati otto annidalla prima per un importo non superiore al 30%dell'accantonamento stesso.

Dal 2000 poi, l'anticipo può essere concesso du-rante i periodi di congedi parentali e formativi. Nelcaso in cui il Tfr sia rimasto in azienda però il da-tore di lavoro provvederà ad anticipare l'importo,a meno che il numero dei lavoratori che abbianoinoltrato una domanda analoga superi il 10% deidipendenti che ne abbiano titolo o, comunque, il4% del totale dei dipendenti.

Nella gestione del �Trattamento di Fine Rap-porto�, risultano esserci particolari vantaggi perchi ha optato per la destinazione un fondodi previdenza complementare per i quali la ri-chiesta di anticipo della prestazione risulta essereparticolarmente conveniente soprattutto dalpunto di vista �scale in quanto le somme per-cepite saranno gravate da un'aliquota agevolata

Immobiliare Anno I Numero 0 19 / 38

che va dal 9 al 15% per le spese mediche al23% degli altri casi mentre sarà la tassazioneseparata (aliquota media irpef degli ultimi 5 anni)

a erodere le richieste di anticipo del TFR lasciatopresso l'azienda.

IMMOBILIARE

Il mattone italiano scricchiola, ma non crolla difronte al terremoto subprime.

di Alessio Iotti

Da ogni crisi si ha sempre qualcosa da impara-re. Una a�ermazione nota, ripetuta armonicamen-te durante scenari economici analoghi a quello chel'economia globale sta vivendo. Tante sono le lezio-ni che abbiamo potuto apprendere e probabilmentealtrettanto numerosi saranno i temi oggetto di ulte-riore approfondimento, di certo è possibile asserireche nella crisi subprime ha trovato la sua concre-tizzazione il concetto di volatilità. L'idea che ilcorso delle quotazioni possa subire repentine varia-zioni al rialzo, ma soprattutto al ribasso è assodatadal mercato inteso nel suo complesso. I valori so-no letteralmente impazziti, discostandosi sempre dipiù dai reali sottostanti, seguendo trend ribassistiprivi di ogni logica razionale, con l'aspetto psico-logico a farla da padrone. In questo scenario si èassistito ad un progressivo ridursi dei valori dei ti-toli del mercato mobiliare e delle quotazioni dellecommodities; il mercato non ha fatto sconti nean-che all'oro nero, che in questo momento sembraaver perso il suo famigerato appeal. Solo il metallogiallo, ha saputo resistere all'ondata anomala nel

maremoto generato dai mutui ad alto rischio conla �rma a stelle e strisce. In realtà, anche se inpochi hanno posto in risalto questo aspetto, il realestate nella penisola italiana ha saputo reggere l'ur-to, una ulteriore conferma del mattone come benerifugio per eccellenza. In un mercato paralizzato,in cui le disponibilità monetarie liquide rappresen-tano davvero l'eccezione, non si è ancora assistitoalla disponibilità da parte dei proprietari di assetimmobiliari ad applicare sconti particolarmente ac-centuati, salvo i casi patologici di gravi ed irrever-sibili crisi �nanziarie. I sintomi del malato sonomolti, dall'allungamento dei tempi di vendita, al-la picchiata delle transazioni, alla brusca frenatadel mercato delle costruzioni, alla contrazione del-la leva �nanziaria nelle operazioni immobiliari. Ilmercato so�re, barcolla, ma l'o�erta rimane rigida,ferma sui suoi passi, poco propensa ad indietreg-giare per consentire l'incontro con una domandacoerente con l'attuale momento di mercato, ovverodisponibile ad e�ettuare operazioni capaci di o�ri-re un plus ai pochi soggetti in grado di portarle atermine.

Mercati in diretta Anno I Numero 0 20 / 38

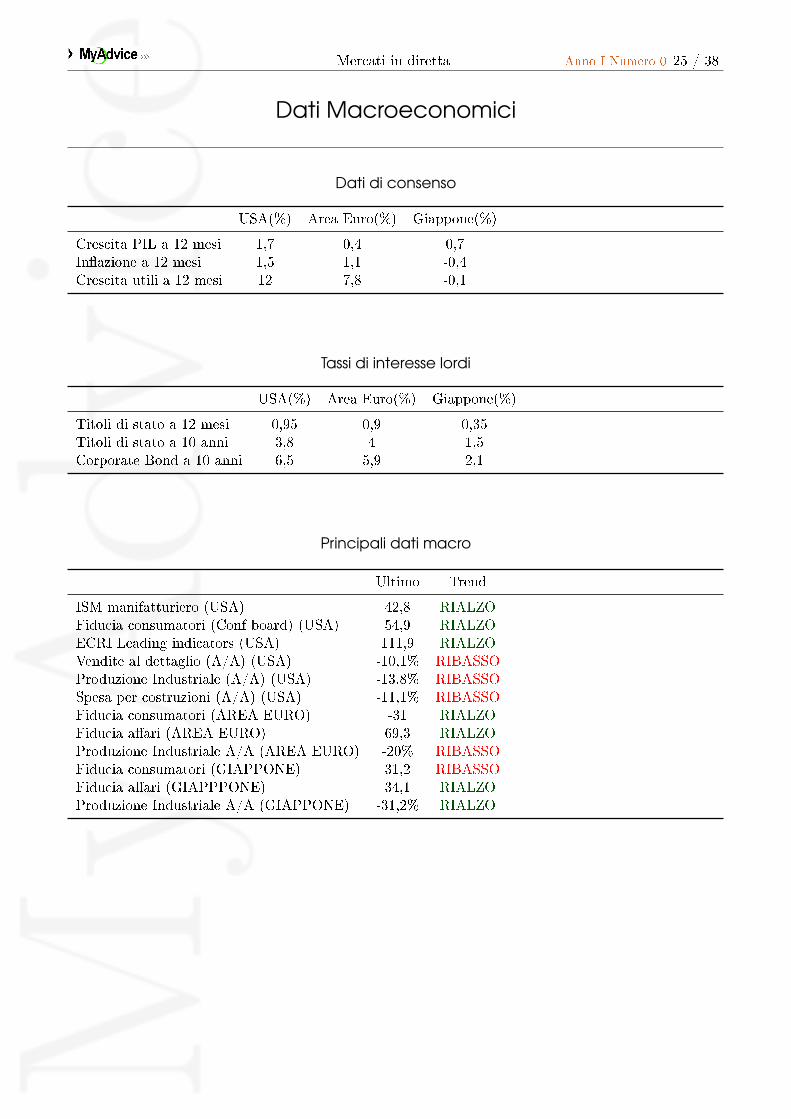

Report mensile sui mercati �nanziari

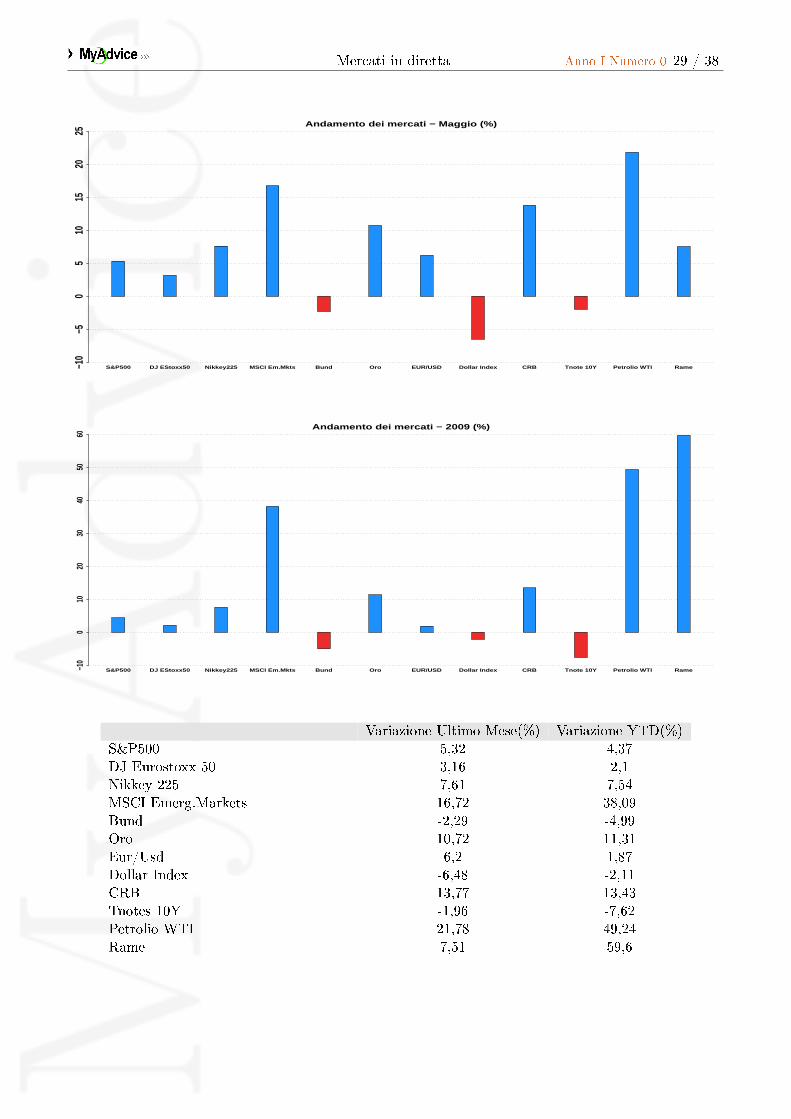

Nel mese di maggio abbiamo assistito al pro-seguimento del movimento di recupero (avviatosidal 9 marzo dove le borse mondiali hanno toccatoi minimi assoluti) delle principali piazze azionarieinternazionali. A dare forza ai mercati hanno con-tribuito una serie di indicatori macro migliori delleprevisioni (in primis la �ducia dei consumatoriUsa) che hanno ra�orzato l'ipotesi di essere ormaigiunti in prossimità della �ne del rallentamentoeconomico e la buona intonazione dei �nanziaridopo che alcune grosse banche Usa hanno manife-stato l'intenzione di restituire i fondi governativiricevuti dal piano Tarp.

Nel Vecchio Continente a trainare i rialzi so-no stati Milano (+7,91%), Francoforte (+6,53%),Londra (+5,98%) e Zurigo (+4,70%). A livellosettoriale in grande spolvero i bancari (+16,1%),le risorse di base (+14,2%) e quelli maggiormentedifensivi come gli alimentari (+9,2%) e le utili-ty (8,9%). Hanno deluso le attese invece le auto(-6,5% a seguito del calo delle immatricolazioni eu-ropee per il dodicesimo mese consecutivo ad aprile)ed i tecnologici (-3,5% penalizzati dai risultati de-boli di�usi da Vodafone e British Telecom). Frai principali titoli sugli scudi Barclays (+22,6% labanca è in trattative per vendere la propria divi-sione di asset management per circa 10 mld di $ apotenziali acquirenti tra cui il gestore BlackRock),Bnp Paribas (+28,15% dopo i buoni conti trime-strali che hanno visto un utile netto in calo del21%, superando ampiamente le attese degli ana-listi), Unilever (+18% la società ha archiviato ilprimo trimestre 2009 ha registrato una crescita deiricavi pari al 4,8%) ed Anglo American (+2,7% conGoldman Sachs che ha alzato il rating sul titolo aBuy). Segno meno invece per Ericsson (-10,9%a causa della possibile riduzione della sua quotadi mercato) e Deutsche Telekom (-10,6% dopo ladi�usione dei risultati del primo trimestre del 2009risultati più deboli a causa delle perdite collegatea T-Mobile).

A Piazza A�ari sono risultati protagonistiCir (+22,9% regina del listino principale con un+21,4% in virtù della promozione a buy degli ana-listi Ubs), Banco Popolare (+23% promossa dopola buona trimestrale) e Parmalat (+18,6% in sciaalle indiscrezioni di stampa su un possibile inte-

resse di Danone sugli asset del gruppo). In fondoal listino sono �niti Geox (-18,5% dopo l'uscita discena a sorpresa del direttore corporate ed i da-ti poco brillanti riguardo al portafoglio ordini) ePirelli (-6,9% �acca dopo aver lanciato l'allarmesull'Ebit 2009).

I principali indici azionari statunitensihanno messo a segno rialzi più contenuti rispettoa quelli del Vecchio Continente: lo S&P ha rea-lizzato un +4,15% mentre il Nasdaq un 3,08%.Guardando l'andamento dei singoli comparti gliacquisti hanno premiato le health-care, i mineraried i �nanziari mentre hanno accusato un calo i ce-mentieri e gli assicurativi. Fra i titoli guida si sonomessi in luce Walt Disney (+24,3% sulla scia del-la pubblicazione della trimestrale che ha mostratopro�tti in calo ma al di sopra del consensus), Bankof America (+33,8%) e Citigroup (+28,03%). Inrosso invece Home Depot (-10,4%), Att (-6,1%) eGM (-36,4% la casa di Detroit si avvia verso laprocedura di bancarotta dopo l'annuncio del fal-limento della conversione del debito in azioni). Ilmese si è chiuso positivamente per il Nikkei che haguadagnato l'8,16% grazie alla buona performancerealizzata da Sanyo (+49,7%), Mizuho (+27,98%)e Nissan Chemical (+27,35%); la corrente di ven-dita invece ha interessato Pioneer (-25,2% dopo ilforte rally realizzato ad aprile) e Hitachi (-6,1%).

Per quanto riguarda i Paesi Emergenti nel-l'ultimo mese in netto recupero la piazza argentina(+25,94%), quella russa (+28,34% che ha risentitopositivamente in virtù della ripresa delle quotazio-ni del petrolio) e quella indiana (+24,08% che hareagito positivamente alle nuove elezioni politicheche hanno ra�orzato la posizione del Partito delCongresso).

Sul fronte obbligazionario, nell'area euro èproseguito la discesa dei tassi a breve termine conl' Euribor a 3 mesi che ha aggiornato lo scorso 19maggio il minimo storico a 1,237%; tuttavia negliultimi giorni sembra essersi stabilizzato dopo qua-si otto mesi di discesa ininterrotta con il mercatoche inizia a scontare il fatto che la Bce potrebbemantenere i tassi all'1%. Per le scadenze a me-dio/lungo termine si sono mossi al rialzoi tassi dimercato sia in Italia (al 4,46%) che in Germania

Mercati in diretta Anno I Numero 0 21 / 38

(al 3,56%) con il di�erenziale Btp/Bund torna-to in area 80 bp. Negli Stati Uniti la curva deirendimenti ha mostrato una maggiore pendenzacon tassi a breve calati allo 0,67% (dall'1,05% delprecedente aggiornamento) e con quelli a lunga inrisalita al 3,69% (dal 3,09%) in scia alla possibileriduzione dell'outlook a negativo da parte di SP acausa degli enormi interventi pubblici attuati dalgoverno a sostegno del settore de credito e dell'e-conomia.

Sul versante corporate è emerso come lospread sui governativi ha proseguito nel movimentoribassista (in special modo sul comparto �nanzia-rio) così come il costo della protezione dal rischiodi insolvenza (CDS) che si è riportato sui minimidegli ultimi 6 mesi. In�ne per i Paesi emergenti ildi�erenziale rispetto al Treasury Usa è crollato a460 bp come non succedeva ormai dall'ottobre 2008a conferma del ritorno della propensione al rischioe del graduale ritorno dei �ussi di investimento.

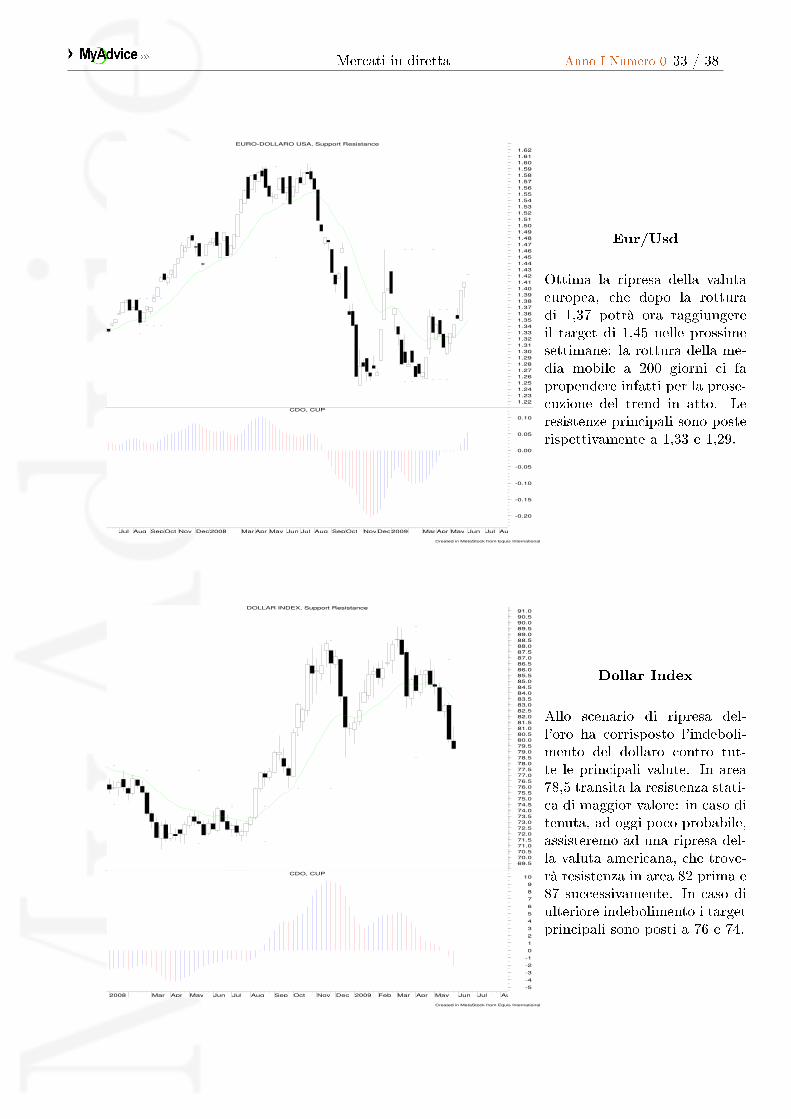

EUR/USD

Durante il periodo di riferimento il cross eu-ro/dollaro ha messo a segno un buon rally chelo ha riportato �n sopra 1,40 ritoccando i top delloscorso 2 gennaio: sul dollaro continuano a pesare lendiscrezioni secondo cui il Paese potrebbe perderela tripla A (a causa dell'elevato debito pubblicoaccumulato) e le dichiarazioni del segretario alTesoro Geithner secondo cui il piano del governoamericano per aiutare le banche a ripulire bilancidagli asset tossici partirà nel corso delle prossimesei settimane. Ad indebolire il biglietto verde han-no contribuito anche la minutes del FOMC che hatagliato nuovamente le previsioni di crescita perl'anno in corso (a -1,3/2% da -0,5/1,3% indicatein precedenza) mentre ha innalzato le stime sul-la disoccupazione con un tasso che è visto ora al9,2- 9,6% dal 8,5-8,8% indicato a gennaio. L'euroda parte sua ha risentito positivamente di diver-si indicatori macroeconomici migliori rispetto alleaspettative (a cominciare dallo Zew tedesco).

EUR/YEN

Nell'ultimo mese lo yen è �nito sotto pressione neiconfronti della valuta comunitaria arrivando a toc-care il minimo che non vedevamo dal 6 aprile. Lavaluta giapponese ha registrato nel corso delle ulti-me sedute una decisa correzione con gli investitoriche sembrano privilegiare divise con rendimenti

più elevati, in un contesto di bassa volatilità comequello attuale.

EUR/GBP

Dal precedente aggiornamento la sterlina ha pro-seguito il recupero intrapreso già nel mese di apri-le tornando a scambiare a 0,871 (quotazioni chenon vedevamo dal 10 febbraio scorso) nonostantel'annuncio di SP's della riduzione dell'outlook anegativo da stabile sul debito Uk. Intanto nell'ul-tima riunione di politica monetaria della BoE ilComitato ha votato il mantenimento dei tassi diinteresse allo 0,5%.

USD/JPY

Nelle ultime quattro settimane il cross dollaro/yenha terminato sui livelli del mese precedente: tutta-via il rapporto di cambio è calato �no al minimo di93,86 la scorsa settimana salvo poi rimbalzare �noa 97 sulla scia dei miglioramenti giunti sul settore�nanziario americano con Bank of America e Citi-group che potrebbero anticipare la restituzione deifondi governativi.

Valute ad alto Rischio/Rendimento

Dall'ultimo aggiornamento le divise ad alto ri-schio/rendimento si sono mosse in maniera contra-stata. La migliore performance è stata messa asegno dal dollaro australiano che ha guadagnato il3,3% bene�ciando delle indicazioni positive giuntedal lato economico con il tasso di disoccupazionesceso al 5,4% (dal 5,9% atteso) e con la variazionedegli occupati saliti sorprendentemente a +27.300unità rispetto ai +25.000 previsti); buona intona-zione anche per il dollaro canadese (+3,3%) e per il�orino ungherese (+2,2%) grazie all'aumento della�ducia delle imprese e dei consumatori per la pri-ma volta da ottobre 2008. In materia di tassi diinteresse la NBH ha mantenuto il costo del dena-ro invariato al 9% grazie alla buona performancedel �orino dopo lo scivolone precedente che avevarichiesto un intervento della stessa al �ne di soste-nere le quotazioni. Hanno deluso le attese la liraturca (-2,5% a causa dello slittamento dell'accordocon il Fmi da 20-30 miliardi di $ dopo quello rag-giunto a �ne 2008) ed il peso messicano (1,9% sullascia dell'andamento negativo dell'economia con ilPil crollato dell'8,2% nel primo trimestre 2009).

Mercati in diretta Anno I Numero 0 22 / 38

Commodity

Sul mercato delle commodity a �ne aprile si ter-minava con l'indice Crb in sostanziale stabilità perl'alternarsi di sedute all'insegna del pessimismo(per le rinnovate preoccupazioni sul settore banca-rio americano) ed altre all'insegna delle speranze(nonostante le incertezze e i timori sopraggiunti al-la notizia di una possibile epidemia di febbre suinae all'uscita di alcuni dati macro poco confortanti).Nell'ultimo mese, invece, le quotazioni delle prin-cipali commodities hanno ricominciato a correre edi ri�esso l'indice Crb è tornato a ridosso di quota250 con un progresso pari al 13%.

Ancora una volta brillante il petrolio, con ilBrent ad un passo dai 65 $/barile (+28%) e il Wtiin prossimità dei 66 $/barile (+29%) complice ilrimbalzo di Wall Street, la �ducia dei consumatoriUsa salita ai massimi da otto mesi e la previsionedi un rialzo dei prezzi da parte del ministro Saudi-ta Ali al Naimi. Determinante inoltre la chiusuraper incendi di alcune ra�nerie mentre è passatasostanzialmente inosservata l'indiscrezione secondocui l'Opec non dovrebbe tagliare ulteriormente laproduzione. Inversione di tendenza invece per ilnatural gas che dopo il -11% di aprile, nell'ultimoperiodo si è riposizionato sui 4 $/million BTU conun'accelerazione superiore al 16%.

Ottimi spunti anche per i metalli preziosi, conl'oro tornato sopra i 970 $/oncia (complice l'inde-bolimento del dollaro, il ra�orzamento del petrolioil protrarsi della fase recessiva e la tenuta del-la domanda per investimento), il palladio che hacontinuato a guadagnare terreno (salendo sopra i230 $/barile grazie ad un progresso pari al 4%) eil platino in movimento sopra quota 1.160 $/oncia(+3,6% complice la spinta della domanda per inve-stimento e dei consumi cinesi in gioielleria mentrefrena i rincari il settore dell'auto, dove il metallo èimpiegato per la produzione di marmitte cataliti-che). Brillante, in�ne, l'argento volato sopra i 15$/oncia (+22% la variazione mensile riscontrata).

Passando ai coloniali, molto consistenti gliacquisti sulla soia salita in prossimità dei 1.200cent$/bushel (+15% il massimo da 8 mesi) per lapersistente siccità in Sud America, il taglio dellestime sul raccolto argentino e nonostante la cancel-lazione di alcuni cargo da parte della Cina; buonaaccelerazione anche per lo zucchero che dopo il

+9,6% di aprile, nell'ultimo mese ha miglioratola propria performance salendo al record triennalesopra i 15 $ sulle indiscrezioni che vedono l'Indiaintenzionata a importare quantitativi prossimi ai3 milioni di tonnellate. In grande spolvero ancheil ca�è salito a ridosso dei 140 cent$/libbra suimassimi da oltre 8 mesi mentre ancora in cadutalibera il cacao che ha sfondato al ribasso quota1.700 cent$/bushel dopo che l'International CocoaOrganization ha previsto un tracollo della doman-da e un conseguente surplus di o�erta.

Ancora buona la performance dei principalimetalli non ferrosi: capolista il nickel salito sopra i13.500 $/tonnellata (+23% circa), seguito a ruotadal rame, in movimento attorno ai 4.800 $/tonnel-lata bene�ciando della diminuzione delle scorte dicatodi nei magazzini del Lme e dei dati sull'impor-tazione cinese del metallo che hanno evidenziatorisultati in marzo superiori alle attese. L'eccessodi capacità produttiva e di scorte nei magazzini delLme ha appesantito ancora una volta l'alluminio,tornato in prossimità dei 1.400 $/tonnellata. Sulfronte previsioni, nonostante rimanga una certa in-certezza sull'andamento da attendersi nei prossimimesi, tra gli operatori sta aumentando la �duciasulle prospettive economiche globali e con esse lapropensione all'acquisto di metalli, con il risultatodi quotazioni probabilmente ancora sostenute.

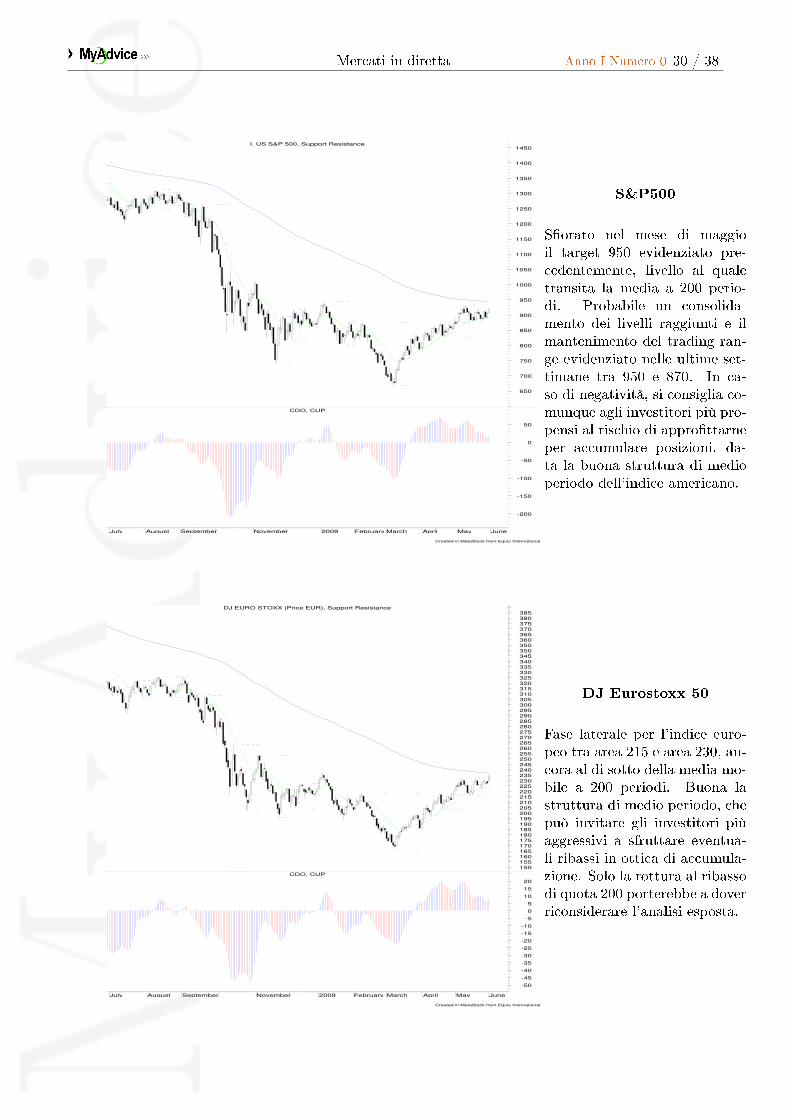

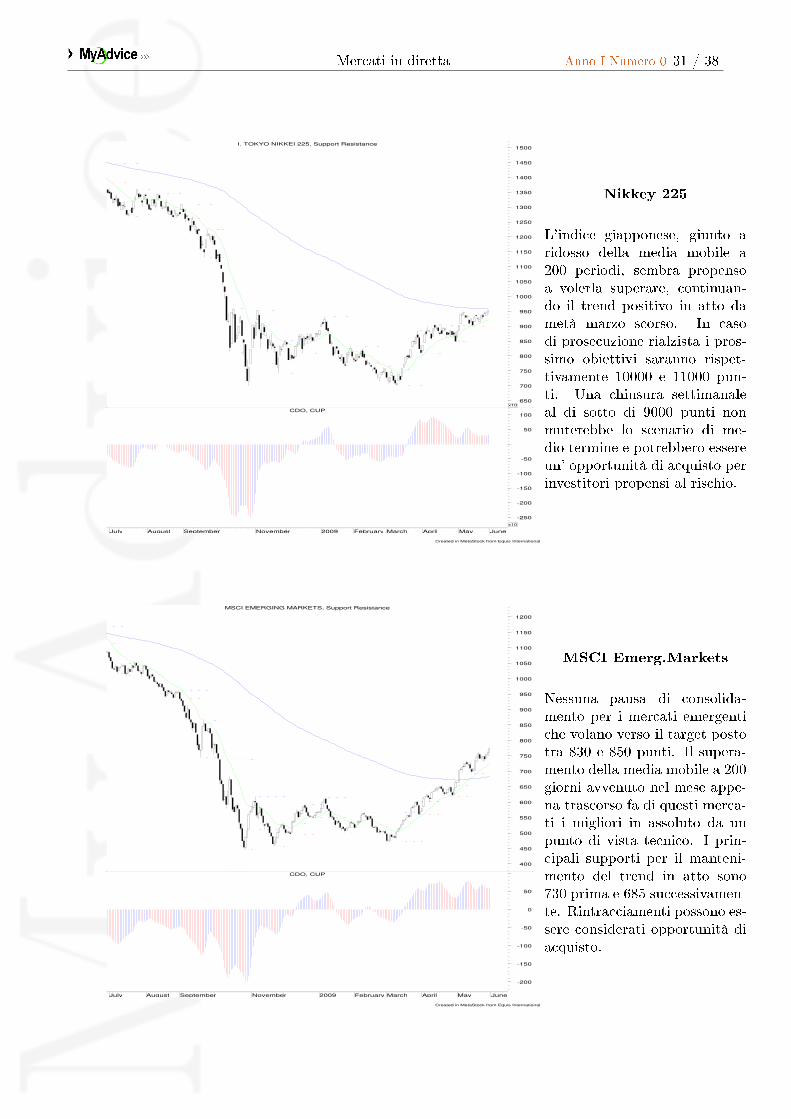

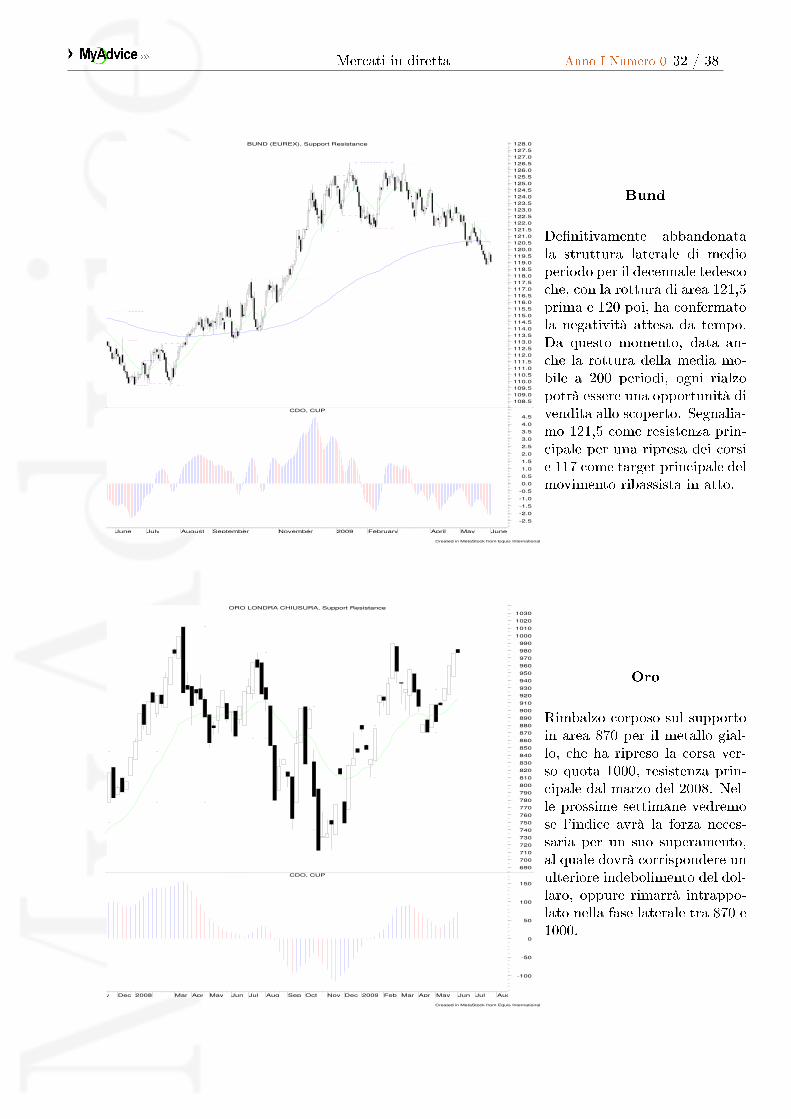

Indicatori