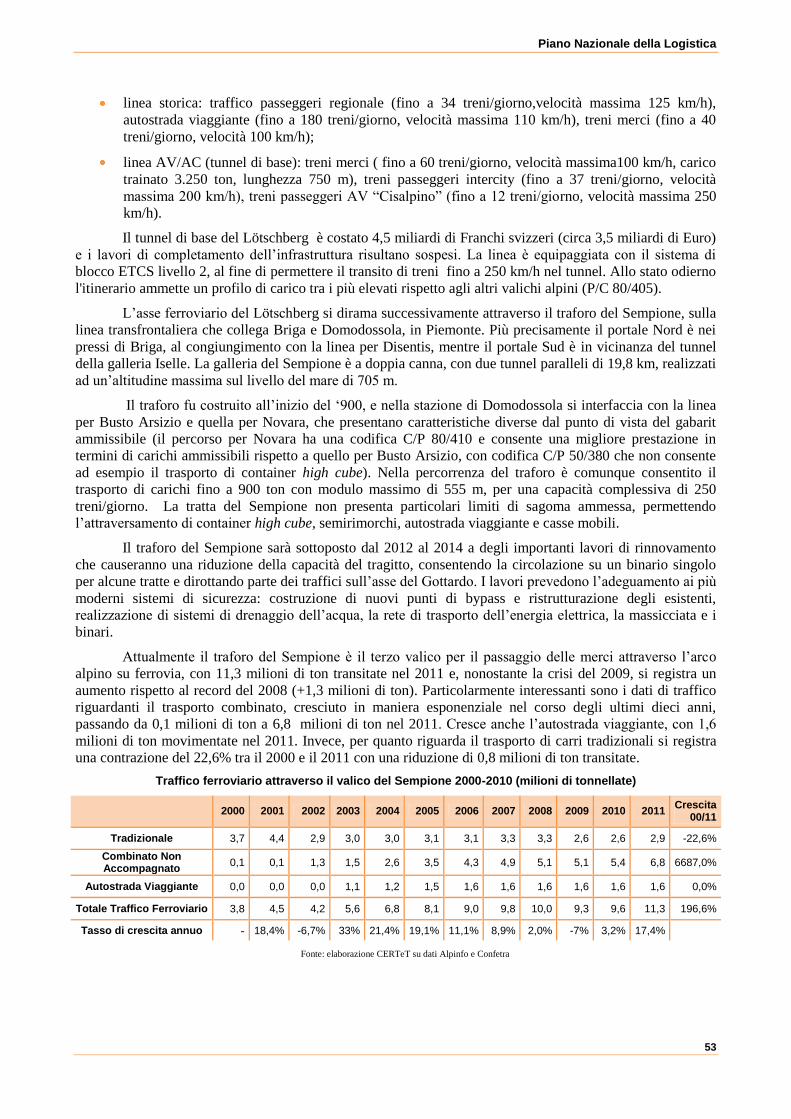

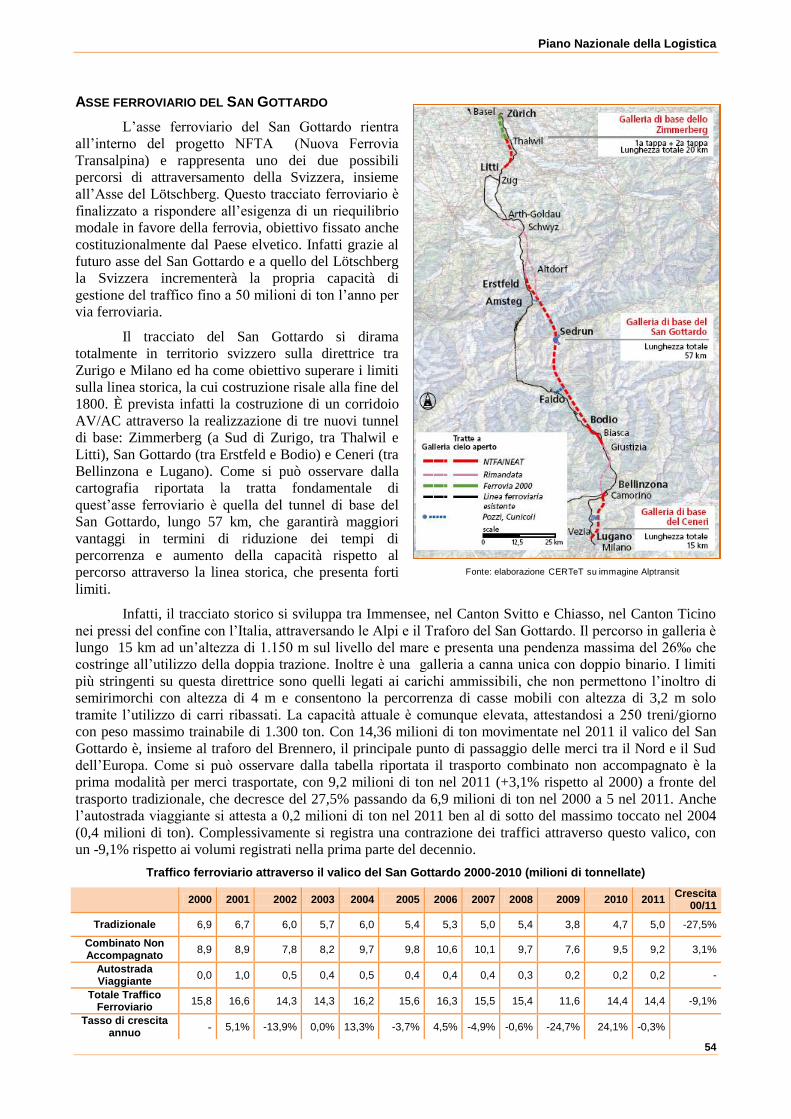

giachino e la consulta

157

CERTeT Centro di Economia regionale, dei Trasporti e del Turismo Studi preparatori alla revisione del Piano Nazionale della Logistica Analisi e valutazione delle politiche infrastrutturali e regolatorie dei Paesi europei e mediterranei in grado di influenzare la competitività delle imprese di logistica italiane Ricerca commissionata da Ministero delle Infrastrutture e dei Trasporti Consulta Generale per l’autotrasporto e per la logistica Università Commerciale Luigi Bocconi LÖTSCHBERG 2000-2009 2007-2019 TORINO-LIONE 2013-2023 TERZO VALICO 2012-2020 CENERI GOTTARDO 2000-2016 BRENNERO 2012-2025 KORALM 2008-2022 SEMMERING 2012-2022 Mediterraneo Genova-Rotterdam Helsinki-Valleta Baltico-Adriatico Fonte: elaborazione CERTeT

-

Upload

alfredo-cocco -

Category

Documents

-

view

277 -

download

0

description

giachino e gli studi della consulta

Transcript of giachino e la consulta

CERTeT Centro di Economia regionale, dei Trasporti e del Turismo

Studi preparatori alla revisione del Piano Nazionale della Logistica

Analisi e valutazione delle politiche infrastrutturali e

regolatorie dei Paesi europei e mediterranei in grado di

influenzare la competitività delle imprese di logistica italiane

Ricerca commissionata da

Ministero delle Infrastrutture e dei Trasporti Consulta Generale per l’autotrasporto e per la logistica

Un

ivers

ità C

om

merc

iale

Lu

igi

Bo

cco

ni

LÖTSCHBERG

2000-2009

2007-2019

TORINO-LIONE

2013-2023

TERZO

VALICO

2012-2020

CENERI

GOTTARDO

2000-2016

BRENNERO

2012-2025

KORALM

2008-2022SEMMERING

2012-2022

Mediterraneo

Genova-RotterdamHelsinki-Valleta

Baltico-Adriatico

Fonte: elaborazione CERTeT

Piano Nazionale della Logistica

1

Sommario

1 ANALISI E VALUTAZIONE DELLE POLITICHE INFRASTRUTTURALI E REGOLATORIE DEI PAESI EUROPEI E MEDITERRANEI 4 1.1 L’ITALIA NELLO SCENARIO EUROPEO 4 1.2 L’ITALIA NEI CORRIDOI EUROPEI 20 1.2.1 CORRIDOIO 1 BALTICO ADRIATICO 24

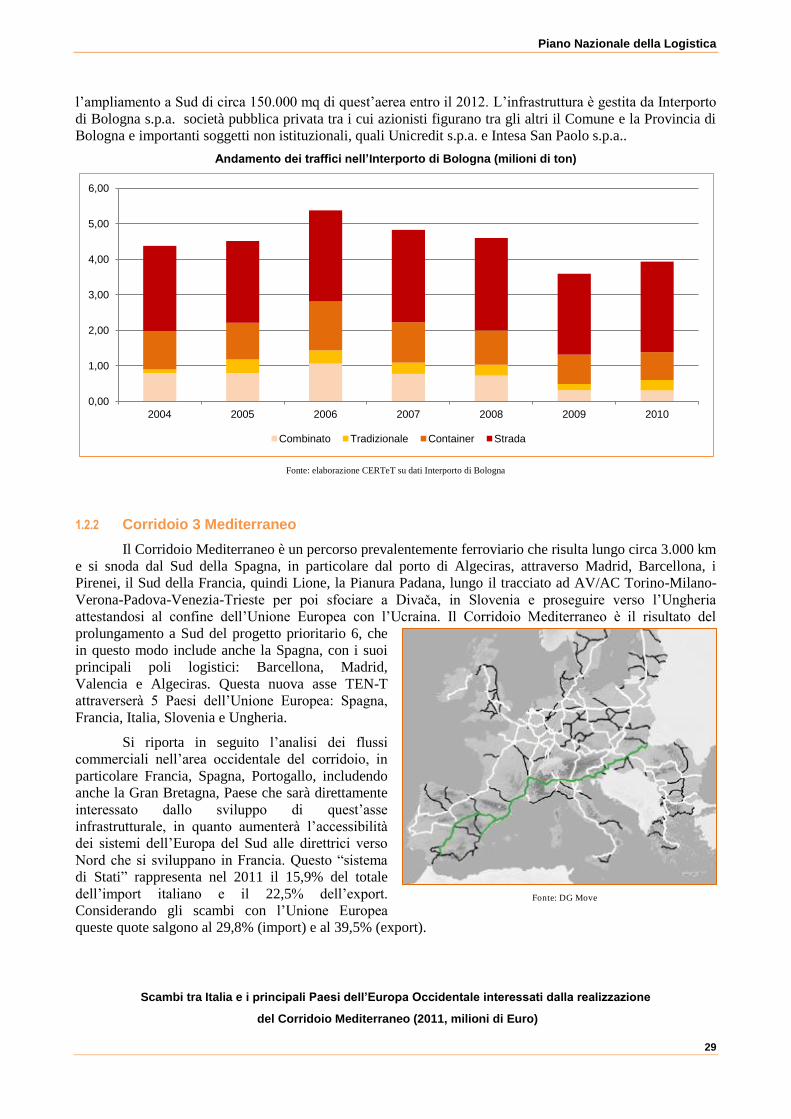

1.2.2 CORRIDOIO 3 MEDITERRANEO 29

1.2.3 CORRIDOIO 5 HELSINKI-VALLETTA 43

1.2.1 CORRIDOIO 6 GENOVA-ROTTERDAM 49

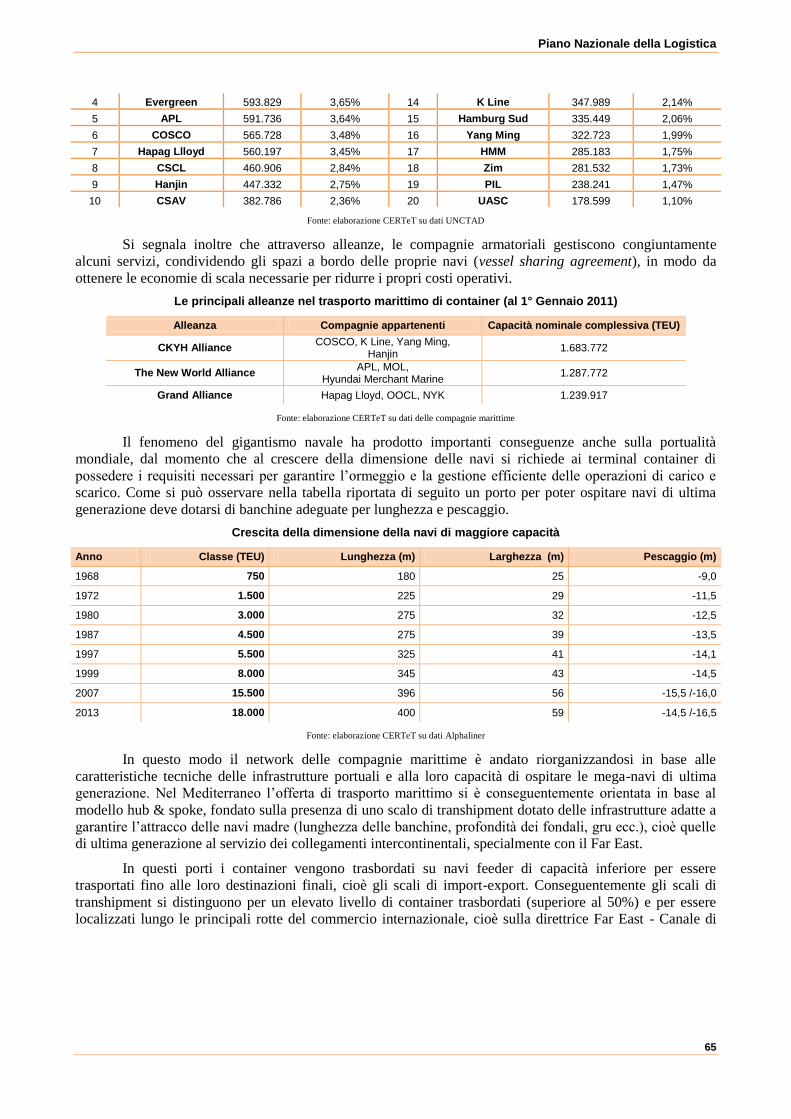

1.3 L’ITALIA NEL MEDITERRANEO 62 1.3.1 LE STRATEGIE DELLE COMPAGNIE MARITTIME 62

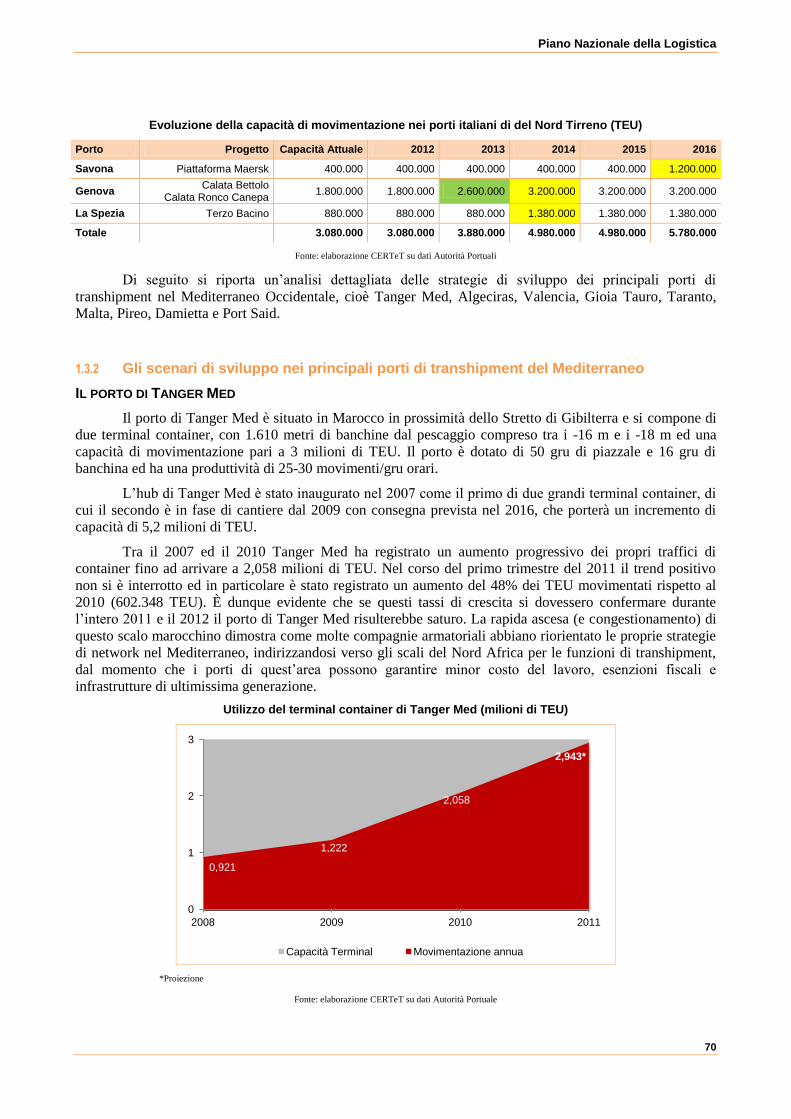

1.3.2 GLI SCENARI DI SVILUPPO NEI PRINCIPALI PORTI DI TRANSHIPMENT DEL

MEDITERRANEO 70

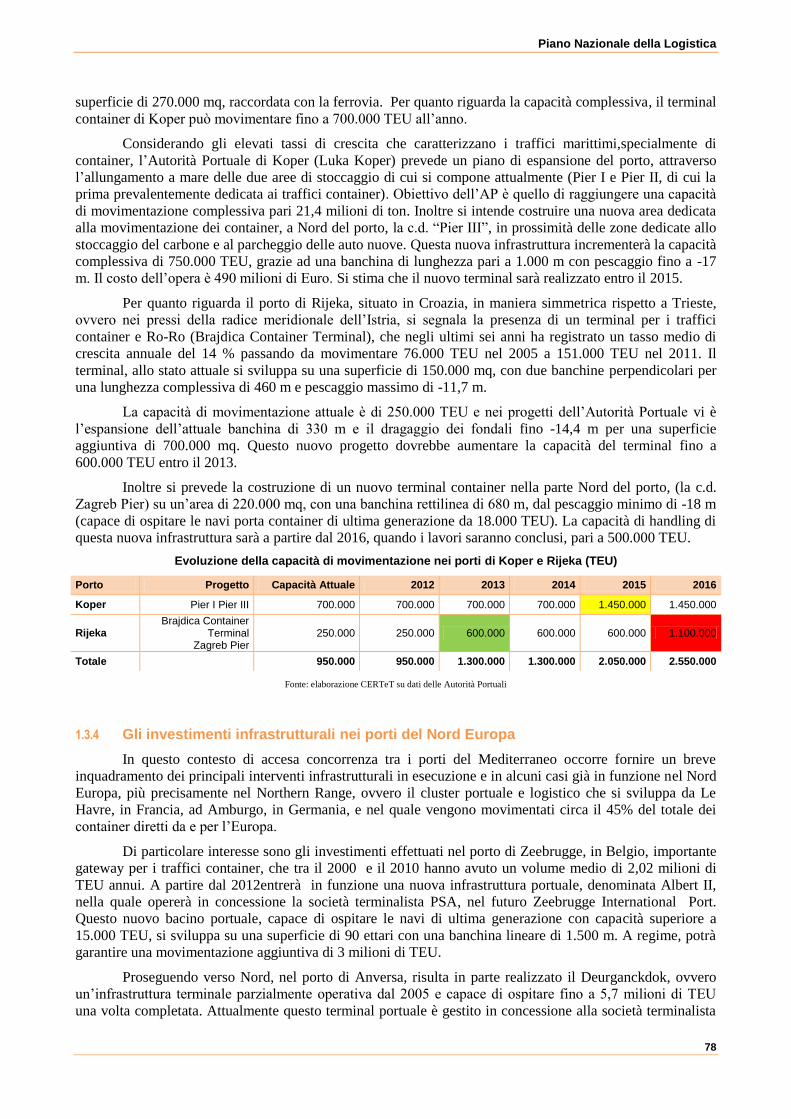

1.3.3 GLI INVESTIMENTI INFRASTRUTTURALI NEI PORTI DI CAPODISTRIA E FIUME 77

1.3.4 GLI INVESTIMENTI INFRASTRUTTURALI NEI PORTI DEL NORD EUROPA 78

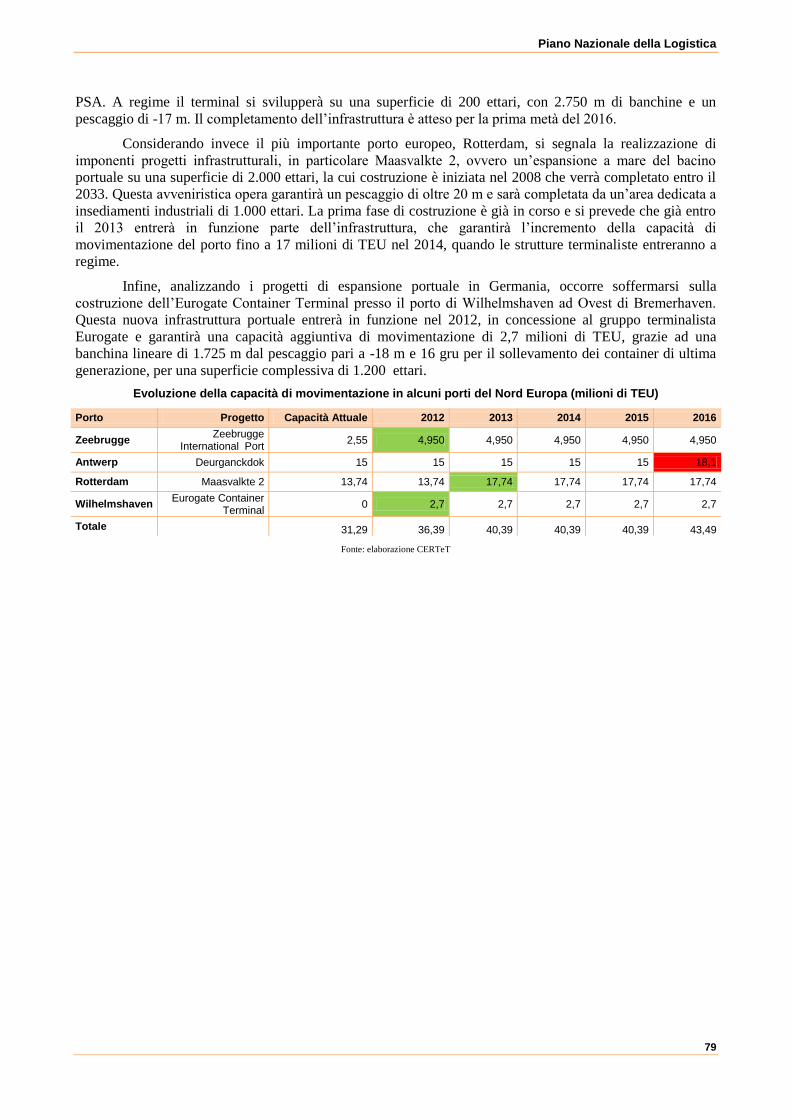

2 LE POLITICHE DI SOSTEGNO ALL’INTERMODALITÀ DELLA COMMISSIONE EUROPEA 81 2.1 IL LIBRO BIANCO 81 2.2 GLI STRUMENTI UTILIZZATI E LE FONTI DI FINANZIAMENTO 84 2.2.1 MARCO POLO 84

2.2.2 AUTOSTRADE DEL MARE (WEST-MOS) E FONDI WESTMED E ESTMED 88

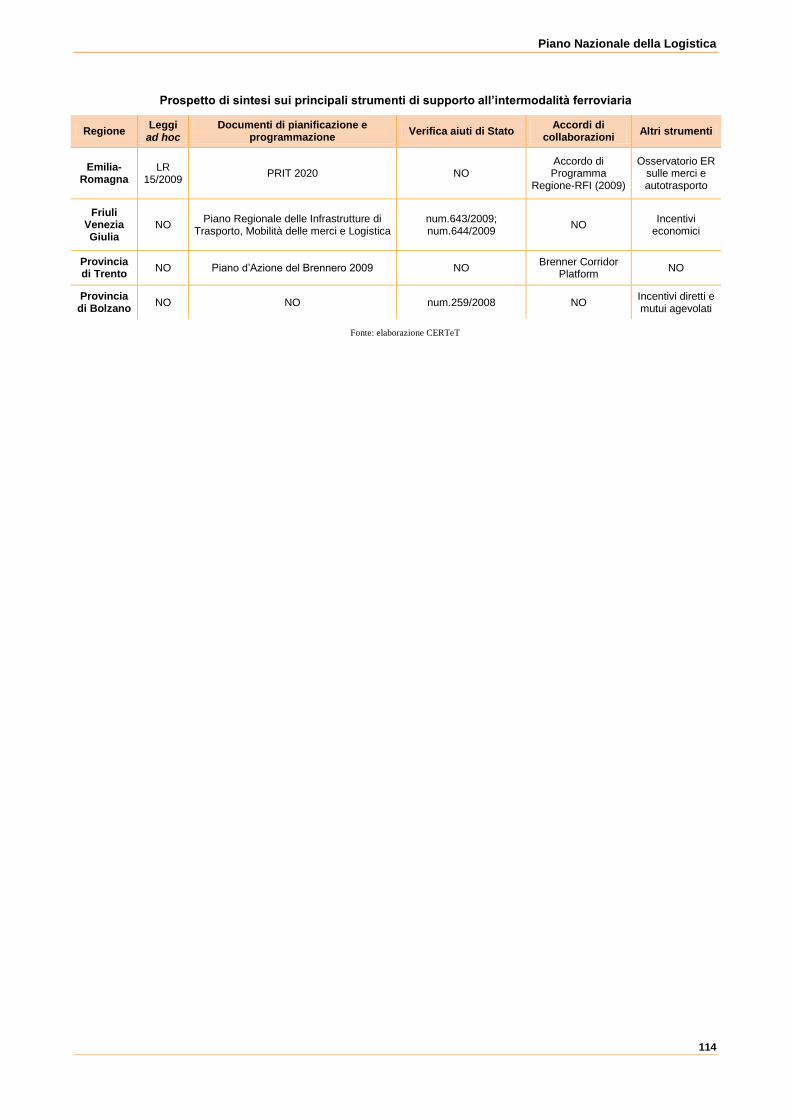

3 LE POLITICHE DI SOSTEGNO ALL’INTERMODALITÀ DELLE REGIONI ITALIANE 90 3.1 GLI STRUMENTI DI SOSTEGNO NAZIONALI: ECOBONUS E FERROBONUS 90 3.1.1 ECOBONUS 90

3.1.2 FERROBONUS 92

3.1.3 CONTRATTO DI SERVIZIO PER IL TRASPORTO FERROVIARIO MERCI DI INTERESSE

NAZIONALE 94

3.2 L’ EMILIA ROMAGNA 95 3.2.1 LEGGE REGIONALE NUM. 15 DEL 4 NOVEMBRE 2009 98

3.2.2 ACCORDO DI PROGRAMMA SUL SISTEMA DEL TRASPORTO FERROVIARIO DELLE MERCI

TRA LA REGIONE EMILIA-ROMAGNA E FERROVIE DELLO STATO SPA DEL 28/07/2009 101

3.3 LA REGIONE FRIULI VENEZIA GIULIA 102 3.3.1 AIUTO DI STATO NUM. 643/2009 INTERVENTI PER LO SVILUPPO DELL’INTERMODALITÀ 102

3.3.2 AIUTI DI STATO NUM. 644/2009 PER L’ISTITUZIONE DI SERVIZI DI AUTOSTRADA

VIAGGIANTE SU ROTAIA 104

3.3.3 PIANO REGIONALE DELLE INFRASTRUTTURE DI TRASPORTO, DELLA MOBILITÀ DELLE

MERCI E DELLA LOGISTICA 106

3.4 LA PROVINCIA AUTONOMA DI TRENTO 108 3.4.1 PIANO D’AZIONE BRENNERO 2009 108

3.5 LA PROVINCIA AUTONOMA DI BOLZANO 112 3.5.1 AIUTO DI STATO NUM. 259/2008 – ITALIA PROVINCIA DI BOLZANO – CONTRIBUTI PER

FAVORIRE L'INTERMODALITÀ 112

4 LE POLITICHE DI SOSTEGNO ALL’INTERMODALITÀ DELLE ALTRE REALTÀ EUROPEE 115 4.1 LA SVIZZERA 115 4.1.1 LA POLITICA SVIZZERA DEL TRASFERIMENTO DEL TRAFFICO 115

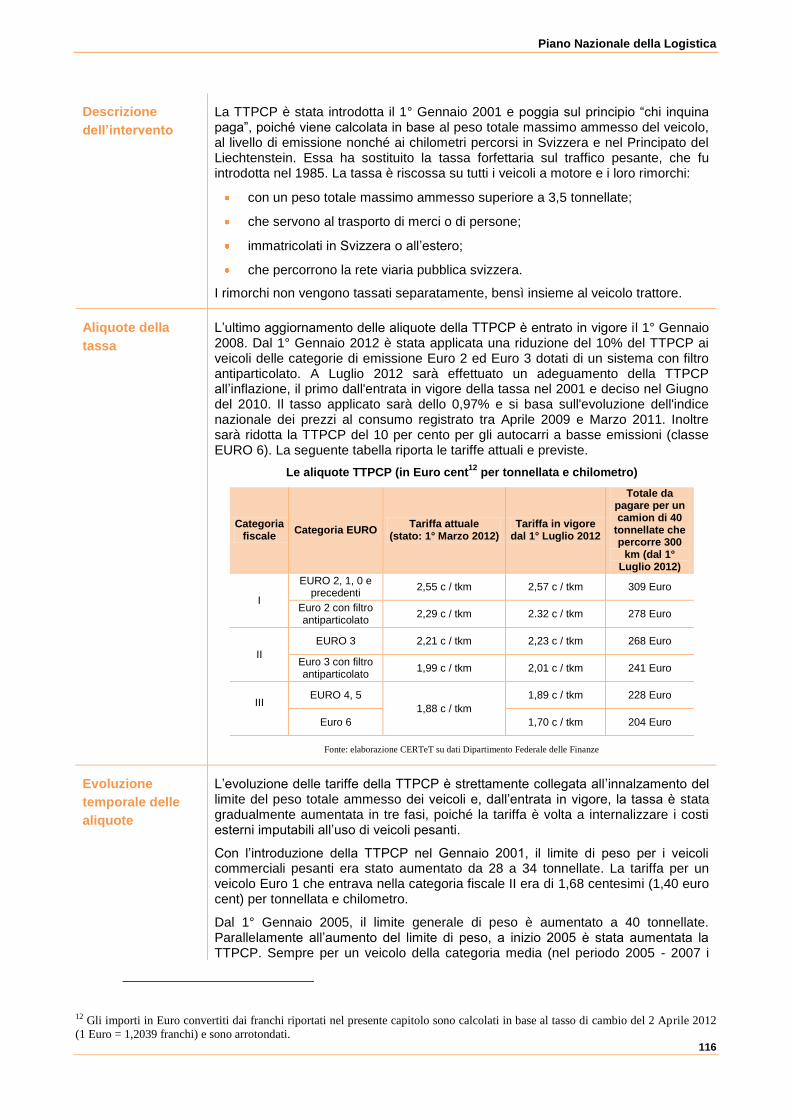

4.1.2 TASSA SUL TRAFFICO PESANTE COMMISURATA ALLE PRESTAZIONI (TTPCP) 115

Piano Nazionale della Logistica

2

4.1.3 LA RESTITUZIONE FORFETTARIA DELLA TTPCP PER I VEICOLI UTILIZZATI NEL

TRAFFICO COMBINATO NON ACCOMPAGNATO 118

4.1.4 INDENNITÀ DI ESERCIZIO PER IL TRAFFICO COMBINATO TRANSALPINO 119

4.1.5 INDENNITÀ DI ESERCIZIO PER IL TRAFFICO MERCI FERROVIARIO NON TRANSALPINO 122

4.1.6 CONTRIBUTI D’INVESTIMENTO A FAVORE DEL TRAFFICO COMBINATO (INVESTIMENTI NEI

TERMINAL) 123

4.1.7 PROSPETTIVE 124

4.2 LA GERMANIA 125 4.2.1 LE POLITICHE A SOSTEGNO DELL’INTERMODALITÀ IN GERMANIA 125

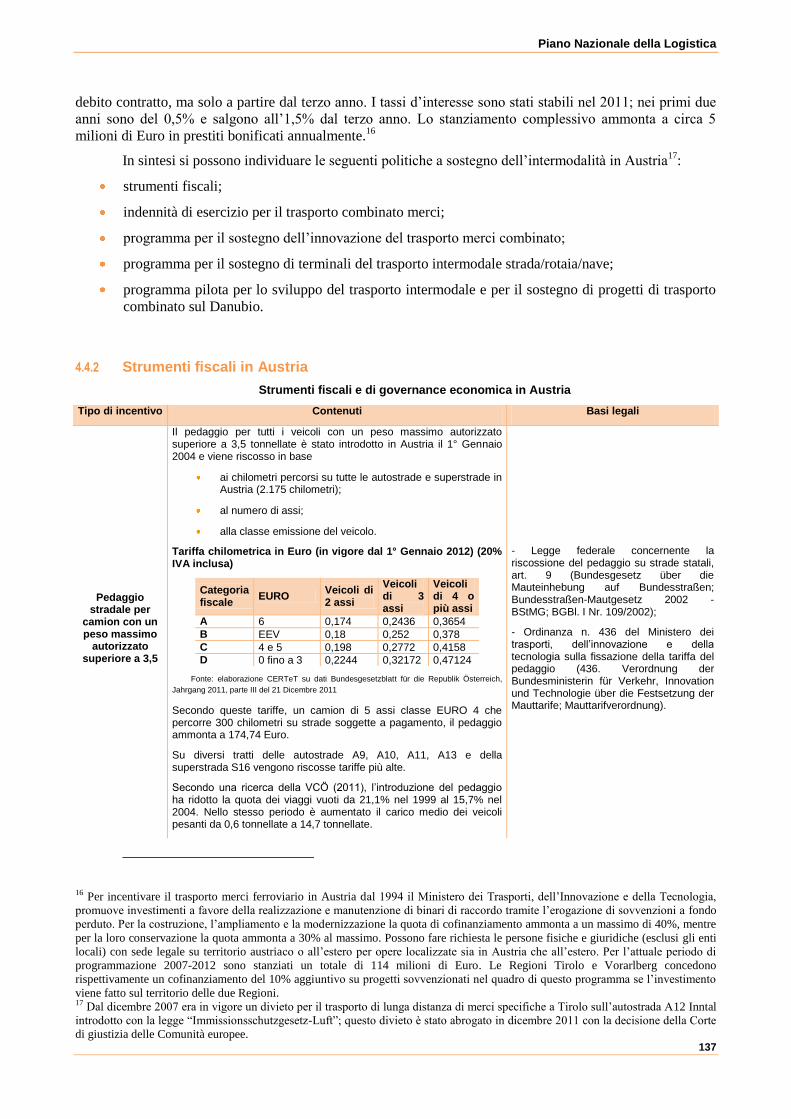

4.2.2 STRUMENTI FISCALI E DI GOVERNANCE ECONOMICA 126

4.2.3 PROMOZIONE DEI TERMINAL PER IL TRASPORTO COMBINATO DI IMPRESE NON STATALI 127

4.2.4 DIRETTIVA DEL MINISTERO DELL’ECONOMIA E DEL LAVORO DELLA REGIONE

SASSONIA PER LA PROMOZIONE DELL’INFRASTRUTTURA CON MEZZI DEL FONDO

EUROPEO DI SVILUPPO REGIONALE 128

4.2.5 PROGRAMMA OPERATIVO PER IL FONDO EUROPEO PER LO SVILUPPO REGIONALE

DELLA REGIONE BRANDEBURG 129

4.3 LA FRANCIA 130 4.3.1 LE POLITICHE DI SOSTEGNO ALL’INTERMODALITÀ IN FRANCIA 130

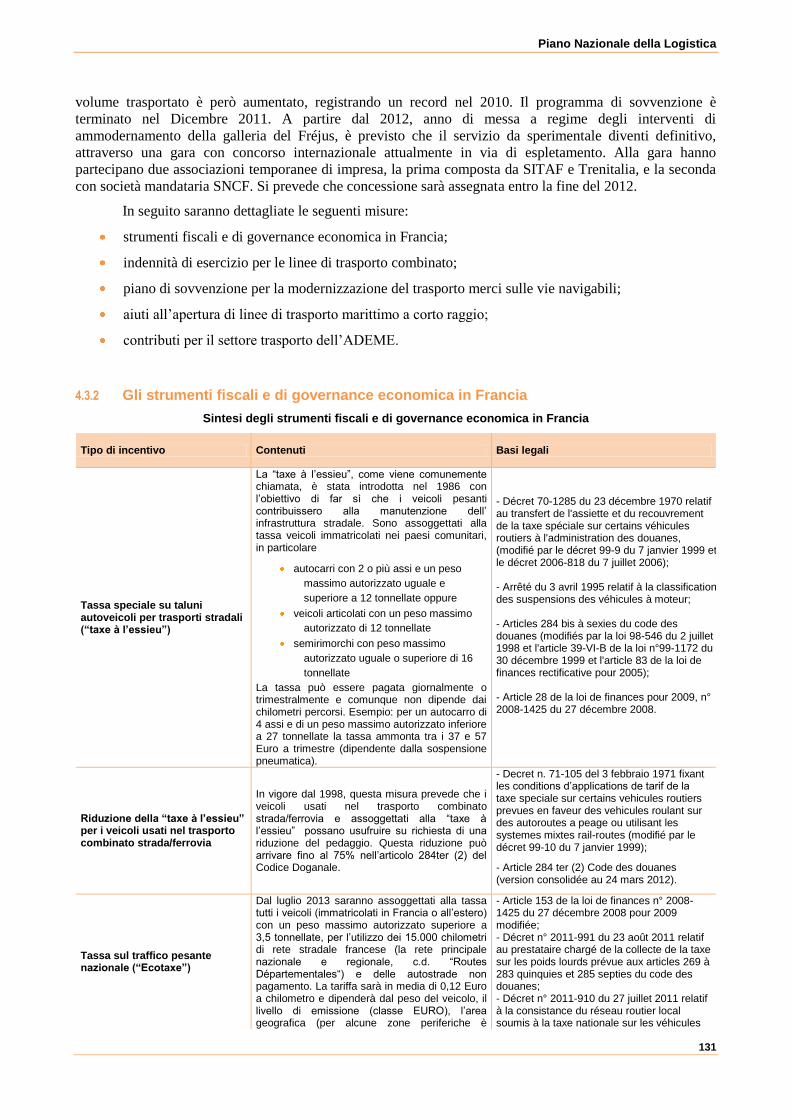

4.3.2 GLI STRUMENTI FISCALI E DI GOVERNANCE ECONOMICA IN FRANCIA 131

4.3.3 INDENNITÀ DI ESERCIZIO PER LE LINEE DI TRASPORTO COMBINATO 132

4.3.4 PIANO DI SOVVENZIONE PER LA MODERNIZZAZIONE DEL TRASPORTO MERCI SULLE VIE

NAVIGABILI 133

4.3.5 AIUTI ALL’APERTURA DI LINEE DI TRASPORTO MARITTIMO A CORTO RAGGIO 135

4.3.6 CONTRIBUTI PER IL SETTORE TRASPORTO DELL’ADEME (AGENZIA DELL’AMBIENTE E

DELLA GESTIONE DELL’ENERGIA) 135

4.4 L’AUSTRIA 136 4.4.1 LE POLITICHE A SOSTEGNO DELL’INTERMODALITÀ IN AUSTRIA 136

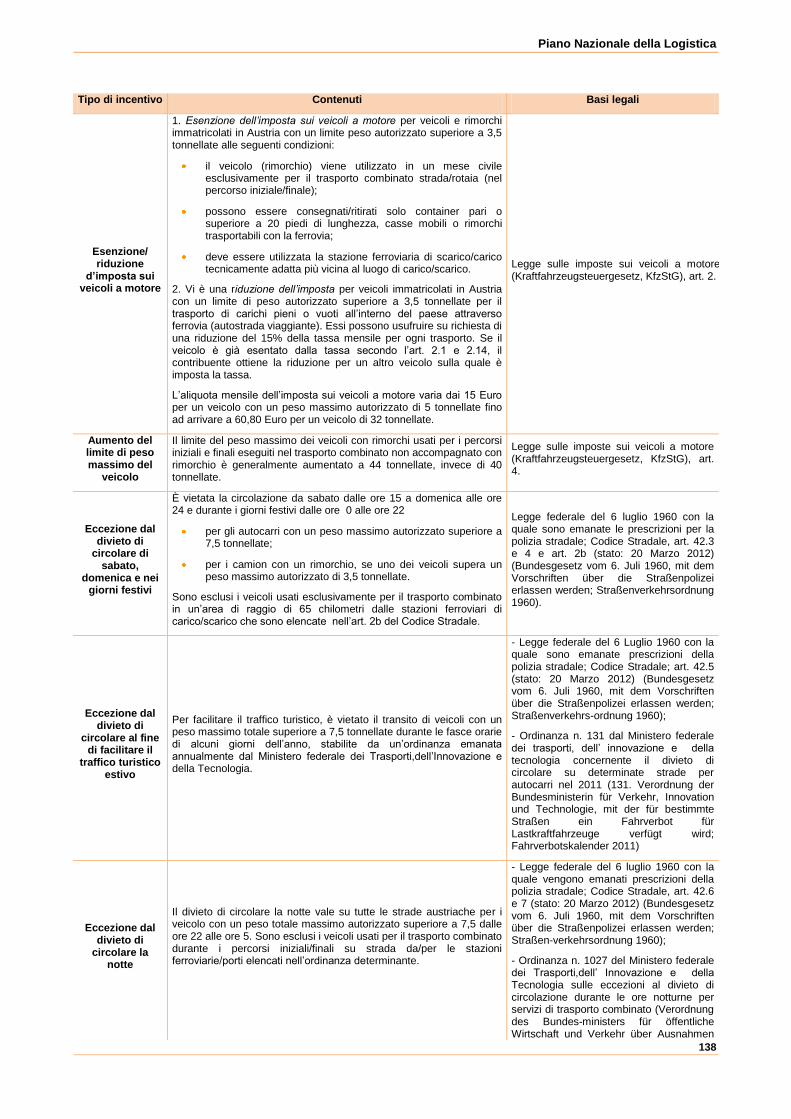

4.4.2 STRUMENTI FISCALI IN AUSTRIA 137

4.4.3 INDENNITÀ DI ESERCIZIO PER IL TRASPORTO COMBINATO MERCI 139

4.4.4 PROGRAMMA PER IL SOSTEGNO DELL’INNOVAZIONE DEL TRASPORTO COMBINATO

MERCI 140

4.4.5 PROGRAMMA PER IL SOSTEGNO DI TERMINAL DI TRASPORTO INTERMODALE

STRADA/ROTAIA/NAVE 141

4.4.6 PROGRAMMA PILOTA PER LO SVILUPPO DEL TRASPORTO INTERMODALE E PER IL

SOSTEGNO DI PROGETTI DI TRASPORTO COMBINATO SUL DANUBIO 142

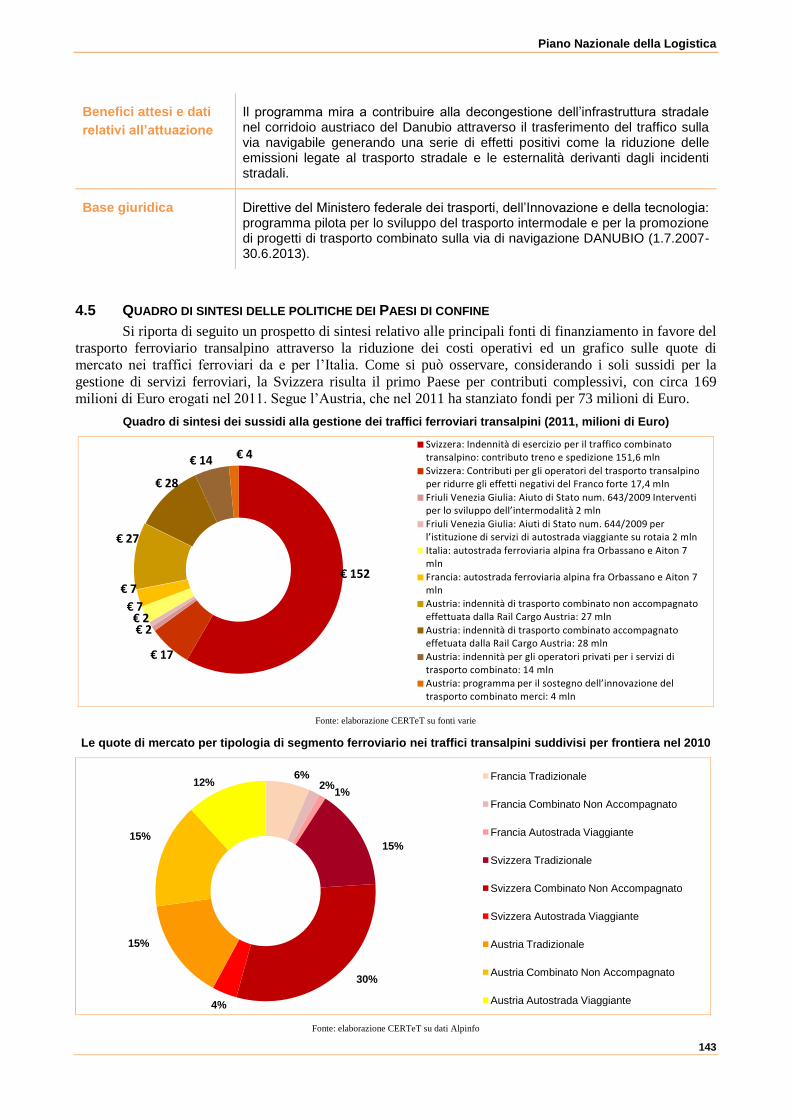

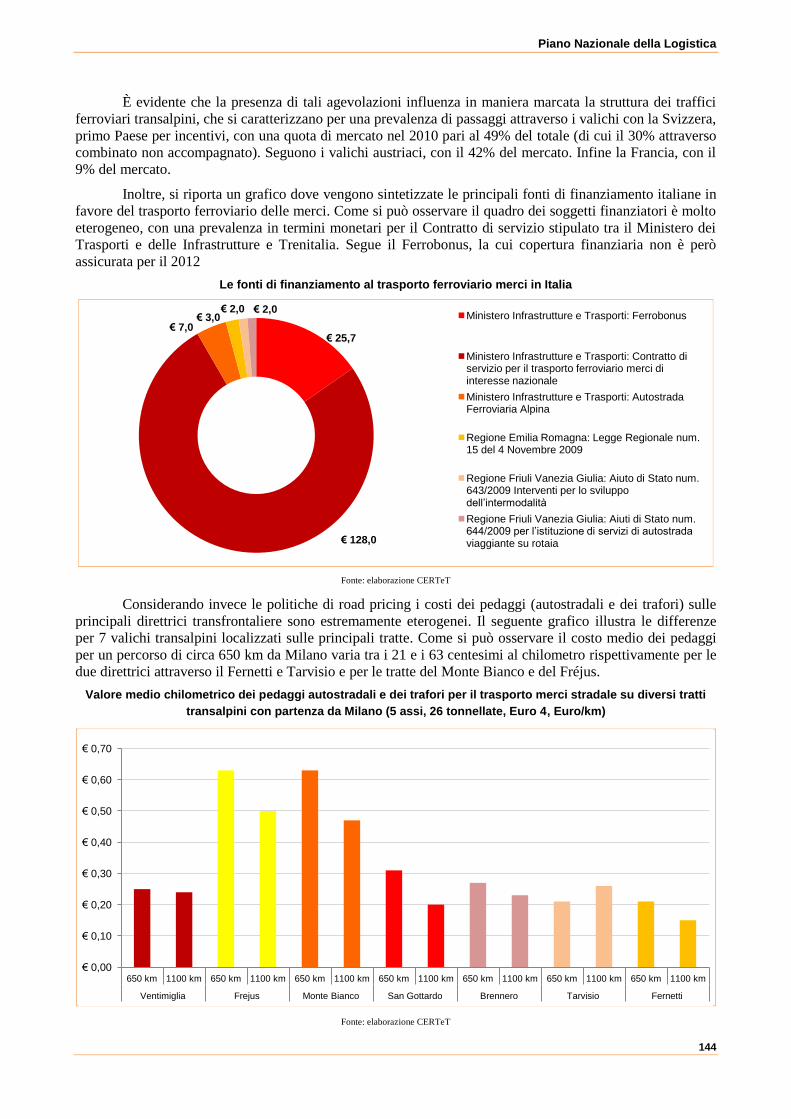

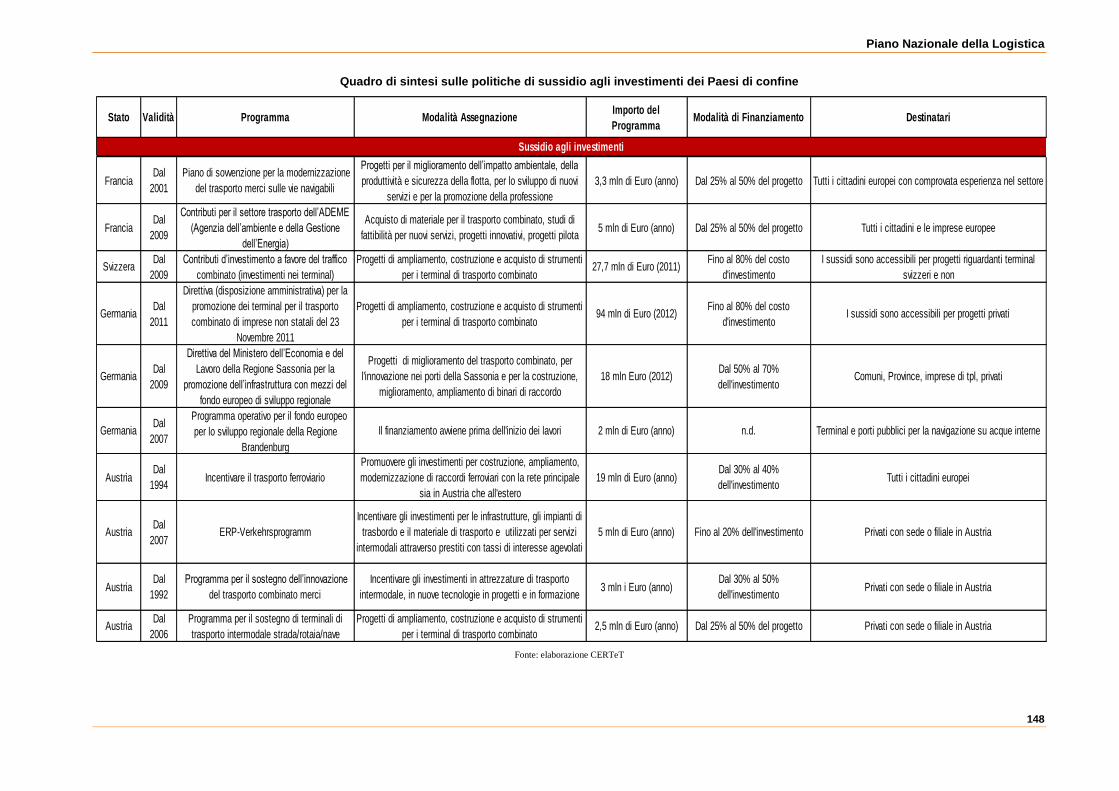

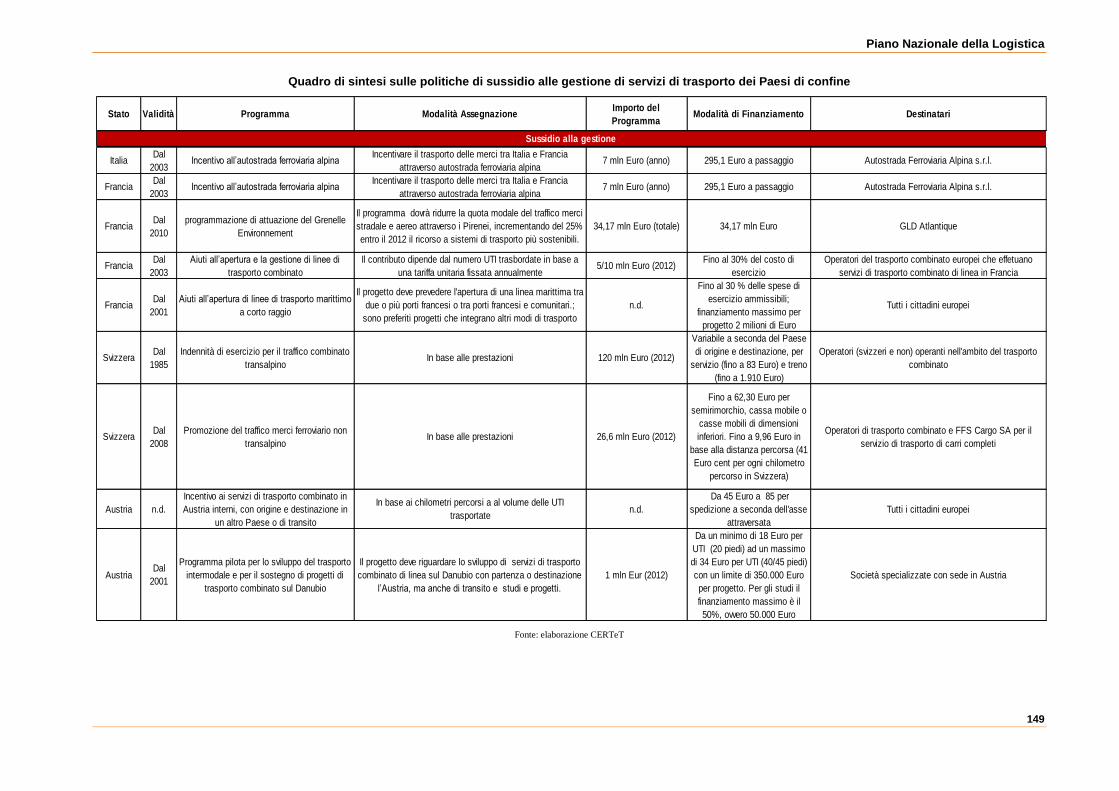

4.5 QUADRO DI SINTESI DELLE POLITICHE DEI PAESI DI CONFINE 143

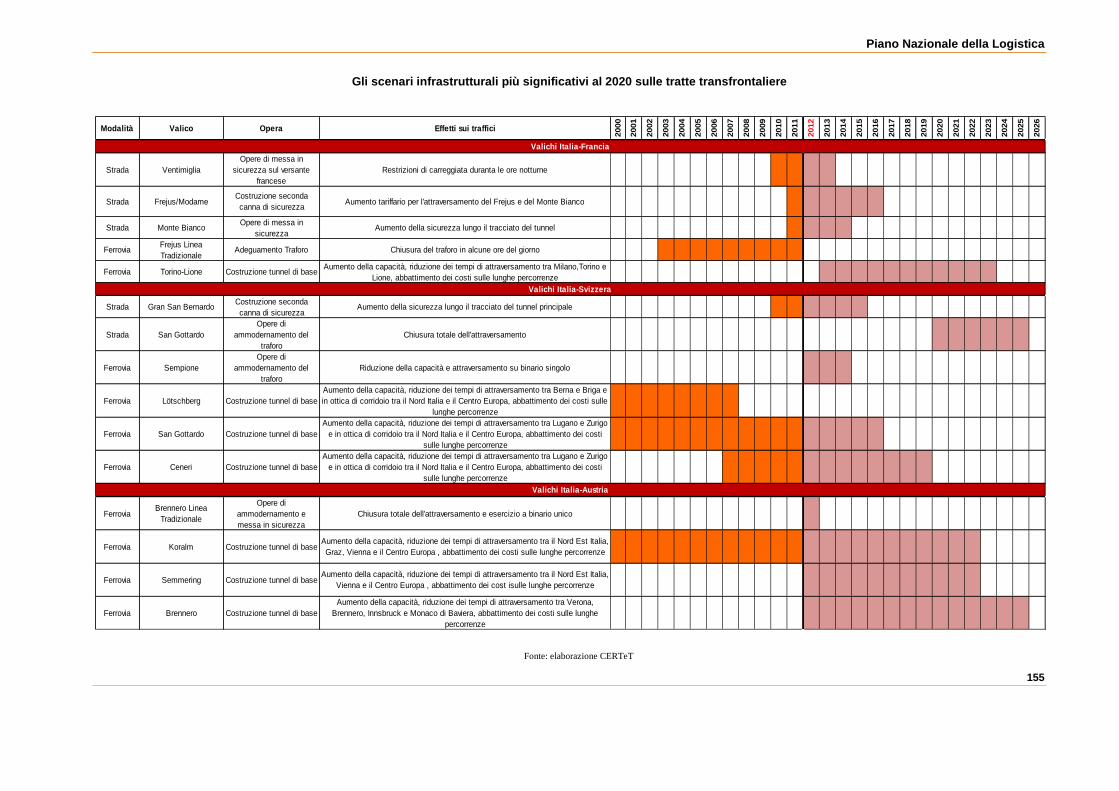

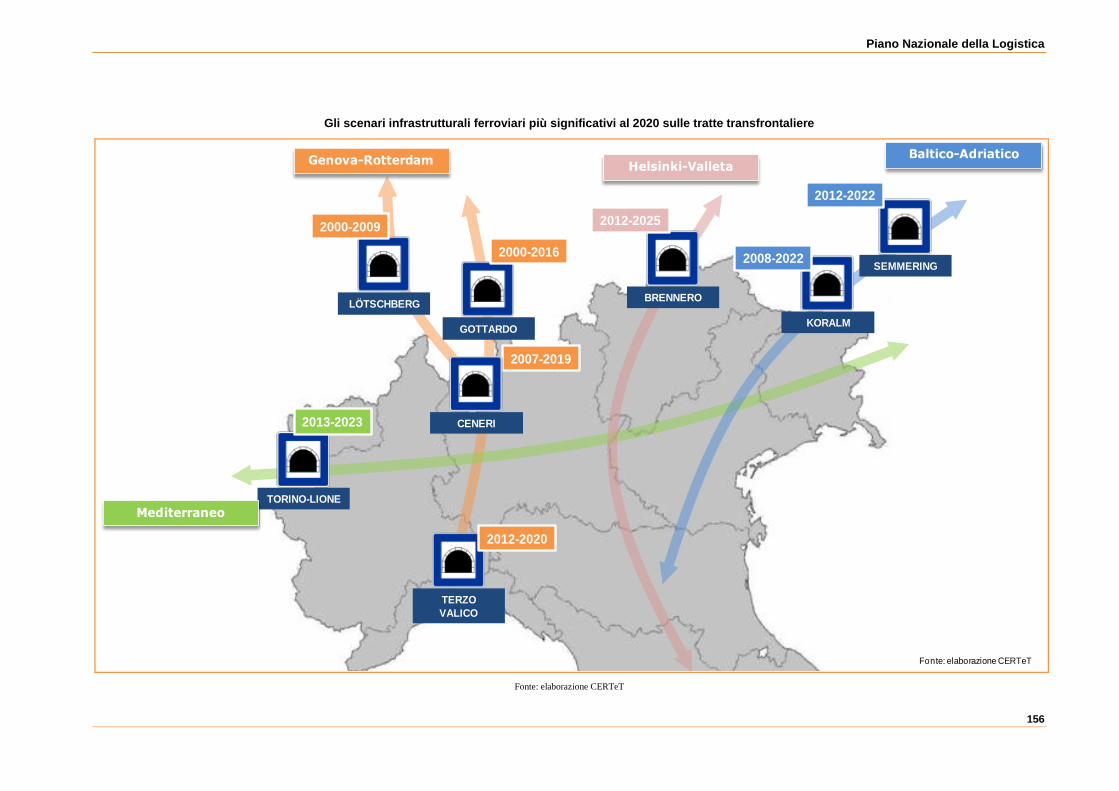

5 QUADRO DI SINTESI DEGLI ELEMENTI POLITICI, ECONOMICI E INFRASTRUTTURALI RELATIVI AI CORRIDOI TEN-T DI RILEVANZA STRATEGICA PER L’ITALIA 150 5.1 IL CORRIDOIO BALTICO-ADRIATICO 152 5.2 IL CORRIDOIO MEDITERRANEO 152 5.3 IL CORRIDOIO HELSINKI-VALLETTA 153 5.4 IL CORRIDOIO GENOVA-ROTTERDAM 153 5.5 GLI INVESTIMENTI INFRASTRUTTURALI PIÙ SIGNIFICATIVI AL 2020 154

Piano Nazionale della Logistica

3

Il responsabile del rapporto è Oliviero Baccelli, vice-direttore del CERTeT.

Il gruppo di ricerca è composto Francesco Barontini, Eleonora Quacquarelli, Ines Österle

Piano Nazionale della Logistica

4

1 ANALISI E VALUTAZIONE DELLE POLITICHE INFRASTRUTTURALI E REGOLATORIE

DEI PAESI EUROPEI E MEDITERRANEI

1.1 L’ITALIA NELLO SCENARIO EUROPEO

Lo sviluppo economico dell‟Italia è sempre più guidato dalla capacità di competere sui mercati

internazionali, basata su una efficiente gestione di sistemi di produzione con logiche globalizzate e sistemi

distributivi sofisticati e affidabili. Una politica infrastrutturale che abbia come preciso obiettivo quello di

ottimizzare le sempre più complesse e articolate catene logistiche europee, mediterranee e intercontinentali è

un elemento centrale per i consumatori, per i produttori e per le economie nazionali in generale. In questo

contesto, la sensibilità ai temi di politica ambientale è un elemento centrale che condiziona tutte le politiche

europee dei trasporti sia in materia infrastrutturale (politiche di riequilibrio modale attraverso le iniziative

TEN-T e i corridoi ferroviari merci prioritari) sia di tipo regolatorio (direttiva Eurovignette) o di incentivo

(programmi di supporto tipo Marco Polo). Gli sforzi, inoltre, non devono essere limitati alle infrastrutture,

ma anche alla qualità del servizio globale offerto dagli operatori, in modo da perseguire anche l‟obiettivo del

riequilibrio modale a vantaggio delle ferrovie e della navigazione marittima, che permettono di ottenere i

maggiori benefici economici, sociali e ambientali per i traffici sulle medie e lunghe distanze.

In questa prima parte, il rapporto prende in considerazione alcuni aspetti di pianificazione

infrastrutturale ritenuti fondamentali per lo sviluppo del settore dei trasporti e della logistica internazionale,

al fine di sostenere la competitività del sistema Paese nel processo di globalizzazione dei flussi logistici in

coerenza con le politiche europee.

È da sottolineare come allo sviluppo della competitività del sistema Italia concorrono sicuramente

anche le politiche di cooperazione e collaborazione nel settore dei trasporti con gli Stati confinanti, che in

alcuni casi (si pensi alle politiche della Svizzera e dell‟Austria) sono in grado di incidere profondamente sul

sistema logistico del nostro Paese.

L‟idea di sviluppo infrastrutturale qui evidenziata non prevede solo gli assi strategici principali, ma

anche un sistema di interconnessione con le reti a livello regionale e, soprattutto, con gli interporti e le

piattaforme logistiche che sono in grado di generare valore aggiunto dai traffici e non solo gestire i flussi in

transito.

Questi obiettivi devono essere perseguiti non considerando le infrastrutture come un fine a sé stante,

ma come mezzi per offrire servizi di alta qualità, pertanto la progettazione delle reti deve essere rispondente

al fabbisogno del mercato e alle esigenze dei sistemi integrati di gestione dei flussi passeggeri e merci.

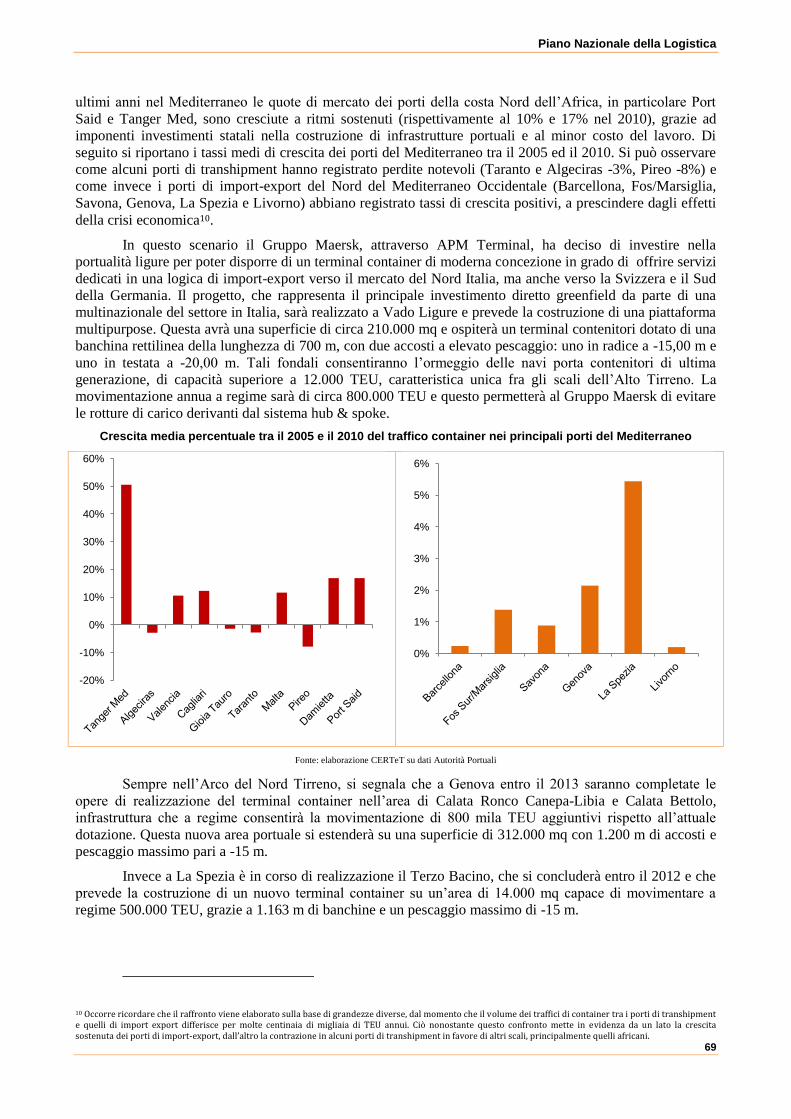

I trend di domanda di trasporto relativi ai traffici containerizzati attraverso la portualità del Nord

Italia, ferroviari attraverso i valichi alpini e di air cargo attraverso gli aeroporti, evidenziano sviluppi

rilevanti, anche se molto differenziati in maniera puntuale. Lo sviluppo è stato bruscamente interrotto dalla

crisi del 2009, mentre i trend relativi al 2010 e al 2011 sottolineano una ripresa in tutti i comparti (portuale,

ferroviario, stradale e aereo).

In merito ai traffici terrestri, è essenziale avere a mente che la scelta della modalità di trasporto e del

percorso stradale o ferroviario per l‟attraversamento delle Alpi dipende non solo da fattori tecnici quali la

distanza fra l‟origine e la destinazione, la pendenza del percorso, la durata del viaggio, ma anche da fattori

non tecnici quali il sistema di pedaggio della rete stradale o ferroviaria, o il sistema fiscale che grava sul

trasporto stradale e sui carburanti. Gli aspetti tecnici normalmente influenzano i flussi sulle brevi distanze,

mentre differenze nei parametri non tecnici possono avere forti influenze sulle scelte dei percorsi e della

modalità di trasporto per i traffici di media-lunga percorrenza1. In particolare, fattori regolatori e interventi

di sussidio sono in grado di incidere fortemente sui costi del trasporto e sulle scelte modali degli

spedizionieri internazionali.

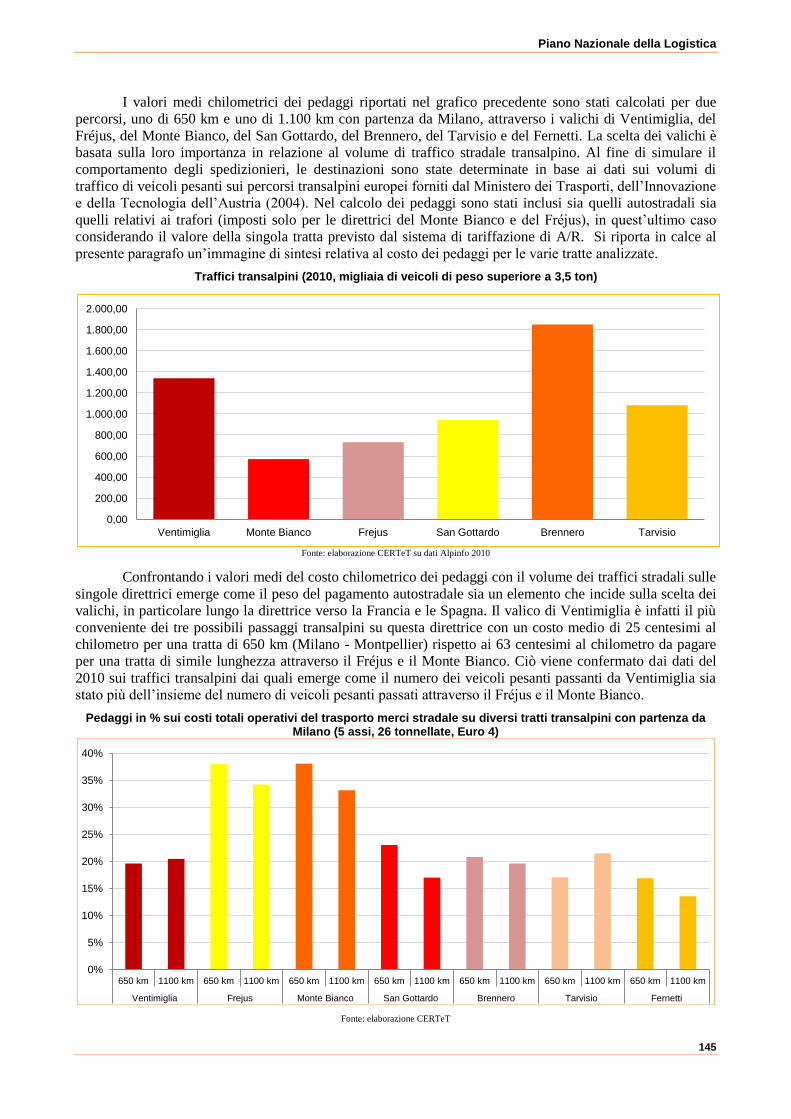

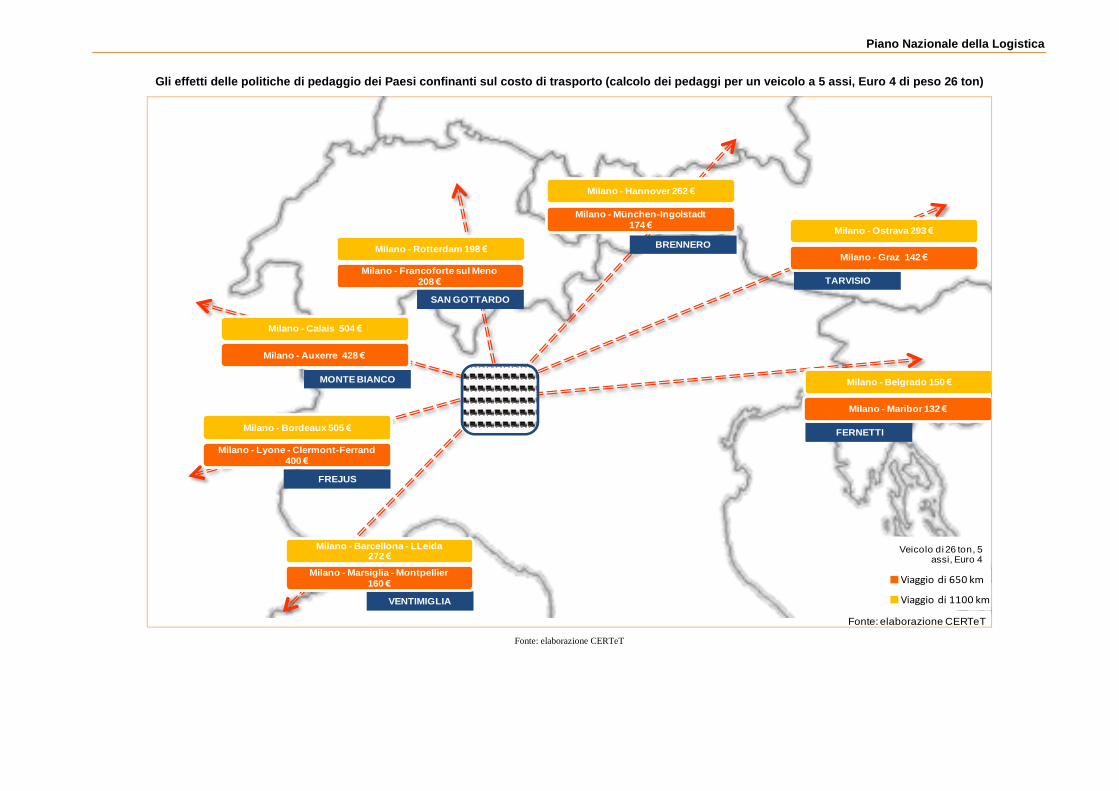

1 A questo proposito è interessante notare come in un campione di 10 fra le principali direttrici internazionali di trasporto stradale con

origine o destinazione Milano, la voce di costo operativo costituita dai pedaggi (autostradali e dei tunnel) varia fra il 13 e il 37% del

totale dei costi operativi per un‟impresa di grandi dimensioni del settore. Si veda il paragrafo 4.5 del presente rapporto per

approfondimenti.

Piano Nazionale della Logistica

5

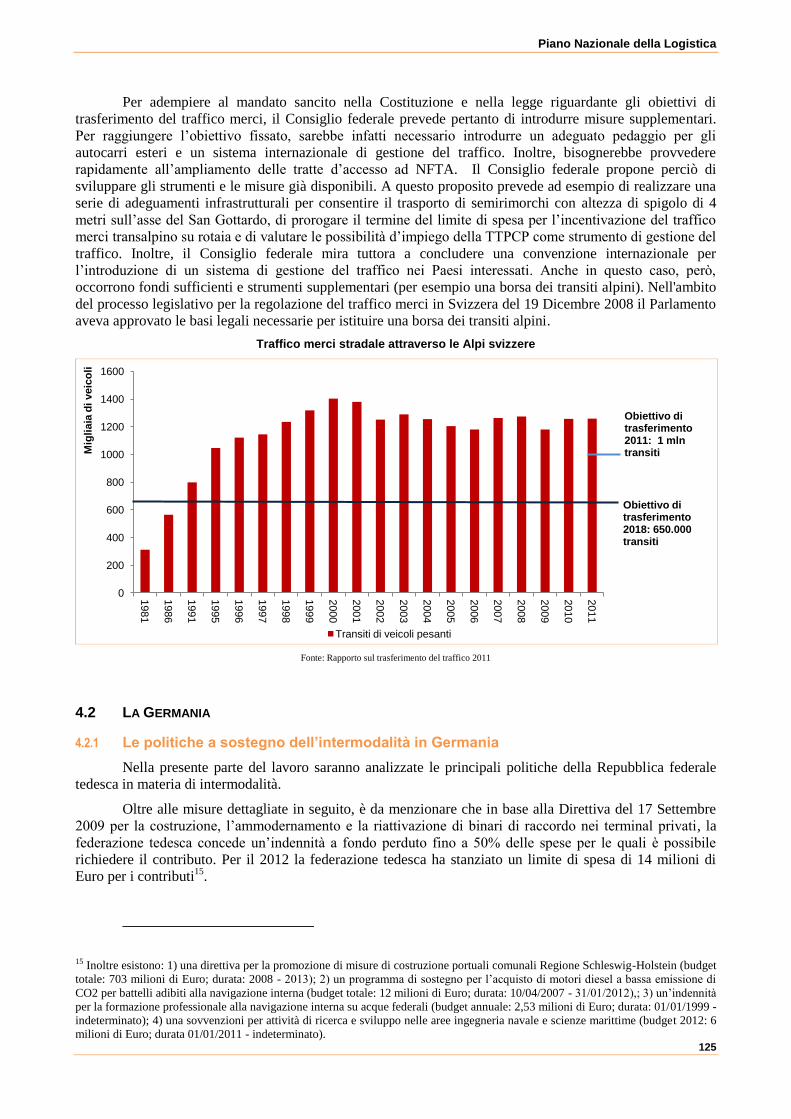

Nel corso dell‟ultimo decennio alcune scelte di politica dei trasporti hanno modificato in maniera

significativa lo scenario legato al trasporto attraverso l‟arco alpino. In particolare si segnala:

le continue revisioni dei prezzi di accesso ai tunnel verso la Francia, in particolare il Monte Bianco e

il Fréjus/Modame, oggetto entrambi di opere di adeguamento ai più moderni standard di sicurezza i

cui oneri sono stati e saranno scaricati sui pedaggi;

la revisione delle limitazioni alle caratteristiche tecniche dei mezzi pesanti per l‟attraversamento

della Svizzera (superando le limitazioni delle 28 tonnellate previste sino al 2001 e reso omogeno allo

standard italiano nel 2005) e le importanti politiche di incentivo all‟utilizzo del sistema ferroviario

da parte della Confederazione Elvetica;

l‟introduzione in Austria di politiche di restrizione al trasporto stradale sulla direttrice tra il Nord

dell‟Italia e il Sud della Germania tra il 2007 e il 20112;

l‟introduzione di nuove rotte marittime affiancate dal meccanismo di rimborso dell‟Ecobonus sulle

tratte Italia e Spagna che hanno comportato continui cambiamenti delle strategie degli operatori

impegnati nella gestione dei traffici internazionali attraverso le Alpi nel settore Nord Occidentale.

Questo tipo di politiche hanno permesso di passare da 1,3 a 6,6 milioni di tonnellate nel periodo

2000-2011 trasportate su queste direttrici marittime, che in precedenza venivano trasportate

prevalentemente via strada (fonte: Autorità Portuale di Barcellona, Autorità Portuale di Valencia e

Autorità Portuale di Tarragona).

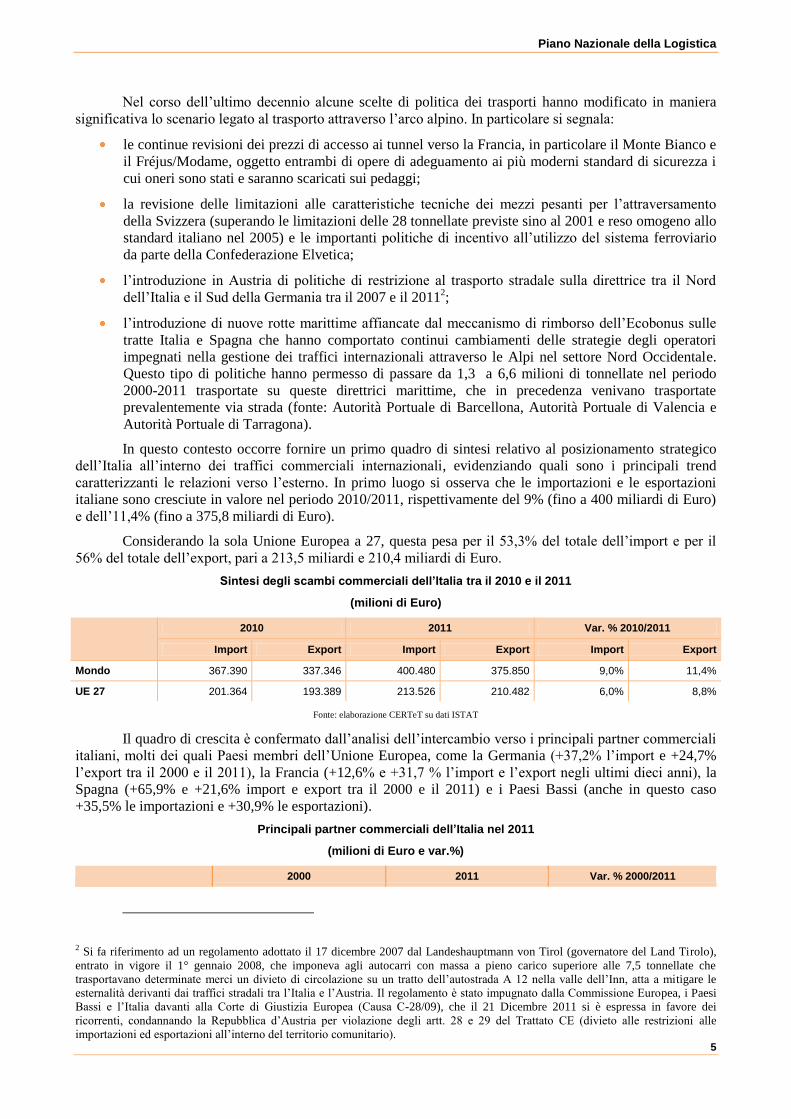

In questo contesto occorre fornire un primo quadro di sintesi relativo al posizionamento strategico

dell‟Italia all‟interno dei traffici commerciali internazionali, evidenziando quali sono i principali trend

caratterizzanti le relazioni verso l‟esterno. In primo luogo si osserva che le importazioni e le esportazioni

italiane sono cresciute in valore nel periodo 2010/2011, rispettivamente del 9% (fino a 400 miliardi di Euro)

e dell‟11,4% (fino a 375,8 miliardi di Euro).

Considerando la sola Unione Europea a 27, questa pesa per il 53,3% del totale dell‟import e per il

56% del totale dell‟export, pari a 213,5 miliardi e 210,4 miliardi di Euro.

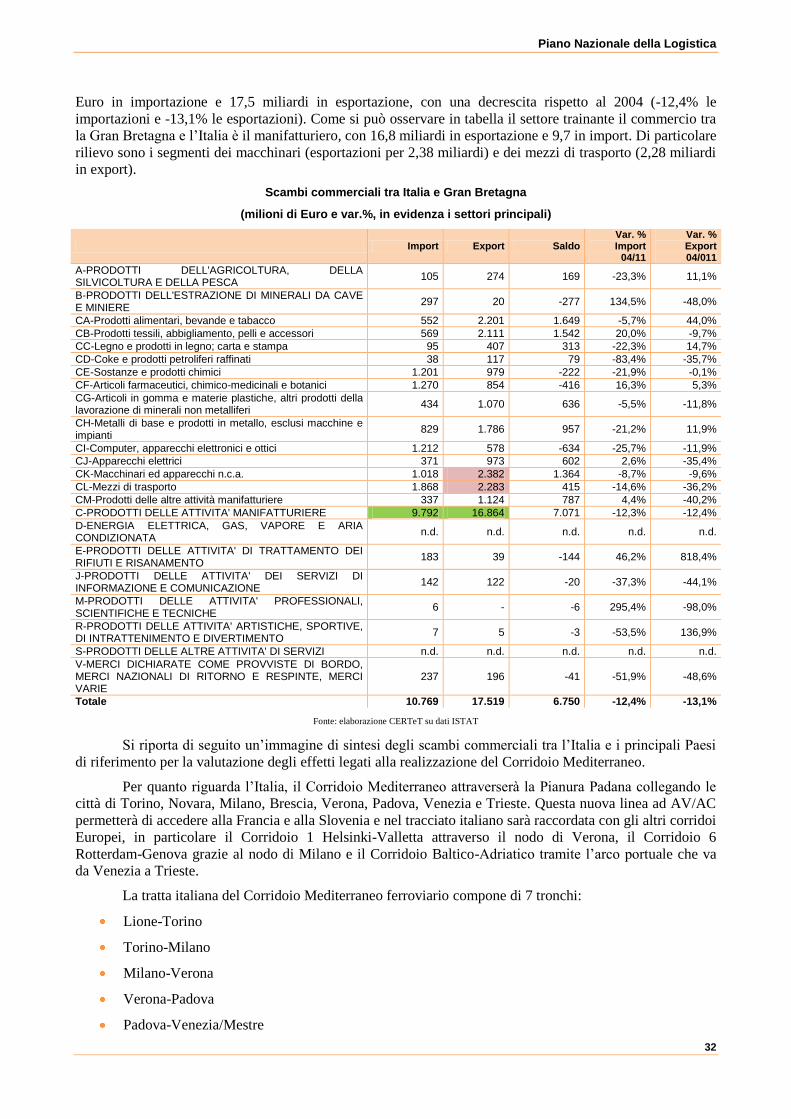

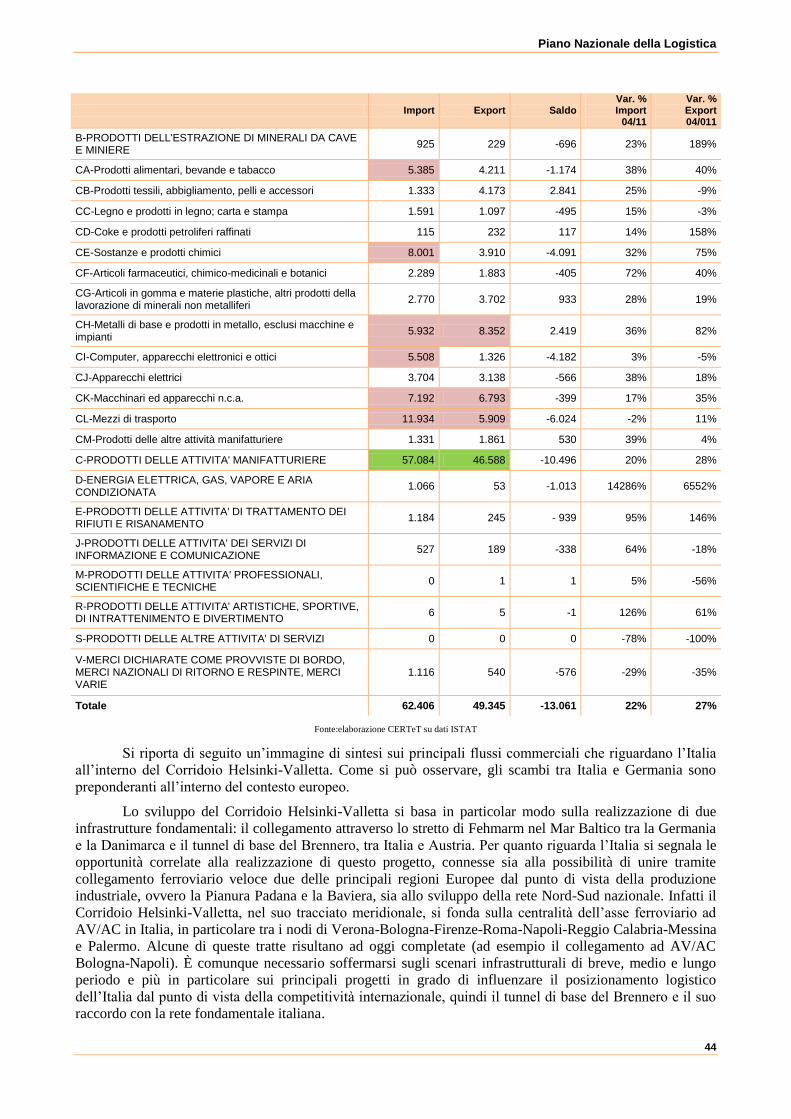

Sintesi degli scambi commerciali dell’Italia tra il 2010 e il 2011

(milioni di Euro)

2010 2011 Var. % 2010/2011

Import Export Import Export Import Export

Mondo 367.390 337.346 400.480 375.850 9,0% 11,4%

UE 27 201.364 193.389 213.526 210.482 6,0% 8,8%

Fonte: elaborazione CERTeT su dati ISTAT

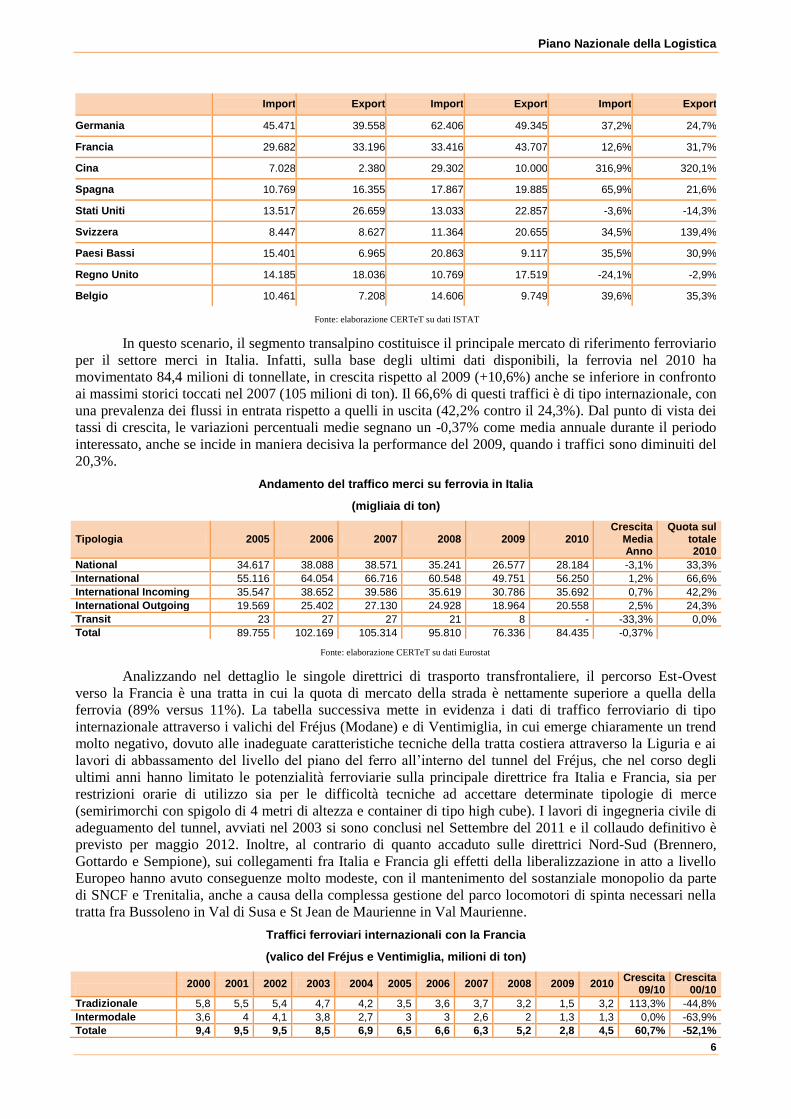

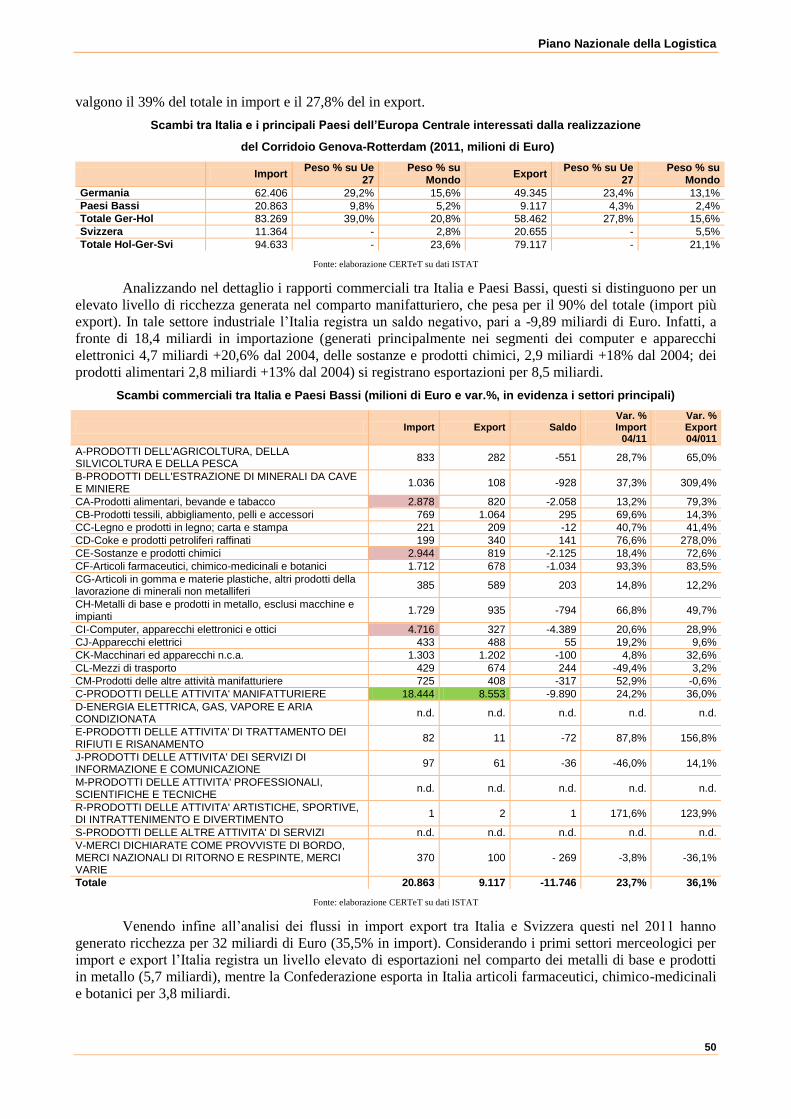

Il quadro di crescita è confermato dall‟analisi dell‟intercambio verso i principali partner commerciali

italiani, molti dei quali Paesi membri dell‟Unione Europea, come la Germania (+37,2% l‟import e +24,7%

l‟export tra il 2000 e il 2011), la Francia (+12,6% e +31,7 % l‟import e l‟export negli ultimi dieci anni), la

Spagna (+65,9% e +21,6% import e export tra il 2000 e il 2011) e i Paesi Bassi (anche in questo caso

+35,5% le importazioni e +30,9% le esportazioni).

Principali partner commerciali dell’Italia nel 2011

(milioni di Euro e var.%)

2000 2011 Var. % 2000/2011

2 Si fa riferimento ad un regolamento adottato il 17 dicembre 2007 dal Landeshauptmann von Tirol (governatore del Land Tirolo),

entrato in vigore il 1° gennaio 2008, che imponeva agli autocarri con massa a pieno carico superiore alle 7,5 tonnellate che

trasportavano determinate merci un divieto di circolazione su un tratto dell‟autostrada A 12 nella valle dell‟Inn, atta a mitigare le

esternalità derivanti dai traffici stradali tra l‟Italia e l‟Austria. Il regolamento è stato impugnato dalla Commissione Europea, i Paesi

Bassi e l‟Italia davanti alla Corte di Giustizia Europea (Causa C-28/09), che il 21 Dicembre 2011 si è espressa in favore dei

ricorrenti, condannando la Repubblica d‟Austria per violazione degli artt. 28 e 29 del Trattato CE (divieto alle restrizioni alle

importazioni ed esportazioni all‟interno del territorio comunitario).

Piano Nazionale della Logistica

6

Import Export Import Export Import Export

Germania 45.471 39.558 62.406 49.345 37,2% 24,7%

Francia 29.682 33.196 33.416 43.707 12,6% 31,7%

Cina 7.028 2.380 29.302 10.000 316,9% 320,1%

Spagna 10.769 16.355 17.867 19.885 65,9% 21,6%

Stati Uniti 13.517 26.659 13.033 22.857 -3,6% -14,3%

Svizzera 8.447 8.627 11.364 20.655 34,5% 139,4%

Paesi Bassi 15.401 6.965 20.863 9.117 35,5% 30,9%

Regno Unito 14.185 18.036 10.769 17.519 -24,1% -2,9%

Belgio 10.461 7.208 14.606 9.749 39,6% 35,3%

Fonte: elaborazione CERTeT su dati ISTAT

In questo scenario, il segmento transalpino costituisce il principale mercato di riferimento ferroviario

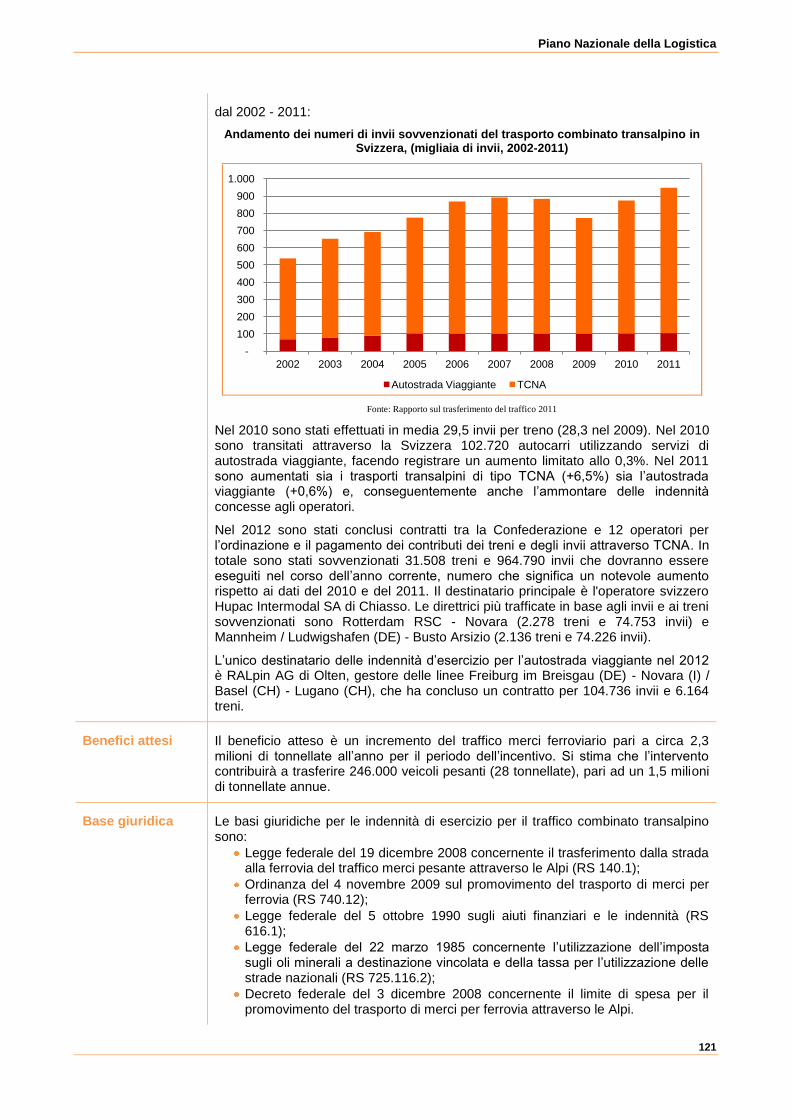

per il settore merci in Italia. Infatti, sulla base degli ultimi dati disponibili, la ferrovia nel 2010 ha

movimentato 84,4 milioni di tonnellate, in crescita rispetto al 2009 (+10,6%) anche se inferiore in confronto

ai massimi storici toccati nel 2007 (105 milioni di ton). Il 66,6% di questi traffici è di tipo internazionale, con

una prevalenza dei flussi in entrata rispetto a quelli in uscita (42,2% contro il 24,3%). Dal punto di vista dei

tassi di crescita, le variazioni percentuali medie segnano un -0,37% come media annuale durante il periodo

interessato, anche se incide in maniera decisiva la performance del 2009, quando i traffici sono diminuiti del

20,3%.

Andamento del traffico merci su ferrovia in Italia

(migliaia di ton)

Tipologia 2005 2006 2007 2008 2009 2010 Crescita

Media Anno

Quota sul totale 2010

National 34.617 38.088 38.571 35.241 26.577 28.184 -3,1% 33,3%

International 55.116 64.054 66.716 60.548 49.751 56.250 1,2% 66,6%

International Incoming 35.547 38.652 39.586 35.619 30.786 35.692 0,7% 42,2%

International Outgoing 19.569 25.402 27.130 24.928 18.964 20.558 2,5% 24,3%

Transit 23 27 27 21 8 - -33,3% 0,0%

Total 89.755 102.169 105.314 95.810 76.336 84.435 -0,37%

Fonte: elaborazione CERTeT su dati Eurostat

Analizzando nel dettaglio le singole direttrici di trasporto transfrontaliere, il percorso Est-Ovest

verso la Francia è una tratta in cui la quota di mercato della strada è nettamente superiore a quella della

ferrovia (89% versus 11%). La tabella successiva mette in evidenza i dati di traffico ferroviario di tipo

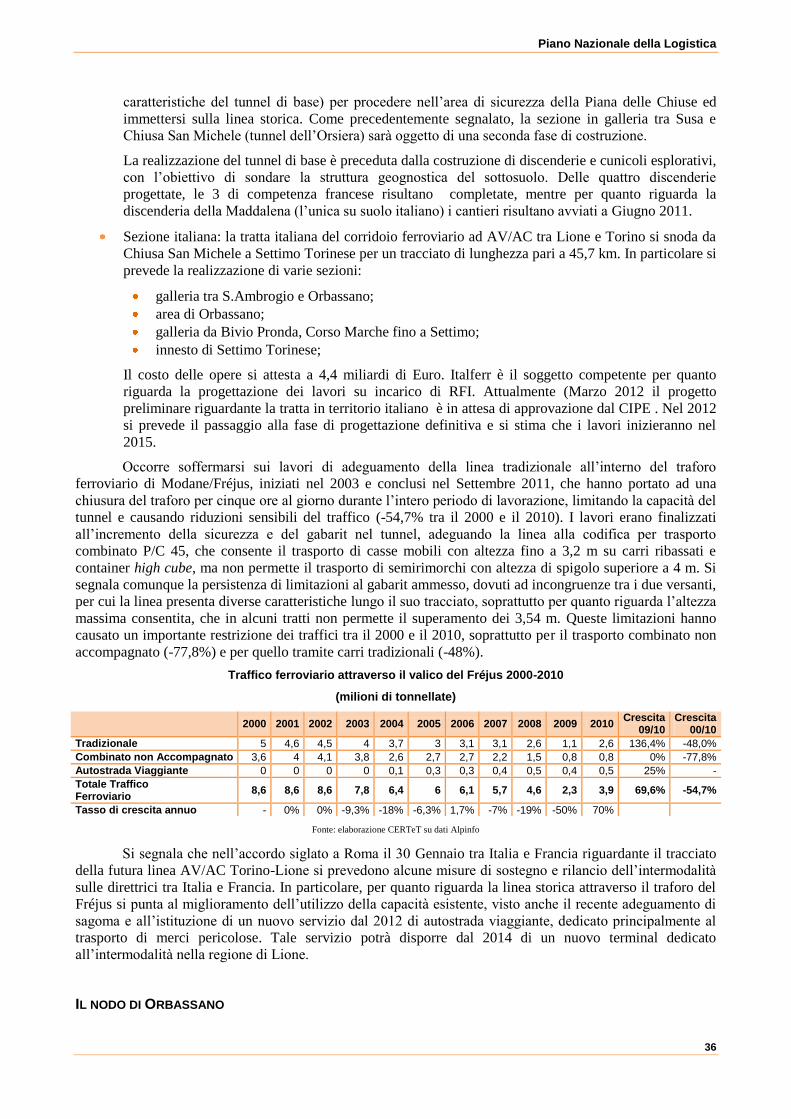

internazionale attraverso i valichi del Fréjus (Modane) e di Ventimiglia, in cui emerge chiaramente un trend

molto negativo, dovuto alle inadeguate caratteristiche tecniche della tratta costiera attraverso la Liguria e ai

lavori di abbassamento del livello del piano del ferro all‟interno del tunnel del Fréjus, che nel corso degli

ultimi anni hanno limitato le potenzialità ferroviarie sulla principale direttrice fra Italia e Francia, sia per

restrizioni orarie di utilizzo sia per le difficoltà tecniche ad accettare determinate tipologie di merce

(semirimorchi con spigolo di 4 metri di altezza e container di tipo high cube). I lavori di ingegneria civile di

adeguamento del tunnel, avviati nel 2003 si sono conclusi nel Settembre del 2011 e il collaudo definitivo è

previsto per maggio 2012. Inoltre, al contrario di quanto accaduto sulle direttrici Nord-Sud (Brennero,

Gottardo e Sempione), sui collegamenti fra Italia e Francia gli effetti della liberalizzazione in atto a livello

Europeo hanno avuto conseguenze molto modeste, con il mantenimento del sostanziale monopolio da parte

di SNCF e Trenitalia, anche a causa della complessa gestione del parco locomotori di spinta necessari nella

tratta fra Bussoleno in Val di Susa e St Jean de Maurienne in Val Maurienne.

Traffici ferroviari internazionali con la Francia

(valico del Fréjus e Ventimiglia, milioni di ton)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Crescita 09/10

Crescita 00/10

Tradizionale 5,8 5,5 5,4 4,7 4,2 3,5 3,6 3,7 3,2 1,5 3,2 113,3% -44,8%

Intermodale 3,6 4 4,1 3,8 2,7 3 3 2,6 2 1,3 1,3 0,0% -63,9%

Totale 9,4 9,5 9,5 8,5 6,9 6,5 6,6 6,3 5,2 2,8 4,5 60,7% -52,1%

Piano Nazionale della Logistica

7

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Crescita 09/10

Crescita 00/10

Tasso di crescita annuo

1,1% 0,0% -10,5% -18,8% -5,8% 1,5% -4,5% -17,5% -46,2% 60,7%

Fonte: elaborazione CERTeT su dati Alpinfo

Traffici ferroviari internazionali attraverso i valichi del Fréjus e di Ventimiglia

(milioni di ton)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Crescita

09/10 Crescita

00/10

Ventimiglia 0,8 0,9 0,9 0,7 0,5 0,5 0,5 0,6 0,6 0,4 0,6 50,0% -25,0%

Fréjus (Moncenisio-Modane) 8,6 8,6 8,6 7,8 6,4 6 6,1 5,7 4,6 2,4 3,9 62,5% -54,7%

Fonte: elaborazione CERTeT su dati Alpinfo

Si riporta di seguito un prospetto con l‟evoluzione delle quote di mercato dei principali valichi nei

traffici stradali di tipo internazionale con la Francia, in cui emerge un trend sostanzialmente stabile, anche se

con molte differenze nel corso degli anni, dovute alla chiusura temporanea del traforo del Monte Bianco nel

triennio 1999-2002, e alla chiusura del Fréjus nei mesi estivi del 2005, a causa di gravi incidenti che hanno

coinvolto diversi mezzi pesanti. Il valico di Ventimiglia, il cui transito non comporta un aggravio del costo

del trasporto dovuto a pedaggi specifici, ha evidenziato trend di sviluppo molto superiore rispetto alla media

(+30% tra il 2000 e il 2010). Dalla direttrice di Ventimiglia passa il 47% delle tonnellate via strada fra Italia

e Francia, dal Fréjus il 29%, dal Monte Bianco il 23 % e dal Monginevro l‟1%.

Traffici stradali internazionali con la Francia

(quota di mercato di Monte Bianco, Fréjus, Monginevro e Ventimiglia)

Fonte: elaborazione CERTeT su dati Alpinfo

È da sottolineare come i traffici di mezzi pesanti fra Italia e Francia siano influenzati anche dal forte

sviluppo delle linee di Autostrade del Mare, che hanno contribuito nel corso del periodo in esame allo shift

modale dalla strada alle navi di tipo Ro-pax introdotte sulle direttrici Genova-Barcellona, Livorno-

Barcellona, Civitavecchia-Barcellona, Livorno-Tarragona, Livorno-Valencia, Civitavecchia-Valencia,

Civitavecchia-Tolone e Salerno-Valencia. In particolare, nel periodo 2007-2011 gli autotrasportatori hanno

potuto usufruire su queste rotte dell‟Ecobonus, cioè di un rimborso del costo della tratta via nave

proporzionato alla riduzione delle esternalità, pari in media al 28% del prezzo del nolo marittimo. Nel corso

del 2008 su queste specifiche tratte sono stati 134.693 i viaggi che hanno ricevuto il contributo, per un totale

equivalente di 4.234.192 tonnellate trasportate via mare anziché via strada, con un Ecobonus totale erogato

di 17.253.098 euro (Fonte: RAM).

Considerando invece il 2011, secondo i primi dati disponibili per i valichi di Ventimiglia, del Fréjus

e del Monte Bianco le merci trasportate arriverebbero a 37,9 milioni di ton per 2,7 milioni di veicoli, con un

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Ventimiglia Monginevro Fréjus Montebianco

Piano Nazionale della Logistica

8

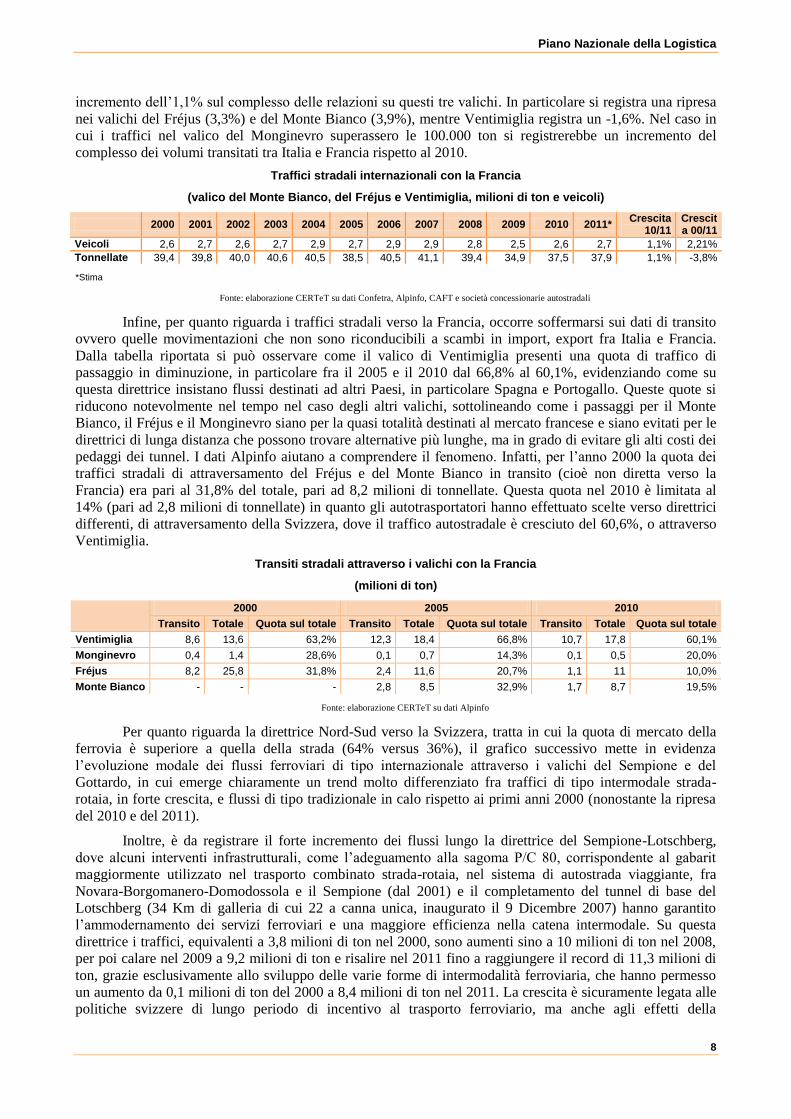

incremento dell‟1,1% sul complesso delle relazioni su questi tre valichi. In particolare si registra una ripresa

nei valichi del Fréjus (3,3%) e del Monte Bianco (3,9%), mentre Ventimiglia registra un -1,6%. Nel caso in

cui i traffici nel valico del Monginevro superassero le 100.000 ton si registrerebbe un incremento del

complesso dei volumi transitati tra Italia e Francia rispetto al 2010.

Traffici stradali internazionali con la Francia

(valico del Monte Bianco, del Fréjus e Ventimiglia, milioni di ton e veicoli)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011* Crescita

10/11 Crescita 00/11

Veicoli 2,6 2,7 2,6 2,7 2,9 2,7 2,9 2,9 2,8 2,5 2,6 2,7 1,1% 2,21%

Tonnellate 39,4 39,8 40,0 40,6 40,5 38,5 40,5 41,1 39,4 34,9 37,5 37,9 1,1% -3,8%

*Stima

Fonte: elaborazione CERTeT su dati Confetra, Alpinfo, CAFT e società concessionarie autostradali

Infine, per quanto riguarda i traffici stradali verso la Francia, occorre soffermarsi sui dati di transito

ovvero quelle movimentazioni che non sono riconducibili a scambi in import, export fra Italia e Francia.

Dalla tabella riportata si può osservare come il valico di Ventimiglia presenti una quota di traffico di

passaggio in diminuzione, in particolare fra il 2005 e il 2010 dal 66,8% al 60,1%, evidenziando come su

questa direttrice insistano flussi destinati ad altri Paesi, in particolare Spagna e Portogallo. Queste quote si

riducono notevolmente nel tempo nel caso degli altri valichi, sottolineando come i passaggi per il Monte

Bianco, il Fréjus e il Monginevro siano per la quasi totalità destinati al mercato francese e siano evitati per le

direttrici di lunga distanza che possono trovare alternative più lunghe, ma in grado di evitare gli alti costi dei

pedaggi dei tunnel. I dati Alpinfo aiutano a comprendere il fenomeno. Infatti, per l‟anno 2000 la quota dei

traffici stradali di attraversamento del Fréjus e del Monte Bianco in transito (cioè non diretta verso la

Francia) era pari al 31,8% del totale, pari ad 8,2 milioni di tonnellate. Questa quota nel 2010 è limitata al

14% (pari ad 2,8 milioni di tonnellate) in quanto gli autotrasportatori hanno effettuato scelte verso direttrici

differenti, di attraversamento della Svizzera, dove il traffico autostradale è cresciuto del 60,6%, o attraverso

Ventimiglia.

Transiti stradali attraverso i valichi con la Francia

(milioni di ton)

2000 2005 2010

Transito Totale Quota sul totale Transito Totale Quota sul totale Transito Totale Quota sul totale

Ventimiglia 8,6 13,6 63,2% 12,3 18,4 66,8% 10,7 17,8 60,1%

Monginevro 0,4 1,4 28,6% 0,1 0,7 14,3% 0,1 0,5 20,0%

Fréjus 8,2 25,8 31,8% 2,4 11,6 20,7% 1,1 11 10,0%

Monte Bianco - - - 2,8 8,5 32,9% 1,7 8,7 19,5%

Fonte: elaborazione CERTeT su dati Alpinfo

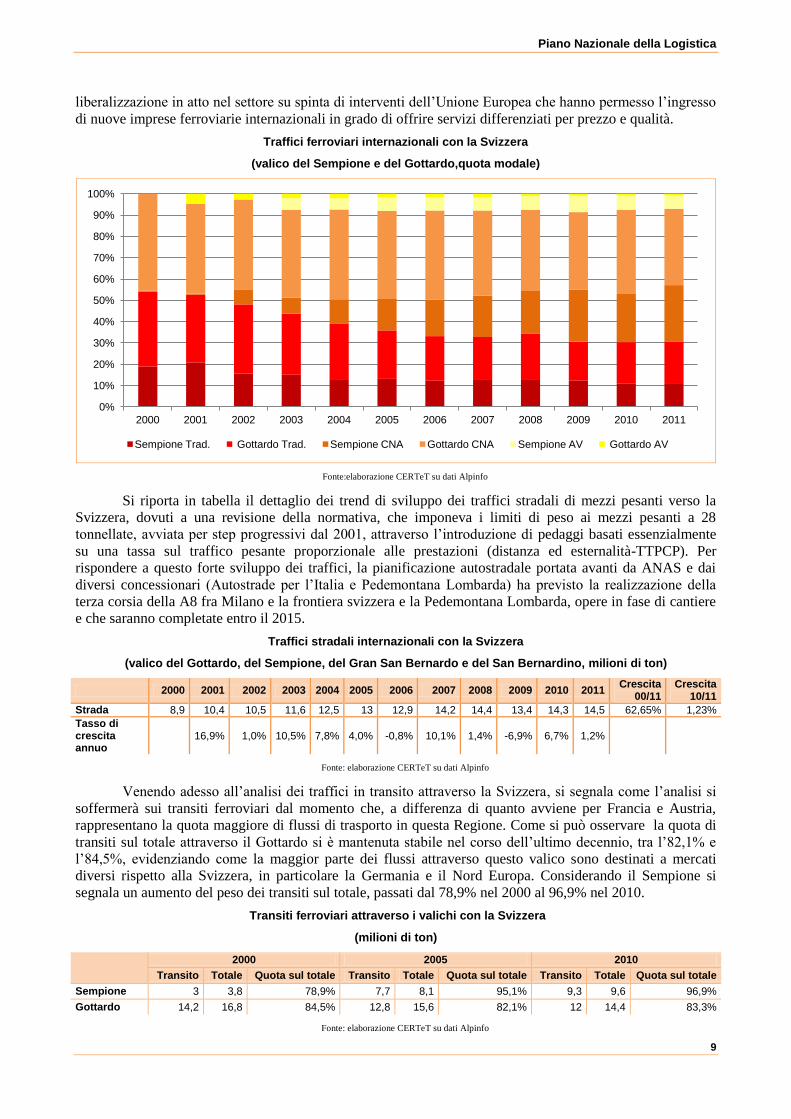

Per quanto riguarda la direttrice Nord-Sud verso la Svizzera, tratta in cui la quota di mercato della

ferrovia è superiore a quella della strada (64% versus 36%), il grafico successivo mette in evidenza

l‟evoluzione modale dei flussi ferroviari di tipo internazionale attraverso i valichi del Sempione e del

Gottardo, in cui emerge chiaramente un trend molto differenziato fra traffici di tipo intermodale strada-

rotaia, in forte crescita, e flussi di tipo tradizionale in calo rispetto ai primi anni 2000 (nonostante la ripresa

del 2010 e del 2011).

Inoltre, è da registrare il forte incremento dei flussi lungo la direttrice del Sempione-Lotschberg,

dove alcuni interventi infrastrutturali, come l‟adeguamento alla sagoma P/C 80, corrispondente al gabarit

maggiormente utilizzato nel trasporto combinato strada-rotaia, nel sistema di autostrada viaggiante, fra

Novara-Borgomanero-Domodossola e il Sempione (dal 2001) e il completamento del tunnel di base del

Lotschberg (34 Km di galleria di cui 22 a canna unica, inaugurato il 9 Dicembre 2007) hanno garantito

l‟ammodernamento dei servizi ferroviari e una maggiore efficienza nella catena intermodale. Su questa

direttrice i traffici, equivalenti a 3,8 milioni di ton nel 2000, sono aumenti sino a 10 milioni di ton nel 2008,

per poi calare nel 2009 a 9,2 milioni di ton e risalire nel 2011 fino a raggiungere il record di 11,3 milioni di

ton, grazie esclusivamente allo sviluppo delle varie forme di intermodalità ferroviaria, che hanno permesso

un aumento da 0,1 milioni di ton del 2000 a 8,4 milioni di ton nel 2011. La crescita è sicuramente legata alle

politiche svizzere di lungo periodo di incentivo al trasporto ferroviario, ma anche agli effetti della

Piano Nazionale della Logistica

9

liberalizzazione in atto nel settore su spinta di interventi dell‟Unione Europea che hanno permesso l‟ingresso

di nuove imprese ferroviarie internazionali in grado di offrire servizi differenziati per prezzo e qualità.

Traffici ferroviari internazionali con la Svizzera

(valico del Sempione e del Gottardo,quota modale)

Fonte:elaborazione CERTeT su dati Alpinfo

Si riporta in tabella il dettaglio dei trend di sviluppo dei traffici stradali di mezzi pesanti verso la

Svizzera, dovuti a una revisione della normativa, che imponeva i limiti di peso ai mezzi pesanti a 28

tonnellate, avviata per step progressivi dal 2001, attraverso l‟introduzione di pedaggi basati essenzialmente

su una tassa sul traffico pesante proporzionale alle prestazioni (distanza ed esternalità-TTPCP). Per

rispondere a questo forte sviluppo dei traffici, la pianificazione autostradale portata avanti da ANAS e dai

diversi concessionari (Autostrade per l‟Italia e Pedemontana Lombarda) ha previsto la realizzazione della

terza corsia della A8 fra Milano e la frontiera svizzera e la Pedemontana Lombarda, opere in fase di cantiere

e che saranno completate entro il 2015.

Traffici stradali internazionali con la Svizzera

(valico del Gottardo, del Sempione, del Gran San Bernardo e del San Bernardino, milioni di ton)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Crescita

00/11 Crescita

10/11

Strada 8,9 10,4 10,5 11,6 12,5 13 12,9 14,2 14,4 13,4 14,3 14,5 62,65% 1,23%

Tasso di crescita annuo

16,9% 1,0% 10,5% 7,8% 4,0% -0,8% 10,1% 1,4% -6,9% 6,7% 1,2%

Fonte: elaborazione CERTeT su dati Alpinfo

Venendo adesso all‟analisi dei traffici in transito attraverso la Svizzera, si segnala come l‟analisi si

soffermerà sui transiti ferroviari dal momento che, a differenza di quanto avviene per Francia e Austria,

rappresentano la quota maggiore di flussi di trasporto in questa Regione. Come si può osservare la quota di

transiti sul totale attraverso il Gottardo si è mantenuta stabile nel corso dell‟ultimo decennio, tra l‟82,1% e

l‟84,5%, evidenziando come la maggior parte dei flussi attraverso questo valico sono destinati a mercati

diversi rispetto alla Svizzera, in particolare la Germania e il Nord Europa. Considerando il Sempione si

segnala un aumento del peso dei transiti sul totale, passati dal 78,9% nel 2000 al 96,9% nel 2010.

Transiti ferroviari attraverso i valichi con la Svizzera

(milioni di ton)

2000 2005 2010

Transito Totale Quota sul totale Transito Totale Quota sul totale Transito Totale Quota sul totale

Sempione 3 3,8 78,9% 7,7 8,1 95,1% 9,3 9,6 96,9%

Gottardo 14,2 16,8 84,5% 12,8 15,6 82,1% 12 14,4 83,3%

Fonte: elaborazione CERTeT su dati Alpinfo

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Sempione Trad. Gottardo Trad. Sempione CNA Gottardo CNA Sempione AV Gottardo AV

Piano Nazionale della Logistica

10

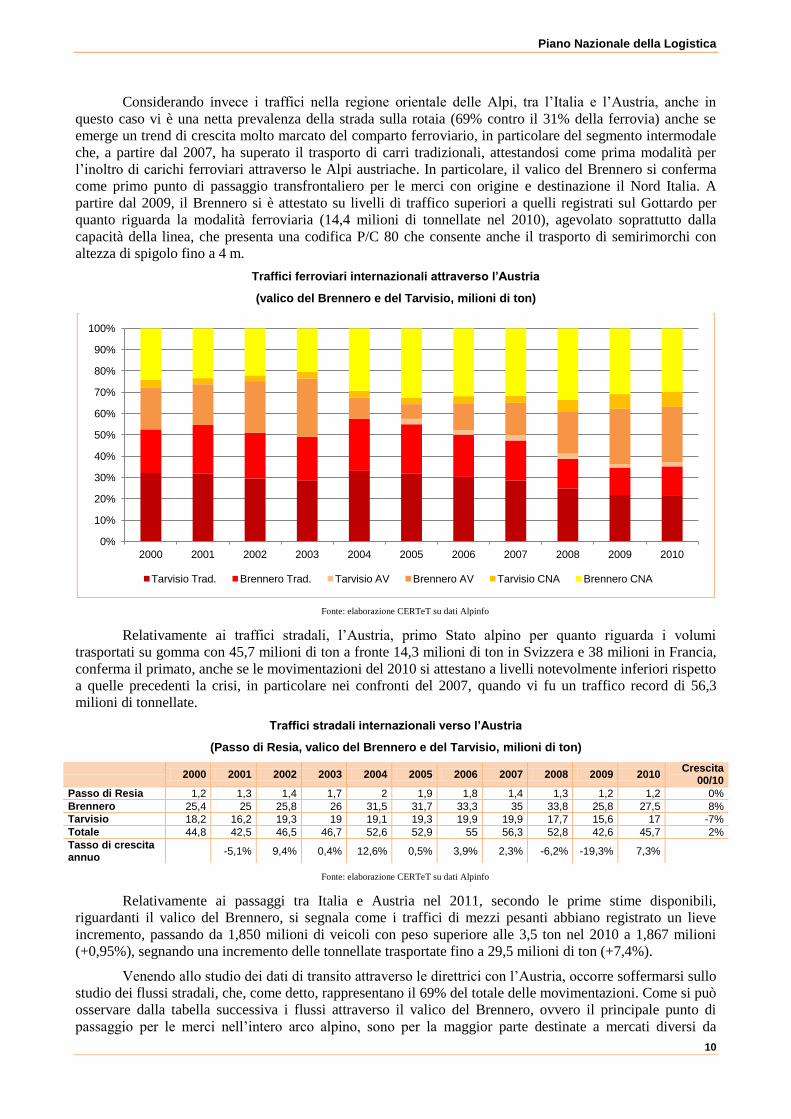

Considerando invece i traffici nella regione orientale delle Alpi, tra l‟Italia e l‟Austria, anche in

questo caso vi è una netta prevalenza della strada sulla rotaia (69% contro il 31% della ferrovia) anche se

emerge un trend di crescita molto marcato del comparto ferroviario, in particolare del segmento intermodale

che, a partire dal 2007, ha superato il trasporto di carri tradizionali, attestandosi come prima modalità per

l‟inoltro di carichi ferroviari attraverso le Alpi austriache. In particolare, il valico del Brennero si conferma

come primo punto di passaggio transfrontaliero per le merci con origine e destinazione il Nord Italia. A

partire dal 2009, il Brennero si è attestato su livelli di traffico superiori a quelli registrati sul Gottardo per

quanto riguarda la modalità ferroviaria (14,4 milioni di tonnellate nel 2010), agevolato soprattutto dalla

capacità della linea, che presenta una codifica P/C 80 che consente anche il trasporto di semirimorchi con

altezza di spigolo fino a 4 m.

Traffici ferroviari internazionali attraverso l’Austria

(valico del Brennero e del Tarvisio, milioni di ton)

Fonte: elaborazione CERTeT su dati Alpinfo

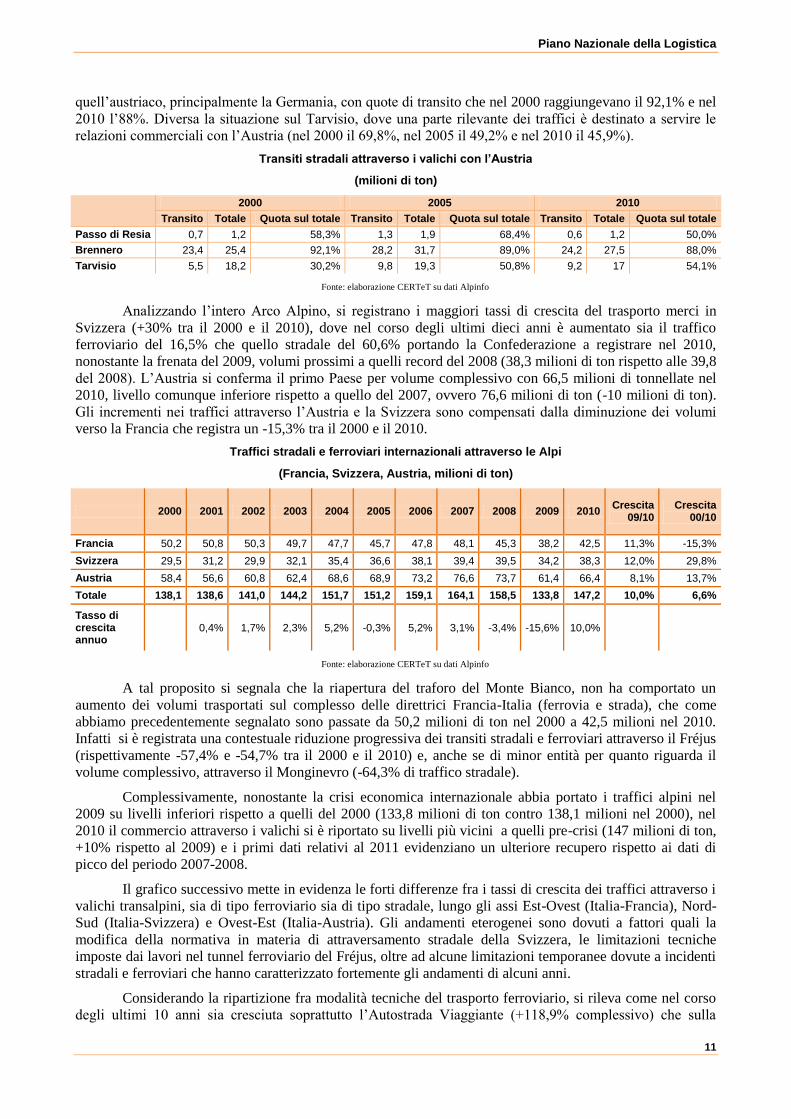

Relativamente ai traffici stradali, l‟Austria, primo Stato alpino per quanto riguarda i volumi

trasportati su gomma con 45,7 milioni di ton a fronte 14,3 milioni di ton in Svizzera e 38 milioni in Francia,

conferma il primato, anche se le movimentazioni del 2010 si attestano a livelli notevolmente inferiori rispetto

a quelle precedenti la crisi, in particolare nei confronti del 2007, quando vi fu un traffico record di 56,3

milioni di tonnellate.

Traffici stradali internazionali verso l’Austria

(Passo di Resia, valico del Brennero e del Tarvisio, milioni di ton)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Crescita 00/10

Passo di Resia 1,2 1,3 1,4 1,7 2 1,9 1,8 1,4 1,3 1,2 1,2 0%

Brennero 25,4 25 25,8 26 31,5 31,7 33,3 35 33,8 25,8 27,5 8%

Tarvisio 18,2 16,2 19,3 19 19,1 19,3 19,9 19,9 17,7 15,6 17 -7%

Totale 44,8 42,5 46,5 46,7 52,6 52,9 55 56,3 52,8 42,6 45,7 2%

Tasso di crescita annuo -5,1% 9,4% 0,4% 12,6% 0,5% 3,9% 2,3% -6,2% -19,3% 7,3%

Fonte: elaborazione CERTeT su dati Alpinfo

Relativamente ai passaggi tra Italia e Austria nel 2011, secondo le prime stime disponibili,

riguardanti il valico del Brennero, si segnala come i traffici di mezzi pesanti abbiano registrato un lieve

incremento, passando da 1,850 milioni di veicoli con peso superiore alle 3,5 ton nel 2010 a 1,867 milioni

(+0,95%), segnando una incremento delle tonnellate trasportate fino a 29,5 milioni di ton (+7,4%).

Venendo allo studio dei dati di transito attraverso le direttrici con l‟Austria, occorre soffermarsi sullo

studio dei flussi stradali, che, come detto, rappresentano il 69% del totale delle movimentazioni. Come si può

osservare dalla tabella successiva i flussi attraverso il valico del Brennero, ovvero il principale punto di

passaggio per le merci nell‟intero arco alpino, sono per la maggior parte destinate a mercati diversi da

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Tarvisio Trad. Brennero Trad. Tarvisio AV Brennero AV Tarvisio CNA Brennero CNA

Piano Nazionale della Logistica

11

quell‟austriaco, principalmente la Germania, con quote di transito che nel 2000 raggiungevano il 92,1% e nel

2010 l‟88%. Diversa la situazione sul Tarvisio, dove una parte rilevante dei traffici è destinato a servire le

relazioni commerciali con l‟Austria (nel 2000 il 69,8%, nel 2005 il 49,2% e nel 2010 il 45,9%).

Transiti stradali attraverso i valichi con l’Austria

(milioni di ton)

2000 2005 2010

Transito Totale Quota sul totale Transito Totale Quota sul totale Transito Totale Quota sul totale

Passo di Resia 0,7 1,2 58,3% 1,3 1,9 68,4% 0,6 1,2 50,0%

Brennero 23,4 25,4 92,1% 28,2 31,7 89,0% 24,2 27,5 88,0%

Tarvisio 5,5 18,2 30,2% 9,8 19,3 50,8% 9,2 17 54,1%

Fonte: elaborazione CERTeT su dati Alpinfo

Analizzando l‟intero Arco Alpino, si registrano i maggiori tassi di crescita del trasporto merci in

Svizzera (+30% tra il 2000 e il 2010), dove nel corso degli ultimi dieci anni è aumentato sia il traffico

ferroviario del 16,5% che quello stradale del 60,6% portando la Confederazione a registrare nel 2010,

nonostante la frenata del 2009, volumi prossimi a quelli record del 2008 (38,3 milioni di ton rispetto alle 39,8

del 2008). L‟Austria si conferma il primo Paese per volume complessivo con 66,5 milioni di tonnellate nel

2010, livello comunque inferiore rispetto a quello del 2007, ovvero 76,6 milioni di ton (-10 milioni di ton).

Gli incrementi nei traffici attraverso l‟Austria e la Svizzera sono compensati dalla diminuzione dei volumi

verso la Francia che registra un -15,3% tra il 2000 e il 2010.

Traffici stradali e ferroviari internazionali attraverso le Alpi

(Francia, Svizzera, Austria, milioni di ton)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Crescita

09/10 Crescita

00/10

Francia 50,2 50,8 50,3 49,7 47,7 45,7 47,8 48,1 45,3 38,2 42,5 11,3% -15,3%

Svizzera 29,5 31,2 29,9 32,1 35,4 36,6 38,1 39,4 39,5 34,2 38,3 12,0% 29,8%

Austria 58,4 56,6 60,8 62,4 68,6 68,9 73,2 76,6 73,7 61,4 66,4 8,1% 13,7%

Totale 138,1 138,6 141,0 144,2 151,7 151,2 159,1 164,1 158,5 133,8 147,2 10,0% 6,6%

Tasso di crescita annuo

0,4% 1,7% 2,3% 5,2% -0,3% 5,2% 3,1% -3,4% -15,6% 10,0%

Fonte: elaborazione CERTeT su dati Alpinfo

A tal proposito si segnala che la riapertura del traforo del Monte Bianco, non ha comportato un

aumento dei volumi trasportati sul complesso delle direttrici Francia-Italia (ferrovia e strada), che come

abbiamo precedentemente segnalato sono passate da 50,2 milioni di ton nel 2000 a 42,5 milioni nel 2010.

Infatti si è registrata una contestuale riduzione progressiva dei transiti stradali e ferroviari attraverso il Fréjus

(rispettivamente -57,4% e -54,7% tra il 2000 e il 2010) e, anche se di minor entità per quanto riguarda il

volume complessivo, attraverso il Monginevro (-64,3% di traffico stradale).

Complessivamente, nonostante la crisi economica internazionale abbia portato i traffici alpini nel

2009 su livelli inferiori rispetto a quelli del 2000 (133,8 milioni di ton contro 138,1 milioni nel 2000), nel

2010 il commercio attraverso i valichi si è riportato su livelli più vicini a quelli pre-crisi (147 milioni di ton,

+10% rispetto al 2009) e i primi dati relativi al 2011 evidenziano un ulteriore recupero rispetto ai dati di

picco del periodo 2007-2008.

Il grafico successivo mette in evidenza le forti differenze fra i tassi di crescita dei traffici attraverso i

valichi transalpini, sia di tipo ferroviario sia di tipo stradale, lungo gli assi Est-Ovest (Italia-Francia), Nord-

Sud (Italia-Svizzera) e Ovest-Est (Italia-Austria). Gli andamenti eterogenei sono dovuti a fattori quali la

modifica della normativa in materia di attraversamento stradale della Svizzera, le limitazioni tecniche

imposte dai lavori nel tunnel ferroviario del Fréjus, oltre ad alcune limitazioni temporanee dovute a incidenti

stradali e ferroviari che hanno caratterizzato fortemente gli andamenti di alcuni anni.

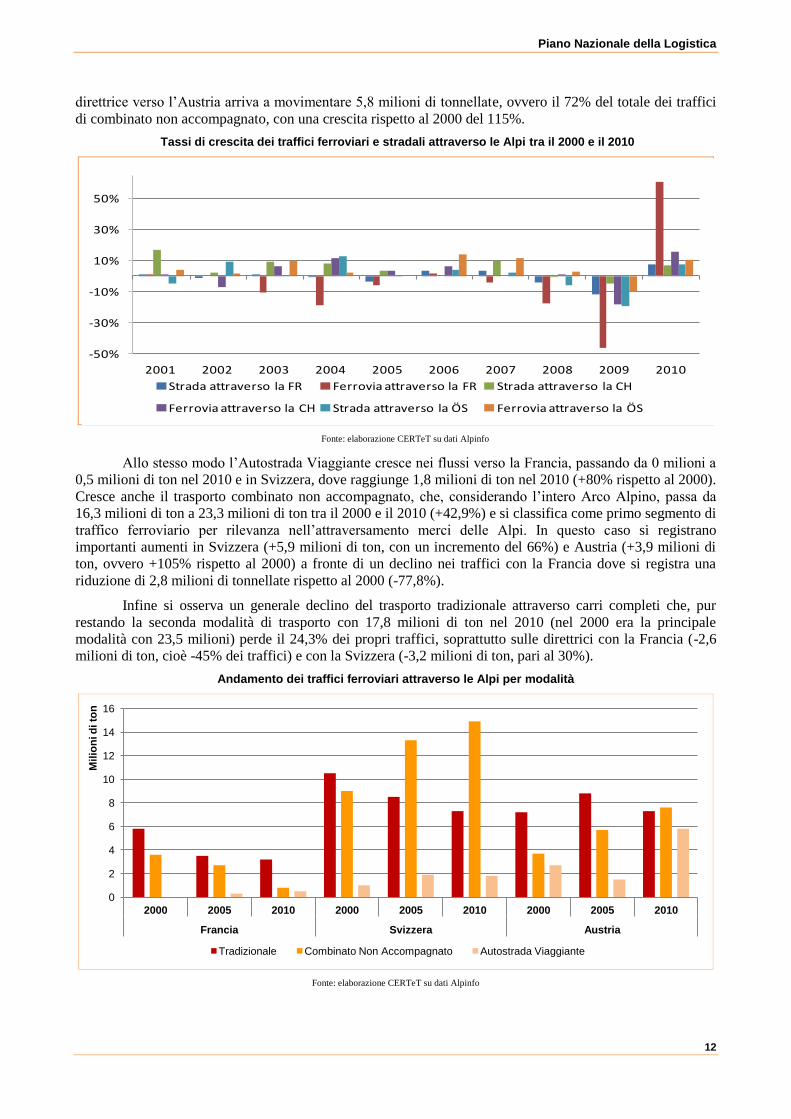

Considerando la ripartizione fra modalità tecniche del trasporto ferroviario, si rileva come nel corso

degli ultimi 10 anni sia cresciuta soprattutto l‟Autostrada Viaggiante (+118,9% complessivo) che sulla

Piano Nazionale della Logistica

12

direttrice verso l‟Austria arriva a movimentare 5,8 milioni di tonnellate, ovvero il 72% del totale dei traffici

di combinato non accompagnato, con una crescita rispetto al 2000 del 115%.

Tassi di crescita dei traffici ferroviari e stradali attraverso le Alpi tra il 2000 e il 2010

Fonte: elaborazione CERTeT su dati Alpinfo

Allo stesso modo l‟Autostrada Viaggiante cresce nei flussi verso la Francia, passando da 0 milioni a

0,5 milioni di ton nel 2010 e in Svizzera, dove raggiunge 1,8 milioni di ton nel 2010 (+80% rispetto al 2000).

Cresce anche il trasporto combinato non accompagnato, che, considerando l‟intero Arco Alpino, passa da

16,3 milioni di ton a 23,3 milioni di ton tra il 2000 e il 2010 (+42,9%) e si classifica come primo segmento di

traffico ferroviario per rilevanza nell‟attraversamento merci delle Alpi. In questo caso si registrano

importanti aumenti in Svizzera (+5,9 milioni di ton, con un incremento del 66%) e Austria (+3,9 milioni di

ton, ovvero +105% rispetto al 2000) a fronte di un declino nei traffici con la Francia dove si registra una

riduzione di 2,8 milioni di tonnellate rispetto al 2000 (-77,8%).

Infine si osserva un generale declino del trasporto tradizionale attraverso carri completi che, pur

restando la seconda modalità di trasporto con 17,8 milioni di ton nel 2010 (nel 2000 era la principale

modalità con 23,5 milioni) perde il 24,3% dei propri traffici, soprattutto sulle direttrici con la Francia (-2,6

milioni di ton, cioè -45% dei traffici) e con la Svizzera (-3,2 milioni di ton, pari al 30%).

Andamento dei traffici ferroviari attraverso le Alpi per modalità

Fonte: elaborazione CERTeT su dati Alpinfo

-50%

-30%

-10%

10%

30%

50%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Strada attraverso la FR Ferrovia attraverso la FR Strada attraverso la CH

Ferrovia attraverso la CH Strada attraverso la ÖS Ferrovia attraverso la ÖS

0

2

4

6

8

10

12

14

16

2000 2005 2010 2000 2005 2010 2000 2005 2010

Francia Svizzera Austria

Mil

ion

i d

i to

n

Tradizionale Combinato Non Accompagnato Autostrada Viaggiante

Piano Nazionale della Logistica

13

A fronte della crescita dei traffici intermodali e il declino del trasporto ferroviario di tipo

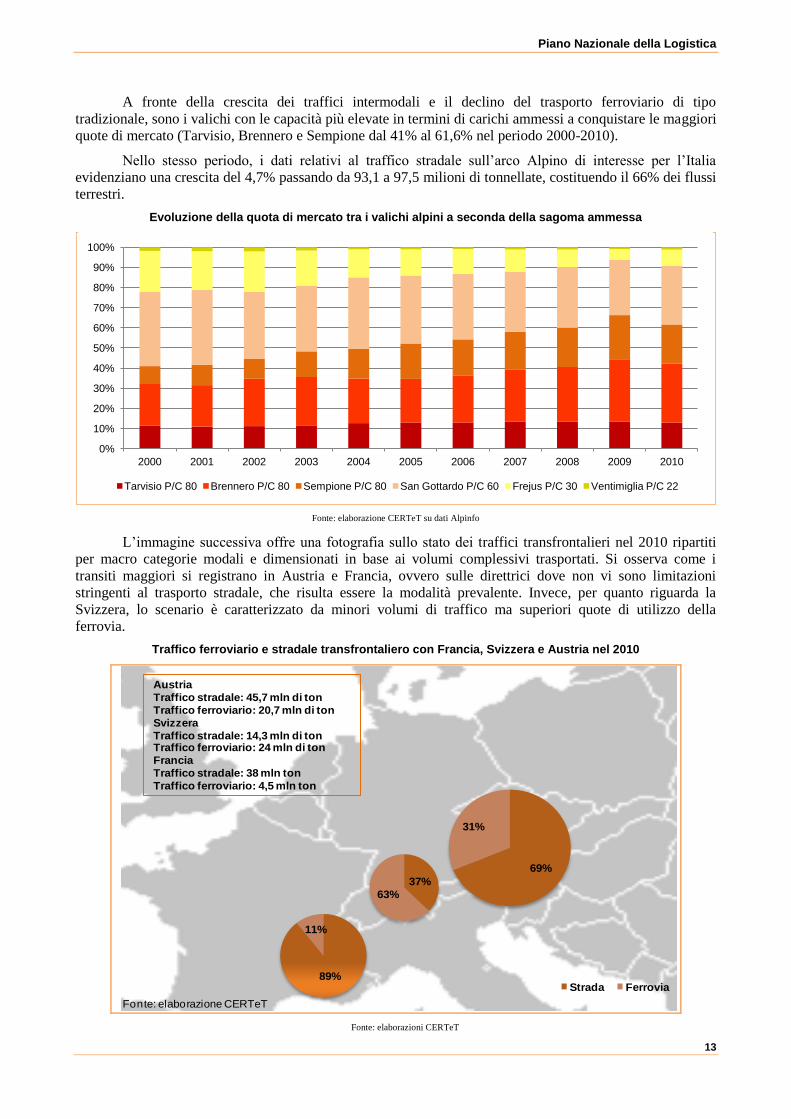

tradizionale, sono i valichi con le capacità più elevate in termini di carichi ammessi a conquistare le maggiori

quote di mercato (Tarvisio, Brennero e Sempione dal 41% al 61,6% nel periodo 2000-2010).

Nello stesso periodo, i dati relativi al traffico stradale sull‟arco Alpino di interesse per l‟Italia

evidenziano una crescita del 4,7% passando da 93,1 a 97,5 milioni di tonnellate, costituendo il 66% dei flussi

terrestri.

Evoluzione della quota di mercato tra i valichi alpini a seconda della sagoma ammessa

Fonte: elaborazione CERTeT su dati Alpinfo

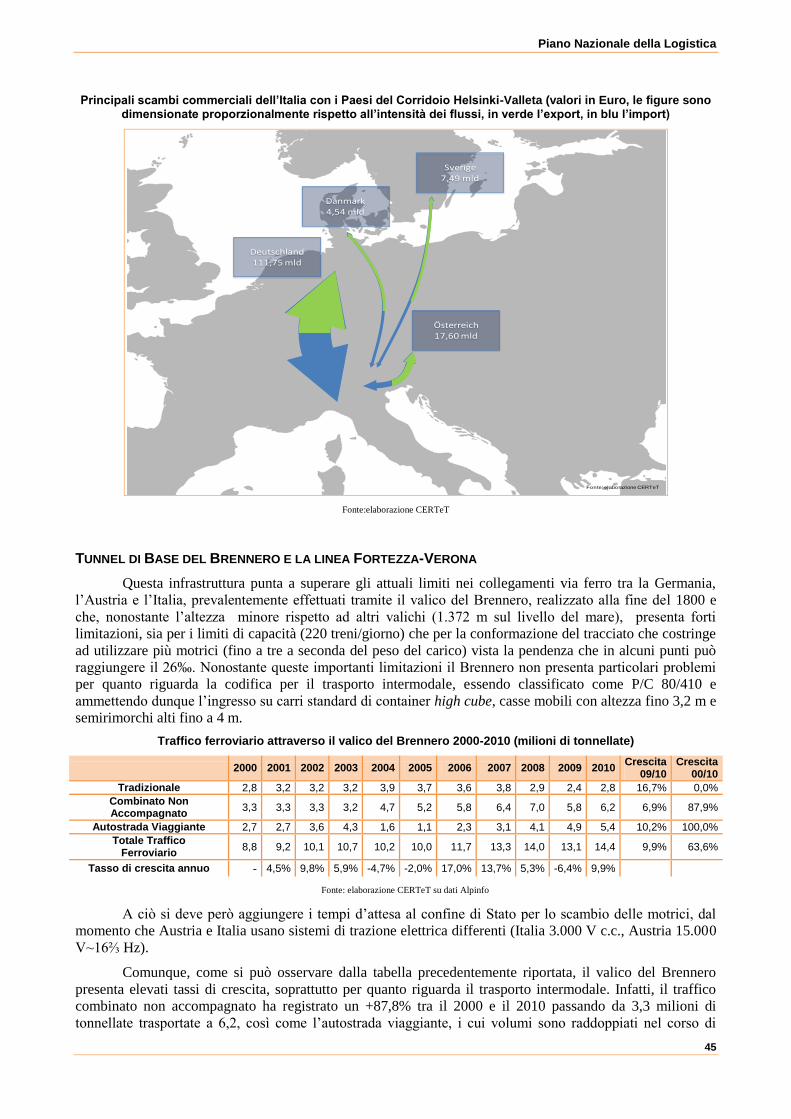

L‟immagine successiva offre una fotografia sullo stato dei traffici transfrontalieri nel 2010 ripartiti

per macro categorie modali e dimensionati in base ai volumi complessivi trasportati. Si osserva come i

transiti maggiori si registrano in Austria e Francia, ovvero sulle direttrici dove non vi sono limitazioni

stringenti al trasporto stradale, che risulta essere la modalità prevalente. Invece, per quanto riguarda la

Svizzera, lo scenario è caratterizzato da minori volumi di traffico ma superiori quote di utilizzo della

ferrovia.

Traffico ferroviario e stradale transfrontaliero con Francia, Svizzera e Austria nel 2010

Fonte: elaborazioni CERTeT

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Tarvisio P/C 80 Brennero P/C 80 Sempione P/C 80 San Gottardo P/C 60 Frejus P/C 30 Ventimiglia P/C 22

69%

31%

Strada Ferrovia

37%

63%

89%

11%

Austria

Traffico stradale: 45,7 mln di ton

Traffico ferroviario: 20,7 mln di ton

Svizzera

Traffico stradale: 14,3 mln di tonTraffico ferroviario: 24 mln di ton

Francia

Traffico stradale: 38 mln ton

Traffico ferroviario: 4,5 mln ton

Fonte: elaborazione CERTeT

Piano Nazionale della Logistica

14

Per completezza d‟analisi occorre analizzare i dati sui traffici marittimi del tipo Autostrada del Mare

tra l‟Italia e la Spagna Orientale, in particolare con i porti di Barcellona, Tarragona e Valencia, veri e propri

gateway di origine e destinazione di gran parte dei flussi commerciali italiani. Le statistiche disponibili per

fanno riferimento a merci di tipo generale non containerizzate ed escludono il traffici di rinfuse solide,

liquide e di contenitori, ascrivibili ad altre tipologie marittime. Inoltre sono esclusi i transiti.

Come si può osservare dal grafico successivamente riportato, i flussi marittimi di tipo Ro-Ro e

Autostrade del Mare tra l‟Italia, Barcellona, Tarragona e Valencia sono cresciuti in maniera esponenziale nel

corso degli ultimi quindici anni e in particolare, per quanto riguarda Barcellona e Valencia, a partire dal 2002

hanno superato la soglia del milione di tonnellate, sino ad arrivare nel 2011 rispettivamente a 3,8 e 2,6

milioni di tonnellate.

Traffico merci generiche di tipo non containerizzato con O/D l’Italia ai Valencia, Barcellona e Tarragona

(milioni di ton)

Fonte: elaborazione CERTeT su dati delle Autorità Portuali

Occorre dunque soffermarsi sull‟analisi dinamica dei flussi transfrontalieri via strada e via mare, con

l‟obiettivo di evidenziare l‟eventuale presenza di dinamiche strutturali, direttamente collegate con le

politiche dei trasporti attuate dai Paesi confinanti.

L‟immagine successiva offre una panoramica dello stato attuale e dell‟evoluzione storica dei transiti

attraverso i primi sei valichi per tonnellate complessive, ovvero Brennero, Ventimiglia, Tarvisio, Gottardo,

Fréjus, Monte Bianco, rappresentanti il 94,7% del totale dei volumi transitati nel 2010. Inoltre sono inseriti i

dati di traffico marittimo tra Italia e Spagna precedentemente discussi.

Il periodo preso in esame va dal 2004 al 2010, e considera gli eventi recessivi collegati alla crisi

economica del 2009, i cui effetti si sono trascinati anche nel 2010, registrando un volume complessivo

inferiore rispetto al periodo pre-crisi per quanto riguarda le movimentazioni via strada (98 milioni di

tonnellate a fronte delle 112 trasportate nel 2007).

Venendo all‟analisi dei flussi internazionali marittimi da e per i porti del Nord Italia, le tabelle

successive sintetizzano i dati del periodo 2005-2011 per i traffici containerizzati delle principali porte di

accesso ai flussi logistici internazionali del Nord Ovest e del Nord Est.

Nei quattro porti del Nord Tirreno qui considerati si concentra il 68% dei traffici di import export

italiani, quota di mercato salita del 1,8% rispetto al 20003. Sulla base dei primi dati disponibili relativi al

2011, per Genova, La Spezia e Livorno si registrano tassi di crescita positivi (rispettivamente +5%, +1,7% e

+1,5%). Per quanto riguarda il porto di Savona si segnala una lieve frenata dei traffici, che passano da 181

mila TEU movimentati nel 2010 a 170 mila nel 2011 (-37,7%).

3 Dati al 2010 che non considerando i traffici di Cagliari, Gioia Tauro e Taranto, assumendo che il 100% dei volumi movimentati nei

restanti porti sia in import-export

-

1

2

3

4

5

6

7

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Mil

ion

i d

i to

n

Barcellona Valencia Tarragona

Piano Nazionale della Logistica

15

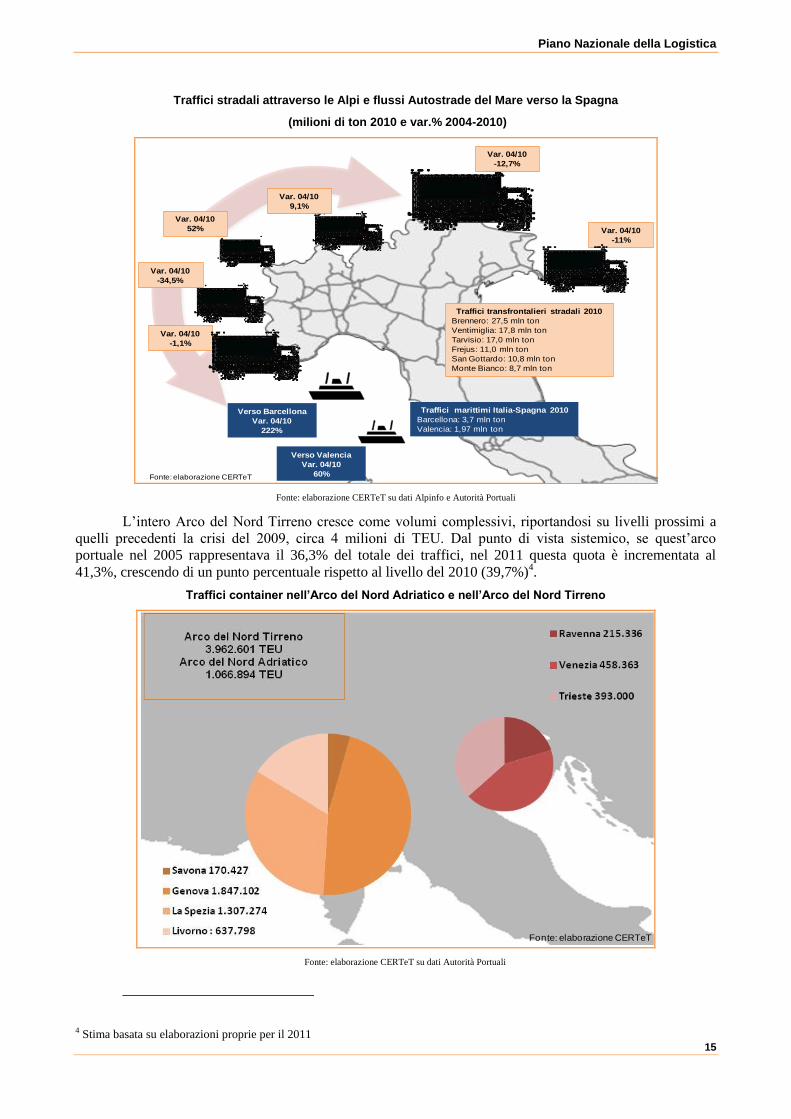

Traffici stradali attraverso le Alpi e flussi Autostrade del Mare verso la Spagna

(milioni di ton 2010 e var.% 2004-2010)

Fonte: elaborazione CERTeT su dati Alpinfo e Autorità Portuali

L‟intero Arco del Nord Tirreno cresce come volumi complessivi, riportandosi su livelli prossimi a

quelli precedenti la crisi del 2009, circa 4 milioni di TEU. Dal punto di vista sistemico, se quest‟arco

portuale nel 2005 rappresentava il 36,3% del totale dei traffici, nel 2011 questa quota è incrementata al

41,3%, crescendo di un punto percentuale rispetto al livello del 2010 (39,7%)4.

Traffici container nell’Arco del Nord Adriatico e nell’Arco del Nord Tirreno

Fonte: elaborazione CERTeT su dati Autorità Portuali

4 Stima basata su elaborazioni proprie per il 2011

Var. 04/10

52%

Var. 04/10

9,1%

Var. 04/10

-12,7%

Var. 04/10

-11%

Traffici transfrontalieri stradali 2010

Brennero: 27,5 mln ton

Ventimiglia: 17,8 mln ton

Tarvisio: 17,0 mln ton

Frejus: 11,0 mln ton

San Gottardo: 10,8 mln ton

Monte Bianco: 8,7 mln ton

Var. 04/10

-34,5%

Var. 04/10

-1,1%

Verso Barcellona

Var. 04/10

222%

Verso Valencia

Var. 04/10

60%

Traffici marittimi Italia-Spagna 2010

Barcellona: 3,7 mln ton

Valencia: 1,97 mln ton

Fonte: elaborazione CERTeT

Fonte: elaborazione CERTeT

Piano Nazionale della Logistica

16

I traffici container nell’Arco del Nord Tirreno fra il 2005 e il 2011 (migliaia di TEU)

2005 2006 2007 2008 2009 2010 2011 Crescita

10/11 Crescita

05/11

Savona 219 227 242 252 196 181 170 -6,3% -22,2%

Genova 1.624 1.657 1.855 1.766 1.533 1.759 1.847 5,0% 13,7%

La Spezia 1.024 1.136 1.187 1.246 1.046 1.285 1.307 1,7% 27,7%

Livorno 658 657 745. 778 532 628 637 1,5% -3,1%

Traffici Container Nord Tirreno 3.525 3.677 4.029 4.042 3.307 3.854 3.962 2,8% 12,4%

Tasso di crescita annuo 4,3% 9,6% 0,3% -18,2% 16,5% 2,8%

Fonte: elaborazione CERTeT su dati Autorità Portuali

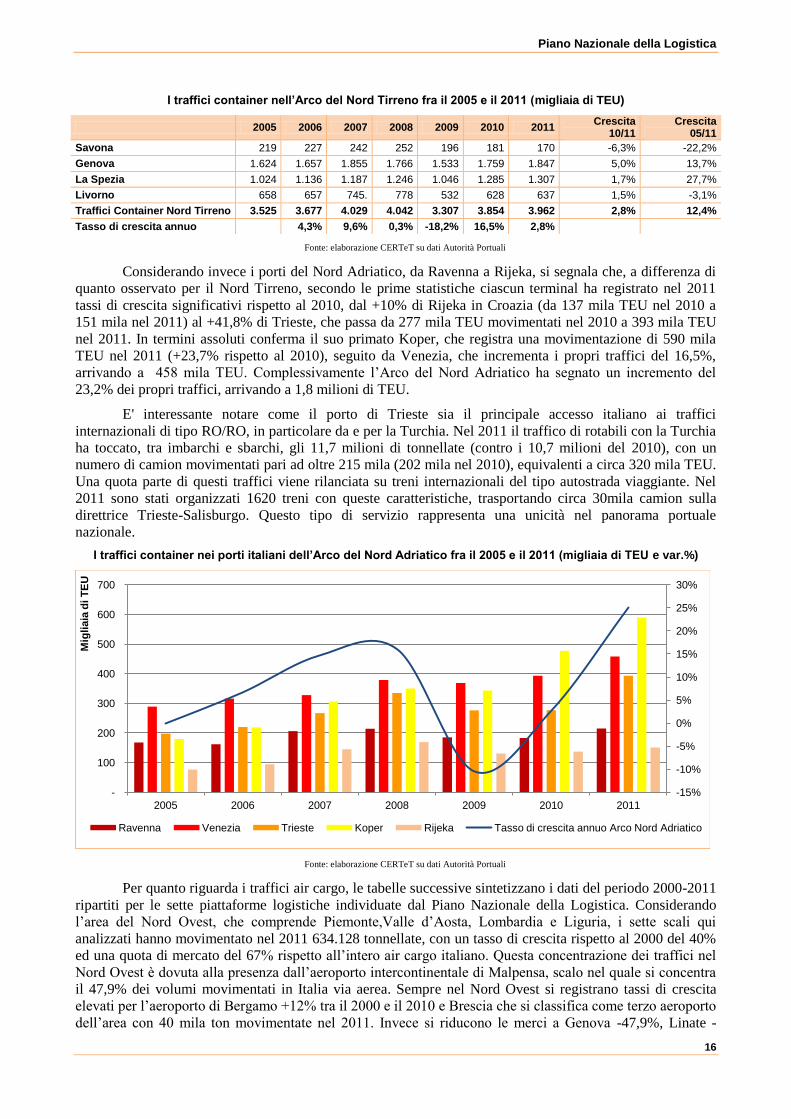

Considerando invece i porti del Nord Adriatico, da Ravenna a Rijeka, si segnala che, a differenza di

quanto osservato per il Nord Tirreno, secondo le prime statistiche ciascun terminal ha registrato nel 2011

tassi di crescita significativi rispetto al 2010, dal +10% di Rijeka in Croazia (da 137 mila TEU nel 2010 a

151 mila nel 2011) al +41,8% di Trieste, che passa da 277 mila TEU movimentati nel 2010 a 393 mila TEU

nel 2011. In termini assoluti conferma il suo primato Koper, che registra una movimentazione di 590 mila

TEU nel 2011 (+23,7% rispetto al 2010), seguito da Venezia, che incrementa i propri traffici del 16,5%,

arrivando a 458 mila TEU. Complessivamente l‟Arco del Nord Adriatico ha segnato un incremento del

23,2% dei propri traffici, arrivando a 1,8 milioni di TEU.

E' interessante notare come il porto di Trieste sia il principale accesso italiano ai traffici

internazionali di tipo RO/RO, in particolare da e per la Turchia. Nel 2011 il traffico di rotabili con la Turchia

ha toccato, tra imbarchi e sbarchi, gli 11,7 milioni di tonnellate (contro i 10,7 milioni del 2010), con un

numero di camion movimentati pari ad oltre 215 mila (202 mila nel 2010), equivalenti a circa 320 mila TEU.

Una quota parte di questi traffici viene rilanciata su treni internazionali del tipo autostrada viaggiante. Nel

2011 sono stati organizzati 1620 treni con queste caratteristiche, trasportando circa 30mila camion sulla

direttrice Trieste-Salisburgo. Questo tipo di servizio rappresenta una unicità nel panorama portuale

nazionale.

I traffici container nei porti italiani dell’Arco del Nord Adriatico fra il 2005 e il 2011 (migliaia di TEU e var.%)

Fonte: elaborazione CERTeT su dati Autorità Portuali

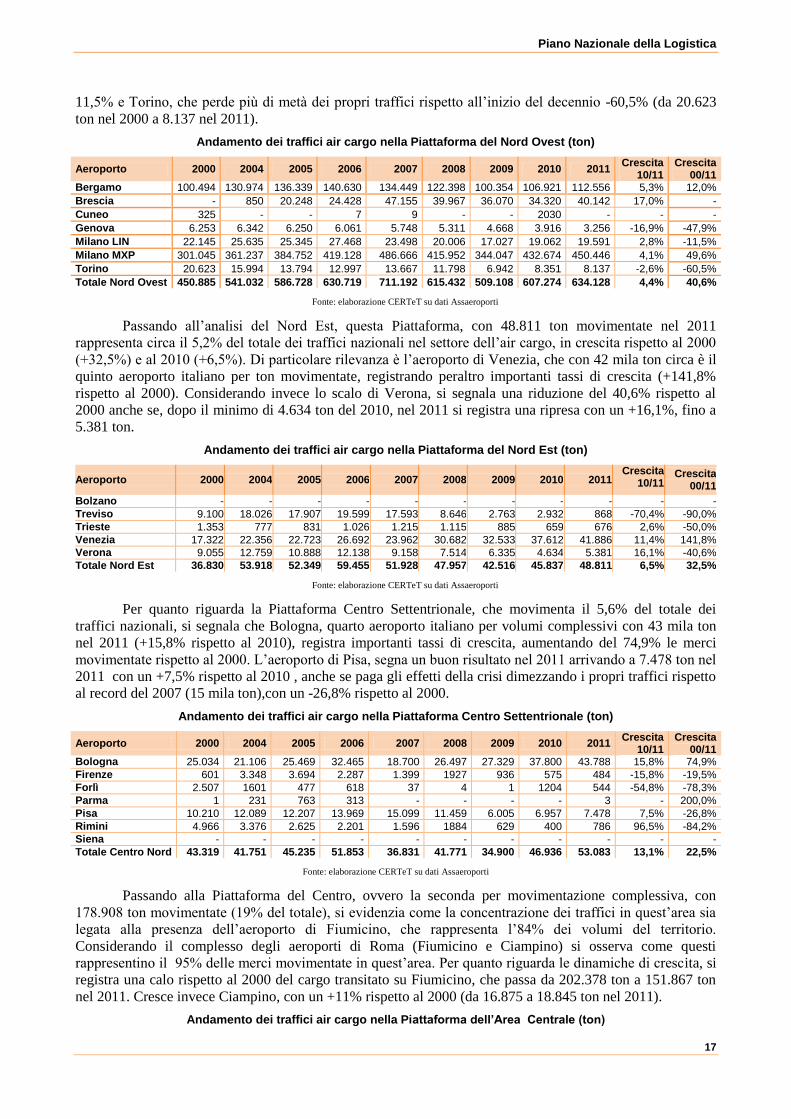

Per quanto riguarda i traffici air cargo, le tabelle successive sintetizzano i dati del periodo 2000-2011

ripartiti per le sette piattaforme logistiche individuate dal Piano Nazionale della Logistica. Considerando

l‟area del Nord Ovest, che comprende Piemonte,Valle d‟Aosta, Lombardia e Liguria, i sette scali qui

analizzati hanno movimentato nel 2011 634.128 tonnellate, con un tasso di crescita rispetto al 2000 del 40%

ed una quota di mercato del 67% rispetto all‟intero air cargo italiano. Questa concentrazione dei traffici nel

Nord Ovest è dovuta alla presenza dall‟aeroporto intercontinentale di Malpensa, scalo nel quale si concentra

il 47,9% dei volumi movimentati in Italia via aerea. Sempre nel Nord Ovest si registrano tassi di crescita

elevati per l‟aeroporto di Bergamo +12% tra il 2000 e il 2010 e Brescia che si classifica come terzo aeroporto

dell‟area con 40 mila ton movimentate nel 2011. Invece si riducono le merci a Genova -47,9%, Linate -

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

-

100

200

300

400

500

600

700

2005 2006 2007 2008 2009 2010 2011

Mig

liaia

di T

EU

Ravenna Venezia Trieste Koper Rijeka Tasso di crescita annuo Arco Nord Adriatico

Piano Nazionale della Logistica

17

11,5% e Torino, che perde più di metà dei propri traffici rispetto all‟inizio del decennio -60,5% (da 20.623

ton nel 2000 a 8.137 nel 2011).

Andamento dei traffici air cargo nella Piattaforma del Nord Ovest (ton)

Aeroporto 2000 2004 2005 2006 2007 2008 2009 2010 2011 Crescita

10/11 Crescita

00/11 Bergamo 100.494 130.974 136.339 140.630 134.449 122.398 100.354 106.921 112.556 5,3% 12,0%

Brescia - 850 20.248 24.428 47.155 39.967 36.070 34.320 40.142 17,0% -

Cuneo 325 - - 7 9 - - 2030 - - -

Genova 6.253 6.342 6.250 6.061 5.748 5.311 4.668 3.916 3.256 -16,9% -47,9%

Milano LIN 22.145 25.635 25.345 27.468 23.498 20.006 17.027 19.062 19.591 2,8% -11,5%

Milano MXP 301.045 361.237 384.752 419.128 486.666 415.952 344.047 432.674 450.446 4,1% 49,6%

Torino 20.623 15.994 13.794 12.997 13.667 11.798 6.942 8.351 8.137 -2,6% -60,5%

Totale Nord Ovest 450.885 541.032 586.728 630.719 711.192 615.432 509.108 607.274 634.128 4,4% 40,6%

Fonte: elaborazione CERTeT su dati Assaeroporti

Passando all‟analisi del Nord Est, questa Piattaforma, con 48.811 ton movimentate nel 2011

rappresenta circa il 5,2% del totale dei traffici nazionali nel settore dell‟air cargo, in crescita rispetto al 2000

(+32,5%) e al 2010 (+6,5%). Di particolare rilevanza è l‟aeroporto di Venezia, che con 42 mila ton circa è il

quinto aeroporto italiano per ton movimentate, registrando peraltro importanti tassi di crescita (+141,8%

rispetto al 2000). Considerando invece lo scalo di Verona, si segnala una riduzione del 40,6% rispetto al

2000 anche se, dopo il minimo di 4.634 ton del 2010, nel 2011 si registra una ripresa con un +16,1%, fino a

5.381 ton.

Andamento dei traffici air cargo nella Piattaforma del Nord Est (ton)

Aeroporto 2000 2004 2005 2006 2007 2008 2009 2010 2011 Crescita

10/11 Crescita

00/11

Bolzano - - - - - - - - - - -

Treviso 9.100 18.026 17.907 19.599 17.593 8.646 2.763 2.932 868 -70,4% -90,0%

Trieste 1.353 777 831 1.026 1.215 1.115 885 659 676 2,6% -50,0%

Venezia 17.322 22.356 22.723 26.692 23.962 30.682 32.533 37.612 41.886 11,4% 141,8%

Verona 9.055 12.759 10.888 12.138 9.158 7.514 6.335 4.634 5.381 16,1% -40,6%

Totale Nord Est 36.830 53.918 52.349 59.455 51.928 47.957 42.516 45.837 48.811 6,5% 32,5%

Fonte: elaborazione CERTeT su dati Assaeroporti

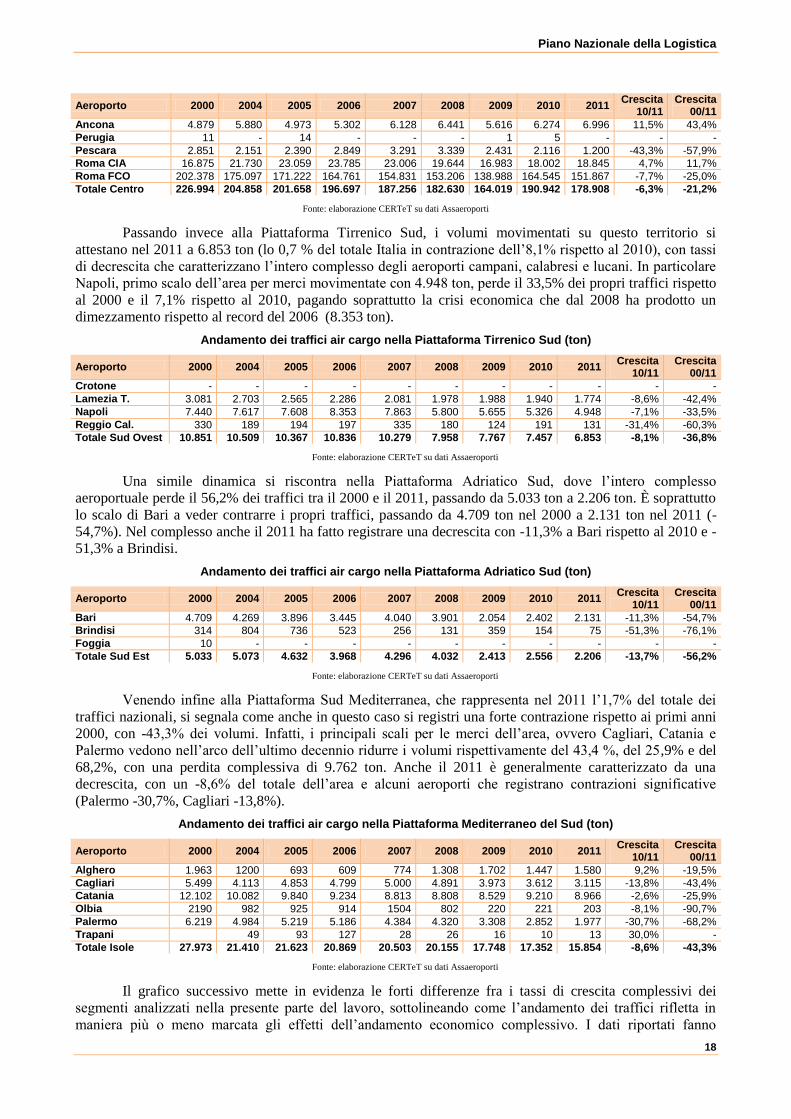

Per quanto riguarda la Piattaforma Centro Settentrionale, che movimenta il 5,6% del totale dei

traffici nazionali, si segnala che Bologna, quarto aeroporto italiano per volumi complessivi con 43 mila ton

nel 2011 (+15,8% rispetto al 2010), registra importanti tassi di crescita, aumentando del 74,9% le merci

movimentate rispetto al 2000. L‟aeroporto di Pisa, segna un buon risultato nel 2011 arrivando a 7.478 ton nel

2011 con un +7,5% rispetto al 2010 , anche se paga gli effetti della crisi dimezzando i propri traffici rispetto

al record del 2007 (15 mila ton),con un -26,8% rispetto al 2000.

Andamento dei traffici air cargo nella Piattaforma Centro Settentrionale (ton)

Aeroporto 2000 2004 2005 2006 2007 2008 2009 2010 2011 Crescita

10/11 Crescita

00/11 Bologna 25.034 21.106 25.469 32.465 18.700 26.497 27.329 37.800 43.788 15,8% 74,9%

Firenze 601 3.348 3.694 2.287 1.399 1927 936 575 484 -15,8% -19,5%

Forlì 2.507 1601 477 618 37 4 1 1204 544 -54,8% -78,3%

Parma 1 231 763 313 - - - - 3 - 200,0%

Pisa 10.210 12.089 12.207 13.969 15.099 11.459 6.005 6.957 7.478 7,5% -26,8%

Rimini 4.966 3.376 2.625 2.201 1.596 1884 629 400 786 96,5% -84,2%

Siena - - - - - - - - - - -

Totale Centro Nord 43.319 41.751 45.235 51.853 36.831 41.771 34.900 46.936 53.083 13,1% 22,5%

Fonte: elaborazione CERTeT su dati Assaeroporti

Passando alla Piattaforma del Centro, ovvero la seconda per movimentazione complessiva, con

178.908 ton movimentate (19% del totale), si evidenzia come la concentrazione dei traffici in quest‟area sia

legata alla presenza dell‟aeroporto di Fiumicino, che rappresenta l‟84% dei volumi del territorio.

Considerando il complesso degli aeroporti di Roma (Fiumicino e Ciampino) si osserva come questi

rappresentino il 95% delle merci movimentate in quest‟area. Per quanto riguarda le dinamiche di crescita, si

registra una calo rispetto al 2000 del cargo transitato su Fiumicino, che passa da 202.378 ton a 151.867 ton

nel 2011. Cresce invece Ciampino, con un +11% rispetto al 2000 (da 16.875 a 18.845 ton nel 2011).

Andamento dei traffici air cargo nella Piattaforma dell’Area Centrale (ton)

Piano Nazionale della Logistica

18

Aeroporto 2000 2004 2005 2006 2007 2008 2009 2010 2011 Crescita

10/11 Crescita

00/11

Ancona 4.879 5.880 4.973 5.302 6.128 6.441 5.616 6.274 6.996 11,5% 43,4%

Perugia 11 - 14 - - - 1 5 - - -

Pescara 2.851 2.151 2.390 2.849 3.291 3.339 2.431 2.116 1.200 -43,3% -57,9%

Roma CIA 16.875 21.730 23.059 23.785 23.006 19.644 16.983 18.002 18.845 4,7% 11,7%

Roma FCO 202.378 175.097 171.222 164.761 154.831 153.206 138.988 164.545 151.867 -7,7% -25,0%

Totale Centro 226.994 204.858 201.658 196.697 187.256 182.630 164.019 190.942 178.908 -6,3% -21,2%

Fonte: elaborazione CERTeT su dati Assaeroporti

Passando invece alla Piattaforma Tirrenico Sud, i volumi movimentati su questo territorio si

attestano nel 2011 a 6.853 ton (lo 0,7 % del totale Italia in contrazione dell‟8,1% rispetto al 2010), con tassi

di decrescita che caratterizzano l‟intero complesso degli aeroporti campani, calabresi e lucani. In particolare

Napoli, primo scalo dell‟area per merci movimentate con 4.948 ton, perde il 33,5% dei propri traffici rispetto

al 2000 e il 7,1% rispetto al 2010, pagando soprattutto la crisi economica che dal 2008 ha prodotto un

dimezzamento rispetto al record del 2006 (8.353 ton).

Andamento dei traffici air cargo nella Piattaforma Tirrenico Sud (ton)

Aeroporto 2000 2004 2005 2006 2007 2008 2009 2010 2011 Crescita

10/11 Crescita

00/11

Crotone - - - - - - - - - - -

Lamezia T. 3.081 2.703 2.565 2.286 2.081 1.978 1.988 1.940 1.774 -8,6% -42,4%

Napoli 7.440 7.617 7.608 8.353 7.863 5.800 5.655 5.326 4.948 -7,1% -33,5%

Reggio Cal. 330 189 194 197 335 180 124 191 131 -31,4% -60,3%

Totale Sud Ovest 10.851 10.509 10.367 10.836 10.279 7.958 7.767 7.457 6.853 -8,1% -36,8%

Fonte: elaborazione CERTeT su dati Assaeroporti

Una simile dinamica si riscontra nella Piattaforma Adriatico Sud, dove l‟intero complesso

aeroportuale perde il 56,2% dei traffici tra il 2000 e il 2011, passando da 5.033 ton a 2.206 ton. È soprattutto

lo scalo di Bari a veder contrarre i propri traffici, passando da 4.709 ton nel 2000 a 2.131 ton nel 2011 (-

54,7%). Nel complesso anche il 2011 ha fatto registrare una decrescita con -11,3% a Bari rispetto al 2010 e -

51,3% a Brindisi.

Andamento dei traffici air cargo nella Piattaforma Adriatico Sud (ton)

Aeroporto 2000 2004 2005 2006 2007 2008 2009 2010 2011 Crescita

10/11 Crescita

00/11

Bari 4.709 4.269 3.896 3.445 4.040 3.901 2.054 2.402 2.131 -11,3% -54,7%

Brindisi 314 804 736 523 256 131 359 154 75 -51,3% -76,1%

Foggia 10 - - - - - - - - - -

Totale Sud Est 5.033 5.073 4.632 3.968 4.296 4.032 2.413 2.556 2.206 -13,7% -56,2%

Fonte: elaborazione CERTeT su dati Assaeroporti

Venendo infine alla Piattaforma Sud Mediterranea, che rappresenta nel 2011 l‟1,7% del totale dei

traffici nazionali, si segnala come anche in questo caso si registri una forte contrazione rispetto ai primi anni

2000, con -43,3% dei volumi. Infatti, i principali scali per le merci dell‟area, ovvero Cagliari, Catania e

Palermo vedono nell‟arco dell‟ultimo decennio ridurre i volumi rispettivamente del 43,4 %, del 25,9% e del

68,2%, con una perdita complessiva di 9.762 ton. Anche il 2011 è generalmente caratterizzato da una

decrescita, con un -8,6% del totale dell‟area e alcuni aeroporti che registrano contrazioni significative

(Palermo -30,7%, Cagliari -13,8%).

Andamento dei traffici air cargo nella Piattaforma Mediterraneo del Sud (ton)

Aeroporto 2000 2004 2005 2006 2007 2008 2009 2010 2011 Crescita

10/11 Crescita

00/11

Alghero 1.963 1200 693 609 774 1.308 1.702 1.447 1.580 9,2% -19,5%

Cagliari 5.499 4.113 4.853 4.799 5.000 4.891 3.973 3.612 3.115 -13,8% -43,4%

Catania 12.102 10.082 9.840 9.234 8.813 8.808 8.529 9.210 8.966 -2,6% -25,9%

Olbia 2190 982 925 914 1504 802 220 221 203 -8,1% -90,7%

Palermo 6.219 4.984 5.219 5.186 4.384 4.320 3.308 2.852 1.977 -30,7% -68,2%

Trapani 49 93 127 28 26 16 10 13 30,0% -

Totale Isole 27.973 21.410 21.623 20.869 20.503 20.155 17.748 17.352 15.854 -8,6% -43,3%

Fonte: elaborazione CERTeT su dati Assaeroporti

Il grafico successivo mette in evidenza le forti differenze fra i tassi di crescita complessivi dei

segmenti analizzati nella presente parte del lavoro, sottolineando come l‟andamento dei traffici rifletta in

maniera più o meno marcata gli effetti dell‟andamento economico complessivo. I dati riportati fanno

Piano Nazionale della Logistica

19

riferimento all‟Italia: per quanto riguarda il PIL il calcolo si basa sull‟andamento a prezzi costanti del valore

di beni e servizi prodotti nel Paese in valuta nazionale; i dati riferiti al trasporto marittimo considerano il

comparto dei container (in TEU) nei 22 porti sede di Autorità Portuale; quelli riguardanti il trasporto aereo si

concentrano sul totale delle merci (avio, superficie, posta) movimentate nei 37 porti sede di un‟Autorità di

Gestione Aeroportuale; le statistiche sul trasporto ferroviario riguardano il totale delle tonnellate

movimentate sia nel mercato domestico che negli scambi con Paesi terzi che in transito.

Confronto tra tassi di crescita: PIL (Gdp), trasporto marittimo di container, air cargo e trasporto merci

ferroviario (var.% annuale 2005-2010)

Fonte: elaborazione CERTeT su dati IMF, Assoporti, Assaeroprti, Eurostat

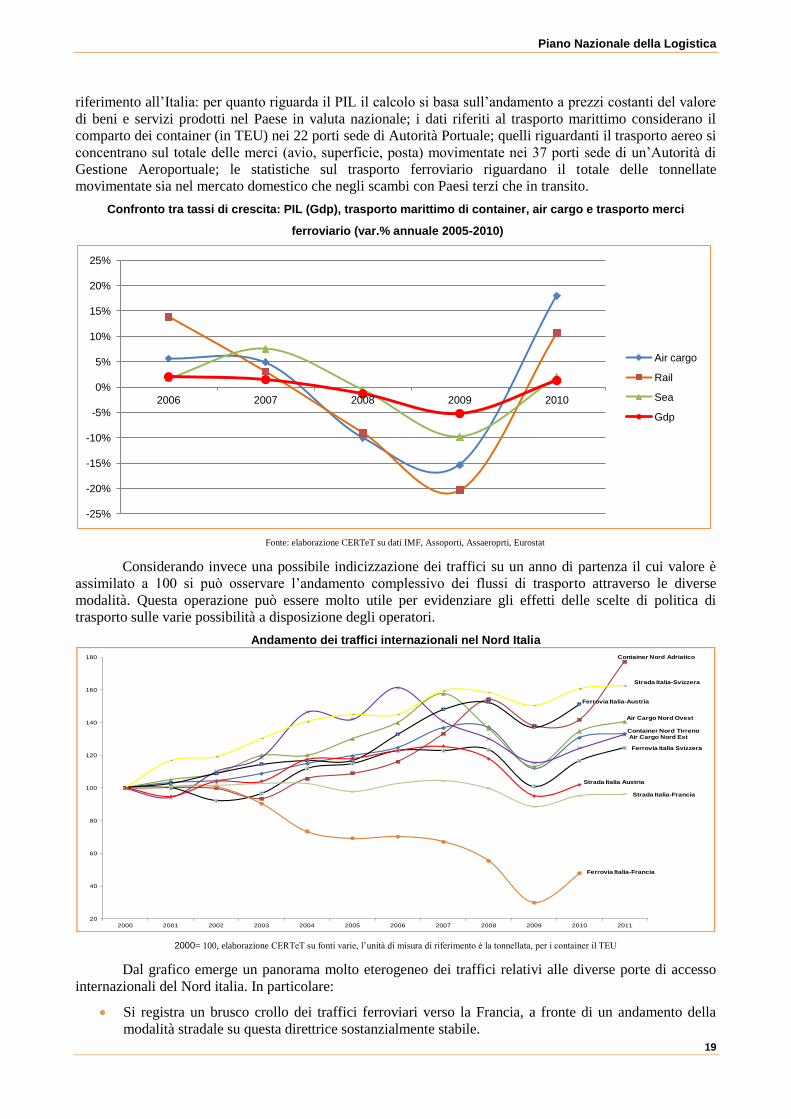

Considerando invece una possibile indicizzazione dei traffici su un anno di partenza il cui valore è

assimilato a 100 si può osservare l‟andamento complessivo dei flussi di trasporto attraverso le diverse

modalità. Questa operazione può essere molto utile per evidenziare gli effetti delle scelte di politica di

trasporto sulle varie possibilità a disposizione degli operatori.

Andamento dei traffici internazionali nel Nord Italia

2000= 100, elaborazione CERTeT su fonti varie, l‟unità di misura di riferimento è la tonnellata, per i container il TEU

Dal grafico emerge un panorama molto eterogeneo dei traffici relativi alle diverse porte di accesso

internazionali del Nord italia. In particolare:

Si registra un brusco crollo dei traffici ferroviari verso la Francia, a fronte di un andamento della

modalità stradale su questa direttrice sostanzialmente stabile.

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

2006 2007 2008 2009 2010

Air cargo

Rail

Sea

Gdp

20

40

60

80

100

120

140

160

180

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Container Nord Adriatico

Air Cargo Nord Ovest

Strada Italia-Svizzera

Ferrovia Italia-Austria

Container Nord TirrenoAir Cargo Nord Est

Ferrovia Italia Svizzera

Strada Italia Austria

Strada Italia-Francia

Ferrovia Italia-Francia

Piano Nazionale della Logistica

20

I maggiori trend di crescita riguardano i transiti stradali verso la Svizzera e ferroviari con l‟Austria

che aumentano a tassi costanti durante il decennio.

Incrementano i flussi di container diretti al Nord Adriatico che registrano i più alti livelli di crescita

tra il 2010 e il 2011 raddoppiando nel corso di un decennio i propri volumi.

Registrano un andamento speculare i traffici di container verso il Nord Tirreno e i flussi air cargo

verso il Nord Ovest,che nonostante la crisi del 2009 vedono incrementare i propri volumi. Anche i

traffici air cargo verso il Nord Est registrano andamenti simili.

Restano sostanzialmente stabili i traffici ferroviari verso la Svizzera e stradali diretti all‟Austria. Per

quest‟ultima tipologia di flussi la crisi del 2009 incide notevolmente e solo nel 2010 si registra un

ritorno al livello di partenza.

1.2 L’ITALIA NEI CORRIDOI EUROPEI

La nozione di reti transeuropee nacque nel 1992 con la firma del Trattato di Maastricht istitutivo

dell‟Unione Europea, in particolare gli articoli 154, 155 e 156 del Titolo XV stabilirono che le Comunità

Europee avrebbero concorso allo sviluppo delle reti transeuropee nei settori dei trasporti, delle

telecomunicazioni e dell‟energia, quali elemento fondamentale per la creazione e il consolidamento del

mercato interno, individuando i progetti di interesse comune, intraprendendo le azioni necessarie per

l‟armonizzazione e l‟interoperabilità delle reti, contribuendo al finanziamento.

Un primo elenco di 14 opere fu individuato dal Consiglio Europeo di Essen del 9 e 10 Dicembre

1994 e inserito nella Decisione 1692/96 del Parlamento e del Consiglio Europeo che stabilì per la prima volta

le linee guida e gli obiettivi della politica comunitaria sulle reti transeuropee. Per la realizzazione di queste

infrastrutture fu individuato un orizzonte temporale limitato al 2010.

È però a partire dai primi anni 2000 con l‟adozione della Strategia di Lisbona che le reti TEN

subirono un forte impulso connesso principalmente a 3 elementi: l‟imminente allargamento ad Est

dell‟Unione Europea, che impose una revisione della rete che era stata disegnata negli anni ‟90; la

pubblicazione del Libro Bianco della Commissione Europea del 2001 ( "La politica Europea dei trasporti

fino al 2010: il momento delle scelte” COM(2001) 370 def.) che assunse definitivamente come obiettivo

della politica Europea quello del riequilibrio modale; i lavori del gruppo ad alto livello per la rete

transeuropea di trasporti Van Miert che produssero una serie di raccomandazioni per il rilancio delle reti

transeuropee.

Attraverso la Decisione 884/2004 del Parlamento e del Consiglio Europeo si stabilì di ampliare il

limite temporale per la conclusione dei lavori al 2020, allargando la lista dei progetti ad altri 16 interventi

considerati prioritari. Si impose agli Stati Membri l‟adozione di strumenti idonei di valutazione ambientale e

si incluse le c.d. Autostrade del Mare all‟interno del network Europeo, impulsando anche l‟individuazione di

un soggetto coordinatore Europeo che facilitasse la realizzazione dei progetti di carattere transfrontaliero (la

futura TEN-T EA). Le Autostrade del Mare sarebbero diventate dei corridoi multimodali strada-mare, capaci

di spostare quote significative di merci dalle arterie stradali più congestionate al mare, attraverso

collegamenti di Short Sea Shipping (trasporto marittimo a corto raggio) tra i principali porti della rete.

Gli strumenti finanziari predisposti dalla Commissione Europea per agevolare la realizzazione delle

reti transeuropee furono inquadrati nel 2007 dal Regolamento num. 680/2007 del Parlamento Europeo e del

Consiglio che stabilì i principi generali per la concessione di un contributo finanziario delle Comunità nel

settore delle reti transeuropee dei trasporti e dell'energia. Le Comunità Europee assunsero quindi un ruolo di

cofinanziatori dei progetti TEN avvalendosi principalmente di 4 strumenti: i fondi legati al programma TEN,

il Fondo di Coesione, il Fondo Europeo di Sviluppo Regionale (FESR) e i prestiti della Banca Europea per

gli Investimenti. Si stabilì che il finanziamento comunitario non avrebbe potuto riguardare quote superiori al

50% del costo ammissibile per gli studi e al 20% del costo ammissibile per i lavori, quota che saliva al 30%

nel caso di sezioni transfrontaliere.

In questo quadro le reti TEN-Trasporti (TEN-T) compresero grandi progetti prioritari concernenti il

trasporto su strada e quello combinato, le vie navigabili e i porti marittimi nonché la rete ferroviaria ad

AV/AC. Anche i sistemi intelligenti di gestione dei trasporti rientrarono in questa categoria, tra cui il

Piano Nazionale della Logistica

21

progetto Galileo di posizionamento geografico via satellite. In particolare furono individuate varie tipologie

di infrastrutture a rete ricomprese nelle TEN-T:

la rete stradale trans-Europea;

la rete ferroviaria trans-Europea (che a sua volta include sia la rete ferroviaria convenzionale trans-

Europea che la rete ferroviaria ad AV/AC trans-Europea);

la rete fluviale trans-Europea e porti per la navigazione interna;

la rete di porti marittimi trans-Europea;

la rete marittima trans-Europea (detta anche "Autostrade del Mare") (aggiunta all'elenco dalla

Direttiva num. 884/2004/CE) ;

la rete aeroportuale trans-Europea;

la rete combinata di trasporto trans-Europea;

la rete di informazione e gestione dello spedizionamento trans-Europea;

la rete di gestione del traffico aereo trans-Europea che comprende il Single European Sky e i concetti

di ricerca ATM sul Single European Sky;

la rete di posizionamento e navigazione satellitare trans-Europea.

Complessivamente, al 2010, risultavano spesi 166,94 miliardi di Euro per la realizzazione dei

progetti TEN-T, mentre per il completamento previsto restavano da effettuare investimenti per 227,89

miliardi entro il 2020.

Dei progetti prioritari individuati dalla Commissione in questa fase quattro riguardavano il sistema

italiano: il corridoio ferroviario Berlino-Palermo (progetto prioritario 1), il corridoio ferroviario Lione-

Budapest (progetto prioritario 6), la realizzazione dell‟hub aeroportuale di Malpensa (progetto prioritario

10), e il corridoio ferroviario Genova-Rotterdam (progetto prioritario 24).

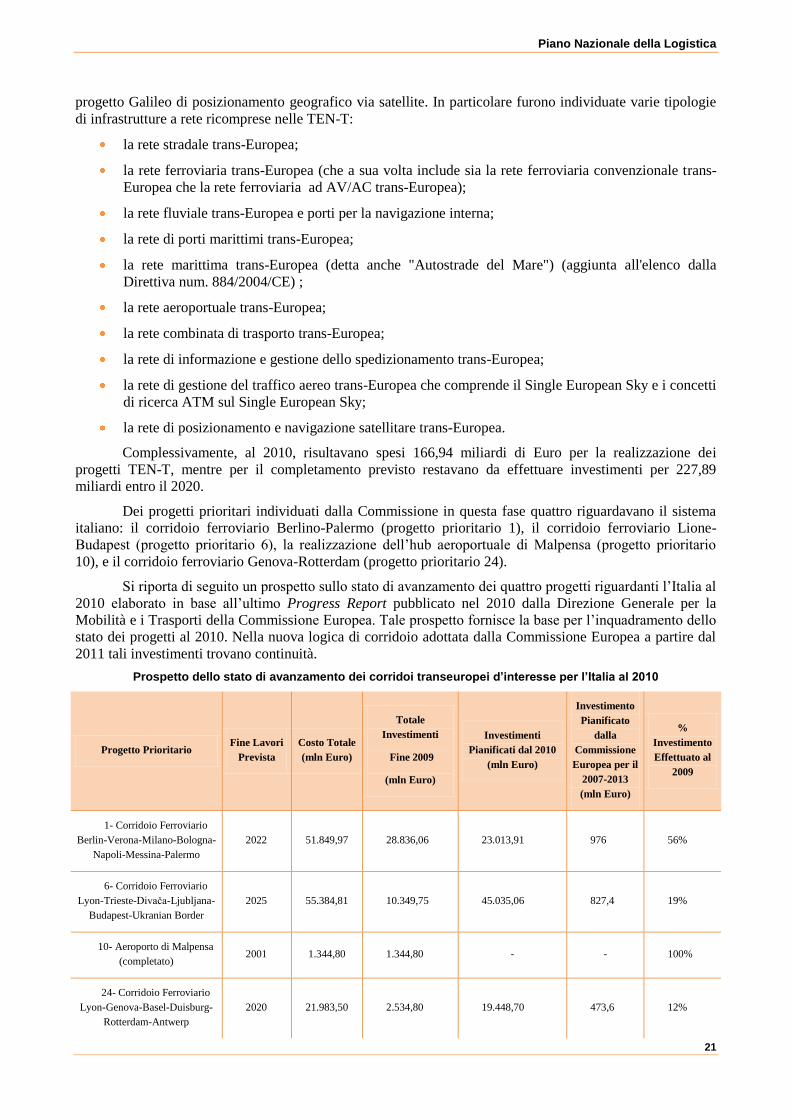

Si riporta di seguito un prospetto sullo stato di avanzamento dei quattro progetti riguardanti l‟Italia al

2010 elaborato in base all‟ultimo Progress Report pubblicato nel 2010 dalla Direzione Generale per la

Mobilità e i Trasporti della Commissione Europea. Tale prospetto fornisce la base per l‟inquadramento dello

stato dei progetti al 2010. Nella nuova logica di corridoio adottata dalla Commissione Europea a partire dal

2011 tali investimenti trovano continuità.

Prospetto dello stato di avanzamento dei corridoi transeuropei d’interesse per l’Italia al 2010

Progetto Prioritario Fine Lavori

Prevista

Costo Totale

(mln Euro)

Totale

Investimenti

Fine 2009

(mln Euro)

Investimenti

Pianificati dal 2010

(mln Euro)

Investimento

Pianificato

dalla

Commissione

Europea per il

2007-2013

(mln Euro)

%

Investimento

Effettuato al

2009

1- Corridoio Ferroviario

Berlin-Verona-Milano-Bologna-

Napoli-Messina-Palermo

2022 51.849,97 28.836,06 23.013,91 976 56%

6- Corridoio Ferroviario

Lyon-Trieste-Divača-Ljubljana-

Budapest-Ukranian Border

2025 55.384,81 10.349,75 45.035,06 827,4 19%

10- Aeroporto di Malpensa

(completato) 2001 1.344,80 1.344,80 - - 100%

24- Corridoio Ferroviario

Lyon-Genova-Basel-Duisburg-

Rotterdam-Antwerp

2020 21.983,50 2.534,80 19.448,70 473,6 12%

Piano Nazionale della Logistica

22

Fonte: elaborazione CERTeT su dati DG Move

A partire dal 2009 è iniziata una fase di consultazione presso la Direzione per la Mobilità e i

Trasporti della Commissione Europea, finalizzata a ridisegnare e aggiornare il network delle infrastrutture

transeuropee. Tra le misure intraprese in questa fase si segnala l‟adozione del Regolamento 913/2010 che

stabilisce alcune misure per la realizzazione, l‟organizzazione il miglioramento della competitività dei

corridoi ferroviari internazionali per il trasporto delle merci. Per ogni corridoio si impone agli Stati membri

di istituire comitati esecutivi e comitati di gestione rappresentanti gli Stati interessati, con l‟obiettivo di

creare degli organismi intermedi incaricati della realizzazione e del corretto funzionamento

dell‟infrastruttura, attraverso attività di monitoraggio dei traffici e l‟elaborazione di adeguati piani di

attuazione e di investimento. Inoltre tra le proprie funzioni, il comitato di gestione del corridoio deve

garantire la corretta allocazione della capacità dell‟infrastruttura ferroviaria, istituendo un c.d. “sportello

unico”, con l‟obiettivo di raccogliere le richieste degli operatori e assegnare l‟utilizzo della tratta,

coerentemente con la capacità disponibile, la natura internazionale delle tracce e parametri tecnici predefiniti,

quali la velocità, la lunghezza, il profilo di carico o il carico per asse autorizzato. Tale procedura ha come

obiettivo il miglioramento dei tempi di percorrenza, la frequenza, gli orari di partenza e di destinazione e gli

itinerari per i servizi di trasporto merci riconoscendo comunque la necessaria capacità per altri tipi di

trasporto, compreso il passeggeri. I gestori dell‟infrastruttura ferroviaria devono essere quindi informati dal

comitato di gestione sulle decisioni adottate.

Il processo di consultazione si è concluso nell‟Ottobre del 2011 e la Commissione ha pubblicato una

proposta per lo sviluppo della rete transeuropea e l‟ammodernamento delle linee guida di settore

(COM(2011) 650/2) individuando 4 obiettivi principali per le nuove reti TEN-T: creare un vero e proprio

network delle infrastrutture della mobilità (1), attraverso il potenziamento dei sistemi ferroviari e di

navigazione (2), favorendo la multi-modalità (3) e diffondendo sistemi intelligenti come il RIS (4). Si

segnala che il RIS è il “River Information System” ovvero un sistema informativo di management del

traffico per via navigabile, che cerca di saturare la capacità e migliorare l‟intermodalità con le altre modalità

di trasporto. Il suo sviluppo è finanziato anche attraverso fondi della Agenzia TEN-T EA.

Le nuove TEN-T prevedono due livelli di network: il core network ed il comprehensive network,

laddove il secondo è la rete di tutta l‟Europa, ed il primo è la selezione delle sue parti principali da realizzare

entro il 2030. Il core network raggrupperà 85 centri economici e i loro aeroporti, 138 tra porti marittimi ed

interni, 28 punti di frontiera con Paesi terzi. Tra i principali obiettivi per la futura rete infrastrutturale europea

vi è il miglioramento dell‟accessibilità ai nodi, in particolare:

saranno realizzate connessioni ferroviarie e stradali con 85 porti principali;

saranno costruite infrastrutture ferroviarie di collegamento tra 37 aeroporti principali e i maggiori

centri economici di riferimento;

saranno applicate le tecnologie per il trasporto ad alta velocità su 15.000 km dell‟attuale rete

ferroviaria;

saranno realizzati 35 progetti infrastrutturali riguardanti sezioni transfrontaliere, con l‟obiettivo di

ridurre i colli di bottiglia all‟interno della rete.

Il costo stimato dalla Commissione Europea per la realizzazione del core network è di 500 miliardi

di Euro, di cui 250 saranno investiti entro il 2020 per la rimozione delle strozzature della rete.

L‟approvazione del Parlamento europeo è attesa per i primi mesi del 2013 in modo da permettere l‟adozione

del testo definitivo entro la prima metà del medesimo anno.

All‟interno dei nuovi 10 corridoi sono stati dunque ricondotti, raggruppati e messi a sistema i

progetti prioritari. Di questi 10 nuovi corridoi 4 interessano l‟Italia ed in particolare:

Corridoio 1 Baltico-Adriatico.

Corridoio 3 Mediterraneo.

Corridoio 5 Helsinki-Valletta.

Corridoio 6 Genova-Rotterdam.

Piano Nazionale della Logistica

23

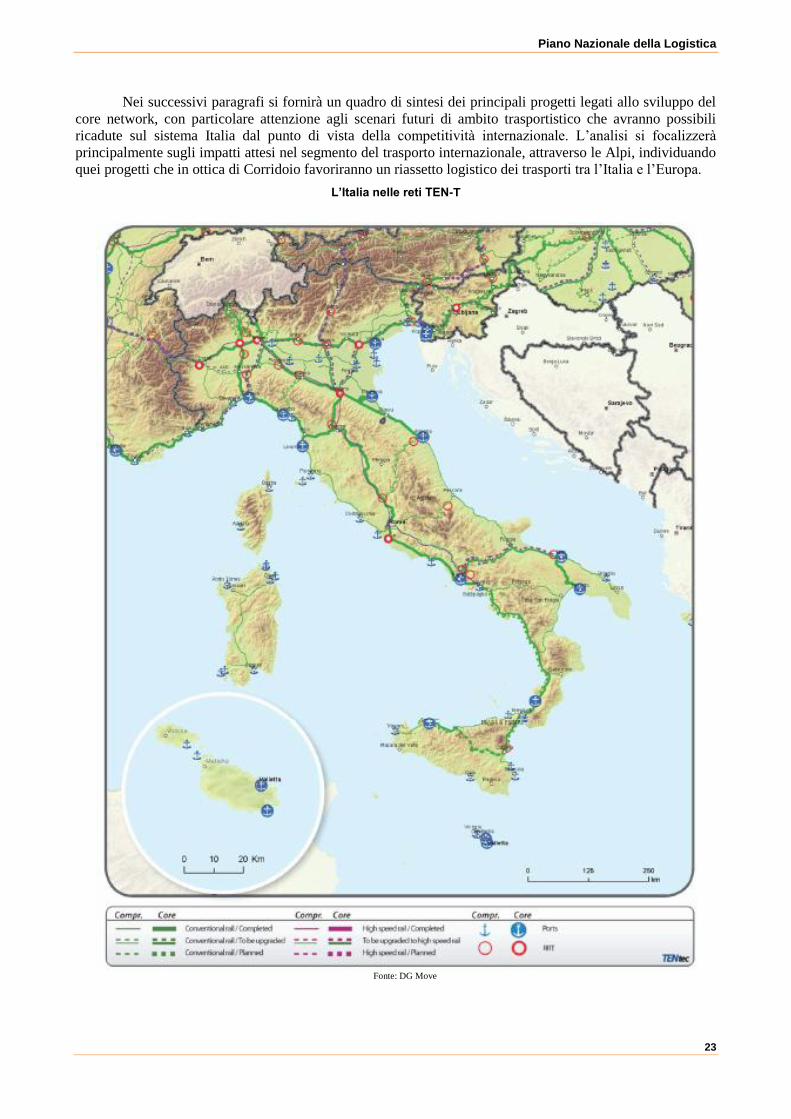

Nei successivi paragrafi si fornirà un quadro di sintesi dei principali progetti legati allo sviluppo del

core network, con particolare attenzione agli scenari futuri di ambito trasportistico che avranno possibili

ricadute sul sistema Italia dal punto di vista della competitività internazionale. L‟analisi si focalizzerà

principalmente sugli impatti attesi nel segmento del trasporto internazionale, attraverso le Alpi, individuando

quei progetti che in ottica di Corridoio favoriranno un riassetto logistico dei trasporti tra l‟Italia e l‟Europa.

L’Italia nelle reti TEN-T

Fonte: DG Move

Piano Nazionale della Logistica

24

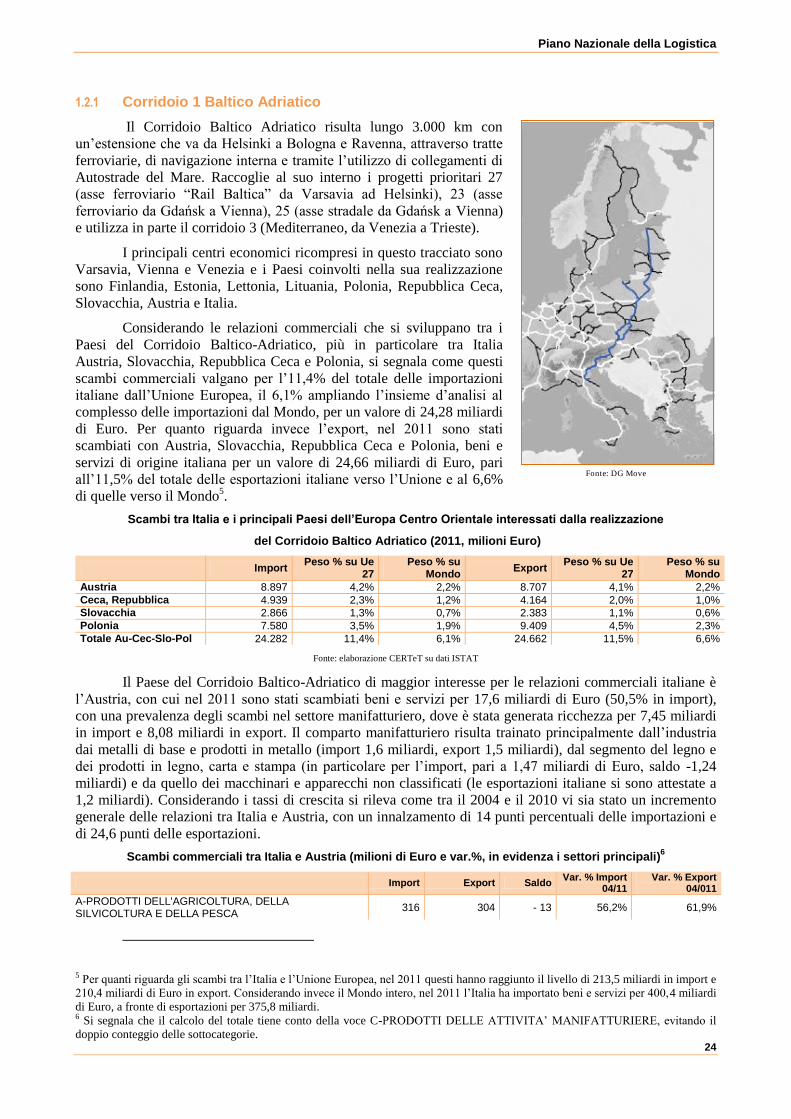

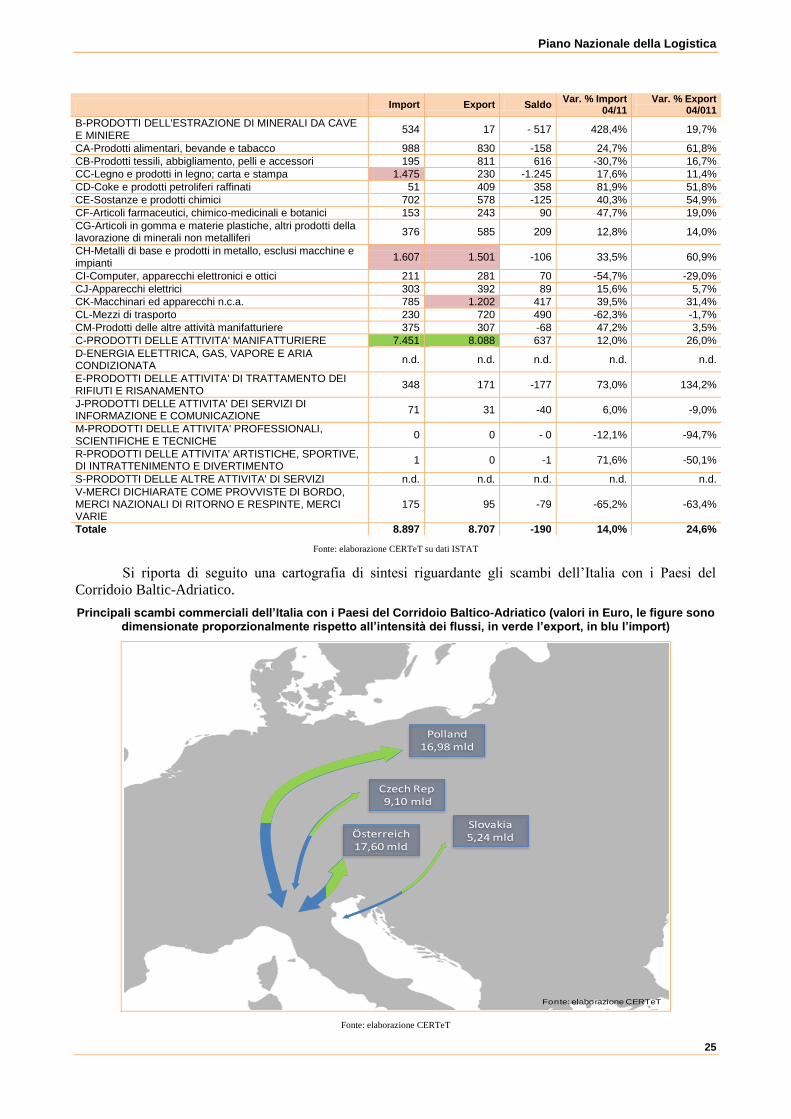

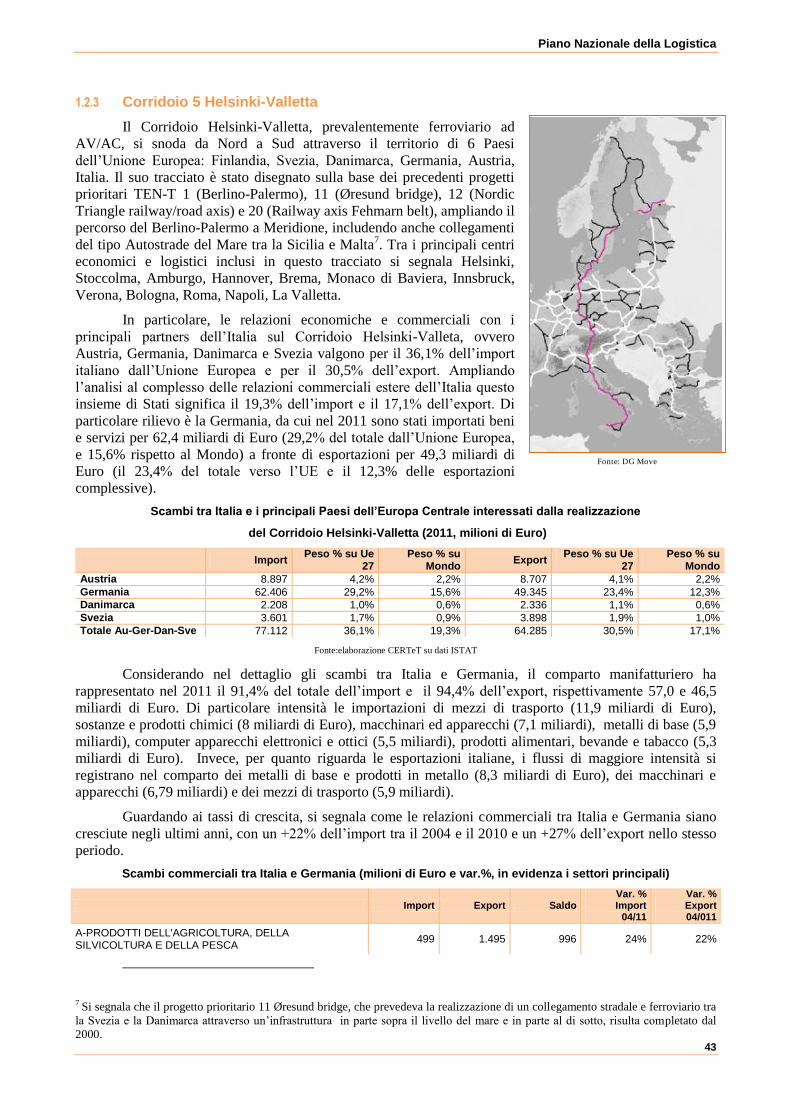

1.2.1 Corridoio 1 Baltico Adriatico

Il Corridoio Baltico Adriatico risulta lungo 3.000 km con

un‟estensione che va da Helsinki a Bologna e Ravenna, attraverso tratte

ferroviarie, di navigazione interna e tramite l‟utilizzo di collegamenti di

Autostrade del Mare. Raccoglie al suo interno i progetti prioritari 27

(asse ferroviario “Rail Baltica” da Varsavia ad Helsinki), 23 (asse

ferroviario da Gdańsk a Vienna), 25 (asse stradale da Gdańsk a Vienna)

e utilizza in parte il corridoio 3 (Mediterraneo, da Venezia a Trieste).

I principali centri economici ricompresi in questo tracciato sono

Varsavia, Vienna e Venezia e i Paesi coinvolti nella sua realizzazione

sono Finlandia, Estonia, Lettonia, Lituania, Polonia, Repubblica Ceca,

Slovacchia, Austria e Italia.

Considerando le relazioni commerciali che si sviluppano tra i

Paesi del Corridoio Baltico-Adriatico, più in particolare tra Italia

Austria, Slovacchia, Repubblica Ceca e Polonia, si segnala come questi