FRANCIA: riforma costituzionale e riforma del bilancio...

54

1 FRANCIA: riforma costituzionale e riforma del bilancio dello Stato Strumenti e procedure di accountability interistituzionale

Transcript of FRANCIA: riforma costituzionale e riforma del bilancio...

1

FRANCIA: riforma costituzionale e riforma del bilancio dello Stato

Strumenti e procedure di accountability interistituzionale

2

Indice

1. Assetto e riforma costituzionale 2. Procedura e riforma del bilancio 3. Valutazione e controllo – ripensare le

politiche pubbliche

3

1. Assetto e riforma costituzionale

(cenni)

4

Forma di Governo Semipresidenziale (a tendenza presidenziale). Poteri del Presidente e debolezza politica del Parlamento fino al 1981Elezioni del 1986: maggioranza parlamentare legata al Primo Ministro e non al Presidente (coabitazione). Si ripete nelle elezioni del 1993 e del 1997Rafforzamento Primo Ministro (Jospin)Ribaltamento della situazione con le elezioni del 2002: ritorno al semipresidenzialismo

5

Forma di Stato: enti territoriali

22 regioni95 dipartimentiCirca 36.000 comuni4 regioni d’oltre mare4 collettività territoriali 4 enti a statuto speciale Riconoscimento nella legge cost. 28 marzo 2003, n. 276

6

Le cinque fasi di sviluppo del regionalismo

I°:anni ’50 sono istituite le regioni con funzioni di programmazione economicaII°: anni ’60 sono istituiti i Comitati di sviluppo economico regionale e trasformate le regioni in amministrativeIII°: anni ’80: grand chantier. I consigli regionali divengono assemblee elettive; i prefetti perdono la tutelle; si ampliano le competenze regionali di pianificazione e programmazione. “Volano fondamentale dello sviluppo economico e sociale che colleghi, attraverso la programmazione, le politiche territoriali alle politiche nazionali”.

7

Le cinque fasi di sviluppo (segue)

IV°:l. 125/1992 rafforza il ruolo del prefetto regionale; l.115/1995 schemi regionali di piano per la programmazione economica “allargata”; l.1/1999 le circoscrizioni elettorali coincidono con le regioni (non più con i dipartimenti)V°: riforma cost. 2003. Principi: decentramento territoriale, sussidiarietà, autonomia regolamentare, autonomia finanziaria (simmetria tra competenze e risorse, supremazia legislatore statale)

8

La riforma costituzionale Legittimazione costituzionale al processo di decentramento avvenuto negli anni precedentiOrganizzazione decentralizzataCodificazione del principio di sussidiarietàRiconoscimento delle regioni a livello cost.Potere regolamentare delle collettività e autonomia finanziariaEsame preliminare dei ddl al SenatoRegioni a statuto speciale (asimmetria)Potestà legislativa delle regioni

9

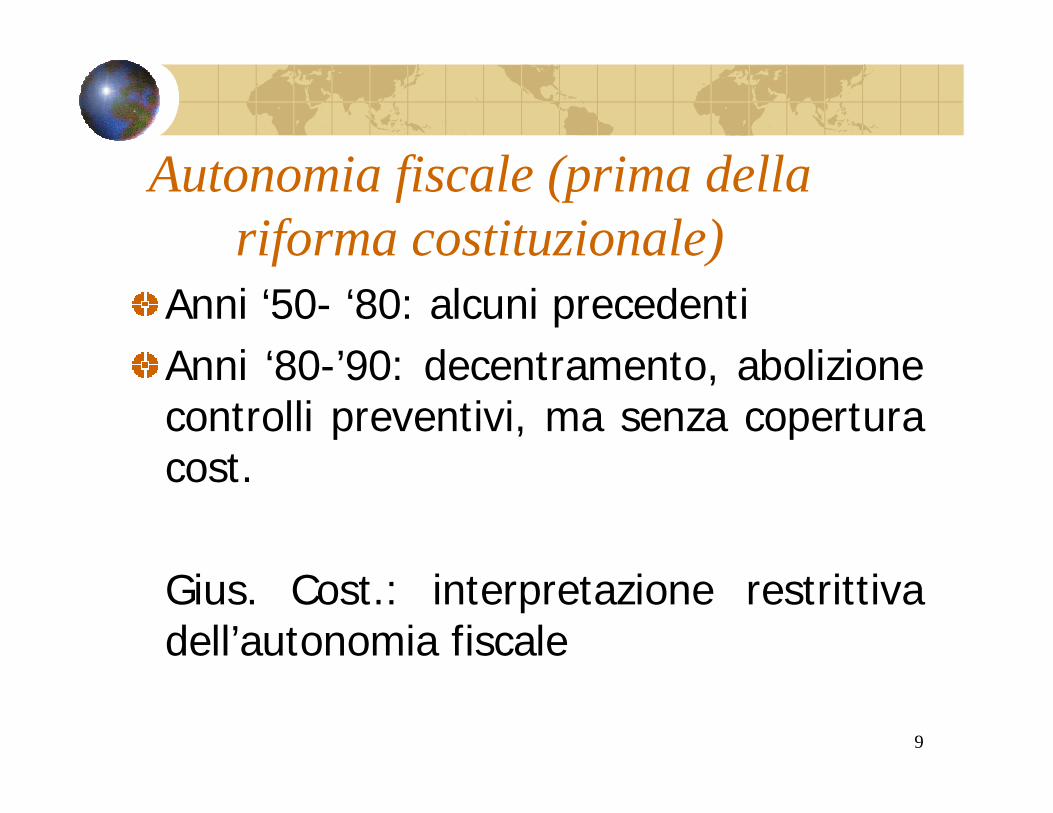

Autonomia fiscale (prima della riforma costituzionale)

Anni ‘50- ‘80: alcuni precedenti Anni ‘80-’90: decentramento, abolizione controlli preventivi, ma senza copertura cost.

Gius. Cost.: interpretazione restrittiva dell’autonomia fiscale

10

Gli strumenti

Dotazioni globali (dotation globale de fonctionnement)Strumenti di compensazione finanziariaTecniche dei finanziamenti incrociati (croisé)Meccanismi di solidarietà finanziaria (loid’orientation pour l’àmenagement et le dévéloppement du territoire, 1955). Centralizzazione delle finanza locale con scarso potere normativo e impositivo

11

Fonti di finanziamento: imposte locali dirette

Fiscalità comune (basata sulle medesime basi imponibili)4 imposte dirette: tassa sull’abitazione, tassa fondiaria sulle proprietà edificate, tassa fondiaria sui terreni, tassa professionale.

12

Controlli

Dalla tutelle alla esecutorietà degli atti amministrativi. Dal controllo preventivo a quello di legalitàPartecipazione/controllo popolare alla gestione della finanza e dei bilanci locali (legge sull’amministrazione territoriale del 1992 e legge sullo sviluppo del territorio del 1995)Diffusione del principio di cooperazione intercomunale

13

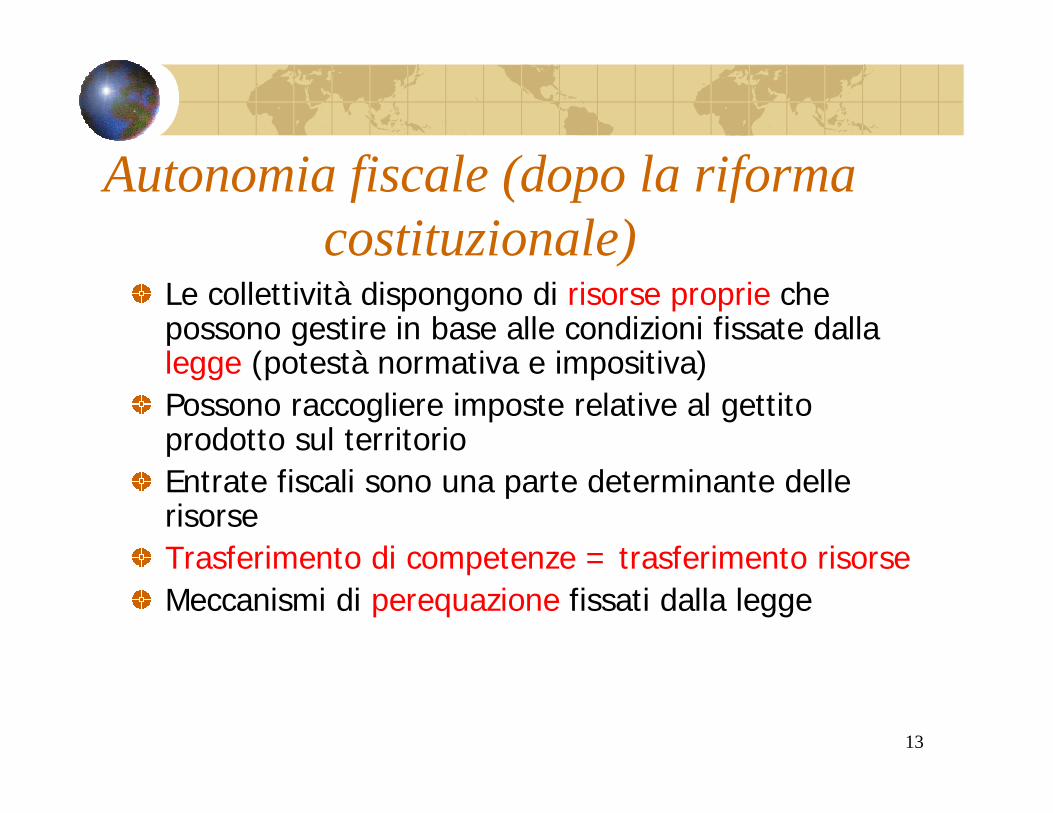

Autonomia fiscale (dopo la riforma costituzionale)

Le collettività dispongono di risorse proprie che possono gestire in base alle condizioni fissate dalla legge (potestà normativa e impositiva)Possono raccogliere imposte relative al gettito prodotto sul territorioEntrate fiscali sono una parte determinante delle risorseTrasferimento di competenze = trasferimento risorseMeccanismi di perequazione fissati dalla legge

14

2. Procedura e riforma del bilancio

15

Le principali fasi della decisione di bilancio

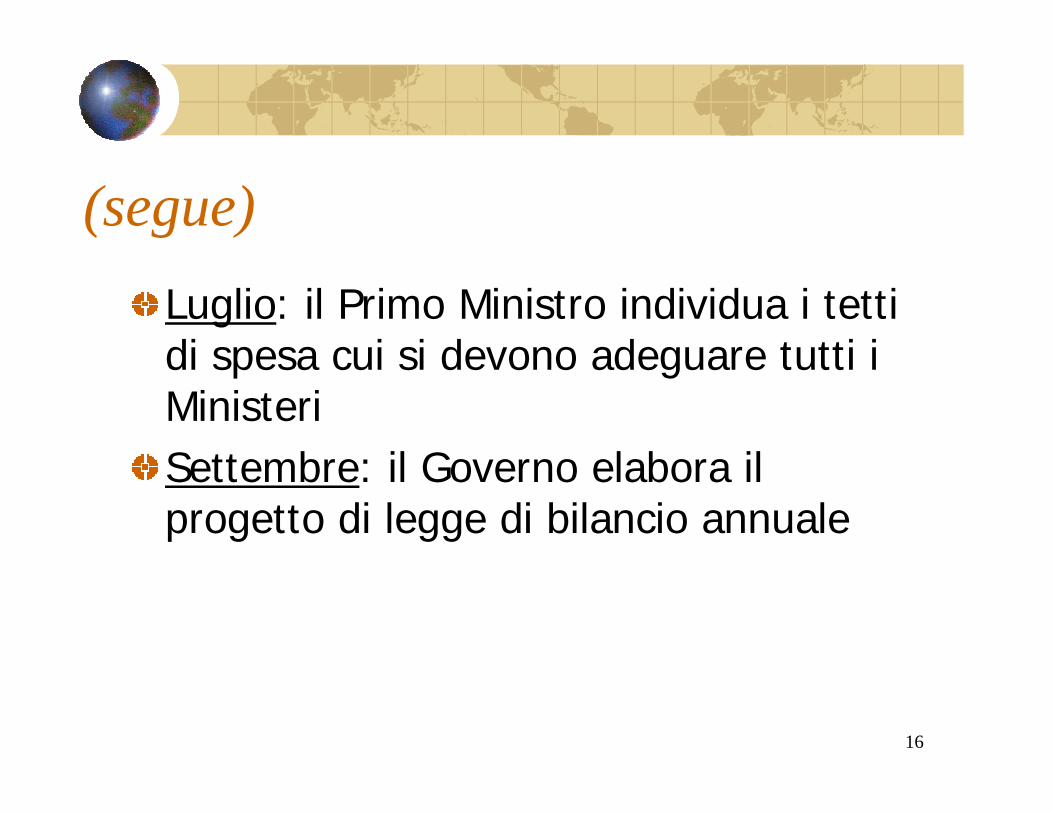

Gennaio: formulazione da parte del Ministero delle finanze delle previsioni di budget. Elaborazione del programma pluriennale di finanza pubblica (documento di programmazione di medio termine) nel quale si inserisce il progetto di bilancioGennaio- Marzo: formulazione di direttive e di una circolare da parte del Ministro delle finanze cui si devono uniformare gli altri Ministeri per la elaborazione degli stati di previsioneAprile – Giugno: istruttoria dei diversi Ministeri ed elaborazione delle loro proposte

16

(segue)

Luglio: il Primo Ministro individua i tetti di spesa cui si devono adeguare tutti i MinisteriSettembre: il Governo elabora il progetto di legge di bilancio annuale

17

(segue)Ottobre: inizia la sessione parlamentare di bilancio entro il primo martedì del mese di ottobre. Presentazione all’Assemblea nazionale e approvazione entro 40 giorni. Successiva trasmissione del testo al Senato che deve approvare entro altri 20 giorni. In caso di disaccordo tra le due Camere viene convocata una Commissione mista incaricata di proporre modifiche. Se questa fallisce il Governo può chiedere all’Assemblea l’approvazione definitiva. La sessione parlamentare deve comunque concludersi entro il 20 dicembre (ed entro 70 giorni dalla presentazione del bilancio). In caso di mancato rispetto di questi termini le disposizioni entrano in vigore con ordinanza del Governo

18

A. Le novità della riforma

1. Caratteristiche dell’iniziativa legislativa 2. Introduzione di più incisivi poteri del

Parlamento nella decisione di bilancio

19

1. L’iniziativa legislativa

Rapporto dell’Assemblea nazionale (Migaud)Rapporto del Senato (Lambert)Obiettivo comune: rielaborazione dei documenti di bilancio (trasparenza e semplificazione) e rafforzamento del controllo parlamentareEsito: legge organica del 1°agosto 2001, n. 692 (modifica l’ordinanza organica del 2 gennaio 1959, n. 2)

20

2. Poteri del Parlamento

Istruttori: condizioni di esercizio del diritto di emendamento da parte dei parlamentari (art. 40 Cost. e art. 47 legge organica)Di informazione: Rapporto sulla evoluzione dell’economia nazionale e sugli orientamenti di finanza pubblica (giugno); Rapporto sulle prospettive economiche e finanziarie del paese (con il bilancio); questionnairesbudgétaires; allegati al bilancio (bleus, jaunes, carte de budgetisation)

21

2. Poteri del Parlamento

Di controllo: maggiori poteri alle Commissioni finanza di Assemblea e Senato; rafforzamento della loro missione di valutazione e controllo; attraverso la Corte dei Conti

22

B. Struttura del bilancio

Articolazione del bilancio per missioni e programmi e per azioniMissione/programma: priorità dello Stato, comprende un insieme di programmi che concorrono alla definizione di una politica pubblica (anche interministeriali) Azioni: svolgono un’azione di dettaglio dei programmi (obiettivi)

23

1. Unità di voto e unità contabili

Unità di voto = Missioni (il Parlamento vota le missioni, non più 6000 capitoli)Unità contabili = Capitoli Programmi e azioni sfuggono al sindacato diretto del Parlamento ma non al potere di emendamento esercitato dai Parlamentari (necessità di allegati esplicativi)

24

2. Sistema di contabilità generale

Contabilità finanziaria ma anche economicaEconomica: rileva i costi, impiego delle risorse all’interno di un processo, registrazione del costo nel momento in cui la risorsa èconsumata .Differenze: natura/destinazione/momento di registrazione

25

3. Responsabili di programmaAssociare alla struttura del bilancio (programmi/risorse) la corrispondente struttura amministrativa responsabile dell’attuazione (responsabili di programma)Compiti: obiettivi di un progetto annuale di performance e successiva verifica dei risultati; Budget opérationnel de programmeAutonomia: il responsabile ha un’ampia libertà di redistribuzione delle risorse all’interno del suo programma (globalizazzione degli stanziamenti di programma)

26

4.Sistema di informazione contabile

Programma ACCORD (applicationcoordonné de comptabilisation, d’ordonnancement et de reglement de la depense de l’Etat.

27

C. Attuazione della riforma

Direzione generale dedicata Tempi: bilancio per il 200648 missioni, 167 programmi, 580 azioni

28

Alcune riflessioni

Relazione di accountabilityParlamento/GovernoCircolo virtuoso La riforma del bilancio coinvolge le regioni? La programmazione per missioni e per programmi si estende fino a ricomprendere le regioni?politiche territoriali alle politiche nazionali”.

29

Qualche riflessione

Le regioni: sedi decentrate di programmazione economica con livello crescente di autonomia Necessità da parte delle istituzioni nazionali di governare le relazioni verticali e orizzontali nella rete delle aziende pubbliche nella fase ascendente di costruzione delle politiche pubbliche nazionaliQuali raccordi? Quali procedure?

30

AREE DI CONTATTO TRA LE DUE RIFORME

Autonomie, programmazione economico finanziaria “allargata”

31

Nuovi strumenti di programmazione

Budget opérationnel de programme(BOP). Su ogni programma all’interno di ciascuna missione. Corredato da un Budget a sua volta redatto da un responsabile di budget: risorse finanziarie, umane e strumentali. I responsabili di budget possono essere identificati sia a livello di amministrazione centrale che decentrata, a seconda che la missione coinvolga o meno strutture decentrate

32

Nuovi strumenti di programmazione

4 fasi di dialogo: definizione di un quadro generale di gestione del programma da parte del responsabile; elaborazione di un progetto di budget da parte del responsabile (insieme alle unità operative, servizi centrali e decentrati); approvazione del budget da parte del responsabile di programma; rendicontazione sulla gestione del programma

33

Nuovi strumenti di programmazione

Programmi di intervento territoriale (PITE): riunisce gli stanziamenti di diversi ministeri destinati alla realizzazione di progetti territorializzati di interesse nazionale che necessitano di un coordinamento interministeriale forte. Azioni spesso proposte dai prefetti regionali

34

Nuovi strumenti di programmazione

Delegazione interservizi (DIS): assicura migliori azioni di condotta delle politiche interministeriali dello Stato a livello locale. Cooperazione tra servizi decentrati. Iniziativa del prefetto regionale.

35

Il ruolo strategico del prefetto

Esprime parere formale sul progetto di budget prima che questo venga trasmesso al responsabile di programmaIl decreto 374 del 29 aprile 2004: valorizza la figura del prefetto regionale; valorizza il ruolo della regione nella programmazione economico finanziaria (attuando il dettato costituzionale post riforma)

36

Poteri del prefetto regionale

Art. 6: può proporre un programma da inserire nel bilancio dello Stato (missioni)Art. 2 e 3 : coordina l’azione dei prefetti dipartimentali Art. 25: accorpa più servizi decentrati che concorrono alla realizzazione di programmi o azioniArt. 27: designa un capo progetto quando piùservizi decentrati concorrono all’attuazione di una stessa politica pubblica. Art. 28. Delegazione interservizi

37

3. Valutazione e controllo

Ripensare le politiche pubbliche

38

I diversi piani di valutazione

Valutazione e controllo interno (internalaudit)Valutazione e controllo esterno (external audit)

39

Internal audit

Servizio di controllo contabile e di bilancio (CBCM):15 controllori contabili e di bilancio posizionati in ciascun Ministero e sotto la responsabilità del Ministro delle finanze. Hanno il compito di fornire in tempo reale (attraverso un sistema informatizzato centralizzato) i dati sulla spesa e sulla situazione patrimoniale del Ministero di riferimento

40

Internal audit

Responsabili di programma e Budget operativi di programma. Valutazione delle performance

41

Internal audit (livello interministeriale)

Conferenza nazionale di finanza pubblica:da gennaio 2006 la Conferenza riunisce insieme per la prima volta le tre componenti della spesa pubblica: Stato, collettività locali e organismi di sicurezza sociale. La finalità è quella di monitorare e tenere sotto controllo il debito pubblico dando tempestiva comunicazione all’Unione europea.

42

Internal audit (livello interministeriale)

Collegio dei direttori finanziari di ciascun Ministero: si riunisce ogni mese

43

Internal audit (livello interministeriale)

Comitato di pilotaggio dei Controllori contabili e di bilancio di ciascun Ministero; cfr. CBCM

44

Internal audit (livello interministeriale)

Comitato interministeriale di audit dei programmi (CIAP): riunisce gli esperti dei diversi ispettorati generali dei Ministeri ed ha il compito di garantire l’affidabilità delle informazioni contenute nel progetto annuale di performance e nel rapporto annuale di performance, facilitando il dibattito parlamentare. È composto di 15 membri (per ciascun Ministero). Procede anche a regolari audizioni sui singoli programmi in prossimità della presentazione del disegno di legge di bilancio. Le risultanze del CIAP sono destinate ai Ministeri ma anche al Parlamento e alla Corte dei Conti

45

External audit

La Cour de comptes:controlla la gestione di tutte le amminitsrazioni, di tutti gli organismi pubblici nazionali e anche di alcune imprese private. È giudice dei conti pubblici. Certifica i conti dello Stato e della sicurezza sociale. Assiste il Parlamento e il Governo in materia di controllo sull’applicazione della legge di bilancio e delle leggi di finanziamento della sicurezza sociale.

46

(segue)

1. Controllo della gestione pubblica:controllo sulla qualità e sulla regolarità della gestione, sull’efficienza e l’efficacia delle azioni condotte dalle amministrazioni pubbliche rispetto a determinati obiettivi. Si tratta di audit sulle performance. Le sue comunicazioni rivestono diverse forme: comunicazioni, raccomandazioni, pareri

47

(segue)

2. Certificazione dei conti: attesta certifica la regolarità dei conti dello Stato ma anche dei conti degli organismi pubblici nazionali e dei conti della Sicurezza sociale (funzione attribuita dalla legge organica del 2001)

48

(segue)3. Assistenza al Parlamento: art. 47 Cost. in materia di

esecuzione della legge di bilancio e delle leggi di finanziamento della sicurezza sociale. Ai fini del controllo sulrispetto delle autorizzazioni di bilancio votate dalle due Assemblee trasmette al Parlamento (art. 58 l.o 2001): un rapporto sui risultati dell’esercizio anteriore e alla gestione del bilancio insieme al progetto della loi de réglement (ogni anno); un rapporto che spieghi le ragioni per cui il Governo ha effettuato delle spese in eccedenza da ratificare nella successiva legge di bilancio; un rapporto sulla situazione della finanza pubblica che facilitail dibattito iniziale sulla manovra; risponde a questioni sollevate di volta in volta dalle commissioni competenti

49

(segue)

Le commissioni finanza dei due rami del Parlamento possono chiedere alla Corte di effettuare indagini sulla gestione dei servizi o degli organismi pubblici da essa controllati.Tutti i rapporti della Corte sono trasmessi sia al Parlamento che al Presidente della Repubblica

50

Ripensare le politiche pubbliche

20 giugno 2007: il Primo Ministro ha presentato al Consiglio dei Ministri una comunicazione sulla revisione generale delle politiche pubbliche10 luglio 2007: il Primo Ministro, insieme al Ministro delle finanze ha dato avvio ufficiale ai lavori

51

Obiettivi

Ridisegnare secondo maggiore coerenza le missioni dello Stato (le grandi politiche pubbliche) adattandole maggiormente ai bisogni della collettività. Processo di attualizzazionedelle politicheRiduzione delle spese dello StatoEfficacia delle politiche pubbliche

52

Metodo di lavoroAudizioni interministeriali (equipe di auditcomposte da esperti dell’amministrazione e del settore privato). Proposte di riformaApprovazione da parte del Consiglio di modernizzazione delle politiche pubbliche presieduto da Presidente della RepubblicaQuattro cantieri di lavoro: gestione risorse umane, relazioni tra Stato e collettività locali, riforma dell’amministrazione territoriale e semplificazione delle procedure.

53

Griglia di analisi delle politiche pubbliche in 7 domande (audit)

Quali sono gli obiettivi di una politica pubblica? cosa garantisce e cosa assicura?Quali sono i bisogni e le aspettative della collettività rispetto ad una politica?è ancora di interesse pubblico?E’ necessario conservarla?Se si chi potrà attuarla meglio? A quale livello?Se si come fare per abbattere i costi e ottimizzare i mezzi?Chi finanzia questa politica? O chi invece dovrebbe finanziarla?(pubblico o privato?)Quale è lo scenario di trasformazione? Come ottenere una politica pubblica più efficace e meno costosa?

54

Timing della riforma Luglio- novembre 2007: avvio delle audizioni presso i MinisteriMetà novembre 2007: prima riunione del Consiglio di modernizzazione delle politiche pubbliche. Esame degli scenari e primi orientamentiNovembre – marzo 2008: seguito delle audizioni Maggio 2008: seconda riunione del Consiglio e adozione delle principali decisioni di riorganizzazione per l’attuazione nel periodo 2009-2011