FISICA E - unipa.it · ECONOFISICA: IL CONTRIBUTO DEI FISICI ALLO STUDIO DEI SISTEMI ECONOMICI F....

14

ECONOFISICA: IL CONTRIBUTO DEI FISICI ALLO STUDIO DEI SISTEMI ECONOMICI F. Lillo, S. Micciche ` e R. N. Mantegna INFM Unita`di Palermo e Dipartimento di Fisica e Tecnologie Relative, Universita` di Palermo, Viale delle Scienze, 90128 Palermo, Italia 1. – Introduzione A partire dal decennio scorso un gruppo di fisici, via via piu ` numeroso, ha cominciato ad interessarsi all’analisi e alla modellizzazione di sistemi economici con tecniche e paradigmi propri della fisica statistica e teorica. A questa nuova disciplina alcuni dei protagonisti hanno dato il nome di econofisica. I motivi che hanno generato questo movi- mento sono legati ad alcune dinamiche pro- fonde che hanno investito sia la societa ` che la scienza e la cultura negli ultimi trent’anni. In questo periodo l’informatizzazione di moltissi- me attivita ` e servizi ha implicato la registrazione in forma elettronica di eventi che descrivono dettagliati fenomeni economici. Un esempio paradigmatico del grado di risoluzione con cui sono registrati elettronicamente singoli eventi di complessi sistemi sociali si ha nei mercati fi- nanziari. Oggi in moltissimi mercati finanziari tutte le transazioni e molte o talvolta tutte le offerte di vendita e di acquisto sono registrate elettronicamente. Molte di queste informazioni sono oggi disponibili in forma elettronica per studi e ricerche. Cio ` rende possibili analisi em- piriche di alcuni sistemi sociali, come ad esem- pio le dinamiche finanziarie, con una risoluzione ed una accuratezza statistica inimmaginabile solo una decina d’anni fa. Per fare un esempio la Borsa di New York (NYSE) dal 1993 pubblica mensilmente una banca dati con tutte le tran- sazioni (trades) e le offerte (quotes) registrate nei mercati azionari americani (vedi http:// www.nyse.com/marketinfo/taqdatabase.html). Si tratta di una mole di dati che oggi e ` dell’ordine di 0,5 Terabytes. L’Istituto Nazionale per la Fi- sica della Materia coordina un progetto strate- gico nazionale MIUR dove, in collaborazione con il progetto EGRID coordinato dal- l’ International Centre of Theoretical Physics di Trieste, si sta realizzando una facility nazionale di dati finanziari di alta frequenza che al mo- mento contiene 0,75 terabytes di dati. Nel periodo in cui si assiste alla crescita dei mercati finanziari ed alla monitorizzazione sempre piu ` accurata ed efficace di fenomeni sociali, in fisica si assiste ad una progressiva variazione di paradigma sul grado di predittivita ` propria delle scienze fisiche. Gia ` negli anni trenta del novecento Ettore Majorana in un suo scritto ( 1 ) concludeva che: «e ` importante quindi che i princı`pi della meccanica quantistica ab- biano portato a riconoscere (oltre ad una certa assenza di oggettivita ` dei fenomeni) il carattere statistico delle leggi ultime dei processi ele- mentari. Questa conclusione ha reso sostanziale l’analogia tra fisica e scienze sociali, tra le quali e ` risultata un’identita ` di valore e di metodo.» Dopo piu ` di sessant’anni dalla profetica affer- mazione di Majorana, un gruppo di fisici svolge sistematiche ricerche su sistemi sociali rite- nendo che essi costituiscano uno dei nuovi campi di indagine della fisica. L’attivita ` di ricerca dei fisici sui sistemi eco- nomici si aggiunge all’attivita ` di ricerca delle altre discipline e cioe ` economia, econometria, finanza, matematica finanziaria e statistica. L’approccio dei fisici aspira ad essere com- plementare ed originale rispetto a quello delle discipline piu ` tradizionali. Esso consiste nel perseguire simultaneamente sia ricerche di tipo empirico che lo sviluppo di modelli teorici. Le proprieta ` statistiche dei dati dei sistemi econo- mici indagati, osservate empiricamente a partire dai dati disponibili, forniscono le informazioni che sono utilizzate per sviluppare, falsificare e FISICA E... 68

-

Upload

truongngoc -

Category

Documents

-

view

223 -

download

1

Transcript of FISICA E - unipa.it · ECONOFISICA: IL CONTRIBUTO DEI FISICI ALLO STUDIO DEI SISTEMI ECONOMICI F....

ECONOFISICA:IL CONTRIBUTO DEI FISICI ALLO STUDIODEI SISTEMI ECONOMICIF. Lillo, S. MiccicheÁ e R. N. MantegnaINFM UnitaÁdi Palermo e Dipartimento di Fisicae Tecnologie Relative, UniversitaÁ di Palermo,Viale delle Scienze, 90128 Palermo, Italia

1. ± Introduzione

A partire dal decennio scorso un gruppo difisici, via via piuÁ numeroso, ha cominciato adinteressarsi all'analisi e alla modellizzazione disistemi economici con tecniche e paradigmipropri della fisica statistica e teorica. A questanuova disciplina alcuni dei protagonisti hannodato il nome di econofisica.

I motivi che hanno generato questo movi-mento sono legati ad alcune dinamiche pro-fonde che hanno investito sia la societaÁ che lascienza e la cultura negli ultimi trent'anni. Inquesto periodo l'informatizzazione di moltissi-me attivitaÁ e servizi ha implicato la registrazionein forma elettronica di eventi che descrivonodettagliati fenomeni economici. Un esempioparadigmatico del grado di risoluzione con cuisono registrati elettronicamente singoli eventidi complessi sistemi sociali si ha nei mercati fi-nanziari. Oggi in moltissimi mercati finanziaritutte le transazioni e molte o talvolta tutte leofferte di vendita e di acquisto sono registrateelettronicamente. Molte di queste informazionisono oggi disponibili in forma elettronica perstudi e ricerche. CioÁ rende possibili analisi em-piriche di alcuni sistemi sociali, come ad esem-pio le dinamiche finanziarie, con una risoluzioneed una accuratezza statistica inimmaginabilesolo una decina d'anni fa. Per fare un esempio laBorsa di New York (NYSE) dal 1993 pubblicamensilmente una banca dati con tutte le tran-sazioni (trades) e le offerte (quotes) registratenei mercati azionari americani (vedi http://

www.nyse.com/marketinfo/taqdatabase.html).Si tratta di una mole di dati che oggi eÁ dell'ordinedi 0,5 Terabytes. L'Istituto Nazionale per la Fi-sica della Materia coordina un progetto strate-gico nazionale MIUR dove, in collaborazionecon il progetto EGRID coordinato dal-l'International Centre of Theoretical Physics diTrieste, si sta realizzando una facility nazionaledi dati finanziari di alta frequenza che al mo-mento contiene 0,75 terabytes di dati.

Nel periodo in cui si assiste alla crescita deimercati finanziari ed alla monitorizzazionesempre piuÁ accurata ed efficace di fenomenisociali, in fisica si assiste ad una progressivavariazione di paradigma sul grado di predittivitaÁ

propria delle scienze fisiche. GiaÁ negli annitrenta del novecento Ettore Majorana in un suoscritto (1) concludeva che: «eÁ importante quindiche i princõÁpi della meccanica quantistica ab-biano portato a riconoscere (oltre ad una certaassenza di oggettivitaÁ dei fenomeni) il caratterestatistico delle leggi ultime dei processi ele-mentari. Questa conclusione ha reso sostanzialel'analogia tra fisica e scienze sociali, tra le qualieÁ risultata un'identitaÁ di valore e di metodo.»Dopo piuÁ di sessant'anni dalla profetica affer-mazione di Majorana, un gruppo di fisici svolgesistematiche ricerche su sistemi sociali rite-nendo che essi costituiscano uno dei nuovicampi di indagine della fisica.

L'attivitaÁ di ricerca dei fisici sui sistemi eco-nomici si aggiunge all'attivitaÁ di ricerca dellealtre discipline e cioeÁ economia, econometria,finanza, matematica finanziaria e statistica.L'approccio dei fisici aspira ad essere com-plementare ed originale rispetto a quello dellediscipline piuÁ tradizionali. Esso consiste nelperseguire simultaneamente sia ricerche di tipoempirico che lo sviluppo di modelli teorici. LeproprietaÁ statistiche dei dati dei sistemi econo-mici indagati, osservate empiricamente a partiredai dati disponibili, forniscono le informazioniche sono utilizzate per sviluppare, falsificare e

FISICA E...

68

progressivamente affinare modelli di dinamicheeconomiche. Alcuni dei concetti fisici guidautilizzati in queste indagini sono lo scaling el'universalitaÁ della teoria dei fenomeni critici, iprocessi stocastici con memoria breve o conmolteplicitaÁ di memorie (long-range correla-ted), concetti della teoria dei sistemi dinamici edella teoria dell'informazione.

L'attivitaÁ sperimentale in economia, pur esi-stendo e costituendo una branca accademicarilevante ed in espansione, non costituisce an-cora un settore di ricerca centrale in questa di-sciplina. CioÁ eÁ dovuto ad una serie di cause tracui il fatto che la progettazione ed esecuzione diun esperimento spesso non puoÁ essere svoltacoinvolgendo direttamente il sistema di inte-resse come, ad esempio, un intero mercato fi-nanziario. Piuttosto gli esperimenti vengonospesso svolti in piccoli sottosistemi che si im-maginano rappresentativi del sistema di inte-resse per lo specifico aspetto indagato. Inoltre ilgrado di riproducibilitaÁ e di controllo dellecondizioni al contorno del sistema indagato nonpossono essere esaustivi implicando un non to-tale controllo dell'esperimento. Queste limita-zioni non devono peroÁ fare concludere che esi-ste una differenza cruciale fra le indagini empi-riche nelle scienze dure e le corrispondenti in-dagini nelle scienze sociali. Infatti, se si con-corda nel denominare esperimenti anche attivi-taÁ legate alla osservazione critica e logica digrandi sistemi, i punti di contatto tra le scienzedure e le scienze sociali aumentano nettamente.Va infatti notato che anche nelle scienze dureesistono dei sistemi nei quali gli esperimenti nonpossono essere svolti sulla scala propria del si-stema e per cui non eÁ possibile controllarecompletamente le condizioni al contorno dellostesso sistema. Esempi sono le osservazioni inastrofisica, nella fisica dell'atmosfera o deglioceani. Per questi sistemi gli esperimenti, si-stematicamente effettuati, non possono che es-sere di tipo osservazionale. Anche in economia eÁ

possibile osservare, con un grado di risoluzioneoggi estremamente spinto, la struttura e la di-namica di sistemi importanti come, ad esempio,i mercati finanziari, il mondo delle imprese o ilmercato del lavoro.

Infine va ricordato che i temi di ricerca quidiscussi sono associati ad aspetti applicativi diprimaria importanza per il know-how di unasocietaÁ e di un paese. Infatti molti degli aspetticonsiderati nelle ricerche possono avere rica-dute dirette in attivitaÁ cruciali dell'industria fi-

nanziaria come, ad esempio, la quantificazione egestione del rischio, l'allocazione ottimale dellerisorse e la procedura razionale della determi-nazione del prezzo equo per un prodotto fi-nanziario derivato. Molti fisici hanno recente-mente trovato una collocazione professionaleinteressante in banche, societaÁ di assicurazioni,societaÁ di intermediazione mobiliare, ecc.

I principali temi di ricerca dell'econofisicasono illustrati in una serie di monografie dedi-cate all'argomento ( 2-6). Questa nuova disciplinaeÁ in rapida crescita ed espansione. Qui di se-guito presentiamo, a titolo di esempio, alcunitemi di ricerca e risultati che sono piuÁ vicini ainostri interessi culturali. La selezione non eÁ

naturalmente esaustiva e, sebbene ci siamosforzati di cercare di fornire una visione piuÁ

ampia possibile compatibilmente con le ovvielimitazioni di spazio, eÁ dichiaratamente di parte.Per una visione piuÁ ampia e variegata si rimandaalle monografie citate ed alla consultazione diriviste che ospitano un numero significativo diarticoli di econofisica come InternationalJournal of Theoretical and Applied Finance,Physica A e Quantitative Finance.

2. ± Fatti stilizzati

La ricerca empirica in econofisica eÁ attual-mente focalizzata sulla scoperta, indagine e ve-rifica di regolaritaÁ , principalmente di naturastatistica, osservate in sistemi economici e fi-nanziari ben definiti e continuamente ed effica-cemente monitorati. Nella letteratura economi-co-finanziaria ed econofisica queste regolaritaÁ

statistiche prendono il nome di «fatti stilizzati».I fatti stilizzati maggiormente indagati ri-guardano le proprietaÁ statistiche di variabili fi-nanziarie come i rendimenti, la volatilitaÁ , i vo-lumi, il numero di transazioni, il flusso degliordini, ecc., di uno o piuÁ beni trattati nei varimercati. Per quanto riguarda i rendimenti, e cioeÁ

essenzialmente la variazione percentuale delprezzo di un bene trattato in un mercato fi-nanziario, eÁ stato proposto su basi teoriche findal 1900 da L. Bachelier che la funzione densitaÁ

di probabilitaÁ debba essere ben descritta da unafunzione gaussiana. Associata a questa intui-zione vi eÁ la previsione che, per garantire l'as-senza di possibilitaÁ di arbitraggio, cioeÁ per ga-rantire che sia essenzialmente impossibile inmercati efficienti ottenere profitti senza rischiinvestendo nel mercato, la correlazione lineare

69

F. LILLO, S. MICCICHEÁ e R. N. MANTEGNA: ECONOFISICA: IL CONTRIBUTO DEI FISICI ALLO STUDIO DEI SISTEMI ECONOMICI

fra i rendimenti a tempi successivi sia essen-zialmente inesistente. A partire dagli anni cin-quanta del secolo scorso, analisi empirichehanno verificato abbastanza bene l'assenza dicorrelazioni lineari tra rendimenti successivi mahanno anche mostrato deviazioni dalla gaussia-nitaÁ della funzione densitaÁ di probabilitaÁ (7). Inparticolare nel 1963 gli studi di Mandelbrot suiprezzi del cotone (8) hanno proposto di de-scrivere la funzione densitaÁ di probabilitaÁ conuna distribuzione Le vy stabile, cioeÁ con una di-stribuzione caratterizzata da momenti superiorial secondo divergenti e che tuttavia, come lagaussiana, verifica un teorema del limite cen-trale generalizzato. Per anni si eÁ svolto un di-battito sull'esistenza o meno di un secondomomento finito per la funzione densitaÁ di pro-babilitaÁ dei rendimenti. Facendo un uso si-stematico dei dati di alta frequenza e cioeÁ delletransazioni (e degli ordini) avvenute su scalaintragiornaliera, gli studi di econofisica hannomostrato in maniera inequivocabile che il se-

condo momento della funzione densitaÁ di pro-babilitaÁ dei rendimenti eÁ finito ( 9) (si veda fig. 1).Nella descrizione degli eventi rari, cioeÁ deirendimenti (positivi o negativi) di maggiore va-lore assoluto jrj � �, dove � eÁ la deviazionestandard dei rendimenti calcolata in un de-terminato intervallo temporale, la relazionefunzionale che oggi riceve maggiori consensi eÁ

un andamento a legge di potenza P�r� � jrjÿ�con un esponente � ' 4, valore che implica unsecondo momento finito (11-13). Un esempio delcomportamento della distribuzione dei rendi-menti osservata in 1000 azioni trattate nella borsadi New York eÁ presentato nell'inset di fig. 1.

L'assenza di correlazioni lineari fra rendi-menti osservati a diversi istanti di per seÁ nonimplica che i rendimenti possano essere de-scritti come indipendenti ed identicamente di-stribuiti. Infatti, analisi empiriche mostrano chela volatilitaÁ di un bene finanziario, cioeÁ la de-viazione standard dei rendimenti, risulta essereessa stessa una variabile aleatoria. Le proprietaÁ

statistiche della volatilitaÁ sono caratterizzateanch'esse da fatti stilizzati. La volatilitaÁ presentaun funzione densitaÁ di probabilitaÁ non condi-zionata che assume una forma lognormale perpiccoli valori ma presenta una coda a legge dipotenza. Per quanto riguarda le proprietaÁ diautocorrelazione, si osserva una auto-correlazione che decade lentamente con iltempo. Il decadimento eÁ compatibile con undecadimento a legge di potenza del tipoR��� / � ÿ con 0 < < 1. Questo tipo di auto-correlazione eÁ riscontrata nei processi aleatorilong-range correlati (14). In fig. 2 mostriamo lafunzione di autocorrelazione dei rendimenti edella volatilitaÁ dell'azione General Electric nelperiodo 1995-1998. Mentre i rendimenti sonoessenzialmente scorrelati, la volatilitaÁ (qui sti-mata come il valore assoluto del rendimento) hauna autocorrelazione lentamente decrescentenel tempo. Nell'inset di fig. 2 mostriamo l'auto-correlazione della volatilitaÁ in un grafico loga-ritmico per mostrare che un decadimento alegge di potenza con � 0,24 daÁ una buona de-scrizione dell'autocorrelazione.

Diversi modelli sono stati proposti, princi-palmente nella letteratura economico-finanzia-ria ma anche nella letteratura econofisica, perdescrivere la dinamica stocastica dei rendi-menti. Il primo modello eÁ stato proprio quello diBachelier che ha proposto che i rendimentisiano descritti da un processo gaussiano in cui irendimenti sono ben descritti da una variabile

Fig. 1. ± Grafico semilogaritmico della funzione den-sitaÁ di probabilitaÁ delle variazioni di prezzo Z norma-lizzato alla deviazione standard s ad un minuto borsi-stico (cerchi). A questa scala temporale le variazionidei prezzi sono essenzialmente proporzionali ai ren-dimenti r. Nella figura sono anche mostrate una di-stribuzione gaussiana con la varianza pari al valoremisurato nei dati sperimentali (linea blu) e una di-stribuzione Le vy stabile di indice a =1.4 (linea rossa).La non-gaussianitaÁ dei dati eÁ evidente cosõÁ come unadeviazione dalle code Le vy stabili. La deviazione nellecode suggerisce l'esistenza di un secondo momentofinito. Adattato dal rif. (

9). Nell'inset mostriamo la

distribuzione cumulativa di probabilitaÁ dei rendimentinormalizzati alla volatilitaÁ di 1000 azioni trattate alNYSE. I rendimenti sono calcolati ogni 5 minuti bor-sistici. L'analisi eÁ svolta separatamente per rendi-menti positivi e negativi. A fini illustrativi viene ancheindicato il comportamento a legge di potenza che se-para il regime di secondo momento finito dal regime disecondo momento infinito (regime di Le vy). Adattatodal rif. (

10).

70

IL NUOVO SAGGIATORE

random indipendente ed identicamente di-stribuita (i.i.d.). Questo modello eÁ ancora oggiusato come approssimazione di ordine zero dausare nella procedura di pricing di alcuni pro-dotti derivati. La presenza di code della funzionedensitaÁ di probabilitaÁ piuÁ alte che nel casogaussiano (vedi fig. 1) ha indotto a proporremodelli stocastici i.i.d. non gaussiani. Esempi diquesti processi stocastici sono i processi Le vystabili proposti da Mandelbrot (8) oppure ilprocesso in cui i rendimenti sono distribuiticome una funzione densitaÁ di probabilitaÁ Stu-dent-t (15). Stimolati dalla problematica sulla fi-nitezza o infinitezza del secondo momento sonoanche stati proposti processi stocastici ben de-scritti da una densitaÁ di probabilitaÁ Le vy stabileper rendimenti in valore assoluto al di sotto diun certo valore mentre gli eventi rari vengonocaratterizzati da comportamenti compatibili conun secondo momento finito. A questi processi eÁ

stato dato il nome di Truncated LeÂvyFlights (16). Come eÁ stato accennato preceden-temente i dati empirici non sono coerenti conl'assunzione di un processo stocastico i.i.d. Perquesto motivo sono stati sviluppati in letteraturamodelli di processi stocastici non i.i.d. Esempiautorevoli della letteratura finanziaria sono iprocessi stocastici subordinati alla Clark (17), iprocessi ARCH (18) con l'ampia classe di gene-ralizzazioni associate ed il modello di Hull andWhite (19) e di Heston (20) per processi stocasticicon volatilitaÁ stocastica. Le ricerche in econo-

fisica in questo campo hanno anche contribuitocon la proposta di processi stocastici multi-frattali (21). La comunitaÁ di fisici italiani eÁ moltoattiva nello studio empirico e nella model-lizzazione dei fatti stilizzati. Esempi di con-tributi sono studi di proprietaÁ di multiscalingdella volatilitaÁ (22), l'applicazione del Conti-nuous Time Random Walk (23) e stime di vola-tilitaÁ da dati di alta frequenza (24).

3. ± Microstruttura

Un campo di ricerche che ha conosciuto uncerto interesse negli ultimi anni in econofisica eÁ

lo studio della microstruttura dei mercati fi-nanziari. Abbiamo visto sopra che il prezzo di unbene finanziario e la sua dinamica sono al centrodi molte ricerche. D'altra parte la variazione delprezzo su una scala, per esempio, di 15 minuti eÁ

il risultato di un gran numero (in genere flut-tuante) di eventi elementari. La microstrutturasi interessa alla formazione del prezzo con rife-rimento esplicito alla struttura istituzionale incui il prezzo viene formato. Per comprenderecosa si intende per meccanismo istituzionale eÁ

necessario abbozzare la descrizione del limitorder book (LOB) che rappresenta il piuÁ diffusomeccanismo di formazione del prezzo nei mo-derni mercati finanziari (si veda anche la fig. 3).Gli agenti possono piazzare due tipi di ordini.Investitori impazienti sottomettono market or-ders che sono richieste di acquisto o vendita diun dato numero di azioni al miglior prezzo im-

Fig. 2. ± Autocorrelazione dei rendimenti (cerchirossi) e della volatilitaÁ (qui stimata come il valoreassoluto dei rendimenti, quadri blu) per l'azione Ge-neral Electric nel periodo 1995-1998. Nell'inset mo-striamo l'autocorrelazione della volatilitaÁ in scala lo-garitmica e confrontiamo i dati con un fit a legge dipotenza.

Fig. 3. ± Rappresentazione schematica del limit orderbook di un mercato finanziario. L'asse orizzontaledescrive i prezzi e quello verticale i volumi dei limitorder presenti nel book (convenzionalmente negativiper offerte di acquisto e positivi per offerte di vendi-ta). Le freccie indicano l'arrivo di nuovi ordini nelmercato e a e b sono, rispettivamente, il miglior prezzodi vendita e di acquisto presente nel mercato in undato momento.

71

F. LILLO, S. MICCICHEÁ e R. N. MANTEGNA: ECONOFISICA: IL CONTRIBUTO DEI FISICI ALLO STUDIO DEI SISTEMI ECONOMICI

mediatamente disponibile. Investitori piuÁ pa-zienti possono sottomettere limit orders (o or-dini al meglio) che sono caratterizzati anche daun prezzo limite, cioeÁ il peggior prezzo che iltrader considera accettabile per una transazio-ne. I limit orders che non sono immediatamenteeseguiti sono accumulati in una «coda» chia-mata LOB. Mano a mano che i market ordersarrivano, essi vengono trattati con i limit ordersgiaÁ presenti nel LOB seguendo la prioritaÁ diprezzo e di tempo. La transazione elimina dalLOB il limit order che eÁ stato controparte delloscambio e i prezzi migliori di vendita e/o acqui-sto cambiano. In altri termini, una transazione ingenere causa un cambiamento del prezzo. Larelazione tra il volume del market order che hainnescato la transazione e il cambiamento delprezzo dovuto alla transazione stessa si chiamaprice impact.

Sebbene la microstruttura sia una sottodisci-plina riconosciuta in ambito economico, il re-cente interesse dei fisici verso temi micro-strutturali ha avuto due approcci principali. Dauna parte si eÁ cercato di indagare empirica-mente la presenza e il ruolo di leggi di scaling efatti stilizzati nel processo di formazione delprezzo come risultato del processo di deposi-zione degli ordini (si veda, per esempio, ( 25,26)).Dall'altra parte il LOB eÁ stato modellizzato teo-ricamente utilizzando strumenti propri dellameccanica statistica come la Self-OrganizedCriticality (27), la master equation (28), i pro-cessi di deposizione evaporazione (29,30) e conmodelli ad agente (31).

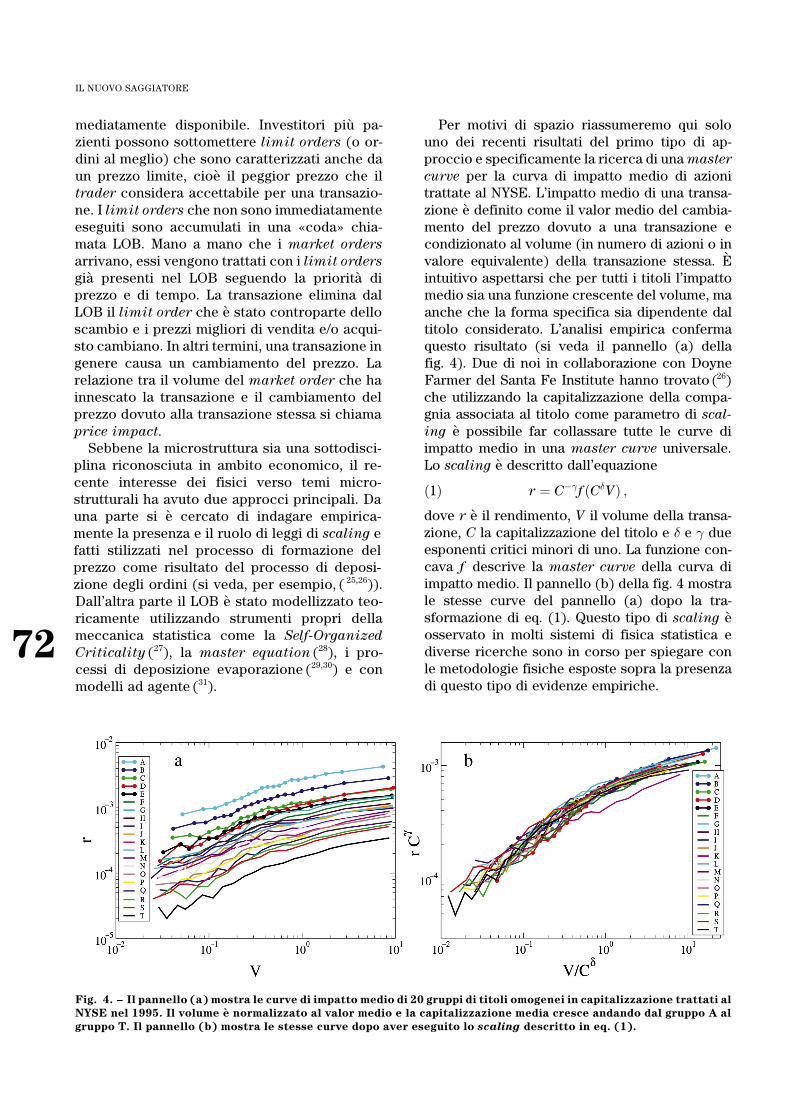

Per motivi di spazio riassumeremo qui solouno dei recenti risultati del primo tipo di ap-proccio e specificamente la ricerca di una mastercurve per la curva di impatto medio di azionitrattate al NYSE. L'impatto medio di una transa-zione eÁ definito come il valor medio del cambia-mento del prezzo dovuto a una transazione econdizionato al volume (in numero di azioni o invalore equivalente) della transazione stessa. EÁ

intuitivo aspettarsi che per tutti i titoli l'impattomedio sia una funzione crescente del volume, maanche che la forma specifica sia dipendente daltitolo considerato. L'analisi empirica confermaquesto risultato (si veda il pannello (a) dellafig. 4). Due di noi in collaborazione con DoyneFarmer del Santa Fe Institute hanno trovato (26)che utilizzando la capitalizzazione della compa-gnia associata al titolo come parametro di scal-ing eÁ possibile far collassare tutte le curve diimpatto medio in una master curve universale.Lo scaling eÁ descritto dall'equazione

r � Cÿ f �C�V� ;�1�dove r eÁ il rendimento, V il volume della transa-zione, C la capitalizzazione del titolo e � e dueesponenti critici minori di uno. La funzione con-cava f descrive la master curve della curva diimpatto medio. Il pannello (b) della fig. 4 mostrale stesse curve del pannello (a) dopo la tra-sformazione di eq. (1). Questo tipo di scaling eÁ

osservato in molti sistemi di fisica statistica ediverse ricerche sono in corso per spiegare conle metodologie fisiche esposte sopra la presenzadi questo tipo di evidenze empiriche.

Fig. 4. ± Il pannello (a) mostra le curve di impatto medio di 20 gruppi di titoli omogenei in capitalizzazione trattati alNYSE nel 1995. Il volume eÁ normalizzato al valor medio e la capitalizzazione media cresce andando dal gruppo A algruppo T. Il pannello (b) mostra le stesse curve dopo aver eseguito lo scaling descritto in eq. (1).

72

IL NUOVO SAGGIATORE

4. ± Crashes e bolle speculative

Un fenomeno abbastanza comune nella dina-mica dei prezzi eÁ l'innescarsi di bolle speculativee la presenza di grandi variazioni negative lo-calizzate temporalmente (crashes). La presenzadi questi due fenomeni pone molte domandeinteressanti su come essi si formino, se siapossibile predirli e se sia possibile controllare laloro dinamica una volta accertatane la presenza.Crashes e bolle speculative non sono fenomeninuovi: la cosiddetta Tulip mania del XVII se-colo e la South Sea bubble del secolo successivosono esempi paradigmatici (si veda, ad esem-pio, (32)). I crashes di borsa recenti sono piuÁ

noti, come la crisi del 1929, del 1987 o la recente«dot.com bubble» di fine anni Novanta.

I fisici si sono recentemente interessati aicrashes e alle bolle speculative cercando di ri-spondere a due domande. La prima riguardal'origine di questi fenomeni. Schematizzando cisono due possibili risposte. I crashes sono cau-sati esogenamente dalla rivelazione di un ele-mento di informazione sul bene considerato,sull'economia nel suo complesso o sull'attualitaÁ

politica (guerre, colpi di stato, ecc.). Questaipotesi, sostenuta da buona parte degli econo-misti tradizionali, eÁ stata messa in discussioneda un ormai classico lavoro ( 33) in cui si eÁ mo-strato che molti dei crashes borsistici del XXsecolo non erano preceduti da eventi informa-tivi tali da giustificarli. Questo risultato ha in-nescato una serie di idee che supportano la tesiopposta secondo cui i crashes e le bolle specu-lative possano essere prodotti endogenamente.Il mercato cioeÁ entra in una fase di instabilitaÁ

sistemica e un qualunque piccolo evento puoÁ

innescare il crash. L'instabilitaÁ eÁ resa possibiledal feedback positivo che gli agenti esercitanoquando sono influenzati dalle decisioni deglialtri agenti; in altre parole si viene a creare uneffetto gregge che puoÁ portare a una bolla spe-culativa. In econofisica sono stati proposti di-versi modelli elementari ad agenti che de-scrivono la presenza di un crash come dovutoall'innescarsi di una transizione di fase o di unaattractor bubbling.

L'idea che i crashes siano innescati esogena-mente conduce alla seconda domanda che harecentemente interessato i fisici: gli eventiestremi nei mercati finanziari (e nei sistemieconomici) hanno le stesse proprietaÁ statistichedegli eventi «normali», o piuttosto una piuÁ fe-dele rappresentazione dovrebbe includere due

fasi del mercato, una normale e una estrema,con il mercato che passa da una all'altra? Laquestione eÁ oggi aperta e vivacemente dibattutae diversi modelli e test empirici sono stati svi-luppati per dare una risposta. Tra i contributiempirici a sostegno della teoria delle due fasiricordiamo lo studio delle proprietaÁ di di-stribuzione dei drawdowns (per una definizionee una discussione si veda ( 34)) e la scoperta dellarottura della simmetria della distribuzione deiritorni di un ensemble di stocks nei giorni dicrash (35).

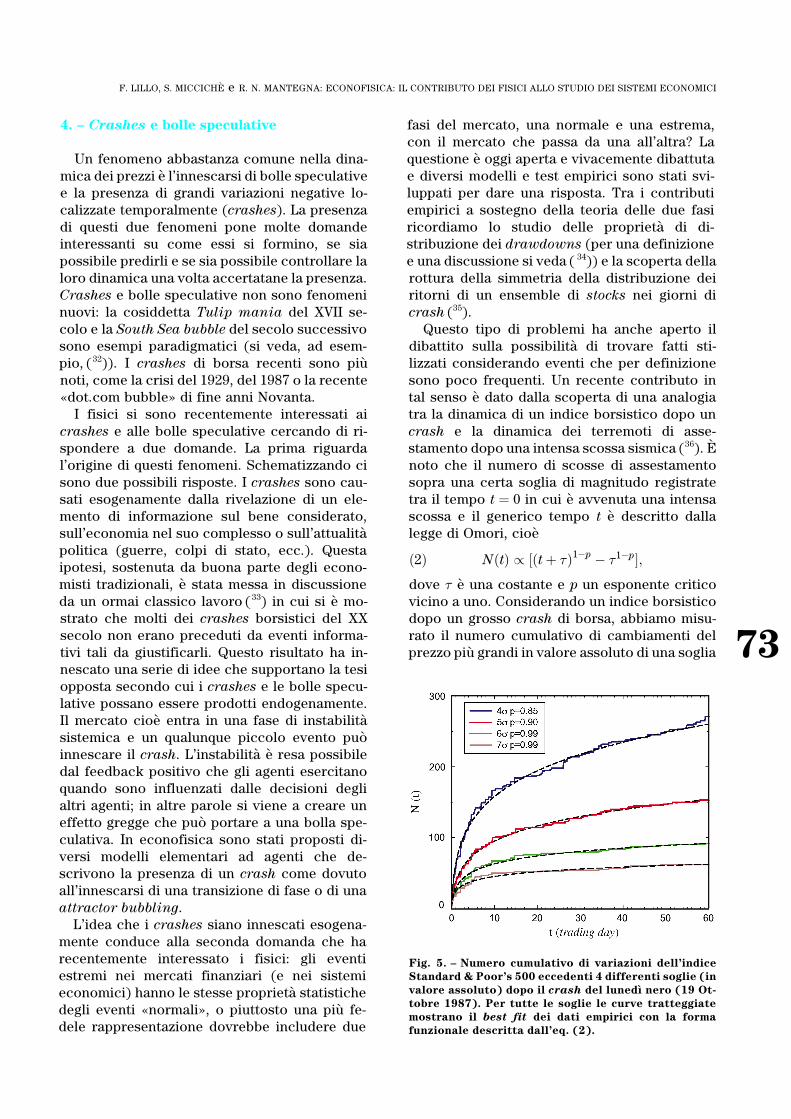

Questo tipo di problemi ha anche aperto ildibattito sulla possibilitaÁ di trovare fatti sti-lizzati considerando eventi che per definizionesono poco frequenti. Un recente contributo intal senso eÁ dato dalla scoperta di una analogiatra la dinamica di un indice borsistico dopo uncrash e la dinamica dei terremoti di asse-stamento dopo una intensa scossa sismica (36). EÁ

noto che il numero di scosse di assestamentosopra una certa soglia di magnitudo registratetra il tempo t � 0 in cui eÁ avvenuta una intensascossa e il generico tempo t eÁ descritto dallalegge di Omori, cioeÁ

N�t� / ��t� ��1ÿp ÿ �1ÿp�;�2�dove � eÁ una costante e p un esponente criticovicino a uno. Considerando un indice borsisticodopo un grosso crash di borsa, abbiamo misu-rato il numero cumulativo di cambiamenti delprezzo piuÁ grandi in valore assoluto di una soglia

Fig. 5. ± Numero cumulativo di variazioni dell'indiceStandard & Poor's 500 eccedenti 4 differenti soglie (invalore assoluto) dopo il crash del lunedõÁ nero (19 Ot-tobre 1987). Per tutte le soglie le curve tratteggiatemostrano il best fit dei dati empirici con la formafunzionale descritta dall'eq. (2).

73

F. LILLO, S. MICCICHEÁ e R. N. MANTEGNA: ECONOFISICA: IL CONTRIBUTO DEI FISICI ALLO STUDIO DEI SISTEMI ECONOMICI

preassegnata (corrispondente alla sensibilitaÁ

del sismografo per i terremoti) e abbiamo con-frontato la sua dinamica con l'eq. (2);. Il ri-sultato, mostrato in fig. 5, evidenzia l'ottimoaccordo della descrizione dei dati finanziaridato dalla legge di Omori. Il significato di questaevidenza empirica eÁ che dopo un crash il mer-cato (cosõÁ come la crosta terrestre) rilassa alsuo stato «normale» senza una scala temporalecaratteristica. Il fatto poi che una simile dina-mica di rilassamento sia stata osservata in altrisistemi come internet suggerisce che la legge diOmori possa rappresentare l'espressione ma-croscopica di un universale meccanismo di ri-lassamento di sistemi complessi.

5. ± Cross-correlazioni

Finora abbiamo considerato il comporta-mento di una singola serie temporale di un benefinanziario. In un mercato vengono trattati piuÁ

beni finanziari e si presenta quindi l'esigenzaconoscitiva ed applicativa di studiare e caratte-rizzare il comportamento collettivo di un insie-me di beni. Un tipico esempio di questo ap-proccio eÁ dato dallo studio delle interazioniesistenti tra i titoli azionari trattati in un certomercato finanziario. Fissata una finestra tem-porale T , per un certo set di N titoli azionari, eÁ

univocamente definita la matrice di cross-cor-relazione N � N i cui elementi sono i coefficientidi correlazione � ij tra le serie temporali degli Ntitoli azionari considerati. Lo studio di questamatrice di cross-correlazione riveste fonda-mentale importanza nell'ambito della teoria diMarkowitz di ottimizzazione del portafoglio (37).La teoria del portafoglio considera il problemadi come allocare un capitale da investire tra Ntitoli azionari in modo tale da minimizzare il ri-schio del portafoglio (38). Markovitz ha risoltoquesto problema facendo una serie di assun-zioni semplificatrici, e la soluzione del problemadipende criticamente dalle cross-correlazionitra i rendimenti dei titoli facenti parte del por-tafoglio. Tipicamente, le cross-correlazioni ven-gono stimate guardando al comportamentopassato dei titoli e assumendo che i livelli futuridi correlazione siano uguali a quelli del passato.D'altra parte, la stima dei coefficienti di cross-correlazione non puoÁ essere fatta su un periodotroppo remoto nel passato, poiche la non sta-zionarietaÁ delle serie temporali non garantisceche il livello di correlazione tra due titoli sia

conservato per periodi di tempo troppo lunghi.Quindi la stima dei coefficienti di cross-corre-lazione deve essere fatta su un periodo di tempoT non troppo lungo e questo, come sempre instatistica, implica una notevole incertezza neivalori stimati. Si presenta dunque l'esigenza disviluppare tecniche capaci di filtrare da unamatrice di correlazione l'informazione rilevantedal «rumore» dovuto a fluttuazioni statistiche.L'informazione ottenuta dovrebbe poi riflettereil contenuto economico delle correlazioni. Ci sipuoÁ infatti aspettare che parte della correlazio-ne sia dovuta, ad esempio, a movimenti col-lettivi del mercato o all'appartenenza delle duecompagnie a un medesimo settore economico(ad esempio, titoli petroliferi).

Differenti tecniche di filtraggio della matricedi correlazione sono state proposte in lettera-tura, dalla analisi delle componenti principa-li ( 38) a tecniche basate sulla percolazione (39),sul principio di maximum likelihood (40) oppuresulle transizioni super-paramagnetiche (41). Insezione 6 mostreremo una di queste tecnichesviluppate dal nostro gruppo facendo uso diconcetti di teoria dei grafi. Qui invece de-scriveremo brevemente una tecnica sviluppatarecentemente da diversi gruppi di fisici e che fauso della Random Matrix Theory (RMT) (42,43).

Consideriamo un portafoglio composto da Ntitoli i cui rendimenti sono indipendenti egaussiani a media nulla e varianza �2 e concross-correlazioni nulle. La matrice di correla-zione di tale modello eÁ la matrice unitaÁ , ma se lastima dei coefficienti di correlazione eÁ fatta suun intervallo T finito, la matrice di correlazioneottenuta avraÁ elementi fuori diagonale non nullia causa di fluttuazioni statistiche. Una manieradi caratterizzare le proprietaÁ di questa matricedi correlazione eÁ attraverso il suo spettro diautovalori. Facendo uso della RMT eÁ possibilemostrare (44) che nel limite N !1 e T ! 1 inmodo che il loro rapporto Q � T=N � 1 sia fisso,lo spettro degli autovalori della matrice di co-varianza eÁ distribuito secondo la densitaÁ

p��� � Q

2��2

���������������������������������������������max ÿ ����ÿ �min�p

�;�3�

dove

�maxmin � �2�1� 1=Q� 2

���������1=Q

p� :�4�

Questa distribuzione costituisce dunque l'ipo-tesi di partenza dell'effetto della finitezza di Tsullo spettro degli autovalori. Come si confrontaquesto risultato con la matrice dei rendimenti

74

IL NUOVO SAGGIATORE

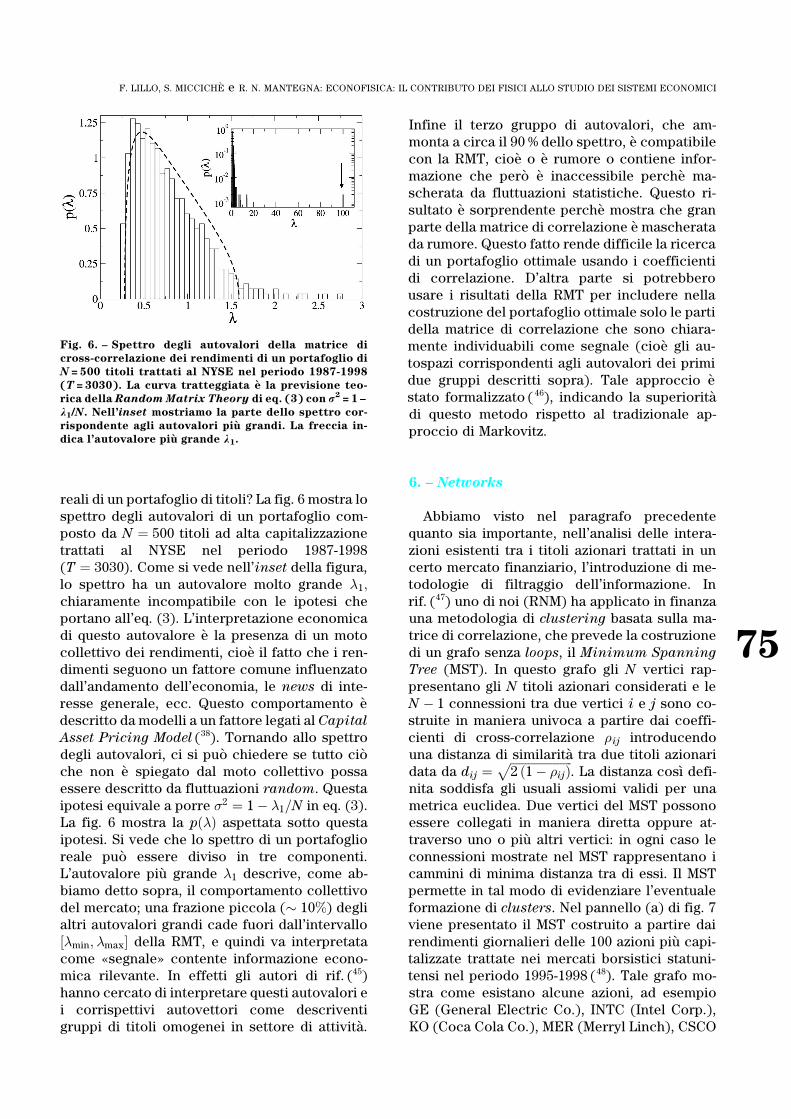

reali di un portafoglio di titoli? La fig. 6 mostra lospettro degli autovalori di un portafoglio com-posto da N � 500 titoli ad alta capitalizzazionetrattati al NYSE nel periodo 1987-1998(T � 3030). Come si vede nell'inset della figura,lo spettro ha un autovalore molto grande �1;chiaramente incompatibile con le ipotesi cheportano all'eq. (3). L'interpretazione economicadi questo autovalore eÁ la presenza di un motocollettivo dei rendimenti, cioeÁ il fatto che i ren-dimenti seguono un fattore comune influenzatodall'andamento dell'economia, le news di inte-resse generale, ecc. Questo comportamento eÁ

descritto da modelli a un fattore legati al CapitalAsset Pricing Model (38). Tornando allo spettrodegli autovalori, ci si puoÁ chiedere se tutto cioÁ

che non eÁ spiegato dal moto collettivo possaessere descritto da fluttuazioni random. Questaipotesi equivale a porre �2 � 1ÿ �1=N in eq. (3).La fig. 6 mostra la p��� aspettata sotto questaipotesi. Si vede che lo spettro di un portafoglioreale puoÁ essere diviso in tre componenti.L'autovalore piuÁ grande �1 descrive, come ab-biamo detto sopra, il comportamento collettivodel mercato; una frazione piccola (� 10%) deglialtri autovalori grandi cade fuori dall'intervallo��min; �max� della RMT, e quindi va interpretatacome «segnale» contente informazione econo-mica rilevante. In effetti gli autori di rif. (45)hanno cercato di interpretare questi autovalori ei corrispettivi autovettori come descriventigruppi di titoli omogenei in settore di attivitaÁ .

Infine il terzo gruppo di autovalori, che am-monta a circa il 90 % dello spettro, eÁ compatibilecon la RMT, cioeÁ o eÁ rumore o contiene infor-mazione che peroÁ eÁ inaccessibile percheÁ ma-scherata da fluttuazioni statistiche. Questo ri-sultato eÁ sorprendente percheÁ mostra che granparte della matrice di correlazione eÁ mascheratada rumore. Questo fatto rende difficile la ricercadi un portafoglio ottimale usando i coefficientidi correlazione. D'altra parte si potrebberousare i risultati della RMT per includere nellacostruzione del portafoglio ottimale solo le partidella matrice di correlazione che sono chiara-mente individuabili come segnale (cioeÁ gli au-tospazi corrispondenti agli autovalori dei primidue gruppi descritti sopra). Tale approccio eÁ

stato formalizzato ( 46), indicando la superioritaÁ

di questo metodo rispetto al tradizionale ap-proccio di Markovitz.

6. ± Networks

Abbiamo visto nel paragrafo precedentequanto sia importante, nell'analisi delle intera-zioni esistenti tra i titoli azionari trattati in uncerto mercato finanziario, l'introduzione di me-todologie di filtraggio dell'informazione. Inrif. (47) uno di noi (RNM) ha applicato in finanzauna metodologia di clustering basata sulla ma-trice di correlazione, che prevede la costruzionedi un grafo senza loops, il Minimum SpanningTree (MST). In questo grafo gli N vertici rap-presentano gli N titoli azionari considerati e leN ÿ 1 connessioni tra due vertici i e j sono co-struite in maniera univoca a partire dai coeffi-cienti di cross-correlazione �ij introducendouna distanza di similaritaÁ tra due titoli azionaridata da dij �

���������������������2 �1ÿ �ij�

p. La distanza cosõÁ defi-

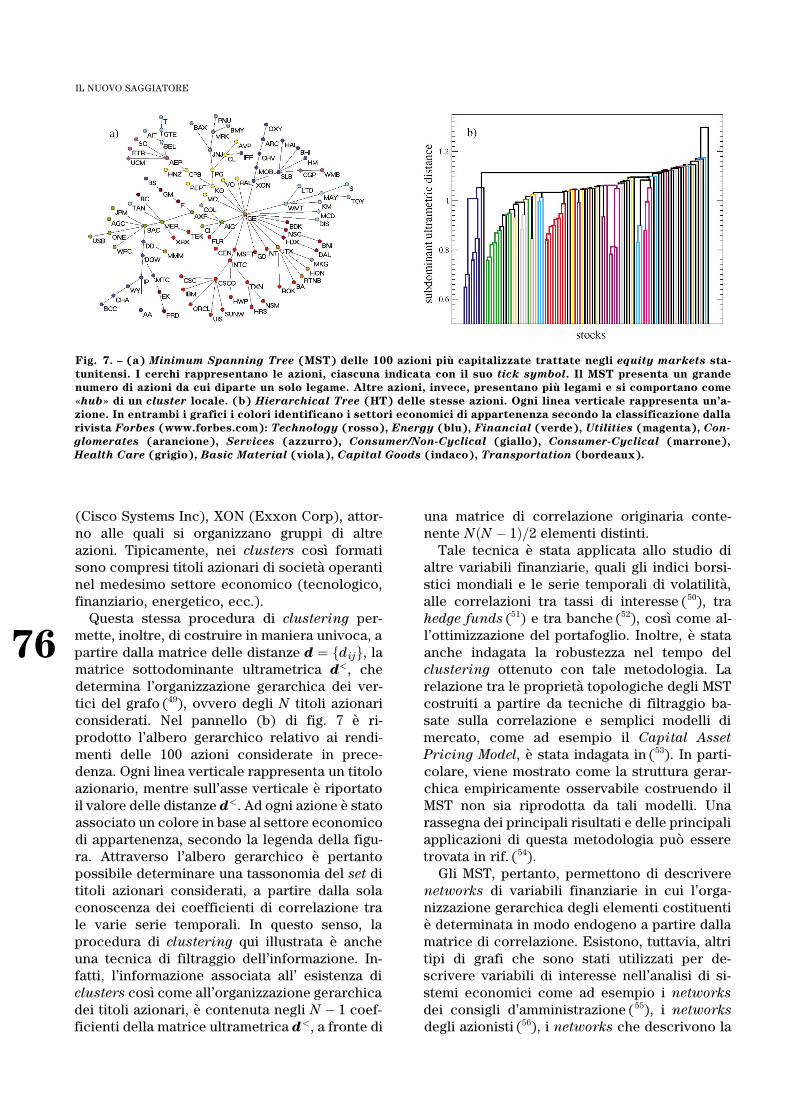

nita soddisfa gli usuali assiomi validi per unametrica euclidea. Due vertici del MST possonoessere collegati in maniera diretta oppure at-traverso uno o piuÁ altri vertici: in ogni caso leconnessioni mostrate nel MST rappresentano icammini di minima distanza tra di essi. Il MSTpermette in tal modo di evidenziare l'eventualeformazione di clusters. Nel pannello (a) di fig. 7viene presentato il MST costruito a partire dairendimenti giornalieri delle 100 azioni piuÁ capi-talizzate trattate nei mercati borsistici statuni-tensi nel periodo 1995-1998 (48). Tale grafo mo-stra come esistano alcune azioni, ad esempioGE (General Electric Co.), INTC (Intel Corp.),KO (Coca Cola Co.), MER (Merryl Linch), CSCO

Fig. 6. ± Spettro degli autovalori della matrice dicross-correlazione dei rendimenti di un portafoglio diN = 500 titoli trattati al NYSE nel periodo 1987-1998(T = 3030). La curva tratteggiata eÁ la previsione teo-rica della Random Matrix Theory di eq. (3) con s2 = 1 ±l1/N. Nell'inset mostriamo la parte dello spettro cor-rispondente agli autovalori piuÁ grandi. La freccia in-dica l'autovalore piuÁ grande l1.

75

F. LILLO, S. MICCICHEÁ e R. N. MANTEGNA: ECONOFISICA: IL CONTRIBUTO DEI FISICI ALLO STUDIO DEI SISTEMI ECONOMICI

(Cisco Systems Inc), XON (Exxon Corp), attor-no alle quali si organizzano gruppi di altreazioni. Tipicamente, nei clusters cosõÁ formatisono compresi titoli azionari di societaÁ operantinel medesimo settore economico (tecnologico,finanziario, energetico, ecc.).

Questa stessa procedura di clustering per-mette, inoltre, di costruire in maniera univoca, apartire dalla matrice delle distanze d � fdijg, lamatrice sottodominante ultrametrica d<, chedetermina l'organizzazione gerarchica dei ver-tici del grafo (49), ovvero degli N titoli azionariconsiderati. Nel pannello (b) di fig. 7 eÁ ri-prodotto l'albero gerarchico relativo ai rendi-menti delle 100 azioni considerate in prece-denza. Ogni linea verticale rappresenta un titoloazionario, mentre sull'asse verticale eÁ riportatoil valore delle distanze d<. Ad ogni azione eÁ statoassociato un colore in base al settore economicodi appartenenza, secondo la legenda della figu-ra. Attraverso l'albero gerarchico eÁ pertantopossibile determinare una tassonomia del set dititoli azionari considerati, a partire dalla solaconoscenza dei coefficienti di correlazione trale varie serie temporali. In questo senso, laprocedura di clustering qui illustrata eÁ ancheuna tecnica di filtraggio dell'informazione. In-fatti, l'informazione associata all' esistenza diclusters cosõÁ come all'organizzazione gerarchicadei titoli azionari, eÁ contenuta negli N ÿ 1 coef-ficienti della matrice ultrametrica d<, a fronte di

una matrice di correlazione originaria conte-nente N�N ÿ 1�=2 elementi distinti.

Tale tecnica eÁ stata applicata allo studio dialtre variabili finanziarie, quali gli indici borsi-stici mondiali e le serie temporali di volatilitaÁ ,alle correlazioni tra tassi di interesse (50), trahedge funds (51) e tra banche (52), cosõÁ come al-l'ottimizzazione del portafoglio. Inoltre, eÁ stataanche indagata la robustezza nel tempo delclustering ottenuto con tale metodologia. Larelazione tra le proprietaÁ topologiche degli MSTcostruiti a partire da tecniche di filtraggio ba-sate sulla correlazione e semplici modelli dimercato, come ad esempio il Capital AssetPricing Model, eÁ stata indagata in (53). In parti-colare, viene mostrato come la struttura gerar-chica empiricamente osservabile costruendo ilMST non sia riprodotta da tali modelli. Unarassegna dei principali risultati e delle principaliapplicazioni di questa metodologia puoÁ esseretrovata in rif. (54).

Gli MST, pertanto, permettono di descriverenetworks di variabili finanziarie in cui l'orga-nizzazione gerarchica degli elementi costituentieÁ determinata in modo endogeno a partire dallamatrice di correlazione. Esistono, tuttavia, altritipi di grafi che sono stati utilizzati per de-scrivere variabili di interesse nell'analisi di si-stemi economici come ad esempio i networksdei consigli d'amministrazione (55), i networksdegli azionisti (56), i networks che descrivono la

Fig. 7. ± (a) Minimum Spanning Tree (MST) delle 100 azioni piuÁ capitalizzate trattate negli equity markets sta-tunitensi. I cerchi rappresentano le azioni, ciascuna indicata con il suo tick symbol. Il MST presenta un grandenumero di azioni da cui diparte un solo legame. Altre azioni, invece, presentano piuÁ legami e si comportano come«hub» di un cluster locale. (b) Hierarchical Tree (HT) delle stesse azioni. Ogni linea verticale rappresenta un'a-zione. In entrambi i grafici i colori identificano i settori economici di appartenenza secondo la classificazione dallarivista Forbes (www.forbes.com): Technology (rosso), Energy (blu), Financial (verde), Utilities (magenta), Con-glomerates (arancione), Services (azzurro), Consumer/Non-Cyclical (giallo), Consumer-Cyclical (marrone),Health Care (grigio), Basic Material (viola), Capital Goods (indaco), Transportation (bordeaux).

76

IL NUOVO SAGGIATORE

rete dei commerci mondiali (57). Un ulterioreesempio eÁ costituito dallo studio delle proprietaÁ

topologiche dei networks tra banche. In rif. (58),si studia quale sia il ruolo di tale topologia neldeterminare l'interazione tra banche ed istitu-zioni finanziarie e quali ricadute questo abbia inconnessione al tentativo di introdurre un si-stema di regole che si proponga di evitare crisifinanziarie che colpiscano globalmente i mer-cati.

Un aspetto unificante di questi studi eÁ il ruolorivestito dalla topologia dei networks, ed inparticolare dalle proprietaÁ della distribuzionedei gradi. Il grado di un vertice eÁ il numero diconnessioni di ciascun vertice. In alcuni stu-di (55,56) la distribuzione dei gradi sembra esserecaratterizata dall'esistenza di una legge di po-tenza. Tale andamento caratterizza i cosiddettiscale-free networks. Tale comportamento eÁ

condiviso da molti networks di variabili noneconomiche, come ad esempio internet, il Web,ed anche networks di tipo biologico (59). Tutta-via, in altri studi (57) l'andamento a legge di po-tenza nella distribuzione dei gradi non eÁ pre-sente.

7. ± Modelli agent based e minority game

Abbiamo fin qui presentato una panoramicadei risultati ottenuti considerando come varia-bili di interesse grandezze la cui dinamica eÁ de-terminata dal comportamento e dalle scelte diun grande numero di agenti (investitori). Unapproccio di tipo diverso considera lo studio diun sistema economico partendo dalla model-lizzazione del comportamento di un insieme diagenti interagenti, per studiare come il com-portamento degli agenti influenzi la dinamicadelle variabili economiche aggregate. Negli ul-timi anni, la fisica statistica ha contribuito inmodo cruciale alla formalizzazione, simulazionee in alcuni casi risoluzione analitica di alcunimodelli di agenti interagenti che descrivono si-stemi sociali. I modelli ad agenti interagentisono oggi studiati da una comunitaÁ interdisci-plinare di studiosi che comprendono economi-sti, ingegneri, informatici e fisici. Uno dei piuÁ

famosi modelli ad agenti eÁ il modello relativo alproblema del Bar di El Farol ( 60). In questoproblema, 100 agenti devono decidere se andareo meno al Bar. La loro decisione viene valutatacome positiva se arrivando al Bar trovano menodi 60 persone (la capienza massima del Bar)

mentre viene valutata negativa se trovano il Barsovraffollato e quindi non in grado di fornire unaricezione adeguata. Gli agenti non interagisconogli uni con gli altri ma conoscono tutti la storiadel numero di presenze registrate al Bar neigiorni passati. Se si assume che gli agenti ra-gionino deduttivamente ed ognuno prenda lastessa decisione di un agente razionale rap-presentativo (assunzione tipica nella model-lizzazione economica prevalente) allora il si-stema eÁ frustrato in quanto tutti gli agenti deci-dono simultaneamente di andare o di non an-dare, per cui il Bar o eÁ affollatissimo o eÁ vuoto.Un'altra possibilitaÁ , proposta da Brian Arthur, eÁ

stata quella di immaginare che gli agenti sianoeterogenei e ragionino in maniera induttivascegliendo le proprie strategie sulla base delleproprie esperienze. La simulazione al calcola-tore di un tale modello ha mostrato che il si-stema rapidamente raggiunge un equilibrio conuna presenza media nel Bar proprio di 60 per-sone sebbene in presenza di fluttuazioni attornoa questo valor medio.

Il problema del Bar di El Farol eÁ stato for-malizzato in una maniera che lo rende trattabilecon i metodi della fisica statistica da Challet eZhang ( 61). A questa riformulazione del modelloeÁ stato dato il nome di minority game. Il mi-nority game eÁ stato studiato molto approfondi-tamente sia nella sua formulazione originariache in molte generalizzazioni (6). Nella sua for-malizzazione originaria e piuÁ semplice, gli agentisono N e ciascuno di loro agisce scegliendo diassumere uno dei due stati possibili (stato �1 estato ÿ1). L'agente riceve una gratificazione sela sua scelta lo porta a far parte del gruppo mi-noritario (da qui il nome di minority game).Ciascun agente conosce solo la propria deci-sione ai�t� e l'azione globale A�t� �PN

i�1 ai�t� ditutti gli agenti. Ciascun agente tende ad agire inmodo da trovarsi nella minoranza per cui eÁ as-sociato ad un payoff del tipo ÿai�t� sign A�t�=N .Gli agenti scelgono la loro azione ai�t� per ra-gionamento induttivo analizzando gli ultimi mrecords della storia del proprio payoff. Inoltre,ciascun agente possiede un certo numero distrategie s che usa per effettuare la propria de-cisione. Ogni agente passa da una strategia adun'altra del proprio set di strategie quando ve-rifica che una diversa strategia eÁ in grado difornirgli un payoff piuÁ alto. Ci sono 2m possibiliinputs per ciascuna strategia per cui il numerodi possibili strategie eÁ 22m

. Studi numerici (62) edanalitici (63-65) hanno mostrato che in questo si-

77

F. LILLO, S. MICCICHEÁ e R. N. MANTEGNA: ECONOFISICA: IL CONTRIBUTO DEI FISICI ALLO STUDIO DEI SISTEMI ECONOMICI

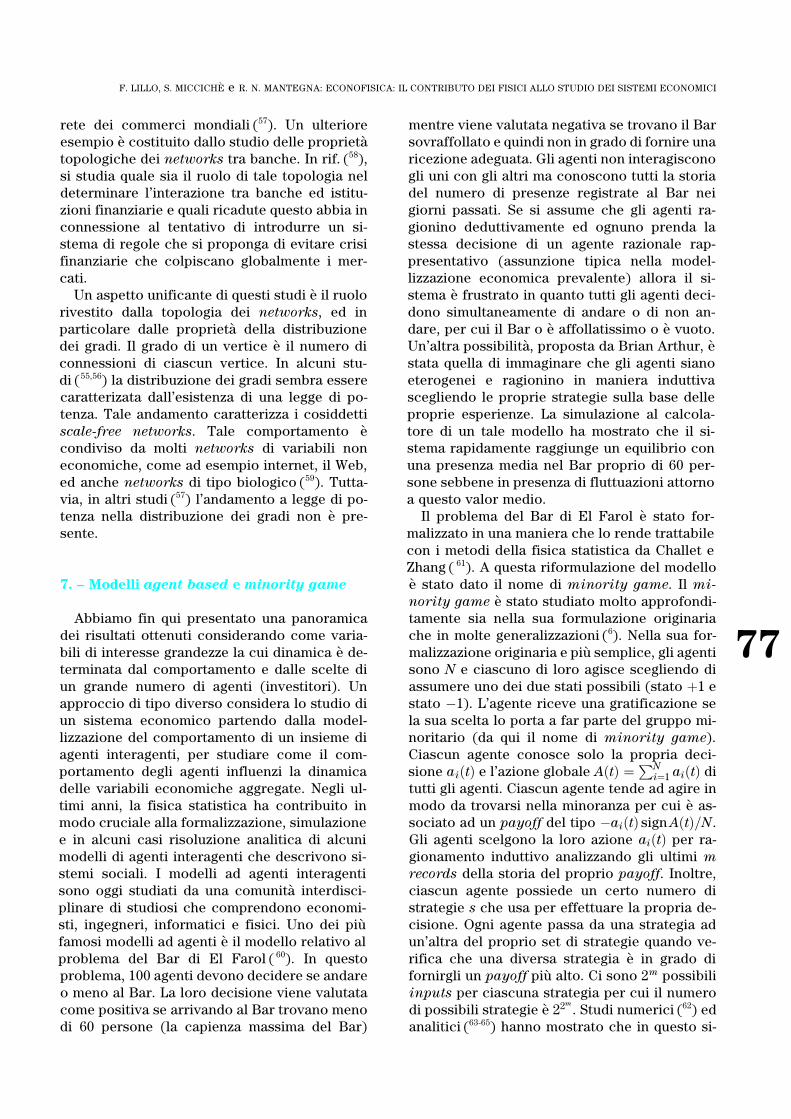

stema esiste un parametro di controllo� � 2m=N il cui valore controlla la fase in cui sitrova il sistema. Esiste quindi una separazionetra una fase �� < �c� in cui la dinamica induttivaeÁ non ottimale poicheÁ gli agenti ancora seguonostrategie a basso tasso di successo ed una fasecooperativa �� > �c� caratterizzata dalla pre-senza di una frazione di agenti che usano unasola strategia. In questa seconda fase eÁ possibileper gli agenti estrarre informazione dal sistema.Quindi, in termini di modellizzazione di unmercato finanziario questa seconda fase ca-ratterizza un mercato inefficiente. La varianza diA�t� eÁ stata collegata alla «volatilitaÁ » del sistemain esame. Essa presenta un profilo tipico di-stintivo delle due fasi. In particolare, per �� �c

la «volatilitaÁ » assume il valore aspettato in basea decisioni random degli agenti, mentre per�� �c il valore eÁ molto piuÁ alto. Nella regioneintermedia � � �c il valore della «volatilitaÁ » as-sume un valore piuÁ basso di quello osservatoquando gli agenti effettuano decisioni random.Questi diversi comportamente sono riassuntinella fig. 8. La transizione tra le due fasi eÁ ge-nerica nel minority game e le sue caratteristi-che sono state discusse da parecchi autori (62-65).Il minority game eÁ stato applicato recente-mente anche a sistemi diversi dai mercati fi-nanziari come ad esempio nello studio del traf-fico (67).

Il minority game eÁ solo il piuÁ famoso deimodelli ad agente sistematicamente indagatodagli econofisici e dagli economisti. Altri mo-

delli ad agente sono stati sviluppati e studiatiper descrivere una serie di sistemi economici efinanziari. In generale, la finalitaÁ eÁ quella dicontribuire allo sviluppo delle teorie economi-che considerando sistemi di agenti autonomi eda razionalitaÁ finita interagenti attraverso preciseregole comportamentali. Va sottolineato chequesto approccio produce naturalmente unadescrizione dinamica dei processi economici epermette l'osservazione e lo studio di proprietaÁ

emergenti in sistemi economici e sociali com-posti da agenti. Per una recente raccolta di la-vori in questa area si puoÁ consultare il rif. ( 68).Alcuni studi di agent-based models sono statidedicati espressamente ai mercati finanziari. Inuno studio in cui gli agenti si dividevano in dueclassi di traders operanti in un mercato fi-nanziario, di cui la prima consisteva in «fonda-mentalisti» e la seconda di «chartisti», eÁ statomostrato che un modello ad agenti cosõÁ forte-mente semplificato eÁ in grado di descrivere al-cuni dei fatti stilizzati tipici dei rendimenti os-servati nei mercati finanziari (69). Un altro ap-proccio che recentemente eÁ stato utilizzatoconsiste nel descrivere l'azione degli agenti inmaniera random, compatibilmente con i vincoliistituzionali del mercato (ad esempio, il limitorder book). A questo tipo di approccio eÁ statodato il nome di zero-intelligence models (28,70). EÁ

stato mostrato che, nonostante la dichiarataschematicitaÁ di questi modelli, alcuni dei fattistilizzati dei mercati finanziari possono essereriprodotti. Infine, piattaforme di modelli adagenti di mercati finanziari sono anche svi-luppate in Italia. Un esempio sono gli studi svi-luppati a Genova nel Centro per la Ricerca In-terdisciplinare in Economia ed Ingegneria Fi-nanziaria (71,72).

8. ± Option pricing

Un altro aspetto a cui i fisici hanno con-tribuito negli ultimi anni eÁ il problema della sti-ma del prezzo dei prodotti derivati. Un prodottoderivato eÁ un prodotto finanziario il cui prezzodipende dal prezzo di un altro bene finanziario.Il mercato dei prodotti derivati eÁ in continuaespansione sia per quanto riguarda le quantitaÁ

scambiate sia per la varietaÁ e il grado di sofi-sticazione dei nuovi prodotti. La ragione delsuccesso di tali strumenti finanziari risiedeprobabilmente nella loro capacitaÁ di soddisfarele esigenze di diversi tipi di agenti, come spe-

Fig. 8. ± Varianza di A(t) diviso il numero di agenti infunzione del parametro di controllo a = 2m/N in un Mi-nority Game con s = 2 ed un numero di agenti variabilecome N = 101, 201, 301, 501 e 701 (p; �;4, ..., ri-spettivamente). Le due fasi sono chiaramente indivi-duabili a sinistra e destra del minimo valore assuntodalla varianza per a� ac. Adattato dal rif. (

66).

78

IL NUOVO SAGGIATORE

culatori e investitori che vogliono coprire il ri-schio dei loro investimenti. La complessitaÁ deinuovi prodotti derivati richiede il continuo svi-luppo di tecniche analitiche, numeriche e si-mulative in grado di fornire stime sempre piuÁ

accurate del prezzo razionale del derivato. Il piuÁ

comune tipo di prodotto derivato eÁ costituitodalle opzioni. Le opzioni sono particolari con-tratti finanziari in cui una delle due parti acqui-sisce il diritto (ma non l'obbligo) a comprareoppure a vendere quote di un certo bene sotto-stante a un certo prezzo (strike price) entro unacerta data (maturity) (73). Nel caso in cui talediritto debba esercitarsi esattamente alla ma-turity, si parla di opzioni di tipo europeo.

Nel 1973, F. Black e M. Scholes assunserocome ipotesi di base che la dinamica stocasticadel prezzo S del sottostante sia descritta dal-l'equazione stocastica di Itoà per il moto brow-niano geometrico, cioeÁ

dS � �S dt� �S dw ;�5�in cui dw eÁ l'incremento di un processo di Wie-ner (rumore gaussiano �-correlato), il parametro� eÁ il tasso d'interesse risk-free e � eÁ la volatilitaÁ

del sottostante, qui considerata come parametroindipendente dal tempo. L'evoluzione temporaledei prezzi eÁ quindi descritta da un termine de-terministico che descrive una crescita espo-nenziale dei prezzi, e da un termine stocasticoattraverso il quale si cercano di descrivere leulteriori variabili presenti nel mercato. La vola-tilitaÁ � risulta quindi essere una misura dell'im-predicibilitaÁ , ovvero del rischio, associato aduna data serie temporale finanziaria. A partiredalla eq. (5), Black e Scholes ( 74), utilizzandol'ipotesi economica di assenza di possibilitaÁ diarbitraggio, riuscirono ad ottenere una equa-zione per il prezzo di una opzione di tipo euro-peo, che eÁ formalmente identica all'equazionedel calore ed ormai nota con il nome di equa-zione di Black e Scholes. Il risultato di Black eScholes eÁ stato ottenuto successivamente ancheusando approcci diversi. Di particolare rilievoper i fisici sono gli approcci basati sul formali-smo del path integral applicato ai processi sto-castici (75-77). Il modello di Black e Scholes (BS)assume che non esistano opportunitaÁ di arbi-traggio prive di rischio e prevede che sia inprincipio possibile coprirsi interamente dai ri-schi. I mercati finanziari reali, tuttavia, nonconsentono una copertura completa e pertanto iprezzi ottenuti usando tale modello non sonoriscontrati nella realtaÁ . A partire dai prezzi di

mercato delle opzioni eÁ costume effettuare unastima della volatilitaÁ utilizzata per determinare ilprezzo delle opzioni ipotizzando l'uso del mo-dello di BS. A questa stima di volatilitaÁ vienedato il nome di volatilitaÁ implicita. La curva chea una data maturity descrive la dipendenzadella volatilitaÁ implicita dallo strike eÁ una curvaconvessa nota come volatility smile.

Diversi modelli sono stati proposti in lettera-tura, per migliorare il modello BS. In essi, cosõÁ

come suggerito dalla stessa esistenza del vola-tility smile, l'ipotesi che la volatilitaÁ sia un pa-rametro costante viene abbandonata. Nei mo-delli a volatilitaÁ stocastica, � eÁ descritta in ter-mini di una nuova equazione di Itoà . Alcuni deimodelli piuÁ popolari prevedono che la volatilitaÁ

sia descritta da un processo di Itoà mean-re-verting con rumore additivo ( 78) o molti-plicativo (19,20).

Tuttavia, quello di una accurata model-lizzazione teorica delle serie temporali di vola-tilitaÁ eÁ solo una parte del problema dell'optionpricing. Infatti, a parte alcuni semplici casi, conquesto tipo di modelli non si riesce ad ottenere ilvalore del prezzo di una opzione, se non facendopesanti assunzioni oppure ricorrendo a metodinumerici o ad espansioni asintotiche in terminidelle varie scale temporali che descrivono ilprocesso della volatilitaÁ (79). Ad esempio, nelmodello di Hull e White (19) si ottiene che ilprezzo dell'opzione eÁ dato dal prezzo ottenutoutilizzando il modello BS integrato sulla di-stribuzione della volatilitaÁ media, soltanto apatto di assumere che i rumori delle equazioniper rendimenti e per la volatilitaÁ siano scorre-lati. L'osservazione dello smile viene messa inrelazione con la volatilitaÁ stocastica dal teoremadi Renault-Touzi (79,80), in base al quale ognimodello di volatilitaÁ dato da una equazione di ItoÃ

con rumore bianco e non correlato al rumore dieq. (5), riproduce uno smile convesso e lo-calmente simmetrico. Tuttavia, l'analisi empiri-ca mostra che i) la volatilitaÁ ed i rendimenti deiprezzi sono correlati (un fenomeno noto comeleverage effect) (81), ii) la curva del volatilitysmile non eÁ simmetrica ed inoltre iii) lo smile eÁ

piuÁ pronunciato nelle cosiddette short-termoptions rispetto alle long-term options (82). Ilfatto che ancora non sia noto un modello divolatilitaÁ stocastica capace di descrivere tuttiquesti fatti stilizzati pone delle sfide concettualiavvincenti e importanti sia dal punto di vistaconoscitivo che per gli aspetti associati al riskmanagement.

79

F. LILLO, S. MICCICHEÁ e R. N. MANTEGNA: ECONOFISICA: IL CONTRIBUTO DEI FISICI ALLO STUDIO DEI SISTEMI ECONOMICI

9. ± Conclusioni

L'attivitaÁ di ricerca svolta in questi ultimianni dai fisici impegnati nell'analisi e model-lizzazione di sistemi economici e finanziari hamostrato che, usando strumenti e metodologiedella fisica statistica e teorica, i fisici possonocontribuire con la propria specificitaÁ allacomprensione di questi sistemi non tradizio-nalmente indagati da loro. Il contributo dei fi-sici eÁ fornito sia sul piano culturale e meto-dologico sia sul piano piuÁ squisitamente pro-fessionale. Dal punto di vista culturale e me-todologico, l'approccio dei fisici eÁ natural-mente orientato a coniugare analisi empirica emodellizzazione teorica. Un altro aspetto ca-ratterizzante eÁ presente nel tentativo diesplorare nuovi modelli ed approcci inter-pretativi in cui la razionalitaÁ dell'agente eco-nomico viene considerata inevitabilmente li-mitata. In questa maniera ci si differenziachiaramente dall'approccio mainstream pre-sente attualmente in economia dove i modelliprevedono l'esistenza di un agente rap-presentativo caratterizzato da una completarazionalitaÁ e che eÁ in grado di processareistantaneamente tutta l'informazione dispo-nibile. Dal punto di vista professionale, eÁ undato di fatto ormai acquisito in tutte le nazionipiuÁ evolute (Italia inclusa) che fisici che hannointegrato la loro formazione con tematiche difinanza e di matematica finanziaria svolganoattivitaÁ professionali culturalmente e social-mente interessanti in banche, societaÁ di assi-curazioni, societaÁ di intermediazione mobilia-re, ecc. Dal punto di vista della formazione,alcuni fisici hanno recentemente contribuitoda protagonisti nell'organizzazione e nella do-cenza di diversi corsi di master orientati allaformazione di esperti nella quantificazione deirischi finanziari. Inoltre in diverse sedi uni-versitarie sono presenti corsi integralmente oparzialmente dedicati a trattare temi di eco-nofisica nei curricula di laurea specialistica infisica.

Oggi l'econofisica eÁ quindi una branca dellafisica statistica e teorica stimolante per quei fi-sici che sono genuinamente interessati a pro-blemi interdisciplinari e che guardano con fa-vore alle potenzialitaÁ applicative delle loro ri-cerche. L'Italia in questo campo possiede alcunigruppi di ricerca che sono molto attivi e piena-mente inseriti nella comunitaÁ internazionale deiricercatori.

Bibliografia

(1) E. MAJORANA, Il valore delle leggi statistiche nella fisica enelle scienze sociali, Scientia, 36 (1942) 58.

(2) R. N. MANTEGNA e H. E. STANLEY An Introduction to Eco-nophysics: Correlations and Complexity in Finance(Cambridge University Press, Cambridge UK) 2000.

(3) J.-P. BOUCHAUD e M. POTTERS, Theory of financial risk(Cambridge University Press, Cambridge UK) 2000.

(4) H. LEVY, M. LEVY e S. SOLOMON, Microscopic Simulation ofFinancial Markets: From Investor Behavior to MarketPhenomena (Academic Press) 2000.

(5) N. F. JOHNSON, P. JEFFRIES e P. M. HUI, Financial MarketComplexity (Oxford University Press, Oxford UK) 2003.

(6) D. CHALLET, M. Marsili e YI-CHENG ZHANG, Minority Ga-mes: Interacting Agents In Financial Markets (OxfordUniversity Press, Oxford UK) 2004.

(7) P. H. COOTNER (Editor) The Random Character of StockMarket Prices (MIT Press, Cambridge Mass.) 1964.

(8) B. B. MANDELBROT, The Variation of Certain SpeculativePrices, J. Business , 36 (1963) 394.

(9) R. N. MANTEGNA e H. E. STANLEY, Scaling Behavior in theDynamics of an Economic Index, Nature, 376 (1995) 46.

(10) V. PLEROU, P. GOPIKRISHNAN, L. A. N. AMARAL, M. MEYER eH. E. STANLEY, Scaling of the distribution of price fluc-tuations of individual companies, Phys. Rev. E, 60(1999) 6519.

(11) K. G. KOEDIJK, M. M. A. SCHAFGANS e C. G. DE VRIES, Thetail index of exchange rate returns. J. Int. Econ., 29(1990) 93.

(12) T. LUX, The stable Paretian hypothesis and the frequencyof large returns: an examination of major Germanstocks, Appl. Financ. Econ., 6 (1996) 463.

(13) P. GOPIKRISHNAN, M. MEYER, L. A. N. AMARAL e H. E. STAN-

LEY, Inverse Cubic Law for the Distribution of StockPrice Variations, Eur. Phys. J. B, 3 (1998) 139.

(14) J. BERAN, Statistics for Long-Memory Processes, (Chap-man & Hall), 1994.

(15) R. C. BLATTBERG e N. J. GONEDES, A Comparison of theStable and Student Distributions as Statistical Model forStock Prices, J. Business, 47 (1974) 244.

(16) R. N. MANTEGNA e H. E. STANLEY, Stochastic Process withUltraslow Convergence to a Gaussian: the TruncatedLeÂevy Flight, Phys. Rev. Lett., 73 (1994) 2946.

(17) P. K. CLARK, A Subordinated Stochastic Process Modelwith Finite Variance for Speculative Prices, Econome-trica, 41 (1973) 135.

(18) R. F. ENGLE, Autoregressive Conditional Heteroskeda-sticity with Estimates of the Variance of U.K. Inflation,Econometrica, 50 (1982) 987.

(19) J. C. HULL e A. WHITE, The pricing of options on assetswith stochastic volatilities, J. Finance, XLII (1987) 281.

(20) S. L. HESTON, A closed-form solution for options withstochastic volatility with applications to bond and cur-rency options, Rev. Financ. Studies, 6 (1993) 327.

(21) J. F. MUZY, J. DELOUR e E. BACRY, Modelling fluctuationsof financial time series: from cascade process to sto-chastic volatility model, Eur. Phys. J. B, 17 (2000) 537.

(22) M. PASQUINI e M. SERVA, Multiscaling and clustering ofvolatility, Physica A, 269 140 (1999).

(23) E. SCALAS, R. GORENFLO e F. MAINARDI, Fractional calculusand continuous-time finance, Physica A, 284 (2000) 376.

(24) E. BARUCCI e R. RENOÁ , On measuring volatility and theGARCH forecasting performance, J. Int. Financ. Mar-kets, Institutions and Money, 12 (2002) 182.

(25) J.-P. BOUCHAUD, M. MEZARD e M. POTTERS, Statisticalproperties of the stock order books: empirical results andmodels, Quantit. Finance, 2 (2002) 251.

(26) F. LILLO, J. D. FARMER e R. N. MANTEGNA, Master curve forprice impact function, Nature, 421 (2003) 129.

(27) P. BAK, M. PACZUSKI e M. SHUBIK, Price Variations in a StockMarket With Many Agents, Physica A, 246 (1997) 430.

(28) M. DANIELS, J. D. FARMER, L. GILLEMOT, G. IORI e D. E.SMITH, Quantitative model of price diffusion and market

80

IL NUOVO SAGGIATORE

friction based on trading as a mechanistic randomprocess, Phys. Rev. Lett., 90 (2003) 108102.

(29) E. SMITH, J. D. FARMER, L. GILLEMOT e S. KRISHNAMURTHY,Statistical theory of the continuous double auction,Quantit. Finance, 3 (2003) 481.

(30) D. CHALLET e R. STINCHCOMBE, Non-constant rates andover-diffusive prices in a simple model of limit ordermarkets, Quantit. Finance, 3 (2003) 155.

(31) C. CHIARELLA e G. Iori, A Simulation Analysis of theMicrostructure of Double Auction Markets , Quantit.Finance, 2 (2002) 346.

(32) J. K. GALBRAITH, A Short History of Financial Euphoria(Penguin Books) 1994.

(33) D. M. CUTLER, J. M. POTERBA e L. H. SUMMERS, What movesstock prices, J. Portfolio Manag., 15 (1989) 4.

(34) A. JOHANSEN e D. SORNETTE, Large Stock Market PriceDrawdowns Are Outliers, J. Risk, 4 (2002) 69.

(35) F. LILLO e R. N. MANTEGNA, Symmetry alteration of en-semble return distribution in crash and rally days offinancial market, Eur. Phys. J. B, 15 (2000) 603.

(36) F. LILLO e R. N. MANTEGNA, Power law relaxation in acomplex system: Omori Law After a Financial MarketCrash, Phys. Rev. E, 68 (2003) 016119.

(37) H. MARKOWITZ, Portfolio Selection: Efficient Diversifi-cation of Investment (J. Wiley and Sons) 1959.

(38) E. J. ELTON e M. J. GRUBER, Modern Portfolio Theory andInvestment Analysis (J. Wiley and Sons) 1995.

(39) M. BERNASCHI, L. GRILLI e D. VERGNI, Statistical analysisof fixed income markets, Physica A, 308 (2002) 381.

(40) L. GIADA e M. MARSILI, Algorithms of maximum likeli-hood data clustering with applications, Physica A, 315(2002) 650.

(41) L. KULLMANN, J. KERTESZ e R. N. MANTEGNA, Identificationof clusters of companies in stock indices via Potts super-paramagnetic transitions, Physica A, 287 (2001) 412.

(42) L. LALOUX, P. CIZEAU, J.-P. BOUCHAUD e M. POTTERS, NoiseDressing of Financial Correlation Matrices, Phys. Rev.Lett., 83 (1999) 1467.

(43) V. PLEROU, P. GOPIKRISHNAN, B. ROSENOW, L. A. N. AMARAL eH. E. STANLEY, Universal and Nonuniversal Properties ofCross Correlations in Financial Time Series, Phys. Rev.Lett., 83 (1999) 1471.

(44) A. M. SENGUPTA e P. P. MITRA, Distributions of singular va-lues for some random matrices Phys. Rev. E, 60 (1999) 3389.

(45) P. GOPIKRISHNAN, B. ROSENOW, V. PLEROU e H. E. STANLEY,Quantifying and interpreting collective behavior in fi-nancial markets, Phys. Rev. E, 64 (2001) R035106.

(46) B. ROSENOW, V. PLEROU, P. GOPIKRISHNAN e H. E. STANLEY,Portfolio oprimization and the random magnet pro-blem, Europhys. Lett., 59 (2002) 500.

(47) R. N. MANTEGNA, Hierarchical structure in financialmarkets, Eur. Phys. J. B, 11 (1999) 193.

(48) G. BONANNO, F. LILLO e R.N. MANTEGNA, High-frequencyCross-correlation in a Set of Stocks, Quantit. Finance, 1(2001) 96.

(49) R. RAMMAL, G. TOULOUSE e M. A. VIRASORO, Ultrametricityfor physicists, Rev. Mod. Phys., 58 (1986) 765.

(50) T. DI MATTEO, T. ASTE e R. N. MANTEGNA, An interest ratescluster analysis, Physica A, 339 (2004) 181.

(51) M. A. MICELI e G. SUSINNO, Using Trees to grow Money,Risk, 16 (2003) S11.

(52) I. MARSH, C. HAWKESBY e I. STEVENS, Large complex fi-nancial institutions: common influences on asset pricebehaviour? Financ. Stability Rev., Bank of England, 15(2003) 124.

(53) G. BONANNO, G. CALDARELLI, F. LILLO e R. N. MANTEGNA,Topology of correlation based minimal spanning treesin real and model markets, Phys. Rev. E, 68 (2003)046130.

(54) G. BONANNO, G. CALDARELLI, F. LILLO, S. MICCICHEÁ , N.VANDEWALLE e R. N. MANTEGNA, Networks of equities infinancial markets, Eur. Phys. J. B, 38 (2004) 363.

(55) G. CALDARELLI e M. CATANZARO, The corporate boardsnetworks, Physica A, 338 (2004) 98.

(56) S. BATTISTON, Inner structure of capital control networks,Physica A, 338 (2004) 107.

(57) D. GARLASCHELLI e M. LOFFREDO, Fitness-Dependent To-pological Properties of the World Trade Web, Phys. Rev.Lett., 93 (2004) 188701.

(58) S. THURNER, R. HANEL e S. PICHLER, Risk trading, networktopology, and banking regulation, Quantit. Finance, 3(2003) 306.

(59) R. ALBERT e A.-L. BARABASI, Statistical mechanics ofcomplex networks, Rev. Mod. Phys., 74 (2002) 47.

(60) W. BRIAN ARTHUR, Inductive reasoning and bounded ra-tionality (The El Farol Problem), Amer. Econ. Rev., 84(1994) 406.

(61) D. CHALLET e Y.-C. ZHANG, Emergence of cooperation andorganization in an evolutionary game, Physica A, 246(1997) 407.

(62) R. SAVIT, R. MANUCA e R. RIOLO, Adaptive Competition,Market Efficiency, and Phase Transitions, Phys. Rev.Lett., 82 (1999) 2203.

(63) N. F. JOHNSON, M. HART e P. M. HUI, Crowd effects andvolatility in markets with competing agents, Physica A,269 (1999) 1.

(64) A. CAVAGNA, J. P. GARRAHAN, I. GIARDINA e D. SHERRINGTON,Thermal Model for Adaptive Competition in a Market,Phys. Rev. Lett., 83 (1999) 4429.

(65) D. CHALLET e M. MARSILI, Phase transition and symmetrybreaking in the minority game, Phys. Rev. E, 60 (1999)R6271.

(66) E. MORO, The Minority Game: an introductory guideAdvances in Condensed Matter and Statistical Physics, acura di E. Korutcheva e R. Cuerno (Nuova Science Pu-blishers, Inc) 2004.

(67) A. DE MARTINO, M. MARSILI e R. MULET, Adaptive drivers in amodel of urban traffic, Europhys. Lett., 65 (2004) 283.

(68) L. TESFATSION, Introduction to the special issue on agent-based computational economics, J. Econ. Dyn. Contr.,25 (2001) 281.

(69) T. LUX e M. MARCHESI, Scaling and Criticality in a Sto-chastic Multi-Agent Model of a Financ. Market, Nature,397 (1999) 498.

(70) J. D. FARMER, P. PATELLI e I. I. ZOVKO, The Predictive Powerof Zero Intelligence in Financial Markets, preprint inPNAS, 102 (2005) 2254.

(71) M. RABERTO, S. CINCOTTI, S. M. FOCARDI e M. MARCHESI,Traders Long-Run Wealth in an Artificial FinancialMarket, Computat. Econ., 22 (2003) 255.

(72) S. CINCOTTI, S. M. FOCARDI, M. MARCHESI e M. RABERTO, Whowins? Study of long-run trader survival in an artificialstock market, Physica A, 324 (2003) 227.

(73) J. C. HULL, Options, Futures and Other Derivatives(Prentice Hall Inc.) 1997.

(74) F. BLACK e M. SCHOLES, The pricing of options and cor-porate liabilities, J. Political Econ., 81 (1973) 637.

(75) B. E. BAAQUIE, A Path Integral Approach to Option Pri-cing with Stochastic Volatility. Some Exact Results, J.Phys. I, 37 (1997) 1733.

(76) E. BENNATI, M. ROSA-CLOT e S. TADDEI, A Path Integral ap-proach to derivative security pricing: I. formalism andanalytical results, Int. J. Theor. Appl. Finance, 2 (1999) 381.

(77) G. MONTAGNA, O. NICROSINI e N. MORENI, A Path Integralway to option pricing, Physica A, 310 (2002) 450.

(78) E. M. STEIN e J. C. STEIN, Stock price distributions withstochastic volatility: an analytic approach, Rev. Financ.Studies, 4 (1991) 727.

(79) J.-P. FOUQUE, G. PAPANICOLAOU e R. SIRCAR, Derivatives inFinancial Markets with Stochastic Volatility (Cam-bridge University Press) 2000.

(80) E. RENAULT e N. TOUZI, Option Hedging and ImplicitVolatilities, Math. Finance, 6 (1996) 279.

(81) J.-P. BOUCHAUD, A. MATACZ e M. POTTERS, Leverage Effectin Financial Markets: The Retarded Volatility Model,Phys. Rev. Lett., 87 (2001) 228701.

(82) S. M. SUNDARESAN, Continuous-Time Methods in Fi-nance: A Survey and an Assessment, J. Finance, 55(2000) 1569.

81

F. LILLO, S. MICCICHEÁ e R. N. MANTEGNA: ECONOFISICA: IL CONTRIBUTO DEI FISICI ALLO STUDIO DEI SISTEMI ECONOMICI

![Francesco M. Taurino – INFM Napoli [taurino@na.infn.it] 1 Netdisco Gestione e controllo degli apparati di rete Workshop sulle problematiche di Calcolo.](https://static.fdocumenti.com/doc/165x107/5542eb76497959361e8e01e9/francesco-m-taurino-infm-napoli-taurinonainfnit-1-netdisco-gestione-e-controllo-degli-apparati-di-rete-workshop-sulle-problematiche-di-calcolo.jpg)

![Dipartimento di Fisica “E.Caianiello” and CNR-INFM ...arXiv:cond-mat/0609320v1 [cond-mat.stat-mech] 13 Sep 2006 ... and Eugenio Lippiello‡ Dipartimento di Fisica “E.Caianiello”](https://static.fdocumenti.com/doc/165x107/5ff24cfef8601b09973156c8/dipartimento-di-fisica-aoeecaianielloa-and-cnr-infm-arxivcond-mat0609320v1.jpg)