FINALITA’ ASPETTI ECONOMICI METODI DI STIMA … · prof. carmelo tatano. 1. estimo generale....

37

Prof. Carmelo Tatano 1 ESTIMO GENERALE FINALITA’ ASPETTI ECONOMICI METODI DI STIMA PROCEDIMENTI DI STIMA

Transcript of FINALITA’ ASPETTI ECONOMICI METODI DI STIMA … · prof. carmelo tatano. 1. estimo generale....

Prof. Carmelo Tatano

1

ESTIMO GENERALE

FINALITA’

ASPETTI ECONOMICI

METODI DI STIMA

PROCEDIMENTI DI STIMA

Estimo generaleFinalita’

Prof. Carmelo Tatano

2

L’estimo è:

a. disciplina che insegna ad attribuire un equivalentein moneta a beni che mancando di precisiriferimenti di mercato a causa di spiccatecaratteristiche individuali richiedono il giudizio diun esperto

b. disciplina che insegna ad attribuire somme dimoneta a beni economici per esigenze pratiche

c. disciplina che insegna a risolvere quesiti di stima

BENE ECONOMICO

BENE: QUALUNQUE COSA CAPACE DI SODDISFARE UN

BISOGNO

ECONOMICO: BENE LIMITATO E ACCESSIBILE

Prof. Carmelo Tatano

GIUDIZIO DI VALORE

OBIETTIVO CONOSCENZE TECNICHE

CONOSCENZE ECONOMICHE

FINALITA’

PREVISIONEPROBABILITA’

VALORE

PERITOProf. Carmelo Tatano

COSA SI PUO’ VALUTARE

PAGANDO IL GIUSTO…... TUTTO!

A CONDIZIONE DI RICORDARE LA DIFFERENZA FRA:

VALORE E PREZZO DI MERCATO

PERITOProf. Carmelo Tatano

VALORE DI MERCATO

GIUDIZIO CHE ESPRIME, IN TERMINI PREVISIONALI E

PROBABILISTICI,L’EQUIVALENTE IN MONETA

DI UN ASPETTO ECONOMICODI UN BENE!

PERITOProf. Carmelo Tatano

PREZZO DI MERCATO

SOMMA PAGATA PER UN BENEIN UNA AVVENUTA

COMPRAVENDITA (DATO STORICO)!

PERITO

Il giudizio di stima

Prof. Carmelo Tatano

8

Cos’è:

Non è un’opinione sul valore

Non è un prezzo

E’ una previsione sul valore

Caratteristiche:

E’ condizionata alla scopo pratico della stima

E’ oggettiva

E’ generalmente valida

Ha carattere probabilistico

E’ fondata sul mercato

9

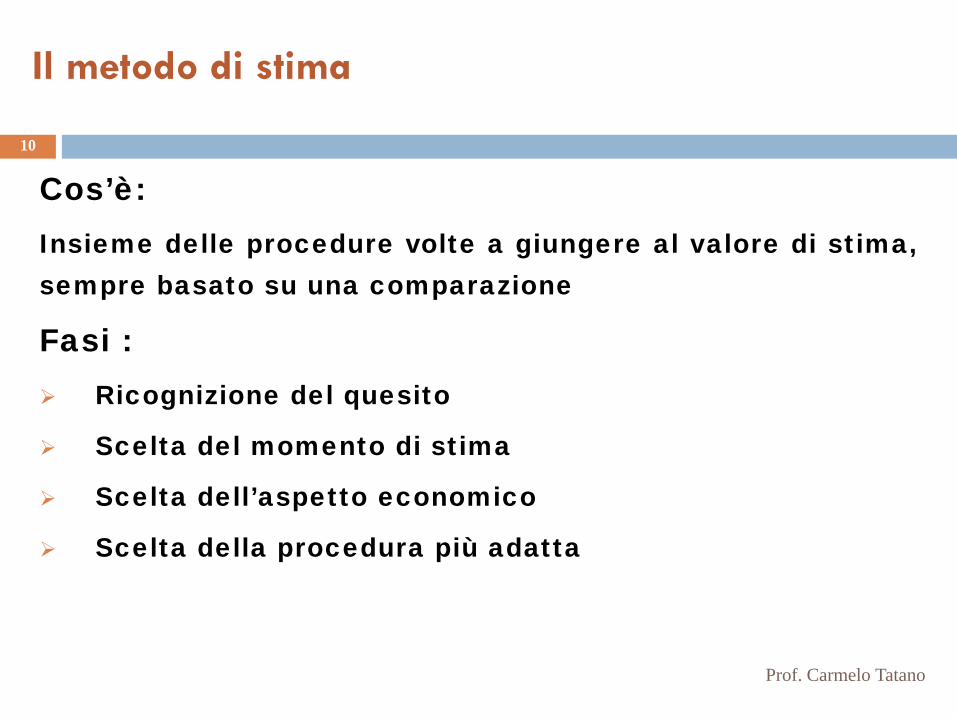

Il metodo di stima

Prof. Carmelo Tatano

10

Cos’è:Insieme delle procedure volte a giungere al valore di stima,sempre basato su una comparazione

Fasi :Ricognizione del quesito

Scelta del momento di stima

Scelta dell’aspetto economico

Scelta della procedura più adatta

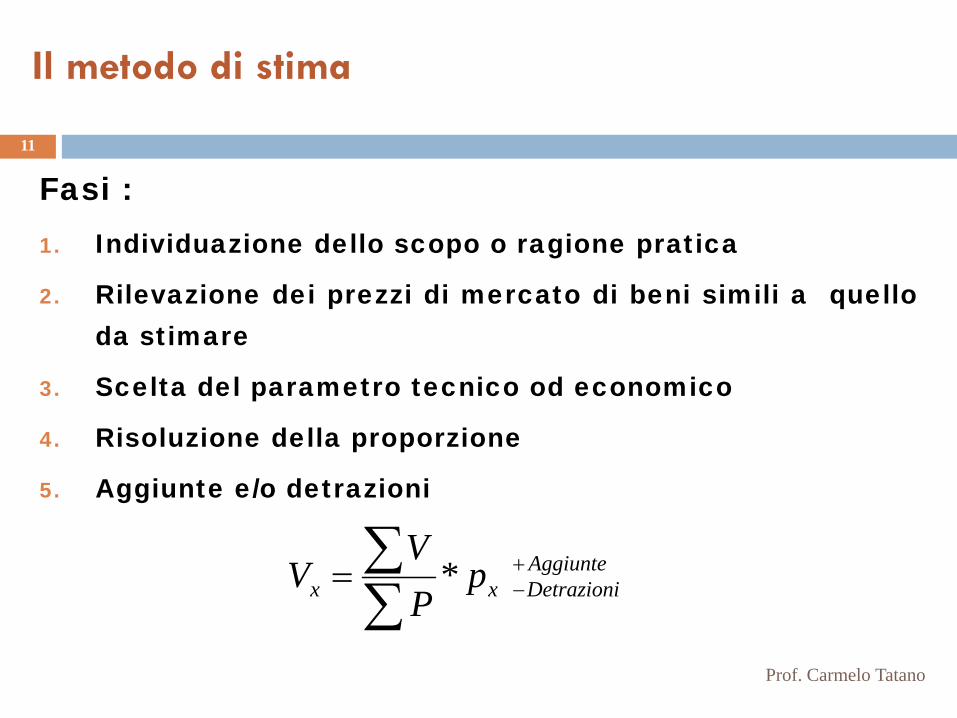

Il metodo di stima

Prof. Carmelo Tatano

11

Fasi :1. Individuazione dello scopo o ragione pratica

2. Rilevazione dei prezzi di mercato di beni simili a quelloda stimare

3. Scelta del parametro tecnico od economico

4. Risoluzione della proporzione

5. Aggiunte e/o detrazioni

AggiunteDetrazionixx p

PV

V +−∑

∑= *

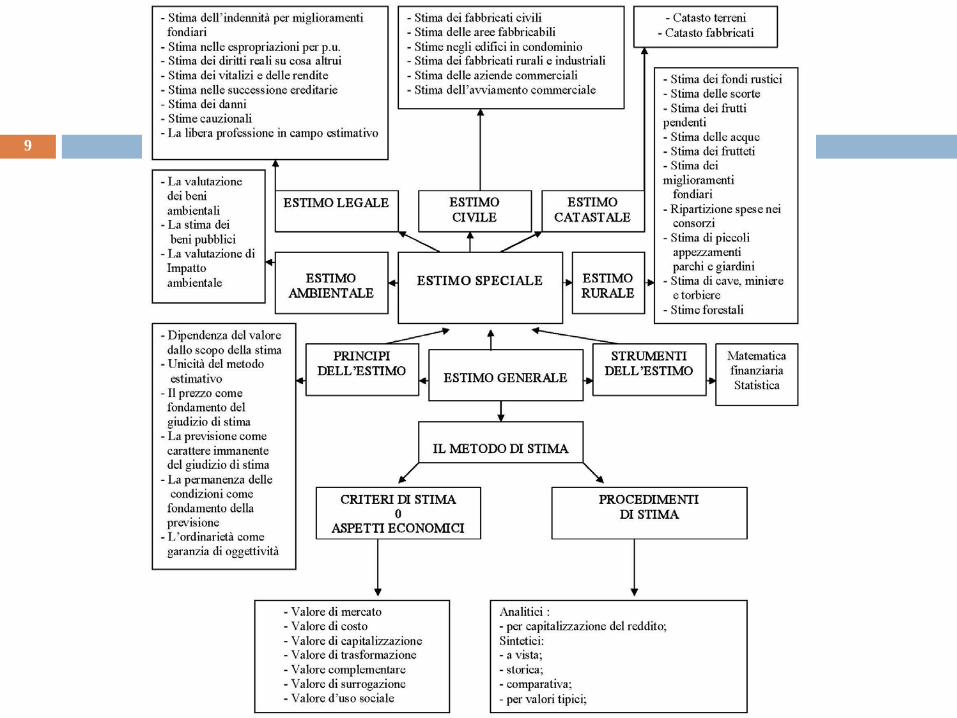

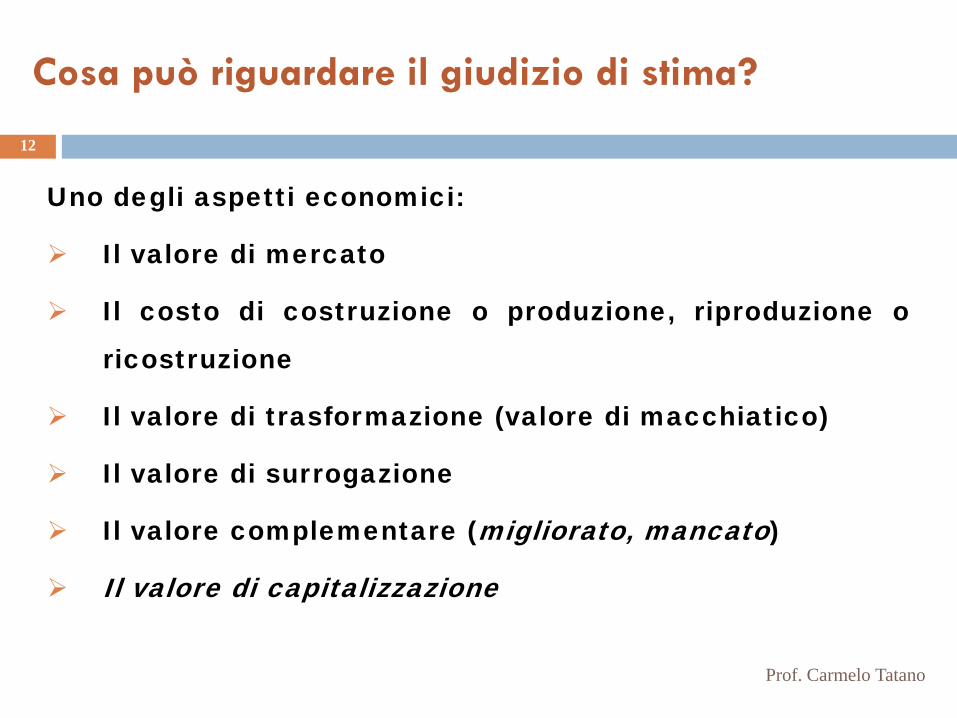

Cosa può riguardare il giudizio di stima?

Prof. Carmelo Tatano

12

Uno degli aspetti economici:

Il valore di mercato

Il costo di costruzione o produzione, riproduzione o

ricostruzione

Il valore di trasformazione (valore di macchiatico)

Il valore di surrogazione

Il valore complementare (migliorato, mancato)

Il valore di capitalizzazione

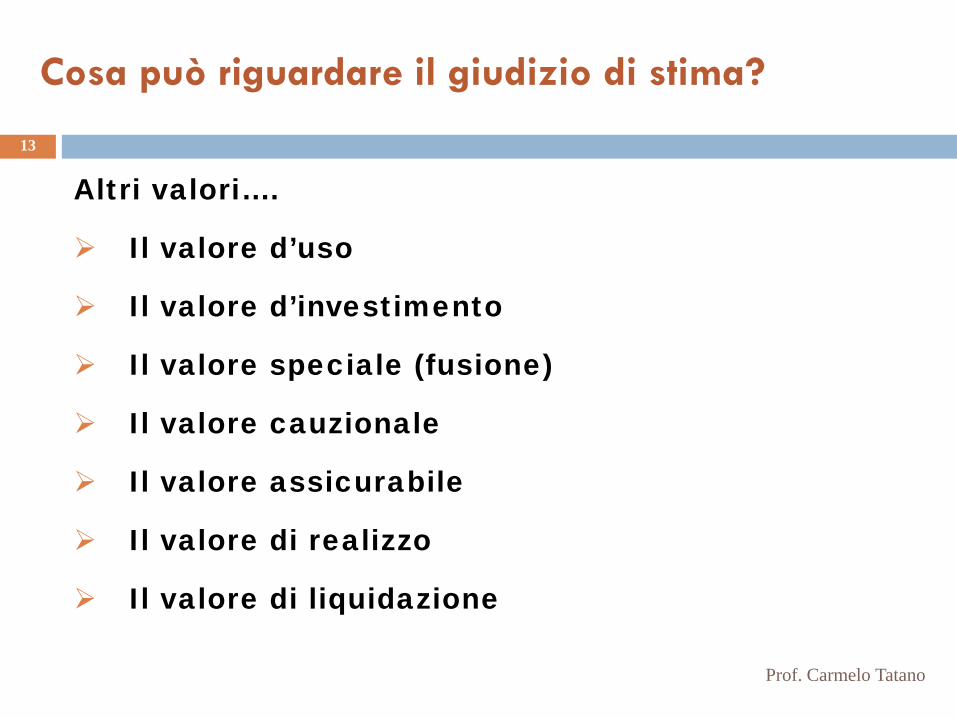

Cosa può riguardare il giudizio di stima?

Prof. Carmelo Tatano

13

Altri valori….

Il valore d’uso

Il valore d’investimento

Il valore speciale (fusione)

Il valore cauzionale

Il valore assicurabile

Il valore di realizzo

Il valore di liquidazione

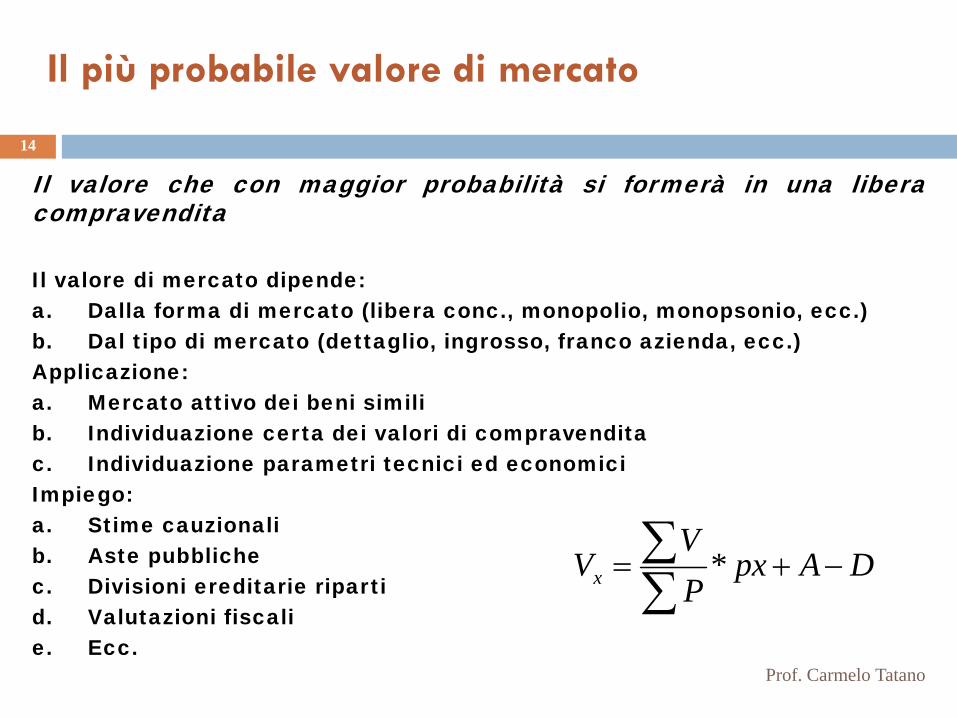

Il più probabile valore di mercato

Prof. Carmelo Tatano

14

Il valore che con maggior probabilità si formerà in una liberacompravendita

Il valore di mercato dipende:a. Dalla forma di mercato (libera conc., monopolio, monopsonio, ecc.)b. Dal tipo di mercato (dettaglio, ingrosso, franco azienda, ecc.)Applicazione:a. Mercato attivo dei beni similib. Individuazione certa dei valori di compravenditac. Individuazione parametri tecnici ed economiciImpiego:a. Stime cauzionalib. Aste pubblichec. Divisioni ereditarie ripartid. Valutazioni fiscalie. Ecc.

DApxPV

Vx −+=∑∑ *

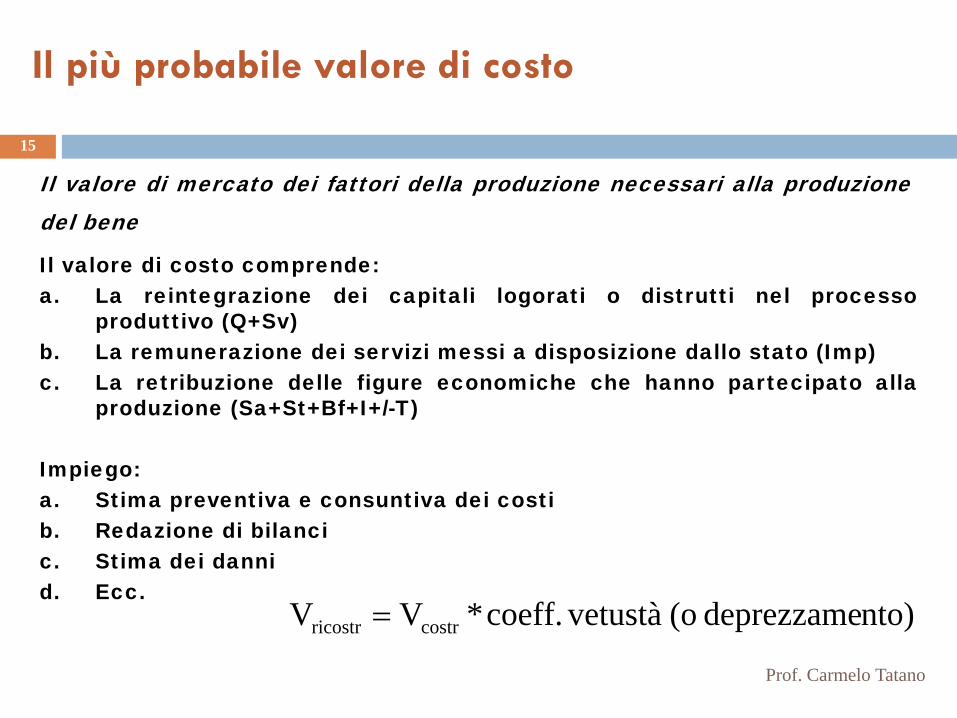

Il più probabile valore di costo

Prof. Carmelo Tatano

15

Il valore di mercato dei fattori della produzione necessari alla produzionedel bene

Il valore di costo comprende:a. La reintegrazione dei capitali logorati o distrutti nel processo

produttivo (Q+Sv)b. La remunerazione dei servizi messi a disposizione dallo stato (Imp)c. La retribuzione delle figure economiche che hanno partecipato alla

produzione (Sa+St+Bf+I+/-T)

Impiego:a. Stima preventiva e consuntiva dei costib. Redazione di bilancic. Stima dei dannid. Ecc.

nto)deprezzame (o vetustàcoeff.*VV costrricostr =

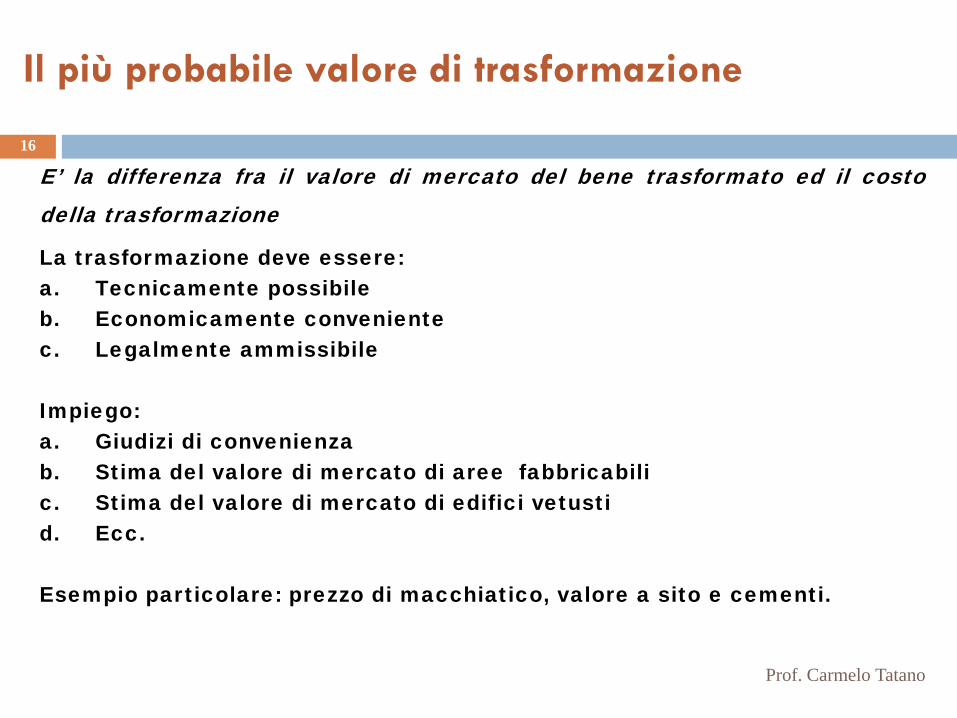

Il più probabile valore di trasformazione

Prof. Carmelo Tatano

16

E’ la differenza fra il valore di mercato del bene trasformato ed il costodella trasformazione

La trasformazione deve essere:a. Tecnicamente possibileb. Economicamente convenientec. Legalmente ammissibile

Impiego:a. Giudizi di convenienzab. Stima del valore di mercato di aree fabbricabilic. Stima del valore di mercato di edifici vetustid. Ecc.

Esempio particolare: prezzo di macchiatico, valore a sito e cementi.

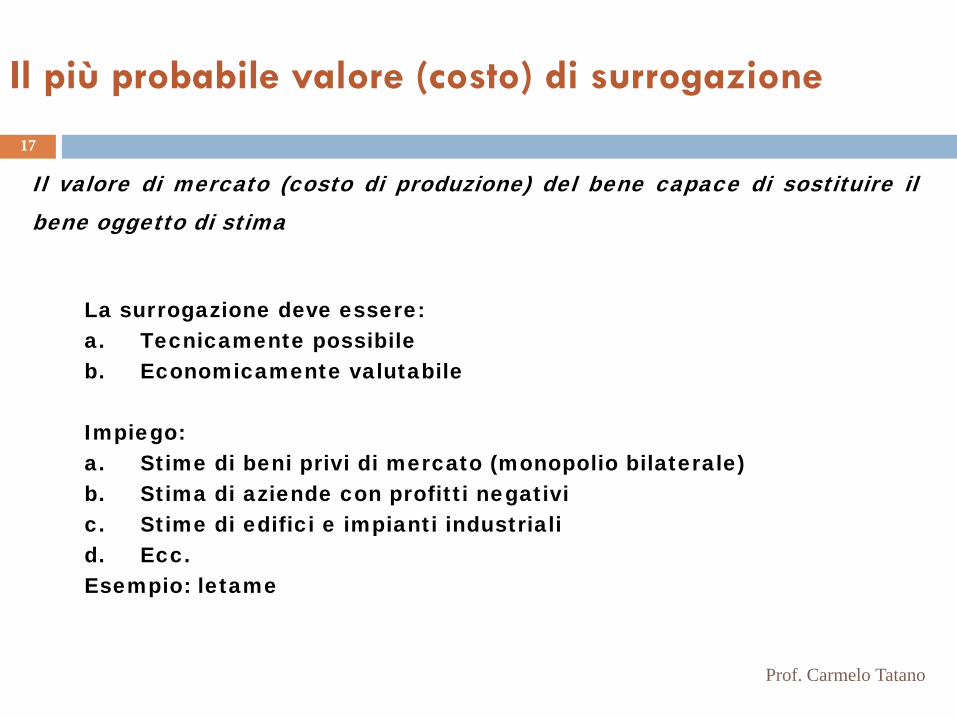

Il più probabile valore (costo) di surrogazione

Prof. Carmelo Tatano

17

Il valore di mercato (costo di produzione) del bene capace di sostituire ilbene oggetto di stima

La surrogazione deve essere:a. Tecnicamente possibileb. Economicamente valutabile

Impiego:a. Stime di beni privi di mercato (monopolio bilaterale)b. Stima di aziende con profitti negativic. Stime di edifici e impianti industrialid. Ecc.Esempio: letame

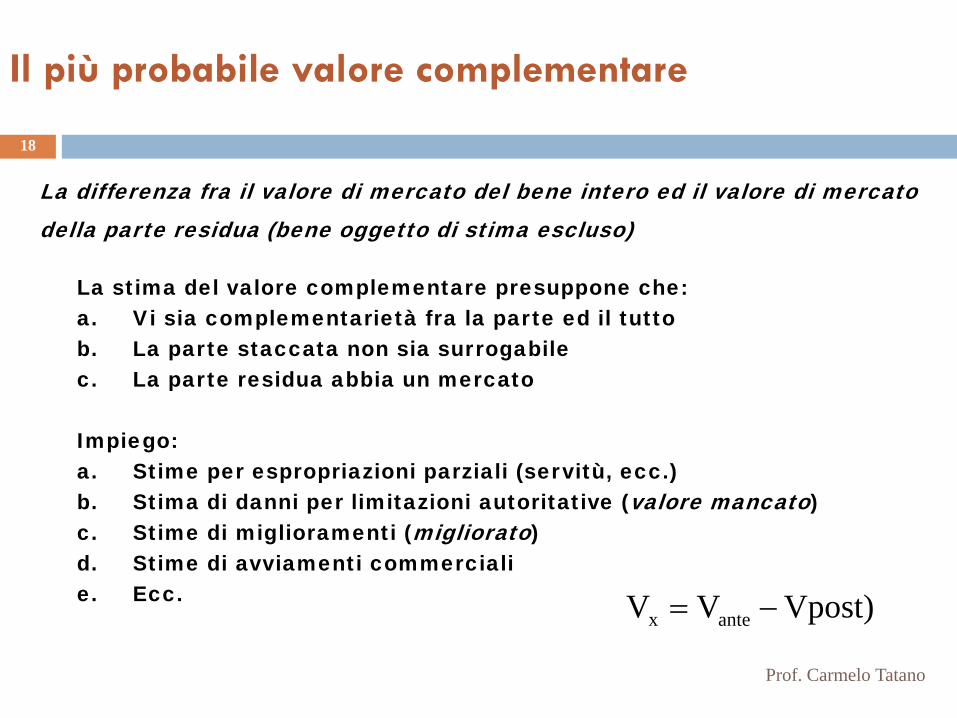

Il più probabile valore complementare

Prof. Carmelo Tatano

18

La differenza fra il valore di mercato del bene intero ed il valore di mercatodella parte residua (bene oggetto di stima escluso)

La stima del valore complementare presuppone che:a. Vi sia complementarietà fra la parte ed il tuttob. La parte staccata non sia surrogabilec. La parte residua abbia un mercato

Impiego:a. Stime per espropriazioni parziali (servitù, ecc.) b. Stima di danni per limitazioni autoritative (valore mancato)c. Stime di miglioramenti (migliorato)d. Stime di avviamenti commercialie. Ecc. Vpost)VV antex −=

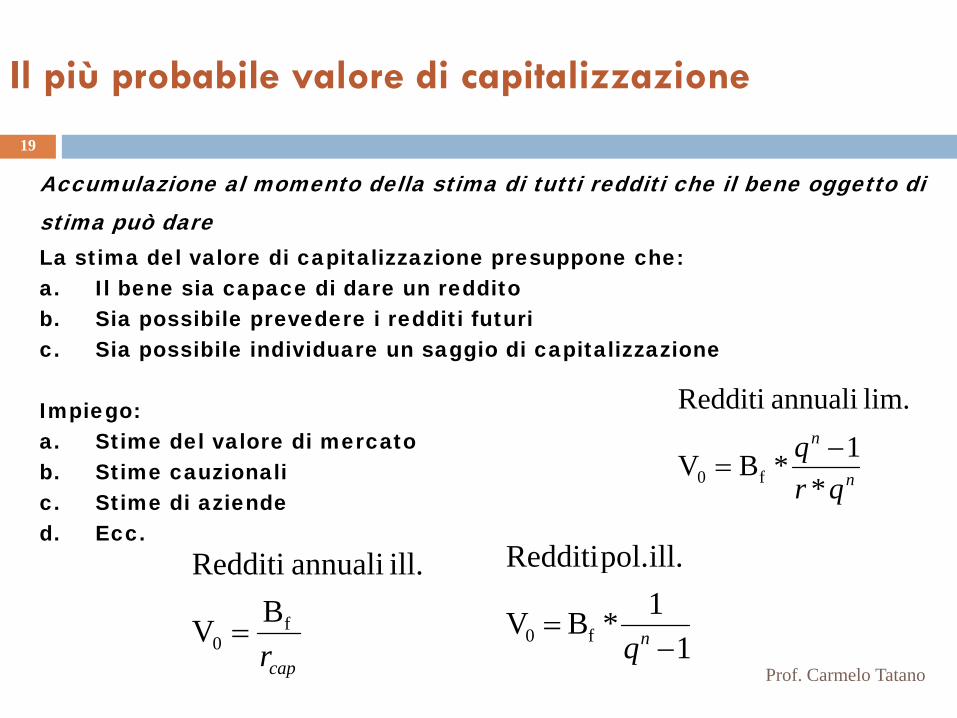

Il più probabile valore di capitalizzazione

Prof. Carmelo Tatano

19

Accumulazione al momento della stima di tutti redditi che il bene oggetto distima può dareLa stima del valore di capitalizzazione presuppone che:a. Il bene sia capace di dare un redditob. Sia possibile prevedere i redditi futuric. Sia possibile individuare un saggio di capitalizzazione

Impiego:a. Stime del valore di mercato b. Stime cauzionalic. Stime di aziended. Ecc.

n

n

qrq

*1*BV

lim. annuali Redditi

f0−

=

caprf

0BV

ill.annualiRedditi

= 11*BV

ill.pol.Redditi

f0 −= nq

Quale valore?

Prof. Carmelo Tatano

20

a. Il valore attuale (attualisti)b. Il valore potenziale - highest and best value (suscettivisti)c. Il valore ordinario (più probabile)

La stima di un bene deve far riferimento non alle condizioni attuali

e nemmeno a quelle potenziali, ma soltanto a quelle condizioni

che, a giudizio della maggioranza degli esperti si ritengono

normali e continuative (Michieli, 1993)

Il principio di comparazione

Prof. Carmelo Tatano

21

Definizione: raffronto, diretto o indiretto, reale o simulato, tra il beneoggetto di stima e i beni simili.

Principio di indifferenza (Jevons):

beni simili, compravenduti e/o realizzati in ambiti spaziali e temporaliomogenei e in epoca più o meno recente, devono avere lo stesso valore.

‘…quando una merce è di qualità uniforme e perfettamente omogenea,qualsiasi porzione può essere usata indifferentemente invece di un’altraporzione uguale; in un medesimo mercato ed in medesimo momento, tuttele porzioni debbono quindi essere scambiate secondo il medesimorapporto’. Jevons H.A., ‘Theory of Political Economy’, Londra, 1871.

Le fasi del raffronto

Prof. Carmelo Tatano

22

1. Raccolta di valori di beni simili di valore noto

2. Ordinamento dei beni rispetto al valore (scala del valore)

3. Collocazione del bene da valutare sul più opportuno gradino

della scala

Il principio di comparazione

Prof. Carmelo Tatano

23

Il principio di comparazione può seguire due vie alternative:

confronto sulla base di prezzi o valori correnti(confronto attuale);

confronto sulla base di ricavi, costi, redditi o valoripassati o futuri (confronto intertemporale).

24

1. SINTETICICOMPARAZIONE PARAMETRICA (TECNICA O ECONOMICA)PER VALORI TIPICI O COEFFICIENTI DI VALUTAZIONEIMPRESSIONE O A VISTASTORICO

2. ANALITICOPER CAPITALIZZAZIONE DEI REDDITI

I procedimenti di stima

Prof. Carmelo Tatano

Procedimenti di raffronto attuale I

Prof. Carmelo Tatano

25

1. Euristico: stima vista o ad impressione

2. Con l’aiuto di calcoli matematico-statistici:

a. stima per comparazione diretta monoparametrica;

b. stima per comparazione diretta pluriparametrica.

La stima per comparazione diretta mono-parametrica

Prof. Carmelo Tatano

26

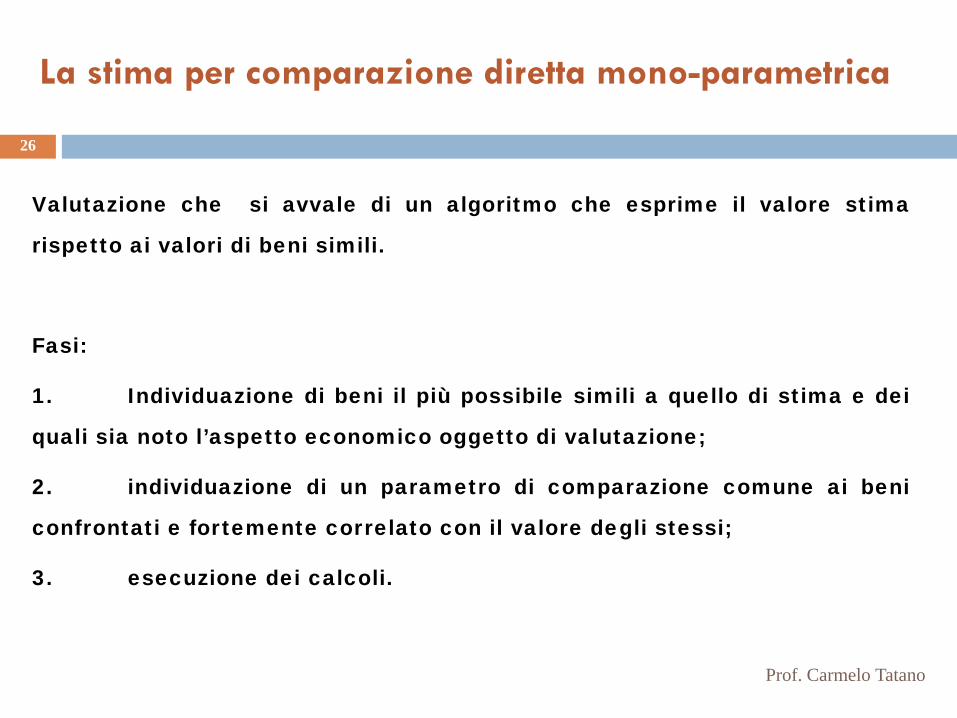

Valutazione che si avvale di un algoritmo che esprime il valore stima

rispetto ai valori di beni simili.

Fasi:

1. Individuazione di beni il più possibile simili a quello di stima e dei

quali sia noto l’aspetto economico oggetto di valutazione;

2. individuazione di un parametro di comparazione comune ai beni

confrontati e fortemente correlato con il valore degli stessi;

3. esecuzione dei calcoli.

Gli algoritmi di calcolo nella stima mono-parametrica

Prof. Carmelo Tatano

27

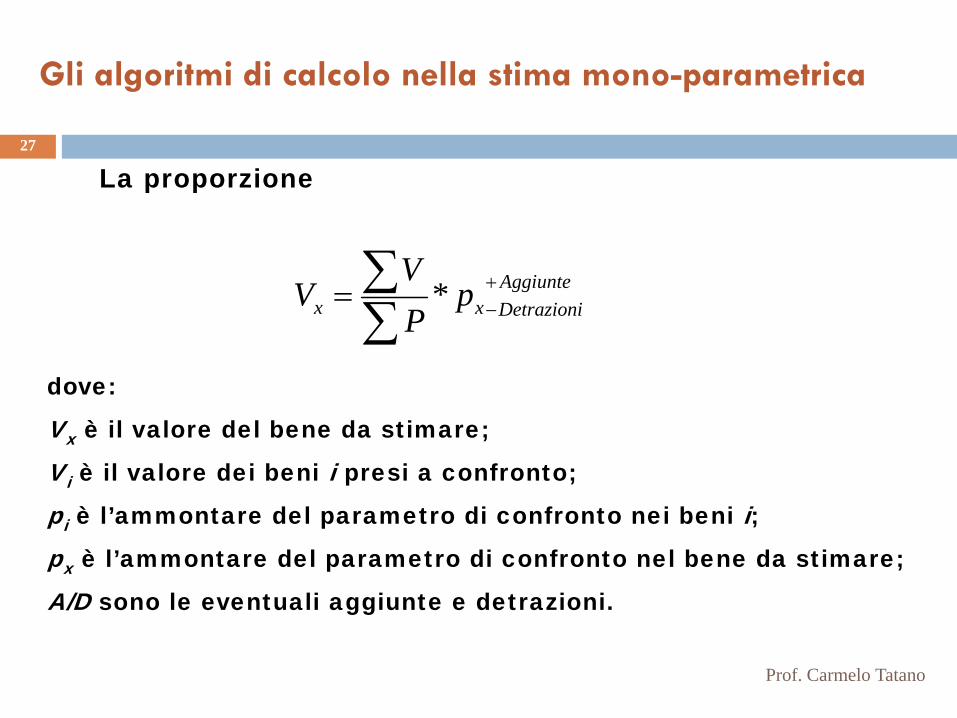

AggiunteDetrazionixx p

PV

V +−∑

∑= *

La proporzione

dove:

Vx è il valore del bene da stimare;

Vi è il valore dei beni i presi a confronto;

pi è l’ammontare del parametro di confronto nei beni i;px è l’ammontare del parametro di confronto nel bene da stimare;

A/D sono le eventuali aggiunte e detrazioni.

La stima per comparazione diretta pluri-parametrica

28

Valutazione che si avvale di algoritmi che esprimono il valorerispetto a più variabili indipendenti

Procedure:1.Stima econometrica (ARM);2.Market Comparison Approach3.Stima per coefficienti di merito.4.Stima per valori tipici (elementi costitutivi);

Prof. Carmelo Tatano

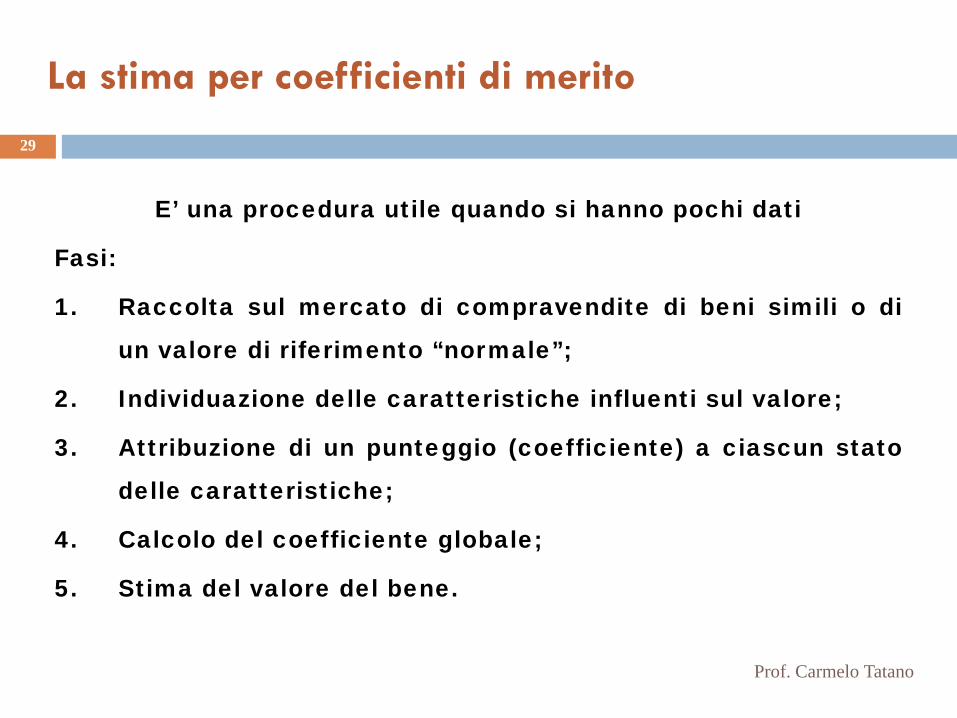

La stima per coefficienti di merito

29

E’ una procedura utile quando si hanno pochi dati

Fasi:

1. Raccolta sul mercato di compravendite di beni simili o di

un valore di riferimento “normale”;

2. Individuazione delle caratteristiche influenti sul valore;

3. Attribuzione di un punteggio (coefficiente) a ciascun stato

delle caratteristiche;

4. Calcolo del coefficiente globale;

5. Stima del valore del bene.

Prof. Carmelo Tatano

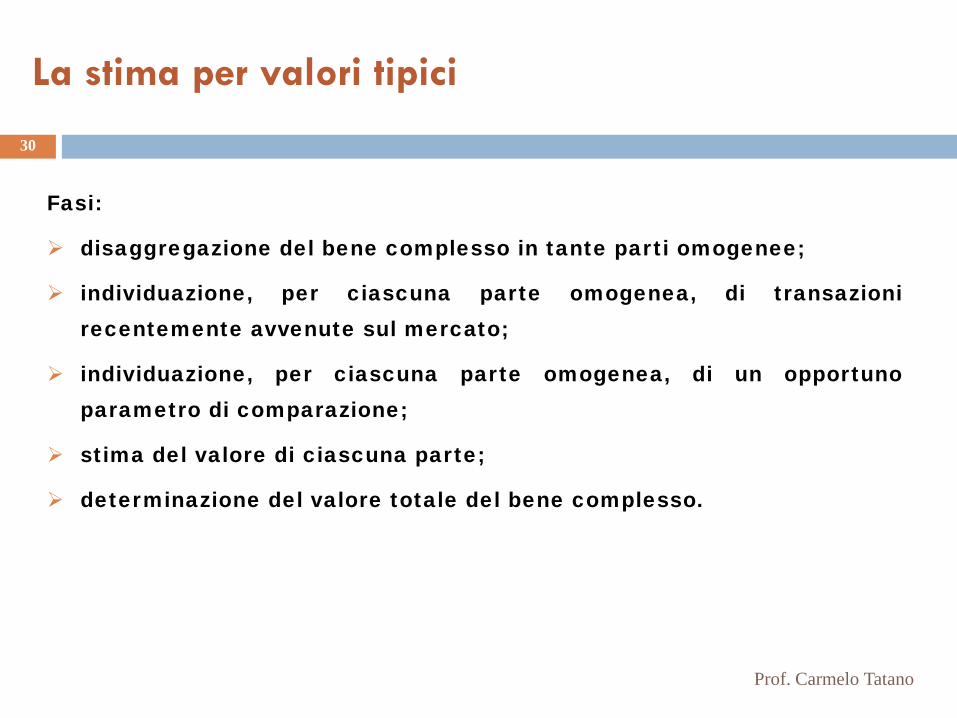

La stima per valori tipici

30

Fasi:

disaggregazione del bene complesso in tante parti omogenee;

individuazione, per ciascuna parte omogenea, di transazionirecentemente avvenute sul mercato;

individuazione, per ciascuna parte omogenea, di un opportunoparametro di comparazione;

stima del valore di ciascuna parte;

determinazione del valore totale del bene complesso.

Prof. Carmelo Tatano

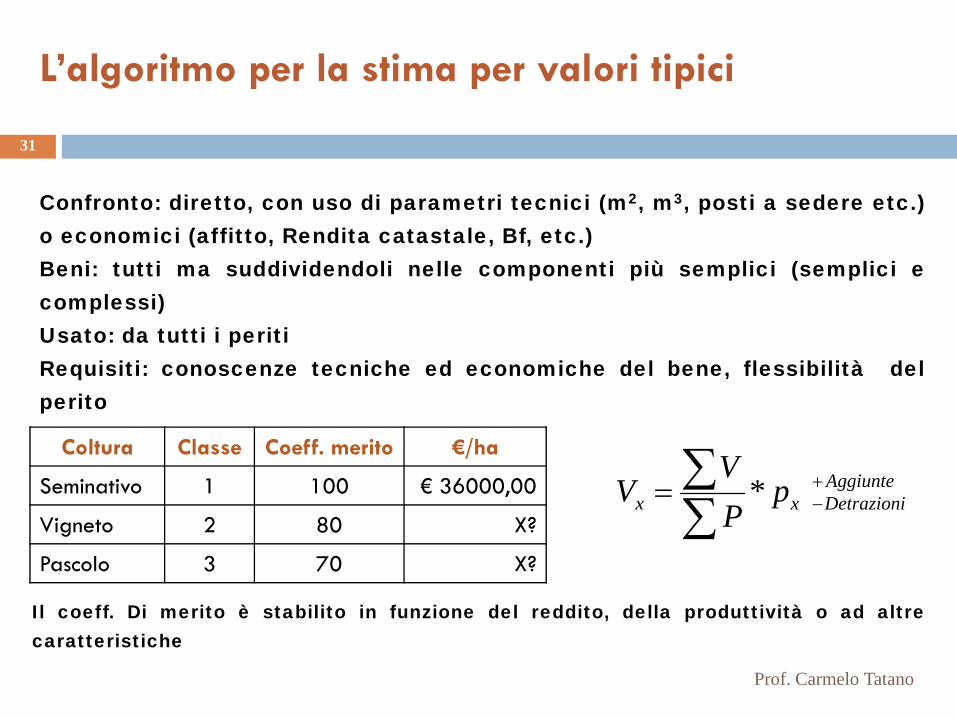

L’algoritmo per la stima per valori tipici

31

Prof. Carmelo Tatano

Confronto: diretto, con uso di parametri tecnici (m2, m3, posti a sedere etc.)o economici (affitto, Rendita catastale, Bf, etc.)Beni: tutti ma suddividendoli nelle componenti più semplici (semplici ecomplessi)Usato: da tutti i peritiRequisiti: conoscenze tecniche ed economiche del bene, flessibilità delperito

AggiunteDetrazionixx p

PV

V +−∑

∑= *Coltura Classe Coeff. merito €/ha

Seminativo 1 100 € 36000,00

Vigneto 2 80 X?

Pascolo 3 70 X?

Il coeff. Di merito è stabilito in funzione del reddito, della produttività o ad altrecaratteristiche

Procedimenti di raffronto intertemporale II

32

a. Stima storica;

b. stima per capitalizzazione dei redditi;

c. stima per valore di trasformazione.

Prof. Carmelo Tatano

La stima storica

33

Valutazione basata sui prezzi di mercato del bene registratinel passato.

Prof. Carmelo Tatano

Confronto: indiretto, con uso di parametri economici dellostesso bene in recenti compravendite (affitto, Renditacatastale, Bf, etc.)Beni: tutti (semplici e complessi)Usato: poco o niente da tutti i peritiRequisiti: conoscenze tecniche ed economiche del bene,flessibilità del perito

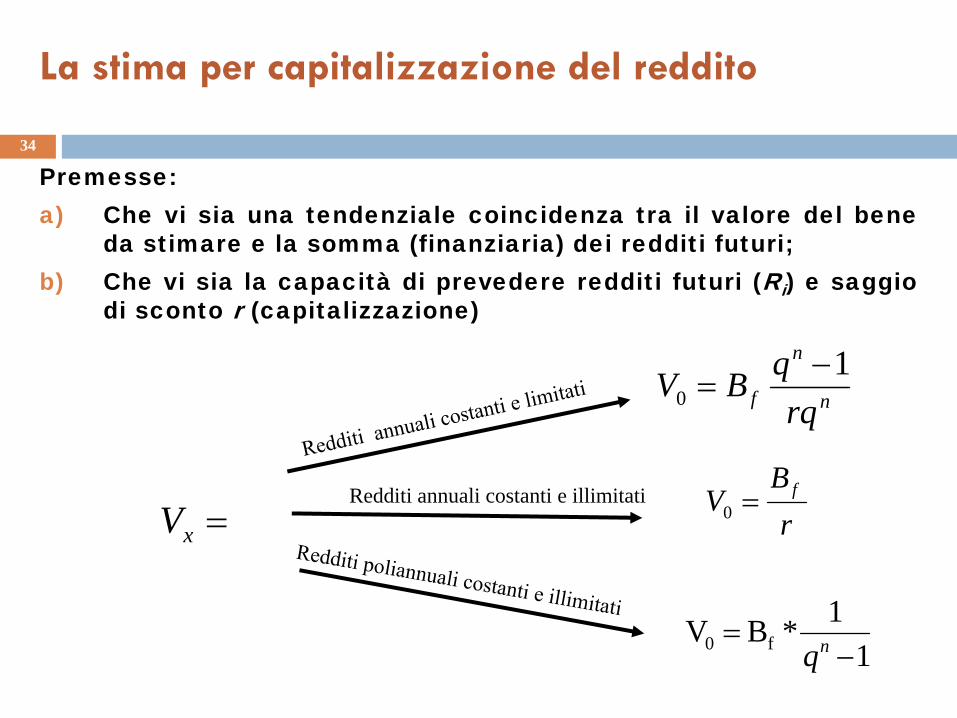

La stima per capitalizzazione del reddito

34

Premesse:a) Che vi sia una tendenziale coincidenza tra il valore del bene

da stimare e la somma (finanziaria) dei redditi futuri;b) Che vi sia la capacità di prevedere redditi futuri (Ri) e saggio

di sconto r (capitalizzazione)

=xV

n

n

f rqqBV 1

0−

=

rB

V f=0Redditi annuali costanti e illimitati

11*BV f0 −

= nq

La stima per capitalizzazione del reddito

35

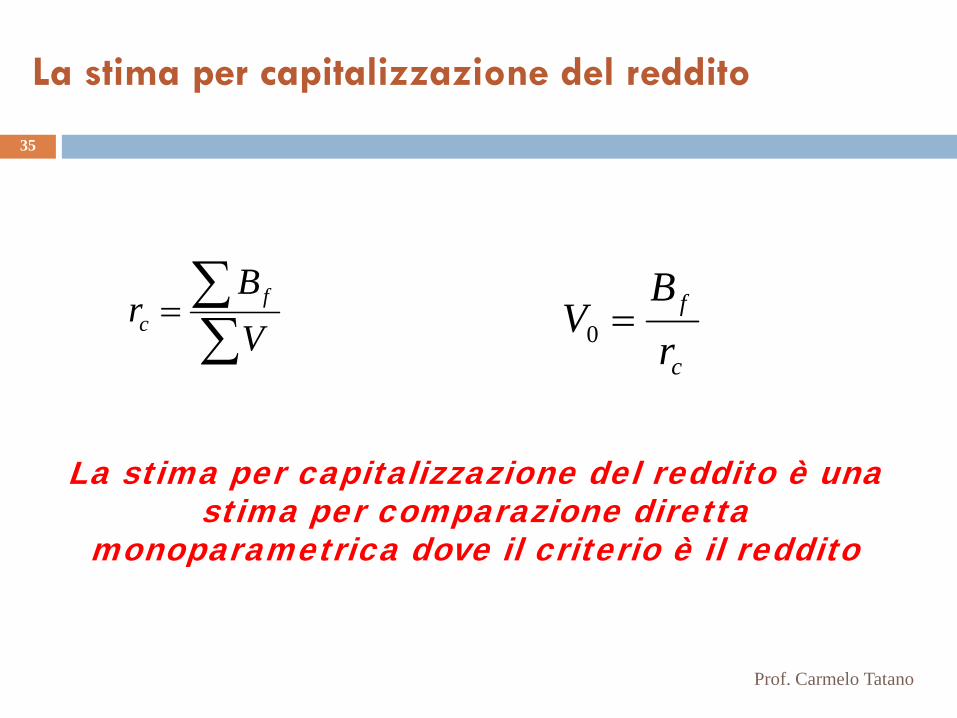

∑∑=

VB

r fc

c

f

rB

V =0

La stima per capitalizzazione del reddito è una stima per comparazione diretta

monoparametrica dove il criterio è il reddito

Prof. Carmelo Tatano

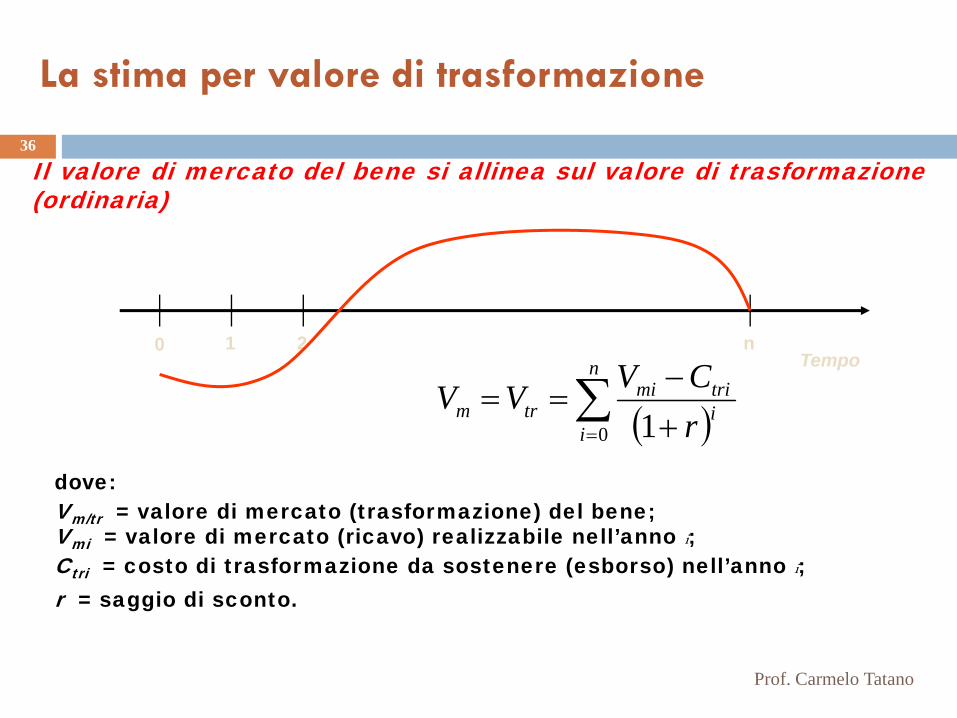

La stima per valore di trasformazione

36

( )∑= +

−==

n

iitrimi

trm rCVVV

0 1dove:Vm/tr = valore di mercato (trasformazione) del bene;Vmi = valore di mercato (ricavo) realizzabile nell’anno i;Ctri = costo di trasformazione da sostenere (esborso) nell’anno i;r = saggio di sconto.

Tempo0 1 2 n

Il valore di mercato del bene si allinea sul valore di trasformazione(ordinaria)

Prof. Carmelo Tatano

37

Principio dell’ordinarietà

Prof. Carmelo Tatano

I beni devono sempre considerarsi in condizioni ordinarie, in seguito alla

determinazione del valore ordinario o normale si potranno fare le aggiunte

o le detrazioni per adeguarlo al valore reale.

Il metodo di stima è basato sul confronto con i beni simili nelle stesse

condizioni intrinseche ed estrinseche, pertanto la base è quella di

considerarli tutti in condizioni ordinarie.

Imprenditore ordinario: persona, dotata di capacità medie sia tecniche che

economiche, capace di risolve i problemi aziendali come un qualsiasi altro

imprenditore della zona.

Azienda ordinaria: è quella gestita da un imprenditore ordinario, dota di

normali caratteristiche.

Fondamentale presupporre che il ±T = 0, questo per evitare che al valore

del bene si possano legare le capacità imprenditoriali.