Favorire il welfare aziendale per servire la famiglia. · regolamento aziendale, le spese per...

22

5 marzo 2016 – Convegno FOE Favorire il welfare aziendale per servire la famiglia. 5 marzo 2016 – Convegno FOE

Transcript of Favorire il welfare aziendale per servire la famiglia. · regolamento aziendale, le spese per...

5 marzo 2016 – Convegno FOE

Favorire il welfare aziendale per servire la famiglia.

5 marzo 2016 – Convegno FOE

5 marzo 2016 – Convegno FOE

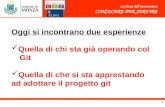

Dalle famiglie alle aziende

Le famiglie non hanno Risorse Sostegno dallo stato (fiscalità)

Le aziende hanno Fonti di finanziamento Benefici fiscali

5 marzo 2016 – Convegno FOE

Il welfare è un bisogno imprescindibile delle famiglie.Nel fare un piano welfare pensiamo in primo luogoa soddisfare il bisogno delle famiglie.Il nostro intervento inizia quindi concentrando l’attenzione sul singolo lavoratore, con gli strumenti e i metodi di lavoro che consentono alla persona di migliorare la consapevolezza e comprendere meglio i bisogni di welfare della propria famiglia.

Il welfare per le famiglie: un nuovo strumento per l’azienda

5 marzo 2016 – Convegno FOE

Prestazioni in beni e servizi fornite dal datore di lavoro

al dipendente che non sono retribuzione e quindi non

concorrono a formare reddito da lavoro.

Il welfare aziendaleInoltre, l’innovazione

chiamata “flexible benefits” permette al dipendente di scegliere autonomamente

i beni e servizi che desidera tra quelli messi a

disposizione dal datore di lavoro.

5 marzo 2016 – Convegno FOE

Azienda meccanica Srl – proprietà due fratelli 32 dipendenti - 4mln fatturato – in crescita Età media dipendenti 44 anni

CASE HISTORY 1 | punto di partenza

OBIETTIVO:Coinvolgere i propri collaboratori nella realizzazionedegli obiettivi aziendali

CONVINZIONE:Il benessere dell’azienda è anche quello dei propri partner: clienti, fornitori, collaboratori, banche, territorio

5 marzo 2016 – Convegno FOE

CASE HISTORY 1 | il percorso: anno 1COMEColloquio con la proprietàColloquio personale in azienda con tutti i dipendenti, uno per unoRaccolta dei desiderata

STESURA DEL PIANO WELFAREAdesione collettiva al fondo sanitario base e polizze infortuni.Costo per singolo dipendente € 800 (a carico azienda)

COMUNICAZIONE E FORMAZIONEFormazione specifica a due dipendenti (due stabilimenti)

Comunicazione periodica a tutti

5 marzo 2016 – Convegno FOE

CASE HISTORY 1 | il percorso: anno 2COMEColloquio con la proprietàReview piano welfare

STESURA DEL PIANO WELFAREAdesione collettiva al fondo sanitario base PLUS, polizze morte ed infortuniCosto per singolo dipendente € 1.300:

€ 1.000 (a carico azienda) - € 300 (a carico dipendente)

COMUNICAZIONE E FORMAZIONEFormazione specifica a due dipendentiComunicazione annuale a tutti

5 marzo 2016 – Convegno FOE

azienda telefonia e servizi alle aziende SpA - due soci fratelli 200 dipendenti – in crescita Età media dipendenti 38 anni

CASE HISTORY 2 | punto di partenza

OBIETTIVO:Migliorare il livello di istruzione dei figli dei dipendenti, nell’ambito di un ampio intervento sul territorio con finalità sociale.

CONVINZIONE:Responsabilità sociale dell’azienda.

5 marzo 2016 – Convegno FOE

CASE HISTORY 2 | il percorso: anno 1COMEDecisione diretta della proprietà

STESURA DEL PIANO WELFAREBudget complessivo € 20.000.Spesa massima € 160 per dipendente

DIFFICOLTA’ EMERSEAdesione 93 dipendenti (€ 14.880)Adesione al disotto delle aspettativeGestione disordinata

5 marzo 2016 – Convegno FOE

CASE HISTORY 2 | il percorso: anno 2COMEColloquio con la proprietà

STESURA DEL PIANO WELFARERiconferma dell’iniziativa (€ 20.000)Utilizzo della piattaforma

COMUNICAZIONE E FORMAZIONEFormazione specifica a sei dipendenti (uno per area)

Comunicazione periodica a tutti

5 marzo 2016 – Convegno FOE

5 marzo 2016 – Convegno FOE

5 marzo 2016 – Convegno FOE

CASE HISTORY 2 | il percorso: anno 3 (next)COMEColloquio con la proprietàColloquio personale in azienda con tutti i dipendenti, uno per unoRaccolta dei desiderata

STESURA DEL PIANO WELFAREUtilizzo della piattaformaUtilizzo della legge di stabilità (fino a € 2.000 cad)

COMUNICAZIONE E FORMAZIONEFormazione specifica a sei dipendenti (uno per area)

Comunicazione periodica a tutti

5 marzo 2016 – Convegno FOE

Welfare Now:come iniziare o migliorare un piano di welfare aziendale

Raccolta dei bisogni

Redazione ed implementazione del piano welfare

Comunicazione

Review periodica

Ricerca fonti di finanziamento

5 marzo 2016 – Convegno FOE

Forniamo al dipendente tutte le informazionisulle prestazioni Inail e Inps, basate sulla reale posizione contributiva ed eventuali forme complementari fornite dal contratto collettivo o dall’azienda.

Raccolta dei bisogni

Questionari per faremergere i desiderata.

5 marzo 2016 – Convegno FOE

La nostra piattaforma: Welfare MarketPlace

Redazione ed implementazione

Flessibilità e fruibilità per il dipendentePersonalizzabile anche per piccole aziendeWelfare territorialeNessun impatto organizzativo ecomplicazione per l’azienda, chedeve solo mettere a disposizionele risorse

5 marzo 2016 – Convegno FOE

I piani di welfare aziendale vanno continuamente rivisti e aggiornati a seguito dei cambiamenti riguardanti:esigenze individuali (età, stato civile, composizione famigliare)

fattori esterni (es. cambiamenti nella normativa fiscale)

Comunicazione e review periodica

5 marzo 2016 – Convegno FOE

Il profondo mutamento dei rapporti tra datore e lavoratore e la ricerca delle fonti di finanziamento

Le parole che vengono più utilizzate: coinvolgimento, partecipazione, bene comune.Il buon andamento dell’azienda come bene comune, del quale tutti devono essere responsabili.Le innovazioni introdotte dalla legge di stabilità.

5 marzo 2016 – Convegno FOE

Legge di stabilità 2016:La nuova lettera f) dell’art. 51, comma 2 del TUIR

Art 100 TUIR :finalità di educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto

5 marzo 2016 – Convegno FOE

Oggi, se previsto da contratto, accordo o

regolamento aziendale,le spese per prestazioni

fornite direttamentedal datore di lavoro

non sono più soggette al limite di deducibilità per

l’azienda del 5 per mille del costo del lavoro.

Finalità di istruzione La maggiore

disponibilità economicaapre scenari nuovi:

oggi le aziendepotrebbero stipulare

convenzioni con le scuoledi zona per pagare

direttamente le rette dei figli dei propri dipendenti.

5 marzo 2016 – Convegno FOE

Welfare territoriale Serve un lavoro sul territorio per favorire la diffusione del welfare aziendale: informazione, incontri, etcServe lo strumento tecnologico che sappia gestire ogni singola realtà territoriale col 100% di adattabilità

5 marzo 2016 – Convegno FOE

I nostri riferimenti