FATTURA ELETTRONICA - periti-industriali.firenze.it · fattura è emessa per conto terzi ecc....

119

Relatore Dott. Stefano Crocetti FATTURA ELETTRONICA DICEMBRE 2018

Transcript of FATTURA ELETTRONICA - periti-industriali.firenze.it · fattura è emessa per conto terzi ecc....

Relatore

Dott. Stefano Crocetti

FATTURA

ELETTRONICADICEMBRE 2018

Studio Crocetti - Via delle Porcellane 5 - 50019 Sesto Fiorentino - Tel. 055/4484354 - email: [email protected]

Studio Crocetti - Via delle Porcellane 5 - 50019 Sesto Fiorentino - Tel. 055/4484354 - email: [email protected]

PROBLEMA?

=

??????

OPPORTUNITA’

Il meglio deve ancora venire,ma….. il peggio però è sempre puntuale.

Fattura elettronica

Studio Crocetti - Via delle Porcellane 5 - 50019 Sesto Fiorentino - Tel. 055/4484354 - email: [email protected]

EFFETTI COLLATERALI

Molto «fair», ma le Motivazioni?

Studio Crocetti - Via delle Porcellane 5 - 50019 Sesto Fiorentino - Tel. 055/4484354 - email: [email protected]

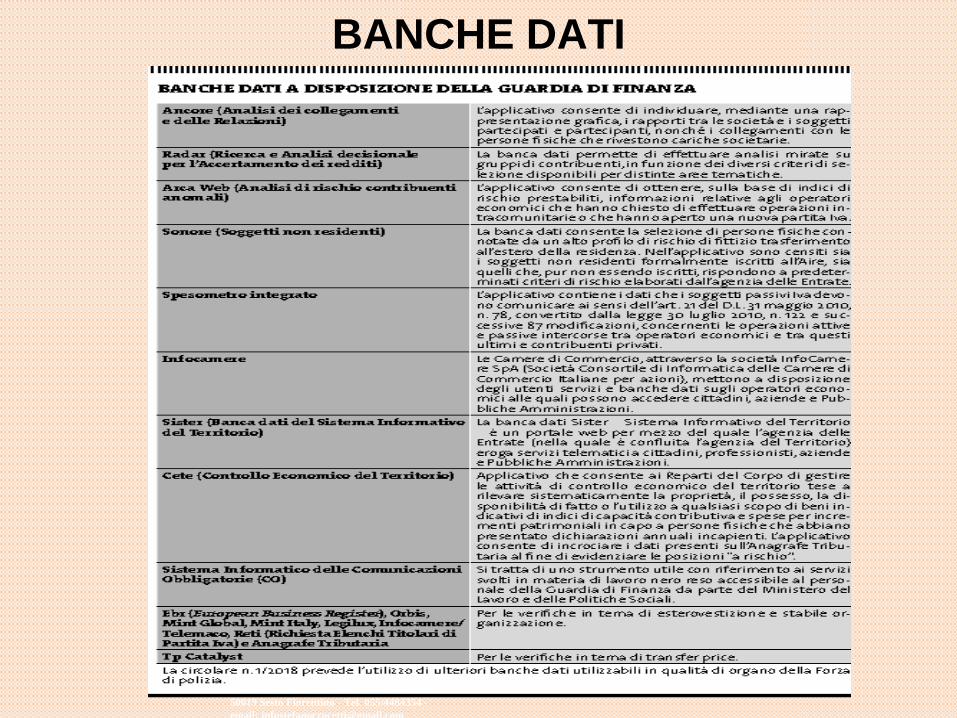

BANCHE DATI

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

PROGRAMMA

1. COS’E’ LA FATTURA ELETTRONICA

2. INQUADRAMENTONORMATIVO

3. PROCEDURE OPERATIVE

4. IVA E CONTABILITÀ

5. CONSERVAZIONE ELETTRONICA

6. DELEGHE E RUOLOINTERMEDIARI

RISPOSTE AI QUESITI

Studio Crocetti - Via delle Porcellane 5 - 50019 Sesto Fiorentino - Tel. 055/4484354 - email: [email protected]

COS’E’ LA

FATTURA ELETTRONICA

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

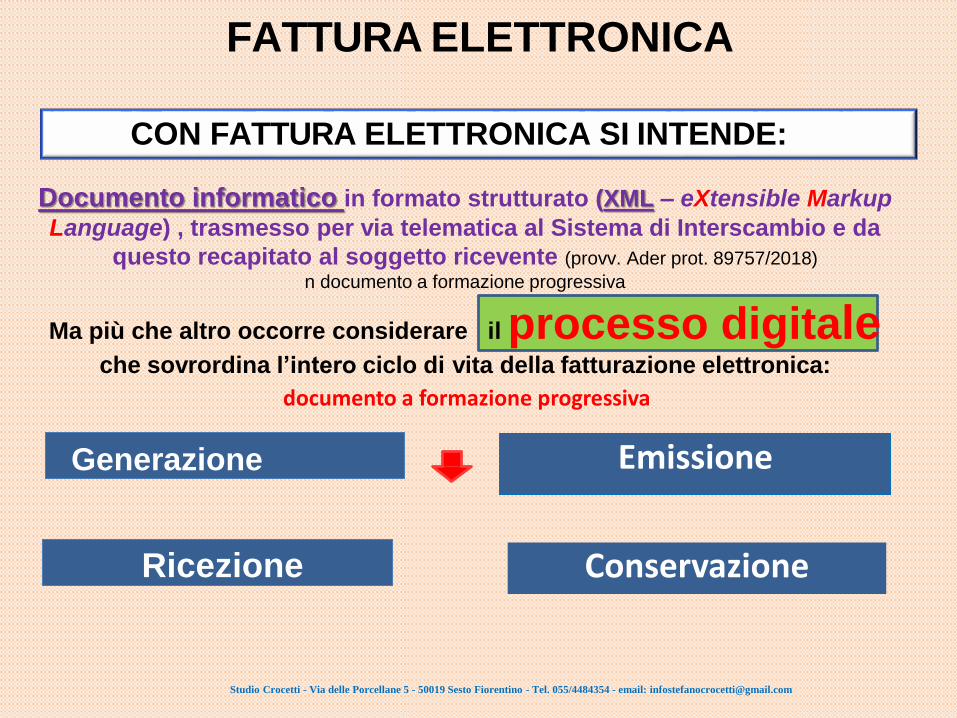

FATTURA ELETTRONICA

CON FATTURA ELETTRONICA SI INTENDE:

Documento informatico in formato strutturato (XML – eXtensible Markup

Language) , trasmesso per via telematica al Sistema di Interscambio e da

questo recapitato al soggetto ricevente (provv. Ader prot. 89757/2018)

n documento a formazione progressiva

Ma più che altro occorre considerare il processo digitaleche sovrordina l’intero ciclo di vita della fatturazione elettronica:

Conservazione

Emissione

Ricezione

Generazione

documento a formazione progressiva

Studio Crocetti - Via delle Porcellane 5 - 50019 Sesto Fiorentino - Tel. 055/4484354 - email: [email protected]

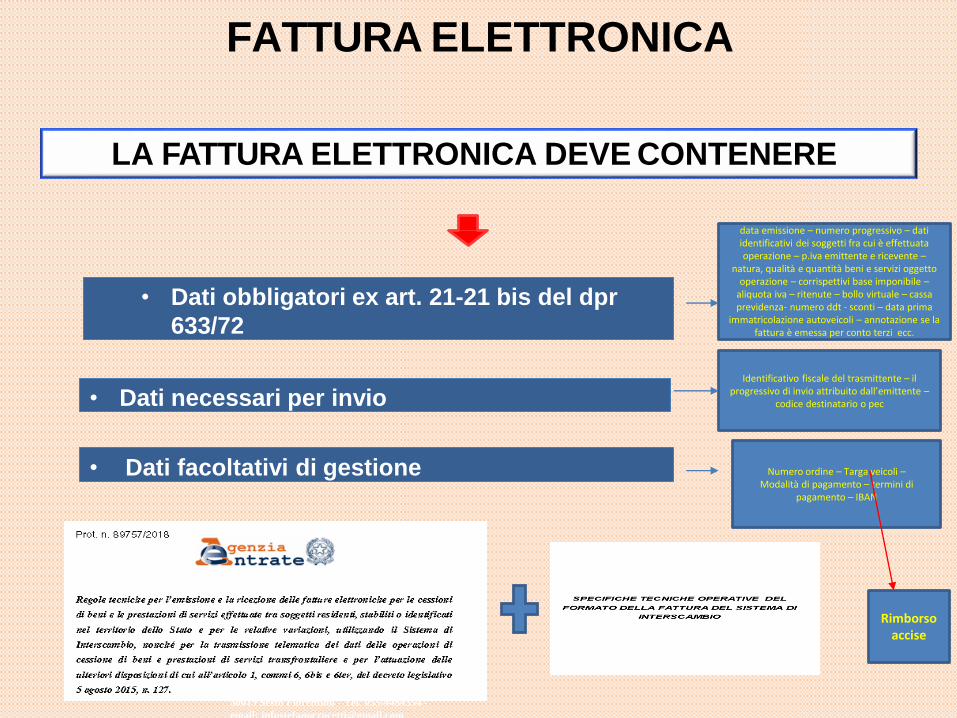

LA FATTURA ELETTRONICA DEVE CONTENERE

FATTURA ELETTRONICA

• Dati obbligatori ex art. 21-21 bis del dpr

633/72

• Dati necessari per invio

• Dati facoltativi di gestione

data emissione – numero progressivo – dati identificativi dei soggetti fra cui è effettuata operazione – p.iva emittente e ricevente –

natura, qualità e quantità beni e servizi oggetto operazione – corrispettivi base imponibile –

aliquota iva – ritenute – bollo virtuale – cassa previdenza- numero ddt - sconti – data prima

immatricolazione autoveicoli – annotazione se la fattura è emessa per conto terzi ecc.

Numero ordine – Targa veicoli –Modalità di pagamento – termini di

pagamento – IBAN

Identificativo fiscale del trasmittente – il progressivo di invio attribuito dall’emittente –

codice destinatario o pec

Rimborso accise

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

LA FATTURA ELETTRONICA XML DEVE ESSERE:

FATTURA ELETTRONICA

• SOTTOSCRITTA DIGITALMENTE – (FACOLTATIVO)

• TRASMESSA TELEMATICAMENTE

• ARCHIVIATA (CONSERVATA) ELETTRONICAMENTE

per avere la certezza dell’autenticità della provenienza della

utilizzando un SISTEMA DI INTERSCAMBIO , nella specie quello

gestito dall’Agenzia delle Entrate – SOGEI (in sigla SdI).

in un sistema che dia garanzia di conservazione e di

immodificabilità del contenuto.

fattura, dell’integrità e sua immodificabilità da parte del destinatario;

ATTENZIONE: Provv. N. 89757 del 30 aprile 2018 - fatture B2B

anche senza firma digitale.

Studio Crocetti - Via delle Porcellane 5 - 50019 Sesto Fiorentino - Tel. 055/4484354 - email: [email protected]

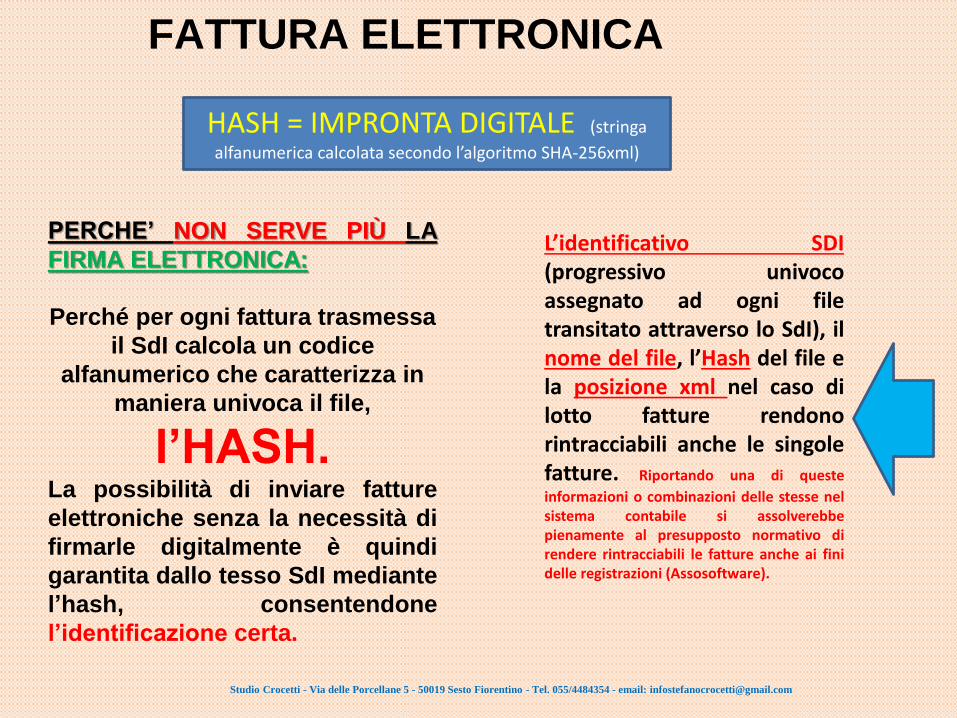

FATTURA ELETTRONICA

PERCHE’ NON SERVE PIÙ LA

FIRMA ELETTRONICA:

Perché per ogni fattura trasmessa

il SdI calcola un codice

alfanumerico che caratterizza in

maniera univoca il file,

l’HASH. La possibilità di inviare fatture

elettroniche senza la necessità di

firmarle digitalmente è quindi

garantita dallo tesso SdI mediante

l’hash, consentendone

l’identificazione certa.

L’identificativo SDI(progressivo univocoassegnato ad ogni filetransitato attraverso lo SdI), ilnome del file, l’Hash del file ela posizione xml nel caso dilotto fatture rendonorintracciabili anche le singolefatture. Riportando una di queste

informazioni o combinazioni delle stesse nelsistema contabile si assolverebbepienamente al presupposto normativo direndere rintracciabili le fatture anche ai finidelle registrazioni (Assosoftware).

HASH = IMPRONTA DIGITALE (stringa

alfanumerica calcolata secondo l’algoritmo SHA-256xml)

Studio Crocetti - Via delle Porcellane 5 - 50019 Sesto Fiorentino - Tel. 055/4484354 - email: [email protected]

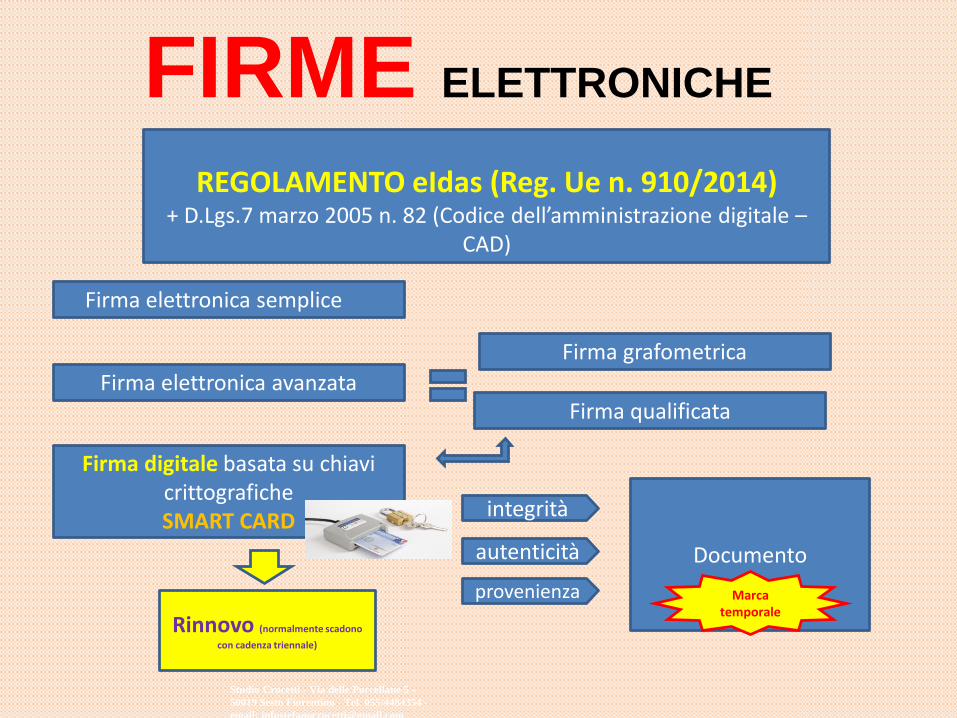

FIRME ELETTRONICHE

Firma elettronica semplice

Firma elettronica avanzata

Firma digitale basata su chiavi crittografiche SMART CARD

Firma qualificata

Firma grafometrica

REGOLAMENTO eIdas (Reg. Ue n. 910/2014) + D.Lgs.7 marzo 2005 n. 82 (Codice dell’amministrazione digitale –

CAD)

Documento

integrità

autenticità

provenienza Marca temporale

Rinnovo (normalmente scadono

con cadenza triennale)

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

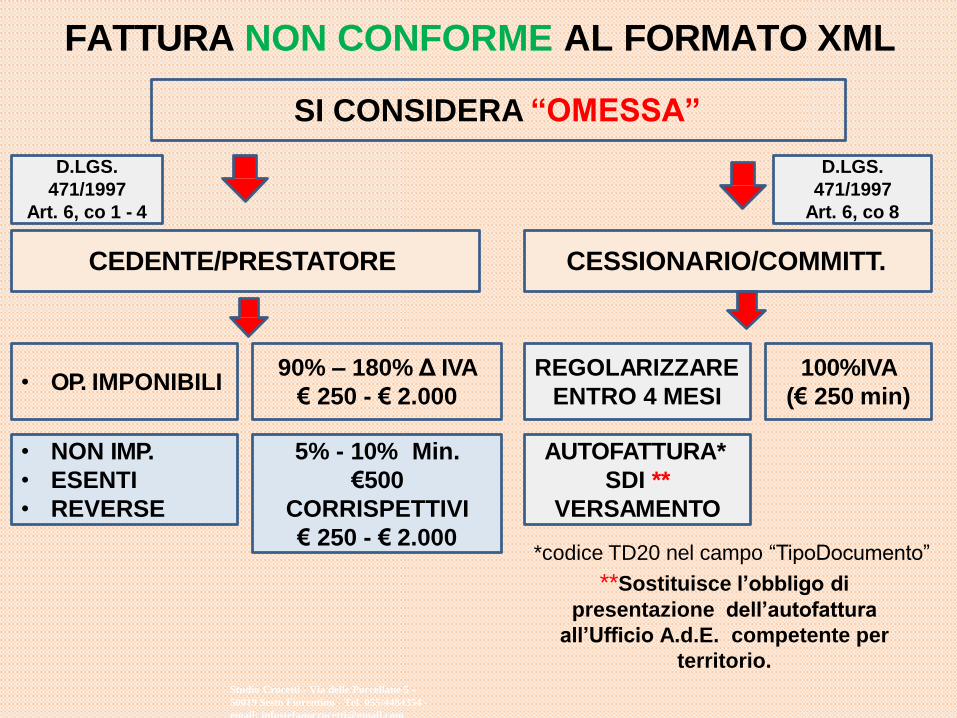

SI CONSIDERA “OMESSA”

CEDENTE/PRESTATORE CESSIONARIO/COMMITT.

REGOLARIZZARE

ENTRO 4 MESI

100%IVA

(€ 250 min)

D.LGS.

471/1997

Art. 6, co 1 - 4

D.LGS.

471/1997

Art. 6, co 8

AUTOFATTURA*

SDI **

VERSAMENTO

FATTURA NON CONFORME AL FORMATO XML

• OP. IMPONIBILI90% – 180% Δ IVA

€ 250 - € 2.000

• NON IMP.

• ESENTI

• REVERSE

5% - 10% Min.

€500

CORRISPETTIVI

€ 250 - € 2.000*codice TD20 nel campo “TipoDocumento”

**Sostituisce l’obbligo di

presentazione dell’autofattura

all’Ufficio A.d.E. competente per

territorio.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

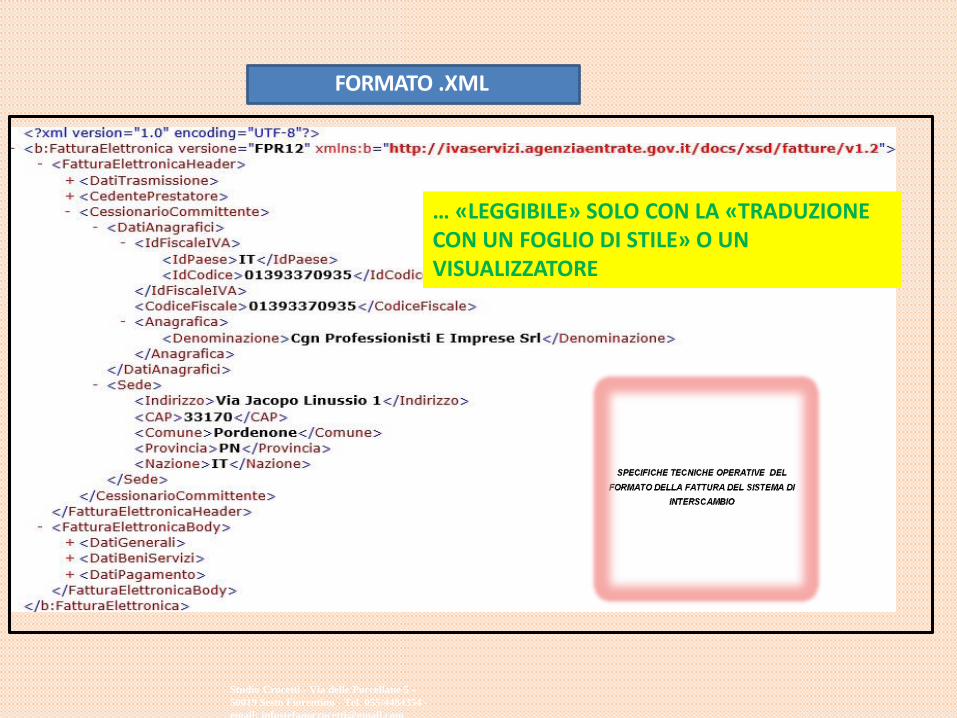

FORMATO .XML

… «LEGGIBILE» SOLO CON LA «TRADUZIONE CON UN FOGLIO DI STILE» O UN VISUALIZZATORE

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

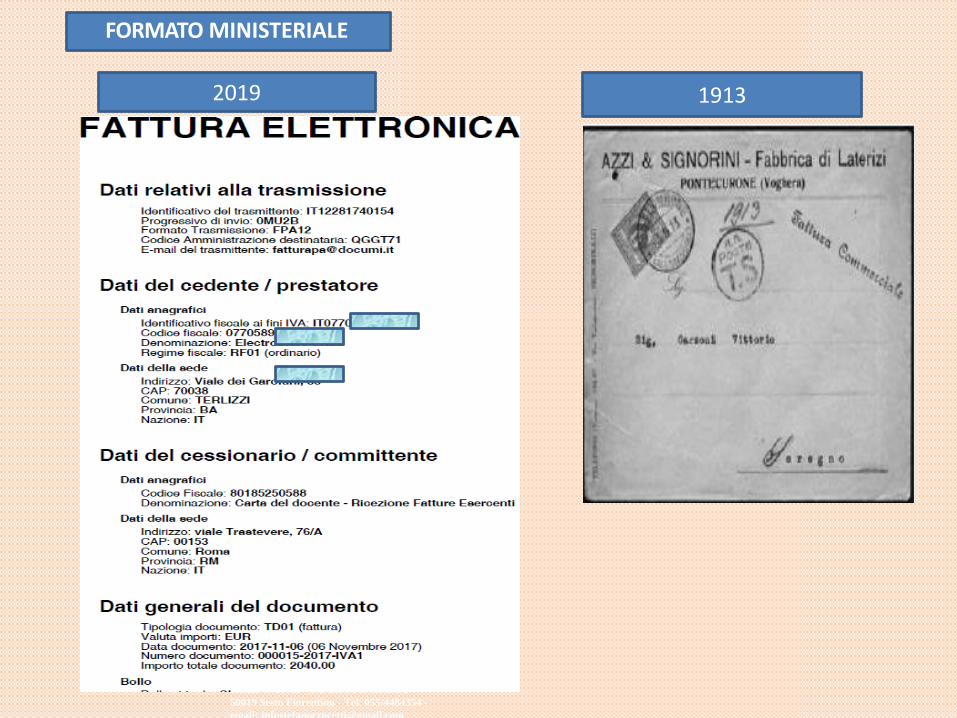

FORMATO MINISTERIALE

2019 1913

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

VANTAGGI E-FATT.:

• INTELLIGENTE NON E’ UN PDF

• TEMPOMENO TEMPO PER

GESTIONE/CONTABILIZZAZIONE ???

• RICERCHE E ARCHIVIOOTTIMIZZAZIONE E

RIDUZIONE COSTI

• MAGGIOR SICUREZZA RISPETTO ALLACARTA

• BUSINESSRISPARMIO DI COSTI E TEMPO

= SVILUPPO BUSINESS

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

INQUADRAMENTO NORMATIVO

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

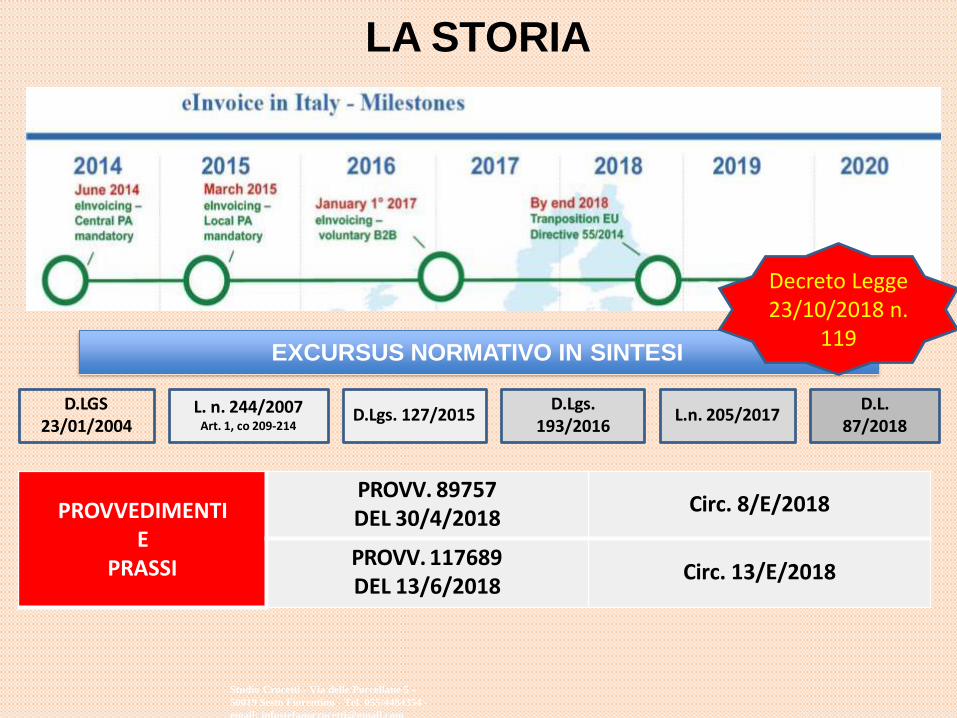

LA STORIA

D.LGS 23/01/2004

EXCURSUS NORMATIVO IN SINTESI

D.L.87/2018

L.n. 205/2017D.Lgs.

193/2016D.Lgs. 127/2015L. n. 244/2007

Art. 1, co 209-214

PROVVEDIMENTI E

PRASSI

PROVV. 89757 DEL 30/4/2018

Circ. 8/E/2018

PROVV. 117689 DEL 13/6/2018

Circ. 13/E/2018

Decreto Legge 23/10/2018 n.

119

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

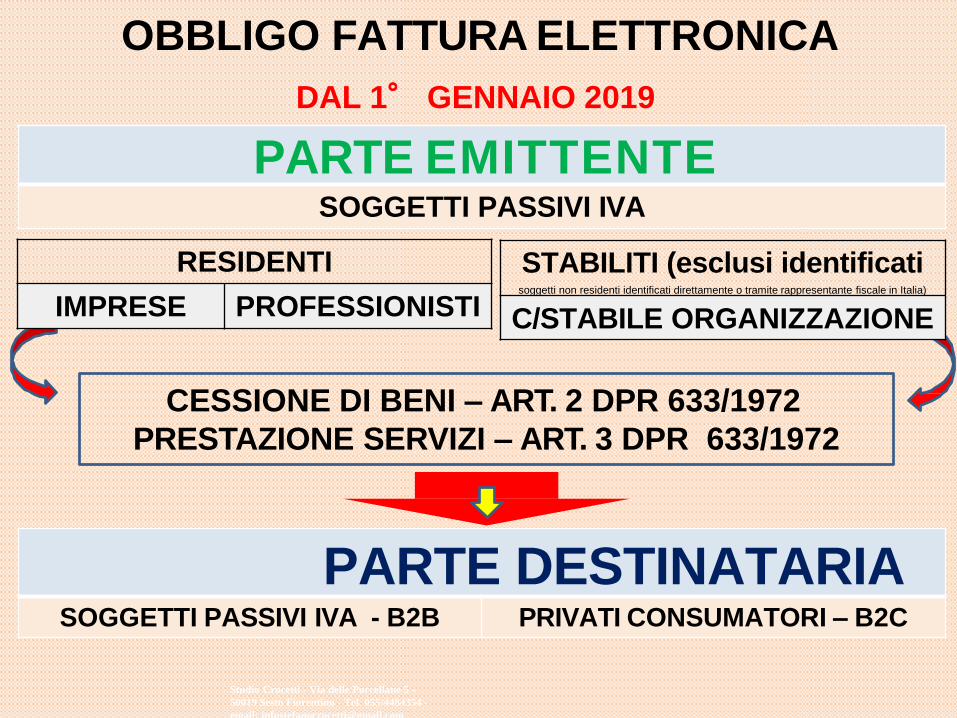

OBBLIGO FATTURA ELETTRONICA

CESSIONE DI BENI – ART. 2 DPR 633/1972

PRESTAZIONE SERVIZI – ART. 3 DPR 633/1972

PARTE DESTINATARIASOGGETTI PASSIVI IVA - B2B PRIVATI CONSUMATORI – B2C

RESIDENTI

IMPRESE PROFESSIONISTI

STABILITI (esclusi identificatisoggetti non residenti identificati direttamente o tramite rappresentante fiscale in Italia)

C/STABILE ORGANIZZAZIONE

DAL 1° GENNAIO 2019

PARTE EMITTENTESOGGETTI PASSIVI IVA

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

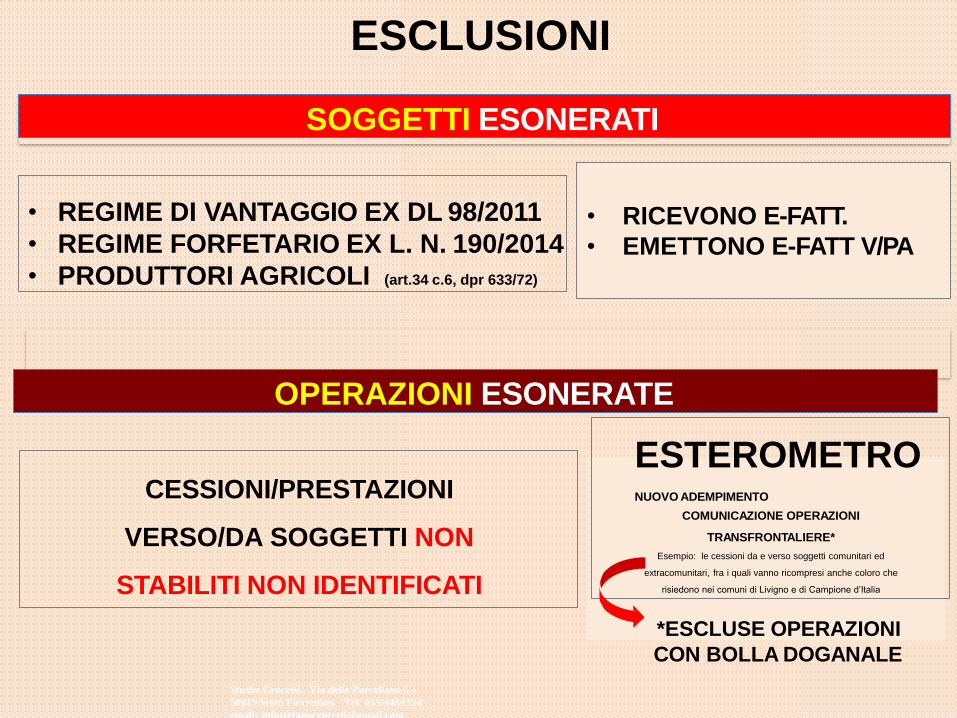

ESCLUSIONI

SOGGETTI ESONERATI

• REGIME DI VANTAGGIO EX DL 98/2011

• REGIME FORFETARIO EX L. N. 190/2014

• PRODUTTORI AGRICOLI (art.34 c.6, dpr 633/72)

• RICEVONO E-FATT.

• EMETTONO E-FATT V/PA

OPERAZIONI ESONERATE

ESTEROMETRONUOVO ADEMPIMENTO

COMUNICAZIONE OPERAZIONI

TRANSFRONTALIERE*

Esempio: le cessioni da e verso soggetti comunitari ed

extracomunitari, fra i quali vanno ricompresi anche coloro che

risiedono nei comuni di Livigno e di Campione d’Italia

CESSIONI/PRESTAZIONI

VERSO/DA SOGGETTI NON

STABILITI NON IDENTIFICATI

*ESCLUSE OPERAZIONI

CON BOLLA DOGANALE

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

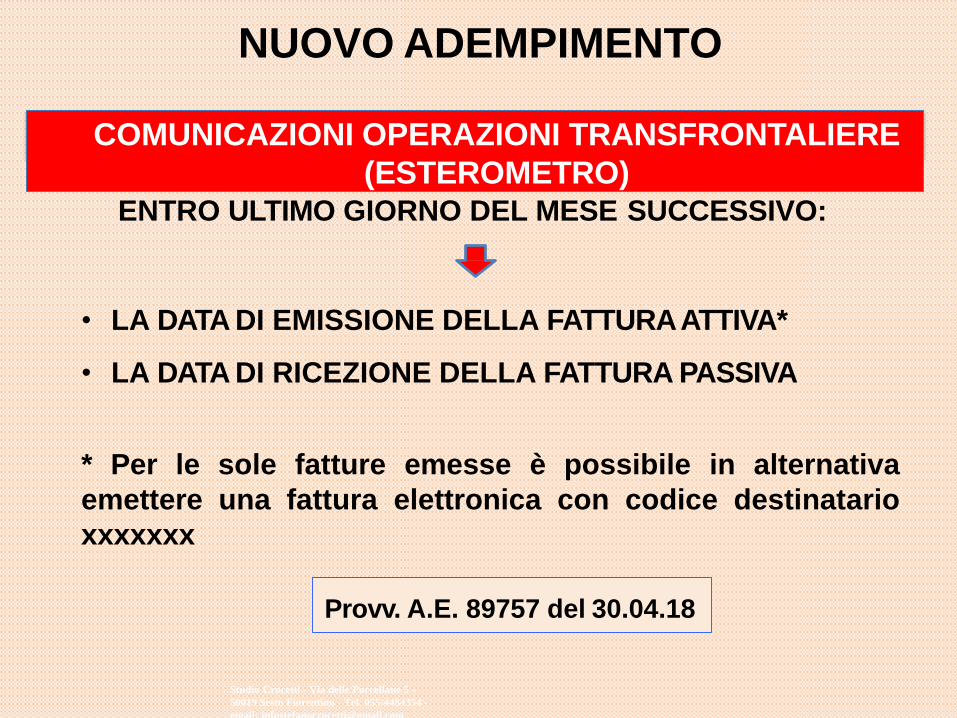

NUOVO ADEMPIMENTO

COMUNICAZIONI OPERAZIONI TRANSFRONTALIERE

(ESTEROMETRO)

Provv. A.E. 89757 del 30.04.18

ENTRO ULTIMO GIORNO DEL MESE SUCCESSIVO:

• LA DATA DI EMISSIONE DELLA FATTURAATTIVA*

• LA DATA DI RICEZIONE DELLA FATTURA PASSIVA

* Per le sole fatture emesse è possibile in alternativa

emettere una fattura elettronica con codice destinatario

xxxxxxx

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

PROCEDURE

OPERATIVE

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

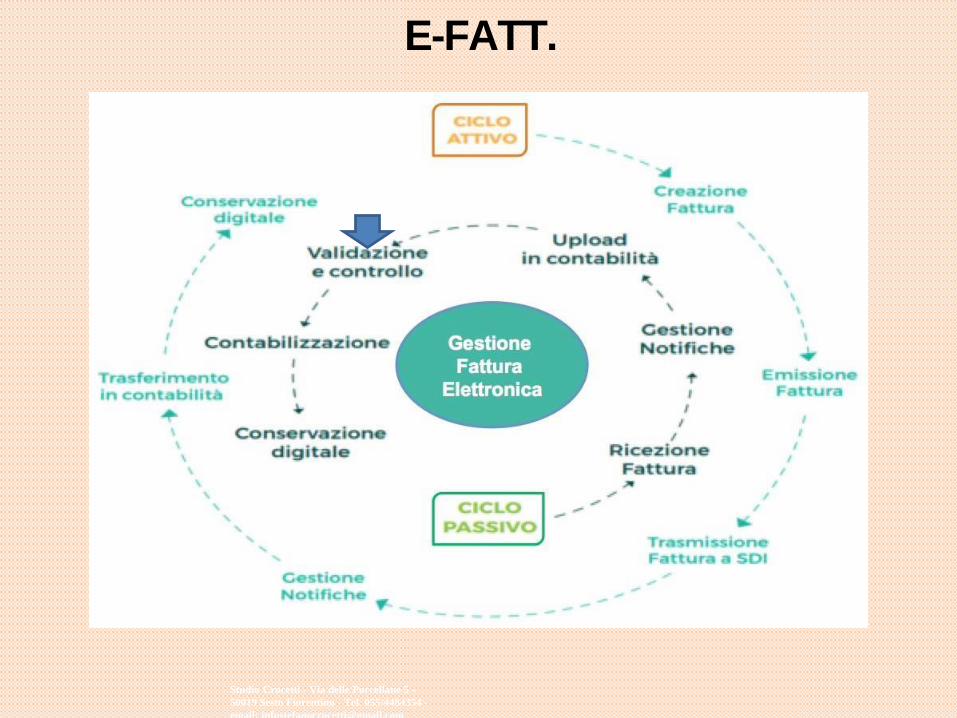

E-FATT.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

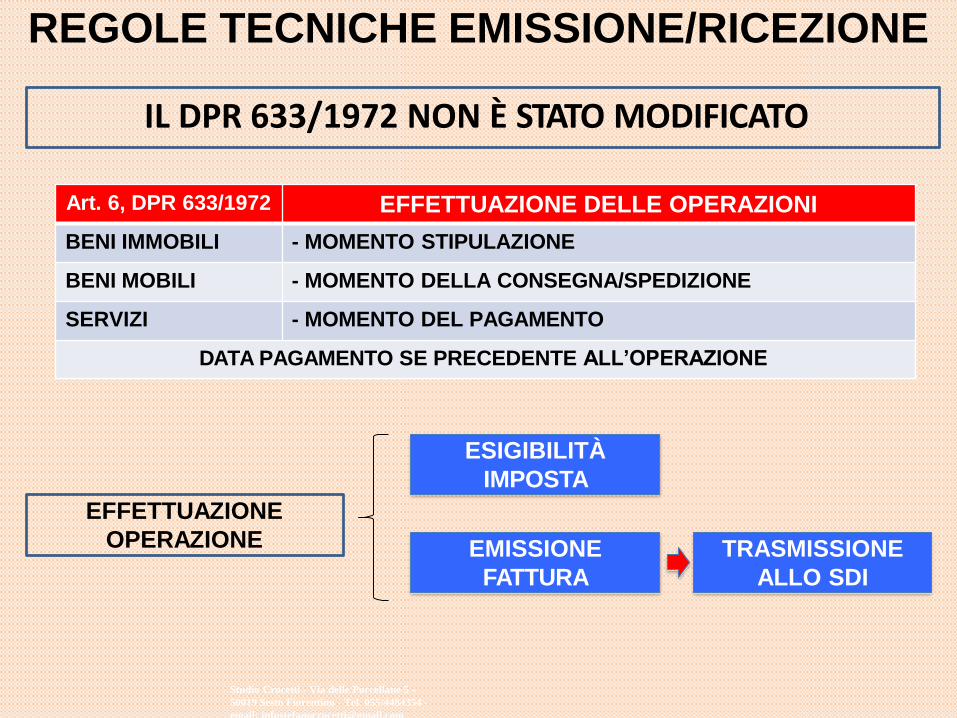

IL DPR 633/1972 NON È STATO MODIFICATO

REGOLE TECNICHE EMISSIONE/RICEZIONE

Art. 6, DPR 633/1972 EFFETTUAZIONE DELLE OPERAZIONI

BENI IMMOBILI - MOMENTO STIPULAZIONE

BENI MOBILI - MOMENTO DELLA CONSEGNA/SPEDIZIONE

SERVIZI - MOMENTO DEL PAGAMENTO

DATA PAGAMENTO SE PRECEDENTE ALL’OPERAZIONE

EFFETTUAZIONE

OPERAZIONE

ESIGIBILITÀ

IMPOSTA

EMISSIONE

FATTURA

TRASMISSIONE

ALLO SDI

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

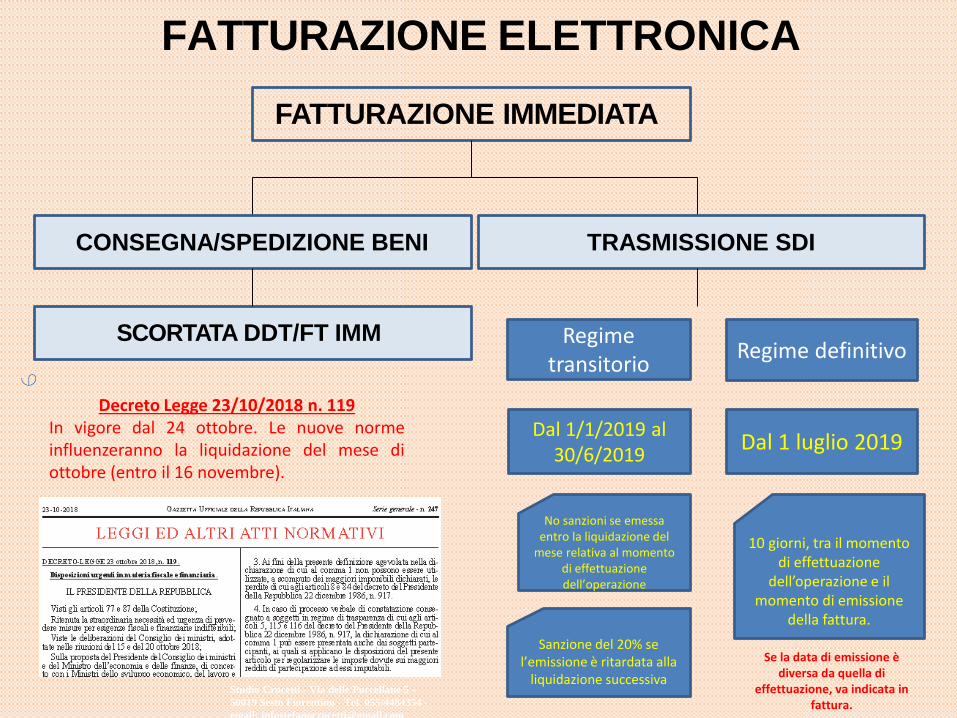

FATTURAZIONE ELETTRONICA

FATTURAZIONE IMMEDIATA

CONSEGNA/SPEDIZIONE BENI TRASMISSIONE SDI

SCORTATA DDT/FT IMM Regime transitorio

Regime definitivo

Dal 1/1/2019 al 30/6/2019

Dal 1 luglio 2019

No sanzioni se emessa entro la liquidazione del

mese relativa al momento di effettuazione dell’operazione

Sanzione del 20% se l’emissione è ritardata alla

liquidazione successiva

10 giorni, tra il momento di effettuazione

dell’operazione e il momento di emissione

della fattura.

Decreto Legge 23/10/2018 n. 119 In vigore dal 24 ottobre. Le nuove normeinfluenzeranno la liquidazione del mese diottobre (entro il 16 novembre).

Se la data di emissione è diversa da quella di

effettuazione, va indicata in fattura.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

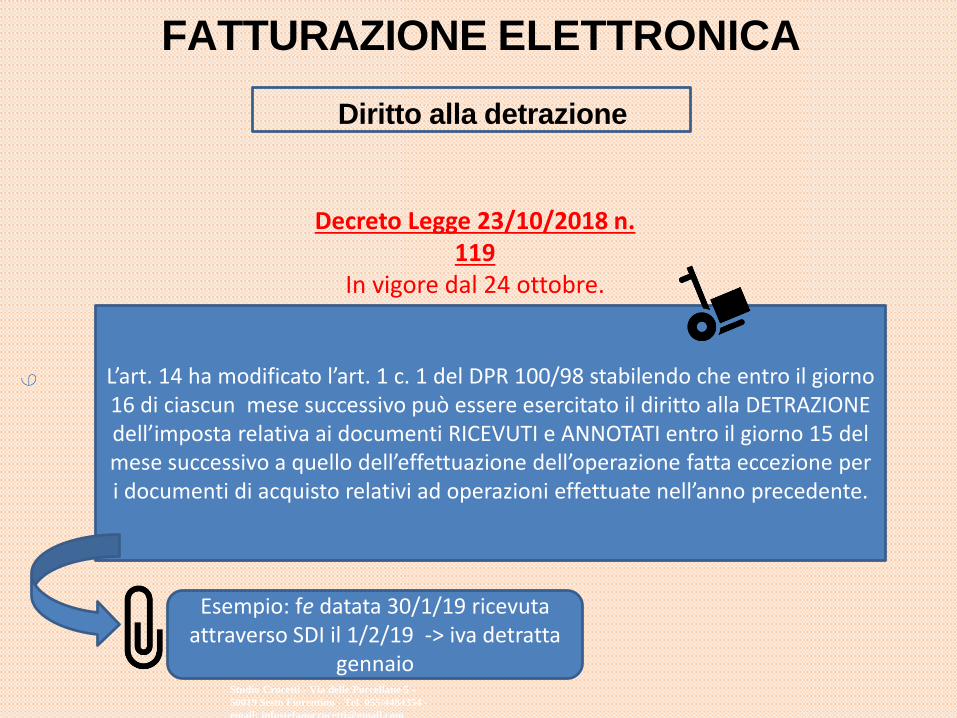

FATTURAZIONE ELETTRONICA

Diritto alla detrazione

Decreto Legge 23/10/2018 n. 119

In vigore dal 24 ottobre.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

L’art. 14 ha modificato l’art. 1 c. 1 del DPR 100/98 stabilendo che entro il giorno 16 di ciascun mese successivo può essere esercitato il diritto alla DETRAZIONE dell’imposta relativa ai documenti RICEVUTI e ANNOTATI entro il giorno 15 del mese successivo a quello dell’effettuazione dell’operazione fatta eccezione per i documenti di acquisto relativi ad operazioni effettuate nell’anno precedente.

Esempio: fe datata 30/1/19 ricevuta attraverso SDI il 1/2/19 -> iva detratta

gennaio

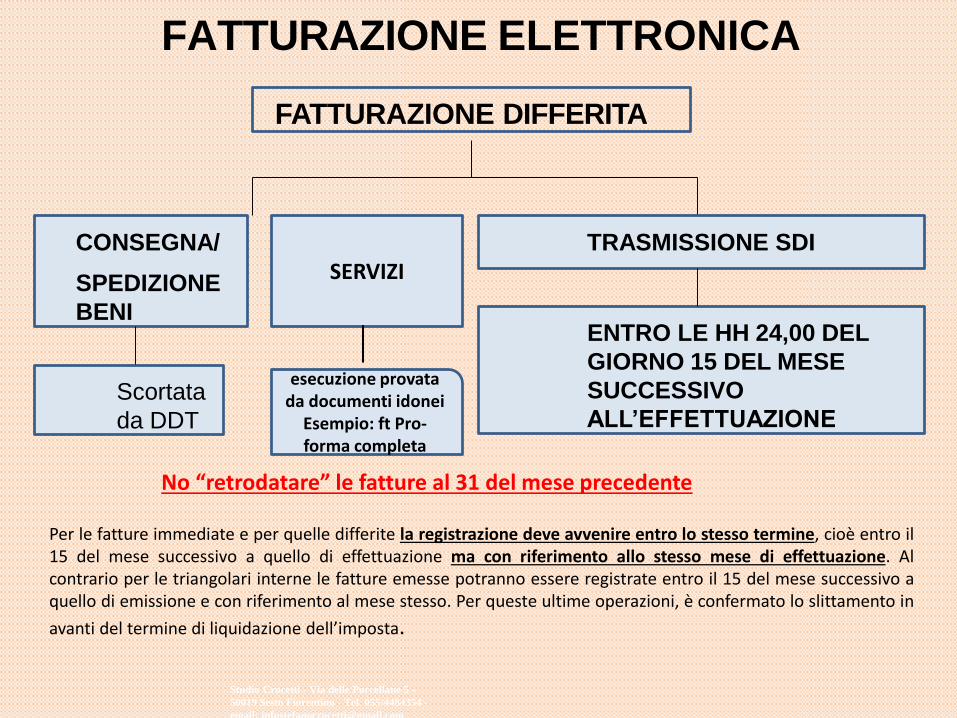

FATTURAZIONE ELETTRONICA

FATTURAZIONE DIFFERITA

CONSEGNA/

SPEDIZIONE

BENI

TRASMISSIONE SDI

Scortata

da DDT

ENTRO LE HH 24,00 DEL

GIORNO 15 DEL MESE

SUCCESSIVO

ALL’EFFETTUAZIONE

Per le fatture immediate e per quelle differite la registrazione deve avvenire entro lo stesso termine, cioè entro il15 del mese successivo a quello di effettuazione ma con riferimento allo stesso mese di effettuazione. Alcontrario per le triangolari interne le fatture emesse potranno essere registrate entro il 15 del mese successivo aquello di emissione e con riferimento al mese stesso. Per queste ultime operazioni, è confermato lo slittamento in

avanti del termine di liquidazione dell’imposta.

No “retrodatare” le fatture al 31 del mese precedente

SERVIZI

esecuzione provata da documenti idonei

Esempio: ft Pro-forma completa

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

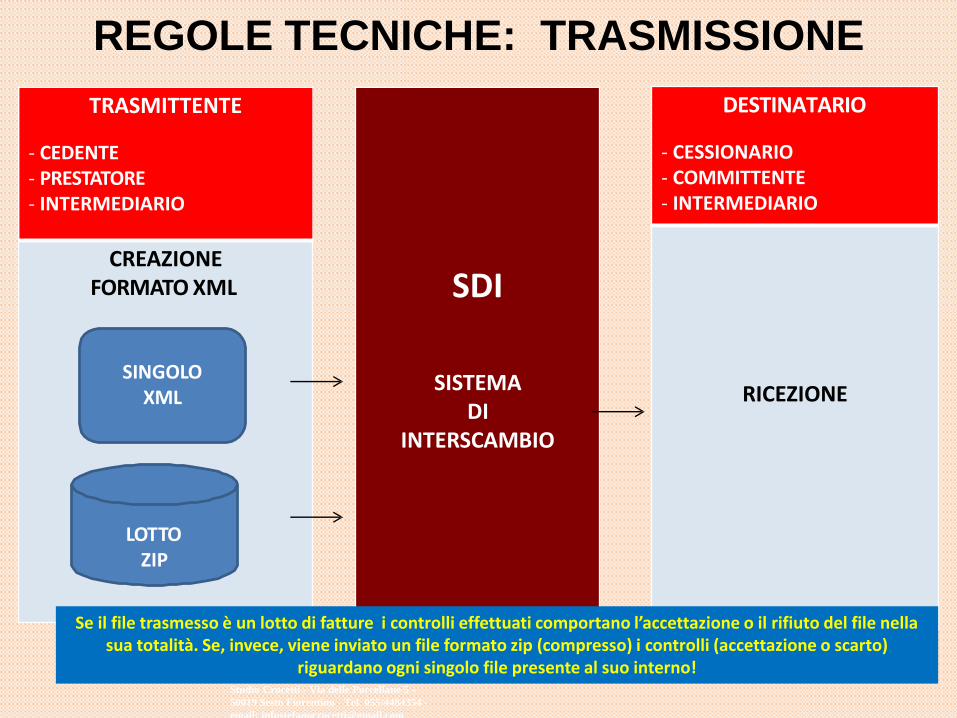

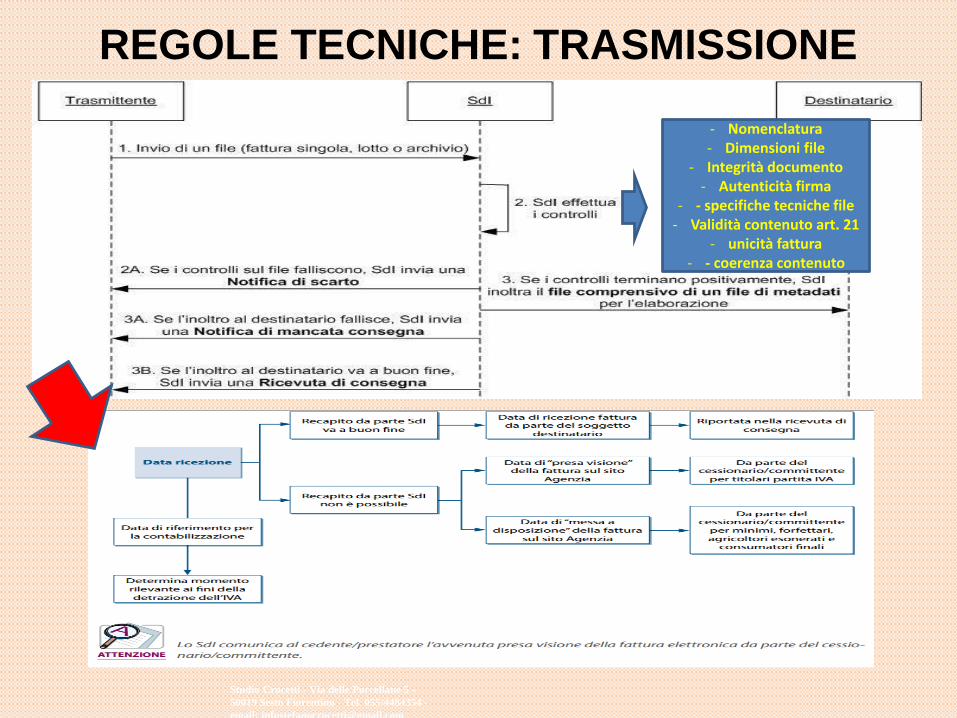

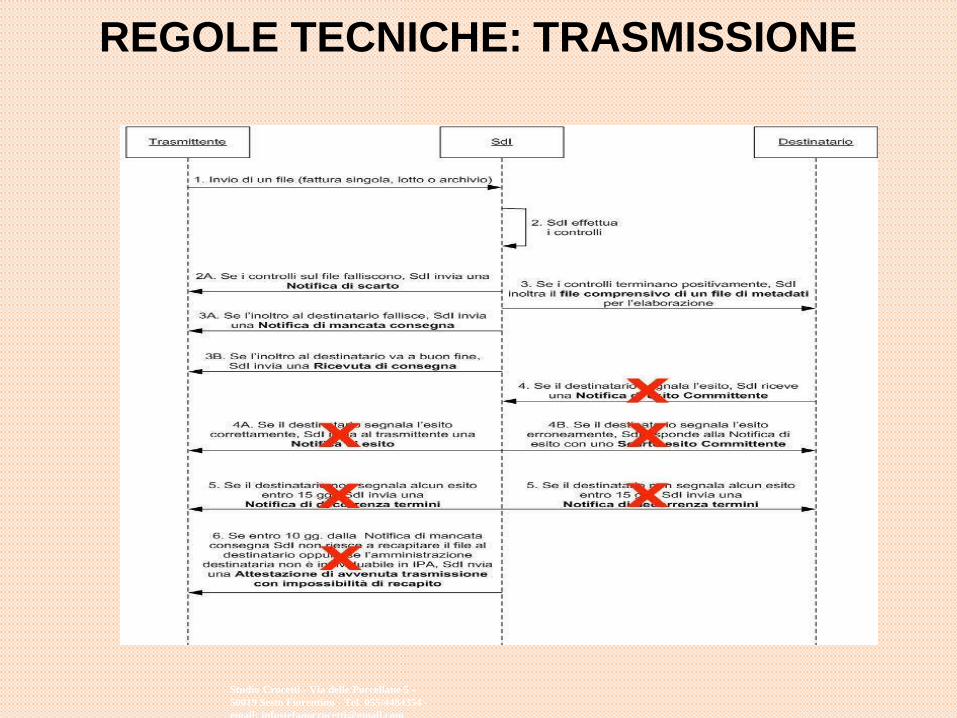

REGOLE TECNICHE: TRASMISSIONE

TRASMITTENTE

- CEDENTE- PRESTATORE- INTERMEDIARIO

CREAZIONE FORMATO XML

DESTINATARIO

- CESSIONARIO- COMMITTENTE- INTERMEDIARIO

RICEZIONE

SDI

SISTEMA DI

INTERSCAMBIO

LOTTO ZIP

SINGOLOXML

Se il file trasmesso è un lotto di fatture i controlli effettuati comportano l’accettazione o il rifiuto del file nella sua totalità. Se, invece, viene inviato un file formato zip (compresso) i controlli (accettazione o scarto)

riguardano ogni singolo file presente al suo interno! Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

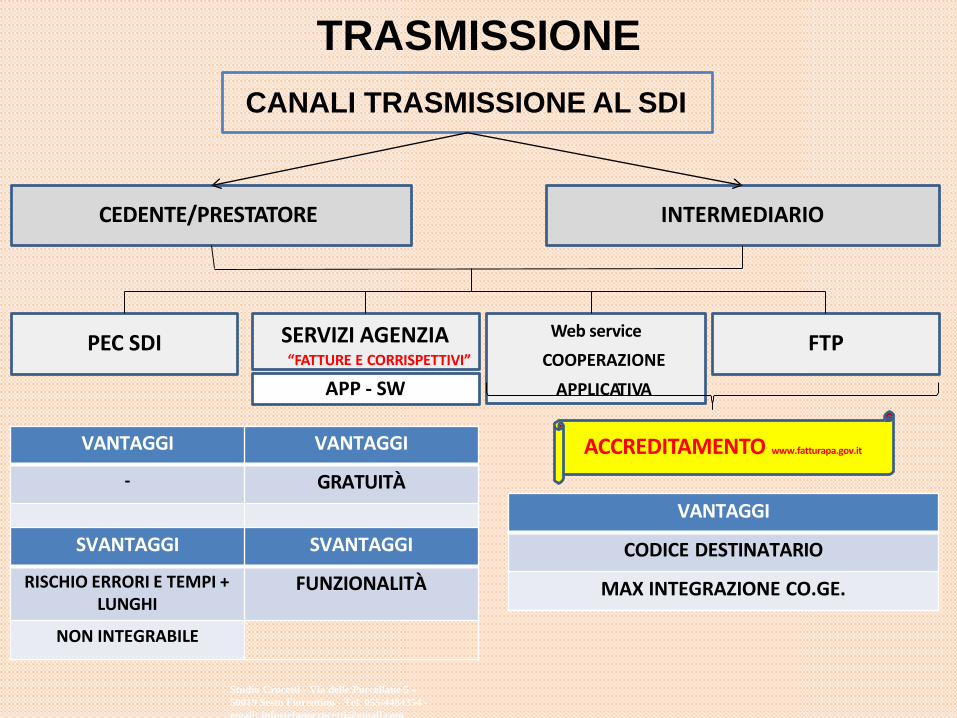

TRASMISSIONE

CANALI TRASMISSIONE AL SDI

CEDENTE/PRESTATORE INTERMEDIARIO

PEC SDI SERVIZI AGENZIA“FATTURE E CORRISPETTIVI”

Web service

COOPERAZIONE

APPLICATIVA

FTP

ACCREDITAMENTO www.fatturapa.gov.it VANTAGGI VANTAGGI

- GRATUITÀ

SVANTAGGI SVANTAGGI

RISCHIO ERRORI E TEMPI + LUNGHI

FUNZIONALITÀ

NON INTEGRABILE

APP - SW

VANTAGGI

CODICE DESTINATARIO

MAX INTEGRAZIONE CO.GE.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

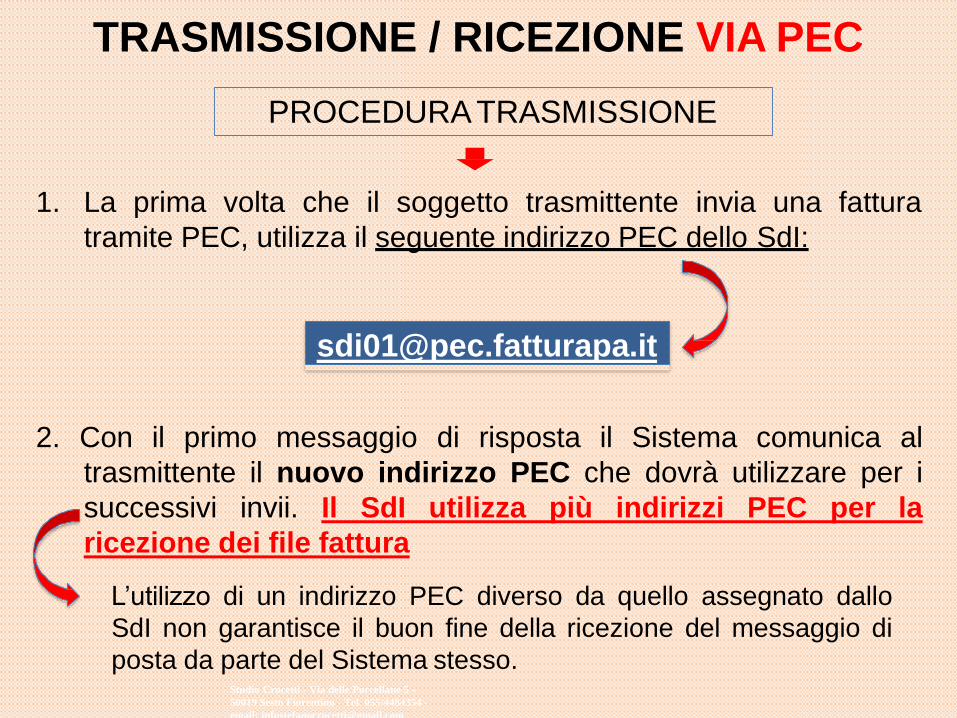

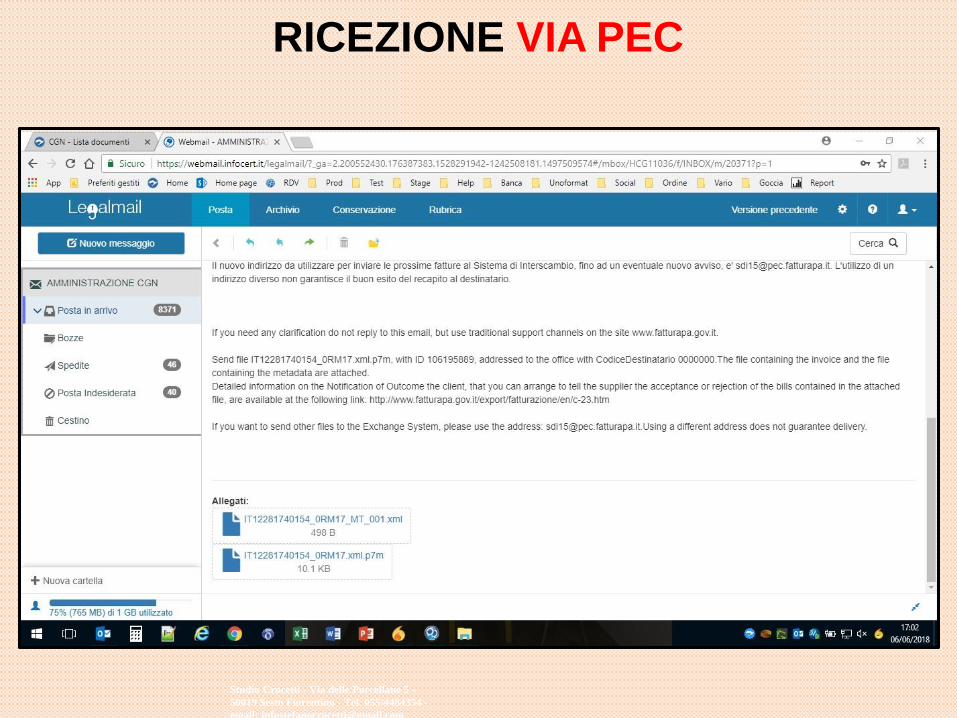

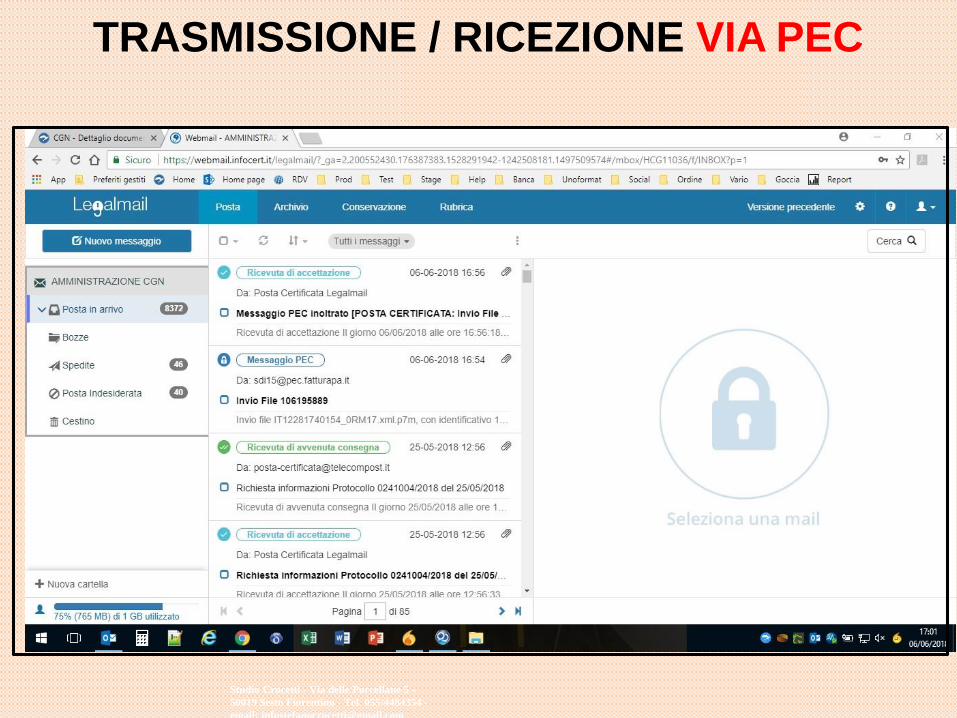

TRASMISSIONE / RICEZIONE VIA PEC

1. La prima volta che il soggetto trasmittente invia una fattura

tramite PEC, utilizza il seguente indirizzo PEC dello SdI:

PROCEDURA TRASMISSIONE

2. Con il primo messaggio di risposta il Sistema comunica al

trasmittente il nuovo indirizzo PEC che dovrà utilizzare per i

successivi invii. Il SdI utilizza più indirizzi PEC per la

ricezione dei file fattura

L’utilizzo di un indirizzo PEC diverso da quello assegnato dallo

SdI non garantisce il buon fine della ricezione del messaggio di

posta da parte del Sistema stesso.Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

RICEZIONE VIA PEC

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

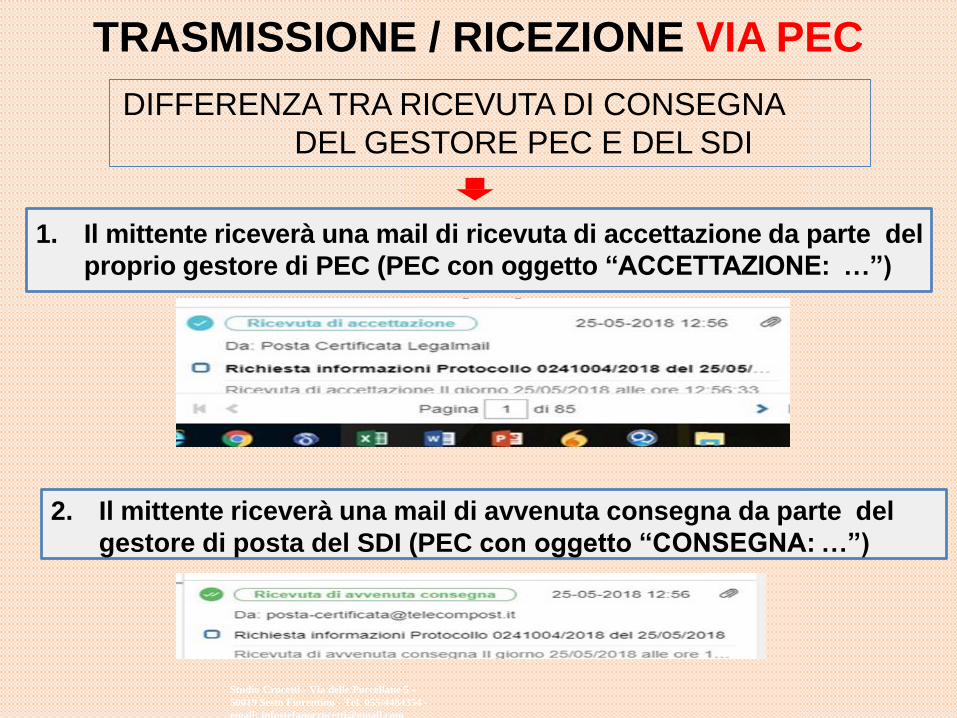

TRASMISSIONE / RICEZIONE VIA PEC

1. Il mittente riceverà una mail di ricevuta di accettazione da parte del

proprio gestore di PEC (PEC con oggetto “ACCETTAZIONE: …”)

DIFFERENZA TRA RICEVUTA DI CONSEGNA

DEL GESTORE PEC E DEL SDI

2. Il mittente riceverà una mail di avvenuta consegna da parte del

gestore di posta del SDI (PEC con oggetto “CONSEGNA: …”)

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

TRASMISSIONE / RICEZIONE VIA PEC

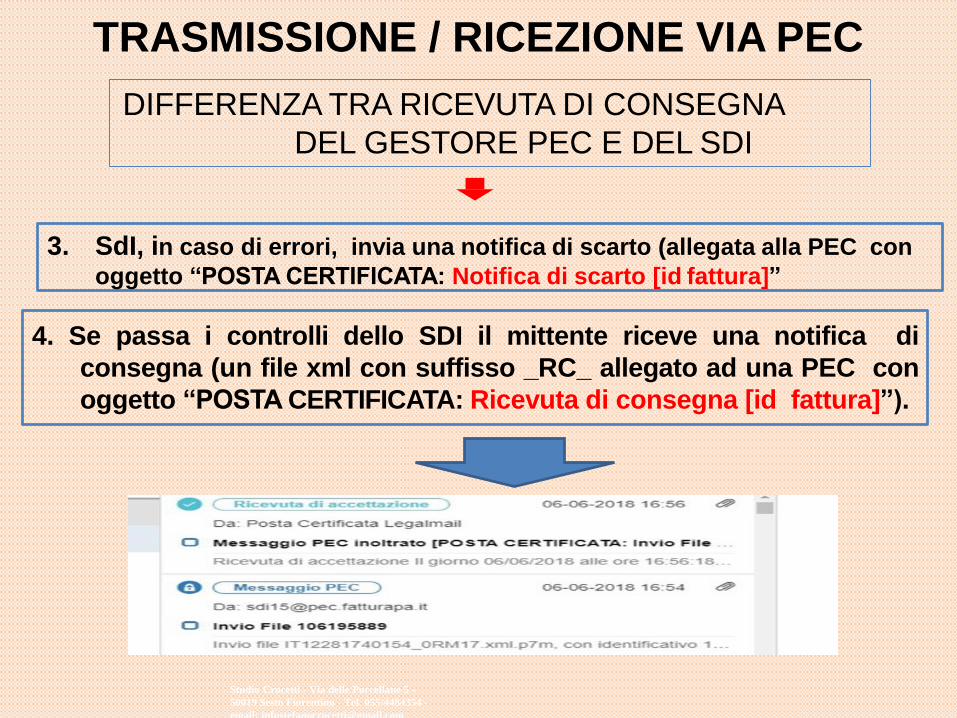

3. SdI, in caso di errori, invia una notifica di scarto (allegata alla PEC con

oggetto “POSTA CERTIFICATA: Notifica di scarto [id fattura]”

4. Se passa i controlli dello SDI il mittente riceve una notifica di

consegna (un file xml con suffisso _RC_ allegato ad una PEC con

oggetto “POSTA CERTIFICATA: Ricevuta di consegna [id fattura]”).

DIFFERENZA TRA RICEVUTA DI CONSEGNA

DEL GESTORE PEC E DEL SDI

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

TRASMISSIONE / RICEZIONE VIA PEC

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

PROBLEMI RECAPITO PEC

PEC PIENA / NON ATTIVA

CANALE NON ATTIVO

• FATTURA EMESSA

Il SDI RENDE COMUNQUE DISPONIBILE AL

CESSIONARIO LA FATTURA IN AREA RISERVATAWEB

SUL SITO ADER …. POI …...

IL CEDENTE/PRESTATORE DEVE COMUNICARE

TEMPESTIVAMENTE AL CESSIONARIO/COMMITTENTE

– NO SDI – CHE L’ORIGINALE DELLA FATTURA E’

DISPONIBILE SUL SITO WEB ADER

COMUNICA IL TUTTO AL SOGGETTO TRASMITTENTE (CEDENTE PRESTATORE)

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

INVIO TRAMITE WEB A.E.

“Tali procedure sono rivolte soprattutto agli operatori che emettono un numero contenuto di fatture e sono soliti predisporle con gli usuali

programmi di videoscrittura ovvero su modelli prestampati di carta” PAG.5 GUIDA SETTEMBRE 2018 AGENZIA ENTRATE

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

INVIO TRAMITE WEB A.E.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

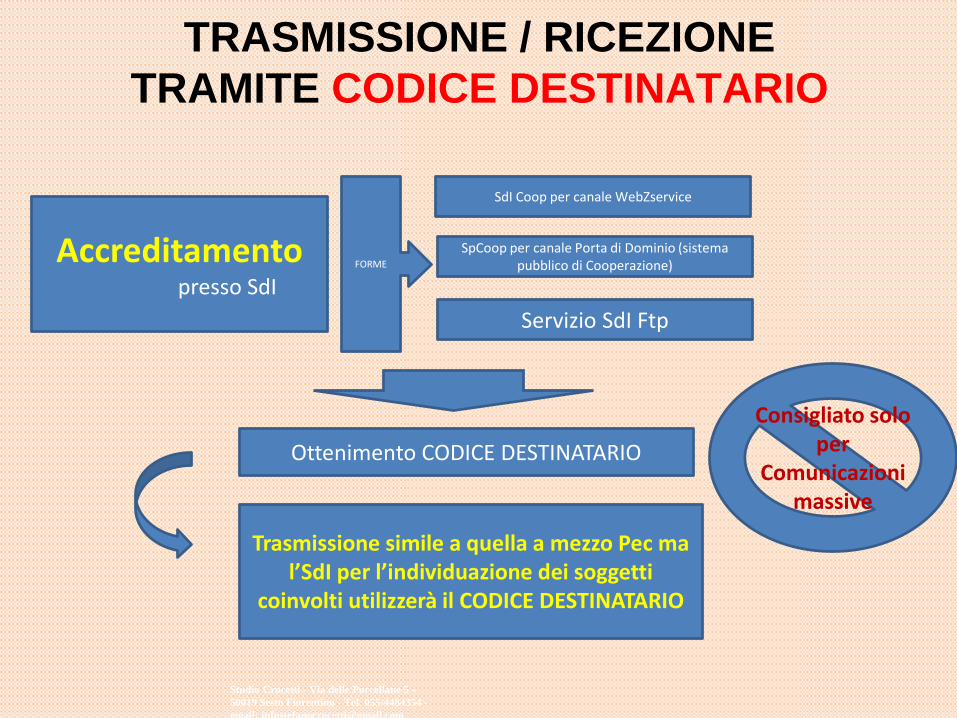

TRASMISSIONE / RICEZIONE

TRAMITE CODICE DESTINATARIO

Accreditamentopresso SdI

SdI Coop per canale WebZservice

FORME

SpCoop per canale Porta di Dominio (sistema pubblico di Cooperazione)

Servizio SdI Ftp

Ottenimento CODICE DESTINATARIO

Consigliato solo per

Comunicazioni massive

Trasmissione simile a quella a mezzo Pec ma l’SdI per l’individuazione dei soggetti

coinvolti utilizzerà il CODICE DESTINATARIO

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

TRASMISSIONE / RICEZIONE VIA

INTERMEDIARIO

Soluzione agevole soprattutto per aziende medie/medio piccole e professionisti

Soggetto (Azienda/professionista)

Terza parte (Provider, commercialista ecc.) che

potrà utilizzare un proprio codiceDestinatario

Incarica

Gestire flussi: fatturazione attiva e

passiva, invio, ricezione,

conservazione digitale decennale

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

REGOLE TECNICHE: TRASMISSIONE

- Nomenclatura- Dimensioni file

- Integrità documento- Autenticità firma

- - specifiche tecniche file- Validità contenuto art. 21

- unicità fattura- - coerenza contenuto

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

REGOLE TECNICHE: TRASMISSIONE

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

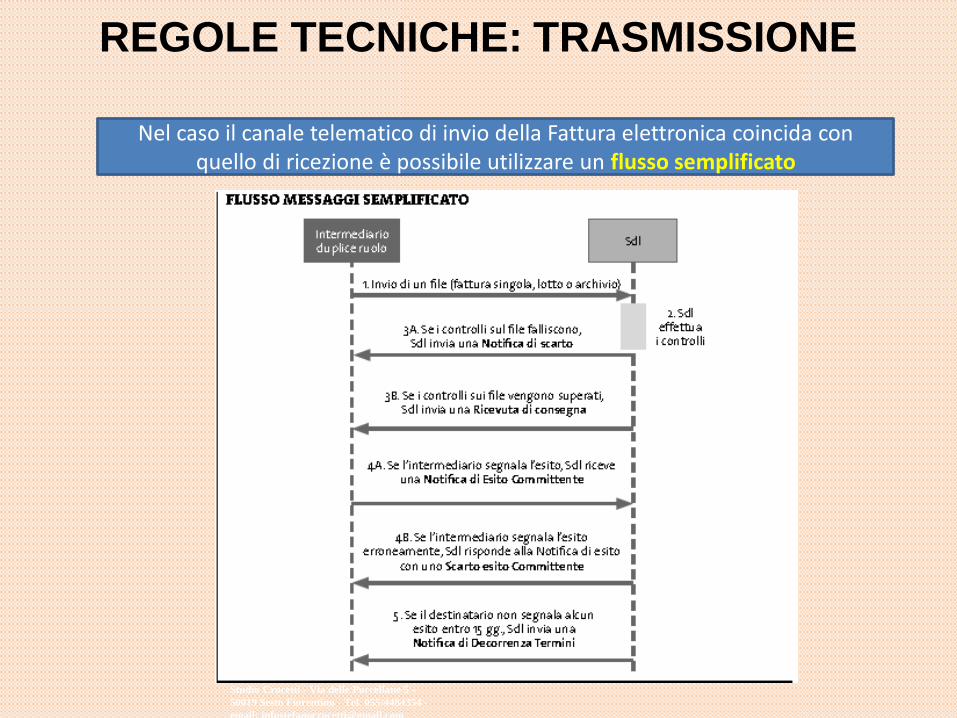

REGOLE TECNICHE: TRASMISSIONE

Nel caso il canale telematico di invio della Fattura elettronica coincida con quello di ricezione è possibile utilizzare un flusso semplificato

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

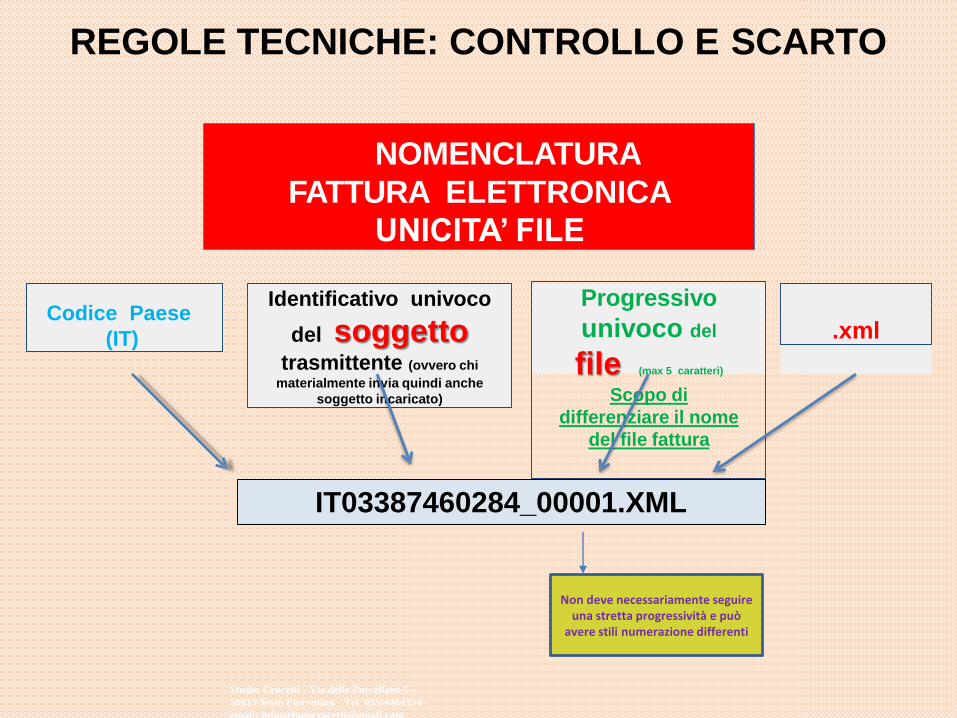

REGOLE TECNICHE: CONTROLLO E SCARTO

NOMENCLATURA

FATTURA ELETTRONICA

UNICITA’ FILE

Codice Paese

(IT)

Identificativo univoco

del soggettotrasmittente (ovvero chi

materialmente invia quindi anche

soggetto incaricato)

Progressivo

univoco del

file (max 5 caratteri)

Scopo di

differenziare il nome

del file fattura

.xml

IT03387460284_00001.XML

Non deve necessariamente seguire una stretta progressività e può

avere stili numerazione differenti

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

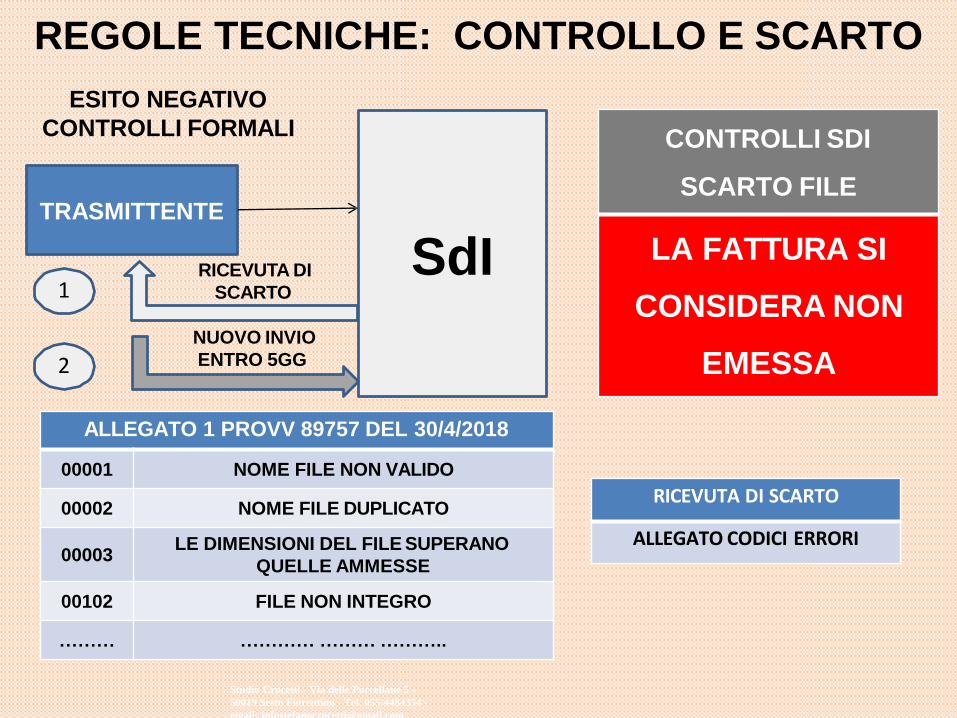

REGOLE TECNICHE: CONTROLLO E SCARTO

TRASMITTENTE

SdI

ESITO NEGATIVO

CONTROLLI FORMALI

RICEVUTA DI

SCARTO

RICEVUTA DI SCARTO

ALLEGATO CODICI ERRORI

1

2NUOVO INVIO

ENTRO 5GG

CONTROLLI SDI

SCARTO FILE

LA FATTURA SI

CONSIDERA NON

EMESSA

ALLEGATO 1 PROVV 89757 DEL 30/4/2018

00001 NOME FILE NON VALIDO

00002 NOME FILE DUPLICATO

00003LE DIMENSIONI DEL FILE SUPERANO

QUELLE AMMESSE

00102 FILE NON INTEGRO

……… ………… ……… ………..

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

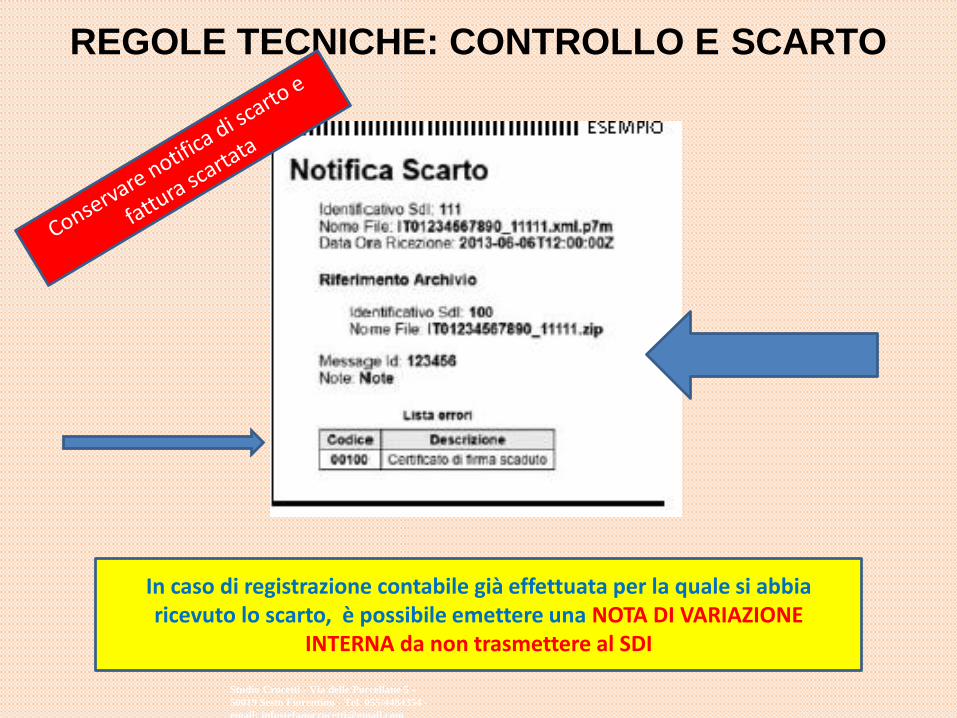

REGOLE TECNICHE: CONTROLLO E SCARTO

In caso di registrazione contabile già effettuata per la quale si abbia ricevuto lo scarto, è possibile emettere una NOTA DI VARIAZIONE

INTERNA da non trasmettere al SDI

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

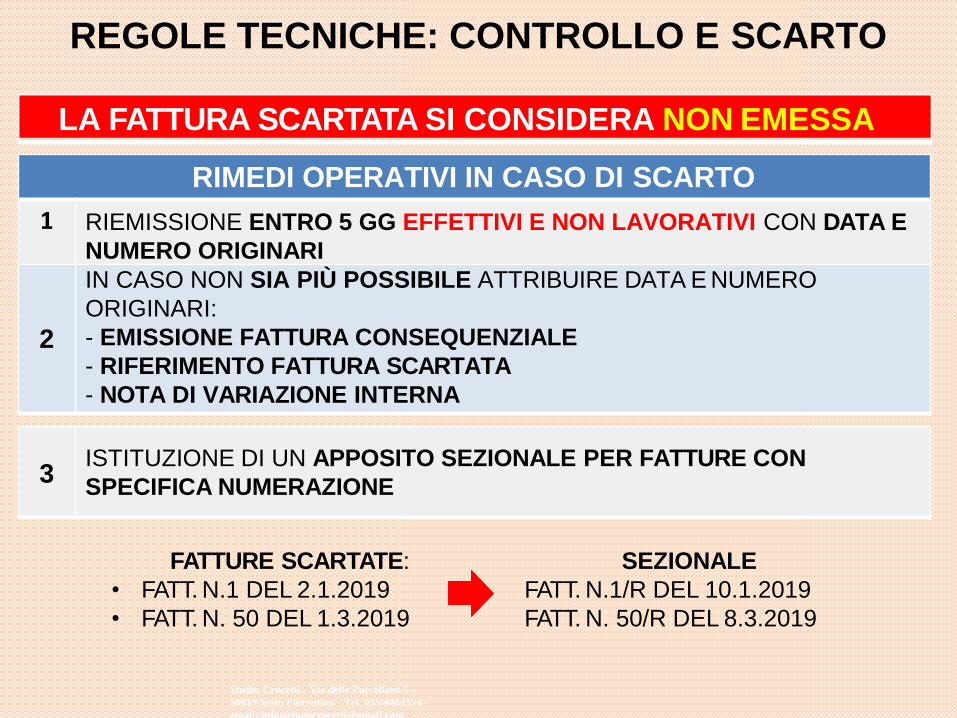

2

IN CASO NON SIA PIÙ POSSIBILE ATTRIBUIRE DATA E NUMERO

ORIGINARI:

- EMISSIONE FATTURA CONSEQUENZIALE

- RIFERIMENTO FATTURA SCARTATA

- NOTA DI VARIAZIONE INTERNA

REGOLE TECNICHE: CONTROLLO E SCARTO

RIMEDI OPERATIVI IN CASO DI SCARTO

1 RIEMISSIONE ENTRO 5 GG EFFETTIVI E NON LAVORATIVI CON DATA E

NUMERO ORIGINARI

LA FATTURA SCARTATA SI CONSIDERA NON EMESSA

3ISTITUZIONE DI UN APPOSITO SEZIONALE PER FATTURE CON

SPECIFICA NUMERAZIONE

FATTURE SCARTATE:

• FATT. N.1 DEL 2.1.2019

• FATT. N. 50 DEL 1.3.2019

SEZIONALE

FATT. N.1/R DEL 10.1.2019

FATT. N. 50/R DEL 8.3.2019

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

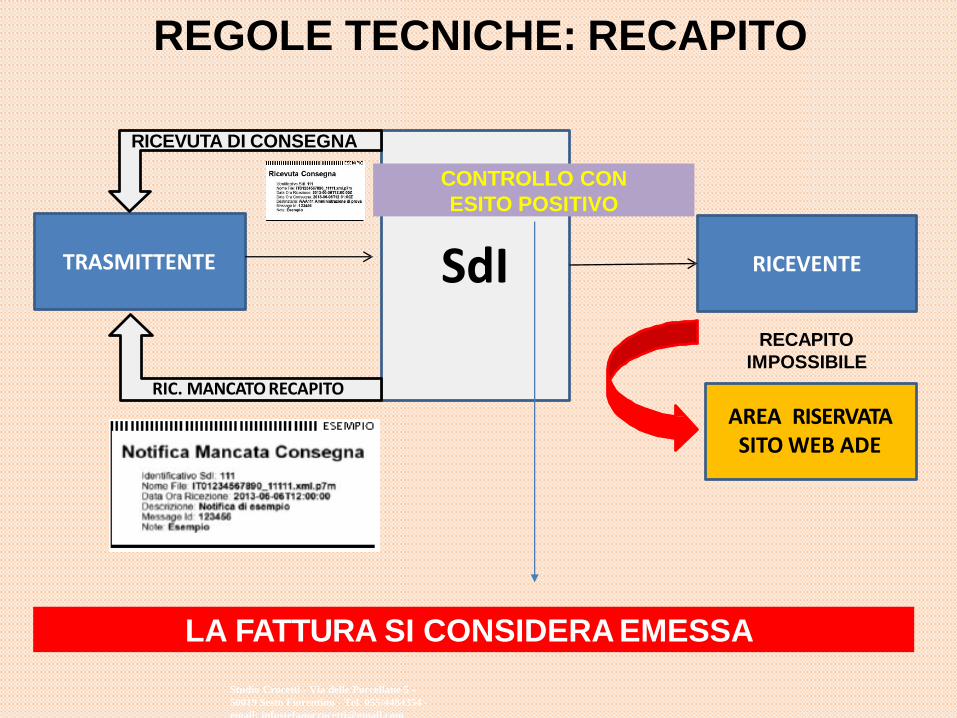

TRASMITTENTE RICEVENTESdI

CONTROLLO CON

ESITO POSITIVO

AREA RISERVATA SITO WEB ADE

RECAPITO

IMPOSSIBILE

REGOLE TECNICHE: RECAPITO

RICEVUTA DI CONSEGNA

RIC. MANCATO RECAPITO

LA FATTURA SI CONSIDERA EMESSA

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

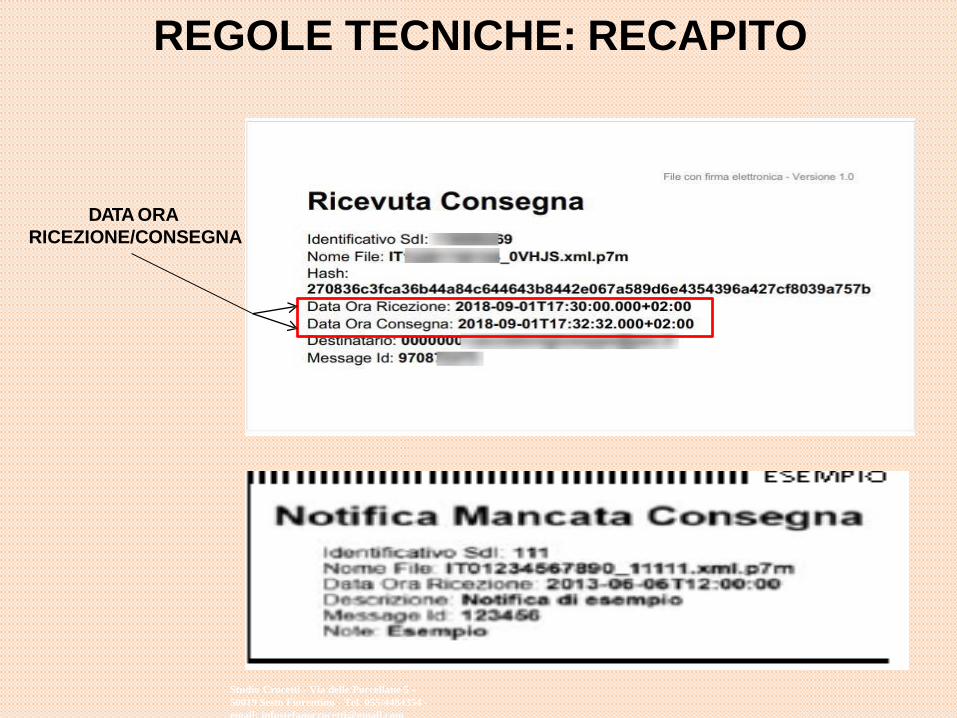

REGOLE TECNICHE: RECAPITO

DATA ORA

RICEZIONE/CONSEGNA

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

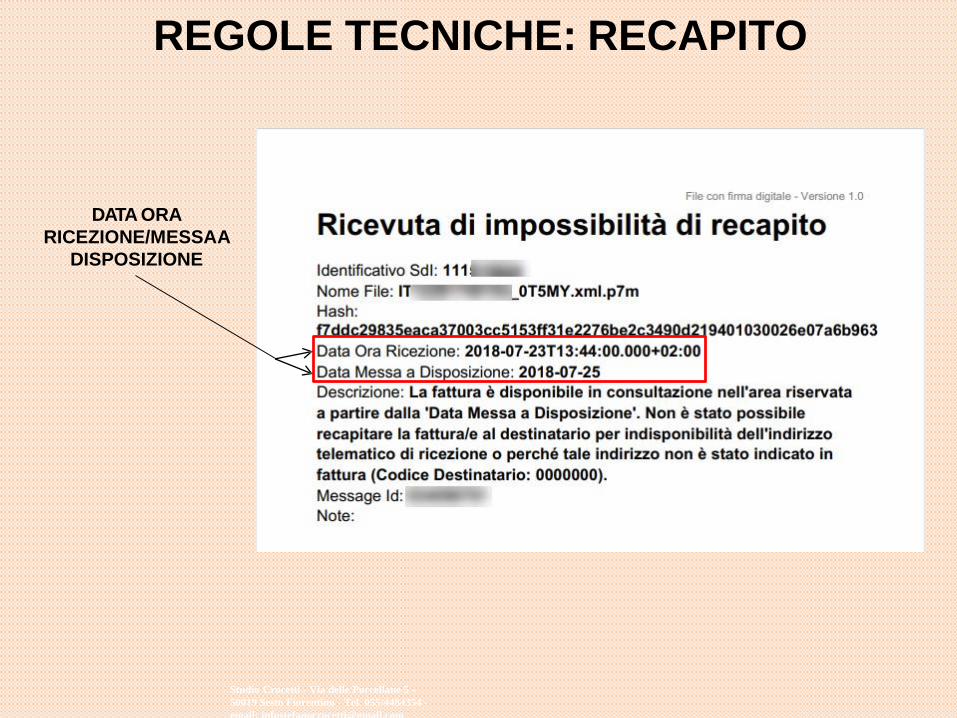

REGOLE TECNICHE: RECAPITO

DATA ORA

RICEZIONE/MESSAA

DISPOSIZIONE

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

AREA IVA SERVIZI AGENZIAENTRATE

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

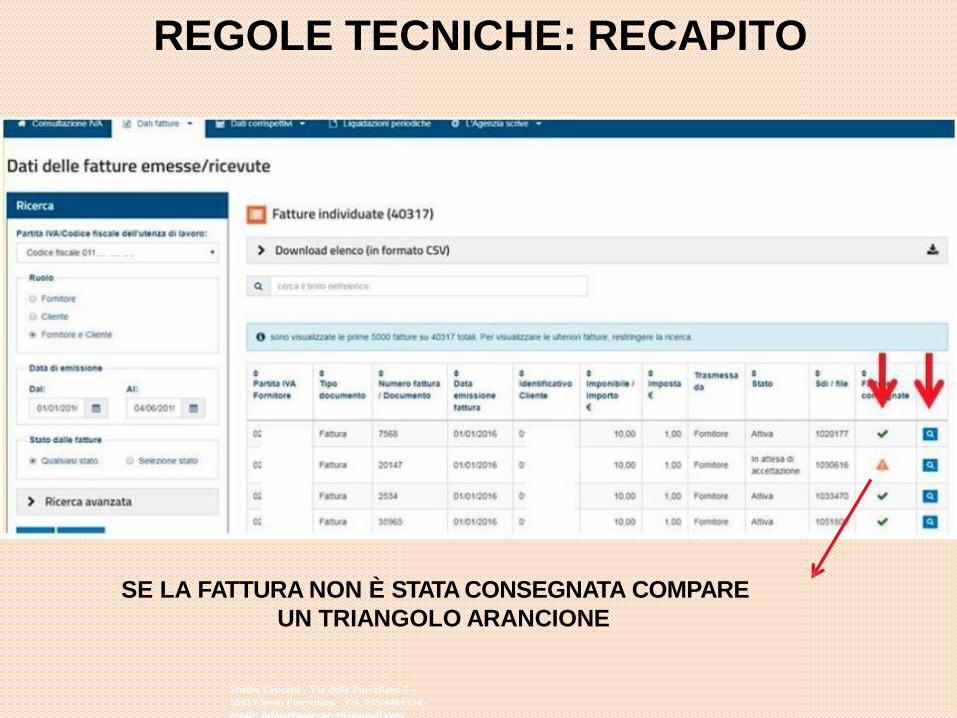

SE LA FATTURA NON È STATA CONSEGNATA COMPARE

UN TRIANGOLO ARANCIONE

REGOLE TECNICHE: RECAPITO

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

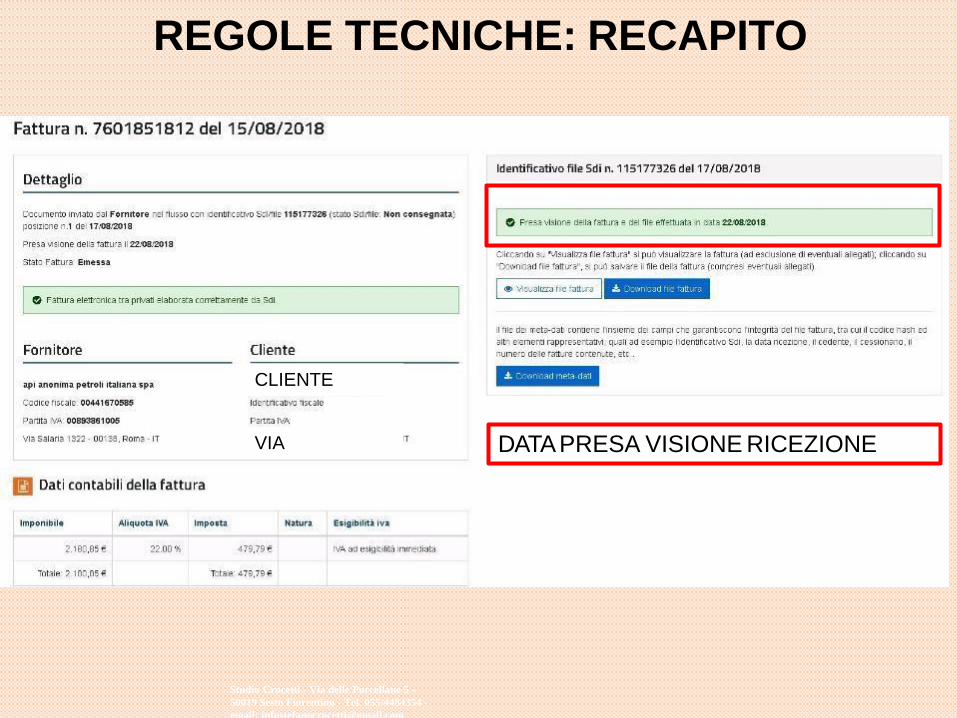

CLIENTE

VIA DATA PRESA VISIONE RICEZIONE

REGOLE TECNICHE: RECAPITO

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

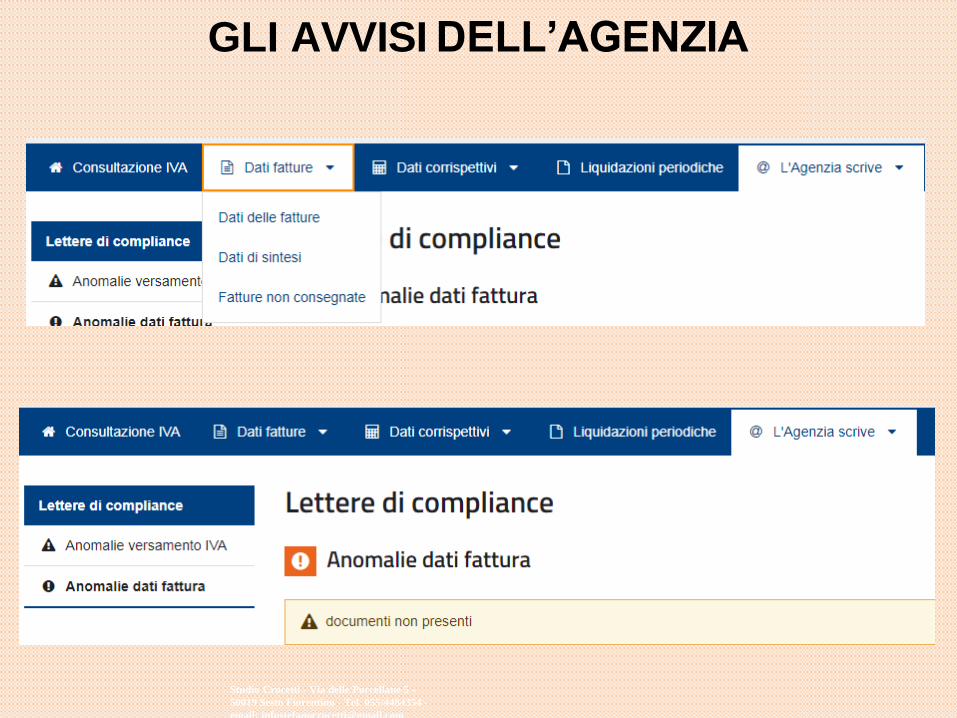

GLI AVVISI DELL’AGENZIA

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

REGOLE TECNICHE: RECAPITO

INDIRIZZO TRASMISSIONE FATTURA DA PARTE DELLO SDI

ORDINE GERARCHICO

1° INDIRIZZO REGISTRAZIONECODICE DESTINATARIO

PEC

2° CODICE DESTINATARIO INDICATO NEL FILE FATTURA

3° PEC INDICATA NEL FILE FATTURA

4° AREA RISERVATA SITO WEB AGENZIA ENTRATA

PRIMA

SCELTA

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

REGOLE TECNICHE: RECAPITO

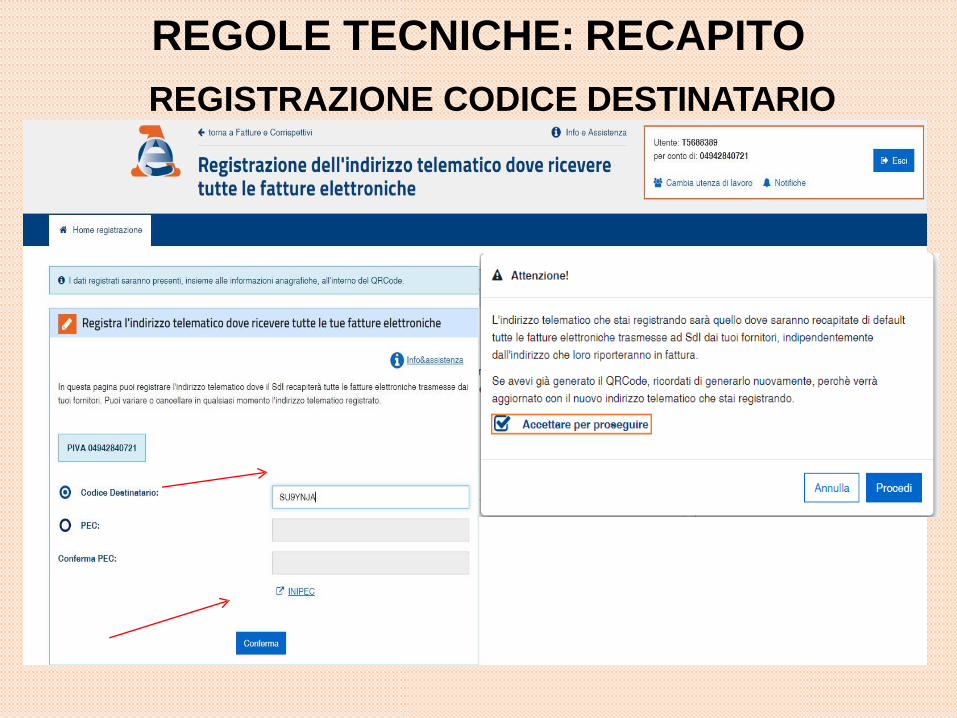

REGISTRAZIONE CODICE DESTINATARIO

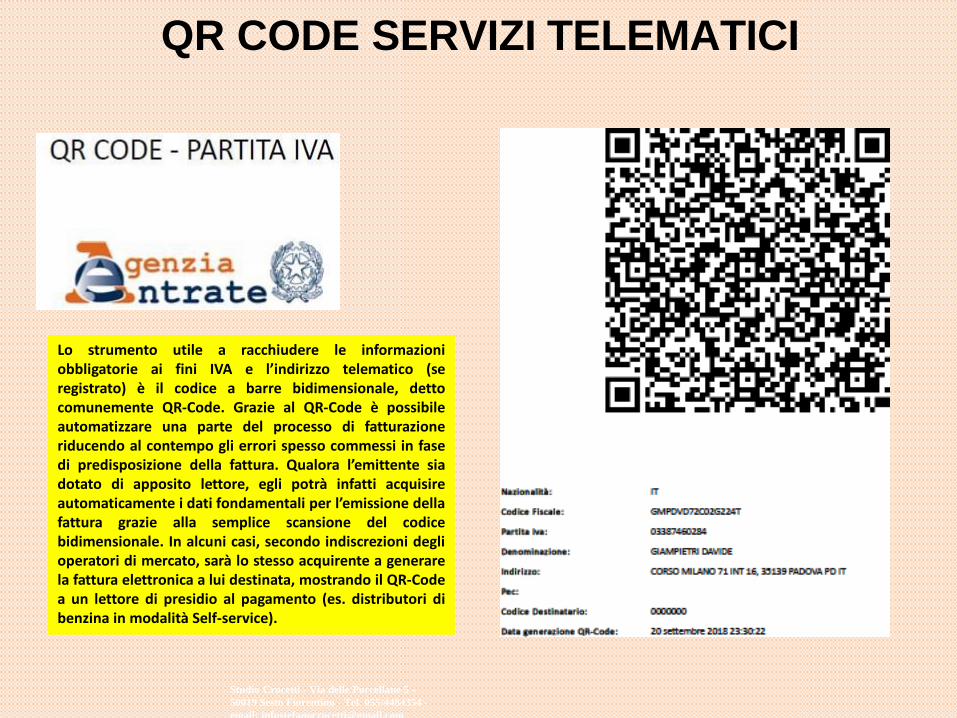

QR CODE SERVIZI TELEMATICI

Lo strumento utile a racchiudere le informazioniobbligatorie ai fini IVA e l’indirizzo telematico (seregistrato) è il codice a barre bidimensionale, dettocomunemente QR-Code. Grazie al QR-Code è possibileautomatizzare una parte del processo di fatturazioneriducendo al contempo gli errori spesso commessi in fasedi predisposizione della fattura. Qualora l’emittente siadotato di apposito lettore, egli potrà infatti acquisireautomaticamente i dati fondamentali per l’emissione dellafattura grazie alla semplice scansione del codicebidimensionale. In alcuni casi, secondo indiscrezioni deglioperatori di mercato, sarà lo stesso acquirente a generarela fattura elettronica a lui destinata, mostrando il QR-Codea un lettore di presidio al pagamento (es. distributori dibenzina in modalità Self-service).

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

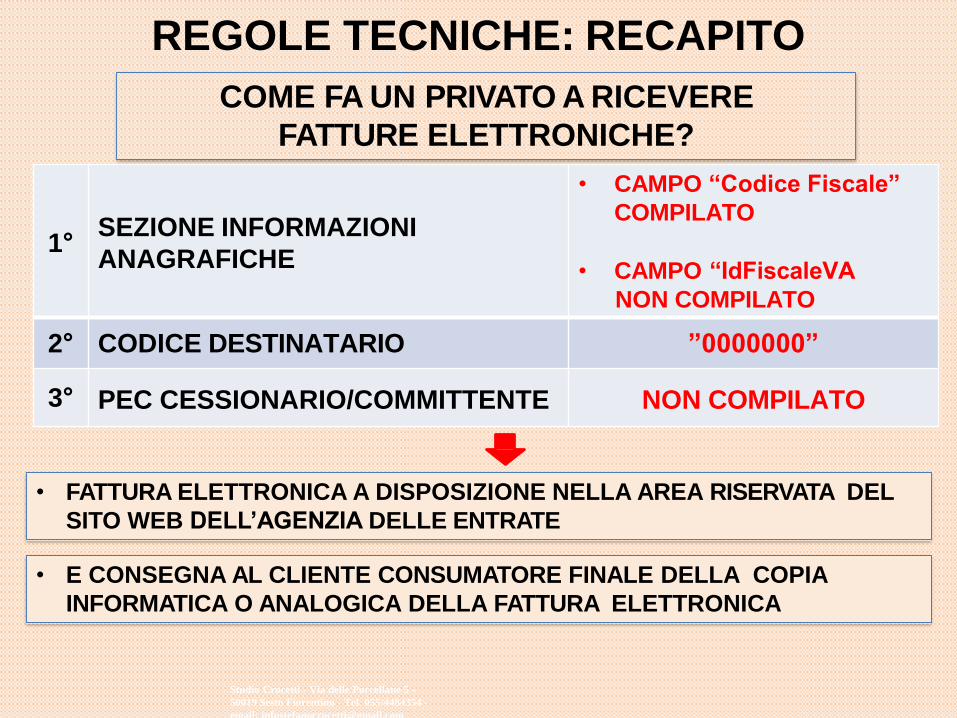

REGOLE TECNICHE: RECAPITO

• FATTURA ELETTRONICA A DISPOSIZIONE NELLA AREA RISERVATA DEL

SITO WEB DELL’AGENZIA DELLE ENTRATE

• E CONSEGNA AL CLIENTE CONSUMATORE FINALE DELLA COPIA

INFORMATICA O ANALOGICA DELLA FATTURA ELETTRONICA

1°SEZIONE INFORMAZIONI

ANAGRAFICHE

• CAMPO “Codice Fiscale”

COMPILATO

• CAMPO “IdFiscaleVA

NON COMPILATO

2° CODICE DESTINATARIO ”0000000”

3° PEC CESSIONARIO/COMMITTENTE NON COMPILATO

COME FA UN PRIVATO A RICEVERE

FATTURE ELETTRONICHE?

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

CLIENTE FORFETARIO / MINIMO

/ PRODUTTORE AGRICOLO

CODICE DESTINATARIO ”0000000”

REGOLE TECNICHE: RECAPITO

FATTURA NELL’AREA RISERVATA DEL

SITO WEB AGENZIA ENTRATE

RILASCIARE COPIA SU

CARTA (O INVIARLA PER

EMAIL)Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

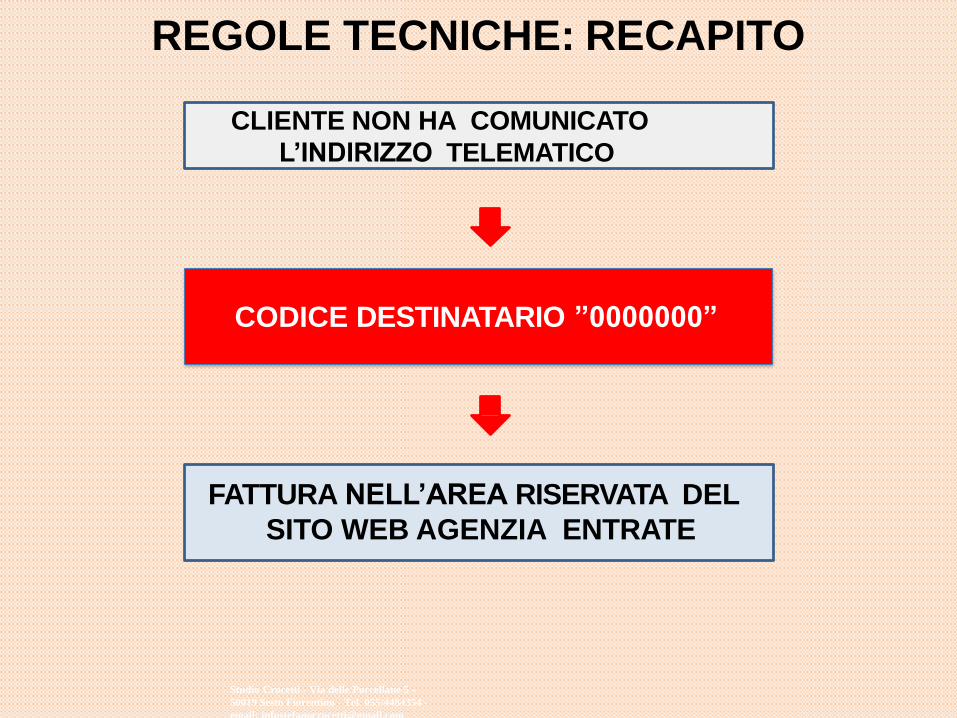

CLIENTE NON HA COMUNICATO

L’INDIRIZZO TELEMATICO

CODICE DESTINATARIO ”0000000”

REGOLE TECNICHE: RECAPITO

FATTURA NELL’AREA RISERVATA DEL

SITO WEB AGENZIA ENTRATE

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

CLIENTE E’ UN

SOGGETTO STRANIERO

CODICE DESTINATARIO ”XXXXXXX”

REGOLE TECNICHE: RECAPITO

EVITO IL NUOVO “ESTEROMETRO”

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

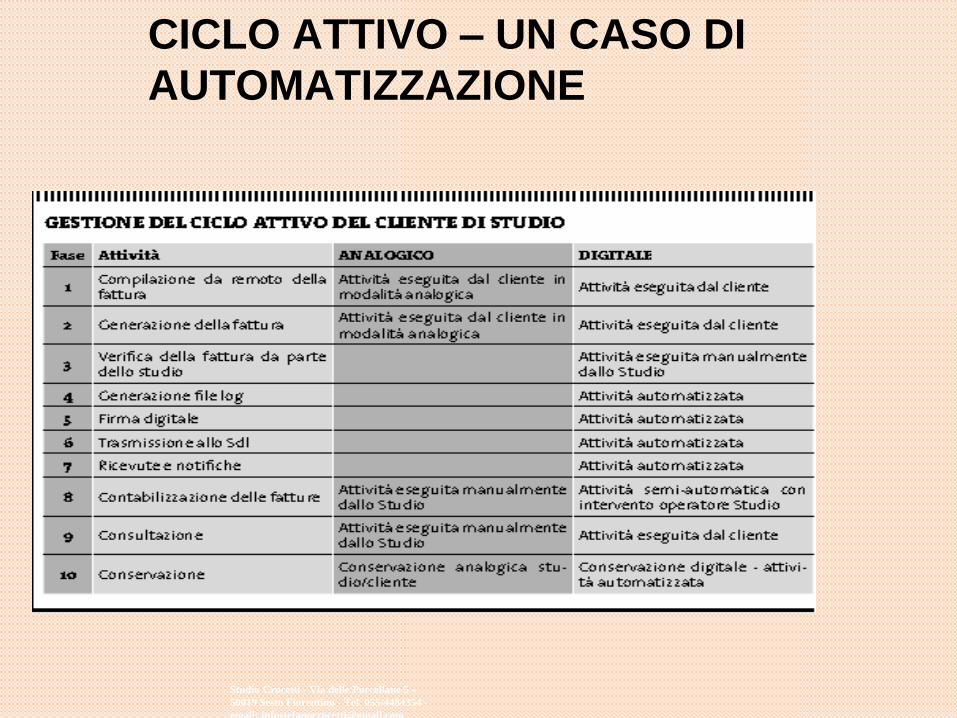

CICLO ATTIVO – UN CASO DI

AUTOMATIZZAZIONE

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

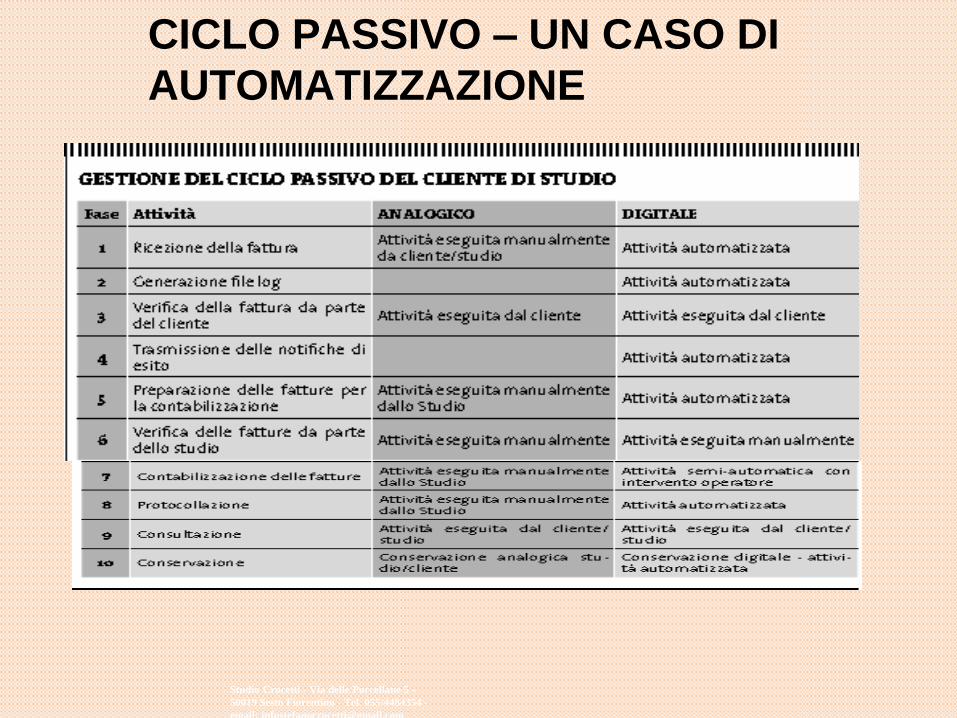

CICLO PASSIVO – UN CASO DI

AUTOMATIZZAZIONE

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

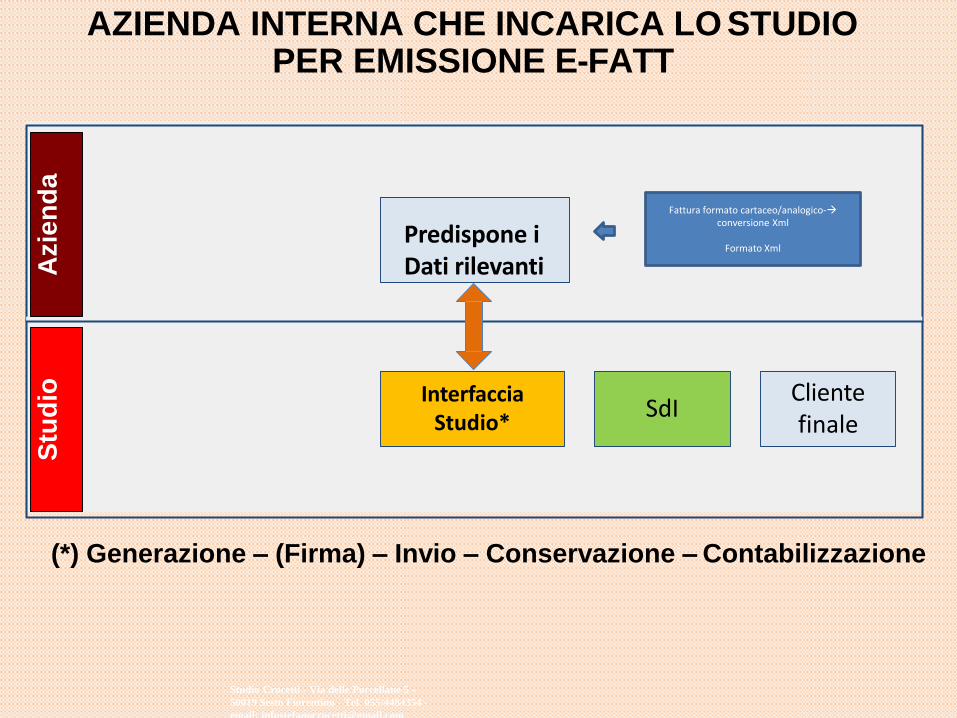

AZIENDA INTERNA CHE INCARICA LO STUDIO PER EMISSIONE E-FATT

Predispone i Dati rilevanti

InterfacciaStudio*

SdI

Azie

nd

aS

tud

io

(*) Generazione – (Firma) – Invio – Conservazione – Contabilizzazione

Clientefinale

Fattura formato cartaceo/analogico-conversione Xml

Formato Xml

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

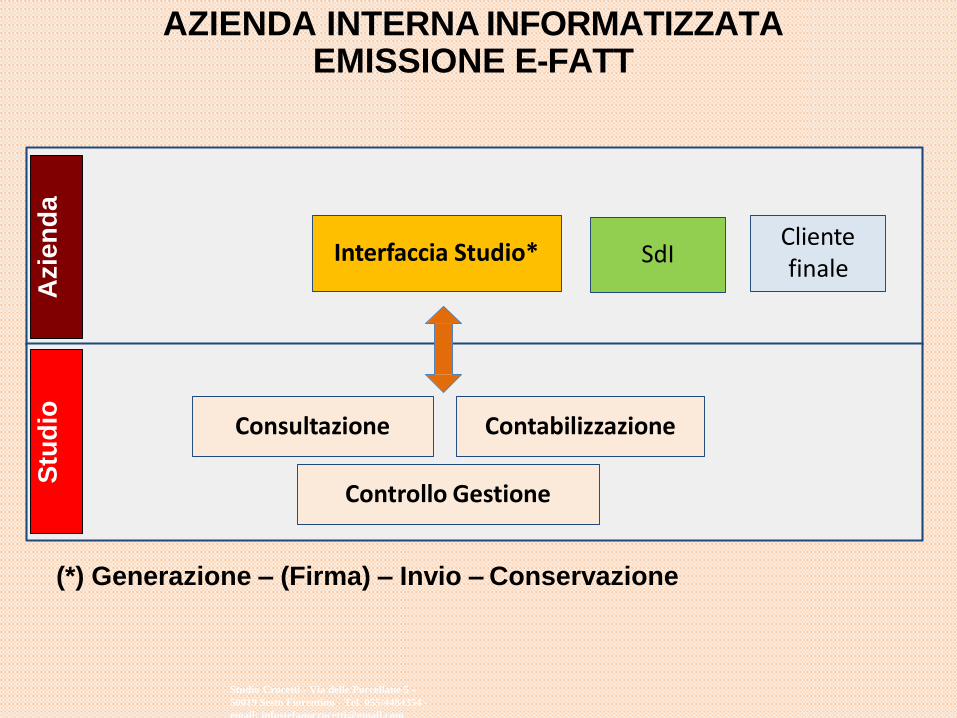

Interfaccia Studio* SdI

Azie

nd

aS

tud

io

Cliente finale

(*) Generazione – (Firma) – Invio – Conservazione

Consultazione

Controllo Gestione

Contabilizzazione

AZIENDA INTERNA INFORMATIZZATA EMISSIONE E-FATT

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

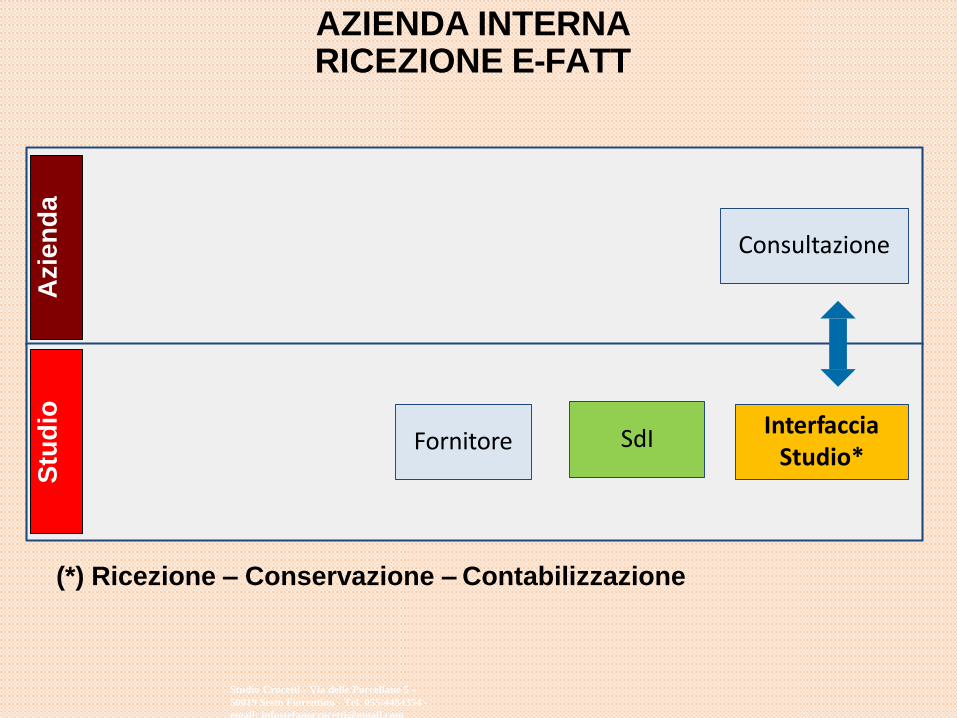

Interfaccia Studio*

SdI

Azie

nd

aS

tud

io

(*) Ricezione – Conservazione – Contabilizzazione

Fornitore

Consultazione

AZIENDA INTERNA RICEZIONE E-FATT

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

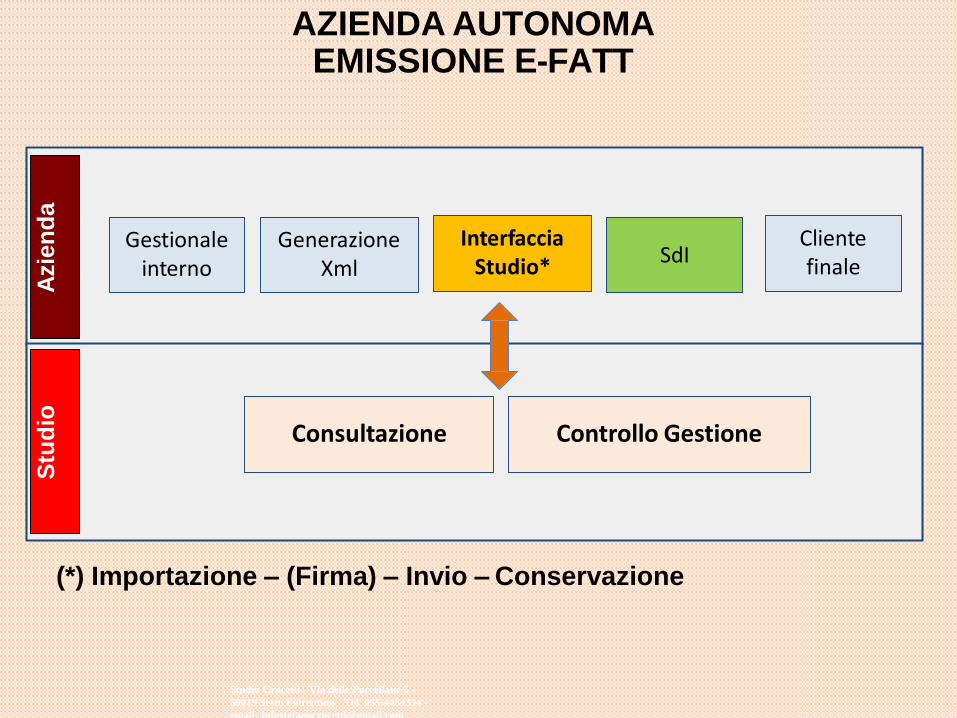

Gestionale interno

Generazione Xml

Interfaccia Studio* SdI

Azie

nd

aS

tud

io

Consultazione

Cliente finale

(*) Importazione – (Firma) – Invio – Conservazione

Controllo Gestione

AZIENDA AUTONOMA EMISSIONE E-FATT

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

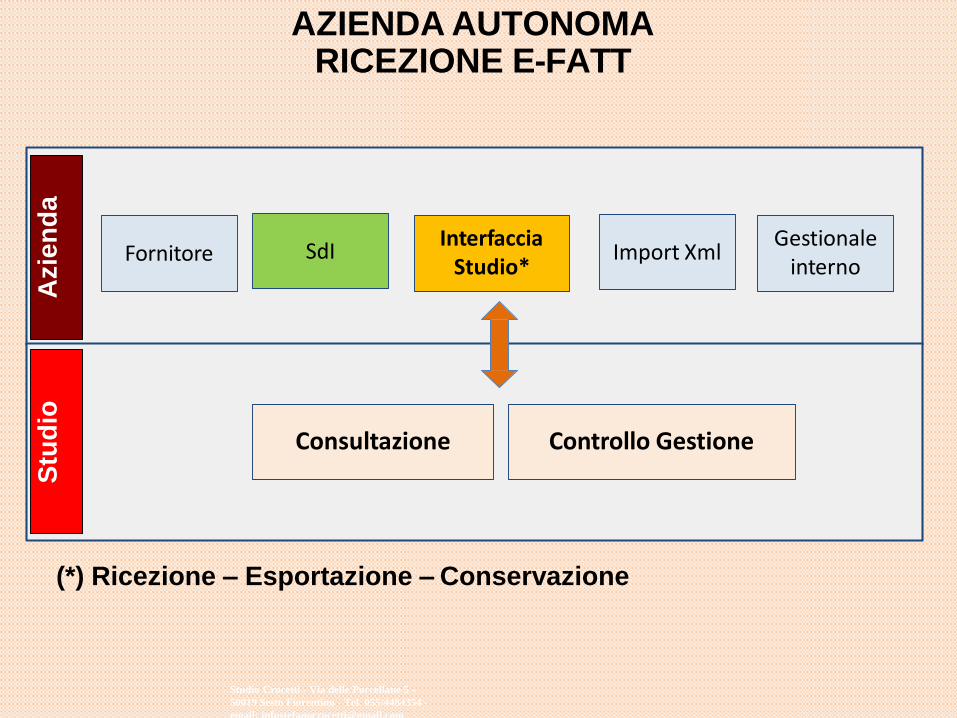

Fornitore Import XmlInterfaccia

Studio*SdI

Azie

nd

aS

tud

io

Gestionale interno

(*) Ricezione – Esportazione – Conservazione

Consultazione Controllo Gestione

AZIENDA AUTONOMA RICEZIONE E-FATT

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

IVA E CONTABILITA’

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

ABROGATO DAL

1/1/2019

Art. 1, co 916, l.n. 205/2017

SPESOMETRO

Art. 21 D.L. 78/2010

ABROGAZIONE

E LE COMUNICAZIONI LI.PE.?

Art. 21 BIS D.L. 78/2010

RESTANO IN VIGORE

Proposta di legge

prevede di eliminarle

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

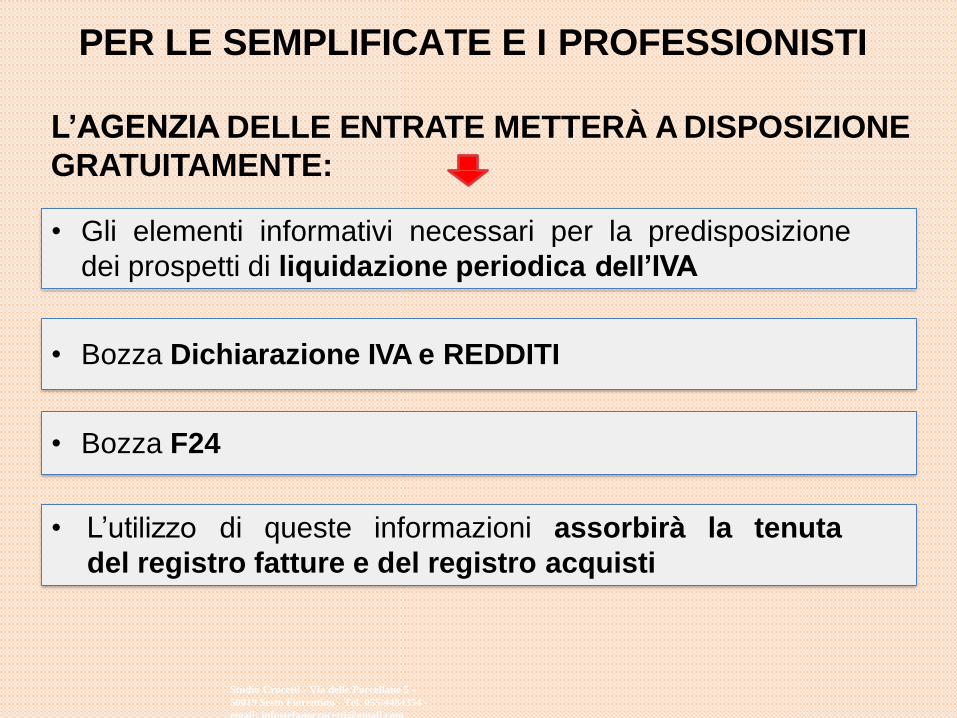

L’AGENZIA DELLE ENTRATE METTERÀ A DISPOSIZIONE

GRATUITAMENTE:

PER LE SEMPLIFICATE E I PROFESSIONISTI

• Gli elementi informativi necessari per la predisposizione

dei prospetti di liquidazione periodica dell’IVA

• L’utilizzo di queste informazioni assorbirà la tenuta

del registro fatture e del registro acquisti

• Bozza Dichiarazione IVA e REDDITI

• Bozza F24

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

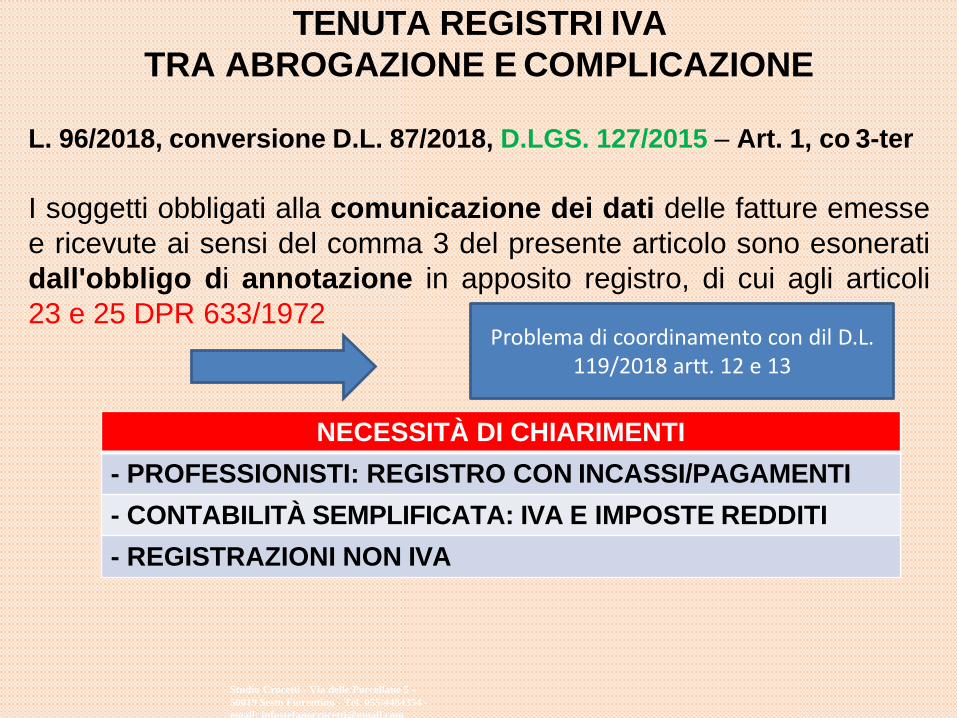

L. 96/2018, conversione D.L. 87/2018, D.LGS. 127/2015 – Art. 1, co 3-ter

I soggetti obbligati alla comunicazione dei dati delle fatture emesse

e ricevute ai sensi del comma 3 del presente articolo sono esonerati

dall'obbligo di annotazione in apposito registro, di cui agli articoli

23 e 25 DPR 633/1972

NECESSITÀ DI CHIARIMENTI

- PROFESSIONISTI: REGISTRO CON INCASSI/PAGAMENTI

- CONTABILITÀ SEMPLIFICATA: IVA E IMPOSTE REDDITI

- REGISTRAZIONI NON IVA

TENUTA REGISTRI IVA

TRA ABROGAZIONE E COMPLICAZIONE

Problema di coordinamento con dil D.L. 119/2018 artt. 12 e 13

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

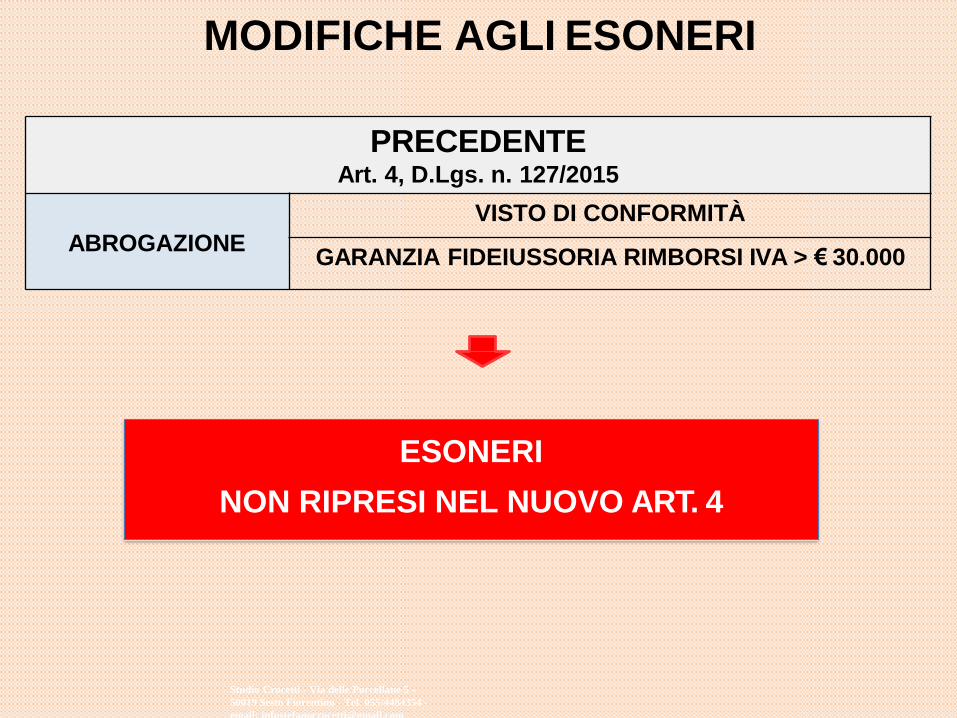

PRECEDENTEArt. 4, D.Lgs. n. 127/2015

ABROGAZIONE

VISTO DI CONFORMITÀ

GARANZIA FIDEIUSSORIA RIMBORSI IVA > € 30.000

ESONERI

NON RIPRESI NEL NUOVO ART. 4

MODIFICHE AGLI ESONERI

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

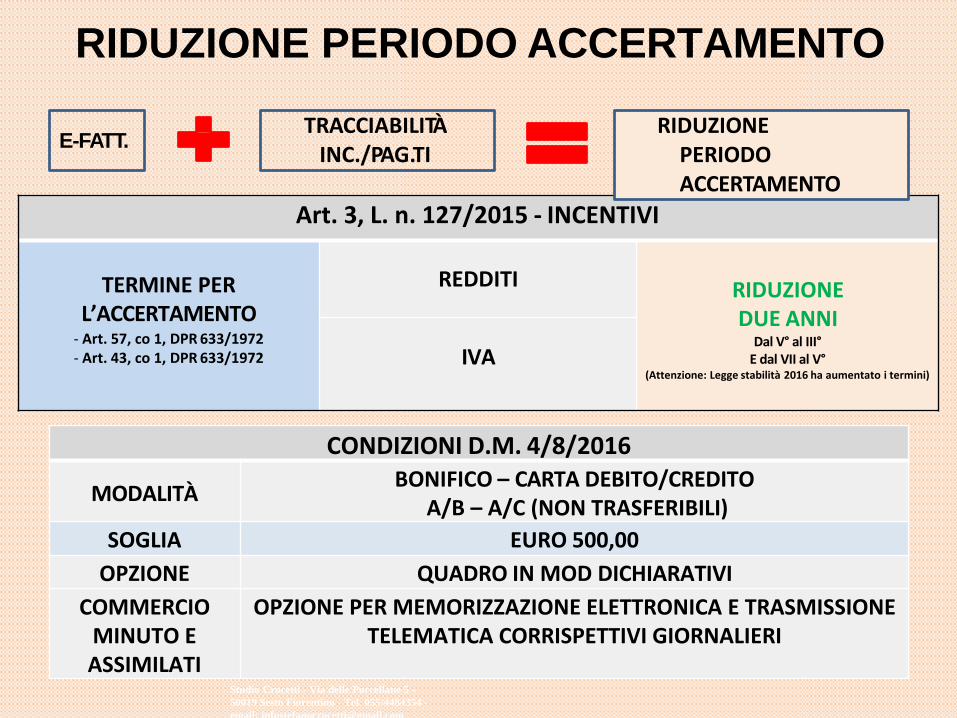

Art. 3, L. n. 127/2015 - INCENTIVI

TERMINE PERL’ACCERTAMENTO

- Art. 57, co 1, DPR 633/1972- Art. 43, co 1, DPR 633/1972

REDDITI RIDUZIONE DUE ANNI

Dal V° al III°E dal VII al V°

(Attenzione: Legge stabilità 2016 ha aumentato i termini) IVA

CONDIZIONI D.M. 4/8/2016

MODALITÀBONIFICO – CARTA DEBITO/CREDITO

A/B – A/C (NON TRASFERIBILI)

SOGLIA EURO 500,00

OPZIONE QUADRO IN MOD DICHIARATIVI

COMMERCIO MINUTO E ASSIMILATI

OPZIONE PER MEMORIZZAZIONE ELETTRONICA E TRASMISSIONE TELEMATICA CORRISPETTIVI GIORNALIERI

E-FATT.TRACCIABILITÀ

INC./PAG.TIRIDUZIONE

PERIODO ACCERTAMENTO

RIDUZIONE PERIODO ACCERTAMENTO

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

CONSERVAZIONE

38Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

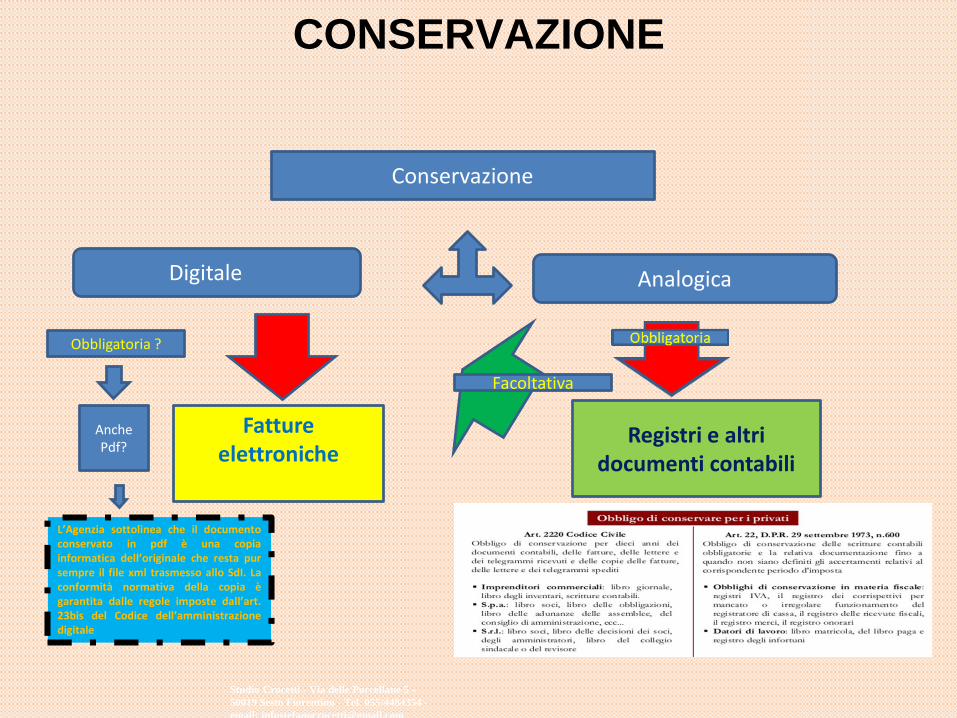

CONSERVAZIONE

CONSERVAZIONE

DOCUMENTIDIGITALI/INFORMATICI

DOCUMENTI ANALOGICIORIGINALI:

UNICI – NON UNICI

ARCHIVIAZIONE

DOCUMENTI ANALOGICI DIGITALIZZATI

COPIA INFORMATICA

MANTENERE (ANCHE SINGOLI DOCS) Non deteriorabilità

e disponibilità nel tempo doc integro e autentico

RACCOGLIERE ORDINATAMENTE UN

INSIEME DI DOCS

FACOLTATIVO

«Copie» Analogiche di documenti informatici

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

CONSERVAZIONE

Fatture elettroniche

Registri e altri documenti contabili

Conservazione

Digitale Analogica

Obbligatoria ?

Facoltativa

Anche Pdf?

L’Agenzia sottolinea che il documentoconservato in pdf è una copiainformatica dell’originale che resta pursempre il file xml trasmesso allo SdI. Laconformità normativa della copia ègarantita dalle regole imposte dall’art.23bis del Codice dell’amministrazionedigitale

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

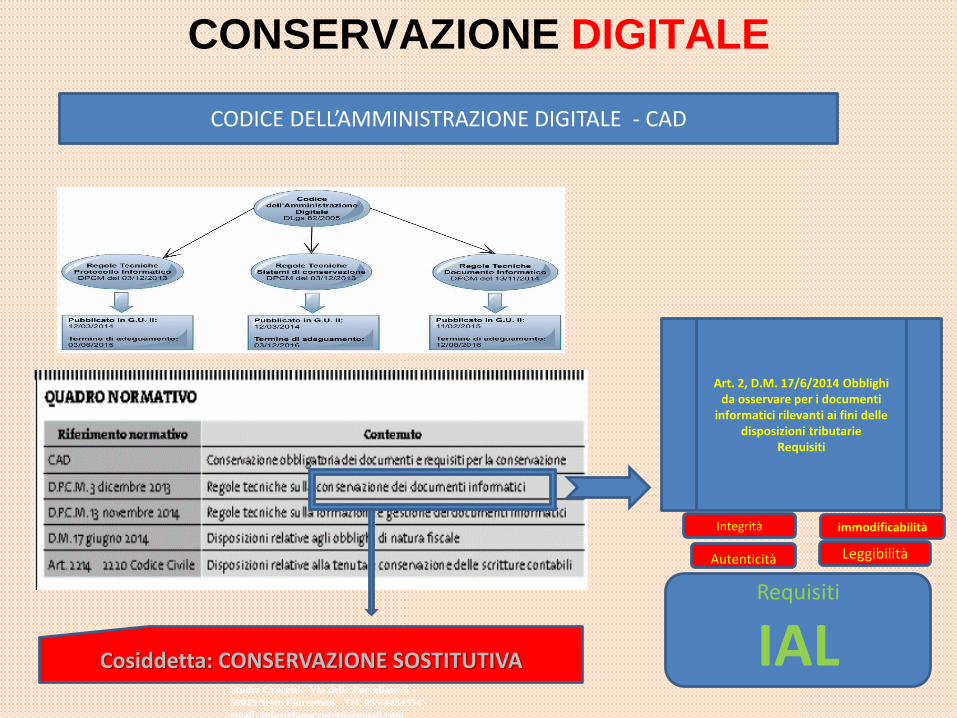

CONSERVAZIONE DIGITALE

Cos’è la Conservazione digitale

Processo tecnologico informatico che consente di

assicurare nel tempo la piena validità legale a un documento

informatico

Art. 2 e 3 D.M. 17 giugno 2014

Conservazione digitale ai fini tributari: obblighi per formazione, emissione,

memorizzazione, esibizione e conservazione.

1) Devono essere rispettate norme codice civile, tributarie e del CAD

riguardanti la contabilità 2) Siano consentite le operazioni di

funzioni di ricerca ed estrazione delle info

3) Il processo termina con apposizione di un riferimento

temporale opponibile a terzi sul pacchetto di archiviazione

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

CONSERVAZIONE DIGITALE

CODICE DELL’AMMINISTRAZIONE DIGITALE - CAD

Art. 2, D.M. 17/6/2014 Obblighi da osservare per i documenti

informatici rilevanti ai fini delle disposizioni tributarie

Requisiti

Integrità immodificabilità

Autenticità Leggibilità

Cosiddetta: CONSERVAZIONE SOSTITUTIVA

Requisiti

IAL Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

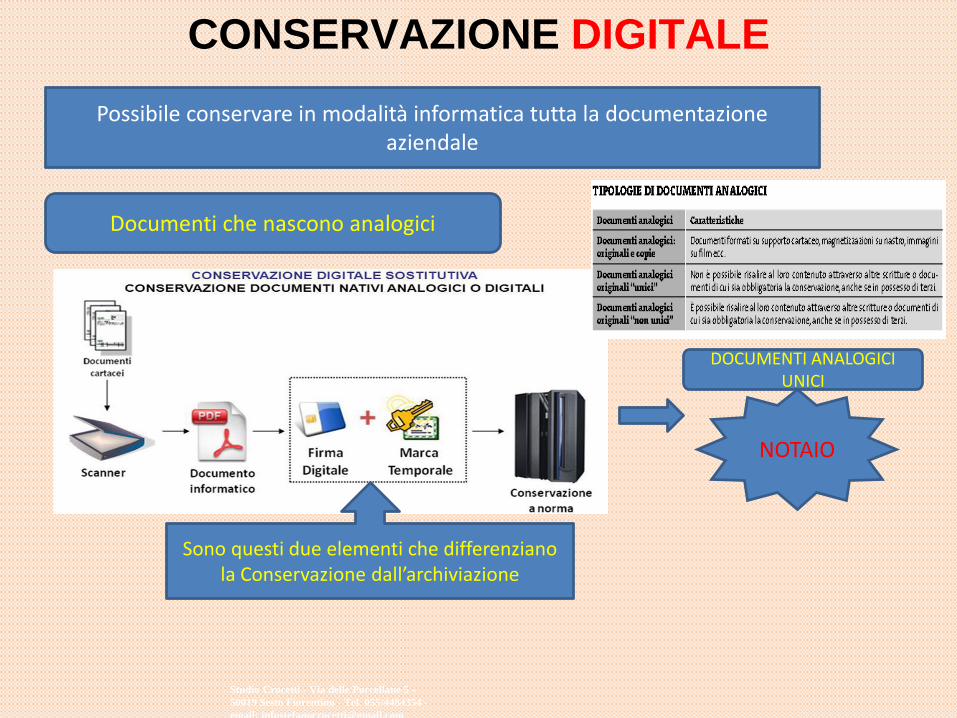

CONSERVAZIONE DIGITALE

Documenti che nascono analogici

Possibile conservare in modalità informatica tutta la documentazione aziendale

NOTAIO

DOCUMENTI ANALOGICI UNICI

Sono questi due elementi che differenziano la Conservazione dall’archiviazione

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

CONSERVAZIONE

FATTURA ELETTRONICA

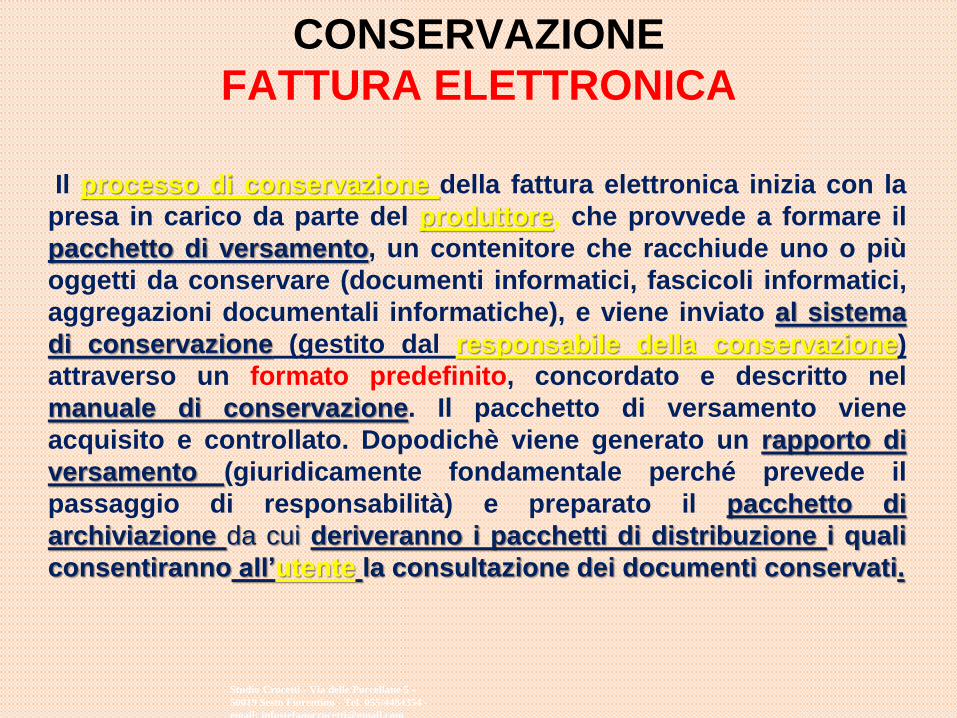

Il processo di conservazione della fattura elettronica inizia con la

presa in carico da parte del produttore, che provvede a formare il

pacchetto di versamento, un contenitore che racchiude uno o più

oggetti da conservare (documenti informatici, fascicoli informatici,

aggregazioni documentali informatiche), e viene inviato al sistema

di conservazione (gestito dal responsabile della conservazione)

attraverso un formato predefinito, concordato e descritto nel

manuale di conservazione. Il pacchetto di versamento viene

acquisito e controllato. Dopodichè viene generato un rapporto di

versamento (giuridicamente fondamentale perché prevede il

passaggio di responsabilità) e preparato il pacchetto di

archiviazione da cui deriveranno i pacchetti di distribuzione i quali

consentiranno all’utente la consultazione dei documenti conservati.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

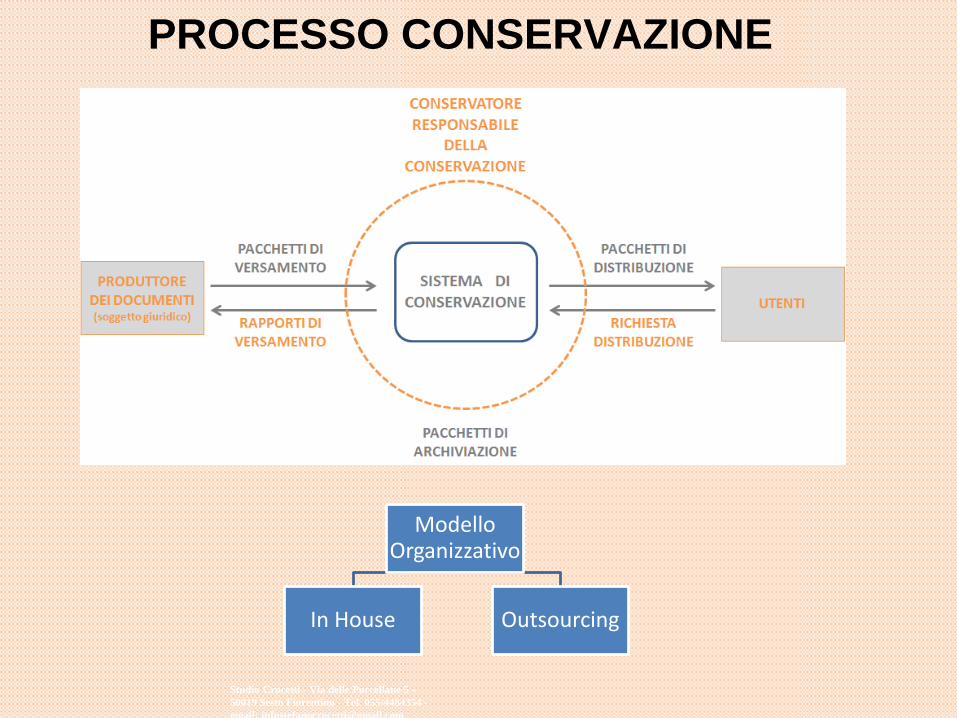

PROCESSO CONSERVAZIONE

Modello Organizzativo

In House Outsourcing

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

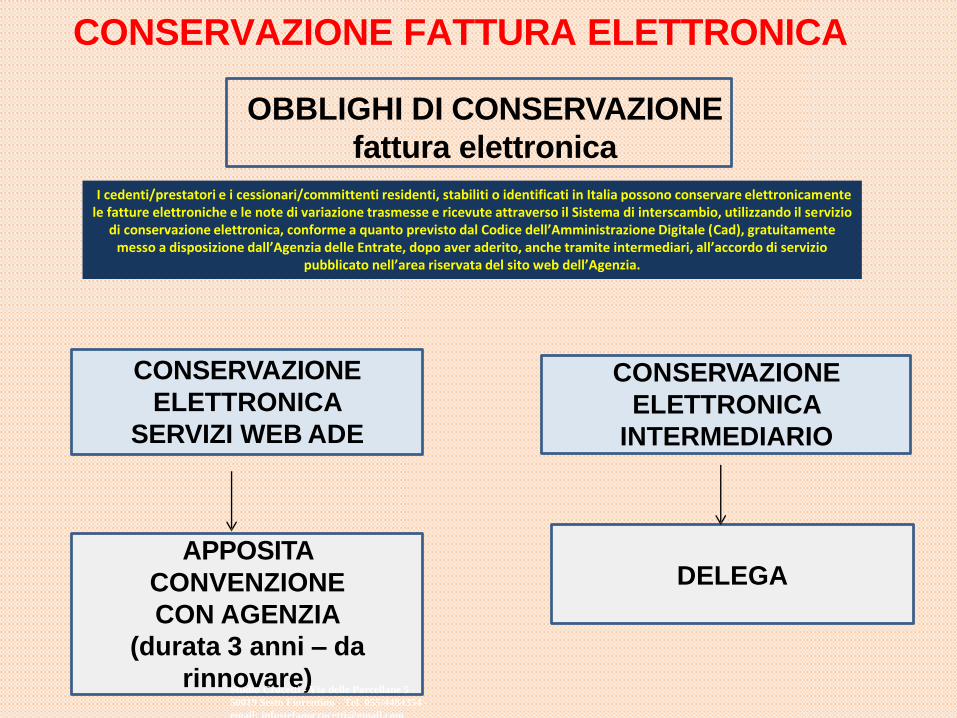

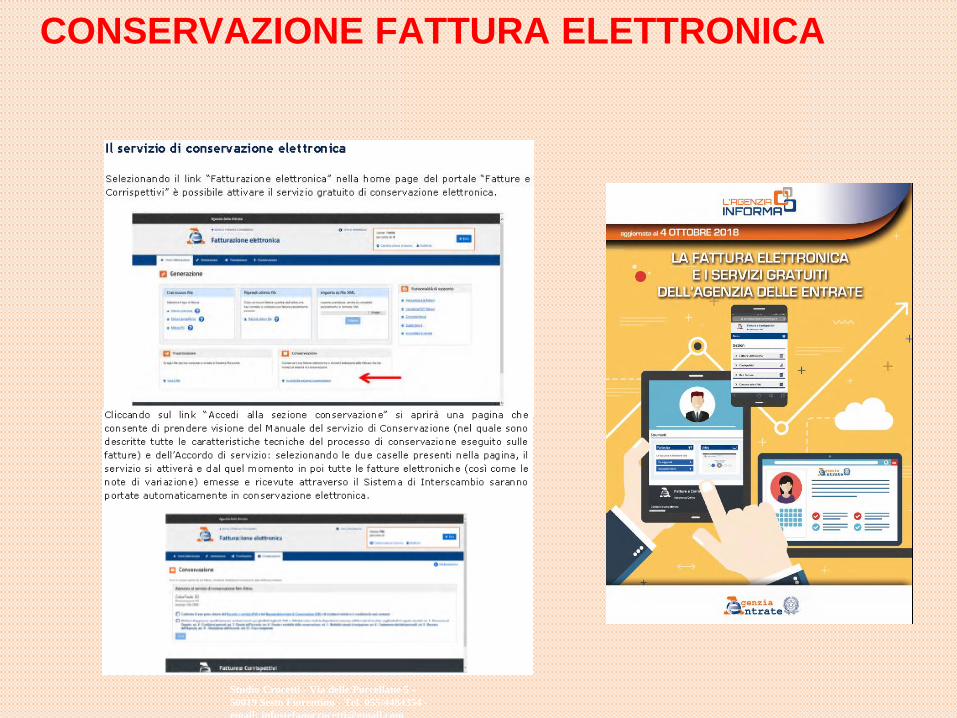

CONSERVAZIONE FATTURA ELETTRONICA

OBBLIGHI DI CONSERVAZIONE

fattura elettronica

CONSERVAZIONE

ELETTRONICA

SERVIZI WEB ADE

APPOSITA

CONVENZIONE

CON AGENZIA

(durata 3 anni – da

rinnovare)

DELEGA

CONSERVAZIONE

ELETTRONICA

INTERMEDIARIO

I cedenti/prestatori e i cessionari/committenti residenti, stabiliti o identificati in Italia possono conservare elettronicamente le fatture elettroniche e le note di variazione trasmesse e ricevute attraverso il Sistema di interscambio, utilizzando il servizio

di conservazione elettronica, conforme a quanto previsto dal Codice dell’Amministrazione Digitale (Cad), gratuitamente messo a disposizione dall’Agenzia delle Entrate, dopo aver aderito, anche tramite intermediari, all’accordo di servizio

pubblicato nell’area riservata del sito web dell’Agenzia.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

CONSERVAZIONE FATTURA ELETTRONICA

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

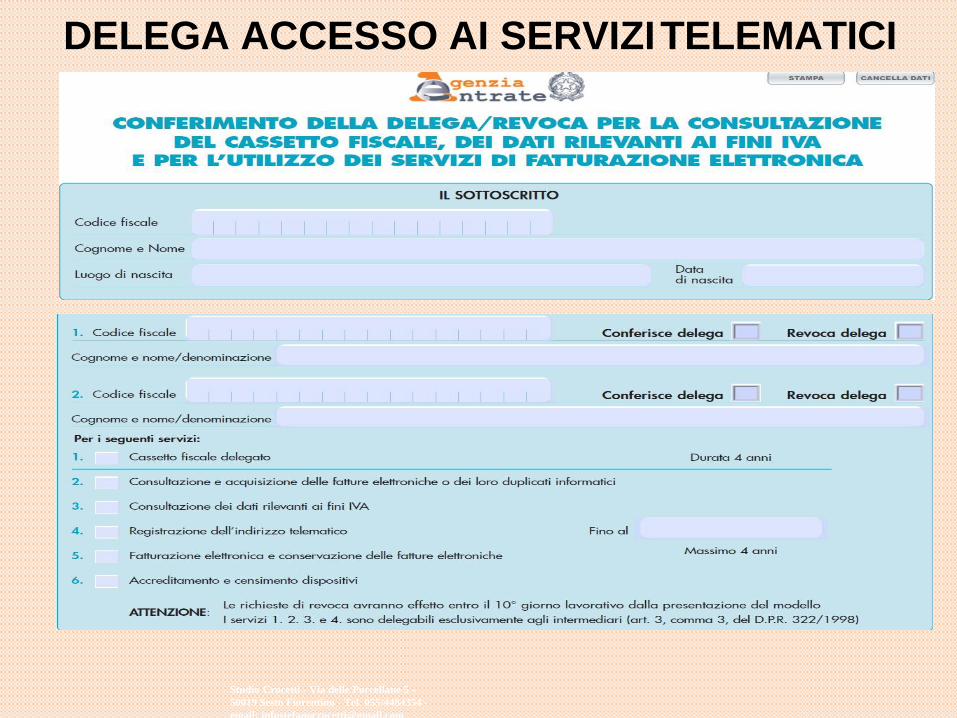

DELEGHE E RUOLO DEGLI

INTERMEDIARI

69Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

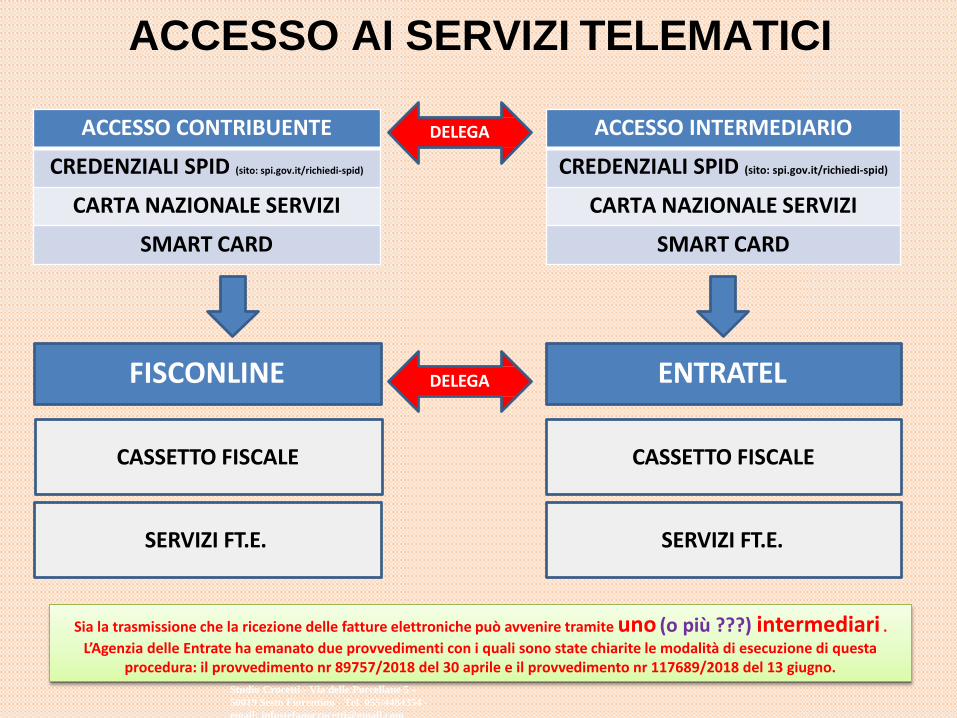

FISCONLINE

CASSETTO FISCALE

SERVIZI FT.E.

ACCESSO CONTRIBUENTE

CREDENZIALI SPID (sito: spi.gov.it/richiedi-spid)

CARTA NAZIONALE SERVIZI

SMART CARD

ENTRATEL

CASSETTO FISCALE

SERVIZI FT.E.

DELEGA ACCESSO INTERMEDIARIO

CREDENZIALI SPID (sito: spi.gov.it/richiedi-spid)

CARTA NAZIONALE SERVIZI

SMART CARD

ACCESSO AI SERVIZI TELEMATICI

DELEGA

Sia la trasmissione che la ricezione delle fatture elettroniche può avvenire tramite uno (o più ???) intermediari .

L’Agenzia delle Entrate ha emanato due provvedimenti con i quali sono state chiarite le modalità di esecuzione di questa procedura: il provvedimento nr 89757/2018 del 30 aprile e il provvedimento nr 117689/2018 del 13 giugno.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

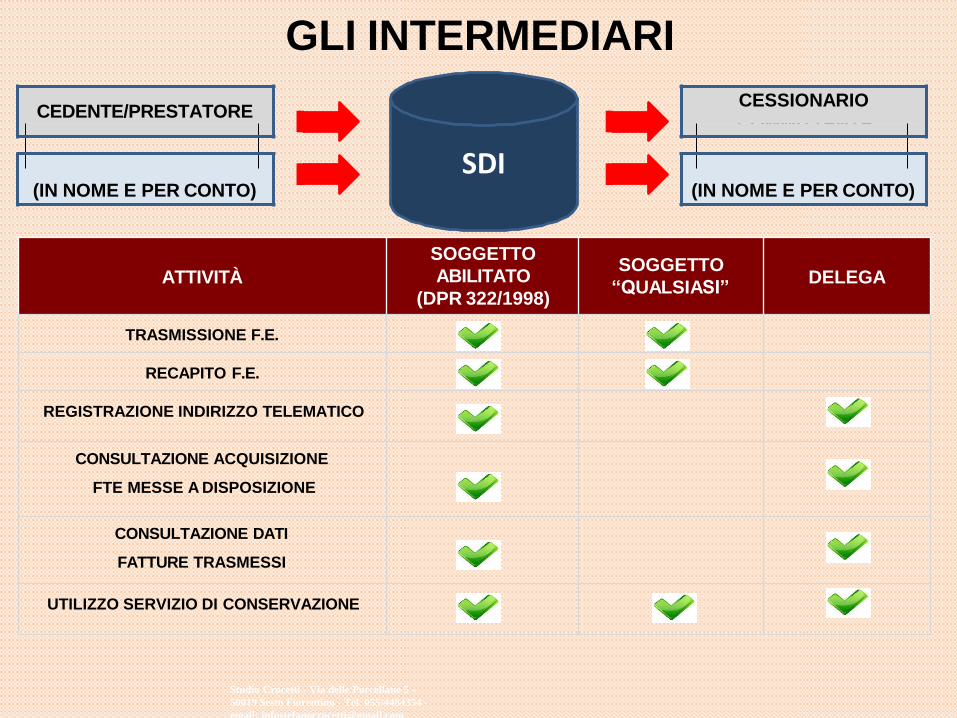

GLI INTERMEDIARI

SDI

COMMITTENTE

INTERMEDIARIO INTERMEDIARIO

CEDENTE/PRESTATORE

(IN NOME E PER CONTO)

CESSIONARIO

(IN NOME E PER CONTO)

ATTIVITÀ

SOGGETTO

ABILITATO

(DPR 322/1998)

SOGGETTO

“QUALSIASI”DELEGA

TRASMISSIONE F.E.

RECAPITO F.E.

REGISTRAZIONE INDIRIZZO TELEMATICO

CONSULTAZIONE ACQUISIZIONE

FTE MESSE A DISPOSIZIONE

CONSULTAZIONE DATI

FATTURE TRASMESSI

UTILIZZO SERVIZIO DI CONSERVAZIONE

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

DELEGA ACCESSO AI SERVIZITELEMATICI

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

CARBURANTI E SUBAPPALTI

73Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

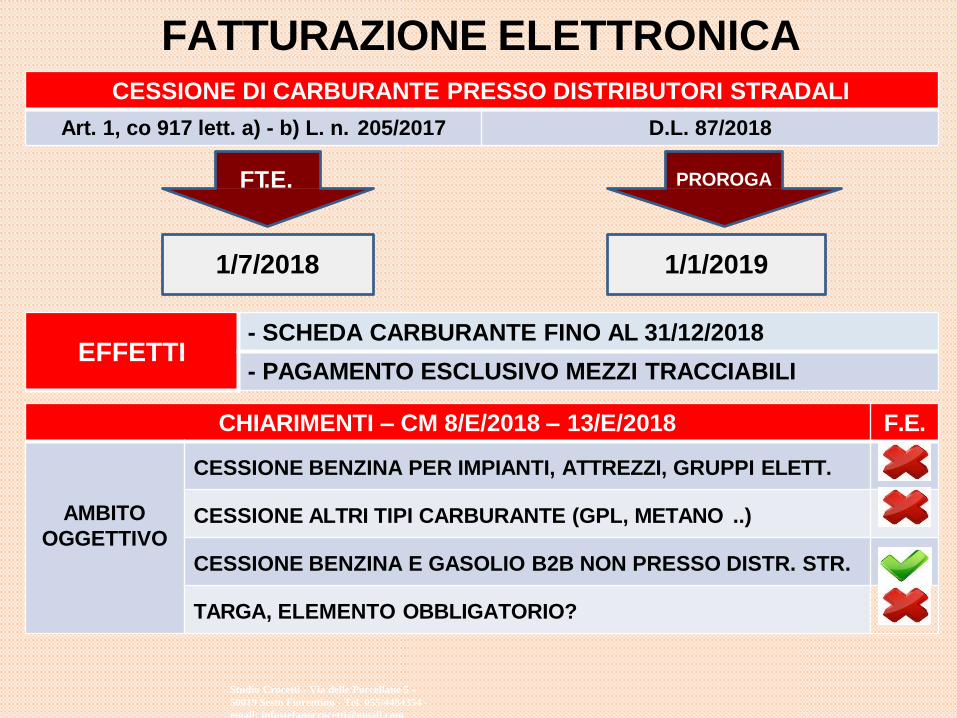

FATTURAZIONE ELETTRONICACESSIONE DI CARBURANTE PRESSO DISTRIBUTORI STRADALI

Art. 1, co 917 lett. a) - b) L. n. 205/2017 D.L. 87/2018

FT.E. PROROGA

1/7/2018 1/1/2019

EFFETTI- SCHEDA CARBURANTE FINO AL 31/12/2018

- PAGAMENTO ESCLUSIVO MEZZI TRACCIABILI

CHIARIMENTI – CM 8/E/2018 – 13/E/2018 F.E.

AMBITO

OGGETTIVO

CESSIONE BENZINA PER IMPIANTI, ATTREZZI, GRUPPI ELETT.

CESSIONE ALTRI TIPI CARBURANTE (GPL, METANO ..)

CESSIONE BENZINA E GASOLIO B2B NON PRESSO DISTR. STR.

TARGA, ELEMENTO OBBLIGATORIO?

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

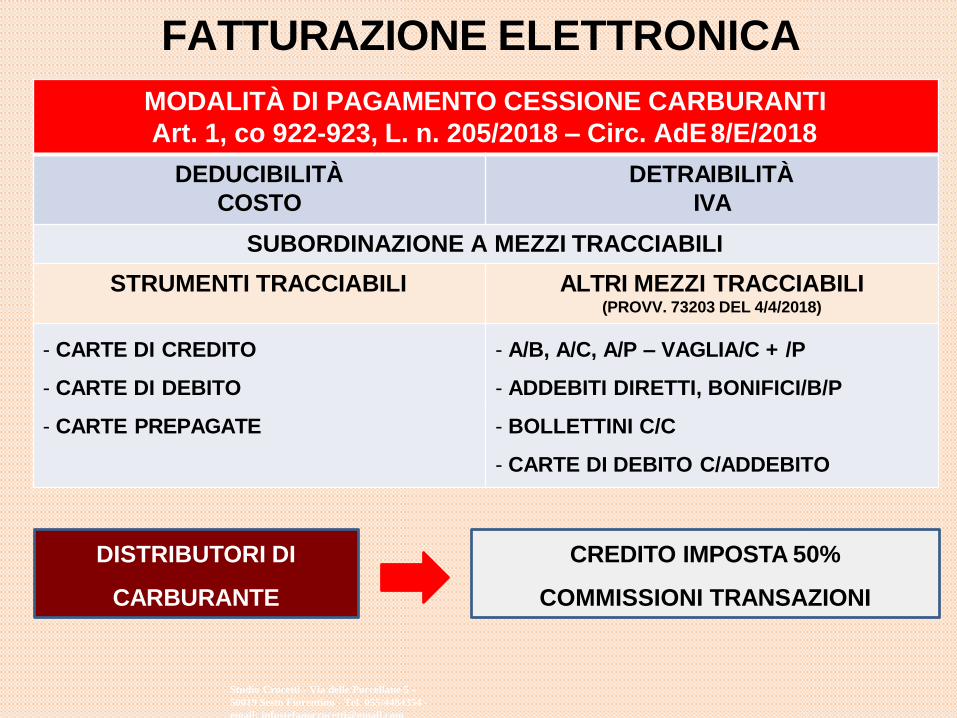

FATTURAZIONE ELETTRONICA

MODALITÀ DI PAGAMENTO CESSIONE CARBURANTI

Art. 1, co 922-923, L. n. 205/2018 – Circ. AdE8/E/2018

DEDUCIBILITÀ

COSTO

DETRAIBILITÀ

IVA

SUBORDINAZIONE A MEZZI TRACCIABILI

STRUMENTI TRACCIABILI ALTRI MEZZI TRACCIABILI(PROVV. 73203 DEL 4/4/2018)

- CARTE DI CREDITO - A/B, A/C, A/P – VAGLIA/C + /P

- CARTE DI DEBITO - ADDEBITI DIRETTI, BONIFICI/B/P

- CARTE PREPAGATE - BOLLETTINI C/C

- CARTE DI DEBITO C/ADDEBITO

DISTRIBUTORI DI

CARBURANTE

CREDITO IMPOSTA 50%

COMMISSIONI TRANSAZIONI

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

FATTURAZIONE ELETTRONICA

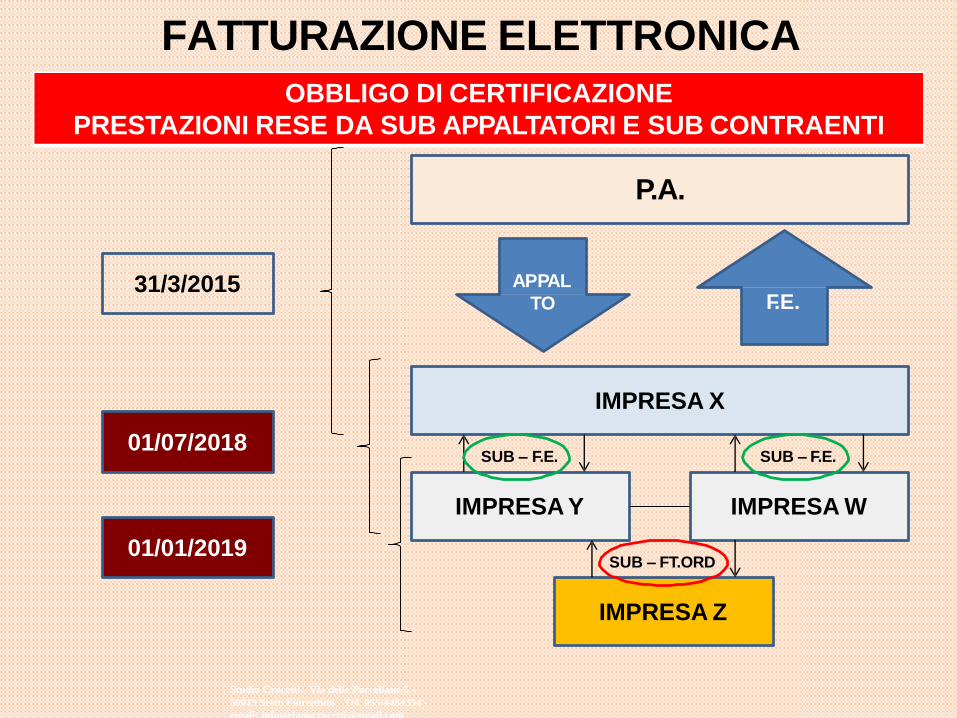

OBBLIGO DI CERTIFICAZIONE

PRESTAZIONI RESE DA SUB APPALTATORI E SUB CONTRAENTI

P.A.

IMPRESA X

APPAL

TO F.E.

IMPRESA Y IMPRESA W

SUB – F.E. SUB – F.E.

IMPRESA Z

SUB – FT.ORD

31/3/2015

01/07/2018

01/01/2019

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

FATTURAZIONE ELETTRONICA

CHIARIMENTI CM 13/E/2018 F.E.

AMBITO

SOGGETTIVO DI

APPLICAZIONE

SUB-CONTRATTO E SUB CONTRAENTI

CESSIONE BENI SENZA ESSERE DIRETTAMENTE

COINVOLTI NELL’APPALTO

COMMITTENTE

=

SOGGETTO PARTECIPATO DA P.A.

AMBITO

APPLICATIVO

PRESTAZIONI RESE DALLE IMPRESE CONSORZIATE AL

CONSORZIO AGGIUDICATARIO APPALTO P.A.

PRESTAZIONI RESE

AMBITO RAGGRUPPAMENTI DI IMPRESE

OBBLIGO DI CERTIFICAZIONE

PRESTAZIONI RESE DA SUB APPALTATORI E SUB CONTRAENTI

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

FATTURAZIONE ELETTRONICA

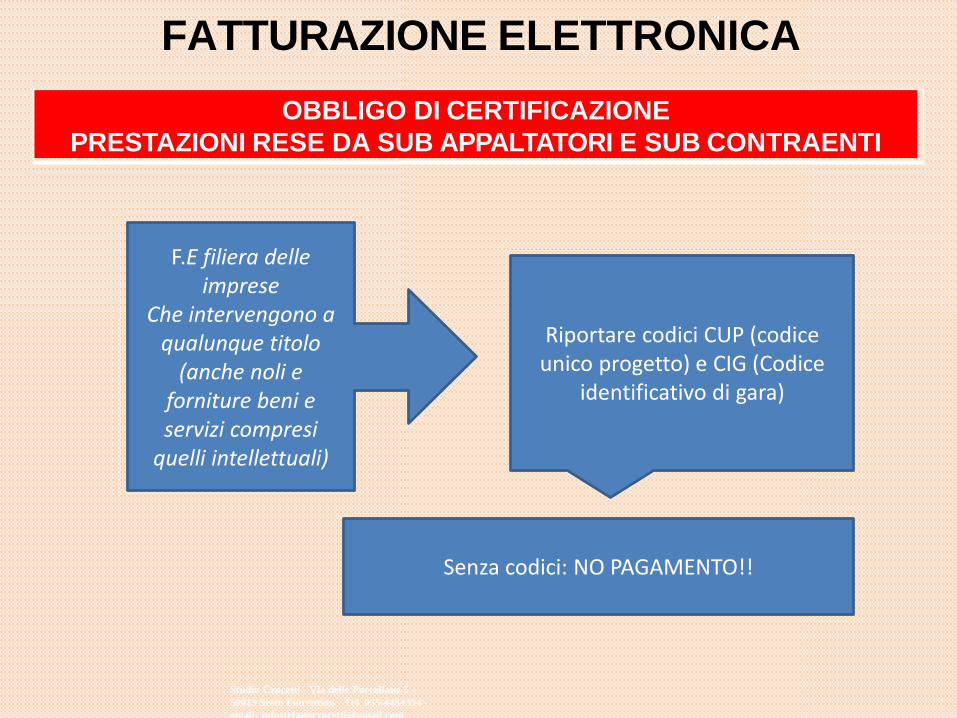

OBBLIGO DI CERTIFICAZIONE

PRESTAZIONI RESE DA SUB APPALTATORI E SUB CONTRAENTI

Riportare codici CUP (codice unico progetto) e CIG (Codice

identificativo di gara)

Senza codici: NO PAGAMENTO!!

F.E filiera delle imprese

Che intervengono a qualunque titolo

(anche noli e forniture beni e servizi compresi

quelli intellettuali)

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

RISPOSTA AI QUESITI

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

Domanda

A cosa serve il Codice Destinatario?A chi chiederlo?

RispostaL’invio e la ricezione di una Fattura Elettronica avviene tramite il servizio difatturazione elettronica prescelto ed il Sistema d’Intercambio (SdI).Assolutamente sconsigliato l’uso della PEC. Il Codice Destinatario, una voltachiamato Codice Univoco, ovvero un identificativo di 7 caratteri diverso ed unicoper ogni Partita IVA, identifica il ricevente che potrà essere il destinatario dellafattura elettronica. L’identificativo potrà essere richiesto solo dai soggetti titolaridi un canale di trasmissione già accreditato presso il Sistema di Interscambio perricevere le fatture elettroniche. Tali soggetti si identificano, solitamente, negliintermediari che offrono il servizio. Una volta ottenuto, il Codice Destinatariodovrà essere comunicato ai propri fornitori al fine di ricevere tutte le fattureelettroniche passive.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

Domanda

E’ possibile emettere, inviare ed archiviare una fattura elettronica dai

gestionali già presenti in azienda?

RispostaAl fine di trasmettere una F.e via SdI occorre dotarsi di un

generatore della fattura in formato Xml in grado di predisporla secondo il Protocollo proposto dall’AdER. Si possono utilizzare: 1) il programma di CoGe presente in

azienda dotato di release di fatturazione in formato Xml; 2) software AdER; 3) Programma autonomo di F.e ; 4) delega a

Intermediario

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

DomandaF.E inviata per errore e F.e scartata dal SdI: cosa succede? Occorre

emettere nota di credito o fattura? Si può correggere la F.e se il gestionale lo consente?

RispostaIl fornitore che per errore ha trasmesso il documento Xml, scartato dal Sdi, non deve porre inessere particolari adempimenti (salvo il caso che il gestionale usato non consenta lo «storno»della registrazione), in quanto è come se la fattura non fosse mai stata emessa ed inviata.Qualora, invece, il Sdi abbia rilasciato al trasmittente una ricevuta di consegna o una ricevutadi impossibilità di recapito, la fattura si considera emessa in quanto il file ha superato icontrolli del Sistema ed è stata trasmessa al destinatario. Tuttavia, in questa ipotesi, non èpossibile annullare l’invio, ma si dovrà emettere una nota di variazione, speculare alcontenuto della fattura contenente l’errore, con regolare protocollo Iva ai sensi dell’articolo26 del Dpr 633/72, la quale dovrà essere veicolata sempre tramite il Sdi, come specificato dalpunto 6 del citato provvedimento, utilizzando i codici "TD04" per le note di credito e "TD05"per le note di debito. Si presti attenzione a verificare che in questo caso la nota di variazionein formato Xml non sia scartata, poiché in caso contrario, la fattura originariamente inviatanon perde efficacia. Infine occorrerà generare la nuova fattura Xml corretta con un nuovonumero di protocollo Iva e trasmetterla allo Sdi.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

Domanda

Fattura accompagnatoria scartata-Procedura?

RispostaCon l’entrata in vigore del nuovo obbligo di fatturazione elettronica, nonsaranno più valide le fatture cartacee, pertanto occorrerà procedere conl’emissione della fattura elettronica al momento di effettuazionedell’operazione.Anticipatamente all’emissione della fattura, la merce potrà essereaccompagnata dal documento di trasporto (ddt) che dovrà essere debitamenteriportato nella fattura elettronica.Una fattura cartacea potrà comunque essere allegata ma resta una copia nonvalida ai fini IVA come «fattura». Al più potrà assumere la «veste» di DDTVALORIZZATO consentendo l’emissione di una fattura elettronica differita.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

Domanda

F.e di acconto per anticipi ricevuti su merce da spedire seguita da fattura di

saldo: iter?

RispostalI pagamento di un acconto comporta, in deroga ai principi generali,un’anticipazione del momento in cui è esercitabile il diritto di detrazione (inquanto dipendente dall’insorgenza dell’esigibilità) rispetto al verificarsi del fattogeneratore, ossia al momento in cui è effettuata la cessione dei beni o laprestazione dei servizi. Al proposito è interessante notare come i valori dainserire nell’apposito campo (“TipoDocumento”) non distinguano solo fra fattura(cod. TD01), nota di credito (TD04), nota di debito (TD05) e autofattura (TD20),ma prevedano una specifica indicazione per le parcelle emesse dai professionisti(TD06) e per il caso in cui si siano ricevuti acconti o anticipi (TD02, se relativi afatture e TD03, se riferiti a parcelle).

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

Domanda

Forfettari: ciclo passivo

RispostaAutorevole dottrina, ha affermato che i titolari di partita IVA in regime deiminimi e forfetari sono esclusi dall'obbligo di fatturazione elettronica cheentrerà in vigore dal 1 gennaio 2019; questi soggetti potranno emettere fatturain formato elettronica facoltativamente. Tutti gli altri soggetti titolari di partivaIVA, sono tenuti ad emettere la fattura elettronica incluso quando l'emissioneavviene nei confronti di soggetti di titolari di partita IVA in regime di minimi eforfetari. L'Agenzia delle Entrate ha chiarito con il provvedimento del 30 aprile2018 che nel caso in cui la fattura elettronica sia destinata a soggetti cheadottano i regimi suindicati, la fattura è recapitata al destinatario attraverso lamessa a disposizione del file nell'apposita area web riservata dell'Agenzia delleEntrate.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

Domanda

Libri Sezionali IVA in presenza di fatture elettroniche ecartacee

RispostaIn linea di equiparazione tra fattura elettronica e analogica, i contribuenti non

sono tenuti ad adottare registri sezionali ai fini della registrazione econservazione delle fatture.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

Domanda

In che tempi devono essere trasmessele F.e al SdI?

Risposta

Nella prospettiva dell’avvio della fatturazione elettronica obbligatoria dal 1° gennaio 2019, uno degliaspetti che suscita una certa preoccupazione riguarda il termine di trasmissione al Sistema diinterscambio (Sdi) delle fatture emesse, in quanto, applicando rigidamente anche per l’emissione dellae-fattura l’articolo 21 del Dpr 633/1972, sorgerebbe una notevole complicazione operativa nel cicloattivo della e-fatturazione, poiché anche per la fattura elettronica la vigente norma continua acorrelare strettamente il termine di emissione della fattura al momento di effettuazionedell’operazione e di esigibilità dell’imposta. Si pensi, ad esempio, alle prestazioni dai professionisti perle quali, emesso un avviso di parcella, siano saldate dai clienti con un bonifico bancario o postale. Inbase al comma 4 dell’articolo 21, la fattura del professionista andrebbe emessa entro le ore 24 delgiorno del momento di effettuazione della prestazione, vale a dire, ex articolo 6 del Dpr 633/1972,entro la mezzanotte del giorno del ricevimento dell’accredito in conto corrente (circolare 1/E/2013).In realtà è intervenuto il D.L. 23/10/2018 n. 119 che ha previsto un debutto light con un meccanismoche nei primi sei mesi del 2019 prevede la mancata applicazione di sanzioni per chi emette la fatturaoltre il termine previsto ma entro la liquidazione di periodo. Mentre da luglio 2019 sarà consentital’emissione entro i 10 giorni dall'effettuazione dell’operazione.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

Domanda

La data di emissione della F.e è quella riportata sulla fattura o quella della

trasmissione al SdI?

Risposta

La data di emissione della fattura elettronica è quella riportata nel campo «data» della sezione «dati generali» del file della fattura. Inviato tempestivamente al Sdi

il documento, infatti, in assenza di un suo scarto, i tempi di elaborazione (ossia consegna/messa a disposizione del cessionario/committente) diventano

marginali, assumendo rilievo, ai fini dell'emissione della fattura immediata, la sola data di formazione e contestuale invio al Sdi, riportata nel campo indicato.

Circolare Agenzia delle entrate n.13/E del 2 luglio 2018..

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

DomandaUna fattura emessa in data 30 settembre e

consegnata il 1° ottobre, ai fini della contabilità, come deve essere registrata sia per chi la emette sia

per chi la riceve?

Risposta

Al punto 4.1 del provvedimento del 30 aprile 2018 viene specificato che la data di emissione della fattura elettronica è la data riportata nel campo «data» della sezione «dati generali»

del file della fattura elettronica, che rappresenta una delle informazioni obbligatorie in base agli articoli 21 e 21bis del Dpr 633/1972. Pertanto, se per consegna si intende la data di trasmissione della fattura allo Sdi, varrà come data di emissione sempre il 30 settembre,

anche se la trasmissione non è contestuale all’emissione, essendo state superate le ore 24 della data di effettuazione dell’operazione che determina il momento dell’emissione, come

ha chiarito la circolare 13/E/2018. Si ricordano le nuove disposizioni del Decreto Legge 23/10/2018 n. 119 in vigore dal 24 ottobre

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

Domanda

Fornitore soggetto a regimi esonerati dall’obbligo di emissione della F.e: cosa

fare?

RispostaVa subito chiarito che sono esonerati dall’emissione della fattura elettronica gli operatori

(imprese e lavoratori autonomi) che rientrano nei cosiddetti: “regime di vantaggio” (art. 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98,

convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111) e“regime forfettario” (di cui all’art. 1, commi da 54 a 89, della legge 23 dicembre 2014, n.

190).A tali categorie si aggiungono i “piccoli produttori agricoli ” (ex art. 34, comma 6, Legge

iva), esonerati per legge dall’emissione di fatture anche prima dell’introduzione dell’obbligo di fatturazione elettronica.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

Domanda

Numerazione F.e

Risposta

Le specifiche tecniche allegate al provvedimento 89757/2018 delle Entrate, che disciplina le regole attuative della fatturazione elettronica obbligatoria B2B e B2C - richiamando

l’articolo 21, comma 2, lettera b) del Dpr 633/1972, prevedono che ciascuna fattura debba contenere un «numero progressivo che la identifichi in modo univoco». Ciò premesso, la

progressività della numerazione può e deve essere apprezzata con riferimento alla data di emissione (o trasmissione) della stessa. Tra l’altro si evidenzia che il sistema di

interscambio non verifica la progressività della numerazione, mentre, invece, opera un controllo per evitare una doppia trasmissione della fattura verificando che non sia già stata

inviata una fattura con lo stesso numero ed anno. Nel caso di fattura duplicata viene notificata al trasmittente una ricevuta di scarto della fattura.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

DomandaPer trasmettere le fatture elettroniche tramite lo Sdi, una Srlpuò usare una qualsiasi firma digitale, oppure è necessaria la firma dell'amministratore o di persone opportunamente

delegate?

RispostaNelle fatture elettroniche aventi a oggetto rapporti B2B, a differenza di quanto previsto nei rapporti

con la Pa, la firma digitale non è obbligatoria. Però, nel caso in cui la firma fosse apposta, ne sarà verificata la validità dal Sdi; e se da tale verifica si dovesse avere esito negativo, si avrà lo scarto della fattura. I formati ammessi per firmare elettronicamente la fattura sono i seguenti:- CADES-BES (Cms

Advanced Electronic Signatures) con struttura aderente alla specifica pubblica ETSI TS 101 733 V1.7.4, così come previsto dalla normativa vigente in materia a partire dal 1° settembre 2010;- XADES-BES (Xml Advanced Electronic Signatures), con struttura aderente alla specifica pubblica ETSI TS 101 903 versione 1.4.1, così come previsto dalla normativa vigente in materia a partire dal 1° settembre 2010; firmate in formato XADES con certificato di firma elettronica rilasciato dall’agenzia delle Entrate. La firma dovrà

appartenere al soggetto che emette la fattura, quindi: al cedente/prestatore, se la emette direttamente (nel caso di società dovrà appartenere al rappresentante legale); al terzo incaricato, se è

quest’ultimo delegato alla predisposizione della fattura dal cedente/committente, che invierà un flusso di dati da aggregare per la compilazione del documento finale. A prescindere dal soggetto che appone

la firma, la responsabilità fiscale resta sempre in capo al cedente/prestatore.Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

Domanda

Dovranno essere comunicate anche le note di credito emesse per resi merci

ecc.?

RispostaLa procedura contenuta nelle specifiche tecniche, allegato A, riguarda le note di variazione contemplate nel capoverso relativo al soggetto emittente; nel tipo documento, troviamo il

codice «TD04» per le note di credito (per il cliente) e il codice «TD05» per le note di

debito. Non esiste la procedura che consenta l’emissione delle note di variazione a cura del destinatario dei beni o committente, con

riferimento a una fattura di acquisto. In effetti l’articolo 26 del Dpr 633/1972 non

prevede questa facoltà, ma nella prassi si utilizza quando, ad esempio ,si vuole prendere le distanze da una fattura ricevuta e ritenuta irregolare qualora l’emittente non provveda alla

rettifica. Con l’e-fattura la rettifica può essere fatta soltanto da chi l’ha emessa.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

Domanda

Fatture emesse dai clienti per conto fornitori….. Caso ditte mandanti per

conto agenti!

RispostaIn linea generale si potrà continuare a predisporre un fac-simile di fattura cartacea per conto del proprio agente, il quale dovrà poi - dopo aver attribuito data e numero - generare effettivamente la fattura con il proprio applicativo oppure con

uno dei diversi software resi disponibili dall’agenzia delle Entrate e trasmetterla allo Sdi.Qualora invece l’azienda mandante desideri automatizzare maggiormente la predisposizione delle fatture per conto dei

propri agenti, potrà adottare due soluzioni alternative:•la prima consiste nel generare una “pre-fattura” in formato Xml, da consegnare al proprio agente, il quale lo dovrà

importare sul proprio gestionale - integrarne data e numero - poi generare la vera fattura Xml da trasmettere allo Sdi;•la seconda consiste nell’emissione vera e propria - con piena validità giuridica - della fattura da parte dell’azienda

mandante per conto del proprio agente, indicando (a norma di legge) all’interno della fattura stessa che questa è stata emessa non dal cedente bensì dal cessionario. Anche l’invio della fattura allo Sdi, in questo caso, è a cura dell’azienda

mandante. Il problema si pone quando il soggetto «emittente» ha più di una ditta mandante che cura l’emissione per suo conto

delle fatture…..

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

RispostaL’Agenzia delle Entrate durante un evento organizzato a Roma il 18/9/2018 ha fornito un importante chiarimento riguardante le autofatture. I contribuenti dovranno inviare allo Sdi le autofatture per consumi interni, autoconsumo e

omaggi.Per le operazioni in reverse charge interno (fattura emessa dalla ditta di pulizie

residente per i servizi resi su un immobile di un'altra società residente), la fattura verrà emessa in formato elettronico tramite Sdi. Il destinatario la

riceverà in elettronico e, nella stessa, sarà indicato il codice N6 perché si tratta di operazione ad inversione contabile. A questo punto, il destinatario che sarà

obbligato ad integrare la fattura ricevuta con l'aliquota e l'imposta dovuta avrà la facoltà di inviarla attraverso lo Sdi. Se l'operatore ha sottoscritto con

l'Agenzia dell'Entrate il servizio di conservazione elettronica, l'integrazione verrà portata automaticamente in conservazione.

Per le fatture soggette a reverse charge esterno (servizi comunitari ed extracomunitari ricevuti da soggetto non residente), il

cessionario/committente non è soggetto alle regole della fattura elettronica, in quanto in tali situazioni lo stesso è obbligato ad inviare la comunicazione

dell'esterometro.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

Domanda

Omaggi e F.e?

RispostaCome chiarito in occasione del confronto svolto martedì 18 settembre 2018 tra i

rappresentanti dell'agenzia delle Entrate e i commercialisti, nell'evento organizzato a Roma dal Consiglio nazionale dei dottori commercialisti ed esperti contabili, in vista del

debutto dell'obbligo della fatturazione elettronica tra privati a partire dal 1° gennaio 2019, i contribuenti saranno obbligati a inviare al sistema di interscambio anche le autofatture per omaggi. Si ritiene che in questi casi, in luogo dell'utilizzo del codice "TD20" previsto

solo per la regolarizzazione, si debba compilare una fattura normale inserendo i dati dell'operatore sia come cedente che come cessionario.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

Domanda

Fattura elettronica, i riflessi nel recupero giudiziale dei crediti. Sarà

ancora necessaria l’autentica notarile?

RispostaLa fattura elettronica e i relativi registri sono considerati dall'Agenzia delle Entrate dei

"documenti informatici" le cui caratteristiche fondamentali sono l'autenticità e l'immodificabilità derivanti e assicurate dall'apposizione della marca temporale e della firma digitale qualificata. A livello informatico, non ha più alcun senso effettuare una

distinzione tra copia e originale del documento e il procedimento di riversamento diretto (da un supporto a un altro senza alterare la rappresentazione digitale) consente di

produrre in giudizio un duplicato dell'intero documento conservato, indistinguibile dal suo originale. Possiamo quindi ritenere, con beneficio d'inventario, che i documenti

informatici (fatture e registri) correttamente conservati ai fini fiscali e contabili possano essere validamente prodotti in un procedimento giudiziale e che non sarà più

indispensabile l'autentica del notaio.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

DomandaUn dipendente di srl è autorizzato ad utilizzare la propria auto per le trasferte aziendali. Viene

compilato foglio riepilogativo mensile che elenca le trasferte e i km percorsi. Al dipendente viene data alcune volte la carta di credito della società datrice di lavoro e a volte anticipa in contanti il pagamento

del carburante che si fa poi rimborsare dalla società. E' un comportamento corretto? Quando ci sarà l'obbligo di fattura elettronica sui carburanti si dovrà cambiare modalità?

RispostaIn merito alla deducibilità delle spese di trasferta in caso di utilizzo dell'auto di proprietà del dipendente, la normativa non ha subito variazioni, pertanto continua ad applicarsi il

terzo comma dell'articolo 95 del Tuir. Tuttavia, occorrono alcune precisazioni considerato il nuovo obbligo di fatturazione elettronica. Sul tema delle auto intestate ai dipendenti non

risultano ancora giunti chiarimenti ufficiali, ma si ritiene maggiormente corretto che il dipendente anticipi il pagamento (sulla stregua della circolare 8/e/2018 utilizzando mezzi di pagamento tracciabili) e poi la società proceda al rimborso tramite uno degli strumenti

individuati dal provv. 4.04.2018, in quanto qualora la società effettui direttamente il pagamento, il gestore dell'impianto di rifornimento dal 1° gennaio 2019 dovrebbe

emettere la fattura elettronica, ma poi la società non potrebbe dedurre il relativo costo considerando che l'autovettura non è intestata alla società.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

Domanda

Altre trasferte dipendenti ?

RispostaSarebbe opportuno «imporre» al dipendente il ricevimento della fattura in caso effettui degli

acquisti di beni e servizi durante la trasferta. Le difficoltà di tale opertaività possono essere

superate fornendo al dipendente il QR CODE creato attraverso il sito dell’Agenzia delle Entrate.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

Domanda

Fattura elettronica – Condominio ?

RispostaNel caso del condominio il fornitore avrà l’obbligo di trasmissione della fattura allo Sdi ma allo stesso tempo dovrà rilasciare al suo cliente una copia cartacea del documento, comunicandogli la possibilità di consultare e scaricare

l’originale nella sua area riservata predisposta sul portale “Fatture e corrispettivi” attraverso le credenziali condominiali di Fisconline.

Oggi è impossibile inserire un codice univoco destinatario o generare un QR Code per un condominio, mentre resta da valutare la fattibilità di un indirizzo Pec condominiale. Si sconsiglia anche l’utilizzo dei dati Fisconline propri

dell’amministratore.Invece, per consentire all’amministratore di scaricare dall’area riservata del portale “Fatture e Corrispettivi” le fatture elettroniche ricevute dal condòminio sarà necessario disporre degli accessi ai servizi telematici delle Entrate, e questo per ogni condominio amministrato. Quindi l’amministratore dovrà fare richiesta all’Agenzia di attivazione del servizio Fisconline . Una volta ottenuto il Pin si potrà consultare l’area riservata di “Fatture e corrispettivi” per lo scarico delle

fatture elettroniche e accedere al Cassetto Fiscale del condòminio. Piu’ in generale per agevolare la ricezione della fattura elettronica da parte dei privati-consumatori finali, dei

condomìni, degli enti non commerciali non titolari di partita Iva, dei minimi e dei forfettari, l’agenzia delle Entrate ha chiarito che questi soggetti potranno decidere di ricevere le fatture elettroniche emesse dai loro fornitori,

comunicando a questi ultimi, ad esempio, “un indirizzo pec (sempre per il tramite del Sistema di Interscambio)”. In questo caso, però, il formato della fattura ricevuta sarà solo l’xml e non un pdf, quindi, risulterà poco comprensibile.

Per i minimi e i forfettari, il ricevimento di questo file, invece, sarà apprezzato, in quanto potrà essere conservato

digitalmente, senza obbligarli a scaricare il file xml dal portale Fatture e corrispettivi.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

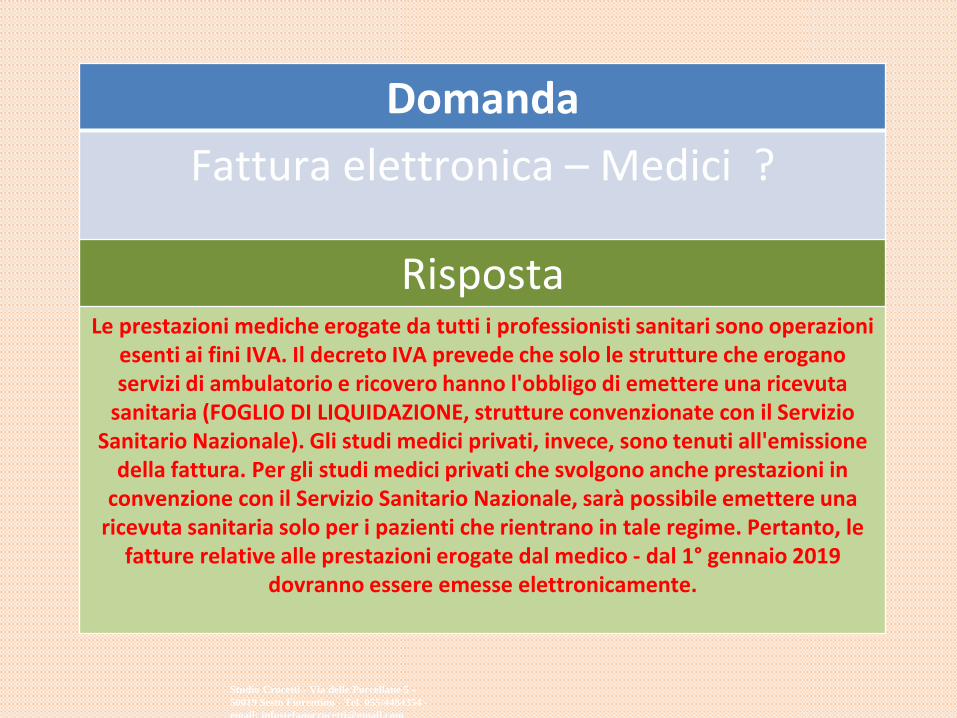

Domanda

Fattura elettronica – Medici ?

RispostaLe prestazioni mediche erogate da tutti i professionisti sanitari sono operazioni

esenti ai fini IVA. Il decreto IVA prevede che solo le strutture che erogano servizi di ambulatorio e ricovero hanno l'obbligo di emettere una ricevuta

sanitaria (FOGLIO DI LIQUIDAZIONE, strutture convenzionate con il Servizio Sanitario Nazionale). Gli studi medici privati, invece, sono tenuti all'emissione

della fattura. Per gli studi medici privati che svolgono anche prestazioni in convenzione con il Servizio Sanitario Nazionale, sarà possibile emettere una

ricevuta sanitaria solo per i pazienti che rientrano in tale regime. Pertanto, le fatture relative alle prestazioni erogate dal medico - dal 1° gennaio 2019

dovranno essere emesse elettronicamente.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

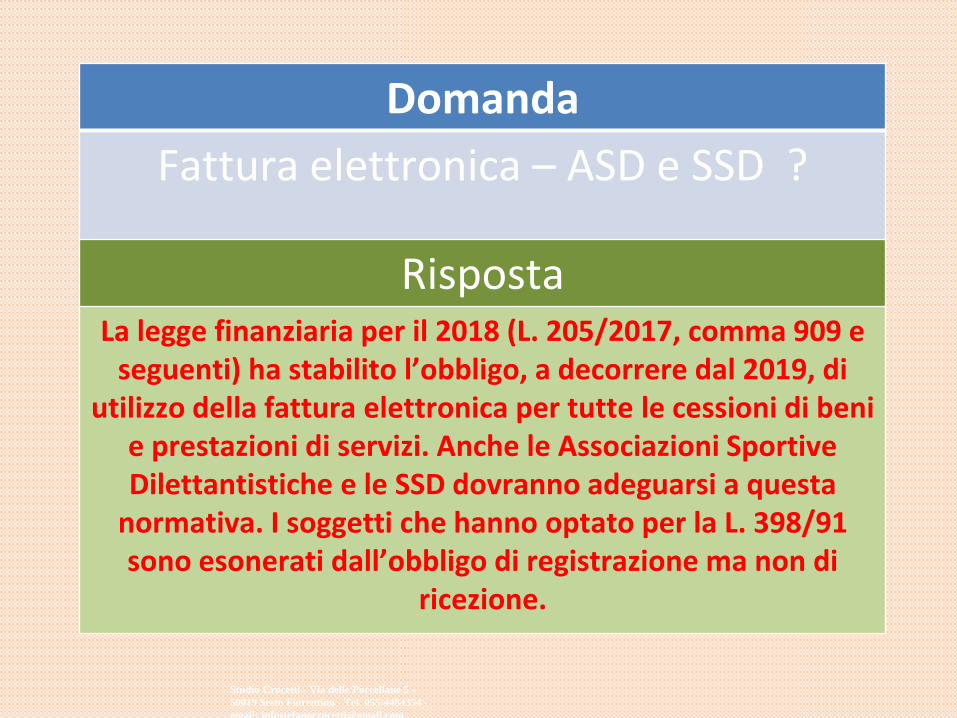

Domanda

Fattura elettronica – ASD e SSD ?

RispostaLa legge finanziaria per il 2018 (L. 205/2017, comma 909 e

seguenti) ha stabilito l’obbligo, a decorrere dal 2019, di utilizzo della fattura elettronica per tutte le cessioni di beni

e prestazioni di servizi. Anche le Associazioni Sportive Dilettantistiche e le SSD dovranno adeguarsi a questa

normativa. I soggetti che hanno optato per la L. 398/91 sono esonerati dall’obbligo di registrazione ma non di

ricezione.

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

GRAZIE DELL’ATTENZIONE

Dott. Stefano Crocetti – Via delle Porcellane n. 5 – 50019 Sesto Fiorentino (FI) – TEL. 055/44.84.354 – email: [email protected]

Studio Crocetti - Via delle Porcellane 5 -

50019 Sesto Fiorentino - Tel. 055/4484354 -

email: [email protected]

Dott. Stefano Crocetti – Via delle Porcellane n. 5 – 50019 Sesto Fiorentino (FI) – TEL. 055/44.84.354 – email: [email protected]